Robert Brien et Jean Senécal COMPTABILITÉ 1 4 e édition Solutionnaire partiel gaëtan morin éditeur

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Robert Brien et Jean Senécal

COMPTABILITÉ 14e édition

Solutionnaire partiel

gaëtan morinéditeur

Table des matières

CHAPITRE 1 La comptabilité : introduction et définition . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

CHAPITRE 2 L’enregistrement des opérations et la rédaction du bilan . . . . . . . . . . . . . . . . . . . . . . . 7

CHAPITRE 3 L’enregistrement des opérations et la rédaction des états financiers

d’une entreprise de services . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

CHAPITRE 4 Les régularisations . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

CHAPITRE 5 Le chiffrier et la clôture des comptes des entreprises de services . . . . . . . . . . . . . . . . 34

CHAPITRE 6 La comptabilité des entreprises commerciales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51

CHAPITRE 7 Le chiffrier et la clôture des comptes des entreprises commerciales . . . . . . . . . . . . . . 55

CHAPITRE 8 Les journaux auxiliaires . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 65

CHAPITRE 9 Les taxes (la TPS et la TVQ) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 70

CHAPITRE 10 La paie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 82

2

3

Tran

sact

ions

AC

TIF

=PA

SSIF

+ A

VOIR

DU

PR

OP

RIÉ

TAIR

E

chap. 1, no 9 a)

06-0

1 :

inve

stis

sem

ent

06-0

2 :

emp

runt

ban

caire

06-0

4 :

acha

t d

’éq

uip

emen

t06

-05

: ac

hat

de

four

nitu

res

5 00

010

000

(6 5

00)

8 50

0

850

850

6 50

0

6 50

0

10 0

00

10 0

00

850

850

5 00

0

5 00

0

SE

RV

ICE

SC

OM

PTA

BLE

SM

OD

ER

NE

S

TAB

LEA

UD’A

NA

LYS

ED

UB

ILA

N

Four

nitu

res

Équi

pem

ent

Empr

unt

Com

ptes

J. L

eten

dre

–En

cais

sede

bur

eau

de b

urea

uba

ncai

refo

urni

sseu

rspr

oprié

taire

5 00

010

850

15 8

50 $

15 8

50 $

4

chap. 1, no 9 b)

SERVICES COMPTABLES MODERNES

BILAN

AU 5 JUIN 20X0

Actif

EncaisseFournitures de bureauÉquipement de bureau

Total de l’actif

Passif

Emprunt bancaireComptes fournisseursTotal du passif

Avoir de la propriétaire

Jeanne Letendre – propriétaire

Total du passif et de l’avoir de la propriétaire

8 5 0 0 $8 5 0

6 5 0 0

1 5 8 5 0 $

1 0 0 0 0 $8 5 0

1 0 8 5 0 $

5 0 0 0

1 5 8 5 0 $

5

Tran

sact

ions

AC

TIF

=PA

SSIF

+ A

VOIR

DU

PR

OP

RIÉ

TAIR

E

chap. 1, no 13 a)

Sol

de

au 1

erja

nvie

r 20

X2

01-0

3 :

acha

t d

’imm

obili

satio

ns01

-05

: ve

nte

de m

obili

er d

ebu

reau

01-0

7 :

acha

t d

e fo

urni

ture

s01

-08

: au

gmen

tatio

n d

’em

pru

nt01

-10

: ac

hat

de

mob

ilier

01-1

2 :

acha

t d

’ord

inat

eur

01-1

3 :

pai

emen

t d

u fo

urni

sseu

r

12 5

45

10 2

00

10 0

00(1

2 50

0)

(1 7

50)

18 4

95

4 30

0

1 75

0

6 05

0

9 70

0

9 70

0

10 2

00

(10

200)

12 5

00

12 5

00

125

000

125

000

25 0

00

25 0

00

5 00

0

10 0

00

15 0

00

1 75

0

(1 7

50) 0

9 70

0

9 70

0

100

000

100

000

22 0

45

50 0

00

72 0

45

AS

SU

RA

NC

ES

BO

NA

IR

TAB

LEA

UD’A

NA

LYS

ED

UB

ILA

N

Équi

pem

ent

Mob

ilier

Empr

unt

Com

ptes

Effe

tEm

prun

tA.

Brû

lé –

Enca

isse

Four

nitu

res

de b

urea

ude

bur

eau

Bâtim

ent

Terra

inba

ncai

refo

urni

sseu

rsà

paye

rhy

poth

écai

repr

oprié

taire

72 0

4512

4 70

0

196

745

$

196

745

$

6

chap. 1, no 13 b)

ASSURANCES BONAIR

BILAN

AU 13 JANVIER 20X2

Actif

EncaisseFournituresÉquipement de bureauMobilier de bureauBâtimentTerrain

Total de l’actif

Passif

Emprunt bancaireEffet à payerEmprunt hypothécaireTotal du passif

Avoir du propriétaire

Alphonse Brûlé – propriétaire

Total du passif et de l’avoir du propriétaire

1 8 4 9 5 $6 0 5 09 7 0 0

1 2 5 0 01 2 5 0 0 0

2 5 0 0 0

1 9 6 7 4 5 $

1 5 0 0 0 $9 7 0 0

1 0 0 0 0 01 2 4 7 0 0 $

7 2 0 4 5

1 9 6 7 4 5 $

7

AC

TIF

=PA

SS

IF +

AV

OIR

DU

PR

OP

RIÉ

TAIR

E

chap. 2, no 7 a) et b)C

LIN

IQU

EC

AP

ILLA

IRE

GE

OR

GE

S

CO

MP

TE

SE

NT

Enc

aiss

e

Solde

6 500

5 000

06-0

206

-04

10 00

04 5

0006

-06

1 000

06-1

02 5

0006

-14

1 000

06-2

32 0

0006

-30

Solde

500

Ass

uran

ces

pay

ées

d’a

vanc

e

06-0

64 5

00

Effe

t à

rece

voir

06-1

83 0

00

Éq

uip

emen

t ca

pill

aire

Solde

25 25

006

-08

5 000

Solde

30 25

0

Four

nitu

res

de

bur

eau

Solde

1 300

Mob

ilier

de

bur

eau

Solde

12 50

03 0

0006

-18

Solde

9 500

Com

pte

s fo

urni

sseu

rs

06-1

01 0

004 0

50So

lde06

-14

2 500

5 000

06-0

806

-30

2 000

3 550

Solde

Effe

t à

pay

er

06-0

25 0

005 0

00So

lde0

Solde

Geo

rges

Thé

rien

–p

rop

riéta

ire 36 50

0So

lde

Geo

rges

Thé

rien

– re

trai

t

06-2

31 0

00

Geo

rges

Thé

rien

– ap

por

t

10 00

006

-04

8

chap. 2, no 7 c)

CLINIQUE CAPILLAIRE GEORGES

BALANCE DE VÉRIFICATION

AU 30 JUIN 20X1

No

1010 Encaisse1150 Effet à recevoir1190 Fournitures de bureau1210 Assurances payées d’avance1500 Équipement capillaire1700 Mobilier de bureau2100 Comptes fournisseurs3100 Georges Thérien – propriétaire3200 Georges Thérien – apport3300 Georges Thérien – retrait

D é b i t

5 0 0 $3 0 0 01 3 0 04 5 0 0

3 0 2 5 09 5 0 0

1 0 0 0

5 0 0 5 0 $

C r é d i t

3 5 5 0 $3 6 5 0 01 0 0 0 0

5 0 0 5 0 $

chap. 2, no 7 d)

CLINIQUE CAPILLAIRE GEORGES

BILAN

AU 30 JUIN 20X1

Actif

EncaisseEffet à recevoirFournitures de bureauAssurances payées d’avanceÉquipement capillaireMobilier de bureau

Total de l’actif

Passif

Comptes fournisseurs

Avoir du propriétaire

Georges Thérien – propriétaire

Total du passif et de l’avoir du propriétaire

5 0 0 $3 0 0 01 3 0 04 5 0 0

3 0 2 5 09 5 0 0

4 9 0 5 0 $

3 5 5 0 $

4 5 5 0 0

4 9 0 5 0 $

9

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

chap. 2, no 13 a) et c)

CLINIQUE DENTAIRE GERMAIN

GRAND LIVRE

Encaisse 1010

20X106-01 Solde06-05 J.G.106-08 J.G.106-15 J.G.106-30 J.G.1

1 5 7 0 0 Dt7 0 0 0 8 7 0 0 Dt

1 4 7 0 0 2 3 4 0 0 Dt1 2 6 2 5 1 0 7 7 5 Dt

2 6 2 5 8 1 5 0 Dt

Fournitures de bureau 1190

20X106-01 Solde06-01 J.G.1

5 2 0 0 Dt8 5 0 6 0 5 0 Dt

Équipement dentaire 1500

20X106-01 Solde06-08 J.G.106-26 J.G.1

9 1 6 0 0 Dt1 4 7 0 0 7 6 9 0 0 Dt

1 9 5 0 0 9 6 4 0 0 Dt

Mobilier de bureau 1700

20X106-01 Solde06-15 J.G.1

1 7 3 0 0 Dt1 2 6 2 5 2 9 9 2 5 Dt

10

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

chap. 2, no 13 a) et c)(suite)

CLINIQUE DENTAIRE GERMAIN

GRAND LIVRE

Comptes fournisseurs 2100

20X106-01 Solde06-01 J.G.106-30 J.G.1

4 4 0 0 Ct8 5 0 5 2 5 0 Ct

2 6 2 5 2 6 2 5 Ct

Effet à payer 2150

20X106-01 Solde06-05 J.G.106-19 J.G.106-26 J.G.1

1 2 0 0 0 Ct7 0 0 0 5 0 0 0 Ct5 0 0 0 0

1 9 5 0 0 1 9 5 0 0 Ct

Marie Germain – propriétaire 3100

20X106-01 Solde 1 1 3 4 0 0 Ct

Marie Germain – apport 3200

20X106-19 J.G.1 5 0 0 0 5 0 0 0 Ct

11

Page :

Date Nom des comptes et explications Fo Débit Crédit

CLINIQUE DENTAIRE GERMAIN

JOURNAL GÉNÉRAL

20X1

06 01

06 05

06 08

06 15

06 19

06 26

06 30

Fournitures de bureauComptes fournisseurs

(achat à crédit de fournitures chez Bureau en gros)

Effet à payerEncaisse

(remboursement partiel de l’effet à payer ; émission du chèque no 315)

EncaisseÉquipement dentaire

(vente au comptant d’équipement à Georges Laberge)

Mobilier de bureauEncaisse

(achat au comptant de mobilier chez Gestion CLC ; émission du chèque no 316)

Effet à payerMarie Germain – apport

(remboursement par la propriétaire du solde de l’effet à payer)

Équipement dentaireEffet à payer

(achat à crédit chez Denturolab inc., effet à payer dû en septembre 20X1)

Comptes fournisseursEncaisse

(paiement de la moitié des comptes fournisseurs ; émission du chèque no 317)

11902100

21501010

10101500

17001010

21503200

15002150

21001010

8 5 0

7 0 0 0

1 4 7 0 0

1 2 6 2 5

5 0 0 0

1 9 5 0 0

2 6 2 5

8 5 0

7 0 0 0

1 4 7 0 0

1 2 6 2 5

5 0 0 0

1 9 5 0 0

2 6 2 5

chap. 2, no 13 b)

1

12

chap. 2, no 13 d)

CLINIQUE DENTAIRE GERMAIN

BALANCE DE VÉRIFICATION

AU 30 JUIN 20X1

No

1010 Encaisse1190 Fournitures de bureau1500 Équipement dentaire1700 Mobilier de bureau2100 Comptes fournisseurs2150 Effet à payer3100 Marie Germain – propriétaire3200 Marie Germain – apport

D é b i t

8 1 5 0 $6 0 5 0

9 6 4 0 02 9 9 2 5

1 4 0 5 2 5 $

C r é d i t

2 6 2 5 $1 9 5 0 0

1 1 3 4 0 05 0 0 0

1 4 0 5 2 5 $

chap. 2, no 13 e)

CLINIQUE DENTAIRE GERMAIN

BILAN

AU 30 JUIN 20X1

Actif

EncaisseFournitures de bureauÉquipement dentaireMobilier de bureau

Total de l’actif

Passif

Comptes fournisseursEffet à payerTotal du passif

Avoir de la propriétaire

Marie Germain – propriétaire

Total du passif et de l’avoir de la propriétaire

8 1 5 0 $6 0 5 0

9 6 4 0 02 9 9 2 5

1 4 0 5 2 5 $

2 6 2 5 $1 9 5 0 02 2 1 2 5 $

1 1 8 4 0 0

1 4 0 5 2 5 $

13

chap. 3, no 11

CLINIQUE DE PSYCHOLOGIE COLLÉGIALE

ÉTAT DES RÉSULTATS

POUR L’EXERCICE TERMINÉ LE 31 DÉCEMBRE 20X3

Produits d’exploitationHonoraires professionnels

Charges d’exploitationSalairesLoyerEntretien et réparationsFrais de déplacementÉlectricitéAssurancesTéléphoneIntérêts débiteursTotal des charges d’exploitation

Bénéfice net

6 6 5 2 4 $1 8 0 0 0

1 8 2 58 6 4 91 4 6 0

6 5 03 6 1 5

6 5 5

1 5 4 6 0 0 $

1 0 1 3 7 8

5 3 2 2 2 $

CLINIQUE DE PSYCHOLOGIE COLLÉGIALE

ÉTAT DE L’AVOIR DE LA PROPRIÉTAIRE

POUR L’EXERCICE TERMINÉ LE 31 DÉCEMBRE 20X3

Marie-Claire Ryan – propriétaire au 1er janvier 20X3

Plus : bénéfice net de l’exercice

Moins : retrait

Marie-Claire Ryan – propriétaire au 31 décembre 20X3

5 3 2 2 2 $

3 6 0 0 0

3 0 1 0 3 $

1 7 2 2 2

4 7 3 2 5 $

14

chap. 3, no 11(suite)

CLINIQUE DE PSYCHOLOGIE COLLÉGIALE

BILAN

AU 31 DÉCEMBRE 20X3

Actif

Actif à court termeEncaisseComptes clientsFournitures de bureauTotal de l’actif à court terme

ImmobilisationsMobilier de bureau

Total de l’actif

Passif

Passif à court termeEmprunt bancaireEffet à payerIntérêts à payerTotal du passif à court terme

Avoir de la propriétaire

Marie-Claire Ryan – propriétaire

Total du passif et de l’avoir de la propriétaire

2 1 6 5 0 $4 3 4 02 1 6 0

2 5 0 0 $6 8 3 5

1 1 0

2 8 1 5 0 $

2 8 6 2 0

5 6 7 7 0 $

9 4 4 5 $

4 7 3 2 5

5 6 7 7 0 $

Date Libellé Fo Débit Crédit Solde

Compte no

chap. 3, no 21 a) et c)

LA CHAISE PLIANTE

GRAND LIVRE

Encaisse 1010

20X306-30 Solde07-01 J.G.707-05 J.G.707-14 J.G.807-14 J.G.807-17 J.G.807-21 J.G.807-28 J.G.807-31 J.G.8

2 4 2 5 Dt4 0 0 2 0 2 5 Dt

1 2 5 0 7 7 5 Dt4 2 5 0 5 0 2 5 Dt

4 0 0 4 6 2 5 Dt2 0 0 0 2 6 2 5 Dt

3 0 0 2 3 2 5 Dt4 5 0 1 8 7 5 Dt

4 3 6 0 6 2 3 5 Dt

15

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

chap. 3, no 21 a) et c)(suite)

LA CHAISE PLIANTE

GRAND LIVRE

Comptes fournisseurs 2100

20X307-10 J.G.7 3 5 0 3 5 0 Ct

Équipement 1500

20X306-30 Solde07-05 J.G.7

1 2 0 0 0 Dt1 2 5 0 1 3 2 5 0 Dt

Assurances payées d’avance 1210

20X306-30 Solde 2 5 0 Dt

Fournitures de bureau 1190

20X306-30 Solde 3 7 5 Dt

Comptes clients 1100

20X307-31 J.G.8 3 0 3 0 Dt

16

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

chap. 3, no 21 a) et c)(suite)

LA CHAISE PLIANTE

GRAND LIVRE

Salaires 5300

20X307-14 J.G.807-28 J.G.8

4 0 0 4 0 0 Dt4 5 0 8 5 0 Dt

Revenus de location 4170

20X307-14 J.G.807-31 J.G.807-31 J.G.8

4 2 5 0 4 2 5 0 Ct3 0 4 2 8 0 Ct

4 3 6 0 8 6 4 0 Ct

Khac Trung Nguyen – retrait 3300

20X307-21 J.G.8 3 0 0 3 0 0 Dt

Khac Trung Nguyen – propriétaire 3100

20X306-30 Solde 1 1 0 5 0 Ct

Effet à payer 2150

20X306-30 Solde07-17 J.G.8

4 0 0 0 Ct2 0 0 0 2 0 0 0 Ct

17

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

chap. 3, no 21 a) et c)(suite)

LA CHAISE PLIANTE

GRAND LIVRE

Entretien et réparations : équipement 5630

20X307-10 J.G.7 3 5 0 3 5 0 Dt

Loyer 5410

20X307-01 J.G.7 4 0 0 4 0 0 Dt

Page :

Date Nom des comptes et explications Fo Débit Crédit

LA CHAISE PLIANTE

JOURNAL GÉNÉRAL

20X307 01

07 05

07 10

LoyerEncaisse

(loyer du mois de juillet à l’Auberge Mont-Tremblant, chèque no 522)

ÉquipementEncaisse

(acquisition de nouvelles chaises de plage, chèque no 523 àCarole Thibault, ameublement)

Entretien et réparations : équipementComptes fournisseurs

(facture no A-1851 reçue d’Ameublement Saint-Jovite inc.)

54101010

15001010

56302100

4 0 0

1 2 5 0

3 5 0

4 0 0

1 2 5 0

3 5 0

chap. 3, no 21 b)

7

18

Page :

Date Nom des comptes et explications Fo Débit Crédit

LA CHAISE PLIANTE

JOURNAL GÉNÉRAL

20X3

07 14

07 14

07 17

07 21

07 28

07 31

07 31

EncaisseRevenus de location

(recettes de location pour les deux premières semaines)

SalairesEncaisse

(salaire de Charles Gauthier, chèque no 524)

Effet à payerEncaisse

(remboursement partiel de l’effet à payer à Créditel, chèque no 525)

Khac Trung Nguyen – retraitEncaisse

(dépenses personnelles du propriétaire, chèque no 526)

SalairesEncaisse

(salaire de Charles Gauthier, chèque no 527)

Comptes clientsRevenus de location

(facture émise à Nicole Turcotte)

EncaisseRevenus de location

(recettes pour la période du 15 au 31 juillet)

10104170

53001010

21501010

33001010

53001010

11004170

10104170

4 2 5 0

4 0 0

2 0 0 0

3 0 0

4 5 0

3 0

4 3 6 0

4 2 5 0

4 0 0

2 0 0 0

3 0 0

4 5 0

3 0

4 3 6 0

chap. 3, no 21 b)(suite)

8

19

chap. 3, no 21 d)

LA CHAISE PLIANTE

BALANCE DE VÉRIFICATION

AU 31 JUILLET 20X3

No

1010 Encaisse1100 Comptes clients1190 Fournitures de bureau1210 Assurances payées d’avance1500 Équipement2100 Comptes fournisseurs2150 Effet à payer3100 Khac Trung Nguyen – propriétaire3300 Khac Trung Nguyen – retrait4170 Revenus de location5300 Salaires5410 Loyer5630 Entretien et réparations : équipement

D é b i t

6 2 3 5 $3 0

3 7 52 5 0

1 3 2 5 0

3 0 0

8 5 04 0 03 5 0

2 2 0 4 0 $

C r é d i t

3 5 0 $2 0 0 0

1 1 0 5 0

8 6 4 0

2 2 0 4 0 $

chap. 3, no 21 e)

LA CHAISE PLIANTE

ÉTAT DES RÉSULTATS

POUR LE MOIS DE JUILLET 20X3

Produits d’exploitationRevenus de location

Charges d’exploitationSalairesLoyerEntretien et réparations : équipementTotal des charges d’exploitation

Bénéfice net

8 5 0 $4 0 03 5 0

8 6 4 0 $

1 6 0 0

7 0 4 0 $

20

chap. 3, no 21 e)(suite)

LA CHAISE PLIANTE

ÉTAT DE L’AVOIR DU PROPRIÉTAIRE

POUR LE MOIS DE JUILLET 20X3

Khac Trung Nguyen – propriétaire au 1er juillet 20X3

Plus : bénéfice net de la période

Moins : retrait

Khac Trung Nguyen – propriétaire au 31 juillet 20X3

7 0 4 0 $

3 0 0

1 1 0 5 0 $

6 7 4 0

1 7 7 9 0 $

LA CHAISE PLIANTE

BILAN

AU 31 JUILLET 20X3

Actif

Actif à court termeEncaisseComptes clientsFournitures de bureauAssurances payées d’avanceTotal de l’actif à court terme

ImmobilisationsÉquipement

Total de l’actif

Passif

Passif à court termeComptes fournisseursEffet à payerTotal du passif à court terme

Avoir du propriétaire

Khac Trung Nguyen – propriétaire

Total du passif et de l’avoir du propriétaire

6 2 3 5 $3 0

3 7 52 5 0

3 5 0 $2 0 0 0

6 8 9 0 $

1 3 2 5 0

2 0 1 4 0 $

2 3 5 0 $

1 7 7 9 0

2 0 1 4 0 $

21

Date Libellé Fo Débit Crédit Solde

Compte no

chap. 3, no 25 a) et c)

PROTECTOPRO

GRAND LIVRE

Encaisse 1010

20X212-31 Solde20X301-01 J.G.701-04 J.G.701-10 J.G.701-11 J.G.701-12 J.G.701-13 J.G.701-16 J.G.801-18 J.G.801-20 J.G.801-21 J.G.801-24 J.G.801-26 J.G.801-27 J.G.9

5 6 5 0 Dt

6 5 0 5 0 0 0 Dt4 1 0 0 9 1 0 0 Dt

8 5 0 0 6 0 0 Dt3 0 0 0 3 6 0 0 Dt

2 8 8 0 7 2 0 Dt2 4 6 0 3 1 8 0 Dt3 4 3 0 6 6 1 0 Dt

2 2 2 0 4 3 9 0 Dt2 1 5 4 1 7 5 Dt

2 4 2 0 6 5 9 5 Dt2 9 2 0 3 6 7 5 Dt

3 6 0 3 3 1 5 Dt2 5 0 0 8 1 5 Dt

22

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

chap. 3, no 25 a) et c)(suite)

PROTECTOPRO

GRAND LIVRE

Comptes clients 1100

20X212-31 Solde20X301-04 J.G.701-07 J.G.701-14 J.G.801-16 J.G.801-31 J.G.9

7 5 3 0 Dt

4 1 0 0 3 4 3 0 Dt1 2 5 0 4 6 8 0 Dt1 2 9 0 5 9 7 0 Dt

3 4 3 0 2 5 4 0 Dt7 6 6 0 1 0 2 0 0 Dt

Fournitures de bureau 1190

20X212-31 Solde 1 2 7 4 Dt

Assurances payées d’avance 1210

20X301-10 J.G.7 8 5 0 0 8 5 0 0 Dt

Matériel roulant 1300

20X212-31 Solde 5 5 6 4 1 Dt

23

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

chap. 3, no 25 a) et c)(suite)

PROTECTOPRO

GRAND LIVRE

Équipement 1500

20X212-31 Solde 1 2 1 2 5 Dt

Mobilier de bureau 1700

20X212-31 Solde 6 4 0 0 Dt

Emprunt bancaire 2050

20X212-31 Solde20X301-11 J.G.7

3 1 0 0 Ct

3 0 0 0 6 1 0 0 Ct

Comptes fournisseurs 2100

20X212-31 Solde20X301-06 J.G.701-18 J.G.801-23 J.G.801-30 J.G.9

2 2 2 0 Ct

4 5 0 2 6 7 0 Ct2 2 2 0 4 5 0 Ct

2 4 0 6 9 0 Ct3 2 0 1 0 1 0 Ct

24

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

chap. 3, no 25 a) et c)(suite)

PROTECTOPRO

GRAND LIVRE

Effet à payer 2150

20X212-31 Solde20X301-27 J.G.9

2 5 6 0 0 Ct

2 5 0 0 2 3 1 0 0 Ct

Gérard Forget – propriétaire 3100

20X212-31 Solde 5 7 7 0 0 Ct

Services rendus 4120

20X301-07 J.G.701-13 J.G.701-14 J.G.801-21 J.G.801-31 J.G.9

1 2 5 0 1 2 5 0 Ct2 4 6 0 3 7 1 0 Ct1 2 9 0 5 0 0 0 Ct2 4 2 0 7 4 2 0 Ct7 6 6 0 1 5 0 8 0 Ct

Salaires 5300

20X301-12 J.G.701-24 J.G.8

2 8 8 0 2 8 8 0 Dt2 9 2 0 5 8 0 0 Dt

25

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

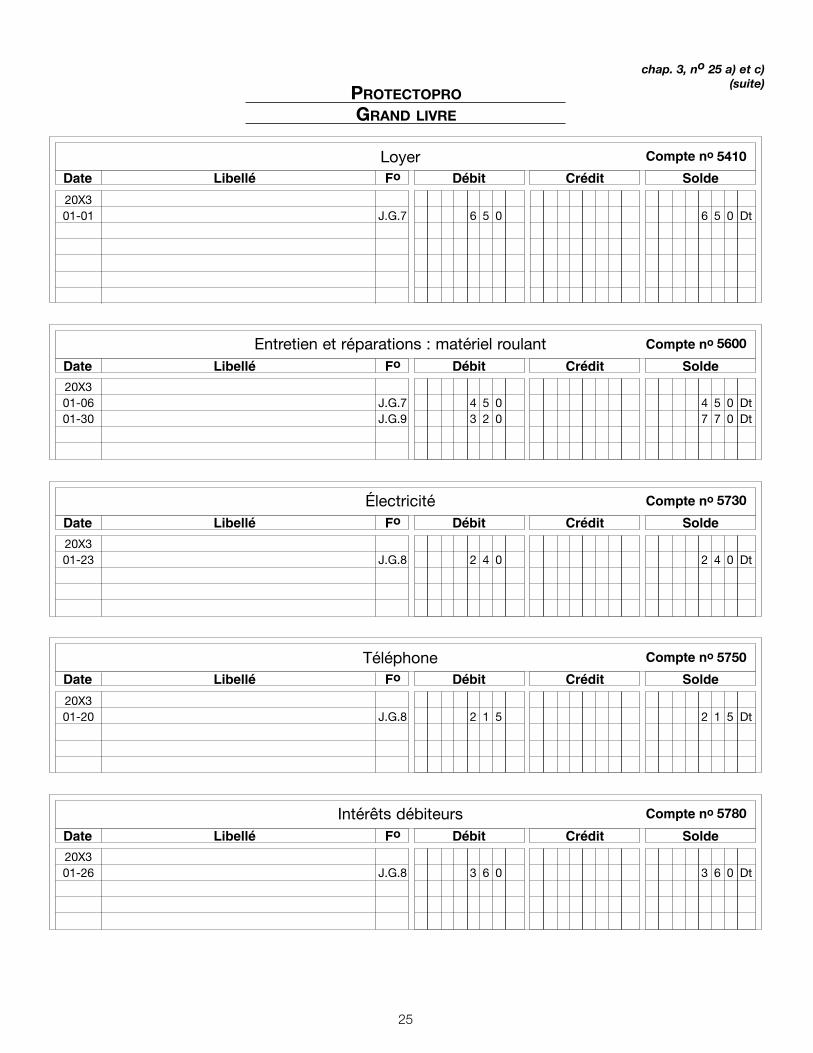

chap. 3, no 25 a) et c)(suite)

PROTECTOPRO

GRAND LIVRE

Intérêts débiteurs 5780

20X301-26 J.G.8 3 6 0 3 6 0 Dt

Téléphone 5750

20X301-20 J.G.8 2 1 5 2 1 5 Dt

Électricité 5730

20X301-23 J.G.8 2 4 0 2 4 0 Dt

Entretien et réparations : matériel roulant 5600

20X301-06 J.G.701-30 J.G.9

4 5 0 4 5 0 Dt3 2 0 7 7 0 Dt

Loyer 5410

20X301-01 J.G.7 6 5 0 6 5 0 Dt

26

Page :

Date Nom des comptes et explications Fo Débit Crédit

PROTECTOPRO

JOURNAL GÉNÉRAL

20X301 01

01 01

01 04

01 06

01 07

01 10

01 11

01 12

01 13

LoyerEncaisse

(paiement du loyer pour le mois de janvier 20X3, chèque no 1412émis à l’ordre de Mme Jeanne Smith)

Aucune entrée comptable n’est à faire

EncaisseComptes clients

(encaissement du compte de la Caisse populaire de Saint-Norbert pour le mois de décembre 20X2)

Entretien et réparations : matériel roulantComptes fournisseurs

(Garage Thibeault inc., entretien du matériel roulant)

Comptes clientsServices rendus

(services rendus à la Bijouterie Orphéus ltée, facture no 101)

Assurances payées d’avanceEncaisse

(prime d’assurance annuelle ; émission du chèque no 1413 àAssurances Bélair)

EncaisseEmprunt bancaire

(note de crédit pour l’augmentation de l’emprunt bancaire)

SalairesEncaisse

(salaires des trois agents de sécurité ; émission des chèquesnos 1414, 1415 et 1416)

EncaisseServices rendus

(services rendus à la Caisse populaire de Saint-Norbert, facture no 102)

54101010

10101100

56002100

11004120

12101010

10102050

53001010

10104120

6 5 0

4 1 0 0

4 5 0

1 2 5 0

8 5 0 0

3 0 0 0

2 8 8 0

2 4 6 0

6 5 0

4 1 0 0

4 5 0

1 2 5 0

8 5 0 0

3 0 0 0

2 8 8 0

2 4 6 0

chap. 3, no 25 b)

7

27

Page :

Date Nom des comptes et explications Fo Débit Crédit

PROTECTOPRO

JOURNAL GÉNÉRAL

20X301 14

01 16

01 18

01 20

01 21

01 23

01 24

01 26

Comptes clientsServices rendus

(services rendus à la Bijouterie Orphéus ltée, facture no 103)

EncaisseComptes clients

(encaissement du solde du compte de la Bijouterie Orphéus ltée pour le mois de décembre 20X2)

Comptes fournisseursEncaisse

(paiement des comptes de Mastercard du mois de décembre 20X2 ;émission du chèque no 1417)

TéléphoneEncaisse

(paiement de la facture de Bell, chèque no 1418)

EncaisseServices rendus

(services rendus à la Caisse populaire de Saint-Norbert, facture no 104)

ÉlectricitéComptes fournisseurs

(réception de la facture d’Hydro-Québec)

SalairesEncaisse

(salaires des employés, chèques nos 1419, 1420 et 1421)

Intérêts débiteursEncaisse

(paiement d’intérêts sur l’effet à payer, chèque no 1422 émis àRaoul Duguay)

11004120

10101100

21001010

57501010

10104120

57302100

53001010

57801010

1 2 9 0

3 4 3 0

2 2 2 0

2 1 5

2 4 2 0

2 4 0

2 9 2 0

3 6 0

1 2 9 0

3 4 3 0

2 2 2 0

2 1 5

2 4 2 0

2 4 0

2 9 2 0

3 6 0

chap. 3, no 25 b)(suite)

8

28

Page :

Date Nom des comptes et explications Fo Débit Crédit

PROTECTOPRO

JOURNAL GÉNÉRAL

20X301 27

01 30

01 31

Effet à payerEncaisse

(remboursement partiel de l’effet à payer, chèque no 1423 àRaoul Duguay)

Entretien et réparations : matériel roulantComptes fournisseurs

(facture du Garage Boisvert pour le mois)

Comptes clientsServices rendus

(Centre commercial Saint-Laurent 3 800 $, facture no 105Bijouterie Orphéus ltée 2 500 $, facture no 106Caisse populaire de Saint-Norbert 1 360 $, facture no 107

7 660 $ )

21501010

56002100

11004120

2 5 0 0

3 2 0

7 6 6 0

2 5 0 0

3 2 0

7 6 6 0

chap. 3, no 25 b)(suite)

chap. 3, no 25 d)

PROTECTOPRO

BALANCE DE VÉRIFICATION

AU 31 JANVIER 20X3

No

1010 Encaisse1100 Comptes clients1190 Fournitures de bureau1210 Assurances payées d’avance1300 Matériel roulant1500 Équipement1700 Mobilier de bureau2050 Emprunt bancaire2100 Comptes fournisseurs2150 Effet à payer3100 Gérard Forget – propriétaire4120 Services rendus5300 Salaires5410 Loyer5600 Entretien et réparations : matériel roulant5730 Électricité5750 Téléphone5780 Intérêts débiteurs

D é b i t

8 1 5 $1 0 2 0 0

1 2 7 48 5 0 0

5 5 6 4 11 2 1 2 5

6 4 0 0

5 8 0 06 5 07 7 02 4 02 1 53 6 0

1 0 2 9 9 0 $

C r é d i t

6 1 0 0 $1 0 1 0

2 3 1 0 05 7 7 0 01 5 0 8 0

1 0 2 9 9 0 $

9

29

chap. 3, no 25 e)

PROTECTOPRO

ÉTAT DES RÉSULTATS

POUR LE MOIS DE JANVIER 20X3

Produits d’exploitationServices rendus

Charges d’exploitationSalairesLoyerEntretien et réparations : matériel roulantÉlectricitéTéléphoneIntérêts débiteursTotal des charges d’exploitation

Bénéfice net

5 8 0 0 $6 5 07 7 02 4 02 1 53 6 0

1 5 0 8 0 $

8 0 3 5

7 0 4 5 $

PROTECTOPRO

ÉTAT DE L’AVOIR DU PROPRIÉTAIRE

POUR LE MOIS DE JANVIER 20X3

Gérard Forget – propriétaire au 1er janvier 20X3

Plus : bénéfice net de la période

Gérard Forget – propriétaire au 31 janvier 20X3

5 7 7 0 0 $

7 0 4 5

6 4 7 4 5 $

30

chap. 3, no 25 e)(suite)

PROTECTOPRO

BILAN

AU 31 JANVIER 20X3

Actif

Actif à court termeEncaisseComptes clientsFournitures de bureauAssurances payées d’avanceTotal de l’actif à court terme

ImmobilisationsMatériel roulantÉquipementMobilier de bureauTotal des immobilisations

Total de l’actif

Passif

Passif à court termeEmprunt bancaireComptes fournisseursEffet à payerTotal du passif à court terme

Avoir du propriétaire

Gérard Forget – propriétaire

Total du passif et de l’avoir du propriétaire

8 1 5 $1 0 2 0 0

1 2 7 48 5 0 0

5 5 6 4 1 $1 2 1 2 5

6 4 0 0

6 1 0 0 $1 0 1 0

2 3 1 0 0

2 0 7 8 9 $

7 4 1 6 6

9 4 9 5 5 $

3 0 2 1 0 $

6 4 7 4 5

9 4 9 5 5 $

31

Page :

Date Nom des comptes et explications Fo Débit Crédit

PROTECTOPRO

JOURNAL GÉNÉRAL

20X301 31

01 31

01 31

Services rendusSommaire des résultats

(pour fermer le compte de produits)

Sommaire des résultatsSalairesLoyerEntretien et réparations : matériel roulantÉlectricitéTéléphoneIntérêts débiteurs

(pour fermer les comptes de charges)

Sommaire des résultatsGérard Forget – propriétaire

(pour comptabiliser le bénéfice net de l’exercice dans le compte avoir du propriétaire)

5999

5999

59993100

1 5 0 8 0

8 0 3 5

7 0 4 5

1 5 0 8 0

5 8 0 06 5 07 7 02 4 02 1 53 6 0

7 0 4 5

chap. 3, no 25 f)

9 (suite)

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

chap. 3, no 25 g)

PROTECTOPRO

GRAND LIVRE

Sommaire des résultats 5999

20X301-31 Clôture J.G.901-31 Clôture J.G.901-31 Clôture J.G.9

1 5 0 8 0 1 5 0 8 0 Ct8 0 3 5 7 0 4 5 Ct7 0 4 5 0

Gérard Forget – propriétaire 3100

20X212-31 Solde20X301-31 Clôture J.G.9

5 7 7 0 0 Ct

7 0 4 5 6 4 7 4 5 Ct

32

Page :

Date Nom des comptes et explications Fo Débit Crédit

ÉCOLE DE CONDUITE JLJOURNAL GÉNÉRAL

20X512 31

12 31

12 31

12 31

12 31

12 31

12 31

12 31

Revenus de cours à recevoirRevenus de cours

(ajustement du compte revenus de cours à recevoir : 360 $ – 250 $ = 110 $)

Fournitures de bureau utiliséesFournitures de bureau

(810 $ – 620 $ = 190 $)

AssurancesAssurances payées d’avance

(ajustement du compte assurances payées d’avance :6 200 $ – (4 980 $ × (3 mois / 12 mois)) = 4 955 $)

Amortissement – matériel roulantAmortissement cumulé – matériel roulant

((84 000 $ – 45 600 $) / 320 000 km = 0,12 $71 260 km × 0,12 $ = 8 551 $)

Amortissement – équipement de bureauAmortissement cumulé – équipement de bureau

((8 200 $ – 1 240 $) / 4 ans = 1 740 $)

Amortissement – mobiler de bureauAmortissement cumulé – mobiler de bureau

((4 200 $ – 0 $) / 10 ans = 420 $)

Revenus de coursRevenus de cours perçus d’avance

(revenus de cours perçus d’avance pour l’an prochain)

LoyerLoyer à payer

((126 400 $ + 110 $ – 1 240 $) × 10 % =12 527 $moins : loyer de base payé 12 000 $moins : loyer à payer 527 $)

1 1 0

1 9 0

4 9 5 5

8 5 5 1

1 7 4 0

4 2 0

1 2 4 0

5 2 7

1 1 0

1 9 0

4 9 5 5

8 5 5 1

1 7 4 0

4 2 0

1 2 4 0

5 2 7

chap. 4, no 5

18

33

Page :

Date Nom des comptes et explications Fo Débit Crédit

ÉCOLE DE CONDUITE JLJOURNAL GÉNÉRAL

20X512 31

12 31

Publicité payée d’avancePublicité

(publicité payée d’avance : 3 000 $ × (2 mois / 3 mois) = 2 000 $)

Intérêts débiteursIntérêts à payer

(52 500 $ × 8 % × (1 mois / 12 mois) = 350 $)

2 0 0 0

3 5 0

2 0 0 0

3 5 0

chap. 4, no 5(suite)

19

Page :

Date Nom des comptes et explications Fo Débit Crédit

HYDROMEL

JOURNAL GÉNÉRAL

20X7

a)12 31

12 31

12 31

12 31

Amortissement – matériel roulantAmortissement cumulé – matériel roulant

((21 000 $ – 6 000 $) / 5 ans = 3 000 $)

Amortissement – équipement de bureauAmortissement cumulé – équipement de bureau

((35 000 $ – 5 000 $) / 5 ans = 6 000 $)

Amortissement – mobilier de bureauAmortissement cumulé – mobilier de bureau

((60 500 $ – 2 500 $) / 10 ans = 5 800 $)

Amortissement – bâtimentAmortissement cumulé – bâtiment

((240 000 $ – 0 $) / 40 ans = 6 000 $)

3 0 0 0

6 0 0 0

5 8 0 0

6 0 0 0

3 0 0 0

6 0 0 0

5 8 0 0

6 0 0 0

chap. 4, no 7

18

Page :

Date Nom des comptes et explications Fo Débit Crédit

HYDROMEL

JOURNAL GÉNÉRAL

20X7

b)12 31

c)12 31

d)12 31

e)12 31

f)12 31

Intérêts débiteursIntérêts à payer

(150 000 $ × 11 % × (2 mois / 12 mois) = 2 750 $)

Fournitures de bureau utiliséesFournitures de bureau

(6 545 $ – 2 655 $ = 3 890 $)

SalairesSalaires à payer

(3 655 $ × (2 jours / 5 jours) = 1 462 $)

Taxes scolairesTaxes scolaires payées d’avance

(850 $ × (6 mois / 12 mois) = 425 $)

Honoraires professionnelsHonoraires perçus d’avance

(chèque reçu en décembre pour services à rendre en janvier)

2 7 5 0

3 8 9 0

1 4 6 2

4 2 5

5 4 7 5

2 7 5 0

3 8 9 0

1 4 6 2

4 2 5

5 4 7 5

chap. 4, no 7(suite)

19

34

chap. 5, no 3 a)

Voir page A-1 pour le chiffrier

35

chap. 5, no 3 b)

EXCURSIONS SAINT-LAURENT

ÉTAT DES RÉSULTATS

POUR L’EXERCICE TERMINÉ LE 31 DÉCEMBRE 20X5

Produits d’exploitationBillets d’admission

Charges d’exploitationSalairesLoyerPublicitéFournitures de bateau utiliséesÉlectricitéAssurancesTéléphoneIntérêts débiteursAmortissement – équipementAmortissement – mobilier de bureauAmortissement – bateauTotal des charges d’exploitation

Bénéfice net

8 7 9 1 0 $1 2 0 0 0

6 7 7 52 8 0 8 5

2 8 3 06 1 7 52 1 4 2

1 5 6 0 01 4 9 2

8 4 39 8 0 0

2 0 2 3 2 0 $

1 7 3 6 5 2

2 8 6 6 8 $

EXCURSIONS SAINT-LAURENT

ÉTAT DE L’AVOIR DU PROPRIÉTAIRE

POUR L’EXERCICE TERMINÉ LE 31 DÉCEMBRE 20X5

Patrick Lambert – propriétaire au 1er janvier 20X5

Plus : bénéfice net de l’exercice

Moins : retrait

Patrick Lambert – propriétaire au 31 décembre 20X5

2 8 6 6 8 $

3 6 0 0 0

1 2 3 5 4 2 $

( 7 3 3 2 ) )

1 1 6 2 1 0 $

chap. 5, no 3 b)(suite)

EXCURSIONS SAINT-LAURENT

BILAN

AU 31 DÉCEMBRE 20X5

Actif

Actif à court termeEncaisseFournitures de bateauAssurances payées d’avancePublicité payée d’avanceTotal de l’actif à court terme

ImmobilisationsÉquipementMoins : amortissement cumulé

Mobilier de bureauMoins : amortissement cumulé

BateauMoins : amortissement cumulé

Total des immobilisations

Total de l’actif

Passif

Passif à court termeComptes fournisseursSalaires à payerIntérêts à payerTotal du passif à court terme

Passif à long termeEmprunt hypothécaire

Total du passif

Avoir du propriétaire

Patrick Lambert – propriétaire

Total du passif et de l’avoir du propriétaire

2 3 4 1 0 $3 5 4 02 6 2 51 0 0 0

7 4 6 0 $

4 2 1 5

2 1 5 6 0 0

4 3 4 0 $2 3 0 0

1 0 0 0 0

1 4 9 2 0 $7 4 6 0

8 4 3 0 $4 2 1 5

2 4 5 0 0 0 $2 9 4 0 0

3 0 5 7 5 $

2 2 7 2 7 5

2 5 7 8 5 0 $

1 6 6 4 0 $

1 2 5 0 0 0

1 4 1 6 4 0 $

1 1 6 2 1 0

2 5 7 8 5 0 $

36

37

Page :

Date Nom des comptes et explications Fo Débit Crédit

EXCURSIONS SAINT-LAURENT

JOURNAL GÉNÉRAL

20X5

12 31

12 31

12 31

12 31

12 31

12 31

12 31

12 31

12 31

Fournitures de bateau utiliséesFournitures de bateau

(régularisation après dénombrement)

Assurances payées d’avanceAssurances

(6 300 $ × (5 mois / 12 mois) = 2 625 $2 625 $ – 2 500 $ = 125 $)

Publicité payée d’avancePublicité

(régularisation en fin d’exercice 20X5)

Amortissement – équipementAmortissement cumulé – équipement

(14 920 $ / 10 ans = 1 492 $)

Amortissement – mobilier de bureauAmortissement cumulé – mobilier de bureau

(8 430 $ / 10 ans = 843 $)

Amortissement – bateauAmortissement cumulé – bateau

(245 000 $ / 25 ans = 9 800 $)

SalairesSalaires à payer

(régularisation pour l’exercice terminé le 31 août 20X5)

Intérêts débiteursIntérêts à payer

(125 000 $ × 12 % × (8 mois / 12 mois ) = 10 000 $)

Billets d’admissionSommaire des résultats

(fermeture du compte de produits d’exploitation)

55601200

12105740

12505420

59301510

59601710

59701810

53002445

57802450

41805999

2 8 0 8 5

1 2 5

1 0 0 0

1 4 9 2

8 4 3

9 8 0 0

2 3 0 0

1 0 0 0 0

2 0 2 3 2 0

2 8 0 8 5

1 2 5

1 0 0 0

1 4 9 2

8 4 3

9 8 0 0

2 3 0 0

1 0 0 0 0

2 0 2 3 2 0

chap. 5, no 3 c)

23

Page :

Date Nom des comptes et explications Fo Débit Crédit

EXCURSIONS SAINT-LAURENT

JOURNAL GÉNÉRAL

20X5

12 31

12 31

12 31

20X6

01 01

01 01

Sommaire des résultatsSalairesLoyerPublicitéFournitures de bateau utiliséesÉlectricitéAssurancesTéléphoneIntérêts débiteursAmortissement – équipementAmortissement – mobilier de bureauAmortissement – bateau

(fermeture des comptes de charges)

Sommaire des résultatsPatrick Lambert – propriétaire

(pour comptabiliser le bénéfice net de l’exerciceà l’avoir du propriétaire)

Patrick Lambert – propriétairePatrick Lambert – retrait

(pour transférer le retrait au compte du propriétaire)

Salaires à payerSalaires

(écriture de réouverture)

Intérêts à payerIntérêts débiteurs

(écriture de réouverture)

599953005410542055605730574057505780593059605970

59993100

31003300

24455300

24505780

1 7 3 6 5 2

2 8 6 6 8

3 6 0 0 0

2 3 0 0

1 0 0 0 0

8 7 9 1 01 2 0 0 0

6 7 7 52 8 0 8 5

2 8 3 06 1 7 52 1 4 2

1 5 6 0 01 4 9 2

8 4 39 8 0 0

2 8 6 6 8

3 6 0 0 0

2 3 0 0

1 0 0 0 0

chap. 5, no 3 c)(suite)

24

38

39

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

chap. 5, no 3 d)

EXCURSIONS SAINT-LAURENT

GRAND LIVRE

Équipement 1500

20X512-31 Solde 1 4 9 2 0 Dt

Publicité payée d’avance 1250

20X512-31 Régularisation J.G.23 1 0 0 0 1 0 0 0 Dt

Assurances payées d’avance 1210

20X512-31 Solde12-31 Régularisation J.G.23

2 5 0 0 Dt1 2 5 2 6 2 5 Dt

Fournitures de bateau 1200

20X512-31 Solde12-31 Régularisation J.G.23

3 1 6 2 5 Dt2 8 0 8 5 3 5 4 0 Dt

Encaisse 1010

20X512-31 Solde 2 3 4 1 0 Dt

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

chap. 5, no 3 d)(suite)

EXCURSIONS SAINT-LAURENT

GRAND LIVRE

Amortissement cumulé – bateau 1810

20X512-31 Solde12-31 Régularisation J.G.23

1 9 6 0 0 Ct9 8 0 0 2 9 4 0 0 Ct

Bateau 1800

20X512-31 Solde 2 4 5 0 0 0 Dt

Amortissement cumulé – mobilier de bureau 1710

20X512-31 Solde12-31 Régularisation J.G.23

3 3 7 2 Ct8 4 3 4 2 1 5 Ct

Mobilier de bureau 1700

20X512-31 Solde 8 4 3 0 Dt

Amortissement cumulé – équipement 1510

20X512-31 Solde12-31 Régularisation J.G.23

5 9 6 8 Ct1 4 9 2 7 4 6 0 Ct

40

41

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

chap. 5, no 3 d)(suite)

EXCURSIONS SAINT-LAURENT

GRAND LIVRE

Patrick Lambert – propriétaire 3100

20X512-31 Solde12-31 Clôture J.G.2412-31 Clôture J.G.24

1 2 3 5 4 2 Ct2 8 6 6 8 1 5 2 2 1 0 Ct

3 6 0 0 0 1 1 6 2 1 0 Ct

Emprunt hypothécaire 2950

20X512-31 Solde 1 2 5 0 0 0 Ct

Intérêts à payer 2450

20X512-31 Régularisation J.G.2320X601-01 Réouverture J.G.24

1 0 0 0 0 1 0 0 0 0 Ct

1 0 0 0 0 0

Salaires à payer 2445

20X512-31 Régularisation J.G.2320X601-01 Réouverture J.G.24

2 3 0 0 2 3 0 0 Ct

2 3 0 0 0

Comptes fournisseurs 2100

20X512-31 Solde 4 3 4 0 Ct

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

chap. 5, no 3 d)(suite)

EXCURSIONS SAINT-LAURENT

GRAND LIVRE

Patrick Lambert – retrait 3300

20X512-31 Solde12-31 Clôture J.G.24

3 6 0 0 0 Dt3 6 0 0 0 0

Billets d’admission 4180

20X512-31 Solde12-31 Clôture J.G.23

2 0 2 3 2 0 Ct2 0 2 3 2 0 0

Salaires 5300

20X512-31 Solde12-31 Régularisation J.G.2312-31 Clôture J.G.2420X601-01 Réouverture J.G.24

8 5 6 1 0 Dt2 3 0 0 8 7 9 1 0 Dt

8 7 9 1 0 0

2 3 0 0 2 3 0 0 Ct

Loyer 5410

20X512-31 Solde12-31 Clôture J.G.24

1 2 0 0 0 Dt1 2 0 0 0 0

42

43

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

chap. 5, no 3 d)(suite)

EXCURSIONS SAINT-LAURENT

GRAND LIVRE

Téléphone 5750

20X512-31 Solde12-31 Clôture J.G.24

2 1 4 2 Dt2 1 4 2 0

Assurances 5740

20X512-31 Solde12-31 Régularisation J.G.2312-31 Clôture J.G.24

6 3 0 0 Dt1 2 5 6 1 7 5 Dt

6 1 7 5 0

Électricité 5730

20X512-31 Solde12-31 Clôture J.G.24

2 8 3 0 Dt2 8 3 0 0

Fournitures de bateau utilisées 5560

20X512-31 Régularisation J.G.2312-31 Clôture J.G.24

2 8 0 8 5 2 8 0 8 5 Dt2 8 0 8 5 0

Publicité 5420

20X512-31 Solde12-31 Régularisation J.G.2312-31 Clôture J.G.24

7 7 7 5 Dt1 0 0 0 6 7 7 5 Dt6 7 7 5 0

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

Date Libellé Fo Débit Crédit Solde

Compte no

chap. 5, no 3 d)(suite)

EXCURSIONS SAINT-LAURENT

GRAND LIVRE

Sommaire des résultats 5999

20X512-31 Clôture J.G.2312-31 Clôture J.G.2412-31 Clôture J.G.24

2 0 2 3 2 0 2 0 2 3 2 0 Ct1 7 3 6 5 2 2 8 6 6 8 Ct

2 8 6 6 8 0

Amortissement – bateau 5970

20X512-31 Régularisation J.G.2312-31 Clôture J.G.24

9 8 0 0 9 8 0 0 Dt9 8 0 0 0

Amortissement – mobilier de bureau 5960

20X512-31 Régularisation J.G.2312-31 Clôture J.G.24

8 4 3 8 4 3 Dt8 4 3 0

Amortissement – équipement 5930

20X512-31 Régularisation J.G.2312-31 Clôture J.G.24

1 4 9 2 1 4 9 2 Dt1 4 9 2 0

Intérêts débiteurs 5780

20X512-31 Solde12-31 Régularisation J.G.2312-31 Clôture J.G.2420X601-01 Réouverture J.G.24

5 6 0 0 Dt1 0 0 0 0 1 5 6 0 0 Dt

1 5 6 0 0 0

1 0 0 0 0 1 0 0 0 0 Ct

44

45

chap. 5, no 3 e)

EXCURSIONS SAINT-LAURENT

BALANCE DE VÉRIFICATION APRÈS CLÔTURE

AU 31 DÉCEMBRE 20X5

No

1010 Encaisse1200 Fournitures de bateau1210 Assurances payées d’avance1250 Publicité payée d’avance1500 Équipement1510 Amortissement cumulé – équipement1700 Mobilier de bureau1710 Amortissement cumulé – mobilier de bureau1800 Bateau1810 Amortissement cumulé – bateau2100 Comptes fournisseurs2445 Salaires à payer2450 Intérêts à payer2950 Emprunt hypothécaire3100 Patrick Lambert – propriétaire

D é b i t

2 3 4 1 0 $3 5 4 02 6 2 51 0 0 0

1 4 9 2 0

8 4 3 0

2 4 5 0 0 0

2 9 8 9 2 5 $

C r é d i t

7 4 6 0 $

4 2 1 5

2 9 4 0 04 3 4 02 3 0 0

1 0 0 0 01 2 5 0 0 01 1 6 2 1 0

2 9 8 9 2 5 $

46

chap. 5, no 7 b)

INSTITUT LINGUISTIQUE LEGRAND

ÉTAT DES RÉSULTATS

POUR L’EXERCICE TERMINÉ LE 31 DÉCEMBRE 20X4

Produits d’exploitationRevenus de scolarité

Charges d’exploitationSalairesPublicitéFournitures de bureau utiliséesEntretien et réparations : bâtimentTaxes municipalesTaxes scolairesÉlectricitéAssurancesTéléphoneIntérêts débiteursAmortissement – équipementAmortissement – mobilier de bureauAmortissement – bâtimentTotal des charges d’exploitation

Bénéfice net

1 1 6 5 0 0 $1 9 4 6 5

2 0 3 06 9 2 13 7 8 5

3 1 54 3 6 74 8 6 08 1 9 18 5 0 09 9 3 45 0 0 07 0 0 0

2 5 2 3 7 0 $

1 9 6 8 6 8

5 5 5 0 2 $

INSTITUT LINGUISTIQUE LEGRAND

ÉTAT DE L’AVOIR DE LA PROPRIÉTAIRE

POUR L’EXERCICE TERMINÉ LE 31 DÉCEMBRE 20X4

Éva Legrand – propriétaire au 1er janvier 20X4

Plus : apportPlus : bénéfice net de l’exercice

Moins : retrait

Éva Legrand – propriétaire au 31 décembre 20X4

1 0 0 0 0 $5 5 5 0 26 5 5 0 2 $2 0 0 0 0

2 5 9 9 4 1 $

4 5 5 0 2

3 0 5 4 4 3 $

chap. 5, no 7 a)

Voir page A-2 pour le chiffrier

47

chap. 5, no 7 b)(suite)

INSTITUT LINGUISTIQUE LEGRAND

BILAN

AU 31 DÉCEMBRE 20X4

Actif

Actif à court termeEncaisseRevenus de scolarité à recevoirFournitures de bureauAssurances payées d’avanceTaxes scolaires payées d’avanceTotal de l’actif à court terme

ImmobilisationsÉquipementMoins : amortissement cumulé

Mobilier de bureauMoins : amortissement cumulé

BâtimentMoins : amortissement cumulé

TerrainTotal des immobilisations

Total de l’actif

Passif

Passif à court termeComptes fournisseursPublicité à payerRevenus de scolarité perçus d’avance

Total du passif à court terme

Passif à long termeEmprunt hypothécaire

Total du passif

Avoir de la propriétaire

Éva Legrand – propriétaire

Total du passif et de l’avoir de la propriétaire

4 2 6 3 2 $2 2 5 52 3 1 55 0 6 0

3 1 5

6 2 0 8 1 $

3 2 5 0 0

2 6 4 6 0 0

6 4 0 0 0

4 6 5 $3 5 0 06 3 5 0

8 5 4 7 5 $2 3 3 9 4

5 2 5 0 0 $2 0 0 0 0

2 9 2 6 0 0 $2 8 0 0 0

5 2 5 7 7 $

4 2 3 1 8 1

4 7 5 7 5 8 $

1 0 3 1 5 $

1 6 0 0 0 0

1 7 0 3 1 5 $

3 0 5 4 4 3

4 7 5 7 5 8 $

48

Page :

Date Nom des comptes et explications Fo Débit Crédit

INSTITUT LINGUISTIQUE LEGRAND

JOURNAL GÉNÉRAL

20X4

12 31

12 31

12 31

12 31

12 31

12 31

12 31

12 31

12 31

Revenus de scolarité à recevoirRevenus de scolarité

(frais de scolarité du dernier trimestre)

TéléphoneComptes fournisseurs

(comptabilisation d’une facture reçue à la fin de l’exercice)

Fournitures de bureau utiliséesFournitures de bureau

(4 345 $ – 2 315 $ = 2 030 $)

Amortissement – équipementAmortissement cumulé – équipement

((85 475 $ – 6 000 $) / 8 ans = 9 934 $)

Amortissement – mobilier de bureauAmortissement cumulé – mobilier de bureau

((52 500 $ – 2 500 $) / 10 ans = 5 000 $)

Amortissement – bâtimentAmortissement cumulé – bâtiment

((292 600 $ – 12 600 $) / 40 ans = 7 000 $)

PublicitéPublicité payée d’avance

(publicité de l’exercice)

PublicitéPublicité à payer

(facture non acquittée à la fin de l’exercice)

Revenus de scolaritéRevenus de scolarité perçus d’avance

(revenus pour le trimestre d’hiver 20X5)

2 2 5 5

4 6 5

2 0 3 0

9 9 3 4

5 0 0 0

7 0 0 0

2 0 0 0

3 5 0 0

6 3 5 0

2 2 5 5

4 6 5

2 0 3 0

9 9 3 4

5 0 0 0

7 0 0 0

2 0 0 0

3 5 0 0

6 3 5 0

chap. 5, no 7 c)

19

49

Page :

Date Nom des comptes et explications Fo Débit Crédit

INSTITUT LINGUISTIQUE LEGRAND

JOURNAL GÉNÉRAL

20X4

12 31

12 31

12 31

12 31

12 31

12 31

Assurances payées d’avanceAssurances

(5 520 $ × (11 mois / 12 mois) = 5 060 $ – 4 400 $ = 660 $)

Taxes scolaires payées d’avanceTaxes scolaires

(630 $ × (6 mois / 12 mois) = 315 $)

Revenus de scolaritéSommaire des résultats

(fermeture du compte de produits d’exploitation)

Sommaire des résultatsSalaires PublicitéFournitures de bureau utiliséesEntretien et réparations : bâtimentTaxes municipalesTaxes scolairesÉlectricitéAssurancesTéléphoneIntérêts débiteursAmortissement – équipementAmortissement – mobilier de bureauAmortissement – bâtiment

(fermeture des comptes de charges d’exploitation)

Sommaire des résultatsÉva Legrand – propriétaire

(pour comptabiliser le bénéfice net de l’exercice à l’avoir de la propriétaire)

Éva Legrand – propriétaireÉva Legrand – retrait

(pour transférer les retraits au compte de la propriétaire)

6 6 0

3 1 5

2 5 2 3 7 0

1 9 6 8 6 8

5 5 5 0 2

2 0 0 0 0

6 6 0

3 1 5

2 5 2 3 7 0

1 1 6 5 0 01 9 4 6 5

2 0 3 06 9 2 13 7 8 5

3 1 54 3 6 74 8 6 08 1 9 18 5 0 09 9 3 45 0 0 07 0 0 0

5 5 5 0 2

2 0 0 0 0

chap. 5, no 7 c)(suite)

20

50

Page :

Date Nom des comptes et explications Fo Débit Crédit

INSTITUT LINGUISTIQUE LEGRAND

JOURNAL GÉNÉRAL

20X5

01 01

01 01

Revenus de scolaritéRevenus de scolarité à recevoir

(écriture de réouverture)

Publicité à payerPublicité

(écriture de réouverture)

2 2 5 5

3 5 0 0

2 2 5 5

3 5 0 0

chap. 5, no 7 c)(suite)

21

chap. 5, no 7 d)

INSTITUT LINGUISTIQUE LEGRAND

BALANCE DE VÉRIFICATION APRÈS CLÔTURE

AU 31 DÉCEMBRE 20X4

No

1010 Encaisse1120 Revenus de scolarité à recevoir1190 Fournitures de bureau1210 Assurances payées d’avance1240 Taxes scolaires payées d’avance1500 Équipement1510 Amortissement cumulé – équipement1700 Mobilier de bureau1710 Amortissement cumulé – mobilier de bureau1900 Bâtiment1910 Amortissement cumulé – bâtiment1950 Terrain2100 Comptes fournisseurs2440 Publicité à payer2485 Revenus de scolarité perçus d’avance2950 Emprunt hypothécaire3100 Éva Legrand – propriétaire

D é b i t

4 2 6 3 2 $2 2 5 52 3 1 55 0 6 0

3 1 58 5 4 7 5

5 2 5 0 0

2 9 2 6 0 0

6 4 0 0 0

5 4 7 1 5 2 $

C r é d i t

2 3 3 9 4 $

2 0 0 0 0

2 8 0 0 0

4 6 53 5 0 06 3 5 0

1 6 0 0 0 03 0 5 4 4 3

5 4 7 1 5 2 $

51

Page :

Date Nom des comptes et explications Fo Débit Crédit

LE LAPIN BLEU

JOURNAL GÉNÉRAL

20X6

09 02

09 05

09 10

09 12

09 13

09 16

09 19

09 25

09 30

AchatsComptes fournisseurs

(achat de marchandises chez La Ruche inc., facture no 4568,conditions : 3/10, 2/15, n/30)

Comptes clientsVentes

(vente à la garderie Les Lutins, facture no B-4510, conditions : 2/10, n/30)

Équipement de bureauComptes fournisseurs

(achat à crédit chez Meubles Express inc., conditions : 2/10, n/30)

EncaisseEscomptes sur ventes

Comptes clients(encaissement du compte de la garderie Les Lutins)

Comptes fournisseursRendus et rabais sur achats

(retour de marchandises à La Ruche inc.)

Comptes fournisseursEscomptes sur achatsEncaisse

(paiement du compte de La Ruche inc. ; émission du chèque no

410 :(12 965 $ – 1 475 $) × 2 % = 229,80 $)

Comptes fournisseursEncaisseÉquipement de bureau

(paiement du compte des Meubles Express inc. ; émission du chèque no 411)

EncaisseVentes

(dépôt des ventes au comptant)

Frais de livraisonComptes fournisseurs

(transport de marchandises à la garderie Les Lutins)

1 2 9 6 5

8 5 0

2 5 4 0

8 3 31 7

1 4 7 5

1 1 4 9 0

2 5 4 0

8 6 1 4

4 0

1 2 9 6 5

8 5 0

2 5 4 0

8 5 0

1 4 7 5

2 3 01 1 2 6 0

2 4 8 95 1

8 6 1 4

4 0

chap. 6, no 7

43

52

chap. 6, no 13 a)

CORDONNERIE BOULET

ÉTAT DES RÉSULTATS

POUR L’EXERCICE TERMINÉ LE 31 DÉCEMBRE 20X5

Ventes brutesMoins : rendus et rabais sur ventes

escomptes sur ventes

Ventes nettes

Coût des marchandises venduesStock de marchandises au débutPlus : achats bruts

Moins : rendus et rabais sur achatsescomptes sur achats

Plus : Plus : fret à l’achatAchats netsCoût des marchandises destinées à la vente

Moins : stock de marchandises à la finCoût des marchandises vendues

Marge bénéficiaire brute

Charges d’exploitationSalairesLoyerPublicitéFrais de bureauEntretien et réparations : matériel roulantFrais de livraisonÉlectricité AssurancesTéléphoneAmortissement – matériel roulantAmortissement – équipement de bureauAmortissement – équipement d’atelierTotal des charges d’exploitation

Bénéfice net

2 8 9 855 2 6 60

1 3 2 7 2 29

4 0 3 0 4 395 3 5 7 6 68

2 2 5 6 2 90

2 2 7 0 1 254 2 0 0 001 2 5 0 002 6 4 5 782 2 6 0 29

4 9 5 232 4 3 3 782 8 2 5 002 3 2 2 40

4 6 3 245 5 2 945 4 1 18

4 0 2 8 3 69

6 9 6 013 9 5 8 7 68

7 1 6 71

5 7 6 891 1 9 12

1 0 9 2 4 1 75

8 1 6 451 0 8 4 2 5 30

3 1 0 1 3 78

7 7 4 1 1 52

4 2 6 9 1 09

3 4 7 2 0 43

53

chap. 6, no 13 a)(suite)

CORDONNERIE BOULET

ÉTAT DE L’AVOIR DU PROPRIÉTAIRE

POUR L’EXERCICE TERMINÉ LE 31 DÉCEMBRE 20X5

Patrick Boulet – propriétaire au 1er janvier 20X5

Moins : bénéfice net de l’exerciceretrait

Patrick Boulet – propriétaire au 31 décembre 20X5

3 4 7 2 0 431 5 0 0 0 00

3 6 4 1 5 97

1 9 7 2 0 43

5 6 1 3 6 40

CORDONNERIE BOULET

BILAN

AU 31 DÉCEMBRE 20X5

ActifActif à court terme

EncaisseComptes clientsStock de marchandisesFournitures d’atelierAssurances payées d’avancePublicité payée d’avanceTotal de l’actif à court terme

ImmobilisationsMatériel roulantMoins : amortissement cumulé – matériel roulantÉquipement de bureauMoins : amortissement cumulé – équipement de bureauÉquipement d’atelierMoins : amortissement cumulé – équipement d’atelierTotal des immobilisations

Total de l’actif

PassifPassif à court terme

Comptes fournisseursSalaires à payerTotal du passif à court terme

Avoir du propriétairePatrick Boulet – propriétaire

Total du passif et de l’avoir du propriétaire

8 4 7 5 00

1 6 7 5 00

5 0 5 0 00

9 5 0 0 001 0 2 5 002 6 5 0 00

9 7 5 006 0 0 0 00

9 5 0 00

1 6 1 1 8 134 5 0 3 98

2 2 5 6 2 901 0 3 5 00

3 8 5 007 5 0 00

4 5 3 5 5 01

1 5 2 0 0 00

6 0 5 5 5 01

3 8 5 5 515 6 3 10

4 4 1 8 61

5 6 1 3 6 40

6 0 5 5 5 01

54

Page :

Date Nom des comptes et explications Fo Débit Crédit

CORDONNERIE BOULET

JOURNAL GÉNÉRAL

20X5

12 31

12 31

Stock de marchandises au débutStock de marchandises

(pour éliminer le stock du début et l’enregistrer au coût des marchandises vendues)

Stock de marchandises Stock de marchandises à la fin

(pour enregistrer le stock de la fin à l’actif à court terme et le dimin-uer du coût des marchandises vendues)

50101180

11805150

1 3 2 7 2 29

2 2 5 6 2 90

1 3 2 7 2 29

2 2 5 6 2 90

chap. 6, no 13 b)

42

55

chap. 7, no 1 b)

RUBICON

ÉTAT DES RÉSULTATS

POUR L’EXERCICE TERMINÉ LE 31 DÉCEMBRE 20X3

Ventes brutesMoins : rendus et rabais sur ventes

escomptes sur ventes

Ventes nettes

Coût des marchandises venduesStock de marchandises au débutPlus : achats bruts

Moins : rendus et rabais sur achatsescomptes sur achats

Achats nets

Coût des marchandises destinées à la vente

Moins : stock de marchandises à la fin

Coût des marchandises vendues

Marge bénéficiaire brute

Charges d’exploitationSalaires des vendeursLoyerPublicitéFournitures de bureau utiliséesÉlectricité AssurancesTéléphoneAmortissement – équipementAmortissement – mobilier de magasinTotal des charges d’exploitation

Bénéfice net

2 6 1 0 $3 2 1 6

1 3 5 8 1 2

2 4 5 1 5 8

3 8 0 9 7 0 $

1 3 8 9 2 2

8 8 2 6 7 $1 4 4 0 01 4 9 6 2

1 2 3 96 9 3 23 4 6 44 8 1 73 2 0 01 9 5 0

2 5 1 1 0 4 $

5 9 4 6

3 3 2 4 $2 6 2 2

4 7 6 6 8 0 $

5 8 2 64 7 0 8 5 4 $

2 4 2 0 4 8

2 2 8 8 0 6 $

1 3 9 2 3 1

8 9 5 7 5 $

chap. 7, no 1 a)

Voir page A-3 pour le chiffrier

56

RUBICON

BILAN

AU 31 DÉCEMBRE 20X3

Actif

Actif à court termeEncaisseStock de marchandisesFournitures de bureauAssurances payées d’avanceLoyer payé d’avanceTotal de l’actif à court terme

ImmobilisationsÉquipementMoins : amortissement cumuléMobilier de magasinMoins : amortissement cumuléTotal des immobilisations

Total de l’actif

Passif

Passif à court termeComptes fournisseursSalaires à payerTotal du passif à court terme

Avoir de la propriétaire

Annie Gourd – propriétaire

Total du passif et de l’avoir de la propriétaire

2 5 8 1 7 $1 3 8 9 2 2

1 2 2 61 1 5 41 2 0 0

2 3 1 1 5 $

1 3 3 4 8

1 7 8 4 2 $1 6 5 5

3 5 9 1 5 $1 2 8 0 02 1 1 4 8 $

7 8 0 0

1 6 8 3 1 9 $

3 6 4 6 3

2 0 4 7 8 2 $

1 9 4 9 7 $

1 8 5 2 8 5

2 0 4 7 8 2 $

chap. 7, no 1 b)(suite)

RUBICON

ÉTAT DE L’AVOIR DE LA PROPRIÉTAIRE

POUR L’EXERCICE TERMINÉ LE 31 DÉCEMBRE 20X3

Annie Gourd – propriétaire au 1er janvier 20X3

Plus : bénéfice net de l’exercice

Moins : retrait

Annie Gourd – propriétaire au 31 décembre 20X3

8 9 5 7 5 $

2 4 0 0 0

1 1 9 7 1 0 $

6 5 5 7 5

1 8 5 2 8 5 $

57

Page :

Date Nom des comptes et explications Fo Débit Crédit

RUBICON

JOURNAL GÉNÉRAL

20X3

12 31

12 31

12 31

12 31

12 31

12 31

12 31

12 31

Stock de marchandises au débutStock de marchandises

(pour transférer le stock de marchandises du début au coût desmarchandises vendues)

Stock de marchandisesStock de marchandises à la fin

(pour inscrire le stock de marchandises à la fin)

Assurances payées d’avanceAssurances

(régularisation des assurances)

Fournitures de bureau utiliséesFournitures de bureau

(régularisation des fournitures de bureau)

Salaires des vendeursSalaires à payer

(régularisation des salaires des vendeurs)

Loyer payé d’avanceLoyer

(régularisation du loyer)

Amortissement – équipementAmortissement cumulé – équipement

(régularisation de l’amortissement de l’équipement)

Amortissement – mobilier de magasinAmortissement cumulé – mobilier de magasin

(régularisation de l’amortissement du mobilier de magasin)

1 3 5 8 1 2

1 3 8 9 2 2

1 1 5 4

1 2 3 9

1 6 5 5

1 2 0 0

3 2 0 0

1 9 5 0

1 3 5 8 1 2

1 3 8 9 2 2

1 1 5 4

1 2 3 9

1 6 5 5

1 2 0 0

3 2 0 0

1 9 5 0

chap. 7, no 1 c)

48

58

Page :

Date Nom des comptes et explications Fo Débit Crédit

RUBICON

JOURNAL GÉNÉRAL

20X3

12 31

12 31

12 31

12 31

VentesRendus et rabais sur achatsEscomptes sur achatsStock de marchandises à la fin

Sommaire des résultats

(fermeture des comptes créditeurs)

Sommaire des résultatsRendus et rabais sur ventesEscomptes sur ventesStock de marchandises au débutAchatsSalaires des vendeursLoyerPublicitéFournitures de bureau utiliséesÉlectricitéAssurancesTéléphoneAmortissement – équipementAmortissement – mobilier de magasin

(fermeture des comptes débiteurs)

Sommaire des résultatsAnnie Gourd – propriétaire

(pour enregistrer le bénéfice net au compte de la propriétaire)

Annie Gourd – propriétaireAnnie Gourd – retrait

(pour enregistrer les retraits au compte de la propriétaire)

4 7 6 6 8 03 3 2 42 6 2 2

1 3 8 9 2 2

5 3 1 9 7 3

8 9 5 7 5

2 4 0 0 0

6 2 1 5 4 8

2 6 1 03 2 1 6

1 3 5 8 1 22 5 1 1 0 4

8 8 2 6 71 4 4 0 01 4 9 6 2

1 2 3 96 9 3 23 4 6 44 8 1 73 2 0 01 9 5 0

8 9 5 7 5

2 4 0 0 0

chap. 7, no 1 c)(suite)

49

chap. 7, no 5 a)

Voir page A-4 pour le chiffrier

59

chap. 7, no 5 b)

AMEUBLEMENT TREMBLAY

ÉTAT DES RÉSULTATS

POUR L’EXERCICE TERMINÉ LE 31 DÉCEMBRE 20X6

Ventes nettes (note 1)Coût des marchandises vendues (note 2)Marge bénéficiaire brute

Charges d’exploitationSalaires des vendeursSalaires de l’administrationPublicitéFournitures de bureau utiliséesFournitures de magasin utiliséesTaxes municipalesTaxes scolairesFrais de livraisonÉlectricité AssurancesIntérêts débiteursAmortissement – équipement de bureauAmortissement – mobilier de bureauAmortissement – bâtiment

Total des charges d’exploitationBénéfice net

Ameublement TremblayNotes complémentaires

pour l’exercice terminé le 31 décembre 20X6

Note 1. Ventes nettes

Ventes brutesMoins : rendus et rabais sur ventesVentes nettes

Note 2. Coût des marchandises vendues

Stock de marchandises au débutPlus : achats bruts

Moins : rendus et rabais sur achatsescomptes sur achats

Note 2. Plus : Plus : fret à l’achatAchats nets

Coût des marchandises destinées à la vente

Moins : stock de marchandises à la fin

Coût des marchandises vendues

1 1 2 5 1 0 $3 8 6 5 62 4 6 4 2

1 4 6 42 0 9 55 7 9 5

3 1 02 8 1 2 9

2 4 1 72 8 5 8

2 3 8 3 33 2 5 01 6 8 77 4 5 4

4 0 3 3 0 3 $

1 8 1 2 33 8 5 1 8 0 $

9 6 3 8

1 1 8 1 4 $6 3 0 9

7 3 7 3 3 4 $3 9 8 2 7 73 3 9 0 5 7 $

2 5 5 1 0 08 3 9 5 7 $

7 5 5 9 4 3 $1 8 6 0 9

7 3 7 3 3 4 $

6 6 2 7 1 $

3 9 4 8 1 8

4 6 1 0 8 9 $

6 2 8 1 2

3 9 8 2 7 7 $

60

chap. 7, no 5 b)(suite)

AMEUBLEMENT TREMBLAY

ÉTAT DE L’AVOIR DU PROPRIÉTAIRE

POUR L’EXERCICE TERMINÉ LE 31 DÉCEMBRE 20X6

Michel Tremblay – propriétaire au 1er janvier 20X6

Plus : bénéfice net de l’exercice

Moins : retrait

Michel Tremblay – propriétaire au 31 décembre 20X6

8 3 9 5 7 $

2 1 3 5 0

9 9 5 9 2 $

6 2 6 0 7

1 6 2 1 9 9 $

61

chap. 7, no 5 b)(suite)

AMEUBLEMENT TREMBLAY

BILAN

AU 31 DÉCEMBRE 20X6

Actif

Actif à court termeEncaisseStock de marchandisesFournitures de bureauFournitures de magasinAssurances payées d’avanceTaxes scolaires payées d’avanceTotal de l’actif à court terme

ImmobilisationsÉquipement de bureauMoins : amortissement cumuléMobilier de bureauMoins : amortissement cumuléBâtimentMoins : amortissement cumuléTerrainTotal des immobilisations

Total de l’actif

Passif

Passif à court termeComptes fournisseursIntérêts à payerProduits de ventes perçus d’avanceTotal du passif à court terme

Passif à long termeEmprunt hypothécaire

Total du passif

Avoir du propriétaire

Michel Tremblay – propriétaire

Total du passif et de l’avoir du propriétaire

8 6 0 5 $6 2 8 1 2

6 1 51 0 4 51 7 5 0

3 1 0

1 3 1 0 6 $

1 1 3 9 7

2 6 8 3 5 64 2 5 4 0

3 8 7 9 7 $2 1 7 4 8

5 2 9 2

2 5 9 4 7 $1 2 8 4 11 8 1 4 5 $

6 7 4 82 9 8 1 6 0 $

2 9 8 0 4

7 5 1 3 7 $

3 3 5 3 9 9

4 1 0 5 3 6 $

6 5 8 3 7 $

1 8 2 5 0 0

2 4 8 3 3 7 $

1 6 2 1 9 9

4 1 0 5 3 6 $

62

Page :

Date Nom des comptes et explications Fo Débit Crédit

AMEUBLEMENT TREMBLAY

JOURNAL GÉNÉRAL

20X6

12 31

12 31

12 31

12 31

12 31

12 31

12 31

12 31

12 31

Stock de marchandises au débutStock de marchandises

(pour transférer le stock de marchandises du début au coût desmarchandises vendues)

Stock de marchandisesStock de marchandises à la fin

(pour inscrire le stock de marchandises à la fin)

Fournitures de bureau utiliséesFournitures de bureau

(2 079 $ – 615 $ = 1 464 $)

Fournitures de magasin utiliséesFournitures de magasin

(3 140 $ – 1 045 $ = 2 095 $)

Amortissement – équipement de bureauAmortissement cumulé – équipement de bureau

((25 947 $ – 3 197 $) / 7 ans = 3 250 $)

Amortissement – mobilier de bureauAmortissement cumulé – mobilier de bureau

((18 145 $ – 1 275 $) / 10 ans = 1 687 $)

Amortissement – bâtimentAmortissement cumulé – bâtiment

(298 160 $ / 40 ans = 7 454 $)

Produits de ventes perçus d’avanceVentes

(pour réduire le compte de passif du montant des produits livrés)

Intérêts débiteursIntérêts à payer

(182 500 $ × 0,13 × (11 mois / 12 mois) = 21 748 $)

6 6 2 7 1

6 2 8 1 2

1 4 6 4

2 0 9 5

3 2 5 0

1 6 8 7

7 4 5 4

3 6 2 5

2 1 7 4 8

6 6 2 7 1

6 2 8 1 2

1 4 6 4

2 0 9 5

3 2 5 0

1 6 8 7

7 4 5 4

3 6 2 5

2 1 7 4 8

chap. 7, no 5 c)

39

63

Page :

Date Nom des comptes et explications Fo Débit Crédit

AMEUBLEMENT TREMBLAY

JOURNAL GÉNÉRAL

20X6

12 31

12 31

12 31

12 31

12 31

Assurances payées d’avanceAssurances

(3 000 $ × (7 mois / 12 mois) = 1 750 $)

Taxes scolaires payées d’avanceTaxes scolaires

(620 $ × (6 mois / 12 mois) = 310 $)

VentesRendus et rabais sur achatsEscomptes sur achatsStock de marchandises à la fin

Sommaire des résultats

(fermeture des comptes créditeurs)

Sommaire des résultatsRendus et rabais sur ventesStock de marchandises au débutAchatsFret à l’achatSalaires des vendeursSalaires de l’administrationPublicitéFournitures de bureau utiliséesFournitures de magasin utiliséesTaxes municipalesTaxes scolairesFrais de livraisonÉlectricitéAssurancesIntérêts débiteursAmortissement – équipement de bureauAmortissement – mobilier de bureauAmortissement – bâtiment

(fermeture des comptes débiteurs)

Sommaire des résultatsMichel Tremblay – propriétaire

(pour transférer le bénéfice net à l’avoir du propriétaire)

1 7 5 0

3 1 0

7 5 5 9 4 31 1 8 1 4

6 3 0 96 2 8 1 2

7 5 2 9 2 1

8 3 9 5 7

1 7 5 0

3 1 0

8 3 6 8 7 8

1 8 6 0 96 6 2 7 1

4 0 3 3 0 39 6 3 8

1 1 2 5 1 03 8 6 5 62 4 6 4 2

1 4 6 42 0 9 55 7 9 5

3 1 02 8 1 2 9

2 4 1 72 8 5 8

2 3 8 3 33 2 5 01 6 8 77 4 5 4

8 3 9 5 7

chap. 7, no 5 c)(suite)

40

64

Page :

Date Nom des comptes et explications Fo Débit Crédit

AMEUBLEMENT TREMBLAY

JOURNAL GÉNÉRAL

20X6

12 31 Michel Tremblay – propriétaireMichel Tremblay – retrait

(pour comptabiliser les retraits au compte du propriétaire)

2 1 3 5 02 1 3 5 0

chap. 7, no 5 c)(suite)

41

65

Co

mp

te à

déb

iter

Dat

eFo

Pag

e :

( déb

it)

Co

mp

tes

clie

nts

( cré

dit)

Ven

tes

( cré

dit)

Fac

t.no

Ser

vice

sre

nd

us

31

20

42

15

73

35

31

20

42

15

73

35

(1

10

0)

LIB

RA

IRIE

CO

HE

N

JOU

RN

AL

DE

SV

EN

TE

S

20X

3

10-0

5É

cole

prim

aire

Cic

éron

112

✓

10-1

3B

iblio

thèq

ue d

e S

aint

-Rom

ain

113

✓

taxe

sÀ

pay

er( c

rédi

t)

Taxe

sp

erçu

es( c

rédi

t)

Taxe

sp

erçu

es

Pag

e :

10

Co

mp

te à

cré

dit

erD

ate

Fo

Pag

e :

( cré

dit)

Co

mp

tes

fou

rnis

seu

rs(d

ébit)

Ach

ats

(déb

it)

Dat

e.fa

ct.

Fo

urn

itu

res

( déb

it)

Taxe

sp

ayée

s

10

92

02

46

0

13

38

0

10

92

02

46

0

13

38

0

(2

10

0)

LIB

RA

IRIE

CO

HE

N

J OU

RN

AL

DE

SA

CH

AT

Schap. 8, no 5 a) et c)

20X

3

10-1

6É

diti

ons

Dav

id in

c.✓

10-2

9P

ress

es d

u vi

llage

ltée

✓

taxe

sÀ

pay

er( c

rédi

t)

Taxe

sp

erçu

es( c

rédi

t)

Pag

e :

10

Page :

Date Nom des comptes et explications Fo Débit Crédit

LIBRAIRIE COHEN

JOURNAL GÉNÉRAL

20X3

10 17

10 23

Rendus et rabais sur ventesComptes clients

(note de crédit no 36 émise au collège Saint-Ovide)

Comptes fournisseursRendus et rabais sur achats

(note de crédit reçue d’Octogone inc.)

1100/✓

2100/✓

2 5 5

8 9 0

2 5 5

8 9 0

chap. 8, no 5 a)(suite)

10

chap. 8, no 5 a) et c)(suite)

Voir page A-5 pour le journal des encaissements

Voir page A-6 pour le journal des décaissements

66

67

Date Libellé Fo Débit Crédit Solde

Date Libellé Fo Débit Crédit Solde

Date Libellé Fo Débit Crédit Solde

Date Libellé Fo Débit Crédit Solde

chap. 8, no 5 b)

LIBRAIRIE COHEN

GRAND LIVRE AUXILIAIRE DES CLIENTS

Bibliothèque de Saint-Romain Conditions : 2/10, n/30

20X309-30 Solde10-02 J.E.1010-13 J.V.10 4 2 1 5

5 4 5 05 4 5 0

04 2 1 5

Dt

Dt

20X309-30 Solde10-17 J.G.1010-19 J.E.10

2 5 51 8 2 5

2 0 8 01 8 2 5

0

DtDt

20X309-30 Solde10-05 J.V.1010-09 J.E.10

3 1 2 01 1 2 0

1 1 2 04 2 4 03 1 2 0

DtDtDt

Collège Saint-Ovide Conditions : 2/10, n/30

École primaire Cicéron Conditions : 2/10, n/30

Conditions :

Date Libellé Fo Débit Crédit Solde

Date Libellé Fo Débit Crédit Solde

Date Libellé Fo Débit Crédit Solde

Date Libellé Fo Débit Crédit Solde

chap. 8, no 5 b)(suite)

LIBRAIRIE COHEN

GRAND LIVRE AUXILIAIRE DES FOURNISSEURS

Éditions David inc. Conditions : 2/10

20X309-30 Solde10-04 J.D.1010-16 J.A.10

1 2 8 5 01 0 9 2 0

1 2 8 5 00

1 0 9 2 0

Ct

Ct

20X309-30 Solde10-23 J.G.10 8 9 0

9 2 5 08 3 6 0

CtCt

20X309-30 Solde10-21 J.D.1010-29 J.A.10

3 0 5 02 4 6 0

6 1 0 03 0 5 05 5 1 0

CtCtCt

Octogone inc. Conditions : 2/10

Presses du village ltée Conditions : 2/10

Conditions :

68

69

Date Libellé Fo Débit Crédit Solde

Date Libellé Fo Débit Crédit Solde

chap. 8, no 5 d)

LIBRAIRIE COHEN

GRAND LIVRE

Comptes clients Compte no 1100

20X309-30 Solde10-17 J.G.1010-31 J.E.1010-31 J.V.10 7 3 3 5

2 5 58 3 9 5

8 6 5 08 3 9 5

07 3 3 5

DtDt

Dt

20X309-30 Solde10-23 J.G.1010-31 J.A.1010-31 J.D.10

8 9 0

1 5 9 0 01 3 3 8 0

2 8 2 0 02 7 3 1 04 0 6 9 02 4 7 9 0

CtCtCtCt

Comptes fournisseurs Compte no 2100

LIBRAIRIE COHEN

Bibliothèque de Saint-RomainCollège Saint-OvideÉcole primaire Cicéron

4 2 1 50

3 1 2 0

7 3 3 5

LISTE DES COMPTES CLIENTSAU 31 OCTOBRE 20X3

Éditions David inc.Octogone inc.Presses du village ltée

1 0 9 2 08 3 6 05 5 1 0

2 4 7 9 0

LISTE DES COMPTES FOURNISSEURSAU 31 OCTOBRE 20X3

chap. 8, no 5 e)

70

G

aëta

n M

orin

Édi

teur

, 199

0. T

ous

droi

ts r

éser

vés

Co

mp

te à

cré

dit

erD

ate

Fo

Pag

e :

( cré

dit)

Co

mp

tes

fou

rnis

seu

rs(d

ébit)

Ach

ats

(déb

it)

Dat

e.fa

ct.

Fo

urn

itu

res

( déb

it)

Taxe

sp

ayée

s

16

74

21

49

17

63

21

6

58

03

(2

35

0)

19

20

24

64

20

21

24

8

66

53

(2

36

0)

30

94

30

94

(1

20

0)

23

92

53

07

04

25

18

8

79

81

8

(5

10

0)

27

52

03

53

18

28

97

33

55

8

95

37

0

(2

10

0)

SP

OR

TÉ

LIT

E

JOU

RN

AL

DE

SA

CH

AT

Schap. 9, no 5 a) et c)

20X

4

05-0

3É

qui

pem

ents

Ric

hard

inc.

✓

05-0

8La

lond

e in

c.✓

05-1

6E

ntre

pris

es D

rum

mon

d lt

ée✓

05-2

3Fo

urni

ture

s B

riseb

ois

✓

00 05 40 97 42

23 67 79 69

08 08

77 33 21 59 90

00 05 40 30 75

TV

Qà

rece

voir

( déb

it)

TP

Sà

rece

voir

( déb

it)

Pag

e :

1

de

mag

asin

71

G

aëta

n M

orin

Édi

teur

, 199

0. T

ous

droi

ts r

éser

vés

Co

mp

te à

déb

iter

Dat

eFo

Pag

e :

( déb

it)

Co

mp

tes

clie

nts

( cré

dit)

Ven

tes

( cré

dit)

Fac

t.no

Ser

vice

sre

nd

us

18

14

92

67

33

38

16

86

(2

26

0)

15

84

29

58

72

95

14

70

(2

25

0)

22

63

61

31

83

93