COMO INTERPRETAR UN INFORME DE AUDITORÍA Executive Management Solutions matoso-laws.com

Como interpretar un informe de auditoría

Jul 22, 2015

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

COMO INTERPRETAR

UN INFORME DE

AUDITORÍA

Executive Management Solutions

matoso-laws.com

ÍNDICE 1. ¿Qué es un Informe de Auditoría?

2. ¿Cómo se expresa la opinión del

auditor?

3. ¿Qué es la materialidad y para qué sirve?

4. ¿Qué tipos de salvedades existen?

5. ¿Qué son los párrafos de énfasis y de otras cuestiones?

6. ¿Qué tipos de opinión podemos encontrarnos?

7. Corolario

matoso-laws.com

Executive Management Solutions

CAPÍTULO

1 ¿Qué es un Informe

de Auditoría?

matoso-laws.com

Executive Management Solutions

¿Qué es un Informe de

Auditoría? Si bien el público en general tiene un concepto del informe de auditoría como una especie de garantía sobre la solidez financiera de una sociedad, la realidad es otra. En primer lugar porque el auditor tan solo puede dar validez a los números presentados - que pueden mostrar solidez financiera o todo lo contrario - y en segundo lugar, porque la opinión del auditor puede ser favorable o no según el caso. Por tanto, sin dejar de ser un instrumento de gran valor, hay que saber interpretar la información presentada en el informe de un auditor.

Sin lugar a dudas, ya que da validez o credibilidad a datos financieros, el informe de auditoría sirve para la toma de decisiones. Es una opinión de un experto cualificado y oficialmente habilitado para ello. Dicha opinión versa sobre los diferentes estados financieros, en su conjunto, que componen las cuentas anuales a las cuales hace referencia el informe de auditoría.

Executive Management Solutions

matoso-laws.com

Cuando tenemos en nuestras manos las cuentas anuales de una compañía desconocemos si se han elaborado de acuerdo con los principios contables y normas de valoración al uso o más bien responde a lo que nos gusta llamar “contabilidad creativa”.

Las cuentas anuales, que tienen carácter público, deben reflejar la realidad de la empresa de acuerdo con los principios y normas correspondientes. El reflejo de esta realidad es lo que se conoce como Imagen Fiel. En gran medida la función del auditor es dar fe pública acerca de la imagen fiel de las cuentas anuales. Esa opinión que refleja el informe de auditoría y cuya extensión no suele pasar de dos folios, es el resultado de una larga tarea de verificación mediante la aplicación de técnicas y procedimientos de auditoría.

.

Executive Management Solutions

matoso-laws.com

“El informe de auditoría expresa

la opinión de un experto

cualificado y oficialmente

habilitado sobre la imagen fiel

de las cuentas anuales”

CAPÍTULO

2 ¿Cómo se expresa

la Opinión del

Auditor?

matoso-laws.com

Executive Management Solutions

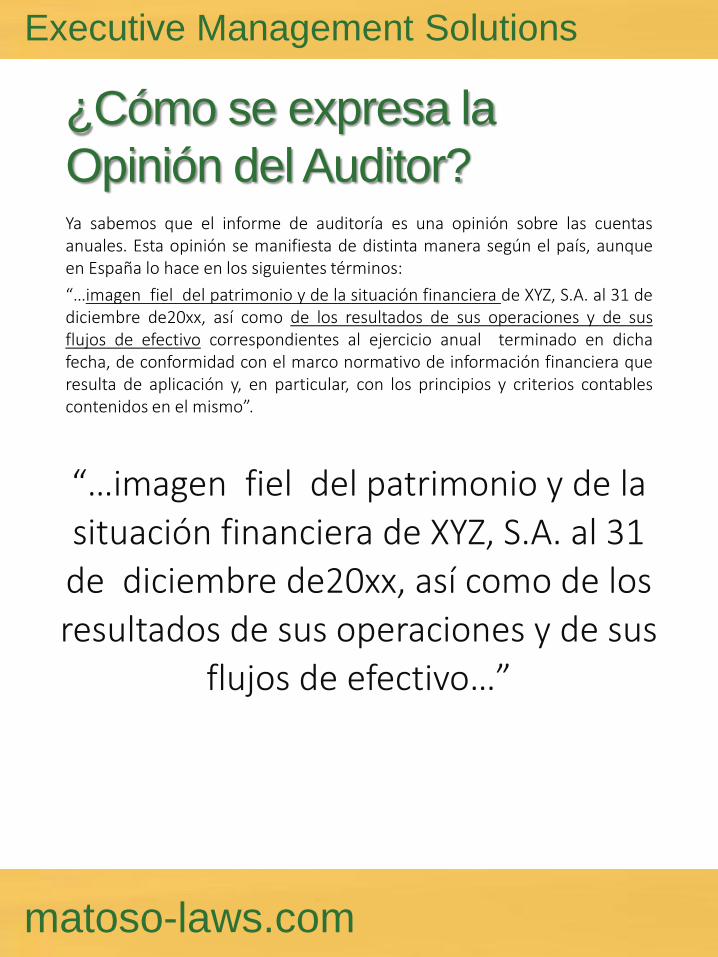

¿Cómo se expresa la

Opinión del Auditor? Ya sabemos que el informe de auditoría es una opinión sobre las cuentas anuales. Esta opinión se manifiesta de distinta manera según el país, aunque en España lo hace en los siguientes términos:

“…imagen fiel del patrimonio y de la situación financiera de XYZ, S.A. al 31 de diciembre de20xx, así como de los resultados de sus operaciones y de sus flujos de efectivo correspondientes al ejercicio anual terminado en dicha fecha, de conformidad con el marco normativo de información financiera que resulta de aplicación y, en particular, con los principios y criterios contables contenidos en el mismo”.

Executive Management Solutions

matoso-laws.com

“…imagen fiel del patrimonio y de la

situación financiera de XYZ, S.A. al 31

de diciembre de20xx, así como de los

resultados de sus operaciones y de sus

flujos de efectivo…”

CAPÍTULO

3 ¿Qué es la

Materialidad y para

qué sirve?

matoso-laws.com

Executive Management Solutions

¿Qué es la Materialidad y

para qué sirve? Es una unidad de medida utilizada por los auditores en relación con la imagen fiel y el principio de importancia relativa. Se trata de una cantidad prestablecida por el propio auditor al comienzo de su trabajo. Esta cantidad no es aleatoria. De acuerdo con las normas técnicas de auditoría en España se obtiene aplicando un porcentaje sobre el beneficio, aunque si este no existiese o fuese poco significativo se calcula sobre fondos propios, ventas, volumen de activo o una combinación de los anteriores.

Dicho importe es de una magnitud tal que cualquier irregularidad detectada que lo supere se entiende que modifica la imagen fiel, es decir que un tercero independiente modificaría su apreciación acerca del patrimonio, de la situación financiera y de los resultados de la empresa auditada.

Estas irregularidades, en su caso, se recogen en el informe de auditoría en forma de salvedades.

Executive Management Solutions

matoso-laws.com

CAPÍTULO

4 ¿Qué Tipos de

Salvedades

existen?

matoso-laws.com

Executive Management Solutions

¿Qué Tipos de Salvedades

existen?

Limitación al alcance

Existe una limitación al alcance cuando el auditor no puede aplicar los procedimientos de auditoría requeridos por las Normas Técnicas de Auditoria o aquellos otros procedimientos adicionales que el auditor considera necesario a fin de satisfacerse de que las cuentas anuales presentan la imagen fiel de la entidad auditada.

Las limitaciones al alcance de la auditoría pueden:

• Provenir de la propia entidad auditada: negativa de la entidad auditada al envío de cartas de solicitud de confirmación de saldo o a permitir presenciar un recuento físico de existencias, etc.

• Venir impuestas por las circunstancias: destrucción accidental de documentación o registros necesarios para la auditoría, o la imposibilidad de haber presenciado los recuentos físicos de existencias llevados a cabo por haber sido nombrado auditor con posterioridad al cierre del ejercicio.

La decisión del auditor de cuentas sobre denegar la opinión o emitirla con salvedades dependerá de la importancia de la limitación de acuerdo con la naturaleza y magnitud del efecto potencial de los procedimientos omitidos y la importancia relativa del epígrafe afectado en las cuentas anuales. Cuando las limitaciones sean muy significativas y sobre todo cuando han sido impuestas por la entidad, el auditor de cuentas deberá denegar su opinión sobre las cuentas anuales.

Executive Management Solutions

matoso-laws.com

Error o incumplimiento de principios y normas contables generalmente aceptados incluyendo omisiones de información necesaria

El auditor puede identificar una o varias de las siguientes circunstancias que suponen un incumplimiento de los citados principios y normas contables generalmente aceptados:

• Utilización de principios y normas contables distintos de los generalmente aceptados.

• Errores en las cuentas anuales.

• Insuficiencia de información en las cuentas anuales que impidiera la interpretación y comprensión adecuada.

• Hechos posteriores a la fecha de cierre del ejercicio cuyo efecto no hubiera sido corregido en las cuentas anuales o desglosado en la memoria.

En estos casos el auditor debe evaluar y, en su caso, cuantificar su efecto sobre las cuentas anuales. Si el efecto es significativo, el auditor deberá expresar una opinión con salvedades, o en aquellos casos en los que el incumplimiento haga concluir al auditor que las cuentas anuales no presentan la imagen fiel de la entidad, una opinión desfavorable.

Executive Management Solutions

matoso-laws.com

Finance - Control - Strategy - Change

CAPÍTULO

5 ¿Qué son los

Párrafos de Énfasis

y de Otras

Cuestiones?

matoso-laws.com

Executive Management Solutions

¿Qué son los Párrafos de

Énfasis y de Otras

Cuestiones? Párrafos de énfasis

Destacan un hecho reflejado en las cuentas anuales y respecto del cual la memoria contiene la información necesaria de acuerdo con el marco normativo de información financiera que resulta de aplicación. La inclusión de dicho párrafo de énfasis no afecta a la opinión del auditor. El párrafo de énfasis figurará inmediatamente a continuación del párrafo de opinión y generalmente hará referencia a que la opinión del auditor no contiene salvedades por este hecho y una clara referencia a la cuestión que se enfatiza.

No obstante, en determinados supuestos la inclusión de un párrafo de énfasis puede ser requerida por las Normas de Auditoria. Este es el caso de las incertidumbres.

Se produce una incertidumbre cuando existen circunstancias cuyo desenlace depende de acciones o hechos futuros, que no están bajo el control directo de la entidad, pero que pueden afectar a las cuentas anuales. No obstante, en el supuesto de que exista una incertidumbre significativa y la información correspondiente a dicha incertidumbre no se encuentre reflejada en las cuentas anuales de acuerdo con lo exigido por el marco normativo de información financiera que resulte de aplicación, el auditor deberá considerar el incumplimiento de principios y criterios contables que tal circunstancia origina.

Executive Management Solutions

matoso-laws.com

En el caso de que la incertidumbre significativa se refiera a cuestiones relativas a problemas de empresa en funcionamiento el auditor deberá incluir en su informe de auditoría un párrafo de énfasis para informar de dicha incertidumbre en relación con la aplicación del principio de continuidad de las operaciones, siempre que la información relativa a esta situación esté adecuadamente recogida en la memoria de las cuentas anuales conforme al marco normativo de información financiera que resulte de aplicación. En el supuesto de que la información relativa a esta situación no se encuentre recogida adecuadamente en la Memoria, el auditor deberá reflejar tal incumplimiento de principios y criterios contables de aplicación en su informe de auditoría.

En casos extremos, tales como aquellas situaciones en las que debido a la posible interacción entre múltiples incertidumbres cuyo efecto conjunto pueda ser muy significativo sobre las cuentas anuales, el auditor puede considerar apropiado denegar su opinión en lugar de incluir un párrafo de énfasis.

Párrafos sobre otras cuestiones

Tratan de llamar la atención del lector del informe y de las cuentas anuales sobre algún aspecto especialmente significativo. Por ejemplo, si la entidad presenta dependencia económica de un grupo de empresas o durante el ejercicio se ha producido cambios en principios y normas contables generalmente aceptados respecto de los utilizados en el ejercicio anterior y cuyo impacto económico viene suficientemente explicitado y cuantificado en la memoria.

Executive Management Solutions

matoso-laws.com

CAPÍTULO

6 ¿Qué Tipos de

Opinión podemos

encontrarnos?

matoso-laws.com

Executive Management Solutions

¿Qué Tipos de Opinión

podemos encontrarnos? Opinión favorable El auditor ha podido hacer todo su trabajo y los errores u omisiones que eventualmente se hayan detectado no son significativos (menores a la materialidad) y por tanto no influyen en la imagen fiel. Para ello se deben dar dos circunstancias. Que el auditor haya realizado su trabajo sin limitaciones y sin incertidumbres, de acuerdo con las Normas Técnicas de Auditoría. Que las cuentas anuales, incluyendo la información necesaria y suficiente en la memoria para su interpretación y comprensión adecuada, se hayan formulado de conformidad con los principios y normas contables

Opinión con salvedades El auditor se ha encontrados con una o varias salvedades de las mencionadas en el epígrafe anterior que afectan o podrían afectar a la imagen fiel de las cuentas anuales. En estos casos se puede expresar una opinión favorable “excepto por” las salvedades detectadas, por lo que el usuario esta avisado de la reducida fiabilidad de la información presentada.

Opinión denegada Las limitaciones al alcance detectadas son de tal magnitud en su conjunto que el auditor no sabe si las cuentas anuales expresan o no la imagen fiel porque le faltan elementos de juicio. Asimismo, en casos extremos, de existencia de múltiples incertidumbres cuyo efecto conjunto pueda ser muy significativo el auditor podría considerar apropiada la denegación de su opinión.

Executive Management Solutions

matoso-laws.com

Opinión desfavorable

Significa que el auditor está en desacuerdo con los estados financieros, es decir que las cuentas anuales, tomadas en su conjunto, no presentan la imagen fiel.

Para que el auditor tome esta postura es preciso que identifique errores, incumplimiento de principios y normas contables generalmente aceptadas, que afectan a las cuentas anuales en cuanto a la cuantía o concepto muy significativo. Para ello ha de darse alguna de las siguientes situaciones:

• Que afecten de forma generalizada a las cuentas anuales, no limitándose a partidas, cuentas o elementos concretos de dichas cuentas.

• En el caso de limitarse a partidas, cuentas o elementos concretos de las cuentas anuales, representen o puedan representar cuantitativamente una parte sustancial de dichas cuentas anuales.

• En el caso de referirse a defectos u omisiones de información cuantitativa o cualitativa en las cuentas anuales, se trate de información fundamental para su adecuada comprensión por parte de los usuarios.

Executive Management Solutions

matoso-laws.com

“Existen cuatro tipos de opinión:

favorable, con salvedades,

denegada y desfavorable”

CAPÍTULO

7 Corolario

matoso-laws.com

Executive Management Solutions

Corolario Esperamos que esta guía te ayude a interpretar los posibles informes de auditoría de cuentas anuales que caigan en tus manos. Si aun así te podemos echar una mano no dudes en contactarnos y te asesoraremos desinteresadamente.

Por cierto, si tus auditores te entregan un informe que contiene una o varias salvedades podemos estudiar la manera de contrarrestarlas y defender un informe más favorable a los intereses de tu organización.

Por último queremos indicarte que existen otros informes de auditoría diferentes del de cuentas anuales, algunos de ellos obligatorios para determinadas transacciones, de acuerdo con la legislación mercantil.

Ángel Matoso & Chris Laws

Executive Management Solutions

matoso-laws.com

Related Documents