Tổng quát chu trình bán hàng 1. Bán hàng là gì? Là 1 quá trình trong đó người bán tìm hiểu, khám phá, gợi tạo và đáp ứng những nhu cầu hay ước muốn của người mua để đáp ứng quyền lợi thỏa đáng, lâu dài của 2 bên.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Tổng quát chu trình bán hàng

1. Bán hàng là gì?

Là 1 quá trình trong đó người bán tìm hiểu,

khám phá, gợi tạo và đáp ứng những nhu cầu

hay ước muốn của người mua để đáp ứng

quyền lợi thỏa đáng, lâu dài của 2 bên.

Tổng quát chu trình bán hàng

2. Thu tiền là gì?

Là quá trình người bán hàng thu lại lượng

giá trị mà mình đả bán ra cho khách hàng bằng

tiền mặt , chuyển khoản hoạc các hình thức thanh

toán khác .

Tổng quát chu trình bán hàng

3. Các chức năng cơ bản của bán hàng thutiền

Xử lý đơn đặt hang của người mua

Xét duyệt bán chịu

Chuyển giao hàng

Gửi hóa đơn tình tiền gửi cho kháchhàng và ghi sổ ngiệp vụ bán hàng

Xử lý và ghi sổ các khoản thu tiền

Xử lý và ghi lại hàng bán bị trả lại vàhàng bớt giá

Lập dự phòng phải thu khó đòi

II--Thực trạng kiểm soát chu trình

bán hàng và thu tiền tại công ty cổ

phần Bắc Âu

1.Chức năng và nhiệm vụ của

công ty

2. Môi trường kiểm soát

Triết lý quản trị, phong cách

điều hành củaCông ty

Chính sáchnhân sự

Các nhân tốbên ngoài

Công táclập kếhoạch

Cơ cấu tổchức

Đặc điểmhệ thốngkế toán

Hình thứckế toán tại

Công ty

Quy trình lậpvà luân

chuyển chứngtừ kế toán

Hệ thống tàikhoản, sổ

sách kế toánvà báo cáotài chính

4.Thủ tục kiểm soát chu trình

bán hàng – thu tiền

- Kiểm soát hoạt động bán hàng Tại văn phòng Công ty

- Kiểm soát việc nhận và xử lý đơn hàng của khách hàng

- Kiểm soát việc giao hàng

- Kiểm soát lập hóa đơn bán hàng

- Kiểm soát việc ghi nhận doanh thu

- Kiểm soát doanh thu bị trả lại và chiết khấu, giảm giá

hàng bán

- Kiểm soát nghiệp vụ thu tiền

5.Vẽ chu trình bằng visio

a.Chu trình hệ thống kiểm soát

bán hàng – thu tiền công ty Bắc

Âu

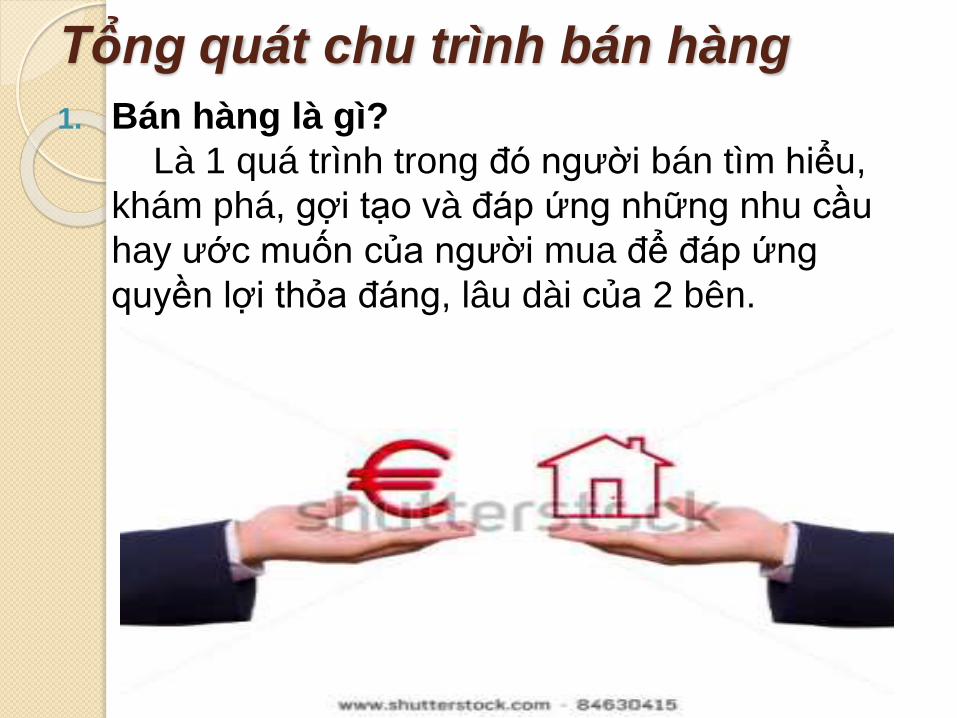

1.Lưu đồ kế toán thu tiền mặt

Dựa vào hóa đơn bán hàng, khi nhận tiền từ

khách hàng, kế toán thanh toán lập phiếu thu

hợp lệ (3 liên), kiểm tra sau đó chuyển cho thủ

quỹ để thủ quỹ nhận đủ số tiền. Phiếu thu được

trình giám đốc/ kế toán trưởng ký rồi được lưu

ở thủ quỹ 1 liên, kế toán thanh toán một liên

và khách hàng sẽ giữ một liên

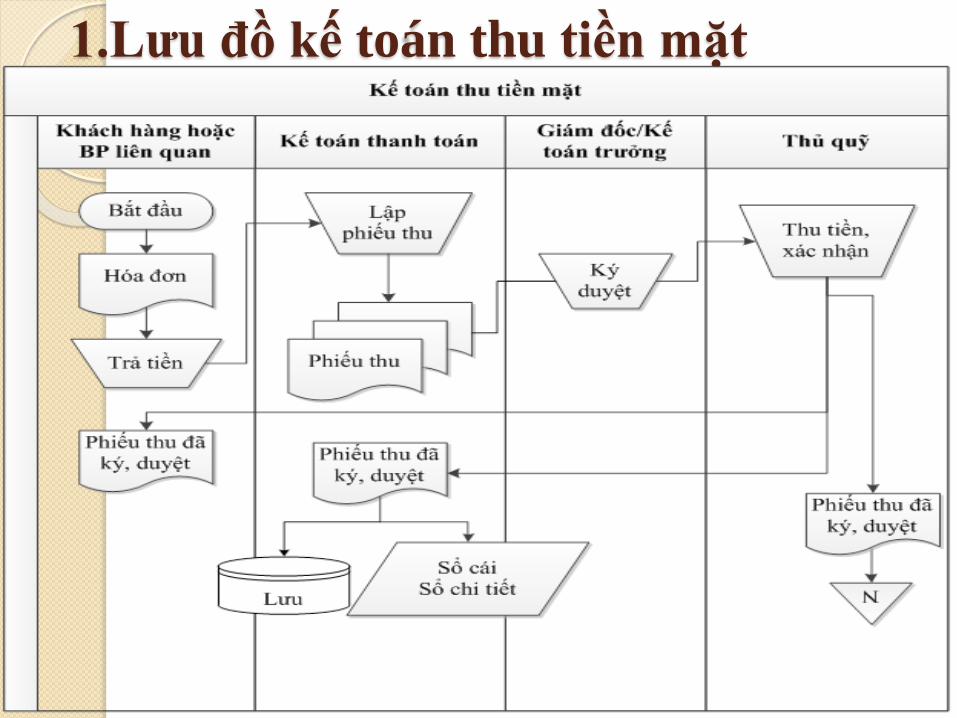

2.Lưu đồ kế toán doanh thu bán hàng

Kế toán sau khi nhận được lệnh bán hàng sẽ lập phiếu

xuất kho (2 liên), phiếu giao hàng, hóa đơn GTGT (3

liên). Sau khi nhận được phiếu xuất kho và phiếu giao

hàng, bộ phận kho tiến hành giao hàng.

Kế toán xử lý hình thức thanh toán của khách hàng, nếu

chấp thuận bán chịu thì kế toán sẽ ghi sổ công nợ và lưu

lại để theo dõi công nợ. Nếu khách hàng thanh toán ngay

thì kế toán tiến hành lập phiếu thu gồm 3 liên, sau đó

chuyển sang thủ quỹ.

Thủ quỹ sau khi nhận được hóa đơn GTGT và phiếu thu

gồm 3 liên do phòng kế toán chuyển sang sẽ xem xét và

tiến hành thu tiền. Sau đó thủ quỹ chuyển phiếu thu cho

kế toán hạch toán và lưu.

b. chu trình hệ thống bán hàng và thu

tiền theo lý thuyết:

Đối với nhà phân phối:

i. Kiểm soát hoạt động nhận đặt hàng

ii. Kiểm soát xuất kho, cung cấp sản phẩm

iii. Kiểm soát hoạt động lập hóa đơn, theo dõicông nợ

iv. Kiểm soát họat động thu tiền:

- Nghiệp vụ thu tiền mặt

- Nghiệp vụ thu tiền qua Ngân hàng

Đối với các doanh nghiệp sản xuất lớn vàxuất khẩu:

Đối với nhà phân phối:

i. Kiểm soát hoạt động nhận đặt hàng :

Căn cứ vào các yêu cầu từ khách hàng, phòng

bán hàng sẽ thực hiện các nội dung xử lý sau:

- Xem xét khả năng đáp ứng yêu cầu về SP của

khách hàng .

- Xem xét khả năng của khách hàng đối với điều

kiện, tiêu chuẩn đặt ra của công ty.

- Thông tin kết quả xử lý yêu cầu đặt hàng của

khách hàng là chấp thuận hay không chấp thuận

yêu cầu của khách hàng.

Lưu đồ I :Lưu đồ hoạt động bán hàng

Đối với nhà phân phối:

ii. Kiểm soát xuất kho, cung cấp sản

phẩm:

Hoạt động này sẽ thực hiện các nội dung:

- Thực hiện xuất kho

- Thực hiện giao hàng, cung cấp sản phẩm

cho khách hàng

Lưu đồ II: Lưu đồ hoạt động cung cấp sản phẩm

Đối với nhà phân phối:

iii. Kiểm soát hoạt động lập hóa đơn, theo dõicông nợ

Hoạt động này sẽ được kế toán tiêu thụ kiêm côngnợ phải thu ghi nhận nghiệp vụ bán hàng, cungcấp sản phẩm nhằm xác nhận, theo dõi, quản lývà đánh giá quá trình bán hàng cho khách hàng.

Hoạt động này sẽ thực hiện các nội dung sau:

- Xác nhận hoạt động bán hàng hợp lệ và thực tếthực hiện giữa công ty với khách hàng.

- Lập hóa đơn bán hàng: ghi nhận nội dung nghiệpvụ bán hàng đã được thực hiện

- Tổ chức theo dõi nghiệp vụ bán hàng: theo dõi cácnội dung sau khi thực hiện bán hàng (trả lại, giảmgiá), theo dõi nghĩa vụ thanh toán của khách hàng.

Lưu đồ III: Lưu đồ hoạt động lập hóa đơn, ghi nhận

và theo dõi công nợ

Đối với nhà phân phối:

iv. Kiểm soát họat động thu tiền:

- Nghiệp vụ thu tiền mặt :

Yêu cầu khách hàng nộp trực tiếp phòng Tài

chính–Kế toán

Ghi chép đầy đủ và kịp thời số thu

Nộp ngay số tiền thu được trong ngày vào quỹ

hay Ngân hàng

Có biện pháp khuyến khích các người nộp tiền

yêu cầu cung cấp biên lai hoặc phiếu thu tiền.

Cuối mỗi tháng, kế toán tiền mặt và thủ quỹ thực

hiện đối chiếu giữa số liệu trên sổ sách và thực tế.

- Nghiệp vụ thu tiền qua Ngân hàng:Lưu đồ IV: Lưu đồ hoạt động thu tiền

Đối với các doanh nghiệp sản xuất lớn và

xuất khẩu:

Công ty cần thực hiện các quy trình sau:

- Lựa chọn đối tác kinh doanh;

- Giao dịch và ký kết hợp đồng;

- Xin giấy phép xuất khẩu;

- Mở thanh toán quốc tế;

- Chuẩn bị hàng xuất khẩu;

- Kiểm tra chất lượng hàng xuất khẩu;

- Làm thủ tục thanh toán;

- Giao hàng;

- Gửi chứng từ thanh toán;

- Nhận tiền;

- Khiếu nại và giải quyết xuất khẩu.

a/ Các gian lận thường gặp trong chu

trình bán hàng – thu tiền

b/ Các rủi ro thường gặp trong

chu trình bán hàng – thu tiền

Các gian lận thường gặp trong chu trình

bán hàng – thu tiền

Biển thủ

tiền bán

hàng thu

được

Gian lận

trong khâu

xét duyệt

bán hàng

Chiếm đoạt

tiền khách

hàng do khách

hàng trả do

mua hàng trả

chậm

Nhân viên bán hàng bán cho khách

giá thấp hơn giá niêm yết, cho hưởng

chiết khấu không đúng hay bán chịu

cho những khách hàng không có khả

năng thanh toán để ñạt được lợi ích cá

nhân,...

Gian lận trong khâu xét duyệt

bán hàng

Gian lận xảy ra khi nhân viên bán hàng chiếm

đoạt số tiền thu từ khách hàng và không ghi

chép nghiệp vụ bán hàng vào sổ sách.

Nhân viên bán hàng ghi nhận số tiền trên liên

lưu của phiếu thu thấp hơn số tiền khách hàng

thực trả.

Biển thủ tiền bán hàng

thu được

Một số dạng gian lận như: Thủ thuật tạo

cân bằng giả; Thủ tục thay đổi hoặc làm giả

thư nhắc nợ; Thủ thuật xóa sổ nợ không

đúng.

Chiếm đoạt tiền khách hàng do khách

hàng trả do mua hàng trả chậm

Các rủi ro thường gặp trong chu trình

bán hàng – thu tiền pháp phòng ngừa

gian lận

Hoạt động nhận đặt hàng của khách

hàng

Hoạt động xuất kho, cung cấp hàng

hóa

Hoạt động lập hóa đơn và theo dõi

nợ phải thu

Hoạt động thu tiền thì rủi ro đó là

thất thoát tiền

1. Giải pháp

• Xét duyệt bán hàng

• Tiền bán hàng thu được

• Tiền khách hàng do khách hàng trả do mua

hàng trả chậm

III. Giải pháp nhằm tăng cường kiểm soát

chu trình bán hàng – thu tiền tại công ty

Bắc Âu và mô hình hoàn thiện giải pháp

2.Mô hình hoàn thiện giải pháp

Kế toán doanh thu bán hàng

Phòng kinh doanh Kho Kế toán Thủ quỹ

Bắt đầu

Đơn đặt

hàng

Đơn hàng

đã hoàn

thành

Lập lệnh

bán hàng

Lệnh xuất

hàng

A

A

Lệnh xuất

hàng

Phiếu xuất

kho

Phiếu giao

hàng

Xuất

kho

Phiếu giao

hàng

Phiếu xuất

kho

Hóa đơn

GTGT

Hình thức

thanh toán

Chấp nhận

bán chịu Phiếu thu

Phiếu thu

(liên 1)

Ghi sổ

N

Phiếu thu

Hóa đơn

GTGT

Thu

tiền

Sản xuất

Kiểm tra

và ký xác

nhận

Kiểm

tra và

quan

sát

Theo

dõi

Related Documents