Brands vs. private labels group 7

Aug 17, 2015

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PGP30148Nadeem

PGP30292Tushita

PGP30151Nandita

PGP30135Garima

Under the guidance of:

Brand ManagementAugust, 2015

Section B, Group 7

Brands Versus Private Labels: Fighting to Win

WHAT ARE PRIVATE LABELS?

PRIVATE LABEL BRANDS ARE THOSE MANUFACTURED OR

PROVIDED BY ONE COMPANY FOR OFFER UNDER ANOTHER

COMPANY'S BRAND

REASONS FOR PRIVATE LABELS

GENERATES ADDITIONAL

MARGIN

DIFFERENTIATE

STORE’S OFFERINGS

FILLING GAPS IN

PRODUCT RANGE

RETAILERS

QUALITY CONSCIOU

S CONSUME

RS

LOWER COST

ALTERNATIVE

AVAILABILITY

CONSUMERS

CONSUMER

INSIGHTS

INCREASE IN INFLUENCE FOR

PRODUCT CATEGORY

USE EXCESS

PRODUCTION

CAPACITY

MANUFACTURERS

HOW REAL IS THE

THREAT?

IMPROVED

QUALITY

HIGH

SUCCESS

IN

EUROPE

EMERGENCE OF

NEW

CHANNELS

CREATION OF NEW

CATEGORIES

DEVELOPING

PREMIUM PVT LABEL

BRANDS

Brands have a

run start

Favourable

purchase process

Brands valuabl

e for retailer

s

Excess emphasis on pvt. labels dilutes

strength

NOT MUCH OF A THREAT

EVALUATING PRIVATE LABELS BUSINESS

Private label audit

Impact of

private labels on national brands

Profitability - full

cost and marginal cost basis

WINNING STRATEGIES

Invest in

brand equity

Manage each

category

Exploit sales

promotion

tactics

Manage the price

spread

Build trade relationshi

ps

Innovate wisely

Use fighting brands sparing

ly

Category profit as

performance measure

Take private labels

seriously

Brands Versus Private Labels: Fighting to Win

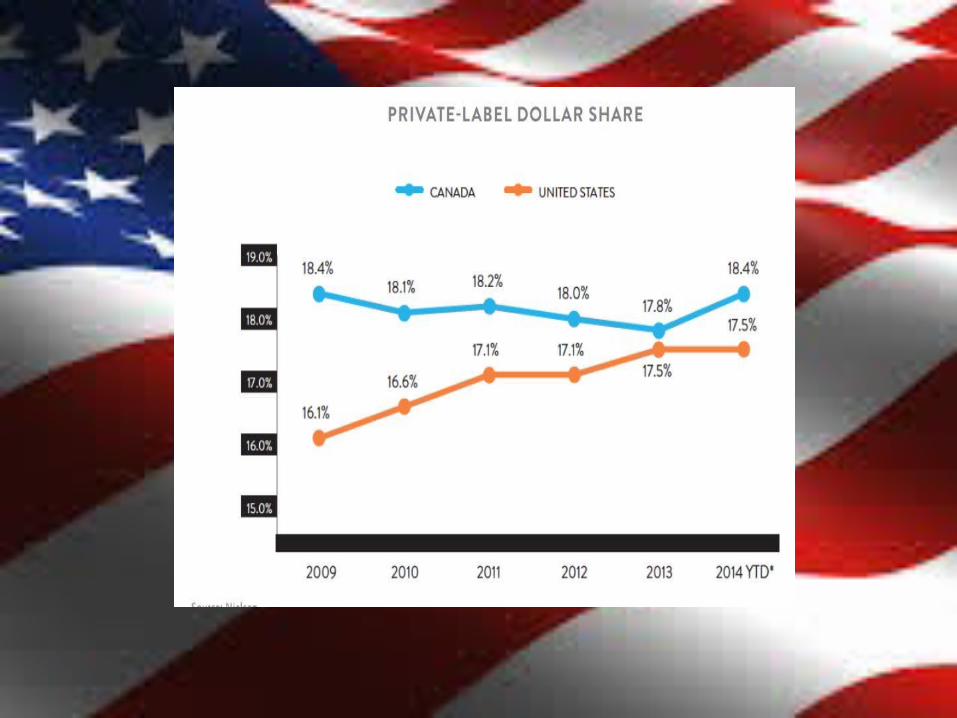

GLOBAL CONTEXT

Europe

The Private Label Leader

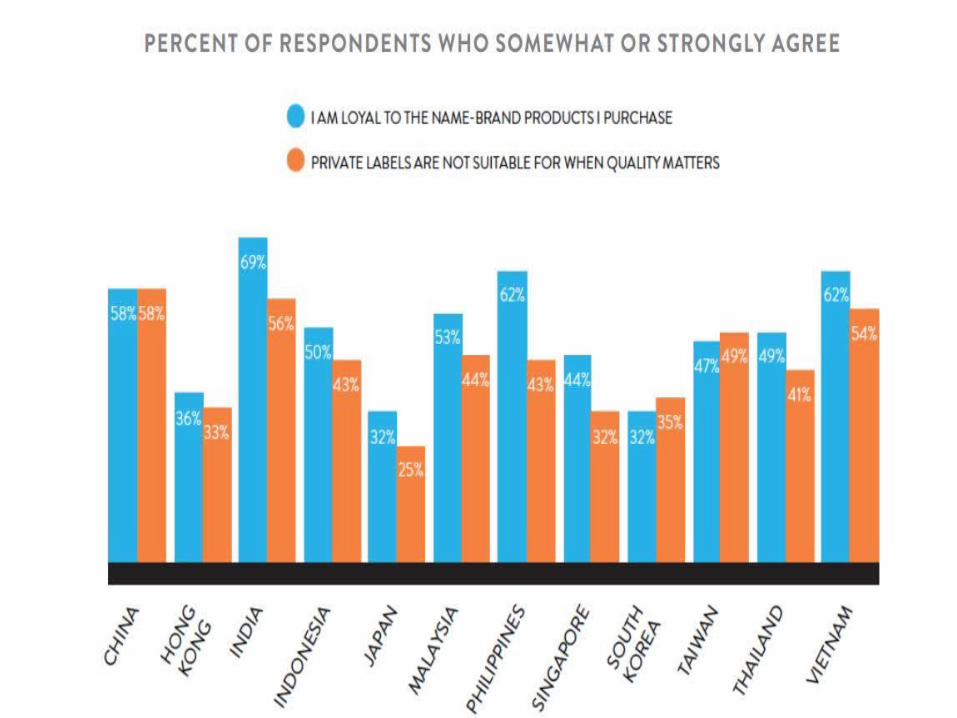

Asia

Growth -> Why so slow?•Asian shoppers – brand loyal•Retailers have not invested in marketing; virtually copy-and-pasted the European model

Brands Versus Private Labels: Fighting to Win

INDIAN CONTEXT

FOOD APPARELE-

COMMERCE

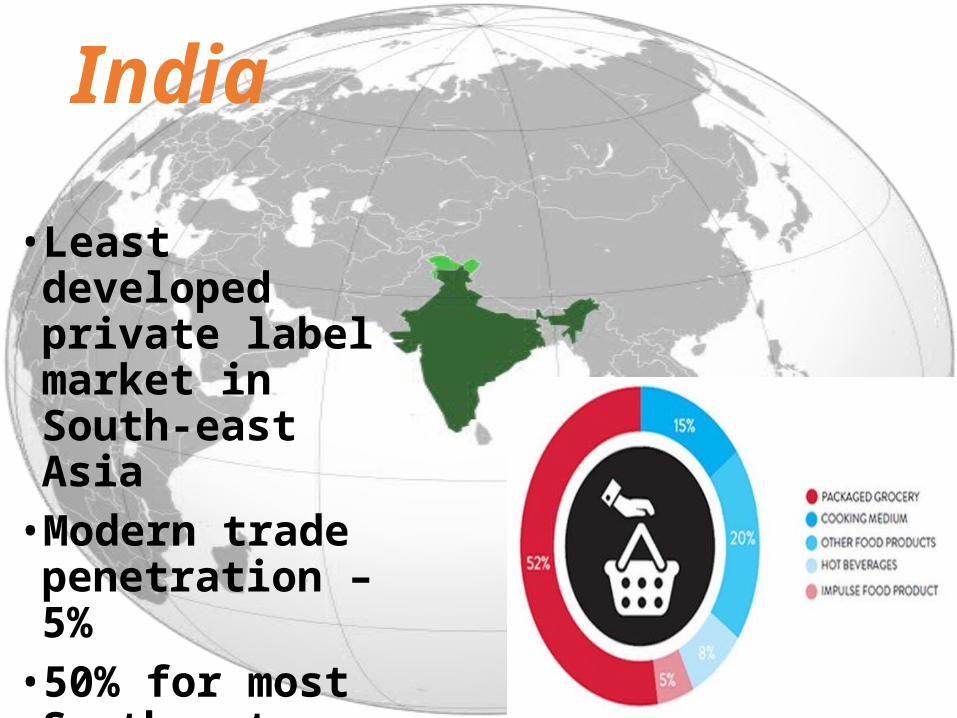

India

• Least developed private label market in South-east Asia•Modern trade

penetration – 5%• 50% for most

Southeast Asian markets

Private brands in food retail

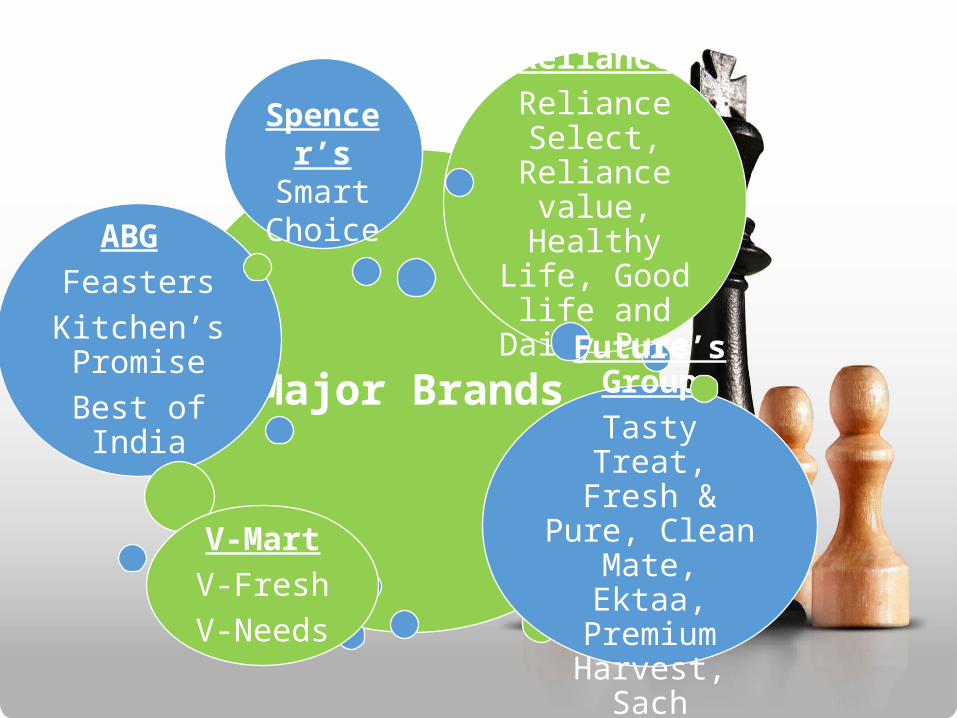

Major Brands

ABG FeastersKitchen’s Promise

Best of India

RelianceReliance Select,

Reliance value, Healthy Life, Good life and

Dairy Pure

Future’s GroupTasty Treat,

Fresh & Pure, Clean Mate,

Ektaa, Premium Harvest, Sach

V-MartV-Fresh V-Needs

Spencer’sSmart Choice

What could make private labels in India

click?

•Private label caters to a segment that wants to participate in the modern trade experience but is not as brand savvy•Growing levels of disposable income•Rise of modern trade•For decades, we have been purchasing open stuff from local grocery stores

INR 600INR 350

WHAT’S WRONG HERE?

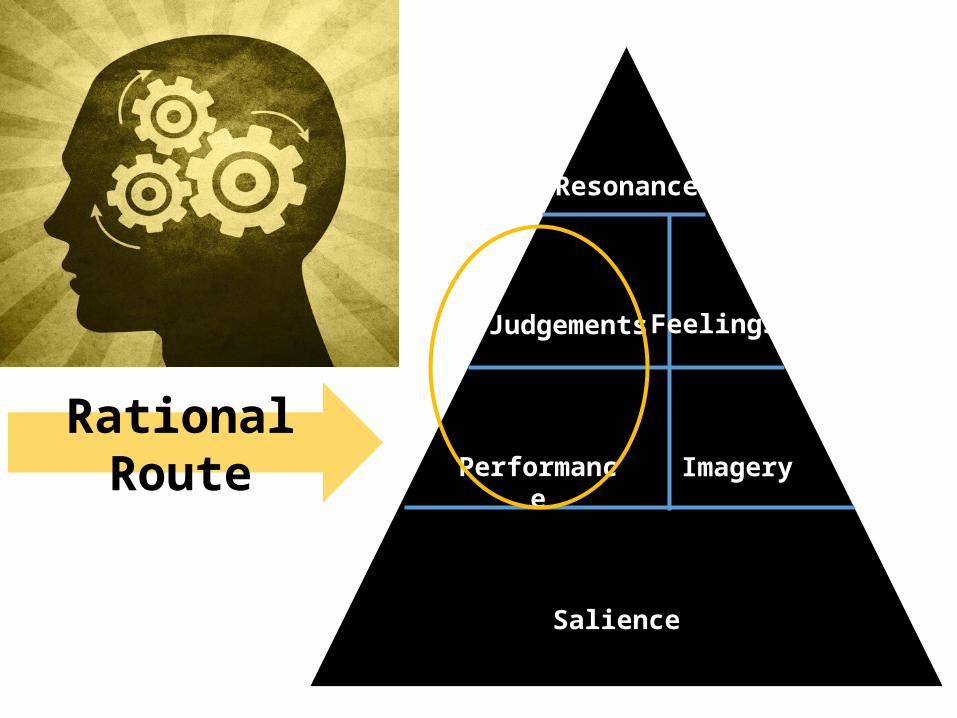

Basic Positioning

Competitive Frame of Reference

Super Market Packaged food brands

POPsExpected product with

basic product featuresPODs

Lower price

Salience

Judgements

Performance

Resonance

Imagery

Feelings

Rational Route

Panta

loon

Wes

tsid

e

Shop

pers

Sto

p

Life

Style

Rel

ianc

e Tre

ndz

Visha

l0%

20%

40%

60%

80%

100%

Store Composition across retail outlets

Private Labels National Brands

Started in 1991

Owned by K Raheja

Group

74 Store

sPioneered launch of private

labels in IndiaFirst Private

Label- STOP in 1994

Private Labels

contribute 20% of sales

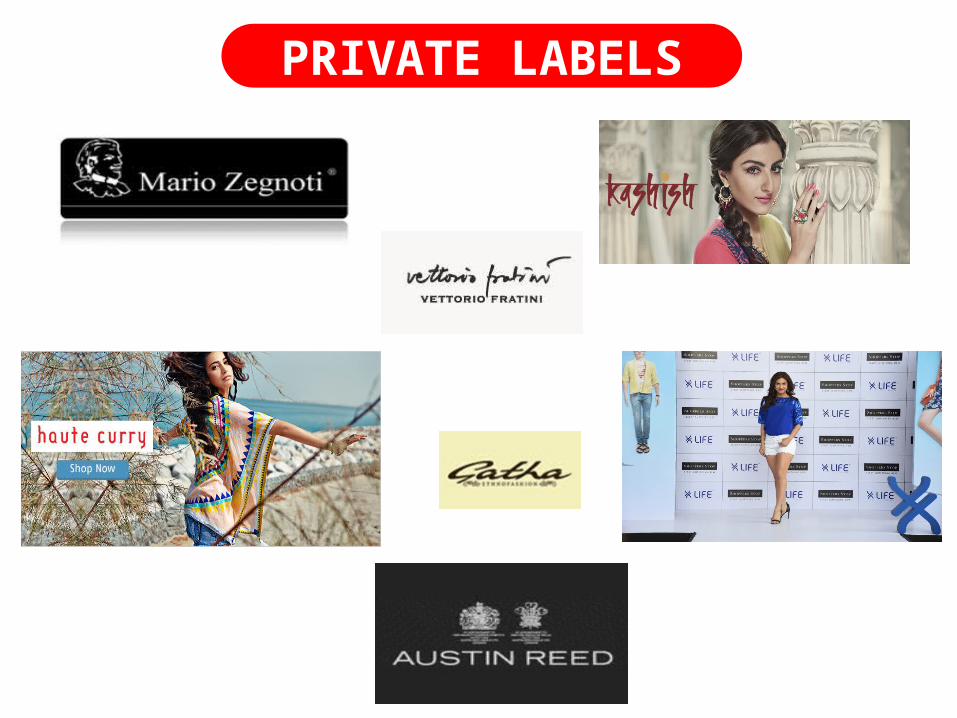

PRIVATE LABELS

No explicit mention of Private Label

Brands

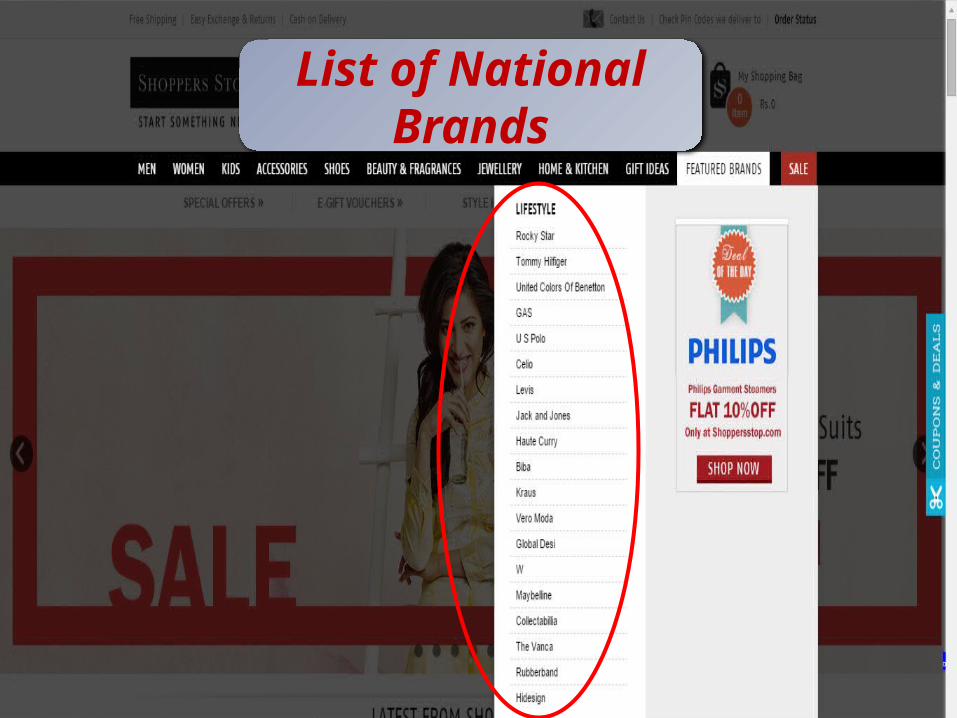

List of National Brands

Factors influencing the consumer purchase decision

Apparel Category

Brands Private Labels

Family & friends

Endorsements

Family & friends

Endorsements

Sales Personn

el Opinion

Sales Personn

el Opinion

Past Experienc

e with Brand

Past Experienc

e with Brand

Advertising

Advertising

In Store Promoti

on

In Store Promoti

on

Sales or

Display

Sales or

Display

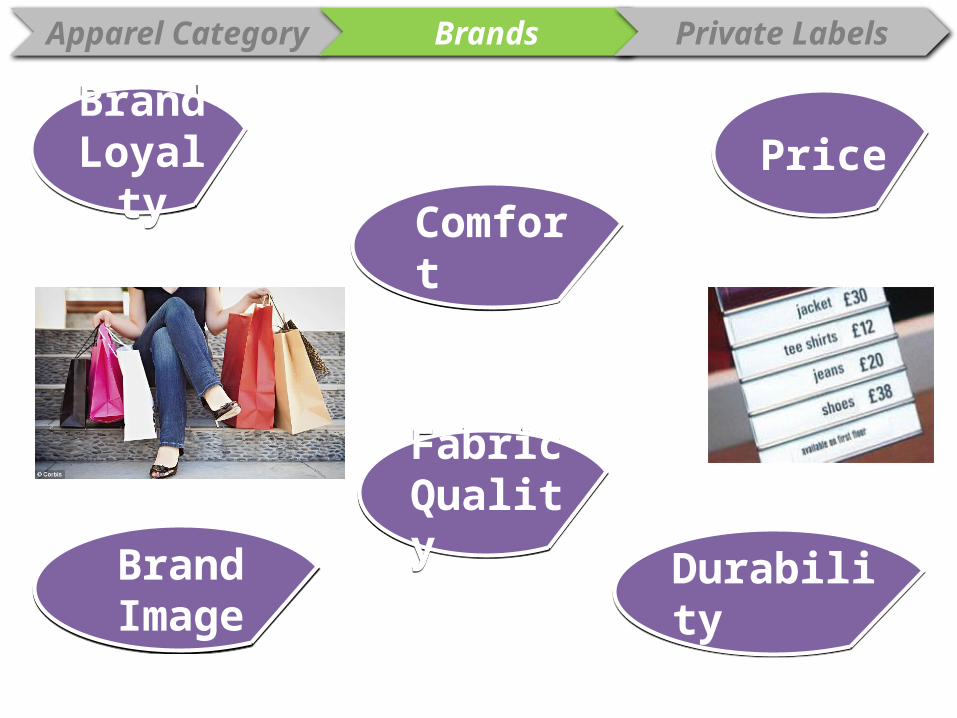

Apparel Category

Brands Private Labels

Brand

Loyalty

Brand

Loyalty

DurabilityDurability

ComfortComfort

Brand ImageBrand Image

Fabric Quality

Fabric Quality

PricePrice

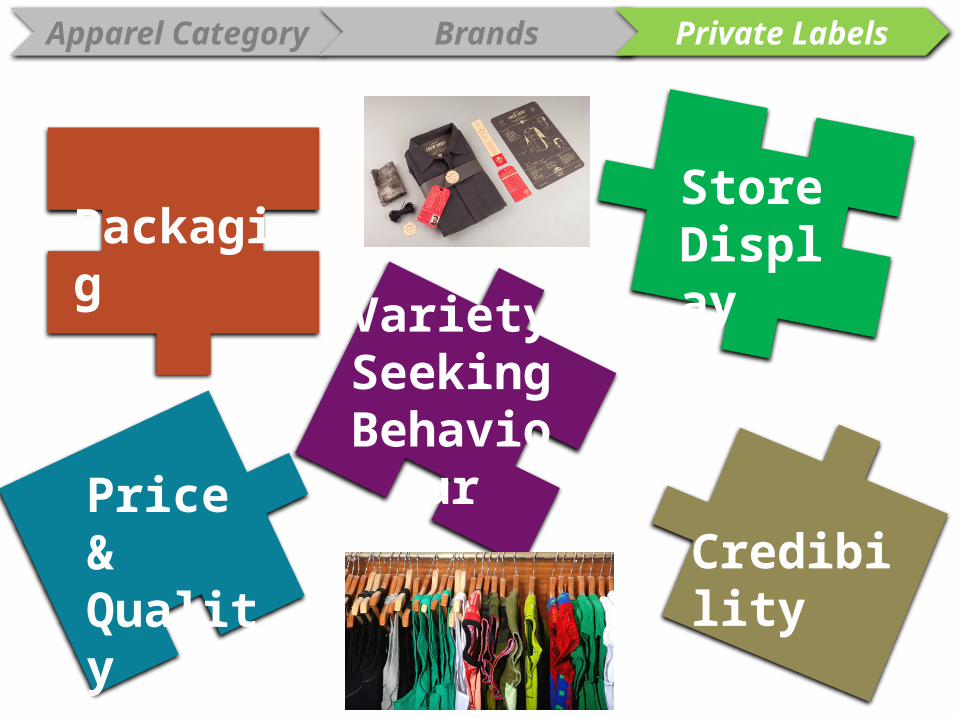

Apparel Category

Brands Private Labels

Packaging

Store Display

Credibility

Variety Seeking Behavio

urPrice & Quality

Brand Equity

Brand Awareness Parent Brand : Good;Private Label itself : Low

Brand RecallLow. On the spot purchase

MEN’S FORMAL WEAR

Private Label

Shirts Trousers

STOP ₹999-1799 ₹1299-1699

Acropolis ₹799-899 -Austin Reed

₹1299-2099

₹1700-1900

National Brand

Shirts Trousers

Wills Lifestyle

₹1499-2300

₹1699-1799

Arrow ₹1599-2599

₹1399-2199

Van Heusen

₹1499-2000

₹1599-2000

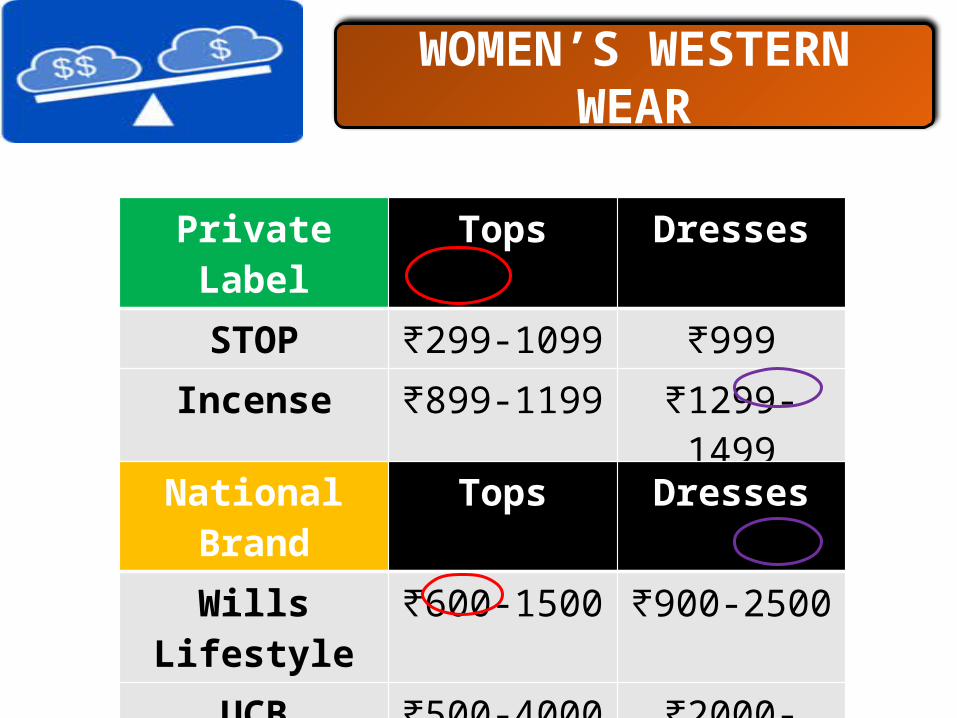

WOMEN’S WESTERN WEAR

Private Label

Tops Dresses

STOP ₹299-1099 ₹999Incense ₹899-1199 ₹1299-

1499Latin

Quarters₹999-1690 ₹1800-

2490National Brand

Tops Dresses

Wills Lifestyle

₹600-1500 ₹900-2500

UCB ₹500-4000 ₹2000-8000

Levis ₹400-2000 ₹800-3500

PRICE

Reduce Prices

PRODUCT

Fabric Quality

Increase Variety

PLACE

Increase Number of

Stores

PROMOTION

Focus on In-House

Promotion

Product Display

Strategies for Growth of Private Labels

Online Private Labels look beyond price…

Differentiation

Celebrity

Endorsers

Higher

Margins

Myntra

Myntra

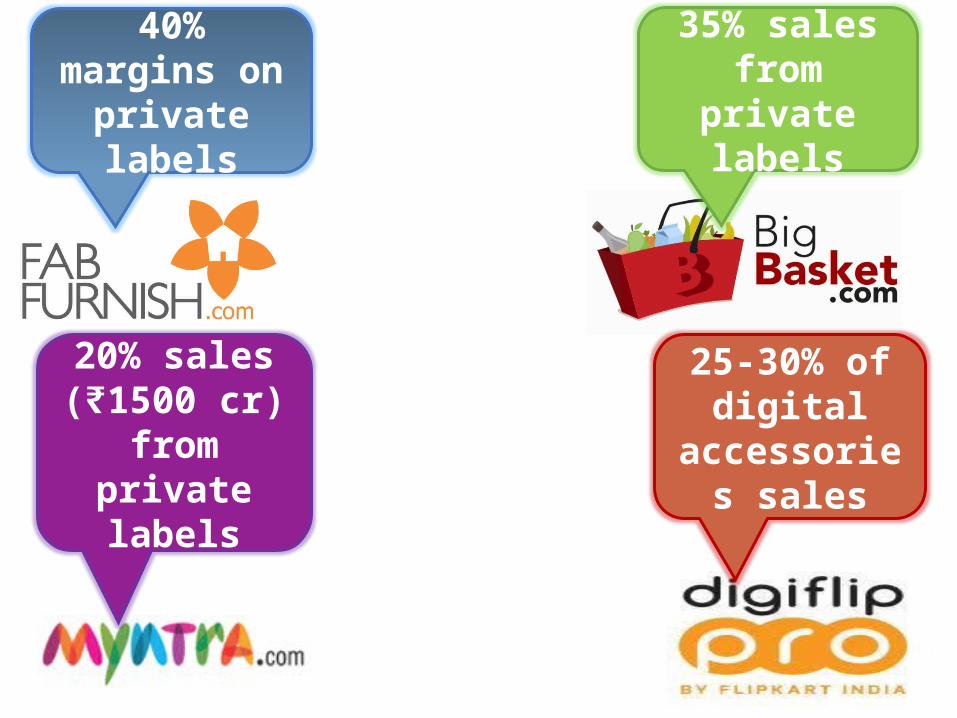

PRIVATE LABELS BOOSTING SALES

OF ONLINE RETAILERS

40% margins on

private labels

35% sales from

private labels

20% sales (₹1500 cr)

from private labels

25-30% of digital

accessories sales

Summary

HBR Article Overview

Global Context

Indian examples of Private labels in food, apparel & ecommerce

Application of Brand Positioning & Brand Resonance Models

CREDITSGMID Database

http://www.indiaretailing.com/7/23/25/9469/The-Growth-of-Private-Labels-in-India

http://indianonlineseller.com/2014/04/private-labels-boost-sales-of-online-retailers-like-myntra-fabfurnish-by-40/

http://www.business-standard.com/article/management/fight-or-play-in-private-label-114042700607_1.html

http://www.fashionunited.in/news/apparel/shoppers-stop-bets-big-on-private-labels-080820124017

http://www.thehindubusinessline.com/industry-and-economy/wooing-buyers-with-private-labels/article5278637.ece

http://www.nitinbhatia.in/marketing-case-study/private-labels-long-way-to-go/

http://www.nielsen.com/us/en/insights/reports/2014/the-state-of-private-label-around-the-world.html

http://www.reliancefreshdirect.com

http://www.irdindia.in/journal_ijrdmr/pdf/special_iss_1/10.pdf

Video:- https://www.youtube.com/watch?v=hWRJ_OuNj6A

Related Documents