Las IFRS y la Reforma Tributaria

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Las IFRS y la Reforma Tributaria

Los temas a tratar

Sabemos que el objetivo último de la Reforma Tributaria es aumentar la recaudación; por lo tanto, nos concentraremos en entender cómo se verá afectado el cálculo de la Base Imponible de los contribuyentes, personas naturales y jurídicas.

A saber, los impactos serán de tasa y de determinación.

De tasa: más adelante veremos cómo la Reforma ha cambiado las tasas impositivas, en 8 tópicos bien definidos.

De determinación: la Reforma ha introducido normativas e instrumentos de control del tipo Declaraciones Juradas entre otros, que le permitirá corroborar la aplicación del buen criterio.

El buen criterio

Este criterio correcto está contenido en la Ley y en las Normativas, las cuales son:

Leyes Tributarias y de Comercio en general

Las Normas Internacionales de Registros financieros, denominadas IFRS, cuyo objeto definir las prácticas contables

Las IFRS

IFRS/NIIF Normas Internacionales de Información Financiera.

Estas tienen que ver con la definición clásica de “derechos” y “deberes” como partes constitutivas de un balance; a activos como recursos económicos que comprenden todos los bienes y derechos sobre terceros con que cuenta una empresa para desarrollar sus actividades, lo que considera los bienes de capital aún cuando éstos hayan estado históricamente en manos de otras empresas –relacionadas-; y del mismo modo, a pasivos, como las obligaciones financieras u operativas que han sido necesarias de tomar para desarrollar la actividad de negocio.

Pasaremos a explicar de mejor forma de qué estamos hablando.

Pro

ceso

Co

nta

ble

y F

inan

cier

o

Pro

ceso

de

Rec

urs

os

Hu

man

os

Pro

ceso

de

Op

erac

ion

es y

Tec

no

logí

as

Pro

ceso

de

Co

mer

cial

izac

ión

y V

enta

En cada actividad hay registros contables.

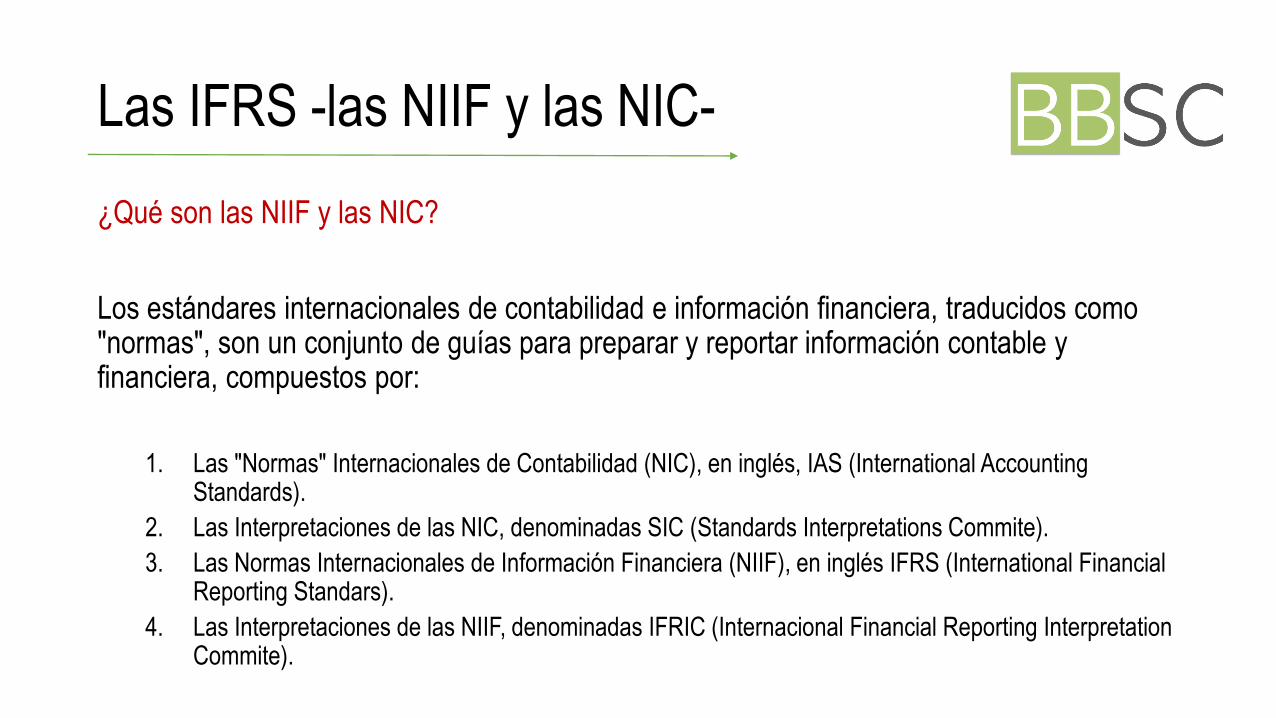

Las IFRS -las NIIF y las NIC-

¿Qué son las NIIF y las NIC?

Los estándares internacionales de contabilidad e información financiera, traducidos como "normas", son un conjunto de guías para preparar y reportar información contable y financiera, compuestos por:

1. Las "Normas" Internacionales de Contabilidad (NIC), en inglés, IAS (International AccountingStandards).

2. Las Interpretaciones de las NIC, denominadas SIC (Standards Interpretations Commite).

3. Las Normas Internacionales de Información Financiera (NIIF), en inglés IFRS (International FinancialReporting Standars).

4. Las Interpretaciones de las NIIF, denominadas IFRIC (Internacional Financial Reporting InterpretationCommite).

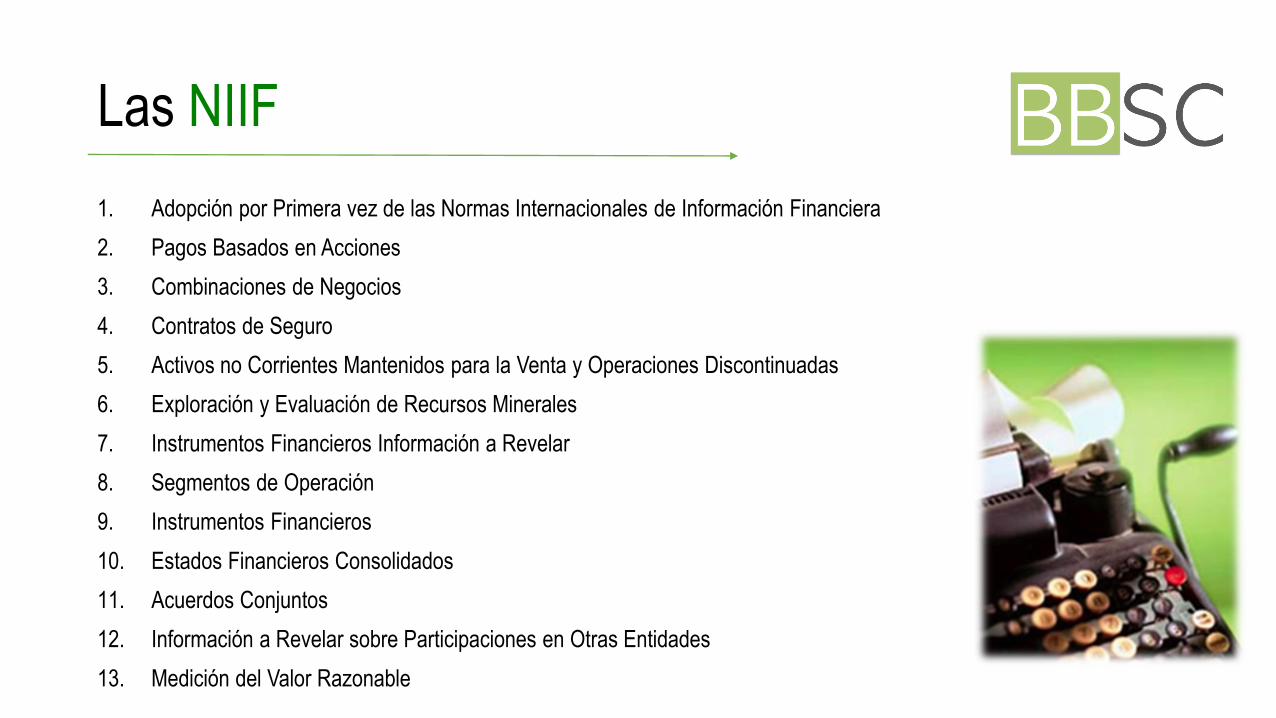

Las NIIF

1. Adopción por Primera vez de las Normas Internacionales de Información Financiera

2. Pagos Basados en Acciones

3. Combinaciones de Negocios

4. Contratos de Seguro

5. Activos no Corrientes Mantenidos para la Venta y Operaciones Discontinuadas

6. Exploración y Evaluación de Recursos Minerales

7. Instrumentos Financieros Información a Revelar

8. Segmentos de Operación

9. Instrumentos Financieros

10. Estados Financieros Consolidados

11. Acuerdos Conjuntos

12. Información a Revelar sobre Participaciones en Otras Entidades

13. Medición del Valor Razonable

Las NIC

1 Presentación de Estados Financieros

2 Inventarios

7 Estado de Flujos de Efectivo

8 Políticas Contables, Cambios e las Estimaciones Contables y Errores

10 Hechos Ocurridos Después del Periodo sobre el que se Informa

11 Contratos de Construcción

12 Impuesto sobre las Ganancias

16 Propiedades, Planta y Equipo

17 Arrendamientos

18 Ingresos de Actividades Ordinarias

19 Beneficios a los Empleados

20 Contabilización de las Subvenciones del Gobierno e Información a Revelar sobre Ayudas Gubernamentales

21 Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera

Las NIC

23 Costos por Préstamos

26 Contabilización e Información Financiera Sobre Planes de Beneficios Retiro

27 Estados Financieros Consolidados y Separados

28 Inversiones en Asociadas

29 Información Financiera en Economías Hiperinflacionarias

31 Participaciones en Negocios Conjuntos

32 Instrumentos Financieros Presentación

33 Ganancias por Acción

34 Información Financiera Intermedia

36 Deterioro del Valor de los Activos

37 Provisiones, Activos Contingentes y Pasivos Contingentes

38 Activos Intangibles

39 Instrumentos Financieros Reconocimiento y Medición

40 Propiedades de Inversión

41 Agricultura

Pro

ceso

Co

nta

ble

y F

inan

cier

o

Pro

ceso

de

Rec

urs

os

Hu

man

os

Pro

ceso

de

Op

erac

ion

es y

Tec

no

logí

as

Pro

ceso

de

Co

mer

cial

izac

ión

y V

enta

Las IFRS nos señalan la forma en que

debemos realizar los registros contables

NIC para Pymes

Muchas empresas piensan que es factible ahorrar una buena parte del trabajo, al implementar NIC para Pymes.

En la práctica las NIC para Pymes, simplifican sólo principalmente la aplicación del criterio Valor Razonable, pero mantienen en su esencia los cálculos y definiciones para las otras diversas actividades de la empresa. Por tanto, si el tipo de gestión de una empresa es complejo; no obstante, está en la categoría de Pyme. A la larga, la revisión de dicha complejidad deberá abordar su situación en su conjunto y aplicar el criterio IFRS full.

Revisemos algunos casos particulares.

23 Costos por Préstamos

27 Estados Financieros Consolidados y Separados

28 Inversiones en Asociadas

31 Participaciones en Negocios Conjuntos

36 Deterioro del Valor de los Activos

40 Propiedades de Inversión

Construcción

1 Presentación de Estados Financieros

2 Inventarios

7 Estado de Flujos de Efectivo

8 Políticas Contables

10 Hechos Ocurridos Después del Periodo sobre el que se Informa

11 Contratos de Construcción

12 Impuesto sobre las Ganancias

16 Propiedades, Planta y Equipo

17 Arrendamientos

18 Ingresos de Actividades Ordinarias

19 Beneficios a los Empleados

20 Contabilización de las Subvenciones del Gobierno

De igual forma se deben seleccionar las NIIF que se deben aplicar.

23 Costos por Préstamos

27 Estados Financieros Consolidados y Separados

28 Inversiones en Asociadas

31 Participaciones en Negocios Conjuntos

33 Ganancias por Acción

34 Información Financiera Intermedia

36 Deterioro del Valor de los Activos

40 Propiedades de Inversión

41 Agricultura

Agro industria

1 Presentación de Estados Financieros

2 Inventarios

7 Estado de Flujos de Efectivo

8 Políticas Contables

10 Hechos Ocurridos Después del Periodo sobre el que se Informa

12 Impuesto sobre las Ganancias

16 Propiedades, Planta y Equipo

17 Arrendamientos

18 Ingresos de Actividades Ordinarias

19 Beneficios a los Empleados

De igual forma se deben seleccionar las NIIF que se deben aplicar.

31 Participaciones en Negocios Conjuntos

33 Ganancias por Acción

34 Información Financiera Intermedia

36 Deterioro del Valor de los Activos

40 Propiedades de Inversión

Transporte

1 Presentación de Estados Financieros

7 Estado de Flujos de Efectivo

8 Políticas Contables

10 Hechos Ocurridos Después del Periodo sobre el que se Informa

12 Impuesto sobre las Ganancias

16 Propiedades, Planta y Equipo

17 Arrendamientos

18 Ingresos de Actividades Ordinarias

19 Beneficios a los Empleados

23 Costos por Préstamos

27 Estados Financieros Consolidados y Separados

28 Inversiones en Asociadas

De igual forma se deben seleccionar las NIIF que se deben aplicar.

Principales impactos de las IFRS

La aplicación de las nuevas normas IFRS en Chile tendrá impactos sobre las empresas, dado que los procesos para garantizar la fidelidad de la información que se entrega en los estados financieros, son más complejos.

Las compañías deberán valorizar sus activos, haciendo la distinción entre activos biológicos y otros activos; además, deberán tener bases contables diferenciadas, lo que finalmente se traduce en una necesaria intervención del sistema de información y control operacional y contable.

De esta forma, la aplicación de las normas IFRS no sólo tendrá impacto en los volúmenes de un negocio —por ejemplo, por el aumento o la disminución del patrimonio—; sino también, en la complejidad del proceso.

Resumen de implicancias de las IFRS

1. Revelaciones: Será necesario revelar información del negocio que normalmente las compañías son reticentes a mostrar, tales como:

Información por segmentos

Revelaciones extensas sobre políticas y transacciones

Administración de riesgos, sensibilidades

Los resultados no operacionales

Resumen de implicancias de las IFRS

2. Efectos en los estados financieros: Muchas compañías tendrán efectos relevantes en sus estados financieros, como por ejemplo:

El concepto de moneda funcional

Compañías con inversiones significativas en el exterior en economías que han sufrido devaluaciones significativas (conversiones, pasivos de calce, impuestos diferidos, etc.)

Corrección monetaria en compañías con activos fijos significativos

Empresas forestales, viñas, salmoneras, agrícolas, etc. deberán realizar un tratamiento especial de sus activos biológicos.

La Información Tributaria

Un vistazo general la Reforma Tributaria recientemente aprobada en Chile trae consigo una serie de modificaciones sobre nuestro sistema tributario e impactará también la preparación de estados financieros.

El tratamiento contable de los impactos de la Reforma deberá ser considerado al amparo de la NIC 12, excepto en lo referido al impacto de cambio de tasa en la medición de impuestos diferidos de las entidades fiscalizadas por la SVS, en cuyo caso dicho organismo regulador ha provisto un mecanismo de excepción para el tratamiento de tal efecto (Oficio Circular 856).

Este mecanismo, representa un apartamiento parcial y temporal a las IFRS, lo cual tendrá efectos sobre el marco contable sobre el cual los estados financieros son preparados.

La Información Tributaria

La Reforma Tributaria viene acompañada por los siguientes ajustes:

Una completa normativa anti elusión.

Una plataforma tecnológica avanzada.

Un set de 97 declaraciones juradas complementarias (hasta la fecha).

Una filosofía que conversa en forma directa con las IFRS.

Nuevos argumentos

La Base Imponible no es más que el punto de partida del cálculo del tributo anual; sin embargo, hoy la Ley establece nuevos aspectos a considerar en su determinación en base a la definición según NIC 12, muchos de los cuales dicen relación con las IFRS y su consecuente impacto patrimonial y de resultados.

Es importante entonces resolver respecto al nivel de urgencia que pudiera tener la implementación de estos mecanismos contables y de revisión de saldos.

Los principales cambios

Los cambios han sido agrupados en 8 principales tópicos, los cuales detallaremos brevemente:

1.- Impuestos a las empresas

Cómo opera actualmente: El Impuesto de Primera Categoría asciende a 20% y la tributación de las empresas se hace con base devengada.

Cómo quedó tras la aprobación: Se establecen dos sistemas tributarios: renta atribuida y parcialmente integrado, con tasas en régimen de 25% y 27%, respectivamente.

2.- Impuesto a las personas

Cómo opera actualmente: El Impuesto de Segunda Categoría o Global Complementario tiene una tasa máxima de 40% y el sistema de tributación es en base percibida. Si la renta se generó en una empresa, la persona puede descontar de su Global Complementario la totalidad del Impuesto de Primera Categoría que pagó la compañía.

Cómo quedó tras la aprobación: La tasa máxima de impuesto a las personas baja a 35%. Si las rentas se originaron en una empresa con sistema de renta atribuida, la firma ya pagó por el dueño o socio. Si la empresa tenía sistema parcialmente integrado, la persona tributa por dividendos percibidos y retiros de utilidades, pero solo puede descontar de su global complementario el 65% del impuesto pagado en primera categoría por la empresa.

3.- Incentivos al ahorro e inversión

Cómo opera actualmente: Retiro de dividendos: Todo el pago del Impuesto de Primera Categoría, que asciende a 20%, es considerado como un crédito para el Impuesto Global Complementario. Incentivos: Fondo de Utilidades Tributables (FUT)

Cómo quedó tras la aprobación: Retiro de dividendos: Solo un 65% del pago del impuesto de primera categoría será un crédito para el Global Complementario. Se elimina el FUT.

4.- Beneficios para las pymes

Cómo opera actualmente: Actualmente, las pymes pueden acogerse básicamente a tres sistemas de tributación simplificada: 14 bis, 14 ter, 14 quáter.

Cómo quedó tras la aprobación: Se unifica en un solo sistema que se llamará 14 ter (pyme). A partir del 2015 estas empresas van a tributar solo por su flujo de caja. Desde el 1 de enero de 2015 todas las empresas que se encuentren en este estatuto van a tener 60 días más para pagar el IVA.

5.- Renta presunta

Cómo opera actualmente: Se pueden acoger empresarios individuales, empresas individuales de responsabilidad limitada, las comunidades hereditarias conformadas exclusivamente por personas naturales. Destinado a empresas con ventas anuales de tres mil UTM (5.260 UF) en el sector de transporte; ocho mil UTM (14 mil UF) en agricultura, y dos mil UTA (42 mil UF) en minería.

Cómo opera tras la aprobación: Con el cambio, se podrán acoger empresarios individuales, empresas individuales de responsabilidad limitada, las comunidades hereditarias conformadas exclusivamente por personas naturales y sociedades de personas. El rango de ventas anuales disminuye a cinco mil UF en transporte; nueve mil UF en agricultura y 17 mil UF en minería.

6.- Bienes raíces

Cómo opera actualmente: Crédito especial: las empresas del sector inmobiliario se acogen a un crédito especial de IVA a la vivienda con un límite de costo de construcción de 4.500 UF, deducido el valor del terreno. El máximo absoluto de la franquicia por vivienda es de 225 UF.

Cómo opera tras la aprobación: Crédito especial: Se rebaja límite de costo de construcción a 2.000 UF y se mantiene tope de franquicia por vivienda en 225 UF.

7.- Impuestos verdes

Cómo opera actualmente: No existen impuestos a fuentes fijas de emisiones e impuestos a la venta de vehículos livianos nuevos.

Cómo opera tras la aprobación: El impuesto a la emisión de fuentes fijas se aplicará en función de los establecimientos que cuenten con una potencia instalada igual o mayor a 50 MW. Se gravará la primera venta de vehículos nuevos livianos y medianos bencineros y diésel. Será gradual entre 2015 y 2017.

8.- Impuestos correctivos

Cómo opera actualmente: Impuesto al tabaco: se aplica una tasa ad valorem de 60,5% y una tasa de 0,000128803 UTM ($5,4) por cigarro. Impuesto a bebidas alcohólicas: los vinos y cervezas se gravan con una tasa de 15% y los destilados, 27%.

Cómo opera tras la aprobación: Se aumenta impuesto específico al tabaco en 8 veces y bajará impuesto ad valorem a 30%. Impuestos a vinos y cervezas tendrán tasa de 20,5% y destilados 31,5%.

Nuestra compañía

Desde 1998 hemos trabajado en forma independiente, asesorando a empresas en materia de Planeamiento Estratégico, Sistemas de información del tipo ERPs, Balanced Scorecard, Convergencia IFRS y Diagnóstico y seguimiento tributario; siempre pensando en responder al principal desafío empresarial, cual es maximizar los resultados de la gestión global.

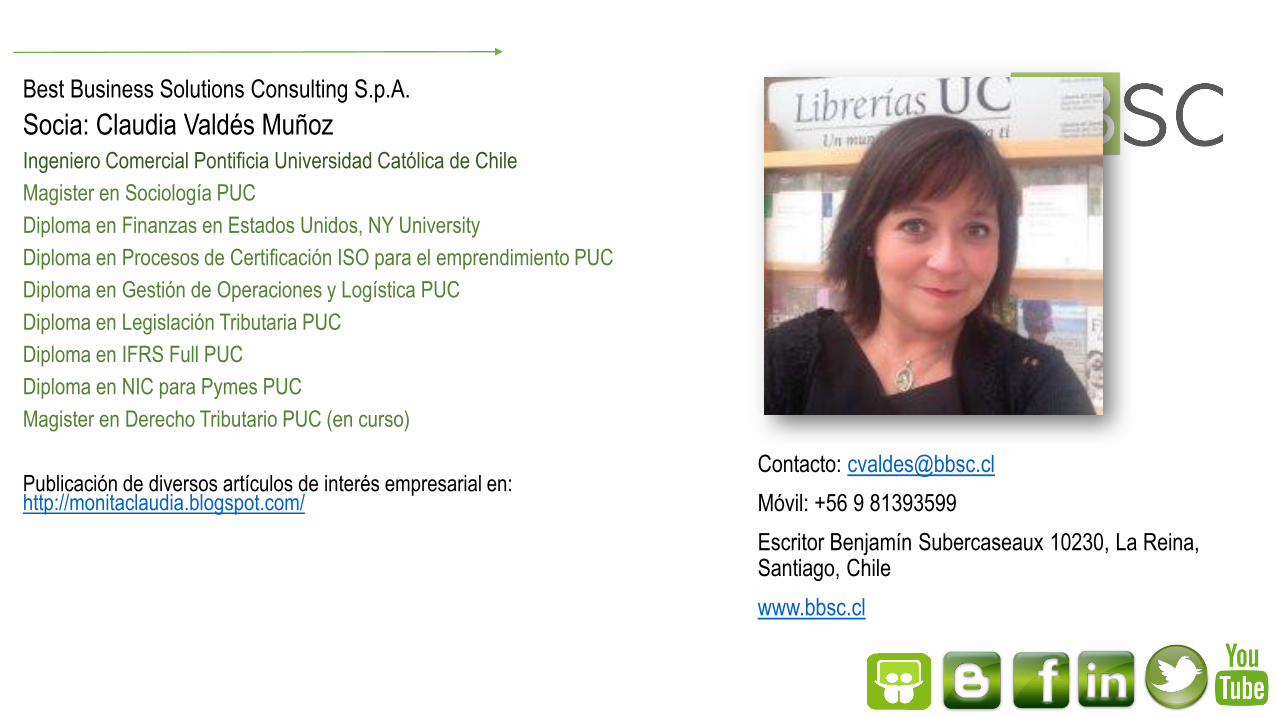

Best Business Solutions Consulting S.p.A.

Socia: Claudia Valdés MuñozIngeniero Comercial Pontificia Universidad Católica de Chile

Magister en Sociología PUC

Diploma en Finanzas en Estados Unidos, NY University

Diploma en Procesos de Certificación ISO para el emprendimiento PUC

Diploma en Gestión de Operaciones y Logística PUC

Diploma en Legislación Tributaria PUC

Diploma en IFRS Full PUC

Diploma en NIC para Pymes PUC

Magister en Derecho Tributario PUC (en curso)

Publicación de diversos artículos de interés empresarial en: http://monitaclaudia.blogspot.com/

Contacto: [email protected]

Móvil: +56 9 81393599

Escritor Benjamín Subercaseaux 10230, La Reina, Santiago, Chile

www.bbsc.cl

Cómo abordar el desafío?

Realizar un Diagnóstico Tributario Integral para uno o más años de ejercicio comercial, con o sin empresas vinculadas; que comprenda los siguientes grandes tópicos:

Mapa de Riesgos

Análisis de Consistencia Tributaria

Propuesta del Sistema Tributario

Plan de Trabajo

alcances

Analizar la cadena de valor, a partir del proceso productivo y de generación de negocios.

Reconocer las ventajas competitivas y las oportunidades de ahorro que se pueden lograr en la misma cadena de valor.

Evidenciar las necesarias modificaciones a los procesos operativos y de gestión, que facilitarían en quehacer tributario.

El Mapa de Riesgo abarca los principales aspectos organizacionales, de gestión y resultados, contables y financieros; lo que constituye una herramienta de utilidad para la toma de decisiones.

alcances

La Consistencia Tributaria es la actividad que permite identificar si todos los registros tienen una contrapartida tributaria, y si están imputados en las mejores cuentas, en pro de su correcta interpretación financiera y contable.

Así también, permite conocer de eventuales rectificatorias necesarias, respecto de informes ya reportados a la autoridad fiscal.

alcances

Disponer de un análisis comparativo, de los resultados tributarios en ambos sistemas, el atribuido y parcialmente integrado.

Simular distintos escenarios de retiros y/o dividendos, con sus alcances tributarios.

Determinar las implicancias de realizar proyectos de inversión y mejora en los años de puesta en marcha de la Reforma Tributaria.

Lo anterior, …

constituye una ruta clara que favorece la toma de decisiones de gerentes y directores.

Para más información

Best Business Solutions Consulting S.p.A.

Contacto: [email protected]

Móvil: +56 9 81393599

Escritor Benjamín Subercaseaux 10230, La Reina, Santiago, Chile

www.bbsc.clSolicite Charla destinada a socios y ejecutivos responsables de las áreas de contabilidad y

finanzas:

“Reforma Tributaria en un Chile Cambiante”

Sin costo

Escríbanos a [email protected]

Responsabilidad Social Empresarial

Cuánto Tienes?, Cuánto Debes?, y Cuánto Pagarás de Impuestos?

Best Business Solutions Consulting S.p.A.

www.bbsc.cl

Related Documents