Balanced Scorecard ? By : R. Iman Satriyo Wibowo

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Balanced Scorecard ?

By : R. Iman Satriyo Wibowo

What is a Balanced Scorecard?

Balanced Scorecard adalah Strategy perencanaan (Plan) & Management System di gunakan untuk menyelaraskan persepsi Visi & Strategy Perusahaan (Strategy Organisasi) dengan memonitor goal strategy performance.

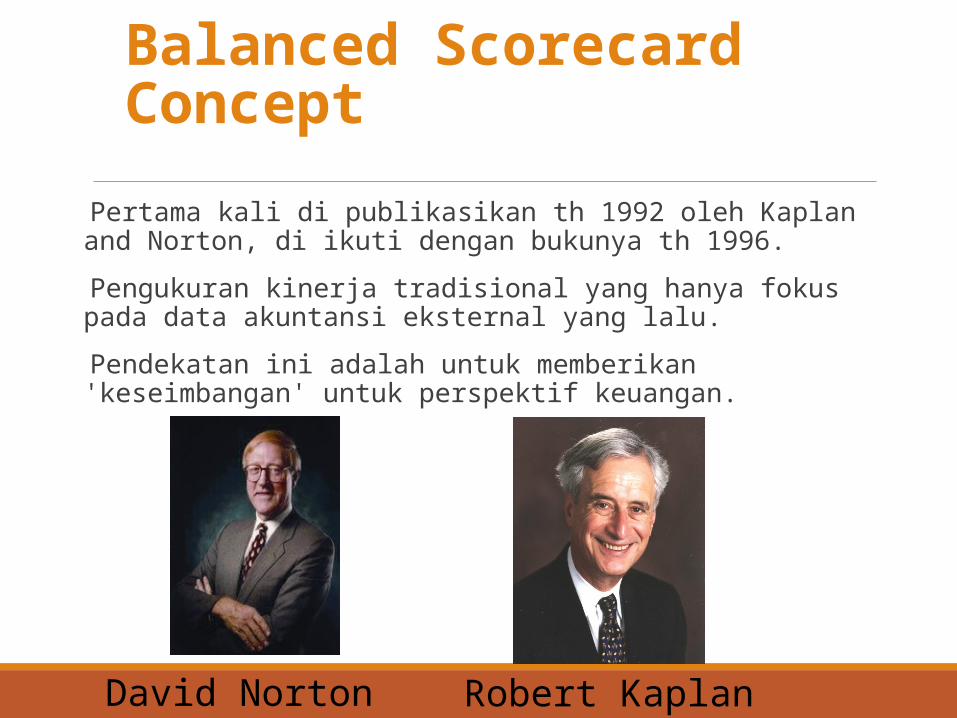

Balanced Scorecard Concept

Pertama kali di publikasikan th 1992 oleh Kaplan and Norton, di ikuti dengan bukunya th 1996.

Pengukuran kinerja tradisional yang hanya fokus pada data akuntansi eksternal yang lalu.

Pendekatan ini adalah untuk memberikan 'keseimbangan' untuk perspektif keuangan.

Robert KaplanDavid Norton

Why Use a Balanced Scorecard?•Meningkatkan performance organisasi (perusahaan) dengan mengukur apa yang penting.•Focus meningkatkan strategy dan hasil (results). •Menyelaraskan strategy organisasi (perusahaan) dengan karyawan dari hari ke hari.•Focus dalam drivers key untuk performance masa depan.•Meningkatkan komunikasi Visi & Strategy organisasi (perusahaan).•Prioritas Projects / Initiatives

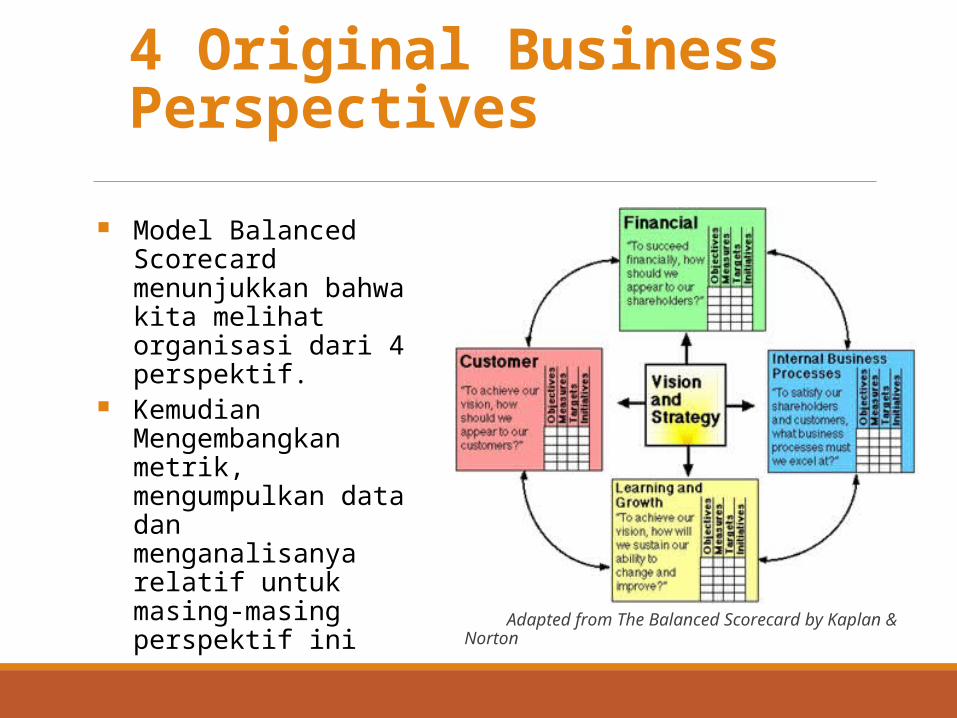

4 Original Business Perspectives

Adapted from The Balanced Scorecard by Kaplan & Norton

Model Balanced Scorecard menunjukkan bahwa kita melihat organisasi dari 4 perspektif.

Kemudian Mengembangkan metrik, mengumpulkan data dan menganalisanya relatif untuk masing-masing perspektif ini

Langkah Awal menyusun Balance scorecard

1. Mempertimbangkan tujuan bisnis (Bisnis Objective).

2. Pernyataan Visi dan Misi Organisasi.3. Melakukan SWOT pada unit bisnis anda.

1. Tujuan Bisnis (Business Objectives)

Tetapkan Tujuan Bisnis dalam 4 Perspective Balance scorecard.

Setiap tujuan bisnis strategi harus bersifat konkret dan dapat di ukur.◦ Contoh Pernyataan tujuan bisnis

1. Mencapai ROI sebesar 40% pertahun2. Memperoleh tingkat keuntungan sebesar Rp. 1 Miliar pertahun3. Mencapai tingkat penjualan Rp 500 juta per bulan4. Dan lain lain

2. VISI & MISI Pernyataan Visi (Visi Statement)

◦ Gunakan Visi sebagai suatu pernyataan menyeluruh tentang gambaran ideal yang ingin dicapai oleh organisasi yang akan mendatang

Pernyataan Misi (Mission Statement)◦ Gunakan Misi untuk mendifinisikan konsep bisnis anda ! Pernyataan Visi Misi

organisasi harus mendefinisikan sasaran bisnis.◦ Contoh pernyataan Misi

1. Misi perusahaan adalah memberikan product berkualitas superior kepada pelanggan.2. Misi Perusahaan adalah pelayanan terbaik kepada pelanggan3. Dan lain lain.

3. SWOT Strenghts (Kekuatan)

◦ Komitment yang kuat management untuk membangun praktek management bisnis yang profesional.

◦ Telah tercipta persepsi publik yang baik terhadap product.◦ Terdapat Variasi dan model product yang selalu menarik konsument.◦ Dan Lain lain

Weakness (Kelemahan – Kelemahan)◦ Kelemahan kelemahan management bisnis pada dasarnya kebalikan

dari daftar kekuatan diatas.

Opportunities ( Kesempatan – kesempatan )◦ Melakukan diversifikasi product◦ Tidak terdapat product serupa di pasar◦ Memasuki wilayah segment pasar baru◦ Mengembangkan lini product agar mampu mencapai lebutukhan konsument yang lebih luas.◦ Dan lain lain.

Threats ( Ancaman – ancaman )◦ Masuknya pesaing baru kepasar yang menawarkan product.◦ Semakin berkembang permintaan dan penawaran dari product (subtitusi) pengganti◦ Pertumbuhan ekonomi yang lambat.◦ Posisi tawar menawar yang semakin meningkat dari pemasok (suplier) dan konsumenn (customer)◦ Dan lain lain.

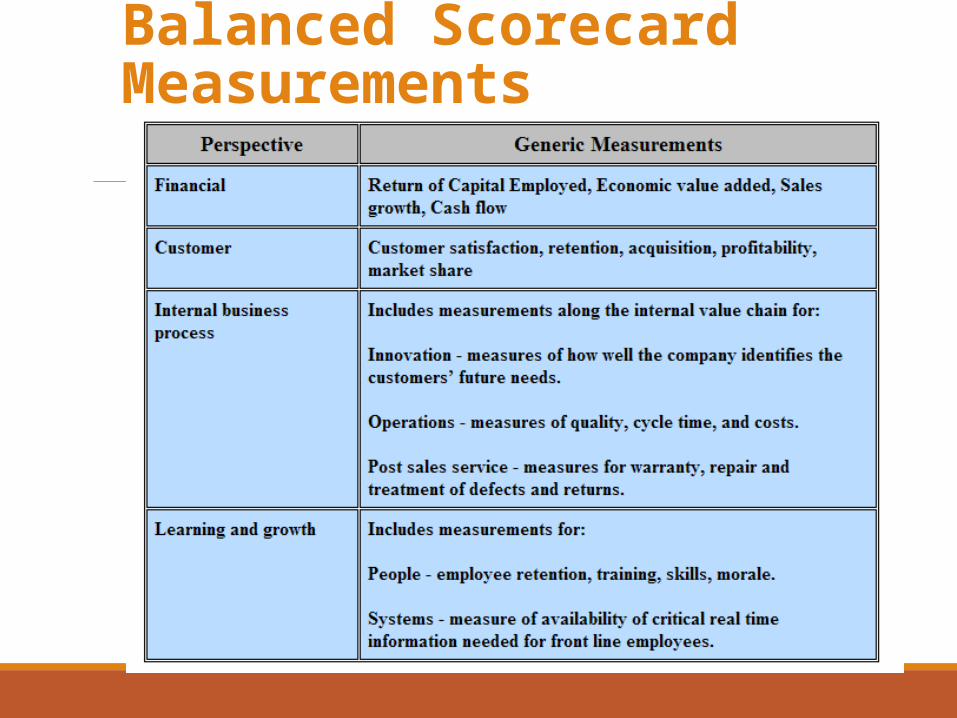

4 Business Perspectives Questions Financial

◦ Apa yang harus kita lakukan untuk menciptakan value (nilai) ekonomi ?

Internal Business Process◦ Untuk memenuhi keinginan stakeholders, apa yang harus ditingkatkan di

productivity, efficiency, and quality?

Learning and Growth◦ Bagaimana performance management system karyawan, termasuk

feedback karyawan, support high performance?

Customer◦ Apa yang customer (pelanggan) butuhkan dari kita dan bagaimana kita

melakukan sesuai dengan requirement ?

Customers Perspective

“Number One in delivering Value to Customers”.

Internal process perspective

Internal process

perspective

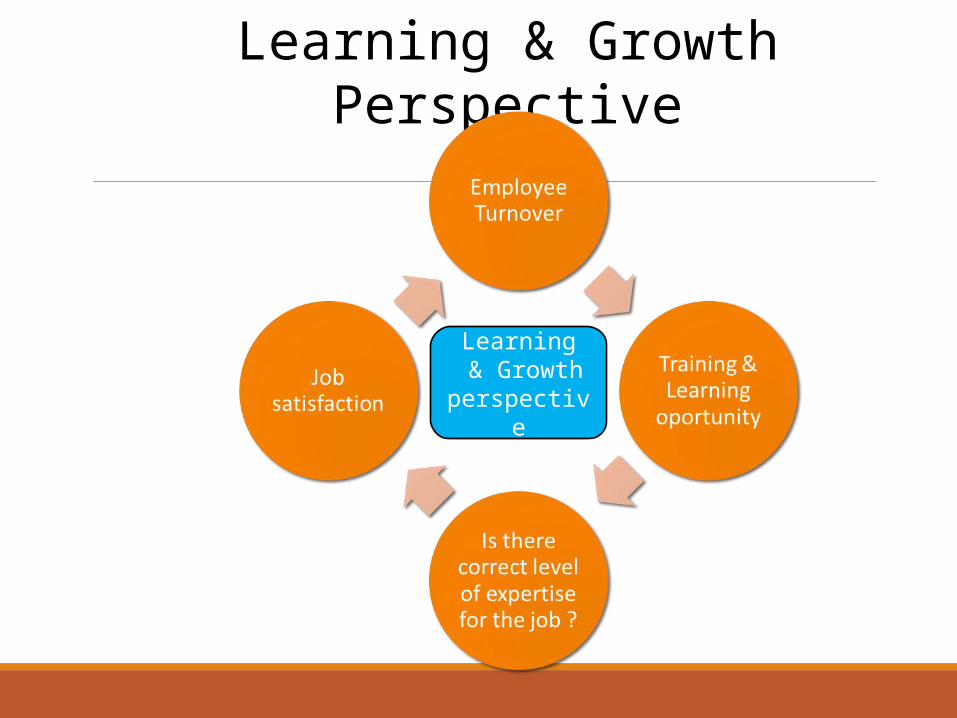

Learning & Growth Perspective

Learning & Growth

perspective

Financial perspective

Financial perspective

Balanced Scorecard Measurements

Manfaat Pengukuran Kinerja

Kita tidak mengetahui apa yang kita tidak ketahui Kita tidak melakukan apa yang tidak kita ketahui Kita tidak akan mengetahui sampai kita mencari tahu Kita tidak akan mencari tahu apa yang tidak kita tanyakan Kita tidak menanyakan apa yang tidak kita ukur Dengan demikian, kita akan tetap tidak tahu

Ungkapan dalam management Modern :

Mengukur adalah untuk mengerti (memahami). Memahami adalah untuk memperoleh pengetahuan. Memperoleh pengetahuan adalah untuk memperoleh kepuasan (power).

Karena sejak awal kehidupan, hal hal yang membedakan manusia dengan binatang adalah : Kemampuan mengamati (observasi), mengukur (measure), menganalisa (analyze), dan menggunakan informasi itu untuk membawa ke arah perubahan yang lebih baik

Manfaat Pengukuran Kinerja

Ungkapan lain dalam pengukuran :

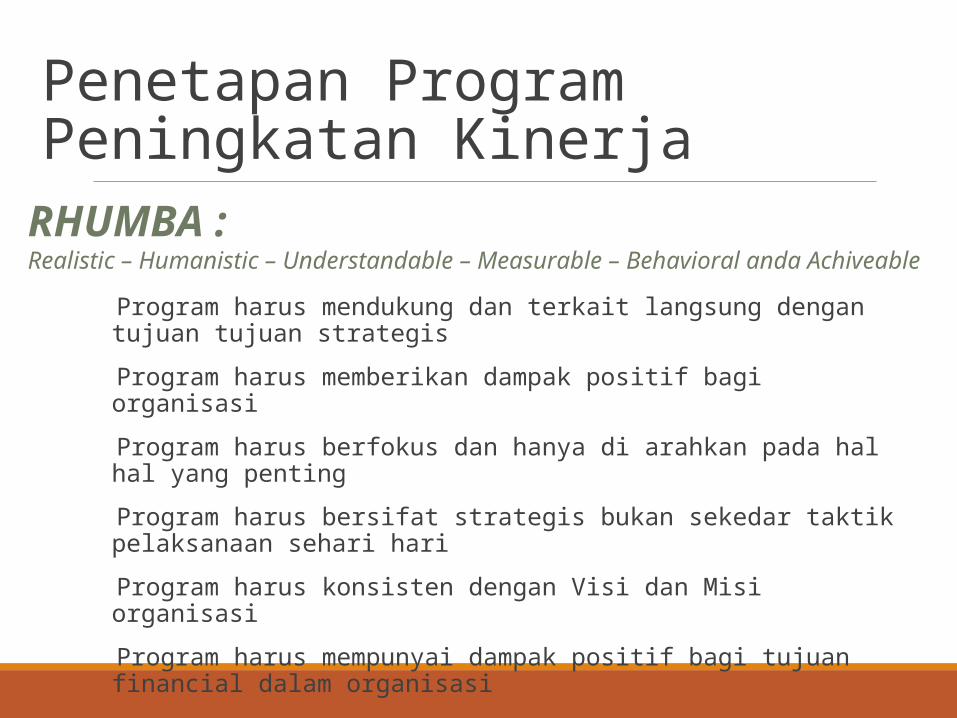

Penetapan Program Peningkatan Kinerja

Program harus mendukung dan terkait langsung dengan tujuan tujuan strategis

Program harus memberikan dampak positif bagi organisasi

Program harus berfokus dan hanya di arahkan pada hal hal yang penting

Program harus bersifat strategis bukan sekedar taktik pelaksanaan sehari hari

Program harus konsisten dengan Visi dan Misi organisasi

Program harus mempunyai dampak positif bagi tujuan financial dalam organisasi

RHUMBA : Realistic – Humanistic – Understandable – Measurable – Behavioral anda Achiveable

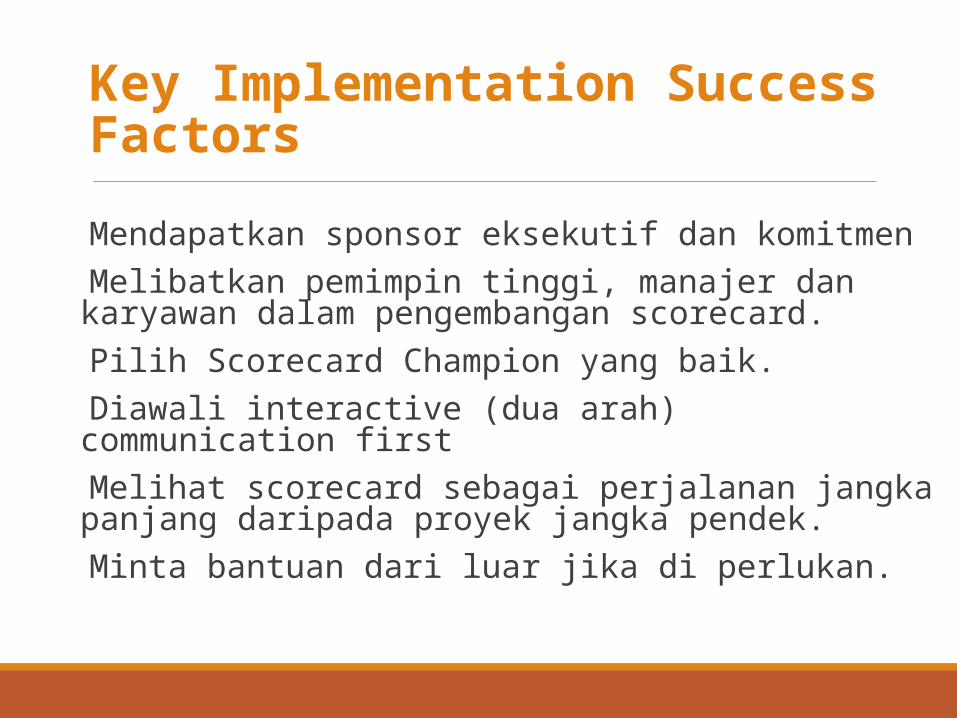

Key Implementation Success Factors

Mendapatkan sponsor eksekutif dan komitmen Melibatkan pemimpin tinggi, manajer dan karyawan dalam pengembangan scorecard.

Pilih Scorecard Champion yang baik. Diawali interactive (dua arah) communication first Melihat scorecard sebagai perjalanan jangka panjang daripada proyek jangka pendek.

Minta bantuan dari luar jika di perlukan.

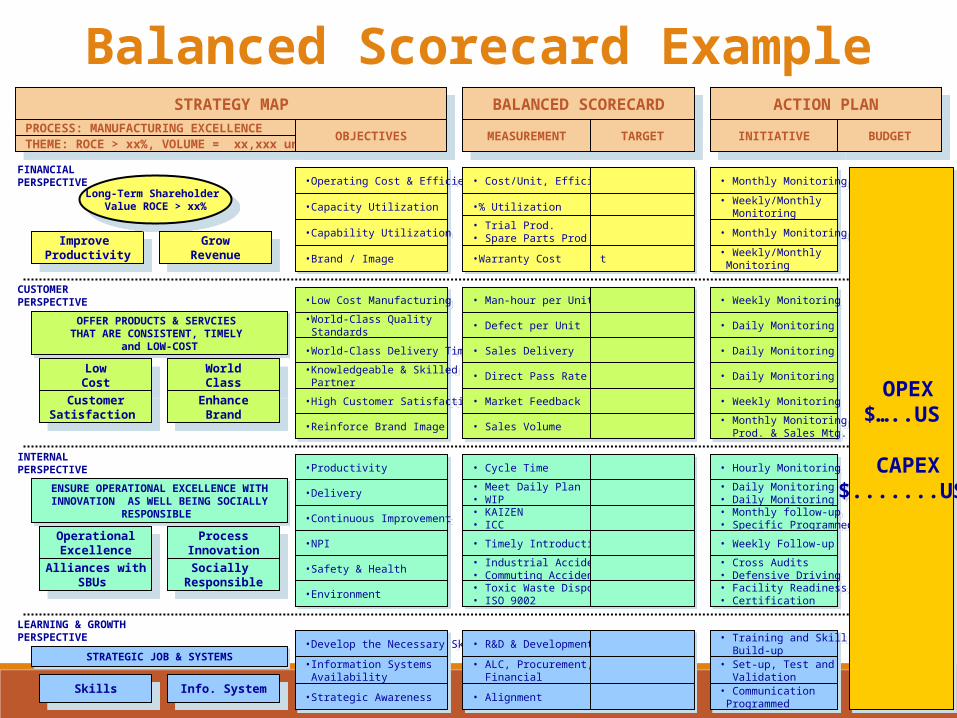

Balanced Scorecard ExampleSTRATEGY MAP BALANCED SCORECARD

MEASUREMENTPROCESS: MANUFACTURING EXCELLENCETHEME: ROCE > xx%, VOLUME = xx,xxx units OBJECTIVES TARGET

ACTION PLAN

INITIATIVE BUDGET

FINANCIALPERSPECTIVE

Improve Productivity

OFFER PRODUCTS & SERVCIES THAT ARE CONSISTENT, TIMELY

and LOW-COST

Long-Term Shareholder Value ROCE > xx%

GrowRevenue

CUSTOMERPERSPECTIVE

•Operating Cost & Efficiency

•Capacity Utilization

•Capability Utilization

•Brand / Image

• Cost/Unit, Efficiency

•% Utilization

• Monthly Monitoring

• Weekly/Monthly Monitoring

• Monthly Monitoring

• Weekly/Monthly Monitoring

•Low Cost Manufacturing

•World-Class Quality Standards

•World-Class Delivery Timing

•Knowledgeable & Skilled Partner

•High Customer Satisfaction

•Reinforce Brand Image

• Man-hour per Unit

• Defect per Unit

• Sales Delivery

• Direct Pass Rate

• Market Feedback

• Sales Volume

• Weekly Monitoring

• Daily Monitoring

• Daily Monitoring

• Daily Monitoring

• Weekly Monitoring

• Monthly Monitoring Prod. & Sales Mtg.

LowCost

WorldClass

ENSURE OPERATIONAL EXCELLENCE WITHINNOVATION AS WELL BEING SOCIALLY

RESPONSIBLE

INTERNALPERSPECTIVE

CustomerSatisfaction

EnhanceBrand

OperationalExcellence

ProcessInnovation

Alliances withSBUs

Socially Responsible

•Productivity

•Delivery

•Continuous Improvement

•NPI

•Safety & Health

•Environment

• Cycle Time

• Meet Daily Plan• WIP• KAIZEN• ICC

• Timely Introduction

• Industrial Accident• Commuting Accident• Toxic Waste Disposal• ISO 9002

• Hourly Monitoring

• Daily Monitoring• Daily Monitoring• Monthly follow-up• Specific Programmed

• Weekly Follow-up

• Cross Audits• Defensive Driving• Facility Readiness• Certification

STRATEGIC JOB & SYSTEMS

LEARNING & GROWTHPERSPECTIVE

Skills Info. System

•Develop the Necessary Skills

•Information Systems Availability

•Strategic Awareness

• R&D & Development

• ALC, Procurement, Financial

• Alignment

• Training and Skill Build-up• Set-up, Test and Validation• Communication Programmed

• Trial Prod.• Spare Parts Prod

•Warranty Cost t

OPEX$…..US

CAPEX$.......US

Balanced Scorecard Strategy Map

Pengukuran & Target Kinerja Manager Operational

Dimensi Tujuan Strategy Ukuran Kinerja Target Jangka Pendek

Target Jangka Panjang

Kualita Product Product bebas cacat

Cost of Poor Quality COPQ

3 – Sigma Quality : 2% COPQ

6 – Sigma Quality : 1% COPQ

Pelayanan Penyerahan tepat waktu

on time $ and % $ day late

98 % on time : $ day < 2%

100% on time

Biaya Penurunan biaya : peningkatan

margin

$ and % cost reduction : $ and %

Margin

10% cost reduction : 30%

Margin

Indstri low cost

Kecepatan Penurunan cycle time

Mean, Max and Lead time

Mean < 7 days : $ < mean/3

Mean < 2 Day : $ < mean/6

Pengetahuan Evectifitas pengunaan system

MRP II

Data acuracy : Modul used

Clas B MRP II Clas A MRP II

Investasi Penurunan inventory

Product Turns : % of turn < 1

6 Turns : < 5% slow 20% turns : 0% slow

Department Level Scorecard Example

Scorecard Potensial Kesalahan & Kritikan•Kurang baik dalam mendefinisikan strategy.

• Balanced scorecard bergantung pada strategi didefinisikan dengan baik dan pemahaman hubungan antara keberatan strategis dan metrik. Tanpa landasan ini pelaksanaannya bisa gagal.

•Terlalu banyak focus pada langkah langkah yang tertinggal.• Berfokus hanya pada langkah tertinggal dapat menyebabkan kurangnya

prioritas atau peluang untuk tindakan kedepan.

•Gunakan Generic Metrics• Jangan hanya menyalin metrik dari perusahaan lain. Identifikasi langkah-

langkah yang berlaku yang dapat diterapkan untuk strategi dan posisi kompetitif.

•Manager mementingkan diri sendiri.• Manajer yang tujuannya adalah untuk mencapai hasil yang diinginkan untuk

mendapatkan bonus atau other self reward.

Balanced Scorecard Manfaat Re-Cap

Membantu menyelaraskan kunci pengukuran kinerja dengan strategi di semua level organisasi.

Metodologi memfasilitasi komunikasi dan pemahaman tujuan bisnis dan strategi di semua level organisasi.

Inisiatif strategis yang mengikuti "praktek terbaik" metodologi yang cascade melalui seluruh organisasi.

Mentranformasikan misi organisasi dan rencana strategis dari dokumen pasif ke dalam “perintah" untuk organisasi berbasis harian.

Hal ini memungkinkan eksekutif untuk benar-benar melaksanakan strategi mereka dengan mengidentifikasi apa yang harus dilakukan dan diukur.

To date, some form of a Balanced Scorecard is used by nearly 60% of Fortune 500 companies

Thank You for Your Time

Questions?

Related Documents