BAB I PENDAHULUAN 1.1 Latar Belakang Setiap perusahaan mempunyai berbagai kegiatan usaha seperti kegiatan utama atau operasional perusahaan dan kegiatan yang diluar operasionalnya. Perusahaan harus mengelola kegiatan tersebut dengan baik agar tidak menghambat kegiatan yang lain. Salah satu kegiatan operasional perusahaan adalah penjualan barang dan jasa, baik yang dilakukan secara tunai atau kredit yang sesuai dengan perjanjian. Perjanjian jual beli lahir dan mengikat setelah ada kata sepakat mengenai harga dan barang walaupun belum dilakukan penyerahan barang dan pembayaran harga. Jika dilakukan secara tunai maka perusahaan tersebut akan langsung menikmati keuntungannya tetapi jika dilakukan secara kredit maka perusahaan tersebut akan mempunyai piutang atau tagihan yang harus menggunakan manajemen yang baik secara efektif dan efisien agar piutang tersebut dapat ditagih sesuai dengan harapan. Pengelolaan piutang perusahaan harus dilakukan dengan baik karena piutang tersebut merupakan sumber pendapatan perusahaan yang tertunda dan merupakan hal yang sangat sensitive untuk dibicarakan karena sebagian besar dana perusahaan dialokasikan dalam bentuk piutang dan pengelolaan yang

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

BAB I

PENDAHULUAN

1.1 Latar Belakang

Setiap perusahaan mempunyai berbagai kegiatan usaha seperti kegiatan utama

atau operasional perusahaan dan kegiatan yang diluar operasionalnya. Perusahaan

harus mengelola kegiatan tersebut dengan baik agar tidak menghambat kegiatan

yang lain. Salah satu kegiatan operasional perusahaan adalah penjualan barang

dan jasa, baik yang dilakukan secara tunai atau kredit yang sesuai dengan

perjanjian. Perjanjian jual beli lahir dan mengikat setelah ada kata sepakat

mengenai harga dan barang walaupun belum dilakukan penyerahan barang dan

pembayaran harga. Jika dilakukan secara tunai maka perusahaan tersebut akan

langsung menikmati keuntungannya tetapi jika dilakukan secara kredit maka

perusahaan tersebut akan mempunyai piutang atau tagihan yang harus

menggunakan manajemen yang baik secara efektif dan efisien agar piutang

tersebut dapat ditagih sesuai dengan harapan. Pengelolaan piutang perusahaan

harus dilakukan dengan baik karena piutang tersebut merupakan sumber

pendapatan perusahaan yang tertunda dan merupakan hal yang sangat sensitive

untuk dibicarakan karena sebagian besar dana perusahaan dialokasikan dalam

bentuk piutang dan pengelolaan yang baik dapat memberikan kesan yang positif

terhadap perusahaan dalam kualitas manajemennya.

Ketika terjadi kemacetan dalam penagihan Piutang dagang, perusahaan akan

mengalami kerugian yang besar karena terganggunya perputaran barang dan

perputaran keuangan. Dan apa yang harus dilakukan ketika penjual tersebut

sedang membutuhkan uang atau membutuhkan perputaran modal yang cepat

untuk perputaran selanjutnya. Salah satu solusinya adalah dengan menjual piutang

yang ada kepada pihak lain. Sehingga Bank, Lembaga keuangan non Bank, dan

perusahaan pembiayaan yang berbentuk Perseroan Terbatas atau Koperasi

memberikan jasa anjak piutang yang bertujuan untuk memperlancar kegiatan

penyelesaian utang-piutang dan membantu perusahaan dalam mengelola

penjualan secara kreditnya agar baik dan teratur. Kegiatan Anjak Piutang atau

Factoring tersebut juga diperkuat dengan berbagai macam peraturan seperti

Peraturan Menteri Keuangan dan Undang-Undang Perbankan karena adanya

hubungan hukum yang berubah yaitu orang lain yang membeli piutang tersebut

menggantikan kedudukan si penjual dimana ia berhak untuk menuntut

pembayaran dari si pembeli atau konsumen.

1.2 Rumusan Masalah

Rumusan masalah yang akan dibahas terkait anjak piutang dan

permasalahannya, yaitu antara lain :

1. Apakah yang dimaksud dengan anjak piutang ?

2. Siapakah pihak yang terlibat dalam anjak piutang ?

3. Apasajakah jenis kegiatan dan mekanisme dalam anjak piutang ?

4. Apakah keuntungan dan kerugian yang di dapatkan dari adanya

pembiayaan anjak piutang?

5. Apa saja jasa-jasa dan biaya yang di berikan Lembaga Anjak

Piutang ?

6. Apakah permasalahan terkini dari anjak piutang?

7. Bagaimana solusi dari pemecahan masalah tersebut?

1.3 Tujuan Penulisan

Adapun tujuan yang ingin dicapai dari penulisan paper ini yaitu

1. Untuk mengetahui, memahami, dan menambah wawasan mengenai

Lembaga Anjak Piutang.

2. Untuk mengetahui pihak-pihak yang terlibat dalam kegiatan anjak piutang.

3. Untuk mengetahui dan menambah wawasan mengenai jenis kegiatan dan

mekanisme dalam kegiatan anjak piutang.

4. Untuk mengetahui dan memahami secara lebih dalam mengenai kelebihan

dan kelemahan dalam kegiatan anjak piutang.

5. Untuk mengetahui jenis-jenis jasa dan biaya yang diberikan oleh Lembaga

Anjak Piutang.

6. Untuk mengidentifikasi hambatan – hambatan perkembangan anjak

piutang (factoring) di Indonesia

7. Untuk mengenal dan mengetahui kasus atau permasalahan mengenai anjak

piutang dan mempelajari untuk penyelesainnya.

1.4 Kerangka Pemikiran

1.5 Manfaat Penelitian

BAB II

PEMBAHASAN

2.1 Pengertian Anjak Piutang

Factoring dalam bahasa Indonesia diterjemahkan menjadi anjak piutang. Menurut

Keputusan Menteri Keuangan Nomor 1251/KMK.013/1988 tanggal 20 Desember

1988,perusahaan anjak piutang adalah badan usaha yang melakukan kegiatan

pembiayaan dalam bentuk pembelian atau pengalihan serta pengurusan piutang

atau tagihan jangka pendek suatu perusahaan dari transaksi perdagangan dalam

atau luar negeri.

Definisi diatas menjelaskan bahwa jasa yang diberikan dalam suatu kegiatan atas

anjak piutang adalah jasa pembiayaan dan jasa non pembiayaan atas piutang. Pada

kenyataannya kedua jenis ini tidak harus selalu ada dalam perjanjian anjak

piutang,perjanjian anjak piutang ada yang meliputi kedua jenis jasa tersebut dan

ada juga yang hanya meliputi salah satu jenis jasa diatas. Pada dasarnya pilihan

atas jenis jasa yang akan diberikan tergantung pada kesepakatan antar pihak factor

dan pihak klien.

Keputusan Menteri Keuangan tersebut diperbaharui dengan SK Menteri

Keuangan Nomor 448/KMK.017/2000 yang menyatakan bahwa Kegiatan

pembiayaan dalam bentuk pembelian atau pengalihan atau pengurusan piutang

atau penagihan jangka pendek suatu perusahaan dari transaksi perdagangan dalam

atau luar negeri. Pernyataan ini dipertegas oleh SK Menteri Keuangan Nomor

172/ KMK.06/2002 yang menyatakan bahwa kegiatan anjak piutang dilakukan

dalam bentuk pengalihan dan pembelian serta pengurusan piutang atau tagihan

jangka pendek dari transaksi perdagangan dalam atau luar negeri.

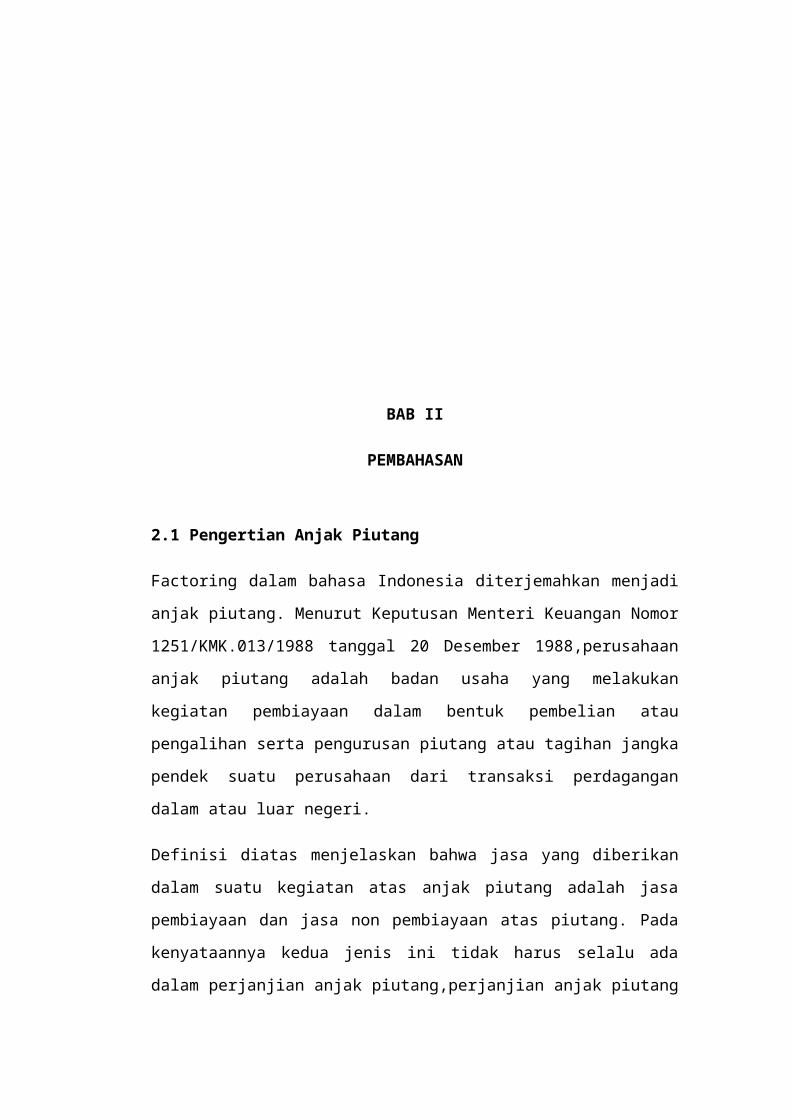

Pihak yang terkait dalam kegiatan anja k piutang meliputi:

a) Perusahaan jasa anjak piutang (factor). Factor adalah pihak yang memberikan

jasa anjak piutang.

b) Klien (client). Klien adalah pihak yang menerima jasa anjak piutang dan

menjual barang dan jasa secara kredit kepada nasabah.

c) Nasabah (customer). Nasabah adalah pihak yang membeli barang atau jasa

dari klien dan mempunyai kewajiban berupa utang jangka pendek kepada

klien.

Istilah klien (client) dan nasabah (customer) dalam mekanisme anjak piutang

memiliki pengertian yang sangat berbeda. Lain halnya dengan bank yang

memiliki nasabah atau customer, sedangkan perusahaan anjak piutang hanya

memiliki klien dalam hal ini supplier. Selanjutnya, klien yang memiliki nasabah

atau customer. Mekanisme anjak piutang ini sebenamya diawali dari adanya

transaksi jual beli barang atau jasa yang pembayarannya secara kredit. Dari

Gambar dibawah ini dapat dilihat siklus penjualan tradisional yang umum

dilakukan oleh supplier dan pembeli atau debitor.

Selanjutnya, apabila suatu transaksi penjualan melibatkan jasa jasa perusahaan

anjak piutang, maka secara diagram dapat dijelaskan mengenai pihak-pihak yang

terlibat dalam kegiatan anjak piutang sebagaimana dijelaskan pada Gambar

berikut:

Siklus Penjualan Tradisional

d) Penggunaan jasa perusahaan anjak piutang sangat membantu perusahaan

dalam kondisi antara lain sebagai berikut:

1) Perusahaan yang sedang melakukan ekspansi pemasaran.

Perusahaan anjak piutang dapat memberikan informasi mengenai keadaan

pasar yang akan dimasuki oleh perusahaan yang bersangkutan (klien).

2) Perusahan baru yang berkembang pesat, sementara bagian kreditnya

kurang mampu mengimbangi ekspansi perusahaan. Dengan jasa factoring,

pihak klien diharapkan dapat menyusun rencana ekspansi secara lebih

leluasa, clan fimgsi pengelolaan kredit diambil alih oleh perusahaan anjak

piutang.

3) Perusahaan klien akan dapat beroperasi lebih efisien dengan

menyerahkan

pengelolaan kreditnya kepada perusahaan anjak piutang karena tidak

perlu lagi membentuk unit organisasi yang berfungsi sebagai bagian

kredit yang tentunya akan menambah biaya operasi.

4) Perusahaan dapat memperoleh pembiayaan siap pakai (stand by facility)

yang disediakan oleh perusahaan anjak piutang.

Anjak piutang merupakan perjanjian antar factor dan klien mewajibkan :

1. Pihak factor untuk memberikan jasa berupa:

a. Pembiayan atas piutang usaha yang dimiliki oleh klien.

b. Non pembiayaan berupa antara lain penagihan piutang dan administrasi

penjualan.

2. Pihak klien untuk:

a.Menjual atau menjaminkan piutangmya kepada pihak factor.

b.Memberikan balas jasa financial kepada factor.

Berkaitan dengan definisi anjak piutang tersebut, dalam kegiatan anjak piutang

yang dilakukan di indonesia terdapat beberapa hal penting yang perlu

digarisbawahi, yakni:

1. Transaksi anjak piutang dapat dibedakan menjadi 2 (dua) jenis, anjak

piutang dengan pembiayaan (financing activity), yaitu dalam bentuk

pembelian dan pengalihan piutang dan,anjak piutang non – pembiayaan

(non – financing activity) yaitu dalam bentuk pengurusan piutang atau

tagihan.

2. Transaksi anjak piutang dapat dilakukan untuk transaksi perdagangan

domestik (anjak piutang domestik) dan transaksi perdagangan antar negara

atau ekspor/impor (anjak piutang international)

3. Objek pembiayaan anajak piutang adalah piutang atau tagihan jangka

pendek suatu perusahaan dari transaksi perdagangan dalam atau luar

negeri.

4. Pembiayaan anjak piutang hanya dapat dilakukan kepada perusahaan,

bukan kepada individual atau orang – perorangan.

Bila diadakan perbandingan antara kedua jenis piutang tersebut, maka akan

terlihat adanya unsur perbedaan sebagai berikut:

1. Piutang Dagang, memiliki ciri-ciri sebagai berikut:

a. Jangka pendek, sebab seller sangat berkepentingan dengan kelancaran

perputaran modalnya

b. Umumnya berasal dari transaksi jual-beli barang dan jasa

c. Jaminan keadaan kurang diperhatikan karena lebih dititikberatkan pada

masalah pemeliharaan hubungan dagang. Kalaupun ada jaminan,

jumlahnya relatif lebih kecil dibandingkan dengan nilai tagihannya,

yaitu berupa uang muka

2. Piutang Dalam Perkerditan, memiliki ciri-ciri sebagai berikut:

a. Jangka waktu lebih lama, karena adanya kemungkinan untuk

diperpanjang

b. Berasal dari suatu perjanjian kredit

c. Adanya suatu jaminan yang lebih bersifat riil/kebendaan dan pasti

d. Dalam hubungan yang lebih formal antara pihak, misal adanya

jaminan yang diikat secara yuridis disertai adanya pemberian hak

preferensi kepada kreditor.

Dalam kegiatan anjak piutang yang dimaksud dengan piutang/tagihan adalah

piutang yang timbul dari transaksi dagang, hal ini seperti yang dikemukakan

dalam pasal 1 ayat 8 Keputusan Presiden No. 61/1998 dan pasal 6 Keputusan

Menteri Keuangan No.1251/KMK.013/1998 (Budi Rachmat 2002: 81).

Berikut ini adalah istilah-istilah umum yang sering dipergunakan didalam

transaksi anjak piutang yang dilakukan di Indonesia ( Budi Rachmat 2002 : 81) :

1. Factor adalah perushaan anjak piutang/factoring company yang akan

memberikan pembiayaan anjak piutang/penatausahaan piutang.

2. Client adalah perusahaan yang mendapatkan fasilitas anjak piutang dari

factor baik financing maupun non finacing.

3. Piutang adalah kewajiban pembayaran customer kepada client atas barang

yang telah dibeli dan/atau jasa yang telah diberikan oleh client kepada

customer.

4. Customer adalah perusahaan ataupun pihak ketiga yang membeli barang

dan/atau jasa dari client yang pembayarannya secara kredit.

5. Kontrak adalah perjanjian anjak piutang/factoring aggreement yang

dilakukan oleh dan antara factor dengan client.

6. Nilai pembiayaan adalah besarnya nilai pembiayaan yang diberikan

factor atas faktur/tagihan yang ditawarkan oleh client kepada factor.

7. Retention/Contigencies Reserve adalah bagian dari faktur/tagihan yang

ditawarkan oleh client kepada factor yang tidak dibiayai oleh factor,

sebagai contoh maksimum pembiayaan yang diberikan adalah 80% dari

nilai faktur, maka retention-nya sebesar 20%. Retention akan

dikembalikan kepada client, setelah tagihan kepada customer sudah

diterima efektif oleh factor.

Kegiatan anjak piutang pada prinsipnya merupakan pemberian kredit kepada

supplier dengan cara membeli piutang atau tagihan kepada nasabahnya atau

costumer – nya. Namun yang sesungguhnya terjadi adalah pemberian kredit itu

diberikan oleh supplier kepada pembeli, hanya saja proses penagihannya

dilimpahkan kepada factor yang sebelumnya telah menandatangani perjanjian

anjak piutang.

2.2 Sejarah Anjak Piutang

Konsep pranata lembaga Anjak Piutang (Factoring) tidak dikenal dalam system

“Civil Law” sebagaimana yang dianut dalam system hukum Indonesia. Factoring

yang dikenal dewasa ini pertama kali tumbuh di Amerika Serikat tahun 1889,

kemudian menyebar di Kanada sekitar tahun 1930-an sampai kemudian meluas ke

Negara-negara Eropa Barat, Australia, Selandia Baru, Jepang, Filipina, dan

akhirnya Indonesia mulai mengenal lembaga ini pada akhir tahun 1988 sejak

berlakunya Keputusan Presiden Nomor 61 tahun 1988 tanggal 27 Desember 1988.

Di Amerika Serikat Anjak Piutang (Factoring) merupakan pembelian piutang

jangka pendek oleh factor dari Clien sebagai penjual, disertai pengalihan hak dan

pemberitahuan kepada debitor tagihan tersebut. Factor biasanya membeli tanpa

recourse dan membayar di muka 90 persen dari nilai invoice, dan sisanya ditahan

untuk diperhitungkan dengan jumlah yang dibayar oleh factor untuk piutang

tersebut.

Anjak Piutang (Factoring) merupakan institusi finansial yang tergolong baru,

tetapi sebenarnya cikal bakalnya sudah lama yang dimulai dalam bentuk

sederhana pada masa kekaisaran Romawi.

Menurut David Hawkins, ketentuan yang dibuat di tahun 1623 oleh Common

Council di kota London sebagai awal dikembangkannya anjak piutang yang

dilakukan oleh para pembuat pakaian dan pembantunya yang telah menjual

dagangan (pakaian) kepada para pedagang atau pemakainya atas laba penuh yang

diterimanya sendiri.

Dengan demikian sejarah anjak piutang (Factoring) di Inggris ini ditandai oleh

hal-hal sebagai berikut :

1. Anjak piutang tumbuh dan berkembang bersama dengan tumbuh dan

berkembangnya perdagangan tekstil. Dan hal ini bertahan cukup lama

sebelum bisnis anjak piutang merambah juga ke bidang-bidang lain di luar

perdagangan tekstil.

2. Pihak perusahaan anjak piutang (Factor) terdiri dari para pedagang dalam

hal ini pedagang tekstil, bukan para banker.

Selanjutnya di awal abad ke 17 anjak piutang dibawa ke Amerika Serikat

bersama-sama oleh gelombang hijrahnya orang-orang Inggris atau orang-orang

Eropa lainnya, karena diantara mereka yang hijrah terdapat pengusaha-pengusaha

anjak piutang, karena itu tidak mengherankan jika di Amerika Serikat anjak

piutang itu berkembang cukup pesat.

Dalam tahun 1890, perusahaan di New York, Oelberman, Dommerich & Co,

berkonsentrasi dalam pemberian jasa-jasa yang sebenarnya merupakan anjak

piutang dalam arti modern, yaitu berupa penataan bukuan (ledging) terhadap

administrasi pengontrolan kredit dan penagihan.

Menjelang dekade 1930-an perusahaan-perusahaan anjak piutang (Factor) di

Amerika Serikat telah beroperasi dengan dasar-dasar yang persis sama dengan

anjak piutang yang dibicarakan saat ini, yakni piutang dialihkan oleh penjual

piutang (Clien) kepada perusahaan anjak piutang (Factor) yang akan melakukan

tagihan kepada nasabah (Costumer) atas notifikasi atau pemberitahuan dari

adanya pengalihan piutang.

Menjelang dekade 1940-an anjak piutang (Factoring) sudah sedemikan maju di

Amerika Serikat, sementara di Eropa tidak terjadi perkembangan yang berarti dari

lembaga anjak piutang ini, kecuali perkembangannya di London.

Perkembangan anjak piutang pada akhirnya menjalar ke Asia bahkan di seluruh

dunia. Di Jepang kegiatan anjak piutang pertama sekali dikenal sekitar tahun

1972, yang sebagian besar dilakukan oleh bank-bank komersil, umumnya oleh

Citibank-citibank yang beroperasi di Jepang. Hanya saja kegiatan anjak piutang di

Jepang tersebut lebih banyak berupa pembelian promisory notes dengan diskonto

tertentu. Sebab orang-orang Jepang merasa bonafiditasnya akan menurun jika

sempat menjual piutangnya kepada perusahaan anjak piutang.

Dalam perkembangannya ada variasi anjak piutang dari suatu negara ke negara

lainnya. Jika di Amerika Serikat anjak piutang dimulai dari anjak piutang untuk

tekstil, maka kelahiran anjak piutang di negara Belanda dimulai dari anjak piutang

yang bergerak dibidang pelayaran.

Sejarah Anjak Piutang ini telah dikenal luas di dunia internasional, terutama di

daerah Inggris dan Amerika Serikat. Pertama kali sebutan Factoring sudah

dikenal sejak 2000 tahun yang lalu dipergunakan di Mesopotania dalam bentuk

yang sangat sederhana, yakni pihak Factor biasanya bertindak sebagai agen

penjual yang sekaligus sebagai pemberi perlindungan kredit yang kemudian lazim

dikenal sebagai “general Factoring”. Hal ini kemudian berkembang pesat di

daratan Inggris yang banyak membantu para pedagang di Playmoud (Amerika)

untuk mengageni penjualan mereka di daratan Eropa, juga untuk membeli barang-

barang dagangan dari Inggris untuk di Impor ke Amerika.

Pada abad 19, lembaga Factoring ini telah meninggalkan sifat keagenannya dan

mulai beralih dan berkosentrasi pada pengelolaan kredit bagi Clien-nya, yaitu

menjamin kredit, merupakan embrio dari bisnis Anjak Piutang modern yang

dikenal saat ini dan karenanya tidak heran sistem hukum yang digunakan berasal

dari sistem Common Law.

Di Indonesia lembaga Anjak Piutang secara resmi dimulai dan dikembangkan

dengan dikeluarkannya Keppres No. 61 Tahun 1988 Tentang Lembaga

Pembiayaan, yang ditindaklanjuti oleh Keputusan Menteri Keuangan No.

1251/KMK.013/1988, tentang Ketentuan dan Tata Cara Pelaksanaan Lembaga

Pembiayaan. Sejak keluarnya peruturan yang termasuk dalam Paket Kebijaksanan

Desember 1988 (Pakdes 1988) tersebut, maka mulailah bermunculan perusahaan-

perusahaan anjak piutang (Factor).

Peta bisnis anjak piutang di Indonesia sampai tahun 1997 cukup banyak yaitu

terbanyak nomor dua di dunia setelah Italia. Namun dalam hal omzet, masih

tertinggal dari lima negara maju lainnya. Sejarah usaha jasa anjak piutang atau

yang lebih dikenal dengan sebutan Factoring sudah dikenal sejak 2000 tahun lalu-

pertama kali digunakan di Mesopotamia. Pertama kali,bentuk usaha anjak piutang

memang masih sangat sederhana.Pihak factor,biasanya bertindak sebagai agen

penjualan yang sekaligus pemberi perlindungan kredit.Kegiatan semacam ini

dikategorikan sebagai general factoring.

General factoring ini kemudian berkembang di daratan Eropa, tepatnya di Inggris.

Perusahaan factor di Inggris pada saat itu sangat membantu para pedagang dari

Plymouth(Amerika) untuk mengageni penjualan mereka di daratan Eropa,dan

juga membelikan barang barang dagangan dari Inggris yang mereka inginkan

untuk diimpor ke Amerika.

Revolusi industri di akhir abad ke 18 turut mendorong pertumbuhan bisnis jasa

general factoring. Mekanisasi alat alat tenun tekstil di Inggris dan tingginya minat

beli tekstil di Amerika, telah menyebabkan meningkatnya transaksi ekspor impor.

Perkembangan bisnis tersebut,otomatis turut memacu pertumbuhan industri

factoring di Amerika,terutama di New York City. Perusahaan factoring di

Amerika saat itu seperti ketiban rezeki. Mereka mengageni produk tekstil Eropa

atas dasar konsinyasi. Mereka juga memberikan kredit,menjamin kredit

tersebut,memberikan pembayaran awal terhadap piutang yang timbul, dan

melakukan penagihan untuk kepentingan clientnya, yaitu menjamin kredit,

melakukan penagihan, dan penyediaan dana. Bentuk bentuk usaha inilah yang

kemudian menjadi embrio dari bisnis anjak piutang modern seperti yang dikenal

saat ini. Anjak piutang modern ini kemudian terus berkembang tidak hanya di

bidang usaha tekstil tetapi juga merambah ke berbagai sector industri,baik untuk

transaksi ekspor impor maupun transaksi local.

Kegiatan anjak piutang mulai dikenal luas ketika perusahaan-perusahaan

manufacture di Inggris berusaha menjual produknya ke Amerika. Amerika pada

waktu itu, sekitar tahun 1880-an, merupakan benua baru yang banyak didatangi

dari benua eropa terutama inggris. Kedatangan bangsa di eropa mau tidak mau

menbawa konsekuensi bahwa mereka harus melakukan kegiatan produksi dan

konsumsi didaerah barunya, namun pada awalnya mereka tidak bisa banyak

melakukan kegiatan produksi karena terbatasnya sumber daya manusia, capital

dan peralatan. Keadaan ini memaksa mereka mendatangkan sebagian besar

kebutuhan mereka dari daerah asal, yaitu Inggris. Ketika perusahaan-perusahaan

di Inggris ingin memasarkan atau menjual produknya ke orang-orang Amerika,

timbul masalah karena mereka tidak saling mengenal. Resiko tidak terbayarnya

penjualan secara kredit semakin besar bukan saja karena mereka tidak saling

mengenal tetapi juga karena jarak yang sangat jauh. Kondisi ini mendorong

perusahaan-perusahaan di Inggris untuk menemukan solusi mengenai sistem

penjualan yang sesuai. Perusahaan-perusahaan tertentu mulai tertarik untuk

menjembatani atau sebagai perantara antara pihak penjual di Inggris dengan

pembeli di Amerika, perusahaan-perusahaan ini selanjutnya mulai dikenal sebagai

factor atau agen. Jasa yang ditawarkan oleh factor pada waktu itu masih berkisar

terutama pada pengurusan dan pengalihan piutang saja.

Usaha factor ini menjadi semakin berkembang ketika perusahaan textile Inggris

memerlukan jasa penilaian kelayakan atas kredit dagang kepada pembeli di

Amerika. Mengingat factor ini dianggap sebagai perusahaan yang cukup

berpengalaman dalam berurusan dengan pembeli-pembeli di Amerika dan juga

berpengalaman dalam hal penyelesaian tagihan piutang. Maka perusahaan textile

di Inggris cenderung menggunakan jasa mereka untuk melakukan investigasi

kredit kepada pembeli di Amerika. Tugas factor dalam hal ini adalah menentukan

kelayakan suatu pembeli untuk memperoleh fasilitas pembelian dengan cara kredit

(credit worthiness) dan juga menentukan tingkat atau kemungkinan terbayarnya

suatu piutang dari penjualan textile secara kredit. Lama kelamaan, factor tidak

hanya memberikan jasa investigasi kredit saja tetapi sekaligus membeli faktur-

faktur penjualan textile dari perusahaan textile. Factor kemudian menguangkan

atau menagih faktur tersebut pada pembeli saat jatuh tempo.

Kegiatan anjak piutang di Indonesia mulai diperkenalkan pada tahun 1988 dengan

dikeluarkannya Keputusan Presiden No.61 Tahun 1988, yaitu dengan

diperkenalkanannya usaha multi finance (usaha jasa pembiayaan) di Indonesia,

yang terdiri dari Anjak Piutang, Sewa Guna Usaha, Pembiayaan Konsumen,

Modal Ventura dan Usaha Kartu Kredit. Usaha anjak iutang pada awalnya belum

begitu populer secara formal, akan tetapi sebenarnya kegiatan anjak piutang di

Indonesia secara informal sudah ada sebelum Keputusan Presiden No.61 Tahun

1988 dikeluarkan, yaitu kegiatan Cheque Discounted atau Cheque yang

didiskontokan yang sering dilakukan oleh para pedagang di pasar-pasar. Kegiatan

ini sudah berjalan secara informal ditengah masyarakat dan sudah baku diantara

pedagang-pedagang di pasar. Biasanya pedagang menukar Cheque Mundur

kepada penyedia dana dan langsung dipotong dalam jumlah/prosentase tertentu

sesuai dengan jangka waktunya. Apabila Cheque itu tidak ada dananya, maka

penjual cheque harus mengganti dengan uang tunai kepada penyedia dana (Budi

Rachmat 2002: 77-78).

Dalam perkembangannya, kegiatan pemberian jasa anjak piutang ini tidak hanya

diberikan oleh suatu perusahaan sebagai salah satu dari kegiatan usahanya, tetapi

juga oleh suatu perusahaan yang secara khusus bergerak dalam bidang anjak

piutang. Usaha mulai berkembang mulai dari Amerika Utara, kemudian

berkembang kebagian Amerika yang lain, lalu berkembang di Eropa dan

kemudian keseluruh dunia. Bidang usaha yang dilayani jasa anjak piutang

berkembang dari semula textile kebidang-bidang lain termasuk jasa.

Bisnis anjak piutang modern ini akhirnya berkembang ke Eropa,terutama setelah

1. Heller Overseas Corporation(Heller Group),dalam grup factoring ini Heller

berperan sebagai induk perusahaan dari mayoritas anggotanya dan bermarkas

di Chicago.

2. International Factors Group (IFG), di mana setiap grup ini tidak dikenal adanya

induk perusahaan,setiap anggota bebas satu sama lain tanpa adanya kaitan

permodalan.Grup ini hanya menerima satu anggota dari setip Negara,bermarkas

di Brussel.

3. Factors Chain International,di mana grup ini hampir sama dengan sistem

IFG, yakni tanpa kaitan permodalan antara sesama anggotanya.Namun grup ini

dapat menerima lebih dari satu anggota dari setiap Negara, bermarkas di

Amsterdam.

Ketiga grup factoring ini telah memiliki anggota yang tersebar di seluruh dunia,

yaitu di negara negara seperti Eropa Barat, Amerika Utara, Jepang, Korea Selatan,

Australia, Selandia Baru, Afrika Selatan, Asean- termasuk Indonesia, Hong Kong,

dan berbagai Negara lainnya.

Perkembangan anjak piutang ini untuk kwasan Asia Tenggara, pertama kali

diperkenalkan di Singapore pada pertengahan tahun tujuh puluhan. Sejak saat ini

perkembangan transaksi anjak piutang di Singapore mengalami perkembangan

yang sangat pesat baik ditinjau dari jumlah perushaan maupun turn over

transakasinya. Sedangkan di Malaysia, kegiatan anjak piutang dimulai pada tahun

1981, untuk Indonesia sendiri, kegiatan anjak piutang dimulai tahun 1988 dengan

dikeluarkannya Keputusan Presiden No.61 Tahun 1988.

2.3 Peran Anjak Piutang Dalam Ekonomi

Banyaknya sektor usaha yang menghadapi berbagai masalah dengan kurangnya

kemampuan dan terbatasnya sumber-sumber permodalan; lemahnya pemasaran,

yang tentunya akan mempengaruhi pencapaian target penjualan. Kelemahan di

bidang manajemen menyebabkan semakin meningkatnya jumlah kredit macet.

Kondisi seperti ini semakin menyulitkan memperoleh tambahan sumber

pembiayaan melalui lembaga keuangan.

Dalam mengatasi kendala di atas, kehadiran lembaga anjak piutang akan memberi

suatu alternatif pemecahan masalah. Melalui anjak piutang, dimungkinkan bagi

perusahaan-perusahaan untuk memperoleh sumber pembiayaan secara mudah dan

cepat sampai 80% dari nilai faktur penjualannya secara kredit.

Dengan demikian klien dapat lebih terkonsentrasi pada kegiatan peningkatan

produksi dan penjualan.

Beberapa manfaat anjak piutang dalam peningkatan kemampuan usaha sbb :

a. Menurunkan biaya produksi perusahaan.

b. Memberikan fasilitas pembiayaan dalam bentuk pembayaran di muka atau

advanced payment sehingga meningkatkan credit standing perusahaan

klien.

c. Meningkatkan kemampuan bersaing perusahaan klien, karena klien dapat

mengadakan transaksi dagang secara bebas atas dasar open account baik

perdagangan dalam maupun luar negeri.

d. Meningkatkan kemampuan klien memperoleh laba melalui peningkatan

perputaran modal kerja.

e. Menghilangkan ancaman kerugian akibat terjadinya kredit macet. Risiko

kredit macet dapat diambil alih oleh perusahaan anjak piutang.

f. Mempercepat proses pertumbuhan ekonomi

2.4 Jenis dan Mekanisme Anjak Piutang

Pada pelaksanaannya, jenis dari anjak piutang yang diberikan oleh faktor dan

yang akan diterima oleh klien sangat bergantung pada formulasi dari perjanjian

yang dibuat oleh kedua pihak. Atas dasar hal tersebut jasa anjak piutang dapat

dibedakan atas dasar hal- hal berikut.

2.4.1 Berdasarkan Jasa yang Ditawarkan atau pelayanan

Atas dasar jasa yang diberikan oleh faktor, anjak piutang dapat dibedakan

menjadi:

a) Full Service Factoring

Yaitu perjanjian anjak piutang yang m eliputi semua jenis jasa anjak piutang

baik dalam bentuk jasa pembiayaan maupun jasa non-pembiayaan misalnya

urusan adm inistrasi penjualan (sale ledger adm inistration), tagihan dan

penagihan piutang termasuk menanggung resiko terhadap piutang yang macet.

b) Bulk Factoring

Anjak piutang jenis ini memberikan jasa pembayaran dan pemberitahuan saat

jatuh tempo pada nasabah, tanpa memberikan jasa lain seperti proteksi resiko

piutang, asdministrai penjualan, dan penagihan.

c) Maturity Factoring

Anjak piutang jenis ini memberikan jasa proteksi resiko piutang, administrasi

penjualan secara menyeluruh, dan penagihan. Proteksi risiko atas piutang

diberikan oleh faktor tanpa melakukan pembiayaan atas pemberian uang maku

atas pelunasan piutang. Pembelian piutang oleh factor dilakukan pada tanggal

tertentu yang biasanya ditentukan atas dasar rat- rata jangka waktu tempo dari

piutang yang diberikan kepada klien.

d) Invoice Discounting

Anjak piutang jenis ini hanya memberikan jasa pembiayaan saja, sedangkan

jasa nonpembiayaan sama sekali tidak diberikan.

e) Resource Factoring

Yaitu kegiatan factoring denga full service kecuali bad debt protection tidak

dicover oleh factor. Dalam resorce factoring, risiko bad debts tetap ada apada

clients.

f) Agency Factoring

Dalam transasksi ini factor berperan sebagai agent dari client, dimana yang

bersagkutan memerlukan hampir seluuh jasa factoring kecuali collection.

Collection tetap ditangani langsung oleh client.

g) Undisclosed Factoring

Transaksi ini hampir sama dengan invoice discounting, kadang-kadang clients

memerlukan pula jasa proteksi bad debts disamping jasa financing.

Dalam melakukan suatu transaksi anjak piutang, tidak semua transaksi dagag

dapat dibiayai oleh factor. Factor biasanya menginginkan transaksi dagang

secara terbuka (open account) yang bersifat sederhana, berkesinambungan dan

bersifat langsung antara client dan customer, sehingga factor dapat melakukan

hal-hal sebagai berikut atas piutang dagang yang berasal dari penjualan barang

dan jasa:

1. Pembelian piutang dagang untuk di-uangkan seketika.

2. Mengusahakan pembukuan dan administrasi penjualan yang berhubungan

langsung dengan piutang dagang.

3. Menagih piutang yang dialihkan.

4. Menanggung kerugian yang mungkin timbul akibat tidak dibayarnya

piutang dagang.

Untuk itu, biasanya factor akan menghidari/tidak bersedia melakukan

pembiayaan anjak piutang jika transaksi dagang antara client dan customer

mempunyai bentuk-bentuk transaksi dalam negeri sebagai berikut:

1. Transaction with down payment (Penjulan dengan Uang Muka)

Dalam transaksi ini penjualan dengan uang muka, biasanya dilakukan antara

penjual dan pembeli dimana barang dan jasa yang akan diserahkan kepada

pembeli masih membutuhkan waktu untuk menyelesaikannya. Untuk

memberikan kepastian pembeli biasanya akan memberikan tanda jadi/uang

muka sebagai ikatan terhadap kontrak jual-beli. Penjual selanjutnya akan

menyelesaikan pesanan barang/jasa sesuai waktu yang telah ditentukan dan

setelah selesai maka pembeli akan membayar sisa pembayaran kepada

penjual. Dan apabila transaksi ini dianjak piutangkan, posisi factor kurang

menguntungkan sebab ada kemungkinan terjadi pembelian yang tidak

dilanjutkan kembali oleh pembeli atau terjadi keterlambatan penyerahan

barang yang pada akhirnya akan terjadi keterlambatan serta cacatnya

perjanjian jual-beli.

2. Cosigmet Sales

Dalam transaksi ini, penjual akan menitipkan barang kepada pembeli dengan

perjanjian apabila barang yang dititipkan terjual, maka pembeli akan

membayarkannya kepada penjual sedangkan sisa barang akan dikembalikan

kepada penjual. Transaksi dagang seperti ini sangat tidak menguntungkan bagi

factor, karena factor akan menghadapi ketidakpastian apakah barang sudah

laku terjual sedangkan factor pada saat menerima pengalihan piutang secara

keseluruhan.

3. Progress payment transaction

Transaksi dagang jenis ini biasanya dilakukan oleh perusahaan kontraktor

dalam membuat proyek-proyek pembangunan, dimana pemilik proyek baru

akan membayar apabila kontraktor tersebut bias melaksanakan pembangunan

proyek secara bertahap. Kondisi seperti ini sangat menyulitkan factor untuk

membiayai jenis transaksi dagan gini, karena factor tidak mengetahui seberapa

jauh pekerjaan proyek sudah dapat diselesaikan oleh kontraktor.

4. Returnable Sales

Dalam melakukan pembiayaan anjak piutang, factor selalu berasumsi bahwa

transaksi dagang antara client dan customer sudah selesai dilaksanakan dengan

baik dengan telah diterimanya bukti penerimaan barang, Apabila model

transaksi ini dilakukan oleh factor, maka nilai daripada tagihan sudah tidak

utuh lagi akibat dari pengembalian barang.

5. Pre Invoicing Unfinnished Delivery

Transaksi dagang seperti ini akan menyulitkan factor untuk menagih kepada

customer apabila barang yang dibuat mengalami kerusakan/kegagalan/

keterlambatan penyerahan sehingga client akan mengajukan claim kepada

customer yang pada akhirnya nilai tagihan menjadi berkurang.

6. Counter Sales/ Back to Back Sales

Transaksi dagang jenis ini dilakukan oleh client dan customer lebih banyak

bersifat transaksi aktif, sehingga posisi factor akan sangat sulit dalam

melakukan tagihan terutama apabila antara client dan customer mengalami

ketidakcocokan dalam melakukan transaksi.

2.4.2 Berdasarkan Distribusi Resiko

Pada mekanisme penjualan tanpa adanya perusahaan anjak piutang, resiko tidak

terbayarnya piutang milik klien sepenuhnya ditanggung oleh klien sendiri.

Dengan adanya perusahaan anjak piutang, risiko tersebut tidak harus selalu secara

penuh ditanggung klien. Atas dasar distribusi resiko tidak terbayarnya piutang

oleh nasabah, anjak piutang dapat dibedakan menjadi:

a) With Resource factoring

Anjak piutang dengan cara recourse atau disebut juga with recourse factoring

berkaitan dengan resiko debitor yang tidak mampu memenuhi kewajibannya.

Keadaan ini bagi perusahaan anjak piutang merupakan ancaman resiko. Dalam

perjanjian with recourse, klien akan menanggung resiko kredit terhadap

piutang yang dialihkan kepada perusahaan anjak piutang. Oleh karena itu,

perusahaan anjak piutang akan mengembalikan tanggung jawab (recourse)

pembayaran piutang kepada klien atas piutang yang tidak tertagih dari

customer.

b) Without Resource Factoring

Pada tahap awal factor memberikan uang muka sejumlah proporsi tertentu

kepada klien atas piutang atau faktur yang diserahkan. Pada saat piutang jatuh

tempo, apabila nasabah sama sekali tidak melunasi utangnya, maka klien tidak

berkrwajiban untuk mengembalikan sejumlah uang muka yang telah

diterimanya dari factor. Dengan demikian, risiko tidak terbayarnya piutang

tidak seluruhnya ditanggung oleh klien. Klien hanya menanggung risiko

sebesar piutang yang tidak dibiayai atau tida diberi uang muka oleh factor,

sedangkan factor sendiri menanggung rsiko sebesar uang muka atau

pembiyaan yag telah diberikan kepada kliennya.

2.4.3 Berdasarkan Keterlibatan Nasabah dalam Perjanjian

a) Disclosed Factoring

Penyerahan atau penjualan piutang oleh klien kepada factor dalam disclosed

factoring adalah dengan sepengetahuan (notifikasi atau pemberitahuan) piha

nasabah. Mengingat pihak nasabah telah mengetahui adanya pengalihan

piutang kepada factor, maka hak penagihan piutang dapat dialihkan kepada

factor, sehingga pada saat jatuh tempo nasabah dapat melunasi utangnya

melalui factor. Secara praktis, tipe Disclosed Factoring memungkinkan

pemberian jassa penagihan piutang kepada klien oleh faktor.

b) Undisclosed factoring

Penyerahan atau penjualan piutang oleh klien kepada factor dalam undisclosed

factoring adalah tanpa sepengetahuan (notifikasi atau pemberitahuan) pihak

nasabah. Mengingat pihak nasabah tidak mengetahui adanya pengalihan

piutang kepada factor, hak penagihan piutang tidak dapat dialihkan kepada

factor, sehingga pada saat jatuh tempo nasabah tetap harus melunasi utangnya

langsung kepada klien. Secara praktis, tipe undisclosed factoring ini tidak

memungkinkan pemberian jasa penagihan piutang kepada klien oleh factor,

kecuali terjadi pelanggaran atau cidera janji yang dilakukan oleh nasabah.

2.4.4 Berdasarkan Lingkup Pelayanan

Pihak- pihak yang terlibat dalam suatu proses anjak piutang dapat berlokasi dalam

suatu wilayah negara yang sama dan dapat juga berlokasi dalam wilayah yang

berbeda. Apabila ditinjau atas dasar kedudukan geografis dari pihak- pihak yang

terlibat dalam proses anajk piutang tersebut, maka anjak piutang dapat dibedakan

menjadi:

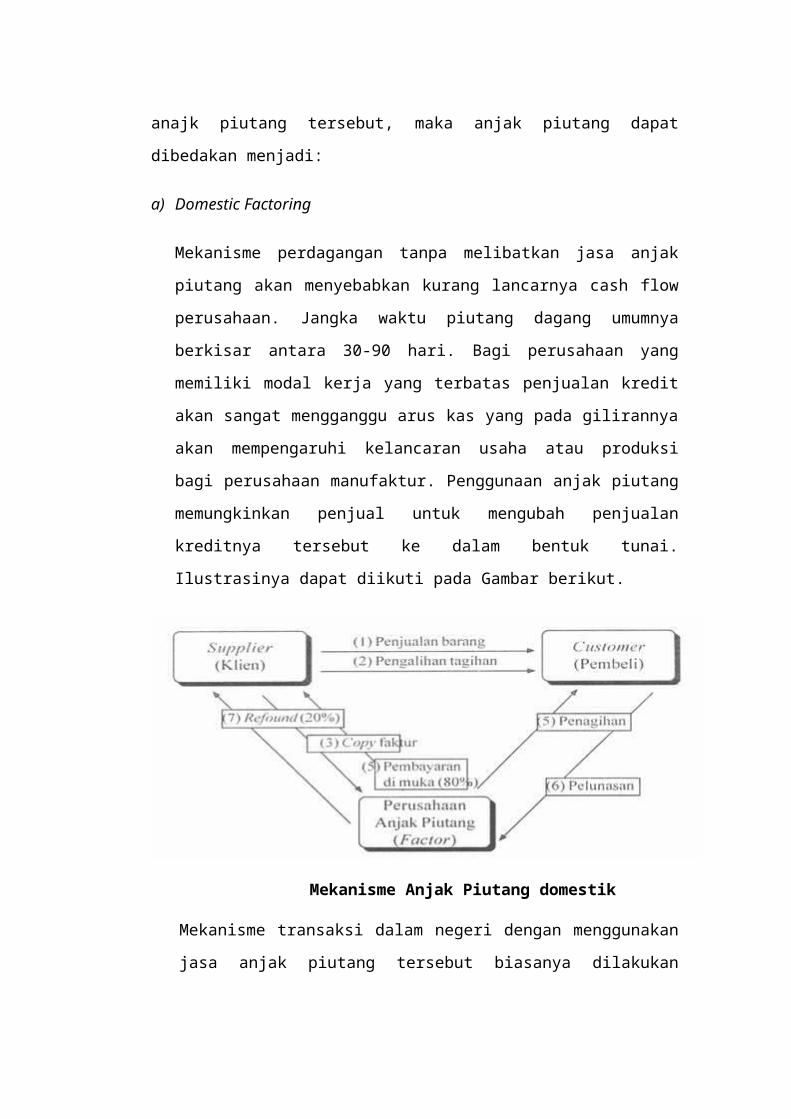

a) Domestic Factoring

Mekanisme perdagangan tanpa melibatkan jasa anjak piutang akan

menyebabkan kurang lancarnya cash flow perusahaan. Jangka waktu piutang

dagang umumnya berkisar antara 30-90 hari. Bagi perusahaan yang memiliki

modal kerja yang terbatas penjualan kredit akan sangat mengganggu arus kas

yang pada gilirannya akan mempengaruhi kelancaran usaha atau produksi bagi

perusahaan manufaktur. Penggunaan anjak piutang memungkinkan penjual

untuk mengubah penjualan kreditnya tersebut ke dalam bentuk tunai.

Ilustrasinya dapat diikuti pada Gambar berikut.

Mekanisme Anjak Piutang domestik

Mekanisme transaksi dalam negeri dengan menggunakan jasa anjak piutang

tersebut biasanya dilakukan dengan fasilitas disclosed factoring. Proses

anjak piutang dalam negeri sebagaimana digambarkan pada Gambar diatas

dapat dijelaskan berdasarkan tahap tahap berikut: transaksi jual beli barang

diikuti dengan penyerahan barang dan faktur (1) dan (2). Kemudian klien

menyerahkan pula kopi faktur kepada perusahaan anjak piutang (3).

Berdasarkan kopi fakturtersebut dan sesuai dengan persetujuan, perusahaan

anjak piutang segera membayar klien maksimum 80% dari nilai faktur (4).

Perusahaan anjak piutang secara, aktif melakukan penagihan sesuai dengan

syarat pembayaran yang telah disetujui (5). Pihak customer selanjutnya

membayar kepada perusahaan anjak piutang sesuai dengan besarnya kontrak

(6). Setelah selesai seluruh pembayaran perusahaan anjak piutang melunasi

sisa pembayaran (refirnd) kepada klien sebesar 20% dari nilai faktur

dikurangi biaya anjak piutang yang besarnya telah disepakati dalam kontrak

(7).

b) International factoring

Anjak piutang internasional atau sering juga disebut export factoring

merupakan fasilitas untuk membantu mempercepat proses pembayaran tunai

atas transaksi antarpenjual di suatu negara (eksportir) dengan pembeli dari

negara lain (importir). Dengan memanfaatkan jasa anjak piutang maka

perdagangan ekspor impor barang memungkinkan eksportir dapat segera

menerima tunai hasil penjualannya. Dalam anjak piutang internasional

terdapat 4 (empat) pihak yang terlibat, yaitu :

1. Eksportir

2. Importir

3. Perusahaan anjak piutang eksportir (export factor) dan

4. Perusahaan anjak piutang importir (import factor).

Dalam transaksi factoring internasional, biasanya perusahaan anjak piutang

menjamin 100% atas kemungkinan tidak dibayarnya utang pihak importir.

Mekanisme anjak piutang internasional dapat diikuti pada Gambar dibawah :

Mekanisme Anjak Piutang Internasional

Transaksi tersebut dimulai dengan pihak eksportir membuat kontrak factoring

dengan perusahaan anjak piutang yang selanjutnya disebut export factor.

Pihak eksportir mengajukan permohonan credit limit kepada export factor

sehubungan dengan rencana ekspornya. Export factor selanjutnya

menghubungi pihak korespondennya di negara di mana customer (importir)

tersebut berkedudukan dalam hal ini di Jepang. Corespondent factor ini akan

menjadi import factor. Pihak import factor melakukan investigasi kredit untuk

mengetahui kondisi atau credit standing importir. Apabila import factor

menyetujui permohonan pihak importir, maka import factor akan memberi

jaminan untuk membayar berdasarkan jumlah tagihan (faktur) yang di fac-

toring-kan sampai jumlah credit limit yang disetujui oleh import factor.

Apabila segala persyaratan dan semua ketentuan telah disepakati oleh pihak

pihak terkait, maka proses anjak piutang akan terjadi dengan mekanisme

berikut:

Eksportir mengapalkan barangnya untuk dikirimkan kepada importir. Pada

waktu yang sama, eksportir mengirimkan fakturnya dengan memberitahukan

agar importir melakukan pembayaran kepada import factor pada saat

penjualan kredit tersebut jatuh tempo (1). Setelah barang dikapalkan,

eksportir menyampaikan copy faktur dan dokumen dokumen pengapalan

kepada export factor (2). Selanjutnya export factor membayar sampai

maksimum 80% dari total nilai faktur sesuai dengan kontrak kepada eksportir

(3). Oleh export factor, copy faktur dan dokumen pengapalan dikirirnkan

kepada import factor (4). Import factor menyiapkan sales ledger dan

melakukan penagihan kepada importir berdasarkan faktur dan dokumen

pengapalan yang diterima dari export factor pada saat penjualan kredit

tersebut jatuh tempo (5). Import factor kemudian melakukan pembayaran

kepada exportfactor sebesar 100% dari total nilai faktur setelah dikurangi

persentase tertentu yang telah disepakati selambat-lambatnya 90 hari setelah

tanggal pengiriman barang. Pembayaran tersebut harus dilakukan tanpa

memperhatikan apakah import factor telah menerima pembayaran dari

importir atau belum (6) dan (7). Selanjutnya, export factor melunasi sisa

pembayaran (20%) kepada eksportir setelah dikurangi biaya biaya factoring.

2.4.5 Berdasarkan Tipe Tagihan atau Piutang

Transaksi jual beli secara kredit antara penjual dengan pembeli menimbulkan

piutang atau tagihan bagi penjual dan menimbulkan kewajiban atau utang bagi

pihak pembeli. Hak dan kewajiban dari penjual- penjual tersebut dapat

diformalkan dalam bentuk piutang dagang biasa dan dapat juga dalam bentuk

promes.

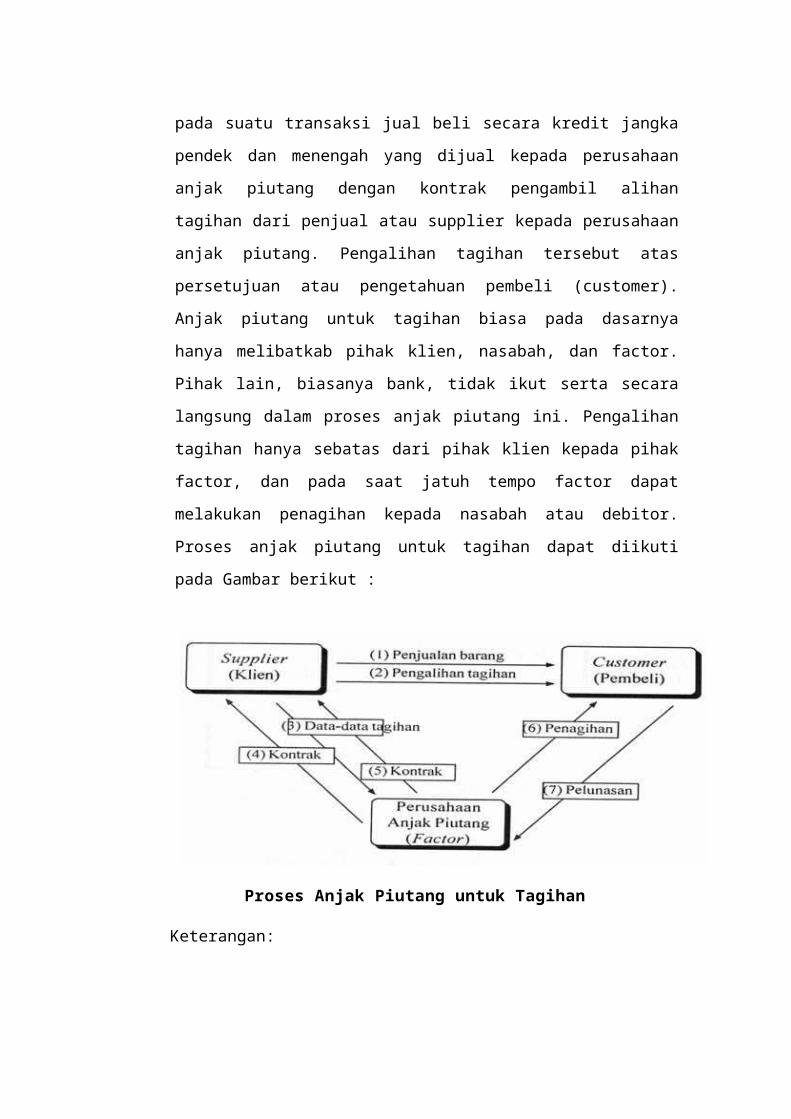

a) Anjak Piutang Untuk Tagihan Biasa

Kegiatan anjak piutang untuk tagihan ini atau disebut juga account receivable

factoring didasarkan pada suatu transaksi jual beli secara kredit jangka pendek

dan menengah yang dijual kepada perusahaan anjak piutang dengan kontrak

pengambil alihan tagihan dari penjual atau supplier kepada perusahaan anjak

piutang. Pengalihan tagihan tersebut atas persetujuan atau pengetahuan

pembeli (customer). Anjak piutang untuk tagihan biasa pada dasarnya hanya

melibatkab pihak klien, nasabah, dan factor. Pihak lain, biasanya bank, tidak

ikut serta secara langsung dalam proses anjak piutang ini. Pengalihan tagihan

hanya sebatas dari pihak klien kepada pihak factor, dan pada saat jatuh tempo

factor dapat melakukan penagihan kepada nasabah atau debitor. Proses anjak

piutang untuk tagihan dapat diikuti pada Gambar berikut :

Proses Anjak Piutang untuk Tagihan

Keterangan:

1) Supplier (klien) menjual barang atau jasa kepada pembeli (customer).

Penyerahan barang dengan D/0 yang ditandatangani pembeli. Asli D/0

kembali kepada supplier.

2) Karena alasan cashflow, supplier atau klien kemudian menjual

tagihannya kepada perusahaan anjak piutang atas persetujuan pembeli

(customer).

3) Klien menyerahkan data tagihan, termasuk faktur-faktur atau D/0 kepada

perusahaan anjak piutang.

4) Kontrak persetujuan dan pengambilatihan tagihan antara klien dengan

perusahaan anjak piutang.

5) Pembayaran kepada klien atas penjualan tagihan.

6) Pada saat jatuh tempo perusahaan anjak piutang melakukan penagihan

kepada pembeli (customer).

7) Pelunasan utang oleh pembeli.

b) Anjak Piutang Untuk Promes

Transaksi anjak piutang dengan menggunakan promes atau promissory notes

factoring berbeda dengan proses anjak piutang tagihan. Proses anjak piutang

untuk promes melibatkan pihak lain misalnya bank dalam mekanisme

pembayaran. Transaksi jual beli dilakukan dengan penerbitan promes oleh

pembeli sebagai bukti surat terhutang kepada penjual yang selanjutnya dapat

didiskontokan kepada perusahaan anjak piutang. Anjak piutang untuk promes

melibatkan pihak lain, biasanya bank, dalam proses penagihan piutang.

Mekanismenya menjadi sedikit lebih panjang karena bukti piutang

dikonversikan menjadi promes untuk kemudian didiskontokan kepihak lain

(bank). Proses anjak pitttang untuk promes tersebut dapat diikuti pada Gambar

dibawah ini

Proses Anjak Plutang untuk Promes

Keterangan:

1) Penjualan barang ataujasa kepada pembeli secara kredit.

2) Sebagai bukti utang atas transaksijual beli, pembeli mengeluarkan promes

kemudian diserahkan kepadasupplier.

3) Supplier kemudian meng-endors promes tersebut kemudian dijual kepada

perusahaan anjak piutang secara diskonto.

4) Perusahaan anjak piutang membayar promes atas dasar diskonto.

5) Setelah jatuh tempo, perusahaan anjak piutang menyerahkan promes

tersebut kepada bank untuk ditagihkan pembayarannya dari pembeli.

6) Pembayaran diteruskan oleh bank kepada perusahaan anjak piutang

setelah

ditakukan penagihan.

2.4.6 Berdasarkan dari sudut pandang pemberitahuan kepada customer

tentang pengelolaan piutang maka dapat dibedakan menjadi dua jenis

yaitu:

a. Notification Factoring

Anjak piutang dengan sisitem ini dilakukan dengan cara memberitahukan

kepada customer bahwa piutang dagang yang terjadi antara client dan

customer dari transaksi perdagangan barang dan jasa diberitahukan kepada

customer sehingga kewajiiban pembayaran customer kepada client, tidak

dibayarkan lagi ke client melainkan kepada factor.

b. Non Notification Factoring

Anjak Piutang jenis ini dilakukan dengan cara tidak memberitahukan

adanya pengalihan piutang kepada customer, sehingga pihak customer

tidak mengetahui bahwa tagihan-tagihan atas faktur-fakturnya telah

dialihkan kepada pihak factor.

2.5 Anjak Piutang Syariah

2.5.1 Pengertian

Anjak Hutang Syariah “Hawalah bil Ujrah” (Hutang Importir) adalah pengalihan

hutang dari pihak yang berhutang kepada pihak lain yang wajib menanggung

(membayarnya). Dalam produk ini, Nasabah Eksportir dalam kedudukannya

selaku Importir mempunyai hutang pada Issuing Bank, dan kemudian Nasabah

Eksportir memindahkan hutang tersebut kepada Divisi Syariah Indonesia

Eximbank. Divisi Syariah Indonesia Eximbank kemudian membayar huta ng itu

kepada Negotiating/Paying Bank dan selanjutnya Divisi Syariah Indonesia Exim

bank menagih hutang kepada Nasabah Eksportir.

Anjak Piutang Syariah “Wakalah bil Ujrah dan Qardh” (Piutang Eksportir) adalah

pengalihan hutang dari pihak yang berhutang kepada pihak lain yang wajib

menanggung (membayar nya). Dalam produk ini, Nasabah dalam kedudukannya

selaku Eksportir mempu nyai piutang pada Bank Syariah X, dan kemudian

Nasabah Eksportir memindahkan piutang tersebut kepada Divisi

Syariah Indonesia Eximbank. Divisi Syariah Indonesia Eximbank kemudian

membayar piutang itu kepada Nasabah Eksportir dan selanjutnya Indonesia

Eximbank menagih hutang kepada Issuing Bank.

2.5.1 Manfaat Anjak Piutang Syariah

Membantu kelancaran usaha Nasabah Eksportir dalam rangka pengadaan barang

atau jasa dengan memberikan pembayaran segera atas tagihan ekspor yang belum

jatuh tempo.

2.5.2 Karakteristik Anjak Piutang Syariah

Anjak Hutang Syariah “Hawalah bil Ujrah” (Hutang Importir) Prinsip yang

digunakan dalam produk ini adalah Prinsip Hawalah bil Ujrah. Prinsip Hawalah

yaitu pengalihan hutang dari satu pihak yang berhutang kepada pihak lain yang

wajib menanggung (membayar)-nya. Dalam hal ini Nasabah Eksportir sebagai

pihak yang berhutang dan Divisi Syariah Indonesia Eximbank sebagai pihak

yang menanggung (membayar) hutangnya. Ujrah yaitu pembayaran atas jasa yang

diberikan oleh Divisi Syariah Indonesia Eximbank (sebagai muhil)

kepada Nasabah Eksportir dalam kedudukannya selaku Importir (sebagai muhal

‘alaih) atas ketersediaan dan komitmennya untuk membayar utang Nasabah

Eksportir. Anjak Piutang Syariah “Wakalah bil Ujrah dan Qardh” (Piutang

Eksportir) Prinsip yang digunakan dalam produk ini adalah Prinsip Wakalah bil

Ujrah dan Qardh. Prinsip Wakalah yaitu pemberi kuasa kepada pihak lain sebagai

wakil untuk melakukan suatu pekerjaan, dalam hal ini Divisi Syariah Indonesia

Eximbank sebagai penerima kuasa (yang menjadi wakil) dan Nasabah

Eksportir dalam kedudukannya selaku Eksportir sebagai pemberi kuasa (yang di

wakilkan). Pekerjaan yang dikuasakan kepada Divisi Syariah Indonesia Eximbank

adalah pengurusan dokumen dan melakukan penagihan pembayaran.

2.5.3 Syarat dan Ketentuan

Tujuan Pembiayaan Anjak Hutang Syariah “Hawalah bil Ujrah” (Hutang

Importir) adalah pembelian persediaan bahan baku, barang setengah jadi dan

barang jadi (ready stock) yang akan digunakan untuk proses produksi atau

pembelian barang untuk proses produksi dalam rangka kegiatan ekspor.

2.5.4 Syarat Pembiayaan

Usaha Nasabah Eksportir bukan termasuk jenis usaha terlarang, tidak

melanggar prinsip syariah seperti minuman keras, rokok dan tidak

melanggar ketentuan hukum Indonesia, seperti: narkoba,

penyelundupan, dan lain-lain.

Nasabah Eksportir adalah Eksportir atau Paying Bank

Divisi Syariah Indonesia Eximbank menyediakan dana (pembiayaan)

berdasarkan perjanjian jual beli barang dengan prinsip Qardh.

Realisasi Qardh dilakukan segera setelah barang dikirim.

Pada prinsipnya, jangka waktu pembiayaan disesuaikan dengan jangka waktu satu

trade cycle, dengan maksimal 270 (dua ratus tujuh puluh) hari termasuk tenor

deferred payment atau usance draft. Maksimum Pembiayaan adalah maksimal

85% dari nilai hutang impor.

2.5.5 Imbalan (Ujrah)

Divisi Syariah Indonesia Eximbank memperoleh ujrah atas jasa yang

diberikan oleh Divisi Syariah Indonesia Eximbank (sebagai muhil) kepada

Nasabah dalam kedudukannya selaku Importir (sebagai muhal ‘alaih) atas

ketersediaan dan komitmennya untuk membayar utang Nasabah.

Maksimum ujrah dikenakan sesuai dengan ketentuan tarif yang berlaku di

Divisi Syariah Indonesia Eximbank.

Pembayaran Ujrah dilakukan secara periodik maupun secara bersamaan

saat Nasabah melakukan pembayaran hutang kepada Divisi Syariah

Indonesia Eximbank, sesuai kesepakatan.

Valuta Pembiayaan Modal Kerja adalah dalam Rupiah atau dalam Valuta Asing

yang disetujui oleh Indonesia Eximbank. Pada prinsipnya, jangka waktu

pembiayaan disesuaikan dengan jangka waktu satu trade cycle, dengan

maksimal 270 (dua ratus tujuh puluh) hari termasuk tenor deferred payment atau

usance draft. Maksimum Pembiayaan adalah maksimal 85% dari nilai tagihan

ekspor atau tagihan dalam rangka kegiatan ekspor. Untuk syarat dan ketentuan

lainnya mengacu kepada pedoman operasional fasilitas pembiayaan Letter of

Credit yang berlaku di Indonesia Eximbank serta Perjanjian Pembiaya an yang

telah ditandatangani antara Eksportir dan Indonesia Eximbank.

2.5.6 Prosedur Permohonan Fasilitas

Untuk dapat mendapatkan fasilitas pembiayaan Anjak Hutang Syariah “Hawalah

bil Ujrah” (Hutang Importir) dan Anjak Piutang Syariah “Wakalah bil Ujrah dan

Qardh” (Piutang Eksportir), Nasabah Eksportir tersebut mengajukan permohonan

kepada Indonesia Eximbank dengan melampirkan dokumen-dokumen sebagai

berikut:

a. Dokumen Legalitas (SIUP,NPWP,TDP, dll)

b. Laporan Keuangan.

c. Dokumen-dokumen lainnya, jika diperlukan oleh Indonesia Eximbank.

Untuk setiap Permohonan yang disetujui, Indonesia Eximbank akan mengirimka

Surat Persetujuan dan selanjutnya menandatangani Perjanjian Pemberian Fasilitas.

2.6 Jasa yang Ditawarkan Oleh Anjak Piutang

2.6.1 Jasa Pembiayaan

Perusahaan anjak piutang memberikan pembiayaan yang besarnya berkisar antara

60%- 80% dari total piutang setelah dilakukan kontrak anjak piutang dan

penyerahan bukti-bukti penjualan barang. Kontrak atau transaksi ini dapat

dilakukan atas dasar with recourse atau without recourse. Dalam pengambilan

keputusan mengenai dasar transaksi anjak piutang yangmana yang akan

dilakukan, perusahaan anjak piutang akan memperhatikan dan mempertim

bangkan besarnya risiko terjadinya kemacetan yang mungkin dihadapi oleh pihak

nasabah (customer).

2.6.2 Jasa Non-pembiayaan

Penyediaan jasa nonpembiayaan oleh perusahaan anjak piutang pada

dasarnyamerupakan jasa untuk melayani kepentingan pengelolaan kredit klien

(supplier). Produk jasa jasa nonpembiayaan yang ditawarkan oleh perusahaan

anjak piutang antara lain sebagai berikut:

a. Investigasi kredit (credit investigation) atau analisis kredit.

Factor sebelum memutuskan untuk memberikan pembiayaan atas suatu

tagihan, harus terlebih dahulu mengetahui secara akurat tentang

Bonafiditas Buyer, reputasi buyer dan mainline of business dari buyer dan

lain-lain yang berkaitan dengan kemungkinan-kemungkinan dibayarnya

piutang.

b. Sales ledger administration atau sales accounting.

Jasa yang diberikan oleh factor kepada client dalam bentuk administrasi

pembukuan atas penjualan yang dilakukan secara periodik

c. Pengawasan kredit dan penagihannya.

Perusahaan anjak piutang dapat memberikan jasa pengawasan atau monitoring

terhadap penjualan yang dilakukan klien termasuk pula menetapkan

prosedur penagihannya.

d. Perlindungan terhadap risiko kredit.

Perusahaan anjak piutang dapat mengusahakan cara-cara pengamanan

terhadap risiko piutang khususnya dalam hal export financing. Untuk

tujuan ini perusahaan dapat pulamemberikan jasa perlindungan terhadap

risiko terjadinya fluktuasi kurs valuta asing. Jasa jasa non pembiayaan yang

diberikan oleh perusahaan anjak piutang sebagaimana dijelaskan di atas pada

prinsipnya merupakan fungsi credit department bagi perusahaan klien.

Perusahaan anjak piutang menyampaikan laporan kepada kliennya yang

menyangkut antara lain hal-hal sebagai berikut:

a) Credit standing para nasabah (customer).

b) Posisi piutang klien termasuk tanggal jatuh temponya yang bagi klien

berguna untuk perencanaan penjualan kredit pada periode berikutnya.

c) Statement of account kepada nasabah.

Dokumen ini sangat perlu bagi pihak nasabah yang bersangkutan dalam

melakukan rekonsiliasi atas pembayaran-pembayaran yang telah

dilakukannya, di samping sebagai informasimengenai posisi utang dan

tanggal jatuh temponya.

d) Kegiatan penagihan yang dilakukan sesuai dengan prosedur yang telah

ditentukan. Dalam proses penagihan ini, perusahaan factoring berusaha

sebaik-baiknya untuk tidak merusak hubungan klien dengan nasabah.

2.7 Biaya Anjak Piutang

Biaya biaya yang dibebankan oleh perusahaan anjak piutang antara lain terdiri

atas service charge dan initial payment charge atau juga disebut discount

charge(biaya bunga). Besamya service charge anjak piutang untuk jasa

nonpembiayaa nuntuk anjak piutang domestik berkisar antara 0,5%-1.5% dari

jumlah tagihan. Sedangkan untuk anjak piutang internasional antara 1,0%-2,5%.

Pembayaran service charge tersebut biasanya dipotong dari pembayaran pre

financing yang diberikan oleh perusahaan anjak piutang. Sedangkan biaya bunga

atau discountcharge sehubungan dengan pembayaran di muka (initial payment),

perusahaan anjak piutang mengenakan biaya antara 2%-3% p.a. di atas prime rate.

Biaya yangterdiri atas 2 (dua) macam biaya:

1. Service charge.

Service charge atau fee berkaitan dengan fungsi perusahaan factoring

dalam melakukan pembukuan penjualan (sales ledger) terhadap transaksi

penjualan oleh klien. Besarnya biaya tersebut sangat tergantung dalam,

perjanjian atau persetujuan kedua belah pihak antara perusahaan

anjak piutang dengan klien sebelum kontrak anjak piutang dilaksanakan

dan biasanya dinyatakan dalam suatu persentase tertentu dari nilai faktur.

2. Discount Charge.

Biaya ini secara langsung berhubungan dengan pembayaran di muka yang

diberikan oleh perusahaan anjak piutang kepada klien setelah penyerahan

faktur dilakukan. Besarnya biaya tersebut juga dinyatakan dalam suatu

persentase secara tahunan (annual basis). Seperti halnya dengan service

charge, biaya ini juga ditetapkan berdasarkan negosiasi antara

pihak perusahaan anjak piutang dengan klien sebelum kontrak anjak

piutang dilakukan.

2.8 Manfaat Anjak Piutang

2.8.1 Bagi Klien

a. Manfaat yang diterima melalui jasa pembiayaan antara lain adalah:

Peningkatan penjualan, adanya jasa pembiayaan memungkinkan klien

melakukan penjualan dengan cara kredit.

Kelancaran modal kerja, jasa anjak piutang memungkinkan klien untuk

mengkonversikan piutangnya yang belum jatuh tempo menjadi dana

tunai dengan prosedur yang relatif mudah dan cepat.

Pengurangan resiko tidak tertagihnya piutang, pembiayaan dengan skema

without recourse memungkinkan adanya pengalihan sebagian resiko

tidak tertagihnya piutang kepada factor.

b. Manfaat yang diterima melalui jasa non-pembayaran antara lain:

Memudahkan penagihan piutang, jasa penagihan piutang yang diberikan

oleh factor menyebabkan klien tidak perlu secara langsung melakukan

penagihan piutang pada customer.

Efisiensi usaha, karena administrasinya dikelola oleh pihak (factor) yang

sudah lebih berpengalaman.

Peningkatan kualitas piutang, jasa administrasi penjualan memungkinkan

pemberian fasilitas kredit kepada pembeli secara selektif.

Memudahkan perencanaan cash flow, memungkinkan klien melakukan

perkiraan waktu dan jumlah piutang yang dapat ditagih.

2.8.2 Bagi Factor

Berupa penerimaan dalam bentuk fee dari pihak klien. Fee tersebut terdiri dari :

a. Discount fee/charge.

Fee ini dibayarkan oleh klien kepada factor karena factor memberikan jasa

pembiayaan (uang muka) atas piutang yang diberikan oleh factor. Discount

fee diperhitungkan sebesar persentase tertentu terhadap besarnya

pembiayaan yang diberikan atas dasar:

Resiko tertagihnya

Jangka waktu

Rata-rata tingkat bunga perbankan

b. Service fee/charge

Fee ini dibayarkan oleh klien kepada factor karena factor memberikan jasa

non-pembiayaan yang nilainya ditentukan sebesar persentase tertentu dari

piutang atas dasar beban kerja yang akan dilakukan oleh factor. Semakin

besar volume penjualan maka fee ini juga semakin besar. Semakin sulit

penagihan piutang, maka fee ini juga semakin besar.

2.8.3 Bagi Customer

Customer memperoleh manfaat berupa:

a. Kesempatan untuk melakukan pembelian dengan cara kredit.

b. Pelayanan penjualan yang lebih baik.

2.9 Kelebihan dan Kelemahan Anjak Piutang

2.9.1 Kelebihannya :

1. Cash flow lebih cepat, yang bisa dimanfaatkan, misalnya untuk

memperoleh persediaan yang lebih cepat laku.

2. Adanya “asuransi” terhadap piutang tidak tertagih.

3. Beban administrasi pengelolan piutang bisa dipindahkan ke factor.

4. Biaya anjak piutang bisa dikurangkan dari penghasilan kena pajak, sebab

berhubungan dengan proses menghasilkan pendapatan.

5. Tidak mengharuskan posisi keuangan yang kuat.

6. Tidak ada implikasi jangka panjang yang negatif dalam neraca.

7. Bisa dilaksanakan untuk sekali transaksi atau untuk jangka panjang.

2.9.2 Kelemahannya :

1. Biaya relatif tinggi.

2. Ada factor yang tidak bersedia menerima transaksi nonrecourse.

3. Akan menurunkan laba, jika cash flow yang diperoleh tidak dimanfaatkan

dengan efektif.

4. Cash flow yang diperoleh harus bisa dimanfaatkan dengan cepat supaya

tidak merugikan.

5. Bisa menimbulkan kesan yang buruk pada pembeli karena penggantian

pemilikan piutang.

6. Cara penagihan factor mungkin bisa terlaku kasar.

BAB III

PENUTUP

3.1 Kesimpulan

Perusahaan anjak piutang (factoring) adalah perusahaan yang kegiatannya

melakukan penagihan atau pembelian, atau pengambilalihan atau pengelolaan

utang piutang suatu perusahaan dengan imbalan atau pembayaran tertentu dari

perusahaan.

Menurut keputusan Menteri Keuangan Nomor 1251/KMK.013/1988 Tanggal 20

Desember 1988, Anjak piutang adalah “badan usaha yang melakukan kegiatan

pembiayaan dalam bentuk embelian dan atau pengalihan serta pengurusan

piutang atau tagihan jangka pendek suatu perusahaan dari transaksi

perdagangan dalam atau luar negri”.

Kegiatan utama perusahaan anjak piutang adalah mengambil alih pengurusan

piutang suatu perusahaan dengan suatu tanggung jawab tertentu, tergantung

kesepakatan kepada pihak kreditor (pihak yang punya piutang). Usaha-usaha yang

dijalankan oleh perusahaan anjak piutang berkaitan dengan pegambilalihan dan

pengelolaan piutang suatu perusahaan, tergantung permintaan pihak kreditor. Bagi

perusahaan kreditor dengan adanya perusahaan anjak piutang sangat membantu

mereka dalam hal mengurangi resiko yang dihadapi terhadap macetnya tagihan

perusahaan.

Dalam kegiatan transaksi perusahaan anjak piutang terdapat tiga pihak yang saling

berkepentingan. Tanpa keterlibatan ketiga pihak tersebut, maka kegiatan

perusahaan anjak piutang tidak akan berjalan sebagaimana mestinya.

Kelemahan dibidang manajemen/ pengelolaan piutang menyebabkan semakin

meningkatnya kredit macet. Kondisi seperti ini mengancam kontinuitas usaha

yang pada gilirannya akan menyulitkan perusahaan dalam memperoleh sumber

pembiayaan dari lembaga keuangan. Beberapa manfaat yang dapat diberikan

lembaga anjak piutang dalam rangka mengatasi masalah dunia usaha adalah

sebagai berikut:

1. Penggunaan jasa anjak piutang akan menurunkan biaya produksi dan biaya

penjualan.

2. Anjak piutang dapat memberikan fasilitas pembiayaan dalam bentuk

pembayaran dimuka(Advanced Payment) sehingga akan meningkatkan Crediet

standing perusahaan .

3. Kegiatan anjak piutang dapat meningkatkan kemampuan bersaing perusahaan

klien karena klien dapat mengadakan transaksi perdagangan secara bebas baik

perdagangan dalam negeri maupun perdagangan internasional.

4. Meningkatkan kemampuan klien dalam memperoleh laba melalui peningkatan

perputaran modal kerja.

5. Menghilangkan risiko kerugian akibat terjadinya kredit macet karena resiko

kredit macet ini dapat diambil alih oleh lembaga anjak piutang.

6. Kegiatan anjak piutang dapat mempercepat proses ekonomi dan meningkatkan

pendapatan nasional.

3.2 Saran

Kami selaku penulis, menerima segala saran maupun kritikan yang sifatnya

membangun guna melengkapi kekurangan dari makalah kami.

DAFTAR PUSTAKA KOREKSI

LAGI YA TAMAAAAAAAA KALAU

SALAH DIBENERINNNNN

NATAJUKOPENYAAA DAFTAR

ISINYA BLM ANNIS BUATTTT

hehe minta tolong dibuaaaatttt

Anonim_____. 2009.

Pohan, Aulia. 2008. Potret Kebijakan Moneter Indonesia (Seberapa Jauh Potret

Moneter Mewarnai Perekonomian Indonesia). PT Raja Grafindo

Persada:Jakarta

Racmat, Budi.2002.Multi Finance Sewa Guna Usaha, Anjak Piutang, Pembiayaan

Konsumen. Jakarta: CV. Novindo Pustaka Mandiri.

Darmawi, Drs. Herman. 2006. Pasar Financial dan Lembaga-Lembaga

Financial. Bumi Aksara:Jakarta.

E Kieso, Donald. Dkk. 2008. Akuntansi Intermediate, Edisi Keduabelas Jilid 1.

Erlangga:Jakarta.

Kasmir, S.E, M.M . 2009. Bank dan Lembaga Keuangan Lainnya. PT Raja

Grafindo Persada:Jakarta.

Kasmir, Dr. 2012. Bank dan Lembaga Keuangan Lainnya Edisi Revisi 10.

Rajawali Pers:Jakarta.

Rahman, M. Rusydi. 2014. Bank dan Lembaga Keuangan Lainnya. Dosen UIN

Alauddin Makassar.

Anonim____.2009 diakses pada : http://www.indonesiaeximbank.go.id/financial-services/financing/islamic-banking/anjak-piutang-syariah.

CONTOH STUDI KASUSE. Permasalahan dan Pembahasan Dalam Anjak Piutang

Suatu bentuk keputusan maka harus siap untuk menanggung risiko yang akan dihadapi akan itu berupa risiko yang menguntungkan ataupun merugikan, selain itu sebuah keputusan harus juga dilatarbelakangi akan perkiraan permasalahan – permasalahan yang akan ditimbulkan baik seara sengaja maupun tidak sengaja. Sama halnya seperti perusahaan/instansi/perorangan ketika akan menciptakan sampai mendistribusikan setiap produk atau jasa yang diproduksi, mereka juga harus jeli akan risiko bahkan permasalahan yang akan ditimbulkan, baik dari intern atau ekstern suatu perusahaan/instansi/perorangan. Sebagai calon manajer maka kita dituntut berfikir kritis agar manajemen perusahaan dapat tertata rapid an tercapai tujuannya. Khususnya untuk mengahadapi setiap permasalahan yang ditimbulkan dari produk /jasa yang diproduksi/dikelolanya. Sebagai contoh untuk dapat memahami dan menangani permasalahan dalam produk berupa jasa khusunya yang akan dibahas mengenai anjak piutang. Berikut contoh permasalahan yang timbul terkait anjak piutang :

STUDY KASUS 1

PPA Finance Targetkan Pembiayaan Naik 200%

PT Perusahaan Pengelola Aset (PPA) Finance menargetkan pembiayaan hingga akhir 2013 mencapai Rp 300 miliar. Nilai tersebut meningkat 200% dibandingkan periode yang sama tahun sebelumnya sebesar Rp 150 miliar. Direktur Utama PPA Finance Renny Octavianus Rorong mengatakan, untuk mencapai target pembiayaan itu, perseroan mengandalkan bisnis anjak piutang atau factoring.Sebagai gambaran, sekitar 60% bisnis perseroan bersumber dari bisnis anjak piutang. Sementara sisanya disumbang dari

pembiayaan sewa guna usaha sebesar 30% danconsumer finance sebesar 10%.

Strategi selanjutnya, perseroan akan memperluas pangsa pasar, tidak hanya menangani perusahaan Badan Usaha Milik Negara (BUMN) saja. Melalui kerjasama dengan ASEI, perseroan ingin mulai menjaring nasabah swasta. Sumber pendanaan perseroan sejauh ini berasal dari perbankan. Perseroan belum lama ini mendapatkan pendanaan dari PT Bank Rakyat Indonesia (Persero) Tbk. Namun PPA Finance tidak menyebutkan besaran angkanya.

PPA Finance sendiri merupakan anak usaha dari PT Perusahaan Pengelola Aset (Persero). Perusahaan ini dibentuk pada tahun 2010 dengan modal sekitar Rp 100 miliar. Direktur Utama PPA Boyke Mukijat mengatakan, alasan pembentukan PPA Finance karena selama ini BUMN yang kesulitan dalam pendanaan. PPA Finance akan menyalurkan pinjaman baik dalam bentuk belanja modal (capital expenditure/capex) maupun pengadaan barang dan jasa. Salah satu pertimbangan kami adalah perusahaan BUMN yang sudah mulai sehat terkadang sulit memperoleh pendanaan. Mereka di tolak di mana-mana, kemudian datang ke PPA.

PEMBAHASAN

PPA finance merupakan suatu bentuk perusahaan yang bergerak dalam pembiayaan piutang yang terbentuk pada tahun 2010 dan merupakan anak usaha dari PT. Perusahaan Pengelola Aset (Persero). Pada awalnya perusahaan ini dibentuk karena untuk melayani perusahaan BUMN, namun karena kemajuan jaman maka perusahaan ini memperluas pangsa pasarnya yaitu dengan memprioritaskan sebagian besar dari bisnisnya berupa anjak piutang atau factoring. Pendanaan dari PPA finance bersumber dari perbankan yaitu PT. Bank Rakyat Indonesia ( Persero ) Tbk. Berlatarbelakang pendanaan yang memadai, PPA Finance akan mulai menjaring pangsa pasar baru selain BUMN yaitu nasabah swasta. PPA Finance akan menyalurkan pinjaman baik berupa modal (capital Expenditure/capex) maupun pengadaan barang atau jasa yang sekiranya dibutuhkan oleh para nasabah. Keputusan PPA Finance untuk memprioritaskan bisnisnya berupa anjak piutang sebesar 60%, tentunya akan mempunyai kekurangan dan kelebihan bagi perusahaan tersebut. Adapun kelebihan yang akan didapatkan dari PPA Finance berdasarkan pengambilan keputusan tersebut, antara lain :

1. Sebagai alternative PPA Finance untuk memperluas pangsa pasarnya, yaitu dengan menjaring para nasabah dari swasta.

2. Mempermudah PPA Finance mencapai target pembiayaan sebesar 200%.

3. Memperkuat permodalan dan pendanaan perusahaan swasta.

4. Meningkatkan kepercayaan perusahaan swasta untuk menjaminkan piutangnya.

5. Dengan mengandeng ASEI ( Asuransi Ekspor Indonesia ) maka kemungkinan besar PPA Finance akan semakin maju dan jaya dalam menjalankan 60 % bisnisnya berupa anjak piutang yang akan meningkatkan pembiayaannya sebesar 200 %.

Dan adanya beberapa kekurangan yang mungkin akan didapatkan :

1. Kurangnya maksimalisasi untuk membantu pendanaan dan permodalan perusahaan swasta karena pembiayaan akan dibagi dengan perusahaan swasta yang akan ditargetkan.

2. Pembiayaan yang ditargetkan sebesar 200% tersebut akan hanya menyisakan bisnis berupa sewa guna usaha sebesar 30 % , sehingga akan berdampak pada pengurangan alokasi pendanaan perusahaan yang

3. Terancamnya permodalan dan pendanaan perusahaan BUMN, hal tersebut terlihat dari tindakan PPA Finance yang hanya akan mendanai sebagian kecil dari 18 proposal yang telah diajukan oleh BUMN ke PP Finance (www.seputar-indonesia.com).

4. PPA Finance harus bekerja secara maksimal untuk mencari sumber pendanaan untuk dapat menutup semua tanggungan dana yang akan ditanggung karena PPA Finance akan memperluas bisnisnya terutama 60 % berupa anjak piutang.

Berdasarkan kekurangan dan kelebihan dari kasus tersebut, dapat dijadikan sebagai bahan pertimbangan untuk menawaran solusi dari permasalah tersebut, antara lain :

1. PPA Finance secara bertahap harus mampu mengembangkan kinerjanya yang berkualitas , sehingga akan menarik para lembaga keuangan menjadi sebagai salah satu sumber pendanaan PPA Finance. Hal tersebut harus dilakukan, dikarenakan PPA Finance selain mempunyai tanggungan pembiayaan (anjak piutang) kepada BUMN namun mempunyai tanggunngan juga terhadap perusahaan – perusahaan swasta lain sebagai pangsa pasar barunya.

2. PPA Finance harus mampu bersikap adil terhadap pembiayaannya kepada BUMN dan perusahaan swasta. Karena pada saat ini BUMN sulit mendapat pendanaan dan pembiayaan dari perusahaan pembiayaan selain PPA Finance. Berdasarkan kenyataan memang perusahaan – perusahaan swasta lebih maju dan mudah berkembang dibandingkan perusahaan BUMN. Hal tersebut menjadi daya tarik yang kuat untuk para perusahaan pembiayaan mudah untuk menyalurkan modal dan pendanaannya kepada perusahaan swasta. Sehingga posisi BUMN semakin terpuruk, sedangkan perusahaan swasta semakin melebarkan sayapnya di dunia bisnis. Menjadi kebanggaan jika sebagian besar pemilik sahamnya adalah orang Indonesia namun yang disayangkan adalah mereka para pembisnis asing dari luar negeri. Jadi walaupun parusahaan swasta pada umumnya mempunyai masa depan yang menjanjikan, namun BUMN yang seharusnya tetap utamakan

untuk mendapatkan pembiayaan dan permodalan guna meningkat perekonomian dan kesejahteraan masyarakat seluruh Indonesia.

3. Membentuk badan pengawas untuk perusahaan yang telah direkomendasikan mendapatkan anjak piutang dan terhadap nasabah (debitur ) agar tetap membayarkan kewajiban utangnya kepada perusahaan factoring (PPA Finance).

STUDI KASUS II

PT. IFS Capital Indonesia (IFSI)

PT. International Factors Indonesia (“IFI”) adalah perusahaan yangbergerak dalam usaha anjak piutang (factoring) dan equipment leasing. Berada di Wisma Standard Chartered Bank 23B Floor, Jl. Jend. Sudirman Kav. 33A Jakarta 10220. PT. International Factors Indonesia (“IFI”), sebelumnya bernama PT. Niaga International Factors Indonesia, merupakan perusahan pembiayaan joint ventura yang berdiri sejak tahun 1990. Akhir Oktober 2005 Bank Niaga yang merupakan sharehorder di Niaga Factor Indonesia melepas sahamnya di perusahaan tersebut. Yang kemudian dikuasai oleh Singapura dibawah PT. IFS Capital (International Factors Singapore), karena ada peraturan pemerintah dimana perusahaan asing tidak boleh memiliki saham lebih dari 85 % pada saham perusahaan publik maka sebesar 15% saham dijual ke perorangan. Pada tanggal 14 Juni 2007 nama perusahaan di ganti dari PT. International Factors Indonesia menjadi PT. IFS Capital Indonesia. Dengan struktur organisasi dan kebijakan perusahaan yang baru, PT. IFS Capital Indonesia siap melayani kebutuhan pembiayaan perusahaan Indonesia baik untuk jasa Anjak Piutang dan Sewa Guna Usaha.

IFSI adalah perusahaan pembiayaan yang mempunyai spesialisasi dalam pembiayaan Anjak Piutang (‘Factoring’) dan Sewa Guna Usaha (‘Leasing’) untuk perusahaan kecil dan menengah di Indonesia. Pembiayaan Anjak Piutang yang diberikan meliputi anjak piutang domestik dan anjak piutang ekspor. IFSI melayani transaksi anjak piutang ‘with recourse’ dan juga transaksi anjak piutang ‘without recourse’. IFSI anggota dari IF Group yang berpusat di Brussel, yang merupakan asosiasi dari 75 perusahaan anjak piutang dari seluruh dunia. Sebagai anggota dari International Factors Group transaksi ekspor dan impor yang dilakukan oleh klien IFSI dari Indonesia menjadi lebih mudah dan efisien. Selain itu IFSI juga menjadi anggota dari Asosiasi Perusahaan Pembiayaan Indonesia (APPI) dan juga anggota dari Asian Leasing and Finance Association (ALFA). IFSI saat ini siap mendukung perusahaan di Indonesia untuk meningkatkan investasi-nya di berbagi sector industri seperti : manufacture, electronic, tekstil, telekomunikasi, printing dsb. Dan juga siap untuk membiayai pengadaan peralatan berat untuk sector industri : perkebunan, pertambangan, transportasi dan sumber daya energi .

Persyaratan yang harus dipenuhi UKM untuk menjadi client dari alternatif pembiayaan pada fasilitas anjak piutang di PT. IFI ialah telah memiliki usaha yang baik dan menguntungkan. Hal awal yang dilakukan yaitu mengisi formulir permohonan fasilitas yang terdiri bagian A identitas pemohon client dan bagian B pernyataan pemohon. Pada bagian B pernyataan pemohonan berisi tentang pernyataan yang akan menunjang terciptanya transaksi anjak piutang secara lancar. Mekanisme Transaksi Anjak Piutang pada PT. IFS Capital Indonesia (IFSI) adalah:

Transaksi Anjak Piutang membantu perusahaan / klien dalam meningkatkan modal kerja. Klien mengalihkan/menjual tagihan/piutang kepada kami (PT. IFS Capital Indonesia/ IFSI), dan IFSI akan memberikan dana tunai sampai dengan 90% dari nilai tagihan/piutang. Selanjutnya kegiatan penagihan dan pencatatan tagihan klien akan menjadi tanggung jawab IFSI. Secara berkala IFSI akan memberikan laporan atas tagihan/piutang klien yg telah di-anjak-piutang-kan kepada IFSI. Jenis-jenis transaksi Anjak Piutang yang dapat dilakukan oleh IFSI :

Anjak Piutang Domestik/ Lokal

:Transaksi Anjak Piutang terhadap tagihan antar perusahaan domestik.

Anjak Piutang Ekspor :Transaksi anjak piutang terhadap tagihan antar negara.

Anjak Piutang Non Recourse

:Transaksi anjak piutang yang dilindungi dengan asuransi kredit.

Anjak Piutang With Recourse

:Transaksi anjak piutang yang dilakukan tanpa menggunakan asuransi kredit.

PEMBAHASAN

PT. IFS Capital Indonesia (IFSI) merupakan perusahaan anjak piutang yang merupakan berbentuk multi financial company berfokus pada usaha kecil dan menengah di Indonesia. Persyaratan yang harus dipenuhi UKM untuk menjadi client dari alternative pembiayaan pada fasilitas anjak piutang di PT. IFSI ialah telah memiliki usaha yang baik dan menguntungkan. Hal awal yang dilakukan yaitu mengisi formulir permohonan fasilitas yang terdiri bagian A identitas pemohon client dan bagian B pernyataan pemohon. Pada bagian B pernyataan pemohonan berisi tentang pernyataan yang akan menunjang terciptanya transaksi anjak piutang secara lancar, dalam hal ini UKM berperan sebagai klien.