23 BAB II TINJAUAN UMUM MENGENAI PAJAK DAN HUKUM EKONOMI SYARIAH A. Pengertian Analisis Pengertian analisis menurut Kamus Besar Bahasa Indonesia (KBBI): 1 1. penyelidikan terhadap suatu peristiwa (karangan, perbuatan, dsb) untuk mengetahui keadaan yang sebenarnya (sebab-musabab, duduk perkaranya, dsb). 2. Penguraian suatu pokok atas berbagai bagiannya dan penelaahan bagian itu sendiri serta hubungan antar bagian untuk memperoleh pengertian yang tepat dan pemahaman arti keseluruhan. Menurut Komarudin, Pengertian analisis adalah kegiatan berpikir untuk menguraikan suatu keseluruhan menjadi komponen sehingga dapat mengenal tanda-tanda komponen, hubungannya satu sama lalin dan fungsi masing-masing dalam satu keseluruhan yang terpadu. Sedangkan menurut Harahap, analisis adalah memecahkan atau menguraikan sesuatu unit menjadi berbagai unit terkecil. 2 Jadi, disimpulkan bahwa analisis ialah kemampuan memecahkan atau menguraikan suatu materi 1 Tim Penyusun Pusat Bahasa Departemen Pendidikan Nasional, Kamus Besar Bahasa Indonesia, (Jakarta: Balai Pustaka, 2002), hal. 43. 2 https://www.zonareferensi.com/pengertian-analisis-menurut-para- ahli-dan-secara-umum/ diakses 3 juni 2008.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

23

BAB II

TINJAUAN UMUM MENGENAI PAJAK DAN HUKUM

EKONOMI SYARIAH

A. Pengertian Analisis

Pengertian analisis menurut Kamus Besar Bahasa Indonesia

(KBBI):1

1. penyelidikan terhadap suatu peristiwa (karangan,

perbuatan, dsb) untuk mengetahui keadaan yang

sebenarnya (sebab-musabab, duduk perkaranya, dsb).

2. Penguraian suatu pokok atas berbagai bagiannya dan

penelaahan bagian itu sendiri serta hubungan antar

bagian untuk memperoleh pengertian yang tepat dan

pemahaman arti keseluruhan.

Menurut Komarudin, Pengertian analisis adalah kegiatan

berpikir untuk menguraikan suatu keseluruhan menjadi

komponen sehingga dapat mengenal tanda-tanda komponen,

hubungannya satu sama lalin dan fungsi masing-masing dalam

satu keseluruhan yang terpadu. Sedangkan menurut Harahap,

analisis adalah memecahkan atau menguraikan sesuatu unit

menjadi berbagai unit terkecil.2 Jadi, disimpulkan bahwa analisis

ialah kemampuan memecahkan atau menguraikan suatu materi

1 Tim Penyusun Pusat Bahasa Departemen Pendidikan Nasional,

Kamus Besar Bahasa Indonesia, (Jakarta: Balai Pustaka, 2002), hal. 43. 2https://www.zonareferensi.com/pengertian-analisis-menurut-para-

ahli-dan-secara-umum/ diakses 3 juni 2008.

24

menjadi kompenen yang lebih kecil sehingga fungsi masing-

masing lebih mudah dipahami.

B. Pengertian Dampak

Dampak menurut Kamus Besar Bahasa Indonesia adalah

benturan, pengaruh yang mendatangkan akibat baik positif

maupun negative. Pengaruh adalah daya yang ada dan timbul dari

sesuatu (orang, benda) yang ikut membentuk watak, kepercayaan

atau perbuatan seseorang. Pengaruh adalah suatu keadaan di

mana ada hubungan timbale balik atau hubungan sebab akibat

antara apa yang mempengaruhi dengan apa yang dipengaruhi.3

Dampak secara sederhana bisa diartikan sebagai pengaruh atau

akibat.

C. Pajak

1. Pengertian dan Ciri-ciri Pajak

Pengertian tentang pajak sangat beragam, akan tetapi

secara substansial ada beberapa persamaan. Menurut UU No

28 Tahun 2007 pasal 1, pajak adalah kontribusi wajib kepada

negara yang terutang oleh orang pribadi atau badan yang

3 Tim Penyusun Pusat Bahasa Departemen Pendidikan Nasional,

Kamus Besar Bahasa Indonesia, (Jakarta: Balai Pustaka, 2002), hal. 243.

25

bersifat memaksa berdasarkan Undang-Undang dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk

keperluan negara bagi sebesar-besarnya untuk kemakmuran

rakyat.4 Pajak merupakan iuran yang wajib dibayar oleh

rakyat sebagai sumbangan kepada negara, provinsi, kota praja

dan sebagainya. Pemungutan pajak menjadi konsekuensi logis

dalam hidup bermasyarakat, berbangsa dan bernegara sebagai

pencerminan suatu keadilan untuk kesejahteraan, dengan

berlandaskan pada teori dan asas-asas perpajakan yang

sifatnya universal.5

Ciri-ciri pajak adalah sebagai berikut:6

a. Pajak adalah pengalihan sumber-sumber dari sektor

swasta ke sektor negara, artinya bahwa yang berhak

melakukan pemungutan pajak adalah negara, baik

pemerintah pusat maupun pemerintah daerah (Pemda).

Di Indonesia Pemda yang berwenang memungut pajak

4 UU No 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara

Perpajakan (KUP) 5 Muhamad Turmudi, Pajak Dalam Perspektif Hukum Islam (Analisa

Perbandingan Pemanfaatan Pajak Dan Zakat), Jurnal Al-‘Adl Vol. 8 No. 1,

Januari 2015, hal. 130. 6 Nur Kholis, Perpajakan Di Indonesia Dalam Perspektif Hukum

Ekonomi Islam, Jurnal Ekonomi Malaysia December 2010, hal.2-3.

26

adalah pemerintah propinsi maupun pemerintah

Kabupaten/Kota. Sedangkan yang dipungut adalah

pihak swasta dalam pengertian luas baik sektor

swasta, koperasi maupun BUMN dan BUMD dan

lain-lain. Secara konsep pajak dapat dibayar dengan

uang maupun barang atau jasa selain uang.

b. Berdasarkan UU, artinya bahwa walaupun negara

mempunyai hak untuk memungut pajak namun

pelaksanaannya harus memperoleh persetujuan dari

wakil-wakil rakyat dengan menyetujui UU. Karena

pemungutan pajak berdasarkan UU berarti bahwa

pemungutannya dapat dipaksakan.

c. Tanpa imbalan dari negara yang langsung dapat

ditunjuk secara individual, artinya bahwa imbalan

tersebut tidak dikhususkan bagi rakyat secara

individual dan tidak dapat dihubungkan secara

langsung dengan besarnya pajak. Imbalan dari negara

kepada rakyat sifatnya tidak langsung mengatur.

27

2. Pajak dalam Islam

Secara etimologi, pajak dalam bahasa Arab disebut

dengan istilah Dharibah, yang berasal dari kata dasar ضربا

yang artinya: mewajibkan, menetapkan, menentukan,

memukul, menerangkan atau membebankan, dan lain-lain.

Sedangkan secara terminologi dharibah adalah harta yang

dipungut secara wajib oleh negara untuk selain Al-Jizyah, dan

Al-Kharaj sekalipun keduanya secara awam bisa

dikategorikan dharibah. Dalam kitab Al Ahkam al

Sulthaniyah karya Imam Al Mawardi, Kharaj diterjemahkan

dengan kata pajak, sedangkan Jizyah tidak diterjemahkan

dengan pajak, melainkan tetap disebut jizyah. Dalam kitab

Shahih Abu Daud, seorang pemungut jizyah diterjemahkan

dengan seorang pemungut pajak, padahal yang dimaksud

adalah petugas jizyah. Dalam kitab Al-Umm karya Imam

Syafi’i, jizyah diterjemahkan dengan pajak. Dari berbagai

penerjemahan ini tampaknya pengertian jizyah,kharaj, dan

lain-lain disatukan ke dalam istilah pajak.7

7 Gusfahmi, Pajak menurut Syariah, … hal.28-29.

28

Setiap pendapatan dalam Islam harus diperoleh sesuai

dengan hukum syara’ dan juga harus disalurkan sesuai

dengan hukum-hukum syara’. Prinsip kebijakan penerimaan

Negara yang pertama adalah harus adanya nash (Al-Qur’an

dan Hadits) yang memerintahkannya. Sebagaimana firman

Allah Swt dalam Qs. Al-baqarah ayat 188:

ا أموالكم بينكم بالباطل وتدلوا بها إلى الحكام لتأكلوا ول تأكلو

ثم وأنتم تعلمون فريقا من أموال الناس بال

Artinya: “Dan janganlah sebagian kamu memakan harta

sebagian yang lain di antara kamu dengan jalan

yang bathil dan (janganlah) kamu membawa

(urusan) harta itu kepada hakim, supaya kamu

dapat memakan sebagian daripada harta benda

orang lain itu dengan (jalan berbuat) dosa, padahal

kamu mengetahui”.8

Ayat di atas bermakna janganlah sebagian kamu mengambil

harta orang lain dengan menguasainya tanpa hak, dan jangan

pula menyarahkan urusan harta kepada hakim yang

berwenang memeutuskan perkara bukan untuk tujuan

memperoleh hak kalian, tetapi untuk mengambil hak orang

8 Al Qur’an 2:188

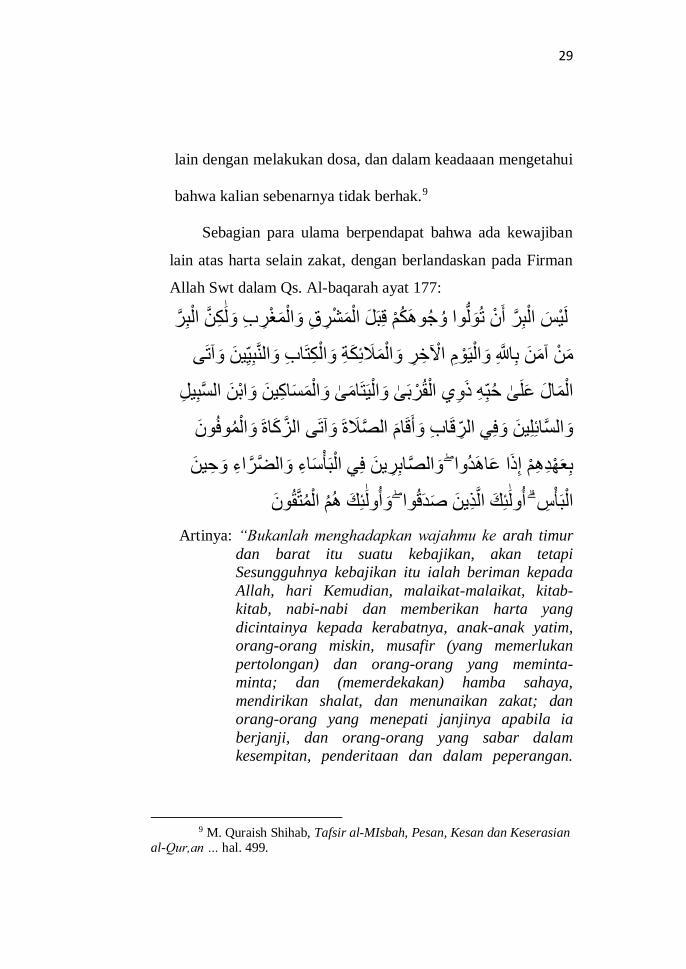

29

lain dengan melakukan dosa, dan dalam keadaaan mengetahui

bahwa kalian sebenarnya tidak berhak.9

Sebagian para ulama berpendapat bahwa ada kewajiban

lain atas harta selain zakat, dengan berlandaskan pada Firman

Allah Swt dalam Qs. Al-baqarah ayat 177:

كن البر ليس البر أن تولوا وجوهكم قبل المشرق والمغرب ول

واليوم الخر والملئكة والكتاب والنبي ين وآتى من آمن بالل

ساكين وابن السبيل المال على حب ه ذوي القربى واليتامى والم

كاة والموفون لة وآتى الز قاب وأقام الص والسائلين وفي الر

اء وحين ر ابرين في البأساء والض بعهدهم إذا عاهدوا والص

ئك ئك الذين صدقوا وأول هم المتقون البأس أول

Artinya: “Bukanlah menghadapkan wajahmu ke arah timur

dan barat itu suatu kebajikan, akan tetapi

Sesungguhnya kebajikan itu ialah beriman kepada

Allah, hari Kemudian, malaikat-malaikat, kitab-

kitab, nabi-nabi dan memberikan harta yang

dicintainya kepada kerabatnya, anak-anak yatim,

orang-orang miskin, musafir (yang memerlukan

pertolongan) dan orang-orang yang meminta-

minta; dan (memerdekakan) hamba sahaya,

mendirikan shalat, dan menunaikan zakat; dan

orang-orang yang menepati janjinya apabila ia

berjanji, dan orang-orang yang sabar dalam

kesempitan, penderitaan dan dalam peperangan.

9 M. Quraish Shihab, Tafsir al-MIsbah, Pesan, Kesan dan Keserasian

al-Qur,an … hal. 499.

30

mereka Itulah orang-orang yang benar (imannya);

dan mereka Itulah orang-orang yang bertakwa”10.

penafsiran M. Quraish Shihab dalam tafsir al-Mishbah

tentang ayat tersebut dimulai dengan pemahaman makna kata

Makna kebajikan dalam tafsir al-Mishbah .(kebajikan) البر

dalam memahami ayat tersebut adalah ketaatan yang

mengantarkan kepada Allah dan bukanlah dalam

menghadapkan wajah dalam shalat ke arah timur dan barat

tanpa makna, tetapi kebajikan itu seharusnya mendapatkan

perhatian semua aspek yang dapat mengantarkan

kebahagiaan di dunia dan di akhirat dengan keimanan yang

benar, sebagaimana disebutkan dalam ayat ini.

M. Quraish Shihab juga menafsirkan keimanan itu pada

hakikatnya tidak nampak, karena kelanjutan dari pemahaman

makna kebajikan dalam ayat 177 surah al-Baqarah ini

menjelaskan contoh-contoh kebajikan yang berupa kesediaan

mengorbankan kepentingan pribadi demi orang lain.

Gambaran rela melakukan yang terbaik atau berani

berkorban untuk orang lain, dipahamidalam penafsiran. M.

10 Al Qur’an 2:177

31

Quraish Shihab dari penggalan makna memberikan harta

yang dicintainya secara tulus dan demi meraih cinta-Nya.11

Firman Allah Swt dalam Qs. Al- An.am ayat 141:

الذي وهو عروشات جنات أنشأ خل والن معروشات وغير م

رع يتون أكله مختلفا والز ان والز م متشابه وغير متشابها والر

ل إنه تسرفوا ول حصاده يوم حقه وآتوا أثمر إذا ثمره من كلوا

المسرفين يحب

Artinya: ''Dan, Dialah yang menjadikan kebun-kebun yang

berjunjung dan yang tidak berjunjung, pohon

kurma, tanam-tanaman yang bermacam-macam

buahnya, zaitun, dan delima yang serupa (bentuk

dan warnanya) dan tidak sama (rasanya).

Makanlah dari buahnya (yang bermacam-macam

itu) bila dia berbuah dan tunaikanlah haknya di

hari memetik hasilnya (dengan disedekahkan

kepada fakir miskin); dan janganlah kamu

berlebih-lebihan. Sesungguhnya, Allah tidak

menyukai orang yang berlebih-lebihan.''.12

Ibn Hazm dalam kitabnya Al- Muhalla, tatkala ditanya:

“apakah hak yang diwajibkan pada ayat tersebut ? belliau

menjawab, Ya? Itulah kewajiban diluar zakat, yaitu sesuatu

11 M. Quraish Shihab, Tafsir al-MIsbah, Pesan, Kesan dan

Keserasian al-Qur,an, ... hal.390,391. 12 Al Qur’an 6:141

32

yang harus diberikan oleh pemilik hasil panen serelanya

diwaktu panen, tapi jumlahnya tidak dibatasi.13

Kedua ayat di atas merupakan dalil yang kuat mengenai

adanya kewajiban atas harta selain zakat, yakni memberikan

harta yang dicintai kepada kerabat, anak yatim, fakir miskin,

dan musafir.

Dalam harta orang muslim terdapat hak-hak orang lain

yang harus disedekahkan disamping harta zakat. Dan

penghasilan (harta) yang telah difardhukan oleh Allah Swt

tidak boleh diambil dengan cara yang hak, menurut syara’

dengan dalil-dalil syara’ yang rinci. Berdasarkan uraian di

atas, dikaitkan dengan pemungutan pajak penghasilan, dapat

dilakukan pemungutan terhadap pajak penghasilan karena

ada nash memenuhi prinsip pemungutan pajak.

Beberapa ulama dan ekonomi islam yang menyatakan

bahwa pemungutan pajak itu di perbolehkan, antara lain:14

13 Ibn Hazm, Al-Muhalla, Jilid 5, hal. 216-217, dalam Gusfahmi,

“Pajak menurut Syariah”,…, hal.150. 14 Gusfahmi, “Pajak menurut Syariah”,…, hal.183-185.

33

a. Abu Yusuf, dalam kitabnya Al Kharaj, menyebutkan

bahwa: “semua Khulafaurrasyidin, terutama Umar,

Ali, dan Umar bin Abdul Aziz dilaporkan telah

menekankan bahwa pajak harus dikumpulkan dengan

keadilan dan kemurahan, tidak diperbolehkan

melebihi kemampuan rakyat untuk membayar, juga

jangan sampai membuat mereka tidak mampu

memenuhi kebutuhan pokok mereka sehari-hari. Abu

Yusuf mendukung hak penguasa untuk meningkatkan

atau menurunkan pajak menurut kemampuan rakyat

yang terbebani”.

b. Ibnu Khaldun, dalam kitabnya Muqaddimah,

menyebutkan bahwa: “oleh karena itu, sebarkanlah

pajak pada semua orang dengan keadilan dan

pemerataan, perlakukan semua orang sama dan jangan

memberi kekayaan dan jangan mengecualikan kepada

siapa pun sekalipun itu adalah petugasmu sendiri atau

kawan akrabmu atau pengikutmu. Dan jangan kamu

34

menarik pajak dari orang melebihi kemampuan

membayarnya”.

c. M. Umer Chapra dalam bukunya Islam and The

Ekonomic challenge, mengatakan: “Hak negara Islam

untuk meningkatkan sumber-sumber daya lewat pajak

di samping zakat telah dipertahankan oleh sejumlah

fuqaha yang pada prinsipnya telah mewakili semua

mazhab fikih. Hal ini disebabkan karena dana zakat

dipergunakan pada prinsipnya untuk kesejahteraan

kaum miskin padahal negara memerlukan sumber-

sumber dana yang lain agar dapat melakukan

fungsifungsi alokasi, distribusi, dan sosialisasi secara

efektif. Hak ini dibela para fuqaha berdasarkan hadist:

(pada hartamu ada kewajiban lain selain zakat)”.

d. Hasan Al Banna dalam bukunya Majmuatur Rasa’il,

mengatakan: “melihat tujuan keadilan sosial dan

distribusi pendapatan yang merata, maka sistem

perpajakan progresif tampaknya seirama dengan

sasaran-sasaran Islam”.

35

e. Ibnu Taimiyah, dalam kitabnya Majmuatul Fatawa,

menyebutkan bahwa: “larangan penghindaran pajak

sekalipun itu tidak adil berdasarkan argumen bahwa

tidak membayar pajak oleh mereka yang berkewajiban

akan mengakibatkan beban yang lebih besar bagi

kelompok lain”.

3. Pajak dalam Lintasan Sejarah

a. Masa Nabi Muhammad saw

Pada zaman Rasulullah saw hampir seluruh pekerjaan

yang dikerjakan tidak mendapat kan upah. Pada masa ini

tidak ada tentara yang formal. Semua muslim yang mampu

boleh menjadi tentara. Mereka tidak mendapatkan gaji

tetap, tetapi mereka diperbolehkan mendapatkan bagian

dari rampasan perang, seperti senjata, kuda, unta dan

barang-barang bergerak lainnya.15

Zakat dan ushr merupakan pendapatan utama bagi

negara pada masa Rasul hidup. Zakat merupakan

kewajiban agama dan termasuk satu pilar Islam

15 Gusfahmi, Pajak Menurut Syariah,…, hal. 27.

36

pengeluaran untuk keduanya telah diatur dalam al-Qur’an,

sehingga pengeluaran untuk zakat tidak dapat dibelanjakan

untuk pengeluaran umum negara. Pada masa Rasulullah,

zakat dikenakan pada hal-hal berikut:16

1) Benda logam yang terbuat dari emas seperti koin,

perkakas, ornamen/ dalam bentuk lainnya.

2) Benda logam yang terbuat dari perak, seperti koin,

perkakas, ornamen/ dalam bentuk lainnya.

3) Binatang ternak seperti unta, sapi, domba, kambing.

4) Berbagai jenis barang dagangan termasuk budak dan

hewan

5) Hasil pertanian termasuk buah-buahan.

6) Luqata, harta yang benda yang ditinggalkan musuh

7) Barang temuan.

Catatan mengenai pengeluaran secara rinci pada masa

Rasul hidup juga tidak tersedia, tetapi tidak bisa diambil

kesimpulan bahwa sistem keuangan yang ada tidak

16Sabaryanto, Tinjauan Hukum Islam Tentang Penghapusan Sanksi

Administrasi Bunga Utang Pajak ( Study Pada Peraturan Menteri Keuangan

Nomor29/pmk/.03/2015) Skripsi Jurusan Mu’amalah Fakultas Syariah IAIN Bandar Lampung, 2016, hal. 53-54

37

dijalankan sebagaimana mestinya dan membingungkan.

Dalam kebanyakannya kasus pencatatan diserahkan pada

pengumpulan zakat. Setiap penghitungan yang ada

disimpan dan diperiksa sendiri oleh Rasulullah dan setiap

hadiah yang diterima para pengumpul zakat akan disita

dan Rasul pun akan memberi nasihat terhadap hal ini.

Rasul sangat menaruh perhatian terhadap zakat terutama

zakat unta.

b. Masa Abu Bakar ash-Shiddiq

Setelah Rasul meninggal, Abu Bakar ash-Shiddiq

adalah sahabat pertama yang melanjutkan dan

menggantikan kepemimpinannya. Abu Bakar yang

menjadi khalifah pertama penerus Nabi SAW memutuskan

untuk memerangi mereka yang menolak membayar zakat

dan menganggap mereka sebagai murtad. Perang ini

tercatat sebagai perang pertama di dunia yang dilakukan

sebuah negara demi membela hak kaum miskin atas orang

kaya dan perang ini dinamakan Harbu Riddah. Selama

38

sekitar 27 bulan dimasa kepemimpinannya,17 Abu Bakar

ash-Shiddiq telah banyak menangani masalah cukai dan

orang-orang yang menolak membayar zakat kepada

negara. Abu Bakar sangat memperhatikan keakuratan

perhitungan zakat. Khalifah Abu Bakar dengan sungguh-

sungguh melaksanakan keadilan sosial berdasarkan Qur’an

dan Sunnah. Tetapi jika urusan pemerintah dan sosial tidak

ada dalam alQur’an dan Sunnah, maka Abu Bakar

bermusyawarah dengan sahabat-sahabat.

Sejak menjadi khalifah, kebutuhan keluarga Abu

Bakar diurus oleh kekayaan dari Baitul Maal ini. Namun,

saat mendekati wafatnya, beliau menemui banyak kesulitan

dalam mengumpulkan pendapatan negara sehingga beliau

menanyakan berapa banyak yang telah diambilnya sebagai

upah/gajinya. Ketika diberitahukan bahwa jumlah yang

telah diambilnya sebesar 8000 dirham. Ia langsung

memerintahkan untuk menjual sebagian besar tanah yang

17 Kementrian Agama Republik Indonesia, Direktorat Jenderal

Bimbingan Masyrakat Islam, Direktorat Pemberdayaan Zakat, Modul Penyuluhan Zakat, 2013, hal. 21.

39

dimilikinya dan seluruh hasil penjualannya diberikan untuk

pendanaan negara. Beliau menanyakan lebih lanjut lagi

berapa banyak fasilitas yang telah dinikmatinya selama

kepemimpinannya.

Diberitahukan bahwa fasilitas yang diberikan

kepadanya adalah seorang budak dan tugasnya memelihara

anak-anaknya dan membersihkan pedang-pedang milik

kaum muslimin. Beliau menginstruksikan untuk

mengalihkan semua fasilitas tersebut kepada pemimpin

berikutnya setelah beliau wafat. Semasa khalifah Abu

Bakar, tidak perlu mengadakan kas cadangan. Dari

kekayaan yang masuk terus dipergunakan untuk keperluan

rakyat.18

c. Masa Umar bin Khattab

Umar adalah seorang yang memiliki energi yang

besar dan karakter yang kuat. Umar sangat mengagumkan,

ia adalah figur utama dalam penyebaran Islam.Tanpa

18 Sabaryanto, Tinjauan Hukum Islam Tentang Penghapusan Sanksi

Administrasi Bunga Utang Pajak ( Study Pada Peraturan Menteri Keuangan Nomor 29/pmk/.03/2015),…, hal. 55.

40

jasanya dalam menaklukkan daerah, kekuasaan Islam

diragukan dapat tersebar seperti sekarang ini. Bahkan

sebagian wilayah yang berhasil dikuasainya tetap bertahan

sebagai daerah Arab hingga sekarang. Selama

kekhalifahannya, negara-negara seperti Syiria, Palestina,

Mesir, Iraq dan Persia ditaklukkan. Ada beberapa hal

penting yang perlu dicatat berkaitan dengan masalah

kebijakan fiskal pada masa Umar bin Khattab,

diantaranya:19

1) Baitul Maal

Kontribusinya yang terbesar adalah membentuk

perangkat administrasi yang baik untuk menjalankan roda

pemerintahan yang besar. Ia mendirikan institusi

administratif yang hampir tidak mungkin dilakukan pada

abad ke-7 SM. Pada tahun 16H, Abu Hurairah, Amil

Bahrain mengunjungi Madinah dan membawa 500.000

dirham kharaj. Jumlah ini merupakan jumlah yang besar

19 Ahmad Munir Hamid, Peran Baitul Mal Dalam Kebijakan

Keuangan Publik, Jurnal Ekonomi Syariah Vol.1 No. 1 Januari 2018. Hal. 99-100.

41

sehingga khalifah mengadakan pertemuan dengan majelis

syura dan kemudian diputuskan bersama bahwa jumlah

tersebut tidak untuk didistribusikan melainkan untuk

disimpan sebagai cadangan, membiayai angkatan perang.

Untuk menyimpan dana tersebut maka Baitul Maal

reguler dan permanen didirikan untuk pertama kalinya di

Ibu Kota,kemudian dibangun cabang-cabangnya di Ibu

Kota Provinsi.

Baitul Maal secara tidak langsung bertugas sebagai

pelaksana kebijakan fiskal negara Islam dan khalifah

adalah yang berkuasa penuh atas dana tersebut. Tetapi ia

tidak diperbolehkan menggunakannya untuk pengeluaran

pribadi.

2) Zakat

Pada masa Umar, gubernur Taif melaporkan bahwa

pemilik sarang-sarang tawon tidak membayar ushr, tetapi

menginginkan sarang-sarang tawon tersebut dilindungi

secara resmi. Umar katakan bahwa bila mereka mau

membayar ushr, maka sarang tawon mereka akan

42

dilindungi. Apabila tidak, tidak akan mendapat

perlindungan. Umar membedakan madu yang diperoleh

dari daerah pegunungan dan yang diperoleh dari ladang.

Zakat yang ditetapkan adalah seperduapuluh untuk madu

yang pertama dan sepersepuluh untuk jenis madu kedua.

3) Kepemilikan Tanah

Pada masa Nabi, kharaj dan tanah yang dibayar

sangat terbatas dan tidak dibutuhkan perangkat yang

terelaborasi untuk administrasi. Sepanjang pemerintahan

Umar, banyak daerah yang ditaklukkan melalui

perjanjian damai. Umar menerapkan beberapa peraturan

sebagaiberikut:

a) Wilayah Iraq yang ditaklukkan dengan kekuatan,

menjadi milik muslim dan kepemilikan ini tidak

dapat diganggu gugat.

b) Kharaj dibebankan pada semua tanah.

c) Bekas pemilik tanah diberi hak kepemilikan,

sepanjang mereka membayar kharaj dan jizyah.

43

d) Sisa tanah yang tidak ditempati/ ditanami bila

ditanami oleh kaum muslimin diperlakukan

sebagai tanah ushr.

4) Sedekah untuk Non Muslim.

Tidak ada ahli kitab yang membayar sedekah atas

ternaknya, kecuali orang Kristen. Mereka membayar 2

kali lipat dari yang dibayar kaum muslim. Umar

mengenakan jizyah kepada mereka, tetapi mereka

terlalu gengsi sehingga menolak membayar jizyah dan

malah membayar sedekah.

d. Masa Utsman bin Affan

Utsman bin Affan adalah khalifah ketiga. Beliau

adalah seorang yang jujur dan saleh tetapi sangat tua dan

lemah lembut. Dia adalah salah seorang dari beberapa

orang terkaya diantara sahabat Nabi. Kekayaannya

membantu terwujudnya Islam dibeberapa peristiwa penting

dalam sejarah. Pada awal pemerintahannya dia hanya

melanjutkan khalifah sebelumnya. Tetapi, ketika

menemukan kesulitan dia mulai menyimpang dari

44

kebijakan yang telah diterapkan pendahulunya yang

terbukti fatal baginya dan juga bagi Islam.

Khalifah ketiga tidak mengambil upah dari kantornya.

Sebaliknya, dia meringankan beban pemerintah dalam hal

yang serius. Dia bahkan menyimpan uangnya dibendahara

negara.20 Pada perkembangan berikutnya keadaan ini

bertambah rumit bersamaan dengan munculnya

pernyataan-pernyataan lain yang menimbulkan kontroversi

mengenai pengeluaran uang Baitul Maal dengan tidak hati-

hati sedangkan itu merupakan pendapatan personalnya.

Dilaporkan bahwa tidak mengamankan zakat dari

gangguan dan masalah dalam pemeriksaan kekayaan yang

tidak jelas oleh beberapa pengumpul yang nakal, khalifah

Utsman mendelegasikan kewenangan kepada para pemilik

untuk menaksir kepemilikannya sendiri. Dalam

perkembangannya zakat, dalam sambutan Ramadhan

biasanya dia mengingatkan bulan pembayaran zakat telah

tiba. Tidak ada perubahan yang signifikan pada situasi

20 Nurul Huda, Keuangan Publik Islam Pendekatan Teoritis dan

Sejarah, (Jakarta: Kencana prenada Media, 2012), hal. 99.

45

ekonomi secara keseluruhan selama enam tahun terakhir

kekhalifahan Utsman sementara situasi politik negara

sangat kacau.

e. Masa Ali bin Abi Thalib

Setelah Ali terpilih sebagai pengganti Utsman dengan

suara bulat. Dia menguraikan pedoman kebijakannya pada

pidato nya yang pertama ."segera setelah pengangkatannya

dia memberi perintah untuk memberhentikan pejabat yang

korup yang ditunjuk Utsman, membuka kembali tanah

perkebunan yang sudah diberikan kepada orang-orang

kesayangan Utsman dan mendistribusikan pendapatan

sesuai dengan aturan yang sudah ditetapkan Umar.

Kebijakan ini telah menyerang orang-orang yang telah

memperkaya diri nya sendiri semasa pemerintahan yang

lama.

Beberapa orang-orang Utsman rela menyerahkan

jabatannya tanpa melakukan perlawanan, sementara yang

lainnya menolak. Diantara yang menolak adalah

Muawiyyah, Gubernur Syiria yang kemudian bersama

46

sekutusekutunya menuntut pembalasan atas kematian

Utsman. Menurut sebuah riwayat, Ali bin Abi Thalib

secara suka rela menarik dirinya dari daftar penerima dana

bantuan Baitul Maal, bahkan menurut yang lainnya dia

memberikan 5000 dirham setiap tahunnya.

Walaupun kesibukan khalifah Ali namun rakyat dan

jaminan sosial harus diperhatikan. Ali terkenal lemah

lembut terhadap orang yang patuh, bertindak keras dan

tegas terhadap setiap orang yang berbuat durhaka, adil

terhadap dzimmi, melindungi orang yang teraniaya, berbuat

baik memungut pajak hasil bumi, dan dibagi-bagikan

kepada yang berhak dan haruslah menjalankan

pemerintahan atas dasar kebenaran.21

f. Masa Tabi’in

Setelah era Khulafa’ Al-Rasyidin, dimulailah era

dinasti kerajaan Islam, yang ditandai dengan berdirinya

dinasti Umayyah. Di era ini, walau sistem pengelolaan

21 Sabaryanto, Tinjauan Hukum Islam Tentang Penghapusan Sanksi

Administrasi Bunga Utang Pajak ( Study Pada Peraturan Menteri Keuangan Nomor 29/pmk/.03/2015),…, hal. 58-59.

47

zakat semakin baik seiring kemajuanya negara dan

peradaban, namun kinerjanya mengalami kemunduran

kecuali pada masa Umar bin Abdul Aziz. Pengelolaan

zakat pada masa Tabi’in terekam dalam catatan sejarah

Daulah Bani Umayyah, yang berlangsung selama hampir

90 tahun (41-127 H). Khalifah Umar bin Abdul ‘Aziz

adalah toko yang patut dikenang, khususnya dalam hal

menagani zakat. Pada masanya, sistem dan manajemen

zakat ditangani dengan amat profesional. Jenis harta

kekayaan yang dikenai wajib zakat semakin beragam.

Umar bin Abdul Aziz adalah seorang pertama yang

mewajibkan zakat dari harta kekayaan yang diperoleh atau

bisa disebut dengan penghasilan usaha, termasuk gaji yang

tinggi, honorium, penghasilan berbagai profesi dan lain

sebagainya. Dengan melimpahnya pemasukan zakat pada

masa itu, dana zakat tersimpan melimpah ruah dalam baitul

maal. Hal ini menimbulkan dampak positif terhadap

perekonomian dan masyarakatnya yang membutuhkan,

48

bahkan petugas amil zakat kesulitan mencari golongan

fakir miskin yang membutuhkan harta zakat.

Perlu kita ketahui, ada beberapa faktor yang melatar

belakangi suksesnya kepemimpinan Umar bin Abdul Aziz

ada empat. Pertama, adanya kesadaran kolektif dan

pemberdayaan baitul maal dengan optimal, pastinya

membangun sebuah kesadaran ini juga tidak mudah, kedua

komitmen tinggi seorang pemimpin dan di dukung oleh

kesadaran umat secara umum untuk menciptakan sebuah

kesejahteraan, solidaritas, dan pemberdayaan umat.

Ketiga,kesadaran dalam kalangan muzakki yang relatif

mapan secara ekonomis dan memiliki loyalitas tinggi demi

kepentingan umat. Ke empat,adanya sebuah kepercayaan

dalam birokrasi atau pengelola zakat yang bertugas

mengumpulkan dan mendistribusikan.22

Keadaan masyarakat Islam dibawah pimpinan

Khalifah Umar bin Abdul Aziz benar-benar sejahtera dan

22 Faisal, Sejarah Pengelolaan Zakat Di Dunia Muslim dan Indonesia

(Pendekatan Teori Investigasi-Sejarah Charles Peirce dan Defisit Kebenaran

Lieven Boeve), Jurnal Analisis, Volume XI, Nomor 2 Desember 2011, hal. 250.

49

makmur berkat optimalisasi zakat. Pada masa ini

sedemikian sejahtera masyarakatnya, sampai-sampai

Khalifah mentasarufkan zakat yang ada ke luar Negeri, di

luar kekuasaan Khalifah. Penunaian zakat tidak hanya

untuk kesejahteraan masyarakat, akan tetapi untuk Negara.

Pada dinasti Abbasiyah, masyarakat mulai tidak

membayar zakat akibat beban pajak kharaj dan ushr yang

terlalu tinggi. Pada dinasti Andalusia pengelolaan zakat,

menjadi rebutan antara kepala suku, sehingga zakat

didistribusikan tidak memenuhi kecukupan fakir miskin.

Keadaan tersebut berubah pada masa dinasti Fatimiyah,

dimana khalifah meminta setiap kepala wilayah untuk

mengumpulkan zakat yang kemudian disetor kepadanya

tanpa ada pencatatan pengeluaran atau penerimaan.

Pelajaran terpenting di era ini adalah bahwa determinan

utama dari kinerja zakat adalah kepercayaan publik dan

kepatuhan membayar zakat. Rendahnya kinerja sangat

terlihat jelas berkorelasi dengan kepercayaan publik dan

kepatuhan membayar zakat.

50

Administrasi pemerintahan Abbasiyah memiliki

birokrasi yang modern dan rasional, menggantikan

administrasi pemerintahan Umayyah yang berkarakter

keluarga. Urusan pemerintahan menjadi urusan rutin dan

terdapat tiga jenis pelayanan atau biro. Pertama Diwan Al-

Rasa’il kantor korespodensi dan arsip umum. Kedua, biro

pengumpulan pajak seperti Diwan Al-Kharaj ketiga, biro

untuk membayar gaji pegawai negeri, dan yang terpenting

adalah, Diwan Al-Jaysy, biro tentara. Untuk

mempertahankan rentang kendali terhadap birokrasi,

dibentuk mekanisme pengawasan internal. Urusan

keuangan diawasi oleh Diwan Al-Azimma, yang awalnya

bagian dari setiap Diwan namun kemudian menjadi biro

anggaran yang independen. Korespondensi harus melalui

badan pembuat naskah, Diwan Al-Tawqi' untuk

pertimbangan pengesahan, dan khatam, penjaga stempel.

Khalifah mendapat nasihat dan pertimbangan dari

Mazalim, pengadilan administrasi khusus. Barid, kurir

resmi dan pelayanan informasi, mengawasi bagian

51

pemerintahan lainnya. Kantor Wazir dibangun untuk

koordinasi, pengawasan dan evaluasi dari operasional

birokrasi. Namun terlepas dari sistem administrasi

pemerintahan yang sangat baik ini, kinerja zakat justru

menurun.

Pemasukan Negara bersumber dari zakat dan Jays'

yang terdiri dari kharaj, pajak dari bangsa lain, uang

tebusan, jizyah, dan bea masuk barang impor dari Negara

non -muslim (Ushr). Pemasukan Negara saat itu yang

sangat besar memperlihatkan tingkat kemakmuran

perekonomian, dan memungkinkan kelompok elit untuk

hidup mewah. Namun seiring korupsi dan gaya hidup

mewah pegawai pemerintah, pendapatan Negara

Abbasiyah ini memperlihatkan tren penurunan dari waktu

ke waktu. Kecenderungan ini secara jelas mencerminkan

penurunan tingkat kepatuhan rnembayar pajak seiring

jatuhnya kepercayaan publik dan kondisi perekonomian

dari masa kejayaan hingga keruntuhan Dinasti Abbasiyah.

52

Dengan melemahnya keadaan Negara Islam setelah

masa khilafah, kepercayaan masyarakat juga semakin

rnelemah terhadap pemerintah. Zakat menjadi

termarjinalkan dari ranah publik. Namun perlu dicatat

bahwa hingga runtuhnya kekuasaan Kerajaan Islam

Usmani, sentralisasi sistem pengelolaan zakat masih terus

dilakukan. Pemerintah menyiapkan rekening khusus untuk

pencatatan penerimaan dan pengeluaran zakat.

4. Perbedaan pajak, zakat, infaq dan sedekah

a. Pajak

pajak adalah kontribusi wajib kepada negara yang

terutang oleh orang pribadi atau badan yang bersifat

memaksa berdasarkan Undang-Undang dengan tidak

mendapatkan imbalan secara langsung dan digunakan

untuk keperluan negara bagi sebesar-besarnya untuk

kemakmuran rakyat. Dasar hukum perundang-undangan.

cakupan objek berlaku di Negara tertentu yang

merupakan bentuk kepatuhan pada Pemerintah.

53

b. Zakat

Zakat adalah mengambil sebagian harta dengan

ketentuan tertentu untuk diberikan kepada kelompok

tertentu. Menurut kewajiban melakukannya, zakat adalah

amal ibadah yang wajib dijalankan oleh setiap muslim

yang dikenai kewajiban membayar zakat dan diberikan

kepada 8 golongan masyarakat. Dalam Undang-Undang

Republik Indonesia Nomor 23 Tahun 2011 tentang

Pengelolaan Zakat, disebutkan zakat adalah harta yang

wajib dikeluarkan oleh seorang muslim atau badan usaha

untuk diberikan kepada yang berhak menerimanya sesuai

dengan syariat Islam.23 Dasar hukum Al-qur'an dan

Hadits, cakupan objek berlaku untuk seluruh umat muslim

diseluruh dunia yang merupakan bentuk kepatuhan pada

Allah SWT.

c. Infaq

Infaq adalah mengeluarkan sebagian harta benda yang

dimiliki untuk kepentingan yang mengandung

23 Undang-Undang Republik Indonesia Nomor 23 Tahun 2011

tentang Pengelolaan Zakat

54

kemaslahatan. Dalam infaq tidak ada nishab. Karena itu,

infaq boleh dikeluarkan oleh orang yang berpenghasilan

tinggi atau rendah, disaat lapang ataupun sempit (QS Ali

‘Imran 3: 134). Infaq merupakan ibadah sosial yang

sangat utama. Kata infaq mengandung pengertian bahwa

menafkahkan harta di jalan Allah tidak akan mengurangi

harta, tetapi justru akan semakin menambah harta. Dalam

Undang-Undang Republik Indonesia Nomor 23 Tahun

2011 tentang Pengelolaan Zakat, disebutkan Infaq adalah

harta yang dikeluarkan oleh seseorang atau badan usaha di

luar zakat untuk kemaslahatan umum.24 Dasar hukum Al-

qur'an dan Hadits.

d. Sedekah

Sedekah ialah pemberian sesuatu yang bersifat

kebaikan, baik berupa barang maupun jasa dari seseorang

kepada orang lain tanpa mengharapkan suatu imbalan

apapun selain ridha Allah. Bersedekah tidak harus berupa

uang. Kita juga dapat melakukannya dengan cara berbagi

24 Undang-Undang Republik Indonesia Nomor 23 Tahun 2011

tentang Pengelolaan Zakat

55

pikiran yang berguna dan membantu dengan tenaga.

Dalam Undang-Undang Republik Indonesia Nomor 23

Tahun 2011 tentang Pengelolaan Zakat, disebutkan

sedekah adalah harta atau non harta yang dikeluarkan oleh

seseorang atau badan usaha di luar zakat untuk

kemaslahatan umum.25 Dasar hukum Al-qur'an dan Hadits

Dari masing-masing penjelasan pajak, zakat, infaq dan

sedekah dapatlah dipahami bahwa pada satu sisi terdapat

persamaan, tetapi pada sisi yang lain juga terdapat perbedaan,

di antaranya pada waktu pembayarannya. Kita dapat berinfaq

dan bersedekah kapan saja ketika memiliki kemampuan

membayarnya. Sedangkan waktu pembayaran zakat dan pajak

hanya boleh dilakukan pada masa-masa tertentu saja.

Kemudian terletak pada ruang lingkupnya masing-masing.

Bila pajak, zakat dan infaq terbatas atau dibatasi bentuknya

hanya dalam lapangan harta benda kekayaan, sedangkan

sedekah sebagaimana terbaca dalam pengertiannya, meliputi

harta dan non-harta sekaligus.

25 Undang-Undang Republik Indonesia Nomor 23 Tahun 2011

tentang Pengelolaan Zakat

56

5. Jenis-jenis Pajak

Secara umum, pajak yang berlaku di Indonesia dapat

dibedakan menjadi Pajak Pusat dan Pajak Daerah. Pajak Pusat

adalah pajak-pajak yang dikelola oleh Pemerintah Pusat yang

dalam hal ini sebagian dikelola oleh Direktorat Jenderal

Pajak. Departemen Keuangan RI. Sedangkan Pajak Daerah

adalah pajak-pajak yang dikelola oleh Pemerintah Daerah

baik di tingkat Provinsi maupun Kabupaten/Kota. Pajak-pajak

yang dipungut oleh Pemerintah Daerah baik Provinsi maupun

Kabupaten/Kota antara lain meliputi :

Pajak Provinsi

1) Pajak Kendaraan Bermotor dan Kendaraan di Atas

Air;

2) Bea Balik Nama Kendaraan Bermotor dan

Kendaraan di Atas Air;

3) Pajak Bahan Bakar Kendaraan Bemotor;

4) Pajak Pengambilan dan Pemanfaatan Air Bawah

Tanah dan Air Permukaan.

a. Pajak Kabupaten/Kota

1) Pajak Hotel;

2) Pajak Restoran;

3) Pajak Hiburan;

4) Pajak Reklame;

5) Pajak Penerangan Jalan;

6) Pajak Pengambilan Bahan Galian Golongan C;

57

7) Pajak Parkir26

6. Hierarki perundang-undangan

Hierarki atau tata urutan peraturan perundang-undangan

di Indonesia merujuk pada pasal 7 Undang-undang Nomor 12

Tahun 2011 tentang Peraturan Pembentukan Perundang-

undangan.

Pasal 7

(1) Jenis dan hierarki peraturan perundang-undangan terdiri

atas:

a. Undang-undang Dasar Negara Republik Indonsia

Tahun 1945;

b. Ketetapan Majelis Permusyawaratan Rakyat;

c. Undang-Undang/Peraturan Pemerintah Pengganti

Undang- Undang;

d. Peraturan Pemerintah;

e. Peraturan Presiden;

f. Peraturan Daerah Provinsi; dan

g. Peraturan Daerah Kabupaten/Kota.

(2) Kekuatan hukum peraturan perundang-undangan sesuai

dengan hierarki sebagaimana dimaksud pada ayat (1).27

26 Undang-undang Nomor 28 Tahun 2009 Tentang Pajak Daerah dan

Retribusi Daerah.

27 Undang-undang Nomor 12 Tahun 2011 tentang Pembentukan

Peraturan Perundang-undangan.

58

D. Pajak Kuliner dalam Peraturan Daerah Kota Palembang

Nomor 2 Tahun 2018

Bisnis kuliner merupakan salah satu bisnis Usaha Mikro

Kecil dan Menengah atau UMKM. Pengusaha yang bergerak

dibidang kuliner perlu mengetahui ketentuan pajak usaha kuliner

jika mereka telah menggeluti usaha tersebut. Untuk di Kota

Palembang salah satunya dikenakan pajak restoran yang diatur

dalam Peraturan Daerah (perda) Kota Palembang Nomor 2

Tahun 2018 tentang Pajak Daerah, berikut ketentuan pajak

restoran di dalamnya:28

1. Pengertian Pajak Restoran

Pajak restoran adalah pajak atas pelayanan yang

disediakan oleh restoran.Restoran ialah fasilitas penyedia

makanan dan/atau minuman dengan dipungut bayaran, yang

mencakup juga rumah makan, kafetaria, kantin, warung, bar

dan sejenisnya, termasuk jasa boga/katering.

2. Subjek dan Objek Pajak Restoran

Pasal 9

(1) subjek pajak restoran adalah orang pribadi atau Badan

yang membeli makanan dan/atau minuman dari

restoran.

28 Peraturan Daerah Kota Palembang Nomor 2 Tahun 2018 tentang

Pajak Daerah

59

Pasal 8

(2) Objek pajak restoran adalah pelayanan yang disediakan

restoran.

(3) Termasuk dalam objek pajak restoran sebagaimana

pada ayat (2) meliputi:

a) Restoran, restoran berjalan, restoran terapung,

termasuk restoran yang disediakan oleh hotel dan

dapat dinikmati oleh konsumen yang tidak

menginap dihotel;

b) Rumah makan;

c) Kafetaria;

d) Kantin/dapur;

e) Warung/depot, termasuk warung kaki lima/ warung

tenda/ warung emperan, angkringan dan sejenisnya;

f) Outlet;

g) Coffe shop;

h) Bar/ kafe;

i) Pujasera/ food court/ fast food;

j) Toko roti/ bakery/ pastry;

k) Jasa boga/ catering; dan

l) Toko yang menjual makanan dan cemilan khas

daerah seperti; pempek/ lempok/ krupuk dan

sejenisnya;

m) Lain-lain yang menyediakan meja dan/atau kursi

untuk konsumen makan di tempat.

(4) Pelayanan yang disediakan restoran sebagaimana

dimaksud pada ayat (2) meliputi pelayanan penjualan

makanan dan/atau minuman yang dikonsumsi oleh

pembeli, baik dikonsumsi di tempat pelayanan maupun

ditempat lain.

(5) Dikonsumsi di tempat pelayanan maupun di tempat

lain sebagaimana dimaksud pada ayat (4) termasuk

lauk pauk, nasi kotak, nasi bungkus, dan makanan lain

yang dibungkus/ dikotak/ dipaket/ dibawa pulang.

(6) dikecualikan dari objek pajak restoran sebagaimana

dimaksud pada ayat (2) adalah pelayanan yang

disediakan oleh restoran yang nilai omzet penjualannya

60

Ptidak melebihi Rp. 3.000.000,00 (tiga juta rupiah) per

bulan.

E. Hukum Ekonomi Syariah

1. Pengertian Hukum Ekonomi Syariah

Secara bahasa, kata “hukum” berasal dari kata Arab,

,yang berarti putusan, ketetapan (أحكام kata jamaknya) حكم

perintah, pemerintahan, kekuasaan, hukuman dan lain-lain.29

Istilah ekonomi dalam bahasa Arab, diungkapkan dengan

kata اقتصاد, yang secara bahasa berarti kesederhanaan dan

kehematan. Syariah dalam bahasa Arab, berasal dari kata

syara’a yang memeiliki berbagai macam arti, antara lain:

jalan, cara dan aturan.30 Dalam

Pasal 1 Kompilasi Hukum Ekonomi Syariah disebutkan

ekonomi syariah adalah usaha atau kegiatan yang dilakukan

oleh orang per orang, kelompok orang, badan usaha yang

berbadan hukum atau tidak berbadan hukum dalam rangka

29 Fathurrahman Djamil, Hukum Ekonomi Islam (Sejarah, Teori dan

Konsep), (Jakarta: Sinar Grafika, 2013), hal. 41. 30Fathurrahman Djamil, Hukum Ekonomi Islam (Sejarah, Teori dan

Konsep), … hal. 30.

61

memenuhi kebutuhan yang bersifat komersial dan tidak

komersial menurut prinsip syariah.31

Dengan pemahaman tersebut, dapat disimpulkan

bahwa pengertian hukum ekonomi syariah adalah seluruh

aktivitas perekonomian masyarakat yang ketentuan

hukumnya berdasrkan Al-Qur’an, As-Sunnah, ijma’ dan qyas

yang mengacu pada lima macam hukum yang sudah pasti

tertuang dalam syariah Islam, yaitu wajib, haram, makruh,

sunnat dan mubah. Dalam konteks ekonomi syariah atau fiqh

muamalah, semua aktivitas ekonomi hukum asalnya mubah

atau boleh hingga ada dalil yang mengharamkannya, baik

dalil dari Al-Qur’an maupun As-Sunnah, atau dalil dari ijma’

ulama.32

2. Nilai-nilai Hukum Ekonomi Syariah

proses pembangunan perekonomian akan mencapai

tujuan apabila cara-cara yang dilakukan tersebut adalah

benar, yaitu sesuai dengan syara' atau hukum Islam. Begitu

31 Kompilasi Hukum Ekonomi Syariah 32 Beni Ahmad Saebani, Hukum Ekonomi & Akad Syraiah di

Indonesia, (Bandung: CV Pustaka Setia, 2018), hal.18.

62

juga sebaliknya, tujuan tidak tercapai apabila dilakukan

dengan cara-cara yang salah. Cara-cara yang salah adalah

cara tidak sesuai dengan syara'. Agar bisa sesuai dengan

syara’, salah satunya harus memenuhi nilai-nilai hukum

ekonomi syariah sebagai berikut:

a. Nilai Ketuhanan (ilahiah)

Nilai ini berasal dari filosofi dasar yang bersumber

dari Allah dengan tujuan semata-mata untuk mencari

ridha Allah (limardhatillah). Oleh karena itu segala

kegiatan ekonomi yang mengikuti permodalan, proses

produksi, distribusi, konsumsi dan pemasaran harus

senantiasa dikaitkan dengan nilai-nilai Ilahiah dan harus

selaras dengan tujuan yang telah ditetapkan oleh-Nya.

Manusia sebagai khalifah di Bumi hanya pemegang

amanah Allah SWT untuk menggunakan milik-Nya. Oleh

karena itu segala perbuatan manusia hanyalah harus

tunduk pada Allah sebagai sang pencipta dan pemilik.

Agar manusia dapat menjalankan tugas dengan baik

sebagai khalifah Allah di muka Bumi, maka ia wajib

63

tolong-menolong dan saling membantu dalam

melaksanakan kegiatan ekonomi yang bertujuan untuk

beribadah kepada Allah SWT. Selain dari itu, manusia

diperintahkan agar percaya kepada hari kiamat, sebab

segala tingkah laku ekonomi manusia akan dapat

terkendali sebab ia sadar bahwa semua perbuatannya akan

diminta pertanggungjawabannya kelak oleh Allah SWT.33

b. Nilai Keadilan (al ‘adl)

Allah SWT adalah sang pencipta seluruh yang ada

dimuka bumi ini, dan keadilan merupakan salah satu sifat-

NYA. Allah SWT menganggap semua manusia itu sama

di hadapan-NYA dan memiliki potensi yang sama untuk

berbuat baik, karena yang menjadi pembeda bagi-NYA

hanya tingkat ketaqwaan setiap individunya. Implikasi

prinsip Adil dalam ekonomi Islam adalah pemenuhan

kebutuhan pokok bagi setiap masyarakat, sumber

pendapatan, distribusi pendapatan dan kekayaan secara

33 Abdul Manan, Hukum Ekonomi Syariah (Dalam Perspektif

Kewenangan Peradilan Agama), (Jakarta: Prenada Media, 2014), hal. 10.

64

merata dan pertumbuhan serta stabilitas ekonomi yang

baik.

c. Nilai Kenabian (al-Nubuwah)

Nilai kenabian merupakan salah satu nilai yang

universal dalam ekonomi Islam. Kenabian bukan martabat

atau derajat yang diperoleh melalui usaha atau warisan.

Allah yang mempunyai hak poregratif untuk memilih

umat-Nya menjadi Nabi atau Rasul.Nabi Muhammad

SAW dalam dirinya bersemayam sifat luhur yang menjadi

panutan setiap pribadi muslim termasuk dalam bidang

ekonomi. Beliau adalah sorang pedagang yang ulung,

dalam menjalankan perkonomiannya selalu memerhatikan

hubungan pedagang dengan konsumen. Tidak seorangpun

merasa khawatir tertipu atau dirugikan berhubungan

bisnis dengan Nabi Muhammad SAW.

Sifat-sifat yang terkandung dalam prinsip al-Nubuwah

(Kenabian) sebagai berikut:

1) Shidiq (kebenaran), di mana seorang Nabi dan

Rasul senantiasa mengimplementasikan sifat

65

kebenaran dan keikhlasan serta menghindarkan

diri dari perilaku dusta dan kemunafikan.

2) Amanah (terpercaya), sifat ini senantiasa menjelma

dalam perilaku kehidupan dalam bentuk kejujuran,

saling mempercayai prasangka baik, dan tanggung

jawab.

3) Fathonah (cerdas), artinya mengerti, memahami

dan menghayati secara mendalam segala hal yang

terjadi dalam tugas dan kewajiban. Sifat ini

akanmenimbulkan kreatifitas dan inofatif hanya

mungkin dimiliki ketika seseorang selalu berusaha

untuk menambah berbagai ilmu pengetahuan,

peraturan dan informasi.34

4) Tabligh (Komunikatif), sifat ini diperlukan

terutama dalam menumbuhkan sifat

profenasionalisme dalam menjalankan tugas

amanah yang diembannya.

34Fatimatuz Zahrah, Muhammad Nafik, Nilai Fathonah Dalam

Pengelolaan Bisnis di Pesantren Mukmin Mandiri Sidoarjo, Jurnal JESTT Vol. 2 No. 9 september 2015. hal. 752.

66

d. Nilai Pemerintahan (al-Khalifah)

Prinsip khalifah adalah ketentuan Allah yang

menjelaskan status dan peran manusia sebagai wakil Allah

di muka Bumi.Agar dapat menjalankan fungsinya sebagai

khalifah di muka Bumi, maka ia membutuhkan

mediaberupa pemerintahan (khalifah). Media

pemerintahan sangat penting bagi manusia agar hubungan

sesama manusia dapat terajaga dengan baik.Manusia

wajib menjaga keharmonisan itu, termasuk dalam bidang

ekonomi agar berjalan dengan benar tanpa ada kezaliman.

Pemerintah memiliki hak ikut campur dalam bidang

ekonomi yang dilakukan individu-individu, baik untuk

mengawasi kegiatan yang dilakukan oleh pelaku ekonomi

maupun mengatur hal-hal yang berhubungan dengan

ekonomi tetapi tidak mampu dilakukan oleh para individu.

Oleh karena pemerintah sebagai pemilik manfaat

sumber-sumber ekonomi yang bersifat publik, termasuk

produksi dan distribusi serta sebagai lembaga pengawas

kehidupan ekonomi, maka pemerintah berhak campur

67

tangan dalam kegiatan ekonomi yang dilaksanakan oleh

individu dan masyarakat.

e. Hasil atau Keuntungan (al-Ma’ad)

Hasil (laba) dalam Islam yang diperoleh di dunia

juga menjadi laba di akhirat. Karena kehidupan dunia

hanya bersifat sementara dan ada kehidupan lagi sesudah

kehidupan di dunia. Karakteristik ekonomi Islam ada dua

tujuan yang harus dicapai selaku pelaksana ekonomi,

yaitu tujuan hidup dunia dan akhirat. Segala bentuk

aktivitas ekonomi harus mempunyai nilai ganda tersebut

dan berimplikasi kepada keseriusan berusaha karena

adanya tanggung jawab dunia akhirat itu.

3. Asas-asas Ekonomi Syariah

Pada Hukum Ekonomi Syariah (fiqih muamalah), terdapat

beberapa asas yang terdiri dari:35

35 Muhammad Kholid, Prinsip Hukum Ekonomi Syariah dalam

Undang-Undang Tentang Perbankan Syariah, Asy-Syari‘ah Vol. 20 No. 2, Desember 2018. hal. 151-152.

68

a. Asas Mu’awanah

Asas mu’awanah mewajibkan seluruh muslim untuk

tolong menolong dan membuat kemitraan dengan

melakukan muamalah, yang dimaksud dengan kemitraan

adalah suatu startegi bisnis yang dilakukan oleh dua

pihak atau lebih dalam jangka waktu tertentu untuk

meraih keuntungan bersama dengan prinsip saling

membutuhkan dan saling membesarkan.

b. Asas Musyarakah

Asas musyarakah menghendaki bahwa setiap

bentuk muamalah kerjasama antar pihak yang saling

menguntungkan bukan saja bagi pihak yang terlibat

melainkan bagi keseluruhan masyarakat, oleh karena itu

ada harta yang dalam muamalat diperlakukan sebagai

milik bersama dan sama sekali tidak dibenarkan dimiliki

perorangan.

c. Asas Manfaah (tabadulul manafi’)

Asas manfaah berarti bahwa segala bentuk kegiatan

muamalah harus memberikan keuntungan dan manfaat

69

bagi pihak yang terlibat, asas ini merupakan kelanjutan

dari prinsip atta’awun (tolong menolong /gotong royong)

atau mu’awanah (saling percaya) sehingga asas ini

bertujuan menciptakan kerjasama antar individu atau

pihak-pihak dalam masyarakat dalam rangka saling

memenuhi keperluannya masing-masing dalam rangka

kesejahteraan bersama.

d. Asas Antaradhin

Asas antaradhin atau suka sama suka menyatakan

bahwa setiap bentuk muamalah antar individu atau antar

pihak harus berdasarkan kerelaan masing-masing,

Kerelaan disini dapat berarti kerelaan melakukan suatu

bentuk muamalah, maupun kerelaan dalam arti kerelaan

dalam menerima dan atau menyerahkan harta yag

dijadikan obyek perikatan dan bentuk muamalah lainnya.

e. Asas ‘Adamul Gharar

Asas ‘adamul gharar berarti bahwa pada setiap

bentuk muamalah tidak boleh ada gharar atau tipu daya

atau sesuatu yang menyebabkan salah satu pihak merasa

70

dirugikan oleh pihak lainnya sehingga mengakibatkan

hilangnya unsur kerelaan salah satu pihak dalam

melakukan suatu transaksi.

f. Asas Al Musawah

Asas ini memiliki makna kesetaraan atau

kesamaan, artinya bahwa setiap pihak pelaku muamalah

berkedudukan sama.

g. Asas Ash shiddiq

Manusia diperintahkan untuk menjunjung kejujuran

dan kebenaran, jika dalam bermuamalah kejujuran dan

kebenaran tidak dikedepankan, maka akan berpengaruh

terhadap keabsahan perjanjian. Perjanjan yang didalamnya

terdapat unsur kebohongan menjadi batal atau tidak sah.

h. Asas Hak Milik

Islam mengakui hak milik perorangan. Oleh karena

itu Islam mewajibkan kepada umatnya untuk selalu

berusaha. Dengan kepemilikan harta maka seorang

muslim bisa membantu saudaranya yang lain dan

memberikan hak orang lain yang ada pada hartanya

71

sehingga dengan hartanya seorang muslim bisa

mendapatkan kebahagiaan diakhirat kelak

i. Asas Pemerataan

Asas pemerataan adalah penerapan prinsip keadilan

dalam bidang muamalah yang bertujuan agar harta tidak

hanya dikuasai oleh segelintir orang saja, tetapi harus

didistribusikan secara merata di antara masyarakat, baik

kaya maupun miskin, dengan dasar tujuan ini maka

dibuatlah hukum zakat, sedekah, infaq.

j. Asas al-Bir wa al-Taqwa

Al-bir artinya kebajikan dan berimbang atau

proporsional maksudnya keadilan atau perilaku yang

baik.Sedangkan al-taqwa berarti takut, hati-hati, jalan

lurus, dan meninggalkan yang tidak berguna, melindungi

dan menjaga diri dari murka Allah SWT.Asas ini yang

mewadahi seluruh asas fiqih muamalah. Artinya segala

asas dalam lingkup fiqih muamalah dilandasi dan

diarahkan untuk Al-Bir wa al-Taqwa.

Related Documents