12 BAB II TINJAUAN PUSTAKA 2.1 TINJAUAN UMUM UMKM 2.1.1 Pengertian Usaha Mikro,Kecil dan Menengah Pengertian UMKM berdasarkan Undang-Undang Nomor 20 Tahun 2008 Bab I pasal (1) yang telah diberlakukan pemerintah, tentang Usaha Mikro, Kecil dan Menengah (UMKM) pada 4 juli 2008. Undang-Undang ini merupakan landasan dan payung hukum untuk memberdayakan UMKM ditanah air. Pengertian-pengertian tersebut adalah : 1. Usaha Mikro adalah usaha produktif milik orang perorangan/ badan usaha perorangan yang memenuhi kriteria Usaha Mikro sebagaimana diatur dalam Undang-Undang ini. 2. Usaha Kecil adalah Usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang memenuhi criteria usaha kecil sebagaimana dimaksud Undang-Undang ini. 3. Usaha Menengah adalah usaha produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan usha kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan sebagaimana diatur dalam Undang-Undang ini.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

12

BAB II

TINJAUAN PUSTAKA

2.1 TINJAUAN UMUM UMKM

2.1.1 Pengertian Usaha Mikro,Kecil dan Menengah

Pengertian UMKM berdasarkan Undang-Undang Nomor 20 Tahun 2008 Bab I pasal (1)

yang telah diberlakukan pemerintah, tentang Usaha Mikro, Kecil dan Menengah (UMKM) pada

4 juli 2008. Undang-Undang ini merupakan landasan dan payung hukum untuk memberdayakan

UMKM ditanah air. Pengertian-pengertian tersebut adalah :

1. Usaha Mikro adalah usaha produktif milik orang perorangan/ badan usaha perorangan

yang memenuhi kriteria Usaha Mikro sebagaimana diatur dalam Undang-Undang ini.

2. Usaha Kecil adalah Usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh

orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan

cabang perusahaan yang dimiliki, dikuasai atau menjadi bagian baik langsung maupun

tidak langsung dari usaha menengah atau usaha besar yang memenuhi criteria usaha

kecil sebagaimana dimaksud Undang-Undang ini.

3. Usaha Menengah adalah usaha produktif yang berdiri sendiri, yang dilakukan oleh

orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau

cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun

tidak langsung dengan usha kecil atau usaha besar dengan jumlah kekayaan bersih atau

hasil penjualan tahunan sebagaimana diatur dalam Undang-Undang ini.

13

2.1.2 Kriteria Usaha Mikro,Kecil,dan Menengah

Menurut Undang-Undang Nomor 20 Tahun 2008 Bab IV pasal (6) terdapat criteria

Usaha Mikro, Kecil, dan Menengah (UMKM) yang digolongkan berbagi kategori yakni

sebagai berikut:

A. Berdasarkan jumlah kekayaan bersih atau hasil penjualan tahunan :

a. Kriteria Usaha Mikro adalah sebagai berikut:

1. Memiliki kekayaan bersih paling banyak Rp 50.000.000,00 (lima puluh juta

rupiah) tidak termasuk tanah dan bangunan tempat usaha; atau

2. Memiliki hasil penjualan tahunan paling banyak Rp 300.000.000,00 (tiga ratus

juta rupiah).

b. Kriteria usaha Kecil sebagai berikut :

1. Memiliki kekayaan bersih lebih dari Rp 50.000.000,00 (lima puluh juta rupiah)

sampai dengan paling banyak Rp 500.000.000,00 (lima ratus juta rupiah)tidak

termasuk tanah dan bangunan tempat usaha ; atau

2. Memiliki hasil penjualan tahunan lebih dari Rp 300.000.000,00 (tiga ratus juta

rupiah) sampai dengan paling banyak Rp 2.500.000.000(dua milyar lima ratus

juta rupiah).

c. Kriteria Usaha Menengah adalah sebagai berikut :

1. Memiliki kekayaan bersih lebih dari Rp500.000.000,00 (lima ratus juta rupiah)

sampai dengan paling banyak Rp 10.000.000.000,00 (sepuluh milyar rupiah)

tidak termasuk tanah dan bangunan tempat usaha;atau

14

2. Memiliki hasil penjualan tahunan lebih dari Rp 2.500.000.000,00 (dua milyar

rupiah) sampai dengan paling banyak Rp 50.000.000.000,00 (lima puluh

milyar rupiah).

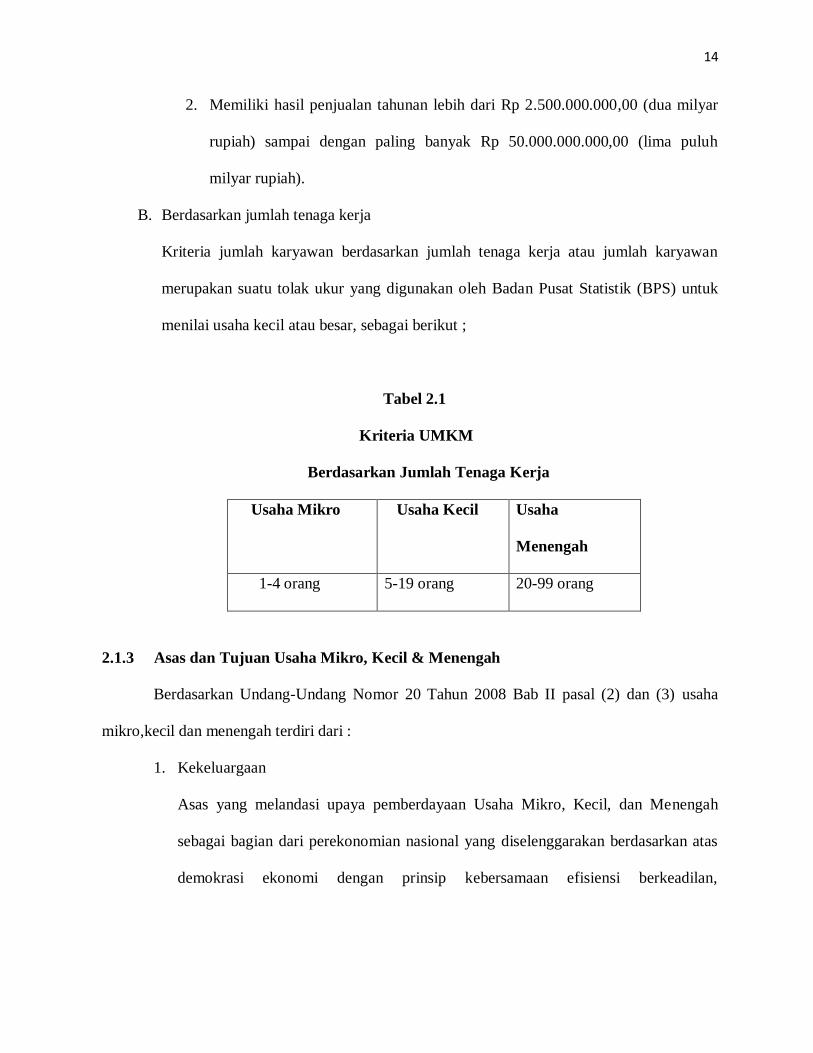

B. Berdasarkan jumlah tenaga kerja

Kriteria jumlah karyawan berdasarkan jumlah tenaga kerja atau jumlah karyawan

merupakan suatu tolak ukur yang digunakan oleh Badan Pusat Statistik (BPS) untuk

menilai usaha kecil atau besar, sebagai berikut ;

Tabel 2.1

Kriteria UMKM

Berdasarkan Jumlah Tenaga Kerja

Usaha Mikro Usaha Kecil Usaha

Menengah

1-4 orang 5-19 orang 20-99 orang

2.1.3 Asas dan Tujuan Usaha Mikro, Kecil & Menengah

Berdasarkan Undang-Undang Nomor 20 Tahun 2008 Bab II pasal (2) dan (3) usaha

mikro,kecil dan menengah terdiri dari :

1. Kekeluargaan

Asas yang melandasi upaya pemberdayaan Usaha Mikro, Kecil, dan Menengah

sebagai bagian dari perekonomian nasional yang diselenggarakan berdasarkan atas

demokrasi ekonomi dengan prinsip kebersamaan efisiensi berkeadilan,

15

berkelanjutan, berwawasan lingkungan, kemandirian, keseimbangan kemajuan, dan

kesatuan ekonomi nasional untuk kesejahteraan seluruh rakyat Indonesia.

2. Demokrasi Ekonomi

Pemberdayaan Usaha Mikro, Kecil, dan Menengah diselenggarakan sebagai

kesatuan dari pembangunan perekonomian nasional untuk mewujudkan

kemakmuran rakyat.

3. Kebersamaan

Asas yang mendorong peran seluruh Usaha Mikro, Kecil, dan Menengah secara

bersama-sama dalam kegiatannya untuk mewujudkan kesejahteraan rakyat.

4. Efisiensi berkeadilan

Asas yang mendasari pelaksanaan pemberdayaan Usaha Mikro, Kecil, dan

Menengah dengan mengedepankan efisiensi berkeadilan dalam usaha untuk

mewujudkan iklim usaha yang adil, kondusif, dan berdaya saing.

5. Berkelanjutan

Asas yang secara terencana mengupayakan berjalannya proses pembangunan

berkesinambungan sehingga terbentuk perekonomian lingkungan yang tangguh dan

mandiri.

6. Berwawasan lingkungan

Asas pemberdayaan Usaha Mikro ,Kecil, dan Menengah yang dilakukan dengan

tetap menjaga dan mengedepankan potensi, kemampuan, dan kemandirian Usaha

Mikro ,Kecil dan Menengah.

7. Kemandirian

16

Asas pemberdayaan Usaha Mikro ,Kecil, dan Menengah yang dilakukan dengan

tetap menjaga dan mengedepankan potensi, kemampuan, dan kemandirian Usaha

Mikro, Kecil, Menengah.

8. Keseimbangan kemajuan

Asas pemberdayaan Usaha Mikro, Kecil, dan Menengah yang berupaya mnjaga

keseimbangan kemajuan ekonomi wilayah dalam kesatuan ekonomi nasional.

9. Kesatuan ekonomi nasional

Asas pemberdayaan Usaha Mikro, Kecil, dan Menengah yang merupakan bagian

dari pembangunan kesatuan ekonomi nasional.

Adapun pemberdayaan tujuannya adalah menumbuhkan dan mengembangkan

usahanya dalam rangka membangun perekonomian nasional berdasarkan demokrasi

ekonomi yang berkeadilan.

2.2 Persamaan Akuntansi

Pada dasarnya dalam melakukan pencatatan transaksi pada suatu perusahaan, dapat

dilakukan dengan 3 cara yaitu persamaan akuntansi, akun, dan siklus akuntansi. Dalam laporan

ini, penulis melakukan pencatatan transaksi menggunakan persamaan akuntansi karena lebih

mudah dipahami, serta lebih mudah di mengerti oleh perusahaan yang berkala kecil maupun

menengah.

2.2.1 Pengertian persamaan akuntansi

Menurut Soemarso kekayaan dan sumber pembelanjaan memiliki

kesamaan. Kesamaan itu biasanya dinyatakan dalam suatu persamaan yang

disebut persamaan akuntansi (2004:43).

17

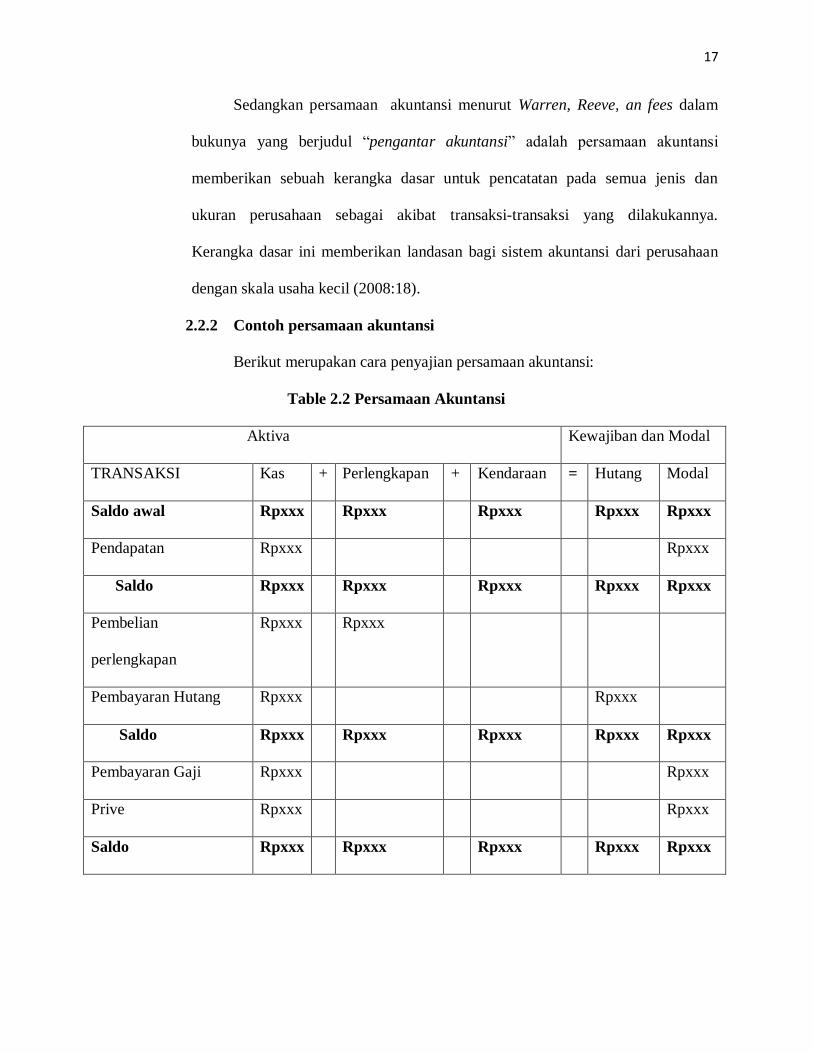

Sedangkan persamaan akuntansi menurut Warren, Reeve, an fees dalam

bukunya yang berjudul “pengantar akuntansi” adalah persamaan akuntansi

memberikan sebuah kerangka dasar untuk pencatatan pada semua jenis dan

ukuran perusahaan sebagai akibat transaksi-transaksi yang dilakukannya.

Kerangka dasar ini memberikan landasan bagi sistem akuntansi dari perusahaan

dengan skala usaha kecil (2008:18).

2.2.2 Contoh persamaan akuntansi

Berikut merupakan cara penyajian persamaan akuntansi:

Table 2.2 Persamaan Akuntansi

Aktiva Kewajiban dan Modal

TRANSAKSI Kas + Perlengkapan + Kendaraan = Hutang Modal

Saldo awal Rpxxx Rpxxx Rpxxx Rpxxx Rpxxx

Pendapatan Rpxxx Rpxxx

Saldo Rpxxx Rpxxx Rpxxx Rpxxx Rpxxx

Pembelian

perlengkapan

Rpxxx Rpxxx

Pembayaran Hutang Rpxxx Rpxxx

Saldo Rpxxx Rpxxx Rpxxx Rpxxx Rpxxx

Pembayaran Gaji Rpxxx Rpxxx

Prive Rpxxx Rpxxx

Saldo Rpxxx Rpxxx Rpxxx Rpxxx Rpxxx

18

2.2.3 Saldo Normal

Saldo Normal adalah klasifikasi terhadap suatu kode perkiraan (akun) yang

merupakan salah satu bagian dari prinsip pembukuan berpasangan. Suatu akun

dapat memiliki saldo normal debit (Dr) atau kredit (Kr). Akun dengan saldo

normal debit akan bertambah nilainya jika terjadi transaksi debit. Sebaliknya,

untuk meningkatkan nilai akun dengan saldo normal kredit, harus ditambahkan

transaksi pada sisi kredit. Berikut saldo normal untuk beberapa akun umum:

1. Aktiva= Debit

2. Kewajiban=Kredit

3. Modal=Kredit

4. Pendapatan=Kredit

5. Beban=Debit

6. Laba ditahan= Kredit

7. Dividen=Debit

2.2.4 Pengertian Akuntansi

Menurut Donald E. Kieso, Weygandt, Warfield (terjemahan Emil Salim,2007:4)

Pengertian akuntasi adalah suatu sistem informasi yang mengidentifikasikan, mencatat,

dan mengomunikasikan peristiwa-peristiwa ekonomi dari suatu organisasi kepada para

pengguna yang berkepentingan. Marilah kita lihat secara lebih dekat ketiga aktifitas

tersebut:

1. Mengidentifikasikan peristiwa-peristiwa ekonomi akan melibatkan pemilihan aktivitas-

aktivitas ekonomi yang relevan bagi suatu organisasi tertentu. Penjualan keripik oleh

19

PepsiCo, penyediaan jasa oleh Sprint, pembayaran upah oleh Ford Motor Company, dan

penerimaan uang tiket dan penyiaran serta pembayaran berbagai biaya oleh tim-tim liga

olahraga terkenal adalah contoh dari peristiwa-peristiwa ekonomi.

2. Setelah teridentifikasi, peristiwa-peristiwa ekonomi tersebut kemudian dicatat untuk menjadi

alur aktivitas keuangan perusahaan. Pencatatan terdiri atas pembuatan jurnal peristiwa-

peristiwa secara sistematis dan kronologis, yang diukur dalam satuan mata uang dolar dan

sen. Di dalam pencatatan, peristiwa-peristiwa ekonomi juga akan diklasifikasikan dan dibuat

ikhtisarnya.

3. Aktivitas pengidentifikasian dan pencatatan tidak akan banyak memberikan manfaat, kecuali

jika informasi tersebut dikomunikasikan kepada pengguna-pengguna yang berkepentingan.

Informasi keuangan akan disampaikan melalui laporan-laporan akuntansi, yang umumnya

disebut sebagai laporan keuangan (financial statements). Agar informasi keuangan yang

dilaporkan menjadi bermakna, para akuntan melaporkan data yang tercatat dalam cara yang

terstandarisasi. Informasi yang berasal dari transaksi-transaksi yang serupa akan

diakumulasikan dan dijumlahkan. Sebagai contoh, seluruh transaksi penjualan PepsiCo akan

diakumulasikan selama jangka waktu tertentu dan dilaporkan sebagai satu jumlah dalam

laporan keuangan perusahaan. Data seperti itu akan dilaporkan secara agregat. Dengan

menyajikan data yang dicatat secara agregat, proses akuntansi akan mampu

menyederhanakan banyak transaksi dan membuat serangkaian aktivitas menjadi mudah

dipahami dan bermakna.

20

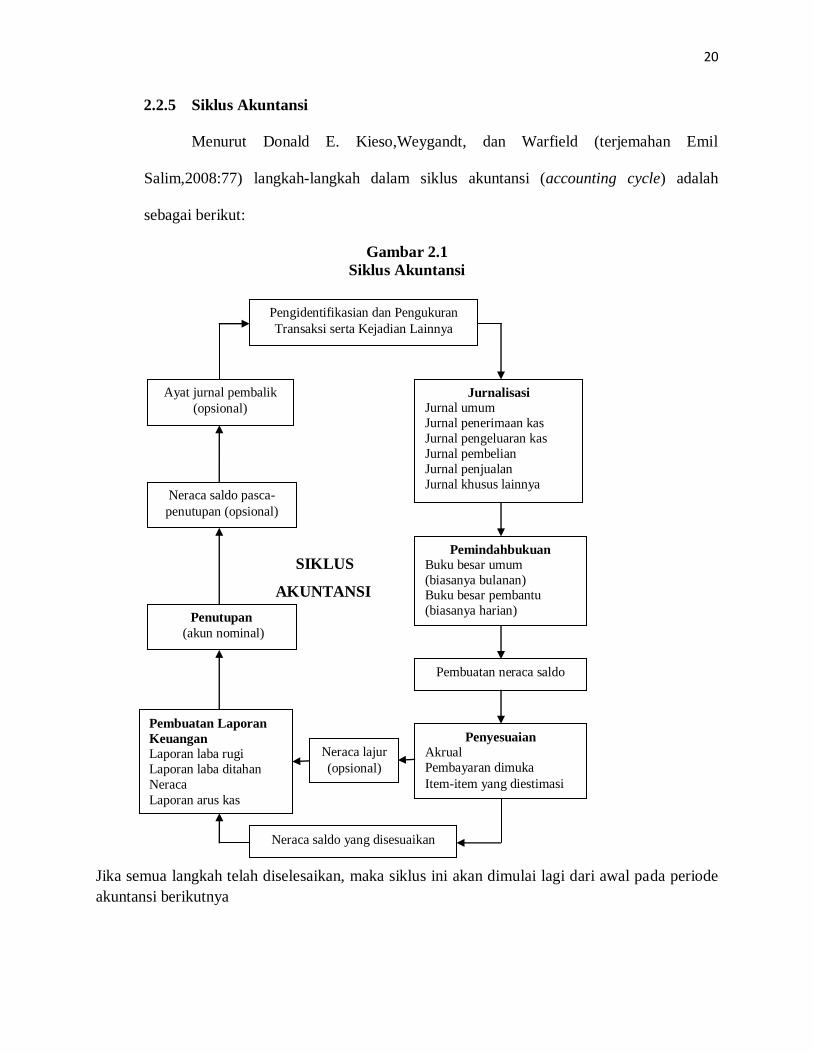

2.2.5 Siklus Akuntansi

Menurut Donald E. Kieso,Weygandt, dan Warfield (terjemahan Emil

Salim,2008:77) langkah-langkah dalam siklus akuntansi (accounting cycle) adalah

sebagai berikut:

Gambar 2.1

Siklus Akuntansi

SIKLUS

AKUNTANSI

Jika semua langkah telah diselesaikan, maka siklus ini akan dimulai lagi dari awal pada periode

akuntansi berikutnya

Pengidentifikasian dan Pengukuran

Transaksi serta Kejadian Lainnya

Ayat jurnal pembalik

(opsional)

Jurnalisasi

Jurnal umum

Jurnal penerimaan kas

Jurnal pengeluaran kas

Jurnal pembelian

Jurnal penjualan

Jurnal khusus lainnya

Neraca saldo pasca-

penutupan (opsional)

Pemindahbukuan

Buku besar umum

(biasanya bulanan) Buku besar pembantu

(biasanya harian)

Penutupan

(akun nominal)

Pembuatan neraca saldo

Pembuatan Laporan

Keuangan

Laporan laba rugi

Laporan laba ditahan

Neraca

Laporan arus kas

Penyesuaian

Akrual

Pembayaran dimuka

Item-item yang diestimasi

Neraca lajur

(opsional)

Neraca saldo yang disesuaikan

21

2.3 Laporan Keuangan

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat

digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan

dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut. Laporan

keuangan merupakan sarana utama melalui informasi keuangan yang dikomunikasikan kepada

pihak luar perusahaan.

Laporan keuangan memberikan informasi tentang kondisi keuangan suatu intitusi,

informasi tersebut sangat diperlukan pihak-pihak yang berkepentingan dalam rangka pengambilan

keputusan masa mendatang dan untuk mengetahui perkembangan perusahaan. Adapun kondisi

keuangan itu dapat diketahui dari laporan keuangan suatu institusi yang bersangkutan yang terdiri

dari neraca, laporan laba rugi , dan laporan keuangan lainnya.

2.3.1 Pengertian Laporan Keuangan

Pengertian laporan keuangan menurut Standar Akuntansi Keuangan (SAK) dalam

Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Paragraf 7, menyatakan bahwa :

“Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan

keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan

posisi keuangan( yang dapat disajikan dalam berbagai cara misalnya,sebagai laporan

arus kas, atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang

merupakan bagian integral dari laporan keuangan, Disamping itu juga, termasuk skedul

dan informasi tambahan yang berkaitan dengan laporan tersebut misalnya, informasi

tambahan yang segmen industri dan geografis serta pengungkapan pengaruh perubahan

harga.”(

Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP),

menyatakan bahwa :

22

“Laporan Keuangan adalah laporan yang menggambarkan posisi keuangan , kinerja

keuangan dan arus kas entitas.”(2009;174)

Waren, Reeve Fess (terjemahan aria farahmita, dkk, 2008; 2) menyatakan bahwa,

“Setelah transaksi dicatat dan diikhtisarkan, maka siapkan laporan bagi pemakai. Laporan

akuntansi yang menghasilkan informasi demikian disebut laporan keuangan”

Kieso, Weygandt dan Warfield (terjemahan Emil salim,2008;2) menyebutkan

bahwa ,” Laporan Keuangan merupakan sarana mengomunikasikan informasi keuangan utama

pihak-pihak diluar perusahaan. Laporan keuangan ini menampilkan sejarah perusahaan yang

dikuantifikasikan diluar perusahaan.”

Berdasarkan pengertian yang dikemukakan oleh para ahli dan standar akuntansi

keuangan dapat disimpulkan bahwa laporan keuangan pada hakikatnya merupakan hasil dari

proses akuntansi yang menyediakan informasi keuangan suatu badan usaha yang bermanfaat

bagi pihak-pihak yang berkepentingan sebagai bahan pertimbangan didalam pengambilan

keputusan ekonomi. Laporan keuangan berisikan data-data yang menggambarkan keadaan

keuangan suatu perusahaan dalam suatu periode tertentu sehingga pihak-pihak yang

berkepentingan terhadap perkembangan suatu perusahaan dapat mengetahui keadaan keuangan

dari laporan keuangan yang disusun dan disajikan oleh perusahaan sebagai salah satu dasar

dalam pengambilan keputusan.

2.3.2 Tujuan Laporan Keuangan

Tujuan laporan keuangan menurut Standar Akuntansi Keuangan (SAK) dalam rangka

Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Paragraf 12, menyatakan bahwa :

23

“Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi

keuangan ,kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat

bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi”.

Pernyataan menurut Standar Akuntansi Keuangan untuk Entitas Tanpa Akuntabilitas

Publik (SAK ETAP) tahun 2009 bab 2 paragraf 1 adalah sebagai berikut :

“Menyediakan informasi posisi keuangan, kinerja keuangan, dan laporan arus kas suatu

entitas yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan

ekonomi oleh siapapun yang tidak dalam posisi dapat meminta laporan keuangan khusus

untuk memenuhi kebutuhan informasi tertentu. Dalam memenuhi tujuannya, laporan

keuangan juga menunjukan apa yang telah dilakukan manajemen (stewardship) atau

pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya.”

Adanya pendapat dari Donal E Kieso (terjemahan Emil Salim,2008:5),

menyatakan bahwa :

“Dalam upaya membangun pondasi bagi akuntansi dan pelaporan keuangan, profesi

akuntansi telah mengidentifikasi sekelompok tujuan pelaporan keuangan (objectives of

financial reporting) oleh perusahaan bisnis. Pelaporan harus menyediakan informasi

yang :

1. Berguna bagi investor serta kreditor saat ini atau potensial, kredit dan

keputusan investasi, kredit dan keputusan serupa secara rasional. Informasi

yang disajikan harus komprehensif bagi mereka yang memiliki pemahaman

yang memadai tentang aktivitas –aktivitas ekonomi dan bisnis serta ingin

mempelajari informasi tersebut secara seksama.

2. Membantu investor serta kreditor saat ini atau potensial dan para pemakai

lainnya dalam menilai jumlah, penetapan waktu dan ketidakpastian

24

penerimaan kas prospektif dari dividen atau bunga dan hasil dari penjualan

,penebusan atau jatuh tempo sekuritas atau pinjaman..Karena arus kas investor

dan kreditur berhubungan dengan arus kas perusahaan, maka pelaporan

keuangan harus menyediakan informasi yang dapat membantu investor,

kreditor serta pemakai lainnya menilai jumlah, penetapan waktu dan

ketidakpastian arus masuk kas bersih prospektif pada perusahaan tersebut.

3. Dengan jelas menggambarkan sumber daya ekonomi dari sebuah perusahaan ,

klaim terhadap sumber daya tersebut (kewajiban perusahaan untuk

mentransfer sumber daya keentits lainnya dan ekuitas pemilik), dan pengarug

dari transaksi, kejadian serta situasi yang mengubah sumber daya perusahaan

dan klaim pihak lain terhadap sumber daya tersebut.

Singkatnya tujuan pelaporan keuangan adalah untuk menyediakan (1). Informasi

yang berguna bagi keputusan investasi dan kredit, (2).Informasi yang berguna dalam

menilai arus kas masa depan, dan (3). Informasi mengenai sumber daya perusahaan,

klaim terhadap sumber daya tersebut dan perubahannya.”

2.3.3 Karakteristik Kualitatif Laporan Keuangan

Karakteristik Kualitatif Informasi Dalam Laporan Keuangan menurut Satandar

Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) tahun 2009 Bab 2

Paragraf 2, adalah sebagai berikut :

25

1. Dapat Dipahami

Kualitas penting informasi yang disajikan dalam laporan keuangan adalah

kemudahannya untuk segera dipahami oleh pengguna. Untuk maksud ini

,pengguna diasumsikan memiliki pengetahuan yang memadai tentang aktivitas

ekonomi dan bisnis, akuntansi, serta kemauan untuk demikian, kepentingan agar

laporan keuangan dapat dipahami tetapi tidak sesuai dengan informasi yang

relevan harus diabaikan dengan pertimbangan bahwa informasi tersebut terlalu

sulit untuk dapat dipahami oleh pengguna tertentu.

2. Relevan

Agar bermanfaat , informasi harus relevan dengan kebutuhan pengguna untuk

proses pengambilan keputusan. Informasi memiliki kualitas relevan jika dapat

mempengaruhi keputusan ekonomi pengguna dengan cara membantu mereka

mengevaluasi peristiwa masa lalu, masa kini atau masa depan ,menegaskan , atau

mengoreksi hasil evaluasi mereka dimasa lalu.

3. Materialitas

Informasi dipandang material jika kelalaian untuk mencantumkan atau kesalahan

dalam mencatat informasi tersebut dapat mempengaruhi keputusan ekonomi

pengguna yang diambil atas dasar laporan keuangan. Materialitas tergantung pada

besarnya pos atau kesalahan yang dinilai sesuai dengan situasi tertentu ,dari

kelalaian dalam mencantumkan (omission) atau kelalaian dalam mencatat

(misstatement). Namun demikian, tidak tepat membuat atau membiarkan

kesalahan untuk menyimpang secara tidak material dari SAK ETAP agar

26

mencapai penyajian tertentu dari posisi keuangan, kinerja keuangan, dan arus kas

entitas.

4. Keandalan

Agar bermanfaat, Informasi yang disajikan dalam laporan keuangan harus andal.

Informasi memiliki kualitas andal jika bebas dari kesalahan material dan penyajian

secara jujur apa yang harus disajikan atau yang secara wajar yang diharapkan dapat

disajikan. Laporan keuangan tidak bebas dari bias (melalui pemilihan atau penyajian

informasi) jika dimaksudkan untuk mempengaruhi pembuatan suatu keputusan atau

kebijakan untuk tujuan mencapai suatu hasil tertentu.

5. Substansi Mengungguli Bentuk

Transaksi , peristiwa dan kondisi lain lain dicatat dan disajikan sesuai dengan

substansi dan realitas ekonomi dan bukan hanya bentuk hukumnya. Hal ini untuk

meningkatkan keandalan laporan keuangan.

6. Pertimbangan Sehat

Ketidakpastian yang tidak dapat diabaikan meliputi berbagai peristiwa dan keadaan

yang dipahami berdasarkan pengungkapan sifat dan penjelasan peristiwa dan keadaan

tersebut dan melalui penggunaan pertimbangan sehat dalam menyusun laporan

keuangan. Pertimbangan sehat mengandung unsur-unsur kehati-hatian pada saat

melakukan pertimbangan yang diperlukan dalam kondisi ketidakpastian, sehingga aset

atau penghasilan tidak disajikan lebih tinggi atau kewajiban atau beban tidak disajikan

rendah. Namun demikian, penggunaan pertimbangan sehat tidak diperkenankan

27

pembentukan aset atau penghasilan yang lebih rendah atau pencatatan kewajiban dan

beban yang lebih tinggi. Singkatnya pertimbangan sehat tidak mengijinkan bias.

7. Kelengkapan

Agar dapat diandalkan, informasi dalam laporan keuangan harus lengkap dalam

batasan materialitas dan biaya. Kesengajaan untuk tidak mengungkapkan

mengakibatkan informasi menjadi tidak benar atau menyesatkan dank arena itu tidak

dapat diandalkan dan kurang mencukupi ditinjau dari segi relevansi.

8. Dapat Dibandingkan

Pengguna harus dapat membandingkan laporan keuangan entitas antar periode untuk

mengidentifikasi kecenderungan posisi dan kinerja keuangan. Pengguna juga harus

dapat membandingkan laporan keuangan antar entitas untuk mengevaluasi posisi

keuangan, kinerja seta posisi keuangan secara relatif. Oleh karena itu, pengukuran

dan penyajian dampak keuangan dari transaksi dan peristiwa lain yang serupa harus

dilakukan secara konsisten untuk suatu entitas, antar periode untuk entitas tersebut

dan untuk entitas yang berbeda. Sebagai tambahan, pengguna laporan keuangan harus

mendapat informasi mengenai kebijakan akuntansi yang digunakan dalam

penyusunan laporan keuangan ,perubahan kebijakan akuntansi dan pengaruh dampak

perubahan tersebut.

9. Tepat Guna

Agar relevan, informasi dan laporan keuangan harus dapat mempengaruhi keputusan

ekonomi para penggunanya. Meliputi penyediaan informasi laporan keuangan dalam

28

jangka waktu pengambilan keputusan. Jika terdapat penundaan yang tidak semestinya

dalam pelaporan, maka informasi yang dihasilkan akan kehilangan relevansinya.

Manajemen mungkin perlu menyeimbangkan secara relative anatara pelaporan dan

tepat waktu dan penyediaan informasi yang andal. Untuk mencapai keseimbangan

antara relevansi dan keandalan , maka pertimbangan utama adalah bagaimana yang

terbaik untuk memenuhi kebutuhan pengguna dalam mengambil keputusan ekonomi.

10. Keseimbangan antara Biaya dan Manfaat

Manfaat informasi seharusnya melebihi biaya penyediaannya. Namun demikian ,

evaluasi biaya dan manfaat merupakan proses pertimbangan yang substansial. Biaya

tersebut juga tidak perlu ditanggung oleh pengguna yang menikmati manfaat. Dalam

evaluasi manfaat dan biaya, entitas harus memahami bahwa manfaat informasi

mungkin juga manfaat yang dinikmati oleh pengguna eksternal.

2.3.4 Ruang Lingkup SAK-ETAP

Menurut SAK ETAP (2009:1) Standar Akuntansi Keuangan untuk Entitas Tanpa

Akuntabilitas Publik (SAK ETAP) dimaksudkan untuk digunakan entitas tanpa

akuntabilitas publik. Entitas tanpa akuntabilitas publik adalah entitas yang:

a. Tidak memiliki akuntabilitas publik signifikan; dan

b. Menerbitkan laporan keuangan untuk tujuan umum (general purpose financial

statement) bagi pengguna eksternal. Contoh pengguna eksternal adalah pemilik yang

tidak terlibat langsung dalam pengelolaan usaha, kreditur, dan lembaga pemeringkat

kredit.

Entitas memiliki akuntabilitas publik signifikan jika:

29

a. Entitas telah mengajukan pernyataan pendaftaran, atau dalam proses pengajuan

pernyataan pendaftaran, pada otoritas pasar modal atau regulator lain untuk tujuan

penerbitan efek dipasar modal; atau

b. Entitas menguasai aset dalam kapasitas sebagai fidusia untuk sekelompok besar

masyarakat, seperti bank, entitas asuransi, pialang dan atau pedagang efek, dana

pensiun, reksa dana dan bank investasi.

Entitas yang memiliki akuntabilitas publik signifikan dapat menggunakan SAK ETAP

jika otoritas berwenang membuat regulasi mengizinkan penggunaan SAK ETAP.

2.4 Laporan Laba Rugi

2.4.1 Pengertian Laporan Laba Rugi

Ikatan Akuntansi Indonesia yang tercantum dalam pernyataan Standar Akuntansi

Keuangan Entitas Tanpa Akuntabilitas Publik (SAK-ETAP) Revisi 2009 Bab 5 Paragraf

1 Halaman 23 dijelaskan bahwa, “Laporan Laba Rugi adalah laporan keuangan yang

menyajikan informasi mengenai kinerja entitas selama satu periode, yaitu hubungan

penghasilan dengan beban“.

Sedangkan menurut Donald E.Kieso, Weygandt,dan Warfield (terjemahan Emil

Salim 2008:140), Laporan Laba Rugi didefinisikan sebagai berikut :

“Laporan laba rugi adalah laporan yang mengukur keberhasilan operasi

perusahaan selama periode waktu tertentu. Komunitas bisnis dan investasi menggunakan

laporan ini untuk menntukan profitabilitas , nilai, investasi, dan kelayakan kredit atau

kemampuan perusahaan melunasi pinjaman. Laporan laba rugi menyediakan informasi

yang diperlukan oleh para investor dan kreditor untuk membantu mereka

memprediksikan jumlah, penetapan waktu, dan ketidakpastian dari arus kas dimasa yang

akan datang”.

Sedangkan pendapat Warren,Reeve,and Fees (2005:25) yaitu :

30

“Laporan laba rugi melaporkan pendapatan dan beban selama periode waktu

tertentu berdasarkan konsep penandingan atau pengaitan (matching concept). Konsep ini

diterapkan dengan pendapatan yang dihasilkan selama periode terjadinya beban tersebut.

Laporan laba rugi juga melaporkan kelebihan pendapatan terhadap beban yang terjadi.

Kelebihan ini disebut laba bersih (net income) jika beban melebihi disebut rugi bersih

(net loss).

Berdasarkan pengertian di atas maka ditarik kesimpulan bahwa, laporan laba rugi

merupakan laporan yang menyajikan biaya yang dikeluarkan serta pendapatan diterima

pada suatu periode tertentu dimana pada saat itu terlihat apakah mengalami suatu

keuntungan atau kerugian.

2.4.2 Fungsi Laporan Laba Rugi

Secara umum fungsi Laporan Laba Rugi adalah sebagai berikut :

Untuk kalangan pebisnis dan investor, laporan rugi/laba digunakan untuk

mengukur profitabilitas nilai investasi dan kelayakan kredit.

Menyediakan informasi kepada para investor dan kreditur guna membantu

mereka meramalkan jumlah , waktu dan ketidakpastian dari arus kas dimasa

yang akan datang.

Membantu pemakai (Investor/Kreditur) menentukan resiko (tingkat

ketidakpastian) dari tidak mencapai arus kas tertentu.

2.4.3 Tujuan Laporan Laba Rugi

Untuk mengetahui kinerja suatu perusahaan dari kegiatan operasionalnya apakah

sudah efektif dan efisien sehingga menghasilkan laba serta mengetahui unsur-unsur yang

terdapat didalam laporan tersebut.

31

2.4.4 Komponen-komponen Laporan Laba Rugi

Dalam penyusunan laporan laba/rugi terdapat beberapa komponen yang

mendukung dan mempengaruhi secara langsung terhadap laba atau rugi suatu

perusahaan atas aktivitas operasi yang dilakukannya. Menurut Donal E.Kieso

(terjemahan Emil Salim 2008:143), unsur dari laporan laba rugi adalah :

1. Pendapatan(Revenue)

Arus masuk atau peningkatan lain atas aset suatu kesatuan atau

penyelesaian kewajiban selama satu periode dari penyerahan atau produksi

barang, pemberian jasa atau aktivitas lain yang merupakan operasi pokok atau

utama yang berkelanjutan dari satu kesatuan usaha.

2. Biaya (Expense)

Arus keluar atau penggunaan lain atas aset atau terjadinya kewajiban selama

satu periode dari penyerahan atau produksi barang, pemberian jasa atau

aktivitas lain yang merupakan operasi pokok atau utama yang berkelanjutan

dari satu kesatuan usaha.

3. Keuntungan (Gains)

Kenaikan dalam ekuitas (aset bersih) dari transaksi sampingan atau sekali-

kali dari suatu kesatuan kecuali yang dihasilkan dari pendapatan atau investasi

oleh pemilik.

4. Kerugian (Loss)

32

Penurunan dalam ekuitas (aset bersih) dari transaksi sampingan atau sekali

kali dari kesatuan yang diakibatkan dari beban atau pembagian kepada

pemilik.

2.4.5 Informasi yang Disajikan Di Laporan Keuangan

Informasi yang disajikan dilaporan laba rugi menurut Standar Akuntansi

Keuangan Tanpa Akuntabilitas Publik (SAK ETAP) tahun 2009 Bab 5 Paragraf 3-6

minimal memcakup pos-pos sebagai berikut :

a) Pendapatan ;

b) Beban Keuangan;

c) Bagian laba atau rugi dari investasi yang menggunakan metode ekuitas;

d) Beban pajak;

e) Laba atau Rugi neto

Entitas harus menyajikan pos, judul dan sub jumlah lainnya pada laporan laba

rugi jika penyajian tersebut relevan untuk memahami kinerja keuangan entitas. Entitas

tidak boleh menyajikan atau mengungkapkan pos pendapatan dan beban sebagai “pos luar

biasa”, baik dalam laporan laba rugi maupun dalam catatan atas laporan keuangan.

Informasi yang disajikan dilaporan laba rugi atau dicatatan atas laporan keuangan

berdasarkan SAK per 1 September 2007 paragraf 58, menyatakan bahwa:

“Perusahaan menyajikan , dilaporan laba rugi atau dicatatan atas laporan

keuangan, rincian beban dengan menggunakan klasifikasi yang didasarkan pada

sifat atau fungsi beban dalam perusahaan.

33

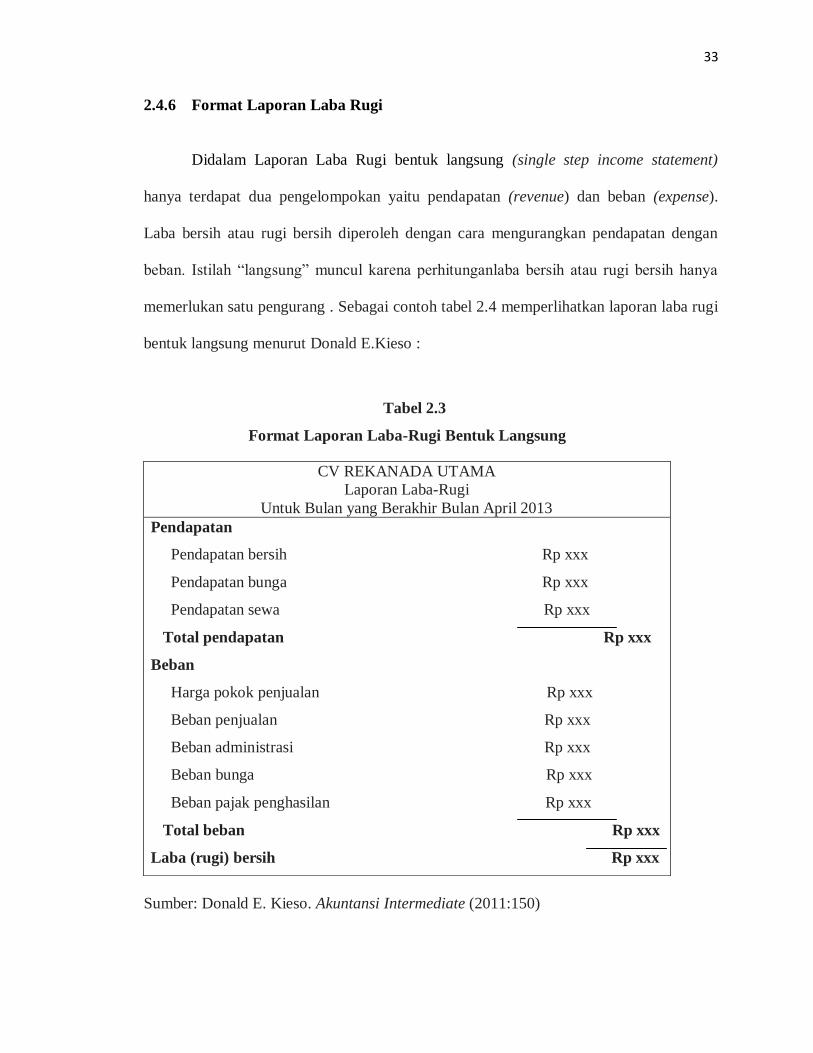

2.4.6 Format Laporan Laba Rugi

Didalam Laporan Laba Rugi bentuk langsung (single step income statement)

hanya terdapat dua pengelompokan yaitu pendapatan (revenue) dan beban (expense).

Laba bersih atau rugi bersih diperoleh dengan cara mengurangkan pendapatan dengan

beban. Istilah “langsung” muncul karena perhitunganlaba bersih atau rugi bersih hanya

memerlukan satu pengurang . Sebagai contoh tabel 2.4 memperlihatkan laporan laba rugi

bentuk langsung menurut Donald E.Kieso :

Tabel 2.3

Format Laporan Laba-Rugi Bentuk Langsung

Sumber: Donald E. Kieso. Akuntansi Intermediate (2011:150)

CV REKANADA UTAMA

Laporan Laba-Rugi

Untuk Bulan yang Berakhir Bulan April 2013

Pendapatan

Pendapatan bersih Rp xxx

Pendapatan bunga Rp xxx

Pendapatan sewa Rp xxx

Total pendapatan Rp xxx

Beban

Harga pokok penjualan Rp xxx

Beban penjualan Rp xxx

Beban administrasi Rp xxx

Beban bunga Rp xxx

Beban pajak penghasilan Rp xxx

Total beban Rp xxx

Laba (rugi) bersih Rp xxx

34

2.4.7 Kegunaan Laporan Laba Rugi

Laporan laba rugi membantu pemakai laporan keuangan memprediksikan arus kas

masa depan dengan berbagai cara. Menurut Donald E.Kieso (terjemahan emil Salim,

2008:140) adalah :

a) Mengevaluasi Kinerja Masa lalu perusahaan

b) Memberikan dasar untuk memprediksikan kinerja dimasa yang akan datang

c) Membantu menilai resiko atau ketidakpastian pencapaian arus kas masa depan

2.4.8 Keterbatasan Laporan Laba Rugi

Keterbatasan laporan laba rugi menurut Donald E.Kieso,Weygandt, dan Warfield

(terjemahan Emil Salim, 2008 : 141), yaitu sebagai berikut :

a) Pos- pos yang tidak dapat diukur secara akurat tidak dilaporkan dalam Laporan

Laba Rugi

b) Angka- angka laba di pengaruhi oleh metode akuntansi yang digunakan

c) Pengukuran laba yang melibatkan pertimbangan

2.5 Laporan Perubahan Ekuitas

2.5.1 Pengertian Laporan Perubahan Ekuitas

Pengertian Laporan Perubahan Ekuitas menurut Standar Akuntansi Keuangan

Tanpa Akuntabilitas Publik tahun 2009 menyatakan bahwa:

“Laporan keungan yang menyajkan laba atau rugi untuk suatu periode, pos

penghasilan dan beban yang diakui secara langsung dalam ekuitas pada periode, dampak

perubahan kebijakan akuntansi dan koreksi kesalahan pada periode, dan (tergantung

35

format laporan perubahan ekuitas yang dipilih oleh entitas) jumlah investasi oleh, dan

dividend an distribusi kepemilik ekuitas selama periode tersebut."

Adanya penambahan dari PSAK No.1 (Revisi 2009) paragraph 66 halaman 23

menyatakan bahwa, “Laporan perubahan ekuitas menggambarkan peningkatan atau

penurunan aktiva bersih atau kekayaan selama periode bersangkutan”.

Warren, Reev, and Fees mengemukakan pendapat (2005:25) tujuan laporan

perubahan ekuitas yaitu :

“Laporan ekuitas pemilik melaporkan perubahan ekuitas pemilik selama jangka

waktu tertentu. Laporan tersebut dipersiapkan setelah laporan laba rugi , karena laba atau

rugi bersih periode berjalan harus dilaporkan dalam laporan ini. Demkian juga , laporan

ekuitas pemilik dibuat sebelum mempersiapkan neraca, karena jumlah ekuitas pemililk

pada akhir periode harus dilaporkan di Neraca.”

Berdasarkan pengertian diatas maka dapat ditarik kesimpulan bahwa laporan

perubahan ekuitas adalah laporan yang menggambarkan adanya suatu peningkatan atau

penurunan modal yang dimiliki suatu perusahaan dalam suatu periode yang harus

dilaporkan dalam neraca.

2.5.2 Tujuan Laporan Perubahan Ekuitas

Warren, Reev dan Fees(2009):60 menyatakan bahwa tujuan laporan perubahan

ekuitas adalah untuk mengetahui kondisi keuangan dari hasil operasional perusahaan

perorangan yang dapat diukur dan dilaporkan secara akurat.

Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP)

Revisi 2009 Bab 6 paragraf 2 halaman 26 menyatakan bahwa tujuan dari laporan

perubahan ekuitas (Owners Equity):

36

“Laporan perubahan ekuitas menyasikan laba atau rugi entitas untuk suatu

periode, pos pendapatan dan beban yang diakui secara langsung dalam ekuitas untuk

periode tersebut, pengaruh perubahan kebijakan akuntansi dan koreksi kesalahan yang

diakui dalam periode tersebut, dan (tergantung pada format laporan perubahan ekuitas

yang dipilih oleh entitas) jumlah investasi oleh, dan dividend an distrbusi lain ke pemilik

ekuitas selama periode tersebut.”

Kesimpulannya penyajian laporan perubahan ekuitas bertujuan untuk :

a) Menilai jumlah investasi oleh, dan dividend dan distribusi lain ke pemilik ekuitas

selama periode tertentu.

b) Menyajikan laba atau rugi entitas untuk suatu periode, pos pendapatan dan beban

diakui secara langsung dalam ekuitas untuk periode tersebut.

2.5.3 Unsur-Unsur Laporan Perubahan Ekuitas

Standar Akuntansi Keuangan (SAK) Tahun 2007 dalam PSAK no 1 tentang

penyajian Laporan Keuangan paragfraf 66 halaman 23 menyatakan bahwa perusahaan

harus menyajikan laporan perubahan ekuitas sebagai komponen utama laporan keuangan

yang menunjukkan :

a) Laba atau rugi bersih periode yang bersangkutan.

b) Setiap pos pendapatan dan beban , keuntungan atau kerugian beserta

jumlahnya yang berdasarkan PSAK terkait diakui secara langsung dalam

ekuitas.

c) Pengaruh kumulatif dari perubahan kebijakan akuntansi dan perbaikan

terhadap kesalahan mendasar sebagaimana diatur dalam PSAK terkait.

d) Transaksi modal dengan pemilik dan distribusi kepada pemilik.

e) Saldo akuntansi laba atau rugi pada awal dan akhir periode serta

perubahannya.

37

f) Rekonsiliasi antara nilai tercatat dari masing-masing jenis modal saham dan

cadangan pada awal dan akhir periode pengungkapan secara terpisah setiap

perubahan.

2.5.4 Informasi yang Disajikan di Laporan Perubahan Ekuitas

Menurut Standar Akuntansi Keuangan Tanpa Akuntabilitas Publik (SAK) Entitas

Tanpa Akuntabilitas Publik (ETAP) tahun 2009 Bab 6 Paragraf 3 Entitas menyajikan

laporan perubahan ekuitas yang menunjukkan :

a) Laba Rugi untuk periode;

b) Pendapatan dan beban yang diakui langsung dalam ekuitas;

c) Untuk setiap komponen ekuitas, pengaruh perubahan kebijakan akuntansi

dan koreksi kesalahan yang diakui sesuai bab 9 kebijakan akuntansi,

estimasi, dan kesalahan;

d) Untuk setiap Komponen ekuitas, suatu rekonsiliasi antara jumlah tercatat

awal dan akhir periode, diungkapkan secara terpisah perubahan yang

berasal dari:

1. Laba atau rugi;

2. Pendapatan dan beban yang diakui langsung dalam ekuitas;

3. Jumlah investasi, dividend an distribusi lainnya ke pemilik ekuitas,

dan yang menunjukan secara terpisah modal saham, transaksi saham

treasuri, dan dividen serta distribusi lainnya ke pemilik ekuitas, dan

perubahan kepemilikan dalam entitas anak yang tidak mengakibatkan

kehilangan pengendalian.

38

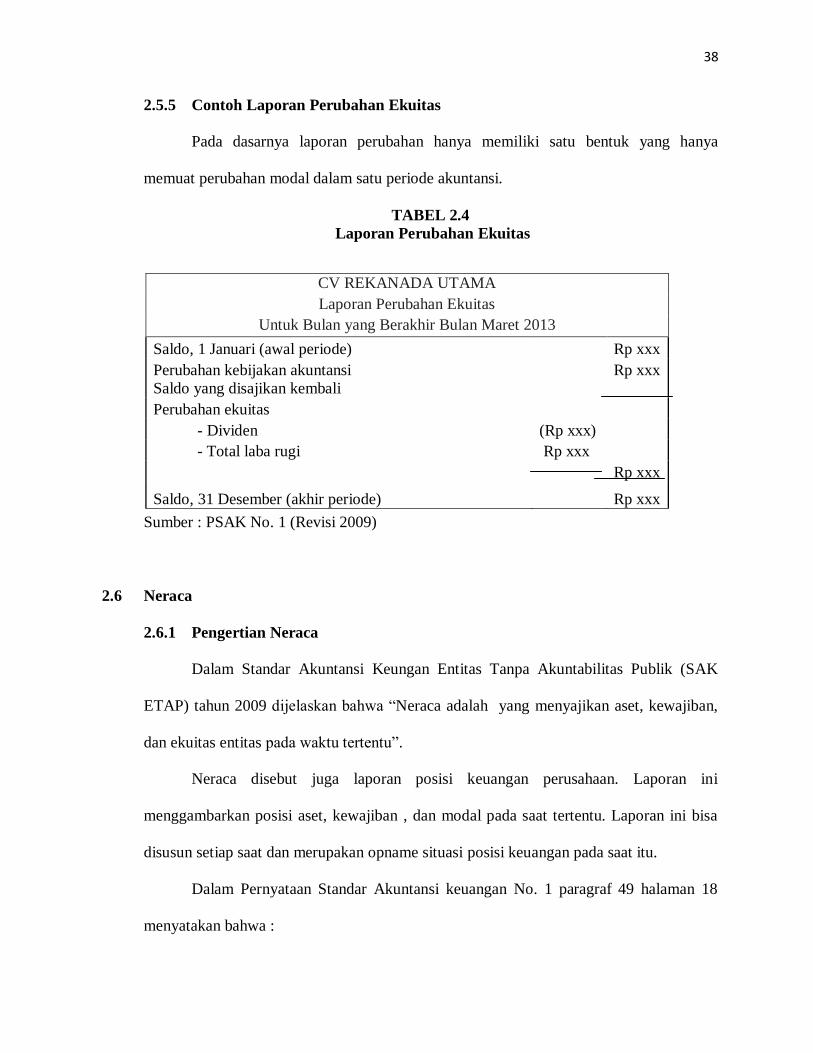

2.5.5 Contoh Laporan Perubahan Ekuitas

Pada dasarnya laporan perubahan hanya memiliki satu bentuk yang hanya

memuat perubahan modal dalam satu periode akuntansi.

TABEL 2.4

Laporan Perubahan Ekuitas

Sumber : PSAK No. 1 (Revisi 2009)

2.6 Neraca

2.6.1 Pengertian Neraca

Dalam Standar Akuntansi Keungan Entitas Tanpa Akuntabilitas Publik (SAK

ETAP) tahun 2009 dijelaskan bahwa “Neraca adalah yang menyajikan aset, kewajiban,

dan ekuitas entitas pada waktu tertentu”.

Neraca disebut juga laporan posisi keuangan perusahaan. Laporan ini

menggambarkan posisi aset, kewajiban , dan modal pada saat tertentu. Laporan ini bisa

disusun setiap saat dan merupakan opname situasi posisi keuangan pada saat itu.

Dalam Pernyataan Standar Akuntansi keuangan No. 1 paragraf 49 halaman 18

menyatakan bahwa :

CV REKANADA UTAMA

Laporan Perubahan Ekuitas

Untuk Bulan yang Berakhir Bulan Maret 2013

Saldo, 1 Januari (awal periode) Rp xxx

Perubahan kebijakan akuntansi

Rp xxx

Saldo yang disajikan kembali

Perubahan ekuitas

- Dividen (Rp xxx)

- Total laba rugi Rp xxx

Rp xxx

Saldo, 31 Desember (akhir periode)

Rp xxx

39

“Neraca perusahaan disajikan sedemikian rupa yang menggambarkan posisi

keuangan suatu perusahaan pada saat tertentu maksudnya adalah menunjukan

keadaan keuangan pada tanggal tertentu biasanya pada tutup buku.”

Pendapat menurut Donald E.Kieso,Weygandt, dan Warfield (terjemahan Emil

Salim 2008:190), menyatakan bahwa :

“Neraca (balance sheet) yang kadang-kadang disebut juga sebagai laporan posisi

keuangan, melaporkan aktiva, kewajiban dan ekuitas pemegang saham

perusahaan bisnis pada suatu tanggal tertentu, laporan keuangan ini menyediakan

berbagai informasi mengenai sifat dan jumlah investasi dalam sumber daya

perusahaan, kewajiban kepada kreditor dan ekuitas pemilik dalam sumber daya

bersih.”

Jika dilihat dari pengertian di atas maka dapat ditarik kesimpulan neraca adalah

suatu laporan yang dimana menjelaskan suatu keadaan dimana jumlah aktiva dan

kewajiban serta ekuitas pemegang saham perusahaan pada suatu periode tertentu.

2.6.2 Fungsi Neraca

Adapun penyajian neraca berfungsi untuk :

1. Menjelaskan posisi keuangan perusahaan yang berhubungan dengan aset,

kewajiban , dan ekuitas pada periode wakru tertentu.

2. Membantu pengguna dalam menentukan hal-hal berikut : (1) Ketersediaan aset

untuk memenuhi kewajiban pada saat jatuh tempo, dan (2) klaim dari kreditor

untuk utang jangka pendek maupun utang jangka panjang atau total aset.

2.6.3 Tujuan dan Kegunaan Neraca

Tujuan neraca untuk memberikan informasi yang dapat disajikan di neraca antara

lain posisi sumber kekayaan entitas dan sumber pembiayaan untuk memperoleh

kekayaan antitas tersebut dalam suatu periode akuntansi (triwulanan, caturwulnan, atau

40

tahunan) serta untuk menunjukan posisi keuangan suatu perusahaan pada tanggal

tertentu yang terdiri dari aktiva, kewajiban dan ekuitas pemegang saham.

Kegunaan neraca menurut Donal E.Kieso, Weygandt, dan Warfield (terjemahan

Emil Salim, 2008 :190) yaitu dengan menyedikan informasi mengenai aktiva, kewajiban

dan ekuitas pemegang saham, neraca merupakan dasar untuk menghitung tingkat

pengembalian dan mengevaluasi struktur modal perusahaan. Dalam halnini, neraca

dapat dimanfaatkan untuk menganalisis likuiditas, solvensi dan fleksibilitas keuangan

perusahaan.

1. Likuiditas (Liquidity)

Menguraikan jumlah waktu yang diperkirakan akan dibutuhkan sampai suatu

aktiva terealisasi atau sebaliknya , dikonversi menjadi kas atau sampai

kewajiban membayar.

2. Solvensi (Solvency)

Mengacu padakemampuan perusahaan untuk membayar utang-utangnya pada

saat jatuh tempo. Perusahaan yang memiliki banyak utang secra relative lebih

kecil beresiko karena aktivanya akan diperlukan untuk membayar kewajiban

tetap ini (seperti pembayaran bungan dan pokok).

3. Fleksibilitas Keuangan (Financial Fleksibility)

Likuiditas dan solvensi mempengaruhi fleksibilitas keuangan entitas, yang

mengukur kemampuan prusahaan mengambil tindakan yang efektif untuk

mengubah jumlah dan penetatapan waktu arus kas sehingga bisa bereaksi

terhadap kebutuhan dan peluang yang tak terduga.

41

Menurut Buletin PSAP no.1 tahun 2007 tujuan penyusunan neraca awal

merupakan titik tolak untuk memulai pencatatan transaksi akuntansi periode berikutnya.

2.6.4 Unsur Unsur Posisi Keuangan

Unsur- unsur posisi keuangan menurut September 2007 Standar Akuntansi

Keungan (SAK) per 1 dalam paragraph 49 dan 52 unsur yang berkaitan lamgsung dengan

pengukuran posisi keuangan adalah sebagai aset ,kewajiban, dan ekuitas. Pos-pos ini

didefinisikan sebagai berikut :

a) Aset adalah sumber daya yang dikuasai oleh perusahaan sebagai akibat

dari peristiwa masa lalu dan dari mana manfaat ekonomi di masa depan

diharapkan akan diperoleh perusahaan.

b) Kewajiban merupakan utang perusahaan masa kini yang timbul dari

peristiwa masa lalu. Penyelesainnya diharapkan mengakibatkan arus

keluar dari sumber daya perusahaan yang mengandung manfaat ekonomi.

c) Ekuitas adalah hak residual atas asset perusahaan setelah dikurangi semua

kewajiban.

2.6.5 Keterbatasan- Keterbatasan Neraca

Menurut Donald E.Kieso (terjemahan Emil Salim,2008: 192), beberapa

keterbatasan penting dari neraca :

a) Sebagian besar aktiva dan kewajiban dicatat pada biaya historis. Akibatnya,

informasi yang dilaporjan dalam neraca memiliki reliabilitas yang lebih tinggi,

tetapi juga dikecam karena nilai wajar saat ini yang lebih relevan tidak

dilaporkan.

42

b) Pertimbangan dan estimasi harus digunakan untuk menentukan berbagai pos

yang dilaporkan dalam neraca.

c) Neraca perlu mengabaikan banyak pos yang merupakan nilai keuangan bagi

perusahaan tetapi tidak bisa dicatat secara objektif.

2.6.6 Komponen-komponen Neraca

Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK

ETAP) Tahun 2009 Bab 4 paragraf 6 halaman 20 menyatakan tentang klasifikasi

Aset dan Kewajiban adalah sebagai berikut :

1. Aset Lancar (Current Assets) diklasifikasikan entitas jika:

a. Diperkirakan akan direalisasi atau dimiliki untuk dijual digunakan,

dalam jangka waktu siklus operasi normal entitas.

b. Dimiliki untuk diperdagangkan.

c. Diharapkan akan direalisasi dalam jangka waktu 12 bulan setelah akhir

periode pelaporan; atau

d. Berupa kas atau setara kas, kecuali jika dibatasi penggunanya dari

pertukaran atau digunakan untuk menyelesaikan kewajiban setidaknya

12 bulan setelah akhir periode pelaporan.

2. Aset Tidak Lancar (Non-Current Assets) diklasifikasikan entitas jika siklus

operasi normal entitas tidak dapat diidentifikasi dengan jelas, maka siklus

operasi diasumsikan 12 bulan.

3. Kewajiban Jangka Panjang (Lialibilities Asset) diklasifikasikan entitas jika :

43

a. Diperkirakan akan diselersaikan dalam jangka waktu siklus normal

operasi entitas

b. Dimiliki untuk diperdagangkan

c. Kewajiban akan diselesaikan dalam jangka waktu 12 bulan setelah

akhir periode pelaporan.

d. Entitas tidak memiliki hak tanpa syarat untuk menunda penyelesaian

kewajiban setidaknya 12 bulan setelah akhir periode pelaporan.

4. Kewajiban Jangka Panjang (Long-Term Lialibilities) diklasifikasikan oleh

entitas jika tidak memenuhi criteria sebagai Kewajiban Jangka Pendek Menurut

Donald E.Kieso, Weygandt dan Warfield (terjemahan Emil Salim,2008:192),

menyataka bahwa :

“Akun Neraca diklasifikasikan sedemikian rupa sehingga pos- pos serupa

dikelompokan bersama untuk mendapatkan subtotal yang signifikan.

Selain itu, penempatan juga diatur sedemikian rupa sehingga hubungan

yang penting dapat terlihat”.

Untuk Neraca diklasifikasikan pos-pos dalam laporan keuangan, perusahaan

mengelompokan pos-pos yang memiliki karakteristik serupa dan memisahkan pos-pos

yang memiliki karakteristik berbeda. Perusahaan harus melapoirkan secara terpisah :

1. Aktiva yang berbeda jenis atau fungsi yang diharapkan dalam operasi sentral atau

aktivitas lainnya.

2. Aktiva dan kewajiban yang memiliki implikasi berbeda atas fleksibilitas keuangan

perusahaan.

3. Aktiva dan kewajiban yang memiliki likuiditas umum yang berbeda.

44

Menurut Donald E.Kieso,Weygandt,dan Warfield (terjemahan Emil

Salim,2008:193-203) menyatakan bahwa terdapat tiga kelompok pos yang umum

terdapat dalam neraca adalah :

A. Aktiva (Asset) adalah manfaat ekonomi yang mungkin diperoleh dimasa

depan atau dikendalikan oleh entitas tertentu sebagai hasil dari transaksi atau

kejadian masa lalu.

1. Aktiva Lancar (Current Asset) adalah kas dan aktiva lainnya yang

diharapkan akan datang dikonversi menjadi kas, dijual atau konsumsi

dalam satu tahun atau dalam satu siklus operasi, tergantung mana yang

paling lama. Jika suatu aktiva akan diubah menjadi kas atau digunakan

untuk membayar kewajiban lancar dalam satu tahun atau satu siklus

operasi, amna yang lebih panjang, maka aktiva ini diklasifikasikan sebagai

aktiva lancar.

a) Kas (Cash) pada umumnya terdiri atas mata uang dan giro atau

demand deposit (uang yang tersedia untuk memenuhi permintaan

di institusi keuangan).

b) Ekuivalen Kas (Cash Ekuivalent) adalah investasi jangka pendek

yang sangat likuid dan akan jatuh tempo dalam jangka tiga bulan

atau kurang atau biasa disebut juga dengan Setara Kas.

c) Investasi Jangka Pendek (Short Term Investment) adalah investasi

dalam sekuritas utang dan ekuitas dikelompokan kedalam tiga

portofolio terpisah untuk tujuan penilaian dan pelaporan, terdiri

dari:

45

Sekuritas yang dipegang hingga jatuh tempo (Held to

Matururity Securities) yaitu sekuritas utang perusahaan

yang memiliki nilai positif dan kemampuan untuk dipegang

sampai jatuh tempo.

Sekuritas Perdagangan (Trading Securities) yaitu sekuritas

utang dan ekuitas yang terutama dibeli dan dipegang untuk

dijual dalam waktu dekat untuk mendapatkan laba atas

selisih harga jangka pendek.

Sekuritas yang Tersedia untuk Dijual (Available for sale

securities) adalah sekuritas utang dan ekuitas yang tidak

diklasifikasikan sebagai sekuritas yang dipegang hingga

jatuh tempo dan sekuritas perdagangan.

d) Piutang (Receivable) memungknkan terjadinya kerugian yang

diantisipasi akibat piutang tak tertagih, jumlah dan sifat dari setiap

piutang non-dagang, serta setiap piutang yang digunakan sebagai

e) Persediaan (Inventory) harusdilaporkan berdasarkan dasar penilaian

(yaitu mana yang lebih rendah antara biaya atau harga pasar) dan

metode penetapan harga (FIFO atau LIFO) harus diungkapkan.

f) Beban dibayar dimuka (Prepaid Expense) adalah pengeluaran yang

telah dilakukan untuk manfaat (biasanya jasa) yang akan diterima

dalam satu tahun atau satu siklus operasi, tergantung mana yang lebih

panjang.

46

B. Aktiva Tidak Lancar (Non Current Assets) adalah aktiva yang tidak

memenuhi definisi Aktiva Lancar

1. Investasi jangka panjang (Long Term Investment) yang sering

disebut investasi saja, biasanya terdiri dari satu diantara empat

jenis berikut :

a) Investasi dalam sekuritas (Investment on securities) seperti

obligasi, saham biasa atau wesel jangka panjang.

b) Investasi dalam Aktiva Tetap Berwujud yang saat ini tidak

digunakan dalam operasi, seperti tanah yang ditahan untuk

spekulasi.

c) Investasi yang disisihkan dalam dana khusus, seperti dana

pelunasan, dana pensiunan atau dana ekspansi pabrik.

d) Investasi dalam anak perusahaan atau afiliasi yang tidak

dikonsolidasikan.

2. Properti, Pabrik dan Perlatan (Property, Plant and Equipment)

Adalah kekayaan yang bersifat tahan lama yang digunakan dalam

operasi regular perusahaan. Terdiri dari property atau kekayaan

fisik seperti tanah, bangunan, mesin , perbotan , perkakas dan

sumber daya lain yang tidak dapat diperbaharui (hutan,mineral)

kecuali tanah, sebagian aktiva ini dapat disusutkan.

3. Aktiva Tidak Berwujud (Intangible Assets) tidak memiliki

substansi fisik dan bukan merupakan instrument keuangan.

47

Meliputi Paten (Patent), Hak Cipta (Right Copy), Waralaba

(Franchise), Nama baik (Goodwill), Merk dagang, Nama dagang,

dan Daftar Pelanggan.

4. Aktiva lainnya (Other Assets) meliputi beban dibayar dimuka

jangka panjang, Biaya Pensiunan Dibayar Dimuka Jangka Panjang,

Piutang Tidak Lancar , Aktiva Dalam Dana Khusus, Pajak

Penghasilan yang ditangguhkan (Deffered Tax Income ), Properti

yang dipegang untuk dijual dan kas atau sekuritas yang dibatasi.

C. Kewajiban (Lialibilities) adalah pengorbanan manfaat ekonomi yang

mungkin terjadi dimasa depan yang berasal dari kewajiban berjalan entitas

tertentu untuk mentransfer aktiva atau menyediakan jasa kepada entitas

tertentu untuk mentransfer aktiva atau menyedikan jasa kepada entitas

lainnya dimasa yang depan sebagai hasil dari transaksi atau kejadian dimasa

lalu.

1. Kewajiban Lancar (Current Lialibilities) adalah kewajiban yang

diperkirakan secara memadai akan dilikuidasi melalui penggunaan

Aktiva Lancar atau penciptaan Kewajiban Lancar Lainnya. Konsep ini

meliputi :

a) Utang yang berasal dari akuisisi barang jasa seperti utang

usaha, utang gaji, utang pajak, dan lain-lain.

b) Penagihan yang diterima dimuka sebelum barang dikirimkan

atau jasa diberikan seperti pendapatan sewa yang belum

dihasilkan.

48

c) Kewajiban lain yang likuidasinya akan dilakukan dalam siklus

operasi seperti bagian obligasi jangka panjang yang harus

dibayarkan dalam periode berjalan atau kewajiban jangka

pendek yang berasal dari pembelian peralatan.

2. Kewajiban Jangka Pendek (Long Term Liabilities) adalah kewajiban

yang diperkirakan secara memadai tidak akan dilikuidasi dalam siklus

operasi yang normal , melainkan akan pada suatu tanggal diluar waktu

itu. Seperti Utang Obligasi (Bonds Payable), Wesel Bayar (Notes

Payable), Sebagian Pajak Penghasilan yang ditangguhkan , Kewajiban

Lease (Leasing) dan Kewajiban pensiun merupakan contoh dari

Kewajiban Jangka Panjang. Kewajiban Jangka Panjang terdiri dari tiga

jenis yaitu :

a) Kewajiban yang berasal dari situasi pembayaran khusus seperti

penerbitan Obligasi, Kewajiban Lease Jangka Panjang dan

Wesel Bayar Jangka Panjang.

b) Kewajiban yang bersal dari operasi normal perusahaan seperti

kewajiban pensiun dan kewajiban pajak penghasilan yang

ditangguhkan.

c) Kewajiban yang tergantung pada terjadi atau tidaknya satu

kejadian atau lebih dimasa depan untuk memgkonfirmasi

jumlah yang harus dibayar atau pihak yang harus dibayar atau

tanggal pembayaran seperti jaminan atau produk dan kontijensi

lainnya.

49

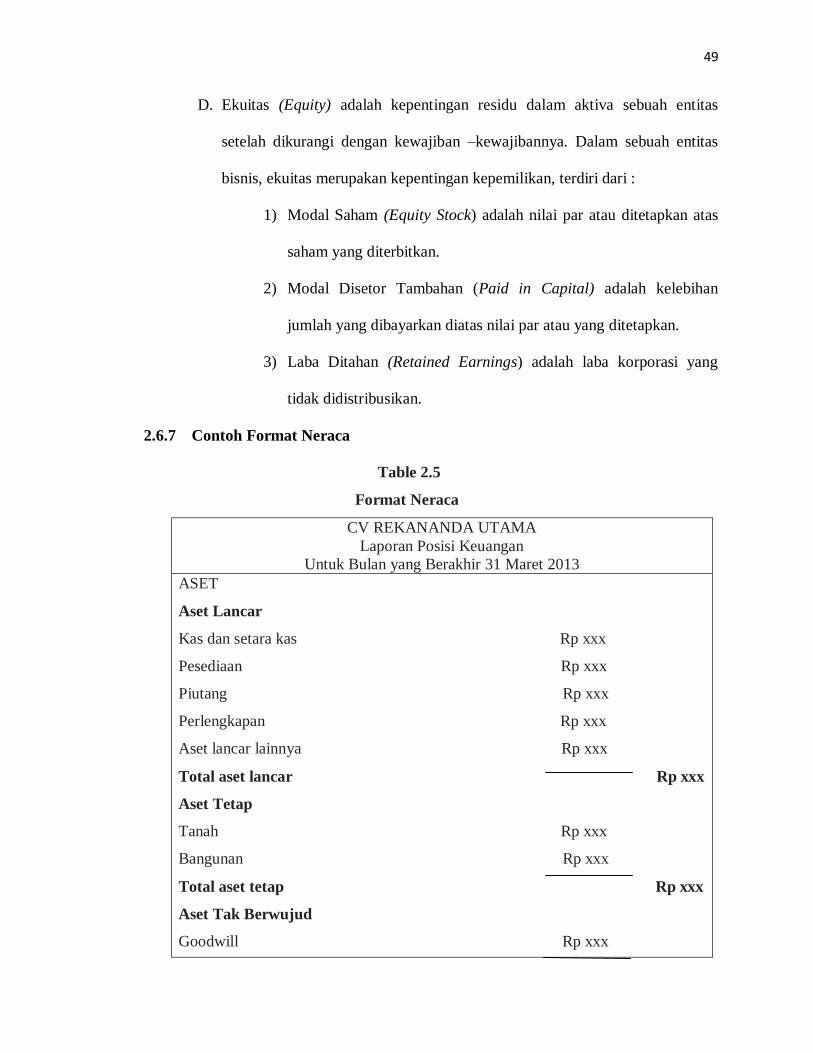

D. Ekuitas (Equity) adalah kepentingan residu dalam aktiva sebuah entitas

setelah dikurangi dengan kewajiban –kewajibannya. Dalam sebuah entitas

bisnis, ekuitas merupakan kepentingan kepemilikan, terdiri dari :

1) Modal Saham (Equity Stock) adalah nilai par atau ditetapkan atas

saham yang diterbitkan.

2) Modal Disetor Tambahan (Paid in Capital) adalah kelebihan

jumlah yang dibayarkan diatas nilai par atau yang ditetapkan.

3) Laba Ditahan (Retained Earnings) adalah laba korporasi yang

tidak didistribusikan.

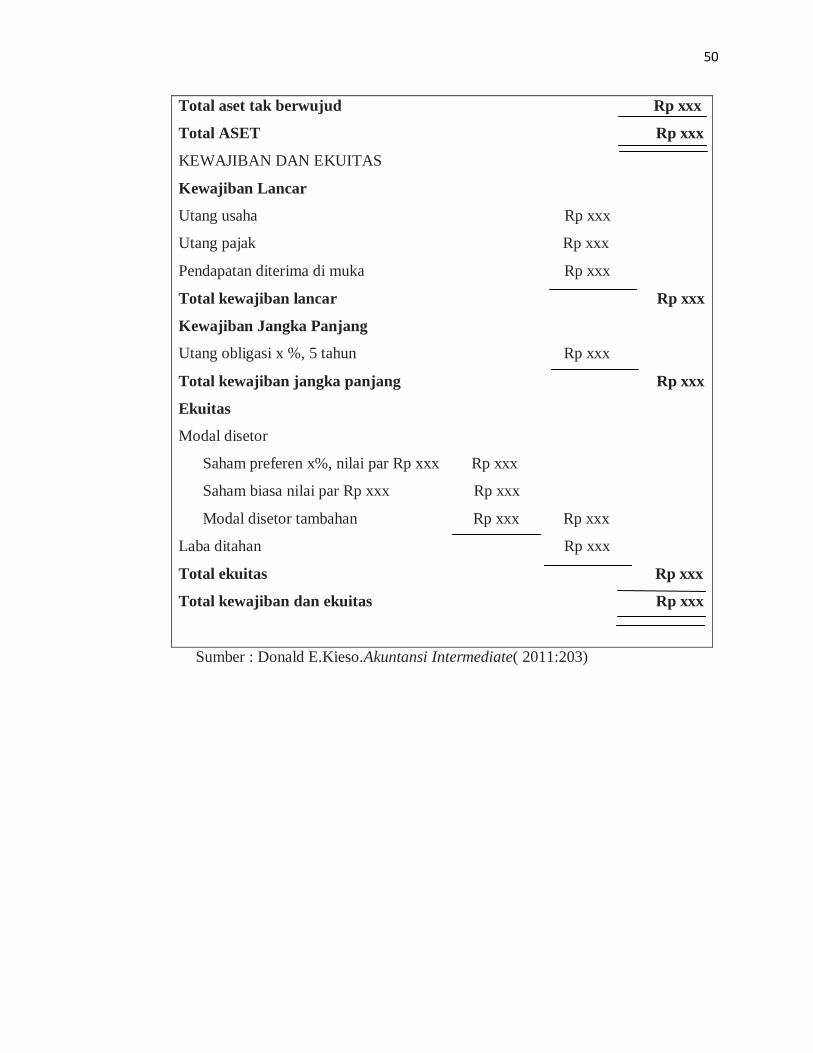

2.6.7 Contoh Format Neraca

Table 2.5

Format Neraca

CV REKANANDA UTAMA

Laporan Posisi Keuangan

Untuk Bulan yang Berakhir 31 Maret 2013

ASET

Aset Lancar

Kas dan setara kas Rp xxx

Pesediaan Rp xxx

Piutang Rp xxx

Perlengkapan Rp xxx

Aset lancar lainnya Rp xxx

Total aset lancar Rp xxx

Aset Tetap

Tanah Rp xxx

Bangunan Rp xxx

Total aset tetap Rp xxx

Aset Tak Berwujud

Goodwill Rp xxx

50

Total aset tak berwujud Rp xxx

Total ASET Rp xxx

KEWAJIBAN DAN EKUITAS

Kewajiban Lancar

Utang usaha Rp xxx

Utang pajak Rp xxx

Pendapatan diterima di muka Rp xxx

Total kewajiban lancar Rp xxx

Kewajiban Jangka Panjang

Utang obligasi x %, 5 tahun Rp xxx

Total kewajiban jangka panjang Rp xxx

Ekuitas

Modal disetor

Saham preferen x%, nilai par Rp xxx Rp xxx

Saham biasa nilai par Rp xxx Rp xxx

Modal disetor tambahan Rp xxx Rp xxx

Laba ditahan Rp xxx

Total ekuitas Rp xxx

Total kewajiban dan ekuitas Rp xxx

Sumber : Donald E.Kieso.Akuntansi Intermediate( 2011:203)

51

2.7 Laporan Arus Kas

2.7.1 Pengertian Laporan Arus Kas

Dalam Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik, Ikatan

Akuntansi Indonesia (2009:174) menjelaskan bahwa laporan arus kas adalah

“laporan keuangan yang menyajikan informasi mengenai perubahan kas dan setara

kas entitas selama periode tertentu, menunjukan secara terpisah perubahan dalam

periode tersebut dari aktivitas operasi, investasi, dan pendanaan.”

Laporan arus kas menurut Donal E.Kieso, Weygandt,dan Warfield (terjemahan Emil

Salim,2008:212), yaitu :

“Menyediakan informasi yang relevan mengenai penerimaan dan pembayaran kas

dan setara kas entitas selama periode. Laporan arus kas melaporkan (1) kas yang

mempengaruhi operasi selama satu periode,(2) transaksi investasi, (3) transaksi

pembiayaan, dan (4) kenaikan atau penuruna bersih kas selama satu periode.”

Pengertian laporan arus kas menurut Standar Akuntasi Keuangan Entitas Tanpa

Akuntabilitas Publik (SAK ETAP) tahun 2009, menyatakan bahwa :

“Laporan keungan yang menyajikan informasi mengenai perbahan kas dan setara

kas entitas selama periode tertentu, menunjukan secara terpisah perubahan dalam

periode tersebut dari aktivitas operasi, investasi , dan pendanaan.”

2.7.2 Tujuan Laporan Arus Kas

Pendapat yang dikemukakan oleh Donald E.Kieso,Weygandt,dan Warfield

(terjemahan Emil Salim,2008:212) tujuan utama laporan arus kas adalah:

“ menyediakan informasi yang relevan mengenai penerimaan dan pembayaran kas

seluruh perusahaan selama satu periode. (1) kas yang mempengaruhi operasi selama

setahun, (2) transaksi investasi,(3)transaksi pembiayaan,dan (4) kenaikan atas

penurunan bersih kas selama satu periode.”

52

2.7.3 Informasi yang disajikan dalam Laporan Arus Kas

Dalam SAK ETAP (2009:28) dijelaskan bahwa entitas menyajikan laporan arus

kas yang melaporkan arus kas untuk suatu periode dan mengklasifikasikan menurut

aktivitas operasi, aktivitas investasi, dan aktivitas pendanaan.

1. Aktivitas Operasi (Operating Activities)

Arus kas dari aktivitas operasi terutama diperoleh dari aktivitas penghasil utama

pendapatan entitas. Oleh karena itu, arus kas tersebut pada umumnya berasal dari

transaksi, peristiwa dan kondisi lain yang mempengaruhi penetapan laba atau

rugi. Contoh arus kas dari aktivitas operasi adalah

(a) Penerimaan kas dari penjualan barang dan jasa;

(b) Penerimaan kas dari royalty, fees, komisi dan pendapatan lain;

(c) Pembayaran kas kepada pemasok barang dan jasa;

(d) Pembayaran kepada dan atas nama karyawan;

(e) Pembayaran kas atau restitusi pajak penghasilan kecuali jika dapat

diidetifikasikan secara khusus sebagai bagian dari aktivitas pendanaan dan

investasi;

(f) Penerimaan dan pembayaran kas dari investasi, pinjaman, dan kontrak

lainnya yang dimiliki untuk tujuan perdagangan, yang sejenis dengan

persediaan yang dimaksudkan untuk dijual kembali.

2. Arus Kas dari Aktifitas Investasi

Arus kas dari aktivitas investasi mencerminkan pengeluaran kas

sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan

53

dan arus kas masa depan. Contoh arus kas yang berasal dari aktivitas investasi

adalah :

(a) Pembayaran kas untuk smemperoleh aset tetap (termasuk aset tetap yang

dibangun sendiri), aset tidak berwujud dan aset jangka panjang lainnya;

(b) Penerimaan kas dari penjualan aset tetap, aset tidak berwujud , dan aset

jangka panjang lainnya;

(c) Pembayaran kas untuk perolehan efek ekuitas atau efek utang entitas lain

dan bunga dalam joint venture (selain pembayaran untuk efek yang

diklasifikasikan sebagai kas atau setara kas atau dimiliki untuk

diperdagangkan);

(d) Penerimaan kas dari penjualan efek ekuitas dan efek utang dari entitas lain

dan bunga dari joint venture (selain penerimaan dari efek yang

diklasifikasikan sebagai setara kas dan dimiliki untuk diperdagangkan);

(e) Uang muka dan pinjaman yang diberikan kepada pihak lain;

(f) Penerimaan kas dari pembayaran kembali uang muka dan pinjaman yang

diberikan kepada pihak lain.

3. Aktivitas Pendanaan (Financing Activities)

(a) Penerimaan kas dari penerbitan saham atau efek ekuitas lain;

(b) Pembayaran kas kepada para pemegang saham untuk menarik atau menebus

saham entitas;

(c) Penerimaan kas dari penerbitan pinjaman , wesel, dan pinjaman jangka

pendek atau jangka panjang lainnya;

54

(d) Pelunasan pinjaman

(e) Pembayaran kas oleh lease untuk mengurangi saldo kewajiban yang

berkaitan dengan sewa pembiayaan.

2.7.4 Metode Pembuatan Laporan Arus Kas

Menurut Donald E.Kieso (terjemahan Emil Salim,2008:214) dalam buku

“Akuntansi Intermediate” edisi Keduabelasasan Jilid 1, menyatakan bahwa informasi

yang dibutuhkan untuk membuat laporan arus kas biasanya berasal dari (1) Neraca

Komparatif, (2) Laporan laba rugi periode berjalan, (3) data transaksi terpilih. Pembuatan

laporan arus kas dari sumber-sumber ini melibatkan langkah-langkah berikut :

1) Penerimaan kas yang disediakan oleh aktivitas dan digunakan dalam operasi.

2) Penentuan kas yang disediakan oleh atau digunakan dalam aktivitas investasi dan

pembiayaan.

3) Penerimaan perubahan (kenaikan atau penurunan) kas selama periode berjalan.

4) Rekonsiliasi perubahan kas dengan saldo kas awal dan akhir.

2.7.5 Kegunaan Laporan Arus Kas

Menurut Donal E.Kieso ,Weygandt, dan Warfield (terjemahan Emil Salim, 2008:

216), menyatakan bahwa :

“Bagi perusahaan kecil dan baru berkembang, arus kas merupakan suatu unsure

yang paling penting demi kelangsungan hidup perusahaan.Titik awal yang baik

dalam pemeriksaan arus kas adalah menemukan kas bersih yang disediakan oleh

aktivitas operasi. Jika kas ersih yang disediakan oleh aktivitas operasi tinggi,

maka hal ini mengindikasikan bahwa perusahaan mampu menghasilkan kas yang

55

mencukupi secara internal dari operasi untuk membayar kewajiban tanpa harus

meminjam dar luar “

2.7.6 Format Laporan Arus Kas

Donald E.Kieso,Weygandt,dan Warfield (terjemahan Emil Salim, 2008: 217),

dibawah ini merupakan contoh format laporan arus kas pada tabel 2.6 ,yaitu sebagai

berikut:

Tabel 2.6

Format Laporan Arus Kas Metode Tidak Langsung

CV REKANADA UTAMA

Laporan Arus Kas

Untuk Bulan yang Berakhir Bulan Maret 2013

Arus kas dari aktivitas operasi

Laba bersih Rp xxx

Penyesuaian untuk merekonsiliasi

laba bersih ke kas bersih yang disediakan

oleh aktivitas operasi :

Beban penyusutan Rp xxx

Amortisasi aktiva tak berwujud Rp xxx

Kenaikan piutang usaha (Rp xxx)

Penurunan utang usaha Rp xxx

Penurunan persediaan (Rp xxx)

Kas bersih yang disediakan oleh aktivitas operasi Rp xxx

Arus kas dari aktivitas investasi

Penjualan aktiva pabrik Rp xxx

Pembelian peralatan (Rp xxx)

Pembelian tanah (Rp xxx)

Kas bersih yang digunakan oleh aktivitas investasi (Rp xxx)

Arus kas dari aktivitas pembiayaan

Pembayaran dividen tunai (Rp xxx)

56

Penerbitan saham biasa Rp xxx

Penebusan obligasi (Rp xxx)

Kas bersih yang disediakan oleh aktivitas pembiayaan Rp xxx

Kenaikan bersih kas Rp xxx

Kas pada awal tahun Rp xxx

Kas pada akhir tahun Rp xxx

Sumber : Donald E. Kieso. Akuntansi Intermediate (2011 : 208)

Related Documents