BAB II BATASAN ISTILAH DAN TINJAUAN PUSTAKA / LANDASAN TEORI A. Batasan Istilah Untuk menghindari kesalahan dalam memahami judul penelitian, maka peneliti merasa perlu menjelaskan terlebih dahulu tentang apa yang dimaksud dengan judul penelitian “Analisis Penetapan Margin dan Penerapan Manajemen Risiko, dalam Pembiayaan Murabahah di PT. BPRS Fajar Sejahtera Bali“. Adapun penjelasan sekaligus pembatasan istilah untuk masing-masing variabel adalah sebagai berikut : 1. Analisis Penyelidikan terhadap suatu peristiwa (karangan, perbuatan, dsb) untuk mengetahui hal yang sebenarnya (sebab-musabab, duduk perkaranya, dsb) 3 2. Penetapan Margin Penetapan keuntungan dari harga jual sejumlah tertentu dangan mempertimbangkan keuntungan yang akan diambil, biaya-biaya yang ditanggung termasuk 3 Departemen Pendidikan dan Kebudayaan, Kamus Besar Bahasa Indonesia, (Jakarta : Balai Pustaka, 1990), Cet. 3, h. 32. 9

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

BAB II

BATASAN ISTILAH DAN TINJAUAN PUSTAKA / LANDASAN TEORI

A. Batasan Istilah

Untuk menghindari kesalahan dalam memahami

judul penelitian, maka peneliti merasa perlu

menjelaskan terlebih dahulu tentang apa yang dimaksud

dengan judul penelitian “Analisis Penetapan Margin dan

Penerapan Manajemen Risiko, dalam Pembiayaan Murabahah

di PT. BPRS Fajar Sejahtera Bali“. Adapun penjelasan

sekaligus pembatasan istilah untuk masing-masing

variabel adalah sebagai berikut :

1. Analisis

Penyelidikan terhadap suatu peristiwa (karangan,

perbuatan, dsb) untuk mengetahui hal yang

sebenarnya (sebab-musabab, duduk perkaranya, dsb)3

2. Penetapan Margin

Penetapan keuntungan dari harga jual sejumlah

tertentu dangan mempertimbangkan keuntungan yang

akan diambil, biaya-biaya yang ditanggung termasuk3 Departemen Pendidikan dan Kebudayaan, Kamus Besar Bahasa Indonesia,

(Jakarta : Balai Pustaka, 1990), Cet. 3, h. 32.9

10

antisipasi timbulnya kemacetan dan jangka waktu

pengembalian.4

3. Penerapan Manajemen Risiko

Pengenaan; perihal mempraktikan5, sedangkan

menurut beberapa ahli berpendapat bahwa, penerapan

adalah suatu perbuatan mempraktikkan suatu teori,

metode, dan hal lain untuk mencapai tujuan

tertentu dan untuk suatu kepentingan yang

diinginkan oleh suatu kelompok atau golongan yang

telah terencana dan tersusun sebelumnya6, maka

penerapan manajemen risiko adalah kegiatan

memperaktikan serangkaian prosedur dan metodologi

yang digunakan untuk mengidentifikasi, mengukur,

memantau, dan mengendalikan risiko yang timbul

dari kegiatan usaha bank7.

4. Pembiayaan Murabahah4 Faturrahman Djamil, Penyelesaian Pembiayaan Bermasalah di Bank Syariah,

(Jakarta : Sinar Grafika, 2012), Cet. 1, h. 17.5 Departemen Pendidikan dan Kebudayaan, Kamus Besar Bahasa Indonesia,

(Jakarta : Balai Pustaka, 1990), Cet. 3, h. 935.6 Media Belajar, Pengertian “Penerapan”,

http://internetsebagaisumberbelajar.blogspot.com/2010/07/pengertian-penerapan.html, Diakses 22 september 2013, jam 22.12 WITA.

7 Veithzal Rivai, Rifki Ismail, Islamic Risk Management For Islamic Bank, (Jakarta : PT Gramedia Pustaka Utama, 2013), h. 63.

11

Satu bentuk pembiayaan berbentuk perjanjian jual

beli yang harus tunduk pada kaidah dan hukum umum

jual beli yang berlaku dalam muamalah islamiyah,

Ibnu Qudamah dalam bukunya Mughni 4/280

mendefinisikan : Murabahah adalah menjual dangan

harga asal, ditambah dengan margin keuntungan yang

telah disepakati8.

B. Tinjauan Pustaka dan Landasan Teori

1. Tinjauan Pustaka

Penelitian mengenai pembiayaan dan

manajemen risiko pada bank syariah merupakan

sesuatu yang kompleks. Karakteristik unik bank

syariah menyebabkannya menghadapi risiko yang

berbeda dengan bank konvensional. Saat ini,

penelitian yang khusus mengkaji pembiayaan dan

manajemen risiko pada bank syariah secara detail

masih sangat terbatas. Dan peneliti tidak dapat

menemukan penelitian yang membahasa tentang

8 Muhamad, Sistem & Prosedur Operasional Bank Syariah, (Yogyakarta : UII Press, 2000), Cet.1, h. 22-23.

12

penetapan margin serta penerapan manajemen risiko

yang khusus membahasa pada pembiayaan murabahah.

Beberapa sumber melaluli kajian pustaka yang

diperoleh oleh peneliti, berisi pembahasan

manajamen risiko pada perbankan syariah serta

jenis-jenis transaksi yang terdapat pada perbankan

syariah, namun tidak membahas secara spesifik

tentang penetapan margin pada pembiayaan murabahah.

2. Landasan Teori

a. Sistem Ekonomi Islam

Islam mengambil suatu kaidah terbaik antara

pendangan kapitalis dan komunis dan mencoba

membentuk keseimbangan antara kebendaan dan

kerohanian. Keberhasilan sitem ekonomi Islam

tergantung pada sejauh mana penyesuaian yang dapat

dilakukan antara keperluan kebendaan dan kerohanian

manusia. Sumber pedoman ekonomi Islam adalah firman

Allah SWT, dan sunnah Rasul.9

9 Veithzal Rivai dan Antoni Nizar Usman, Islamic Economic & Finance, (Jakarta : PT Gramedia Pustaka Utama, 2012), h. 5.

13

Sistem ekonomi Islam bukanlah sekedar

sistem keuangan yang bebas riba, perniagaan yang

jauh dari unsur gharar, atau kutipan dan pemberian

zakat yang bermanfaat. Sistem ekonomi Islam

melampaui semua itu karena ilmuwan terdahulu telah

lama membincangkan soal-soal pengkhususan buruh,

hukum penawaran dan permintaan, serta hal-hal

perpajakan. 10

Berbeda dengan sistem ekonomi kapitalis,

sistem ekonomi Islam menetapkan bahwa permasalahan

ekonomi utama dalam masyarakat adalah masalah

rusaknya distribusi kekayaan di tengah masyarakat.

Dengan kata lain, komitmen Islam yang demikian

mendalam terhadap persaudaraan dan keadilan

menyebabkan konsep kesejahteraan (falah) bagi semua

umat manusia sebagai suatu tujuan pokok Islam

(Chapra, 2000). Kesejahteraan ini meliputi

kepuaasan fisik, kedamaian mental, dan kebahagiaan

yang hanya dapat dicapai melalui realisasi yang10 Ibid,. h. 8.

14

seimbang antara kebutuhan materi dan rohani dari

personalitas manusia. Karena itu, memaksimumkan

output total semata-mata tidak menjadi tujuan

masyarakat Muslim.11

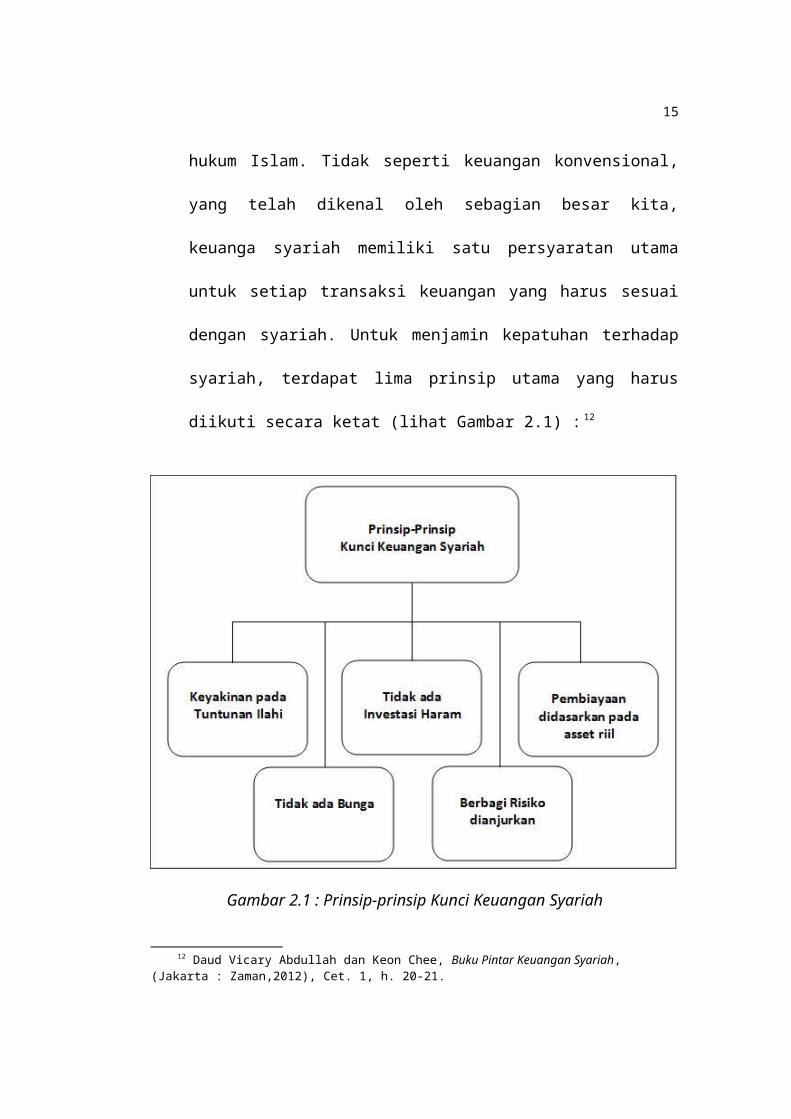

b. Keuangan Syariah

Keuangan syariah adalah bentuk keuangan

yang didasarkan pada syariah atau bangunan hukum

Islam. Syariah, yang berarti “jalan menuju sumber

air”, dipenuhi dengan tujuan moral dan pelajaran

tentang kebenaran. Karena itu, syariah lebih dari

sekedar seperangkat aturan-aturan hukum. Sejatinya,

syariah mewakili gagasan bahwa hukum. Ini adalah

satu istilah yang meringkaskan cara hidup yang

diajarkan Allah SWT kepada hamba-hamba-Nya dan

mencakup segala sesuatu mulai dari kontrak bisnis

dan pernikahan hingga azab dan ibadah. Umum untuk

menggunakan istilah “sesuai dengan syariah” dalam

menggambarkan segala sesuatu yang dibolehkan oleh

11 Veithzal Rivai dan Antoni Nizar Usman, Islamic Economic & Finance, (Jakarta : PT Gramedia Pustaka Utama, 2012), h. 63.

15

hukum Islam. Tidak seperti keuangan konvensional,

yang telah dikenal oleh sebagian besar kita,

keuanga syariah memiliki satu persyaratan utama

untuk setiap transaksi keuangan yang harus sesuai

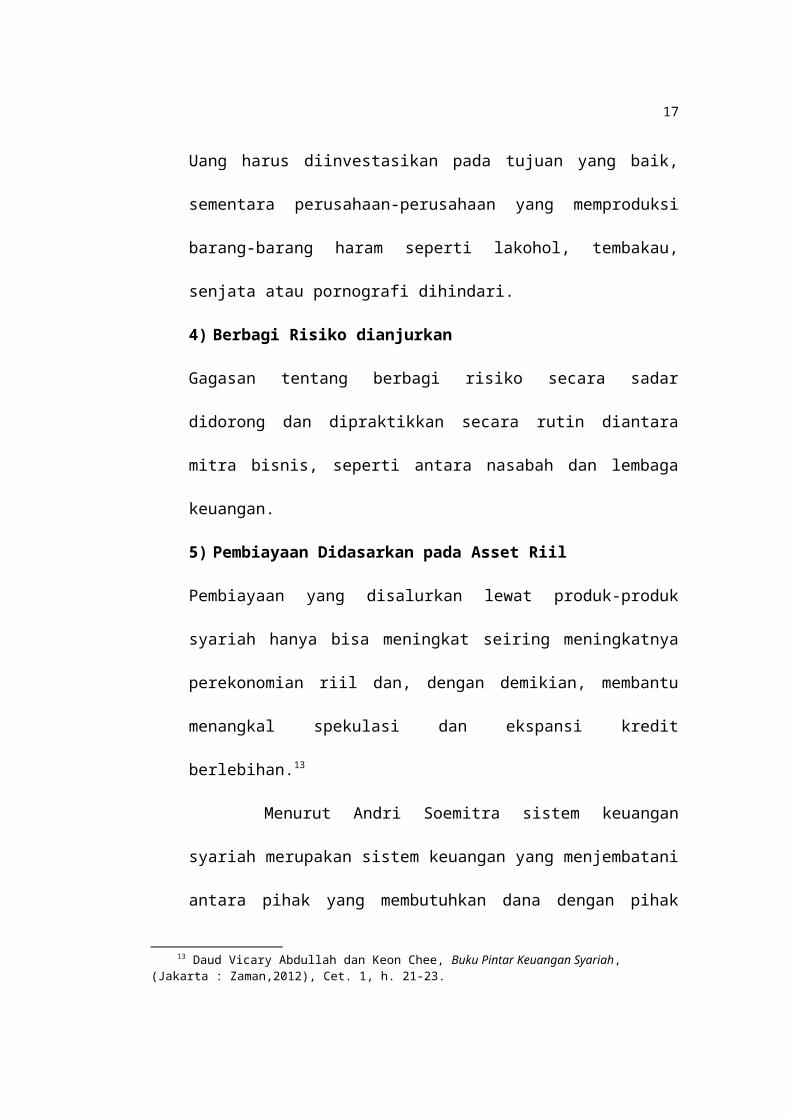

dengan syariah. Untuk menjamin kepatuhan terhadap

syariah, terdapat lima prinsip utama yang harus

diikuti secara ketat (lihat Gambar 2.1) : 12

Gambar 2.1 : Prinsip-prinsip Kunci Keuangan Syariah

12 Daud Vicary Abdullah dan Keon Chee, Buku Pintar Keuangan Syariah, (Jakarta : Zaman,2012), Cet. 1, h. 20-21.

16

Sumber : Daud Vicary Abdullah dan Keon Chee, Buku Pintar Keuangan Syariah

1) Kenyakinan pada Tuntunan Ilahi

Perintah-perintah Allah tidak dibatasi pada ibadah

dan ritual keagamaan semata. Melainkan, mencakup

bidang penting dari nyaris setiap aspek kehidupan,

termasuk transaksi ekonomi dan keuangan. Manusia

membutuhkan tuntunan Ilahi karena dia tidak

memiliki kekuatan sendiri untuk mencapai kebenaran.

Manusia bukan sekedar tak sempurna, melainkan juga

memiliki ‘rasio’ yang kerap dikacaukan dengan ‘hawa

nafsu’. Setiap muslim memiliki keyakinan kuat bahwa

perintah-perintah yang diberikan oleh Allah SWT dan

sunnah Rasul haruslah diikuti secara harfiah dan

substansial.

2) Tidak ada Bunga

Yaitu, tidak boleh menerima bunga dari satu

pinjaman atau diminta untuk membayar bunga atas

suatu pinjaman.

3) Tidak ada Investasi Haram

17

Uang harus diinvestasikan pada tujuan yang baik,

sementara perusahaan-perusahaan yang memproduksi

barang-barang haram seperti lakohol, tembakau,

senjata atau pornografi dihindari.

4) Berbagi Risiko dianjurkan

Gagasan tentang berbagi risiko secara sadar

didorong dan dipraktikkan secara rutin diantara

mitra bisnis, seperti antara nasabah dan lembaga

keuangan.

5) Pembiayaan Didasarkan pada Asset Riil

Pembiayaan yang disalurkan lewat produk-produk

syariah hanya bisa meningkat seiring meningkatnya

perekonomian riil dan, dengan demikian, membantu

menangkal spekulasi dan ekspansi kredit

berlebihan.13

Menurut Andri Soemitra sistem keuangan

syariah merupakan sistem keuangan yang menjembatani

antara pihak yang membutuhkan dana dengan pihak

13 Daud Vicary Abdullah dan Keon Chee, Buku Pintar Keuangan Syariah, (Jakarta : Zaman,2012), Cet. 1, h. 21-23.

18

yang memiliki kelebihan dana melalui produk dana

jasa keuangan yang sesuai dengan prinsip-prinsip

syariah. Seluruh transaksi yang terjadi dalam

kegiatan keuangan syariah harus dilaksanakan

berdasarkan prinsip-prinsip syariah. Prinsip

syariah adalah prinsip yang didasarkan kepada

ajaran Al-Qur’an dan Sunnah. Dalam konteks

Indonesia, prinsip syariah adalah prinsip hukum

Islam, dalam kegiatan perbankan dan keuangan

berdasarkan fatwa yang dikeluarkan oleh lembaga

yang memiliki kewenangan dalam penetapan fatwa di

bidang syariah.14 Sasaran dan fungsi sistem keuangan

syariah dan konvensional pada prinsipnya adalah

sama, yang membedakannya adalah sasaran dan fungsi

sistem keuangan syariah merupakan bagian yang tidak

terpisahkan dari ideologi keislaman yang didasarkan

kepada ajaran Islam (Al-Qur’an dan Sunnah). Dilihat

dari sasarannya, sistem keuangan syariah diharapkan

14 Andri Soemitra, Bank & Lembaga Keuangan Syariah, ( Jakarta : Kencana, 2010) Cet. 2, h. 19.

19

mampu mencapai tujuan-tujuan pemenuhan kebutuhan

dasar, pertumbuhan ekonomi yang optimum, perluasan

kesempatan kerja, pemerataan distribusi pendapatan,

dan stabilitas ekonomi. Sistem keuangan syariah

diharapkan memberi dampak yang kuat terhadap

kesehatan perekonomian. Dalam praktiknya, sistem

keuangan syariah menggunakan instrument yang

bervariasi dalam melakukan pengendalian pencapaian

sasaran keuangan, dan instrumen-instrumen itu

memiliki komitmen yang tinggi kepada nilai-nilai

spiritual, keadilan sosio-ekonomi, dan solidaritas

sesama manusia. 15

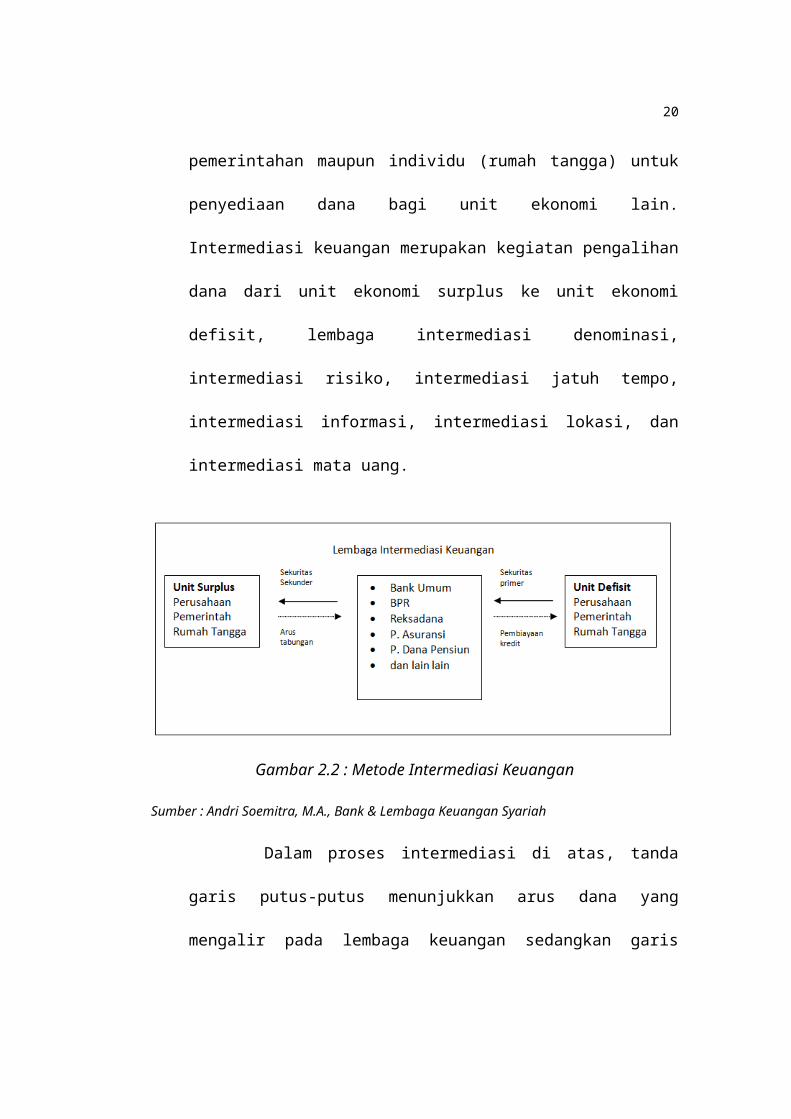

c. BPRS sebagai Lembaga Keuangan Syariah

Secara umum, lembaga keuangan berperan

sebagai lembaga intermediasi keuangan. Intermediasi

keuangan merupakan proses penyerapan dana dari unit

surplus ekonomi, baik sector usaha, lembaga15 Ibid., h. 23.

20

pemerintahan maupun individu (rumah tangga) untuk

penyediaan dana bagi unit ekonomi lain.

Intermediasi keuangan merupakan kegiatan pengalihan

dana dari unit ekonomi surplus ke unit ekonomi

defisit, lembaga intermediasi denominasi,

intermediasi risiko, intermediasi jatuh tempo,

intermediasi informasi, intermediasi lokasi, dan

intermediasi mata uang.

Gambar 2.2 : Metode Intermediasi Keuangan

Sumber : Andri Soemitra, M.A., Bank & Lembaga Keuangan Syariah

Dalam proses intermediasi di atas, tanda

garis putus-putus menunjukkan arus dana yang

mengalir pada lembaga keuangan sedangkan garis

21

bersambung menunjukkan instrument yang digunakan

untuk menarik dana tersebut, dalam proses

intermediasi keuangan unit yang berlebihan dana

dimediasi oleh lembaga keuangan. Pada proses

intermediasi keuangan unit yang kelebihan dana akan

menyimpan dananya berdasarkan kebutuhan likuiditas,

keamanan, kenyamanan, kemudahan akses, dan

operasional lembaga keuangan apakah berdasarkan

syariah atau konvensional. Sedangkan bagi pengguna

dana didasarkan pada kebutuhan jangka waktu, jumlah

dan prinsip operasional yang digunakan.16

Prinsip utama yang dianut oleh lembaga

keuangan syariah dalam menjalankan kegiatan

usahanya adalah bebas “Maghrib”, yaitu :

1) Maysir (spekulasi) : secara bahasa maknanya

berarti judi, secara umum mengundi nasib dan

setiap kegiatan yang sifatnya untung-untungan

(spekulasi), secara ekonomi perjudian merupakan

16 Andri Soemitra, M.A., Bank & Lembaga Keuangan Syariah ( Jakarta : Kencana Prenada Media Group), Cet.2 h. 29-30.

22

bentuk investasi yang tidak produktif karena

tidak terkait langsung dengan sektor riil, dan

tidak memberikan dampak peningkatan penawaran

barang dan jasa.

2) Gharar : sesuatu yang memperdayakan manusia di

dalam bentuk harta, kemegahan, jabatan, syahwat

(keinginan). Dimana gharar berarti menjalankan

suatu usaha secara buta tanpa memiliki

pengetahuan yang cukup, atau menjalankan suatu

transaksi yang risikonya berlebihan tanpa

mengetahui dengan pasti apa akibatnya atau

memasuki kancah risiko tanpa memikirkan

konsekuensinya, gharar dapat terjadi pada

transaksi yang objeknya tidak jelas, tidak

dimiliki, tidak diketahui keberadaanya, atau

tidak dapat dieserahkan pada saat transaksi

dilakukan kecuali diatur lain dalam syariah,

secara ekonomi pelarangan gharar akan

mengedepankan transparansi dalam bertransaksi

23

dan kegiatan operasional lainnya dan menghindari

ketidakjelasan dalam berbisnis.

3) Haram : secara bahasa berarti larangan dan

penegasan, dalam aktivitas ekonomi setiap orang

diharapkan untuk menghindari semua yang haram,

baik haram zatnya maupun haram selain zatnya.

Secara ekonomi, pelarangan yang haram akan

menjamin investasi hanya dilakukan dengan cara

dan produk yang menjamin kemaslahatan manusia.

4) Riba : penambahan pendapatan secara tidak sah

(batil) antara lain dalam transaksi pertukaran

barang sejenis yang tidak sama kualitas,

kuantitas, dan waktu penyerahan (fadhl), atau

sama dalam transaksi pinjam-meminjam yang

mempersyaratkan nasabah penerima fasilitas

mengembalikan dana yang diterima melebihi pokok

pinjaman karena berjalannya waktu (nasi’ ah).

Secara ekonomi, pelarangan riba membuat arus

investasi lancer dan tidak terbatas oleh tingkat

24

suku bunga yang menghambat arus investasi ke

sector produkstif

5) Batil : secara bahasa berarti batal atau tidak

sah, dalam aktivitas ekonomi tidak boleh

dilakukan dengan jalan yang batil seperti

mengurangi timbangan, mencampurkan barang rusak

diantara barang yang baik untuk mendapatkan

keuntungan lebih banyak, menimbun barang, menipu

atau memaksa. Secara ekonomi, pelarangan batil

akan semakin mendorongnya berkurangnya moral

hazard dalam berekonomi.17

BPRS (Bank Pembiayaan Rakyat Syariah)

merupakan lembaga yang memberikan jasa keuangan

yang lengkap, dimana usaha keuangan yang dilakukan

di samping menyalurkan dana atau memberikan

pembiayaan juga melakukan usaha penghimpunan dana

dari masyarakat luas dalam bentuk simpanan. BPRS

memiliki fungsi sebagai pelaksana sebagian fungsi

17 Andri Soemitra, M.A., Bank & Lembaga Keuangan Syariah ( Jakarta : Kencana Prenada Media Group), Cet.2 h. 36-38.

25

bank umum, dalam tingkat regional dengan

berlandaskan prinsip-prinsip syariah, BPRS juga

merupakan bank yang khusus melayani masyarakat

kecil dalam lingkup kecamatan maupun pedesaan,

dengan jenis produk yang ditawarkan relatif sempit

jika dibandingkan dengan bank umum, bahkan terdapat

beberapa jenis jasa bank yang tidak boleh

diselenggarakan oleh BPRS, seperti pembukaan

rekening giro serta ikut dalam kliring.18

Bentuk hukum BPRS perseroan terbatas hanya

boleh dimiliki oleh WNI (Warga Negara Indonesia)

dan / atau badan hukum Indonesia, pemerintah

daerah, atau kemitraan antara WNI atau badan hukum

Indonesia dengan pemerintah daerah.19

d. Penetapan Nilai Margin

Faturrahman Djamil dalam bukunya yang

berjudul Penyelesaian Pembiayaan Bermasalah Di Bank

Syariah mengatakan bahwa bank melakukan penetapan

18 Andri Soemitra, M.A., Bank & Lembaga Keuangan Syariah ( Jakarta : Kencana Prenada Media Group), Cet.2 h. 45-46.

19 Ibid., h. 62.

26

margin/keuntungan dari harga jual sejumlah tertentu

dengan mempertimbangkan keuntungan yang akan

diambil, biaya-biaya yang ditanggung termasuk

antisipasi timbulnya kemacetan dan jangka waktu

pengembalian20. Hal ini ditunjang oleh undang-undang

perbankan UU No. 10 Th. 1998 tentang perubahan

undang-undang nomor 7 tahun 1992 tentang perbankan,

Pasal 1 No. 13 dan Pasal 6 huruf m, yang berisikan

tentang pembiayaan pada perbankan syariah

Muhamad dalam bukunya yang berjudul sistem

prosedur & operasional Bank Syariah menuliskan

dalam pembiayaan Murabahah harga jual pada pemesan

adalah harga beli pokok plus margin keuntungan yang

telah disepakati.21

Dalam Alqur’an juga disebutkan bagaimana

akad jual beli haruslah dilakukan dengan adil

20 Faturrahman Djamil, Penyelesaian Pembiayaan Bermasalah di Bank Syariah, (Jakarta : Sinar Grafika, 2012), Cet. 1, h. 17.

21 Muhamad, Sistem & Prosedur Operasional Bank Syariah, (Yogyakarta : UII Press,2000), Cet. 1, h. 24.

27

dengan penetapan yang tidak merugikan satu pihak

dengan pihak yang lain.

Hai orang-orang yang beriman! janganlah kamu saling memakan

harta sesamamu dengan jalan yang batil (tidak benar), kecuali

dalam perdagangan yang berlaku atas dasar suka sama suka di

antara kamu. Dan janganlah kamu membunuh dirimu. Sungguh,

Allah Maha

Penyayang

kepadamu. (Quran : An Nisa : 29)22.

Sempurnakanlah takaran dan janganlah kamu merugikan orang lain.

(Quran : Asy Syu'araa' : 181)23.

22 Departemen Agama RI, Al-Qur’an dan Terjemahannya, (Jakarta : CV Darus Sunnah, 2002), h. 84.

23 Departemen Agama RI, Al-Qur’an dan Terjemahannya, (Jakarta : CV Darus Sunnah, 2002), h. 375.

28

Bukanlah suatu dosa bagimu mencari karunia dari Tuhanmu. Maka

apabila kamu bertolak dari Arafah, berdzikirlah kepada Allah di

Masy'arilharam. Dan berdzikirlah kepada-Nya sebagaimana Dia telah

memberi petunjuk kepadamu, sekalipun sebelumnya kamu benar-

benar termasuk orang yang tidak tahu. ( Quran : Al Baqarah : 198)24.

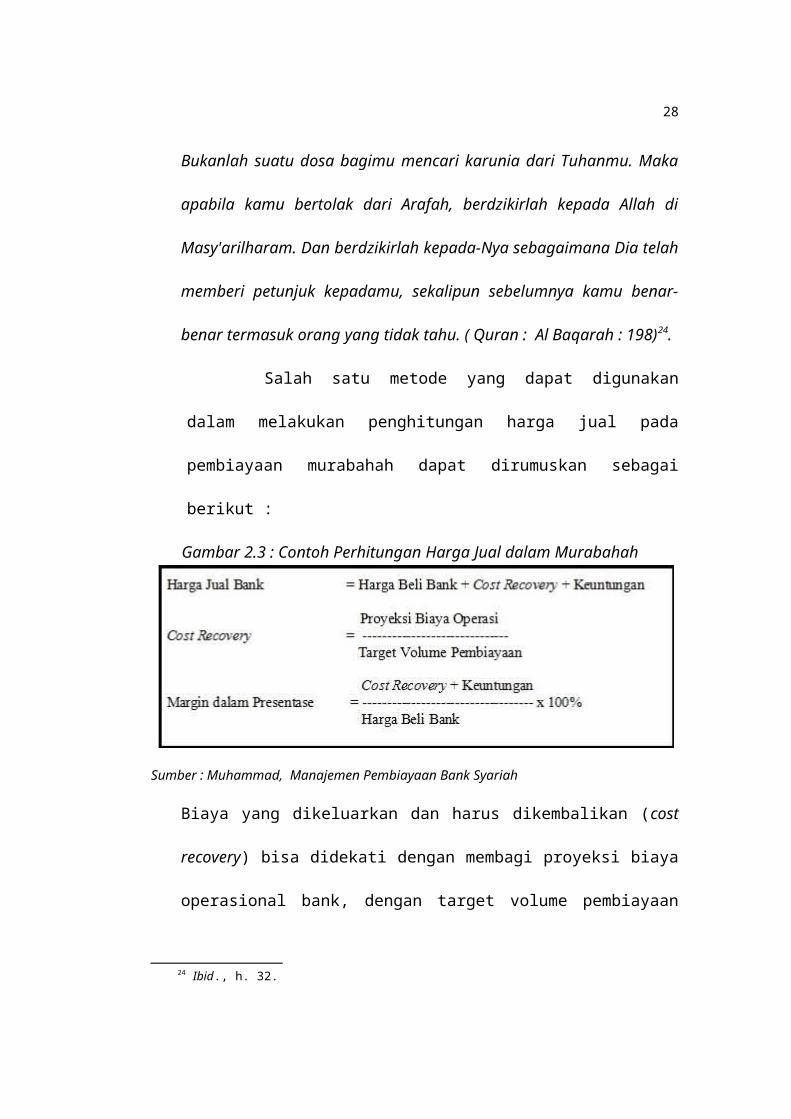

Salah satu metode yang dapat digunakan

dalam melakukan penghitungan harga jual pada

pembiayaan murabahah dapat dirumuskan sebagai

berikut :

Gambar 2.3 : Contoh Perhitungan Harga Jual dalam Murabahah

Sumber : Muhammad, Manajemen Pembiayaan Bank Syariah

Biaya yang dikeluarkan dan harus dikembalikan (cost

recovery) bisa didekati dengan membagi proyeksi biaya

operasional bank, dengan target volume pembiayaan

24 Ibid., h. 32.

29

murabahah di bank syariah25.

Jadi dapat kita ketahui dari penelitian

sebelumnya bahwa penetapan margin dalam pembiayaan

murabahah belumlah memiliki standar yang pasti

mengenai besarannya melainkan masih ditentukan oleh

bank maupun kesepakatan antara kedua pihak yang

melakukan transaksi, dalam penelitian ini peneliti

ingin memastikan dan melihat bagaimana suatu

lembaga keuangan perbankan syariah dalam hal ini PT

BPRS Fajar Sejahtera Bali menentukan besaran margin

dalam transaksi murabahah dan kesesuaian terhadap

besaran pembiayaan yang dilakukan.

e. Manajemen Risiko Pembiayaan

Seperti yang telah dijelaskan dalam batasan

istilah sebelumnya manajemen risiko adalah

serangkaian prosedur dan metodologi yang digunakan

untuk mengidentifikasi, mengukur, memantau, dan

mengendalikan risiko yang timbul dari kegiatan

25 Muhammad, Manajemen Pembiayaan Bank Syariah, (Yogyakarta : UPP AMP YKPN), h. 143.

30

usaha bank. Hal ini terkait dengan definisi umum

risiko, yaitu pada setiap usaha/kegiatan selalu

terdapat kemungkinan tidak tercapainya suatu tujuan

atau selalu terdapat ketidakpastian atas keputusan

apapun yang telah diambil.26

Studi tentang bagaimana mengelola risiko

telah dilakukan pada paruh kedua dari abad

terakhir. Makrowitz’s (1959) dalam tulisannya,

mengemukakan bahwa seleksi portofolio merupakan

masalah bagi upaya maksimalisasi return yang

diharapkan dan upaya meminimalkan risiko. Sharpe

(1964), dalam Capital Asset Pricing Model (CAPM),

mengenalkan konsep risiko sistematik dan residual,

model ini lebih lanjut meliputi Single Factor Models

dari risiko yang menghhitung beta dari aset. Abitrage

Pricing Theory (APT) yang dikenalkan oleh Ross (1976),

mengemukakan bahwa tingkat return yang diharapkan

dari satu aset dipengaruhi oleh berbagai faktor,

26 Veithzal Rivai, Rifki Ismail, Islamic Risk Management For Islamic Bank, (Jakarta : PT Gramedia Pustaka Utama, 2013), h. 63-64.

31

implikasi dari Multiple Factor Model ini adalah, bahwa

total risiko merupakan penjumlahan dari berbagai

faktor risiko dan risiko residual sehingga satu

kelipatan dari premi risiko (risk premia) dapat

dihubungkan dengan satu aset dengan faktor beta

tertentu27.

Dari risiko yang biasa dihadapi bank

syariah, risiko mark-up menempati peringkat paling

tinggi, kemudian diikuti oleh risiko

operasionalnya.28

Eddi Cade menyatakan bahwa definisi risiko

berbeda-beda, tergantung pada tujuannya. Definisi

risiko yang tepat dilihat dari sudut pandang bank

adalah, exposure terhadap ketidakpastian pendapatan.

Sedangkan Philip Best menyatakan bahwa risiko

adalah kerugian secara financial, baik secara langsung

maupun tidak langsung. Risiko bank adalah

27 Tariqullah Khan, Habib Ahmed, Manajemen Risiko Lembaga Keuangan Syariah, terj Ikhwan Abidin Basri, (Jakarta : Bumi Aksara, 2008), Cet. 1, h. 14-15.

28 Ibid., Cet. 1, h. 84.

32

keterbukaan terhadap kemungkinan rugi (exposure to the

change of loss).29

Dalam Al-Qur’an juga telah memperkenalkan

kita tentang risiko yang harus kita tanggung dalam

suatu tindakan yang kita lakukan.

Lalu setan memperdayakan keduanya dari surga

sehingga keduanya dikeluarkan dari (segala kenikmatan) ketika

keduanya di sana (surga). Dan Kami berfirman, “Turunlah kamu!

Sebagian kamu menjadi musuh bagi yang lain. Dan bagi kamu ada

tempat tinggal dan kesenangan di bumi sampai waktu yang

ditentukan. (Quran : Al Baqarah : 36)30

Dari surat di atas, tampak bahwa manusia

pertama Nabi Adam as dan isterinya Siti Hawa,

tampak menanggung risiko karena melanggar larangan

29 Veithzal Rivai, Rifki Ismail, Islamic Risk Management For Islamic Bank, (Jakarta : PT Gramedia Pustaka Utama, 2013), h. 65.

30 Departemen Agama RI, Al-Qur’an dan Terjemahannya, (Jakarta : CV Darus Sunnah, 2002), h. 7.

33

Allah SWT., yang disebabkan bujuk rayu dan

diperdaya oleh setan.31

Sehubungan dengan fungsi bank syariah

sebagai lembaga intermediary dalam kaitannya dengan

penyaluran dana masyarakat atau fasilitas

pembiayaan berdasarkan prinsip syariah tersebut,

bank syariah menaggung risiko kredit atau risiko

pembiayaan. Hal tersebut dijelaskan kembali dalam

Pasal 37 ayat (1) UU Perbankan Syariah yang

menyatakan bahwa penyaluran dana berdasarkan

prinsip syariah oleh bank syariah dan UUS

mengandung risiko kegagalan atau kemacetan dalam

pelunasannya sehingga dapat berpengaruh terhadap

kesehatan bank syariah dan UUS. Mengingat bahwa

penyaluran dana yang dimaksud bersumber dari dana

masyarakat yang disimpan pada bank syariah dan UUS,

risiko yang dihadapi bank syariah dan UUS dapat

berpengaruh pula kepada keamanan dana masyarakat

31 Veithzal Rivai, Rifki Ismail, Islamic Risk Management For Islamic Bank, (Jakarta : PT Gramedia Pustaka Utama, 2013), h. 5.

34

tersebut. Risiko bagi bank syariah dalam pemberian

fasilitias pembiayaan adalah tidak kembalinya pokok

pembiayaan dan tidak mendapat imbalan, ujrah, atau

bagi hasil sebagaimana telah disepakati dalam akad

pembiayaan antara bank syariah dan nasabah penerima

fasilitas.32

Risiko kredit atau pembiayaan adalah

kerugian penting yang dihadapi oleh bank, sebab hal

ini bisa memicu likuiditas, tingkat suku bunga,

penurunan dan timbulnya risiko atau kerugian

lainnya33, karena itu senior manajemen bank

bertanggung jawab untuk melaksanakan strategi

manajemen risiko kredit yang telah ditetapkan oleh

dewan direksi, yaitu dengan mengembangkan prosedur-

prosedur tertulis yang merefleksikan keseluruhan

strategi serta meyakinkan pelaksanaannya34, dimana

bank memerlukan informasi tetang berbagai faktor32 A. Wangsawidjaja Z., Pembiayaan Bank Syariah, (Jakarta : PT Gramedia

Pustaka Utama, 2012), h. 89. 33 Veithzal Rivai, Rifki Ismail, Islamic Risk Management For Islamic Bank,

(Jakarta : PT Gramedia Pustaka Utama, 2013), h. 605.34 Tariqullah Khan, Habib Ahmed, Manajemen Risiko Lembaga Keuangan Syariah,

terj Ikhwan Abidin Basri, (Jakarta : Bumi Aksara, 2008), Cet. 1, h. 21.

35

terkait dengan nasabah yang diberikan fasilitas

kredit atau pembiayaan, yang diantaranya adalah

tujuan fasilitas kredit atau pembiayaan dan sumber

pengembalian, profil risiko nasabah dan

sensitivitasnya terhadap kondisi ekonomi dan

perubahan pasar, reputasi dan kapasitas nasabah

untuk pengembalian pembiayaan, serta kemampuan

nasabah dalam memberikan jaminan35.

Menurut Trisadini P. Usanti dan Abdul

Shomad, risiko pembiayaan adalah risiko timbulnya

kerugian akibat kegagalan/ketidakmampuan nasabah

dalam memenuhi kewajiban sesuai akad atau

perjanjian yang telah ditetapkan antara bank

syariah dan nasabah. Risiko pembiayaan umumnya

bersumber dari karakter nasabah, kemampuan nasabah

dan siklus bisnis. Risiko tersebut dapat berdampak

lebih besar bagi bank syariah, sehingga risiko

pembiayaan harus diidentifikasi, diukur, dipantau,

35 Tariqullah Khan, Habib Ahmed, Manajemen Risiko Lembaga Keuangan Syariah, terj Ikhwan Abidin Basri, (Jakarta : Bumi Aksara, 2008), Cet. 1, h. 22.

36

dan dikendalikan.36

Adiwarman Karim mengatakan sasaran

kebijakan manajemen risiko adalah

mengindentifikasi, mengukur, memantau, dan

mengendalikan jalannya kegiatan usaha bank dengan

tingkat risiko yang wajar secara terarah,

terintegrasi, dan berkesinambungan sehingga

manajemen risiko berfungsi sebagai filter atau

pemberi peringatan dini (early warning system) terhadap

kegiatan usaha bank. Tujuan manajemen risiko itu

sendiri adalah sebagai berikut :

1) Menyediakan informasi tentang risiko kepada

regulator

2) Memastikan bank tidak mengalami kerugian yang

bersifat unaccepteble.

3) Meminimalisasi kerugian dari berbagai resiko

yang bersifat uncontrolled.

4) Mengukur eksposur dan pemusatan risiko.

36 Trisadini P. Usanti dan Abd. Shomad, Transaksi Bank Syariah, (Jakarta : PT. Bumi Aksara, 2013), Cet. 1, h. 85.

37

5) Mengalokasikan modal dan membatasi risiko.

Manajemen risiko dalam bank Islam mempunyai

karakter yang berbeda dengan bank konvensional,

terutama karena adanya jenis-jenis risiko yang khas

melekat yang hanya ada pada bank syariah. Perbedaan

mendasar antara bank Islam dan bank konvensional

bukan terletak pada bagaimana cara mengukur (how to

measure), melainkan pada apa yang dinilai (what to

measure).37

Dapat kita lihat bahwa penelitian

terdahulu, masih lebih condong mengacu pada

penerapan manajemen risiko secara konvensional, dan

masih sangat minim pada transaksi pembiayaan

syariah dimana disini terkait dengan manajemen

risiko kredit, melalui penelitian ini peneliti

ingin memaparkan bagaimana penerapan manajemen

risiko terutama dalam pembiayaan murabahah yang

37 Trisadini P. Usanti dan Abd. Shomad, Transaksi Bank Syariah, (Jakarta : PT. Bumi Aksara, 2013), Cet. 1, h. 85

38

sesuai dengan perbankan syariah dalam lingkup di PT

BPRS Fajar Sejahtera Bali.

f. Pembiayaan Murabahah

Pembiayaan berdasarkan akad murabahah

didefinisikan sebagai akad dengan transaksi jual

beli suatu barang sebesar harga perolehan barang

ditambah dengan margin yang disepakati oleh para

pihak, di mana penjual menginformasikan terlebih

dahulu harga perolehan kepada pembeli. Dalam

pembiayaan berdasarkan akad murabahah, bank

bertindak sebagai pihak penyedia dana dalam

kegiatan transaksi murabahah dengan nasabah. Bank

dapat membiayai sebagaian atau seluruh harga

pembelian barang yang telah disepakati

kualifikasinya. Apabila telah ada kesepakatan

antara bank dan nasabahnya, dan akad pembiayaan

murabahah telah ditandatangani oleh bank dan

nasabah, maka bank wajib menyediakan dana untuk

merealisasikan penyediaan barang yang dipesan

39

nasabah.38

Menurut Sutan Remy Sjahdeni murabahah

adalah jenis jasa pembiayaan dengan mengambil

bentuk transaksi jual beli dengan cicilan. Pada

perjanjian murabahah atau mark up, bank membiayai

pembelian barang atau asset yang dibutuhkan oleh

nasabahnya dengan membeli barang itu dari pemasok

barang dan kemudian menjualnya kepada nasabah

tersebut dengan menambahkan suatu mark up atau

keuntungan. Dengan kata lain penjualan barang oleh

bank kepada nasabah dilakukan atas dasar cost plus

profit. Baik mengenai barang yang dibutuhkan oleh

nasabah maupun tambahan biaya atau mark up yang

akan menjadi imbalan bagi bank, dirundingkan dan

ditentukan di muka oleh bank dan nasabah yang

bersangkutan. Keseluruhan harga barang dibayar oleh

pembeli (nasabah) secara mencicil. Pemilikan

(ownership) dari asset tersebut dialihkan kepada

38 A. Wangsawidjaja Z.,Pembiayaan Bank Syariah,(Jakarta :PT. Gramedia Pustaka Utama, 2012), h.200-201.

40

nasabah (pembeli) secara proposional sesuai dengan

cicilan-cicilan yang telah dibayar. Dengan demikian

barang yang dibeli berfungsi sebagai agunan sampai

seluruh biaya dilunasi. Bank diperkenankan pula

meminta agunan tambahan dari nasabah yang

bersangkutan.

Abdullah Saeed, mengemukakan, bahwa bank-

bank Islam pada umumnya menggunakan murabahah

sebagai metode utama pembiayaan, yang merupakan

hampir tujuh puluh lima persen asetnya. Bank-bank

Islam mengambil murabahah untuk memberikan

pembiayaan jangka pendek kepada kliennya untuk

membeli barang walaupun klien tersebut mungkin

tidak memiliki uang tunai untuk membayar.

Murabahah, sebagaimana digunakan dalam perbankan

Islam ditemukan terutama berdasarkan dua unsur :

harga membeli dan biaya yang terkait, dan

kesepakatan berdasarkan mark up (keuntungan).39

39 Trisadini P. Usanti dan Abd. Shomad, Transaksi Bank Syariah, (Jakarta : PT. Bumi Aksara, 2013), Cet. 1, h. 28-30.

41

Murabahah adalah transaksi penjualan barang

dengan menyatakan harga perolehan dan keuntungan

(margin) yang disepakati oleh penjual dan pembeli

(Sri Nurhayati & Wasilah, 2008). Hal yang

membedakan murabahah dengan penjualan yang biasa

kita kenal adalah penjual secara jelas memberi tahu

kepada pembeli berapa harga pokok barang tersebut

dan berapa besar keuntungan yang diinginkannya.

Pembeli dan penjual dapat melakukan tawar-menawar

atas besaran margin (keuntungan) sehingga akhirnya

diperoleh kesepakatan. Pembayaran murabahah dapat

dilakukan secara tunai atau tangguh. Akad murabahah

memperkenankan penawaran harga yang berbeda untuk

cara pembayaran sebelum akad murabahah dilakukan.

Namun jika akad tersebut telah disepakati, maka

hanya ada satu harga (harga dalam akad) yang

digunakan. Apakah pembeli melunasi lebih cepat dari

jangka waktu pembiayaan yang ditentukan atau

pembeli menunda pembayarannya, harga tidak boleh

42

berubah. Penjual dapat meminta uang muka kepada

pembeli. Uang muka tersebut menjadi bagian

pelunasan piutang jika akad murabahah disepakati.

Namun, apabila pembeli menggunakan hak khiarnya

untuk membatalkan transaksi, maka uang muka

tersebut dapat digunakan untuk menutup kerugian

penjual akibat dibatalkannya transaksi. Bila nilai

uang muka yang diterima lebih kecil dari pada

kerugian yang harus ditanggung oleh penjual, maka

penjual berhak untuk meminta kekurangannya kepada

pembeli. Sebaliknya, apabila nilai uang muka lebih

besar dibandingkan kerugian yang harus ditanggung

oleh penjual, maka sisa lebih uang muka tersebut

harus dikembalikan kepada pembeli. Dan apabila

sebelum jangka waktu pembiayaan, pembeli dapat

melunasi utangnya, maka penjual boleh memberikan

diskon atau potongan kepada pembeli. Potongan

tersebut tidak boleh disyaratkan dalam akad yang

desepakati di awal untuk menghindari adanya riba’.40

40 Kautsar Riza Salman, Akuntansi Perbankan Syariah Berbasis PSAK Syariah,

43

Daud Vicary Abdullah dan Keon Chee, dalam

bukunya menuliskan bahwa murabahah adalah jenis

lain dari pembiayaan ongkos-plus. Sebagaimana

dengan BBA (bai’ bitsaman ajil), anda menentukan rumah,

bank membelinya dan kemudian menjualnya kepada anda

dengan harga berupa ongkos atau biaya plus margin

laba. Aturan dalam murabahah adalah bahwa bank

harus mengungkapkan biayanya dan margin labanya.

Harga jual kemudian dibayarkan secara penuh atau

mengangsur. Sebagai perbandingan, BBA juga

penjualan dengan ongkos-plus, tapi pembayarannya

selalu dalam bentuk cicilan. Di Asia Tenggara,

murabahah umum digunakan dalam pembiayaan modal

kerja. Sementara di Timur Tengah, murabahah

digunakan untuk modal kerja sebagaimana juga untuk

pembiayaan proyek jangka panjang41.

( Padang : Akademia Permata, 2012), Cet. 1, h. 142.41 Daud Vicary Abdullah dan Keon Chee, Buku Pintar Keuangan Syariah,

(Jakarta : Zaman,2012), Cet. 1, h. 189.

44

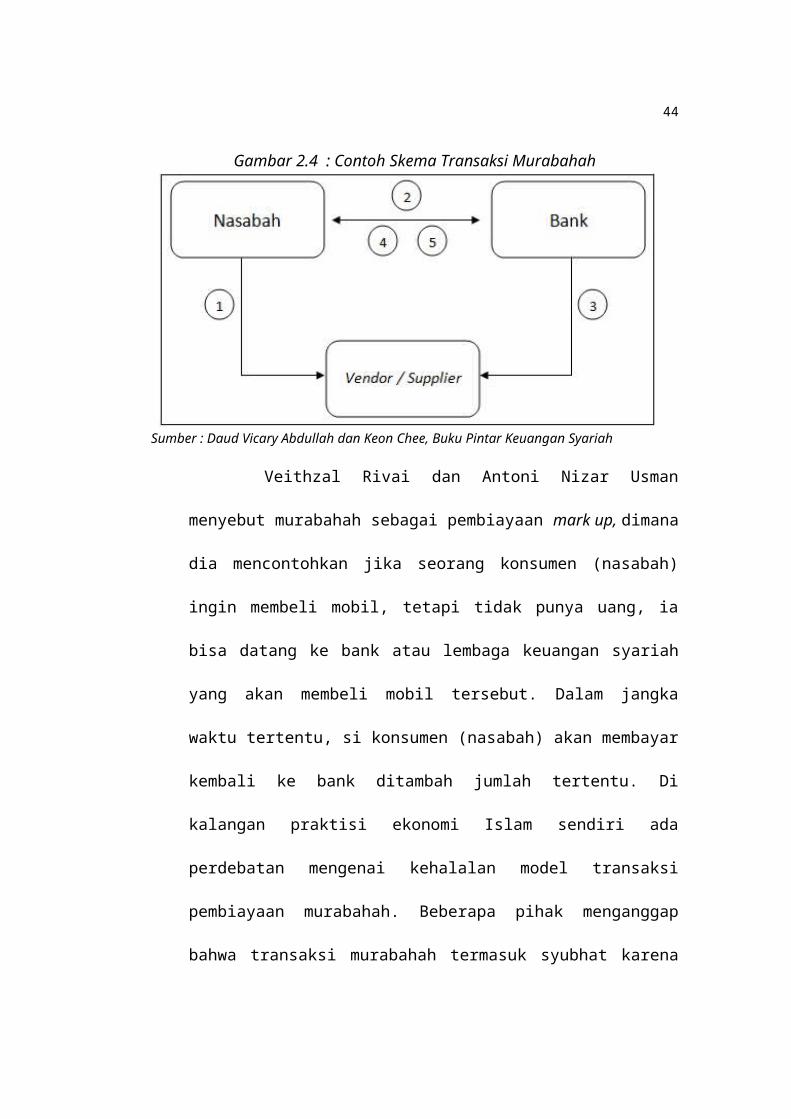

Gambar 2.4 : Contoh Skema Transaksi Murabahah

Sumber : Daud Vicary Abdullah dan Keon Chee, Buku Pintar Keuangan Syariah

Veithzal Rivai dan Antoni Nizar Usman

menyebut murabahah sebagai pembiayaan mark up, dimana

dia mencontohkan jika seorang konsumen (nasabah)

ingin membeli mobil, tetapi tidak punya uang, ia

bisa datang ke bank atau lembaga keuangan syariah

yang akan membeli mobil tersebut. Dalam jangka

waktu tertentu, si konsumen (nasabah) akan membayar

kembali ke bank ditambah jumlah tertentu. Di

kalangan praktisi ekonomi Islam sendiri ada

perdebatan mengenai kehalalan model transaksi

pembiayaan murabahah. Beberapa pihak menganggap

bahwa transaksi murabahah termasuk syubhat karena

45

melibatkan nilai mark up yang berfungsi sebagai

“bunga siluman”.42

Kautsar Riza Salman menuliskan dalam

bukunya bahwa terdapat dua jenis pembiayaan

murabahah, yaitu :

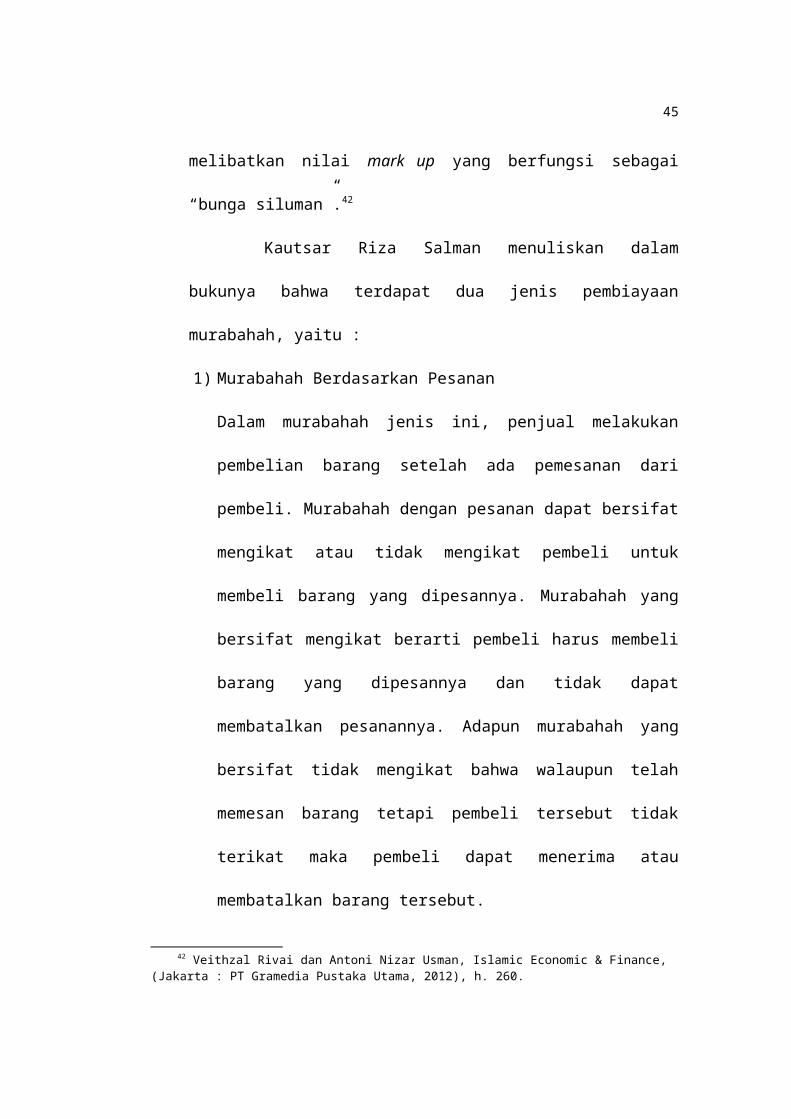

1) Murabahah Berdasarkan Pesanan

Dalam murabahah jenis ini, penjual melakukan

pembelian barang setelah ada pemesanan dari

pembeli. Murabahah dengan pesanan dapat bersifat

mengikat atau tidak mengikat pembeli untuk

membeli barang yang dipesannya. Murabahah yang

bersifat mengikat berarti pembeli harus membeli

barang yang dipesannya dan tidak dapat

membatalkan pesanannya. Adapun murabahah yang

bersifat tidak mengikat bahwa walaupun telah

memesan barang tetapi pembeli tersebut tidak

terikat maka pembeli dapat menerima atau

membatalkan barang tersebut.

42 Veithzal Rivai dan Antoni Nizar Usman, Islamic Economic & Finance, (Jakarta : PT Gramedia Pustaka Utama, 2012), h. 260.

46

Gambar 2.5 : Murabahah berdasarkan pesanan

Sumber : Kautsar Riza Salman, Akuntansi Perbankan Syariah Berbasis PSAK Syariah

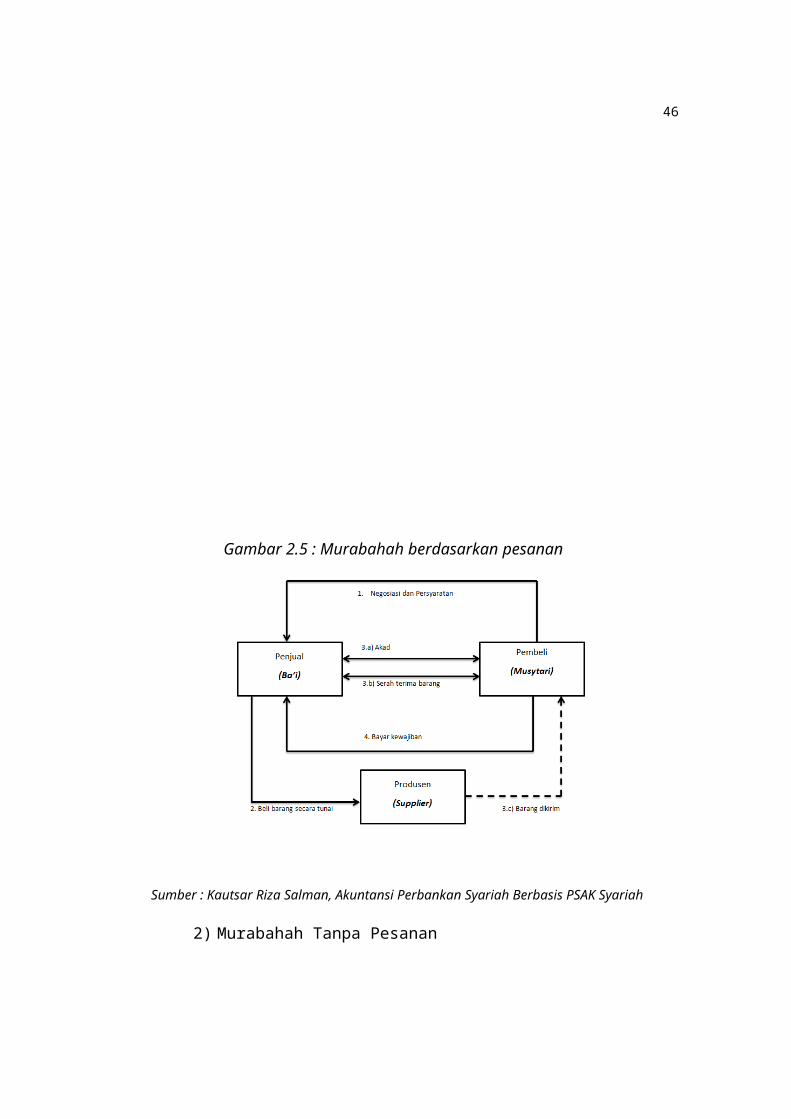

2) Murabahah Tanpa Pesanan

47

Murabahah ini termasuk jenis murabahah yang

bersifat tidak mengikat. Murabahah ini dilakukan

tidak melihat ada yang pesan atau tidak sehingga

penyediaan barang dilakukan sendiri oleh

penjual.43

Gambar 2.6 : Murabahah tanpa pesanan

43 Kautsar Riza Salman, Akuntansi Perbankan Syariah Berbasis PSAK Syariah, ( Padang : Akademia Permata, 2012), Cet. 1, h. 145-146.

48

Sumber : Kautsar Riza Salman, Akuntansi Perbankan Syariah Berbasis PSAK Syariah

Related Documents