BAB II KAJIAN TEORITIS DAN HIPOTESIS 2.1. Kajian Teoritis 2.1.1. Tingkat Pendidikan Auditor Pendidikan merupakan suatu alat untuk dapat meningkatkan kualitas sumberdaya manusia. Dengan demikian, makin tinggi jenjang pendidikan yang dimiliki oleh seorang pegawai, berarti makin luas wawasan dan pengetahuan yang dimiliki. Pegawai yang mempunyai jenjang pendidikan yang tinggi akan berbeda dengan pegawai yang mempunyai jenjang pendidikan rendah dalam melaksanakan aktivitas kerjanya. Menurut Djoyonegoro (2000: 36) pengertian pendidikan adalah pengetahuan yang dimiliki oleh seseorang berdasarkan jenjang pendidikan yang dimiliki, yang berasal dari disiplin ilmu yang diketahui, yang membentuk suatu wawasan pengetahuan yang komprehensif dalam membentuk sikap dan karakter dalam mencapai tujuan yang diinginkan. Pendidikan didefinisikan oleh Oxford Kamus Inggris 1 sebagai (a) keahlian, dan keterampilan yang diperoleh oleh seseorang melalui pengalaman atau pengetahuan, pemahaman teoritis atau praktis dari suatu subjek, (b) apa yang dikenal dalam bidang tertentu atau secara total fakta dan informasi, atau (c) kesadaran atau keakraban diperoleh pengalaman fakta atau situasi. perdebatan filosofis pada mulai umum dengan formulasi Plato pengetahuan sebagai "keyakinan yang benar dibenarkan." Namun ada definisi 1 Http:google.com/pengertianpengetahuan/pendidikan/menurutparaahli 10

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

10

BAB II

KAJIAN TEORITIS DAN HIPOTESIS

2.1. Kajian Teoritis

2.1.1. Tingkat Pendidikan Auditor

Pendidikan merupakan suatu alat untuk dapat meningkatkan kualitas

sumberdaya manusia. Dengan demikian, makin tinggi jenjang pendidikan yang

dimiliki oleh seorang pegawai, berarti makin luas wawasan dan pengetahuan yang

dimiliki. Pegawai yang mempunyai jenjang pendidikan yang tinggi akan berbeda

dengan pegawai yang mempunyai jenjang pendidikan rendah dalam

melaksanakan aktivitas kerjanya.

Menurut Djoyonegoro (2000: 36) pengertian pendidikan adalah

pengetahuan yang dimiliki oleh seseorang berdasarkan jenjang pendidikan yang

dimiliki, yang berasal dari disiplin ilmu yang diketahui, yang membentuk suatu

wawasan pengetahuan yang komprehensif dalam membentuk sikap dan karakter

dalam mencapai tujuan yang diinginkan. Pendidikan didefinisikan oleh Oxford

Kamus Inggris1 sebagai (a) keahlian, dan keterampilan yang diperoleh oleh

seseorang melalui pengalaman atau pengetahuan, pemahaman teoritis atau praktis

dari suatu subjek, (b) apa yang dikenal dalam bidang tertentu atau secara total

fakta dan informasi, atau (c) kesadaran atau keakraban diperoleh pengalaman

fakta atau situasi. perdebatan filosofis pada mulai umum dengan formulasi Plato

pengetahuan sebagai "keyakinan yang benar dibenarkan." Namun ada definisi

1 Http:google.com/pengertianpengetahuan/pendidikan/menurutparaahli

10

11

yang disepakati tunggal pengetahuan saat ini, maupun prospek satu, dan masih

ada banyak teori yang bersaing. Pengetahuan akuisisi melibatkan proses kognitif

yang kompleks: persepsi, pembelajaran, komunikasi, asosiasi dan penalaran.

Pengetahuan istilah ini juga digunakan untuk berarti pemahaman subjek percaya

diri dengan kemampuan untuk menggunakannya untuk tujuan tertentu jika sesuai,

lihat manajemen pengetahuan untuk rincian tambahan tentang disiplin itu.

Menurut Hasan (2003: 12) pentingnya pendidikan dalam peningkatan

sumber daya manusia, sangat diperlukan. Mengingat pendidikan memberikan

andil didalam melakukan pemberdayaan organisasi atau pemberdayaan

masyarakat. Pendidikan tidak terlepas dari empat variabel yaitu jenjang

pendidikan yang diamati, wawasan yang bertambah akibat menuntut ilmu melalui

pendidikan, pembentukan karakter sebagai filosofi yang dimiliki oleh orang-orang

yang berpendidikan. Pandangan ini menjelaskan bahwa untuk meningkatkan

kualitas sumber daya manusia, dituntut pendidikan yang tinggi dalam menangani

dan memberikan solusi tentang dinamika kerja yang saat ini semakin kompetitif.

Pandangan tersebut sangat jelas, menekankan bahwa untuk mencerdaskan

kehidupan bangsa, kualitas sumber daya manusia menjadi syarat mutlak harus

ditetapkan agar mutu kualitas kerja memuaskan. Ini dapat dilihat dari jenjang

pendidikan yang telah diamati, pembentukan wawasan yang luas, kepercayaan diri

yang timbul akibat pemahaman yang diketahui dan pembentukan karakter pribadi

dari individu yang terdidik.

Menurut Nugroho (2002: 136) pengembangan dan peningkatan kualitas

pendidikan tentu dilakukan oleh sumber daya yang dimiliki pendidikan yang

12

berkualitas. Pembentukan pendidikan tidak terlepas dari jenjang pendidikan yang

dimiliki oleh individu sumber daya, pengembangan wawasan yang luas sesuai

dengan kemajuan informasi dan teknologi, tertanamnya rasa percaya diri akibat

memiliki ilmu pendidikan dan pembentukan karakter sebagai akibat dari

pendidikan yang ditekuninya. Jelas, pendapat tersebut memberikan interpretasi

bahwa pendidikan yang berkualitas menuntut kualitas sumber daya manusia yang

berkualitas pula, dengan ditunjang jenjang pendidikan yang tinggi, wawasan yang

luas, sikap percaya diri terhadap pentingnya pendidikan dan output pembentukan

karakter dari pendidikan.

Semakin tinggi tingkat pendidikan seorang karyawan, maka dia akan

memiliki pengetahuan atau wawasan yang luas dan didukung dengan pengalaman

kerja yang dimilikinya, maka seseorang karyawan sudah memiliki nilai plus

dalam melaksanakan tanggung jawabnya. Hal tersebut juga berlaku bagi auditor,

dimana jika seorang auditor memiliki pengetahuan yang luas maka kualitas

penugasan audit yang dilaksanakannya tentunya akan lebih baik jika dibandingkan

dengan auditor yang pengetahuannya masih belum terlalu luas mengenai audit

(Jayanti, 2011: 6).

Hasanuddin (2001: 211) juga mengemukakan bahwa untuk meningkatkan

kualitas sumber daya manusia, pendidikan menjadi syarat mutlak untuk

diperhatikan. Esensi dari pendidikan yang berkualitas menjadi tolok ukur dalam

meningkatkan kualitas sumber daya manusia. Unsur yang terbentuk dari

pendidikan individu sumberdaya manusia terdiri dari:

13

1. Unsur jenjang pendidikan yang pernah ditamati (SD, SMP, SLTA, S1, S2 dan

S3). Jenjang ini memberikan perbedaan dari kualitas masing-masing individu

yang memiliki jenjang pendidikan.

2. Unsur wawasan yang luas berupa pengadopsian dan penginovasian berbagai

informasi IPTEK yang mendukung kualitas sumberdaya manusia.

Unsur percaya diri yaitu unsur yang membentuk pribadi seseorang merasa

mampu, mandiri dan memiliki kapabilitas, akibat pemahaman pendidikan yang

ditekuninya. Sehubungan dengan pendapat para ahli tersebut di atas, maka

pendidikan/pengetahuan yang dimiliki oleh Aparat Pengawas Inspektorat Provinsi

Gorontalo, merupakan syarat mutlak dalam melakukan aktivitas kerjanya.

2.1.2 Pengalaman

Pengalaman merupakan unsur profesional yang penting untuk membangun

pengetahuan dan keahlian seorang auditor. Sebagaimana yang disebutkan dalam

Standar Profesional Akuntan Publik (SPAP) bahwa persyaratan yang dituntut dari

auditor independen adalah orang yang memiliki pendidikan dan pengalaman

berpraktek sebagai auditor independen (Suryanto, 2008). Pengalaman bagi

seorang auditor merupakan elemen penting dalam menjalan kan profesinya selain

dari pendidikan (Widyasari, 2010).

Purnamasari (2005) memberikan kesimpulan bahwa seorang karyawan

yang memiliki pengalaman kerja yang tinggi akan memiliki keunggulan dalam

beberapa hal diantaranya; 1). Mendeteksi kesalahan, 2). Memahami kesalahan

dan 3) Mencari penyebab munculnya kesalahan. Keunggulan tersebut bermanfaat

14

bagi pengembangan keahlian. Berbagai macam pengalaman yang dimiliki

individu akan mempengaruhi pelaksanakan suatu tugas. Seseorang yang

berpengalaman memiliki cara berpikir yang lebih terperinci, lengkap dan

sophisticated dibandingkan seseorang yang belum berpengalaman (Taylor dan

Tood, 1995) dalam Asih (2006: 12). Pengalaman kerja dapat memperdalam dan

memperluas kemampuan kerja. Semakin sering seseorang melakukan pekerjaan

yang sama, semakin terampil dan semakin cepat dia menyelesaikan pekerjaan

tersebut. Semakin banyak macam pekerjaan yang dilakukan seseorang,

pengalaman kerjanya semakin kaya dan luas, dan memungkinkan peningkatan

kinerja (Asih, 2006: 13).

Mulyadi (2002: 25) jika seorang memasuki karier sebagai akuntan publik,

ia harus lebih dulu mencari pengalaman profesi dibawah pengawasan akuntan

senior yang lebih berpengalaman. Bahkan agar akuntan yang baru selesai

menempuh pendidikan formalnya dapat segera menjalani pelatihan teknis dalam

profesinya, pemerintah mensyaratkan pengalaman kerja sekurang-kurangnya tiga

tahun sebagai akuntan dengan reputasi baik di bidang audit bagi akuntan yang

ingin memperoleh izin praktik dalam profesi akuntan publik (SK Menteri

Keuangan No.43/KMK.017/1997 tanggal 27 Januari 1997).

Dalam rangka pelaksanaan pengawasan dan pemeriksaan yang baik di

lingkungan pemerintah daerah oleh aparat pengawas intern pemerintah harus

memiliki kualitas sumber daya manusia yang didukung pengalaman dan

pengetahuan yang memadai dalam praktik pemeriksaan serta pelatihan teknis

yang cukup tentang tehnik dan etika sebagai aparat pengawas internal pemerintah.

15

Keahlian aparat pengawas terbentuk karena pengalaman dan pengetahuan aparat

pengawas. Disamping itu pengalaman juga akan mempengaruhi tingkat

pengetahuan aparat aparat pengawas. Semakin banyak pengalaman yang aparat

pengawas dapati maka akan semakin tinggi pengetahuan mereka tentang bidang

tersebut. Pengaruh pengalaman terhadap pengetahuan sangatlah penting

diperlukan dalam rangka kewajiban aparat pengawas terhadap tugasnya untuk

memenuhi standar umum audit (Batubara, 2010).

Dalam Jurnal Maksi Vol 1 (2002: 5) yang di kutip oleh Nataline (2007)

disebutkan bahwa pengalaman auditor (lebih dari 2 tahun) dapat menentukan

profesionalisme, kinerja komitmen terhadap organisasi, serta kualitas auditor

melalui pengetahuan yang diperolehnya dari pengalaman melakukan audit. Dari

dua pernyataan di atas dapat disimpulkan bahwa seorang auditor paling tidak

harus memiliki pengalaman minimal 2 tahun, sebagai akuntan dengan reputasi

yang baik di bidang audit untuk dapat menentukan profesionalisme, kinerja

komitmen terhadap organisasi, serta kualitas auditor.

Untuk membuat audit judgement, pengalaman merupakan komponen

keahlian audit yang penting dan merupakan faktor yang sangat vital dan

mempengaruhi suatu judgement yang kompleks (Jurnal Bisnis dan Ekonomi Vol

9 2002: 6) dalam Nataline (2007). Auditor yang tidak berpengalaman akan

melakukan atribusi kesalahan lebih besar dibandingkan dengan auditor yang

berpengalaman. Menurut Libby dan Trotman dalam Nataline (2007: 37), seorang

auditor profesional harus mempunyai pengalaman yang cukup tentang tugas dan

tanggung jawabnya. Pengalaman auditor akan menjadi bahan pertimbangan yang

16

baik dalam mengambil keputusan dalam tugasnya. Pengalaman merupakan salah

satu elemen penting dalam tugas audit di samping pengetahuan, sehingga tidak

mengherankan apabila cara memandang dan menanggapi informasi yang

diperoleh selama melakukan pemeriksaan antara auditor berpengalaman dengan

yang kurang berpengalaman akan berbeda, demikian halnya dalam mengambil

keputusan dalam tugasnya.

Menurut Tubbs (1992) menunjukkan bahwa ketika akuntan pemeriksa

menjadi lebih berpengalaman maka auditor menjadi sadar terhadap lebih banyak

kekeliruan yang terjadi dan memiliki salah pengertian yang lebih sedikit mengenai

kekeliruan yang terjadi. Auditor menjadi lebih sadar mengenai kekeliruan yang

tidak lazim serta lebih menonjol dalam menganalisa hal-hal yang berkaitan

dengan penyebab kekeliruan. Pengalaman ternyata secara signifikan

mempengaruhi mempengaruhi pembuatan keputusan audit pada waktu

kompleksitas penugasan dihadapi oleh auditor.

Albar (2009) yang menyatakan bahwa auditor yang tidak berpengalaman

mempunyai tingkat kesalahan yang lebih signifikan dibandingkan dengan auditor

yang berpengalaman. Beliau juga mengungkapkan bahwa staf yang

berpengalaman akan memberikan pendapat yang berbeda dengan auditor junior

untuk tugas-tugas yang sifatnya tidak terstruktur dan tidak memiliki acuan

sehingga diperlukan prediksi yang banyak membutuhkan intuisi dalam membuat

keputusannya. Pendapat yang sama juga disampaikan oleh Bangun (2009) yang

mengatakan pengalaman audit adalah pengalaman auditor dalam melakukan audit

laporan keuangan baik dari segi lamanya waktu maupun banyaknya penugasan

17

yang pernah ditangani, semakin banyak pengalaman auditor semakin dapat

menghasilkan berbagai macam dugaan dalam menjelaskan temuan audit. Akuntan

pemeriksa yang berpengalaman akan membuat judgment yang relatif lebih baik

dalam tugas-tugas profesional daripada akuntan pemeriksa yang belum

berpengalaman, dan mampu mengidentifikasi secara lebih baik mengenai

kesalahan-kesalahan dalam telaah analitik. Pengetahuan auditor tentang audit

akan semakin berkembang dengan bertambahnya pengalaman bekerja.

Seorang auditor yang lebih berpengalaman akan menghasilkan pekerjaan

yang lebih akurat dibandingkan dengan auditor yang kurang berpengalaman.

Menurut penelitian yang dilakukan oleh Bonner (1990) dalam Albar (2009)

menunjukkan bahwa auditor yang berpengalaman lebih banyak menemukan item-

item yang tidak umum dalam pemeriksaan yang dilakukannya dibanding dengan

auditor yang tidak berpengalaman.

2.1.3 Profesionalisme Auditor

Profesionalisme (profésionalisme) ialah sifat-sifat (kemampuan,

kemahiran, cara pelaksanaan sesuatu dan lain-lain) sebagaimana yang sewajarnya

terdapat pada atau dilakukan oleh seorang profesional. Profesionalisme berasal

daripada profesion yang bermakna berhubungan dengan profesion dan

memerlukan kepandaian khusus untuk menjalankannya, (KBBI, 1994)2. Jadi,

2 http: //ms.wikipedia.org

18

profesionalisme adalah tingkah laku, kepakaran atau kualitas dari seseorang yang

profesional (Longman, 1987)3.

Menurut Oerip dan Uetomo, (2000) dalam Ariani (2009) profesional

artinya ahli dalam bidangnya. Jika seorang manajer mengaku sebagai seorang

yang profesional maka ia harus mampu menunjukan bahwa dia ahli dalam

bidangnya. Harus mampu menunjukan kualitas yang tinggi dalam pekerjannya.

Berbicara mengenai profesionalisme mencerminkan sikap seseorang terhadap

profesinya. Secara sederhana, profesionalisme yang diartikan perilaku, cara, dan

kualitas yang menjadi ciri suatu profesi. Seseorang dikatakan professional apabila

pekerjannya memiliki ciri standar teknis atau etika suatu profesi.

Seseorang yang memiliki jiwa profesionalisme senantiasa mendorong

dirinya untuk mewujudkan kerja-kerja yang profesional. 4Kualitas

profesionalisme didukung oleh ciri-ciri sebagai berikut:

1. Keinginan untuk selalu menampilkan perilaku yang mendekati piawai ideal.

Seseorang yang memiliki profesionalisme tinggi akan selalu berusaha

mewujudkan dirinya sesuai dengan piawai yang telah ditetapkan. Ia akan

mengidentifikasi dirinya kepada sesorang yang dipandang memiliki piawaian

tersebut. Yang dimaksud dengan “piawai ideal” ialah suatu perangkat perilaku

yang dipandang paling sempurna dan dijadikan sebagai rujukan.

2. Meningkatkan dan memelihara imej profesion. Profesionalisme yang tinggi

ditunjukkan oleh besarnya keinginan untuk selalu meningkatkan dan

3 http: //ms.wikipedia.org

4 www.wikepedia.org

19

memelihara imej profesion melalui perwujudan perilaku profesional.

Perwujudannya dilakukan melalui berbagai-bagai cara misalnya penampilan,

cara percakapan, penggunaan bahasa, sikap tubuh badan, sikap hidup harian,

hubungan dengan individu lainnya.

3. Keinginan untuk senantiasa mengejar kesempatan pengembangan profesional

yang dapat meningkatkan dan memperbaiki kualitas pengetahuan dan

keterampilannya.

4. Mengejar kualitas dan cita-cita dalam profesion. Profesionalisme ditandai

dengan kualitas derajat rasa bangga akan profesion yang dipegangnya. Dalam

hal ini diharapkan agar seseorang itu memiliki rasa bangga dan percaya diri

akan profesionalismenya.

Ariani (2009) menjelaskan bahwa ukuran profesionalisme diukur melalui

keahlian yang dimiliki oleh seseorang yang sesuai dengan kebutuhan tugas yang

dibebankan organisasi kepada seseorang. Alasan pentingnya kecocokan atau

kesesuaian antara disiplin ilmu atau keahlian yang dimiliki seseorang adalah

karena jika keahlian yang dimiliki tidak sesuai dengan tugas yang dibebankan

kepadanya, maka itu berdampak pada ketidakefektifan organisasi.

Profesionalisme pegawai sangat ditentukan oleh tingkat kemampuan

pegawai yang tercermin melalui perilakunya sehari – hari dalam organisasi.

Tingkat kemampuan pegawai yang tinggi akan lebih cepat mengarah kepada

pencapaian tujuan organisasi yang telah direncanakan sebelumnya, sebaliknya

apabila tingkat kemampuan pegawai rendah kecenderungan tujuan organisasi

yang akan dicapai akan lambat bahkan menyimpang dari rencana semula. Istilah

20

kemampuan menunjukkan potensi untuk melaksanakan tugas yang mungkin dan

tidak mungkin dilakukan. Kalau disebut potensi, maka kemampuan disini baru

merupakan kekuatan yang ada di dalam diri seseorang. Dan istilah kemampuan

dapat juga dipergunakan untuk menunjukkan apa yang akan dapat dikerjakan

oleh seseorang, bukan apa yang telah dikerjakan oleh seseorang. (Pakpahan,

2009).

Menurut Pakpahan, (2009) dalam penelitianya bahwa suatu

profesionalisme adalah merupakan suatu bentuk atau bidang kegiatan yang dapat

memberikan pelayanan dengan spesialisasi dan intelektualitas yang tinggi. Bentuk

atau bidang kegiatan ini dalam mengamalkan prestasinya menjalankan tiga asas

pokok, yaitu:

1. Terdapatnya suatu pengetahuan dasar yang dapat dipelajari secara seksama

dan terdapatnya sikap pada seseorang yang menguasai pula sesuatu teknik

yang dapat dipaka dalam memberikan pelayanan kepada masyarakat.

2. Keberhasilan yang dicapai oleh suatu profesi, ukuran standarnya adalah

bagaimana kita menyelesaikan pelayanan cepat kepada masyarakat dan bukan

apa yang dapat dicapai seseorang bagi kepentingan pribadinya.

3. Dikembangkannya suatu sistem pengawasan atas usaha dan kegiatan praktis

para profesional dalam mengamalkan pengetahuan dan hasil pendidikannya

dengan melalui didirikannya himpunan-himpunan atau asosiasi dan

diciptakannya berbagai kode etik.

Lekatompessy (2003) menyatakan profesionalisme berkaitan dengan dua

aspek penting yaitu aspek struktural dan sikap. Aspek struktural yang

21

karakteristiknya merupakan bagian dari pembentukan sekolah pelatihan,

pembentukan asosiasi profesional dan pembentukan kode etik. Sedangkan aspek

sikap berkaitan dengan pembentukan jiwa profesionalisme.

Bidang akuntansi telah melakukan usaha yang sungguh-sungguh untuk

mendapatkan label “profesi”. Diantaranya terbentuknya IAI (Ikatan Akuntan

Indonesia). Ikatan Akuntan Indonesia (IAI) yang terbentuk pada tahun 1957

mempunyai wewenang dalam menentapkan standar dan aturan yang harus

dipatuhi dan ditaati oleh seluruh anggota termasuk setiap kantor akuntan publik

yang beroperasi sebagai auditor independen. Persyaratan-persyaratan ini

dirumuskan oleh komite-komite yang dibentuk oleh IAI. Menurut Hidayat (2011)

terdapat tiga bidang utama dimana IAI berwewenang menetapkan standar dan

aturan yang bisa meningkatkan perilaku profesional seorang auditor, yaitu:

a. Standar auditing. Komite Standart Profesional Akuntan Publik (Komite

SPAP) IAI bertanggung jawab untuk menerbitkan standar auditing. Standar

auditing merupakan panduan audit atas laporan keuangan historis. Standar

auditing terdiri dari 10 standar dan dirinci dalam bentuk Pernyataan Standar

Audit (PSA). Dengan demikian PSA merupakan penjabaran lebih lanjut

masing-masing standar yang tercantum dalam standar auditing. PSA berisi

ketentuan-ketentuan dan panduan utama yang harus diikuti oleh akuntan

publik dalam melaksanakan perikatan audit. Kepatuhan terhadap Pernyataan

Standar Auditing yang dikeluarkan oleh Dewan bersifat wajib bagi anggota

Ikatan Akuntan Indonesia yang berpraktik sebagai akuntan publik. Tafsiran

resmi ini bersifat mengikat bagi anggota Ikatan Akuntan Indonesia yang

22

berpraktik sebagai akuntan publik, sehingga pelaksanaannya bersifat wajib

(mandatory).

b. Standar kompilasi dan penelaahan laporan keuangan. Komite SPAP IAI dan

Compilation and Review Standards Committee bertanggung jawab untuk

mengeluarkan pernyataan mengenai pertanggungjawaban akuntan publik

sehubungan dengan laporan keuangan suatu perusahaan yang tidak diaudit.

c. Standar atestasi lainnya., IAI mengeluarkan beberapa pernyataan standar

atestasi. Pernyataan tersebut mempunyai fungsi ganda. Pertama, sebagai

kerangka yang harus diikuti oleh badan penetapan standar yang ada dalam IAI

untuk mengembangkan standar yang terinci mengenai jenis jasa atestasi yang

spesifik. Kedua, sebagai kerangka pedoman bagi para praktisi bila tidak

terdapat atau belum ada standar spesifik seperti itu. Komite Kode Etik IAI di

Indonesia dan Committee on Professional Ethics di Amerika Serikat

menetapkan ketentuan perilaku yang harus dipenuhi oleh seorang akuntan

publik yang meliputi standar teknis. Standar auditing, standar atestasi, serta

standar jasa akuntansi dan review dijadikan satu menjadi Standar Profesional

Akuntan Publik (SPAP).

Kirana (2010) merigkas indikator profesionalisme auditor tersebut menjadi

tiga indikator yaitu:

1. Keahlian melaksanakan tugas sesuai dengan bidangnya.

2. Melaksanakan suatu tugas atau profesi dengan menetapkan standar baku

dibidang profesi yang bersangkutan

3. Menjalankan tugas profesinya dengan mematuhi etika profesi.

23

Berdasarkan standar pemeriksa keuangan negara tahun 2007 menjelaskan

sebagai seorang pemeriksa secara profesional bertanggung jawab merencanakan

dan melaksanakan pemeriksaan untuk memenuhi tujuan pemeriksaan. Dalam

melaksanakan tanggung jawab profesionalnya, pemeriksa harus memahami

prinsip-prinsip pelayanan kepentingan publik serta menjunjung tinggi integritas,

obyektivitas, dan independensi. Pemeriksa harus memiliki sikap untuk melayani

kepentingan publik, menghargai dan memelihara kepercayaan publik, dan

mempertahankan profesionalisme. Tanggung jawab ini sangat penting dalam

pelaksanaan pemeriksaan pengelolaan dan tanggungjawab keuangan negara.

Untuk itulah Standar Pemeriksaan ini memuat konsep akuntabilitas yang

merupakan landasan dalam pelayanan kepentingan publik.

Pemeriksa harus mengambil keputusan yang konsisten dengan kepentingan

publik dalam melakukan pemeriksaan. Dalam melaksanakan tanggung jawab

profesionalnya, pemeriksa mungkin menghadapi tekanan dan atau konflik dari

manajemen entitas yang diperiksa, berbagai tingkat jabatan pemerintah, dan pihak

lainnya yang dapat mempengaruhi obyektivitas dan independensi pemeriksa.

Dalam menghadapi tekanan dan atau konflik tersebut, pemeriksa harus menjaga

integritas dan menjunjung tinggi tanggung jawab kepada publik. Untuk

mempertahankan dan memperluas kepercayaan publik, pemeriksa harus

melaksanakan seluruh tanggung jawab profesionalnya dengan derajat integritas

yang tertinggi. Pemeriksa harus profesional, obyektif, berdasarkan fakta, dan tidak

berpihak. Pemeriksa harus bersikap jujur dan terbuka kepada entitas yang

diperiksa dan para pengguna laporan hasil pemeriksaan dalam melaksanakan

24

pemeriksaannya dengan tetap memperhatikan batasan kerahasiaan yang dimuat

dalam ketentuan peraturan perundang-undangan. Pemeriksa harus obyektif dan

bebas dari benturan kepentingan (conflict of interest) dalam menjalankan

tanggung jawab profesionalnya.

2.1.4 Pengaruh Tingkat Pendidikan Dan Pengalaman Terhadap

Profesionalime Auditor.

Pofesionalisme auditor secara umum dipengaruhi oleh tingkat pendidikan,

dan pengalaman kerja. Kedua aspek tersebut memiliki peran yang penting dalam

mempengaruhi profesionalisme auditor. Beberapa faktor lain yang diduga

merupakan profesionalisme adalah pengalaman yang diukur dengan lamanya

dalam bekerja dalam organisasi, lamanya bekerja sebagai auditor, posisi dalam

organisasi Cahyani (2007). Kalbers dan Fogarty (1995) dalam Cahyani (2007)

yang menguji hubungan profesionalisme internal auditor dengan variabel

konsekuensinya dengan menggunakan ukuran tersebut untuk variabel pengalaman

menemukan bahwa dari elemen profesionalisme, hanya satu variabel yang

memiliki hubungan signifikan dengan pengalaman yaitu hubungan dengan sesama

profesi.

Namun, ukuran dengan menggunakan umur dan profesi dalam organisasi

serta lama bekerja dan keyakinan terhadap profesionalisme merupakan faktor

penting dalam menentukan profesionalisme. Latar belakang pendidikan

merupakan salah satu faktor yang dianggap cukup penting dalam menentukan

kemampuan seseorang untuk melaksanakan suatu pekerjaan tertentu, Kalbers dan

25

Fogarty (1985) dalam Jayanti (2009) juga menggunakan variabel hubungan

dengan sesama profesi sebagai variabel anteseden profesionalisme yang

merupakan bagian dari variabel pengalaman.

Variabel pengalaman dalam penelitian mereka diukur dari jawaban

responden yaitu: pengalaman bekerja dalam organisasi sekarang, pengalaman

bekerja sebagai auditor, posisi dalam perusahaan, latar belakang dalam pendidikan

(akuntansi, manejemen dan lain sebagainya) dan sertifikat yang diperoleh (CIA,

CPA, dan lain sebagainya). Hasil pengujian terhadap variabel ditemukan bahwa

variabel pengalaman berhubungan dengan indikator profesional hubungan dengan

sesama profesi dan berhubungan dengan sesama profesi dan berhubungan dengan

komitmen organisasi bekelanjutan. Walaupun dalam penelitian variabel latar

belakang pendidikan tidak secara spesifik diuji pengaruhnya terhadap

profesonalisme namun secara implisit dapat ditarik kesimpulan bahwa latar

belakang pendidikan merupakan faktor penting yang menentukan profesionalisme

(Cahyani, 2007).

2.2 Tinjauan Penelitian Terdahulu

Berbagai penelitian mengenai profesionalisme auditor, pengetahuan dan

pengalaman telah banyak dilakukan diantaranya penelitian dari Yuhertiana dan

Widiyanto (2005) tentang pengaruh pendidikan, pengalaman dan pelatihan

terhadap profesionalisme auditor pemerintah yang bekerja pada badan pengawas

kota Surabaya. Hasil penelitianya menunjukkan bahwa variabel pendidikan

berpengaruh positif terhadap profesionalisme auditor Bawasko dan variabel

26

pendidikan merupakan variabel yang paling dominan pengaruhnya. Sedangkan

variabel pengalaman berpengaruh negatif atau berlawanan arah terhadap

profesionalisme auditor Bawasko dan untuk variabel pelatihan berpengaruh positif

terhadap profesionalisme auditor Bawasko.

Penelitian dari Jayanti (2011) tentang pengaruh tingkat pendidikan dan

pengalaman kerja pada profesionalisme auditor BPK RI perwakilan provinsi Bali.

Menurut hasil penelitiannya, tingkat pendidikan dan pengalaman kerja

berpengaruh secara signifikan terhadap profesionalisme auditor. Tingkat

pendidikan yang dienyam oleh auditor memiliki pengaruh yang signifikan

terhadap profesionalisme auditor. Hal ini menunjukkan bahwa tingkat pendidikan

berdampak pada kualitas kerja seorang auditor. Semakin tinggi tingkat pendidikan

yang dimiliki akan berdampak pada semakin tinggi pula profesionalisme yang

dimiliki oleh auditor tersebut.

Pengalaman kerja auditor berpengaruh secara signifikan terhadap

profesionalisme auditor. Hal ini menunjukkan bahwa pengalaman audit LKPD

seorang auditor berpengaruh terhadap sikap profesionalismenya. Berdasarkan

uraian di atas maka tinjauan atas penelitian terdahulu dalam penelitian ini dapat

dilihat dalam tabel berikut:

27

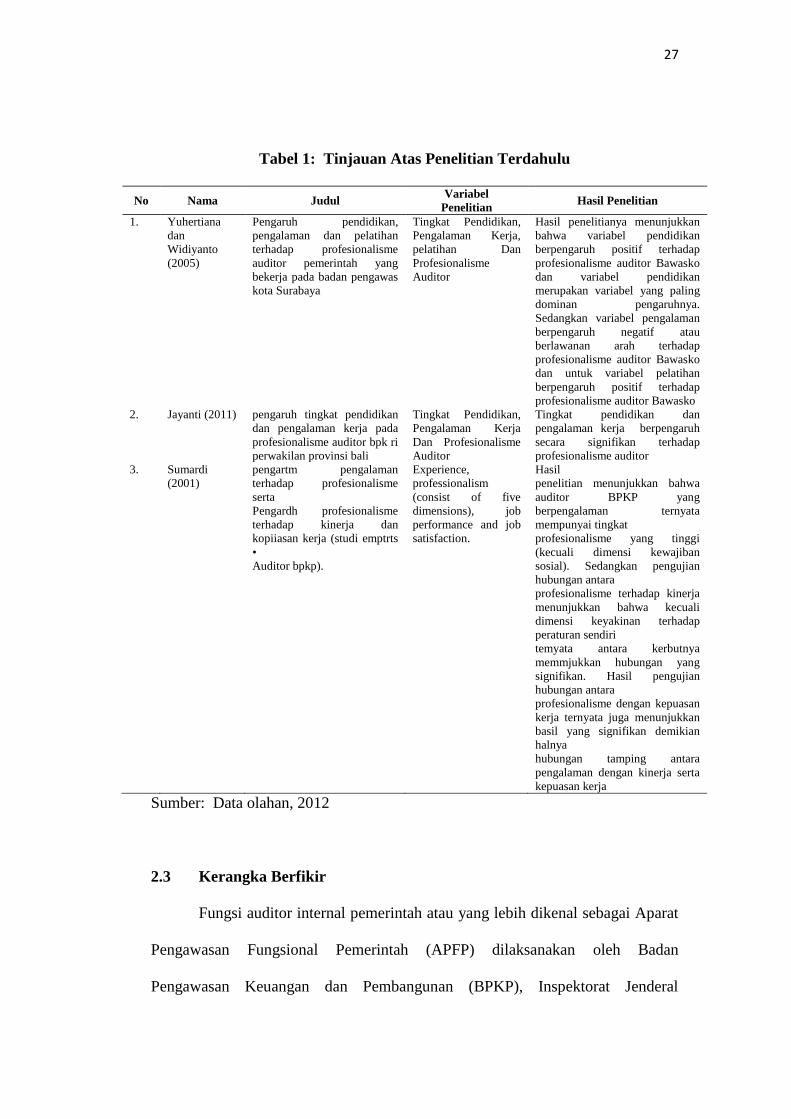

Tabel 1: Tinjauan Atas Penelitian Terdahulu

No Nama Judul Variabel

Penelitian Hasil Penelitian

1. Yuhertiana

dan

Widiyanto

(2005)

Pengaruh pendidikan,

pengalaman dan pelatihan

terhadap profesionalisme

auditor pemerintah yang

bekerja pada badan pengawas

kota Surabaya

Tingkat Pendidikan,

Pengalaman Kerja,

pelatihan Dan

Profesionalisme

Auditor

Hasil penelitianya menunjukkan

bahwa variabel pendidikan

berpengaruh positif terhadap

profesionalisme auditor Bawasko

dan variabel pendidikan

merupakan variabel yang paling

dominan pengaruhnya.

Sedangkan variabel pengalaman

berpengaruh negatif atau

berlawanan arah terhadap

profesionalisme auditor Bawasko

dan untuk variabel pelatihan

berpengaruh positif terhadap

profesionalisme auditor Bawasko

2. Jayanti (2011) pengaruh tingkat pendidikan

dan pengalaman kerja pada

profesionalisme auditor bpk ri

perwakilan provinsi bali

Tingkat Pendidikan,

Pengalaman Kerja

Dan Profesionalisme

Auditor

Tingkat pendidikan dan

pengalaman kerja berpengaruh

secara signifikan terhadap

profesionalisme auditor

3. Sumardi

(2001)

pengartm pengalaman

terhadap profesionalisme

serta

Pengardh profesionalisme

terhadap kinerja dan

kopiiasan kerja (studi emptrts

•

Auditor bpkp).

Experience,

professionalism

(consist of five

dimensions), job

performance and job

satisfaction.

Hasil

penelitian menunjukkan bahwa

auditor BPKP yang

berpengalaman ternyata

mempunyai tingkat

profesionalisme yang tinggi

(kecuali dimensi kewajiban

sosial). Sedangkan pengujian

hubungan antara

profesionalisme terhadap kinerja

menunjukkan bahwa kecuali

dimensi keyakinan terhadap

peraturan sendiri

temyata antara kerbutnya

memmjukkan hubungan yang

signifikan. Hasil pengujian

hubungan antara

profesionalisme dengan kepuasan

kerja ternyata juga menunjukkan

basil yang signifikan demikian

halnya

hubungan tamping antara

pengalaman dengan kinerja serta

kepuasan kerja

Sumber: Data olahan, 2012

2.3 Kerangka Berfikir

Fungsi auditor internal pemerintah atau yang lebih dikenal sebagai Aparat

Pengawasan Fungsional Pemerintah (APFP) dilaksanakan oleh Badan

Pengawasan Keuangan dan Pembangunan (BPKP), Inspektorat Jenderal

28

Departemen, dan Badan Pengawasan Daerah, sedangkan untuk fungsi auditor

eksternal pemerintah dilaksanakan oleh Badan Pemeriksa Keuangan (BPK). Dasar

hukum yang melandasi terbentuknya BPK adalah Undang-Undang Dasar tahun

1945 (Perubahan Undang-Undang Dasar 1945 Bab VIIIA Pasal 23 E, F, G ),

dimana pada pasal 23 E ayat 1 memuat tentang tugas BPK yaitu untuk memeriksa

pengelolaan dan tanggung jawab tentang keuangan negara diadakan satu Badan

Pemeriksa Keuangan yang bebas dan mandiri. Berlandaskan pada pasal tersebut,

BPK yang kedudukannya tidak tunduk pada pemerintah diharapkan dapat

melaksanakan tugasnya dengan independen dan profesional (Jayanti, 2011).

Profesionalisme seorang auditor menurut Hall (1968) dalam Wahyudi dan Aida

(2006) tercermin dalam lima hal yaitu: pengabdian pada profesi, kewajiban

sosial, kemandirian, kepercayaan terhadap peraturan profesi, hubungan dengan

rekan seprofesi. Profesionalisme seorang auditor dipengaruhi oleh banyak faktor.

Tingkat pendidikan dan pengalaman auditor merupakan faktor teknis yang

cukup berpengaruh. Untuk melaksanakan audit secara profesional, auditor harus

senantiasa bertindak sebagai orang yang ahli dalam bidang akuntansi dan bidang

auditing. Untuk dapat memiliki keahlian tersebut, dimulai dengan pendidikan

formal serta pelatihan maupun diklat yang telah diikuti, yang kemudian diperluas

melalui pengalaman-pengalaman dalam praktik audit. Pendidikan yang telah

ditempuh tersebut akan tercermin dalam bagaimana kualitas kerja dan juga

bagaimana proses pengerjaan pemeriksaan oleh auditor tersebut. Pendidikan yang

kurang memadai akan menyebabkan auditor tersebut kurang percaya diri dalam

melaksanakan tugas yang diembannya. Penelitian Deis dan Giroux (1992)

29

menunjukkan pendidikan merupakan salah satu faktor yang mempengaruhi

profesionalisme dan kinerja auditor. Auditor yang memiliki pendidikan yang

memadai mengenai audit dan akuntansi akan dapat menjalankan tugasnya dengan

lebih efektif dan efisien. Hal tersebut dapat berpengaruh terhadap profesionalisme

auditor tersebut dalam menjalankan tugas auditnya.

Berbekal pendidikan yang memadai, seorang auditor kemudian mulai

melaksanakan praktik audit. Semakin lama masa kerjanya, semakin banyak pula

praktik audit yang telah dilaksanakan. Semakin banyaknya pengalaman kerja yang

yang dimiliki, tentunya akan turut mempengaruhi profesionalisme auditor.

Pendapat ini didukung oleh Asikin (2006) yang dalam penelitiannya menyebutkan

bahwa profesionalisme akan meningkat dengan sendirinya seiring dengan

perkembangan sikap mental auditor itu sendiri dalam melakukan pekerjaannya.

Jadi, semakin lama seorang auditor bekerja, maka ia akan menjadi

semakin profesional. Giu (2011) menyatakan bahwa terdapat pengaruh yang

signifikan antara pengalaman auditor terhadap pertimbangan auditor. Selain itu,

semakin lama seseorang menjalani profesinya sebagai auditor tentunya akan

semakin meningkatkan rasa kemandirian dan independensinya dalam menjalankan

tugas. Seorang auditor dalam melaksanakan praktik auditnya tentunya juga akan

semakin menyadari pentingnya menjaga hubungan dengan rekan seprofesi.

Auditor yang dapat menjaga hubungan yang baik dengan rekan seprofesinya akan

memberikan pengaruh pada saat auditor tersebut melakukan audit, citra yang

tampak di mata publik akan menjadi baik tidak hanya bagi auditor itu sendiri tapi

juga bagi lembaga pemerintah Jayanti (2011).

30

Dalam penelitiannya Jayanti (2011) ada bebrapa penelitian yang

membuktikan bahwa tingkat pendidikan dan pengalalam memiliki pengaruh

terhadap profesionalisme auditor diantaranya:

1. Pada penelitian yang dilakukan oleh Laksmi (2010) tentang pengaruh

supervisi, profesionalisme, tingkat pendidikan dan pengalaman kerja pada

kinerja auditor BPK RI Perwakilan Provinsi Bali, dalam analisisnya

menemukan bahwa variabel-variabel supervisi, profesionalisme, tingkat

pendidikan dan pengalaman kerja berpengaruh signifikan terhadap kinerja

auditor.

2. Penelitian yang dilakukan oleh Paramitha (2008) yang meneliti mengenai

pengaruh profesionalisme, etika profesi, tingkat pendidikan, dan pengalaman

kerja pada kinerja auditor (studi kasus pada perwakilan BPK RI Denpasar)

menemukan bahwa profesionalisme, tingkat pendidikan, dan pengalaman

kerja berpengaruh terhadap kinerja auditor, namun variabel etika profesi tidak

berpengaruh terhadap kinerja auditor.

3. Pada penelitian yang dilakukan oleh Candra dewi (2007) yang dalam hasil

analisisnya dapat diketahui bahwa tingkat pendidikan, hirarki jabatan, dan

pengalaman kerja berpengaruh secara simultan pada profesionalisme.

Dari pernyataan pengaruh tingkat pendidikan dan pengalaman terhadap

profesionalisme auditor diatas, maka hubungan tersebut dapat digambarkan

sebagai berikut:

31

Sumber: Data olahan

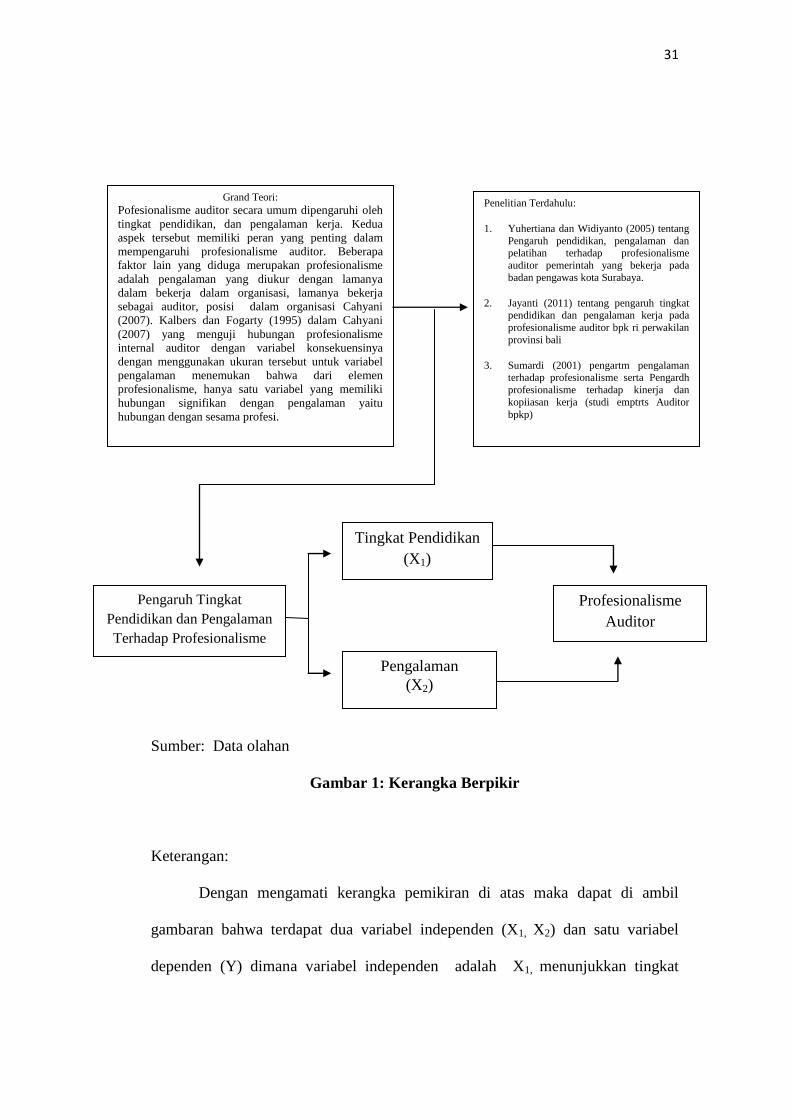

Gambar 1: Kerangka Berpikir

Keterangan:

Dengan mengamati kerangka pemikiran di atas maka dapat di ambil

gambaran bahwa terdapat dua variabel independen (X1, X2) dan satu variabel

dependen (Y) dimana variabel independen adalah X1, menunjukkan tingkat

Grand Teori:

Pofesionalisme auditor secara umum dipengaruhi oleh

tingkat pendidikan, dan pengalaman kerja. Kedua

aspek tersebut memiliki peran yang penting dalam

mempengaruhi profesionalisme auditor. Beberapa

faktor lain yang diduga merupakan profesionalisme

adalah pengalaman yang diukur dengan lamanya

dalam bekerja dalam organisasi, lamanya bekerja

sebagai auditor, posisi dalam organisasi Cahyani

(2007). Kalbers dan Fogarty (1995) dalam Cahyani

(2007) yang menguji hubungan profesionalisme

internal auditor dengan variabel konsekuensinya

dengan menggunakan ukuran tersebut untuk variabel

pengalaman menemukan bahwa dari elemen

profesionalisme, hanya satu variabel yang memiliki

hubungan signifikan dengan pengalaman yaitu

hubungan dengan sesama profesi.

Penelitian Terdahulu:

1. Yuhertiana dan Widiyanto (2005) tentang

Pengaruh pendidikan, pengalaman dan pelatihan terhadap profesionalisme

auditor pemerintah yang bekerja pada

badan pengawas kota Surabaya.

2. Jayanti (2011) tentang pengaruh tingkat pendidikan dan pengalaman kerja pada

profesionalisme auditor bpk ri perwakilan

provinsi bali

3. Sumardi (2001) pengartm pengalaman terhadap profesionalisme serta Pengardh

profesionalisme terhadap kinerja dan

kopiiasan kerja (studi emptrts Auditor

bpkp)

Tingkat Pendidikan

(X1)

Pengalaman

(X2)

Profesionalisme

Auditor

(Y)

Pengaruh Tingkat

Pendidikan dan Pengalaman

Terhadap Profesionalisme

Auditor inspektorat Se

Provinsi Gorontalo

32

pendidikan, variabel X2 menunjukkan pengalaman, sedangkan Y menunjukkan

profesionalisme Auditor. Ketiga variabel tersebut mempunyai hubungan sebab

akibat atau kausal. Variabel independen secara bersama-sama atau serempak

mempengaruhi variabel dependen.

2.4 Hipotesis

Sugiyono (2005) “Hipotesis merupakan jawaban sementara terhadap

rumusan masalah”. Berdasarkan teori dan kerangka pemikiran yang telah

dikemukakan di atas, maka hipotesis dalam penelitian ini adalah sebagai berikut:

diduga tingkat pendidikan dan pengalaman berpengaruh terhadap profesionalisme

auditor Inspektorat Provinsi Gorontalo.

Related Documents