Proiect Audit Financiar Auditul financiar contabil privind creantele Sandu Alexandra Diana

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Proiect Audit Financiar

Auditul financiar contabil privind creantele

Sandu Alexandra Diana

Grupa 638

Seria A

1)Cadrul legislativ-normativ

In vederea realizarii unei misiuni de audit, textile normativ-legislative care stau la baza acesteia sunt :

Legea 82/1991 Legea 3055/2009 Legea 31/1990 Legea 571/2003

2)Obiectivele misiunii de audit:

In cadrul proiectului vor fi verificate documentele si informatiile privind creantele entitatii verificate, mai exact:

Verificarea clasificarii conturilor de creante dupa principalele tipuri de surse dupa cum urmeaza :-creante civile-creante comerciale-creante bancare-creante fiscale sau bugetare-creante salariale

Verificarea evaluarii corecte a valorii creantelor Verificarea informatiilor si a documentelor ce stau la baza

evaluarii creantelor(facturi emise,state de salarii,declaratii fiscale,contracte de imprumut etc)

Verificarea termenelor si a conditiilor ce stau la baza incasarii creantelor

Verificarea aprecierii corecte a gradului de recuperabilitate a crantelor

Stabilirea modului de stingere a creantelor Verificarea tranzactiilor privind deprecierea creantelor Verificarea tranzactiilor privind reevaluarea creantelor Stabilirea conformitatii metodicii de evidenta contabila a

operatiilor aferente ciclului vanzari-creante-incasari utilizate in intreprindere cu prevederile actelor legislative si normative in vederea confirmarii veridicitatii datelor reflectate in rapoartele financiare in toate aspectele lor semnificative

Verificarea corectitudinii intocmirii si inregistrarii documentelor primare,implicate in ciclul vanzari-creante-incasari

Evaluarea evidentei sintetice si analitice aferente conturilor contabile, implicate in ciclul vanzari-creante-incasari

Evaluarea corectidunii reflectarii in conturi contabile a operatiilor economice aferente ciclului vanzari-creante-incasari

Verificarea respectarii de catre intreprindere a actelor normative si legislative in vigoare

Testarea aspectelor calitative ale rapoartelor financiare,aferente conturilor destinate evidentei veniturilor,creantelor,mijloacelor banesti,a soldurilor si rulajelor

Obiectivele auditului ciclului vanzari-creante vizeazaurmatoarele aspectele calitative alerapoartelor financiare:

existenţa– presupune acumularea dovezilor in vederea confirmarii faptului daca vînzările înregistratecorespund unor livrări reale către clienţii existenţi. Auditorul verifică daca: înregistrarea vînzărilor este justificată de documente de livrare

autorizate şi de comenzi ale clienţilor aprobate (se examinează facturile şi comenzile, se identifica persoanele care au dreptul la semnarea facturilor fiscale, facturilor de expediţie, verificându-se semnăturile si ştampilele), creditarea este autorizată înaintea livrării defacto a bunurilor (se examinează comenzile şi existenţa semnăturilor persoanelor autorizate),facturile sunt numerotate si evidenta succesiunii lor numerice este tinuta correct (se verifica integritatea succesiunii numerice a facturilor,se verifica daca toate facturile anulate sunt inregistrate si pastrate)

plenitudine– toate operaţiile aferente vânzărilor existente sunt înregistrate. Auditorul verifică daca:documentele de livrare şi facturile de vînzare sunt numerotate şi evidenţa succesiunii lor este corectţinută, documentele de livrare sunt corelate cu facturile de vînzare şi cu comenzile corespunzătoare aleclienţilor (se confruntă documentele de livrare cu facturile de vînzare şi cu înregistrările din registrulvînzărlor şi din registrul conturilor de vânzări).

evaluare şi măsurare – se verifica daca vînzările înregistrate corespund cantităţii de bunuri livrate şisunt corect facturate şi înregistrate. Auditorul determină preţurile, condiţiile, cheltuielile de transport;d a c a r e d u c e r i l e s u n t a u t o r i z a t e , d a c a p r e ţu r i l e d e v î n z a r e u n i t a r e s u n t a p r o b a t e ; s e r e c a l cu l ă informaţiile din facturile de vînzare, se confruntă înregistrările din registre cu facturile, se confruntădetaliile din facturi cu documentele de livrare, culistele de preţuri aprobate şi comenzile clienţilor.

prezentare şi dezvăluire – se constata daca operaţiunile aferente vînzărilor sunt corect transferate înfişierul creanţelor clienţi şi corect sintetizate. Totalurile din registre se confruntă cu datele din carteamare, cu datele din raportul financiar, veniturile din vînzări sunt reflectate în perioada corectă

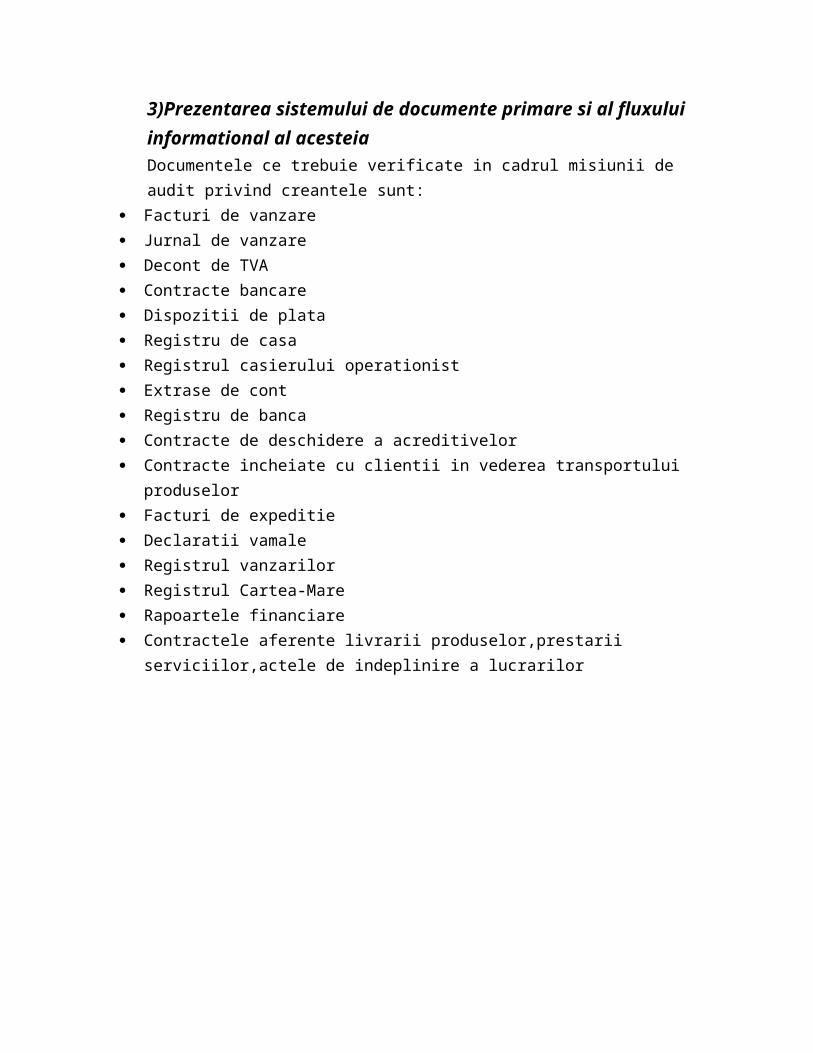

3)Prezentarea sistemului de documente primare si al fluxului informational al acesteia Documentele ce trebuie verificate in cadrul misiunii de audit privind creantele sunt:

Facturi de vanzare Jurnal de vanzare Decont de TVA Contracte bancare Dispozitii de plata Registru de casa Registrul casierului operationist Extrase de cont Registru de banca Contracte de deschidere a acreditivelor Contracte incheiate cu clientii in vederea transportului

produselor Facturi de expeditie Declaratii vamale Registrul vanzarilor Registrul Cartea-Mare Rapoartele financiare Contractele aferente livrarii produselor,prestarii

serviciilor,actele de indeplinire a lucrarilor

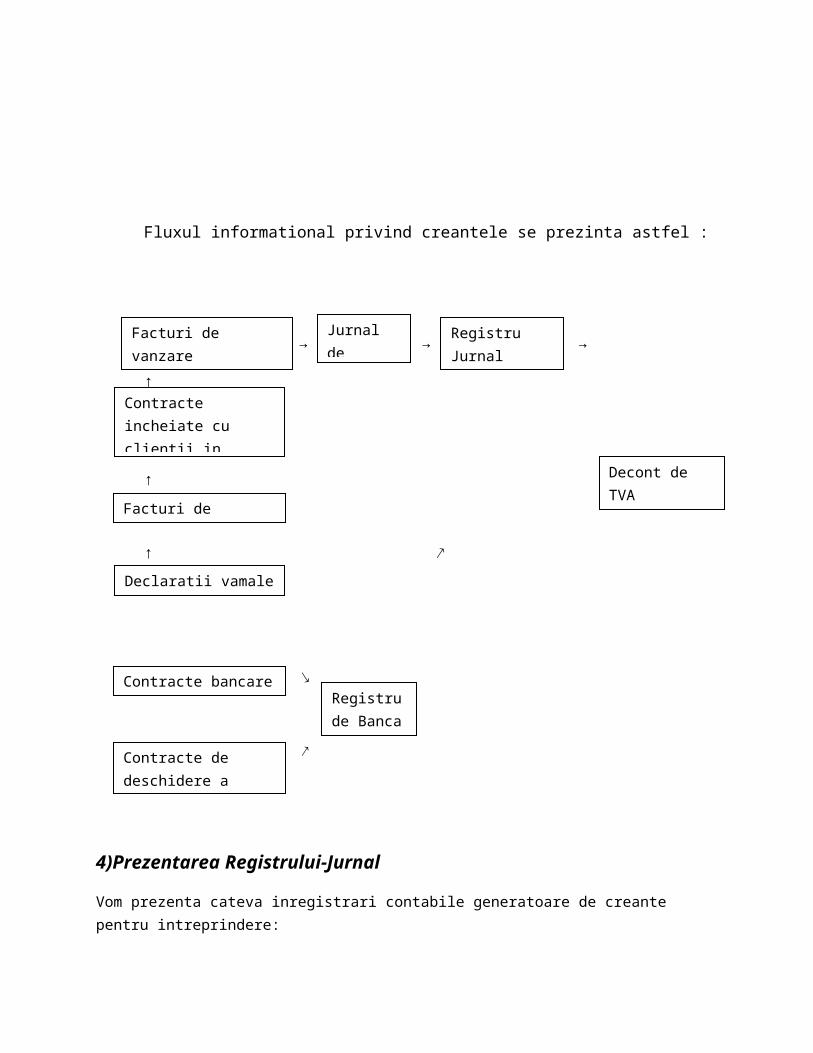

Fluxul informational privind creantele se prezinta astfel :

→ → →

↑

↑

↑ ↗

↘

↗

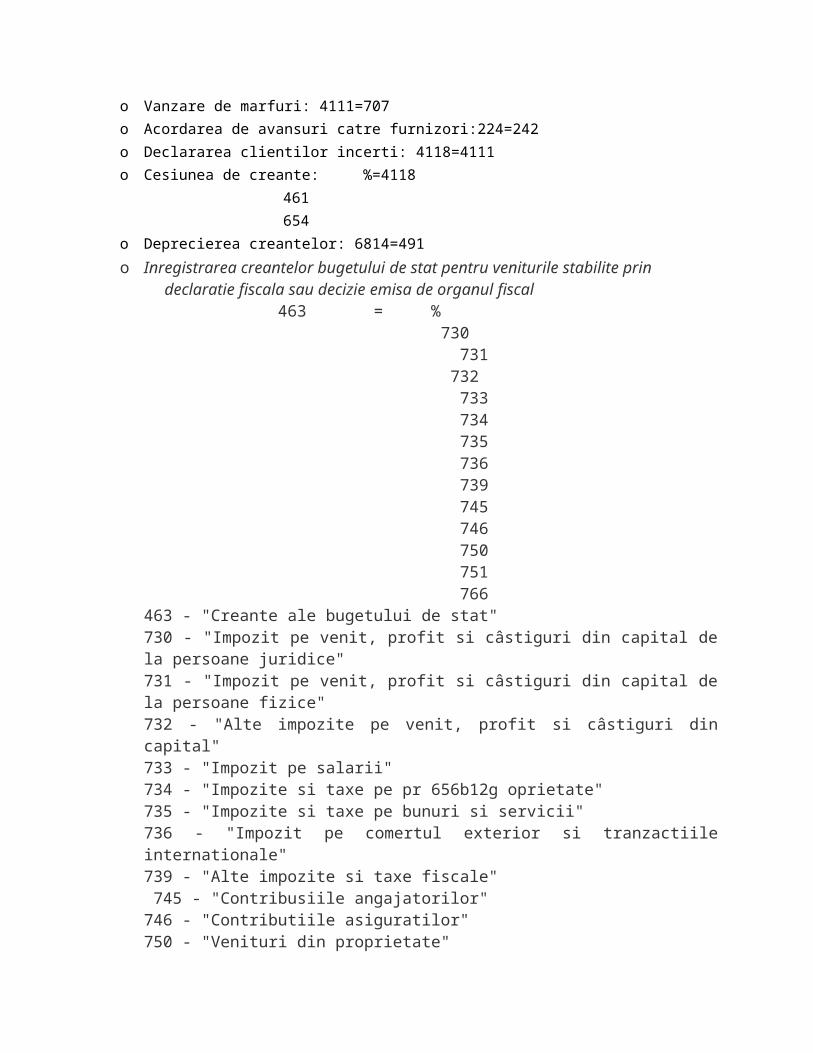

4)Prezentarea Registrului-Jurnal

Vom prezenta cateva inregistrari contabile generatoare de creante pentru intreprindere:

Facturi de vanzare

Contracte incheiate cu clientii in

Jurnal de

Facturi de

Declaratii vamale

Registru Jurnal

Contracte bancare

Contracte de deschidere a

Registrude Banca

Decont de TVA

o Vanzare de marfuri: 4111=707 o Acordarea de avansuri catre furnizori:224=242o Declararea clientilor incerti: 4118=4111o Cesiunea de creante: %=4118

461654

o Deprecierea creantelor: 6814=491o Inregistrarea creantelor bugetului de stat pentru veniturile stabilite prin

declaratie fiscala sau decizie emisa de organul fiscal 463 = % 730 731 732 733 734 735 736 739 745 746 750 751 766463 - "Creante ale bugetului de stat"730 - "Impozit pe venit, profit si câstiguri din capital dela persoane juridice"731 - "Impozit pe venit, profit si câstiguri din capital dela persoane fizice"732 - "Alte impozite pe venit, profit si câstiguri dincapital"733 - "Impozit pe salarii"734 - "Impozite si taxe pe pr 656b12g oprietate"735 - "Impozite si taxe pe bunuri si servicii"736 - "Impozit pe comertul exterior si tranzactiileinternationale"739 - "Alte impozite si taxe fiscale" 745 - "Contribusiile angajatorilor"746 - "Contributiile asiguratilor"750 - "Venituri din proprietate"

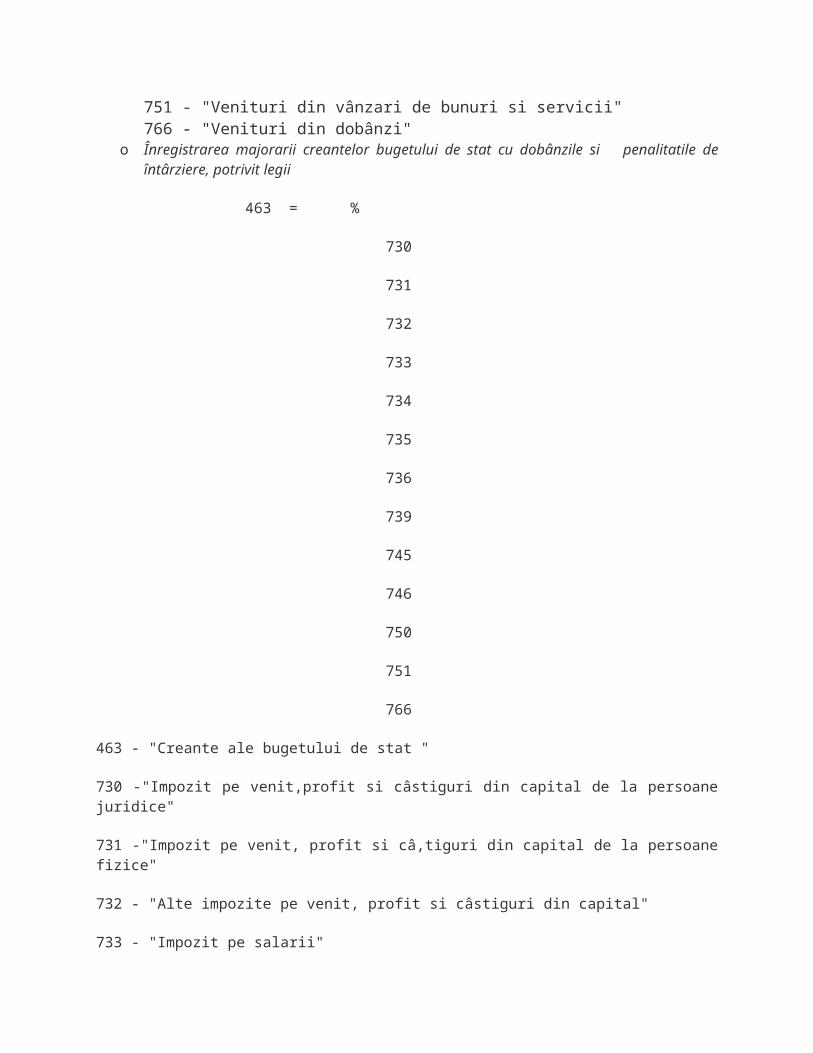

751 - "Venituri din vânzari de bunuri si servicii"766 - "Venituri din dobânzi"

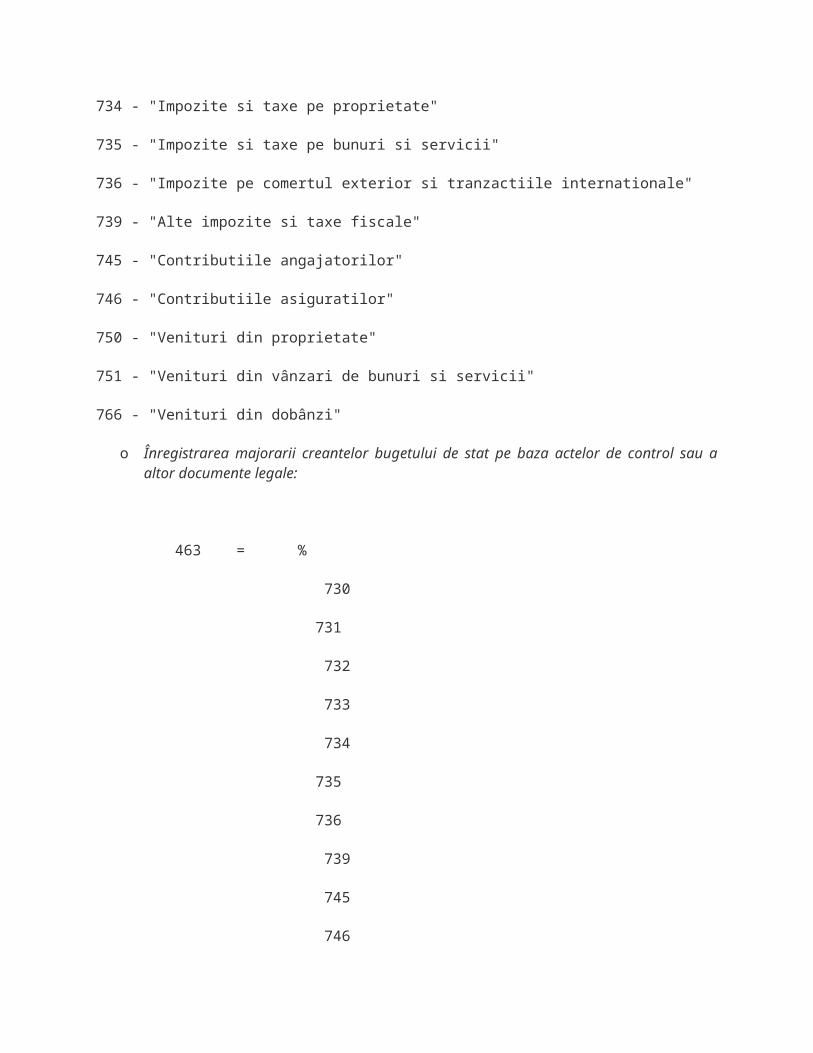

o Înregistrarea majorarii creantelor bugetului de stat cu dobânzile si penalitatile deîntârziere, potrivit legii

463 = %

730

731

732

733

734

735

736

739

745

746

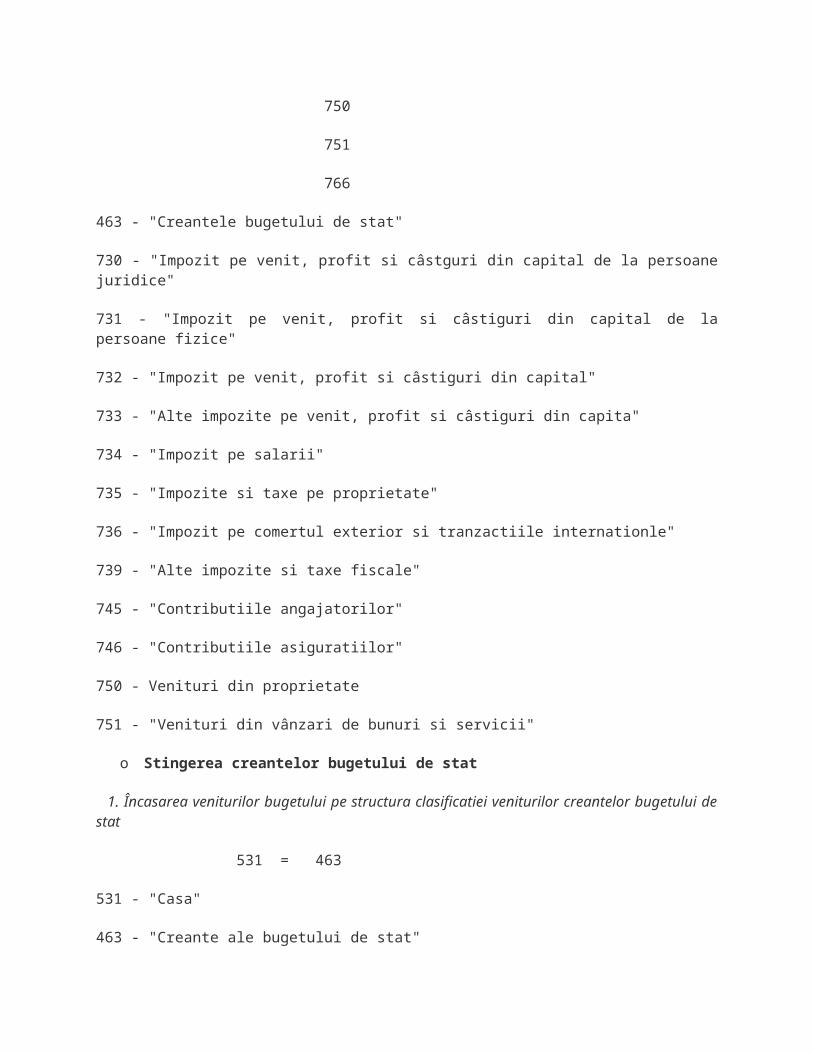

750

751

766

463 - "Creante ale bugetului de stat "

730 -"Impozit pe venit,profit si câstiguri din capital de la persoanejuridice"

731 -"Impozit pe venit, profit si câ,tiguri din capital de la persoanefizice"

732 - "Alte impozite pe venit, profit si câstiguri din capital"

733 - "Impozit pe salarii"

734 - "Impozite si taxe pe proprietate"

735 - "Impozite si taxe pe bunuri si servicii"

736 - "Impozite pe comertul exterior si tranzactiile internationale"

739 - "Alte impozite si taxe fiscale"

745 - "Contributiile angajatorilor"

746 - "Contributiile asiguratilor"

750 - "Venituri din proprietate"

751 - "Venituri din vânzari de bunuri si servicii"

766 - "Venituri din dobânzi"

o Înregistrarea majorarii creantelor bugetului de stat pe baza actelor de control sau aaltor documente legale:

463 = %

730

731

732

733

734

735

736

739

745

746

750

751

766

463 - "Creantele bugetului de stat"

730 - "Impozit pe venit, profit si câstguri din capital de la persoanejuridice"

731 - "Impozit pe venit, profit si câstiguri din capital de lapersoane fizice"

732 - "Impozit pe venit, profit si câstiguri din capital"

733 - "Alte impozite pe venit, profit si câstiguri din capita"

734 - "Impozit pe salarii"

735 - "Impozite si taxe pe proprietate"

736 - "Impozit pe comertul exterior si tranzactiile internationle"

739 - "Alte impozite si taxe fiscale"

745 - "Contributiile angajatorilor"

746 - "Contributiile asiguratiilor"

750 - Venituri din proprietate

751 - "Venituri din vânzari de bunuri si servicii"

o Stingerea creantelor bugetului de stat

1. Încasarea veniturilor bugetului pe structura clasificatiei veniturilor creantelor bugetului destat

531 = 463

531 - "Casa"

463 - "Creante ale bugetului de stat"

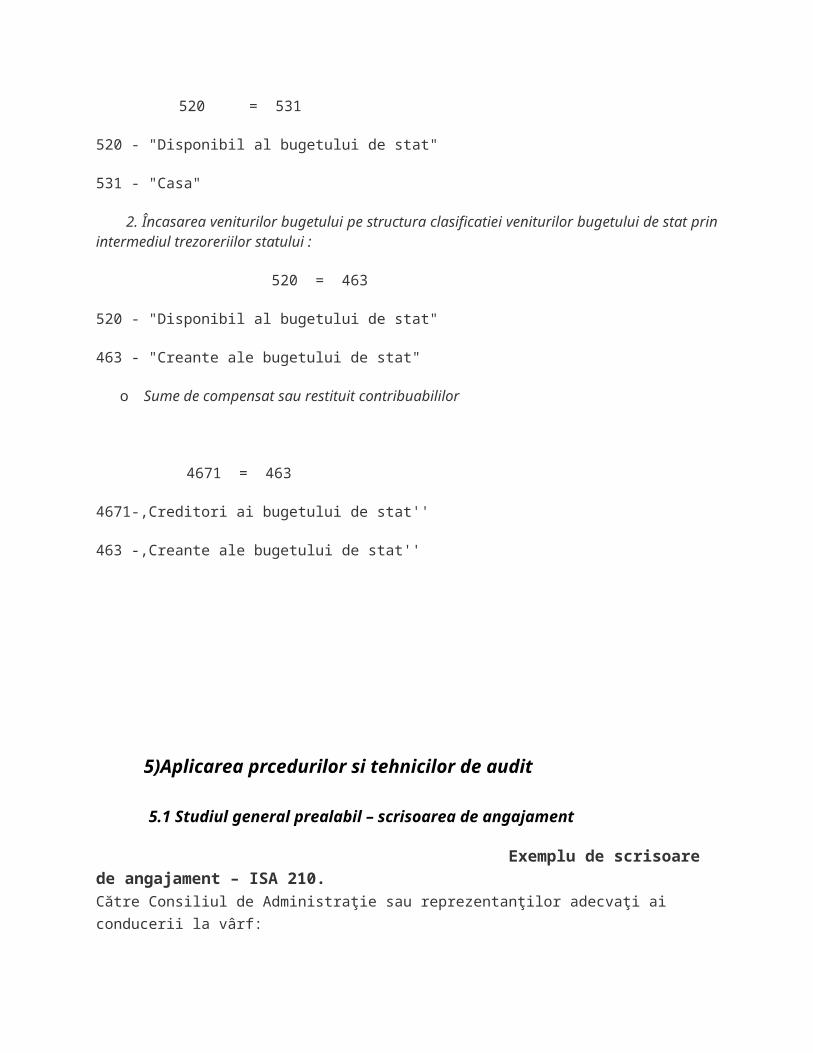

520 = 531

520 - "Disponibil al bugetului de stat"

531 - "Casa"

2. Încasarea veniturilor bugetului pe structura clasificatiei veniturilor bugetului de stat prinintermediul trezoreriilor statului :

520 = 463

520 - "Disponibil al bugetului de stat"

463 - "Creante ale bugetului de stat"

o Sume de compensat sau restituit contribuabililor

4671 = 463

4671-,Creditori ai bugetului de stat''

463 -,Creante ale bugetului de stat''

5)Aplicarea prcedurilor si tehnicilor de audit 5.1 Studiul general prealabil – scrisoarea de angajament

Exemplu de scrisoare de angajament – ISA 210.Către Consiliul de Administraţie sau reprezentanţilor adecvaţi ai conducerii la vârf:

Dumneavoastră aţi cerut ca noi să efectuăm auditul situaţiilor financiare ale societăţii . . . . . . . . . . . ., care conţin bilanţul la data . . . . . . . ., contul de profit şi pierdere, situaţia modificărilor capitalului propriu şi situaţia fluxurilor de trezorerie pentru exerciţiul financiar care se încheie la această dată, precum şi un rezumat al politicilor contabile semnificative şi alte note explicative. Suntem încântaţi să vă confirmăm acceptarea şi înţelegerea noastră în ce priveşte acest angajament prin conţinutul acestei scrisori. Auditul pe care îl vom efectua va avea ca obiectiv exprimarea unei opinii din partea noastră asupra situaţiilor financiare. Auditul nostru va fi efectuat în conformitate cu Standardele Internaţionale de Audit. Acele standarde cer ca noi să respectăm cerinţele de etică şi să planificăm şi să efectuăm auditul astfel încât să obţinem o asigurare rezonabilă că situaţiile financiare nu conţin denaturări semnificative. Un audit implică aplicarea de proceduri în vederea obţinerii de probe de audit cu privire la valorile şi prezentările de informaţii din situaţiile financiare. Procedurile selectate depind de raţionamentul auditorului, inclusiv evaluarea riscului existenţei de denaturări semnificative în situaţiile financiare provenite din fraudă sau eroare. Un audit include, de asemenea, evaluarea conformităţii politicilor contabile folosite şi a rezonabilităţii estimărilor contabile efectuate de cătreconducere, precum şi evaluarea prezentării generale a situaţiilor financiare. Datorită caracteristicii de test şi a altor limitări inerente ale oricărui sistem contabil şi de control intern, există un risc inevitabil ca unele denaturări semnificative să rămână nedescoperite. Atunci când am efectuat evaluarea riscului, am considerat controlul intern relevant pentru întocmirea situaţiilor financiare de către societate pentru a putea defini procedurile de audit care sunt corespunzătoare în circumstanţele date, dar nu în scopul exprimării unei opinii asupra eficacităţii controlului intern din cadrul societăţii. Totuşi, vă vom furniza o scrisoare separată referitoare laorice deficienţe semnificative în structurarea sau implementarea controlului intern în raportarea financiară de care am luat cunoştinţăpe parcursul auditării situaţiilor financiare.

Vă reamintim că responsabilitatea pentru întocmirea situaţiilor financiare care prezintă în mod corect poziţia financiară, performanţele financiare şi fluxurile de trezorerie ale societăţii în conformitate cu Standardele Internaţionale de Raportare Financiară este a conducerii societăţii. Raportul nostru de audit va explica faptul că responsabilitatea pentru întocmirea şi corecta prezentare a situaţiilor financiare în conformitate cu cadrul de raportare financiară aplicabil revine conducerii societăţii, iar această responsabilitate include:

· Structurarea, implementarea şi menţinereacontrolului intern relevant pentru întocmirea situaţiilor financiare care nu conţin denaturări provenite din fraudă sau eroare;

· Selectarea şi aplicarea politicilor contabile corespunzătoare; şi

· Efectuarea de estimări contabile care sunt conforme cu circumstanţele. Ca parte a procesului nostru de audit, vom solicita din partea conducerii confirmări scrise cu privire la declaraţiile ce ne-au fost date în legătură cu auditul. Aşteptăm cu nerăbdare o colaborare deplină cu echipa dumneavoastră şi credem că aceasta ne va pune la dispoziţie orice înregistrări, documentaţii şi alte informaţii care ne vor fi necesare în efectuarea auditului.[Se vor introduce orice alte informaţii suplimentare referitoare la onorarii şi modalităţile de facturare, după caz]. Vă rugăm să semnaţi şi să returnaţi exemplarul ataşat acestei scrisori pentru a ne arăta că scrisoarea este conformă cu înţelegerea dumneavoastră în legătură cu organizarea auditului pe care îl vom efectua asupra situaţiilor financiare.

XYZ & Co.S-a luat la cunoştinţă în numele societăţii ABC de către(semnătura). . . . . . . . . . . . . .Numele şi funcţiaData

5.2 Controlul documentar contabil

o Controlul cronologic : Majoritatea testelor aplicate

conturilor de creanţe-clienţi şi de provizioane privind creanţele incerte sînt bazate pe balanţa de verificate cronologică (pe vechimi). O balanţă de verificare cronologică (pe vechimi) este o listă a soldurilor din fişierul sistematic al creanţelor-clienţi la data închiderii bilanţului contabil. Eacuprinde soldurile individuale ale datoriilor clienţilor şi o clasificare a fiecărui sold pe intervale de timp scurteîntre data vînzării şi data închideri bilanţului

o Controlul invers cronologic :are loc verificarea inregistrarilor din balanta de verificare cronologica si din registrul jurnal in sens descrescator

o Controlul sistematic :reprezinta verificarea fluxului informational contabil privind diferitele informatii,de exemplu:verificarea informatiilor din balanta de verificare cu fisele sintetice ale conturilor de creanta,verificarea informatiilor din registrul de vanzari cu cele din registrul jurnal,verficarea informatiilor din decontul de TVA cu soldurile creantelor bugetare din balanta de verificare.

o Controlul reciproc: Controlul reciproc constă în cercetarea şi confruntarea la aceeaşi entitate a unor documente sau evidenţe cuconţinut identic însă diferite ca formă pentru aceleaşi operaţiuni sau pentru operaţiuni diferite, însă legate reciproc.De exemplu:contracte incheiate cu clientii in vederea livrarii produselor si contracte aferente livrarii produselor ,prestarii serviciilor,actele de indeplinire a lucrarilor;

o Controlul incrucisat: constă în cercetarea şi confruntarea tuturor exemplarelor unui document, existente la unitatea controlată şi la alte entităţi cu care a avut relaţii economice

-Formularul numarul 1 al facturii de vanzare care se afla la vanzator-Formularul numarul 2 al facturii de vanzare care se afla la comparator

-Formularul numarul 1 al contractului incheiat cu clientii in vederea transportului produselor-Formularul numarul 2 al contractului incheiat cu clientii in vederea transportului produselor

o Analiza contabila:Verifica corespondentele intre conturi

Se folosesc conturile care reflecta decontarea cu clientii:

- 411 "Clienti";

- 419 "Clienti-creditori";

- 413 "Efecte de prim 939g66j it".

Contul 411 "Clienti" tine evidenta decontarilor cu clientii interni siexterni pentru produse, semifabricate, materiale, marfuri, etc., vândute,lucrari executate si servicii prestate conform facturilor întocmite (emise).

Dupa continutul economic este un cont de creante (active circulante îndecontare) iar dupa functia contabila este un cont de activ.

Se debiteaza - cu valoarea la pret de vânzare a marfurilor, produselor,semifabricatelor, etc., lucrarilor si serviciilor prestate conform facturiloremise, precum si cu TVA aferenta în corespondenta cu creditul conturilor:

a) 701 "Venituri din vânzarea produselor finite";

b) 702 "Venituri din vânzarea semifabricatelor";

c) 703 "Venituri din vânzarea produselor reziduale";

d) 704 "Venituri din lucrari executate si servicii prestate";

e) 705 "Venituri din studii si cercetari";

f) 707 "Venituri din vânzarea marfurilor";

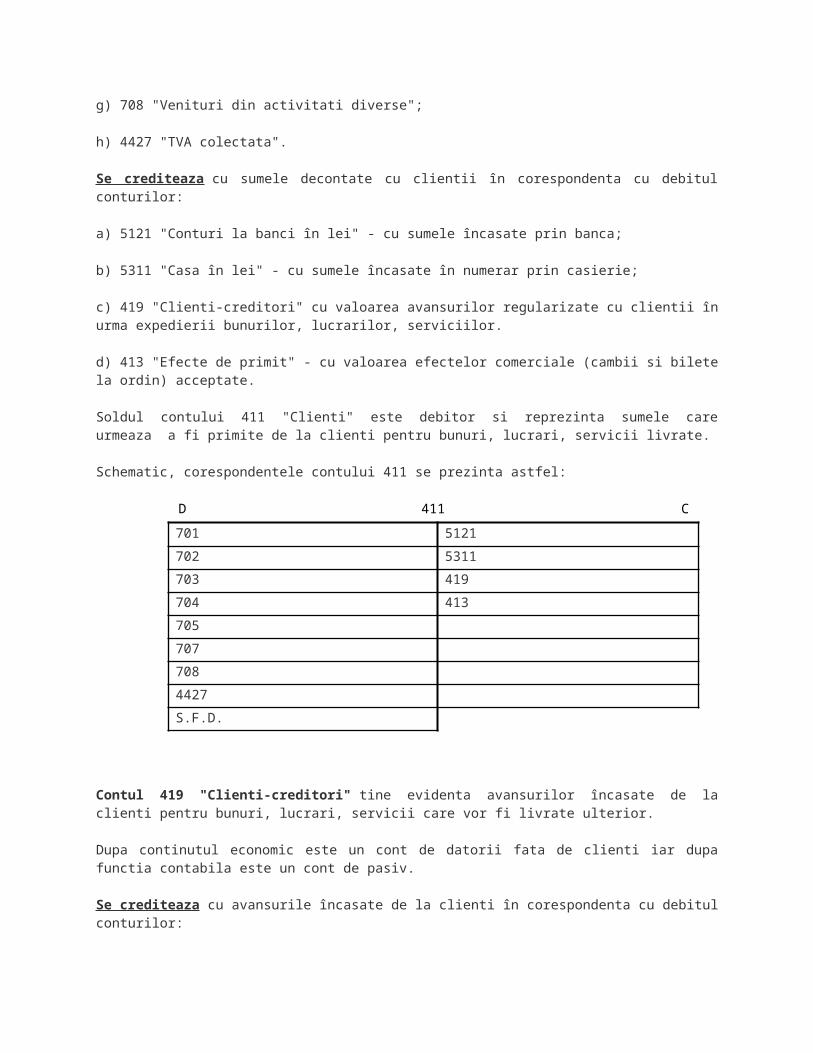

g) 708 "Venituri din activitati diverse";

h) 4427 "TVA colectata".

Se crediteaza cu sumele decontate cu clientii în corespondenta cu debitulconturilor:

a) 5121 "Conturi la banci în lei" - cu sumele încasate prin banca;

b) 5311 "Casa în lei" - cu sumele încasate în numerar prin casierie;

c) 419 "Clienti-creditori" cu valoarea avansurilor regularizate cu clientii înurma expedierii bunurilor, lucrarilor, serviciilor.

d) 413 "Efecte de primit" - cu valoarea efectelor comerciale (cambii si biletela ordin) acceptate.

Soldul contului 411 "Clienti" este debitor si reprezinta sumele careurmeaza a fi primite de la clienti pentru bunuri, lucrari, servicii livrate.

Schematic, corespondentele contului 411 se prezinta astfel:

D 411 C701 5121702 5311703 419704 4137057077084427S.F.D.

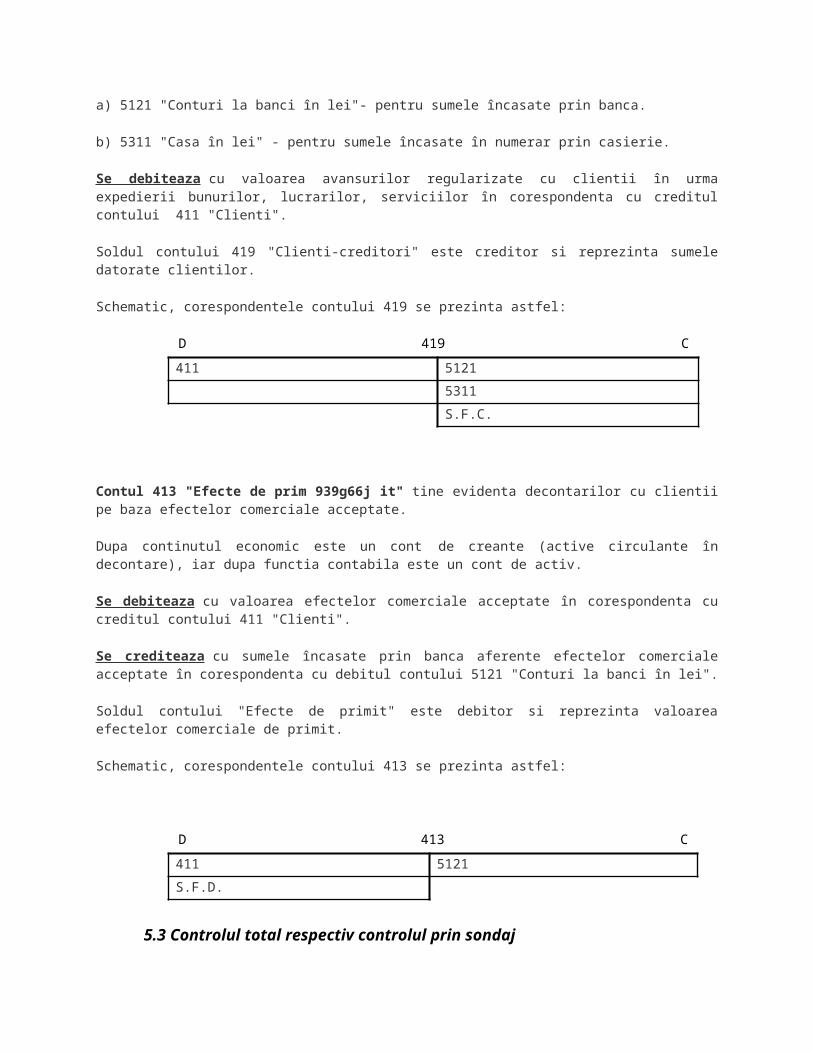

Contul 419 "Clienti-creditori" tine evidenta avansurilor încasate de laclienti pentru bunuri, lucrari, servicii care vor fi livrate ulterior.

Dupa continutul economic este un cont de datorii fata de clienti iar dupafunctia contabila este un cont de pasiv.

Se crediteaza cu avansurile încasate de la clienti în corespondenta cu debitulconturilor:

a) 5121 "Conturi la banci în lei"- pentru sumele încasate prin banca.

b) 5311 "Casa în lei" - pentru sumele încasate în numerar prin casierie.

Se debiteaza cu valoarea avansurilor regularizate cu clientii în urmaexpedierii bunurilor, lucrarilor, serviciilor în corespondenta cu creditulcontului 411 "Clienti".

Soldul contului 419 "Clienti-creditori" este creditor si reprezinta sumeledatorate clientilor.

Schematic, corespondentele contului 419 se prezinta astfel:

D 419 C411 5121

5311S.F.C.

Contul 413 "Efecte de prim 939g66j it" tine evidenta decontarilor cu clientiipe baza efectelor comerciale acceptate.

Dupa continutul economic este un cont de creante (active circulante îndecontare), iar dupa functia contabila este un cont de activ.

Se debiteaza cu valoarea efectelor comerciale acceptate în corespondenta cucreditul contului 411 "Clienti".

Se crediteaza cu sumele încasate prin banca aferente efectelor comercialeacceptate în corespondenta cu debitul contului 5121 "Conturi la banci în lei".

Soldul contului "Efecte de primit" este debitor si reprezinta valoareaefectelor comerciale de primit.

Schematic, corespondentele contului 413 se prezinta astfel:

D 413 C411 5121S.F.D.

5.3 Controlul total respectiv controlul prin sondaj

Tehnica sondajului

Tinand seama de numarul de operatiuni efectuate de intreprindere,auditorul nu poate verifica integral rulajele sau soldurile unui cont. El cauta elemente probante pe un esantion adecvat, utilizand tehnica sondajului. Auditorul poate folosi, in general,doua tipuri de sondaje: sondajul statistic si sondajul nestatistic, bazat pe experienta sa profesionala; acesta din urmainsa nu permite o extrapolare riguroasa a rezultatelor obtinute asupra esantionului la intreaga masa sau multime.Din moment ce procedeaza la sondaje, auditorul este supus unui risc: acela de a ajunge la concluzii diferite de cele la care s-ar fi ajuns printr-un control exhaustiv; acesta este riscul practicarii controlului prin sondaj si el exista intotdeauna. Auditul fiind, prin natura sa, un control prin sondaj, rezulta caacest risc este inerent.Acest risc poate fi insa redus printr-o organizare riguroasa a actiunii de audit si prin alegerea celor mai adecvate tehnici de control.Dupa ce si-a definit obiectivele sondajului si a ales masa (multimea), se trece la executarea sondajului, parcurgandu-se maimulte etape, si anume:a) Alegerea tehnicilor, care este influentata de doua elemente: natura controlului de efectuat si recurgerea sau nu la tehnici statistice.Alegerea tehnicii de lucru retinute depinde de urmatorii factori:talia masei respective capacitatea acesteia de a indeplini obiectivele sondajului; raportul cost/eficacitate a tehnicii alese (costurile impuse pentru realizarea unui sondaj statistic sunt uneori disproportionate fata de obiectivele si utilitatea sondajului).b) Determinarea taliei esantionului se face in functie de unii factori care difera, dupa cum este vorba despre sondaje asupra atributiilor sau asupra valorilor.c) Selectionarea esantionului. Oricare ar fi metoda utilizata pentru alegere, esantionul selectionat trebuie sa fie

reprezentativ. d) Studiul esantionului. Pentru ca esantionul sa aiba un caracterprobant, toate elementele selectionate trebuie sa fie controlate. e) Evaluarea rezultatelor. Inainte de a formula concluzii generale asupra rezultatelor obtinute, fiecare anomalie constatata este examinata in sensul aprecierii daca acestea sunt intr-adevar reprezentative pentru masa (multimea) respectiva sau sunt accidentale.f) Concluziile sondajuluiConcluzia finala asupra postului, tranzactiei sau operatiunilor care au facut obiectul controlului va fi suma concluziilor trase asupra:- elementelor-cheie care au facut obiectul unui control;- anomaliilor exceptionale constatate;- restului masei (multimii).Daca concluzia finala arata ca anomaliile sau erorile din multimea controlata depasesc rata de anomalii sau erori asteptate, auditorul trebuie sa se intrebe daca nu este necesara repunerea in cauza a aprecierii sale asupra controlului intern.

Exemplu: Verificarea facturilor de vanzarePopulatie statistica omogena = 3000Esantion statistic= 3000 * 10%=300Topul esantionului=300 – 60=240Partea aleatoare a esationului=300-240=60

Deci vom verifica bucata cu bucata 240 de facturi de cumparare,siin mod aleator 60 de facturi.

6)Determinarea riscului de audit

Riscul inerent reprezintă susceptibilitatea ca soldul unui cont sau a uneicategorii de

tranzacţii să conţină informaţii eronate ce ar putea fi semnificative individual sau atunci

când sunt cumulate cu informaţii eronate din alte solduri sau tranzacţii, presupunând că nu

au existat controale interne adiacente [CAFR, 2000, 123]. La acest nivel se face abstracţie

de activitatea de control şi de capacitatea acesteia de a detecta neregulile. Sunt riscuri la care

este supusă întreprinderea prin activitatea şi demersurile sale.

Riscul de control reprezintă riscul de declarare eronată, ce ar putea apărea în soldul

unui cont sau într-o categorie de tranzacţii şi care ar putea fi semnificativă în mod individual

sau cumulată cu alte informaţii, să nu poată fi prevenită sau detectată şi corectată în timp util

de sistemele contabile şi de control intern [CAFR, 2000, 124]. Riscurile de control

reprezintă neregulile şi erorile care nu sunt descoperite cu ocazia controlului. Evaluarea

riscurilor de control se face în funcţie de sistemul informatic utilizat, modul de organizare şi

de ţinere a contabilităţii, modul de organizare a sistemului de control, modul de organizare

şi aplicare a procedurilor etc. Riscul de control nu poate fi egal cu zero deoarece controlul

intern nu poate oferi siguranţă deplină privind prevenirea sau detectarea erorilor. Auditorul

nu poate schimba nivelul controlului, el îl poate doar „influenţa” prin recomandări privind

ameliorarea, dar această influenţă se va manifesta doar în perioadele ulterioare auditului şi

numai în condiţiile în care conducerea va ţine cont de sugestiile făcute [Cosserat, 2005,

135].

Riscul inerent şi riscul de control există independent de activitatea de audit şi nu pot fi

controlate de auditor, dar pot fi evaluate şi determină proiectarea procedurilor de fond care

vor menţine riscul de nedetectare la un nivel acceptabil.

Riscul de nedetectare reprezintă riscul ca o procedură de fond a auditorului să nu

detecteze o informaţie eronată ce există în soldul unui cont sau categorie de tranzacţii, care

ar putea fi semnificativă în mod individual, sau când este cumulată cuinformaţii eronate din

alte solduri sau categorii de conturi [CAFR, 2000, 124]. Nivelul riscului de nedetectare este

legat direct de procedurile de fond ale auditorului.

Spre deosebire de riscul inerent şi riscul de control, riscul de nedetectare poate fi

controlat de auditor prin:

�planificarea adecvată a auditului;

� stabilirea corespunzătoare a naturii, duratei şi întinderii lucrărilor;

� identificarea şi evaluarea performanţelor procedurilor de audit.

Riscul de audit=Risc de control * Risc inerent * Risc de nedetectare

Se considera riscul de control de 10%, Riscul inerent de 11% si risculde nedetectare de 12% => un risc de audit de 11,5%

7)Prezentarea probelor de audit

Scopul utilizarii probelor este acela de a determina prezentarea fidela a situatiilor financiare.

Este cunoscut faptul ca nici un auditor nu poate examina continutul tuturor fisierelor informatice sau

celelalte probe disponibile, cum ar fi sumele achitate pentru active achizitionate, facturile furnizorilor,

contractele cu clientii, alte tipuri de documente si evidente contabile.

Fundamentarea opiniei de audit este realizata cu ajutorul probelor de audit. Ele se obtin prin

proceduri de audit identificate pe trei niveluri:

o Proceduri de evaluare a riscurilor – prin acestea se obtine o intelegere aentitatii si a

mediului acesteia, inclusiv controlul intern, pentru a evalua riscurile unor denaturari

semnificative la nivelul situatiilor financiare si la nivelul afirmatiilor conducerii;

o Teste ale controalelor – cand auditorul decide sa evalueze eficienta operationala a

controalelor in prevenirea sau detectarea si corectarea denaturarilor semnificative la nivelul

afirmatiilor sau criteriilor-obiectiv ale managementului;

o Proceduri de fond – folosite cu scopul de a detecta denaturarile semnificative; includ teste de

detaliu pentru categorii de tranzactii, solduri ale conturilor si prezentari de informatii, precum

si proceduri analitice de fond

-In urma aplicarii procedurilor si tehnicilor de audit sa presupunem ca s-au descoperit urmatoarele probe de audit:

o Sume mai mari in contul 4111, parte a acestora figurand ca fiind achitate in Registrul Jurnal si in Jurnalul de Casa

o Valoarea TVA-ului de recuperat depaseste diferenta dintre TVA deductibila si TVA colectata

o Recunoasterea de creante de impozit amanat in cazul unor diferente temporare impozabile

8)Determinarea pragului de semnificatie.Raportul dintre riscul de audit si pragul de semnificatie

Pragul de semnificatie constituie nivelul erorii admis de auditor pentru a putea decide daca contul ofera o imagine fidela si clara.Abordarea pragului de semnificatie prin:

o Valoare: auditorul va trebui sa coreleze nivelul acesteia cu cel mai important element din cadrul situatiilor financiare ; cand pragul de semnificatie este exprimat in unitati monetare

o Natura: un element poate prezenta interes prin natura sa (salariile membrilor comitetului de conducere, cheltuieli nedeductibile, etc)

o Context: o eroare desi nesemnificativa ca valoare sau natura poate fi considerate semnificativa datorita circumstantelor in care apare ( cum ar fi transformarea unui profit intr-o pierdere si vice versa)conduce la schimbarea sensului (intelegerii ) unei situatii financiare.

Este considerat acceptabil un prag de semnificatie de 1% din valoarea totala a creantelor comerciale,care au cea mai mare pondere.Valoarea creantelor comerciale este de 980.000 lei,asadaravem o valoare a pragului de semnificatie de 9.800 lei.

9) Raportul de audit

Raport cu privire la situatiile financiare

Am auditat Situatiile financiare anexate apartinand Societatii Comerciale X, cu sediul

In………., localitatea…………, inregistrata la Registrul Comertului sub nr.

…………., cod de inregistrare fiscala:…………, intocmite in conformitate cu Ordinul Ministrului

Finantelor Publice nr. 3.055/2009 pentru aprobarea Reglementarile contabile conforme cudirectivele

europene (O.M.F.P. nr. 3.055/2009), care cuprind bilantul contabil la data de 31 decembrie2013,

contul de profit si pierdere, situatia modificarii capitalurilor proprii, situatia fluxului de trezorerie pentru exercitiul incheiat la aceasta data si un sumar al politicilor contabile semnificative si alte note explicative.

Situatiile financiare se refera la: Total creante 980.000 lei

Responsabilitatea conducerii pentru situatiile financiare

Conducerea societatii este responsabila pentru intocmirea si prezentarea fidela a acestorsituatii financiare in conformitate cu Ordinul Ministrului Finantelor Publice nr. 3.055/2009si pentru acel control intern pe care conducerea il determina necesar pentru a permite intocmirea situatiilor financiare care sunt lipsite de denaturare semnificativa, fie cauzatade frauda sau eroare.

Responsabilitatea auditorului

Responsabilitatea noastra este de a exprima o opinie cu privire la situatia creantelor prezentata in aceste situatii financiare, in baza auditului efectuat. Noi am efectuat auditul in conformitate cu Standardele de Audit adoptate de Camera Auditorilor din Romania. Aceste standarde cer ca noi sa ne conformam cerintelor etice, sa planificam si sa realizam auditul in vederea obtinerii unei asigurari rezonabile ca situatia creantelor nu contine denaturari semnificative.

Un audit implica desfasurarea de proceduri in vederea obtinerii de probe de audit cu privire la valorile si prezentarile din situatiile financiare. Procedurile selectate depind de rationamentul profesional al auditorului, inclusiv de evaluarea riscurilor de denaturare semnificativa a situatiilor financiare, fie cauzata de frauda sau eroare. In efectuarea

acelor evaluari ale riscului, auditorul ia in considerare controlul intern relevant pentru intocmirea de catre entitate si prezentarea fidela a situatiilor financiare in vederea conceperii de proceduri de audit care sa fie adecvate circumstantelor, dar nu cu scopul exprimarii unei opinii cu privire la eficienta controlului intern al entitatii. Un audit include, de asemenea, evaluarea gradului de adecvare a politicilor contabile si a caracterului rezonabil al estimarilor contabile efectuate de catre conducere, precum si evaluarea prezentarii situatiilor financiare .

Consideram ca probele de audit pe care le-am obtinut sunt suficiente si adecvate pentru a forma o baza pentru opinia noastra de audit.Bazele opiniei cu reserve Creantele comerciale, la data de 31 decembrie 2013 includ sume in valoare de 980.000 lei pentru care nu s-au putut obtine confirmari de sold. Nu am fost in masura sa aplicam proceduri alternative pentru a obtine evidenta de audit suficienta in ceea ce priveste exhaustivitatea si acuratetea creantelor comerciale si ale Societatii la 31 decembrie 2013.In consecinta, nu am fost in masura sa determinam daca sunt necesare ajustari asupra sumelor prezentate la creante comerciale e la data de 31 decembrie 2013.

Opinie

In opinia noastra, situatiile financiare ale societatii comerciale X pentru exercitiul financiar incheiat la 31 decembrie 2013 nu sunt intocmite, din toate punctele de vedere semnificative, in conformitate cu Ordinul Ministrului Finantelor Publice Nr. 3.055/2009.

Alte aspecte

Acest raport este adresat exclusiv actionarilor societatii in ansamblu. Auditul nostru a fost efectuat pentru a exprima o opinie catre actionarii Societatii cu privire la aspectele semnificative pe care trebuie sa le contina un raport de audit statutar, si nu in alte scopuri. In masura permisa de lege, nu acceptam si nu ne asumam responsabilitatea decat fata de Societate si de actionarii acesteia, in ansamblu, pentru auditul nostru, pentru acest raport sau pentru opinia formata.

Situatiile financiare anexate nu sunt menite sa prezinte pozitia financiara, rezultatele operatiunilor si fluxurile de numerar ale Societatii in conformitate cu cerintele Standardelor Internationale de Raportare Financiara. De aceea, situatiile financiare anexate nu sunt intocmite pentru uzul persoanelor care nu cunosc reglementarile contabile si legale din Romania, inclusiv Ordinul Ministrului Finantelor Publice nr. 3.055/2009.

Raport de conformitate al Raportului administratorilor cu situatiile financiare

In concordanta cu prevederile Ordinul Ministrului Finantelor Publice nr. 3.055/2009, Anexa, Sectiunea 12, pct. 318, alin. (2), noi am examinat Raportul administratorilor, atasat situatiilor financiare, din punctul de vedere a Sectiunii 9 din acelasi cadru legal. Raportul administratorilor nu face parte din situatiile financiare. In Raportul administratorilor noi nu am identificat informatii financiare care sa fie in mod semnificativ neconcordante cu informatiile prezentate in situatiile financiare anexate.

Administrator,

Auditor statutar certificat C 77/2000

Data:

Related Documents