Modul ke: Fakultas Program Studi AUDITING II INVESTASI Marsyaf, SE, Ak, M. Ak. 11 EKONOMI DAN BISNIS Akuntansi

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Modul ke:

Fakultas

Program Studi

AUDITING II

INVESTASI

Marsyaf, SE, Ak, M. Ak.

11EKONOMI DAN

BISNIS

Akuntansi

Abstrak

• INVESTASI• Investasi merupakan suatu tindakan yang dilakukan oleh sutu

entitas untuk mengkonversi suatu aktiva (sumberdaya) denganaktiva lainnya dengan maksud untuk memanfaatkan dana yang menganggur, spekulasi, menguasai entitas lain (kepemilikan), memperoleh pendapatan tetap melalui bunga atau dividen, atau menjamin ketersediaan bahan baku untuk operasiperusahaan yang bisa disediakan oleh entitas lainnya.

• Investasi yang paling umum dilakukan dalam entitas bisnisadalah:

• Investasi dalam obligasi (sekuritas hutang)• Investasi dalam saham (sekuritas ekuitas)

Kompetensi

• Mengindentifikasi resiko bisnis klien yang mempengaruhi piutang usaha

• Pemahaman mengenai industri dan lingkungan eksternal klien serta mengevaluasitujuan manajemen digunakan untuk mengidentifikasi risiko bisnis klien yangsignifikan, yang dapat mempengaruhi laporan keuangan termasuk piutang usaha.Maka oleh karena itu auditor harus melaksanakan prosedur analitis untukmenunjukkan kenaikan risiko salah saji piutang usaha.

• Menetapkan salah saji yang dapat ditoleransi dan menilai resiko inheren untukpiutang usaha

• Auditor harus memutuskan perimbangan pendahuluan mengenai materialitaslaporan keuangan secara keseluruhan dan kemudian mengalokasikan jumlahpertimbangan pendahuluan ke setiap akun neraca yang signifikan, termasukpiutang usaha. Secara khusus piutang usaha merupakan salah satu akun yang palingmaterial, bahkan untuk saldo piutang yang paling kecil sekalipun, transaksi dalamsilkus penjualan dan penagihan yang mempengaruhi saldo piutang usaha hampirpasti sangat signifikan.

Pengantar

• Menilai resiko pengendalian untuk siklus penjualan danpenagihan

• Pengendalian internal terhadap penjualan dan penerimaan kasserta piutang usaha terkait setidaknya harus cukup efektifkarena manajemen sangat menginginkan catatan yang akuratuntuk mempertahankan hubungan baik dengan pelanggan.Auditor harus memperhatikan 3 aspek pengendalian internal :

• 1. Pengendalian yang mencegah atau mendeteksi penggelapan• 2. Pengendalian terhadap pisah batas• 3. Pengendalian yang terkait dengan piutang tak tertagih

Mengidentifikasi risiko bisnis klien yang mempengaruhi piutang usaha

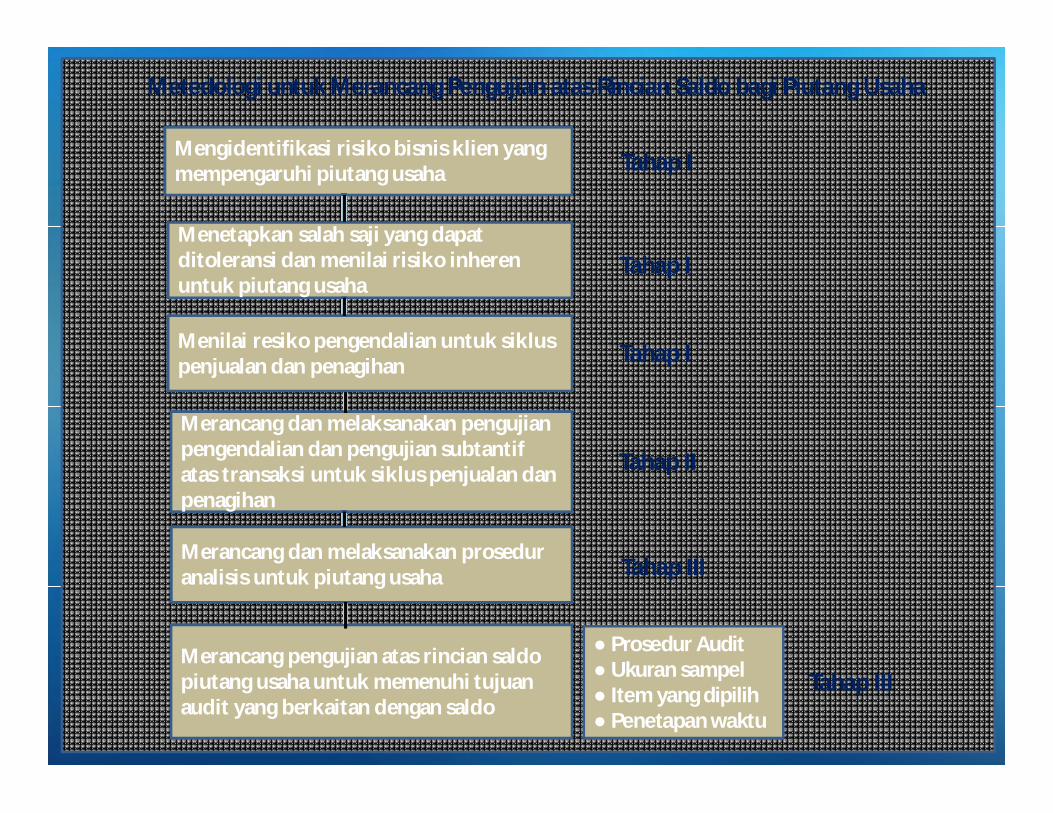

Metedologi untuk Merancang Pengujian atas Rincian Saldo bagi Piutang Usaha

Menetapkan salah saji yang dapat ditoleransi dan menilai risiko inheren untuk piutang usaha

Menilai resiko pengendalian untuk siklus penjualan dan penagihan

Merancang dan melaksanakan pengujian pengendalian dan pengujian subtantif atas transaksi untuk siklus penjualan dan penagihan

Merancang dan melaksanakan prosedur analisis untuk piutang usaha

Merancang pengujian atas rincian saldo piutang usaha untuk memenuhi tujuan audit yang berkaitan dengan saldo

● Prosedur Audit● Ukuran sampel● Item yang dipilih● Penetapan waktu

Tahap I

Tahap I

Tahap I

Tahap II

Tahap III

Tahap III

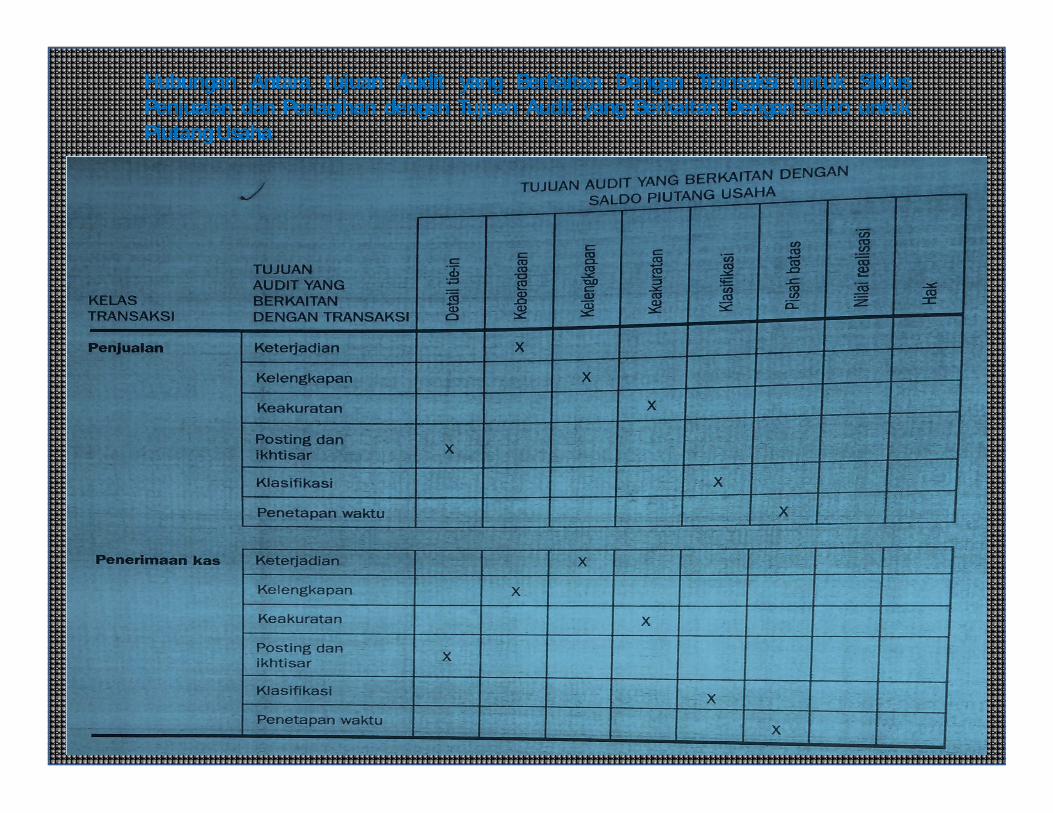

Hubungan Antara tujuan Audit yang Berkaitan Dengan Transaksi untuk SiklusPenjualan dan Penagihan dengan Tujuan Audit yang Berkaitan Dengan saldo untukPiutang Usaha

Dua aspek hubungan yang disajikan dalam gambar, perlu disinggung secara khususyaitu:

1. Untuk penjualan, tujuan audit yang berkaitan dengan transaksi-keterjadianmempengaruhi tujuan audit yang berkaitan dengan saldo-eksistensi/keberadaan.Akan tetapi untuk penerimaan kas, tujuan audit yang berkaitan dengan transaksi-keterjadian mempengaruhi tujuan audit yang berkaitan dengan saldo-kelengkapan. Penyebab kesimpulan mengejutkan bahwa kenaikan penjualanmeningkatkan piutang usaha tetapi kenaikan penerimaan kas justru menurunkanpitang usaha.

2. Tujuan audit yang berkaitan dengan saldo piutang usaha-nilai realisasi dan hak,serta tujuan yang berkaitan dengan penyajian dan pengungkapan, tidakterpengaruh oleh penilaian risiko pengendalian untuk tujuan-tujuan tersebut,auditor harus mengidentifikasi dan menguji pengendalian secara terpisah demimendukung tujuan-tujuan tersebut.

Tahap 2

Merancang dan Melaksanakan Pengujian Pengendalian dan PengujianSubstantif atas Transaksi

Hasil pengujian pengendalian akan menentukan apakah penilaian risikopengendalian untuk penjualan dan penerimaan kas harus direvisi. Auditormenggunakan hasil pengujian untuk menentukan sejauh mana risiko deteksiyang direncanakan akan dipenuhi bagi setiap tujuan audit yang berkaitandengan saldo piutang usaha.

Tahap 3

A. Merancang dan Melaksanakan Prosedur Analitis

Prosedur analitis sering kali dilakukan selama tiga tahap audit: perencanaan,ketika melaksanakan pengujian yang terinci, dan sebagai bagian daripenyelesaian audit. Sebagian besar prosedur analitis yang dilaksanakan selamatahap pengujian dilakukan setelah tanggal neraca tetapi sebelum pengujian atasrincian saldo. Auditor melaksanakan prosedur analitis untuk siklus penjualan danpenagihan secara keseluruhan, bukan hanya piutang usaha. Hal ini dikarenakanhubungan yang erat antara akun-akun laporan laba rugi dan neraca.

B. Merancang dan Melaksanakan pengujian atas Rincian Saldo Piutang Usaha

Tugas menghubungkan faktor yang direncanakan sangatlah kompleks karenapengukuran factor bersifat tidak jelas. Bukti audit yang direncanakan adalahkebalikan dari risiko deteksi yang direncanakan. Setelah memutuskan bukti yangdirencanakan bagi tujuan tertentu adalah tinggi, sedang, rendah, kemudianauditor harus memutuskan prosedur audit yang sesuai, ukuran sampel, itemyang dipilih, dan penetapan waktu.

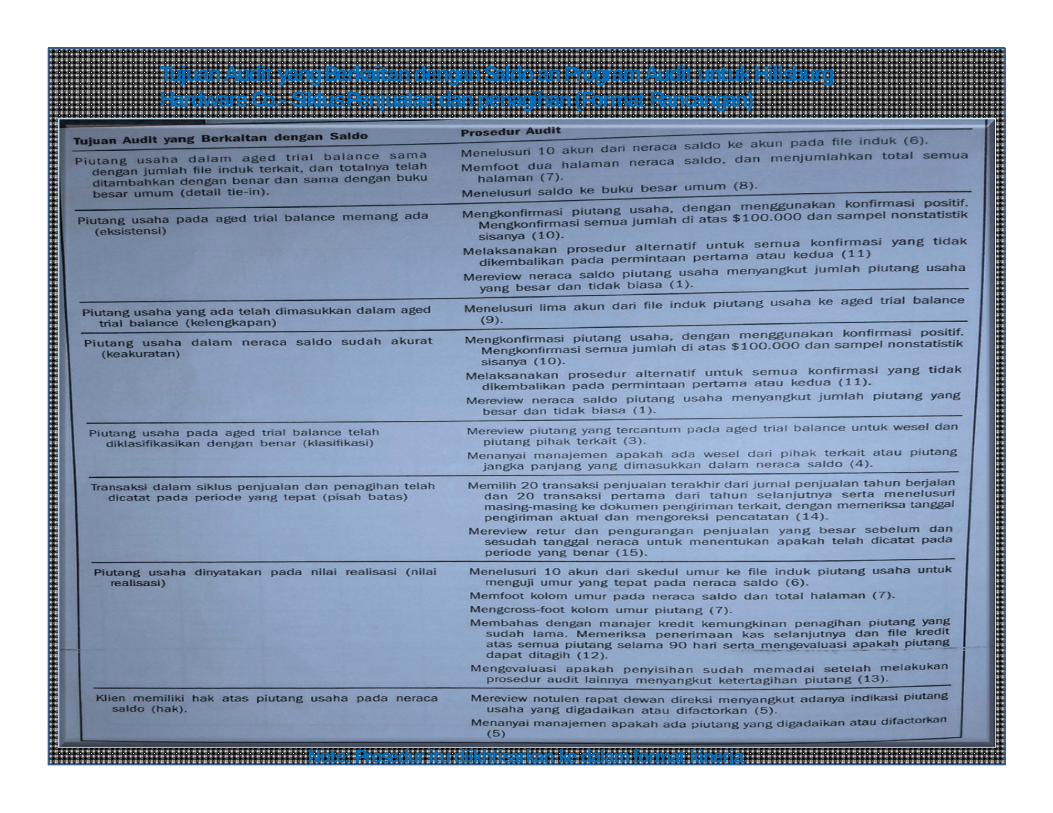

Tujuan audit yang berkaitan dengan saldo piutang usaha (accountreceivable balance related audit objective) adalah sebagai berikut:

1. Piutang usaha dalam neraca saldo sama dengan jumlah file induk terkait, dantotalnya telah ditambahkan dengan benar serta sama dengan buku besarumum. (Detail tie-in)

Biasanya auditor menguji informasi yang ada pada aged trial balancemenyangkut detail tie-in sebelum melakukan setiap pengujian lainnya untukmemverifikasi bahwa pupulasi yang sedang diuji sesuai dengan buku besarumum dan file iduk piutang usaha.

2. Piutang usaha yang dicatat ada. (keberadaan)

Konfirmasi saldo pelanggan merupakan pengujian atas rincian saldo yangpaling penting untuk menentukan keberadaan atau eksistensi piutang usahadicatat. Jika pelanggan tidak merespon konfirmasi, auditor juga akanmemeriksa dokumen pendukung guna memverifikasi pengiriman barang danbukti penerimaan kas untuk menentukan apakah piutang telah ditagih.

3. Piutang usaha yang ada telah dicantumkan. (kelengkapan)

Sulit bagi auditor untuk menguji saldo akun yang dihilangkan pada AgedTrial Balanced kecuali mengandalkan pada sifat menyeimbangkan sendirifile induk piutang usaha. Jika semua penjualan kepada pelanggandihilngkan dari jurnal penjualan, kurang saji piutang usaha hamper tidakmungkin ditemukan dengan pengujian atas rincian saldo.

4. Piutang usaha sudah akurat. (keakuratan)

Konfirmasi akun yang dipilih dari neraca saldo merupakan pengujian atasrincian saldo yang paling umum bagi keakuratan piutang usaha. Jikapelanggan tidak merespon permintaan konfirmasi, auditor akan memeriksadokumen pendukung dengan cara yang sama seperti yang diuraikan untktujuan keberadaan.

5. Piutang usaha telah diklasifikasikan dengan benar. (Klasifikasi)

Ada hubungan erat antara klasifikasi tujuan audit yang berkaitan dengan saldodan klasifikasi terkait dengan tujuan penyajian dan pengungkapan yang dapatdipahami. Untuk memenuhi klasifikasi tujuan audit yang berkaitan dengansaldo, auditor harus menentukan apakah klien telah memisahkan dengan benarklasifikasi piutang usaha yang berbeda.

6. Pisah batas piutang usaha sudah benar. (pisah batas)

Salah saji pisah batas (cutoff misstatement) terjadi apabila transaksi periodeberjalan dicatat dalm periode selanjutnya atau sebaliknya. Tujuannya adalahuntuk memverifikasi apakah transaksi yang mendekati akhir periode telah dicatapada periode yang tepat.

Salah saji pisah batas dapat terjadi untuk penjualan, retur dan penguranganpenjualan dan penerimaan kas. Bagi masing–masing pos tersebut, auditormemerlukan pendekatan rangkap tiga untuk menentukan keltakan pisah batas :

1. Memutuskan kriteria pisah batas yang tepat2. Menegevaluasi apakah klien memeiliki prosedur yang memadai yang ditetapkan

untuk memastikan kelayakan pisah batas.3. Menguji apakah pisah batas sudah benar.

7. Piutang usaha dinyatakan pada nilai realisasi ( nilai realisasi)

Prinsip akuntansi mengharuskan penyajian piutang usaha disajikan padajumlah yang akhirnya akan tertagih, yaitu jumlah piutang usaha dikurangipenyisihan piutang tak tertagih. Auditor dapat melakukan denganmembuat skedul audit yang menganalisis penyisihan piutang tak tertagih,mereview pengujian pengendalian atas kebijakan kredit klien, memeriksapiutang tidak lancar pada aged trial balance untuk menentuan mana yangbelum dibayar sesudah tanggal neraca dan dibandingkan dengan informasiserupa pada tahun sebelumnya. Pandangan mengenai kolektabilitaspiutang dapat diperoleh dengan memeriksa file kredit, diskusi denganmanajer kredit dan mereview file koresponden klien.

8. Klien memiliki hak atas piutang usaha. (Hak)

Hak klien atas piutang dagang biasanya tidak menyebabkan masalah auditkarena piutang umumnya memang milik klien. Dalam beberapa kasus, adabagian dari piutang dagang yang dijadikan jaminan, ditujukan untuk pihaklain, atau dijual dengan nilai lebih rendah.

9. Penyajian dan Pengungkapan Piutang dagang

Pengujian dari keempat tujuan audit-terkait penyajian dan pengungkapandilakukan sebagai bagian dari penyelesaian tahapan audit. Beberapapengujian atas penuajian dan pengungkapan dilakukan untuk memenuhitujuan audit-terkait saldo. Bagian penting dari evaluasi meliputi keputusanapakah klien telah memisahkan hal-hal material yang memerlukanpengungkapan terpisah dalam laporan keuangan.

Konfirmasi Piutang Usaha

Konfirmasi piutang usaha adalah konsep yang terus berulang dalam pembahasnakita mengenai perancanga pengujian atas rincian saldo pituang usaha. Tujuanutamanya adalah untuk memenuhi tujuan eksistensi, keakuratan , serta pisahbatas.

Jenis-jenis Konfirmasi1. Konfirmasi positif Konfirmasi positif adalah konfirmasi yang ditujukan kepada debitur untk

meminta konfirmasi secara langsung apakah saldo yang disebutkan dalamkonfirmasi tersebut benar atau salah. Formulir konfirmasi kosong adalah jenis konfirmasi positif yang tidak

menyebutkan jumlah yang dikonfirmasi, tetapi mensyaratkan penerimauntuk mengisi jumlahnya atau memasukkan informasi lain. Formulirkosong ini jarang digunakan dalam praktik karena biasanya tingkatresponnya lebih rendah.

Konfirmasi tagihan adalah bentuk lain dari konfirmasi positif yangmerupakan konfirmasi individual, bukan saldo keseluruhan piutangpelanggan. Banyak pelanggan menggunakan system voucher sehinggamereka bisa mengkonfirmasi tagihan individual, tetapi bukna informasisaldo keseluruhan. Akibatnya, penggunaan konfirmasi tagihan inimenaikkan tingkat respon.

2. Konfirmasi negative Konfirmasi negative juga ditujukan kepada debitur, tetapi hanya meminta

respon jika debitur tidak menyetujui jumlah yang dinyatakan dalamkonfirmasi.

MENGEMBANGKAN PENGUJIAN PROGRAM AUDIT YANG TERINCI

Untuk lebih mempermudah pemahaman maka dalam membahas subbab ini, maka akan menggunakanHillsburg Hardware Co guna mengilustrasikan pengembangan prosedur program audit untuk pengujianperincian dalam siklus penjualan dan penagihan. Prosedur ini ditentukan atas dasar pengujianpengendalian dan pengujian substantif atas transaksi.

Fran Moore, seorang auditor senior, menyiapkan kertas kerja perencanaan bukti sebagai panduan dalammemutuskan seberapa luas pengujian perincian saldo tersebut. Informasinya adalah sebagai berikut:

Salah saji yang dapat ditoleransi. Ketentuan awal atas materealitas adalah diatas $442.000 (sekitar 6%dari laba operasi sebesar $7.370.000). Ia mengalokasikan $265.000 ke audit piutang dagang.

Risiko audit yang biasa diterima. Fran menentukan risiko audit yang dapat diterima adalah tinggi,karena perusahaan dalam kondisi keuangan yang bagus, stabilitas keuangan yang tinggi, dan penggunalaporan keuangan yang hanya sedikit.

Risiko bawaan (Inheren). Fran menentukan bahwa tingkatan risiko yang tak terhindarkan adalahmedium untuk keberadaan dan pisah batas karena hal-hal yang perlu diperhatikan mengenaipengakuan pendapatan. Fran juga menentukan risiko yang tak terhindarkan adalah medium untuk nilairealisasi. Pada tahun-tahun sebelumnya, klien membuat penyesuaian audit atas cadangan piutang taktertagih karena terbukti kurang saji. Risiko bawaan untuk tujuan lain ditetapkan rendah.

Risiko pengendalian. Penentuan risiko pengendalian untuk setiap tujuan audit sesuai dengan standaryang ada.

Hasil pengujian substantif atas hasil transaksi. Penentuan pengujian substantive atas hasil transaksiuntuk setiap tujuan audit sesuai dengan standar yang ada.

Prosedur analitis. Lihat tabel 16-2 dan 16-3. Risiko deteksi terencana dan bukti audit terencana. Dua baris ini ditujukan untuk setiap tujuan

berdasarkan kesimpulan dari dua baris lainnya.

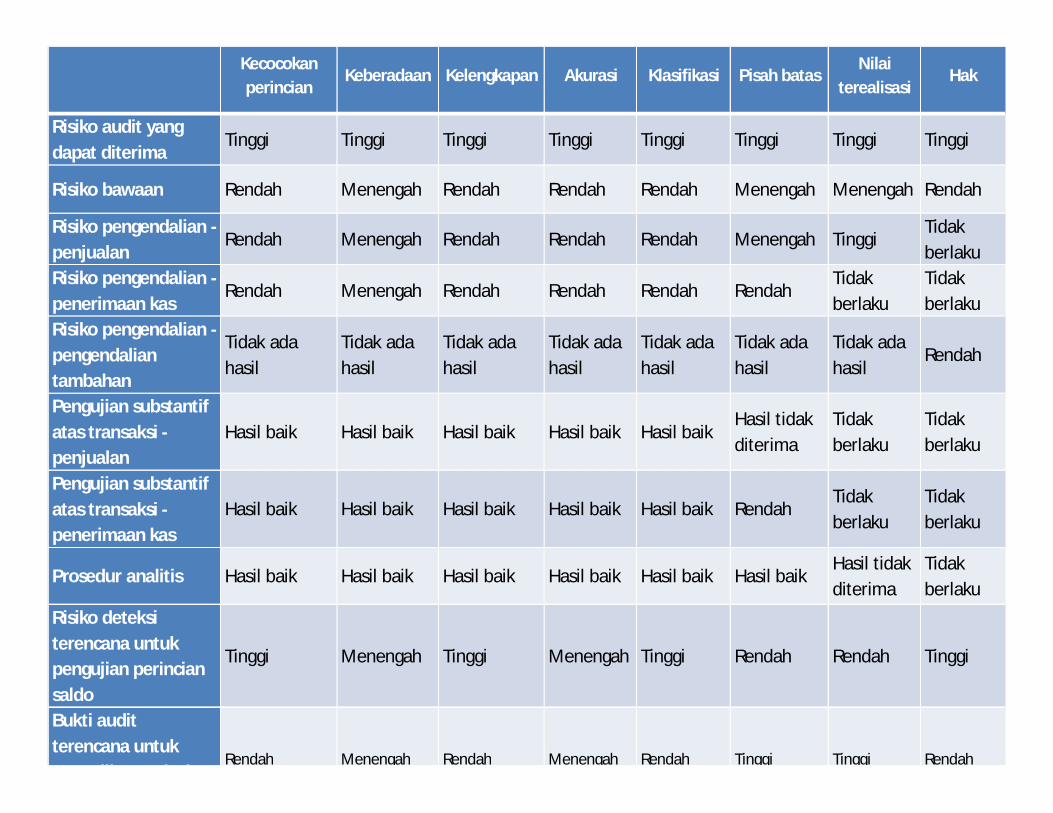

Kecocokan perincian

Keberadaan Kelengkapan Akurasi Klasifikasi Pisah batasNilai

terealisasiHak

Risiko audit yang dapat diterima

Tinggi Tinggi Tinggi Tinggi Tinggi Tinggi Tinggi Tinggi

Risiko bawaan Rendah Menengah Rendah Rendah Rendah Menengah Menengah Rendah

Risiko pengendalian -penjualan

Rendah Menengah Rendah Rendah Rendah Menengah TinggiTidak berlaku

Risiko pengendalian -penerimaan kas

Rendah Menengah Rendah Rendah Rendah RendahTidak berlaku

Tidak berlaku

Risiko pengendalian -pengendalian tambahan

Tidak ada hasil

Tidak ada hasil

Tidak ada hasil

Tidak ada hasil

Tidak ada hasil

Tidak ada hasil

Tidak ada hasil

Rendah

Pengujian substantif atas transaksi -penjualan

Hasil baik Hasil baik Hasil baik Hasil baik Hasil baikHasil tidak diterima

Tidak berlaku

Tidak berlaku

Pengujian substantif atas transaksi -penerimaan kas

Hasil baik Hasil baik Hasil baik Hasil baik Hasil baik RendahTidak berlaku

Tidak berlaku

Prosedur analitis Hasil baik Hasil baik Hasil baik Hasil baik Hasil baik Hasil baikHasil tidak diterima

Tidak berlaku

Risiko deteksi terencana untuk pengujian perincian saldo

Tinggi Menengah Tinggi Menengah Tinggi Rendah Rendah Tinggi

Bukti audit terencana untuk penguijian perincian

Rendah Menengah Rendah Menengah Rendah Tinggi Tinggi Rendah

Tujuan Audit yang Berkaitan dengan Saldo an Program Audit untuk Hillsburg Hardware Co.- Siklus Penjualan dan penagihan (Format Rancangan)

Note: Prosedur itu diikhtisarkan ke dalam format kinerja

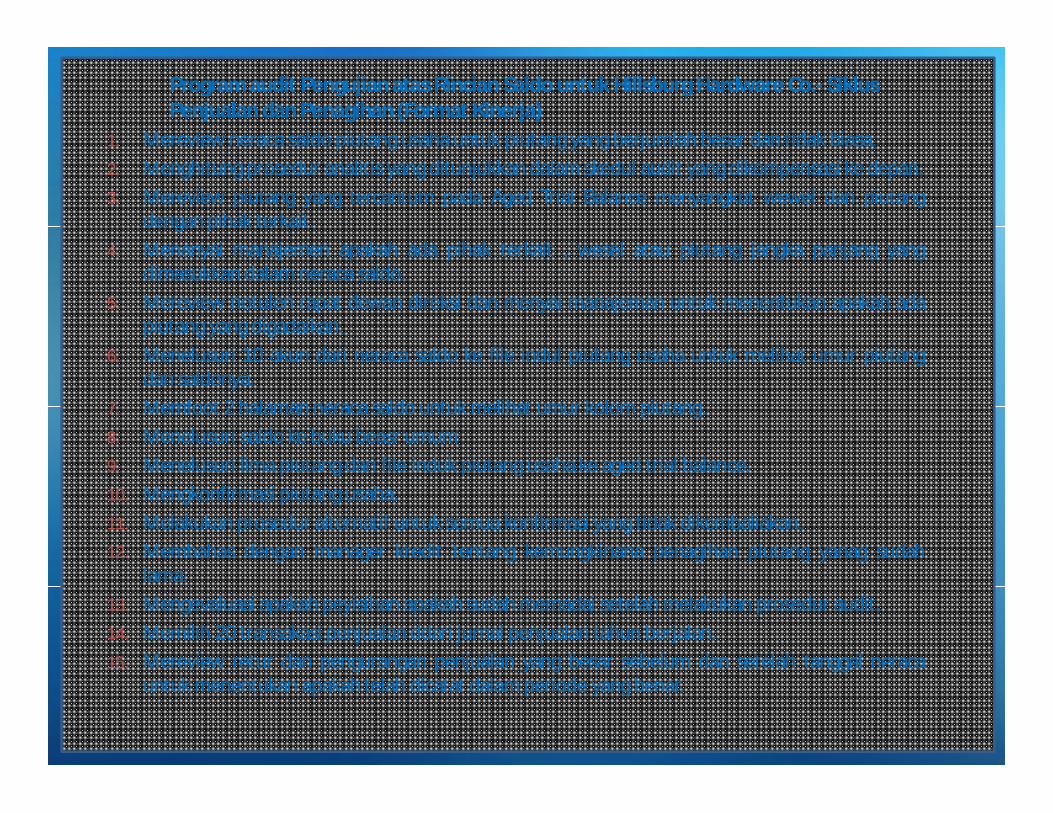

Program audit Pengujian atas Rincian Saldo untuk Hillsburg Hardware Co.- Siklus Penjualan dan Penagihan (Format Kinerja)

1. Mereview neraca saldo piutang usaha untuk piutang yang berjumlah besar dan tidak biasa.2. Menghitung prosedur analitis yang ditunjukkan dalam skedul audit yang dikompensasi ke depan.3. Mereview piutang yang tercantum pada Aged Trial Balance menyangkut wewel dan piutang

dengan pihak terkait.4. Menanyai manajemen apakah ada pihak terkait , wesel atau piutang jangka panjang yang

dimasukkan dalam neraca saldo.5. Mereview notulen rapat dewan direksi dan menyai manajeman untuk menentukan apakah ada

piutang yang digadaikan.6. Menelusuri 10 akun dari neraca saldo ke file indul piutang usaha untuk melihat umur piutang

dan saldonya.7. Memfoot 2 halaman neraca saldo untuk melihat umur kolom piutang.8. Menelusuri saldo ke buku beasr umum9. Menelusuri lima piutang dari file induk piutang usaha ke aged trial balance.10. Mengkonfirmasi piutang usaha.11. Melakukan prosedur alternatif untuk semua konfirmasi yang tidak dikembaliakan.12. Membahas dengan manager kredit tentang kemungkinana penagihan piutang yanag sudah

lama.13. Mengevaluasi apakah peyisihan apakah sudah memadai setelah melakukan prosedur audit.14. Memilih 20 transakasi penjualan ddari jurnal penjualan tahun berjalan.15. Mereview retur dan pengurangan penjualan yang besar sebelum dan setelah tanggal neraca

untuk menentukan apakah telah dicatat dalam periode yang benar.

Terima KasihMarsyaf. SE, Ak. M.Ak

Related Documents