Årsrapport og revision – regnskabsret, revisionsret og selskabsret Selskabsret, cand.jur., Aalborg Universitet Lektion 4 og 9 19. februar og 13. marts 2014 Seniorkonsulent, cand.merc.aud., ph.d. Jesper Seehausen

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Årsrapport og revision – regnskabsret, revisionsret og selskabsret

Selskabsret, cand.jur., Aalborg Universitet

Lektion 4 og 9

19. februar og 13. marts 2014

Seniorkonsulent, cand.merc.aud., ph.d. Jesper Seehausen

2 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Hvem er jeg?

• Cand.merc.aud. 2004

- Danica-prisen for bedste kandidatafhandling

• Ph.d. 2010

- Afhandling om ”Going concern i retligt perspektiv”

- Udgivet af Thomson Reuters (Karnov Group)

• LL.M. 2014 (forventet)

- Selskabsret med fokus på revisor og revision i selskabsretligt perspektiv

• Aalborg Universitet 2004-2008

- Ph.d.-stipendiat m.v.

- Tuborgfondets Erhvervsøkonomiske Pris

• Beierholm 2009-

- Faglig udviklingsafdeling

- Seniorkonsulent i revision og selskabsret

- Ansvarlig for erklæringer og selskabsretlige forhold

• Aalborg Universitet 2011-

- Ekstern lektor i revision og selskabsret

• Medlem af FSR – danske revisorers selskabsretsgruppe

• Medlem af Karnov Groups redaktionsgruppe vedr. erklæringer

• Underviser internt og eksternt

• Artikler i Revision & Regnskabsvæsen, Nordisk Tidsskrift for Selskabsret m.v.

3 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Litteratur m.v. (1:2)

• Obligatorisk litteratur

- Erik Werlauff: ”Selskabsret”, Thomson Reuters, 9. udgave, 2013

- Kapitel 18 om ”Årsrapport og revision”

- Noe Munck og Lars Hedegaard Kristensen: ”Selskabsformerne”, Jurist- og Økonomforbundets Forlag, 6. udgave, 2010

- Kapitel 7, afsnit 12 om ”Årsregnskab, revision og granskning”

- Årsregnskabsloven – lovbekendtgørelse nr. 1253 1. november 2013 med senere ændringer

- Revisorloven – lov nr. 468 af 17. juni 2008 med senere ændringer

4 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Litteratur m.v. (2:2)

• Yderligere materiale

- FSR – danske revisorers årsrapportmodeller

- Regnskabsklasse B

- Regnskabsklasse C (stor) inkl. koncernregnskab

- Eksempler på revisorerklæringer på årsrapporter

- Revisionspåtegning

- Erklæring om udvidet gennemgang

- Reviewerklæring

- Erklæring om opstilling af finansielle oplysninger (assistanceerklæring)

5 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Oversigt over lektion 4 og 9

• ”Årsrapport …” – regnskabsret og selskabsret

- Årsregnskabsloven m.v.

- Samspillet mellem årsregnskabsloven og selskabsloven – udvalgte emner

• ”… og revision” – revisionsret og selskabsret

- Revisorloven

- Selskabsloven

• Vi fokuserer på …

- … kapitalselskaber

- … regnskabsret og ikke regnskabsteknik

- … revisionsret og ikke revisionsteknik

6 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Indledende spørgsmål

1. Hvad er et årsregnskab? Og en årsrapport?

2. Hvilke rolle har revisor i et selskab

3. Hvad er revision?

4. Hvilke andre opgaver har revisor?

5. Hvad er granskning?

7 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

”Årsrapport …” Regnskabsret og selskabsret

8 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Årsregnskabsloven m.v.

9 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

De vigtigste regnskabsmæssige retskilder

Regn-skab

ÅRL

Bekendt-gørelser

m.v.

Regn-skabs-direktiv

(er)

Regnskabs-vejled-ning(er)

IFRS-forordning

IFRS (IAS) IFRIC (SIC)

Anbefalin-ger &

Nøgletal

Afgørelser fra Det

Finansielle Råd

Responsa fra RESU

Erhvervs-styrelsens

praksis

10 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Årsregnskabsloven – lovens opbygning

• Lovens anvendelsesområde, grundlæggende krav m.v.

• Regnskabsklasse A

• Regnskabsklasse B

• Regnskabsklasse C

• Regnskabsklasse D

• Koncernregnskaber m.v.

• Delårsrapporter

- Kun børsnoterede selskaber m.v.

• Revision m.v.

• Regnskabsreguleringen i Danmark

• Offentliggørelse og undersøgelse af årsrapporter m.v.

• Tvangsbøder, straf m.v.

• Bilag 1 – definitioner

• Bilag 2 – skemaer for balance og resultatopgørelse

11 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Årsregnskabsloven – hvilke virksomheder er omfattet af loven?

• Loven gælder for alle erhvervsdrivende virksomheder (ÅRL § 1, stk. 1)

• I henhold til loven anses en virksomhed for at være erhvervsdrivende, hvis den yder varer, rettigheder, pengemidler, tjenester eller lignende, for hvilke den normalt modtager vederlag

- En virksomhed anses dog altid for erhvervsdrivende, hvis den er omfattet af SL, LEF, LEV eller i øvrigt er erhvervsdrivende i henhold til lov

- Dette gælder, uanset om virksomhederne helt eller delvis er undtaget fra kravene i de nævnte love (§ 1, stk. 2)

- Dette er særligt relevant, for så vidt angår LEV

• Loven gælder ikke for virksomheder, som:

- Er omfattet af regnskabsregler fastsat ved eller i henhold til lovgivningen for finansielle virksomheder

- Er omfattet af lov om statens regnskabsvæsen

- Udelukkende er omfattet af regnskabsregler fastsat ved eller i henhold til lov om kommunernes styrelse (§ 1, stk. 3)

12 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Årsregnskabsloven – hvilke virksomheder skal aflægge årsrapport efter loven? (1:2)

• Følgende erhvervsdrivende virksomheder skal aflægge årsrapport efter reglerne i loven:

- A/S’er, P/S’er og ApS’er

- Kapital-I/S’er og kapital-K/S’er, dvs. I/S’er og K/S’er, hvori alle interessenterne henholdsvis komplementarerne er:

- A/S’er, P/S’er, ApS’er eller selskaber med en tilsvarende retsform eller

- I/S’er eller K/S’er, i hvilke alle interessenterne henholdsvis komplementarerne er A/S’er, P/S’er, ApS’er eller selskaber med en tilsvarende retsform

- Erhvervsdrivende fonde

- Virksomheder med begrænset ansvar, som er omfattet af LEV § 3 (virksomheder og foreninger med begrænset ansvar) eller § 4 (andelsselskaber med begrænset ansvar)

- SCE-selskaber (ÅRL § 3, stk. 1)

13 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Årsregnskabsloven – hvilke virksomheder skal aflægge årsrapport efter loven? (2:2)

• Undtagelser

- Virksomheder med begrænset ansvar omfattet af LEV (§ 4)

- Virksomheder med begrænset ansvar, som er omfattet af LEV § 3 (virksomheder og foreninger med begrænset ansvar) eller § 4 (andelsselskaber med begrænset ansvar)

- Størrelsesgrænser

- Balancesum < DKK 7 mio.

- Nettoomsætning < DKK 14 mio.

- Gennemsnitligt antal heltidsbeskæftigede i løbet af regnskabsåret < 10

- ”To ud af tre” i to på hinanden følgende regnskabsår

- Visse kapital-I/S’er og kapital-K/S’er (§ 5)

- Dattervirksomheder uden aktivitet (§ 6)

• Hvis en virksomhed gør brug af en af undtagelserne, skal virksomheden i stedet for en årsrapport indsende en undtagelseserklæring til Erhvervsstyrelsen

14 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

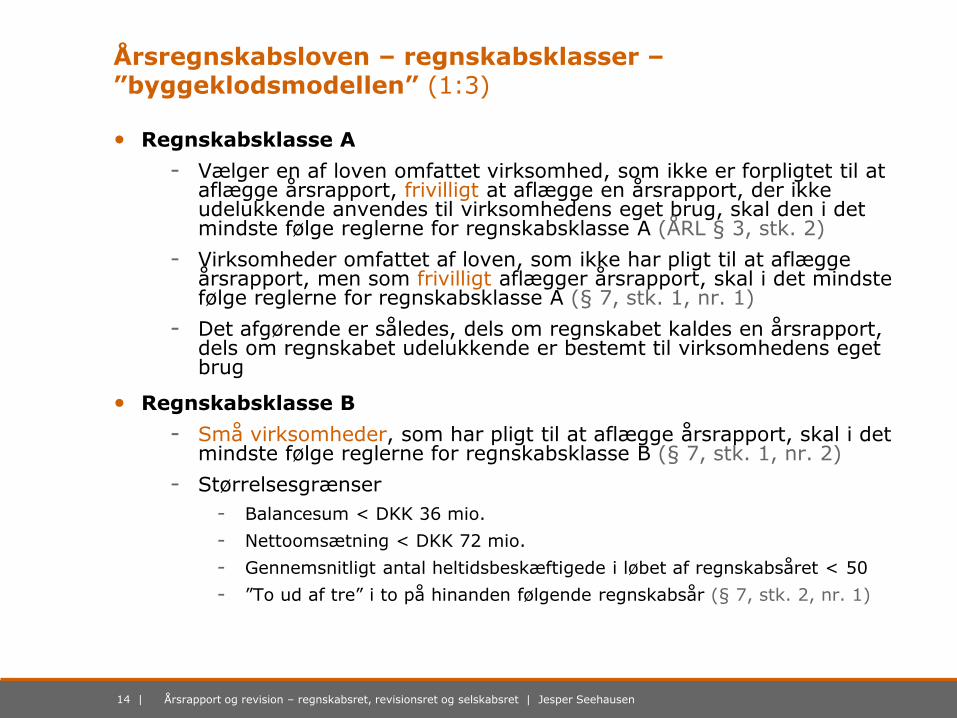

Årsregnskabsloven – regnskabsklasser – ”byggeklodsmodellen” (1:3)

• Regnskabsklasse A

- Vælger en af loven omfattet virksomhed, som ikke er forpligtet til at aflægge årsrapport, frivilligt at aflægge en årsrapport, der ikke udelukkende anvendes til virksomhedens eget brug, skal den i det mindste følge reglerne for regnskabsklasse A (ÅRL § 3, stk. 2)

- Virksomheder omfattet af loven, som ikke har pligt til at aflægge årsrapport, men som frivilligt aflægger årsrapport, skal i det mindste følge reglerne for regnskabsklasse A (§ 7, stk. 1, nr. 1)

- Det afgørende er således, dels om regnskabet kaldes en årsrapport, dels om regnskabet udelukkende er bestemt til virksomhedens eget brug

• Regnskabsklasse B

- Små virksomheder, som har pligt til at aflægge årsrapport, skal i det mindste følge reglerne for regnskabsklasse B (§ 7, stk. 1, nr. 2)

- Størrelsesgrænser

- Balancesum < DKK 36 mio.

- Nettoomsætning < DKK 72 mio.

- Gennemsnitligt antal heltidsbeskæftigede i løbet af regnskabsåret < 50

- ”To ud af tre” i to på hinanden følgende regnskabsår (§ 7, stk. 2, nr. 1)

15 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Årsregnskabsloven – regnskabsklasser – ”byggeklodsmodellen” (2:3)

• Regnskabsklasse C

- Mellemstore og store virksomheder, som har pligt til at aflægge årsrapport, skal i det mindste følge reglerne for regnskabsklasse C (§ 7, stk. 1, nr. 3)

- Størrelsesgrænser – mellemstore virksomheder

- Balancesum < DKK 143 mio.

- Nettoomsætning < DKK 286 mio.

- Gennemsnitligt antal heltidsbeskæftigede i løbet af regnskabsåret < 250

- ”To ud af tre” i 2 på hinanden følgende regnskabsår (§ 7, stk. 2, nr. 2)

- Store virksomheder er virksomheder, der ikke er små eller mellemstore (§ 7, stk. 2, nr. 3)

• Regnskabsklasse D

- Statslige aktieselskaber og virksomheder, som har kapitalandele, gældsinstrumenter eller andre værdipapirer optaget til handel på et reguleret marked i et EU- eller EØS-land , og som har pligt til at aflægge årsrapport, skal uanset størrelse følge reglerne for regnskabsklasse D (§ 7, stk. 1, nr. 4)

- Virksomheder omfattet af regnskabsklasse D skal aflægge årsrapport efter IFRS (IFRS-forordningen, ÅRL § 137 og IFRS-bekendtgørelsen)

- Andre virksomheder kan frivilligt vælge at aflægge årsrapport efter IFRS

16 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Årsregnskabsloven – regnskabsklasser – ”byggeklodsmodellen” (3:3)

• Undtagelser

- Modervirksomheder for koncerner, der skal aflægge koncernregnskab, skal i deres årsrapport i det mindste følge reglerne for regnskabsklasse C, medmindre de i det mindste skal følge regnskabsklasse D (§ 7, stk. 4)

- I stedet for at følge reglerne i det afsnit, som virksomheden i det mindste skal følge, kan virksomheden frivilligt vælge – systematisk og konsekvent – at følge alle eller nogle af reglerne i et eller flere efterfølgende afsnit (regnskabsklasser) (§ 7, stk. 5)

17 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Årsregnskabsloven – årsrapport og årsregnskab (1:2)

• Årsrapportens bestanddele

- Årsregnskab

- Årsregnskab for en af virksomheden ledet koncern (koncernregnskab)

- Ledelsesberetning for virksomheden og en af virksomheden ledet koncern (som udgangspunkt frivillig for regnskabsklasse B)

- Ledelsespåtegning

- Revisorerklæring, f.eks. revisionspåtegning (frivillig for ”helt små” virksomheder omfattet af regnskabsklasse B)

- Supplerende beretninger (frivillige for alle regnskabsklasser) (ÅRL § 2, stk. 1-3)

• Årsregnskabets bestanddele

- Balance

- Resultatopgørelse

- Pengestrømsopgørelse (frivillig for regnskabsklasse B)

- Egenkapitalopgørelse (frivillig for regnskabsklasse B)

- Noter

- Anvendt regnskabspraksis (§ 22, stk. 1, § 78, stk. 1 og § 102, stk. 1)

18 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Årsregnskabsloven – årsrapport og årsregnskab (2:2)

• Årsrapport er en ”beskyttet” betegnelse

- Et regnskab, som en virksomhed udelukkende udarbejder til eget brug, er ikke en årsrapport

- Aflægger en virksomhed et regnskab, der ikke er en årsrapport, må det ikke betegnes som en årsrapport, og det skal såvel i form som indhold fremstå, så det ikke kan forveksles med en årsrapport (§ 2, stk. 4)

19 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

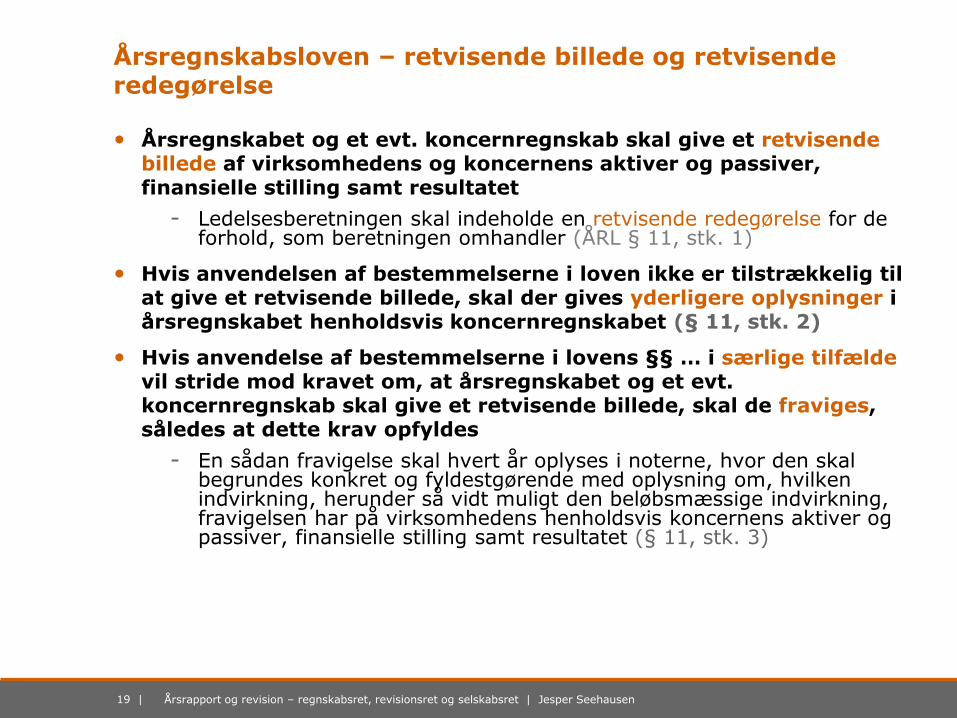

Årsregnskabsloven – retvisende billede og retvisende redegørelse

• Årsregnskabet og et evt. koncernregnskab skal give et retvisende billede af virksomhedens og koncernens aktiver og passiver, finansielle stilling samt resultatet

- Ledelsesberetningen skal indeholde en retvisende redegørelse for de forhold, som beretningen omhandler (ÅRL § 11, stk. 1)

• Hvis anvendelsen af bestemmelserne i loven ikke er tilstrækkelig til at give et retvisende billede, skal der gives yderligere oplysninger i årsregnskabet henholdsvis koncernregnskabet (§ 11, stk. 2)

• Hvis anvendelse af bestemmelserne i lovens §§ … i særlige tilfælde vil stride mod kravet om, at årsregnskabet og et evt. koncernregnskab skal give et retvisende billede, skal de fraviges, således at dette krav opfyldes

- En sådan fravigelse skal hvert år oplyses i noterne, hvor den skal begrundes konkret og fyldestgørende med oplysning om, hvilken indvirkning, herunder så vidt muligt den beløbsmæssige indvirkning, fravigelsen har på virksomhedens henholdsvis koncernens aktiver og passiver, finansielle stilling samt resultatet (§ 11, stk. 3)

20 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Årsregnskabsloven – regnskabsbrugere og kvalitetskrav (1:2)

• Årsrapporten skal udarbejdes således, at den støtter regnskabsbrugerne i deres økonomiske beslutninger

- De omhandlede regnskabsbrugere er personer, virksomheder, organisationer og offentlige myndigheder m.v., hvis økonomiske beslutninger normalt må forventes at blive påvirket af en årsrapport, herunder:

- Nuværende og mulige virksomhedsdeltagere

- Kreditorer

- Medarbejdere

- Kunder

- Alliancepartnere

- Lokalsamfundet

- Tilskudsgivende og fiskale myndigheder

- De omhandlede beslutninger vedrører:

- Placering af regnskabsbrugerens egne ressourcer

- Ledelsens forvaltning af virksomhedens ressourcer

- Fordeling af virksomhedens ressourcer (ÅRL § 11, stk. 2)

21 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Årsregnskabsloven – regnskabsbrugere og kvalitetskrav (2:2)

• Årsrapporten skal udarbejdes således, at den oplyser om forhold, der normalt er relevante for regnskabsbrugerne

- Oplysningerne skal desuden være pålidelige i forhold til, hvad regnskabsbrugerne normalt forventer (§ 11, stk. 3)

• Tendens til i højere grad end tidligere at fokusere på relevans frem for pålidelighed

22 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Årsregnskabsloven – grundlæggende forudsætninger (1:2)

• Årsrapporten skal udarbejdes efter nedenstående grundlæggende forudsætninger:

- Den skal udarbejdes på en klar og overskuelig måde (klarhed)

- Der skal tages hensyn til de reelle forhold frem for formaliteter uden reelt indhold (substans)

- Alle relevante forhold skal indgå i årsrapporten, medmindre de er ubetydelige (væsentlighed)

- Anses flere ubetydelige forhold tilsammen for at være betydelige, skal de dog indgå

- Driften af en aktivitet formodes at fortsætte (going concern), medmindre den ikke skal eller ikke antages at kunne fortsætte

- Afvikles en aktivitet, skal klassifikation og opstilling samt indregning og måling tilpasses med denne afvikling

- Husk samspillet med SL’s regler om kapitalberedskab og kapitaltab (§ 115, nr. 6, § 116, nr. 5 og § 118, stk. 2 samt § 119)

- Enhver værdiændring skal vises, uanset indvirkningen på egenkapital og resultatopgørelse (neutralitet)

- Transaktioner, begivenheder og værdiændringer skal indregnes, når de indtræffer, uanset tidspunktet for betaling (periodisering)

23 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Årsregnskabsloven – grundlæggende forudsætninger (2:2)

• Grundlæggende forudsætninger (fortsat)

- Indregningsmetoder og målegrundlag skal anvendes ensartet på samme kategori af forhold (konsistens)

- Hver transaktion, begivenhed og værdiændring skal indregnes og måles hver for sig, ligesom de enkelte forhold ikke må modregnes med hinanden (bruttoværdi)

- Primobalancen for regnskabsåret skal svare til ultimobalancen for det foregående regnskabsår (formel kontinuitet) (§ 13, stk. 1)

• Regnskabsår, opstilling og klassifikation, konsolideringsmetode, indregningsmetode og målegrundlag samt den anvendte monetære enhed må ikke ændres fra år til år (reel kontinuitet)

- Ændring kan dog ske, hvis der derved bedre opnås et retvisende billede, eller hvis ændringen er nødvendig for at overholde nye regler ved overgang til ny regnskabsklasse, ved lovændring, ved nye forskrifter i henhold til lov eller ved nye standarder (§ 13, stk. 2)

• ”Regnskabsrettens 10 bud” (Werlauff)

• Nogle af de grundlæggende forudsætninger kan fraviges i særlige tilfælde (§ 13, stk. 3)

- En sådan fravigelse skal begrundes og forklares på samme måde som en fravigelse af lovens bestemmelser med henvisning til det retvisende billede (§ 11, stk. 3)

24 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Årsregnskabsloven – balancens elementer

• Balancen kan være i konto- eller beretningsform

• Werlauff

- Kontoform = horisontal form

- Beretningsform = vertikal form

• Beretningsform anvendes (næsten) aldrig i praksis

Aktiver

• Anlægsaktiver

- Immaterielle

- Materielle

- Finansielle

• Omsætningsaktiver

- Varebeholdninger

- Tilgodehavender

- Værdipapirer og kapitalandele

- Likvide beholdninger

Passiver

• Egenkapital

- Virksomhedskapital (selskabskapital)

- Overkurs ved emission

- Reserve for opskrivninger

- Andre reserver

- Overført resultat (overskud eller underskud)

• Hensatte forpligtelser

• Gældsforpligtelser (kort- og langfristerede)

25 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Årsregnskabsloven – resultatopgørelsens elementer

• Resultatopgørelsen kan være arts- eller funktionsopdelt

• Både artsopdelt og funktionsopdelt anvendes i praksis

Artsopdelt

• Nettoomsætning

• +/– Ordinære indtægter og omkostninger

• = Ordinært resultat før skat

• +/– Ekstraordinære indtægter og omkostninger

• = Ekstraordinært resultat før skat

• – Skat af årets resultat

• = Årets resultat

Funktionsopdelt

• Nettoomsætning

• – Produktionsomkostninger

• = Bruttoresultat (bruttofortjeneste eller -tab)

• – Distributionsomkostninger

• – Administrationsomkostninger

• +/– Andre indtægter og omkostninger

• = Ordinært resultat før skat

• +/– Ekstraordinære indtægter og omkostninger

• = Ekstraordinært resultat før skat

• – Skat af årets resultat

• = Årets resultat

26 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Årsregnskabsloven – udvalgte definitioner – balancen – aktiver (1:2)

• Balancen består af indregnede aktiver, indregnede forpligtelser, herunder hensatte forpligtelser, og egenkapitalen, der udgør forskellen mellem disse aktiver og forpligtelser

- Ved passiver forstås summen af egenkapital og indregnede forpligtelser (ÅRL § 25)

• Hvis aktiverne overstiger forpligtelserne (og egenkapitalen derfor er positiv) er selskabet solvent

- Hvis aktiverne ikke overstiger forpligtelserne (og egenkapitalen derfor er negativ) er selskabet insolvent

• Aktiver

- Ressourcer, som er under virksomhedens kontrol som et resultat af tidligere begivenheder, og hvorfra fremtidige økonomiske fordele forventes at tilflyde virksomheden (afsnit C, nr. 1)

- Et aktiv skal indregnes i balancen, når det er sandsynligt, at fremtidige økonomiske fordele vil tilflyde virksomheden, og aktivets værdi kan måles pålideligt (§ 33, stk. 1)

27 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Årsregnskabsloven – udvalgte definitioner – balancen – aktiver (2:2)

• Anlægsaktiver

- Aktiver, der er bestemt til vedvarende eje eller brug for virksomheden (afsnit C, nr. 2)

- Opdeleres i:

- Immaterielle anlægsaktiver

- Materielle anlægsaktiver

- Finansielle anlægsaktiver

• Omsætningsaktiver

- Aktiver, der ikke er anlægsaktiver (afsnit C, nr. 3)

- Opdeles i:

- Varebeholdninger

- Tilgodehavender

- Værdipapirer og kapitalandele

- Likvide beholdninger

28 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Årsregnskabsloven – udvalgte definitioner – balancen – passiver (1:2)

• Egenkapital

- Se ovenfor

• Forpligtelser

- Eksisterende pligter for virksomheden opstået som resultat af tidligere begivenheder, og hvis indfrielse forventes at medføre afståelse af fremtidige økonomiske fordele (afsnit C, nr. 5)

- En forpligtelse skal indregnes i balancen, når det er sandsynligt, at fremtidige økonomiske fordele vil fragå virksomheden og forpligtelsens værdi kan måles pålideligt (§ 33, stk. 2)

• Hensatte forpligtelser

- Forpligtelser, der er uvisse med hensyn til størrelse eller forfaldstid, og som vedrører regnskabsåret eller tidligere regnskabsår (afsnit C, nr. 7)

- Forpligtelser, der er uvisse med hensyn til størrelse eller tidspunkt for afvikling, skal indregnes i balance og resultatopgørelse som hensatte forpligtelser (§ 47, stk. 1)

29 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Årsregnskabsloven – udvalgte definitioner – balancen – passiver (2:2)

• Gældsforpligtelser

- Forpligtelser, der ikke er hensatte forpligtelser

- Opdeles i:

- Langfristede gældsforpligtelser

- Kortfristede gældsforpligtelser

30 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Årsregnskabsloven – udvalgte definitioner – eventualposter

• Eventualaktiver

- Forhold, der eksisterer på balancedagen som resultat af tidligere begivenheder, og som kan medføre fremtidige økonomiske fordele, men hvor aktivernes eksistens først kan bekræftes af en eller flere usikre fremtidige begivenheder, som er uden for virksomhedens kontrol (afsnit C, nr. 8)

- Eventualaktiver skal ikke indregnes i årsregnskabet, men skal noteoplyses, men kun for store virksomheder omfattet af regnskabsklasse C (ÅRL § 90b)

• Eventualforpligtelser

- Forhold, der eksisterer på balancedagen som resultat af tidligere begivenheder, og som kan medføre afståelse af fremtidige økonomiske fordele, men hvor forpligtelsernes eksistens først kan bekræftes af en eller flere usikre fremtidige begivenheder, som er uden for virksomhedens kontrol

- Forpligtelser, der eksisterer på balancedagen som resultat af tidligere begivenheder, men hvor det ikke er sandsynligt, at afviklingen vil medføre afståelse af fremtidige økonomiske fordele

- Forpligtelser, hvis beløbsmæssige størrelse ikke kan måles med tilstrækkelig pålidelighed (bilag 1, afsnit C, nr. 9)

- Eventualforpligtelser skal ikke indregnes i årsregnskabet, men skal noteoplyses – også for virksomheder omfattet af regnskabsklasse B (§ 64)

31 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

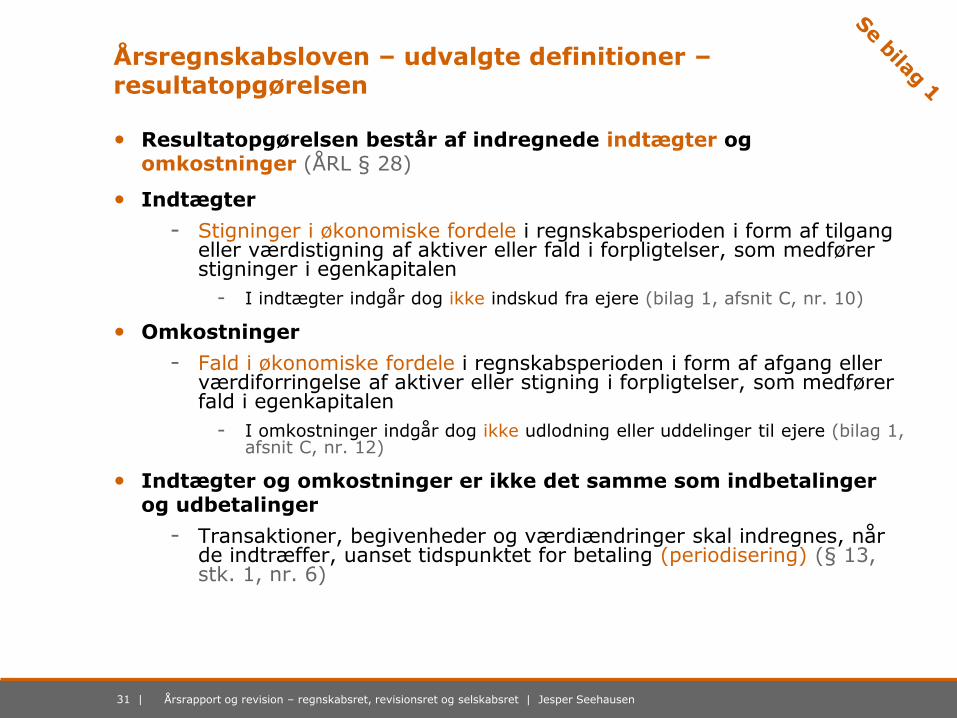

Årsregnskabsloven – udvalgte definitioner – resultatopgørelsen

• Resultatopgørelsen består af indregnede indtægter og omkostninger (ÅRL § 28)

• Indtægter

- Stigninger i økonomiske fordele i regnskabsperioden i form af tilgang eller værdistigning af aktiver eller fald i forpligtelser, som medfører stigninger i egenkapitalen

- I indtægter indgår dog ikke indskud fra ejere (bilag 1, afsnit C, nr. 10)

• Omkostninger

- Fald i økonomiske fordele i regnskabsperioden i form af afgang eller værdiforringelse af aktiver eller stigning i forpligtelser, som medfører fald i egenkapitalen

- I omkostninger indgår dog ikke udlodning eller uddelinger til ejere (bilag 1, afsnit C, nr. 12)

• Indtægter og omkostninger er ikke det samme som indbetalinger og udbetalinger

- Transaktioner, begivenheder og værdiændringer skal indregnes, når de indtræffer, uanset tidspunktet for betaling (periodisering) (§ 13, stk. 1, nr. 6)

32 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Årsregnskabsloven – udvalgte andre definitioner

• Generelle definitioner

• Definitioner vedr. koncerner - eksempler

- Modervirksomhed

- Dattervirksomhed

- Koncern = modervirksomhed + dattervirksomheder

- Tilknyttet virksomhed – både ”nedad” og ”opad”

- Associeret virksomhed – kun ”nedad”

- Bestemmende indflydelse – HR: >50 %

- Betydelig indflydelse – HR: >=50 %

- Det regnskabsretlige koncernbegreb svarer omtrent til det selskabsretlige koncernbegreb

- Det selskabsretlige koncernbegreb har dog i sagens natur fokus på selskaber, hvorimod det regnskabsretlige koncernbegreb også omfatter andre virksomhedsformer

• Årsrapportens elementer – se tidligere plancher

• Målegrundlag m.v. – eksempler

- Kostpris

- Dagsværdi

33 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

FSR – danske revisorers årsrapportmodel – regnskabsklasse B – indholdsfortegnelse

34 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

FSR – danske revisorers årsrapportmodel – regnskabsklasse B – balance (kontoform) – aktiver

35 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

FSR – danske revisorers årsrapportmodel – regnskabsklasse B – balance (kontoform) – passiver

36 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

FSR – danske revisorers årsrapportmodel – regnskabsklasse B – resultatopgørelse (funktionsopdelt)

37 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Årsregnskabsloven – ledelsesberetningens indhold (1:2)

• Regnskabsklasse B

- Der skal gives en beskrivelse af virksomhedens væsentligste aktiviteter

- Udarbejdet virksomheden ledelsesberetning, kan beskrivelsen af disse placeres i ledelsesberetningen (ÅRL § 77a)

- Er der sket væsentlige ændringer i virksomhedens aktiviteter og økonomiske forhold, skal årsregnskabet suppleres med en ledelsesberetning, der redegør for disse ændringer (§ 77)

• Regnskabsklasse C

- Ledelsesberetningen skal bl.a.:

- Beskrive evt. usikkerhed ved indregning eller måling, så vidt mulig med angivelse af beløb

- Beskrive usædvanlige forhold, der kan have påvirket indregningen eller målingen, så vidt mulig med angivelse af beløb

- Redegøre for udviklingen i virksomhedens aktiviteter og økonomiske forhold

- Omtale betydningsfulde hændelser, som er indtruffet efter regnskabsårets afslutning

- Beskrive virksomhedens forventede udvikling, herunder særlige forudsætninger og usikre faktorer, som ledelsen har lagt til grund for beskrivelsen

- Beskrive de særlige risici ud over almindeligt forekommende risici inden for virksomhedens branche, herunder forretningsmæssige og finansielle risici, som virksomheden kan påvirkes af (§ 99, stk. 1)

38 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Årsregnskabsloven – ledelsesberetningens indhold (2:2)

• Regnskabsklasse B (fortsat)

- Udvalgte yderligere krav

- Redegørelse for samfundsansvar (kun store virksomheder) (§ 99a)

- Redegørelse vedr. andelen af det underrepræsenterede køn i det øverste ledelsesorgan og på virksomhedens øvrige ledelsesniveauer (§ 99b)

• Regnskabsklasse D – udvalgte yderligere krav

- Redegørelse vedr. kapitalstruktur og ejerforhold m.v. – oplysninger, som skaber gennemsigtighed omkring selskabets forhold med det formål at fremme den frie omsætning af selskabets kapitalandele (kun selskaber, som har kapitalandele optaget til handel på et reguleret marked i et EU- eller EØS-land) (§ 107a)

- Redegørelse for virksomhedsledelse – corporate governance (kun virksomheder, som har værdipapirer optaget til handel på et reguleret marked i et EU- eller EØS-land) (§ 107b)

- Tilsvarende krav for statslige aktieselskaber (§ 107c)

- Regler for udstedere af aktier på NASDAQ OMX Copenhagen

- Komitéen for god selskabsledelse – anbefaler for god selskabsledelse

39 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Årsregnskabsloven – ledelsens ansvar for årsrapporten (1:2)

• Virksomhedens ledelse skal aflægge årsrapport for virksomheden (ÅRL § 8, stk. 1)

- Dette omfatter både den øverste ledelse og den daglige ledelse (bilag 1, afsnit A, nr. 5)

• Hvert enkelt medlem af de ansvarlige ledelsesorganer har ansvar for, at årsrapporten udarbejdes i overensstemmelse med lovgivningen og evt. yderligere krav til regnskaber i vedtægter eller aftale

- Endvidere har hvert enkelt medlem ansvar for, at årsrapporten – hvis revision er krævet – kan revideres og godkendes i tide

- Hvert enkelt medlem af det øverste ledelsesorgan har ansvar for, at årsrapporten indsendes til Erhvervsstyrelsen inden for de fastsatte frister (§ 8, stk. 2)

• Når årsrapporten er udarbejdet, skal alle medlemmerne af de ansvarlige ledelsesorganer underskrive den og datere underskriften

- De skal give deres underskrift i tilknytning til en ledelsespåtegning, hvori de erklærer, hvorvidt … (§ 9, stk. 1)

• Yderligere krav til indholdet af ledelsespåtegningen for virksomheder omfattet af regnskabsklasse D (§ 9, stk. 2 og 3)

40 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Årsregnskabsloven – ledelsens ansvar for årsrapporten (2:2)

• Hvad hvis et medlem af ledelsen er uenig?

- Selv om et ledelsesmedlem er helt eller delvis uenig i en årsrapport eller har indvendinger mod, at den skal godkendes med det indhold, der er besluttet, kan medlemmet ikke undlade at underskrive årsrapporten

- Ledelsesmedlemmet kan dog tilkendegive sine indvendinger med konkret og fyldestgørende begrundelse i tilknytning til sin underskrift og ledelsespåtegningen (§ 10) – ”dissens”

• Hvad hvis et medlem af ledelsen nægter at underskrive årsrapporten?

- Årsrapporten overholder ikke ÅRL

- Revisionspåtegning med manglende konklusion og anbefaling til generalforsamlingen om ikke at godkende årsrapporten

- Tvangsbøder til det pågældende medlem af ledelsen (§ 162, stk. 1, nr. 1)

- Strafansvar for det pågældende medlem af ledelsen? (§ 164, stk. 1, jf. § 9, stk. 1)

41 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

FSR – danske revisorers årsrapportmodel – regnskabsklasse B – ledelsespåtegning

42 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Selskabsloven – godkendelse af årsrapporten

• På den ordinære generalforsamling skal der bl.a. træffes afgørelse om:

- Godkendelse af årsrapporten

- Anvendelse af overskud eller dækning af underskud i henhold til den godkendte årsrapport (SL § 88, stk. 1, nr. 1 og 2)

• Ordinær generalforsamling skal afholdes i så god tid, at den godkendte årsrapport kan indsendes til Erhvervsstyrelsen, så den er modtaget i styrelsen inden udløbet af fristen i ÅRL

- På generalforsamlingen skal den udarbejdede årsrapport fremlægges (§ 88, stk. 2)

43 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Årsregnskabsloven – indsendelse af årsrapporten (1:2)

• Virksomheder omfattet af regnskabsklasse B, C og D skal uden ugrundet ophold efter godkendelsen indsende den godkendte årsrapport til Erhvervsstyrelsen

- Årsrapporten skal være modtaget i Erhvervsstyrelsen senest 5 måneder efter regnskabsårets afslutning, idet fristen dog er 4 måneder for virksomheder omfattet af regnskabsklasse D

- Der kan ikke dispenseres fra disse frister (ÅRL § 138, stk. 1)

• Undtagelser?

- Virksomheder, som er i likvidation, skal fortsætte med at indsende årsrapport til Erhvervsstyrelsen, indtil likvidationen er afsluttet med virksomhedens opløsning (§ 139, stk. 1)

- For virksomheder, der er under rekonstruktionsbehandling efter KL, kan Erhvervsstyrelsen tillade, at årsrapporten først indsendes, så den modtages i styrelsen senest 1 måned efter rekonstruktionsbehandlingens ophør (§ 140, stk. 1)

- For virksomheder, som er under konkurs, skal der ikke indsendes årsrapport til Erhvervsstyrelsen (§ 141, stk. 1)

- Andre bestræbelser for at rekonstruere en virksomhed fritager ikke virksomheden for pligten til at indsende årsrapport inden udløbet af fristen (§ 142)

- Virksomheder under tvangsopløsning skal efter Erhvervsstyrelsens praksis ikke indsende årsrapport

44 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Årsregnskabsloven – indsendelse af årsrapporten (2:2)

• Hvad hvis årsrapporten ikke indsendes rettidigt?

- Afgifter til medlemmer af den øverste ledelse (§§ 150-152)

- Tvangsbøder til medlemmer af ledelsen (§ 162, stk. 1, nr. 1)

- Strafansvar for medlemmer af den øverste ledelse? (§ 164, stk. 1, jf. § 8, stk. 2)

• Hvad hvis årsrapporten slet ikke indsendes?

- Tvangsopløsning (ÅRL § 150, stk. 3 og SL § 225, stk. 1, nr. 1)

• Årsrapporten skal indsendes i papirform eller indberettes elektronisk via XBRL

- Virksomheder omfattet af regnskabsklasse B og C skal nu altid indberette årsrapporten elektronisk

- Virksomheder omfattet af regnskabsklasse D skal indberette årsrapporten elektronisk med virkning for regnskabsår, der slutter efter den 31. december 2013

- Det samme gælder virksomheder omfattet af regnskabsklasse B eller C, der frivilligt aflægger årsrapport efter IFRS

45 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Samspillet mellem årsregnskabsloven og selskabsloven Udvalgte emner

46 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

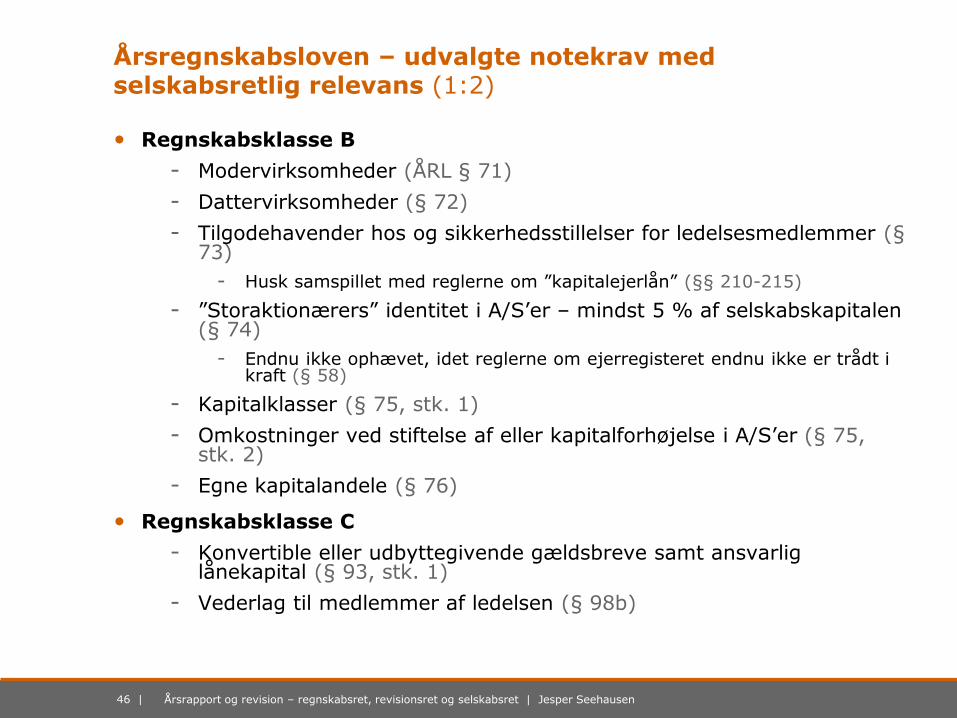

Årsregnskabsloven – udvalgte notekrav med selskabsretlig relevans (1:2)

• Regnskabsklasse B

- Modervirksomheder (ÅRL § 71)

- Dattervirksomheder (§ 72)

- Tilgodehavender hos og sikkerhedsstillelser for ledelsesmedlemmer (§ 73)

- Husk samspillet med reglerne om ”kapitalejerlån” (§§ 210-215)

- ”Storaktionærers” identitet i A/S’er – mindst 5 % af selskabskapitalen (§ 74)

- Endnu ikke ophævet, idet reglerne om ejerregisteret endnu ikke er trådt i kraft (§ 58)

- Kapitalklasser (§ 75, stk. 1)

- Omkostninger ved stiftelse af eller kapitalforhøjelse i A/S’er (§ 75, stk. 2)

- Egne kapitalandele (§ 76)

• Regnskabsklasse C

- Konvertible eller udbyttegivende gældsbreve samt ansvarlig lånekapital (§ 93, stk. 1)

- Vederlag til medlemmer af ledelsen (§ 98b)

47 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Årsregnskabsloven – udvalgte notekrav med selskabsretlig relevans (2:2)

• Regnskabsklasse D

- ”Storaktionærers” identitet og ejerandele – mindst 5 % af aktiekapitalen (§ 104)

- Yderligere oplysninger om vederlag til medlemmer af ledelsen (§ 106)

48 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Udlodning af udbytte – ordinært eller ekstraordinært (1:2)

• Kapitalafgang generelt

- Uddeling af selskabets midler til kapitalejerne kan kun finde sted:

- Som (ordinært) udbytte på grundlag af det senest godkendte årsregnskab

- Som ekstraordinært udbytte

- Som udlodning i forbindelse med nedsættelse af selskabskapitalen

- Som udlodning i forbindelse med selskabets opløsning (SL § 179, stk. 1)

- Det centrale ledelsesorgan er ansvarligt for, at uddeling ikke overstiger, hvad der er forsvarligt under hensyntagen til selskabets – og i moderselskaber koncernens – økonomiske stilling, og ikke sker til skade for selskabet eller dets kreditorer

- Det centrale ledelsesorgan er desuden ansvarligt for, at der efter uddelingen er dækning for de reserver, der er bundne i henhold til lov eller vedtægt (§ 179, stk. 2)

• Udlodning af ordinært udbytte

- Udbyttet vedtages af generalforsamlingen, men skal godkendes af det centrale ledelsesorgan (§ 88, stk. 1, nr. 2 og § 180, stk. 1)

- Som (ordinært) udbytte kan kun anvendes frie reserver, hvorved forstås beløb, som i selskabets senest godkendte årsregnskab er opført som overført overskud, og reserver, som ikke er bundet i henhold til lov eller vedtægter, med fradrag af overført underskud (§ 180, stk. 2)

49 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Udlodning af udbytte – ordinært eller ekstraordinært (2:2)

• Udlodning af ekstraordinært udbytte

- Selskabet skal have aflagt mindst én ordinær årsrapport (§ 182, stk. 1 og 2)

- To mulige fremgangsmåder:

- Udbyttet vedtages af generalforsamlingen, men skal godkendes af det centrale ledelsesorgan (§ 182, stk. 1)

- Udbyttet vedtages af det centrale ledelsesorgan efter bemyndigelse fra generalforsamlingen (§ 182, stk. 2)

- Som ekstraordinært udbytte kan kun anvendes midler, der kan udbetales som ordinært udbytte, samt optjent overskud og frie reserver, der er opstået eller blevet frigjort efter den periode, der senest er aflagt årsrapport for, medmindre beløbet er udloddet, forbrugt eller bundet (§ 182, stk. 3)

50 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Kapitalforhøjelse ved udstedelse af fondsandele (fondsforhøjelse)

• Kapitalforhøjelse generelt

- Forhøjelse af kapitalselskabets kapital kan ske ved:

- Tegning af nye kapitalandele

- Overførsel af selskabets reserver til selskabskapital ved fondsforhøjelse

- Udstedelse af konvertible gældsbreve eller warrants (SL § 153, stk. 1)

• Udstedelse af fondsandele (fondsforhøjelse)

- Selskabet kan udstede fondsandele ved at overføre beløb til selskabskapitalen, som i selskabets senest godkendte årsrapport er opført som

- Overført overskud

- Reserver med undtagelse af reserve for udlån og sikkerhedsstillelse og reserve for ikke indbetalt selskabskapital (§ 165, stk. 1 og ÅRL §§ 35a og 35b)

- Til udstedelse af fondsandele kan selskabet desuden anvende:

- Overskud i det indeværende regnskabsår, hvis beløbet ikke er uddelt, forbrugt eller bundet

- Frie reserver, der er opstået eller blevet frigjort i det indeværende regnskabsår (§ 165, stk. 2)

51 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Erhvervelse af egne kapitalandele

• Hvis et selskab erhverver egne kapitalandele mod vederlag, må selskaber hertil kun anvende beløb, der kan anvendes til udlodning af ordinært udbytte

- Selskabets beholdning af egne kapitalandele skal fradrages ved vurderingen af, om kravene til selskabskapital er overholdt (SL § 197, stk. 1)

• Dvs.

- A/S’er

- Selskabskapital – egne kapitalandele >= DKK 500.000

- ApS’er

- Selskabskapital – egne kapitalandele >= DKK 80.000

- IVS’er

- Selskabskapital - egne kapitalandele >= DKK 1

52 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Lovlig selvfinansiering

• Et selskab må ikke direkte eller indirekte stiller midler til rådighed, yde lån eller stille sikkerhed for tredjemands erhvervelse af kapitalandele i selskabet eller dets moderselskab (SL § 206, stk. 1)

• Hvis betingelserne i stk. 3 og §§ 207-209 om generalforsamlingens godkendelse, krav til beslutningens forsvarlighed, det centrale ledelsesorgans redegørelse og sædvanlige markedsvilkår er opfyldt, kan et selskab dog direkte eller indirekte stille midler til rådighed, yde lån eller stille sikkerhed i forbindelse med tredjemands erhvervelse af kapitalandele i selskabet eller dets moderselskab (§ 206, stk. 2)

• Selskabets samlede økonomiske bistand til tredjemand efter § 206, stk. 2 må på intet tidspunkt overstige, hvad der er forsvarligt under hensyntagen til selskabets – og i moderselskaber koncernens – økonomiske stilling

- Selskabet må hertil kun anvende beløb, der kan anvendes til udlodning af ordinært udbytte (§ 208)

53 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Anvendelse af egenkapitalreserver

Reserve

Udlodning af udbytte

(ordinært eller ekstraordinært)?

Kapitalforhøjelse ved udstedelse af fondsandele

(fondsforhøjelse)?

Erhvervelse af egne

kapitalandele?

Selvfinansiering

Virksomhedskapital (selskabskapital)

Nej – Nej Nej

Overkurs ved emission

Ja

Reserve for nettoopskrivning efter indre værdis metode

Nej

Reserve for udlån og sikkerhedsstillelse

Nej

Reserve for ikke indbetalt virksomhedskapital (selskabskapital)

Nej

Øvrige lovpligtige reserver

Afhænger af lovgivning

Vedtægtsmæssige reserver

Afhænger af vedtægter

Øvrige reserver Afhænger f.eks. af generalforsamlingsbeslutning

Overført resultat (overskud)

Ja

54 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Kapitaltab (1:2)

• Ledelsen skal sikre, at generalforsamling afholdes senest 6 måneder efter, at det konstateres, at selskabets egenkapital udgør mindre end halvdelen af den tegnede kapital

- På generalforsamlingen skal det centrale ledelsesorgan redegøre for selskabets økonomiske stilling og om fornødent stille forslag om foranstaltninger, som bør træffes, herunder selskabets opløsning (SL § 119)

• Husk også kapitalberedskabsreglerne

- Bestyrelsen (§ 115, nr. 5)

- Tilsynsrådet (§ 116, nr. 5)

- Direktionen (§ 118, stk. 2)

- Fælles formulering

- … påse henholdsvis sikre, at … selskabets kapitalberedskab til enhver tid er forsvarligt, herunder at der er tilstrækkelig likviditet til at opfylde kapitalselskabets nuværende og fremtidige forpligtelser, efterhånden som de forfalder

- Selskabet er således til enhver tid forpligtet til at vurdere den økonomiske situation og sikre, at det tilstedeværende kapitalberedskab er forsvarligt

55 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Kapitaltab (2:2)

• Eksempel 1

- A/S

- Aktiver

- t.DKK 1.000

- Passiver

- Selskabskapital t.DKK 500

- – Overført resultat (underskud) t.DKK 300

- = Egenkapital t.DKK 200

- + Gældsforpligtelser t.DKK 800

- = Passiver t.DKK 1.000

- Egenkapitalen udgør 40 % af selskabskapitalen og dermed mindre end halvdelen af selskabskapitalen

- Selskabet har således ”tabt” mere end halvdelen af selskabskapitalen og befinder sig dermed i en kapitaltabssituation

56 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

”… og revision” Revisionsret og selskabsret

57 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

De vigtigste revisionsmæssige retskilder

Revision RL

Bekendt-gørelser

Vejlednin-ger fra

Erhvervs-styrelsen

ISA

Andre standarder

Etiske regler Udtalelser

fra REVU

Afgørelser fra

Revisor-nævnet

Responsa fra RESU

Erhvervs-styrelsens

praksis

Hvidvask-loven

58 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Revisorloven – centrale bestemmelser (1:3)

• Lovens anvendelsesområde

- Loven finder anvendelse ved revisors afgivelse af revisionspåtegninger på regnskaber, herunder revisors udtalelser om ledelsesberetninger i henhold til ÅRL, og ved revisors afgivelse af andre erklæringer med sikkerhed, der ikke udelukkende er bestemt til hvervgiverens eget brug (RL § 1, stk. 2)

- Lovens §§ … finder tillige anvendelse ved revisors afgivelse af andre erklæringer, der i øvrigt kræves i henhold til lovgivningen eller ikke udelukkende er bestemt til hvervgiverens eget brug (§ 1, stk. 3)

• Offentlighedens tillidsrepræsentant

- Revisor er offentlighedens tillidsrepræsentant under udførelse af erklæringsopgaver med sikkerhed (§ 16, stk. 1, 1. pkt.)

• God revisorskik m.v.

- Revisor skal udføre erklæringsopgaver med sikkerhed i overensstemmelse med god revisorskik, herunder udvise den nøjagtighed og hurtighed, som opgavernes beskaffenhed tillader

- God revisorskik indebærer desuden, at revisor skal udvise integritet, objektivitet, fortrolighed, professionel adfærd, professionel kompetence og fornøden omhu ved udførelsen af opgaverne (§ 16, stk. 1, 2. og 3. pkt.)

59 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Revisorloven – centrale bestemmelser (2:3)

• God revisorskik m.v. (fortsat)

- Selskabets revisor, der er valgt til at revidere selskabets årsregnskaber, skal efterkomme de krav vedr. revisionen, som generalforsamlingen stiller, for så vidt de ikke strider mod lov, selskabets vedtægter eller god revisionsskik (SL § 147, stk. 1)

- Revisor skal under udførelse af andre erklæringsopgaver udvise professionel kompetence og fornøden omhu (§ 16, stk. 3)

• Uafhængighed

- En revisor, der udfører erklæringsopgaver med sikkerhed, skal være uafhængig af den virksomhed, som opgaven vedrører, og må ikke være involveret i virksomhedens beslutningstagning (§ 24, stk. 1)

- En revisor er ikke uafhængig, hvis der foreligger et direkte eller indirekte økonomisk, forretnings- eller ansættelsesmæssigt eller andet forhold mellem revisor og den virksomhed, som en opgave vedrører, som for en velinformeret tredjemand kan vække tvivl om revisors uafhængighed

- Det samme gælder, hvis forholdet foreligger mellem andre personer i revisionsvirksomheden, der er knyttet til opgaven eller kontrollerer dennes udførelse, revisionsvirksomheden eller revisionsvirksomhedens netværk og den virksomhed, som opgaven vedrører (§ 24, stk. 2)

60 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Revisorloven – centrale bestemmelser (3:3)

• Uafhængighed (fortsat)

- I tilfælde af trusler mod revisors eller revisionsvirksomhedens uafhængighed, herunder selvrevision, egeninteresse, partiskhed, nære personlige, herunder familiære, relationer eller intimidering, skal revisor eller revisionsvirksomheden træffe sikkerhedsforanstaltninger for at mindske sådanne trusler

- Er truslen af en sådan art i forhold til de trufne sikkerhedsforanstaltninger, at revisors eller revisionsvirksomhedens uafhængighed er bragt i fare, skal revisor afstå fra at udføre opgaven (§ 24, stk. 3)

- Hvis revisor ved udførelse af andre erklæringsopgaver ikke er uafhængig, skal dette oplyses i erklæringen (§ 16, stk. 3)

61 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

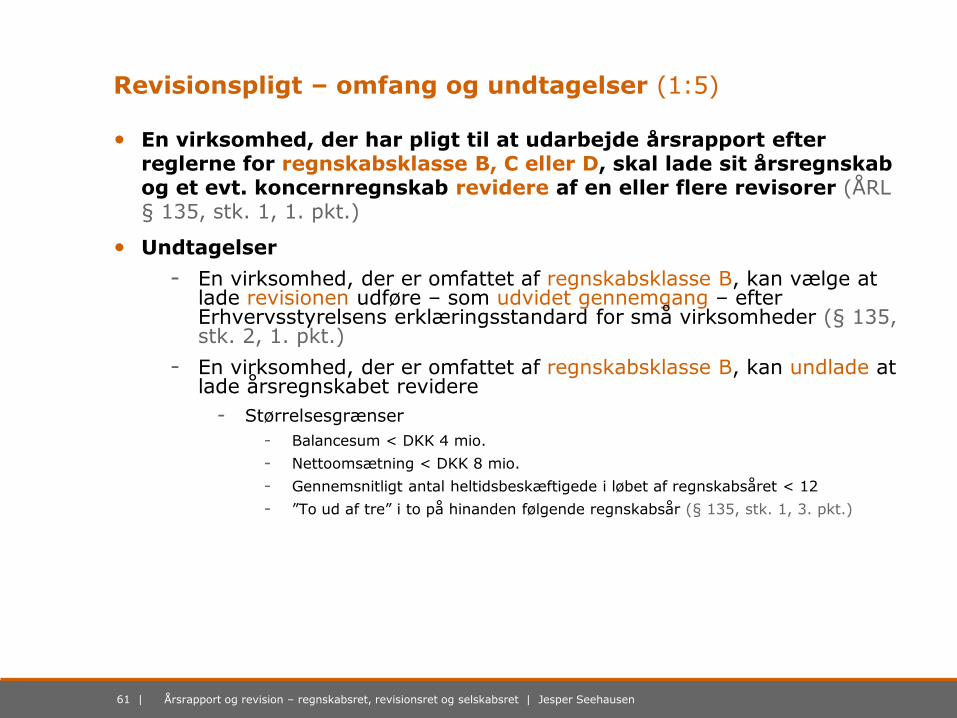

Revisionspligt – omfang og undtagelser (1:5)

• En virksomhed, der har pligt til at udarbejde årsrapport efter reglerne for regnskabsklasse B, C eller D, skal lade sit årsregnskab og et evt. koncernregnskab revidere af en eller flere revisorer (ÅRL § 135, stk. 1, 1. pkt.)

• Undtagelser

- En virksomhed, der er omfattet af regnskabsklasse B, kan vælge at lade revisionen udføre – som udvidet gennemgang – efter Erhvervsstyrelsens erklæringsstandard for små virksomheder (§ 135, stk. 2, 1. pkt.)

- En virksomhed, der er omfattet af regnskabsklasse B, kan undlade at lade årsregnskabet revidere

- Størrelsesgrænser

- Balancesum < DKK 4 mio.

- Nettoomsætning < DKK 8 mio.

- Gennemsnitligt antal heltidsbeskæftigede i løbet af regnskabsåret < 12

- ”To ud af tre” i to på hinanden følgende regnskabsår (§ 135, stk. 1, 3. pkt.)

62 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Revisionspligt – omfang og undtagelser (2:5)

• Undtagelser … til undtagelserne

- Erhvervsdrivende fonde kan hverken anvende undtagelsen vedr. udvidet gennemgang eller undtagelsen vedr. fravalg af revision (§ 135, stk. 2)

- ”Holdingvirksomheder”, dvs. virksomheder, der besidder kapitalandele i andre virksomheder, og som udøver betydelig (eller bestemmende) indflydelse på en eller flere af disse virksomheders driftsmæssige eller finansielle ledelse, kan hverken anvende undtagelsen vedr. udvidet gennemgang eller undtagelsen vedr. fravalg af revision, hvis størrelsesgrænserne overskrides på koncernniveau (§ 135, stk. 3)

- Erhvervsdrivende ”holdingfonde” er omfattet af reglerne for holdingvirksomheder

- Undtagelsen vedr. fravalg af revision kan ikke anvendes, hvis virksomheden, en tilknyttet virksomhed eller den, som har bestemmende indflydelse over virksomheden, accepterer et bødeforelæg eller som led i en straffesag dømmes for overtrædelse af selskabs-, regnskabs- eller skatte- og afgiftslovgivningen (§ 135, stk. 6)

- Erhvervsstyrelsen kan beslutte, at undtagelsen vedr. fravalg af revision og evt. undtagelsen vedr. udvidet gennemgang ikke kan anvendes, hvis styrelsen ved en undersøgelse af årsrapporten konstaterer væsentlige fejl eller mangler i forhold til selskabs- eller regnskabslovgivningen (§ 135, stk. 7)

63 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Revisionspligt – omfang og undtagelser (3:5)

Virksomheder Erklæringsmuligheder

Virksomheder omfattet af regnskabsklasse B: • Balancesum < DKK 4 mio. • Nettoomsætning < DKK 8 mio. • Heltidsbeskæftigede < 12

Valgfrihed mellem • Revision • Udvidet gennemgang • Review • Opstilling af finansielle oplysninger

(assistance) • Ingen erklæring

Virksomheder omfattet af regnskabsklasse B: • Balancesum DKK 4-36 mio. • Nettoomsætning DKK 8-72 mio. • Heltidsbeskæftigede 12-50

Valgfrihed mellem • Revision • Udvidet gennemgang

Erhvervsdrivende fonde omfattet af regnskabsklasse B

Altid revision

”Holdingvirksomheder”, herunder erhvervsdrivende ”holdingfonde”, omfattet af regnskabsklasse B • Balancesum < DKK 4 mio. på koncernniveau • Nettoomsætning < DKK 8 mio. på

koncernniveau • Heltidsbeskæftigede < 12 på koncernniveau

Valgfrihed mellem • Revision • Udvidet gennemgang • Review • Opstilling af finansielle oplysninger

(assistance) • Ingen erklæring

64 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Revisionspligt – omfang og undtagelser (4:5)

Virksomheder Erklæringsmuligheder

”Holdingvirksomheder”, herunder erhvervsdrivende ”holdingfonde”, omfattet af regnskabsklasse B: • Balancesum DKK 4-36 mio. på koncernniveau • Nettoomsætning DKK 8-72 mio. på

koncernniveau • Heltidsbeskæftigede 12-50 på koncernniveau

Valgfrihed mellem: • Revision • Udvidet gennemgang

Holdingvirksomheder, herunder erhvervsdrivende ”holdingfonde”, omfattet af regnskabsklasse B: • Balancesum > DKK 36 mio. på

koncernniveau • Nettoomsætning > DKK 72 mio. på

koncernniveau • Heltidsbeskæftigede > 50 på koncernniveau

Altid revision

Virksomheder omfattet af regnskabsklasse C: • Balancesum > DKK 36 mio. på

koncernniveau • Nettoomsætning > DKK 72 mio. på

koncernniveau • Heltidsbeskæftigede > 50 på koncernniveau

Altid revision

Virksomheder omfattet af regnskabsklasse D Altid revision

65 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Revisionspligt – omfang og undtagelser (5:5)

• Revisionspligten omfatter ikke ledelsesberetningen og evt. supplerende beretninger, som indgår i årsrapporten

- Revisor skal dog afgive en udtalelse om, hvorvidt oplysningerne i ledelsesberetningen er i overensstemmelse med årsregnskabet og et evt. koncernregnskab (ÅRL § 135, stk. 5)

• Kun statsautoriserede eller registrerede revisorer kan revidere årsregnskaber og koncernregnskaber, som er omfattet af revisionspligt, og afgive en udtalelse om ledelsesberetningen m.v.

- Det samme gælder, hvis en virksomhed, som er fritaget for revisionspligt, frivilligt vælger at lade sit årsregnskab revidere eller vælger at lade en revisor udføre andet arbejde, som medfører afgivelse af en erklæring til årsrapporten (§ 135a, stk. 1)

• Ved revision af årsrapporter, som skal udarbejdes efter reglerne for regnskabsklasse D, skal mindst én revisor være statsautoriseret revisor (§ 135a, stk. 2)

66 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Fravalg af revision

• På den ordinære generalforsamling skal der bl.a. træffes afgørelse om:

- Evt. ændring af beslutning om revision af selskabets kommende årsrapporter, hvis kapitalselskabet ikke er omfattet af revisionspligten efter ÅRL eller anden lovgivning (SL § 88, stk. 1, nr. 3)

• Er årsregnskabet ikke revideret, skal medlemmerne af de ansvarlige ledelsesorganer i ledelsespåtegningen erklære, hvorvidt virksomheden opfylder betingelserne herfor (ÅRL § 9, stk. 4)

• Hvis årsregnskabet er revideret, skal det i tilknytning til ledelsespåtegningen oplyses, hvis generalforsamlingen eller det tilsvarende godkendelsesorgan i en virksomhed, der opfylder betingelserne herfor, har truffet beslutning om, at årsregnskabet for det kommende regnskabsår ikke skal revideres (§ 10a)

• Husk også …

- Det må ikke fremgå af selskabets vedtægter, at selskabets årsregnskaber skal revideres

- Revisor skal afmeldes hos Erhvervsstyrelsen (SL § 10, stk. 1, § 146, stk. 2 og § 148)

67 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Hvad med nystiftede selskaber?

• Stiftelsesdokumentet skal bl.a. indeholde bestemmelser om følgende forhold, hvis der er truffet beslutning herom:

- At selskabets årsrapport ikke skal revideres, hvis selskabet kan fravælge revision efter ÅRL eller anden lovgivning (SL § 27, stk. 1, nr. 4)

• Opstår der ved en fusion eller en spaltning et nyt selskab, og foretages valg af det øverste ledelsesorgan og evt. revisor ikke, umiddelbart efter at generalforsamlingen har vedtaget fusionen eller spaltningen, skal der senest 2 uger derefter afholdes generalforsamling i det nye selskab til valg af ledelse og evt. revisor

- Generalforsamlingen skal endvidere træffe beslutning om, hvorvidt selskabets kommende årsregnskaber skal revideres, hvis selskabet ikke er omfattet af revisionspligten efter ÅRL eller anden lovgivning (§ 250, stk. 5 og § 268, stk. 5)

• Husk også …

- Det må ikke fremgå af selskabets vedtægter, at selskabets årsregnskaber skal revideres

68 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Eksempel på revisionspåtegning

69 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Revisionspåtegningen

• Når revisor har afsluttet en revision, skal revisor afgive en revisionspåtegning på regnskabet om det udførte arbejde og konklusionen herpå (RL § 19, stk. 1)

• Centrale begreber vedr. revision og revisionspåtegninger

- Høj grad af sikkerhed

- Analyse, forespørgsler og efterprøvelse

- Substansbaseret og kontrolbaseret revision

- Fejl og besvigelser

- Forbehold

- Særligt om forbehold for begrænsning i revisors arbejde

- Konklusion

- Særligt om manglende konklusion

- Anbefaling til generalforsamlingen om ikke at godkende årsrapporten

- Supplerende oplysninger

- Særligt vedr. supplerende oplysninger om ledelsesansvar

70 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Revisionsprotokollen – revisorloven (1:2)

• Revisor skal føre en revisionsprotokol i virksomheder, hvis årsregnskab m.v. revideres (RL § 20, stk. 1)

• Revisionsprotokollen skal føres til hvervgivers brug, medmindre andet er krævet

- I virksomheder, som har et revisionsudvalg, skal revisionsprotokollen endvidere føres til revisionsudvalgets brug (§ 20, stk. 2)

• I revisionsprotokollen skal revisor redegøre for arten og omfanget af de udførte revisionsarbejder samt konklusionen herpå

- Revisor skal herunder i det mindste oplyse om følgende, når der er udført revision:

- Væsentlige spørgsmål vedr. revisionen, herunder især væsentlig usikkerhed, fejl eller mangler vedr. virksomhedens bogholderi, regnskabsvæsen eller interne kontrol

- Forhold, som normalt må forventes at have betydning for modtagerens eller hvervgiverens stillingtagen til årsregnskabet m.v.

- Hvorvidt revisor opfylder lovgivningens krav til uafhængighed

- Hvorvidt revisor under revisionen har modtaget de oplysninger, der er anmodet om (§ 20, stk. 3)

71 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Revisionsprotokollen – revisorloven (2:2)

• Oplysninger i revisionsprotokollen kan ikke erstattes af andre meddelelser (§ 20, stk. 4)

• I revisionsprotokoller, der vedrører årsregnskaber m.v. aflagt af virksomheder af særlig offentlig interesse, skal revisor endvidere oplyse om følgende:

- Andre ydelser end revision, der er leveret til den reviderede virksomhed af revisionsvirksomheden og dens dattervirksomheder

- De foranstaltninger, der er iværksat for at mindske evt. trusler mod revisors uafhængighed, som dokumenteret af revisor (§ 21, stk. 1)

• Definition af virksomheder af særlig offentlig interesse (§ 21, stk. 3)

- Begrebet er bredere end virksomheder omfattet af regnskabsklasse D

- Begrebet omfatter også meget store virksomheder (”megavirksomheder”), der er omfattet af regnskabsklasse C

- Begrebet omfatter desuden finansielle virksomheder, der slet ikke er omfattet af ÅRL

72 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Revisionsprotokollen – selskabsloven

• Medlemmerne af det øverste ledelsesorgan skal underskrive revisionsprotokollen, hvis det i henhold til RL eller anden lovgivning påhviler revisor at føre en revisionsprotokol, eller revisor i øvrigt efter aftale med selskabet har ført en revisionsprotokol (SL § 129)

• Revisor skal påse, dels om selskabets ledelse overholder sine pligter til at udarbejde forretningsorden samt oprette og føre bøger, fortegnelser og protokoller, dels om reglerne om forelæggelse og underskrivelse af revisionsprotokollen er overholdt (§ 147, stk. 2)

• Konstaterer revisorer, at disse krav ikke er opfyldt, skal revisor udfærdige en særskilt erklæring herom generalforsamlingen, medmindre derpå generalforsamlingen skal ske godkendelse af selskabets årsrapport, og forholdet er omtalt i revisionspåtegningen på årsrapporten (§ 147, stk. 3)

73 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Revisors rettigheder og pligter – generalforsamlingen

Bestemmelser Revisors rettigheder og pligter

SL § 89, stk. 1 Revisor kan forlange, at der skal indkaldes til ekstraordinær generalforsamling

SL § 103, stk. 1 Revisor har ret til at være til stede på generalforsamlingen og pligt hertil, hvis et medlem af ledelsen eller en kapitalejer anmoder herom

SL § 103, stk. 4 Revisor har pligt til at være til stede på den ordinære generalforsamling, hvis der er tale om et selskab, der har værdipapirer optaget til handel på et reguleret marked, eller et statsligt aktieselskab

SL § 103, stk. 2 Revisor har pligt til på generalforsamlingen at besvare spørgsmål om den årsrapport m.v., der behandles på den pågældende generalforsamling

74 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Revisors rettigheder og pligter – møder i det øverste ledelsesorgan

Bestemmelser Revisors rettigheder og pligter

SL § 123 Revisor kan forlange, at det øverste ledelsesorgan skal indkaldes

SL § 103, stk. 3 Revisor har ret til at deltage i det øverste ledelsesorgans møder under behandlingen af årsrapporter m.v. og pligt hertil, hvis et medlem af det øverste ledelsesorgan anmoder herom

75 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Revisors rettigheder og pligter – adgang til oplysninger m.v.

Bestemmelser Revisors rettigheder og pligter

SL § 133, stk. 1 Ledelsen skal give revisor de oplysninger, der må anses af betydning for bedømmelsen af selskabet og en evt. koncern

SL § 133, stk. 2 Ledelsen skal give revisor adgang til at foretage de undersøgelser, som revisor finder nødvendige. Ledelsen skal desuden sikre, at revisor får de oplysninger og den bistand, som revisor anser for nødvendig for udførelsen af sit hverv

SL § 133, stk. 3 Ledelsen i et dansk datterselskab har tilsvarende forpligtelser over for moderselskabets revisor

SL § 149 Revisor kan af ledelsen kræve de oplysninger, der må anses af betydning for bedømmelsen af selskabet og en evt. koncern. Det samme gælder i forhold til ledelsen i et dansk datterselskab

76 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Revisors rettigheder og pligter – tavshedspligt

Bestemmelser Revisors rettigheder og pligter

Strfl. §§ 152-152f, jf. RL § 30, stk. 1 MFL § 19, stk. 2

Revisor må ikke uberettiget videregive eller udnytte fortrolige oplysninger, hvortil revisor har fået kendskab

77 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Hvad hvis revisor ikke er generalforsamlingsvalgt revisor, men …

• Hvis revisor skal erklære sig om et selskabs forhold, er revisor underlagt de rettigheder og pligter, som følger af denne lov, medmindre der konkret sondres mellem generalforsamlingsvalgte revisorer, der er valgt til at revidere årsregnskabet, og andre revisorer (SL § 144, stk. 5)

• Minoritetsrevisor?

- Har samme rettigheder og pligter som en generalforsamlingsvalgt revisor

- Se de foregående plancher

• Ikke-generalforsamlingsvalgt revisor?

- Har som udgangspunkt samme rettigheder og pligter som en generalforsamlingsvalgt revisor, men …

- Se de følgende plancher

• Vurderings- eller granskningsmand?

- Har som udgangspunkt samme rettigheder og pligter som en generalforsamlingsvalgt revisor, men …

- Se de følgende plancher

78 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

… ikke-generalforsamlingsvalgt revisor? – generalforsamlingen

Bestemmelser Revisors rettigheder og pligter

SL § 89, stk. 1 Revisor kan forlange, at der skal indkaldes til ekstraordinær generalforsamling

SL § 103, stk. 1 Revisor har ret til at være til stede på generalforsamlingen og pligt hertil, hvis et medlem af ledelsen eller en kapitalejer anmoder herom

SL § 103, stk. 4 Revisor har pligt til at være til stede på den ordinære generalforsamling, hvis der er tale om et selskab, der har værdipapirer optaget til handel på et reguleret marked, eller et statsligt aktieselskab

SL § 103, stk. 2 Revisor har pligt til på generalforsamlingen at besvare spørgsmål om den årsrapport m.v., der behandles på den pågældende generalforsamling

79 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

… ikke-generalforsamlingsvalgt revisor? – møder i det øverste ledelsesorgan

Bestemmelser Revisors rettigheder og pligter

SL § 123 Revisor kan forlange, at det øverste ledelsesorgan skal indkaldes

SL § 103, stk. 3 Revisor har ret til at deltage i det øverste ledelsesorgans møder under behandlingen af årsrapporter m.v. og pligt hertil, hvis et medlem af det øverste ledelsesorgan anmoder herom

80 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

… ikke-generalforsamlingsvalgt revisor? – adgang til oplysninger m.v.

Bestemmelser Revisors rettigheder og pligter

SL § 133, stk. 1 Ledelsen skal give revisor de oplysninger, der må anses af betydning for bedømmelsen af selskabet og en evt. koncern

SL § 133, stk. 2 Ledelsen skal give revisor adgang til at foretage de undersøgelser, som revisor finder nødvendige. Ledelsen skal desuden sikre, at revisor får de oplysninger og den bistand, som revisor anser for nødvendig for udførelsen af sit hverv

SL § 133, stk. 3 Ledelsen i et dansk datterselskab har tilsvarende forpligtelser over for moderselskabets revisor

SL § 149 Revisor kan af ledelsen kræve de oplysninger, der må anses af betydning for bedømmelsen af selskabet og en evt. koncern. Det samme gælder i forhold til ledelsen i et dansk datterselskab

81 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

… ikke-generalforsamlingsvalgt revisor? – tavshedspligt

Bestemmelser Revisors rettigheder og pligter

Strfl. §§ 152-152f, jf. RL § 30, stk. 1 MFL § 19, stk. 2

Revisor må ikke uberettiget videregive eller udnytte fortrolige oplysninger, hvortil revisor har fået kendskab

82 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

… vurderings- eller granskningsmand? – generalforsamlingen

Bestemmelser Rettigheder og pligter

SL § 89, stk. 1 Revisor kan forlange, at der skal indkaldes til ekstraordinær generalforsamling

SL § 103, stk. 1 Revisor har ret til at være til stede på generalforsamlingen og pligt hertil, hvis et medlem af ledelsen eller en kapitalejer anmoder herom

SL § 103, stk. 4 Revisor har pligt til at være til stede på den ordinære generalforsamling, hvis der er tale om et selskab, der har værdipapirer optaget til handel på et reguleret marked, eller et statsligt aktieselskab

SL § 103, stk. 2 Revisor har pligt til på generalforsamlingen at besvare spørgsmål om den årsrapport m.v., der behandles på den pågældende generalforsamling

83 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

… vurderings- eller granskningsmand? – møder i det øverste ledelsesorgan

Bestemmelser Rettigheder og pligter

SL § 123 Revisor kan forlange, at det øverste ledelsesorgan skal indkaldes

SL § 103, stk. 3 Revisor har ret til at deltage i det øverste ledelsesorgans møder under behandlingen af årsrapporter m.v. og pligt hertil, hvis et medlem af det øverste ledelsesorgan anmoder herom

84 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

… vurderings- eller granskningsmand? – adgang til oplysninger m.v.

Bestemmelser Rettigheder og pligter

SL § 37, stk. 2 og § 133, stk. 1

Ledelsen skal give vurderings- eller granskningsmanden de oplysninger, der må anses af betydning for bedømmelsen af selskabet og en evt. koncern

SL § 37, stk. 2 og 3 samt § 133, stk. 2 Ledelsen skal give vurderings- eller granskningsmanden adgang til at foretage de undersøgelser, som vurderings- eller granskningsmanden finder nødvendige. Ledelsen skal desuden sikre, at vurderings- eller granskningsmanden får de oplysninger og den bistand, som vurderings- eller granskningsmanden anser for nødvendig for udførelsen af sit hverv

SL § 37, stk. 2 og 3, § 149 og § 151 Vurderings- eller granskningsmanden kan af ledelsen kræve de oplysninger, der må anses af betydning for bedømmelsen af selskabet og en evt. koncern

85 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

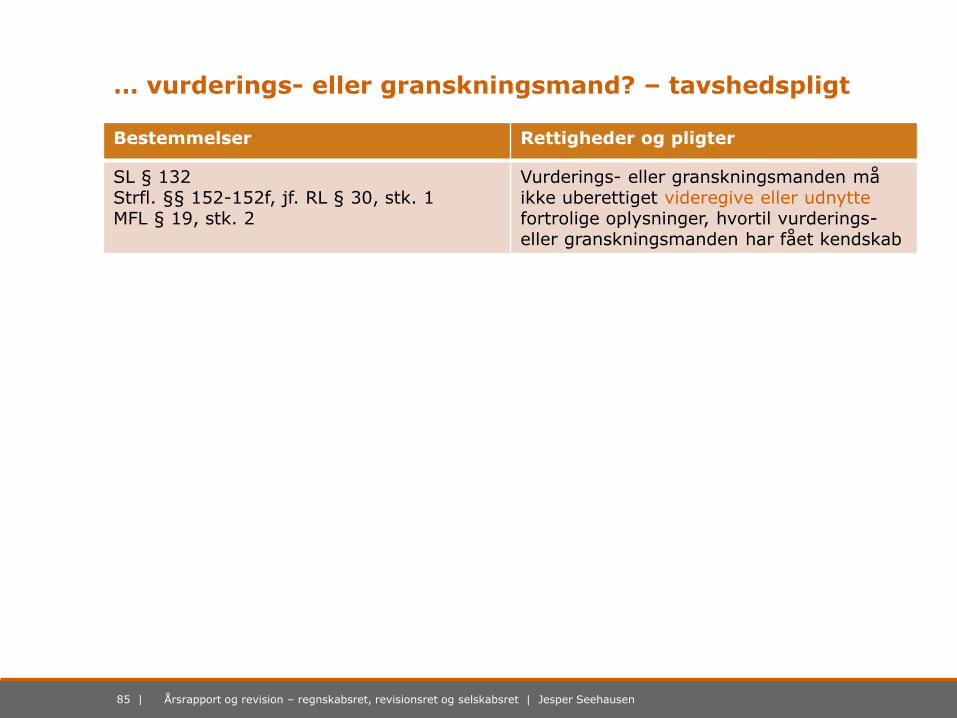

… vurderings- eller granskningsmand? – tavshedspligt

Bestemmelser Rettigheder og pligter

SL § 132 Strfl. §§ 152-152f, jf. RL § 30, stk. 1 MFL § 19, stk. 2

Vurderings- eller granskningsmanden må ikke uberettiget videregive eller udnytte fortrolige oplysninger, hvortil vurderings- eller granskningsmanden har fået kendskab

86 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Valg af revisor – minoritetsrevisor (1:2)

• Valg af revisor

- Hvis et kapitalselskab er omfattet af revisionspligt efter ÅRL eller anden lovgivning, eller hvis generalforsamlingen i øvrigt beslutter, at selskabets årsregnskaber skal revideres, skal generalforsamlingen vælge en eller flere godkendte revisorer samt evt. suppleanter for disse

- Beslutning herom kan træffes med simpelt stemmeflertal

- Vedtægterne kan endvidere tillægge andre ret til at udpege yderligere en eller flere revisorer (SL § 144, stk. 1)

• Minoritetsrevisor

- En kapitalejer kan kræve, at Erhvervsstyrelsen yderligere udnævner en godkendt revisor, der skal deltage i revisionen sammen med den eller de øvrige revisorer frem til næste generalforsamling, hvis:

- Kapitalejere, der ejer mindst 1/10 af selskabskapitalen, har stemt for en yderligere revisor på en generalforsamling, hvor valg af revisor var på dagsordenen

- Kravet fremsættes, senest 2 uger efter generalforsamlingen er afholdt (§ 144, stk. 2)

- En minoritetsrevisor har samme rettigheder og pligter som en generalforsamlingsvalgt revisor – se tidligere plancher

87 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Valg af revisor – minoritetsrevisor (2:2)

• Hvad hvis et selskab ikke har en revisor?

- Fratræder selskabets generalforsamlingsvalgte revisor, eller ophører funktionen på anden måde, og er der ingen suppleant til at indtræde i dennes sted, skal det centrale ledelsesorgan snarest foranledige valg af ny revisor (§ 146, stk. 3)

- Erhvervsstyrelsen kan udnævne en revisor, hvis et revisionspligtigt selskab ikke har den påkrævede revisor og et medlem af ledelsen eller en kapitalejer anmoder herom

- Udnævnelsen gælder, indtil ny revisor er valgt af generalforsamlingen (SL § 144, stk. 3)

- En revisor udnævnt af Erhvervsstyrelsen har – ligesom en minoritetsrevisor – samme rettigheder og pligter som en generalforsamlingsvalgt revisor – se tidligere plancher

- Erhvervsstyrelsen kan anmode skifteretten om at opløse et selskab, bl.a. hvis:

- Selskabet ikke har anmeldt en revisor, selv om det er omfattet af revisionspligt efter ÅRL eller anden lovgivning

- Selskabet ikke har anmeldt en revisor, selv om generalforsamlingen i øvrigt har besluttet, at selskabets årsrapporter skal revideres (§ 225, stk. 1)

- Erhvervsstyrelsen kan fastsætte en frist, inden for hvilken selskabet kan afhjælpe en sådan mangel

- Afhjælpes manglen ikke senest ved udløbet af den af Erhvervsstyrelsen fastsatte frist, kan styrelsen træffe beslutning om tvangsopløsning (§ 225, stk. 2)

88 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Revisors tiltrædelse

• Ledelsens pligter

- Medlemmerne af et selskabs direktion, bestyrelse og tilsynsråd og en evt. generalforsamlingsvalgt revisor skal registreres i Erhvervsstyrelsens it-system (SL § 10, stk. 1)

- Ændringer vedr. den generalforsamlingsvalgte revisor skal registreres i Erhvervsstyrelsens it-system eller anmeldes til styrelsen (§ 148)

• Revisors pligter

- Fratræder revisor, skal den tiltrædende revisor rette henvendelse til den fratrædende revisor, der har pligt til at oplyse grundene til sin fratræden (SL § 18, stk. 2)

- Aftalebrev, evt. tiltrædelsesprotokollat

89 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Revisors fratrædelse – ledelsens pligter

• Medlemmerne af et selskabs direktion, bestyrelse og tilsynsråd og en evt. generalforsamlingsvalgt revisor skal registreres i Erhvervsstyrelsens it-system (SL § 10, stk. 1)

• Fratræder en generalforsamlingsvalgt revisor inden hvervets udløb, skal der med registreringen eller anmeldelsen vedlægges en fyldestgørende forklaring fra det centrale ledelsesorgan på årsagen til hvervets ophør (§ 10, stk. 2)

• Revisor kan afsættes af den, der har valgt revisor

- En generalforsamlingsvalgt revisor, der er valgt til at revidere selskabets årsregnskaber, kan kun afsættes før hvervets udløb, hvis et begrundet forhold giver anledning hertil (§ 146, stk. 1)

• Ændringer vedr. den generalforsamlingsvalgte revisor skal registreres i Erhvervsstyrelsens it-system eller anmeldes til styrelsen

- Hvis revisorskifte sker inden hvervets udløb, gælder bestemmelsen i § 10, stk. 2 (§ 148)

90 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Revisors fratrædelse – revisors pligter

• Selskabsloven

- Fratræder en generalforsamlingsvalgt revisor, eller ophører revisionen på anden måde, inden revisors hverv udløber, skal revisor hurtigst muligt meddele dette til Erhvervsstyrelsen

- Meddelelsen skal vedlægges en fyldestgørende forklaring på årsagen til hvervets ophør, hvis fratrædelsen eller ophøret er sket inden hvervets udløb

- I selskaber, der har værdipapirer optaget til handel på et reguleret marked, skal en generalforsamlingsvalgt revisor tillige hurtigst muligt give meddelelse om sin fratræden til markedet (SL § 146, stk. 2)

• Revisorloven

- Revisor kan til enhver tid fratræde hvervet, medmindre fratræden strider mod god revisorskik

- Fratræder revisor, skal den tiltrædende revisor rette henvendelse til den fratrædende revisor, der har pligt til at oplyse grundene til sin fratræden

- Den fratrædende revisor har endvidere pligt til at give den tiltrædende revisor adgang til alle relevante oplysninger om den virksomhed, som revisors erklæring vedrører (§ 18, stk. 2)

• Andet

- Underretning til Statsadvokaten for Særlig Økonomisk og International Kriminalitet (§ 22)?

- Fratrædelsesprotokollat?

91 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Vurderingsberetninger m.v. (1:2)

• Stiftelse

- Skal selskabet overtage andre værdier end kontanter, skal stiftelsesdokumentet vedhæftes en vurderingsberetning

- Vurderingsberetningen skal indeholde … (SL § 36, stk. 1)

- Overtager selskabet i forbindelse med stiftelsen en bestående virksomhed, skal vurderingsberetningen endvidere indeholde en åbningsbalance for selskabet

- Hvis selskabet er underlagt revisionspligt efter ÅRL eller anden lovgivning, skal åbningsbalancen være forsynet med en erklæring om revision uden forbehold (§ 36, stk. 3)

- Vurderingsberetningen skal udarbejdes af en eller flere uvildige, sagkyndige vurderingsmænd

- Som vurderingsmænd kan stifterne alene udpege godkendte revisorer

- Skifteretten på det sted, hvor selskabet skal have hjemsted, kan i andre tilfælde udpege vurderingsmænd (§ 37, stk. 1)

- Kravet om udarbejdet af en vurderingsberetning gælder ikke ved indskud af … (§ 38)

92 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Vurderingsberetninger m.v. (2:2)

• Disse regler finder tilsvarende anvendelse ved:

- Efterfølgende erhvervelse (efterstiftelse)

- Kapitalforhøjelse

- Udlodning af udbytte (ordinært eller ekstraordinært)

- Kapitalnedsættelse

- Omdannelse

- Fra ApS til A/S

- Fra P/S til A/S

• Desuden ved fusion, spaltning og omdannelse fra andelsselskab til A/S regler om :

- Vurderingsberetninger

- Vurderingsmandsudtalelser om den påtænkte fusion, spaltning eller omdannelse, herunder en eventuel fusions-, spaltnings- eller omdannelsesplan

- Vurderingsmandserklæringer om kreditorernes stilling (kreditorerklæringer)

• En vurderingsmand har som udgangspunkt samme rettigheder og pligter som en generalforsamlingsvalgt revisor – se tidligere plancher

93 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Granskning (1:2)

• En kapitalejer kan på den ordinære generalforsamling eller på en generalforsamling, hvor emnet er sat på dagsordenen, fremsætte forslag om en granskning af selskabets stiftelse, nærmere angivne forhold vedr. selskabets forvaltning eller visse regnskaber

- Vedtages forslaget med simpel stemmeflerhed, vælger generalforsamlingen en eller flere granskningsmænd (SL § 150, stk. 1)

• Vedtages forslaget ikke, men opnår det dog tilslutning fra kapitalejere, som repræsenterer 25 % af selskabskapitalen, kan en kapitalejer senest 4 uger efter generalforsamlingens afholdelse anmode skifteretten på selskabets hjemsted om at udnævne granskningsmænd

- Anmodningen skal kun tages til følge, såfremt skifteretten finder den tilstrækkelig begrundet

- Skifteretten fastsætter antallet af granskningsmænd (§ 150, stk. 2)

94 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Granskning (2:2)

• Granskningsmændene skal afgive en skriftlig beretning til generalforsamlingen og er berettiget til at få et vederlag af selskabet

- Er granskningsmændene udnævnt af skifteretten, fastsættes vederlaget af denne (§ 152, stk. 1)

• En granskningsmand har som udgangspunkt samme rettigheder og pligter som en generalforsamlingsvalgt revisor – se tidligere plancher

95 | Årsrapport og revision – regnskabsret, revisionsret og selskabsret | Jesper Seehausen

Selskabsretlige revisorerklæringer (1:2)

Transaktioner Mulige revisorerklæringer

Stiftelse • Vurderingsberetning • Erklæring på åbningsbalance

Efterfølgende erhvervelse (efterstiftelse) • Vurderingsberetning • Erklæring på overtagelsesbalance

Kapitalforhøjelse

• Erklæring om det centrale ledelsesorgans beretning

• Vurderingsberetning • Erklæring på overtagelsesbalance

Udlodning af udbytte • Erklæring på mellembalance • Vurderingsberetning • Erklæring på overdragelsesbalance

Kapitalnedsættelse

• Erklæring om det centrale ledelsesorgans beretning

• Vurderingsberetning • Erklæring på overdragelsesbalance

Likvidation • Erklæring på afsluttende

likvidationsregnskab