ANALISIS PENGUKURAN TINGKAT KINERJA KEUANGAN PERUSAHAAN DENGAN PENERAPAN METODE ECONOMIC VALUE ADDED (EVA) DAN DU PONT SYSTEM SEBELUM DAN SESUDAH AKUISISI (Studi Pada PT.Astra International Tbk Dan PT.Indomobil Sukses International.Tbk) SKRIPSI Oleh MOCHAMMAD DZIKRI WIJDANI NIM:10510113 JURUSAN MANAJEMEN FAKULTAS EKONOMI UNIVERSITAS ISLAM NEGERI MAULANA MALIK IBRAHIM MALANG 2014

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

ANALISIS PENGUKURAN TINGKAT KINERJA KEUANGAN

PERUSAHAAN DENGAN PENERAPAN METODE ECONOMIC

VALUE ADDED (EVA) DAN DU PONT SYSTEM

SEBELUM DAN SESUDAH AKUISISI

(Studi Pada PT.Astra International Tbk Dan PT.Indomobil Sukses

International.Tbk)

SKRIPSI

Oleh

MOCHAMMAD DZIKRI WIJDANI

NIM:10510113

JURUSAN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS ISLAM NEGERI

MAULANA MALIK IBRAHIM

MALANG

2014

ii

ANALISIS PENGUKURAN TINGKAT KINERJA KEUANGAN

PERUSAHAAN DENGAN PENERAPAN METODE ECONOMIC

VALUE ADDED (EVA) DAN DU PONT SYSTEM

SEBELUM DAN SESUDAH AKUISISI

(Studi Pada PT.Astra International Tbk Dan PT.Indomobil Sukses

International.Tbk)

SKRIPSI

Diajukan Kepada:

Universitas Islam Negeri

Maulana Malik Ibrahim Malang

Untuk Memenuhi Salah Satu Persyaratan dalam

Memperoleh Gelar Sarjana Ekonomi (SE)

Oleh

MOCHAMMAD DZIKRI WIJDANI

NIM:10510113

JURUSAN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS ISLAM NEGERI

MAULANA MALIK IBRAHIM

MALANG

2014

iii

LEMBAR PERSETUJUAN

ANALISIS PENGUKURAN TINGKAT KINERJA KEUANGAN

PERUSAHAAN DENGAN PENERAPAN METODE ECONOMIC

VALUE ADDED (EVA) DAN DUPONT SYSTEM

SEBELUM DAN SESUDAH AKUISISI

(Studi Pada PT.Astra International Tbk dan PT.Indomobil Sukses

International.Tbk)

SKIRPSI

Oleh

MOCHAMMAD DZIKRI WIJDANI

NIM:10510113

Telah disetujui 21 November 2013

Dosen Pembimbing,

MUHAMMAD SULHAN,SE.,MM

NIP 19740604 200604 1 002

Mengetahui :

Ketua Jurusan,

Dr.H.MISBAHUL MUNIR,Lc,M.EI

NIP.19750707 200501 1 005

iv

LEMBAR PENGESAHAN UJIAN

ANALISIS PENGUKURAN TINGKAT KINERJA KEUANGAN

PERUSAHAAN DENGAN PENERAPAN METODE (EVA)

ECONOMIC VALUE ADDED DAN DU PONT SYSTEM

SEBELUM DAN SESUDAH AKUISISI

(Studi Pada PT.Astra International Tbk dan PT.Indomobil Sukses

International.Tbk)

SKRIPSI

Oleh

MOCHAMMAD DZIKRI WIJDANI

NIM 10510113

Telah Dipertahankan di Depan Dewan Penguji

dan Dinyatakan Diterima Sebagai Salah satu Persyaratan

Untuk Memperoleh Gelar Sarjana Ekonomi (SE)

Pada 17 Januari 2014

Susunan Dewan Penguji Tanda Tangan

1. Ketua

Nanik Wahyuni,SE.,M.Si.,Ak :( )

NIP 19720322 200801 2 005

2. Sekretaris/Pembimbing

Muhammad Sulhan,SE.,MM :( )

NIP 19740604 200604 1 005

3. Penguji Utama

Dr.Hj.Umrotul Khasanah,S.Ag,M.Si :( )

NIP 19670227 199803 2 001

Mengetahui:

Ketua Jurusan

Dr.H.Misbahul Munir,Lc,M.EI

NIP.19750707 200501 1 005

v

LEMBAR PERSEMBAHAN

Terima kasih sebesar - besarnya kepada Bpk.Muhammad Sulhan,SE,MM

selaku dosen pembimbing dan dosen wali, Ibu Fitriyah.S.Sos.MM yang telah

mendukung dan memotivasi saya dan seluruh Dosen Fakultas Ekonomi dan seluruh

teman-temanku di manapun berada dan teman-teman manajemen tahun 2010 yang

selama ini telah banyak membantu, bekerja sama dan memberi dukungannya. tak lupa

untuk teman-teman Maiyah kampus management sholawat yang telah memberikan

warna baru dalam hidup menghiasi hidup dengan iringan sholawat Rasullah.SAW,

beserta teman - teman UKM Unit olah raga tempat kreativitas dan organisasi.

Kupersembahkan penulisan skripsi ini untuk Bapak dan Ibu ku dan

kakak-kakak ku tercinta yang senantiasa memberikan semangat

dan Atas keringat dan doa dengan tulus ikhlas dalam menuntut dan

membimbing serta menjadikanku sebagai anak yang berilmu,

berakhlak dengan harapan ilmu yang bermanfaat yang engkau

curahkan selama ini untuk putra putrinya…

Semoga Allah SWT senantiasa berkenan memberikan kasih

sayang-Nya. tidak membiarkan air mata ayah dan Ibu jatuh karena

kesedihan, jika harus ada air mata, biarlah air mata kebahagiaan

yang menetes…

Untuk Bapak dan Ibu Ku mungkin ucapan terima kasih tidak

cukup mewakilkan apa yang telah Engkau berikan… akan ku terus

perjuanganmu dan membahagiakan-Mu

M.Dzikri Wijdani

vi

MOTTO

“Sesungguhnya sesudah kesulitan itu ada kemudahan, maka apabila

kamu telah selesai (dari suatu urusan) kerjakanlah dengan

sesungguhnya (urusan) yang lain dan hanya kepada Tuhanmulah

hendaknya kamu berharap.”

(Al-insyiroh: 6-8)

“Hai orang-orang yang beriman, Jadikanlah sabar dan shalatmu Sebagai

penolongmu, sesungguhnya Allah beserta orang-orang yang sabar”

(Al-Baqarah: 153)

Artinya : “Allah meninggikan orang-orang yang beriman diantara kamu dan orang-

orang yang diberi ilmu pengetahuan beberapa derajat”

(QS.Al-Mujadilah:11)

“Tidak ada masalah yang tidak bisa diselesaikan selama ada komitmen bersama

untuk menyelesaikannya”

“Berusahalah jangan sampai terlengah walau sedikit saja, karena atas kelengahan

kita tak akan bisa dikembalikan seperti semula”

“Hidup tidak menghadiahkan barang sesuatupun kepada manusia tanpa bekerja

keras”

“Janganlah kemiskinanmu menyebabkan kekufuran dan janganlah kekayaanmu

menyebabkan kesombongan”

vii

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa Allah SWT yang

telah melimpahkan rahmat, taufik serta hidayah-Nya sehingga penulis dapat

melaksanakan seminar proposal dan sidang skripsi serta dapat menyelesaikan dengan

judul “Analisis Pengukuran Tingkat Kinerja Keuangan Perusahaan Dengan

Penerapan Metode Economic Value Added (EVA) Dan Dupont System Sebelum

Dan Sesudah Akuisisi” dengan tepat waktu dan tanpa adanya halangan yang berarti.

Penulisan menyadari dalam penyelesaiannya skripsi ini tidak lepas dari

bantuan dan dukungan banyak pihak, maka penulis mengucapkan terima kasih

kepada:

1. Bapak Prof Dr.H.Mudjia Rahardjo.,M.Si selaku Rektor Universitas Islam

Negeri (UIN) Maulana Malik Ibrahim Malang.

2. Bapak Dr.H.Salim Al Idrus.MM.,M.Ag,selaku Dekan Fakultas Ekonomi

Universitas Islam Negeri (UIN) Maulana Malik Ibrahim Malang.

3. Bapak Dr.H.Misbahul Munir,Lc,M.Ei selaku Ketua Jurusan Manajemen

Fakultas Ekonomi Universitas Islam Negeri (UIN) Maulana Malik Ibrahim

Malang.

4. Bapak Muhammad Sulhan,SE.,MM selaku Dosen Pembimbing dan Dosen

wali yang telah banyak memberikan arahan dan masukan kepada saya dalam

menyelesaikan hasil proposal dan skripsi.

5. Ibu Dr.Hj.Umrotul Khasanah,S.Ag,M.Si selaku dosen Penguji yang telah

banyak membantu arahan dan masukan kepada saya dalam menyelesaikan

skripsi.

viii

6. Ibu Fitriyah,S.Sos.,MM yang telah banyak membantu arahan dan masukan

kepada saya dalam melaksanakan dalam seminar proposal dan menyelesaikan

skripsi.

7. Bapak dan ibu orang tua dan kakak yang telah mendukung dan menyemangati

saya dalam menjalankan kegiatan kuliah dan kegiatan-kegiatan lainnya.

8. Beserta seluruh teman-temanku yang telah membatu dan bekerja sama dalam

pengerjaan skripsi.

Penulis berharap laporan ini dapat bermanfaat bagi penulis sendiri pada

khususnya dan bagi pembaca pada umumnya. Penulis menyadari bahwa skripsi ini

masih jauh dari sempurna karena keterbatasan yang ada pada penulis. apabila

nantinya terdapat kekeliruan dalam penulisan skripsi ini penulis sangat mengharapkan

kritik dan sarannya.

Malang 17 Januari 2014

Penyusun

ix

DAFTAR ISI

HALAMAN JUDUL ............................................................................................... i

LEMBAR PERSETUJUAN ................................................................................... iii

LEMBAR PENGESAHAN .................................................................................... iv

HALAMAN PERSEMBAHAN ............................................................................. v

MOTTO ..................................................................................................................... vi

KATA PENGANTAR ............................................................................................... vii

DAFTAR ISI .............................................................................................................. ix

DAFTAR TABEL ..................................................................................................... xiii

DAFTAR GAMBAR ............................................................................................... xv

DAFTAR LAMPIRAN ............................................................................................. xvi

ABSTRAK ................................................................................................................. xvii

BAB I PENDAHULUAN ..................................................................................... 1

1.1. Latar Belakang .................................................................................. 1

1.2. Rumusan Masalah ............................................................................. 10

1.3. Tujuan Penelitian Dan Kegunaan Penelitian..................................... 11

1.4. Batasan Masalah.................................................................................. 12

BAB II KAJIAN PUSTAKA ................................................................................ 13

2.1. Penelitian Terdahulu ......................................................................... 13

2.2. Kajian Teoritis ..................................................................................... 26

2.2.1. Laporan Keuangan .................................................................. 26

2.2.1.1.Pengertian Laporan Keuangan .................................... 26

2.2.1.2.Pos-Pos Laporan Keuangan ........................................ 27

2.2.1.3.Pihak-pihak dalam Laporan Keuangan. ...................... 28

2.2.1.4.Tujuan Laporan Keuangan .......................................... 30

x

2.2.1.5.Laporan Keuangan Dalam Perspektif Islam ............... 31

2.2.2. Kinerja Keuangan Perusahaan ................................................ 35

2.2.2.1.Pengertian Kinerja Keuangan Perusahaan .................. 35

2.2.2.2.Kinerja Keuangan Dalam Perspektif Islam ................. 36

2.2.3. Akuisisi ................................................................................... 38

2.2.3.1.Pengertian Akuisisi ..................................................... 38

2.2.3.2.Manfaat Akuisisi ......................................................... 39

2.2.3.3.Klasifikasi Akuisisi ..................................................... 40

2.2.3.4.Keunggulan Dan Kelemahan Akuisisi ........................ 40

2.2.3.5.Akuisisi Dalam Perspektif Islam ................................. 42

2.2.4. Metode Economic Value Added (EVA) ................................. 45

2.2.4.1.Keunggulan dan Kelemahan EVA .............................. 50

2.2.5. Metode Du Pont System ......................................................... 52

2.2.5.1.Keunggulan dan Kelemahan Dupont .......................... 55

2.3.Kerangka Berpikir ............................................................................... 57

2.4.Hipotesis .............................................................................................. 58

BAB III METODE PENELITIAN .......................................................................... 59

3.1. Lokasi Penelitian ................................................................................. 59

3.2. Jenis Dan Pendekatan Penelitian ......................................................... 59

3.3. Data Dan Sumber Data........................................................................ 60

3.4. Teknis Pengumpulan Data .................................................................. 60

3.5. Metode Analisa Data ........................................................................... 61

3.5.1. Analisis EVA ......................................................................... 61

3.5.2. Analisis Du Pont ..................................................................... 63

3.5.3. Analisis Uji Beda Paired Sample Test .................................... 64

xi

BAB IV DATA DAN PEMBAHASAN HASIL PENELITIAN ............................ 66

4.1.Paparan Data .......................................................................................... 66

4.1.1.Gambaran Umum Objek Peneltian ............................................... 66

4.1.1.1.Profil PT.Astra International.Tbk. .................................... 66

4.1.1.2.Visi dan Misi PT.Astra International.Tbk ......................... 68

4.1.1.3.Struktur Organisasi PT.Astra International.Tbk. .............. 69

4.1.1.4.Unit usaha PT.Astra International.Tbk. ............................ 70

4.1.2.1.Profil PT.Indomobil Sukses International.Tbk ................. 72

4.1.2.2.Visi dan Misi PT.Indomobil

Sukses International.Tbk ................................................... 74

4.1.2.3.Stuktur Organisasi PT.Indomobil

Sukses International.Tbk ................................................... 75

4.1.2.4.Unit Usaha PT.Indomobil Sukses International.Tbk ........ 76

4.2.Analisis Data .......................................................................................... 77

4.2.1.Analisis Metode Economic Value Added ..................................... 77

4.2.1.1.Menghitung Nopat ............................................................ 77

4.2.1.2.Menghitung Invested Capital ............................................ 80

4.2.1.3.WACC (weight average cos of capital) ............................ 82

4.2.1.4.Capital Charges ................................................................. 84

4.2.1.5.Menghitung EVA .............................................................. 86

4.2.2.Analisis Metode Du Pont system .................................................. 88

4.2.2.1.Aktiva Lancar .................................................................... 88

4.2.2.2.Total Asset ........................................................................ 90

4.2.2.3.Total Asset Turn Over ....................................................... 92

4.2.2.4.Total Biaya ........................................................................ 94

4.2.2.5.Laba Bersih Setelah Pajak ................................................. 96

4.2.2.6.Laba Bersih ...................................................................... 98

4.2.2.7.ROI (Return On Investment) ........................................ . 100

xii

4.2.3.Uji Statistika ...................................................................... 104

4.2.4.Pembahasan Hasil Penelitian ............................................ 110

4.2.4.1.Perbedaan Kinerja Keuangan EVA

Sebelum Dan Sesudah PT.Astra International

Melakukan Akuisisi ............................................ 110

4.2.4.2.Perbedaan Kinerja Keuangan Du pont

Sebelum Dan Sesudah PT.Astra International

Melakukan Akuisisi .............................................. 111

4.2.4.3.Perbedaan Kinerja Keuangan EVA

Sebelum Dan Sesudah PT.Indomobil

Melakukan Akuisisi .............................................. 112

4.2.4.4.Perbedaan Kinerja Keuangan Du pont

Sebelum Dan Sesudah PT.Indomobil

Melakukan Akuisisi .............................................. 113

4.3.Implikasi Penelitian ............................................................................. 115

BAB V KESIMPULAN DAN SARAN ................................................................. 118

5.1.Kesimpulan ........................................................................................... 118

5.2.Saran ..................................................................................................... 122

DAFTAR PUSTAKA ............................................................................................. 124

LAMPIRAN

xiii

DAFTAR TABEL

Tabel 1.1.Perolehan pendapatan dan laba PT.Astra International.Tbk ..................... 7

Tabel 1.2.Perolehan pendapatan dan laba PT.Indomobil Sukses

International.Tbk ...................................................................................... 8

Tabel 2.1.Penelitian Terdahulu ................................................................................. 21

Tabel 2.2.Ukuran Kinerja Metode EVA ..................................................................... 50

Tabel 3.2.Ukuran Kinerja Metode EVA ..................................................................... 64

Tabel 4.1.Nopat PT.Astra International.Tbk ............................................................... 77

Tabel 4.2.Nopat PT.Indomobil Sukses International.Tbk........................................... 78

Tabel 4.3.Invested Capital PT.Astra International.Tbk .............................................. 80

Tabel 4.4.Invested Capital PT.Indomobil Sukses International.Tbk .......................... 81

Tabel 4.5.WACC PT.Astra International.Tbk. ........................................................... 82

Tabel 4.6.WACC PT.Indomobil Sukses International.Tbk ........................................ 83

Tabel 4.7.Capital Charges. PT.Astra International.Tbk. ............................................. 84

Tabel 4.8.Capital Charges PT.Indomobil Sukses International.Tbk ........................... 85

Tabel 4.9.EVA PT.Astra International.Tbk. ............................................................... 86

Tabel 4.10.EVA PT.Indomobil Sukses International.Tbk .......................................... 87

Tabel 4.11.Aktiva Lancar PT.Astra International.Tbk. .............................................. 88

Tabel 4.12.Aktiva Lancar PT.Indomobil Sukses International.Tbk ........................... 89

Tabel 4.13.Total Asset PT.Astra International.Tbk .................................................... 90

Tabel 4.14.Total Asset PT.Indomobil Sukses International.Tbk ................................ 91

Tabel 4.15.Total Asset turn over PT.Astra International.Tbk..................................... 92

Tabel 4.16.Total Asset turn Over PT.Indomobil Sukses International.Tbk................ 93

Tabel 4.17.Total Biaya PT.Astra International.Tbk .................................................... 94

Tabel 4.18.Total Biaya PT.Indomobil Sukses International.Tbk................................ 95

Tabel 4.19.Laba Bersih Setelah Pajak PT.Astra International.Tbk ............................ 96

Tabel 4.20.Laba Bersih Setelah Pajak PT.Indomobil

xiv

Sukses International.Tbk ........................................................................... 97

Tabel 4.21.Laba Bersih PT.Astra International.Tbk ................................................... 98

Tabel 4.22.Laba Bersih PT.Indomobil Sukses International.Tbk ............................. 99

Tabel 4.23.ROI (Return On Investment) PT.Astra International.Tbk ..................... .100

Tabel 4.24.ROI (Return On Investment) PT.Indomobil

Sukses International.Tbk ...................................................................... ..101

Tabel.4.25.EVA Dan Du Pont Sebelum Akuisisi PT.Astra International.Tbk ........ 103

Tabel.4.26.EVA Dan Du Pont Sesudah Akuisisi PT.Astra International.Tbk ......... 103

Tabel.4.27.EVA Dan Du Pont Sebelum Akuisisi

PT.Indomobil Sukses International.Tbk ................................................ 103

Tabel.4.28.EVA Dan Du Pont Sesudah Akuisisi

PT.Indomobil Sukses International.Tbk ................................................ 103

Tabel.4.29.Hasil Perhitungan Statistik Dengan Metode EVA Sebelum Dan

Sesudah Melakukan akuisisi Pada PT.Astra International.Tbk ........... . 106

Tabel.4.30.Hasil Perhitungan Statistik Dengan Metode Du Pont Sebelum Dan

Sesudah Melakukan Akuisisi Pada PT.Astra International.Tbk ............ 107

Tabel.4.31.Hasil Perhitungan Statistik Dengan Metode EVA Sebelum Dan

Sesudah Melakukan Akuisisi Pada PT.Indomobil Sukses

International.Tbk .................................................................................... 108

Tabel.4.32.Hasil Perhitungan Statistik Dengan Metode Du Pont Sebelum Dan

Sesudah Melakukan Akuisisi Pada PT.Indomobil Sukses

International.Tbk .................................................................................... 109

xv

DAFTAR GAMBAR

Gambar 2.1.Dupont Return On Investment (ROI) ................................................... 53

Gambar 4.1.Struktur organisasi PT.Astra International.Tbk ................................... 69

Gambar 4.2.Struktur Orgnisasi PT.Indomobil Sukses International.Tbk ................ 75

xvi

DAFTAR LAMPIRAN

Lampiran 1:

Laporan keuangan neraca PT.Astra International.Tbk tahun 2007-2008

Laporan keuangan labarugi PT.Astra International.Tbk tahun 2007-2008

Laporan keuangan neraca PT.Astra International.Tbk tahun 2008-2009

Laporan keuangan labarugi PT.Astra International.Tbk tahun 2008-2009

Laporan keuangan neraca PT.Astra International.Tbk tahun 2009-2010

Laporan keuangan labarugi PT.Astra International.Tbk tahun 2009-2010

Laporan keuangan neraca PT.Astra International.Tbk tahun 2010-2011

Laporan keuangan labarugi PT.Astra International.Tbk tahun 2010-2011

Laporan keuangan neraca PT.Astra International.Tbk tahun 2011-2012

Laporan keuangan labarugi PT.Astra International.Tbk tahun 2011-2012

Lampiran 2:

Laporan keuangan neraca PT.Indomobil Sukses International.Tbk tahun 2007-2008

Laporan keuangan lab rugi PT.Indomobil Sukses International.Tbk tahun 2007-2008

Laporan keuangan neraca PT.Indomobil Sukses International.Tbk tahun 2008-2009

2010

Laporan keuangan laba rugi PT.Indomobil Sukses International.Tbk tahun 2008-

2009-2010

Laporan keuangan neraca PT.Indomobil Sukses International.Tbk tahun 2010-2011

Laporan keuangan laba rugi PT.Indomobil Sukses International.Tbk tahun 2010-

2011

Laporan keuangan neraca PT.Indomobil Sukses International.Tbk tahun 2011-2012

Laporan keuangan laba rugi PT.Indomobil Sukses International.Tbk tahun 2011-

2012

Lampiran 3:Hasil Statistika EVA dan Dupont PT.Astra International.Tbk

Lampiran 4:Hasil Statistika EVA dan Dupont PT.Indomobil Sukses International.Tbk

ABSTRAK

M Dzikri Wijdani, 2014, Skripsi. Judul: Analisis Pengukuran Tingkat Kinerja

Keuangan Perusahaan Dengan Penerapan Metode

Economic Value Added Dan Dupont System Sebelum Dan

Sesudah Akuisisi (Studi Pada PT Astra International.Tbk

Dan PT Indomobil Sukses International.Tbk.

Pembimbing :Muhammad Sulhan.SE,MM

Kata Kunci :Kinerja Keuangan, Akuisisi, Eva, Dupont

Perkembangan dunia bisnis saat ini sangatlah berkembang pesat di

Indonesia. Perusahaan yang go publik memberikan kesempatan bagi masyarakat

untuk menanamkan modalnya di perusahaan yang memiliki tingkat keuntungan

yang lebih. Kinerja perusahaan sangat penting untuk kelancaran perusahaan.

Banyak perusahaan melakukan startegi untuk meningkatkan kinerja dan

menambahkan modal perusahaan seperti akuisisi, yang merupakan strategi

pengambilalihan perusahaan yang banyak memiliki manfaat didalamnya.

Penelitian ini menggunakan metode EVA dan Dupont dimana keduanya

memberikan informasi untuk mengetahui nilai tambah ekonomis dan tingkat

profitabilitas. Jenis penelitian ini kuantitatif deskriptif dan menggunakan uji

paired sample test. Penelitian ini pada sektor otomotif yang pada tahun 2010

melakukan akuisisi yaitu PT.Astra International.Tbk dan PT.Indomobil Sukses

International.Tbk periode 2007-2012

Dari hasil penelitian pada PT.Astra International.Tbk dengan metode EVA

memberikan hasil positif. Dari hasil statistik EVA secara signifikan ada perbedaan

sesudah akuisisi dengan sig 0,002 < 0,05 dan hasil dupont mengalami fluktuatif

mengalami kenaikan dan penurunan namun ROI perusahaan masih bisa

memberikan keuntungan,dari hasil statistik tidak ada perbedaan sesudah akuisisi

dengan nilai sig 0,543 > 0,005 dikarenakan total asset turn over yang cukup

tinggi. Sedangkan hasil penelitian pada PT.Indomobil Sukses International.Tbk

tahun dengan metode EVA memberikan hasil yang positif perusahaan berhasil

menciptakan nilai tambah ekonomis. Dari hasil statistik EVA secara signifikan

ada perbedaaan sesudah akuisisi dengan sig 0,016 < 0,05 dan hasil dupont ROI

ditiap tahunnya mengalami peningkatan secara konsisten meskipun sebelum

akuisisi mengalami krisis ekonomi namun sesudah akusisi ROI mengalami

peningkatan dan ditunjukan dari hasil statistik ada perbedaan kinerja keuangan

sesudah akuisisi dengan sig 0,037 < 0,05. Dengan hasil tersebut kedua perusahaan

berhasil meningkatkan kinerja dengan baik dan efektif.

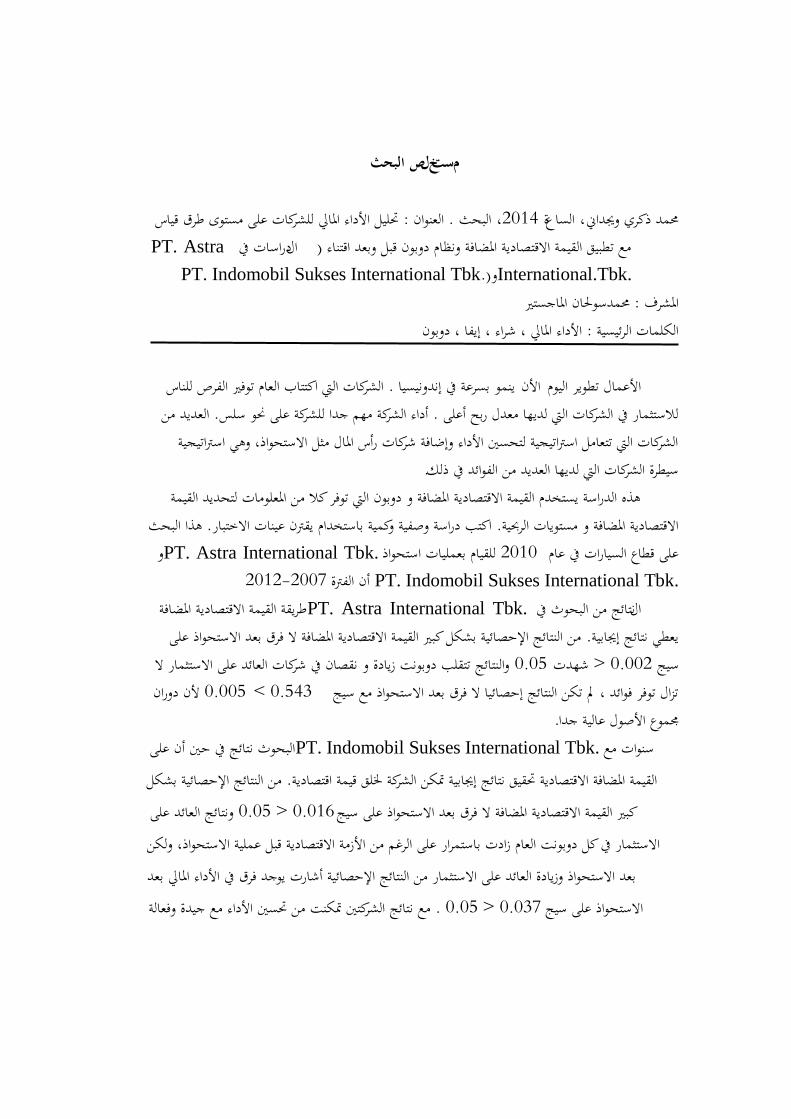

البحثصلخستم

حتليل األداء ادلايل للشركات على مستوى طرق قياس : العنوان . البحث ، 2014 ةعالسا، حممد ذكري وجيداين PT. Astraدراسات يف ال )مع تطبيق القيمة االقتصادية ادلضافة ونظام دوبون قبل وبعد اقتناء

International.Tbk.و PT. Indomobil Sukses International Tbk.) سوحلان ادلاجستريحممد: ادلشرف

األداء ادلايل ، شراء ، إيفا ، دوبون: الكلمات الرئيسية

الشركات اليت اكتتاب العام توفري الفرص للناس . ينمو بسرعة يف إندونيسيا األناألعمال تطوير اليومالعديد من . أداء الشركة مهم جدا للشركة على حنو سلس. لالستثمار يف الشركات اليت لديها معدل ربح أعلى

الشركات اليت تتعامل اسرتاتيجية لتحسني األداء وإضافة شركات رأس ادلال مثل االستحواذ، وهي اسرتاتيجية .سيطرة الشركات اليت لديها العديد من الفوائد يف ذلك

هذه الدراسة يستخدم القيمة االقتصادية ادلضافة و دوبون اليت توفر كال من ادلعلومات لتحديد القيمة هذا البحث . اكتب دراسة وصفية وكمية باستخدام يقرتن عينات االختبار. االقتصادية ادلضافة و مستويات الرحبية

و.PT. Astra International Tbk للقيام بعمليات استحواذ2010على قطاع السيارات يف عام PT. Indomobil Sukses International Tbk. 2012-2007 أن الفرتة

طريقة القيمة االقتصادية ادلضافة .PT. Astra International Tbkنتائج من البحوث يفالمن النتائج اإلحصائية بشكل كبري القيمة االقتصادية ادلضافة ال فرق بعد االستحواذ على . يعطي نتائج إجيابية

والنتائج تتقلب دوبونت زيادة و نقصان يف شركات العائد على االستثمار ال 0.05شهدت > 0.002سيج ألن دوران 0.005 < 0.543تزال توفر فوائد ، مل تكن النتائج إحصائيا ال فرق بعد االستحواذ مع سيج

. جمموع األصول عالية جداسنوات مع .PT. Indomobil Sukses International Tbkالبحوث نتائج يف حني أن على

من النتائج اإلحصائية بشكل . القيمة ادلضافة االقتصادية حتقيق نتائج إجيابية متكن الشركة خللق قيمة اقتصادية ونتائج العائد على 0.05 > 0.016كبري القيمة االقتصادية ادلضافة ال فرق بعد االستحواذ على سيج

االستثمار يف كل دوبونت العام زادت باستمرار على الرغم من األزمة االقتصادية قبل عملية االستحواذ، ولكن بعد االستحواذ وزيادة العائد على االستثمار من النتائج اإلحصائية أشارت يوجد فرق يف األداء ادلايل بعد

مع نتائج الشركتني متكنت من حتسني األداء مع جيدة وفعالة . 0.05 > 0.037االستحواذ على سيج

ABSTRACT

M Dzikri Wijdani, 2014, Thesis. Title: The Corporate Financial Performance

Level Measurement Analysis Method With Application of Economic

Value Added and the Dupont System Before and After Acquisition

(Studies in PT Astra International Tbk. And PT Indomobil Sukses

International Tbk. )

Lector : Mohammad Sulhan.SE , MM

Keywords : Financial Performance, Acquisition, Eva, Dupont

The development of today's business world is growing rapidly in Indonesia.

Companies that go public provide opportunities for people to invest in companies

that have a higher profit rate. Performance of the company is very important for

the smooth firm. Many companies doing strategy to improve performance and add

capital companies such as acquisition, which is a corporate take over strategy that

has many benefits in it.

This study uses Economic Value Added and Dupont which both provide

information to determine the economic value added and profitability levels. Type

a descriptive and quantitative study using paired samples test. This research on the

automotive sector in 2010, namely the acquisition Study at PT Astra International

Tbk . And PT Indomobil Sukses International Tbk .the period 2007-2012

The results of research at PT Astra International Tbk. Economic Value

Added method gives positive results. From the statistical results significantly

Economic Value Added is no difference after the acquisition of the sig 0.002 <

0.05 and the results fluctuate dupont experienced an increase and decrease in the

ROI companies can still provide benefits , the results were not statistically no

difference after the acquisition with sig 0.543 > 0.005 because the total asset

turnover is quite high.

While the results of research at PT Indomobil Sukses International Tbk.

years with the Economic Value Added deliver positive results the company

managed to create economic value. From the statistical results significantly

Economic Value Added is no difference after the acquisition of the sig 0.016 <

0.05 and the results of the ROI in each year dupont consistently increased despite

the economic crisis before the acquisition, but after the acquisition and increased

ROI from statistical results indicated no difference in financial performance after

the acquisition of the sig 0.037 < 0.05. With the results of the two companies

managed to improve performance with good and effective.

Related Documents