perpustakaan.uns.ac.id digilib.uns.ac.id commit to user i ANALISIS PENGARUH TINGKAT KINERJA BANK DENGAN MENGGUNAKAN RASIO CAMEL TERHADAP EKSPANSI KREDIT BANK UMUM MILIK NEGARA DAN BANK UMUM SWASTA NASIONAL PERIODE 2004-2009 Skripsi Diajukan Untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Manajemen Fakultas Ekonomi Universitas Sebelas Maret Surakarta Oleh: NUR WIRDATIN NAZHIIFAH NIM F0207142 FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET SURAKARTA 2011

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

i

ANALISIS PENGARUH TINGKAT KINERJA BANK DENGAN

MENGGUNAKAN RASIO CAMEL TERHADAP EKSPANSI

KREDIT BANK UMUM MILIK NEGARA DAN BANK UMUM

SWASTA NASIONAL PERIODE 2004-2009

Skripsi

Diajukan Untuk Melengkapi Tugas-tugas dan Memenuhi

Syarat-syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Manajemen

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh:

NUR WIRDATIN NAZHIIFAH NIM F0207142

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA 2011

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ii

HALAMAN PERSETUJUAN PEMBIMBING

Skripsi dengan judul:

ANALISIS PENGARUH TINGKAT KINERJA BANK DENGAN

MENGGUNAKAN RASIO CAMEL TERHADAP EKSPANSI

KREDIT BANK UMUM MILIK NEGARA DAN BANK UMUM

SWASTA NASIONAL PERIODE 2004-2009

Surakarta, 28 Juli 2011

Disetujui dan diterima oleh

Pembimbing

(Dra. Endang Suhari, M. Si.) NIP. 19610317 198601 2 002

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

iii

HALAMAN PENGESAHAN

Telah disetujui dan diterima baik oleh team penguji Skripsi Fakultas

Ekonomi Universitas Sebelas Maret guna melengkapi tugas-tugas dan memenuhi

syarat-syarat untuk memperoleh gelar Sarjana Ekonomi Jurusan Manajemen.

Surakarta, Juli 2011

Tim Penguji Skripsi

1. Drs. Harmadi, M.M. Sebagai Ketua ( ) NIP. 195805131984031001

2. Dra. Endang Suhari, M. Si. Sebagai Pembimbing ( ) NIP. 19610317 198601 2 002

3.Drs. Atmadji, MM Sebagai Anggota ( ) NIP. 19590531 198503 1 004

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

iv

MOTTO

“Sesungguhnya sesudah kesulitan akan datang kemudahan, maka kerjakanlah

urusanmu dengan sungguh-sungguh, dan hanya kepada Allah kamu berharap”.

(QS. Al-Insyiraah: 6-8)

“… Sesungguhnya Allah tidak akan mengubah keadaan suatu kaum sehingga

mereka mengubah keadaan diri mereka sendiri ...”.

(QS. Ar Ra’du: 11)

“Allah tidak akan membebani seseorang melainkan sesuai dengan

kemampuannya. ...”.

(QS. Al-Baqarah: 286)

“Ability is what you are capable of doing. motivation determines what you do.

attitude determines how well you do it”.

(@Mrs. Luchini-twitter)

‘Those who are afraid to fall, will never fly”.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

v

PERSEMBAHAN

Karya ini penulis persembahkan untuk :

1. Papa, lelaki hebat yang selalu membimbing anak-anaknya untuk menjadi

orang yang sukses. Dan Mama yang telah menjadi supermom bagi anak-

anaknya. Terimakasih atas pengorbanan dan perjuangan kalian dalam

mendidikku sampai sekarang ini. Terimakasih pula karena telah

merawatku dari kecil hingga sekarang dengan penuh cinta kasih kalian. I

love you full.

2. Dua saudaraku, mbak Datus dan Afi. Makasih atas dukungan kalian

berdua.

3. Kakak sepupuku, Mas Azmi. Makasih sudah membantu dan mendukungku.

Thanks bro!

4. My Little-little, makasih telah mendampingi dan banyak membantuku

selama ini. Makasih udah menjadi sahabat yang baik dan selalu ada

untukku disaat senang maupun sedih. Bestfriend forever! Je T’aime..

5. RKC On The Move untuk Nova, Rendi, Yoga, Agus, Lestyo, Rizal, Adnan,

Ayom. Untuk Sita, Laelam, Dina, Fia, Putri, Icha, Rimbun, dan Iqbal.

Makasih buat kalian yang udah mendukung, membantu, dan selalu

memberi motivasi. Semoga kita tetap bisa bertemu dan berkumpul setelah

lulus. Mari jaga kebersamaan dan kekompakan kita.

6. Teman-teman seangkatan Manajemen 2007 terutama Manajemen

Keuangan.

7. Mas Ian, makasih udah membantuku dalam data SPSS.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

vi

8. Sahabatku tercinta, Bayu Mahendra. Makasih udah mendukung, dan

memotivasiku. Makasih udah ada disaat aku senang maupun sedih.

Makasih selalu ada disaat aku butuhkan. Thanks Bro!

9. Terimakasih kepada Pak Man dan Pak Pur sudah menjaga motorku selama

ini.

10. Terimakasih kepada semua kakak tingkat dan yang kenal sama Datin dan

udah Datin repotin.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

vii

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT yang telah melimpahkan

rahmat dan hidayah-Nya, sehingga penulis mampu menyelesaikan Skripsi dengan

judul “Analisis Pengaruh Tingkat Kinerja Bank Dengan Menggunakan Rasio

CAMEL terhadap Ekspansi Kredit Bank Umum Milik Negara dan Bank

Umum Swasta Nasional Periode 2004-2009”

Penyusunan Skripsi ini dimaksudkan guna memenuhi tugas dan

persyaratan untuk mencapai gelar Sarjana Ekonomi jurusan Manajemen di

Fakultas Ekonomi Universitas Sebelas Maret Surakarta.

Dalam proses penyusunan skripsi ini tidak terlepas dari bantuan,

bimbingan, dan dukungan dari berbagai pihak. Oleh karena itu, penulis ingin

mengucapkan terimakasih yang sebesar-besarnya kepada:

1. Dr. Wisnu Untoro, MS, selaku Dekan Fakultas Ekonomi Universitas Sebelas

Maret Surakarta.

2. Dr. Hunik Sri Runing S, M.Si., dan Reza Rahardian, SE, M.Si. selaku ketua

dan sekretaris jurusan Manajemen Fakultas Ekonomi Universitas Sebelas

Maret Surakarta.

3. Dra. Endang Suhari, M.Si., selaku pembimbing skripsi yang telah dengan

sabar memberikan bimbingan dan saran-saran yang berarti dalam

menyelesaikan penulisan skripsi ini.

4. Drs. Wiyono, MM, selaku Pembimbing Akademik

5. Bapak dan ibu dosen serta seluruh staff karyawan Fakultas Ekonomi

Universitas Sebelas Maret Surakarta.

6. Keluarga tercinta yang selalu mendukung saya.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

viii

7. Sahabat-sahabat tercinta yang selalu mendampingi dan mendukung saya,

Little-Little dan RKC On The Move (Linda, Hanida, Sita, Nova, Yoga, Rendi,

Lestyo, Rizal, Agus) dan Bayu Mahendra yang selalu mendukung saya.

8. Semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah banyak

membantu penulisan dalam penyusunan skripsi ini.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan yang

disebabkan oleh keterbatasan kemampuan penulis. Oleh karena itu kritik dan

saran yang membangun sangat diharapkan guna penyempurnaan lebih lanjut.

Surakarta, Juli 2011

Penulis

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ............................................................................................. i

HALAMAN PERSETUJUAN ............................................................................. ii

HALAMAN PENGESAHAN ............................................................................... iii

HALAMAN MOTTO .......................................................................................... iv

HALAMAN PERSEMBAHAN .......................................................................... v

KATA PENGANTAR ......................................................................................... vii

DAFTAR ISI ...................................................................................................... viii

DAFTAR TABEL .............................................................................................. xi

DAFTAR GAMBAR ........................................................................................... xii

ABSTRAKSI ........................................................................................................ xiii

ABSTRACT ......................................................................................................... xiv

BAB I PENDAHULUAN ................................................................................

A. Latar Belakang ................................................................................. 1

B. Rumusan Masalah ............................................................................ 5

C. Tujuan Penelitian ............................................................................. 5

D. Manfaat Penelitian ......................................................................... 6

BAB II TELAAH PUSTAKA ...........................................................................

A. Bank ................................................................................................. 7

1. Asas, Fungsi, dann Tujuan Bank di Indonesia ........................ 9

2. Pengertian dan Ruang Lingkup Bank Umum .......................... 9

3. Jenis dan Kegiatan Usaha Bank ................................................ 10

a. Jenis Bank Menurut Fungsinya ............................................ 10

b. Jenis Bank Menurut Kepemilikannya .................................. 12

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

x

c. Jenis Bank Menurut Ruang Lingkup Operasinya ................ 13

d. Jenis Bank Menurut Kegiatan Operasionalnya .................... 14

B. Laporan Keuangan ........................................................................... 14

1. Pengertian Laporan Keuangan ............................................... 14

2. Rasio-Rasio Unsur Kecukupan Modal ..................................... 17

3. Rasio-Rasio Untuk Kualitas Aktiva ......................................... 17

4. Rasio-Rasio Untuk Mengukur Earning atau

Profitabilitas ........................................................................ 18

5. Rasio Pengukuran Likuiditas .................................................... 20

C. Kredit .............................................................................................. 21

1. Pengertian Kredit .................................................................... 21

2. Prinsip-prinsip Pemberian Kredit ............................................. 22

D. Penelitian Terdahulu ........................................................................ 24

E. Kerangka Pemikiran ........................................................................ 26

F. Hipotesis .......................................................................................... 28

BAB III METODE PENELITIAN.....................................................................

A. Populasi dan Sample ........................................................................ 30

B. Metode Pengumpulan Data .............................................................. 31

C. Definisi Operasional Variable ......................................................... 32

D. Bentuk Analisis Data ....................................................................... 35

1. Uji Normalitas Data .................................................................. 36

2. Uji Asumsi Klasik .................................................................... 37

3. Uji Regresi Secara Parsial (Uji t) ............................................. 39

4. Uji Regresi Secara Bersama-sama (Uji F) ................................ 39

5. Uji R2 ........................................................................................ 40

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xi

6. Uji Mann-Whitney .................................................................... 40

BAB IV ANALISIS DATA DAN PEMBAHASAN .........................................

A. Statistik Deskriptif ........................................................................... 41

B. Uji Normalitas dan Uji Asumsi Klasik ............................................ 42

1. Uji Normalitas .......................................................................... 42

2. Uji Asumsi Klasik ..................................................................... 44

C. Pengujian Hipotesis ......................................................................... 47

1. Analisis Regresi Linier Berganda ............................................. 47

2. Uji t ........................................................................................... 50

3. Uji F .......................................................................................... 52

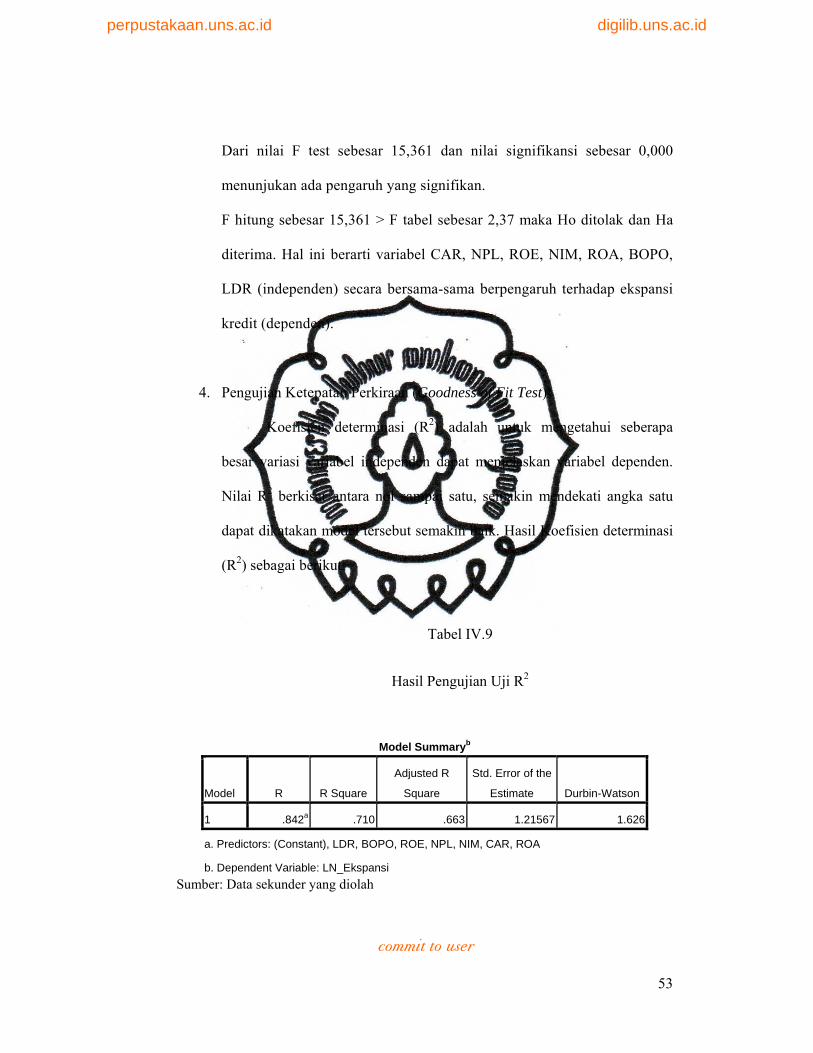

4. Pengujian Ketepatan Perkiraan (Goodness of Fit Test) ............ 53

5. Uji Mann-Whitney (U Test) ..................................................... 54

BAB V KESIMPULAN, KETERBATASAN DAN IMPLIKASI

A. Kesimpulan ..................................................................................... 57

B. Keterbatasan Penelitian .................................................................... 58

C. Implikasi Hasil Penelitian ................................................................ 59

DAFTAR PUSTAKA

LAMPIRAN

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xii

DAFTAR TABEL

TABEL Halaman

Tabel II.1 Penilaian Kesehatan Bank .............................................................. 21

Tabel II.2 Tingkat Nilai Kredit dan Predikat Kesehatan Kredit ....................... 24

Tabel IV.1 Hasil Analisis Deskriptif .................................................................. 42

Tabel IV.2 Hasil Pengujian Kolmogorov-Smirnov ........................................... 43

Tabel IV.3 Hasil Pengujian Kolmogorov-Smirnov setelah LN ......................... 44

Tabel IV.4 Hasil Pengujian Autokorelasi .......................................................... 45

Tabel IV.5 Hasil Pengujian Multikolinearitas ................................................... 46

Tabel IV.6 Hasil Pengujian Regresi ................................................................... 49

Tabel IV.7 Hasil Pengujian Uji t ........................................................................ 51

Tabel IV.8 Hasil Pengujian Uji F ....................................................................... 52

Tabel IV.9 Hasil Pengujian Ketepatan Perkiraan .............................................. 53

Tabel IV.10 Hasil Pengujian Uji Normalitas Ekspansi Kredit ............................ 55

Tabel IV.11 Hasil Pengujian Uji Mann-Whitney ................................................. 55

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xiii

DAFTAR GAMBAR

GAMBAR Halaman

Gambar II.1 Kerangka Pemikiran ....................................................................... 26

Gambar IV.1 Scatterplot ...................................................................................... 47

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xiv

ABSTRAK

ANALISIS PENGARUH TINGKAT KINERJA BANK dengan MENGGUNAKAN RASIO CAMEL TERHADAP EKSPANSI KREDIT

BANK UMUM MILIK NEGARA DAN BANK UMUM SWASTA NASIONAL PERIODE 2004-2009

NUR WIRDATIN NAZHIIFAH

F0207142

Penelitian ini mempunyai tujuan untuk mengetahui pengaruh rasio

CAMEL, yaitu Rasio Permodalan, Rasio Aktiva Produktif, Rasio Rentabilitas, dan Rasio Likuiditas terhadap ekspansi kredit Bank Umum Milik Negara dan Bank Umum Swasta Nasional. Selain itu juga untuk mengetahui ada tidaknya perbedaan ekspansi kredit antara kelompok Bank Umum Milik Negara dan Bank Umum Swasta Nasional.

Dalam penelitian ini rasio CAMEL sebagai variabel independen yang meliputi CAR, NPL, ROA, ROE, NIM, BOPO dan LDR diduga berpengaruh terhadap ekspansi kredit Bank Umum Milik Negara dan Bank Umum Swasta Nasional sebagai variabel dependen. Data penelitian ini merupakan data sekunder berupa laporan keuangan tahunan yang diperoleh dari Direktori Bank Indonesia tahun 2004-2009. Teknik pengambilan sampel pada penelitian ini diambil dengan metode purposive sampling. Dengan teknik pengambilan sampel yang telah ditentukan diperoleh 8 perbankan yang memenuhi kriteria untuk diambil sebagai sampel yang terdiri dari empat Bank Umum Milik Negara dan empat Bank Umum Swasta Nasional. Sebelum melakukan uji hipotesis yang dilakukan dengan analisis regresi linier berganda dan Mann-Whitney test, terlebih dahulu dilakukan uji normalitas dan uji asumsi klasik sebagai analisis pendahuluan.

Hasil penelitian menunjukkan bahwa variabel independen yang terdiri dari rasio CAR, NPL, ROE, NIM, ROA, BOPO, dan LDR tahun 2004-2009 secara serentak mempunyai pengaruh signifikan terhadap variabel dependen yaitu ekspansi kredit Bank Umum Milik Negara dan Bank Umum Swasta Nasional. Adapun secara parsial, rasio CAR, NPL, NIM, ROA hanya berpengaruh signifikan terhadap ekspansi kredit pada tahun 2004-2009. Sedangkan rasio ROE, BOPO, LDR tidak memiliki pengaruh secara parsial terhadap ekspansi kredit Bank Umum Milik Negara dan Bank Umum Swasta Nasional tahun 2004-2009. Berdasarkan uji Mann-Whitney (U Test) dapat diketahui bahwa terdapat perbedaan ekspansi kredit diantara Bank Umum Milik Negara dan Bank Umum Swasta Nasional tahun 2004-2009.

Kata Kunci: rasio CAMEL (CAR, NPL, ROA, ROE, NIM, BOPO dan LDR), Ekspansi Kredit

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xv

ABSTRACT

ANALYSIS OF THE INFLUENCE OF BANK’S PERFORMANCE WITH CAMEL RATIO TO CREDIT EXPANSION CREDIT EXPANSION STATE

OWNED COMMERCIAL BANKS AND PRIVATE BANKS NATIONAL PERIOD 2004-2009

NUR WIRDATIN NAZHIIFAH

F0207142

This research has the objective to determine the effect of CAMEL ratios, namely Capital Ratio, Ratio of Productive Assets, Profitability Ratio and Liquidity Ratio of credit expansion and the State-Owned Commercial Banks National Private Banks. In addition, to determine whether there is credit expansion differences between the groups of State-Owned Commercial Banks and the National Private Banks.

In this study CAMEL ratios as independent variables which include CAR, NPLs, ROA, ROE, NIM, ROA and LDR predicted effect on credit expansion and the State-Owned Commercial Banks National Private Banks as the dependent variable. Data of this study are secondary data in the form of annual financial statements obtained from the Directory of Bank Indonesia in 2004-2008. The sampling technique in this study were taken with a purposive sampling method. With a sampling technique that has been determined acquired 47 banks that meet the criteria to be taken as a sample consisting of four state owned commercial banks and 43 private bank. Prior to hypothesis testing is done by multiple linear regression analysis and Mann-Whitney test, the first test and classical assumption of normality as a preliminary analysis.

Results showed that the independent variables consisted of CAR, NPL, ROE, NIM, ROA, ROA, and LDR years 2004-2008 simultaneously have a significant influence on the dependent variable is credit expansion and the State-Owned Commercial Banks National Private Banks. Partially, CAR, NPL, NIM, ROA only significant effect of credit expansion the State Owned Commercial Banks and Private Banks National overall for the period 2004-2009. ROE, BOPO, LDR had no significant effect of credit expansion the State Owned Commercial Banks and Private Banks National overall for the period 2004-2009. Based on Mann-Whitney (U Test) can be seen that there is a difference between credit expansion and the State-Owned Commercial Banks National Private Banks in 2004-2008. Keywords: CAMEL ratio (CAR, NPLs, ROA, ROE, NIM, ROA, and LDR), Credit Expansion

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

1

BAB I

PENDAHULUAN

A. Latar Belakang

Pro dan kontra selalu ada dalam negeri yang menganut azas

demokrasi. Terlepas, dari hiruk pikuk pemilihan anggota kabinet, kondisi

ekonomi global, makro ekonomi dan perbankan sepertinya dalam posisi

yang terus membaik. Pemulihan ekonomi dunia mulai terjadi dan sektor

keuangan yang menjadi bendera pertumbuhan ekonomi sudah mulai stabil.

Pasar modal dunia mulai recovery.

Hampir seluruh dunia menurunkan suku bunga dan tanda-tanda

pemulihan ekonomi juga sudah mampir ke Amerika Serikat dan negara-

negara Eropa, seperti Jerman dan Prancis. Sementara China, India dan

Indonesia berada pada barisan terdepan dengan pertumbuhan yang baik

dan relatif tidak terkena dampak krisis yang berat.

Krisis multidimensional yang melanda Indonesia sejak pertengahan

tahun 1997 telah menghancurkan sendi-sendi perekonomian Indonesia

termasuk sektor perbankan. Terpuruknya sektor perbankan akibat krisis

ekonomi memaksa pemerintah melikuidasi bank-bank yang dinilai tidak

sehat dan tidak layak lagi untuk beroperasi. Hal ini mengakibatkan

timbulnya krisis kepercayaan dari masyarakat terhadap industri perbankan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

2

yang kemudian menyebabkan banyak bank yang lumpuh karena

banyaknya kredit macet.

Dalam Seminar Restrukturisasi Perbankan tahun 1998 yang

diadakan di Jakarta dapat disimpulkan beberapa penyebab menurunnya

kinerja perbankan, antara lain :

1. Semakin meningkatnya kredit bermasalah pada perbankan.

2. Dampak likuidasi bank-bank 1 November 1997 yang

mengakibatkan turunnya kepercayaan masyarakat terhadpa

perbankan dan pemerintah, sehingga memicu penarikan besar-

besaran.

3. Semakin turunnya permodalan bank-bank.

4. Banyak bank-bank tidak mampu memenuhi kewajibannya karena

nilai tukar rupiah.

5. Manajemen yang tidak profesional.

Pemulihan fungsi intermediasi perbankan setelah krisis moneter

pertengahan tahun 1997 berjalan lambat, hal ini berkaitan dengan

lambatnya pergerakan sektor riil. Namun, kondisi perekonomian nasional

dalam tahun 2005 masih berada dalam siklus yang fluktuatif. Melemahnya

konsumsi, yang diikuti antara lain kenaikan biaya produksi sebagai akibat

kenaikan harga BBM, meningkatnya biaya modal karena tingginya tingkat

suku bunga, serta belum tuntasnya permaslahan di bidang investasi dan

pembangunan infrastruktur, pada gilirannya menyebabkan pertumbuhan

investasi mengalami penurunan. Namun, dalam kurun waktu tahun 2004

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

3

sampai dengan tahun 2005 kegiatan penyaluran kredit baru oleh perbankan

menunjukkan trend yang meningkat dari 459,10 triliun menjadi 584,40

triliun.

Secara umum, rasio finansial selalu menjadi titik tolak untuk

mengukur kinerja suatu perusahaan, tidak terkecuali industri perbankan

dengan ukuran rasio CAMEL, yang terdiri dari Capital, Asset,

Management, Earnings, dan Liquidity.

Penelitian dengan menggunakna rasio-rasio keuangan model

CAMEL telah banyak dilakukan oleh peneliti, antara lain Dewi (2006)

menemukan bahwa rasio CAMEL bank bangkrut memburuk secara

signifikan dari tahun ke tahun sebelum bank tersebut dinyatakan bangkrut.

Hasil penelitian Mulyani (2008) menemukan bahwa terdapat perbedaan

kinerja keuangan yang dihitung menggunakan CAR, LDR, ROA, BOPO,

tidak terdapat perbedaan kinerja keuangan bila dihitung dengan NPL,

ROE, NIM antara bank umum syariah, bank umum yang membuka unit

syariah, dan bank konvensional di Indonesia.

Sa’adah (2009) menemukan bahwa CAR, NPL, ROA, ROE, NIM,

BOPO, LDR, dan GWM secara serentak mempunyai pengaruh signifikan

terhadap ekspansi kredit Bank Umum Swasta Nasional Devisa dan Non

Devisa. Namun, secara individual, rasio CAR, NPL, ROE, NIM, BOPO,

LDR, dan GWM berpengaruh terhadap ekspansi kredit, sedangkan rasio

ROA tidak berpengaruh terhadap ekspansi kredit Bank Umum Swasta

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

4

Nasional Devisa dan Non Devisa. Berdasarkan uji independent sample test

dapat diketahui bahwa terdapat perbedaan ekspansi kredit Bank Umum

Swasta Nasional Devisa dan Non Devisa.

Asriyani (2008) menyimpulkan bahwa analisis pengaruh ROA,

ROE, dan DER terhadap harga saham pada industri food and beverage

yang terdaftar di BEJ yaitu ROA dan ROE berpengaruh positif dan

signifikan terhadap harga saham. Sementara tidak berpengaruh positif dan

signifikan bila dihitung menggunakan rasio DER. Setyowati (2006)

menemukan bahwa CAR, NPL, PPAP, ROA, ROE, LDR, BOPO, NIM

berpengaruh terhadap tingkat perubahan laba bank.

Berdasarkan penelitian-penelitian di atas, pada penelitian ini akan

diuji pengaruh kinerja perbankan terhadap ekspansi kredit dan menguji

perbedaan ekspansi kredit antara Bank Umum Milik Negara dan Bank

Umum Swasta Nasional. Oleh sebab itu penelitian yang berusaha diangkat

dalam skripsi ini berjudul: “Analisis Pengaruh Tingkat Kinerja Bank

dengan Menggunakan Rasio CAMEL Terhadap Adanya Ekspansi

Kredit Bank Umum Milik Negara dan Bank Umum Swasta Nasional

Periode 2004-2009”

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

5

B. Rumusan Masalah

Dari latar belakang di atas, maka permasalahan yang akan dicoba

untuk dijawab adalah sebagai berikut:

1. Apakah rasio CAMEL yang meliputi CAR, NPL, ROA, ROE, NIM,

BOPO, dan LDR memiliki pengaruh yang signifikan terhadap

ekspansi kredit pada Bank Umum Milik Negara dan Bank Umum

Swasta Nasional periode 2004-2009?

2. Apakah terdapat perbedaan ekspansi kredit antara kelompok Bank

Umum Milik Negara dengan Bank Umum Milik Swasta Nasional?

C. Tujuan Penelitian

Tujuan penelitian adalah apa yang ingin dicapai dengan melakukan

penelitian tersebut. Berdasarkan dari rumusan masalah di atas, maka

tujuan penelitian yang akan dicapai adalah untuk mengetahui mengenai:

1. Pengaruh yang signifikan antara rasio CAMEL yang meliputi CAR,

NPL, ROA, ROE, NIM, BOPO, dan LDR terhadap ekspansi kredit

Bank Umum Milik Negara dan Bank Umum Swasta Nasional periode

2004-2009.

2. Ada tidaknya perbedaan ekspansi kredit antara kelompok Bank Umum

Milik Negara dan Bank Umum Swasta Nasional.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

6

D. Manfaat Penelitian

1. Bagi peneliti

Agar dapat menambah wawasan atau ilmu pengetahuan tentang

kinerja perbankan dan ekspansi kredit yang dilakukan perbankan.

2. Bagi pembaca

Agar dapat menambah wawasan tentang kinerja perbankan di

Indonesia.

3. Bagi perbankan

Untuk memberi masukan untuk menyempurnakan kebijaksanaan

penyehatan perbankan.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

7

BAB II

TELAAH PUSTAKA

A. Bank

1. Pengertian

SAK No. 31 menerangkan karakteristik usaha perbankan di

Indonesia sebagai suatu lembaga yang berperan sebagai perantara

keuangan antara pihak yang memiliki kelebihan dana dengan pihak-pihak

yang memerlukan dana serta sebagai lembaga yang berfungsi

memperlancar lalu lintas pembayaran.

Bank menurut Prof G.M Verryn Stuart adalah suatu badan yang

bertujuan untuk memuaskan kebutuhan kredit, baik dengan alat-alat

pembayaran sendiri, dengan uang yang diperolehnya dari orang lain,

maupun dengan jalan memperedarkan alat-alat penukaran uang berupa

uang giral. Menurut Undang-Undang No. 10 tahun 1998, bank adalah

badan usaha yang menghimpun dana dari masyarakat dalam bentuk

kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf

hidup masyarakat.

Berdasarkan pengertian bank di atas, kegiatan bank berkaitan

dengan dana (uang), terutama dana masyarakat. Oleh sebab itu, bank

disebut juga lembaga keuangan, yaitu badan usaha yang kekayaannya

terutama dalam bentuk aset keuangan atau tagihan dan bukan dalam

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

8

bentuk aset riil atau nonfinansial. Berdasarkan penjelasan di atas,

terutama Undang-Undang No. 10 Tahun 1998, dapat diketahui beberapa

fungsi atau tugas bank sebagai berikut:

a. Sebagai penghimpun dana

Bank berfungsi sebagai penghimpun dana dari masyarakat melalui

usaha bank tersebut.

b. Penyalur dana masyarakat

Dana-dana yang telah terkumpul tersebut, disalurkan kembali kepada

yang membutuhkan dana.

c. Meningkatkan taraf hidup masyarakat

Selain menghimpun dana dan menyalurkannya kembali dana

tersebut kepada masyarakat dalam bentuk pinjaman, bank dapat

melakukan usaha lain yang dapat meningkatkan taraf hidup

masyarakat.

Jika dilihat dari fungsi bank sebagai penyalur dana, maka dapat

dikatakan bahwa bank berada di tengah-tengah masyarakat pemilik dana

dan masyarakat yang membutuhkan dana. Berdasarkan hal ini, ada dua

macam jenis operasi/kegiatan bank, yaitu:

a. Operasi kredit aktif yaitu kegiatan/tugas memberikan kredit

(pinjaman) kepada masyarakat, contoh pemberian kredit rumah

sangat sederhana (RSS) dan pembelian obligasi pemerintah.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

9

b. Operasi kredit pasif yaitu kegiatan menerima simpanan (tabungan)

masyarakat pemilik dana, misalnya tabungan, simaskot, superpundi,

dan tahapan BCA.

2. Asas, Fungsi, dan Tujuan Bank di Indonesia

a. Azas

Perbankan Indonesia dalam melakukan usahanya berasaskan

demokrasi ekonomi dengan menggunakan prinsip kehati-hatian.

b. Fungsi

Fungsi utama perbankan Indonesia adalah sebagai penghimpun dan

penyalur dana masyarakat.

c. Tujuan

Perbankan Indonesia bertujuan menunjang pelaksanaan

pembangunan nasional dalam rangka meningkatkan pemerataan,

pertumbuhan ekonomi, dan stabilitas nasional kearah peningkatan

kesejahteraan rakyat banyak.

3. Pengertian dan Ruang Lingkup Bank Umum

Pengertian bank umum terdapat pada pasal 1 Undang-Undang

No. 10 Tahun 1998 tentang Perbankan tentang perubahan Undang-

Undang No. 7 Tahun 1992 adalah bank yang melaksanakan kegiatan

usaha secara konvensional dan atau berdasarkan prinsip syariah yang

dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Bank Umum Pemerintah (BUMN) adalah bank yang seluruh atau

sebagian besar sahamnya dimiliki oleh pemerintah Republik Indonesia.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

10

Bank Umum Swasta Nasional (BUSN) adalah bank yang

berbadan hukum Indonesia yang sebagian atau seluruh modalnya dimiliki

oleh warga negara Indonesia dan atau badan hukum Indonesia.

Dilihat dari lingkup usahanya BUSN ada dua, bank devisa dan

bank non devisa. Bank devisa (foreign exchange bank) adalah bank yang

dalam kegiatan usahanya dapat melakukan transaksi dalam valuta asing,

setelah memperoleh persetujuan dari Bank Indonesia, antara lain

menerima simpanan dan memberikan kredit dalam valuta asing termasuk

jasa-jasa keuangan yang terkait dengan valuta asing, misalnya letter of

credit, travelers check. Bank Non Devisa (nonforeign exchange bank)

adalah bank yang dalam kegiatan usahanya tidak dapat melakukan

transaksi dalam valuta asing, baik dalam penghimpunan dan penyaluran

dananya serta dalam pemberian jasa-jasa keuangan.

4. Jenis dan Kegiatan Usaha Bank

Menurut Widjanarko (2003), klasifikasi bank berdasarkan hal-hal

sebagai berikut:

a. Jenis bank menurut fungsinya

1) Bank Sentral

Menurut UU No.3 Tahun 2004, bank sentral adalah

lembaga negara yang mempunyai wewenang untuk

mengeluarkan alat pembayaran yang sah dari suatu

negara, merumuskan dan melaksanakan kebijakan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

11

moneter, mengatur dan menjaga kelancaran sistem

pembayaran, mengatur dan mengawasi perbankan

serta menjalan fungsi sebagai lender of the last

resort.

Bank sentral yang dimaksud adalah Bank Indonesia.

Bank Indonesia adalah lembaga negara yang

independen dalam melaksanakan tugas dan

wewenangnya, bebas dari campur tangan

pemerintah dan atau pihak lain, kecuali untuk hal-

hal yang secara tegas diatur dalam undang-uundang

ini.

2) Bank Umum

Pengertian bank umum menurut Peraturan Bank

Indonesia No. 9/7/PBI/2007 adalah bank yang

melaksanakan kegiatan usaha secara konvensional

dan atau berdasarkan prinsip syariah yang dalam

kegiatannya memberikan jasa dalam lalu lintas

pembayaran. Bank umum sering disebut bank

komersial (commercial bank).

3) Bank Perkreditan Rakyat

BPR adalah bank yang melaksanakan kegiatan

usaha secara konvensional atau berdasarkan prinsip

syariah yang dalam kegiatannya tidak memberikan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

12

jasa dalam lalu lintas pembayaran. Kegiatan BPR

jauh lebih sempit jika dibandingkan dengan kegiatan

bank umum.

Bank Umum mengkhususkan diri untuk melaksanakan kegiatan tertentu,

b. Jenis Bank Menurut Kepemilikannya

1) Bank Umum Milik Negara

Bank pemerintah adalah bank dimana baik akta

pendirian maupun modalnya dimiliki oleh

pemerintah, sehingga seluruh keuntungan bank juga

dimiliki oleh pemerintah. Selain itu ada juga bank

milik pemerintah daerah yang terdapat di daerah

tingkat I dan tingkat II masing-masing provinsi.

2) Bank Umum Swasta

Bank jenis ini merupakan cabang dari bank yang ada

di luar negeri, baik milik swasta asing maupun

pemerintah asing. Kepemilikannya dimiliki oleh

pihak luar negeri.

3) Bank Campuran

Bank milik campuran merupakan bank yang

kepemilikan sahamnya dimiliki oleh pihak asing dan

pihak swasta nasional. Kepemilikan sahamnya

secara mayoritas dipegang oleh warga negara

Indonesia.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

13

4) Bank Milik Pemerintah Daerah

Bank swasta naisonal adalah bank yang seluruh atau

sebagian besar modalnya dimiliki oleh swasta

nasional serta akta pendiriannya didirikan oleh

swasta, dan oembagian keuntungannya diambil oleh

swasta. Dalam bank swasta milik nasional termasuk

pula bank-bank yang dimiiki oleh badan usaha yang

berbentuk koperasi.

c. Jenis Bank Menurut Ruang Lingkup Operasinya

Berdasarkan ruang lingkup operasinya, bank umum

diberdakan menjadi:

1) Bank Umum Devisa

Bank yang berstatus devisa atau bank devisa

merupakan bank yang dapat melaksanakan transaksi

ke luar negeri atau yang berhubungan dengan mata

uang asing secara keseluruhan, misalnya transfer ke

luar negeri, inkaso ke luar negeri, travellers cheque,

pembukaan dan pembayaran Letter of Credit (L/C)

dan transaksi luar negeri lainnya.

2) Bank Umum Non Devisa

Bank dengan status non devisa merupakan bank

yang belum mempunyai izin untuk melaksanakan

transaksi sebagai bank devisa, sehingga tidak dapat

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

14

melaksanakan transaksi seperti halnya bank devisa.

Transaksi yang dilaksanakan hanya di dalam negeri

saja dan tidak dapat melaksanakan transaksi

internasional.

d. Jenis Bank Menurut Kegiatan Operasionalnya

Berdasarkan kegiatan operasionalnya, bank dibedakan

menjadi:

1) Bank Konvensional

Bank konvensional adalah bank yang dalam

operasionalnya menerapkan metode bunga, karena

metode bunga sudah ada terlebih dahulu, menjadi

kebiasaam dan telah dipakai secara meluas

dibandingkan dengan metode bagi hasil.

2) Bank Syariah

Bank syariah adalah bank yang beroperasi sesuai

dengan prinsip-prinsip syariah Islam, maksudnya

adalah bank yang dalam operasinya mengikuti

ketentuan-ketentuan syariah Islam, khususnya yang

menyangkut tata cara bermuamalah secara Islam.

B. Laporan Keuangan

Laporan keuangan merupakan alat yang sangat penting untuk

memperoleh informasi sehubungan dengan posisi keuangan dan hasil-

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

15

hasil yang telah diperoleh oleh perusahaan. Dalam menganalisa dan

menilai posisi keuangan dan hasil yang telah diperoleh prospeknya

dimasa mendatang, faktor penting yang harus mendapat perhatian adalah

kemampuan perusahaan untuk membayar kewajiban jangka pendek

(likuiditas), kemampuan perusahaan membayar kewajiban jangka

panjang (solvabilitas), dan kemampuan perusahaan untuk memperoleh

keuntungan (profitabilitas).

Banyak aspek yang harus dipertimbangkan dalam keputusan

pemberian kredit, tidak hanya sekedar menerima atau menolak kredit

tetapi akan meliputi keputusan tarif bunga yang akan dibebankan, jumlah

kredit yang akan diberikan, jaminan dan batasan-batasan atau syarat-

syarat lainnya yang harus dipenuhi oleh peminjam.

Banyak rasio-rasio keuangan yang dapat digunakan oleh bagian

kredit komersial suatu perusahaan perkreditan (kreditor) untuk membantu

dalam pengambilan keputusan pemberian kredit komersial dan

melakukan pengendalian terhadap kredit yang sudah diberikan.

Cara penilaian atas faktor CAMEL lebih dikenal dengan istilah

CAMEL rating system. Perhitungan masing-masing faktor adalah dengan

menggunakan pendekatan kuantitatif, yaitu dengan mengkuantifikasikan

komponen-komponen yang termasuk dalam masing-masing faktor

sehingga diperoleh nilai atau angka tertentu.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

16

Penilaian faktor CAMEL dimulai dengan perhitungan rasio dan

nilai kredit setiap komponen dari masing-masing faktor. Adapun

penjelasannya adalah sebagai berikut:

1. Capital

Dalam kaitannya untuk menghitung rasio permodalan,

komponen yang dibutuhkan adalah aktiva tertimbang menurut

risiko dan modal.

2. Aktiva Tertimbang Menurut Resiko (ATMR)

Komponen-komponen untuk menghitung ATMR meliputi kas,

tagihan pada bank lain atau antar bank aktiva, kredit yang

diberikan, nilai buku aktiva tetap dan investasi, serta rupa-rupa

aktiva.

ATMR aktiva neraca diperoleh dengan cara mengalikan niai

nominal aktiva yang bersangkutan dengan bobot resikonya.

Sedangkan ATMR aktiva administrasi diperoleh dengan cara

mengalikan nilai nominal aktiva rekening administrasi yang

bersangkutan dengan bobot resikonya.

3. Modal

Modal bank yang terdiri dari modal inti dan modal pelengkap.

Modal inti terdiri dari modal yang disetor, cadangan tujuan,

dan laba tahun berjalan (diperhitungkan hanya 50%).

Sementara itu modal pelengkap terdiri dari cadangan

penghapusan aktiva yang diklasifikasikan dan dapat

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

17

diperhitungkan untuk dapat masuk komponen modal

pelengkap masksimal sebesar 1,25% dari ATMR.

Hubungan antara ekspansi kredit bila dikaitkan dengan metode

CAMEL adalah sebagai berikut:

1. Rasio-rasio Unsur Kecukupan Modal (Capital)

CAR (Capital Adequacy Ratio)

Adalah rasio yang memperlihatkan seberapa besar jumlah seluruh

aktiva bank yang mengandung resiko (kredit, penyertaan, surat

berharga, tagihan pada bank lain) ikut dibiayai dari modal sendiri

disamping memperoleh dana-dana dari sumber-sumber diluar

bank.

Hubungan antara rasio CAR dengan ekspansi kredit dapat dilihat

pada kecukupan modal bank yang sering terganggu karena

penyaluran kredit yang berlebihan. Kenaikan ekspansi kredit akan

diikuti oleh kenaikan modal, dimana bank tetap dapat

meningkatkan kredit selama peningkatan kredit tersebut tidak

menjadikan modal bank dibawah ketetapan 8% Bank Indonesia.

2. Rasio-rasio Untuk Kualitas Aktiva (Asset)

NPL (Non Performing Loan)

Rasio ini menunjukkan bahwa kemampuan manajemen bank dalam

mengelola kredit bermasalah yang diberikan oleh bank. Sehingga

semakin tinggi rasio ini maka akan semakin buruk kualitas kredit

bank yang menyebabkan jumlah kredit bermasalah semakin besar

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

18

maka kemungkinan suatu bank dalam kondisi bermasalah semakin

besar. Kredit dalam hal ini adalah kredit yang diberikan kepada

pihak ketiga tidak termasuk kredit kepada bank lain. Kredit

bermasalah adalah kredit dengan kualitas kurang lancar, diragukan

dan macet.

Hubungan antara rasio NPL dengan ekspansi kredit dapat dilihat

dari semakin tingginya NPL menunjukkan semakin besar tingkat

kredit bermasalah. Semakin besar kredit bermasalah yang terjadi

maka akan menyebabkan penurunan tingkat penyaluran kredit atau

sebaliknya penurunan tingkat kredit bermasalah akan

meningkatkan tingkat kredit yang disalurkan.

3. Rasio-rasio Untuk Mengukur Earning atau Profitabilitas

ROA (Return On Asset)

Rasio ini digunakan untuk mengukur kemampuan manajemen bank

dalam memperoleh keuntungan (laba sebelum pajak) yang

dihasilkan dari rata-rata total asset bank yang bersangkutan.

Semakin besar ROA, semakin besar pula tingkat keuntungan yang

dicapai bank sehingga kemungkinan suatu bank dalam kondisi

bermasalah semakin kecil. Laba sebelum pajak adalah laba bersih

dari kegiatan operasionalnya sebelum pajak.

Hubungan rasio ROA dengan ekspansi kredit adalah apabila nilai

ROA tinggi menunjukkan bank telah menyalukan kredit dan

memperoleh pendapatan.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

19

ROE (Return On Equity)

Digunakan untuk mengukur kinerja manajemen bank dalam

mengelola modal yang tersedia untuk menghasilkan laba setelah

pajak. Semakin besar ROE, maka semakin besar tingkat

keuntungan yang dicapai.

NIM (Net Interest Margin)

Digunakan untuk mengukur kemampuan manajemen bank daam

mengelola aktiva produktifnya untuk menghasilkan pendapatan

bunga bersih. Semakin besar rasio NIM, maka semakin meningkat

pendapatan bunga atas aktiva produktifnya.

Hubungan rasio NIM dengan ekspansi kredit yaitu NIM

berbanding lurus dengan ROA karena ROA dipengaruhi oleh laba.

Semakin tinggi NIM maka semakin baik juga kinerja bank yang

berakibat pada meningkatnya laba perusahaan. Meningkatnya laba

perusahaan diprediksi akan meningkatkan ROA perusahaan. Maka

sama seperti yang telah dijelaskan di atas, apabila ROA tinggi

menunjukkan bank telah menyaluran kredit dan memperoleh

pendapatan.

BOPO (Biaya Operasional terhadap Pendapatan Operasional)

Rasio yang sering disebut rasio efisiensi ini digunakan untuk

mengukur kemampuan manajemen bank dalam mengendalikan

biaya operasional terhadap pendapatan operasional. Semakin kecil

rasio ini berarti semakin efisien biaya operasional. Semakin kecil

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

20

rasio ini berarti semakin efisien biaya operasional yang dikeluarkan

bank yang bersangkutan sehingga kemungkinan suatu bank dalam

kondisi bermasalah semakin kecil. Biaya operasional dihitung

berdasarkan penjumlahan dari total pendapatan bunga dan total

pendapatan operasional lainnya.

4. Rasio Pengukuran Likuiditas

LDR (Loan to Depoit Ratio)

Rasio ini digunakan untuk menilai likuiditas suatu bank dengan

cara membagi jumlah kredit yang diberikan oleh bank terhadap

dana pihak ketiga. Semakin tinggi rasio ini, maka semakin rendah

kemampuan likuiditas bank yang bersangkutan sehingga

kemungkinan bank dalam kondisi bermasalah akan semakin besar.

Kredit yang diberikan tidak termasuk kredit kepada bank lain

sedangkan untuk dana pihak ketiga adalah giro, tabungan,

simpanan bejangka, dan sertifikat deposito.

Hubungan antara rasio LDR dengan ekspansi kredit adalah

semakin tinggi LDR menunjukkan semakin riskan kondisi

likuiditas bank, sebaliknya semakin rendah likuiditas bank

menunjukkan kurang efektifitas bank dalam menyalurkan kredit

sehingga ekspansi kredit menjadi terhambat.

Ketentuan dari Bank Indonesia tentang penilaian kesehatan bank

adalah sebagai berikut:

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

21

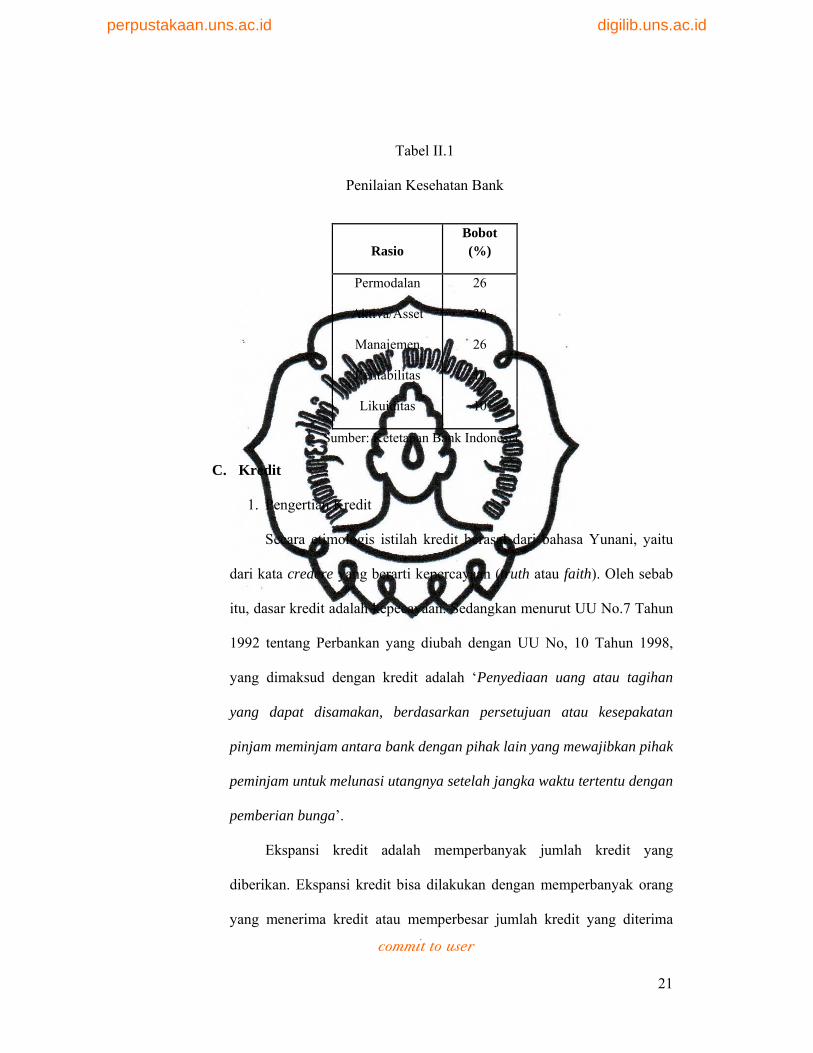

Tabel II.1

Penilaian Kesehatan Bank

Rasio Bobot (%)

Permodalan 26

Aktiva/Asset 30

Manajemen 26

Rentabilitas 10

Likuiditas 10

Sumber: Ketetapan Bank Indonesia

C. Kredit

1. Pengertian Kredit

Secara etimologis istilah kredit berasal dari bahasa Yunani, yaitu

dari kata credere yang berarti kepercayaan (truth atau faith). Oleh sebab

itu, dasar kredit adalah kepecayaan. Sedangkan menurut UU No.7 Tahun

1992 tentang Perbankan yang diubah dengan UU No, 10 Tahun 1998,

yang dimaksud dengan kredit adalah ‘Penyediaan uang atau tagihan

yang dapat disamakan, berdasarkan persetujuan atau kesepakatan

pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak

peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan

pemberian bunga’.

Ekspansi kredit adalah memperbanyak jumlah kredit yang

diberikan. Ekspansi kredit bisa dilakukan dengan memperbanyak orang

yang menerima kredit atau memperbesar jumlah kredit yang diterima

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

22

seseorang. Ekspansi kredit yang dilakukan dengan tidak hati-hati akan

berakibat munculnya krisis moneter pada suatu Negara.

2. Prinsip-prinsip Pemberian Kredit

Dalam menyalurkan kredit, bank harus melaksanakan kegiatan

perkreditan secara sehat yang lazim dikenal dengan prinsip 5C (The Five

C’s of Credit Analysis) yang merupakan dasar pemberian kredit, yaitu:

a. Character

Character merupakan sifat atau watak dari calon debitur.

Tujuannya adalah untuk memberikan keyakinan kepada bank

bahwa sifat atau watak dari orang-orang yang akan diberikan kredit

(calon debitur) benar-benar dapat dipercaya. Karakter ini dapat

tercermin dari latar belaang pekerjaan maupun sifat pribadi dari

calon debitur.

b. Capacity

Capacity adalah suatu penilain kepada calon debitur mengenai

kemampuan melunasi kewajiban-kewajibannya dari kegiatan usaha

yang dilakukannya atau kegiatan usaha yang akan dilakukannya

akan dibiayai dengan kredit bank. Penilaian terhadap capacity ini

untuk menilai sampai dimana hasil usaha yang akan diperolehnya

tersebut, akan mampu untuk melunasi tepat pada waktunya sesuai

dengan perjanjian yang telah disepakatinya.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

23

c. Capital

Capital adalah jumlah dana/modal sendiri yang dimiliki oleh calon

debitur.

Kredit bank pada dasarnya hanya merupakan modal tambahan.

Nasabah (debitur) harus sudah mempunyai modal awal tergantung

dari jenis kegiatan usaha. Namun biasanya besar modal awal

minimum 20% dari total dana yang dibutuhkan.

d. Collateral

Collateral merupakan barang-barang jaminan yang diserahkan oleh

penjamin/debitur sebagai jaminan atas kredit yang diterimanya.

Manfaat collateral yaitu sebagai alat pengaman apabila usaha yang

dibiayai dengan kredit tersebut gagal atau sebab-sebab lain ketika

debitur tidak mampu melunasi kredit dari hasil usahanya yang

normal.

e. Condition

Condition adalah situasi dan kondisi politik, sosial, ekonomi,

budaya, dan lain-lain yang mempengaruhi keadaan perekonomian

pada suatu saat maupun untuk suatu kurun waktu tertentu yang

kemungkinannya akan dapat mempengaruhi kelancaran usaha dari

perusahaan yang memperoleh kredit. Keadaan perekonomian disini

adalah perekonomian negara, nasabah (debitur), maupun keadaan

perekonomian bank pemberi kredit.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

24

Disamping kelima prinsip pemberian kredit tersebut di atas, bank

pada dasarnya memberikan kredit pada nasabah harus berpedoman pada

prinsip kehati-hatian (prudential principle) yaitu bank dalam

menjalankan kegiatan usahanya, termasuk pemberian kredit kepada

nasabah debitur harus selalu berpedoman pada menerapkan prinsip

kehati-hatian. Prinsip ini antara lain diwujudkan dalam bentuk penerapan

secara konsiste berdasarkan itikad baik terhadap semua persyaratan dan

peraturan perundang-undangan yang terkait dengan pemberian kredit

oleh bank yang bersangkutan.

Ketentuan dari Bank Indonesia tentang tingkat nilai kredit dan

predikat kesehatannya adalah sebagai berikut:

Tabel II.2

Tingkat Nilai Kredit dan Predikat Kesehatan Kredit

Nilai Kredit Predikat

81-100 Sehat

66-<81 cukup sehat

51-<60 kurang sehat

0-51 tidak sehat

Sumber: Bank Indonesia

D. Penelitian Terdahulu

Penelitian dengan menggunakan rasio-rasio keuangan metode

CAMEL telah banyak dilakukan oleh peneliti, antara lain adalah Dewi

(2006) menemukan bahwa rasio CAMEL bank bangkrut memburuk secara

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

25

signifikan dari tahun ke tahun sebelum bank tersebut dinyatakan bangkrut.

Hasil penelitian dari Tri Mulyani (2008) menemukan bahwa terdapat

perbedaan kinerja keuangan yang dihitung menggunakan CAR, LDR,

ROA, BOPO, tidak terdapat perbedaan kinerja keuangan bila dihitung

dengan NPL, ROE, NIM antara bank umum syariah, bank umum yang

membuka unit syariah, dan bank konvensional di Indonesia.

Sa’adah (2009) menemukan bahwa CAR, NPL, ROA, ROE, NIM,

BOPO, LDR, dan GWM secara serentak mempunyai pengaruh signifikan

terhadap ekspansi kredit Bank Umum Swasta Nasional Devisa dam

NonDevisa. Namun, secara individual, rasio CAR, NPL, ROE, NIM,

BOPO, LDR, dan GWM berpengaruh terhadap ekspansi kredit, sedangkan

rasio ROA tidak berpengaruh terhadap ekspansi kredit Bank Umum

Swasta Nasional Devisa dan NonDevisa. Berdasarkan uji independent

sample test dapat diketahui bahwa terdapat perbedaan ekspansi kredit

Bank Umum Milik Negara Devisa dan Non Devisa.

Rut Enny Asriyani (2008) menyimpulkan bahwa analisis pengaruh

ROA, ROE, dan DER terhadap harga saham pada industri food and

bbeverage yang terdaftar di BEJ yaitu ROA dan ROE berpengaruh positif

dan signifikan terhadap harga saham. Sementara tidak berpengaruh positif

dan signifikan bila dihitung dengan menggunakan rasio DER. Nor

Setyowati (2006) menemukan bahwa CAR, NPL, PPAP, ROA, ROE,

LDR, BOPO, NIM berpengaruh terhadap tingkat perubahan laba bank.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

26

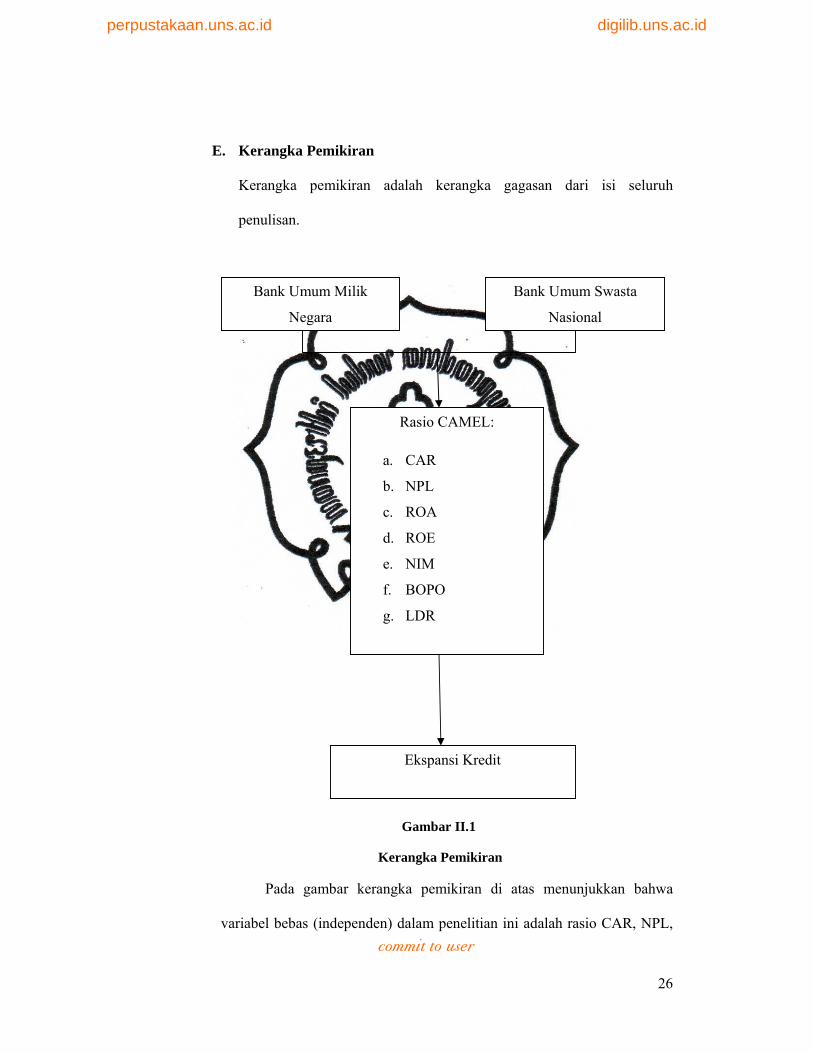

E. Kerangka Pemikiran

Kerangka pemikiran adalah kerangka gagasan dari isi seluruh

penulisan.

Gambar II.1

Kerangka Pemikiran

Pada gambar kerangka pemikiran di atas menunjukkan bahwa

variabel bebas (independen) dalam penelitian ini adalah rasio CAR, NPL,

Bank Umum Milik

Negara

Bank Umum Swasta

Nasional

Rasio CAMEL:

a. CAR

b. NPL

c. ROA

d. ROE

e. NIM

f. BOPO

g. LDR

Ekspansi Kredit

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

27

ROA, ROE, NIM, BOPO, dan LDR. Sedangkan variabel terikat

(dependen) adalah tingkat ekspansi kredit perbankan. Dari variabel

independen antara Bank Umum Milik Negara dan Bank Umum Swasta

Nasional tersebut masing-masing dianalisa untuk mengetahui pengaruhnya

terhadap ekspansi kredit perbankan. Setelah dilakukan analisa variabel

independen terhadap variabe dependen, langkah berikutnya adalah

melakukan uji beda untuk mengetahui perbedaan tingkat ekspansi kredit

antara Bank Umum Milik Negara dan Bank Umum Swasta Nasional.

Rasio-rasio CAMEL (Capital, Asset, Management, Earning, Liquidity)

yang digunakan terdiri atas :

1. C (Capital). Yang termasuk dalam rasio ini adalah CAR

2. A (Asset). Yang termasuk dalam rasio ini adalah NPL

3. M (Management). Tidak ada yang termasuk dalam rasio ini.

4. E (Earning). Yang termasuk dalam rasio ini adalah ROA, ROE,

NIM, BOPO

5. L (Liquidity). Yang termasuk dalam rasio ini adalah LDR

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

28

F. Hipotesis

Berdasarkan kerangka penelitian tersebut, hipotesis-hipotesis yang

diberntuk dalam penelitian ini sebagian besar bersumber pada beberapa

penelitian terdahulu, sehingga diharapkan hipotesis tersebut cukup valid

untuk diuji.

H1: CAR memiliki pengaruh positif yang signifikan terhadap ekspansi

kredit Bank Umum Milik Negara dan Bank Umum Swasta Nasional

periode 2004-2009.

H2: NPL memiliki pengaruh positif yang signifikan terhadap ekspansi

kredit Bank Umum Milik Negara dan Bank Umum Swasta Nasional

periode 2004-2009.

H3: ROA memiliki pengaruh positif yang signifikan terhadap ekspansi

kredit Bank Umum Milik Negara dan Bank Umum Swasta Nasional

periode 2004-2009.

H4: ROE memiliki pengaruh positif yang signifikan terhadap ekspansi

kredit Bank Umum Milik Negara dan Bank Umum Swasta Nasional

periode 2004-2009.

H5: NIM memiliki pengaruh positif yang signifikan terhadap ekspansi

kredit Bank Umum Milik Negara dan Bank Umum Swasta Nasional

periode 2004-2009.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

29

H6: BOPO memiliki pengaruh positif yang signifikan terhadap ekspansi

kredit Bank Umum Milik Negara dan Bank Umum Swasta Nasional

periode 2004-2009.

H7: LDR memiliki pengaruh positif yang signifikan terhadap ekspansi

kredit Bank Umum Milik Negara dan Bank Umum Swasta Nasional

periode 2004-2009.

H8: Diduga terdapat perbedaan ekspansi kredit antara Bank Umum Milik

Negara dengan Bank Umum Swasta Nasional periode 2004-2009.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

30

BAB III

METODE PENELITIAN

A. Populasi dan Sampel

1. Populasi

Populasi adalah jumlah dari keseluruhan obyek (satuan-

satuan/individu-individu) yang karakteristiknya hendak diduga

(Djarwanto, 2000: 107). Populasi dalam penelitian ini adalah

seluruh perusahaan perbankan yang terdaftar di Direktori

Perbankan Indonesia yang telah go public dari tahun 2004

sampai tahun 2009.

2. Sample

Sample merupakan sebagian dari populasi yang karakteristiknya

akan diselidiki dan dianggap bisa mewakili populasi (jumlahnya

lebih sedikit daripada jumlah populasinya). Teknik pengambilan

sample dilakukan secara purposive sampling yaitu dengan

ketentuan menerbitkan laporan keuangan yang mencantumkan

informasi dan sudah diaudit dengan catatan mengeluarkan

laporan keuangan pada akhir tahun atau tanggal 31 Desember

selama tahun 2004-2009 , dan data yang berkaitan dengan

pengukuran variabel dengan pengukuran variabel dalam

penelitian.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

31

Berdasarkan kriteria penentuan sample di atas, maka sample

yang digunakan dalam penelitian ini sebanyak 10 bank yang

terdiri dari 4 Bank Umum Milik Negara dan 6 Bank Umum

Swasta Nasional.

B. Metode Pengumpulan Data

Data berupa data kuantitatif yaitu data yang diukur dalam

suatu skala numerik (angka). Penelitian ini menggunakan data

sekunder yaitu dta yang telah dikumpulkan oleh lembaga

pengumpul data dan dipublikasikan kepada masyarakat pengguna

data. Data sekunder ini berupa laporan keuangan tahunan yang

diperoleh dari Bank Umum Milik Negara dan Bank Umum Swasta

Nasional yang terdaftar di Direktori Perbankan Indonesia periode

2004-2009. Metode pengumpulan data yang digunakan dalam

penelitian ini berasal dari situs masing-masing bank yang telah

dipublish kepada khalayak umum dan telah diaudit.

Untuk mencapai tujuan penelitian dan membuktikan

kebenaran hipotesis maka dalam penelitian ini menggunakan dua

metode pengumpulan data, yaitu

1. Studi Pustaka, yang diarahkan untuk memperoleh landasan

teori sebagai landasan dalam pengujian kasus. Landasan teori

atau dasar-dasar teoritis ini diperoleh dari literatur buku

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

32

ilmiah maupun tulisan jenis lainnya yang relevan dengan

masalah yang diteliti.

2. Pengujian Kasus, yang dilakukan dengan berdasarkan teori

yang telah dipelajari dalam studi pustaka. Pengujian ini

digunakan untuk mengolah data kuantitatif untuk perhitungan

dalam proses analisis data.

C. Definisi Operasional Variabel

1. Ekspansi Kredit (variabel dependen)

Ekspansi kredit tahun t yang merupakan kredit yang

diberikan oleh perbankan kepada pihak lain pada tahun t.

Ekspansi kredit dapat dihitung dengan rumus:

Ekspansi kredit = Kredit yang diberikan tahun t – kredit

yang diberikan tahun sebelumnya

2. CAR (Capital Adequacy Ratio)

Rasio yang memperlihatkan seberapa besar jumlah seluruh

aktiva bank yang mengandung resiko (kredit, penyertaan,

surat berharga, dan tagihan pada bank lain) ikut dibiayai

dari modal sendiri disamping memperoleh dana-dana dari

sumber diluar.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

33

3. NPL (Non Performing Loan)

Rasio ini menunjukkan bahwa kemampuan manajemen

bank dalam mengelola kredit bermasalah yang diberikan

oleh bank. Sehingga semakin tinggi rasio ini maka akan

semakin buruk kuaitas kredit bank yang menyebabkan

jumlah kredit bermasalah semakin besar maka

kemungkinana suatu bank dalam kondisi bermasalah

semakin besar.

4. ROA (Return On Asset)

Rasio ini digunakan untuk mengukur kemampuan

manajemen bank dalam memperoleh keuntungan (laba

sebelum pajak) yang dihasilkan dari rata-rata total asset

bank yang bersangkutan.

5. ROE (Return On Equity)

Digunakan untuk mengukur kinerja manajemen bank dalam

mengelola modal yang tersedia untuk menghasilkan laba

setelah pajak. Semakin besar ROE, maka semakin besar

pula tingkat keuntungan yang dicapai.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

34

6. NIM (Net Interest Margin)

Digunakan untuk mengukur kemampuan manajemen bank

dalam mengelola aktiva produktifnya untuk menghasilkan

pendapatan bunga bersih. Semakin besar rasio NIM, maka

semakin meningkat pendapatan bunga atas aktiva

produktifnya.

7. BOPO (Beban Operasional terhadap Pendapatan

Operasional)

Rasio yang sering disebut rasio efisiensi ini digunakan

untuk mengukur kemampuan manajemen bank dalam

mengendalikan biaya operasional terhadap pendapatan

operasional. Semakin kecil rasio ini berarti semakin efisien

biaya operasional yang dikeluarkan bank yang

bersangkutan sehingga kemungkinan suatu bank dalam

kredit bermasalah semakin kecil.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

35

8. LDR (Loan to Deposit Ratio)

Rasio ini digunakan untuk menilai likuiditas suatu bank

yang dengan cara membagi jumlah kredit yang diberikan

oleh bank terhadap dana pihak ketiga. Semakin tinggi rasio

ini, semakin rendahnya kemampuan likuiditas bank yang

bersangkutan sehingga kemungkinan suatu bank dalam

kondisi bermasalah akan semakin besar.

D. Bentuk Analisis Data

Model analisis regresi pada penelitian ini adalah sebagai berikut:

Y= a+b1X1+ b2X2+ b3X3+ b4X4+ b5X5+ b6X6+ b7X7+ε1

Dimana:

Y = ekspansi kredit bank

a = konstanta

b1- b7 = koefisien regresi

X1 = CAR (Capital Adequacy Ratio)

X2 = NPL (Non Performing Loan)

X3 = ROA (Return On Asset)

X4 = ROE (Return On Equity)

X5 = NIM (Net Interest Margin)

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

36

X6 = BOPO (Beban Operasional terhadap Pendapatan Operasional)

X7 = LDR (Loan to Deposit Ratio)

ε1 = residual dari regresi yang diestimasi

Teknik analisis data dan pengujian yang dilakukan dalam

penelitian ini adalah:

1. Normalitas Data

Uji normalitas bertujuan untuk mengetahui apakah variabel

pengganggu atau residual memiliki distribusi normal. Sebagai

dasar bahwa uji t dan uji F mengasumsikan bahwa nilai

residual mengikuti distribusi normal. Jika asumsi ini dilanggar

maka model regresi dianggap tidak valid dengan jumlah

sample yang ada. Ada dua cara yang biasa digunakan untuk

menguji normalitas model regresi yaitu dengan analisis grafik

(normal P-P plot) dan analisis statistik (analisis Z-score

Skewness dan kurtosis) one sample Kolmogorov-Smirnov

Test. Konsep dasar dari uji normalitas Kolmogorov-Smirnov

adalah membandingkan distibusi data dengan distribusi normal

baku. Jika signifikasi dibawah 0,05 berarti tidak terdapat

perbedaan yang signifikan, dan jika signifikasi diatas 0,05

maka tidak terjadi perbedaan yang signifikan. Penerapan pada

uji Kolmogorov-Smirnov adalah bahwa jika signifikasi 0,05

berarti data yang akan diuji mempunyai perbedaan yang

signifikan dengan data normal baku, berarti data tersebut tidak

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

37

normal. Dan apabila Zhitung > Ztabel maka data distribusi normal,

dan apabila Zhitung < Ztabel maka data berdistribusi tidak normal.

2. Uji Asumsi Klasik

a. Multikolinearitas

Uji multikolinearitas bertujuan untuk mengetahui

hubungan linear yang sempurna atau pasif diantara

variabel independen yang menjelaskan model regresi.

Pendeteksian multikolinearitas dapat dilihat dari beberapa

hal. Jika nilai dari Variance Inflation Factor (VIF) kurang

dari 10 dan nilai tolerance lebih dari 0,1 maka dapat

dikatakan bahwa model yang digunakan dalam mode

terbebas dari multikolinearitas. Jika koefisien korelasi

antara masing-masing variable independen tidak lebih dari

0,70 maka model penelitian terbebas dari multikolinearitas

dan sebaliknya. Jika nilai koefisien determinan maupun R-

Square diatas 0,60 tapi tidak ada variable independen,

maka dapat dikatakan bahwa model terkena

multikolinearitas.

b. Autokorelasi

Autokorelasi didefinisikan sebagai korelasi antar anggota

serangkian obeservasi yang diurutkan menurut ruang dan

waktu. Pengujian ini perlu dilakukan untuk mengetahui

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

38

ada tidaknya hubungan antara unsur gangguan pada

observasi dengan unsur gangguan pada observasi lain.

Metode paling terkenal untuk mendeteksi ada tidaknya

autokorelasi adalah menggunakan pengujian Durbin-

Watson hitung yang berkisar antara 0-4. Bila nilai uji

statistik Durbin-Watson lebih kecil dari 1 atau lebih besar

dari 3 maka residual dari model regresi berganda tidak

bersifat independen atau terjadi autokorelasi.

c. Heteroskedasitas

Heteroskedasitas adalah penyebaran data regresi yang

tidak sama. Terjadi manakala residual dari model yang

diamati tidak memiliki varians konstan dari satu observasi

ke observasi lain. Heteroskedasitas dapat dilihat dari pola

pada scatterplot. Heteroskedasitas tidak terjadi apabila

pada scatterplot menunjukkan sebagai berikut:

1) Titik-titik data menyebar diatas dan dibawah sekitar

0.

2) Titik-titik data tidak mengumpul hanya diatas atau

dibawah.

3) Penyebaran titik tidak boleh membentuk pola

berulang melebar, menyempit, kemudian melebar

kembali.

4) Penyebaran tidak berpola.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

39

3. Uji Regresi secara parsial (Uji t)

Pengujian ini dimaksudkan untuk mengetahui apakah variabel

independen secara parsial atau individu berpengaruh terhadap

variabel dependen dengan asumsi variabel independen yang

lain konstan. Kriteri pengujian sebaagai berikut:

a. Ho diterima atau Ha ditolak apabila thitung < ttabel. Ini

menunjukkan bahwa variabel independen secara

parsial tidak berpengaruh terhadap variable

independen.

b. Ho ditolak atau Ha diterima apabila thitung > ttabel. Ini

menunjukkan bahwa variable independen secra

parsial berpengaruh terhadap variable dependen.

4. Uji Regresi secara bersama-sama (Uji F)

Pengujian ini dimaksudkan untuk mengetahui apakah variabel

independen secara bersama-sama berpengaruh terhadap

variabel dependen. Kriteria pengujian sebagai berikut:

a. Ho diterima atau Ha ditolak apabila Fhitung < Ftabel. Ini

menunjukkan bahwa variabel independen secara bersama-

sama tidak berpengaruh terhadap variabel dependen.

b. Ho ditolak atau Ha diterima apabila Fhitung > Ftabel. Ini

menunjukkan bahwa variabel independen secara bersama-

sama berpengaruh terhadap variabel dependen.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

40

5. Uji Koefisien Determinasi (R2)

Uji ini digunakan untuk melihat seberapa baik garis regresi

sample mencocokkan data. Apabia estimasi determinasi

semakin besar (mendekati angka 1) menunjukkan bahwa hasil

estimasi akan mendekati keadaan sebenarnya atau variable

yang dipilih dapat menerangkan dengan baik variabel

terkaitnya dan sebaliknya.

6. Uji Mann-Whitney Test

Uji Mann-Whitney adalah semacam uji jumlah jenjang

Wilcoxon untuk dua sampel yang berukuran tidak sama. Uji ini

dikembangkan oleh H.B. Mann dan D.R. Whitney pada tahun

1947. Untuk uji ini tingkat signifikan lebih kecil dari α = 0,05

maka hipotesis null ditolak dan hipotesis alternatif diterima,

tetapi jika tingkat signifikansi lebih besar daripada α = 0,05

maka hipotesis null diterima dan menolak hipotesis alternatif.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

41

BAB IV

ANALISIS DATA DAN PEMBAHASAN

Pada Bab IV ini akan diuraikan mengenai gambaran umum subyek

penelitian yang penulis telah lakukan, hasil analisis data yang telah penulis

peroleh, serta pembahasannya. Pembahasan pada bab ini merupakan penerapan

pada bab III, pembandingan hasil penelitian dengan kriteria-kriteria yang ada,

pembuktian hipotesis, berikut jawaban atas pertanyaan-pertanyaan yang telah

dirumuskan dalam perumusan masalah.

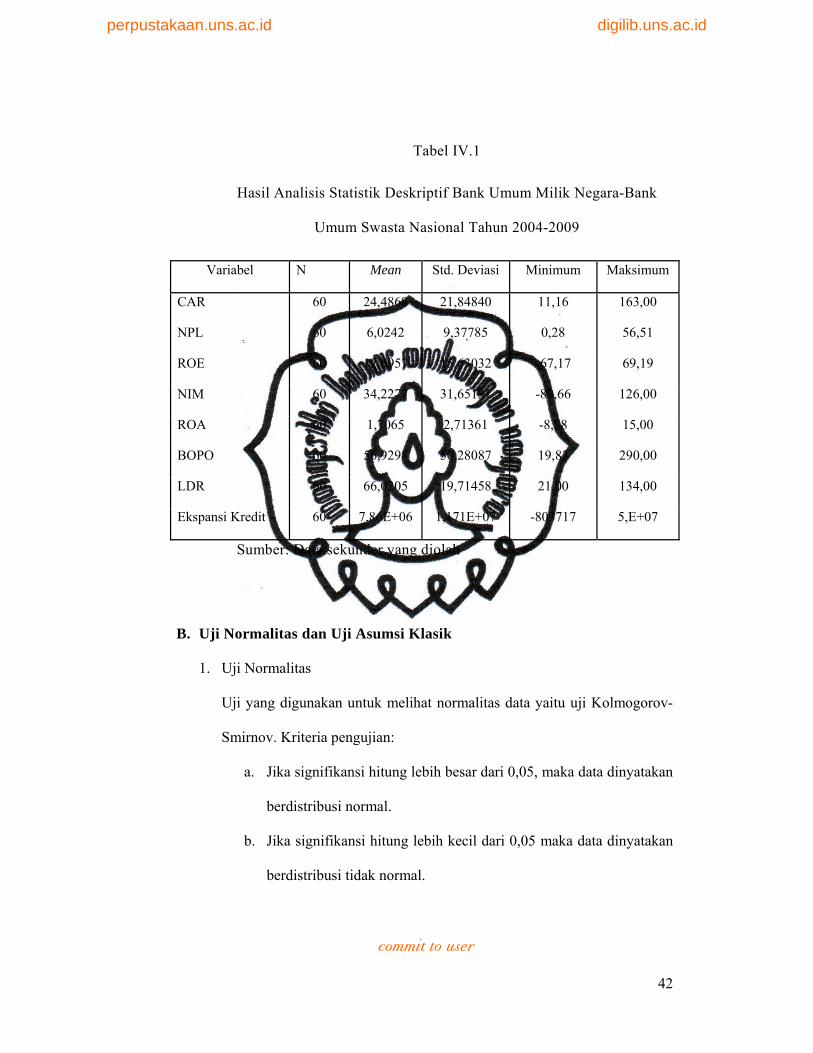

A. Statistik Deskriptif

Statistik deskriptif dimaksudkan untuk mengetahui karakteristik

data dalam penelitian ini dengan menggunakan angka mean, standar

deviasi, nilai minimum, dan nilai maksimum dari tiap-tiap variabel

independen, yaitu CAR (X1), NPL (X2), ROE (X3), NIM (X4), ROA (X5),

BOPO (X6), dan LDR (X7) serta ekspansi kredit sebagai variabel dependen

(Y) pada Bank Umum Milik Negara dan Bank Umum Swasta Nasional

yang menjadi sampel penelitian selama tahun 2004-2009. Hasil statistik

deskriptif disajikan dalam tabel sebagai berikut:

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

42

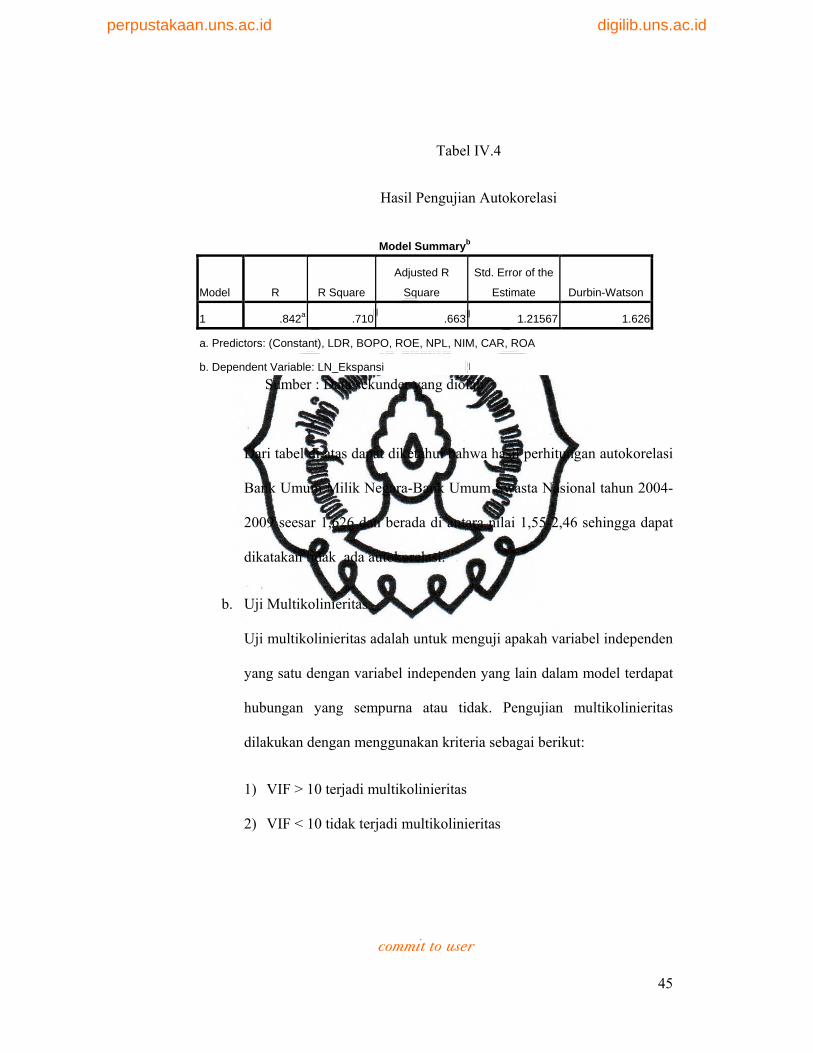

Tabel IV.1

Hasil Analisis Statistik Deskriptif Bank Umum Milik Negara-Bank

Umum Swasta Nasional Tahun 2004-2009

Variabel N Mean Std. Deviasi Minimum Maksimum

CAR 60 24,4868 21,84840 11,16 163,00

NPL 60 6,0242 9,37785 0,28 56,51

ROE 60 12,6957 15,63032 -67,17 69,19

NIM 60 34,2277 31,65131 -80,66 126,00

ROA 60 1,7065 2,71361 -8,88 15,00

BOPO 60 56,9298 50,28087 19,83 290,00

LDR 60 66,0205 19,71458 21,00 134,00

Ekspansi Kredit 60 7,86E+06 1,171E+07 -803717 5,E+07

Sumber: Data sekunder yang diolah

B. Uji Normalitas dan Uji Asumsi Klasik

1. Uji Normalitas

Uji yang digunakan untuk melihat normalitas data yaitu uji Kolmogorov-

Smirnov. Kriteria pengujian:

a. Jika signifikansi hitung lebih besar dari 0,05, maka data dinyatakan

berdistribusi normal.

b. Jika signifikansi hitung lebih kecil dari 0,05 maka data dinyatakan

berdistribusi tidak normal.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

43

Hasil pengujian normalitas dengan menggunakan uji Kolmogorov dapat

ditunjukan pada tabel dibawah ini

Tabel IV.2

Hasil Pengujian Kolmogorov-Smirnov

Tests of Normality

Kolmogorov-Smirnova Shapiro-Wilk

Statistic Df Sig. Statistic df Sig.

Unstandardized Residual .239 60 .000 .766 60 .000

a. Lilliefors Significance Correction

Bila dilihat dari hasil uji normalitas diatas dengan menggunakan

Kolmogorov, data termasuk data tidak normal karena signifikasi

dibawah 0,05 yaitu sebesar 0,000.

Oleh karena itu, data ditransformasikan ke dalam bentuk LN

setelah diubah dalam bentuk LN kemudian diuji kembali dengan uji

Kolmogorov-Smirnov.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

44

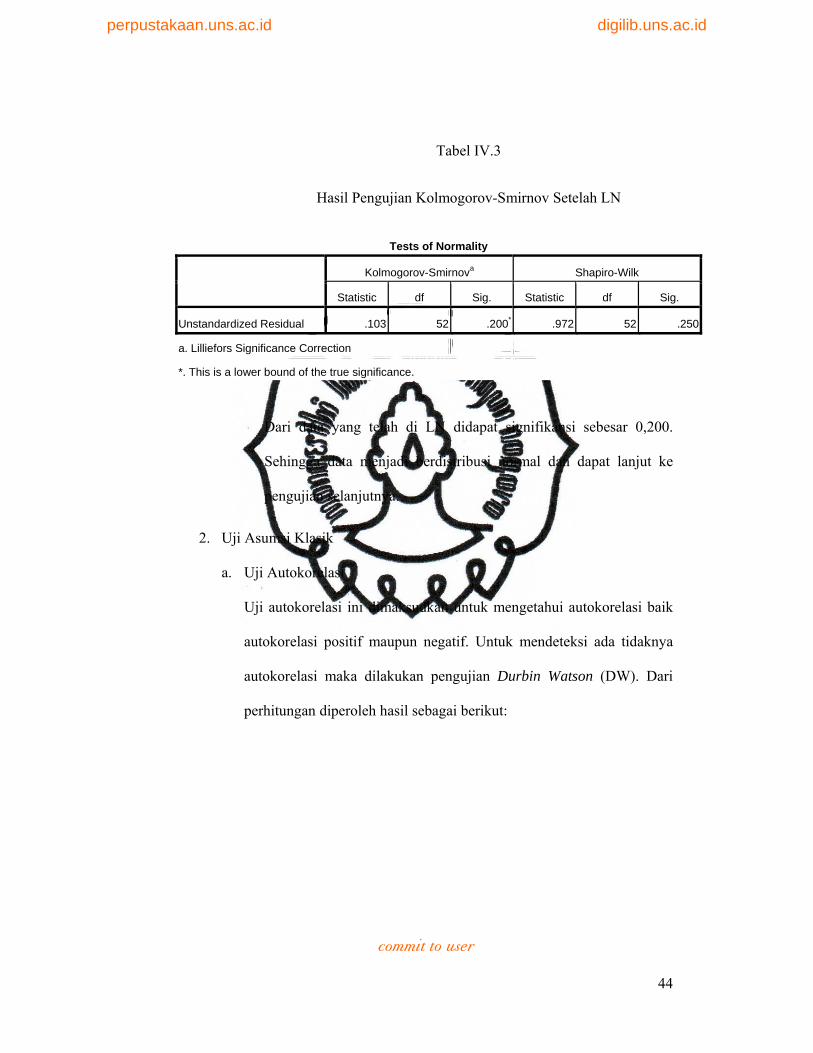

Tabel IV.3

Hasil Pengujian Kolmogorov-Smirnov Setelah LN

Tests of Normality

Kolmogorov-Smirnova Shapiro-Wilk

Statistic df Sig. Statistic df Sig.

Unstandardized Residual .103 52 .200* .972 52 .250

a. Lilliefors Significance Correction

*. This is a lower bound of the true significance.

Dari data yang telah di LN didapat signifikansi sebesar 0,200.

Sehingga data menjadi berdistribusi normal dan dapat lanjut ke

pengujian selanjutnya.

2. Uji Asumsi Klasik

a. Uji Autokorelasi

Uji autokorelasi ini dimaksudkan untuk mengetahui autokorelasi baik

autokorelasi positif maupun negatif. Untuk mendeteksi ada tidaknya

autokorelasi maka dilakukan pengujian Durbin Watson (DW). Dari

perhitungan diperoleh hasil sebagai berikut:

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

45

Tabel IV.4

Hasil Pengujian Autokorelasi

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .842a .710 .663 1.21567 1.626

a. Predictors: (Constant), LDR, BOPO, ROE, NPL, NIM, CAR, ROA

b. Dependent Variable: LN_Ekspansi Sumber : Data sekunder yang diolah

Dari tabel di atas dapat diketahui bahwa hasil perhitungan autokorelasi

Bank Umum Milik Negara-Bank Umum Swasta Nasional tahun 2004-

2009 seesar 1,626 dan berada di antara nilai 1,55-2,46 sehingga dapat

dikatakan tidak ada autokorelasi.

b. Uji Multikolinieritas

Uji multikolinieritas adalah untuk menguji apakah variabel independen

yang satu dengan variabel independen yang lain dalam model terdapat

hubungan yang sempurna atau tidak. Pengujian multikolinieritas

dilakukan dengan menggunakan kriteria sebagai berikut:

1) VIF > 10 terjadi multikolinieritas

2) VIF < 10 tidak terjadi multikolinieritas

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

46

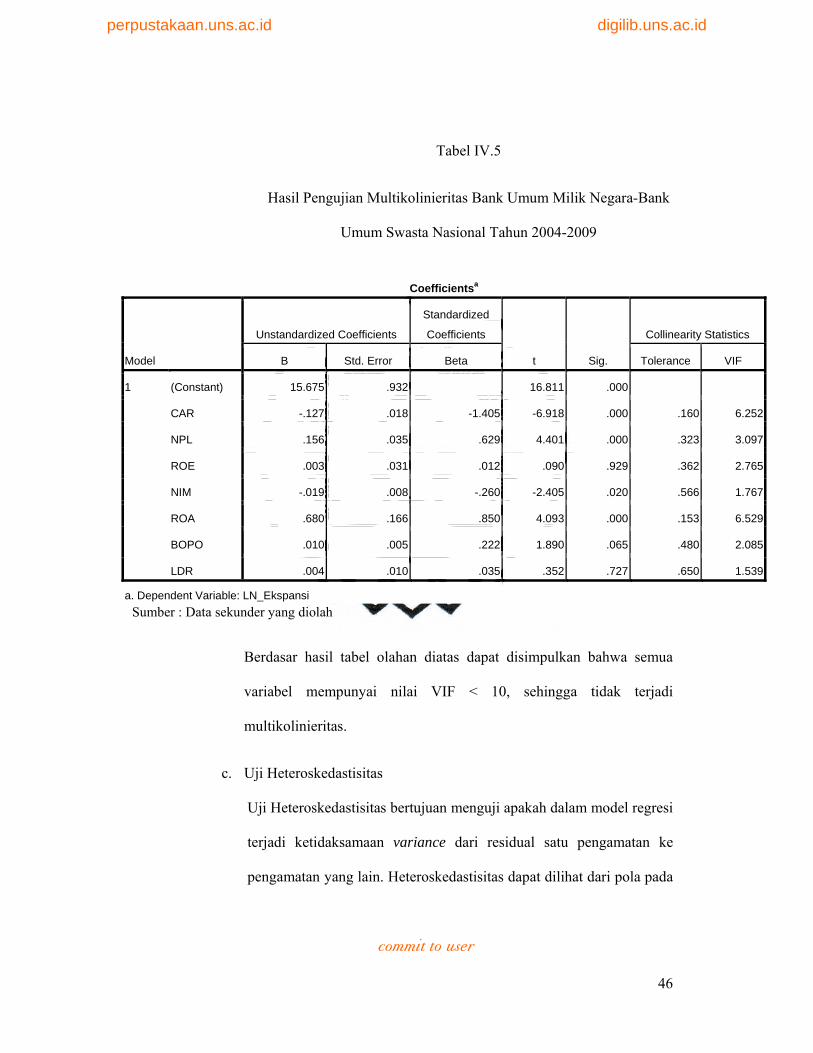

Tabel IV.5

Hasil Pengujian Multikolinieritas Bank Umum Milik Negara-Bank

Umum Swasta Nasional Tahun 2004-2009

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 15.675 .932 16.811 .000

CAR -.127 .018 -1.405 -6.918 .000 .160 6.252

NPL .156 .035 .629 4.401 .000 .323 3.097

ROE .003 .031 .012 .090 .929 .362 2.765

NIM -.019 .008 -.260 -2.405 .020 .566 1.767

ROA .680 .166 .850 4.093 .000 .153 6.529

BOPO .010 .005 .222 1.890 .065 .480 2.085

LDR .004 .010 .035 .352 .727 .650 1.539

a. Dependent Variable: LN_Ekspansi Sumber : Data sekunder yang diolah

Berdasar hasil tabel olahan diatas dapat disimpulkan bahwa semua

variabel mempunyai nilai VIF < 10, sehingga tidak terjadi

multikolinieritas.

c. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual satu pengamatan ke

pengamatan yang lain. Heteroskedastisitas dapat dilihat dari pola pada

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

47

scatterplot. Penyebaran titik yang acak mengindikasikan tidak adanya

heteroskedastisitas dalam pengujian data tersebut.

GAMBAR IV.1

Scatterplot

C. Pengujian Hipotesis

1. Analisis Regresi Linier Berganda

Pengujian hipotesis dalam penelitian ini menggunakan analisis

Regresi Linier Berganda yang mengacu pada persamaan regresi yang

dilakukan (Djarwanto, 2002: 298) yang diformulasikan sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + b6X6 + b7X7 + eI

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

48

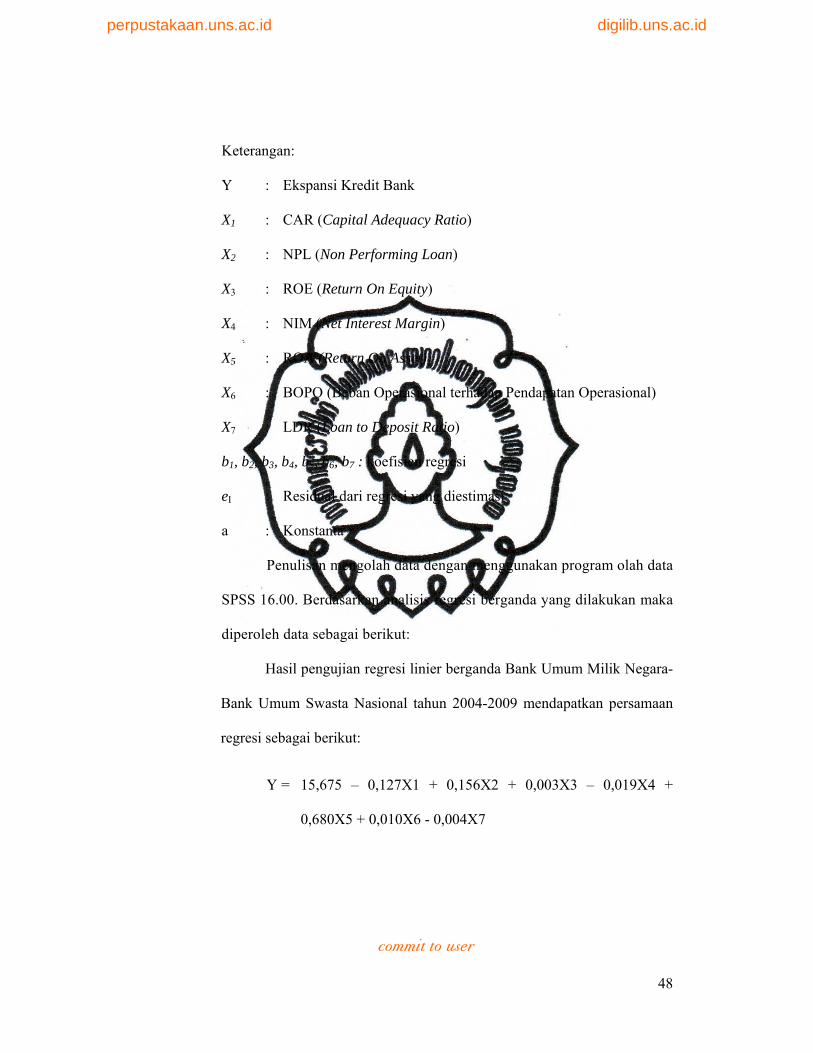

Keterangan:

Y : Ekspansi Kredit Bank

X1 : CAR (Capital Adequacy Ratio)

X2 : NPL (Non Performing Loan)

X3 : ROE (Return On Equity)

X4 : NIM (Net Interest Margin)

X5 : ROA (Return On Asset)

X6 : BOPO (Beban Operasional terhadap Pendapatan Operasional)

X7 : LDR (Loan to Deposit Ratio)

b1, b2, b3, b4, b5, b6, b7 : koefisien regresi

eI : Residual dari regresi yang diestimasi

a : Konstanta

Penulisan mengolah data dengan menggunakan program olah data

SPSS 16.00. Berdasarkan analisis regresi berganda yang dilakukan maka

diperoleh data sebagai berikut:

Hasil pengujian regresi linier berganda Bank Umum Milik Negara-

Bank Umum Swasta Nasional tahun 2004-2009 mendapatkan persamaan

regresi sebagai berikut:

Y = 15,675 – 0,127X1 + 0,156X2 + 0,003X3 – 0,019X4 +

0,680X5 + 0,010X6 - 0,004X7

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

49

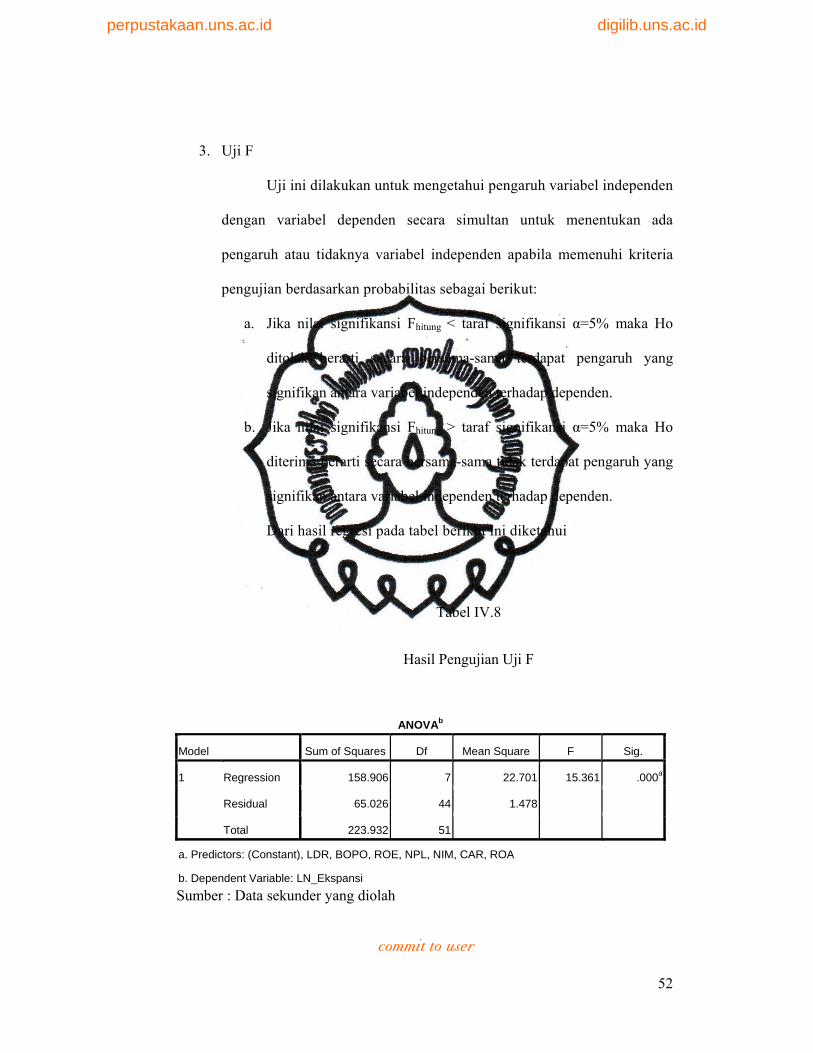

Tabel IV.6

Hasil Pengujian Regresi Bank Umum Milik Negara-Bank Umum Swasta

Nasional Tahun 2004-2009

Konstanta sebesar 15,675 berarti jika CAR, NPL, ROE, NIM,

ROA, BOPO, dan LDR diasumsikan konstan, maka ekspansi kredit

Bank Umum Milik Negara dan Bank Umum Swasta Nasional

adalah 15,675 point. CAR, NPL, ROA mempunyai signifikan

0,000 dan signifikan pada tingkat signifikansi 1%, namun hanya

NPL dan ROA yang berpengaruh positif. NIM dan BOPO masing-

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 15.675 .932 16.811 .000*

CAR -.127 .018 -1.405 -6.918 .000* .160 6.252

NPL .156 .035 .629 4.401 .000* .323 3.097

ROE .003 .031 .012 .090 .929 .362 2.765

NIM -.019 .008 -.260 -2.405 .020** .566 1.767

ROA .680 .166 .850 4.093 .000* .153 6.529

BOPO .010 .005 .222 1.890 .065*** .480 2.085

LDR .004 .010 .035 .352 .727 .650 1.539

a. Dependent Variable: LN_Ekspansi

* tingkat signifikansi berada pada 1%

** tingkat signifikansi berada pada 5%

*** tingkat signifikansi berada pada 10%

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

50

masing mempunyai signifikansi 0,020 dan 0,065 dan signifikan

pada tingkat signifikansi 5% dan 10% namun hanya BOPO yang

berpengaruh positif. Sementara ROE dan LDR dianggap tidak

signifikan karena mempunyai signifikansi masing-masing yaitu

ROE sebesar 0,929 dan LDR sebesar 0,727. ROE tidak signifikan

karena tingkat ROE tidak mengalami kenaikan yang berarti

sehingga keuntungan perusahaan juga tidak terlalu besar.

Sedangkan LDR tidak signifikan karena tingkat LDR yang

beberapa bank justru meningkat sehingga dengan tingkat LDR

yang tinggi berarti bank tidak menyalurkan kreditnya dengan baik.

Koefisien regresi NPL adalah sebesar 0,156. Peningkatan variabel

NPL sebesar satu satuan akan meningkatkan ekspansi kredit

sebesar 0,156%. Sedangkan koefisien LDR adalah sebesar – 0,004.

Peningkatan LDR sebesar satu satuan akan menurunkan variabel

ekspansi kredit sebesar 0,004%.

2. Uji t

Analisa ini digunakan untuk mengetahui tingkat signifikan

pengaruh variabel independen terhadap variabel dependen. Hasil analisis

uji t dapat diperoleh sebagai berikut:

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

51

Tabel IV.7

Hasil Pengujian Uji t keseluruhan

Bank Umum Milik Negara-Bank Umum Swasta Nasional Tahun 2004-2009

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 15.675 .932 16.811 .000

CAR -.127 .018 -1.405 -6.918 .000 .160 6.252

NPL .156 .035 .629 4.401 .000 .323 3.097

ROE .003 .031 .012 .090 .929 .362 2.765