ANALISIS PENGARUH FAKTOR INTERNAL DAN EKSTERNAL PERBANKAN SYARIAH TERHADAP MARKET SHARE ASET PERBANKAN SYARIAH DI INDONESIA Studi Kasus pada Bank Umum Syariah dan Unit Usaha Syariah Periode Januari 2012 – September 2016 Tesis Diajukan Kepada Fakultas Ekonomi dan Bisnis Untuk Memenuhi Salah Satu Peryaratan Memperoleh Gelar Master Ekonomi (M.E) Program Studi Magister Perbankan Syariah Diajukan Oleh: ERWIN SAPUTRA SIREGAR NIM: 21140850100027 FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 2017

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

ANALISIS PENGARUH FAKTOR INTERNAL DAN EKSTERNAL

PERBANKAN SYARIAH TERHADAP MARKET SHARE ASET

PERBANKAN SYARIAH DI INDONESIA

Studi Kasus pada Bank Umum Syariah dan Unit Usaha Syariah

Periode Januari 2012 – September 2016

Tesis

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Salah Satu Peryaratan Memperoleh

Gelar Master Ekonomi (M.E)

Program Studi Magister Perbankan Syariah

Diajukan Oleh:

ERWIN SAPUTRA SIREGAR

NIM: 21140850100027

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

2017

PERI\TYATAAI\

Dengan ini saya menyatakan bahwa dalam tesis ini adalah benar-benar merupakan

hasil karya pribadi saya dan tidak terdapat karya yang pernah diajukan oleh orang

lain pada perguruan tinggi lain, dan sepanjang pengetahuan saya juga tidak terdapat

karya atau pendapat yang pemah ditulis atau diterbitkan oleh orang lain, kecuali yang

secara tertulis dikutip dalam tesis ini dan disebutkan dalam daftar pustaka.

Jakarta,4 Apf,l20l7

Yang menyatakan

(Erwin Saputra Siregar)

ABSTRACT

This study aimed to analyze the influence of internal and external

factors of Islamic banking to market share of Islamic banking assets in

Indonesia. The data used is data time series period January 2012 - September

2016, sourced from Indonesia Banking Statistics and Islamic Banking

Statistics. To analyze, the author uses the method of ordinary least squares

(OLS).

The results of this study indicate that the variable inflation and non-

performing financing (NPF) a significant negative effect, while third party

funds (DPK) and the number of offices partial positive significant effect on the

market share of Islamic banking assets in Indonesia. Found with Adjusted R

Square value of 85.26%, while the remaining 15.74 influenced by other

factors. Simultaneously, with significant values of 0.000000 then the entire

independent variables have a significant influence on the market share of

Islamic banking assets in Indonesia.

Keywords: Market Share Assets, Inflation, Third Party Fund (DPK), Total Office and

Non Performing Financing (NPF).

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh faktor internal

dan eksternal perbankan syariah terhadap market share aset perbankan syariah

di Indonesia. Data yang digunakan adalah data time series periode Januari

2012 – September 2016, yang bersumber dari Statistik Perbankan Indonesia

dan Statistik Perbankan Syariah. Untuk menganalisis, penulis menggunakan

metode Ordinary Least Square (OLS).

Hasil penelitian ini menunjukkan bahwa variabel inflasi dan non

performing financing (NPF) berpengaruh signifikan negatif, sedangkan dana

pihak ketiga (DPK) dan jumlah kantor berpengaruh signifikan positif secara

parsial terhadap market share aset perbankan syariah di Indonesia. Ditemukan

dengan nilai Adjusted R Square 85,26%, sedangkan sisanya 15,74 dipengaruhi

oleh faktor-faktor lain. Secara simultan, dengan nilai signifikan sebesar

0,000000 maka keseluruhan variabel independen memiliki pengaruh

signifikan terhadap market share aset perbankan syariah di Indonesia.

Kata kunci: Market Share Aset, Inflasi, Dana Pihak Ketiga (DPK), Jumlah Kantor,

dan Non Performing Financing (NPF).

i

KATA PENGANTAR

Puji syukur ke hadirat Allah Subhanahu Wa Ta‟ala yang telah memberikan

penulis kesehatan dan keselamatan, sehingga penulis dapat menyelesaikan tesis

dengan judul “Analisis Pengaruh Faktor Internal dan Eksternal Perbankan Syariah

terhadap Market Share Aset Perbankan Syariah di Indonesia” sebagai salah satu

persyaratan untuk menyelesaikan Program Pascasarjana (S2) Jurusan Magister

Perbankan Syariah, Fakultas Ekonomi dan Bisnis, Universitas Islam Negeri Syarif

Hidayatullah Jakarta. Shalawat dan salam senantiasa tercurahkan kepada Nabi

Besar Muhammad Shallallahu „Alaihi Wa Sallam sebagai pembawa risalah,

penyampai amanah, dan pemberi nasihat kepada umat manusia serta para sahabat,

keluarga, dan orang-orang sholeh maupun sholehah yang diridhoi Allah

Subhanahu Wa Ta‟ala.

Dalam penyusunan tesis ini banyak pihak yang memberi bantuan,

motivasi, dan do‟a kepada penulis. Maka dari itu penulis ingin mengucapkan

terimakasih kepada banyak pihak. Yang paling utama penulis ingin mengucapkan

terimakasih kepada kedua orangtua penulis, Zulkifli Siregar dan Nurlimaiyah

Harahap, orangtua paling luar biasa yang telah membimbing penulis dengan

penuh kasih sayang yang tulus. Keluarga yang dicintai dan disayangi penulis,

kakanda Ida Murni Siregar, kedua adinda penulis Khairul Anwar Abidin Siregar

ii

dan Putri Annisa‟ Siregar serta ketiga keponakan penulis Rafa Andriansyah, Ayu

Ramadhani, dan Sumardi yang telah memberi semangat dan do‟a kepada penulis.

Penulis juga ingin mengucapkan terima kasih yang sebesar-besarnya

kepada semua pihak yang telah banyak membantu dalam menyelesaikan

penyusunan tesis ini:

1. Bapak Dr. Arief Mufraini, Lc., M.Si selaku Dekan Fakultas Ekonomi dan

Bisnis dan Dosen Pembimbing Tesis I yang dengan kerendahan hatinya

bersedia meluangkan waktu untuk memberikan pengarahan dan ilmu yang

bermanfaat seta masukan yang sangat berarti selama mengerjakan tesis ini.

2. Bapak Dr. Amilin, SE., Ak., M.Si., BKP selaku Wakil Dekan I Bidang

Akademik, Bapak Dr. Ade Sofyan Mulazid, S.Ag., MH selaku Wakil Dekan

II Bidang Administrasi Umum, dan Bapak Dr. Desmadi Saharuddin, MA

selaku Wakil Dekan III Bidang Kemahasiswaan yang telah memberikan

masukan kepada penulis dalam mengerjakan tesis ini.

3. Bapak Dr. Herni Ali HT, SE., MM selaku Ketua Prodi Magister Perbankan

Syariah dan Bapak Ade Suherlan, SE, MM., MBA selaku Sekretaris Prodi

Magister Perbankan Syariah.

4. Bapak Dr. Ir. H. Roikhan Mochamad Aziz, MM. Hah. Slm selaku Dosen

Pembimbing II dan sebagai penemu H Theory serta Rumus Total Qur‟an

1587 × 4 = 112 + 6236 yang dengan kerendahan hatinya bersedia

meluangkan waktu untuk memberikan pengarahan dan ilmu yang bermanfaat

serta masukan yang sangat berarti selama mengerjakan tesis ini.

iii

5. Terimakasih kepada teman-teman satu kontrakan “Green House Apartment”,

Riskon Fauzi Nasution dan Sammy Damara yang telah memberi motivasi

kepada penulis.

6. Terimakasih kepada sahabat-sahabat Padangsidimpuan Bang M. Ribai

Subhanda Lubis, Bang Zulhamdi Bakri Tanjung, Bang Fakhruddin Ali M.H,

Mora Syamsuddin Harahap, Syafriwan Nasution, dan lain lain yang telah

memberi motivasi dan bantuan materi maupun non materi kepada penulis.

7. Terimakasih kepada teman-teman Komunitas Mahasiswa Sumatera Utara

(KMSU) Jabodetabek yang telah memberi bimbingan dan motivasi kepada

penulis.

8. Sahabat-sahabat Magister Perbankan Syariah Angkatan II (2015), Mba Sri,

Mba Rini, Mba Ratih, Fitri, Jannah, Frizan, Syauzi, Brian, dan Alfian yang

memberi bimbingan, motivasi, dan semangat kepada penulis.

9. Terimakasih kepada Bapak Haeru Rokhman selaku atasan penulis di PT.

Metropolitan Linggajaya (Hotel Kristal) yang memberi dukungan dan

bimbingan kepada penulis.

10. Rekan-rekan kerja di PT. Metropolitan Linggajaya (Hotel Kristal) Pak Narso,

Pak Januar, Pak Dida, Pak Salim, Pak Wasikan, Pak Yani, Pak Tiko, Bang

Latif, Mas Agus, Mas Andi, Bang Udin, Bu Nani, Bu Lia, Mba Icha, Mba

Nadya, Mba Tri, dan Mba Ningsih yang memberi semangat dan dukungan

kepada penulis.

iv

11. Sahabat-sahabat Liqo‟ Pondok Ranji Ustadz Fuzi, Pak Elan, Akh Rayando,

Akh Faisal, Akh Ajat, Akh Ezzy, Akh Ridwan, Akh Bayu, dan Bang Parwis

yang memberi semangat dan dukungan kepada penulis.

Penulis menyadari bahwa tesis ini tidak lepas dari kekurangan dan

keterbatasan, semoga tesis ini bermanfaat bagi para pembaca dan semua pihak,

khususnya dalam bidang perbankan syariah.

Jakarta, 4 April 2017

Erwin Saputra Siregar

v

DAFTAR ISI

PERSETUJUAN

KATA PENGANTAR .......................................................................................... i

DAFTAR ISI ....................................................................................................... v

DAFTAR TABEL .............................................................................................. ix

DAFTAR GAMBAR ........................................................................................... x

DAFTAR LAMPIRAN ....................................................................................... xi

BAB I: PENDAHULUAN

A. Latar Belakang ......................................................................................... 1

B. Identifikasi Masalah ................................................................................. 9

C. Pembatasan Masalah .............................................................................. 10

D. Rumusan Masalah .................................................................................. 10

E. Tujuan Penelitian ................................................................................... 11

F. Manfaat Penelitian ................................................................................. 12

BAB II: TINJAUAN PUSTAKA

A. Filosofi Ekonomi Islam .......................................................................... 13

B. Perbankan Syariah .................................................................................. 17

C. Market Share Aset ................................................................................. 20

a. Pengertian Market Share ................................................................. 20

b. Indikator Market Share .................................................................... 23

c. Faktor yang Mempengaruhi Market Share ....................................... 24

d. Pengertian Aset ............................................................................... 26

vi

e. Kualitas Aset ................................................................................... 27

D. Inflasi ..................................................................................................... 28

a. Pengertian Inflasi ............................................................................. 28

b. Tingkat Inflasi ................................................................................. 30

c. Metode Pengukuran Inflasi .............................................................. 30

d. Faktor-Faktor yang Mempengaruhi Inflasi ....................................... 31

e. Inflasi dalam Perspektif Islam .......................................................... 32

E. Dana Pihak Ketiga ................................................................................. 33

a. Simpanan Giro ................................................................................. 33

b. Tabungan ......................................................................................... 34

c. Deposito ........................................................................................... 34

F. Jumlah Kantor ........................................................................................ 36

G. Non Performing Financing (NPF) .......................................................... 39

a. Pengertian Non Performing Financing (NPF) .................................. 39

b. Penilaian Kesehatan Non Performing Financing (NPF) ................... 45

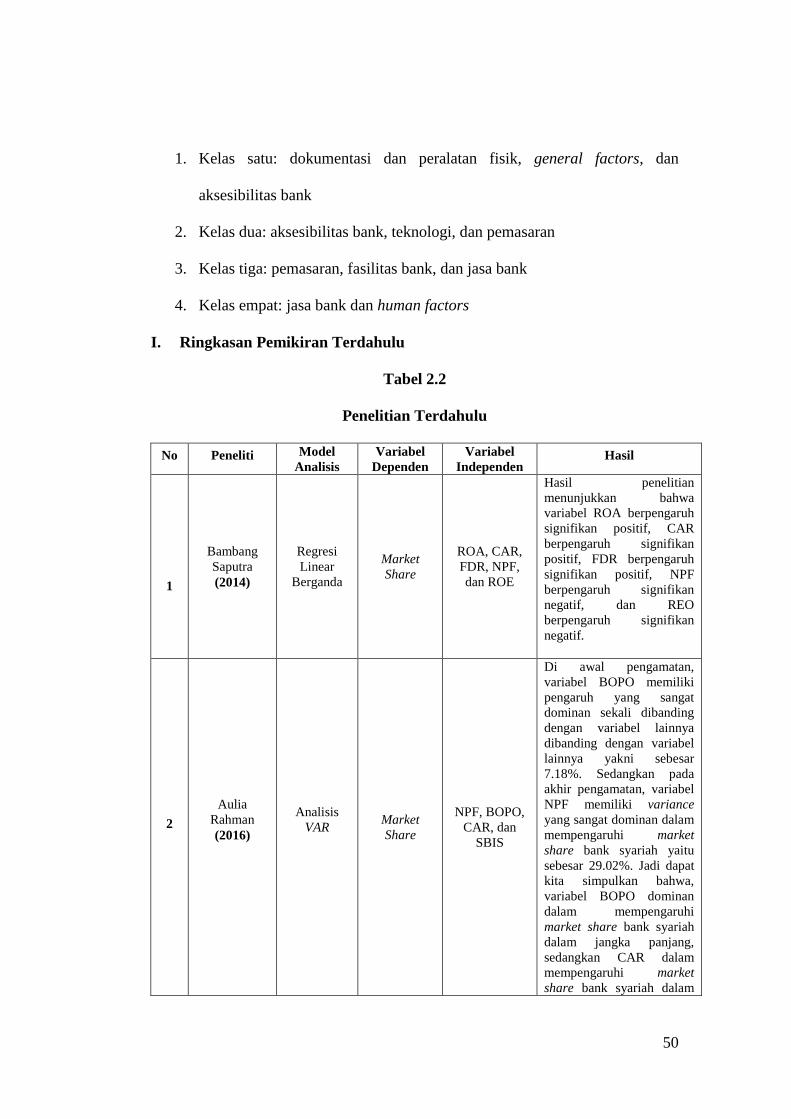

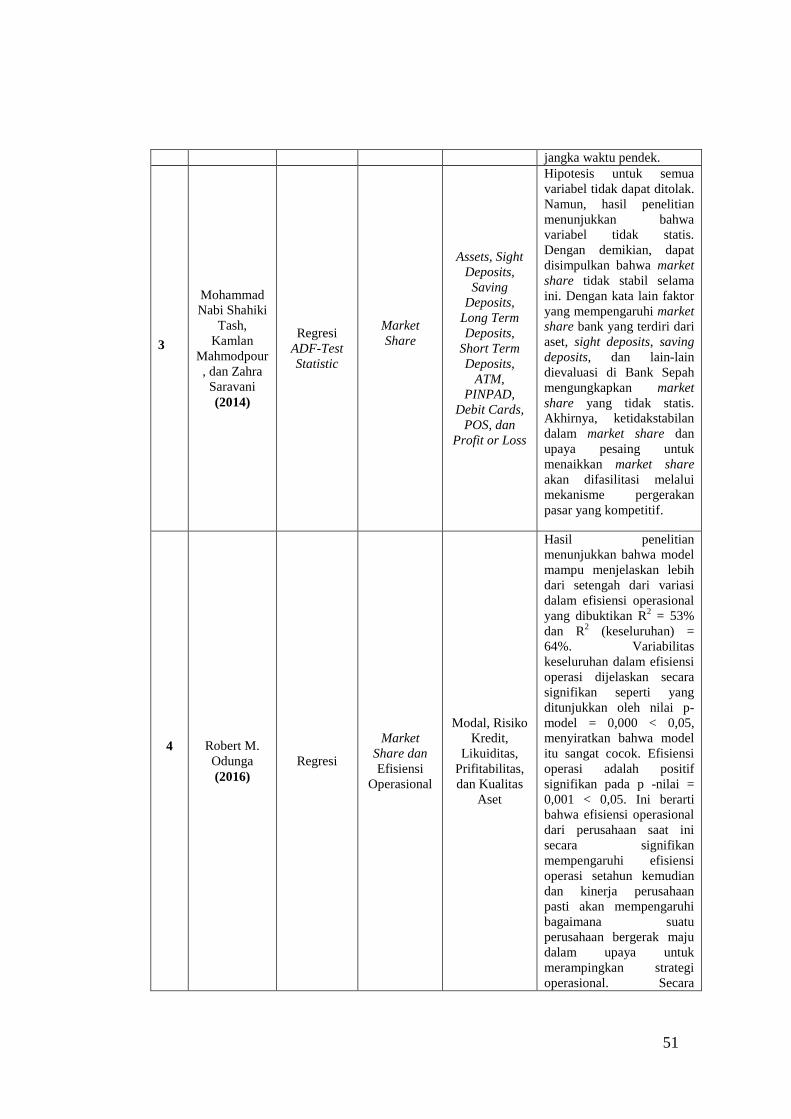

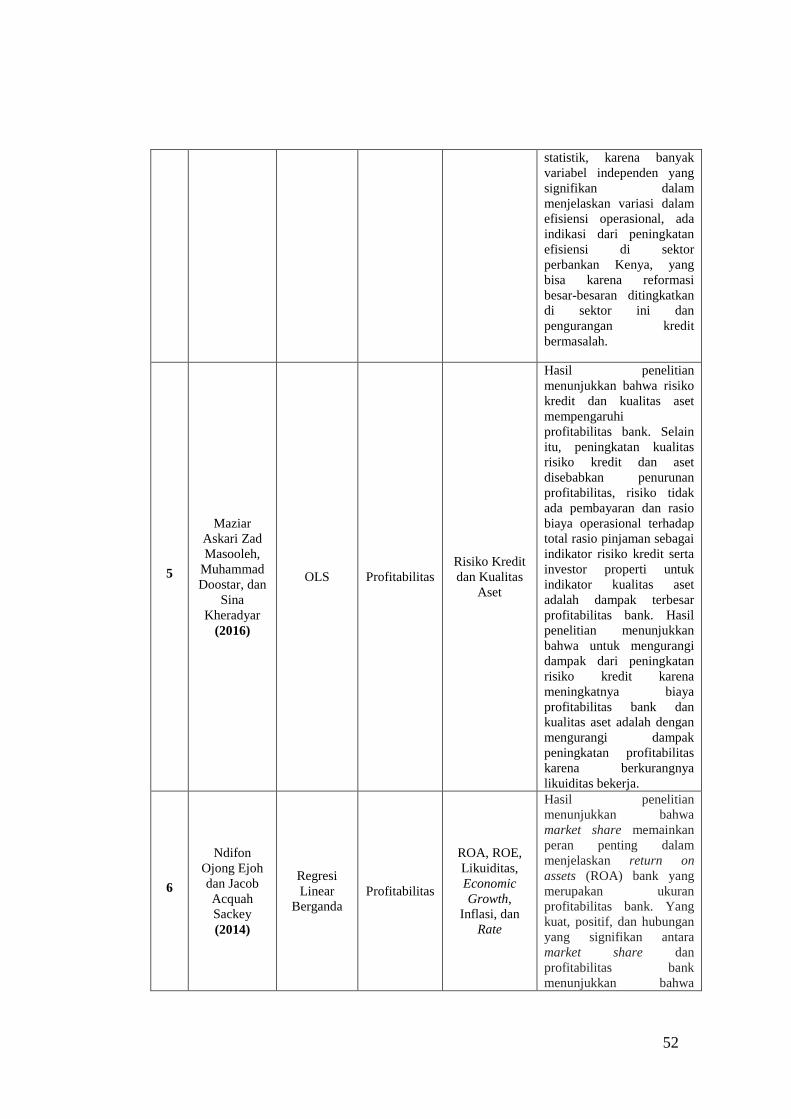

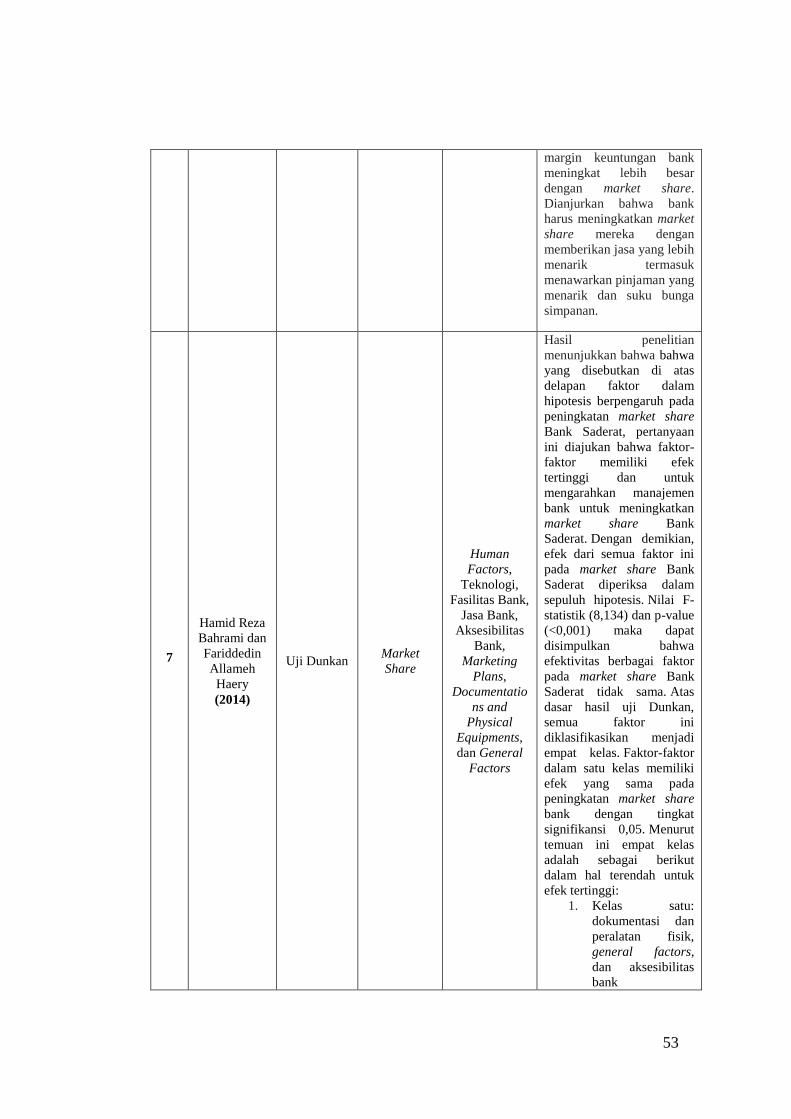

H. Penelitian Terdahulu .............................................................................. 46

I. Ringkasan Pemikiran Terdahulu ............................................................. 50

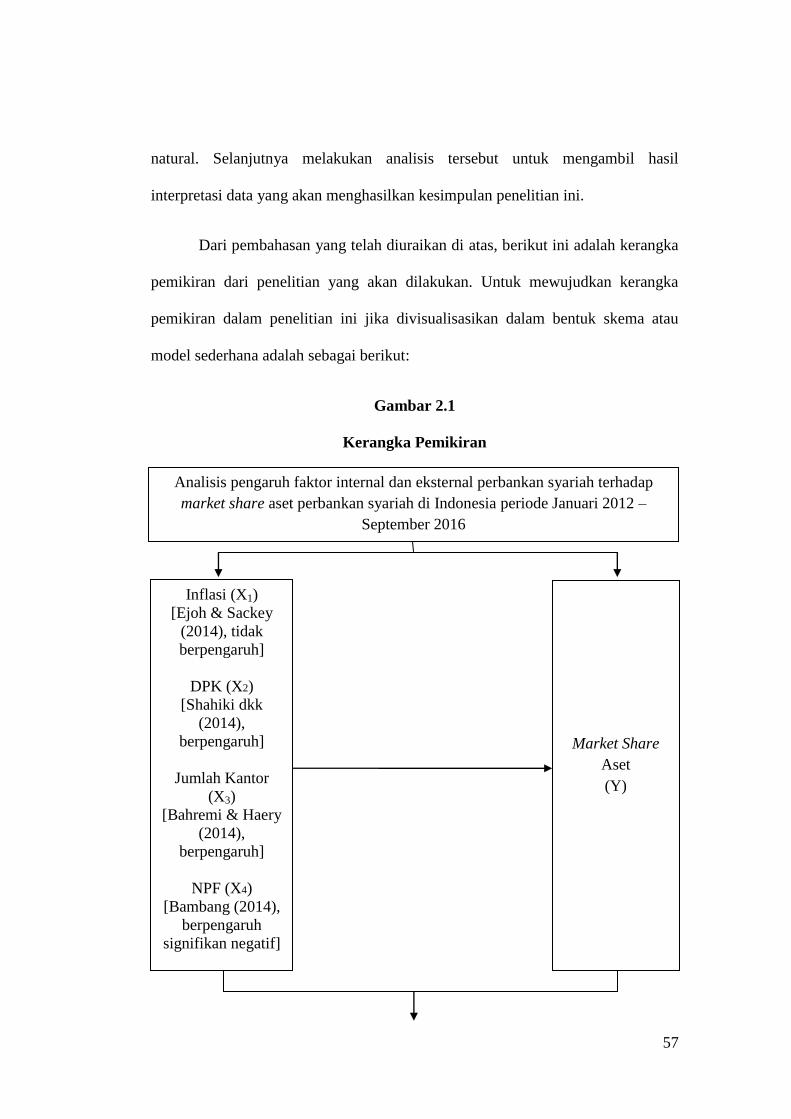

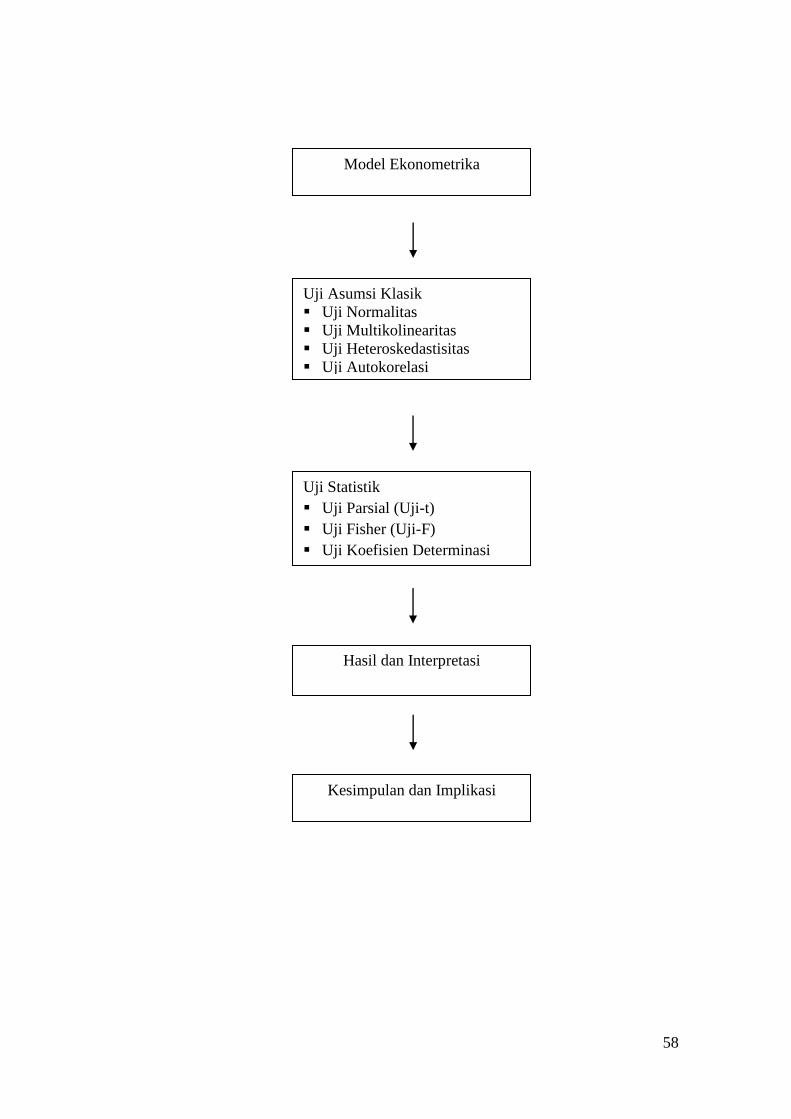

J. Kerangka Pemikiran ............................................................................... 55

K. Hipotesis ................................................................................................ 59

BAB III: METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian ...................................................................... 60

B. Teknik Penentuan Sampel ...................................................................... 60

C. Metode Pengumpulan Data .................................................................... 61

vii

D. Metode Analisis Data ............................................................................. 62

1. Uji Asumsi Klasik ........................................................................... 63

a. Uji Normalitas .......................................................................... 63

b. Uji Multikolinieritas ................................................................. 64

c. Uji Heteroskedastisitas.............................................................. 65

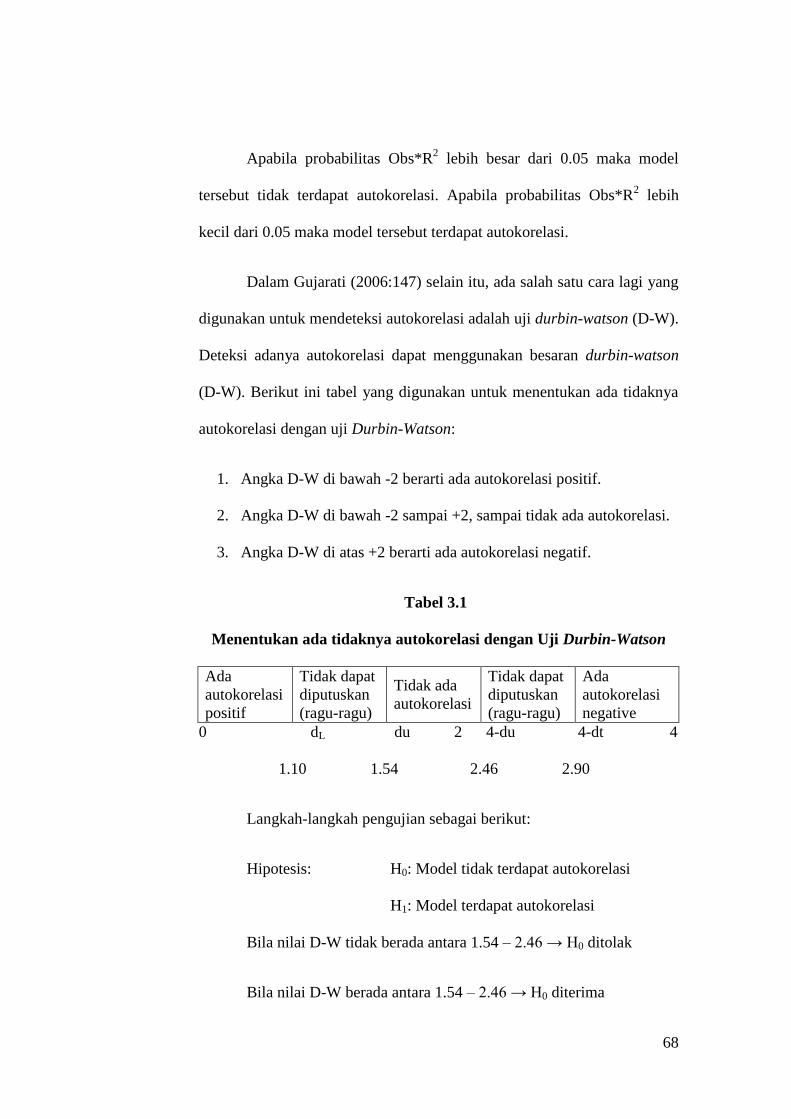

d. Uji Autokorelasi ....................................................................... 67

2. Uji Statistik ..................................................................................... 69

a. Uji Parsial (Uji-t) ...................................................................... 69

b. Uji Fisher (Uji-F) ...................................................................... 70

3. Uji Koefisien Determinasi ............................................................... 71

E. Operasional Variabel Penelitian ............................................................. 71

a. Variabel Dependen (Y) .................................................................... 71

b. Variabel Independen (X) ................................................................. 71

F. Pendekatan Metodologi Ekonomi Islam ................................................. 73

BAB IV: ANALISIS DAN PEMBAHASAN

A. Sekilas Gambaran Umum Objek Penelitian ............................................ 77

a. Sejarah Perkembangan Bank Syaiah ............................................... 77

b. Perkembangan Bank Syariah di Indonesia ....................................... 78

c. Perkembangan Market Share Aset Perbankan Syariah di Indonesia . 81

d. Perkembangan Inflasi di Indonesia .................................................. 84

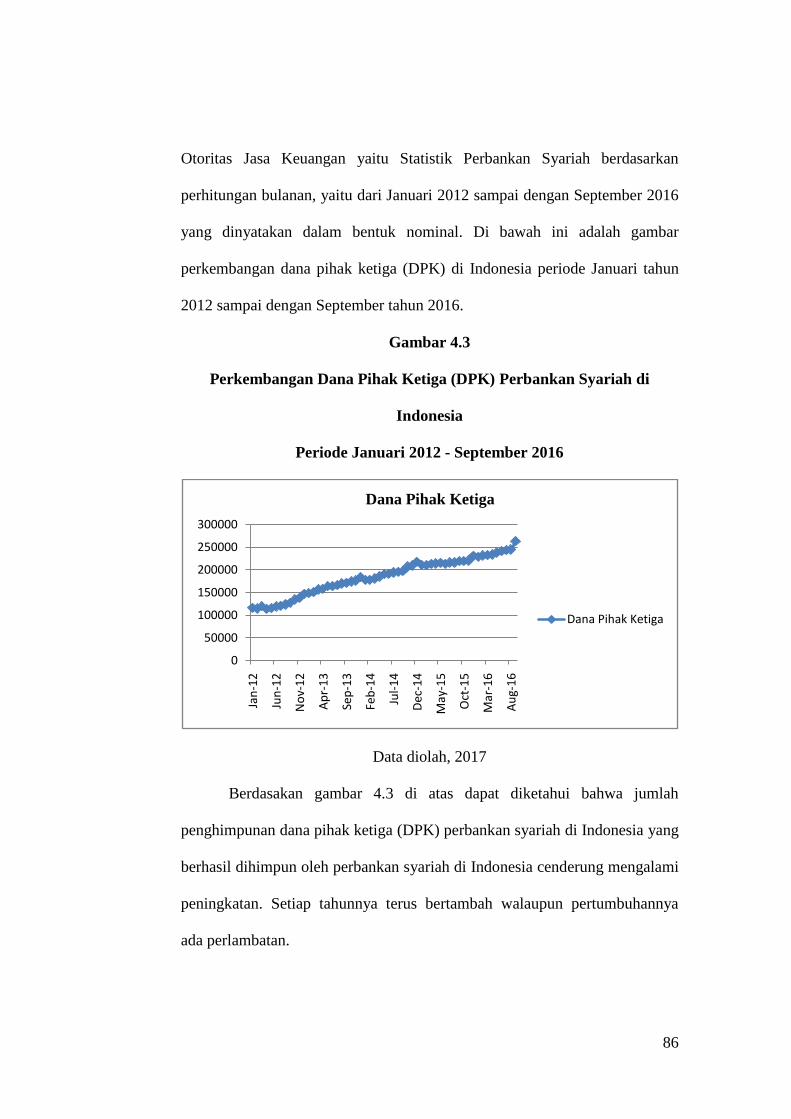

e. Perkembangan Dana Pihak Ketiga (DPK) Perbankan Syariah di

Indonesia ........................................................................................ 85

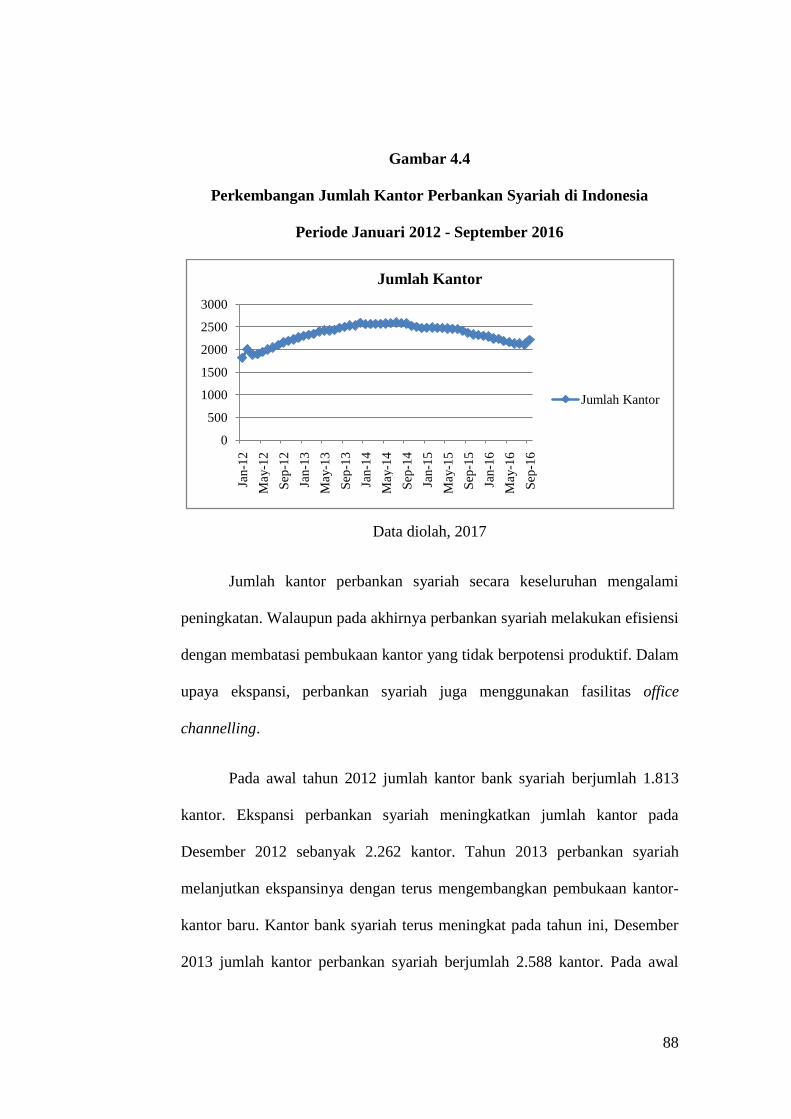

f. Perkembangan Jumlah Kantor Perbankan Syariah di Indonesia ....... 87

viii

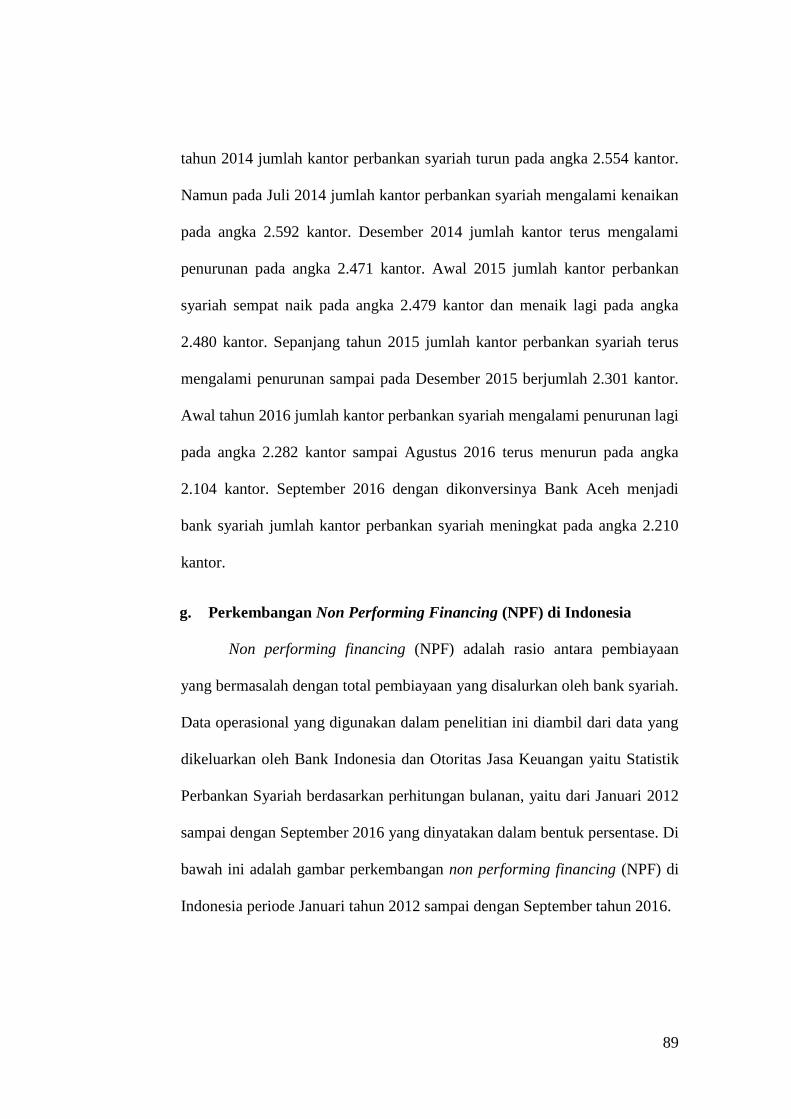

g. Perkembangan Non Performing Financing (NPF) di Indonesia ....... 89

B. Analisis Data .......................................................................................... 91

1. Uji Asumsi Klasik ........................................................................... 92

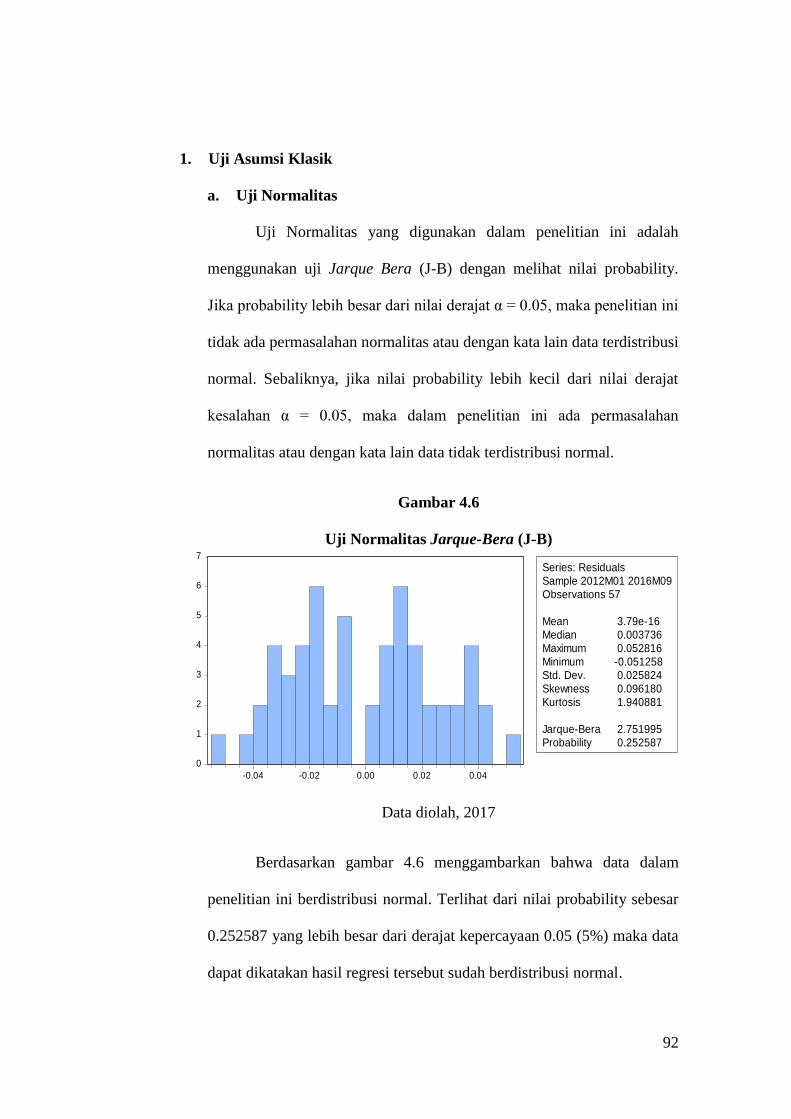

a. Uji Normalitas........................................................................... 92

b. Uji Multikolinieritas .................................................................. 93

c. Uji Heteroskedastisitas .............................................................. 94

d. Uji Autokorelasi ........................................................................ 95

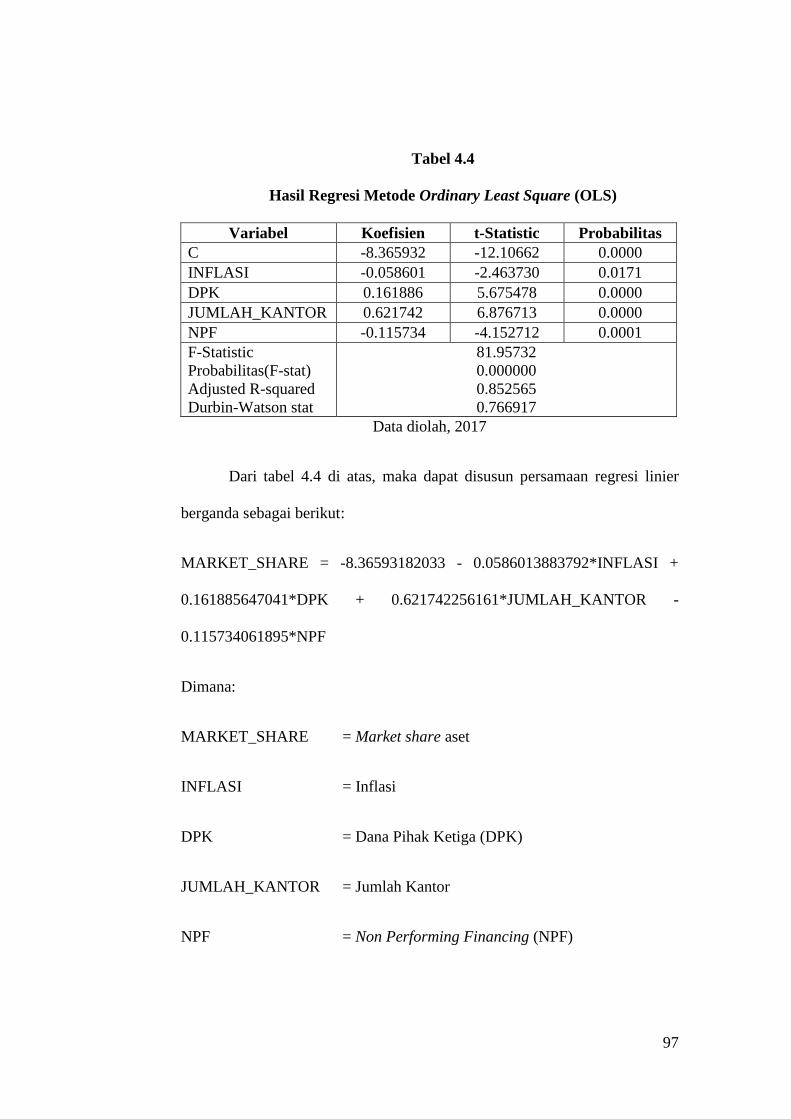

2. Uji Statistik ..................................................................................... 96

a. Uji Parsial (Uji-t) ...................................................................... 98

b. Uji Fisher (Uji-F) .................................................................... 100

4. Uji Koefisien Determinasi ............................................................. 100

C. Pembahasan ......................................................................................... 101

BAB V: PENUTUP

A. Kesimpulan .......................................................................................... 106

B. Implikasi .............................................................................................. 107

DAFTAR PUSTAKA ...................................................................................... 108

LAMPIRAN

ix

DAFTAR TABEL

Tabel Keterangan

1.1 Perkembangan Market Share Aset, Dana Pihak Ketiga (DPK), Jumlah

Kantor, Non Performing Financing (NPF), dan Inflasi periode

Desember 2012 – Oktober 2016 ............................................................. 4

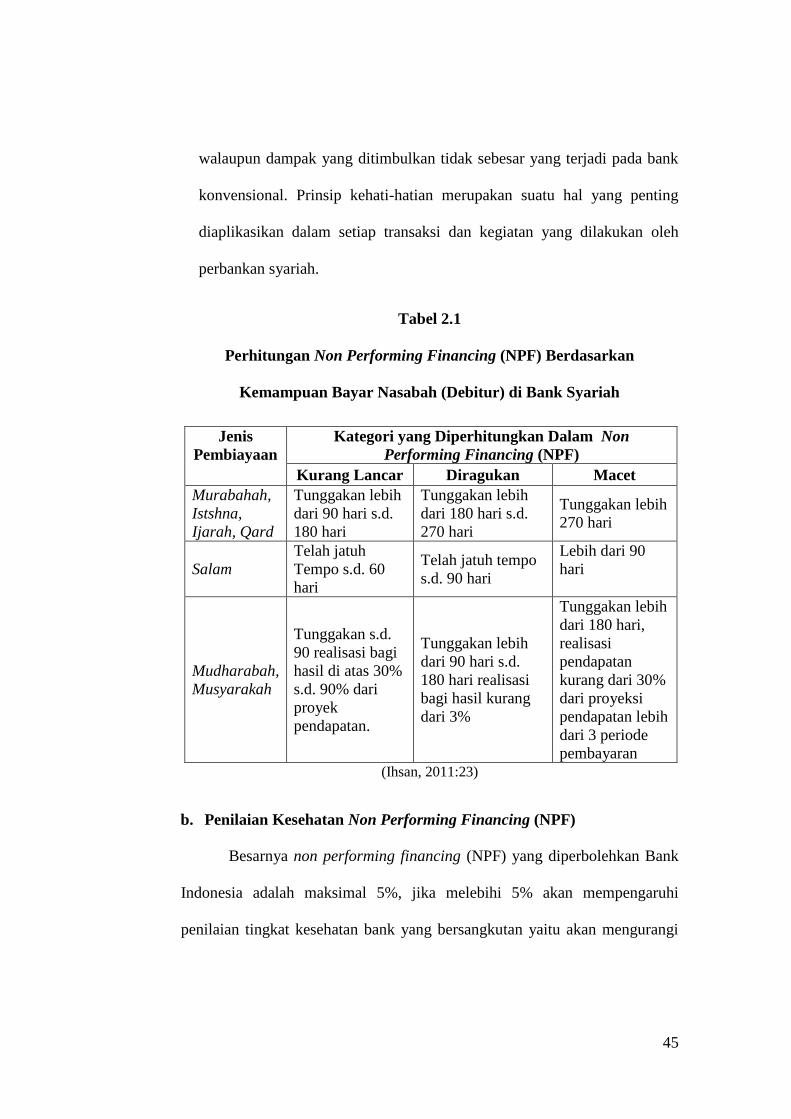

2.1 Perhitungan Non Performing Financing (NPF) Berdasarkan Kemampuan

Bayar Nasabah (Debitur) di Bank Syariah ............................................ 45

2.2 Penelitian Terdahulu ............................................................................ 50

3.1 Menentukan ada tidaknya autokorelasi dengan Uji Durbin-Watson ...... 68

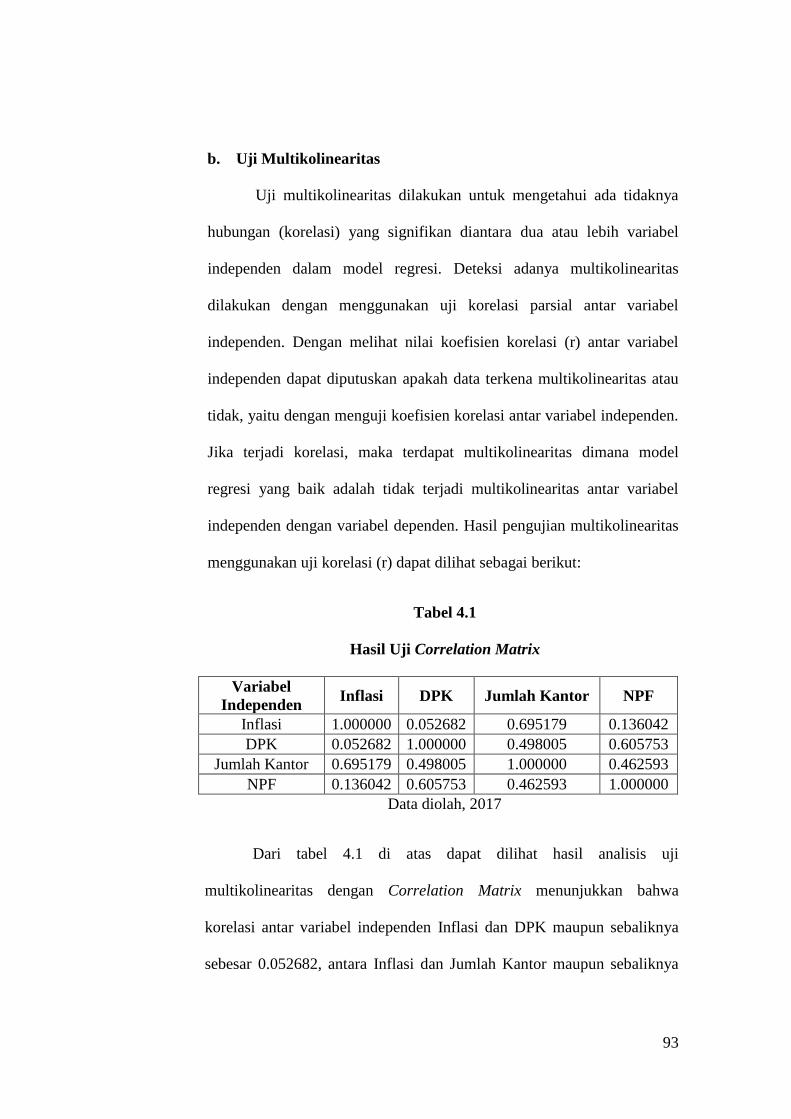

4.1 Hasil Uji Correlation Matrix ................................................................ 93

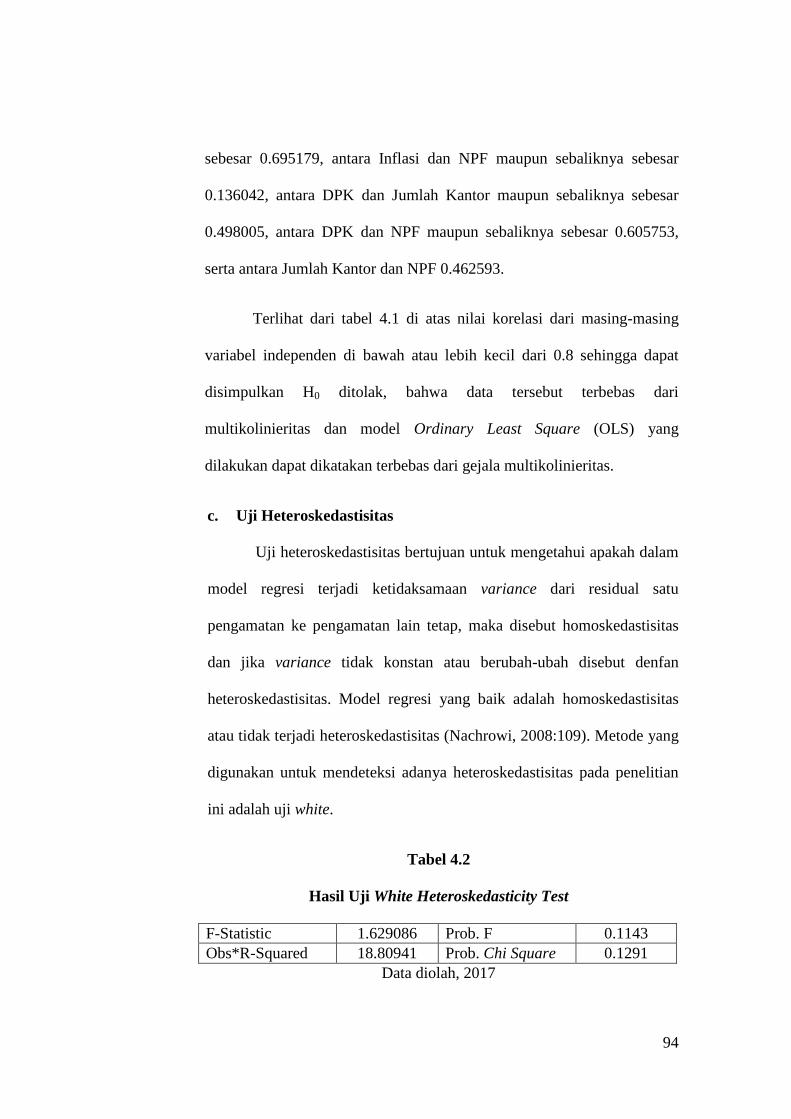

4.2 Hasil Uji White Heteroskedasticity Test ................................................ 94

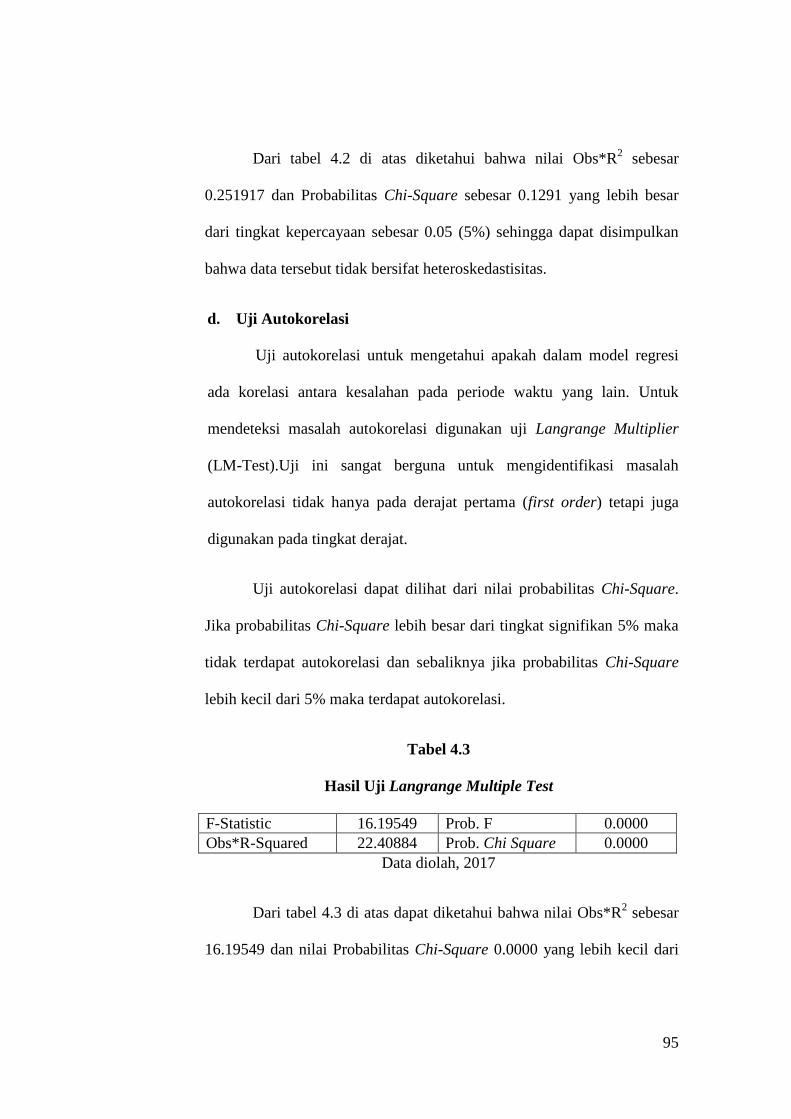

4.3 Hasil Uji Langrange Multiple Test ....................................................... 95

4.4 Hasil Regresi Metode Ordinary Least Square (OLS) ............................ 97

x

DAFTAR GAMBAR

Gambar Keterangan

2.1 Kerangka Pemikiran ............................................................................ 57

4.1 Perkembangan Market Share Aset Perbankan Syariah di Indonesia

Periode Januari 2012 – September 2016 ............................................... 82

4.2 Perkembangan Inflasi di Indonesia Periode Januari 2012 - September

2016 ..................................................................................................... 84

4.3 Perkembangan Dana Pihak Ketiga (DPK) Perbankan Syariah di

Indonesia Periode Januari 2012 - September 2016 ................................ 86

4.4 Perkembangan Jumlah Kantor Perbankan Syariah di Indonesia Periode

Januari 2012 - September 2016 ............................................................ 88

4.5 Perkembangan Non Performing Financing (NPF) di Indonesia Periode

Januari 2012 - September 2016 ............................................................ 90

4.6 Uji Normalitas Jarque-Bera (J-B) ........................................................ 92

xi

DAFTAR LAMPIRAN

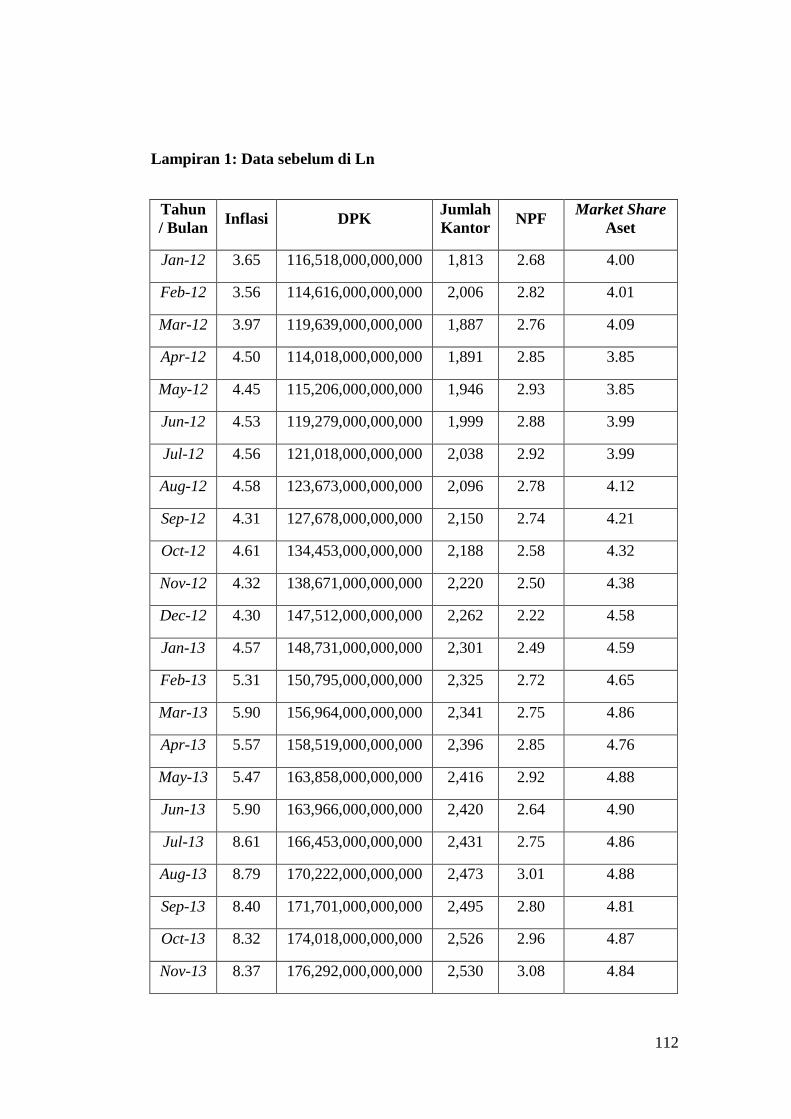

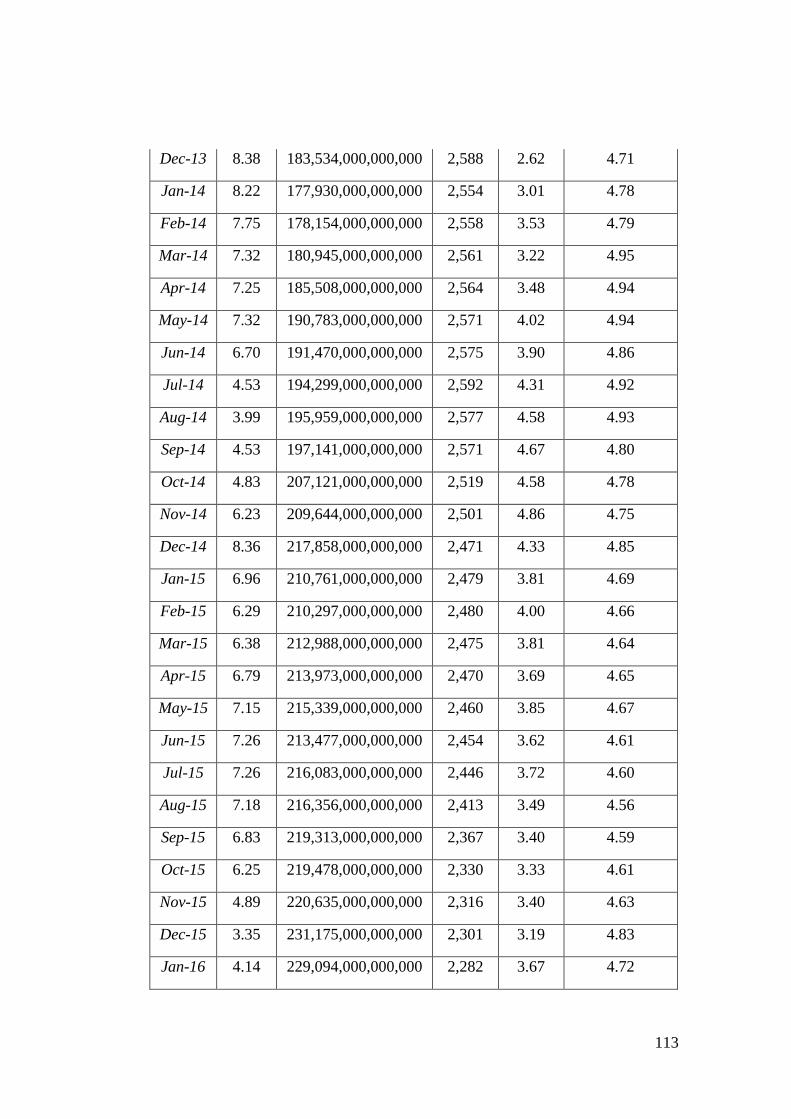

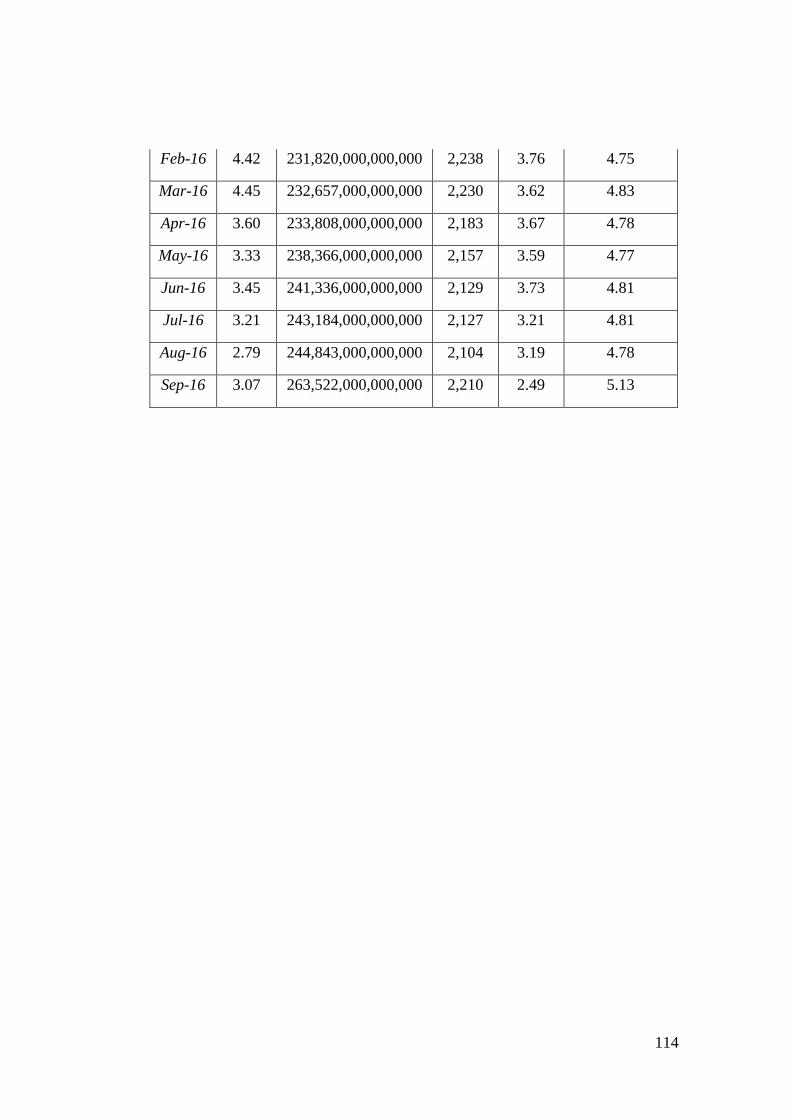

Lampiran 1: Data Sebelum di Ln ..................................................................... 112

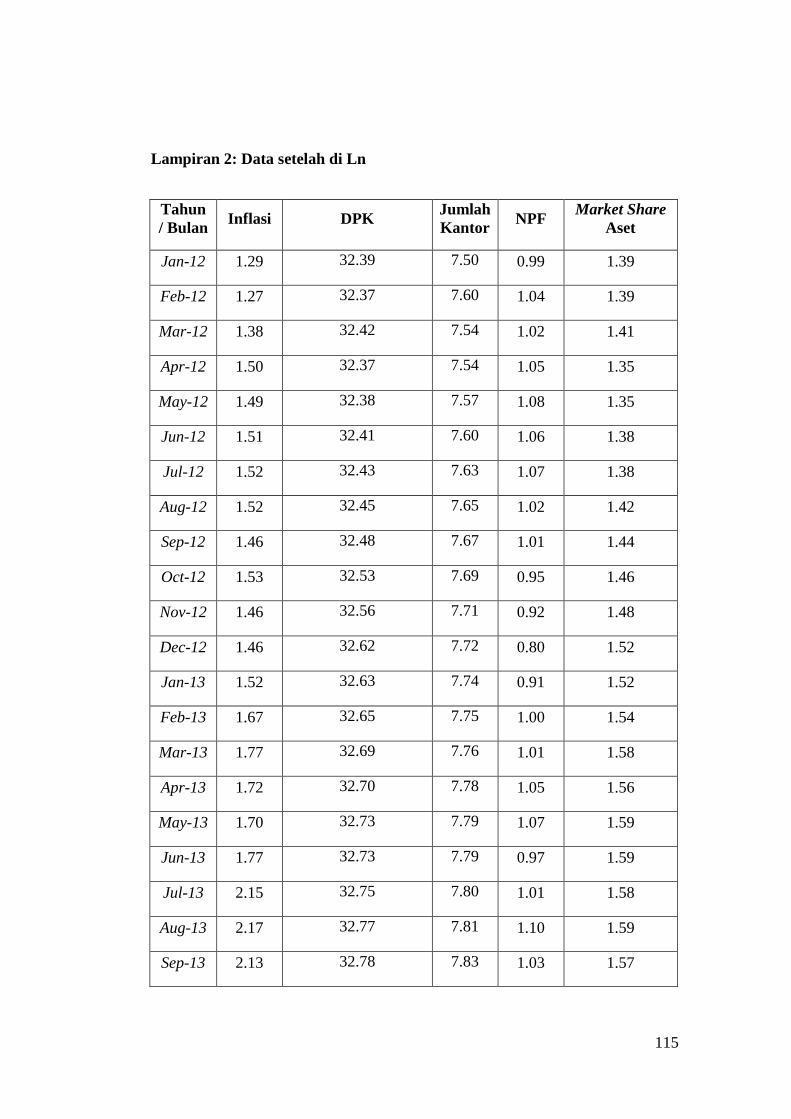

Lampiran 2: Data Setelah di Ln ....................................................................... 115

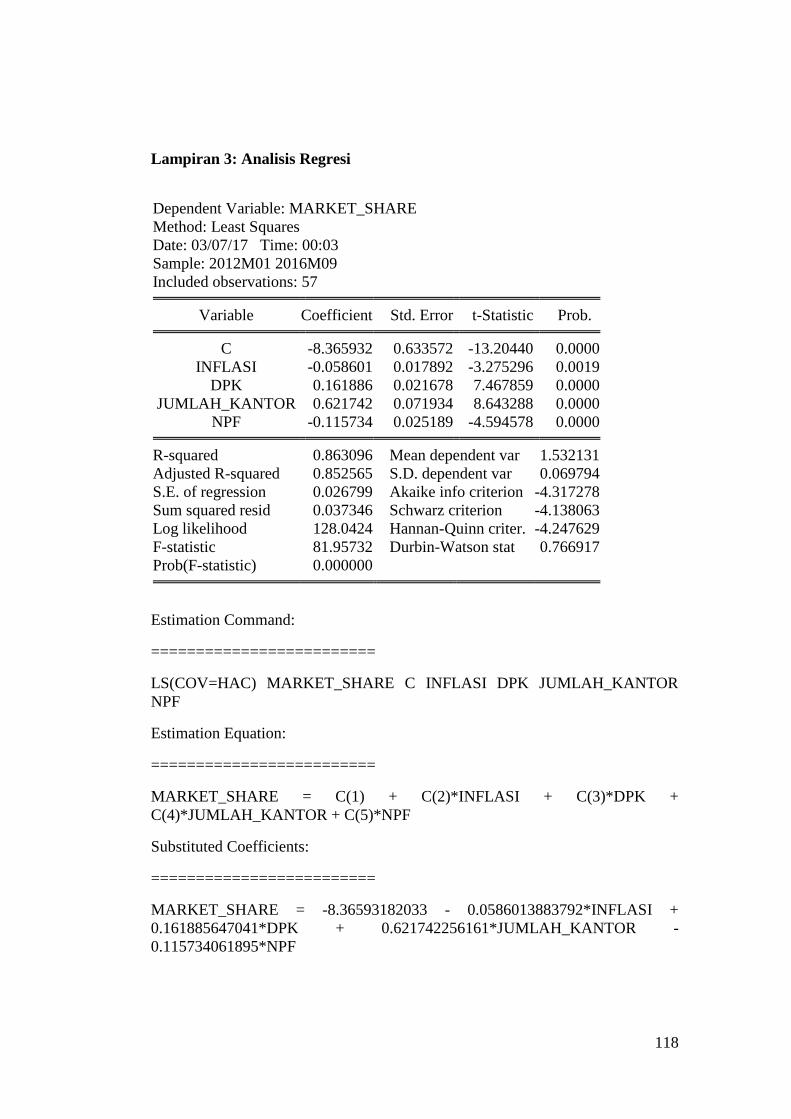

Lampiran 3: Analisis Regresi ........................................................................... 112

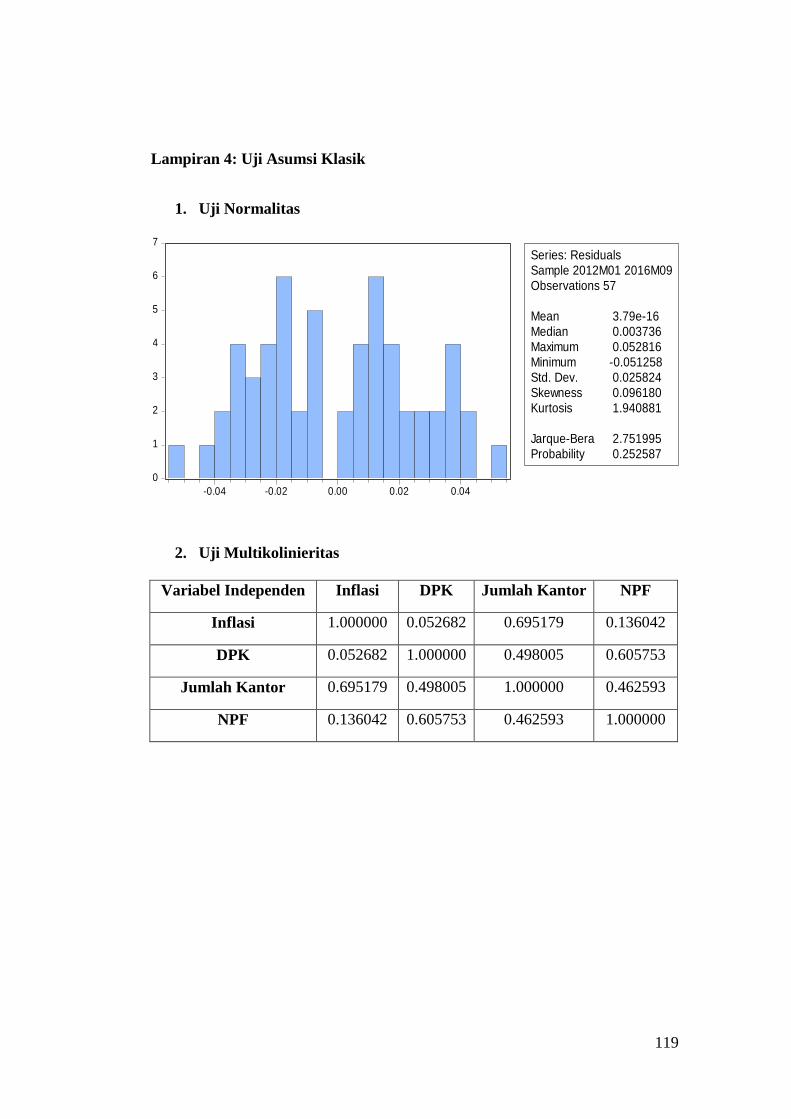

Lampiran 4: Uji Asumsi Klasik ........................................................................ 118

1

BAB I

PENDAHULUAN

A. Latar Belakang

Pada awalnya keberadaan bank syariah di Indonesia ditandai dengan

adanya atau berdirinya Bank Muamalat Indonesia (BMI) pada tahun 1992.

Dengan adanya UU No. 10 tahun 1998 tentang perubahan UU No. 7 tahun 1992

yang mengakui keberadaan bank syariah dan bank konvensional serta

memperkenankan bank konvensional membuka kantor cabang syariah. Undang-

undang tersebut telah meletakkan dasar bagi terwujudnya dual banking system di

Indonesia, yaitu sistem bagi hasil (bank syariah) dan bank yang beroperasi dengan

sistem bunga (bank konvensional). Upaya untuk mengembangkan bank dengan

sistem bagi hasil semakin kuat. Hal ini ditandai dengan meningkatnya keinginan

masyarakat guna memperoleh layanan perbankan dengan prinsip syariah

(Soemitra, 2010:64).

Krisis yang melanda dunia perbankan Indonesia sejak tahun 1997 sampai

1998 telah menyadarkan semua pihak bahwa perbankan dengan sistem

konvensional bukan merupakan satu-satunya sistem yang dapat diandalkan, tetapi

ada sistem perbankan lain yang lebih tangguh karena menanamkan prinsip

keadilan dan keterbukaan, yaitu perbankan syariah. Meskipun pada waktu itu

hanya ada satu lembaga keuangan perbankan syariah, namun diakui oleh banyak

kalangan bahwa sistem yang dianut dapat menjawab tantangan krisis yang terjadi

pada tahun 1997 sampai 1998. Sejak saat itu perbankan syariah lahir dan dapat

dikenal oleh masyarakat muslim maupun non muslim sehingga sekarang ini

2

banyak bank-bank konvensional yang mempunyai unit khusus bank syariah (Ulfa,

2008:2).

Perbankan syariah dalam melakukan operasionalnya menerapkan prinsip

bagi hasil dan risiko (profit and loss sharing). Sebagai bagian dari sistem

perbankan nasional, bank syariah mempunyai peranan yang penting dalam

perekonomian. Penerapan perbankan syariah dalam aktivitas ekonomi Indonesia

tidak jauh berbeda dengan perbankan konvensional. Pemahaman sistem ekonomi

yang Islami senantiasa mengacu pada konsep Islam menyeluruh atau kaffah.

Pendekatan Islam kaffah ini mengandung makna adanya ekspos mengenai iman,

Islam, dan ihsan. Tiga hal diskursus ini diperkuat oleh rukun Islam yaitu: 1)

Syahadat, 2) Shalat, 3) Zakat dan keempat Puasa serta kelima Haji. Resultan dari

tiga pilar dalam Islam ini terejawantahkan pada teori dasar ekonomi Islam yang

terdiri dari: 1) Teori Tauhid, 2) Teori Ibadah, 3) Teori Maslahah. Implementasi

dari pilar utama ekonomi ini sejalan dengan pekembangan perbankan yang ada di

Indonesia. Grand Building Theory berupa bangunan teori dari Islam Dan

Pengetahuan (IDP) atau Islam And Science (IAS) adalah Teori TIM atau Tauhid-

Ibadah-Maslahah yang bersal dari (Q.S Al Bayyinah [98] : 5) sehingga

memunculkan konsep utama dari pembagian struktur ekonomi, sosial, ilmu,

pengetahuan maupun perbankan syariah (Aziz, 2015).

Peran perbankan syariah di dalam tatanan perekonomian nasional hingga

saat ini masih sangat kecil. Padahal jika dilihat dari jumlah penduduk yang

beragama Islam, menurut data Badan Pusat Statistik dari total 255 juta orang, 87%

beragama Islam. Bank Indonesia sebagai bank sentral menargetkan aset

3

perbankan syariah pada akhir tahun 2008 akan mencapai 5% dari keseluruhan aset

perbankan nasional merupakan implementasi Visi Cetak Biru Pengembangan

Perbankan Syariah di Indonesia. Dalam penelitian Bambang tahun 2014

berdasarkan Outlook Perbankan Syariah 2013, perkembangan market share aset

perbankan syariah di Indonesia sampai dengan bulan Desember 2012 tercatat

sebesar 4,3%. Dari data Statistik Perbankan Indonesia dan Statistik Perbankan

Syariah yang bersumber dari Otoritas Jasa Keuangan ditinjau dari total aset, per

September 2016 perbankan syariah hanya menyumbang 5,13% dari total aset

perbankan nasional artinya target 5% sejak tahun 2008 baru tercapai pada

September 2016 tetapi angka market share aset perbankan syariah masih

berfluktuatif. Kondisi ini menyebabkan perbankan syariah belum dapat menjadi

alternatif bagi permasalahan perekonomian nasional. Oleh karena itu,

pertumbuhan aset perbankan syariah harus dapat mengimbangi perbankan

konvensional demi menjawab kebutuhan masyarakat dan menunjukkan

efektifitasnya dalam memberikan solusi perekonomian nasional.

Dalam Laporan Perkembangan Perbankan Syariah (LPPS) tahun 2012

oleh Bank Indonesia, sepanjang tahun 2012, kinerja industri perbankan syariah

nasional yang masih didominasi struktur asetnya sekitar 98% oleh Bank Umum

Syariah (BUS) dan Unit Usaha Syariah (UUS) relatif cukup baik, tercermin dari:

(i) fungsi intermediasi berada pada tingkat yang optimal dengan rata-rata FDR

sebesar 97,16%; (ii) tingkat kecukupan modal (CAR) masih jauh di atas minimum

8% dengan rata-rata CAR sebesar 15,17%; dan (iii) tingkat pembiayaan

bermasalah (non performing financing) masih di bawah 5% dengan rata-rata

4

sebesar 2,72% dan bahkan untuk posisi Desember 2012 mencapai 2,22%.

Walaupun begitu, dari sisi pertumbuhan aset, terjadi perlambatan aset industri

yang relatif signifikan pada bulan Maret sampai dengan bulan September 2012,

lebih karena penurunan dana pihak ketiga (DPK) yang cukup tajam. Penurunan ini

disebabkan antara lain karena penarikan dana simpanan milik pemerintah

(Kementerian Agama) dari bank syariah yang cukup besar, dimana dialihkan ke

Sukuk Dana Haji Indonesia guna memenuhi target pendanaan pembangunan.

Namun pada bulan berikutnya, dana pihak ketiga (DPK) dan aset bank syariah

mengalami peningkatan kembali. Dengan demikian, pelambatan pertumbuhan

industri perbankan syariah lebih akibat kondisi domestik. Perkembangan

perbankan syariah selama satu tahun terakhir cukup menggembirakan, dimana

total asetnya meningkat menjadi Rp. 199,72 Triliun dan melebihi proyeksi

moderat tahun sebelumnya sebesar Rp.187,2 Triliun.

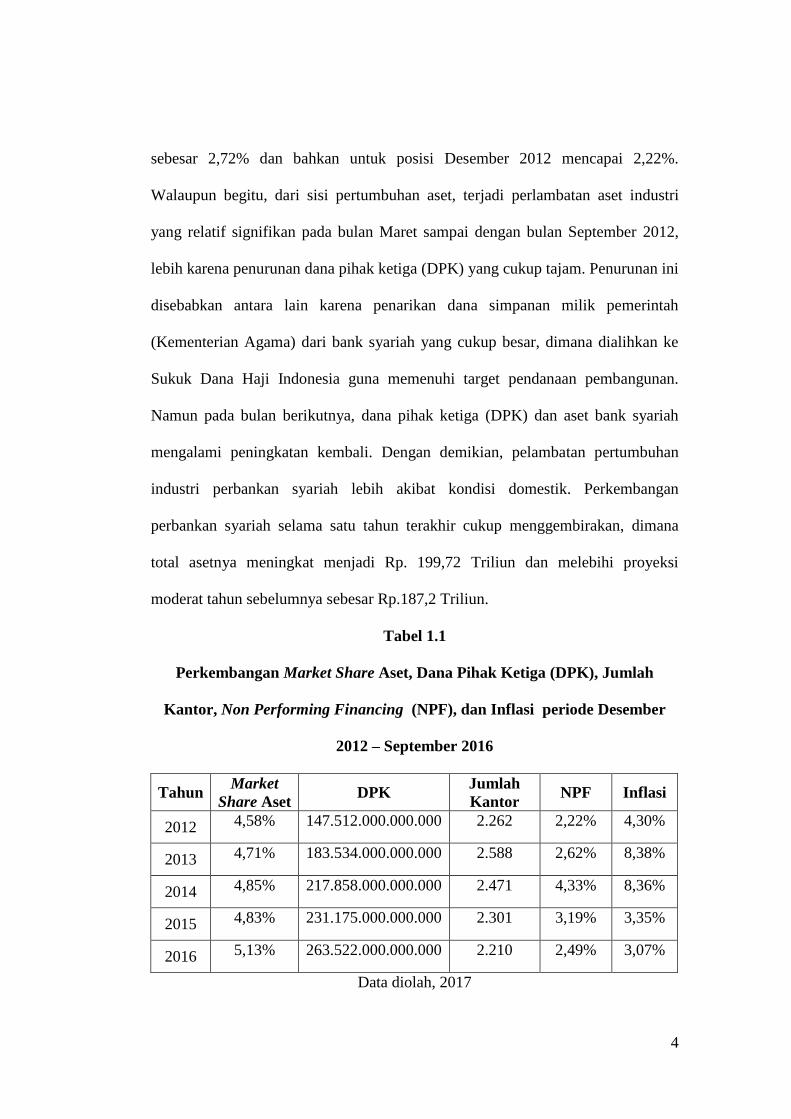

Tabel 1.1

Perkembangan Market Share Aset, Dana Pihak Ketiga (DPK), Jumlah

Kantor, Non Performing Financing (NPF), dan Inflasi periode Desember

2012 – September 2016

Tahun Market

Share Aset DPK

Jumlah

Kantor NPF Inflasi

2012 4,58% 147.512.000.000.000 2.262 2,22% 4,30%

2013 4,71% 183.534.000.000.000 2.588 2,62% 8,38%

2014 4,85% 217.858.000.000.000 2.471 4,33% 8,36%

2015 4,83% 231.175.000.000.000 2.301 3,19% 3,35%

2016 5,13% 263.522.000.000.000 2.210 2,49% 3,07%

Data diolah, 2017

5

Pada tahun 2012 market share aset perbankan syariah berada pada posisi

4,58%. Desember 2013 market share aset perbankan syariah menunjukkan

peningkatan yaitu 4,71%. Desember 2014 market share aset perbankan syariah

konsisten mengalami kenaikan di angka 4,85%, namun Desember 2015 market

share aset perbankan syariah menurun pada angka 4,83% serta pada September

2016 market share aset naik di angka 5,13%. Jadi, perbankan syariah dari tahun

2015 sampai tahun 2016 telah mengalami fluktuatif yang berakhir pada kenaikan

pada September 2016. Dari porsi aset yang dimiliki, perbankan syariah belum

mampu menjadi pemain besar dalam tatanan perbankan secara nasional.

Pada Desember 2012 inflasi relatif normal di angka 4,30%. Desember

tahun 2013 inflasi mengalami kenaikan hampir dua kali lipat dari tahun

sebelumnya di angka 8,38%, artinya perekonomian secara nasional lagi terganggu

karena menjelang tahun politik di Indonesia. Desember 2014 inflasi mengalami

penurunan walaupun kecil pada tahun ini yaitu pada angka 8,36%, tensi dunia

politik Indonesia sudah mulai turun sehingga gejolak ekonomi mulai berkurang.

Desember tahun 2015 pemerintah fokus untuk menjaga kestabilan ekonomi

sehingga inflasi pada tahun ini turun drastis pada angka 3,35%. September 2016

pemerintah rezim baru sudah mendapatkan ritmenya yang berimplikasi pada

inflasi menurun pada angka 3,07%.

Dana pihak ketiga (DPK) merupakan salah satu indikator yang sangat

penting untuk perkembangan perbankan syariah. Dana pihak ketiga (DPK) dapat

meningkatkan penyaluran dana yang berimplikasi pada laba. Pada Desember

tahun 2012 dana pihak ketiga (DPK) 147,51 Triliun. Pada Desember tahun 2013

6

dana pihak ketiga (DPK) mengalami kenaikan di angka 183,53 Triliun, kenaikan

ini akan berpengaruh terhadap peningkatan penyaluran dana perbankan syariah.

Tahun 2014 adalah tahun politik di Indonesia, Bank Indonesia sebagai bank

sentral membatasi perputaran keuangan perbankan yang cepat dengan menaikkan

Suku Bunga Bank Indonesia. Hal ini berdampak pada simpanan masyarakat di

bank mengalami kenaikan yaitu pada angka 217,86 Triliun. Dunia politik

Indonesia mulai stabil, Desember tahun 2015 dana pihak ketiga (DPK) tetap

konsiten mengalami kenaikan di angka 231,18 Triliun. Situasi rezim

pemerintahan baru yang sudah mulai normal dan peningkatan pertumbuhan

ekonomi secara nasional, September tahun 2016 dana pihak ketiga (DPK) terus

mengalami kenaikan di angka 263,52 Triliun.

Desember tahun 2012 jumlah kantor bank syariah 2.262 kantor, yang

berarti keberadaan perbankan syariah sudah tersebar di Indonesia. Desember

tahun 2013 perbankan syariah semakin ekspansif, hal ini tergambar dari jumlah

kantor bank syariah yang mengalami kenaikan yaitu 2.588 kantor. Desember

tahun 2014 perbankan syariah menekankan efisiensi, banyak kantor yang kurang

produktif ditutup sehinggga jumlah kantor bank syariah mengalami penurunan

yaitu 2.471 kantor. Desember tahun 2015 masih terus melakukan efisiensi untuk

peningkatan produktifitas, jumlah kantor bank syariah terus mengalami penurunan

yaitu 2.301 kantor. September tahun 2016 perbankan syariah terus

memaksimalkan efisiensi sehingga jumlah kantor bank syariah terus berkurang

yaitu 2.210 kantor.

7

Desember tahun 2012 non performing financing (NPF) perbankan syariah

relatif kecil yaitu 2,22%. Namun pada Desember 2013 angka non performing

financing (NPF) naik di angka 2,62%, hal ini implikasi dari pada tahun ini

perbankan syariah juga produktif dalam menyalurkan dana. Desember tahun 2014

non performing financing (NPF) mengalami kenaikan yang cukup besar yaitu

4,33%, perbankan syariah mulai mengalami masalah dalam kriteria pemilihan

nasabah pembiayaan. Desember tahun 2015 perbankan syariah lebih memperketat

persyaratan nasabah pembiayaan, pada tahun ini non performing financing (NPF)

turun dibanding tahun 2014 yaitu 3,19%. September tahun 2016 non performing

financing (NPF) mulai stabil lagi di angka 2,49%.

Pergerakan market share aset perbankan syariah ini tidak lepas dari

beberapa indikator yang mempengaruhinya yaitu inflasi, dana pihak ketiga

(DPK), jumlah kantor, dan non performing financing (NPF). Inflasi tidak lepas

dari perkembangan market share aset perbankan syariah, karena inflasi

menggambarkan kondisi ekonomi secara nasional. Jika inflasi tinggi, maka

masyarakat pada umumnya tidak akan tertarik untuk menggunakan produk-

produk perbankan syariah begitu juga sebaliknya. Jika inflasi rendah maka daya

beli masyarakat akan tinggi sehingga peluang untuk menggunakan jasa perbankan

syariah akan semakin tinggi dan berimplikasi pada market share aset perbankan

syariah.

Perkembangan market share aset perbankan syariah juga tidak lepas dari

variabel dana pihak ketiga (DPK) karena dana pihak ketiga (DPK) merupakan

dana yang paling dibutuhkan dalam penyaluran pembiayaan kepada nasabah

8

perbankan syariah. Semakin banyak dana pihak ketiga (DPK), maka semakin

banyak pula peluang untuk menyalurkan dana kepada nasabah. Di sisi lain,

semakin besar dana pihak ketiga (DPK) yang bisa dihimpun bank syariah maka

perbankan syariah juga bisa membiayai proyek skala besar. Jika dana pihak ketiga

(DPK) besar maka peluang penyaluran dana yang bisa dilakukan perbankan

syariah akan besar, begitu juga sebaliknya. Jika penyaluran dana besar, maka

produktifitas perbankan syariah akan meningkat pula dan berimplikasi pada

peningkatan laba dan terakhir peningkatan market share aset perbankan syariah.

Dalam sosialisasi dan pemasaran bank syariah, sangat diperlukan

pembukaan kantor-kantor baru untuk daerah yang potensial. Masyarakat pada

umumnya lebih tertarik bertransaksi langsung dengan bank. Jumlah kantor yang

semakin banyak akan membantu pergerakan bank syariah dalam meningkatkan

produktifitas. Tetapi jumlah kantor juga harus disesuaikan dengan potensi bisnis

daerahnya supaya pembukaan kantor baru efektif dan efisien. Produktifitas

meningkat dan efisiensi tetap dimaksimalkan akan meningkatkan market share

aset perbankan syariah.

Perkembangan market share aset perbankan syariah juga tidak lepas dari

non performing financing (NPF) untuk melihat bagaimana kinerja kesehatan

kredit macet perbankan syariah, maka dapat digunakan indikator non performing

financing (NPF) sebagai acuan. Besar kecilnya non performing financing (NPF)

dapat mempengaruhi kinerja perbankan syariah. Semakin rendah nilai non

performing financing (NPF) maka kinerja perbankan syariah semakin baik.

Sebaliknya, jika nilai non performing financing (NPF) semakin tinggi maka

9

kinerja perbankan syariah semakin buruk. Non performing financing (NPF) bisa

dijaga dan ditekan, maka peluang untuk memperoleh laba dari pembiayaan akan

semakin besar dan akan meningkatkan market share aset perbankan syariah.

Berdasarkan latar belakang permasalahan di atas bahwa inflasi, dana pihak

ketiga (DPK), jumlah kantor, dan non performing financing (NPF) mempunyai

dampak atau pengaruh terhadap market share aset perbankan syariah di Indonesia.

Oleh karena itu penulis memilih judul “ANALISIS PENGARUH FAKTOR

INTERNAL DAN EKSTERNAL PERBANKAN SYARIAH TERHADAP

MARKET SHARE ASET PERBANKAN SYARIAH DI INDONESIA

PERIODE JANUARI 2012 – SEPTEMBER 2016”.

B. Identifikasi Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan di atas

masalah dapat diidentifikasi. Bank Indonesia sebagai bank sentral menargetkan

aset perbankan syariah pada akhir tahun 2008 akan mencapai 5% dari keseluruhan

aset perbankan nasional, merupakan implementasi Visi Cetak Biru Pengembangan

Perbankan Syariah di Indonesia. Tetapi target ini baru terealisasi pada September

2016, artinya perbankan syariah membutuhkan waktu 8 tahun untuk target

tersebut. Dilihat dari Laporan Perkembangan Perbankan Syariah (LPPS) dari

tahun 2004 sampai dengan 2011 aset perbankan syariah cenderung mengalami

pertumbuhan, tetapi pada tahun 2012 terjadi perlambatan aset perbankan syariah,

lebih karena penurunan Dana Pihak Ketiga (DPK) yang cukup tajam. Penurunan

ini disebabkan antara lain karena penarikan dana simpanan milik pemerintah

(Kementerian Agama) dari bank syariah yang cukup besar, dimana dialihkan ke

10

Sukuk Dana Haji Indonesia guna memenuhi target pendanaan pembangunan. Hal

ini menarik penulis untuk melakukan penelitian tentang analisis pengaruh faktor

internal dan eksternal perbankan syariah terhadap market share aset perbankan

syariah di Indonesia.

C. Pembatasan Masalah

Berdasarkan uraian latar belakang masalah di atas, agar penelitian dalam

tesis ini terfokus pada permasalahan yang akan dibahas, maka penulis membatasi

masalah yang akan dikaji sebagai berikut:

a. Materi yang dibahas dalam penelitian ini adalah analisis pengaruh faktor

internal dan eksternal perbankan syariah terhadap market share aset

perbankan syariah di Indonesia.

b. Objek penelitian ini dilakukan pada seluruh Bank Umum Syariah dan Unit

Usaha syariah di Indonesia.

c. Data yang digunakan dalam penelitian ini adalah data bulanan dari Bank

Umum Syariah dan Unit Usaha syariah di Indonesia periode Januari 2012

– September 2016.

d. Inflasi (X1), dana pihak ketiga (DPK) (X2), jumlah kantor (X3), dan non

performing financing (NPF) (X4) sebagai variabel independen, market

share aset perbankan syariah di Indonesia (Y) sebagai variabel dependen.

D. Rumusan Masalah

Perumusan masalah merupakan langkah yang sangat penting karena

langkah ini akan menentukan kemana suatu penelitian diarahkan. Perumusan

masalah pada dasarnya adalah merumuskan pertanyaan yang jawabannya akan

11

dicari melalui penelitian berdasarkan seputar keadaan faktor internal dan eksternal

perbankan syariah terhadap market share aset perbankan syariah di Indonesia

periode Januari 2012 – September 2016.

Berdasarkan pembatasan masalah yang ada, pembahasan yang akan

dilakukan, dirumuskan dalam beberapa pertanyaan sebagai berikut:

1. Bagaimana pengaruh positif faktor internal dan eksternal perbankan

syariah terhadap market share aset perbankan syariah di Indonesia periode

Januari 2012 – September 2016?

2. Apakah terdapat pengaruh positif faktor internal dan eksternal perbankan

syariah terhadap market share aset perbankan syariah di Indonesia periode

Januari 2012 – September 2016?

E. Tujuan Penelitian

Berdasarkan pada perumusan masalah di atas, maka tujuan dilaksanakan

penelitian ini adalah:

1. Untuk menganalisis pengaruh faktor internal dan eksternal perbankan

syariah secara parsial terhadap market share aset perbankan syariah di

Indonesia periode Januari 2012 – September 2016.

2. Untuk menganalisis pengaruh faktor internal dan eksternal perbankan

syariah secara simultan terhadap market share aset perbankan syariah di

Indonesia periode Januari 2012 – September 2016.

12

F. Manfaat Penelitian

1. Bagi Akademisi

Untuk mengimplementasikan ilmu yang penulis peroleh selama kuliah pada

program S2 Prodi Magister Perbankan Syariah.

2. Bagi Perbankan Syariah

Penulis ingin memberikan sumbangan pikiran dari hasil penelitian ini dan

semoga dapat dijadikan gambaran serta menambah wawasan dalam bidang

market share aset perbankan syariah.

3. Bagi Perguruan Tinggi

Penelitian ini akan ditambahkan ke perpustakaan Magister Perbankan

Syariah dan dapat dijadikan sebagai bahan bacaan yang berisikan suatu

studi perbandingan yang bersifat karya ilmiah untuk menambah wawasan

dan pengetahuan, khususnya tentang market share aset perbankan syariah.

13

BAB II

TINJAUAN PUSTAKA

A. Filosofi Ekonomi Islam

Ontologi dari konsep kaffah adalah Islam, bahwa sistem kehidupan yang

ada pada diri sendiri, lingkungan sekitar, dan alam semesta berawal dari konsep

Islam. Dengan kata lain konsep penciptaan awal adalah Islam.

Kata Islam memiliki akar kata dari 3 huruf, yaitu “s” atau sin, huruf “l”

atau lam, dan huruf “m” atau mim (Aziz, 2015). Ada ayat yang mendukung

makna ontologi dari Islam pada Q.S Ali Imran [3] : 19, yang berbunyi:

Artinya: Sesungguhnya agama (yang diridhai) disisi Allah hanyalah Islam (Q.S

Ali Imran [3] : 19).

Secara ontologis, ilmu ekonomi Islam membahas dua disiplin ilmu secara

bersamaan, yaitu ilmu ekonomi murni dan ilmu fiqh mu‟amalat. Sumber fiqh

mu‟amalat adalah wahyu yang didasarkan pada petunjuk Al Qur‟an, Hadits Nabi

dan sumber ilmu ekonomi Islam adalah pemikiran manusia (akal). Wahyu dalam

Islam merupakan sumber ilmu pengetahuan dan sekaligus penuntun (guide) dalam

kehidupan manusia, karena ia merupakan emanasi kebenaran yang bersumber dari

kebenaran yang sejati. Sedangkan akal merupakan instrumen untuk mencapai

pengetahuan, alat untuk mempersepsi, memahami, mengamati, menerima,

membedakan, dan menimbang mashlahat serta mafsadat (Aziz, 2008). Dalam

14

ontologi dari semua ciptaan atau makhluk atau alam semesta adalah sistem dan

sistem dasar yang bernama Islam. Pada dasar dari sistem ini (Islam) maka unsur

sub sistem yang ada telah diciptakan oleh Tuhan dan bukan oleh manusia atau

makhluk lainnya (Aziz, 2015).

Islam dimaknai sebagai suatu sistem yang holistik, komprehensif atau

menyeluruh. Dan kemudian Islam yang menyeluruh inilah yang menjadi

epistemologi dari konsep institusi keuangan yang dikembangkan, yaitu kaffah.

Institusi keuangan yang kaffah merupakan epistemologi yang muncul karena

beranggapan bahwa konsep dasar kehidupan adalah Islam dan Islam dianggap

sebagai suatu sistem (Aziz, 2015). Epistemologi ini didukung oleh Q.S Al

Baqarah [2] : 208, yang berbunyi:

Artinya: Hai orang-orang yang beriman, masuklah kamu ke dalam Islam

keseluruhan dan janganlah kamu turut langkah-langkah syaitan. Sesungguhnya

syaitan itu musuh yang nyata bagimu (Q.S Al Baqarah [2] : 208).

Secara epistemologi, ekonomi berasal oikonomia (Yunani), kata

oikonomia berasal dari dua kata oikos yang berarti rumah tangga dan nomos yang

berarti aturan. Jadi ilmu ekonomi adalah ilmu mengatur rumah tangga, yang

dalam bahasa inggris disebut economics (Samuelson, 2004:3). Kata economics ini

tidak ditemukan dalam Al Qur‟an. Menurut Hans Wehr (1961) yang diedit oleh J.

15

Milton Cowan, dijumpai kata dasar “qa sha da”, yang dilahirkan “qasd” (yang

berarti; endeavor, aspiration, intentions, intent, design, purpose, resolution,

object, goal, aim, end, frugality, thrift, economy), “qasdan” (intentional,

intended), “qasid” (aspired, desired, aimed at, intended), “maqsid” atau

“maqasid” (destination), dan “iqtishad” (saving, economization, retrenchment,

thriftiness, thrift, providence, economy). Dari sini lahirlah istilah „ilm al iqtishadi

(ilmu ekonomi) dan ”al iqtishadiyah” (the economy).

Secara teminologi, Samuelson merumuskan, “ilmu ekonomi didefinisikan

sebagai kajian tentang perilaku manusia dalam hubungan dengan pemanfaatan

sumber-sumber prospektif yang langka untuk memproduksi barang-barang dan

jasa-jasa serta mendistribusikannya untuk dikonsumsi (Samuelson, 2004:3).

Berdasarkan ruang lingkup ekonomi tersebut, maka Islam sebagai sebuah

agama yang mengatur segala aspek kehidupan, tentu saja mempunyai cara untuk

berekonomi. Dalam kaitan ini Yusuf Halim al Alim (1975) mendefenisikan ilmu

ekonomi Islam sebagai; “ilmu tentang hukum-hukum syariat aplikatif yang

diambil dari dalil-dalil yang terperinci terkait dengan mencari, membelanjakan,

dan cara-cara membelanjakan harta.” Definisi ini menunjukkan bahwa fokus

kajian ekonomi Islam adalah mempelajari perilaku mu‟amalah masyarakat Islam

yang sesuai Al Qur‟an, Sunnah, Qiyas, dan Ijma‟ dalam memenuhi kebutuhan

hidupnya untuk mencari ridha Allah.

Diawali dari ontologis berupa Islam sebagai alasan kehidupan termasuk

ekonomi, kemudian epistemologi yang digunakan adalah kaffah sebagai suatu

16

sistem dalam institusi keuangan dan terakhir adalah aksiologi yang lebih

sederhana berupa penerapan dalam pengembangan institusi, yaitu adanya

keseimbangan dari dua hal. Dalam aksiologi ini, hubungan tersebut selalu ada dua

hal yang merupakan hubungan antara fungsi horizontal dan struktur vertikal.

Munculnya Islam, membentuk konsep kaffah yang memiliki dua sisi

berdampingan secara fitrah. Dua hal ini dianalogikan sebagai hal yang berbeda

seperti laki-laki dan perempuan, terang dan gelap (Aziz, 2015). Sesuai Q.S Yasin

[36] : 36 menyatakan dua hal:

Artinya: Maha suci Tuhan yang telah menciptakan pasangan-pasangan semuanya,

baik dari apa yang ditumbuhkan oleh bumi dan dari diri mereka maupun dari apa

yang tidak mereka ketahui (Q.S Yasin [36] : 36).

Ditinjau dari aspek aksiologi, tujuan ekonomi Islam adalah bahwa setiap

kegiatan manusia didasarkan kepada pengabdian kepada Allah dan dalam rangka

melaksanakan tugas dari Allah untuk memakmurkan bumi, maka dalam

berekonomi Islam harus mengutamakan keharmonisan dan pelestarian alam.

Kebahagiaan yang dikejar dalam Islam bukan semata-mata di dunia saja,

tetapi juga kebahagiaan di akhirat (Karim, 2002:22). Dengan demikian, ilmu

ekonomi Islam harus mempunyai sistem ekonomi yang dapat memakmurkan

17

bumi, mampu membahagiakan manusia baik selama hidup di dunia maupun di

akhirat kelak.

B. Perbankan Syariah

Istilah bank syariah sendiri merupakan khas Indonesia, tidak dijumpai di

negara-negara lain. Di tempat lain, istilah tersebut dikenal dengan bank Islam

(Karim, 2011). Al Jarhi dan Iqbal mendefinisikan bank Islam sebagai lembaga

perbankan yang melakukan semua kegiatan perbankan termasuk pinjaman dan

pembiayaan tanpa bunga (Hassine dan Limani, 2014). Perbankan Islam

berpedoman pada sistem perbankan yang secara konsisten memegang prinsip-

prinsip syariah (hukum atau ketentuan yang berlaku dalam Islam). Prinsip-prinsip

syariah salah satunya adalah pelarangan adanya unsur riba.

Salah satu fitur yang paling membedakan bank Islam adalah produk

keuangan yang didasarkan pada larangan bunga, dengan demikian desain produk

yang dimiliki bank Islam adalah dengan kemitraan dan berbagi risiko (risk

sharing). Selain dari itu, sifat dari kontrak suatu modal dalam bentuk

mudharabah, dimana salah satu pihak menyediakan modal dan pihak lain

memberikan enterpreunership, dengan demikian risiko informasi yang asimetris

dapat diminimalisir, karena sifat kontrak yang membagi imbalan dan risiko secara

sama (Onour dan Abdalla, 2011).

Bank-bank Islam bertujuan menyediakan jasa-jasa perbankan, yang sesuai

dengan prinsip-prinsip dan syariah Islam didalam sistem keuangan Islam secara

menyeluruh, yang bertujuan untuk membawa sebagian besar manfaat kepada

masyarakat dalam kepemilikan dan kesejahteraan, sehingga tidak semata-mata

18

menciptakan keuntungan maksimum dari penggunaan modalnya (Zaher dan

Hassan, 2001).

Dalam operasionalnya, ada beberapa target dan tujuan yang ingin diraih

oleh perbankan syariah yang membuat adanya perbedaan dengan perbankan

konvensional. Perbankan syariah memiliki beberapa keistimewaan yang berbeda

dengan perbankan lainnya:

a. Pertumbuhan ekonomi. Tujuan utama perbankan syariah adalah

mempercepat pertumbuhan ekonomi dalam kehidupan masyarakat. Untuk

merealisasikan hal tersebut kegiatan perbankan terfokus pada kegiatan

produksi baik dalam perindustrian, pertanian ataupun perdagangan, seperti

impor, pembiayaan pembelian alat-alat produksi, dan lain-lain. Adapun

perbankan konvensional hanya konsen terhadap fluktuasi bunga tanpa

memperhatikan faktor yang lain.

b. Mencegah Capital Flight. Seperti yang kita lihat capital yang dimiliki oleh

seorang muslim dilarikan ke negara-negara non-muslim untuk

mendapatkan interest rate pada level tertentu. Fenomena tersebut akan

memperlemah pertumbuhan ekonomi di negara setempat. Lain halnya

dengan perbankan syariah, kegiatan yang ada terfokus pada kegiatan

produksi yang dapat menumbuhkan perekonomian.

c. Jaminan sosial dan pemerataan kekayaan. Dengan adanya pengelolaan

zakat diharapkan dana yang telah terkumpul dapat didistribusikan kembali

kepada pihak-pihak yang berhak menerima. Dengan demikian kebutuhan

fakir miskin bisa tetap terjaga dan dapat meminimalisasir tindak kejahatan.

19

Selain itu, pembiayaan investasi konsen terhadap sektor-sektor yang

dibutuhkan masyarakat.

d. Prinsip operasional perbankan syariah menggunakan nilai-nilai syariah

sehingga memungkinkan untuk menciptakan kemaslahatan bagi kehidupan

masyarakat.

e. Dalam perbankan syariah terdapat dewan pengawas atas keabsahan

kegiatan atau transaksi yang ada.

f. Memberikan peluang bagi masyarakat untuk melakukan bisnis, karena

adanya prinsip musyarakah.

Seiring dengan keistimewaan dan keberhasilan perbankan syariah terdapat

beberapa faktor dan kondisi yang dapat menghambat pertumbuhan perbankan

syariah:

a. Tidak adanya pemahaman komprehensif dari masyarakat tentang

mekanisme atau operasional perbankan syariah.

b. Belum terdapat undang-undang independen yang mengatur tentang

operasional perbankan syariah. Perbankan syariah masih menggunakan

undang-undang perbankan konvensional di beberapa negara.

c. Adanya hegemoni perbankan konvensional dalam pasar. Market share

perbankan syariah relatif masih kecil.

d. Skim yang ditawarkan oleh perbankan syariah masih memerlukan

adjusment (penyesuaian) terhadapa kondisi yang ada.

e. Minimnya sumberdaya insani sebagai tenaga pengelola perbankan syariah.

20

f. Masyarakat belum bisa menerima sepenuhnya skim-skim yang ditawarkan

seperti murabahah dan mudharabah yang masih terdapat perdebatan.

g. Terkadang masih terdapat tindakan yang tidak konsisten dari perbankan

syariah dari operasionalnya.

h. Banyaknya perbankan konvensional membuka cabang syariah, dan

terkadang banyak sekali penyimpangan, sehingga Islam tinggal nama.

Dengan adanya hambatan dan tantangan tersebut akan memicu perbankan

syariah untuk melangkah lebih baik dengan melakukan pembenahan dan

pengembangan pelayanan.

C. Market Share Aset

a. Pengertian Market Share

Pasar didefinisikan sebagai orang-orang yang mempunyai keinginan

untuk puas, uang untuk berbelanja, dan kemauan untuk membelanjakannya.

Pasar ditetapkan oleh kondisi permintaan yang mewujudkan daerah pilihan

konsumen atas barang. Pasar terbagi menjadi dua dimensi, jenis produk dan

area geografis. Dalam kasus nyata produk yang berbeda dijual di daerah yang

terpisah secara geografis (Swastha, 2002:33).

Pangsa pasar (market share) dapat diartikan sebagai bagian pasar yang

dikuasai oleh suatu perusahaan, atau prosentasi penjualan suatu perusahaan

terhadap total penjualan para pesaing terbesarnya pada waktu dan tempat

tertentu (Stanton, 2000). Jika suatu perusahaan dengan produk tertentu

mempunyai pangsa pasar 35%, maka dapat diartikan bahwa jika penjualan

total produk-produk sejenis dalam periode tertentu adalah sebesar 1.000 unit,

21

maka perusahaan tersebut melalui produknya akan memperoleh penjualan

sebesar 350 unit. Besarnya pangsa pasar setiap saat akan berubah sesuai

dengan perubahan selera konsumen, atau berpindahnya minat konsumen dari

suatu produk ke produk lain (Lamb, 2001).

Terdapat empat karakteristik yang mempengaruhi pengguna dalam

melakukan pembelian yaitu faktor budaya (budaya, sub budaya, dan kelas

sosial), faktor sosial (kelompok keluarga, peran, dan status), faktor pribadi

(umur, pekerjaan, situasi ekonomi, gaya hidup, dan kepribadian), dan faktor

psikologis (pengetahuan, motivasi, keyakinan, dan sikap). Proses keputusan

membeli seorang pengguna melewati lima tahap yaitu pengenalan kebutuhan,

pencarian informasi, evaluasi alternatif, keputusan membeli, dan tingkah laku

pasca pembelian (Kotler, 2001).

Strategi pemasaran bisa digolongkan atas dasar pangsa pasar yang

diperoleh suatu perusahaan, maka terbagi atas 4 kelompok, yaitu:

1. Market Leader, disebut pimpinan pasar apabila pangsa pasar yang

dikuasai berada pada kisaran 40% atau lebih.

2. Market Chalengger, disebut penantang pasar apabila pangsa pasar

yang dikuasai berada pada kisaran 30%.

3. Market Follower, disebut pengikut pasar apabila pangsa pasar yang

dikuasai berada pada kisaran 20%.

4. Market Nitcher, disebut juga penggarap relung pasar apabila pangsa

pasar yang dikuasai berada pada kisaran 10% atau kurang.

22

Relative Market Power (RMP) menegaskan bahwa hubungan positif

antara struktur dan kinerja timbul karena perusahaan dengan market share

yang besar dan produk yang baik menguji kekuatan pasar dalam harga produk

mereka dan karenanya mendapatkan keuntungan normal (Shepherd, 1982;

Berger, 1995). Kegiatan merger dimotivasi oleh manfaat dari kekuatan pasar

yang lebih besar dibuat oleh meningkatnya konsentrasi yang menggabungkan

perusahaan. Teori ini dibangun di atas asumsi sebagai berikut:

1. Market share adalah variabel eksogen, tingkat market share yang

tinggi mengarah ke keuntungan yang lebih besar.

2. Ada hubungan searah positif antara market share dan profitabilitas.

3. Market share diasumsikan mewakili Relative Market Power (RMP)

dari perusahaan dengan saham besar.

4. Profit dan nasabah prioritas hanya hubungan terkait karena kedua

variabel tersebut berkorelasi dengan pasar nilai.

5. Market share secara positif berhubungan dengan kekuatan pasar,

ceteris paribus.

Berdasarkan hipotesis Relative Market Power (RMP), market share

adalah variabel eksogen. Perusahaan dengan market share yang besar

memiliki produk yang dibedakan karena iklan, lokasi, atau keuntungan lain

yang dapat menguji kekuatan pasar dalam harga produk mereka. Oleh karena

itu, hubungan positif market share dengan laba terjadi karena market share

mempengaruhi harga dan ini pada gilirannya mempengaruhi keuntungan (Ejoh

dan Sackey, 2014).

23

b. Indikator Market Share

Indikator market share dapat dibagi menjadi tiga kategori (Seyed

Javadin & Ebrahimi 2010):

a. Indikator Berdasarkan Simpanan

Indikator berdasarkan simpanan menunjukkan market share

melalui proporsi sistem bank lokal di pasar perbankan. Berarti, semakin

banyak indikator, menunjukkan market share bank lebih tinggi di pasar

uang. Karena pentingnya simpanan dalam evaluasi market share bank,

maka dapat dievaluasi berdasarkan jumlah dan biaya. Menurut ahli

perbankan, biaya, dan jumlah simpanan signifikan dalam mempengaruhi

market share bank. Nasabah sebagai dapat secara empiris mengevaluasi

jumlah dan informasi statistik yang disediakan oleh bank dan dimuat di

internet untuk mendapatkan informasi tentang jumlah dan biaya simpanan

bank (Nopasand dkk, 2012).

b. Indikator Kantor Cabang

Kantor cabang merupakan faktor yang efektif untuk titik kontak

nasabah. Kantor cabang sebagai titik kontak memainkan peran penting

dalam menangkap market share. Lebih banyak kantor cabang market

share akan lebih bagi bank. Namun, harus dipertimbangkan bahwa jumlah

kantor cabang tidak memiliki pengaruh pada kekuatan daya saing

perbankan karena harus ada hubungan linear langsung antara indikator ini

dan indikator simpanan.

24

c. Indikator Layanan

Indikator ini menunjukkan market share layanan perbankan. Selain

itu, indikator ini menunjukkan market share dari layanan simpanan

perbankan. Dunia yang kompetitif saat ini tergantung pada meluasnya

penggunaan e-banking, tujuan utama e-banking adalah menjawab

kebutuhan masyarakat untuk layanan perbankan dan menghubungkan

sistem bank sentral melalui sistem otomatisasi antar bank. Pengembangan

layanan e-banking termasuk internet banking, mobile banking, sms

banking, dan jaringan ATM yang menunjukkan kualitas tinggi dari bank.

Nasabah lebih suka terhadap bank yang mengutamakan kecepatan,

keamanan, ketepatan, dan kemudahan penggunaan layanan perbankan.

Nasabah tertarik dengan market share bank yang tinggi dan cabang yang

terletak di pusat komersial, ATM di beberapa hotel, publik, dan

perusahaan swasta (Nopasand, 2012).

c. Faktor yang Mempengaruhi Market Share

Elemen dalam pemasaran produk meliputi produk, harga, distribusi

dan motivasi karyawan, proses dan fasilitas fisik sebagai faktor tertentu yang

terkait dengan pemasaran bank. Faktor-faktor yang mempengaruhi kualitas

pangsa pasar bank dibagi menjadi faktor kualitatif dan kuantitatif. Faktor

kualitatif yang berhubungan dengan pandangan, perasaan, dan pendapat dari

nasabah sedangkan faktor kuantitatif adalah hasil dari kinerja keuangan

perbankan yang tercatat di rekening keuangan dan tidak berhubungan dengan

pedapat nasabah atau karyawan.

25

a. Kerangka Konseptual Market Share

1. Motivasi

Gabungan iklan di media dan face to face, berperan aktif dalam

pertemuan-pertemuan profesional dan menyediakan imbalan.

2. Karyawan

Meningkatkan gaji dan tunjangan, memberi penghargaan

berdasarkan produktifitas, dan manajemen sumber daya manusia

dalam perekrutan karyawan.

3. Proses

Menyediakan teknologi baru untuk mempercepat, memfasilitasi

layanan nasabah, dan memperpendek proses produksi.

4. Produk

Layanan yang beragam, layanan yang berbeda, meningkatkan

kualitas layanan, keuangan, dan nasihat profesional.

5. Harga

Meningkatkan minat simpanan, menurunkan minat pinjaman,

inovasi akad, mengurangi biaya-biaya, dan meningkatkan

produktifitas.

6. Distribusi

Memilih lokasi terbaik untuk kantor cabang, hadir di daerah

terpencil, dan memberikan fasilitas spesial untuk nasabah khusus.

26

Faktor-faktor ini merupakan rasio kinerja utama dari sistem

perbankan. Jika manajer tidak memperhatikan faktor-faktor ini dalam

pemasaran, bank akan berada dalam bahaya, sementara peningkatan market

share tidak memiliki efek pada peningkatan pendapatan dari pemegang

saham yang mengakibatkan tidak baik dalam ekonomi, sosial, dan iklan (Tash

dkk, 2014).

Dalam jurnal Bahrami dan Haery (2014) disebutkan bahwa

peningkatan market share dipengaruhi oleh faktor-faktor sebagai berikut:

1. Human Factors

2. Teknologi

3. Fasilitas Bank

4. Jasa Bank

5. Aksesibilitas Bank

6. Marketing Plans

7. Documentations and Physical Equipments

8. General Factors

d. Pengertian Aset

Dalam PSAK No. 16 Revisi Tahun 2011 disebutkan bahwa aset

merupakan semua kekayaan yang dimiliki oleh seseorang atau perusahaan

baik berwujud maupun tak berwujud yang berharga atau bernilai yang akan

mendatangkan manfaat bagi seseorang atau perusahaan tersebut. Manfaat

ekonomi masa depan yang terwujud dalam aset adalah potensi dari aset

27

tersebut untuk memberikan sumbangan, baik langsung maupun tidak

langsung, arus kas dan setara kas kepada perusahaan.

Ada beberapa definisi yang menjelaskan tentang aset. Dalam

Pernyataan Standar Akuntansi Keuangan (PSAK) yang berlaku di Indonesia

disebutkan bahwa aset adalah sumber daya yang dikuasai oleh perusahaan

sebagai akibat dari peristiwa masa lalu dan diharapkan akan menghasilkan

manfaat ekonomis di masa depan bagi perusahaan. Dalam International

Financial Reporting Standards (2008) disebutkan bahwa “an asset is a

resource controlled by the enterprise as a result of past events and from which

future economic benefits are expected to flow to the enterprise.” Dari berbagai

definisi aset di atas dapat ditarik beberapa karakteristik dari aset, yaitu:

1. Aset merupakan manfaat ekonomi yang diperoleh di masa depan,

2. Aset dikuasai oleh perusahaan, dalam artian dikendalikan oleh

perusahaan, dan

3. Aset merupakan hasil dari transaksi atau peristiwa masa lalu.

e. Kualitas Aset

Kualitas aset manajemen bank yang melibatkan penilaian modal

perusahaan untuk memfasilitasi pengukuran volume risiko kredit terkait

dengan kegiatannya. Hal ini meninggalkan neraca perbankan dan berfokus

pada kualitas kredit yang menyediakan pendapatan bank. Kualitas aset dan

kualitas kredit adalah dua kata dengan arti yang sama yang dikelola oleh

sektor perbankan dianggap sangat penting. Artinya bahwa kualitas aset publik

28

harus tunduk kepada regulasi keuangan di suatu negara di dunia (Masooleh

dkk, 2016).

Studi tentang kualitas aset dan efisiensi bank tidak langsung berkaitan

dengan masalah kualitas pinjaman (Berger dan Udell, 1996). Kinerja tersebut

berurusan dengan keterlibatan bank dalam meningkatkan atau mengurangi

tingkat efisiensi di antara bank-bank yang terkena dampak. Menurut Ezeoha

(2011), struktur peraturan memastikan kepatuhan terhadap aturan, panduan

perilaku tata kelola perusahaan dari bank, dan perilaku khusus manajemen

bank.

Kredit yang diberikan kepada nasabah adalah komponen utama dari

total aset bagi bank. Namun, bank dapat melakukan diversifikasi aset dengan

tujuan menghasilkan keuntungan yang besar, kinerja dan/atau keamanan yang

lebih baik, (Nzongang dan Atemnkeng, 2006). Kualitas aset yang dimiliki

oleh bank tergantung pada eksposur risiko tertentu, kecenderungan non

performing loans, kelayakan dan profitabilitas peminjam (Baral,

2005). Semua ini adalah gejala dari tingkat efisiensi bank dan akhirnya kita

dapat menyatakan kualitas aset mempengaruhi efisiensi operasional bank

(Odunga, 2016:137).

D. Inflasi

a. Pengertian Inflasi

Secara umum inflasi dapat diartikan sebagai kenaikan tingkat harga

barang dan jasa secara umum dan terus menerus. Menurut para pakar

beberapa pengertian mengenai inflasi: Definisi singkat dari inflasi adalah

29

kecenderungan dari harga-harga untuk menaik secara umum dan terus

menerus dalam jangka waktu yang lama. Kenaikan harga dari satu atau dua

barang saja tidak disebut inflasi, kecuali bila kenaikan tersebut meluas kepada

(atau mengakibatkan kenaikan) sebagian besar dari harga barang-barang lain

(Boediono, 2000:161).

Proses kenaikan harga-harga umum barang-barang secara terus

menerus selama periode tertentu. Inflasi dinyatakan sebagai kenaikan harga

secara umum (Nopirin, 2000:77).

Dalam ilmu ekonomi, inflasi adalah suatu proses meningkatnya harga-

harga secara umum dan terus-menerus (continue) berkaitan dengan

mekanisme pasar yang dapat disebabkan oleh berbagai faktor, antara lain,

konsumsi masyarakat yang meningkat, berlebihnya likuiditas di pasar yang

memicu konsumsi atau bahkan spekulasi, sampai termasuk juga akibat adanya

ketidak lancaran distribusi barang. Dengan kata lain, inflasi juga merupakan

proses menurunnya nilai mata uang secara kontinu. Inflasi adalah proses dari

suatu peristiwa, bukan tinggi-rendahnya tingkat harga. Artinya, tingkat harga

yang dianggap tinggi belum tentu menunjukan inflasi. Inflasi adalah indikator

untuk melihat tingkat perubahan dan dianggap terjadi jika proses kenaikan

harga berlangsung secara terus-menerus dan saling pengaruh-mempengaruhi.

Istilah inflasi juga digunakan untuk mengartikan peningkatan persediaan uang

yang kadangkala dilihat sebagai penyebab meningkatnya harga.

30

b. Tingkat Inflasi

Kondisi inflasi menurut Nopirin (2000:79), berdasarkan sifatnya

inflasi dibagi menjadi tiga bagian yaitu:

a. Merayap (Creeping Inflation)

Laju inflasi yang rendah (kurang dari 10% pertahun), kenaikan

harga berjalan lambat dengan persentase yang kecil serta dalam jangka

waktu yang relatif lama.

b. Inflasi Menengah (Galloping Inflation)

Ditandai dengan kenaikan harga yang cukup besar dan kadang-

kadang berjalan dalam waktu yang relatif pendek serta mempunyai sifat

akselerasi yang artinya harga-harga minggu/bulan ini lebih tinggi dari

minggu/bulan lalu dan seterusnya.

c. Inflasi Tinggi (Hyper Inflation)

Inflasi yang paling parah dengan ditandai dengan kenaikan harga

sampai 5 atau 6 kali dan nilai uang merosot dengan tajam. Biasanya

keadaan ini timbul apabila pemerintah mengalami defisit anggaran

belanja.

c. Metode Pengukuran Inflasi

Suatu kenaikan harga dalam inflasi dapat diukur dengan

menggunakan indeks harga. Ada beberapa indeks harga yang dapat

digunakan untuk mengukur laju inflasi (Nopirin, 2000:79) antara lain:

31

a. Consumer Price Index (CPI)

Indeks yang digunakan untuk mengukur biaya atau pengeluaran

rumah tangga dalam membeli sejumlah barang bagi keperluan kebuthan

hidup:

CPI = (Cost of market basket in given year : Cost of market basket in

base year) x 100%

b. Produsen Price Index dikenal dengan Whosale Price Index

Indeks yang lebih menitikberatkan pada perdagangan besar seperti

harga bahan mentah (raw material), bahan baku atau barang setengah

jadi. Indeks PPI ini sejalan dengan indeks CPI.

c. GNP Deflator

GNP deflator ini merupakan jenis indeks yang berbeda dengan

indeks CPI dan PPI, dimana indeks ini mencakup jumlah barang dan jasa

yang termasuk dalam hitungan GNP, sehingga jumlahnya lebih banyak

dibanding dengan kedua indeks di atas:

GNP Deflator = (GNP Nominal : GNP Riil) x 100

d. Faktor-Faktor yang Mempengaruhi Inflasi

Menurut Nopirin (2000:82), ada beberapa faktor yang menyebabkan

timbulnya inflasi:

a. Demand Pull Inflation

Timbul apabila permintaan agregat meningkat lebih cepat

dibandingkan dengan potensi produktif perekonomian, menarik harga ke

atas untuk menyeimbangkan penawaran dan pemintaan agregat.

32

b. Cost Push Inflation or Supply Shock Inflation

Inflasi yang diakibatkan oleh peningkatan biaya selama periode

pengangguran tinggi dan penggunaan sumber daya yang kurang efektif.

e. Inflasi dalam Perspektif Islam

Dalam Islam sesungguhnya tidak mengenal inflasi karena mata uang

yang digunakan adalah dinar dan dirham yang merupakan logam mulia.

Ekonom muslim, Taqiuddin Ahmad bin Al Maqrizi (1364M – 1441M), salah

satu murid Ibnu Khaldun, menggolongkan inflasi menjadi dua golongan yaitu:

a. Natural Inflation

Menurut Ibn Al Maqrizi, natural inflation adalah inflasi yang

diakibatkan oleh sebab-sebab alamiah yang tidak mampu dikendalikan

manusia. Inflasi ini diakibatkan oleh turunnya penawaran agregatif (AS)

atau naiknya permintaan agregatif (AD).

b. Human Error Inflation

Di luar penyebab yang tergolong natural inflation, inflasi yang

terjadi tergolong human error inflation atau false inflation. Human error

inflation disebabkan tiga hal berikut:

1. Korupsi dan administrasi yang buruk (corruption and bad

administration).

2. Pajak yang berlebihan (excessive tax).

3. Percetakan uang dengan maksud menarik keuntungan secara

berlebihan (excessive seignorage).

33

E. Dana pihak ketiga (DPK)

Dana pihak ketiga (DPK) berdasarkan UU Perbankan No. 10 tahun 1998

adalah dana yang dipercayakan oleh masyarakat kepada bank berdasarkan

perjanjian penyimpanan dana dalam bentuk giro, deposito, sertifikat deposito,

tabungan, dan bentuk lainnya (Veithzal, 2007:413). Dana pihak ketiga (DPK)

yang dihimpun dari masyarakat luas merupakan sumber dana terpenting bagi

operasional bank.

Menurut Ismail, dana pihak ketiga (DPK) biasanya lebih dikenal dengan

dana masyarakat, merupakan dana yang dihimpun oleh bank yang berasal dari

masyarakat dalam arti luas, meliputi masyarakat individu, maupun badan usaha

(Ismail, 2010:43). Pentingnya sumber dana dari masyarakat luas, disebabkan

sumber dana dari masyarakat luas merupakan sumber dana yang paling utama

bagi bank. Sumber dana yang disebut juga sumber dana pihak ketiga (DPK) ini di

samping mudah untuk mencarinya juga tersedia banyak di masyarakat. Kemudian

persayaratan untuk mencarinya juga tidak sulit (Kashmir, 2014:71).

Sumber dana yang berasal dari pihak ketiga antara lain:

a. Simpanan Giro

Simpanan giro merupakan simpanan yang diperoleh dari masyarakat

atau pihak ketiga yang sifat penarikannya adalah dapat ditarik setiap saat

dengan menggunakan cek dan bilyet giro atau sarana perintah bayar lainnya

atau pemindahbukuan (Ismail, 2010:48). Menurut Undang-Undang

Perbankan Nomor 10 tahun 1998 tanggal 10 november 1998 adalah simpanan

yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek,

34

bilyet giro, sarana perintah pembayaran lainnya atau dengan cara

pemindahbukuan (Kashmir, 2014:76).

b. Tabungan

Jenis simpanan yang dilakukan oleh pihak ketiga yang penarikannya

dilakukan menurut syarat tertentu sesuai perjanjian antara bank dan pihak

nasabah. Menurut Undang-Undang Perbankan Nomor 10 tahun 1998,

tabungan adalah simpanan yang penarikannya hanya dapat dilakukan

menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik

dengan cek, bilyet giro, dan atau alat lainnya yang dipersamakan dengan itu

(Kashmir, 2014:93).

c. Deposito

Menurut Undang-Undang Nomor 10 tahun 1998, deposito adalah

simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu

berdasarkan perjanjian nasabah penyimpan dengan bank (Kashmir,

2014:102). Jenis simpanan yang penarikannya hanya dapat dilakukan dengan

jangka waktu yang telah diperjanjikan antara bank dan nasabah.

Menurut Mudrajat Kuncoro dan Suharjono, deposito adalah simpanan

berjangka yang dikeluarkan oleh bank yang penarikannya hanya dapat

dilakukan dalam jangka waktu tertentu sesuai dengan jangka waktu yang

telah diperjanjikan sebelumnya (Ismail, 2010:45). Dana tersebut dapat berupa

mata uang rupiah ataupun valuta asing. Dari beberapa pengertian di atas

dapat disimpulkan bahwa deposito adalah simpanan berjangka yang

35

penarikannya dapat diambil sesuai dengan perjanjian berdasarkan jangka

waktu tertentu. Kegiatan penghimpunan dan penyaluran dana merupakan

fokus utama kegiatan bank syariah. Oleh karena itu, untuk dapat

menyalurkan dana secara optimal, bank harus memiliki kemampuan dalam

menghimpun dana pihak ketiga (DPK) karena merupakan sumber utama

pembiayaan bank syariah.

Dalam sistem perbankan syariah produk penghimpunan dana pihak ketiga

(DPK) terbagi dalam dua kategori, yaitu:

1. Produk titipan (wadi’ah), dalam bentuk giro, yaitu titipan murni dari satu

pihak ke pihak lain, baik individu maupun badan hukum, yang harus

dijaga dan dikembalikan kapan saja si penitip menghendakinya. Prinsip

yang diterapkan pada rekening giro adalah wadi’ah yad dhamanah yang

diperbolehkan untuk dimanfaatkan. Implikasi hukum wadi’ah yad

dhamanah ini sama dengan qardh, dimana nasabah sebagai yang

meminjamkan uang, dan bank bertindak sebagai yang dipinjami uang

(Karim, 2011:94). Berikut ayat Al Qur‟an dan Hadits yang berhubungan

dengan wadi’ah:

”Sesungguhnya Allah menyuruh kamu untuk menyampaikan amanat

(titipan) kepada yang berhak menerimanya.” (Q.S An Nisa [4] : 58)

”Jika sebagian kamu mempercayai sebagian yang lain, hendaklah yang

dipercaya itu menunaikan amanatnya (utangnya) dan hendaknya ia

bertakwa kepada Allah. (Q.S Al Baqarah [2] : 283)

36

2. Produk mudharabah yaitu partisipasi modal berbagi hasil dan berbagi

risiko (non guaranted deposit).

Bank syariah mempunyai kewajiban yang berbeda-beda sesuai dengan

karakteristik dana. Dalam sistem bank syariah, tidak mengenal adanya cost of

fund. Bagi bank syariah, bagian yang menjadi hak nasabah penabung ataupun

deposan merupakan bagi hasil dari keuntungan ataupun kerugian dari hasil

pengelolaan dana untuk jenis dana tabungan dan deposito mudharabah.

Sedangkan untuk dana wadi’ah, nasabah mendapatkan bonus. Faktor yang

mempengaruhi kenaikan dana pihak ketiga (DPK) antara lain adalah jumlah

jaringan kantor bank syariah, fatwa MUI tentang haramnya bunga, Suku Bunga

Bank Indonesia, pemanfaatan jaringan ATM bersama, penyediaan kartu debit

syariah, suku bunga bank konvensional, tingkat bagi hasil bank syariah, gross

domestic product (GDP), dan kebijakan office channeling.

F. Jumlah Kantor

Jumlah kantor bank berkaitan dengan kemudahan fasilitas serta pelayanan

yang ditawarkan pada masyarakat. Untuk meraih minat masyarakat pada bank

harus dikembangkan jaringan kantor cabang dan cabang pembantu yang cukup

luas yang dapat menjangkau seluruh lapisan masyarakat. Makin banyaknya

jumlah kantor bank maka kesempatan masyarakat untuk menabung semakin

banyak dan meningkat. Dengan kondisi yang seperti ini maka akan semakin

membuka kesempatan bagi masyarakat yang ingin memenuhi kebutuhannya di

bidang perbankan. Dalam hal ini adalah menabung atau menyimpan dananya pada

lembaga perbankan, tanpa adanya alasan yang disebabkan lokasi bank yang jauh

37

dari tempat tinggal, sehingga mereka malas dan enggan untuk menabungkan

uangnya di bank karena tidak memiliki waktu luang (Latumaerrisa, 1999:150).

a. Office Channeling

Hingga saat ini, publik perbankan belum begitu familiar dengan

istilah office channelling. Beberapa bankir menilai office channelling mirip

dengan sistem perbankan dua jendela (two windows system) yang berlaku di

Malaysia. Padahal terdapat perbedaan yang mendasar antara office

channelling dengan two windows system. Two windows system yang

digunakan di Malaysia, memperbolehkan bank umum (konvensional) yang

tidak memiliki unit usaha syariah atau kantor cabang syariah untuk

melakukan semua transaksi dengan skim syariah dalam satu kantor termasuk

dalam hal kebijakan manajemen dan sumber daya manusia. Dengan kata lain,

dalam satu bank terdapat dua sistem layanan sekaligus, skim syariah dan

konvensional.

Sedangkan office channelling yang dimaksudkan Bank Indonesia

adalah penggunaan kantor bank umum (konvensional) dalam melayani

transaksi-transaksi dengan skim syariah, dengan syarat bank bersangkutan

telah memiliki unit usaha syariah. Kemudian, bank yang memiliki unit usaha

syariah hanya dapat memanfaatkan tempat yang ada pada kantor

konvensional untuk melakukan transaksi dengan skim syariah. Dalam hal ini

Bank Indonesia hanya mengizinkan transaksi penghimpunan dana pihak

ketiga (DPK) saja. Sedangkan untuk transaksi pembiayaan, tetap harus

dilakukan di kantor unit usaha syariah atau kantor cabang syariah dan untuk

38

kebijakan manajemen dan sumber daya manusia tetap ditentukan oleh kantor

pusat bank bersangkutan.

Pola two windows system yang selama ini diterapkan di Malaysia

masih diperdebatkan (debatable) keberadaanya oleh para syariah scholars

baik di Timur Tengah, maupun di Malaysia sendiri. Inti yang diperdebatkan

adalah kehalalan praktik mencampuradukkan antara praktik syariah dan

praktik konvensional dalam “satu keranjang”. Karena pola office chanelling

ini ada kemiripan dengan two windows system di Malaysia, maka aspek

kehalalan produk dan praktik perbankan yang sesuai syariah harus

diutamakan.

Dari sisi hukum Islam, para pengamat menganggap bahwa

penggunaan office channelling lebih murni syariah dibandingkan dengan two

windows system, karena dalam office channelling proses pembukuan,

akuntansi, serta manajemennya lebih bebas dari kontaminasi bank

konvensional yang menjadi induknya dibandingkan dalam two windows

system (Hasan, 2007).

Menurut pasal 1 ayat 20 Peraturan Bank Indonesia No. 8/3/2006

menerangkan bahwa: “Layanan Syariah adalah kegiatan penghimpunan dana

yang dilakukan di Kantor Cabang dan atau di bawah kantor cabang untuk dan

atas nama Kantor Cabang Syariah pada bank yang sama.”

Sederhananya, office channeling adalah kegiatan yang dilakukan oleh

bank konvensional yang memiliki unit usaha syariah dalam upaya

39

meningkatkan market share dengan memperluas jaringan dan menggunakan

kantor cabang konvensional dan atau kantor di bawah kantor cabang yang

menginduk pada kantor cabang syariah yang sama (Yunita, 2007).

Untuk menerapkan office channelling pada unit usaha syariah ada

beberapa persyaratan yang harus dipenuhi, diantaranya adalah (Pasal 38 (2)

PBI 8/3/PBI/2006):

1. Dalam satu wilayah kerja Kantor Bank Indonesia dengan Kantor

Cabang Syariah induknya;

2. Menggunakan pola kerja sama antar Kantor Cabang Syariah induknya

dengan Kantor Cabang dan atau Kantor Cabang Pembantu;

3. Mempergunakan SDM sendiri Bank Konvensional yang telah

memiliki pengetahuan mengenai produk dan operasional perbankan

syariah;

4. Wajib memiliki pencatatan dan pembukuan yang terpisah dari Kantor

Cabang dan/atau Kantor Cabang Pembantu;

5. Menggunakan standar akuntansi keuangan yang berlaku bagi

perbankan syariah;

6. Laporan keuangan layanan syariah wajib digabungkan dengan laporan

keuangan Kantor Cabang Syariah induknya pada hari yang sama.

G. Non Performing Financing (NPF)

a. Pengertian Non Performing Financing (NPF)

Pembiayaan bermasalah berarti pembiayaan yang dalam

pelaksanaannya belum mencapai atau memenuhi target yang diinginkan

40

pihak bank seperti pengembalian pokok atau bagi hasil yang bermasalah,

pembiayaan yang memiliki kemungkinan timbulnya resiko di kemudian hari

bagi bank, pembiayaan yang termasuk golongan perhatian khusus, diragukan

dan macet serta golongan lancar yang berpotensi terjadi penunggakan dalam

pengembalian (Veithzal, 2007).

Menurut Sudarsono (2007) pembiayaan non lancar atau yang juga

dikenal dengan istilah non performing financing (NPF) dalam perbankan

syariah adalah jumlah kredit yang tergolong lancar yaitu jumlah kredit yang

tergolong lancar yaitu dengan kualitas kurang lancar, diragukan dan macet

berdasarkan ketentuan Bank Indonesia tentang kualitas aktiva produktif.

Non performing financing (NPF) merupakan rasio yang menunjukkan

jumlah pembiayaan yang bermasalah. Non performing financing (NPF) yang

tinggi dapat mempengaruhi permodalan karena bank harus memenuhi PPAP

yang terbentuk. Jika hal tersebut terjadi terus menerus maka modal bank akan

semakin berkurang karena bank harus mengeluarkan biaya untuk membayar

PPAP. Nilai non performing financing (NPF) yang rendah akan

meningkatkan profitabilitas bank syariah.

Menurut Siswanto Sutojo (2000:186) faktor penyebab timbulnya