ANALISIS KINERJA KEUANGAN PADA PT. ANTAM Tbk, PERIODE TAHUN Oleh : Nanda Budia Putra Departemen Akuntansi, Fakultas Ekonomi Universitas Gunadarma Email : [email protected] ABTRAK Laporan keuangan merupakan alat yang sangat penting untuk memperoleh informasi sehubungan dengan posisi keuangan perusahaan. Data keuangan tersebut akan lebih mudah dipahami jika data tersebut diperbandingkan dengan menggunakan rasio keuangan. Namun demikian, dalam laporan keuangan tersebut perlu dilakukan interprestasi untuk menterjemahkan hasil yang sudah didapat untuk mengetahui lebih lanjut keadaan dan perkembangan financial perusahaan sesuai dengan kebutuhan dari pihak-pihak yang berkepentingan terhadap perusahaan. Evaluasi terhadap laporan keuangan PT. Antam Tbk, periode 2007-2011 dilakukan untuk menentukan potensi atau menilai kinerja keuangan perusahaan yang terjadi dalam periode waktu tersebut yang sangat diperlukan bagi pihak internal dalam hal ini perusahaan yang bersangkutan untuk menentukan atau mengambil keputusan, maupun bagi pihak eksternal sebagai dasar mengambil keputusan dalam menentukan investasi. Kata Kunci : Analisis Kinerja Keuangan, Analisis Rasio, PT. Antam Tbk. Pendahuluan Kinerja keuangan dapat diartikan sebagai prospek atau pertumbuhan potensi perkembangan yang baik bagi perusahaan, informasi kinerja keuangan diperlukan untuk menilai perubahan potensial sumber daya ekonomi yang mungkin dikendalikan di masa depan dan untuk memprediksi kapasitas produksi dari sumber daya yang ada (Barlian, 2003). Laporan keuangan yang sudah dianalisis sangat diperlukan oleh pemimpin perusahaan atau manajemen sebagai alat untuk pengambilan keputusan lebih lanjut di masa yang akan datang. Menurut Sofyan (2007) laporan keuangan adalah menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu sedangkan menurut Martono (2007) laporan keuangan adalah ikhtisar mengenai keadaan

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

ANALISIS KINERJA KEUANGAN PADA PT. ANTAM Tbk, PERIODE TAHUN

Oleh : Nanda Budia Putra

Departemen Akuntansi, Fakultas Ekonomi Universitas Gunadarma

Email : [email protected]

ABTRAK

Laporan keuangan merupakan alat yang sangat penting untuk memperoleh informasi sehubungan dengan posisi keuangan perusahaan. Data keuangan tersebut akan lebih mudah dipahami jika data tersebut diperbandingkan dengan menggunakan rasio keuangan.

Namun demikian, dalam laporan keuangan tersebut perlu dilakukan interprestasi untuk menterjemahkan hasil yang sudah didapat untuk mengetahui lebih lanjut keadaan dan perkembangan financial perusahaan sesuai dengan kebutuhan dari pihak-pihak yang berkepentingan terhadap perusahaan.

Evaluasi terhadap laporan keuangan PT. Antam Tbk, periode 2007-2011 dilakukan untuk menentukan potensi atau menilai kinerja keuangan perusahaan yang terjadi dalam periode waktu tersebut yang sangat diperlukan bagi pihak internal dalam hal ini perusahaan yang bersangkutan untuk menentukan atau mengambil keputusan, maupun bagi pihak eksternal sebagai dasar mengambil keputusan dalam menentukan investasi.

Kata Kunci : Analisis Kinerja Keuangan, Analisis Rasio, PT. Antam Tbk.

Pendahuluan

Kinerja keuangan dapat diartikan sebagai prospek atau pertumbuhan potensi

perkembangan yang baik bagi perusahaan, informasi kinerja keuangan diperlukan untuk

menilai perubahan potensial sumber daya ekonomi yang mungkin dikendalikan di masa

depan dan untuk memprediksi kapasitas produksi dari sumber daya yang ada (Barlian,

2003). Laporan keuangan yang sudah dianalisis sangat diperlukan oleh pemimpin

perusahaan atau manajemen sebagai alat untuk pengambilan keputusan lebih lanjut di

masa yang akan datang.

Menurut Sofyan (2007) laporan keuangan adalah menggambarkan kondisi

keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu

sedangkan menurut Martono (2007) laporan keuangan adalah ikhtisar mengenai keadaan

keuangan suatu perusahaan pada saat tertetu, umumnya laporan keuangan merupakan

sebuah media informasi yang mencatat dan merangkum segala aktivitas perusahaan serta

digunakan untuk melaporkan keadaan dan posisi perusahaan kepada pihak yang

berkepentingan, terutama pada pihak kreditur, investor, dan manajemen perusahaan itu

sendiri, untuk menggali lebih banyak lagi informasi yang terkandung dalam suatu laporan

keuangan maka diperlukan suatu analisis laporan keuangan apabila suatu informasi

disajikan dengan benar, informasi itu sangat berguna bagi perusahaan dalam pengambilan

keputusan dan untuk mengetahui kinerja keuangan.

Evaluasi kinerja keuangan dapat dilakukan dengan menggunakan analisis laporan

keuangan yaitu dengan menggunakan analisis rasio keuangan. Rasio-rasio yang biasanya

digunakan untuk menilai kinerja keuangan perusahaan antara lain rasio likuiditas,

solvabilitas, aktifitas dan profitabilitas (Martono, 2007).

Tinjauan Pustaka

A. Pengertian Laporan Keuangan

Munawir (1988) menyatakan bahwa laporan keuangan adalah hasil dari proses

akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan

atau aktivitas perusahaan tersebut. Baridwan (1992) menyatakan laporan keuangan

merupakan ringkasan dari suatu proses pencatatan dan merupakan suatu ringkasan dari

transaksi-transaksi keuangan yang terjadi selama satu tahun buku yang bersangkutan.

Menurut Sofyan (2007) laporan keuangan adalah menggambarkan kondisi keuangan dan

hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu, sedangkan

menurut Martono dan Agus (2008) menyatakan bahwa laporan keuangan merupakan

ikhtisar mengenai keadaan keuangan suatu perusahaan pada suatu saat tertetu, laporan

keuangan merupakan media yang dapat dipakai untuk meneliti kondisi kesehatan

perusahanan sehingga menjadi perhatian berbagai pihak yang berkepentingan (Sawir,

2003).

Kondisi keuangan dan hasil operasi perusahaan yang terdapat dalam laporan

keuangan perusahaan pada dasarnya merupakan hasil dari proses kegiatan aktivitas

perusahaan yang bersangkutan. Informasi tentang kondisi keuangan dan hasil operasi

perusahaan sangat berguna bagi berbagai pihak, baik pihak-pihak didalam perusahaan

maupun di luar perusahaan, informasi yang berguna tersebut misalnya tentang

kemampuan perusahaan untuk melunasi utang-utang jangka pendek, kemampuan

perusahaan dalam membayar bunga pinjaman, dan keberhasilan perusahaan dalam

meningkatkan besarnya modal sendiri (Sawir, 2003).

Analisis rasio dalam banyak hal mampu memberikan indikator dan gejala-gejala

yang muncul dari kondisi disekitarnya, melalui analisis rasio terhadap laporan keuangan,

akan dapat diketahui posisi keuangan dan hasil usaha perusahaan yang bersangkutan,

dimana dari hasil analisis laporan keuangan tersebut dapat digunakan oleh pihak-pihak

yang berkepentingan untuk mengambil suatu keputusan. Analisis laporan keuangan

adalah menguraikan pos-pos keuangan menjadi informasi yang lebih kecil dan melihat

hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan

yang lain baik antara data yang kuantitatif maupun data non kuantitatif dengan tujuan

untuk mengetahui kondisi keuangan yang sangat penting dalam proses menghasilkan

keputusan yang tepat (Harahap, 1999).

Menurut Halim (2007) terdapat beberapa cara yang dapat digunakan untuk

menganalisis laporan keuangan perusahaan tetapi analisis rasio merupakan hal yang

sangat umum digunakan, yang menghubungkan dua data keuangan (neraca atau laporan

laba rugi), baik secara individu atau kombinasi dari keduanya, dengan cara membagi satu

dengan yang lainnya.

Halim (2007) mengemukakan jenis-jenis rasio keuangan utama yang umumnya

digunakan untuk melakukan analisis adalah sebagai berikut:

1.Rasio digunakan untuk mengukur manajemen

2.Rasio untuk mengukur efisiensi operasi manajemen

3.Rasio untuk mengukur kebijakan keuangan perusahaan.

B. Tujuan laporan Keuangan

Menurut standar akuntansi keuangan (1994) tujuan laporan keuangan adalah

menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi

keuangan suatu perusahan yang bermanfaat bagi sejumlah besar pemakai dalam

pengambilan keputusan ekonomi.

C. Jenis laporan Keuangan

Berdasarkan PSAK No.1 (Revisi 1998) ada lima jenis laporan keuangan pokok

yang dihasilkan, antara lain:

1. Neraca

Neraca adalah laporan keuangan secara sistematis tentang harta, hutang, serta modal dari

suatu perusahaan pada suatu periode tertentu Secara spesifik neraca dimaksudkan membantu

pihak eksternal untuk menganalisis likuiditas perusahaan dan kemampuan untuk

menghasilkan pendapatan selama periode tertentu.

2. Laporan Laba/Rugi

Merupakan laporan yang disusun secara sistematis tentang penghasilan-penghasilan dan

biaya-biaya serta laba/rugi bersih suatu perusahaan pada suatu periode tertentu. Laporan ini

dianggap laporan akuntansi terpenting dalam laporan tahunan.

3.Laporan Perubahan Ekuitas

Merupakan laporan yang menunjukkan sebab-sebab perubahan ekuitas dari jumlah awal

periode menjadi jumlah pada akhir periode.

4.Laporan Arus Kas (cashflow statement)

Merupakan laporan yang menunjukkan arus kas masuk dan arus kas keluar yang dibedakan

menjadi arus kas operasi, arus kas investasi, dan arus kas pendanaan, tujuan pokok aliran kas

adalah untuk memberikan informasi mengenai penerimaan dan pembiayaan kas perusahaan

selama periode tertentu, tujuan kedua laporan arus kas investasi, pendanaan dan operasi

perusahaan selama periode tertentu.

D. Pengelompokkan Rasio Keuangan

Berikut ini adalah pengelompokkan rasio keuangan menurut Riyanto (2001):

1. Rasio-rasio Neraca (Balance Sheet Ratios)

Yang tergolong dalam rasio ini adalah semua data yang diambil atau bersumber dari

neraca, misalnya: current ratio, acid test ratio, current assets to total asset ratio, current

liabilities to total asset ratio.

2. Rasio-rasio Laporan Laba/Rugi (Income Statement Ratios)

Yaitu angka-angka rasio yang dalam penyusunannya semua data diambil dari laporan

laba/rugi, misalnya: gross prifit margin, net operating ratio.

3. Rasio-rasio Antar Laporan (Interstatement Ratios)

Semua angka berasal dari neraca dan data lainnya, misalnya: tingkat perputaran

persediaan (inventory turnover), sales to fixed asset.

Menurut Martono (2007) ada 4 jenis rasio yang digunakan untuk menilai kinerja

keuangan perusahaan, yaitu sebagai berikut:

1. Rasio likuiditas, yaitu rasio yang menunjukkan hubungan antara kas perusahaan dan

aktiva lancar lainnya dengan hutang lancar.

2. Rasio aktivitas, yaitu rasio yang mengukur efisiensi dalam menggunakan asset-assetnya.

3. Rasio profitabilitas, yaitu rasio yang menunjukkan kemampuan perusahaan untuk

memperoleh keuntungan dari penggunaan modalnya.

4. Rasio solvabilitas, yaitu rasio untuk mengukur sejauh mana aktiva perusahaan dibiayai

oleh hutang.

Rasio Likuiditas

Rasio likuiditas, yaitu rasio yang menunjukkan hubungan antara kas perusahaan dan

aktiva lancar lainnya dengan hutang lancar (Martono, 2007), variabel-variabel yang

digunakan adalah

Current Ratio

Current ratio adalah kemampuan perusahaan untuk memenuhi kewajiban yang

harus segera dipenuhi atau dengan kata lain untuk memenuhi kewajiban jangka

pendeknya (Machfoedz, 1999).

Current ratio

100%

Aktiva lancar adalah uang kas yang dapat diharapkan untuk dicairkan atau ditukarkan

menjadi uang tunai, dijual atau dikonsumsi dalam periode berikutnya (paling lama satu

tahun atau dalam perputaran kegiatan perusahaan normal) (S. Munawir, 2004). Aktiva

lancar meliputi kas, investasi jangka pendek, piutang wesel, piutang dagang, persediaan,

piutang penghasilan yang harus diterima, dan persekot atau biaya yang dibayar dimuka.

Hutang lancar adalah hutang-hutang yang pelunasannya akan memerlukan penggunaan

sumber-sumber yang digolongkan dalam aktiva lancar (Baridwan, 2000). Hutang lancar

meliputi hutang dagang, hutang wesel, taksiran hutang pajak, dan hutang biaya.

Quick Ratio

Quick ratio adalah perbandingan aktiva lancar dikurangi persediaan dengan

hutang lancar (Munawir, 2001).

Quick ratio �

100%

Kas adalah uang dan surat berharga lainnya yang dapat diuangkan setiap saat (Harahap,

2006). Kas meliputi uang tunai, cek,giro bilyet, giro pos, wesel pos, dan deposit in bank.

Hutang lancar adalah hutang-hutang yang pelunasannya akan memerlukan penggunaan

sumber-sumber yang digolongkan dalam aktiva lancar (Baridwan, 2000). Hutang lancar

meliputi hutang dagang, hutang wesel, taksiran hutang pajak, dan hutang biaya.

Cash Ratio

Cash ratio adalah perbandingan antara kas dengan total hutang lancar (Munawir,

2001).

Cash ratio

100%

Kas adalah uang dan surat berharga lainnya yang dapat diuangkan setiap saat (Harahap,

2006). Kas meliputi uang tunai, cek,giro bilyet, giro pos, wesel pos, dan deposit in bank.

Hutang lancar adalah hutang-hutang yang pelunasannya akan memerlukan penggunaan

sumber-sumber yang digolongkan dalam aktiva lancar (Baridwan, 2000). Hutang lancar

meliputi hutang dagang, hutang wesel, taksiran hutang pajak, dan hutang biaya.

Rasio Solvabilitas

Rasio solvabilitas, yaitu rasio untuk mengukur sejauh mana aktiva perusahaan

dibiayai oleh hutang (Martono, 2007), variabel-variabel yang digunakan adalah

Total Debt to Total Equity Ratio

Total Debt to Total Equity Ratio adalah Rasio ini membandingkan total utang

dengan total modal pemilik (ekuitas) (Sawir, 2000).

Total debt to total equity ratio

100%

Total Debt to Total Assets Ratio

Total Debt to Total Assets Ratio adalah Rasio ini membandingkan jumlah total

utang dengan total aktiva yang dimiliki oleh perusahaan (Sawir, 2000).

Total debt to total asset ratio

100%

Long Term Debt to Equity Ratio

Long Term Debt to Equity Ratio adalah rasio ini membandingkan antara hutang

jangka panjang dan modal pemilik (Sawir, 2000).

Long term debt to equity ratio

100%

Hutang jangka panjang adalah digunakan untuk menunjukkan hutang-hutang yang

pelunasannya akan dilakukan dalam waktu lebih dari satu tahun atau akan dilunasi dari

sumber-sumber yang bukan dari kelompok aktiva lancar (Baridwan, 2000). Jenis hutang

panjang adalah hutang hipotik, hutang obligasi, utang wesel jangka panjang, dan utang

sewa guna usaha.

Modal sendiri adalah modal yang berasal dari perusahaan sendiri yang tertanam

didalam perusahaan untuk waktu yang tidak tertentu lamanya (Riyanto, 2001). Jenis

modal meliputi rekening koran, kredit dari penjual, kredit wesel, pinjaman obligasi, dan

pinjaman hipotik.

Rasio Aktifitas

Rasio aktivitas, yaitu rasio yang mengukur efisiensi dalam menggunakan asset-

assetnya (Martono, 2007), variabel-variabel yang digunakan adalah

Total Asset Turn Over

Total Asset Turn Over adalah rasio ini menunjukkan efektivitas penggunaan

seluruh harta perusahaan dalam rangka menghasilkan penjualan. (Sawir, 2001).

Total Asset Turn Over

100%

Penjualan bersih adalah arus masuk bruto dari manfaat ekonomi yang timbul dari

aktifitas normal perusahaan selama suatu periode bila arus masuk itu mengakibatkan

kenaikan ekuitas, yang tidak berasal dari kontribusi penanaman modal (SAK, 2002).

Working Capital Turn Over

Working Capital Turn Over adalah rasio yang memperlihatkan adanya keefektifan

modal kerja dalam pencapaian penjualan (Riyanto, 2001).

Working Capital Turn Over

100%

Penjualan bersih adalah arus masuk bruto dari manfaat ekonomi yang timbul dari

aktifitas normal perusahaan selama suatu periode bila arus masuk itu mengakibatkan

kenaikan ekuitas, yang tidak berasal dari kontribusi penanaman modal (SAK, 2002).

Aktiva lancar adalah uang kas yang dapat diharapkan untuk dicairkan atau ditukarkan

menjadi uang tunai, dijual atau dikonsumsi dalam periode berikutnya (paling lama satu

tahun atau dalam perputaran kegiatan perusahaan normal) (S. Munawir, 2004). Aktiva

lancar meliputi kas, investasi jangka pendek, piutang wesel, piutang dagang, persediaan,

piutang penghasilan yang harus diterima, dan persekot atau biaya yang dibayar dimuka.

Hutang lancar adalah hutang-hutang yang pelunasannya akan memerlukan penggunaan

sumber-sumber yang digolongkan dalam aktiva lancar (Baridwan, 2000). Hutang lancar

meliputi hutang dagang, hutang wesel, taksiran hutang pajak, dan hutang biaya.

Rasio Profitabilitas

Rasio profitabilitas, yaitu rasio yang menunjukkan kemampuan perusahaan untuk

memperoleh keuntungan dari penggunaan modalnya (Martono, 2007), variabel-variabel

yang digunakan adalah

Gross Profit Margin

Gross Profit Margin adalah rasio ini mengukur efisiensi pengendalian harga

pokok atau biaya produksinya, mengindikasikan kemampuan perusahaan untuk

berproduksi secara efesien (Sawir, 2001).

Gross Profit Margin

100%

Penjualan bersih adalah arus masuk bruto dari manfaat ekonomi yang timbul dari

aktifitas normal perusahaan selama suatu periode bila arus masuk itu mengakibatkan

kenaikan ekuitas, yang tidak berasal dari kontribusi penanaman modal (SAK, 2002).

Harga pokok penjualan merupakan harga pokok total dari barang-barang baku yang laku

dijual dalam satu periode akuntansi (Harnanto, 1988). Penjualan bersih adalah arus

masuk bruto dari manfaat ekonomi yang timbul dari aktifitas normal perusahaan selama

suatu periode bila arus masuk itu mengakibatkan kenaikan ekuitas, yang tidak berasal

dari kontribusi penanaman modal (SAK, 2002).

Operating income ratio

Operating income ratio adalah rasio ini digunakan untuk mengukur laba yang

dihasilkan dengan menghubungkan kegiatan pokok perusahaan dengan asset yang dimilki

perusahaan (Sawir, 2001).

Operating income ratio /

100%

Penjualan bersih adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktifitas

normal perusahaan selama suatu periode bila arus masuk itu mengakibatkan kenaikan

ekuitas, yang tidak berasal dari kontribusi penanaman modal (SAK, 2002). Laba sebelum

bunga dan pajak sama dengan laba operasi. Laba sebelum bunga dan pajak adalah selisish

lebih pendapatan atas biaya-biaya yang dibebankan yang merupakan kenaikan bersih atas

modal sebelum dikurangi pajak (Soemarso, 2002).

Net Profit Margin

Net profit margin adalah merupakan rasio yang digunakan untuk mengukur

kemampuan perusahaan untuk menghasilkan pendapatan bersih atau laba (Ang, 1997).

Net profit margin /

100%

Penjualan bersih adalah arus masuk bruto dari manfaat ekonomi yang timbul dari aktifitas

normal perusahaan selama suatu periode bila arus masuk itu mengakibatkan kenaikan

ekuitas, yang tidak berasal dari kontribusi penanaman modal (SAK, 2002). Laba setelah

bunga dan pajak adalah selisish lebih pendapatan atas biaya-biaya yang dibebankan yang

merupakan kenaikan bersih atas modal setelah di kurangi pajak (Soemarso, 2002).

Rate Return to Total Asset (ROA)

Rate return to total asset adalah rasio yang mengukur kemampuan perusahaan

menghasilkan laba bersih berdasarkan tingkat aset yang tertentu (Halim, 2003).

Rate return to total asset /

100%

Laba sebelum bunga dan pajak sama dengan laba operasi. Laba sebelum bunga dan pajak

adalah selisish lebih pendapatan atas biaya-biaya yang dibebankan yang merupakan

kenaikan bersih atas modal sebelum dikurangi pajak (Soemarso, 2002).

Net Earning Power Ratio (ROI)

Net earning power ratio adalah merupakan pengukuran kemampuan perusahaan

secara keseluruhan di dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva

yang tersedia dalam perusahaan (Syamsudin, 2002).

Net earning power ratio /

100%

Laba setelah bunga dan pajak adalah selisish lebih pendapatan atas biaya-biaya yang

dibebankan yang merupakan kenaikan bersih atas modal setelah di kurangi pajak

(Soemarso, 2002).

Rate Of Return For The Owner’s (ROE)

Rate of return for the owner’s adalah merupakan pengembalian hasil atau ekuitas

yang jumlahnya dinyatakan sebagai suatu parameter dan diperoleh atas investasi dalam

saham biasa perusahaan untuk suatu periode waktu tertentu (Sartono, 2001).

Rate of return for the owner’s /

100%

Laba setelah bunga dan pajak adalah selisish lebih pendapatan atas biaya-biaya yang

dibebankan yang merupakan kenaikan bersih atas modal setelah di kurangi pajak

(Soemarso, 2002).

Hasil Dan Pembahasan

Profil & Perkembangan Perusahaan

PT. Aneka Tambang Tbk, didirikan sejak 5 Juli 1968, yang bergerak dibidang

pertambangan. Antam telah mengalami berbagai pasang-surut sebagai sebuah

perusahaan, namun sebuah tantangan telah menimbulkan berbagai dinamika

perkembangan yang pada akhirnya mengantarkan Antam menjadi perusahaan

pertambangan yang terkemuka di Indonesia.

Hadianto Martosubroto, M.Sc. ditunjuk sebagai direktur utama antam yang

pertama. Jajaran direksi pertama antam didukung oleh Ir. Ngakan Ketut Suta sebagai

direktur produksi ekplorasi, Ir. Ahmad Prayono sebagai direktur teknik, Jani Arsadjadja,

SH. sebagai direktur keuangan dan Drs. SGB Tampubulon sebagai direktur pemasaran.

Kantor pusat antam yang pertama kali berdiri berada di Jalan Bungur Besar 24-26,

Jakarta yang fasilitasnya jauh dari mewah dan serba terbatas. Antam baru pindah

kekantor baru di Jalan TB. Simatupang pada bulan November 1992, sebuah kantor megah

berlantai 8 yang lebih representative dan memiliki fasilitas yang jauh lebih memadai.

PT. Antam memiliki 5 unit bisnis pertambangan (UBP) yaitu, UBP emas di

Pongkor (Bogor), UBP nikel di Pomala (Sulawesi Tenggara), UBP logam mulia di

Pulogadung (Jakarta), UBP Bauksit Kijang (Kepulauan Riau), UBP Geomin di

Pulogadung (Jakarta).

Visi Antam adalah menjadi perusahaan pertambangan berstandar Internasional

yang memiliki keunggulan kompetitif di pasar global.

M

1. M

m

li

2. M

3. M

m

4. B

m

us

R

m

la

m

ta

Misi Antam a

Menghasilkan

mengutamaka

ingkungan.

Memaksimalk

Meningkatkan

menyejahtera

Beroperasi se

PT. A

menunjukkan

saha dapat d

Pada

Rp.6,777, pad

menunjukkan

aba usaha p

menunjukkan

Pada

ahun 2008 sa

adalah:

n produk-pr

an keselam

kan shareho

n kesejah

akan masyara

ecara efisien

Antam Tbk, j

n perbanding

di gambarkan

tahun 2007

da tahun 20

n laba usaha

pada PT. A

n laba usaha

tahun 2007

ampai tahun

6,77

200

oduk berkua

matan dan k

olders dan sta

hteraan ka

akat disekita

(berbiaya re

jika dilihat

gan dan perk

n perbanding

menunjuka

008 menunju

pada PT. An

Antam Tbk

sebesar Rp.2

sampai tah

n 2009 terjad

77

1,454

7 2008

alitas tinggi,

kesehatan k

akeholders v

aryawan d

ar daerah ope

endah).

dari laporan

kembangan k

gan laba usah

an bahwa lab

ukkan laba u

ntam sebesa

k sebesar R

2,013.

hun 2008 ter

di penurunan

588

2009

, yaitu nikel

kerja serta

value.

dan berpa

erasi pertam

n neraca dar

kinerja perus

ha dari perio

Gambar

ba usaha pa

usaha sebesa

ar Rp.588, pa

Rp.1,947, se

rjadi penuru

n lagi sebes

1,947

2010

l, emas, dan

memperhat

artisipasi d

mbangan.

ri periode 20

sahaan. Berd

ode ke period

(Dalam ju

4.1 laba Us

ada PT. Ant

ar Rp.1,454,

ada tahun 20

edangkan pa

unan sebesar

ar Rp.8.66,

2,013

2011

n mineral de

tikan kelest

didalam u

007 sampai

dasarkan dari

de.

utaan rupiah

aha (2007-2

tam Tbk se

pada tahun

010 menunju

ada tahun

r Rp.5,323,

pada tahun

Laba Usaha

engan

tarian

upaya

2011

i laba

h)

011).

besar

2009

ukkan

2011

pada

2009

sa

sa

ga

m

m

20

R

la

pe

ampai tahun

ampai tahun

Berda

ambar sebag

Pada

mengalami p

menunjukkan

009 sampai

Rp.2,157. Se

ancar menga

Berda

eriode. Dapa

n 2010 meng

2012 mengl

asarkan aktiv

gai berikut:

tahun 200

penurunan

n bahwa akti

tahun 2010

dangkan pad

alami kenaika

asarkan dari

at digambark

8,048

5

2007 2

galami kena

lami kenaika

va lancar da

07 sampai

sebesar Rp

iva lancar m

menunjukka

da tahun 20

an sebesar R

hutang lan

kkan sebagai

,820 5,4

008 20

aikan sebesar

an sebesar R

apat dibandi

tahun 2008

p.2.228. Pa

mengalami p

an bahwa ak

010 sampai

Rp.1,514.

ncar dapat d

i berikut:

437

7,59

009 201

r Rp.1.359.

Rp.66.

ingkan dari

(D

Gambar 4.2

8 menunjuk

ada tahun

penurunan se

ktiva lancar

tahun 2011

dilihat perba

94

9,108

0 2011

sedangkan

period eke

Dalam Jutaa

2 Aktiva Lan

kkan bahw

2008 samp

ebesarn Rp.3

mengalami

menunjukk

andingannya

8

1

Aktiv

pada tahun

periode me

an Rupiah)

ncar (2007-2

wa aktiva la

pai tahun

3,83. Pada t

kenaikan se

kan bahwa a

dari period

va Lancar

2010

elalui

2011)

ancar

2009

tahun

besar

aktiva

de ke

(Dalam Jutaan Rupiah)

Gambar 4.3 Hutang Lancar (2007-2011)

Jika dilihat dari gambar 4.3 menunjukkan hutang lancar dari tahun 2007 sampai

tahun 2008 menglami penurunan sebesar Rp.1,092. Pada tahun 2008 sampai tahun 2009

mennunjukkan bahwa hutang lancar mengalami kenaikan sebesar Rp.22. Pada tahun 2009

sampai tahun 2010 menunjukkan bahwa hutang lancar mengalami kenaikan sebesar

Rp.1,241. Pada tahun 2010 sampai tahun 2011 menunjukkan bahwa hutang lancar

mengalami penurunan sebesar Rp.1,133.

Berdasarkan dilihat dari kas dapat dilihat perbandingannya dengan menggunakan

gambar sebagai berikut:

1,818

726 748

1,989

856

2007 2008 2009 2010 2011

Hutang Lancar

(Dalam Jutaan Rupiah)

Gambar 4.4 Kas (2007-2011)

Dilihat dari gambar 4.4 menunjukkan bahwa kas pada tahun 2007 sampai 2008

mengalami penurunan sebesar Rp.1,460. Pada tahun 2008 sampai 2009 menunjukkan

bahwa kas mengalami penurunan sebesar Rp.510. Pada tahun 2009 sampai tahun 2010

menunjukkan bahwa kas mengalami kenaikan sebesar Rp.1,534. Sedangkan pada tahun

2010 sampai tahun 2011 menunjukkan bahwa kas mengalami penurunan sebesar

Rp.2,319.

Berdasarkan dilihat dari penjualan bersih dapat dibandingkan dari periode ke

periode melalui gambar sebagai berikut:

4,679

6,941 7,513

5,807

7,319

2007 2008 2009 2010 2011

HPP

(Dalam Jutaan Rupiah)

Gambar 4.5 Penjualan Bersih (2007-2011)

Pada gambar 4.5 menunjukkan penjualan bersih pada tahun 2007 sampai tahun

2008 mengalami penurunan sebesar Rp.2,416. Pada tahun 2008 sampai tahun 2009

menunjukkan bahwa penjualan bersih mengalami penurunan sebesar Rp.881. pada tahun

2009 sampai tahun 2010 menunjukkan bahwa penjualan bersih mengalami kenaikan

sebesar Rp.33. pada tahun 2010 sampai tahun 2011 menunjukkan bahwa penjualan bersih

mengalami kenaikan sebesar Rp.1,602.

Berdasarkan harga pokok penjualan dapat lihat perbandingannya melalui gamabr

sebagai berikut:

4,679

6,941 7,513

5,807

7,319

2007 2008 2009 2010 2011

2007

2008

2009

2010

2011

(Dalam Jutaan Rupiah)

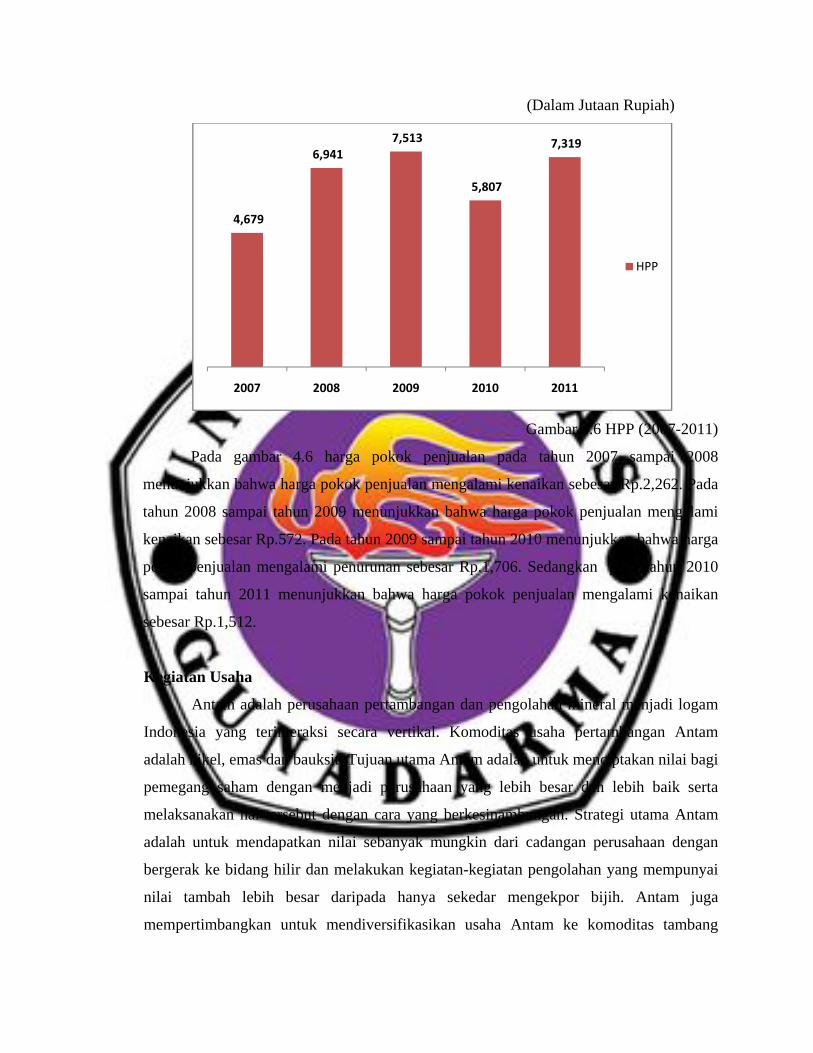

Gambar 4.6 HPP (2007-2011)

Pada gambar 4.6 harga pokok penjualan pada tahun 2007 sampai 2008

menunjukkan bahwa harga pokok penjualan mengalami kenaikan sebesar Rp.2,262. Pada

tahun 2008 sampai tahun 2009 menunjukkan bahwa harga pokok penjualan mengalami

kenaikan sebesar Rp.572. Pada tahun 2009 sampai tahun 2010 menunjukkan bahwa harga

pokok penjualan mengalami penurunan sebesar Rp.1,706. Sedangkan pada tahun 2010

sampai tahun 2011 menunjukkan bahwa harga pokok penjualan mengalami kenaikan

sebesar Rp.1,512.

Kegiatan Usaha

Antam adalah perusahaan pertambangan dan pengolahan mineral menjadi logam

Indonesia yang terinteraksi secara vertikal. Komoditas usaha pertambangan Antam

adalah nikel, emas dan bauksit. Tujuan utama Antam adalah untuk menciptakan nilai bagi

pemegang saham dengan menjadi perusahaan yang lebih besar dan lebih baik serta

melaksanakan hal tersebut dengan cara yang berkesinambungan. Strategi utama Antam

adalah untuk mendapatkan nilai sebanyak mungkin dari cadangan perusahaan dengan

bergerak ke bidang hilir dan melakukan kegiatan-kegiatan pengolahan yang mempunyai

nilai tambah lebih besar daripada hanya sekedar mengekpor bijih. Antam juga

mempertimbangkan untuk mendiversifikasikan usaha Antam ke komoditas tambang

4,679

6,941 7,513

5,807

7,319

2007 2008 2009 2010 2011

HPP

lainnya selama hal tersebut mendatangkan imbal hasil yang baik dan sesuai dengan bisnis

antam.

Analisis dan Evaluasi

Laporan keuangan PT. Antam Tbk, yaitu laporan neraca dan laporan laba rugi

selama periode lima tahun, dari tahun 2007 sampai 2011.

Kondisi keuangan suatu perusahaan dapat diketahui dari laporan keuangan

perusahaan yang bersangkutan. Dengan mengadakan suatu analisis terhadap laporan

keuangan akan dapat diketahui gambaran tentang posisi keuangan perusahaan.

Berdasarkan hal itu, untuk menganalisis laporan keuangan PT. Antam Tbk.

menggunakan rasio likuiditas, solvabilitas, aktifitas, dan profitabilitas.

Rasio Likuiditas

a. Current Ratio

Tabel 1

Current Ratio

PT. Antam Tbk

Periode 2007-2011

Tahun Aktiva Lancar Hutang lancar Rasio

2007 8.048.099.750 1.818.063.474 442%

2008 5.819.531.944 725.941.574 801%

2009 5.313.146.234 747.531.096 710%

2010 7.593.630.426 1.989.071.312 381%

2011 9.108.019774 855.829.583 1064%

Tabel diatas dapat dilihat bahwa perusahaan memiliki rasio 442% untuk aktiva lancar

tahun 2007, 801% untuk tahun 2008, 710% untuk tahun 2009, 381% untuk tahun

2010, dan 1064% untuk tahun 2011. Pada tahun 2007 sampai 2008 mengalami

kenaikan sebesar 359%, hal ini menunjukkan adanya peningkatan kemampuan

perusahaan untuk membayar hutang lancar terhadap aktiva lancar. Pada tahun 2009

sampai tahun 2010 mengalami penurunan sebesar 329%, hal ini menunjukkan adanya

penurunan kemampuan perusahaan untuk membayar hutang lancar terhadap aktiva

lancar. Pada tahun 2010 sampai tahun 2011 mengalami kenaikan sebesar 683%, hal

ini menunjukkan adanya peningkatan kemampuan perusahaan untuk membayar

hutang lancar terhadap aktiva lancar.

b. Quick Ratio

Tabel 2

Quick Ratio

PT. Antam Tbk

Periode 2007-2011

Tahun Kas dan bank Persediaan Hutang

Lancar

Rasio

2007 4.743.875.109 1.319.084.300 1.818.063.474 188%

2008 3.284.218.532 1.391.471.720 725.941.574 260%

2009 2.773.582.727 1.170.505.411 747.531.096 214%

2010 4.308.242.737 1.229.283.112 1.989.071.312 154%

2011 1.989.071.312 1.687.897.283 855.829.583 35%

PT. Antam Tbk, menunjukkan bahwa rasio pada tahun 2007 sampai tahun 2008

mengalami kenaikan sebesar 72%, hal ini menunjukkan adanya peningkatan kemampuan

perusahaan dalam membayar hutang lancar dapat dipenuhi oleh aktiva lancar setelah di

kurangi oleh persediaan. Pada tahun 2009 sampai tahun 2010 mengalami penurunan

sebesar 60%, hal ini menunjukkan bahwa adanya penurunan kemampuan perusahaan

dalam membayar hutang lancar yang tidak terpenuhi oleh aktiva lancar. Pada tahun 2010

sampai tahun 2011 mengalami penurunan sebesar 119%, hal ini menunjukkan adanya

penurunan kemampuan perusahaan dalam membayar hutang lancar. Rasio yang kurang

dari 100% menunjukkan bahwa perusahaan belum mampu membayar hutang lancar

dengan aktiva yang lebih likuid.

c. Cash Ratio

Tabel 3

Cash Ratio

PT. Antam Tbk

Periode 2007-2011

Tahun Kas Hutang lancar Rasio

2007 4.743.875.109 1.818.063.474 260%

2008 3.284.218.532 725.941.574 452%

2009 2.773.582.727 747.531.096 371%

2010 4.308.242.737 1.989.071.312 216%

2011 5.639.678.574 855.829.583 658%

Berdasarkan tabel 3 diatas, dapat diketahui bahwa perusahaan memiliki cash ratio

sebesar 260% pada tahun 2007, pada tahun 2008 sebesar 452%, pada tahun 2009

sebesar 371%, pada tahun 2009 sebesar 371%, pada tahun 2010 sebesar 216%, pada

tahun 2011 sebesar 658%. Hal ini menunjukkan tingkat cash ratio dari tahun ketahun

mengalami naik turun. Pada tahun 2007 sampai 2008 cash ratio mengalami kenaikan

sebesar 192%, hal ini menunjukkan peningkatan kemampuan perusahaan membayar

hutang lancar dengan baik. Pada tahun 2009 sampai 2010 mengalami penurunan

sebesar 155%, hal ini menunjukkan adanya penurunan kemampuan perusahaan dalam

membayar hutang lancar. Pada tahun 2010 sampai tahun 2011 mengalami

peningkatan sebesar 442%, hal ini menunjukkan peningkatan kemampuan perusahaan

dalam membayar hutang lancar.

Rasio Solvabilitas

a. Total Debt to Total Equity Ratio

Tabel 4

Total Debt to Total Equity Ratio

PT. Antam Tbk

Periode 2007-2011

Tahun Total hutang Modal sendiri Rasio

2007 3.292.364.227 8.750.106.229 37%

2008 2.130.970.294 8.063.137.821 26%

2009 1.748.127.419 8.148.939.490 21%

2010 2.709.896.801 9.580.098.225 28%

2011 4.429.191.527 10.772.043.550 41%

Total debt to total equity ratio pada tahun 2007 menunjukkan tingkat rasionya sebesar

37%, tahun 2008 menunjukkan tingkat rasionya sebesar 26%, pada tahun 2009 rasionya

sebesar 21%, pada tahun 2010 rasionya sebesar 28%, sedangkan tahun 2011 rasionya

sebesar 41%. Pada tahun 2007 sampai thun 2008 mengalami penurunan sebesar 11%, hal

ini menunjukkan adanya penurunan kemampuan perusahaan dalam menjamin total

hutang terhadap modal sendiri. Pada tahun 2009 sampai tahun 2010 mengalami kenaikan

sebesar 7%, sedangkan dari tahun 2010 sampai tahun 2011 juga mengalami kenaikan

sebesar 13%, hal ini menunjukkan adanya peningkatan kemampuan perusahaan dalam

menjamin total hutang terhadap modal sendiri.

b. Total Debt to Total Assets Ratio

Tabel 5

Total Debt to Total Assets Ratio

PT. Antam Tbk

Periode 2007-2011

Tahun Total Hutang Total Aktiva Rasio 2007 3.292.364.227 12.043.690.940 27% 2008 2.130.970.294 10.245.040.780 20% 2009 1.748.127.419 9.939.996.438 17% 2010 2.709.896.801 12.310.732.099 22% 2011 4.429.191.527 15.201.235.077 29%

Total debt to total asset ratio menunjukkan nilai rasionya pada tahun 2007 sampai tahun 2008

mengalami penurunan sebesar 7%, hal ini menunjukkan adanya penurunan kemampuan

perusahaan dalam menjamin hutang lancar terhadap total aktiva sedangkan pada tahun 2009

sampai tahun 2010 mengalami kenaikan sebesar 5% dan pada tahun 2010 sampai 2011

mengalami kenaikan sebesar 7%, hal ini menunjukkan adanya peningkatan kemampuan

perusahaan dalam menjamin total hutang terhadap total aktiva.

c. Long Term Debt to Equity Ratio

Tabel 6 Long Term Debt to Equity Ratio

PT. Antam Tbk Periode 2007-2011

Tahun Hutang Jangka panjang

Modal Sendiri Rasio

2007 1.474.300.753 8.750.106.229 16%

2008 1.405.028.720 8.063.137.821 17%

2009 1.000.596.323 8.148.939.490 12%

2010 720.825.489 9.580.098.225 7%

2011 3.573.361.944 10.772.043.550 33%

Long Term Debt to Equity Ratio pada PT. Antam Tbk, menunjukkan nilai

rasionya dari tahun 2007 sampai tahun 2008 mengalami kenaikan sebesar 1%, hal

ini menunjukkan penurunan kemampuan perusahaan dalam menjamin hutang

jangka panjang berupa kewajiban imbalan kerja terhadap modal sendiri. Pada

tahun 2009 sampai tahun 2010 mengalami penurunan sebesar 5%, hal ini

menunjukkan adanya peningkatan kemampuan perusahaan dalam menjamin

hutang jangka panjang terhadap modal sendiri. Sedangkan pada tahun 2010

sampai tahun 2011 mengalami kenaikan sebesar 26%, hal ini menunjukkan

penurunan kemampuan perusahaan dalam menjamin hutang jangka panjang

terhadap modal sendiri

Rasio Aktivitas a. Total Asset Turn Over

Tabel 7 Total Asset Turn Over

PT. Antam Tbk Periode 2007-2011

Tahun Penjualan Bersih Jumlah Aktiva Rasio 2007 12.008.202.498 12.043.690.940 99 kali 2008 9.591.981.138 10.245.040.780 93 kali 2009 8.711.370.255 9.939.996.438 87 kali 2010 8.744.300.219 12.310.732.099 71 kali 2011 10.346.433.404 15.201235.077 68 kali

Pada tabel 7 diatas, menunjukkan bahwa pada tahun 2007 sampai 2008

mengalami penurunan sebesar 6 kali, pada tahun 2009 sampai tahun 2010

mengalami penurunan sebesar 16 kali, sedangkan pada tahun 2010 sampai tahun

2011 mengalami penurunan sebesar 3 kali, hal ini menunjukkan adanya

penurunan kemampuan perusahaan dalam menghasilkan penjualan terhadap

jumlah aktiva.

b. Working Capital Turn Over

Tabel 8 Working Capital Turn Over

PT. Antam Tbk Periode 2007-2011

Tahun Penjualan Bersih

Aktiva Lancar Hutang Lancar

Rasio

2007 12.008.202.498 8.048.099.750 1.818.063.474 192%

2008 9.591.981.138 5.819.531.944 725.941.574 188%

2009 8.711.370.255 5.313.146.234 747.531.096 190%

2010 8.744.300.219 7.593.630.426 1.989.071.312 156%

2011 10.346.433.404 9.108.019774 855.829.583 125%

PT. Antam Tbk, memiliki nilai rasio sebesar 192% pada tahun 2007, pada tahun

2008 menunjukkan nilai rasionya sebesar 188%, pada tahun 2009 memiliki rasio

sebesar 190%, pada tahun 2010 memiliki rasio sebesar 156%, pada tahun 2011

memiliki rasio sebesar 125%, pada tahun 2007 sampai tahun 2008 mengalami

penurunan sebesar 4%, pada tahun 2009 sampai tahun 2010 mengalami

penurunan sebesar 34%, sedangkan pada tahun 2010 sampai tahun 2011 juga

mengalami penurunan sebesar 31%. Dilihat dari keseluruhan nilai rasio working

capital turn over mengalami penurunan. Hal ini menunjukkan penurunan

pendapatan bersamaan dengan menurunnya modal kerja yang relative besar

sehingga perputarannya berkurang.

Rasio Profitabilitas a. Gross Profit Margin

Tabel 9

Gross Profit Margin PT. Antam Tbk

Periode 2007-2011 Tahun Penjualan

Bersih Harga Pokok

Penjualan Rasio

2007 12.008.202.498 4.678.817.665 61% 2008 9.591.981.138 6.940.796.904 27% 2009 8.711.370.255 7.513.371.858 13% 2010 8.744.300.219 5.807.220.162 33% 2011 10.346.433.404 7.318.735.238 29%

Pada tahun 2007 sampai tahun 2008 mengalami penurunan sebesar 34%, hal ini

menunjukkan penurunan kemampuan perusahaan dalam menghasilkan laba bersih

dari penjualan. Pada tahun 2008 sampai tahun 2009 juga mengalami penurunan

sebesar 14%, pada tahun 2009 sampai tahun 2010 mengalami kenaikan sebesar

20%. Hal ini menunjukkan adanya peningkatan kemampuan perusahaan dalam

menghasilkan laba bersih dari penjualan sedangkan pada tahun 2010 sampai tahun

2011 mengalami penurunan sebesar 4%. Tingkat nilai rasio gross profit margin

PT. Antam Tbk, sebesar 61%, ini berarti setiap Rp.1,- penjualan mampu

menghasilkan laba bersih sebesar Rp.0,61. Dengan kata lain bahwa jumlah laba

bersih yang dicapai oleh perusahaan sebesar 61% dari volume penjualan. Jika

dilihat dari nilai rasionya secara keseluruhan dapat disimpulkan bahwa nilai rasio

dari tahun 2007 sampai 2011 mengalami penurunan hal ini menunjukkan

kemampuan dalam memperoleh laba masih kurang baik.

b. Operating Income Ratio

Tabel 10

Operating income ratio

PT. Antam Tbk

Periode 2007-2011

Tahun EBIT Penjualan

Bersih

Rasio

2007 6.776.844.808 12.008.202.498 56%

2008 1.454.132.730 9.591.981.138 15%

2009 587.521.105 8.711.370.255 6%

2010 1.946.536.043 8.744.300.219 22%

2011 2.012.878.425 10.346.433.404 19%

Operating income ratio pada tahun 2007 sampai tahun 2008 mengalami

penurunan sebesar 41%, pada tahun 2008 sampai tahun 2009 mengalami

penurunan sebesar 9%, pada tahun 2009 sampai tahun 2010 mengalami kenaikan

sebesar 16%, sedangkan pada tahun 2010 sampai tahun 2011 mengalami

penurunan sebesar 3%, hal ini menujukkan jika terjadi kenaikan berarti bahwa

penjualan bersih yang dilakukan perusahaan menghasilkan laba operasi yang

meningkat sedangkan jika terjadi penurunan berarti menunjukkan bahwa

penjualan bersih yang dilakukan oleh perusahaan menghasilkan laba operasi

menurun.

c. Net Profit Margin

Tabel 11

Net Profit Margin

PT. Antam Tbk

Periode

2007-2011

Tahun EAT Penjualan

Bersih

Rasio

2007 5.118.987.734 12.008.202.498 42%

2008 1.368.139.165 9.591.981.138 14%

2009 604.307.088 8.711.370.255 6%

2010 1.683.399.992 8.744.300.219 19%

2011 1.924.739.414 10.346.433.404 18%

Pada tahun 2007 sampai tahun 2008 mengalami penurunan sebesar 28%, pada

tahun 2008 sampai tahun 2009 mengalami penurunan sebesar 8%, pada tahun

2009 sampai tahun 2010 mengalami kenaikan sebesar 13%, sedangkan dari tahun

2010 sampai tahun 2011 mengalami penurunan sebesar 1%, hal ini menunjukkan

jika terjadi kenaikan berarti kemampuan perusahaan mengalami peningkatan

dalam penjualan yang menghasilkan laba bersih, sedangkan jika terjadi penurunan

menunjukkan kemampuan perusahaan menurun dalam menghasilkan laba bersih.

d. Rate Return to Total Asset (ROA)

Tabel 12

Rate Return to Total Asset

PT. Antam Tbk

Periode 2007-2011

Tahun EBIT Jumlah Aktiva Rasio

2007 6.776.844.808 12.043.690.940 56%

2008 1.454.132.730 10.245.040.780 14%

2009 587.521.105 9.939.996.438 5%

2010 1.946.536.043 12.310.732.099 15%

2011 2.012.878.425 15.201235.077 13%

Pada tahun 2007 sampai tahun 2008 menunjukkan adanya penurunan sebesar

42%, pada tahun 2008 sampai tahun 2009 menunjukkan penurunan sebesar 9%,

pada tahun 2009 sampai tahun 2010 menunjukkan adanya kenaikan sebesar 10%,

pada tahun 2010 sampai tahun 2011 menunjukkan penurunan sebesar 2%, hal ini

menyimpulkan jika ada kenaikan berarti menunjukkan peningkatan perusahaan

dalam menggunakan modal untuk menghasilkan laba untuk setiap investor,

sedangkan bila terjadi penurunan berarti menunjukkan rendahnya kemampuan

perusahaan dalam mengggunakan modal untuk menghasilkan laba.

e. Net Earning Power Ratio (ROI)

Tabel 13

Net Earning Power Ratio

PT. Antam Tbk

Periode 2007-2011

Tahun EAT Jumlah Aktiva Rasio

2007 5.118.987.734 12.043.690.940 42%

2008 1.368.139.165 10.245.040.780 13%

2009 604.307.088 9.939.996.438 6%

2010 1.683.399.992 12.310.732.099 13%

2011 1.924.739.414 15.201235.077 12%

Pada tahun 2007 sampai tahun 2008 menunjukkan rasionya mengalami penurunan

sebesar 29%, pada tahun 2008 sampai tahun 2009 menunjukkan penurunan

sebesar 7%, pada tahun 2009 sampai tahun 2010 menunjukkan adanya kenaikan

sebesar 7%, sedangkan pada tahun 2010 sampai tahun 2011 mengalami

penurunan sebesar 1%, hal ini menyimpulkan bahwa jika ada kenaikan berarti

adanya peningkatan kemampuan perusahaan dalam menggunakan aktiva untuk

menghasilkan keuntungan, sedangkan bila terjadi penurunan berarti menunjukkan

turunnya kemampuan perusahaan dalam menggunakan aktiva untuk

menghasilkan keuntungan.

f. Rate Of Return For The Owner’s (ROE)

Tabel 14

Rate Of Return For The Owner’s

PT. Antam Tbk

Periode 2007-2011

Tahun EAT Jumlah Modal Rasio

2007 5.118.987.734 8.750.106.229 58%

2008 1.368.139.165 8.063.137.821 16%

2009 604.307.088 8.148.939.490 7%

2010 1.683.399.992 9.580.098.225 17%

2011 1.924.739.414 10.772.043.550 17%

Pada tahun 2007 sampai tahun 2008 terjadi penurunan sebesar 42%, pada tahun

2008 sampai tahun 2009 terjadi penurunan sebesar 9%, pada tahun 2009 sampai

tahun 2010 terjadi kenaikan sebesar 10%, jika terjadi penurunan berarti

kemampuan perusahaan dalam menggunakan modal untuk menghasilkan

keuntungan masih rendah, sedangkan jika terjadi kenaikan berarti perusahaan

mampu menggunakan modalnya untuk menghasilkan keuntungan.

Analisis

Berdasarkan analisis rasio likuiditas, solvabilitas, aktivitas dan profitabilitas

menunjukkan kinerja keuangan pada PT. Antam Tbk, periode 2007 sampai 2011

tergolong baik, hal ini berarti menunjukkan PT. Antam Tbk, mampu mengukur kinerja

keuangan perusahaan walaupun terjadinya fluktuasi.

Rasio Likuiditas

Rasio likuiditas perusahaan menunjukkan bahwa perusahaan mempunyai

likuiditas keuangan yang baik, hal ini menunjukkan bahwa perusahaan mampu

membayar kewajiban-kewajiban jangka pendek yang segera jatuh tempo seperti hutang

usaha, hutang pajak, dan biaya yang masih harus dibayar dengan menggunakan harta

ataupun kekayaan yang ada pada perusahaan seperti kas.

Beberapa indikator yang menunjukkan tingkat likuiditas adalah current ratio,

quick ratio, dan cash ratio.

Current ratio pada PT. Antam Tbk, untuk periode 2007 sampai 2011

menunjukkan terjadinya fluktuasi. Seperti yang dilihat pada tabel 1 menunjukkan current

ratio pada tahun 2007 sampai 2008 mengalami kenaikan sebesar 359%, current ratio

naik karena hutang lancar dari tahun 2007-2008 mengalami penurunan terhadap hutang

lancar yang dapat dilihat dari tabel 1 dari tahun 2007-2008 turun sebesar Rp. 725.941.574

hal ini menunjukkan peningkatan kemampuan perusahaan untuk membayar hutang lancar

yang meliputi hutang usaha, hutang pajak, dan biaya yang masih harus dibayar terhadap

aktiva lancar seperti kas, piutang usaha, persediaan dan pajak dibayar dimuka. Sedangkan

pada tahun 2009 sampai 2010 menunjukkan terjadinya penurunan sebesar 329%, current

ratio mengalami penurunan karena hutang lancar mengalami kenaikan sebesar Rp.

1.989.071.312. Hal ini menunjukkan karena penurunan kemampuan perusahaan untuk

membayar hutang lancar terhadap aktiva lancar walaupun terjadinya fluktuasi tetapi

perusahaan tergolong likuid, hal ini berarti menunjukkan bahwa perusahaan mampu

memenuhi seluruh kewajiban keuangan, khususnya kewajiban jangka pendek seperti

hutang usaha, hutang pajak dan biaya yang masih harus dibayar.

PT. Antam Tbk, menunjukkan tingkat Quick ratio untuk periode 2007 sampai

2011 mengalami fluktuasi. PT. Antam Tbk, menunjukkan bahwa quick ratio pada tahun

2007 sampai tahun 2008 mengalami kenaikan sebesar 72%, quick ratio mengalami

kenaikan karena hutang lancar pada tahun 2008 mengalami penurunan sebesar Rp.

725.941.574 sehingga kasnya dapat terpenuhi setelah dikurangi persediaan. Hal ini

menunjukkan adanya peningkatan kemampuan perusahaan dalam membayar hutang

lancar meliputi hutang usaha, hutang pajak, dan biaya yang masih harus dibayar dapat

dipenuhi oleh aktiva lancar seperti kas, piutang usaha, dan pajak dibayar dimuka setelah

di kurangi oleh persediaan, sedangkan pada tahun 2009 sampai tahun 2010 mengalami

penurunan sebesar 60%, quick ratio mengalami penurunan karena hutang lancar

mengalami kenaikan pada tahun 2010 sebesar Rp. 1.989.071.312 sehingga kas pada bank

tidak dapat terpenuhi setelah dikurangi persediaan, hal ini menunjukkan bahwa adanya

penurunan kemampuan perusahaan dalam membayar hutang lancar yang tidak terpenuhi

oleh aktiva lancar. Walaupun terjadinya fluktuasi, hal ini menunjukkan bahwa quick ratio

pada PT. Antam Tbk masih mampu memenuhi kewajiban-kewajiban seperti hutang

lancar yang meliputi hutang usaha, hutang pajak, dan biaya yang masih harus dibayar

yang dapat dipenuhi oleh aktiva lancar seperti kas, surat beharga, dan piutang setelah

dikurangi oleh persediaan. Quick ratio pada PT. Antam Tbk dari periode 2007 sampai

2011 menunjukkan membayar hutang lancar perusahaan dengan aktiva yang lebih likuid

yang dimiliki oleh perusahaan, jika quick rationya kurang dari 100%, berarti

menunjukkan kemampuan perusahaan belum mampu membayar hutang lancar dengan

aktiva.

Cash ratio pada PT. Antam Tbk, untuk periode 2007 sampai 2011 menunjukkan

terjadinya fluktuasi, pada tahun 2007 sampai 2008 cash ratio mengalami kenaikan

sebesar 192%, cash ratio mengalami kenaikan karena hutang lancar pada tahun 2008

mengalami penurunan sebesar Rp. 725.941.574 sehingga hutang lancar dapat terpenuhi

oleh kas. Hal ini menunjukkan peningkatan kemampuan perusahaan membayar hutang

lancar yang meliputi hutang usaha, hutang pajak dan biaya yag masih harus dibayar

dengan baik. Pada tahun 2009 sampai 2010 mengalami penurunan sebesar 155%, cash

ratio mengalami penurunan disebabkan oleh naiknya hutang lancar pada tahun 2010

sebesar Rp. 1.989.071.312 sehingga kas tidak dapat memenuhi hutang lancar, hal ini

menunjukkan adanya penurunan kemampuan perusahaan dalam membayar hutang lancar

seperti hutang usaha, hutang pajak dan biaya yang masih harus dibayar. Walaupun cash

rationya mengalami fluktuasi tetapi perusahaan masih tergolong likuid.

Berdasarkan dari ketiga indikator dari tingkat likuiditas yang terdiri dari current

ratio, quick ratio, dan cash ratio menunjukkan kinerja keuangan pada PT. Antam Tbk,

periode 2007 sampai 2011 tergolong likuid.

Rasio Solvabilitas

Rasio solvabilitas pada PT. Antam Tbk, dari periode 2007 sampai 2011 ini

tergolong solvable karena perusahaan mampu memenuhi membayar hutang-hutangnya

seperti hutang jangka pendek yang meliputi hutang usaha, hutang pajak, dan biaya yang

masih harus dibayar dan hutang jangka panjang yang meliputi hutang pada pihak yang

mempunyai hubungan istimewa, kewajiban pensiun dan uang muka pelanggan. Beberapa

indikator yang menunjukkan tingkat solvabilitas adalah Total debt to total equity ratio,

Total debt to total asset ratio, Long term debt to equity ratio

Total debt to total equity ratio pada PT. Antam Tbk, dari periode 2007 sampai

2011 menunjukkan terjadi fluktuasi, hal ini disebabkan karena adanya peningkatan dan

penurunan dalam menjamin total hutangnya (jumlah keseluruhan dari hutang kewajiban

lancar dan hutang kewajiban tidak lancar) dengan modal sendiri seperti modal saham,

agio saham, saldo laba yang dicadangkan, dan saldo laba yang belum dicadangkan.

Seperti yang dapat dilihat pada tabel 4 bahwa Pada tahun 2007 sampai tahun 2008

mengalami penurunan sebesar 11%, total debt to total equity ratio mengalami penurunan

karena modal mengalami penurunan pada tahun 2008 sebesar Rp. 8.063.137.821

sehingga total hutang tidak terpenuhi. Hal ini menunjukkan adanya penurunan

kemampuan perusahaan dalam menjamin total hutang terhadap modal sendiri. Pada tahun

2009 sampai tahun 2010 mengalami kenaikan sebesar 7%, total debt to total equity ratio

mengalami kenaikan disebabkan oleh naiknya modal pada tahun 2010 sebesar Rp.

9.580.098.225 sehingga total hutang dapat terpenuhi oleh modal. Hal ini menunjukkan

adanya peningkatan kemampuan perusahaan dalam menjamin total hutang terhadap

modal sendiri. Total debt to total equity ratio pada PT. Antam Tbk, dari periode 2007

sampai 2011 menunjukkan bahwa tingkat rasio total debt to total equity ratio tergolong

baik, hal ini menunjukkan bahwa tingkat total debt to total equity ratio di bawah 100%

dan apabila diatas 100% berbahaya bagi kreditur karena jumlah hutang lebih besar dari

modal pemilik.

Total debt to total asset ratio untuk periode 2007 sampai tahun 2011

menunjukkan terjadinya fluktuasi, hal ini menunjukkan karena adanya peningkatan

seperti pada tahun tahun 2009 sampai tahun 2010 mengalami kenaikan sebesar 5% dan

pada tahun 2010 sampai 2011 mengalami kenaikan sebesar 7%, total debt to total asset

ratio mengalami kenaikan karena total aktiva pada tahun 2010 mengalami kenaikan

sebesar Rp. 12.310.732.099 sehingga total hutang dapat terpenuhi oleh total aktiva. Hal

ini menunjukkan adanya peningkatan kemampuan perusahaan dalam menjamin total

hutang yang berasal dari jumlah kewajiban lancar ditambah dengan jumlah kewajiban

tidak lancar terhadap total aktiva seperti aktiva lancar (kas, piutang usaha, persediaan,

pajak dibayar dimuka, dan biaya dibayar dimuka) dan aktiva tidak lancar (piutang pada

pihak yang mempunyai hubungan istimewa, aktiva tetap, biaya pensiun dibayar dimuka).

Sedangkan penurunan pada tahun 2007 sampai tahun 2008 mengalami penurunan sebesar

7%, total debt to total asset ratio mengalami penurunan karena pada tahun 2008 total

aktiva turun sebesar Rp. 10.245.040.780 sehingga total hutang tidak dapat terpenuhi oleh

total aktiva. Hal ini menunjukkan adanya penurunan kemampuan perusahaan dalam

menjamin hutang lancar terhadap total aktiva akan tetapi walaupun terjadi fluktuasi

tingkat Total debt to total asset ratio masih tergolong likuid dan solvable yang berarti

perusahaan dapat memenuhi kewajiban keuangannya baik yang bersifat hutang jangka

pendek dan hutang jangka panjang.

Long term debt to equity ratio pada PT. Antam Tbk, periode 2007 sampai 2011

mengalami fluktuasi, hal ini karena adanya penurunan pada tahun 2009 sampai tahun

2010 mengalami penurunan sebesar 5%. Dan peningkatan pada tahun pada tahun 2010

sampai tahun 2011 mengalami kenaikan sebesar 26%, long term debt to equity ratio

mengalami kenaikan karena pada tahun 2011 modal sendiri mengalami kenaikan sebesar

Rp. 10.772.043.550 sehingga hutang jangka panjang dapat terpenuhi oleh modal sendiri

dan jika terjadi penurunan disebabkan turunnya modal sehingga hutang jangka panjang

tidak dapat terpenuhi. Hal ini menunjukkan adanya penurunan dan peningkatan

kemampuan perusahaan dalam menjamin hutang lancar terhadap total aktiva dalam

menjamin hutang jangka panjang berupa kewajiban imbalan kerja dan kewajiban pajak

tangguhan oleh modal sendiri seperti modal saham, agio saham, dan saldo yang

dicadangkan. Long term debt to equity ratio pada perusahaan Antam periode 2007

sampai 2011 karena jauh di bawah angka 100%, berarti menunjukkan keberhasilan

perusahaan dalam mengurangi beban hutang jangka panjang terhadap modal perusahaan

yang dijadikan jaminan untuk menutupi hutang jangka panjangnya seperti kewajiban

pensiun dan adanya hutang pada pihak yang mempunyai hubungan istimewa.

Berdasarkan dari tingkat rasio solvabilitas yang terdiri dari total debt tot total

equity ratio, total debt to total asset ratio, dan long term debt to equity ratio pada PT.

Antam Tbk, dari periode 2007 sampai 2011 menunjukkan kinerja keuangannya tergolong

baik walaupun terjadinya fluktuasi.

Rasio Aktivitas

Rasio aktivitas pada perusahaan Antam periode 2007 sampai 2011 mempunyai

kemampuan aktivitas yang baik, hal ini menunjukkan bahwa kemampuan dana yang

tertanam pada keseluruhan aktiva seperti aktiva lancar (kas, piutang usaha, persediaan)

dan aktiva tidak lancar (piutang pada pihak yang mempunyai hubungan istimewa, aktiva

tetap, biaya pension dibayar dimuka) yang berputar dalam suatu periode tertentu, yang

umumnya yang baik. Beberapa indikator yang mempengaruhi tingkat rasio aktivitas

adalah working capital turn over dan total asset turn over.

PT. Antam Tbk, periode 2007 sampai 2011 menunjukkan tingkat total asset turn

over menunjukkan terjadinya penurunan, seperti yang dilihat pada tahun 2007 sampai

2008 mengalami penurunan sebesar 6 kali, total asset turn over mengalami penurunan

karena pada tahun 2008 penjualan bersih mengalami penurunan sebesar Rp.

9.591.981.138 sehingga penjualan mengalami penurunan terhadap aktiva. Hal ini

menunjukkan karena adanya penurunan kemampuan perusahaan dalam menghasilkan

penjualan bersih terhadap jumlah aktiva yang meliputi total keseluruhan dari jumlah

aktiva lancar dan jumlah aktiva tidak lancar. Walaupun kinerja keuangannya menurun

tapi tingkat total asset turn over tergolong baik.

Working capital turn over pada tahun 2007 sampai 2011 menunjukkan terjadinya

penurunan sebesar 4%, working capital turn over turun karena pada tahun 2011 hutang

lancar mengalami penurunan sebesar Rp. 855.829.583 sehingga penjualan tidak dapat

dipenuhi oleh aktiva. Hal ini menunjukkan bahwa, penurunan pendapatan yang berasal

dari penjualan bersih bersamaan dengan menurunnya modal kerja yang relative besar

sehingga perputarannya berkurang tetapi walaupun mengalami penurunan, working

capital turn over pada perusahaan Antam dalam keadaan baik.

Berdasarkan dari tingkat rasio aktivitas yang meliputi dari total asset turn over

dan working capital turn over pada perusahaan Antam periode 2007 sampai 2011

menunjukkan tingkat rasio aktivitasnya dalam keadaan baik.

Rasio Profitabilitas Rasio Profitabilitas pada PT. Antam Tbk, dari periode 2007 sampai 2011

tergolong profitable, hal ini menunjukkan bahwa perusahaan mampu menghasilkan laba

bersih dari setiap penjualan. Beberapa indikator yang mempengaruihi tingkat rasio

profitabilitas adalah gross profit margin, operating income ratio, net profit margin ratio,

rate return to total asset, net earning power ratio, rate of return for the owner’s.

Gross profit margin PT. Antam Tbk, dari periode 2007 sampai 2011

menunjukkan terjadi fluktuasi, hal ini disebabkan karena terjadi peningkatan seperti pada

tahun 2009-2010 sebesar 20%, gross profit margin mengalami kenaikan karena pada

tahun 2010 penjualan mengalami kenaikan sebesar Rp. 8.744.300.219 sehingga

menghasilkan laba dari penjualan, Sedangkan terjadi penurunan pada tahun 2007-2008

sebesar 34%, gross profit margin mengalami penurunan karena penjualan pada tahun

2008 mengalami penurunan sebesar Rp. 9.591.981.138 sehingga penjualan menurun. Hal

ini menunjukkan terjadinya peningkatan dan penurunan dalam menghasilkan laba bersih

dari penjualan bersih akan tetapi tingkat rasio gross profit margin pada perusahaan Antam

menunjukkan bahwa laba yang diperoleh dalam keadaan baik.

Operating income ratio pada perusahaan Antam dari periode 2007 sampai 2011

menunjukkan tejadinya fluktuasi, pada tahun 2007 sampai 2008 mengalami penurunan

sebesar 41%, operating income ratio mengalami penurunan karena penjualan mengalami

penurunan pada tahun 2008 sebesar Rp. 9.591.981.138 sehingga penjualan yang

dilakukan tidak menghasilkan laba operasi sedangkan pada tahun 2009 sampai 2010

mengalami kenaikan sebesar 16%, operating income ratio mengalami kenaikan karena

penjualan pada tahun 2010 mengalami kenaikan sebesar Rp. 8.744.300.219 sehingga

menyebabkan penjualan yang dilakukan menghasilkan laba operasi yang meningkat. Hal

ini disebabkan karena adanya peningkatan dan penurunan dalam penjualan bersih yang

dilakukan perusahaan untuk menghasilkan laba operasi yang meningkat. Pada umumnya

tingkat operating income ratio pada perusahaan mengalami fluktuasi tetapi hal ini

menunjukkan bahwa perusahaan Antam dalam memperoleh keuntungan dari periode

2007 sampai 2011 sudah tergolong baik.

Net profit margin ratio pada PT. Antam Tbk, periode 2007 sampai 2011

mengalami fluktuasi, hal ini ditunjukkan pada tahun 2007 sampai 2008 mengalami

penurunan sebesar 28%, net profit margin mengalami penurunan karena pada tahun 2008

penjualan turun sebesar Rp. 9.591.981.138 sehingga laba bersih mengalami penurunan

sedangkan pada tahun 2009 sampai 2010 menunjukkan terjadinya kenaikan sebesar 13%,

net profit margin naik karena pada tahun 2010 mengalami kenaikan sebesar Rp.

8.744.300.219 sehingga penjualan meningkat dan menghasilkan laba bersih. Hal ini

menggambarkan bahwa setiap rupiah penjualan bersih yang menghasilkan laba bersih

mengalami kenaikan dan penurunan. Net profit margin dari periode 2007 sampai 2011

walaupun mengalami fluktuasi tetapi perusahaan Antam dalam menghasilkan laba masih

dalam keadaan baik karena sudah mendekati angka rationya yaitu 100%.

Rate return to total asset pada PT. Antam Tbk, dari periode 2007 sampai 2011

mengalami fluktuasi, hal ini dapat dilihat pada tahun 2007 sampai 2008 menunjukkan

terjadinya penurunan sebesar 42%, rate return to total asset mengalami penurunan

karena pada rahun 2008 jumlah aktiva turun sebesar Rp. 10.245.040.780 sehingga jumlah

aktiva yang digunakan tidak menghasilkan laba sedangkan pada tahun 2009 sampai tahun

2010 menunjukkan kenaikan sebesar 10%, rate return to total asset mengalami kenaikan

karena jumlah aktiva pada tahun 2010 meningkat sebesar Rp. 12.310.732.099 sehingga

jumlah aktiva yang digunakan menghasilkan laba. Hal ini menunjukkan bahwa jika ada

kenaikan berarti menunjukkan peningkatan perusahaan dalam menggunakan modal

seperti modal saham, agio saham, dan saldo yang dicadangkan untuk menghasilkan laba

untuk setiap investor, sedangkan bila terjadi penurunan berarti menunjukkan rendahnya

kemampuan perusahaan dalam mengggunakan modal untuk menghasilkan laba, rate

return to total asset pada perusahaan Antam dari periode 2007 sampai 2011 masih dalam

keadaan baik walaupun terjadi fluktuasi.

PT. Antam Tbk, berdasarkan tingkat rasio net earning power ratio dilihat dari

periode 2007 sampai 2011 menunjukkan terjadinya fluktuasi. Hal ini dapat dilihat pada

tahun 2007 sampai 2008 menunjukkan terjadinya penurunan sebesar 29%, net earning

power ratio mengalami penurunan karena jumlah aktiva turun pada tahun 2008 sebesar

Rp. 10.245.040.780 sehingga aktiva yang digunakan menyebabkan keuntungan atau laba

yang diperoleh menurun. Sedangkan pada tahun 2009 sampai 2010 menunjukkan

terjadinya kenaikan sebesar 7%, net earning power ratio naik karena aktiva pada tahun

2010 naik sebesar Rp. 12.310.732.099 sehingga aktiva yang digunakan menghasilkan

keuntungan. Hal ini menunjukkan bahwa jika ada kenaikan berarti adanya peningkatan

kemampuan perusahaan dalam menggunakan aktiva yang meliputi aktiva lancar dan

aktiva tidak lancar untuk menghasilkan keuntungan, sedangkan bila terjadi penurunan

berarti menunjukkan turunnya kemampuan perusahaan dalam menggunakan aktiva yang

meliputi aktiva lancar dan aktiva tidak lancar untuk menghasilkan keuntungan. Net

earning power ratio pada perusahaan Antam dari periode 2007 sampai 2011

menunjukkan bahwa tergolong baik walaupun terjadi fluktuasi.

Rate of return for the owner’s pada PT. Antam Tbk, dilihat dari periode 2007

sampai 2011 menunjukkan terjadinya fluktuasi, pada tahun 2007-2008 menunjukkan

terjadinya penurunan sebesar 42%, rate of return for the owner’s turun karena jumlah

modal pada tahun 2008 turun sebesar Rp. 8.063.137.821 sehingga modal yang digunakan

menghasilkan keuntungan yang menurun sedangkan pada tahun 2009-2010 menunjukkan

terjadinya kenaikan sebesar 10%, rate of return for the owner’s naik karena jumlah

modal pada tahun 2010 naik sebesar Rp. 9.580.098.225 sehingga modal yang digunakan

menghasilkan keuntungan. Hal ini disebabkan karena terjadinya peningkatan dan

penurunan dalam menggunakan modal seperti modal saham, agio saham dan saldo yang

dicadangkan untuk menghasilkan keuntungan. Dilihat dari periode 2007 sampai 2011

perusahaan Antam menunjukkan tingkat rate of return for the owner’s tergolong dalam

keadaan baik.

Kesimpulan Dan Saran

Kesimpulan .

Adapun kesimpulan yang dapat dikemukakan adalah sebagai berikut:

Berdasarkan analisis kinerja keuangan PT. Antam Tbk, periode 2007 sampai 2011

perusahaan menggunakan tingkat rasio likuiditas yang meliputi current ratio, quick ratio,

dan cash ratio. Rasio solvabilitas meliputi total debt to total equity ratio, total debt to total

asset ratio, dan long term debt to equity ratio, rasio aktivitas yang meliputi working capital

turn over dan total asset turn over, rasio profitabilitas yang meliputi gross profit margin,

operating income ratio, net profit margin ratio, rate return to total asset, net earning

power ratio, rate of return for the owner’s. Berdasarkan analisis dari keempat indikator

menunjukkan bahwa kinerja keuangan yang di peroleh sudah tergolong likuid, solvable

dan profitable, hal ini berarti PT. Antam Tbk, periode 2007 sampai 2011 menunjukkan

kemampuan perusahaan dalam mengukur kinerja keuangan perusahaan dalam keadaan

baik walaupun terjadi fluktuasi, persentase perusahaan masih diatas rata-rata 100%.

Saran

Berdasarkan dari hasil analisis kinerja keuangan PT. Antam Tbk periode 2007

sampai 2011 maka untuk meningkatkan likuiditas sebaiknya perusahaan sebaiknya

mengurangi jumlah hutang jangka pendek seperti hutang usaha, hutang pajak dan biaya

yang masih harus dibayar dan meningkatkan aktiva lancar perusahaan yang meliputi kas,

piutang usaha, persediaan, pajak dibayar dimuka.

Rasio solvabilitas pada PT. Antam Tbk, periode 2007 sampai 2011 Sudah cukup

baik dan terus ditingkatkan dengan meningkatkan laba yang diperoleh dan menekan

hutang jangka pendek dan hutang jangka panjang.

Rasio aktivitas dapat ditingkatkan dengan cara, manajemen meningkatkan

keefektifan penegelolaan aktiva dengan cara meningkatkan pendapatan dan untuk

menjaga dan meningkatkan profitabilitas, sebaiknya pimpinan perusahaan melalui bagian

keuangan berusaha untuk memperketat pengawasan terhadap pengeluaran biaya-biaya

yang kurang efisien atau menekan biaya operasi perusahaan seminimal mungkin dengan

tidak mempengaruhi kelancaran operasi perusahaan.

Saran Penelitian Lanjutan

Berdasarkan dari laporan keuangan periode 2007 sampai 2011 menunjukkan

masih banyak kekurangan, maka penelitian ini masih belum sempurna karena masih ada

variabel yang belum digunakan seperti variabel working capital to total asset, total net

worth to total debt ratio, operating ratio, return on investment untuk itu peneliti

memberikan saran untuk penelitian selanjutnya agar penelitian untuk tahap berikutnya

bisa menghasilkan informasi tentang kinerja keuangan yang lebih akurat dengan

menggunakan variabel yang lengkap.

Daftar Pustaka

Ang, Robert. 1997. “Buku Pintar Pasar Modal Indonesia (The Intelligent Guide to Indonesian

Capital Market)”, Media Soft Indonesia, Jakarta.

Baridwan, Zaki, Intermediate Accounting, Edisi Ketujuh, BPFE, UGM, Yogyakarta, 1992.

Harahap, Sofyan, Syafri, Analisa Kritis Atas Laporan Keuangan, Edisi Kesatu Cetakan 2,

Jakarta, 1999.

Harahap, Sofyan, Syafri. 2007. Analisis Kritis Atas Laporan Keuangan, Jakarta: PT. Raja

Grafindo Persada.

Halim, Abdul, 2007 Manajemen Keuangan Bisnis, Bogor: Ghalia Indonesia.

Ikatan Akuntan Indonesia, Standar Akuntansi Keuangan, Buku Satu, Salemba Empat, Jakarta,

Oktober 1994.

Munawir, S. Analisis Laporan Keuangan. Yogyakarta: Liberty, 2004.

Martono, dan Harjito, Agus. 2008. Manajemen Keuangan, Yogyakarta: EKONISIA.

Orniati, Yuli. 2009. “Laporan Keuangan sebagai Alat Untuk Menilai Kinerja Keuangan”. Jurnal

Ekonomi dan Bisnis Tahun 14 Nomor 3 November 2009.

Riyanto, Bambang. Dasar-Dasar Pembelanjaan Perusahaan, Yogyakarta: BPFE, 2001.

Sawir, Agnes 2001. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan,

Penerbit BPFE, Yogyakarta.

Syamsuddin, Lukman. Manajemen Keuangan Perusahaan , Jakarta: Raja Grafindo Persada,

2004.

Http://www.antam.co.id

Related Documents