ANALISIS FINANCIAL DISTRESS PERUSAHAAN TRANSPORTASI TERPILIH DI BURSA EFEK INDONESIA MENGGUNAKAN Z-SCORE DAN REGRESI LIA YULIANA DEPARTEMEN MANAJEMEN FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR BOGOR 2013

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

ANALISIS FINANCIAL DISTRESS PERUSAHAAN

TRANSPORTASI TERPILIH DI BURSA EFEK INDONESIA

MENGGUNAKAN Z-SCORE DAN REGRESI

LIA YULIANA

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2013

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Financial

Distress Perusahaan Transportasi Terpilih di Bursa Efek Indonesia Menggunakan

Z-Score dan Regresi adalah benar karya saya dengan arahan dari komisi

pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi

manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan

maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan

dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut

Pertanian Bogor.

Bogor, September 2013

Lia Yuliana

NIM H24090138

RINGKASAN

LIA YULIANA. Analisis Financial Distress Perusahaan Transportasi Terpilih di Bursa Efek

Indonesia Menggunakan Z-Score dan Regresi Dibimbing oleh ABDUL KOHAR IRWANTO

dan YUSRINA PERMANASARI.

Peningkatan jumlah penduduk Indonesia membuat kebutuhan akan transportasi di

Indonesia semakin meningkat. Hal tersebut sejalan dengan mulai berkembangnya sektor

transportasi Indonesia. Namun, berkembangnya sektor transportasi Indonesia tidak lepas dari

masalah. Semakin meningkatnya harga minyak dunia diiringi dengan kenaikan harga BBM

dan jumlah kecelakaan yang semakin tinggi mendatangkan kerugian bagi perusahaan.

Kerugian yang terus terjadi dan tidak mampu ditangani akan mengancam keuangan

perusahaan pada kondisi financial distress.

Penelitian ini bertujuan untuk menganalisis kondisi financial distress perusahaan

transportasi Indonesia yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2007-2012

menggunakan z-score dan menganalisi pengaruh rasio-rasio keuangan berupa Current ratio

(CR), Return On Asset (ROA), Return On Equity (ROE), dan Net Profit Margin (NPM)

terhadap financial distress menggunakan regresi.

Hasil analisis financial distress perusahaan transportasi Indonesia menggunakan

metode z-score menunjukkan bahwa delapan dari sembilan perusahaan yang dianalisis

pernah mengalami financial distress. IATA, TMAS dan ZBRA adalah perusahaan yang

selalu mengalami financial distress pada periode 2007-2011. APOL, HITS, RAJA dan

SMDR merupakan perusahaan yang mengalami punurunan kondisi keuangan pada periode

analisis. CMPP dan MIRA adalah dua dari sembilan perusahaan yang mengalami

peningkatan kondisi keuangan di akhir periode. Tahun 2010 merupakan tahun di mana paling

banyak perusahaan mengalami fianancial distress karena pada tahun ini banyak perusahaan

transportasi yang mendapatkan laba usaha yang rendah sehingga berpengaruh terhadap nilai

z-score yang negatif. Hasil dari analisis menggunakan regresi menunjukkan bahwa kondisi

financial distress perusahaan dapat dipengaruhi oleh rasio keuangan CR, ROA, ROE, dan

NPM. Keempat rasio tersebut menunjukkan hasil yang signifikan atau mempunyai pengaruh

nyata terhadap financial distress dengan nilai p-value<0.05 sehingga dapat dikatakan

keempat rasio tersebut berpengaruh terhadap financial distress.

Kata Kunci: Financial distress, Regresi, dan Z-score

ABSTRAK

LIA YULIANA. Analisis Financial Distress Perusahaan Transportasi Terpilih di

Bursa Efek Indonesia Menggunakan Z-Score dan Regresi Dibimbing oleh

ABDUL KOHAR IRWANTO dan YUSRINA PERMANASARI.

Peningkatan jumlah penduduk Indonesia membuat kebutuhan akan

transportasi di Indonesia semakin meningkat. Hal tersebut sejalan dengan mulai

berkembangnya sektor transportasi Indonesia. Namun, berkembangnya sektor

transportasi Indonesia tidak lepas dari masalah. Semakin meningkatnya harga

minyak dunia diiringi dengan kenaikan harga BBM dan jumlah kecelakaan yang

semakin tinggi mendatangkan kerugian bagi perusahaan. Kerugian yang terus

terjadi dan tidak mampu ditangani akan mengancam keuangan perusahaan pada

kondisi financial distress. Penelitian ini menggunakan 2 metode untuk

menganalisis kondisi keuangan perusahaan yaitu z-score dan regresi. Tujuan dari

penelitian ini adalah 1). Menganalisis kondisi financial distress perusahaan

transportasi Indonesia yang terdaftar di BEI pada periode 2007-2012, 2).

Menganalisi rasio-rasio keuangan (CR, ROA, ROE, dan NPM) yang berpengaruh

terhadap financial distress. Hasil dari penelitian ini adalah delapan dari sembilan

perusahaan transportasi pernah mengalami financial distress pada periode 2007-

2012. Sedangkan rasio keuangan yang berpengaruh nyata terhadap financial

distress adalah CR, ROA, ROE, dan NPM

Kata Kunci: Financial distress, Regresi, dan Z-score

ABSTRACT

LIA YULIANA. Financial distress Analysis of Selected Transportation Company

in Indonesia Stock Exchange Based on Z-score and Regression Approaches.

Supervised by ABDUL KOHAR IRWANTO and YUSRINA PERMATASARI.

An increasing number of Indonesian population made the needed of

transportation in Indonesia increased. This was in line with the national

development programme of the transportasion sector. This can not be separated

from the problem that has been twisting. The increasing of crued oil in world

which were followed by rising fuel prices in Indonesia and also the high number

of accidents caused losses to the company. This losses that accured continuously

and unable to control will threaten companies finance in term financial distress.

This research will use two methods to analyze the companies financial condition,

which are z-score and Regression. The objectives of this research are 1). To

analyze the financial distress of Indonesian transportation sector that listed on

Indonesia Stock Exchange (BEI) since 2007 until 2012, 2). To analyze the

financial ratios (CR, ROA, ROE, dan NPM) to predict the financial distress. The

results of this study were eight of nine transportation companies have experienced

financial distress in the period of 2007-2012. While financial ratios that

significantly affect financial distress were CR, ROA, ROE, and NPM.

Keyword: Financial distress, Regression, and Z-score

Skripsi

sebagai salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi pada

Departemen Manajemen

ANALISIS FINANCIAL DISTRESS PERUSAHAAN

TRANSPORTASI TERPILIH DI BURSA EFEK INDONESIA

MENGGUNAKAN Z-SCORE DAN REGRESI

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2013

Judul Skripsi : Analisis Financial distress Perusahaan Transportasi Terpilih Di Bursa Efek Indonesia Menggunakan Z-Score dan Regresi

Nama : Lia Yuliana NlM : H24090138

Disetujui oleh

Dr Ir Abdul Kohar Irwanto, MSc Yusrin Permanasari, SSos, ME Pembimbing I Pembimbing II

Diketahui oleh

Tanggal Lulus: 10 SEP 2013

Judul Skripsi : Analisis Financial distress Perusahaan Transportasi Terpilih Di

Bursa Efek Indonesia Menggunakan Z-Score dan Regresi

Nama : Lia Yuliana

NIM : H24090138

Disetujui oleh

Dr Ir Abdul Kohar Irwanto, MSc

Pembimbing I

Yusrina Permanasari, SSos, ME

Pembimbing II

Diketahui oleh

Dr Ir Jono M Munandar, MSc

Ketua Departemen

Tanggal Lulus:

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas

segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang

dipilih dalam penelitian yang dilaksanakan sejak bulan Mei 2013 ini ialah

Analisis Financial distress Perusahaan Transportasi Terpilih di Bursa Efek

Indonesia Menggunakan Z-score dan Regresi.

Terima kasih penulis ucapkan kepada Bapak Dr Ir Abdul Kohar Irwanto,

MSc dan Ibu Yusrina Permanasari, SSos, ME selaku dosen pembimbing sekaligus

penguji yang telah membimbing dan memberikan banyak masukan dalam

penyusunan penelitian ini serta Bapak Ali Mutasowifin, SE, MAk. yang telah

bersedia menjadi penguji dan memberikan masukan serta koreksi dalam penelitian

ini. Ungkapan terima kasih juga disampaikan kepada Ayahanda Harmoko, Ibunda

Sumarni, Kakak Lucky Hartanto serta seluruh keluarga, atas segala doa dan kasih

sayangnya. Ungkapan terima kasih juga disampaikan kepada seluruh Keluarga

Ekonomi dan Manajemen Pecinta Alam (KAREMATA) khususnya angkatan

delapan awan yang telah banyak berbagi pelajaran dan perjalanan di alam bebas,

keluarga besar Manajemen 46 yang telah menemani dan membantu dalam

perkuliahan, keluarga SQ tercinta atas canda dan tawa, teman seperjuangan (Arin,

Hanna, Lita, Nidia, Annisa, Dafid dan Pandu) yang telah memberikan motivasi

dan bantuan dalam penelitian, serta sahabat-sahabat IPB (Lena, Renita, Dila, Okti,

Sony, Vety, Wahyu dan sahabat-sahabat lainnya yang tidak bisa disebutkan satu

persatu) atas kasih sayang dan kecerian di IPB.

Semoga karya ilmiah ini bermanfaat.

Bogor, September 2013

Lia Yuliana

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR GAMBAR vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 2

Tujuan Penelitian 2

Manfaat Penelitian 3

Ruang Lingkup Penelitian 3

TINJAUAN PUSTAKA 3

Laporan Keuangan 3

Analisis Rasio Keuangan 4

Transportasi 4

Z-score 5

Penelitian Terdahulu 5

METODE PENELITIAN 6

Kerangka Pemikiran Penelitian 6

Variabel Penelitian 8

Hipotesis Penelitian 8

Teknik Analisis 8

HASIL DAN PEMBAHASAN 10

Kondisi Financial distress Perusahaan Transportasi Indonesia 11

Hasil Forecasting nilai Z-score Perusahaan Transportasi Indonesia 16

Implikasi Manajerial 20

SIMPULAN DAN SARAN 21

DAFTAR PUSTAKA 22

RIWAYAT HIDUP 26

DAFTAR TABEL

1 Perkembangan jumlah mobil penumpang dan bis serta perkembangan

sarana kereta api. 1 2 Daftar perusahaan transportasi terpilih 11 3 Hasil analisis kondisi financial distress perusahaan transportasi 11 4 Hasil forecasting nilai z-score perusahaan transportasi Indonesia 17

DAFTAR GAMBAR

1 Kerangka pemikiran 7 2 Kondisi financial disress perusahaan transportasi sektor darat 12 3 Kondisi financial disress perusahaan transportasi sektor laut 14 4 Kondisi financial disress perusahaan transportasi sektor udara 16

PENDAHULUAN

Latar Belakang

Peningkatan jumlah penduduk Indonesia membuat kebutuhan akan

transportasi di Indonesia semakin meningkat. Hal tersebut sejalan dengan mulai

berkembangnya sektor transportasi Indonesia. Perkembangan transportasi dapat

dilihat dari semakin meningkatnya jumlah kendaraan dan volume penumpang. Di

sektor transportasi darat terdapat peningkatan dalam jumlah mobil penumpang,

bis dan kereta api yang ditunjukkan pada Tabel 1.

Tabel 1 Perkembangan jumlah mobil penumpang dan bis serta perkembangan

sarana kereta api.

Tahun

Perkembangan jumlah mobil

penumpang dan bis a (unit)

Perkembangan

sarana Kereta Api

Indonesia b(unit)

Jumlah mobil

penumpang Jumlah bis Jumlah kereta

2004 4.231.901 933.251 1212

2005 5.076.230 1.110.255 1226

2006 6.035.291 1.350.047 1297

2007 6.877.229 1.736.087 1190

2008 7.489.852 2.059.187 1448

2009 7.910.407 2.160.973 1495

2010 8.891.041 2.250.109 1506

2011 9.548.866 2.254.406 1622 a BPS (2013),

bDephub (2013)

Di sektor transportasi udara semakin banyaknya maskapai penerbangan,

bandara dan jumlah penumpang di Indonesia menjadi salah satu bukti

perkembangan transportasi udara. Jumlah penumpang keberangkatan dalam

negeri di bandara Indonesia sebanyak 7 046 000 orang pada tahun 1999 dan

meningkat menjadi 59 276 000 orang pada tahun 2011 (BPS 2013). Di sektor

transportasi laut perkembangan dapat dilihat dari jumlah penumpang kapal yang

berangkat dari pelabuhan sebanyak 9 563 000 orang pada tahun 1995 meningkat

menjadi 19 996 800 orang pada tahun 2011 (BPS 2013). Potensi bisnis

transportasi laut Indonesia masih dapat dikembangkan melihat 2/3 wilayah

Indonesia adalah lautan dan letak geografis Indonesia yang berada di jalur

perdagangan internasional. Berkembangnya transportasi darat, udara dan laut di

Indonesia saat ini menjadi peluang besar bagi para investor untuk berinvestasi dan

meraih keuntungan di sektor transportasi Indonesia.

Berkembangnya sektor transportasi Indonesia tidak lepas dari berbagai

masalah yang dihadapi. Semakin meningkatnya harga minyak dunia yang diiringi

dengan kenaikan harga BBM, serta jumlah produksi premium dan pertamax yang

berfluktuasi bahkan menurun produksinya pada tahun 2010 dan 2011 menjadi

masalah pada sektor transportasi darat. Di sektor transportasi udara pailitnya

beberapa maskapai penerbangan seperti Adam Air pada Maret 2008, Linus Air

2

Ways pada April 2009 dan yang tebaru Batavia Air pada Januari 2013 menjadi

pertanyaan dan guncangan bagi pertumbuhan transportasi udara di Indonesia. Di

sektor transportasi laut semakin berkembangnya transportasi darat dan udara

memberikan ancaman bagi sektor laut karena semakin banyak alternatif

transportasi yang memiliki kuantitas dan kualitas yang lebih baik dan jika

dibandingkan, transportasi darat dan udara lebih berkembang dari transportasi

laut. Selain masalah-masalah di atas terdapat satu masalah yang terus terjadi pada

transportasi Indonesia yaitu masalah kecelakaan transportasi. Jumlah kecelakaan

yang semakin meningkat dari 17 732 kecelakaan pada tahun 2004 menjadi 108

696 pada tahun 2011 membuat kerugian materi sebesar Rp217 435 000 000 pada

tahun 2011 (BPS 2013). Kerugian materi yang terus menerus terjadi dapat

mengancam kondisi keuangan perusahaan.

Kondisi keuangan perusahaan dapat dilihat pada laporan keuangan

perusahaan. Pada laporan keuangan terdapat rasio-rasio keuangan yang dapat

dianalisis untuk mengetahui kondisi keuangan perusahaan apakah berada dalam

kondisi sehat atau mengalami kesulitan keuangan (financial distress). Masalah

serta kerugian yang terus terjadi dan tidak mampu ditangani akan mengancam

keuangan perusahaan pada kondisi financial distress. Analisis rasio-rasio

keuangan dapat dilakukan untuk memprediksi kondisi keuangan perusahaan

sehingga apabila perusahaan dianalisis mengalami kondisi financial distress

perusahaan dapat mempersiapkan diri untuk menghadapi hal tersebut dan

melakukan perbaikan kondisi keuangan. Analisis kondisi financial distress sektor

transportasi dalam penelitian ini menggunakan metode z-score dan regresi untuk

mengetahui kondisi financial distress perusahaan dan rasio-rasio keuangan apa

saja yang mempengaruhi financial distress perusahaan.

Perumusan Masalah

Berdasakan latar belakang yang telah dijelaskan, perumusan masalah dalam

penelitian ini adalah:

1. Bagaimana kondisi financial distress perusahaan transportasi Indonesia

yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2007-2012?

2. Rasio-rasio keuangan (Current ratio, Return On Asset, Return On Equity,

Net Profit Margin) apa saja yang berpengaruh terhadap financial distress?

Tujuan Penelitian

Mengacu dari perumusan masalah di atas, maka tujuan dari penelitian ini

adalah:

1. Menganalisis kondisi financial distress perusahaan transportasi Indonesia

yang terdaftar di BEI pada periode 2007-2012.

2. Menganalisis rasio-rasio keuangan (Current ratio, Return On Asset, Return

On Equity, Net Profit Margin) yang berpengaruh terhadap financial distress.

3

Manfaat Penelitian

Penelitian yang dilakukan diharapkan dapat memberikan manfaat sebagai

berikut:

1. Bagi perusahaan

Dapat dijadikan gambaran kondisi financial distress perusahaan dan salah

satu cara perusahaan untuk menganalisis kondisi keuangan menggunakan

metode z-score dan regresi.

2. Bagi investor

Menjadi pertimbangan dalam melakukan investasi di sektor transportasi

dengan melihat kondisi financial distress perusahaan.

3. Bagi masyarakat

Penelitian ini dapat dijadikan referensi dan tambahan pengetahuan

mengenai analisis kondisi financial distress perusahaan transportasi.

Ruang Lingkup Penelitian

Penelitian ini membahas tentang analisis kondisi financial distress

perusahaan transportasi terpilih di Bursa Eek Indonesia dengan menggunakan

metode z-score dan regresi. Ruang lingkup perusahaan yang akan digunakan

adalah perusahaan transportasi yang telah masuk BEI sebelum tahun 2007 dan

tidak keluar sebelum 2012. Analisis ini menggunakan data laporan keuangan yang

dipublikasikan oleh BEI pada tahun 2007 sampai dengan tahun 2012. Analisis

difokuskan pada rasio-rasio keuangan yang terdapat pada laporan keuangan

perusahaan khususnya CR, ROA, ROE, dan NPM.

TINJAUAN PUSTAKA

Laporan Keuangan

Laporan keuangan (financial statement) merupakan daftar ringkasan akhir

transaksi keuangan organisasi yang menunjukkan semua kegiatan operasional

organisasi dan akibatnya selama tahun buku yang bersangkutan (Sugiyarso et al

2005)

Jenis laporan keuangan utama dan pendukung adalah:

1. Daftar neraca yang menggambarkan posisi keuangan perusahaan pada

suatu tanggal tertentu.

2. Perhitungan laba/rugi yang menggambarkan jumlah hasil, biaya dan

laba/rugi perusahaan pada periode tertentu.

3. Laporan sumber dan penggunaan dana. Di sini dimuat sumber dan

pengeluaran perusahaan selama satu periode.

4. Laporan arus kas. Di sini digambarkan sumber dan penggunaan kas dalam

suatu periode.

5. Laporan harga pokok produksi yang menggambarkan berapa dan unsur

apa yang diperhitungkan dalam harga pokok produksi suatu barang.

4

6. Laporan laba ditahan, menjelaskan posisi laba ditahan yang tidak

dibagikan kepada pemilik usaha.

7. Laporan perubahan modal, menjelaskan perubahan posisi modal baik

saham dalam PT atau modal dalam perusahaan perseroan.

8. Dalam suatu kajian dikenal laporan kegiatan keuangan. Laporan ini

menggambarkan transaksi laporan keuangan yang mempengaruhi kas dan

ekuivalen kas.

Analisis Rasio Keuangan

Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari

satu pos laporan keuangan dengan pos lainnya yang memiliki hubungan yang

relevan dan signifikan.

Rasio keuangan yang sering digunakan adalah:

1. Rasio likuiditas

Rasio yang menggambarkan kemampuan perusahaan untuk

menyelesaikan kewajiban jangka pendeknya.

2. Rasio solvabilitas

Rasio yang menggambarkan kemampuan perusahaan dalam

membayar kewajiban jangka panjangnya atau kewajiban-kewajibanya

apabila perusahaan di likuidasi.

3. Rasio rentabilitas/profitabilitas

Rasio yang menggambarkan kemampuan perusahaan mendapatkan

laba melalui semua kemampuan dan sumber yang ada.

4. Rasio Leverage

Rasio yang menggambarkan hubungan antara utang perusahaan

terhadap modal maupun aset.

5. Rasio Aktivitas

Rasio yang menggambarkan aktivitas yang dilakukan peruahaan

dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian

dan kegiatan lainnya.

6. Rasio Pertumbuhan

Rasio yang menggambarkan persentasi pertumbuhan pos-pos

perusahaan dari tahun ke tahun.

7. Rasio Penilaian Pasar

Rasio ini merupakan rasio yang lazim dan yang khusus

dipergunakan di pasar modal yang menggambarkan situasi/keadaan

prestasi perusahaan di pasar modal.

8. Rasio Produktifitas

Rasio yang menggambarkan tingkat produktifitas dari unit atau

kegiatan yang dinilai (Harahap 2004)

Transportasi

Transportasi merupakan suatu jasa yang diberikan guna menolong orang

dan barang untuk dibawa dari suatu tempat ke tempat lainnya. Dengan demikian

transportasi dapat didefinisikan sebagai kegiatan mengangkut atau membawa

barang dan/ atau penumpang dari suatu tempat ke tempat lainnya. Ada berbagai

5

jenis transportasi darat, laut dan udara, namun untuk setiap bentuk transportasi itu

terdapat empat unsur pokok transportasi yaitu jalan, kendaraan dan alat angkutan,

tenaga penggerak dan terminal (Kamaludin 2003).

Z-score

Altman mengeluarkan beberapa metode z-score. Z-score yang pertama

dikeluarkan pada tahun 1968 dengan sampel perusahaan manufaktur publik di

Amerika dengan rumus Z = 1.2X1 + 1.4X2 + 3.3X3 + 0.6X4 + 1.0X5. Z

merupakan indeks kebangkrutan, X1 (Modal kerja/total harta), X2 (Laba

ditahan/total harta), X3 (Pendapatan sebelum pajak dan bunga/total harta), X4

(Nilai pasar ekuitas/nilai buku hutang), X5 (Penjualan/total harta). Rumus pertama

yang dikeluarkan altman ini menggunakan kategori yaitu z>2.99 perusahaan

dikategorikan sehat, z=1.81-2.99 perusahaan dikategorikan grey area dan z<1.81

perusahaan dikatakan financial distress. Z-score pertama tersebut mengalami

keterbatasan karena hanya dapat digunakan untuk perusahaan publik dan

manufaktur. Altman kemudian mengembangkan rumus z-score yang kedua yang

ditujukan untuk perusahaan non publik yaitu Z = 0.717X1 + 0.847X2 + 3.107X3

+ 0.420X4 + 0.998X5. Kategori yang digunakan pada model kedua ini adalah

z>2.90 perusahaan dikategorikan sehat, z=1.23-2.90 perusahaan dikategorikan

grey area dan z<1.23 perusahaan dikatakan financial distress. Z-score terakhir

yang dikembangkan altman adalah Z = 6.56X1 + 3.26X2 + 6.72X3 + 1.05X4.

Pada model ketiga ini Altman menghilangkan variabel X5 berupa penjualan/total

harta. Kategori yang digunakan pada model ini adalah z>2.60 perusahaan

dikategorikan sehat, z=1.1-2.60 perusahaan dikategorikan grey area dan z<1.1

perusahaan dikatakan financial distress. Z-score terakhir ini merupakan rumus

yang paling fleksibel karena bisa digunakan untuk perusahaan publik maupun

private dan merupakan model yang paling cocok digunakan di Indonesia yang

merupakan negara berkembang (Prihadi 2010).

Penelitian Terdahulu

Analisis financial distress perusahaan transportasi ini melihat dan

mempelajari dari penelitian terdahulu yang telah dilakukan. Penelitian mengenai

kondisi keungan perusahaan khususnya financial distress telah banyak dilakukan,

akan tetapi menggunakan alat analisis, variabel dan objek yang bervariasi dengan

hasil yang bervariasi. Beberapa penelitian terdahulu yang menjadi panduan dalam

penelitian diantaranya adalah Arisudhana D (2011) melakukan penelitian

mengenai Analisis Kebangkrutan Model Altman Z-score dan Springate pada

Perusahaan Industri Properti. Hasil dari penelitian ini menunjukan perbedaan hasil

pengujian kebangkrutan antara model Altman dan Springate di perusahaan

industri properti. Model Altman memprediksi dari 6 perusahaan pada tahun 2005-

2009 terdapat 29 kondisi kebangkrutan. tetapi pada model Springate memprediksi

terdapat 25 kondisi kebangkrutan pada tahun 2005-2009.

Empel (2012) melakukan penelitian mengenai Analisis Kondisi Financial

Distress pada Sektor Agrikultur Indonesia yang terdaftar di BEI pada periode

2006-2010 menggunakan metode regresi data panel dengan melihat nilai debt

service coverage ratio (DSCR) yang dihitung menggunakan rasio-rasio keuangan

6

sebagai faktor internal dan krisis subprime mortgage sebagai faktor eksternal yang

mempengaruhi. Hasil dari penelitian tersebut memperlihatkan bahwa hampir

seluruh perusahaan agrikultur berada dalam kondisi financial distress.

Kurniawanti BA (2012) melakukan penelitian mengenai Analisis

Penggunaan Altman Z-score Untuk Memprediksi Potensi Kebangkrutan

Perusahaan Makanan dan Minuman yang terdaftar di BEI periode 2007-2011.

Hasil penelitian menunjukan terdapat tiga perusahaan yang berada pada kategori

sehat, satu perusahaan yang berada di grey area dan satu perusahaan berada pada

kategori bangkrut.

METODE PENELITIAN

Kerangka Pemikiran Penelitian

Pertumbuhan penduduk Indonesia yang terus meningkat membuat

kebutuhan akan sarana transportasi juga semakin meningkat. Hal tersebut

diimbangi dengan semakin banyak dan berkembangnya perusahaan transportasi di

Indonesia. Semakin banyaknya jumlah transportasi dan jumlah penumpang

menjadi tanda berkembangnya sarana transportasi Indonesia. Berkembangnya

perusahaan transportasi berpotensi menarik para investor untuk menginvestasikan

asetnya. Namun berkembangnya perusahaan transportasi Indonesia tidak lepas

dari masalah yang mengancam. Semakin meningkatnya harga bahan bakar dan

jumlah kecelakaan transportasi mendatangkan kerugian material. Kerugian

material yang terus-menerus terjadi dan tidak bisa diselesaikan akan

mempengaruhi kondisi keuangan perusahan pada kondisi financial distress.

Kondisi keuangan perusahaan dapat dilihat pada laporan keuangan

perusahaan. Rasio-rasio keuangan yang terdapat pada laporan keuangan dapat

digunakan untuk menganalisis kondisi keuangan perusahaan. Dalam penelitian ini

laporan keuangan yang digunakan adalah laporan keuangan perusahaan

transportasi yang terdaftar di BEI pada periode 2007-2012. Rasio-rasio keuangan

yang digunakan untuk menganalisis kondisi keuangan adalah modal kerja/total

harta, laba ditahan/total harta, pendapatan sebelum pajak dan bunga/total harta,

dan nilai pasar ekuitas/nilai buku hutang. Salah satu metode yang dapat digunakan

untuk menganalisis kondisi financial distress adalah z-score Altman. Metode z-

score Altman mengelompokkan kondisi keuangan perusahaan menjadi tiga

berdasarkan score yaitu Z>2.60 perusahaan dalam kondisi sehat, Z<1.1

perusahaan dalam kondisi financial distress dan Z = 1.1-2.60 perusahaan dalam

kondisi grey area atau kondisi di antara kondisi sehat dan financial distress.

Selain melihat kondisi financial distress dalam penelitian ini akan dilanjut dengan

melihat rasio-rasio keuangan apa saja yang berpengaruh nyata terhadap kondisi

financial distress menggunakan regresi untuk melihat pengaruh.

Analisis financial distress dilakukan agar perusahaan dapat mengetahui

kondisi keuangannya, sehingga apabila perusahaan diprediksi dalam kondisi

financial distress diharapkan perusahaan dapat mempersiapkan diri dan

melakukan tindakan pencegahan agar tidak mengalami kebangkrutan. Kerangka

pemikiran penelitian tergambar pada Gambar 1.

7

Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada perusahaan transportasi yang terdaftar di

Bursa Efek Indonesia (BEI) pada periode 2007-2012. Waktu penelitian dilakukan

pada bulan Mei hingga Juli 2013.

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder yang digunakan adalah laporan keuangan perusahaan transportasi yang

terdaftar di BEI pada periode 2007-2012 serta buku/bahan pustaka lainnya yang

mendukung penelitian.

Perusahaan Transportasi yang

terdaftar di BEI

Laporan keuangan BEI

periode 2007-2012

Rasio-rasio keuangan

Kondisi financial distress dan

rasio keuangan yang

mempengaruhi

Analisis Z-Score:

Modal kerja/total harta

Laba ditahan/total harta

Pendapatan sebelum

pajak dan bunga/total

harta

Nilai pasar ekuitas/nilai

buku dari hutang

1.1-2.60=

Grey area

Z<1.1=

financial

distress

Z>2.60=

Perusahaan

sehat Regresi:

pengaruh CR,

ROA, ROE, dan

NPM terhadap Z-

score

Gambar 1 Kerangka pemikiran

8

Metode Pengumpulan Data

Metode pengumpulan data menggunakan purposive sampling atau sampel

bertujuan menggunakan kriteria tertentu untuk pemilihan sampel. Kriteria yang

ditentukan berupa:

1. Perusahaan transportasi Indonesia yang terdaftar di Bursa Efek Indonesia

(BEI) pada peride 2007-2012.

2. Memiliki data laporan keuangan yang lengkap pada periode 2007-2012.

3. Laporan keuangan dalam bentuk rupiah.

Perusahaan yang tidak memiliki data laporan keuangan yang lengkap

dikeluarkan dari sampel. Untuk bahan pustaka pendukung diperoleh dengan cara

mempelajari dan mengutip dari berbagai buku, data Badan Pusat Statistik (BPS),

dan penelusuran internet.

Variabel Penelitian

Variabel penelitian yang digunakan dalam metode z-score adalah variabel

dependen berupa indeks kebangkrutan dan variabel independen berupa modal

kerja/total harta, laba ditahan/total harta, pendapatan sebelum pajak dan

bunga/total harta, nilai pasar ekuitas/nilai buku hutang. Metode regresi

menggunakan nilai z-score sebagai variebel dependen dan CR, ROA, ROE, dan

NPM sebagai variabel independen.

Hipotesis Penelitian

Hipotesis yang diajukan dalam penelitian ini adalah:

1. Pengaruh CR terhadap z-score

H0 : CR tidak berpengaruh nyata terhadap z-score

H1 : CR berpengaruh nyata terhadap z-score

2. Pengaruh ROA terhadap z-score

H0 : ROA tidak berpengaruh nyata terhadap z-score

H1: ROA berpengaruh nyata terhadap z-score

3. Pengaruh ROE terhadap z-score

H0 : ROE tidak berpengaruh nyata terhadap z-score

H1 : ROE berpengaruh nyata terhadap z-score

4. Pengaruh NPM terhadap z-score

H0 : NPM tidak berpengaruh nyata terhadap z-score

H1 : NPM berpengaruh nyata terhadap z-score

Teknik Analisis

Teknik Analisis Model Z-Score

Metode z-score Altman yang digunakan dalam memprediksi kondisi financial

distress dalam penelitian ini adalah:

Z = 6,56 (X1) + 3,26 (X2) + 6,72 (X3) + 1,05 (X4)

Keterangan :

Z = indeks kebangkrutan

9

(X1) = modal kerja/total harta ( working capital/total asset)

(X2) = laba ditahan/total harta (retained earnings/total asset)

(X3) = pendapatan sebelum pajak dan bunga/total harta (earnings before

interest and taxes/total asset)

(X4) = nilai pasar ekuitas/nilai buku hutang (market value of equity/book value

of debt)

Kondisi keuangan diklasifikasikan menjadi tiga berdasarkan nilai z-score

yaitu Z>2.60 perusahaan dalam kondisi sehat, Z<1.1 perusahaan dalam kondisi

financial distress dan Z = 1.1-2.60 perusahaan dalam kondisi grey area. Model ini

digunakan dengan asumsi bahwa perusahaan adalah perusahaan publik atau

private dan merupakan perusahaan di negara berkembang (Prihadi 2010).

Analisis Regresi

Analisis regresi adalah salah satu metode untuk menentukan hubungan

sebab-akibat antara satu variabel dengan variabel lain. Menurut Juanda dan

Junaedi (2012), data deret waktu (time series) adalah data satu objek yang

meliputi beberapa periode waktu. Data cross section adalah data yang terdiri dari

beberapa atau banyak objek dalam satu periode waktu tertentu. Gabungan dari

kedua data tersebut dinamakan data panel.

Model regresi linear berganda:

Yi = β1 + β2X1i + β3X2i + .........+ βkXki + ɛi ...........................................................(1)

Keterangan :

Y = variabel dependen

β = koefisien

X = variabel independen

ɛ = error

Pada analisis regresi ini juga akan dilakukan uji-F untuk mengetahui

keragaman, uji-t untuk menguji pengaruh masing-masing peubah X terhadap Y

dan uji asumsi homoskedastisitas, autokorelasi dan multikolinearitas yang

merupakan beberapa asumsi yang harus dipenuhi dalam analisis regresi berganda.

Menurut juanda (2009) asumsi model regresi linear berganda yaitu:

a. Spesifikasi model ditetapkan seperti dalam persamaan (1).

b. Peubah Xk merupakan peubah non-stokastik (fixed), artinya sudah

ditentukan, bukan peubah acak. Selain itu, tidak ada hubungan linear

sempurna antar peubah bebas Xk.

c. i) Komponen sisaan ɛi mempunyai nilai harapan sama dengan nol, dan

ragam konstan untuk semua pengamatan i. E(ɛi) = 0 dan Var(ɛi) = σ2.

ii) Tidak ada hubungan atau tidak ada korelasi antar sisaan ɛi sehingga

Cov(ɛi, ɛj)=0, untuk i=j.

iii) Komponen sisaan menyebar normal.

Menurut dalil Gauss-Markov, jika asumsi a, b, c(i), c(ii) atau uji

heteroskedastisitas, uji autokorelasi, dan uji multikolonearitas terpenuhi maka

pendugaan parameter koefisien regresi menggunakan OLS (Ordinary Least

Squares) akan menghasilkan penduga tak bias linear terbaik (BLUE= Best Linear

Unbiased Estimator).

10

Uji Heteroskedastisitas

Salah satu asumsi dari model regresi linear adalah ragam sisaan sama atau

homogen (Juanda 2009). Uji heteroskedastisitas digunakan untuk melihat varian

dari residual satu pengamatan dengan pengamatan lain. Uji ini dapat dilakukan

dengan beberapa cara diantaranya dengan uji breusch-pagan dengan menduga dan

menghitung sisaan et,. Uji white juga dapat dilakukan untuk uji heteroskedastisitas

dengan cara menggunakan model regresi sisaan dan menghitung koefisien

determinasi sebagai ukuran kebaikan. Cara lain yang dapat digukan adalah dengan

uji hipotesis H0: Homoskedastisitas dan H1: Heteroskedastisitas, dengan melihat

nilai p-value dapat dilihat apakah terdapat heteroskedastisitas atau tidak. Jika p-

value>α maka terima H0 yang artinya ragam sisaan sama atau homogen dan

asumsi terpenuhi, jika p-value<α menunjukkan ada masalah heteroskedaktisitas.

Uji Autokorelasi

Salah satu asumsi dari model regresi linear adalah bahwa tidak ada

autokorelasi atau korelasi serial antara sisaan (Juanda 2009). Uji autokorelasi

dilakukan untuk melihat apakah terjadi korelasi antara periode t dengan periode

sebelumnya (t-1). Pengujian dapat dilakukan dengan metode grafik atau dengan

menggunakan uji Durbin-Watson. Metode grafik dapat dilakukan dengan cara

memplotkan data et pada sumbu vertikal dan waktu (t) pada sumbu horizontal

sahingga dapat dilihat polanya apakah bebas atau tidak bebas (punya pola

tertentu). Cara lain yang populer digunakan adalah dengan statistik uji Durbin-

Waton, selang nilai statistik Durbin-Watson adalah 4-dL < DW < 4 maka tolah H0

(ada autokorelasi negatif), 4-du < DW < 4- dL maka tidak tentu atau coba uji yang

lain, du < DW < 4-du maka terima H0 (ada autokorelasi), dL < DW < du maka tidak

tentu (daerah abu-abu) atau coba uji yang lain, 0 < DW < dL maka tolak H0 (ada

autokorelasi positif).

Uji Multikolinearitas

Menurut Juanda (2009) salah satu asumsi dari model regresi ganda adalah

bahwa tidak ada hubungan linear sempurna antar peubah bebas. Jika terdapat

hubungan dapat dikatakan bahwa peubah-peubah bebas berkolinearitas ganda

sempurna. Beberapa cara dapat digunakan untuk melihat adanya multikolinearitas

yaitu dengan uji koefisien korelasi sederhana antar peubah bebas dalam model dan

menggunakan model regresi ganda dengan minimal 3 peubah bebas, jika ada nilai

koefisien korelasi sederhana antar peubah bebas sangat tinggi dan nyata maka

berarti terjadi multikolinearitas. Selain itu metode yang dapat dilakukan untuk

melihat multikolinearitas adalah dengan uji klein. Metode ini melihat korelasi

masing-masing variabel independen. Jika R2y Xi,Xj,... Xn > r2Xi,Xj (R-square

lebih besar dari r variabel) maka dapat dikatakan tidak ada multikolinearitas.

HASIL DAN PEMBAHASAN

Perusahaan transportasi yang terdaftar di BEI periode 2007-2012 sebanyak

19 perusahaan. Dari 19 perusahaan terdapat tujuh perusahaan listing di BEI

setelah tahun 2007 dan delisting sebelum tahun 2012, satu perusahaan tidak

11

memiliki data yang lengkap, dua perusahaan mempunyai laporan dalam bentuk

dollar dan hanya sembilan perusahaan yang memenuhi syarat sebagai sampel

penelitian yang dapat dilihat pada Tabel 2.

Tabel 2 Daftar perusahaan transportasi terpilih

No. Kode perusahaan Nama perusahaan Sektor

1 APOL PT Arpeni Pratama Ocean Line Tbk Laut

2 CMPP PT Centris Multipersada Pratama Tbk Darat

3 HITS PT Humpuss Intermoda Transportasi Tbk Laut

4 IATA PT Indonesia Air Transportation Tbk Udara

5 MIRA PT Mitra Rajasa Tbk Darat

6 RAJA PT Rukun Raharja Tbk Darat

7 SMDR PT Samudera Indonesia Tbk Laut

8 TMAS PT Pelayaran Tempuran Emas Tbk Laut

9 ZBRA PT Zebra Nusantara Tbk Darat

Analisis z-score dilakukan dengan menggunakan variabel X1 working

capital/total assets, X2 retained earning/total assets, X3 earning before interest

and tax/total assets, X4 market value of equity/book value of debt. Perusahaan

masuk dalam kategori sehat jika nilai z-score>2.60, perusahaan dalam kategori

financial distress jika nilai z- score<1.1 dan perusahaan dengan nilai z- score

antara 1.1-2.60 dikategorikan grey area atau dapat dikatakan perusahaan tidak

dalam kondisi financial distress maupun dalam kondisi sehat.

Kondisi Financial distress Perusahaan Transportasi Indonesia

Hasil analisis z-score menunjukkan bahwa hampir seluruh perusahaan

transportasi yang dianalisis pernah mengalami kondisi financial distress pada

periode 2007-2012 yang ditunjukkan pada Tabel 3.

Tabel 3 Hasil analisis kondisi financial distress perusahaan transportasi Kode

perusahaan

Z-score dan kategori kondisi perusahaan a

2007 2008 2009 2010 2011 2012

APOL 01.924

GA

01.463

GA

0-0.901

FD

-2.655

FD

-6.638

FD

-5.685

FD

IATA -0.488

FD

00.564

FD

0-0.315

FD

-0.487

FD

00.632

FD

-0.202

FD

ZBRA -0.984

FD

-0.982

FD

0-1.644

FD

-2.473

FD

-3.089

FD

-3.694

FD

MIRA 00.013

FD

-0.295

FD

0-4.558

FD

-6.007

FD

06.432

Sehat

3.526

Sehat

CMPP 00.394

FD

-0.290

FD

0-1.837

FD

-1.124

FD

01.444

GA

2.127

GA

RAJA 10.955

Sehat

66.150

Sehat

207.951

Sehat

-2.151

FD

-1.398

FD

1.748

GA

TMAS 00.355

FD

00.982

FD

0-1.250

FD

-1.080

FD

00.398

FD

0.230

FD

HITS 06.209

Sehat

02.987

Sehat

003.127

Sehat

-0.393

FD

-2.351

FD

0.836

FD

SMDR 05.377

Sehat

04.381

Sehat

001.874

GA

02.510

GA

02.501

GA

2.251

GA aKategori FD (financial distress), GA (grey area) dan sehat diperoleh dari pengolahan data laporan

keuanggan dari APOL, IATA, ZBRA, MIRA, CMPP, RAJA, TMAS, HITS, dan SMDR pada

tahun 2007 hingga 2012.

12

Analisis Financial Disress Perusahaan Transportasi Sektor Darat

Fluktuasi kondisi financial distress perusahaan transportasi sektor darat

Indonesia yang terdiri dari CMPP, MIRA, RAJA dan ZBRA dapat dilihat pada

Gambar 2.

Gambar 2 Kondisi financial disress perusahaan transportasi sektor darat

Hasil analisis kondisi financial distress CMPP pada periode 2007-2012

mengalami penurunan di awal periode dan peningkatan di akhir periode. Nilai z-

score CMPP dari tahun 2007 terus menurun bahkan bernilai negatif pada tahun

2008 hingga 2010 dan mengalami sedikit peningkatan di tahun 2011 dan 2012,

sehingga kondisi CMPP meningkat dari financial distress menjadi grey area

seperti yang tergambar pada Gambar 2. Kondisi ini terjadi akibat dari nilai rasio

X1 yang rendah kecuali pada tahun 2011dan 2012 karena ditahun ini aktiva lancar

masih lebih besar dari kewajiban jangka pendek. Sedangkan pada tahun 2007-

2010 nilai aktiva lancar selalu lebih rendah dari kewajiban jangka pendek yang

berarti perusahaan menghadapi kesulitan dalam menutupi kewajiban jangka

pendeknya. Selain itu nilai dari rasio X3 yang rendah juga ikut mempengaruhi

kondisi financial distress perusahaan. Kondisi tersebut menandakan perusahaan

tidak mampu menghasilkan laba usaha yang cukup dari penggunaan aktiva yang

tersedia. Penurunan kinerja keuangan yang terjadi pada tahun 2010 juga

dipengaruhu oleh kebijakan CMPP yang melakukan pelepasan asset tetap yang

tidak produktif sehingga jumlah asset perusahaan secara keseluruhan mengalami

penurunan.

MIRA adalah perusahaan yang mengalami peningkatan kondisi dari

financial distress pada tahun 2007-2010 menjadi sehat pada tahun 2011 dan 2012

seperti yang tergambar pada Gambar 2. Kondisi financial distress yang dialami

MIRA pada tahun 2007-2010 disebabkan oleh kewajiban jangka pendek yang

lebih besar dari aktiva lancar, tidak adanya laba ditahan, laba usaha yang rendah,

serta total kewajiban yang lebih tinggi dari total ekuitas. Pada tahun 2011 dan

Tahun

Nila

i Z-s

co

re

201220112010200920082007

200

150

100

50

0

Variable

RAJA

ZBRA

CMPP

MIRA

Kondisi Financial Distress Perusahaan Transportasi Darat Indonesia

13

2012 kondisi MIRA meningkat dari financial distress menjadi sehat karena

peningkatan nilai dari rasio X1, X2, X3, dan X4. Kondisi tersebut menandakan

kinerja keuangan perusahaan mengalami perbaikan dari tahun sebelumnya.

Kinerja keuangan yang membaik dapat dilihat dari total aktiva lancar yang lebih

besar dari kewajiban jangka pendek serta nilai total ekuitas yang lebih tinggi dari

nilai total kewajiban. Kondisi yang dialami MIRA dapat menjadi gambaran bahwa

perusahaan belum mampu memperbaiki dan mengendalikan kondisi keuangan

pada tahun 2007-2010 dan baru bisa memperbaiki dan meningkatkan kinerjanya

pada tahun 2011 dan 2012 dikarenakan pada tahun tersebut MIRA melakukan

restrukturisasi hutang dengan melepas saham anak perusahaan sehingga

perusahaan mampu menyelesaikan persoalan hutang dan pada tahun tersebut juga

perusahaan mulai melakukan perdagangan kembali sahamnya di BEI setelah

sebelumya BEI menghentikan perdagangan saham perusahaan akibat dari

perolehan opini disclaimer selama dua tahun berturut-turut atas audit laporan

keuangan tahun 2009 dan 2010.

RAJA mengalami kondisi sehat selama tiga tahun berturut-turut pada tahun

2007 hingga tahun 2009, tetapi kondisi tersebut menurun menjadi financial

distress pada tahun 2010 dan 2011 hingga kembali meningkat menjadi grey area

pada tahun 2012 seperti yang tergambar pada Gambar 2. Hal ini terjadi karena

pada tahun 2007-2009 nilai dari rasio X1 yang tinggi. Sedangkan pada tahun

2010-2011 nilai dari rasio X1 mengalami penurunan hingga nilai aktiva lancar

lebih kecil dari kewajiban jangka pendek serta nilai total ekuitas yang lebih

rendah dari nilai total kewajiban. Tahun 2010 RAJA melakukan akuisisi PT. Panji

Raya Alamindo (PRA) dan PT. Triguna Internusa Pratama (TIP). Pada tahun 2011

beban usaha meningkat akibat terkonsolidasinya beban usaha anak perusahaan

yaitu PRA dan TIP atas beban bunga pinjaman bank dan beban bunga atas

penerbitan surat hutang. Hal tersebut menyebabkan perusahaan mengalami

kesulitan keuangan sehingga RAJA harus mengalami kondisi financial distress.

Kondisi financial distress selalu dialami ZBRA pada periode 2007-2012.

Pada periode ini ZBRA tidak mengalami perbaikan kondisi karena selalu

mengalami kondisi financial distress dengan nilai z-score yang terus menurun

seperti yang terlihat pada Gambar 2. Kondisi tersebut disebabkan oleh nilai aktiva

lancar yang lebih kecil dari kewajiban jangka pendek dan rendahnya kemampuan

perusahaan dalam menghasilkan laba dari total aktiva yang tesedia. Penurunan

yang dialami ZBRA menggambarkan bahwa perusahaan mengalami kemunduran

pada kinerja keuanganan di setiap tahunnya. Menurunnya kinerja keuangan yang

dialami ZBRA merupakan salah satu dampak dari menurunnya performa unit

(taksi) dan menurunnya jumlah armada setiap tahunnya. Pada tahun 2008

perusahaan memiliki 600 unit taksi, turun menjadi 555 unit pada tahun 2009 dan

2010, dan kemudian turun lagi menjadi 255 unit pada tahun 2012. Penurunan

jumlah armada yang terus terjadi mempengaruhi pendapatan perusahaan yang

tidak sebanding dengan biaya operasional perusahaan sehingga berpengaruh

terhadap kinera perusahaan dan kondisi financial distress selama periode 2007-

2012.

14

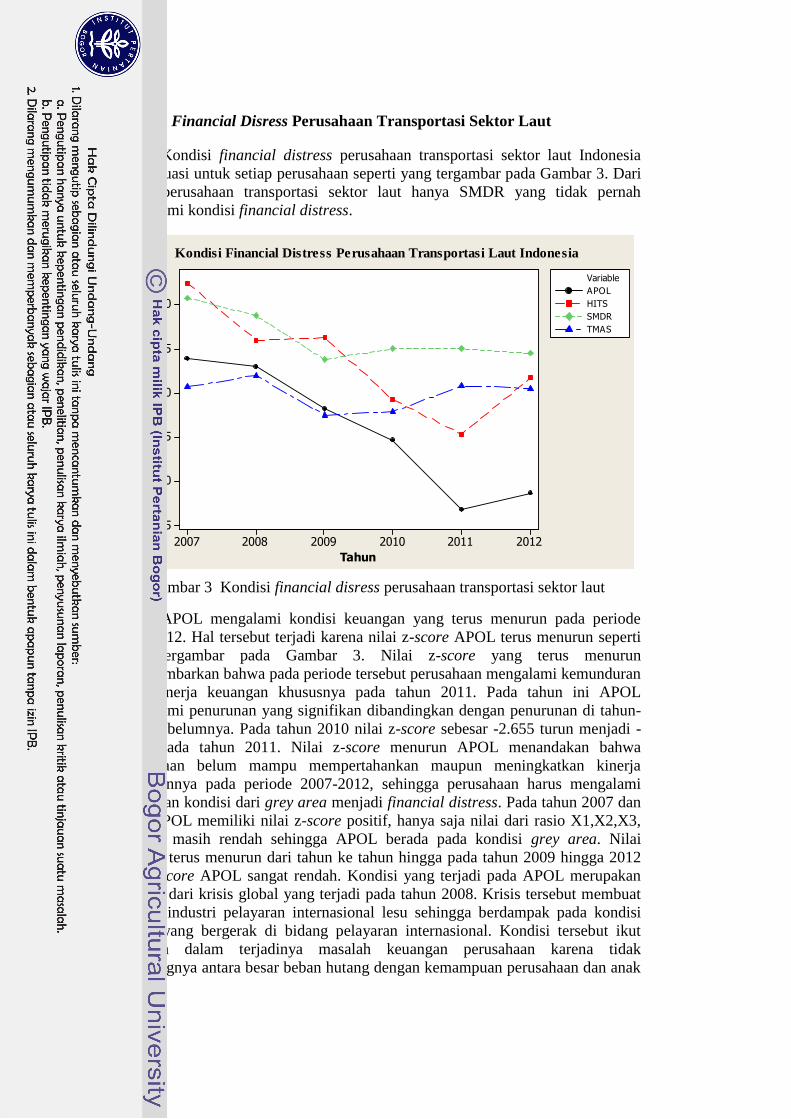

Analisis Financial Disress Perusahaan Transportasi Sektor Laut

Kondisi financial distress perusahaan transportasi sektor laut Indonesia

berfluktuasi untuk setiap perusahaan seperti yang tergambar pada Gambar 3. Dari

empat perusahaan transportasi sektor laut hanya SMDR yang tidak pernah

mengalami kondisi financial distress.

Gambar 3 Kondisi financial disress perusahaan transportasi sektor laut

APOL mengalami kondisi keuangan yang terus menurun pada periode

2007-2012. Hal tersebut terjadi karena nilai z-score APOL terus menurun seperti

yang tergambar pada Gambar 3. Nilai z-score yang terus menurun

menggambarkan bahwa pada periode tersebut perusahaan mengalami kemunduran

pada kinerja keuangan khususnya pada tahun 2011. Pada tahun ini APOL

mengalami penurunan yang signifikan dibandingkan dengan penurunan di tahun-

tahun sebelumnya. Pada tahun 2010 nilai z-score sebesar -2.655 turun menjadi -

6.638 pada tahun 2011. Nilai z-score menurun APOL menandakan bahwa

perusahaan belum mampu mempertahankan maupun meningkatkan kinerja

keuangannya pada periode 2007-2012, sehingga perusahaan harus mengalami

perubahan kondisi dari grey area menjadi financial distress. Pada tahun 2007 dan

2008 APOL memiliki nilai z-score positif, hanya saja nilai dari rasio X1,X2,X3,

dan X4 masih rendah sehingga APOL berada pada kondisi grey area. Nilai

tersebut terus menurun dari tahun ke tahun hingga pada tahun 2009 hingga 2012

nilai z-score APOL sangat rendah. Kondisi yang terjadi pada APOL merupakan

dampak dari krisis global yang terjadi pada tahun 2008. Krisis tersebut membuat

kondisi industri pelayaran internasional lesu sehingga berdampak pada kondisi

APOL yang bergerak di bidang pelayaran internasional. Kondisi tersebut ikut

berperan dalam terjadinya masalah keuangan perusahaan karena tidak

seimbangnya antara besar beban hutang dengan kemampuan perusahaan dan anak

Tahun

Nila

i Z-s

co

re

201220112010200920082007

5,0

2,5

0,0

-2,5

-5,0

-7,5

Variable

SMDR

TMAS

APOL

HITS

Kondisi Financial Distress Perusahaan Transportasi Laut Indonesia

15

perusahaan dalam menghasilkan arus kas. Kesulitan keuangan yang terjadi pada

APOL terus terjadi hingga tahun 2011.

Kondisi financial distress HITS pada periode 2007-2012 hanya terjadi pada

tahun 2010 hingga 2012. Pada tahun 2007 hingga 2009 HITS dalam kondisi sehat

seperti yang tergambar pada Gambar 3. Perubahan kondisi sehat menjadi financial

distress terjadi karena pada tahun 2007 rasio X1 dari HITS tinggi. Hal ini

menandakan perusahaan masih mampu mengatasi kewajiban jangka pendeknya

karena nilainya lebih kecil dari aktiva lancar. Tetapi dari tahun 2007 hingga 2012

rasio X1 mengalami penurun yang berarti nilai kewajiban jangka pendek lebih

besar dari aktiva lancar. Selain itu penurunan kondisi ini disebabkan oleh nilai

laba ditahan dan laba usaha yang semakin menurun setiap tahunnya sehingga

menyebabkan pada tahun 2010 hingga 2012 HITS berada dalam kondisi financial

distress. Penurunan kondisi yang signifikan pada tahun 2010 akibat dari masalah

hukum yang menimpa perusahaan sehingga perusahaan mengalami kendala

operasional yang mengakibatkan menurunnya pendapatan usaha perusahaan. pada

tahun 2010 perusahaan juga mencadangkan kerugian atas kasus hukum yang

dialami perusahaan. Masalah tersebut menyebabkan perusahaan mengalami

gangguan keuangan dan mengakibatkan penurunan kondisi keuangan perusahaan.

SMDR menjadi satu-satunya perusahaan yang tidak pernah mengalami

kondisi financial distress pada periode 2007-2012. Perkembangan dan penurunan

yang dialami SMDR masih dalam kondisi aman karena masih dalam kondisi sehat

pada tahun 2007 dan 2008 dan grey area pada tahun 2009 hingga 2012 seperti

yang dapat dilihat pada Gambar 3. Pada tahun 2007 dan 2008 SMDR dalam

kondisi sehat karena memiliki nilai z>2.60. Namun pada tahun 2009-2012 SMDR

mengalami perubahan kondisi menjadi grey area karena penurunan nilai z-score

yang disebabkan oleh menurunnya nilai rasio dari X1, X2, X3, dan X4. Nilai dari

ke empat rasio tersebut masih positif hanya saja ada penurunan pada nilai total

ekuitas perusahaan hingga nilai total kewajiban menjadi lebih besar dan laba

usaha yang menurun ditahun 2009. Kondisi penurunan laba usaha tidak bertahan

lama karena ditahun 2010-2012 perusahaan mengalami peningkatan laba usaha

sehingga perusahaan tidak harus mengalami kondisi financial distress. SMDR

tidak pernah berada pada kondisi financial distress disebabkan karena setiap

tahunnya perusahaan selalu melakukan pengembangan pada bisnisnya, seperti

pada tahun 2007 perusahaan melakukan perluasan usaha dengan memasuki bisnis

transportasi luar negeri, pada tahun 2010 perusahaan membuka cabang-cabang

baru dan pada tahun 2011 perusahaan membeli dua kapal baru untuk mendukung

kinerja perusahaan.

TMAS selalu mengalami perubahan nilai z-score selama periode 2007-2012.

Kenaikan dan penurunan yang dialami TMAS tersebut tidak diikuti dengan

perubahan kondisi financial distress yang terus terjadi pada periode 2007-2012

seperti yang tergambar pada Gambar 3. Setiap tahunnya TMAS selalu

mendapatkan nilai rasio X1, X2, X3, dan X4 yang rendah. Hal ini yang

menyebabkan perusahaan selalu mengalami financial distress karena perusahaan

tidak mampu menghasilkan laba yang cukup dari penggunaan aktiva yang tersedia

sehingga perusahaan kesulitan dalam memenuhi kewajiban-kewajiban perusahaan.

Pada tahun 2009 perusahaan mengalami penurunan kondisi keuangan yang

disebabkan oleh perbesaran armada dengan membeli sembilan unit kapal. Kondisi

keuangan TMAS mulai meningkat secara signifikan pada tahun 2011 akibat dari

16

penjualan delapan unit kapal yang dianggap sudah tidak efisien. Penjualan

tersebut membuat penurunan yang signifikan atas biaya operasional perusahaan

maupun biaya financial perusahaan.

Analisis Financial Disress Perusahaan Transportasi Sektor Udara

Pada sektor transportasi udara terdapat IATA yang selalu mengalami

kondisi financial distress pada periode 2007-2012 dengan nilai z-score yang

berfluktuasi seperti yang tergambar pada Gambar 4.

Gambar 4 Kondisi financial disress perusahaan transportasi sektor udara

Salah satu penyebab dari kondisi tersebut adalah nilai dari rasio X1 yang

rendah. Financial distress yang dialami IATA juga disebabkan oleh nilai

kewajiban jangka pendek yang lebih besar dari total aktiva dan nilai total

kewajiban yang lebih besar dari nilai total ekuitas. Kewajiban jangka pendek

IATA di tahun 2008 mengalami penurunan sehingga nilainya tidak lebih besar

dari aktiva jangka pendeknya tetapi kondisi ini tidak membuat perusahaan lepas

dari kondisi financial distress. Penurunan kondisi keuangan yang terjadi pada

tahun 2009 merupakan dampak dari krisis keuangan global yang terjadi pada akhir

tahun 2008 yang menyebabkan permintaan menurun. Kerugian derivatif dan

beben bunga yang besar merupakan salah satu penyebab menurunnya kinerja

keuangan perusahaa. Pada tahun 2011 perusahaan berhasil menaikan harga sewa

pesawat melalui kontrak penyediaan, pengoperasian, dan perawatan helikopter

yang dapat meningkatkan pendapatan perusahaan. Pada tahun 2011 pendapatan

IATA lebih banyak dihasilkan melalui contract charther dari pada spot charther.

Contract charther mengalami peningkatan (17,71%) dari 175 kontrak pada

tahun2010 naik manjadi 206 kontrak pada tahun 2011.

Hasil Forecasting nilai Z-score Perusahaan Transportasi Indonesia

Forecasting atau peramalan diperlukan perusahaan untuk gambaran kondisi

perusahaan di masa yang akan datang dan dapat digunakan sebagai peringatan

Tahun

Nila

i Z-s

core

201220112010200920082007

0,75

0,50

0,25

0,00

-0,25

-0,50

Kondisi Financial Distress Perusahaan Transportasi Udara Indonesia

17

atau antisipasi jika perusahaan diramalkan mengalami kondisi financial distress.

Hasil forcasting terhadap nilai z-score perusahaan transportasi dilakukan

menggunakan MINITAB dengan model Linear Trend atau Quadratic Trend.

Pemilihan model ditentukan oleh nilai MAPE, MAD, dan MSD terkecil yang

dipilih untuk dijadikan model forecasting. Asumsi yang digunakan dalam adalah

ceteris paribus, dengan asumsi bahwa faktor-faktor eksternal seperti kenaikan

harga BBM serta kebijakan pemerintah dianggap konstan. Hasil forecasting nilai

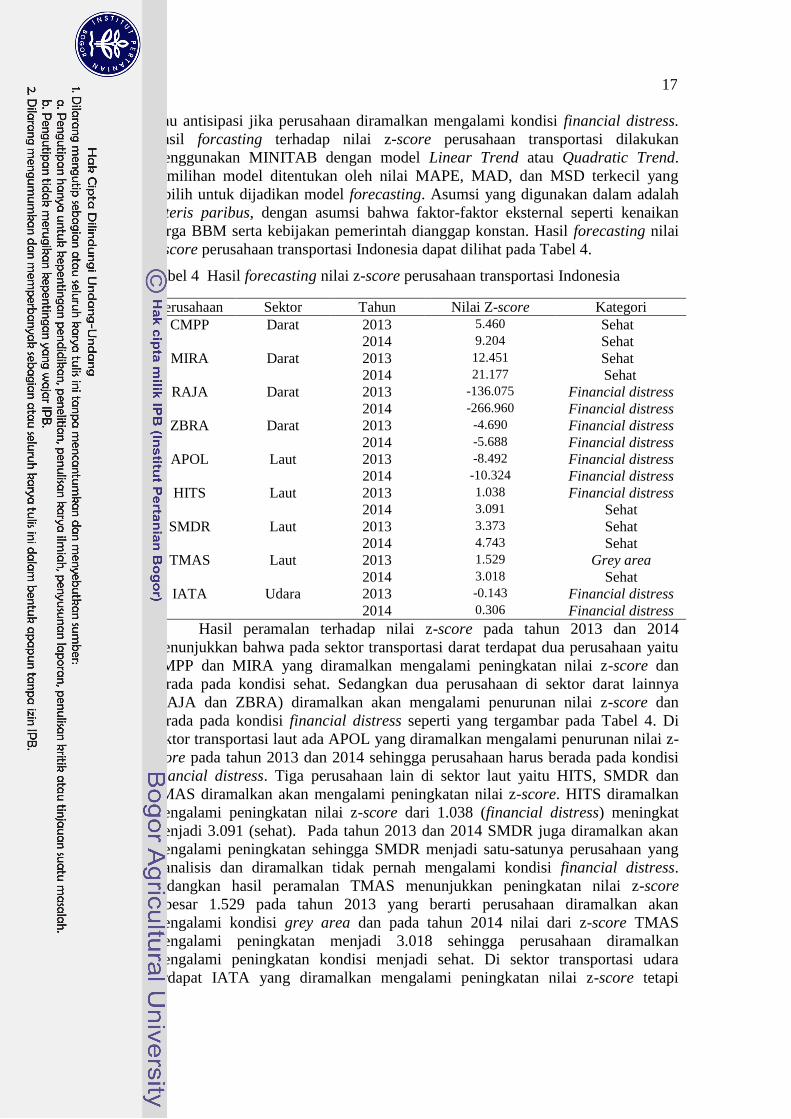

z-score perusahaan transportasi Indonesia dapat dilihat pada Tabel 4.

Tabel 4 Hasil forecasting nilai z-score perusahaan transportasi Indonesia

Perusahaan Sektor Tahun Nilai Z-score Kategori

CMPP Darat 2013 5.460 Sehat

2014 9.204 Sehat

MIRA Darat 2013 12.451 Sehat

2014 21.177 Sehat

RAJA Darat 2013 -136.075 Financial distress

2014 -266.960 Financial distress

ZBRA Darat 2013 -4.690 Financial distress

2014 -5.688 Financial distress

APOL Laut 2013 -8.492 Financial distress

2014 -10.324 Financial distress

HITS Laut 2013 1.038 Financial distress

2014 3.091 Sehat

SMDR Laut 2013 3.373 Sehat

2014 4.743 Sehat

TMAS Laut 2013 1.529 Grey area

2014 3.018 Sehat

IATA Udara 2013 -0.143 Financial distress

2014 0.306 Financial distress

Hasil peramalan terhadap nilai z-score pada tahun 2013 dan 2014

menunjukkan bahwa pada sektor transportasi darat terdapat dua perusahaan yaitu

CMPP dan MIRA yang diramalkan mengalami peningkatan nilai z-score dan

berada pada kondisi sehat. Sedangkan dua perusahaan di sektor darat lainnya

(RAJA dan ZBRA) diramalkan akan mengalami penurunan nilai z-score dan

berada pada kondisi financial distress seperti yang tergambar pada Tabel 4. Di

sektor transportasi laut ada APOL yang diramalkan mengalami penurunan nilai z-

score pada tahun 2013 dan 2014 sehingga perusahaan harus berada pada kondisi

financial distress. Tiga perusahaan lain di sektor laut yaitu HITS, SMDR dan

TMAS diramalkan akan mengalami peningkatan nilai z-score. HITS diramalkan

mengalami peningkatan nilai z-score dari 1.038 (financial distress) meningkat

menjadi 3.091 (sehat). Pada tahun 2013 dan 2014 SMDR juga diramalkan akan

mengalami peningkatan sehingga SMDR menjadi satu-satunya perusahaan yang

dianalisis dan diramalkan tidak pernah mengalami kondisi financial distress.

Sedangkan hasil peramalan TMAS menunjukkan peningkatan nilai z-score

sebesar 1.529 pada tahun 2013 yang berarti perusahaan diramalkan akan

mengalami kondisi grey area dan pada tahun 2014 nilai dari z-score TMAS

mengalami peningkatan menjadi 3.018 sehingga perusahaan diramalkan

mengalami peningkatan kondisi menjadi sehat. Di sektor transportasi udara

terdapat IATA yang diramalkan mengalami peningkatan nilai z-score tetapi

18

nilainya masih rendah dan masuk dalam kategori financial distress (z<1.1) yaitu

sebesar -0.143 pada tahun 2013 dan 0.306 pada tahun 2014.

Hasil Analisis Regresi

Model regresi linear berganda yang dihasilkan adalah:

Z = 0.136 + 0.0191 CR - 0.00298 ROA + 0.00316 ROE + 0.0108 NPM

Uji-F (ANOVA)

Hipotesis untuk uji-F adalah :

H0 : Model tidak mampu menjelaskan keragaman z-score

H1 : Model mampu menjelaskan keragaman z-score

Dari hasil uji-F diperoleh F-hitung sebesar 6906.74, dengan nilai -p(0,000)

< α 5% maka hipotesis H0 ditolak yang artinya model sudah mampu menjelaskan

keragaman dari z-score.

Uji-T (Menguji Pengaruh Masing-Masing Peubah X Terhadap Y)

1. Pengaruh CR terhadap z-score

H0 : CR tidak berpengaruh nyata terhadap z-score

H1 : CR berpengaruh nyata terhadap z-score

Dari hasil uji-t diperoleh nilai p(0,000) < alpha 5% maka H0 ditolak yang

artinya CR berpengaruh nyata terhadap z-score. Nilai koefisien sebesar

0.0190904 artinya kenaikan 1% CR mampu meningkatkan z-score sebesar

0.0190904 satuan.

2. Pengaruh ROA terhadap z-score

H0 : ROA tidak berpengaruh nyata terhadap z-score

H1: ROA berpengaruh nyata terhadap z-score

Dari hasil uji-t diperoleh nilai p(0,047) < alpha 5% maka H0 ditolak yang

artinya ROA berpengaruh nyata terhadap z-score. Nilai koefisien sebesar -

0.002976 artinya kenaikan 1% ROA mampu meningkatkan nilai z-score

sebesar -0.002976 satuan.

3. Pengaruh ROE terhadap z-score

H0 : ROE tidak berpengaruh nyata terhadap z-score

H1 : ROE berpengaruh nyata terhadap z-score

Dari hasil uji-t diperoleh nilai p(0,001) < alpha 5% maka H0 ditolak yang

artinya ROE berpengaruh nyata terhadap z-score. Nilai koefisien sebesar

0.0031622 artinya kenaikan 1% ROE mampu meningkatkan nilai z-score

sebesar 0.0031622 satuan.

4. Pengaruh NPM terhadap z-score

H0 : NPM tidak berpengaruh nyata terhadap z-score

H1 : NPM berpengaruh nyata terhadap z-score

Dari hasil uji-t diperoleh nilai p(0,000) < alpha 5% maka H0 ditolak yang

artinya NPM berpengaruh nyata terhadap z-score. Nilai koefisien sebesar

0.010837 artinya kenaikan 1% NPM mampu meningkatkan nilai z-score

sebesar 0.010837 satuan.

19

Uji Asumsi Klasik

1. Uji Heteroskedastisitas

Hipotesis untuk uji heteroskedastisitas adalah :

H0 : Homoskedastisitas

H1: Heteroskedastisitas

Hasil dari uji heteroskedastisitas menunjukkan nilai p-value (0,922) > α

5%, maka hipotesis H0 diterima yang artinya asumsi heteroskedastisitas

terpenuhi.

2. Asumsi Autokorelasi

Dari hasil analisis didapat nilai Durbin-Watson statistic sebesar 1.64560.

Nilai tabel dari dL adalah 1.3357 dan dU sebesar 1.7200. Nilai DW terletak

diantara dL < DW < dU maka dapat dikatakan DW berada pada daerah abu-

abu/tidak dapat disimpulkan. Karena nilai DW dekat dengan 2, maka secara

kasar dapat disimpulkan bahwa tidak ada autokorelasi.

3. Uji Asumsi Multikolinieritas

Berdasarkan uji-klein jika suatu nilai korelasi parsial antar variabel X lebih

kecil dari R-square maka tidak ada multikolinieritas. Dari hasil analisis

menunjukkan bahwa tidak ada multikolinieritas karena nilai korelasi parsial

antar variabel X lebih kecil dari R-square (99.9%).

Dari hasil analisis menunjukkan p-value dari CR, ROA, ROE, dan NPM,

lebih kecil dari nilai α (0.05) yang berarti bahwa keempat rasio independen

tersebut berpengaruh nyata terhadap z-score (financial distress). Pengaruh positif

atau negatif dari masing-masing rasio terhadap fianancial distress dapat dilihat

dari konstanta masing-masing rasio. R-squared dari model ini adalah 99.9% yang

berarti fianancial distress dapat dijelaskan oleh variabel CR, ROA, ROE, dan

NPM sebesar 99.9%.

Variabel CR memiliki nilai p-value 0,000 < α (0.05), maka dapat dikatakan

variabel memiliki pengaruh nyata terhadap z-score. CR memiliki koefisien

sebesar 0.0190904 yang berarti bahwa CR memiliki pengaruh positif terhadap

nilai z-score dan merupakan variabel yang paling berpengaruh dibanding empat

variabel lainnya. CR merupakan rasio yang dapat menunjukkan kemampuan

perusahaan membayar hutang-hutang jangka pendeknya. CR yang semakin tinggi

menggambarkan kemampuan perusahaan dalam membayar hutang semakin tinggi

dan perusahaan akan semakin jauh dari kondisi financal distress.

ROA memiliki nilai p-value 0.047< α (0.05) dan memiliki koefisien sebesar

-0.002976, maka dapat dikatakan variabel berpengaruh nyata terhadap z-score.

ROA merupakan rasio yang menggambarkan kemampuan perusahaan dalam

menghasilkan laba bersih dari total aktiva yang dimiliki. Hasil dari penelitian ini

menunjukkan bahwa ROA berpengaruh negatif terhadap z-score yang berarti

semakin besar nilai ROA maka semakin rendah nilai z-score yang berarti

perusahaan akan semakin mendekati kondisi financial distress. Hal tersebut dapat

terjadi karena penggunaan atas aset yang tinggi dalam menghasilkan laba

menyebabkan penyusutan aset yang tinggi karena menurut data laporan keuangan

perusahaan transportasi, penyusutan yang terjadi pada aset tetap seperti bangunan,

mesin, kendaraan, sarana dan prasarana rata-rata memiliki masa manfaat ekonomi

yang cepat antara 5-10 tahun. Berdasarkan penyusutan aktiva (pasal 11 undang-

undang nomer 17 tahun 2000) aset tetap yang dimiliki perusahaan transportasi

20

masuk dalam penyusutan harta berwujud kelompok dua dan tiga dengan tarif

penyusutan 6,25%-12,5% untuk metode garis lurus dan 12,5%-25% untuk metode

saldo menurun. Masa manfaat ekonomis yang cepat serta penyusutan yang cukup

tinggi membuat aktiva menjadi menurun dan dapat menyebabkan financial

distress.

ROE merupakan salah satu variabel independen yang berpengaruh nyata

terhadap z-score dengan p-value 0.001. ROE memiliki koefisien sebesar

0.0031622 yang berarti variabel berpengaruh positif terhadap z-score. Hal ini

berarti peningkatan nilai ROE akan meningkatkan nilai z-score dan semakin

tinggi nilai z-score maka perusahaan akan semakin jauh dari financial distress.

ROE merupakan rasio yang dapat menggambarkan kemampuan perusahaan dalam

memperoleh keuntungan dari modal yang ditanamkan yang dapat menguntungkan

para pemegang saham. Semakin besar nilai ROE maka semakin besar pula

kemampuan perusahaan dalam menghasilkan keuntungan bagi perusahaan dan

para investor. Keuntungan yang tinggi atas investasi akan membuat investor akan

terus menanamkan modalnya sehingga perusahaan menjauh dari kondisi financial

distress.

NPM memiliki nilai p-value 0.000 < α (0.05), maka dapat dikatakan NPM

memiliki pengaruh nyata terhadap z-score. Koefisien NPM adalah 0.010837 yang

berarti variabel memiliki pengaruh yang positif terhadap z-score, jadi jika nilai

NPM meningkat maka akan meningkatkan nilai z-score, maka perusahaan akan

semakin jauh dari financial distress. NPM merupakan rasio yang dapat

menggambarkan kemampuan perusahaan dalam menghasilkan laba bersih dari

penjualan. Semakin tinggi nilai NPM berarti semakin tinggi pula keuntungan yang

diterima perusahaan.

Implikasi Manajerial

Hasil analisis kondisi financial distress sembilan perusahaan transportasi

Indonesia yang terdaftar di BEI pada periode 2007-2011 menunjukkan bahwa

delapan dari perusahaan tersebut pernah mengalami kondisi financial distress.

SMDR merupakan satu-satunya perusahaan yang tidak pernah mengalami

financial distress pada periode 2007-2011. Kondisi tersebut terjadi karena SMDR

selalu mendapatkan nilai z-score yang besar dan bernilai positif. Nilai tersebut

dapat diperoleh SMDR karena nilai penjualan perusahaan yang selalu tinggi

sehingga perusahaan dapat memperoleh laba yang cukup untuk operasional

perusahaan. Financial distress yang dialami banyak perusahaan transportasi

tersebut merupakan salah satu dampak dari perolehan laba usaha yang rendah.

Untuk dapat keluar dari kondisi tersebut sebaiknya perusahaan meningkatkan laba

usahanya dengan cara meningkatkan penjualan, meningkatkan ekuitas dan

menggunakan aktiva secara efisien sehingga diperoleh laba yang cukup untuk

operasional dan membayar kewajiban perusahaan. Bagi investor yang akan

menginvestasikan kekayaanya pada sebuah perusahaan sebaiknya memilih

perusahaan yang memiliki nilai z-score yang tinggi. Berdasarkan analisis kondisi

financial distress, perusahaan dengan kondisi keuangan yang baik adalah

perusahaan yang memiliki nilai z-score yang tinggi karena z-score dapat

menggambarkan kondisi financial distress. Semakin tinggi nilai z-score maka

perusahaan semakin jauh dari kondisi financial distress. CMPP merupakan

21

perusahaan transportasi yang disarankan sebagai pilihan investasi karena memiliki

kondisi keuangan yang baik dengan tidak pernah mengalami kondisi financial

distress.

SIMPULAN DAN SARAN

Simpulan

Hasil analisis financial distress perusahaan transportasi Indonesia

menggunakan metode z-score menunjukkan bahwa delapan dari sembilan

perusahaan yang dianalisis pernah mengalami financial distress. IATA, TMAS

dan ZBRA adalah perusahaan yang selalu mengalami financial distress pada

periode 2007-2011. APOL, HITS, RAJA dan SMDR merupakan perusahaan yang

mengalami punurunan kondisi keuangan pada periode analisis. CMPP dan MIRA

adalah dua dari sembilan perusahaan yang mengalami peningkatan kondisi

keuangan di akhir periode. Tahun 2010 merupakan tahun di mana paling banyak

perusahaan mengalami fianancial distress karena pada tahun ini banyak

perusahaan transportasi yang mendapatkan laba usaha yang rendah sehingga

berpengaruh terhadap nilai z-score yang negatif. Hasil dari analisis menggunakan

regresi menunjukkan bahwa kondisi financial distress perusahaan dapat

dipengaruhi oleh rasio keuangan CR, ROA, ROE, dan NPM. Keempat rasio

tersebut menunjukkan hasil yang signifikan atau mempunyai pengaruh nyata

terhadap financial distress dengan nilai p-value<0.05 sehingga dapat dikatakan

keempat rasio tersebut berpengaruh terhadap financial distress.

Saran

Sebaiknya perusahaan yang diprediksi mengalami financial distress

melakukan evaluasi dan perbaikan kondisi keuangan dengan cara meningkatkan

penjualan, meningkatkan ekuitas dan menggunakan aktiva secara efisien agar

memperoleh laba yang cukup untuk membayar kewajiban-kewajiban sehingga

perusahaan dapat keluar dari kondisi financial distress. Untuk perusahaan-

perusahaan lain yang belum melakukan analisis kondisi financial distress

sebaiknya melakukan analisis untuk mengetahui kondisi keuangan perusahaan,

sehingga saat perusahaan diprediksi mengalami kondisi financial distress

perusahaan dapat melakukan tindakan perbaikan dan pencegahan agar kondisi

keuangan tidak semakin buruk. Bagi Penelitian selanjutnya bisa menggunakan

alat ukur lain seperti Financial Value Added (FVA) untuk memprediksi financial

distress atau menggunakan variabel-variabel di luar rasio keuangan yang mungkin

mempengaruhi kondisi financial distress.

22

DAFTAR PUSTAKA

Arisudhana D. 2011. Analisis Kebangkrutan Model Altman Z-score dan Springate

pada Perusahaan Industri Property [skripsi]. Jakarta (ID): Universitas Budi

Luhur.

[BPS] Badan Pusat Statistik. 2013. Transportsi [internet]. [diacu 2013 April 27].

Tersedia dari: http://www.bps.go.id/menutab.php?tabel=1&kat=2&

id_subyek=17.

Departemen Perhubungan. 2013. Jumlah sarana Kereta Api Indonesia. [internet].

[diacu 2013 April 27]. Tersedia dari: http://perkeretaapian.dephub.go.id/

index.php?option=com_content&view=article&id=60&Itemid=61&ffe5d5

88932e0dd5fc957eca7f6225ad=89b113363493fe120df02af7eb930981.

Empel RV. 2012. Analisis Kondisi Financial distress pada Sektor Agrikultur

Indonesia [skripsi]. Bogor (ID): Institut Pertanian Bogor.

Harahap SS. 2004. Analisis Kritis Atas Laporan Keuangan. Jakarta (ID): Raja

Grafindo Persada.

Juanda B. 2009. Ekonometrika; Pemodelan dan Pendugaan. Bogor (ID): IPB

Press.

Juanda B, Junaidi. 2012. Ekonometrika Deret Waktu; Teori dan Aplikasi. Bogor

(ID): IPB Press.

Kamaluddin HR. 2003. Ekonomi Transportasi: Karateristik, Teori, dan Kebijakan.

Jakarta (ID): Ghalia Indonesia.

Kurniawanti BA. 2012. Analisis Penggunaan Altman Z-score untuk Memprediksi

Potensi Kebangkrutan Perusahaan Makanan dan Minuman yang Terdaftar di

BEI Periode 2007-2011 [skripsi]. Jakarta (ID): Universitas Gunadarma.

Prihadi T. 2008. Deteksi Cepat Kondisi Keuangan: 7 Analisis Rasio Keuangan.

Jakarta (ID): PPM.

Prihadi T. 2010. Analisis Laporan Keuangan: Teori dan Aplikasi. Jakarta (DI):

PPM.

PT. Arpeni Pratama Ocean Line Tbk. 2009. Laporan keuangan Konsolidasian

untuk tahun-tahun yang berakhir pada tanggal 31 Desember 2007 dan 2008

beserta Laporan Auditor Independen. Jakarta (ID): PT. Arpeni Pratama

Ocean Line Tbk.

PT. Arpeni Pratama Ocean Line Tbk. 2010. Laporan keuangan Konsolidasian

untuk tahun-tahun yang berakhir pada tanggal 31 Desember 2008 dan 2009

beserta Laporan Auditor Independen. Jakarta (ID): PT. Arpeni Pratama

Ocean Line Tbk.

PT. Arpeni Pratama Ocean Line Tbk. 2011. Laporan keuangan Konsolidasian

untuk tahun-tahun yang berakhir pada tanggal 31 Desember 2009 dan 2010

beserta Laporan Auditor Independen. Jakarta (ID): PT. Arpeni Pratama

Ocean Line Tbk.

PT. Arpeni Pratama Ocean Line Tbk. 2012. Laporan keuangan Konsolidasian

untuk tahun-tahun yang berakhir pada tanggal 31 Desember 2010 dan 2011

beserta Laporan Auditor Independen. Jakarta (ID): PT. Arpeni Pratama

Ocean Line Tbk.

PT. Centris Multipersada Pratama Tbk. 2009. Laporan keuangan Konsolidasian

untuk tahun-tahun yang berakhir pada tanggal 31 Desember 2007 dan 2008

23

beserta Laporan Auditor Independen. Jakarta (ID): PT. Centris Multipersada

Pratama Tbk.

PT. Centris Multipersada Pratama Tbk. 2010. Laporan keuangan Konsolidasian

untuk tahun-tahun yang berakhir pada tanggal 31 Desember 2008 dan 2009

beserta Laporan Auditor Independen. Jakarta (ID): PT. Centris Multipersada

Pratama Tbk.

PT. Centris Multipersada Pratama Tbk. 2011. Laporan keuangan Konsolidasian

untuk tahun-tahun yang berakhir pada tanggal 31 Desember 2009 dan 2010

beserta Laporan Auditor Independen. Jakarta (ID): PT. Centris Multipersada

Pratama Tbk.

PT. Centris Multipersada Pratama Tbk. 2012. Laporan keuangan Konsolidasian

untuk tahun-tahun yang berakhir pada tanggal 31 Desember 2010 dan 2011

beserta Laporan Auditor Independen. Jakarta (ID): PT. Centris Multipersada

Pratama Tbk.

PT. Humpuss Intermoda Transportasi Tbk. 2009. Laporan keuangan

Konsolidasian untuk tahun-tahun yang berakhir pada tanggal 31 Desember

2007 dan 2008 beserta Laporan Auditor Independen. Jakarta (ID): PT.

Humpuss Intermoda Transportasi Tbk.

PT. Humpuss Intermoda Transportasi Tbk. 2010. Laporan keuangan

Konsolidasian untuk tahun-tahun yang berakhir pada tanggal 31 Desember

2008 dan 2009 beserta Laporan Auditor Independen. Jakarta (ID): PT.

Humpuss Intermoda Transportasi Tbk.

PT. Humpuss Intermoda Transportasi Tbk. 2011. Laporan keuangan

Konsolidasian untuk tahun-tahun yang berakhir pada tanggal 31 Desember

2009 dan 2010 beserta Laporan Auditor Independen. Jakarta (ID): PT.

Humpuss Intermoda Transportasi Tbk.

PT. Humpuss Intermoda Transportasi Tbk. 2012. Laporan keuangan

Konsolidasian untuk tahun-tahun yang berakhir pada tanggal 31 Desember

2010 dan 2011 beserta Laporan Auditor Independen. Jakarta (ID): PT.

Humpuss Intermoda Transportasi Tbk.

PT. Indonesia Air Transportasion Tbk. 2009. Laporan keuangan Konsolidasian

untuk tahun-tahun yang berakhir pada tanggal 31 Desember 2007 dan 2008

beserta Laporan Auditor Independen. Jakarta (ID): PT. Indonesia Air

Transportasion Tbk.

PT. Indonesia Air Transportasion Tbk. 2010. Laporan keuangan Konsolidasian

untuk tahun-tahun yang berakhir pada tanggal 31 Desember 2008 dan 2009

beserta Laporan Auditor Independen. Jakarta (ID): PT. Indonesia Air

Transportasion Tbk.

PT. Indonesia Air Transportasion Tbk. 2011. Laporan keuangan Konsolidasian

untuk tahun-tahun yang berakhir pada tanggal 31 Desember 2009 dan 2010

beserta Laporan Auditor Independen. Jakarta (ID): PT. Indonesia Air

Transportasion Tbk.

PT. Indonesia Air Transportasion Tbk. 2012. Laporan keuangan Konsolidasian

untuk tahun-tahun yang berakhir pada tanggal 31 Desember 2010 dan 2011

beserta Laporan Auditor Independen. Jakarta (ID): PT. Indonesia Air

Transportasion Tbk.

24

PT. Mitra Rajasa Tbk. 2009. Laporan keuangan Konsolidasian untuk tahun-tahun

yang berakhir pada tanggal 31 Desember 2007 dan 2008 beserta Laporan

Auditor Independen. Jakarta (ID): PT. Mitra Rajasa Tbk.

PT. Mitra Rajasa Tbk. 2010. Laporan keuangan Konsolidasian untuk tahun-tahun

yang berakhir pada tanggal 31 Desember 2008 dan 2009 beserta Laporan

Auditor Independen. Jakarta (ID): PT. Mitra Rajasa Tbk.

PT. Mitra Rajasa Tbk. 2011. Laporan keuangan Konsolidasian untuk tahun-tahun

yang berakhir pada tanggal 31 Desember 2009 dan 2010 beserta Laporan

Auditor Independen. Jakarta (ID): PT. Mitra Rajasa Tbk.

PT. Mitra Rajasa Tbk. 2012. Laporan keuangan Konsolidasian untuk tahun-tahun

yang berakhir pada tanggal 31 Desember 2010 dan 2011 beserta Laporan

Auditor Independen. Jakarta (ID): PT. Mitra Rajasa Tbk.

PT. Pelayaran Tempuran Emas Tbk. 2009. Laporan keuangan Konsolidasian

untuk tahun-tahun yang berakhir pada tanggal 31 Desember 2007 dan 2008

beserta Laporan Auditor Independen. Jakarta (ID): PT. Pelayaran Tempuran

Emas Tbk.

PT. Pelayaran Tempuran Emas Tbk. 2010. Laporan keuangan Konsolidasian

untuk tahun-tahun yang berakhir pada tanggal 31 Desember 2008 dan 2009

beserta Laporan Auditor Independen. Jakarta (ID): PT. Pelayaran Tempuran

Emas Tbk.

PT. Pelayaran Tempuran Emas Tbk. 2011. Laporan keuangan Konsolidasian

untuk tahun-tahun yang berakhir pada tanggal 31 Desember 2009 dan 2010

beserta Laporan Auditor Independen. Jakarta (ID): PT. Pelayaran Tempuran

Emas Tbk.

PT. Pelayaran Tempuran Emas Tbk. 2012. Laporan keuangan Konsolidasian

untuk tahun-tahun yang berakhir pada tanggal 31 Desember 2010 dan 2011

beserta Laporan Auditor Independen. Jakarta (ID): PT. Pelayaran Tempuran

Emas Tbk.

PT. Rukun Raharja Tbk. 2009. Laporan keuangan Konsolidasian untuk tahun-

tahun yang berakhir pada tanggal 31 Desember 2007 dan 2008 beserta

Laporan Auditor Independen. Jakarta (ID): PT. Rukun Raharja Tbk.

PT. Rukun Raharja Tbk. 2010. Laporan keuangan Konsolidasian untuk tahun-

tahun yang berakhir pada tanggal 31 Desember 2008 dan 2009 beserta

Laporan Auditor Independen. Jakarta (ID): PT. Rukun Raharja Tbk.

PT. Rukun Raharja Tbk. 2011. Laporan keuangan Konsolidasian untuk tahun-

tahun yang berakhir pada tanggal 31 Desember 2009 dan 2010 beserta

Laporan Auditor Independen. Jakarta (ID): PT. Rukun Raharja Tbk.

PT. Rukun Raharja Tbk. 2012. Laporan keuangan Konsolidasian untuk tahun-

tahun yang berakhir pada tanggal 31 Desember 2010 dan 2011 beserta

Laporan Auditor Independen. Jakarta (ID): PT. Rukun Raharja Tbk.

PT. Samudera Indonesia Tbk. 2009. Laporan keuangan Konsolidasian untuk

tahun-tahun yang berakhir pada tanggal 31 Desember 2007 dan 2008 beserta

Laporan Auditor Independen. Jakarta (ID): PT. Samudera Indonesia Tbk.

PT. Samudera Indonesia Tbk. 2010. Laporan keuangan Konsolidasian untuk

tahun-tahun yang berakhir pada tanggal 31 Desember 2008 dan 2009 beserta

Laporan Auditor Independen. Jakarta (ID): PT. Samudera Indonesia Tbk.

25

PT. Samudera Indonesia Tbk. 2011. Laporan keuangan Konsolidasian untuk

tahun-tahun yang berakhir pada tanggal 31 Desember 2009 dan 2010 beserta

Laporan Auditor Independen. Jakarta (ID): PT. Samudera Indonesia Tbk.

PT. Samudera Indonesia Tbk. 2012. Laporan keuangan Konsolidasian untuk

tahun-tahun yang berakhir pada tanggal 31 Desember 2010 dan 2011 beserta

Laporan Auditor Independen. Jakarta (ID): PT. Samudera Indonesia Tbk.

PT. Zebra Nusantara Tbk. 2009. Laporan keuangan Konsolidasian untuk tahun-

tahun yang berakhir pada tanggal 31 Desember 2007 dan 2008 beserta

Laporan Auditor Independen. Jakarta (ID): PT. Zebra Nusantara Tbk.

PT. Zebra Nusantara Tbk. 2010. Laporan keuangan Konsolidasian untuk tahun-

tahun yang berakhir pada tanggal 31 Desember 2008 dan 2009 beserta

Laporan Auditor Independen. Jakarta (ID): PT. Zebra Nusantara Tbk.

PT. Zebra Nusantara Tbk. 2011. Laporan keuangan Konsolidasian untuk tahun-