1 ANALISIS EFEKTIFITAS PEMUNGUTAN PAJAK MELALUI LAYANAN SAMSAT DRIVE THRU (Studi Kasus Kantor Bersama Samsat Batu Kota) NOVIA RAHMAWATI Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Brawijaya Malang ABSTRACT This research purposes to determine the effectiveness of tax collection on SAMSAT Drive Thru services and to compare the revenue collection before and after the application of SAMSAT Drive Thru service. This research was conducted in KB SAMSAT of Batu City , using secondary data fiscal year 2009 through 2013. This quantitative research the effectiveness ratio and descriptive analyse used to describe the data and the percentage. The value of revenue efectiveness ratio show that SAMSAT drive thru service increase in revenue, this factors can be seen on the number of taxpayers of SAMSAT Drive Thru service, revenue, standard of services, and the satisfaction of the taxpayers. Based on the calculation of the ratio effectiveness and statistic descriptive analysis can be conclude that show that SAMSAT Drive Thru service at KB SAMSAT of Batu City has been very effective. Keywords: Effectiveness of Tax Collection, SAMSAT Drive Thru Service I. PENDAHULUAN Masyarakat selalu menuntut pelayanan publik yang berkualitas dari birokrat, meskipun perwujudannya sering tidak sesuai dengan harapan. Pelayanan publik berkualitas yang diinginkan oleh masyarakat adalah pelayanan yang mudah, cepat, dan transparan. Hal ini mendorong terciptanya paradigma baru dalam bidang pelayanan publik, yaitu dengan meningkatkan kualitas kinerja dari instansi pemerintah dalam memberikan pelayanan publik. Instansi yang menerapkan inovasi untuk meningkatkan pelayanannya adalah Samsat Kota Batu. Pada tahun 2009 Samsat Kota Batu membuat terobosan baru (inovasi pelayanan) yang diberikan kepada wajib pajak yaitu sistem layanan Drive Thru. Layanan Drive Thru merupakan salah satu bentuk penerapan dan pelaksanaan program Quick Wins dan juga salah satu bentuk perbaikan pelayanan di Kantor Bersama Samsat Batu Kota, dimana pelayanan pembayaran Pajak Kendaraan Bermotor (PKB) pada Surat Tanda Nomor Kendaraan (STNK) dilaksanakan di luar Kantor Bersama Sistem Administrasi

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

ANALISIS EFEKTIFITAS PEMUNGUTAN PAJAK MELALUI LAYANAN SAMSAT

DRIVE THRU (Studi Kasus Kantor Bersama Samsat Batu Kota)

NOVIA RAHMAWATI

Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Brawijaya Malang

ABSTRACT

This research purposes to determine the effectiveness of tax collection on SAMSAT Drive

Thru services and to compare the revenue collection before and after the application of

SAMSAT Drive Thru service. This research was conducted in KB SAMSAT of Batu City ,

using secondary data fiscal year 2009 through 2013. This quantitative research the

effectiveness ratio and descriptive analyse used to describe the data and the percentage. The

value of revenue efectiveness ratio show that SAMSAT drive thru service increase in revenue,

this factors can be seen on the number of taxpayers of SAMSAT Drive Thru service, revenue,

standard of services, and the satisfaction of the taxpayers. Based on the calculation of the

ratio effectiveness and statistic descriptive analysis can be conclude that show that

SAMSAT Drive Thru service at KB SAMSAT of Batu City has been very effective.

Keywords: Effectiveness of Tax Collection, SAMSAT Drive Thru Service

I. PENDAHULUAN

Masyarakat selalu menuntut pelayanan publik yang berkualitas dari birokrat, meskipun

perwujudannya sering tidak sesuai dengan harapan. Pelayanan publik berkualitas yang

diinginkan oleh masyarakat adalah pelayanan yang mudah, cepat, dan transparan. Hal ini

mendorong terciptanya paradigma baru dalam bidang pelayanan publik, yaitu dengan

meningkatkan kualitas kinerja dari instansi pemerintah dalam memberikan pelayanan publik.

Instansi yang menerapkan inovasi untuk meningkatkan pelayanannya adalah Samsat Kota

Batu. Pada tahun 2009 Samsat Kota Batu membuat terobosan baru (inovasi pelayanan) yang

diberikan kepada wajib pajak yaitu sistem layanan Drive Thru.

Layanan Drive Thru merupakan salah satu bentuk penerapan dan pelaksanaan program

Quick Wins dan juga salah satu bentuk perbaikan pelayanan di Kantor Bersama Samsat Batu

Kota, dimana pelayanan pembayaran Pajak Kendaraan Bermotor (PKB) pada Surat Tanda

Nomor Kendaraan (STNK) dilaksanakan di luar Kantor Bersama Sistem Administrasi

2

Manunggal Satu Atap (SAMSAT) dan hanya membutuhkan waktu transaksi sekitar 5 (lima)

menit. layanan Drive Thru dilakukan untuk memutus mata rantai operasi para calo Surat

Tanda Nomor Kendaraan (STNK) yang mulai marak dan berkeliaran di sekitar Kantor

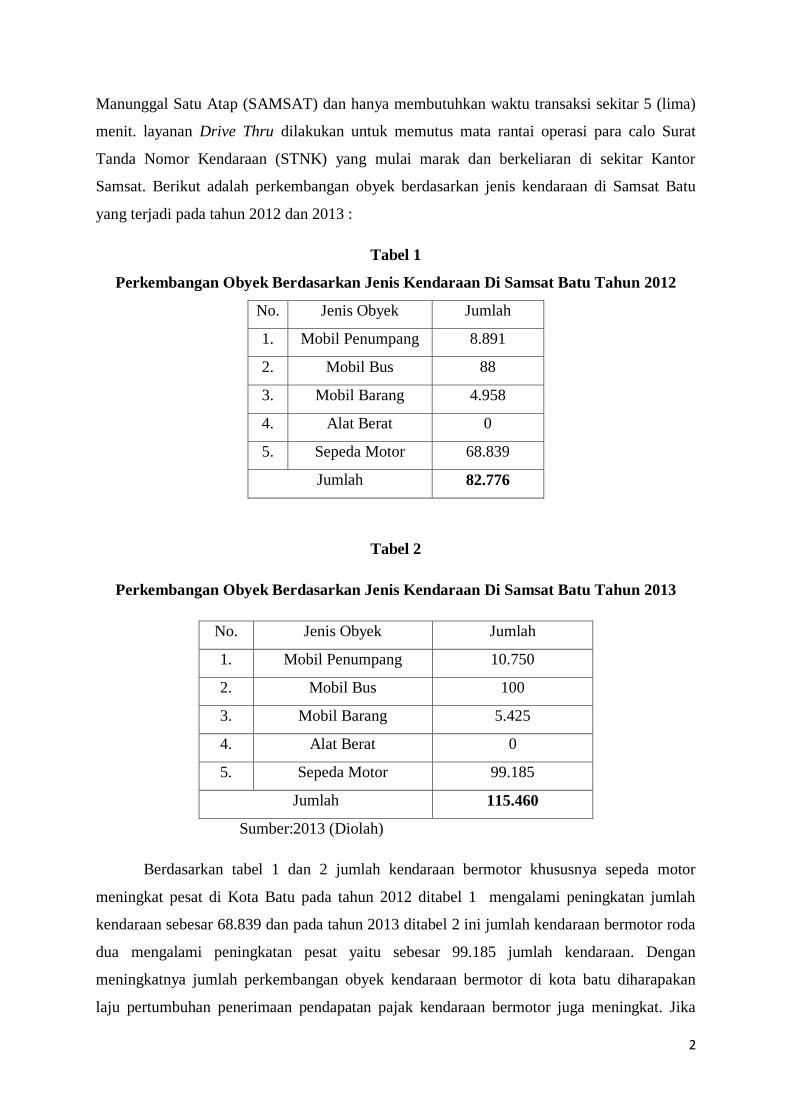

Samsat. Berikut adalah perkembangan obyek berdasarkan jenis kendaraan di Samsat Batu

yang terjadi pada tahun 2012 dan 2013 :

Tabel 1

Perkembangan Obyek Berdasarkan Jenis Kendaraan Di Samsat Batu Tahun 2012

No. Jenis Obyek Jumlah

1. Mobil Penumpang 8.891

2. Mobil Bus 88

3. Mobil Barang 4.958

4. Alat Berat 0

5. Sepeda Motor 68.839

Jumlah 82.776

Tabel 2

Perkembangan Obyek Berdasarkan Jenis Kendaraan Di Samsat Batu Tahun 2013

No. Jenis Obyek Jumlah

1. Mobil Penumpang 10.750

2. Mobil Bus 100

3. Mobil Barang 5.425

4. Alat Berat 0

5. Sepeda Motor 99.185

Jumlah 115.460

Sumber:2013 (Diolah)

Berdasarkan tabel 1 dan 2 jumlah kendaraan bermotor khususnya sepeda motor

meningkat pesat di Kota Batu pada tahun 2012 ditabel 1 mengalami peningkatan jumlah

kendaraan sebesar 68.839 dan pada tahun 2013 ditabel 2 ini jumlah kendaraan bermotor roda

dua mengalami peningkatan pesat yaitu sebesar 99.185 jumlah kendaraan. Dengan

meningkatnya jumlah perkembangan obyek kendaraan bermotor di kota batu diharapakan

laju pertumbuhan penerimaan pendapatan pajak kendaraan bermotor juga meningkat. Jika

3

laju pertumbuhan penerimaan pendapatan pajak kendaraan bermotor meningkat maka

pemerataan hasil pembangunan untuk kemakmuran masyarakat dapat dicapai. Namun tidak

dapat dipungkiri juga dengan semakin meningkatnya jumlah kendaraan bermotor maka

semakin tinggi juga tunggakan pajak kendaraan bermotor. Di wilayah Kota Batu untuk tahun

2012 yang menggunakan layanan induk (konvensional) dan layanan Drive Thru tercatat

tunggakan pajak kendaraan bermotor sebesar 13.124 atau sebesar 17% yang sebagian besar

tunggakan tersebut berasal dari sepeda motor. Sedangkan pada tahun 2007 yang masih

menggunakan layanan induk (konvensional) tunggakan pajak kendaraan bermotor sebesar

10% dari 62.207 wajib pajak. Di wilayah Malang Utara pada tahun 2007 tunggakan pajak

kendaraan bermotor sebesar 10% yaitu sekitar 1.226 sedangkan pada tahun 2012 tunggakan

pajak kendaraan bermotor sebesar 15% yaitu sekitar 11.554 yang kebanyakan berasal dari

kendaraan pribadi wajib pajak sedangkan di wilayah Malang kota yang tercatat di Samsat

kota Malang pada tahun 2007 tunggakan pajak kendaraan bermotor sebesar 10% yaitu sekitar

1.358 obyek pajak, untuk tahun 2012 tunggakan pajak kendaraan bermotor sebesar 15% yaitu

sekitar 13.002 obyek pajak yang kebanyakan juga bersal dari kendaraan pribadi wajib pajak.

Dari jumlah tunggakan pajak kendaraan bermotor di tiga lokasi yaitu Samsat Batu, Samsat

Karangploso (Malang Utara), dan Samsat Malang kota dapat dilihat bahwa tunggakan pajak

kendaraan bermotor yang tinggi berasal dari wajib pajak dari Samsat Batu kota. Dari

fenomena tesebut, maka peneliti ingin mengetahui penerapan sistem pemungutan pajak

kendaraan bermotor melalui layanan Drive Thru berjalan secara efektif atau tidak.

Adapun tujuan dari penelitian ini adalah untuk mengetahui efektivitas pemungutan pajak

pada layanan Samsat Drive Thru di KB Samsat Batu Kota dan untuk mengetahui

perbandingan penerimaan pendapatan sebelum dan sesudah adanya penerapan layanan

Samsat Drive Thru pada KB Samsat Batu Kota, sehingga diharapkan dapat memberikan

evaluasi dan masukan dalam hal penerapan layanan Samsat Drive Thru.

II. KAJIAN PUSTAKA

Pajak Kendaraan Bermotor

Berdasarkan Undang-Undang Nomor 28 Tahun 2009 pasal 2, Pajak Kendaraan Bermotor,

yaitu pajak atas kepemilikan dan/atau penguasaan kendaraan bermotor. Kendaraan Bermotor

adalah semua kendaraan beroda beserta gandengannya yang digunakan di semua jenis jalan

darat, dan digerakkan oleh peralatan teknik berupa motor atau peralatan lainnya yang

berfungsi untuk mengubah suatu sumber daya energi tertentu menjadi tenaga gerak

4

kendaraan bermotor yang bersangkutan termasuk alat-alat berat dan alat-alat besar yang

dalam operasinya menggunakan roda dan motor dan tidak melekat secara permanen serta

kendaraan bermotor yang dioperasikan di air.

Pajak kendaraan bermotor merupakan salah satu jenis Pajak Daerah dalam klasifikasi

Pajak Provinsi yang ditetapkan oleh Dinas Pendapatan Daerah Provinsi Jawa Timur melalui

UPT Dispenda Jawa Timur Malang Utara dan Batu Kota untuk melaksanakan pemungutan

pajak yang salah satu fungsinya adalah sebagai sumber Pendapatan Asli Daerah Kota Malang

dan Batu melalui bentuk bagi hasil untuk kepentingan Pemerintah Daerah Kota Malang dan

Batu. Pajak kendaraan bermotor dikenakan terhadap subjek pajak kendaraan bermotor yang

dilaksanakan melalui pemungutan pajak kendaraan bermotor di Kantor Bersama SAMSAT,

bersamaan dengan diterbitkannya Surat Tanda Nomor Kendaraan Bermotor (STNKB) atas

objek pajak kendaraan bermotor dengan ketetapan masa pajak 12 (dua belas) bulan berturut-

turut terhitung mulai saat pendaftaran kendaraan bermotor yang dibayar sekaligus di muka.

Efektifitas

Efektivitas adalah seberapa baik pekerjaan yang dilakukan, sejauh mana orang

menghasilkan keluaran sesuai dengan yang diharapkan. Ini berarti bahwa apabila suatu

pekerjaan dapat diselesaikan dengan perencanaan, baik dalam waktu, biaya maupun mutunya,

maka dapat dikatakan efektif (Ravianto:1998). efektivitas pajak daerah menunjukkan

kemampuan Pemerintah Daerah dalam mengumpulkan pajak daerah sesuai dengan jumlah

penerimaan pajak daerah yang ditargetkan. Efektivitas juga berhubungan dengan derajat

keberhasilan suatu operasi sektor publik sehingga suatu kegiatan dikatakan efektif jika

kegiatan tersebut mempunyai pengaruh besar terhadap kemampuan menyediakan pelayanan

masyarakat yang merupakan sasaran yang telah ditentukan (Mahmudi:2010).

Efektifitas adalah ukuran berhasil tidaknya suatu organisasi mencapai tujuannya.

Efektifitas tidak menyatakan tentang berapa besar biaya yang telah dikeluarkan untuk

mencapai tujuan tersebut. Efektifitas hanya melihat apakah suatu kegiatan atau program telah

mencapai tujuan yang telah ditetapkan. Berikut ini beberapa indikator yang mengukur

efektifitas dari layanan Samsat Drive Thru :

1) Wajib Pajak

Wajib pajak kendaraan bermotor adalah pribadi atau badan yang memiliki kendaraan

bermotor. Efektif tidaknya suatu layanan dapat dilihat dari besarnya jumlah wajib pajak

5

yang menggunakan layanan tersebut. Dengan membandingkan target dan realisasi

jumlah wajib pajak yang menggunakan layanan Drive Thru.

2) Penerimaan

Penerimaan yang dimaksud disini adalah besarnya pendapatan yang diterima dari proses

layanan Drive Thru. Efektif tidaknya penerimaan dari layanan adalah dengan

membandingkan realisasi penerimaan layanan drive thru dengan target penerimaan

layanan drive thru.

3) Standar pelayanan

Standar pelayanan didefinisikan sebagai tata cara yang sifatnya baku yang telah

ditetapkan oleh sebuah organisasi yang harus diperhatikan oleh penerima pelayanan

(wajib pajak) dan pemberi pelayanan (petugas). Dalam hal ini dapat dilihat apakah

standar pelayanan yang diterapkan oleh instansi (SAMSAT) sederhana atau berbelit-

belit. Standar pelayanan ini meliputi kecepatan pelayanan, persyaratan pelayanan, dan

kepastian biaya.

4) Kepuasan masyarakat (wajib pajak)

Kepuasan masyarakat merupakan apa yang telah dirasakan oleh pengguna jasa atas

pelayanan yang telah diberikan petugas dibandingkan dengan apa yang mereka harapkan

dari pelayanan tersebut. Pengukuran kepuasan masyarakat merupakan elemen penting

bagi pelayanan publik dalam menyediakan pelayanan yang lebih baik, lebih efesien, dan

lebih efektif. Apabila wajib pajak merasa tidak puas terhadap suatu pelayanan yang

disediakan, maka pelayanan tersebut dapat dipastikan tidak efektif. Kepuasan masyarakat

ini meliputi tanggung jawab petugas pelayanan, kesopanan dan keramahan petugas

pelayanan, keadilan mendapatkan pelayanan, keamanan pelayanan, dan lain-lain.

Hasil yang ingin dicapai setelah terbentuknya layanan Samsat Drive Thru ini adalah

meningkatkan, memudahkan, dan mendekatkan pelayanan kepada masyarakat. Dengan

adanya layanan ini yang mengutamakan transparansi pelayanan publik khususnya pelayanan

pajak kendaraan bermotor (STNK) harus dilaksanakan secara cepat, tepat, mudah, akurat, dan

transparan karena instansi terkait ingin mendapatkan kepercayaan dari masyarakat dengan

memutuskan rantai calo pajak kendaraan bermotor.

Layanan Samsat Drive Thru

Drive Thru adalah pelayanan pengesahan STNK (Surat Tanda Nomor Kendaraan),

pembayaran Pajak Kendaraan Bermotor (PKB) dan Sumbangan Wajib Dana Kecelakaan Lalu

6

Lintas Jalan (SWDKLLJ) yang tempat pelaksanaannya di luar Gedung Kantor Bersama

SAMSAT dan memungkinkan Wajib Pajak (WP) melakukan transaksi tanpa harus turun dari

kendaraan bermotor yang dikendarainya seperti pelayanan restoran cepat saji (Ega P. : 2011).

Layanan Drive Thru merupakan suatu implementasi komitmen Polri untuk membangun

kepercayaan dari masyarakat melalui pelayanan yang transparan. Selain menghemat waktu,

pelayanan dengan sistem ini dapat memberantas adanya pungutan liar.

Sistem Drive Thru adalah layanan pengesahan STNK, pembayaran Pajak Kendaraan

Bermotor dan Sumbangan Wajib Dana Kecelakaan Lalu Lintas Jalan baik kendaraan roda

dua maupun roda empat yang tempatnya di luar gedung kantor bersama Samsat dan

memungkinkan pemilik kendaraan melakukan transaksi tanpa harus turun dari kendaraan

bermotor yang dikendarainya namun tidak meninggalkan aspek securiti terhadap registrasi

dan identifikasi kendaraan itu sendiri. Persyaratan pengesahan STNK pada layanan Samsat

Drive Thru adalah wajib pajak harus membawa identitas asli (KTP) yang sesuai dengan nama

pemilik yang tercantum di STNK dan membawa STNK asli yang akan di sahkan. Dalam

layanan Samsat Drive Thru yang perlu diperhatikan adalah layanan Samsat Drive Thru tidak

melayani kendaraan blokir, khusus melayani kendaraan bermotor roda dua dan roda empat

bukan angkutan penumpang umum. Dulu, layanan Samsat Drive Thru hanya melayani

pemilik kendaraan bermotor sesuai dengan identitas yang ada pada STNK dan tidak bisa

diwakilkan namun sekarang ada perubahan kebijakan bahwa pengesahan dan pembayaran

Pajak Kendaraan Bermotor dapat diwakilkan asal identitas (KTP asli) sesuai dengan nama

pemilik yang tercantum pada STNK.

III. METODE PENELITIAN

Penelitian ini merupakan penelitian deskriptif yaitu peneliti mendeskripsikan efektifitas

penerapan pemungutan pajak melalui layanan Drive Thru. Penelitian ini bersifat studi kasus

dengan ruang lingkup penelitian pada Kantor Bersama Samsat Batu Kota khususnya layanan

Samsat Drive Thru. Penelitian ini menggunakan metode kuantitatif yaitu dengan

menggunakan data angka-angka yang diperoleh dari UPT Dinas Pendapatan Jawa Timur

Malang Utara dan Batu Kota dan Kantor Bersama Samsat Batu Kota. Data kuantitatif

tersebut adalah data target dan realisasi penerimaan Pajak Kendaraan Bermotor tahun 2009-

2013, data jumlah wajib pajak layanan drive thru tahun 2009-2013, data jumlah obyek

layanan Drive Thru tahun 2009-2013, dan data pendapatan layanan Drive Thru tahun 2009-

2013.

7

Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah rasio efektifitas yang

digunakan untuk mengukur efektifitas dari layanan Samsat Drive Thru dan rasio

pertumbuhan yang digunakan untuk mengukur pertumbuhan penerimaan pajak kendaran

bermotor di tahun 2009-2013, ssebagai berikut :

Analisis Tingkat Efektifitas Pemungutan pajak melalui Layanan Samsat Drive Thru

Analisis Efektifitas yaitu suatu alat analisis yang digunakan untuk mengetahui seberapa besar

realisasi penerimaan Pajak Kendaraan Bermotor berhasil mencapai potensi yang seharusnya

dicapai pada suatu periode tertentu ( Halim, 2004:166 ). Besarnya efektivitas pajak dapat

dihitung dengan rumus sebagai berikut :

Efektivitas =

Keterangan :

RPPKB = Realisasi Penerimaan Pajak Kendaraan Bermotor

TPPKB = Target Penerimaan Pajak Kendaraan Bermotor

Tabel 3

Interpretasi Nilai Efektivitas

Persentase Kriteria

>100% Sangat Efektif

90-100% Efektif

80-90% Cukup Efektif

60-80% Kurang Efektif

<60% Tidak Efektif

Analisis Rasio Pertumbuhan

Analisis pertumbuhan bermanfaat untuk mengetahui apakah Pemerintah Daerah dalam tahun

anggaran bersangkutan atau selama beberapa periode anggaran, kinerja anggarannya

mengalami pertumbuhan pendapatan secara positif atau negatif.

PPP =

x 100%

8

Keterangan :

PPP = Perkembangan Penerimaan Pajak Daerah

PPth-n = Penerimaan Pajak Daerah tahun bersangkutan

PPth-n-1 = Penerimaan Pajak Daerah tahun sebelumnya

Analisis Statistik Deskriptif

Menurut Sugiyono (2008) statistik deskriptif adalah statistik yang digunakan untuk

menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah

terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk

umum atau generalisasi.

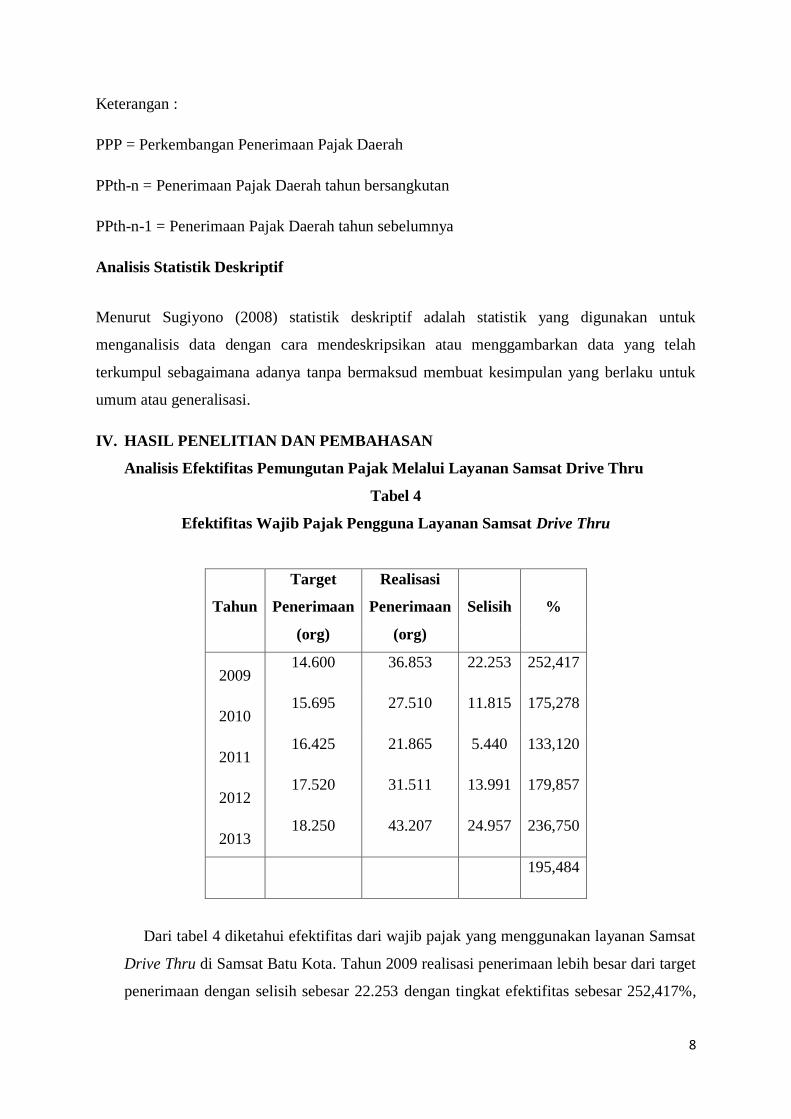

IV. HASIL PENELITIAN DAN PEMBAHASAN

Analisis Efektifitas Pemungutan Pajak Melalui Layanan Samsat Drive Thru

Tabel 4

Efektifitas Wajib Pajak Pengguna Layanan Samsat Drive Thru

Tahun

Target

Penerimaan

Realisasi

Penerimaan Selisih %

(org) (org)

2009 14.600 36.853 22.253 252,417

2010 15.695 27.510 11.815 175,278

2011 16.425 21.865 5.440 133,120

2012 17.520 31.511 13.991 179,857

2013 18.250 43.207 24.957 236,750

195,484

Dari tabel 4 diketahui efektifitas dari wajib pajak yang menggunakan layanan Samsat

Drive Thru di Samsat Batu Kota. Tahun 2009 realisasi penerimaan lebih besar dari target

penerimaan dengan selisih sebesar 22.253 dengan tingkat efektifitas sebesar 252,417%,

9

tahun 2010 realisasi penerimaan lebih besar dari target penerimaan dengan selisih

sebesar 11.815 dengan tingkat efektifitas sebesar 175,278%, tahun 2011 realisasi

penerimaan lebih besar dari target penerimaan dengan selisih sebesar 5.440 dengan

tingkat efektifitas sebesar 133,120%, tahun 2012 realisasi penerimaan lebih besar dari

target penerimaan dengan selisih sebesar 13.991 dengan tingkat efektifitas sebesar

179,857%, tahun 2013 realisasi penerimaan lebih besar dari target penerimaan dengan

selisih sebesar 24.957 dengan tingkat efektifitas sebesar 236,750%. Dari hasil tabel

tersebut pada tahun 2009-2013 yaitu sebesar 195,4% dapat dikatakan bahwa wajib pajak

pengguna layanan Samsat Drive Thru sangat efektif. Hal ini dikarenakan adanya

kemudahan yang diberikan kepada wajib pajak dalam proses pengurusan pembayaran

pajak kendaraan bermotor yang semula ribet dan lama prosesnya, tapi kini dengan

adanya layanan Samsat Drive Thru dipermudah dan tidak membutuhkan proses yang

lama.

Tabel 5

Efektifitas Penerimaan Pendapatan Layanan Samsat Drive Thru

Tahun 2009-2013

Tahun

Target

Penerimaan

Realisasi

Penerimaan Selisih %

(Rp) (Rp)

2009 6.225.215.000 9.178.703.375 2.953.488.375 147,444

2010 6.476.733.000 7.005.457.625 528.724.625 108,163

2011 8.253.466.000 4.668.937.790

-

3.584.528.210 56,569

2012 9.273.000.000 7.952.416.575

-

1.320.583.425 85,758

2013 9.850.000.000 11.834.415.885 1.984.415.885 120,146

40.078.414.000 40.639.931.250 103,616

Sumber : Data diolah, 2014

Dari tabel 5 diketahui pencapaian target dan realisasi penerimaan pendapatan melalui

layanan Samsat Drive Thru di wilayah Samsat Batu Kota, tahun 2009 realisasi

penerimaan lebih besar dari target penerimaan dengan selisih sebesar Rp. 2.953.488.375

10

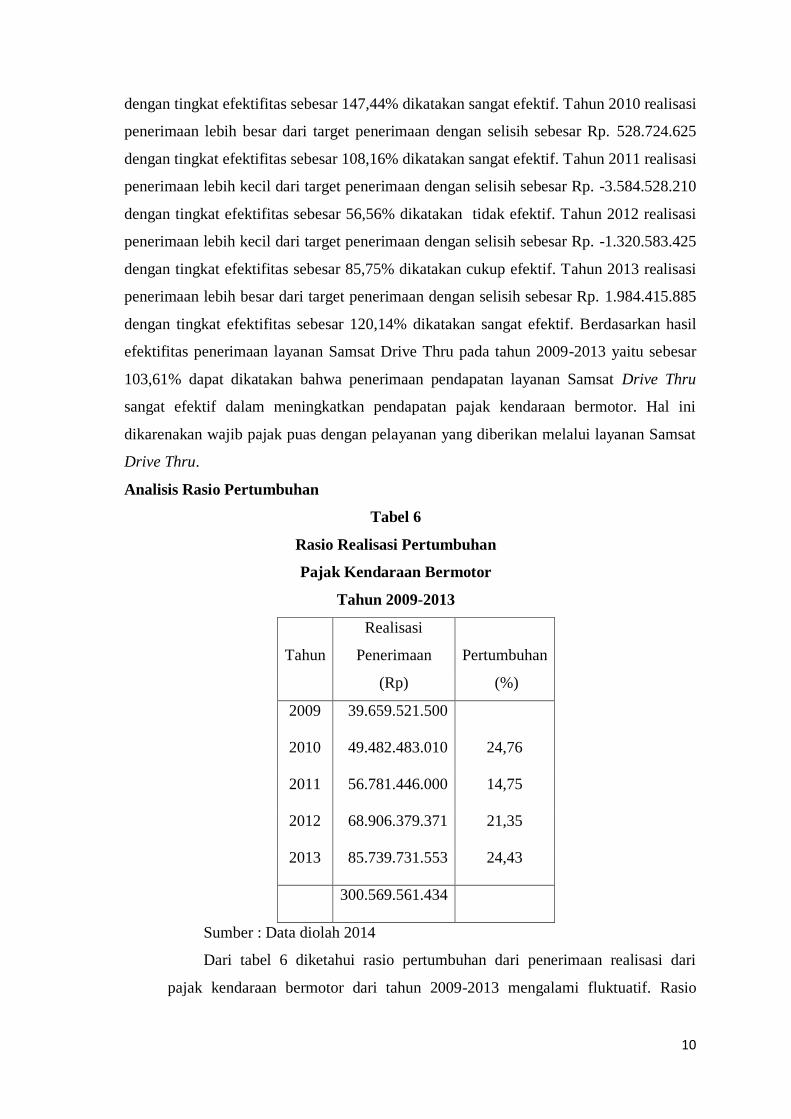

dengan tingkat efektifitas sebesar 147,44% dikatakan sangat efektif. Tahun 2010 realisasi

penerimaan lebih besar dari target penerimaan dengan selisih sebesar Rp. 528.724.625

dengan tingkat efektifitas sebesar 108,16% dikatakan sangat efektif. Tahun 2011 realisasi

penerimaan lebih kecil dari target penerimaan dengan selisih sebesar Rp. -3.584.528.210

dengan tingkat efektifitas sebesar 56,56% dikatakan tidak efektif. Tahun 2012 realisasi

penerimaan lebih kecil dari target penerimaan dengan selisih sebesar Rp. -1.320.583.425

dengan tingkat efektifitas sebesar 85,75% dikatakan cukup efektif. Tahun 2013 realisasi

penerimaan lebih besar dari target penerimaan dengan selisih sebesar Rp. 1.984.415.885

dengan tingkat efektifitas sebesar 120,14% dikatakan sangat efektif. Berdasarkan hasil

efektifitas penerimaan layanan Samsat Drive Thru pada tahun 2009-2013 yaitu sebesar

103,61% dapat dikatakan bahwa penerimaan pendapatan layanan Samsat Drive Thru

sangat efektif dalam meningkatkan pendapatan pajak kendaraan bermotor. Hal ini

dikarenakan wajib pajak puas dengan pelayanan yang diberikan melalui layanan Samsat

Drive Thru.

Analisis Rasio Pertumbuhan

Tabel 6

Rasio Realisasi Pertumbuhan

Pajak Kendaraan Bermotor

Tahun 2009-2013

Tahun

Realisasi

Penerimaan Pertumbuhan

(Rp) (%)

2009 39.659.521.500

2010 49.482.483.010 24,76

2011 56.781.446.000 14,75

2012 68.906.379.371 21,35

2013 85.739.731.553 24,43

300.569.561.434

Sumber : Data diolah 2014

Dari tabel 6 diketahui rasio pertumbuhan dari penerimaan realisasi dari

pajak kendaraan bermotor dari tahun 2009-2013 mengalami fluktuatif. Rasio

11

pertumbuhan terbesar terjadi pada tahun 2009-2010 yaitu sebesar 24,76%

sedangkan rasio pertumbuhan terkecil pada tahun 2010-2011 sebesar 14,75%. Hal

ini dikarenakan adanya kemudahan yang diberikan oleh pihak dealer kendaraan

bermotor kepada konsumen dengan cara angsuran dengan uang muka yang relatif

terjangkau, bertambahnya jenis kendaraan bermotor dengan kualitas dan harga

yang relatif murah dari tahun ke tahun, serta adanya penerapan surat

pemberitahuan pajak kendaraan bermotor (super PKB).

Analisis Perbandingan Penerimaan Pendapatan sebelum dan sesudah adanya

Penerapan Layanan Samsat Drive Thru

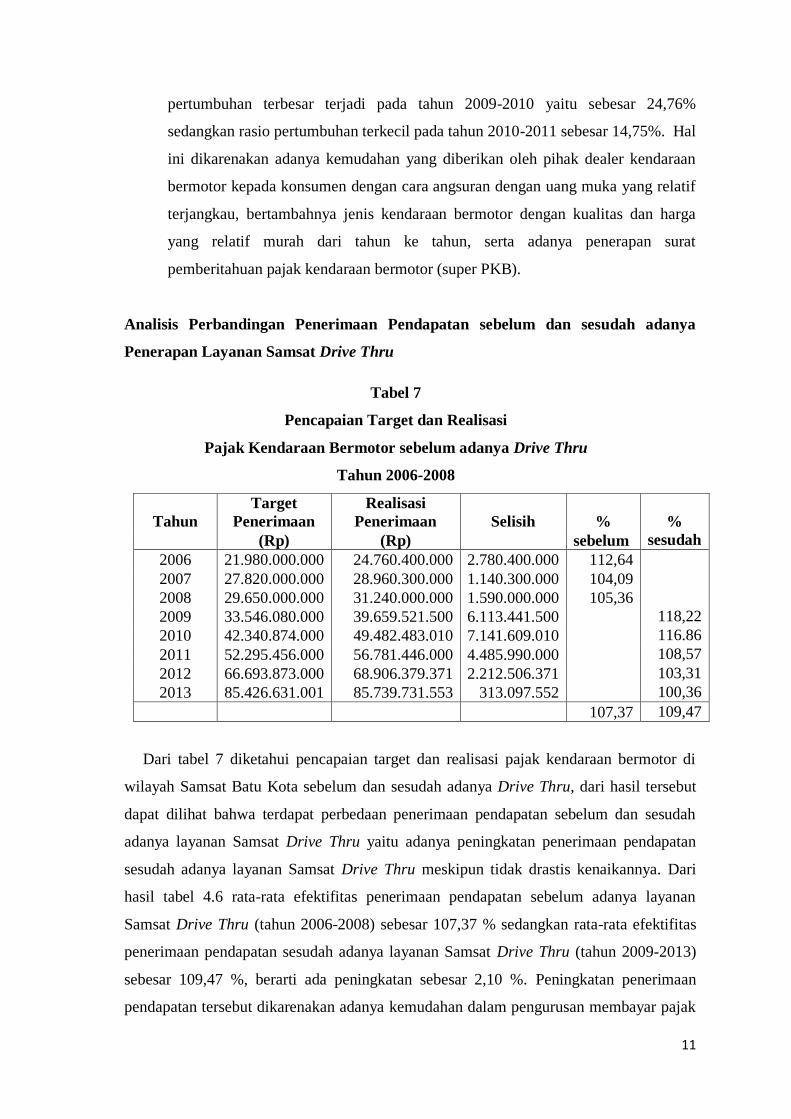

Tabel 7

Pencapaian Target dan Realisasi

Pajak Kendaraan Bermotor sebelum adanya Drive Thru

Tahun 2006-2008

Tahun

Target

Penerimaan

Realisasi

Penerimaan Selisih % %

(Rp) (Rp) sebelum sesudah

2006 21.980.000.000 24.760.400.000 2.780.400.000 112,64

2007 27.820.000.000 28.960.300.000 1.140.300.000 104,09

2008 29.650.000.000 31.240.000.000 1.590.000.000 105,36

2009 33.546.080.000 39.659.521.500 6.113.441.500 118,22

2010 42.340.874.000 49.482.483.010 7.141.609.010 116.86

2011 52.295.456.000 56.781.446.000 4.485.990.000 108,57

2012 66.693.873.000 68.906.379.371 2.212.506.371 103,31

2013 85.426.631.001 85.739.731.553 313.097.552 100,36

107,37 109,47

Dari tabel 7 diketahui pencapaian target dan realisasi pajak kendaraan bermotor di

wilayah Samsat Batu Kota sebelum dan sesudah adanya Drive Thru, dari hasil tersebut

dapat dilihat bahwa terdapat perbedaan penerimaan pendapatan sebelum dan sesudah

adanya layanan Samsat Drive Thru yaitu adanya peningkatan penerimaan pendapatan

sesudah adanya layanan Samsat Drive Thru meskipun tidak drastis kenaikannya. Dari

hasil tabel 4.6 rata-rata efektifitas penerimaan pendapatan sebelum adanya layanan

Samsat Drive Thru (tahun 2006-2008) sebesar 107,37 % sedangkan rata-rata efektifitas

penerimaan pendapatan sesudah adanya layanan Samsat Drive Thru (tahun 2009-2013)

sebesar 109,47 %, berarti ada peningkatan sebesar 2,10 %. Peningkatan penerimaan

pendapatan tersebut dikarenakan adanya kemudahan dalam pengurusan membayar pajak

12

kendaraan bermotor dan transparansi biaya yang dikeluarkan wajib pajak dalam proses

pengurusan membayar pajak kendaraan bermotor serta peningkatan kualitas pelayanan

yang diberikan petugas.

Analisis Statistik Deskriptif

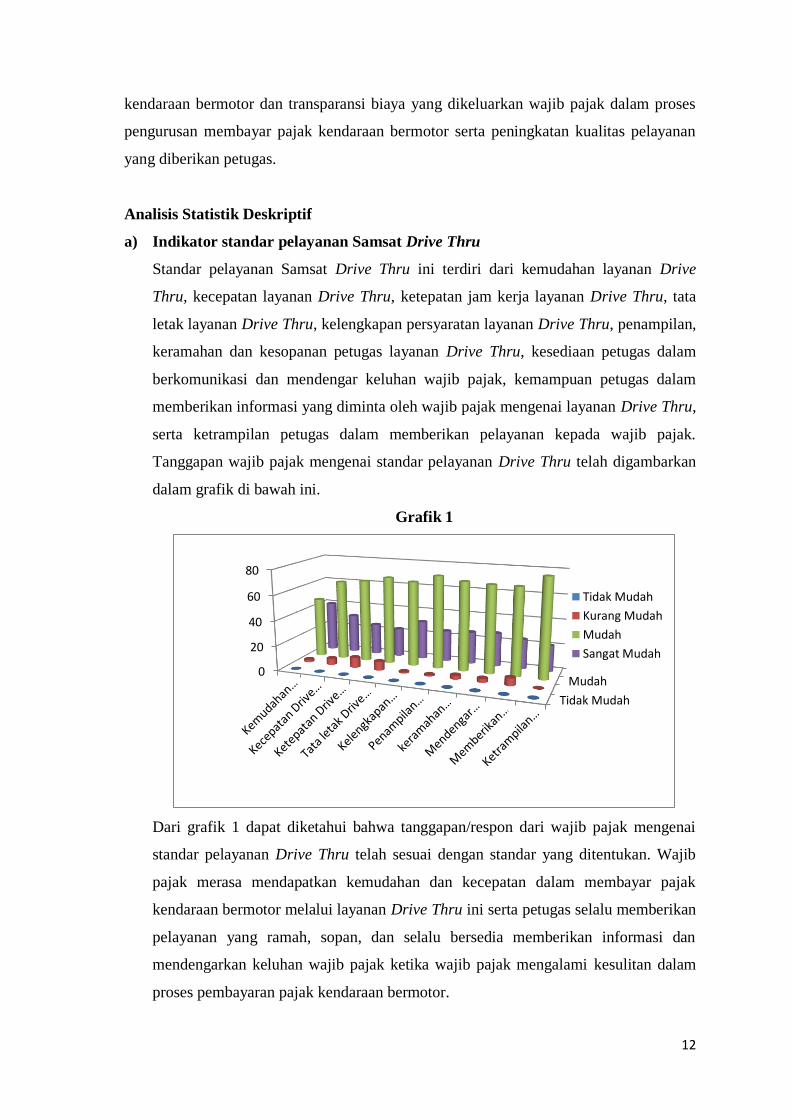

a) Indikator standar pelayanan Samsat Drive Thru

Standar pelayanan Samsat Drive Thru ini terdiri dari kemudahan layanan Drive

Thru, kecepatan layanan Drive Thru, ketepatan jam kerja layanan Drive Thru, tata

letak layanan Drive Thru, kelengkapan persyaratan layanan Drive Thru, penampilan,

keramahan dan kesopanan petugas layanan Drive Thru, kesediaan petugas dalam

berkomunikasi dan mendengar keluhan wajib pajak, kemampuan petugas dalam

memberikan informasi yang diminta oleh wajib pajak mengenai layanan Drive Thru,

serta ketrampilan petugas dalam memberikan pelayanan kepada wajib pajak.

Tanggapan wajib pajak mengenai standar pelayanan Drive Thru telah digambarkan

dalam grafik di bawah ini.

Grafik 1

Dari grafik 1 dapat diketahui bahwa tanggapan/respon dari wajib pajak mengenai

standar pelayanan Drive Thru telah sesuai dengan standar yang ditentukan. Wajib

pajak merasa mendapatkan kemudahan dan kecepatan dalam membayar pajak

kendaraan bermotor melalui layanan Drive Thru ini serta petugas selalu memberikan

pelayanan yang ramah, sopan, dan selalu bersedia memberikan informasi dan

mendengarkan keluhan wajib pajak ketika wajib pajak mengalami kesulitan dalam

proses pembayaran pajak kendaraan bermotor.

Tidak Mudah

Mudah 0

20

40

60

80

Tidak Mudah

Kurang Mudah

Mudah

Sangat Mudah

13

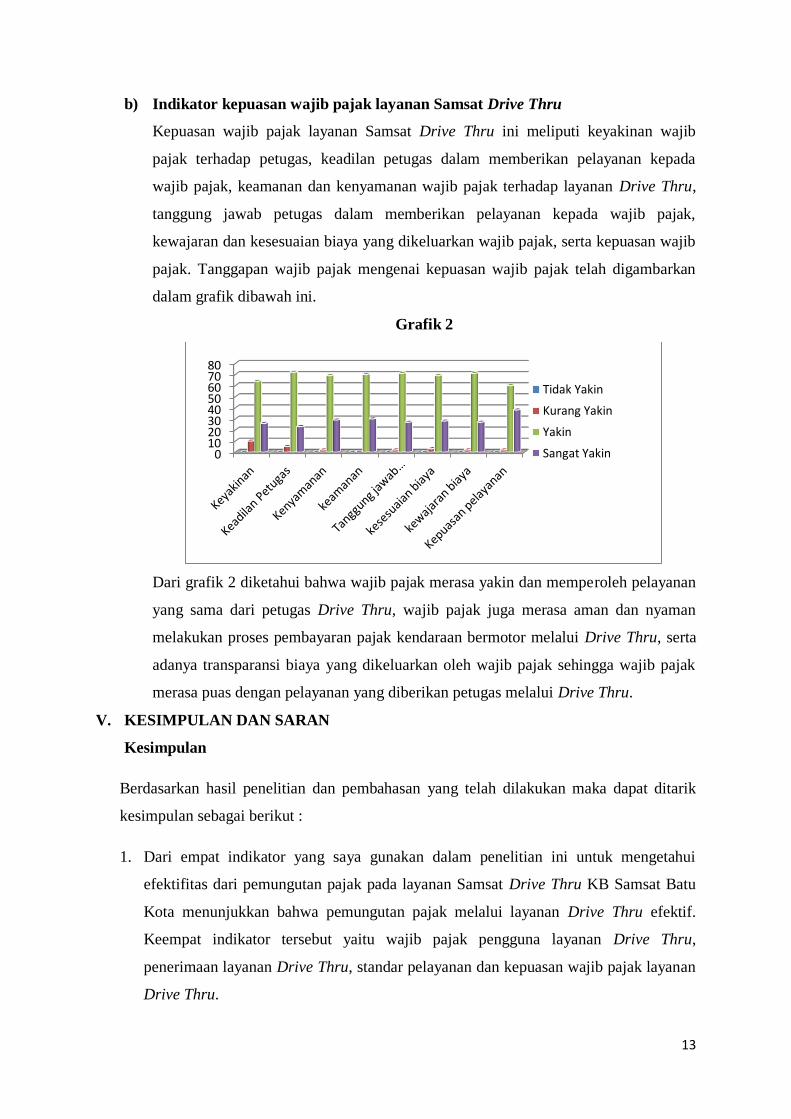

b) Indikator kepuasan wajib pajak layanan Samsat Drive Thru

Kepuasan wajib pajak layanan Samsat Drive Thru ini meliputi keyakinan wajib

pajak terhadap petugas, keadilan petugas dalam memberikan pelayanan kepada

wajib pajak, keamanan dan kenyamanan wajib pajak terhadap layanan Drive Thru,

tanggung jawab petugas dalam memberikan pelayanan kepada wajib pajak,

kewajaran dan kesesuaian biaya yang dikeluarkan wajib pajak, serta kepuasan wajib

pajak. Tanggapan wajib pajak mengenai kepuasan wajib pajak telah digambarkan

dalam grafik dibawah ini.

Grafik 2

Dari grafik 2 diketahui bahwa wajib pajak merasa yakin dan memperoleh pelayanan

yang sama dari petugas Drive Thru, wajib pajak juga merasa aman dan nyaman

melakukan proses pembayaran pajak kendaraan bermotor melalui Drive Thru, serta

adanya transparansi biaya yang dikeluarkan oleh wajib pajak sehingga wajib pajak

merasa puas dengan pelayanan yang diberikan petugas melalui Drive Thru.

V. KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan maka dapat ditarik

kesimpulan sebagai berikut :

1. Dari empat indikator yang saya gunakan dalam penelitian ini untuk mengetahui

efektifitas dari pemungutan pajak pada layanan Samsat Drive Thru KB Samsat Batu

Kota menunjukkan bahwa pemungutan pajak melalui layanan Drive Thru efektif.

Keempat indikator tersebut yaitu wajib pajak pengguna layanan Drive Thru,

penerimaan layanan Drive Thru, standar pelayanan dan kepuasan wajib pajak layanan

Drive Thru.

0 10 20 30 40 50 60 70 80

Tidak Yakin

Kurang Yakin

Yakin

Sangat Yakin

14

2. Hasil perbandingan penerimaan pendapatan sebelum dan sesudah adanya penerapan

layanan Samsat Drive Thru yaitu terjadinya peningkatan penerimaan pendapatan

sebesar 2% setelah adanya layanan Samsat Drive Thru dapat dikatakan efektif karena

telah dapat memutus rantai calo meskipun belum maksimal .

Saran

Berdasarkan kesimpulan dari hasil penelitian, maka dapat diajukan beberapa saran yaitu :

a. Diharapkan bagi pengelola Kantor Bersama Samsat selalu berupaya untuk

meningkatkan kemajuan pelayanan KB Samsat, yaitu dengan memberikan

sosialisasi yang lebih jelas agar masyarakat mudah memahami tata cara melakukan

pembayaran di Drive thru baik melalui media cetak, elektronik maupun secara

mouth to mouth marketing. Memaksimalkan layanan Drive Thru dengan

meningkatkan kualitas sistem perangkat komputer yang ada agar dapat memberikan

layanan menyeluruh sehingga tidak terbatas pada pengesahan STNK tahunan saja

sehingga desentralisasi pelayanan dapat terwujud. Selain itu, adanya kenaikan target

wajib pajak agar tidak terlalu overload.

b. Dalam upaya untuk memberikan pelayanan secara maksimal kepada para wajib

pajak, diharapkan para petugas layanan Drive Thru selalu tetap menjaga disiplin

terutama terkait dengan waktu pelayanan yang diberikan, lebih teliti dalam

memperhatikan data-data yang mau diinput.

c. Bagi peneliti selanjutnya diharapkan untuk menyempurnakannya dengan menambah

indikator-indikator lain yang tidak dibahas dalam penelitian ini.

DAFTAR PUSTAKA

Abdul, Halim. 2002. Akuntansi Keuangan Daerah. Jakarta : Salemba Empat.

Affandi, Ahmad. 2008. Efektifitas Pelayanan Publik oleh Kantor Bersama SAMSAT

Mojokerto Melalui Samsat Link. Skripsi. Malang : Fakultas Hukum Universitas

Brawijaya.

Arikunto, Suharsini. 2007. Manajemen Penelitian. Jakarta : Rineka Cipto.

Ghozali, Imam. 2006. Aplikasi Multivariate dengan Program SPSS. Semarang : BP UNDIP.

Hardiwiandita, Yustika. 2008. Pembayaran Pajak Kendaraan Bermotor dengan Layanan

Drive Thru dalam Rangka Meningkatkan Pelayanan Publik (Studi di Kantor Bersama

SAMSAT Malang Kota). Skripsi. Malang : Fakultas Hukum Universitas Brawijaya.

15

Hidayat, Rachmat. 2012. Kontribusi Pajak Kendaraan Bermotor (PKB) dan Bea Balik Nama

Kendaraan Bermotor (BBN-KB) Terhadap Pendapatan Asli Daerah. Sulawesi Tengah :

Fakultas Ekonomi Universitas Tadulako.

Indra, Bastian. 2001. Akuntansi Sektor Publik di Indonesia. Edisi Ketiga. Yogyakarta : BPFE.

Ilyas, B, Wirawan dan Burton Richard. 2001. Hukum Pajak. Edisi Pertama. Jakarta: Salemba

empat.

Keputusan Kepala Dinas Pendapatan Provinsi Jatim No. 843 Tahun 2012 tentang perubahan

pertama atas keputusan Kepala Dinas Pendapatan Provinsi Jawa Timur Nomor 1105

Tahun 2010 tentang petunjuk teknis pelaksanaan pemungutan Pajak Kendaraan

Bermotor dan Bea Balik Nama Kendaraan Bermotor Jawa Timur.

Mahmudi. 2007. Analisis laporan Keuangan Pemerintahan Daerah. Yogyakarta : Sekolah

Tinggi Ilmu Manajemen YKPN.

Mardiasmo. 2000. Akuntansi sektor Publik. Yogyakarta : Andi.

Peraturan Daerah Nomor 4 Tahun 2003 tentang Dasar Pengenaan Pajak Kendaraan

Bermotor.

Peraturan Daerah Provinsi Jawa Timur Nomor 9 Tahun 2010 tentang Pajak Daerah.

Peraturan Gubernur Jawa Timur Nomor 19 Tahun 2012 tentang Organisasi dan Tata Kerja

Unit Pelaksana Teknis.

Permana, Ega. 2011. Implementasi Sistem Pemungutan Pajak Kendaraan Bermotor Melalui

Layanan Samsat Drive Thru Terhadap Kepatuhan Wajib Pajak. Skripsi. Malang :

Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah

Resmi, Siti. 2004. Pajak, Teori, dan Kasus. Jakarta : Salemba Empat.

Santosa, Singgih. 2002. SPSS-Mengolah Data Statistik Secara Profesional.

Jakarta : PT Elek Media Kompetindo.

Sekaran, Uma. 2006. Research Methods For Business. Edisi 4. Buku 1. Jakarta : Salemba

Empat.

Sekaran, Uma. 2006. Research Methods For Business. Edisi 4. Buku 2. Jakarta : Salemba

Empat.

Soemitro, Rochmat Prof Dr S H. 2000. Hukum Pajak. Jakarta : Salemba Empat.

Sri Ema, Kalsum. 2012. Pengaruh Wajib Pajak, Kendaraan Bermotor, dan Pendapatan Per

kapita Terhadap Penerimaan BBN-KB di Provinsi Riau. Tesis. Malang : Program

magister ilmu ekonomi pascasarjarna FEB UB.

Triantoro, Arrian. 2010. Efektifitas Pemungutan Pajak Reklame dan Kontribusinya Terhadap

Penerimaan Pajak Daerah di Kota Bandung. Jurnal Fokus Ekonomi vol.5 No.1 juni

2010 hal.1-24.

16

Undang – Undang Nomor 28 Tahun 2007 tentang Perubahan Ketiga atas Undang – Undang

Nomor 6 Tahun 1993 Tentang Ketentuan Umum dan Tata Cara Perpajakan.

Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Kendaraan Bermotor.

Waluyo dan Wirawan B. Ilyas. 2006. Perpajakan Indonesia. Jakarta: Salemba Empat.

Zain, Mohammad. 2004. Manajemen Perpajakan. Jakarta :Salemba Empat.

http://id.wikipedia.org/ (diakses pada 12 Januari 2013)

www.beritapajak.com (diakses 01 Maret 2013)

www.kompas.com (diakses 27 Oktober 2013)

www.dipendajatim.go.id. Diakses pada 12 Maret 2014

. Profil Kantor Bersama Samsat Batu Kota. 2012. Diakses pada

15 Maret 2014

. Visi dan Misi Dinas Pendapatan Provinsi Jawa Timur. 2012.

Diakses pada 15 Maret 2014

. Detail Berita tentang Produk Unggulan Dipenda

Jatim. 2012. Diakses pada 15 Maret 2013

. SOP Layanan Samsat Drive Thru. 2012. Diakses

pada 15 Maret 2014

. Info Pajak Kendaraan Bermotor. 2012. Diakses

pada 15 Maret 2014

. Pengertian Efektifitas dan Cara Mengukur Efektifitas. 2013.

Diakses pada 10 April 2014

Related Documents