1 L’ANALISI DI BILANCIO PER FINI PROFESSIONALI Andrea Lionzo [email protected] Verona, 3 dicembre 2010

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Indice

1. Richiamo ai profili di rilievo dell’analisi di bilancio

2. Analisi del bilancio di Fiat Group

Le questioni da approfondire

2

GESTIONE

BILANCIO

INFORMAZIONI

Lettura e analisi interpretativa flussi finanziarideterminazione di indici

sistema di coordinamento

• sintomi e indizi• termini di raffronto

- temporali- spaziali

riclassificazione

redditivitàsolidità

liquidità

sviluppo

Schema metodologico delle analisi di bilancio

2

LIQUIDITÀ• capacità dell’impresa di far fronte tempestivamente e in modo

conveniente ai debiti a breve scadenza• è funzione dell’attitudine della gestione di produrre risorse

monetarie sufficienti a soddisfare i pagamenti a breve scadenza

SVILUPPO• crescita della dimensione aziendale• assume un duplice contenuto:

– sviluppo della dimensione operativa (fatturato; valore aggiunto; reddito operativo)

– sviluppo della dimensione strutturale (totaleattivo, capitale netto, numero addetti)

REDDITIVITÀ• capacità dell’impresa di produrre reddito in relazione alle

risorse investite• consente di indagare il contributo alla generazione di reddito

delle diverse aree della gestione (tipica, operativa, finanziaria e così via)

SOLIDITÀ• “robustezza” patrimoniale dell’impresa• è funzione della dipendenza dell’impresa da terzi

finanziatori e della relazione tra scelte di finan-ziamento e scelte di investimento

3

Poli di analisi dello “stato di salute” di un’impresa o di un gruppo

Stato patrimoniale riclassificato secondo il “criterio finanziario”

liquiditàimmediate

rimanenze

attivitànon correnti

passivitàcorrenti

passivitànon correnti

equity

CA

PITA

LE C

IRC

OLA

NTE

LO

RD

O

CA

P. C

IRC

. NET

TO(fi

nanz

iario

)

CA

PITA

LE F

ISSO

CA

PITA

LE D

I TER

ZIC

API

TALE

PR

OPR

IO

margine ditesoreria

margine distruttura

liquiditàdifferite

4

Stato patrimoniale riclassificato secondo il “criterio gestionale”

CCNoperativo

(commerciale)(1)

P.F.N. (4)

equity

CA

PITA

LE IN

VEST

ITO

NET

TO

POSI

ZIO

NE

FIN

AN

ZIA

RIA

NET

TAC

API

TALE

PRO

PRIO

attivitàimmobilizz. nette

(2)

(1) CCN operativo: attività e passività circolanti di gestione tipica legate al ciclo commerciale (crediti commerciali + magazzino - debiti commerciali)(2) Att. imm. nette: attività fisse e passività durevoli di gestione tipica non legate al ciclo commerciale (TFR, fondi rischi e oneri)(3) Att. extra-caratt.: attività di gestione extra-caratteristica (titoli, investimenti immobiliari)(4) PFN: passività finanziarie - attività finanziarie (liquidità immediate, crediti finanziari)

attivitàextra-caratt. (3)

CA

PITA

LE IN

VEST

ITO

NET

TO

DI G

ESTI

ON

E C

AR

ATT

ERIS

TIC

A

5

Riclassificazione del conto economico per “aree di gestione”

Risultati intermedi di gestione

(analisi delle componenti del risultato di esercizio)

Gestione operativa

Gestione finanziaria

Gestione straordinaria

Gestione tributaria

tipica (core business)

accessoria (o di supporto)

6

Conto economico per “aree di gestione”

RICAVI NETTI xxx- Acquisti xxx- Variazione rimanenze xxx- Costi del personale xxx- Costi per servizi xxx= Margine operativo lordo (EBITDA) xxx- Ammortamenti e svalutazioni xxx= Risultato tipico (EBIT tipico) xxx± Proventi netti gestione accessoria xxx

Risultato operativo (EBIT) xxx- Oneri/proventi finanziari (I) xxx

EBTEI xxx+/- Componenti straordinari xxx

EBT xxx- Imposte xxx

REDDITO NETTO xxx7

Indici per l’analisi della situazione di liquidità

misura delCapitale Circolante Netto

C.C.N. = Att.c - Pass.c

struttura delCapitale Circolante

Netto

quoziente generaledi liquidità

Att.cPass.c

quoziente di liquidità secca

Att.c - MagPass.c

8

Indici per l’analisi delle condizioni di solidit

quoziente di immobilizzo dell’attivo

Att. non corr.Attivo corrente

Leverage

PFNE

coperturagenerale delle

immobilizzazioniE + Pass. non corr.

Att. non corr.

Incidenza del costo del debito

IFatturato

(COMPOSIZIONE delle FONTI e degli IMPIEGHI di CAPITALE)

copertura delle immobilizzazioni

EAtt. non corr.

9

Coverage

PFNEbitda

Stato patrimoniale e indici di redditività

10

CAPITALE

INVESTITO

PFN

EQUITY

IPFN

RnE

EBITCi

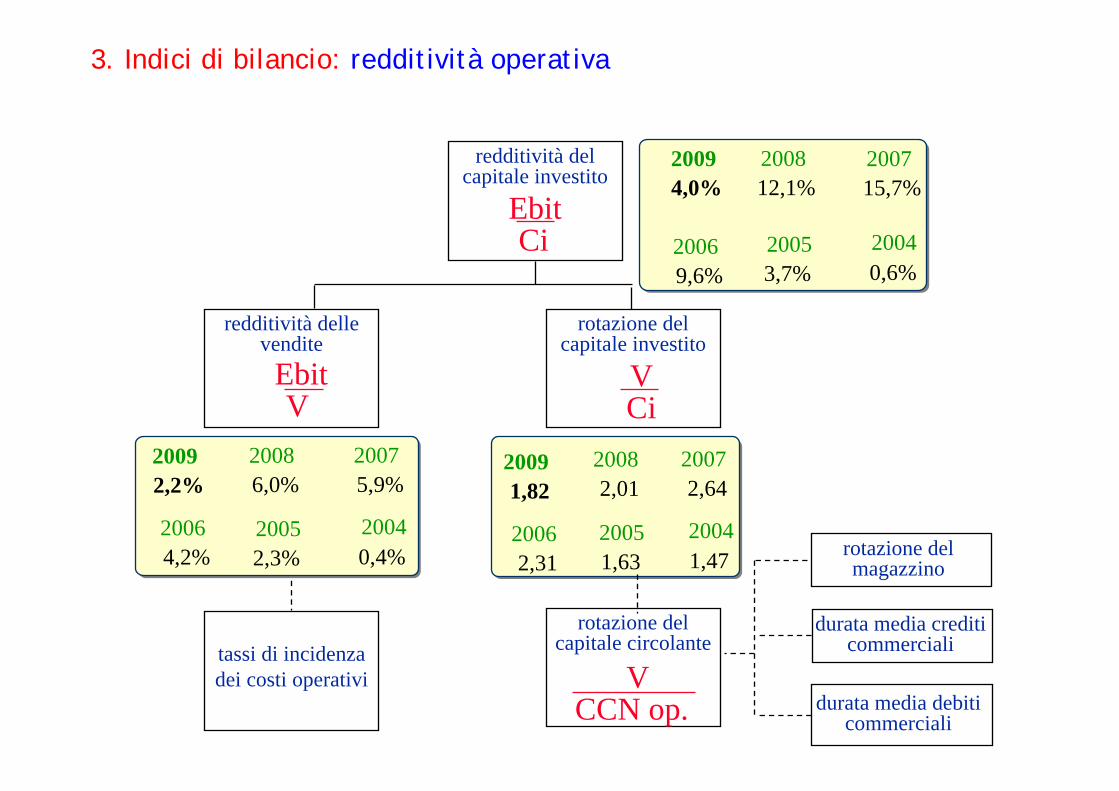

Indici per l’analisi della redditività operativa

redditività delle vendite

EbitV

tassi di incidenza dei costi operativi

redditività del capitale investito

EbitCi°

durata media crediti commerciali

Crediti comm.°Vendite/360

rotazione del magazzino

Costo del vendutoGiacenze medie

rotazione del capitale circolante

VCCN op.

rotazione del capitale investito

EbitCi°

Debiti comm.°Acquisti/360

durata media debiti commerciali

° valori medi di periodo

11

Componenti della redditività netta d’impresa

Redditivitàd’impresa

Rendimento dellagestione operativa

Costo medio delcapitale di terzi

Rapporto diindebitamento

Comp. straord.e fiscali

12

Rn EBIT EBIT I PFN Rn E Ci Ci PFN E EBTEI

Equazione della redditività d’impresa

ROE ROI Costo Rapporto Tasso diRedditività Rendimento medio di incidenza

netta gest. operativa della posizio- indebi- componentine finanziaria tamento straord. e

netta fiscali

13

Esemplificazione guidata sull’analisi del bilancio di

Fiat Group

0. Gli schemi di bilancio: l’attivo di Stato patrimoniale

2009 2008 2007 2006 2005 2004Attività immateriali 7.199 7.048 6.523 6.421 5.943 5.578Immobili, impianti e macchinari 12.945 12.607 11.246 10.540 11.006 9.437Investimenti immobiliari 0 0 10 19 26 46Partecipazioni e altre attività finanz. 2.159 2.177 2.214 2.280 2.333 4.025

Partecipazioni valutate a pn 1.884 1.899 1.930 1.719 1.762 3.490Altre partecipazioni e attività finanziarie 275 278 284 561 571 535

Beni concessi in leasing operativo 457 505 396 247 1.254 740Attività per piani a benefici definiti 144 120 31 11 0 0Imposte anticipate 2.580 2.386 1.892 1.860 2.104 2.402

Totale attività non correnti 25.484 24.843 22.312 21.378 22.666 22.228

Rimanenze nette 8.748 11.346 9.990 8.447 7.881 7.257Crediti commerciali 3.649 4.390 4.384 4.944 4.969 5.491Crediti da attività di finanziamento 12.695 13.136 12.268 11.743 15.973 17.498Altri crediti 3.203 3.143 3.203 2.839 3.084 2.734Ratei e risconti attivi 249 227 241 247 272 295Attività finanziarie correnti 899 967 1.016 637 1.041 1.237

Partecipazioni correnti 46 26 22 31 31 33Titoli correnti 217 177 291 224 556 353Altre attività finanziarie 636 764 703 382 454 851

Disponibilità liquide e mezzi equivalenti 12.226 3.683 6.639 7.736 6.417 5.767Totale attività correnti 41.669 36.892 37.741 36.593 39.637 40.279

Attività destinate a cessare 82 37 83 332 151 15Totale Attivo 67.235 61.772 60.136 58.303 62.454 62.522

0. Gli schemi di bilancio: il passivo di Stato patrimoniale

2009 2008 2007 2006 2005 2004Patrimonio netto 11.115 11.101 11.279 10.036 9.413 4.928

Patrimonio netto del gruppo 10.301 10.354 10.606 9.362 8.681 4.304Patrimonio netto di terzi 814 747 673 674 732 624

Fondi rischi e oneri 8.432 8.144 8.562 8.611 8.698 7.290Benefici ai dipendenti 3.447 3.366 3.597 3.761 3.919 3.682Altri fondi 4.985 4.778 4.965 4.850 4.779 3.608

Debiti finanziari 28.527 21.379 17.951 20.188 25.761 32.191Debiti per anticipaz. su cessione di credit 7.086 6.663 6.820 8.344 10.210 10.174Altri debiti finanziari 21.441 14.716 11.131 11.844 15.551 22.017

Altre passività finanziarie 464 1.202 188 105 189 203Dediti commerciali 12.295 13.258 14.725 12.603 11.777 11.697Altri debiti 5.164 5.492 6.120 5.019 4.821 4.561Imposte differite passive 152 170 193 263 405 522Ratei e risconti passivi 1.078 1.024 1.083 1.169 1.280 1.130Passività destinate alla vendita 8 2 35 309 110 0

Totale Passivo 67.235 61.772 60.136 58.303 62.454 62.522

0. Gli schemi di bilancio: il Conto economico

2009 2008 2007 2006 2005 2004

Ricavi netti 50.102 59.380 58.529 51.832 46.544 45.637Costo del venduto -43.261 -49.423 -48.924 -43.888 -39.624 -39.121Spese generali, amministrative e di vendita -4.296 -5.075 -4.924 -4.697 -4.513 -4.701Costi di ricerca e sviluppo -1.398 -1.497 -1.536 -1.401 -1364 -1350Altri proventi/oneri -89 -23 88 105 -43 -415Risultato della gestione ordinaria 1.058 3.362 3.233 1.951 1.000 50

Plusv./minusv. da cessione partecipazioni 4 20 190 607 905 150Oneri di ristrutturazione -312 -165 -105 -450 -502 -542Altri proventi/oneri atipici -391 -245 -166 -47 812 -243Risultato operativo 359 2.972 3.152 2.061 2.215 -585

Proventi/oneri finanziari -753 -947 -564 -576 -843 -1179Proventi finanziari atipici 0 0 0 0 858 0Risultato partecipazioni 27 162 185 156 34 135Risultato ante imposte -367 2.187 2.773 1.641 2.264 -1.629

Imposte -481 -466 -719 -490 -844 50Risultato attività in continuità -848 1.721 2.054 1.151 1.420 -1.579Risultato attività cessate 0 0 0 0 0 0Risultato netto del gruppo e dei terzi -848 1.721 2.054 1.151 1.420 -1.579

quota del gruppo -838 1.612 1.953 1.065 89 55quota dei terzi -10 109 101 86 1.331 -1.634

Riconfigurazioni del “perimetro di gruppo” (variazioni nell’area di consolidamento e nella “rete” di imprese partecipate non consolidate)

Acquisto di quote azionarie per il pieno controllo di attività “strategiche” (MakoElektrik)

Cessione di quote azionarie in società non “strategiche” (WorkNet)

Cessione partecipazioni detenute in:

Société Bretonne de Fonderie et Mecanique

Banca Unione di Credito (al Gruppo Generali)

Costituzione, con Crédit Agricole, di una j.v. (Fiat Auto Financial Services) per attività di finanziamento, leasing e noleggio di Fiat Auto in Europa

2005

20062006

Incremento partecipazione in Ferrari S.p.A. dal 56% all’85%

Atlanet (al gruppo British Telecom)

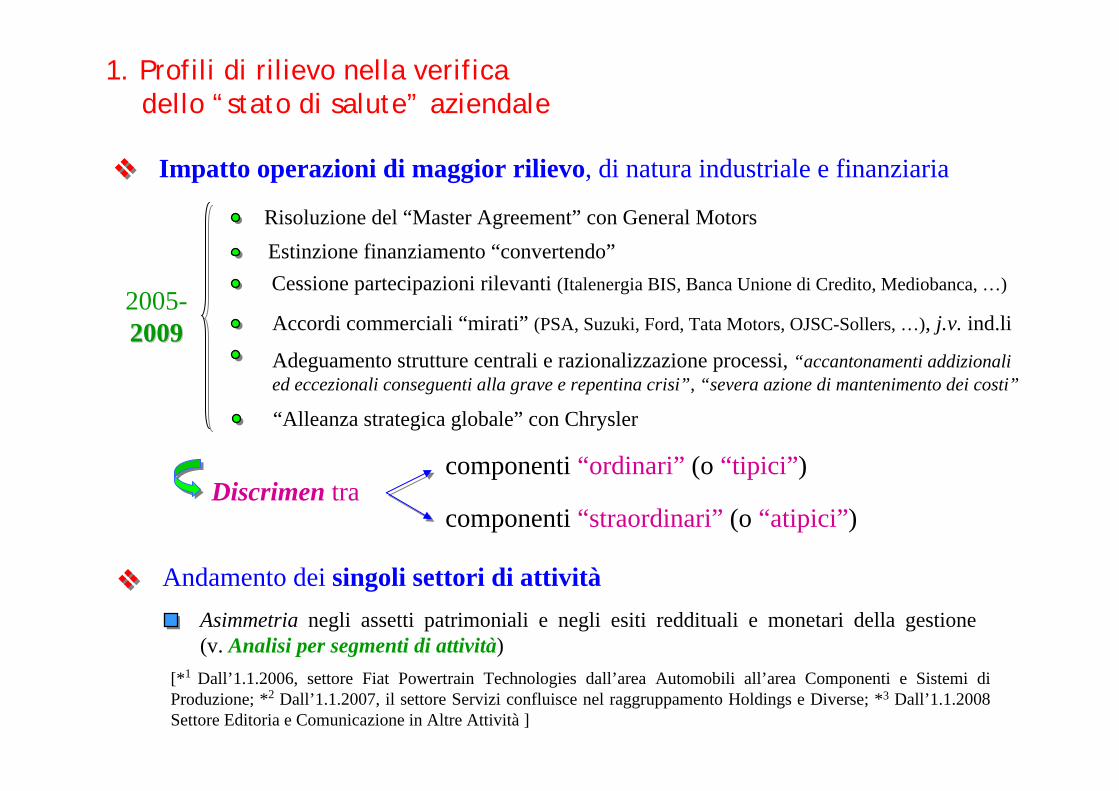

1. Profili di rilievo nella verifica dello “stato di salute” aziendale

Costituzione, con Tata Motors, di una j.v. paritetica (Fiat India AutomobilesPrivate Limited). Le attività e le passività relative al business indiano di Fiat Group Automobiles confluiscono in tale j.v. e sono quindi deconsolidate

20072007

Cessione di Meridian Technologies, Ingest Facility e partecipaz. in Mediobanca

Magneti Marelli ha riacquisito il controllo delle attività di distribuzione ricambi automotive. Consolidamento linea di business “After Market Parts and Services”

Acquisizione del Gruppo Ergom (componenti plastica – settore Magneti Marelli)

2008Acquisizione del controllo totalitario della Tritec Motors Limitada (produzione motori) da parte di FTP Powertrain Technologies Cessione partecipazione detenuta nella Teksid Aluminum Getti Speciali Srl, precedentemente iscritta tra le attività destinate alla vendita

2009Acquisizione del complesso aziendale ex-Gruppo Bertone da parte di FGA

1. Profili di rilievo nella verifica dello “stato di salute” aziendale

Consolidamento integrale di Fiat Automobiles Serbia, controllata al 66,7%Cessione della controllata Ergom France da parte di Magneti Marelli

Impatto operazioni di maggior rilievo, di natura industriale e finanziaria

Risoluzione del “Master Agreement” con General MotorsEstinzione finanziamento “convertendo”Cessione partecipazioni rilevanti (Italenergia BIS, Banca Unione di Credito, Mediobanca, …)

Accordi commerciali “mirati” (PSA, Suzuki, Ford, Tata Motors, OJSC-Sollers, …), j.v. ind.li

Adeguamento strutture centrali e razionalizzazione processi, “accantonamenti addizionali ed eccezionali conseguenti alla grave e repentina crisi”, “severa azione di mantenimento dei costi”

2005-20092009

Andamento dei singoli settori di attivitàAsimmetria negli assetti patrimoniali e negli esiti reddituali e monetari della gestione (v. Analisi per segmenti di attività)

[*1 Dall’1.1.2006, settore Fiat Powertrain Technologies dall’area Automobili all’area Componenti e Sistemi di Produzione; *2 Dall’1.1.2007, il settore Servizi confluisce nel raggruppamento Holdings e Diverse; *3 Dall’1.1.2008 Settore Editoria e Comunicazione in Altre Attività ]

Discrimen tracomponenti “ordinari” (o “tipici”)

componenti “straordinari” (o “atipici”)

“Alleanza strategica globale” con Chrysler

1. Profili di rilievo nella verifica dello “stato di salute” aziendale

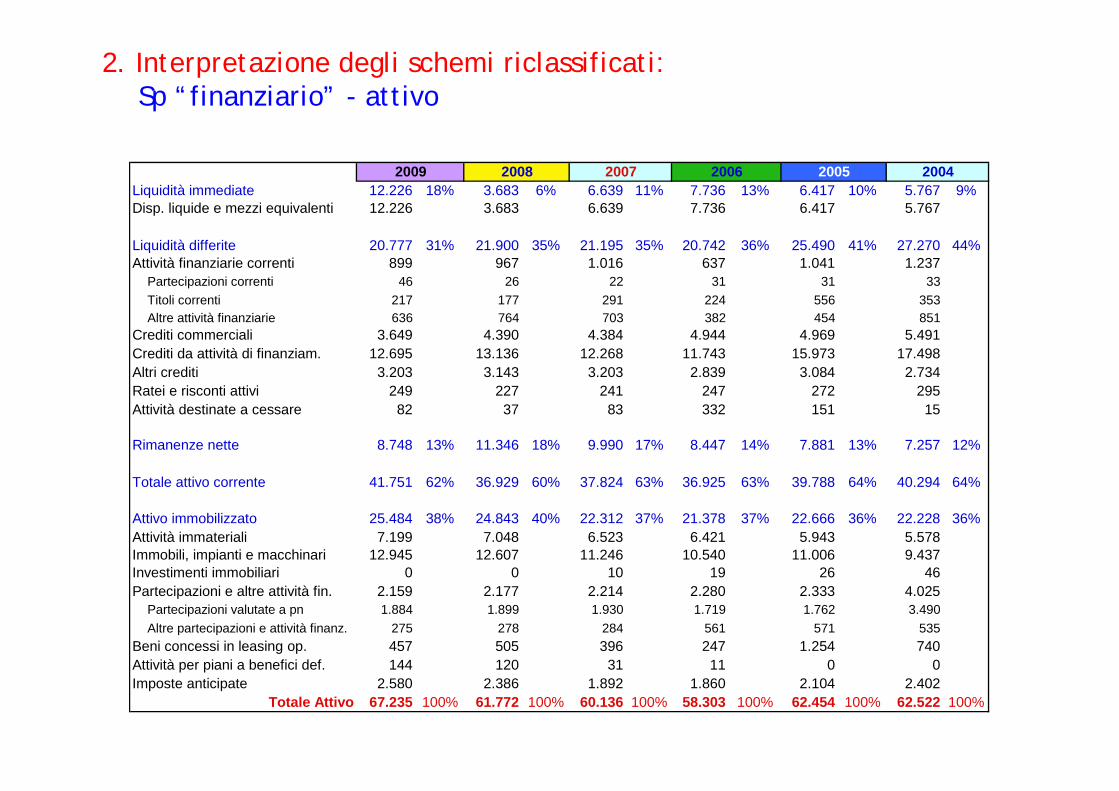

2. Interpretazione degli schemi riclassificati: Sp “finanziario” - attivo

Liquidità immediate 12.226 18% 3.683 6% 6.639 11% 7.736 13% 6.417 10% 5.767 9%Disp. liquide e mezzi equivalenti 12.226 3.683 6.639 7.736 6.417 5.767

Liquidità differite 20.777 31% 21.900 35% 21.195 35% 20.742 36% 25.490 41% 27.270 44%Attività finanziarie correnti 899 967 1.016 637 1.041 1.237

Partecipazioni correnti 46 26 22 31 31 33Titoli correnti 217 177 291 224 556 353Altre attività finanziarie 636 764 703 382 454 851

Crediti commerciali 3.649 4.390 4.384 4.944 4.969 5.491Crediti da attività di finanziam. 12.695 13.136 12.268 11.743 15.973 17.498Altri crediti 3.203 3.143 3.203 2.839 3.084 2.734Ratei e risconti attivi 249 227 241 247 272 295Attività destinate a cessare 82 37 83 332 151 15

Rimanenze nette 8.748 13% 11.346 18% 9.990 17% 8.447 14% 7.881 13% 7.257 12%

Totale attivo corrente 41.751 62% 36.929 60% 37.824 63% 36.925 63% 39.788 64% 40.294 64%

Attivo immobilizzato 25.484 38% 24.843 40% 22.312 37% 21.378 37% 22.666 36% 22.228 36%Attività immateriali 7.199 7.048 6.523 6.421 5.943 5.578Immobili, impianti e macchinari 12.945 12.607 11.246 10.540 11.006 9.437Investimenti immobiliari 0 0 10 19 26 46Partecipazioni e altre attività fin. 2.159 2.177 2.214 2.280 2.333 4.025

Partecipazioni valutate a pn 1.884 1.899 1.930 1.719 1.762 3.490Altre partecipazioni e attività finanz. 275 278 284 561 571 535

Beni concessi in leasing op. 457 505 396 247 1.254 740Attività per piani a benefici def. 144 120 31 11 0 0Imposte anticipate 2.580 2.386 1.892 1.860 2.104 2.402

Totale Attivo 67.235 100% 61.772 100% 60.136 100% 58.303 100% 62.454 100% 62.522 100%

2006 20052009 200420072008

2. Interpretazione degli schemi riclassificati: Sp “finanziario” - passivo

Passività correnti 28.399 42% 29.833 48% 28.014 47% 26.653 46% 32.896 53% 36.092 58%Debiti commerciali 12.295 13.258 14.725 12.603 11.777 11.697Fondi rischi e oneri 4.985 4.778 4.965 4.850 4.779 3.608

Altri fondi 4.985 4.778 4.965 4.850 4.779 3.608Ratei e risconti passivi 1.078 1.024 1.083 1.169 1.280 1.130Debiti finanziari 9.569 9.569 7.018 7.617 14.761 19.454

Debiti per anticip. su cess. di crediti 4.647 4.647 4.070 4.542 6.907 6.902Altri debiti finanziari 4.922 4.922 2.948 3.075 7.854 12.552

Passività destinate alla vendita 8 2 35 309 110 0Altre passività finanziarie 464 1.202 188 105 189 203

Passività non correnti 27.721 41% 20.838 34% 20.843 35% 21.614 37% 20.145 32% 21.502 34%Fondi rischi e oneri 3.447 3.366 3.597 3.761 3.919 3.682

Benefici ai dipendenti 3.447 3.366 3.597 3.761 3.919 3.682Debiti per anticip. su cess. di crediti 2.439 2.016 2.750 3.802 3.303 3.272Altri debiti finanziari 16.519 9.794 8.183 8.769 7.697 9.465

Altri debiti 5.164 5.492 6.120 5.019 4.821 4.561

Patrimonio netto 11.115 17% 11.101 18% 11.279 19% 10.036 17% 9.413 15% 4.928 8%Patrimonio netto del gruppo 10.301 10.354 10.606 9.362 8.681 4.304Patrimonio netto di terzi 814 747 673 674 732 624

2006 2005 20042009 20072008

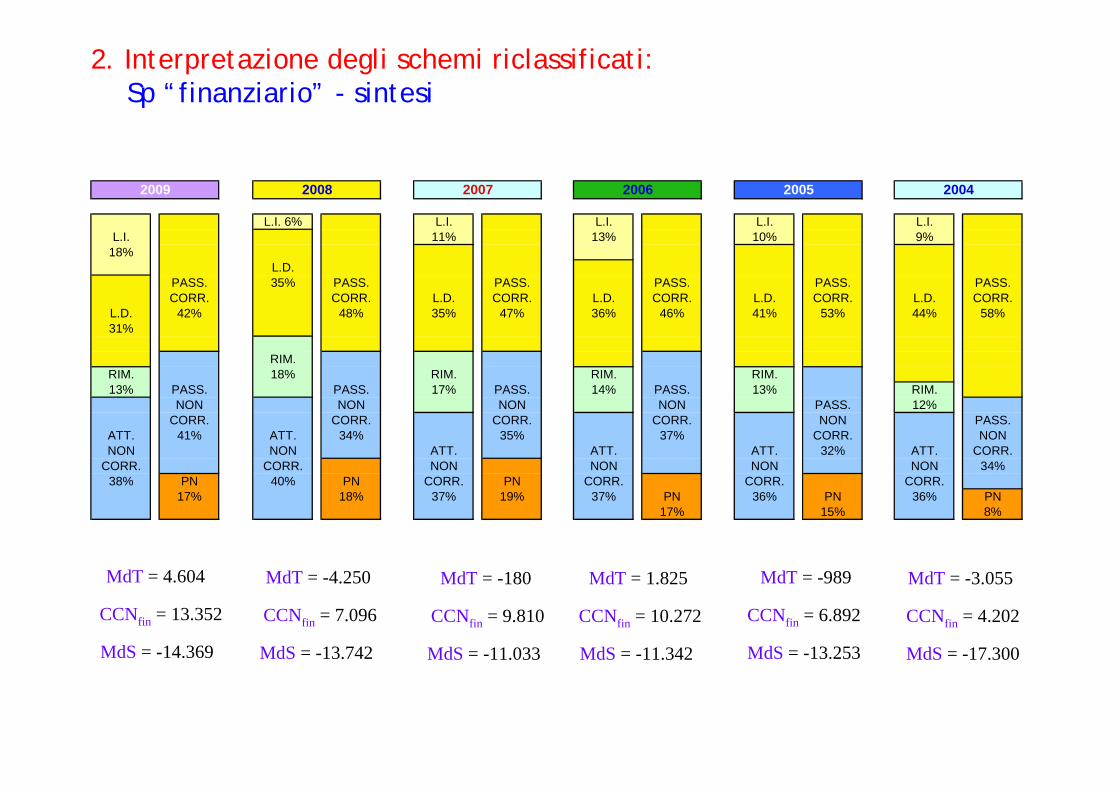

MdT = -989

CCNfin = 6.892

MdS = -13.253

MdT = 1.825

CCNfin = 10.272

MdS = -11.342

MdT = -3.055

CCNfin = 4.202

MdS = -17.300

MdT = -180

CCNfin = 9.810

MdS = -11.033

MdT = -4.250

CCNfin = 7.096

MdS = -13.742

2. Interpretazione degli schemi riclassificati: Sp “finanziario” - sintesi

L.I. 6% L.I. L.I. L.I. L.I.L.I. 11% 13% 10% 9%

18%L.D.

PASS. 35% PASS. PASS. PASS. PASS. PASS.CORR. CORR. L.D. CORR. L.D. CORR. L.D. CORR. L.D. CORR.

L.D. 42% 48% 35% 47% 36% 46% 41% 53% 44% 58%31%

RIM.RIM. 18% RIM. RIM. RIM.13% PASS. PASS. 17% PASS. 14% PASS. 13% RIM.

NON NON NON NON PASS. 12%CORR. CORR. CORR. CORR. NON PASS.

ATT. 41% ATT. 34% 35% 37% CORR. NONNON NON ATT. ATT. ATT. 32% ATT. CORR.

CORR. CORR. NON NON NON NON 34%38% PN 40% PN CORR. PN CORR. CORR. CORR.

17% 18% 37% 19% 37% PN 36% PN 36% PN17% 15% 8%

20042008 2007 2006 20052009

MdT = 4.604

CCNfin = 13.352

MdS = -14.369

Gestione operativa

Gestione finanziaria

Gestioni straordinaria e fiscale

attività industriale e commerciale

servizi finanziari

finanziamenti

Le “aree di gestione” in ottica manageriale

componenti straordinari

componenti fiscali

gestione partecipazioni

2. Interpretazione degli schemi riclassificati: le aree di gestione

2. Interpretazione degli schemi riclassificati: Sp “gestionale” - attivo

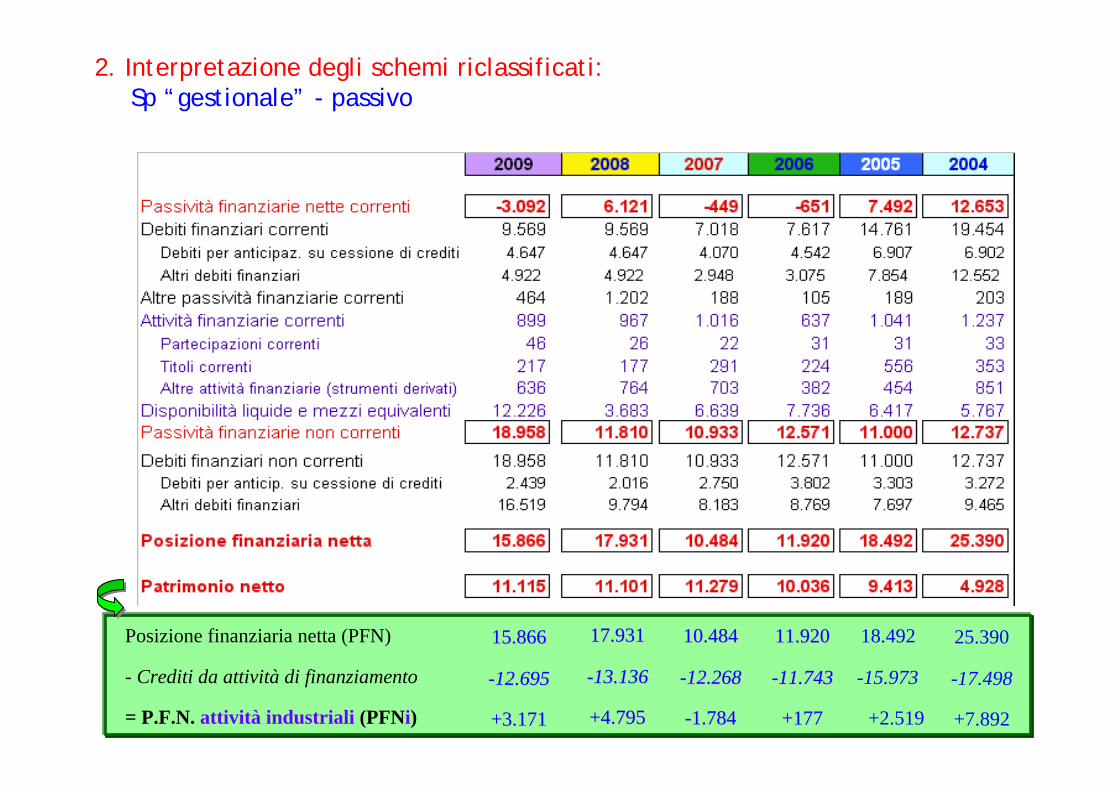

Posizione finanziaria netta (PFN)

- Crediti da attività di finanziamento

= P.F.N. attività industriali (PFNi)

18.492 25.39011.92011.920

-15.973 -17.498--11.74311.743

+2.519 +7.892+177+177

10.48410.484

--12.26812.268

--1.7841.784

17.93117.931

--13.13613.136

+4.795+4.795

2. Interpretazione degli schemi riclassificati: Sp “gestionale” - passivo

15.86615.866

--12.69512.695

+3.171+3.171

2. Interpretazione degli schemi riclassificati: Sp “gestionale” - sintesi

Att.Op. 9% Att.Op. 6% Att.Op. 5% Att.Op. 4% Att.Op. 4% Att.Op. 2%

PFN PFN PFN54% 53% 55% PFN PFN

56% 57%ATT. ATT. ATT. ATT. ATT. ATT. PFNNON NON NON NON NON NON 82%

CORR. CORR. CORR. CORR. CORR. CORR.100% 100% 100% 100% 100% 100%

PN PN PN PN PN38% 41% 41% 40% 39%

PN16%

2006 20052009 20042008 2007

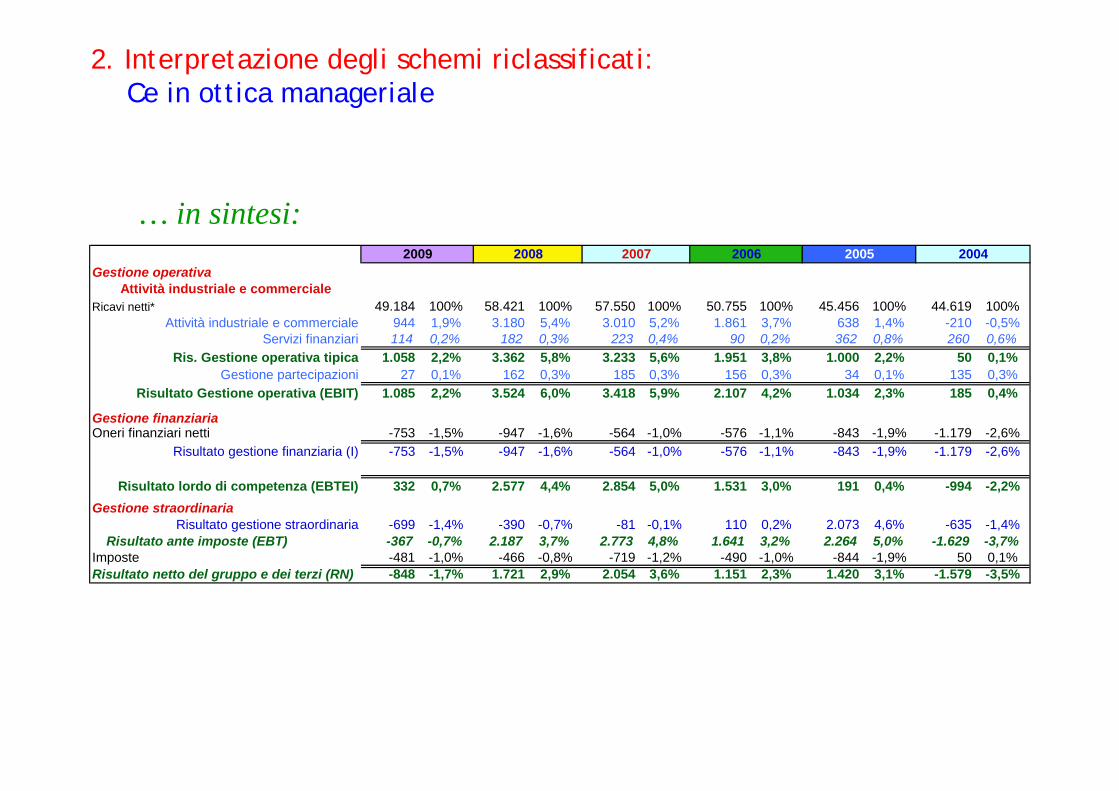

2. Interpretazione degli schemi riclassificati: Ce in ottica manageriale

Gestione operativa

Ricavi netti* 49.184 100% 58.421 100% 57.550 100% 50.755 100% 45.456 100% 44.619 100%Costo del venduto* -42.457 -86,3% -48.646 -83,3% -48.168 -83,7% -42.901 -84,5% -38.898 -85,6% -38.363 -86,0%Spese generali, amministrative e di vendita -4.296 -8,7% -5.075 -8,7% -4.924 -8,6% -4.697 -9,3% -4.513 -9,9% -4.701 -10,5%Costi di ricerca e sviluppo -1.398 -2,8% -1.497 -2,6% -1.536 -2,7% -1.401 -2,8% -1.364 -3,0% -1.350 -3,0%Altri proventi/oneri -89 -0,2% -23 0,0% 88 0,2% 105 0,2% -43 -0,1% -415 -0,9%Costi attività industriale e commerciale 48.240 98,1% 55.241 94,6% 54.540 94,8% 48.894 96,3% 44.818 98,6% 44.829 100,5%

944 1,9% 3.180 5,4% 3.010 5,2% 1.861 3,7% 638 1,4% -210 -0,5%

Proventi finanziari netti soc.fin.* 114 0,2% 182 0,3% 223 0,4% 90 0,2% 362 0,8% 260 0,6%114 0,2% 182 0,3% 223 0,4% 90 0,2% 362 0,8% 260 0,6%

Ris. Gestione operativa tipica 1.058 2,2% 3.362 5,8% 3.233 5,6% 1.951 3,8% 1.000 2,2% 50 0,1%

Risultato partecipazioni 27 0,1% 162 0,3% 185 0,3% 156 0,3% 34 0,1% 135 0,3%27 0,1% 162 0,3% 185 0,3% 156 0,3% 34 0,1% 135 0,3%

Risultato Gestione operativa (EBIT) 1.085 2,2% 3.524 6,0% 3.418 5,9% 2.107 4,2% 1.034 2,3% 185 0,4%

Gestione finanziariaOneri finanziari netti -753 -1,5% -947 -1,6% -564 -1,0% -576 -1,1% -843 -1,9% -1.179 -2,6%

Risultato gestione finanziaria (I) -753 -1,5% -947 -1,6% -564 -1,0% -576 -1,1% -843 -1,9% -1.179 -2,6%

Risultato lordo di competenza (EBTEI) 332 0,7% 2.577 4,4% 2.854 5,0% 1.531 3,0% 191 0,4% -994 -2,2%Gestione straordinariaPlusv./minusv. da cessione partecipazioni 4 0,0% 20 0,0% 190 0,3% 607 1,2% 905 2,0% 150 0,3%Oneri di ristrutturazione -312 0,7% -165 0,3% -105 0,2% -450 1,0% -502 1,3% -542 1,4%Altri proventi/oneri atipici -391 9,1% -245 4,8% -166 3,4% -47 1,0% 812 -18,0% -243 5,2%Proventi finanziari atipici 0 0,0% 0 0,0% 0 0,0% 0 0,0% 858 -62,9% 0 0,0%

Risultato gestione straordinaria -699 -1,4% -390 -0,7% -81 -0,1% 110 0,2% 2.073 4,6% -635 -1,4%Risultato ante imposte (EBT) -367 -0,7% 2.187 3,7% 2.773 4,8% 1.641 3,2% 2.264 5,0% -1.629 -3,7%

Imposte -481 -1,0% -466 -0,8% -719 -1,2% -490 -1,0% -844 -1,9% 50 0,1%Risultato netto del gruppo e dei terzi (RN) -848 -1,7% 1.721 2,9% 2.054 3,6% 1.151 2,3% 1.420 3,1% -1.579 -3,5%

Gestione partecipazioni

2006

Attività industriale e commerciale

2005

Servizi finanziari

Attività industriale e commerciale

2008

Servizi finanziari

200420072009

… in sintesi:

2. Interpretazione degli schemi riclassificati: Ce in ottica manageriale

Gestione operativa

Ricavi netti* 49.184 100% 58.421 100% 57.550 100% 50.755 100% 45.456 100% 44.619 100%944 1,9% 3.180 5,4% 3.010 5,2% 1.861 3,7% 638 1,4% -210 -0,5%114 0,2% 182 0,3% 223 0,4% 90 0,2% 362 0,8% 260 0,6%

Ris. Gestione operativa tipica 1.058 2,2% 3.362 5,8% 3.233 5,6% 1.951 3,8% 1.000 2,2% 50 0,1%27 0,1% 162 0,3% 185 0,3% 156 0,3% 34 0,1% 135 0,3%

Risultato Gestione operativa (EBIT) 1.085 2,2% 3.524 6,0% 3.418 5,9% 2.107 4,2% 1.034 2,3% 185 0,4%

Gestione finanziariaOneri finanziari netti -753 -1,5% -947 -1,6% -564 -1,0% -576 -1,1% -843 -1,9% -1.179 -2,6%

Risultato gestione finanziaria (I) -753 -1,5% -947 -1,6% -564 -1,0% -576 -1,1% -843 -1,9% -1.179 -2,6%

Risultato lordo di competenza (EBTEI) 332 0,7% 2.577 4,4% 2.854 5,0% 1.531 3,0% 191 0,4% -994 -2,2%Gestione straordinaria

Risultato gestione straordinaria -699 -1,4% -390 -0,7% -81 -0,1% 110 0,2% 2.073 4,6% -635 -1,4%Risultato ante imposte (EBT) -367 -0,7% 2.187 3,7% 2.773 4,8% 1.641 3,2% 2.264 5,0% -1.629 -3,7%

Imposte -481 -1,0% -466 -0,8% -719 -1,2% -490 -1,0% -844 -1,9% 50 0,1%Risultato netto del gruppo e dei terzi (RN) -848 -1,7% 1.721 2,9% 2.054 3,6% 1.151 2,3% 1.420 3,1% -1.579 -3,5%

Gestione partecipazioni

2006

Attività industriale e commerciale

2005

Servizi finanziari

Attività industriale e commerciale

2008 200420072009

Liquidità primaria (o secca) Liquidità secondaria (o generale)

0,970,92

2005:

2004:

Capitale circolante netto operativo

Flusso di cassa generato/assorbito dalla gestione operativa corrente [rispetto alla variazione complessiva delle disp.liq.]

1,072006:

0,992007:0,862008:

3. Indici di bilancio: liquidità

1,162009:

(Liq. Imm. e Diff. – Pass. Corr.)

1,211,12

2005:

2004:

1,392006:

1,352007:1,242008:1,472009:

(Att. Corr. – Pass. Corr.)

-1.630-658

2005:

2004:

-2.1452006:

-2.9552007:+462008:

-2.5092009:

(Att. Op. Corr. – Pass. Op. Corr.)

+2.011 [-1.078]2005:

2004:

2006:

2007:2008:2009:

+3.716 [+650]+4.618 [+1.319]

+5.909 [+1.097]

+384 [-2.956]+4.601 [+8.543]

Copertura delle immobilizzazioni Cop. generale delle immob.

Leverage complessivo

Leverage netto Leverage netto ind.

3. Indici di bilancio: solidità

0,420,22

2005:

2004:

0,472006:

0,512007:0,482008:0,442009:

(Equity – Att. Non Corr.) (Equity + Pass. Non Corr. – Att. Non Corr.)

1,301,19

2005:

2004:

1,482006:

1,442007:1,292008:1,522009:

5,6311,69

2005:

2004:

4,812006:

4,332007:4,562008:5,052009:

(Capitale di terzi / Equity)

1,965,15

2005:

2004:

1,192006:

0,932007:1,622008:1,432009:

(Pfn / Equity)

0,271,60

2005:

2004:

0,022006:

-0,162007:0,432008:0,292009:

(Pfnind / Equity)

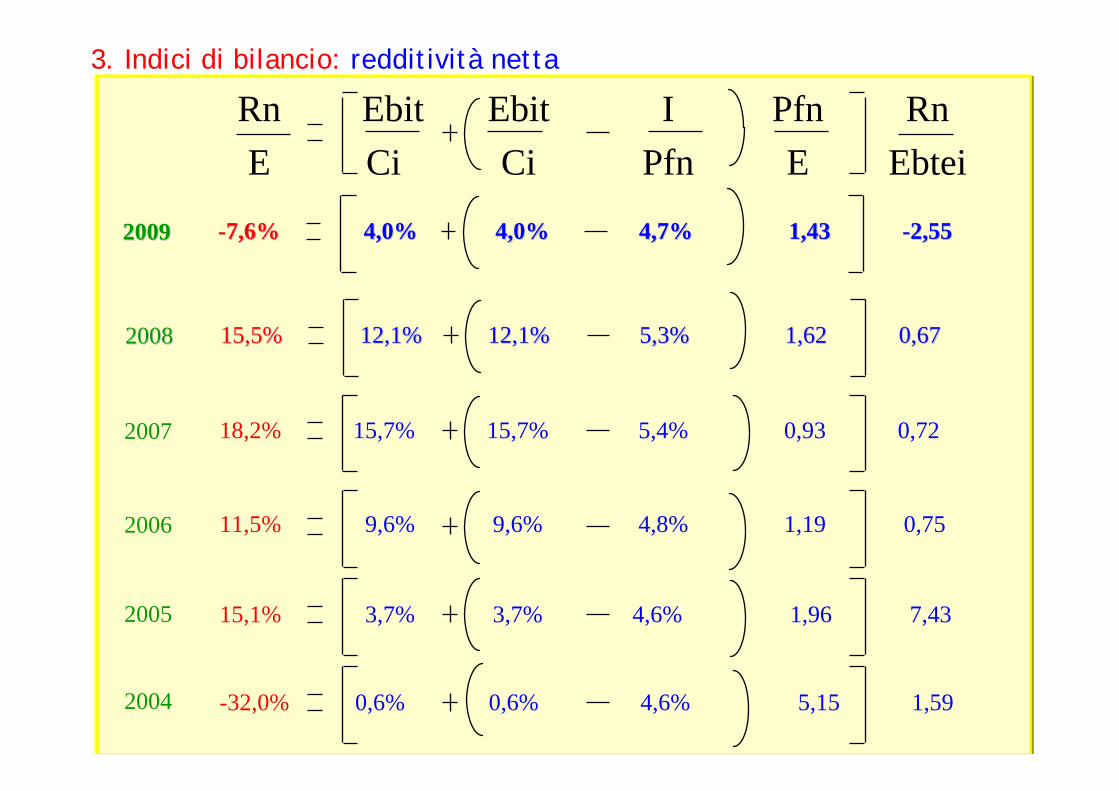

Rn Ebit Ebit I Pfn RnE Ci Ci Pfn E Ebtei

2005 15,1% 3,7% 3,7% 4,6% 1,96 7,43

2004 -32,0% 0,6% 0,6% 4,6% 5,15 1,59

2006 11,5% 9,6% 9,6% 4,8% 1,19 0,75

2007 18,2% 15,7% 15,7% 5,4% 0,93 0,72

20082008 15,5%15,5% 12,1% 12,1% 12,1%12,1% 5,3% 1,62 0,675,3% 1,62 0,67

3. Indici di bilancio: redditività netta

20092009 --7,6%7,6% 4,0% 4,0% 4,0%4,0% 4,7% 1,43 4,7% 1,43 --2,552,55

redditività delle venditeEbitV

tassi di incidenza dei costi operativi

redditività del capitale investito

EbitCi

rotazione del capitale circolante

VCCN op.

rotazione del capitale investito

VCi

3,7% 0,6%2005 2004

9,6%2006

15,7%2007

1,63 1,472005 2004

2,312006

2,642007

2,3% 0,4%2005 2004

4,2%2006

5,9%2007

durata media debiti commerciali

rotazione del magazzino

durata media crediti commerciali

12,1%2008

6,0%2008

2,012008

3. Indici di bilancio: redditività operativa

4,0%2009

2,2%2009

1,822009

Determinanti dell’incidenza degli oneri finanziari sul fatturato

IPfn

IV

PfnV

=

4,56%=2005 1,85% 0,41

4,64%=2,64% 0,572004

4,83%=2006 1,13% 0,23

5,38%=2007 0,98% 0,18

5,28%=2008 1,62% 0,31

3. Indici di bilancio: oneri finanziari e redditività

4,75%=2009 1,53% 0,32

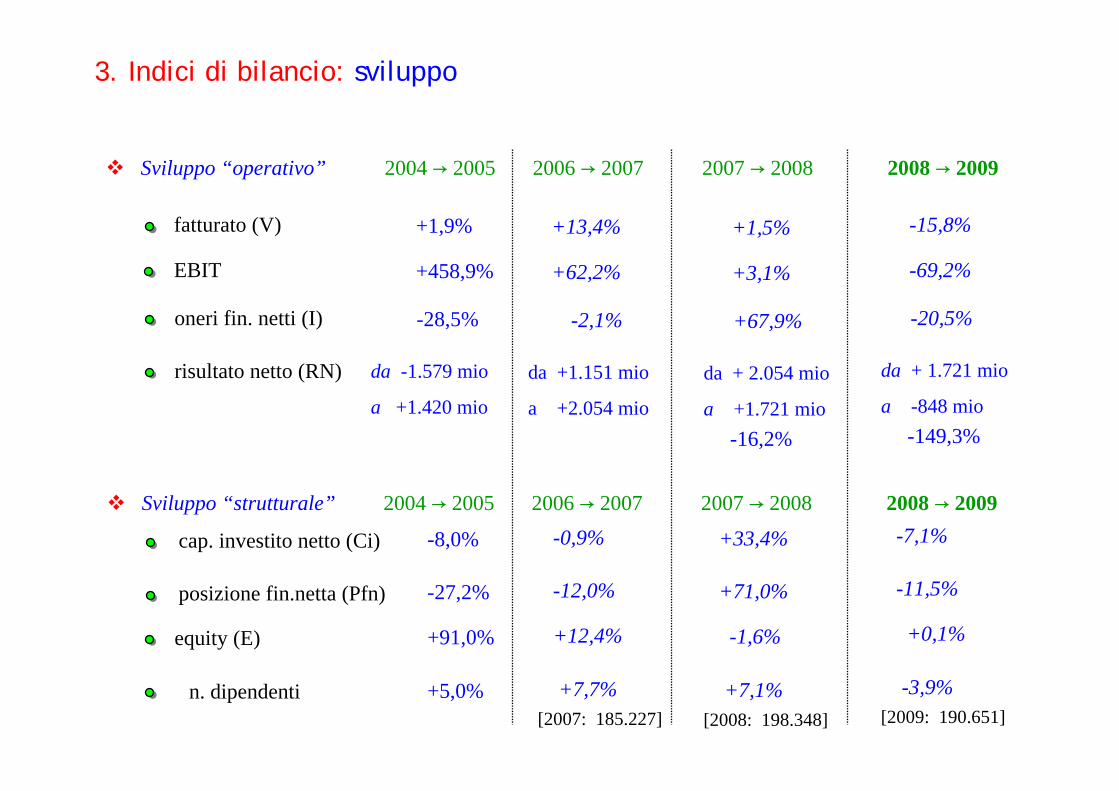

Sviluppo “operativo” 2004 → 2005 2006 → 2007 2007 → 2008 2008 → 2009

fatturato (V)

EBIT

cap. investito netto (Ci)

equity (E)

n. dipendenti

+1,9%

+458,9%

-8,0%

+91,0%

+5,0%

oneri fin. netti (I) -28,5%

risultato netto (RN) da -1.579 mio

a +1.420 mio

posizione fin.netta (Pfn) -27,2%

+13,4%

+62,2%

-2,1%

da +1.151 mio

a +2.054 mio

-0,9%

+12,4%

+7,7%

-12,0%

[2007: 185.227]

+1,5%

+3,1%

+67,9%

da + 2.054 mio

a +1.721 mio

+33,4%

-1,6%

+7,1%

+71,0%

[2008: 198.348]

-16,2%

3. Indici di bilancio: sviluppo

Sviluppo “strutturale” 2004 → 2005 2006 → 2007 2007 → 2008 2008 → 2009

-15,8%

-69,2%

-20,5%

da + 1.721 mio

a -848 mio

-7,1%

+0,1%

-3,9%

-11,5%

[2009: 190.651]

-149,3%

Fiat Auto (Fiat, Alfa Romeo, Lancia, Fiat veic.comm.)

Macchine per l’agricoltura e le costruzioni (CHN)

Veicoli industriali (Iveco)*1

Componenti (Magneti Marelli)

Maserati

Ferrari

Fiat Powertrain Technologies*1

Prodotti metallurgici (Teksid)

Mezzi e sistemi di produzione (Comau)

Editoria e Comunicazione (Itedi)*3

Servizi (Business Solutions)*2

☺

’05 ’04

☺

☺

☺ ☺

☺ ☺

☺ ☺

☺

☺ ☺

☺ ☺

☺ ☺

-

Gruppo ☺

Reddito operativo “ordinario”

☺☺

☺☺

☺☺

☺☺

☺☺

☺☺

☺☺

☺☺

☺☺

’06

☺

☺☺

☺☺

☺☺

☺☺

☺☺

☺☺

☺☺

☺☺

☺☺

☺☺

’07

Holdings, Diverse ed Elisioni*2

☺☺-

☺☺

☺☺

☺☺

☺☺

☺☺

☺☺

☺☺

☺☺

-

☺☺

☺☺

-

’08

4. Analisi per segmenti di attività: performance operative

☺☺

☺☺

☺☺

☺☺

☺☺

☺☺

-

☺☺

- -

-

☺

∆08/09’09

Note sulle performance 2010

Evoluzioni attese alla luce delle performancedei primi nove mesi del 2010

“Ricavi in aumento dell’11,9% rispetto al terzo trimestre 2009”

“crescita trainata da performance particolarmente positive di Cnh, Iveco, e sistemi di produzione … lieve aumento business Automobili … vendita vetture penalizzate dal venir meno degli eco-incentivi in Europa”

nel Resoconto intermedio di gestione al 30 settembre 2010

“minori oneri atipici di ristrutturazione”

“continua attenzione ai costi e alle efficienze industriali”

“emissione di p.o. CNH e incremento altri finanziamenti hanno compensato rimborsi [a scadenza e anticipati] di altri p.o.”

“[aumento degli] oneri finanziari netti, che risente del costo legato al mantenimento di alti livelli di liquidità”

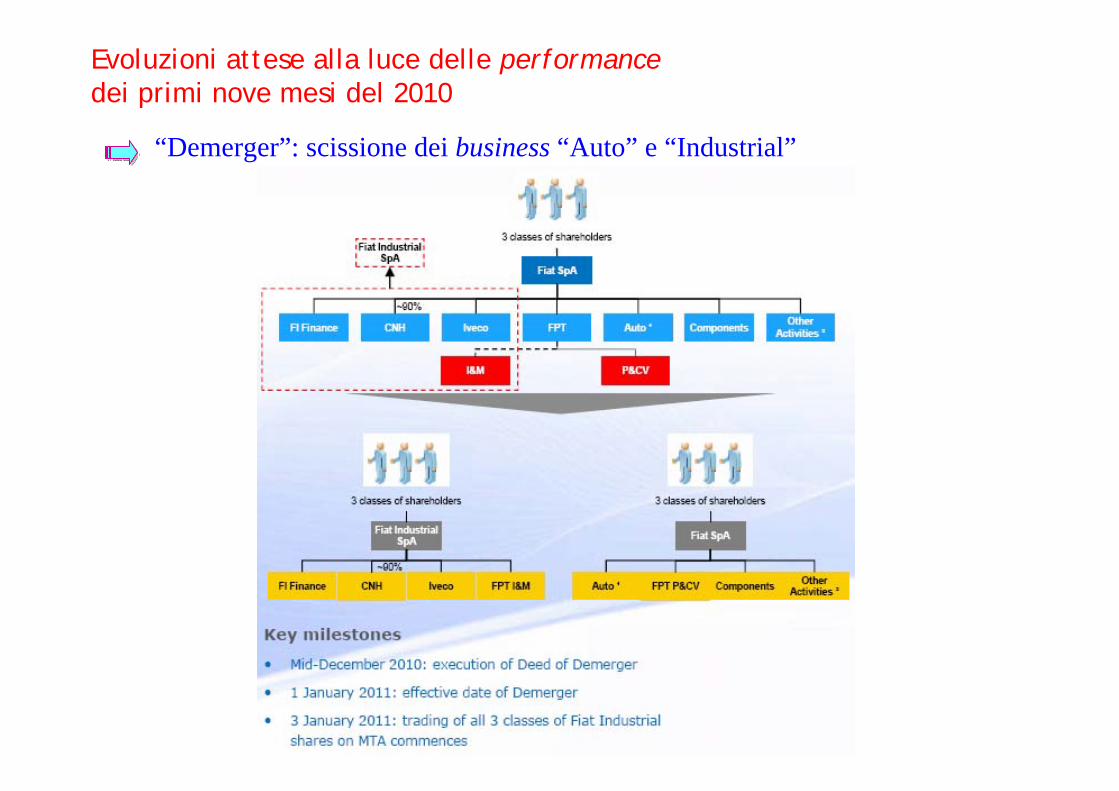

procedono secondo quanto previsto le attività relative al “demerger”(effective date 1° gennaio 2011)

Evoluzioni attese alla luce delle performancedei primi nove mesi del 2010

“Demerger”: scissione dei business “Auto” e “Industrial”

Evoluzioni attese alla luce delle performancedei primi nove mesi del 2010

La situazioni patrimoniale in ottica finanziariaLiquidità primaria

Liquidità secondaria

CCN operativo

Fl.cassa gest.op.a fronte di fl. cassa compl.

Liquidità

[ Liq. / P.c. ]

Sett.10

[ A.c. / P.c. ]

2009

[ A.op.corr. – P.op.corr ]

1,23

1,55

-1.888

+3.244(+424)

CCN finanziario[ A.c. – P.c. ]

15.609

1,16

1,47

-2.509

+4.601(+8.543)

13.352

L.I. L.I.18% 18%

PASS. PASS.L.D. CORR. CORR.32% 40% L.D. 42%

31%

RIM.13% RIM.

PASS. 13% PASS.NON NON

CORR. CORR.ATT. 43% ATT. 41%NON NON

CORR. CORR.38% PN 38% PN

17% 17%

200930.sett.2010

Cop. Immob.

Cop. Gen. Immob.

Leverage complessivo

Leverage netto

Leverage netto ind.

[ PFN / E ]

[ PFNi / E ]

Solidità

[ E / A.N.C. ]

Sett.10

[ (E + P.N.C.) / A.N.C. ]

La situazioni patrimoniale in ottica gestionale

2009

[ CT / Equity ]

0,45

1,59

4,95

1,41

0,23

Evoluzioni attese alla luce delle performancedei primi nove mesi del 2010

0,44

1,52

5,05

1,43

0,29

Att.Op. 6% Att.Op. 9%

PFN PFN55% 54%

ATT. ATT.NON NON

CORR. CORR.100% 100%

PN PN39% 38%

2010 2009

Redditività

Ricavi netti

Risultato operativo (EBIT)

Oneri finanziari netti

Componenti “atipici”

Reddito netto (RN)

1.1 → 30.92010

(Ris. gest. ordinaria, cioè gestione op. senza componenti “aticipi” + ris. gest. partecipazioni)

13.479

616

181

190

36.501

561

535

-274

-565

3° trim. 2010

Evoluzioni attese alla luce delle performancedei primi nove mesi del 2010

Ris.lordo comp. (EBTEI) 435 26

Imposte 245 317

41.241

1.721

732

-23

282

989

684

0

12.049

333

164

-41

25

169

103

3° trim. 2009

1.1 → 30.92009

Profili rilevanti / Previsioni per il consuntivo 2010 e per il 2011

Evoluzioni attese alla luce delle performancedei primi nove mesi del 2010

Gestione del ciclo operativo tipico (→ CCN op. e fin., cash flow gest. op.)

Oneri “atipici” (→ Roe)

Oneri finanzari (→ cash flow gest. fin, costo del debito, Roe)

Liquidità ed esposizione verso istituti di credito (→ Liq., Ct, Pfn)

Fatturato e costi operativi per “segmento di attività” e per marchio (→ Ros e Roi)

Investimenti e relative fonti di finanziamento (→ cash flow complessivo, MdS, d)

Related Documents