Akuntansi Perusahaan Manufaktur

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Akuntansi

Perusahaan Manufaktur

Perbedaan Kegiatan

Perusahaan Dagang

Membeli barang yang sudah jadi kemudian di jual kembali tanpa ada pengolahan

Perusahaan Manufaktur

Membeli Bahan Baku, Mengolah Bahan Baku

Menjadi Produk/Barang Jadi, dan Menjual Produk

Akun – Akun Baru

Kegiatan Membeli dan Mengolah BB

1. Pembelian

2. Retur dan potongan Pembelian

3. Potongan tunai pembelian

4. Biaya angkut pembelian

5. Biaya Bahan Baku

6. Persediaan bahan baku (BB)

7. Persediaan barang dalam proses (BDP)

8. Persediaan barang jadi (BJ)

Akun – Akun Baru

Kegiatan Menjual :

1. Penjualan

2. Retur dan potongan Penjualan

3. Potongan tunai Penjualan

4. Harga Pokok Penjualan

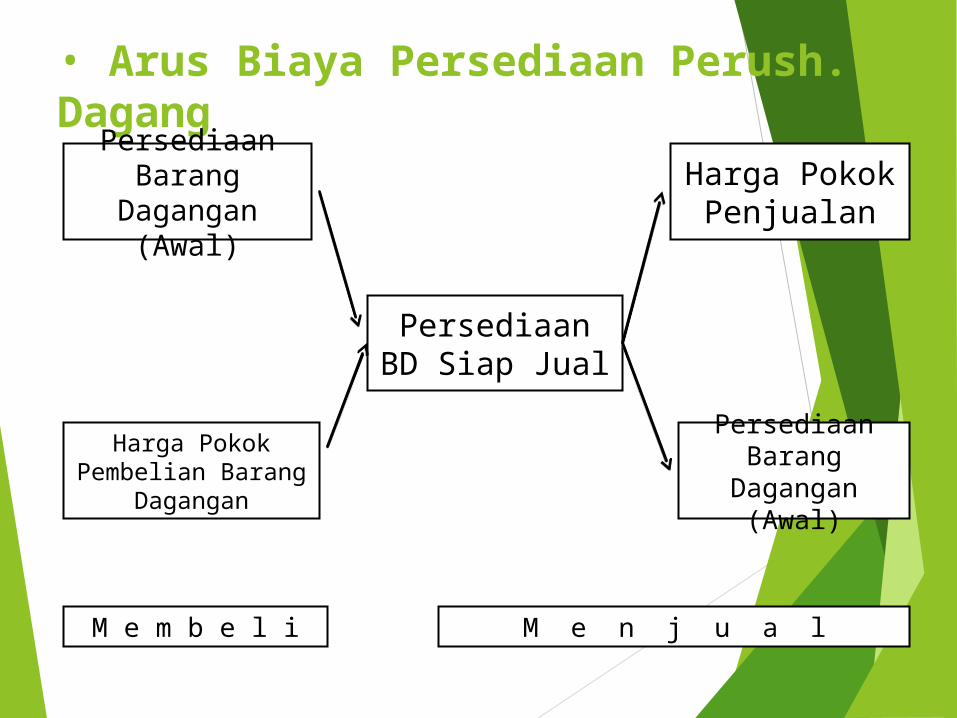

• Arus Biaya Persediaan Perush. Dagang

Persediaan Barang

Dagangan (Awal)

Harga Pokok Penjualan

Persediaan BD Siap Jual

Harga Pokok Pembelian Barang

Dagangan

Persediaan Barang

Dagangan (Awal)

M e m b e l i M e n j u a l

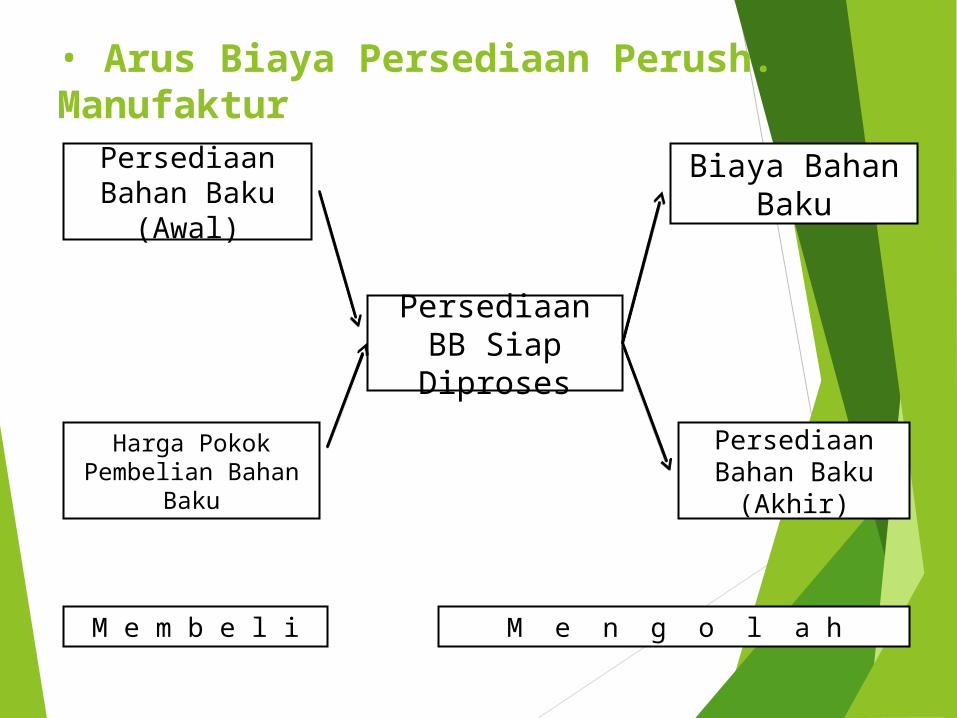

• Arus Biaya Persediaan Perush. Manufaktur

Persediaan Bahan Baku

(Awal)

Biaya Bahan Baku

Persediaan BB Siap Diproses

Harga Pokok Pembelian Bahan

Baku

Persediaan Bahan Baku

(Akhir)

M e m b e l i M e n g o l a h

• Arus Biaya Persediaan Perush. Manufaktur

Biaya Tenaga Kerja Langsung/Upah

Langsung

Biaya Produksi

BiayaBahan Baku

Biaya Overhead Pabrik (BOP)

M e n g o l a h

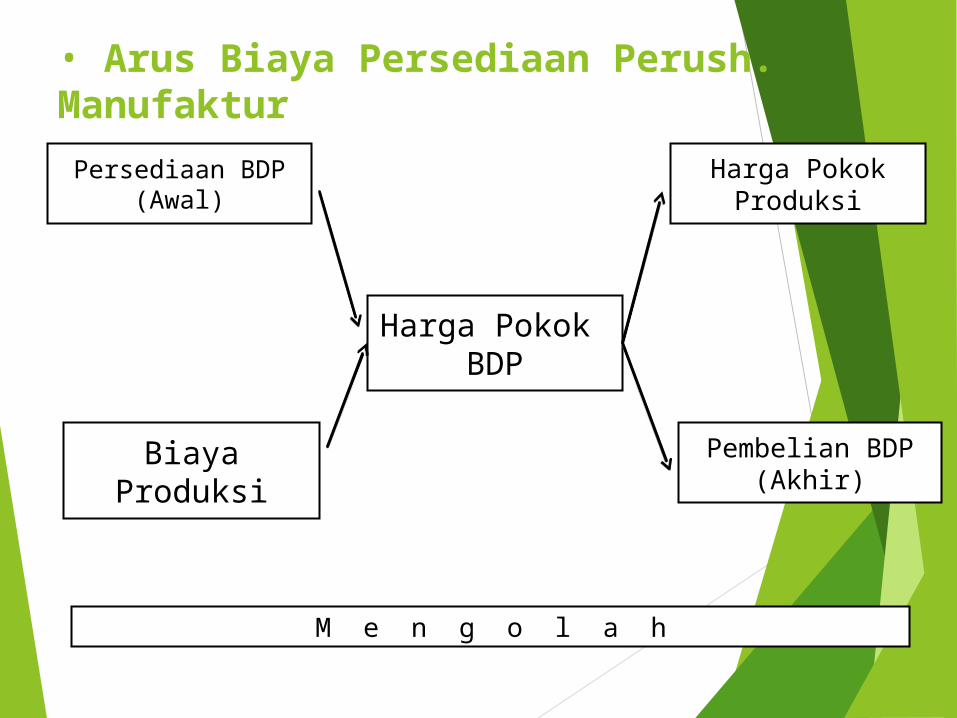

• Arus Biaya Persediaan Perush. Manufaktur

Persediaan BDP (Awal)

Harga Pokok Produksi

Harga Pokok BDP

Biaya ProduksiPembelian BDP

(Akhir)

M e n g o l a h

• Arus Biaya Persediaan Perush. Manufaktur

Persediaan BarangJadi (Awal)

Harga Pokok Penjualan

Persediaan BJ Siap Dijual

Harga Pokok Produksi

Persediaan Barang Jadi

(Akhir)

M e n j u a l

Klasifikasi Biaya Persh. Manufaktur

Pada perusahaan manufaktur, biaya/beban di dalam Laporan Laba Rugi, dapat disajikan :

1. Berdasarkan sifat beban

2. Berdasarkan fungsi beban

2 Berdasarkan Fungsi Beban

Berdasarkan klasifikasi ini, beban dikumpulkan sesuai fungsinya sebagai bagian dari biaya penjualan atau, sebagai biaya umum dan administrasi

Contoh, biaya aktivitas distribusi atau aktivitas administrasi.

Sekurang-kurangnya, entitas harus mengungkapkan biaya penjualannya sesuai metode ini terpisah dari beban lainnya.

CONTOH

F

U

N

G

S

I

B

E

B

A

N

Akun Laba Rugi

Nomor

Nama

1 Penjualan

2 Potongan tunai penjualan

3 Harga Pokok Penjualan

4 Pembelian

5 Biaya angkut pembelian

6 Potongan tunai pembelian

7 Upah Langsung

8 Upah tak langsung

9 Biaya bahan penolong

10 Biaya bahan pembantu produksi

11 Biaya listrik & air

12 Biaya listrik & air produksi

13 Depresiasi bangunan produksi

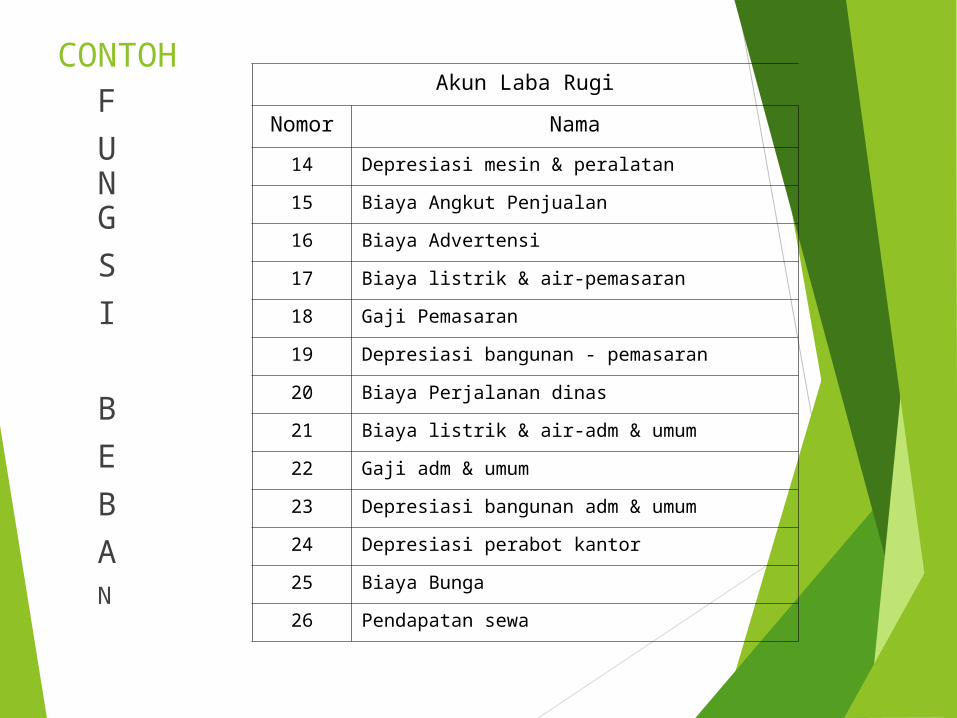

CONTOHF

U N G

S

I

B

E

B

AN

Akun Laba Rugi

Nomor Nama

14 Depresiasi mesin & peralatan

15 Biaya Angkut Penjualan

16 Biaya Advertensi

17 Biaya listrik & air-pemasaran

18 Gaji Pemasaran

19 Depresiasi bangunan - pemasaran

20 Biaya Perjalanan dinas

21 Biaya listrik & air-adm & umum

22 Gaji adm & umum

23 Depresiasi bangunan adm & umum

24 Depresiasi perabot kantor

25 Biaya Bunga

26 Pendapatan sewa

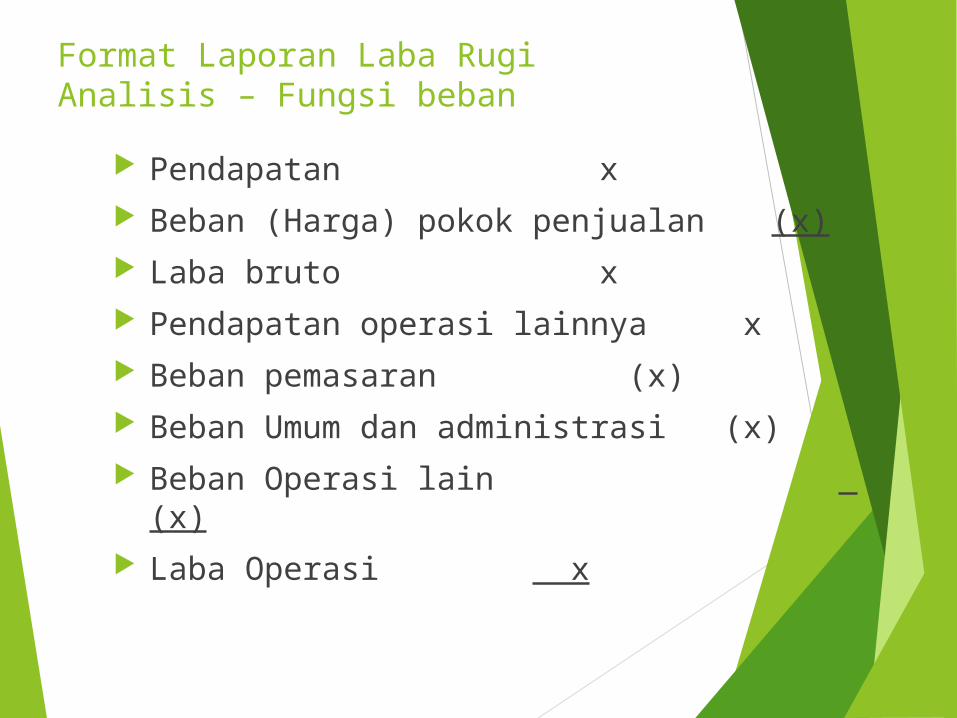

Format Laporan Laba RugiAnalisis – Fungsi beban

Pendapatan x Beban (Harga) pokok penjualan (x) Laba bruto x Pendapatan operasi lainnya x Beban pemasaran (x) Beban Umum dan administrasi (x) Beban Operasi lain (x) Laba Operasi x

Biaya Produksi (Fungsi Beban)

Biaya bahan baku

Bahan baku merupakan bahan utama dalam menghasilkan suatu produk, sehingga bahan baku secara fisik akan membentuk produk.

Biaya bahan baku merupakan nilai bahan baku yang diproses selama satu periode.

Penentuan Biaya Bahan Baku

Persediaan bahan baku awal Rp xx ,-

Harga Pokok Pembelian BB Rp xx ,-

Persediaan BB siap proses Rp xx ,-

Persediaan bahan baku akhir Rp xx ,-

Biaya bahan baku Rp xx ,-

Bahan penolong, merupakan bahan yang bersifat memperindah suatu produk sehingga secara fisik menjadi bagian dari produk. Biaya bahan penolong ditentukan seperti biaya bahan baku, namun diakui sebagai biaya produksi tak langsung (Biaya Overhead Pabrik/BOP)

Bahan pembantu (perlengkapan pabrik), merupakan bahan yang berfungsi memperlancar proses produksi sehingga secara fisik tidak menjadi bagian dari produk. Biaya bahan pembantu merupakan bahan pembantu yang terjadi selama satu periode dan diakui sebagai BOP.

Upah langsung

Karyawan bagian produksi dibedakan menjadi: karyawan yang menangani proses produksi (karyawan langsung), dan karyawan yang mengawasi proses produksi (karyawan tak langsung),

Upah langsung merupakan upah yang dibayarkan kepada karyawan langsung selama satu periode.

Upah tak langdung ,merupakan gaji yang dibayarkan kepada karyawan tak langsung selama satu periode dan diakui sebagai BOP.

Biaya Produksi Tak Langsung(BOP), merupakan seluruh biaya produksi selain biaya bahn baku dan upah langsung yang terjadi selama satu periode. BOP meliputi : biaya bahan penolong, biaya bahan pembantu (perlengkapan) pabrik, upah tak langsung, biaya listrik pabrik, biaya reparasi dan pemeliharaan mesin, biaya pemeliharaan gedung pabrik, penyusutan gedung pabrik, penyusutan mesin, biaya asuransi pabrik, Pajak Bumi dan Bangunan Pabrik,dll.

Pembelian Bahan Baku

Pembelian secara tunai/kredit, dicatat:

Pembelian Rp. xx -,

Kas/ Utang Dagang Rp xx ,-

Akun Pembelian digunakan untuk mencatat pembelian bahan baku, jika yang dibeli selain bahan baku akun

yang digunakan adalah akun set ybs.

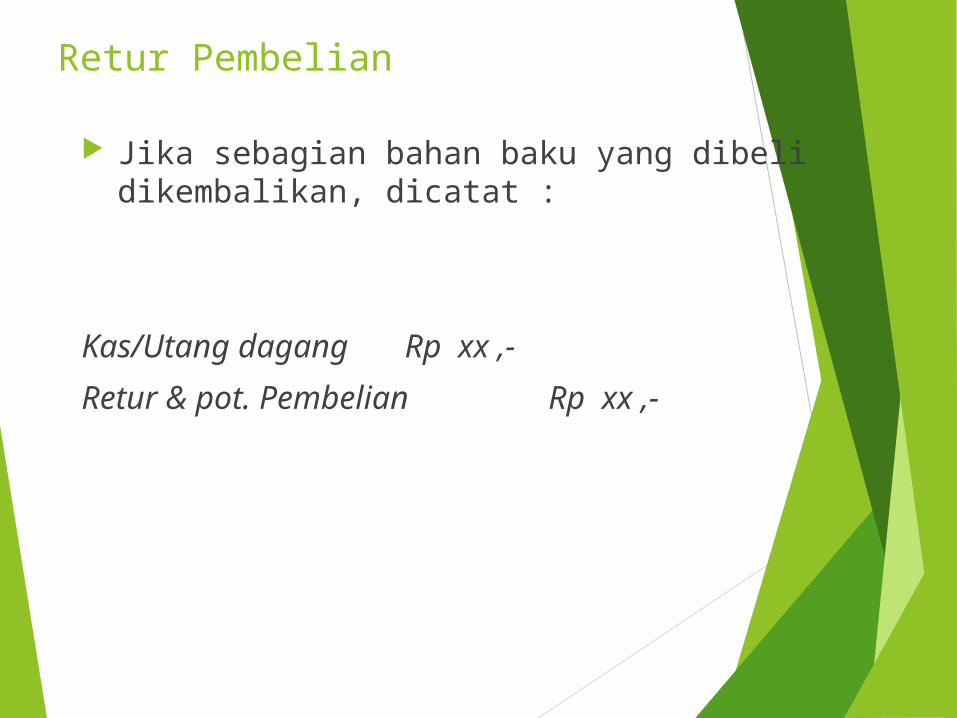

Retur Pembelian

Jika sebagian bahan baku yang dibeli dikembalikan, dicatat :

Kas/Utang dagang Rp xx ,-

Retur & pot. Pembelian Rp xx ,-

Potongan Pembelian Jika pembelian dilakukan dengan menggunakan termin, ada

kemungkinan pembayaran utang dagang dapat dilakukan pada periode potongan.

Adapun jurnal pembayaran utang dagang dengan memperoleh potongan :

Utang dagang Rp xx ,-

Potongan tunai pembelian Rp xx ,-

Kas Rp xx ,-

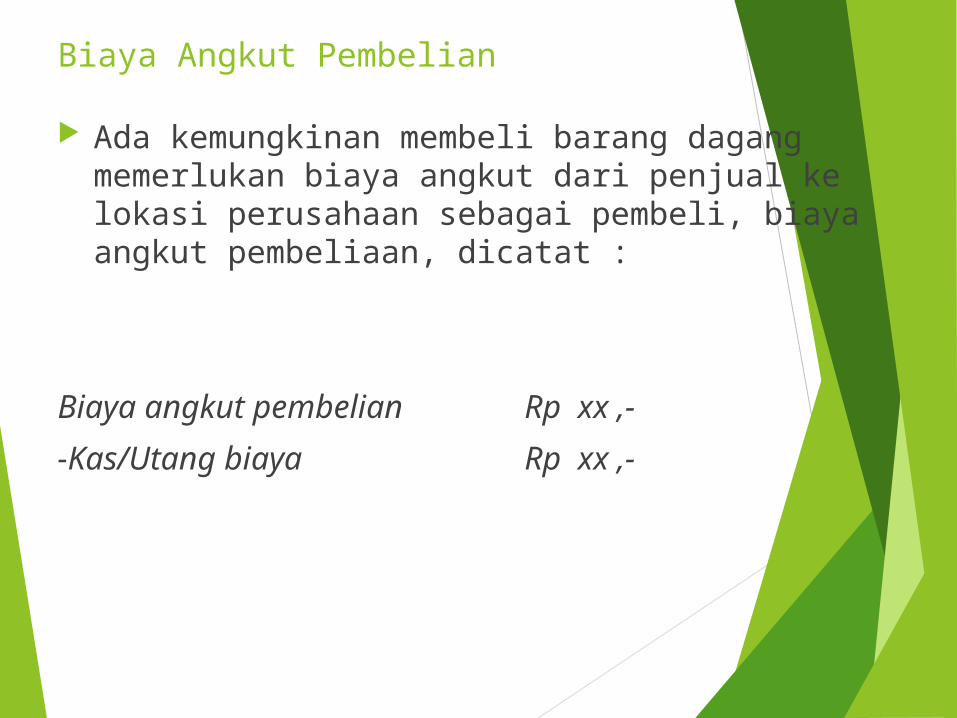

Biaya Angkut Pembelian

Ada kemungkinan membeli barang dagang memerlukan biaya angkut dari penjual ke lokasi perusahaan sebagai pembeli, biaya angkut pembeliaan, dicatat :

Biaya angkut pembelian Rp xx ,-

-Kas/Utang biaya Rp xx ,-

Penjualan Barang Jadi

Penjualan secara tunai/kredit, dicatat :

Kas/Piutang Dagang Rp xx ,-

-Penjualan Rp xx ,-

Akun Penjualan hanya digunakan untuk mencatat Penjualan barang jadi, jika yang dijual selain barang

jadi maka akan dicatat pada akun aset ybs.

Retur Penjualan

Jika sebagian barang jadi yang dijual dikembalikan oleh pembeli, dicatat :

Retur & pot. penjualan Rp xx ,-

-Kas/Piutang Dagang Rp xx ,-

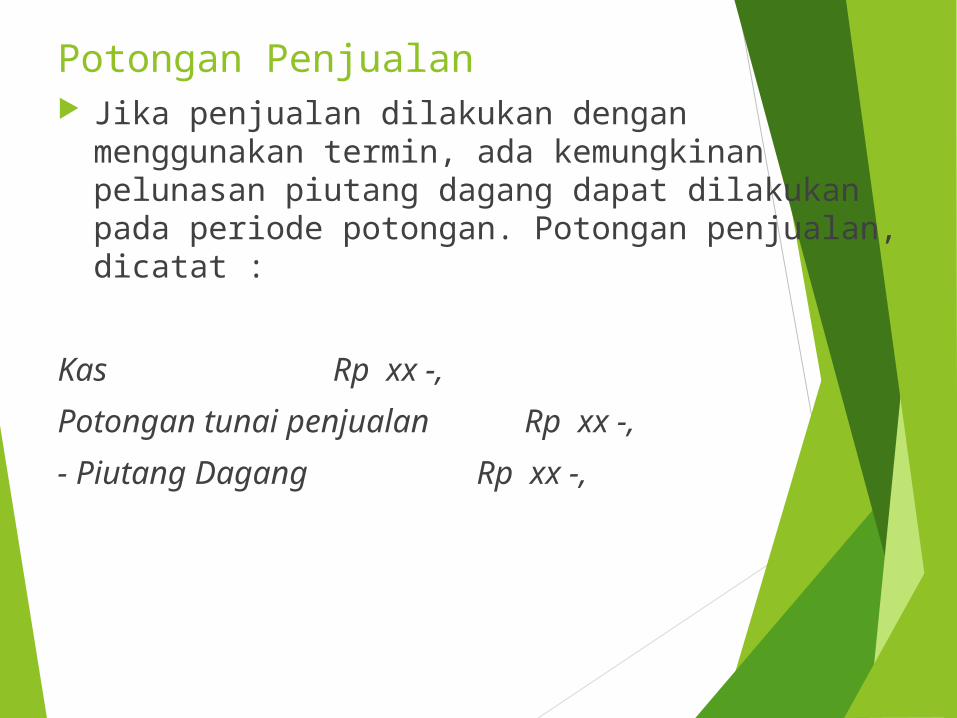

Potongan Penjualan Jika penjualan dilakukan dengan menggunakan termin, ada

kemungkinan pelunasan piutang dagang dapat dilakukan pada periode potongan. Potongan penjualan, dicatat :

Kas Rp xx -,

Potongan tunai penjualan Rp xx -,

- Piutang Dagang Rp xx -,

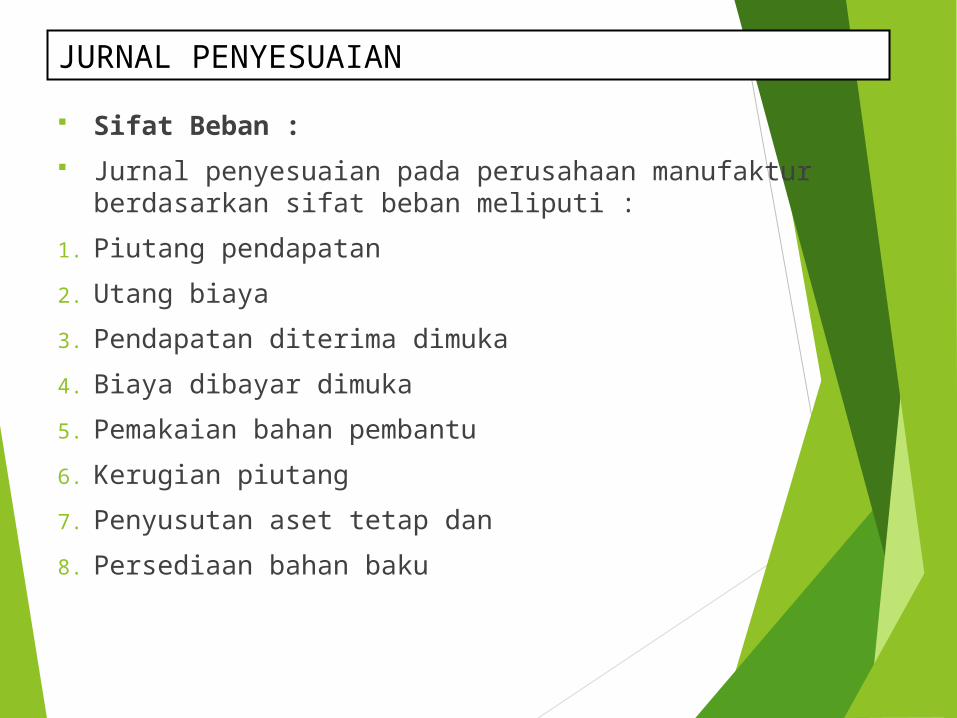

Sifat Beban :

Jurnal penyesuaian pada perusahaan manufaktur berdasarkan sifat beban meliputi :

1. Piutang pendapatan

2. Utang biaya

3. Pendapatan diterima dimuka

4. Biaya dibayar dimuka

5. Pemakaian bahan pembantu

6. Kerugian piutang

7. Penyusutan aset tetap dan

8. Persediaan bahan baku

JURNAL PENYESUAIAN

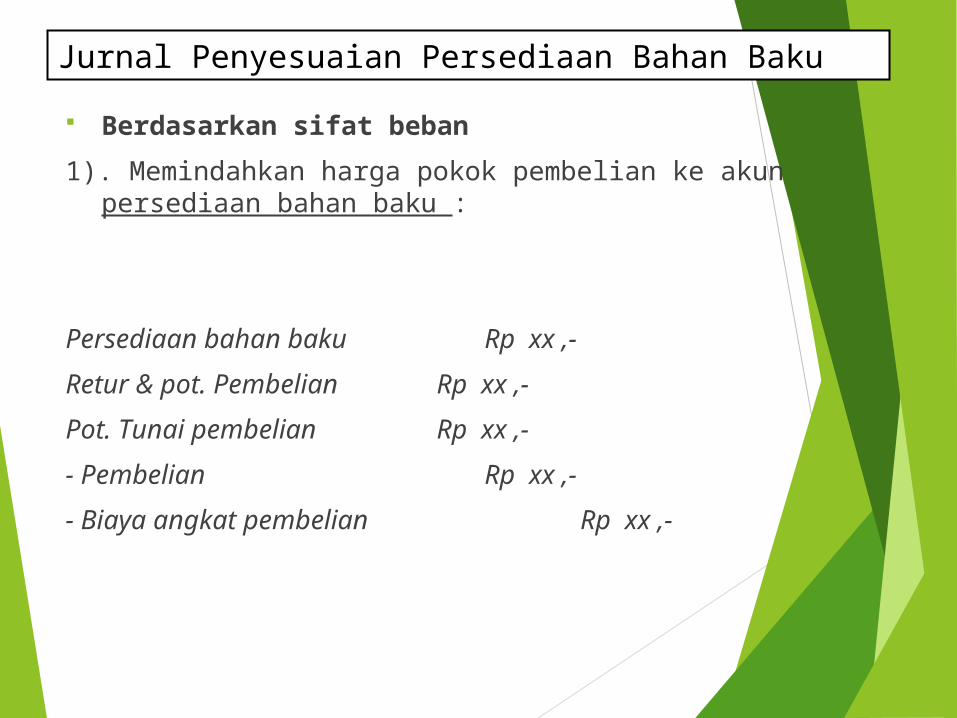

Berdasarkan sifat beban

1). Memindahkan harga pokok pembelian ke akun persediaan bahan baku :

Persediaan bahan baku Rp xx ,-

Retur & pot. Pembelian Rp xx ,-

Pot. Tunai pembelian Rp xx ,-

- Pembelian Rp xx ,-

- Biaya angkat pembelian Rp xx ,-

Jurnal Penyesuaian Persediaan Bahan Baku

Berdasarkan sifat beban

2). Mencatat biaya bahan baku :

Biaya bahan baku Rp xx ,-

- Persediaan bahan baku Rp xx ,-

Fungsi Beban :

Jurnal penyesuaian pada perusahaan manufaktur berdasarkan fungsi beban meliputi :

1. Piutang pendapatan

2. Utang biaya

3. Pendapatan diterima dimuka

4. Biaya dibayar dimuka

5. Pemakaian bahan pembantu

6. Kerugian piutang

7. Penyusutan aset tetap dan

8. Distribusi biaya

9. Persediaan BB, BDP, dan BJ.

JURNAL PENYESUAIAN

Jurnal Penyesuaian Distribusi Biaya

Berdasarkan fungsi beban

Contoh 1:

Gaji & upah sebesar Rp. 1.000.000 didistribusikan ke:

Karyawan Produksi :

- Langsung Rp 500.000

- Tak langsung Rp 100.000

Karyawan Pemasaran Rp 250.000

Karyawan Kantor Rp 150.000

Jurnal Penyesuaiannya

Upah langsung Rp 500.000

Upah tak langsung Rp 100.000

Gaji – Pemasaran Rp 250.000

Gaji – Kantor Rp 150.000

- Gaji & upah Rp 1.000.000

Berdasarkan fungsi beban

Contoh 2 :

Penyusutan gedung Rp 2.000.000,

didistribusikan berdasarkan luas lantai :

Produksi 450 m2, Pemasaran 300 m2, dan kantor 250 m2.

Peny. Gedung – Produksi Rp 900.000

Peny. Gedung – Pemasaran Rp 600.000

Peny. Gedung – Kantor Rp 500.000

- Akum. Peny Gedung Rp 2.000.000

Berdasarkan fungsi beban

1). Memindahkan harga pokok pembelian ke akun persediaan bahan baku :

Persediaan bahan baku Rp xx ,-

Retur & pot. Pembelian Rp xx ,-

Pot. Tunai pembelian Rp xx ,-

- Pembelian Rp xx ,-

- Biaya angkat pembelian Rp xx ,-

Jurnal Penyesuaian Persediaan BB, BDP, BJ

Berdasarkan fungsi beban

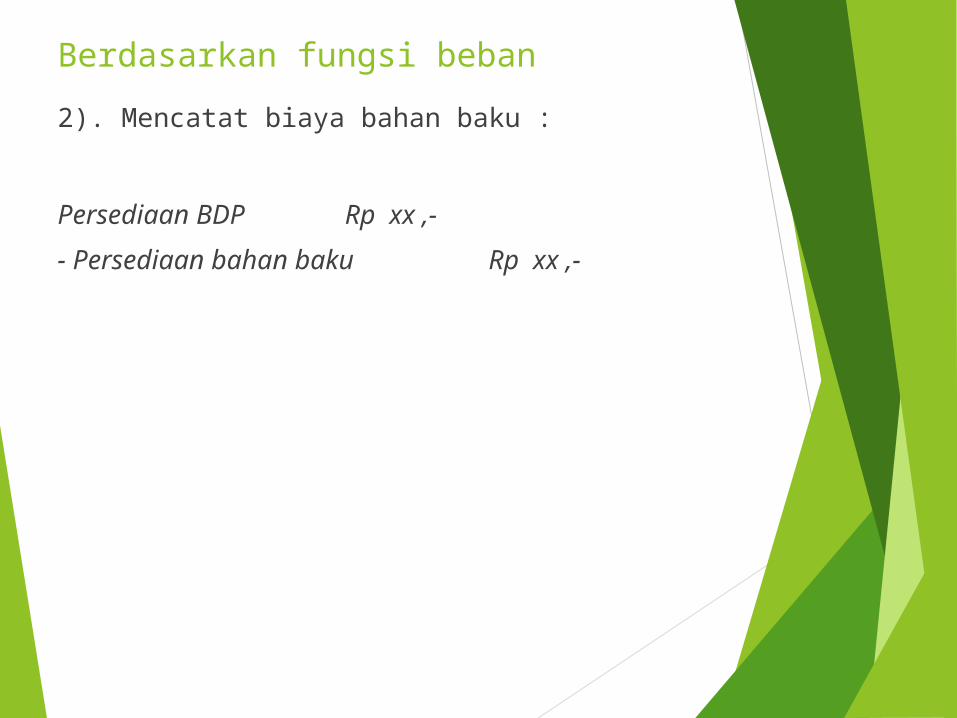

2). Mencatat biaya bahan baku :

Persediaan BDP Rp xx ,-

- Persediaan bahan baku Rp xx ,-

Berdasarkan fungsi beban

3). Mencatat upah langsung dan BOP :

Persediaan BDP Rp xx ,-

- Upah langsung Rp xx ,-

- Unsur BOP Rp xx ,-

Berdasarkan fungsi beban

4). Mencatat harga pokok produksi :

Persediaan BJ Rp xx ,-

- Persediaan BDP Rp xx ,-

Berdasarkan fungsi beban

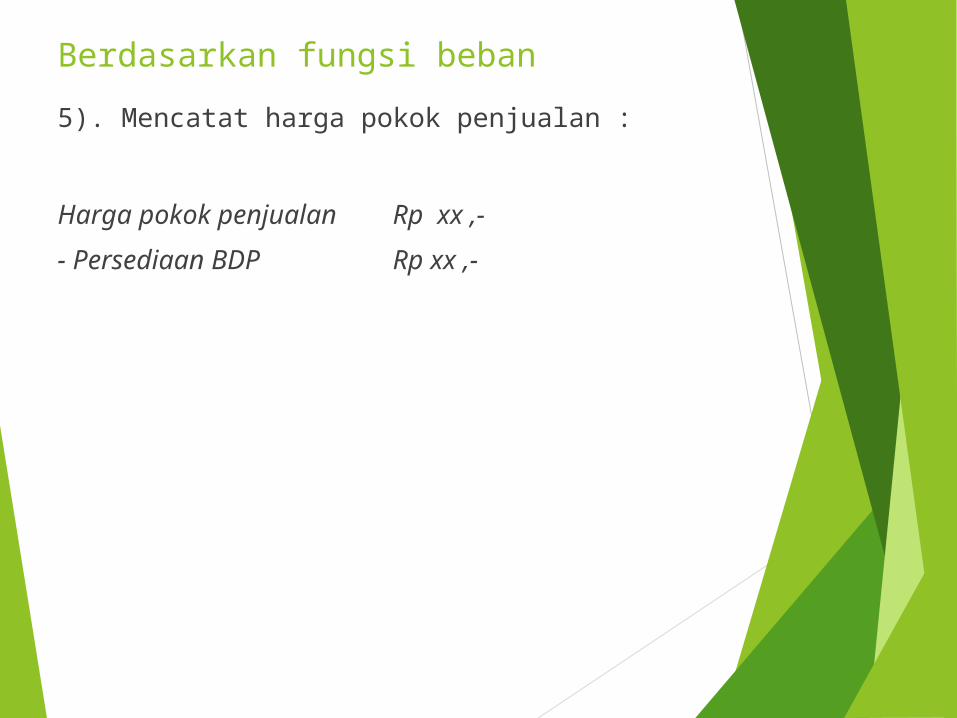

5). Mencatat harga pokok penjualan :

Harga pokok penjualan Rp xx ,-

- Persediaan BDP Rp xx ,-

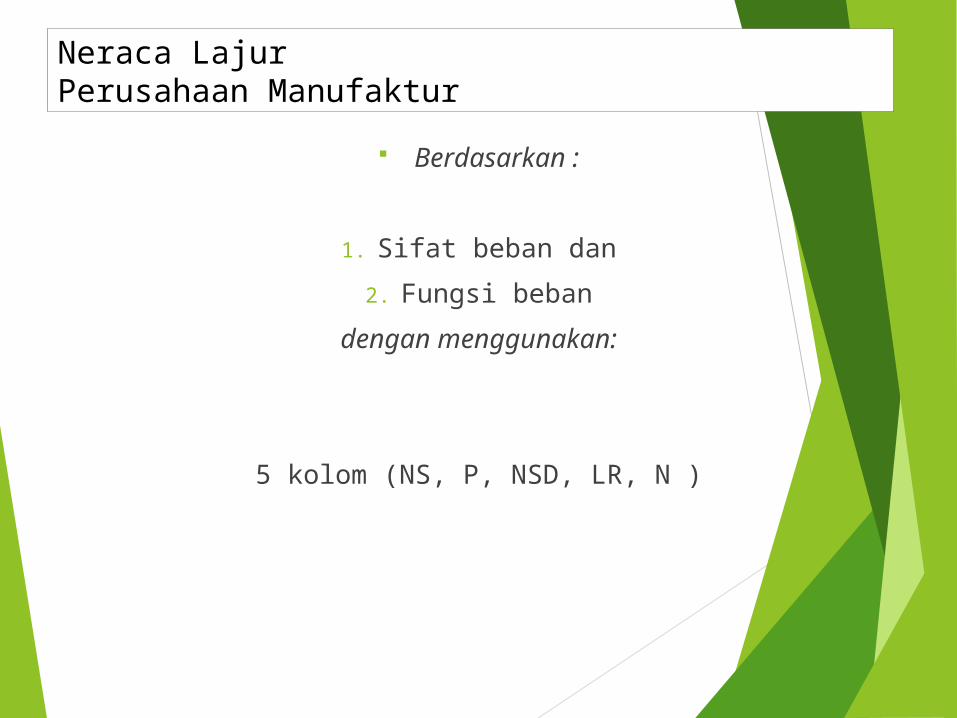

Berdasarkan :

1. Sifat beban dan

2. Fungsi beban

dengan menggunakan:

5 kolom (NS, P, NSD, LR, N )

Neraca LajurPerusahaan Manufaktur

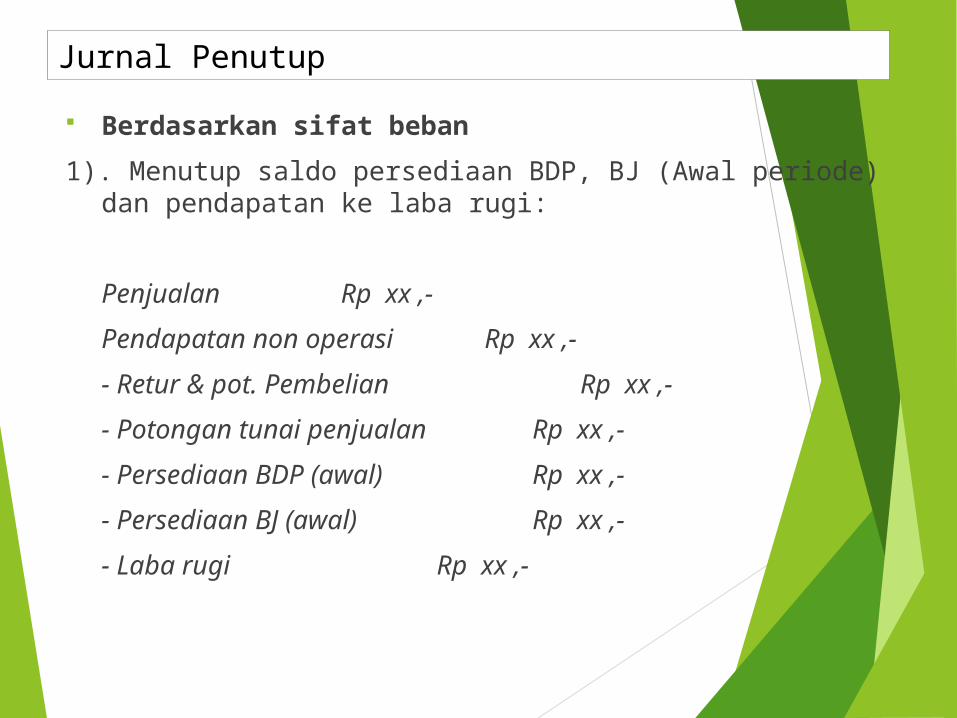

Berdasarkan sifat beban

1). Menutup saldo persediaan BDP, BJ (Awal periode) dan pendapatan ke laba rugi:

Penjualan Rp xx ,-

Pendapatan non operasi Rp xx ,-

- Retur & pot. Pembelian Rp xx ,-

- Potongan tunai penjualan Rp xx ,-

- Persediaan BDP (awal) Rp xx ,-

- Persediaan BJ (awal) Rp xx ,-

- Laba rugi Rp xx ,-

Jurnal Penutup

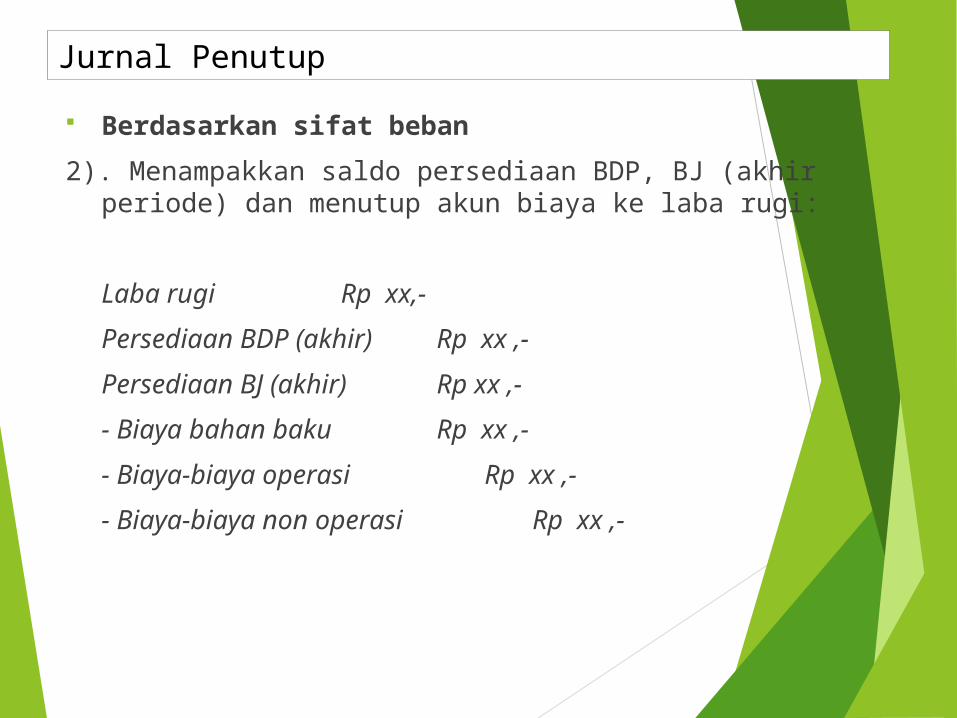

Berdasarkan sifat beban

2). Menampakkan saldo persediaan BDP, BJ (akhir periode) dan menutup akun biaya ke laba rugi:

Laba rugi Rp xx,-

Persediaan BDP (akhir) Rp xx ,-

Persediaan BJ (akhir) Rp xx ,-

- Biaya bahan baku Rp xx ,-

- Biaya-biaya operasi Rp xx ,-

- Biaya-biaya non operasi Rp xx ,-

Jurnal Penutup

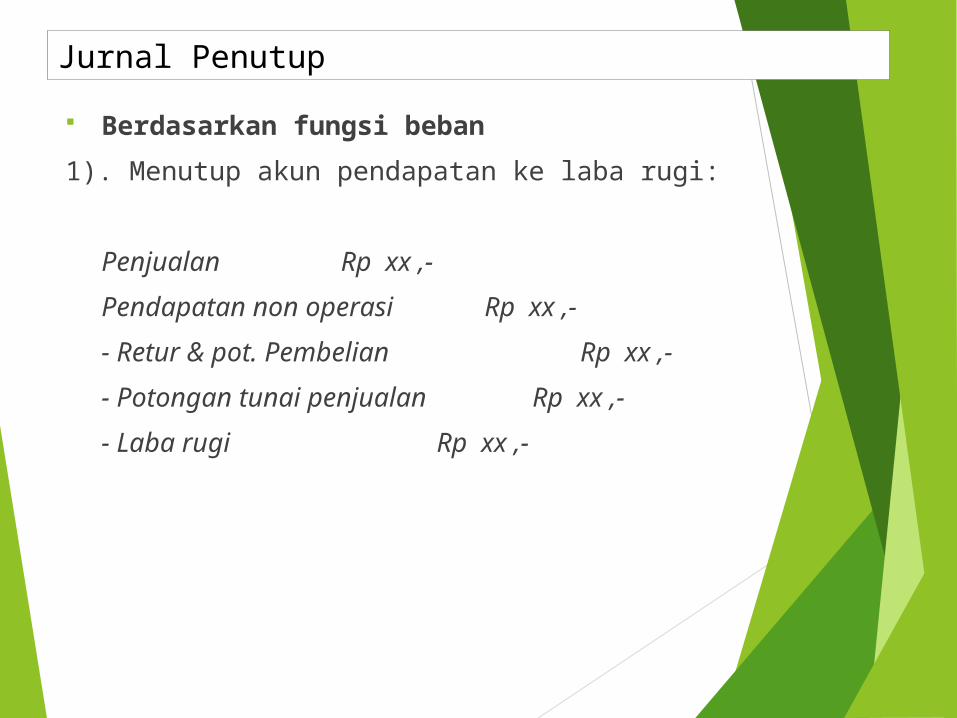

Berdasarkan fungsi beban

1). Menutup akun pendapatan ke laba rugi:

Penjualan Rp xx ,-

Pendapatan non operasi Rp xx ,-

- Retur & pot. Pembelian Rp xx ,-

- Potongan tunai penjualan Rp xx ,-

- Laba rugi Rp xx ,-

Jurnal Penutup

Berdasarkan fungsi beban

2). Menutup akun biaya ke laba rugi:

Laba rugi Rp xx ,-

- Harga Pokok penjualan Rp xx ,-

- Biaya pemasaran Rp xx ,-

- Biaya administrasi & umum Rp xx ,-

- Biaya-biaya non operasi Rp xx ,-

Jurnal Penutup

Berdasarkan fungsi beban

3). Memindahkan saldo ke akun modal (P>B & PT) :

Laba rugi Rp xx ,-

- Saldo laba Rp xx ,-

3). Menutup akun deviden ke akun modal :

Saldo laba Rp xx ,-

- Deviden Rp xx ,-

Jurnal Penutup

BELAJAR MERUPAKAN KEBUTUHANMARI KITA NIKAMATI

Related Documents