ASET TETAP ASET TETAP

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

ASET TETAPASET TETAP

Definisi Definisi Sesuai PSK 16, aset tetap adalah aset berujud yang diperoleh dalam bentuk siap pakai atau dibangun lebih dulu, yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan mempunyai umur terbatas.

Pembelian Aset TetapPembelian Aset TetapAset tetap yang diperoleh dengan pembelian dalam bentuk siap pakai dicatat sejumlah harga beli ditambah dengan biaya-biaya yang terjadi untuk menempatkan aset tersebut pada kondisi dan tempat yang siap untuk dipergunakan (PSAK 16). Biaya-biaya tersebut, seperti biaya pengiriman, bongkar muat, biaya pemasangan, biaya profesional, bea masuk, PPN Masukan yang tidak boleh direstitusi dan lain-lain ditambahkan ke dalam harga perolehan.

Contoh.

Tanggal 1 Januari 2007 PT Xixi membeli aset tetap seharga Rp. 200.000,- belum termasuk PPN 10%. Dengan demikian jurnal yang di buat PT. Xixi adalah sebagai berikut:

PEMBELIAN DI DALAM NEGERIPEMBELIAN DI DALAM NEGERI

1 Jan 20071 Jan 2007

Jika PT. Xixi adalah PKPJika PT. Xixi adalah PKP Jika PT. Xixi adalah non-PKPJika PT. Xixi adalah non-PKP

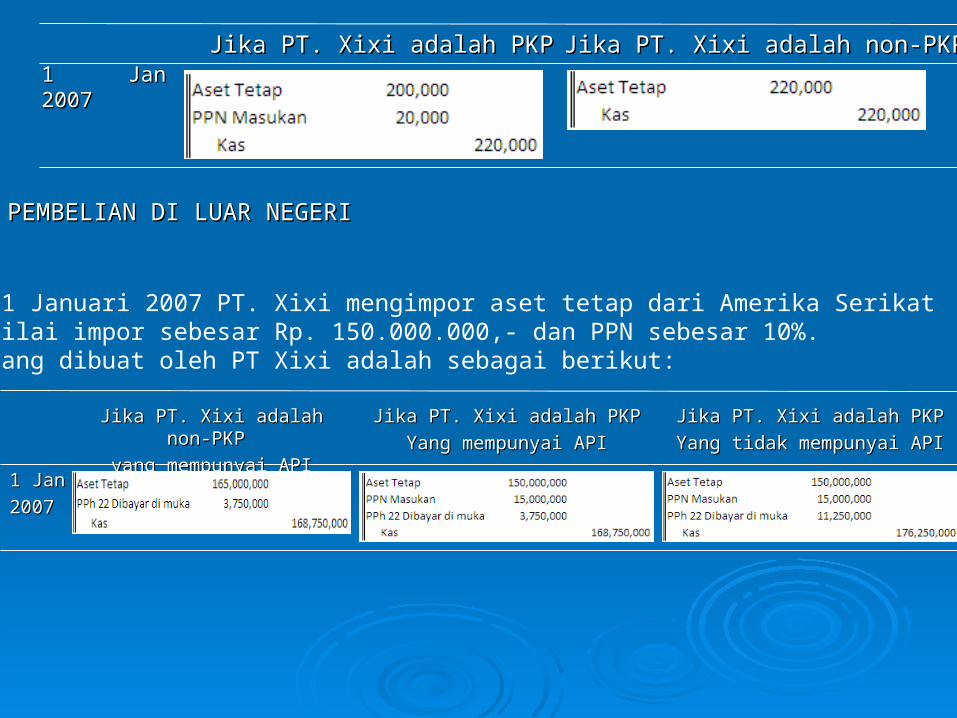

PEMBELIAN DI LUAR NEGERIPEMBELIAN DI LUAR NEGERI

Contoh.

Tanggal 1 Januari 2007 PT. Xixi mengimpor aset tetap dari Amerika Serikatdengan nilai impor sebesar Rp. 150.000.000,- dan PPN sebesar 10%.Jurnal yang dibuat oleh PT Xixi adalah sebagai berikut:

Jika PT. Xixi adalah PKPJika PT. Xixi adalah PKP

Yang mempunyai APIYang mempunyai API

Jika PT. Xixi adalah non-PKP Jika PT. Xixi adalah non-PKP

yang mempunyai APIyang mempunyai API

1 Jan 1 Jan

20072007

Jika PT. Xixi adalah PKPJika PT. Xixi adalah PKP

Yang tidak mempunyai APIYang tidak mempunyai API

Penyusutan Aset TetapPenyusutan Aset TetapMenurut PSAK 16 jumlah yang disusutkan adalah harga perolehan dikurangi nilai sisa aset tetap. PSAK 17 menyebutkan bahwa penyusutan adalah alokasi jumlah suatu aset yang dapat disusutkan sepanjang masa manfaat.

1. Berdasarkan waktu:

a. Metode Garis Lurus (straight line method) b. Metode pembebanan yang menurun;

1). Metode jumlah angka tahun (sum of the years digit method)

2). Metode Saldo Menurun/Saldo Menurun Ganda (declining/double

declining method)

2. Berdasarkan penggunaan:

a. Metode jam jasa (service hours method)

b. Metode unit peroduksi (productive output method)

3. Berdasarkan kriteria lain:

Metode berdasarkan jenis dan kelompok (group and composite method)

Metode penyusutan adalah berikut:

Kelompok Harta Berwujud

Masa

Manfaat

Tarif Depresiasi

Garis Lurus

Saldo Menurun

I. Bukan bangunan

kelompok I

kelompok II

kelompok III

kelompok IV

4 tahun

8 tahun

16 tahun

20 tahun

25%

12.5%

6.25%

5%

50%

25%

12.5%

10%

II. Bangunan

Permanen

Tidak Permanen

20 tahun

10 tahun

5%

10%-

-

Tabel Kelompok masa manfaat dan tarif penyusutan harta berujud

(Pasal 11 ayat 6 UU PPh)

Contoh:Sebuah gedung dibeli pada tanggal 1 Januari 1999 dengan harga Rp. 600.000.000,-. Estimasi masa manfaat gedung tersebut menurut akuntansi adalah 30 tahun, sedangkan menurut pajak adalah 20 tahun.

31 Des 2006

(Rp. 600.000.000,- / 30)

Penyusutan tahun 2006 menurut pajak adalah 5% x Rp. 600.000.000,- = Rp. 30.000.000,-. Atas perbedaan tersebu perusahaan tidak perlu membuat jurnal jurnal penyesuaian. Perbedaan estimasi masa manfaat tersebut menimbulkan beda waktu temporer antara pajak dan akuntansi. Dengan demikian, perusahaan harus melakukan koreksi negatif pada rekonsiliasi fiskal saat pengisian SPT sebesarRp. 30.000.000,- dikurangi Rp. 20.000.000,- = Rp. 10.000.000,-

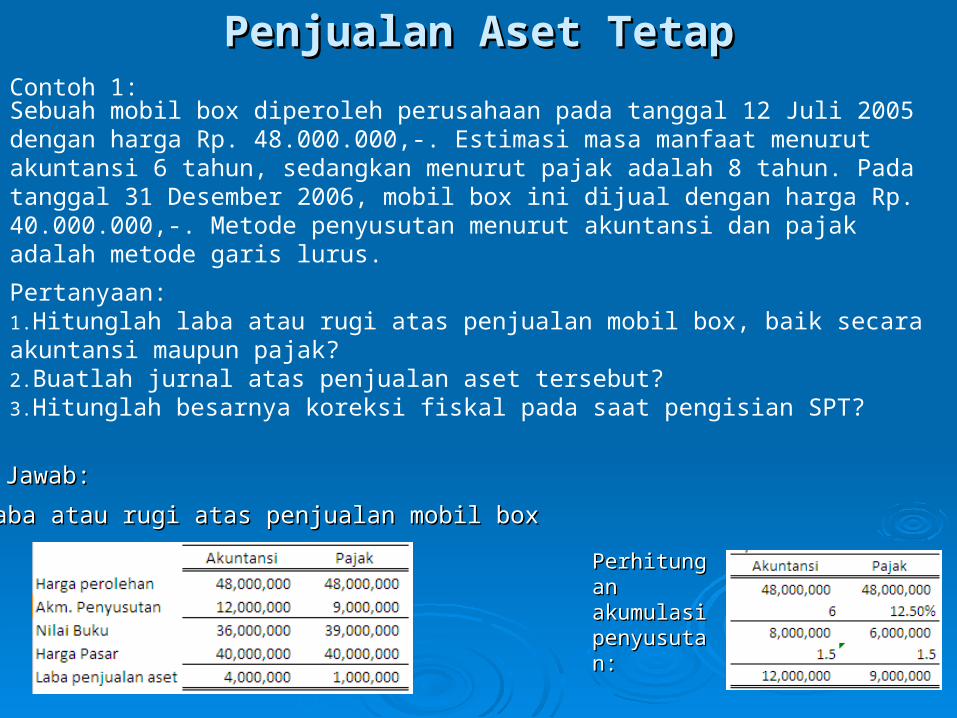

Penjualan Aset TetapPenjualan Aset TetapContoh 1:

Sebuah mobil box diperoleh perusahaan pada tanggal 12 Juli 2005 dengan harga Rp. 48.000.000,-. Estimasi masa manfaat menurut akuntansi 6 tahun, sedangkan menurut pajak adalah 8 tahun. Pada tanggal 31 Desember 2006, mobil box ini dijual dengan harga Rp. 40.000.000,-. Metode penyusutan menurut akuntansi dan pajak adalah metode garis lurus.

Pertanyaan:1.Hitunglah laba atau rugi atas penjualan mobil box, baik secara akuntansi maupun pajak?2.Buatlah jurnal atas penjualan aset tersebut?3.Hitunglah besarnya koreksi fiskal pada saat pengisian SPT?

1. Laba atau rugi atas penjualan mobil box1. Laba atau rugi atas penjualan mobil box

Jawab:Jawab:

Perhitungan Perhitungan akumulasi akumulasi penyusutan:penyusutan:

2. Jurnal Penjualan mobil box2. Jurnal Penjualan mobil box

31 Des 200631 Des 2006

15 Jan 200715 Jan 2007

Saat penjualanSaat penjualan

Saat pengkreditan PPNSaat pengkreditan PPN

Terlihat ada perbedaan pengakuan laba penjualan aset yang terjadi pada akunansi dan pajak. Atas perbedaan tersebut perusahaan tidak perlu membuat jurnal jurnal penyesuaian. Perbedaan pengakuan besarnya laba penjualan aset tersebut menimbulkan beda tetap/permanen antara pajak dan akuntansi. Dengan demikian, perusahaan harus melakukan koreksi negatif pada rekonsiliasi fiskal saat pengisian SPT sebesar Rp. 4.000.000,- dikurangi Rp. 1.000.000,- = Rp. 3.000.000,-

3. Besarnya koreksi fiskal3. Besarnya koreksi fiskal

Contoh 2:

PT Asia adalah PKP yang mempunyai API. Pada tanggal 17 Maret 2005 PT Asia mengimpor sebuah mesin dengan harga faktur sebesar US $10.000. Biaya asuransi dan biaya angkut masing-masing sebesar 2% dan 4% dari harga faktur. Tarif bea masuk dan bea masuk tambahan masing-masing sebesar 20% dan 10% dari CIF. Mesin tersebut juga dikenakan PPN sebesar 10%. Kurs menteri keuangan pada saat itu adalah US $1 = Rp 10.000. Menurut akuntansi, mesin tersebut mempunyai estimasi umur lima tahun, Sementara estimasi umur menurut pajak adalah empat tahun. Metode penyusutan menurut akuntansi maupun pajak adalah metode garis lurus. Pada tanggal 31 Desember 2006 perusahaan memutuskan untuk menjual aset tetapnya dengan harga Rp 100.000.000,-.

Pertanyaan:1.Buatlah jurnal yang dibuat PT Asia untuk perolehan aset tetap.2.Buatlah jurnal penyusutan aset tetap pada akhir tahun 2005 oleh perusahaan dan tentukan besarnya koreksi fiskal yang harus dilakukan.3.Hitunglah laba rugi atas penjualan aset tetapnya, baik secara akuntansi maupun pajak.4.Buatlah jurnal atas penjualan aset tetap tersebut.5.Tentukan besarnya koreksi fiskal yang harus dilakukan.

Jawab:Jawab:

Perhitungan harga perolehan mesin

1. Jurnal yang dibuat PT Asia saat perolehan aset tetap

2. Jurnal penyusutan aset tetap pada akhir tahun 2005 oleh perusahaan dan besarnya

koreksi fiskal yang harus dilakukan

17 Maret 200517 Maret 2005

31 Des 200531 Des 2005

Beban penyusutan menurut akuntansi adalah Rp. 137.800.000,- /5 x 9/12 = Rp. Beban penyusutan menurut akuntansi adalah Rp. 137.800.000,- /5 x 9/12 = Rp. 20.670.000,- , sementara menurut pajak adalah 25% x Rp. 137.800.000,- x 10/12 = 20.670.000,- , sementara menurut pajak adalah 25% x Rp. 137.800.000,- x 10/12 = Rp. 28.708.333,- ,Rp. 28.708.333,- ,

Atas perbedaan tersebut perusahaan tidak perlu membuat jurnal jurnal penyesuaian. Perbedaan estimasi masa manfaat tersebut menimbulkan beda waktu temporer antara pajak dan akuntansi. Dengan demikian, perusahaan harus melakukan koreksi negatif pada rekonsiliasi fiskal saat pengisian SPT sebesar Rp. 28.708.33328.708.333,- dikurangi Rp. 20.670.00020.670.000,- = Rp. 8.038.333,-

3. Laba atau rugi atas penjualan aset tetap3. Laba atau rugi atas penjualan aset tetap

Perhitungan Perhitungan penyusutanpenyusutan

5. Besarnya koreksi fiskal

4. Jurnal atas penjualan aset tetap.

31 Des 200631 Des 2006

15 Jan 200515 Jan 2005

Atas perbedaan pengakuan besarnya laba penjualan aset antara akuntansi dan pajak, perusahaan tidak perlu membuat jurnal penyesuaian. Perbedaan pengakuan besarnya laba penjualan aset tersebut menimbulkan beda tetap/permanen antara pajak dan akuntansi.

Dengan demikian, perusahaan harus melakukan koreksi positif pada rekonsiliasi fiskal saat pengisian SPT sebesar Rp. 25.358.333.358.333,- dikurangi Rp. 10.430.0000.430.000,- = Rp. 14.928.333,-

SewaSewaMenurut PSAK 30 (2004), jenis-jenis sewa adalah sebagai berikut:

1. Financial Lease

Dalam finance lease (sewa pembiayaan), pihak yang membiayai penyediaan barang modal adalah lessor dan pihak lesse biasanya memilih barang modal yang dibutuhkan atas nama perusahaan sewa, sebagai pemilik barang modal tersebut, melakukan pemesanan, pemeriksaan, serta pemeliharaan barang modal yang menjadi obyek transaksi sewa.

Dalam operating lease (sewa menyewa biasa), lessor membeli barang modal dan selanjutnya disewakan kepada lesse.

Dalam sales type lease (sewa penjualan) merupakan transaksi pembiyaan sewa secara langsung (direct finace lease) di mana dalam jumlah transaksi termasuk laba yang diperhitungkan oleh pabrikan atau penyalur yang juga merupakan perusahaan sewa.

Sewa ini melibatkan setidaknya tiga pihak, yaitu: penyewa guna usaha, perusahaan sewa, dan kreditor jangka panjang yang membiayai bagian terbesar dari transaksi sewa.

4. Leverage Lease.

3. Sales Type Lease.

2. Operating Lease.

SAMPAI DI SINISAMPAI DI SINI

Nelly Nur ApandiNelly Nur Apandi

Related Documents