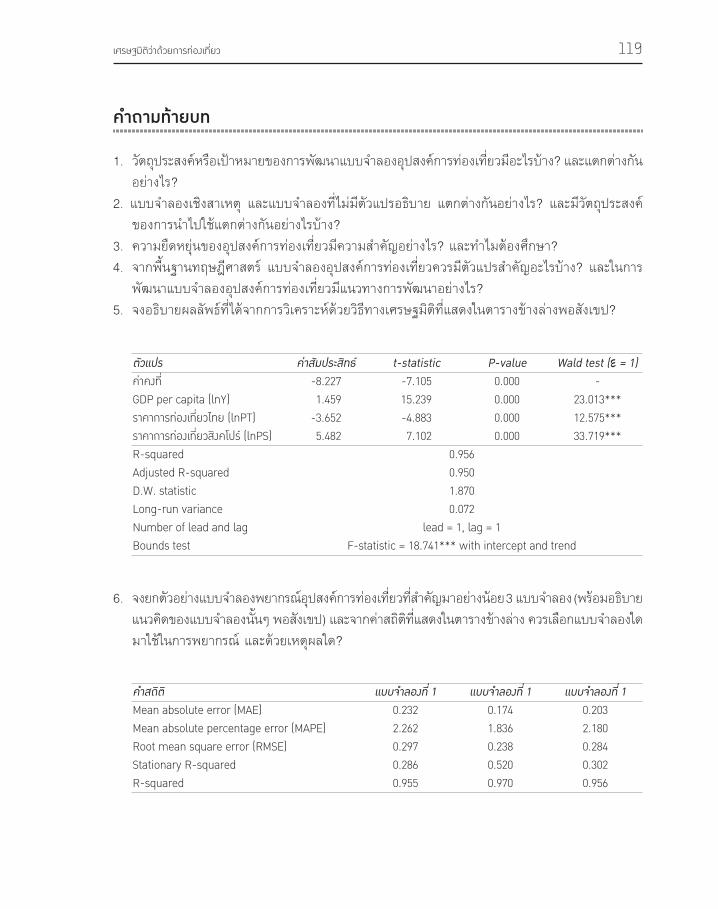

อัครพงศ์ อั้นทอง ECONOMETRICS OF TOURISM เศรษฐมิติ ว่าด้วยการท่องเที่ยว โ ค ร ง ก า ร เ ม ธี วิ จั ย อ า วุ โ ส สำานักงานกองทุนสนับสนุนการวิจัย (สกว.)

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

อครพงศ อนทอง

ECONOMETRICS OF TOURISM

เศรษฐมตวาดวยการทองเทยว

โ ค ร ง ก า ร เ ม ธ ว จ ย อ า ว โ ส

สำานกงานกองทนสนบสนนการวจย (สกว.)

อครพงศ อนทอง

อค

รพงศ

อน

ทอง

เศรษ

ฐมตวาด

วยการท

องเท

ยว

แมวาความกาวหนาทางคอมพวเตอรและเทคโนโลยจะทำาใหการใชเครองมอทางเศรษฐมต

กลายเปนเรองงายดายมากขนแตปญหาสำาคญคอ การอธบายและการตความผลลพธทได

จากวธทางเศรษฐมต ความเปนไปไดทางทฤษฎและความสอดคลองกบสภาพความเปนจรงแลว

ทำาอยางไร การเลอกใชเครองมอทางเศรษฐมตจะไมเปนเรอง “จบแพะชนแกะ”…

เศรษฐมตวาดวยการทองเทยวEconometrics of Tourism

อครพงศ อนทอง

โครงการเมธวจยอาวโสมถนายน 2555

เศรษฐมตวาดวยการทองเทยว

Econometrics of Tourism

ผเขยนอครพงศ อนทอง

สนบสนนโดยสำานกงานกองทนสนบสนนการวจย (สกว.)ภายใต ทนสงเสรมกลมวจย (เมธวจยอาวโส สกว.)ชน 14 SM Tower 979/17-21 ถนนพหลโยธน สามเสนใน พญาไท กรงเทพฯ 10400โทรศพท: 0 2298 0455-75 โทรสาร: 0 2298 0455-9 www.trf.or.th

จดพมพและเผยแพรโดยสถาบนศกษานโยบายสาธารณะ เลขท 145/5 หม 1 ต.ชางเผอก อ.เมอง จ.เชยงใหม 50300โทรศพท: 0 5332 7590-1 โทรสาร: 0 5332 7590-1 # 16E-mail: [email protected]

เลขมาตรฐานสากลประจำาหนงสอISBN 978-974-365-406-0

พมพครงท 1มถนายน 2555

จำานวนพมพ200 เลม

ราคาจำาหนาย250 บาท

ออกแบบรปเลมลอคอนดไซนเวรค โทรศพท: 0 5321 3558

ขอมลทางบรรณานกรมของหอสมดแหงชาตอครพงศ อนทอง. เศรษฐมตวาดวยการทองเทยว.-- เชยงใหม : ลอคอนดไซนเวรค, 2555. 198 หนา.1. การทองเทยว. 2. การทองเทยว -- แงเศรษฐกจ. 3. เศรษฐมต. I. ชอเรอง.338.4791

แมวาความกาวหนาทางคอมพวเตอรและเทคโนโลยจะทำาใหการใชเครองมอทางเศรษฐมต กลายเปนเรองงายขนกวาเดม แตปญหาทยงพบเหนทวไปในการเสนอผลงานวจยมอยางนอยสองประการ คอ หนงนกศกษา อาจารย และนกวจยรนใหมขาดตวอยางของการเลอกใชเครองมอเพอใหสามารถ ตอบโจทยงานวจยทหลากหลายไดอยางชดเจน ตรงประเดน และเหมาะสมกบชดขอมลทมอย สอง ความนาเชอถอของผลการศกษา ปญหาทกลาวมาน หากผวจยละเลยกยอมสงผลตอความ นาเชอถอของงานวจยททำาออกมา หลายงานทดฉนเหนวาเปนเรองทดแตเสยดายทเลอกใชเครองมอ ทไมเหมาะสม ดวยเหตน เมอ ดร.อครพงศ อนทอง ไดปรารภจะจดทำาตำาราเลมนขน ดฉนจงไดสนบสนน อยางเตมท อยางนอยกเพอใหผทสนใจทำาวจยมอใหมไดใชตำาราเลมนเปนเขมทศชทางใหสามารถเดนไปได อยางมกรอบแนว และขอชนชมทผเขยนไดใชความวรยะ อตสาหะ และไดพยายามคนควาหาความร และเครองมอใหมๆ ทางเศรษฐมตมาประยกต ใชกบงานวจยโดยเฉพาะทางดานทองเทยวและ ดานสงแวดลอม กอใหเกดงานวจยเพอเปดพรมแดนการเรยนรอยางทปรากฎ ดฉนหวงวา ตำาราเลมนจะทำาใหการเลอกใชเครองมอทางเศรษฐมตจะไมเปนเรองจบแพะชนแกะอกตอไป

ศาสตราจารยเกยรตคณ ดร.มงสรรพ ขาวสอาด

คำานยม

เศรษฐมตเปนเครองมอสำาคญทนกเศรษฐศาสตรใชทดสอบทฤษฎกบเหตการณจรงทเกดขน ในสงคม หรอเปนเครองมอสำาหรบการศกษาเชงประจกษของนกเศรษฐศาสตร ดวยความกาวหนาทางดานคอมพวเตอรและเทคโนโลยทำาใหการประยกตใชเศรษฐมตในการศกษาเชงประจกษทำาไดสะดวกและงายขน อยางไรกตาม การอธบายและการตความผลลพธทไดจากการวเคราะหทางเศรษฐมตตองอาศยความเขาใจและความชำานาญในการวจยในสาขานนๆ ตลอดระยะเวลาทผเขยนมโอกาสรวมทำางานกบ ศาสตราจารยเกยรตคณ ดร.มงสรรพ ขาวสอาด ผเขยนมโอกาสเรยนรและประยกตใชเศรษฐมตกบการวจยดานการ ทองเทยวอยางตอเนอง กอปรกบการไดรบโอกาสไปศกษาเพมเตม และทำางานรวมกบคณาจารยทเชยวชาญ ณ University of the Balearic Islands ประเทศสเปน ทำาใหผเขยนมความเขาใจเพมขนเกยวกบการ ประยกตใชเศรษฐมตในการศกษาทางดานการทองเทยว ดงนนผเขยนจงตดสนใจแตงตำาราเรอง เศรษฐมตวาดวยการทองเทยว ทเปนการนำาเสนอแนวทางการประยกตใชเศรษฐมตเพอศกษาดานการทองเทยว เนอหาภายในตำาราครอบคลมเรองการตรวจสอบคณลกษณะของขอมล การวคราะหความเปนฤดกาลในแหลงทองเทยว การศกษาอปสงคการทองเทยว ทงการประมาณคาความยดหยนและการพยากรณ การประเมนผลกระทบของเหตการณวกฤตทมตออปสงคการทองเทยว และการวดประสทธภาพการจดการของอตสาหกรรมทองเทยว โดยเนอหาในแตละบท มการนำาเสนอทงแนวคดทางทฤษฎและการประยกตใช รวมทงกรณตวอยางการวเคราะหและการอธบายผลลพธทไดจากวธทางเศรษฐมต ตำาราเลมนเปนผลผลตของโครงการทองเทยวไทย: จากนโยบายสรากหญา ของศาสตราจารยเกยรตคณ ดร.มงสรรพ ขาวสอาด ซงไดรบการสนบสนนจากสำานกงานกองทนสนบสนนการวจย (สกว.) ภายใตทนสงเสรมกลมวจย (เมธวจยอาวโส สกว.) ผเขยนขอขอบพระคณทานอาจารยเปนอยางสงทใหโอกาสผเขยนเขารวมโครงการน เนอหาทปรากฏในหนงสอเลมนสวนหนงเปนงานวจยทไดรบทนสนบสนนการวจยจากสำานกงานกองทนสนบสนนการวจย (สกว.) สำานกงานคณะกรรมการวจยแหงชาต (วช.) กระทรวงการทองเทยวและกฬา ภายใตโครงการตางๆ สดทายนผเขยนหวงวาตำาราเลมนจะมคณประโยชนตอนกศกษาและผอานทสนใจประยกตใชเศรษฐมตในการศกษาดานการทองเทยวจะไดใชเปนแนวทาง การศกษาและเปนประโยชนตอไปในอนาคต หากมขอบกพรองหรอขอผดพลาดประการใดทปรากฏอยในหนงสอเลมน ผเขยนขอนอมรบแตเพยงผเดยว

อครพงศ อนทองมถนายน 2555

คำานำา

สารบญ

บทท 1 บทนำา 1 1.1 ความหมายของเศรษฐมต 1 1.2 วตถประสงค ประโยชน และขอบเขตของเศรษฐมต 3 1.3 แนวทางการประยกตใชเศรษฐมตในการวจย 7 คำาถามทายบท 21 บรรณานกรม 22 บทท 2 การตรวจสอบขอมล และแบบจำาลองทางเศรษฐมต 23 2.1 การตรวจสอบขอมลเบองตน 23 2.1.1 การตรวจสอบขอมลดวยกราฟ 23 2.1.2 วธสถตพรรณนา 25 2.2 การตรวจสอบความคงทของขอมลอนกรมเวลา 29 2.3 การตรวจสอบความสมพนธของตวแปรในแบบจำาลอง 39 2.4 การตรวจสอบความสมพนธเชงดลยภาพระยะยาว (Co-integration) 41 2.4.1 Two-step residual-base (Engle and Granger test) 42 2.4.2 System-based reduced rank regression (Johansen test) 44 2.4.3 ARDL bounds test (Bounds test) 46 2.5 การตรวจสอบความเหมาะสมและความแมนยำาในการพยากรณ 47 2.6 การตรวจสอบขอมลอนกรมเวลาทใชพฒนาแบบจำาลองพยากรณ 49 2.7 ลกษณะของขอมลอนกรมเวลาและความแมนยำาในการพยากรณ 50 คำาถามทายบท 54 บรรณานกรม 55

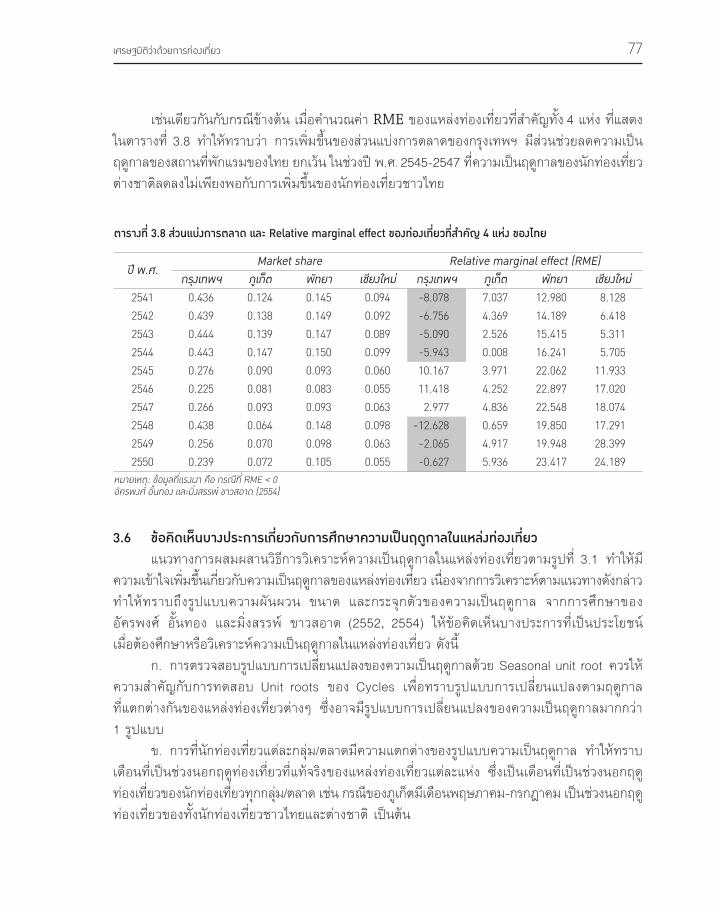

บทท 3 การวเคราะหความเปนฤดกาลในแหลงทองเทยว 57 3.1 ความเปนฤดกาลในแหลงทองเทยว 57 3.2 การตรวจสอบความเปนฤดกาลดวย Seasonal unit root 60 3.3 การวเคราะหความผนผวนตามฤดกาล 65 3.4 วธวดขนาดของความเปนฤดกาล 70 3.5 วธวดการกระจกตวของความเปนฤดกาล 72 3.6 ขอคดเหนบางประการเกยวกบการศกษาความเปนฤดกาลในแหลงทองเทยว 77 คำาถามทายบท 79 บรรณานกรม 80

สารบญ (ตอ)

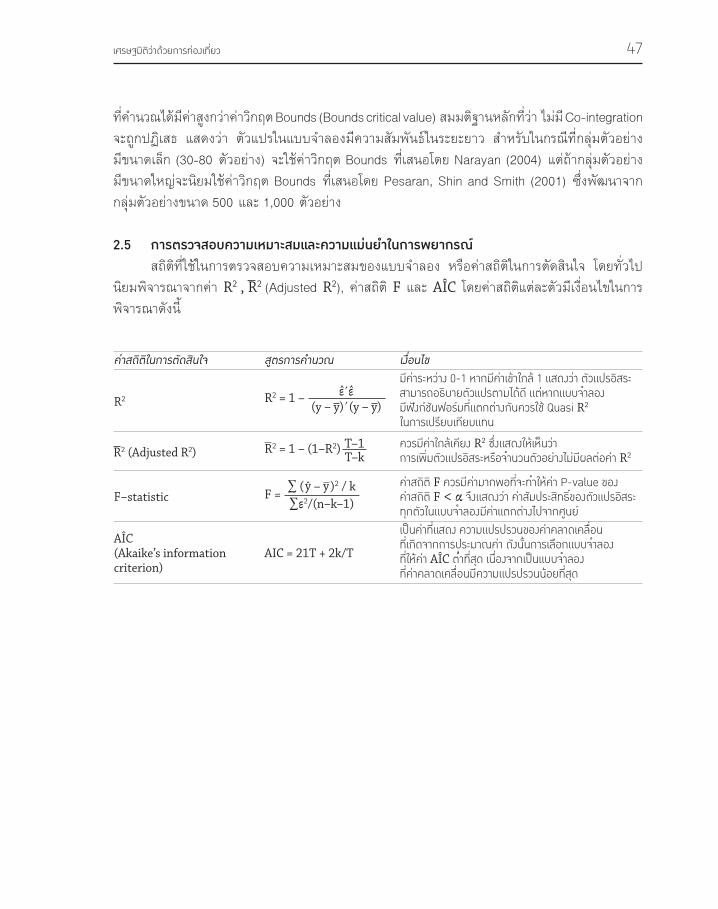

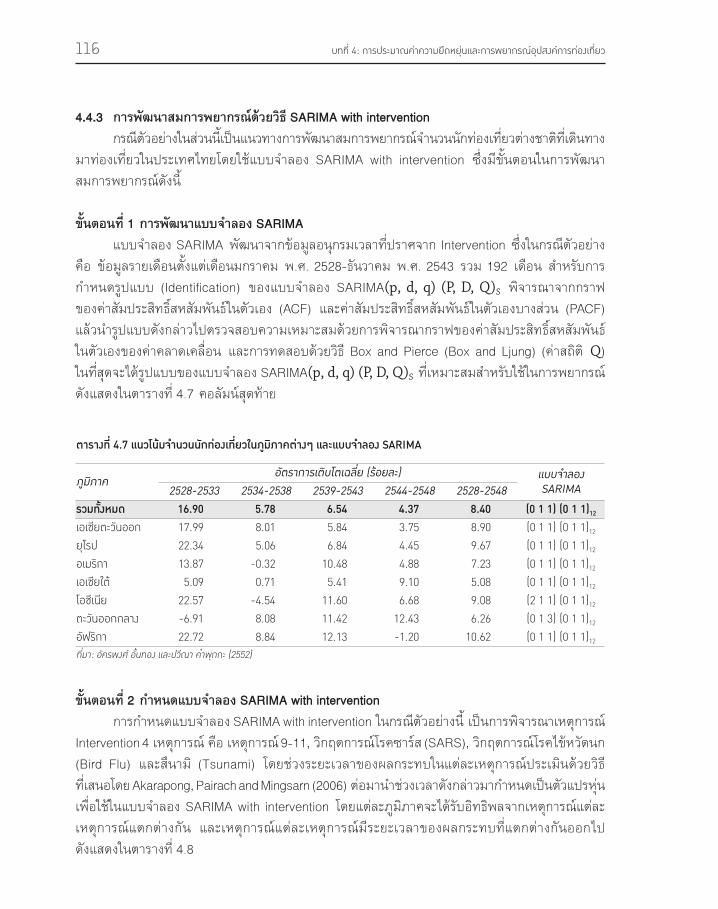

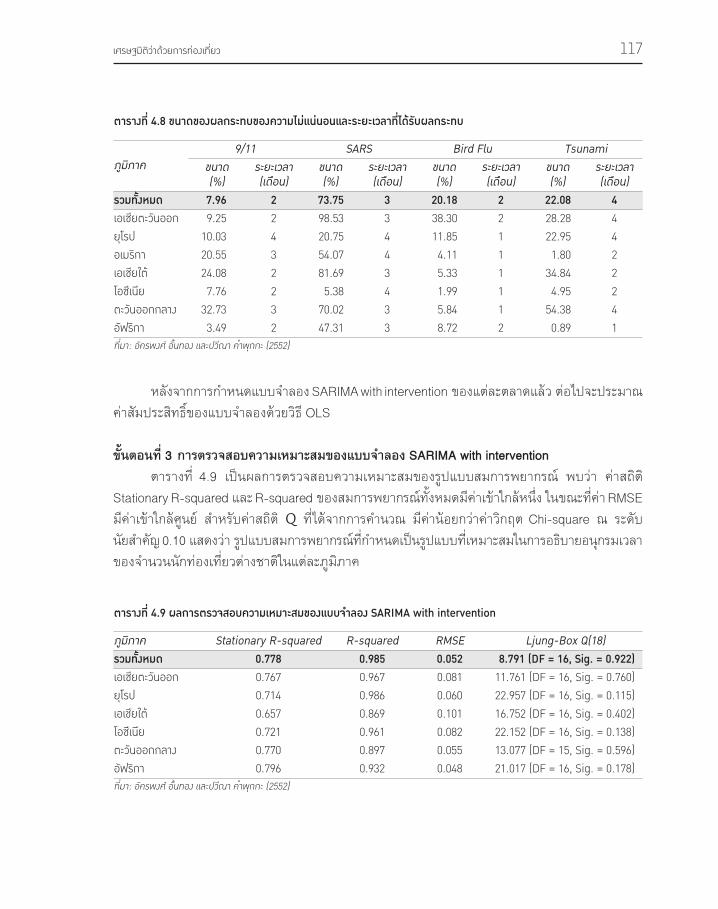

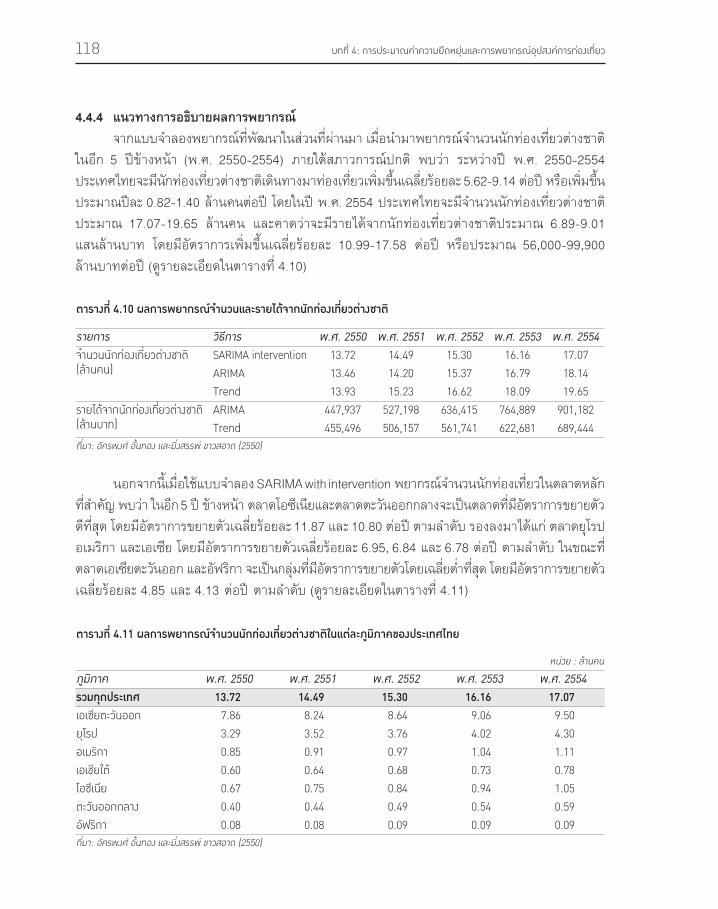

บทท 4 การประมาณคาความยดหยนและการพยากรณอปสงคการทองเทยว 83 4.1 แบบจำาลองอปสงคการทองเทยว 83 4.2 การประมาณคาความยดหยนในระยะยาวของอปสงคการทองเทยว 90 4.2.1 การพฒนาแบบจำาลองและวธการวเคราะหขอมล 90 4.2.2 การอธบายผลการประมาณคาความยดหยนในเชงประจกษ 96 4.2.3 ขอสงเกตและสงทควรคำานงในการประมาณคาความยดหยน 100 4.3 การพยากรณอปสงคการทองเทยว 101 4.3.1 แบบจำาลอง Naïve 101 4.3.2 แบบจำาลองคาเฉลยเคลอนทอยางงาย (Simple moving average: SMA) 102 4.3.3 แบบจำาลองการวเคราะหเสนแนวโนม (Trend curve analysis) 103 4.3.4 แบบจำาลอง Exponential smoothing 105 4.3.5 แบบจำาลองบอกซและเจนกนส (Box and Jenkins) 106 4.3.6 Combine & Hybrid forecasting 110 4.4 กรณตวอยางการพยากรณอปสงคการทองเทยวไทย 113 4.4.1 การพฒนาสมการพยากรณดวยวธวเคราะหเสนแนวโนม 114 4.4.2 การพฒนาสมการพยากรณดวยวธ ARIMA 114 4.4.3 การพฒนาสมการพยากรณดวยวธ SARIMA with intervention 116 4.4.4 แนวทางการอธบายผลการพยากรณ 118 คำาถามทายบท 119 บรรณานกรม 120

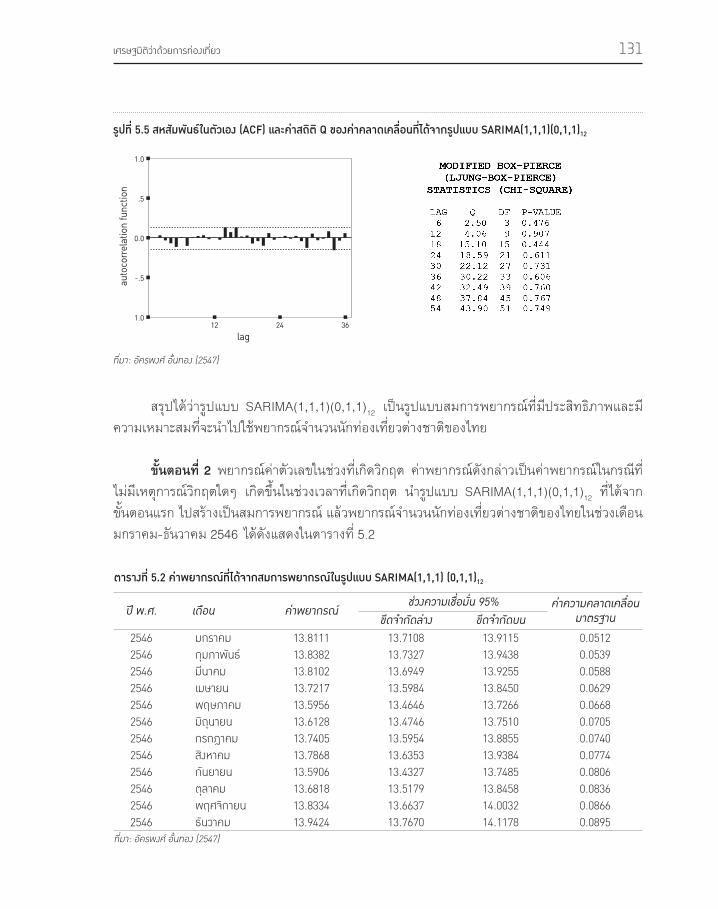

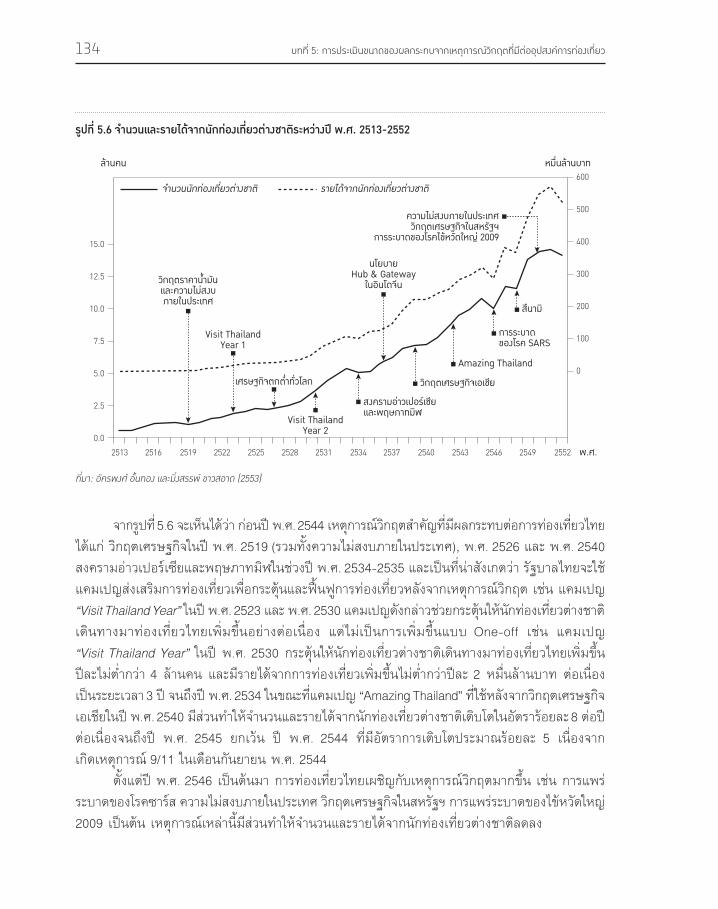

บทท 5 การประเมนขนาดของผลกระทบจากเหตการณวกฤตทมตออปสงคการทองเทยว 125 5.1 ผลกระทบของเหตการณวกฤตทมตออปสงคการทองเทยว 125 5.2 การประเมนดวยวธการเปรยบเทยบกบคาพยากรณ 128 5.3 การประเมนดวยแบบจำาลอง SARIMA with intervention 133 คำาถามทายบท 144 บรรณานกรม 145

สารบญ (ตอ)

บทท 6 การวดประสทธภาพการจดการของอตสาหกรรมทองเทยว 147 6.1 การวดประสทธภาพเชงเปรยบเทยบตามแนวคดของ Farrell 147 6.2 การวดประสทธภาพดวยวธ Data envelopment analysis (DEA) 149 6.3 การวดประสทธภาพดวยวธ Stochastic frontier analysis (SFA) 156 6.4 การวดการเปลยนแปลงประสทธภาพดวย Malmquist productivity approach 159 6.5 การวดประสทธภาพดวยวธการวเคราะห Meta-frontier 162 6.6 กรณศกษาประสทธภาพการดำาเนนงานของโรงแรม 167 6.6.1 การวดประสทธภาพการจดการของโรงแรมดวยวธ DEA 168 6.6.2 การวดประสทธภาพการดำาเนนงานของโรงแรมดวยวธ SFA 173 คำาถามทายบท 182 บรรณานกรม 183

สารบญตาราง

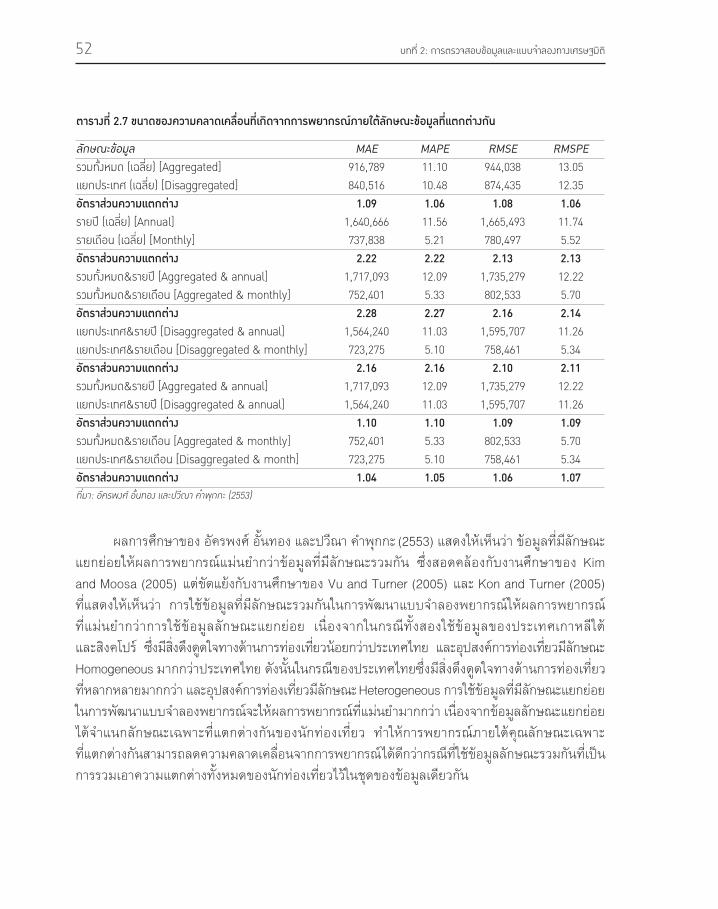

ตารางบทท 1 ตารางท 1.1 ตวอยางลกษณะขอมลภาคตดขวาง 12ตารางท 1.2 ตวอยางลกษณะขอมลอนกรมเวลา 12ตารางท 1.3 ตวอยางลกษณะขอมล Pooled 13ตารางท 1.4 ตวอยางลกษณะขอมล Panel 13ตารางท 1.5 มาตราวดของตวแปรเชงคณภาพและเชงปรมาณ 16ตารางท 1.6 วธประมาณคาสมประสทธของสมการแตละประเภท 17ตารางท 1.7 ตวอยางโปรแกรมคอมพวเตอรทนยมใชในการวเคราะหทางเศรษฐมต 18

ตารางบทท 2 ตารางท 2.1 สตรการคำานวณและเงอนไขในการพจารณาคาความเบและความโดง 27ตารางท 2.2 คาสถตพนฐานของตวแปรทใชในแบบจำาลอง Travel cost 28ตารางท 2.3 ผลการทดสอบ Unit root ตามวธ ADF-test 33 ของตวแปรในแบบจำาลองอปสงคของนกทองเทยวจนตารางท 2.4 ผลการทดสอบ Unit root ตามวธ KPSS-test 35 ของตวแปรในแบบจำาลองอปสงคของนกทองเทยวจนตารางท 2.5 ผลการทดสอบ HEGY-test ของขอมลจำานวนนกทองเทยวตางชาต 36 ทสำาคญของไทยระหวาง พ.ศ. 2528-2548ตารางท 2.6 ผลการทดสอบ Granger causality ของการขยายตวของการทองเทยว 41 และการเตบโตทางเศรษฐกจของไทยตารางท 2.7 ขนาดของความคลาดเคลอนทเกดจากการพยากรณ 52 ภายใตลกษณะขอมลทแตกตางกน

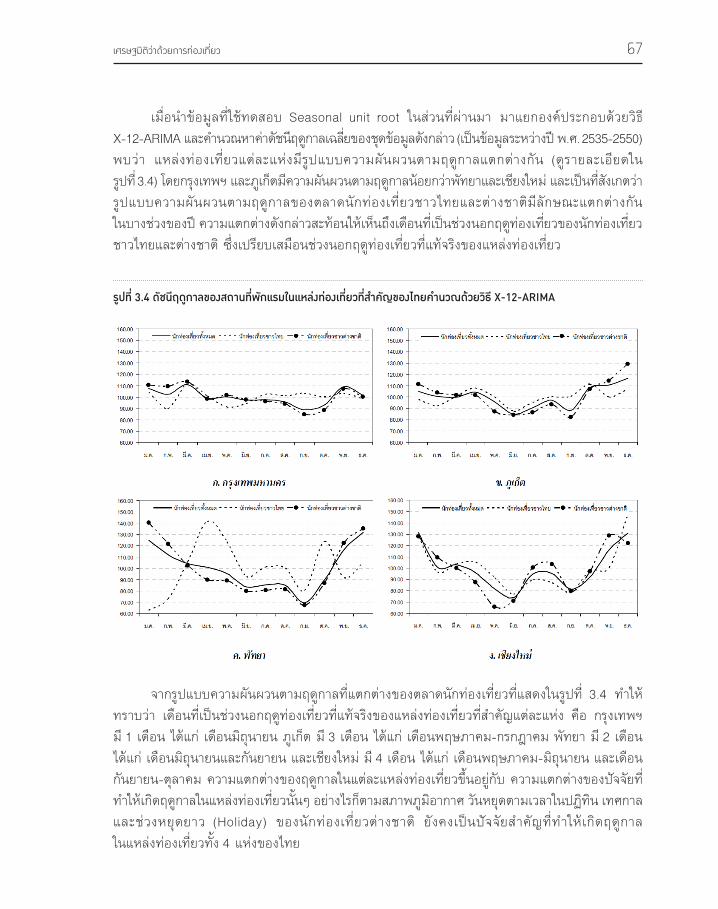

ตารางบทท 3 ตารางท 3.1 ดชนฤดกาลของนกทองเทยวทเขาพกในสถานทพกแรมของเชยงใหม 61 ระหวางป พ.ศ. 2546-2550ตารางท 3.2 การทดสอบ Seasonal unit root ของขอมลรายเดอน 63ตารางท 3.3 ผลการทดสอบ Seasonal unit root (HEGY-test) 64 ของสถานทพกแรมในแหลงทองเทยวทสำาคญของไทยตารางท 3.4 คาเฉลยของความผนผวนตามฤดกาลของสถานทพกแรม 68 ในแหลงทองเทยวทสำาคญของไทยตารางท 3.5 ผลการวเคราะหความเคลอนไหวของดชนฤดกาลระหวางป พ.ศ. 2535-2550 69

สารบญตาราง (ตอ)

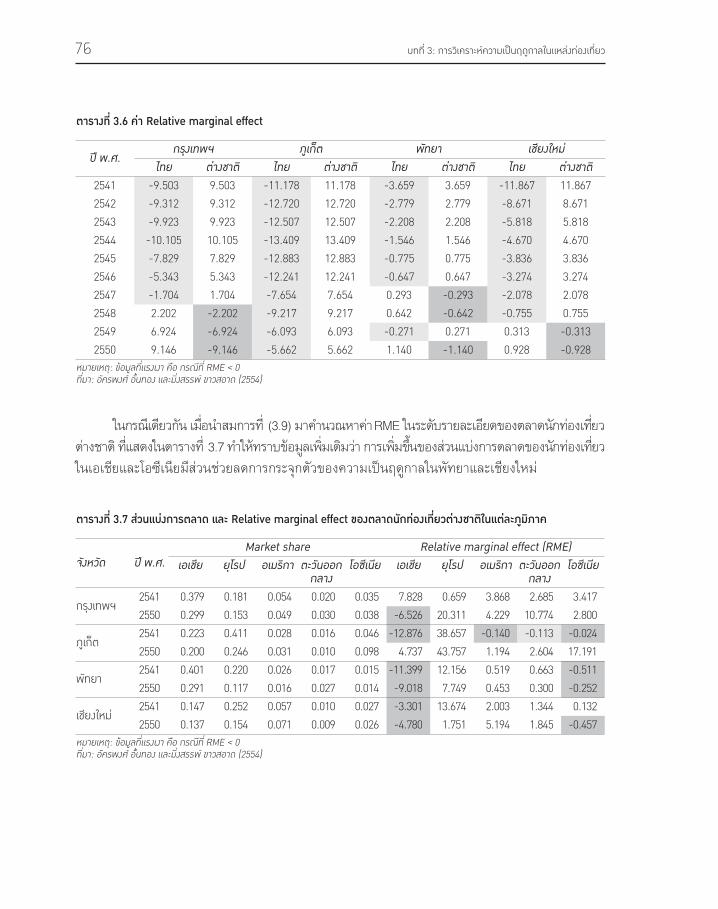

ตารางท 3.6 คา Relative marginal effect 76ตารางท 3.7 สวนแบงการตลาด และ Relative marginal effect 76 ของตลาดนกทองเทยวตางชาตในแตละภมภาคตารางท 3.8 สวนแบงการตลาด และ Relative marginal effect 77 ของแหลงทองเทยวทสำาคญ 4 แหง ของไทย

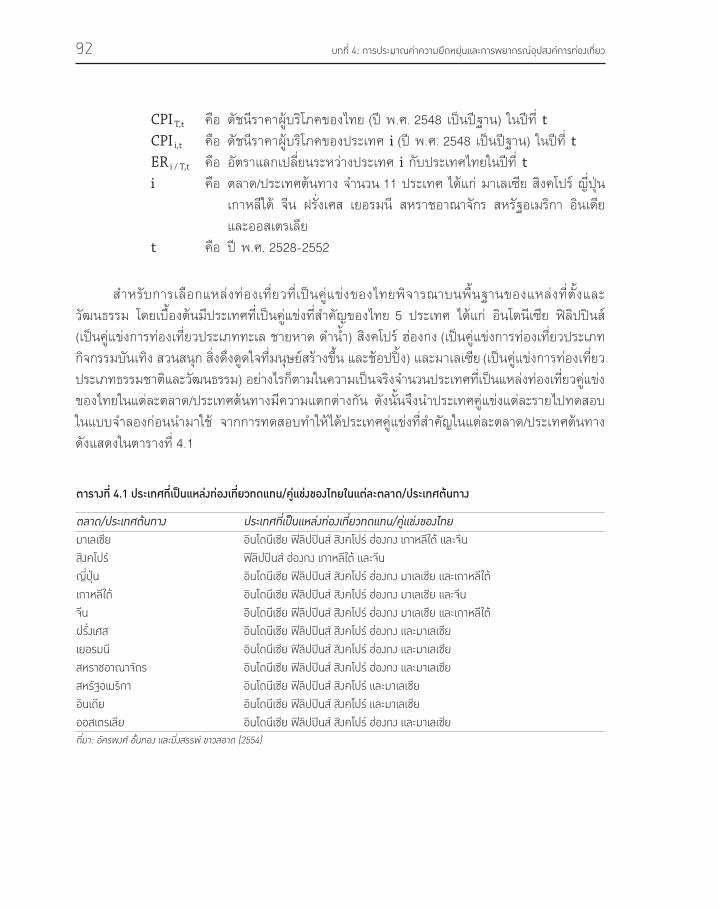

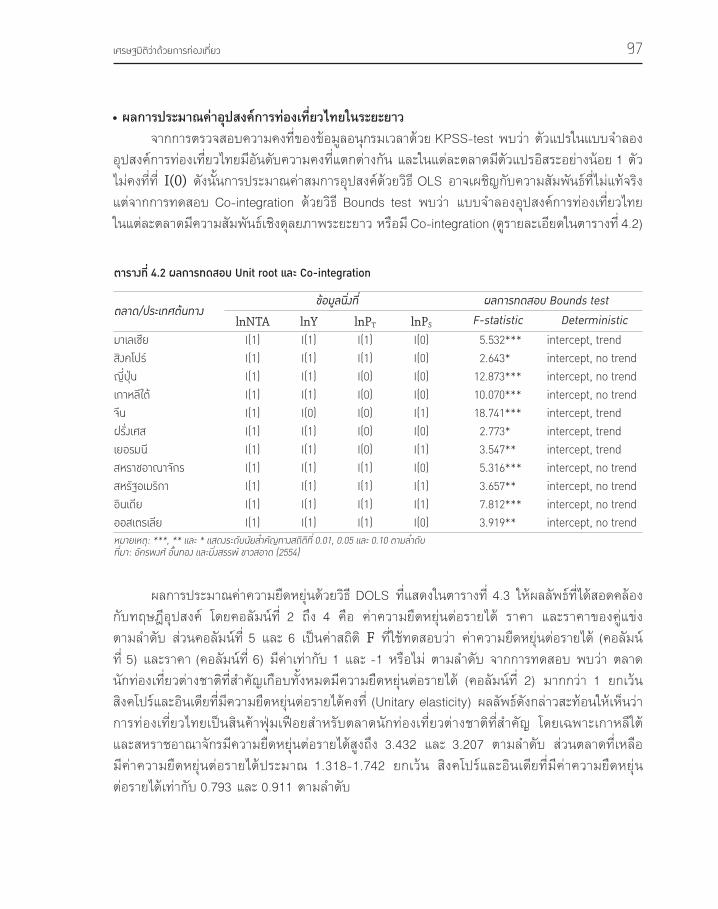

ตารางบทท 4 ตารางท 4.1 ประเทศทเปนแหลงทองเทยวทดแทน/คแขงของไทย 92 ในแตละตลาด/ประเทศตนทางตารางท 4.2 ผลการทดสอบ Unit root และ Co-integration 97ตารางท 4.3 ผลการประมาณคาความยดหยนของอปสงคการทองเทยวไทยในระยะยาว 98ตารางท 4.4 คาความยดหยนในระยะยาวกอนและหลงป พ.ศ. 2540 100 ทไดจากแบบจำาลอง TVP-LRMตารางท 4.5 แบบจำาลอง Naïve 1 และ Naïve 2 102ตารางท 4.6 รปแบบฟงกชนของแบบจำาลองการวเคราะหเสนแนวโนม 103ตารางท 4.7 แนวโนมจำานวนนกทองเทยวในภมภาคตางๆ และแบบจำาลอง SARIMA 116ตารางท 4.8 ขนาดของผลกระทบของความไมแนนอนและระยะเวลาทไดรบผลกระทบ 117ตารางท 4.9 ผลการตรวจสอบความเหมาะสมของแบบจำาลอง SARIMA with intervention 117ตารางท 4.10 ผลการพยากรณจำานวนและรายไดจากนกทองเทยวตางชาต 118ตารางท 4.11 ผลการพยากรณจำานวนกทองเทยวตางชาตในแตละภมภาคของประเทศไทย 118

ตารางบทท 5ตารางท 5.1 ผลการประมาณคาสมประสทธของรปแบบตางๆ 130ตารางท 5.2 คาพยากรณทไดจากสมการพยากรณในรปแบบ SARIMA(1,1,1)(0,1,1)12 131ตารางท 5.3 ผลการประเมนความสญเสยทเกดจากวกฤตการณโรคซารส 132ตารางท 5.4 ผลการประเมนความสญเสยทเกดจากวกฤตการณโรคซารส 132 แยกตามประเภทรายจายของนกทองเทยวตารางท 5.5 เหตการณวกฤตทมผลกระทบเชงลบตอการทองเทยวไทย 133 ทสำาคญระหวางป พ.ศ. 2544-2552ตารางท 5.6 แบบจำาลอง SARIMA with intervention และผลการตรวจสอบ 140 ความเหมาะสมของแบบจำาลอง

สารบญตาราง (ตอ)

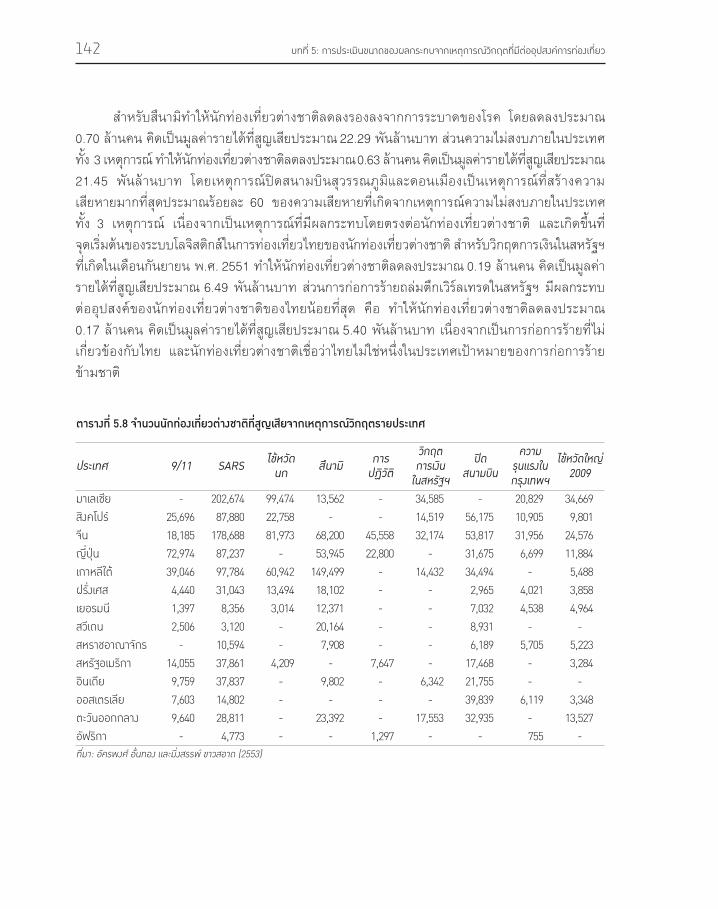

ตารางท 5.7 จำานวนและรายไดจากนกทองเทยวตางชาตทสญเสย 141 จากเหตการณวกฤตทเกดขนระหวางป พ.ศ. 2544-2552ตารางท 5.8 จำานวนนกทองเทยวตางชาตทสญเสยจากเหตการณวกฤตรายประเทศ 142

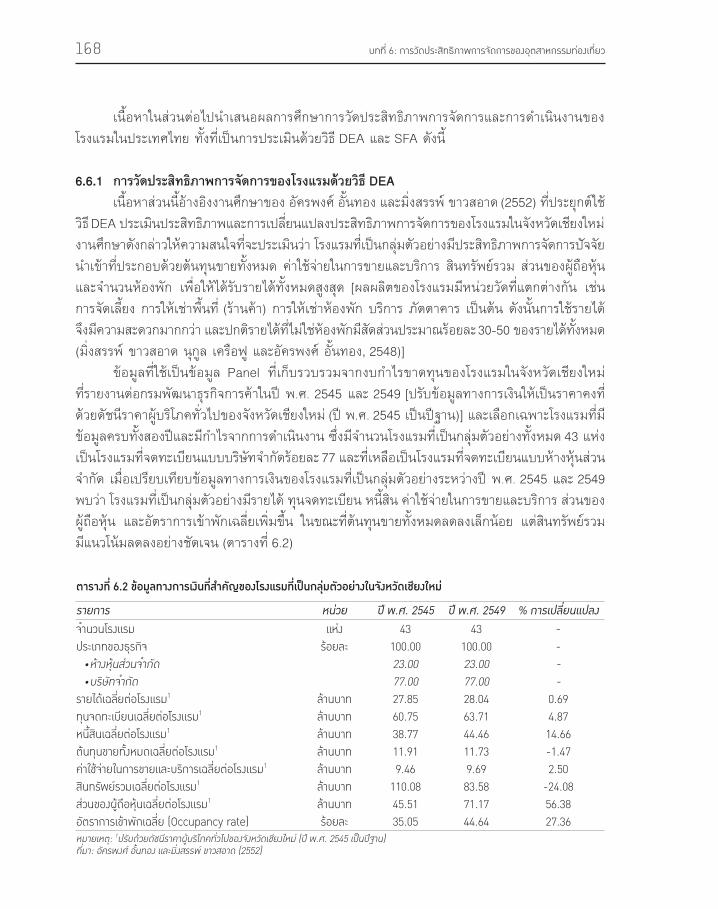

ตารางบทท 6ตารางท 6.1 ผลงานการศกษาการวดประสทธภาพของโรงแรม 167 ตามแนวคดของ Farrell ทสำาคญตารางท 6.2 ขอมลทางการเงนทสำาคญของโรงแรมทเปนกลมตวอยางในจงหวดเชยงใหม 168ตารางท 6.3 ประสทธภาพการจดการของโรงแรมทเปนกลมตวอยาง 170ตารางท 6.4 การเปลยนแปลงประสทธภาพการจดการของโรงแรมทเปนกลมตวอยาง 171ตารางท 6.5 ขอมลพนฐานทสำาคญของโรงแรมและเกสตเฮาสทเปนกลมตวอยาง 174ตารางท 6.6 คาสมประสทธของแบบจำาลอง Stochastic frontier 176 แบบ Technical efficient effectตารางท 6.7 คาประสทธภาพการดำาเนนงาน และอตราสวนชองวางทางเทคโนโลย 179 ของโรงแรมและเกสตเฮาสในแตละกลมตารางท 6.8 ผลการทดสอบความแตกตางของคาประสทธภาพการดำาเนนงานเฉลย 180 ของโรงแรมและเกสตเฮาสในกรณตางๆ

สารบญรป

รปบทท 1รปท 1.1 ความสมพนธระหวางวชาคณตศาสตร สถต และเศรษฐศาสตร 1รปท 1.2 โครงสรางองคประกอบทสำาคญของเศรษฐมต 2รปท 1.3 ขอบเขตในการวเคราะหทางเศรษฐมต 6รปท 1.4 ขนตอนการประยกตใชเศรษฐมตในการวจยทางดานเศรษฐศาสตร 7รปท 1.5 การแบงประเภทของขอมลทใชในการวเคราะหทางเศรษฐมต 15

รปบทท 2 รปท 2.1 ตวอยางรปแบบกราฟทนยมใชในการตรวจสอบขอมล 24รปท 2.2 ตวอยางกราฟทแสดงความสมพนธระหวางตวแปรสองตว 24รปท 2.3 รปโคงทมลกษณะการแจกแจงแบบเบซาย ปกต และเบขวา 26รปท 2.4 ขนตอนการทดสอบ Unit root ตามวธ DF-test และ ADF-test 32

รปบทท 3 รปท 3.1 แนวทางการวเคราะหความเปนฤดกาลในแหลงทองเทยว 59 ดวยขอมลอนกรมเวลารปท 3.2 จำานวนนกทองเทยวทเขาพกในสถานทพกแรมของเชยงใหมรายเดอน 60 ระหวางป พ.ศ. 2535-2550รปท 3.3 ดชนฤดกาลเฉลยของนกทองเทยวทเขาพกในสถานทพกแรมของเชยงใหม 62 ระหวางป พ.ศ. 2546-2550รปท 3.4 ดชนฤดกาลของสถานทพกแรมในแหลงทองเทยวทสำาคญของไทย 67 คำานวณดวยวธ X-12-ARIMAรปท 3.5 คา Coefficient of seasonal variation (CSV) 71รปท 3.6 คา Seasonality indicator (SI) 71รปท 3.7 คา Gini-coefficient 75

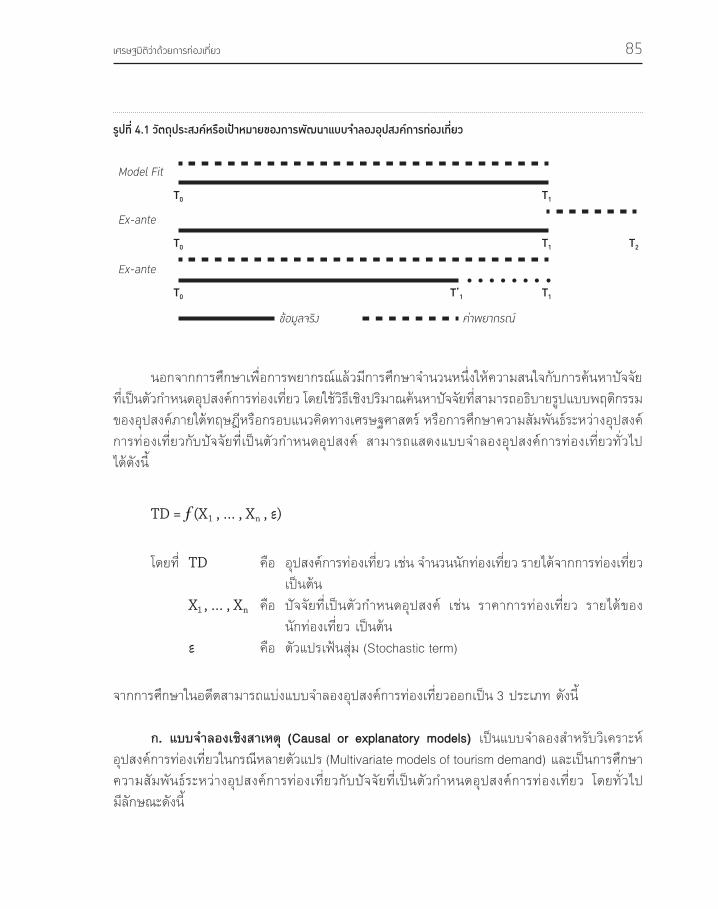

รปบทท 4 รปท 4.1 วตถประสงคหรอเปาหมายของการพฒนาแบบจำาลองอปสงคการทองเทยว 85รปท 4.2 แนวทางการพฒนาแบบจำาลองอปสงคการทองเทยวในระยะยาว 91รปท 4.3 กรอบแนวคดพนฐานของวธ Hybrid forecasting 112รปท 4.4 กระบวนการ Back propagation algorithm neural network 112

สารบญรป (ตอ)

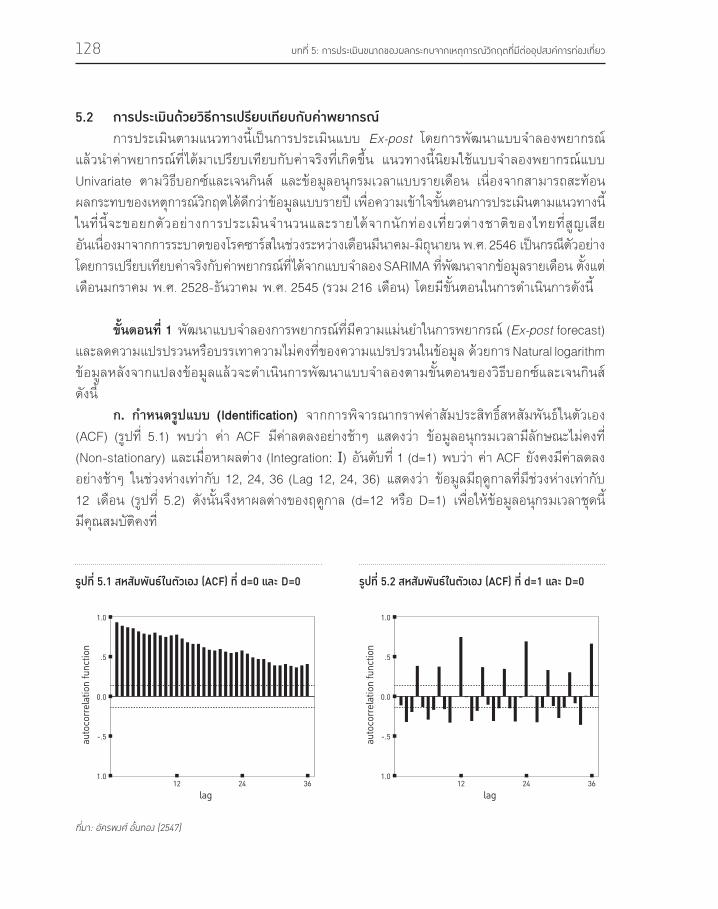

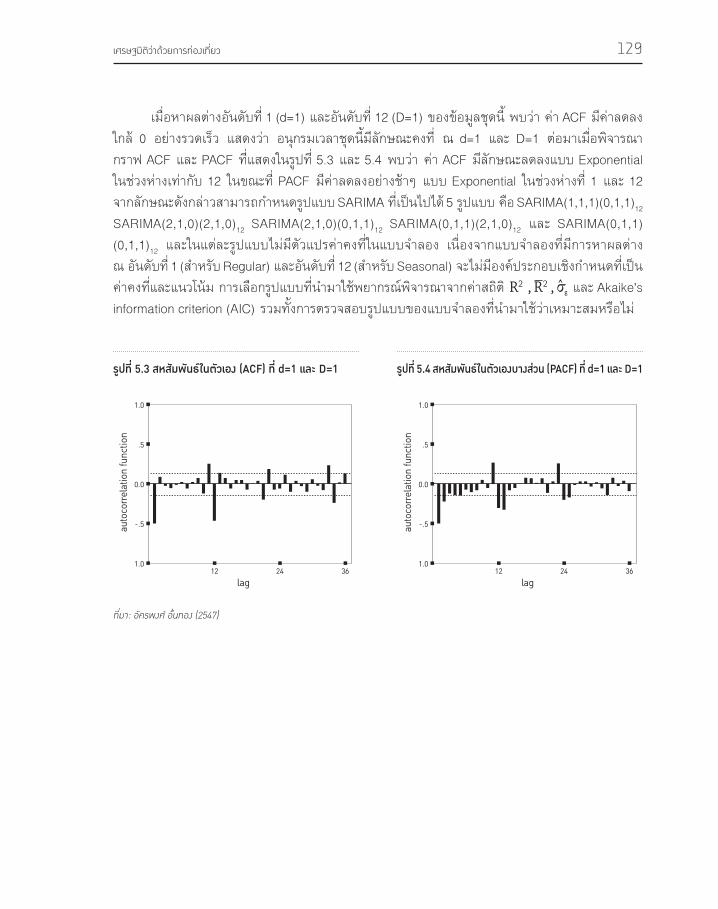

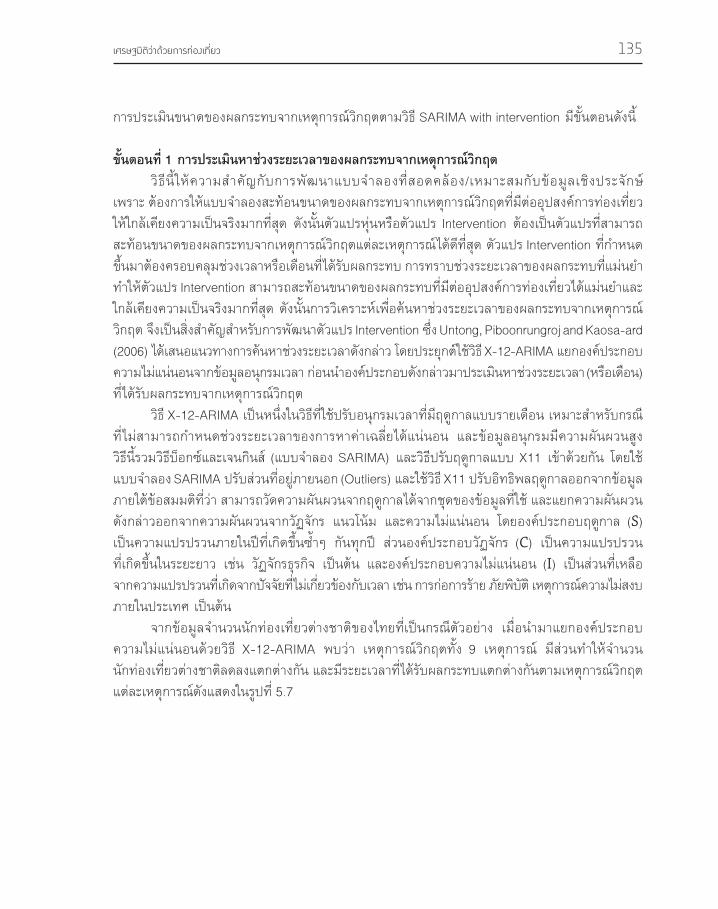

รปบทท 5 รปท 5.1 สหสมพนธในตวเอง (ACF) ท d=0 และ D=0 128รปท 5.2 สหสมพนธในตวเอง (ACF) ท d=1 และ D=0 128รปท 5.3 สหสมพนธในตวเอง (ACF) ท d=1 และ D=1 129รปท 5.4 สหสมพนธในตวเองบางสวน (PACF) ท d=1 และ D=1 129รปท 5.5 สหสมพนธในตวเอง (ACF) และคาสถต Q ของคาคลาดเคลอน 131 ทไดจากรปแบบ SARIMA(1,1,1)(0,1,1)12รปท 5.6 จำานวนและรายไดจากนกทองเทยวตางชาตระหวางป พ.ศ. 2513-2552 134รปท 5.7 คาความไมแนนอนของจำานวนนกทองเทยวตางชาตของไทย 136 ระหวางป พ.ศ. 2544-2552

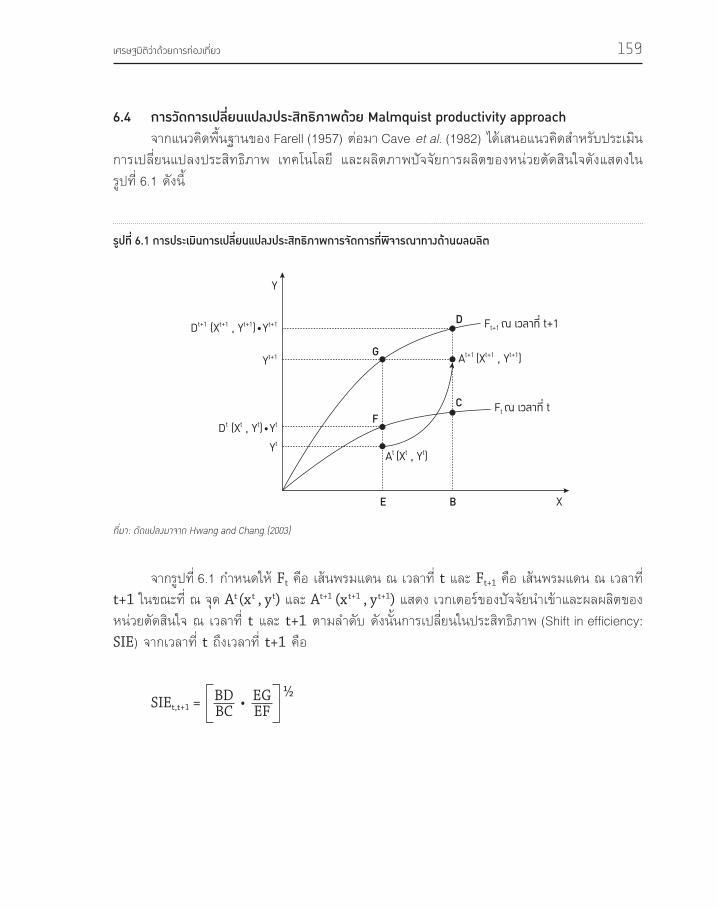

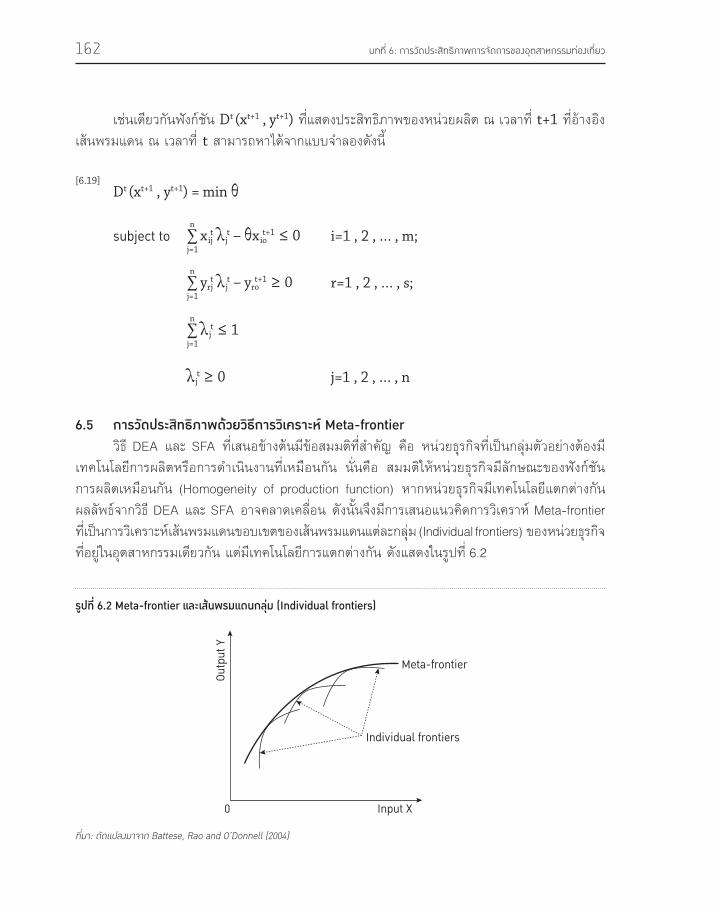

รปบทท 6 รปท 6.1 การประเมนการเปลยนแปลงประสทธภาพการจดการทพจารณาทางดานผลผลต 159รปท 6.2 Meta-frontier และเสนพรมแดนกลม (Individual frontiers) 162

บทท 1

บทนำ�

เนอหาบทนเปนการทบทวนและนำาเสนอความหมายของเศรษฐมตวตถประสงคของการใชเศรษฐมต ประโยชนทไดจากการใชเศรษฐมตในการวจยและขอบเขตของเศรษฐมตกอนนำาเสนอแนวทางการประยกตใช เศรษฐมตในการวจย สงตางๆ เหลานเปนพนฐานสำาคญสำาหรบการอธบายเนอหาในบทตอไปทเปนการประยกตเศรษฐมตในการศกษาวจยทางดานเศรษฐศาสตรการทองเทยว

1.1 คว�มหม�ยของเศรษฐมต

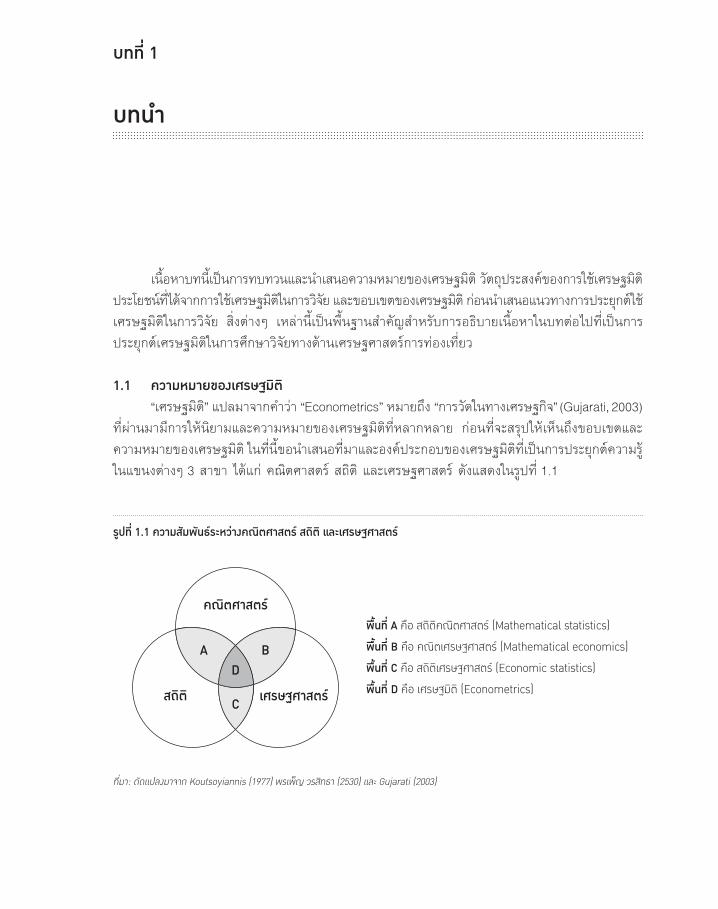

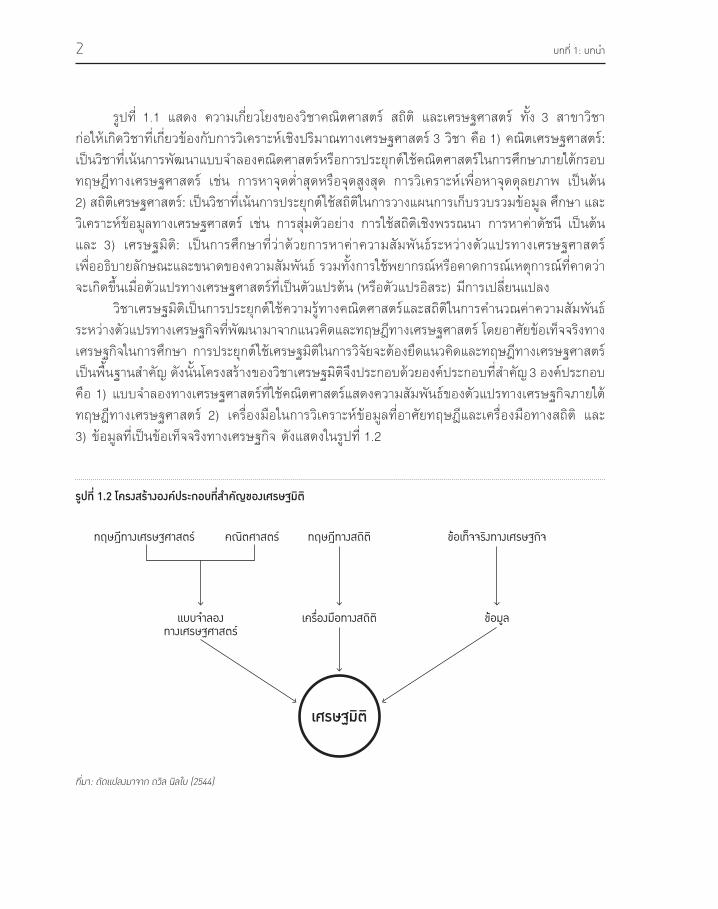

“เศรษฐมต”แปลมาจากคำาวา“Econometrics”หมายถง“การวดในทางเศรษฐกจ”(Gujarati,2003)ทผานมามการใหนยามและความหมายของเศรษฐมตทหลากหลาย กอนทจะสรปใหเหนถงขอบเขตและความหมายของเศรษฐมตในทนขอนำาเสนอทมาและองคประกอบของเศรษฐมตทเปนการประยกตความร ในแขนงตางๆ3สาขาไดแกคณตศาสตรสถตและเศรษฐศาสตรดงแสดงในรปท1.1

รปท 1.1 คว�มสมพนธระหว�งคณตศ�สตร สถต และเศรษฐศ�สตร

ทมา: ดดแปลงมาจาก Koutsoyiannis (1977) พรเพญ วรสทธา (2530) และ Gujarati (2003)

พ��นท A คอ สถตคณตศาสตร (Mathematical statistics)

พ��นท B คอ คณตเศรษฐศาสตร (Mathematical economics)

พ��นท C คอ สถตเศรษฐศาสตร (Economic statistics)

พ��นท D คอ เศรษฐมต (Econometrics)

คณตศาสตร

สถต

A B

C

D

เศรษฐศาสตร

2 บทท 1: บทนำ�

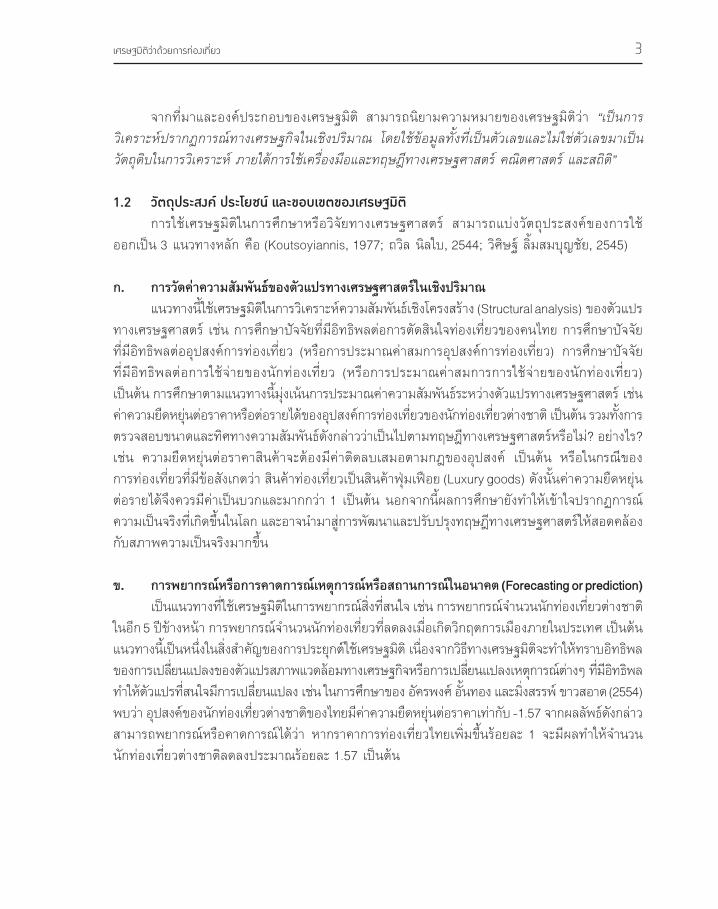

รปท1.1 แสดง ความเกยวโยงของวชาคณตศาสตร สถต และเศรษฐศาสตร ทง3 สาขาวชา กอใหเกดวชาทเกยวของกบการวเคราะหเชงปรมาณทางเศรษฐศาสตร3วชาคอ1)คณตเศรษฐศาสตร:เปนวชาทเนนการพฒนาแบบจำาลองคณตศาสตรหรอการประยกตใชคณตศาสตรในการศกษาภายใตกรอบทฤษฎทางเศรษฐศาสตร เชน การหาจดตำาสดหรอจดสงสด การวเคราะหเพอหาจดดลยภาพ เปนตน 2)สถตเศรษฐศาสตร:เปนวชาทเนนการประยกตใชสถตในการวางแผนการเกบรวบรวมขอมลศกษาและวเคราะหขอมลทางเศรษฐศาสตร เชนการสมตวอยางการใชสถตเชงพรรณนาการหาคาดชน เปนตนและ3) เศรษฐมต: เปนการศกษาทวาดวยการหาคาความสมพนธระหวางตวแปรทางเศรษฐศาสตร เพออธบายลกษณะและขนาดของความสมพนธรวมทงการใชพยากรณหรอคาดการณเหตการณทคาดวาจะเกดขนเมอตวแปรทางเศรษฐศาสตรทเปนตวแปรตน(หรอตวแปรอสระ)มการเปลยนแปลง วชาเศรษฐมตเปนการประยกตใชความรทางคณตศาสตรและสถตในการคำานวณคาความสมพนธระหวางตวแปรทางเศรษฐกจทพฒนามาจากแนวคดและทฤษฎทางเศรษฐศาสตรโดยอาศยขอเทจจรงทางเศรษฐกจในการศกษาการประยกตใชเศรษฐมตในการวจยจะตองยดแนวคดและทฤษฎทางเศรษฐศาสตรเปนพนฐานสำาคญดงนนโครงสรางของวชาเศรษฐมตจงประกอบดวยองคประกอบทสำาคญ3องคประกอบคอ1)แบบจำาลองทางเศรษฐศาสตรทใชคณตศาสตรแสดงความสมพนธของตวแปรทางเศรษฐกจภายใต ทฤษฎทางเศรษฐศาสตร2) เครองมอในการวเคราะหขอมลทอาศยทฤษฎและเครองมอทางสถต และ 3)ขอมลทเปนขอเทจจรงทางเศรษฐกจดงแสดงในรปท1.2

ทมา: ดดแปลงมาจาก ถวล นลใบ (2544)

รปท 1.2 โครงสร�งองคประกอบทสำ�คญของเศรษฐมต

เศรษฐมต

เคร�องมอทางสถต

ทฤษฎทางสถต

แบบจำลองทางเศรษฐศาสตร

ทฤษฎทางเศรษฐศาสตร คณตศาสตร

ขอมล

ขอเทจจร�งทางเศรษฐกจ

3เศรษฐมตว�ดวยก�รทองเทยว

จากทมาและองคประกอบของเศรษฐมต สามารถนยามความหมายของเศรษฐมตวา “เปนการวเคราะหปรากฏการณทางเศรษฐกจในเชงปรมาณ โดยใชขอมลทงทเปนตวเลขและไมใชตวเลขมาเปนวตถดบในการวเคราะห ภายใตการใชเครองมอและทฤษฎทางเศรษฐศาสตร คณตศาสตร และสถต”

1.2 วตถประสงค ประโยชน และขอบเขตของเศรษฐมต

การใชเศรษฐมตในการศกษาหรอวจยทางเศรษฐศาสตร สามารถแบงวตถประสงคของการใช ออกเปน3แนวทางหลกคอ(Koutsoyiannis,1977;ถวลนลใบ,2544;วศษฐลมสมบญชย,2545)

ก. การวดคาความสมพนธของตวแปรทางเศรษฐศาสตรในเชงปรมาณ แนวทางนใชเศรษฐมตในการวเคราะหความสมพนธเชงโครงสราง(Structuralanalysis)ของตวแปรทางเศรษฐศาสตรเชนการศกษาปจจยทมอทธพลตอการตดสนใจทองเทยวของคนไทยการศกษาปจจยทมอทธพลตออปสงคการทองเทยว(หรอการประมาณคาสมการอปสงคการทองเทยว) การศกษาปจจย ทมอทธพลตอการใชจายของนกทองเทยว (หรอการประมาณคาสมการการใชจายของนกทองเทยว)เปนตนการศกษาตามแนวทางนมงเนนการประมาณคาความสมพนธระหวางตวแปรทางเศรษฐศาสตรเชน คาความยดหยนตอราคาหรอตอรายไดของอปสงคการทองเทยวของนกทองเทยวตางชาตเปนตนรวมทงการตรวจสอบขนาดและทศทางความสมพนธดงกลาววาเปนไปตามทฤษฎทางเศรษฐศาสตรหรอไม?อยางไร? เชน ความยดหยนตอราคาสนคาจะตองมคาตดลบเสมอตามกฎของอปสงค เปนตน หรอในกรณของ การทองเทยวทมขอสงเกตวาสนคาทองเทยวเปนสนคาฟมเฟอย(Luxurygoods)ดงนนคาความยดหยน ตอรายไดจงควรมคาเปนบวกและมากกวา1เปนตนนอกจากนผลการศกษายงทำาใหเขาใจปรากฏการณ ความเปนจรงทเกดขนในโลกและอาจนำามาสการพฒนาและปรบปรงทฤษฎทางเศรษฐศาสตรใหสอดคลองกบสภาพความเปนจรงมากขน

ข. การพยากรณหรอการคาดการณเหตการณหรอสถานการณในอนาคต(Forecastingorprediction) เปนแนวทางทใชเศรษฐมตในการพยากรณสงทสนใจเชนการพยากรณจำานวนนกทองเทยวตางชาต ในอก5ปขางหนาการพยากรณจำานวนนกทองเทยวทลดลงเมอเกดวกฤตการเมองภายในประเทศเปนตนแนวทางนเปนหนงในสงสำาคญของการประยกตใชเศรษฐมตเนองจากวธทางเศรษฐมตจะทำาใหทราบอทธพล ของการเปลยนแปลงของตวแปรสภาพแวดลอมทางเศรษฐกจหรอการเปลยนแปลงเหตการณตางๆทมอทธพล ทำาใหตวแปรทสนใจมการเปลยนแปลงเชนในการศกษาของอครพงศอนทองและมงสรรพขาวสอาด(2554) พบวาอปสงคของนกทองเทยวตางชาตของไทยมคาความยดหยนตอราคาเทากบ-1.57จากผลลพธดงกลาว สามารถพยากรณหรอคาดการณไดวาหากราคาการทองเทยวไทยเพมขนรอยละ1จะมผลทำาใหจำานวนนกทองเทยวตางชาตลดลงประมาณรอยละ1.57เปนตน

4 บทท 1: บทนำ�

ค. การนำาเสนอการสนบสนนและการศกษาผลกระทบของนโยบาย แนวทางนใชเศรษฐมตในการวเคราะหขอมลและนำามาซงขอเสนอแนะทางนโยบายรวมทงการศกษา ผลกระทบของนโยบายเชนการศกษาอปสงคการทองเทยวไทยทำาใหทราบวามคาความยดหยนตอราคาสง(Elastic)ดงนนในเชงนโยบายสามารถนำาเสนอไดวาการเปลยนแปลงราคาการทองเทยวไทยเชนการลด คาธรรมเนยมวซาเปนตนเปนหนงในนโยบายทสามารถเพมจำานวนนกทองเทยวตางชาตได(แตในความเปนจรงจะตองวเคราะหรวมกบตวแปรอนๆเชนราคาของคแขงรายไดของนกทองเทยวเปนตน)นอกจากน สามารถใชขอมลทไดจากการวเคราะหดวยเศรษฐมตมาประกอบการตดสนใจในการดำาเนนนโยบายตางๆของภาครฐ เชน การวเคราะหความเปนฤดกาลของการทองเทยวเชยงใหมโดย อครพงศ อนทอง และ มงสรรพ ขาวสอาด(2552) พบวา การเพมขนของจำานวนนกทองเทยวตางชาตมสวนชวยลดความเปนฤดกาลของการทองเทยวเชยงใหม ดงนนการตดสนใจสงเสรมการตลาดนอกฤดทองเทยวของเชยงใหม ควรเนนตลาดนกทองเทยวตางชาตเชนมาเลเซยสงคโปรเปนตนอยางไรกตามการใชผลการวเคราะห ทไดจากเศรษฐมต ผใชพงระลกอยเสมอวา ผลลพธทไดจากวธทางเศรษฐมตเปนการวเคราะหบนฐานของแบบจำาลองทพฒนาภายใตสภาพแวดลอมทางเศรษฐกจในชวงเวลาทศกษา และการเปลยนแปลง สภาพแวดลอมทางเศรษฐกจหรอเหตการณตางๆ เปนการเปลยนแปลงภายในตวแปรใดตวแปรหนง โดยกำาหนดใหตวแปรอนๆ คงท ดงนนในทางปฏบตจงควรตรวจสอบความถกตองของผลลพธภายใตเงอนไขทางเศรษฐมตและความเปนจรงกอนนำาผลลพธดงกลาวมาพยากรณหรอใชในการวเคราะหทางนโยบายตอไป

จากวตถประสงคหลกของการนำาเศรษฐมตมาใช สามารถจำาแนกประโยชนของเศรษฐมตทสอดคลองกบวตถประสงคได3ประการดงน

ก. ทราบขนาดความสมพนธของตวแปรทางเศรษฐกจ ทฤษฎทางเศรษฐศาสตรนำาเสนอเฉพาะลกษณะความสมพนธหรอทศทางความสมพนธระหวางตวแปรทางเศรษฐกจและอาจมการกำาหนดชวงของคาความสมพนธแตไมทราบขนาดของความสมพนธทแทจรงวามขนาดเทาไหรเชนในกรณของทฤษฎอปสงคไดอธบายวาสนคาฟมเฟอย(Luxurygoods) มความยดหยนตอรายไดมากกวา1 แตถาเปนสนคาปกต(Normalgoods) มความยดหยนตอรายไดระหวาง0-1สวนสนคาดอยคณภาพ(Inferiorgoods)มความยดหยนตอรายไดนอยกวา0เปนตนในการพจารณาสนคาใดสนคาหนงเชนสนคาทองเทยวเราไมทราบวาสนคาดงกลาวเปนสนคาประเภทใดจนกวาจะมการประมาณคาความยดหยนตอรายไดของสนคาดงกลาวดวยวธทางเศรษฐมตเชนในการศกษาของ อครพงศอนทองและมงสรรพขาวสอาด(2554)พบวาอปสงคของนกทองเทยวตางชาตของไทยมคาความยดหยนตอรายไดเทากบ1.49 แสดงวา การทองเทยวไทยเปนสนคาฟมเฟอยสำาหรบนกทองเทยวตางชาตเปนตน

5เศรษฐมตว�ดวยก�รทองเทยว

ข. ทดสอบทฤษฎแนวคดหรอสมมตฐานทางเศรษฐศาสตรกบโลกความเปนจรง ในบางครงทฤษฎ หรอแนวคดทางเศรษฐศาสตรอาจไมสอดคลองกบสภาพความจรง หากมการละเมดขอสมมตหรอเงอนไขบางประการเชนการวเคราะหอปสงคของนกทองเทยวมาเลเซยทเดนทางมา ทองเทยวไทยดวยแบบจำาลองTimevaryingparameterในระยะยาว(TVP-LRM)พบวากอนปพ.ศ.2540 ราคาไมมอทธพลตออปสงคของนกทองเทยวมาเลเซย ซงหากพจารณาตามทฤษฎเศรษฐศาสตรแลว คอนขางเปนไปไดยากแตถาหากพจารณาในระดบรายละเอยดของตวแปรทใชศกษาจะทราบวากอนป พ.ศ.2540 ราคาการทองเทยวไทยทแทนดวยอตราแลกเปลยนทแทจรง มความแปรปรวนหรอมการเปลยนแปลงนอยเนองจากกอนปพ.ศ.2540ไทยใชนโยบายกำาหนดอตราแลกเปลยนคงทซงมสวนทำาใหราคาการทองเทยวมการเปลยนแปลงนอย จงไมมผลกระทบตอการตดสนใจของนกทองเทยวมาเลเซย ในการเลอกทองเทยวไทยกอปรกบไทยเปนแหลงทองเทยวทสำาคญในชวงวนหยดสดสปดาหของมาเลเซย(โดยเฉพาะทหาดใหญ)เนองจากมราคาการทองเทยวตำากวาสงคโปรและมสงอำานวยความสะดวกทางดานการทองเทยวดกวาประเทศอนๆในภมภาคน เปนตนขอคนพบหรอขอสงเกตทไดจากการวเคราะหดวยเศรษฐมตนำามาสการพฒนาความรและประเดนการศกษาใหมๆเชนจากกรณตวอยางขางตนอาจนำามาสการศกษาผลกระทบของการเปลยนแปลงนโยบายอตราแลกเปลยนทมตอการเปลยนแปลงโครงสรางของอปสงคการทองเทยวไทยเปนตน

ค. พยากรณหรอทำานายปรากฏการณหรอภาวะเศรษฐกจในอนาคต แบบจำาลองหรอผลลพธทไดจากวธทางเศรษฐมตสามารถนำาไปพยากรณหรอคาดการณสงทจะเกดขน ในอนาคตได หากตวแปรในแบบจำาลองมการเปลยนแปลง ขอมลดงกลาวเปนประโยชนตอการวางแผน หรอนโยบายทางเศรษฐกจรวมทงกอใหเกดการจดสรรทรพยากรทมประสทธภาพเชนการพฒนาแบบจำาลอง เพอใชพยากรณจำานวนนกทองเทยวตางชาตในอก5 ปขางหนาของแตละตลาด ทำาใหทราบแนวโนม การเปลยนแปลงจำานวนนกทองเทยวตางชาตในแตละตลาดและนำามาซงการวางนโยบายการพฒนาอปทานสำาหรบรองรบการเตบโตหรอการเปลยนแปลงทจะเกดขนในอก5ปขางหนาเปนตน แนวทางการศกษาทางเศรษฐมตแบงออกเปน2แนวทางหลกคอ

ก. การศกษาทางทฤษฎทเนนการพฒนาหรอพสจนเครองมอทางเศรษฐมต เชน การพฒนา เครองมอสำาหรบทดสอบความคงทของขอมลอนกรมเวลา(เชนUnitroottest) การพฒนาเครองมอ สำาหรบทดสอบความสมพนธเชงดลยภาพระยะยาว(เชนCo-integration) การพฒนาวธประมาณ คาสมประสทธของแบบจำาลองความสมพนธระยะยาว(เชนDynamicordinaryleastsquares:DOLS) การพฒนาเทคนคการวดประสทธภาพเมอหนวยผลตมเทคโนโลยการดำาเนนงานแตกตางกน (เชนMeta-frontier)เปนตน

6 บทท 1: บทนำ�

ข. การศกษาในเชงของการประยกตใชทเปนลกษณะงานศกษาเชงประจกษ เชน การประยกตใชUnitroottest ในการทดสอบความคงทของขอมลอนกรมเวลาการประยกตใชวธARDLboundstestทดสอบความสมพนธในระยะยาวตามแนวคดCo-integration การประยกตใชวธDynamicordinaryleastsquares(DOLS)ประมาณคาสมประสทธของแบบจำาลองความสมพนธในระยะยาวการประยกตใช Meta-frontierประเมนประสทธภาพการดำาเนนงานของโรงแรมและเกสตเฮาสเปนตน จากแนวทางการศกษาทนำาเสนอขางตน สามารถแบงขอบเขตการวเคราะหทางเศรษฐมต ออกเปน2แนวทางดงแสดงในรปท1.3คอวธการวเคราะหและการประยกตใชโดยแนวทางของวธการวเคราะหเปนการนำาเสนอเครองมอสำาหรบการวเคราะหหรอประมาณคาสมประสทธของแบบจำาลองทงทเปน แบบจำาลองสมการเดยว(Singleequationmodel)และแบบจำาลองระบบสมการ(Simultaneousequationmodel)สวนแนวทางการประยกตใชเปนการนำาเสนองานเชงประจกษทนำาวธทางเศรษฐมตไปประยกตใชกบปญหาตางๆทางเศรษฐศาสตรเชนการศกษาอปสงคการทองเทยวการวดประสทธภาพการดำาเนนงาน ของโรงแรมการประเมนมลคาทรพยากรการทองเทยวเปนตน

ทมา: ดดแปลงมาจาก Koutsoyiannis (1977) สาขาวชาเศรษฐศาสตร มหาวทยาลยสโขทยธรรมาธราช (2529)

รปท 1.3 ขอบเขตในก�รวเคร�ะหท�งเศรษฐมต

ปญหาความช�ชด

การประมาณคา

การประยกตใชกบปญหาตางๆ ทางเศรษฐศาสตร

เศรษฐมต

ว�ธการว�เคราะห

การประยกต

สมการเดยว

ระบบสมการ

การว�เคราะหสมการถดถอยพหคณ

ความแปรปรวนของตวคลาดเคลอนไมคงท

ตวคลาดเคลอนมความสมพนธกน

ปญหาตางๆ ทเกดจากขอมล

การว�เคราะหตวแปรในอดต

การว�เคราะหตวแปรเช�งคณภาพ

การว�เคราะหกรณตวแปรตามมขอจำกด

7เศรษฐมตว�ดวยก�รทองเทยว

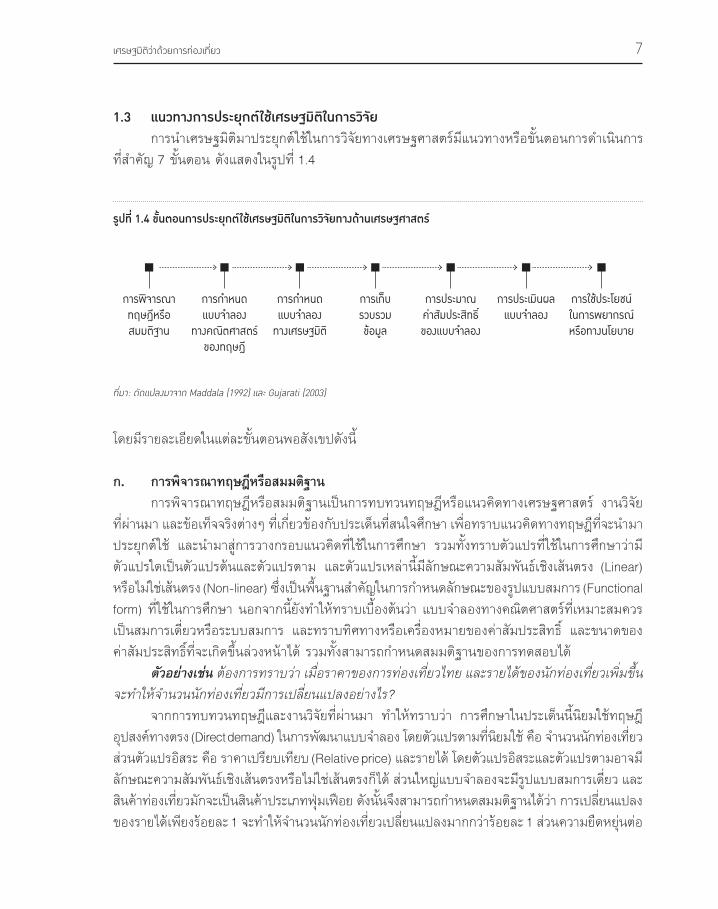

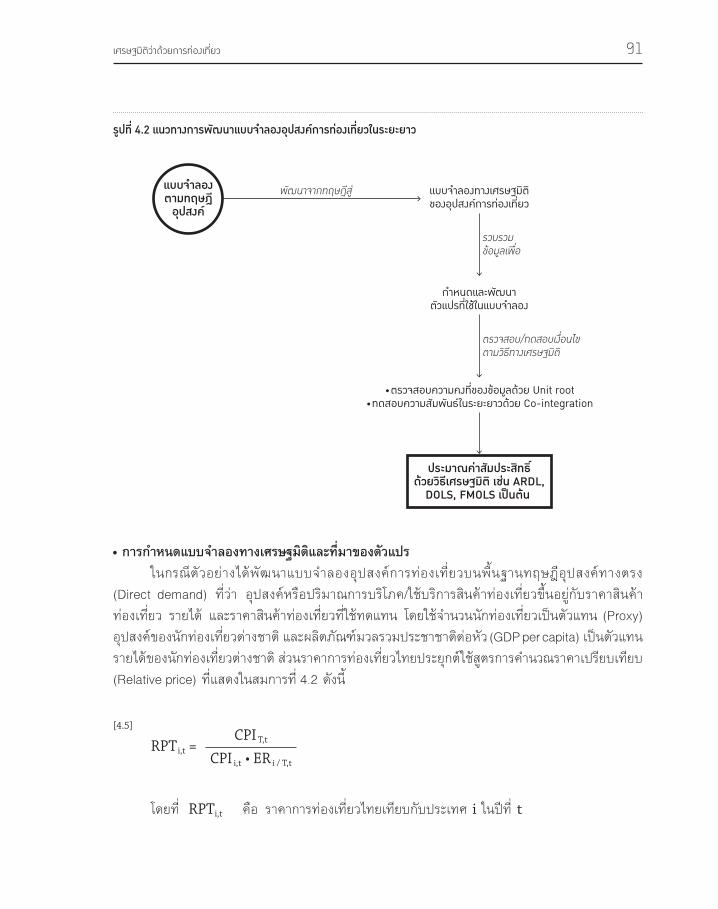

1.3 แนวท�งก�รประยกตใชเศรษฐมตในก�รวจย

การนำาเศรษฐมตมาประยกตใชในการวจยทางเศรษฐศาสตรมแนวทางหรอขนตอนการดำาเนนการทสำาคญ7ขนตอนดงแสดงในรปท1.4

รปท 1.4 ขนตอนก�รประยกตใชเศรษฐมตในก�รวจยท�งด�นเศรษฐศ�สตร

ทมา: ดดแปลงมาจาก Maddala (1992) และ Gujarati (2003)

การพ�จารณาทฤษฎหร�อสมมตฐาน

การกำหนดแบบจำลอง

ทางคณตศาสตรของทฤษฎ

การกำหนดแบบจำลองทางเศรษฐมต

การเกบรวบรวมขอมล

การประมาณคาสมประสทธของแบบจำลอง

การประเมนผลแบบจำลอง

การใชประโยชนในการพยากรณหร�อทางนโยบาย

โดยมรายละเอยดในแตละขนตอนพอสงเขปดงน

ก. การพจารณาทฤษฎหรอสมมตฐาน การพจารณาทฤษฎหรอสมมตฐานเปนการทบทวนทฤษฎหรอแนวคดทางเศรษฐศาสตร งานวจย ทผานมาและขอเทจจรงตางๆทเกยวของกบประเดนทสนใจศกษาเพอทราบแนวคดทางทฤษฎทจะนำามา ประยกตใช และนำามาสการวางกรอบแนวคดทใชในการศกษา รวมทงทราบตวแปรทใชในการศกษาวามตวแปรใดเปนตวแปรตนและตวแปรตาม และตวแปรเหลานมลกษณะความสมพนธเชงเสนตรง(Linear)หรอไมใชเสนตรง(Non-linear)ซงเปนพนฐานสำาคญในการกำาหนดลกษณะของรปแบบสมการ(Functionalform)ทใชในการศกษานอกจากนยงทำาใหทราบเบองตนวาแบบจำาลองทางคณตศาสตรทเหมาะสมควรเปนสมการเดยวหรอระบบสมการ และทราบทศทางหรอเครองหมายของคาสมประสทธ และขนาดของ คาสมประสทธทจะเกดขนลวงหนาไดรวมทงสามารถกำาหนดสมมตฐานของการทดสอบได ตวอยางเชน ตองการทราบวา เมอราคาของการทองเทยวไทย และรายไดของนกทองเทยวเพมขน จะทำาใหจำานวนนกทองเทยวมการเปลยนแปลงอยางไร? จากการทบทวนทฤษฎและงานวจยทผานมา ทำาใหทราบวา การศกษาในประเดนนนยมใชทฤษฎอปสงคทางตรง(Directdemand)ในการพฒนาแบบจำาลองโดยตวแปรตามทนยมใชคอจำานวนนกทองเทยว สวนตวแปรอสระคอราคาเปรยบเทยบ(Relativeprice)และรายไดโดยตวแปรอสระและตวแปรตามอาจม ลกษณะความสมพนธเชงเสนตรงหรอไมใชเสนตรงกไดสวนใหญแบบจำาลองจะมรปแบบสมการเดยวและสนคาทองเทยวมกจะเปนสนคาประเภทฟมเฟอยดงนนจงสามารถกำาหนดสมมตฐานไดวาการเปลยนแปลงของรายไดเพยงรอยละ1จะทำาใหจำานวนนกทองเทยวเปลยนแปลงมากกวารอยละ1สวนความยดหยนตอ

8 บทท 1: บทนำ�

ราคาหรอการตอบสนองตอการเปลยนแปลงของราคาจะขนอยกบปจจยทแตกตางกน เชน วตถประสงคของการทองเทยวประเภทของวนหยดจำานวนแหลงทองเทยวททดแทนไดเปนตน

ข. การกำาหนดแบบจำาลองทางคณตศาสตรของทฤษฎ ขนตอนนเปนการแปลงสมมตฐานหรอกรอบแนวคดทางทฤษฎจากขนตอนแรก ใหอยในรปของ แบบจำาลองทางคณตศาสตรหากพจารณาตามความเกยวของกบเวลาสามารถแบงแบบจำาลองทางคณตศาสตร ออกเปน2รปแบบคอ 1) แบบจำาลองสถต(Staticmodel)เปนแบบจำาลองทแสดงความสมพนธของตวแปรในชวงเวลาเดยวกน หรอไมมเวลามาเกยวของ(เวลาไมมบทบาทในแบบจำาลอง) กลาวคอ ตวแปรตาม ถกอธบายดวยตวแปรอสระในคาบเวลาเดยวกน เชน จำานวนครงในการทองเทยวของนกทองเทยวคนท i(Tripi) ถกอธบายดวยตนทนคาเดนทางและรายไดของนกทองเทยวคนทi(TCiและYiตามลำาดบ)จากแนวคดแบบจำาลองTravelcostและสมมตใหตวแปรทงสองมลกษณะความสมพนธเชงเสนตรงสามารถกำาหนดแบบจำาลองทางคณตศาสตรของแนวคดดงกลาวไดดงน

Tripi = α + β1 TCi + β2 Yi

[1.1]

โดยท α, β1 และ β2 คอ คาพารามเตอร(Parameters) ของสมการทแสดงถงจดตดแกนตง (Intercept)และคาความชน(Slope)หรอคาอทธพลของตนทนในการเดนทางและรายไดของนกทองเทยวตามลำาดบ โดยตามทฤษฏอปสงคแลว β1< 0 ดงนนจะตองมการทดสอบสมมตฐานวา คาสมประสทธ ทไดจากการประมาณคาจะสอดคลองหรอตรงขามกบทฤษฏ

2) แบบจำาลองพลวต(Dynamicmodel)เปนแบบจำาลองทเวลามบทบาทสำาคญหรอมเวลาเขามา เกยวของในแบบจำาลองกลาวคอโดยทวไปในสมการพลวตจะมตวแปรลา(Laggedvariable)หรอมตวแปรทมความแตกตางกนในแตละชวงเวลา ดงนนหากสมการแตละสมการในแบบจำาลองมความแตกตางกน ตามชวงเวลา แสดงวา แบบจำาลองนนเปนแบบจำาลองพลวตทเวลามบทบาทสำาคญในแบบจำาลอง และตวแปรหรออตราการเปลยนแปลงของตวแปรในแตละชวงเวลาจะถกรวมอยในแบบจำาลอง เชน สมการเชงอนพนธ เปนตน เพอใหเกดความเขาใจในทนขอยกตวอยางแบบจำาลองพลวตทตอเนองจากแบบจำาลองสถตในหวขอทผานมา คอ เมอกำาหนดใหจำานวนนกทองเทยวตางชาตของไทย (NTAt) ถกอธบายดวยราคา(Pt) รายได(Yt) และจำานวนนกทองเทยวตางชาตของไทยในปทผานมา(NTAt–1) ดงนนจากทฤษฎอปสงคทวไป และเมอสมมตใหความสมพนธของตวแปรในแบบจำาลองมลกษณะ เชงเสนตรงสามารถเขยนแบบจำาลองทางคณตศาสตรตามแนวคดดงกลาวไดดงน

9เศรษฐมตว�ดวยก�รทองเทยว

NTA t = α + β1 Pt + β2 Yt + β3 NTA t–1

[1.2]

Yi = α + βXi

[1.3]

Yi = α + β1 X1i + β2 X2i + β3 X3i + … + βn Xni

[1.4]

ดลยภาพ Q D = Q S

[1.5]

ฟงกชนอปสงค Q D = β0 + β1 P + β2 Y[1.6]

ฟงกชนอปทาน Q S = γ0 + γ1 P[1.7]

โดยทβ1 ,β2และβ3คอคาความชนหรอคาอทธพลของตวแปรราคารายไดและจำานวนนกทองเทยว ตางชาตในปทผานมาตามลำาดบ และเมอพจารณาตามประเภทของสมการสามารถแบงแบบจำาลองทางคณตศาสตรออกได 3แบบจำาลองคอ 1) แบบจำาลองสมการถดถอยเชงเดยว(Simpleregressionmodel)มรปแบบทวไปทกำาหนดใหYi = f (Xi)และสามารถเขยนในรปแบบสมการเสนตรงไดดงน

2) แบบจำาลองสมการถดถอยเชงซอน(Multipleregressionmodel)มรปแบบทวไปทกำาหนดใหYi = f (X1i , X2i , X3i , … , Xni)และสามารถเขยนในรปแบบสมการเสนตรงไดดงน

3) แบบจำาลองระบบสมการหลายชน(Simultaneousequationmodel)เปนแบบจำาลองทมสมการมากกวา1สมการเชนแบบจำาลองดลยภาพของตลาดสามารถเขยนรปแบบของระบบสมการอยางงายไดดงน

10 บทท 1: บทนำ�

สมการท1.5เปนสมการดลยภาพทกำาหนดขนตามคำานยามดลยภาพของตลาดทวาอปสงคเทากบอปทานสวนสมการท1.6และ1.7 เปนสมการอปสงค และสมการอปทานตามลำาดบสมการทงสองกำาหนดตามทฤษฎอปสงค(คาสมประสทธβ1ทไดจากการประมาณคาควรมคานอยกวา0)และอปทาน(คาสมประสทธ γ1 ทไดจากการประมาณคาควรมคามากกวา0) และสมมตใหตวแปรในสมการมความสมพนธเชงเสนตรง จากระบบสมการขางตน จะเหนไดวา แบบจำาลองประกอบดวยตวแปร2กลม คอ1) ตวแปรภายใน(Endogenousvariables)เปนตวแปรทถกกำาหนดคาดวยตวแปรอนๆภายในระบบสมการในกรณตวอยางนคอQและPและ2)ตวแปรภายนอก(Exogenousvariables)เปนตวแปรทถกกำาหนดคาจากภายนอกระบบสมการตวแปรกลมนจะมอทธพลตอตวแปรอนๆภายในระบบสมการและไมมตวแปรใด ภายในระบบสมการมอทธพลตอตวแปรกลมนในกรณตวอยางนคอY

ค. การกำาหนดแบบจำาลองทางเศรษฐมต จากแบบจำาลองทางคณตศาสตรทเสนอในขนตอนทผานมานำามาแปลงใหอยในรปแบบของแบบจำาลอง ทางเศรษฐมตทแสดงความสมพนธระหวางตวแปรตางๆเหมอนกบแบบจำาลองทางคณตศาสตรแตมเทอมของคาคลาดเคลอน(Errorterm) ตอทายเสมอ เนองจากแบบจำาลองทางเศรษฐมตแสดงความสมพนธระหวางตวแปรตางๆทแตกตางกนในแตละตวอยางคาความแตกตางดงกลาวสะทอนผานคาคลาดเคลอนในขณะทแบบจำาลองทางคณตศาสตรแสดงความสมพนธทแนนอน(Exactrelationship)ของตวแปรตามทฤษฎทางเศรษฐศาสตร ดงนนจากแบบจำาลองสถตในสมการท1.1สามารถนำามาเขยนเปนแบบจำาลองทางเศรษฐมตไดดงน

จากแบบจำาลองทางคณตศาสตรและเศรษฐมตขางตนจะเหนไดวาในแบบจำาลองดงกลาวมตวแปรอย2กลมคอ1)ตวแปรตนหรอตวแปรอสระ(Independentvariables)เปนตวแปรตนเหตหรอตวการ ทมอทธพลหรอทำาใหตวแปรตามเปลยนแปลง ตวแปรกลมนถกกำาหนดจากภายนอก2) ตวแปรตาม(Dependentvariables)เปนตวแปรผลหรอตวแปรทไดรบอทธพลจากการเปลยนแปลงของตวแปรอสระทอยในแบบจำาลอง

Tripi = α + β1 TCi + β2 Yi + εi

[1.8]

NTAt = α + β1 Pt + β2 Yt + β3 NTA t–1 + εi

[1.9]

โดยทεiคอคาคลาดเคลอน และสามารถเขยนแบบจำาลองพลวตในสมการท1.2ในรปแบบของแบบจำาลองทางเศรษฐมตไดดงน

11เศรษฐมตว�ดวยก�รทองเทยว

นอกจากนสามารถแบงแบบจำาลองทางเศรษฐมตได3ลกษณะดงน(Mitttelhammer,JudgeandMiller,2000)

1) แบบจำาลองพาราเมตรก(Parametricmodel)เปนแบบจำาลองทมคณสมบตทวไปดงน

• ลกษณะของตวแปรตาม(Y): Yi = f (Xi , β) + εi ; i = 1 , … , n

• องคประกอบตวกำาหนด: f (X i , β) = Xi × β ; Xiคงทและทราบคา

• องคประกอบคาคลาดเคลอน: εi ~ iid N(0 ,σ2)

• พารามเตอร: β ∈ ℜk , σ2 > 0

2) แบบจำาลองนอนพาราเมตรก(Non-parametricmodel)เปนแบบจำาลองทมคณสมบตดงน

• ลกษณะของตวแปรตาม(Y): Yi = f (Xi) + εi ; i = 1 , … , n

• องคประกอบตวกำาหนด: f (X i) = ระบไมได ; Xiคงทและทราบคา

• องคประกอบคาคลาดเคลอน: E(εi) = 0 , Var (εi) = σ2

• พารามเตอร: σ2 > 0

3) แบบจำาลองกงพาราเมตรก(Semi-parametricmodel)เปนแบบจำาลองทมคณสมบตดงน

• ลกษณะของตวแปรตาม(Y): Yi = f (Xi , β) ; i = 1 , … , n

• องคประกอบตวกำาหนด: f (X i , β) = ∏j = 1 Xijβj

; Xiคงทและทราบคา

• องคประกอบคาคลาดเคลอน: E(εi) = 0 , Var (εi) = σ2

• พารามเตอร: β ∈ ℜk , σ2 > 0

ง. การเกบรวบรวมขอมล การคำานวณเพอหาคาความสมพนธระหวางตวแปรทางเศรษฐกจดวยวธทางเศรษฐมต หรอ การประมาณคาสมประสทธของแบบจำาลองทางเศรษฐมตตองอาศยขอมลทมความถกตองและนาเชอถอ ดงนน ทมาของขอมลจงเปนสงสำาคญ และผวจยจะตองมนใจวา ขอมลทนำามาใชสามารถสะทอนภาพ ความเปนจรงไดอยางถกตอง แมนยำา และไมมอคต ขอมลทใชในการวเคราะหทางเศรษฐมตมทมาอย 2แหลงคอ 1) ปฐมภม(Primary):เปนขอมลทผวจยดำาเนนการเกบรวบรวมขอมลดวยตนเองจากแหลงขอมลโดยตรงเชนการสมภาษณการใชแบบสอบถามสำารวจเปนตนซงตองอาศยวธทางสถตในการกำาหนดขนาดจำานวนตวอยางและวธการสมตวอยาง 2) ทตยภม(Secondary): เปนขอมลทผวจยอางองหรอรวบรวมจากหนวยงาน หรอผอน เชนกระทรวงการทองเทยวและกฬาการทองเทยวแหงประเทศไทยเปนตน

12 บทท 1: บทนำ�

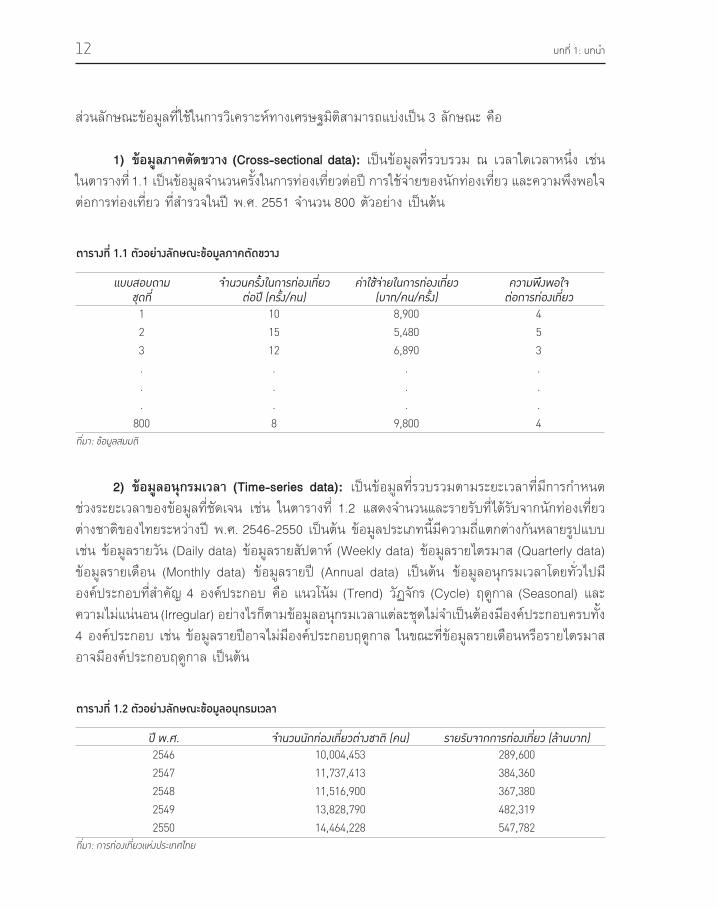

สวนลกษณะขอมลทใชในการวเคราะหทางเศรษฐมตสามารถแบงเปน3ลกษณะคอ

1) ขอมลภาคตดขวาง(Cross-sectionaldata): เปนขอมลทรวบรวมณเวลาใดเวลาหนง เชน ในตารางท1.1เปนขอมลจำานวนครงในการทองเทยวตอปการใชจายของนกทองเทยวและความพงพอใจตอการทองเทยวทสำารวจในปพ.ศ.2551จำานวน800ตวอยางเปนตน

ต�ร�งท 1.1 ตวอย�งลกษณะขอมลภ�คตดขว�ง

แบบสอบถามชดท

จำานวนครงในการทองเทยวตอป (ครง/คน)

คาใชจายในการทองเทยว(บาท/คน/ครง)

ความพงพอใจตอการทองเทยว

1 10 8,900 4

2 15 5,480 5

3 12 6,890 3

. . . .

. . . .

. . . .

800 8 9,800 4

ทมา: ขอมลสมมต

2) ขอมลอนกรมเวลา(Time-seriesdata): เปนขอมลทรวบรวมตามระยะเวลาทมการกำาหนดชวงระยะเวลาของขอมลทชดเจน เชน ในตารางท1.2 แสดงจำานวนและรายรบทไดรบจากนกทองเทยวตางชาตของไทยระหวางปพ.ศ.2546-2550เปนตนขอมลประเภทนมความถแตกตางกนหลายรปแบบเชนขอมลรายวน(Dailydata)ขอมลรายสปดาห(Weeklydata)ขอมลรายไตรมาส(Quarterlydata)ขอมลรายเดอน(Monthlydata) ขอมลรายป(Annualdata) เปนตน ขอมลอนกรมเวลาโดยทวไปม องคประกอบทสำาคญ4องคประกอบคอแนวโนม(Trend)วฏจกร(Cycle)ฤดกาล(Seasonal)และความไมแนนอน(Irregular)อยางไรกตามขอมลอนกรมเวลาแตละชดไมจำาเปนตองมองคประกอบครบทง 4องคประกอบเชนขอมลรายปอาจไมมองคประกอบฤดกาลในขณะทขอมลรายเดอนหรอรายไตรมาสอาจมองคประกอบฤดกาลเปนตน

ต�ร�งท 1.2 ตวอย�งลกษณะขอมลอนกรมเวล�

ป พ.ศ. จำานวนนกทองเทยวตางชาต (คน) รายรบจากการทองเทยว (ลานบาท)

2546 10,004,453 289,600

2547 11,737,413 384,360

2548 11,516,900 367,380

2549 13,828,790 482,319

2550 14,464,228 547,782

ทมา: การทองเทยวแหงประเทศไทย

13เศรษฐมตว�ดวยก�รทองเทยว

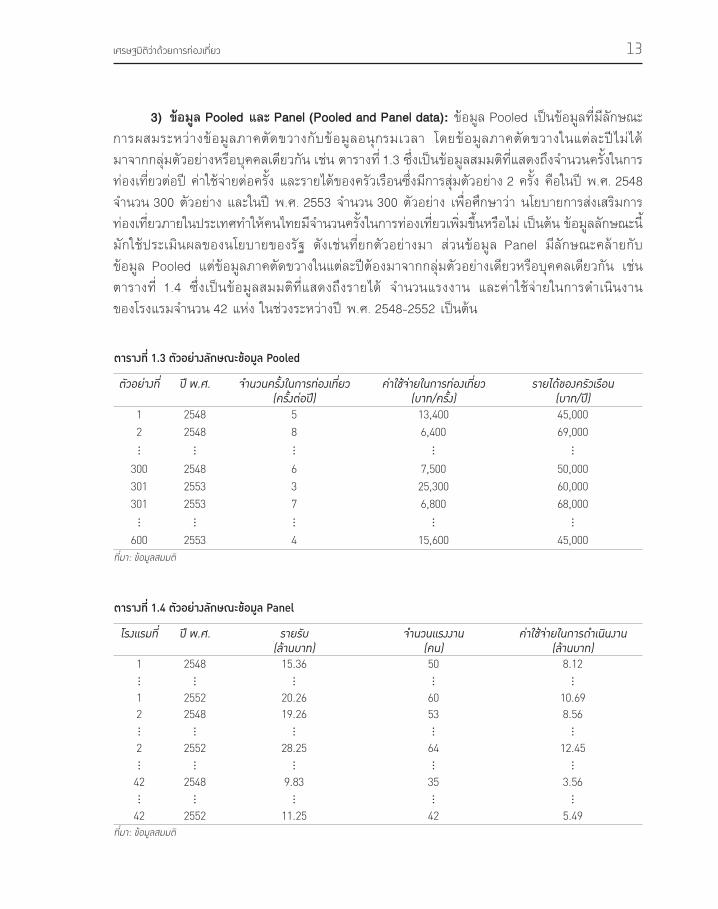

3) ขอมลPooledและPanel(PooledandPaneldata):ขอมลPooledเปนขอมลทมลกษณะการผสมระหวางขอมลภาคตดขวางกบขอมลอนกรมเวลา โดยขอมลภาคตดขวางในแตละปไมได มาจากกลมตวอยางหรอบคคลเดยวกนเชนตารางท1.3ซงเปนขอมลสมมตทแสดงถงจำานวนครงในการทองเทยวตอปคาใชจายตอครงและรายไดของครวเรอนซงมการสมตวอยาง2ครงคอในปพ.ศ.2548จำานวน300ตวอยางและในปพ.ศ.2553จำานวน300ตวอยางเพอศกษาวานโยบายการสงเสรมการทองเทยวภายในประเทศทำาใหคนไทยมจำานวนครงในการทองเทยวเพมขนหรอไมเปนตนขอมลลกษณะน มกใชประเมนผลของนโยบายของรฐ ดงเชนทยกตวอยางมา สวนขอมลPanel มลกษณะคลายกบขอมลPooled แตขอมลภาคตดขวางในแตละปตองมาจากกลมตวอยางเดยวหรอบคคลเดยวกน เชนตารางท1.4 ซงเปนขอมลสมมตทแสดงถงรายได จำานวนแรงงาน และคาใชจายในการดำาเนนงาน ของโรงแรมจำานวน42แหงในชวงระหวางปพ.ศ.2548-2552เปนตน

ต�ร�งท 1.3 ตวอย�งลกษณะขอมล Pooled

ตวอยางท ป พ.ศ. จำานวนครงในการทองเทยว(ครงตอป)

คาใชจายในการทองเทยว (บาท/ครง)

รายไดของครวเรอน (บาท/ป)

1 2548 5 13,400 45,000

2 2548 8 6,400 69,000

300 2548 6 7,500 50,000

301 2553 3 25,300 60,000

301 2553 7 6,800 68,000

600 2553 4 15,600 45,000

ทมา: ขอมลสมมต

ต�ร�งท 1.4 ตวอย�งลกษณะขอมล Panel

โรงแรมท ป พ.ศ. รายรบ (ลานบาท)

จำานวนแรงงาน (คน)

คาใชจายในการดำาเนนงาน (ลานบาท)

1 2548 15.36 50 8.12

1 2552 20.26 60 10.69

2 2548 19.26 53 8.56

2 2552 28.25 64 12.45

42 2548 9.83 35 3.56

42 2552 11.25 42 5.49ทมา: ขอมลสมมต

14 บทท 1: บทนำ�

สำาหรบมาตราวดขอมลทใชในการวเคราะหทางเศรษฐมตมมาตราวด4แบบคอ

1) ระดบนามบญญต (Nominal scale) เปนระดบการวดทจำาแนกความแตกตางของสงท ตองการวดออกเปนกลม เชนวตถประสงคของการเดนทางแบงออกเปน1แทนทองเทยวและพกผอน 2แทนไปราชการ3แทนประชมสมมนาและฝกอบรม4แทนเยยมญาตและเพอน5แทนชอปปงและ 6แทนอนๆเปนตนตวเลขทใชแทนกลมตางๆเปนตวเลขทใชจำาแนกความแตกตางของกลมทมอยในตวแปร ไมสามารถนำามาคำานวณทางคณตศาสตรไดสำาหรบสถตพนฐานทใชในการวเคราะหตวแปรทมมาตราวด แบบน ไดแก คาความถ คารอยละ และคาฐานนยม และหากตองการนำาตวแปรประเภทนมาใชใน แบบจำาลองทางเศรษฐมตสวนใหญจะกำาหนดตวแปรประเภทนใหอยในลกษณะของตวแปรหน(Dummyvariables)ทมคาเพยง0กบ1เทานนโดยทวไปกำาหนดให1แทนคณลกษณะของขอมล(เชนทองเทยว และพกผอน)และ0คออนๆ 2) ระดบจดลำาดบ(Ordinalscale)เปนระดบทใชในการจดอนดบหรอตำาแหนงของสงทตองการวด เชน ระดบความพงพอใจทมตอแหลงทองเทยว แบงออกเปน5 ระดบ คอ1=พงพอใจนอยทสด 2=พงพอใจนอย3=พงพอใจปานกลาง4=พงพอใจมากและ5=พงพอใจมากทสดตวเลขทใชแทนอนดบของสงทตองการวดเปนตวเลขทใหความหมายในลกษณะทแตกตางกนจากนอยไปหามากตวเลขในระดบนสามารถนำามาคำานวณทางคณตศาสตรไดเพยงบวกหรอลบเทานน(แตในบางแงมมอาจไมสามารถนำาขอมลดงกลาวมาบวกหรอลบได) สำาหรบสถตพนฐานทนยมใชในการวเคราะหตวแปรทมมาตราวดในลกษณะนไดแกคาความถคารอยละคาเฉลยและคาเฉลยแบบถวงนำาหนก 3) ระดบอตราภาคชนหรอชวง(Intervalscale)เปนระดบทกำาหนดคาตวเลขใหมชวงหางระหวาง ตวเลขเทาๆกนเชนระดบคะแนนสอบของวชาเศรษฐศาสตรการทองเทยวเปนตนตวเลขในมาตราวดแบบน สามารถนำามาคำานวณทางคณตศาสตรและเปรยบเทยบความแตกตางไดแตไมสามารถนำาไปเปรยบเทยบ ในลกษณะทวาแตกตางกนกเทา เพราะ มาตราวดระดบนไมมศนยแท มแตคาศนย กลาวคอ จากกรณตวอยางหากมนกศกษาคนหนงไดคะแนน0ในการสอบวชาเศรษฐศาสตรการทองเทยวไมไดหมายความวา นกศกษาคนดงกลาวไมมความรในวชาเศรษฐศาสตรการทองเทยว เพยงแตไมสามารถทำาขอสอบทเปนตวแทนของความรทงหมดได เปนตน ดงนนจงสามารถนำาตวเลขดงกลาวมาบวก ลบ คณ หรอหารได สำาหรบสถตพนฐานทใชในการวเคราะหตวแปรทมมาตราวดในลกษณะนมหลากหลาย เชน คาเฉลย คาความแปรปรวนการทดสอบการแจกแจงเปนตน 4) ระดบอตราสวน(Ratioscale)เปนระดบทกำาหนดคาตวเลขใหกบสงทตองการวดโดยมคาศนยแท เชนรายไดของนกทองเทยวการใชจายของนกทองเทยวเปนตนตวเลขในระดบนสามารถนำามาบวกลบคณหารในทางคณตศาสตรไดและสามารถนำามาหาอตราสวนไดดงนนตวแปรทมมาตราวดในลกษณะนจงสามารถใชสถตไดเกอบทกประเภทในการวเคราะห

15เศรษฐมตว�ดวยก�รทองเทยว

นอกจากนยงสามารถแบงขอมลทใชในการวเคราะหทางเศรษฐมตไดเปน2 ประเภท ดงแสดงใน รปท1.5 คอ1) ขอมลทมลกษณะแบงกลม(Categorical) หรอขอมลเชงคณภาพ(Qualitative) ซงม มาตราวดแบบนามบญญตและจดอนดบ2) ขอมลทมลกษณะเปนตวเลข (Numerical) หรอขอมล เชงปรมาณ(Quantitative)ซงมลกษณะแบบไมตอเนอง(Discrete)และตอเนอง(Continuous)

รปท 1.5 ก�รแบงประเภทของขอมลทใชในก�รวเคร�ะหท�งเศรษฐมต

ในทางปฏบตสามารถแปลงตวแปรทมมาตราวดทสงกวาเปนตวแปรทมมาตราวดทตำากวาได เชนการแปลงคาใชจายในการทองเทยว(มาตราวดระดบอตราสวน) เปนระดบของคาใชจายในการทองเทยว(มาตราวดระดบจดอนดบ)เปนตนแตไมสามารถแปลงตวแปรทมมาตราวดทตำากวาเปนตวแปรทมมาตราวด ทสงกวาได เชน ไมสามารถแปลงระดบของคาใชจายในการทองเทยวทแบงเปนชวง (มาตราวดระดบ จดอนดบ)เปนคาใชจายในการทองเทยว(มาตราวดระดบอตราสวน)เปนตน การจำาแนกประเภทและมาตราวดระดบของตวแปรทใชในการศกษา เปนขอมลสำาคญทมผลตอ การตดสนใจเลอกวธทางเศรษฐมตและวธประมาณคาสมประสทธของแบบจำาลองเชนหากตวแปรตามในแบบจำาลองเปนจำานวนครงในการทองเทยวซงมลกษณะเปนตวแปรทเปนจำานวนนบ วธทางเศรษฐมต ทเหมาะสมในกรณน คอ การวเคราะหดวยแบบจำาลองPoisson ทประมาณคาสมประสทธดวยวธ Maximumlikelihoodestimation(MLE)หรอในกรณทตองการวเคราะหปจจยทมอทธพลตอการตดสนใจ เลอกทองเทยวของนกทองเทยว ซงตวแปรตามมมาตราวดแบบนามบญญตทถกแปลงใหเปนตวแปรหน (คา1=ตดสนใจเลอกทองเทยว;0=อนๆ)ควรวเคราะหดวยแบบจำาลองโลจท(Logit)หรอโพบท(Probit)ทประมาณคาสมประสทธดวยวธMLEเชนเดยวกนเปนตน

ขอมล(Data)

แบงกลม (Categorical)หร�อเช�งคณภาพ (Qualitative)

นามบญญต(Nominal)

จดอนดบ(Ordinal)

ตวเลข (Numerical)หร�อเช�งปร�มาณ (Quantitative)

ไมตอเนอง(Discrete)

ตอเนอง(Continuous)

16 บทท 1: บทนำ�

จากการแบงประเภทขอมลตามรปท1.5ทำาใหสามารถแบงประเภทของตวแปรออกเปน2ประเภทไดดงน

1) ตวแปรเชงปรมาณ(Quantitativevariables)เปนตวแปรทแสดงขนาดหรอปรมาณซงสามารถวดออกมาเปนคาของตวเลขทงทเปนแบบตอเนองหรอไมตอเนองสวนใหญมมาตราวดแบบชวงหรออตราสวนเชนจำานวนนกทองเทยว(ลานคน)จำานวนครงในการไปทองเทยว(ครง/คน/ป)รายไดจากการทองเทยว(ลานบาท)คาใชจายของนกทองเทยว(บาท/คน/ครง)เปนตนตวแปรประเภทนมคณสมบตทสำาคญคอสามารถนำามาเปรยบเทยบหรอคำานวณทางคณตศาสตรได 2) ตวแปรเชงคณภาพ(Qualitativevariables) เปนตวแปรทไมสามารถวดออกมาเปนคาตวเลขไดโดยตรง แตสามารถแสดงการแบงกลมคณลกษณะภายในตวแปรได ดงนนตวแปรประเภทนจะแสดงคณลกษณะบางอยางของสงทสนใจ โดยมมาตราวดแบบนามบญญต หรอจดอนดบ เชน วตถประสงคของการเดนทาง คะแนนความพงพอใจในการทองเทยว คะแนนทศนคตตอผลกระทบของการทองเทยวเปนตนกอนนำาตวแปรประเภทนมาใชจะตองแปลงขอมลทไมใชตวเลขใหเปนตวเลขดวยวธการตางๆเชน การแปลงเปนตวแปรหนการใชวธวเคราะหองคประกอบ(Factoranalysis)เปนตนการใชตวแปรประเภทน ผวจยพงระลกอยเสมอวา ตวแปรเชงคณภาพไมมคณสมบตทจะนำามาเปรยบเทยบทางคณตศาสตร ไดอยางสมบรณดงนนในการใชตวแปรประเภทนตองใหความระมดระวงในการวเคราะหและการตความเชนการวเคราะหวตถประสงคของการเดนทางจะไมสามารถนำามาคำานวณหาคาเฉลยไดแตจะใชการวเคราะหคาความถและอธบายวากลมตวอยางมากกวารอยละ 50 เดนทางมาเพอทองเทยวและพกผอนเปนตน

ต�ร�งท 1.5 ม�ตร�วดของตวแปรเชงคณภ�พและเชงปรม�ณ

ประเภทตวแปรมาตราวดระดบ

นามบญญต จดอนดบ ชวง อตราสวน

ตวแปรเชงปรม�ณ - - ✓ ✓

ตวแปรเชงคณภ�พ ✓ ✓ - -

จ. การประมาณคาสมประสทธของแบบจำาลอง การประมาณคาสมประสทธของแบบจำาลองมวธทหลากหลายแตละวธมจดเดนจดดอยแตกตางกน และมความเหมาะสมกบแบบจำาลองและขอมลทแตกตางกน ดงนนในการพจารณาเลอกวธประมาณคา จะตองคำานงถงปจจยหลายๆดานเชนประเภทของแบบจำาลองทางคณตศาสตรลกษณะของแบบจำาลอง ทางเศรษฐมต รปแบบความสมพนธของตวแปรในแบบจำาลอง ลกษณะขอมลและตวแปร เงอนไข ทางเศรษฐมตขอจำากดของโปรแกรมคอมพวเตอรเปนตนสามารถสรปสงสำาคญทตองพจารณาเมอเลอกวธประมาณคาสมประสทธของแบบจำาลองไดพอสงเขปดงน 1) ประเภทของสมการตามแบบจำาลองทางคณตศาสตร: มอย 2 ประเภท คอ แบบจำาลอง สมการเดยว และแบบจำาลองระบบสมการตอเนอง แตละแบบจำาลองมวธประมาณคาสมประสทธ ทแตกตางกนดงแสดงในตารางท1.6

17เศรษฐมตว�ดวยก�รทองเทยว

2) ลกษณะของขอมลและตวแปร:ขอมลทใชเปนขอมลภาคตดขวางอนกรมเวลาPooledหรอPanelและมมาตราวดระดบใดเชนหากตวแปรตามมมาตราวดระดบนามบญญตทม2คาคอ0และ1 วธวเคราะหทเหมาะสม คอ แบบจำาลองโลจทหรอโพบท ทใชวธMLE ในการประมาณคาสมประสทธ หรอถาหากขอมลทใชเปนขอมลอนกรมเวลากอนการวเคราะหจะตองตรวจสอบความคงทของขอมลและ หากพบวาขอมลดงกลาวมลกษณะไมคงทแตมความสมพนธเชงดลยภาพในระยะยาว(Co-integration)ควรใช วธAutoregressivedistributedlag(ARDL)หรอDynamicordinaryleastsquares(DOLS)หรอFullymodifiedordinaryleastsquares(FMOLS)ประมาณคาสมประสทธของแบบจำาลองเปนตนนอกจากน จะตองพจารณาเพมเตมวาตวแปรตามในแบบจำาลองมมาตราวดระดบใดหรอมลกษณะการแจกแจงแบบใด เชนหากตวแปรตามมมาตราวดแบบจดอนดบทใหผตอบเลอกทางเลอกทตองการ1ทางเลอกจากหลาย ทางเลอกภายใตลกษณะทางเศรษฐกจและสงคมของตนเองวธวเคราะหทเหมาะสมในกรณนคอMultinomial logitmodelซงประมาณคาสมประสทธดวยวธMLEหรอถาหากตวแปรตามมลกษณะตดปลายดานใดดานหนง เชนคาใชจายในการทองเทยวทมคามากกวา0เสมอวธวเคราะหทเหมาะสมในกรณนคอTobitmodeltypeIทประมาณคาสมประสทธดวยวธMLEเชนเดยวกนเปนตน 3) เงอนไขพนฐานทางเศรษฐมตทพงตรวจสอบ:พนฐานของแบบจำาลองทางเศรษฐมตโดยสวนใหญ เปนการวเคราะหภายใตสมการถดถอย ซงตองมการตรวจสอบขอสมมตเบองตนของสมการถดถอย1 โดยเฉพาะความสมพนธของตวแปรอสระในสมการทอาจนำามาซงปญหาMulticollinearityการตรวจสอบ ความคงทของความแปรปรวนของคาคลาดเคลอนทอาจนำามาสปญหาHeteroskedasticityและการตรวจสอบ ความสมพนธของตวคลาดเคลอนหรอปญหาAutocorrelationรวมทงการตรวจสอบความสมพนธระหวางตวแปรในแบบจำาลองวา มลกษณะความสมพนธเชงเสนตรงหรอไม หากตวแปรในแบบจำาลองมลกษณะความสมพนธไมใชเสนตรงจะตองแปลงความสมพนธดงกลาวใหเปนเสนตรงเพอใหสามารถวเคราะหดวยสมการถดถอยไดเชนหากความสมพนธของตวแปรในแบบจำาลองมรปแบบฟงกชนฟอรมแบบDoublelogตองแปลงขอมลดงกลาวดวยNaturallogarithmเพอใหอยในรปแบบฟงกชนฟอรมแบบเสนตรงนอกจากน

ต�ร�งท 1.6 วธประม�ณค�สมประสทธของสมก�รแตละประเภท

แบบจำาลองสมการเดยว แบบจำาลองระบบสมการตอเนอง

• Ordinary least squares (OLS)• Generalized least squares (GLS)• Maximum likelihood estimation (MLE)• Generalized method of moments (GMM)

• Weighted least squares (WLS)• Indirect least squares (ILS)• Seemingly unrelated regression (SUR)• Two-stage least squares (TSLS)• Weighted two-stage least squares (WTSLS)• Three-stage least squares (3SLS)• Full-information maximum likelihood (FIML)• Generalized method of moments (GMM)

1 คณสมบตทเรยกวาBLUE(Bestlinearunbiasedestimator)

18 บทท 1: บทนำ�

ยงตองตรวจสอบประเดนอนๆ เพมเตม ขนอยกบลกษณะของขอมล แบบจำาลอง และวธวเคราะห เชนในกรณของขอมลอนกรมเวลาจะตองตรวจสอบเพมเตมในประเดนของความคงทของขอมล คาสดโตง(Outlier)องคประกอบของขอมลเปนตน 4) โปรแกรมคอมพวเตอร:ดวยความกาวหนาทางเทคโนโลยทางดานคอมพวเตอรทำาใหปจจบน มโปรแกรมคอมพวเตอรมากมายทชวยสนบสนนใหการวเคราะหทางเศรษฐมตและการประมาณ คาสมประสทธของแบบจำาลองมความสะดวกและรวดเรวมากขน อยางไรกตามโปรแกรมคอมพวเตอร แตละโปรแกรมมวตถประสงคของการพฒนาและความสามารถในการคำานวณทแตกตางกน ดงนน ในการเลอกโปรแกรมคอมพวเตอรมาใชในการประมาณคาสมประสทธของแบบจำาลองนอกจากจะคำานงถง ความสะดวกแลว ควรคำานงถงความสามารถของโปรแกรม ซงในทนจะขอนำาเสนอตวอยางโปรแกรมคอมพวเตอรทนยมใชในการวเคราะหทางเศรษฐมตดงแสดงในตารางท1.7

ต�ร�งท 1.7 ตวอย�งโปรแกรมคอมพวเตอรทนยมใชในก�รวเคร�ะหท�งเศรษฐมต

ลกษณะการวเคราะห ตวอยางโปรแกรม

• สถตพนฐ�น และขนสง• ขอมลอนกรมเวล�• แบบจำ�ลองทตวแปรต�มมขอจำ�กด• แบบจำ�ลองสมก�รโครงสร�ง• สถต และเศรษฐมตทหล�กหล�ย

• SPSS for windows, Minitab• EViews, WinRats, Microfit, Jmulti, TSP, Shazam• LIMDEP (or NLOGIT), Shazam• LISREL, AMOS, EQS, M-plus, R, STATA (Version 12)• STATA, SAS, STATISTIC, S-Plus, R, Gretl, MATLAB

ฉ. การประเมนผลแบบจำาลอง การประเมนผลแบบจำาลองทไดจากการวเคราะหทางเศรษฐมต เปนการประเมนความเหมาะสมและความนาเชอถอของวธประมาณคาและคาสมประสทธทไดจากวธดงกลาว แนวทางการประเมนผล แบบจำาลองจะตองครอบคลมประเดนสำาคญทตองตรวจสอบ3ประเดนคอ 1) การตรวจสอบทางดานทฤษฎเศรษฐศาสตร:เปนการตรวจสอบวาคณสมบตของคาสมประสทธทไดจากการประมาณคาเปนไปตามทฤษฎเศรษฐศาสตรหรอไม โดยพจารณาทงเครองหมาย(ทศทาง ความสมพนธ) และขนาดของคาสมประสทธ เชน ตามทฤษฎอปสงค คาความยดหยนตอราคาตองม คาตดลบ(<0)หรอความยดหยนตอรายไดของสนคาฟมเฟอยตองมคามากกวา1(> 1)เปนตน 2) การตรวจสอบทางดานสถต: เปนการพจารณาคาสถตการตดสนใจวาอยในเงอนไขทางสถต หรอไม คาสถตการตดสนใจทสำาคญและนยมใช ไดแก คาสมประสทธแหงการกำาหนด(Coefficient ofdetermination:R2)2 คาสมประสทธแหงการกำาหนดทปรบคาแลว(AdjustedR2: )3 คาสถตF

2 คาR2เปนคาทบอกใหทราบวาตวแปรอสระสามารถอธบายตวแปรตามไดมากนอยเพยงใดโดยคาR2มคาระหวาง0-1

3 เนองจากคา R2 ออนไหวตอจำานวนตวอยางและตวแปร ดงนนจงปรบคา R2 ดวยองศาความเปนอสระ(จำานวนตวอยางและตวแปร) คาadj- ไมสามารถใชอธบายในลกษณะของรอยละได

19เศรษฐมตว�ดวยก�รทองเทยว

(F-statistic)4 และคาสถต t (t-statistic)5 คาสถตเหลานแสดงถงคณสมบตของตวประมาณคา (คาสมประสทธ)ความสามารถและความนาเชอถอของแบบจำาลองนอกจากคาสถตดงกลาวในกรณของการพฒนาแบบจำาลองเพอการพยากรณยงตองพจารณาเพมเตมในเรองของความแมนยำาในการพยากรณ(Accuracy)คาสถตทนยมใชในการตรวจสอบความแมนยำาของการพยากรณไดแกคาเฉลยของคาสมบรณของความคลาดเคลอน(Meanabsoluteerror:MAE)คาเฉลยของคาสมบรณของเปอรเซนตของความ คลาดเคลอน(Meanabsolutepercentageerror:MAPE)รากทสองของคาเฉลยของความคลาดเคลอนกำาลงสอง(Rootmeansquareerror:RMSE) และรากทสองของคาเฉลยของเปอรเซนตของความ คลาดเคลอนกำาลงสอง(Rootmeansquarepercentageerror:RMSPE) อยางไรกตามหากการ ตรวจสอบทางสถตมความขดแยงกบการตรวจสอบทางทฤษฎเศรษฐศาสตร ใหยดผลการตรวจสอบทางทฤษฎเศรษฐศาสตรเปนสำาคญ เชน หากคาความยดหยนตอราคาทประมาณไดจากสมการเสนตรงมคา เปนบวก ณ ระดบนยสำาคญทางสถตท0.01 และมคา R2 สงกวาสมการDoublelog ทมคาดงกลาว เปนลบและมนยสำาคญทางสถตท0.05ในกรณนควรเลอกสมการDoublelogมาใชเนองจากใหผลลพธ(เครองหมายของคาสมประสทธ) ทสอดคลองกบทฤษฎทางเศรษฐศาสตร และมคาสถตการตดสนใจ ทสามารถยอมรบได แมวาจะดอยกวาสมการเสนตรง เปนตน อยางไรกตามนกวจยควรตรวจสอบ เพมเตมวาตวแปรในแบบจำาลองอปสงคมลกษณะความสมพนธทไมใชเสนตรงจรงหรอไม 3) การตรวจสอบทางดานเศรษฐมต: เปนการตรวจสอบขอสมมตพนฐานทางเศรษฐมตทใช พจารณาวาตวประมาณคาทไดจากวธกำาลงสองนอยทสด(OLS)มคณสมบตเปนตวประมาณคาทดหรอไมหรอมคณสมบตไมเอนเอยงเชงเสนดทสด(Bestlinearunbiasedestimator:BLUE)การตรวจสอบสวนใหญ จะเกยวของกบตวรบกวน(Disturbanceterm)และคณสมบตของตวแปรอสระเชนการตรวจความสมพนธของตวแปรอสระ(หรอปญหาMulticollinearity) การตรวจสอบความคงทของตวรบกวน(หรอปญหา Heteroskedasticity) การตรวจสอบความสมพนธระหวางตวรบกวน(หรอปญหาAutocorrelation) การตรวจสอบความคงทของตวแปร(Stationary)เปนตนหากพบวามการละเมดขอสมมตทางเศรษฐมต ตองดำาเนนการแกไขปญหาดงกลาว นอกจากนหากการวเคราะหทางเศรษฐมตมวตถประสงคหลก เพอพฒนาแบบจำาลองสำาหรบการพยากรณ ควรใหความสำาคญกบคาคลาดเคลอน (Error) และคา ความแปรปรวน(Variance)มากกวาความอคต(Bias)หรอคณสมบตของตวประมาณคา(คาสมประสทธ) แตถาหากตองการใชแบบจำาลองในการอธบายทางนโยบายกควรใหความสำาคญกบความอคตความนาเชอถอ และความเทยงตรงของตวประมาณคามากกวาความคลาดเคลอนจากการพยากรณ

4 ใชสำาหรบทดสอบสมมตฐานทวาคาสมประสทธของตวแปรอสระทงหมดในสมการมคาแตกตางไปจากศนยหรอไม

5 ใชสำาหรบทดสอบสมมตฐานทวาคาสมประสทธของตวแปรอสระแตละตวมคาแตกตางไปจากศนยหรอไม

20 บทท 1: บทนำ�

Koutsoyiannis(1977)อธบายวาแบบจำาลองทางเศรษฐมตทดควรมคณสมบตทสำาคญดงน 1) ความมเหตผลทางทฤษฎ(Theoreticalplausibility):แบบจำาลองควรสอดคลองกบสมมตฐานทางทฤษฏและตองสามารถอธบายปรากฏการณทางเศรษฐกจทเกยวของได 2) ความสามารถในการอธบาย(Explanatoryability):แบบจำาลองควรอธบายขอสงเกตทไดจากเหตการณหรอสถานการณทเกดขนจรงและตองสอดคลองกบพฤตกรรมทสงเกตไดจากความสมพนธของตวแปรทางเศรษฐกจทพจารณา 3) ความแมนยำาของการประมาณคาของพารามเตอร (Accuracyof theestimatesof theparameters): คาสมประสทธทประมาณคาไดจะตองเปนตวประมาณคาของพารามเตอร ซงจะตองไมมความเอนเอยง(Unbiased)มประสทธภาพ(Efficiency)และมความแนบนย(Consistency) 4) ความสามารถในการพยากรณ(Forecastingability): แบบจำาลองจะตองสามารถทำานาย คาตวแปรตามในอนาคตไดอยางนาพอใจ 5) ความงายในการเขาใจ (Simplicity): แบบจำาลองจะตองแสดงความสมพนธของตวแปร ทางเศรษฐกจทงายตอการเขาใจมากทสด

ช. การใชประโยชนในการพยากรณหรอทางนโยบาย ผลการวเคราะหทางเศรษฐมตทถกตอง และนาเชอถอจะนำามาซงผลการพยากรณหรอ การคาดการณเหตการณในอนาคตทแมนยำารวมทงยงเปนขอมลสำาคญในการกำาหนดนโยบายของภาครฐเชนการวเคราะหแบบจำาลองอปสงคของการทองเทยวไทยดวยวธทางเศรษฐมตสามารถนำามาใชในการพยากรณจำานวนนกทองเทยวตางชาตเมอราคาการทองเทยวไทยมการเปลยนแปลงและยงเปนขอมลสำาคญในการกำาหนดนโยบายของภาครฐเชนนโยบายการจดเกบภาษนกทองเทยวตางชาตเปนตน แมวาปจจบนการใชวธทางเศรษฐมตมความสะดวกมากขนเนองดวยความกาวหนาของโปรแกรมคอมพวเตอร จนบางครงการศกษาหรอการวเคราะหดวยวธทางเศรษฐมตเปนเพยงการดำาเนนการโดยมงเนนการประยกตใชเครองมอทางเศรษฐมตโดยขาดความสนใจหรอใหความสำาคญกบทฤษฎทางเศรษฐศาสตร รวมทงการมองขามประเดนปญหาของการทำาวจย ซงจากประสบการณของผเขยนคดวาสงสำาคญในการประยกตใชเศรษฐมตสำาหรบการทำาวจยทางดานเศรษฐศาสตรควรประกอบดวย 1) การพฒนากรอบแนวคดหรอการเลอกทฤษฎทใชสนบสนนการวเคราะหทางเศรษฐมตจะตองสอดคลองกบประเดนปญหาการวจยและสามารถนำามาซงคำาตอบของงานวจย 2) การพฒนาแบบจำาลองทางเศรษฐมตทเหมาะสมและสอดคลองกบประเดนปญหาการวจยตองอย บนพนฐานของกรอบแนวคดและทฤษฎทนำามาประยกตใช 3) การเขาใจพนฐานและคณลกษณะของขอมลทนำามาใชเชนลกษณะของขอมลมาตราวดเปนตน 4) การเลอกวธประมาณคาสมประสทธของตวแปรในแบบจำาลองตองสอดคลองและเหมาะสมกบแบบจำาลองทางเศรษฐมตและขอมลทใช 5) การอธบายผลการวเคราะหตองใชทงขอมลทไดจากแบบจำาลอง และขอมลเชงคณภาพ จากแหลงอนๆประกอบดวยรวมทงการตรวจสอบกบงานศกษาทผานมาและสภาพความเปนจรงทเกดขน ดงนนเมอไดผลการวเคราะหแลวควรมการแลกเปลยนความรเพอเปดรบฟงความคดเหนจากผอน

21เศรษฐมตว�ดวยก�รทองเทยว

คำ�ถ�มท�ยบท

1. เศรษฐมตเปนการประยกตวชาในแขนงตางๆกสาขาและมความเกยวโยงกนอยางไร?2. ทำาไมตองมการประยกตใชเศรษฐมตในการศกษาหรอวจยทางดานเศรษฐศาสตร?3. จงอธบายแนวทางการประยกตใชเศรษฐมตในการวจยมาพอสงเขป?4. จงอธบายความแตกตางของขอมลในแตละประเภททใชในการวเคราะหทางเศรษฐมต?5. สงสำาคญทตองพจารณาเมอเลอกวธประมาณคาสมประสทธของแบบจำาลองคออะไรบาง?6. การประเมนผลแบบจำาลองทไดจากวธทางเศรษฐมตตองมการตรวจสอบในดานใดบาง?

22 บทท 1: บทนำ�

บรรณ�นกรม

ถวลนลใบ.2544.เศรษฐมต2.กรงเทพฯ:สำานกพมพมหาวทยาลยรามคำาแหง.พรเพญวรสทธา.2530.วธการทางเศรษฐมต.กรงเทพฯ:หางหนสวนจำากดแสงจนทรการพมพ.วศษฐลมสมบญชย.2545.การวเคราะหเชงปรมาณทางเศรษฐศาสตรเกษตรIII.เอกสารประกอบคำาสอน วชา119383, ภาควชาเศรษฐศาสตรเกษตรและทรพยากร คณะเศรษฐศาสตร มหาวทยาลย เกษตรศาสตร.(เอกสารอดสำาเนา)สาขาวชาเศรษฐศาสตรมหาวทยาลยสโขทยธรรมาธราช.2529.เอกสารการชดวชาเศรษฐมตหนวยท1-8. กรงเทพฯ:สำานกพมพมหาวทยาลยสโขทยธรรมาธราช.อยทธนสสภา.2542.เศรษฐมตเบองตนสำาหรบการจดการดานเศรษฐศาสตรเกษตร.โครงการจดตงภาควชา เศรษฐศาสตรเกษตรและทรพยากรคณะทรพยากรธรรมชาตมหาวทยาลยสงขลานครนทรวทยาเขต หาดใหญ.อครพงศอนทองและมงสรรพขาวสอาด.2552.“ความเปนฤดกาลของการทองเทยวในจงหวดเชยงใหม.” วารสารเศรษฐศาสตรมหาวทยาลยเกษตรศาสตร16(2):32-47อครพงศอนทองและมงสรรพขาวสอาด.2554.“การวเคราะหอปสงคการทองเทยวในระยะยาว.”วารสาร เศรษฐศาสตรธรรมศาสตร29(2):1-34.Gujarati,D.N.2003.BasicEconometrics.4thed.NewYork:McGraw-Hill.Koutsoyiannis,A.1977. TheoryofEconometrics:anIntroductoryExpositionofEconometric Methods.2nded.London:Macmillan.Maddala,G.S.2001.IntroductionofEconometrics.3rded.Chichester:JohnWiley&Sons.Mittelhammer,R.C.,JudgeG.G.andMiller,D.J.2000.EconometricFoundations.NewYork: CambridgeUniversityPress.

บทท 2

ก�รตรวจสอบขอมล และแบบจำ�ลองท�งเศรษฐมต

เนอหาในบทนเปนการทบทวนและนำาเสนอแนวทางการตรวจสอบขอมลกอนนำามาใชวเคราะหดวยวธทางเศรษฐมต การตรวจสอบความสมพนธของตวแปรในแบบจำาลอง การตรวจสอบความเหมาะสมและความแมนยำาในการพยากรณ แนวทางการตรวจสอบขอมลอนกรมเวลาทใชในการพฒนาแบบจำาลองพยากรณและลกษณะของขอมลอนกรมเวลาและความแมนยำาในการพยากรณ

2.1 ก�รตรวจสอบขอมลเบองตน

การตรวจสอบขอมลเบองตนเปนสงสำาคญทควรดำาเนนการกอนนำาขอมลมาวเคราะหดวยวธทางเศรษฐมตขอมลทนำามาใชไมควรมขอมลทสญหาย(Missingvalue)คาสดโตง(Outlier)หรอคาทเปนไปไมได เชน ในการสำารวจขอมลการใชจายของนกทองเทยวไมควรมเพศของผตอบแบบสอบถามทเปนเพศท3 (เพศของผตอบควรมแคเพศชายหรอหญงเทานน)หรอไมควรมระยะเวลาในการทองเทยวมากกวา1ป(ตามคำานยามของการทองเทยว)เปนตนการตรวจสอบขอมลเบองตนทำาใหผวเคราะหทราบความสมพนธระหวางตวแปรและลกษณะพนฐานตางๆของขอมลเชนลกษณะการกระจายหรอการเคลอนไหวของขอมลองคประกอบของขอมล เปนตนวธตรวจสอบขอมลทนำาเสนอในทนเปนวธอยางงายทพจารณาจากกราฟ และสถตพรรณนาทประกอบดวย การแจกแจงความถ (Frequencies) การวดแนวโนมเขาสสวนกลาง(Measurecentralof tendency) การวดคาการกระจาย(Dispersion) และการทดสอบการแจกแจง แบบปกตของขอมล(Normaldistributiontest)โดยมรายละเอยดของวธตางๆพอสงเขปดงน

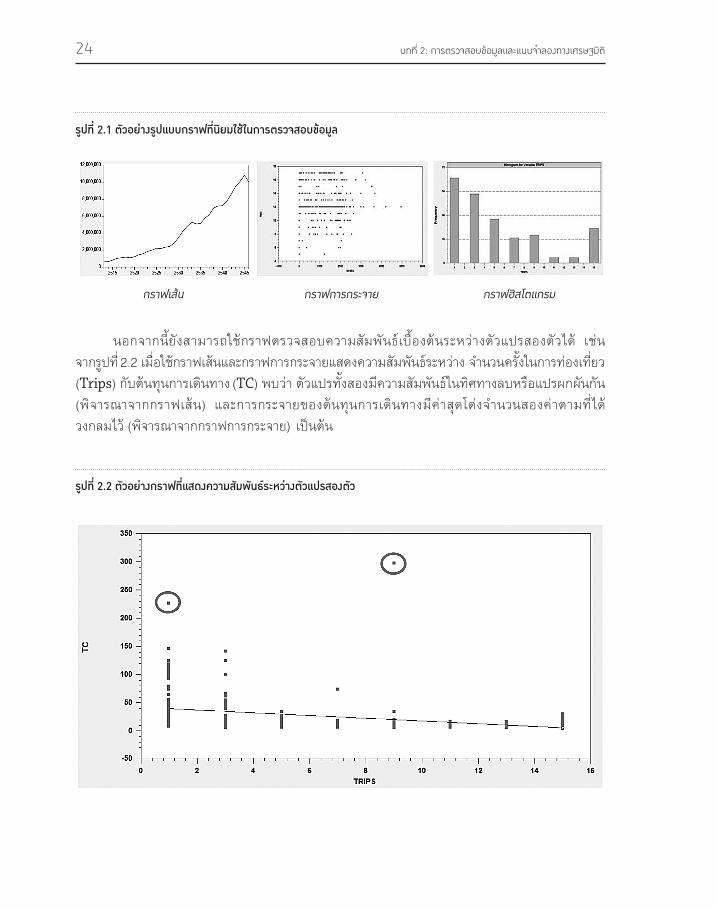

2.1.1 การตรวจสอบขอมลดวยกราฟ การตรวจสอบขอมลดวยกราฟเปนวธทงายทสดในการพจารณาลกษณะพนฐานของขอมล และ ความสมพนธระหวางตวแปรสองตวแปรการเลอกประเภทของกราฟขนอยกบวตถประสงคของการพจารณาเชน หากพจารณาการเคลอนไหวของขอมลนยมใชกราฟเสน(Line) ในขณะทการวเคราะหการกระจายของขอมลนยมใชกราฟการกระจาย(Scatterplots)สวนกราฟประเภทฮสโตแกรม(Histogram)นยมใชพจารณาความถหรอการแจกแจงของขอมลดงแสดงในรปท2.1

24 บทท 2: ก�รตรวจสอบขอมลและแบบจำ�ลองท�งเศรษฐมต

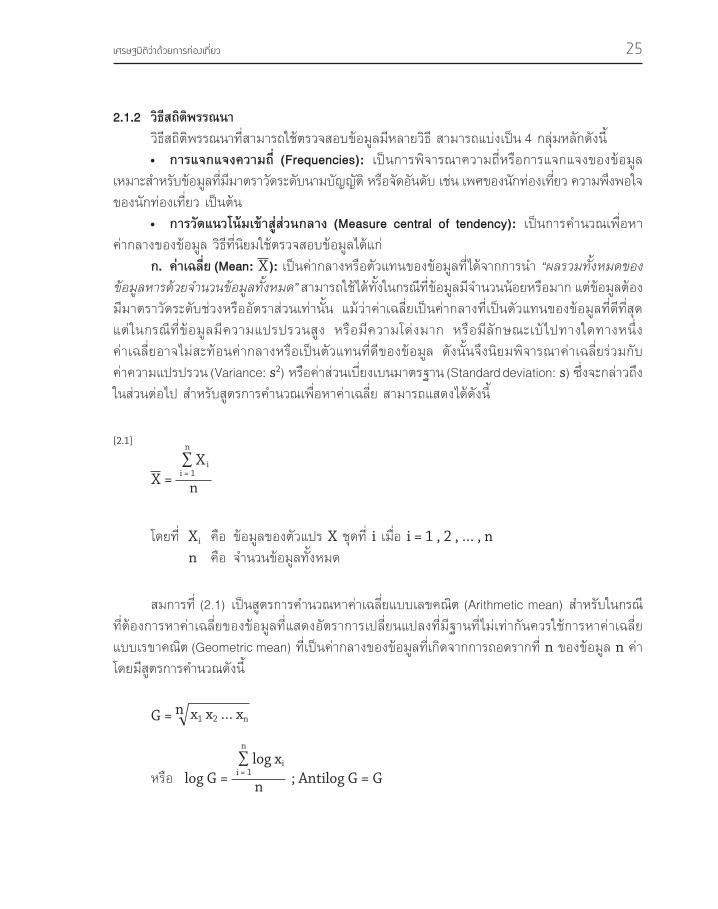

นอกจากนยงสามารถใชกราฟตรวจสอบความสมพนธเบองตนระหวางตวแปรสองตวได เชน จากรปท2.2เมอใชกราฟเสนและกราฟการกระจายแสดงความสมพนธระหวางจำานวนครงในการทองเทยว(Trips)กบตนทนการเดนทาง(TC)พบวาตวแปรทงสองมความสมพนธในทศทางลบหรอแปรผกผนกน (พจารณาจากกราฟเสน) และการกระจายของตนทนการเดนทางมคาสดโตงจำานวนสองคาตามทได วงกลมไว(พจารณาจากกราฟการกระจาย)เปนตน

รปท 2.1 ตวอย�งรปแบบกร�ฟทนยมใชในก�รตรวจสอบขอมล

รปท 2.2 ตวอย�งกร�ฟทแสดงคว�มสมพนธระหว�งตวแปรสองตว

กราฟเสน กราฟการกระจาย กราฟฮสโตแกรม

25เศรษฐมตว�ดวยก�รทองเทยว

2.1.2 วธสถตพรรณนา วธสถตพรรณนาทสามารถใชตรวจสอบขอมลมหลายวธสามารถแบงเปน4กลมหลกดงน • การแจกแจงความถ (Frequencies): เปนการพจารณาความถหรอการแจกแจงของขอมล เหมาะสำาหรบขอมลทมมาตราวดระดบนามบญญตหรอจดอนดบเชนเพศของนกทองเทยวความพงพอใจ ของนกทองเทยวเปนตน • การวดแนวโนมเขาสสวนกลาง(Measurecentralof tendency): เปนการคำานวณเพอหา คากลางของขอมลวธทนยมใชตรวจสอบขอมลไดแก ก. คาเฉลย(Mean: ):เปนคากลางหรอตวแทนของขอมลทไดจากการนำา“ผลรวมทงหมดของขอมลหารดวยจำานวนขอมลทงหมด”สามารถใชไดทงในกรณทขอมลมจำานวนนอยหรอมากแตขอมลตอง มมาตราวดระดบชวงหรออตราสวนเทานน แมวาคาเฉลยเปนคากลางทเปนตวแทนของขอมลทดทสด แตในกรณทขอมลมความแปรปรวนสง หรอมความโดงมาก หรอมลกษณะเบไปทางใดทางหนง คาเฉลยอาจไมสะทอนคากลางหรอเปนตวแทนทดของขอมล ดงนนจงนยมพจารณาคาเฉลยรวมกบ คาความแปรปรวน(Variance:s2)หรอคาสวนเบยงเบนมาตรฐาน(Standarddeviation:s)ซงจะกลาวถง ในสวนตอไปสำาหรบสตรการคำานวณเพอหาคาเฉลยสามารถแสดงไดดงน

= ∑ X i

n

[2.1]

โดยทXi คอขอมลของตวแปรXชดทiเมอi = 1 , 2 , … , n n คอจำานวนขอมลทงหมด

สมการท(2.1)เปนสตรการคำานวณหาคาเฉลยแบบเลขคณต(Arithmeticmean)สำาหรบในกรณทตองการหาคาเฉลยของขอมลทแสดงอตราการเปลยนแปลงทมฐานทไมเทากนควรใชการหาคาเฉลยแบบเรขาคณต(Geometricmean)ทเปนคากลางของขอมลทเกดจากการถอดรากทnของขอมลnคา โดยมสตรการคำานวณดงน

G = x1 x2 … xn

; Antilog G = Glog G =หรอ∑ log xi

n

26 บทท 2: ก�รตรวจสอบขอมลและแบบจำ�ลองท�งเศรษฐมต

ข. คามธยฐาน(Median): เปนคากลางของขอมลทไดจากการพจารณาตำาแหนงของขอมลทอย ตรงกลางทมการเรยงลำาดบจากนอยไปมากหรอจากมากไปนอย คามธยฐานสามารถเปนตวแทนของขอมลไดดในกรณทขอมลมการกระจายผดปกตเชนมคาใดคาหนงมากหรอนอยจนผดปกตเปนตนและ เหมาะสำาหรบขอมลทมมาตราวดระดบจดอนดบ เนองจากการคำานวณของวธนอยบนพนฐานของการ จดอนดบขอมลและหาคาทอยตรงกลาง ค. คาฐานนยม(Mode): เปนคากลางทนยมใชในกรณทขอมลมคาบางคาซำากนมากจนผดปกตสามารถใชไดทงขอมลเชงคณภาพและเชงปรมาณ ซงแตกตางจากคาเฉลยและคามยธฐานทใชไดเฉพาะขอมลเชงปรมาณเทานน คาฐานนยมเปนสถตระดบนามบญญตทวดจากคาความถทสงทสดของขอมลการคำานวณไมไดขนอยกบคาตางๆ ในขอมล หรอการจดอนดบของขอมล ดงนนคาฐานนยมอาจมคา ไดมากกวา1คา เมอนำาคาสถตทง3คามาเปรยบเทยบกนสามารถบอกถงการแจกแจงของขอมลไดในเบองตนโดยขอมลทมการแจกแจงแบบปกตจะมคาเฉลยคามธยฐานและคาฐานนยมเทากน(รปท2.3ข)ในขณะท ขอมลทมการแจกแจงแบบเบซาย(เบทางลบ) จะมคาเฉลยนอยกวาคามธยฐาน และคามธยฐานจะมคานอยกวาคาฐานนยม(รปท2.3ก)สวนขอมลทมการแจกแจงแบบเบขวา(เบทางบวก)จะมคาเฉลยสงกวาคามธยฐานและคามธยฐานจะมคามากกวาคาฐานนยม(รปท2.3ค)

• การวดคาการกระจาย(Dispersion):เปนการอธบายลกษณะความแตกตางของคาตางๆทอยภายในขอมลหากภายในขอมลมคาแตกตางกนมากแสดงวาขอมลดงกลาวมการกระจายมากในทางกลบกน หากขอมลมคาแตกตางกนนอย แสดงวา ขอมลดงกลาวมการกระจายนอย วธวดการกระจายของขอมล มหลายวธ โดยวธทนยมใชตรวจสอบขอมล ไดแก การวดความแปรปรวนหรอสวนเบยงเบนมาตรฐาน และการวดความเบหรอความโดงของขอมล วธทงสองเหมาะสำาหรบขอมลทมมาตราวดระดบชวงและอตราสวนโดยมรายละเอยดของแตละวธพอสงเขปดงน

รปท 2.3 รปโคงทมลกษณะก�รแจกแจงแบบเบซ�ย ปกต และเบขว�

ก. แบบเบซาย/ลบ(Negatively skewed curve)

ข. แบบปกต (Normal curve)

ค. แบบเบขวา/บวก(Positively skewed curve)

คาฐานนยม

คาเฉลย

คามธยฐาน

X

คาฐานนยม

คาเฉลยคามธยฐาน

X

คาฐานนยม

คาเฉลย

คามธยฐาน

X

27เศรษฐมตว�ดวยก�รทองเทยว

ก. การวดความแปรปรวนและสวนเบยงเบนมาตรฐาน(Varianceandstandarddeviations):เปนการวดคาเฉลยของการเบยงเบน(Deviate) จากคาเฉลยของขอมลทกตว ความเบยงเบนของขอมลแตละตวจากคาเฉลยอาจมคาเปนบวกหรอลบ ดงนนผลรวมของคาเบยงเบนดงกลาวอาจมคาเปน0 จงยกกำาลงสองคาเบยงเบนดงกลาวกอนนำามาหาผลรวม และหารดวยองศาความเปนอสระของขอมล (Degreeoffreedom)ทมคาเทากบn–1คาทไดเรยกวาคาความแปรปรวน(s2)ซงมสตรการคำานวณดงน

[2.2]

s2 = ∑ (Xi – )2

n – 1

และเมอถอดรากทสอง(Squareroot) ของคาความแปรปรวนทคำานวณไดจะไดคาสวนเบยงเบน มาตรฐาน (Standard deviation: s) [s = √s2 ] สวนใหญในการตรวจสอบขอมลจะนำาเสนอ คาสวนเบยงเบนมาตรฐานมากกวาคาความแปรปรวน

ต�ร�งท 2.1 สตรก�รคำ�นวณและเงอนไขในก�รพจ�รณ�ค�คว�มเบและคว�มโดง

รายการ คาความเบ (Skewness: S) คาความโดง (Kurtosis: K)

สตรก�รคำ�นวณ S = Xi – 1n s √ (n – 1) / n

3

K = Xi – 1n s √ (n – 1) / n

4

เงอนไขในก�รพจ�รณ�

0 = ปกต (Normal distribution) 3 = ปกต (Normal distribution)

> 0 = เบขว� (Positively skewed) > 3 = โดง (Lepto kurtic)

< 0 = เบซ�ย (Negatively skewed) < 3 = แบบร�บ (Platy kurtic)

ข. การวดความเบและความโดง(Skewnessandkurtosis): เปนการวดลกษณะการกระจาย ของขอมลวามลกษณะการกระจายทสมมาตรเหมอนกบโคงปกตหรอไมโดยมสตรการคำานวณและเงอนไขในการพจารณาคาความเบและความโดงสามารถแสดงไดดงน

• การทดสอบการแจกแจงแบบปกตของขอมล(Normaldistributiontest):เปนการทดสอบวาขอมลทใชมการแจกแจงแบบปกตหรอไม โดยเฉพาะขอมลของตวแปรตาม นอกจากการพจารณาเปรยบเทยบ คาเฉลย คามธยฐาน และคาฐานนยมแลว สามารถใชคาสถตJarque-Bera ในการทดสอบวา ขอมล มความเบและความโดงทเปนลกษณะของการแจกแจงแบบปกตหรอไม คาสถตJarque-Bera มสตร การคำานวณดงน

28 บทท 2: ก�รตรวจสอบขอมลและแบบจำ�ลองท�งเศรษฐมต

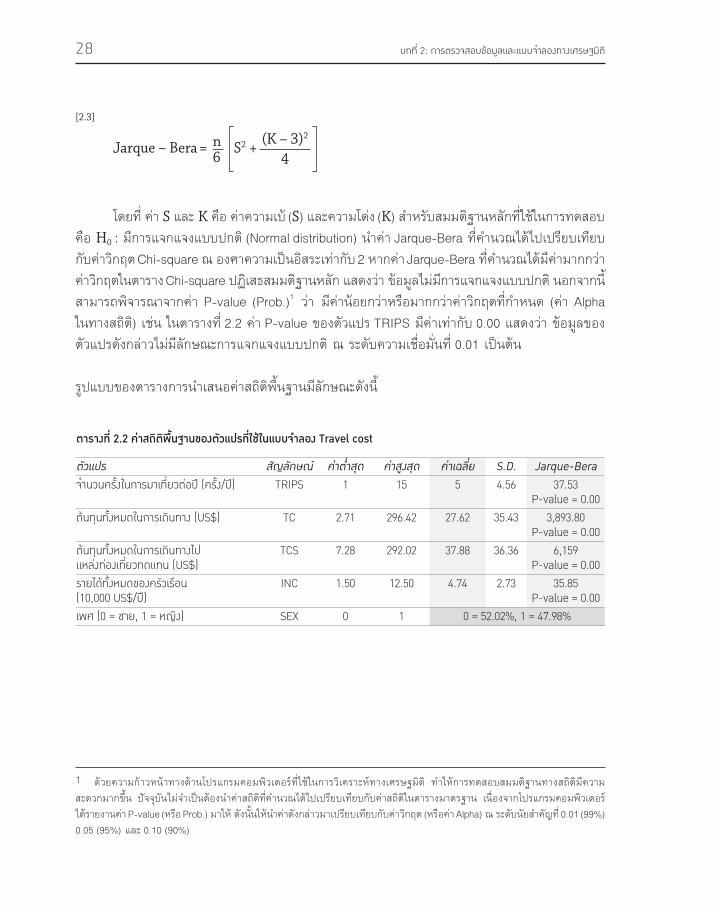

โดยทคาSและKคอคาความเบ(S)และความโดง(K)สำาหรบสมมตฐานหลกทใชในการทดสอบคอH0 :มการแจกแจงแบบปกต(Normaldistribution)นำาคาJarque-Beraทคำานวณไดไปเปรยบเทยบ กบคาวกฤตChi-squareณองศาความเปนอสระเทากบ2หากคาJarque-BeraทคำานวณไดมคามากกวาคาวกฤตในตารางChi-squareปฏเสธสมมตฐานหลกแสดงวาขอมลไมมการแจกแจงแบบปกตนอกจากน สามารถพจารณาจากคาP-value(Prob.)1 วามคานอยกวาหรอมากกวาคาวกฤตทกำาหนด(คาAlpha ในทางสถต)เชนในตารางท2.2คาP-valueของตวแปรTRIPSมคาเทากบ0.00แสดงวาขอมลของตวแปรดงกลาวไมมลกษณะการแจกแจงแบบปกตณระดบความเชอมนท0.01เปนตน

รปแบบของตารางการนำาเสนอคาสถตพนฐานมลกษณะดงน

[2.3]

Jarque – Bera = (K – 3)2n6

S2 +4

1 ดวยความกาวหนาทางดานโปรแกรมคอมพวเตอรทใชในการวเคราะหทางเศรษฐมต ทำาใหการทดสอบสมมตฐานทางสถตมความสะดวกมากขน ปจจบนไมจำาเปนตองนำาคาสถตทคำานวณไดไปเปรยบเทยบกบคาสถตในตารางมาตรฐาน เนองจากโปรแกรมคอมพวเตอร ไดรายงานคาP-value(หรอProb.)มาใหดงนนใหนำาคาดงกลาวมาเปรยบเทยบกบคาวกฤต(หรอคาAlpha)ณระดบนยสำาคญท0.01(99%) 0.05(95%)และ0.10(90%)

ต�ร�งท 2.2 ค�สถตพนฐ�นของตวแปรทใชในแบบจำ�ลอง Travel cost

ตวแปร สญลกษณ คาตำาสด คาสงสด คาเฉลย S.D. Jarque-Bera

จำ�นวนครงในก�รม�เทยวตอป (ครง/ป) TRIPS 1 15 5 4.56 37.53P-value = 0.00

ตนทนทงหมดในก�รเดนท�ง (US$) TC 2.71 296.42 27.62 35.43 3,893.80P-value = 0.00

ตนทนทงหมดในก�รเดนท�งไปแหลงทองเทยวทดแทน (US$)

TCS 7.28 292.02 37.88 36.36 6,159P-value = 0.00

ร�ยไดทงหมดของครวเรอน (10,000 US$/ป)

INC 1.50 12.50 4.74 2.73 35.85P-value = 0.00

เพศ (0 = ช�ย, 1 = หญง) SEX 0 1 0 = 52.02%, 1 = 47.98%

29เศรษฐมตว�ดวยก�รทองเทยว

2.2 ก�รตรวจสอบคว�มคงทของขอมลอนกรมเวล�

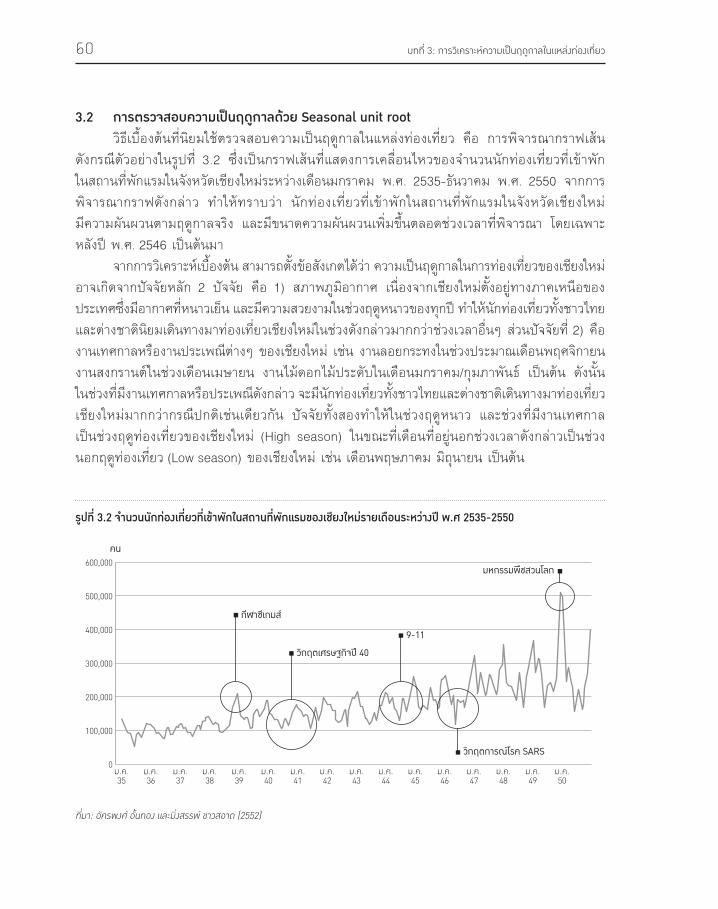

ขอมลอนกรมเวลาทคงท(Stationary) หมายถง ขอมลอนกรมเวลาทอยในสภาวะสมดลเชงสถต(Statisticalequilibrium)หรอคณสมบตทางสถต[คาเฉลย(Mean)คาความแปรปรวน(Variance)และ คาความแปรปรวนรวม(Covariance)]ของขอมลอนกรมเวลาไมเปลยนแปลงตามเวลา(Enders,2004)การใช ขอมลอนกรมเวลาทไมคงทในแบบจำาลองสมการถดถอยทประมาณคาสมประสทธดวยวธกำาลงสองนอยทสด(Ordinaryleastsquares:OLS)อาจเผชญกบความสมพนธทไมแทจรง(Spuriousregression)(GrangerandNewbold,1974)ซงคาสถตtและคาR2ทคำานวณไดมคาสงแตคาDurbin-Watson(D.W.)มคาตำา GrangerandNewbold(1974)ไดตงขอสงเกตวาในกรณดงกลาวคาR2 > D.W.นอกจากนการสราง แบบจำาลองการพยากรณดวยวธบอกซและเจนกนส(BoxandJenkins)มเงอนไขทสำาคญวาขอมลอนกรมเวลา ทใชตองมคณสมบตคงท ดงนนความคงทของขอมลอนกรมเวลาจงเปนหนงในขอสมมตเบองตนหรอเงอนไขสำาคญเมอตองใชวธทางเศรษฐมตในการวเคราะหขอมล

เมอสมมตใหตวแปรYtเปนอนกรมเวลาทคงทดงนนตวแปรYtจะมคณสมบตดงน

แตถาตวแปรYtเปนอนกรมเวลาทไมคงท(Non-stationary)จะมคณสมบตดงน

[2.4]

[2.5]

คาเฉลย: E(Yt) = μคาความแปรปรวน: Var(Yt) = E(Yt – μ)2 = σ2

คาความแปรปรวนรวม: Cov(Yt , … , Yt–p) = E [(Yt – μ) (Yt + k –μ)] = γk

คาเฉลย: E(Yt) = tμคาความแปรปรวน: Var(Yt) = E(Yt – μ)2 = tσ2

คาความแปรปรวนรวม: Cov(Yt , … , Yt–p) = E [(Yt – μ) (Yt + k –μ)] = tγk

วธตรวจสอบความคงทของขอมลอนกรมเวลาทนยมใชในปจจบน ไดแก การทดสอบUnitroot ซงสามารถใชตรวจสอบไดทงขอมลอนกรมเวลาทไมมอทธพลฤดกาล เชน วธDF-test(DickeyandFuller,1979)ADF-test(SaidandDickey,1984)PP-test(PhillipsandPerron,1988)KPSS-test (Kwiatkowski et al.,1992) เปนตน และขอมลอนกรมเวลาทมอทธพลฤดกาล เชนHEGY-test (Hylleberget al.,1990)ทไดรบการพฒนาตอมาโดยFranses(1991)BeaulieuandMiron(1993)เปนตน กอนทจะอธบายถงวธทดสอบUnitrootบางวธทนยมใชในปจจบนในทนขอกลาวถงแนวคดการทดสอบUnitrootพอสงเขปดงน

30 บทท 2: ก�รตรวจสอบขอมลและแบบจำ�ลองท�งเศรษฐมต

โดยทXtคอตวแปรภายนอกซงอาจเปนคาคงทหรอคาแนวโนมหรอทงสองสวนρและδคอ คาพารามเตอรทไดจากการประมาณคาสวนεtคอกระบวนการWhitenoiseดงนนถา ρ ≥1ขอมลอนกรมเวลาYtไมคงทและคาความแปรปรวนของYtเพมขนตามเวลาแตถาคา ρ <1ขอมลอนกรมเวลาคงทดงนนสมมตฐานทใชในการทดสอบความคงทของขอมลอนกรมเวลาพจารณาไดจากการทดสอบคาสมบรณของρวานอยกวา1หรอไมโดยมสมมตฐานหลกและสมมตฐานทางเลอกคอH0 : ρ = 1 และHa : ρ < 1ถาปฏเสธสมมตหลกแสดงวาρ < 1ดงนนYtมคณสมบตคงทหรอมIntegrationoforderzeroแตถาไมสามารถปฏเสธสมมตฐานหลกแสดงวาYtมคณสมบตไมคงท

จากพนฐานกระบวนการAutoregressiveอนดบท1[AR(1)]ทวา

[2.6]Yt = ρYt–1 + X′t δ + εt

[2.7]Yt – Yt–1 = ρYt–1 – Yt–1 + X′t δ + εt

ΔYt = φYt–1 + X′t δ + εt

[2.8]

โดยท คอคาประมาณของφ se( )คอคาคลาดเคลอนมาตรฐานของคาสมประสทธ(Standarderrorofcoefficient)

จากสมการท(2.6)เมอนำาYt–1ลบทงสองดานไดวา

โดยทφ = ρ – 1 ดงนนสมมตฐานหลกและสมมตฐานทางเลอกสำาหรบการทดสอบUnitroot ในกรณนคอH0 : φ = 0และHa : φ < 0โดยคาt-ratioของφคอ

tφ =se( )

31เศรษฐมตว�ดวยก�รทองเทยว

[2.9]ΔYt = φYt–1 + X′t δ + αj ΔYt–j + εt

นำาคาสถตt(t-statistic)ทคำานวณไดไปเปรยบเทยบกบคาวกฤตMacKinnon(1996)หากคาสถตt ทคำานวณไดมคานอยกวาคาวกฤตMacKinnon แสดงวา = 0(ไมสามารถปฏเสธสมมตฐานหลก) ดงนนตวแปรYtมUnitrootและไมคงทในทางกลบกนหากปฏเสธสมมตฐานหลกแสดงวาตวแปรYtคงท วธทดสอบUnitroot ขางตนเรยกวา วธDickey-Fullertest(DF-test) ซงเหมาะสมในกรณทขอมลประกอบดวยกระบวนการAR(1)เทานนแตหากขอมลมสหสมพนธ(Correlated)ทHigherorder lags ทำาใหขอสมมตWhitenoise ของตวรบกวน(εt) ถกละเมดSaidandDickey(1984) จงเสนอ วธทดสอบUnitrootทเรยกวาAugmentedDickey-Fullertest(ADF-test)โดยสมมตใหYtประกอบดวยกระบวนการAR(p)และเพมตวแปรลา(Lags)ของΔYtจำานวน“p”เขาไปทางดานขวามอของสมการท(2.7) ไดสมการใหมทใชในการทดสอบUnitrootดงน

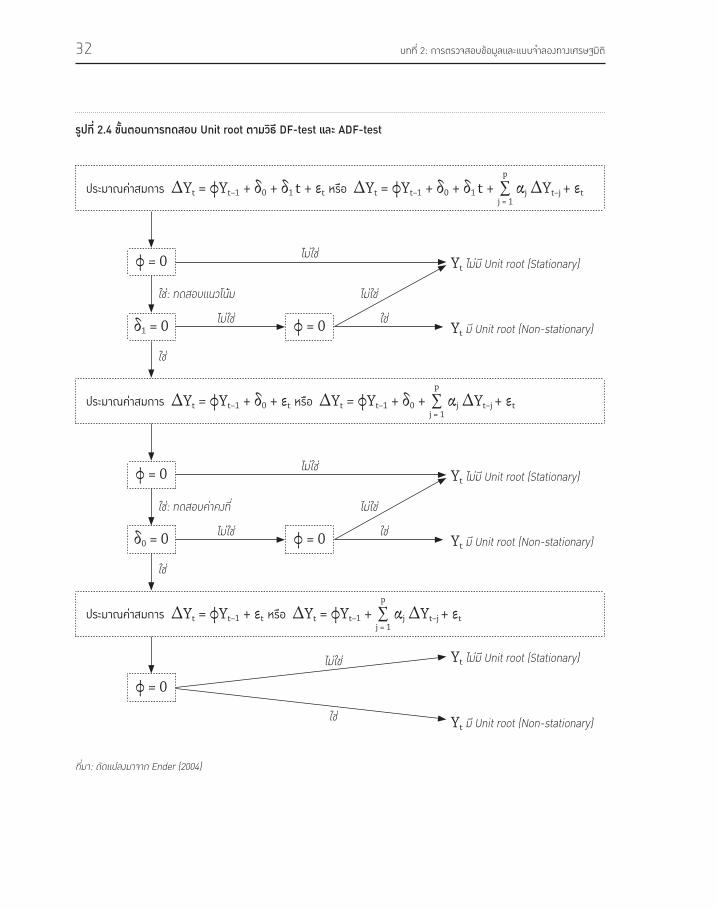

สมการท(2.9)มสมมตฐานในการทดสอบเชนเดยวกนสมการท(2.7)และสามารถใชสมการท(2.8)คำานวณคาสถตtแลวนำาไปเปรยบเทยบกบคาวกฤตMacKinnonไดเชนเดยวกบวธDF-testสำาหรบจำานวนตวแปรลา(Lagslength)ทใชในสมการท(2.9)ตองมเพยงพอททำาใหเทอมคาคลาดเคลอน(Errorterms) มลกษณะเปนSeriallyindependentโดยจำานวนตวแปรลาทเหมาะสมพจารณาจากคาAkaike’sinformation criterion(AIC),Schwarz informationcriterion(SIC) และHannan-Quinncriterion(HQ) และ เลอกจำานวนตวแปรลาทใหคาAIC,SICและHQตำาสด เนองจากจำานวนตวแปรลาณระดบดงกลาว จะชวยบรรเทาปญหาสหสมพนธในตวเอง(Serialcorrelation) ไดดทสดสวนแนวทางพจารณาการเพม คาคงทและคาแนวโนมในสมการท(2.7)และ(2.9)มขนตอนในการทดสอบดงแสดงในรปท2.4

32 บทท 2: ก�รตรวจสอบขอมลและแบบจำ�ลองท�งเศรษฐมต

ทมา: ดดแปลงมาจาก Ender (2004)

รปท 2.4 ขนตอนก�รทดสอบ Unit root ต�มวธ DF-test และ ADF-test

ประมาณคาสมการ ΔYt = φYt–1 + δ0 + δ1 t + εt หรอ ΔYt = φYt–1 + δ0 + δ1 t + αj ΔYt–j + εt

ประมาณคาสมการ ΔYt = φYt–1 + δ0 + εt หรอ ΔYt = φYt–1 + δ0 + αj ΔYt–j + εt

ประมาณคาสมการ ΔYt = φYt–1 + εt หรอ ΔYt = φYt–1 + αj ΔYt–j + εt

ใช: ทดสอบแนวโนม

ใช

ใช

ใช: ทดสอบคาคงท

ไมใช

ไมใช

ไมใช

ใช

ไมใช

ไมใช

ไมใช

ไมใช

ใช

ใช

Yt ไมม Unit root (Stationary)

Yt ไมม Unit root (Stationary)

Yt ไมม Unit root (Stationary)

Yt ม Unit root (Non-stationary)

Yt ม Unit root (Non-stationary)

Yt ม Unit root (Non-stationary)

φ = 0

φ = 0

φ = 0

δ1 = 0

δ0 = 0

φ = 0

φ = 0

33เศรษฐมตว�ดวยก�รทองเทยว

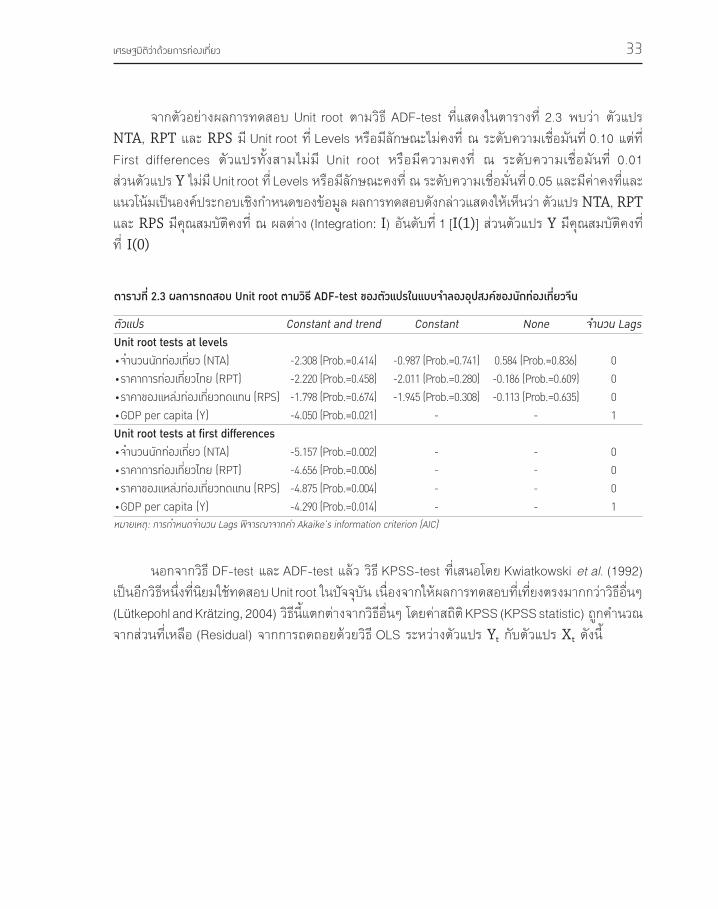

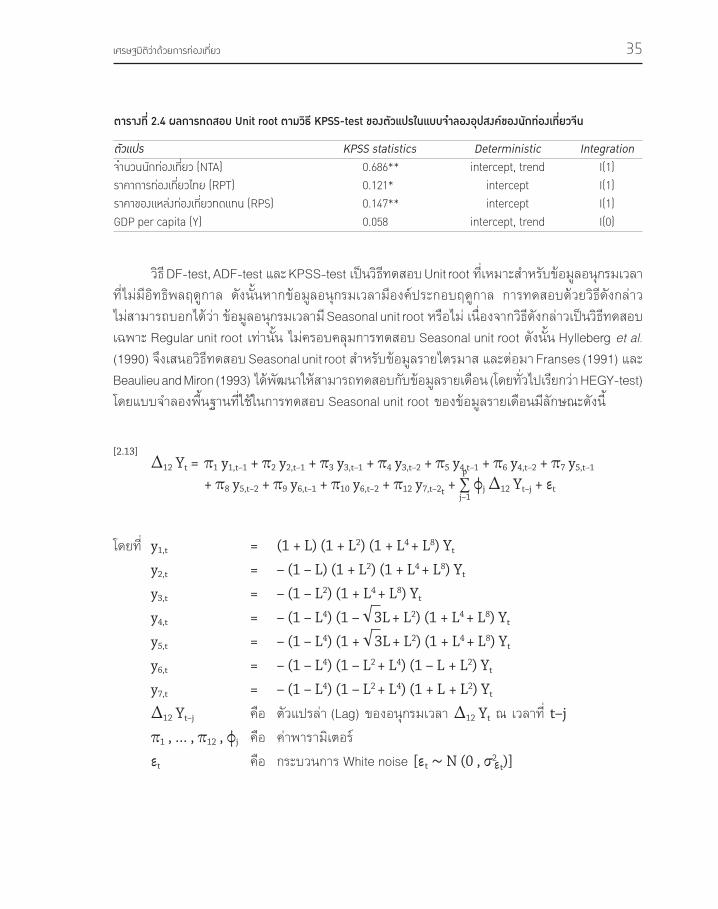

จากตวอยางผลการทดสอบUnitrootตามวธADF-testทแสดงในตารางท2.3พบวาตวแปรNTA,RPTและRPSมUnitrootทLevelsหรอมลกษณะไมคงทณระดบความเชอมนท0.10แตท Firstdifferences ตวแปรทงสามไมมUnit root หรอมความคงท ณ ระดบความเชอมนท 0.01 สวนตวแปรYไมมUnitrootทLevelsหรอมลกษณะคงทณระดบความเชอมนท0.05และมคาคงทและแนวโนมเปนองคประกอบเชงกำาหนดของขอมลผลการทดสอบดงกลาวแสดงใหเหนวาตวแปรNTA,RPT และRPSมคณสมบตคงทณผลตาง(Integration:I)อนดบท1[I(1)]สวนตวแปรYมคณสมบตคงททI(0)

ต�ร�งท 2.3 ผลก�รทดสอบ Unit root ต�มวธ ADF-test ของตวแปรในแบบจำ�ลองอปสงคของนกทองเทยวจน

ตวแปร Constant and trend Constant None จำานวน Lags

Unit root tests at levels

•จำ�นวนนกทองเทยว (NTA) -2.308 (Prob.=0.414) -0.987 (Prob.=0.741) 0.584 (Prob.=0.836) 0

•ร�ค�ก�รทองเทยวไทย (RPT) -2.220 (Prob.=0.458) -2.011 (Prob.=0.280) -0.186 (Prob.=0.609) 0

•ร�ค�ของแหลงทองเทยวทดแทน (RPS) -1.798 (Prob.=0.674) -1.945 (Prob.=0.308) -0.113 (Prob.=0.635) 0

•GDP per capita (Y) -4.050 (Prob.=0.021) - - 1

Unit root tests at first differences

•จำ�นวนนกทองเทยว (NTA) -5.157 (Prob.=0.002) - - 0

•ร�ค�ก�รทองเทยวไทย (RPT) -4.656 (Prob.=0.006) - - 0

•ร�ค�ของแหลงทองเทยวทดแทน (RPS) -4.875 (Prob.=0.004) - - 0

•GDP per capita (Y) -4.290 (Prob.=0.014) - - 1

หมายเหต: การกำาหนดจำานวน Lags พจารณาจากคา Akaike’s information criterion (AIC)

นอกจากวธDF-testและADF-testแลววธKPSS-testทเสนอโดยKwiatkowskiet al.(1992)เปนอกวธหนงทนยมใชทดสอบUnitrootในปจจบนเนองจากใหผลการทดสอบทเทยงตรงมากกวาวธอนๆ (LütkepohlandKrätzing,2004)วธนแตกตางจากวธอนๆโดยคาสถตKPSS(KPSSstatistic)ถกคำานวณ จากสวนทเหลอ(Residual)จากการถดถอยดวยวธOLSระหวางตวแปรYtกบตวแปรXtดงน

34 บทท 2: ก�รตรวจสอบขอมลและแบบจำ�ลองท�งเศรษฐมต

โดยสมมตฐานหลกและสมมตฐานทางเลอกของการทดสอบคอH0 : σ2v = 0 , Ha : σ2

v > 0 โดยทXtในสมการท(2.10)เปนRandomwalk[Xt = Xt–1 + vt , vt ~ iid (0 , σ2

v)]ดงนนถาปฏเสธสมมตหลก แสดงวาσ2

v > 0หมายความวาyt ~ I(1)แตถาไมสามารถปฏเสธสมมตฐานหลกแสดงวาyt ~ I(0) ดงนนอาจกลาวไดวา วธKPSS-test เปนการทดสอบสมมตฐานหลกและสมมตฐานทางเลอกทวา H0 : yt ~ I(0)[Stationary],Ha : yt ~ I(1) [Non-stationary] ตวอยางการทดสอบUnitrootตามวธKPSS-testทแสดงในตารางท2.4ใหผลลพธทสอดคลอง กบวธADF-test ทเสนอในตารางท 2.3 โดยตวแปร NTA, RPT และ RPS มคณสมบตคงท ทI(1)สวนตวแปรYมคณสมบตคงททI(0)

[2.10]Yt = X′t δ + ut

จากสมการ(2.10)สามารถคำานวณหาคาสถตKPSSไดจาก

[2.11]

KPSS =S2

t

σ2∞

โดยทSt = i ; ( t = Yt – X′t δ)

σ2∞ = T–1 2

t

สำาหรบในกรณทคาคลาดเคลอน( t)มสหสมพนธเชงอนดบ(Serialcorrelation)ใหใชสตรσ2∞นแทน

[2.12]

σ2∞ = T–1 2

t + 2 ωj T–1 t t–i

โดยทωj = 1 –j

q + 1 สำาหรบq(Lagslength)อาจเปนq4 ≈ 4(T/100)1/4

หรอq12 ≈ 12(T/100)1/4

35เศรษฐมตว�ดวยก�รทองเทยว

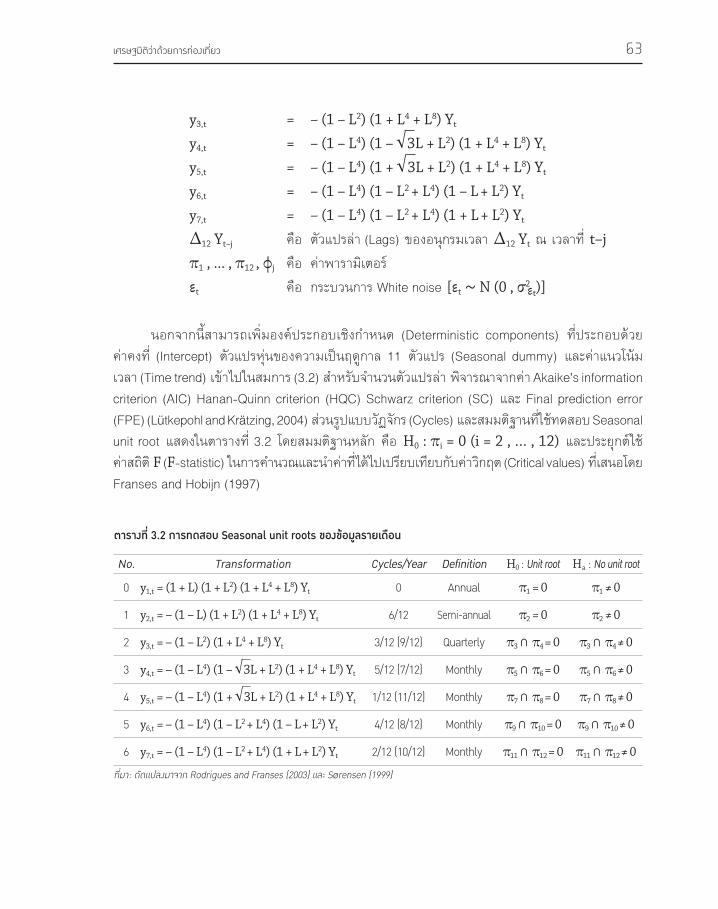

วธDF-test,ADF-testและKPSS-testเปนวธทดสอบUnitrootทเหมาะสำาหรบขอมลอนกรมเวลา ทไมมอทธพลฤดกาล ดงนนหากขอมลอนกรมเวลามองคประกอบฤดกาล การทดสอบดวยวธดงกลาว ไมสามารถบอกไดวาขอมลอนกรมเวลามSeasonalunitrootหรอไมเนองจากวธดงกลาวเปนวธทดสอบเฉพาะRegularunitrootเทานนไมครอบคลมการทดสอบSeasonalunitrootดงนนHylleberget al.(1990)จงเสนอวธทดสอบSeasonalunitrootสำาหรบขอมลรายไตรมาสและตอมาFranses(1991)และBeaulieuandMiron(1993)ไดพฒนาใหสามารถทดสอบกบขอมลรายเดอน(โดยทวไปเรยกวาHEGY-test) โดยแบบจำาลองพนฐานทใชในการทดสอบSeasonalunitrootของขอมลรายเดอนมลกษณะดงน

ต�ร�งท 2.4 ผลก�รทดสอบ Unit root ต�มวธ KPSS-test ของตวแปรในแบบจำ�ลองอปสงคของนกทองเทยวจน

ตวแปร KPSS statistics Deterministic Integration

จำ�นวนนกทองเทยว (NTA) 0.686** intercept, trend I(1)

ร�ค�ก�รทองเทยวไทย (RPT) 0.121* intercept I(1)

ร�ค�ของแหลงทองเทยวทดแทน (RPS) 0.147** intercept I(1)

GDP per capita (Y) 0.058 intercept, trend I(0)

[2.13]Δ12 Yt = π1 y1,t–1 + π2 y2,t–1 + π3 y3,t–1 + π4 y3,t–2 + π5 y4,t–1 + π6 y4,t–2 + π7 y5,t–1 + π8 y5,t–2 + π9 y6,t–1 + π10 y6,t–2 + π12 y7,t–2t + φj Δ12 Yt–j + εt

โดยท y1,t = (1 + L) (1 + L2) (1 + L4 + L8) Yt

y2,t = – (1 – L) (1 + L2) (1 + L4 + L8) Yt

y3,t = – (1 – L2) (1 + L4 + L8) Yt

y4,t = – (1 – L4) (1 – 3L + L2) (1 + L4 + L8) Yt

y5,t = – (1 – L4) (1 + 3L + L2) (1 + L4 + L8) Yt

y6,t = – (1 – L4) (1 – L2 + L4) (1 – L + L2) Yt

y7,t = – (1 – L4) (1 – L2 + L4) (1 + L + L2) Yt

Δ12 Yt–j คอ ตวแปรลา(Lag)ของอนกรมเวลาΔ12 Ytณเวลาทt–j

π1 , … , π12 , φj คอ คาพารามเตอร

εt คอ กระบวนการWhitenoise[εt ~ N (0 , σ2εt)]

36 บทท 2: ก�รตรวจสอบขอมลและแบบจำ�ลองท�งเศรษฐมต

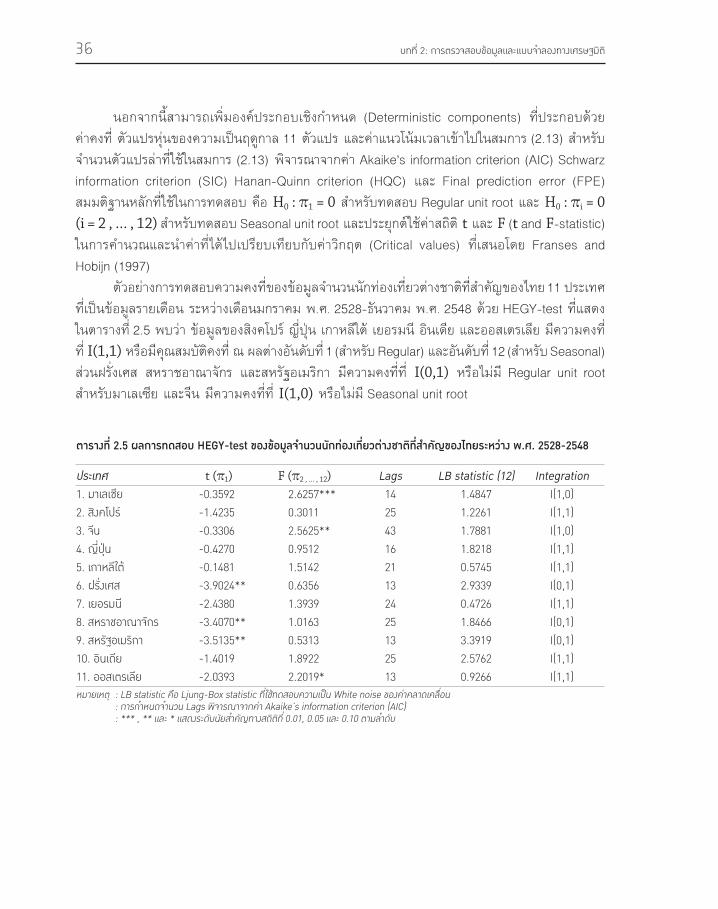

นอกจากนสามารถเพมองคประกอบเชงกำาหนด(Deterministiccomponents) ทประกอบดวย คาคงทตวแปรหนของความเปนฤดกาล11ตวแปรและคาแนวโนมเวลาเขาไปในสมการ(2.13)สำาหรบจำานวนตวแปรลาทใชในสมการ(2.13)พจารณาจากคาAkaike’sinformationcriterion(AIC)Schwarz informationcriterion(SIC)Hanan-Quinncriterion(HQC) และFinalpredictionerror(FPE) สมมตฐานหลกทใชในการทดสอบคอH0 : π1 = 0สำาหรบทดสอบRegularunitrootและH0 : πi = 0 (i = 2 , … , 12) สำาหรบทดสอบSeasonalunitrootและประยกตใชคาสถตtและF(tandF-statistic)ในการคำานวณและนำาคาทไดไปเปรยบเทยบกบคาวกฤต(Criticalvalues) ทเสนอโดยFransesand Hobijn(1997) ตวอยางการทดสอบความคงทของขอมลจำานวนนกทองเทยวตางชาตทสำาคญของไทย11ประเทศทเปนขอมลรายเดอนระหวางเดอนมกราคมพ.ศ.2528-ธนวาคมพ.ศ.2548ดวยHEGY-testทแสดงในตารางท2.5พบวาขอมลของสงคโปรญปนเกาหลใตเยอรมนอนเดยและออสเตรเลยมความคงท ทI(1,1)หรอมคณสมบตคงทณผลตางอนดบท1(สำาหรบRegular)และอนดบท12(สำาหรบSeasonal) สวนฝรงเศส สหราชอาณาจกร และสหรฐอเมรกา มความคงทท I(0,1) หรอไมมRegularunitrootสำาหรบมาเลเซยและจนมความคงททI(1,0)หรอไมมSeasonalunitroot

ต�ร�งท 2.5 ผลก�รทดสอบ HEGY-test ของขอมลจำ�นวนนกทองเทยวต�งช�ตทสำ�คญของไทยระหว�ง พ.ศ. 2528-2548

ประเทศ t (π1) F (π2 , … , 12) Lags LB statistic (12) Integration

1. ม�เลเซย -0.3592 2.6257*** 14 1.4847 I(1,0)

2. สงคโปร -1.4235 0.3011 25 1.2261 I(1,1)

3. จน -0.3306 2.5625** 43 1.7881 I(1,0)

4. ญปน -0.4270 0.9512 16 1.8218 I(1,1)

5. เก�หลใต -0.1481 1.5142 21 0.5745 I(1,1)

6. ฝรงเศส -3.9024** 0.6356 13 2.9339 I(0,1)

7. เยอรมน -2.4380 1.3939 24 0.4726 I(1,1)

8. สหร�ชอ�ณ�จกร -3.4070** 1.0163 25 1.8466 I(0,1)

9. สหรฐอเมรก� -3.5135** 0.5313 13 3.3919 I(0,1)

10. อนเดย -1.4019 1.8922 25 2.5762 I(1,1)

11. ออสเตรเลย -2.0393 2.2019* 13 0.9266 I(1,1)

หมายเหต : LB statistic คอ Ljung-Box statistic ทใชทดสอบความเปน White noise ของคาคลาดเคลอน : การกำาหนดจำานวน Lags พจารณาจากคา Akaike’s information criterion (AIC) : *** , ** และ * แสดงระดบนยสำาคญทางสถตท 0.01, 0.05 และ 0.10 ตามลำาดบ

37เศรษฐมตว�ดวยก�รทองเทยว

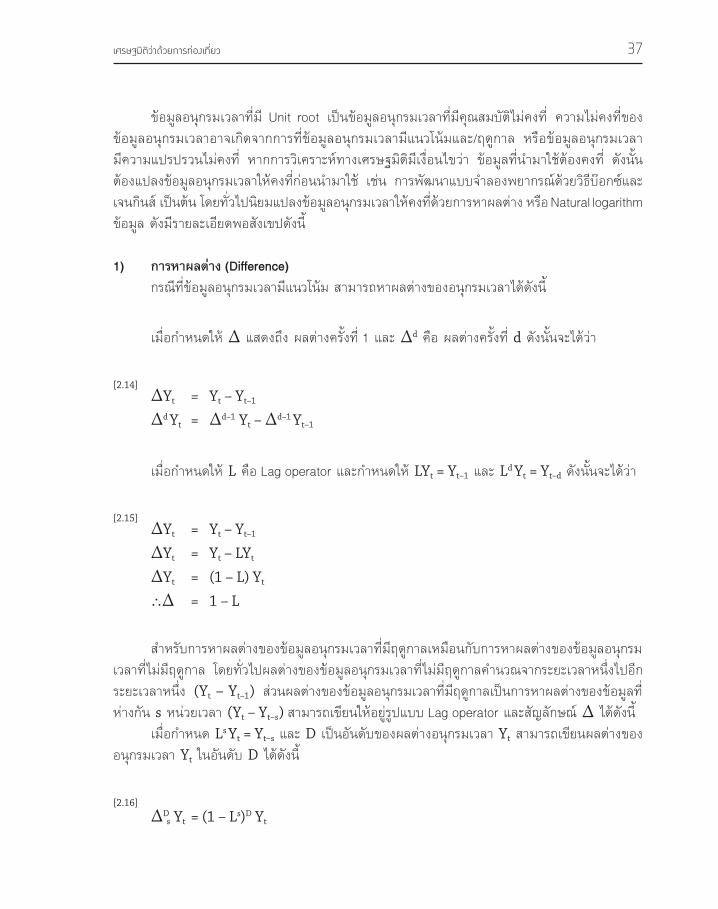

ขอมลอนกรมเวลาทมUnitroot เปนขอมลอนกรมเวลาทมคณสมบตไมคงท ความไมคงทของขอมลอนกรมเวลาอาจเกดจากการทขอมลอนกรมเวลามแนวโนมและ/ฤดกาล หรอขอมลอนกรมเวลา มความแปรปรวนไมคงท หากการวเคราะหทางเศรษฐมตมเงอนไขวา ขอมลทนำามาใชตองคงท ดงนนตองแปลงขอมลอนกรมเวลาใหคงทกอนนำามาใช เชน การพฒนาแบบจำาลองพยากรณดวยวธบอกซและ เจนกนสเปนตนโดยทวไปนยมแปลงขอมลอนกรมเวลาใหคงทดวยการหาผลตางหรอNaturallogarithmขอมลดงมรายละเอยดพอสงเขปดงน

1) การหาผลตาง(Difference) กรณทขอมลอนกรมเวลามแนวโนมสามารถหาผลตางของอนกรมเวลาไดดงน

เมอกำาหนดใหΔแสดงถงผลตางครงท1และΔdคอผลตางครงทdดงนนจะไดวา

[2.14]ΔYt = Yt – Yt–1

Δd Yt = Δd–1 Yt – Δd–1 Yt–1

[2.15]ΔYt = Yt – Yt–1

ΔYt = Yt – LYt

ΔYt = (1 – L) Yt

∴Δ = 1 – L

เมอกำาหนดใหLคอLagoperatorและกำาหนดใหLYt = Yt–1และLd Yt = Yt–dดงนนจะไดวา

สำาหรบการหาผลตางของขอมลอนกรมเวลาทมฤดกาลเหมอนกบการหาผลตางของขอมลอนกรมเวลาทไมมฤดกาล โดยทวไปผลตางของขอมลอนกรมเวลาทไมมฤดกาลคำานวณจากระยะเวลาหนงไปอกระยะเวลาหนง (Yt – Yt–1) สวนผลตางของขอมลอนกรมเวลาทมฤดกาลเปนการหาผลตางของขอมลทหางกนsหนวยเวลา(Yt – Yt–s) สามารถเขยนใหอยรปแบบLagoperatorและสญลกษณΔไดดงน เมอกำาหนดLs Yt = Yt–sและDเปนอนดบของผลตางอนกรมเวลาYtสามารถเขยนผลตางของอนกรมเวลาYtในอนดบDไดดงน

[2.16]ΔD

s Yt = (1 – Ls)D Yt

38 บทท 2: ก�รตรวจสอบขอมลและแบบจำ�ลองท�งเศรษฐมต

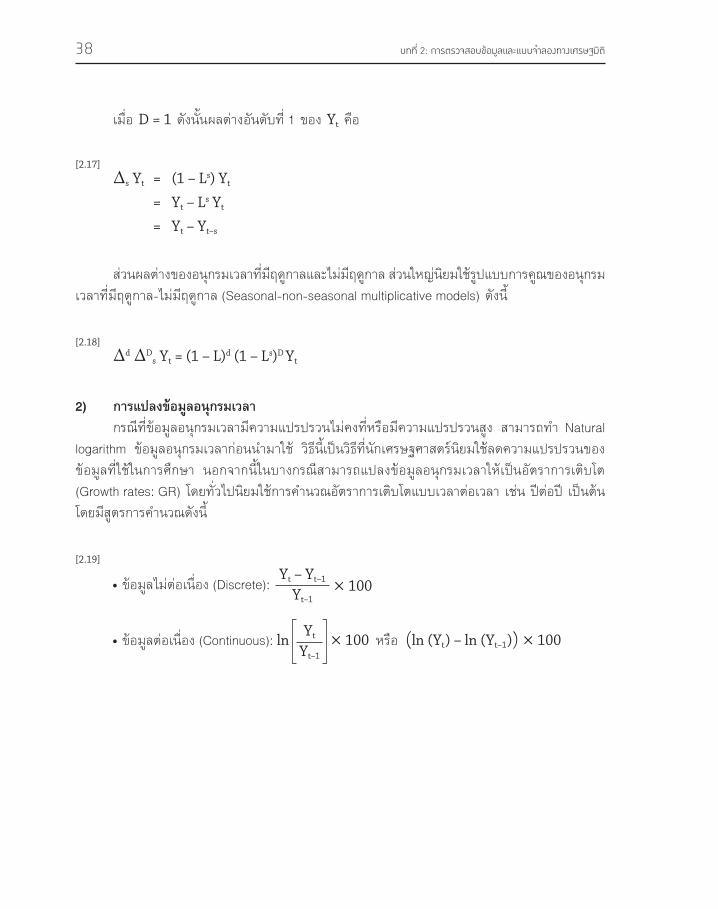

2) การแปลงขอมลอนกรมเวลา กรณทขอมลอนกรมเวลามความแปรปรวนไมคงทหรอมความแปรปรวนสง สามารถทำาNaturallogarithm ขอมลอนกรมเวลากอนนำามาใช วธนเปนวธทนกเศรษฐศาสตรนยมใชลดความแปรปรวนของขอมลทใชในการศกษา นอกจากนในบางกรณสามารถแปลงขอมลอนกรมเวลาใหเปนอตราการเตบโต(Growthrates:GR)โดยทวไปนยมใชการคำานวณอตราการเตบโตแบบเวลาตอเวลาเชนปตอปเปนตนโดยมสตรการคำานวณดงน

เมอD = 1ดงนนผลตางอนดบท1ของYtคอ

[2.17]Δs Yt = (1 – Ls) Yt

= Yt – Ls Yt

= Yt – Yt–s

[2.18]Δd

ΔDs Yt = (1 – L)d (1 – Ls)D Yt

สวนผลตางของอนกรมเวลาทมฤดกาลและไมมฤดกาลสวนใหญนยมใชรปแบบการคณของอนกรมเวลาทมฤดกาล-ไมมฤดกาล(Seasonal-non-seasonalmultiplicativemodels)ดงน

[2.19]

•ขอมลตอเนอง(Continuous): ln Yt

Yt–1 × 100 หรอ (ln (Yt) – ln (Yt–1)) × 100

•ขอมลไมตอเนอง(Discrete):Yt – Yt–1

Yt–1× 100

39เศรษฐมตว�ดวยก�รทองเทยว

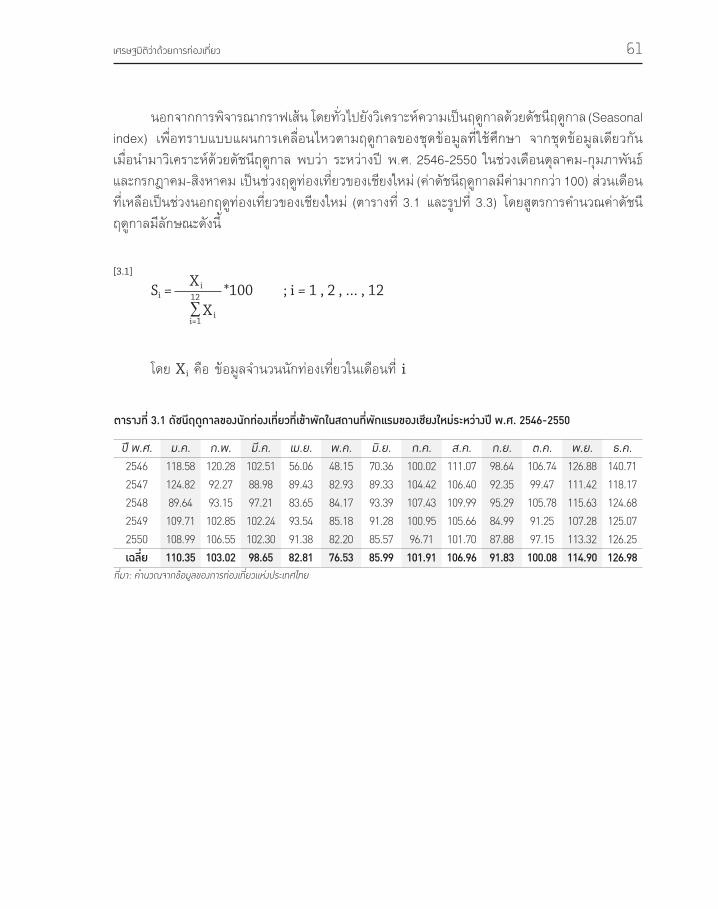

2.3 ก�รตรวจสอบคว�มสมพนธของตวแปรในแบบจำ�ลอง

ทฤษฏทางเศรษฐศาสตรโดยสวนใหญเปนการอธบายความสมพนธระหวางตวแปรทางเศรษฐกจโดยมเศรษฐมตเปนหนงในเครองมอวเคราะหทสำาคญ โดยทวไปการวเคราะหความสมพนธของตวแปร ในแบบจำาลองทางเศรษฐศาสตรนยมใชการวเคราะหสหสมพนธ(Correlationanalysis)และการวเคราะหการถดถอย(Regressionanalysis) โดยการวเคราะหสหสมพนธทำาใหทราบความสมพนธและทศทาง ของความสมพนธของตวแปรในแบบจำาลองในขณะทการวเคราะหการถดถอยนอกจากทราบความสมพนธ และทศทางของความสมพนธ ยงทราบขนาดของความสมพนธของตวแปรในแบบจำาลอง ซงมประโยชนในการวเคราะหอทธพลของตวแปรอสระทมตอตวแปรตามหรอสามารถใชในการพยากรณตวแปรตามได (รายละเอยดของวธการวเคราะหทงสองสามารถหาอานไดในหนงสอเศรษฐมต) สวนใหญการวเคราะหดวยเศรษฐมตนยมใชการวเคราะหการถดถอยมากกวาการวเคราะหสหสมพนธ เนองจากทฤษฏทางเศรษฐศาสตรไดอธบายความสมพนธและทศทางของความสมพนธของแบบจำาลองทางเศรษฐศาสตร ไวแลว ดงนนขนาดของความสมพนธจงเปนสงทนกเศรษฐศาสตรตองการทราบจากการวเคราะหดวย วธทางเศรษฐมตขนาดของความสมพนธของตวแปรในแบบจำาลองทางเศรษฐศาสตรนำามาซงการอธบาย คาสวนเพม(Marginal)ของตวแปรตามเมอตวแปรอสระมการเปลยนแปลงโดยคาสวนเพมทนกเศรษฐศาสตร ใหความสำาคญเชนคาความยดหยนคาตวทวเปนตน จากขางตนจะเหนไดวา หนงในสงทตองตรวจสอบกอนการวเคราะหดวยวธทางเศรษฐมต คอ การตรวจสอบความสมพนธของตวแปรตามและตวแปรอสระในแบบจำาลอง(สวนการตรวจสอบความสมพนธ ระหวางตวแปรอสระในแบบจำาลองเปนเรองของการตรวจสอบปญหาMulticollinearity) แมวาใน แบบจำาลองตามทฤษฎมการกำาหนดตวแปรตามและตวแปรอสระไวอยางชดเจน แตในความเปนจรง มกมคำาถามอยเสมอวา ตวแปรอสระกำาหนดตวแปรตามเพยงทศทางเดยว หรอตวแปรทงสองกำาหนด ซงกนและกนแบบสองทศทาง (หรอตางกเปนตวแปรตามทงค) จากประเดนปญหาดงกลาว สามารถประยกตใชวธตรวจสอบความเปนเหตเปนผลของตวแปร2ตวทเสนอโดยGranger(1969)หรอเรยกวา การทดสอบGrangercausality (Grangercausality test) ในการตรวจสอบความเปนเหตเปนผล ของตวแปรตามและตวแปรอสระในแบบจำาลอง การทดสอบGrangercausalityเหมาะสำาหรบการตรวจสอบความเปนเหตเปนผลของตวแปร2ตว ทเปนขอมลอนกรมเวลาทคงท เมอสมมตใหมตวแปรทเปนขอมลอนกรมเวลาทคงท2 ตวแปร คอ X และYจากแนวคดของGrangerตองการทดสอบดวาการเปลยนแปลงของตวแปรXเปนสาเหตของการเปลยนแปลงของตวแปรYหรอการเปลยนแปลงของตวแปรYเปนสาเหตของการเปลยนแปลงของตวแปรXโดยสมมตฐานหลกของการทดสอบทงสองกรณคอ

H0 : XไมเปนสาเหตของY(XdoesnotGrangercauseY) H0 : YไมเปนสาเหตของX(YdoesnotGrangercauseX)

40 บทท 2: ก�รตรวจสอบขอมลและแบบจำ�ลองท�งเศรษฐมต

สมมตฐานหลกของการทดสอบสมการแตละคระหวางUnrestrictedregression กบRestrictedregression[การทดสอบม2ชดคอXไมเปนสาเหตของYและYไมเปนสาเหตของX]คอ

สมการทใชในการทดสอบสมมตฐานXไมเปนสาเหตของYคอ

และสมมตฐานYไมเปนสาเหตของXคอ

(Unrestricted regression: U)

(Restricted regression: R)

[2.20]

Yt = α + γj Yt–j + βi X t–i + εUt

Yt = α + γj Yt–j + εRt

(Unrestricted regression: U)

(Restricted regression: R)

[2.21]

Xt = α + γj X t–j + βi Yt–i + εUt

Xt = α + γj Xt–j + εRt

[2.22]

H0 : β1 = β2 = … = βn = 0

Ha : β1 ≠ β2 ≠ … ≠ βn ≠ 0

สำาหรบสถตทดสอบ(Teststatistic)ไดแกสถตF(F-statistic)โดยมสตรการคำานวณดงน

[2.23]

Fm, (n–k) = = ; k = m + n + 1(ε′Rt εRt – ε′Ut εUt)m (RSSR – RSSU)m

ε′Ut εUt /(n–k) RSSU /(n–k)

41เศรษฐมตว�ดวยก�รทองเทยว

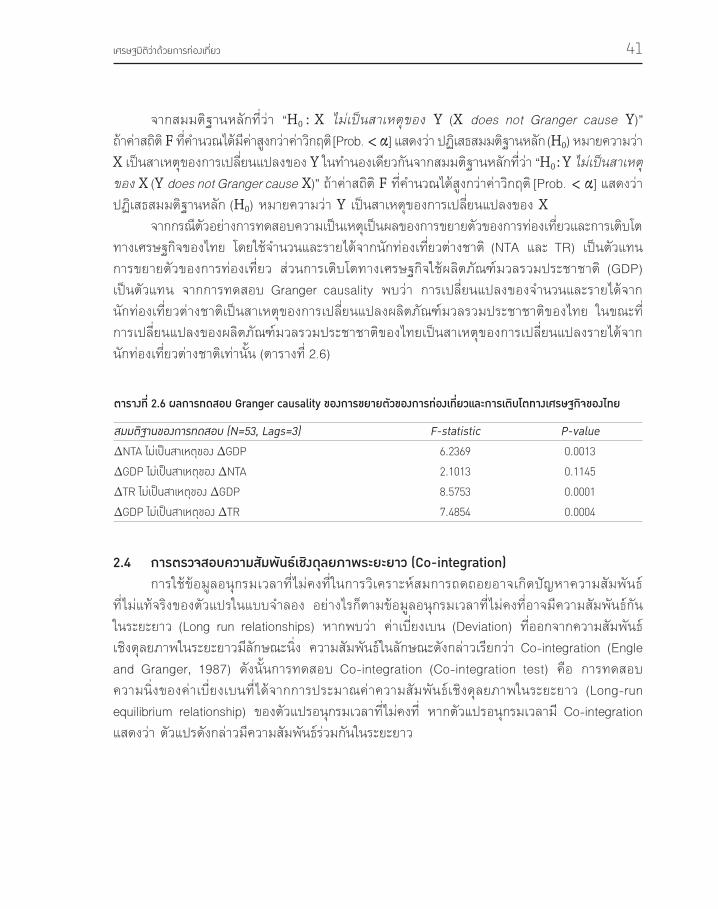

จากสมมตฐานหลกทวา “H0 : X ไมเปนสาเหตของ Y(X does not Granger cause Y)” ถาคาสถตFทคำานวณไดมคาสงกวาคาวกฤต[Prob.< α]แสดงวาปฏเสธสมมตฐานหลก(H0)หมายความวา XเปนสาเหตของการเปลยนแปลงของYในทำานองเดยวกนจากสมมตฐานหลกทวา“H0 : Y ไมเปนสาเหตของ X(Y does not Granger cause X)”ถาคาสถตFทคำานวณไดสงกวาคาวกฤต[Prob.< α]แสดงวา ปฏเสธสมมตฐานหลก(H0)หมายความวาYเปนสาเหตของการเปลยนแปลงของX จากกรณตวอยางการทดสอบความเปนเหตเปนผลของการขยายตวของการทองเทยวและการเตบโตทางเศรษฐกจของไทย โดยใชจำานวนและรายไดจากนกทองเทยวตางชาต(NTA และTR) เปนตวแทน การขยายตวของการทองเทยว สวนการเตบโตทางเศรษฐกจใชผลตภณฑมวลรวมประชาชาต (GDP)เปนตวแทน จากการทดสอบGrangercausality พบวา การเปลยนแปลงของจำานวนและรายไดจาก นกทองเทยวตางชาตเปนสาเหตของการเปลยนแปลงผลตภณฑมวลรวมประชาชาตของไทย ในขณะท การเปลยนแปลงของผลตภณฑมวลรวมประชาชาตของไทยเปนสาเหตของการเปลยนแปลงรายไดจาก นกทองเทยวตางชาตเทานน(ตารางท2.6)

ต�ร�งท 2.6 ผลก�รทดสอบ Granger causality ของก�รขย�ยตวของก�รทองเทยวและก�รเตบโตท�งเศรษฐกจของไทย

สมมตฐานของการทดสอบ (N=53, Lags=3) F-statistic P-value

ΔNTA ไมเปนส�เหตของ ΔGDP 6.2369 0.0013

ΔGDP ไมเปนส�เหตของ ΔNTA 2.1013 0.1145

ΔTR ไมเปนส�เหตของ ΔGDP 8.5753 0.0001

ΔGDP ไมเปนส�เหตของ ΔTR 7.4854 0.0004

2.4 ก�รตรวจสอบคว�มสมพนธเชงดลยภ�พระยะย�ว (Co-integration)

การใชขอมลอนกรมเวลาทไมคงทในการวเคราะหสมการถดถอยอาจเกดปญหาความสมพนธ ทไมแทจรงของตวแปรในแบบจำาลอง อยางไรกตามขอมลอนกรมเวลาทไมคงทอาจมความสมพนธกน ในระยะยาว(Longrunrelationships) หากพบวา คาเบยงเบน(Deviation) ทออกจากความสมพนธเชงดลยภาพในระยะยาวมลกษณะนง ความสมพนธในลกษณะดงกลาวเรยกวาCo-integration(Engle andGranger,1987) ดงนนการทดสอบCo-integration(Co-integration test) คอ การทดสอบ ความนงของคาเบยงเบนทไดจากการประมาณคาความสมพนธเชงดลยภาพในระยะยาว (Long-run equilibriumrelationship) ของตวแปรอนกรมเวลาทไมคงท หากตวแปรอนกรมเวลามCo-integrationแสดงวาตวแปรดงกลาวมความสมพนธรวมกนในระยะยาว

42 บทท 2: ก�รตรวจสอบขอมลและแบบจำ�ลองท�งเศรษฐมต

จากขางตนสามารถนยามCo-integrationของตวแปร2ตวทเปนขอมลอนกรมเวลาไดวาถาYt และXtมคณสมบตCo-integrationตวแปรทงสองจะตองมอนดบ(Integrated)ของความคงทเทากนเชนถาYtมอนดบความคงททdแลวXtจะตองมอนดบความคงททdดวย[Yt ~ I(d)และXt ~ I(d)] และจะตองมผลรวมเชงเสนตรง(Linearcombination) ของตวแปรทงสอง [β1 Xt + β2 Yt] ทอนดบของความคงททd–b โดยทb>0 และเวกเตอร [β1 , β2 ] คอ เวกเตอรททำาใหเกดCo-integration (Co-integrationvector) โดยผลรวมเชงเสนตรงจะตองมอนดบความคงทท 0 [I(0)] ในขณะเดยวกนหากในแบบจำาลองมตวแปรจำานวนnตว โดยกำาหนดใหX เปนเวกเตอรของตวแปรขนาดn×1และ มองคประกอบดงนX = (X1t , X2t , … , Xnt)ดงนนตวแปรเหลานมCo-integrationเมอขอมลอนกรมเวลาของตวแปรเหลานมอนดบความคงทเดยวกนเชนX ~ I(d)เปนตนและจะตองมเวกเตอรβขนาด1×n β = β1 , β2 , … , βn)ททำาใหผลรวมเชงเสนตรง[βX′= β1 X1t + β2 X2t + … + βn Xnt]มอนดบความคงท ท0 [I(0)]จากกรณนจะเหนไดวาอาจมจำานวนCo-integrationvectorมากกวา1เวกเตอรแตไมเกน n–1 เวกเตอร และในทนจะสนใจเฉพาะCo-integrationvector ททำาใหผลรวมเชงเสนตรงมอนดบ ความคงททI(0)เทานนเนองจากตวแปรทางเศรษฐศาสตรสวนใหญมอนดบความคงททI(1)และการท ผลรวมเชงเสนตรงของตวแปรเปนI(0)ทำาใหคาสมประสทธของCo-integrationvectorเปนคาเดยวกบคาสมประสทธของความสมพนธในระยาวของตวแปร(ถวลนลใบ,2544) วธทดสอบCo-integrationทนยมใชไดแกวธTwo-stepresidual-based(EngleandGranger,1987) วธSystem-basedreducedrankregression(Johansen,1988,1995;JohansenandJuselius,1990) วธARDLboundstest(Pesaran,ShinandSmith,2001) เปนตน โดยจะขอกลาวถงวธทดสอบ ทง3วธพอสงเขปดงน

2.4.1 Two-stepresidual-based(EngleandGrangertest) วธEngelandGranger เปนวธทดสอบทงาย และเหมาะสำาหรบใชทดสอบสมการความสมพนธ เพยงสมการเดยวหรอควรมจำานวนCo-integrationของสมการเพยง1คเทานน(มตวแปรเพยง2ตวแปร) วธนจะพจารณาคณสมบตของคาคลาดเคลอน (εt) ทไดจากสมการถดถอยของตวแปรแตละควา คงท ท I(0) หรอไม หากพบวา คาคลาดคลอนดงกลาวคงทท I(0) แสดงวา ตวแปรคนนมความสมพนธ เชงดลยภาพในระยะยาวหรอมCo-integrationกนดงนนหากสมมตวามตวแปร2ตวทเปนขอมลอนกรมเวลาคอYtและXtและตองการตรวจสอบCo-integrationของตวแปรคนสามารถดำาเนนการตามขนตอน ไดดงน(AsteriouandHall,2007) ขนตอนท1ตรวจสอบอนดบความคงทของตวแปรYtและXtดวยวธUnitroottestหากตวแปรทงสองคงททI(0)สามารถใชการวเคราะหสมการถดถอยวธคลาสสค(Classicalregressionanalysis)ได และไมจำาเปนตองตรวจสอบCo-integrationและหากตวแปรทงสองมอนดบความคงทแตกตางกนซงมความเปนไปไดทจะไมมCo-integration(ตามวธนจะไมดำาเนนการทดสอบCo-integration ตอ) แตถาตวแปรทงสองมอนดบความคงทเดยวกน ซงปกตตวแปรทางเศรษฐศาสตรจะคงทท I(1) ใหดำาเนนการตอในขนตอนตอไป

43เศรษฐมตว�ดวยก�รทองเทยว

ขนตอนท2 กำาหนดแบบจำาลองความสมพนธเชงดลยภาพในระยะยาว [Yt = β1 + β2 Xt + εt (เรยกวาCo-integration regression)] แลวประมาณคาสมประสทธของแบบจำาลองดวยวธOLS (คาสมประสทธของตวแปร Xt เรยกวาCo-integrationparameter) และคำานวณหาคาคลาดเคลอน [ t = Yt – 1 – 2 X t]

ขนตอนท3ตรวจสอบคาคลาดเคลอน( t)วามคณสมบตคงทท I(0)หรอไมดวยการทดสอบUnitrootตามวธDF-test(กรณคาคลาดเคลอนมลกษณะWhitenoise)หรอADF-test(กรณมปญหา Autocorrelation)โดยไมรวมคาคงทและแนวโนมเวลาในสมการทดสอบเนองจาก t เปนคาคลาดเคลอนทไมมRandomwalkwithdriftและLineartimetrendดงนนสมการทใชทดสอบUnitrootตามวธDF-testและADF-testมลกษณะดงน[ในทางปฏบตสามารถใชวธทดสอบUnitrootวธอนๆได]

[2.24]DF-test: ∆ t = φ t–1 + et

ADF-test: ∆ t = φ t–1 + αj ∆ t–1+et

นำาคาสถต t ทคำานวณไดของ t–1 [เรยกวาτ(Tau)] ไปเปรยบเทยบกบคาวกฤตMacKinnon โดยสมมตฐานหลกและสมมตฐานทางเลอกของการทดสอบคอH0 : t = I(1) , Ha : t = I(0) หากปฏเสธสมมตฐานหลกแสดงวาตวแปรYtและXtมCo-integrationหรอมความสมพนธเชงดลยภาพในระยะยาว

วธEngelandGrangerมขอบกพรองทสำาคญ3ประการคอ(AsteriouandHall,2007)

1. การทดสอบCo-integrationตามวธEngleandGrangerจะใหผลการทดสอบทแตกตางกนหากมการสลบขางระหวางตวแปรอสระและตวแปรตาม โดยเฉพาะกรณทกลมตวอยางมขนาดเลก เชน จากสมการ Yt = β1 + β2 Xt + εYt เปนสมการ Xt = β1 + β2 Yt + εXt ซงตามแนวคดพนฐานของ การทดสอบCo-integrationคา Ytและ XtตองใหผลลพธทเหมอนกนหรอผลการทดสอบCo-integrationไมควรเปลยนตามสมการทเกดจากการสลบขางของตวแปร 2. หากมตวแปรมากกวา2 ตวแปร ทำาใหมความเปนไปไดทจะมCo-integration ของตวแปรมากกวา1ค และสามารถสรางสมการไดหลายสมการจากการสลบตวแปรซงวธEngleandGrangerสามารถทดสอบCo-integrationไดทละคและไมสามารถบอกจำานวนCo-integrationvectorในกรณนได 3. วธEngleandGrangerเปนวธแบบสองขนตอน(Twostepapproach)ดงนนคาคลาดเคลอนท เกดขนในขนตอนท 1 (การคำานวณคาคลาดเคลอนจากสมการถดถอยทประมาณคาได) จะตดไปใน ขนตอนท2(การทดสอบความคงทของคาคลาดเคลอน)

44 บทท 2: ก�รตรวจสอบขอมลและแบบจำ�ลองท�งเศรษฐมต