Impatti fiscali delle modifiche in materia di bilancio a cura di Giulio Tombesi - Commissione Fiscalità UGDCEC di Milano 27/04/2017 – Milano

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Impatti fiscali delle modifiche in materia di bilancio

a cura di Giulio Tombesi - Commissione Fiscalità UGDCEC di Milano

27/04/2017 – Milano

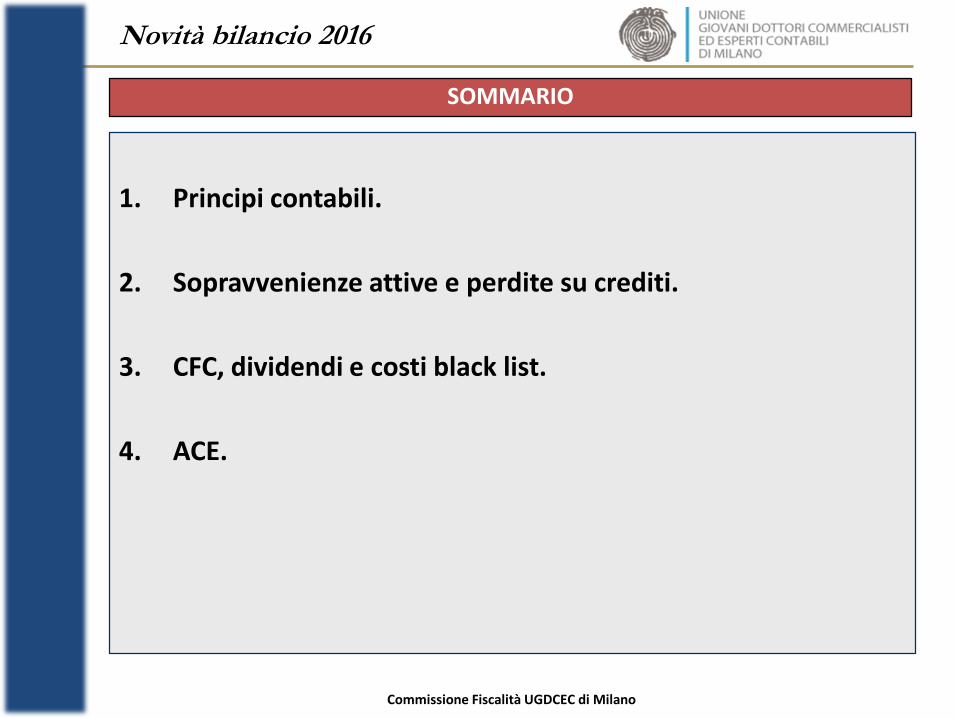

Novità bilancio 2016

SOMMARIO

1. Principi contabili.

2. Sopravvenienze attive e perdite su crediti.

3. CFC, dividendi e costi black list.

4. ACE.

Commissione Fiscalità UGDCEC di Milano

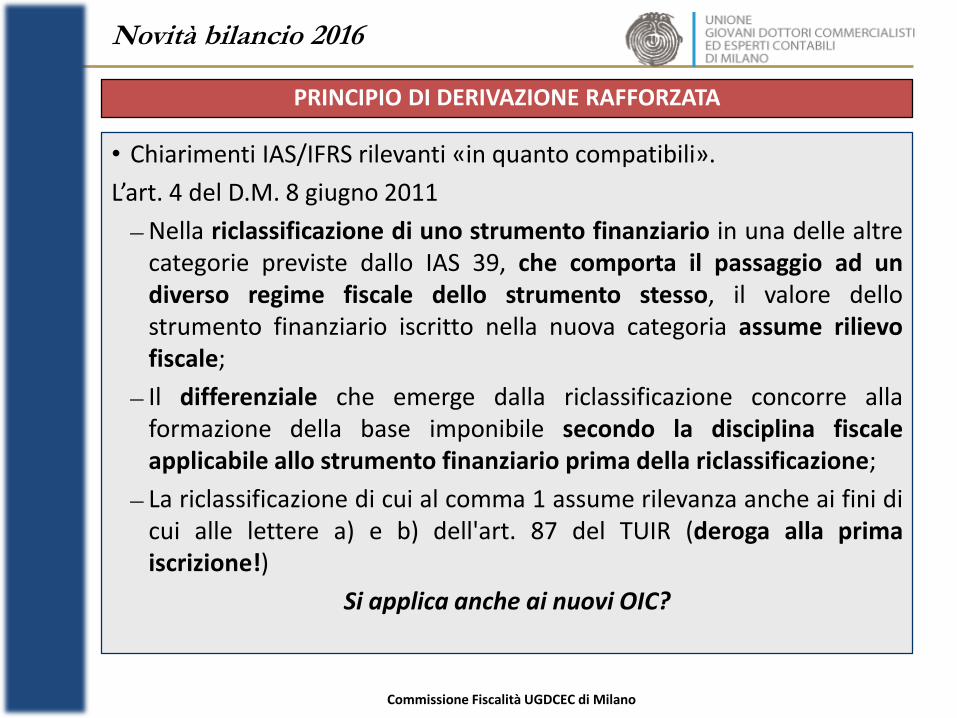

Novità bilancio 2016

• Chiarimenti IAS/IFRS rilevanti «in quanto compatibili».

L’art. 4 del D.M. 8 giugno 2011

– Nella riclassificazione di uno strumento finanziario in una delle altrecategorie previste dallo IAS 39, che comporta il passaggio ad undiverso regime fiscale dello strumento stesso, il valore dellostrumento finanziario iscritto nella nuova categoria assume rilievofiscale;

– Il differenziale che emerge dalla riclassificazione concorre allaformazione della base imponibile secondo la disciplina fiscaleapplicabile allo strumento finanziario prima della riclassificazione;

– La riclassificazione di cui al comma 1 assume rilevanza anche ai fini dicui alle lettere a) e b) dell'art. 87 del TUIR (deroga alla primaiscrizione!)

Si applica anche ai nuovi OIC?

PRINCIPIO DI DERIVAZIONE RAFFORZATA

Commissione Fiscalità UGDCEC di Milano

Novità bilancio 2016

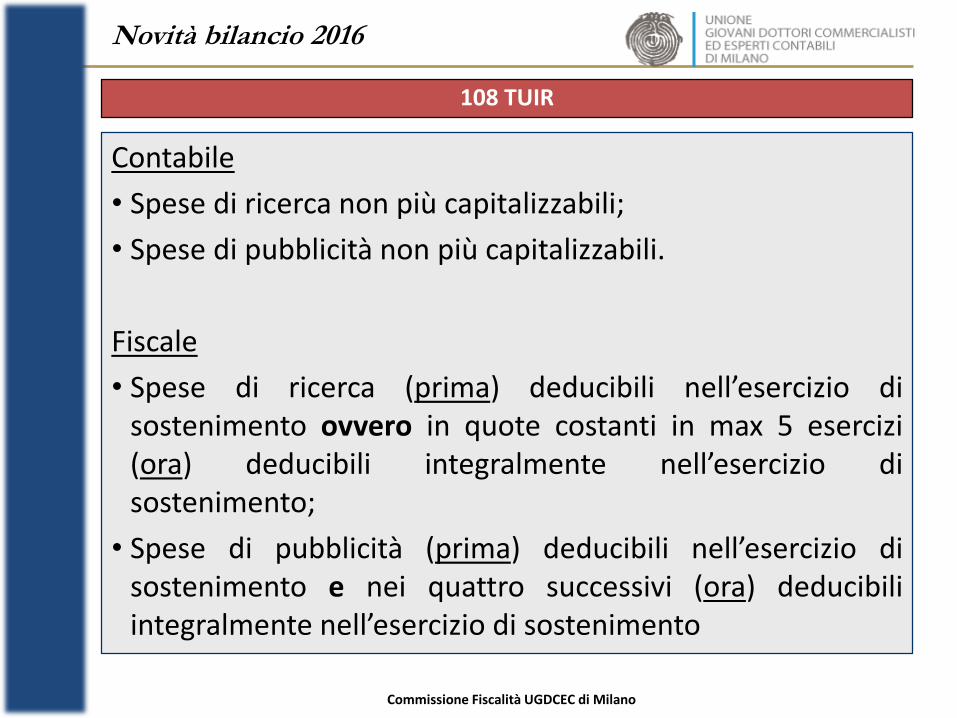

Contabile

• Spese di ricerca non più capitalizzabili;

• Spese di pubblicità non più capitalizzabili.

Fiscale

• Spese di ricerca (prima) deducibili nell’esercizio disostenimento ovvero in quote costanti in max 5 esercizi(ora) deducibili integralmente nell’esercizio disostenimento;

• Spese di pubblicità (prima) deducibili nell’esercizio disostenimento e nei quattro successivi (ora) deducibiliintegralmente nell’esercizio di sostenimento

108 TUIR

Commissione Fiscalità UGDCEC di Milano

Novità bilancio 2016

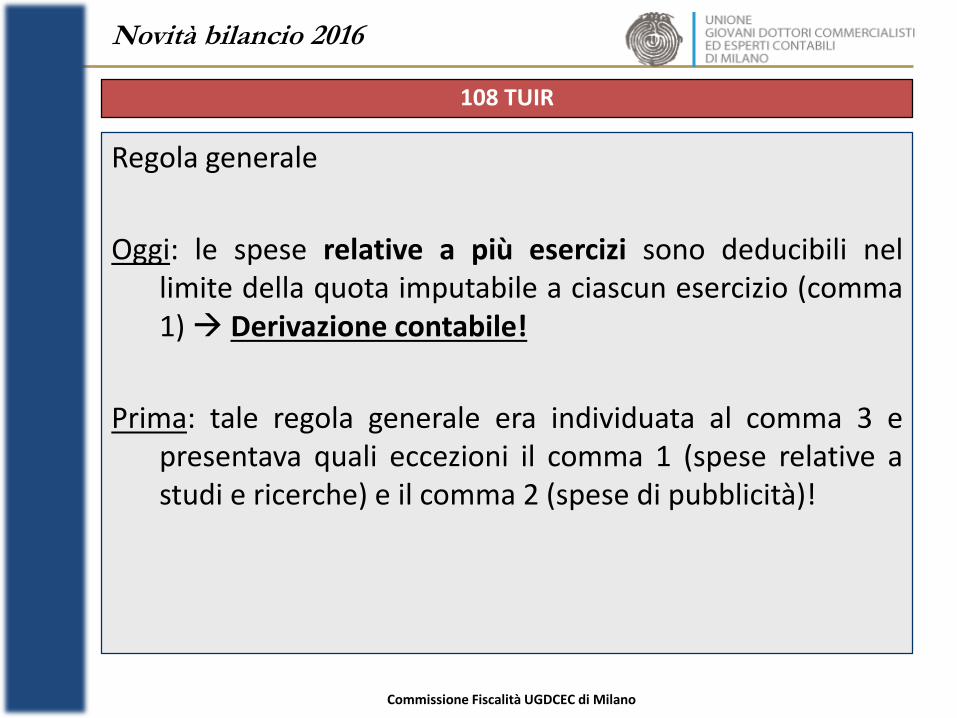

Regola generale

Oggi: le spese relative a più esercizi sono deducibili nellimite della quota imputabile a ciascun esercizio (comma1) Derivazione contabile!

Prima: tale regola generale era individuata al comma 3 epresentava quali eccezioni il comma 1 (spese relative astudi e ricerche) e il comma 2 (spese di pubblicità)!

108 TUIR

Commissione Fiscalità UGDCEC di Milano

Novità bilancio 2016

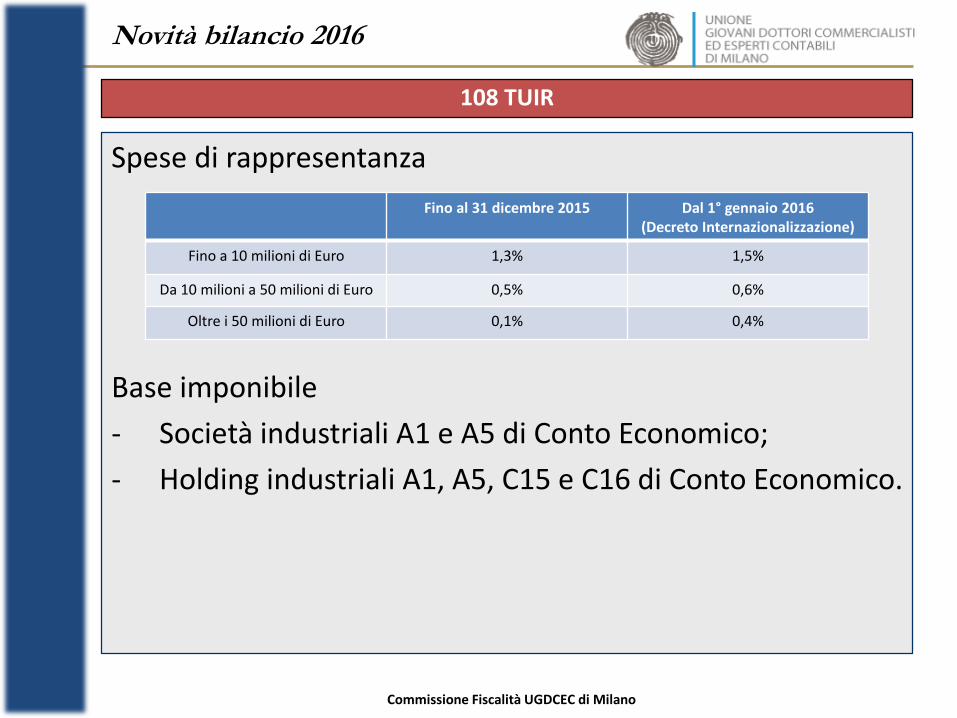

Spese di rappresentanza

Base imponibile

- Società industriali A1 e A5 di Conto Economico;

- Holding industriali A1, A5, C15 e C16 di Conto Economico.

108 TUIR

Commissione Fiscalità UGDCEC di Milano

Fino al 31 dicembre 2015 Dal 1° gennaio 2016 (Decreto Internazionalizzazione)

Fino a 10 milioni di Euro 1,3% 1,5%

Da 10 milioni a 50 milioni di Euro 0,5% 0,6%

Oltre i 50 milioni di Euro 0,1% 0,4%

Novità bilancio 2016

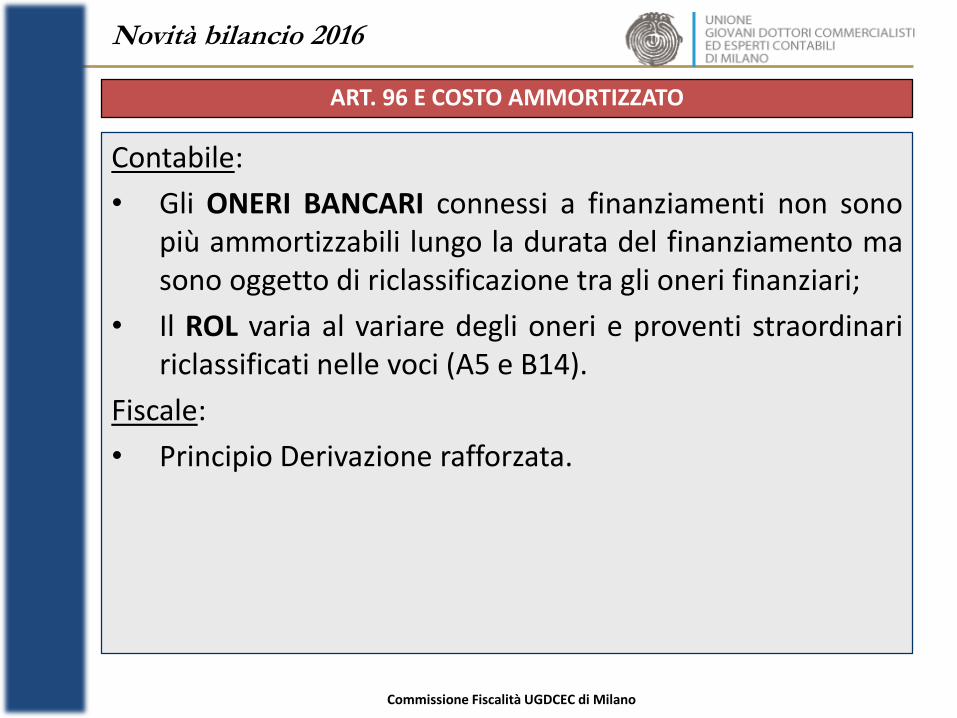

Contabile:

• Gli ONERI BANCARI connessi a finanziamenti non sonopiù ammortizzabili lungo la durata del finanziamento masono oggetto di riclassificazione tra gli oneri finanziari;

• Il ROL varia al variare degli oneri e proventi straordinaririclassificati nelle voci (A5 e B14).

Fiscale:

• Principio Derivazione rafforzata.

ART. 96 E COSTO AMMORTIZZATO

Commissione Fiscalità UGDCEC di Milano

Novità bilancio 2016

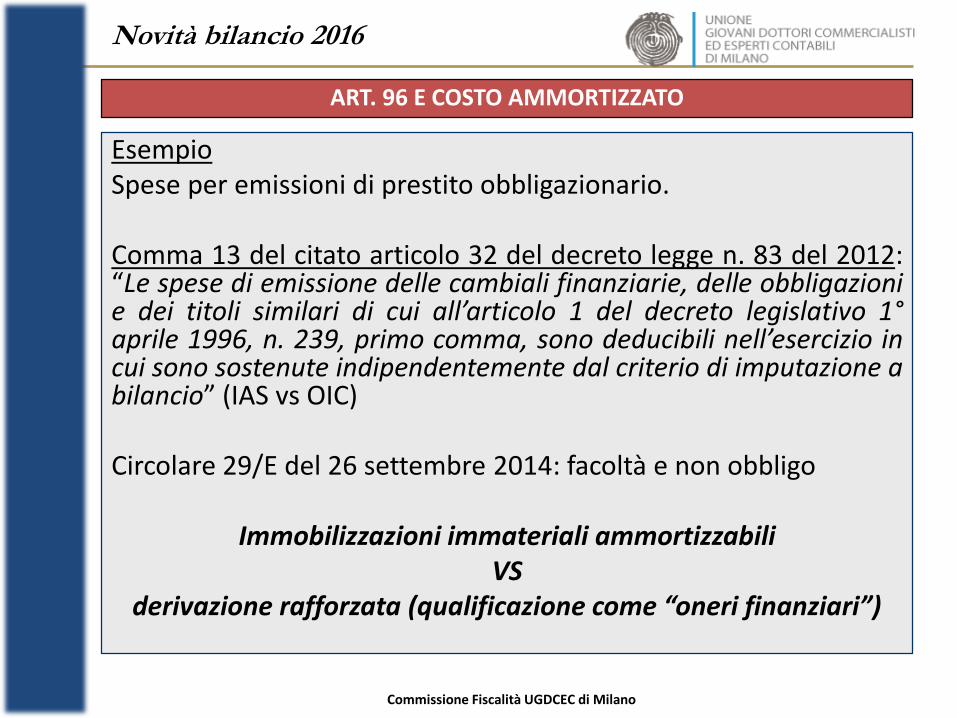

EsempioSpese per emissioni di prestito obbligazionario.

Comma 13 del citato articolo 32 del decreto legge n. 83 del 2012:“Le spese di emissione delle cambiali finanziarie, delle obbligazionie dei titoli similari di cui all’articolo 1 del decreto legislativo 1°aprile 1996, n. 239, primo comma, sono deducibili nell’esercizio incui sono sostenute indipendentemente dal criterio di imputazione abilancio” (IAS vs OIC)

Circolare 29/E del 26 settembre 2014: facoltà e non obbligo

Immobilizzazioni immateriali ammortizzabili VS

derivazione rafforzata (qualificazione come “oneri finanziari”)

ART. 96 E COSTO AMMORTIZZATO

Commissione Fiscalità UGDCEC di Milano

Novità bilancio 2016

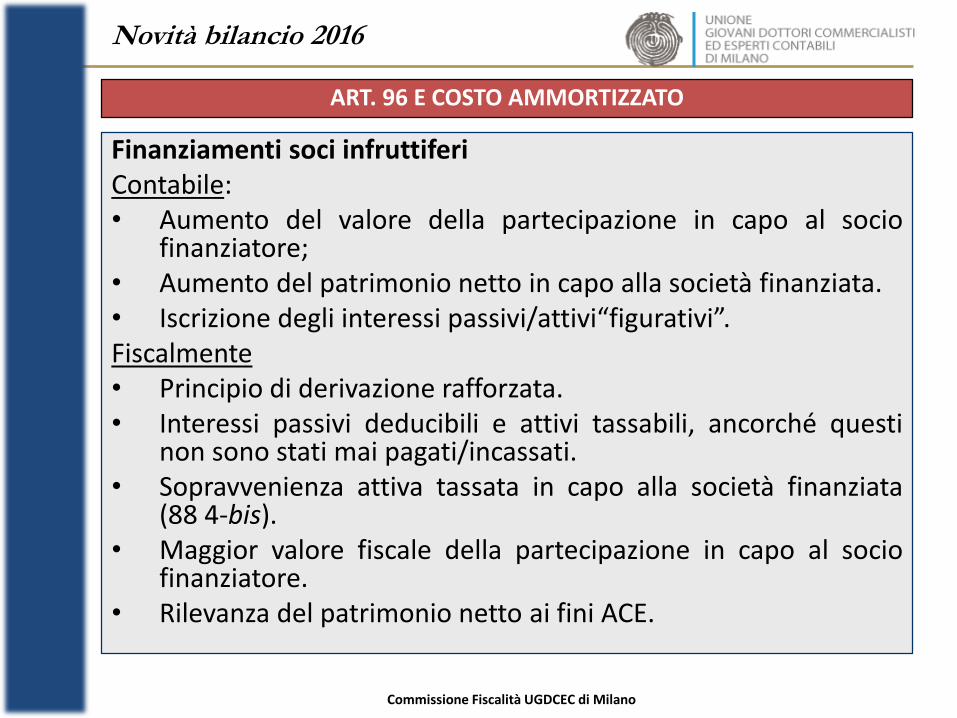

Finanziamenti soci infruttiferiContabile:• Aumento del valore della partecipazione in capo al socio

finanziatore;• Aumento del patrimonio netto in capo alla società finanziata.• Iscrizione degli interessi passivi/attivi“figurativi”.Fiscalmente• Principio di derivazione rafforzata.• Interessi passivi deducibili e attivi tassabili, ancorché questi

non sono stati mai pagati/incassati.• Sopravvenienza attiva tassata in capo alla società finanziata

(88 4-bis).• Maggior valore fiscale della partecipazione in capo al socio

finanziatore.• Rilevanza del patrimonio netto ai fini ACE.

ART. 96 E COSTO AMMORTIZZATO

Commissione Fiscalità UGDCEC di Milano

Novità bilancio 2016

• A decorrere dal 2016 (anno solare) il ROL include anche idividendi incassati relativi a partecipazioni detenute insocieta' non residenti che risultino controllate ai sensidell'articolo 2359, comma 1, n. 1), del codice civile (art. 3Decreto Internazionalizzazione).

Non è più possibile portare nel consolidato il ROL delle società controllate estere

ART. 96

Commissione Fiscalità UGDCEC di Milano

Novità bilancio 2016

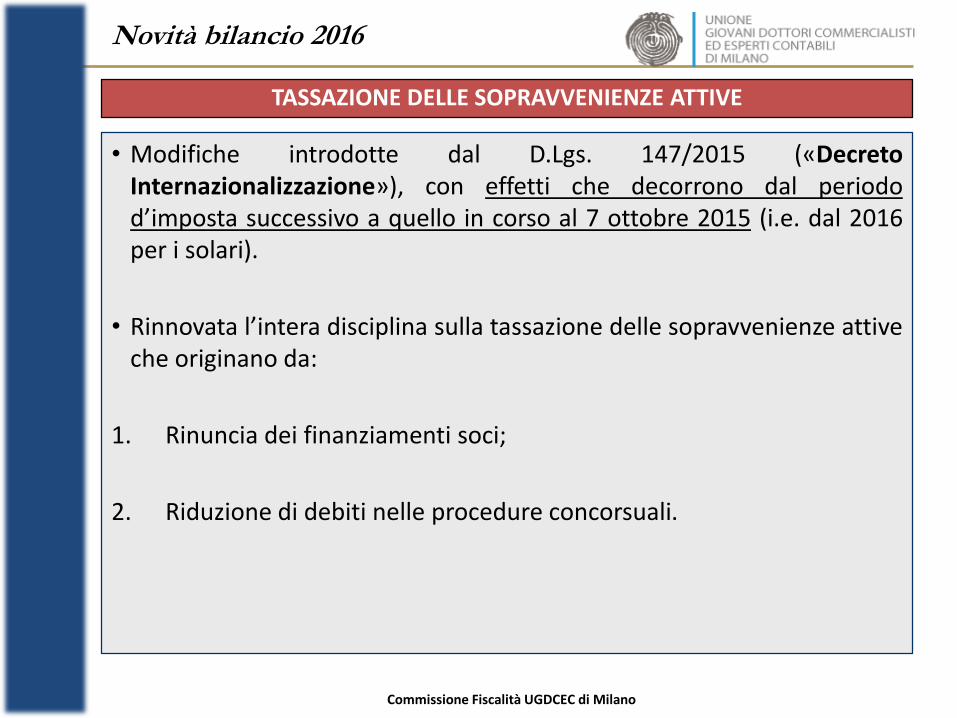

• Modifiche introdotte dal D.Lgs. 147/2015 («DecretoInternazionalizzazione»), con effetti che decorrono dal periodod’imposta successivo a quello in corso al 7 ottobre 2015 (i.e. dal 2016per i solari).

• Rinnovata l’intera disciplina sulla tassazione delle sopravvenienze attiveche originano da:

1. Rinuncia dei finanziamenti soci;

2. Riduzione di debiti nelle procedure concorsuali.

TASSAZIONE DELLE SOPRAVVENIENZE ATTIVE

Commissione Fiscalità UGDCEC di Milano

Novità bilancio 2016

Allineamento totale tra il valore fiscale del credito e il valore fiscale del debito, al fine di escludere ogni possibile arbitraggio.

Art. 88 4-bis, TUIR

• La rinuncia dei soci ai crediti si considera sopravvenienza attiva per laparte che eccede il relativo valore fiscale.

• A tale fine, il socio, con dichiarazione sostitutiva di atto notorio,comunica alla partecipata tale valore; in assenza di tale comunicazione,il valore fiscale del credito è assunto pari a zero.

• Nei casi di operazioni di conversione del credito in partecipazioni siapplicano le disposizioni dei periodi precedenti e il valore fiscale dellemedesime partecipazioni viene assunto in un importo pari al valorefiscale del credito oggetto di conversione, al netto delle perdite sucrediti eventualmente deducibili per il creditore per effetto dellaconversione stessa.

TASSAZIONE DELLE SOPRAVVENIENZE ATTIVE

Commissione Fiscalità UGDCEC di Milano

Novità bilancio 2016

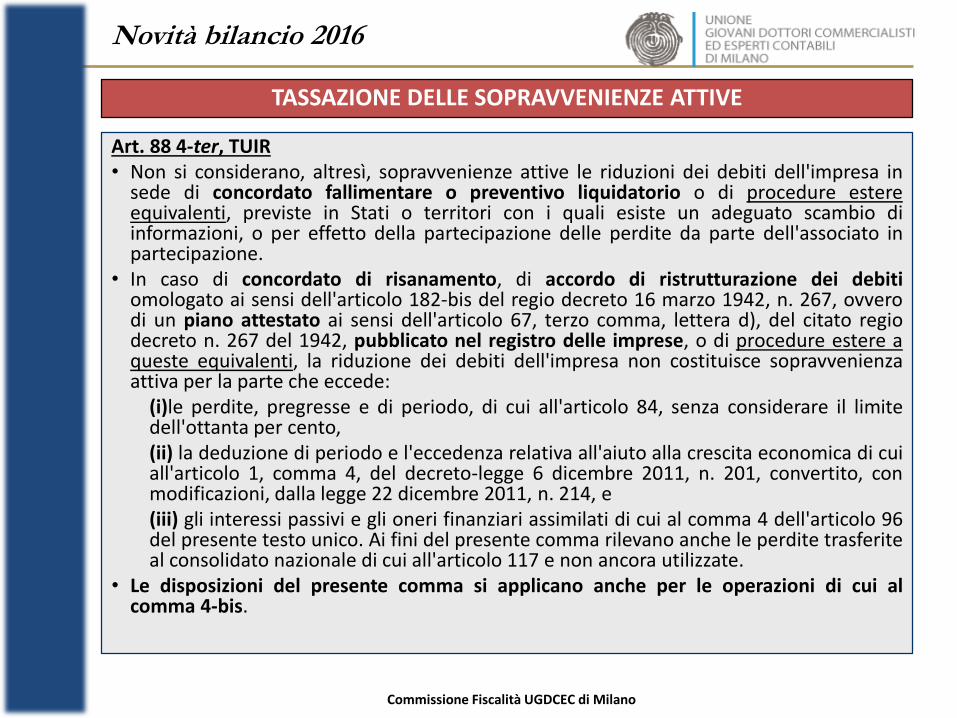

Art. 88 4-ter, TUIR• Non si considerano, altresì, sopravvenienze attive le riduzioni dei debiti dell'impresa in

sede di concordato fallimentare o preventivo liquidatorio o di procedure estereequivalenti, previste in Stati o territori con i quali esiste un adeguato scambio diinformazioni, o per effetto della partecipazione delle perdite da parte dell'associato inpartecipazione.

• In caso di concordato di risanamento, di accordo di ristrutturazione dei debitiomologato ai sensi dell'articolo 182-bis del regio decreto 16 marzo 1942, n. 267, ovverodi un piano attestato ai sensi dell'articolo 67, terzo comma, lettera d), del citato regiodecreto n. 267 del 1942, pubblicato nel registro delle imprese, o di procedure estere aqueste equivalenti, la riduzione dei debiti dell'impresa non costituisce sopravvenienzaattiva per la parte che eccede:

(i)le perdite, pregresse e di periodo, di cui all'articolo 84, senza considerare il limitedell'ottanta per cento,(ii) la deduzione di periodo e l'eccedenza relativa all'aiuto alla crescita economica di cuiall'articolo 1, comma 4, del decreto-legge 6 dicembre 2011, n. 201, convertito, conmodificazioni, dalla legge 22 dicembre 2011, n. 214, e(iii) gli interessi passivi e gli oneri finanziari assimilati di cui al comma 4 dell'articolo 96del presente testo unico. Ai fini del presente comma rilevano anche le perdite trasferiteal consolidato nazionale di cui all'articolo 117 e non ancora utilizzate.

• Le disposizioni del presente comma si applicano anche per le operazioni di cui alcomma 4-bis.

TASSAZIONE DELLE SOPRAVVENIENZE ATTIVE

Commissione Fiscalità UGDCEC di Milano

Novità bilancio 2016

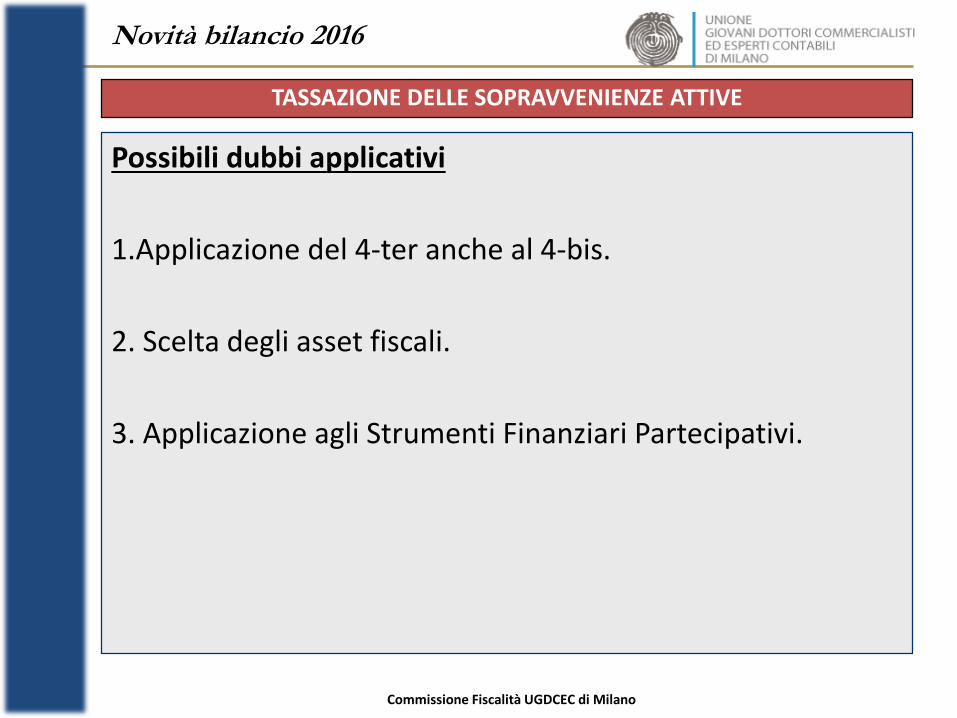

Possibili dubbi applicativi

1.Applicazione del 4-ter anche al 4-bis.

2. Scelta degli asset fiscali.

3. Applicazione agli Strumenti Finanziari Partecipativi.

TASSAZIONE DELLE SOPRAVVENIENZE ATTIVE

Commissione Fiscalità UGDCEC di Milano

Novità bilancio 2016

Deducibilità della perdita (art. 101 TUIR)

– Procedure concorsuali

› Fallimento (dalla sentenza dichiarativa di fallimento)

› Concordato (decreto di ammissione alla procedura di concordato)

› un accordo di ristrutturazione dei debiti 182-bis (decreto diomologazione);

› Piano di risanamento attestato ex art. 67 (dalla data di iscrizione nelregistro imprese) (novità del Decreto Internazionalizzazione in vigoredal 2015);

– Elementi certi e precisi:

› Questi sussistono in ogni caso quando è un “minicredito”:

– è di modesta entità• 2.500 Euro per contribuenti < 100 milioni;

• 5.000 Euro per contribuenti > 100 milioni

– è scaduto da almeno 6 mesi.

› Quando il credito è prescritto;

PERDITE SU CREDITI

Commissione Fiscalità UGDCEC di Milano

Novità bilancio 2016

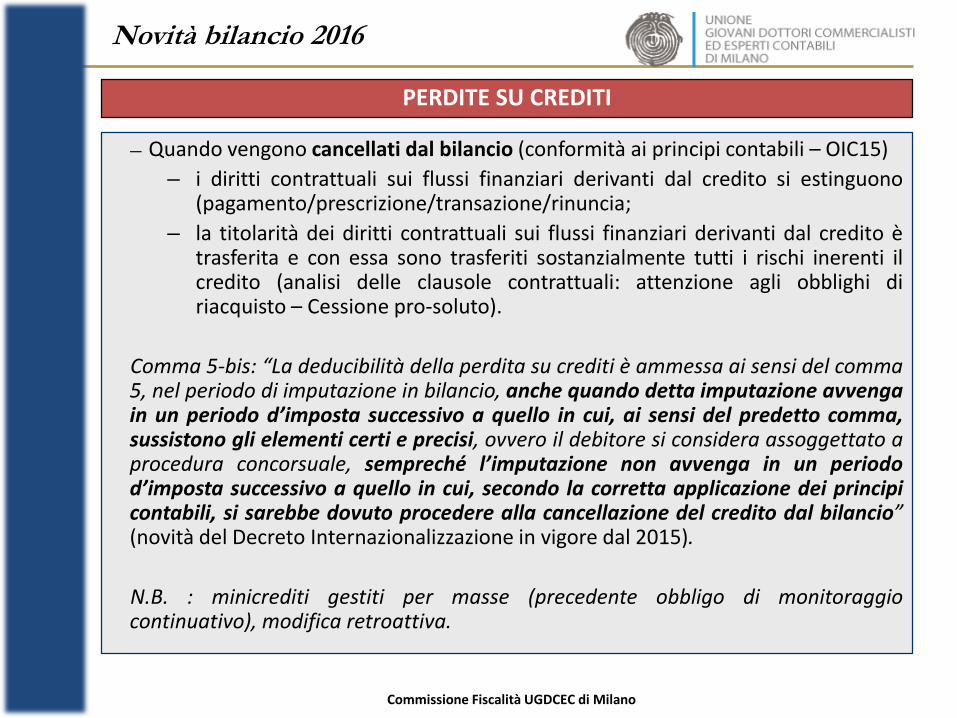

– Quando vengono cancellati dal bilancio (conformità ai principi contabili – OIC15)

– i diritti contrattuali sui flussi finanziari derivanti dal credito si estinguono(pagamento/prescrizione/transazione/rinuncia;

– la titolarità dei diritti contrattuali sui flussi finanziari derivanti dal credito ètrasferita e con essa sono trasferiti sostanzialmente tutti i rischi inerenti ilcredito (analisi delle clausole contrattuali: attenzione agli obblighi diriacquisto – Cessione pro-soluto).

Comma 5-bis: “La deducibilità della perdita su crediti è ammessa ai sensi del comma5, nel periodo di imputazione in bilancio, anche quando detta imputazione avvengain un periodo d’imposta successivo a quello in cui, ai sensi del predetto comma,sussistono gli elementi certi e precisi, ovvero il debitore si considera assoggettato aprocedura concorsuale, sempreché l’imputazione non avvenga in un periodod’imposta successivo a quello in cui, secondo la corretta applicazione dei principicontabili, si sarebbe dovuto procedere alla cancellazione del credito dal bilancio”(novità del Decreto Internazionalizzazione in vigore dal 2015).

N.B. : minicrediti gestiti per masse (precedente obbligo di monitoraggiocontinuativo), modifica retroattiva.

PERDITE SU CREDITI

Commissione Fiscalità UGDCEC di Milano

Novità bilancio 2016

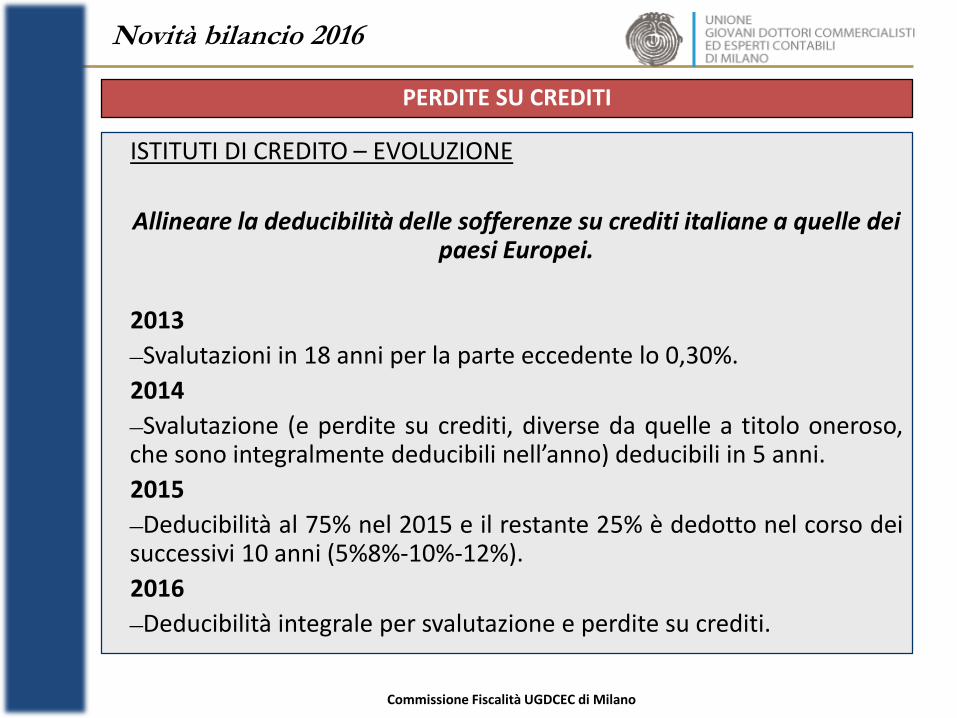

ISTITUTI DI CREDITO – EVOLUZIONE

Allineare la deducibilità delle sofferenze su crediti italiane a quelle dei paesi Europei.

2013

–Svalutazioni in 18 anni per la parte eccedente lo 0,30%.

2014

–Svalutazione (e perdite su crediti, diverse da quelle a titolo oneroso,che sono integralmente deducibili nell’anno) deducibili in 5 anni.

2015

–Deducibilità al 75% nel 2015 e il restante 25% è dedotto nel corso deisuccessivi 10 anni (5%8%-10%-12%).

2016

–Deducibilità integrale per svalutazione e perdite su crediti.

PERDITE SU CREDITI

Commissione Fiscalità UGDCEC di Milano

Novità bilancio 2016

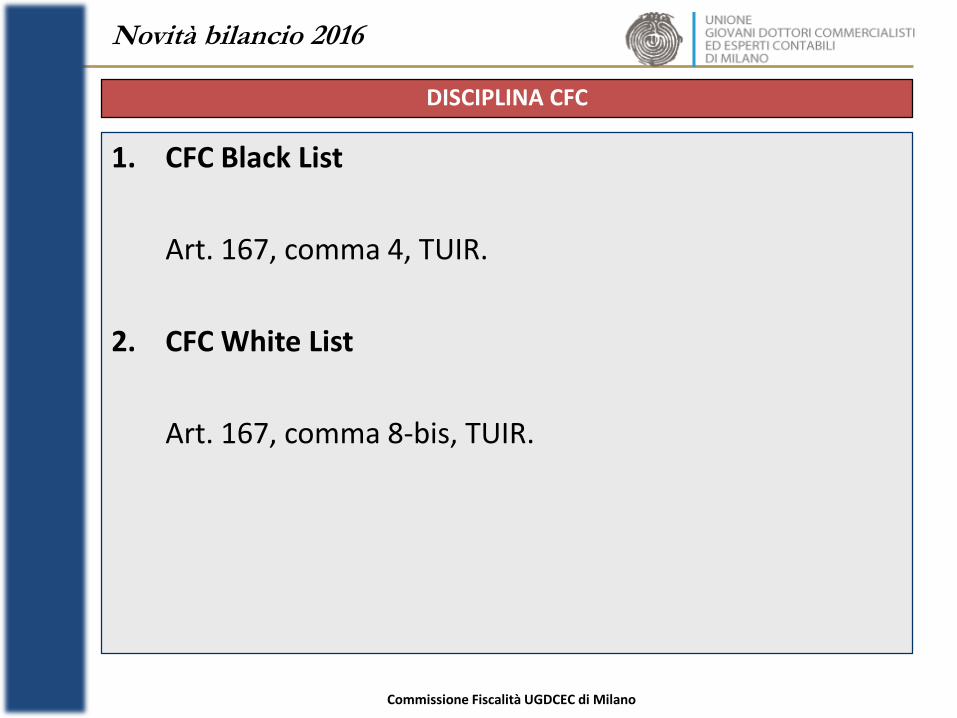

1. CFC Black List

Art. 167, comma 4, TUIR.

2. CFC White List

Art. 167, comma 8-bis, TUIR.

DISCIPLINA CFC

Commissione Fiscalità UGDCEC di Milano

Novità bilancio 2016

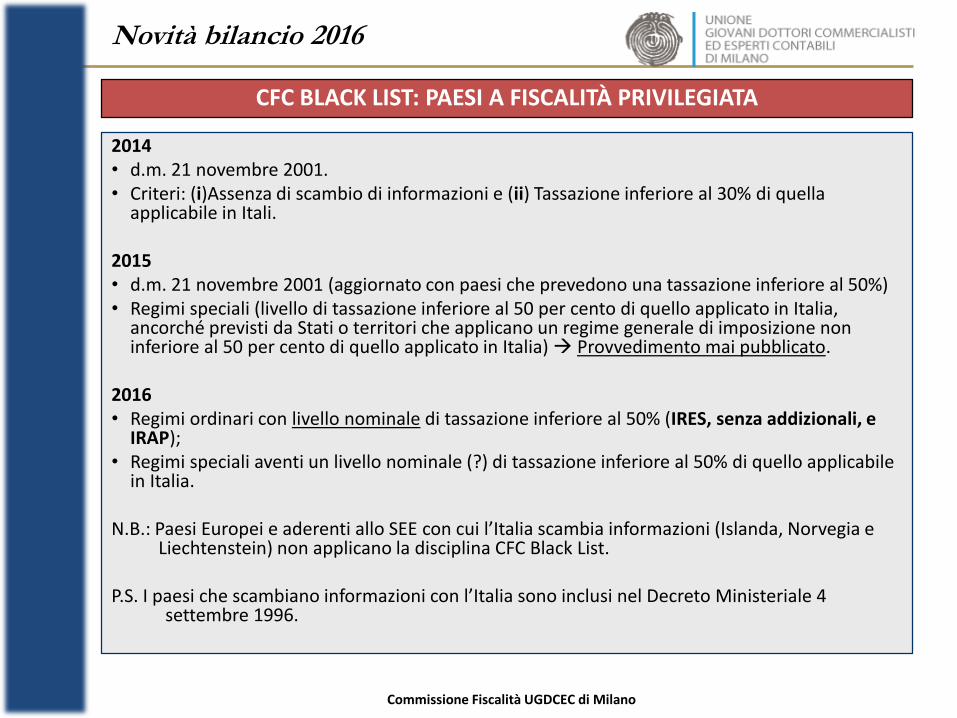

2014• d.m. 21 novembre 2001.• Criteri: (i)Assenza di scambio di informazioni e (ii) Tassazione inferiore al 30% di quella

applicabile in Itali.

2015• d.m. 21 novembre 2001 (aggiornato con paesi che prevedono una tassazione inferiore al 50%)• Regimi speciali (livello di tassazione inferiore al 50 per cento di quello applicato in Italia,

ancorché previsti da Stati o territori che applicano un regime generale di imposizione non inferiore al 50 per cento di quello applicato in Italia) Provvedimento mai pubblicato.

2016• Regimi ordinari con livello nominale di tassazione inferiore al 50% (IRES, senza addizionali, e

IRAP);• Regimi speciali aventi un livello nominale (?) di tassazione inferiore al 50% di quello applicabile

in Italia.

N.B.: Paesi Europei e aderenti allo SEE con cui l’Italia scambia informazioni (Islanda, Norvegia e Liechtenstein) non applicano la disciplina CFC Black List.

P.S. I paesi che scambiano informazioni con l’Italia sono inclusi nel Decreto Ministeriale 4 settembre 1996.

CFC BLACK LIST: PAESI A FISCALITÀ PRIVILEGIATA

Commissione Fiscalità UGDCEC di Milano

Novità bilancio 2016

Si considerano tali tutti i regimi fiscali di favore che, in linea di principio,presentano i seguenti requisiti:

a) si applicano alla generalità dei contribuenti che integrano i requisitisoggettivi o oggettivi richiesti dalla norma istitutiva del regime;

b) determinano una riduzione delle aliquote d’imposta applicabili ovvero,pur non incidendo direttamente sull’aliquota, prevedono esenzioni oaltre riduzioni della base imponibile idonee a ridurre sostanzialmente ilprelievo nominale.

Trattamento agevolato strutturale, risolvendosi in un’imposizione inferiore alla metà di quella italiana

Concedono una riduzione di aliquota rispetto a “zone franche”,“determinate attività”, “particolari categorie di soggetti”, “per undeterminato arco temporale”, “off-shore”, “deduzioni nozionali” e“ruling”.

CFC BLACK LIST: REGIMI SPECIALI

Commissione Fiscalità UGDCEC di Milano

Novità bilancio 2016

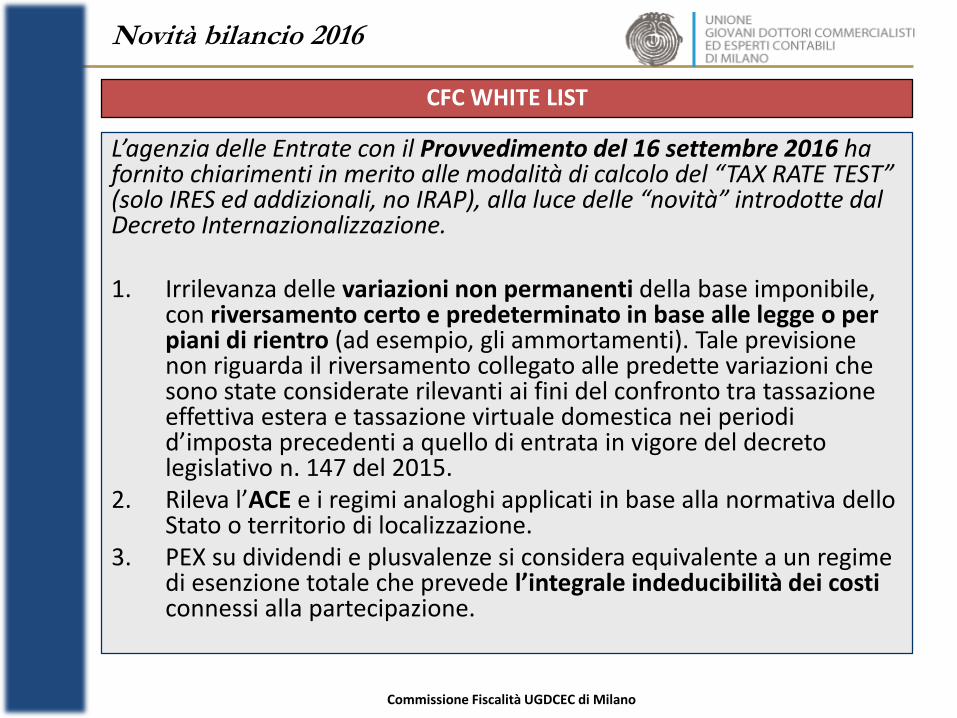

L’agenzia delle Entrate con il Provvedimento del 16 settembre 2016 ha fornito chiarimenti in merito alle modalità di calcolo del “TAX RATE TEST” (solo IRES ed addizionali, no IRAP), alla luce delle “novità” introdotte dal Decreto Internazionalizzazione.

1. Irrilevanza delle variazioni non permanenti della base imponibile, con riversamento certo e predeterminato in base alle legge o per piani di rientro (ad esempio, gli ammortamenti). Tale previsione non riguarda il riversamento collegato alle predette variazioni che sono state considerate rilevanti ai fini del confronto tra tassazione effettiva estera e tassazione virtuale domestica nei periodi d’imposta precedenti a quello di entrata in vigore del decreto legislativo n. 147 del 2015.

2. Rileva l’ACE e i regimi analoghi applicati in base alla normativa dello Stato o territorio di localizzazione.

3. PEX su dividendi e plusvalenze si considera equivalente a un regime di esenzione totale che prevede l’integrale indeducibilità dei costiconnessi alla partecipazione.

CFC WHITE LIST

Commissione Fiscalità UGDCEC di Milano

Novità bilancio 2016

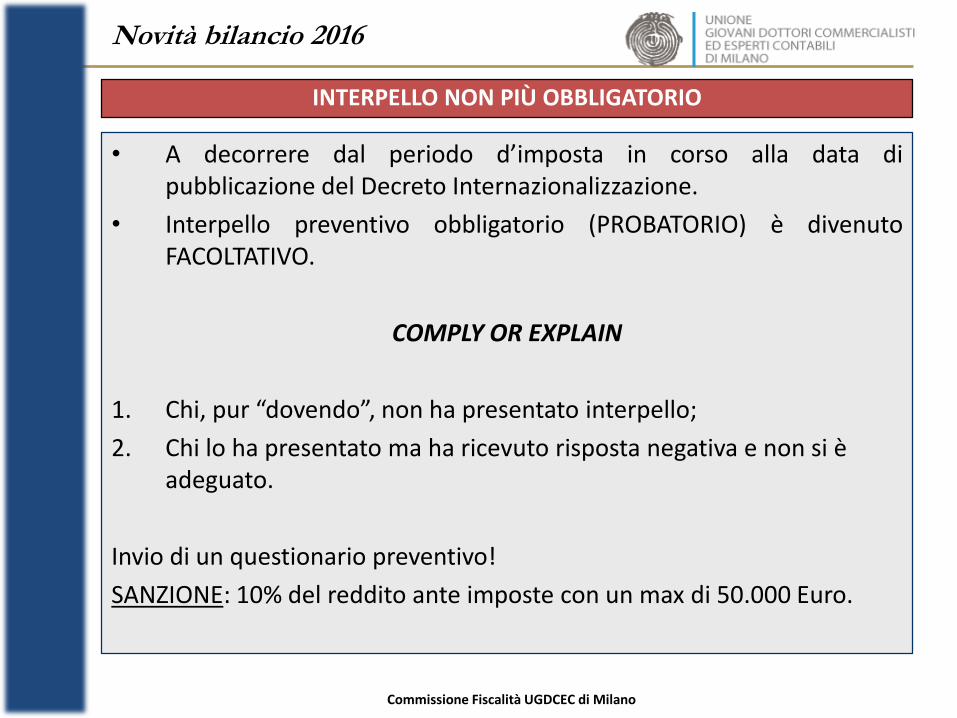

• A decorrere dal periodo d’imposta in corso alla data dipubblicazione del Decreto Internazionalizzazione.

• Interpello preventivo obbligatorio (PROBATORIO) è divenutoFACOLTATIVO.

COMPLY OR EXPLAIN

1. Chi, pur “dovendo”, non ha presentato interpello;

2. Chi lo ha presentato ma ha ricevuto risposta negativa e non si è adeguato.

Invio di un questionario preventivo!

SANZIONE: 10% del reddito ante imposte con un max di 50.000 Euro.

INTERPELLO NON PIÙ OBBLIGATORIO

Commissione Fiscalità UGDCEC di Milano

Novità bilancio 2016

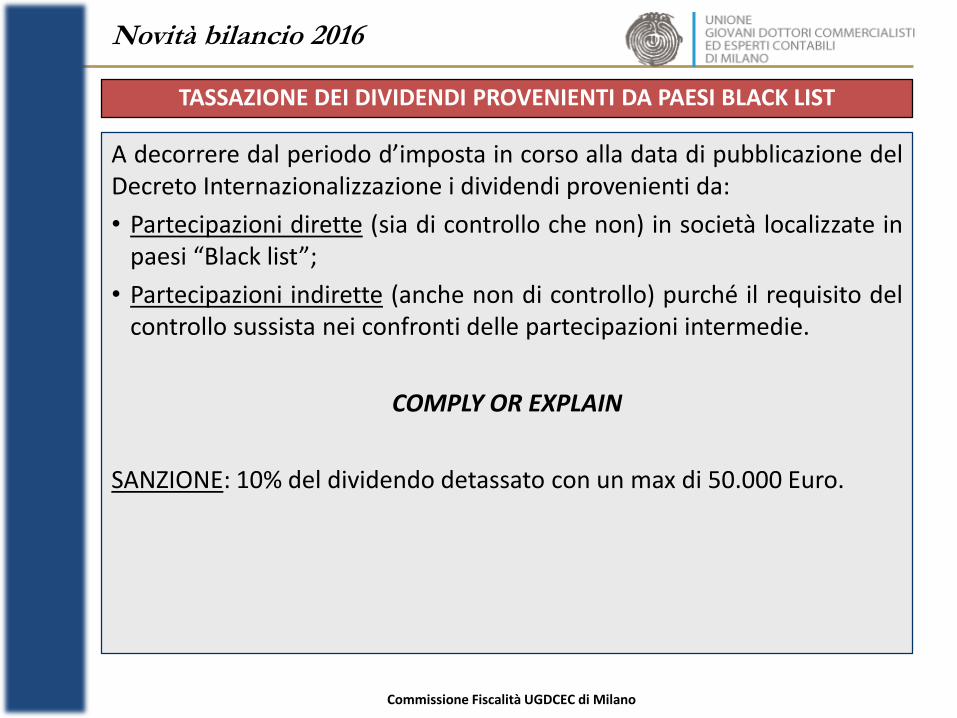

A decorrere dal periodo d’imposta in corso alla data di pubblicazione delDecreto Internazionalizzazione i dividendi provenienti da:

• Partecipazioni dirette (sia di controllo che non) in società localizzate inpaesi “Black list”;

• Partecipazioni indirette (anche non di controllo) purché il requisito delcontrollo sussista nei confronti delle partecipazioni intermedie.

COMPLY OR EXPLAIN

SANZIONE: 10% del dividendo detassato con un max di 50.000 Euro.

TASSAZIONE DEI DIVIDENDI PROVENIENTI DA PAESI BLACK LIST

Commissione Fiscalità UGDCEC di Milano

Novità bilancio 2016

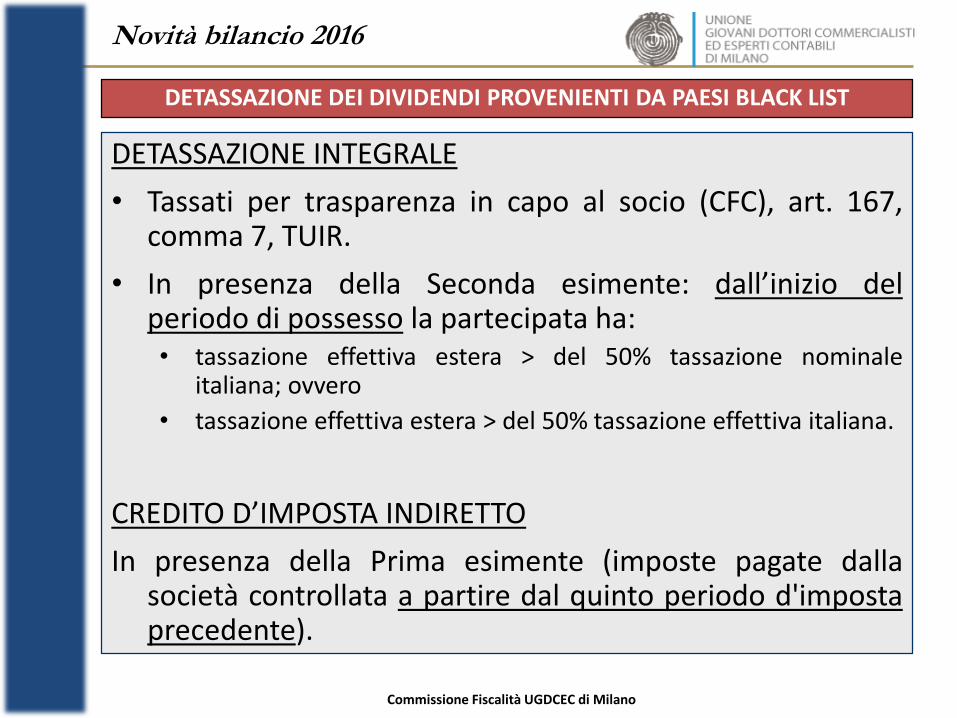

DETASSAZIONE INTEGRALE

• Tassati per trasparenza in capo al socio (CFC), art. 167,comma 7, TUIR.

• In presenza della Seconda esimente: dall’inizio delperiodo di possesso la partecipata ha:• tassazione effettiva estera > del 50% tassazione nominale

italiana; ovvero

• tassazione effettiva estera > del 50% tassazione effettiva italiana.

CREDITO D’IMPOSTA INDIRETTO

In presenza della Prima esimente (imposte pagate dallasocietà controllata a partire dal quinto periodo d'impostaprecedente).

DETASSAZIONE DEI DIVIDENDI PROVENIENTI DA PAESI BLACK LIST

Commissione Fiscalità UGDCEC di Milano

Novità bilancio 2016

Presupposto oggettivo:• Dividendi formati da riserve di utili pregressi;• Plusvalenze in una società con riserve di utili pregressi.

Società che non è più residente in un Paese Black List• I dividendi distribuiti possono essere detassati a

condizione che vigevano le medesime condizioni attualianche negli esercizi di maturazione dei dividendi.

Dividendi ante 2015?

Società che è divenuta residente di un Paese Black List• I dividendi non possono essere genericamente detassati,

sebbene prodotti in annualità che non consideravano ilPaese estero come soggetto Black List.

DIVIDENDI E RISERVE DI UTILI PREGRESSI

Commissione Fiscalità UGDCEC di Milano

Novità bilancio 2016

Art. 110, comma 10, 11 e 12, TUIR2014

• In assenza delle esimenti, indeducibilità integrale dei costi sostenuti inPaesi “Black List”.

2015

• In assenza delle esimenti, indeducibilità dei costi per la parte cheeccede il valore normale (Art. 6 Decreto Internazionalizzazione).

2016

• Deducibilità integrale dei costi sostenuti nei confronti di fornitori “BlackList”. Se intercompany, si applica comunque il Transfer Pricing (Legge distabilità 2016).

COSTI BLACK LIST

Commissione Fiscalità UGDCEC di Milano

Novità bilancio 2016

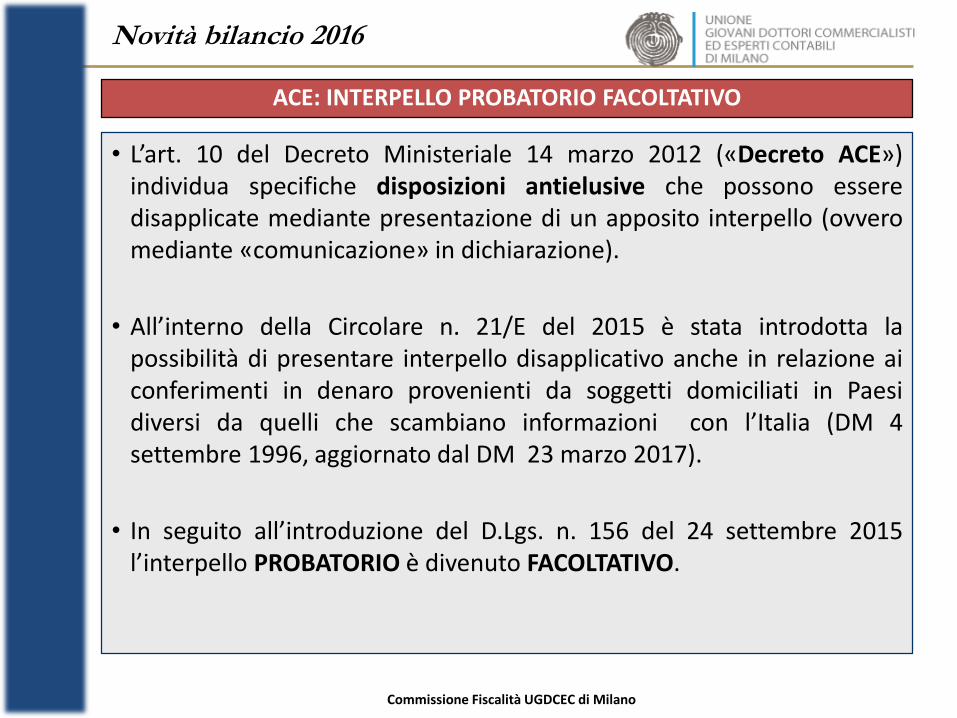

• L’art. 10 del Decreto Ministeriale 14 marzo 2012 («Decreto ACE»)individua specifiche disposizioni antielusive che possono esseredisapplicate mediante presentazione di un apposito interpello (ovveromediante «comunicazione» in dichiarazione).

• All’interno della Circolare n. 21/E del 2015 è stata introdotta lapossibilità di presentare interpello disapplicativo anche in relazione aiconferimenti in denaro provenienti da soggetti domiciliati in Paesidiversi da quelli che scambiano informazioni con l’Italia (DM 4settembre 1996, aggiornato dal DM 23 marzo 2017).

• In seguito all’introduzione del D.Lgs. n. 156 del 24 settembre 2015l’interpello PROBATORIO è divenuto FACOLTATIVO.

ACE: INTERPELLO PROBATORIO FACOLTATIVO

Commissione Fiscalità UGDCEC di Milano

Novità bilancio 2016

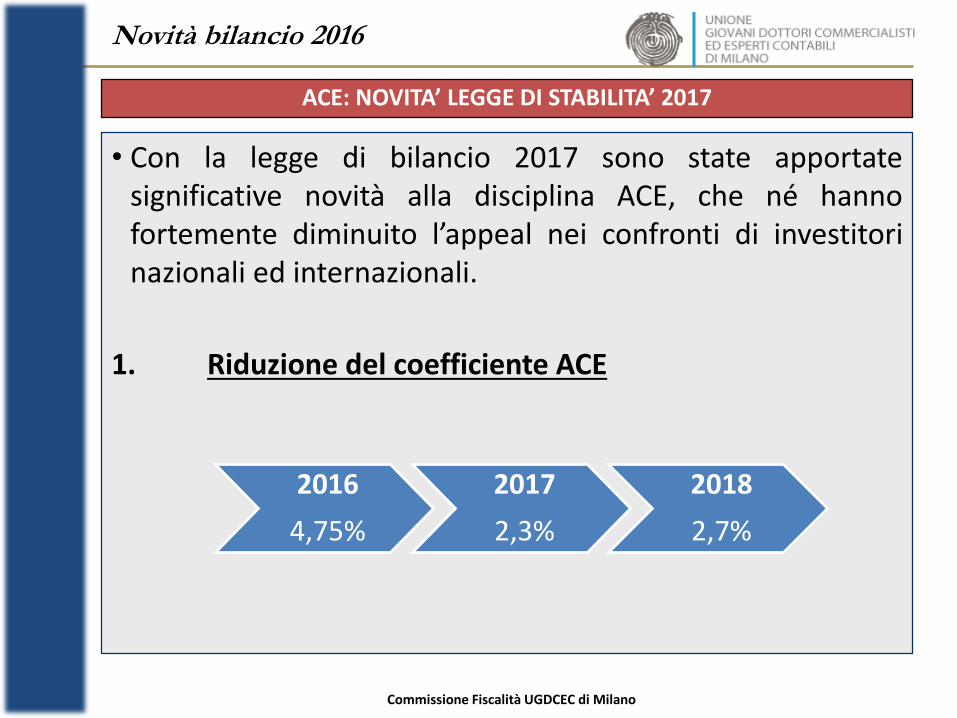

• Con la legge di bilancio 2017 sono state apportatesignificative novità alla disciplina ACE, che né hannofortemente diminuito l’appeal nei confronti di investitorinazionali ed internazionali.

1. Riduzione del coefficiente ACE

ACE: NOVITA’ LEGGE DI STABILITA’ 2017

Commissione Fiscalità UGDCEC di Milano

2016

4,75%

2017

2,3%

2018

2,7%

Novità bilancio 2016

2. Introduzione di una nuova rettifica alla base ACE.

• «Per i soggetti diversi dalle banche e dalle imprese diassicurazione la variazione in aumento del capitale proprio nonha effetto fino a concorrenza dell’incremento delle consistenzedei titoli e valori mobiliari diversi dalle partecipazioni rispetto aquelli risultanti dal bilancio relativo all’esercizio in corso al 31dicembre 2010».

• Efficacia (retroattiva) a decorrere dal periodo d’impostasuccessivo a quello in corso alla data del 31 dicembre 2015(«rectius»: dall’esercizio 2016 per i solari).

• Non è una previsione antielusiva e, pertanto, non è possibile«disapplicarla» (cfr. Circ. 8/E 2017).

ACE: NOVITA’ LEGGE DI STABILITA’ 2017

Commissione Fiscalità UGDCEC di Milano

Novità bilancio 2016

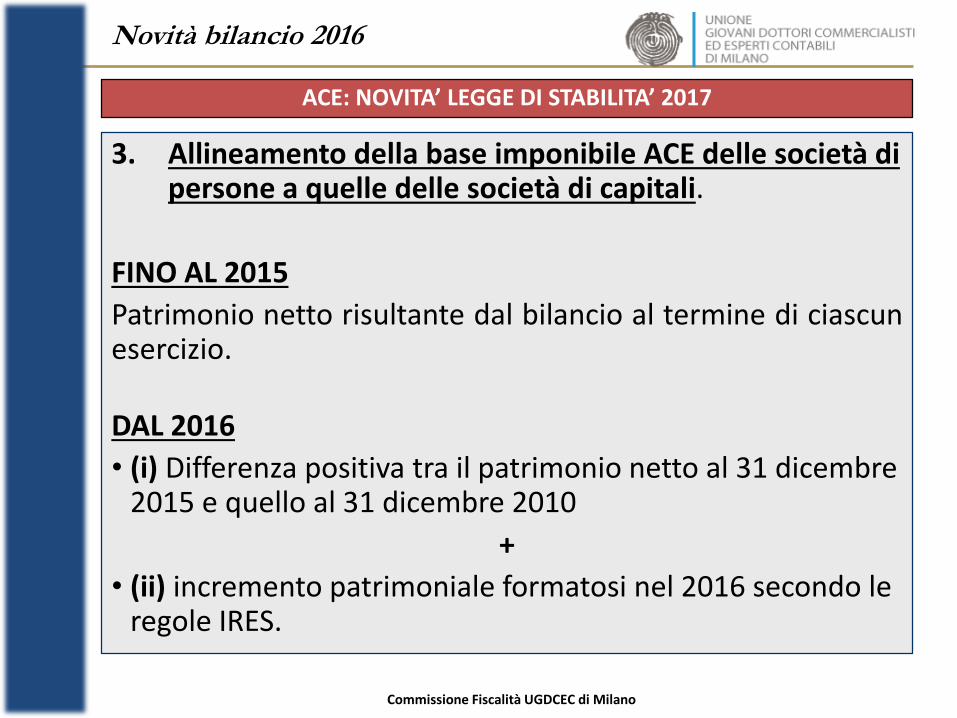

3. Allineamento della base imponibile ACE delle società di persone a quelle delle società di capitali.

FINO AL 2015

Patrimonio netto risultante dal bilancio al termine di ciascunesercizio.

DAL 2016

• (i) Differenza positiva tra il patrimonio netto al 31 dicembre 2015 e quello al 31 dicembre 2010

+

• (ii) incremento patrimoniale formatosi nel 2016 secondo le regole IRES.

ACE: NOVITA’ LEGGE DI STABILITA’ 2017

Commissione Fiscalità UGDCEC di Milano

Novità bilancio 2016

4. Il test di vitalità.

• Le eccedenze ACE nelle operazioni straordinarie devonosoggiacere al test di vitalità e al limite del patrimonio nettodi cui agli articoli (i) 172, comma 7, (ii) 173, comma 10, e(iii) 181, comma 1, TUIR.

• Alle eccedenze ACE si applica il test di vitalità di cui all’art.84, comma 3, TUIR, in caso di (i) «change of control» e (ii)«change of business».

• Nessuna limitazione è prevista per la «base ACE» maturatanel corso degli anni.

ACE: NOVITA’ LEGGE DI STABILITA’ 2017

Commissione Fiscalità UGDCEC di Milano

Novità bilancio 2016

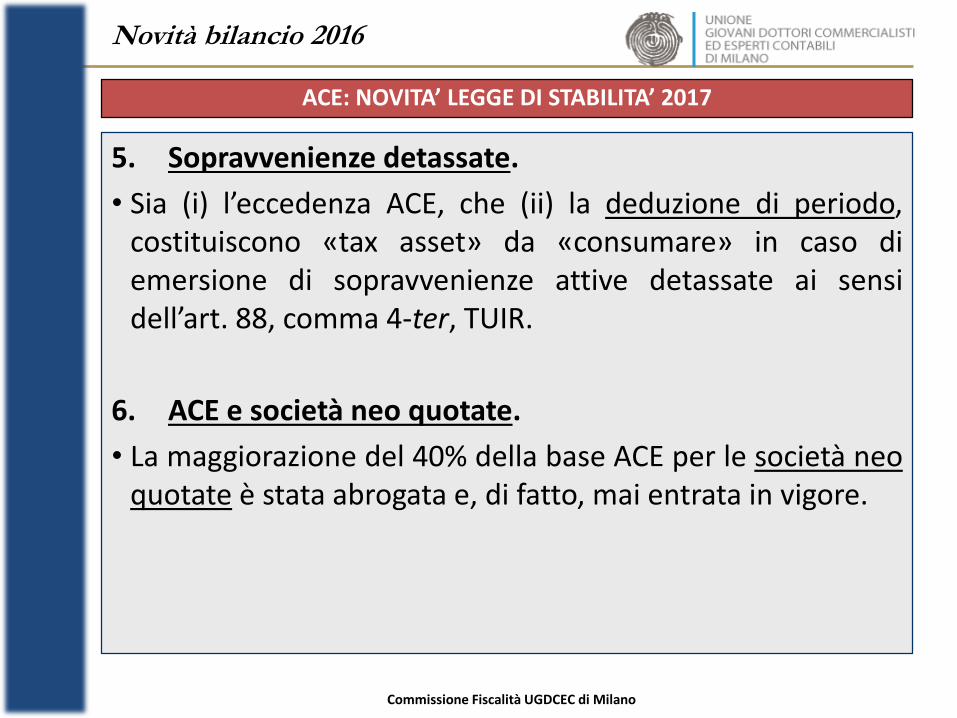

5. Sopravvenienze detassate.

• Sia (i) l’eccedenza ACE, che (ii) la deduzione di periodo,costituiscono «tax asset» da «consumare» in caso diemersione di sopravvenienze attive detassate ai sensidell’art. 88, comma 4-ter, TUIR.

6. ACE e società neo quotate.

• La maggiorazione del 40% della base ACE per le società neoquotate è stata abrogata e, di fatto, mai entrata in vigore.

ACE: NOVITA’ LEGGE DI STABILITA’ 2017

Commissione Fiscalità UGDCEC di Milano

Novità bilancio 2016

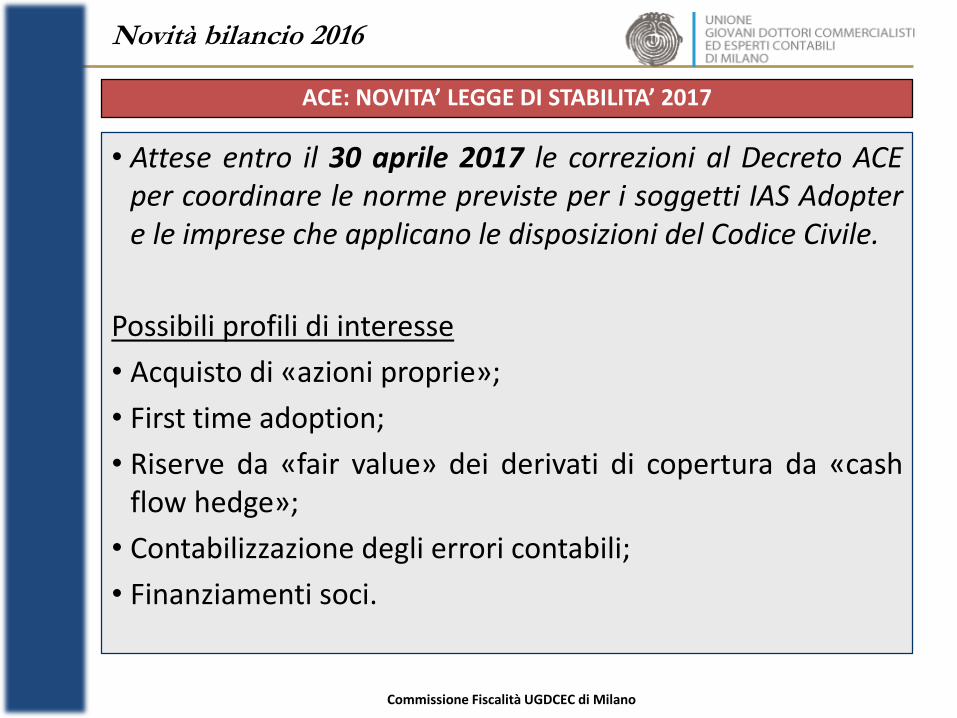

• Attese entro il 30 aprile 2017 le correzioni al Decreto ACEper coordinare le norme previste per i soggetti IAS Adoptere le imprese che applicano le disposizioni del Codice Civile.

Possibili profili di interesse

• Acquisto di «azioni proprie»;

• First time adoption;

• Riserve da «fair value» dei derivati di copertura da «cashflow hedge»;

• Contabilizzazione degli errori contabili;

• Finanziamenti soci.

ACE: NOVITA’ LEGGE DI STABILITA’ 2017

Commissione Fiscalità UGDCEC di Milano

Novità bilancio 2016

1. Acquisto azioni proprie

Contabile: Impatto esclusivamente patrimoniale (senzatransitare da CE).

• L’acquisto di azioni proprie rappresenta un rimborso delcapitale ai soci;

• La vendita di azioni proprie rappresenta un “nuovo”aumento di capitale.

Fiscale.

• Nessuna tassazione in capo alla società.

ACE: NOVITA’ MILLEPROROGHE 2017

Commissione Fiscalità UGDCEC di Milano

Novità bilancio 2016

1. Acquisto azioni proprie (cont.)

• L’art. 5(2) del Decreto ACE prevede che non rilevano le riserve formate conutili realmente conseguiti che, per disposizioni di legge, non sonodisponibili (i.e. né distribuibili né utilizzabili ad altri fini, quali la coperturadi perdite e gli aumenti gratuiti di capitale). Tra queste sono compreseanche le riserve per azioni proprie.

• L’art. 5(3) del Decreto ACE prevede che “per i soggetti che applicano iprincipi contabili internazionali la riduzione del patrimonio nettoconseguente all'acquisto di azioni proprie rileva nei limiti della variazione inaumento formata dagli utili di cui alla lettera b) del comma 2. Negli stessilimiti rilevano gli incrementi del patrimonio netto a seguito di cessione ditali azioni”. Approccio speculare al secondo comma.

N.B.: Costituisce variazione positiva del capitale proprio il passaggio dariserva indisponibile a riserva disponibile, a seguito del venir meno dellacondizione di indisponibilità, e che tale rilevanza assume effetti solo se lariserva indisponibile si è formata successivamente al periodo di imposta incorso al 31 dicembre 2010.

ACE: NOVITA’ MILLEPROROGHE 2017

Commissione Fiscalità UGDCEC di Milano

Novità bilancio 2016

1. Acquisto azioni proprie (cont.)

In modo speculare, il decreto ha previsto che non assumono più rilevanza le riserveformate con utili realmente conseguiti che, per disposizione di legge, vengono“riclassificate” come riserve non distribuibili e non utilizzabili a copertura di perdite néad aumento di capitale.

Si pensi a una riserva di utili realmente conseguiti che nel 2011 ha concorso allaformazione dell’incremento di capitale proprio e che nel 2012 è utilizzata perl’accensione della riserva azioni proprie a seguito di tale acquisto.

Limite del Patrimonio Netto.• L’art. 11 del Decreto ACE prevede che la variazione in aumento non può eccedere

il patrimonio netto, ad esclusione della riserva azioni proprie.• Laddove i soggetti IAS (ora anche i soggetti OIC), in caso di acquisto di azioni

proprie, provvedano contabilmente non solo a ridurre il patrimonio ma anche avincolare una riserva indisponibile, il patrimonio netto che costituisce il limiteinsuperabile per l’agevolazione va decurtato una sola volta (relazione illustrativaal Decreto ACE).

ACE: NOVITA’ MILLEPROROGHE 2017

Commissione Fiscalità UGDCEC di Milano

Novità bilancio 2016

2. Riserva da first time adoption

Non rilevano ai fini ACE le riserve formate con utili diversi da quelli realmenteconseguiti ai sensi dell’art. 2433 del codice civile in quanto derivanti daprocessi di valutazione (rilevano invece le riserve formate da utili realmenteconseguiti ma non distribuibili, come la riserva legale).

Trattasi, inter alia, delle riserve da first time adoption, i.e. le riserve di cui all’art. 6del D.Lgs. n. 38/2005, per i soggetti IAS adopter.

L’art. 5(5) del Decreto ACE prevede che “nell'esercizio in cui viene meno lacondizione dell'indisponibilita', assumono rilevanza anche le riserve nondisponibili formate successivamente all'esercizio in corso al 31 dicembre2010”. tale previsione non si applica alla riserva da first time adoption, inquanto non è stata formata con utili realmente conseguiti.

ACE: NOVITA’ MILLEPROROGHE 2017

Commissione Fiscalità UGDCEC di Milano

Novità bilancio 2016

3. Riserve da cash flow hedge (copertura)

• Non è una riserva disponibile né utilizzabile a coperturadelle perdite e, pertanto, non dovrebbe rilevare ai finiACE.

4. Riserva da contabilizzazione degli errori contabili (OIC29)

• Trattandosi di una movimentazione di riserve di utili perla correzione di errori/cambiamento di principi contabili,dovrebbe rilevare.

ACE: NOVITA’ MILLEPROROGHE 2017

Commissione Fiscalità UGDCEC di Milano

Novità bilancio 2016

• Con il Decreto correttivo sono state apportate ulteriori modifiche chehanno ristretto l’ambito temporale di applicazione della disciplina.

• L’ACE si calcola sugli incrementi patrimoniali effettuati a partire dalquinto anno precedente, e non più dal 1° gennaio 2011.

• A decorrere dal 2017 la base ACE si quantificherà sommando gliincrementi (al netto dei decrementi) rilevanti realizzati a decorrere dal1° gennaio 2013 (i.e. rispetto al patrimonio netto esistente al 31dicembre 2012).

• Tale previsione è già efficace per gli acconti 2017 (ricalcolo degliacconti!).

• Novità anche per il «nuovo» regime ACE applicabile alle società dipersone!

ACE: NOVITA’ DECRETO CORRETTIVO 2017

Commissione Fiscalità UGDCEC di Milano

Novità bilancio 2016

• L’ACE (AGI: «allowance for growth and investment»)è una delletante norme di carattere fiscale che è stata inserita neldocumento predisposto dalla Commissione Europea per ladeterminazione della base comune consolidata «CommonCorporate Tax Base» a livello Europeo Bozza del documentodatata 25 ottobre 2016

• Previsione antielusiva «Double dipping structures combininginterest deductibility and deductions under AGI» che nellaCircolare 21/E del 2015 è stata considerata come genuina se nonc’è «circolarità» nei fondi utilizzati.

CCTB prevede un doppio binario puro, senza alcuna derivazione contabile!

ACE: COMMON CORPORATE TAX BASE

Commissione Fiscalità UGDCEC di Milano

Grazie a tutti per l’attenzione

Commissione Fiscalità UGDCEC di Milano

Related Documents