Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

104Introdução ao e-learning

FMD_i.p65 15-01-2004, 10:49104

Todas as marcas ou nomes de empresa referidos neste manual servem única e exclusivamente propósitos pedagógicos e nunca devem ser considerados infracção à propriedade intelectual de qualquer dos proprietários.

GOVERNO DA REPÚBLICA PORTUGUESA

Ficha Técnica

Título: Fiscalidade Autor: Paulo Correia Editor: Companhia Própria – Formação e Consultoria, Lda.

Edifício World Trade Center, Avenida do Brasil, n.º 1 - 2.º, 1749 – 008 LISBOA

Tel: 217 923 811; Fax: 217 923 812/ 3701

www.companhiapropria.pt

Entidades Promotoras e Apoios:

Companhia Própria – Formação e Consultoria Lda e Programa Operacional Emprego, Formação e Desenvolvimento Social (POEFDS), co-financiado pelo Estado Português e pela União Europeia, através do Fundo Social Europeu.

Ministério da Segurança Social e do Trabalho.

Coordenador: Ana Pinheiro e Luís Ferreira

Equipa Técnica:

SBI Consulting – Consultoria de Gestão, SA

Avenida 5 de Outubro, n.º 10 – 8.º andar, 1050 – 056, LISBOA

Tel: 213 505 128; Fax: 213 143 492

www.sbi-consulting.com

geral@ sbi-consulting.com

Revisão, Projecto Gráfico,

Design e Paginação:

e-Ventos CDACE

Pólo Tecnológico de Lisboa, Lote 1 – Edifício CID

Estradado Paço do Lumiar, 1600 – 546 LISBOA

Tel: 217 101 141; Fax: 217 101 103

© Companhia Própria – Formação & Consultoria, Lda, 2004, 1.ª edição

Manual subsidiado pelo Fundo Social Europeu e pelo Estado Português

104Introdução ao e-learning

FMD_i.p65 15-01-2004, 10:49104

Fiscalidade

Companhia Própria – Formação & Consultoria, Lda 2

Índice

ÍNDICE 2

ENQUADRAMENTO 6

1 O SISTEMA FISCAL PORTUGUÊS 11

OBJECTIVOS 11

1.1 A ORGANIZAÇÃO DO SISTEMA FISCAL 11 1.2 PRINCÍPIOS E CONCEITOS BÁSICOS SOBRE FISCALIDADE 13

1.2.1 CONCEITO DE IMPOSTO 13 1.2.2 MOMENTOS DA OBRIGAÇÃO DO IMPOSTO 15 1.2.3 ISENÇÕES, PENALIDADES E FISCALIZAÇÃO 16 1.2.4 PRÍNCIPIOS DA TRIBUTAÇÃO 16 1.2.5 ENTIDADES PARTICIPANTES 17

1.3 TIPOLOGIA DE IMPOSTOS 17 1.3.1 IMPOSTOS ESTADUAIS E NÃO ESTADUAIS 18 1.3.2 IMPOSTOS DIRECTOS E INDIRECTOS 18 1.3.3 IMPOSTOS SOBRE O RENDIMENTO, SOBRE O PATRIMÓNIO E SOBRE A DESPESA 18 1.3.4 IMPOSTOS REAIS E IMPOSTOS PESSOAIS 19 1.3.5 IMPOSTOS PROPORCIONAIS, PROGRESSIVOS E REGRESSIVOS 19 1.3.6 IMPOSTOS PERIÓDICOS E DE OBRIGAÇÃO ÚNICA 20 1.3.7 IMPOSTOS PRINCIPAIS E ACESSÓRIOS 20

1.4 FIGURAS AFINS DOS IMPOSTOS 20

2 IRS 22

2.1 OS SUJEITOS PASSIVOS DE IRS 23 2.2 OS RENDIMENTOS TRIBUTÁVEIS EM IRS 25

2.2.1 CATEGORIA A - RENDIMENTOS DO TRABALHO DEPENDENTE 26 2.2.1.1 EXCLUSÕES TRIBUTÁRIAS 27 2.2.1.2 BENEFÍCIOS FISCAIS 28 2.2.1.3 DEDUÇÕES ESPECIFICAS 30 2.2.1.4 RETENÇÕES NA FONTE 31 2.2.1.5 TAXAS 32 2.2.1.6 PAGAMENTO 33 2.2.1.7 REEMBOLSO 33 2.2.1.8 OBRIGAÇÕES ACESSÓRIAS 33 2.2.2 CATEGORIA B – RENDIMENTOS EMPRESARIAIS E PROFISSIONAIS 34 2.2.2.1 BASE DO IMPOSTO 34 2.2.2.2 EXCLUSÕES TRIBUTÁRIAS 35 2.2.2.3 BENEFICIOS FISCAIS 36 2.2.2.4 RETENÇÕES NA FONTE 38 2.2.2.5 DETERMINAÇÃO DO RENDIMENTO LÍQUIDO – REGIMES 39 2.2.2.6 ENCARGOS NÃO DEDUTIVEIS PARA EFEITOS FISCAIS 42 2.2.2.7 TRIBUTAÇÃO AUTÓNOMA SOBRE DESPESAS 43 2.2.2.8 MÉTODOS INDIRECTOS 44

Fiscalidade

Companhia Própria – Formação & Consultoria, Lda 3

2.2.2.9 ACTOS ISOLADOS 44 2.2.2.10 TAXAS 44 2.2.2.11 PAGAMENTO 44 2.2.2.12 REEMBOLSO 45 2.2.2.13 OBRIGAÇÕES ACESSÓRIAS 45 2.2.3 CATEGORIA E - RENDIMENTOS DE CAPITAIS 45 2.2.3.1 BASE DO IMPOSTO 45 2.2.3.2 EXCLUSÕES TRIBUTÁRIAS 46 2.2.3.3 DEDUÇÕES ESPECÍFICAS 46 2.2.3.4 RETENÇÃO NA FONTE 46 2.2.3.5 OPÇÃO PELO ENGLOBAMENTO 47 2.2.4 CATEGORIA F - RENDIMENTOS PREDIAIS 48 2.2.4.1 BASE DO IMPOSTO 48 2.2.4.2 DEDUÇÕES ESPECIFICAS 48 2.2.4.3 DEDUÇÕES DE PERDAS 49 2.2.4.4 RETENÇÃO NA FONTE 49 2.2.4.5 TAXA 49 2.2.4.6 PAGAMENTO 49 2.2.5 CATEGORIA G - INCREMENTOS PATRIMONIAIS 49 2.2.5.1 BASE DO IMPOSTO 49 2.2.5.2 TAXA 50 2.2.6 CATEGORIA H - PENSÕES 51 2.2.6.1 BASE DO IMPOSTO 51 2.2.6.2 BENEFÍCIO FISCAL 51 2.2.6.3 DEDUÇÕES ESPECÍFICAS 51 2.2.6.4 RETENÇÃO NA FONTE 52 2.2.6.5 TAXA 52

2.3 A DETERMINAÇÃO DA MATÉRIA COLECTÁVEL 53 2.3.1 O ENGLOBAMENTO DE RENDIMENTOS 53 2.3.2 ABATIMENTOS 53 2.3.3 MATÉRIA COLECTÁVEL 54

2.4 TAXAS DE IMPOSTO 55 2.4.1 QUOCIENTE CONJUGAL 55 2.4.2 TAXAS GERAIS 55 2.4.3 TAXAS LIBERATÓRIAS 56 2.4.4 TAXAS ESPECIAIS 57 2.4.5 TAXAS DE TRIBUTAÇÃO AUTONOMA 58

2.5 A LIQUIDAÇÃO E O PAGAMENTO DO IRS 58 2.5.1 DEDUÇÕES À COLECTA 58 2.5.2 RETENÇÕES NA FONTE 62 2.5.3 PAGAMENTO 63 2.5.4 REEMBOLSOS 63

3 IRC 65

3.1 A INCIDÊNCIA DE IRC 66 3.2 ISENÇÕES 68 3.3 DETERMINAÇÃO DA MATÉRIA COLECTÁVEL 69

3.3.1 DEDUÇÕES À MATÉRIA COLECTÁVEL 74 3.3.2 ENCARGOS NÃO DEDUTÍVEIS 76 3.3.3 REGIME DAS AMORTIZAÇÕES E INTEGRAÇÕES 77 3.3.4 PROVISÕES 78 3.3.5 BENEFÍCIOS FISCAIS PARA PESSOAS COLECTIVAS 80 3.3.6 CORRECÇÕES PARA EFEITOS DE DETERMINAÇÃO DA MATÉRIA COLECTÁVEL 85

Fiscalidade

Companhia Própria – Formação & Consultoria, Lda 4

3.5.7 DUPLA TRIBUTAÇÃO ECONÓMICA 87 3.3.8 ELIMINAÇÃO SA DUPLA TRIBUTAÇÃO INTERNACIONAL 88

3.4 RETENÇÕES NA FONTE 89 3.5 TAXAS 91 3.6 LIQUIDAÇÃO E PAGAMENTO 93 3.7 OBRIGAÇÕES ACESSÓRIAS 96

4 IVA 98

4.1 INCIDÊNCIA 100

4.2 LOCALIZAÇÃO DE OPERAÇÕES 104 4.3 ISENÇÕES 111 4.4 VALOR TRIBUTÁVEL 122 4.5 DEDUÇÕES 124 4.6 TAXAS 127 4.7 APURAMENTO DO IMPOSTO 128 4.8 REGIMES ESPECIAIS 132

4.8.1 REGIME ESPECIAL DE ISENÇÃO 132 4.8.2 REGIME ESPECIAL DOS PEQUENOS RETALHISTAS 132

4.9 RITI - REGIME DO IVA NAS TRANSACÇÕES INTRACOMUNITÁRIAS 133 4.9.1 INCIDÊNCIA 133 4.9.2 LOCALIZAÇÃO DAS AQUISIÇÕES INTRACOMUNITÁRIAS 136 4.9.3 ISENÇÕES 138 4.9.4 TAXAS 140

5 OUTROS IMPOSTOS 142

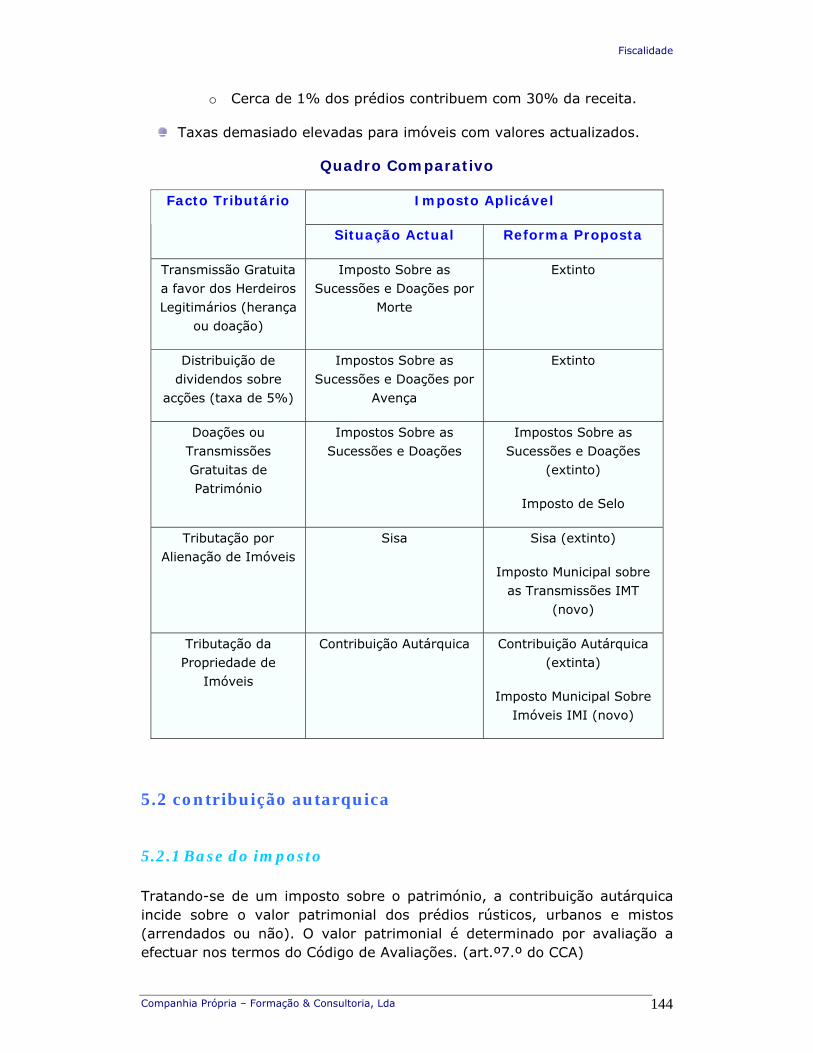

5.1 A REFORMA DA TRIBUTAÇÃO DO PATRIMÓNIO 142 5.2 CONTRIBUIÇÃO AUTARQUICA 144

5.2.1 BASE DO IMPOSTO 144 5.2.2 ISENÇÕES 145 5.2.3 TAXAS 147 5.2.4 PAGAMENTO 148 5.2.5 OBRIGAÇÕES ACESSÓRIAS 148 5.2.6 A REFORMA DA TRIBUTAÇÃO DO PATRIMÓNIO EM 2003 148 5.2.7 IMPOSTO MUNICIPAL SOBRE IMÓVEIS 148

5.3 IMPOSTO MUNICIPAL DE SISA 150 5.3.1 BASE DE IMPOSTO 150 5.3.2 SUJEITO PASSIVO 151 5.3.3 ISENÇÕES 151 5.3.4 TAXAS 153 5.3.5 A REFORMA DE TRIBUTAÇÃO DO PATRIMÓNIO EM 2003 153 5.3. 6 IMI – IMPOSTO MUNICIPAL SOBRE TRANSMISSÕES 153

5.4 IMPOSTO SOBRE SUCESSÕES E DOAÇÕES 156 5.4.1 BASE DE IMPOSTO 156 5.4.2 ISENÇÕES 158 5.4.3 LIQUIDAÇÃO E PAGAMENTO 159 5.4.4 TAXAS 160 5.4.5 REFORMA DE TRIBUTAÇÃO DO PATRIMÓNIO EM 2003 161

5.5 IMPOSTO DE SELO 161

Fiscalidade

Companhia Própria – Formação & Consultoria, Lda 5

6 EXERCÍCIOS 165

7 CONTACTOS 165

8 BIBLIOGRAFIA 170

Fiscalidade

Companhia Própria – Formação & Consultoria, Lda 6

Enquadramento

INTRODUÇÃO

A fiscalidade é a base da soberania das nações, na medida em que, privados de recursos financeiros, as autoridades não poderiam executar as suas políticas. É também um instrumento de regulação económica capaz de influenciar o consumo, de incentivar a poupança ou de orientar a forma de organização das empresas

A globalização dos mercados e as crescentes relações comerciais entre os países exigem um constante acompanhamento a nível de legislação fiscal e a UE não é alheia a isto. A fiscalidade directa é da exclusiva competência dos governos - trata-se das receitas geradas através da tributação dos rendimentos das pessoas singulares e dos lucros das empresas. Em contrapartida, a política fiscal da UE centra-se nos impostos indirectos, tais como o imposto sobre o valor acrescentado e os impostos especiais de consumo que podem afectar o mercado único. Além disso, assegura que as disposições fiscais não impedem a liberdade de circulação dos capitais na UE e que esta não cria oportunidades de evasão fiscal. A política da UE visa igualmente as disposições fiscais susceptíveis de dificultar o exercício do direito que assiste aos cidadãos da UE de trabalhar em qualquer Estado-Membro

O presente manual visa dar a conhecer os vários aspectos da fiscalidade empresarial, nomeadamente no que respeita aos tratamentos administrativos e contabilísticos, proporcionando respostas concretas a questões com que as empresas se defrontam, actualização em relação às últimas alterações da legislação fiscal e preenchimento das declarações para efeitos fiscais.

Com os conhecimentos adquiridos nesta formação, os participantes estão habilitados a exercer deste curso obter saídas profissionais a desempenhar funções em empresas especializadas, na Administração Fiscal ou por conta própria, como Assistente Fiscal, Perito Fiscal, Auditor Fiscal, Consultor Fiscal, ou em departamento relacionados com estes mercados. As competências adicionadas com este manual complementam igualmente a formação profissional em gestão, contabilidade e recursos humanos.

Fiscalidade

Companhia Própria – Formação & Consultoria, Lda 7

ÁREA PROFISSIONAL

Este manual enquadra-se na área profissional de Fiscalidade, ao analisar todo o sistema fiscal português e todos os impostos que este implica, através do estudo dos códigos de lei respectivos e da realização de diversos exemplos práticos, inerentes ao melhor desempenho do profissional moderno nesta área. Para além de todos os profissionais na área fiscal, e contabilística, tanto os gestores de empresas como os recém licenciados em Direito, Gestão, Finanças, Economia, Auditoria e Contabilidade que desejam iniciar a profissão de Fiscalista, podem obter deste manual ou de uma acção de formação decorrente uma melhor compreensão do mercado envolvente.

CURSO / SAÍDA PROFISSIONAL

Todos os participantes poderão reunir competências no âmbito desta área e obter saídas profissionais a desempenhar funções em empresas especializadas, na Administração Fiscal ou por conta própria, como Assistente Fiscal, Perito Fiscal, Auditor Fiscal, Consultor Fiscal, ou em departamento relacionados com estes mercados. As competências adicionadas com este manual complementam igualmente a formação profissional em gestão, contabilidade e recursos humanos.

PRÉ-REQUISITOS

Para frequentar uma acção auxiliada por este manual, deve ser colocado como pré-requisito alguma familiaridade com browsers, preferencialmente com o Internet Explorer, o 12º ano de escolaridade e o acesso aos códigos do IRS, IRC e IVA.

COMPONENTE DE FORMAÇÃO

Através deste manual poderão ser leccionado cursos como:

Impostos sobre o Consumo (IVA)

Impostos sobre Rendimentos de Singulares (IRS)

Fiscalidade

Companhia Própria – Formação & Consultoria, Lda 8

Impostos sobre Rendimentos de Colectivos (IRC)

Infracções Fiscais

A Formação a decorrer, tendo este manual como auxiliar, pretende criar competências ao nível da compreensão do ciclo económico fiscal, do apuramento do imposto a pagar, do preenchimento das declarações de imposto oficiais, para sociedades e individuais

UNIDADES DE FORMAÇÃO

O Sistema Fiscal Português

IRS - Imposto sobre o Rendimento de Singulares

IRC - Imposto sobre o Rendimento de Colectivos

IVA - Imposto sobre o Valor Acrescentado

Outros Impostos

OBJECTIVOS GLOBAIS

No final da formação, o formando deve estar apto a:

Obter conhecimentos práticos e actualizados sobre a tributação do rendimento (IRS e IRC) e da despesa (IVA), conhecendo as obrigações declarativas fiscais, obrigações de pagamento e calendário fiscal, mensal e anual das empresas.

Apurar o Imposto a Pagar/Receber em sede de IRS, IRC e IVA.

Preencher os principais documentos fiscais das empresas, nomeadamente o modelo trimestral ou mensal do IVA e o modelo 22 do IRC, respectivas declaração anual e anexos.

Conhecer e aplicar os meios legais de Economia Fiscal (Benefícios e Incentivos Fiscais).

Utilizar os meios informáticos de apoio à fiscalidade

Analisar os dados contabilísticos.

Compreender a interligação entre os diferentes elementos: fiscalidade, contabilidade e auditoria fiscal.

Fiscalidade

Companhia Própria – Formação & Consultoria, Lda 9

CONTEÚDOS TEMÁTICOS

O Sistema Fiscal Português

A Organização do Sistema Fiscal

Princípios e Conceitos Básicos sobre Fiscalidade

Tipologia dos Impostos

Figuras Afins dos Impostos

IRS – Impostos sobre o Rendimento de Singulares

Os Sujeitos Passivos de IRS

Os Rendimentos Tributáveis em IRS

A Determinação da Matéria Colectável

Taxas de Imposto

A Liquidação e o Pagamento de IRS

IRC – Imposto sobre o Rendimento de Colectivos

Incidência do IRC

Determinação da Matéria Colectável

Liquidação e Pagamento

Obrigações Acessórias

Regimes Especiais

IVA – Imposto sobre o Valor Acrescentado

Incidência

Regras de territorialidade

Isenções

Apuramento do Imposto

Fiscalidade

Companhia Própria – Formação & Consultoria, Lda 10

RITI – Regime do IVA nas Transacções Intracomunitárias

Outros Impostos

Contribuição Autárquica

Imposto Municipal de SISA

Imposto sobre Sucessões e Doações

Imposto de Selo

DURAÇÃO DA FORMAÇÃO

1ª Sessão: O Sistema Fiscal Português (5h)

2ª Sessão: IRS - Imposto sobre o Rendimento de Singulares (10h)

3ª Sessão: IRC - Imposto sobre o Rendimento de Colectivos (10h)

4ª Sessão: IVA - Imposto sobre o Valor Acrescentado (10h)

5ª Sessão: Outros Impostos (5h)

104Introdução ao e-learning

FMD_i.p65 15-01-2004, 10:49104

Fiscalidade

Companhia Própria – Formação & Consultoria, Lda 11

1 O Sistema Fiscal Português

OBJECTIVOS

No final deste capítulo, o formando deve estar apto a compreender:

• A organização do sistema fiscal e o modo de funcionamento do mesmo;

• O conceito de imposto;

• Momentos de obrigação do imposto;

• Tipos de impostos.

1. O SISTEMA FISCAL PORTUGUÊS

1.1 A Organização do sistema fiscal O sistema fiscal português tem a sua base, desde logo, na Constituição da República que define os princípios orientadores, nomeadamente no que se refere ao tipo de impostos e os direitos e garantias dos contribuintes. No artigo 103.º estabelece-se que os impostos são criados por lei, logo competência da Assembleia da República, que determina entre outras, a incidência e a taxa. O artigo 104.º estabelece princípios gerais sobre o modo como são distribuídos os encargos tributários entre as várias categorias de contribuintes: pessoas colectivas e pessoas singulares.

O legislador distingue entre imposto sobre o rendimento pessoal, imposto sobre o consumo e impostos sobre o património. Para além de outros impostos sobre factos ou bens específicos. Nas contribuições especiais, destaca-se a Contribuição Autárquica que depende do valor patrimonial do prédio rústico ou urbano e o seu pagamento corresponde à contrapartida

Fiscalidade

Companhia Própria – Formação & Consultoria, Lda 12

dos benefícios que os proprietários recebem com obras e serviços que a comunidade proporciona. São exemplos de impostos sobre factos ou bens específicos, os impostos especiais de consumo (álcool ou tabaco) e os impostos ecológicos (imposto sobre produtos petrolíferos).

A partir de 1989, a tributação do rendimento passou a efectuar-se através de dois novos impostos, o IRS e IRC.

O IRS tem por objectivo a tributação global e personalizada do rendimento, através da adopção de um conceito amplo de rendimento (rendimento – acréscimo patrimonial) e de relevância de um conjunto importante de encargos e deduções de tipo pessoal e familiar.

O IRC, corresponde às exigências da tributação empresarial, baseada no lucro real e na eliminação de dupla tributação económica dos lucros distribuídos.

A tributação do património faz-se através do imposto sobre as sucessões e doações e de dois impostos afectos às autarquias locais: a Sisa e a Contribuição Autárquica. O primeiro recaindo sobre as transmissões de imóveis a título oneroso, e o segundo sobre o valor patrimonial dos prédios, quer rústicos, quer urbanos.

Nos impostos sobre a despesa, incluem-se o Imposto sobre o Valor Acrescentado (IVA) e vários impostos específicos incidindo sobre o consumo de certos bens, sendo os mais importantes, o imposto de consumo sobre o tabaco, o imposto sobre o consumo de bebidas alcoólicas, o imposto sobre os produtos petrolíferos e o imposto automóvel.

Saliente-se também o imposto de selo e estampilhas fiscais e o imposto de circulação sobre veículos pesados de mercadorias.

No âmbito da parafiscalidade, o financiamento do sistema público de protecção social é assegurado fundamentalmente por contribuições específicas para a Segurança Social, a cargo dos titulares de rendimentos do trabalho e das respectivas entidades patronais.

Na figura abaixo pode-se constatar resumidamente o funcionamento da sociedade e seus grupos de intervenientes, no que diz respeito ás trocas de trabalho, bens e serviços e capitais entre os quais se incluem os impostos.

Fiscalidade

Companhia Própria – Formação & Consultoria, Lda 13

1.2 Princípios e conceitos básicos sobre fiscalidade

1.2.1 Conceito de Imposto

O imposto é uma prestação patrimonial, definitiva (não há direito a restituição, distingue-se dos empréstimos), unilateral (não existem contrapartidas a receber pelo pagamento do imposto, distinguem-se das taxas), estabelecida pela lei (os impostos só podem ser criados através de lei, sendo a sua tributação também legislada), a favor de entidades que exerçam funções públicas (apenas em determinados casos podem ser cobrados por outras instituições), para satisfação de fins públicos (distingue-se imposto de multas e penalidades), que não constitui sanção de um acto ilícito, nem depende de qualquer vínculo anterior.

a) Prestação Patrimonial

Pretende-se com esta expressão significar que o imposto poderá não ser uma prestação pecuniária, sendo, no entanto, sempre avaliável em dinheiro. São exemplos disto o imposto sucessório através da dação de bens da herança, ou o pagamento de impostos com títulos

Fiscalidade

Companhia Própria – Formação & Consultoria, Lda 14

de nacionalizações e expropriações. O imposto é o financiamento que o sector público extrai do sector privado sob a forma coerciva, como meio de contribuir para o financiamento geral da actividade pública. As características do imposto são a coercividade, isto é, o sector público determina unilateralmente a quantidade a pagar e os agentes privados são obrigados a pagar em grande quantidade sem contrapartida directa.

b) Definitiva

Não tem o prestador do imposto direito a restituição ou reembolso do imposto devido. Por isso, se distingue o imposto, do empréstimo público, onde existe sempre reembolso. O imposto anulado, ou pago em excesso não prejudica esta característica, pois é um imposto indevido.

c) Unilateral

A natureza unilateral ou não sinalagmática do imposto reside na inexistência de uma contrapartida individualizada por parte do credor do imposto (Estado) para com o devedor (contribuinte). Afasta-se pois, o imposto, da taxa (onde existe uma contrapartida individualizada) e do empréstimo público (a contraprestação assume a forma de juro).

d) Estabelecida pela lei

A obrigação tributária decorre da verificação de um facto (conjugação de pressupostos tributários) a que a lei e só ela, liga como consequência a sujeição a imposto. Face a esta característica, se distingue o imposto das prestações «ex voluntatis», delineadas de acordo com a vontade das partes.

e) A favor de entidades que exercem funções públicas

Já no âmbito do elemento subjectivo do imposto, esta característica é uma consequência directa do facto de o imposto ser inerente à actividade financeira: uma actividade de natureza pública.

f) Para satisfação de bens públicos

Fiscalidade

Companhia Própria – Formação & Consultoria, Lda 15

No elemento teleológico do imposto compreendem-se, não apenas os tradicionais fins financeiros do imposto (financiamento das despesas públicas), mas também as suas finalidades extra-fiscais, como a repartição da riqueza ou o controlo da inflação

g) Não constitui sanção de acto ilícito

Já referimos que o imposto não resulta de qualquer prévio vínculo de natureza contratual. Também, contrariamente ao que ocorre com as prestações pecuniárias resultantes da aplicação de multas e coimas, o imposto não representa uma reacção da ordem jurídica à prática de um acto ilícito.

A inexistência de contrapartida significa que quem mais paga o IRS não tem prioridade na utilização das estradas, das escolas, dos hospitais, dos tribunais, etc. Não tem mais direitos do que quem não paga. O imposto é uma transferência coerciva e unilateral dos particulares para o Estado. Os impostos sem contrapartida designam-se por impostos gerais. Os impostos com contrapartida designam-se por taxas.

Os impostos não constituem a única forma de o Estado obter receitas. O Estado pode obter receitas para além dos impostos, de taxas e preços públicos, dividendos de empresas públicas, alugueres de propriedades públicas, receitas de privatizações, etc.

1.2.2 Momentos da obrigação do imposto 1º Incidência – O primeiro momento é o do preenchimento dos pressupostos necessários à geração do facto tributário. Tais pressupostos encontram-se tipificados nas normas de incidência e dividem-se em pressupostos de natureza real e natureza pessoal. Natureza real qual a realidade sujeita a imposto, Natureza pessoal delimitam quem está sujeito a imposto.

2º Lançamento – Pode definir-se como o conjunto de operações de natureza administrativa que visam a identificação do sujeito passivo e a determinação da matéria colectável.

Fiscalidade

Companhia Própria – Formação & Consultoria, Lda 16

3º Liquidação – A liquidação é uma operação aritmética de aplicação da taxa à matéria colectável, a fim de se apurar a colecta do imposto.

4º Cobrança – É o momento terminal do imposto, onde se compreendem as operações necessárias à sua arrecadação por parte do credor tributário.

5º Obrigações Acessórias – Obrigações a ter pelo sujeito passivo para além do próprio imposto

1.2.3 Isenções, Penalidades e fiscalização Existem por outro lado grupos de normas tributárias que embora não regulando momentos de vida do imposto, assumem importância.

Contam-se as normas que concedem isenções a situações, rendimentos ou pessoas que se situam no âmbito da incidência, evitando assim a sua tributação.

Por último faz-se uma referência às normas de fiscalização, onde se contêm normas anti-fraudes e se regula a actividade fiscalizadora da administração fiscal; e para as normas sancionatórias onde igualmente se assiste a uma tendência de concentração do direito penal fiscal.

1.2.4 Príncipios da Tributação • Equidade – Horizontal (Pessoas nas mesmas circunstâncias devem

pagar o mesmo imposto); Vertical (pessoas com maior capacidade produtiva devem pagar mais impostos);

• Simplicidade – impostos devem ser simples para que sejam fáceis de compreender e de cumprir pelo contribuinte e de administrar pelo Estado;

• Minimização da Perda de Impostos – impostos devem reduzir os encargos associados à sua liquidação e cobração quer do ponto de vista do contribuinte, quer do ponto de vista da administração fiscal;

Fiscalidade

Companhia Própria – Formação & Consultoria, Lda 17

• Princípio do Beneficio – quem deve pagar mais é quem beneficia mais dos serviços públicos;

• Princípio da Capacidade Contributiva – cada um deve pagar de acordo com a sua capacidade para pagar;

1.2.5 Entidades participantes • Contribuinte – é aquele que a lei visa que suporte os encargos de

imposto.

• Sujeito Passivo – são as pessoas a quem a lei impõe a função de entregar o imposto e de cumprir obrigações acessórias.

• Substituto – aquele a quem a lei impõe o dever de pagar o imposto no lugar de contribuinte.

• Sucessor – aquele que sucede, depois de nascida a obrigação do imposto, vem ocupar o lugar do sujeito passivo.

• Responsável – aquele que a lei responsabiliza pelo pagamento do imposto depois de executados os bens do devedor originário.

1.3 Tipologia de impostos Os impostos classificam-se em três grandes grupos: Impostos directos, indirectos e cotizações sociais. Os impostos directos são os que recaem directamente sobre o rendimento. Os mais importantes deste tipo são o IRS (imposto sobre o rendimento de pessoas singulares) e o IRC (imposto sobre o rendimento de pessoas colectivas), e a taxa de depósitos bancários.

Fiscalidade

Companhia Própria – Formação & Consultoria, Lda 18

Os impostos indirectos são os que recaem sobre a despesa. O mais importante é o IVA (imposto sobre o valor acrescentado), existindo também a contribuição autárquica, o imposto sucessório e a SISA.

As cotizações sociais são impostos sobre os rendimentos do trabalho que constituem uma receita afecta a despesas de cobertura social (pensões).

São variadas as classificações adoptadas no sentido de agrupar os diferentes impostos.

1.3.1 Impostos estaduais e não estaduais Esta classificação atende à natureza da entidade credora do imposto.

Serão não estaduais os impostos em que o credor do imposto não é o Estado. Entre nós, as Regiões Autónomas e as Autarquias são titulares de um direito próprio a impostos.

1.3.2 Impostos directos e indirectos São directos os impostos que tributam manifestações directas ou imediatas de riqueza, têm como objectivo tributar a capacidade produtiva.

São indirectos os impostos que tributam manifestações indirectas de riqueza, têm como objectivo tributar a capacidade produtiva mas de forma indirecta através da despesa ou consumo.

Exemplificando, são directos os impostos IRS, IRC, o imposto sobre as sucessões e doações, a contribuição autárquica, o imposto sobre veículos.

São indirectos, o IVA, os impostos especiais sobre o consumo e imposto de selo.

1.3.3 Impostos sobre o rendimento, sobre o património e sobre a despesa

Impostos sobre o rendimento – Tem vindo a evoluir e a alargar-se o conceito adoptado na técnica fiscal.

Segundo a teoria do acréscimo patrimonial, rendimento é a diferença entre o patrimonial inicial e o final. Este conceito possui um conteúdo mais amplo, legitimando a tributação em imposto sobre o

Fiscalidade

Companhia Própria – Formação & Consultoria, Lda 19

rendimento, nomeadamente, as mais valia, dos ganhos de jogos e dos proveitos de actos isolados.

São impostos sobre o rendimento o IRS e o IRC.

Impostos sobre o património – Definem-se como impostos sobre o património, os que incidem sobre a riqueza adquirida. Dentro destes podem distinguir-se entre os impostos de tributação dinâmica (o património é tributado aquando da sua transferência/transmissão, ex.: SISA; Imposto de sucessões e doações) e os impostos de tributação estática (estes existem independentemente da transmissão ou não do património, ex.: contribuição autárquica).

São impostos sobre o património, a sisa, os impostos sobre sucessões e doações, a contribuição autárquica, o imposto sobre veículos.

Impostos sobre o consumo ou despesa – Caracterizam-se por tributar a riqueza despendida no momento da aquisição de bens ou serviços. Por exemplo, o IVA. Num imposto como o IVA, que incide sobre a generalidade dos bens a uma taxa uniforme, aumenta também uniformemente os preços dos produtos. Como o imposto incide sobre a generalidade dos bens, os consumidores não têm uma alternativa de despesa em bens não abrangidos pelo imposto. Assim, são os consumidores que suportam o essencial do imposto.

1.3.4 Impostos reais e impostos pessoais Designam-se por impostos reais, aqueles impostos em que a tributação em que a tributação se efectiva alheando-se das condições pessoais, económicas e familiares dos contribuintes.

Os impostos pessoais caracterizam-se por fazer relevar as características pessoais dos contribuintes no momento da tributação.

1.3.5 Impostos proporcionais, progressivos e regressivos

• Impostos Proporcionais – O imposto aumenta proporcionalmente à matéria colectável. A taxa é fixa. (IRC)

• Impostos Progressivos – A taxa eleva-se à medida que aumenta a matéria colectável. (IRS).

Fiscalidade

Companhia Própria – Formação & Consultoria, Lda 20

• Impostos Regressivos – Caracterizam-se pela diminuição da taxa do imposto, à medida que aumenta a matéria colectável.

1.3.6 Impostos periódicos e de obrigação única Nos impostos periódicos, a obrigação de imposto ocorre tendencialmente com uma periodicidade regular. Ex.: IRS, IRC, C.A…

Nos impostos de obrigação única caracterizam-se pela não regularidade da obrigação de imposto. Ex.: a Sisa.

1.3.7 Impostos principais e acessórios São principais os impostos que gozam de autonomia face aos restantes.

Impostos acessórios, não são autónomos e acrescem aos impostos principais, de que dependem. Aqui se compreendem os adicionais e as derramas.

1.4 Figuras afins dos impostos

TAXAS

São receitas públicas, estabelecidas por lei, mas contrariamente aos impostos, não têm um carácter unilateral, existe uma contrapartida para quem paga a taxa. Ex.: serviços prestados; direito de utilização de um determinado bem público (ex.: água); remoção de um limite jurídico à actividade (ex.: taxa de urbanização).

CONTRIBUIÇÕES ESPECIAIS

São considerados impostos, apesar de teoricamente haver uma contrapartida. Podem dividir-se em Contribuições de Melhoria (obras ou serviços públicos que vão beneficiar ou aumentar o valor do património do contribuinte) e Contribuições de Desgaste (pagamento que serve como contrapartida de um maior desgaste dos bens públicos provocado pela actividade de um contribuinte.

Fiscalidade

Companhia Própria – Formação & Consultoria, Lda 21

CONTRIBUIÇÕES PARA A SEGURANÇA SOCIAL

São um elemento Parafiscalidade, algo parecido com impostos.

ACTIVIDADES DE GRUPO

Em grupos de três pessoas, distribuam personagens de uma situação típica de debate “A necessidade dos Impostos na sociedade actual” – o contribuinte, a inspector fiscal, a empresa, o prevaricador, a entidade Estado. Durante vinte minutos, defenda a sua perspectiva, evitando criticar todos os outros participantes.

LINKS DE INTERESSE

Para mais informações sobre fiscalidade, tente:

www.dgci.min-financas.pt

www.infocid.pt

www.deco.pt

www.lojadocidadao.pt

www.europa.eu.int

BIBLIOGRAFIA ACONSELHADA

Leitão, Luís Meneses, “Estudos de Direito Fiscal, Almedina, Coimbra, 1999

Nabais, José Casalta, “Direito Fiscal”, Coimbra, Almedina, 2000

104Introdução ao e-learning

FMD_i.p65 15-01-2004, 10:49104

Fiscalidade

Companhia Própria – Formação & Consultoria, Lda 22

2 IRS

Imposto sobre o Rendimento de Pessoas singulares

OBJECTIVOS

No final deste capitulo, o formando deve estar apto a:

Identificar os rendimentos tributáveis em IRS

Identificar a categoria de tributação dos vários tipos de rendimentos

Identificar os diversos benefícios fiscais que favorecem o contribuinte

Identificar as deduções específicas das várias categorias

Aplicar as taxas de imposto aos rendimentos

Conhecer os momentos de pagamento e reembolso do IRS

Determinar o rendimento Líquido

2. IRS - IMPOSTO SOBRE OS RENDIMENTOS SINGULARES

O IRS é um imposto nacional, estadual, directo, pessoal, subjectivo, de quotidade e progressivo por escalões que tributa o valor anual dos rendimentos auferidos por pessoas singulares ou físicas.

Fiscalidade

Companhia Própria – Formação & Consultoria, Lda 23

O IRS encontra-se subordinado a princípios gerais, como o da legalidade, da tipicidade, da igualdade, da protecção da família e da protecção da propriedade privada, Mas a sua natureza subordina-o, também, a outros princípios específicos, como o da capacidade contributiva, da totalidade, da universalidade, da territorialidade, da realização e do imediatismo.

O IRS é um imposto sobre o rendimento. Na ausência de uma definição legal de rendimento tributável o Código prevê seis categorias de rendimentos, em regra autónomas entre si, mas que comportam, nalguns casos, elementos de preponderância e elementos de articulação. Existe uma categoria com natureza residual, na qual se encontram abrangidos incrementos patrimoniais não contemplados noutras categorias.

Por último, o IRS é um imposto sobre o rendimento de pessoas singulares, sendo portanto um imposto subjectivo, estando conexos com a incidência subjectiva, aspectos como o da caracterização dos sujeitos passivos, a composição do agregado familiar e a residência em território português enquanto subjectivo de conexão territorial que legitima o poder de tributar o rendimento auferido numa base mundial.

“O imposto sobre o rendimento pessoal visa a diminuição das desigualdades e será único e progressivo, tendo em conta as necessidades e rendimentos do agregado familiar” Art.º104.º,n.º1 da Constituição da República Portuguesa.

2.1 Os sujeitos passivos de IRS São sujeitos passivos de IRS as pessoas singulares (art.º13.º n.º1):

Que residam em território português;

As que nele não residindo aqui obtenham rendimentos.

Deve, assim, distinguir-se entre pessoas singulares residentes em território português, as quais estão sujeitas a imposto sobre a universalidade dos seus rendimentos, incluindo os obtidos fora desse território (art.º 15.º nº1) e pessoas singulares não residentes em território português, as quais apenas são sujeitas a imposto sobre os rendimentos obtidos neste território (art.º 15.º n.º2). No primeiro caso, deve ainda distinguir-se entre as pessoas singulares residentes no território do continente (art.º 16.º), e as residentes na Região Autónoma da Madeira e na Região Autónoma dos Açores (art.º 17.º).

Relativamente às pessoas singulares residentes, deve distinguir-se entre as pessoas sós e as pessoas que integram um agregado familiar. Existindo agregado familiar, o imposto é devido pelo conjunto dos rendimentos das

Fiscalidade

Companhia Própria – Formação & Consultoria, Lda 24

pessoas que o constituam, considerando-se como sujeitos passivos aquelas a quem incumbe a sua direcção (art.º 13.º n.º2) e que são, segundo a lei civil, os cônjuges que não sofram de qualquer inibição ou incapacidade de exercício.

O agregado familiar é composto diversamente, embora sempre com base na família nuclear – pais, filhos ou equiparados – (art.º 13.º n.º3).

Quem é considerado residente?

Estão sujeitas a IRS todas as pessoas físicas residentes em território português, considerando-se como tais todas aquelas que, no ano civil a que respeitam os rendimentos (art.º 16.º):

a) Hajam nele permanecido mais de 183 dias, seguidos ou interpolados;

b) Tendo permanecido por menos tempo, aí disponham, em 31 de Dezembro desse ano, de habitação em condições que façam supor a intenção de a manter e ocupar como residência habitual;

c) Em 31 de Dezembro, sejam tripulantes de navios ou aeronaves, desde que aqueles estejam ao serviço de entidades com residência, sede ou direcção efectiva nesse território;

d) Desempenhem no estrangeiro funções ou comissões de carácter público, ao serviço do Estado Português.

São sempre havidas como residentes em território português as pessoas que constituem o agregado familiar, desde que naquele resida qualquer das pessoas a quem incumbe a direcção do mesmo.

São ainda havidas como residentes em território português as pessoas de nacionalidade portuguesa que deslocalizem a sua residência fiscal para país, território ou região, sujeito a um regime fiscal claramente mais favorável constante de lista aprovada por portaria do Ministro das Finanças, no ano em que se verifique aquela mudança e nos quatro anos subsequentes, salvo se o interessado provar que a mudança se deve a razões atendíveis, designadamente exercício naquele território de actividade temporária por conta de entidade patronal domiciliada em território português.

Os residentes em território português são residentes numa Região Autónoma quando, de um modo geral, no ano a que respeitam os rendimentos, aí tenham permanecido por mais de 183 dias, sendo ainda

Fiscalidade

Companhia Própria – Formação & Consultoria, Lda 25

necessário que a sua residência habitual se situe na Região Autónoma e que aí estejam registados para efeitos fiscais.

A situação pessoal e familiar relevante para efeitos de tributação é aquela que se verificar em 31 de Dezembro de cada ano – art.º 13.º n.º7.

As pessoas de sexo diferente vivendo em união de facto há mais de dois anos podem optar por ser tributadas em conjunto, como se de pessoas casadas e não separadas judicialmente de pessoas e bens se tratasse (art.º14), desde que, no ano da tributação conjunta, e nos dois anos anteriores, tenham tido o mesmo domicílio fiscal e ambos, assinem a declaração (art.º14.º n.º2). No caso de opção por tributação conjunta, a responsabilidade pelo imposto é solidária (art.º14.º n.º3).

Os sujeitos passivos considerados não-residentes em território português são apenas tributados pelos rendimentos aqui obtidos, conforme nº2 do art.º 15.º. É o art.º18 que estabelece os elementos de conexão territorial que permitem identificar os rendimentos que se consideram obtidos em território português.

2.2 Os rendimentos tributáveis em IRS O IRS incide sobre o valor anual (ano civil) dos rendimentos das categorias seguintes:

Categoria A - Rendimentos do trabalho dependente

Categoria B - Rendimentos Empresariais e Profissionais

Categoria E - Rendimentos de Capitais

Categoria F - Rendimentos Prediais

Categoria G - Incrementos Patrimoniais

Categoria H – Pensões

Fiscalidade

Companhia Própria – Formação & Consultoria, Lda 26

ESQUEMA DE FUNCIONAMENTO DO IMPOSTO

Rendimento Bruto de cada Categoria

Deduções Específicas

Rendimento Líquido de cada Categoria

Dedução de Perdas

Rendimento Global Líquido

Abatimentos

Rendimento Colectável

Taxa

Colecta

Deduções à Colecta

Imposto a Pagar/ a Receber

2.2.1 Categoria A - Rendimentos do trabalho dependente A categoria A (art.º 2.º) integra os rendimentos derivados, directa ou indirectamente, da prestação de trabalho dependente ou por conta de outrem, bem como aqueles que a lei qualifique como tais.

Dentro destes incluem-se as remunerações acessórias, nelas se compreendendo todos os direitos, benefícios ou regalias não incluídos na remuneração principal que sejam auferidos devido à prestação do trabalho ou em conexão com esta e constituam para o beneficiário uma vantagem económica (art.º2 n.º3 b).

Consideram-se rendimentos de trabalho dependente:

Remunerações Subsídios ou Prémios Outros

• ordenados

• salários

• vencimentos

• de residência

• de refeição (em parte)

• de férias

• gratificações

• percentagens

• comissões

Fiscalidade

Companhia Própria – Formação & Consultoria, Lda 27

• pré-reforma

• pré-aposentação

• abonos de reserva

• de Natal

• para estudo

• de doença (em parte)

• prémios

• participações

• senhas de presença

• participação em multas

• emolumentos

• abonos para falhas (em parte)

• ajudas de custo (em parte)

• benefícios e regalias

2.2.1.1 Exclusões tributárias

Encontram-se excluídos da tributação por força de delimitação negativa de incidência (art.º12.º):

a) As prestações efectuadas pelas entidades patronais para regimes obrigatórios de segurança social, ainda que de natureza privada, que visem assegurar exclusivamente benefícios em caso de reforma, invalidez ou sobrevivência;

b) Os benefícios imputáveis à utilização e fruição de realizações de utilidade social e de lazer mantidas pela entidade patronal, desde que observados os critérios estabelecidos no art.º40.º do Código do IRC;

c) As prestações relacionadas exclusivamente com acções de formação profissional dos trabalhadores quer estas sejam ministradas pela entidade patronal, quer por organismo de direito público ou entidade reconhecida como tendo competência nos domínios da formação e da reabilitação profissionais pelos ministérios competentes.

d) As ajudas de custo e os abonos por deslocações em serviço da entidade patronal, na parte em que não excedam os fixados para os servidores do Estado e cuja atribuição obedeça aos pressupostos a que se encontra subordinada a sua atribuição aos funcionários públicos.

Fiscalidade

Companhia Própria – Formação & Consultoria, Lda 28

e) Os rendimentos auferidos após a extinção do contrato individual de trabalho, sempre que o titular seja colocado numa situação equivalente à de reforma segundo o regime de segurança social que lhe seja aplicável, não obstante tais prestações estarem sujeitas a tributação no âmbito da categoria H;

f) Os prémios atribuídos aos praticantes de alta competição, bem como aos respectivos treinadores, por classificações relevantes obtidas em provas desportivas de elevado prestígio e nível competitivo, como tal reconhecidas pelo Ministro das Finanças e pelo membro do Governo que tutela o desporto, nomeadamente jogos olímpicos, campeonatos do mundo ou campeonatos da Europa, nos termos do Decreto-Lei n.º 125/95, de 31 de Maio, e da Portaria n.º 953/95, de 4 de Agosto.

2.2.1.2 Benefícios fiscais

Os rendimentos do trabalho dependente podem usufruir dos seguintes benefícios fiscais:

a) Os rendimentos de trabalho dependente auferidos por titulares deficientes beneficiam de uma isenção de 50%, com o limite de 13774,86€ em 2003 (art.º16.º n.º1 do EBF). Os limites são elevados em 15% se o titular dos rendimentos tiver uma deficiência que lhe confira um grau de invalidez permanente superior a 80%. Trata-se de uma isenção parcial com natureza de integral, porque o montante isento não é considerado para efeitos de determinação das taxas a aplicar aos restantes rendimentos;

b) Beneficiam de isenção total, com natureza de isenção com progressividade, porque o seu montante é considerado para efeitos de determinação das taxas a aplicar aos restantes rendimentos, os rendimentos de trabalho dependente auferidos pelo pessoal ao serviço (e nessa qualidade) das missões diplomáticas e consulares, ou ao serviço de organizações estrangeiras ou internacionais, desde que exista reciprocidade (art.º35.º do EBF);

c) Beneficiam, ou podem beneficiar, de isenção total, com natureza de isenção com progressividade, os militares e elementos das forças de segurança quanto ás remunerações auferidas no desempenho de funções integradas em missões de carácter militar, efectuadas no estrangeiro, com objectivos humanitários ou destinadas ao estabelecimento, consolidação ou manutenção da paz ao serviço das

Fiscalidade

Companhia Própria – Formação & Consultoria, Lda 29

Nações Unidas ou de outras organizações internacionais, independentemente da entidade que suporta as respectivas importâncias (art.º36.º do EBF);

d) Beneficiam, ou podem beneficiar, de isenção total, com natureza de isenção com progressividade os rendimentos auferidos no âmbito de acordos de cooperação ou no âmbito de deslocação para estrangeiro em serviço de entidades portuguesas no âmbito de acordos celebrados e relativamente aos quais sejam demonstradas as vantagens par o interesse nacional, bem como as remunerações auferidas por militares e elementos das forças de segurança deslocados no estrangeiro ao abrigo de acordos de cooperação técnico militar celebrados pelo Estado Português e ao serviço deste, desde que reconhecido o interesse nacional (art,º37.º do EBF);

e) Beneficiam de isenção total com natureza de isenção com progressividade de os rendimentos dos tripulantes dos navios registados no Registo Internacional de Navios (MAR), criado e regulamentado no âmbito da Zona Franca da Madeira (art.º33.ºn.ºs 8 e 9 do EBF);

f) Beneficiam de isenção total, com natureza de integral, as contribuições da entidade patronal para regimes complementares de segurança social que constituem direito adquiridos, se garantirem exclusivamente benefícios de reforma, complemento de reforma, invalidez ou sobrevivência e observarem cumulativamente as condições previstas nas alíneas a), b), d), e), f) do n.º4 do art.º40.º do Código do IRC, apenas na parte que não excedam os limites previstos nos n.º2 e 3 do mesmo artigo e sem prejuízo do disposto nos seus n.º5 e 6 (art.º 15.º n.º1 do EBF);

g) Beneficiam de uma isenção parcial, com natureza de isenção com progressividade os recebimentos em capital, na parte em que correspondam a rendimentos qualificados como rendimentos do trabalho dependente, relativos a direitos derivados de prestações efectuadas pelas entidades patronais para regimes complementares de segurança social, mesmo se já tiver ocorrido a passagem à reforma, em montantes correspondentes a já tiver ocorrido a passagem à reforma, em montante correspondente a 1/3, com o limite de 11704,70€ em 2003 (art.º15.º n.º3 do EBF);

h) Beneficiam de isenção total, com natureza de integral os rendimentos dos eclesiásticos da Igreja Católica exclusivamente provenientes do exercício do múnus espiritual, nos termos previstos no art.º 8.º da Concordata celebrada entre o Estado Português e a Santa Sé.

Fiscalidade

Companhia Própria – Formação & Consultoria, Lda 30

2.2.1.3 Deduções Especificas

Aos rendimentos brutos da categoria A deduzem-se, até à sua concorrência, e por cada titular que os tenha auferido, os seguintes montantes (art.º25.º a 27.º):

a) 72% de doze vezes o salário mínimo nacional mais elevado;

b) As indemnizações pagas pelo trabalhador à sua entidade patronal por rescisão unilateral do contrato individual de trabalho sem aviso prévio em resultado de sentença judicial ou de acordo judicialmente homologado ou, nos restantes casos, a indemnização de valor não superior à remuneração de base correspondente ao aviso prévio;

c) As quotizações sindicais, na parte em que não constituam contrapartida de benefícios de saúde, educação, apoio à terceira idade, habitação, Seguros ou segurança social e desde que não excedam, em relação a cada sujeito passivo, 1% do rendimento bruto desta categoria, sendo acrescidas de 50%.

Se, porém, as contribuições obrigatórias para regimes de protecção social e para subsistemas legais de saúde, excederem o limite fixado na alínea a) do número anterior, aquela dedução será pelo montante total dessas contribuições.

A dedução prevista na alínea a) acima descrita, pode ser elevada até 75% de 12 vezes o salário mínimo nacional mais elevado, desde que a diferença resulte de:

a) Quotizações para ordens profissionais suportadas pelo próprio sujeito passivo e indispensáveis ao exercício da respectiva actividade desenvolvida exclusivamente por conta de outrem;

b) Importâncias comprovadamente pagas e não reembolsadas referentes a despesas de formação profissional, desde que a entidade formadora seja organismo de direito público ou entidade reconhecida como tendo competência nos domínios da formação e reabilitação profissionais pelos ministérios competentes.

O limite previsto na alínea a) do n.º 1 é elevado em 50%, quando se trate de titular deficiente cujo grau de invalidez permanente, devidamente comprovado pela autoridade competente, seja igual ou superior a 60%.

À dedução assim calculada acrescem, havendo-os, os prémios com seguros de doença, de acidentes pessoais e de seguros de vida que garantam pensões de reforma, de invalidez ou se sobrevivência, subscritos por

Fiscalidade

Companhia Própria – Formação & Consultoria, Lda 31

praticantes desportivos, por mineiros e por pescadores (profissões de desgaste rápido) (art.º27.º).

COMUNICABILIDADE DAS PERDAS (ART.º55.º)

Depois de efectuada a dedução específica poderá resultar um rendimento líquido negativo nesta categoria, que será somado algebricamente aos rendimentos líquidos das outras categorias.

2.2.1.4 retenções na fonte

As entidades devedoras de rendimentos de trabalho dependente são obrigadas a reter o imposto no momento do seu pagamento ou colocação à disposição dos respectivos titulares, de acordo com as regras seguintes (art.ºs 98.º a 100.º e 119.º do CIRS e D.L. 42/91)

A. Remuneração Mensal Fixa (art.º99.º do CIRS e D.L. 42/91 de 22/1)

Tratando-se de trabalhadores com remunerações mensais fixas ou fixas e variáveis a retenção de IRS far-se-á de acordo com as tabelas de retenção que adiante se transcrevem.

Para este efeito ás remunerações fixas adicionar-se-ão as variáveis auferidas em cada mês e ainda, sempre que o sujeito passivo o solicite, as gratificações não atribuídas pela entidade patronal, mediante a aplicação das taxas que lhe correspondem, constantes da respectiva tabela.

Excluem-se desta regra os subsídios de Natal e de férias que são sempre objecto de retenção autónoma, não podendo, para o cálculo do imposto a reter, ser adicionados ás remunerações dos meses em que são pagos ou colocados à disposição.

Porém não haverá retenção sobre as seguintes remunerações acessórias, sem prejuízo da obrigação da sua inclusão no registo das remunerações pagas e nas declarações a entregar ao titular dos rendimentos e à DGCI:

Subsídios de residência;

Empréstimos sem juros ou a taxa de juro inferior, concedidos pela entidade patronal;

Ganhos derivados de planos de opções sobre valores mobiliários;

Utilização de viatura da empresa;

Fiscalidade

Companhia Própria – Formação & Consultoria, Lda 32

Aquisição de viatura que originou encargos para a empresa por preço inferior, ao valor de mercado;

Gratificações não atribuídas pela entidade patronal.

Tabelas de retenção na fonte para o Continente (Despacho n.º2411/2003, de 2771703, da Ministra de Estado e das Finanças).

B. Remunerações Variáveis (art.º100.º do CIRS)

Se o trabalhador por conta de outrem auferir remunerações que compreendam exclusivamente montantes variáveis, o imposto a reter, no momento do seu pagamento determinar-se-á de harmonia com a tabela presente no art.º100.º do CIRS.

NATUREZA DAS RETENÇÕES NA FONTE

As retenções na fonte de IRS sobre rendimentos de trabalho dependente efectuadas a residentes em território português têm sempre a natureza de imposto por conta do devido no final (a apurar pelos serviços centrais da DGCI).

Tratando-se de não residentes em território português a retenção de IRS efectuar-se-á à taxa liberatória de 25%, tendo carácter definitivo.

EXERCÍCIO N.º 1

O casal Gomes paga à sua empregada doméstica um ordenado de 500 €. No momento do pagamento qual dos procedimentos seguintes é o correcto?

a) Não efectuar retenção;

b) Efectuar uma retenção de 20%;

c) Efectuar uma retenção de 10%;

d) Efectuar uma retenção aplicando as tabelas de retenção referentes ao ano em causa.

2.2.1.5 Taxas

Tratando-se de sujeitos passivos residentes em território português, a taxa a suportar em termos finais dependerá dos rendimentos englobados, dos

Fiscalidade

Companhia Própria – Formação & Consultoria, Lda 33

abatimentos e da composição do agregado familiar. (art.º68.º,71.º e 72.º do CIRS)

São, no entanto, tributadas autonomamente à taxa de 10% as gratificações não atribuídas pela entidade patronal nem por entidades que com ela mantenham relações de grupo, domínio ou simples participação, sendo possível optar pelo englobamento.

Para não residentes a taxa é de 25% (liberatória).

2.2.1.6 Pagamento Apurando-se, nos serviços centrais da DGCI, imposto superior às retenções efectuadas, haverá lugar a pagamento de imposto, que deverá ser efectuado nos seguintes prazos, tendo em conta a data em que a declaração de rendimentos deve ser apresentada (art.º97.º):

31 de Maio (Declaração Modelo 3 apresentada entre 1 Fev. e 15 Março);

30 de Junho (Declaração Modelo 3 apresentada entre 16 Março e 30 Abril);

31 de Agosto (Declaração Modelo 3 apresentada fora do prazo legal);

2.2.1.7 Reembolso

Haverá lugar a reembolso sempre que o imposto retido seja superior ao devido no final. Esta diferença favorável ao sujeito passivo deverá ser restituída até ao fim do terceiro mês seguinte ao termo dos prazos para pagamento do imposto referidos anteriormente.

2.2.1.8 Obrigações acessórias

O sujeito passivo deverá apresentar a declaração periódica de rendimentos Modelo 3 com o anexo A (ver anexo de declarações), de 1 de Fevereiro a 15 de Março ou de 16 de Março a 30 de Abril do ano seguinte, de acordo com a natureza dos rendimentos englobados (art.º57.º a 63.º).

Fiscalidade

Companhia Própria – Formação & Consultoria, Lda 34

2.2.2 Categoria B – Rendimentos empresariais e profissionais

2.2.2.1 Base do imposto

São qualificados como rendimentos da categoria B (art.º3.º,4.º,19.º e 20.º):

• Os provenientes da propriedade intelectual ou industrial ou da prestação de informações respeitantes a uma experiência adquirida no sector industrial, comercial ou científico, quando auferidos pelo seu titular originário;

• Os auferidos no exercício, por conta própria, de qualquer actividade de prestação de serviços, incluindo as de carácter científico, artístico ou técnico, qualquer que seja a sua natureza, ainda que conexa com actividades mencionadas na alínea anterior;

• Os provenientes da propriedade intelectual ou industrial ou da prestação de informações respeitantes a uma experiência adquirida no sector industrial, comercial ou científico, quando auferidos pelo seu titular originário.

Consideram-se ainda rendimentos desta categoria:

a) Os rendimentos prediais imputáveis a actividades geradoras de rendimentos empresariais e profissionais;

b) Os rendimentos de capitais imputáveis a actividades geradoras de rendimentos empresariais e profissionais;

c) As mais-valias apuradas no âmbito das actividades geradoras de rendimentos empresariais e profissionais, definidas nos termos do artigo 43.º do Código do IRC, designadamente as resultantes da transferência para o património particular dos empresários de quaisquer bens afectos ao activo da empresa e, bem assim, os outros ganhos ou perdas que, não se encontrando nessas condições, decorram das operações referidas no n.º 1 do artigo 10.º, quando imputáveis a actividades geradoras de rendimentos empresariais e profissionais;

d) As importâncias auferidas, a título de indemnização, conexas com a actividade exercida, nomeadamente a sua redução, suspensão e cessação, assim como pela mudança do local do respectivo exercício;

Fiscalidade

Companhia Própria – Formação & Consultoria, Lda 35

e) As importâncias relativas à cessão temporária de exploração de estabelecimento;

f) Os subsídios ou subvenções no âmbito do exercício de actividade abrangida na alínea a) do n.º 1;

g) Os subsídios ou subvenções no âmbito do exercício de actividade abrangida na alínea b) do n.º 1;

h) Os provenientes da prática de actos isolados referentes a actividade abrangida na alínea a) do n.º 1;

i) Os provenientes da prática de actos isolados referentes a actividade abrangida na alínea b) do n.º 1.

2.2.2.2 Exclusões tributárias Encontram-se excluídos da tributação por força de delimitação negativa de incidência (art.º12.º):

• As indemnizações recebidas ao abrigo de contrato de seguro ou devidas a outro título, salvo quando:

a) As indemnizações devam ser consideradas como proveitos para efeitos de determinação dos rendimentos empresariais e profissionais;

b) Se trate das indemnizações referidas na alínea b) do n.º 1 do artigo 9.º;

c) Se trate das indemnizações relativas a bens sinistrados, de harmonia com o artigo 43.º do Código do IRC;

d) Quando no Código do IRS se disponha diferentemente.

Os prémios literários, artísticos ou científicos, quando não envolvam a cedência, temporária ou definitiva, dos respectivos direitos de autor, desde que atribuídos em concurso, mediante anúncio público em que se definam as respectivas condições de atribuição, não podendo a participação no mesmo sofrer restrições que não se conexionem com a natureza do prémio.

Os rendimentos provenientes do exercício da actividade de profissionais de espectáculos ou desportistas quando esses rendimentos sejam tributados em IRC nos termos da alínea d) do n.º 3 do artigo 4.º do Código do IRC.

Fiscalidade

Companhia Própria – Formação & Consultoria, Lda 36

Os montantes respeitantes a subsídios para manutenção, nem sobre os montantes necessários à cobertura de despesas extraordinárias relativas à saúde e educação, pagos ou atribuídos pelos centros regionais de segurança social e pela Santa Casa da Misericórdia de Lisboa ou pelas instituições particulares de solidariedade social em articulação com aqueles, no âmbito da prestação de acção social de acolhimento familiar e de apoio a idosos, pessoas com deficiências, crianças e jovens, não sendo os correspondentes encargos considerados como custos para efeitos da categoria B.

Os prémios atribuídos aos praticantes de alta competição, bem como aos respectivos treinadores, por classificações relevantes obtidas em provas desportivas de elevado prestígio e nível competitivo, como tal reconhecidas pelo Ministro das Finanças e pelo membro do Governo que tutela o desporto, nomeadamente jogos olímpicos, campeonatos do mundo ou campeonatos da Europa, nos termos do Decreto-Lei n.º 125/95, de 31 de Maio, e da Portaria n.º 953/95, de 4 de Agosto.

Os incrementos patrimoniais sujeitos a imposto sobre as sucessões e doações, nem sobre os que se encontrem expressamente previstos em norma de delimitação negativa de incidência deste imposto.

2.2.2.3 Beneficios fiscais Os rendimentos empresariais podem usufruir dos seguintes benefícios fiscais:

a) Os rendimentos de uma actividade agrícola, silvícola ou pecuária que não estejam abrangidos pela exclusão tributária, antes referida, são considerados para efeitos de IRS, apenas por 60%, 70%, 80% e 90% do seu valor, respectivamente, nos períodos de tributação que se iniciam em 2001, 2002, 2003 e 2004;

b) São excluídas da tributação as mais-valias de prédios rústicos afectos ao exercício de actividades agrícolas, silvícolas ou pecuárias, adquiridos antes de 1 de Janeiro de 1989 e se a afectação tiver ocorrido antes de 1 de Janeiro de 2001;

c) Os rendimentos de actividade empresarial auferidos por titulares deficientes são isentos em 50% do respectivo quantitativo, com o limite de 13774,86€ em 2003 (art.º16.º do EBF). Estes limites são majorados em 15% quando o titular tenha um grau de invalidez permanente igual ou superior a 80%;

d) Aqueles a que houver lugar em virtude do disposto no art.º33.º do EBF (actividades desenvolvidas nas zonas francas);

Fiscalidade

Companhia Própria – Formação & Consultoria, Lda 37

e) A isenção prevista no art.º38.º do EBF para os lucros de empreiteiros e arrematantes das obras ou trabalhos das infra estruturas NATO realizados em território português.

f) A redução de 30% dos lucros derivados do exercício de uma actividade de transporte marítimo, nos termos do art.º48.º do EBF.

g) A isenção de 50% relativa a dividendos de acções adquiridas no âmbito de processo de privatização a realizar até ao final de 2002, detidas no âmbito de actividades empresariais e consagrada no art.º59.º do EBF.

Aos rendimentos profissionais, por seu turno, podem aplicar-se os seguintes benefícios fiscais:

a) Os rendimentos líquidos derivados de obras ou trabalhos nas infra-estruturas da Nato a realizar em território português beneficiam de uma isenção de progressividade (art.º38.º do EBF);

b) Os rendimentos de trabalho dependente auferidos por titulares deficientes beneficiam de uma isenção de 50%, com o limite de 13774,86€ em 2003 (art.º16.º n.º1 do EBF);

c) Os rendimentos provenientes da propriedade literária, artística e científica, considerando-se também como tal os rendimentos provenientes da alienação de obras de arte de exemplar único e os rendimentos provenientes das obras de divulgação pedagógica e científica, quando auferidos por autores residentes em território português, desde que sejam o titular originário, são considerados no englobamento para efeitos de IRS apenas por 50% do seu valor, líquido de outros benefícios (art.º56.º do EBF)

d) Ficam isentas de IRS as pessoas deslocadas no estrangeiro ao abrigo de acordos de cooperação, relativamente aos rendimentos auferidos no âmbito do respectivo acordo;

e) Face ao disposto no art.º33 do EBF as entidades instaladas nas Zonas Francas da Madeira e da ilha de Santa Maria beneficiam de isenção de IRS ou de IRC, até 31 de Dezembro de 2011, nos termos do conteúdo do artigo.

Fiscalidade

Companhia Própria – Formação & Consultoria, Lda 38

2.2.2.4 Retenções na fonte Com o objectivo de aproximar o pagamento do imposto ao momento em que os rendimentos são recebidos pelo sujeito passivo, institui-se a obrigação de retenção de imposto, à taxa de 20%, sobre os rendimentos decorrentes de qualquer actividade de prestação de serviços especificamente referidas na tabela de actividades a que se refere o art.º15.º do CIRS, quando pagos a titulares residentes, ou à taxa de 10% sobre as restantes prestações de serviços, desde que o devedor possua ou deva possuir contabilidade organizada. (art.ºs 71.º e 101.º do CIRS e D.L. 42/91)

Estão também sujeitos a retenção, nos mesmos termos, os rendimentos provenientes da propriedade intelectual, industrial ou da prestação de informações respeitantes a experiência adquirida, à taxa de 15%.

As retenções efectuadas a titulares residentes têm sempre a natureza de imposto por conta, pelo que serão deduzidas à colecta, para determinação do IRS a pagar ou a recuperar.

Não estão no entanto, sujeitas a retenção na fonte as prestações de serviços expressamente referidas no art.º4. do CIRS.

A taxa será aplicada à totalidade dos rendimentos pagos ou colocados à disposição, com excepção dos casos a seguir referidos em que a retenção incide sobre os 50%:

Deficientes com grau de invalidez permanente superior ou igual a 60%;

Médicos de patologia clínica;

Médicos radiologistas;

Farmacêuticos analistas clínicos;

Autores, pelos rendimentos da propriedade literária, artística e científica.

DISPENSA DE RETENÇÃO

Será dispensada a retenção do imposto, nos seguintes casos (art.º9.º do D.L. 42/91, de 22/1):

Quando o total dos rendimentos, previsivelmente, a receber durante o ano seja inferior a 9975,96€, desde que no ano anterior não tenha sido ultrapassado este limite.

Fiscalidade

Companhia Própria – Formação & Consultoria, Lda 39

Sempre que as importâncias recebidas se destinem a reembolso de despesas em nome e por conta do cliente ou despesas de deslocações e estadas, devidamente documentadas, correspondentes a serviços prestados por terceiros, que sejam de forma inequívoca, directa e totalmente imputáveis a um cliente determinado.

2.2.2.5 Determinação do rendimento líquido – regimes Na determinação do rendimento líquido desta categoria, a englobar com os restantes rendimentos, são de considerar apenas os rendimentos e encargos relativos a bens que estejam afectos às actividades empresariais e profissionais. Na afectação dos bens do património particular à actividade empresarial ou profissional e vice-versa, o valor a atribuir aos bens será o correspondente valor de mercado nessa data.

As formas de determinação dos rendimentos profissionais ou empresariais, são as seguintes:

a) Avaliação directa

i. Com base em contabilidade organizada;

ii. Actos isolados

b) Avaliação indirecta – regime simplificado

i. Por aplicação dos coeficientes previstos no n.º2 do art.º31.º do CIRS.

ii. De acordo com as regras da categoria A;

iii. Rendimentos acessórios de acordo com as regras instituídas para a determinação do rendimento líquido dos actos isolados.

O REGIME SIMPLIFICADO (ART.º3.º,28.º,29.º E 32.º)

O regime simplificado é um método que se aplica supletivamente aos sujeitos passivos que reúnam os requisitos a seguir referidos e que não optem pela tributação com base em contabilidade organizada. Poderão, assim, assim ser integrados no regime simplificado os profissionais ou

Fiscalidade

Companhia Própria – Formação & Consultoria, Lda 40

empresários, que, não estando obrigados, por imposição legal, a possuir contabilidade organizada, no ano anterior não tenham atingido valor superior a qualquer dos seguintes limites:

Volume de vendas: 149739,37 €;

Valor ilíquido das prestações de serviço e restantes rendimentos desta categoria: 99759,58 €.

O REGIME NORMAL

Caracteriza-se por ser o que em, conformidade com o desiderato constitucional, procurará apreender o rendimento real do sujeito passivo através da contabilidade devidamente organizada, de harmonia com o Plano Oficial de Contas. O Lucro Tributável é determinado a partir do resultado contabilístico, com as correcções que, por força de disposições fiscais, devam ser-lhe feitas, como mais adiante se verá.

Critérios de Inclusão no Regime Simplificado ou no Regime Normal

Início da Actividade Regime Simplificado Regime Normal

Valor estimado de vendas

< 149.739,39 €

e/ou

Valor de Outros Rendimentos

< 99.759,58€

1. Inclusão automática

2. Permanência por um período mínimo de 3 anos

3. Se se tratar de prestação de serviços a uma única entidade, pode ser exercida a opção pela tributação segundo as regras aplicáveis à categoria A.

Inclusão por opção expressa, a efectuar na declaração de início de actividade ou até ao fim do mês de Março do ano seguinte àquele em que terminar o período de permanência obrigatória no regime simplificado, através de opção por contabilidade organizada, mediante declaração de alterações.

Valor estimado de vendas > 149.739,39 € e/ou Valor de Outros Rendimentos > 99.759,58€

Não pode incluir-se no regime simplificado.

Inclusão obrigatória, implicando a adopção obrigatória de contabilidade organizada.

Fiscalidade

Companhia Própria – Formação & Consultoria, Lda 41

Alteração do Regime:

1. Do regime simplificado para o regime normal

a) Obrigatória

b) Facultativa

2. Do regime normal para o regime simplificado

3. Do regime normal para o regime simplificado

a) Se durante dois anos consecutivos ultrapassar os limites de vendas e ou de outros rendimentos

b) Se, num só ano, ultrapassar os limites em mais de 25%

a) Por opção, a efectuar em declaração de alterações até ao fim do mês de Março do ano seguinte àquele em que tiver terminado o período mínimo obrigatório de permanência no regime simplificado;

b) Quando forem aprovadas e publicadas nos indicadores de base técnico-científica, se da sua aplicação resultar para o contribuinte um rendimento líquido superior ao que resulta dos coeficientes gerais actualmente consagradas, devendo a opção reportar-se ao inicio do ano da entrada em vigor daqueles indicadores;

c) C) se se verificar qualquer alteração ao rendimento mínimo previsto na parte final do nº2 do art.º31.º.

Passa-se automaticamente para o regime simplificado se, não se tendo no ano anterior ultrapassado os valores previstos no art.º28.º, se não fizer, até 31 de Março do ano seguinte, a opção por manutenção no regime de contabilidade organizada.

a) Se a actividade for reiniciada antes de 1 de Janeiro do ano seguinte àquele em que se tiverem completado doze meses, contados da data da cessação, aplica-se o regime que estiver em vigor à data da cessação;

b) Pode a DGCI autorizar a alteração do regime quando se verifique ter havido modificação substancial das condições do exercício da actividade.

Fiscalidade

Companhia Própria – Formação & Consultoria, Lda 42

Outras Situações:

1. Sócios, pessoas singulares, de sociedades sujeitas ao regime de transparência fiscal interna ou internacional.

2. Alienação ou prática de operações equivalentes, antes de decorridos 5 anos, de partes de capital de sociedade constituída ou para onde se encontrou com o património empresarial ou profissional individual.

O rendimento imputado integra-se directamente na categoria B, sem que o respectivo titular fique abrangido por qualquer dos regimes – art.º28.º n.º1.

Opção pela tributação segundo as regras da categoria A

Os sujeitos passivos que cumpram, cumulativamente, os requisitos a seguir referidos, poderão optar pela tributação segundo as regras da categoria A:

Reúnam as condições para ser tributados pelo regime simplificado;

Não tenham optado por contabilidade organizada;

Tenham prestado serviços para uma única entidade;

Esta opção será feita na declaração de rendimentos. Os sujeitos passivos ficarão obrigados a manter-se neste regime por um período mínimo de 3 anos, salvo se deixarem de se verificar as condições que permitem a sua aplicação.

2.2.2.6 Encargos não dedutiveis para efeitos fiscais Para além das limitações previstas no art.º42.º do Código do IRC, não são dedutíveis para efeitos de determinação do rendimento da categoria B, mesmo quando contabilizadas como custos ou perdas do exercício (art.º33.º CIRS):

a) As despesas de deslocações, viagens e estadas do sujeito passivo ou de membros do seu agregado familiar que com ele trabalham, na parte que exceder, no seu conjunto, 10% do total dos proveitos contabilizados, sujeitos e não isentos deste imposto.

Fiscalidade

Companhia Própria – Formação & Consultoria, Lda 43

b) Por portaria do Ministro das Finanças podem ser fixados para efeitos do disposto neste artigo o número máximo de veículos e respectivo valor por sujeito passivo.

c) Quando o sujeito passivo afecte à sua actividade empresarial e profissional parte do imóvel destinado à sua habitação, os encargos dedutíveis com ela conexos referentes a amortizações ou rendas, energia, água e telefone fixo não podem ultrapassar 25% das respectivas despesas devidamente comprovadas.

d) Se o sujeito passivo exercer a sua actividade em conjunto com outros profissionais, os encargos dedutíveis são rateados em função da respectiva utilização ou, na falta de elementos que permitam o rateio, proporcionalmente aos rendimentos brutos auferidos.

e) Não são dedutíveis as despesas ilícitas, designadamente as que decorram de comportamentos que fundadamente indiciem a violação da legislação penal portuguesa, mesmo que ocorridos fora do âmbito territorial da sua aplicação.

f) As remunerações dos titulares de rendimentos desta categoria, bem como as atribuídas a membros do seu agregado familiar que lhes prestem serviço, assim como outras prestações a título de ajudas de custo, utilização de viatura própria ao serviço da actividade, subsídios de refeição e outras prestações de natureza remuneratória, não são dedutíveis para efeitos de determinação do rendimento da categoria B.

2.2.2.7 Tributação autónoma sobre despesas

São tributadas autonomamente as despesas a seguir referidas, quando escrituradas por sujeitos passivos que disponham ou devam dispor de contabilidade organizada estão sujeitas a tributação autónoma às seguintes taxas (art.º73.º):

50% sobre as despesas confidenciais ou não documentadas;

6% sobre as despesas de representação;

6% sobre os encargos dedutíveis a entidades residentes em país com regime fiscal claramente mais favorável, salvo se for feita prova de que se trata de operações efectivamente realizadas, não têm carácter anormal ou um montante exagerado.

Fiscalidade

Companhia Própria – Formação & Consultoria, Lda 44

2.2.2.8 Métodos indirectos

O lucro tributável poderá determinar-se por métodos indirectos (métodos indiciários), como prevê a Lei Geral Tributária (art.º87.º a 89.º), quando ocorra algum dos seguintes factos (art.º39.º do CIRS):

Inexistência, insuficiência, falta ou atraso na escrituração ou irregularidades na organização ou execução da contabilidade;

Recusa de exibição da contabilidade, dos livros e outros documentos legalmente exigidos, sua ocultação, destruição, falsificação ou viciação;

Existência de diversas contabilidades com o propósito de simulação da realidade perante a administração tributária;

Erros e inexactidões nas contabilidades das operações não supridos no prazo legal.

A determinação do lucro tributável por este método far-se-á de acordo com as regras estabelecidas no CIRC.

2.2.2.9 Actos isolados

Consideram-se actos isolados os que, não representando mais de 50% dos rendimentos do sujeito passivo, quando os houver, não resultem de uma prática previsível ou reiterada.

Na determinação do rendimento líquido, serão de deduzir apenas as despesas necessárias à sua obtenção, aplicando-se as limitações previstas no art.º33.º do CIRS. Desta dedução não pode resultar valor negativo.

2.2.2.10 Taxas

Independentemente das retenções na fonte, a taxa a suportar, em termos finais, dependerá dos rendimentos englobados, dos abatimentos e da situação pessoal do sujeito passivo.

Tratando-se de não residentes em território português, a taxa será prevista para a retenção na fonte, a qual incide sobre os rendimentos ilíquidos e tem carácter liberatório. (art.º68.º e 71.º do CIRS).

2.2.2.11 Pagamento

O pagamento será efectuado da seguinte forma (art.º97.º,102.º,104.º a 109.º do CIRS):

Fiscalidade

Companhia Própria – Formação & Consultoria, Lda 45

Pagamentos por conta, no próprio ano a que respeitam os rendimentos, em 3 prestações iguais:

o 1ª Prestação – até ao dia 20 de Julho

o 2ª Prestação – até ao dia 20 de Setembro

o 3ª Prestação – até ao dia 20 de Dezembro

O restante, apurado pelos serviços centrais da DGCI, deverá ser pago até ao dia 30 de Junho do ano seguinte, quando a declaração Modelo 3 for entregue dentro do prazo legal;

Quando a liquidação for feita fora do prazo estabelecido, o sujeito passivo será notificado para pagar o imposto devido no prazo de 30 dias a contar da notificação.

2.2.2.12 Reembolso

Se as retenções na fonte e os pagamentos por conta efectuados se mostrarem superiores ao imposto devido no final haverá lugar a reembolso. A restituição deverá ser efectuada até ao fim do mês de Setembro, quando a declaração modelo 3 for entregue dentro do prazo legal ou até ao fim de Novembro se a declaração for apresentada fora desse prazo (art.º96.º do CIRS e art.º14.º e 17.º do DL 42/91).

2.2.2.13 Obrigações acessórias

Os profissionais e os empresários têm as seguintes obrigações (art.º57.º, 58.º, 112.º a 119.º do CIRS):

Declarativas

De escrituração

De registo do imposto retido

2.2.3 Categoria E - Rendimentos de Capitais

2.2.3.1 Base do imposto

Consideram-se rendimentos de capitais os frutos e demais vantagens económicas, qualquer que seja a sua natureza ou denominação, sejam pecuniários ou em espécie, procedentes, directa ou indirectamente, de elementos patrimoniais, bens, direitos ou situações jurídicas, de natureza

Fiscalidade

Companhia Própria – Formação & Consultoria, Lda 46

mobiliária, bem como da respectiva modificação, transmissão ou cessação, com excepção dos ganhos e outros rendimentos tributados noutras categorias (art.º 5.º a 7.º).

No âmbito desta definição integram a categoria E os rendimentos de capitais que podem qualificar-se numa de três categorias: juros, dividendos ou royalties.

2.2.3.2 Exclusões tributárias

Nas atenuações da tributação releva a exclusão parcial estabelecida no n.º3 do art.º5 do CIRS, cujo requisito essencial é o de que os prémios de seguros de vida, e as contribuições ou importâncias pagas para regimes complementares de segurança social, na primeira metade da vigência dos contratos, representem, pelo menos, 35% da totalidade daqueles.

2.2.3.3 Deduções específicas

Não há deduções específicas nos rendimentos de capitais, pelo que o rendimento bruto é igual ao rendimento líquido (art.º40.º).

2.2.3.4 Retenção na fonte

Os rendimentos de aplicação de capitais ficam sujeitos a tributação e a retenção na fonte, no momento em que se vencem, se presume o vencimento, são colocados à disposição do seu titular, na data do apuramento do respectivo quantitativo ou na data da sua liquidação (art.º7.º, 71.º, 101.º e 119.º do CIRS).

As taxas de retenção são as seguintes:

Taxas

Liberatórias

Rendimentos de

Residentes

Rendimentos de Não Residentes

25% • De dividendos de acções

nominativos ou ao portador

• De lucros e

adiantamentos por conta de

lucros

• Valor de partilha

Fiscalidade

Companhia Própria – Formação & Consultoria, Lda 47

20% • De juros de depósitos, de

certificados de depósito, de

títulos de dívida; de operações

de reporte; de seguros e

operações do ramo vida; de

cessações de crédito; de

contratos de venda de moeda;

Swaps.

• Outros não expressamente tributados

a taxas diferentes

15% • De propriedade industrial

• De propriedade intelectual

• De experiência adquirida

• De assistência técnica

• Do uso e concessão do uso de

equipamentos e redes informáticas

2.2.3.5 Opção pelo englobamento

O exercício desta opção obriga que o sujeito passivo faça o englobamento da totalidade dos rendimentos de aplicação de capitais auferidos e referidos no nº6 do art.º71.º do CIRS e do saldo entre as mais-valias e menos-valias obtido com a alienação onerosa de valores mobiliários, referido no n.º4 do art.º72 do citado diploma (art.º22.º,71º e 119.º do CIRS).

EXERCÍCIO N.º 2

O Sr. António recebeu 100€ (valor ilíquido) de juros referente a um empréstimo obrigacionista emitido por uma empresa residente em Portugal. Qual a retenção na fonte efectuada?

a) 100,00 €;

b) 80,00 €;

c) 20,00 €:

d) 25,00 €.

Fiscalidade

Companhia Própria – Formação & Consultoria, Lda 48

EXERCÍCIO N.º 3

O Sr. João é sócio de uma sociedade anónima que em 2003 decidiu distribuir dividendos. De acordo com a percentagem que detem no capital social da sociedade foram atribuídos ao Sr. João 500,00 €. Qual o valor que deve ser retido pela sociedade que distribui os resultados?

a) 100,00 €;

b) 125,00 €;

c) 75,00 €:

d) 80,00 €.

2.2.4 Categoria F - Rendimentos Prediais

2.2.4.1 Base do imposto