Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

RAJAWALI PERSDivisi Buku Perguruan Tinggi

PT RajaGrafindo PersadaD E P O K

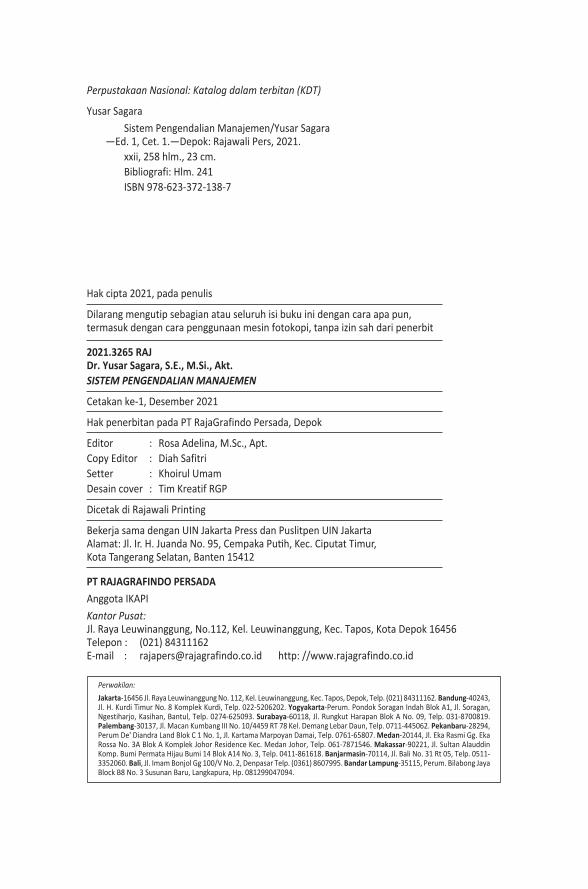

Perpustakaan Nasional: Katalog dalam terbitan (KDT)

Yusar Sagara Sistem Pengendalian Manajemen/Yusar Sagara —Ed. 1, Cet. 1.—Depok: Rajawali Pers, 2021. xxii, 258 hlm., 23 cm. Bibliografi: Hlm. 241 ISBN 978-623-372-138-7

Hak cipta 2021, pada penulis

Dilarang mengutip sebagian atau seluruh isi buku ini dengan cara apa pun, termasuk dengan cara penggunaan mesin fotokopi, tanpa izin sah dari penerbit

2021.3265 RAJDr. Yusar Sagara, S.E., M.Si., Akt. SISTEM PENGENDALIAN MANAJEMEN

Cetakan ke-1, Desember 2021

Hak penerbitan pada PT RajaGrafindo Persada, Depok

Editor : Rosa Adelina, M.Sc., Apt.Copy Editor : Diah SafitriSetter : Khoirul UmamDesain cover : Tim Kreatif RGP

Dicetak di Rajawali Printing

Bekerja sama dengan UIN Jakarta Press dan Puslitpen UIN JakartaAlamat: Jl. Ir. H. Juanda No. 95, Cempaka Putih, Kec. Ciputat Timur,Kota Tangerang Selatan, Banten 15412

PT RAJAGRAFINDO PERSADA Anggota IKAPIKantor Pusat: Jl. Raya Leuwinanggung, No.112, Kel. Leuwinanggung, Kec. Tapos, Kota Depok 16456Telepon : (021) 84311162E-mail : [email protected] http: //www.rajagrafindo.co.id

Perwakilan:

Jakarta-16456 Jl. Raya Leuwinanggung No. 112, Kel. Leuwinanggung, Kec. Tapos, Depok, Telp. (021) 84311162. Bandung-40243, Jl. H. Kurdi Timur No. 8 Komplek Kurdi, Telp. 022-5206202. Yogyakarta-Perum. Pondok Soragan Indah Blok A1, Jl. Soragan, Ngestiharjo, Kasihan, Bantul, Telp. 0274-625093. Surabaya-60118, Jl. Rungkut Harapan Blok A No. 09, Telp. 031-8700819. Palembang-30137, Jl. Macan Kumbang III No. 10/4459 RT 78 Kel. Demang Lebar Daun, Telp. 0711-445062. Pekanbaru-28294, Perum De' Diandra Land Blok C 1 No. 1, Jl. Kartama Marpoyan Damai, Telp. 0761-65807. Medan-20144, Jl. Eka Rasmi Gg. Eka Rossa No. 3A Blok A Komplek Johor Residence Kec. Medan Johor, Telp. 061-7871546. Makassar-90221, Jl. Sultan Alauddin Komp. Bumi Permata Hijau Bumi 14 Blok A14 No. 3, Telp. 0411-861618. Banjarmasin-70114, Jl. Bali No. 31 Rt 05, Telp. 0511-3352060. Bali, Jl. Imam Bonjol Gg 100/V No. 2, Denpasar Telp. (0361) 8607995. Bandar Lampung-35115, Perum. Bilabong Jaya Block B8 No. 3 Susunan Baru, Langkapura, Hp. 081299047094.

v

KATA PENGANTAR

Sistem Pengendalian ManajemenPerusahaan Modern

Oleh:Dr. Sudrajat, S.E., M.Acc., Akt., CA.

Dosen & Praktisi Akuntansi Universitas Lampung

Cina sekarang hanya berada di belakang Amerika Serikat, Jepang, dan Jerman. Cina juga menyumbang sebagian besar investasi asing langsung dunia dan masuk ke dalam Organisasi Perdagangan Dunia (WTO) pada tahun 2001 serta reformasi ekonomi yang terus berlanjut memiliki implikasi yang luas untuk perusahaan Cina. Sebelum munculnya reformasi ekonomi di awal 1980-an, misalnya, perusahaan Cina menghadapi persaingan terbatas, karena ekonomi direncanakan secara terpusat. Jenis dan jumlah produksi, sumber bahan baku dan pelanggan semuanya ditentukan oleh pemerintah karena sebagian besar perusahaan milik negara (Rawski, 1997). Ada lebih sedikit tekanan daripada yang ada sekarang pada perusahaan-perusahaan ini untuk merancang strategi kompetitif. Reformasi ekonomi, bagaimanapun telah memperkenalkan persaingan yang telah menyebabkan perubahan mendasar dan luas pada aturan dan struktur organisasi formal dan informal. Ini mengharuskan perusahaan lebih proaktif dan mencari

vi Sistem Pengendalian Manajemen

strategi agar mampu bersaing terutama dalam perekonomian global (Peng, 2003; Peng & Luo, 2000).

Pengamatan ini baru-baru ini telah dikonfirmasi oleh Xiao dkk. (2007) yang menemukan peningkatan adopsi teknik akuntansi manajemen barat oleh perusahaan Cina. Ada bukti yang menunjukkan bahwa strategi telah menjadi isu penting dalam organisasi Cina mengingat meningkatnya lingkungan kompetitif mereka sekarang beroperasi. Pemerintah China juga kini meminta Badan Usaha Milik Negara (BUMN) untuk menyusun sendiri rencana strategis (Szirmai & Ruoen, 2000; Zhang, Zhang, & Zhao, 2002). Untuk mencapai kinerja dan keunggulan kompetitif yang lebih baik, perusahaan harus memastikan bahwa strategi mereka selaras dengan MCS mereka. Firth (1996) mencatat bahwa “Keberadaan persaingan pasar menggerakkan perusahaan-perusahaan Cina untuk menerapkan sistem akuntansi terperinci yang berpotensi dapat membantu pengambilan keputusan”. Dia lebih lanjut mengamati bahwa “ketika Cina bergerak menuju struktur pasar perusahaan bebas, tampaknya mereka akan bergerak menuju sistem informasi akuntansi gaya kapitalis”

Pendidikan akuntansi di Cina juga telah berubah selama bertahun-tahun untuk mengakomodasi perubahan dalam lingkungan bisnis Cina. Konsep barat tentang manajemen strategis dan kontrol manajemen telah menjadi bagian penting dari kurikulum pendidikan akuntansi. Teks manajemen dan akuntansi barat yang populer diterjemahkan dan digunakan di universitas dan perguruan tinggi Cina (Nie, 2005). Didorong oleh perubahan ini, para peneliti mulai menunjukkan minat dalam memahami praktik akuntansi manajemen di perusahaan Cina. Bukti sejauh ini menunjukkan bahwa perusahaan Cina semakin mengadopsi praktik akuntansi manajemen barat. Di Indonesia kurikulum sekolah bisnis barat telah diadopsi oleh universitas yang menyelenggarakan Fakultas Ekonomi belakangan menjadi Fakultas Ekonomi dan Bisnis. Menutut Hadibroto (1987) UI telah mengajarkan Controllership pada mahasiswa akuntansi yang mengacu pada Keputusan Dirjen Pendidikan Tinggi Depdikbud tahun 1983 dan menjadikan mata kuliah ini sebagai mata kuliah keahlian dengan bobot 3 SKS. Sampai saat ini mata kuliah ini tetap diajarkan dan seiring perkembangan literatur dan penelitian akuntansi mata kuliah ini menjadi Management Control System (MCS) atau Sistem Pengendalian Manajemen (SPM).

viiKata Pengantar

Di Indonesia buku referensi yang digunakan adalah teks book Management Control System (MCS) yang ditulis oleh Robert N. Anthony dan Vijay Govindarajan (2012) dan Management Control Systems: performance measurement, evaluation and incentives yang ditulis oleh Kenneth A. Merchant & Wim A. Van der Stade (2012) buku ini dipandang belum cukup mengakomodasi penalaran mahasiswa salah satunya contoh dan kasus yang diungkapkan banyak didominasi oleh contoh dan kasus tekstual tempat di mana penulis berada. Untuk mengatasi kekurangan ini maka dosen di Indonesia menulis buku SPM di antaranya Prof. Abdul Halim, Ak. (UGM), Prof. Supriyono, Ak. (UGM), Arief Suadi, Ph.D. (UGM), Prof. Sri Mulyani, Ak. (UNPAD), Amin Widjaja Tunggal, MBA., Ak. (UI), Prof. Sofyan S. Harahap, Ak. (TRISAKTI). Seiring dengan semakin meningkatnya intensitas penelitian dan penggunaan SPM di perusahaan di Indonesia maka beberapa penulis mempublikasikan temuannya menjadi buku referensi di antaranya Prof. Indra Bastian-SPM Sektor Publik (UGM), Mulyadi, MBA., Ak.-Sistem Perencanaan dan Pengendalian Manajemen (UGM), Edy Sukarno, MBA.-SPM Suatu Pendekatan Praktis (Perbanas) dan Prof. Sudjoko Eferin SPM berbasis Spiritualitas (UBAYA).

Judul buku ini Sistem Pengendalian Manajemen tanpa adanya tambahan judul sebagaimana penulis jelaskan pada paragraf di atas. Pengaruh sistem sangat kuat dirasakan sejak awal kita melihat sistematika buku ini. Bab (sistem) dan Subbab (subsistem). Penulisan buku ini menggunakan metode analisis dan sintesis. Analisis tercermin dari definisi yang dibangun oleh penulis dengan menjelaskan makna sistem, pengendalian dan manajemen kemudian membuat kesimpulan dari makna-makna tersebut. Kesimpulan dari makna tersebut mencerminkan kemahiran teknik penulis untuk mencari kesatuan makna di antara keragaman makna yang ada. Setelah itu, penulis membuat analogi dengan ilustrasi di sekitar pembaca yang sering kita temui. Teknik ilustrasi kasus ini dikenal dengan metode belajar learning case method (LCM). Patut diapresiasi usaha yang dilakukan oleh penulis untuk mendekatkan teori ke praktik dengan metode ini diharapkan pembaca semakin mampu untuk menangkap makna pada setiap argumentasi yang dibangun.

Audit internal dan audit manajemen menjadi bagian dari sistem pengendalian manajemen. Tampaknya buku ini merupakan upaya penulisnya untuk menggabungkan mata kuliah lain ke dalam mata

viii Sistem Pengendalian Manajemen

kuliah sistem pengendalian manajemen. Hal ini menjadi upaya yang patut diapresiasi sesuai dengan konsep merdeka belajar perlu ada upaya-upaya yang sistematis dan konkret untuk mengintegrasikan mata kuliah yang saling terkait. Tanpa adanya usaha pengintegrasian mata kuliah ini maka mahasiswa akan dibebani mata kuliah yang terlalu banyak. Penekanan mata kuliah keahlian ini didukung oleh mata kuliah audit internal dan audit manajemen menjadikan buku ini sangat bermanfaat sebagai pengetahuan awal mereka ketika mereka bekerja. Kemungkinan upaya ini dilakukan karena penulis berlatar belakang ilmu akuntansi. Namun untuk beberapa persoalan tampaknya upaya ini tidak bisa digeneralisasi. Buku ini akan sangat menggembirakan bagi mereka yang ingin mengetahui sistem pengendalian manajemen, audit internal dan audit manajemen tanpa harus membaca tiga buku tersebut. Cukup Anda membaca buku ini maka Anda sudah membekali Anda dengan tiga mata kuliah sekaligus.

Buku ini mengacu pada empat hipotesis pengendalian Simmons (1990) dari Harvard Business School menyebutnya four levers of control untuk memastikan mereka berada pada jalur yang benar dalam rentang control yang ada dan dapat dikendalikan, yaitu sistem diagnostik, sistem kontrol interaktif, sistem kepercayaan dan sistem batas yang dapat diintegrasikan untuk meningkatkan strategi perusahaan, karena keempat sistem kontrol menciptakan inovasi kreatif yang dapat menjadikan perusahaan berada pada tingkat kontrol yang tinggi. Muatan pendekatan positivis dalam buku ini teridentifikasi pada asumsi bahwa organisasi terdiri dari individu yang menandatangani kontrak eksplisit dan implisit satu sama lain dan bahwa sistem pengendalian manajemen dapat dirancang untuk memantau dan menegakkan kontrak ini. Penulis menggabungkan aspek sistem kontrol dengan berbagai konteks untuk meningkatkan kinerja perusahaan. Teori kontingensi menunjukkan bahwa penggunaan sistem pengendalian manajemen dipengaruhi oleh faktor-faktor tertentu yang bersifat internal atau eksternal. Jika faktor-faktor itu berubah, perusahaan juga akan mengalami perubahan aspek MCS.

Teori Agensi sebagai basis perhatian peneliti akuntansi mendapat perhatian yang sangat banyak di buku ini. Penulis menekankan aspek pendelegasian ini sebagai derajat delegasi dan desentralisasi akan bergantung pada faktor-faktor kompleks, termasuk biaya transaksi yang terkait dengan penundaan pengiriman informasi dan pengambilan

ixKata Pengantar

keputusan, keuntungan transaksi yang dihasilkan oleh penggunaan sumber daya terpusat yang lebih optimal, dan hambatan pertukaran informasi. Sebagian besar tergantung pada budaya, tradisi, dan mentalitas staf. Selain itu penulis membahas teori kontingensi menyediakan wawasan tentang bagaimana organisasi beradaptasi dengan lingkungannya (Chenhall, 2005). Dibanding teori manajemen ilmiah, teori kontingensi lebih tepat digunakan dalam situasi tingginya ketidakpastian lingkungan yang dihadapi organisasi saat ini, karena situasi yang dihadapi organisasi saat ini berbeda dengan situasi saat dikembangkannya teori manajemen ilmiah yaitu di era revolusi industri (Daft, 2015).

Anthony (2007) mendefinisikan pengendalian manajemen sebagai “proses di mana manajer memastikan bahwa sumber daya diperoleh dan digunakan secara efektif dan efisien dalam pencapaian tujuan organisasi”. Chenhall, R. H., & Langfield-Smith, K. (1998) menunjukkan bahwa definisi Anthony telah mendorong peneliti akuntansi untuk melihat sistem pengendalian manajemen dalam hal kontrol berbasis akuntansi yang dirancang untuk perencanaan operasi, kegiatan pemantauan, dan pengukuran kinerja. Tujuan MCS adalah untuk memberikan informasi yang berguna untuk pengambilan keputusan manajerial, perencanaan, pemantauan dan evaluasi kegiatan organisasi untuk mengubah perilaku karyawan (Otley, 1994). MCS juga memberikan arahan strategis untuk inovatif upaya perusahaan, dan efisiensi yang mereka hasilkan dapat membebaskan sumber daya untuk kegiatan inovatif (Marginson, 2002). Sistem pengendalian manajemen sangat penting dalam membantu manajer puncak menetapkan target yang dapat memengaruhi kinerja saat ini dan selanjutnya.

Buku ini mendefinsikan sistem pengendalian manajemen sebagai sistem yang menyampaikan informasi yang berguna untuk membantu manajer dalam pengambilan keputusan untuk mencapai tujuan organisasi yang diinginkan secara efisien dan efektif. Sistem pengendalian manajemen menggabungkan informasi keuangan dan non-keuangan yang ditentukan oleh bagaimana manajer menggunakan sistem ini untuk pengambilan keputusan dalam proses manajemen kinerja organisasi. Sistem pengendalian manajemen sangat penting untuk pembuatan strategi dan mendukung penerapan strategi yang disengaja, menentukan tindakan operasional yang diperlukan untuk menerapkan strategi ini, mengklarifikasi harapan bersama, mengidentifikasi prioritas untuk

x Sistem Pengendalian Manajemen

peningkatan operasional, menetapkan target dan meminimalisasi konflik yang dapat memengaruhi kinerja saat ini dan selanjutnya.

Pembahasan aspek perilaku pengendalian menekankan pada konflik individu, tim dan kelompok yang menjadi dinamika dalam pencapaian tujuan organisasi di Indonesia. Konflik ini harus mampu diminimalisasi oleh desain pengendalian manajemen. Konflik menjadi bagian dari lingkungan perusahaan yang tidak dapat dihindari sebagai dinamika perkembangan perusahaan itu sendiri. Penulis mengutip Simons (1990) yang mencantumkan enam sumber ketegangan dalam sistem kontrol manajemen. Ini dapat dibagi menjadi tiga kategori A, B, dan C, yaitu (A) Ketegangan karena kebutuhan untuk membuat keputusan strategis, (B) Ketegangan karena pemangku kepentingan dan ketegangan yang disebabkan oleh perbedaan tujuan antara pemangku kepentingan adalah upaya yang diperlukan untuk membangun konsistensi tujuan secara imajinatif dan (C) Ketegangan karena terbatas kemampuan kognitif manajemen. Masing-masing ketegangan dan tekanan ini mungkin diperumit oleh fakta bahwa reaksi terhadapnya tersebar di pusat-pusat kekuasaan yang berbeda. Organisasi harus memastikan bahwa mereka selaras satu sama lain.

Buku ini ditutup dengan pembahasan mengenai implementasi mengenai pengendalian manajemen pada perusahaan jasa. Dia membahas pengendalian manajemen untuk lembaga keuangan dan bank. Hal ini menjadi tanda bagi saya atas perjalanan intelektual selanjutnya bagi dia. Selama ini dia meneliti Universitas. Saya menduga, dia sedang akan mulai kembali perjalanan intelektualnya dengan meneliti pengendalian manajemen bank. Tentu hal ini tidak mengagetkan bagi saya. Dia pernah magang di direktorat moneter Bank Indonesia serta menulis skripsi mengenai pengendalian manajemen kredit di Bank BUMN. Perjalanan intelektual yang kemudian ini dia kembangkan tentu berdasarkan pada perjalannya intelektualnya yang awal. Sekarang dia berhadapan dengan Fakultasnya yang telah membuka program S-1, S-2 dan S-3 Perbankan Syariah. Tampaknya dia akan menuju kepada kajian ini. Untuk itu saya menyarankan agar dia menulis buku sistem pengendalian manajemen pada bank syariah. Hal ini akan menjadi pertanyaan sekaligus jawaban atas apa yang dia pikirkan selama ini. Selamat Kang Yusar atas upayanya ini. Anda lebih tepat saya sebut sebagai seorang petualang intelektual.

Bandar Lampung, 29 September 2021

xiKata Pengantar

ReferensiAnthony, R. N., Govindarajan, V., & Dearden, J. (2007). Management

Control Systems (Vol. 12). Boston: McGraw-Hill.

Chenhall, R. H. (2005). “Integrative strategic performance measurement systems, strategic alignment of manufacturing learning and strategic outcomes: An exploratory study”. Accounting, Organizations and Society, 30, 395–422.

Chenhall, R. H., & Langfield-Smith, K. (1998). “Factors influencing the role of management accounting in the development of performance measures within organizational change programs”. Management Accounting Research, 9(4), 361–386.

Daft, R. L. (2015). Organization Theory and Design. Boston: Cengage Learning.

Ezzamel, M., Xiao, J. Z., & Pan, A. (2007). “Political ideology and accounting regulation in China”. Accounting, Organizations and Society, 32(7-8), 669-700.

Firth, M. (1996). “The diffusion of managerial accounting procedures in the People’s Republic of China and the influence of foreign partnered joint ventures”. Accounting, Organizations and Society, 21(7-8), 629-654.

Hadibroto, S. (1987). Masalah Akuntansi. Depok: Universitas Indonesia.

Marginson, D. E. (2002). “Management control systems and their effects on strategy formation at middle‐management levels: evidence from a UK organization”. Strategic management journal, 23(11), 1019-1031. New perspective. Accounting, Organisation and Society, 15(1/2), 127–143.

Nie, K. (2005). “Developing an instrument for assessing Chinese business strategy orientation from western theoretical underpinning”. Research and Practice in Human Resource Management, 13(1), 92–99.

Otley, D. T. (1994). “Management control in contemporary organizations: Towards a wider framework”. Management Accounting Research, 5(3/4), 289–299

Peng, M. W., & Luo, Y. (2000). “Managerial ties and firm performance in a transition economy: The nature of a micro-macro link”. Academy of management journal, 43(3), 486-501.

xii Sistem Pengendalian Manajemen

Rawski, T. G. (1997). “China’s state enterprise reforms—n overseas perspective”. China Economic Review, 8(1), 89-98.

Simons, R. (1990). The Role of Management Control Systems in Crating Competitive Advantage: New Perspectives. USA: Harvard University.

Szirmai, A., & Ruoen, R. (2000). “Comparative performance in Chinese manufacturing, 1980–1992”. China Economic Review, 11(1), 16-53.

Zhao, X., Xie, J., & Zhang, W. J. (2002). “The impact of information sharing and ordering co‐ordination on supply chain performance”. Supply Chain Management: an international journal.

xiii

PRAKATA

Puji serta rasa syukur penulis panjatkan kehadirat Allah Swt atas penyelesaian dan penerbitan buku Sistem Pengendalian Manajemen. Sholawat serta salam senantiasa tercurah kepada Junjungan Rasulullah Muhammad Saw. Buku ini merupakan buku keempat yang penulis selesaikan dan diterbitkan oleh puslitpen bersama penerbit RajaGrafindo Persada. Sebelumnya buku Teori Akuntansi (2019), Auditing (2013) dan Manajemen Keuangan (2011) diterbitkan oleh Puslitpen. Untuk itu, terima kasih kepada Pusat Penelitian dan Penerbitan (Puslitpen) Lembaga Penelitian dan Pengabdian kepada Masyarakat (LP2M) UIN Syarif Hidayatullah Jakarta yang telah memfasilitasi penulisan dan penerbitan buku ini.

Buku ini menyajikan materi untuk tujuan pembelajaran dan penelitian sistem pengendalian manajemen. Sistem pengendalian manajemen (SPM) didefinisikan sebagai proses yang dilakukan dengan sengaja oleh manajemen berdasarkan informasi keuangan dan nonkeuangan untuk mengendalikan organisasi agar sesuai dengan tujuan yang diharapkan. Buku ini mendapat pengaruh dari teks book Management Control System (MCS) yang ditulis oleh Robert N. Anthony dan Vijay Govindarajan (2012) dan Management Control Systems: performance measurement, evaluation and incentives yang ditulis oleh Kenneth A. Merchant & Wim A. Van der Stade (2012)

xiv Sistem Pengendalian Manajemen

Namun demikian, buku ini mengandung kebaruan di antaranya penulis menambahkan penjelasan mengenai four levers of Pengendalian postulates Robert Simons (1995). Buku ini disusun dengan metode learning case method (LCM). Pada setiap konsep akan dilengkapi dengan ilustrasi atau contoh kasus perusahaan di Indonesia. Selain itu, Anda akan mendapatkan pembahasan mengenai konflik dan analisis bagaimana meminimalisasi ketegangan/konflik dalam konteks pengendalian manajemen. Serta pada bagian akhir akan fokus pembahasan mengenai implementasi pengendalian manajemen pada perusahaan jasa. Dan penekanan terhadap pengendalian manajemen untuk lembaga keuangan dan bank.

Buku ini disusun dalam lima bab, yang terdiri atas: (1) sistem pengendalian manajemen; (2) proses pengendalian manajemen; (3) akuntansi pertanggungjawaban; (4) pengendalian aspek perilaku manajemen; dan (5) implementasi pengendalian manajemen. Masing-masing bab mempunyai tujuan pembelajaran (learning objectives) yang mengacu pada learning outcome. Pada setiap bab akan dilengkapi dengan ringkasan bab, pertanyaan dan kasus sebagai umpan balik pembelajaran sehingga diharapkan mampu memberikan pengalaman belajar.

Bab 1 sistem pengendalian manajemen terdiri atas subpembahasan tentang pengertian sistem pengendalian manajemen, four levers of control robert simons, elemen-elemen yang dapat dikendalikan, ringkasan, pertanyaan dan kasus. Bab 2 proses pengendalian manajemen terdiri atas subpembahasan mengenai pengendalian manajemen tradisional dan modern, proses pengendalian manajemen, anggaran dan analisis varians, pengendalian pemasaran dan distribusi, ringkasan, pertanyaan dan kasus.

Bab 3 akuntansi pertanggungjawaban meliputi pembahasan mengenai akuntansi pertanggungjawaban, abc costing, transfer pricing, analisis CVP, ringkasan, pertanyaan dan kasus. Bab 4 pengendalian aspek perilaku manajemen terdiri atas subbab pengendalian perilaku manajemen, akuntansi sumber daya manusia, diferensiasi pengendalian untuk situasi berbeda, ringkasan, pertanyaan dan kasus. Bab 5 implementasi pengendalian manajemen terdiri atas subpembahasan mengenai penerapan sektoral, proses perancangan sistem pengendalian manajemen, masa depan sistem pengendalian manajemen, ringkasan dan pertanyaan.

xvPrakata

Saya menyadari masih akan banyak ditemukan berbagai hal yang harus disempurnakan di masa yang akan datang. Buku ini sekaligus menjadi dokumentasi ide dan gagasan yang penulis terus ungkapkan dan perbaharui sebagai wujud syukur serta terima kasih untuk almamater tercinta UIN Ciputat. Terima kasih kepada istri saya – Prima dan anak saya – Sekar. Waktu kebersamaan kita banyak tersita oleh karena penyelesaian buku ini. Kalian bersabar menghadapi kenyataan di hari-hari penyelesaian buku ini hanya menyaksikan pemandangan punggung dan tumpukan buku yang terserak di berbagai sudut kamar.

Terima kasih diungkapkan dengan tulus kepada Dr. Sudrajat, Ak., CA. (UNILA) atas masukan untuk penyempurnaan buku ini semoga menjadi amal sholeh dan jejak kenangan pernah singgah di buku ini. Terima kasih untuk Zulvan, Najwa, dan Adila yang telah membantu penyelesaian buku ini. Terima kasih yang tidak terhingga kepada Rosa Adelina, M.Sc., Apt. (Pusat Penerbitan Puslitpen) atas segala bantuannya maka saya mendapatkan kesempatan menerbitkan buku ini. Tentu, hal ini tidak akan pernah saya hapus dari ingatan saya. Terakhir terima kasih kepada penerbit RajaGrafindo Persada, Monalisa atas arahan dan bantuannya selama proses pencetakan buku ini.

Jakarta, 30 September 2021

Yusar Sagara

[Halaman ini sengaja dikosongkan]

xvii

DAFTAR ISI

KATA PENGANTAR v

PRAKATA xiii

DAFTAR ISI xvii

DAFTAR GAMBAR xix

DAFTAR TABEL xxi

BAB 1 SISTEM PENGENDALIAN MANAJEMEN 1

A Pengertian Sistem Pengendalian Manajemen 2

B. Four levers of Control Robert Simons 25

C. Elemen-elemen yang dapat dikendalikan 45

D. Ringkasan 51

E. Pertanyaan 53

F. Studi Kasus 53

BAB 2 PROSES PENGENDALIAN MANAJEMEN 55

A. Pengendalian Tradisional Organisasi 56

B. Pengendalian Proses Manajemen 79

C. Pengendalian Anggaran dan Analisis Varians 83

D. Pengendalian Pemasaran dan Distribusi 92

xviii Sistem Pengendalian Manajemen

E. Ringkasan 96

F. Pertanyaan 97

G. Studi Kasus 98

BAB 3 PENGENDALIAN ATAS HASIL DAN BIAYA 99

A. Akuntansi Pertanggungjawaban 100

B. Activity Based Costing 109

C. Transfer Pricing 116

D. Analisis Biaya-Volume-Laba (CVP) 125

E. Pertanyaan 137

F. Studi Kasus 139

BAB 4 ASPEK PERILAKU PENGENDALIAN MANAJEMEN 143

A. Aspek Perilaku Pengendalian 144

B. Akuntansi Sumber Daya Manusia 156

C. Kendali yang Dibedakan untuk Situasi yang Berbeda 166

D. Pertanyaan 181

E. Studi Kasus 182

BAB 5 IMPLEMENTASI PENGENDALIAN MANAJEMEN 185

A. Pengendalian Manajemen pada Organisasi Khusus-Aplikasi pada Sektoral 186

B. Proses Merancang Sistem Kontrol 233

C. Ringkasan 237

D. Pertanyaan 239

DAFTAR PUSTAKA 241

INDEKS 245

PROFIL PENULIS 249

xix

Gambar 1. Komponen Sistem Pengendalian Manajemen 9

Gambar 2. Hubungan di antara Perencanaan dan Fungsi-fungsi Pengendalian 11

Gambar 3. Kerangka Kerja untuk Pengimplementasian Strategi 13

Gambar 4. Pengendalian Interaktif 15

Gambar 5. Paradigma Pengendalian Organisasi 21

Gambar 6. Sistem Pengendalian untuk Pengendalian 22

Gambar 7. Sistem Pengendalian untuk Koordinasi 22

Gambar 8. Paradigma Cybernatic untuk Sistem Pengendalian 24

Gambar 9. Levers of Control 26

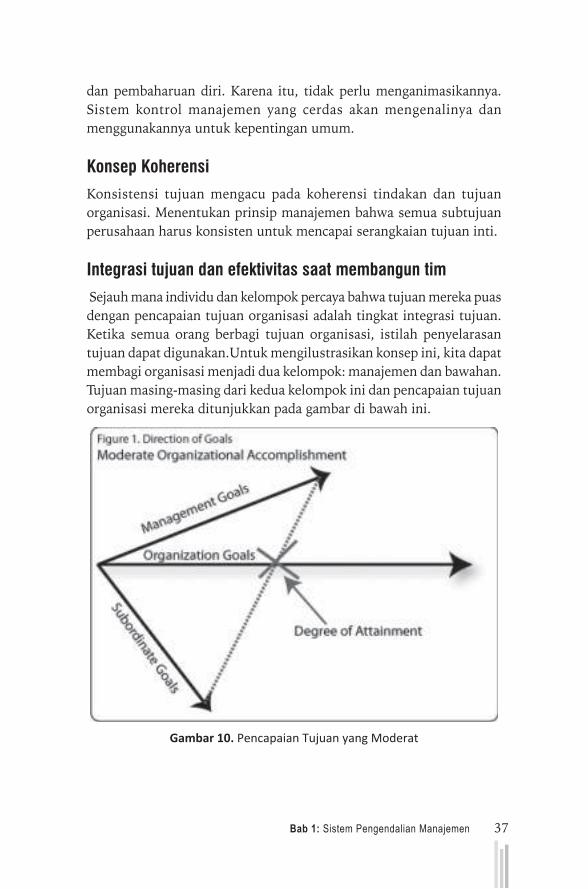

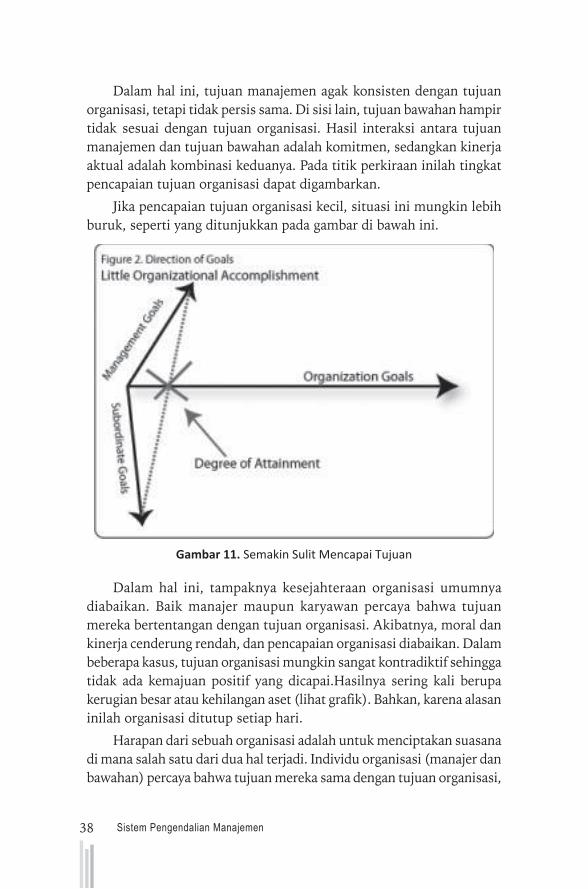

Gambar 10. Pencapaian Tujuan yang Moderat 37

Gambar 11. Semakin Sulit Mencapai Tujuan 38

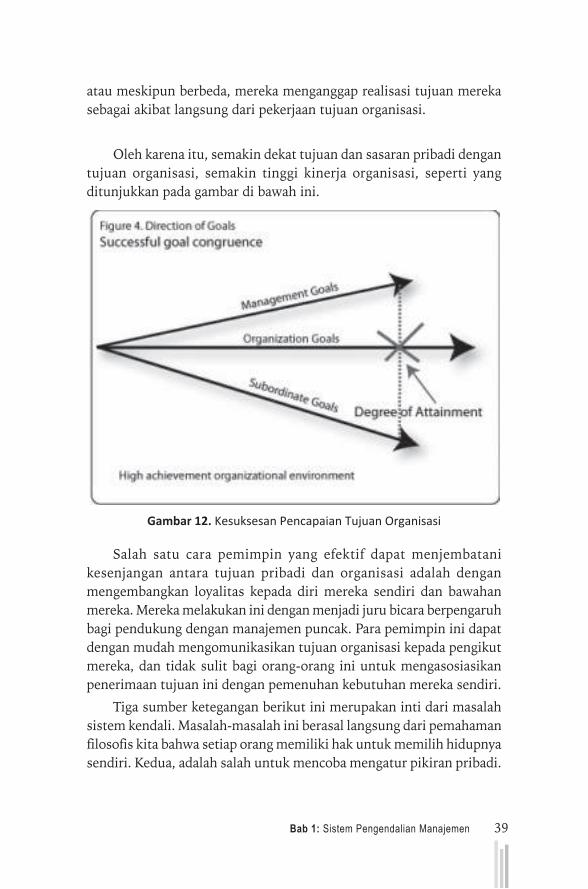

Gambar 12. Kesuksesan Pencapaian Tujuan Organisasi 39

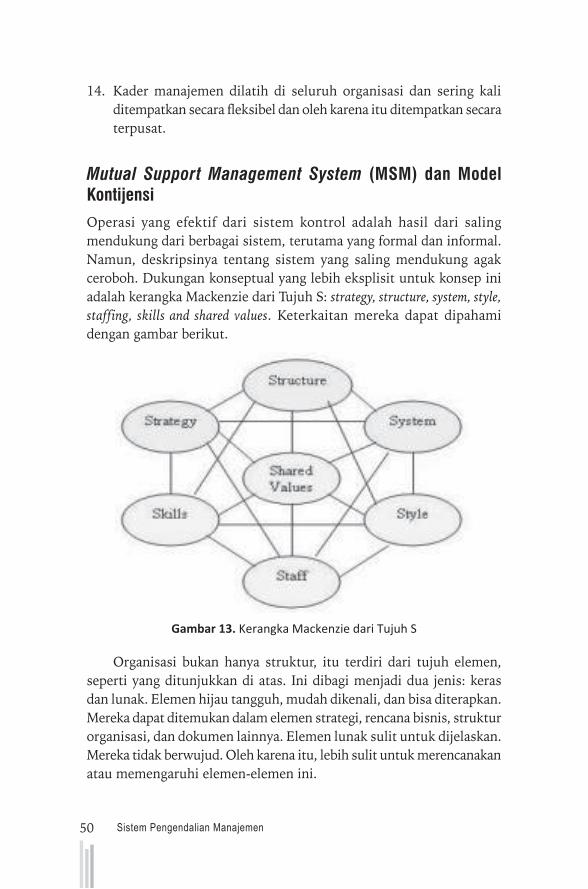

Gambar 13. Kerangka Mackenzie dari Tujuh S 50

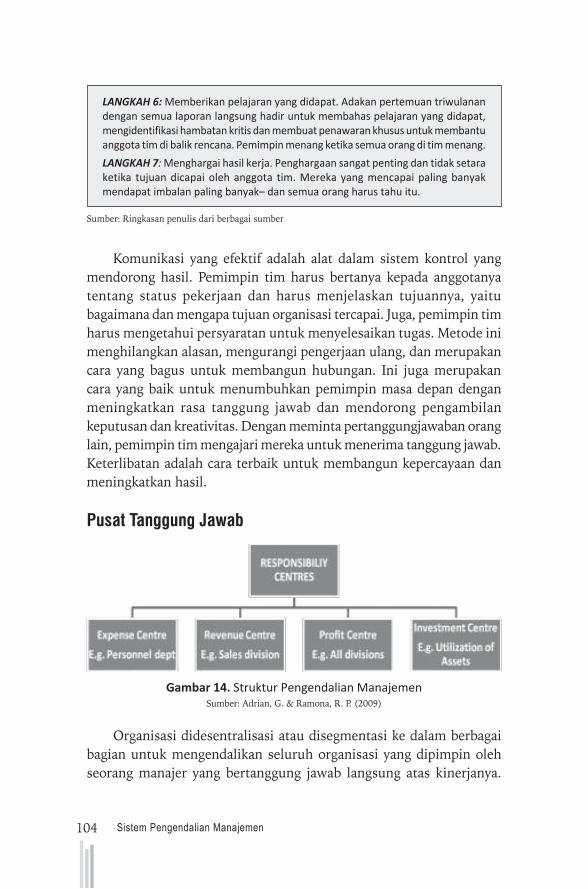

Gambar 14. Struktur Pengendalian Manajemen 104

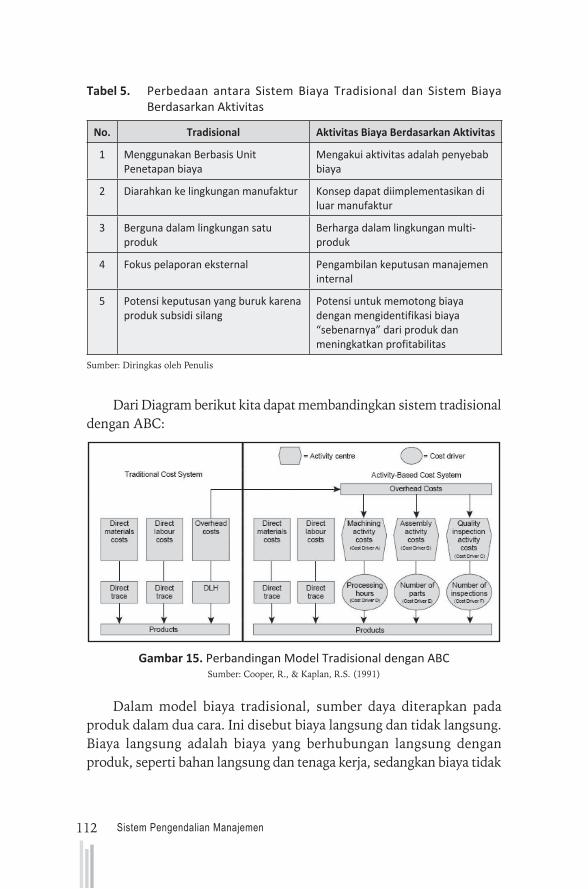

Gambar 15. Perbandingan Model Tradisional dengan ABC 112

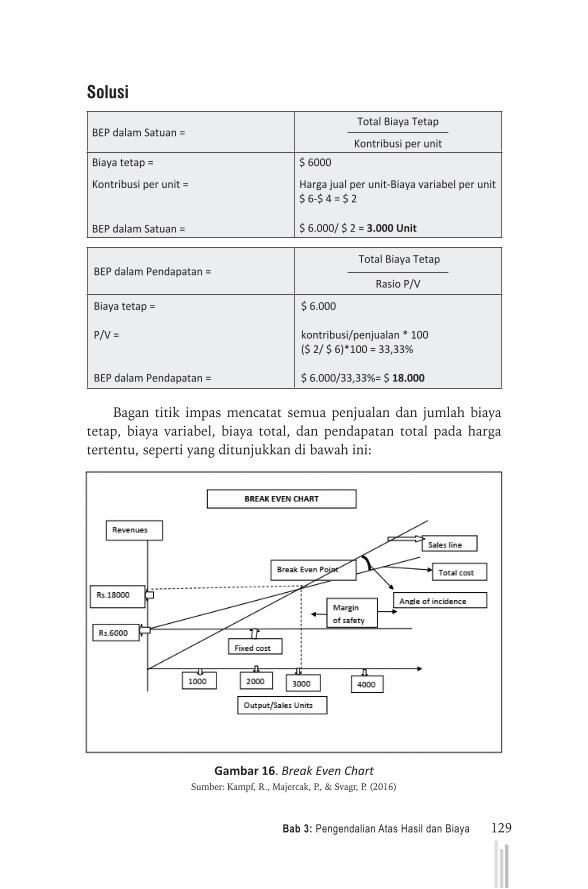

Gambar 16. Break Even Chart 129

DAFTAR GAMBAR

xx Sistem Pengendalian Manajemen

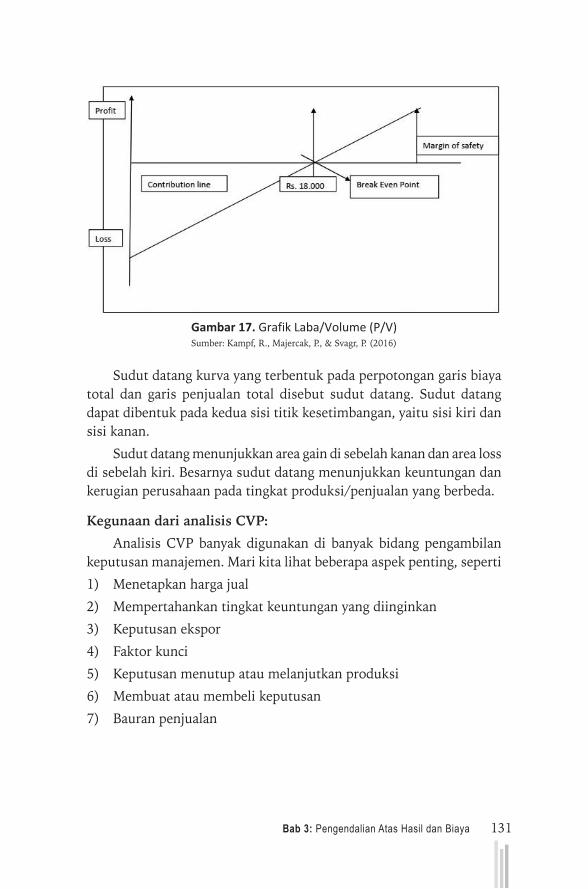

Gambar 17. Grafik Laba/Volume (P/V) 131

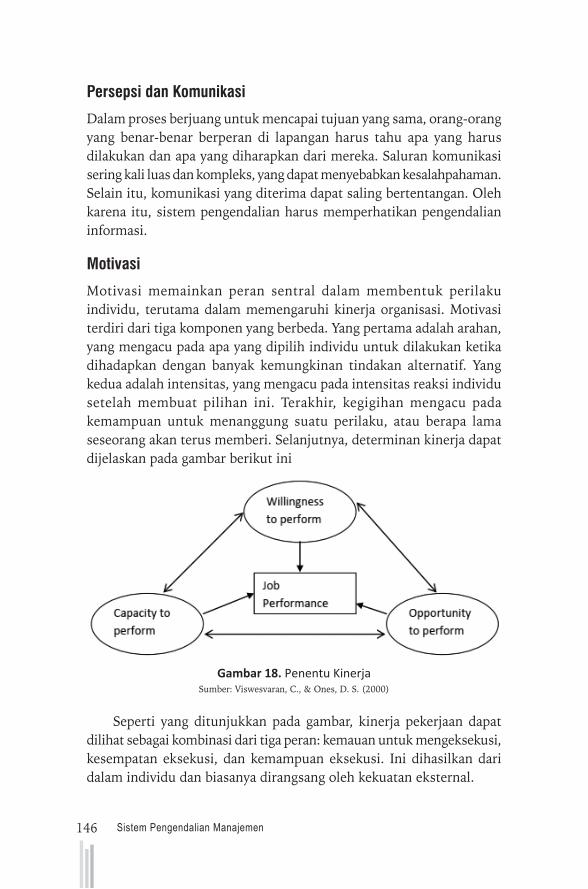

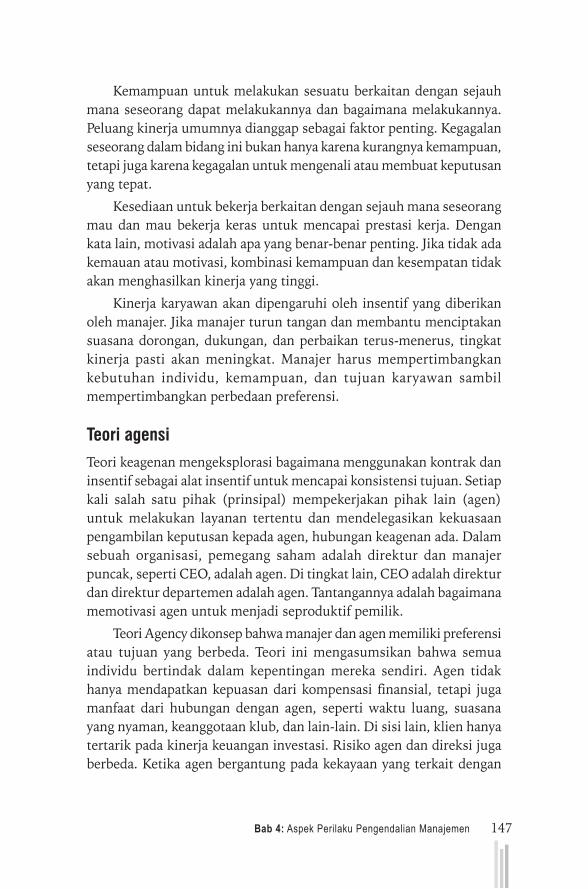

Gambar 18. Penentu Kinerja 146

Gambar 19. Moralitas Menuntun pada Pengendalian Diri 150

Gambar 20. Moralitas Menuntun Pada Pengendalian Manajemen 151

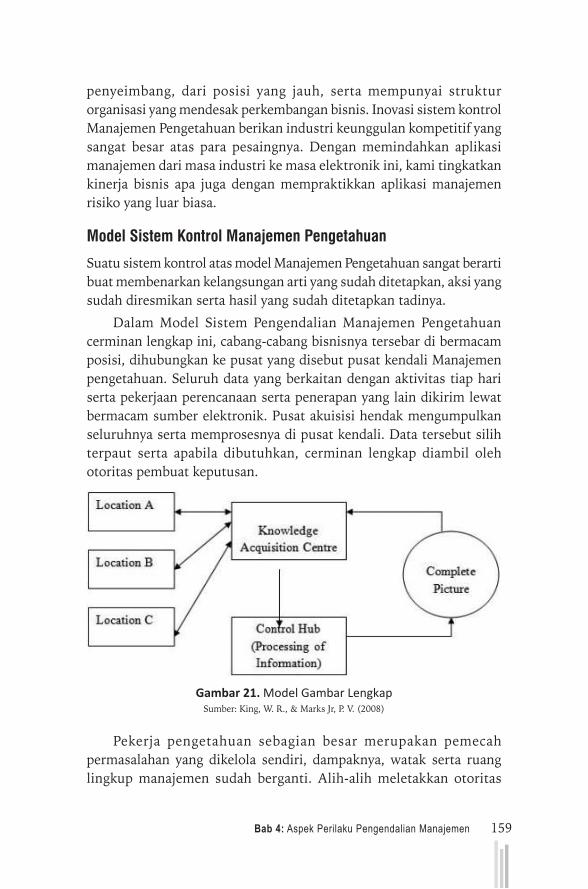

Gambar 21. Model Gambar Lengkap 159

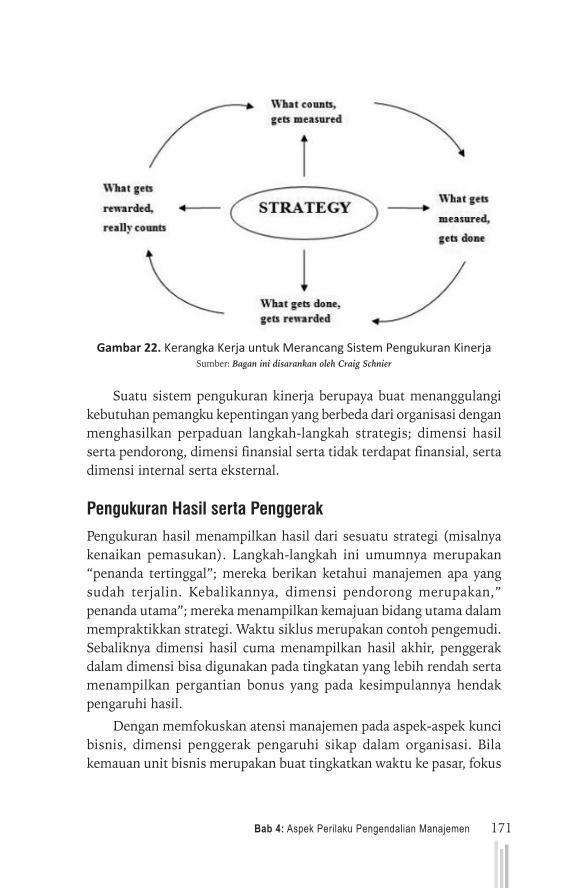

Gambar 22. Kerangka Kerja untuk Merancang Sistem Pengukuran Kinerja 171

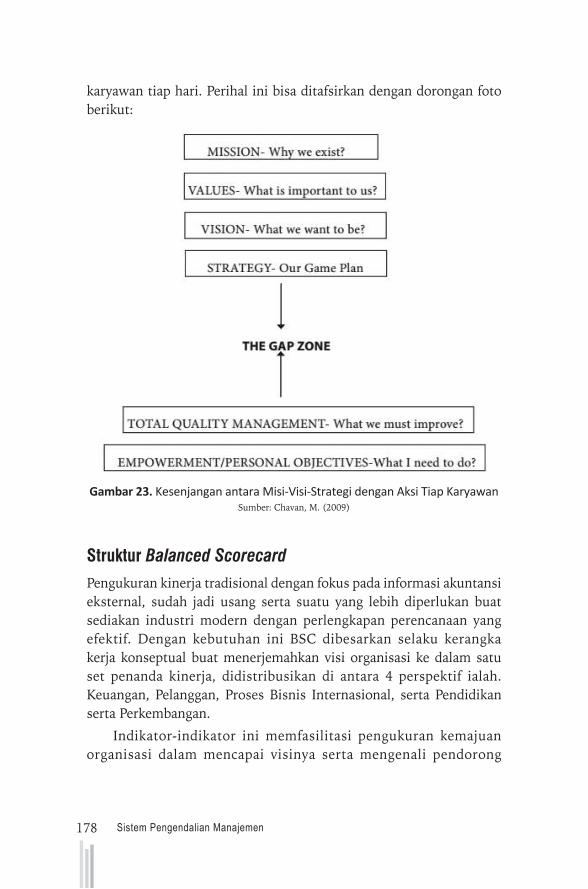

Gambar 23. Kesenjangan antara Misi-Visi-Strategi dengan Aksi Tiap Karyawan 178

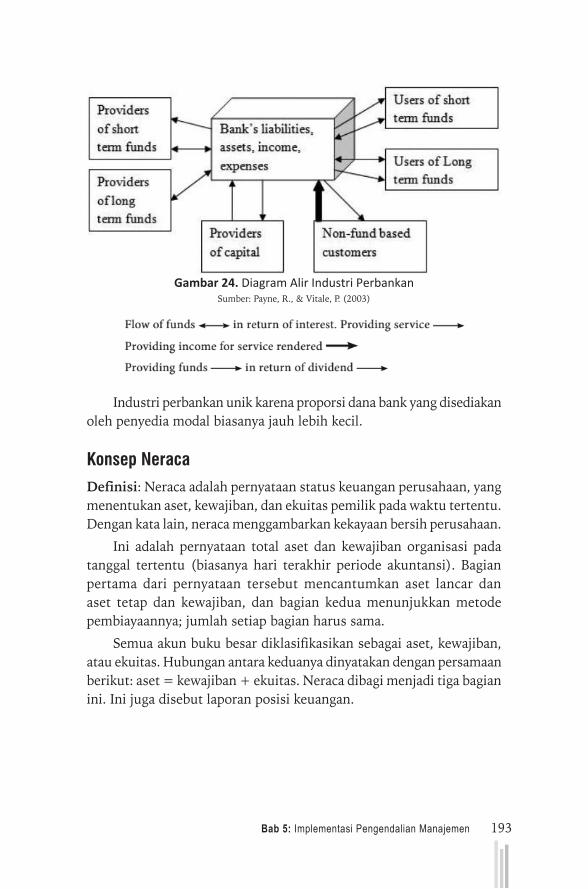

Gambar 24. Diagram Alir Industri Perbankan 193

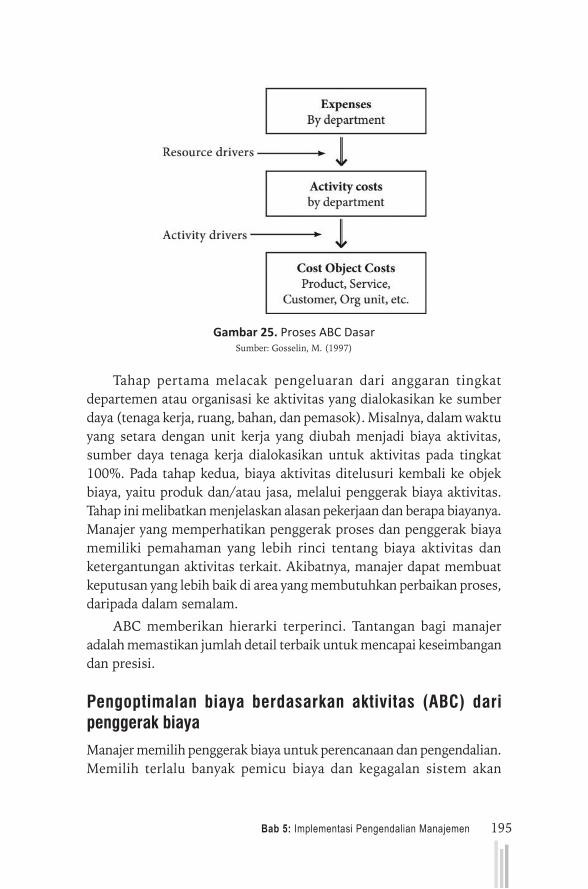

Gambar 25. Proses ABC Dasar 195

Gambar 26. Critical Path and Slack 220

Gambar 27. DMAIC Process 233

xxi

DAFTAR TABEL

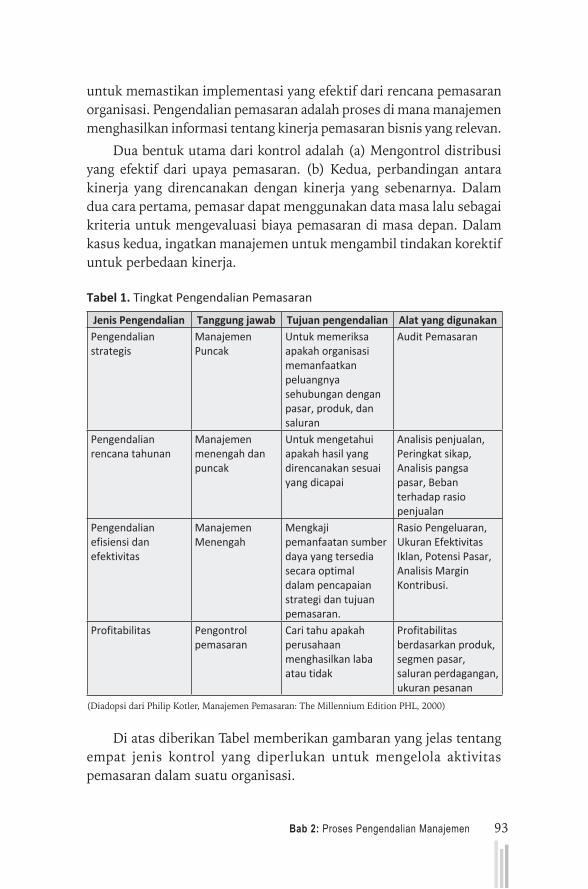

Tabel 1. Tingkat Pengendalian Pemasaran 93

Tabel 2. Product Cost & Responsibility Cost 101

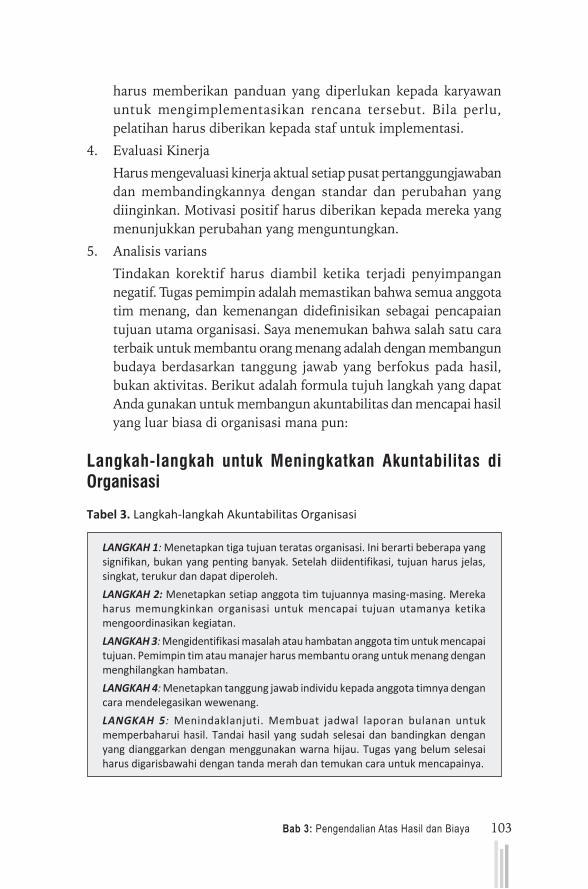

Tabel 3. Langkah-langkah Akuntabilitas Organisasi 103

Tabel 4. Aktivitas dan Cost Driver 111

Tabel 5. Perbedaan antara Sistem Biaya Tradisional dan Sistem Biaya Berdasarkan Aktivitas 112

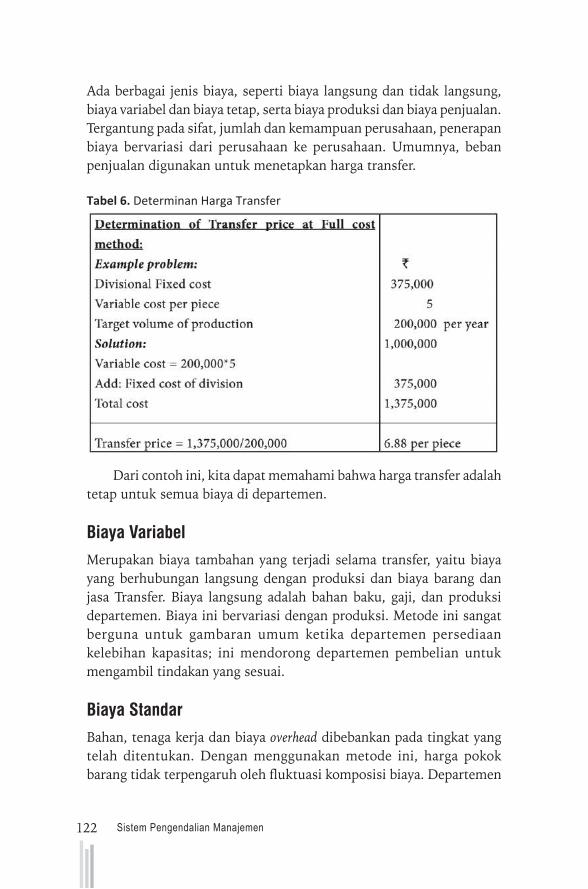

Tabel 6. Determinan Harga Transfer 122

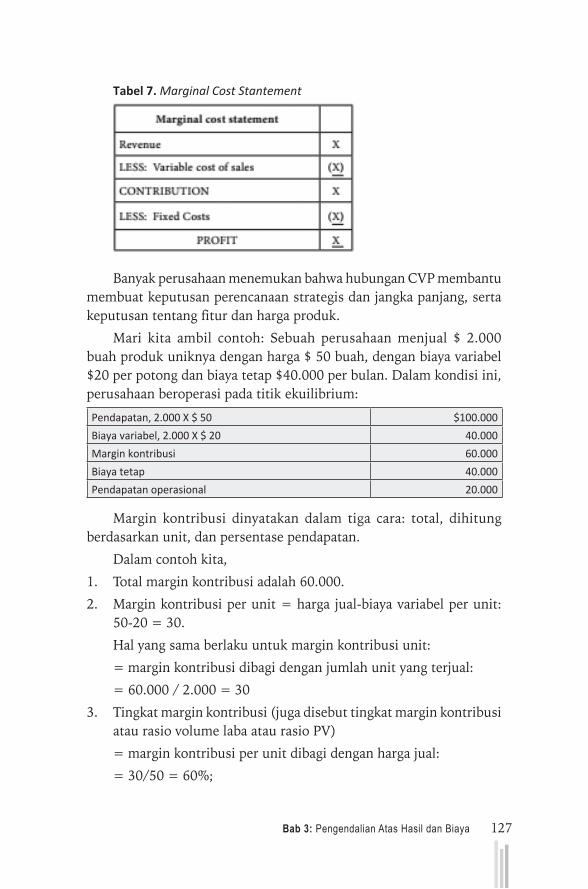

Tabel 7. Marginal Cost Stantement 127

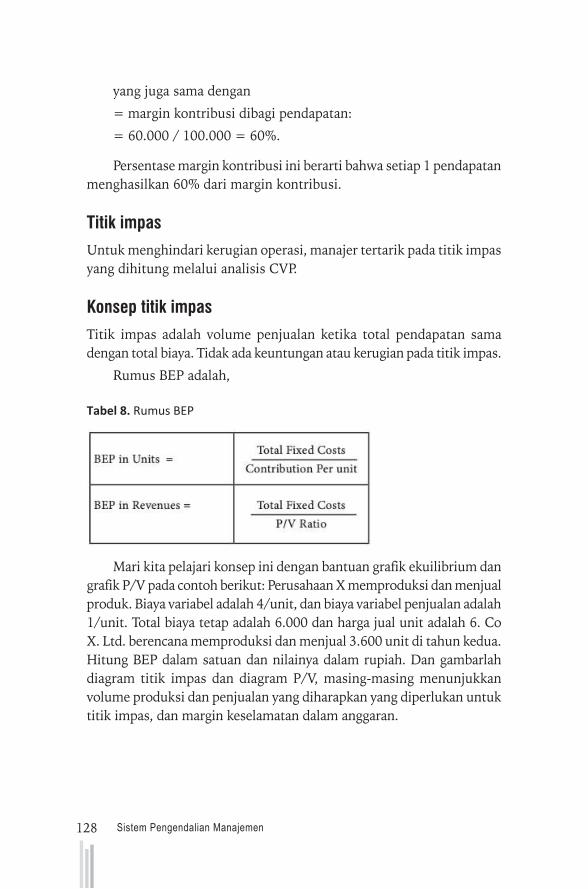

Tabel 8. Rumus BEP 128

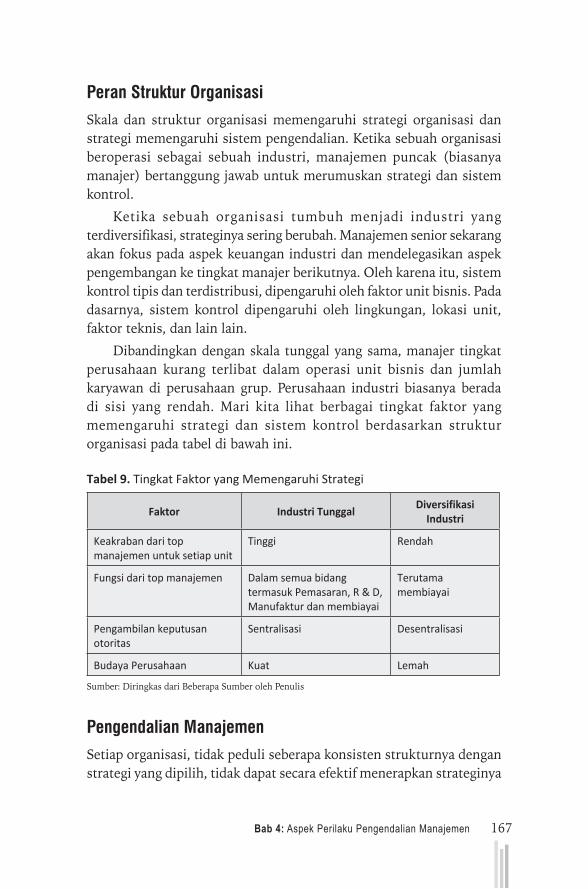

Tabel 9. Tingkat Faktor yang Memengaruhi Strategi 167

xxii Sistem Pengendalian Manajemen

1

1

SISTEM PENGENDALIAN MANAJEMEN

Topik-topik yang Dibahas pada Bab ini Meliputi:

1. Pengertian sistem pengendalian manajemen.

2. Paradigma sistem pengendalian.

3. Levers of Control.

4. Pedoman sistem pengendalian manajemen.

5. Konflik dan politik sistem pengendalian.

6. Sumber ketegangan dalam sistem pengendalian dan sarankan cara untuk meminimalisasinya.

7. Sistem manajemen yang saling mendukung; supportive management system dan model kontingensi.

Struktur Bab

A. Pengertian Sistem Pengendalian Manajemen

B. Four levers of Control Robert Simons

C. Elemen-elemen yang dapat dikendalikan

D. Ringkasan

E. Pertanyaan

F. Kasus

2 Sistem Pengendalian Manajemen

A. Pengertian Sistem Pengendalian Manajemen

Pendahuluan

Bagaimana kita memahami Sistem Pengendalian Manajemen? marilah kita mulai dengan memahami sistem. Apa itu sistem? Sistem yang dimaksud adalah perusahaan atau organisasi. Perusahaan atau organisasi terdiri atas bagian-bagian/departemen-departemen/unit-unit/divisi-divisi yang saling bekerja sama untuk melaksanakan peran dan fungsi sesuai dengan tujuannya. Perusahaan atau organisasi sebagai sistem terdiri dari sub-subsistem bisa terjadi sub-subsistem menjadi sistem yang lain dan akan menjadi sub-subsistem lainnya yang saling bekerja sama secara harmonis untuk mencapai tujuan tertentu. Sistem memiliki karakteristik langkah-langkah yang berirama, terkoordinasi dan berulang.

Bayangkan ada sekarang ada di sebuah rumah sakit. Sekarang Anda sudah berada di dalam sebuah rumah sakit. Anda akan sampai ke dokter jika Anda telah menyelesaikan serangkaian prosedur yaitu pendaftaran pasien. Pendaftaran pasien ini merupakan sistem. Namanya sistem penerimaan pasien. Sistem penerimaan pasien ini terdiri beberapa langkah setidaknya; mengambil nomor antrian, menunggu panggilan sesuai nomor antrian, mengisi form pendaftaran pasien setelah itu Anda akan menuju doktor yang dimaksud.

Ketika Anda melakukan perjalanan misalnya, Anda akan pergi ke bandung maka Anda akan dihadapkan pada pilihan transportasi. Misalnya Anda putuskan untuk naik kereta api ke bandung. maka untuk mencapai tujuan sampai di bandung dengan menggunakan kereta api Anda harus masuk ke sistem pembelian tiket kereta api. Tentu sistem pembelian tiket kereta api ini manual. Artinya, Anda harus beli tiket ke stasiun, antri di loket, bayar kemudian Anda akan mendapatkan tiket. Saat ini sistem pembelian tiket ini dilakukan secara online.

Sekarang kita akan memahami apa itu pengendalian (Pengendalian). Pengendalian adalah segala sesuatu yang harus dilakukan agar tujuan tercapai. Untuk dapat mengendalikan sesuatu dibutuhkan beberapa elemen pengendalian, yaitu:

a. Detektor-elemen yang dibutuhkan untuk mencari informasi mengenai apa yang sesungguhnya terjadi dalam proses mencapai pindah halaman sebelumnya

3Bab 1: Sistem Pengendalian Manajemen

b. Asesor-elemen untuk menilai apakah proses yang terjadi sudah sesuai dengan standar yang berlaku

c. Efektor – elemen yang dibutuhkan untuk mengubah proses yang terjadi apabila asesor menilai ada proses yang tidak berjalan sesuai standar

d. Jaringan komunikasi – elemen yang digunakan untuk menghubungkan informasi antara detektor dan asesor dan antara asesor dan efektor.

Sekarang Anda berada pada sistem pendaftaran pasien. Anda mengamati antrian pasien yang menumpuk di ruang pendaftaran pasien. Melihat kondisi antrian yang banyak petugas security datang ke ruang pendaftaran dan mengamati banyak pasien yang berdesakan tidak mendapat tempat duduk. Kemudian, manajer operasional mendatangi ruang pendaftaran dan menilai ternyata penumpukan pasien di tempat pendaftaran terjadi karena jaringan internet di bagian petugas pendaftaran mengalami kendala dan hal tersebut sudah berlangsung sejak dua hari yang lalu. Manajer operasional menilai penumpukan pasien akan menimbulkan keluhan pasien dan apabila dibiarkan terjadi terus-menerus maka akan berpotensi menurunkan citra rumah sakit. Hal ini dinilai sebagai masalah signifikan yang harus segera diubah.

Oleh karena penumpukan pasien terjadi akibat kendala jaringan internet maka manajer operasional mengomunikasikan masalah tersebut kepada tim IT rumah sakit. Tim IT segera menindaklanjuti dengan memperbaiki kendala jaringan internet. Keesokan harinya jaringan internet sudah berjalan sesuai standar sehingga proses pendaftaran pasien dapat berjalan sesuai dengan ekspektasi. Berdasarkan ilustrasi tersebut maka dapat disimpulkan bahwa petugas security sebagai detector, manajer operasional sebagai penilai/asesor, tim IT sebagai efektor dan koordinasi antara manajer operasional dan tim IT sebagai jaringan komunikasi yang menghubungkan informasi dari asesor ke efektor.

Proses pengendalian manajemen adalah proses di mana para manajer di seluruh tingkatan manajerial memastikan bahwa orang-orang yang ada di dalam organisasi mengimplementasikan strategi yang telah ditentukan. Proses pengendalian manajemen tidaklah sederhana dan mudah banyak kendala ditemukan dalam proses tersebut contohnya.

4 Sistem Pengendalian Manajemen

a. Penentuan standar terkadang tidak dapat ditentukan terlebih dahulu. Misalnya, batas kecepatan mobil di jalan tol 100 km/jam tetapi untuk menentukan standar antrian pasien tidak mudah seperti menentukan standar kecepatan mobil. Dibutuhkan perencanaan, penilaian dan penyesuaian sesuai dengan kondisi yang terjadi.

b. Pengendalian manajemen tidak bersifat otomatis. Misalnya ketika terjadi penumpukan pasien tidak ada satu alatpun yang mampu mengatasi hal tersebut secara otomatis melainkan dibutuhkan informasi dari detektor, penilaian dari asesor dan perubahan oleh efektor.

c. Pengendalian manajemen memerlukan koordinasi antar-individu. Pengendalian manajemen harus memastikan setiap bagian bekerja secara harmonis dengan bagian lainnya. Misalnya, tidak ada security yang melapor ke manajer operasional mengenai penumpukan pasien yang terjadi serta tidak ada koordinasi yang baik antara manajer operasional dengan tim IT maka pengendalian manajemen tidak akan terjadi dan masalah penumpukan pasien tidak dapat teratasi.

d. Hubungan antara kebutuhan tindakan dengan keputusan tindakan yang diambil oleh manajer mungkin tidak sesuai. Misalnya pada kasus terjadi penumpukan pasien pada proses pendaftaran di rumah sakit ditemukan kendala jaringan internet dan perangkat komputer. Setelah berkoordinasi dengan tim IT ternyata proses perbaikan jaringan internet dan komputer membutuhkan waktu yang lama dan biaya yang mahal Sehingga tindakan perubahan yang dilakukan oleh manajer adalah menambah personal petugas pendaftaran.

e. Banyak pengendalian manajemen bersifat pengendalian diri mereka sendiri. Misalnya, manajer operasional rumah sakit melakukan penyelesaian terhadap masalah penumpukan pasien tersebut bukan karena instruksi dari atasan dalam hal ini direktur rumah sakit. Oleh karena, manajer tersebut merasa bertanggung jawab atas penumpukan pasien yang terjadi dan merasa berempati terhadap pasien yang harus berdiri lama mengantri dalam proses pendaftaran pasien.

Istilah akuntansi manajemen (MA), sistem akuntansi manajemen (MAS), sistem pengendalian manajemen (MCS), dan pengendalian

5Bab 1: Sistem Pengendalian Manajemen

organisasi (OC) kadang-kadang digunakan secara bergantian. Akuntansi manajemen mengacu pada teknik/praktik seperti penganggaran atau penetapan biaya produk, sedangkan sistem akuntansi manajemen mengacu pada penggunaan akuntansi manajemen secara sistematis untuk mencapai beberapa tujuan organisasi. Sistem pengendalian manajemen merupakan istilah yang lebih luas mencakup sistem akuntansi manajemen dan juga mencakup pengendalian lain seperti pengendalian pribadi/diri, kelompok atau tim. Pengendalian organisasi terkadang digunakan untuk merujuk pada pengendalian yang dibangun ke dalam aktivitas dan proses organisasi, termasuk manajemen dan memengaruhi anggota organisasi.

Secara konvensional, sistem pengendalian manajemen dianggap sebagai elemen pasif yang menyediakan informasi untuk membantu manajer mengendalikan pegawai agar bekerja sesuai dengan tujuan organisasi. Namun, pendekatan yang mengikuti orientasi sosiologis atau psikologis melihat bahwa sistem pengendalian manajemen sebagai elemen yang lebih aktif, melengkapi diri mereka sendiri dengan kekuatan untuk mencapai tujuan mereka sendiri. Secara psikologis jika sistem pengendalian manajemen ditemukan berguna maka kemungkinan besar akan digunakan dan memberikan kepuasan kepada individu, yang kemudian mungkin dapat mendekati tugas mereka dengan informasi yang ditingkatkan. Akibatnya, individu-individu ini mengambil keputusan yang lebih baik dan mencapai tujuan organisasi dengan lebih baik.

Penting diketahui bahwa pengendalian manajemen harus dilihat bukan sebagai sistem yang terpisah dalam hak mereka sendiri, tetapi sebagai mekanisme pengendalian untuk diintegrasikan ke dalam semua sistem di dalam organisasi yang melayani seluruh siklus perencanaan, penganggaran, manajemen, akuntansi, dan audit. Sistem harus mendukung efektivitas dan integritas setiap tahap siklus ini dan memberikan umpan balik yang berkelanjutan kepada manajer. Salah satu tujuan dan kekuatan utama dari sistem pengendalian manajemen yang efektif adalah meningkatkan kemampuan manajer untuk mengelola, memanfaatkan potensi manajemen mereka dan bertindak sebagai kekuatan positif untuk mencapai maksud dan tujuan organisasi. Pengendalian tersebut membantu untuk membuat diri mereka sendiri bertanggung jawab tetapi tidak boleh dianggap sebagai

6 Sistem Pengendalian Manajemen

kendala kebebasan mereka untuk mengambil keputusan di bidang yang mereka telah mendelegasikan wewenang.

Pendelegasian wewenang ini bisa terjadi pada diri mereka sendiri dari atasan mereka. Misalnya, kelompok kerja dari ketua tim ke anggota tim. Pada level korporasi ke unit bisnis. Pemerintahan pusat ke pemerintahan daerah. Dalam akuntansi manajemen konsep ini dikenal dengan istilah desentralisasi. Setiap perusahaan yang mengimplementasikan desentralisasi pasti melakukan pengendalian manajemen. Laporan secara rinci mengenai aktivitas menjadi keharusan dalam setiap proses dan aktivitas yang menerima pendelegasian ini tujuannya untuk memastikan bahwa aktivitas dan penggunaan sumber daya sesuai dengan tujuan yang telah ditetapkan. Untuk mencapai kinerja dan keunggulan kompetitif yang lebih baik, ini perusahaan harus memastikan bahwa strategi mereka selaras dengan sistem pengendalian manajemen mereka.

Manajemen juga dapat merujuk pada orang yang melakukan tindakan manajemen. Organisasi terdiri dari sekelompok orang yang bekerja sama untuk mencapai tujuan bersama tertentu (dalam organisasi bisnis, tujuan utamanya adalah untuk memperoleh keuntungan yang memuaskan). Organisasi dipimpin oleh tingkat manajer. Dalam bagan organisasi, chief executive officer (CEO) berada di tingkat tertinggi, dan para manajer unit bisnis, departemen, fungsi, dan sub-departemen lainnya berada di bawahnya. Kompleksitas organisasi menentukan jumlah lapisan dalam hierarki. Semua manajer kecuali CEO adalah atasan dan bawahan; mereka mengawasi orang-orang di unit mereka sendiri dan diawasi oleh manajer yang menjadi bawahannya.

CEO atau tim manajemen senior menentukan strategi keseluruhan yang memungkinkan organisasi mencapai tujuannya. Dengan persetujuan CEO, para manajer dari setiap unit bisnis mengembangkan strategi tambahan untuk memungkinkan departemen masing-masing memajukan tujuan ini. Proses pengendalian manajemen adalah proses di mana manajer di semua tingkatan memastikan bahwa personel yang mereka awasi melaksanakan strategi yang direncanakan.

Salah satu pandangan adalah bahwa sistem pengendalian manajemen harus konsisten dengan strategi perusahaan. Artinya strategi dirumuskan terlebih dahulu melalui proses yang formal dan rasional, baru kemudian strategi ini menentukan rancangan sistem

7Bab 1: Sistem Pengendalian Manajemen

manajemen perusahaan. Sudut pandang lain adalah bahwa strategi dihasilkan melalui eksperimen dan dipengaruhi oleh sistem manajemen perusahaan. Dari perspektif ini, sistem pengendalian manajemen dapat memengaruhi perumusan strategi.

Ketika perusahaan beroperasi di lingkungan industri dengan perubahan lingkungan yang dapat diprediksi, mereka dapat menggunakan proses formal dan rasional untuk merumuskan strategi terlebih dahulu dan kemudian merancang sistem pengendalian manajemen untuk menjalankan strategi. Namun, dalam lingkungan yang berubah dengan cepat sulit bagi perusahaan untuk merumuskan strategi terlebih dahulu dan kemudian merancang sistem manajemen untuk menerapkan strategi yang dipilih. Mungkin, dalam hal ini, strategi dihasilkan melalui uji coba dan proses khusus yang dipengaruhi secara signifikan oleh sistem pengendalian manajemen perusahaan.

Pentingnya sistem pengendalian manajemen dalam kenyataan yang diterima secara luas bahwa lebih dari 90% perusahaan, termasuk organisasi non-mapan, mengalami kesulitan dalam proses implementasi; baik strategi tidak pernah direalisasikan atau terdistorsi, atau biaya implementasinya banyak lebih tinggi, dan butuh waktu lebih lama dari yang diharapkan. Namun, niat strategis yang terpuji, jika tidak dapat dicapai, umumnya tidak layak untuk dituangkan di atas kertas. Sebaliknya, perusahaan berkinerja tinggi bagus dalam eksekusi.

Definisi Sistem Pengendalian Manajemen

Sebuah sistem yang mengumpulkan informasi berbasis teknologi dan mengukur kinerja berbagai sumber daya organisasi seperti keuangan, manusia, fisik dan organisasi itu sendiri secara keseluruhan berdasarkan cetak biru organisasi dikenal sebagai Sistem Pengendalian Manajemen. Sistem pengendalian manajemen di suatu organisasi mungkin formal atau informal. Ini memengaruhi perilaku sumber daya organisasi untuk melaksanakan kebijakan organisasi. Menurut Anthony dan Govindarajan (2007) Sistem Pengendalian Manajemen adalah elemen untuk membantu manajemen dalam mengarahkan organisasi dalam tujuan yang disengaja.

Bagi para manajer untuk memberlakukan kebijaksanaan yang diinginkan, Sistem Pengendalian Manajemen adalah satu-satunya

8 Sistem Pengendalian Manajemen

elemen yang mereka gunakan dalam menjalankan strategi yang diinginkan di organisasi masing-masing. Simons (1994) menyatakan bahwa seorang manajer menggunakan sistem pengendalian manajemen untuk mengikuti atau membuat perubahan dalam standar kegiatan organisasi. Sistem ini adalah teknik seremonial dan berbasis teknologi informasi untuk mempertahankan atau mengubah prosedur organisasi.

Sistem pengendalian manajemen adalah elemen yang digunakan untuk mengumpulkan dan menggunakan informasi untuk membuat rencana dan mengendalikan keputusan, mendorong perilaku, dan mengevaluasi kinerja.

Sistem pengendalian manajemen adalah elemen yang saling terkait yang dapat memfasilitasi pemrosesan informasi untuk membantu manajer mengoordinasikan berbagai bagian dan terus mencapai tujuan organisasi.

Tujuan dan Pentingnya Sistem Pengendalian Manajemen

Peneliti akuntansi manajemen berpendapat bahwa sistem pengendalian manajemen sangat penting untuk pembuatan strategi dan mendukung penerapan strategi yang disengaja. Misalnya, Sistem pengendalian manajemen digunakan untuk penganggaran dan sistem pengukuran kinerja, mereka membentuk perilaku aktor dan praktik, dan dengan demikian penting dalam membantu manajer puncak merumuskan strategi, menentukan tindakan operasional yang diperlukan untuk implementasi strategi, memperjelas harapan bersama, mengungkapkan prioritas untuk perbaikan operasional, dan menetapkan target yang mungkin dapat memengaruhi kinerja saat ini dan selanjutnya.

Bayangkan sistem pendaftaran pasien tadi. Sejak awal sistem pendaftaran pasien yang dirancang itu sudah memiliki kecenderungan untuk terjadinya penumpukan pasien yang akan mendaftar. Penumpukan pasien terjadi. Anda sebagai manajer akan memperbaiki IT atau menambah loket pendaftaran itu sangat tergantung situasi dan kondisi yang dihadapi. Misalnya manajer memutuskan untuk menambah loket pendaftaran dan kemudian berhasil mengurangi antrian pasien namun tidak lama kemudian terjadi penumpukan kembali apakah Anda akan masih menggunakan cara yang sama untuk mengendalikan antrian pasien ini.

9Bab 1: Sistem Pengendalian Manajemen

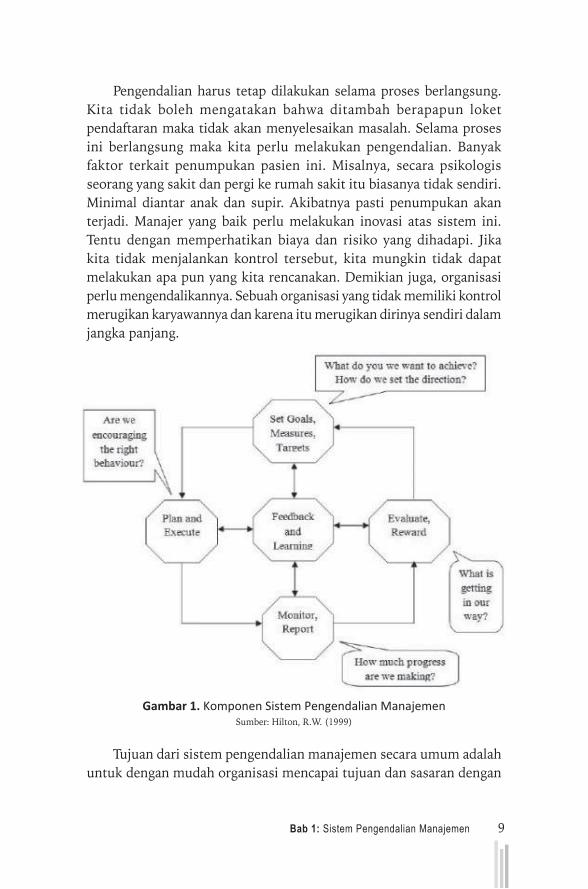

Pengendalian harus tetap dilakukan selama proses berlangsung. Kita tidak boleh mengatakan bahwa ditambah berapapun loket pendaftaran maka tidak akan menyelesaikan masalah. Selama proses ini berlangsung maka kita perlu melakukan pengendalian. Banyak faktor terkait penumpukan pasien ini. Misalnya, secara psikologis seorang yang sakit dan pergi ke rumah sakit itu biasanya tidak sendiri. Minimal diantar anak dan supir. Akibatnya pasti penumpukan akan terjadi. Manajer yang baik perlu melakukan inovasi atas sistem ini. Tentu dengan memperhatikan biaya dan risiko yang dihadapi. Jika kita tidak menjalankan kontrol tersebut, kita mungkin tidak dapat melakukan apa pun yang kita rencanakan. Demikian juga, organisasi perlu mengendalikannya. Sebuah organisasi yang tidak memiliki kontrol merugikan karyawannya dan karena itu merugikan dirinya sendiri dalam jangka panjang.

Gambar 1. Komponen Sistem Pengendalian ManajemenSumber: Hilton, R.W. (1999)

Tujuan dari sistem pengendalian manajemen secara umum adalah untuk dengan mudah organisasi mencapai tujuan dan sasaran dengan

10 Sistem Pengendalian Manajemen

biaya minimal dan risiko terukur. Tujuan akhir dari sistem apa pun adalah untuk “dalam kendali”, bukan untuk mengendalikan orang. Ini juga bertujuan untuk membantu manajemen memengaruhi, mengoordinasikan dan membimbing berbagai bagian organisasi untuk mencapai tujuan, sasaran, dan target mereka secara keseluruhan.

Tujuan spesifik dari sistem pengendalian manajemen adalah:

1. mengomunikasikan tujuan organisasi dengan jelas;

2. memastikan bahwa manajer dan karyawan memahami tindakan spesifik yang harus mereka ambil untuk mencapai tujuan organisasi;

3. mengomunikasikan hasil tindakan di seluruh organisasi; dan

4. memastikan bahwa para manajer dapat beradaptasi dengan lingkungan yang selalu berubah.

Batasan Sistem Pengendalian Manajemen

Pengendalian manajemen berbeda dengan dua sistem atau aktivitas lain yang juga harus direncanakan dan dikendalikan yaitu perumusan strategi dan pengendalian tugas. Pengendalian manajemen berada di antara perumusan strategi dan pengendalian misi dalam beberapa hal. Dari ketiganya, perumusan strategi adalah yang paling tidak sistematis, pengendalian misi adalah yang paling sistematis, dan pengendalian manajemen berada di antara keduanya.

Perumusan strategi berfokus pada pengendalian tugas jangka panjang, berfokus pada kegiatan jangka pendek, dan pengendalian manajemen berada di antara keduanya. Perumusan strategi menggunakan prakiraan kasar untuk masa depan, pengendalian misi menggunakan data akurat saat ini, dan pengendalian manajemen berada di antaranya.

11Bab 1: Sistem Pengendalian Manajemen

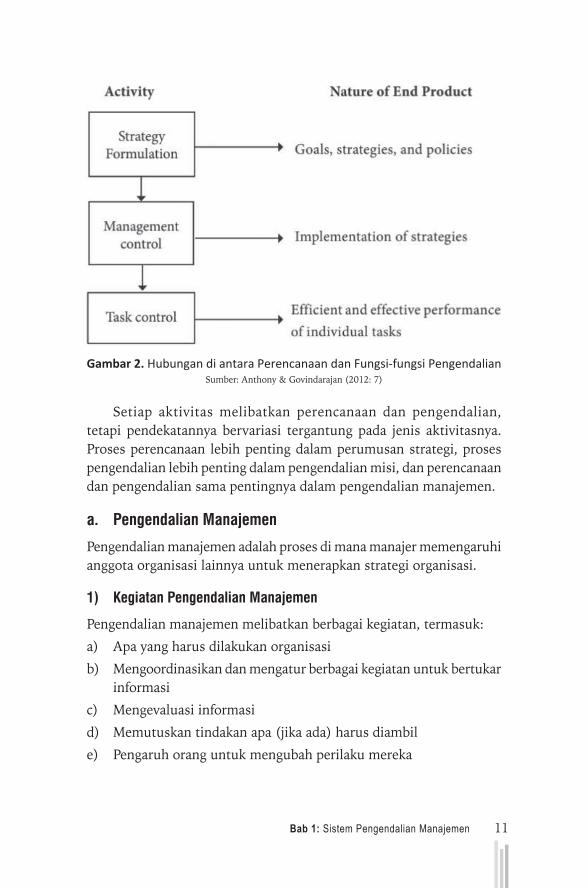

Gambar 2. Hubungan di antara Perencanaan dan Fungsi-fungsi PengendalianSumber: Anthony & Govindarajan (2012: 7)

Setiap aktivitas melibatkan perencanaan dan pengendalian, tetapi pendekatannya bervariasi tergantung pada jenis aktivitasnya. Proses perencanaan lebih penting dalam perumusan strategi, proses pengendalian lebih penting dalam pengendalian misi, dan perencanaan dan pengendalian sama pentingnya dalam pengendalian manajemen.

a. Pengendalian Manajemen

Pengendalian manajemen adalah proses di mana manajer memengaruhi anggota organisasi lainnya untuk menerapkan strategi organisasi.

1) Kegiatan Pengendalian Manajemen

Pengendalian manajemen melibatkan berbagai kegiatan, termasuk:

a) Apa yang harus dilakukan organisasi

b) Mengoordinasikan dan mengatur berbagai kegiatan untuk bertukar informasi

c) Mengevaluasi informasi

d) Memutuskan tindakan apa (jika ada) harus diambil

e) Pengaruh orang untuk mengubah perilaku mereka

12 Sistem Pengendalian Manajemen

2) Berpegang teguh pada anggaran belum tentu merupakan hal yang baik, dan menyimpang dari anggaran belum tentu merupakan hal yang buruk

Anggaran atau rencana didasarkan pada kondisi yang diyakini ada pada saat perumusan. Jika kondisi ini berubah selama implementasi, tindakan yang ditentukan dalam rencana mungkin tidak lagi sesuai. Jika manajer menemukan cara yang lebih baik, yang lebih mungkin untuk mencapai tujuan organisasi daripada rencana yang telah ditentukan, sistem pengendalian manajemen tidak boleh menghalangi implementasinya. Misalnya revisi anggaran, pemotongan anggaran, realisasi anggaran.

3) Konsistensi Tujuan

Tujuan organisasi menggambarkan bagaimana organisasi bermaksud untuk mencapai misinya. Misalnya, produsen mobil dapat menentukan misinya untuk meningkatkan pangsa pasar dan profitabilitas. Menetapkan tujuan meluncurkan model baru setiap tahun dan menyediakan suku cadang berkualitas tinggi kepada pelanggan akan memungkinkan mereka mencapai misi mereka. Konsistensi tujuan berarti bahwa tujuan individu anggota organisasi harus konsisten dengan tujuan organisasi itu sendiri. Desain dan operasi sistem pengendalian manajemen harus benar-benar mempertimbangkan prinsip tujuan yang konsisten.

4) Alat untuk Menerapkan Strategi

Sistem pengendalian manajemen membantu manajer mendorong organisasi untuk mencapai tujuan strategisnya. Oleh karena itu, pengendalian manajemen terutama berfokus pada pelaksanaan strategi. Selain pengendalian manajemen, strategi juga diterapkan melalui struktur organisasi, manajemen sumber daya manusia, dan budaya.

Anthony dan Govindarajan (2007) membuat kerangka kerja yang logis untuk menerapkan strategi. Strategi akan memengaruhi sistem pengendalian manajemen dan dampaknya terhadap kinerja. Sistem pengendalian manajemen terdiri dari empat komponen yang berinteraksi yaitu struktur organisasi, mekanisme pengendalian, manajemen sumber daya manusia dan budaya. Keempat komponen ini berinteraksi satu sama lain dan saling memengaruhi yang tidak dapat dipisahkan.

13Bab 1: Sistem Pengendalian Manajemen

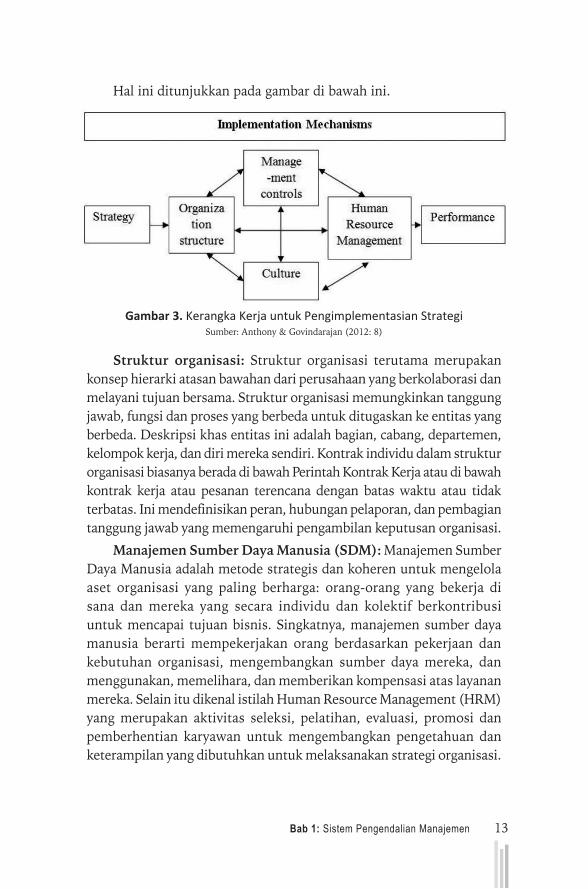

Hal ini ditunjukkan pada gambar di bawah ini.

Gambar 3. Kerangka Kerja untuk Pengimplementasian StrategiSumber: Anthony & Govindarajan (2012: 8)

Struktur organisasi: Struktur organisasi terutama merupakan konsep hierarki atasan bawahan dari perusahaan yang berkolaborasi dan melayani tujuan bersama. Struktur organisasi memungkinkan tanggung jawab, fungsi dan proses yang berbeda untuk ditugaskan ke entitas yang berbeda. Deskripsi khas entitas ini adalah bagian, cabang, departemen, kelompok kerja, dan diri mereka sendiri. Kontrak individu dalam struktur organisasi biasanya berada di bawah Perintah Kontrak Kerja atau di bawah kontrak kerja atau pesanan terencana dengan batas waktu atau tidak terbatas. Ini mendefinisikan peran, hubungan pelaporan, dan pembagian tanggung jawab yang memengaruhi pengambilan keputusan organisasi.

Manajemen Sumber Daya Manusia (SDM): Manajemen Sumber Daya Manusia adalah metode strategis dan koheren untuk mengelola aset organisasi yang paling berharga: orang-orang yang bekerja di sana dan mereka yang secara individu dan kolektif berkontribusi untuk mencapai tujuan bisnis. Singkatnya, manajemen sumber daya manusia berarti mempekerjakan orang berdasarkan pekerjaan dan kebutuhan organisasi, mengembangkan sumber daya mereka, dan menggunakan, memelihara, dan memberikan kompensasi atas layanan mereka. Selain itu dikenal istilah Human Resource Management (HRM) yang merupakan aktivitas seleksi, pelatihan, evaluasi, promosi dan pemberhentian karyawan untuk mengembangkan pengetahuan dan keterampilan yang dibutuhkan untuk melaksanakan strategi organisasi.

14 Sistem Pengendalian Manajemen

Budaya Organisasi: Budaya secara sederhana dapat dikatakan sebagai serangkaian keterampilan, kebiasaan dan pemahaman yang dipelajari dan disampaikan dalam suatu kelompok, organisasi atau lingkungan sosial tertentu. Setiap organisasi memiliki budaya tidak tertulis yang mendefinisikan standar perilaku yang dapat diterima dan tidak dapat diterima bagi karyawan. Setelah beberapa bulan, sebagian besar karyawan belajar tentang budaya organisasi Anda. Mereka tahu cara berpakaian untuk bekerja, apakah aturan ditegakkan dengan ketat, perilaku mencurigakan seperti apa yang pasti akan menimbulkan masalah bagi mereka, perilaku apa yang mudah diabaikan, pentingnya kejujuran dan integritas, dan lain lain. Meskipun banyak organisasi memiliki subkultur, biasanya dibangun di sekitar kelompok kerja, dan seperangkat standar tambahan dan dimodifikasi, mereka masih memiliki budaya dominan yang menyampaikan nilai-nilai organisasi yang paling dalam kepada semua karyawan. Jika anggota kelompok kerja ingin mempertahankan reputasi yang baik, mereka harus menerima standar yang tersirat dalam budaya dominan organisasi.

Lingkungan Organisasi: Mungkin salah satu karakteristik paling penting dan khas dari tempat kerja yang hebat adalah suasana organisasinya. Suasana organisasi, meskipun banyak peneliti dan sarjana memiliki definisi yang berbeda tentangnya, biasanya mengacu pada tingkat perhatian dan penekanan organisasi:

a) Inovasi

b) Fleksibilitas

c) Apresiasi dan pengakuan

d) Perhatian terhadap kesejahteraan karyawan

e) Pembelajaran dan pengembangan

f) Kewarganegaraan dan etika

g) Kualitas kinerja

h) Keterlibatan dan pemberdayaan

i) Kepemimpinan

15Bab 1: Sistem Pengendalian Manajemen

Iklim organisasi diwujudkan dalam berbagai praktik sumber daya manusia merupakan prediktor penting keberhasilan organisasi. Beberapa penelitian menemukan bahwa ada korelasi positif antara iklim organisasi yang positif dan berbagai ukuran keberhasilan organisasi, terutama dalam hal penjualan, retensi karyawan, produktivitas, kepuasan pelanggan, dan profitabilitas.

5) Fokus Keuangan dan Non-Keuangan

Sistem pengendalian manajemen mencakup indikator kinerja keuangan dan non-keuangan. Indikator keuangan fokus pada “garis bawah” keuangan: laba bersih, laba atas ekuitas, dan lain lain. Tetapi semua organisasi memiliki tujuan non-keuangan: kualitas produk, pangsa pasar, kepuasan pelanggan, pengiriman tepat waktu, dan moral karyawan.

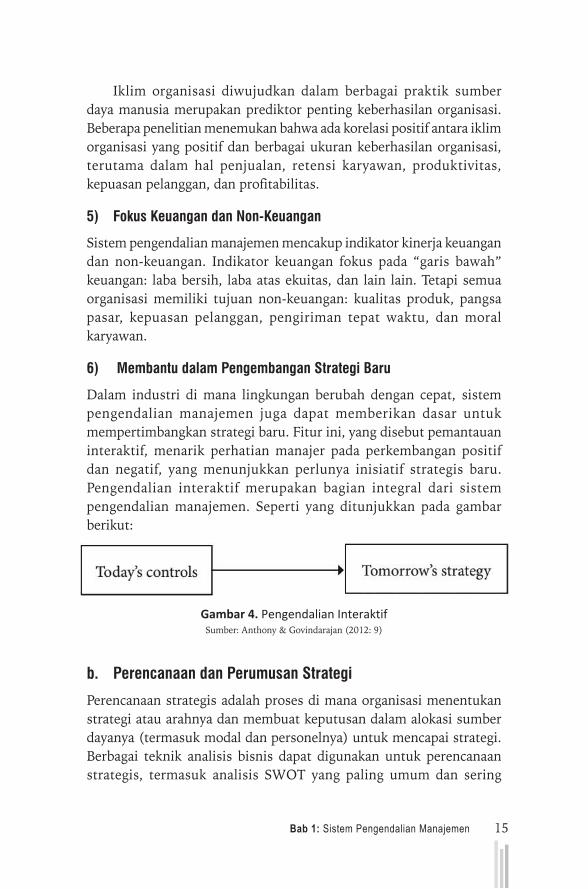

6) Membantu dalam Pengembangan Strategi Baru

Dalam industri di mana lingkungan berubah dengan cepat, sistem pengendalian manajemen juga dapat memberikan dasar untuk mempertimbangkan strategi baru. Fitur ini, yang disebut pemantauan interaktif, menarik perhatian manajer pada perkembangan positif dan negatif, yang menunjukkan perlunya inisiatif strategis baru. Pengendalian interaktif merupakan bagian integral dari sistem pengendalian manajemen. Seperti yang ditunjukkan pada gambar berikut:

Gambar 4. Pengendalian InteraktifSumber: Anthony & Govindarajan (2012: 9)

b. Perencanaan dan Perumusan Strategi

Perencanaan strategis adalah proses di mana organisasi menentukan strategi atau arahnya dan membuat keputusan dalam alokasi sumber dayanya (termasuk modal dan personelnya) untuk mencapai strategi. Berbagai teknik analisis bisnis dapat digunakan untuk perencanaan strategis, termasuk analisis SWOT yang paling umum dan sering

16 Sistem Pengendalian Manajemen

digunakan (kekuatan, kelemahan, peluang dan ancaman) dan analisis PEST (analisis politik, ekonomi, sosial dan analisis teknologi) atau analisis STEER yang melibatkan sosial budaya, teknologi, ekonomi dan ekologi, dan regulasi. EPISTEL (Lingkungan, Politik, Informatika, Sosial, Teknis, Ekonomi, dan Hukum)

Perencanaan strategis merupakan pertimbangan formal dari rencana masa depan organisasi. Semua rencana strategis menjawab setidaknya satu dari tiga pertanyaan kunci:

1. “Apa yang kita lakukan?”

2. “Untuk siapa kita melakukan ini?”

3. “Bagaimana kita unggul?”

Di banyak organisasi, ini dipandang sebagai proses untuk menentukan arah perkembangan organisasi dalam satu tahun ke depan atau lebih, biasanya 3 hingga 5 tahun, meskipun beberapa memperpanjang visi mereka hingga 20 tahun. Untuk menentukan kemana ia pergi, organisasi perlu tahu persis di mana ia berada dan kemudian menentukan ke mana ia ingin pergi dan bagaimana menuju ke sana. Dokumen yang dihasilkan disebut “rencana strategis”.

Perencanaan strategis dapat menjadi alat untuk merencanakan arah perusahaan secara efektif; Namun, perencanaan strategis itu sendiri tidak dapat secara akurat memprediksi bagaimana pasar akan berkembang dan masalah apa yang akan muncul dalam beberapa hari ke depan untuk merencanakan strategi organisasi. Oleh karena itu, inovasi strategis dan penyesuaian “rencana strategis” harus menjadi landasan strategis bagi organisasi untuk bertahan dalam lingkungan bisnis yang bergejolak. Perumusan strategi adalah proses penentuan tujuan organisasi dan strategi untuk mencapai tujuan tersebut.

Tujuan menggambarkan tujuan keseluruhan organisasi, dan tujuan menggambarkan langkah-langkah khusus untuk mencapai tujuan dalam jangka waktu tertentu.Tujuan itu abadi, ada sampai diubah dan jarang berubah. Bagi banyak perusahaan, memperoleh pengembalian investasi yang memuaskan merupakan tujuan penting; bagi orang lain, mendapatkan pangsa pasar yang lebih besar sama pentingnya. Organisasi nirlaba juga bertujuan untuk menggunakan dana yang tersedia untuk memberikan layanan terbaik.

17Bab 1: Sistem Pengendalian Manajemen

Dalam proses perumusan strategi, tujuan organisasi umumnya dianggap telah ditetapkan, meskipun pemikiran strategis terkadang dapat berfokus pada tujuan itu sendiri. Strategi adalah rencana yang hebat, rencana yang penting. Mereka menggambarkan arah di mana manajemen puncak ingin organisasi bergerak. Misalnya keputusan pembuat mobil untuk memproduksi dan menjual kendaraan listrik akan menjadi keputusan strategis.

Kebutuhan untuk mengembangkan strategi umumnya untuk menanggapi ancaman yang dirasakan (misalnya, perubahan selera pelanggan, atau peraturan pemerintah baru, atau kemajuan pasar oleh pesaing) atau peluang (misalnya, inovasi teknologi, perilaku pelanggan atau pengembangan produk aplikasi baru)

CEO baru sering kali memiliki pandangan yang berbeda tentang ancaman dan peluang dari pendahulunya. Jadi ketika CEO baru menjabat, strateginya berubah. Strategi menghadapi ancaman atau peluang dapat muncul di mana saja dan kapan saja dalam organisasi. Ide-ide baru tidak hanya datang dari tim R&D atau karyawan di kantor pusat. Siapa pun dapat memiliki ide cemerlang, yang dapat menjadi dasar strategi baru setelah analisis dan diskusi.

Penting untuk menjadi catatan bahwa tanggung jawab keseluruhan untuk perumusan strategi tidak boleh diberikan kepada orang atau unit organisasi tertentu.

c. Pengendalian Tugas

Pengendalian tugas adalah proses yang menjamin pelaksanaan tugas tertentu secara efektif dan efisien. Berorientasi transaksi, yang melibatkan pelaksanaan tugas sesuai dengan aturan yang ditentukan dalam proses pengendalian manajemen. Kontrol misi umumnya mencakup kemampuan untuk melihat bahwa aturan-aturan ini diikuti, dan dalam beberapa kasus bahkan tanpa perlu kehadiran manusia.

Banyak tugas pengendalian aktivitas bersifat ilmiah; yaitu, keputusan terbaik atau tindakan yang tepat untuk memulihkan keadaan di luar kendali ke keadaan yang diinginkan dapat diprediksi dalam kisaran yang dapat diterima. Kontrol misi adalah fokus dari banyak riset operasi dan ilmu pengetahuan dan teknologi manajemen.

18 Sistem Pengendalian Manajemen

Sebagian besar informasi dalam organisasi adalah informasi pengendalian misi: jumlah barang yang dipesan oleh pelanggan, jumlah bahan dan komponen yang digunakan untuk memproduksi produk, jumlah jam kerja karyawan, dan jumlah uang tunai yang dibayarkan. Banyak kegiatan organisasi inti, termasuk pengadaan, penjadwalan, entri pesanan, logistik, kontrol kualitas, dan manajemen kas, adalah sistem kontrol misi.

Paradigma Sistem Pengendalian Manajemen

Kerangka konseptual yang menetapkan isu pengendalian memiliki empat aspek, yaitu empat paradigma pengendalian. Hal ini memerlukan pemahaman lingkungan di mana organisasi beroperasi (internal dan eksternal) dan dampaknya terhadap struktur pengendalian organisasi.

Keempat paradigma tersebut adalah:

1. Adaptasi,

2. Integrasi antar-organisasi,

3. Integrasi pengendalian dan koordinasi yang optimal,

4. Penguatan kerja sama.

Paradigma Pertama

Sistem kontrol memungkinkan organisasi untuk beradaptasi dengan lingkungan mereka, memahami apa yang mereka inginkan, dan menerapkannya dengan sebaik-baiknya. Adalah tujuan utama dari adaptasi yang efektif terhadap lingkungan, dan ujian keberhasilannya adalah dapat menemukan strategi dan alat kontrol terbaik untuk mencapai tugas adaptasi ini dengan sendirinya. Oleh karena itu, standar seharusnya tidak hanya melihat bahwa hirarki itu sempit dan kaku, dan bahwa otoritas pusat dapat sepenuhnya menjalankan perintahnya.

Contoh

Tahun 2012 kita masih melihat apa yang terjadi pada PT Kereta Api Indonesia. Saat itu, sistem pembelian tiket dirancang manual. Artinya orang yang akan bepergian menggunakan kereta api harus pergi ke stasiun mengantri dan membeli tiket. Pada saat itu kita menyaksikan banyak masalah mulai dari jumlah tiket dan jumlah uang yang diterima tidak sama,

19Bab 1: Sistem Pengendalian Manajemen

banyak calo tiket, stasiun tidak bisa dikendalikan karena semua sumber daya focus pada sistem penjualan tiket (loket) akibatnya jangka panjang banyak orang yang naik di atas kereta api tanpa tiket.

Keputusan untuk merubah sistem penjualan tiket secara online telah membawa perubahan besar terhadap perusahaan ini. Data penjualan tiket yang akurat artinya jumlah uang dan jumlah tiket dapat dipastikan sama akibatnya perusahaan mampu melakukan prediksi yang akurat dan ini menjadi titik awal rencana strategis mereka dijalankan. Setelah mengubah sistem penjualan tiket dari manual ke online. Perusahaan ini menertibkan aset-aset, membangun stasiun, menambah armada dan jam keberangkatan, menambah fasilitas yang berdampak pada laba perusahaan itu sendiri.

Pada saat memutuskan penjualan tiket online perusahaan ini sudah mulai bergeser dari pangsa pasar orang tua menjadi generasi muda yang travelling, eksekutif muda yang kerja dan boleh dibilang kereta menjadi transportasi menengah atas. Tentu orientasi ini dapat dilakukan karena perusahaan ini melakukan analisis SWOT. 10 Tahun kemudian perusahaan ini membuka jalur-jalur kereta ke tempat-tempat wisata, jalur kereta yang sudah lama tidak digunakan kembali digunakan. Ini menunjukan bahwa perusahaan semakin kokoh.

Paradigma Kedua

Tata Kelola Perusahaan (Strategic Pengendalian) di Level Board

Pengendalian Manajemen di Level Senior

Proses (Operasional Pengendalian) di Level Supervisor

Pengendalian Tugas atau Transaksi di Grass-Root Level

Span of PengendalianSumber: Kikuchi, T., Nishimura, K., & Stachurski, J. (2018)

Integrasi semua kegiatan organisasi adalah paradigma kedua yang dijelaskan dalam gambar. Tindakan tingkat superior digambarkan sebagai tingkat yang lebih tinggi, tingkat pengawasan, proses, tingkat manajemen bisnis dan manajemen tugas sebagai administrasi bisnis. Semua level saling bergantung dan membutuhkan kontrol yang memuaskan di semua tingkatan.

20 Sistem Pengendalian Manajemen

Contoh

Sebagai perusahaan publik dan tertua di Indonesia PT Kereta Api Indonesia bisa dikatakan telah mengintegrasikan semua pengendalian pada setiap tingkatan manajemen. Pada manajemen atas disepakati tata kelola untuk dilaksanakan dan dipatuhi artinya transaksi yang disebabkan oleh stakeholder internal misalnya Kementerian Perhubungan dengan PT KAI harus mematuhi prinsip tata kelola. Tidak ada fasilitas tambahan atau gratis semua harus tunduk pada tata kelola. Di Banyak perusahaan publik kekacauan pengendalian manajemen dimulai pada saat tata kelola ini dilanggar. Apa yang kita lihat pada TVRI misalnya, seharusnya saat ini menjadi perusahaan yang paling untung namun sebaliknya. TVRI menanggung beban berat biaya publik untuk kepentingan tertentu.

Pada level manajemen senior pengendalian dijalankan dengan mematuhi standar yang telah dibuat. Kebijakan diskon khusus atau pengurangan harga, sewa khusus, pemanfaatan aset stasiun antar stakeholder, penyelesaian aset sengketa ini merupakan tantangan pengendalian manajemen pada level senior.

Pada level proses atau supervisor ini memerlukan quality Pengendalian dan penerapan manajemen standar ISO untuk memastikan seluruh operasional dapat berjalan sesuai dengan standar. Pada level ini perlu ditempatkan supervisor yang andal. Misal kita pernah melihat kejadian anjloknya kereta api di salah satu stasiun maka supervisor (operasional) harus mampu mengatasi dan memberikan keputusan yang pasti bagi penumpang. Bagaimana informasi mampu diterima oleh manajemen senior dan penumpang di antaranya kepastian atau progress penyelesaian masalah, memberikan alternatif pada penumpang yang tidak bisa atau terlambat pergi atau pulang. ini semua akan berjalan.

Saya menantang Anda untuk menjatuhkan dompet Anda dengan sengaja di kursi tempat Anda duduk. Sebelum ada sampai di stasiun artinya ada turun dari kereta menuju stasiun akan langsung diumumkan penemuan dompet persis pada saat Anda jatuhkan. Hanya perlu waktu beberapa menit setelah Anda meninggalkan tempat duduk petugas kebersihan membersihkan gerbong. Bukan hanya membersihkan mereka terampil dan inisiatif melihat apa yang terjadi pada gerbong mereka. Mereka mengambil keputusan untuk melaporkan pada supervisor apabila ada temuan barang-barang milik penumpang. Ini yang dimaksud pengendalian tugas.

21Bab 1: Sistem Pengendalian Manajemen

Oleh karena itu, paradigma ini menekankan integrasi sistem di tingkat dasar, tingkat lanjut, tingkat operasi dan tingkat akar rumput.

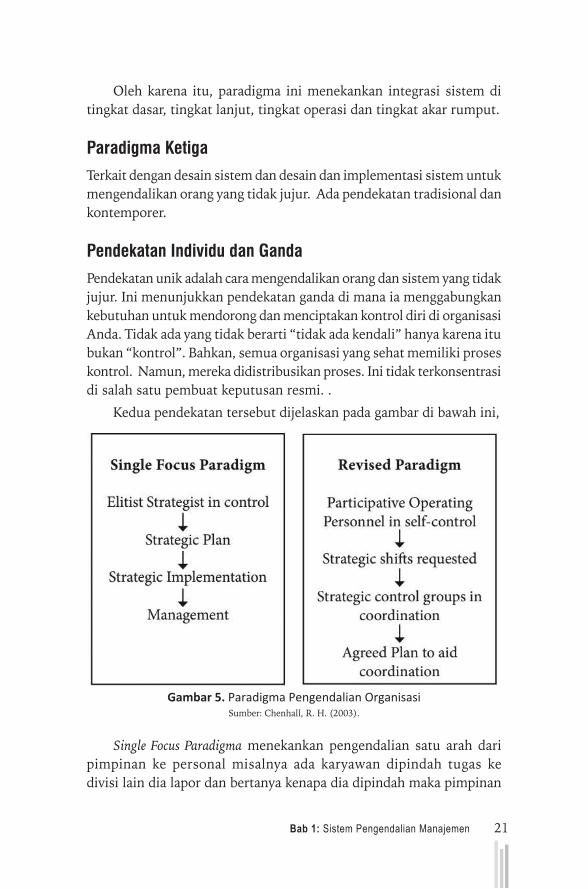

Paradigma Ketiga

Terkait dengan desain sistem dan desain dan implementasi sistem untuk mengendalikan orang yang tidak jujur. Ada pendekatan tradisional dan kontemporer.

Pendekatan Individu dan Ganda

Pendekatan unik adalah cara mengendalikan orang dan sistem yang tidak jujur. Ini menunjukkan pendekatan ganda di mana ia menggabungkan kebutuhan untuk mendorong dan menciptakan kontrol diri di organisasi Anda. Tidak ada yang tidak berarti “tidak ada kendali” hanya karena itu bukan “kontrol”. Bahkan, semua organisasi yang sehat memiliki proses kontrol. Namun, mereka didistribusikan proses. Ini tidak terkonsentrasi di salah satu pembuat keputusan resmi. .

Kedua pendekatan tersebut dijelaskan pada gambar di bawah ini,

Gambar 5. Paradigma Pengendalian OrganisasiSumber: Chenhall, R. H. (2003).

Single Focus Paradigma menekankan pengendalian satu arah dari pimpinan ke personal misalnya ada karyawan dipindah tugas ke divisi lain dia lapor dan bertanya kenapa dia dipindah maka pimpinan

22 Sistem Pengendalian Manajemen

akan menjawab itu kebijakan pimpinan atasnya. Revised Paradigma menekankan pengendalian koordinasi antara bawahan dan atasan juga keputusan yang diambil melibatkan personal dan disetujui bersama. Keduanya ada dan dipraktikkan di organisasi dan bukan yang berjalan sendiri-sendiri tetapi digunakan sesuai dengan kebutuhan organisasi.

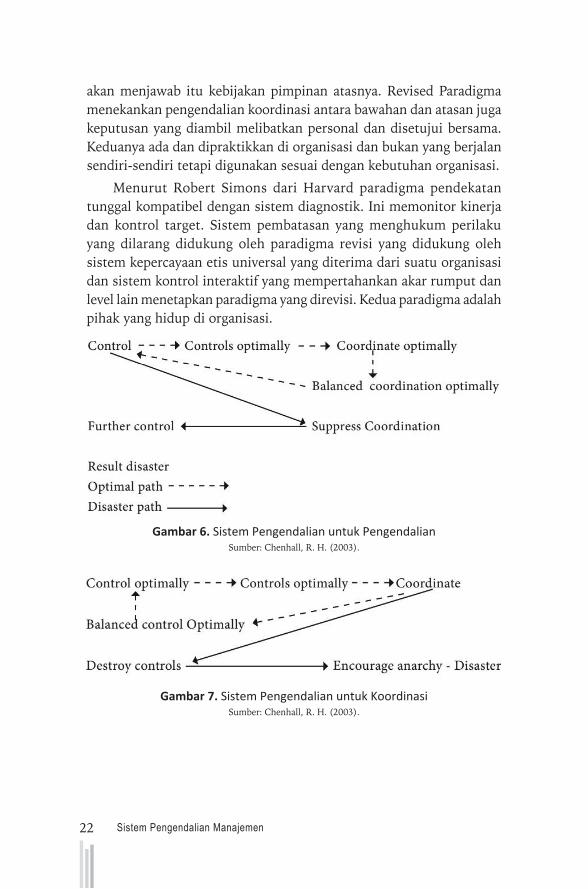

Menurut Robert Simons dari Harvard paradigma pendekatan tunggal kompatibel dengan sistem diagnostik. Ini memonitor kinerja dan kontrol target. Sistem pembatasan yang menghukum perilaku yang dilarang didukung oleh paradigma revisi yang didukung oleh sistem kepercayaan etis universal yang diterima dari suatu organisasi dan sistem kontrol interaktif yang mempertahankan akar rumput dan level lain menetapkan paradigma yang direvisi. Kedua paradigma adalah pihak yang hidup di organisasi.

Gambar 6. Sistem Pengendalian untuk PengendalianSumber: Chenhall, R. H. (2003).

Gambar 7. Sistem Pengendalian untuk KoordinasiSumber: Chenhall, R. H. (2003).

23Bab 1: Sistem Pengendalian Manajemen

Paradigma Keempat

Robert Simmons, bahkan jika mereka tidak memiliki persuasi eksternal khusus, berkontribusi, mencapai, pinjaman berinovasi dan memiliki pahlawan yang sangat pahlawan pada manusia yang ingin bekerja, saya akan melakukan ini. Namun, desainer sistem untuk kontrol harus memastikan bahwa mereka tidak memiliki blok organisasi yang mengganggu sebaliknya.

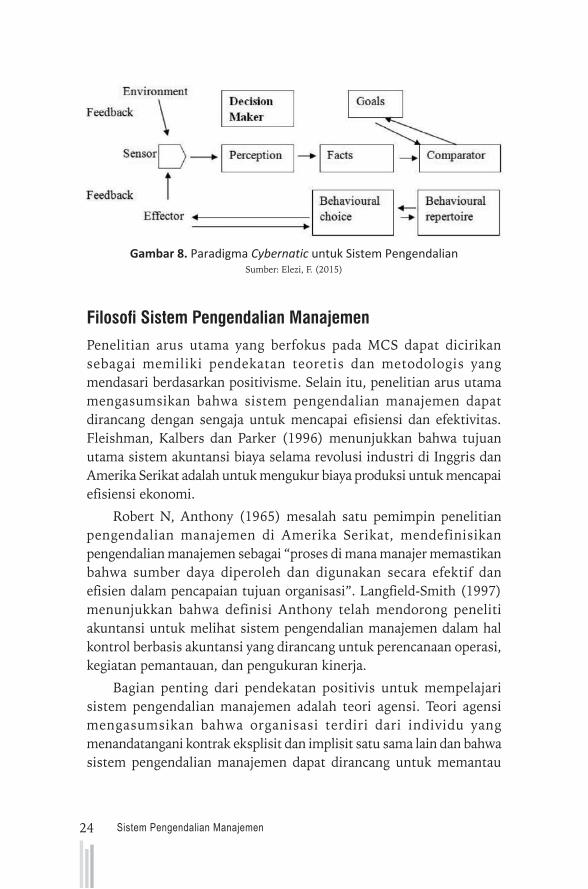

Manusia dapat menciptakan dan menerapkan strategi manajemen adaptif saja, dengan konsultasi bersama tanpa kekuatan mengemudi yang berlebihan di atas, dan membuat mereka rentan terhadap organisasi. Ini disebut pemenang ekonomi Nobel, Vernon Smith dan rasionalitas ekologis yang muncul dari hati sosial.

Bagan membutuhkan penjelasan.

1. Promotor utama adalah pengambil keputusan. Asumsi implisitnya adalah bahwa pembuat keputusan menggunakan sensornya untuk berinteraksi dengan lingkungan.

2. Pengambil keputusan memiliki tujuan mereka.

3. Sensor menerima informasi dari lingkungan.

4. Membentuk persepsi.

5. Verifikasi premis atau premis faktual.

6. Bandingkan premis faktual untuk menggunakan pembanding (istilah teknik yang digunakan untuk membandingkan desain yang sebenarnya dan yang diharapkan).

7. Pengambil keputusan dapat memodifikasi tujuan mereka melalui efektor, yang merupakan agen mereka.

8. Anda juga dapat memilih untuk mengubah perilaku.

9. Pilih opsi perilaku yang sesuai dari repertoarnya.

10. Memengaruhi perubahan melalui efektor sebagai agennya.

11. Efektor memeriksa ulang sensor.

12. Saat sistem berkembang lebih jauh, loop umpan balik berlanjut.

24 Sistem Pengendalian Manajemen

Gambar 8. Paradigma Cybernatic untuk Sistem PengendalianSumber: Elezi, F. (2015)

Filosofi Sistem Pengendalian Manajemen

Penelitian arus utama yang berfokus pada MCS dapat dicirikan sebagai memiliki pendekatan teoretis dan metodologis yang mendasari berdasarkan positivisme. Selain itu, penelitian arus utama mengasumsikan bahwa sistem pengendalian manajemen dapat dirancang dengan sengaja untuk mencapai efisiensi dan efektivitas. Fleishman, Kalbers dan Parker (1996) menunjukkan bahwa tujuan utama sistem akuntansi biaya selama revolusi industri di Inggris dan Amerika Serikat adalah untuk mengukur biaya produksi untuk mencapai efisiensi ekonomi.

Robert N, Anthony (1965) mesalah satu pemimpin penelitian pengendalian manajemen di Amerika Serikat, mendefinisikan pengendalian manajemen sebagai “proses di mana manajer memastikan bahwa sumber daya diperoleh dan digunakan secara efektif dan efisien dalam pencapaian tujuan organisasi”. Langfield-Smith (1997) menunjukkan bahwa definisi Anthony telah mendorong peneliti akuntansi untuk melihat sistem pengendalian manajemen dalam hal kontrol berbasis akuntansi yang dirancang untuk perencanaan operasi, kegiatan pemantauan, dan pengukuran kinerja.

Bagian penting dari pendekatan positivis untuk mempelajari sistem pengendalian manajemen adalah teori agensi. Teori agensi mengasumsikan bahwa organisasi terdiri dari individu yang menandatangani kontrak eksplisit dan implisit satu sama lain dan bahwa sistem pengendalian manajemen dapat dirancang untuk memantau

25Bab 1: Sistem Pengendalian Manajemen

dan menegakkan kontrak ini. Menurut teori keagenan, kontrak antara individu ditafsirkan sedemikian rupa sehingga satu pihak dianggap sebagai prinsipal dan pihak lain dianggap sebagai agen dari prinsipal sehubungan dengan tugas-tugas tertentu. Diasumsikan bahwa ada asimetri informasi antara prinsipal dan agen di mana agen memiliki informasi yang lebih besar dan lebih akurat daripada prinsipal, dan bahwa agen termotivasi untuk memberikan informasi yang salah. Oleh karena itu, prinsipal merasa berkepentingan untuk merancang sistem pengendalian manajemen untuk mengontrol tindakan agen.

Teori agensi telah memainkan peran penting dalam literatur positivis arus utama. Ada dua alasan pentingnya teori keagenan dalam penelitian sistem pengendalian manajemen. Pertama, teori keagenan telah menjadi paradigma penelitian utama dalam memimpin jurnal-jurnal Amerika Utara, dan jalan menuju promosi dan masa jabatan di sekolah bisnis top Amerika sering kali mengarah melalui teori keagenan. Kedua, teori keagenan telah menawarkan target yang menarik bagi peneliti akuntansi kritis, sehingga mendorong pertumbuhan badan penelitian yang berfokus pada kritik terhadap teori keagenan.

Teori kontingensi adalah bagian penting lain dari penelitian dalam pendekatan positivis arus utama. Fokus utama teori kontingensi adalah pada mengidentifikasi variabel yang berkorelasi dengan kinerja organisasi yang tinggi (misalnya Otley, 1980; Briers dan Hirst, 1990; Langfield-Smith, 1997; Chapman, 1997; Shields dan Shields, 1998). Karya Hofstede (1980, 1991) berurusan dengan pengaruh budaya pada sistem pengendalian manajemen mungkin juga dianggap sebagai variasi pada teori kontingensi. Baru-baru ini variasi lain pada teori kontingensi telah muncul yang melibatkan penggabungan teori kontingensi dan penelitian strategi. Garis penelitian ini menyatakan bahwa kinerja organisasi dapat ditingkatkan jika sistem pengendalian manajemen sengaja dirancang untuk memfasilitasi strategi manajemen tertentu.

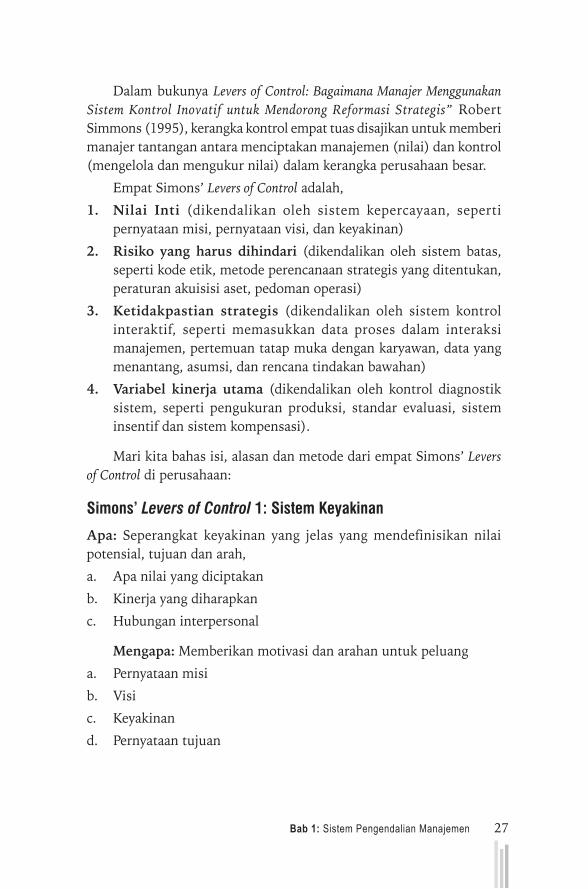

B. Four levers of Control Robert Simons

Pendahuluan

Kita sering mendengar orang mengatakan bahwa perusahaan “berada di jalur yang benar”. Bagaimana mereka tahu? Mekanisme apa yang dapat memandu perusahaan, karyawan, dan bisnis di jalur yang benar?.

26 Sistem Pengendalian Manajemen

Sebagai perusahaan yang berkembang pesat dalam lingkungan yang terus berubah, perusahaan berfokus pada penggunaan 4 hipotesis Robert Simmons dari Harvard Business School menyebutnya levers of control untuk memastikan mereka berada pada jalur yang benar dalam rentang control yang ada dan dapat dikendalikan.

Di dalam perusahaan, terdapat mekanisme untuk memastikan bahwa empat hal terjadi secara efektif:

1. Mencapai komitmen terhadap tujuan perusahaan

2. Area pengakuan

3. Pekerjaan akhir

4. Penempatan berikutnya

Setiap aspek memiliki pengungkit untuk memastikannya “Stay On Course” Diagram berikut mengidentifikasi empat tuas kontrol dan memberikan gambaran tentang dinamika strategi kontrol:

Gambar 9. Levers of ControlSumber: Simmons (1995)

27Bab 1: Sistem Pengendalian Manajemen

Dalam bukunya Levers of Control: Bagaimana Manajer Menggunakan Sistem Kontrol Inovatif untuk Mendorong Reformasi Strategis” Robert Simmons (1995), kerangka kontrol empat tuas disajikan untuk memberi manajer tantangan antara menciptakan manajemen (nilai) dan kontrol (mengelola dan mengukur nilai) dalam kerangka perusahaan besar.

Empat Simons’ Levers of Control adalah,

1. Nilai Inti (dikendalikan oleh sistem kepercayaan, seperti pernyataan misi, pernyataan visi, dan keyakinan)

2. Risiko yang harus dihindari (dikendalikan oleh sistem batas, seperti kode etik, metode perencanaan strategis yang ditentukan, peraturan akuisisi aset, pedoman operasi)

3. Ketidakpastian strategis (dikendalikan oleh sistem kontrol interaktif, seperti memasukkan data proses dalam interaksi manajemen, pertemuan tatap muka dengan karyawan, data yang menantang, asumsi, dan rencana tindakan bawahan)

4. Variabel kinerja utama (dikendalikan oleh kontrol diagnostik sistem, seperti pengukuran produksi, standar evaluasi, sistem insentif dan sistem kompensasi).

Mari kita bahas isi, alasan dan metode dari empat Simons’ Levers of Control di perusahaan:

Simons’ Levers of Control 1: Sistem Keyakinan

Apa: Seperangkat keyakinan yang jelas yang mendefinisikan nilai potensial, tujuan dan arah,

a. Apa nilai yang diciptakan

b. Kinerja yang diharapkan

c. Hubungan interpersonal

Mengapa: Memberikan motivasi dan arahan untuk peluang

a. Pernyataan misi

b. Visi

c. Keyakinan

d. Pernyataan tujuan

28 Sistem Pengendalian Manajemen

Vernon Smith, ekonom eksperimental, berhipotesis bahwa proses kepercayaan ini terbentuk. Dia mengatakan bahwa kita hanya dapat belajar dengan mengalami apa yang terjadi ketika aturan diingatkan secara paksa; sebagian besar karyanya untuk memenangkan Hadiah Nobel didasarkan pada eksperimen semacam itu, dan dia masih tidak yakin apakah proses ini dapat dilakukan secara sadar. Simons menganjurkan untuk membangun sistem kepercayaan aktif yang akan diterapkan pada desain sistem kontrol. Dia memberikan contoh praktis di mana ini telah dilakukan. Sistem diagnostik akan membutuhkan sistem kepercayaan yang lebih baik, lebih sederhana, dan lebih mahal, dan akan dengan mudah menjadi korban perilaku oportunistik.

Cara praktis untuk membangun sistem kepercayaan adalah:

1. Seperangkat keyakinan yang jelas, mendefinisikan nilai-nilai, dan menggabungkan pernyataan visi dan pedoman etika.

2. Manajemen senior berpartisipasi dalam persiapan pernyataan jaminan formal.

3. Meminta pendapat dan melakukan survei kesadaran.

4. Manajemen senior selalu diawasi untuk menegakkan sistem kepercayaan.

Simons’ Levers of Control 2: Sistem Pembatasan

Apa: Aturan, pembatasan, dan peraturan yang ditetapkan secara formal terkait dengan transanksi yang ditetapkan dan ancaman hukuman yang kredibel

Mengapa: Membiarkan kreativitas pribadi dalam kisaran kebebasan yang ditentukan

a. Kode etik bisnis.

b. Sistem perencanaan strategis.

c. Sistem akuisisi aset.

d. Sistem Operasi

Sistem batas, seperti yang dipahami Simmons, adalah untuk membatasi area terlarang. Oleh karena itu, dalam keadaan normal, larangan itu mungkin sebagai berikut:

29Bab 1: Sistem Pengendalian Manajemen

a. Larangan korupsi

b. Mengejar keuntungan jangka pendek secara ilegal

c. Menjual barang-barang di bawah standar, meskipun itu berarti untung, bahkan jika tidak ada hukum yang dapat dilakukan jadi.

d. Mengirimkan produk ke pelanggan yang berlokasi di wilayah geografis yang disetujui. Situasi ini sering terjadi, di mana pemegang lisensi di sektor telekomunikasi terjebak di wilayah di mana orang lain telah memperoleh izin. Ini mengguncang pasar dan memicu pembalasan dari pemerintah.

e. Terlibat dalam perilaku yang tidak pantas dengan rekan kerja biasanya, misalnya, pelecehan seksual.

f. Menjaga tugas akuntansi transaksi di tangan yang sama dengan operator transaksi, seperti yang terjadi dalam penipuan.

Bertentangan dengan anggapan bahwa sistem membatasi kebijaksanaan administrator, Simmons percaya bahwa mereka telah berkembang konsep ini. Setiap perilaku inovatif yang mencapai tujuan dan hasil yang diharapkan dan tidak melewati batas perilaku yang tepat akan didorong. Menurut Simmons, ini sebenarnya sangat meningkatkan kebijaksanaan seseorang. Ini juga menunjukkan tanggung jawab atas hasil. Operator yang paling dekat dengan pasar; tidak perlu bernegosiasi dengan bos Anda di setiap tahap, selama mereka tidak melewati batas. Sistem batas biasanya ditentukan dalam kode etik.

Simons’ Levers of Control 3: Sistem Kontrol Diagnostik

Apa: Sistem umpan balik yang digunakan untuk memantau hasil organisasi dan mengoreksi penyimpangan dari standar kinerja yang ditetapkan, misalnya:

a. Rencana laba dan anggaran

b. Sasaran sistem.

c. Sistem pemantauan proyek.

d. Sistem perencanaan strategis.

Mengapa:

a. Menyadari alokasi sumber daya yang efektif.

b. Tetapkan tujuan.

30 Sistem Pengendalian Manajemen

Caranya:

a. Menetapkan standar.

b. Hasil pengukuran.

c. Menghubungkan motivasi dan pencapaian tujuan.

Kontrol ini adalah yang paling sederhana dan paling mudah untuk dipahami dari semua sistem, karena mereka memiliki kearifan tradisional otoritarianisme dan cenderung memperlakukan manusia seperti mesin. Ini banyak digunakan dalam sistem feodal di semua negara termasuk Indonesia. Bahkan di zaman modern, merekalah yang paling persuasif, terutama dalam organisasi birokrasi. Kita dapat mengaitkan sistem diagnostik dengan praktik yang sudah dikenal di dalam organisasi.

Metode standar untuk memantau hasil dalam sistem diagnostik biasanya:

a. Rencana laba dan anggaran

b. Balanced scorecard

c. Pemantauan proyek melalui PERT dan CPM

d. Pemantauan merek pendapatan

e. Definisi target.

Manfaat yang dapat diperoleh adalah:

a. Alokasi sumber daya yang efektif

b. Menetapkan tujuan dengan jelas

c. Motivasi yang kuat