Résultats annuels 14 décembre 2004

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Résultats annuels

14 décembre 2004

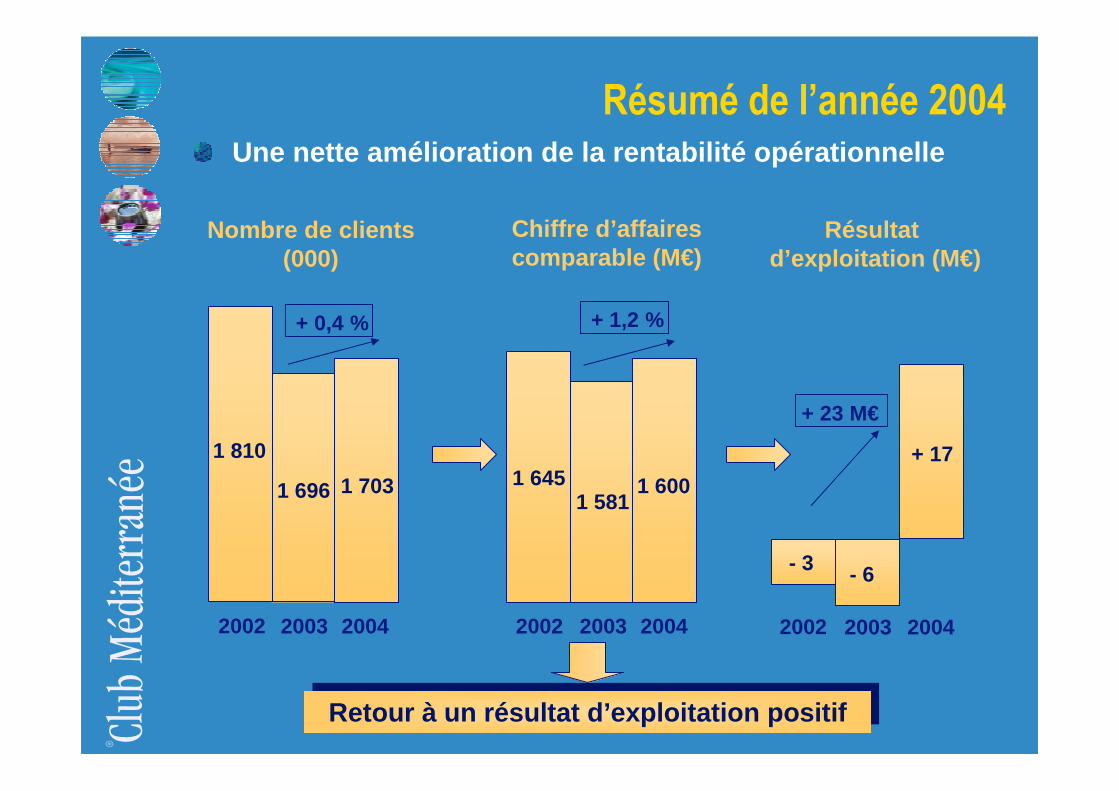

Résumé de l’année 2004

Reprise de la croissance en Asie et en Amérique du Nord

Pas de croissance en Europe : un marché « mou » pour tousles acteurs

Résumé de l’année 2004

Un marché touristique contrasté

Amérique : une croissance de l’activité supérieure au marchégrâce aux actions engagées depuis 2002

Asie : une activité qui bénéficie des effets de base attend us et de la poursuite des innovations

Europe : une activité « atone » qui pénalise globalement la saison été

dont : � France : un marché marqué par les difficultés de Tho mas Cook,

partiellement compensées par la progression des ven tes indirectes et le dynamisme des ventes « Internet ».

Une activité du Club Med en légère croissance

Une nette amélioration de la rentabilité opérationne lle

2003 2004

Nombre de clients(000)

2003 2004

Chiffre d’affairescomparable (M€)

2003 2004

Résultat d’exploitation (M€)

Retour à un résultat d’exploitation positifRetour à un résultat d’exploitation positif

+ 1,2 %

- 6

+ 17

+ 23 M€

2002 2002 2002

1 810

1 696 1 703 1 6451 581

1 600

- 3

Résumé de l’année 2004

+ 0,4 %

Progression du nombre de journées hôtelières vendue s en 3 et 4 Tridents : + 2,4 % sur l’année dont + 5,1% sur l’été 2004

Progression du taux d’occupation des 3/4 Tridents : hausse de près de 3 points

Satisfaction record des clients : les clients très satisfaits en progression de + 20 % ; niveau le plus élevé depuis la mise en place de la mesure en 1997

Une perception de plus en plus positive du rapport qualité/prix : progression de + 15 % des clients très satisfaits d u rapport qualité/prix

Record historique du taux d’intention de retour (se uil des 90 % franchi) : 90,1 % des clients (satisfaits/très satisfaits) ont l’intention de revenir en village

… Progression de la fréquentation des 3/4 Tridents e t niveau record de « satisfaction client »

Des clients qui « adhèrent » à la montée en gammeDes clients qui « adhèrent » à la montée en gamme

Résumé de l’année 2004

Des moyens confortés pour assurer le développement

Un actionnaire industriel de référence : entrée d’Ac cor à hauteur de 28,9 % du capital du Club Méditerranée

� Un actionnaire pour conforter le redressement et le repositionnement

� Des synergies identifiées : à ce jour de l’ordre de 10 M€ en 2005, 20 M€ en 2006, 30 M€ en 2007

Un renforcement de la structure financière

� Une dette maîtrisée : niveau stable malgréune hausse des investissements

� Une dette refinancée : allongement de la maturité

(421)(389)

2002 2003 2004

(390)

Résumé de l’année 2004

(en M€)

L’année 2004 en chiffres

2003

1 609

(6)

2004

1 600

17

(en millions d’euros)

Résultat d'exploitation

Chiffre d'affaires consolidéPublié

Comparable

(44)Résultat net (part du Groupe)

(74) (100)Investissements

(94)

(42) (19)Free cash flow

Chiffres clés

(389) (390)Dette nette

1 581 1 600

116 59Cessions

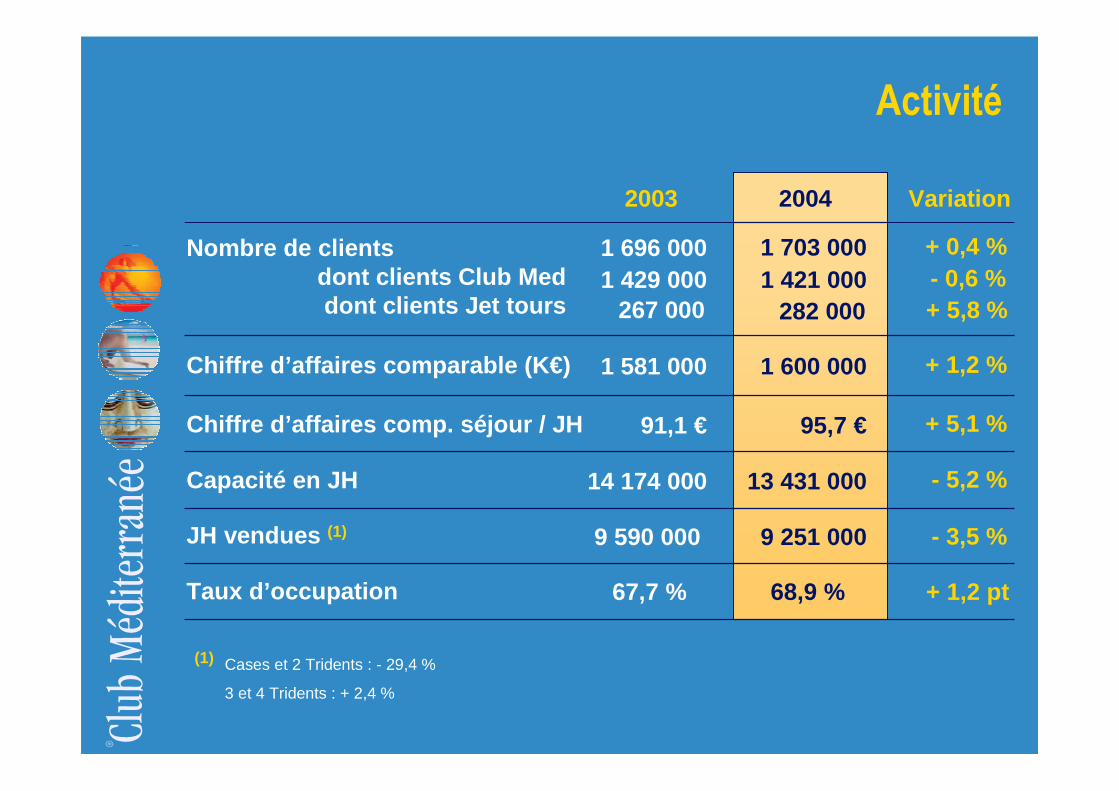

Activité

2003

13 431 000

9 251 000

68,9 %

1 421 000

Capacité en JH

JH vendues (1)

Taux d’occupation

Nombre de clientsdont clients Club Meddont clients Jet tours

Variation

+ 0,4 %

- 5,2 %

- 3,5 %

+ 1,2 pt

- 0,6 %

2004

1 696 000

14 174 000

9 590 000

67,7 %

1 429 0001 703 000

282 000 + 5,8 %267 000

1 600 000Chiffre d’affaires comparable (K€) + 1,2 %1 581 000

95,7 €Chiffre d’affaires comp. séjour / JH + 5,1 %91,1 €

(1) Cases et 2 Tridents : - 29,4 %

3 et 4 Tridents : + 2,4 %

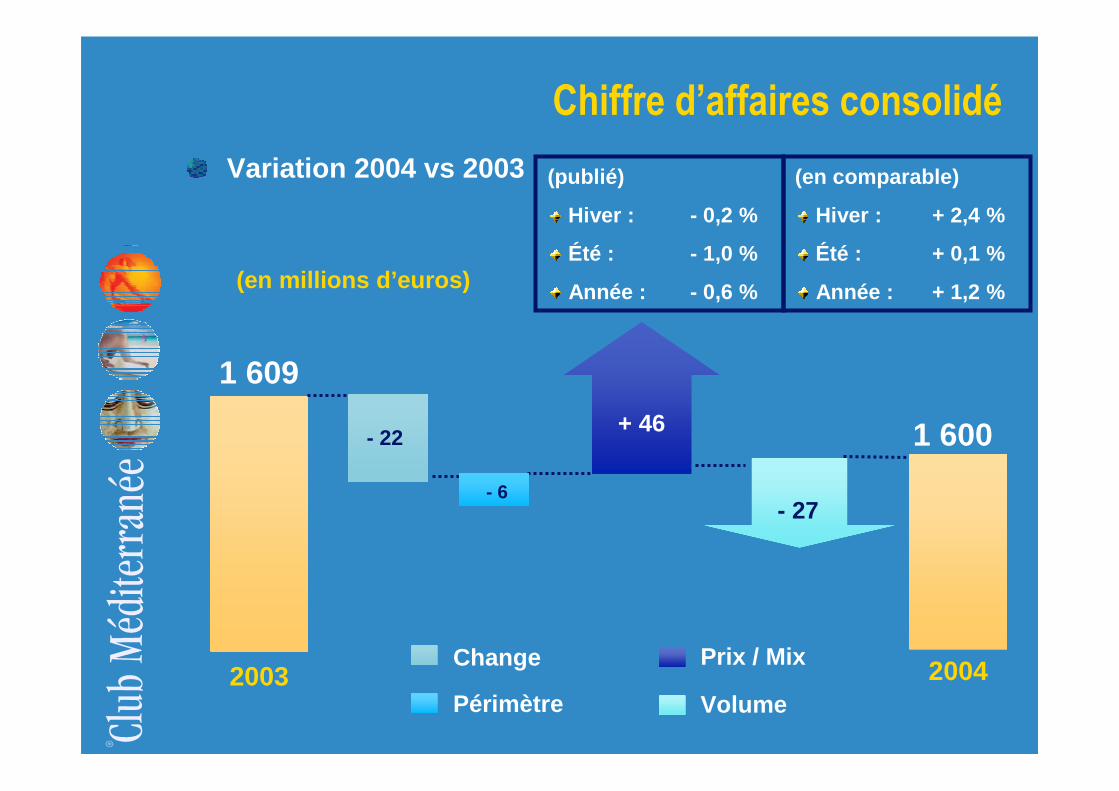

Chiffre d’affaires consolidé

Variation 2004 vs 2003 (publié)

Hiver : - 0,2 %

Été : - 1,0 %

Année : - 0,6 %

(en comparable)

Hiver : + 2,4 %

Été : + 0,1 %

Année : + 1,2 %(en millions d’euros)

2003

1 609

- 22

2004

1 600+ 46

- 27- 6

Change

Périmètre Volume

Prix / Mix

Résultat d’exploitation par zone géographique et par activité

Année

Sous-total Villages

Jet tours

Autres activités

Europe 26

0

1

(7)

Asie (5)

Amérique (21)

(en millions d’euros)

Total Groupe (6)

12

(16)

1

(3)

(5)

(23)

(18)

dont Été

2003

Année

15

15

3

6

(6)

(4)

(17)

2

0

3

(16)

(15)

dont Été

2004

(1)

17

Année

0

dont Été

(16)

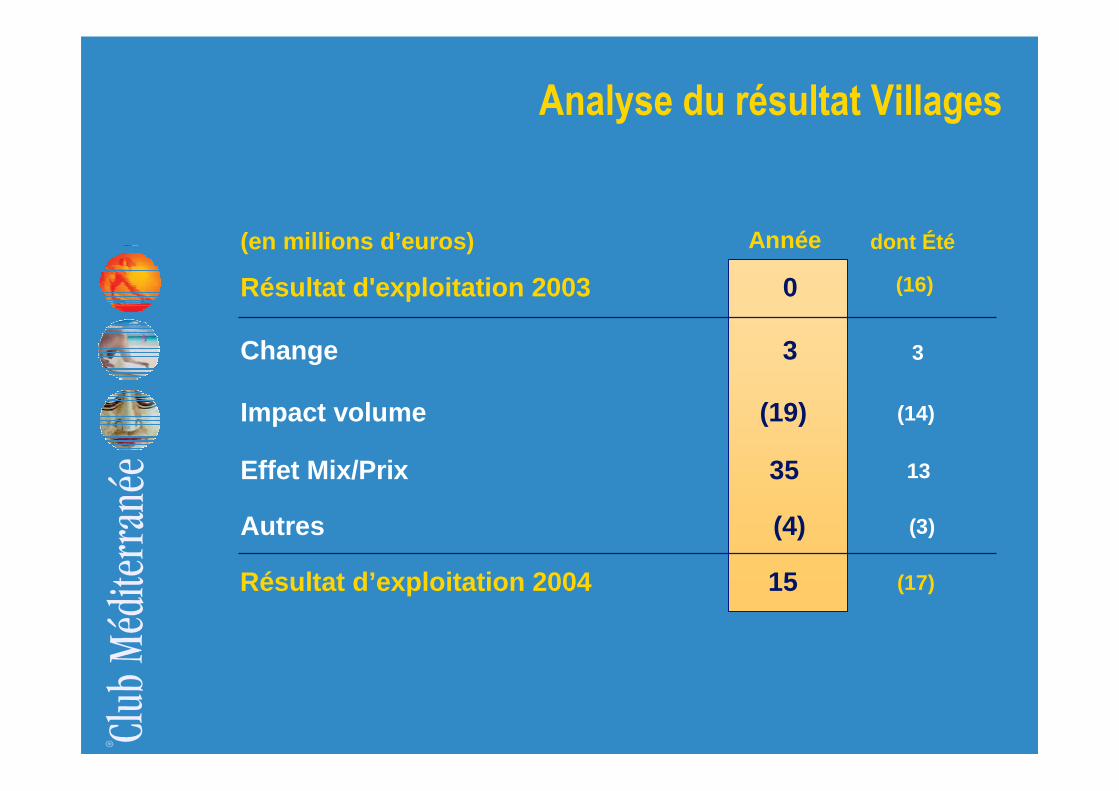

(en millions d’euros)

Résultat d'exploitation 2003

3Change

(19) (14)Impact volume

3

(4) (3)Autres

Analyse du résultat Villages

15 (17)Résultat d’exploitation 2004

35 13Effet Mix/Prix

Analyse du résultat de l’Europe

2003 2004

536

(117)

952

Marge s/ CV

F. fixes commerciaux

Chiffre d'affaires

(370)F. fixes opérations

(22)Overheads

26REX

% CA 56,3 %

Change

Impact volume

Mix/Prix séjour

Autres

(23)

15

12

REX 2003

REX 2004 (4)

(16)

% CA 2,7 %

Année dont Été

3 3

(3) (6)

Publié Comparable

26 12

519

(114)

924

(369)

(21)

15

56,2 %

1,6 %

3

(en millions d’euros)

Analyse du résultat de l’Asie

2003 2004

85

(23)

156

(en millions d’euros)

Marge s/ CV

F. fixes commerciaux

Chiffre d'affaires

(60)F. fixes opérations

(7)Overheads

(5)REX

% CA 54,5 %

Change

Impact volume- Asie ���� Asie- Eur ���� Asie

Effet Mix/Prix

Autres

6

6

5

REX 2003

REX 2004 3

6

% CA - 3,2 %

Année dont Été

1 0

(1) 0

Publié Comparable

(5) (5)

94

(23)

172

(58)

(7)

6

54,7 %

3,5 %

2

5 4

1 2

Analyse du résultat de l’Amérique

2003 2004

157

(41)

266

(en millions d’euros)

Marge s/ CV

F. fixes commerciaux

Chiffre d'affaires

(130)F. fixes opérations

(7)Overheads

(21)REX

% CA 59,0 %

Change

Impact volume- Am ���� Am- Eur ���� Am

Effet Mix/Prix

Autres

(4)

(6)

19

REX 2003

REX 2004 (16)

(6)

% CA - 7,9 %

Année dont Été

0 1

0 3

Publié Comparable

(21) (23)

157

(38)

257

(119)

(6)

(6)

61,1 %

- 2,3 %

9

7 3

(11) (9)

2003 2004(en millions d’euros)

276Chiffre d’affaires

28,4 31,9Marge semi-nette

269

(27,4) (29,1)Autres coûts

Résultat d’exploitation de Jet tours

1,0 2,8Résultat d’exploitation

10,5 % 11,5 %% CA

2003 2004

(en millions d’euros)

Résultat d'exploitation

3Jet tours

(2) 2Club Med Gym

1

Résultat d’exploitation de Jet tours et autres activités

(6) 2Total

(5) (3)Club Med World

2003

1 609

(6)

2004

1 600

17

(en millions d’euros)

Résultat d'exploitation

Chiffre d'affaires

(38)Résultat financier

0 0Sociétés mises en équivalence

(45)

21 4Impôts

Compte de résultat

(8) (8)Amortissement des survaleurs

(56) (18)Résultat exceptionnel

0 (1)Minoritaires

(94) (44)Résultat net

2003

(8)

(27)

2004

(8)

(27)

(en millions d’euros)

Charges d’intérêt

Cartes de crédit

-Autres éléments

(36) (35)Résultat financier hors change

(1)

(45) (38)Résultat financier

Résultat financier

5,62 % 5,95 %Coût réel de la dette

(9) (3)Écarts de conversion et de change

482 457Dette moyenne

2003

1 609

(6)

2004

1 600

17

(en millions d’euros)

Résultat d'exploitation

Chiffre d'affaires

(38)Résultat financier

0 0Sociétés mises en équivalence

(45)

21 4Impôts

Compte de résultat

(8) (8)Amortissement des survaleurs

(56) (18)Résultat exceptionnel

0 (1)Minoritaires

(94) (44)Résultat net

Bilan

31/10/03 31/10/04

444

68

180

390

1 082

31/10/03 31/10/04

761

1 082

Immobilisations

- Corporelles

- Incorporelles

- Financières

Capitauxpropres et IM

Provisions

BFR

Dette financièrenette

(en millions d’euros)

Gearing 87,8 %

805

1 136

488

78

181

389

1 136

79,7 %

Sous-total Immob

Impôts différés nets

183194

8997

1 096 1 033

40 49

Total Actif Total Passif

30/04/04 31/10/04 (1)(en millions d’euros)

140 140OCEANE 2008

530 524Total dette et ligne de crédit confirmés disponibles

Total dette et ligne de crédit

424 390Dette nette

- 150OCEANE 2010

170 164Crédit-bail et emprunts LT220 70Ligne MT

47 mois 73 moisMaturité moyenne

(1) Situation post-refinancement effectué en octobre 2004

2003

(17)

8

2004

20

1

(en millions d’euros)

Variation du BFR

Marge brute d’autofinancement

1Variation des provisions

0 22Fonds dégagés par l’exploitation

9

42 (19)Free cash flow

Tableau de financement

(7) 18Change et divers

(74) (100)Investissements

32 (1)Variation de trésorerie

116 59Cessions

Passage aux normes IFRS

Choix de réévaluation des actifs (IFRS 1) � Option de la réévaluation unique� Évaluation externe de nos villages

Mise en place de l’approche par les composants

Revue de l’ensemble de nos 52 contrats de bail (IAS 17 et 18)

Tests d’impairment (IAS 36)� Immobilisations corporelles au niveau des villages� Immobilisations incorporelles

Provision retraite (IAS 19)� Recensement des engagements accordés par les 127 fi liales du Groupe� Comptabilisation des écarts actuariels

Paiement en actions (stock-options) : IFRS 2

IAS 32 et 39 : exemption retenue pour 2005

Les options et la mise en oeuvre

Un chantier en avance par rapport à l’échéance légal e : application pour le Club à partir du 01/11/2005

Principaux impacts

31/10/04publié

Ppauximpacts

IFRS

248

303

Immob. corporelles

- Terrains

- Constructions

Immob. incorporelleset financières

(en millions d’euros)

89

1 033

Sous-total Immob

77672

(22)272

1 033 303

Total Actif

31/10/04après

impacts

337

1 336

749

250

1 336

325761 1 086

31/10/04publié

Ppauximpacts

IFRS

303

Capitaux propreset IM

1 033Total Passif

31/10/04après

impacts

1 336

97444 541

Provisions 668 74

Impôts différésnets

91(49) 42

BFR 20 200180

Dette nette 89 479390

Impact des retraitements normes IFRS sur le compte de résultat (en M€)

REX

Résultat net

517 22

5(44) (39)

Comment se présente

l’hiver 2005 ?

Hiver 04 Hiver 05(en milliers de JH)

3 002Europe- Ski- Soleil

869 927Asie

2 901

Hiver 2005

5 546 5 358Total Monde

1 776 1 429Amérique

Capacité par zone

vs 2004

+ 6,7 %

+ 3,5 %

- 3,4 %

- 19,5 %

1 4371 600 - 10,2 %1 5651 301 + 20,3 %

Hiver 03 Hiver 04(capacité en %)

10 %

55 % 56 %

11 %

Hiver 2005

100 % 100 %Total

31 % 31 %

Capacité par catégorie

Hiver 05

58 %

6 %

100 %

33 %

3 % 3 % 3 %Bateaux et villas

91 %

Une nouvelle amélioration du Mix ProduitUne nouvelle amélioration du Mix Produit

Hiver 2005

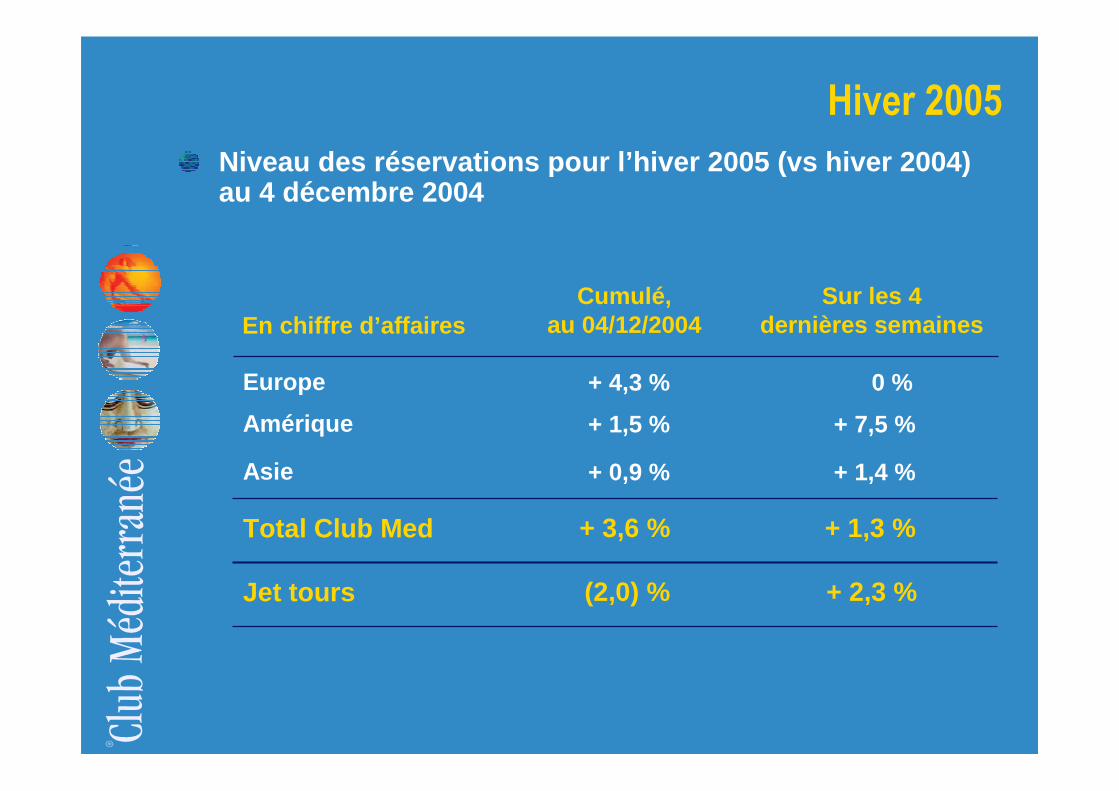

Niveau des réservations pour l’hiver 2005 (vs hiver 2004) au 4 décembre 2004

En chiffre d’affaires

Europe

Cumulé,au 04/12/2004

+ 4,3 % 0 %

Amérique + 1,5 % + 7,5 %

Asie + 0,9 % + 1,4 %

Total Club Med + 3,6 % + 1,3 %

Jet tours (2,0) % + 2,3 %

Sur les 4 dernières semaines

17

(en millions d’euros)

REX 2004

25/35Impact volume

50/60Effet Mix/Prix

(35)Augmentation des coûts

Objectif 2006 : REX de l’ordre de 100 M€

100REX 2006 de l’ordre de

23Gains achats

20Synergies Accor

Hypothèses

20 000 à 30 000 clients supplémentaires par an soit + 1,4 % à + 2,0 %

de 3 à 3,50 € de prix moyen / JH par an

� coûts de la montée en gamme� coûts commerciaux pour supporter

la croissance� autres coûts (salaires, énergie …)

Suivi du projet « INCA »

Cap sur l’Incomparable

Phase I : 2002-2004 : Préparer le changement

Phase II : 2004-2007 : Cap sur l’Incomparable

Élimination des foyers de pertes et redressement de la zone Amérique

Resegmentation du parc de villages

� améliorer la rentabilité d’exploitation et la satisf action du client

Élargissement de la distribution indirecte

� pouvoir gagner des parts de marché

Réorganisation de la fonction achats

� économiser 30 M€ (2003/2006)

2002-2004 : préparation du changement

Problématiques majeures résolues

Le client au cœur des préoccupations

Recentrage sur l’activité Villages

Priorité à la valeur

Définition d’une stratégie claire

La force de la marque Club Med

���� Un préalable à la stratégie : écouter le client !

(Source : U&A NFO Sofres (Source : U&A NFO Sofres –– France, villages soleil France, villages soleil –– fféévv 04)04)

Clients concurrence

Clients Club Med

Critères de choix en vacances Club

� Réputation 43 % (n°1) 21 % (n°4)

� Destinations 35 % (n°2) 37 % (n°2)

� Type de séjour 21 % (n°3) 10 % (n°6)

� Organisation 20 % (n°4) 17 % (n°5)

� Activités 19 % (n°5) 6 % (n°7)

� Prix 16 % (n°6) 44 % (n°1)

Un positionnement incontournable et unique :le haut de gamme convivial et multiculturel

Un positionnement incontournable et unique :le haut de gamme convivial et multiculturel

L’exemple du marché français (rappel)

2002-2004 : préparation du changement

Montée en gamme de l’offre : répondre à la demande e t optimiser le taux de marge variable

���� Profonde transformation du parc de villages

Un nouveau visage du Club MedUn nouveau visage du Club Med

% cases et 2T 34 % 16 % 9 %

% villages 3 et 4T 66 % 84 % 91 %

En nombre de lits 2004 20051998

���� Profonde transformation du parc de villages en 5 an s

Qualitativement

Quantitativement

� Ouvertures nouveaux villages 19� Villages rénovés 70 � Villages avec extension de capacité 14� Villages montés en gamme 21� Cessions et fermetures villages 45

2002-2004 : préparation du changement

Une stratégie basée sur une logique de « valeur » vs une logique de volumes

Un modèle économique rentableUn modèle économique rentable

Rentabilité moyenne Village 2004 (GOP/JH)

Niveau de confort

Coûts

Prix de vente

Capacité 2004

2002-2004 : préparation du changement

2 ΨΨΨΨ 3 ΨΨΨΨ & 4 ΨΨΨΨ

€GOP

16 % 84 %

27 €

47 €

Adopter un modèle économique rentable

Définir une stratégie et un positionnement stratégi que conformes aux ambitions

Phase I : 2002-2004 : Préparer le changement

Mise en œuvre de la stratégie de valeur

Révéler le changement en apportant les preuves

Phase II : 2004-2007 : Cap sur l’Incomparable

Fin 2004 : consolidation des fondamentaux

Retour à une rentabilité d’exploitation positive

Un parc de villages monté en gamme

Une offre revalorisée et personnalisée

Lancement de Cap sur l’Incomparable : l’expression de la stratégie de valeur

Accélérer la croissance : Phase de conquête de clie nts

2002-2004 : préparation du changement

Adopter un modèle économique rentable

Définir une stratégie et un positionnement stratégi que conformes aux ambitions

Phase I : 2002-2004 : Préparer le changement

Mise en œuvre de la stratégie de valeur

Révéler le changement en apportant les preuves

Phase II : 2004-2007 : Cap sur l’Incomparable

Fin 2004 : consolidation des fondamentaux

Retour à une rentabilité d’exploitation positive

Un parc de villages monté en gamme

Une offre revalorisée et personnalisée

Lancement de Cap sur l’Incomparable : l’expression de la stratégie de valeur

Accélérer la croissance : Phase de conquête de clie nts

Cap sur l’Incomparable : un projet stratégique

Un projet d’entreprise pour servir la stratégie : Lancement de Cap sur l’Incomparable

Un projet, facteur d’accélération de changementUn projet, facteur d’accélération de changement

Une conception de projet reposant sur :

� Les études menées auprès des consommateurs

� Un diagnostic « terrain » après consultations de plus de 3000 GO’sdu monde entier sur l’été 2004

Cap sur l’Incomparable : un projet stratégique

Mobiliser l’interne autour de 5 chantiers prioritai res

Assurer une mise en œuvre rapidepour concrétiser le changement

Assurer une mise en œuvre rapidepour concrétiser le changement

� Commercial / Marketing / Transport� Prestations� Organisation villages� GO / GE� Principes de management

Team building du CDG

Avril 2004

Formationde l’équipe Ressource

ÉcouteMai-juin 2004

Développementde l’équipeRessourceNov. 2004

Conventionde Marrakech

Mobilisationdes zones et

cascade opérationnelle

3 0002512 15 00064080Personnes impliquées

5 chantiers prioritaires

Cap sur l’Incomparable : un projet stratégique

Chantiers Marketing / Commercial : se concentrer su r les cibles prioritaires

Dynamiser les ventes par une activationet une fidélisation de la clientèle cible

Dynamiser les ventes par une activationet une fidélisation de la clientèle cible

3 actions prioritaires adossées au potentiel de la base de données clients

� Re-recruter les inactifs

� Transformer les « first-timers » en repeaters

� Augmenter la fréquence de retours des occasionnels

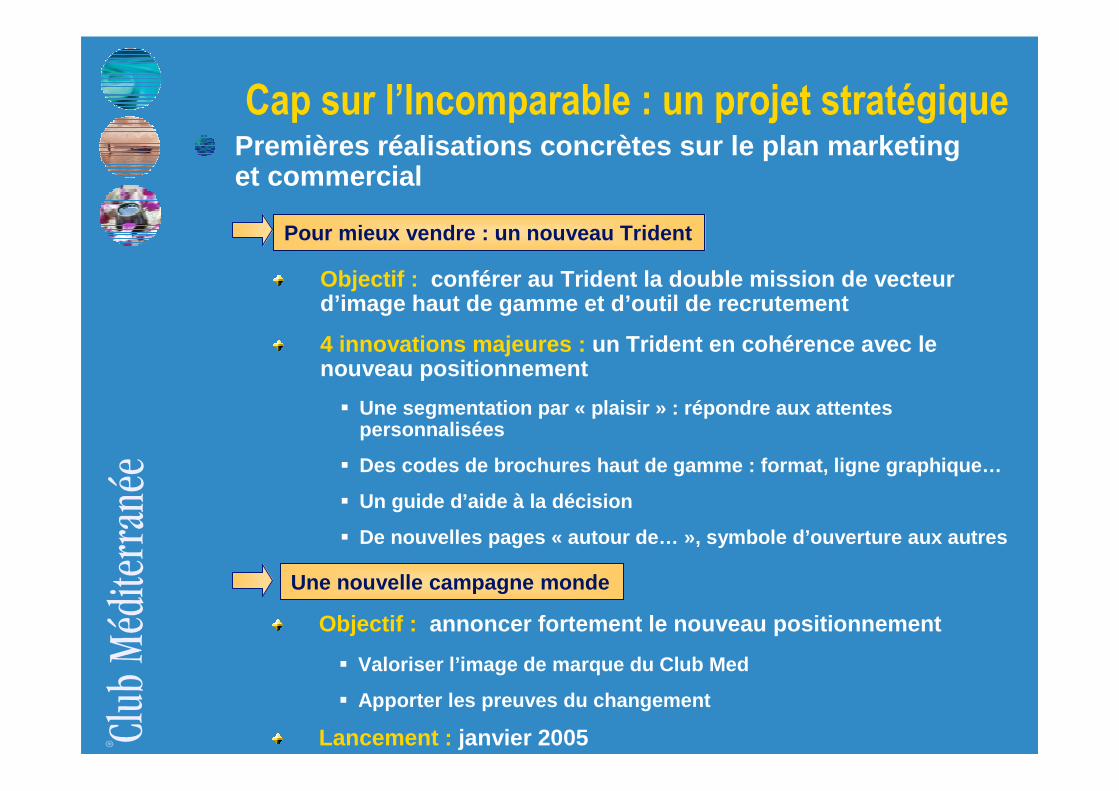

Cap sur l’Incomparable : un projet stratégique

Premières réalisations concrètes sur le plan market ing et commercial

Objectif : conférer au Trident la double mission de vecteur d’image haut de gamme et d’outil de recrutement

4 innovations majeures : un Trident en cohérence avec le nouveau positionnement

� Une segmentation par « plaisir » : répondre aux attent es personnalisées

� Des codes de brochures haut de gamme : format, lign e graphique…

� Un guide d’aide à la décision

� De nouvelles pages « autour de… », symbole d’ouvertur e aux autres

Pour mieux vendre : un nouveau Trident

Une nouvelle campagne monde

Objectif : annoncer fortement le nouveau positionnement

� Valoriser l’image de marque du Club Med

� Apporter les preuves du changement

Lancement : janvier 2005

Cap sur l’Incomparable : un projet stratégique

Nouvelles innovations sur le plan produit

Servir le couple « Satisfaction du client/Valeur » par l’innovation

� Mise en place du Total All Inclusive, optionnel, da ns les villages d’Europe/Afrique et d’Asie : été 2005

� Remplacement du « carnet bar » par la carte « Club Med Pass »

� Enrichissement de l’offre : le nouveau concept Ado

� …

Cap sur l’Incomparable : un projet stratégique

Nouvelles réalisations concrètes sur le plan de la prestation village

Poursuivre la montée en gamme : 120/130 M€ investis en propre et 45 M€ par des partenaires

� Rénovations de Val d’Isère (4T) et de Turquoise� Ouverture du Riad de Marrakech� 20 nouveaux « water bungalows » à Kani� Construction d’un 4T à Peisey (Paradiski)� Reconstruction des Boucaniers (3T)

Après Marrakech, El Gouna, Coral Beach et Chamonix (montée 4 T)

Cap sur l’Incomparable : un projet stratégique

ConclusionConfirmation des objectifs

Un objectif confirmé :de l’ordre de 100 M€ de REX en 2006

Un objectif confirmé :de l’ordre de 100 M€ de REX en 2006

Un positionnement stratégique clair et incontournab le qui marque la différence

Une marque et son contenu, révélateurs du changemen t

Une stratégie de valeur portée par un projet d’entr eprise mobilisateur

Un modèle économique validé par la progression de la rentabilité et le succès de l’Océane

Un actionnaire industriel de référence, facteur de synergies

Annexes

Chiffres clés par saisonStatistiques par saisonNombre de GM par pays émetteurRépartition du chiffre d’affairesChiffre d’affaires comparable par zone et par activitéCapacité et taux d’occupation par zone

Activité

Analyse du résultat VillagesEBITDA/EBITDAR

Résultats

Investissements

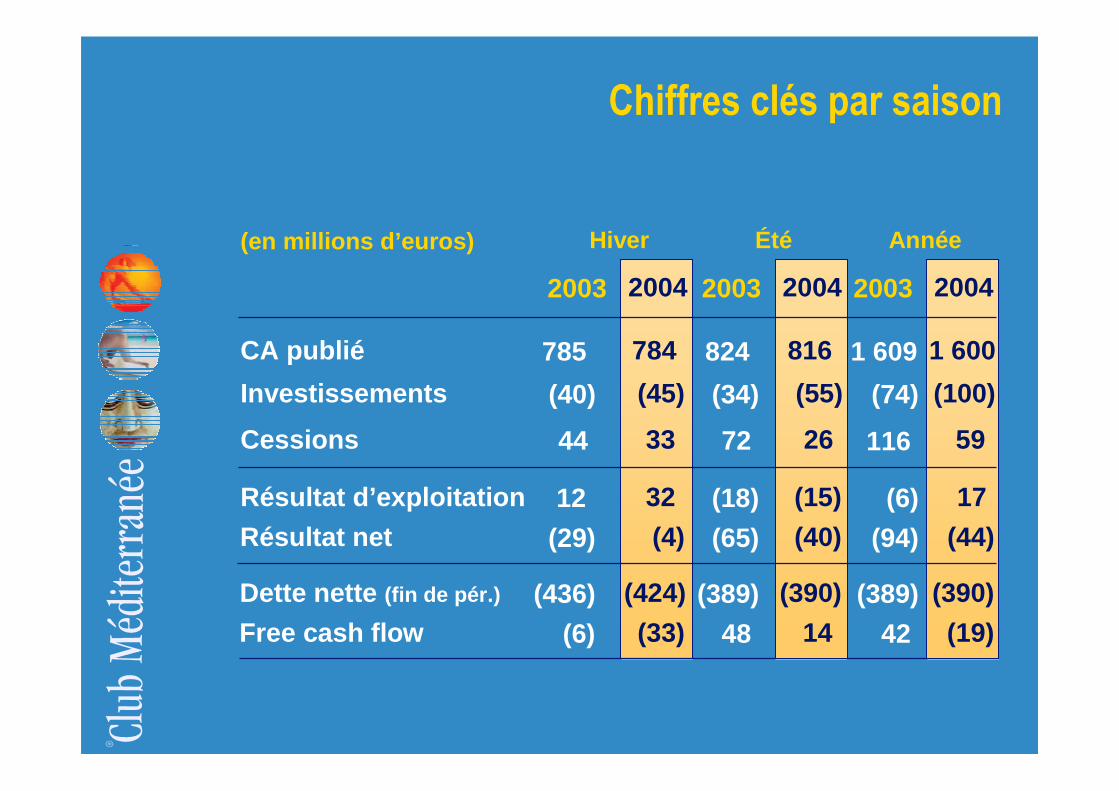

Hiver

2004

(en millions d’euros)

CA publié

(45)Investissements

784

32Résultat d’exploitation

Chiffres clés par saison

(4)Résultat net

33Cessions

(424)Dette nette (fin de pér.)

(33)Free cash flow

2003

(40)

785

12

(29)

44

(436)

(6)

Été

2004

(55)

816

(15)

(40)

26

(390)

14

2003

(34)

824

(18)

(65)

72

(389)

48

Année

2004

(100)

1 600

17

(44)

59

(390)

(19)

2003

(74)

1 609

(6)

(94)

116

(389)

42

Hiver

2004

(en K unités)

Clients Club Med

Clients Jet tours

JH vendues

Statistiques par saison

Séjour moyen

Total Clients

Capacité en JH

Taux d’occupation

2003

125

639

4 017

6,28 j

764

5 807

69,9 %

GM transportés% GM transportés

268

41,9 %

129

642

4 045

6,30 j

771

5 546

71,8 %

262

40,9 %

Été

20042003

142

790

5 532

7,0 j

932

8 367

66,1 %

395

50,0 %

153

779

5 267

6,80 j

932

7 885

66,8 %

394

50,6 %

Année

20042003

267

1 429

9 590

6,70 j

1 696

14 174

67,7 %

663

46,4 %

282

1 421

9 251

6,50 j

1 703

13 431

68,9 %

656

46,2 %

Nombre de GM par pays émetteur2000 2001 2002 2003

France 694 758 656 613Belgique 113 122 108 104Italie 104 93 87 86Suisse 50 48 41 35Allemagne 54 51 40 34Hollande 40 40 36 33Grande-Bretagne 37 35 32 29Israël 33 43 24 17Turquie 18 14 14 14Autriche 12 14 8 3Espagne 11 10 7 2Russie 8 8 7 6Afrique du Sud 5 6 6 6Grèce 5 6 5 7Autres 10 11 20 14

EUROPE 1 194 1 258 1 090 1 003

États-Unis - Canada 176 180 142 138

Autres 19 18 11 12

AMERIQUE 280 284 233 244

Japon 95 96 99 95Australie 34 33 26 21Malaisie 20 22 20 17Singapour 17 18 18 16Autres 70 70 49 33

ASIE/PACIFIQUE 236 240 212 182

GROUPE 1 710 1 782 1 534 1 429

(en K GM) 2004

581101793428322717133266714

950

150

16

268

10222122245

203

1 421

Brésil 59 62 66 81 79Mexique 26 24 14 13 23

Répartition du chiffre d’affaires par zone et activité

France 35,3 %

565vs 36,4 % en 03

Reste Europe 22,0 %vs 22,6 % en 03

Amérique 12,7 %

203

vs 12,6 % en 03

Asie 9,1 %145vs 8,1 % en 03

Jet tours 17,3 %

276

vs 16.3 % en 03

Autres activités 3,6 %

58

vs 4,0 % en 03

Total : 1 600 millions d’euros en 2004Total : 1 600 millions d’euros en 2004

(en millions d’euros)

352

Chiffre d’affaires par zone et activité comparable

2003

Villages

Jet tours

Autres activités

Europe 948

1 251

263

56

Asie 127

Amérique 186

(en millions d’euros)

Groupe 1 581

917

1 266

276

58

145

203

1 600

2004 Été

- 6,0 %

- 1,6 %

+ 6,7 %

+ 23,1 %

+ 8,8 %

- 3,3 %

+ 0,3 %

+ 5,1 %

+ 3,3 %

+ 13,9 %

+ 9,1 %

+ 1,2 %

04 vs 03

Variations 2004 vs 2003

+ 6,1 %

+ 0,1 %

Hiver

+ 0,0 %

+ 2,3 %

+ 3,3 %

+ 4,6 %

+ 9,3 %

+ 0,9 %

+ 2,4 %

Hiver

2004

(en K unités)

Europe2 901Capacité

Capacité et taux d’occupation par zone

78,2 %Taux d’occupation

2003

3 040

77,4 %

Été

2004

5 540

70,4 %

2003

5 706

73,0 %

Année

2004

8 441

73,1 %

2003

8 746

74,5 %

Asie869Capacité

54,0 %Taux d’occupation915

50,2 %

969

53,7 %987

44,5 %

1 838

53,8 %1 902

47,4 %

Amérique1 776Capacité

85,4 %Taux d’occupation1 852

67,2 %

1 376

42,0 %

1 675

55,4 %

3 152

66,4 %

3 527

61,6 %

TOTAL5 546Capacité

76,7 %Taux d’occupation5 807

69,9 %

7 885

63,4 %

8 368

66,1 %

13 431

68,9 %

14 174

67,7 %

2003 2004(en millions d’euros)

1 265Chiffre d’affaires

778 770Marge s/ coûts variables

1 282

(180) (175)Coûts fixes commerciaux

Analyse du résultat Villages

0 15Résultat d’exploitation

60,7 % 60,9 %% CA

(560) (546)Coûts fixes opérations

(38) (34)Overheads

2003 2004(en millions d’euros)

17Résultat d’exploitation

78 88EBITDA

(6)

84 75Amortissements

EBITDA / EBITDAR

4,8 % 5,5 %% CA

118 118Loyers

196 206EBITDAR12,2 % 12,9 %% CA

2003 2004(en millions d’euros)

5

Investissements

Corporels

Incorporels

Financiers

9 8

13

52 87

Investissements

74 100Total

(10)

Cessions

Sorties de périmètre

Cessions de murs et location simple

Autres

Remboursement dépôts

(31) -

(10)

(75) (39)

(116) (59)

(10)-

Related Documents