INSTITUTO POLITECNICO NACIONAL UNIDAD PROFESIONAL INTERDICIPLINARIA DE INGENIERÍA Y CIENCIAS SOCIALES Y ADMINISTRATIVAS SECCIÓN DE ESTUDIOS DE POSGRADO E INVESTIGACIÓN “PROPUESTA DE MEJORA EN LA CADENA DE SUMINISTRO EN UNA CONCRETERA” T E S I S PARA OBTENER EL GRADO DE MAESTRO EN ADMINISTRACIÓN P R E S E N T A CÉSAR ANTONIO ABARCA VELASCO DIRECTOR: M.C. GUILLERMO PÉREZ VÁZQUEZ MEXICO, D.F. 2013

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

SIP-14

INSTITUTO POLITECNICO NACIONAL

UNIDAD PROFESIONAL INTERDICIPLINARIA DE

INGENIERÍA Y CIENCIAS SOCIALES Y ADMINISTRATIVAS

SECCIÓN DE ESTUDIOS DE POSGRADO E INVESTIGACIÓN

“PROPUESTA DE MEJORA EN LA CADENA DE SUMINISTRO

EN UNA CONCRETERA”

T E S I S

PARA OBTENER EL GRADO DE

MAESTRO EN ADMINISTRACIÓN

P R E S E N T A

CÉSAR ANTONIO ABARCA VELASCO

DIRECTOR: M.C. GUILLERMO PÉREZ VÁZQUEZ

MEXICO, D.F. 2013

SIP-14

Carta cesión de derechos

En la Ciudad de México D.F. el día 10 del mes de Agosto del año 2013, el que suscribe

César Antonio Abarca Velasco, alumno del Programa de Maestría en Administración con

número de registro B110922, adscrito a la Sección de Estudios de Posgrado e Investigación

de la UPIICSA-IPN, manifiesta que es autor intelectual del presente trabajo de Tesis bajo la

dirección del M.C. Guillermo Pérez Vázquez y cede los derechos del trabajo intitulado

“Propuesta de mejora en la Cadena de Suministro en una Concretera”, al Instituto

Politécnico Nacional para su difusión, con fines académicos y de investigación.

Los usuarios de la información no deben reproducir el contenido textual, gráficas o datos del

trabajo sin el permiso expreso del autor o director del trabajo. Este puede ser obtenido

escribiendo a la siguiente dirección [email protected] o [email protected].

Si el permiso se otorga, el usuario deberá dar el agradecimiento correspondiente y citar la

fuente del mismo.

_______________________________ César Antonio Abarca Velasco

INTITUTO POLITÉCNICO NACIONAL

SECRETARÍA DE INVESTIGACIÓN Y POSGRADO

CARTA CESIÓN DE DERECHOS

Índice general

ÍNDICE GENERAL

Índice de figuras i

Índice de tablas ii

Agradecimientos iii

Resumen iv

Abstract v

INTRODUCCIÓN 1

CAPÍTULO I INDUSTRIA CONCRETERA 3

1.1 EL CONCRETO 3

1.2 COMPOSICIÓN DEL CONCRETO 5

1.3 PLANTAS CONCRETERAS 10

1.4 EL PRODUCTO EN EL MUNDO 13

1.5 OBJETIVO DE LA TESIS 13

1.6 PERFIL DE LA EMPRESA 14

1.7 OBJETIVO GENERAL DE LA EMPRESA 15

1.8 DESCRIPCIÓN DE LOS PROCESOS QUE DESARROLLA 16

1.9 ORGANIGRAMA DE LA EMPRESA 16

1.10 COMPETENCIA ENTRE CONCRETERAS EN MÉXICO 17

CAPÍTULO II CADENA DE SUMINISTRO 22

2.1 LOGÍSTICA 22

2.1.1 Definición de la Logística 23

2.1.2 Relaciones entre logística y cadena de suministro 24

2.2 CADENA DE SUMINISTRO 26

2.2.1 Elementos de la cadena de suministro 28

2.2.2 Para qué sirve la cadena de suministro 33

2.2.3 Objetivos y principios de la cadena de suministro 34

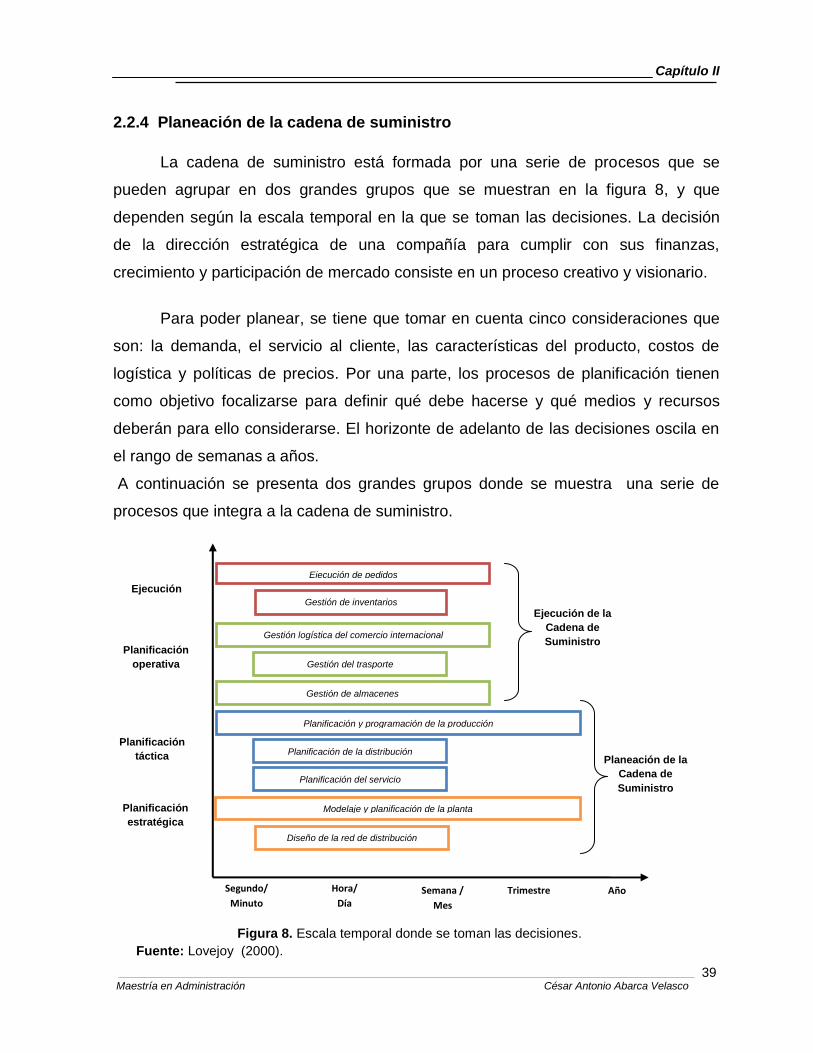

2.2.4 Planeación de la cadena de suministro 39

2.2.5 Gestión de la cadena de suministro 41

2.3 PLANEACIÓN DE RECURSOS EMPRESARIAL 43

2.3.1 Sistemas ERP 43

2.3.2 El valor de la planificación de los recursos

empresariales en los negocios (ERP) 46

2.3.3 Antecedentes de los ERP 47

2.3.4 Pilares de los sistemas ERP 49

Índice general

2.3.5 Por qué la empresa debe de adquirir un ERP 51

2.3.6 Implementación de un sistema ERP 52

2.3.7 Ventajas y desventajas de usar un ERP 54

2.4 SISTEMAS INTEGRALES 56

2.4.1 Antecedentes 56

3.4.2 Qué son los sistemas SAP 57

CAPITULO III DISEÑO DE LA CADENA DE SUMINISTRO Y SU

RELACIÓN CON LOS ERP 58

3. 1 CADENA DE SUMINISTRO 58

3.1.1 Enfoque de los procesos de una cadena de suministro 60

3.1.2 El enfoque de ciclo de los procesos

de una cadena de suministro 60

3.1.3 Diseño de la red de la cadena de suministro 62

3.1.4 Necesidades para administrar una cadena de suministro 62

3.1.5 Principios de éxito 64

3.2 DISEÑO DE UNA CADENA DE SUMINISTRO 66

3.3 CÓMO HAN MEJORADO LOS ERP 68

3.4 CÓMO SE MANEJAN LAS HERRAMIENTAS DEL

ERP DENTRO DE LA CADENA DE SUMINISTRO 69

3.5 MEJORAS EN LA CADENA DE SUMINISTRO 70

CAPITULO IV PROPUESTA DE MEJORA EN LA CADENA DE

SUMINISTRO DE UNA CONCRETERA 75

4.1 PANORAMA GENERAL DE LA EMPRESA 75

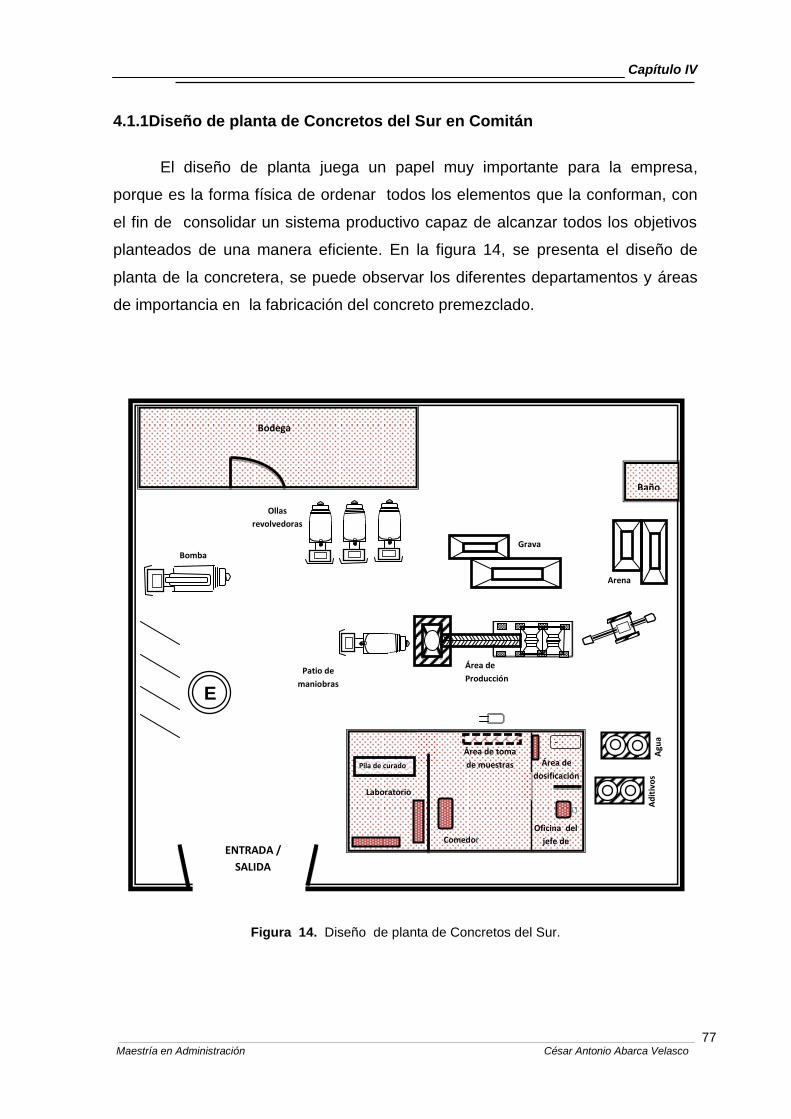

4.1.1 Diseño de planta de Concretos del Sur en Comitán 77

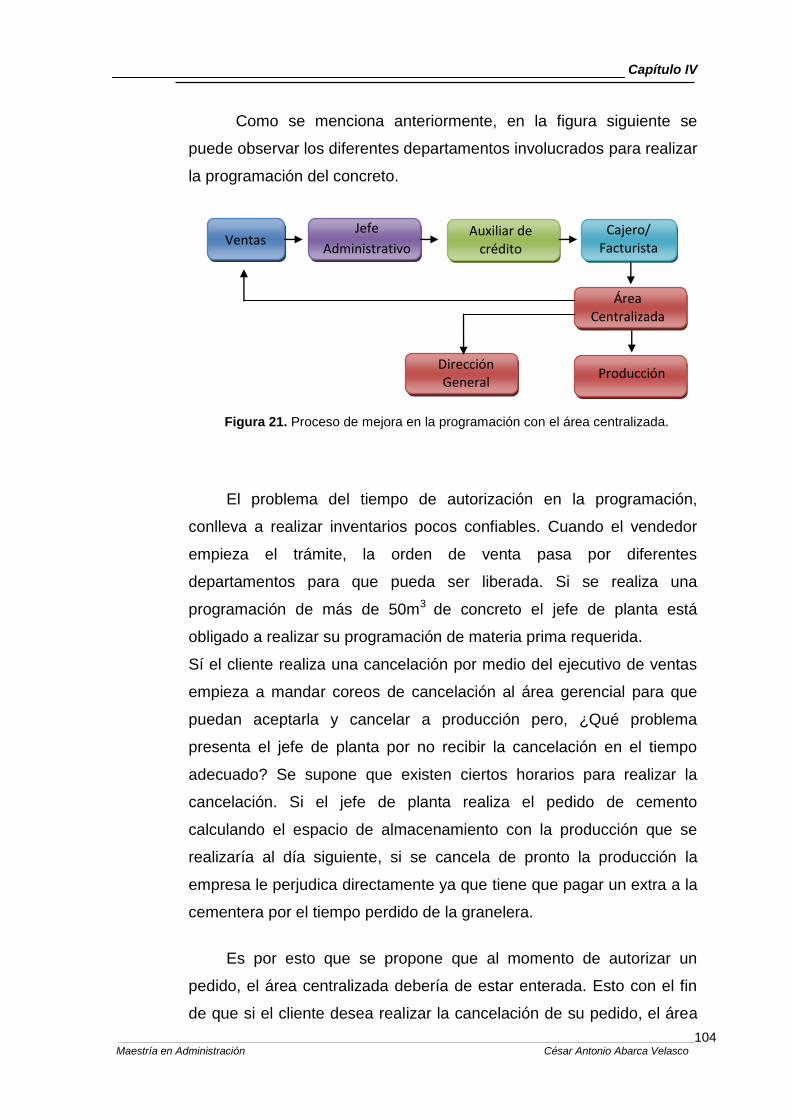

4.1.2 Análisis de la cadena de suministro 79

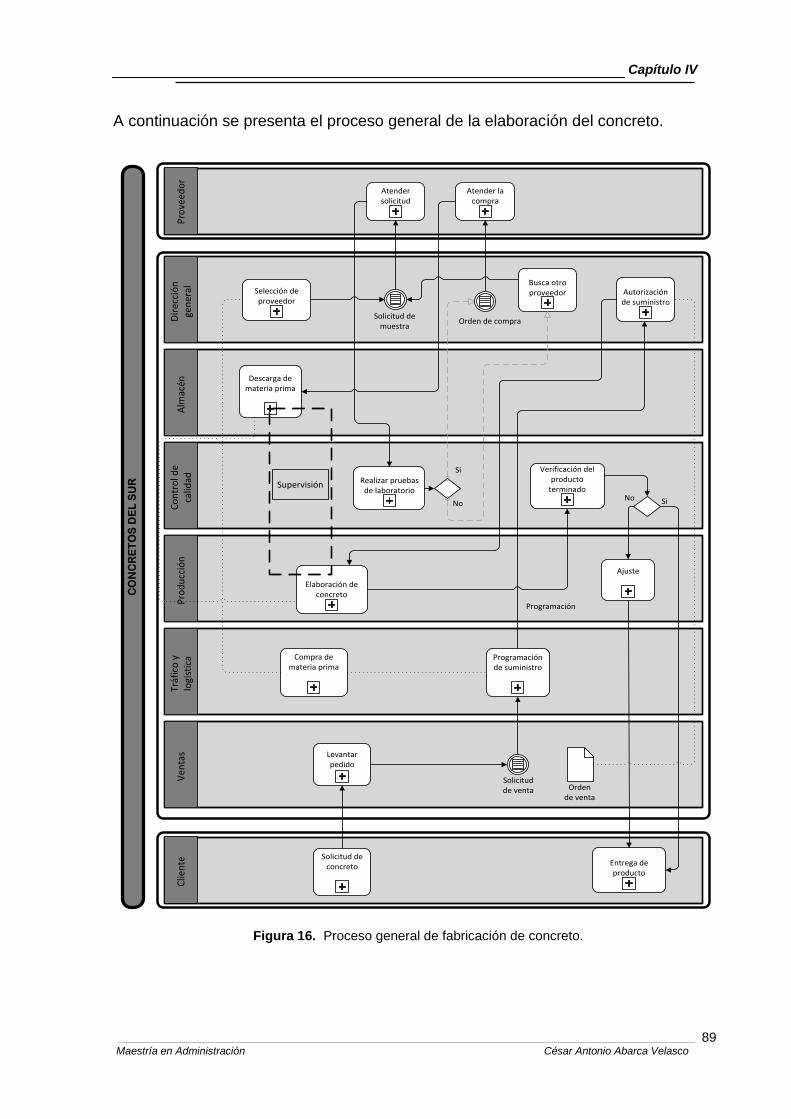

4.1.3 Descripción del proceso general de elaboración

de concreto 87

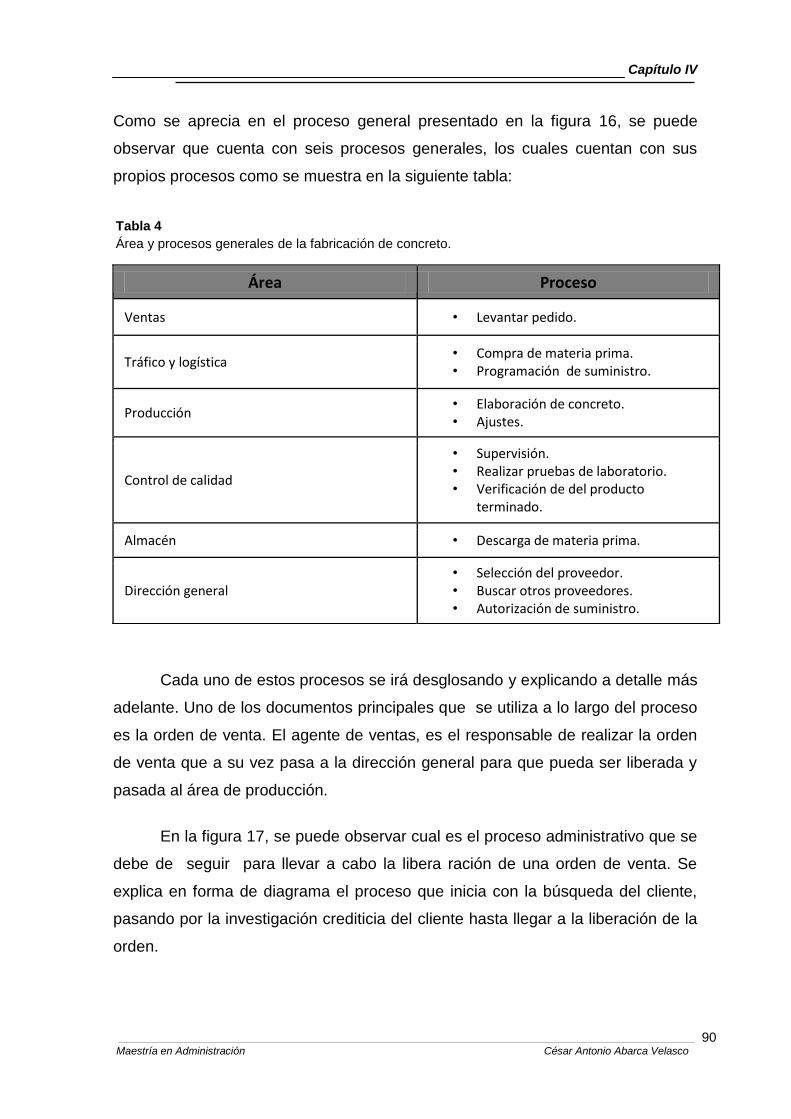

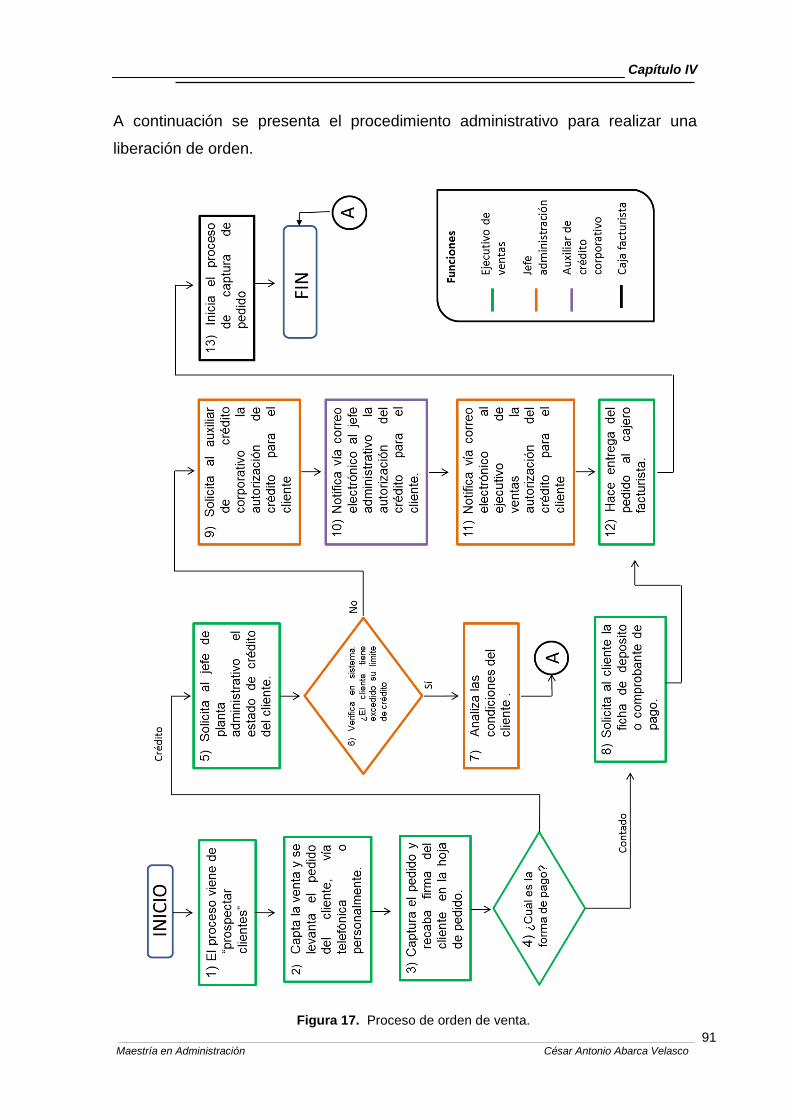

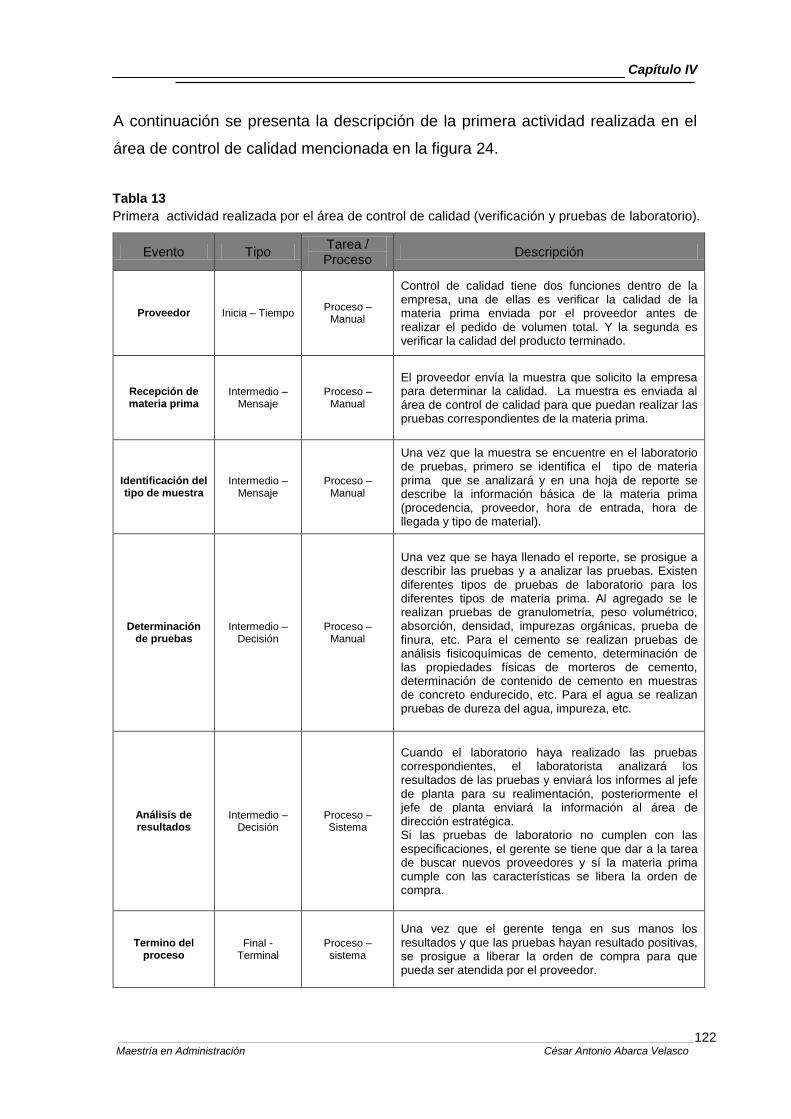

4.2 ANÁLISIS DE LOS PROCESOS POR ÁREA 108

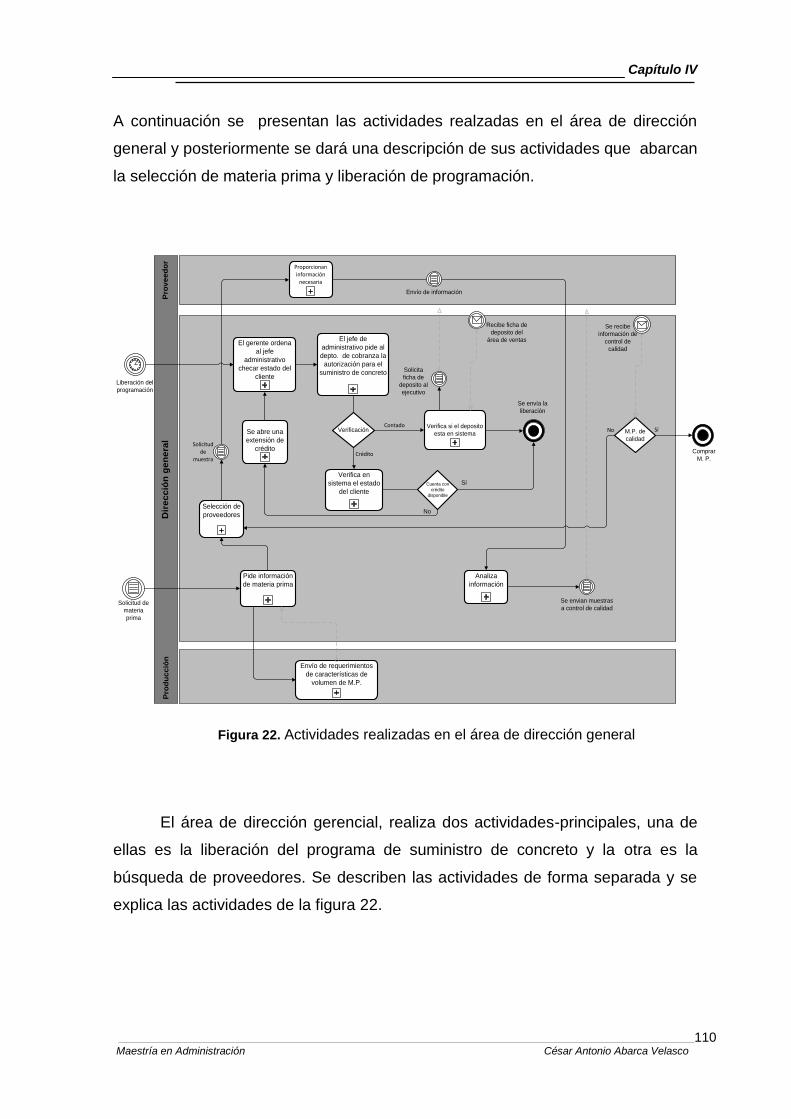

4.2.1 Dirección general 109

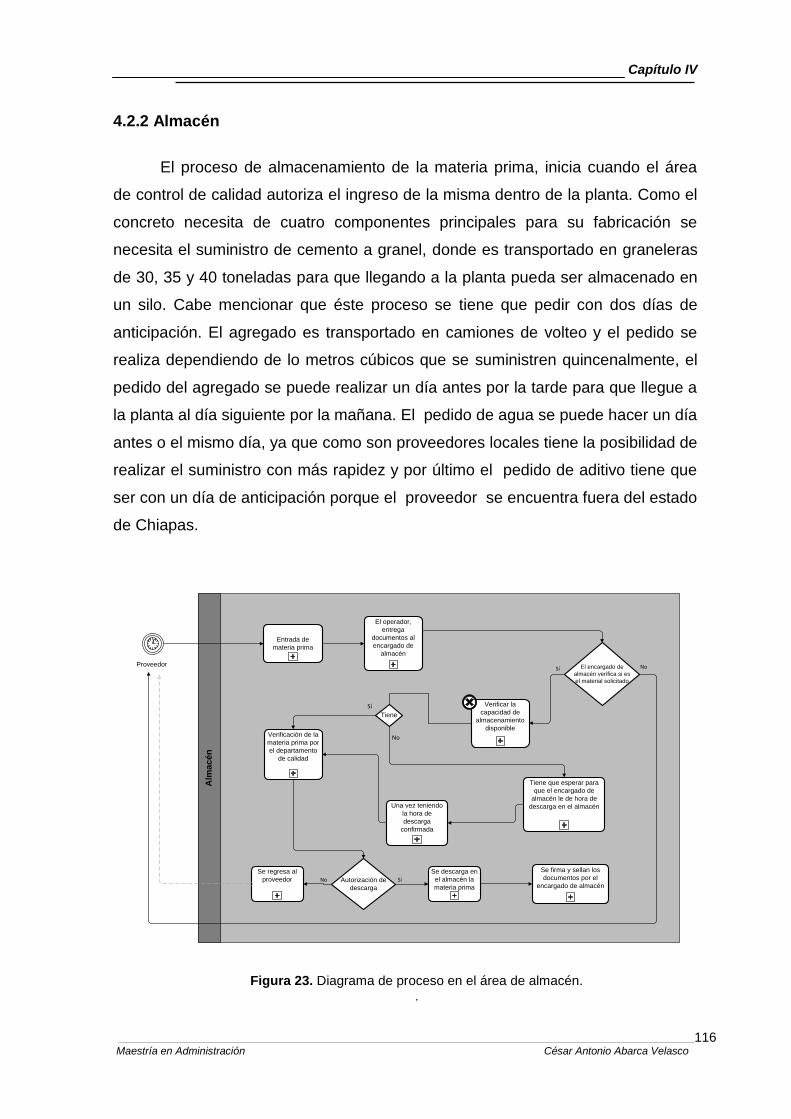

4.2.2 Almacén 116

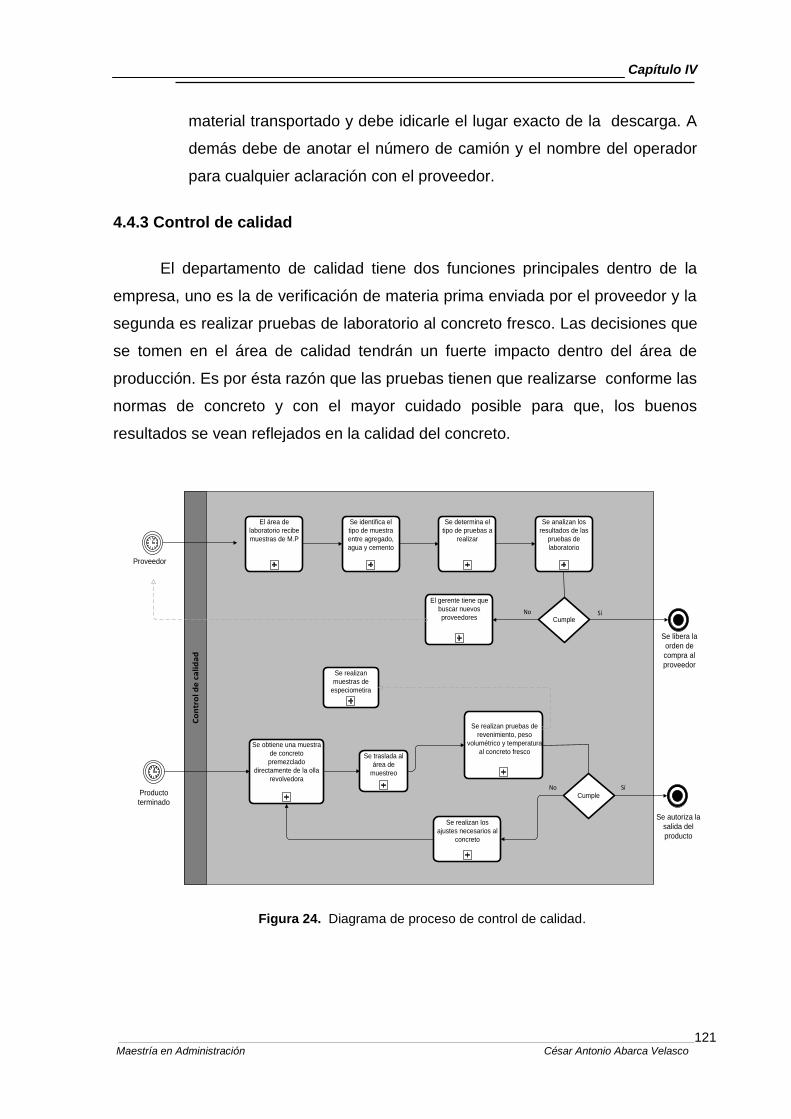

4.4.3 Control de calidad 121

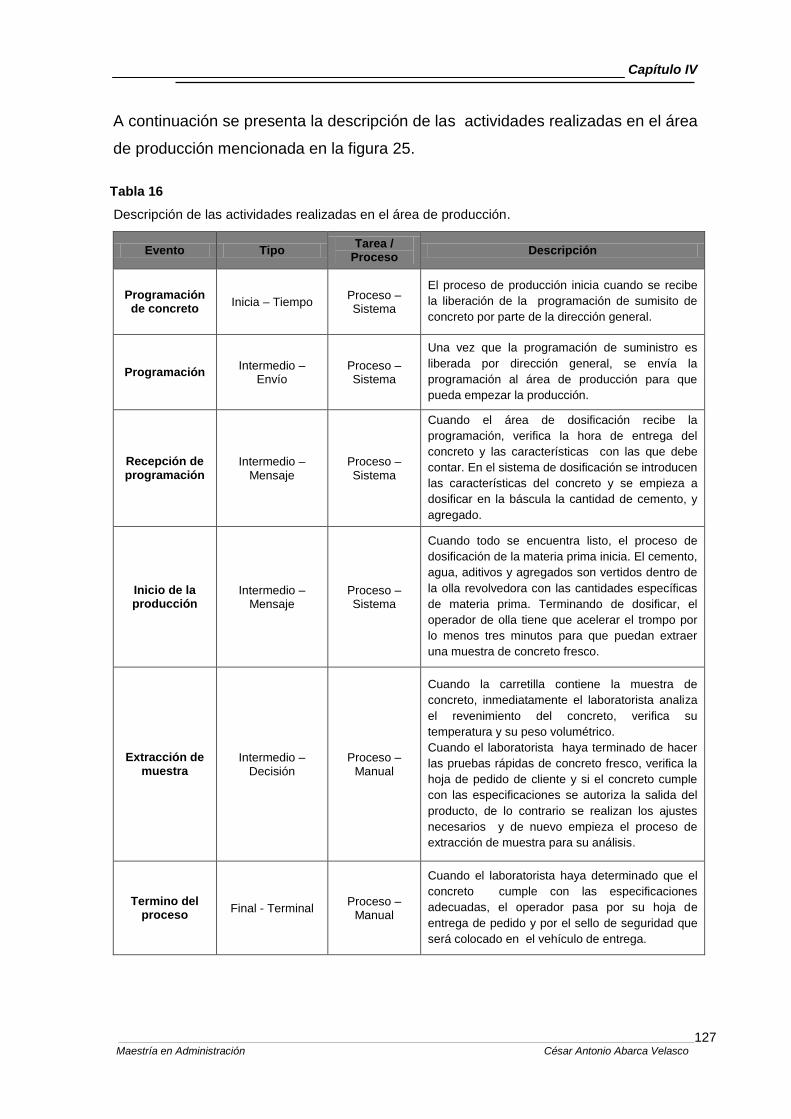

4.4.4 Producción 126

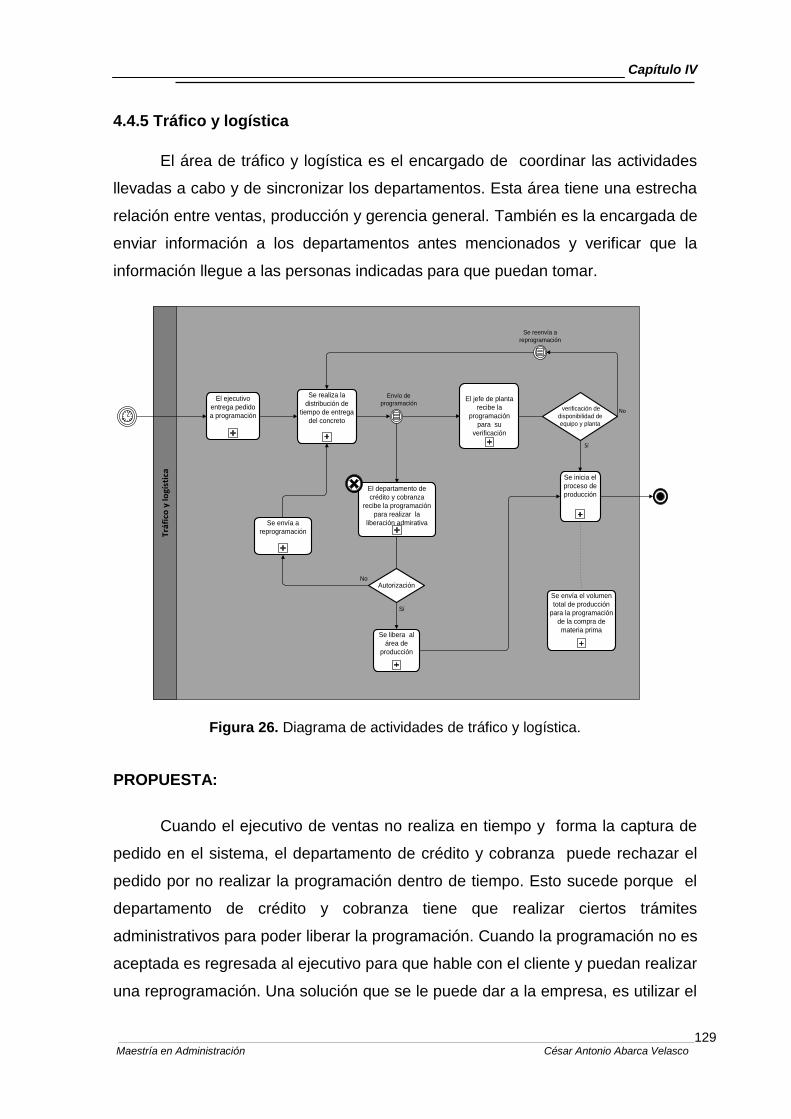

4.4.5 Tráfico y logística 129

4.4.6 Ventas 138

CONCLUSIÓN 142

REFERENCIAS 144

Índice de figuras

ÍNDICE DE FIGURAS

Figura 1. Elementos que conforman al concreto 3

Figura 2. Organigrama del grupo 17

Figura 3. Flujos físicos, de información y financieros que intervienen en

las actividades logísticas 23

Figura 4. Evolución de la cadena de suministro 25

Figura 5. Esquema básico de la Cadena de suministro 27

Figura 6. Cadena de valor 28

Figura 7. Elementos de la cadena de suministro 28

Figura 8. Escala temporal donde se toman las decisiones 39

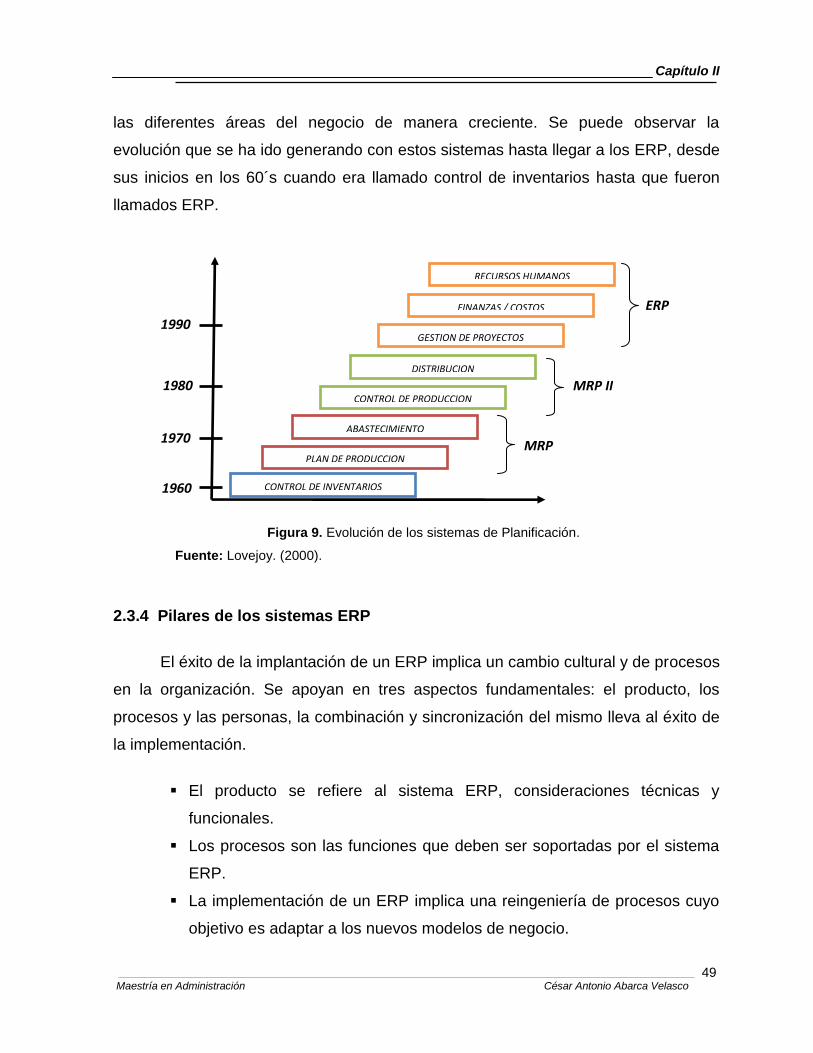

Figura 9. Evolución de los sistemas de Planificación 49

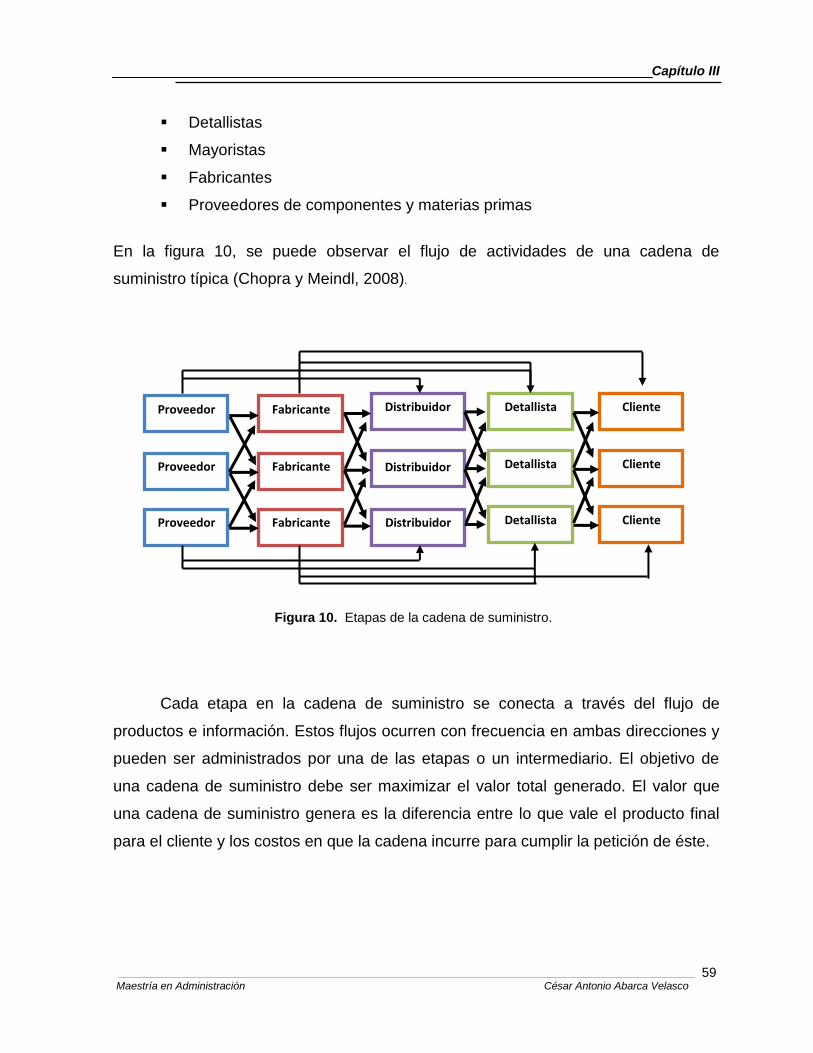

Figura 10. Etapas de la cadena de suministro 59

Figura 11. Ciclo de procesos de una cadena de suministro 61

Figura 12. Relación entre áreas ERP y CRM 73

Figura 13. Flujos de información en la empresa 76

Figura 14. Diseño de planta de concretos del sur 77

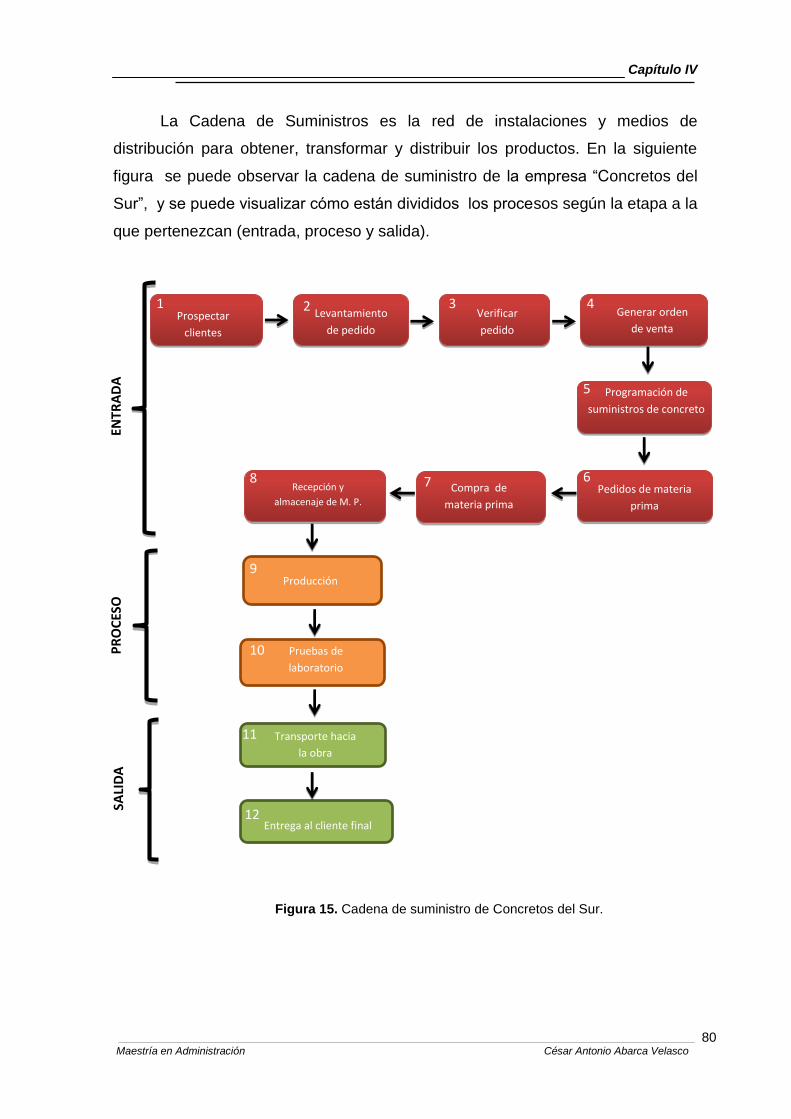

Figura 15. Cadena de suministro de concretos del sur 80

Figura 16. Proceso general de fabricación de concreto 89

Figura 17. Proceso de orden de venta 91

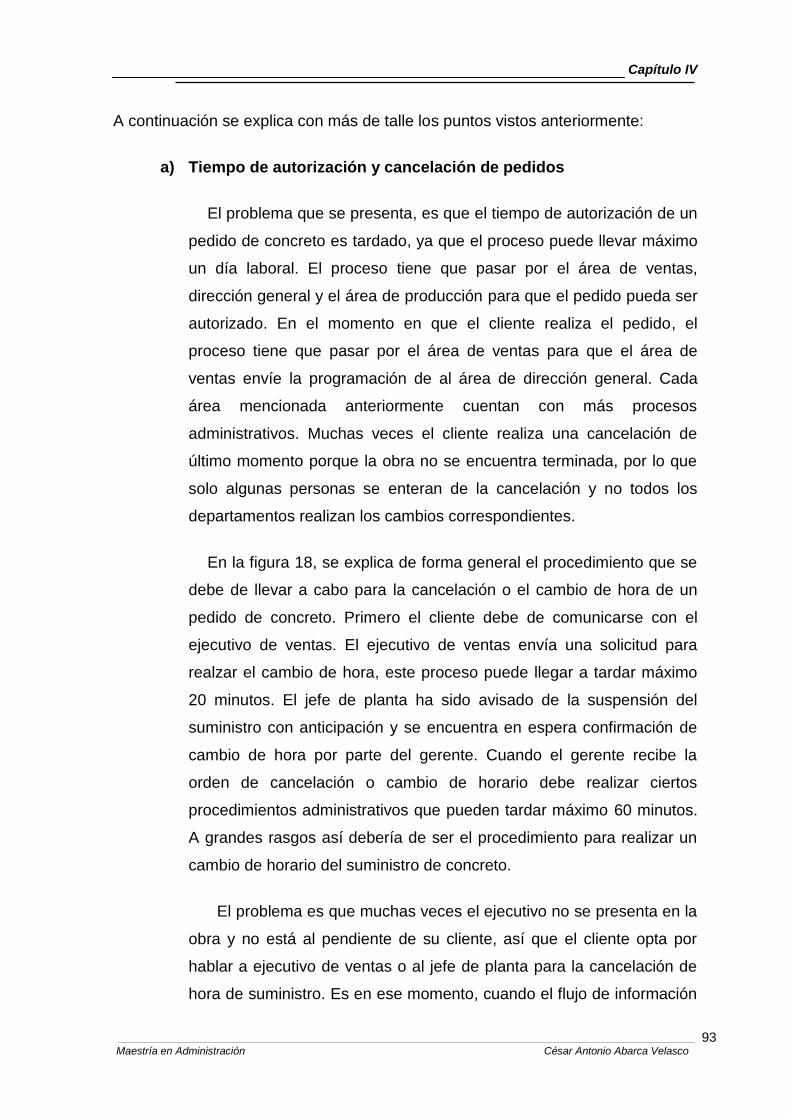

Figura 18. Proceso de cancelación de pedido 94

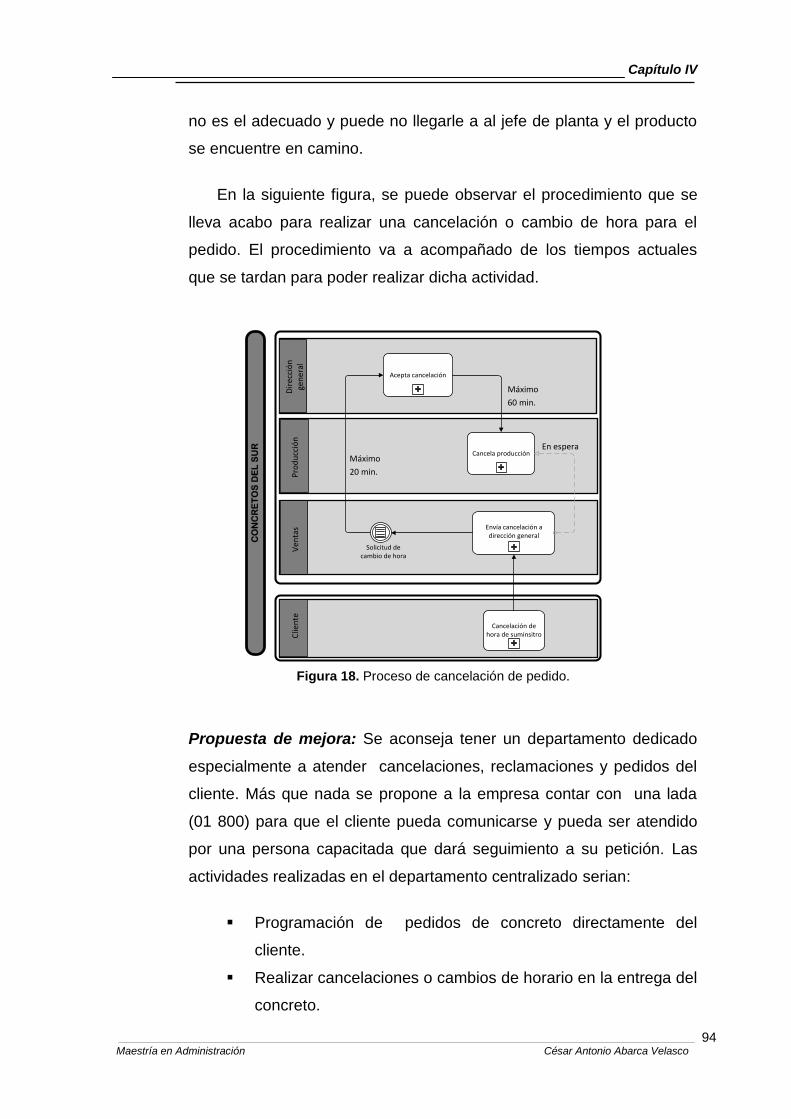

Figura 19. Proceso de cancelación de pedido considerando

el área centralizada 95

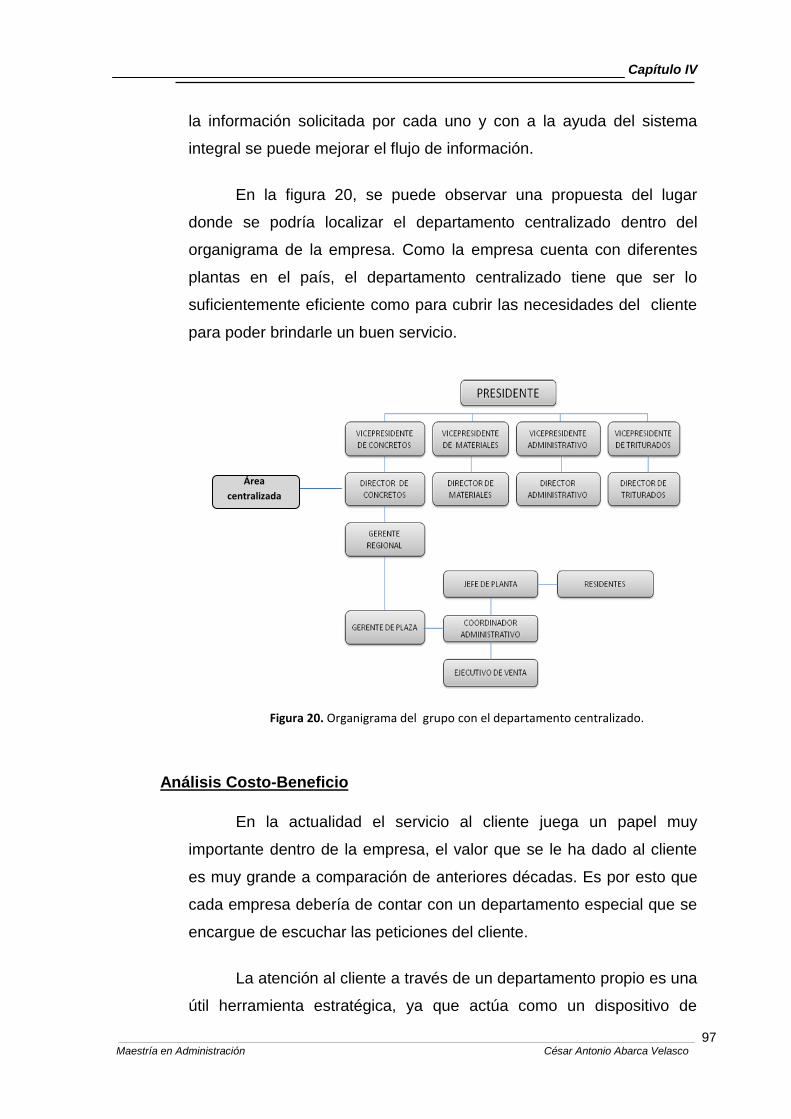

Figura 20. Organigrama del grupo con el departamento centralizado 97

Figura 21. Proceso de mejora en la programación con el área centralizada 104

Figura 22. Actividades realizadas en el área de dirección general 108

Figura 23. Diagrama de proceso en el área de almacén 116

Figura 24. Diagrama de proceso de control de calidad 121

Figura 25. Diagrama de las actividades realizadas en producción 126

Figura 26. Diagrama de actividades de tráfico y logística 129

Figura 27. Diagrama de actividades del área de ventas 138

Índice de tablas

ÍNDICE DE TABLAS

Tabla 1. Comparación entre empresas cementeras 20

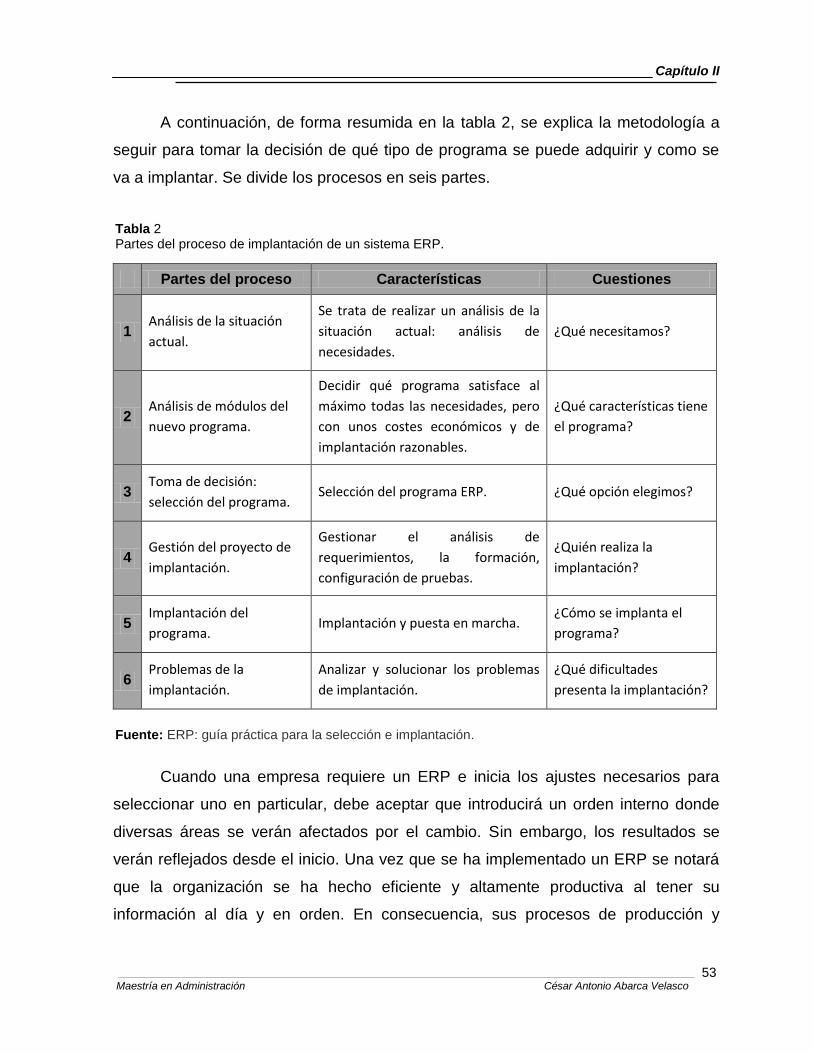

Tabla 2. Partes del proceso de implantación de un sistema ERP 53

Tabla 3. Ventajas y desventajas de los ERP 55

Tabla 4. Área y procesos generales de la fabricación de concreto 90

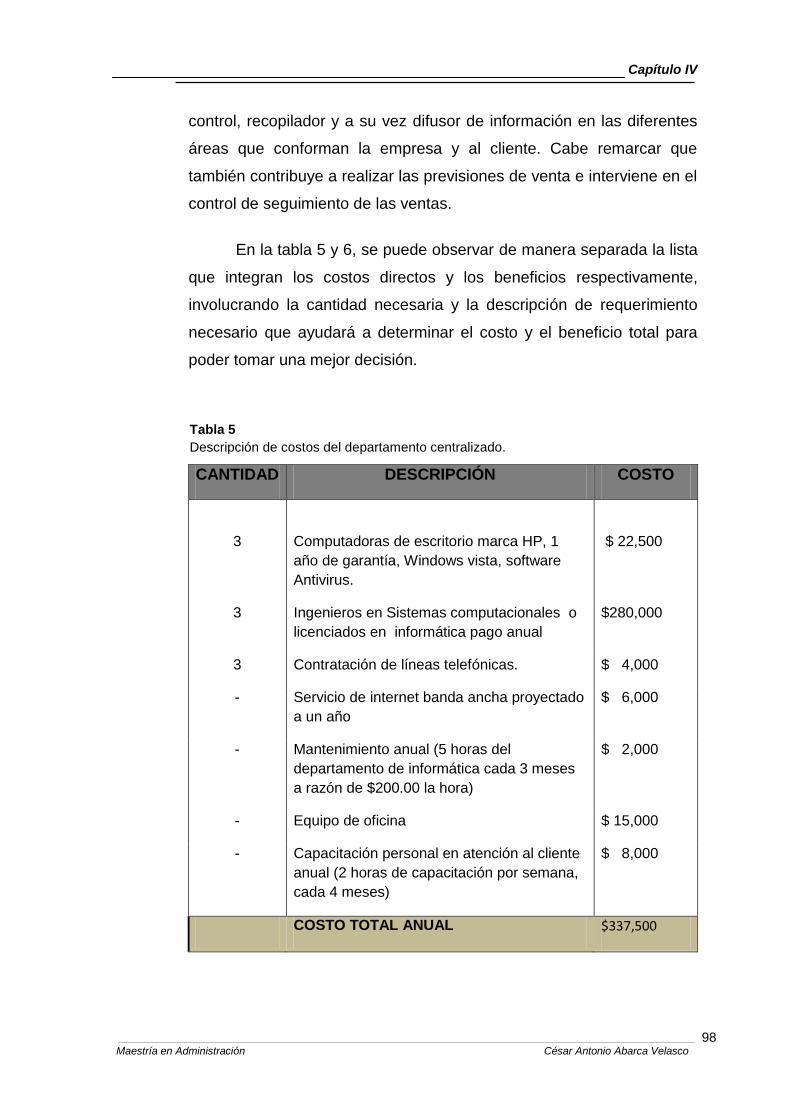

Tabla 5. Descripción de costos del departamento centralizado. 98

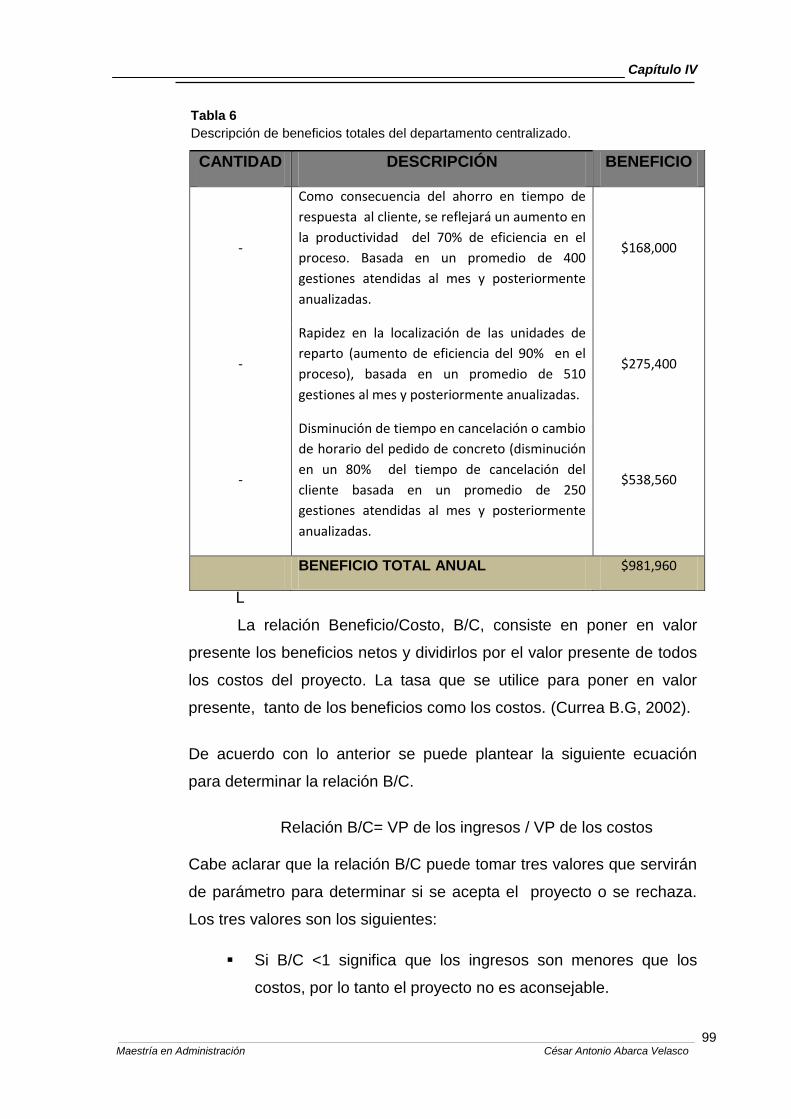

Tabla 6. Descripción de beneficios totales del departamento centralizado 99

Tabla 7. Análisis costo beneficio del nuevo departamento centralizado 101

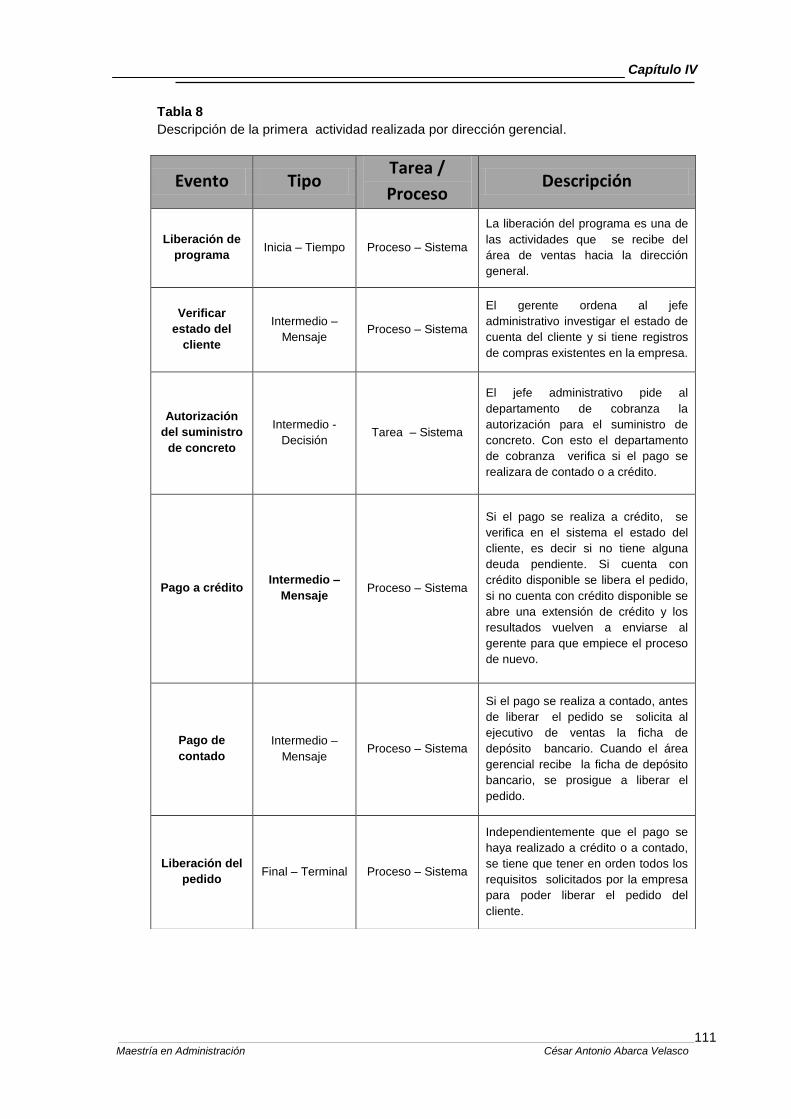

Tabla 8. Descripción de la primera actividad generada en el área

de dirección general 111

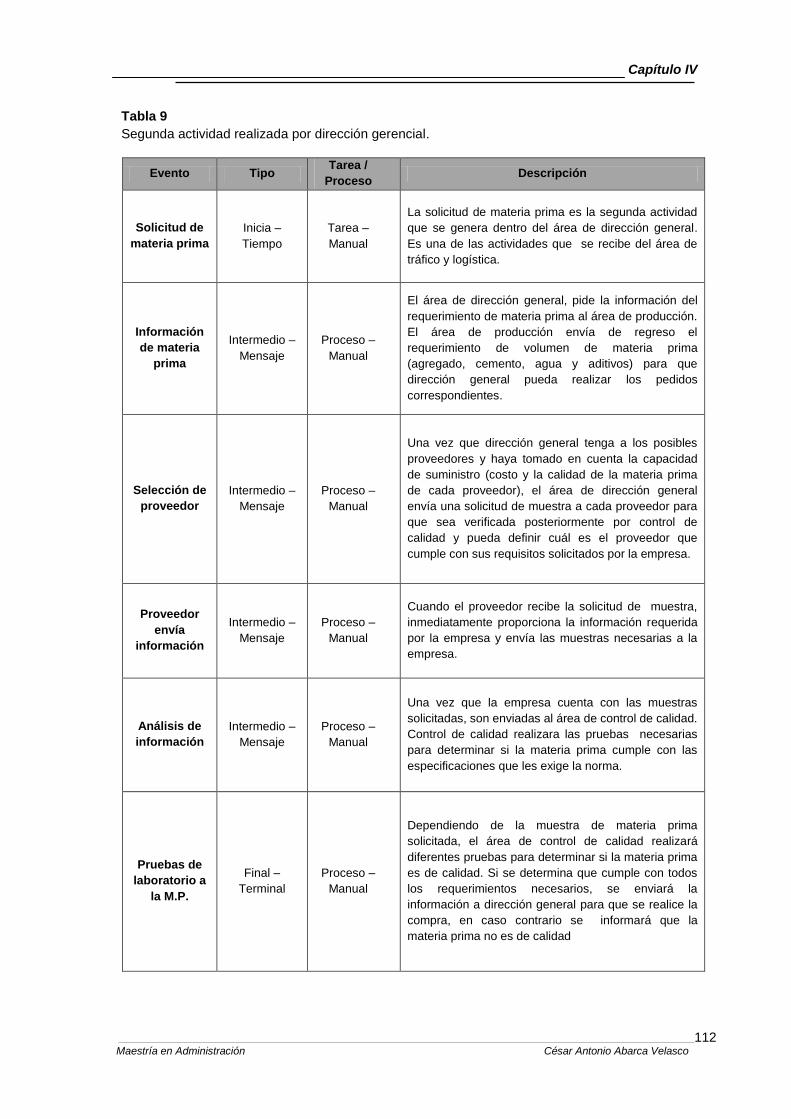

Tabla 9. Segunda actividad realizada por dirección gerencial 112

Tabla 10. Descripción de excepciones del área de dirección gerencial 113

Tabla 11. Actividades realizadas en el área de almacén 118

Tabla 12. Descripción de excepciones del área de almacén 119

Tabla 13. Primera actividad realizada por el área de almacén

(verificación y pruebas de laboratorio) 122

Tabla 14. Segunda actividad realizada por el área de almacén

(verificación y pruebas de laboratorio) 123

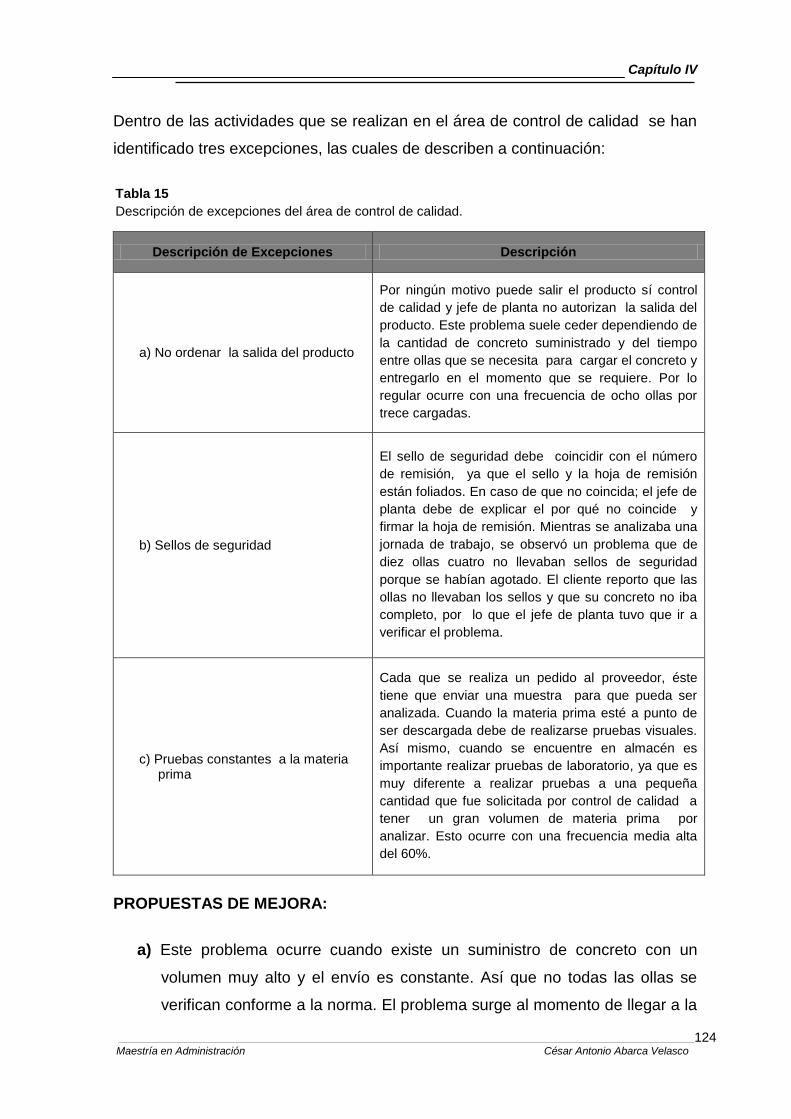

Tabla 15. Descripción de excepciones del área de control de calidad 124

Tabla 16. Descripción de las actividades realizadas en el área

de producción 127

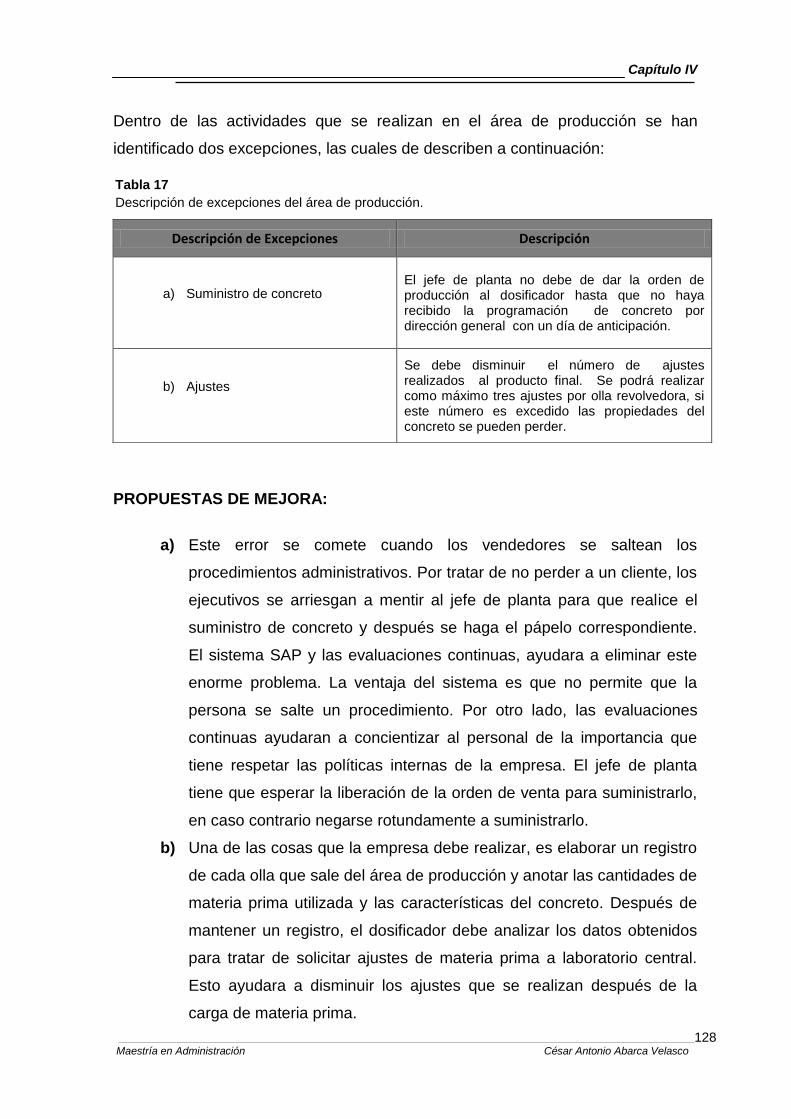

Tabla 17. Descripción de excepciones del área de producción 128

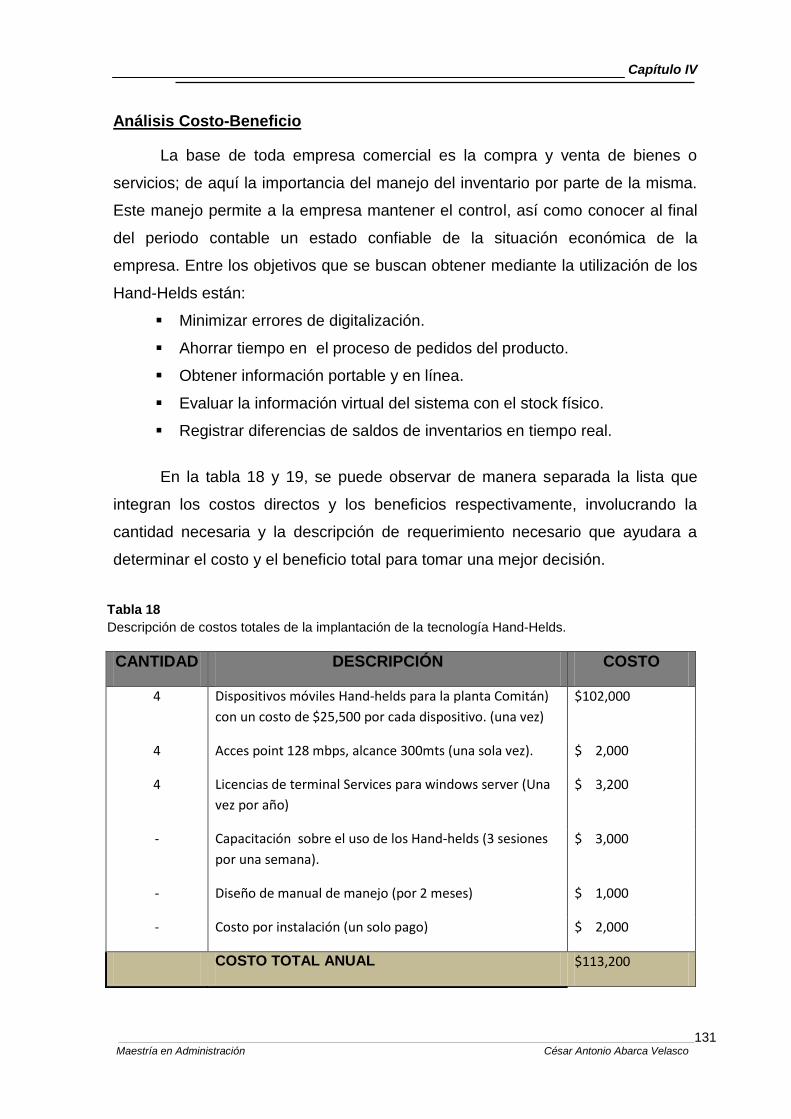

Tabla 18. Descripción de costos totales de la implantación de

la tecnología Hand-Helds 131

Tabla 19. Descripción de beneficios totales de la implantación

de la tecnología Hand-Helds 132

Tabla 20. Análisis costo beneficio de la implantación de tecnología Hand-Helds 134

Tabla 21. Descripción de las actividades realizadas en el área

de tráfico y logística 136

Tabla 22. Descripción de excepciones del área de tráfico y logística 137

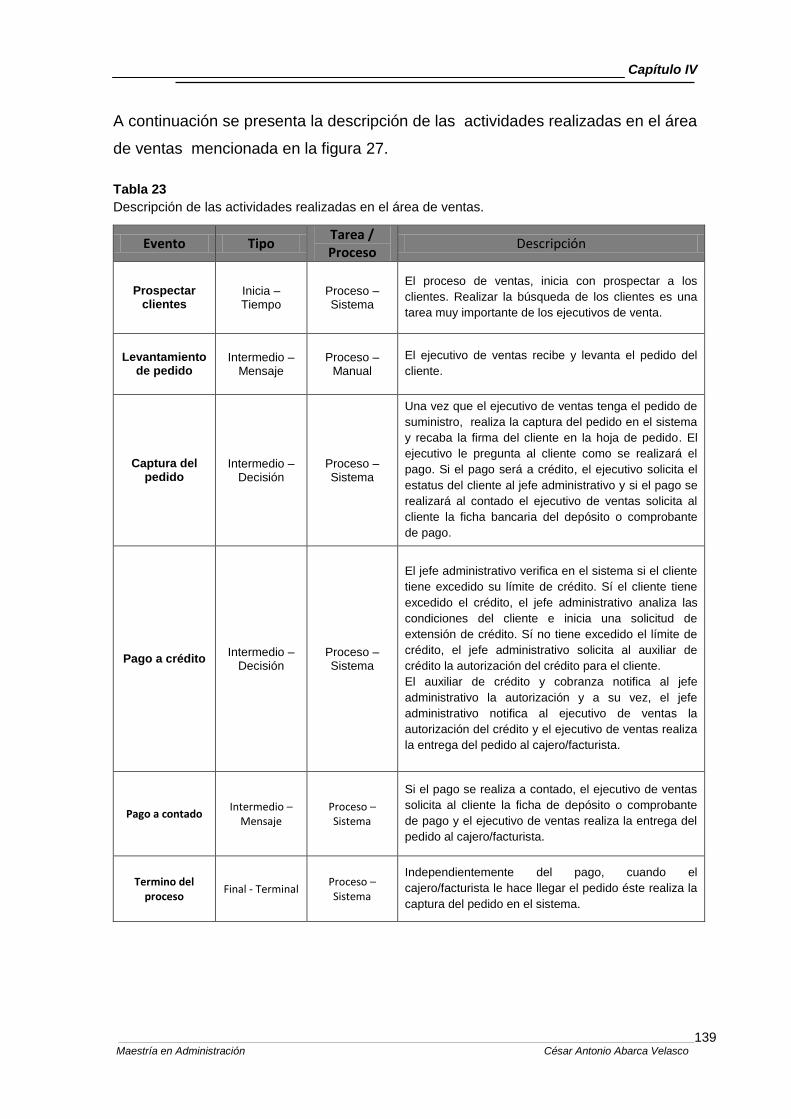

Tabla 23. Descripción de las actividades realizadas en el área de ventas 139

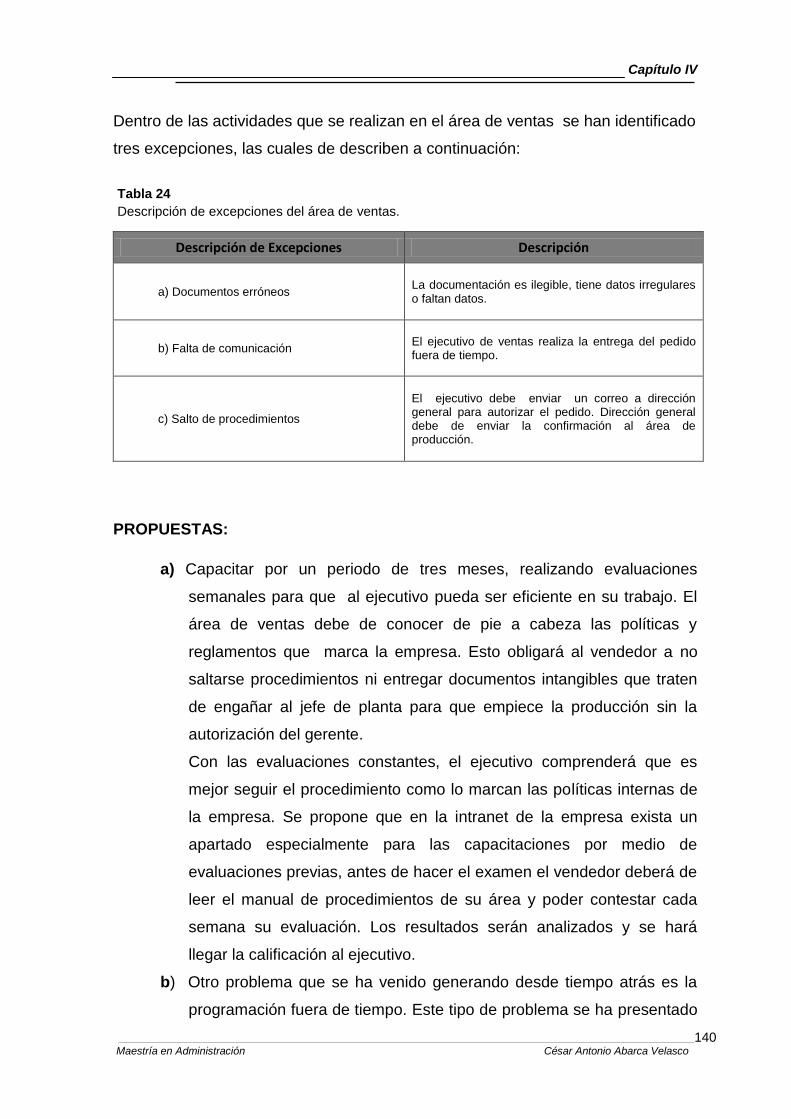

Tabla 24. Descripción de excepciones del área de ventas 140

Agradecimientos

AGRADECIMIENTOS

A DIOS, por darme la vida, sabiduría, paciencia

y fuerzas para lograr mis objetivos,

Por permitirme llegar hasta este momento tan

Importante de mi vida y lograr otra meta más en mi vida.

A mis padres, por su cariño, comprensión y

apoyo sin condiciones ni medida, por enseñarme los principios

los cuales llevare siempre en mi camino, por darme fuerzas

para seguir adelante y por estar conmigo en las buenas y en las malas.

Creo ahora entender por qué me obligaban a terminar mi tarea

antes de salir a jugar, y muchas cosas más que no terminaría de mencionar.

Al Ing. Roberto Abarca López y al

Ing. Abel Abarca López, agradezco que me

hayan apoyado en la realización de mi proyecto, y que me hayan

enseñado que las cosas se logran con esfuerzo, dedicación y disciplina.

Agradezco al C.P. Hugo Bernabé Abarca López y a su esposa

Berenice Sánchez Jiménez, por haberme apoyado y cobijado

cuando decidí empezar a estudiar la maestría en la Ciudad

de México. Gracias por estar siempre al pendiente de mí.

A todos mis profesores, quienes me dieron las bases del

conocimiento y del saber, sin su ayuda y conocimientos

no estaría en donde me encuentro ahora, gracias.

Finalmente, a todas aquellas personas, colegas y amigos que me brindaron,

su apoyo, tiempo y dedicación para lograr mis objetivos.

Abstract

ABSTRACT

At present it is indisputable that the competitive environment in which

companies develops required to drive processes and activities that generate

competitive advantages of the company before its competitors. Companies must

integrate all planning processes and make them more efficient with the help of

integrated systems. Thus, integrated supply chain depends on the quality of the

information flow between the departments.

This research work is developed in order to propose changes to improve the

delivery system dedicated to the production of ready-mix concrete, which depart from

the different processes that take place in the areas of the company to be able to

analyze and propose improvements to help the supply chain to be more efficient in

response time and quality service with the help integrated system that the company

uses today. Currently the company has integrated system, which is taken as a basis

for more efficient supply chain is fully exploited, to be more efficient in their

administrative processes.

With this thesis work is intended that the supply system of the company is no

longer operating procedure required where processes are performed only within a

traditional framework and become a determining factor in the value chain. This

achieves that administrative processes are more efficient in terms of time and cost,

making the product arrives in a timely manner when requested by the customer.

The work is divided into four chapters, which describe the environment in

which it competes with other companies concrete mixers. It also describes the

theoretical concepts of supply chain and integrated systems. At the end of the

proposed work is developed to improve the processes of the different areas that

make up the company to make it more efficient

Resumen

RESUMEN

En la actualidad es indiscutible que el ambiente competitivo en que se

desarrollan las empresas requiera de impulsar procesos y actividades que generen

sus ventajas competitivas de la empresa ante sus competidores. Las empresas

deben integrar todos los procesos de planificación y hacerlos más eficientes con la

ayuda de los sistemas integrales. De esta manera, la gestión integrada de la cadena

de suministro dependerá de la calidad de la información que fluya entre los

departamentos.

El presente trabajo de investigación está desarrollado con el fin de proponer

cambios para mejorar el sistema de suministro de una empresa dedicada a la

elaboración del concreto premezclado, donde se partirá desde los diferentes

procesos que se realizan en las áreas de la empresa para poder analizarlas y

proponer mejoras que ayuden a la cadena de suministro a ser más eficiente en

tiempo de respuesta y calidad en el servicio con la ayuda del sistema intégrale que la

empresa utiliza en la actualidad. Actualmente la empresa cuenta con sistema

integral, que se tomara como base para ser más eficiente que la cadena de

suministro se aproveche al máximo, para que sea más eficiente en sus procesos

administrativos.

Con este trabajo de tesis se busca que el sistema de suministro de la

empresa deje de ser un proceso operativo obligado donde únicamente se realicen los

procesos dentro de un marco tradicional y se convierta en un factor determinante

dentro de la cadena de valor. Con esto se logra que los procesos administrativos

sean más eficientes en cuestión de tiempo y costo, logrando que el producto llegue

en tiempo y forma en que fue solicitado por el cliente.

El trabajo se encuentra dividido en cuatro capítulos, los cuales se describe el

entorno en el que compite con las demás empresas concreteras. Asimismo, se

describen los conceptos teóricos de la cadena de suministro y de los sistemas

integrales. Al final del trabajo se desarrolla la propuesta de mejora en los procesos

de las diferentes áreas que integran a la empresa.

Introducción

1 Maestría en Administración César Antonio Abarca Velasco

INTRODUCCIÓN

En la actualidad la globalización juega un papel muy importante dentro de las

empresas. Muchos son los retos y las dificultades, pero también las oportunidades

para establecer nuevos negocios y entrar a nuevos mercados. Los altos niveles

de competencia en los mercados nacionales e internacionales, han llevado a

las empresas a planear estrategias para poder sobrevivir y tener éxito en entornos

más agresivos, ya que en este mundo globalizado, no basta con mejorar las

operaciones ni integrar sus funciones internas. Se hace necesario ir más allá de las

fronteras de la empresa e iniciar relaciones de intercambio de información,

materiales y recursos con los proveedores y clientes en una forma mucho más

integrada, esto con el fin de satisfacer al cliente final.

El principal problema que presenta la empresa es la falta de comunicación con el

cliente y la eficiencia en tiempo de respuesta entre los departamentos de producción,

ventas y dirección general. El presente trabajo tiene como objetivo realizar una

propuesta de mejora en la cadena de suministro de una concretera, utilizando como

herramienta a los ERP (por sus siglas en inglés, Enterprise Resource Planning). Se

pretende realizar un análisis e identificar los principales problemas administrativos,

que son frecuentes en las áreas y departamentos que integran la empresa.

Asimismo, proponer soluciones acorte el tiempo de respuesta y mejoren el flujo de

información dentro de la empresa. Esta propuesta surge para tener un mejor

panorama de los datos y procesos manejados dentro de la empresa con el fin de

utilizar los sistemas de la información como una herramienta más para la toma de

decisiones.

El objetivo principal de la cadena de suministro es lograr que el producto final

llegue al cliente con calidad, justo en el momento que lo requiera, para lograr con

esto la satisfacción del cliente. Para conseguir esta meta, se deben ejecutar una

serie de procesos complejos en todos los niveles de la corporación. Esto, con el fin

de implementar acciones que conlleven a una mejor administración de las

Introducción

2 Maestría en Administración César Antonio Abarca Velasco

operaciones y a un desarrollo de relaciones duraderas de gran beneficio con los

proveedores y clientes claves de la cadena de suministro.

Con la verificación del proceso en la cadena de suministro, se pretende reducir

los costos de gerencia y hacer más eficiente su sistema integral. Esto llevará a la

empresa a tener un mejor control en todas las operaciones y, como resultado, los

jefes de planta y gerentes aumentarán su productividad y tendrán un mejor control en

la administración de la cadena de suministro. El método utilizado en este trabajo,

corresponderá a una investigación bibliográfica y de campo sobre de conocimientos

ya existentes de los ERP y de SCM (por sus siglas en inglés, Supply Chain

Management).

En el primer capítulo, se habla de la industria concretera y el impacto que ha

tenido dentro de la sociedad y de los cambios que se han generado. Por otro lado,

se habla de la importancia que tiene la empresa dentro de la sociedad, así como de

su competencia actual.

El segundo capítulo se enfoca principalmente en la cadena de suministro así

como en la importancia que tiene dentro de una empresa. Se habla de los objetivos

principales de una cadena de suministro. Se explica la estructura que toma la cadena

de suministro dentro de una concretera, así como el proceso que se realiza para la

obtención del producto final.

En el tercer capítulo, se habla sobre los sistemas ERP en general, cómo han

avanzado dentro del tiempo y los beneficios que tiene usar este tipo de sistemas y el

impacto que tiene dentro de una empresa.

Finalmente, en el capítulo cuatro se realizarán propuestas de mejora dentro de

la cadena de suministro, el cual tiene por objetivo hacer más eficiente este proceso.

Asimismo, como analizar si al sistema se le pueden hacer mejoras que permitan

hacer de la cadena de suministro un proceso más eficiente y, a consecuencia de

esto, tomar buenas decisiones en su momento.

Capítulo I

3 Maestría en Administración César Antonio Abarca Velasco

CAPÍTULO I

INDUSTRIA CONCRETERA

La competencia es uno de los factores principales que, en la actualidad es de

gran preocupación para las empresas. Por este motivo muchas empresas se

preocupan por tener el mejor equipo, la mejor tecnología y el mejor servicio. Sin

embargo, en este preciso momento el mundo está cruzando por la era de la

información, y es por eso que muchas empresas se han preocupado por contar con

sistemas informáticos que les permita controlar y tomar decisiones de una manera

eficiente y confiable. Esto, con el fin de hacer a las empresas más rentables y que

puedan competir con otras empresas de su mismo ramo.

1.1 EL CONCRETO

El concreto es un material durable y resistente, pero dado que se trabaja en su

forma líquida, prácticamente puede adquirir cualquier forma. Esta combinación de

características es la razón principal por lo que es un material de construcción tan

popular para exteriores. El concreto proporciona solidez y permanencia a los lugares

donde vivimos.

El concreto es una mezcla de arena, grava, roca triturada y otros agregados

unidos en una masa rocosa por medio de una pasta de cemento y agua y en

ocasiones aditivos para cambiar ciertas características del concreto tales como

ductilidad, durabilidad y tiempo de fraguado (McCormac, 2002).

Figura 1. Elementos que conforman al concreto

Capítulo I

4 Maestría en Administración César Antonio Abarca Velasco

Al mezclar estos componentes y producir lo que se conoce como una revoltura de

concreto, se introduce de manera simultánea un quinto participante representado por

el aire. La mezcla intima de los componentes del concreto convencional producen

una masa plástica que puede ser moldeada y compactada con relativa facilidad; pero

gradualmente pierde esta característica hasta que al cabo de algunas horas se torna

rígida y comienza a adquirir el aspecto, comportamiento y propiedades de un cuerpo

sólido, para convertirse finalmente en el material mecánicamente resistente que es el

concreto endurecido.

La representación común del concreto convencional en estado fresco, lo

identifica como un conjunto de fragmentos de roca, globalmente definidos como

agregados, dispersos en una matriz viscosa constituida por una pasta de cemento de

consistencia plástica. Esto significa que en una mezcla así hay muy poco o ningún

contacto entre las partículas de los agregados, característica que tiende a

permanecer en el concreto ya endurecido. Consecuentemente con ello, el

comportamiento mecánico de este material y su durabilidad en servicio dependen de

tres aspectos básicos:

a) Las características, composición y propiedades de la pasta de cemento, o

matriz cementante, endurecida.

b) La calidad propia de los agregados, en el sentido más amplio.

c) La afinidad de la matriz cementante con los agregados y su capacidad para

trabajar en conjunto.

En el primer aspecto debe contemplarse la selección de un cementante

apropiado, el empleo de una relación agua/cemento conveniente y el uso eventual de

un aditivo necesario, con todo lo cual debe resultar potencialmente asegurada la

calidad de la matriz cementante. En cuanto a la calidad de los agregados, es

importante adecuarla a las funciones que debe desempeñar la estructura, a fin de

que no representen el punto débil en el comportamiento del concreto y en su

capacidad para resistir adecuadamente y por largo tiempo los efectos consecuentes

de las condiciones de exposición y servicio a que esté sometido.

Capítulo I

5 Maestría en Administración César Antonio Abarca Velasco

Finalmente, la compatibilidad y el buen trabajo de conjunto de la matriz cementante

con los agregados, depende de diversos factores tales como las características

físicas y químicas del cementante, la composición mineralógica y petrográfica de las

rocas que constituyen los agregados, y la forma, tamaño máximo y textura superficial

de éstos.

1.2 COMPOSICIÓN DEL CONCRETO

González, Cuevas (2005) Se refieren a la composición del concreto como:

El concreto es un material artificial, obtenido de la mezcla, en

proporciones de terminadas, de cemento, agregados y agua. El

cemento y el agua forman una pasta que rodea a los agregados,

construyendo un material heterogéneo. Algunas veces se añaden

ciertas sustancias, llamadas aditivos o adicionales, que mejoran o

modifican algunas propiedades del concreto (p. 31-32).

El material que se haya utilizado en la preparación del concreto afecta la

facilidad con que pueda vaciarse y con la que se le pueda dar el acabado; también

influye en el tiempo que tarde en endurecer, la resistencia que pueda adquirir, y lo

bien que cumpla las funciones para las que fue preparado. Además de los

ingredientes de la mezcla de concreto en sí misma, será necesario un marco o

cimbra y un refuerzo de acero para construir estructuras sólidas.

La cimbra generalmente se construye de madera y puede hacerse con ella desde

un sencillo cuadrado hasta formas más complejas, dependiendo de la naturaleza del

proyecto. El acero reforzado puede ser de alta o baja resistencia, características que

dependerán de las dimensiones y la resistencia que se requieran. El concreto se

vacía en la cimbra con la forma deseada y después la superficie se alisa y se le da el

acabado con diversas texturas.

Capítulo I

6 Maestría en Administración César Antonio Abarca Velasco

Cementantes

Los cementos hidráulicos fraguan y endurecen al reaccionar químicamente

con el agua, durante esta reacción, llamada hidratación, el cemento se combina con

agua para formar una pasta de aspecto similar a una roca. Cuando la pasta se

agrega a los agregados actúa como adhesivo y une a todas las partículas de

agregado para formar así el concreto (Imcyc 2004).

Los cementantes que se utilizan para la fabricación del concreto son

hidráulicos, porque fraguan y endurecen al reaccionar químicamente con el agua,

aun estando inmersos en ella, característica que los distingue de los cementantes

aéreos que solamente fraguan y endurecen en contacto con el aire. Los principales

cementantes hidráulicos son las cales, cementos hidráulicos y algunas escorias. El

cemento no es lo mismo que el concreto, sino que es uno de los ingredientes que se

usan en él. Sus primeros usos datan de los inicios de 1800 y desde entonces se ha

convertido en el cemento más usado en el mundo. Este tipo de cemento es una

mezcla de caliza quemada, hierro, sílice y alúmina, y las fuentes más comunes

donde se pueden obtener estos materiales son el barro, la piedra caliza y mineral de

hierro. Esta mezcla se mete a un horno de secar y se pulveriza hasta convertirlo en

un fino polvo, se empaca y se pone a la venta.

Agua para concreto.

Casi cualquier agua natural que sea potable y que no tenga un sabor u olor

proporcionado, se puede utilizar para producir concreto, lo importante de estudiar el

agua en el cemento radica en que puede presentar impurezas, como azucares,

ácidos, materia vegetal y aceites que impidan la retardan la

hidratación (Imcyc 2004).

Con relación al uso del agua en el concreto, tiene dos diferentes aplicaciones:

una es como ingrediente para la elaboración de las mezclas y la otra es como medio

de curado de las estructuras recién construidas.

Capítulo I

7 Maestría en Administración César Antonio Abarca Velasco

En el primer caso, es de uso interno que sirve para la fabricación del concreto y en

el segundo se emplea exteriormente cuando el concreto se cura con agua. Aunque

en estas aplicaciones las características del agua tienen efectos de diferente

importancia sobre el concreto, es usual que se recomiende emplear igual de una sola

calidad en ambos casos. Normalmente, en las especificaciones para la fabricación de

concreto, el agua debe de cumplir ciertos requisitos para poder usarse en la

elaboración del concreto.

Una de las cosas importantes es que el agua se utilice para fabricar y curar la

obra deben de ser del mismo origen, o similar, para evitar que se subestime esta

segunda aplicación y se emplee agua de curado con características inadecuadas. En

determinados casos, el agua se utiliza con objeto de disminuir la temperatura del

concreto al ser elaborado, que una parte del agua de mezclado se administre en

forma de hielo molido o en escamas. En tales casos, el agua que se utilice para

fabricar el hielo debe satisfacer las mismas especificaciones de calidad del agua de

mezclado. Como componente del concreto convencional, el agua suele representar

aproximadamente entre 10 y 25 por ciento del volumen del concreto recién

mezclado, dependiendo del tamaño máximo de agregado que se utilice y del

revenimiento que se requiera.

Agregados del concreto

En las mezclas de concreto hidráulico convencional, los agregados suelen

representar entre 60 y 75 por ciento, aproximadamente, del volumen absoluto de

todos los componentes; de ahí la notable influencia que las características y

propiedades de los agregados ejercen en las del correspondiente concreto

(Universidad de San Pedro, 2011).

Una característica importante del concreto es su peso unitario, porque es

índice de propiedades que a su vez influyen decisivamente en el empleo que se le

da. Como es evidente, dicha característica del concreto depende principalmente del

peso específico de los agregados que lo integran. Si se representa el nivel

Capítulo I

8 Maestría en Administración César Antonio Abarca Velasco

aproximado que ocupan en la escala de pesos unitarios, cinco diferentes clases de

concreto cuyas designaciones, pesos unitarios y usos comunes se indican a

continuación.

Esta variedad de usos da lugar a una primera clasificación de los agregados

de acuerdo con su peso específico y correspondiente aptitud para producir concretos

de la clase indicada. Procede hacer notar que tanto los concretos ligeros como el

concreto pesado, requieren de agregados especiales y tienen usos específicos que

resultan fuera del campo de aplicación que se considera convencional, en el que casi

todo el concreto que se utiliza es de peso normal. Cada una de estas variedades del

concreto de peso normal tiene, en algún aspecto, requisitos propios para sus

agregados; sin embargo, los requisitos básicos y más generales son los

correspondientes a los agregados para el concreto convencional, porque abarcan el

campo de aplicación de mayor amplitud.

La importancia de utilizar el tipo y calidad de los agregados no debe ser

subestimada pues los agregados finos y gruesos ocupan comúnmente de 60 a 70%

del volumen de concreto, e influyen notablemente en las propiedades del concreto

recién mezclados y en la durabilidad del concreto endurecido. Los agregados finos

comúnmente consisten en arena natural o material triturado siendo la mayoría de sus

partículas menores que 5mm. Los agregados gruesos consisten en grava o una

combinación de gravas o agregado triturado cuyas partículas sean

predominantemente mayores que 5mm y generalmente entre 9.5mm y 38mm.

Algunas de las propiedades más importantes de los agregados son:

a) Granulometría: La granulometría es la distribución de los tamaños de las

partículas de un agregado tal como se determina por análisis de tamices.

El tamaño de la partícula del agregado se determina por medio de tamices

de malla de alambre con aberturas cuadradas.

Capítulo I

9 Maestría en Administración César Antonio Abarca Velasco

b) Peso Volumétrico: El peso volumétrico de un agregado, es el peso del

agregado que se requiere para llenar un recipiente con un volumen

unitario especificado. El peso volumétrico aproximado de un agregado

usado en un concreto de peso normal varía desde aproximadamente

1.2 ton/m3 a 1.76 ton/m3.

c) Peso Específico: El peso específico (densidad relativa) de un agregado

es la relación de su peso respecto al peso de un volumen absoluto igual

de agua (agua desplazada por inmersión). Se usa en ciertos cálculos para

proporcionamientos de mezclas y control.

d) Absorción: La absorción de los agregados se determina con el fin de

controlar el contenido neto de agua en el concreto y se puedan determinar

los pesos correctos de cada mezcla.

Aditivos para concreto.

McCormac (2002) se refiere a los aditivos como:

Los materiales que se agregan al concreto durante o antes del

mezclado. Los aditivos se usan para mejorar el desempeño del

concreto en ciertas situaciones así como para disminuir su costo. Un

aditivo es un material distinto del agua, los agregados, el cemento y las

fibras de refuerzo, que se utiliza como ingrediente del concreto. Los

tipos de aditivos más comunes son: inclusores de aire, acelerarte,

retardadores, superplastificantes, materiales impermeables.

La interpretación que puede darse a esta definición es que un material sólo

puede considerarse como aditivo cuando se incorpora individualmente al concreto,

es decir, que se puede ejercer control sobre su dosificación. Para complementar la

definición anterior, cabría añadir que los aditivos para concreto se utilizan con el

propósito fundamental de modificar convenientemente el comportamiento del

concreto en estado fresco, y de inducir o mejorar determinadas propiedades

deseables en el concreto endurecido. El uso de los aditivos en el concreto es ya

Capítulo I

10 Maestría en Administración César Antonio Abarca Velasco

parte del proceso de fabricación, facilitando el manejo y trabajabilidad de la mezcla.

Algunas de las razones para el uso de aditivos en el concreto pueden ser:

a) Reducir sus costos de producción.

b) Ser el único medio factible para alcanzar las características deseadas en la

mezcla.

c) Beneficiar las características y propiedades del concreto endurecido.

d) Mejorar entre otras propiedades la trabajabilidad y el manejo de la mezcla.

1.3 PLANTAS CONCRETERAS.

Las plantas de concreto son instalaciones utilizadas para la fabricación

del concreto a partir de la materia prima que se compone de agregados, cemento,

agua y también puede incluir otros componentes como aditivos. Estos componentes

que se encuentran almacenados en la planta de concreto, son dosificados en las

proporciones adecuadas, para ser mezclados en el caso de centrales mezcladoras o

directamente descargados a una olla revolvedora. Las plantas que fabrican el

concreto se puede clasificar desde varios puntos de vista:

A) Según el tipo de concreto que se produce.

1. Plantas de mezclado: para la producción de concreto premezclado,

Incluyen una mezcladora, que es la encargada de homogeneizar la

masa de concreto.

2. Plantas de dosificado: para la producción de concreto dosificado, a

veces llamado concreto seco. La principal característica de estas

plantas, es que carecen de mezcladora. La mezcla de componentes

dosificados, se vierte en un camión concretera que es el encargado

de homogeneizar la mezcla.

3. Plantas de grava cemento: para la producción de una mezcla semi-

seca de grava con cemento. Normalmente este tipo plantas realizan

la dosificación y pesaje de los componentes en modo continuo.

Capítulo I

11 Maestría en Administración César Antonio Abarca Velasco

B) Según la movilidad de la planta.

1. Plantas fijas: son las instalaciones destinadas a un centro

productivo con una localización fija. La estructura de la planta se

diseña e instala de con la idea de no ser trasladada a lo largo de

vida útil de la instalación.

2. Plantas móviles: son las instalaciones destinadas a trabajar en una

obra o proyecto concreto. Tras la finalización del mismo, la -planta

es desmontada, trasladada y ensamblada en otro lugar de trabajo.

C) Según el sistema de acopio de agregados

1. Plantas verticales. En este tipo de plantas, el acopio de agregados

se realiza en la parte superior de la planta, de manera que debe

hacerse una elevación de los mismos previa al almacenamiento.

2. Plantas horizontales. Mediante este otro tipo de planta, el acopio de

agregados se realiza a nivel del suelo, y no sobre el nivel de

mezclado/dosificado de la planta. En el momento en que se

demanda el agregado para la producción de hormigón, este se

dosifica y eleva hasta la planta de concreto.

Una planta de concreto puede estar integrada por los siguientes elementos:

1. Batería de tolvas. Se trata de conjunto de recipientes de gran capacidad

(generalmente desde 10 m³ hasta 200 m³) en los que se almacena el

agregado que será utilizado en el proceso de fabricación. El número de

recipientes será igual al número de agregados diferentes que se utilicen

en la planta.

2. Sistema de pesaje de agregados. Para la correcta dosificación del

agregado en la central de concreto, es necesario un sistema que pese la

cantidad programada. Lo más común es utilizar un sistema de cinta

pesadora que pesa los diferentes tipos de agregado por adición dentro de

Capítulo I

12 Maestría en Administración César Antonio Abarca Velasco

un mismo ciclo de pesaje, o un sistema de tolvas pesadoras

independientes que pesan por separado cada tipo de agregado.

3. Sistema de elevación y transporte de agregados. Para elevar y

transportar los agregados bien sea antes del acopio, o después del

mismo, se utilizan diferentes soluciones. Las más habituales son las cintas

transportadoras, que es el sistema más fiable y con menor mantenimiento.

Otra alternativa son los elevadores de cangilones, que ofrecen menos

durabilidad, mayor mantenimiento, menor capacidad, aunque por contra

presentan la ventaja de ocupar menor espacio en planta.

4. Silos de cemento: Es el elemento de almacenamiento del cemento. Sus

capacidades van desde los 30 a los 1.000 m³ . Incorporan sistemas de

filtrado de cemento, válvulas de seguridad de sobrepresión, sistemas de

niveles de cemento y sistemas de inyección de aire, para evitar la

aparición de bóvedas en la masa de cemento almacenado. La extracción

del cemento, se realiza directamente por gravedad.

5. Transportadores de cemento. El método más utilizado es el

transportador de tornillo sinfín.

6. Sistema de pesaje de cemento. Se utiliza báscula o tolva pesadora con

células de carga incorporadas.

7. Sistema de pesaje de agua. Se utiliza báscula o tolva pesadora con

células de carga incorporadas. Como alternativa más económica puede

utilizarse un contador de agua, que realiza una medición volumétrica.

8. Mezcladora. Utilizada en las plantas de concreto premezclado.

Dependiendo del tipo de concreto a producir, de la viscosidad del mismo,

del nivel de homogeneización deseado, dependiendo del tamaño del

agregado se utilizará un tipo u otro de mezcladora de las disponibles en el

mercado.

9. Sistema de control. Las plantas de concreto son instalaciones

completamente automatizadas, con sistemas integrados de control de

peso y producciones.

Capítulo I

13 Maestría en Administración César Antonio Abarca Velasco

1.4 EL PRODUCTO EN EL MUNDO

Al analizar las condiciones de competencia del mercado del cemento en los

países de Centroamérica se abordará la producción y la distribución de cemento.

Existe algún margen para reemplazar diferentes tipos de cemento: productos de

mejor calidad y mayor precio pueden emplearse en lugar de otros de menor calidad y

menor precio. El cemento, es un producto costoso de transportar, es de pronta

caducidad y, por lo tanto, es de difícil almacenamiento. Su comercio internacional, e

incluso nacional, está fuertemente condicionado por tales características. Estos

rasgos, a su vez, pueden dar pie a que haya colusión entre las empresas para

distribuirse geográficamente su comercio (Comisión Económica para América Latina,

2003).

En principio, las empresas extranjeras también podrían operar en los

mercados de cada país con convenios de exclusividad. En el curso de los últimos

diez años, el sector del cemento en Centroamérica ha pasado de estar constituido

por un conjunto de empresas nacionales, estatales o privadas, enfocadas al mercado

interno y con serios rezagos tecnológicos, a pertenecer a grandes conglomerados

internacionales.

1.5 OBJETIVO DE LA TESIS

Se pretende realizar un análisis las actividades que se realizan dentro de las

áreas de la empresa que integran la cadena de suministro de Concretos del Sur, con

el fin de determinar la factibilidad de la implantación de una área centralizada dentro

de la empresa, que ayude a ser más eficiente los procesos administrativos en

cuestión de tiempo de respuesta, y que las mejoras se vean reflejadas en la

satisfacción del cliente para poder brindarle un buen servicio.

Por otra parte, al momento de analizar las actividades de cada área, se pretende

identificar los errores administrativos que suelen presentarse e identificar de igual

forma las posibles excepciones que puedan ocurrir en dichas área de la empresa y

asimismo dar una posible solución.

Capítulo I

14 Maestría en Administración César Antonio Abarca Velasco

1.6 PERFIL DE LA EMPRESA

Es una Industria para la construcción, del sector privado, corporativo

perteneciente a una Sociedad Anónima de Capital Variable (S.A. de C.V.).

Esta concretera, tiene sus orígenes en el Estado de Chiapas a principios de los años

70´s. El proyecto original fue el de comercializar materiales para la construcción en el

Estado de Chiapas. Gracias a los logros reflejados y al empuje y entusiasmo de los

fundadores dieron pie al crecimiento sostenido y constante en varios Estados del

Sureste Mexicano. En 1998, ya con una amplia experiencia en la venta de materiales

para la construcción, se decide iniciar en Tabasco con la producción y

comercialización del Concreto Premezclado y más tarde en 2001, se incursiona con

la producción y comercialización de agregados para la construcción, inicialmente en

el Estado de Chiapas.

La visión de la empresa se basa en ser un grupo con solidez financiera dentro

de la industria de la construcción, fabricando y comercializando soluciones integrales

con responsabilidad social, sustentabilidad y tecnología de vanguardia.

La misión de la empresa se basa en producir y comercializar productos y

servicios de calidad de manera rentable para la industria de la construcción;

ofreciendo soluciones integrales para el cliente buscando posicionarnos como

empresa confiable y con un recurso humano de clase mundial.

La estrategia de operaciones de la empresa busca seguir el fortalecimiento

del liderazgo en la región sur del país, mediante un crecimiento rentable a través del

equipo de trabajo y del producto, colocando al cliente como la primera prioridad

maximizando el desempeño integral. Consolidando las estrategias de operaciones se

tomaran en cuenta las siguientes:

Enfoque en el negocio de concreto premezclado, agregado y triturado.

Ofrecer al cliente un producto de calidad y buen precio.

Mejorar la eficacia operativa.

Fomentar el desarrollo sustentable.

Capítulo I

15 Maestría en Administración César Antonio Abarca Velasco

En la actualidad, su principal producto es la venta de concreto premezclado.

Es una empresa que poco a poco ha sabido meterse cada vez más a este mercado

competitivo, le ha hecho frente a empresas como Cemex, Holcim, Cruz Azul, entre

otras pequeñas empresas que han surgido con el paso del tiempo.

Actualmente, representa la primera opción de negocio en cuanto a cobertura y

oferta de servicios para la construcción. Debido, principalmente, a su ubicación

estratégica en nueve estados del sureste mexicano, así como a la experiencia y

calidad de cada uno de los productos que produce y comercializa. Lo que sigue a la

fusión es sin duda, un crecimiento sólido, sano y sostenido en el Grupo y la

expansión del mismo a nuevos mercados que demandan productos y servicios de

calidad. Una de las ventajas de su enorme crecimiento es que, como en toda

empresa tiene su corporativo con gente capaz que trata de llevar un buen control

dentro de todas las plantas.

Es por eso que ha tratado de automatizar todas sus plantas para poder llevar

un mejor control de estas. Una de las cosas que hay que tomar en cuenta, y que se

ha venido recalcando anteriormente, es que la empresa cuenta con un sistema ERP

en funcionamiento. Este sistema ERP está siendo reemplazado por un mejor sistema

que les permita llevar de una mejor manera el control de las actividades que se

realizan en la en cada planta.

1.7 OBJETIVO GENERAL DE LA EMPRESA.

El modelo de negocio de la división concretos, es la fabricación de concreto

premezclado. Esta actividad se basa en la compra de cemento a granel, agregados

(grava y arena), agua y aditivos que una vez dosificados se convertirán en producto

terminado. El cual será entregado al cliente en el momento en que él lo necesite por

medio de ollas revolvedoras. La empresa cuenta con una propuesta de valor

bastante compleja que comprende:

Cumplimiento a Normatividades y Requerimientos garantizados.

Capítulo I

16 Maestría en Administración César Antonio Abarca Velasco

Certificados de materia prima.

Soporte técnico.

Capacitación.

Cobertura.

Capacidad de suministro.

Versatilidad e innovación.

Pedido perfecto.

Alianzas estratégicas.

1.8 DESCRIPCIÓN GENERAL DEL PROCESO QUE DESARROLLA.

El Concreto Premezclado, es automatizado y complejo, en la cual se dosifica

de una manera donde solo se utiliza la cantidad de materia prima necesaria para

fabricar el concreto con sus determinadas características. Para saber la cantidad

exacta de los componentes que llevara el concreto, se realizan diseños de mezcla de

concreto y una vez teniendo el diseño se prosigue a realizar la configuración

necesaria dentro del sistema de dosificación para que el programa reconozca la

cantidad exacta que tiene que llevar cada diseño.

También, para la fabricación de concreto se consideran estudios previos de

laboratorio como granulometría, peso volumétrico, temperatura, muestreo al concreto

fresco, endurecido y resistencia. Los diseños se realizan dependiendo de las

necesidades y elementos del sitio a suministrar.

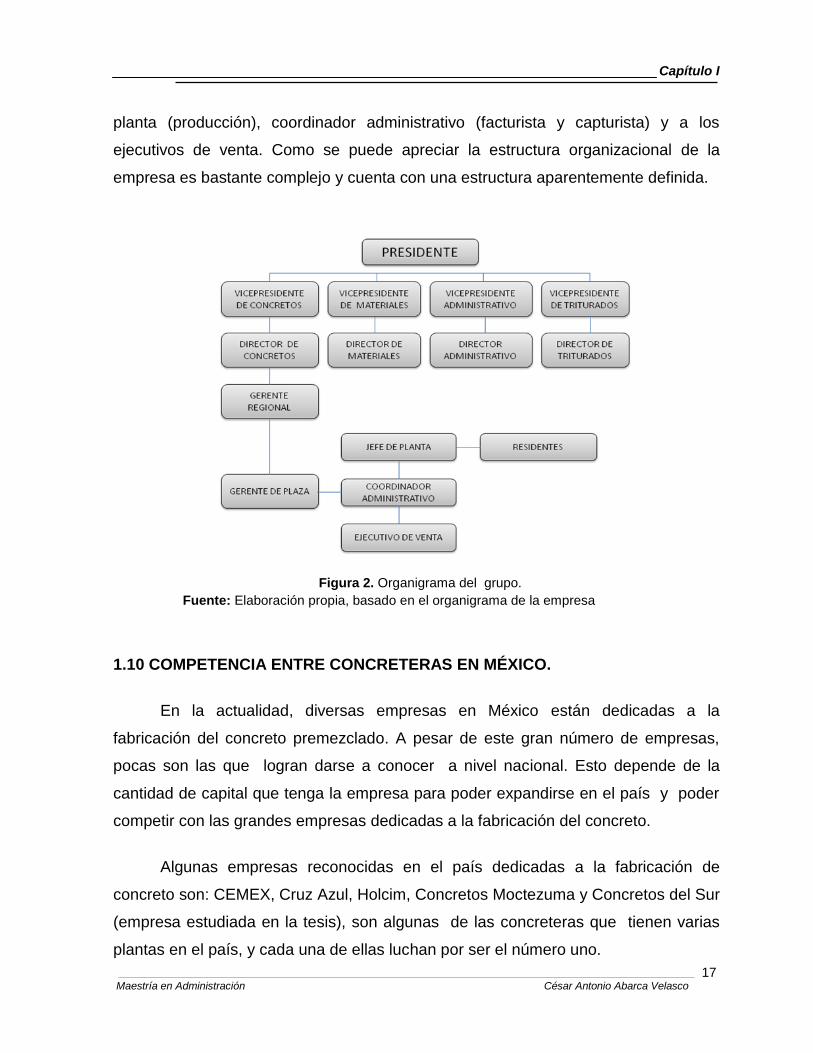

1.9 ORGANIGRAMA DE LA EMPRESA

A continuación se presenta el organigrama de la empresa el cual, está

conformado por un presidente general, cuatro vicepresidentes que corresponde uno

por cada división de la empresa (vicepresidente de concretos, de materiales, de

administración y de triturados), por cada vicepresidente existe un director general por

cada división. El gerente regional trabaja en conjunto con el gerente de plaza para

mantener un buen control de la planta y éste a su vez tiene a su cargo al jefe de

Capítulo I

17 Maestría en Administración César Antonio Abarca Velasco

planta (producción), coordinador administrativo (facturista y capturista) y a los

ejecutivos de venta. Como se puede apreciar la estructura organizacional de la

empresa es bastante complejo y cuenta con una estructura aparentemente definida.

1.10 COMPETENCIA ENTRE CONCRETERAS EN MÉXICO.

En la actualidad, diversas empresas en México están dedicadas a la

fabricación del concreto premezclado. A pesar de este gran número de empresas,

pocas son las que logran darse a conocer a nivel nacional. Esto depende de la

cantidad de capital que tenga la empresa para poder expandirse en el país y poder

competir con las grandes empresas dedicadas a la fabricación del concreto.

Algunas empresas reconocidas en el país dedicadas a la fabricación de

concreto son: CEMEX, Cruz Azul, Holcim, Concretos Moctezuma y Concretos del Sur

(empresa estudiada en la tesis), son algunas de las concreteras que tienen varias

plantas en el país, y cada una de ellas luchan por ser el número uno.

Figura 2. Organigrama del grupo.

Fuente: Elaboración propia, basado en el organigrama de la empresa

Capítulo I

18 Maestría en Administración César Antonio Abarca Velasco

Se presentara una reseña de cada empresa mencionada anteriormente.

Cemex: Cementos Mexicanos. S.A.B. de C.V. o CEMEX es una compañía

global de soluciones para la industria de la construcción, que ofrece

productos y servicio a clientes y comunidades en más de cincuenta países

en el mundo. La compañía mexicana ocupa el tercer lugar mundial en

ventas de cemento, con una capacidad de producción de noventa y siete

millones de toneladas al año y es la principal empresa productora

de concreto premezclado, con una capacidad de producción de

aproximadamente setenta y siente millones de toneladas anuales (CEMEX,

2013).

Cooperativa la Cruz Azul: inicia sus actividades en el año de 1810, con

una producción de 64.000 m3 comenzando con cuatro plantas dosificadoras

de concreto y doce unidades revolvedoras. Para el año de 1994, incrementa

su capacidad y de producción, contando con nueve plantas y setenta

unidades revolvedoras. Actualmente, son la tercera empresa concretera

más importante del país ya que, cuenta con más de cuarenta plantas

dosificadoras de concreto distribuidas estratégicamente a lo largo de la

República Mexicana y cuenta con un número importante de revolvedoras

cuyo parque vehicular asciende a más de trecientos cincuenta revolvedoras

a nivel nacional. (Cooperativa la Cruz Azul S.C.L, 2013).

Holcim: Es una empresa filiar al grupo Suizo Holcim, fue fundada en 1928

en el Estado de México. Holcim es una de las empresas líderes en el

suministro de cementos, así como otros materiales como concreto

premezclado y combustibles alternativos. El grupo tiene acciones en más

de setenta países en todos los continentes. Holcim México es una de las

empresas líderes en la producción y comercialización de Cemento y

Concretos del país, cuenta con una excelente infraestructura, con sus siete

plantas productoras de cemento en quince ciudades importantes de la

República con una capacidad instalada para producir 12.6 millones de

toneladas de cemento anuales. Cuenta con veinte y tres centros de

Capítulo I

19 Maestría en Administración César Antonio Abarca Velasco

distribución, dos terminales marítimas, más de cuarenta plantas de concreto

premezclado, alrededor de quinientas ollas revolvedoras, tres plantas

productoras de agregados (grava y arena), el Centro de Innovación

Tecnológica para la Construcción (CITEC), siente plataformas para

procesar residuos (ECOLTEC), alrededor de 2,000 distribuidores con 3,000

puntos de venta en todo el país logra atender los diferentes requerimientos

del mercado mexicano (Holcim, 2013).

Moctezuma: Comenzó en 1943 en Jiutepec, Morelos en la producción de

cemento, posteriormente en el año de 1978 se abrió la división concretos

que nace como una empresa innovadora dentro del ámbito mundial en el

suministro del concreto, con servicio de bombeo integrado a las unidades

revolvedoras de 10m³. La innovación ha sido un lema con el que siempre se

ha identificado sintiéndose como una empresa que ofrece a sus clientes

servicio, calidad y tecnología (Cementos Moctezuma, 2013).

Concretos del Sur: es resultado de la fusión de diferentes empresas

dedicadas al giro de la construcción. Creada en Chiapas en los años 70's

para el proyecto de comercialización de materiales de la construcción.

Actualmente se dedica a la producción y comercialización de concreto

premezclado, triturados, blocks, y asfalto. Cuenta con constructoras de

viviendas, fletera, financieras y área de obra civil. Tienen presencia en todo

el sureste del país: Chiapas, Tabasco, Veracruz, Tamaulipas, Campeche,

Quintana Roo y Yucatán, Puebla, Morelia, Estado de México y Querétaro.

Actualmente laboran más de 1,200 empleados en todo el grupo (Fuente no

revelada por seguridad).

A nivel agregado, México es uno de los quince productores más importantes

de cemento en el mundo, gracias a las continuas inversiones en tecnología y

equipamiento, la constante capacitación del personal y la permanente incorporación

de medidas de seguridad en los procesos, equipos y operaciones que llevan a cabo

las empresas del ramo. La industria del cemento está certificada como “Industria

Limpia” por la Procuraduría Federal de Protección al Ambiente (PROFEPA).

Capítulo I

20 Maestría en Administración César Antonio Abarca Velasco

Fuente: Cámara Nacional del cemento (CANACEM) y revista Expansión.

El desempeño productivo en el sector de la construcción es un reflejo claro de la

actividad económica total en México. (Análisis de la competencia en la industria

cementera en México, 2011).

La importancia de la industria cementera en el sector de la construcción radica

en que el cemento, junto con el concreto, representa insumos indispensables en la

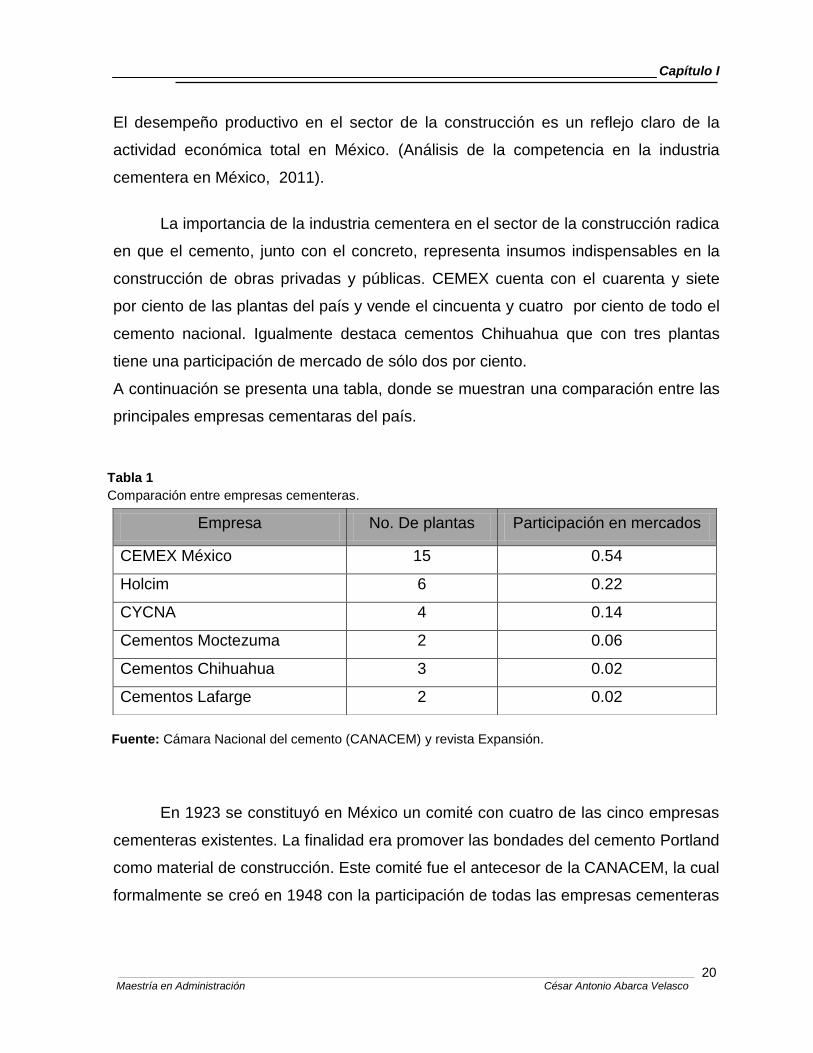

construcción de obras privadas y públicas. CEMEX cuenta con el cuarenta y siete

por ciento de las plantas del país y vende el cincuenta y cuatro por ciento de todo el

cemento nacional. Igualmente destaca cementos Chihuahua que con tres plantas

tiene una participación de mercado de sólo dos por ciento.

A continuación se presenta una tabla, donde se muestran una comparación entre las

principales empresas cementaras del país.

En 1923 se constituyó en México un comité con cuatro de las cinco empresas

cementeras existentes. La finalidad era promover las bondades del cemento Portland

como material de construcción. Este comité fue el antecesor de la CANACEM, la cual

formalmente se creó en 1948 con la participación de todas las empresas cementeras

Empresa No. De plantas Participación en mercados

CEMEX México 15 0.54

Holcim 6 0.22

CYCNA 4 0.14

Cementos Moctezuma 2 0.06

Cementos Chihuahua 3 0.02

Cementos Lafarge 2 0.02

Tabla 1

Comparación entre empresas cementeras.

Capítulo I

21 Maestría en Administración César Antonio Abarca Velasco

constituidas como sociedades anónimas. Originalmente, esta cámara funcionaba

como vínculo entre productores y gobierno para negociar el control de precios.

Los primeros economistas de la Organización Industrial concentraron sus

estudios con un enfoque de Estructura, Conducta y Desempeño. El principio básico

del paradigma es que veía a la competencia perfecta y al monopolio como los polos

opuestos dentro de las estructuras de mercado. La economía industrial en aquella

época se dedicó a probar estadísticamente la relación causal implícita en el

paradigma entre la estructura y el desempeño de mercado. Para ello, la estructura

de mercado se identificaba con el grado de concentración de mercado y el

desempeño con las utilidades de la industria.

En el caso de México, la Comisión Federal de Competencia (COFECO) tiene

como misión proteger el proceso de la libre competencia, mediante la prevención y

eliminación de prácticas monopólicas y demás restricciones al funcionamiento

eficiente de los mercados, para contribuir al bienestar de la sociedad. Cuando se

estudian las estructuras de mercado, una de las referencias es la competencia

perfecta, en donde se alcanza la eficiencia lográndose un mayor bienestar social.

Hay ciertas prácticas por parte de las empresas que limitan a la competencia, como

la división de mercados, fijación de precios, entre otras.

Capítulo II

22 Maestría en Administración César Antonio Abarca Velasco

CAPITULO II

CADENA DE SUMINISTRO

Una vez que se ha conocido las características y la composición del producto

que elabora la empresa, ahora se continuará hablando sobre la cadena de

suministro, tanto de su función y la importancia que tienen dentro de una empresa.

También se tomaran algunos puntos relacionados con los ERP y de la función que

tiene dentro de la empresa. Se conocerán sus características, ventajas y desventajas

de utilizar estos sistemas. Como punto final de este capítulo se hablará sobre SAP

(por sus siglas en Alemán, Systeme Anwendungen und Produkte), el cual es un

sistema de gestión de recursos empresariales, el cual empezará a ser utilizado por la

concretera.

2.1 LOGÍSTICA

La logística ha sido un término que ha evolucionado a través del tiempo. La

logística también interviene en algunas labores dentro de la empresa, donde las

materias primas son transformadas en productos finales que serán almacenados, ya

sea en la empresa donde se fabrica o en almacenes externos. La logística

empresarial comprende la planificación, la organización y el control de todas las

actividades relacionadas con la obtención, traslado y almacenamiento de materiales

y productos, desde la adquisición hasta el consumo, a través de la organización y

como un sistema integrado (Casanovas y Cuatrecasas, 2003).

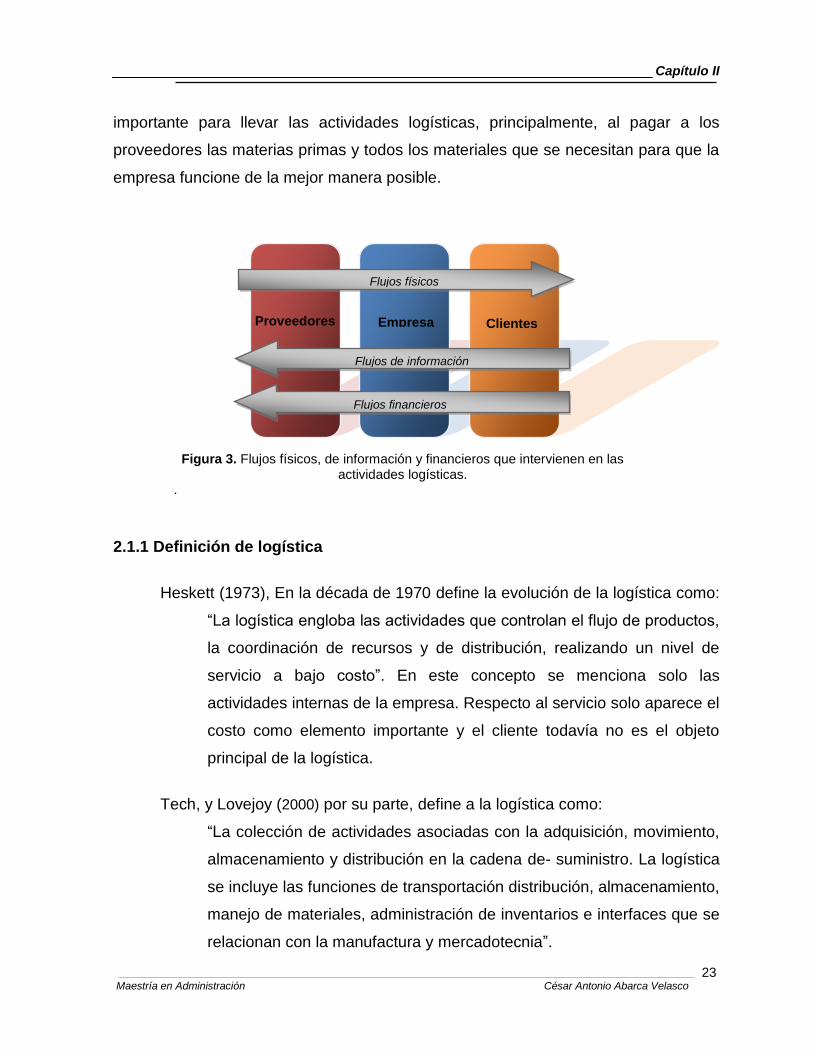

Finalmente la logística juega un papel importante cuando los productos

terminados son distribuidos, a través de algún medio de transporte, y entregados a

los clientes. Como se observa en la figura 3, este flujo de materiales está ligado a la

información y aspectos financieros, los cuales ayudaran a controlar las actividades

logísticas. El flujo de información es necesario para comunicarse en diferentes

aspectos como: las demandas de los clientes, los trayectos que realizan los

transportistas, los requerimientos de materias, en fin, para saber qué, cuánto, dónde,

para quién y qué momento se deben elaborar los productos. El flujo financiero es

Capítulo II

23 Maestría en Administración César Antonio Abarca Velasco

importante para llevar las actividades logísticas, principalmente, al pagar a los

proveedores las materias primas y todos los materiales que se necesitan para que la

empresa funcione de la mejor manera posible.

2.1.1 Definición de logística

Heskett (1973), En la década de 1970 define la evolución de la logística como:

“La logística engloba las actividades que controlan el flujo de productos,

la coordinación de recursos y de distribución, realizando un nivel de

servicio a bajo costo”. En este concepto se menciona solo las

actividades internas de la empresa. Respecto al servicio solo aparece el

costo como elemento importante y el cliente todavía no es el objeto

principal de la logística.

Tech, y Lovejoy (2000) por su parte, define a la logística como:

“La colección de actividades asociadas con la adquisición, movimiento,

almacenamiento y distribución en la cadena de- suministro. La logística

se incluye las funciones de transportación distribución, almacenamiento,

manejo de materiales, administración de inventarios e interfaces que se

relacionan con la manufactura y mercadotecnia”.

Proveedores Empresa Clientes

Flujos físicos

Flujos de información

Flujos financieros

Figura 3. Flujos físicos, de información y financieros que intervienen en las actividades logísticas.

.

Capítulo II

24 Maestría en Administración César Antonio Abarca Velasco

Finalmente la organización profesional de gerentes de logística, docentes y

profesionales da una definición muy completa, la cual es el resultado de una

evolución de sus conceptos anteriores: “La logística es la parte del proceso de la

cadena de suministro que planea, lleva a cabo y controla el flujo y almacenamiento

eficientes y efectivos de bienes y servicios, así como la información relacionada,

desde el punto de origen hasta el punto de consumo, con el fin de satisfacer los

requerimientos de los clientes”.

2.1.2 Relación entre logística y Cadena de Suministro

Mentzer, T.J., DeWitt, W., Keebler, S.J., Min, S., Nix, W.N., Smith, D.C. y

Zacharla, G.Z. (2001) autores de la revista Journal of businees logistics hacen

referencia a Monczka, Trent y Handfield en el siguiente término:

Monczka, Trent y Handfield mencionan que la SCM requiere de

funciones tradicionalmente independientes que informen a un ejecutivo

responsable de la coordinación de los procesos, y también requiere

relaciones conjuntas con proveedores a través de múltiples niveles.

SMC es un concepto “cuyo objetivo principal es integrar y gestionar el

aprovisionamiento, el flujo y el control de materiales con una

perspectiva sistémica total a través de múltiples funciones y niveles de

proveedores”.

El término de Cadena de Suministro o abastecimiento (por sus siglas en

inglés, Supply Chain Management) es un nuevo concepto que apareció a principios

de década de 1990, debido a que algunos investigadores y empresas dieron

importancia al hecho de administrar, de manera integral, un conjunto de empresas

que trabajaban de forma más o menos complementaria para dar un seguimiento

desde la materia prima hasta llevar los productos finales a los consumidores.

Mentzer Etal (2008) quién es uno de los mejores administradores define la

administración de cadena de suministro como:

Capítulo II

25 Maestría en Administración César Antonio Abarca Velasco

La coordinación sistemática y estratégica de las funciones tradicionales

del negocio y de las tácticas a través de estas funciones empresariales

dentro de una compañía en particular y a través de la empresa que

participan en la cadena de suministro con el fin de mejorar el

desempeño a largo plazo de las empresas individuales y de la cadena

de suministro como un todo.

En la figura 4, se presenta la evolución de la cadena de suministro. En la

evolución presentada en la siguiente figura, se puede notar que la logística está

empezando a ceder terreno a la administración de la cadena de suministro.

También se observa que a una logística integrada también se le puede llamar

ahora administración integrada a la cadena de suministro. Así, es importante aclarar

Pronostico de la demanda

Compras

Planeación de requerimientos

Planeación de producción

Inventarios de fabricación

Almacenamiento

Manejo de materiales

Embalaje

Inventario de bienes terminados

Planeación de distribución

Procesamiento de pedidos

Transporte

Servicio al cliente

Planeación estratégica

Servicio de Información

Marketing/ventas

Finanzas

Compra/

Manejo de

Materiales

Logística

Administración

de la cadena de

suministro Distribución

física

Fundamentos de la Integración de actividades Integración Actividad (1960) (1960-2000) total (2000+)

Figura 4. Evolución de la cadena de suministro.

Fuente: Lovejoy, (2000).

Capítulo II

26 Maestría en Administración César Antonio Abarca Velasco

los términos administración de la cadena de suministro y logística integrada. Para

algunos, la administración de la cadena de suministro es diferente de la logística

integrada, debido a la toma de decisiones estratégicas. Analizado desde el punto de

vista de la administración, se puede decir que el concepto de logística, se caracteriza

por los siguientes puntos:

Planea, lleva a cabo y controla el flujo y almacenamiento de productos.

Los flujos que maneja son de materiales (o físicos), de información y

financieros.

Estas actividades las realiza durante toda la cadena de empresas que

tiene relaciones con el producto, desde la adquisición de las materias

primas hasta el seguimiento del producto terminado que se vende a los

clientes.

El fin de todo esto, es la satisfacción de los requerimientos de los

clientes.

2.2 CADENA DE SUMINISTRO

La cadena de suministro es un conjunto de redes para la compra de materia

prima, manufactura de productos o la creación de servicios, el almacenamiento y la

distribución de los bienes y finalmente la distribución de los productos y servicios a

los clientes y consumidores. De manera general, la cadena de suministro comienza

desde los proveedores y termina hasta el consumidor final, por lo que abarca todos

los procesos intermedios.

Copacino (1977) define a la cadena de suministro como:

El conjunto de elementos dentro y fuera de una organización que

intervienen, a través de conexiones horizontales y verticales, en las

diferentes actividades y procesos relacionados con la entrega de

producto en manos del consumidor final.

Capítulo II

27 Maestría en Administración César Antonio Abarca Velasco

Stock y Lambert (2001) define la cadena de suministro como la integración de

funciones principales del negocio desde el usuario final a través de

proveedores originales que ofrecen productos, servicios e información

que agregan valor para los clientes y otros interesados

(stankenholders).

La cadena de suministro abarca todas las actividades asociadas con el

proceso de transformación de materias primas en producto terminado, así como la

información asociada con dicho proceso que se enseña en la figura 5.

La administración de la cadena de suministro se enfoca en el aprovechamiento de

los recursos materiales, económicos y humanos para completar las siguientes tareas:

1. Conocer los requerimientos del cliente.

2. Proporcionar una ventaja competitiva.

3. Conocer los objetivos del negocio.

Para implementar un sistema de cadena de suministro en una empresa, se

requiere de la participación tanto de elementos internos como de elementos

externos. La coordinación de esfuerzos entre los elementos internos y externos es

una tarea difícil que se pretende lograr con este sistema. Uno de los procesos

principales radica en identificar a los proveedores estratégicos, es decir, aquellos

proveedores cuyo producto sea de gran importancia en cuanto a costo y a

disponibilidad.

Figura 5. Esquema básico de la Cadena de suministro.

Proveedores Procesos de

transformación Clientes

Capítulo II

28 Maestría en Administración César Antonio Abarca Velasco

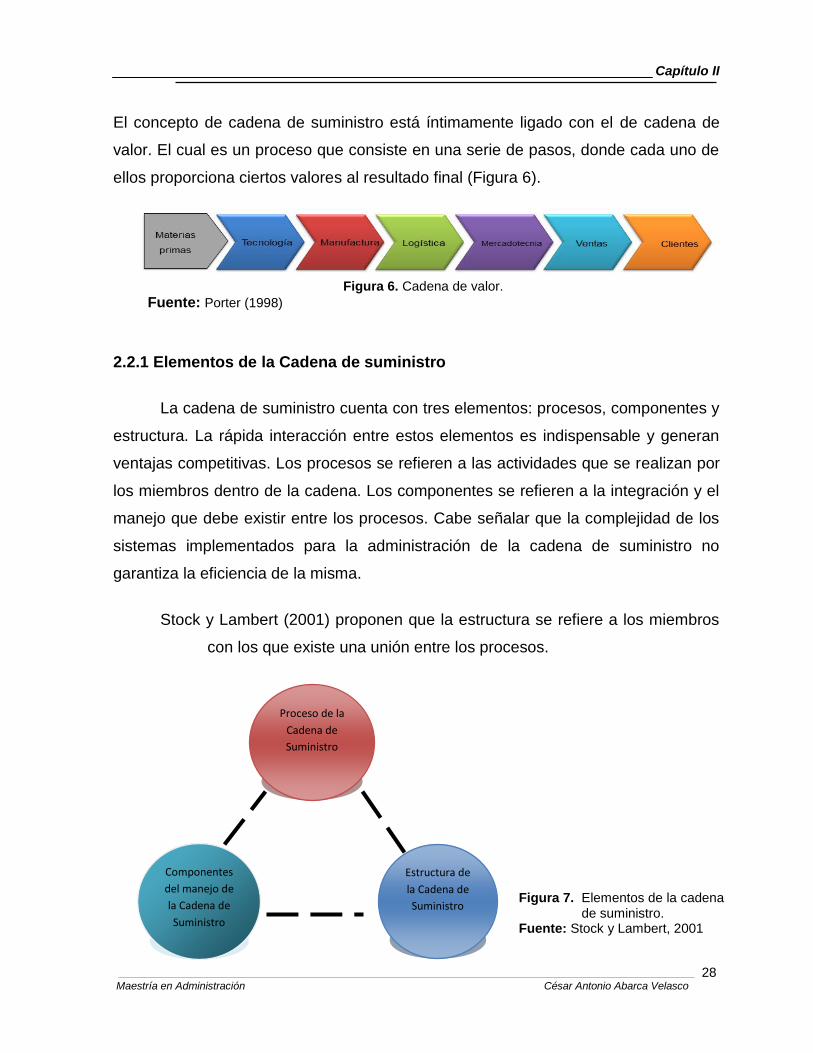

El concepto de cadena de suministro está íntimamente ligado con el de cadena de

valor. El cual es un proceso que consiste en una serie de pasos, donde cada uno de

ellos proporciona ciertos valores al resultado final (Figura 6).

2.2.1 Elementos de la Cadena de suministro

La cadena de suministro cuenta con tres elementos: procesos, componentes y

estructura. La rápida interacción entre estos elementos es indispensable y generan

ventajas competitivas. Los procesos se refieren a las actividades que se realizan por

los miembros dentro de la cadena. Los componentes se refieren a la integración y el

manejo que debe existir entre los procesos. Cabe señalar que la complejidad de los

sistemas implementados para la administración de la cadena de suministro no

garantiza la eficiencia de la misma.

Stock y Lambert (2001) proponen que la estructura se refiere a los miembros

con los que existe una unión entre los procesos.

Figura 6. Cadena de valor.

Fuente: Porter (1998)

Figura 7. Elementos de la cadena de suministro. Fuente: Stock y Lambert, 2001

Proceso de la

Cadena de

Suministro

Estructura de

la Cadena de

Suministro

Componentes

del manejo de

la Cadena de

Suministro

Capítulo II

29 Maestría en Administración César Antonio Abarca Velasco

La cadena de suministro engloba todas las funciones operativas de una

empresa. Es decir, abarca desde la elaboración del pronóstico de venta, la

planeación de la producción, la compra de los insumos, el control de los inventarios,

la fabricación del producto y la comunicación con los proveedores que a su vez

llevaran el producto hasta los clientes finales y aun así existe lo que se llama

seguimiento de pedidos (González, C.I.Y, 2012).

Un sistema de suministro eficaz ayudará a reducir los costos totales de

operación, acortará los tiempos de comercialización, reducirá los inventarios de

seguridad al mínimo, mejorara la calidad de los productos, permitirá ofrecer fechas

de entrega más confiables y coordinara la demanda, el suministro y la producción

global. Considerando lo descrito anteriormente, se puede decir que la cadena de

suministro está formada principalmente por los siguientes elementos o sistemas

funcionales:

A. Mercadotecnia y Ventas

B. Planeación de la producción

C. Compras

D. Proveedores

E. Comercio exterior

F. Producción

G. Aseguramiento y control de la calidad

H. Almacenes y distribución

I. Clientes o Mayoristas

J. Consumidor final

A continuación se explicara cual es la participación de cada uno de estos elementos

dentro de la cadena de suministro.

A) Mercadotecnia y Ventas

Su contribución principal en la operación de la cadena de suministro radica

en la elaboración del pronóstico de venta, ya que a partir de ésta

Capítulo II

30 Maestría en Administración César Antonio Abarca Velasco

información se procede a la compra de materiales para la fabricación y a la

elaboración de los programas de producción. Un pronóstico de venta por

encima de la venta real ocasionara un incremento en el valor de los

inventarios, derivado del costo del producto no vendido, mientras que, un

pronóstico de venta menor a la venta real requerirá que se tengan

inventarios de seguridad para cubrir la sobreventa y que el departamento de

producción tenga que fabricar más producto para cubrir las necesidades

posteriores de venta.

B) Planeación de la producción

El departamento de Planeación de la producción es la parte medular de un

sistema de cadena de suministro y aún más de las operaciones de

cualquier compañía manufacturera. Lo anterior se debe a que entre las

actividades principales de ésta área se encuentran la elaboración de los

planes de producción, el requerimiento de los insumos de fabricación y

coordinación para la entrega del producto terminado al área de ventas. De

esta manera el plan de producción no refleja las necesidades reales de la

demanda y lo materiales para la fabricación no son requeridos en el

momento oportuno de acuerdo con los tiempos de entrega de los

proveedores, las consecuencias podrían ser inventarios altos, falta de

producto y otros problemas en los distintitos procesos de la cadena.

C) Compras

El departamento de compras es el contacto directo entre los proveedores y

la compañía. Como también es el responsable de las negociaciones con los

proveedores, tanto en el establecimiento de precios justos como la

obtención de insumos de calidad. El trabajo de compras es vital para el

buen desempeño de la cadena.

D) Proveedores

Los proveedores son el primer eslabón en la cadena de suministro y juegan

un papel clave en el éxito o fracaso en las operaciones de una empresa, ya

que depende de la calidad con que lleguen los insumos.

Capítulo II

31 Maestría en Administración César Antonio Abarca Velasco

Una empresa transnacional cuenta con un número muy grande de

proveedores, de los cuales unos son más importantes que otros debido al

material que provee. Sería muy difícil que todos los proveedores ingresaran

al esquema de la cadena de suministro de una empresa, ya que no a todos

los proveedores se les considera como socios de negocios. Para

administrar exitosamente el sistema de suministro se requiere definir

mediante un análisis de Pareto cuáles son los proveedores clave en cuanto

al costo de inventario. Estos proveedores clave son llamados también

proveedores estratégicos.

E) Comercio exterior

Se define como comercio exterior a todas aquellas operaciones necesarias

para la importación y la exportación de insumos o productos. En la

actualidad en un mundo globalizado como en el que vivimos, es muy común

encontrar que muchos de los materiales que una empresa utiliza para la

manufactura de sus productos provienen de diversos países o en su caso

son productos que se exportan a otro país. El peso que se le dará el

departamento de comercio exterior de una empresa, dependerá de la visión

y del producto que fabrique.

F) Producción

El departamento de producción es muy importante en un sistema de cadena

de suministro debido al hecho de que, de ellos depende de gran medida el

acortar los tiempo de entrega de un producto, optimizar sus procesos y

mejorar los tiempos de ajuste de las líneas productivas.

Del área de producción dependerá que los productos cumplan con los

estándares de calidad establecidos. Este departamento debe de tener una

comunicación muy estrecha con el departamento de planeación, ya que la

programación de la fabricación debe de estar acorde con las ventas de los

productos y con la optimización de los inventarios.

Capítulo II

32 Maestría en Administración César Antonio Abarca Velasco

G) Aseguramiento y control de calidad

Este departamento es el responsable de liberar al mercado productos que

cumplan con las disposiciones de calidad estableada por cada empresa.

Para lograr la lealtad de los clientes es sumamente importante entregarles

productos de calidad. La calidad no debe de ser pagada por el cliente y

debe de darse en todos y cada uno de los sectores de la empresa. Los

responsables de entregar productos de calidad son todos los miembros de

una empresa.

H) Almacenes y Distribución

Uno de los principales objetivos de los almacenes es optimizar los tiempos

del flujo de los materiales hacia áreas productivas. Para producción es muy

importante no incurrir constantemente en tiempos muertos debido a que no

cuenta con los insumos en las líneas de producción. El almacén es

responsable de recibir producto proveniente de producción. Sí ésta

operación se realiza adecuadamente se evitara que producción sature sus

aéreas de producto terminado. Como consecuencia si no hay un buen

almacenamiento de los productos no habrá una buena distribución ya que

se tendrán gastos excesivos e innecesarios y clientes insatisfechos.

I) Clientes mayoristas

Los clientes mayoristas son un componente más de la cadena de

distribución, donde la empresa no se pone en contacto directo con el

consumidor final sino que es un intermediario entre el fabricante y el usuario

intermedio que compra y vende. Los mayoristas se encargan de la

distribución de los productos a todo el país.

J) Consumidor final

El consumidor final es aquel que realmente hace uso del producto. El

consumidor es la razón de ser de una empresa. Si no existieran los

consumidores las empresas tampoco existiera. El cliente es el último

eslabón de la cadena y es también el más importante, es significativo que el

cliente sea leal a los productos de la empresa y por ello se le debe dar

productos de buena calidad y aun precio justo.

Capítulo II

33 Maestría en Administración César Antonio Abarca Velasco

2.2.2 Para qué sirve la cadena de suministro

Krajewski, Ritzman, Larry (2000), menciona que: la cadena de suministro tiene

el propósito de sincronizar las funciones de una empresa con las de sus

proveedores, a fin de acoplar el flujo de materiales, servicios e

información, con la demanda del cliente.

La administración de la cadena de suministro tiene consecuencias

estratégicas porque el sistema de suministro puede usarse para satisfacer

prioridades competitivas importantes. También implica la coordinación de funciones

claves de la empresa, como marketing, finanzas, ingeniería, sistemas de información,

operaciones y logística. Un propósito fundamental de la administración de las

cadenas de suministro consiste en controlar el inventario, administrando los flujos de

materiales. El inventario es una acumulación de materiales que se utiliza para

satisfacer la demanda de los clientes o apoyar la producción de bienes o servicios.

La cadena de suministro, es el campo de la dirección de empresas que se

encarga de la gestión de la red de empresas de suministro. Aquí se exponen dos

razones por las que se debería utilizar la cadena de suministro en una empresa. En

primer lugar, muchas empresas se han dado cuenta de que, para satisfacer a sus

clientes, deben trabajar más cercana e integradamente con la red de proveedores y

comercializadores de sus productos, con el objetivo de reducir los costos y plazos de

entrega o para brindar un mejor servicio. Para ello, las empresas deben gestionar de

la mejor manera todas las interacciones con sus proveedores y comercializadoras.

En segundo lugar, en un entorno más globalizado, la administración de la cadena de

suministro cobra aún más importancia ya que las empresas deben decidir dónde

comprar sus materias primas, donde diseñar, donde producir, cómo entregar, etc.

Así, vemos que muchas organizaciones están diseñando su cadena de suministro

para aprovechar las diferentes ventajas de la globalización.

Capítulo II

34 Maestría en Administración César Antonio Abarca Velasco

2.2.3 Objetivos y principios de la cadena de suministro

Objetivos de la cadena de suministro

El objetivo de toda cadena de suministro es maximizar el valor global

generado. El valor generado por la cadena de suministro se puede ver como la

utilidad de la cadena, la cual es la diferencia entre los ingresos generados por el

consumidor y el costo global a través de la cadena de suministro.