1 Methoden und Instrumente der Kosten- und Finanzpla Lehrgespräch, Gruppenübungen, Präsentationen der Teilnehmer ung: Erwerb von grundlegenden Kenntnissen der Kosten-/ Finanzplanung und einiger Investitionsrechenverfahren Kosten- und Finanzplanung Projektwirtschaft: Kosten- und Finanzplanung

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

Inhalt: Methoden und Instrumente der Kosten- und Finanzplanung

Durchführung: Lehrgespräch, Gruppenübungen,

Präsentationen der Teilnehmer

Ergebniserwartung: Erwerb von grundlegenden Kenntnissen

der Kosten-/ Finanzplanung und einiger

Investitionsrechenverfahren

Kosten- und Finanzplanung

Projektwirtschaft: Kosten- und Finanzplanung

2

Magisches Dreieck der Projektgrößen

LEISTUNG

TERMINE KOSTEN

?

Zwischen den drei Größen besteht eine Wechselwirkung. Die Veränderung einer Größe hat fast immer Auswirkung auf mindestens eine der beiden anderen. Die Zielbeziehungen sind zumeist konfliktär.

Projektwirtschaft: Kosten- und Finanzplanung

3

Kostenplanung: Begriffsbestimmungen

Kosten entstehen bei betrieblicher Leistungserstellung. Beispiel: Nach zwei Monaten holt Handwerkermeister X das Holz aus dem Lager und erstellt einen Innenausbau.

Kosten: Kosten = Ausgaben

Kosten entstehen bei Rechnungsstellung. Beispiel: Handwerkermeister X kauft Holz im Großhandel. Er bekommt eine Rechnung.

Kosten = AuszahlungenKosten entstehen bei Liquiditätsbeeinflussung. Beispiel: Handwerkermeister X legt das Holz ins Lager und bezahlt die Rechnung nach 30 Tagen.

Kosten = Aufwand

Projektwirtschaft: Kosten- und Finanzplanung

4

Kostenplanung: Grundlagen Aufgabe der Kostenplanung

Bestimmung der Projekt-Gesamtkosten sowie des zeitlichen Kostenanfalls.

Der Begriff “Kosten” selbst ist als eine von drei projektbezogenen Größen innerhalb des “Magischen Dreiecks” aus Termin-Kosten-Leistungen zu sehen.

Es sind alle Kosten zur Erreichung der schriftlich fixierten Leistungsziele darzustellen, einschließlich Kosten für Planung, Überwachung und Steuerung des Projektes. Die (zunächst nur prognostizierten) Gesamtkosten fließen -neben weiteren Kriterien- in die Entscheidung zur Projektfortführung ein.

Die Inanspruchnahme der bei der Einsatzmittelplanung zugrunde gelegten Werte (Personal, Sachmittel) ist monetär zu bewerten, auch die Arbeitskraft der am Projekt beteiligten Personen stellt projektrelevante Kosten dar.

Projektwirtschaft: Kosten- und Finanzplanung

5

(aus: RKW, PMF)

Ursachen für Einnahmen und Ausgaben im ProjektverlaufWesentliche Kostenverursacher im Unternehmen:

PersonalSicherstellen deslaufenden BetriebesFremdkapitalBetriebsausstattungBetriebsstätte

Kosten des laufenden Betriebes (ohne Anspruch auf Vollständigkeit)

Zinsen und ...

Abschrei-bungen

Aufwendungen fürGrundstückeund Gebäude

Sozial-abgaben

Löhne undGehälter

Betriebsaufwand: Reparaturen und ... Energie und übrige Versorgungskosten Steuern, Abgaben Mieten Material

Einsatzmittel werden bei

Wartezeit imProjektablauf

vermietet

Projekt-Teilergebnissewerden durch

Verkaufverwertet

Einsatzmitteldes Gebrauchswerden nach Nutzung im

Projekt verkauft

NichtverbrauchteEinsatzmittel

werdenverkauft

Projekt-Zahlungsmittelbedarf

Kosten-/ FinanzplanungWIP- CONSULTING

Wirtschaftlichkeit durch innovatives Projektmanagement

6

Kostenplanung:

Ermittlung der tatsächlich angefallenen Kosten

verursachungsgerechte Kostenzuteilung

realistische Vorkalkulation / Budgetermittlung

Einhaltung des Projektbudgets

Ermittlung des Fertigstellungswerts (Arbeitswert)

zur Gewährleistung einer besseren Projektverfolgung und

zur Förderung des Lernprozesses (Erfahrungswerte)

Ziele der Kosten-/ Finanzplanung

(aus: RKW, PMF)

Projektwirtschaft: Kosten- und Finanzplanung

7

(aus: RKW, PMF)

Ziele der Kostenplanung und KostenkontrolleProjektkostenverfolgung:

lückenlose Projektkostenerfassung mit jederzeit rekonstruierbarer, transparenter Darstellung der im Projektverlauf angefallenen Kostenänderungen

Abgrenzung, Kontrolle und Steuerung aller geplanten und ausgeführten Eigen- und Fremdleistungen

Feststellung des Realisierungsstandes nach technisch-wissenschaftlichen Kriterien entsprechend des Leistungsfortschritts

eindeutige Zuordnung von Kosten- und Ergebnisverantwortlichkeit der planenden, realisierenden, überwachenden und steuernden Planungskreise

Projektwirtschaft: Kosten- und Finanzplanung

8

Sie hat insbesondere

Unterlagen für Angebots- und Preisentscheidungen bereit zustellen, den Erfolg des Projektes und seiner Teilbereiche zu ermitteln, die wirtschaftliche Situation des Projektes und ihre Entwicklung aufzuzeigen, Unterlagen für die Kontrolle der Projektkosten zur Verfügung zu stellen, projektinterne Verrechnungspreise festzulegen, Unterlagen für Wirtschaftlichkeits- und Rentabilitätsnachweise zu liefern.

Kostenplanung: Begriffsbestimmungen

Projektbezogene Kosten-/ Leistungsbestimmung:Erfassung, Verteilung und Zurechnung der Leistungen und Kosten, die bei der Durchführung eines Projektes entstehen.

( aus: DIN, Begriffe der Projektwirtschaft)

Projektwirtschaft: Kosten- und Finanzplanung

9

Kostenplanung: BegriffsbestimmungenProjektkostenberechnung:Planung, Überwachung und Abrechnung der Kosten eines Projektes. Sie schließt ihre Erfassung, Verteilung und Zurechnung auf Arbeitpakete mit ein. Anmerkung: Sie kann, wie in der Praxis üblich, in Kostenarten-, Kostenstellen- und Kostenträgerrechnung unterteilt werden.

Projektkostenart:Die einzelnen Kosten werden den Projekterfordernissen entsprechend unter Berücksichtigung der jeweiligen Fragestellung entweder gruppenweise zu homogenen Kostenarten zusammengefaßt oder in weitere Unterarten aufgeteilt.

Projektkostenstelle:Im Projekt abgegrenzter Verantwortungsbereich, in dem Projektkosten entstehen oder dem sie durch Umlage zugeordnet werden.

(aus: DIN, Begriffe der Projektwirtschaft, DIN 69903)

Projektwirtschaft: Kosten- und Finanzplanung

10

Kostenplanung: Begriffsbestimmungen

(aus: DIN, Begriffe der Projektwirtschaft, DIN 69903)

Kostenmanagement:Aufgabengebiet innerhalb des Projektmanagements, das sich auf die Planung, Beschaffung und / oder den Einsatz finanzieller Mittel erstreckt.

Projektkostenträger:Projektergebnis oder Teilergebnis, dem Projektkosten nach dem Verursachungsprinzip zugerechnet werden und von dem sie zu tragen sind.

Kritische Kostenart:Kostenart, die keine weitere Steigerung dieser Kosten mehr zuläßt, da der Grenzwert erreicht ist.

Bewerteter PSP:Projektstrukturplan mit Mengenangaben (z.B. für Zeiten, Kosten, Einsatzmittel)

Projektwirtschaft: Kosten- und Finanzplanung

11

Kostenplanung: Begriffsbestimmungen

(aus: DIN, Begriffe der Projektwirtschaft, DIN 69903)

Bewerteter Netzplan:Netzplan mit Mengenangaben (z.B. für Zeiten, Kosten, Einsatzmittel)

Kostenplanung:Ermittlung und Zuordnung der voraussichtlichen Kosten zu Vorgängen, Arbeitspaketen und Projekten unter Beachtung vorgegebener Ziele und Randbedingungen.

Kostenplan:Darstellung der voraussichtlich für das Projekt anfallenden Kosten. Sie kann auch den Kostenverlauf enthalten.

Projektwirtschaft: Kosten- und Finanzplanung

12

Lebenswegkosten (Life-Cycle-Cost)

Bereits in den frühen Phasen des Projektes (Kostenschätzung) werden die

gesamten Lebenswegkosten (also einschließlich Betriebs- und

Wartungskosten) eines Systems berücksichtigt. Dem LCC-Konzept liegt die

Annahme zugrunde, daß in der Konzeptionsphase die Möglichkeiten am

größten sind, die gesamten Lebenszykluskosten unter Kontrolle zu

bekommen.

Betrachtung der Kosten im Projekt

(RKW, Projektmanagment-Fachmann)

Projektwirtschaft: Kosten- und Finanzplanung

13

Zeitliche Lage des Kostenanfalls

Für das Projektmanagement ist nicht allein die Kostenhöhe von Interesse, sondern auch die Frage, wann die Kosten im Projektverlauf anfallen. Durch eine enge Koppelung zwischen Ablauf- und Kostenplanung ist auch in dieser Hinsicht eine Planungssystematik gegeben.

Bei der zeitlichen Lage des Kostenanfalls innerhalb einer Betrachtungsperiode bzw. innerhalb einer Kosteneinheit können prinzipiell drei Alternativen unterschieden werden:

Kostenanfall zum frühestmöglichen bzw. spätestzulässigen Zeitpunkt, Kostenanfall verteilt über die Dauer.

Im letzten Fall kann prinzipiell weiter differenziert werden nach Art des Kostenverlaufs in: kontinuierlich / gleichverteilt, steigend, fallend.

Kostenplanung: Grundlagen

Projektwirtschaft: Kosten- und Finanzplanung

14

Kostenplanung: Vorgehensweise

Kostenschätzung nach verschiedenen Methoden für die kleinste Aufgabeneinheit

Bewertung des PSP bzw. des Netzplans

Addition der je Periode anfallenden Kosten in der Kostentabelle

Erstellung des Kostenverlaufs (Histogramm / Kostenganglinie)

Projektgesamtkostenermittlung (Kostensummenlinie)

Projektwirtschaft: Kosten- und Finanzplanung

15

Einzelne Elemente (in diesem Fall Arbeitspakete) lassen sich einfacher

schätzen als das Gesamtsystem.

Die Schätzgenauigkeit wird dadurch erheblich größer.

Der vollständige, korrekt aufgestellte PSP ist die unerläßliche Voraussetzung

für die Anwendung jeder Schätzmethode nach dem “Bottom-Up”-Verfahren.

Plankostenermittlung im PSP mit Hilfe des „Bottom-UP-Verfahrens“

Projektwirtschaft: Kosten- und Finanzplanung

16

Arbeitspaketberechnung

Gesamtprojekt

10

11

12

20

21

22

30

Arbeitspaket-Nr.

Einzelfertigung Beschreibung

AB 1000 Handwerker-Std.

EF 50 Ingenieur-Std.

2913 30.000 DM Material

Arbeitspaket-Nr. 22

Werkstatt

Abteilung

Kosten- undKapazitätsangaben

Kostenart

(aus: RKW, PMF)

Projektwirtschaft: Kosten- und Finanzplanung

17

Design-to-CostFür die Entwicklung/ Realisierung ist ein weitgehend fester Kostenbetrag vorgegeben. Die Formulierung der Anforderungen an das zu entwickelnde System ist an diesen Kostenvorgaben zu orientieren, wobei den kritischen Funktionen Priorität zuzuweisen ist. Im Gegensatz zur üblichen Vorgehensweise werden die zu erwartenden Kosten also nicht aus den Anforderungen abgeleitet (Prof. Dr. Schelle, UniBW München).

KostendatenbankenKostendatenbanken beziehen ihre Erfahrungsdaten aus bereits abgeschlossenen Projekten. Sie werden von Unternehmen als Teil von Erfahrungsdatenbanken generiert und gepflegt, können aber auch als Service von hierauf spezialisierten Anbietern genutzt werden.

Hilfsmittel zur KostenplanungProjektstrukturplan, Netzplan (Vorgangsliste), Kostentabelle, Kostensummenlinie, Kostenganglinie, Cost to Completion, Cost at Completion

Kostenplanung: Grundlagen

Projektwirtschaft: Kosten- und Finanzplanung

18

Kostenschätzverfahren ohne explizite Angabe der Kosteneinflussgrößen

Expertenbefragung allgemein

Delphi-Methode

Breitband-Delphi

Schätzklausur

(in Anlehnung an: RKW, PMF)

Projektwirtschaft: Kosten- und Finanzplanung

19

Expertenbefragung allgemein:

Diese Methode wird häufig angewendet, wenn noch keine Erfahrungswerte

vorliegen, die sich für das zu bearbeitende Projekt verwenden ließen. Dazu

wird eine möglichst große Anzahl von Experten zur wahrscheinlichen

Kostenstruktur des geplanten Projekts befragt. Es ist eine große Bandbreite

der Aussagen möglich. Durch Diskussionsprozesse und Kombination der

Aussagen wird versucht, eine wahrscheinliche Aussage zu ermitteln.

Kostenschätzverfahren ohne explizite Angabe der Kosteneinflussgrößen

Projektwirtschaft: Kosten- und Finanzplanung

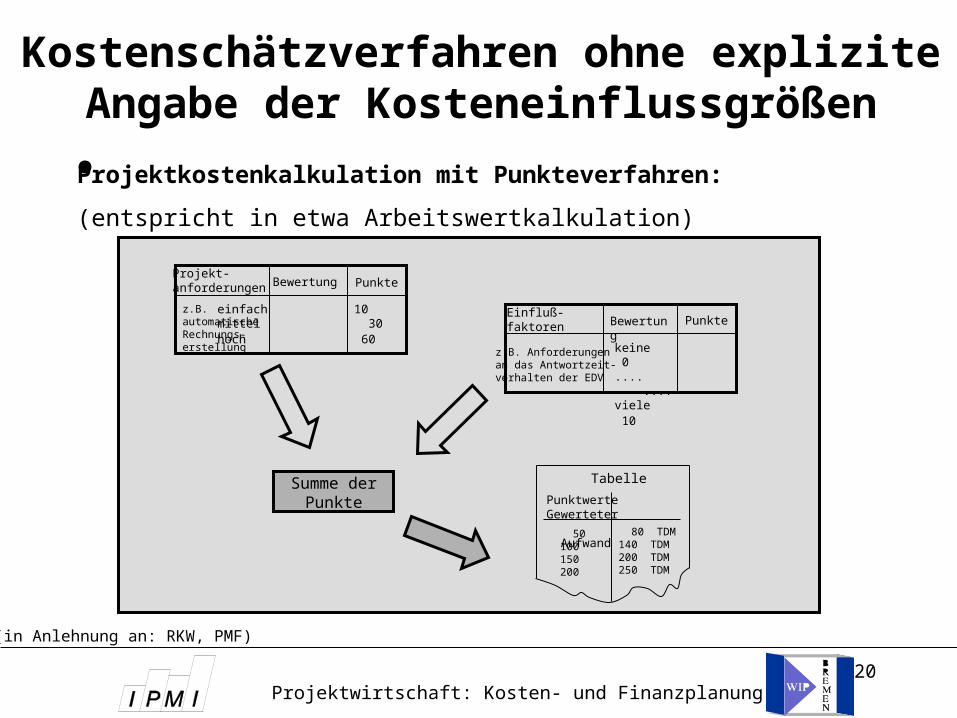

20

Kostenschätzverfahren ohne explizite Angabe der KosteneinflussgrößenProjektkostenkalkulation mit Punkteverfahren:

(entspricht in etwa Arbeitswertkalkulation)

Projekt-anforderungen Bewertung Punkte

z.B. automatischeRechnungs-erstellung

einfach 10mittel 30hoch 60

Einfluß-faktoren Bewertung Punkte

keine 0.... .... viele 10

z.B. Anforderungenan das Antwortzeit-verhalten der EDV

Summe derPunkte

TabellePunktwerte Gewerteter Aufwand 50

100150200

80 TDM140 TDM200 TDM250 TDM

(in Anlehnung an: RKW, PMF)

Projektwirtschaft: Kosten- und Finanzplanung

21

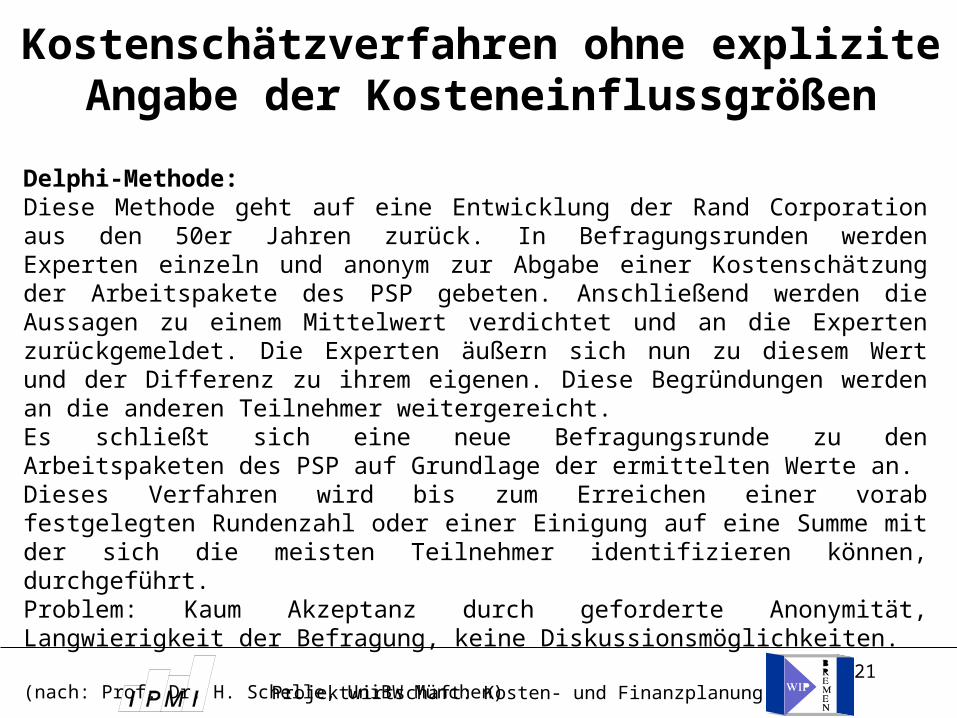

Kostenschätzverfahren ohne explizite Angabe der Kosteneinflussgrößen

Delphi-Methode:Diese Methode geht auf eine Entwicklung der Rand Corporation aus den 50er Jahren zurück. In Befragungsrunden werden Experten einzeln und anonym zur Abgabe einer Kostenschätzung der Arbeitspakete des PSP gebeten. Anschließend werden die Aussagen zu einem Mittelwert verdichtet und an die Experten zurückgemeldet. Die Experten äußern sich nun zu diesem Wert und der Differenz zu ihrem eigenen. Diese Begründungen werden an die anderen Teilnehmer weitergereicht.Es schließt sich eine neue Befragungsrunde zu den Arbeitspaketen des PSP auf Grundlage der ermittelten Werte an.Dieses Verfahren wird bis zum Erreichen einer vorab festgelegten Rundenzahl oder einer Einigung auf eine Summe mit der sich die meisten Teilnehmer identifizieren können, durchgeführt.Problem: Kaum Akzeptanz durch geforderte Anonymität, Langwierigkeit der Befragung, keine Diskussionsmöglichkeiten.

(nach: Prof. Dr. H. Schelle, UniBW München)

Projektwirtschaft: Kosten- und Finanzplanung

22

Kostenschätzverfahren ohne explizite Angabe der Kosteneinflussgrößen

Breitband-Delphi:

Variante der Delphi-Methode, bei der eine anonyme Expertenrunde einberufen

wird. Die erzielten Ergebnisse werden in dieser Runde diskutiert, bis sich eine

einheitliche Richtung herauskristallisiert.

(nach: Prof. Dr. H. Schelle, UniBW München)

Projektwirtschaft: Kosten- und Finanzplanung

23

Kostenschätzverfahren ohne explizite Angabe der Kosteneinflussgrößen

Schätzklausur:Im Gegensatz zu den Delphi-Verfahren wird die Anonymität aufgehoben. Beteiligt sind an diesem Verfahren Schätzer, fachliche Berater, Moderator und Protokollführer. Alle Experten schätzen die Kosten der Arbeitspakete als unterste Ebene des PSP. Ziel ist die Schätzung der Projektkosten durch Kumulation der Planungseinheiten mit einem Fehler der unter 20% liegt. Bei großer Streuung können Erklärungen für die Abweichung der Aussagen eingeholt werden. Nach der Diskussion sind die Teilnehmer noch einmal aufgefordert, eine Schätzung abzugeben, wobei allen die Möglichkeit der Revision Ihrer Prognosen eingeräumt wird.

Als Nebenziele werden angestrebt: eine themenzentrierte, strukturierte Kommunikation Herausarbeitung von Annahmen, die zur Schätzung führen Erhöhung der inneren Sicherheit der Projektverantwortlichen Erarbeitung einer Arbeits- und Kommunikationsbasis für sämtliche Projektbesprechungen(nach: Prof. Dr. H. Schelle, UniBW München)

Projektwirtschaft: Kosten- und Finanzplanung

24

Regeln für die Anwendung von Schätzverfahren

Detaillierter PSP sollte vorliegen

Nachvollziehbare, fundierte Schätzvorgänge sind gefordert

Die Schätzungen sind formal und schriftlich abzufassen

Die Anwendung hat von Experten zu erfolgen, Kostendatenbanken sind Hilfsmittel, aber kein Expertenersatz

Zu beachten ist stets die Intention / das Interesse der Schätzer

Fachleute sind einzubinden, die Schätzung hat in korrektem Rahmen stattzufinden

(nach: Prof. Dr. H. Schelle, UniBW München)

Projektwirtschaft: Kosten- und Finanzplanung

25

Genauigkeit der Kostenplanung hinsichtlich Projektphasen

Die Eignung einer Methode zur Kostenplanung eines Projektes ist in hohem

Maße von der jeweiligen Projektphase abhängig. In frühen Phasen (geringer

Informationsstand) werden gerade bei innovativen Projekten zwangsläufig

grobe Verfahren der Kostenschätzung angewendet; entsprechend hoch ist hier

die Wahrscheinlichkeit für größere Schätzfehler. Spätere Phasen, in denen

detailliertere Informationen vorliegen, lassen den Einsatz von konkreten

Kalkulationsverfahren zu.

Kostenplanung: Grundlagen

Projektwirtschaft: Kosten- und Finanzplanung

26

Kostenschätzung während des Projektverlaufs

t

Methode: gewichtete Trendextrapolation

K

Angefallene Kosten

Schätzkosten für noch zuerbringendeLeistungen(Estimate toCompletion)

Estimate At

Completion (EAC)

+ =

Projektwirtschaft: Kosten- und Finanzplanung

27

Berücksichtigung von Preissteigerungen

PMF, Bild 1/6

1 2 3 4

Einsatz-mittel-kosten

Arbeitsmengen-Einheiten

Aus der Vergangenheitbekannte Ist-Kosten

pro Arbeitsmengen-Einheiten

1 2 3 4

Einsatz-mittel-kosten

Arbeitsmengen-Einheiten

Um den Index der Preissteiger-ung erhöhte Ist-Kosten pro

Arbeitsmengen-Einheit

Projektwirtschaft: Kosten- und Finanzplanung

28

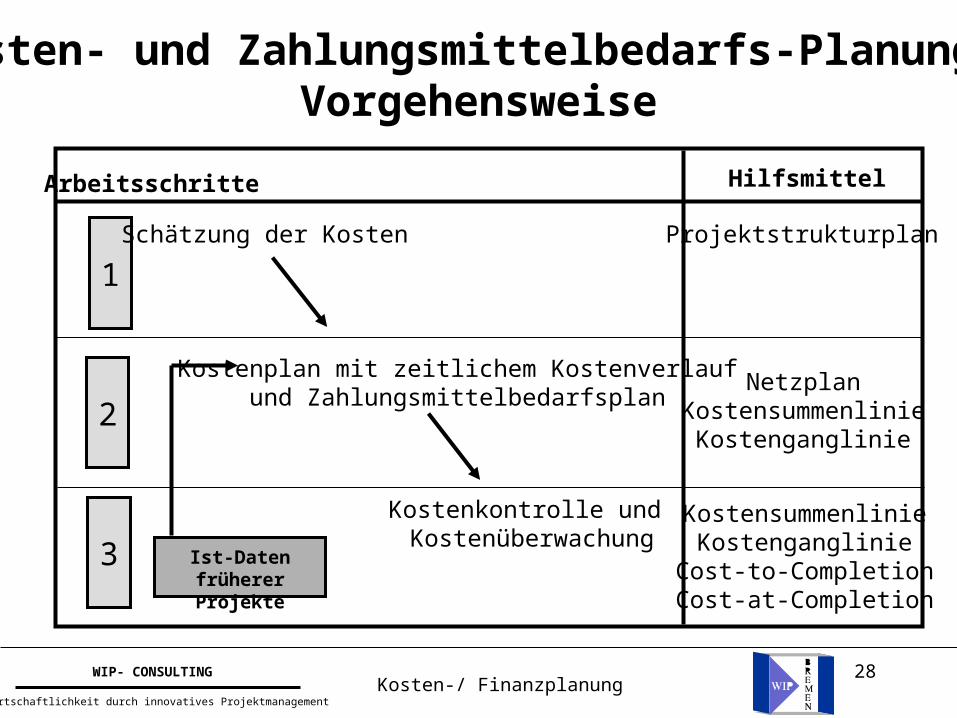

Kosten- und Zahlungsmittelbedarfs-Planung: Vorgehensweise

1

2

3

Arbeitsschritte

Schätzung der Kosten

Kostenplan mit zeitlichem Kostenverlaufund Zahlungsmittelbedarfsplan

Kostenkontrolle und Kostenüberwachung

Ist-Datenfrüherer Projekte

Hilfsmittel

Projektstrukturplan

NetzplanKostensummenlinie

Kostenganglinie

KostensummenlinieKostenganglinie

Cost-to-CompletionCost-at-Completion

Kosten-/ FinanzplanungWIP- CONSULTING

Wirtschaftlichkeit durch innovatives Projektmanagement

29

Kostenschätzung schematisch000

Projekt

120Arbeitspaket

100Teilaufgabe

200Arbeitspaket

110Arbeitspaket

Summe derVorgangskosten

Summe derVorgangskosten

Summe derVorgangskosten

+ Interfacekosten

+ Interface- kosten

+ Interface- kosten

+ Interfacekosten

+ Interface- kosten

Netzplan

Projektwirtschaft: Kosten- und Finanzplanung

30

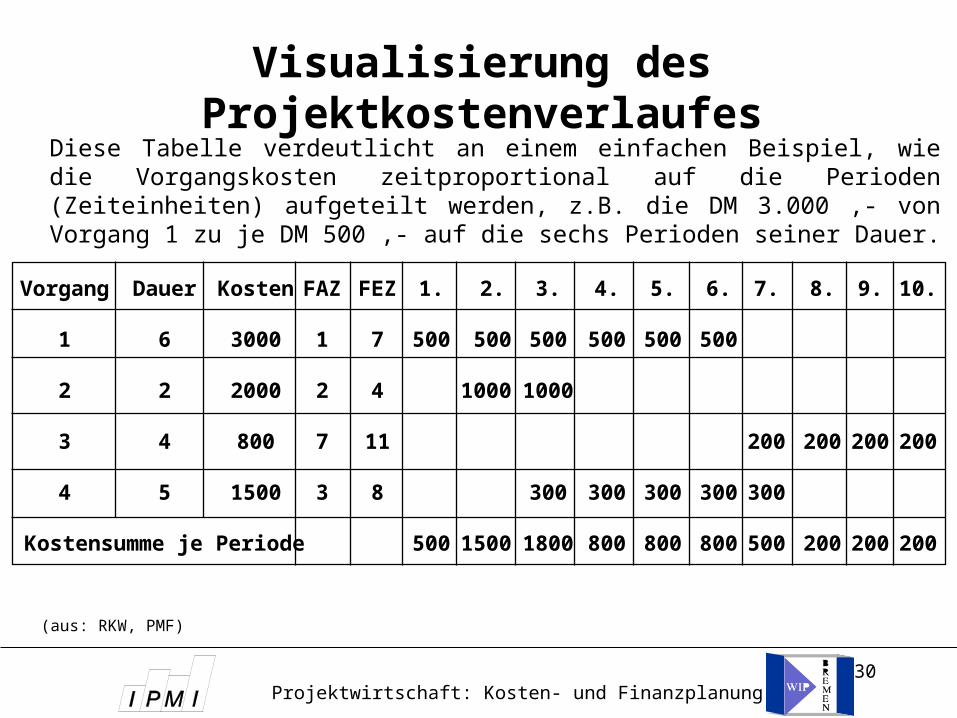

Visualisierung des Projektkostenverlaufes

Vorgang

1

2

3

4

Dauer

6

2

4

5

Kostensumme je Periode

Kosten

3000

2000

800

1500

FAZ

1

2

7

3

FEZ

7

4

11

8

1.

500

500

2.

500

1000

1500

3.

500

1000

300

1800

4.

500

300

800

5.

500

300

800

6.

500

300

800

7.

200

300

500

8.

200

200

9.

200

200

10.

200

200

Diese Tabelle verdeutlicht an einem einfachen Beispiel, wie die Vorgangskosten zeitproportional auf die Perioden (Zeiteinheiten) aufgeteilt werden, z.B. die DM 3.000 ,- von Vorgang 1 zu je DM 500 ,- auf die sechs Perioden seiner Dauer.

(aus: RKW, PMF)

Projektwirtschaft: Kosten- und Finanzplanung

31

Kostenganglinie

PMF, Bild 6/6

1. 2. 3. 4. 5. 6. 7. 8. 9. 10. Periode

500

1500

1800

800 800 800

500

200 200 200

Die erwarteten (geschätzten) Kosten werden entsprechend der Zeitplanung im Projektablauf dargestellt. Die Kosten werden aus dem bewerteten Netzplan übernommen und in einem Histogramm wiedergegeben. Aus der Verteilung ergibt sich die Kostenganglinie.

Projektwirtschaft: Kosten- und Finanzplanung

32

Kostenganglinie: Typische Kostenverteilung im Projektablauf

Kostenplanungsperioden Die erwarteten (geschätzten)Kosten werden entsprechendder Zeitplanung imProjektverlauf dargestellt.

frühesteLage

spätesteLage

Kosten

Projektwirtschaft: Kosten- und Finanzplanung

33

Kostensummenlinie

frühesteLage

spätesteLage

Kostenplanungsperioden

Kosten

PMF, Bild 8/6

8000

7000

6000

5000

4000

3000

2000

1000

Die erwarteten (geschätzten) Kosten werden periodenweise kumuliert und über einer Zeitachse eingetragen Sie ergeben schließlich den geplanten Verlauf bis zum Betrag der Gesamtkosten des Projekts.

Projektwirtschaft: Kosten- und Finanzplanung

34

Berichte für die Kostenkontrolle

TätigkeitsberichtName:Berichtswoche:

Projekt Arbeitspaket Zeit

ArbeitsfortschrittsberichtName:Berichtswoche:

Projekt Arbeitspaket

SachermittlungsberichtBezeichnung:Berichtswoche:

Projekt AP Zeit Menge

Kostenbericht Projekt:Berichtsmonat:

Kostengruppe Kostenart Kostenkonto Beleg (Einsatzmittel)

(aus: RKW, PMF)

Kosten-/ FinanzplanungWIP- CONSULTING

Wirtschaftlichkeit durch innovatives Projektmanagement

35

Fertigstellungsgrad:Verhältnis der zu einem Stichtag erbrachten Leistung zur Gesamtleistung eines Vorganges oder eines Projektes.

Fertigstellungswert:Die dem Fertigstellungsgrad entsprechenden Kosten eines Vorgangs oder eines Projektes.

Beschleunigungskosten:Auf eine Zeiteinheit bezogene Kostenveränderung bei Verkürzung der Dauer eines Vorgangs oder eines Projektes.

Lebenswegkosten:Gesamtheit der Kosten, die vom Beginn der Entstehung einer Betrachtungseinheit bis zum Aufhören der Nutzung einschließlich der Restverwertung / Restentsorgung anfallen.

Kostenplanung: Begriffsbestimmungen

(aus: DIN, Begriffe der Projektwirtschaft, DIN 69903)

Projektwirtschaft: Kosten- und Finanzplanung

36

Auslöser für Kostenveränderungen im Projektverlauf

Kosten

Termin-beschleunigung

günstigerEinsatzmitteleinsatz

Zeit

Terminverzug

Preissteigerung PMF, Bild 12/6

Projektwirtschaft: Kosten- und Finanzplanung

37

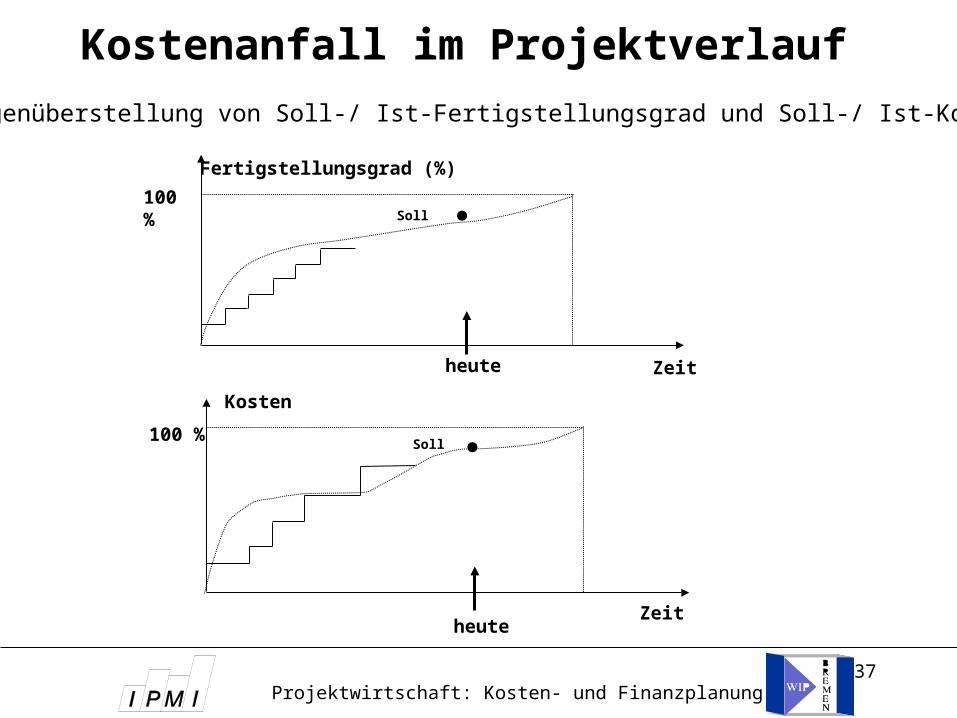

Kostenanfall im Projektverlauf

100 %

Fertigstellungsgrad (%)

Zeitheute

Soll

100 %

Zeitheute

Kosten

Soll

Gegenüberstellung von Soll-/ Ist-Fertigstellungsgrad und Soll-/ Ist-Kosten

Projektwirtschaft: Kosten- und Finanzplanung

38

Kostenänderungen im Projektverlauf

Plan-Kosten

Kostenkurve(Preiserhöhungen)

Kostenkurve(Preissenkungen)

geplanter Kostenverlauf

Zeit

(aus: RKW, PMF)

Kosten-/ FinanzplanungWIP- CONSULTING

Wirtschaftlichkeit durch innovatives Projektmanagement

39

(aus: RKW, PMF)

Kostenauswirkungen von ÄnderungenTatsächlicher Kostenverlauf

bei Beschleunigungenmit und ohne

Beschleunigungskosten

Kosten /Periode

geplanter Kostenverlauf

Zeit /Periode

Kosten /Periode

geplanter Kostenverlauf

Zeit /Periode

Tatsächlicher Kostenverlaufbei Verzögerungen

mit und ohneVerzögerungskosten

Tatsächlicher Kostenverlauf mit „Beschleunigungskosten“

zur Vermeidung einer Verzögerung auf Arbeitspaket-Ebene

Kosten /Periode

geplanter Kostenverlauf

Zeit /Periode

Kosten-/ FinanzplanungWIP- CONSULTING

Wirtschaftlichkeit durch innovatives Projektmanagement

40

Kostenänderungen im Projektverlauf

Einmaligehöhere Kosten

werden wirksam.

Pro

jekt

ende

Pro

jekt

ende

ErhöhteProjekt-

Gesamtkosten

Kosten-summen-

linie

Kosten-gang-linie

Projekt-kosten

Zeit

Zeit(aus: RKW, PMF)

Kosten-/ FinanzplanungWIP- CONSULTING

Wirtschaftlichkeit durch innovatives Projektmanagement

41

(aus: RKW, PMF)

Konfliktäre Zielbeziehungen der Projektteilplanungen

Kosten

Zeit

Aufwand

Zeit

Die Projektzeitplanung strebt den frühestmöglichenFertigstellungszeitpunkt an.

Die Zahlungsmittelplanung strebt spätest mögliche Zahlungszeitpunkte im Projektablauf an.

Die Kostenplanung strebtden kostenminimalen Projektablauf an.

Die Kapazitätsplanung strebtden kapazitäts- und zeit-optimalen Projektablauf an.

Zahlungsmittel-bedarf

Zeit

Kapazität

Zeit

Kosten-/ FinanzplanungWIP- CONSULTING

Wirtschaftlichkeit durch innovatives Projektmanagement

42

Fertigstellungswert und Kosten

Stichtag

Zeit

Kostensummein TDM

Sollkostensummenkurve

Leistungs-verzug

Istkosten-summenkurve

Budgetunterschreitung

Kostenüberschreitung

Fertigstellungswertkurve

kumulierte Sollkosten

kumulierte Istkosten

Fertigstellungswert

Projektwirtschaft: Kosten- und Finanzplanung

43

Earned-Value-Prognose

Stichtag

Zeit

Kostensummein TDM

Sollkostensummenkurve

Istkosten-summenkurve

Fertigstellungs-wertkurve

Leistungs-verzug

Mehr-kosten

Projektwirtschaft: Kosten- und Finanzplanung

44

Übung zur Kostenplanung

Projektwirtschaft: Kosten- und Finanzplanung

Vervollständigen Sie in Kleingruppen das Teilprojekt der Bauausführung in Ihrem PSP „Umbau der Bankfiliale“.

Erstellen Sie eine Arbeitspaket- bzw. Vorgangsliste und schätzen Sie die Dauer und die Einsatzmittel zur Realisierung der Arbeitpakete / Vorgänge methodisch ab.

Bewerten Sie die Einsatzmittel mit den methodisch geschätzten Kostensätzen und erstellen Sie einen Kostenplan. Begründen Sie die Verteilung der Kosten.

Visualisieren Sie die Lage der Arbeitspakete / Vorgänge in einem Gantt-Diagramm.

Weisen Sie die Kostengang- und die Kostensummenlinie aus.

Welche konkreten Faktoren und Randbedingungen gilt es bei einer Kostenoptimierung bzw. der Lagewahl (früh, spät) zu berücksichtigen? Nennen Sie bitte einige Beispiele.

Skizzieren Sie Ihre Vorgehensweise und Ihr Ergebnis in einer kurzen Präsentation.

45

Finanzierung:Maßnahmen der Mittelbeschaffung und -rückzahlung und damit der Gestaltung der Zahlungs-, Informations-, Kontroll- und Sicherungbeziehungen zwischen Unternehmen und Kapitalgebern.

Liquide Mittel:Zu liquiden Mitteln zählen Kassenbestand, Bundesbank- und Postgiroguthaben, Guthaben bei Kreditinstituten und Schecks.

LiquiditätskennzahlenLiquiditätskennzahlen setzen die vorhandenen liquiden Mittel in Relation zum kurzfristigen Fremdkapital und sollen somit Auskunft über die Fähigkeit des Unternehmens geben, die anstehenden Zahlungsverpflichtungen erfüllen zu können.

Finanzplanung: Begriffsbestimmungen

Projektwirtschaft: Kosten- und Finanzplanung

46

Zahlungsmittel Sachmittel

Finanzierung:

Kapitalbeschaffung

Sicherung der Liquidität

Finanzplanung:

Auswahl der Finanzierungsmöglichkeiten Ermittlung günstiger Konditionen bei Fremdfinanzierung Ermittlung des Zeitraums der Verfügbarkeit (Liquidität) in Anlehnung an Projektbedarf (Rechnungseingang) Planung der Mittelbereitstellung Möglichkeit der Zwischenfinanzierung Möglichkeit der Zwischenanlage

Finanzplanung: Ziele

Projektwirtschaft: Kosten- und Finanzplanung

47

Finanzplanung

Finanzplanung

TerminplanFortschritts-

planungStart-

kalkulation

ZahlungsbedingungenKunde

aktualisierteDatenZahlungsbedingungen

Unterlieferant

Zahlungsausgänge Zahlungseingänge

+

-

Liquiditätsverlauf

Kosten-/ FinanzplanungWIP- CONSULTING

Wirtschaftlichkeit durch innovatives Projektmanagement

48

LIQUIDITÄT 1. GRADES: liquide Mittel kurzfristiges Fremdkapital x 100 %

LIQUIDITÄT 2. GRADES:liquide Mittel + kurzfristige Forderungen kurzfristiges Fremdkapital x 100 %

LIQUIDITÄT 3. GRADES: Umlaufvermögen kurzfristiges Fremdkapital x 100 %

Finanzplanung: Begriffsbestimmungen

Projektwirtschaft: Kosten- und Finanzplanung

49

Cash flow-Darstellung

100

80

60

40

20

0

-201.Q 2. Q 3. Q 4. Q 1.Q 2. Q 3. Q 4. Q 1.Q 2. Q 3. Q 4. Q 1.Q 2. Q 3. Q 4. Q 1. Jahr 2. Jahr 3. Jahr 4. Jahr

Kum. Einkommen = Zahlungen des Kunden an den LieferantenKum. Ausgaben = Ausgaben des Lieferanten für eigene Leistungen und solche von UnterlieferantenCash flow = Differenz von Einnahmen und Ausgaben

Die dunkelgrauen Felder symbolisieren Zeiträume mit Finanzierungsbedarf.

Quelle: Schmitz/Windhausen: Projektplanung und Projekt-Controlling, VDI-Verlag, Düsseldorf 1986

Projektwirtschaft: Kosten- und Finanzplanung

50

Der Zeitfaktor in der ProjektrealisierungDer Zahlungsmittel-Bedarfsplan im Projekt

Projekt-zahlungen

Geplante ZahlungszeiträumeZeit1 2 3 4 5

Zahlungs-mittelbedarf

Zeit1 2 3 4 5

Der Zahlungsmittelbedarfsplan weist Zeitpunkte aus, zu denen Zahlungsmittel in bestimmter Höhe zur Verfügung stehen müssen - je nach Vereinbarung können diese zwischen dem frühesten und spätesten möglichen Zeitpunkt liegen.

Geplanter Zahlungszeitraum

Mögliche Zeitpunkte der Zahlungs-mittelbereitstellung

(aus: RKW, PMF)

Kosten-/ FinanzplanungWIP- CONSULTING

Wirtschaftlichkeit durch innovatives Projektmanagement

51

Der Zeitfaktor in der ProjektrealisierungProjektzahlungsplan als Teil der Kostenplanung

Geplante ZahlungszeiträumeZeit1 2 3 4 5

Projekt-zahlungen

Geplante ZahlungszeiträumeZeit1 2 3 4 5

Projekt-kosten

Kalkulatorische Kosten

Zahlungen

Zahlungsverpflichtungen

Je nach den vereinbarten Bedingungen verschieben sich die Zahlungsverpflichtungen noch auf der Zeitachse bei der Übertragung in den Zeitplan (Zahlungen auf Ziel).

(aus: RKW, PMF)

Kosten-/ FinanzplanungWIP- CONSULTING

Wirtschaftlichkeit durch innovatives Projektmanagement

52

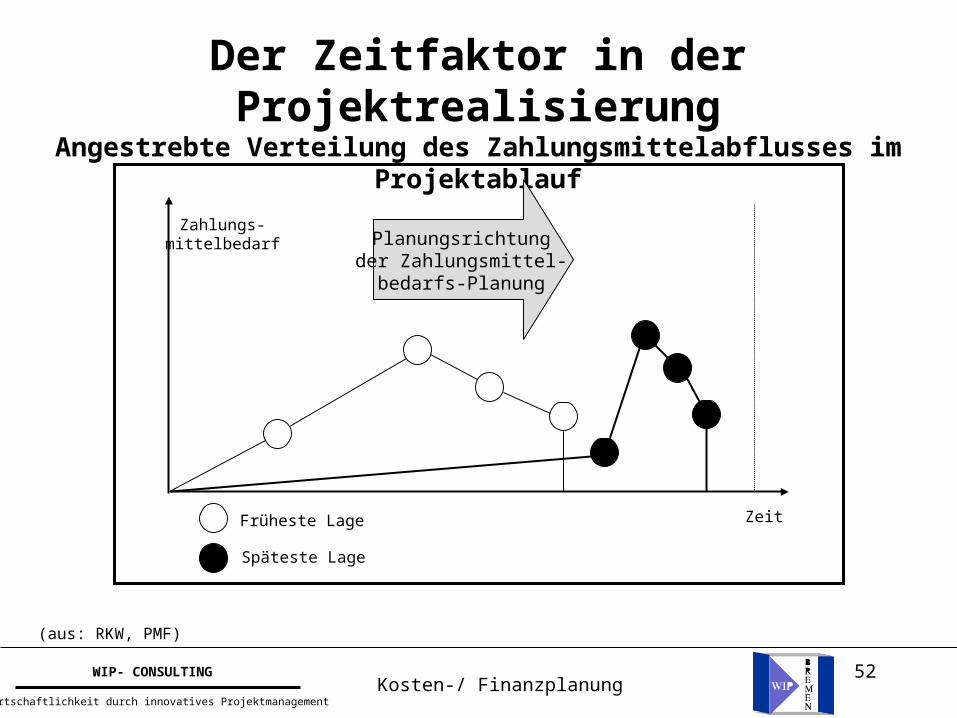

Der Zeitfaktor in der ProjektrealisierungAngestrebte Verteilung des Zahlungsmittelabflusses im Projektablauf

(aus: RKW, PMF)

Planungsrichtungder Zahlungsmittel-

bedarfs-Planung

Zahlungs-mittelbedarf

Zeit

Späteste Lage

Früheste Lage

Kosten-/ FinanzplanungWIP- CONSULTING

Wirtschaftlichkeit durch innovatives Projektmanagement

53

statisch: Amortisationsrechnung (Pay-Back-/ Pay-Off-Rechung) Rentabilitätsrechnung

dynamisch: Kapitalwertmethode interne Zinssatz- / Zinsfußmethode Annuitätenmethode dynamische Amortisationsrechnung ferner: Sensitivitätsanalyse Risikoanalyse

Verfahren der Investitionsrechnung(Kosten-Nutzen-Bewertung)

Projektwirtschaft: Kosten- und Finanzplanung

54

Break-Even-Point:Begriff der Amortisationsrechnung, Punkt an dem eine Erfolgsgröße eine Einsatzgröße im Zeitverlauf erstmalig überschreitet. Beispiel Investitionsrechnung: Einzahlungen überschreiten erstmalig Auszahlungen, ggf. Aussage über Amortisationsdauer.

Einzahlungen /Auszahlungen in DM

Zeitt 0 t 1

Amortisationsrechnung: Break-Even-Point-Verfahren

Einzahlungen

Projektwirtschaft: Kosten- und Finanzplanung

55

Pay-Back-Point:Zeitpunkt, an dem die Summe der Einzahlungsüberschüsse eines Investitionsobjektes (bei statischer Amortisationsrechnung) zum ersten Mal die Anschaffungsauszahlungen übersteigt. Der Zeitraum bis zu diesem Punkt heißt Amortisationsdauer (statisch) oder Kapitalrückflussdauer (dynamisch). Bedeutung: Zur Beurteilung von Investitionsobjekten anwendbar, jedoch keine Aussage über Rentabilität eines Objektes.

Amortisationsdauer Zeitt 0

t 1

Anfangsauszahlung/Einnahmenüberschuß

t 2 t 3 t 4

AE

Amortisationsrechnung: Pay-Back-/ Pay-Off-Verfahren

Projektwirtschaft: Kosten- und Finanzplanung

56

Rentabilitätsrechnung

(aus: Wöhe, Einführung in die Allgemeine BWL)

Ein statisches, in den USA weit verbreitetes Praktikerverfahren ist die Rentabilitätsrechnung (ROI / Return on Investment = Rückfluß des investierten Kapitals), die in ihrer einfachsten Form den erwarteten Jahresgewinn alternativer Investitionsprojekte auf das investierte Kapital bezieht, d.h. deren Rentabilität vergleicht.

Rentabilität = (Gewinn x 100) Kapital

Das Verfahren kann durch Berücksichtigung des Umsatzes aufschlußreicher gemacht werden:

Der erste Faktor zeigt den Umsatzerfolg, der zweite den Kapitalumschlag. Multipliziert man beide Faktoren, so ergibt sich als Produkt die jährliche Rentabilität des investierten Kapitals. Stehen mehrere Investitionsobjekte zur Wahl, so wird für jedes Objekt eine Rentabilitätsziffer errechnet.

inv. Kapital Return on Investment =

Gewinn Umsatz

Umsatz x x 100

Projektwirtschaft: Kosten- und Finanzplanung

57

Dynamisches Verfahren über Kalkulationszinsfuß:Die Kapitalwertmethode - auch Diskontierungs- oder Barwertmethode genannt - geht davon aus, daß die Einzahlungen und Auszahlungen, die durch ein bestimmtes Investitionsobjekt hervorgerufen werden, im Zeitablauf nach Größe, zeitlichem Anfall und Dauer unterschiedlich sein können. Die einzelnen Beträge, die irgendwann während der Investitionsdauer anfallen, können nur vergleichbar gemacht werden, wenn das Zeitmoment in der Rechnung berücksichtigt wird, denn es ist offensichtlich, daß für den Betrieb eine Einzahlung um so weniger wert ist, je weiter sie in der Zukunft liegt, und entsprechend eine Auszahlung um so belastender ist, je näher der Zahlungszeitpunkt liegt.

Formel:

(aus: Wöhe, Einführung in die Allgemeine BWL)

Kapitalwertmethode

nK = ( Et - At) (1 + i)

t = 0

-tK = KapitalwertEt = Einzahlungen am Ende der Periode tAt = Auszahlungen am Ende der Periode ti = Kalkulationszinsfußt = Periode (t = 1, 2, 3, ..., n)n = Nutzungsdauer des Investitionsprojektes

Sollen zwei oder mehrere Investitionsprojekte auf ihre Vorteilhaftigkeit geprüft werden, so ist dasjenige am vorteilhaftesten, das den größten Kapitalwert hat.

Projektwirtschaft: Kosten- und Finanzplanung

58

(aus: Wöhe, Einführung in die Allgemeine BWL)

Beispiel zur KapitalwertmethodeDie Kapitalwertmethode geht von der Voraussetzung aus, daß zum Kalkulationszinsfluss beliebige Summen von Kapital ausgeliehen bzw. beschafft werden können. Das setzt einen vollkommenen Kapitalmarkt voraus, auf dem der Sollzinssatz gleich dem Habenzinssatz ist. Wird diese Voraussetzung nicht erfüllt, so gibt die Kapitalwertmethode die Rentabilität der Investitionsprojekte verzerrt wieder. Außerdem existiert bisher kein praktizierbares Verfahren, den exakten Kalkulationszinsfuß zu bestimmen. Er muß geschätzt werden. Da die Rentabilität einer Investition bei der Kapitalwertmethode aber entscheidend von der Höhe des Kalkulationszinsfußes abhängt, kann dieses Verfahren nur bedingt verwenden werden, um eine Rangordnung der einzelnen Investitionsprojekte nach der Rentabilität herzustellen.

Beispiel: Eine Investition soll durch folgende Zahlungsreihen gekennzeichnet sein:

Zeitpunkt zusammen

Einzahlungen

Auszahlungen

Nettoeinzahlung

t0 t4t3t2t1

-

- 6.000

2.000

-2.000

- 300

2.000

- 5003.000

- 1.000

9.000

- 7.800

- 6.000 + 2.000 + 1.200+ 2.000+ 1.700+ 1.500

Projektwirtschaft: Kosten- und Finanzplanung

59

Bei dieser Methode geht man nicht von einer gegebenen Mindestverzinsung (Kalkulationszinsfuß) aus, mit deren Hilfe man den Kapitalwert ermittelt, sondern man sucht den Diskontierungszinsfuß, der zu einem Kapitalwert von Null führt, d.h. bei dem die Barwerte der Einzahlungs- und Auszahlungsreihe gleich groß sind (interner Zinsfuß). Man ermittelt den internen Zinsfuß (r), indem man die Kapitalwertfunktion gleich Null setzt

Interne Zinssatzmethode Dynamisches Verfahren, Ermittlung der Effektivverzinsung über internen Zinsfuß

und nach r auflöst. Auf diese Weise erhält man die Effektivverzinsung eines Investitionsobjektes vor Abzug von Zinszahlungen. Man kann aber die Vorteilhaftigkeit einer einzelnen Investition nur ermitteln, wenn man die vom Betrieb zur Deckung der Kapitalkosten gewünschte Mindestverzinsung, d.h. den Kalkulationszinsfuß zusätzlich kennt. Eine Investition ist als vorteilhaft anzusehen, wenn der interne Zinsfuß nicht kleiner als der Kalkulationszinsfuß ist.

n

( Et - At) (1 + r) = 0t = 0

-t

(aus: Wöhe, Einführung in die Allgemeine BWL)

Projektwirtschaft: Kosten- und Finanzplanung

Related Documents