Pasión por la Tecnología Análisis De Costos A A B C D E F B C D E

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Pasión por la Tecnología

AnálisisDe

Costos

A

A

B

C

D

E

F

B

C

D

E

Análisis De Costos

2

ÍNDICE

Índice 2

Introducción 4

Objetivos 5

Análisis de costos 6

1. Consumo de combustible 6

1.1. Información de abastecimiento 7

1.2. Control de abastecimiento 9

1.3. Indicadores de consumo 10

2. Consumo de neumáticos 11

2.1. Información de colocación 12

2.2. Control de neumáticos 12

2.3. Indicadores de rendimiento 14

3. Costos de mantenimiento 14

3.1. Aceites y aditivos 15

3.2. Filtros 17

3.3. Grasas 19

Análisis De Costos

3

4. Casos prácticos 20

4.1. Eficiencia 20

4.2. Indicadores 22

4.3. Control de mantenimiento 25

Mapa conceptual 28

Glosario de términos 29

Referencias bibliográficas 30

Análisis De Costos

4

El fin fundamental de toda empresa es maximizar sus ganancias para lo que es importante que logren mayor eficiencia operativa. Es importante controlar los costos variables que se generan en el uso de los vehículos que se gestionan. En esta unidad se evaluarán diferentes técnicas de monitoreo y control de los costos de operación.

Los costos de operación se generan directamente por el trabajo del vehículo y se incurre sólo cuando estos trabajan. Todos los costos de operación debieran ser controlados pero se evaluarán técnicas sólo para el consumo de combustibles y neumáticos, y ejecución de mantenimiento preventivo.

INTRODUCCIÓN

Análisis De Costos

5

OBJETIVOS

• Explicar algunas técnicas de gestión de costos con el objetivo de minimizarlos para maximizar la productividad de los vehículos.

• Evaluar la cadena de aprovisionamiento de combustible a fin de identificar los puntos críticos que generan el incremento de los costos de consumo de combustible.

• Desarrollar un modelo de monitoreo de neumáticos con la finalidad de mejorar el con-trol de renovaciones.

• Desarrollar programas de mantenimiento preventivo a fin de presupuestar, adecuada-mente, la ejecución de gasto en aceites, aditivos, filtros y grasas.

Análisis De Costos

6

1. Consumo de combustible

El combustible representa aproximadamente entre el 30 y 35 % del total de los costos de operación. Es muy complicada su administración dado que por su importancia es un pro-ducto sujeto al robo. El precio del combustible se incrementó en más de 8% los últimos años. No se puede controlar lo que no se mide.

Los factores que afectan el incremento del consumo de combustible son:

a. Vehículo

• Configuración.• Aerodinámica.• Mantenimiento.• Alineamiento.

b. Chofer

• Actitud.• Educación.• Hábitos.• Capacitación.

c. Operación

• Velocidades de operación.• Calidad de combustible.• Rutas.• Niveles de congestión.

ANÁLISIS DE COSTOS

Análisis De Costos

7

d. Medidas

• Abastecimiento periódico.• Mediciones diarias.• Pruebas.

e. Neumáticos

• Abastecimiento periódico.• Mediciones diarias.• Pruebas.

Los choferes representan el factor más determinante para el consumo de combustible, por lo que es necesario evaluar una adecuada política de beneficios, premiando a aquellos que logran un mayor rendimiento.

Es recomendable rotar choferes, para de esta forma descartar posibles fallas del vehículo y establecer la responsabilidad directa del control de consumo.

La tecnología automotriz se mejora constantemente, por lo que actualmente se tienen ve-hículos con mejores índices de consumo de combustible.

Los vehículos están controlados por GPS, así como otros elementos que permiten visualizar los niveles de combustible a tiempo real y cuyo monitoreo se hace más eficiente. Aún así, es recomendable realizar las pruebas de campo necesarias para corroborar la información obtenida en el vehículo.

Al generar un sistema de control de combustible, se debe realizar un seguimiento diario que minimice el índice de malas prácticas en el proceso de abastecimiento y utilización de combustible que elevan los niveles de consumo y por ende el costo final. Asimismo, se requiere mejorar el control de calidad del combustible suministrado a las unidades vehicu-lares.

1.1. Información de abastecimiento

Se recomienda realizar abastecimientos diarios, manteniendo el tanque de combusti-ble del vehículo en su nivel máximo, teniendo así lecturas exactas del abastecimiento.

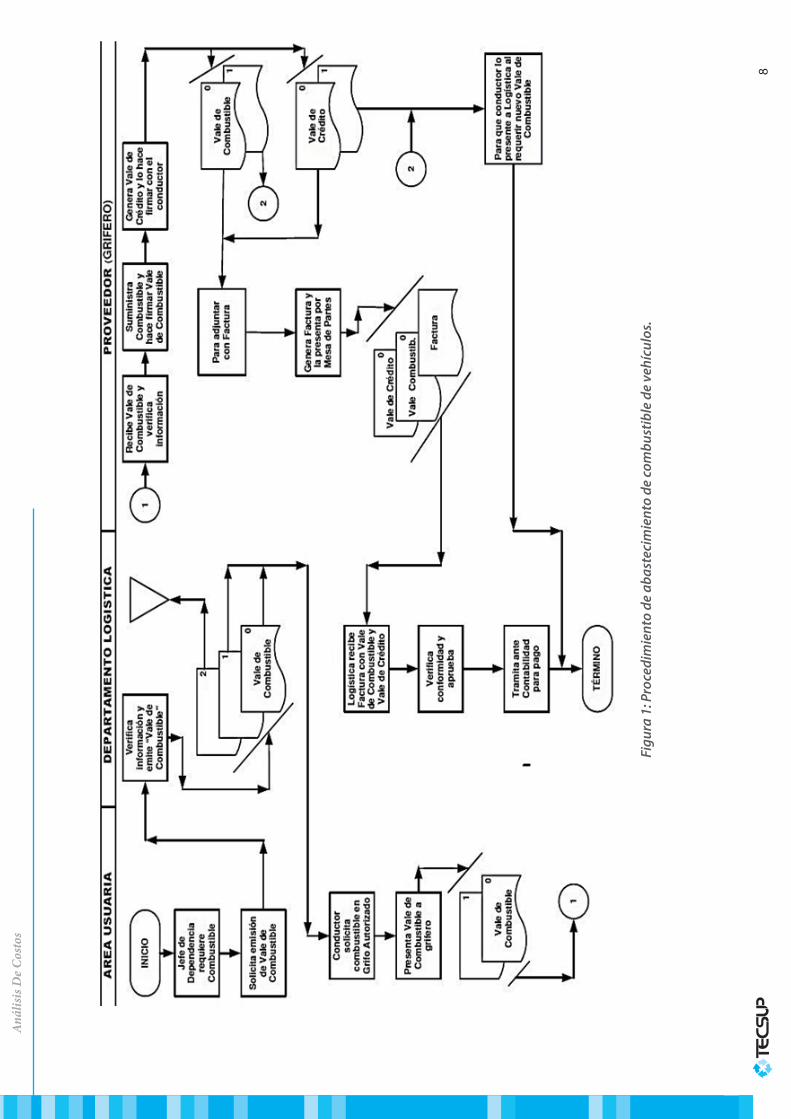

La Figura 1 muestra un procedimiento general para abastecimiento de combustible:

Anál

isis

De C

osto

s

8

Figu

ra 1

: Pro

cedi

mie

nto

de a

bast

ecim

ient

o de

com

bust

ible

de

vehí

culo

s.

Análisis De Costos

9

La información necesaria al momento de abastecer el combustible es:

a) Fecha

Permite establecer la frecuencia de abastecimiento de combustible de los vehícu-los que conforman una flota.

b) Hora

Debiera abastecerse antes del la hora de inicio de las operaciones para que los ve-hículos comiencen su día de trabajo con tanque totalmente lleno.

c) Placa vehicular

Es la codificación valedera para identificar que vehículo está siendo abastecido.

d) Kilometraje

Se debe verificar el kilometraje al momento de abastecer de combustible al vehí-culo.

e) Conductor

Permite identificar que conductor está abasteciendo combustible para poder defi-nir tendencias de consumo afectadas directamente por factores de operación.

f) Cantidad

Es necesario verificar la cantidad exacta de combustible abastecido dado que es un dato necesario para el cálculo del consumo de combustible de cada vehículo.

g) Tipo de combustible

Se necesita establecer las tendencias de consumo a nivel de vehículos tanto diesel como gasolineros, e incluso identificar en estos últimos como es su desempeño de acuerdo al octanaje de la gasolina.

1.2. Control de abastecimiento

Actualmente las empresas realizan el abastecimiento de combustible de sus unidades vehiculares en los servicentros que eligen mediante procesos de adquisición y forma-lizando documentos tales como:

• Órdenes de trabajo.• Tarjetas de control.

Combustible abastecidoVer Glosario

Indicador de consumo de combustibleVer Glosario

Análisis De Costos

10

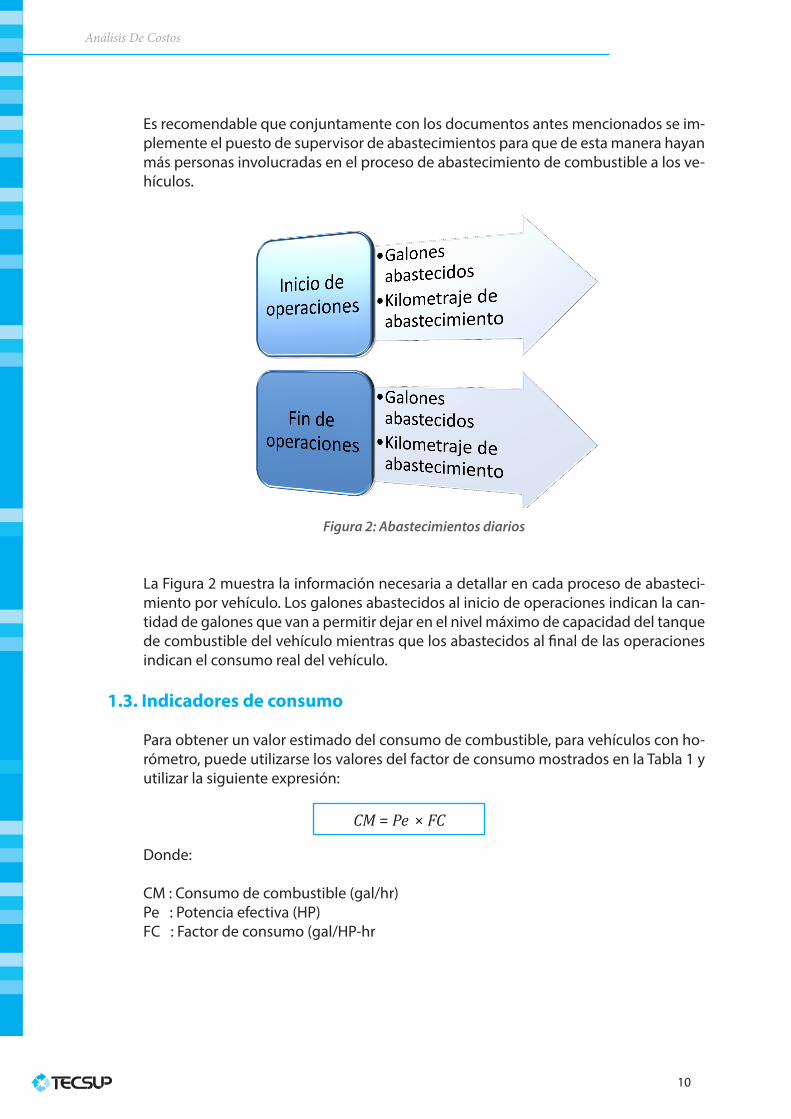

Es recomendable que conjuntamente con los documentos antes mencionados se im-plemente el puesto de supervisor de abastecimientos para que de esta manera hayan más personas involucradas en el proceso de abastecimiento de combustible a los ve-hículos.

Figura 2: Abastecimientos diarios

La Figura 2 muestra la información necesaria a detallar en cada proceso de abasteci-miento por vehículo. Los galones abastecidos al inicio de operaciones indican la can-tidad de galones que van a permitir dejar en el nivel máximo de capacidad del tanque de combustible del vehículo mientras que los abastecidos al final de las operaciones indican el consumo real del vehículo.

1.3. Indicadores de consumo

Para obtener un valor estimado del consumo de combustible, para vehículos con ho-rómetro, puede utilizarse los valores del factor de consumo mostrados en la Tabla 1 y utilizar la siguiente expresión:

Donde:

CM : Consumo de combustible (gal/hr)Pe : Potencia efectiva (HP)FC : Factor de consumo (gal/HP-hr

CM = Pe × FC

Análisis De Costos

11

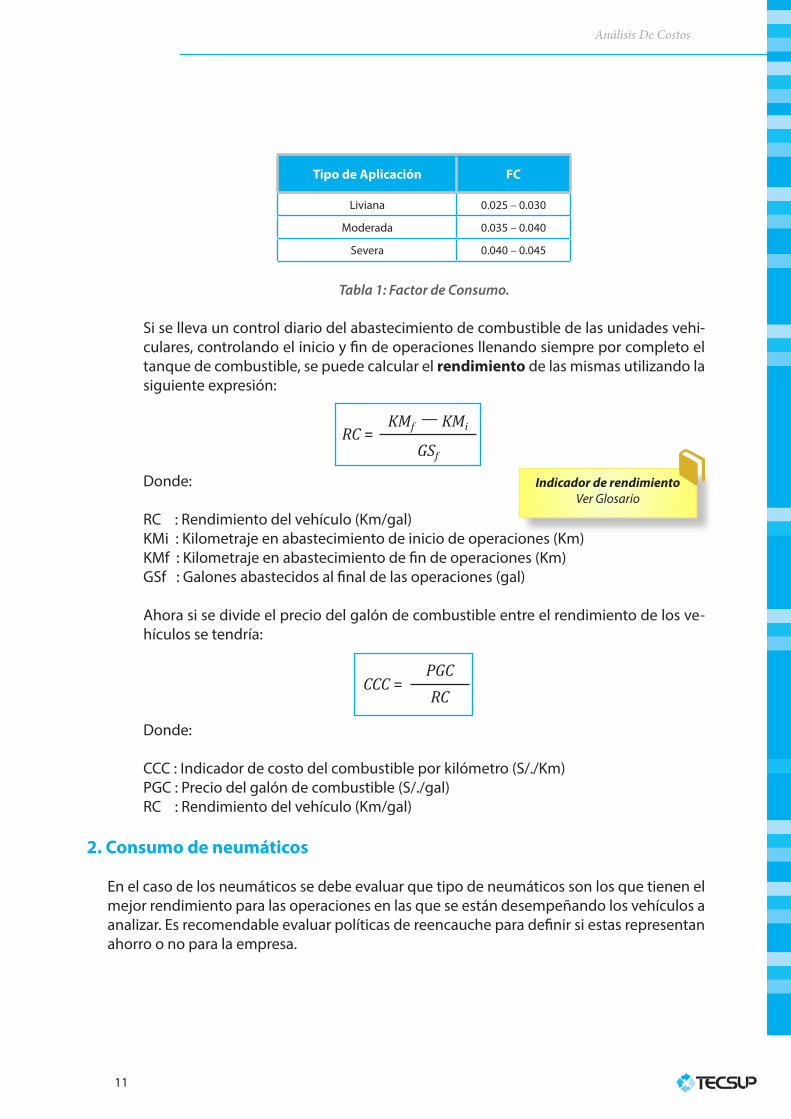

Tipo de Aplicación FC

Liviana 0.025 – 0.030

Moderada 0.035 – 0.040

Severa 0.040 – 0.045

Tabla 1: Factor de Consumo.

Si se lleva un control diario del abastecimiento de combustible de las unidades vehi-culares, controlando el inicio y fin de operaciones llenando siempre por completo el tanque de combustible, se puede calcular el rendimiento de las mismas utilizando la siguiente expresión:

Donde:

RC : Rendimiento del vehículo (Km/gal)KMi : Kilometraje en abastecimiento de inicio de operaciones (Km)KMf : Kilometraje en abastecimiento de fin de operaciones (Km)GSf : Galones abastecidos al final de las operaciones (gal)

Ahora si se divide el precio del galón de combustible entre el rendimiento de los ve-hículos se tendría:

Donde:

CCC : Indicador de costo del combustible por kilómetro (S/./Km)PGC : Precio del galón de combustible (S/./gal)RC : Rendimiento del vehículo (Km/gal)

2. Consumo de neumáticos

En el caso de los neumáticos se debe evaluar que tipo de neumáticos son los que tienen el mejor rendimiento para las operaciones en las que se están desempeñando los vehículos a analizar. Es recomendable evaluar políticas de reencauche para definir si estas representan ahorro o no para la empresa.

Indicador de rendimientoVer Glosario

RC =KMf — KMi

GSf

CCC =PGCRC

Análisis De Costos

12

2.1. Información de colocación

Luego de la adquisición de los neumáticos debe procederse a su colocación, respe-tando el cambio de, por lo menos, todo un eje de neumáticos para evitar el desgaste acelerado de los mismos. La información necesaria que debe registrar el sistema de control es:

a. Fecha

Permite establecer la frecuencia de renovación de neumáticos de los vehículos que conforman una flota.

b. Información del neumático

Es importante registrar la marca, modelo, medida y tipo de los neumáticos que se están colocando a fin de establecer un control comparativo.

c. Kilometraje

Este registro permite establecer la durabilidad de los neumáticos.

d. Eje y lado

Es necesario conocer la posición de los neumáticos para poder ejecutar las distintas tareas de mantenimiento necesarias para alargar la durabilidad de los neumáticos.

e. Codificación

Debe asignarse un código, establecido por la empresa, a cada neumático, el cual puede ser estampado, por el mismo fabricante, en el perfil del neumático.

2.2. Control de neumáticos

Una vez que los neumáticos han sido instalados en cualquiera de los ejes y posiciones que correspondan debe realizarse la rotación de los neumáticos, que es vital para lo-grar un desgaste parejo y una larga vida de la banda de rodamiento. La Figura 3 mues-tra un patrón de colocación de neumáticos para el control de desgaste de los mismos:

Figura 3: Patrón de desgaste de neumáticos.

Durabilidad de un neumáticoVer Glosario

Análisis De Costos

13

Existen dos tipos de rotación de neumáticos:

a. Rotación en línea

La rotación en línea recta se desarrolló durante los primeros años de los neumáti-cos radiales. Este método de rotación simplemente cambia las ruedas de adelante a atrás y de atrás a adelante y se utiliza para dibujos de banda direccional.

b. Rotación cruzada

Proporciona los mejores resultados y puede desarrollarse sobre cualquier vehículo de tracción delantera o trasera equipado con 4 neumáticos no-direccionales (los neumáticos direccionales deben rotarse sólo de adelante a atrás).

Los neumáticos correspondientes a ejes de giro libre se entrecruzan y se instalan en el eje tractor, mientras que los neumáticos del eje tractor se mueven en línea recta al eje libre (sin entrecruzar). Las bandas de rodamiento unidireccionales están diseñadas para funcionar únicamente en la dirección marcada en la banda lateral. Siempre deben rotarse de adelante para atrás, sin importar en qué tipo de vehículo estén instaladas, de forma que no cambie la dirección de giro.

Asimismo, es importante cerciorarse de mantener la presión de inflado recomen-dada por el fabricante del vehículo después de la rotación de neumáticos.

Las presiones de aire se basan en el peso del vehículo en orden de trabajo, sin ac-cesorios, con la carga útil nominal y condiciones normales de operación. La presión que cada aplicación pueda necesitar posiblemente variará y se debe conseguir por intermedio del proveedor de neumáticos. Las presiones de los neumáticos se apli-can a los neumáticos de nervadura, para rocas, para tracción, de estrías profundas y de estrías extra profundas.

Es necesario verificar las llantas de los vehículos al menos una vez por mes, cuando estén frías (dejando el vehículo detenido al menos durante tres horas). En el Manual del Usuario de los vehículos cuál es la presión recomendada, la que debe compro-barse con un manómetro de buena calidad. Asimismo, es importante observar si hay objetos metidos en las ranuras del dibujo ya que pueden hundirse aún más en el neumático y provocar pérdidas de aire.

El alineamiento de los neumáticos es crítico para asegurar el máximo uso y rendi-miento de los neumáticos. Una alineación defectuosa produce que los sistemas de suspensión y dirección del vehículo se desajusten entre ellos. El síntoma más nota-ble de que el vehículo se encuentra fuera de alineación es cuando tira hacia un lado o al otro mientras se conduce, o si se produce un desgaste inusual de las llantas.

Análisis De Costos

14

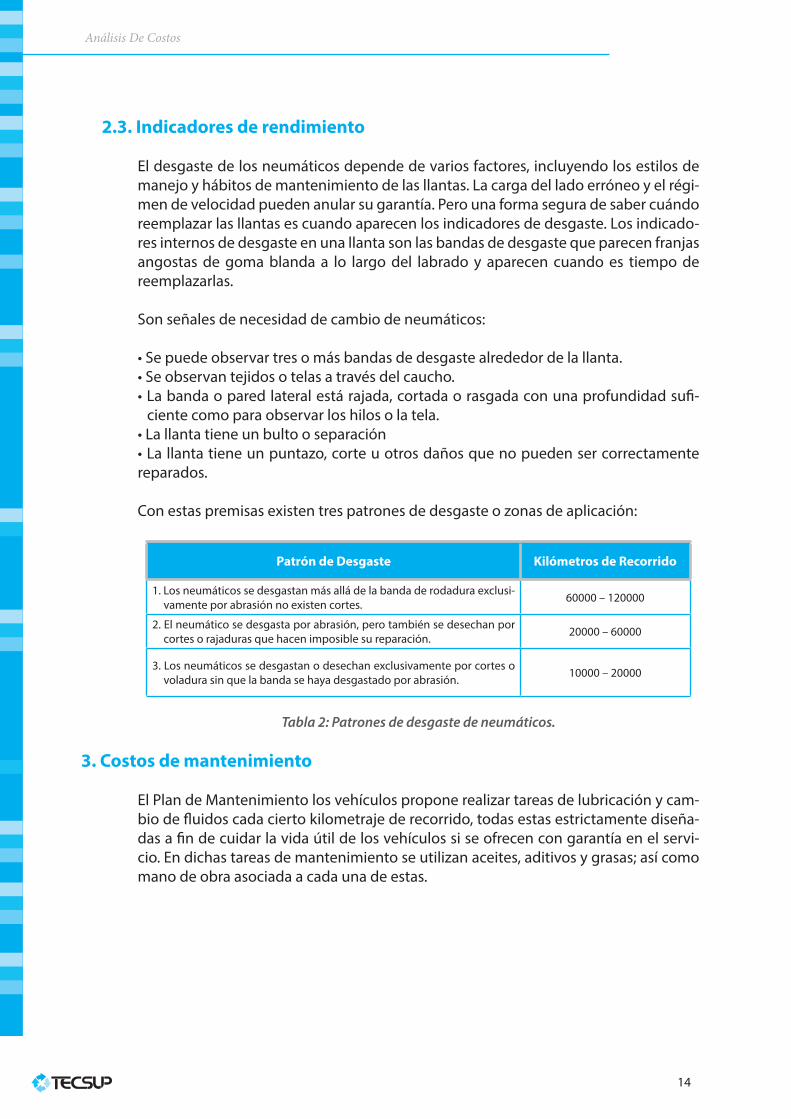

2.3. Indicadores de rendimiento

El desgaste de los neumáticos depende de varios factores, incluyendo los estilos de manejo y hábitos de mantenimiento de las llantas. La carga del lado erróneo y el régi-men de velocidad pueden anular su garantía. Pero una forma segura de saber cuándo reemplazar las llantas es cuando aparecen los indicadores de desgaste. Los indicado-res internos de desgaste en una llanta son las bandas de desgaste que parecen franjas angostas de goma blanda a lo largo del labrado y aparecen cuando es tiempo de reemplazarlas.

Son señales de necesidad de cambio de neumáticos:

• Se puede observar tres o más bandas de desgaste alrededor de la llanta.• Se observan tejidos o telas a través del caucho.• La banda o pared lateral está rajada, cortada o rasgada con una profundidad sufi-

ciente como para observar los hilos o la tela.• La llanta tiene un bulto o separación• La llanta tiene un puntazo, corte u otros daños que no pueden ser correctamente reparados.

Con estas premisas existen tres patrones de desgaste o zonas de aplicación:

Patrón de Desgaste Kilómetros de Recorrido

1. Los neumáticos se desgastan más allá de la banda de rodadura exclusi-vamente por abrasión no existen cortes. 60000 – 120000

2. El neumático se desgasta por abrasión, pero también se desechan por cortes o rajaduras que hacen imposible su reparación. 20000 – 60000

3. Los neumáticos se desgastan o desechan exclusivamente por cortes o voladura sin que la banda se haya desgastado por abrasión. 10000 – 20000

Tabla 2: Patrones de desgaste de neumáticos.

3. Costos de mantenimiento

El Plan de Mantenimiento los vehículos propone realizar tareas de lubricación y cam-bio de fluidos cada cierto kilometraje de recorrido, todas estas estrictamente diseña-das a fin de cuidar la vida útil de los vehículos si se ofrecen con garantía en el servi-cio. En dichas tareas de mantenimiento se utilizan aceites, aditivos y grasas; así como mano de obra asociada a cada una de estas.

Análisis De Costos

15

3.1. Aceites y aditivos

Se evalúan:

a. Sistemas

Se encuentran los aceites y aditivos utilizados en los diferentes sistemas tales como: motor, transmisión, refrigeración, embrague y frenos, dirección, e hidráulico.

b. Capacidad

Indica la cantidad de aceite o aditivo que contiene el compartimiento respectivo. Adicionalmente debieran considerarse aquellos consumos de fluidos de acuerdo a los índices permisibles.

c. Intervalo de cambio

Recorrido en kilómetros que señala el fabricante para el que deben renovarse los fluidos por cada sistema.

d. Precio por galón

Es el precio de mercado tanto de los aceites como aditivos.

La Tabla 3 muestra los factores para evaluación de aceites y aditivos. Toda la infor-mación interna debe ser completada según el vehículo a evaluar.

Sistema Capacidad (gal) Intervalo (km) Precio (s/./gal)

Motor

Transmisión

Refrigeración

Embrague y frenos

Dirección

Hidráulico

Tabla 3: Evaluación de aceites y aditivos.

De acuerdo al kilometraje que deseen evaluarse los costos de aceites y aditivos deben completarse los siguientes factores por sistemas:

Análisis De Costos

16

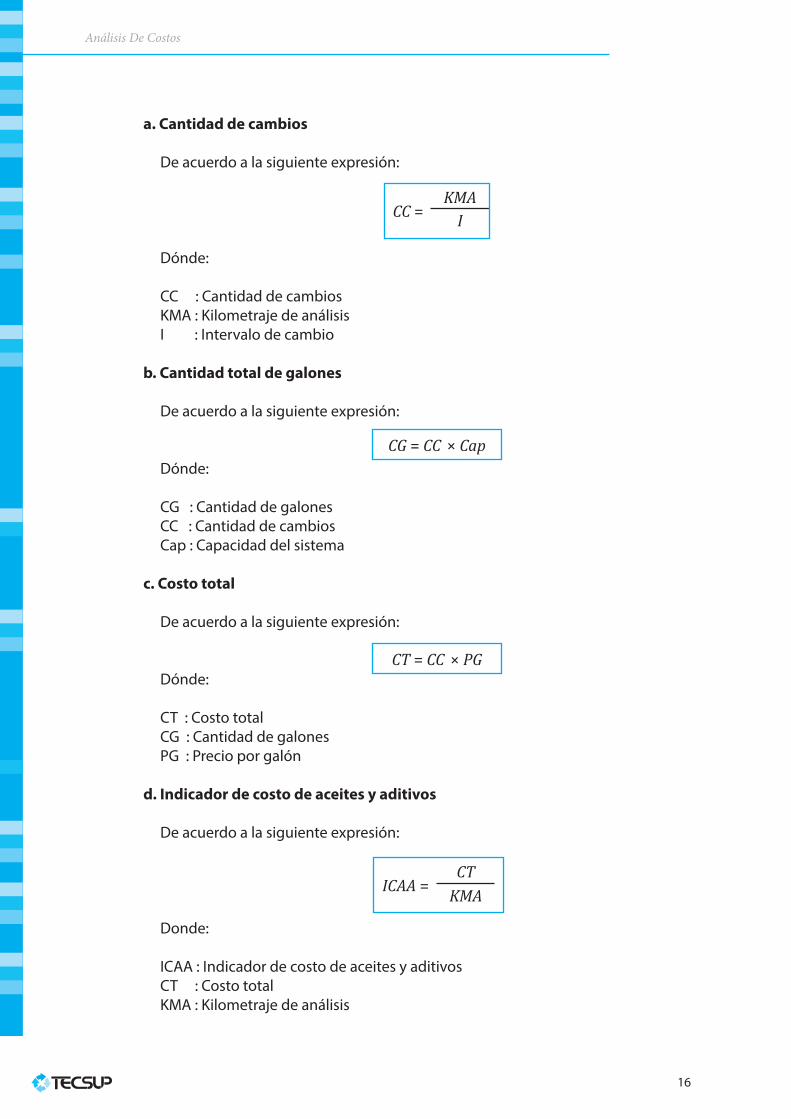

a. Cantidad de cambios

De acuerdo a la siguiente expresión:

Dónde:

CC : Cantidad de cambiosKMA : Kilometraje de análisisI : Intervalo de cambio

b. Cantidad total de galones

De acuerdo a la siguiente expresión:

Dónde:

CG : Cantidad de galonesCC : Cantidad de cambiosCap : Capacidad del sistema

c. Costo total

De acuerdo a la siguiente expresión: Dónde:

CT : Costo totalCG : Cantidad de galonesPG : Precio por galón

d. Indicador de costo de aceites y aditivos

De acuerdo a la siguiente expresión:

Donde:

ICAA : Indicador de costo de aceites y aditivosCT : Costo totalKMA : Kilometraje de análisis

CC =KMA

I

ICAA =CT

KMA

CG = CC × Cap

CT = CC × PG

Análisis De Costos

17

3.2. Filtros

Se evalúan:

a. Ítem

Se encuentran los filtros utilizados en los diferentes sub sistemas tales como: aceite, combustible, aire, refrigeración, y dirección.

b. Cantidad

Indica la cantidad de s y elementos filtrantes que existen en cada subsistema vehi-cular.

c. Intervalo de cambio

Recorrido en kilómetros que señala el fabricante para el que deben renovarse los filtros por cada sub sistema.

d. Precio unitario

Es el precio de mercado tanto de filtros como elementos filtrantes.

La Tabla 4 muestra los factores para evaluación de filtros. Toda la información inter-na debe ser completada según el vehículo a evaluar.

Sistema Capacidad (gal) Intervalo (km) Precio (s/./gal)

Aceite

Combustible

Refrigeración

Aire

Secador de aire

Hidráulico

Tabla 4: Evaluación de filtros.

De acuerdo al kilometraje que deseen evaluarse los costos de filtros y elementos fil-trantes deben completarse los siguientes factores por ítem:

Análisis De Costos

18

a. Cantidad de cambios

De acuerdo a la siguiente expresión:

Donde:

CC : Cantidad de cambiosKMA : Kilometraje de análisisI : Intervalo de cambio

b. Cantidad total de filtros

De acuerdo a la siguiente expresión:

Donde:

CF : Cantidad total de filtrosCC : Cantidad de cambiosCant : Cantidad de filtros por ítem

c. Costo total

De acuerdo a la siguiente expresión:

Donde:

CT : Costo totalCF : Cantidad total de filtrosPF : Precio unitario

d. Indicador de costo de filtros

De acuerdo a la siguiente expresión:

Donde:

ICF : Indicador de costo de filtrosCT : Costo totalKMA : Kilometraje de análisis

CF = CC × Cant

ICF =CT

KMA

CC =KMA

I

CT = CF × PF

Análisis De Costos

19

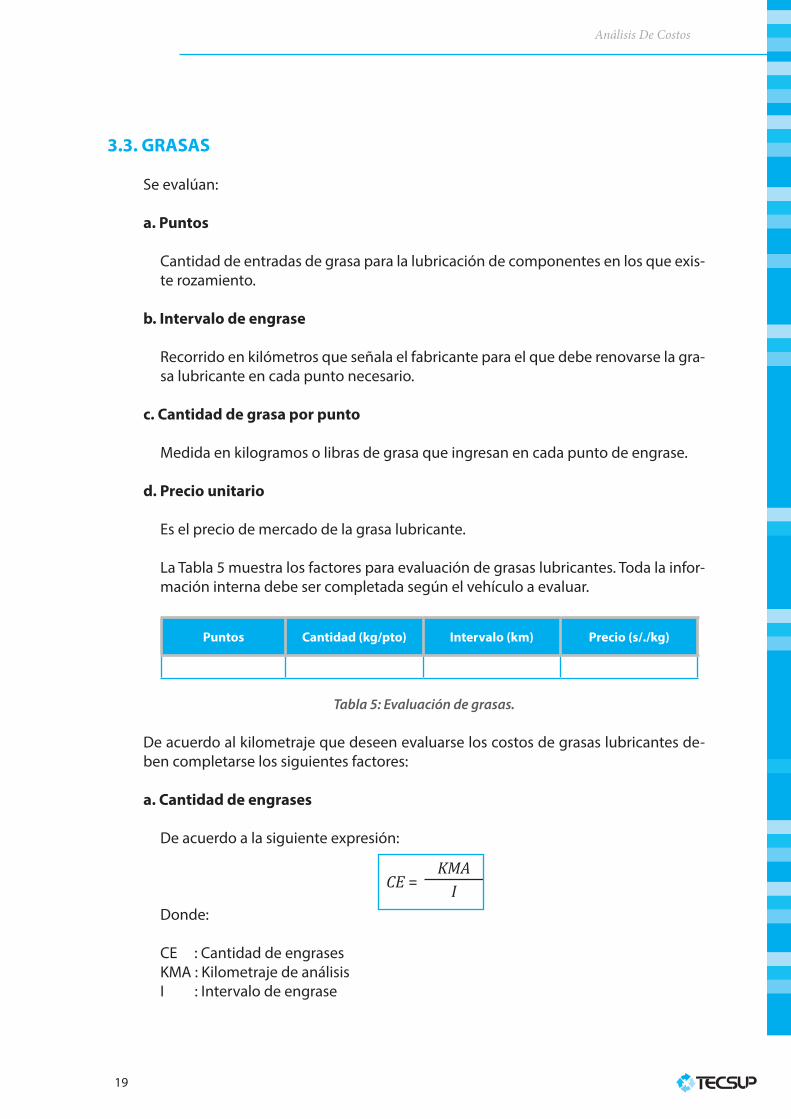

3.3. GRASAS

Se evalúan:

a. Puntos

Cantidad de entradas de grasa para la lubricación de componentes en los que exis-te rozamiento.

b. Intervalo de engrase

Recorrido en kilómetros que señala el fabricante para el que debe renovarse la gra-sa lubricante en cada punto necesario.

c. Cantidad de grasa por punto

Medida en kilogramos o libras de grasa que ingresan en cada punto de engrase.

d. Precio unitario

Es el precio de mercado de la grasa lubricante.

La Tabla 5 muestra los factores para evaluación de grasas lubricantes. Toda la infor-mación interna debe ser completada según el vehículo a evaluar.

Puntos Cantidad (kg/pto) Intervalo (km) Precio (s/./kg)

Tabla 5: Evaluación de grasas.

De acuerdo al kilometraje que deseen evaluarse los costos de grasas lubricantes de-ben completarse los siguientes factores:

a. Cantidad de engrases

De acuerdo a la siguiente expresión:

Donde:

CE : Cantidad de engrasesKMA : Kilometraje de análisisI : Intervalo de engrase

CE =KMA

I

Análisis De Costos

20

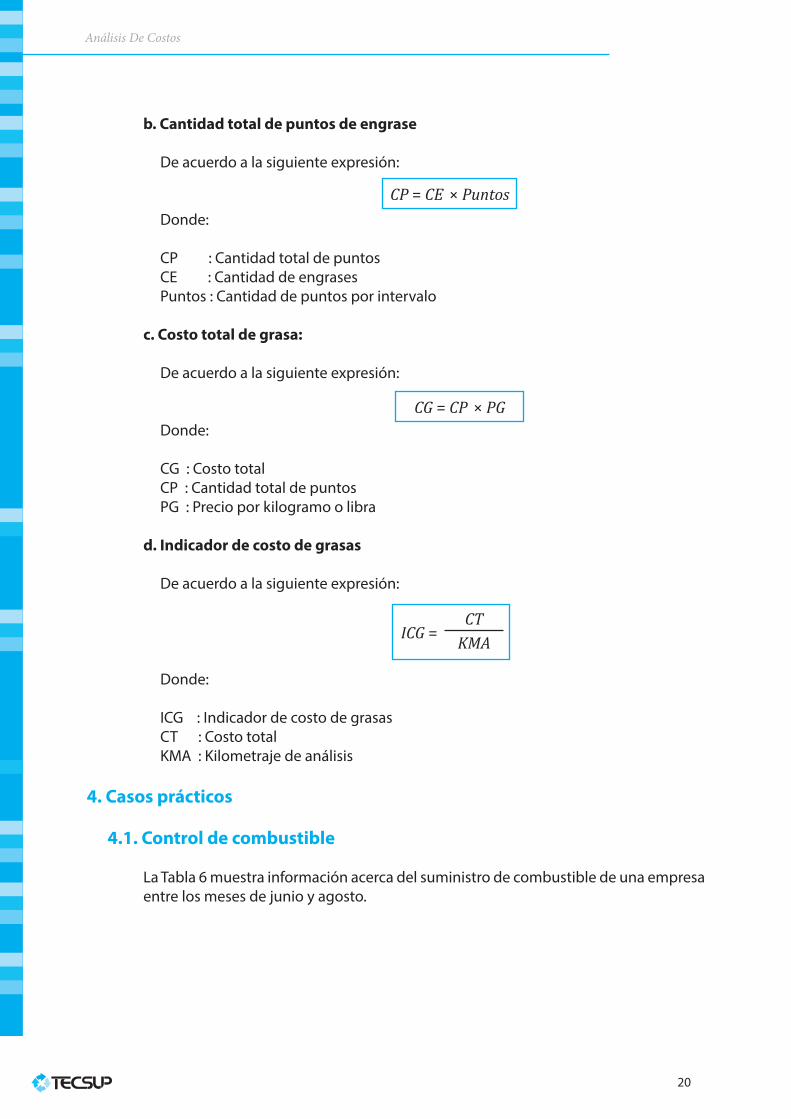

b. Cantidad total de puntos de engrase

De acuerdo a la siguiente expresión:

Donde:

CP : Cantidad total de puntosCE : Cantidad de engrasesPuntos : Cantidad de puntos por intervalo

c. Costo total de grasa:

De acuerdo a la siguiente expresión:

Donde:

CG : Costo totalCP : Cantidad total de puntosPG : Precio por kilogramo o libra

d. Indicador de costo de grasas

De acuerdo a la siguiente expresión:

Donde:

ICG : Indicador de costo de grasasCT : Costo totalKMA : Kilometraje de análisis

4. Casos prácticos

4.1. Control de combustible

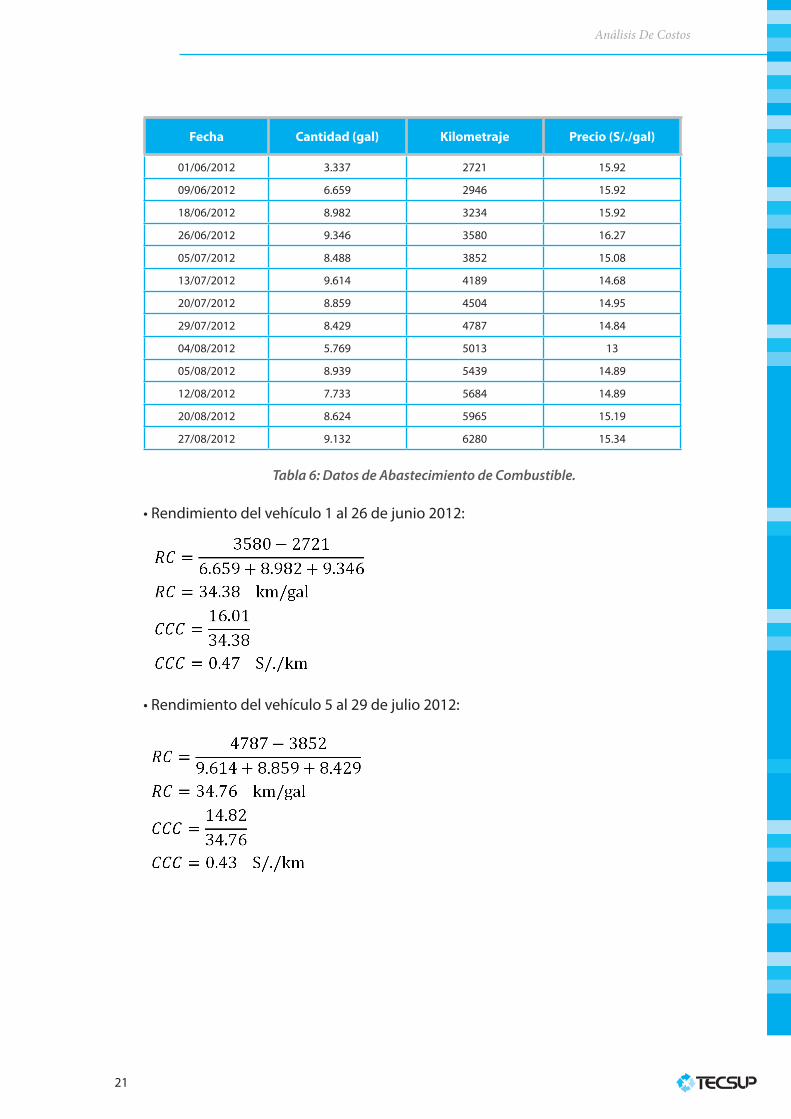

La Tabla 6 muestra información acerca del suministro de combustible de una empresa entre los meses de junio y agosto.

CG = CP × PG

CP = CE × Puntos

ICG =CT

KMA

Análisis De Costos

21

Fecha Cantidad (gal) Kilometraje Precio (S/./gal)

01/06/2012 3.337 2721 15.92

09/06/2012 6.659 2946 15.92

18/06/2012 8.982 3234 15.92

26/06/2012 9.346 3580 16.27

05/07/2012 8.488 3852 15.08

13/07/2012 9.614 4189 14.68

20/07/2012 8.859 4504 14.95

29/07/2012 8.429 4787 14.84

04/08/2012 5.769 5013 13

05/08/2012 8.939 5439 14.89

12/08/2012 7.733 5684 14.89

20/08/2012 8.624 5965 15.19

27/08/2012 9.132 6280 15.34

Tabla 6: Datos de Abastecimiento de Combustible.

• Rendimiento del vehículo 1 al 26 de junio 2012:

• Rendimiento del vehículo 5 al 29 de julio 2012:

Análisis De Costos

22

• Rendimiento del vehículo 1 al 27 de agosto 2012:

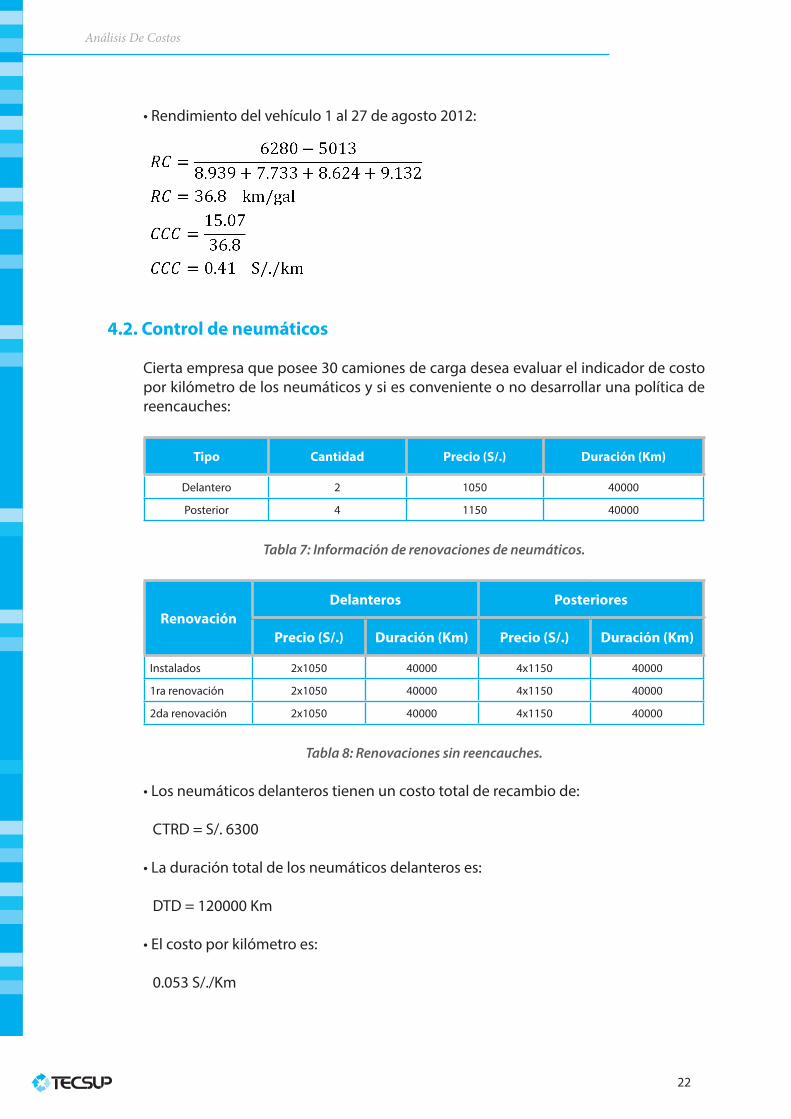

4.2. Control de neumáticos

Cierta empresa que posee 30 camiones de carga desea evaluar el indicador de costo por kilómetro de los neumáticos y si es conveniente o no desarrollar una política de reencauches:

Tipo Cantidad Precio (S/.) Duración (Km)

Delantero 2 1050 40000

Posterior 4 1150 40000

Tabla 7: Información de renovaciones de neumáticos.

RenovaciónDelanteros Posteriores

Precio (S/.) Duración (Km) Precio (S/.) Duración (Km)

Instalados 2x1050 40000 4x1150 40000

1ra renovación 2x1050 40000 4x1150 40000

2da renovación 2x1050 40000 4x1150 40000

Tabla 8: Renovaciones sin reencauches.

• Los neumáticos delanteros tienen un costo total de recambio de:

CTRD = S/. 6300

• La duración total de los neumáticos delanteros es:

DTD = 120000 Km

• El costo por kilómetro es:

0.053 S/./Km

Análisis De Costos

23

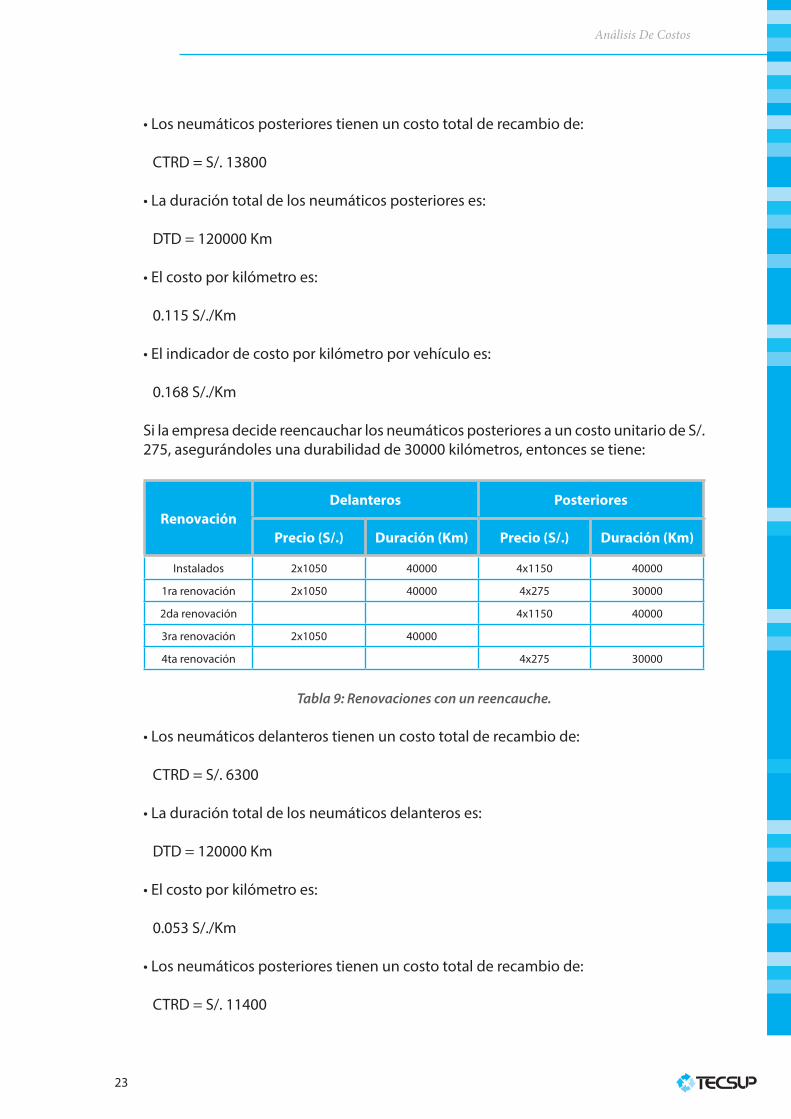

• Los neumáticos posteriores tienen un costo total de recambio de:

CTRD = S/. 13800

• La duración total de los neumáticos posteriores es:

DTD = 120000 Km

• El costo por kilómetro es:

0.115 S/./Km

• El indicador de costo por kilómetro por vehículo es:

0.168 S/./Km

Si la empresa decide reencauchar los neumáticos posteriores a un costo unitario de S/. 275, asegurándoles una durabilidad de 30000 kilómetros, entonces se tiene:

RenovaciónDelanteros Posteriores

Precio (S/.) Duración (Km) Precio (S/.) Duración (Km)

Instalados 2x1050 40000 4x1150 40000

1ra renovación 2x1050 40000 4x275 30000

2da renovación 4x1150 40000

3ra renovación 2x1050 40000

4ta renovación 4x275 30000

Tabla 9: Renovaciones con un reencauche.

• Los neumáticos delanteros tienen un costo total de recambio de:

CTRD = S/. 6300

• La duración total de los neumáticos delanteros es:

DTD = 120000 Km

• El costo por kilómetro es:

0.053 S/./Km

• Los neumáticos posteriores tienen un costo total de recambio de:

CTRD = S/. 11400

Análisis De Costos

24

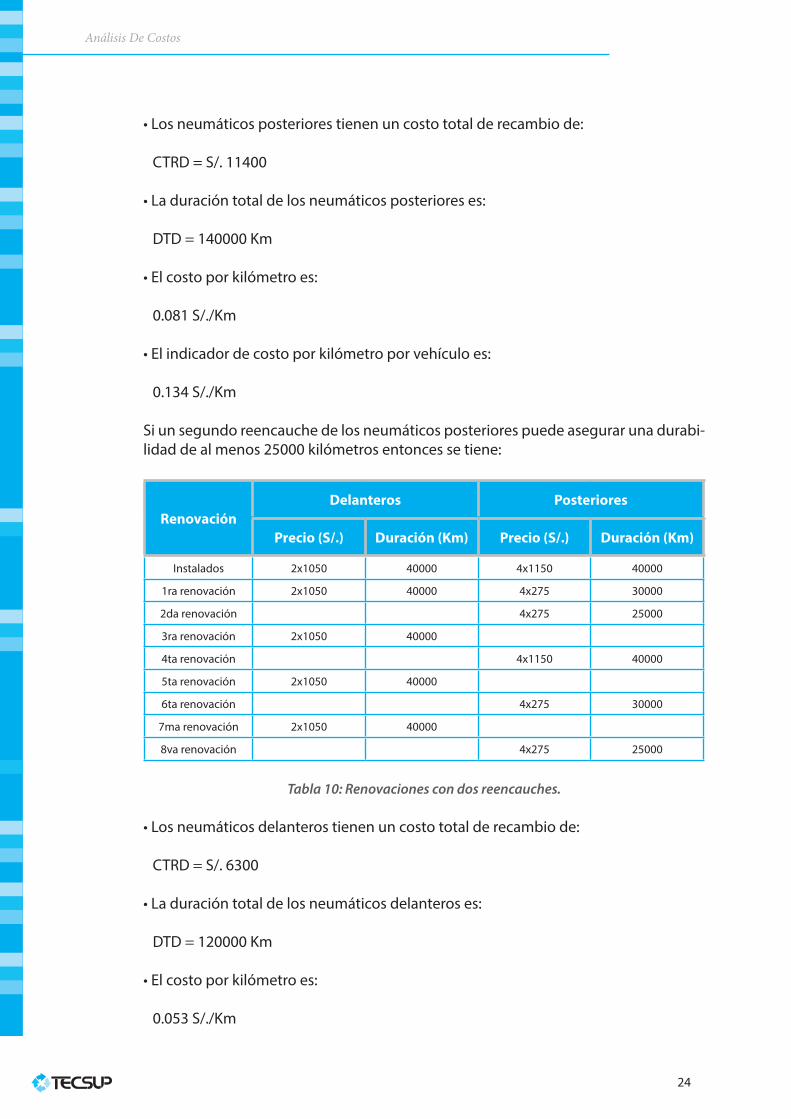

• Los neumáticos posteriores tienen un costo total de recambio de:

CTRD = S/. 11400

• La duración total de los neumáticos posteriores es:

DTD = 140000 Km

• El costo por kilómetro es:

0.081 S/./Km

• El indicador de costo por kilómetro por vehículo es:

0.134 S/./Km

Si un segundo reencauche de los neumáticos posteriores puede asegurar una durabi-lidad de al menos 25000 kilómetros entonces se tiene:

RenovaciónDelanteros Posteriores

Precio (S/.) Duración (Km) Precio (S/.) Duración (Km)

Instalados 2x1050 40000 4x1150 40000

1ra renovación 2x1050 40000 4x275 30000

2da renovación 4x275 25000

3ra renovación 2x1050 40000

4ta renovación 4x1150 40000

5ta renovación 2x1050 40000

6ta renovación 4x275 30000

7ma renovación 2x1050 40000

8va renovación 4x275 25000

Tabla 10: Renovaciones con dos reencauches.

• Los neumáticos delanteros tienen un costo total de recambio de:

CTRD = S/. 6300

• La duración total de los neumáticos delanteros es:

DTD = 120000 Km

• El costo por kilómetro es:

0.053 S/./Km

Análisis De Costos

25

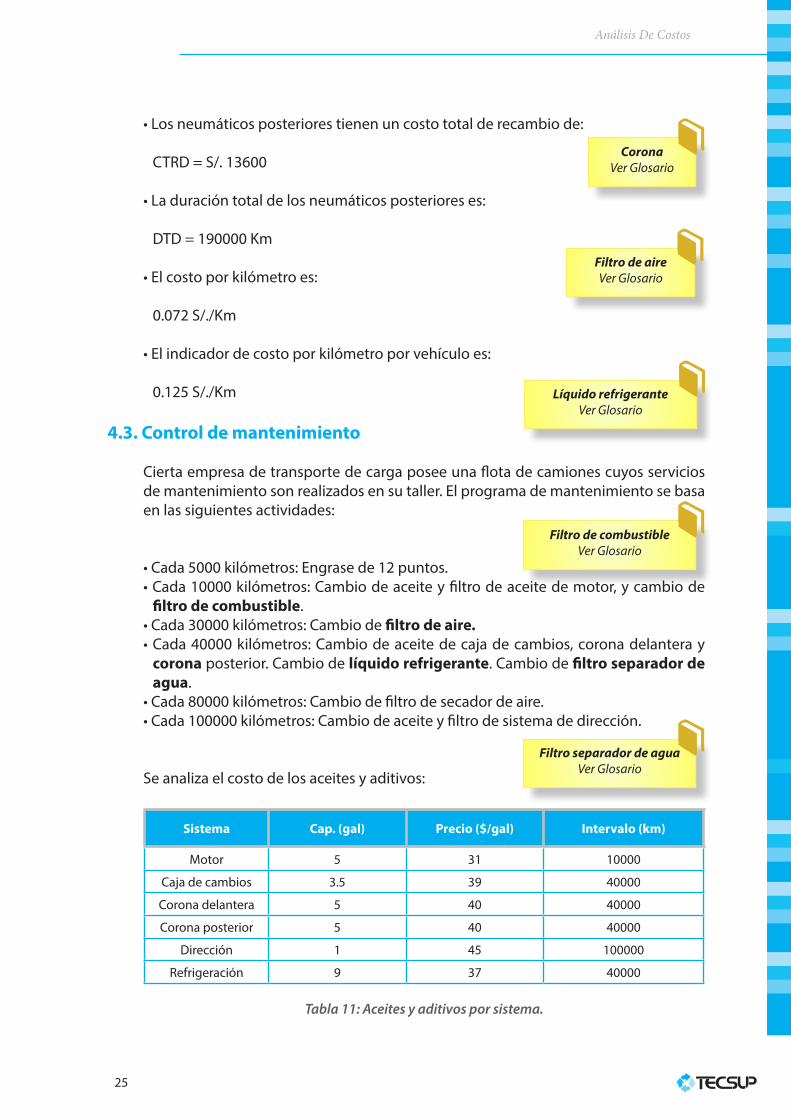

• Los neumáticos posteriores tienen un costo total de recambio de:

CTRD = S/. 13600

• La duración total de los neumáticos posteriores es:

DTD = 190000 Km

• El costo por kilómetro es:

0.072 S/./Km

• El indicador de costo por kilómetro por vehículo es:

0.125 S/./Km

4.3. Control de mantenimiento

Cierta empresa de transporte de carga posee una flota de camiones cuyos servicios de mantenimiento son realizados en su taller. El programa de mantenimiento se basa en las siguientes actividades:

• Cada 5000 kilómetros: Engrase de 12 puntos.• Cada 10000 kilómetros: Cambio de aceite y filtro de aceite de motor, y cambio de

filtro de combustible.• Cada 30000 kilómetros: Cambio de filtro de aire.• Cada 40000 kilómetros: Cambio de aceite de caja de cambios, corona delantera y

corona posterior. Cambio de líquido refrigerante. Cambio de filtro separador de agua.

• Cada 80000 kilómetros: Cambio de filtro de secador de aire.• Cada 100000 kilómetros: Cambio de aceite y filtro de sistema de dirección.

Se analiza el costo de los aceites y aditivos:

Sistema Cap. (gal) Precio ($/gal) Intervalo (km)

Motor 5 31 10000

Caja de cambios 3.5 39 40000

Corona delantera 5 40 40000

Corona posterior 5 40 40000

Dirección 1 45 100000

Refrigeración 9 37 40000

Tabla 11: Aceites y aditivos por sistema.

CoronaVer Glosario

Filtro de aireVer Glosario

Filtro separador de aguaVer Glosario

Filtro de combustibleVer Glosario

Líquido refrigeranteVer Glosario

Análisis De Costos

26

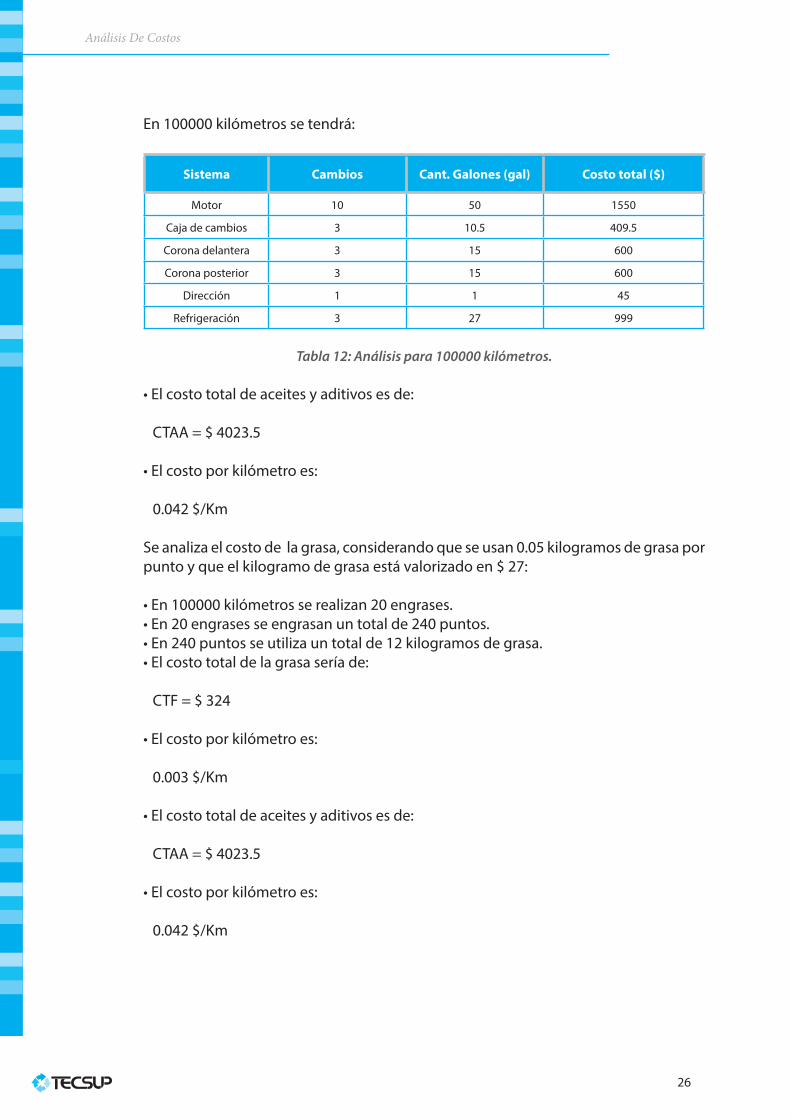

En 100000 kilómetros se tendrá:

Sistema Cambios Cant. Galones (gal) Costo total ($)

Motor 10 50 1550

Caja de cambios 3 10.5 409.5

Corona delantera 3 15 600

Corona posterior 3 15 600

Dirección 1 1 45

Refrigeración 3 27 999

Tabla 12: Análisis para 100000 kilómetros.

• El costo total de aceites y aditivos es de:

CTAA = $ 4023.5

• El costo por kilómetro es:

0.042 $/Km

Se analiza el costo de la grasa, considerando que se usan 0.05 kilogramos de grasa por punto y que el kilogramo de grasa está valorizado en $ 27:

• En 100000 kilómetros se realizan 20 engrases.• En 20 engrases se engrasan un total de 240 puntos.• En 240 puntos se utiliza un total de 12 kilogramos de grasa.• El costo total de la grasa sería de:

CTF = $ 324

• El costo por kilómetro es:

0.003 $/Km

• El costo total de aceites y aditivos es de:

CTAA = $ 4023.5

• El costo por kilómetro es:

0.042 $/Km

Análisis De Costos

27

Se analiza el costo de la grasa, considerando que se usan 0.05 kilogramos de grasa por punto y que el kilogramo de grasa está valorizado en $ 27:

• En 100000 kilómetros se realizan 20 engrases.• En 20 engrases se engrasan un total de 240 puntos.• En 240 puntos se utiliza un total de 12 kilogramos de grasa.• El costo total de la grasa sería de:

CTF = $ 324

• El costo por kilómetro es:

0.003 $/Km

Anál

isis

De C

osto

s

28

MA

PA C

ON

CEPT

UA

L

Análisis De Costos

29

• Combustible abastecido: Galones de combustible que se cargan a un vehículo en un periodo dado.

• Combustible consumido: Galones de combustible que han sido utilizados en el des-empeño del vehículo.

• Corona: Elemento de transmisión que permite el movimiento de las ruedas posteriores de un vehículo.

• Durabilidad de un neumático: Kilometraje que puede recorrerse con un neumático hasta desgastar la banda de rodamiento a los niveles permitidos.

• Filtro de aire: Componente cuya misión es retener partículas del medio ambiente para que el aire que ingresa al motor sea purificado.

• Filtro de combustible: Componente cuya misión es retener partículas dentro del siste-ma de combustible para que no pasen hacia el motor.

• Filtro separador de agua: Componente cuya finalidad es extraer el agua del combusti-ble antes de que ingrese al motor.

• Indicador de consumo de combustible: Galones de combustible que consume un ve-hículo por cada kilómetro de recorrido.

• Indicador de rendimiento: Kilómetros que puede recorrer un vehículo por cada galón de combustible consumido.

• Líquido refrigerante: Fluido que tiene la función de mantener las temperaturas de fun-cionamiento adecuadas de un motor.

GLOSARIO DE TÉRMINOS

Análisis De Costos

30

• Caterpillar (2013). Caterpillar Performance Handbook (43a. ed.). Illinois: Caterpillar Inc.

• Gaither, Norman (2000). Administración de Producción y Operaciones (8a. ed.). México: Edamsa Impresiones S.A.

• Global AVL (2013). Gestión de Flotas. Recuperado de http://www.globalavl.com/es/ges-tion-de-flotas/gestion-de-flotas.html

• Heizer, Jay (2004). Principios de Administración de Operaciones (5a. ed.). México: Pearson Educación S.A..

• Satellital Patrol (2013). Seguimiento de vehículos. Recuperado de http://satellitalpatrol.com/

REFERENCIAS BIBLIOGRÁFICAS

Related Documents