Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Руководство по жилищному ипотечному

кредитованиюПринципы и процедуры обслуживания

ипотечных кредитов

Международная финансовая корпорация (IFC)

Канадская ипотечная и жилищная корпорация (CHMC)

«Международное развитие Дежарден»

Москва2009

3

СОДЕРЖАНИЕ

ВВЕДЕНИЕ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

1 ПРИНЦИПЫ ОБСЛУЖИВАНИЯ ИПОТЕЧНЫХ КРЕДИТОВ. . . . . . . . . . . . . . . . . . . . . . . 91.1 ЦЕЛИ И ПРОЦЕСС . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

1.1.1 Цели . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 91.1.2 Эффективность операций и обслуживание кредитов . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

1.2 ОРГАНИЗАЦИЯ ФУНКЦИИ ОБСЛУЖИВАНИЯ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 101.2.1 Функциональный принцип организации обслуживания. . . . . . . . . . . . . . . . . . . . . . . . . . . 121.2.2 Портфельный принцип организации обслуживания . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 121.2.3 Организация и активное обслуживание кредитов . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

1.3 ОБСЛУЖИВАНИЕ КЛИЕНТОВ. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 131.4 ХРАНЕНИЕ ДОКУМЕНТОВ ПО ИПОТЕЧНОЙ СДЕЛКЕ. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 131.5 ОТЧЕТНОСТЬ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 141.6 СБОР ПЛАТЕЖЕЙ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 151.7 ЧАСТИЧНОЕ И ПОЛНОЕ ДОСРОЧНОЕ ПОГАШЕНИЕ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

1.7.1 Ограничения на досрочное погашение . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 161.7.2 Досрочное погашение без ограничений . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

1.8 НАЛОГИ НА НЕДВИЖИМОСТЬ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 171.9 СТРАХОВАНИЕ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 181.10 УПРАВЛЕНИЕ ПРОСРОЧЕННОЙ И ДЕФОЛТНОЙ ЗАДОЛЖЕННОСТЬЮ. . . . . . . . . . . . . . . . . . . . . . . . . . 19

1.10.1 Последовательность действий . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 191.10.2 Реструктуризация . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 191.10.3 Обращение взыскания на предмет ипотеки . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

1.11 ОБСЛУЖИВАНИЕ НИЗКОКАЧЕСТВЕННЫХ ИПОТЕЧНЫХ КРЕДИТОВ . . . . . . . . . . . . . . . . . . . . . . . . . . . 311.12 ОБСЛУЖИВАНИЕ ПРИ СЕКЬЮРИТИЗАЦИИ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

2 ПРОЦЕДУРЫ ОБСЛУЖИВАНИЯ ИПОТЕЧНЫХ КРЕДИТОВ . . . . . . . . . . . . . . . . . . . . . . 40

2.1 ХРАНЕНИЕ ДОКУМЕНТОВ ПО ИПОТЕЧНОЙ СДЕЛКЕ. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 402.2 ПОДГОТОВКА ОТЧЕТНОСТИ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

2.2.1 Отчет о просроченной задолженности . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 412.2.2 Отчет о работе с просроченной и дефолтной задолженностью . . . . . . . . . . . . . . . . . . 422.2.3 Отчет о резервах на потери по кредитам . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 432.2.4 Отчет о просроченной и восстановленной задолженности . . . . . . . . . . . . . . . . . . . . . . 432.2.5 Состояние портфеля . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

2.3 СБОР ПЛАТЕЖЕЙ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 462.4 ЧАСТИЧНОЕ И ПОЛНОЕ ДОСРОЧНОЕ ПОГАШЕНИЕ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 472.5 КОНТРОЛЬ ЗА УПЛАТОЙ НАЛОГОВ НА НЕДВИЖИМОСТЬ. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48

4

Содержание

2.6 КОНТРОЛЬ ЗА НАЛИЧИЕМ СТРАХОВОГО ОБЕСПЕЧЕНИЯ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 482.6.1 Продление договоров страхования . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 492.6.2 Получение страхового возмещения. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49

2.7 РАБОТА С ПРОСРОЧЕННОЙ И ДЕФОЛТНОЙ ЗАДОЛЖЕННОСТЬЮ . . . . . . . . . . . . . . . . . . . . . . . . . . . . 502.7.1 Последовательность действий при просрочке платежей . . . . . . . . . . . . . . . . . . . . . . . . 502.7.2 Подготовка и осуществление реструктуризации . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 582.7.3 Обращение взыскания . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 592.7.4 Управление недвижимостью в собственности кредитора . . . . . . . . . . . . . . . . . . . . . . . 60

2.8 ОБСЛУЖИВАНИЕ НИЗКОКАЧЕСТВЕННЫХ КРЕДИТОВ — КОНТРОЛЬНЫЙ СПИСОК . . . . . . . . . . . . . . 61

ПРИЛОЖЕНИЯ И ФОРМЫ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62

ПРИМЕРНЫЙ СПИСОК ДОКУМЕНТОВ КРЕДИТНОГО ДОСЬЕ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62

ОТЧЕТ О КОНТАКТЕ С ЗАЕМЩИКОМ . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 65

5

ВВЕДЕНИЕ

Настоящее «Руководство по жилищному ипотечному кредитованию. Принципы и проце-дуры обслуживания ипотечных кредитов» является частью «Руководства по жилищному ипотечному кредитованию», опубликованного ранее. Оно описывает принципы деятель-ности и операционные процедуры для широкого спектра финансовых организаций, ра-ботающих на российском ипотечном рынке или рассматривающих возможность выхода на этот рынок. Данное Руководство содержит методическую информацию для универ-сальных и специализированных ипотечных банков – кредиторов, ипотечных брокеров и компаний по обслуживанию ипотечных кредитов.

Руководство составлено на русском и английском языках сотрудниками Проекта IFC «Раз-витие первичного рынка ипотечного кредитования в России» при участии и консультаци-онной поддержке специалистов Канадской ипотечной и жилищной корпорации (CMHC) и компании «Международное развитие Дежарден» (Canada Mortgage and Housing Corporation CMHC, Developpement international Desjardins). Руководство основано на принципах лучшей международной практики и адаптировано к условиям, существующим в России на момент его публикации.

Авторы выражают благодарность банкам–партнерам IFC за возможность обмена мнения-ми и практическим опытом по ипотечному кредитованию в России в ходе подготовки дан-ного материала.

6

Введение

Международная финансовая корпорация (IFC)

Международная финансовая корпорация (IFC), являясь членом Группы Всемирного банка, создает возможности выхода из бедности и улучшения условий жизни людей во всех регио-нах мира. Мы способствуем устойчивому экономическому росту в развивающихся странах, поддерживая развитие частного сектора, мобилизуя частный капитал и оказывая консульта-тивные услуги и услуги снижения рисков компаниям и правительствам. За 2008 финансовый год IFC инвестировала 16,2 млрд. долл., что на 34% превышает показатель предыдущего года. Дополнительная информация: www.ifc.org

IFC в РоссииРоссия стала акционером и членом IFC в 1993 г. С тех пор IFC инвестировала в России более 4 млрд. долл. в более чем 170 проектов в различных отраслях экономики страны. Инвестици-онный портфель IFC в стране составляет 2,7 млрд. долл., что ставит страну на второе место по объему инвестиций от IFC в мире. В России IFC инвестирует во многие важнейшие от-расли: банковский сектор, лизинг, ипотеку, инфраструктуру, горнодобывающую, пищевую и целлюлозно-бумажную промышленность, добычу нефти и газа, стройматериалы, телекомму-никации, информационные технологии, розничную торговлю и здравоохранение.

Более подробно о деятельности IFC в России: www.ifc.org/russia.

Жилищное финансирование в IFCЖилищное финансирование является одним из приоритетных направлений деятельности IFC. Инновации в этой области являются важным фактором экономического роста стран за счет укрепления института частной собственности, предпринимательства, финансовых рынков. Инвестиции и консультационные программы IFC помогают устанавливать стан-дарты и внедрять лучшую мировую практику на всех этапах ипотечного жилищного креди-тования.

• С 1975 г. IFC инвестировала 1,8 млрд. долл. в рынки жилищного финансирования в 35 развивающихся странах,

• Участвуя в 17 сделках с ипотечными ценными бумагами, IFC способствовала привле-чению больше чем 2,2 млрд. долл. в сферу жилищного финансирования.

Информация о Проекте IFC«Развитие первичного рынка ипотечного кредитования в России»

Цель ПроектаСодействие развитию национального рынка жилищного ипотечного кредитования, увели-чению его инвестиционной привлекательности и эффективности, повышению доступности ипотеки для заемщика.

7

Задачи Проекта • Совершенствование законодательной и нормативной базы жилищного ипотечного кре-

дитования.• Формирование и распространение стандартов терминологии, функций, процедур, ме-

тодологии и кредитных продуктов.• Распространение стандартов ипотечной индустрии и популяризация ипотеки через

проведение семинаров, консультаций и тренингов для кредиторов и заемщиков.

Деятельность Проекта

• Содействие принятию законодательных и нормативных поправок в таких областях, как:– финансирование строительства жилья;– налогообложение, учет и оборот закладных;– ипотечные ценные бумаги.

• Совершенствование рынка ипотечного кредитования путем содействия разработке и внедрению в практику стандартов методологии и процедур ипотечного кредитования, включая:

– продажу кредитных продуктов;– андеррайтинг и заключение сделок;– обслуживание финансовых и информационных потоков;– формат, принципы раскрытия и обмена информации;– аналитику портфелей закладных.

• Проведение семинаров, рабочих встреч, тренингов и других образовательных и просве-тительских мероприятий для участников ипотечного рынка, включая популяризацию и развитие понимания ипотечного кредитования среди потенциальных заемщиков.

Участники ПроектаПроект установил тесные рабочие контакты со всеми основными участниками индустрии ипотечного кредитования, включая банки, соответствующие регулятивные органы, Государ-ственную Думу, Агентство по ипотечному жилищному кредитованию (АИЖК), юридические компании, строительные компании и рейтинговые агентства.

Основной формой взаимодействия Проекта с участниками рынка является деятельность в рамках Рабочей группы «СУПЕР (Стандарты, Унификация ПЕрвичного Рынка)», которая состоит из 180 специалистов (78 организаций) российского ипотечного рынка.

Проект IFC «Развитие первичного рынка ипотечного кредитования в России» финансирует-ся, в том числе, правительствами Швейцарии и Нидерландов.

Введение

8

Государственный Секретариат Швейцарии по Экономике (SECO)Государственный Секретариат Швейцарии по Экономике (SECO) является органом в Швей-царской Конфедерации, в компетенцию которого входят все основные вопросы, связанные с экономической политикой. SECO представляет Швейцарию в многосторонних торговых и международных организациях, содействует развитию демократических обществ и рыноч-ных экономик. Каждый год Швейцария тратит 1,9 млрд. швейцарских франков на развитие сотрудничества.

Агентство Международного Делового Сотрудничества (EVD)

Агентство Международного Делового Сотрудничества (EVD) является частью Министерства Экономических Отношений Нидерландов. Миссия Агентства — способствовать развитию международного бизнеса и сотрудничества. В качестве государственного агентства и партне-ра для организаций из частного и государственного сектора EVD ставит своей целью помочь им добиться успеха в международной деятельности.

Введение

9

Принципы обслуживания ипотечных кредитов

9

1. Принципы обслуживания ипотечных кредитов

1.1. Цели и процесс

1.1.1. ЦелиДеятельность банка по обслуживанию кредитов направлена на достижение трех основных целей:

• обеспечение максимального процентного дохода;• сохранение основной суммы кредита;• минимизация затрат на обслуживание кредитов.

Первая цель предусматривает максимизацию процентного дохода за счет тщательного мо-ниторинга соблюдения заемщиками всех условий кредитного договора. Благодаря этому обеспечивается своевременное получение платежей заемщиков и реинвестирование полу-ченных средств.

Вторая цель заключается в сохранении основной суммы кредита и, таким образом, снижении риска за счет:

• мониторинга оплаты ежегодных налогов на заложенную недвижимость; • мониторинга наличия страхования предмета залога и других видов страхования;• осуществления эффективного управления неплатежами посредством организации ра-

боты с просроченной задолженностью, реструктуризации и при необходимости обра-щения взыскания на предмет ипотеки.

Третья цель — это повышение эффективности обслуживания кредитов. Деятельность по обслуживанию не должна оказывать негативного воздействия на финансовые показатели организации. Для этого необходимо провести анализ эффективности затрат, чтобы удостове-риться, что объем ресурсов, выделяемый на деятельность по обслуживанию кредитов явля-ется экономически оправданным.

Вместе с тем крайне важно, чтобы вышеперечисленные цели достигались параллельно с пре-доставлением клиентам высокого качества обслуживания. Это предполагает оперативную реакцию на запросы клиентов и предоставление достоверной информации по их требова-нию. Это также предусматривает оказание поддержки клиентам, когда они переживают вре-менные финансовые сложности, за счет достижения по возможности специальных догово-ренностей по погашению кредита.

1.1.2. Эффективность операций и обслуживание кредитовОбслуживание кредитов может оказаться дорогостоящей функцией для организации. По-этому необходимо структурировать работу по обслуживанию таким образом, чтобы она осуществлялась наиболее эффективным путем. Например, не имеет смысла проверять кре-дитную историю высококачественных заемщиков, особенно если они своевременно вносят платежи по ипотечным кредитам. При этом целесообразно тщательно следить за выполне-нием обязательств по погашению текущей задолженности категорией более рискованных за-

10

Принципы обслуживания ипотечных кредитов

емщиков, чтобы организация могла оперативно вмешиваться и обеспечивать своевременное внесение ипотечных платежей со стороны этой группы клиентов.

Организация должна направлять больше усилий на работу с кредитами, которые сопряжены для нее с более высокой степенью риска, и максимально упростить деятельность по обслу-живанию кредитов в отношении заемщиков, от которых ожидается своевременное внесение платежей. В этой связи деятельность по обслуживанию кредитов можно разделить на «пас-сивную» и «активную».

В центре стратегии организации должна находиться технология, обеспечивающая эффектив-ность процесса обслуживания кредитов. Обслуживание предусматривает повторяющиеся действия, которые необходимо автоматизировать (например, рассылка клиентам ежемесяч-ных напоминаний об оплате, списание платежей с клиентских счетов, подготовка периодиче-ских отчетов или справок для клиентов).

При помощи эффективной технологии организация может обеспечить своевременное и пол-ное выполнение повседневных задач, освободив время сотрудников для работы с ипотечны-ми кредитами, требующими индивидуального подхода.

Пассивное сопровождение рассчитано на категорию высококачественных заемщиков, кото-рые своевременно выполняют свои обязательства по погашению кредита. По отношению к ним в случае отсутствия задолженности осуществляется обычное (пассивное) обслуживание.

Активное сопровождение предусмотрено для категории низкокачественных заемщиков и кредитов, по которым имеются просроченные платежи. В этих случаях деятельность по об-служиванию должна включать дополнительные шаги, описанные в пункте 9.10 (управление неплатежами) и 9.11 (обслуживание низкокачественных кредитов).

1.2. Организация функции обслуживанияРазмер и структура портфеля кредитов (ипотечные кредиты с фиксированной процентной ставкой, с плавающей процентной ставкой, гибридные ипотечные кредиты, кредиты под залог недвижимости), а также уровень информационных технологий, используемых для об-служивания кредитов, — все это играет важную роль при определении того, какой принцип организации процессов обслуживания будет для банка оптимальным.

Например, при обслуживании кредитов с плавающей ставкой необходимы специальные функции по обслуживанию в связи с периодическими изменениями ежемесячных платежей из-за переустановки процентной ставки по таким кредитам. При обслуживании ипотечных кредитов с фиксированной процентной ставкой такие функции не нужны.

В отдельных случаях маленький портфель кредитов может обслуживать один человек. С другой стороны, обслуживание большого кредитного портфеля может быть основным направлением деятельности целого отдела. И, наоборот, организация может иметь большой кредитный портфель, но с помощью информационных технологий автоматизировать про-цесс обслуживания кредитов настолько, что для его осуществления достаточно ограничен-ного числа сотрудников.

10

11

Принципы обслуживания ипотечных кредитов

11

Кроме того, очень большой департамент обслуживания кредитов может быть разделен на отделы в зависимости от качества обслуживаемых кредитов. Так, например, может быть создан один отдел для регулярного, или «пассивного» сопровождения, т.е. для обслуживания высококачественных кредитов, а также для клиентского обслуживания. А другой отдел будет осуществлять «активное» обслуживание, т.е. работу с низкокачественными заемщиками и кредитами, по которым существует просроченная задолженность.

Департамент обслуживания кредитов может быть организован по функциональному или портфельному принципу. Либо кредитор может рассмотреть вопрос привлечения внешней организации, специализирующейся на обслуживании кредитов. Это решение будет также за-висеть от бизнес-модели, выбранной организацией-кредитором с самого начала.

Для ответа на вопрос, является ли аутсорсинг удачным выбором для организации, не-обходим анализ корпоративных целей и задач компании, особенно если в перспективе ожидается их развитие. Это основной момент в определении ключевой специализации организации и выявлении неосновных функций, которые можно передать на исполнение третьей стороне.

Процедуры и функции, которые не имеют большого стратегического значения для компа-нии, – первые кандидаты для аутсорсинга. Сервисные организации должны определить вну-тренние возможности, которые обеспечат основные области специализации, однако помимо этого необходимо также решить, какие из этих областей являются стратегическими преиму-ществами.

Функциональную операцию, например управление просроченными платежами, можно вы-полнять на очень высоком уровне и добиваться высокой эффективности, однако, если управление неплатежами не является основной специализацией компанией, такая возмож-ность необязательно является стратегическим преимуществом. Испытывая конкурентное давление или стремясь улучшить финансовые показатели, компания может предпочесть партнерство с внешней организацией, которая способна предоставить высококачественные услуги при более низкой общей стоимости операций.

Сэкономленные средства при передаче неключевых и нестратегических функций сторонней организации могут оказаться значительными и содействовать закреплению компанией своих позиций, особенно на снижающемся ипотечном рынке, когда маржа незначительна.

При принятии решения о передаче части функций компании на аутсорсинг важно провести тщательный анализ качества услуг, предоставляемых сторонней организацией, их надежно-сти, требований к безопасности и других сопутствующих факторов.

12

Принципы обслуживания ипотечных кредитов

1.2.1. Функциональный принцип организации обслуживания

При такой системе «регулярное» сопровождение кредитов осуществляется рядовыми сотруд-никами, а «специальное» сопровождение выполняют старшие специалисты. В зависимости от степени специализации старшие специалисты могут также выполнять другие важные за-дачи, например оценку и утверждение изменений в договорах.

Одно из преимуществ системы специалистов заключается в том, что у каждого сотрудника, имеющего определенную сферу ответственности, формируются конкретные навыки. Это в свою очередь облегчает обучение и повышение квалификации. Вместе с тем у сотрудников может появиться чувство неудовлетворенности из-за выполнения однообразных повторяю-щихся действий. Еще более сложно заполнить вакантные должности из-за высокой специали-зации каждого члена коллектива сотрудников. Менеджерам также необходимо уделять время структурированию и гармонизации рабочих функций, а также формировать эффективное взаимодействие между специалистами департамента для обеспечения слаженности в работе.

Достоинства и недостатки функционального принципа организации обслуживания кредитов не совсем очевидны для клиентов и могут зависеть от характера клиентуры. Некоторые кли-енты могут позитивно воспринимать общение с хорошо подготовленными специалистами и быстрые ответы — молодым клиентам, использующим обезличенные и в высшей степени доступные банковские услуги, может импонировать такой подход. Другие клиенты могут предпочесть общение с одним и тем же специалистом независимо от того, какой вопрос воз-никает по поводу обслуживания, — клиенты могут предпочесть индивидуальный подход.

1.2.2. Портфельный принцип организации обслуживания

Гибкость и хорошее клиентское обслуживание относятся к очевидным преимуществам порт-фельного принципа организации обслуживания. Более того, сотрудники будут, скорее всего, испытывать удовлетворение в связи с выполнением разнообразной работы. Однако для обу-

В этом типе организации, нередко называемой системой специалистов, функции обслу-живания кредитов разделены между сотрудниками — каждый сотрудник специализиру-ется на выполнении одной из многих функций обслуживания, необходимых для управле-ния ипотечным портфелем.

Чем больше размер портфеля, тем выше степень специализации каждого сотрудника, ра-ботающего в департаменте обслуживания кредитов.

Портфельная организация — это система, при которой небольшая группа сотрудников выполняет все функции обслуживания применительно к определенной группе кредитов.

Для этой системы необходимо, чтобы все сотрудники отдела могли выполнять различ-ные задачи. Такая система особенно удобна при наличии маленького портфеля. Как пра-вило, в этом случае создание системы специалистов не оправдано с точки зрения рента-бельности.

13

Принципы обслуживания ипотечных кредитов

чения и формирования навыков новых сотрудников потребуется больше времени; при этом маловероятно, что кто-нибудь из них будет экспертом в каком-то конкретном аспекте обслу-живания кредитов.

В заключение следует отметить, что система специалистов и портфельная система имеют свои преимущества и недостатки. Размер портфеля (и в определенной степени уровень ав-томатизации процедур обслуживания) является основным элементом, который необходимо принимать во внимание при определении, какая из систем больше подходит банку.

Как правило, следует начинать с системы портфельной организации и формировать функ-циональную систему по мере роста портфеля ипотечных кредитов.

1.2.3. Организация и активное обслуживание кредитовВ зависимости от размера и структуры портфеля, а также доли низкокачественных кредитов в портфеле и уровня просроченной задолженности, всю деятельность по активному обслу-живанию кредитов может выполнять один и тот же сотрудник или группа сотрудников, либо она может выполняться отдельными сотрудниками или группами сотрудников.

Например, если доля низкокачественных ипотечных кредитов достаточна велика, имеет смысл назначить специалистов по обслуживанию кредитов, которые будут отвечать за все процессы обслуживания, связанные с управлением этим портфелем. С другой стороны, если портфель низкокачественных кредитов мал, то специалист (специалисты) по обслуживанию кредитов, ответственные за управление просроченными платежами, могут также заниматься и обслуживанием низкокачественных кредитов.

1.3. Обслуживание клиентовКак уже упоминалось, обслуживание клиентов является важной составляющей процесса со-провождения кредитов. От клиентов поступают различные запросы, на которые необходимо быстро реагировать. Хорошая практика предусматривает контакт с новым заемщиком при передаче кредита в департамент обслуживания, чтобы убедиться в том, что заемщик понима-ет, как осуществлять платежи по кредиту.

Для общения с заемщиками можно использовать различные методы, например телефонные звонки, письма или текстовые сообщения. Банку необходимо определить наиболее эффек-тивный подход, принимая во внимание свои возможности и потребности клиента. Важно предоставить заемщикам телефонный номер, по которому они могут получать информацию относительно своего ипотечного кредита.

Сотрудники банка, отвечающие за получение таких звонков, должны иметь доступ к кли-ентской информации в режиме он-лайн, чтобы в большинстве случаев давать оперативные ответы на запросы заемщиков.

1.4. Хранение документов по ипотечной сделкеВажно обеспечить надежное хранение всей документации, связанной с ипотечной сделкой. Такие документы должны храниться в соответствии с требованиями Центрального банка.

14

Принципы обслуживания ипотечных кредитов

Требования к хранению документов являются составляющей процедур управления риском, часто устанавливаемой регулирующими органами.

После выдачи кредита кредитное дело передается в департамент обслуживания кредитов. На этом этапе кредитные файлы просматриваются в последний раз, чтобы убедиться в том, что в деле имеются все необходимые документы. Если это не так, то файл возвращается в департамент закрытия ипотечных сделок с отметкой о необходимых действиях по ис-правлению ситуации.

Когда файл сформирован, его помещают на хранение в безопасное хранилище. Юридические документы (например, закладная и договоры) должны находиться в помещении, защищен-ном от пожара, влаги и насекомых. Юридические документы, заключение андеррайтера и решение о выдаче кредита, содержащее необходимые подписи, а также отчет об оценке необ-ходимо сканировать, предпочтительно в формате PDF. Все файлы и документы необходимо хранить до полного погашения кредита и в течение 5 лет после погашения.

1.5. ОтчетностьДля банка/обслуживающей организации очень важно постоянно поддерживать обновлен-ную оценку показателей кредитного портфеля, особенно в отношении просроченной задол-женности и дефолтов.

Как будет видно из процедур, описанных в главе 2, отчетность по ипотечному портфелю сфокусирована на следующих основных направлениях:

• Просроченная задолженность: кредитор анализирует характер и тенденции просрочек платежей.

Например, если уровень просроченной задолженность растет в период до 30 дней, но стабилен в отношении просроченной задолженности по другим периодам (до 60 дней, до 90 дней и т.д.), кредитор может сделать вывод, что заемщики сталкиваются с про-блемами по срокам оплаты или имеют привычку забывать о своевременном внесении платежей либо не предпринимают мер по заблаговременной оплате в периоды крат-косрочных отлучек.

В этом случае кредитор может прибегнуть к ряду вспомогательных мер, например, усо-вершенствовать процесс уведомления об оплате, приурочить дату внесения платежа по кредиту к дате получения заработной платы заемщиками, либо довести до сведения заемщика важность поддержания хорошей кредитной истории и последствия несвоев-ременного внесения платежей.

С другой стороны, если отчетность свидетельствует об увеличении уровня просрочен-ной задолженности, например до 90 дней или более, департамент обслуживания кре-дитов должен проанализировать возможные структурные причины такого увеличения (например, рост безработицы) и необходимость в активных шагах для решения во-просов, которые могут быть специфичными для данной группы заемщиков (например, ликвидация основного работодателя).

15

Принципы обслуживания ипотечных кредитов

• Управление просроченной и дефолтной задолженностью: кредитор оценивает адек-ватность и своевременность принятия соответствующих мер по работе с просрочками и дефолтами. Например, кредитор может захотеть убедиться в том, что менеджер де-партамента обслуживания кредитов твердо знает, что просрочки не остаются незаме-ченными, что, если клиент пропустил свой платеж, то с ним связываются, предлагают помощь и оценивают имеющиеся проблемы.

Ключевой момент в этой работе — убедиться в том, что организация предпринимает оперативные и адекватные действия в ответ на просрочку платежей.

• Ликвидация просроченной задолженности: кредитор может сравнивать объем не-платежей и кредиты, по которым просрочка платежа была ликвидирована. Например, количество и размер кредитов с просрочкой в 90 дней или более, по которым платежи были восстановлены.

• Резервы на возможные потери по кредитам: департамент обслуживания кредитов предоставляет финансовому департаменту информацию, необходимую для составле-ния отчетности и формирования резервов по просроченным кредитам.

• Информация о портфеле: департамент обслуживания кредитов формирует отчет о размере портфеля кредитов и досрочного погашения (частичного и полного). Как будет видно далее, при предоставлении услуг по обслуживанию в сделках по секьюритизации такая отчетность будет также содержать характеристику денежных потоков (фактиче-ские в сравнении с плановыми) и платежи, произведенные обслуживающим агентом во избежание нарушений денежных потоков.

1.6. Сбор платежейИпотечные кредиты должны полностью амортизироваться. Это значит, что заемщикам сле-дует погашать основную сумму долга периодическими платежами в течение срока кредитова-ния. Поэтому кредитор должен предоставить заемщику график амортизации кредита, вклю-чая разбивку процентов и основного долга по каждому ежемесячному платежу.

Новый график погашения кредита необходимо предоставлять заемщикам всякий раз, когда меняются платежи по ипотечному кредиту (в том числе вследствие реструктуризации). Это особенно важно для кредитов с плавающими процентными ставками.

Обычно ежемесячный платеж заемщика состоит из процентов и основного долга. В него мо-жет также включаться штраф за просрочку, если платеж не был произведен в срок.

Заемщики могут производить оплату посредством автоматического списания средств со счета или самостоятельного внесения денежных средств. Когда кредитор использует автома-тическое списание, важно оформить разрешение заемщика на ежемесячное списание с его счета определенной суммы.

Всякий раз, когда заемщик производит платеж наличными (посредством банкомата или иным образом), заемщик получает квитанцию, подтверждающую сумму и дату оплаты. Если платежи вносятся в систему вручную, то зачисление по возможности должно производиться в день полу-чения платежа. Это значит, что ссудный счет пополняется в тот же день, что и внесение платежа.

16

Принципы обслуживания ипотечных кредитов

Если возможно, кредитор должен применять автоматическую систему, которая ежемесячно инициирует перевод средств со счета заемщика на ссудный счет. Этот процесс эффективен и сокращает количество ошибок и опущений. Кроме того, банк знает, что платеж будет полу-чен в должную дату (за исключением случаев, когда на счету клиента недостаточно средств). Это позволяет кредитору делать более точные прогнозы по денежным потокам. Более того, автоматизация позволяет существенно экономить время по сравнению с другими способами осуществления платежей.

Ежегодно, даже если доступ к счету возможен через Интернет-сайт банка, клиенты должны получать выписку по счету с указанием остатка основного долга по кредиту и суммы про-центов, уплаченных в течение года. Эту справку, как правило, готовят в начале каждого года. Обслуживающая организация также должна представлять подробный анализ всех операций в связи с платежами заемщика по первому запросу заемщика.

1.7. Частичное и полное досрочное погашение

1.7.1. Ограничения на досрочное погашениеВ зависимости от способа фондирования ипотечного кредитования полное или частичное до-срочное погашение заемщиками своих ипотечных кредитов может влиять на стоимость фон-дирования кредитора. Например, при снижающихся ставках кредитор может столкнуться со стоимостью фондирования по ставкам выше той ставки, которую он может получить при ре-инвестировании средств от досрочно погашенных ипотечных кредитов. Кроме того, кредиторы несут расходы по выдаче кредита, для компенсации которых требуется определенное время.

Чтобы защититься от этих рисков, кредитор может прибегнуть к различным методам, опи-санным ниже:

• мораторий на досрочное погашение;• ограничения и штрафные санкции за досрочное погашение.

Мораторий на досрочное погашение

Если штрафные санкции за досрочное погашение не предусмотрены, распространена прак-тика ввода периода моратория, в течение которого досрочное погашение не допускается. На-пример, если кредиторы не назначают штрафных санкций за досрочное погашение, то они могут ввести 6-месячный мораторий на досрочное погашение.

Ограничения и штрафные санкции за досрочное погашение

Кредитные договоры в России могут предусматривать досрочное погашение без штрафных санкций, сборов и комиссий. Досрочные погашения могут быть частичными или полными – когда погашается вся сумма задолженности. После каждого частичного досрочного погаше-ния банк должен предоставить заемщику новый график платежей.

Штраф за досрочное погашение обычно устанавливается в процентах от суммы досрочно-го погашения.

17

Принципы обслуживания ипотечных кредитов

Некоторые кредиторы могут вводить ограничение минимальных сумм досрочного погаше-ния. Например, частичное досрочное погашение основного долга может осуществляться в рамках определенных контролируемых параметров — кредит может погашаться на 10% основной суммы, причитающейся в любой 12-месячный период. В этом примере полное погашение приведет к штрафной санкции. Штраф может также быть процентом, который начисляется на досрочно погашенный остаток основного долга в течение предварительно установленного количества месяцев, например в течение 6 месяцев.

1.7.2. Досрочное погашение без ограниченийЕсли клиент обращается с заявлением о полном досрочном погашении (т.е. осуществлении полной выплаты по кредиту), департамент обслуживания кредитов должен подготовить письмо с расчетом остатка основного долга по кредиту и суммы процентов, причитающихся на день планируемого внесения платежа по полному погашению.

Чтобы рассчитать сумму полного досрочного погашения, необходимо рассчитать сумму про-центов за период между последней датой внесения платежа по кредиту и днем планируемого внесения платежа по полному погашению.

В письме необходимо указать размер ежедневного процента на случай изменения даты внесе-ния платежа по полному погашению. Кроме того, в этом письме также необходимо отразить все дополнительные сборы и комиссии (включая штрафные санкции, если имеются).

После полного погашения кредита кредитное дело необходимо закрыть и предоставить заем-щику освобождение от обязательств по кредиту. Для этого кредитор предоставляет письма о погашении кредита заемщику и поручителю (если он был). Банк также должен подготовить и направить письмо в Единый государственный реестр прав на недвижимое имущество и сде-лок с ним с подтверждением того, что кредит полностью погашен, а залог необходимо снять. Кроме того, необходимо направить уведомление в страховую компанию с подтверждением полного погашения кредита.

1.8. Налоги на недвижимостьОбычно налог на имущество должен ежегодно оплачиваться заемщиком (собственником не-движимости). Как правило, этот налог подлежит уплате один или два раза в год. В промежу-точные месяцы существует опасность того, что заемщик не сможет собрать нужную сумму для оплаты своих налогов на недвижимость в установленную дату оплаты.

В случае неуплаты налогов на имущество физических лиц в установленные сроки к физиче-ским лицам применяются меры налоговой ответственности в соответствии с действующим законодательством. Поэтому кредитор должен защищать свой интерес в заложенном иму-ществе и иметь возможность удостовериться в том, что налоги на недвижимость регулярно оплачиваются.

Один из методов такого контроля предусматривает требование о представлении заемщиком банку письменного документа (квитанции) с подтверждением оплаты налогов на недвижи-мость. Этот документ необходимо представлять по каждой произведенной оплате налога.

18

Принципы обслуживания ипотечных кредитов

Например, если налоговые органы требуют оплату два раза в год, тогда подтверждение опла-ты налогов необходимо предоставлять в банк 2 раза в год. Поэтому важно определить коли-чество и размер налоговых платежей по каждому ипотечному кредиту и подготовить план работы, который предусматривает систематическую проверку оплаты налогов.

1.9. СтрахованиеКредиторы обычно требуют, чтобы заемщик (заемщики) страховал жизнь и/или нетрудоспо-собность, т.к. потеря трудоспособности ставит под угрозу возможность получения дохода и, соответственно, осуществления выплат по кредиту. По страхованию жизни сумма покрытия должна быть достаточна для полного погашения кредита в случае смерти заемщика.

Кредиторы также требуют, чтобы заложенная недвижимость была застрахована от рисков утраты и повреждения (например, в результате пожара, взрыва, затопления и т.д.) для обе-спечения сохранности предмета залога.

Нередко также требуется страхование титула (права собственности) для защиты заложенной недвижимости от притязаний третьих сторон.

Эта работа крайне важна, поскольку обычно договоры страхования необходимо продлевать каждый год путем оплаты ежегодных страховых взносов. Поэтому агент по обслуживанию должен убедиться, что премии, необходимые для продления договоров страхования, уплаче-ны заемщиками.

Как и в случае с оплатой налогов на недвижимость, кредитор должен попросить заемщика и/или страховщика подтвердить, что договоры страхования были продлены и оплачены. Для этого необходимо выполнение последовательных действий, чтобы представить в банк документы, подтверждающие действительность всех необходимых договоров страхования и достаточность размера страхового покрытия по ним. Для этого персоналу департамента обслуживания кредитов необходимо иметь список заемщиков, по которым должно насту-пить продление договоров страхования, и минимум за две недели до этой даты сотрудники связываются с клиентами. Заемщикам, которые уже произвели оплату страховой премии, на-поминают, что они должны предоставить ее подтверждение кредитору.

Тех заемщиков, кто не продлил свои страховки, предупреждают о необходимости исполнения обязательств по страхованию и о том, что это надо сделать до истечения срока действующих страховых договоров/полисов. Заемщиков, которые отказываются или не могут возобновить свои страховые полисы, незамедлительно направляют в отдел управления неплатежами в со-ставе департамента обслуживания кредитов.

Департамент обслуживания кредитов должен быть оповещен о любом изменении в догово-ре/полисе страхования и о замене страховой компании.

Задачей департамента обслуживания кредитов является контроль за тем, чтобы все необходимые договоры/полисы страхования оставались действующими в течение срока ипотечного кредита или были заменены полисами, заключенными со страховыми компа-ниями, отвечающими требованиям кредитора.

19

Принципы обслуживания ипотечных кредитов

1.10. Управление просроченной и дефолтной задолженностью

Банк должен предпринимать все возможные меры, чтобы ликвидировать просроченную за-долженность по кредиту. Соответственно, управлению просроченной задолженностью долж-но уделяться повышенное внимание.

1.10.1. Последовательность действийКредит считается просроченным с того дня, когда не был произведен очередной ежемесяч-ный платеж. Это событие должно незамедлительно повлечь за собой соответствующие дей-ствия кредитора.

Так, клиенту необходимо направить напоминание после первого пропущенного платежа. Если клиент не исправляет ситуацию с просроченным платежом, тогда специалист по обслу-живанию предпринимает шаги для встречи с клиентом и совместной оценки ситуации. Эта встреча поможет определить, стоит ли направлять усилия на реструктуризацию или все-таки необходимо прибегнуть к процедуре обращения взыскания на заложенное недвижимое иму-щество. Это также станет важной возможностью для оценки состояния недвижимости и ее рыночной стоимости.

Когда специалист по обслуживанию кредитов имеет четкое представление о сложившей-ся ситуации, он может рекомендовать тот или иной порядок действий — от предостав-ления заемщику возможности реструктурировать кредит до обращения взыскания на предмет залога.

1.10.2. РеструктуризацияХотя большинство заемщиков люди честные, ответственные и заслуживающие доверия, многие из них могут оказаться неспособными самостоятельно справиться с ситуацией, при-ведшей к возникновению просроченной задолженности по кредиту. К числу причин этого явления можно отнести чувство растерянности, отсутствие компетентного совета или про-сто незнание, куда обратиться со своей проблемой. Поэтому для департамента обслуживания кредитов крайне важно наладить контакт с заемщиком на раннем этапе, когда ситуация с просрочкой платежа только начинает развиваться: несвоевременные действия по работе с просроченной задолженностью могут дорого стоить организации, а оперативные действия могут предотвратить ухудшение ситуации.

Кредитор должен как можно раньше определить причину просрочки заемщиком плате-жа по ипотечному кредиту и установить, может или не может заемщик исправить эту ситуацию. Нередко кредитор может оказать заемщику содействие в поиске конструктив-ного решения для устранения различных причин, повлекших за собой возникновение за-

Возникновение просроченной задолженности по ипотечным кредитам означает для кредитора потерю дохода и возможности направить полученные средства на выдачу но-вых кредитов. Более того, если просрочка платежа продолжается достаточно долго, это может привести к дефолту заемщика и потерям для кредитора.

20

Принципы обслуживания ипотечных кредитов

долженности по кредиту. Ключом к успеху в переговорах о реструктуризации являются 1) личный контакт с заемщиком и 2) твердый и вместе с тем разумный подход банка/об-служивающей организации.

Тем не менее банк может незамедлительно приступить (в установленные законом сроки — см. главу, посвященную обращению взыскания на предмет ипотеки) к обращению взыскания на предмет залога, если очевидно, что любое соглашение об урегулировании долга (реструк-туризации) не исправит положения с задолженностью или заемщик не выполняет условия ранее согласованных договоренностей о подобном урегулировании.

Каждый из разобранных далее случаев просрочки платежа имеет особые обстоятельства, но в любом случае каждый конкретный случай заслуживает индивидуального рассмотрения.

• Временная потеря работы заемщиком: Если заемщик временно лишился работы и об-ладает финансовыми ресурсами или доходом из других источников, то ожидается, что часть имеющихся в его распоряжении средств будет направлена на погашение платежей по ипотечному кредиту.

• Забастовки и увольнения: Не рекомендуется вводить общий мораторий на платежи для всех заемщиков, оказавшихся в такой ситуации. Каждый случай нужно рассматри-вать индивидуально, пытаясь найти наиболее оптимальное решение.

• Сезонная безработица: Заемщик должен обеспечить своевременное внесение пла-тежей по ипотечному кредиту. Вместе с тем в особых обстоятельствах банк может согласиться на получение платежей не в полном размере в периоды безработицы за-емщика при условии, что заемщик производит повышенные платежи в период заня-тости. Однако такие договоренности об оплате не должны приводить к необоснован-ному увеличению просрочки платежей, ставя под угрозу обеспечение обязательств по ипотечному кредиту.

• Смерть заемщика: Если просроченные платежи стали результатом смерти заемщика, то необходимо предоставить разумный период времени для урегулирования требова-ний по страхованию жизни или наследуемому имуществу, прежде чем предпринимать дополнительные действия, принимая во внимание иные активы заемщика и рыночную стоимость недвижимости по отношению к непогашенному ипотечному долгу.

Особые соглашения по урегулированию просроченной задолженности

Достижение соглашения по урегулированию просроченной задолженности уместно тогда, когда заемщик переживает временные трудности. Соглашение между заемщиком и кредито-ром предусматривает частичную отсрочку (сокращение) планового платежа по ипотечному кредиту и план по погашению просроченной задолженности.

При этом соглашение ни при каких обстоятельствах не должно предусматривать полное или частичное освобождение заёмщика от исполнения своих обязательств и погашения задол-женности перед кредитором.

В рамках особых соглашений кредитор должен:• обеспечить полную письменную документацию по всем соглашениям о реструктуриза-

ции задолженности за подписью заемщика;

21

Принципы обслуживания ипотечных кредитов

• решить вопрос о необходимости аннулирования закладной и выдачи или не выдачи но-вой (в случае, если по реструктурируемому ипотечному кредиту выдавалась закладная);

• убедиться в приемлемости нового графика погашения для нарушившего обязательство заемщика с учетом его финансового положения;

• предусмотреть, чтобы период уменьшенных ежемесячных платежей и срок ликвида-ции просроченной задолженности были как можно короче; более продолжительные периоды отсрочки и погашения просроченной задолженности могут усугубить про-блему взыскания и привести к ненужному для кредитора риску полного дефолта за-емщика;

• проводить тщательный и своевременный мониторинг соблюдения условий соглашений по урегулированию задолженности и приступать к процедуре обращения взыскания, если заемщик не выполняет условий соглашения.

Особые договоренности по урегулированию задолженности с заемщиком, переживающим финансовые сложности, должны, как минимум, предусматривать, чтобы заемщик произво-дил ежемесячные ипотечные платежи, эквивалентные жилищному коэффициенту Платеж/Доход* на уровне 35% общего ежемесячного дохода семьи из всех источников.

Кроме того, крайне важно проводить тщательный анализ ситуации при достижении особых договоренностей по оплате с заемщиком, которых оказался без работы или не будет работать в течение определенного периода в ближайшем будущем.

При достижении соглашения об урегулировании задолженности с такими заемщиками, кре-дитор/обслуживающая организация может руководствоваться следующими критериями:

• За исключением случаев, когда имеются особые смягчающие обстоятельства, заемщик должен был работать без перерыва в течение двенадцати месяцев до потери работы.

• Безработица заемщика носит сезонный характер, и он демонстрирует удовлетворитель-ную историю погашения ипотечного кредита.

• Профессия безработного заемщика востребована на рынке.• Безработицу следует отнести к временному увольнению, и заемщик имеет высокие

шансы найти новую работу.

Важно установить лимит для максимальной суммы отсрочки по ежемесячному ипотечному платежу. Эта максимальная сумма будет зависеть от причин неисполнения обязательств и обстоятельств заемщика. Вместе с тем в рамках общей практики банк не должен рассма-тривать какие-либо особые договоренности об урегулировании задолженности, если общая сумма отсроченного ежемесячного платежа по основному долгу и процентам превышает 15% первоначальной суммы кредита.

При подготовке документов для соглашения по урегулированию задолженности кредитор должен всесторонне изучить и документировать следующую информацию:

• доход заемщика;• занятость;• информация о семье — состав и совокупный доход из всех источников;• обязательства по погашению ипотечного кредита, включая условия погашения, просро-

ченные платежи, штрафные санкции и т.д.;* Жилищный коэффициент Платеж/Доход (ЖК). ЖК = [Основной долг и проценты по ипотечному кредиту + комму-

нальные платежи + страховые платежи] / Ежемесячный установленный совокупный доход × 100.

22

Принципы обслуживания ипотечных кредитов

• другие финансовые обязательства, в том числе существующие соглашения об урегу-лировании задолженности, утвержденные в прошлый период; просроченные платежи (если имеются);

• первоначальная стоимость предмета залога: сумма зарегистрированных обременения на недвижимость плюс сумма отсроченного основного долга и процентов не должна превышать первоначальную цену приобретения недвижимости;

• рыночная стоимость недвижимости, являющейся предметом залога;• условия соглашения об урегулировании задолженности, согласованные с заемщиком;• основание для такого соглашения с кратким описанием обстоятельств заемщика;• предлагаемый план реструктуризации.

Ликвидация просроченной задолженности

Если финансовое положение заемщика улучшилось или заемщик вновь принят на работу и способен производить платежи по ипотечному кредиту в полном объеме, кредитор должен приступить к переговорам о погашении имеющейся задолженности. Ожидается, что вся накопившаяся задолженность будет возвращена в течение максимально короткого периода (максимум 24 месяца) с учетом финансовых возможностей заемщика.

Любой выработанный и согласованный с заемщиком план ликвидации просроченной задол-женности необходимо изложить в письменном виде и ознакомить с ним заемщика. План по-гашения должен соответствовать финансовым возможностям заемщика и быть максимально коротким по продолжительности. Вместе с тем, если заемщик не соблюдает достигнутые до-говоренности, необходимо оперативно приступить к процедуре обращения взыскания.

В качестве рекомендации следует ожидать, что заемщик будет производить ежемесячные платежи, эквивалентные, как минимум, жилищному коэффициенту Платеж/Доход на уровне 35% совокупного ежемесячного дохода семьи из всех источников, чтобы вносить плановые ипотечные платежи и вернуть сумму просроченной задолженности.

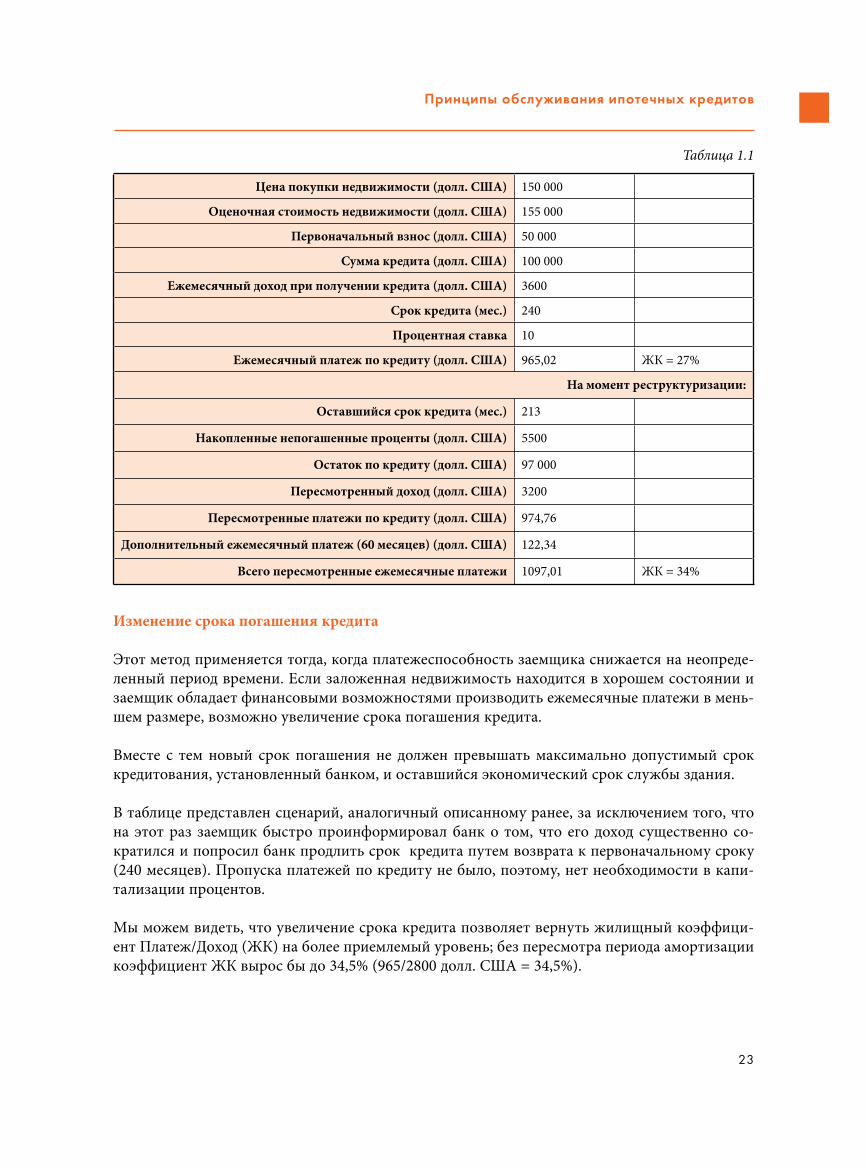

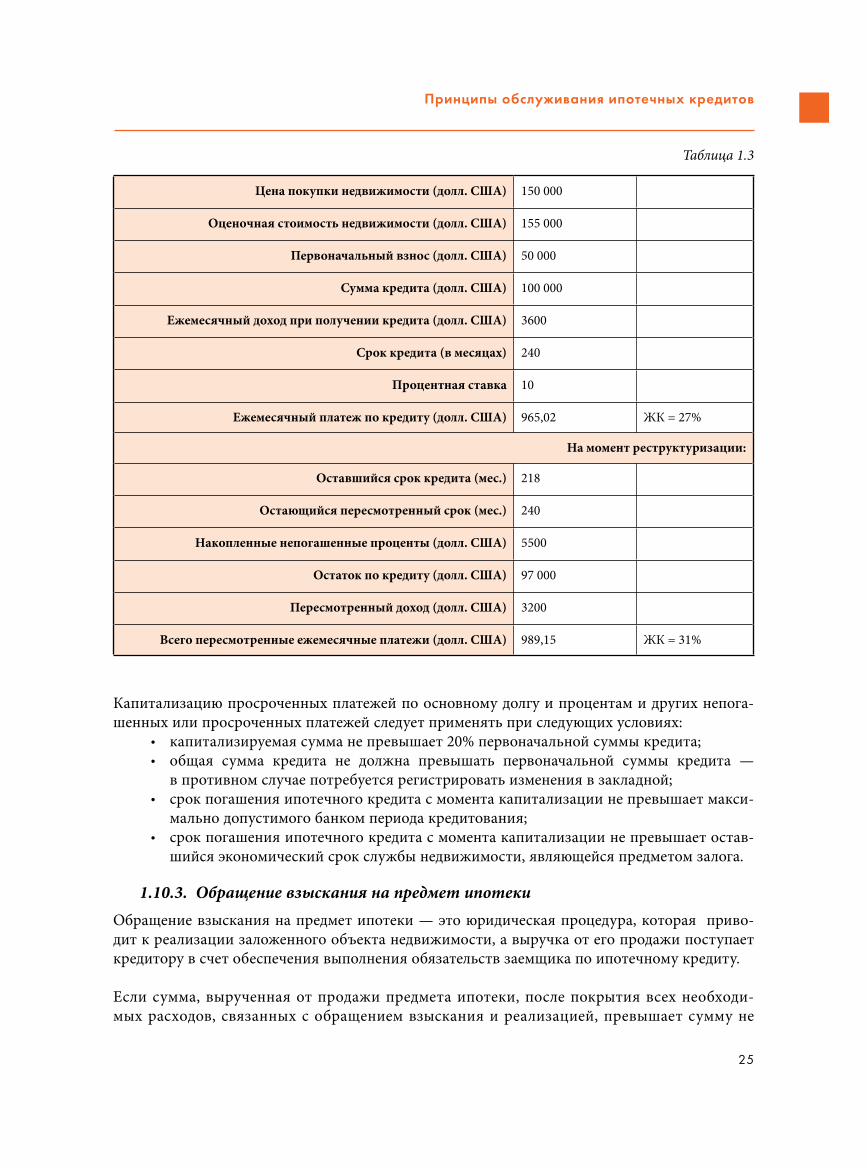

Далее в таблице показано, как это может быть осуществлено на практике. Недвижимость, оцененная в 155 тыс. долл. США, была первоначально приобретена за $150.000 (первона-чальный взнос в размере 50 тыс. долл. США и кредит на сумму 100 тыс. долл. США). Кре-дит был одобрен банком, с учетом ежемесячного дохода заемщика в размере 3,6 тыс. долл. США (что соответствует жилищному коэффициенту Платеж/Доход (ЖК) 27%), и, кроме того, недвижимость находится в хорошем районе.

Спустя два года заемщик потерял свою работу и только по прошествии пяти месяцев смог найти аналогичную работу с несколько меньшей заработной платой. Ежемесячный доход заемщика теперь составляет 3,2 тыс. долл. США. Банк и заемщик договорились о том, что остаток долга будет погашен в течение оставшегося срока кредита, а отсроченные непо-гашенные проценты будут погашаться в течение пяти лет по немного более высокой про-центной ставке (12%).

В результате согласованный план реструктуризации предусматривает, что жилищный коэф-фициент Платеж/Доход (ЖК) будет несколько выше (34%) в предстоящие пять лет.

23

Принципы обслуживания ипотечных кредитов

Цена покупки недвижимости (долл. США) 150 000

Оценочная стоимость недвижимости (долл. США) 155 000

Первоначальный взнос (долл. США) 50 000

Сумма кредита (долл. США) 100 000

Ежемесячный доход при получении кредита (долл. США) 3600

Срок кредита (мес.) 240

Процентная ставка 10

Ежемесячный платеж по кредиту (долл. США) 965,02 ЖК = 27%

На момент реструктуризации:

Оставшийся срок кредита (мес.) 213

Накопленные непогашенные проценты (долл. США) 5500

Остаток по кредиту (долл. США) 97 000

Пересмотренный доход (долл. США) 3200

Пересмотренные платежи по кредиту (долл. США) 974,76

Дополнительный ежемесячный платеж (60 месяцев) (долл. США) 122,34

Всего пересмотренные ежемесячные платежи 1097,01 ЖК = 34%

Изменение срока погашения кредита

Этот метод применяется тогда, когда платежеспособность заемщика снижается на неопреде-ленный период времени. Если заложенная недвижимость находится в хорошем состоянии и заемщик обладает финансовыми возможностями производить ежемесячные платежи в мень-шем размере, возможно увеличение срока погашения кредита.

Вместе с тем новый срок погашения не должен превышать максимально допустимый срок кредитования, установленный банком, и оставшийся экономический срок службы здания.

В таблице представлен сценарий, аналогичный описанному ранее, за исключением того, что на этот раз заемщик быстро проинформировал банк о том, что его доход существенно со-кратился и попросил банк продлить срок кредита путем возврата к первоначальному сроку (240 месяцев). Пропуска платежей по кредиту не было, поэтому, нет необходимости в капи-тализации процентов.

Мы можем видеть, что увеличение срока кредита позволяет вернуть жилищный коэффици-ент Платеж/Доход (ЖК) на более приемлемый уровень; без пересмотра периода амортизации коэффициент ЖК вырос бы до 34,5% (965/2800 долл. США = 34,5%).

Таблица 1.1

24

Принципы обслуживания ипотечных кредитов

Цена покупки недвижимости (долл. США) 150 000

Оценочная стоимость недвижимости (долл. США) 155 000

Первоначальный взнос (долл. США) 50 000

Сумма кредита (долл. США) 100 000

Ежемесячный доход при получении кредита (долл. США) 3600

Срок кредита (мес.) 240

Процентная ставка 10

Ежемесячный платеж по кредиту (долл. США) 965,02 ЖК = 27%

На момент реструктуризации:

Оставшийся срок кредита (мес.) 218

Оставшийся пересмотренный срок кредита (мес.) 240

Накопленные непогашенные проценты 0

Остаток по кредиту (долл. США) 97 000

Пересмотренный доход (долл. США) 2800

Пересмотренные платежи по кредиту (долл. США) 936,07

Всего пересмотренные ежемесячные платежи (долл. США) 936,07 ЖК = 33%

Капитализация

Этот метод применяют, когда заемщик испытывает значительные, но временные финансовые трудности и в настоящий момент в состоянии возобновить регулярные ежемесячные пла-тежи, но не может погасить накопившуюся просроченную задолженность. Капитализация позволяет ликвидировать просроченную задолженность в течение всего срока кредитования, а не в краткосрочной перспективе. Сумма просроченной задолженности прибавляется к кре-диту вместе с процентами, и новая увеличенная сумма кредита подлежит выплате в течение оставшегося или пересмотренного периода погашения. Капитализацию необходимо рассматривать в качестве последней меры по возврату просро-ченной задолженности, и к этому варианту можно прибегать только один раз в течение всего срока погашения заемщиком кредита.

В приведенном примере накопившиеся неоплаченные проценты прибавляются к задолжен-ности по кредиту, и получившаяся сумма в 102,5 тыс. долл. США погашается в течение пере-смотренного срока в 240 месяцев, чтобы обеспечить приемлемый и устойчивый жилищный коэффициент Платеж/Доход (ЖК) на уровне 31%.

Таблица 1.2

25

Принципы обслуживания ипотечных кредитов

Цена покупки недвижимости (долл. США) 150 000

Оценочная стоимость недвижимости (долл. США) 155 000

Первоначальный взнос (долл. США) 50 000

Сумма кредита (долл. США) 100 000

Ежемесячный доход при получении кредита (долл. США) 3600

Срок кредита (в месяцах) 240

Процентная ставка 10

Ежемесячный платеж по кредиту (долл. США) 965,02 ЖК = 27%

На момент реструктуризации:

Оставшийся срок кредита (мес.) 218

Остающийся пересмотренный срок (мес.) 240

Накопленные непогашенные проценты (долл. США) 5500

Остаток по кредиту (долл. США) 97 000

Пересмотренный доход (долл. США) 3200

Всего пересмотренные ежемесячные платежи (долл. США) 989,15 ЖК = 31%

Капитализацию просроченных платежей по основному долгу и процентам и других непога-шенных или просроченных платежей следует применять при следующих условиях:

• капитализируемая сумма не превышает 20% первоначальной суммы кредита;• общая сумма кредита не должна превышать первоначальной суммы кредита —

в противном случае потребуется регистрировать изменения в закладной; • срок погашения ипотечного кредита с момента капитализации не превышает макси-

мально допустимого банком периода кредитования;• срок погашения ипотечного кредита с момента капитализации не превышает остав-

шийся экономический срок службы недвижимости, являющейся предметом залога.

1.10.3. Обращение взыскания на предмет ипотекиОбращение взыскания на предмет ипотеки — это юридическая процедура, которая приво-дит к реализации заложенного объекта недвижимости, а выручка от его продажи поступает кредитору в счет обеспечения выполнения обязательств заемщика по ипотечному кредиту.

Если сумма, вырученная от продажи предмета ипотеки, после покрытия всех необходи-мых расходов, связанных с обращением взыскания и реализацией, превышает сумму не

Таблица 1.3

26

Принципы обслуживания ипотечных кредитов

погашенного заемщиком долга, то остальная часть возвращается заемщику. В противном случае, если выручка от продажи предмета ипотеки недостаточна для погашения всей суммы кредита, то кредитор вправе взыскивать с заемщика оставшуюся задолженность по кредиту.

Тем не менее в этом случае судебный иск будет направлен на все активы заемщика, а право требования кредитора не будет иметь преимущества относительно претензий других креди-торов (если таковые имеются).

Обращение взыскания на заложенное имущество может быть прекращено в любое время до момента его реализации, при условии уплаты заемщиком кредитору всех причитающихся последнему сумм и возмещения расходов на обращение взыскания.

Кредитор может инициировать процедуру обращения взыскания после того, как заемщик не выполнил своих обязательств по договору или закону (дефолт заемщика). На практике кре-дитные договоры содержат перечень оснований для начала процедуры обращения взыска-ния. Наиболее общие основания для обращения взыскания на предмет залога — это наруше-ние сроков1 внесения платежей по кредиту или неспособность заемщика досрочно погасить кредит по требованию кредитора.

Основные этапы процедуры обращения взыскания включают следующее:1) переговоры между кредитором и заемщиком;2) заключение соглашения/обращение в суд;3) продажа объекта недвижимости;4) распределение суммы, вырученной от продажи;5) выселение.

Российское законодательство позволяет обращение взыскания на заложенное имущество независимо от статуса данного недвижимого имущества для заемщиков. Например, на за-ложенное по ипотеке жилое недвижимое имущество может быть обращено взыскание, даже если это имущество является единственным жильем заемщика и его членов семьи (в случае, если были предусмотрены все предписанные законодательством условия).

Вместе с тем, на практике тот факт, что отчуждаемое жилье является единственным местом жительства заемщика, может усложнить процедуру выселения.

Действующее законодательство предусматривает, что обращение взыскания на заложен-ное недвижимое имущество может осуществляться как в судебном, так и во внесудебном порядке.

Далее в таблице представлены все за и против этих двух способов обращения взыскания и подробное описание процедуры для каждого случая.

1 Продолжительность просрочки можно определить в кредитном договоре.

27

Принципы обслуживания ипотечных кредитов

ВНЕСУДЕБНАЯ ПРОЦЕДУРА СУДЕБНАЯ ПРОЦЕДУРА

За

Гибкая процедура реализации предмета ипотеки и, как следствие, получение более высокой суммы от продажи

Менее длительная по времени

Менее дорогостоящая

Более надежный способ

Меньше возможностей для мошенничества

Против

Заемщик может оспорить процедуру через суд

Возможность мошенничества

Длительная по времени (до 2 лет)

Дорогостоящая (судебные издержки, оплата услуг юристов и т.д.)

Жесткие правила реализации предмета ипотеки, которые могут отразиться на цене продажи

Внесудебная процедура

Внесудебный способ обращения взыскания рекомендуется только тогда, когда заемщик четко продемонстрировал свое стремление к сотрудничеству и при наличии значительной доли соб-ственных средств заемщика в стоимости недвижимости (если стоимость недвижимости превы-шает непогашенную сумму кредита, у заемщика есть мотивация к ограничению судебных издер-жек и срока начисления процентов, чтобы вернуть максимальную часть собственных средств).

Внесудебная процедура допускается практически во всех случаях, за исключением следую-щих (обращение взыскания в перечисленных случаях допустимо только при помощи судеб-ной процедуры):

• Необходимо получить разрешение или согласие другого лица/органа для ипотеки иму-щества2.

• Предметом ипотеки является недвижимость, имеющая историческую, художественную или иную культурную ценность для общества3.

• Предметом ипотеки является недвижимость, находящаяся в общей собственности не-скольких лиц, при этом один из сособственников отказывается дать свое согласие на внесудебное урегулирование требований ипотечного кредитора.

• Иные ситуации, не относящиеся к жилищной ипотеке.

2 В определенных случаях закон предусматривает необходимость получения собственником согласия для передачи в залог недвижимости (например, есть требование о получении специального разрешения, если один или несколько членов семьи залогодателя находятся под защитой органов опеки и попечительства, что применимо к определенному члену семьи кли-ента с ограниченной правоспособностью или несовершеннолетнему без родителей).

3 Некоторая недвижимость может рассматриваться в качестве объектов, имеющих значимую историческую или иную куль-турную ценность для общественности. Вместе с тем это редко наблюдается при жилищном ипотечном кредитовании.

Таблица 1.4

28

Принципы обслуживания ипотечных кредитов

Как показано далее, внесудебный порядок урегулирования предусматривает заключение соглашения между заемщиком, а также собственником (собственниками) отчуждаемой недвижимости и кредитором. Это соглашение может быть заключено только после возник-новения оснований для обращения взыскания4 (т.е. после неисполнения заемщиком своих обязательств).

Соглашение о внесудебном обращении взыскания на заложенное имущество требует обяза-тельного нотариального удостоверения. Нотариус обычно проверяет правоспособность сто-рон по заключению данного соглашения, а также соблюдение требований законодательства в отношении соглашения.

Закон устанавливает перечень определенных требований к содержанию соглашения об удо-влетворении требований залогодержателя во внесудебном порядке. Поэтому до нотариаль-ного удостоверения стороны должны согласовать следующие положения:

• Описание объекта недвижимости, используемого в качестве обеспечения, и его стои-мости. Весьма вероятно, что не исполнивший обязательства заемщик закажет новую оценку недвижимости, чтобы урегулирование состоялось на основе текущей оценки стоимости объекта недвижимости.

• Сумма, подлежащая уплате в пользу кредитора заемщиком, и, если залогодателем вы-ступает третья сторона, то и залогодателем. Банк и заемщик определяют точную сумму непогашенной задолженности, которая включает сумму основного долга, проценты и штрафы за просрочку платежа по ипотечному кредиту, расходы в связи с продажей объекта недвижимости и т.д.

• Способ реализации предмета ипотеки или условие о приобретении данного объекта недвижимости кредитором. Банк и заемщик согласуют способ продажи отчуждаемой недвижимости (предмета ипотеки). Также рекомендуется включать порядок распреде-ления выручки, поступающей от продажи отчуждаемого объекта.

• Указание на существующие ипотеки данного имущества и права третьих лиц в отноше-нии заложенной недвижимости, если имеются.

Кредитор должен получить выписку из государственного реестра (ЕГРП), чтобы подтвердить наличие/отсутствие действующих обременения и залогов.

Кредитор должен учесть следующее: если заемщик считает, что его права нарушены согла-шением об удовлетворении требований залогодержателя во внесудебном порядке, он имеет право в любой момент в ходе внесудебной процедуры взыскания обратиться в суд. Если суд признает, что права заемщика были нарушены, то соглашение будет признано недействи-тельным. В этом случае банк может потерять время и деньги, поскольку ему придется заново начинать процедуру взыскания, только уже через суд.

Кредитор или обслуживающий агент должны разъяснить заемщику преимущества внесу-дебного урегулирования. Например, кредитор может подчеркнуть, что в случае внесудебной процедуры расходы значительно ниже, чем при судебном порядке обращения взыскания (за-траты на юристов, временные затраты и т.д.). Таким образом, повышается вероятность того,

4 Возможные основания для обращения взыскания обычно предусмотрены кредитным договором или законом.

29

Принципы обслуживания ипотечных кредитов

что заемщик получит свою долю вложенных средств после продажи предмета залога, если сумма от его реализации превысит сумму задолженности по кредиту.

По окончании процедуры обращения взыскания на предмет залога необходимо в обязатель-ном порядке решить вопрос с аннулированием закладной (если она выдавалась).

Судебная процедура

Как описывается ниже, судебная процедура обращения взыскания — это взыскание непога-шенной задолженности через суд.

Рис. 7.1

Рис. 7.1

Судебная процедура обращения взыскания (Часть 1)

Судебная процедура обращения взыскания (Часть 2)

Рис. 1.1

Рис. 1.2

30

Принципы обслуживания ипотечных кредитов

В большинстве случаев судебное обращение взыскания является дорогостоящей и трудоем-кой процедурой. Длительность такой процедуры может занимать от нескольких месяцев до нескольких лет.

Прежде чем приступить к судебной процедуре обращения взыскания, кредитор обычно на-правляет заемщику письмо с требованием досрочного исполнения обеспеченного ипотекой обязательства и указанием суммы, подлежащей уплате, а также намерением кредитора об-ратиться в суд при невыполнении этого требования. Хотя сроки для направления такого письма законодательством не определены, на практике рекомендуется направлять письмо минимум за две недели до обращения в суд.

С учетом продолжительных сроков судебной процедуры обращения взыскания для кредито-ра крайне важно включить в исковое заявление описание процедуры, используемой для рас-чета суммы, подлежащей уплате. Это описание может быть использовано судом для опреде-ления суммы, подлежащей уплате залогодержателю из стоимости заложенного имущества, и порядок распределения суммы, вырученной от продажи недвижимости.

Суд принимает решение о принятии или отказе в рассмотрении искового заявления. В случае принятия иска суд назначает дату судебного заседания и приглашает истца (кредитора по ипотеч-ному кредиту) и ответчика (заемщика). На практике этот процесс может занимать до 180 дней.

Решение суда должно содержать следующую информацию:• предмет ипотеки — объект недвижимости, на который обращается взыскание;• сумма, подлежащая уплате кредитору (основной долг, проценты, штрафы и пени);• способ реализации предмета ипотеки (публичные торги или аукцион);• начальная цена продажи заложенного имущества.

Первоначальная цена продажи

Существуют два варианта определения первоначальной цены продажи заложенного недви-жимого имущества. Стороны (кредитор и заемщик) могут либо 1) заключить соглашение, либо 2) цена продажи будет определена судом в случае разногласий между сторонами.

Реализация предмета залога, на который обращено взыскание

Общее правило для распределения суммы от продажи предмета залога таково, что если вы-рученная сумма превышает непогашенные обязательства заемщика перед кредитором, вклю-чая штрафы и комиссии, то кредитор обязан вернуть разницу заемщику.

Российское законодательство регулирует порядок реализации заложенного имущества, на которое было обращено взыскание. Стороны могут воспользоваться двумя возможными способами:

• Публичные торги: публичные торги организуются специализированной компанией, ко-торая назначается либо судебным исполнителем, либо по согласованию сторон.

• Аукцион: применение этого способа предоставляет кредитору и заемщику возможность определить некоторые аспекты публичных торгов, например выбор организатора и ме-ста проведения аукциона.

31

Принципы обслуживания ипотечных кредитов

1.11. Обслуживание низкокачественных ипотечных кредитов В начале настоящей главы говорилось о том, что обслуживание кредитов может проводиться в пассивном или активном режиме. Разница между двумя подходами определяется интенсив-ностью и методом общения между кредитором или обслуживающей компанией и заемщиком.

Активный подход предусматривает установление личного контакта с заемщиком со стороны департамента обслуживания кредитов и оперативную реакцию на любое проявление затруд-нений заемщика с внесением ежемесячных платежей по ипотечному кредиту. Кроме того, активный подход к обслуживанию предусматривает мониторинг текущего состояния низко-качественных заемщиков.

Иногда активное сопровождение кредита может предусматривать проверку кредитоспособ-ности клиентов на предмет роста их задолженности или качества погашения других креди-тов. Если результаты неудовлетворительные, то департамент обслуживания кредитов неза-медлительно связывается с клиентом для оценки его финансового положения, даже если на тот момент клиент регулярно вносит платежи по ипотечному кредиту.

В результате такого усиленного мониторинга кредитор находится в контакте с заемщиком (например, чтобы убедиться в следующем: клиент понимает, что задолженность по оплате недопустима), чтобы убедиться в том, что платежи будут произведены. В результате заемщик четко осознает, что кредитор примет оперативные меры в случае просрочки по внесению ежемесячного платежа.

Для сравнения: пассивное обслуживание предусматривает действия со стороны кредитора только в ответ на проблемы, возникающие с оплатой ипотечной задолженности. Пассивное сопровождение не должно осуществляться в отношении высокорискованных заемщиков.

Обычно к низкокачественным ипотечным кредитам относят кредиты заемщикам, которые допускали просрочку платежей/дефолты в прошлом, не могут подтвердить свои доходы или имеют другие причины низкого кредитного качества. Если кредитор решает кредитовать более рискованных заемщиков, то важно четко представлять, во-первых, различие между стандартными и низкокачественными кредитами и, во-вторых, принимать соответствующие меры по активному управлению более высоким уровнем риска, сопряженным с низкокаче-ственными ипотечными кредитами.

Классификация кредитов на стандартные и низкокачественные должна привести к различ-ным процедурам обслуживания, которые необходимо согласовать с внешним обслуживаю-щим агентом (если применимо).

На развитых рынках, где распространены низкокачественные кредиты, кредитные бюро предоставляют кредиторам скоринговые баллы потенциальных заемщиков. Так, в США заявители со скорингом FICO выше определенного уровня (например, 620) считаются каче-ственными клиентами, а заявители со скорингом ниже 620 пунктов — низкокачественными заемщиками. В настоящее время аналогичные скоринговые системы в России отсутствуют, и кредиторам необходимо классифицировать кредиты на стандартные и низкокачественные по другим критериям.

32

Принципы обслуживания ипотечных кредитов

При отсутствии кредитного скоринга банк может считать низкокачественными кредиты с двумя и более факторами риска. Или кредитор может принять решение, что заемщик, имеющий просрочки по прошлым кредитам за последние три года, будет автоматически классифицироваться как низкокачественный.

Потенциальные факторы риска низкокачественного кредитаПерерывы в рабочем стаже и нестабильный доход

Предприниматели

Высокие коэффициенты долгаЖК > 32%СК* > 40%

Нулевые или отрицательные чистые активы

Кредитный отчет свидетельствует о неисполнении обязательств и просрочке платежей

Коэффициент Кредит/Залог > 80%

Отсутствие официального подтверждения дохода

Ниже приводится краткое описание факторов риска, которые являются существенными при классификации низкокачественных кредитов.

Низкокачественные заемщики являются более рискованными, чем качественные заемщи-ки. Поэтому в отношении низкокачественных заемщиков и заемщиков, задолженность ко-торых была реструктурирована, рекомендовано осуществлять активное обслуживание.

Соответственно у кредитора появится «контрольный список» кредитов, требующих актив-ного сопровождения. В зависимости от способа организации департамента обслуживания каждый кредит (группа кредитов), занесенный в контрольный список, будет закреплен за конкретным специалистом для «специального обслуживания» (или активного сопрово-ждения).

Первый контакт с заемщиком

С момента выдачи и начала обслуживания кредита необходимо устанавливать личный контакт с данной категорией заемщиков. Если процесс обслуживания автоматизирован, информация о выданных кредитах сразу же поступает в хронологическом порядке к спе-циалисту по сопровождению кредитов, который звонит новому клиенту для приветствия. Его текст должен быть стандартным. Иногда для экономии времени устанавливаются системы автоматического соединения (которые продолжают осуществлять соединение до тех пор, пока не дождутся ответа). Во время приветственного звонка специалист по обслуживанию кредитов разъясняет необ-ходимость своевременного осуществлении платежей и влияние неплатежей на кредитную историю заемщика.

Специалисту предоставляется возможность донести до заемщика важность исполнения обязательств по ипотечному кредиту, планирования личного бюджета и приоритета ипо-теки перед другими обязательствами.

Таблица 1.5

* Совокупный коэффициент Платеж/Доход (СК). СК = [основной долг и проценты по всем кредитам + коммунальные платежи + страховые платежи] / ежемесячный установленный совокупный доход х 100.

33

Принципы обслуживания ипотечных кредитов

Последующие звонки

Специалисты по сопровождению кредитов должны работать максимально продуктивно и не тратить время на звонки тем клиентам, которые уже произвели свои платежи. Чтобы ис-ключить ненужные звонки и повысить эффективность сбора платежей, необходимо обраба-тывать платежи в течение дня и по возможности в интерактивном режиме вносить инфор-мацию в систему, обеспечивая доступ к ней сотрудникам по обслуживанию кредитов. Это позволит избегать напоминаний заемщикам, уже осуществившим платеж.

Если применяется автоматическая система соединения, то используемая база данных должна об-новляться, чтобы исключить звонки, которые могут восприниматься заемщиками как излишнее давление на них. Если заемщик просрочил платеж на один день, департамент обслуживания кре-дитов должен незамедлительно позвонить клиенту и узнать причину (обратите внимание: такие звонки совершаются спустя некоторое время в отношении «качественных» клиентов).

Цель звонка — донести важность своевременного осуществления платежей, дать понять клиенту, что кредитор серьезно относится к сбору платежей по текущей и просроченной за-долженности. Цель звонка также заключается в том, чтобы выявить серьезные проблемы: на-пример, если заемщик потерял работу, в этом случае кредитор хочет убедиться в том, что он первый претендент на оплату.

Если целесообразно, во время телефонных переговоров можно обсудить альтернативные договоренности по оплате: своевременное вмешательство снижает риск кредитных потерь.

Если кредитор не может связаться с заемщиком, необходимо предпринять меры, чтобы определить его нахождение, начиная с работодателя (специалист по обслуживанию кредита должен убедиться, что заемщик все еще работает — работодатель может подтвердить, что за-емщик в отпуске, что объясняет его забывчивость по оплате кредита).

Взимание платежей

Чтобы обеспечить получение своевременных и полных платежей со стороны низкокаче-ственных заемщиков, целесообразно, чтобы сроки внесения платежей совпадали с платеж-ным циклом заемщика. Это также следует сделать в отношении созаемщиков, если примени-мо. Также важно иметь возможность безакцептного списания платежей со счета заемщика. Комплекс таких мер увеличивает надежность получения платежей по низкокачественным ипотечным кредитам. Если платежи производятся с просрочкой, то специалист по обслужи-ванию должен выяснить, получает ли заемщик и созаемщик доход в данный момент с той регулярностью, которая была заявлена изначально на момент выдачи кредита.

Между отделом обслуживания клиентов и отделом по сбору платежей необходимо наладить сотрудничество, особенно по низкокачественным клиентам. Информационная система об-служивания должна обеспечивать доступ ко всем данным по счетам, а также обмен инфор-мацией в режиме реального времени.

Когда сотрудники отдела обслуживания клиентов принимают звонок, они должны неза-медлительно видеть статус клиента по неплатежам, нарушенные обязательства и текущий

34

Принципы обслуживания ипотечных кредитов

платежный статус. В сложных ситуациях звонок в отдел обслуживания клиентов может быть немедленно переведен в отдел, который целенаправленно занимается сбором плате-жей.

Специалисты по обслуживанию кредитов должны иметь беспрепятственный доступ к пла-тежной истории низкокачественных заемщиков. На основе этой истории специалист прини-мает решение, можно ли от заемщика принять обещание произвести оплату в будущем. Вме-сте с тем, когда речь идет о просроченных или неполных платежах, в обмен на терпимость в отношении просрочки платежа, специалист должен, как минимум, попытаться получить частичный платеж.