1 証証証証証証証証証証証 (2) 証証証証証証証証証 ① • 証証~ 1997 証証証証証 証 証証 証証証 証証証 証証 証 証 証 4(一)体 ・・・ – 97 証 11 証 証証 証証証証証証 :一 – 98 証 6 証 証証 証証証証証証 証証証証証証証証証証 証証 : () ・ • リリリリ リリリリリリリリリリリ リリリリリリリ リリリリリリリリリリリ :、: – 98 証 7 証 証証証証証 証証証証証証 : • リリリリ リリリリリ リリリリリリリ リリリリ :、: SMBC リリリリリリリリリ () – 証証証証 証証証証証証証証 ・ • リリリリリリリリリリリリリリリリリリリリ – 証証証 証証証証証証証証証証 証証証証証証証証証 証証証証証 ・・、 J.P. 証証証証 証証証証証証証証証 証 ・・ 証 証証証証証証証証証証 証証証証証証 ・、。 – 証証証証証証 証証証証証証証証証証証証証証証証証証証証証証証証証証証 証証証証証証証証証 ・・、

(2)証券業の再編と新規参入 ①大手証券会社の再編

Jan 01, 2016

(2)証券業の再編と新規参入 ①大手証券会社の再編. 戦後~ 1997 年まで大手4社(野村・大和・日興・山一) 体制 97 年 11 月:山一証券経営破綻 98 年 6 月:日興・トラベラーズ(後のシティグループ)提携 リテール:日興コーディアル証券、ホールセール:日興シティグループ証券 98 年 7 月:大和証券・住友銀行提携 リテール:大和証券、ホールセール:大和証券 SMBC (大和と住友の合弁) リーマン ・ブラザーズの破綻 英銀バークレイズと野村証券が分割して買収 - PowerPoint PPT Presentation

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

(2)証券業の再編と新規参入①大手証券会社の再編

• 戦後~ 1997 年まで大手4社(野村・大和・日興・山一)体制

– 97 年 11 月:山一証券経営破綻– 98 年 6 月:日興・トラベラーズ(後のシティグループ)提携

• リテール:日興コーディアル証券、ホールセール:日興シティグループ証券

– 98 年 7 月:大和証券・住友銀行提携• リテール:大和証券、ホールセール:大和証券 SMBC(大和と住友の合弁)

– リーマン・ブラザーズの破綻• 英銀バークレイズと野村証券が分割して買収

– ベアー・スターンズとメリル・リンチはそれぞれ、大手銀行の J.P. モルガン・チェースとバンク・オブ・アメリカに救済され、吸収される。

– ゴールドマン・サックスとモルガン・スタンレーは独立を維持しているが、銀行持株会社に転換

2

• ホールセール業務:

• リテール業務:• ホールセールとリテールとの分離

– アメリカではホールセール専門の証券会社(インベストメント・バンク)とリテール専門の証券会社に伝統的に分離

• 日興証券:– 2008 年 1 月:不正会計問題による日興の信用不安という状況の下で、シ

ティが日興を完全子会社(株式交換方式)– 2009 年 5 月:シティ、経営危機により日興証券を売却、三井住友銀行が

5450 億円で買収( SMBC 日興証券)• 野村証券

– 2008 年 9 月:リーマン・ブラザーズの欧州・中東部門とアジア太平洋部門を買収

• 大和証券2009 年 9 月:三井住友銀行との大和証券 SMBC の合弁解消

3

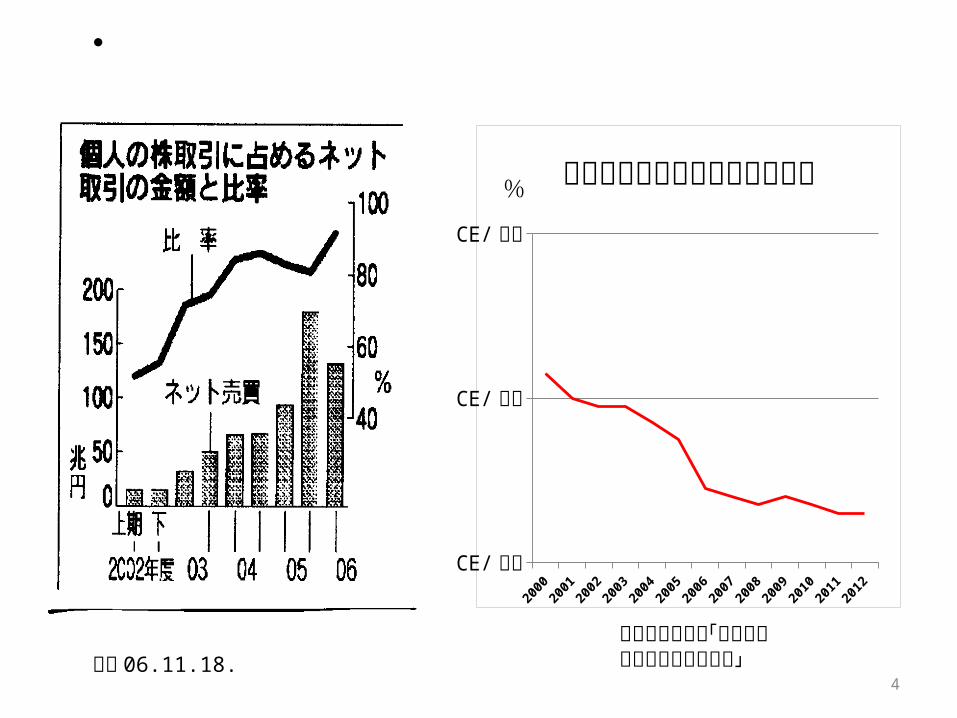

② ネット証券• ネット取引による格安手数料の提供– ネット証券の登場による手数料率の急低下

• 売買代金の 0.03 ~ 0.1%• 野村での取引:売買代金 100 万円で 1.16% (野村ネット

& コール取引: 0.1% )• 個人の株式売買:– ネット取引比率の急上昇、現在、個人取引では

90% 超• ネット証券以外の証券会社の対応策– 資産管理型営業:顧客の資産状況・投資目的に合わ

せた資産運用アドバイスの提供– ラップ口座:証券会社が顧客の大まかな指示(要

求利回り、リスク許容度)に基づき預けられた資金を運用、手数料は取引金額とは関係なく残高の一定比率

4

東京証券取引所「東証総合取引参加者決算状況」

・

日経 06.11.18.

CE/ 標準

CE/ 標準

CE/ 標準

株式の委託売買手数料率の推移

%

5

• ネット証券の収益構造

– 信用取引:投資家が証券会社から株式の買付資金・売付株券を借りて、売買すること。• ネット取引の 53.8 %( 12 年度、過去 5 年平均で 60.9% )が信用取

引– 金融収支比率=(金融収益-金融費用)/純営業収益

• ネット証券の場合、金融収支のほとんどが信用取引関連

• ネット証券会社間の競争– 株式売買サービスの差別化:

• 定額手数料、無期限信用取引、少額取引や信用取引の手数料無料化• PTS による夜間取引サービスの提供 → 2011 年には撤退

– 提供サービスの多様化• 投信販売、為替証拠金取引 FX 、海外 ETF (指数連動型上場投信)

の販売

6

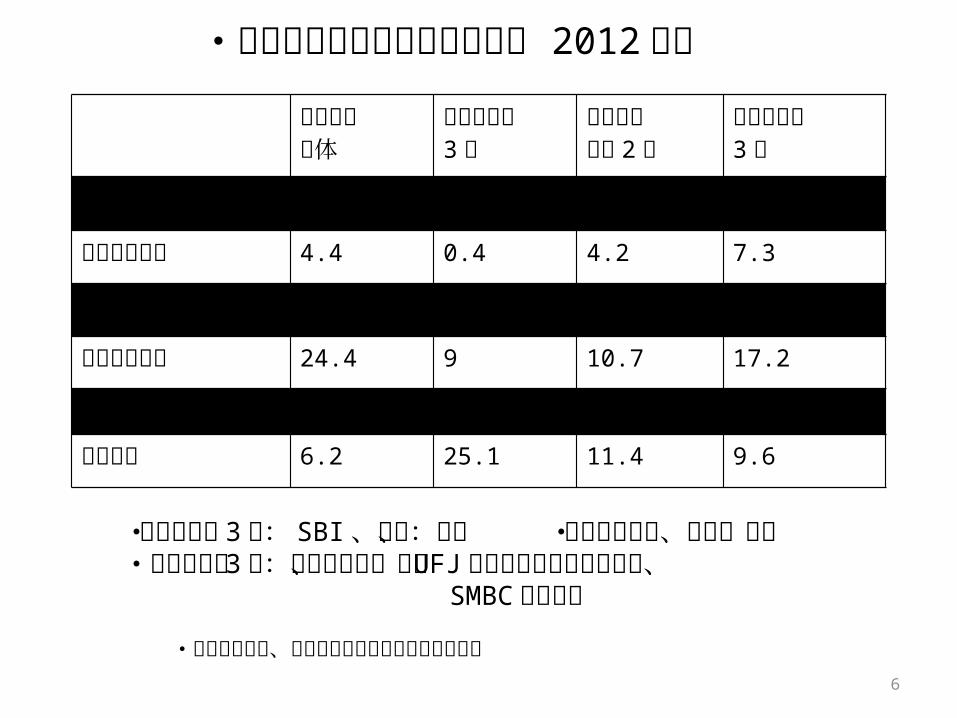

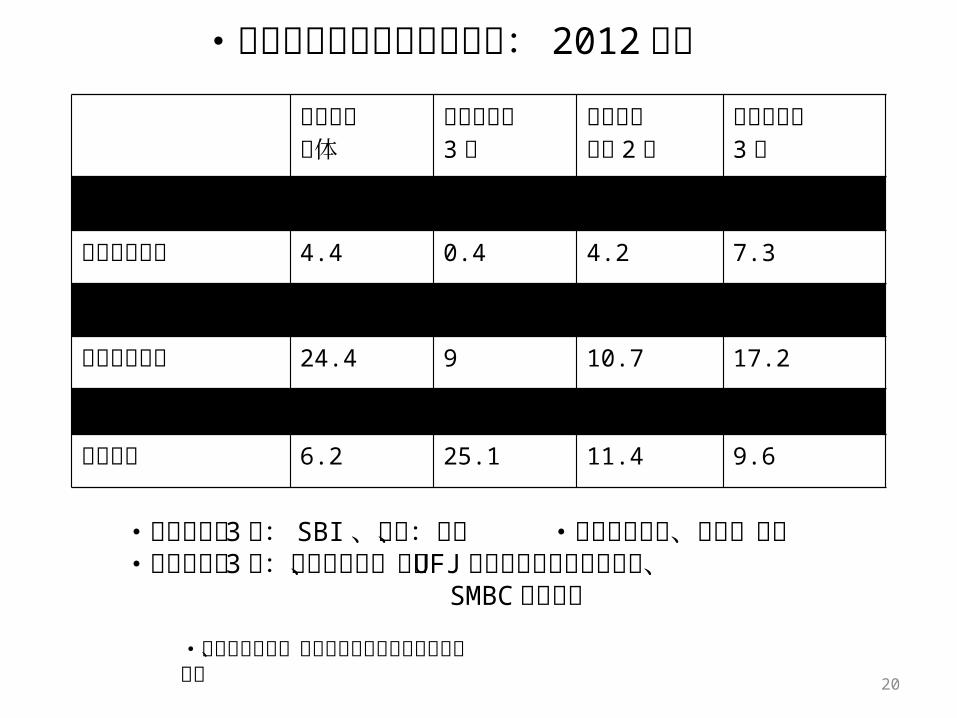

証券会社全体

ネット証券3 社

独立証券大手 2 社

銀行系証券3 社

委託売買手数料 16.7% 51.5 17.1 10.7

引受け手数料 4.4 0.4 4.2 7.3

募集手数料 16.7 3.5 17.4 18.3

その他手数料 24.4 9 10.7 17.2

トレーディング収益

31.3 9.5 37.3 36.7

金融収支 6.2 25.1 11.4 9.6

・証券会社タイプ別収益構造: 2012 年度

・各社決算資料、東証総合取引参加者決算株式概況

・ネット証券 3 社: SBI 、松井、楽天 ・独立証券大手:野村、大和・銀行系証券 3 社:みずほ証券、三菱 UFJ モルガンスタンレー証券、 SMBC 日興証券

7

③外資系証券会社• グローバルな組織を生かしたトレーディング・資産

運用→自己売買業務

• デリバティブ・証券化等での金融技術の強み• 日本でも投資銀行業務を強化– M&A 、不良債権・企業再生ビジネス

• 株式市場での外国人投資家の取引増大 →外資系証券会社による委託売買の増大

・メリルリンチ:山一買収による本格進出→縮小– GS の個人向け夜間株式取引市場 PTS→撤退– 富裕層向けプライベートバンキング業務は強化

8

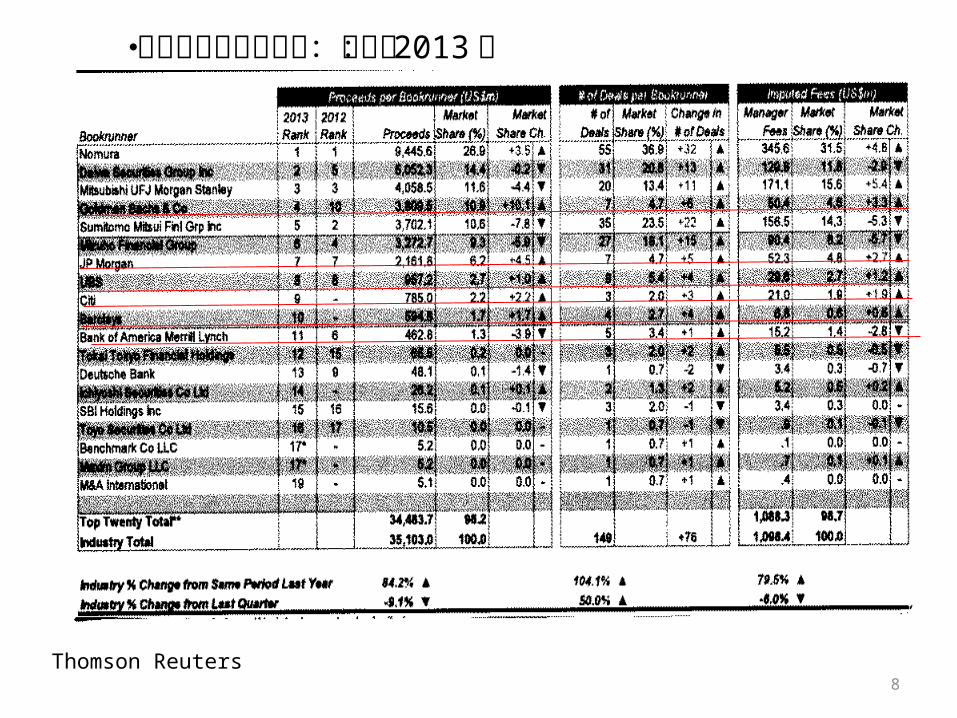

・株式引受ランキング:日本: 2013 年

Thomson Reuters

9Thomson Reuters

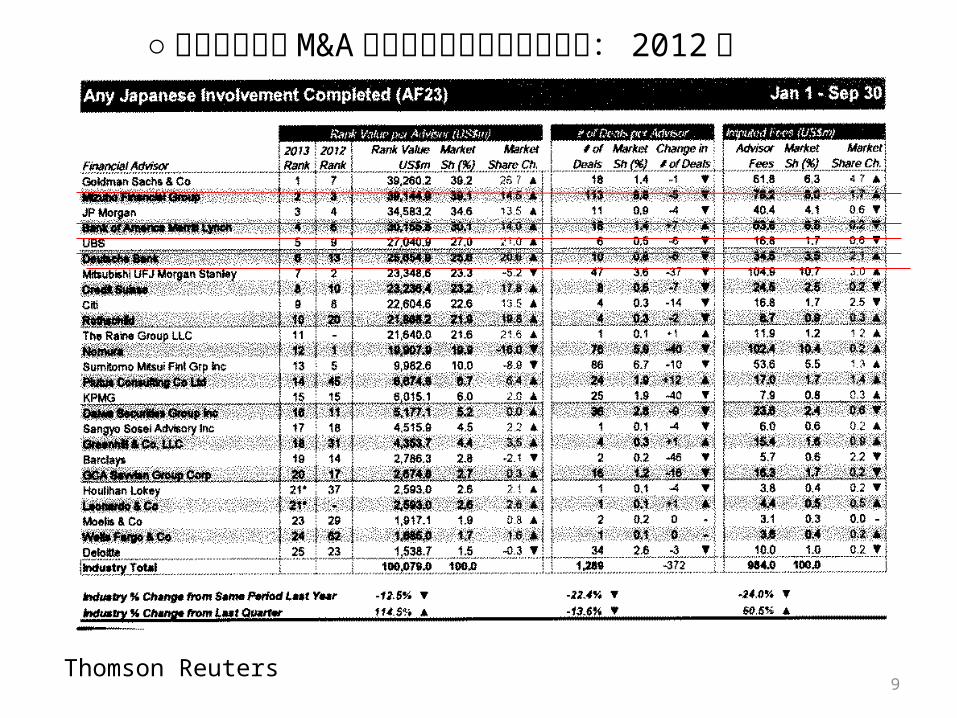

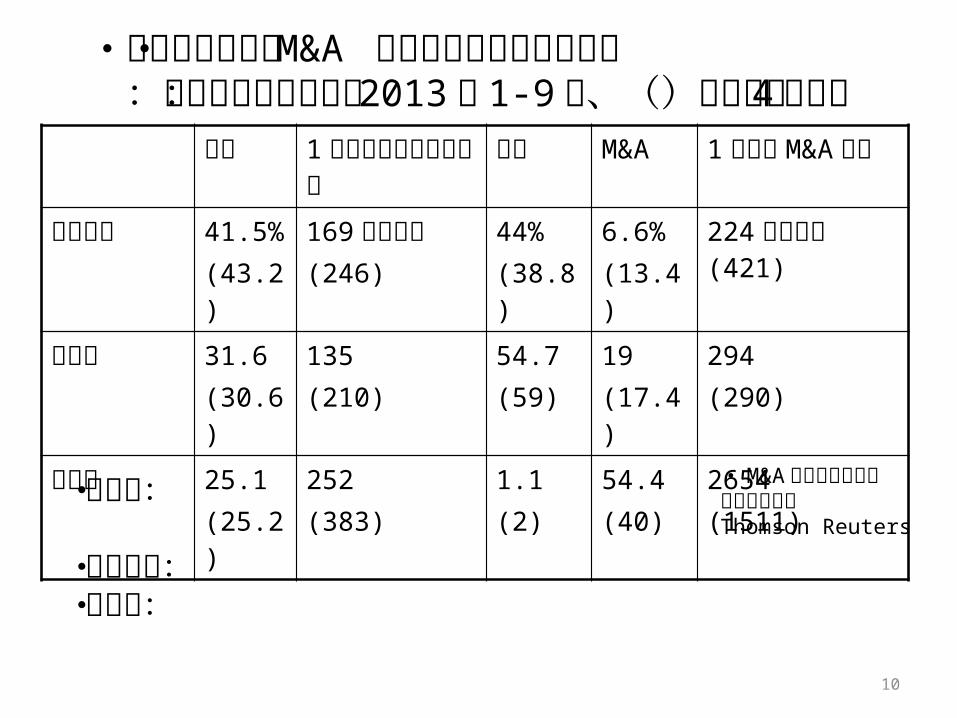

○日本企業関連M&A アドバイザリーランキング: 2012 年

10

株式 1案件当り株式引受金額

社債 M&A 1件当りM&A金額

独立証券 41.5%(43.2)

169百万ドル(246)

44%(38.8)

6.6%(13.4)

224百万ドル(421)

銀行系 31.6(30.6)

135(210)

54.7(59)

19(17.4)

294(290)

外資系 25.1(25.2)

252(383)

1.1(2)

54.4(40)

2654(1511)

・証券発行引受・ M&A アドバイザリーのシェア :証券会社タイプ別: 2013 年 1-9 月、()内は過去 4 年平均

・外資系:

・独立証券:・銀行系:

・ M&A シェアは手数料ベースで計算Thomson Reuters

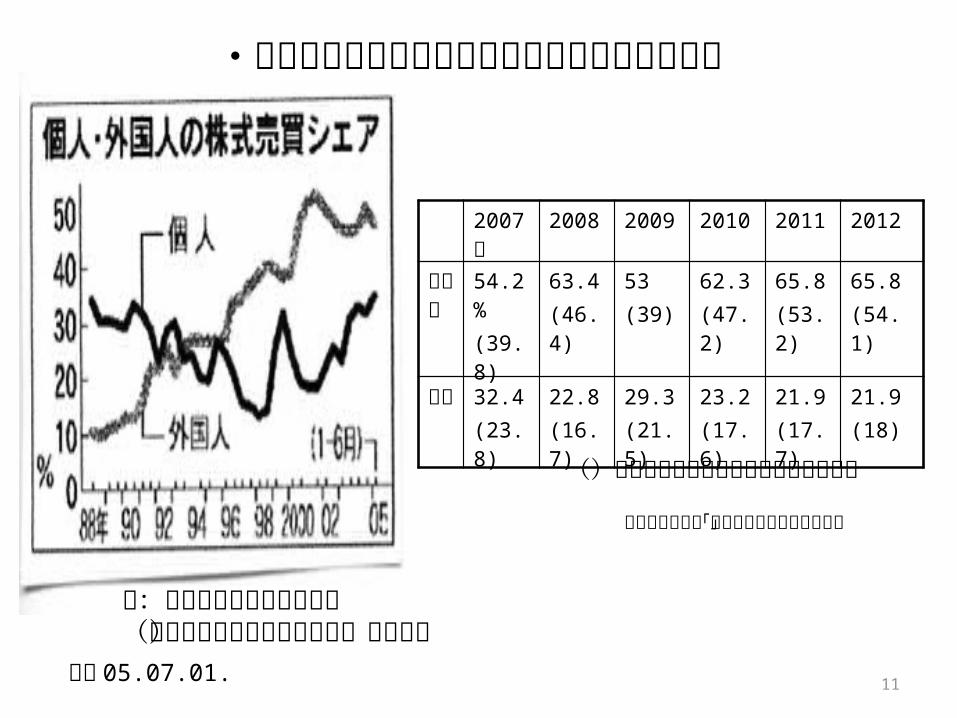

11日経 05.07.01.

注:上記シェアは委託売買中(証券会社の自己売買を除く)のシェア

2007年

2008 2009 2010 2011 2012

外国人

54.2%(39.8)

63.4(46.4)

53(39)

62.3(47.2)

65.8(53.2)

65.8(54.1)

個人

32.4(23.8)

22.8(16.7)

29.3(21.5)

23.2(17.6)

21.9(17.7)

21.9(18)

東京証券取引所「投資部門別株式売買状況」

()内は証券会社の自己売買を含むシェア

・日本株売買に占める外国人投資家の比率の増大

12

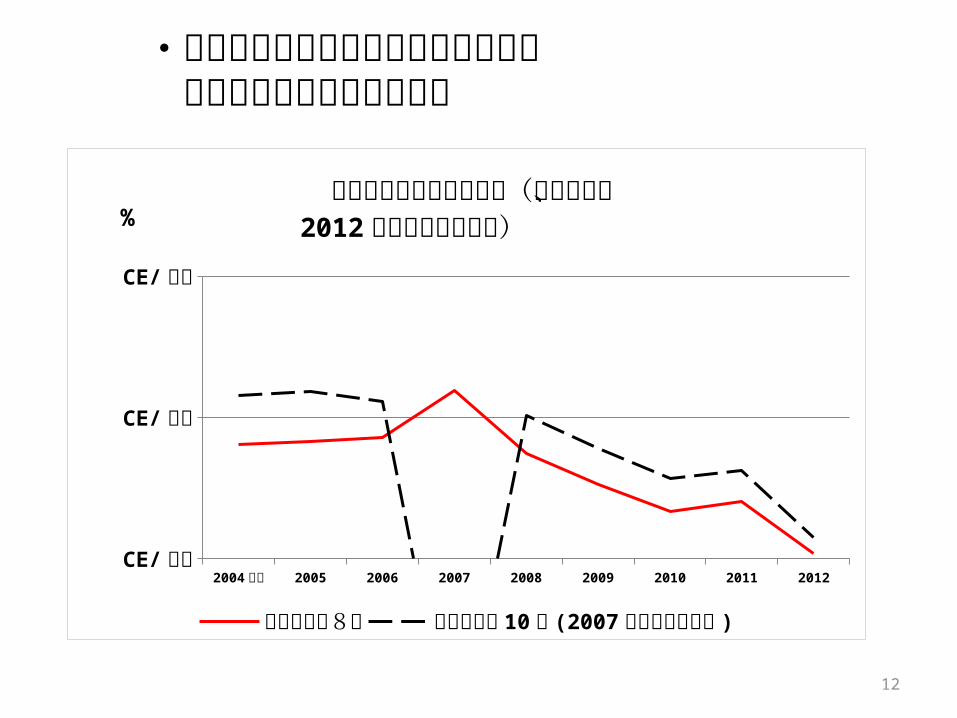

・外資系証券会社の日本でのシェアは 世界金融危機以降低下傾向

2004年度 2005 2006 2007 2008 2009 2010 2011 2012CE/標準

CE/標準

CE/標準

外資系証券のシェア推移(営業収益、2012年度は純営業収益)

外資系上位8社外資系上位 10社 (2007年はデータなし )

%

13

④銀行系証券会社• 戦後~ 93.3. :銀行・証券の分離• 自由化で銀行の証券子会社による新規参入

– 93.4. 金融制度改革法施行:当面の業務範囲を制限(激変緩和措置)→ 99.10. 業務範囲規制撤廃

– 主としてホールセール業務:当初、社債引受で実績→その後、株式引受・証券化・ M&A 業務等も強化

• 銀行参入の背景:

• 銀行再編に伴うグループ証券会社の再編・強化– リテール中心の従来からの系列証券会社の再編統合– その後、ホールセールとリテールを統合する動き:リテール

は弱い(営業収益中の委託売買手数料の低さ)– 三井住友による日興証券の買収、三菱 UFJ 証券とモルガンス

タンレー日本法人の経営統合

14

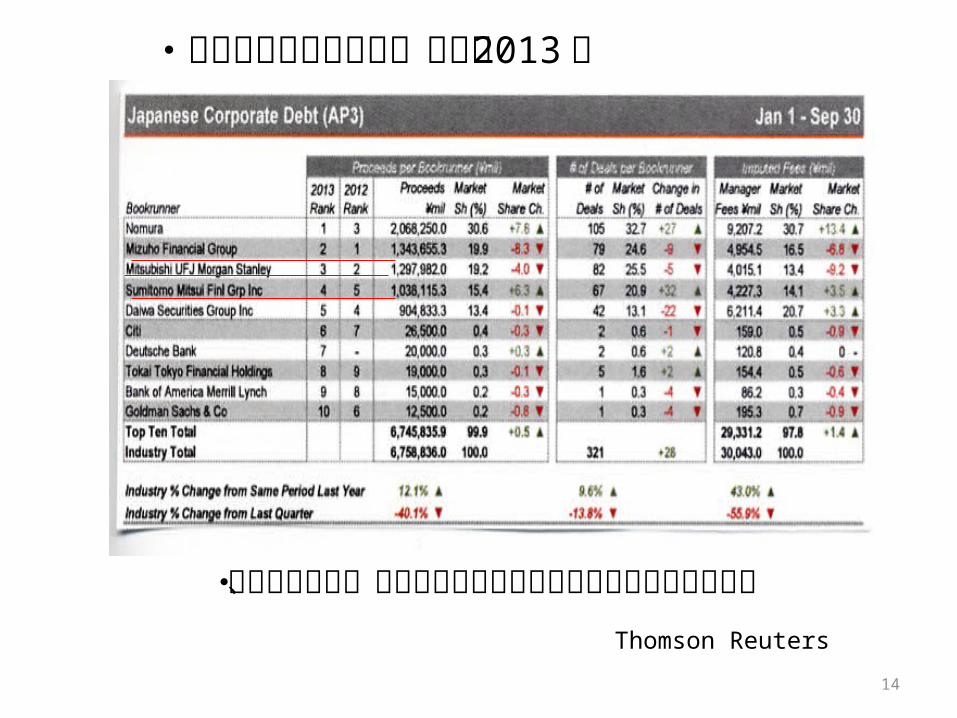

・社債引受ランキング:日本: 2013 年

・債券引受では、株式引受に比べて銀行系証券会社の力が強いThomson Reuters

15

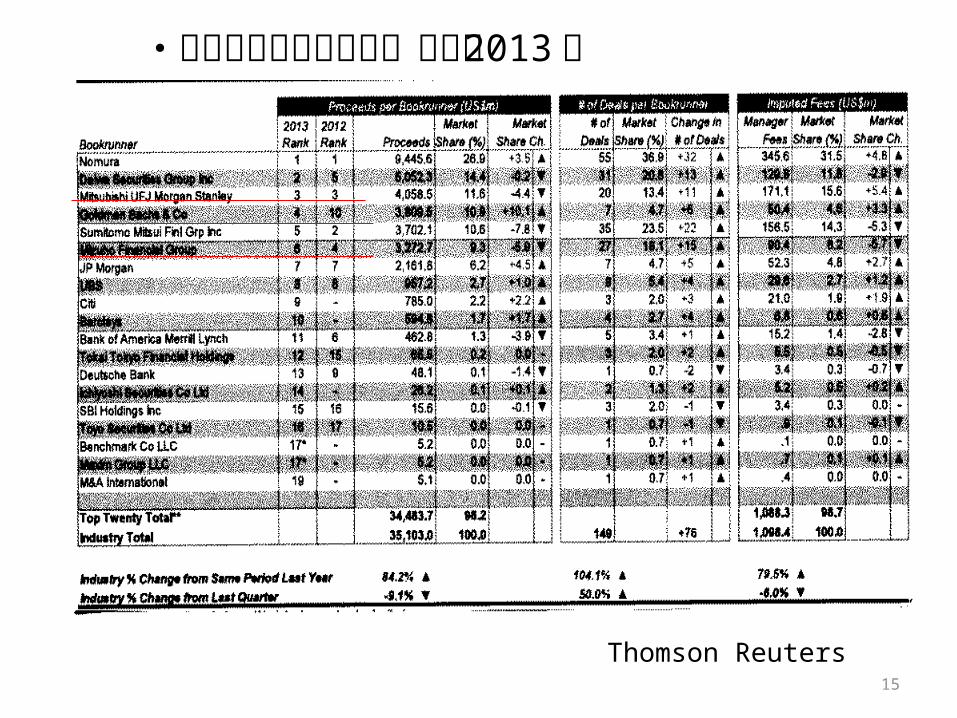

・株式引受ランキング:日本: 2013 年

Thomson Reuters

16

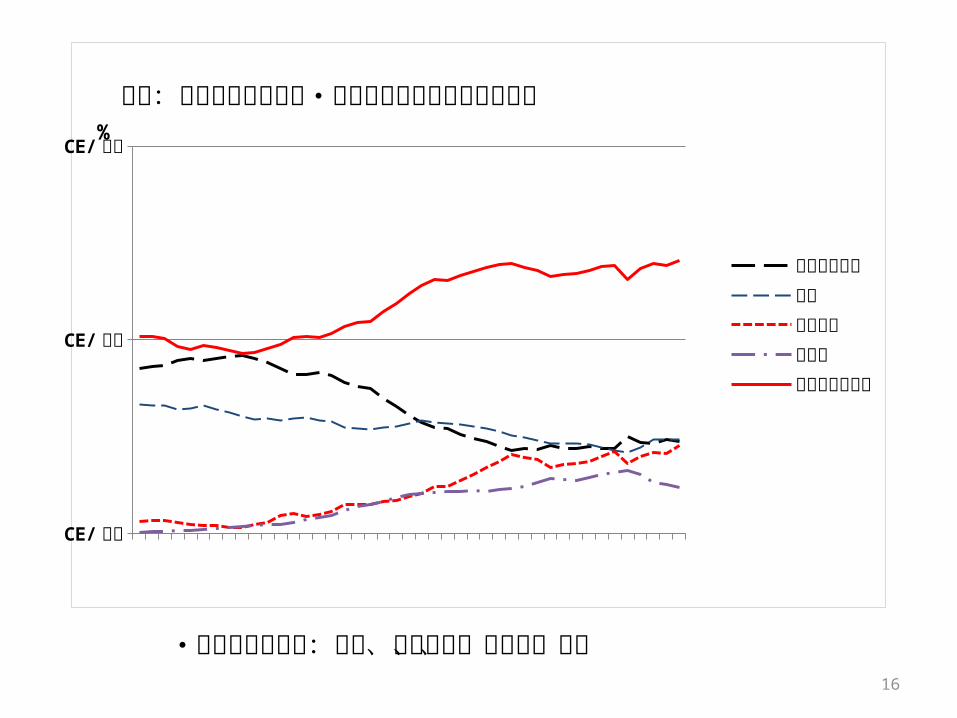

・市場型金融機関:年金、投資信託、証券化、保険

CE/標準

CE/標準

CE/標準

米国:銀行のシェア縮小・市場型金融機関のシェア拡大

預金金融機関年金投資信託証券化市場型金融機関

%

17

・市場型金融機関:年金、投資信託、証券化、保険

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

2011

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

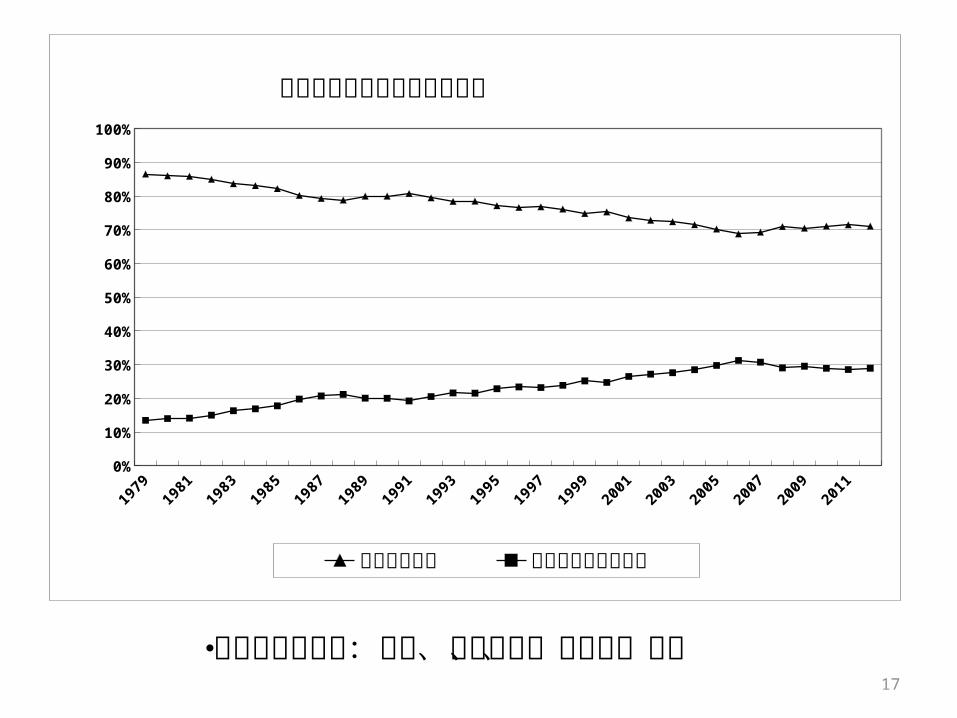

日本の金融機関シェアの推移

預金金融機関 市場型金融仲介機関

18

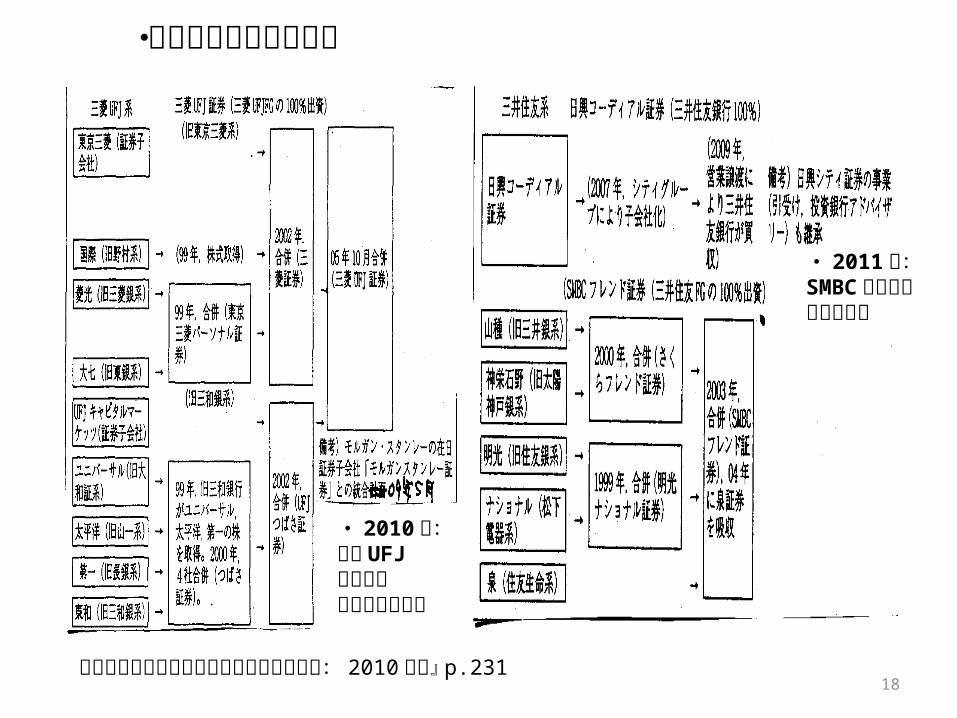

・銀行系証券会社の再編

日本証券経済研究所『図説日本の証券市場: 2010 年版』 p.231

・ 2011年:SMBC日興証券に名称変更

・ 2010年:三菱 UFJモルガンスタンレー証券

19

・ 2013 年:みずほ証券がみずほインベスターズ証券を吸収合併

20

証券会社全体

ネット証券3 社

独立証券大手 2 社

銀行系証券3 社

委託売買手数料 16.7% 51.5 17.1 10.7

引受け手数料 4.4 0.4 4.2 7.3

募集手数料 16.7 3.5 17.4 18.3

その他手数料 24.4 9 10.7 17.2

トレーディング収益

31.3 9.5 37.3 36.7

金融収支 6.2 25.1 11.4 9.6

・証券会社タイプ別収益構造: 2012 年度

・各社決算資料、東証総合取引参加者決算株式概況

・ネット証券 3 社: SBI 、松井、楽天 ・独立証券大手:野村、大和・銀行系証券 3 社:みずほ証券、三菱 UFJ モルガンスタンレー証券、 SMBC 日興証券

21

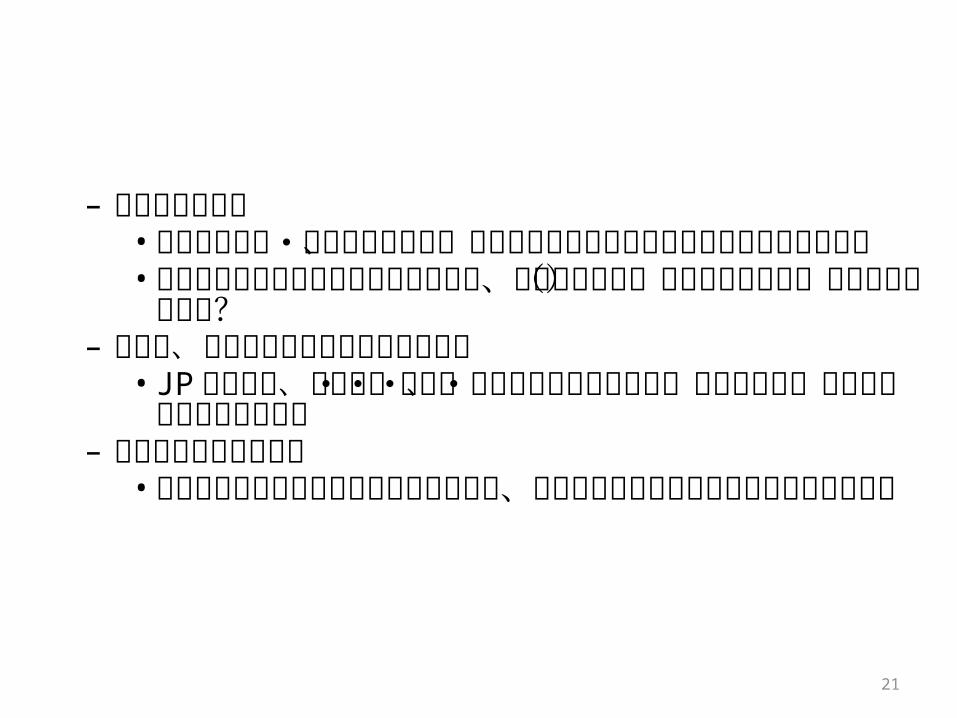

– 企業文化の違い• 米国のシティ・グループの失敗、しかし欧米でも銀行

中心の金融グループが多数• 銀行中心のグループの中の証券会社は、銀行のカラー

(銀行の企業文化)から抜け出せない?– 資本面、流動資金確保面での銀行の強み• JP モルガン、バンク・オブ・アメリカによるベアー・ス

ターンズ、メリル・リンチの救済合併– 銀行の顧客基盤の広さ• メインバンク関係による企業への影響力、株式新規公開候補企業の証券会社への紹介

22

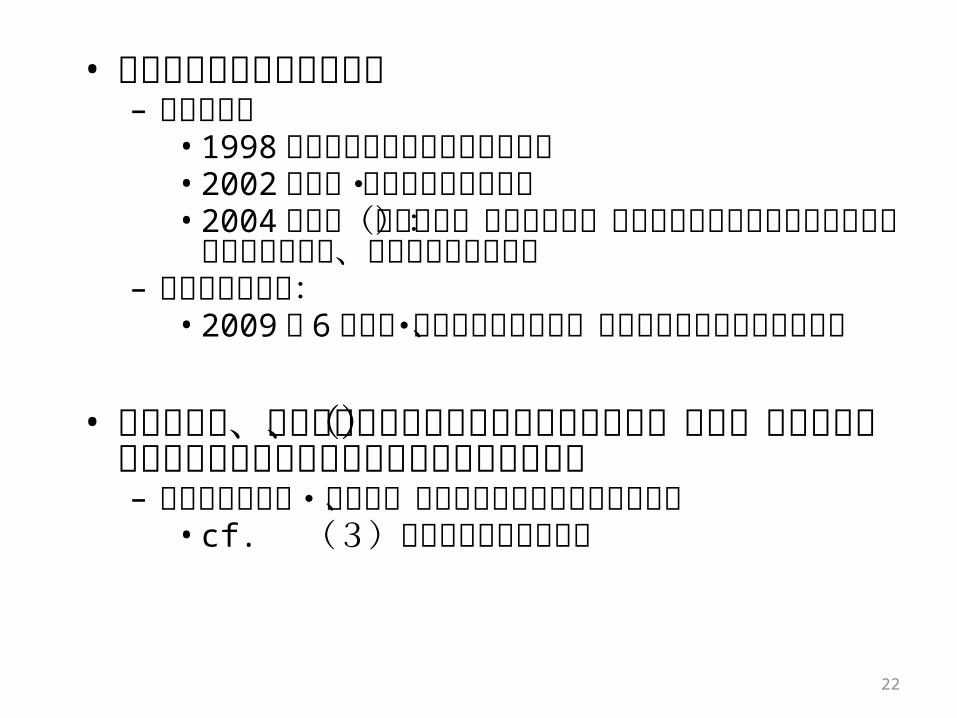

• 銀証融合に有利な規制緩和– リテール面• 1998 年銀行による投資信託販売解禁• 2002 年銀行・証券の共同店舗解禁• 2004 年証券(金融商品)仲介業解禁:仲介業者

は仲介のみを行い口座は証券会社が管理、銀行が仲介業に進出

– ホールセール面:• 2009 年 6 月銀行・証券の役職員兼務、法人顧客の情報共有を認める

• 世界的には、世界金融危機後の金融規制強化の中で、銀行(グループ)による証券業務展開の自由度が制限される流れ– 米国のボルカー・ルール、イギリスのリングフェンス

規制• cf. (3)世界の証券業界の変貌

Related Documents

![èる! ]'イ]Qン]1]cプ]d] ッ]0 4・日 · 旅券(q5q qaq`q,)・査証(q7q )・渡航手)fpÑpÊいpÌ 旅券(q5q qaq`q,)査証(q7q )・外国籍pÔ方pÔ再入国許可及pÙ各種証明書pÔ](https://static.cupdf.com/doc/110x72/5bf8e9ad09d3f209398c7536/e-q1cd-0-4-q5q-qaqqq7q.jpg)