ГОДИШЕН ОТЧЕТ ЗА 2003г. ИНФОРМАЦИОННА КАРТА ИМЕ НА ФИРМАТА "Гоце Делчев - БТ" АД гр. Гоце Делчев УПРАВЛЯВАЩ : инж. Иван Атанасов Терзиев АКТУАЛЕН АДРЕС : Град: Гоце Делчев Област: Благоевградска Ул.,№ Царица Йоанна № 12 Тел. 0751/2-30-23, 2-32-72 Факс 0751/2-88-91 Е-mail [email protected] БУЛСТАТ /ЕИК/ Ю 811155180 БРОЙ ЗАЕТИ ЛИЦА 180 бр. ОТРАСЪЛ : (Отрасълът се отбелязва в съответната клетка със знак "Х") СЕЛСКО СТОПАНСТВО ГОРСКО СТОПАНСТВО х ПРОМИШЛЕНОСТ производство на манипулиран ферментирлал тютюн х ТЪРГОВИЯ С : манипулиран ферментирал тютюн, стоки РЕМОНТ НА : ПО СПЕЦИАЛНО СТРОИТЕЛСТВО НА : ПО СПЕЦИАЛНО ТРАНСПОРТ ПО СПЕЦИАЛНО ТУРИЗЪМ ПО- СПЕЦИАЛНО СЪОБЩЕНИЯ, ПО- СПЕЦИАЛНО ФИНАНСИ ПО- СПЕЦИАЛНО НАУЧНИ ИЗСЛЕДВАНИЯ И ПРОЕКТИРАНЕ ОПЕРАЦИИ С НЕДВИЖИМО ИМУЩЕСТВО БИЗНЕСУСЛУГИ ПО- СПЕЦИАЛНО ОБРАЗОВАНИЕ ЗДРАВЕОПАЗВАНЕ СПЕЦИФИЧНИ ДЕЙНОСТИ : - УПРАВЛЕНИЕ НА ДЯЛОВЕ И АКЦИИ (холдинг) - ПРИДОБИВАНЕ НА СОБСТВЕНОСТ В ПРЕДПРИЯТИЯ (РМД) НЕСТОПАНСКИ ОРГАНИЗАЦИИ ДРУГИ ОСНОВНА ГРУПА ПРЕДЛАГАНИ ИЗДЕЛИЯ, ПРОДУКТИ, УСЛУГИ : манипулиран ферментирал тютюн /МФТ/, хотелиерство и ресторантьорство ДА ЧЛЕН НА БТПП: (Невярното се изчиства с бутон Delete) ДА ЧЛЕН НА РЕГИОНАЛНА ПАЛАТА: ГРАД: Гоце Делчев (Невярното се изчиства с бутон Delete) СОБСТВЕНОСТ : Българска % 82.72 % Чуждестранна % 17.28 % Държава: Швейцария ИЗГОТВИЛ: Соня Спасова Малинова - 0751/2-32-72 (Име, тел. за контакт) Ръководител: инж. Иван Атанасов Терзиев - 0751/2-30-23 (Име, тел. за контакт) Дата: 30.06.2004 г.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

ГОДИШЕН ОТЧЕТ ЗА 2003г. ИНФОРМАЦИОННА КАРТА

ИМЕ НА ФИРМАТА "Гоце Делчев - БТ" АД гр. Гоце Делчев

УПРАВЛЯВАЩ : инж. Иван Атанасов Терзиев

АКТУАЛЕН АДРЕС :

Град: Гоце ДелчевОбласт: БлагоевградскаУл.,№ Царица Йоанна № 12

Тел. 0751/2-30-23, 2-32-72Факс 0751/2-88-91

Е-mail [email protected]

БУЛСТАТ /ЕИК/ Ю 811155180

БРОЙ ЗАЕТИ ЛИЦА 180 бр.

ОТРАСЪЛ : (Отрасълът се отбелязва в съответната клетка със знак "Х") СЕЛСКО СТОПАНСТВО

ГОРСКО СТОПАНСТВО

х ПРОМИШЛЕНОСТ производство на манипулиран ферментирлал тютюнх ТЪРГОВИЯ С : манипулиран ферментирал тютюн, стоки

РЕМОНТ НА : ПО СПЕЦИАЛНО

СТРОИТЕЛСТВО НА : ПО СПЕЦИАЛНО

ТРАНСПОРТ ПО СПЕЦИАЛНО

ТУРИЗЪМ ПО- СПЕЦИАЛНО

СЪОБЩЕНИЯ, ПО- СПЕЦИАЛНО

ФИНАНСИ ПО- СПЕЦИАЛНО

НАУЧНИ ИЗСЛЕДВАНИЯ И ПРОЕКТИРАНЕ

ОПЕРАЦИИ С НЕДВИЖИМО ИМУЩЕСТВО

БИЗНЕСУСЛУГИ ПО- СПЕЦИАЛНО

ОБРАЗОВАНИЕ

ЗДРАВЕОПАЗВАНЕ

СПЕЦИФИЧНИ ДЕЙНОСТИ :

- УПРАВЛЕНИЕ НА ДЯЛОВЕ И АКЦИИ (холдинг)

- ПРИДОБИВАНЕ НА СОБСТВЕНОСТ В ПРЕДПРИЯТИЯ (РМД)

НЕСТОПАНСКИ ОРГАНИЗАЦИИ

ДРУГИ

ОСНОВНА ГРУПА ПРЕДЛАГАНИ ИЗДЕЛИЯ, ПРОДУКТИ, УСЛУГИ : манипулиран ферментирал тютюн /МФТ/, хотелиерство и ресторантьорство

ДА ЧЛЕН НА БТПП:(Невярното се изчиства с бутон Delete)

ДА ЧЛЕН НА РЕГИОНАЛНА ПАЛАТА:ГРАД: Гоце Делчев

(Невярното се изчиства с бутон Delete)СОБСТВЕНОСТ :

Българска % 82.72 %Чуждестранна % 17.28 %

Държава: Швейцария

ИЗГОТВИЛ: Соня Спасова Малинова - 0751/2-32-72(Име, тел. за контакт)

Ръководител: инж. Иван Атанасов Терзиев - 0751/2-30-23(Име, тел. за контакт)

Дата: 30.06.2004 г.

Име на дружеството "Гоце Делчев - БТ" АД гр. Гоце Делчев

Съвет на директорите:

Антигона Недялкова Владовска - Председател на СДинж. Иван Атанасов Терзиев - Изплънителен директорГалип Мехмедов Мисирков - член на СДРосица Красимирова Василева - член на СД

Изпълнителен директор: инж. Иван Атанасов Терзиев

Главен счетоводител: Соня Спасова Малинова

Адрес на управление: гр. Гоце Делчев, ул. Царица Йоанна" № 12

Юристи: Янко Дичев Янков

Обслужващи банки: Хеброс АДРайфайзенбанкБулбанкЕкспресбанк АД

Одитор: Валентина Димитрова Димитрова регистриран одитор

Име на дружеството "Гоце Делчев-БТ" АД гр. Гоце ДелчевБАЛАНСкъм 31 декември 2003

Приложения 31 декември 2003 31 декември 2002

BGN '000 BGN '000преизчислен

АКТИВИ

Нетекущи активиИмоти, машини и оборудване 15 11 390 11 788Нематериални активи 16 9 15Общо нетекущи активи 11 399 11 803

Текущи активиМатериални запаси 18 8 858 9 846Търговски и други вземания 20 50 266Парични средства и парични еквиваленти 21 994 3 559Общо текущи активи 9 902 13 671

Общо активи 21 301 25 474

СОБСТВЕН КАПИТАЛ И ПАСИВИ

Капитал и резервиОсновен акционерен капитал 962 962Резерви 14 174 12 756Натрупани печалби/(загуби) (2 559) 39 Общо капитал и резерви 22 12 577 13 757

Нетекущи задълженияПасиви по отсрочени данъци 24 1 274 1 422Общо нетекущи задължения 1 274 1 422

Текущи задължения Задължения към доставчици 25 1 215 9 638Задължения към свързани предприятия 26 2 339 226Банкови заеми 27 3 200 0Задължения за данъци 28 199 86Други текущи задължения 29 497 345Общо текущи задължения 7 450 10 295

Общо собствен капитал и пасиви 21 301 25 474

Приложенията на страници от 25 до 35 са неразделна част от финансовия отчет.Финансовият отчет на страници от 1 до 41 е одобрен от Съвета на директоритеи е подписан от негово име на 30.03.2004 г. от :

Изпълнителен директор: инж. Иван Терзиев

Съставител / Главен счетоводител: Соня Малинова

2

Име на дружеството "Гоце Делчев-БТ" АД гр. Гоце ДелчевОТЧЕТ ЗА ДОХОДИТЕза 2003 година

Приложения 2003

BGN '000

Приходи от продажби 3 8 946 Себестойност на реализираната продукция и услуги 4 (7 785) Обезценка на материални запаси 5 (97) Разходи при производство под нормален капацитет 6 (753) Брутна печалба/загуба (марж) 311

Други доходи от дейността (нетно) 7 84 Административни разходи 8 (731) Разходи за дистрибуция и реализация 9 (456) Други разходи за дейността (нетно) 11 (260)

Печалба/(загуба) от оперативна дейност (1 052)

Обезценка на имоти, машини и оборудване 12 - Печалба/(загуба) от оперативна дейност след обезценка на имоти, машини и оборудване (1 052)

Финансови приходи/разходи, нетно 13 (251)

Печалба/(загуба) от оперативна дейност преди данъци (1 303)

Разход за/(икономия от) данъци от печалбата 14 6 Нетна печалба/(загуба) за годината (1 309)

Приложенията на страници от 19 до 24 са неразделна част от финансовия отчет.

Изпълнителен директор: инж. Иван Терзиев

Съставител / Главен счетоводител: Соня Малинова

1

Име на дружеството "Гоце Делчев-БТ" АД гр. Гоце ДелчевОТЧЕТ ЗА ПАРИЧНИТЕ ПОТОЦИза 2003 година

Приложения 2003

BGN '000Парични потоци от оперативна дейностПостъпления от клиенти 3 143 Плащания на доставчици (6 809) Плащания на персонала и за социално осигуряване (2 162) Платени данъци (без данъци върху печалбата) (386) Платени данъци върху печалбата (58) Възстановени надвнесени данъци данъци 136 Получени лихви 8 Платени лихви и банкови такси (55) Други постъпления/(плащания), нетно справка 664 Нетни парични потоци от (използвани в) оперативната дейност (5 519)

Парични потоци от инвестиционна дейностПокупки на дълготрайни материални активи (3) Постъпления от продажба на дълготрайни материални Покупки на инвестицииПостъпления от продажба на инвестицииПредоставени депозитиПолучени лихви справка 7 Получени дивидентиНетни парични потоци от (използвани в) инвестиционната дейност 4

Парични потоци от финансова дейностПостъпления от емисия на акцииПостъпления от дългосрочни заеми 4 400 Постъпления от краткосрочни заемиИзплатени дългосрочни заеми (1 200) Изплатени краткосрочни заемиПлатени задължения по финансов лизингПлатени дивидентиПлатени лихви по заеми с инвестиционно предназначениеДруги постъпления/ плащания, нетно справка (250)

Нетни парични потоци от (използвани във) финансовата дейност 2 950

Нетно увеличение на паричните средства и паричните еквиваленти (2 565) Парични средства и парични еквиваленти на 1 януари 3 559 Парични средства и парични еквиваленти на 31 декември 21 994

Приложенията на страници от ___ до ___ са неразделна част от финансовия отчет.

Изпълнителен директор: инж. Иван Терзиев

Съставител / Главен счетоводител: Соня Малинова

3

Име на дружеството "Гоце Делчев-БТ" АД гр. Гоце Делчев

Други резерви

BGN'000 BGN'000 BGN'000 BGN'000 BGN'000 BGN'000

Салдо на 1 януари 2002

Разпределение на печалбата за:* дивиденти* други

Нетна печалба/загуба за годината

Други изменения* преоценъчен резерв на отписани ДМА* други изменения

Ефект от отсрочени данъци

Салдо на 31 декември 2002 962 305 5 243 7 208 39 13 757

Промени в началните салда, поради: (3 118) 3 118 промени в счетоводната политика (3 118) 3 118 - преминаване към МФСО

Салдо на 1 януари 2003 (коригирано) 962 305 2 125 10 326 39 13 757

Разпределение на печалбата за: 117 1 049 (1 166) * дивиденти* резерви 117 1 049 (1 166) -

Нетна печалба/Загуба за годината (1 309) (1 309)

Други изменения 111 141 (22) * преоценъчен резерв на отписани ДМА* ефект от отсрочени данъци 111 163 (123) 151 * други изменения (22) (22) Салдо на 31 декември 2003 962 422 2 236 11 516 (2 559) 12 577

Изпълнителен директор: инж. Иван Терзиев

Съставител / Главен счетоводител: Соня Малинова

ОТЧЕТ ЗА ПРОМЕНИТЕ В СОБСТВЕНИЯ КАПИТАЛ за 2003 година

Основен акционерен капитал

Законови резерви

Преоценъчен резерв

Натрупани печалби/ загуби

Общо собствен капитал

4

Бележки за изготвянето на отчетит

1. Отчет за доходите

Приходи от продажбиПосочват се приходите, свързани с основната дейност, продажба на цигари, тютюни. Също така, ако има приходи от услуги - напр. производство на цигари или тютюни на ишлеме.

Обезценка на материални запасиПосочва се обезценката на запаси, свързани с основаната дейност - тютюни, спомагателни материали,готова продукция, други основни материали.

Себестойност на реализираната продукция и услугиВключва се:* себестойността на реализираната продукция и услуги (70/303,61)* отчетната стойност на продадените тютюни - когато се продават като материал* роялтите за БТХ - в цигарените фабрики (вкл. такси лиценз)

Разходи при производство под нормален капацитетПосочват се разходите, които са свързани с нисък обем на производство (престои). Същите следва да се разшифроват по видове разходи в отделно приложение към отчета.

Други приходи от дейността (нетно)Посочват се реализирани от дружеството други приходи, несвързани с основната дейност.МСС 1 допуска приходни и разходни позиции да се компенсират единствено, когато това се изисква или разрешава от друг стандарт; печалби, загуби и свързани разходи, възникващи от едни и същи или подобни операции или събития, които не са съществени. Такива суми могат да сеобединят на лицевата страна на отчета (но в приложението следва да се оповестят по отделно).В тази статия могат да се включат:

* приходи от наеми* печалба от продажба на други материали (нетно приходи минус отчетна стойност)* получени застрахователни обезщетения* печалба от продажба на дълготрайни активи (нетно приходи минус балансова стойност)* излишъци* отписани задължения* приходи от социална дейност* други подобни приходи * получени лихви по разплащателни сметки* реинтегрирани обезценки (провизии)

Внимание! Ако финансовият резултат от продажбата на ДМА или материали е загуба, то тя се посочва като други разходи за дейността (нетно).

Разходи за дистрибуция и реализацияВключват се:* отчетените от дружеството разходи за дистрибуция и реализация (615) - напр. транспорт за износ,застраховки за износ, митнически такси за износ, разходи за реклама, панаири и др. , комисионниза износ.* вноските за фонд Тютюн* обезценките на търговски вземания (клиентски, предоставени аванси и др. свързани с основната производствена дейност)

Административни разходиВключват се:*обичайните административни разходи - заплати, ДОО, външни услуги, еднократните данъци поЗКПО и др. п.* банкови такси за преводи (от сметка 629) - за текущото обслужване на разплащанията и инкасовата дейност

Други разходи за дейността (нетно)Включват се:* загуба от продажба на ДМА - нетно (приходи минус балансова стойност)* загуба от продажба на други материали - нетно (приходи минус отчетна стойност)* обезценка на други вземания - извън клиентските* брак* отписани вземания* ДДС при брак, непризнат данъчен кредит, при загуба и др.* лихви за просрочени плащания към бюджета* данъци и такси за минали отчетни периоди (извън данъци от печалбата)* разходи за социална дейност* глоби и неустойки* липси* други нетипични, случайни разходи

Бележка Обезценката на съдебните вземания се разделя според вида на вземането - ако е съдебноклиентско вземане обезценката се посочва към разходи за дистрибуция и реализация, ако е съдебнодруго вземане - към други разходи за дейността.

Обезценка на имоти, машини и оборудванеВключва се обезценката за сметка на текущите разходи на имоти, машини и оборудване(ако има такава).

Финансови приходи/разходи, нетноВключват се:* приходи от лихви по депозити (ако има такива)* положителни и отрицателни курсови разлики* платени такси за банкови гаранции и/или по кредити. Таксите за банкови гаранции следва да серазсрочат и да се включват във финансовия резултат пропорционално на времето, за което еучредена банковата гаранция. Таксите по кредити, обичайно се вземат предвид при изчисляванетона ефективната лихва.

Разход за данъциВключва се:* текущия разход за данък (съгласно ГДД като се приспада начисления данък за сметка на ПР)* разход за данък върху печалбата от минали отчетни периоди* разход за (икономия от) отсрочените данъци, вкл. промяната в ставката, за обектите, които минават през ОПР. * промяната в ставката на инфлационната корекция се отчита през ОПР

2. Баланс

По-особените моменти са:* разходите за бъдещи периоди са включени в търговски и други вземания, освенако не са съществено перо* активите под стойностен праг се включват като постъпили през годината и като излезли презгодината в справката за движението на ДМА* отсрочените данъци са винаги нетекущи задължения, респ. вземания* на лицевата страна на баланса се почват общо всички резерви (законови, преоценъчен, други,), а разбивката им се посочва в отчета за собствения капитал* в задължения към доставчици следва да се включат: задълженията към доставчици, получените аванси, начисленията за разходи (направените от дружеството начисления за разходи, за коитофактурите идват реално в началото на следващата година)* задълженията към персонала и ДОО се включват като други текущи задължения* краткосрочната част на дългосрочните заеми се посочва в текущи задължения - банкови заеми* ако някои от статиите, които са включени в приложения баланс са незначителни като стойност,следва да се обединят към други текущи задължения. Респ., ако има статия със съществено значение,която не е включена на лицевата страна на баланса, същата може да се добави.(напр. ако получените аванси от клиенти са съществено перо, могат да се посочат в отделнастатия на лицевата страна на баланса).

(хил.лв)

В началото на периода

на постъпилите през периода

на излезлите през

периода

В края на периода (1+2-3)

Увеличение Намаление В началото на периода

Начислена през

периода

Отписана през

периода

В края на периода (8+9-10)

Увеличение Намаление

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15I. Имоти, машини, съоръжения и

оборудване1. Земи (терени) 2218 2218 2218 0 0 0 2218

2. Сгради и конструкции 7632 7632 7632 330 215 545 545 7087

3. Машини и оборудване 679 1 680 680 255 129 384 384 2964. Съоръжения 95 95 95 12 6 18 18 775. Транспортни средства 209 1 208 208 89 37 1 125 125 83

6. Стопански инвентар 126 2 5 123 123 88 14 5 97 97 26

7.Други 1603 1603 1603 0 0 1603

Обща сума I: 12562 3 6 12559 0 0 12559 774 401 6 1169 0 0 1169 11390

II. Инвестиционни имоти 0 0 0 0 0

III. Биологични активи 0 0 0 0 0

IV. Нематериални активи 0 0 0 0 0

1. Права върху собственост 0 0 0 0 0

2. Програмни продукти 33 33 33 18 6 24 24 9

3.Продукти от развойна дейност 0 0 0 0 0

4.Други 0 0 0 0 0

Обща сума IV: 33 0 0 33 0 0 33 18 6 0 24 0 0 24 9

V.Финансови активи (без дългосрочни вземания) 0 0 0 0 0

1. Инвестиции в: 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0дъщерни предприятия 0 0 0 0 0смесени предприятия 0 0 0 0 0асоциирани предприятия 0 0 0 0 0други предприятия 0 0 0 0 0

2. Държани до настъпване на падеж: 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0държавни ценни книжа 0 0 0 0 0облигации, в т.ч.: 0 0 0 0 0общински облигации 0 0 0 0 0Други инвестиции, държани до настъпване на падеж 0 0 0 0 0

3. Други 0 0 0 0 0Обща сума V: 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

VI. Търговска репутация 0 0 0 0 0Общ сбор ( I+ II+ III+ IV+V+VI) 12595 3 6 12592 0 0 12592 792 407 6 1193 0 0 1193 11399

Забележка: 1.Предприятията, които имат собствени нетекущи материални активи в чужбина, представят отделна справка за всяка страна

Дата: 08.05. 2004 г. Ръководител:………/Соня Малинова/ /инж. Иван Терзиев/

СПРАВКА за нетекущите активи към 31.12.2003 г.

на "Гоце Делчев - БТ" АД гр. Гоце Делчев.

ПОКАЗАТЕЛИ

Отчетна стойност на нетекущите активи Преоценка

Преоценена стойност (4+5-6)

А м о р т и з а ц и я ПреоценкаПреоценена амортизация в края на периода

(11+12-13)

Балансова стойност за текущия период (7-14)

a

Съставител: ……………………….

El7.2

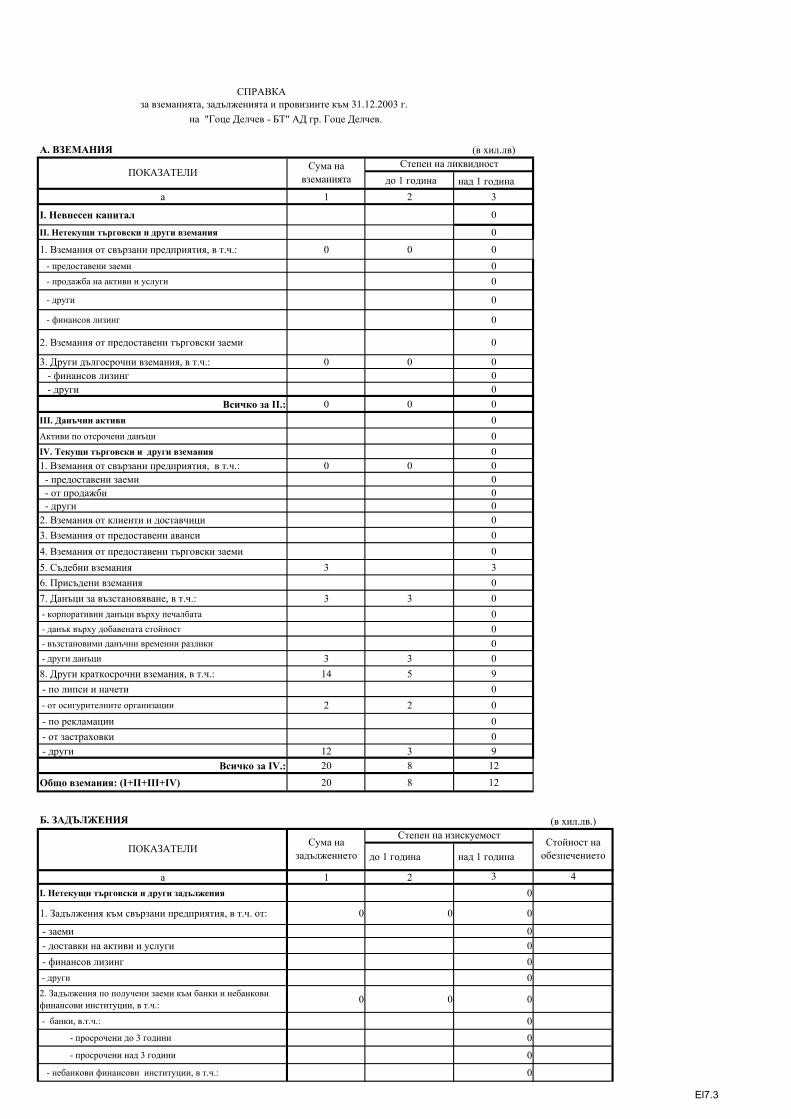

СПРАВКА

А. ВЗЕМАНИЯ (в хил.лв)

до 1 година над 1 годинаа 1 2 3

I. Невнесен капитал 0

II. Нетекущи търговски и други вземания 0

1. Вземания от свързани предприятия, в т.ч.: 0 0 0 - предоставени заеми 0 - продажба на активи и услуги 0

- други 0

- финансов лизинг 0

2. Вземания от предоставени търговски заеми 0

3. Други дългосрочни вземания, в т.ч.: 0 0 0 - финансов лизинг 0 - други 0

Всичко за II.: 0 0 0III. Данъчни активи 0Активи по отсрочени данъци 0IV. Текущи търговски и други вземания 01. Вземания от свързани предприятия, в т.ч.: 0 0 0 - предоставени заеми 0 - от продажби 0 - други 02. Вземания от клиенти и доставчици 03. Вземания от предоставени аванси 04. Вземания от предоставени търговски заеми 05. Съдебни вземания 3 36. Присъдени вземания 07. Данъци за възстановяване, в т.ч.: 3 3 0 - корпоративни данъци върху печалбата 0 - данък върху добавената стойност 0 - възстановими данъчни временни разлики 0 - други данъци 3 3 08. Други краткосрочни вземания, в т.ч.: 14 5 9 - по липси и начети 0 - от осигурителните организации 2 2 0 - по рекламации 0 - от застраховки 0 - други 12 3 9

Всичко за IV.: 20 8 12

Общо вземания: (I+II+III+IV) 20 8 12

Б. ЗАДЪЛЖЕНИЯ (в хил.лв.)

до 1 година над 1 година

а 1 2 3 4I. Нетекущи търговски и други задължения 0

1. Задължения към свързани предприятия, в т.ч. от: 0 0 0

- заеми 0 - доставки на активи и услуги 0 - финансов лизинг 0 - други 02. Задължения по получени заеми към банки и небанкови финансови институции, в т.ч.: 0 0 0

- банки, в.т.ч.: 0 - просрочени до 3 години 0 - просрочени над 3 години 0

- небанкови финансови институции, в т.ч.: 0

за вземанията, задълженията и провизиите към 31.12.2003 г.

ПОКАЗАТЕЛИ Сума на вземанията

Степен на ликвидност

на "Гоце Делчев - БТ" АД гр. Гоце Делчев.

ПОКАЗАТЕЛИ Сума на задължението

Степен на изискуемостСтойност на обезпечението

El7.3

- просрочени до 3 години 0

- просрочени над 3 години 03. Задължения по ЗУНК 04. Задължения по получени търговски заеми 05. Задължения по облигационни заеми 06. Други дългосрочни задължения, в т.ч.: 0 - по финансов лизинг 0

Всичко за I: 0 0 0 0II. Данъчни пасиви 0Пасиви по отсрочени данъци 1274 1274

III. Текущи търговски и други задължения 0

1. Задължения към свързани предприятия, в т.ч. от: 2339 2113 226

- получени заеми 0

- доставени активи и услуги 339 113 226 - дивиденти 0

-други 2000 2000 0

2. Задължения по получени заеми към банки и небанкови финансови институции, в т.ч.: 0 0 0

- към банки, в т.ч. 0 - просрочени 0 - небанкови финансови институции, в т.ч. 0 - просрочени 0

3. Текуща част от нетекущите задължения: 3200 3200 0 7211

- по ЗУНК 0

- по облигационни заеми 0 - по получени дългосрочни заеми от банки и небанкови финансови институции 3200 3200 0 7211 - други 04. Текущи задължения: 1706 1706 0Задължения по търговски заеми 0Задължения към доставчици и клиенти 963 963 0Задължения по получени аванси 252 252 0Задължения към персонала 211 211 0Данъчни задължения, в т.ч.: 199 199 0 - корпоративен данък върху печалбата 0 - данък върху добавената стойност 197 197 0 - други данъци 2 2 0Задължения към осигурителни предприятия, в т.ч.за 81 81 0 - социално осигуряване 71 71 0 - здравно осигуряване 10 10 0 - други 05. Други краткосрочни задължения 182 177 5 - от тях неплатени лихви 0

Всичко за III: 7427 7196 231 7211ОБЩО ЗАДЪЛЖЕНИЯ (I+II+III): 8701 7196 1505 7211

В. ПРОВИЗИИ (в хил.лв)

ПОКАЗАТЕЛИ В началото на годината Увеличение Намаление В края на

периодаа 1 2 3 4

1. Провизии за правни задължения 02. Провизии за конструктивни задължения 03. Други провизии 21 21Обща сума: (1+2+3) 21 0 0 21

Забележка:

/Соня Малинова/ /инж. Иван Терзиев/Дата:08,05,2004 г. Съставител: …………………….. Ръководител: ……………………….

Вземанията и задълженията от и към чужбина се посочват в отделна справка за всяка страна.

El7.3

СПРАВКА

(в хил.лв.)

обикновени привиле гировани

конвертируеми

Увеличение Намаление

а 1 2 3 4 5 6 7I. Нетекущи финансови активи в ценни книжа

1. Акции, без тези във взаимни фондове 0

от тях котирани на финансовите пазари 0

2. Акции във взаимни фондове 0

от тях котирани на финансовите пазари 0

3. Облигации, в т.ч.: 0

общински облигации 0

4. Държавни ценни книжа 0

5. Други 0

Обща сума I: 0 0 0 0 0 0 0

II. Текущи финансови активи в ценни книжа

1. Акции, без тези във взаимни фондове 0

от тях котирани на финансовите пазари 0

2. Акции във взаимни фондове 0

от тях котирани на финансовите пазари 0

3. Изкупени собствени акции 0

4. Облигации 0

5. Изкупени собствени облигации 0

6. Държавни ценни книжа 0

7. Деривативи и други финансови инструменти 0

8. Други 0

Обща сума II: 0 0 0 0 0 0 0

/Соня Малинова/ /инж. Иван Терзиев/

Забележка: Предприятията, които притежават чуждестранни ценни книжа с характер на краткосрочни и дългосрочни инвестиции, съставят отделна справка за всяка страна.

Преоценена стойност (4+5-6)

Дата:08,05,2004 г. Съставител: …………………….. Ръководител: ……………………….

за ценните книжа към 31.12.2003 г.на "Гоце Делчев - БТ" АД гр. Гоце Делчев.

Вид и брой на ценните книжа

ПОКАЗАТЕЛИ

Стойност на ценните книжа

отчетна стойност

Преоценка

El7.4

за инвестициите в дъщерни, смесени, асоциирани и други предприятия към 31.12.2003

Наименование и седалище на предприятията, в които са инвестициите Размер на инвестицията

Процент на инвестицията в

капитала на другото предприятие

Инвестиция в ценни книжа, приети за

търговия на фондова борса

Инвестиция в ценни книжа, неприети за търговия на фондова

борса

а 1 2 3 4

А. В СТРАНАТА

I. Инвестиции в дъщерни предприятия1. 0

2. 03. 04. 0

Обща сума I: 0 0 0

II. Инвестиции в смесени предприятия1. 02. 03. 04. 0

Обща сума II: 0 0 0

III. Инвестиции в асоциирани предприятия1. 02. 03. 04. 0

Обща сума III: 0 0 0

IV. Инвестиции в други предприятия1. 02. 03. 04. 0

Обща сума IV: 0 0 0

Обща сума за страната (I+II+III+IV) 0 0 0

Б. В ЧУЖБИНА

I. Инвестиции в дъщерни предприятия

1. 02. 03. 04. 0

Обща сума I: 0 0 0

II. Инвестиции в смесени предприятия

1. 02. 03. 04. 0

Обща сума II: 0 0 0III. Инвестиции в асоциирани предприятия

1. 02. 03. 04. 0

Обща сума III: 0 0 0

IV. Инвестиции в други предприятия1. 02. 03. 04. 0

Обща сума IV: 0 0 0

Обща сума за чужбина (I+II+III+IV) 0 0 0

/Соня Малинова/ /инж. Иван Терзиев/

СПРАВКА

на "Гоце Делчев - БТ" АД гр. Гоце Делчев.

Дата:08,05,2004 г. Съставител: …………………….. Ръководител: ……………………….

El7.5

Елемент № 7.6СПРАВКА

(в хил.лв.)

начислени платени/получениа 1 2

I. Приходи от лихви 1. Лихви по разплащателни и депозитни сметки 18 182. Лихви по предоставени дългосрочни заеми в т.ч. Вътрешногрупови3. Лихви по предоставени краткосрочни заеми в т.ч. Вътрешногрупови4. Лихви по търговски вземания 5. Други лихви Обща сума на приходите от лихви (1+2+3+4+5) 18 18II. Разходи за лихви 1. Лихви по краткосрочни заеми, в т.ч. по: - редовни заеми в левове в т.ч. Вътрешногрупови - просрочени заеми в левове в т.ч. Вътрешногрупови - редовни заеми във валута - просрочени заеми във валута2. Лихви по дългосрочни заеми, в т.ч. по: 228 228 - редовни заеми в левове 228 228 в т.ч. Вътрешногрупови - просрочени заеми в левове в т.ч. Вътрешногрупови - редовни заеми във валута - просрочени заеми във валута3. Лихви по дългове, свързани с дялово участие 4. Лихви по неизплатени заплати в срок 5. Лихви по държавни вземания 6. Лихви по търговски задължения7. Други лихви Обща сума на разходите за лихви (1+2+3+4+5+6+7) 228 228

/Соня Малинова/ /инж. Иван Терзиев/Дата:08,05,2004 г. Съставител: …………………….. Ръководител: ……………………….

за приходите и разходите от лихви към 31.12.2003 г.на "Гоце Делчев-БТ" АД гр. Гоце Делчев

ПОКАЗАТЕЛИ Сума

El7.6

Елемент № 7.7

СПРАВКА

на "Гоце Делчев - БТ " АД гр. Гоце Делчев

(в хил.лв.)

ПОКАЗАТЕЛИ Сума

А II. Извънредни приходи

1. Получени застрахователни обезщетения2. Други 9

Обща сума I: 9II. Извънредни разходи

1. Разходи от природни и други бедствия2. Разходи от принудително отчуждаване на активи3. Други

Обща сума II: 0

/Соня Малинова/ /инж. Иван Терзиев/

за извънредните приходи и разходи към 31.12.2003 г.

Дата:08,05,2004 г. Съставител: …………………….. Ръководител: ……………………….

El7.7

СПРАВКА

за финансовите резултати към 31.12.2003 г. на "Гоце Делчев - БТ" АД гр. Гоце Делчев

(в хил. лв.)

ПОКАЗАТЕЛИ Сума

a 1А. Неразпределена печалба

I. Неразпределена печалба към 01.01.2003 г. 27

II. Увеличение на неразпределената печалба за сметка на:

1. Печалба от предходната година 1166

2. Приложение на препоръчителния подход за отразяване на грешки, промени в счетоводната политика и др.

3. Прехвърляне на преоценъчен резерв за отписани активи

4. Други източници

Обща сума II: 1166III. Разпределение на печалбата от минали години :

1. За покриване на загуби от минали години2. За резерви 11663. За дивиденти

в т.ч. за държавата4. Дарения5. Увеличаване на основния капитал6. За други цели7. Неразпределена печалба

Обща сума III: 1166IV. Неразпределена печалба към 31.12.2003 г. 27Б. Непокрита загубаI. Непокрита загуба към 01.01.2003 г. 1154II. Увеличение на загубата за сметка на:1. Прехвърляне на загуба от предходната година2. Други 123

Всичко за II: 123III. Покриване на загуби от минали години за сметка на:1. Неразпределена печалба от минали години2. Резерви3. Основен капитал

Обща сума III: 0

IV. Непокрита загуба към 31.12.2003 г. 1277В. Финансов резултат от текущата година1. Печалба2. Загуба 1309

/Соня Малинова/ /инж. Иван Терзиев/

Елемент № 7.8

Забележка:В справката се оповестява разпределението на печалбата от минали години (покриване на загуби от минали години) без печалбата (загубата) от текущата година, посочена в раздел "Собствен капитал", група "Финансов резултат"

Дата:08,05,2004 г. Съставител: …………………….. Ръководител: ……………

El7.8

ЕЛЕМЕНТ №7.9

на "Гоце Делчев - БТ" АД гр. Гоце Делчев хил.лв

За увеличаване на За намаляване наоблагаемата печалба облагаемата печалба

Код

Видове временни разлики на Суми на Суми на

реда временните Данък Данък временните Данък Данък

разлики за върху разлики за върху

общините печалбата общините печалбата

1 2 3 4 5 6 7 8

I. В НАЧАЛОТО НА ГОДИНАТА

А. Намаляеми 1. Разлики между счетоводната амортиза-ционна квота и данъчно признатите разходи за амортизация

2. От обезценка на материални запаси 189 44

3. Превишение на лихвени плащания по ЗКПО

4. Провизии 6 2

5. Загуба 603 141

6. Други разлики 12 3

ОБЩО А: (1+2+3+4+5+6) 0 0 0 810 0 190

Б. Облагаеми 6 854 1 610

II. ВЪЗНИКНАЛИ ПРЕЗ ГОДИНАТА

А. Намаляеми 1. Разлики между счетоводната амортизационна квота и данъчно признатите разходи за амортизация

2. От обезценка на материални запаси 97 23

3. Превишение на лихвени плащания по ЗКПО

4. Провизии

5. Загуба

6. Други разлики 8 2

ОБЩО А: (1+2+3+4+5+6) 0 0 0 105 0 25

Б. Облагаеми

III. ПРИЗНАТИ ПРЕЗ ГОДИНАТА

А. Намаляеми

СПРАВКА

временните разлики временните разлики

за отсрочените данъци върху временни разликикъм 31.12.2003 г

Суми на данъците върху Суми на данъците върху

El7.9

1. Разлики между счетоводната амортизационна квота и данъчно признатите разходи за амортизация

2. От обезценка на материални запаси 86 20

3. Превишение на лихвени плащания по ЗКПО

4. Провизии

5. Загуба 503 118

6. Други разлики 10 2

ОБЩО А: (1+2+3+4+5+6) 0 0 0 599 0 140

Б. Облагаеми

IV. КОРЕКЦИИ НА ВРЕМЕННИ РАЗЛИКИ

А. Намаляеми

1. Разлики между счетоводната амортизационна квота и данъчно признатите разходи за амортизация

2. От обезценка на материални запаси -8 3. Превишение на лихвени плащания по ЗКПО

4. Провизии -1 5. Загуба -3

6. Други разлики -1

ОБЩО А: (1+2+3+4+5+6) 0 0 0 0 0 -13

Б. Облагаеми -274 V. В КРАЯ НА ГОДИНАТА

А. Намаляеми 1. Разлики между счетоводната амортизационна квота и данъчно признатите разходи за амортизация

2. От обезценка на материални запаси 200 39

3. Превишение на лихвени плащания по ЗКПО

4. Провизии 6 1

5. Загуба 100 20

6. Други разлики 10 2

ОБЩО А: (1+2+3+4+5+6) 0 0 0 316 0 62

Б. Облагаеми 6 854 1 336

/Соня Малинова/ /инж. Иван Терзиев/Дата:08,05,2004 г. Съставител: …………………….. Ръководител: ………………………

El7.9

ДОАКЦИОНЕРИТЕ НА“ГОЦЕ ДЕЛЧЕВ БТ” АДГР.ГОЦЕ ДЕЛЧЕВ

О Д И Т О Р С К И Д О К Л А Д

Извърших одит на приложения счетоводен баланс на “Гоце Делчев БТ” АД към 31декември 2003 и 2002 години и на свързаните с него отчети за доходите, за паричните потоци иза промените в собствения капитал за годините, завършваща тогава. Отговорността заизготвянето на този финансов отчет се носи от ръководството на дружеството. Моятаотговорност се свежда до изразяване на одиторско мнение, основаващо се на извършения отмен одит.

С изключение на посоченото в параграф 2, одита бе проведен в съответствие съсЗакона за независимия финансов одит и професионалните изисквания на Международнитеодиторски стандарти. Тези стандарти налагат одитът да бъде планиран и проведен така, че аз дасе убедя в разумна степен на сигурност доколко финансовият отчет не съдържа същественинеточности, отклонения и несъответствия. Одитът включва проверка на базата на тестове надоказателствата относно сумите и оповестяванията, представени във финансовия отчет. Одитътсъщо така включва оценка на прилаганите счетоводни принципи и същественитеприблизителни оценки, направени от ръководството, както и на цялостното представяне въвфинансовия отчет. Считам, че извършеният от мен одит предоставя разумна база за изразенотоот мен мнение.

1) Към 31.12.2002 г. дружеството изготвя встъпителен баланс поМеждународните стандарти за финансова отчетност. Поради това 2003 г. еприета за първа година за изготвяне на финансов отчет по Международнитестандарти за финансова отчетност,

2) В баланса на дружеството корекциите в началните салда при формиранетона преоценачния резерв по МСФО в размер на 3,118 хил.лева във връзка спреминаването към МСФО са отразени в допълнителните резерви (съгласноуказание на БТХ) вместо в натрупани печалби което е изискване на МСФО.

В резултат на това удостоверявам, че с изключение на ефектите от посоченото впараграф 2, финансовият отчет представя достоверно, във всички аспекти на същественост,имущественото и финансово състояние на дружеството към 31 декември 2003 година, както ирезултатите от неговата дейност, паричните му потоци и промените в собствения капитал загодината, в съответствие с Международните стандарти за финансова отчетност.

2

Без да изразявам резерви обръщам внимание на следните факти:

1) В приложение № 30 са оповестени заведени съдебни дела по предявенипретенции за част от недвижимите имоти на дружеството.Доколкото все ощеняма окончателни решения на съда по тези спорове съществува вероятност частот имотите да бъдат присъдени на трети лица.

2) В приложение № 18 са оповестени наличните тютюн(суровина) ипродукция МФТ за част от която няма сключени договори за реализациядо датата на изготвяне на финансовия отчет.

3) В приложение № 32 са оповестени задължения във връзка с дългосрочнитедоходи на персонала, съгласно изискванията на МСС 19 – Доходи на наетилица в размер на 32 хил.лв.. Не е извършена актюерска оценка на размера натези задължения към 31 декември 2003 г. Поради спецификата наизчисление не съм била в състояние да приложа алтернативни процедури,за да се убедя в достатъчна степен относно размера на тези задължения идоколко те са съществени за финансовия отчет на дружеството

Регистриран одитор

Валентина Димитрова Димитрова

30 Март 2004 година

гр. Димитровградул. “Илинден” № 10 Б 20

Име на дружеството “Гоце Делчев-БТ” АД гр. Гоце ДелчевФИНАНСОВ ОТЧЕТ ЗА 2003 година

ОБЩА ИНФОРМАЦИЯ

ОТЧЕТ ЗА ДОХОДИТЕ 1

БАЛАНС 2

ОТЧЕТ ЗА ПАРИЧНИТЕ ПОТОЦИ 3

ОТЧЕТ ЗА ПРОМЕНИТЕ В СОБСТВЕНИЯ КАПИТАЛ 4

ПРИЛОЖЕНИЯ КЪМ КОНСОЛИДИРАНИЯ ФИНАНСОВИЯ ОТЧЕТ 4

1. ИНФОРМАЦИЯ ЗА ДРУЖЕСТВОТО 6

2. ОСНОВНИ ПОЛОЖЕНИЯ ОТ СЧЕТОВОДНАТА ПОЛИТИКА НА ДРУЖЕСТВОТО 7

2А. КОРЕКЦИИ ПРИ ПРЕМИНАВАНЕ ПО МСФО 17

3. ПРИХОДИ 20

4. СЕБЕСТОЙНОСТ НА РЕАЛИЗИРАНАТА ПРОДУКЦИЯ И УСЛУГИ 20

5. ОБЕЗЦЕНКА НА МАТЕРИАЛНИ ЗАПАСИ 21

6. РАЗХОДИ ПРИ ПРОИЗВОДСТВО ПОД НОРМАЛЕН КАПАЦИТЕТ 21

7. ДРУГИ ДОХОДИ ОТ ДЕЙНОСТТА (НЕТНО) 22

8. АДМИНИСТРАТИВНИ РАЗХОДИ 22

9. РАЗХОДИ ЗА ДИСТРИБУЦИЯ И РЕАЛИЗАЦИЯ 23

10. РАЗХОДИ ЗА ПЕРСОНАЛА 23

11. ДРУГИ РАЗХОДИ ЗА ДЕЙНОСТТА (НЕТНО) 24

12. ОБЕ3ЦЕНКА НА ИМОТИ, МАШИНИ И ОБОРУДВАНЕ 24

13. ФИНАНСОВИ ПРИХОДИ И РАЗХОДИ, НЕТНО 24

14. ДАНЪЧНО ОБЛАГАНЕ 25

15. ИМОТИ, МАШИНИ И ОБОРУДВАНЕ 26

16. НЕМАТЕРИАЛНИ АКТИВИ 28

17. ИНВЕСТИЦИИ НА РАЗПОЛОЖЕНИЕ И ЗА ПРОДАЖБА 29

18. МАТЕРИАЛНИ ЗАПАСИ 29

19. ВЗЕМАНИЯ ОТ СВЪРЗАНИ ПРЕДПРИЯТИЯ 31

20. ТЪРГОВСКИ И ДРУГИ ВЗЕМАНИЯ 32

21. ПАРИЧНИ СРЕДСТВА И ПАРИЧНИ ЕКВИВАЛЕНТИ 34

Име на дружествотоПРИЛОЖЕНИЯ КЪМ ГОДИШНИЯ ФИНАНСОВ ОТЧЕТ ЗА 2003 година

5

22. КАПИТАЛ И РЕЗЕРВИ 34

23. БАНКОВИ ЗАЕМИ 35

24. ПАСИВИ ПО ОТСРОЧЕНИ ДАНЪЦИ 35

25. ЗАДЪЛЖЕНИЯ КЪМ ДОСТАВЧИЦИ 36

26. ЗАДЪЛЖЕНИЯ КЪМ СВЪРЗАНИ ЛИЦА 37

27. БАНКОВИ ЗАЕМИ 37

28. ЗАДЪЛЖЕНИЯ ЗА ДАНЪЦИ 37

29. ДРУГИ ТЕКУЩИ ЗАДЪЛЖЕНИЯ 38

30. УСЛОВНИ ЗАДЪЛЖЕНИЯ И АНГАЖИМЕНТИ 39

31. СДЕЛКИ СЪС СВЪРЗАНИ ЛИЦА 41

32. ДОХОДИ НА И ВЗАИМООТНОШЕНИЯ С ПЕРСОНАЛА 42

33. СЪБИТИЯ СЛЕД ДАТАТА НА БАЛАНСА 42

34. ПРЕТЕНЦИИ НА РУСКАТА ФЕДЕРАЦИЯ ОТНОСНО ИМОТИ НА ДРУЖЕСТВА ОТ ГРУПАТА 43

Име на дружествотоПРИЛОЖЕНИЯ КЪМ ГОДИШНИЯ ФИНАНСОВ ОТЧЕТ ЗА 2003 година

6

1. ИНФОРМАЦИЯ ЗА ДРУЖЕСТВОТО

“Гоце Делчев – БТ” АД гр. Гоце делчев

1.1.Собственост и управление

“Гоце Делчев-БТ АД е публично дружество съгласно Закона за публично

предлагане на ценни книжа.

Към 31 декември 2003 г. разпределението на акционерния капитал на дружеството е

както следва:

Булгартабак Холдинг АД 753 х.лв.

Юридически лица 190 х.лв.

Физически лица 19 х.лв.

“Гоце Делчев-БТ”АД има едностепенна система на управление със съвет на

директорите от 4 членове. Дружеството се представлява и управлява от Изпълнителния

директор инж. Иван Атанасов Терзиев.

Като част от Групата Булгартабак дружеството е приело въведеното в действие от

месец март 1994 г. “Споразумение за координация и сътрудничество”, върху чиито

принципи, условия и правила се разработва и съгласува: общата стратегическа политика на

дружествата от Групата; съгласуват се действията за постигане на стопанска, пазарна и

финансова стабилност; разработват се продуктови структури и всички други глобално

значими въпроси за Групата. Член на консултативния съвет е изпълнителният директор на

дружеството.

За 2003 г. средно-списъчният състав на персонала на Дружеството е 341 работници

и служители (2002 г- 501), а списъчния към 31.12.2003 г. е 201, (31.12.2002-219) –всички

данни са без лицата в отпуск по майчинство.

1.2. Предмет на дейност

Предметът на дейност на Дружеството през 2003 г. включва следните видове

операции и сделки: изкупуване, промишлена обработка, заготовка за износ и търговия с

тютюни в страната и чужбина, външнотърговска дейност с тютюни, хотелиерство,

търговия с препарати за растителна защита, производствени и търговски услуги.

1.3.Основни показатели на стопанската среда

Име на дружествотоПРИЛОЖЕНИЯ КЪМ ГОДИШНИЯ ФИНАНСОВ ОТЧЕТ ЗА 2003 година

7

Основните показатели на стопанската среда, които оказват влияние върху

дейността на Дружеството, за периода 1999 – 2003 г. са представени в таблицата по-долу:

Показател 1999 2000 2001 2002 2003БВП в млн. лева1 22,776 25,454 29,618 32,324 24,868*Реален растеж на БВП 2.4% 5.8% 4% 4.48% 4.2%БВП на човек отнаселението в лева 2,774 3,191 3,725 4.052

-

Инфлация в края нагодината 6.2% 11.4% 4.8% 3.80% 5.6%Среден валутен курс нащатския долар загодината

1.8364 2.12388 2.18479 2.07697 1.73262

Валутен курс на щатскиядолар в края на годината 1.9469 2.10191 2.21926 1.88496 1.54856Основен лихвен процент вкрая на годината 4.46% 4.63% 4.65% 3.31% 2.83%

Безработица 16.0% 17.9% 17.3% 16.27% 13.5%1 Нови, деноминирани леваИзточник: НСИ, БНБ

* Данните за 2003 г. са към 30.09.2003 г.

2. ОСНОВНИ ПОЛОЖЕНИЯ ОТ СЧЕТОВОДНАТА ПОЛИТИКА НАДРУЖЕСТВОТО

2.1.База за изготвяне на финансовия отчет

Финансовият отчет на “Гоце Делчев-БТ АД е изготвен в съответствие с

Международните стандарти за финансова отчетност (МСФО), които се състоят от

стандарти и тълкувания, одобрени от Съвета по Международни счетоводни стандарти

(СМСС) и Международните счетоводни стандарти и тълкуванията на Постоянния комитет

за разясняване (ПКР), одобрени от Комитета по Международни счетоводни стандарти

(КМСС), които остават в сила.

Дружеството води своите счетоводни регистри в български лева (BGN). Данните

във финансовия отчет са представени в хиляди лева.

Представянето на финансовия отчет съгласно Международните стандарти за

финансова отчетност изисква ръководството да направи най-добри приблизителни оценки,

начисления и разумно обосновани предположения, които оказват ефект върху отчетените

стойности на активите и пасивите, и на оповестяването на условни вземания и задължения

Име на дружествотоПРИЛОЖЕНИЯ КЪМ ГОДИШНИЯ ФИНАНСОВ ОТЧЕТ ЗА 2003 година

8

към датата на отчета, и респ. върху отчетените стойностни размери на приходите и

разходите за отчетната година. Тези приблизителни оценки, начисления и предположения

са основани на информацията, която е налична към датата на финансовия отчет, поради

което бъдещите фактически резултати биха могли да бъдат различни от тях.

2.2. Преминаване към МСФО

Дружеството е изготвило своя встъпителен баланс по МСФО към 01.01.2003 г.,

която дата е приета за датата на преминаване към МСФО.

Основните корекции и рекласификации, които са направени, за да се представят

данните във финансовия отчет съгласно изискванията на МСФО, се отнасят до следните

отчетни обекти: В Отчета за доходите – промяна в намаление на запасите на готова

продукция с (1791) х.лв. и намаление на приходи от финансирания (1791) х.лв.

По Баланса промяната засяга запасите от Готова продукция с (2156 ) х.лв. и Приходи за

бъдещи периоди и финансирания с ( 2156) х.лв.

2.3. Сравнителни данни (само за дружествата, които сега преминават към

МСФД). София, Благоевград, Гагарин и Слънце имат данни за предходния период.

Отчетната 2003 г. е първата година след датата на преминаване към МСФО като

официална рамка за финансова отчетност, за която дружеството изготвя годишен финансов

отчет. Затова в този финансов отчет не са представени сравнителни данни за предходната

година в отчета за доходите, отчета за паричните потоци и отчета за собствения капитал.

2.4. Инфлационно преизчисление на отчетните показатели

Дружеството е извършвало своята дейност в хиперинфлационна стопанска среда до

31.12.1999 г., поради което при изготвянето на встъпителния баланс са направени

инфлационни преизчисления. При тези преизчисления е използван на общият индекс на

потребителските цени, официално определян и публикуван от Националния статистически

институт. Измененията на индекса за България са както следва:

Таблица за индекса на потребителските цени от 1993 до 1999 г.

1993 1994 1995 1996 1997 1998 1999Индекс в краяна годината

1.639 2.219 1.329 4.108 6.786 1.01 1.062

Източник: НСИ

Име на дружествотоПРИЛОЖЕНИЯ КЪМ ГОДИШНИЯ ФИНАНСОВ ОТЧЕТ ЗА 2003 година

9

База: м. декември за предходната година = 1

Инфлационните преизчисления са направени по отношение на всички немонетарни

обекти (активи и пасиви) – дълготрайни материални активи, основен капитал и законови

резерви. Периодът, за който са извършени тези преизчисления е от 01.07.1993 г. (дата на

учредяване на дружеството) до 31.12.1999 г. (индексът на инфлацията с натрупване за този

период е 107.316). Прието е, че след тази дата българските дружества вече не

функционират не оперират в инфлационна среда (индексът на инфлация с натрупване за

периода от 1.1.1998 –31.12.2000 е 1.1).

Допълнително е направено сравнение на преизчислената инфлирана стойност на

дълготрайните материални активи и тяхната справедлива стойност, за да се провери дали

инфлираната стойност не надвишава справедливата стойност. Към 31.12.2000 г.

независими лицензирани оценители са определили справедливата стойност на

дълготрайните материални активи на Дружеството. Към тази дата, когато тези стойности

на активите са по-високи от тяхната инфлирана стойност, с разликата (надвишението) е

формиран преоценъчен резерв, а когато е по-малка (намалението) – е отчетена като

обезценка (разход) в отчета за доходите.

Компонентите “основен акционерен капитал” и “законови резерви” са били

преизчислени, за да отразят ефектите от инфлацията, с прилагане на индекса за периода от

датата на тяхното създаване до 31.12.1999 г. В настоящия финансов отчет тези ефекти са

прехвърлени към компонента натрупани печалби/(загуби), доколкото той е имал и ролята

на уравняваща позиция по смисъла и при прилагането на МСС 29, а основният акционерен

капитал” и “законовите резерви” са представени по тяхната номинална стойност към

датата на тяхното възникване. Този подход е избран, за да се постигне по-достоверно

представяне на основния капитал и законовите резерви, доколкото те са обвързани с

редица конкретни и формализирани правила, изисквания и процедури на българския

Търговски закон относно тяхното формиране, размер, ограничения и начин на използване,

които биха представлявали интерес за всички трети лица – ползватели на финансовия

отчет.

2.5. Отчетна валута

Функционалната и отчетна валута на Дружеството е българският лев. От 01.07.1997

г. левът е фиксиран в съответствие със Закона за БНБ към германската марка в

Име на дружествотоПРИЛОЖЕНИЯ КЪМ ГОДИШНИЯ ФИНАНСОВ ОТЧЕТ ЗА 2003 година

10

съотношение BGN 1:DEM 1, а с въвеждането на еврото като официална валута на

Европейския съюз - с еврото в съотношение BGN 1.95583:EUR 1.

Паричните средства, вземанията и задълженията, деноминирани в чуждестранна

валута се отчитат в левова равностойност на база валутния курс към датата на операцията

и се преоценяват на месечна база като се използва официалния курс на БНБ на последния

работен ден от месеца.

Курсовите разлики от преоценката се третират като текущи приходи и разходи и се

включват в отчета за доходите като финансови приходи/разходи.

2.6. Приходи

Приходите в Дружеството се признават на база принципа за начисляване и до

степента, до която стопанските изгоди се придобиват от Дружеството и доколкото

приходите могат надеждно да се измерят.

При продажбите на продукция, стоки и материали приходите се признават, когато

всички съществени рискове и ползи, произтичащи от тяхната собственост преминават в

купувача.

При предоставянето на услуги, приходите се признават, като се отчита етапа на

завършеност на сделката към датата на баланса, ако този етап може да бъде надеждно

измерен, както и разходите, извършени по сделката и разходите за приключването й.

2.7. Разходи

Разходите в Дружеството се признават в момента на тяхното възникване и на база

принципите на начисляване и съпоставимост.

Разходите за бъдещи периоди се отлагат за признаване като текущ разход за

периода, през който договорите за които се отнасят, се изпълняват.

Финансовите приходи и разходи се включват в отчета за доходите, като се посочват

нетно и се състоят от: лихвени приходи и разходи, курсови разлики от валутни операции,

банкови комисионни за издадени гаранции.

2.8. Имоти, машини и оборудване

Имотите, машините и оборудването (дълготрайни материални активи) са

представени във финансовия отчет по преоценена стойност, намалена с натрупаната

Име на дружествотоПРИЛОЖЕНИЯ КЪМ ГОДИШНИЯ ФИНАНСОВ ОТЧЕТ ЗА 2003 година

11

амортизация и загубите от обезценка, с изключение на стопанския инвентар, който е

оценен по инфлирана себестойност.

До 31.12.1999 г. включително, отчетната стойност и натрупаната амортизация на

дълготрайните материални активи са преизчислени с общия индекс на потребителските

цени (виж т. 2.4.). Справедливата (преоценена) стойност на дълготрайните материални

активи е определена от независими оценители към 31.12.2000 г. Натрупаната към датата

на оценката амортизация е отписана. Новозакупените след тази дата активи са представени

по себестойност.

Първоначално придобиване

При първоначалното си придобиване имотите, машините и оборудването се

оценяват по себестойност, която включва покупната цена, вкл. митнически такси и всички

преки разходи, необходими за привеждане на актива в работно състояние. Преките разходи

са: разходи за подготовка на обекта, разходи за първоначална доставка и обработка,

разходите за монтаж, разходи за хонорари на лица, свързани с проекта, невъзстановяеми

данъци и др.

Последващо оценяване

Избраният от дружеството подход за последваща балансова оценка на имотите,

машините и оборудването е алтернативният подход по МСС 16 – преоценена стойност,

намалена с начислените амортизации и натрупаните загуби от обезценка.

Преоценката на имотите, машините и оборудването се извършва от лицензирани

оценители на период от 5 години.

Методи на амортизация

Дружеството използва линеен метод на амортизация на дълготрайните материални

активи. Земята не се амортизира. Полезният живот по групи активи е както следва:

• сгради – от 20 г. до 85 г.

• машини, съоръжения и оборудване – от. 28 г. до. 2 г.

• компютри – от 1г. до 3 г.

• транспортни средства – от 3 до 5 г.

• стопански инвентар – 6 г.

Име на дружествотоПРИЛОЖЕНИЯ КЪМ ГОДИШНИЯ ФИНАНСОВ ОТЧЕТ ЗА 2003 година

12

Определеният срок на годност на дълготрайните активи се преглежда в края на

всяка година и при установяване на значителни отклонения спрямо бъдещите очаквания за

срока на използването на активите, същият се коригира перспективно.

Обезценка на активи

Балансовите стойности на дълготрайните материални активи подлежат на преглед

за обезценка, когато са налице събития или промени в обстоятелствата, които показват, че

балансовата стойност би могла да се отличава трайно от възстановимата им стойност. Ако

са налице такива индикатори, че приблизително определената възстановима стойност е по-

ниска от тяхната балансова стойност, то последната се изписва до възстановимата

стойност на активите. Възстановимата стойност на дълготрайните материални активи е по-

високата от двете: нетна пазарна цена или стойност при употреба. За определянето на

стойността при употреба на активите бъдещите парични потоци се дисконтират до тяхната

настояща стойност като се прилага дисконтов фактор преди данъци, който отразява

текущите пазарни условия и оценки на времевата стойност на парите и рисковете

специфични за съответния актив. Загубите от обезценка се отчитат в отчета за доходите.

2.9. Нематериални активи

Нематериалните активи са представени в счетоводния баланс по цена на

придобиване, намалена с натрупаната амортизация. В техния състав са включени лицензии

за програмни продукти, използвани в Дружеството.

В Дружеството се прилага линеен метод на амортизация на нематериалните активи

при определен полезен живот 5 г.

Балансовата стойност на нематериалните активи подлежи на преглед за обезценка,

когато са налице събития, или промени в обстоятелствата, които посочват, че балансовата

стойност би могла да надвишава възстановимата им стойност.

2.10. Инвестиции на разположение и за продажба

Дългосрочни инвестиции дружеството няма.

2.11. Материални запаси

Материалните запаси са оценени по по-ниската от: себестойност и нетната

реализируема стойност.

Име на дружествотоПРИЛОЖЕНИЯ КЪМ ГОДИШНИЯ ФИНАНСОВ ОТЧЕТ ЗА 2003 година

13

Разходите, които се извършват, за да доведат даден продукт в неговото настоящо

състояние и местонахождение, се включват в цената на придобиване (себестойност), както

следва:

• суровини и материали в готов вид – всички доставни разходи, които включват

вносни мита и такси, транспортни разходи, невъзстановяеми данъци и други разходи,

които допринасят за привеждане на материалите в готов за тяхното използване вид;

• готова продукция и незавършено производство – преките разходи на материали и

труд и приспадаща се част от производствените непреки разходи при нормално натоварен

капацитет на производствените мощности, с изключение на административните разходи,

курсовите разлики и разходите по привлечени финансови ресурси.

При употребата (продажбата) на материалните запаси се използва методът на

средно-претеглената цена (себестойност).

Нетната реализируема стойност представлява приблизително определената

продажна цена на даден актив в нормалния ход на стопанска дейност, намалена с

приблизително определените разходи по довършването в търговски вид на този актив и

приблизително определените разходи за продажба. Продажните цени на тютюните са

деноминирани в щатски долари и тяхната левова равностойност е изчислена на база курса

на щатския долар спрямо българския лев към 31.12.2003 г. (датата на баланса).

2.12. Търговски и други вземания

Търговските вземания се представят и отчитат по стойността на оригинално

издадената фактура (себестойност), намалена с размера на обезценката за несъбираеми

суми. Приблизителната оценка за загуби от съмнителни и несъбираеми вземания се прави,

когато за събираемостта на цялата сума или част от нея съществува висока несигурност.

Несъбираемите вземания се изписват, когато това обстоятелство се установи.

2.13. Пари и парични еквиваленти

Паричните средства и еквиваленти включват касовите наличности,

разплащателните сметки и краткосрочните депозити в банки, чийто оригинален матуритет

е по-малък от 3 месеца (т. 2.5).

За целите на изготвянето на отчета за паричните потоци:

• паричните постъпления от клиенти и паричните плащания към доставчици са

представени брутно, с включен ДДС (20%);

Име на дружествотоПРИЛОЖЕНИЯ КЪМ ГОДИШНИЯ ФИНАНСОВ ОТЧЕТ ЗА 2003 година

14

• лихвите по получени кредити с инвестиционни цели се включват като плащания

за финансова дейност;

• трайно блокираните парични средства се представят на лицевата страна на

баланса като част от паричните средства и еквиваленти, но не се включват като част от тях

при изготвянето на отчета за паричните потоци.

2.14. Задължения към доставчици и други задължения

Задълженията към доставчици и другите текущи задължения се отчитат по

стойността на оригиналните фактури (себестойност), която се приема за справедливата

стойност на сделката, която ще бъде изплатена в бъдеще срещу получените стоки и услуги.

2.15. Лихвоносни заеми и други привлечени финансови ресурси

Всички заеми и други привлечени финансови ресурси се признават по

себестойност (номинална сума), която се приема за справедлива стойност на полученото

по сделката, нетно от преките разходи, свързани с тези заеми и привлечени ресурси. След

първоначалното признаване, лихвоносните заеми и други привлечени ресурси, са

последващо оценени по амортизируема стойност, определена чрез прилагане на метода на

ефективната лихва. Амортизируемата стойност е изчислена като са взети предвид всички

видове такси, комисионни и други разходи, вкл. дисконт или премия, асоциирани с тези

заеми. Печалбите и загубите се признават в отчета за доходите като финансови приходи

или разходи през периода на амортизация, както и когато задълженията се отпишат или

обезценят.

2.16. Пенсионни и други задължения към персонала по социалното и трудовозаконодателство

Трудовите и осигурителни отношения с работниците и служителите в Дружеството

се основават на разпоредбите на Кодекса на труда, на разпоредбите на действащото

осигурително законодателство и на Колективния трудов договор на дружеството.

Основно задължение на работодателя е да извършва задължително осигуряване на

наетия персонал за пенсионно, здравно и срещу безработица осигуряване.

Размерите на осигурителните вноски се утвърждават конкретно със Закона за

бюджета на ДОО за съответната година. Вноските се разпределят между работодателя и

осигуреното лице в съотношение, което се променя ежегодно и е определено с

Име на дружествотоПРИЛОЖЕНИЯ КЪМ ГОДИШНИЯ ФИНАНСОВ ОТЧЕТ ЗА 2003 година

15

осигурителния кодекс. Общият размер на вноската за задължително държавно обществено

осигуряване, за безработица и за здравно осигуряване възлиза на: 2003 г. – 42,7%

(разпределено в съотношение работодател/осигурено лице 75:25) за работещите при

условията на трета категория труд, каквито са заетите в Дружеството лица. През 2004 г.

размерът на вноската е запазен в същия размер и съотношение (42,7% и 75:25).

Към Дружеството няма създаден и функциониращ частен доброволен осигурителен

фонд.

Осигурителните и пенсионни схеми (планове), прилагани от Дружеството в

качеството му на работодател, се основават на българското законодателство и са планове с

твърдо определени (дефинирани) вноски.

Съгласно разпоредбите на Кодекса на труда и Колективния трудов договор,

работодателят има задължение да изплати при прекратяване на трудовия договор

обезщетения за:

• неспазено предизвестие – .от 1 до 3 брутни работни заплати;

• поради закриване на предприятието или на част от него, съкращаване в щата,

намаляване на обема на работа и спиране на работа за повече от 30 дни –от 1 до 3

брутни работни заплати;

• при прекратяване на трудовия договор поради болест – 4 брутни работни заплати.;

• при пенсиониране – от 2 до 12 брутни работни заплати;

• за неизползван платен годишен отпуск за съответните години за времето, което се

признава за трудов стаж.

След изплащането на посочените обезщетения за работодателя не произтичат

други задължения към работниците и служителите.

В социалната програма на дружеството са включени следните видове социални

помощи, които “Гоце Делчев- БТ” АД е задължено да осигури:

• за платен годишен отпуск – 1 начална работна заплата за дружеството;

• за Коледа – 2 начални работни заплати;

• за новогодишни подаръци за децата до 12 годишна възраст – .20 % от началната

работна заплата;

• за 8 март – няма;

• помощи за сключване на брак – няма;

• за всяко новородено дете – няма;

Име на дружествотоПРИЛОЖЕНИЯ КЪМ ГОДИШНИЯ ФИНАНСОВ ОТЧЕТ ЗА 2003 година

16

2.17. Акционерен капитал и резерви

Дружеството е акционерно и е задължено да регистрира в Търговския регистър

определен размер на акционерен капитал, който да служи като обезпечение на

вземанията на кредиторите на Дружеството. Акционерите отговарят за задълженията на

дружеството до размера на своето акционерно участие в капитала и могат да претендират

връщане на това участие само в производство по ликвидация или несъстоятелност.

Съгласно изискванията на Търговския закон и устава дружеството е длъжно да

формира и резерв “фонд Резервен”, като той се формира за сметка на:

• най-малко една десета от печалбата, която се отделя докато средствата във фонда

достигнат една десета част от акционерния капитал или по-голяма част, ако това е

предвидено в устава;

• средствата, получени над номиналната стойност на акциите при издаването им

(премиен резерв);

• други източници, предвидени по решение на Общото събрание.

Средствата от фонда могат да се използват само за покриване на годишната загуба

и на загуби от предходни години. Когато средствата във фонда достигнат определения в

устава минимален размер, средствата над тази сума могат да бъдат използвани за

увеличаване на акционерния капитал.

Компонентите “основен капитал” и “законови резерви” на собствения капитал са

били преизчислени, за да отразят ефектите от инфлацията, с прилагане на индекса за

периода от датата на тяхното възникване до 31.12.1999 г. (т.2.4).

В счетоводния баланс, обаче, те вече са представени по тяхната номинална

стойност, като ефектите от инфлационните преизчисления, свързани с тях, са прехвърлени

към натрупани печалби и загуби (т.2.4).

2.18. Данъци върху печалбата

Текущите данъци върху печалбата се определят в съответствие с изискванията на

българското данъчно законодателство – Закона за корпоративното подоходно облагане.

Номиналната данъчна ставка за 2003 г. е 23,5% (2002 г. – 23,5%).

Име на дружествотоПРИЛОЖЕНИЯ КЪМ ГОДИШНИЯ ФИНАНСОВ ОТЧЕТ ЗА 2003 година

17

Отсрочените данъци се определят чрез прилагане на балансовия пасивен метод, за

всички временни разлики към датата на финансовия отчет, които съществуват между

балансовите стойности и данъчните основи на отделните активи и пасиви.

Отсрочените данъчни пасиви се признават за всички облагаеми временни разлики,

с изключение на тези, породили се от признаването на актив или пасив, който към датата

на стопанската операция не е повлиял върху счетоводната и данъчната печалба/(загуба).

Отсрочените данъчни активи се признават за всички намаляеми временни разлики

и за неизползваните данъчни загуби, до степента, до която е вероятно те да се проявят

обратно и да бъде генерирана в бъдеще достатъчна облагаема печалба или да се проявят

облагаеми временни разлики, от които да могат да се приспаднат тези намаляеми разлики,

с изключение на разликите, породили се от признаването на актив или пасив, който към

датата на стопанската операция не е повлиял върху счетоводната и данъчната

печалба/(загуба).

Балансовата стойност на всички отсрочени данъчни активи се преглеждат на всяка

дата на финансовия отчет и се редуцират до степента, до която е вероятно те да се проявят

обратно и да се генерира достатъчно облагаема печалба или проявяващи се през същия

период облагаеми временни разлики, с които те да могат да бъдат приспаднати или

компенсирани.

Отсрочените данъци, свързани с обекти, които са отчетени директно в собствения

капитал или друга балансова позиция, също се отчитат директно към съответния

капиталов компонент или балансовата позиция.

Отсрочените данъчни активи и пасиви се оценяват на база данъчните ставки, които

се очаква да се прилагат за периода, през който активите ще се реализират, а пасивите ще

се уредят (погасят), на база данъчните закони, които са в сила или в голяма степен на

сигурност се очаква да са в сила.

Към 31.12.2003 г. отсрочените данъци върху печалбата са оценени при ставка за

2004 г. - 19,5% (31.12.2002 г. – 23,5%).

2А. КОРЕКЦИИ ПРИ ПРЕМИНАВАНЕ КЪМ МСФО

При преминаване към МСФО дружеството е извършило преизчисления, които сакоригирали показателите в балансa, изготвен по националното законодателство към31.12.2002 г . Тези корекции са представени в таблицата по-долу:

Бележки НСС Ефект от МСФО31 декември

2002 Преминаванекъм МСФО

31 декември2002

Име на дружествотоПРИЛОЖЕНИЯ КЪМ ГОДИШНИЯ ФИНАНСОВ ОТЧЕТ ЗА 2003 година

18

АКТИВBGN’000 BGN’000 BGN’000

Нетекущи активиДълготрайни материални активи 11788 11788Дълготрайни нематериални активи 15 15

11803 11803

Текущи активиМатериални запаси 4 12002 (2156) 9846Вземания от свързани предприятияТърговски вземанияСъдебни и присъдени вземания 3 3Други краткосрочни вземания 247 247Парични средства и парични еквиваленти 3559 3559Разходи за бъдещи периоди 16 16

15827 (2156) 13671

Общо активи 27630 (2156) 25474

СОБСТВЕН КАПИТАЛ И ПАСИВИ

Капитал и резервиОсновен капитал 962 962Резерв от последващи оценки на активи 1 5243 (3118) 2125Законови резерви 305 305Други резерви 2 7208 3118 10326Натрупани печалби 39 39

13757 0 13757

Нетекущи пасивиДългосрочни пасивиПасиви по отсрочени данъци 1422 1422

Текущи задълженияЗадължения към свързани предприятия 226 226Задължения към доставчици 9638 9638Банкови заемиЗадължения за данъци 86 86Приходи за бъдещи периоди ифинансирания 3 2179 (2179) 0Други текущи задължения 5 322 23 345

12451 (2156) 10295

Общо собствен капитал и пасиви 27630 (2156) 25474Промени в натрупаните печалби към 31.12.2002 г., поради преминаване към МСФО:

Бележка 1

Име на дружествотоПРИЛОЖЕНИЯ КЪМ ГОДИШНИЯ ФИНАНСОВ ОТЧЕТ ЗА 2003 година

19

Резерв от последващи оценки на активите

Салдо към 31.12.2002 по НСС 5243Трансформиране на резерв от последващи оценкина активите в други резерви в резултат напреминавене към МСФО (3118)Ефект от преминаване към МСФО (3118)Салдо към 31.12.2002 по МСФО 2125

Бележка 2

Други резерви

Салдо към 31.12.2002 по НСС 7208Трансформиране на резерв от последващи оценкина активите в други резерви в резултат напреминавене към МСФО 3118Ефект от преминаване към МСФО 3118Салдо към 31.12.2002 по МСФО 10326

Бележка 3

Приходи за бъдещи периоди ифинансирания

Салдо към 31.12.2002 по НСС 2179 Ефектите при преминаване към МСФО,свързани с ЦПП от Фонд “Тютюн” с отражение внамаление на Материални запаси-готовапродукция (2156)Ефектите при преминаване към МСФО, свързанис прехвърляне на Фиансирания в Други текущизадължения

(23)

Ефект от преминаване към МСФО (2179)Салдо към 31.12.2002 по МСФО 0

Бележка 4

Материални запаси-Готова продукция

Салдо към 31.12.2002 по НСС 12002

Име на дружествотоПРИЛОЖЕНИЯ КЪМ ГОДИШНИЯ ФИНАНСОВ ОТЧЕТ ЗА 2003 година

20

Ефектите при преминаване към МСФО,свързани с ЦПП от Фонд “Тютюн” с отражение внамаление на Материални запаси-готовапродукция (2156)

Ефект от преминаване към МСФО (2156)Салдо към 31.12.2002 по МСФО 9846

Бележка 5Други текущи задължения

Салдо към 31.12.2002 по НСС 322Ефектите при преминаване към МСФО, свързанис прехвърляне на Фиансирания в Други текущизадължения

23

Ефект от преминаване към МСФО 23Салдо към 31.12.2002 по МСФО 345

3. ПРИХОДИ

2003BGN '000

Вътрешен пазарИзнос 8946Общо 8946

Продажби по продукти - вътрешен пазар 2003BGN '000

Общо 0

Продажби по продукти – износ 2003BGN '000

Преработени тютюни - МФТ 8946

Общо 8946

4. СЕБЕСТОЙНОСТ НА РЕАЛИЗИРАНАТА ПРОДУКЦИЯ И УСЛУГИ

2003BGN '000

Име на дружествотоПРИЛОЖЕНИЯ КЪМ ГОДИШНИЯ ФИНАНСОВ ОТЧЕТ ЗА 2003 година

21

Материали 6145Заплати 1004Роялти 0Амортизация 154ДОО 338Външни услуги 51.............Отчетна стойност на продадени материали и стокиДруги 93Общо 7785

5. ОБЕЗЦЕНКА НА МАТЕРИАЛНИ ЗАПАСИОбезценката на материални запаси включва:

2003BGN '000

Обезценка на Готова продукция рек.2000 г. 2 класа 97

Общо 97

6. РАЗХОДИ ПРИ ПРОИЗВОДСТВО ПОД НОРМАЛЕН КАПАЦИТЕТРазходите при производство под нормален капацитет включват:

2003BGN '000

Разходи за материали 34Външни услуги 107Амортизации 225Разходи за заплати 141Разходи за ДОО 55Други разходи 17Разходи за спомагателна дейност 174Общо 753

Име на дружествотоПРИЛОЖЕНИЯ КЪМ ГОДИШНИЯ ФИНАНСОВ ОТЧЕТ ЗА 2003 година

22

7. ДРУГИ ДОХОДИ ОТ ДЕЙНОСТТА (НЕТНО)

2003 BGN '000

Приходи от продажба на материали 3Отчетна стойност на продадени материали -3Печалба от продажба на материали 0Приходи от продажба на дълготрайни материални активи 0Балансова стойност на продадени ДМА 0Печалба от продажба на ДМА 0Възстановени обезценки на вземания 0Приходи от наеми- заб. 1 3Приходи от социална дейност 0Получени застрахователни обезщетения 0Излишъци на активи 6Отписани задължения 0Предоставени услуги 25Получени лихви по разплащателни сметки 11Възстановено ДДС на ЦПП 13От извънредни операции- 9Приходи от стоки 71Отчетна стойност-стоки -55

Печалба отстоки 16Други 1Общо 84

8. АДМИНИСТРАТИВНИ РАЗХОДИ

Административните разходи включват:

2003BGN '000

Заплати и осигуровки 464Охрана 0Данъци 50Консултантски услуги 27Амортизация 36Ремонти и поддръжка 15

Име на дружествотоПРИЛОЖЕНИЯ КЪМ ГОДИШНИЯ ФИНАНСОВ ОТЧЕТ ЗА 2003 година

23

Материали 31Разходи за комуникации 22Услуги от трети лица – граждански договори 0Разходи за представителни цели 10Банкови такси за текущо обслужване 9Разходи за транспорт 16Застраховки. 8Командировки 13

Други 30Общо 731

9. РАЗХОДИ ЗА ДИСТРИБУЦИЯ И РЕАЛИЗАЦИЯ

Разходите за дистрибуция и реализация включват:2003

BGN '000

Реклама 0Транспорт 0Комисионни 92Вноски за фонд Тютюн 179Разходи за застраховки по износа 0Митнически и други такси 22Обезценка на търговски вземания 0.Материали 36Заплати и осигуровки 117Други 10Общо 456

10. РАЗХОДИ ЗА ПЕРСОНАЛА

Общо разходите за персонала включват: 2003BGN '000

Възнаграждения и заплати 1489Начисления за неползван платен отпуск 6Вноски по социалното осигуряване 523Начисления за осигуровки за неползван отпуск 2

Име на дружествотоПРИЛОЖЕНИЯ КЪМ ГОДИШНИЯ ФИНАНСОВ ОТЧЕТ ЗА 2003 година

24

Разходи за социални придобивки 80Общо 2100

11. ДРУГИ РАЗХОДИ ЗА ДЕЙНОСТТА (НЕТНО)

2003BGN '000

Приходи от продажба на материали 0Отчетна стойност на продадени материали 0Загуба от продажба на материали 0Приходи от продажба на материални дълготрайни активи 0Балансова стойност на продадени ДМА 0Загуба от продажба на ДМА 0Обезценка на други вземания 0Разходи за социална дейност 124Брак на активи 0ДДС при брак и непризнат данъчен кредит 0Лихви за просрочени плащания към бюджета 0Отписани вземания 0Разходи за глоби и неустойки 0Липси на активи 11Разходи за обекти търговия, хотел 125ДругиОбщо 260

12. ОБЕ3ЦЕНКА НА ИМОТИ, МАШИНИ И ОБОРУДВАНЕПрез 2003 г. не е извършена такава.

13. ФИНАНСОВИ ПРИХОДИ И РАЗХОДИ, НЕТНО

2003BGN '000

9 а) Финансови приходи, по видове: Положителни курсови разлики 563 Приходи от лихви по депозити 7 Общо 570

9 б) Финансови разходи, по видове: Разходи за лихви по заеми 228 Отрицателни курсови разлики 569

Име на дружествотоПРИЛОЖЕНИЯ КЪМ ГОДИШНИЯ ФИНАНСОВ ОТЧЕТ ЗА 2003 година

25

Банкови такси за гаранции 24 Общо 821

14. ДАНЪЧНО ОБЛАГАНЕ

Основните компоненти на разхода/(икономията) на данъци върху печалбата за

годините, завършващи на 31 декември са:

2003BGN '000

Отчет за доходите

Данъчна печалба за годината по дaнъчнa декларация -1281

Текущ разход за данъци върху печалбата за годината 0

Отсрочени данъци върху печалбатаСвързани с възникване и обратно проявление на временни разлики -2Свързани с намаление на данъчната ставка 8Общо 6

Общо разход за данъци върху печалбата, отчетени вОтчета за доходите 6

2003BGN '000

Отчет за промените в собствения капитал

Отсрочени данъци върху печалбатаСвързани с (намаления)/увеличения на преоценъчния резервСвързани с намаление на данъчната ставка -153Общо изменения на отсрочени данъци, отчетени директно вСобствения капитал -153

2003BGN '000

Равнение на данъчния разход/(икономия) на данъци върхуПечалбата определен спрямо счетоводния резултат

Счетоводна печалбa за годината -1303

Данъци върху печалбата – 23,5% (2002 г.: 23,5%) 0

От непризнати суми по данъчни декларации

Име на дружествотоПРИЛОЖЕНИЯ КЪМ ГОДИШНИЯ ФИНАНСОВ ОТЧЕТ ЗА 2003 година

26

Свързани с увеличения 11Свързани с намаленияОбщо 11

Непризната данъчна загуба 1292Други разлики (данъци от минали години, признати разлики и т.н.) -3

Ефект от корекции в началните салда

Ефект от намаление на данъчната ставка – 4% 96

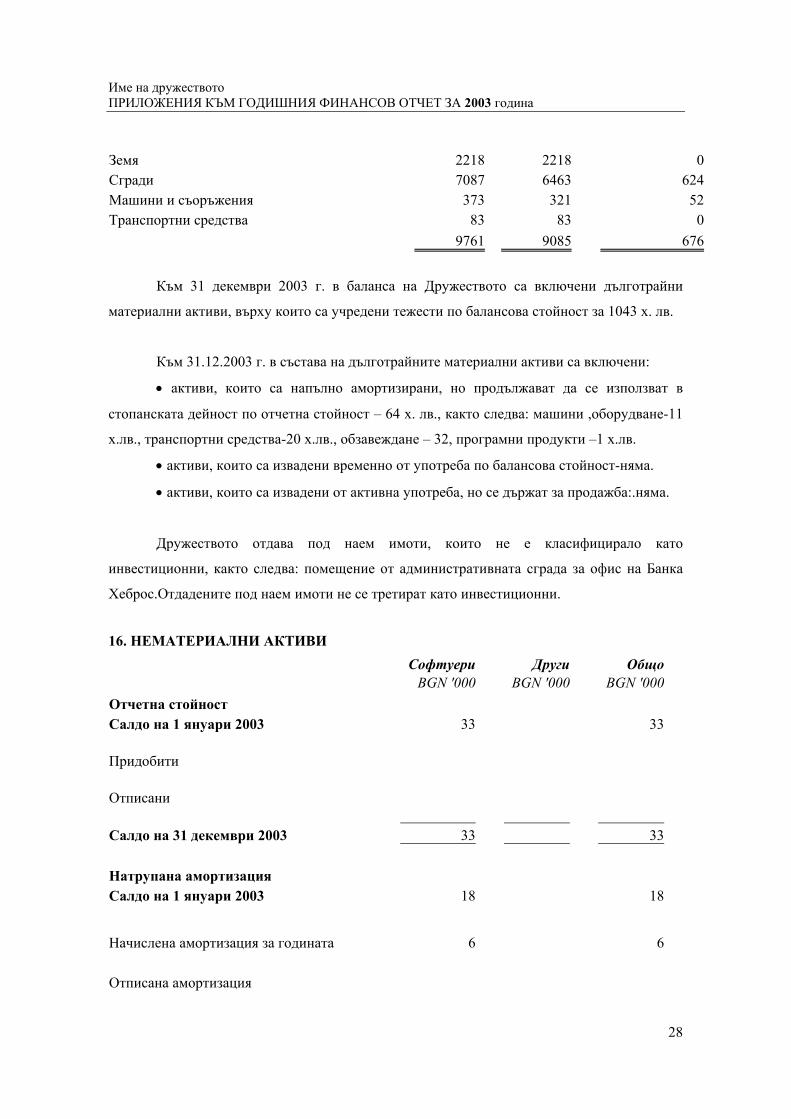

15. ИМОТИ, МАШИНИ И ОБОРУДВАНЕ

Земи исгради

Машини,съоръжения иоборудване Други

Разходи запридобиване на ДМА Общо

2003 2003 2003 2003 2003

BGN ‘000 BGN ‘000 BGN ‘000 BGN ‘000 BGN ‘000

Отчетна стойност 9850 774 335 1603 12562Салдо на 1 януари 9850 774 335 1603 12562

Придобити 1 2 3

Трансфер между сметки

Отписани 6 6

Салдо на 31 декември 9850 775 331 1603 12559

Натрупана амортизацияСалдо на 1 януари 330 267 177 0 774

Име на дружествотоПРИЛОЖЕНИЯ КЪМ ГОДИШНИЯ ФИНАНСОВ ОТЧЕТ ЗА 2003 година

27

Начислена амортизация 215 135 51 0 401

Трансфер между сметки

Отписана амортизация 6 6

Салдо на 31 декември 545 402 222 0 1169

Балансова стойност на 31декември 9305 373 109 1603 11390

Към 31.12.2003 г. земи и сгради включват: земи на стойност .2,218 х. лв. (2002 г. –

2218 х.лв.) и сгради с балансова стойност 7087 х.лв. (2002 г. - 7302х. лв.), машините и

оборудването включват: машини и оборудване с балансова стойност - 296 х.лв. ( 2002 г. –

424 х.лв.) и съоръжения с балансова стойност – 77 х.лв. ( 2002 г. – 83 х.лв.).

Към 31.12.2003 г. разходите за придобиване на дълготрайни материални активи

включват незавършено строителство както следва::

- Ферментазионна база - 1574 х.лв.

- Нафтово стопанство - 15 х.лв.

- Манипулационен ферментационен комплекс - 12 х.лв.

- Приемна - 2 х.лв.

Към 31.12.2003 г. е направен преглед на оценките на ДМА от независимите

оценители, за да се определи дали са настъпили условия за обезценка по смисъла на

изискванията и правилата на МСС 36 Обезценка на активи. На базата на извършения

преглед и производството на по-нисък обем продукция /1165 т/ през годината спрямо

определения капацитет /2500 т/, оценителите предлагат икономическо обезценяване 20 %

на някои основни активи, но ръководството счита, че през следващата –2004 г.

производството ще се увеличи и ще надмине определения капацитет /ще се преработи

около 3000 тона тютюн/ поради което към 31.12.2003 г. няма условия за обезценка на

активите.Същевременно на база на извършения преглед на дълготрайните материални активи към

31.12.2003 г. е формирана положителна разлика между балансовата стойност на активите и

оценката, която не е включена във финансовия отчет. По групи активи тя е както следва:

балансовастойност

Стойностпо оценка

положителнаразлика

31.12.2003 31.12.2003 BGN '000 BGN '000

Име на дружествотоПРИЛОЖЕНИЯ КЪМ ГОДИШНИЯ ФИНАНСОВ ОТЧЕТ ЗА 2003 година

28

Земя 2218 2218 0Сгради 7087 6463 624Машини и съоръжения 373 321 52Транспортни средства 83 83 0

9761 9085 676

Към 31 декември 2003 г. в баланса на Дружеството са включени дълготрайни

материални активи, върху които са учредени тежести по балансова стойност за 1043 х. лв.

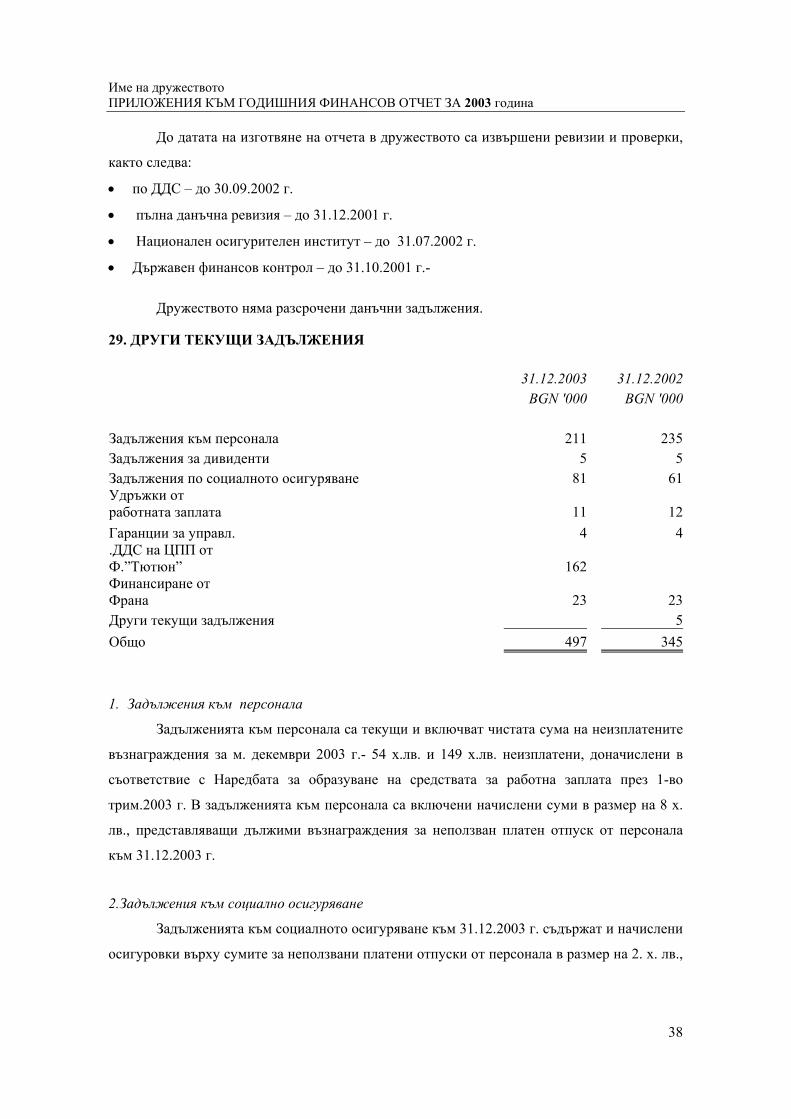

Към 31.12.2003 г. в състава на дълготрайните материални активи са включени:

• активи, които са напълно амортизирани, но продължават да се използват в

стопанската дейност по отчетна стойност – 64 х. лв., както следва: машини ,оборудване-11

х.лв., транспортни средства-20 х.лв., обзавеждане – 32, програмни продукти –1 х.лв.

• активи, които са извадени временно от употреба по балансова стойност-няма.

• активи, които са извадени от активна употреба, но се държат за продажба:.няма.

Дружеството отдава под наем имоти, които не е класифицирало като

инвестиционни, както следва: помещение от административната сграда за офис на Банка

Хеброс.Отдадените под наем имоти не се третират като инвестиционни.

16. НЕМАТЕРИАЛНИ АКТИВИСофтуери Други Общо

BGN '000 BGN '000 BGN '000Отчетна стойностСалдо на 1 януари 2003 33 33

Придобити

Отписани

Салдо на 31 декември 2003 33 33

Натрупана амортизацияСалдо на 1 януари 2003 18 18

Начислена амортизация за годината 6 6

Отписана амортизация

Име на дружествотоПРИЛОЖЕНИЯ КЪМ ГОДИШНИЯ ФИНАНСОВ ОТЧЕТ ЗА 2003 година

29

Салдо на 31 декември 2003 24 24

Балансова стойност на 31декември 2003 9 9

17. ИНВЕСТИЦИИ НА РАЗПОЛОЖЕНИЕ И ЗА ПРОДАЖБАИнвестициите на разположение и за продажба към 31.12.2002 г. няма.

.

18. МАТЕРИАЛНИ ЗАПАСИ

31.12.2003 31.12.2002BGN '000 BGN '000

Тютюни/суровина и МФТ/ 8357 9222Цигари 0 0Материали и консумативи 399 560Незавършено производство 74 30Стоки 28 34Общо 8858 9846

1. Тютюни

Наличните към 31.12.2003 г. тютюни са представени в баланса по:

31.12.2003 31.12.2002BGN '000 BGN '000

Цена на придобиване / себестойностНетна реализируема стойност 8357 9222Общо 8357 9222

Съотношението между наличните български и вносни тютюни е следното:

BGN '000 Относителен дял31.12.2003 31.12.2002 31.12.2003 31.12.2003

Български тютюни 8357 9222 100% 100 %Вносни тютюниОбщо 8357 9222 100% 100%

Име на дружествотоПРИЛОЖЕНИЯ КЪМ ГОДИШНИЯ ФИНАНСОВ ОТЧЕТ ЗА 2003 година

30

Запасите от тютюн на дружеството включват основно произход български

ориенталски тютюни. Последните са най-вече с произход от: Неврокоп, Северна България,

и Дупница:.

31.12.2003 31.12.2002BGN ‘000 BGN ‘000

Виржиния В т.ч. от вносБърлей В т.ч. от вносБългарски ориенталски тютюни, в т.ч.КрумовградНеврокоп 7720 9222Дупница 7Северна България 630ДжебелСредногорска ЯкаДруги бьлгарски ориенталски тютюниТютюни в процес на доставкаДруги тютюни В т.ч. от вносОбщо 8357 9222

2. Цигари – няма производство

Наличните цигари по марки са както следва:

Търговска марка

31.12.2003 31.12.2003 31.12.2002 31.12.2002(Асортимент) BGN '000 % BGN '000 %

Общо

3.Материали и консумативи

31.12.2003 31.12.2002BGN '000 BGN '000

Спомагателни материали, в т. ч.: 184 343 - Върви 21 48 - Чулове. 58 131

Име на дружествотоПРИЛОЖЕНИЯ КЪМ ГОДИШНИЯ ФИНАНСОВ ОТЧЕТ ЗА 2003 година

31

- Зебла 78 158 - Канап 27 6Резервни части 73 79.Горива 79 73Строителни материали 6 8Други 57 57Общо 399 560

Другите материали включват основно: разни материали на склад – отрова кабат –

27 х.лв., полиетилен – 2 х.лв. хран.продукти в стола – 2 х.лв. и други дребни..

Наличните към 31.12.2003 г. стоки включват препарати в селскостопанската аптека

– 13 х.лв. и хранителни стоки и напитки в търговските обекти.- 15 х.лв.. Те са представени

в баланса по себестойност – цена на придобиване.

Към 31.12.2003 г. има учредени залози върху материални запаси като обезпечение

по ползвани банкови кредити.Учредените тежести са по балансова стойност:

• Манипулирани ферментирали тютюни – 4252 х. лв. ,

• Цигари – няма

• Други материали – непреработен тютюн - 1864 х. лв.

19. ВЗЕМАНИЯ ОТ СВЪРЗАНИ ПРЕДПРИЯТИЯ

Вземанията от свързани предприятия са от следните дружества:31.12.2003 31.12.2002

BGN '000 BGN '000

От “Шумен-БТ” АД 68 68От “Видин-БТ” АД 2 2

Обезценка на вземания: -70 -70Обшо 0 0

Вземанията от свързани предприятия към 31.12.2003 г. представляват:

Вид на вземането: 31.12.2003 31.12.2002BGN '000 BGN '000

АвансиПродажба на продукцияСъдебни вземания 70 70Продажба на материалиОбезценка -70 -70

Име на дружествотоПРИЛОЖЕНИЯ КЪМ ГОДИШНИЯ ФИНАНСОВ ОТЧЕТ ЗА 2003 година

32

Общо: 0 0

Направена е обезценка на вземанията от следните дружества от групата: “Шумен-

БТ” АД – 68 х.лв. и “Видин –БТ” АД – 2 х.лв.

20. ТЪРГОВСКИ И ДРУГИ ВЗЕМАНИЯ

Вид на вземането: 31.12.2003 31.12.2002BGN '000 BGN '000

Вземания от клиентиПредоставени аванси на доставчициДанъци за възстановяване 3 235Съдебни и присъдени вземания 8 8Предплатени разходи за бъдещи периоди 30 16Други вземания 14 12.Обезценка -5 -5Общо 50 266

1.Вземания от клиенти

31.12.2003 31.12.2002BGN '000 BGN '000

Вземания от клиентив т.ч.: До 1 г. До 2 г. Над 2 г.Обезценка () ()Общо 0 0

2.Предоставени аванси

31.12.2003 31.12.2002BGN '000 BGN '000

Аванси на доставка на материалиАванси за услуги.......................................Обезценка () ()Общо 0 0

Име на дружествотоПРИЛОЖЕНИЯ КЪМ ГОДИШНИЯ ФИНАНСОВ ОТЧЕТ ЗА 2003 година

33

3.Данъци за възстановяване

31.12.2003 31.12.2002BGN '000 BGN '000

ДДС за възстановяване 18Надвнесени данъци от печалбата.ДДФЛ 3.От Фонд “Тютюн” 217

Общо 3 235

4.Съдебни и присъдени вземания

31.12.2003 31.12.2002BGN '000 BGN '000

.С тютюнопроизводители аванси 5 5РКС Благоевград 2 2.Други 1 1................Обезценка -5 -5Общо 3 3

5.Предплатени разходи за бъдещи периоди

Разходите за бъдещи периоди включват:

• застраховки - 12 х. лв. (2002 г. - .6 х. лв.);

• абонаменти - .4 х. лв. (2002 г. - 2 х. лв.);