Building Competence. Crossing Borders. School of Management and Law Smart Metering (K)ein Thema für Schweizer Energieversorgungsunternehmen? Eine Studie der Zürcher Hochschule für Angewandte Wissenschaften (ZHAW) Dr. Claudio Cometta Dr. Frank Hannich Christian Hertach Dezember 2010

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Building Competence. Crossing Borders.

School of Management and Law

Smart Metering(K)ein Thema für Schweizer Energie versorgungsunternehmen?Eine Studie der Zürcher Hochschule für Angewandte Wissenschaften (ZHAW)

Dr. Claudio Cometta

Dr. Frank Hannich

Christian Hertach

Dezember 2010

Impressum

Herausgeber

ZHAW School of Management and Law

Zentrum für Strategie und Operations

St. Georgen-Strasse 70, CH-8401 Winterthur

Kontakt

Telefon + 41 58 934 68 91

Autoren

Dr. Claudio Cometta

Dr. Frank Hannich

Christian Hertach

Die vorliegenden Ergebnisse wurden

durch die Beiträge folgender Experten ergänzt.

Herzlicher Dank geht an

Anton Bucher VSE

Thomas Mohr Axpo Holding AG

Adrian Peter BKW FMB Energie AG

Matthias Rauh Horváth & Partners

Cornel Rüede Swissgrid

Rolf Schmitz Bundesamt für Energie

Peter Walter EKT AG

Layout

DESIGNHEIT. Büro für visuelle Kommunikation

Marketing & Development SML

Bilder

Peter Maurer

Heidi Baldrian (Titelseite)

Lesbarkeit

Im Sinne der besseren Lesbarkeit wird bei gewissen

Begriffen nur die männliche Form verwendet.

Bestellungen

Besuchen Sie uns im Internet www.sml.zhaw.ch

3

Vorwort

Sehr geehrte Leserinnen und Leser

Die Stromversorgungsbranche steht vor einer digitalen

Wende. Die Modernisierung der Stromnetze hin zu einem

Smart Grid ist jedoch weltweit unterschiedlich stark vo-

rangeschritten, wobei der grösste Handlungsbedarf auf

der Stufe der Verteilnetze noch ansteht. Entsprechend

hat sich die EU mit der Vorgabe einer hundertprozentigen

Marktdurchdringung mit intelligenten Stromzählern bis

ins Jahr 2022 ein verbindliches Ziel gesetzt.

Die Schweiz steht vor dem zweiten Marktliberalisierungs-

schritt, welcher die Energieversorger vor neue Herausfor-

derungen stellt. Der Wandel vieler Energieversorgungs-

unternehmen (EVU) von Verwaltungsbetrieben mit

Bezügern hin zu modernen Dienstleistern mit Kunden

wird die Branche umfassend verändern. Gleichzeitig

schreitet der technologische Wandel rasant voran. Der

Datenaustausch zwischen Endkunden und Energiever-

sorgern wird mit den intelligenten Stromzählern automa-

tisiert, was neue Optionen und Anreize für die Konsu-

menten und Energievertreiber schafft, mit der Energie

effizienter umzugehen.

Ziel der Studie

Die neuen technologischen Möglichkeiten von Smart

Metering und des Smart Grids werden derzeit öffentlich-

keitswirksam diskutiert. Doch wie ist dieses Thema tat-

sächlich bei den Energieversorgern angekommen?

Welches sind die Faktoren, die aus Sicht der EVU in Zu-

kunft für oder gegen Investitionen in Smart Metering-

Konzepte sprechen? Und welche wirtschaftlichen und

regulatorischen Voraussetzungen werden dabei voraus-

gesetzt oder gewünscht? Die vorliegende Studie ver-

sucht, die Haltung der Branche hinsichtlich dieser wich-

tigen Fragen transparent zu machen und mögliche

zukünftige Investitionstreiber zu identifizieren.

Dr. Claudio Cometta

ZHAW School of Management and Law

4

Impressum 2

Vorwort 3

Inhaltsverzeichnis 4

Die wichtigsten Ergebnisse im Überblick 5

Informationen zur Befragung 6

Smart Metering bei Schweizer Energieversorgern 10

Voraussetzungen für Investitionsentscheidungen 14

Bewertung der Chancen 17

Bewertung der Risiken 19

Gegenwärtige Investitionshemmnisse im Überblick 24

Zukünftige Investitionstreiber 25

Anhang I 32

Anhang II 34

Anhang III 38

Anhang IV 43

Anhang V 47

Abbildungsverzeichnis 48

Inhaltsverzeichnis

5

tend hingegen bewerten die meisten EVU die Möglichkeit,

auf der Basis einer Smart Metering-Infrastruktur neue End-

kunden zu gewinnen. Zudem wird auch das Erzielen hö-

herer Umsätze durch segmentspezifische Produktange-

bote mit zusätzlichen Leistungskomponenten und / oder

variablen Tarifsystemen derzeit lediglich von wenigen EVU

als Chance gewertet. Nur eines von fünf Unternehmen

sieht hier mindestens teilweise ein gewisses Potenzial.

Zukünftige InvestitionstreiberDen gegenwärtigen Investitionshemmnissen stehen aber

auch zahlreiche Umfeldfaktoren gegenüber, welche zu-

künftig rasch an Bedeutung gewinnen und somit mittelfri-

stig eine Erhöhung der Investitionsbereitschaft bei den

EVU bewirken könnten.

Auf nationaler Ebene könnte durch die geplante erweiterte

Marktöffnung für Haushalte und Kleinverbraucher ein be-

deutendes Signal für mehr Wettbewerb im Energievertrieb

gesetzt werden. Der Auf- und Ausbau eines differenzierten

Produktportfolios mit Smart Metering würde damit rasch

zu einem wichtigen Wettbewerbsfaktor. Auch die EU

könnte Druck auf die Schweiz ausüben, die Direktive

2006/32/EG in ihren Eckwerten (80% Marktdurchdringung

bei Privathaushalten bis 2020) zu übernehmen, um die

europäischen Energieversorger nicht in einen Wettbe-

werbsnachteil zu versetzen. Letztlich entsteht auch auf

kommunaler Ebene (z.B. in grösseren Städten) politischer

Druck, verbindliche Vorgaben zur flächendeckenden Ein-

führung von Smart Meters zu beschliessen.

Im Weiteren kann das Erschliessen neuer Geschäftsfelder

für spezifische Kundensegmente zu einem wichtigen Inve-

stitionstreiber werden. Gerade im Bereich Immobilienwirt-

schaft gibt es bereits heute international erfolgreiche Ge-

schäftsmodelle auf der Basis von Smart Metering welche

ohne grössere Adaption für die Schweiz übernommen

werden können. Weitere Stichworte sind der zukünftig zu-

nehmende Bedarf an Elektromobilität sowie neuer Pro-

duktbündelungen im Bereich Smart Home.

Während in vielen europäischen Staaten die Einführung

intelligenter Stromzähler (Smart Meters) als notwendiger

Schritt hin zu einem Smart Grid zügig voranschreitet, ist in

der Schweiz diesbezüglich noch vergleichsweise wenig

Aktivität auszumachen. Die vorliegende Studie zeigt, wes-

halb viele Schweizer Energieversorger eher zurückhaltend

sind und welche Faktoren in Zukunft zu eigentlichen Trei-

bern für verstärkte Investitionen in die Smart-Meter-Tech-

nologie werden könnten.

Derzeit existieren hierzulande keine politischen oder regu-

latorische Vorgaben betreffend einem Rollout und Einsatz

von Smart Meters. Entsprechend ist es der Branche bzw.

den jeweiligen Unternehmen überlassen, geeignete Inves-

titionsstrategien zu entwickeln und umzusetzen.

Geht es nach den befragten Unternehmen, wird Smart

Metering in allen Unternehmensbereichen, insbesondere

im IT-, Netz- und Energievertriebsbereich, stark an Bedeu-

tung gewinnen. Dennoch gehen nur 4,3% der EVU davon

aus, dass in der Schweiz eine Marktdurchdringung von

80% und mehr mit intelligenten Zählersystemen bis ins

Jahr 2020 erreicht wird.

Gegenwärtige InvestitionshemmnisseDiese Zurückhaltung hat mehrere Gründe. So werden die

Risiken grösserer Investitionen in eine intelligentere Netzin-

frastruktur derzeit von vielen Energieversorgern höher ein-

geschätzt, als die möglichen positiven Effekte. Eine Mehr-

heit von 68% befürchtet, dass sich die Kosten für den

Aufbau und Betrieb der Smart Metering-Infrastruktur nicht

durch zusätzliche Erträge kompensieren lassen. Weitere

Hemmnisse werden im Bereich fehlender einheitlicher

Standards, mangelnder Regulation und fehlender Markt-

anreize identifiziert.

Am ehesten wird das Nutzenpotenzial von Smart Metering

in der Optimierung des Netzlastmanagements (z.B. Ein-

sparung von Regelenergie) und in der Effizienzsteigerung

durch die Automatisierung von Prozessen (z.B. Abrech-

nung, Zählerfernauslesung) gesehen. Als eher unbedeu-

Die wichtigsten Ergebnisse im Überblick

6

Den Grossteil der Unternehmen (60.8%) machen die

kleinen Versorger aus mit bis zu 50 Angestellten. 23.3%

der Teilnehmer sind den mittleren Unternehmensgrössen

zuzuordnen. 12.8% wiesen mehr als 250 Mitarbeiter aus

(Abbildung 1).

Die Befragung der Studienteilnehmer erfolgte im Zeitraum

von Juni bis Juli 2010. Dabei wurden ausschliesslich

Schweizer Energieversorger berücksichtigt, die auf min-

destens einer der Wertschöpfungsstufen Stromprodukti-

on, Stromübertragung, Stromhandel oder Stromvertrieb

an Endkunden tätig sind. Pro Unternehmen wurde jeweils

maximal ein ausgefüllter Fragebogen berücksichtigt. Un-

ter den ca. 850 Schweizer Energieversorgern wurden die

80 Unternehmen mit den meisten Endkunden telefonisch

kontaktiert, um einen geeigneten Ansprechpartner zu

finden. Den restlichen Unternehmen wurde der Fragebo-

gen schriftlich zugesandt. Insgesamt 624 Fragebögen

wurden verschickt, wovon 491 in Deutsch, 102 in Franzö-

sisch und 31 in Italienisch bestanden.

Als Ansprechpartner wurden in erster Linie Personen mit

Bezug zum Thema Smart Metering befragt. Die meisten

Teilnehmer waren dabei entweder in den Bereichen

Netze, Energiewirtschaft oder Business Development

tätig, oft auch als Projektleiter eines Smart Metering-

Feldversuchs. Insgesamt beteiligten sich (N) 125 Unter-

nehmen an der Befragung.

Zur grössenabhängigen Einteilung der Antworten wur-

den die Anzahl der in den Unternehmen tätigen Mitarbei-

ter und die Anzahl der Endkunden gewählt.

Informationen zur Befragung

3.2%

60.8%

N = 125

23.2%

12.8%

0-50 Mitarbeiter51-250 Mitarbeiter> 250 Mitarbeiterkeine Angaben

Abbildung 1: Anteil Energieversorger nach Anzahl

Mitarbeiter

7

Lediglich 6.4% der Teilnehmer beliefern keine Endkunden. Der

überwiegende Teil (63.2%) der befragten Unternehmen beliefert

bis zu zehntausend Endkunden. 25.6% beliefern zwischen zehn

und hunderttausend Endkunden. 4.8% beliefern über hunderttau-

send Endkunden (Abbildung 2).

6.4%

63.2%

N = 125

25.6%

4.8%

0-10'000 Endkunden10'001 -100'000 Endkunden> 100'000 Endkundenkeine Endkunden

Abbildung 2: Anteil Energieversorger nach Anzahl

Endkunden

8

Viele EVU sind in der Phase der FeldversucheWährend elektronische Zähler bei Grosskunden mit einem

Verbrauch von über 100‘000 kWh in der Schweiz von Ge-

setzes wegen flächendeckend installiert sind, ist mit weni-

gen Ausnahmen kein kommerzieller Betrieb bei Gewerbe-

und Haushaltskunden bekannt. Dagegen sind Feldversuche

bereits bei zwei Dritteln der grösseren EVU (ein Drittel bei

mittelgrossen Versorgern) am Laufen. Jedoch geben mehr

als die Hälfte der Energieversorger mit weniger als zehn-

tausend Endkunden und immerhin gut ein Drittel der mitt-

leren an, sich derzeit (noch) nicht im Stadium eines Testbe-

triebs mit Smart Meters zu befinden, oder einen solchen zu

planen (Abbildung 3).

Die an der Studie teilnehmenden Energieversorger las-

sen sich folglich in zwei etwa gleich grosse Gruppen

(gemessen an der Anzahl Studienteilnehmer) einteilen.

Eine erste Gruppe verhält sich in Bezug auf das Thema

Smart Metering derzeit noch eher passiv (SMET Feldver-

suche derzeit kein Thema - 46.4%). Die zweite Gruppe

hingegen ist bereits aktiv, oder plant aktiv zu werden

(SMET Feldversuche geplant oder am Laufen - 53.6%).

N = 117

46.4%

34%

17%

24.8%

24%

31%

67%

17%

28.8%

23%

34%

53%derzeit kein Thema

geplant

am laufen

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Durchschnitt0-10'000 Endkunden10'001 -100'000 Endkunden> 100'000 Endkunden

Abbildung 3: SMET Feldversuche nach Anzahl Endkunden

Endkundengrösse PASSIVE (46.4%) AKTIVE (53.6%)

0-10‘000 53% 47%

10‘001-100‘000 34% 65%

> 100‘000 17% 84%

9

Symbollegende

Um eine bessere Lesbarkeit der dargestellten Er-

gebnisse zu erzielen, werden in den nachfolgenden

Grafiken die jeweiligen Piktogramme verwendet.

Ergebnisse unterteilt nach Aktiven und

Passiven Energieversorger

Ergebnisse unterteilt nach Endkunden-

grösse der Energieversorger

0k: 0-10'000 Endkunden

10k: 10'001-100'000 Endkunden

100k: über 100'000 Endkunden

Ergebnisse aller Unternehmen

AKTIVE

PASSIVE

AKTIVE

PASSIVE

10k 0k100k

GESAMT

AKTIVE

PASSIVE

AKTIVE

PASSIVE

10k 0k100k

GESAMT

10

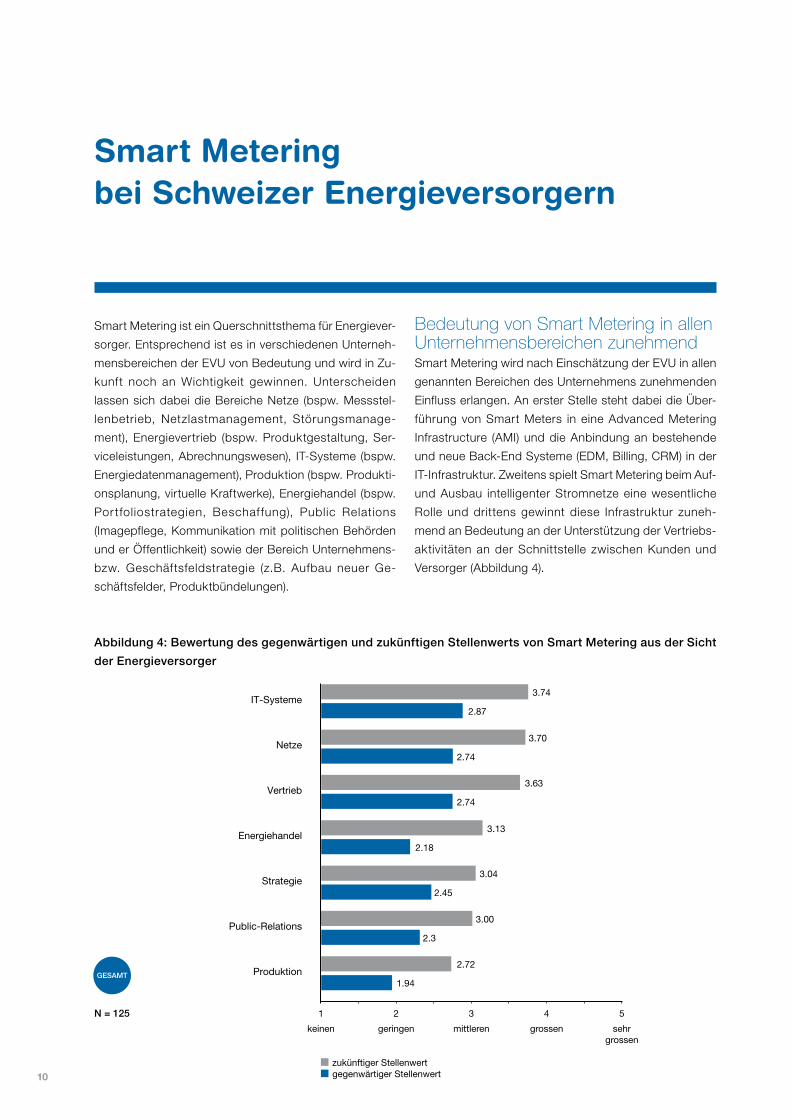

Bedeutung von Smart Metering in allen Unternehmensbereichen zunehmendSmart Metering wird nach Einschätzung der EVU in allen

genannten Bereichen des Unternehmens zunehmenden

Einfluss erlangen. An erster Stelle steht dabei die Über-

führung von Smart Meters in eine Advanced Metering

Infrastructure (AMI) und die Anbindung an bestehende

und neue Back-End Systeme (EDM, Billing, CRM) in der

IT-Infrastruktur. Zweitens spielt Smart Metering beim Auf-

und Ausbau intelligenter Stromnetze eine wesentliche

Rolle und drittens gewinnt diese Infrastruktur zuneh-

mend an Bedeutung an der Unterstützung der Vertriebs-

aktivitäten an der Schnittstelle zwischen Kunden und

Versorger (Abbildung 4).

Smart Metering ist ein Querschnittsthema für Energiever-

sorger. Entsprechend ist es in verschiedenen Unterneh-

mensbereichen der EVU von Bedeutung und wird in Zu-

kunft noch an Wichtigkeit gewinnen. Unterscheiden

lassen sich dabei die Bereiche Netze (bspw. Messstel-

lenbetrieb, Netzlastmanagement, Störungsmanage-

ment), Energievertrieb (bspw. Produktgestaltung, Ser-

viceleistungen, Abrechnungswesen), IT-Systeme (bspw.

Energiedatenmanagement), Produktion (bspw. Produkti-

onsplanung, virtuelle Kraftwerke), Energiehandel (bspw.

Portfoliostrategien, Beschaf fung), Public Relations

(Imagepflege, Kommunikation mit politischen Behörden

und er Öffentlichkeit) sowie der Bereich Unternehmens-

bzw. Geschäftsfeldstrategie (z.B. Aufbau neuer Ge-

schäftsfelder, Produktbündelungen).

Smart Metering bei Schweizer Energieversorgern

Abbildung 4: Bewertung des gegenwärtigen und zukünftigen Stellenwerts von Smart Metering aus der Sicht

der Energieversorger

1.94

2.72

2.3

3.00

2.45

3.04

2.18

3.13

2.74

3.63

2.74

3.70

2.87

3.74IT-Systeme

Netze

Vertrieb

Energiehandel

Strategie

Public-Relations

Produktion

1 2 3 4 5

keinen geringen mittleren grossen sehrgrossen

zukünftiger Stellenwertgegenwärtiger Stellenwert

N = 125

AKTIVE

PASSIVE

AKTIVE

PASSIVE

10k 0k100k

GESAMT

11

Offen bleibt dabei die Frage, ob sich ein höherer Stellen-

wert auch tatsächlich darin widerspiegelt, dass sich

Smart Metering zu einem wesentlichen Bestandteil von

Investitionsentscheidungen, Strukturen und Prozessen in

den jeweiligen Unternehmen entwickelt.

Wo stehen die Schweizer EVU im Vergleich zum Ausland?In den europäischen Ländern schreitet der grossflächige

Rollout von Smart Meters derzeit voran, wenn auch mit

teilweise unterschiedlichen Motiven.1 Nach Schweden

und Italien haben sich u.a. Finnland (bis 2014), Norwegen

(bis 2016) und Grossbritannien (bis 2020) entsprechende

Ziele für eine möglichst flächendeckende Installation ei-

ner so genannten Advanced Metering Infrastructure

(AMI) gesetzt. Nicht zuletzt wurde diese Entwicklung

durch die EU-Direktive 2006/32/EG und der daraus ab-

geleiteten politischen Forderung nach einer Marktdurch-

dringung bei Privathaushalten von 80% bis 2020 bzw.

100% bis 2022 in Europa beschleunigt.

Aus der Sicht der Schweizer Energieversorger scheint

jedoch beim Rollout von intelligenten Zählersystemen

derzeit kaum Eile geboten. Lediglich 4,3% der Befragten

erwarten die Marktdurchdringung von über 80% für die

Schweiz bis zum Jahr 2020. Und lediglich knapp die

Hälfte der Studienteilnehmer erwarten einen flächende-

ckenden Einsatz (> 80%) bis ins Jahr 2030 (Abbildung 5).

Einen Anstieg des Stellenwerts orten die Studienteilneh-

mer zudem im Bereich des Energiehandels. Hier dürfte

insbesondere die Aussicht auf eine verbesserte Lastspit-

zenglättung, sowie neue Möglichkeiten zur verteilten

Stromspeicherung von Bedeutung sein. Dies ermöglicht

dem Handelsgeschäft zusätzliche Freiheitsgrade, was in

der gegenwärtigen Marktsituation (Endkundenpreise in

der Schweiz unter den europäischen Grosshandelsprei-

sen) unmittelbar ertragsrelevant sein kann.

Einschätzung des Stellenwerts variiert zwischen den UnternehmenBei der Einschätzung des gegenwärtigen und zukünf-

tigen Stellenwerts von Smart Metering zeigen sich deut-

liche Unterschiede zwischen den Studienteilnehmern.

Diejenigen Unternehmen, welche bereits aktiv an Feld-

versuchen beteiligt sind oder solche planen, gehen in

allen Unternehmensbereichen von einem höheren Stel-

lenwert aus. Während die Aktiven Smart Metering in Zu-

kunft insbesondere im Bereich IT, Netze und Energiever-

trieb einen grossen Stellenwert beimessen (MW > 4),

antizipieren die Passiven hier höchstens einen mittleren

zukünftigen Stellenwert (vgl. Anhang I Abb. 21).

1 C. Rüede, M. Rauh: Internationale Erfahrungen mit Smart Metering – Lehren für die Schweiz, Bulletin SEV/VSE 4/2010, S. 8 ff

«Smart Metering hat dann einen hohen Stellenwert, wenn es Teil von Strategien, Prozessen und Produkten im Unternehmen geworden ist und man nicht mehr nur darüber spricht. Davon sind die meisten EVU in der Schweiz vermutlich noch weit entfernt.»

(Adrian Peter, BKW)

12

Obschon das Thema Smart Metering bei den Schweizer

Energieversorgern an Bedeutung gewinnt, lässt sich aus

der erwarteten Marktdurchdringung und aus Sicht der

EVU kaum ein Handlungsbedarf ableiten, sich über die

Pilotphase hinaus mit einem flächendeckenden Rollout

zu beschäftigen. Hingegen zeigen sich deutliche Unter-

schiede zwischen der Gruppe der derzeit aktiven und

derjenigen der passiven Studienteilnehmern (Abbildung

6). Während die Aktiven im eigenen Versorgungsgebiet

im Durchschnitt eine Marktabdeckung von 40 – 60% bis

2020 anstreben, liegt dieser Wert bei den Passiven doch

deutlich tiefer.

bis 2030

bis 2025

bis 2020

bis 2015

81-100%

Anteil Unternehmen in %

61-80%41-60%

21-40%< 20%

0% 20% 40% 60% 80% 100%N = 125

4.3

16.1%

46.8%

2.5

8.7%

27.7%

18.9%

27.0%

25.0%

20.7%

15.0%

40.0%

22.3%

7.2%

81.7%

20.0%

8.9%

6.3%

N = 117

1.64

2.00

1.20

2.61

3.24

1.79

3.29

4.00

2.37

3.72

4.44

2.80

2015

2020

2025

2030

1 2 3 4 5

<20% 21-40% 41-60% 61-80% 81-100%

PassiveAktiveDurchschnitt

Abbildung 5: Erwartete Marktdurchdringung mit Smart Meters bei den Endkunden in der Schweiz

Abbildung 6: Erwartete Marktdurchdringung der Studienteilnehmer im eigenen Versorgungsgebiet

AKTIVE

PASSIVE

AKTIVE

PASSIVE

10k 0k100k

GESAMT

AKTIVE

PASSIVE

AKTIVE

PASSIVE

10k 0k100k

GESAMT

13

Während sich also die Entwicklung hin zu einem flächen-

deckenden Einsatz mit Smart Meters in vielen europä-

ischen Ländern beschleunigt, ist in der Schweiz noch eher

Zurückhaltung bei Investitionsentscheidungen angesagt.

In der EU sind die Investitionsentscheidungen primär poli-

tisch getrieben, hingegen ist es in der Schweiz den Ener-

gieversorgern bisher noch selbst überlassen, ihre Strate-

gie betreffend dem Aufbau eines Smart Grids zu finden.

Welche Faktoren dabei gegenwärtig eine wichtige Rolle

spielen bzw. zukünftig spielen könnten, soll in den fol-

genden Ausführungen nachgegangen werden.

14

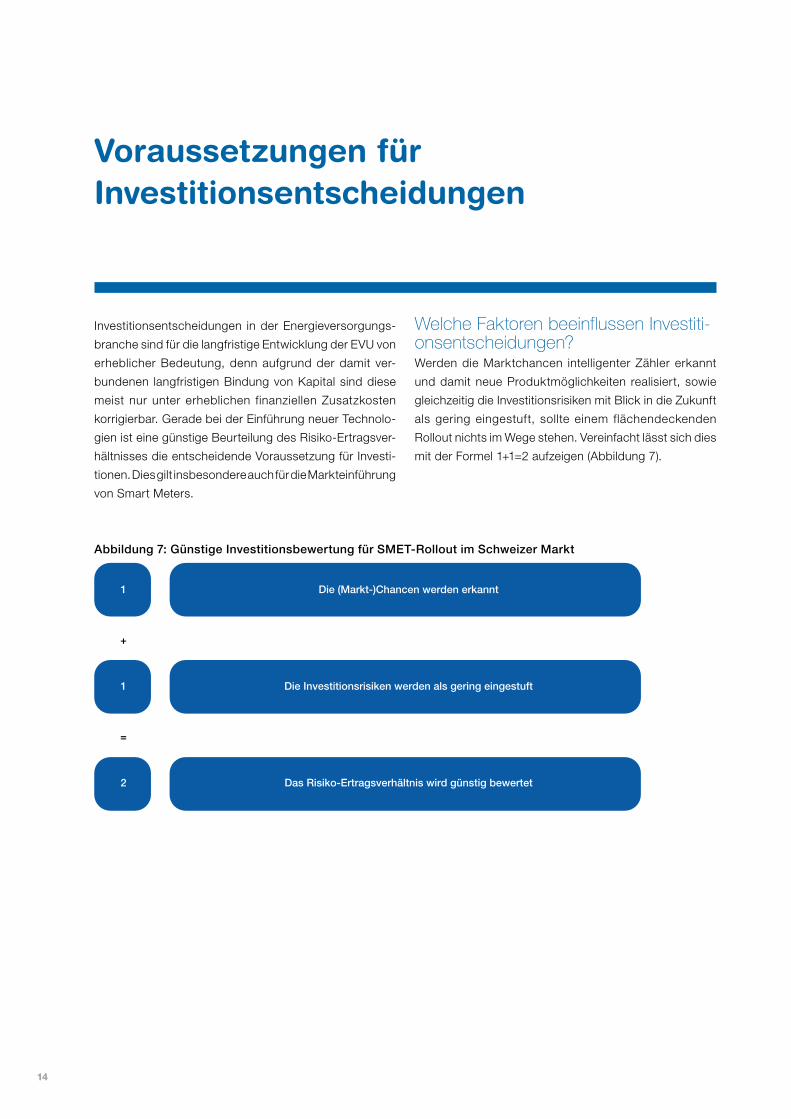

Investitionsentscheidungen in der Energieversorgungs-

branche sind für die langfristige Entwicklung der EVU von

erheblicher Bedeutung, denn aufgrund der damit ver-

bundenen langfristigen Bindung von Kapital sind diese

meist nur unter erheblichen finanziellen Zusatzkosten

korrigierbar. Gerade bei der Einführung neuer Technolo-

gien ist eine günstige Beurteilung des Risiko-Ertragsver-

hältnisses die entscheidende Voraussetzung für Investi-

tionen. Dies gilt insbesondere auch für die Markteinführung

von Smart Meters.

Welche Faktoren beeinflussen Investitionsentscheidungen?Werden die Marktchancen intelligenter Zähler erkannt

und damit neue Produktmöglichkeiten realisiert, sowie

gleichzeitig die Investitionsrisiken mit Blick in die Zukunft

als gering eingestuft, sollte einem flächendeckenden

Rollout nichts im Wege stehen. Vereinfacht lässt sich dies

mit der Formel 1+1=2 aufzeigen (Abbildung 7).

Voraussetzungen für Investitionsentscheidungen

Die (Markt-)Chancen werden erkannt

Die Investitionsrisiken werden als gering eingestuft

Das Risiko-Ertragsverhältnis wird günstig bewertet

1

1

+

=

+

=

2

0.5

-1

-0.5

Abbildung 7: Günstige Investitionsbewertung für SMET-Rollout im Schweizer Markt

15

Tatsächlich gestaltet sich jedoch die gegenwärtige Be-

wertung eines kommerziellen Rollouts bei den meisten

EVU nicht gemäss dieser Idealformel. Auf der Seite der

Chancen werden einerseits Kosteneinsparpotenziale

durch Lastglättung im Verteilnetz oder durch die Steige-

rung der Prozesseffizienz im Unternehmen vorwiegend

positiv bewertet. Andererseits spielen allfällige Markt-

chancen auf der Basis von Smart Metering, bspw. die

Gewinnung von Neukunden oder das Abschöpfen der

Zahlungsbereitschaft bestimmter Kundensegmente mit-

tels differenzierter (Service-)Produkten noch kaum eine

wesentliche Rolle bei Investitionsentscheiden (s. Kapitel

„Bewertung der Chancen“).

Hinzu kommt die Tatsache, dass die langfristigen Investi-

tionsrisiken im Allgemeinen noch deutlich höher einge-

schätzt werden, als die Chancen möglicher gewinnbrin-

gender Geschäftsmodelle auf der Basis einer intelligenten

Zählerinfrastruktur. Insbesondere die Einschätzung, es

fehle an einheitlichen Standards zwischen den Zähler-

herstellern, die Unklarheiten über die künftige regulato-

rische und politische Entwicklung, sowie die Befürchtung

hoher Ausgaben ohne zusätzlichen Ertrag, beeinflusse

die schlechte Bewertung des Investitionsrisikos (s. Kapi-

tel „Bewertung der Risiken“). Entsprechend ergibt sich

aus der Sicht der EVU ein negatives Risiko-Ertragsver-

hältnis (0.5+[-1]= -0.5), wenn es um grössere Investitions-

entscheidungen geht (Abbildung 8).

Die (Markt-)Chancen werden erkannt

Die Investitionsrisiken werden als gering eingestuft

Das Risiko-Ertragsverhältnis wird günstig bewertet

1

1

+

=

+

=

2

0.5

-1

-0.5

Abbildung 8: Tatsächliche Investitionsbewertung für SMET-Rollout im Schweizer Markt

16

Investitionen begünstigende vs. hemmende FaktorenDoch welche konkreten Treiber verbergen sich hinter der

gegenwärtigen Chancen- und Risikowahrnehmung der

EVU? Und welche Treiber könnten in Zukunft dazu füh-

ren, dass sich die ungünstige Einschätzung der Chan-

cen- und Risikoabwägung in der Schweiz verändern

könnte?

Nachstehend wird aufgezeigt, dass für die zurückhal-

tende Position der Energieversorger in Bezug auf intelli-

gente Stromzähler hauptsächlich drei Faktoren aus-

schlaggebend sind: Fehlende ökonomische Anreize,

fehlende regulatorische Rahmenbedingungen und das

Fehlen einheitlicher Standards (s. Kapitel „Gegenwärtige

Investitionshemmnisse im Überblick“). Der notwendige

Abbau dieser Hemmnisse ist insbesondere durch fol-

gende Treiber denkbar.

– Politischer Druck

– Neue Kundenbedürfnisse

– Verstärkter Wettbewerb

– Erfahrungen im Ausland

In den folgenden zwei Kapiteln wird den Befragungser-

gebnissen zu den gegenwärtigen Investitionshemmnis-

sen als auch den möglichen zukünftigen Investitionstrei-

bern nachgegangen.

Politischer Druck

2. Etappe StromVG-Revision

Energieabkommenmit EU (Bilaterale 3)

Parlamentarische Initiative (Städte und Kantone)

Erfahrungen im Ausland

Rollouterfahrungen

Business Modelle

Datenmanagement

Marktrollenregulator

Neue Kundenbedürfnisse

Segmentspezifische Dienstleistungen(z.B. Facility Management)

Verteilte Einspeisung

Elektromobilität

Smart Home

Wettbewerb

CH Strompreisentwicklung

Branchenfremde Wettbewerber

Gegenwärtige Investitionshemmnisse

Fehlende ökonomische Anreize (geringer Marktdruck)

Fehlende regulatorische Rahmenbedingungen (Kostenüberwälzung, Netznutzung, Marktrollenmodell)

Fehlende einheitliche Standards (Interoperabilität)

Abbildung 9: Gegenwärtige Investitionshemmnisse und mögliche zukünftige Investitionstreiber

17

In der Schweiz existieren derzeit keine verbindlichen po-

litischen Zielvorgaben betreffend Investition und Betrieb

von Smart Meters. Entsprechend ist es den EVU selbst

überlassen, Investitionspläne in ihrem jeweiligen Versor-

gungsgebiet auszuarbeiten. Wichtige Entscheidungs-

grundlagen liegen dabei beim Erkennen und Bewerten

der Chancen und Risiken eines grösseren Rollouts.

Das Nutzenpotenzial wird teilweise erkanntBetrachtet man die Gesamtheit der Studienteilnehmer,

so wird das Nutzenpotenzial eines flächendeckenden

Rollouts am ehesten in der Effizienzsteigerung durch die

Automatisierung von Prozessen (z.B. Abrechnung, Zäh-

lerfernauslesung) gesehen (Abbildung 10). Entspre-

chende Kostenvorteile rechtfertigen jedoch höchstens in

Einzelfällen die gesamten Investitionen, welche für den

Aufbau und Betrieb eines Smart Metering-Systems getä-

tigt werden müssen. Allein durch ineffiziente Prozesse im

Bereich der Ablesung lässt sich Smart Metering aber

zumeist nicht rechtfertigen. Zudem können solche Pro-

zessineffizienzen auch auf einem nicht-technologischen

Weg beseitigt werden.

Auch mit der an zweiter Stelle genannten Optimierung

des Netzlastmanagements wird ein Kostenvorteil ange-

strebt, nämlich durch tieferen Bedarf an Regelenergie

sowie einer optimierten Lastverteilung im Verteilnetz,

was wiederum ein zusätzliches Kosteneinsparungs-

potenzial bei der Energiebeschaffung mit sich bringt.

N = 125

1.93

Effizienzsteigerung und Automatisierung von Prozessen

Optimierung des Netzlastmanagements

Imagepflege durch Erfüllung von politischen Forderungen

Optimierung der Energiebeschaffung / des Handels

Verbesserte Endkundenbindung

Vorsprung gegenüber Konkurrenten

Verbesserung der Kraftwerks-einsatzplanung der Produktion

Höheres Absatzpotenzial durch Endkundengewinnung

Höheres Umsatzpotenzial bei bestehenden Endkunden

1 2 3 4 5

trifftgar nicht zu

trifftkaum zu

trifftteilweise zu

trifftvorwiegend zu

trifftvoll zu

2.00

2.54

2.87

3.00

3.08

3.17

3.59

3.65

Abbildung 10: Die Bewertung möglicher Chancen von Smart Metering

Bewertung der Chancen

AKTIVE

PASSIVE

AKTIVE

PASSIVE

10k 0k100k

GESAMT

18

Als eher unbedeutend bewerten EVU dagegen die Mög-

lichkeit, auf der Basis einer Smart Metering-Infrastruktur

neue Endkunden zu gewinnen (MW 2.0), bzw. mit diffe-

renzierten Produkten die Zahlungsbereitschaft beste-

hender Endkunden besser ausschöpfen zu können (MW

1.93).

Generell bewertet die Gruppe der im Bereich Smart Me-

tering aktiven EVU die Chancen zumeist signifikant hö-

her, als diejenigen Unternehmen für welche ein Rollout

auch nur zu Testzwecken derzeit kein Thema ist (vgl.

Anhang II , Abb. 23). Doch auch in dieser Gruppe werden

die möglichen Marktchancen (bspw. höhere Umsätze

durch Produktdifferenzierung oder höhere Absätze durch

Wechselkunden) an letzter Stelle genannt.

Fehlende ökonomische AnreizeDass sich die meisten EVU in zurückhaltender Weise

über die Marktchancen eines grossflächigen Einsatzes

von Smart Meters äussern, hat nicht zuletzt mit der

Wahrnehmung und der tatsächlichen Ausgestaltung der

gegenwärtigen Rahmenbedingungen im Schweizer En-

ergiemarkt zu tun. So wurde die im Segment der Gross-

kunden bereits flächendeckend installierte elektronische

Messinfrastruktur kaum für die Kundenbeziehungsge-

staltung im liberalisierten Markt genutzt. Daher wird nur

teilweise erwartet, dass Smart Metering ein bedeutender

Faktor in der Kundenpflege im Haushaltsbereich wird

(„Verbesserte Endkundenbindung als Chance“ = MW

3.00), zumal die im europäischen Vergleich sehr tiefen

Strompreise in der Schweiz derzeit nur wenig Anreize für

Verhaltensänderungen oder gar den Wechsel zu einem

anderen Energievertreiber bieten.

Zudem scheint ein gewisser Druck durch sensibilisierte

Endkunden zu fehlen. Diese könnten sich mit dem Ein-

satz von Smart Meters mit entsprechendem Feedback-

system einen Effizienzgewinn in ihrem Stromverbrauch

erhoffen, der je nach Studie zwischen 0 und 15% liegt.2

Unter den gegenwärtigen Rahmenbedingungen (lokale

Monopole, stark regulierte Preise, tiefer Energiekosten-

anteil am Haushaltsbudget) besteht jedoch aus der Sicht

vieler EVU kaum ein ökonomischer Anreiz, den Einsatz

von Smart Meters zu forcieren. Dies nicht zuletzt auch

deshalb, weil ein allfälliger Effizienzgewinn durch ein ver-

ändertes Energiekonsumverhalten primär beim Endkun-

den anfallen würde, während entgangene Erträge durch

Minderkonsum und zusätzliche Infrastrukturkosten nicht

auf die Endkundenpreise überwälzt werden können.

«Smart Metering alleine ist noch keine Garantie für Einsparungen. Es braucht jedenfalls nachgelagerte Aktionen. Nachhaltige Feedbacksysteme müssen aber in erster Linie finanzielle Anreize für den Endkunden bieten. Bei der heutigen Kostenstruktur im durchschnittlichen Schweizer Haushaltsbudget stehen Stromeinspa rungen jedoch nicht an erster Stelle.»

(Rolf Schmitz, Bundesamt für Energie)

2 Dettli, Philippen, Reinhardt, Schäffler, & Heinemann: Smart Metering für die Schweiz – Potenziale, Erfolgsfaktoren und Massnahmen für die Steigerung der Energieeffizienz, Hrsg. Bundesamt für Energie 2009, S. 39 ff

19

Die Risiken von grösseren Investitionen in eine intelli-

gentere Netzinfrastruktur werden derzeit von vielen Ener-

gieversorgern höher eingeschätzt, als die möglichen po-

sitiven Effekte (Abbildung 11). Folgende Risikobereiche

werden dabei am häufigsten genannt: Das Fehlen einheit-

licher Standards und klarer regulatorischer Richtlinien,

sowie das Ausbleiben potenzieller Zusatzerträge trotz

höherer Investitions- und Betriebskosten.

Höhere Kosten ohne zusätzliche ErträgeEine Mehrheit von 68% befürchtet, dass sich die Kosten

für den Aufbau und Betrieb der Smart Metering-Infra-

struktur nicht durch zusätzliche Erträge kompensieren

lassen. So wird oft moniert, dass die Installation zu kei-

nem Mehrwert für die Kunden führt und diese daher

grundsätzlich nicht an Smart Metering-Produkten inte-

ressiert sein können.

Kaum als Risiko wird dagegen ein möglicher Absatzrück-

gang bei der flächendeckenden Installation von Smart

Meters bei den Endkunden gesehen (MW 2.18). Offen-

sichtlich wird die Wahrscheinlichkeit eines generell tief-

eren Verbrauchs beim Einsatz von optimierten Feed-

backverfahren von den EVU als gering eingeschätzt.

Bewertung der Risiken

N = 125

1.92

Hohes Investitionsrisiko bei unklaren Regeln / nicht einheitlichen Standards

Hoher administrativer Aufwand durch regulatorische Vorgaben

Höhere Kosten ohne zusätzlichen Ertrag

Hohe Investitionen ohne zusätzlichen Absatz (Kunde ist nicht interessiert an Produkten)

Abhängigkeit von Technologielieferanten

Schwierige Integration in IT- und Prozess-Umgebung

Probleme mit Datensicherheit / Datenschutz

Konkurrenz durch branchenfremde Wettbewerber

Absatzrückgang durch geringeren Energiekonsum

Absatzrückgang durch Verlust von Endkunden

1 2 3 4 5

trifftgar nicht zu

trifftkaum zu

trifftteilweise zu

trifftvorwiegend zu

trifftvoll zu

2.18

2.73

2.87

2.92

3.55

3.64

3.75

3.84

4.06

Abbildung 11: Die Bewertung möglicher Risiken bei einem flächendeckenden Rollout von Smart Meters

AKTIVE

PASSIVE

AKTIVE

PASSIVE

10k 0k100k

GESAMT

20

Kaum erstaunlich ist die Tatsache, dass die in Bezug auf

Smart Metering passiven EVU die Risiken generell höher

einschätzen als die Aktiven. Dies lässt den Schluss zu,

dass mögliche Risikopotenziale bei der aktiven Ausein-

andersetzung relativiert werden können (vgl. Anhang II).

Hohes Investitionsrisiko bei unklaren RegelnUnsicherheit gibt es auf Seiten der Verteilnetzbetreiber

aber insbesondere bei der Frage der Investitions- und

Betriebskostenabwälzung auf die Netznutzungspreise im

Falle eines flächendeckenden Einsatzes von Smart Me-

ters (vgl. Abb. 11: „Hohes Investitionsrisiko bei unklaren

Regeln = MW 4.08). Während sich das Fachsekretariat

der ElCom auf den Standpunkt stellt, dass zusätzlich

anfallende Kosten nur dann überwälzt werden dürfen,

wenn diese zur Verbesserung der Effizienz oder der

Netzsicherheit beitragen, bleibt unklar, wer zusätzliche

Investitionen zum Auf- und Ausbau einer fortgeschritte-

nen Messinfrastruktur tragen soll.3

Wird bei den Energieversorgern direkt nachgefragt, so

nennen diese an erster Stelle die direkte Kostenüberwäl-

zung auf die Endkunden als bevorzugte Lösung (Abbil-

dung 12). An zweiter Stelle werden die Messstellenbetrei-

ber angegeben, sowie im Falle einer vollständigen

Liberalisierung des Marktes die Energievertreiber bzw.

die verschiedenen Akteure gemeinsam.

3 http://www.energie-cluster.ch/bereiche/wtt/ag-metering_me/Smart%20Metering%20aus%20regulatorischer%20Sicht.pdf (Abruf 25. Oktober 2010)

21

N = 125

1.79

Endkunden

Messstellenbetreiber (falls nicht mit Vertreiber identisch)

Stromvertreiber

Verschiedene Akteure gemeinsam

Swissgrid

öffentliche Hand (Subventionen)

privatrechtliches Unternehmenmit Beteiligung der EVU

1 2 3 4 5

schlechtesteLösung

eher schlechteLösung

mittelmässigeLösung

eher guteLösung

besteLösung

1.97

2.22

2.59

2.68

2.95

3.44

Abbildung 12: Akteure, die im Falle einer flächendeckenden Einführung von SMET die Investitionskosten

primär tragen sollen

15

4112

16N = 125

110

3

Endkunden

Anzahl Nennungen als «beste Lösung»

StromvertreiberMessstellenbetreiber (falls nicht mit Vertreiber identisch)

Swissgridöffentliche Hand (Subventionen)

Verschiedene Akteure gemeinsam

privatrechtliches Unternehmen mit Beteiligung der EVU

«Am Ende tragen die Investitionen immer die Endkunden.»(Kommentar eines Studienteilnehmers)

AKTIVE

PASSIVE

AKTIVE

PASSIVE

10k 0k100k

GESAMT

AKTIVE

PASSIVE

AKTIVE

PASSIVE

10k 0k100k

GESAMT

22

Die nicht geklärte Frage der Kostenträger ist auch an die

Beantwortung der Frage gekoppelt, welche Marktakteu-

re im Falle eines liberalisierten Energiemarktes in einem

intelligenten Verteilnetz letztlich die Hoheit über die Kun-

den und die verteilten Produzenten haben werden. Die

Beantwortung dieser Frage wird insbesondere dann

entscheidend, wenn es um das Durchgriffsrecht der ver-

schiedenen Marktakteure auf die Verbraucher geht. Je

nach Nutzenpotenzial, welches man sich von einem

Smart Grid verspricht, kann die Rollenaufteilung zwi-

Hohes Investitionsrisiko bei nicht einheitlichen StandardsAnalog zu den Unsicherheiten betreffend Regulation wird

das Investitionsrisiko bei nicht einheitlichen Standards

als hoch bewertet (Abbildung 11: „Hohes Investitionsrisi-

ko bei nicht einheitlichen Standards = MW 4.08). Zudem

wird im Gegensatz zu Investitionen in klassische Ferraris-

Zählern die Abhängigkeit vom jeweiligen Lieferanten von

einer deutlichen Mehrheit der Studienteilnehmer als hoch

eingeschätzt (Abbildung 11: Die Bewertung möglicher

Risiken bei einem flächendeckenden Rollout von Smart

Meters: „Abhängigkeit von Technologielieferanten“ MW =

3.55). Dies einerseits deshalb, weil die Hersteller mut-

masslich nicht an der Einführung einheitlicher Datenstan-

schen Verteilnetzbetreiber, Energielieferant und Swiss-

grid unterschiedlich ausgestaltet werden, wobei die je-

weiligen Interessen teilweise entgegengesetzt sind.

Während sich die Verteilnetzbetreiber in erster Linie ein

stabiles Verteilnetz wünschen, ist der Energievertreiber in

einem liberalisierten Markt bestrebt, seine Produkte mit

Höchstmarge verkaufen zu können. Letztlich hat auch

die Swissgrid ein Interesse am direkten Zugriff, um damit

das Potenzial zur Einsparung an Regelenergie optimal

ausschöpfen zu können.

dards interessiert sind. Andererseits da viele Verteilnetz-

betreiber die notwendigen Ressourcen zur Integration

unterschiedlicher Komponenten eines Smart Metering-

Systems nicht selbst besitzen. So gilt sowohl auf Seiten

der Hersteller, als auch auf jener ihrer Kunden oft die

Devise ‚the winner takes it all’. Kaum ein Verteilnetzbe-

treiber wird den Zählerlieferanten nach einem ersten

grösseren Rollout noch wechseln. Dies erhöht die Trag-

weite eines ersten Investitionsentscheids beträchtlich

und führt dazu, dass viele EVU derzeit lieber abwarten

und beobachten wie sich der Anbietermarkt entwickelt.

Das Fehlen einheitlicher Standards wird daher entspre-

chend von einer Mehrheit der Studienteilnehmer als

Haupthindernis für grössere Investitionen identifiziert.

«Es ist heute noch offen, welcher Marktakteur in einem Smart Grid letztlich die Hoheit über die Endkunden haben wird.»

(Cornel Rüede, Swissgrid)

«Die Vorgabe, auf Standards warten zu wollen, kann auch als fehlendes Interesse und Vorwand (noch) nichts tun zu müssen, verstanden werden. Es fehlt bei vielen Verteilnetzbetreibern der Mut zur Innovation.»

(Peter Walter, EKT AG)

23

N = 125

1.87

Branchenorganisation mitBeteiligung der EVU

Swissgrid

eigenständige öffentlichrechtlicheOrganisation

Verteilnetzbetreiber in IhremVersorgungsgebiet

Keine, Standards und Normen sollen durch die Hersteller bestimmt werden

1 2 3 4 5

schlechtesteLösung

eher schlechteLösung

mittelmässigeLösung

eher guteLösung

besteLösung

2.28

2.31

2.88

3.83

Abbildung 13: Bewertung möglicher Organisationsformen zur Bildung von Normen und Standards

11

4812

7

22

Anzahl Nennungen als «beste Lösung»

Verteilnetzbetreiber in IhremVersorgungsgebiet

Branchenorganisation mitBeteiligung der EVU

eigenständige öffentlichrechtliche Organisation

Keine, Standards und Normensollen durch die Hersteller bestimmt

Swissgrid

Was für Investitionsentscheide bezüglich Zählerhersteller

zutrifft, muss jedoch nicht zwingend auch für den AMM-

Lieferanten gelten. Hier ist die Abhängigkeit deutlich ge-

ringer, da Investitionen in die IT um ein vielfaches ausfal-

len, als jene in die Zähler-Hardware.

Ein klares Votum der EVU gibt es in Bezug auf die Orga-

nisationsform zur Bildung von Normen und Standards.

Die Branche wünscht sich eine brancheneigene Organi-

sationsform, welche die fehlenden Normen und Stan-

dards festlegt (Abbildung 13).

Einzig die grossen EVU (> 100’00 Endkunden) zeigen

sich auch offen gegenüber einer Lösung durch eine ei-

genständige öffentlich-rechtliche Organisation, die ana-

log der Swissgrid Normen und Standards für den Ein-

satz, Datenaustausch, Wechselprozess etc. auf der

Basis von Smart Metering festlegen könnte (Anhang III,

Abb. 29).

AKTIVE

PASSIVE

AKTIVE

PASSIVE

10k 0k100k

GESAMT

AKTIVE

PASSIVE

AKTIVE

PASSIVE

10k 0k100k

GESAMT

24

Die Gründe, die zur gegenwärtigen Zurückhaltung der

EVU bei Investitionen in eine Smart Metering-Infrastruk-

tur sprechen, beruhen zusammenfassend auf folgenden

Faktoren (Abbildung 14):

1. Hohes Investitionsrisiko bei fehlenden einheitlichen

Standards zwischen den Zähleranbietern

2. Unsichere Entwicklung der politischen und regulato-

rischen Rahmenbedingungen

3. Fehlender Glaube an den tatsächlichen Nutzen von

Smart Metering für die Endkunden und die Überzeu-

gung, es handle sich primär um einen Hype

4. Tiefe Bewertung der gegenwärtigen Marktchancen

verstärkt durch geringen Marktdruck und fehlenden

Wettbewerb

Diese Hemmnisse werden nicht von allen Unternehmen

gleich gewichtet. Gerade die passiven EVU, die sich bis-

her nicht im Rahmen eines Feldversuchs mit dem Thema

beschäftigen, sind in erster Linie der Überzeugung, dass

die positiven Effekte überschätzt werden und es sich

damit letztlich um einen Hype handle. Bei den bereits

aktiven Studienteilnehmern werden dagegen die feh-

lenden politischen und regulatorischen Rahmenbedin-

gungen an erster Stelle genannt (Anhang II, Abb 25).

Gegenwärtige Investitionshemmnisse im Überblick

Abbildung 14: Die Bewertung möglicher Gründe gegen die Einführung von SMET aus der Sicht der EVU

N = 125

3.15

Fehlende einheitliche Standards / Schnittstellen

Fehlende politische / regulatorischeRahmenbedingungen

Effekte mit Smart Metering werden überschätzt (Hype)

Fehlende ökonomische Anreize / geringer Marktdruck

Technologie noch zuwenigausgereift

Fehlende Ressourcen imUnternehmen (Know-how, Kapital)

1 2 3 4 5

trifft gar nicht zu

trifft kaum zu

trifft teilweise zu

trifft vorwiegend zu

trifft voll zu

3.33

3.74

3.81

3.93

3.98

«Damit die Schweizer EVU in Smart Metering investieren, müssen auch die regulatorischen Rahmenbedingungen geklärt sein.»

(Anton Bucher, VSE)

AKTIVE

PASSIVE

AKTIVE

PASSIVE

10k 0k100k

GESAMT

25

Den gegenwärtigen Investitionshemmnissen stehen aber

auch eine ganze Reihe von Umfeldfaktoren gegenüber,

welche zukünftig rasch an Bedeutung gewinnen und

somit mittelfristig eine Erhöhung der Investitionsbereit-

schaft in Smart Metering bei den Schweizer EVU bewir-

ken könnten.

Politischer DruckDie auf Januar 2011 angekündigte Vernehmlassungsvor-

lage zur Revision des StromVG mit dem Ziel der erwei-

terten Marktöffnung für Haushalte und Kleinverbraucher

unter 100'000 kWh könnte je nach Ausgestaltung ein

bedeutendes Signal für mehr Wettbewerb setzen.4 Der

Auf- und Ausbau eines differenzierten Produktportfolios

mit Smart Metering als wesentlichen Bestandteil würde

damit bald zu einem wichtigen Wettbewerbsfaktor für

Energieversorger. Dies jedoch nur dann, wenn es zu ei-

ner wettbewerbseffektiven 2. Etappe bei der Marktlibe-

ralisierung kommt. Falls der Versorgerwechsel aus End-

kundensicht wie heute eine deutliche Preiserhöhung mit

sich bringen würde, werden die Wechselraten im Privat-

kundenbereich ebenso unbedeutend bleiben wie im

Grosskundensegment. Die Erwartung tiefer Wechselra-

ten führte bereits im Zuge der ersten Stufe der Strom-

marktliberalisierung zur Investitionszurückhaltung.5

Nur etwas weniger als ein Drittel der Studienteilnehmer

ist jedoch überzeugt, dass die 2. Etappe der Gesetzes-

revision zur Strommarktliberalisierung bis Anfang 2014

und damit die freie Anbieterwahl tatsächlich umgesetzt

wird. Rund ein Drittel glaubt dagegen nicht, dass die

Revision fristgerecht zustande kommt. Für weitere 37,2%

der Energieversorger scheint dieser entscheidende

Schritt im Schweizer Strommarkt noch völlig offen (Abbil-

dung 15).

Zukünftige Investitionstreiber

Abbildung 15: Als wie realistisch schätzen Sie die vollständige Marktöffnung des Schweizer Strommarktes

bis 2014 ein?

N = 125

unrealistisch wenigrealistisch

möglicherweiserealistisch

ziemlichrealistisch

realistisch

9.9%

24.0%

37.2%

20.7%

8.3%

AKTIVE

PASSIVE

AKTIVE

PASSIVE

10k 0k100k

GESAMT

4 www.bfe.admin.ch/themen/00612/00613/04787 (Abruf 25. Oktober 2010)

5 F. Hannich, Y. Corrodi, C. Sauer: Schweizerische Energievisionen 2008, ZHAW (und Bulletin SEV/VSE 3/2008)

26

Auch die Möglichkeit, dass in der Schweiz analog der EU

verbindliche Zielsetzungen zum flächendeckenden Ein-

satz von Smart Meters beschlossen werden, wird von

den EVU kontrovers beurteilt (Abbildung 16). Weder aus

der Sicht des Endkunden, noch aus der Sicht der jewei-

ligen Unternehmen oder der Branche, lässt sich eine

eindeutige Aussage für, oder wider eine politische Vorga-

be ableiten.

Dennoch sollte in Betracht gezogen werden, dass das im

September 2010 durch den Bundesrat verabschiedete

Verhandlungsmandat für ein Energieabkommen mit der

EU in absehbarer Zeit auf das Thema Energieeffizienz

ausgeweitet wird. In diesem Fall könnte die EU Druck auf

die Schweiz ausüben, die Direktive 2006/32/EG in ihren

Eckwerten (80% Markdurchdringung bei Privathaushal-

ten bis 2020) zu übernehmen, um die europäischen En-

ergieversorger nicht in einen Wettbewerbsnachteil zu

versetzen.

Letztlich entsteht auch auf kantonaler und kommunaler

Ebene politischer Druck. So sind in letzter Zeit in zahl-

reichen Städten parlamentarische Vorstösse hängig,

welche Richtlinien oder strategische Vorgaben zur Ein-

führung von Smart Meters bei den jeweiligen Stadtwer-

ken fordern.6 Entsprechende Beschlüsse könnten auch

Auswirkungen auf umliegende EVU haben, die einen

strategischen Wettbewerbsnachteil mit Blick auf den li-

beralisierten Markt vermeiden möchten. Die überwie-

gende Mehrheit der Energieversorger erwartet gesetz-

liche Regelungen oder Zielvorgaben, jedoch primär auf

nationaler und sekundär auf kantonaler Ebene (Abbil-

dung 17).

Abbildung 16: Als wie sinnvoll erachten Sie gesetzliche Vorgaben zur flächendeckenden Installation von

Smart Meters für den Schweizer Markt?

Aus der Sicht der Strombranche –z.B. Netzsicherheit…

Aus der Sicht Ihres Unternehmens –z.B. Investitionssicherheit…

Aus Sicht der Endkunden – z.B. Strompreis, Stromverbrauch…

nicht sinnvolleher nicht sinnvollmittelmässig sinnvoll

eher sinnvollsehr sinnvoll

0% 20% 40% 60% 80% 100%N = 125

15.3% 28.2% 28.8% 17.6% 9.7%

21.0% 21.8% 17.6% 18.4% 21.0%

17.7% 18.5% 24.0% 25.6% 13.7%

Anteil Unternehmen in %

AKTIVE

PASSIVE

AKTIVE

PASSIVE

10k 0k100k

GESAMT

6 z.B. in der Stadt Winterthur: http://fetch.stadt.winterthur.ch/upload/politik/weisungen/ W10085V.pdf (Abruf 9. November 2010). Weitere politische Vorstösse in den Städten Basel, Luzern und Zürich.

27

Neue KundenbedürfnisseUnabhängig von der zukünftigen rechtlich-politischen

Regulierung kann Smart Metering bereits heute genutzt

werden, um den Endkunden neue Services rund um das

Thema Energie anzubieten. Etliche Beispiele wurden am

Smart-Metering-Day 2010 des VSE in Olten vorgestellt.

Beispielhaft sei hier die gezeigte Lösung für grössere

Liegenschaftsverwalter erwähnt. Diese wurde direkt aus

einem expliziten Kundenbedürfnis abgeleitet und war

somit von Beginn weg marktreif.

Gerade für den Bereich Immobilienwirtschaft und Filia-

listen gibt es bereits heute international erfolgreiche Ge-

schäftsmodelle auf der Basis von Smart Metering, wel-

che ohne grössere Adaptionen für die Schweiz

übernommen werden können. Die US-amerikanische

Supermarktkette WalMart überwacht beispielsweise ihr

gesamtes Filialnetz bis auf Kühltruhenebene und kann

dadurch frühzeitig feststellen, wenn einzelne Filialen oder

Geräte den vorgegebenen Energieverbrauch überschrei-

ten. Eine deutliche Energie- und Kosteneinsparung konn-

te dadurch erreicht werden.7

Um solche neuen Geschäftsfelder erschliessen zu kön-

nen, müssen die Energieversorger jedoch auch dazu

bereit sein, die Bedürfnisse unterschiedlicher Kunden-

segmente zu erfassen und mit differenzierten oder gar

kundenindividuellen Angeboten zu befriedigen. Dabei

ändert sich auch die Kundenansprache. Der zentrale

Ansprechpartner bei WalMart ist nicht der Einkäufer,

sondern der Controller.

Abbildung 17: Als wie wahrscheinlich erachten Sie es, dass gesetzliche Vorgaben zur flächendeckenden In-

stallation von Smart Meters auf der jeweiligen gesetzgeberischen Stufe in Kraft treten?

Auf nationaler Ebene

Auf kantonaler Ebene

Auf kommunaler Ebene

sehr unwahrscheinlicheher unwahrscheinlichmöglicherweise

eher wahrscheinlichsehr wahrscheinlich

0% 20% 40% 60% 80% 100%N = 125

51.6% 27.9% 12.3% 5.7%2.5

22.8% 37.4% 28.5% 6.5% 4.9

4.9 7.3% 29.3% 38.2% 20.3%

Anteil Unternehmen in %

AKTIVE

PASSIVE

AKTIVE

PASSIVE

10k 0k100k

GESAMT

7 J. Granderson, M.A. Piette, G. Ghatikar, P. Price (2009): Building Ener-gy Information Systems: State of Technology and User Case Studies. Lawrence Berkeley National Laboratory. LBNL-2899E

28

Smart Metering birgt aber auch eine langfristige Per-

spektive. Wie Befragungen in Deutschland zeigen, se-

hen die meisten Energieversorger ihre eigene Wettbe-

werbsfähigkeit gefährdet, wenn sie sich nicht über das

gesetzliche Minimum hinaus mit Smart Metering be-

schäftigen. Stichworte sind hier neue Entwicklungen im

Bereich Smart Home, integrale Dienstleistungen aus

Energielieferung und energienahen Dienstleistungen,

Elektromobilität und das Auftreten von neuen Wettbe-

werbern im (liberalisierten) Energiemarkt. Von Teleko-

munternehmen, IT- und Internetkonzerne wie Google

oder Microsoft, Nebenkostenabrechnungsunternehmen

wie Techem, bis hin zu Detaillisten wie der Migros mit

ihrer Initiative im Bereich Elektromobilität, werden indi-

rekt zu neuen Mitbewerbern in konvergierenden Märk-

ten. Es ist jedoch nicht zu erwarten, dass dadurch klas-

sische EVU als Netzbetreiber und Grundversorger

mittelfristig in ihrer Existenz bedroht werden, sofern sie

über eine ausreichende Grösse verfügen. Sie werden

aber in vielen neuen und möglicherweise auch in den

bestehenden Geschäftsfeldern mit zusätzlichen Konkur-

renten konfrontiert.

Verstärkter Wettbewerb im Schweizer StrommarktAuch ein verstärkter Wettbewerb im Schweizer Strom-

markt könnte sich als eigentlicher Treiber für vermehrte

Investitionen in die Smart Metering-Infrastruktur erwei-

sen. Immerhin sehen die EVU Smart Metering bereits

heute als ein mögliches Instrument zur verbesserten

Endkundenbindung (vgl. Abbildung 10). Dies jedoch nur

unter der Bedingung, dass nicht nur die theoretischen

Voraussetzungen für den Kunden- bzw. Lieferanten-

wechsel geschaffen werden, sondern sich tatsächlich ein

funktionierender Markt mit freier Anbieterwahl entwi-

ckelt. Dies hängt einerseits von der konkreten Ausgestal-

tung der 2. Etappe StromVG-Revision durch den Gesetz-

geber ab, andererseits vom Strompreisniveau bei den

Endkunden.

Entsprechend erachtet eine Mehrheit der Studienteilneh-

mer die Möglichkeit eines funktionierenden Wettbewerbs

bei Marktpreisen unter den EU-Grosshandelspreisen als

nicht realistisch (Abbildung 18).

Doch wie werden sich die Preise entwickeln? Kaum ein

Energieversorgungsunternehmen geht davon aus, dass

diese auf dem heutigen Niveau verharren werden. Viel-

mehr wird ein Anstieg von durchschnittlich 10-20% bis in

vier Jahren als realistisch erachtet (Abbildung 19).

«Für die Schweizer EVU sollte es in Zukunft nicht mehr primär darum gehen, Feldversuche mit Smart Metering durchzuführen, sondern gemeinsam mit Partnern neue Produkte in erfolgsversprechenden Kundensegmenten zu entwickeln und zu vertreiben.»

(Matthias Rauh, Horváth & Partners)

29

Abbildung 18: Als wie realistisch schätzen Sie einen funktionierenden Wettbewerb im Schweizer Strommarkt

bei einem kWh-Preis unter den EU-Grosshandelspreisen ein?

Abbildung 19: In welcher Richtung vermuten Sie, wird sich der durchschnittliche kWh Preis für die Endkunden

Ihres Unternehmens bis in 4 Jahren entwickeln?

N = 125

unrealistisch wenigrealistisch

möglicherweiserealistisch

ziemlichrealistisch

realistisch

24.8%

50.4%

17.4%

6.6%0.8%

N = 125

sinkt bleibtgleich

steigt wenigerals 10%

steigt um 10% - 20%

steigt mehrals 20%

0% 2.5%

29.7%

49.2%

18.6%

AKTIVE

PASSIVE

AKTIVE

PASSIVE

10k 0k100k

GESAMT

AKTIVE

PASSIVE

AKTIVE

PASSIVE

10k 0k100k

GESAMT

30

entscheidenden Vorteil gegenüber der Konkurrenz. So

lassen sich letztlich auch Kompetenzen möglicher bran-

chenfremder Wettbewerber für das eigene Unternehmen

nutzen.

Ein Blick über die Grenzen zeigt, dass der Frage, welche

Marktakteure im Falle eines liberalisierten Energie-

marktes in einem intelligenten Verteilnetz letztlich die

Hoheit über die Kunden und die verteilten Produzenten

haben werden, eine grossen Bedeutung zukommt. Je

nach Nutzenpotenzial, das man sich von einem Smart

Grid verspricht, kann die Rollenaufteilung zwischen Ver-

teilnetzbetreiber, Energielieferant und Swissgrid unter-

schiedlich ausgestaltet werden, wobei die jeweiligen In-

teressen teilweise entgegengesetzt sind.

Aus der Sicht der Energieversorger wird sehr klar auf eine

Lösung durch den Verteilnetzbetreiber im Versorgungs-

gebiet gesetzt. Dies kann als Plädoyer für den Status

Quo gedeutet werden und schliesst eine Marktlösung,

wie etwa in Deutschland, aus. Eine Öffnung für Dritte, im

Extremfall mit freier Anbieterwahl durch die Kunden wird

von einer überwiegenden Mehrheit der EVU als Lösung

verworfen (Abbildung 20).

Erfahrungen im Ausland Der Zeitpunkt für Schweizer Energieversorger ist günstig,

um sich mit dem vielfältigen Thema Smart Metering ver-

tieft und aus unterschiedlichen Perspektiven (Netz, Ener-

gievertrieb) zu beschäftigen. Strategisch sollte das

Ziel darin bestehen, Investitionsentscheidungen mög-

lichst zeitnah fällen zu können. Noch existiert in der

Schweiz ein de facto Monopolmarkt mit hohen Rendite-

möglichkeiten und geringem regulatorischen Druck. In-

vestitionskapital ist daher (noch) genügend vorhanden.

Investitionsentscheide sollten aber nebst dem unterneh-

mensinternen Potenzial zur Kostenoptimierung auch die

möglicherweise rasch ändernden Rahmenbedingungen

im politisch-regulatorischen Umfeld sowie die Kunden-

bedürfnisse berücksichtigen.

Für den Einsatz von Smart Meters existieren im Ausland

ausreichend positive und negative Erfahrungen, aus wel-

chen sowohl bei der Regulation, beim Rollout, als auch

bei der Kommerzialisierung neuer Marktangebote dazu-

gelernt werden kann. Die Endkunden können so frühzei-

tig an das eigene Unternehmen gebunden werden, bevor

Konkurrenten überhaupt diese Möglichkeit haben.

Kooperationsmodelle, die heute getestet und etabliert

werden, führen in einem liberalisierten Markt zu einem

31

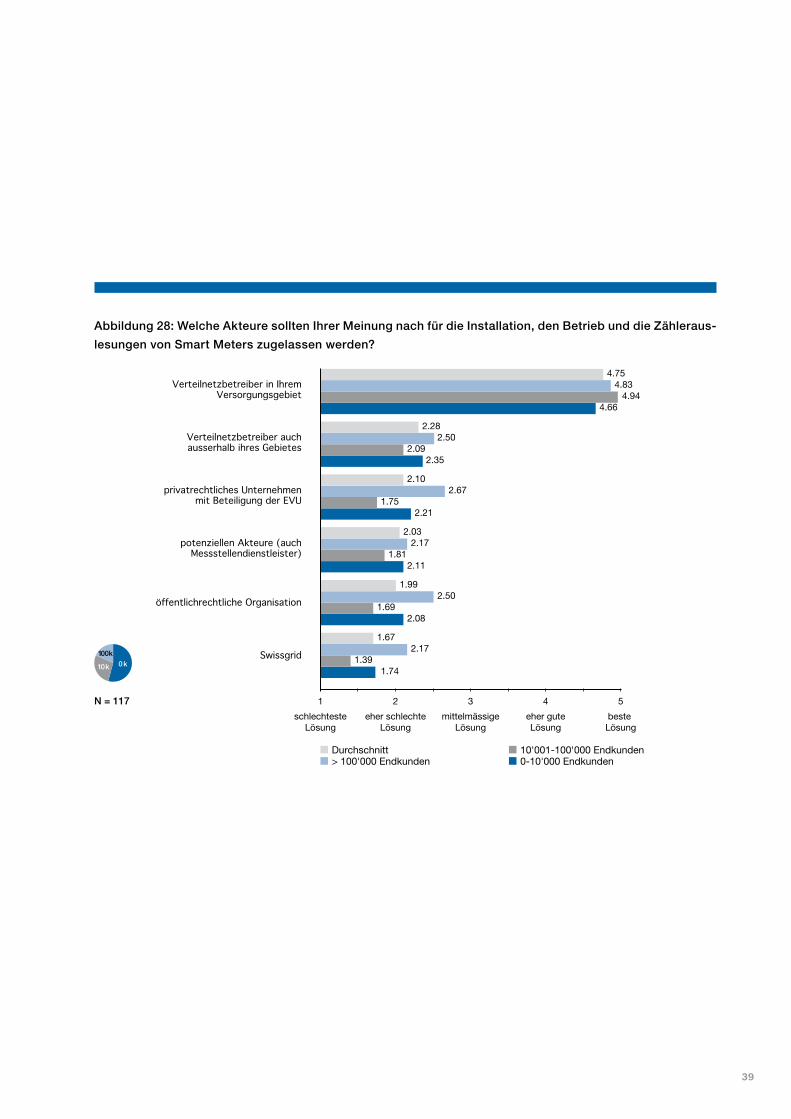

Abbildung 20: Welche Akteure sollten Ihrer Meinung nach für die Installation, den Betrieb und die Zähleraus-

lesungen von Smart Meters zugelassen werden?

N = 125

1.66

Verteilnetzbetreiber in IhremVersorgungsgebiet

Verteilnetzbetreiber auchausserhalb ihres Gebietes

privatrechtliches Unternehmenmit Beteiligung der EVU

Alle potenziellen Akteure (auchMessstellendienstleister)

öffentlichrechtliche Organisation

Swissgrid

1 2 3 4 5

schlechtesteLösung

eher schlechteLösung

mittelmässigeLösung

eher guteLösung

besteLösung

1.98

2.09

2.13

2.31

4.69

93N = 125

7

24 2 6

Verteilnetzbetreiber in Ihrem VersorgungsgebietVerteilnetzbetreiber auch ausserhalb ihres Gebietesöffentlichrechtliche Organisation

SwissgridAlle potenziellen Akteure (auch Messstellendienstleister)

privatrechtliches Unternehmen mit Beteiligung der EVU

Anzahl Nennungen als «beste Lösung»

AKTIVE

PASSIVE

AKTIVE

PASSIVE

10k 0k100k

GESAMT

AKTIVE

PASSIVE

AKTIVE

PASSIVE

10k 0k100k

GESAMT

32

Anhang I

Abbildung 21: Bewertung des gegenwärtigen und zukünftigen Stellenwerts von Smart Metering aus der Sicht

der Energieversorger

N = 67

2.22

3.10

2.74

3.43

2.89

3.48

2.52

3.51

3.20

4.09

3.14

4.12

3.32

4.18IT-Systeme

Netze

Vertrieb

Energiehandel

Strategie

Public-Relations

Produktion

1 2 3 4 5

keinen geringen mittleren grossen sehr

zukünftiger Stellenwertgegenwärtiger Stellenwert

AKTIVE

PASSIVE

AKTIVE

PASSIVE

10k 0k100k

GESAMT

33

Abbildung 22: Bewertung des gegenwärtigen und zukünftigen Stellenwerts von Smart Metering aus der Sicht

der Energieversorger

N = 58

1.78

2.49

1.95

2.54

1.76

2.69

2.24

3.05

2.18

3.07

2.28

3.21

2.34

3.21IT-Systeme

Netze

Vertrieb

Energiehandel

Strategie

Public-Relations

Produktion

1 2 3 4 5

keinen geringen mittleren grossen sehrgrossen

zukünftiger Stellenwertgegenwärtiger Stellenwert

AKTIVE

PASSIVE

AKTIVE

PASSIVE

10k 0k100k

GESAMT

34

Anhang II

Abbildung 23: Welche Chance sehen Sie bei einem allfälligen flächendeckenden Einsatz von Smart Metering

für Ihr Unternehmen?

2.87

3.28

2.35

2.54

3.00

2.49

2.00

2.18

1.78

1.93

2.08

1.76

Effizienzsteigerung und Automatisierung von Prozessen

Optimierung des Netzlastmanagements

Optimierung der Energiebeschaffung / des Handels

Imagepflege durch Erfüllung von politischen Forderungen

Verbesserte Endkundenbindung

Vorsprung gegenüber Konkurrenten

Verbesserung der Kraftwerks-einsatzplanung der Produktion

Höheres Absatzpotenzial durch Endkundengewinnung

Höheres Umsatzpotenzial Endkunden

1 2 3 4 5

trifft gar nicht zu

trifft kaum zu

trifft teilweise zu

trifft vorwiegend zu

trifft voll zu

Passive (N=58)Aktive (N=67)Durchschnitt (N=125)

3.59

3.97

3.11

3.08

3.51

2.56

3.17

3.42

2.85

3.00

3.30

2.63

3.65

4.08

3.13

AKTIVE

PASSIVE

AKTIVE

PASSIVE

10k 0k100k

GESAMT

35

Abbildung 24: Welche Risiken sehen Sie bei einem allfälligen flächendeckenden Einsatz von Smart Metering

für Ihr Unternehmen?

2.92

2.87

2.98

2.73

2.71

2.76

2.18

2.25

2.09

1.92

1.93

1.91

Hohes Investitionsrisiko bei unklaren Regeln / nicht einheitlichen Standards

Hoher administrativer Aufwand durch regulatorische Vorgaben

Höhere Kosten ohne zusätzlichen Ertrag

Hohe Investitionen ohne zusätzlichen Absatz (Kunde ist nicht interessiert an Produkten)

Abhängigkeit von Technologielieferanten

Schwierige Integration in IT- und Prozess-Umgebung

Probleme mit Datensicherheit / Datenschutz

Konkurrenz durch branchenfremde Wettbewerber

Absatzrückgang durch geringeren Energiekonsum

Absatzrückgang durch Verlust von Endkunden

1 2 3 4 5

trifft gar nicht zu

trifft kaum zu

trifft teilweise zu

trifft vorwiegend zu

trifft voll zu

Passive (N=58)Aktive (N=67)Durchschnitt (N=125)

2.87

2.79

2.98

3.84

3.72

4.00

3.75

3.51

4.06

3.64

3.44

3.88

3.55

3.40

3.73

4.06

3.98

4.16

AKTIVE

PASSIVE

AKTIVE

PASSIVE

10k 0k100k

GESAMT

36

Abbildung 25: Welche Gründe sprechen derzeit gegen eine flächendeckende Einführung von Smart Metering

in Ihrem Unternehmen? (Aktiv / Passiv)

Fehlende politische / regulatorische Rahmenbedingungen

Fehlende einheitliche Standards / Schnittstellen

Effekte mit Smart Metering werden überschätzt (Hype)

Fehlende ökonomische Anreize / geringer Marktdruck

Technologie noch zuwenig ausgereift

Fehlende Ressourcen im Unternehmen (Know-how, Kapital)

1 2 3 4 5

trifft gar nicht zu

trifft kaum zu

trifft teilweise zu

trifft vorwiegend zu

trifft voll zu

Passive (N=58)Aktive (N=67)Durchschnitt (N=125)

3.93

3.94

3.93

3.98

3.91

4.05

3.81

3.51

4.16

3.74

3.48

4.04

3.33

3.11

3.57

3.15

2.90

3.45

AKTIVE

PASSIVE

AKTIVE

PASSIVE

10k 0k100k

GESAMT

37

Abbildung 26: Welche Gründe sprechen derzeit gegen eine flächendeckende Einführung von Smart Metering

in Ihrem Unternehmen? (Endkunden)

3.163.17

2.913.27

Fehlende einheitliche Standards / Schnittstellen

Fehlende politische / regulatorische Rahmenbedingungen

Effekte mit Smart Metering werden überschätzt (Hype)

Fehlende ökonomische Anreize / geringer Marktdruck

Technologie noch zuwenig ausgereift

Fehlende Ressourcen im Unter-nehmen (Know-how, Kapital)

1 2 3 4 5

trifft gar nicht zu

trifft kaum zu

trifft teilweise zu

trifft vorwiegend zu

trifft voll zu

0-10'000 Endkunden10'001-100'000 EndkundenDurchschnitt

> 100'000 Endkunden

3.343.83

3.223.36

3.764.33

3.943.64

3.844.50

3.943.76

3.944.67

4.413.68

3.975.00

3.973.89

N = 117

AKTIVE

PASSIVE

AKTIVE

PASSIVE

10k 0k100k

GESAMT

38

Abbildung 27: Welche Akteure sollen im Falle einer flächendeckenden Einführung von Smart Metering die

Investitionskosten tragen?

Endkunden

Messstellenbetreiber (falls nichtmit Vertreiber identisch)

Stromvertreiber

Verschiedene Akteuregemeinsam

Swissgrid

öffentliche Hand (Subventionen)

Ein privatrechtliches Unter-nehmen mit Beteiligung der EVU

1 2 3 4 5

schlechtesteLösung

eher schlechteLösung

mittelmässigeLösung

eher guteLösung

beste Lösung

0-10'000 Endkunden10'001-100'000 EndkundenDurchschnitt

> 100'000 Endkunden

1.752.00

1.391.91

2.012.50

2.061.94

2.212.50

2.102.24

2.562.80

2.252.68

2.652.50

2.062.92

2.892.33

2.213.25

3.473.50

3.813.33

N = 117

Anhang III

AKTIVE

PASSIVE

AKTIVE

PASSIVE

10k 0k100k

GESAMT

39

Abbildung 28: Welche Akteure sollten Ihrer Meinung nach für die Installation, den Betrieb und die Zähleraus-

lesungen von Smart Meters zugelassen werden?

Verteilnetzbetreiber in Ihrem Versorgungsgebiet

Verteilnetzbetreiber auchausserhalb ihres Gebietes

privatrechtliches Unternehmen mit Beteiligung der EVU

potenziellen Akteure (auchMessstellendienstleister)

öffentlichrechtliche Organisation

Swissgrid

1 2 3 4 5

schlechtesteLösung

eher schlechteLösung

mittelmässigeLösung

eher guteLösung

beste Lösung

0-10'000 Endkunden10'001-100'000 EndkundenDurchschnitt

> 100'000 Endkunden

1.672.17

1.391.74

1.992.50

1.692.08

2.032.17

1.812.11

2.102.67

1.752.21

2.282.50

2.092.35

4.754.83

4.944.66

N = 117

AKTIVE

PASSIVE

AKTIVE

PASSIVE

10k 0k100k

GESAMT

40

Abbildung 29: Welche Organisationsform sollte Ihrer Meinung nach einheitliche Standards und Normen für

den Einsatz von Smart Meters definieren?

Branchenorganisation mit Beteiligung der EVU

Swissgrid

Verteilnetzbetreiber in Ihrem Versorgungsgebiet

eigenständige öffentlichrechtliche Organisation

Keine, Standards und Normen sollen durch die Hersteller bestimmt werden

1 2 3 4 5

schlechtesteLösung

eher schlechteLösung

mittelmässigeLösung

eher guteLösung

beste Lösung

0-10'000 Endkunden10'001-100'000 EndkundenDurchschnitt

> 100'000 Endkunden

1.871.831.871.87

2.313.83

1.872.37

2.342.502.48

2.26

2.913.00

2.633.01

3.823.67

3.943.79

N = 117

AKTIVE

PASSIVE

AKTIVE

PASSIVE

10k 0k100k

GESAMT

41

Abbildung 30: Als wie sinnvoll erachten Sie gesetzliche Vorgaben zur flächendeckenden Installation von

Smart Meters für den Schweizer Markt? (Endkunden)

1 2 3 4 5

nichtsinnvoll

eher nichtsinnvoll

mittelmässigesinnvoll

ehersinnvoll

sehrsinnvoll

0-10'000 Endkunden10'001-100'000 EndkundenDurchschnitt

> 100'000 Endkunden

2.762.67

2.532.86

2.922.67

2.882.96

2.973.00

2.883.00

N = 117

Aus der Sicht der Strombranche –z.B. Netzsicherheit…

Aus der Sicht Ihres Unternehmens –z.B. Investitionssicherheit…

Aus Sicht der Endkunden – z.B. Strompreis, Stromverbrauch…

AKTIVE

PASSIVE

AKTIVE

PASSIVE

10k 0k100k

GESAMT

42

Abbildung 31: Als wie sinnvoll erachten Sie gesetzliche Vorgaben zur flächendeckenden Installation von

Smart Meters für den Schweizer Markt? (Aktiv / Passiv)

Abbildung 32: Als wie wahrscheinlich erachten Sie es, dass gesetzliche Vorgaben zur flächendeckenden In-

stallation von Smart Meters auf der jeweiligen gesetzgeberischen Stufe in Kraft treten?

2.78

3.06

2.46

2.97

3.42

2.44

2.99

3.19

2.75

1 2 3 4 5

nichtsinnvoll

erhersinnvoll

mittelmässigsinnvoll

ehersinnvoll

sehrsinnvoll

PassiveAktiveDurchschnitt

N = 125

Aus der Sicht der Strombranche –z.B. Netzsicherheit…

Aus der Sicht Ihres Unternehmens –z.B. Investitionssicherheit…

Aus Sicht der Endkunden – z.B. Strompreis, Stromverbrauch…

Auf nationaler Ebene

Auf kantonaler Ebene

Auf kommunaler Ebene

1 2 3 4 5

sehr un-wahrscheinlich

eher un-wahrscheinlich

möglicherweise eher wahrscheinlich

sehrwahrscheinlich

0-10'000 Endkunden10'001-100'000 EndkundenDurchschnitt

> 100'000 Endkunden

N = 117

1.811.33

1.811.84

2.351.83

2.352.38

3.613.83

3.773.53

AKTIVE

PASSIVE

AKTIVE

PASSIVE

10k 0k100k

GESAMT

AKTIVE

PASSIVE

AKTIVE

PASSIVE

10k 0k100k

GESAMT

43

Anhang IV

Abbildung 33: Wie schätzen Sie, wird sich die Marktdurchdringung von Smart Meters bei den Endkunden in

der Schweiz entwickeln?

Abbildung 34: Wie schätzen Sie, wird sich die Marktdurchdringung von Smart Meters bei den Endkunden

Ihres Unternehmens entwickeln?

N = 125

2015

2020

2025

2030

1 2 3 4 5

<20% 21-40% 41-60% 61-80% 81-100%

PassiveAktiveDurchschnitt

1.23

1.25

1.19

2.37

2.61

2.08

3.20

3.60

2.67

3.93

4.35

3.39

N = 117

2015

2020

2025

2030

1 2 3 4 5

<20% 21-40% 41-60% 61-80% 81-100%

PassiveAktiveDurchschnitt

1.64

2.00

1.20

2.61

3.24

1.79

3.29

4.00

2.37

3.72

4.44

2.80

AKTIVE

PASSIVE

AKTIVE

PASSIVE

10k 0k100k

GESAMT

AKTIVE

PASSIVE

AKTIVE

PASSIVE

10k 0k100k

GESAMT

44

Abbildung 35: In welcher Richtung vermuten Sie, wird sich der durchschnittliche kWh Preis für die Endkunden

Ihres Unternehmens bis in 4 Jahren entwickeln? Der Preis …

Abbildung 36: Als wie realistisch schätzen Sie die vollständige Marktöffnung des Schweizer Strommarktes

in 4 Jahren ein (Realisierung 2. Etappe StromVG)?

0 - 10'000 Endkunden

10'001 - 100'000 Endkunden

>100'000 Endkunden

Durchschnitt

bleibt gleichsteigt weniger als 10%

steigt um 10% bis 20%steigt mehr als 20%

0% 20% 40% 60% 80% 100%

50.0% 33.3%

2.5 29.7% 49.2% 18.6%

6.7% 36.7% 50.0% 6.7%

16.7%

1.3 26.0% 51.9% 20.8%

N = 117

0 - 10'000 Endkunden

10'001 - 100'000 Endkunden

>100'000 Endkunden

Durchschnitt

unrealistischwenig realistisch

ziemlich realistischrealistisch

möglicherweise realistisch

0% 20% 40% 60% 80% 100%

66.7% 33.3%

9.9% 24.0% 37.2% 8.2%20.7%

12.9% 35.5% 25.8% 6.5%19.4%

10.5% 22.4% 39.5% 10.5%17.1%

N = 117

AKTIVE

PASSIVE

AKTIVE

PASSIVE

10k 0k100k

GESAMT

AKTIVE

PASSIVE

AKTIVE

PASSIVE

10k 0k100k

GESAMT

45

Abbildung 37: Als wie realistisch schätzen Sie einen funktionierenden Wettbewerb im Schweizer Strommarkt

bei einem kWh-Preis unter den EU-Grosshandelspreisen ein?

Abbildung 38: Wie gut schätzen Sie, ist Ihr Unternehmen derzeit auf die mögliche 2. Etappe der Marktlibera-

lisierung im Jahre 2014 vorbereitet?

0 - 10'000 Endkunden

10'001 - 100'000 Endkunden

>100'000 Endkunden

Durchschnitt

unrealistischwenig realistisch

ziemlich realistischrealistisch

möglicherweise realistisch

0% 20% 40% 60% 80% 100%

24.8% 50.4% 17.4% 0.86.6%

33.3% 50.0% 16.7%

37.9% 51.7% 10.3%

20.5% 48.7% 19.2% 1.310.3%

N = 117

0 - 10'000 Endkunden

10'001 - 100'000 Endkunden

>100'000 Endkunden

Durchschnitt

sehr schlechtschlecht

gutsehr gut

mittelmässig

0% 20% 40% 60% 80% 100%

8.3% 36.7% 42.5%0.8 11.7%

50.0% 33.3% 16.7%

35.5% 48.4% 16%

1.3 11.7% 40.3%36.4% 10.4%

N = 117

AKTIVE

PASSIVE

AKTIVE

PASSIVE

10k 0k100k

GESAMT

AKTIVE

PASSIVE

AKTIVE

PASSIVE

10k 0k100k

GESAMT

46

Abbildung 39: Wie plant Ihr Unternehmen die anstehenden Herausforderungen des Smart Grids zu bewältigen?

In Kooperation mit einem vorgelagerten Partner für Energieverteiler

Zusammenschluss mit anderem (grösseren) EVU

In Kooperation mit einem Messstellendienstleister

In Kooperation mit einem Branchenverband

Ausschliesslich mit eigenen Ressourcen

1 2 3 4 5

sehr un-wahrscheinlich

eher un-wahrscheinlich

möglicherweise eher wahrscheinlich

sehrwahrscheinlich

0-10'000 Endkunden10'001-100'000 EndkundenDurchschnitt

> 100'000 Endkunden

N = 117

2.613.83

2.812.43

2.753.17

2.812.68

2.821.83

2.473.06

2.882.672.75

2.96

2.992.00

2.813.15

AKTIVE

PASSIVE

AKTIVE

PASSIVE

10k 0k100k

GESAMT

47

Abbildung 40: In welchen Sparten ist Ihr Unternehmen zusätzlich noch tätig?

Abbildung 41: Wie gross ist der Anteil folgender Kundengruppen an Ihrem Gesamtabsatz? (Durchschnitt aller

Unternehmen)

Anhang V

N = 125

Wasser

Sonstige (Telekommunikation,Internet, Fernsehen, etc.)

Gas

Nah- und Fernwärme

Andere

0% 10% 20% 30%

AKTIVE

PASSIVE

AKTIVE

PASSIVE

10k 0k100k

GESAMT

26.1%

26.9%

25.8%

13.6%

7.6%

N = 125

HaushaltskundenGewerbe und Industrie < 100 MWh

Andere EVU / VerteilnetzbetreiberGewerbe und Industrie > 100 MWh

Sonstige

AKTIVE

PASSIVE

AKTIVE

PASSIVE

10k 0k100k

GESAMT

48

Abbildungsverzeichnis

Abbildung 1: Anteil Energieversorger nach Anzahl Mitarbeiter 6

Abbildung 2: Anteil Energieversorger nach Anzahl Endkunden 7

Abbildung 3: SMET Feldversuche nach Anzahl Endkunden 8

Abbildung 4: Bewertung des gegenwärtigen und zukünftigen Stel-

lenwerts von Smart Metering aus der Sicht der Energieversorger

10

Abbildung 5: Erwartete Marktdurchdringung mit Smart Meters bei

den Endkunden in der Schweiz 12

Abbildung 6: Erwartete Marktdurchdringung der Studienteilneh-

mer im eigenen Versorgungsgebiet 12

Abbildung 7: Günstige Investitionsbewertung für SMET-Rollout im

Schweizer Mark 14

Abbildung 8: Tatsächliche Investitionsbewertung für SMET-Rollout

im Schweizer Markt 15

Abbildung 9: Gegenwärtige Investitionshemmnisse und mögliche

zukünftige Investitionstreiber 16

Abbildung 10: Die Bewertung möglicher Chancen von Smart Me-

tering 17

Abbildung 11: Die Bewertung möglicher Risiken bei einem flächen-

deckenden Rollout von Smart Meters 19

Abbildung 12: Akteure, die im Falle einer flächendeckenden Ein-

führung von SMET die Investitionskosten primär tragen sollen 21

Abbildung 13: Bewertung möglicher Organisationsformen zur Bil-

dung von Normen und Standards 23

Abbildung 14: Die Bewertung möglicher Gründe gegen die Einfüh-

rung von SMET aus der Sicht der EVU 24

Abbildung 15: Als wie realistisch schätzen Sie die vollständige

Marktöffnung des Schweizer Strommarktes bis 2014 ein? 25

Abbildung 16: Als wie sinnvoll erachten Sie gesetzliche Vorgaben

zur flächendeckenden Installation von Smart Meters für den

Schweizer Markt? 26

Abbildung 17: Als wie wahrscheinlich erachten Sie es, dass ge-

setzliche Vorgaben zur flächendeckenden Installation von Smart

Meters auf der jeweiligen gesetzgeberischen Stufe in Kraft treten?

27

Abbildung 18: Als wie realistisch schätzen Sie einen funktionie-

renden Wettbewerb im Schweizer Strommarkt bei einem kWh-

Preis unter den EU-Grosshandelspreisen ein? 29

Abbildung 19: In welcher Richtung vermuten Sie, wird sich der

durchschnittliche kWh Preis für die Endkunden Ihres Unterneh-

mens bis in 4 Jahren entwickeln? 29

Abbildung 20: Welche Akteure sollten Ihrer Meinung nach für die

Installation, den Betrieb und die Zählerauslesungen von Smart

Meters zugelassen werden? 31

Abbildung 21: Bewertung des gegenwärtigen und zukünftigen

Stellenwerts von Smart Metering aus der Sicht der Energieversor-

ge 32

Abbildung 22: Bewertung des gegenwärtigen und zukünftigen