МІНІСТЕРСТВО ОСВІТИ ТА НАУКИ УКРАЇНИ ХАРКІВСЬКИЙ НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ імені В.Н. КАРАЗІНА Кафедра Фінансів та Кредиту Реферат З дисципліни : Страхування ЗЕД «ЗАХИСТ ВІД ВАЛЮТНОГО ТА КРЕДИТНОГО РИЗИКУ ПІД ЧАС ЗДІЙСНЕННЯ ЗОВНІШНЬОЕКОНОМІЧНИХ КОНТРАКТІВ»

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

МІНІСТЕРСТВО ОСВІТИ ТА НАУКИ УКРАЇНИ

ХАРКІВСЬКИЙ НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ

імені В.Н. КАРАЗІНА

Кафедра Фінансів та Кредиту

Реферат

З дисципліни: Страхування ЗЕД

«ЗАХИСТ ВІД ВАЛЮТНОГО ТА КРЕДИТНОГО РИЗИКУ ПІД ЧАС

ЗДІЙСНЕННЯ ЗОВНІШНЬОЕКОНОМІЧНИХ КОНТРАКТІВ»

2

Зміст

Введення..............................................3

Валютні застереження..................................4

Вибір валюти ціни контракту..........................5

Мультивалютне застереження...........................7

Хеджування ризиків....................................9

Захист від валютних втрат «інфраструктури зовнішньої

торгівлі»............................................18

Висновки.............................................22

Література...........................................23

3

ВведенняБудь-яка зовнішньоторгова операція має на меті

еквівалентний обмін товару або на інший товар, або на

еквівалент його вартості, виражений в іноземній валюті.

Розрахунки у міжнародній торгівлі здійснюються звичайно

у вільно конвертованих валютах: доларах США, німецьких

марках, англійських фунтах стерлінгів тощо (особливістю

міжнародних економічних відносин є те, що завжди для

однієї зі сторін розрахунки здійснюються в іноземній

для неї валюті). Становище цих валют не постійне.

Залежно від внутрішнього економічного стану тієї чи

іншої країни, її платіжного балансу та інших чинників

курс валюти цієї країни по відношенню до інших валют

змінюється.

Після відміни твердих або фіксованих курсів і

переходу багатьох країн на початку 1973 р. до плавання,

тобто ринкового регулювання курсів своїх валют,

коливання бувають досить суттєвими. Такі коливання

валютних курсів дезорганізуюче впливають на міжнародний

розподіл праці, ускладнюють еквівалентний обмін

товарами та послугами.

4

Валютні застереження

В умовах значних коливань курсів валют виникають

втрати чи виграші для партнерів у міжнародних

економічних операціях. Для захисту від можливих

валютних втрат, пов'язаних із курсовими коливаннями, у

зовнішньоторгових контрактах, а іноді й у кредитних

угодах, застосовують т.зв. валютні застереження. Захист

від ризику з допомогою валютних застережень належить до

т.зв. нестрахового захисту, оскільки не передбачає

розміщення цього ризику на страхування у страхових

компаніях.

Суть цих застережень полягає у встановленні в

контракті, а саме у двох його статтях - «ціна товару»

та «умови платежу» -таких умов, які б звели до мінімуму

можливі валютні втрати.

Практика свідчить, що більшість контрактів

передбачають як валюту ціни та валюту платежу одну і ту

ж валюту. При цьому експортер зацікавлений у

встановленні ціни в стійкій валюті, тобто тій, що не

ризикує знецінитись. Фіксація ціни товару в стійкій

валюті є однією (найпоширенішою нині) з форм

страхування валютного ризику.

При системі фіксування паритетів (до 1973 р.)

валюта ціни у контракті не відігравала такої ролі, як

5

сьогодні. Річ у тім, що коливання курсів будь-якої

валюти країни-члена МВФ не могли виходити за допустимі

межі відхилень від офіційного паритету ± 1 % (до грудня

1971 р.) і ± 2,25% (до лютого 1973 р.). Головним

завданням експортера у той час було страхування від

офіційної девальвації валюти ціни.

Таке страхування здійснювалося з допомогою

валютного та золотого застереження. Валюта ціни

прив'язувалась або до долара США за офіційним курсом,

або через нього до іншої валюти, або до свого

офіційного золотого вмісту. У разі цих застережень сума

платежу у девальвованій валюті змінювалася таким чином,

щоб зберігався еквівалент у валюті, до якої прив'язана

валюта ціни, або у початковому золотому вмісті.

При системі фіксованих паритетів девальвація однієї

валюти не зумовлювала автоматичну зміну паритетів і

курсів інших валют між собою. Так, наприклад,

девальвація англійського фунта стерлінгів не змінювала

автоматично паритетів і курсів між доларом і німецькою

маркою, маркою та французьким франком і т.д.

Застосування валютного застереження дозволяло

експортерові зберегти еквівалент ціни в інших валютах

без змін.

Уживані у той час золоті застереження, за якими

ціна товару фактично прирівнювалася до певної кількості

6

золота, були застереженнями на основі офіційної ціни

золота.

Сьогодні твердих паритетів і офіційної ціни золота

не існує. Курси "валют змінюються не поступово, а

постійно під впливом ринкових сил. Причому у русі

перебувають одночасно курси багатьох валют.

Вибір валюти ціни контракту

Не існує валюти-еталону, до якої можна прив'язати

ціну та платіж у контракті для збереження незмінного

еквівалента у всіх інших валютах, оскільки одні валюти

дорожчають, а інші дешевіють (одна відносно одної).

Велике значення у плані страхування від валютних

втрат, як уже зазначалось, має вибір валюти ціни.

Очевидно, з великим ступенем ймовірності можна

орієнтуватися тільки на короткострокові тенденції у

русі курсів валют, скажімо, на 3-6 місяців. На довший

термін (рік і більше) визначити рух курсу тієї чи іншої

валюти значно складніше.

Для такого прогнозування треба враховувати кілька

найважливіших факторів розвитку економіки даної країни.

Одним із них є аналіз інфляційних процесів у промислове

розвинутих країнах.

Безпосереднім регулятором валютного курсу, як

відомо, є платіжний баланс країни, що відображає

7

співвідношення надходження і платежів валюти за

експортовані та імпортовані товари та послуги, а також

рух капіталів у той чи інший момент або за певний

період часу.

Основу платіжного балансу, як правило, формують

розрахунки із зовнішньої торгівлі тієї чи іншої країни.

Якщо країна імпортує більше товарів і послуг, ніж сама

надає, то виникає підвищений попит на іноземну валюту.

У разі вільного коливання цін валютних курсів це

спричиняє підвищення курсів іноземних валют і зниження

курсу валюти даної країни. І, навпаки, перевищення

експорту над імпортом збільшує попит на валюту цієї

країни з боку імпортерів з інших країн, що зумовлює

підвищення курсу цієї валюти по відношенню до інших

валют.

Уже протягом тривалого часу економіка розвинутих

країн розвивається в умовах інфляції. Ріст цін

всередині країн впливає на зовнішньоекономічні зв'язки,

викликає структурні зміни у платіжному балансі, які, у

свою чергу, визначають рух курсів валют

Оскільки інфляційні процеси у країнах відмінні за

своєю інтенсивністю, тобто темпи росту цін різні, то у

вигіднішому становищі перебувають країни з низьким

ростом цін. Товари цих країн конкурентоспроможні на

зовнішніх ринках, а фірми цих країн мають більше

8

можливостей розширити свій експорт. За інших рівних

умов це веде до зростання надходжень іноземної валюти,

збільшення попиту на валюти цих країн і підвищення

їхніх курсів. І, навпаки, вищі темпи росту цін у якійсь

країні порівняно з іншими у кінцевому підсумку

спричиняють зниження курсу її валюти

Під час визначення можливої тенденції валютних

курсів важливо з'ясувати динаміку цін на товари та

послуги, що є об'єктами міжнародної торгівлі Для цього,

зокрема, можуть бути використані індекси оптових цін.

Індекс оптових цін, звичайно, не дає абсолютно точної

картини, оскільки товари, які надходять у міжнародну

торгівлю, можуть мати різну питому вагу у товарній масі

тієї чи іншої країни, і динаміка цін на ці товари може

відрізнятися від загального індексу оптових цін.

Хоч основною валютою міжнародних розрахунків і

надалі залишається долар США, проте все більшу роль

починають відігравати валюти інших країн - німецька

марка, ієна, швейцарський франк.

В умовах такої нестійкості валютних курсів

встановлення цін у доларах не завжди повністю

забезпечує інтереси експортера В такому разі виникає

необхідність страхування від можливого падіння курсу

долара.

9

У принципі таке страхування експортної виручки,

вираженої у валюті, становище якої нестійке, можливе з

допомогою валютного застереження, наприклад, до

німецької марки, яка на перспективу вважається більш

стійкою. При цьому в умовах платежу фіксується, що

платіж здійснюється у німецьких марках, виходячи з її

курсу до долара на момент (дату) підписання контракту.

Фактично це застереження переводить ціну, виражену у

доларах, в німецькі марки. Це доречно тоді, коли ціна у

контракті з поставками протягом року і більше

встановлюється на основі котирувальної ціни на якійсь

товарній біржі (котирувальні ціни відображають в

основному співвідношення попиту та пропозиції товару і

меншою мірою - зміну валютних курсів). Ціна у

контракті, встановлена у доларах, відповідно до

котирувальної ціни може змінюватися у будь-який бік,

але перерахунок її на німецькі марки за курсом,

зафіксованим на весь термін контракту, є гарантією від

втрат унаслідок можливого падіння курсу доллара.

Мультивалютне застереження

У зовнішній торгівлі сьогодні застосовується і

такий метод страхування валютного ризику, як включення

у контракти багатовалютних, або мультивалютних

застережень.

10

Особливість мультивалютного застереження полягає у

тому, що як валютне застереження береться не одна, а

кілька валют, об'єднаних разом у т зв. «кошику» валют.

«Кошики» валют - це умовні облікові одиниці. За

допомогою них визначається вартість тієї чи іншої

валюти по відношенню до набору валют (для того, щоб

зменшити ризик для обох сторін-учасниць угоди)

За таких застережень розмір платежу ставиться у

залежність від зміни курсу валюти платежу одночасно до

низки інших валют. Це нівелює курсові коливання даної

валюти щодо всіх валют «кошика» загалом і якоюсь мірою

стабілізує початковий вартісний вираз зобов'язань і

платежів за контрактом.

Вибір валют переважно визначається з огляду на

характер торгівлі даної країни з її основними торговими

партнерами та характер інших зовнішньоекономічних

зв'язків цієї країни. Це стосується, зокрема, країн ЄС,

де велику роль відіграють і політичні обставини, а

також деяких азіатських і арабських країн.

Багато країн з інших регіонів світу розробили свої

умовні облікові одиниці, найбільш прийнятні для них.

Однак ідеальних валютних «кошиків», які повністю

гарантували б від ризику валютних втрат, не знайдено

(незважаючи на посилені пошуки їх протягом останніх

років).

11

До розряду умовних чи облікових валютних одиниць

належить і одиниця СДР, створена МВФ. Вартість СДР

визначається на основі середньозваженої вартості валют

п'яти найбільших країн-членів МВФ, на кожну з яких

припадає значна частина світового експорту товарів і

послуг. Найбільшу питому вагу у цьому «кошику» валют

займає долар США Ця одиниця застосовується МВФ у

розрахунках з країнами-членами Фонду, у ній МВФ

підраховує світові валютні резерви і всі здійснювані

самим Фондом операції.

Як облікова одиниця СДР використовується також у

статистичних матеріалах ОЕСР, при розміщенні

облігаційних позик на євровалютних ринках та в інших

сферах.

У сучасних умовах найзручнішим, хоч і не завжди

вигідним, для зовнішньоторгових партнерів є саме

валютна поправка на основі СДР Щоденно публіковані МВФ

курси валют по відношенню до СДР показують зміну

становища тієї чи іншої валюти загалом у системі

міжнародних розрахунків. Курс долара США може

понижуватися щодо деяких валют, які входять у «кошик»

СДР, наприклад, німецької марки, японської ієни,

англійського фунта стерлінгів, як це було до 1980 р.

Водночас у відношенні слабших валют курс долара може

підвищуватися. Вартість же долара, виражена у СДР,

12

відображає середню зміну його цінності відносно всіх

інших валют «кошика» СДР.

Використовуючи СДР як мультивалютну поправку, ціну

в контракті встановлюють у якійсь вільно конвертованій

валюті, з огляду на її вартість у СДР на дату укладення

договору чи контракту. Платежі здійснюються у валюті за

курсом до СДР на дату платежу, причому сума платежу

перераховується таким чином, щоб еквівалент ціни у ній

зберігався.

На додаток до валютних застережень може

застосовуватися і таке застереження: валюта ціни

прив'язується до іншої валюти за певним курсом. При

зміні курсового співвідношення на дату платежу прибутки

та збитки ділять навпіл. Ціна та платіж перераховуються

за середнім курсом між курсами на дату підписання

контракту і дату платежу

Хеджування ризиків

Термінові угоди - це валютні операції, за яких

сторони домовляються про постачання обумовленої суми

іноземної валюти через певний строк після укладання

угоди за курсом, зафіксованим у момент її укладання.

Крім форвардних угод, до термінових операцій

належать ф'ючерсні угоди, опціони, своп-угоди і

численні комбінації, що виникають на їх основі. При

13

цьому форвардні та своп-операції в основному

здійснюються комерційними банками, а торгівля опціонами

і ф'ючерсами здебільшого реалізується на біржовому

сегменті валютного ринку.

Можна виокремити дві особливості термінових

валютних операцій.

1. Є інтервал у часі між моментом укладання і

виконання угоди. За сучасних умов строк виконання

угоди, тобто постачання валюти, визначається як кінець

періоду від дати укладання угоди (1-2 тижні, 1, 2, 3,

6, 12 місяців) або будь-який інший період у межах

строку.

2. Курс валют за терміновими валютними операціями

фіксується в момент укладання угоди, хоча вона

виконується через певний строк. Курс валют за

терміновими угодами відрізняється від курсу за

операціями спот.

Хеджування – це купівля і продаж ф’ючерсних

контрактів з метою уникнути ризику зміни цін та ризику

готівкових(реальних продаж). Процес хеджування

реалізується за допомогою похідних фінансових

інструментів. Як правило, причиною для існування

похідних інструментів є майбутня невизначеність, як

основа існування страхового ринку. Більшість похідних

цінних паперів – це угоди на термін, виконання яких

14

відноситься до визначеного майбутнього терміну

операції. Основне призначення похідних інструментів –

хеджування ризику, пов’язаного з непередбаченим

коливанням цін на ринку реальних активів.

Хоча зазвичай напрям динаміки курсів за спот- і

терміновими угодами збігається, що не виключає певної

автономності зміни курсів за терміновими угодами,

особливо в періоди криз або спекулятивних операцій.

Різниця між курсами валют за строками спот і форвард

визначається як дисконт, коли курс термінової угоди

нижче, або премія, коли він вище. Це пов'язано з

необхідністю прогнозування майбутнього спот-курсу за

операцією. Форвардний курс - це свого роду погляд ринку

в майбутнє, спроба спрогнозувати курс валюти у

визначеному майбутньому. Для цього аналізуються

фактори, які впливають на величину валютного курсу, і

виводиться орієнтовний курс валюти в майбутньому, що

корегується банками залежно від ситуації на ринку.

Спред між курсом купівлі і курсом продажу валюти на

строк, як правило, вищий, ніж за спот-операцій, що

пов'язано з вищим рівнем валютного ризику, який виникає

під час проведення термінових операцій.

Основними учасниками форвардного ринку є комерційні

банки, експортно-імпортні підприємства, валютні і

фондові біржі, а також інші посередницькі організації.

15

Максимальний обсяг торгівлі на термінових ринках

припадає на долар США, євро, англійський фунт

стерлінгів і японську єну.

Форвардний валютний контракт - це обов'язкова для

виконання угода між банками щодо купівлі чи продажу у

встановлений день у майбутньому визначеної суми

іноземної валюти. При цьому валюта, сума, обмінний курс

і дата платежу фіксуються в момент укладання угоди.

Форвардний контракт є банківським контрактом, тому

він не стандартизований і може бути підібраний під

конкретну операцію. Ринок форвардних угод терміновістю

до 6 місяців в основних валютах досить стабільний,

більше 6 місяців - нестійкий, при цьому окремі операції

можуть викликати значні коливання обмінних курсів.

Форвардні операції - це угоди з обміну валют за

заздалегідь погодженим курсом, що укладаються сьогодні,

але дата валютування (тобто виконання контракту)

відкладена на певний строк у майбутньому.

Форвардні операції поділяються на два види.

o Угоди аутрайт (проста форвардна угода) - одинична

конверсійна операція з датою валютування, відмінною від

дати спот. У цьому випадку зворотна угода укладається

не одночасно. Сторони домовляються лише надати певну

суму на визначений строк І за встановленим курсом. Цей

16

вид форвардних угод у зовнішній торгівлі укладають із

метою страхування від зміни валютного курсу.

o Угоди своп - комбінація двох протилежних

конверсійних операцій з різними датами валютування

(валютна операція між банками, що є комбінацією купівлі

та продажу однієї й тієї самої валюти, але на різні

строки). Певна сума валюти в межах однієї угоди

купується на строк й одночасно продається на касовому

ринку або навпаки.

Форвардні операції укладаються на строк до 1 року і

їм відповідають стандартні періоди у 1, 2, 3, 6 місяців

і рік із прямими датами валютування. Наприклад, якщо 5

липня (спот 7 липня) укладається угода аутрайт на 2

місяці, то дата валютування припаде точно на 7 вересня

(за умови, що ці дати не припадають на вихідні і

святкові дні).

Якщо під час укладання форвардної угоди аутрайт на

стандартні строки дата спот припадає на останній день

місяця, то для визначення дати валютування діє правило

останньої дати місяця. Наприклад, якщо угода на 2-

місячний аутрайт укладена 26 лютого з датою спот 28

лютого, то дата валютування буде припадати на 30 квітня

(але не на 28 квітня). Якщо виконання форвардного

контракту відбувається до одного місяця (1 день, 1

17

тиждень чи 2 тижні), то він вважається укладеним на

короткі дати.

Форвардні операції широко застосовуються для

страхування валютних ризиків, а також для спекулятивних

операцій.

Валютний ф’ючерс – термінова угода на ринку, що

передбачає купівлю – продаж визначеної валюти по

зафіксованому курсу на момент укладання угоди з

виконанням у майбутньому через визначений термін.

Відмінність валютних ф’ючерсів від форвардних

операцій полягає у тому, що:

1. ф’ючерси – це торгівля стандартними

контрактами;

2. обов’язковою умовою ф’ючерса є гарантійний

депозит;

3. розрахунки між контрагентами здійснюються через

клірингову палату при валютній біржі, що виступає

посередником між сторонами й одночасно гарантом угоди.

Перевагою фючерса перед форвардним контрактом – це

висока ліквідність і постійне котирування на валютному

ринку. При допомозі фючерсів контрагенти мають

можливість страхувати свої валютні операції.

Валютний своп (currency swap) – валютна операція,

яка поєднує купівлю або продаж валюти на умовах „свот”

із одночасним продажем (або купівлею) тієї ж валюти на

18

певний термін на умовах „форвард”, тобто здійснюється

комбінація двох протилежних конверсійних угод на

однакові суми, але з різнии датами валютування.

Наприклад якщо банк має запаси доларів США, а йому

тимчасово (на 6 місяців) потрібні японські єни, то він

може продати долари за єни з негайною оплатою (операція

спот) і одночасно укласти угоду про зворотну купівлю

такої ж суми доларів США через 6 місяців у свого

партнера.

Розрізняють класичні операції „своп” та їх

різновиди у вигляді опціонних, валютно – відсоткових

свопів, свопи з борговим зобовими зобов’язаннями тощо.

Класичні „свопи” залежно від послідовності виконання

операцій „спот” і „форвард” поділяються на репорт і

депорт. Репорт це продаж валюти на умовах „спот” і

одночасна купівля на умовах „форвард”. Депорт – купівля

валюти на умовах „спот” і продаж на умовах „форвард”.

Операція коли купівля/продаж валюти здійснюється на

основі двох угод за курсом „аутрайт”, називається

„форвард – форвард „або „форвардний своп”. У разі

укладання угоди „своп” дата виконання ближчої угоди

називається датою валютування, а дата виконання

зворотної угоди (віддаленої в часі) – датою завершення

свопу.

19

У світовій практиці поняття „валютних свопів”

трактується дуже широко, оскільки під час здійснення

угоди „своп” на практиці часто не постачаються

обумовлені суми, а ведеться розрахунок компенсаційних

платежів. Покупець, який купив валюту з вищими

відсотковими ставками сплачує своєму контрагентові

компенсацію, визначену різницею у відсоткових ставках.

д

Проте останнім часом набувають поширення валютні

свопи, які не передбачають компенсаційних витрат, а

відбувається залік сум грошових коштів, що передаються

контрагентам.

До таких угод відносять:

- „валютні опціонні свопи”, за якими один із

учасників угоди має право протягом певного періоду

підвищити номінальну вартість свопу (currency option

swap);

- „амортизовані свопи”, угоди за якими змінюють

номінальну вартість конракту (amortizing swap);

- „двовалютні свопи”, за якими номінальні суми й

відсоткові ставки виражені в різних валютах.

Угоди „своп” є міжбанківськими операціями і

використовуються для нейтралізації (мінімізації)

валютних ризиків під час здійснення операції. Вони

широко здійснюються не тільки між комерційними банками,

20

а теж між центральними банками у вигляді угоди про

взаємне кредитування в національних валютах. На цьому

сегменті ринку домінують транснаціональні банки, які

виступають посередниками під час здійснення угод.

Необхідність забезпечення надійних методів хеджування

валютних ризиків сприяє пошукові нових видів „свопів”,

які поєднують форвардні, ф’ючерсні та опціонні угоди.

Валютний опціон – термінова угода двох сторін –

продавця і покупця опціону, внаслідок якої покупець

отримує право (а не зобовязання) купити у продавця або

продати йому в майбутньому визначену суму інвалюти за

обумовленим валютним курсом чи за курсом визначеним на

день обміну.

Такий фіксований курс називають ціною виконання.

Покупець опціону має право вибору (але не примушує

його ) реалізувати опціон або ж відмовитись від нього

залежно від того на скільки сприятливими для нього

будуть коливання валютного курсу. За право вибору

покупець сплачує продавцю опціонну премію – це плата за

страхування ризику.

Продавець опціону зобов’язаний виконати валютну

операцію за курсом обміну (ціною виконання), та

забезпечити покупцеві виконання умов угоди.

Залежно від характеру прав, яких може набути

покупець опціону розрізняють:

21

- опціон „кол” (call) – контракт, що надає

покупцеві опціону право купити певну суму однієї валюти

в обмін на іншу;

- опціон „пут”(put) – це контракт що надає

покупцеві опціону право продати певну суму однієї

валюти в обмін на іншу.

1. Покупці опціону „кол”:

- імпортери, які зобов’язані виконати платіж в

іноземній валюті;

- вкладники, які бажають вигідно розмістити в банку

певну суму грошей.

2. Покупці опціону „пут”:

- експортери, які очікують поступлення на рахунок в

іноземній валют

- вкладники, які бажають покрити ризик іноземної

валюти власного портфеля цінних паперів.

Якщо опціон виконано, то продавець опціону „кол”

повинен продати валюту власникові (покупцю) опціону, а

продавець опціону „пут” мусить купити валюту у власника

опціону. Це є обов’язковою угодою виконання опціонної

угоди.

Загальним правилом визнання доцільності здійснення

опціонної угоди є зіставлення поточного валютного курсу

на день виконання опціону з ціною використання. Якщо

спот курс буде нижчим за ціну використання, то вигідно

22

здійснити опціон „пут”, а „кол” - навпаки, коли

поточний курс перевищить ціну використання. Отже можна

вважати, що прибуток і ризик продавця опціону прямо

протилежні прибуткові і ризику покупця.

Для позабіржових опціонів ціна використання і розмір

премії визначається покупцем і продавцем за

домовленістю. Останнім часом зявилася специфічна форма

позабіржових опціонів із нульовою вартістю - їх

називають „циліндром” або „коларом”. Це зумовлено

подальшим розвитком ринку опціонів, посиленням

партнерства й довіри між контрагентами та банками, що

дозволяє уникнути в торгівлі опціонами спекулятивних

мотивів і зосередити увагу на головній функції

опціонних угод - хеджуванні валютних ризиків.

Похідні фінансові інструменти - свопи, опціони,

форварди та фючерси з’явились на євроринку в 70 - х

роках і стали органічним доповненням до основних

фінансових інструментів євроринку. Вони сприяють

ефективніше управляти фінансовими ризиками, робити

фінансове посередництво на міжнародному ринку більш

безпечним.

Вони дали змогу як позичальникам, так і кредиторам

захиститись від процентного та валютного ризиків,

використати арбітражні можливості євроринків, а при

23

сприятливій кон’юнктурі ринку реалізувати спекулятивні

стратегії.

Валютний арбітраж – це продаж певної валюти на

одному валютному ринку з одночасною купівлею цієї ж

валюти на іншому ринку.

1. Арбітраж не передбачає ризику від спекуляції,

оскільки арбітражер (особа, що займається арбітражними

функціями) повністю компенсує продаж на одному ринку

купівлею на іншому.

2. Арбітраж також підтримує узгодженість крос –

курсів між двома інвалютами за допомогою третьої

(переважно долари США). Міжбанківська торгівля через

долар США усуває невідповідності між доларовими

котируваннями іноземних валют та їх крос – курсами.

3. Арбітраж сприяє формуванню інтегрованого

глобального ринку валют.

4. Миттєвий електронний зв’язок зробив арбітраж

більш мобільним і ефективнішим, оскільки

арбітражери(головним чином банки) покладаються на

комп’ютерні інформаційні системи і комп’ютерні програми

для проведення арбітражних операцій.

Розрізняють часовий і просторовий (локальний)

валютний арбітраж.

24

Часовий валютний арбітраж – це валютна операція з

метою одержання прибутку від різниці валютних курсів у

часі.

Просторовий (локальний) валютний арбітраж передбачає

одержання доходу за рахунок різниці курсу валют на двох

різних територіально віддалених ринках.

Кожний з них у свою чергу може бути простим і

складним (крос-курсовим). Простий арбітраж виконується

з двома валютами, складний (крос-курсовий) – з трьома і

більше валютами.

Слід підкреслити, що арбітражні операції мають

велике економічне значення для всього фінансового

ринку, оскільки втручання арбітражерів дає змогу

забезпечити взаємозв’язок курсів валют і регулювання

ринку, що сприяє тимчасовому вирівнюванню валютних

курсів на регіональних ринках.

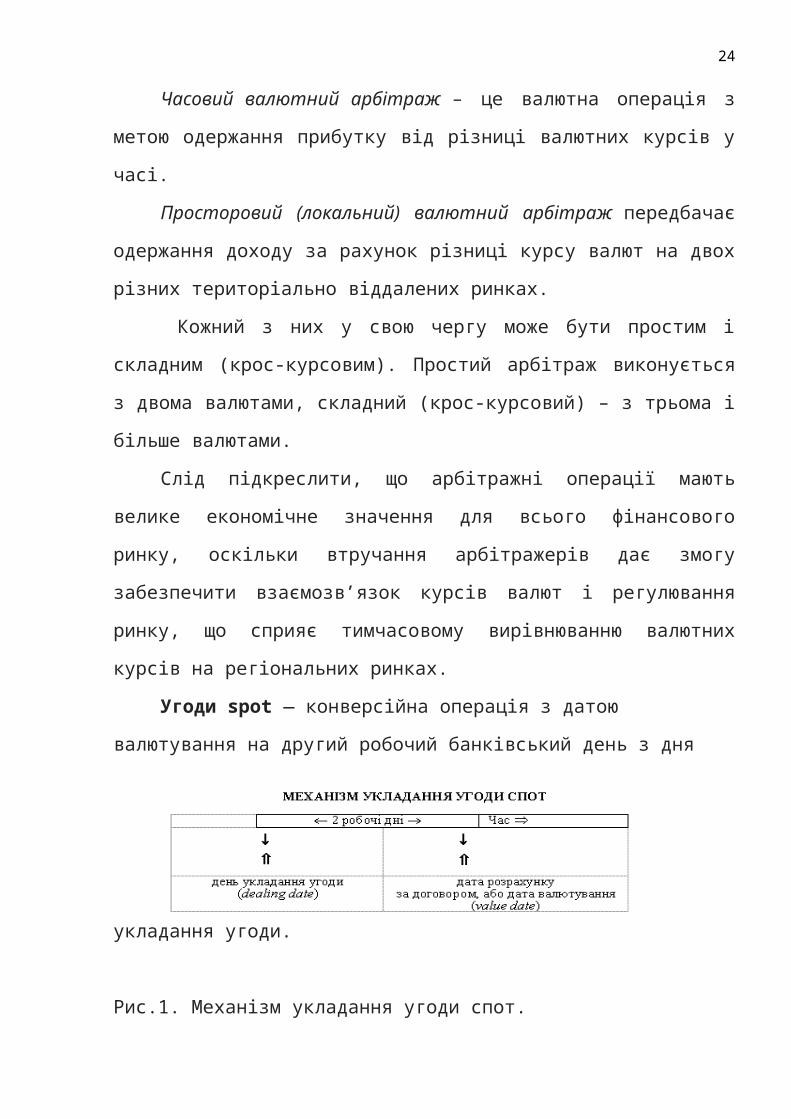

Угоди spot — конверсійна операція з датою

валютування на другий робочий банківський день з дня

укладання угоди.

Рис.1. Механізм укладання угоди спот.

25

Дата валютування — узгоджена сторонами дата

здійснення поставки коштів на рахунок контрагента

згідно з угодою.

Дата укладання угоди (дата угоди) — дата досягнення

сторонами угоди домовленості щодо всіх суттєвих умов

угоди, передбачених чинним законодавством та

міжнародною практикою (назва обмінних валют, курс

обміну, сума обмінних коштів, дата валютування,

платіжні інструменти) та всіх інших умов, відносно яких

згідно із заявою однієї із сторін потрібно досягти

домовленості.

Валютні угоди з негайною поставкою традиційно

потребують повідомлення за 2 банківські дні до

укладення угоди. У разі, якщо в певний день (dealing

date) укладена угода спот, продаж валют відбудеться

лише двома днями пізніше. Дата розрахунку за договором

— це дата валютування (value date), оскільки це день,

коли валюти в належній сумі доставляються на банківські

рахунки партнерів за угодою. Це дає змогу перевести

кошти у будь-яку країну і закінчити оформлення угоди.

Цей проміжок часу також потрібен для здійснення

необхідних операцій з паперами і підготовки переведення

грошей. Даний час потрібен для:

26

перевірки угоди шляхом обміну підтвердженнями між

партнерами, деталізації строків здійснення угоди;

надання інструкцій з розрахунку кожним партнером

своєму банку, для того щоб оплатити рахунок за

контрактом у визначену дату;

задоволення вимог валютного контролю, якщо він

існує (наприклад, у 1979 р. у Великобританії валютний

контроль скасували).

Базою для проведення операції спот служать

кореспондентські відносини між банками.

Цілі застосування угоди:

забезпечення потреб клієнтів банку в іноземній валюті;

«перелив» коштів з однієї валюти в іншу;

проведення спекулятивних операцій.

Особливості угод:

виникнення кредитного ризику — делькредере;

відсутність твердих умов за поточного ринкового продажу

валюти;

поява короткострокових конверсійних операцій.

Спот-курс — обмінний курс продажу чи купівлі, який

використовується для валютних операцій без будь-якої

попередньої угоди для здійснення майбутньої купівлі чи

продажу.

27

Крос-курс — співвідношення між двома валютами, яке

визначено через їх курс до третьої валюти (звичайно до

долара США).

Захист від валютних втрат «інфраструктури зовнішньої

торгівлі»

Проблема страхування валютних втрат у результаті

зміни валютних курсів стосується такої статті

«невидимої» торгівлі, як фрахт. Об'єктом торгівлі тут є

послуги з транспортування вантажів з одних країн в

інші. Ціною цих послуг виступають ставки фрахту.

Міжнародний фрахтовий ринок у принципі нічим не

відрізняється від будь-якого товарного ринку. До

початку 70-х років валютою, у якій фіксувались фрахтові

ставки, переважно служив долар США. Сьогодні

судновласники встановлюють ставки в інших валютах - у

німецьких марках, голландських гульденах та ін. З

другої половини 70-х років під час фіксації ставок

фрахту у доларах активно стали використовуватися дві

форми страхування від валютних втрат.

По-перше, це прив'язка до стійкої, твердої валюти

за визначеним курсом. Наприклад, у контракті на

перевезення вантажів від такого-то порту до такого-то,

фіксувалось, що ставка для даного товару становить 100

доларів США за 1 тонну. Платіж здійснюється у

28

бельгійських франках за курсом не менше 1 долар = 2

німецькі марки. У разі зниження курсу долара нижче ЗО

франків за 1 долар використовуватиметься курс у ЗО

франків за 1 долар, тобто сума платежу буде не меншою,

ніж ЗО 000 бельгійських франків або 2 000 німецьких

марок.

Другою, більш поширеною формою страхування від

падіння курсу долара є застосування спеціальної

валютної поправки на знецінювання долара САР (currency

adjustment factor). Суть її полягає в тому, що основна,

або базова, ставка фрахту збільшується на певну

величину САР, що відображає знецінювання долара США по

відношенню до інших валют.

Розмір САР у процентному відношенні встановлюється

об'єднанням судновласників, т.зв. конференціями.

Оскільки конференція - це об'єднання суднових компаній

для обслуговування вантажів на певному напрямку

(Західна Європа - Ближній Схід, Японія -порти Південно-

Східної Азії, Західна Європа — порти Червоного моря і

т.д.), то доларові надходження цих компаній звичайно

конвертуються у валюти своїх країн. Тому, розраховуючи

поправку на знецінювання долара, до уваги беруть його

знецінювання по відношенню до валют цих країн, а також

у цілому до всіх ведучих валют промислове розвинутих

країн.

29

«Кошик» валют, по відношенню до яких вираховується

розмір знецінювання долара, залежить від країн, які

беруть участь у тій чи іншій конференції.

Однак у разі зміни тенденції у динаміці валютних

курсів, зокрема, якщо курс долара падає, надбавка САР

знову підвищуватиметься, оскільки вона, по суті, є

складовою ставки фрахту.

Поправка про перегляд сторонами контрактової ціни.

Останнім часом у контрактах як форму страхування

від курсових коливань часто передбачають не

застосування валютних поправок, а поправки про перегляд

сторонами контрактної ціни у разі зміни курсу валюти

ціни, що перевищує певну встановлену сторонами межу

коливань.

Так, наприклад, сторони контракту фіксують ціну в

англійських фунтах стерлінгів, виходячи з курсу фунта

до німецької марки (або до іншої валюти) на дату

підписання контракту. При цьому робиться поправка, що

якщо курсове співвідношення між фунтом стерлінгів і

маркою зміниться на 2,5% у той чи інший бік, то вони

зустрінуться для відповідного перегляду ціни.

Перед зовнішньоторговим контрактом не ставиться за

основну мету отримання прибутку від змін валютних

курсів. Головне -одержати еквівалент вартості за

проданий товар. Усі розглянуті види страхування

30

валютного ризику (фіксація контрактної ціни у твердій

валюті, застосування валютних та мультивалютних

поправок) мають на меті знизити можливі втрати від

зміни курсів валют.

Як і будь-яка умова контракту, встановлення у

контракті тих чи інших поправок, рівно ж як і валюти

ціни, залежить насамперед від позиції сторін на

переговорах. Якщо кон'юнктура на даному ринку

сприятлива для продавця, то він має перевагу на

переговорах і може добиватися включення у контракт

найвигідніших для себе умов, які полягають не тільки в

отриманні вигідної ціни, але й у включенні валютної

поправки, що забезпечує одержання цієї вигоди. Якщо ж

превалює «ринок покупця», то ситуація буде зворотньою.

Окрім того, застосування тих чи інших поправок може

регламентуватися валютними законодавствами країн або

торговими та платіжними угодами між країнами.

В останні роки також спостерігається введення або

розширення урядами промислово розвинутих країн

механізму страхування експортерів від валютних втрат у

результаті коливань валютних курсів

31

ВисновкиВалютні ризики є частиною комерційних ризиків, які

загрожують учасникам ЗЕД. Валютні ризики — це небезпека

валютних втрат у результаті зміни курсу валюти ціни

(позики) стосовно валюти платежу в період між

підписанням контракту або кредитної угоди і здійсненням

платежу. В основі валютного ризику лежить зміна

реальної вартості грошового зобов'язання в зазначений

період. Валютні ризики загрожують обом сторонам угоди.

В зв’язку з цим існує багато способів мінімізувати ці

ризики, до таких належать: валютні застереження,

мультивалютні застереження, форвардні та фьючерсні

операції, опціони, своп-угоди і численні комбінації, що

виникають на їх основі.

Оскільки механізми страхування від валютних втрат у

різних країнах суттєво відрізняються, то важко

охарактеризувати їх у загальних рисах. Переважно вони

містять умову про те, що страховик відшкодовує

експортеру валютні втрати, яких зазнає експортер у

зв'язку з несприятливими для нього коливаннями

валютного курсу, котрі перевищують обумовлений рівень

відхилення його від вихідного курсу під час укладення

контракту. У свою чергу, експортери виплачують

32

страховику премію за страхування ризику валютних втрат

в обумовленому розмірі.

33

Література1.Боринець С.Я. Міжнародні фінанси: Підручник. –

К.:Знання-Прес,2002.-311с.

2.Міжнародні розрахунки та валютні

операції:Навч.посіб./ О.І.Береславська,

О.М.Наконечний, М.Г.Пясецька та ін.; За

заг.ред.М.І.Савлука.- К.:КНЕУ,2002.

3.Міжнародні фінанси: Навч.посіб./ О.М.Мозговий,

Т.Є.Оболенська, Т.В.Мусієць та ін.; За заг.ред. д-

ра екон.наук, проф. О.М.Мозгового. – К.:КНЕУ.2005.

– 504с.

4.Операції комерційних банків/Р.Коцовська,

В.Ричаківська, Г.Табачук, Я.Грудзевич, М.Вознюк.-

3-тє вид.- К.:Алеута; Львів:ЛБІ НБУ,2003.-500с.

5.Сохацька О.М. Біржова справа: Підручник. –

Тернопіль: Карт-бланш, 2003.- 602с.

6.Міжнародні валютно-кредитні відносини : навч.

посіб. / Н.І. Патика. — К. : Знання, 2012. — 566 с.

7.Примостка Л.О. Підручник. — 2-ге вид., доп. іперероб. — К.: КНЕУ, 2004. — 468 с.

34

8.Управління зовнішньоекономічною діяльністю. Частина2. Березовенко С.М. Навч.посібник: 2-ге вид., випр.

і доп. / За заг. ред. А. І. Кредісова. - К.: ВІРА-

Р, 2002. - 552 с.

9.Міжнародні ринки грошей і капіталів

http://studentam.net.ua/content/category/42/218/132

/

10. Валютні операції

http://library.if.ua/books/113.html

Related Documents