Strona | 1 Częśd tekstu pierwotnie wydrukowana w: K. Kałążna, R. Rosicki, Wymiary bezpieczeństwa energetycznego Unii Europejskiej, Wyd. WSB, Poznań 2010, s. 34 – 59 (w ramach rozdziału pt. Potencjał energetyczny UE w wymiarze globalnym). 2. Zasoby energetyczne Pierwsza kwestia to zasoby – ich posiadanie (lub nie) powoduje określone konsekwencje dla gospodarki danego paostwa nawet z możliwością wystąpienia konfliktów zbrojnych. Kryzysy naftowe lat 70-tych i 80-tych ubiegłego wieku pokazały, że ten kto ich nie ma, może spodziewad się problemów w razie zagrożenia bezpieczeostwa dostaw. Samo bezpieczeostwo dostaw jest jednym z głównych i pierwszych elementów polityki bezpieczeostwa energetycznego UE. Na początku bezpieczeostwo energetyczne raczej rozpatrywane było, jako problem typowo wojskowy (dostawy paliw i surowców podczas działao zbrojnych), a współcześnie stało się ono wyzwaniem globalnym, co należy wiązad ze wzrostem świadomości wyczerpywania się zasobów surowcowych na ziemi. Zmusiło to poszczególne paostwa – często mobilizowane przez organizacje międzynarodowe, które sami założyli – do zastanowienia się nad racjonalizacją konsumpcji surowców i energii elektrycznej oraz nad rozwijaniem nowych źródeł energii. Wraz z nowymi zagrożeniami i reinterpretacją rozumienia bezpieczeostwa, coraz większe znaczenie ma potencjał gospodarczy. Stan gospodarki zawsze był wyznacznikiem pozycji danego paostwa w stosunku do innych, bowiem determinował potencjał militarny. W przypadku merkantylnych stosunków gospodarczych można przedstawiad potencjalną sytuację, w której przy malejących zasobach surowców wzrasta zarazem zapotrzebowanie na energię, a paostwa w tej sytuacji zmuszone zostają do rywalizacji między sobą o dostęp do nich. Problem ten nabiera znaczenia w aspekcie dynamicznie rozwijających się paostw azjatyckich. Nie ma wątpliwości, że głód energetyczny, związany z rozwojem paostw azjatyckich, wpłynął i wpływa istotnie na zmianę struktury popytu w zakresie globalnym. 1 Największe udowodnione zasoby ropy naftowej posiada Bliski Wschód (pr awie 60%). Na Bliskim Wschodzie znajdują się również największe zasoby gazu ziemnego – ok. 40 %. Paostwem spoza tego regionu, które ma największe zasoby gazu ziemnego, jest Rosja (ponad 23%). Paostwo to jest najbardziej zasobne w gaz, nawet w porównaniu z poszczególnymi paostwami Bliskiego Wschodu (Iran 16%). Największe udowodnione zasoby węgla kamiennego posiadają: USA (prawie 29%), Rosja (19%), Chiny (prawie 14%). UE w zestawieniu udziałów w udowodnionych zasobach poszczególnych surowców na świecie ma słabą pozycję – ropa naftowa (0,5%), gaz ziemny (1,6%), węgiel kamienny 1 R. Rosicki, Pozycja Chin i Indii a bezpieczeostwo energetyczne Europy, w: T. Jarocki, W. Sokały (red.), Polityka bezpieczeostwa na Starym Kontynencie, Wyd. A. Marszałek, Toruo 2010, s. 153–164.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

S t r o n a | 1

Częśd tekstu pierwotnie wydrukowana w: K. Kałążna, R. Rosicki, Wymiary bezpieczeństwa energetycznego Unii Europejskiej, Wyd. WSB, Poznań 2010, s. 34 – 59 (w ramach rozdziału pt. Potencjał energetyczny UE w wymiarze globalnym).

2. Zasoby energetyczne

Pierwsza kwestia to zasoby – ich posiadanie (lub nie) powoduje określone konsekwencje dla gospodarki danego paostwa nawet z możliwością wystąpienia konfliktów zbrojnych. Kryzysy naftowe lat 70-tych i 80-tych ubiegłego wieku pokazały, że ten kto ich nie ma, może spodziewad się problemów w razie zagrożenia bezpieczeostwa dostaw. Samo bezpieczeostwo dostaw jest jednym z głównych i pierwszych elementów polityki bezpieczeostwa energetycznego UE. Na początku bezpieczeostwo energetyczne raczej rozpatrywane było, jako problem typowo wojskowy (dostawy paliw i surowców podczas działao zbrojnych), a współcześnie stało się ono wyzwaniem globalnym, co należy wiązad ze wzrostem świadomości wyczerpywania się zasobów surowcowych na ziemi. Zmusiło to poszczególne paostwa – często mobilizowane przez organizacje międzynarodowe, które sami założyli – do zastanowienia się nad racjonalizacją konsumpcji surowców i energii elektrycznej oraz nad rozwijaniem nowych źródeł energii.

Wraz z nowymi zagrożeniami i reinterpretacją rozumienia bezpieczeostwa, coraz większe znaczenie ma potencjał gospodarczy. Stan gospodarki zawsze był wyznacznikiem pozycji danego paostwa w stosunku do innych, bowiem determinował potencjał militarny. W przypadku merkantylnych stosunków gospodarczych można przedstawiad potencjalną sytuację, w której przy malejących zasobach surowców wzrasta zarazem zapotrzebowanie na energię, a paostwa w tej sytuacji zmuszone zostają do rywalizacji między sobą o dostęp do nich. Problem ten nabiera znaczenia w aspekcie dynamicznie rozwijających się paostw azjatyckich. Nie ma wątpliwości, że głód energetyczny, związany z rozwojem paostw azjatyckich, wpłynął i wpływa istotnie na zmianę struktury popytu w zakresie globalnym.

1

Największe udowodnione zasoby ropy naftowej posiada Bliski Wschód (prawie 60%). Na Bliskim Wschodzie znajdują się również największe zasoby gazu ziemnego – ok. 40 %. Paostwem spoza tego regionu, które ma największe zasoby gazu ziemnego, jest Rosja (ponad 23%). Paostwo to jest najbardziej zasobne w gaz, nawet w porównaniu z poszczególnymi paostwami Bliskiego Wschodu (Iran 16%). Największe udowodnione zasoby węgla kamiennego posiadają: USA (prawie 29%), Rosja (19%), Chiny (prawie 14%). UE w zestawieniu udziałów w udowodnionych zasobach poszczególnych surowców na świecie ma słabą pozycję – ropa naftowa (0,5%), gaz ziemny (1,6%), węgiel kamienny

1 R. Rosicki, Pozycja Chin i Indii a bezpieczeostwo energetyczne Europy, w: T. Jarocki, W. Sokały (red.), Polityka

bezpieczeostwa na Starym Kontynencie, Wyd. A. Marszałek, Toruo 2010, s. 153–164.

S t r o n a | 2

(3,6%) [zob. rys. 2, 3, 4].2 Wyraża się to również w wartości wskaźnika

samowystarczalności, będącego zarazem jednym ze wskaźników bezpieczeostwa energetycznego. Wskaźnik samowystarczalności, oparty na zwykłym stosunku produkcji do konsumpcji, wygląda następująco: ropa naftowa (15,07%), gaz ziemny (38,83%) i węgiel (56,93%). Podobna sytuacja dotyczy wskaźnika uzależnienia energetycznego opartego na stosunku importu netto do konsumpcji brutto, który dla UE – 27 wynosi: dla wszystkich produktów prawie 54%, dla ropy naftowej ok. 82%, dla gazu ziemnego prawie 58% i dla węgla 53%.

3 Dostęp do zasobów i posiadanie ich ma znaczenie dla UE o tyle, że przewiduje

się wzrost zapotrzebowania na energię. Razem z tym prognozy UE przewidują znaczny wzrost uzależnienia importowego.

Oprócz podstawowych surowców energetycznych duże znaczenie ze względu na energię jądrową ma uran, którego zasoby światowe szacuje się na 5,4 mln ton. Największe zasoby rud uranu posiada Australia (22,72%), Kazachstan (14,9%), Rosja (9,9%), RPA (7,9%), Kanada (7,7%), USA (6,2%), Brazylia (5,08 %). Duże znaczenie w rozkładzie zasobów rud uranu ma Afryka, tzn. trzy paostwa RPA, Namibia i Niger dysponują złożami szacowanymi na 0,9 mln ton (czyli prawie 18% udziałów w światowych złożach).

4 Ma to

znaczenie ze względu na możliwośd rozwijania innych kierunków dostaw rud uranu, a także na zainteresowanie tym regionem przedsiębiorstw energetycznych nie tylko ze względu na olbrzymi potencjał w wydobyciu ropy naftowej i gazu ziemnego.

Zasoby surowców energetycznych UE są małe, a rudy uranu są kolejnym surowcem, który musi byd importowany. Znaczącym tu kierunkiem dostaw jest Rosja. Przy czym UE – 15 w stopniu mniejszym, a nowe paostwa członkowskie często w całkowitym, tyle że polityka unijna opiera się na priorytecie dywersyfikacji, i tak UE dba o to, by import rud z Rosji nie był większy niż 25%.

5

Należy zwrócid uwagę na specyficzną sytuację ze względu na eksploatację złóż rud uranu, która charakteryzuje się tym, że rud wydobywa się mniej niż konsumuje. Przykładowo w 2006r. wydobyto ok. 39 tys. ton tego surowca, a ilośd ta wystarczała do zaspokojenia ok. 60% zapotrzebowania energetyki jądrowej na świecie. Skąd więc reszta potrzebnego surowca? Różnica pomiędzy konsumpcją a produkcją pokrywana jest tzw. źródłami wtórnymi, czyli uranem już wcześniej wydobytym.

6

2 Dana za: BP Statistical Review of World Energy, June 2009. 3 Zob. rozdział 2. 4 Dane na podstawie: World Uranium Mining, w: (World Nuclear Association) http://www.world-

nuclear.org/info/inf23.html, 30 listopada 2008r.; Supply of Uranium, w: (World Nuclear Association) http://www.world-nuclear.org/info/inf75.html#Appendix, 30 listopada 2008r.

5 Ch. Grant, K. Borysch, The UE – Russia Energy Dialogue, (briefing note), Centre for European Reform, 2003. 6 Uranium resources sufficient to meet projected nuclear energy requirements long into the future, w: (press

room NEA) http://www.nea.fr/html/general/press/2008/2008-02.html, 30 listopada 2008 r.; Uranium 2007: Resources, Production and demand, OECD/NEA/IAEA, 2007, s. 11.

S t r o n a | 3

Rysunek 2. Zasoby ropy naftowej

Źródło: Opracowanie własne na podstawie BP, Łukoil, Miller & Lents.

Rysunek 3. Zasoby gazu ziemnego

Źródło: Opracowanie własne na podstawie BP, OPEC, Gazprom.

S t r o n a | 4

Rysunek 4. Zasoby węgla kamiennego

Źródło: Opracowanie własne na podstawie BP, SUEK, World Energy Council.

Należy zwrócid uwagę na dwa regiony, które są lub stają się ważnymi punktami na mapie zasobów surowców energetycznych na świecie, a chodzi tutaj o Zatokę Gwinejską, która porównywana jest do Zatoki Meksykaoskiej czy Zatoki Perskiej oraz o Brazylię. Ocenia się, że w ciągu kilku lat Brazylia stanie się czołowym eksporterem ropy naftowej (obecnie 15 pozycja), natomiast już teraz nowe odkryte złoża Typi i Carioca spowodowały, że dane w zakresie zasobów ropy naftowej Brazylii oceniane są wyżej niż samych USA.

7

Na znaczeniu zyskuje również Afryka Subsaharyjska, a szczególnie cały region Zatoki Gwinejskiej. Już teraz gaz ziemny z Nigerii stanowi ok. 3,7% importu gazu ziemnego UE – 27. Dziesięd paostw (Angola, Czad, Gabon, Gwinea Równikowa, Kamerun, Kongo, Mozambik, Nigeria, Sudan i Wybrzeże Kości Słoniowej) posiada 99% udowodnionych zasobów ropy naftowej i 93% zasobów gazu naturalnego w regionie (i odpowiednio 4,3% i 3,4% udziałów w światowych zasobach tych surowców). Paostwa te mają również 7% udział w wydobyciu ropy naftowej i 5% udział w handlu gazem na świecie *zob. rys. 5+.

8 UE

zdaje sobie sprawę ze znaczenia Afryki, jako regionu strategicznego dla przyszłego rozwoju dywersyfikacji źródeł dostaw surowców energetycznych. Aby to było możliwe, konieczne są nie tylko inwestycje w sektor energetyczny, ale i w sprawną i niezawodną infrastrukturę transportową.

9 Rozwinięta infrastruktura umożliwia Afryce wymianę międzynarodową w

7 G. Parra – Bernal, Petrobras May Quadruple Bond Sales to Oil Finds (http://www.bloomberg.com/

apps/news?pid=20601109&sid=aOMp6QF69EW0&refer=home, 3 listopada 2008r.); Petrobras mum on Carioca claims (http://www.upstreamonline.com/live/article152409.ece, 3 listopada 2008 r.).

8 World Energy Outlook 2008, OECD/IEA 2008. 9 Partnerstwo Unii Europejskiej i Afryki. Połączenia między Afryką i Europą: w kierunku wzmocnienia współpracy

w zakresie transportu, KOM(2009) 301, Bruksela, dnia 24.6.2009.

S t r o n a | 5

szerszym stopniu.10

Można powiedzied, że tak jak w okresie kolonialnym Afryka stała się miejscem eksploatacji zasobów naturalnych, tak teraz kontynent ten może stad się rezerwuarem surowców energetycznych dla paostw rozwijających się.

Istotnym problemem jest wyczerpywalnośd złóż surowców energetycznych, co można określid na różne sposoby, ale najprostszym jest zastosowanie wskaźnika statycznego wystarczalności zasobów kopaliny, który jest zwykłym stosunkiem wielkości zasobów do rocznego wydobycia. Oczywiście, wskaźnik ten nie jest narzędziem najbardziej miarodajnym, bowiem nie uwzględnia przyszłej dynamiki w odkryciach złóż, nowych możliwości eksploatacyjnych złóż nieekonomicznych, a dodatkowo zakłada stały poziom wydobycia. Rysunek 5. Zasoby ropy naftowej i gazu ziemnego w Afryce Subsaharyjskiej

Źródło: Opracowanie własne. Dane i obliczenia na podstawie BP, IEA, World Energy Council. Poziom zasobów Stan na 2008r. Poziom importu gazu UE z Nigerii stan na 2005r.

10 Transport to jeden newralgicznych punktów w bezpieczeostwie dostaw surowców energetycznych. Ze względu

na wartośd przewożonych towarów w ogóle największy udział w transporcie na świecie ze względu na ilośd ma transport wodny 89,6%, transport lądowy i inny rodzaj transportu wraz z transportem rurociągami stanowi 10,2% a transport powietrzny 0,2%. Natomiast udział poszczególnych rodzajów transportu ze względu na wartośd przedstawia się następująco: transport wodny (70,1%), transport lądowy, transport lotniczy (14,1%) a transport lądowy i inny miał 15,8% udziału (z czego około połowa to transport rurociągami). Zob. w: Trade and Climate Change, WTO – UNEP Report, WTO 2009.

S t r o n a | 6

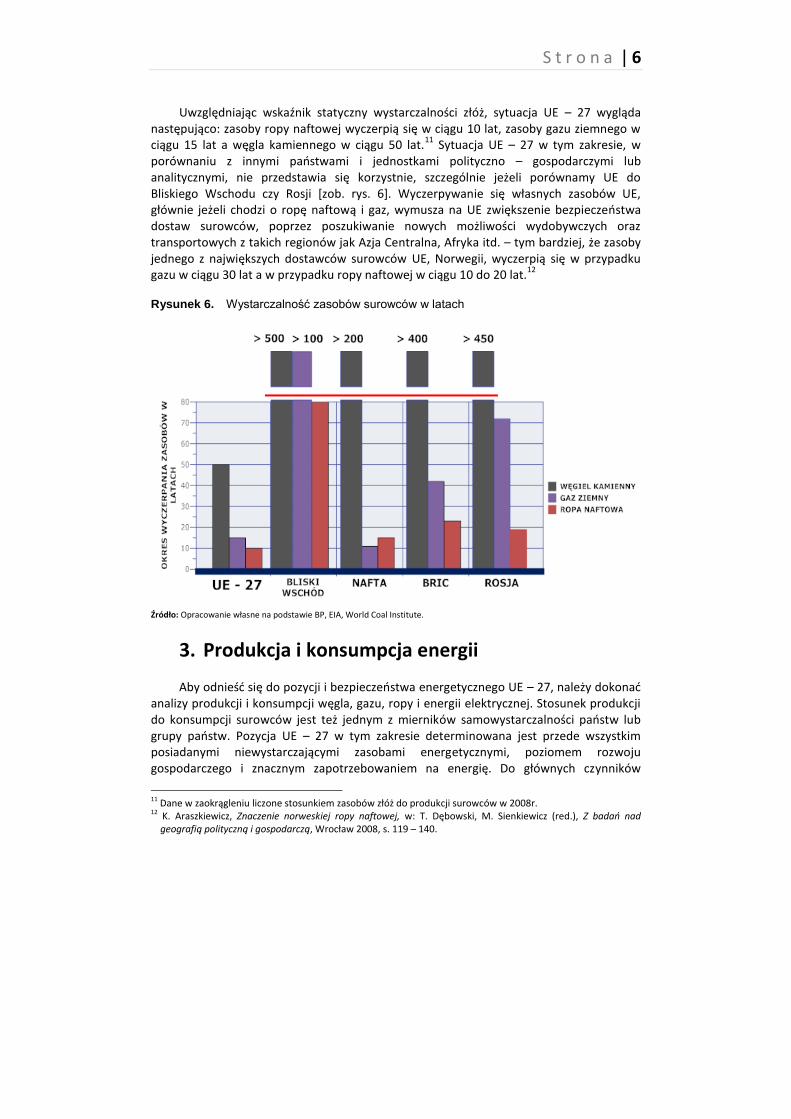

Uwzględniając wskaźnik statyczny wystarczalności złóż, sytuacja UE – 27 wygląda następująco: zasoby ropy naftowej wyczerpią się w ciągu 10 lat, zasoby gazu ziemnego w ciągu 15 lat a węgla kamiennego w ciągu 50 lat.

11 Sytuacja UE – 27 w tym zakresie, w

porównaniu z innymi paostwami i jednostkami polityczno – gospodarczymi lub analitycznymi, nie przedstawia się korzystnie, szczególnie jeżeli porównamy UE do Bliskiego Wschodu czy Rosji *zob. rys. 6+. Wyczerpywanie się własnych zasobów UE, głównie jeżeli chodzi o ropę naftową i gaz, wymusza na UE zwiększenie bezpieczeostwa dostaw surowców, poprzez poszukiwanie nowych możliwości wydobywczych oraz transportowych z takich regionów jak Azja Centralna, Afryka itd. – tym bardziej, że zasoby jednego z największych dostawców surowców UE, Norwegii, wyczerpią się w przypadku gazu w ciągu 30 lat a w przypadku ropy naftowej w ciągu 10 do 20 lat.

12

Rysunek 6. Wystarczalność zasobów surowców w latach

Źródło: Opracowanie własne na podstawie BP, EIA, World Coal Institute.

3. Produkcja i konsumpcja energii

Aby odnieśd się do pozycji i bezpieczeostwa energetycznego UE – 27, należy dokonad analizy produkcji i konsumpcji węgla, gazu, ropy i energii elektrycznej. Stosunek produkcji do konsumpcji surowców jest też jednym z mierników samowystarczalności paostw lub grupy paostw. Pozycja UE – 27 w tym zakresie determinowana jest przede wszystkim posiadanymi niewystarczającymi zasobami energetycznymi, poziomem rozwoju gospodarczego i znacznym zapotrzebowaniem na energię. Do głównych czynników

11 Dane w zaokrągleniu liczone stosunkiem zasobów złóż do produkcji surowców w 2008r. 12 K. Araszkiewicz, Znaczenie norweskiej ropy naftowej, w: T. Dębowski, M. Sienkiewicz (red.), Z badao nad

geografią polityczną i gospodarczą, Wrocław 2008, s. 119 – 140.

S t r o n a | 7

kształtujących bezpieczeostwo energetyczne można zaliczyd m.in. poziom produkcji energii i wydobycia surowców energetycznych oraz wydolnośd infrastruktury energetycznej i surowcowej pod względem mocy produkcyjnej, przesyłowej i dystrybucyjnej. Wcześniej poruszona została kwestia sposobu interpretacji działao w zakresie energetyki w ujęciu teorii i paradygmatów międzynarodowych stosunków politycznych i gospodarczych. Oprócz kwestii związanych z zasobami, ważną rolę grają możliwości produkcyjne w stosunku do konsumpcji i pozycja określonych podmiotów w zaspokojeniu własnych potrzeb konsumpcyjnych.

UE – 27 charakteryzuje się znacznymi dysproporcjami produkcji do konsumpcji głównych surowców energetycznych, co wyraża się m.in. w niskim poziomie samowystarczalności *zob. rys. 7+.

13 Dla porównania, gdyby cała produkowana rocznie

ropa naftowa w Rosji przeznaczana była na pokrycie w tym czasie konsumpcji ropy w UE – 27, to pokryłoby to ok. 70% unijnej konsumpcji (w przypadku Arabii Saudyjskiej podobnie). Stąd też koniecznośd rozwijania znacznej dywersyfikacji dostaw poszczególnych surowców energetycznych w UE. Szczególną pozycję UE – 27 ma natomiast w produkcji energii elektrycznej, jest bowiem drugim po USA jej producentem. Kolejnym znaczącym producentem energii elektrycznej są Chiny, które charakteryzują się największą dynamiką wzrostu produkcji energii elektrycznej na świecie. W okresie od 2000 do 2007r. Chiny zwiększyły produkcję o ok. 1800 TWh, czyli – dla porównania – przyrost był 18 razy większy niż przeciętna roczna produkcja energii elektrycznej w Holandii w tym okresie.

14

Rysunek 7. Produkcja i wydobycie surowców energetycznych w UE – 27 w 2008r.

Źródło: Opracowanie własne na podstawie BP, IEA.

W przypadku surowców energetycznych największymi ich producentami są paostwa, które posiadają ich największe złoża. Związane jest to z jednej strony ze specjalizacją w systemie międzynarodowej produkcji, a z drugiej strony z naturalną koleją rzeczy w korzystaniu z dóbr naturalnych, na które jest znaczący popyt. Biorąc pod uwagę wskaźnik samowystarczalności, Bliski Wschód jako największy producent ropy na świecie wykazuje wysoki poziom samowystarczalności, który wynosi ponad 100%. Jednakże znacznie

13 O wskaźniku samowystarczalności w rozdziale 2. 14 Dane na podstawie GUS.

S t r o n a | 8

większy wskaźnik posiada Rosja – ponad 370%. Rosja i Kanada są jedynymi wśród paostw wysokouprzemysłowionych, które są samowystarczalne pod względem zasobów energetycznych. Trzeba jednak stwierdzid, że infrastruktura energetyczna Rosji jest niewystarczająca, np. sied zaopatrzenia w energię elektryczną nie obejmuje więcej niż połowy terytorium paostwa rosyjskiego, a sied cieplna nie obejmuje ok. 80%.

15 Ponadto

należy zwrócid uwagę na zły stan techniczny sieci przesyłowych, co zagraża nie tylko Rosji ale i importerom. Słabnący wskaźnik samowystarczalności w zakresie gazu i ropy naftowej można przewidywad w stosunku do Chin, co do których prognozy wzrostu zapotrzebowania na energię będą wpływad na wzrost importu poszczególnych surowców energetycznych. Należy zwrócid uwagę na możliwości osłabiające ten trend ze względu na zwiększanie możliwości eksploatacji własnych złóż i wysoką dynamikę rozwoju źródeł odnawialnych – szczególnie energetyki wiatrowej.

16

Paostwa eksporterzy, których stosunek produkcji do własnej konsumpcji jest korzystny, mogą dzięki temu generowad znaczny kapitał związany ze sprzedażą. Dochody powinny wpływad pozytywnie na rozwój danych paostw i na znaczące rezerwy budżetowe, tak jak ma to miejsce w przypadku Norwegii, gdzie na specjalnym funduszu zgromadzono ok. 295 mld koron norweskich.

17 W paostwach mniej ustabilizowanych, tak jak Rosja czy

paostwa arabskie, polityka zabezpieczenia paostwa przed przyszłym wyczerpaniem zasobów nie zawsze jest realizowana. Wynika to m.in. z nieracjonalnej polityki gospodarczej oraz finansowania niewydolnych struktur paostwowych. Dochody z surowców traktuje się tam jako główne źródło łatania dziur budżetowych, także wydatkowania znacznych sum pieniędzy w sfery nie generujące rozwoju społecznego danego paostwa. Przykładem może byd Bliski Wschód, gdzie paostwa o znacznych zasobach i produkcji gazu oraz ropy naftowej charakteryzują się wysokim poziomem długów zagranicznych i niemałymi wydatkami na siły zbrojne *zob. rys. 8+.

W globalnym ujęciu UE jest znaczącym producentem energii elektrycznej, co świadczy o wysokim poziomie rozwoju, znacznej urbanizacji i energochłonności gospodarki. Dla porównania paostwa eksporterzy ropy naftowej i gazu ziemnego mają mniejszy potencjał elektroenergetyczny, co sytuuje te paostwa na peryferiach gospodarki – świata, czyniąc je przy tym rezerwuarem surowcowym dla paostw rozwiniętych lub dynamicznie rozwijających się. Zauważalna jest wysoka produkcja ropy i gazu w USA w stosunku do posiadanych zasobów (w porównaniu z Bliskim Wschodem), co jest wyznacznikiem szybkiego wyczerpywania się zasobów tych surowców – gaz w ciągu ok. 12 lat a ropa naftowa w ciągu ok. 13 lat, przy zastosowaniu wskaźnika statycznego *zob. rys. 9, 10].

15 J. Wielichow, W stronę atomu, Forum, nr 32/33, s. 18 – 21. 16 Zob. więcej w: China Wind Power Report 2007, GWEC 2007. Ponadto należy zwrócid uwagę na znaczny

potencjał hydroenergetyki chioskiej – moc zainstalowana elektrowni to 118 GW i ok. 436 TWh produkowanej hydroenergii. Jest to najwięcej na świecie. Dane za IEA i UN (dane co do produkcji stan na 2006r., a dane co do mocy zainstalowanej elektrowni stan na 2005r.)

17 Norway’s oil and gas resources, w: (Ministry of Petroleum and Energy) http://www.regjeringen.no/ en/dep/oed/Subject/Oil-and-Gas/Norways-oil-and-gas-resources.html?id=443528, 30 czerwca 2009r.

S t r o n a | 9

Rysunek 8. Procentowy udział produkcji ropy naftowej i gazu w regionie Bliskiego

Wschodu w porównaniu z zadłużeniem i wydatkami na zbrojenia

Źródło: Opracowanie własne na podstawie BP, CIA, GUS, IBRD, IEA (stan na 2008r.). Dane podano w zaokrągleniu. W obliczeniach procentowych nie uwzględniono udziału innych paostw z Bliskiego Wschodu w produkcji poszczególnych surowców. Brak danych co do wydatków Kataru na zbrojenia.

Należy zwrócid uwagę na znaczący potencjał produkcyjny takich jednostek politycznych i analitycznych, jak NAFTA i BRIC, które pozostają zarówno w czołówce producentów surowców energetycznych, jak i czołówce producentów energii elektrycznej. Ponadto wyraźną dynamiką wzrostu produkcji energii elektrycznej charakteryzują się Chiny, co nie pozostanie bez wpływu na wzrost poziomu importu surowców energetycznych. Utrzymywanie się znacznej dynamiki produkcji energii elektrycznej nie wynika tylko z utrzymującego się wysokiego poziomu wzrostu gospodarczego (boom gospodarczy trwa od 30 lat) ale i z wewnętrznych przemian strukturalnych w Chinach, co związane jest z urbanizacją, migracją oraz wzrostem popytu wewnętrznego.

18

18 T. Molga, Kryzys w fabryce świata, Wprost, nr 7, 2009, s. 56 – 59.

S t r o n a | 10

Rysunek 9. Produkcja ropy naftowej, gazu ziemnego, węgla kamiennego i energii

elektrycznej

Źródło: Opracowanie własne na podstawie BP, EIA, Eurostat, GUS, IEA. Dane podano w zaokrągleniu. Produkcja surowców energetycznych stan na 2008r., produkcja energii elektrycznej stan na 2007r.

Rysunek 10. Produkcja i konsumpcja surowców energetycznych – Bliski Wschód, NAFTA,

BRIC

Źródło: Opracowanie własne na podstawie BP. Stan na 2008r.

S t r o n a | 11

Kolejną ważną kwestią jest rola wielkich przedsiębiorstw w kreowaniu polityki energetycznej i wzajemnych relacjach przedsiębiorstwo – paostwo i przedsiębiorstwo – przedsiębiorstwo. W XIX wieku K. Marks i F. Engels, w analizie rozwoju przyszłych konfliktów na poziomie międzynarodowym, zwrócili uwagę na kwestię potencjalnego konfliktu interesu, w sferze relacji pomiędzy kapitałem a umiędzynarodowionym proletariatem z jednej strony, a z drugiej strony kontrolą systemu rządów przez kapitał.

19

W. Lenin analizował kolejne stadium rozwoju kapitalizmu. Nazwał je kapitalistycznym imperializmem, którego skutkiem ma byd m.in. monopolizacja produkcji i koncentracja kapitału.

20 Sfera energetyczna należy do tych, które wykazują silne powiązania z

paostwem, co ma swoje uzasadnienie ekonomiczne i związane jest ze strategicznym znaczeniem tego sektora dla bezpieczeostwa paostwa. Mamy tu do czynienia z kapitałem w postaci wielkich przedsiębiorstw energetycznych (surowcowych i elektroenergetycznych, itp.) i paostwami. Na najbardziej ogólnym poziomie rozważao, relacje pomiędzy nimi można podzielid na trzy grupy:

- paostwo kontroluje przedsiębiorstwa energetyczne; - przedsiębiorstwo poprzez swoje znaczenie wpływa na politykę (w tym politykę

energetyczną) paostwa, a więc i na bezpieczeostwo energetyczne; - przedsiębiorstwo posiada istotną pozycję na energetycznym rynku

międzynarodowym, a więc staje się równorzędnym podmiotem z paostwami w systemie międzynarodowym.

Posiadanie kontroli nad przedsiębiorstwami energetycznymi umożliwia paostwom narodowym uczestniczenie w wielkich zyskach przedsiębiorstw i to nie tylko w wyniku polityki fiskalnej. Pieniądze i struktura przedsiębiorstw energetycznych stają się pasami transmisyjnymi całego paostwa, co najbardziej widad na przykładzie, np. Rosji i Chin, ale nie tylko. W przypadku Rosji dominująca pozycja, np. Gazpromu na rynku produkcji i wydobycia gazu oraz na rynkach światowych, generuje wielkie zyski, stając się narzędziem polityki społecznej, gospodarczej i międzynarodowej. Niewydolne struktury paostwa korzystają ze środków finansowych wielkiego kapitału, np. Gazprom to fundator i właściciel wielu obiektów infrastrukturalnych, a zarazem jeden z największych pracodawców w Rosji. Można by rzec, że gdy zbankrutuje Gazprom, to zbankrutuje słabe paostwo rosyjskie.

21 Ponadto sam Gazprom staje się narzędziem polityki

międzynarodowej, co umożliwia odbudowę pozycji Rosji w systemie międzynarodowym po rozpadzie ZSRR i po latach głębokiej dysfunkcji struktur paostwa rosyjskiego.

22

Posiadanie kontroli nad przedsiębiorstwami to nie tylko korzystanie ze środków, jak to zobrazowano na przykładzie paostwa rosyjskiego. Jest to również sposób na swobodne kształtowanie własnej polityki bezpieczeostwa energetycznego, co ma miejsce we Francji, gdzie na rynku energii jądrowej dominuje jeden podmiot – Areva. Areva to największy producent reaktorów jądrowych na świecie i zarazem koncern, który w swym zakresie usług ma cały proces produkcyjny uranu (od wydobycia do wzbogacenia). Paostwo

19 K. Marks, F. Engels, Manifest Partii Komunistycznej, tekst w wersji elektronicznej na stronie: www.skfm-

uw.w.pl, 4 lipca 2009r. 20 W. Lenin, Imperializm jako najwyższe stadium kapitalizmu, KiW, Warszawa 1980. 21 G. Ślubowski, Nędza Gazpromu, Wprost, nr 3, 2009, s. 98 – 99. 22 Zob. szerzej w: W. Paniuszkin, M. Zygar, Gazprom rosyjska broo, W.A.B., Warszawa 2008.

S t r o n a | 12

francuskie bezpośrednio kontroluje ponad 5% akcji, ale poprzez inne podmioty większośd – m.in. poprzez CEA (Komisariat Energii Jądrowej i EDF).

23 We wspieraniu Arevy

partycypują politycy każdej opcji rządzącej, co wyraża się w polityce konsolidacji tego sektora, ale i w promowaniu własnego koncernu na arenie międzynarodowej, także za pomocą działao dyplomatycznych.

24 Nie pozostaje bez wątpliwości fakt strategicznej

pozycji energetyki jądrowej dla polityki bezpieczeostwa energetycznego Francji – nie tylko we wpływie paostwa na sektor jądrowy, ale i wpływie tego sektora na politykę paostwa. Natomiast sama francuska energetyka jądrowa rozpatrywana może byd przez pryzmat strategicznej polityki handlowej. Wyraża się to w specyficznych mechanizmach wsparcia i chęciach zapewnienia temu sektorowi przewagi na szerokim rynku międzynarodowym.

Wielki potencjał koncernów energetycznych powoduje, że paostwa zarówno jako właściciele, jak i partnerzy stosunków gospodarczych, potrzebują siebie na wzajem do istnienia. Paostwo z zasady jest właścicielem złóż i to ono reglamentuje dostęp do nich. Reglamentuje również całą działalnośd w sektorze energetycznym, a sama energia to paliwo napędzające funkcjonowanie paostwa, mówiąc krótko, pomiędzy sektorem energetycznym a paostwem istnieje swoista symbioza. Analizując różne nurty interpretacyjne relacji paostwo – sektor energetyczny, możemy postrzegad te relacje jako antagonistyczne lub nie. Do zachowao antagonistycznych można zaliczyd m.in.:

- ograniczanie rozwoju innych podmiotów gospodarczych lub paostw (np. dominująca pozycja wraz z posiadaniem strategicznej infrastruktury energetycznej);

- czerpanie przez podmioty energetyczne korzyści ze szkodą dla innych (np. eksploatacja zasobów energetycznych z nikłą kontrolą paostwa);

- wrogie przejęcia podmiotów gospodarczych lub przymusowe nacjonalizacje podmiotów energetycznych.

W przypadku zachowao nieantagonistycznych raczej nie jest możliwa sytuacja typowej neutralności, a sama symbioza stosunków opierad się może na wzajemnych korzyściach. Z jednej strony paostwo, które poprzez sprawny system energetyczny wypełnia jedną z podstawowych swoich funkcji, czyli gospodarczą, a z drugiej strony podmioty energetyczne, które mogą prowadzid swobodną (w różnym zakresie) działalnośd gospodarczą. Przykładem mutualizmu mogą byd inwestycje przedsiębiorstw energetycznych w poszukiwanie nowych złóż, w nową infrastrukturę wydobywczą i przesyłową.

Symbioza to wspólnota interesów, gdzie paostwo samo nie jest w stanie zabezpieczyd bezpieczeostwa energetycznego z samego faktu ograniczonych możliwości finansowych. Symbioza taka dotyczyd może relacji paostwo – przedsiębiorstwo, także relacji przedsiębiorstwo – przedsiębiorstwo, nawet podmiotów, które dotychczas rywalizowały ze sobą o zasoby lub dostęp do rynku. Ponadto wielkie korporacje energetyczne stają się nośnikiem kapitału finansowego, ale również prowadzą własne badania B+R i posiadają niezbędną infrastrukturę do realizacji przedsięwzięd w sektorze energetycznym.

23 http://www.areva.com. 24 P. Cywaoski, Macocha i ojczym Europy, Wprost, nr 8, 2008,s. 82 – 84.

S t r o n a | 13

W latach 2008 – 2015 największe projekty, w zakresie wydobycia ropy konwencjonalnej i niekonwencjonalnej, mają byd realizowane w Kanadzie (wartośd projektów ok. 72,3 mld dolarów), Kazachstanie (wartośd projektów ok. 63,5 mld dolarów), Brazylii (wartośd projektów ok. 27,3 mld dolarów), Norwegii (wartośd projektów ok. 20,6 mld dolarów) i Arabii Saudyjskiej (wartośd projektów ok. 20 mld dolarów). Przy czym w przypadku Kanady wszystkie projekty będą dotyczyd wydobycia ropy niekonwencjonalnej, a w przypadku Kazachstanu ropy konwencjonalnej. Natomiast największe inwestycje w projekty gazowe w tym okresie spodziewane są w: Rosji (wartośd projektów ok. 40 mld dolarów), Indii (wartośd projektów ok. 22,6 mld dolarów) i Indonezji (wartośd projektów ok. 18,1 mld dolarów).

25 W Europie największe inwestycje w projekty wydobycia gazu i

ropy dotyczą Norwegii (wartośd projektów ok. 20,6 mld dolarów) i Wielkiej Brytanii (wartośd projektów ok. 5,3 mld dolarów). Skala finansowa realizowanych projektów obrazuje również przyszłe kierunki zwiększonego eksportu określonych surowców energetycznych i ponadto świadczy o znacznym potencjale ekonomicznym przedsiębiorstw energetycznych *zob. rys. 11+. Według szacunków IEA, wydatki na eksploatację oraz produkcję gazu i ropy wzrosły wciągu pierwszej dekady XXI wieku sześciokrotnie [zob. rys. 12].

Rysunek 11. Przewidywane inwestycje w projekty wydobycia surowców energetycznych

w danych państwach (w latach 2008 - 2015)

Źródło: Opracowanie własne (synteza na podstawie danych IEA).

25 World Energy Outlook 2008, OECD/IEA 2008.

S t r o n a | 14

Rysunek 12. Inwestycje w poszukiwanie i produkcję ropy oraz gazu na świecie

Źródło: World Energy Outlook 2008, OECD/IEA 2008.

Zaobserwowad można znaczące inwestycje w Kazachstanie, co świadczyd może o strategicznym znaczeniu tego paostwa w międzynarodowej strukturze produkcji energii, podobnie zresztą jak w przypadku Brazylii. Natomiast Rosja charakteryzuje się znacznymi projektami gazowymi, które zresztą w całości ma prowadzid największy producent gazu w kraju – Gazprom. Ponadto znaczące projekty w Kanadzie dotyczą złóż ropy niekonwencjonalnej, które uznawane są za trudniejsze w eksploatacji, tzn. wymagają innych metod niż tradycyjne odwierty.

26 Brak UE – 27 w wielkich projektach surowcowych

pokazuje, że możliwości surowcowe Europy są ograniczone. Wynika to z malejących zasobów surowcowych lub też z nieekonomiczności ich wydobywania.

Na poziomie globalnym możemy mówid o dominacji kilku wielkich przedsiębiorstw energetycznych, które nazywane są ze względu na możliwości oddziaływania na rynek energetyczny Siedmioma Siostrami. Przy czym zakres owej grupy sióstr zmieniał się przez lata albo też analitycy rynku energetycznego zaczęli zwracad uwagę na inne aspekty oddziaływania. I tak w pierwszym rzędzie Siedmioma Siostrami nazwano: Standard Oil of New Jersey, Royal Dutch Shell, Anglo Persian Oil Company, Standard Oil of New York, Standard Oil of California, Gulf Oil i Texaco – były to przedsiębiorstwa kontrolujące rynek po 1945r.

27 Obecnie możemy mówid m.in. o większym wpływie przedsiębiorstw

energetycznych pochodzących z Azji zarówno pod względem kapitału, jak i możliwości wpływu na regionalny i globalny rynek energetyczny, co nie zostaje bez wpływu na międzynarodowy podział produkcji energii. Wielkimi graczami stają się przedsiębiorstwa, których właścicielami są zarówno paostwa jak i prywatni właściciele. Nowa Siódemka to arabski Aramco, chioski CNPC, rosyjski Gazprom, brazylijski Petrobras, iraoski NIOC, wenezuelski PDVSA i malezyjski Petronas. Grupa ta została wyodrębniona ze względu na dostęp do zasobów, zdolnośd wytwórczą, oddziaływanie na własny krajowy rynek. Dla przykładu, grupa ta kontroluje 1/3 produkcji i rezerw gazu i ropy naftowej na świecie a ich

26 Wydobycie tych złóż może byd również energochłonne, o czym przekonała się kanadyjska prowincja Aberta,

która w celu zmniejszenia kosztów związanych z wydobyciem źródeł niekonwencjonalnych postanowiła wybudowad elektrownię jądrową. Zob. w: http://www.peakoil.pl/p/piaski-lupki, 14 lipca 2009r.

27 N. Vardy, The New Seven Sisters: Today’s Most Powerful Energy Companies, w: http://seekingalpha. com/article/30922-the-new-seven-sisters-today-s-most-powerful-energy-companies, 14 lipca 2009r.

S t r o n a | 15

poprzednicy jedynie 10% produkcji tych surowców i 3% rezerw – tzn. BP, Chevron, Exxon Mobil, Royal Dutch Shell.

28

Widoczny jest więc wzrost znaczenia podmiotów gospodarczych pochodzących z paostw rozwijających i zmniejszająca się rola przedsiębiorstw, tzw. paostw zachodnich. Oznacza to, że paostwa rozwijające się, dzięki akumulacji kapitału za pomocą narodowych spółek energetycznych, będą miały większą możliwośd wpływu na rynek międzynarodowy. Uzyskany w ten sposób kapitał, będą mogły przeznaczyd na rozwój technologii, czego skutkiem będzie przejście z pozycji paostw peryferyjnych do semi – peryferyjnych lub umocnienie własnej pozycji w obszarze semi – peryferii. Przesunięd w gospodarce – świecie można spodziewad pod warunkiem systematycznego akumulowania środków z eksploatacji surowców energetycznych. Przeciwieostwem tego może byd polityka H. Chaveza, który ponad 60% dochodów przedsiębiorstwa PDVSA przeznacza na finansowanie szeroko rozumianej polityki społecznej niewydolnego paostwa wenezuelskiego.

29

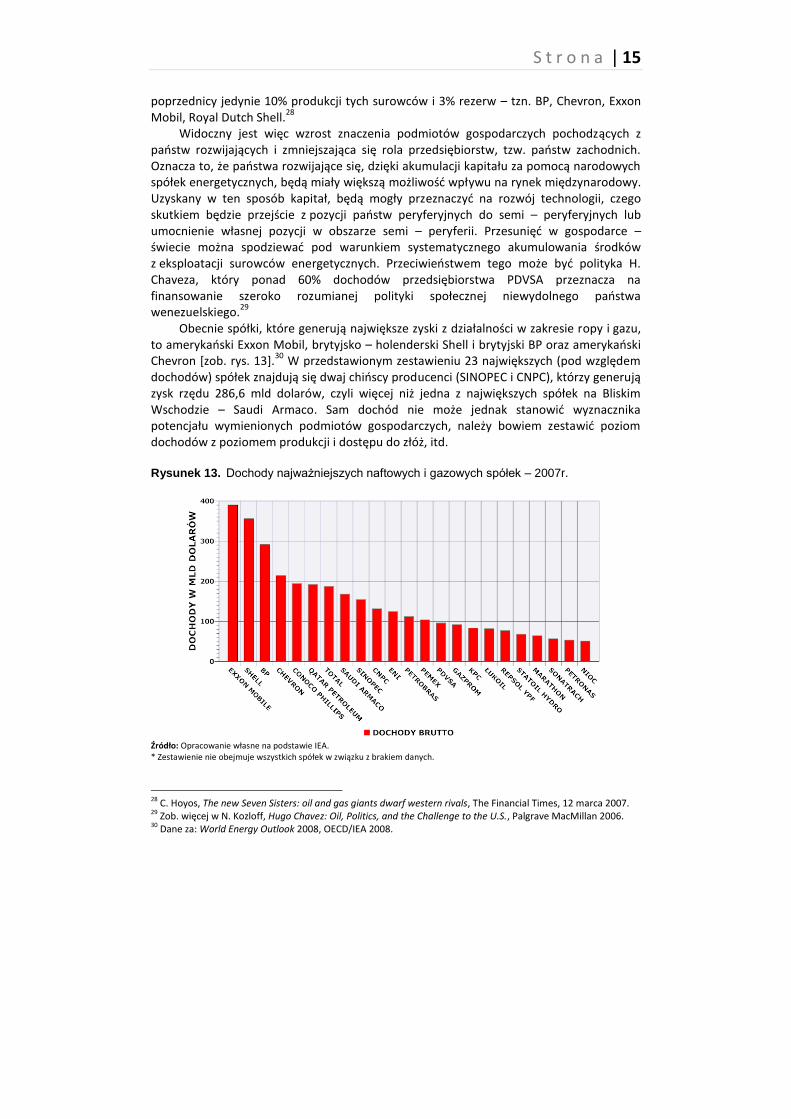

Obecnie spółki, które generują największe zyski z działalności w zakresie ropy i gazu, to amerykaoski Exxon Mobil, brytyjsko – holenderski Shell i brytyjski BP oraz amerykaoski Chevron [zob. rys. 13].

30 W przedstawionym zestawieniu 23 największych (pod względem

dochodów) spółek znajdują się dwaj chioscy producenci (SINOPEC i CNPC), którzy generują zysk rzędu 286,6 mld dolarów, czyli więcej niż jedna z największych spółek na Bliskim Wschodzie – Saudi Armaco. Sam dochód nie może jednak stanowid wyznacznika potencjału wymienionych podmiotów gospodarczych, należy bowiem zestawid poziom dochodów z poziomem produkcji i dostępu do złóż, itd.

Rysunek 13. Dochody najważniejszych naftowych i gazowych spółek – 2007r.

Źródło: Opracowanie własne na podstawie IEA. * Zestawienie nie obejmuje wszystkich spółek w związku z brakiem danych.

28 C. Hoyos, The new Seven Sisters: oil and gas giants dwarf western rivals, The Financial Times, 12 marca 2007. 29 Zob. więcej w N. Kozloff, Hugo Chavez: Oil, Politics, and the Challenge to the U.S., Palgrave MacMillan 2006. 30 Dane za: World Energy Outlook 2008, OECD/IEA 2008.

S t r o n a | 16

Przykładowo spółkami, które posiadają największe złoża ropy naftowej są: Saudi Armaco (ok. 264 mld baryłek), iraoski NIOC (ok. 138 mld baryłek), iracki INOC (ok. 115 mld baryłek), ADNOC z ZEA (ok. 92 mld baryłek) i wenezuelski PDVSA (ok. 87 mld baryłek). Ponadto Gazprom jest największym producentem gazu na świecie a zarazem posiada dostęp do największych złóż.

Analiza ta stanowi podstawę do zaakceptowania propozycji C. Hoyos w zakresie określenia nowych Siedmiu Sióstr. Ponadto należy podkreślid, że nowa siódemka znajduje się pod całkowitą kontrolą swoich paostw, czyli głównie Chin, Iranu, Rosji i Wenezueli, co daje im potencjalną możliwośd wykorzystania potencjału energetycznego przeciwko innym paostwom – np. USA.

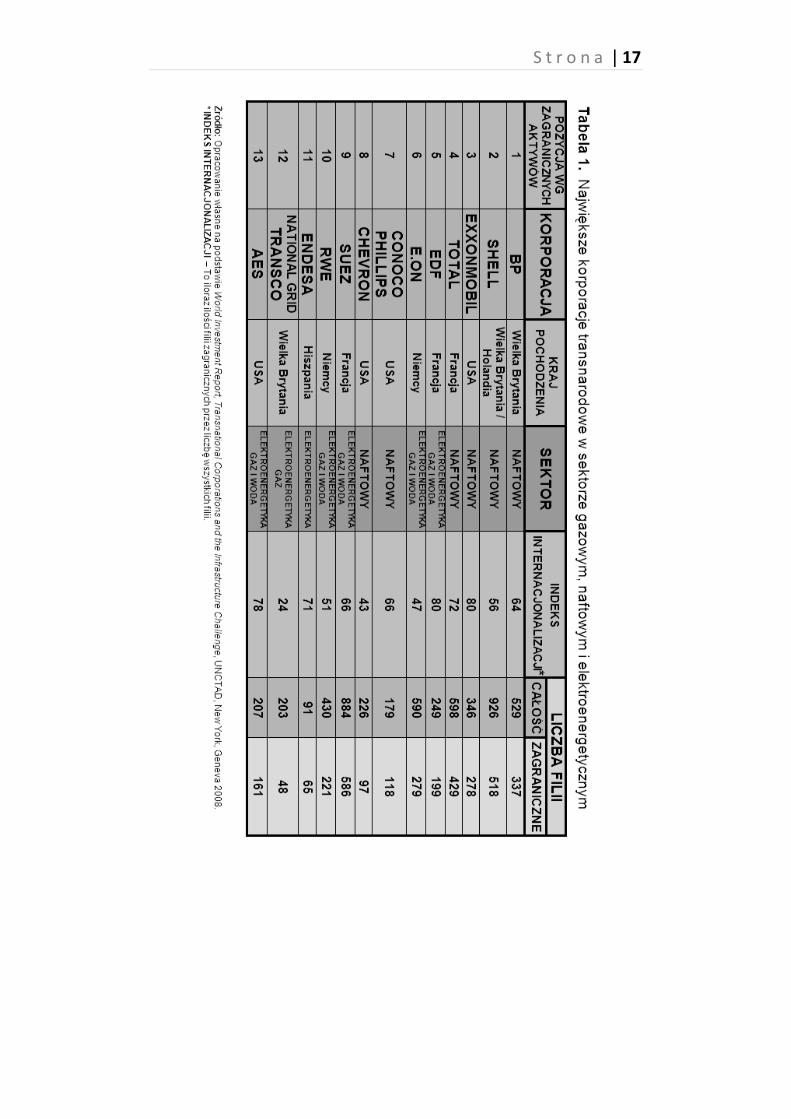

Należy zwrócid uwagę na wysoki poziom internacjonalizacji spółek energetycznych, np. BP, Shell, Exxonmobil, Total to czołówka na liście nie – finansowych korporacji transnarodowych. Reprezentanci naftowego sektora zasadniczo nie zmieniają swojej pozycji od lat. Poza wymienionymi korporacjami naftowymi na liście największych korporacji transnarodowych można znaleźd takie podmioty, jak: EDF, E.ON, Conoco Phillips, Chevron, Suez, RWE Group, Endesa, National Grid Transco, AES [zob. tab. 1].

31

Razem na liście 100 największych korporacji międzynarodowych można doliczyd się 13 korporacji związanych z przemysłem naftowym, gazowym i elektroenergetycznym, co daje im szansę szerokiego oddziaływania na gospodarkę międzynarodową. Przykładowo, korporacja Shell należy do podmiotów z branży naftowej, który posiada największą ilośd filii pod względem liczby poszczególnych narodowych gospodarek – 98 gospodarek narodowych.

32

Przewidywad należy wzrost znaczenia przedsiębiorstw, które zajmują się usługami elektroenergetycznymi lub będącymi operatorami sieci przesyłowych i dystrybucyjnych w zakresie gazu, ropy i energii elektrycznej. Już teraz podmioty takie jak EDF, E.ON czy RWE to największe korporacje związane z infrastrukturą energetyczną, a zwiększająca się liberalizacja rynków – szczególnie w ramach UE – powoduje, że mają one jeszcze większą możliwośd rozwoju poprzez inwestycje lub przejęcia na rynkach niemacierzystych. Rozbudowa infrastruktury energetycznej jest w wysokim stopniu kapitałochłonna, stąd wydaje się, że wejście na poszczególne rynki narodowe, korporacji związanych z infrastrukturą energetyczną, umożliwia poszczególnym paostwom zwiększenie własnego bezpieczeostwa energetycznego nie tylko w zakresie konkurencyjności, więc np. obniżkę cen za usługi energetyczne, ale i bezpieczeostwa energetycznego, rozpatrywanego przez pryzmat bezpieczeostwa infrastrukturalnego i bezpieczeostwa dostaw energii.

31 World Investment Report, Transnational Corporations and the Infrastructure Challenge, UNCTAD, New York,

Geneva 2008. 32 Dotyczy tylko filii z większościowym udziałem.

S t r o n a | 17

S t r o n a | 18

W skali światowej zauważalny jest trend koncentracji (zwiększa się liczba fuzji i przejęd) przedsiębiorstw z zakresu usług energetycznych. Wartośd sprzedaży przedsiębiorstw w sektorze usług elektrycznośd – gaz – woda w 2006r. to tylko ok. 48% wartości sprzedaży w 2007r. i odpowiednio w zakupach ok. 35% wartości zakupów w 2007r.

33 Od lat widad również koncentrację i pogłębianie współpracy w sektorze

energetyki jądrowej, co wynikad może ze specyfiki tego sektora, np. wysokie koszty B+R oraz budowy instalacji jądrowych *zob. rys. 14+.

Rysunek 14. Konsolidacja i współpraca w dziedzinie energetyki jądrowej

Źródło: Adaptacja według Nuclear Technology Review 2008, IAEA 2008. * Kolorem czerwonym oznaczono współpracę firm w ramach określonych projektów (np. AP 1000).

33 Obliczenia własne na podstawie: World Investment Report, Transnational Corporations and the Infrastructure

Challenge, UNCTAD, New York, Geneva 2008.

S t r o n a | 19

4. Światowy rynek – eksport i import energii

Dla analizy bezpieczeostwa energetycznego UE ważnym jest odniesienie się do usytuowania UE na międzynarodowym rynku energii. Poziom importu jest jednym ze wskaźników obrazujących poziom bezpieczeostwa energetycznego, bowiem zależnośd importowa stanowi o stopniu samowystarczalności energetycznej. Ponadto pozycja na rynku wskazuje na usytuowanie w międzynarodowym podziale produkcji energii. Z wcześniejszych analiz wynika, że UE ma wysoką pozycję pod względem produkcji energii elektrycznej w porównaniu, np. z Rosją czy Bliskim Wschodem, ale charakteryzuje się niskim poziomem samowystarczalności energetycznej w zakresie głównych nośników energii. Wpływ na taką sytuację mają, m.in. skromne naturalne zasoby surowcowe UE w porównaniu z Bliskim Wschodem, Rosją i niektórymi paostwami afrykaoskimi, itd.

Rozpatrując pozycję UE ze względu na miejsce w światowym podziale produkcji energii elektrycznej można powiedzied, że jest ona konsumentem surowców energetycznych wytwarzanych przez paostwa mniej rozwinięte, będące bądź to peryferiami, bądź semi – peryferiami systemu światowego. Tyle, że znaczenie energii dla gospodarki unijnej – i nie tylko – jest tak wielkie, że zależnośd importer – eksporter stawia pod znakiem zapytania stopieo bezpieczeostwa gospodarczego UE. Biorąc pod uwagę redefinicję znaczenia siły, którą nie można już rozpatrywad w kontekście siły militarnej, ale również przez sam fakt rozszerzenia pojęcia bezpieczeostwa paostw na sfery pozamilitarne powoduje, że można mówid o potencjalnym zagrożeniu dla bezpieczeostwa energetycznego UE. Z drugiej strony można zadad sobie pytanie, czy takie obiektywne czynniki jak małe zasoby naturalne mogą byd jedynym wyznacznikiem analizy potencjału UE. Sama UE kładzie nacisk na rozwój m.in. energetyki odnawialnej, która ma powiększyd pulę w różnorodności nośników energii. Co więcej, według wielu unijnych dokumentów na temat rozwoju energetyki, UE ma się stad miejscem rozwoju nowych technologii energetycznych, a tym samym wzmocnid swoją pozycję w światowym podziale produkcji energii, ale już nie w sferze tradycyjnych surowców.

34

34 Zob. więcej rozdział 5.

S t r o n a | 20

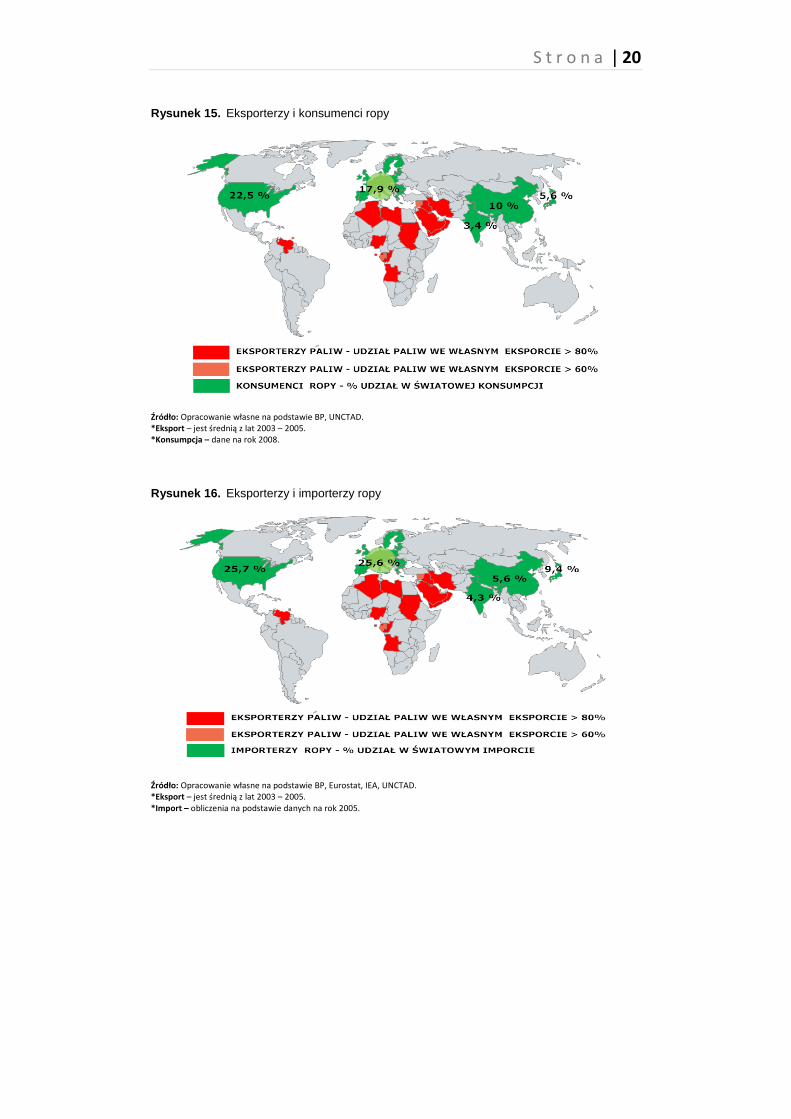

Rysunek 15. Eksporterzy i konsumenci ropy

Źródło: Opracowanie własne na podstawie BP, UNCTAD. *Eksport – jest średnią z lat 2003 – 2005. *Konsumpcja – dane na rok 2008.

Rysunek 16. Eksporterzy i importerzy ropy

Źródło: Opracowanie własne na podstawie BP, Eurostat, IEA, UNCTAD. *Eksport – jest średnią z lat 2003 – 2005. *Import – obliczenia na podstawie danych na rok 2005.

S t r o n a | 21

Ogólnie można powiedzied, że w gospodarce – świecie funkcjonuje międzynarodowy podział pracy, ale i międzynarodowy podział produkcji energii. Paostwa, które znajdują się w sferze peryferii, czyli producenci surowców energetycznych to paostwa afrykaoskie, paostwa Bliskiego Wschodu i niektóre paostwa Ameryki Południowej. Do paostw centrum systemu światowego, rozumianego jako układ specjalizacji w energetyce, można zaliczyd tradycyjnie paostwa zachodnie (USA i paostwa UE – 27), także paostwa Azji, jak Japonię oraz coraz bardziej zmieniające międzynarodową strukturę popytu Chiny i Indie. Wzrastająca rola tych dwóch ostatnich paostw w analizie prowadzonej w pracy jest szczególnie podkreślana. Ma to o tyle znaczenie, że w systemie międzynarodowym pojawiają się nowe podmioty, których partykularnym interesem w zakresie bezpieczeostwa energetycznego jest kwestia zabezpieczenia dostaw energii *zob. rys. 15, 16].

35 Zakłada się, że rynek energetyczny w zakresie głównych nośników energii (ropa, gaz i

węgiel kamienny) charakteryzuje się szerokim zasięgiem wymiany, stąd chodliwośd tych produktów określad może jedną z głównych relacji w gospodarce – świecie. Dla określenia zasięgu wymiany pomocny będzie tzw. wskaźnik chodliwości, który jest stosunkiem sumy importu i eksportu danego surowca do wielkości jego produkcji na świecie.

36

Wskaźnik obrotu międzynarodowego dla ropy naftowej wynosi 56,9%, dla gazu ziemnego 29,9%, a dla węgla kamiennego 16,3%, co świadczy o tym, że wszystkie nośniki są przedmiotem wymiany międzynarodowej. Przy czym ropa naftowa charakteryzuje się bardzo silną chodliwością a węgiel kamienny słabą. Przy analizie chodliwości ropy naftowej wyodrębnid można same produkty naftowe, których wskaźnik obrotu międzynarodowego wynosi 25,2%, czyli charakteryzuje się mierną chodliwością, co wynikad może ze specyfiki tych produktów (np. bitum, LPG, paliwo lotnicze i rakietowe, nafta, rozpuszczalnik), a to wiązad należy z rozbudowanymi regionalnymi przemysłami petrochemicznymi *zob. rys. 17].

37

35 Por. R. Rosicki, Europa – centrum i peryferie (energetyczne rezerwuary Europy), w: M. Janowski, J. Jonczek, L.

Ślepowrooski, Quo vadis, Europa? Problemy polityczne i gospodarcze, Wyd. Print Group, Szczecin 2008, s. 165 – 175.

36 Wskaźnik chodliwości rynkowej opisywany przez A. Bolewskiego to stosunek sumy importu i eksportu (jako sumy wielkości importu wszystkich konsumentów oraz sumy wielkości eksportu wszystkich producentów) do całej produkcji na świecie (x 2). Wartośd wskaźnika przedstawia się w procentach. Wartośd od 5% do 20% (to słaba chodliwośd surowca), wartośd od 20 do 35 % (to mierna chodliwośd), wartośd od 35 do 50 % (to silna chodliwośd) i powyżej 50% (bardzo silna chodliwośd). Szerzej w: A. Bolewski, H. Gruszczyk, E. Gruszczyk, Zarys gospodarki surowcami mineralnymi, Wyd. Geol., Warszawa 1990.

37 Obliczenia własne na podstawie danych BP i IEA. Wskaźnik chodliwości obliczany na lata 2006 i 2007.

S t r o n a | 22

Rysunek 17. Zmiana wskaźnika obrotu międzynarodowego

Źródło: Opracowanie własne (obliczenia na podstawie danych IEA).

Należy zwrócid uwagę na wzrost wskaźnika obrotu międzynarodowego dla produktów naftowych i gazu ziemnego. W przypadku produktów ropopochodnych mamy do czynienia ze wzrostem znaczenia przemysłu petrochemicznego i wzrostem zapotrzebowania na produkty ropopochodne. Natomiast w przypadku gazu możemy mówid o wzroście zainteresowania tym surowcem ze względu na jego konkurencyjnośd w stosunku do innych nośników energii. Ponadto dla zwiększenia eksportu i importu surowców znaczenie ma rozbudowa infrastruktury przesyłowej, gazoportów, itd. Przemysł petrochemiczny i rafineryjny jest zarazem tym, co wyróżnia paostwa centrum od peryferii gospodarki – świata w podziale międzynarodowej produkcji energii. Przykładowo paostwa NAFTA i UE – 27 stanowią ok. 41% zdolności produkcyjnej rafinerii na świecie, co w porównaniu z Bliskim Wschodem (ok. 8,5%) powoduje, że przemysł rafineryjny jest tym, który charakteryzuje paostwa lepiej rozwinięte.

38 Ponadto należy zwrócid uwagę na

znaczny potencjał zdolności produkcyjnej rafinerii paostw BRIC, wynoszący ok. 17,5% (samych Chin między 8,5 a 9%, natomiast samej Rosji ok. 6%), co świadczy o znacznej możliwości produkcyjnej tych paostw.

Wskaźnik chodliwości surowców/produktów obrazuje zasięg wymiany międzynarodowej. Natomiast dla określenia pozycji i roli paostw lub ugrupowao politycznych na rynku światowym pomocny może byd wskaźnik chłonności rynkowej, który jest stosunkiem importu krajowego do łącznego eksportu światowego.

39 Świadczyd on

może o pozycji paostw i ugrupowao paostw w międzynarodowej strukturze importowej.

38 Dane na podstawie OPEC i BP. 39 Wskaźnik chłonności rynkowej to stosunek importu krajowego do łącznego światowego eksportu danego

surowca/produktu. Wartośd wskaźnika przedstawia się w procentach. Wzrost importu decyduje o zwiększeniu wartości wskaźnika i obrazuje stopieo chłonności rynkowej danego podmiotu w strukturze międzynarodowej. Zob. w: K. Szamałek, op. cit., PWN, Warszawa 2007.

S t r o n a | 23

Wskaźnik chłonności można zastosowad do analizy importu ropy naftowej. W zakresie importu ropy naftowej wskaźnik chłonności rynkowej UE – 27 wynosi 26,3%. Jest to niewiele mniej od USA, których wskaźnik wyniósł 26,6% – dla porównania wskaźnik wszystkich paostw NAFTA wynosił w 2008r. 26,3%. Świadczy to o znaczącej pozycji w strukturze światowego importu ropy naftowej. Zauważalna jest też tendencja wzrostu wskaźnika dla Chin, dla których wskaźnik chłonności rynkowej w 2006/2007r. wynosił ok. 6,5%, a w roku 2008r. już ok. 8%. Przy założeniu utrzymującej się dynamiki chioskiego importu należy się spodziewad, że wskaźnik dla Chin przewyższy wartośd wskaźnika dla Japonii, który w okresie 2006/2007r. wynosił ok. 9,2%, a w 2008r. miał wartośd ok. 9%.

40

Natomiast dla paostw BRIC wskaźnik ten wynosił w 2008r. ok. 13,6%, co świadczy o pewnym dystansie do UE – 27 i NAFTA. Niski poziom dla BRIC wynika głównie z silnej pozycji eksportowej Rosji i coraz bardziej rozwijającego się poziomu wydobycia w Brazylii. Określenie prognozy całościowego wskaźnika dla BRIC jest stosunkowo trudne ze względu na to, że częśd paostw jest znacznymi importerami tego surowca (Chiny i Indie), a druga częśd (Rosja i Brazylia) liczącymi się eksporterami *zob. rys. 18+.

Rysunek 18. Wartości wskaźnika chłonności rynku dla ropy naftowej

Źródło: Opracowanie własne.

Największym eksporterem ropy naftowej jest Bliski Wschód (ok. 40%), w dalszej kolejności: obszar byłego ZSRR (ok. 15%), Północna i Zachodnia Afryka (ok. 15%) oraz Środkowa i Południowa Ameryka (ok. 6,5%). Natomiast największymi importerami tego surowca na świecie są USA (ok. 25%), UE (ok. 25%), Japonia (ok. 9%), Chiny (ok. 6%) i Korea Pd. (ok. 5%). Zauważalna jest dominacja Bliskiego Wschodu jako głównego producenta i eksportera ropy naftowej, a w ramach tego regionu znaczącą pozycję eksportową ma Arabia Saudyjska (ok. 16% udział w światowym eksporcie), Iran (ok. 6%) i

40 Obliczenia własne na podstawie danych BP, EIA, Eurostat, IEA, OPEC z lat 2006/2008. Wartości wskaźnika

podano w zaokrągleniu. W zakresie okresu 2006/2007 korzystano z danych EIA, IEA, Eurostat, natomiast w zakresie obliczeo danych na 2008r. wykorzystano dane BP i OPEC.

S t r o n a | 24

ZEA (ok. 5%). Paostwami spoza tego regionu, które są znacznymi eksporterami jest Rosja (ok. 11%), Nigeria (ok. 5,5%) i Norwegia (ok. 5%). W strukturze importu ropy naftowej z Bliskiego Wschodu dominują następujące podmioty: paostwa NAFTA (ponad 12,5%), USA (12 %)

41, Europa (prawie 13 %) i Indie (prawie 11%) [zob. rys. 19].

42

Rysunek 19. Udział w strukturze importu ropy naftowej z Bliskiego Wschodu

Źródło: Opracowanie własne (obliczenia na podstawie danych BP, UNCTAD). * Procenty w strukturze importu z Bliskiego Wschodu podano w zaokrągleniu. Stan na 2008r.

Poprzednie wieki minęły pod znakiem różnych surowców poczynając od drewna, a koocząc na ropie naftowej. Z analizy wskaźnika obrotu międzynarodowego wynika wzrost chodliwości międzynarodowej gazu ziemnego – powolny, ale permanentny w analizowanym okresie. Można stwierdzid, że etap rozwoju znaczenia kolejnego nośnika energii właśnie nadchodzi (od lat 70-tych do pierwszej dekady XXI wieku produkcja gazu na świecie podwoiła się). W przypadku ropy naftowej mamy do czynienia z podobną strukturą paostw producentów i eksporterów gazu ziemnego, jednakże nie oznacza to, że nie ma żadnych zmian. Najwięksi producenci to paostwa NAFTA, BRIC, Rosja, USA i Bliski

41 Przykładowo struktura importowa ropy naftowej USA wg szacunków American Petroleum Institute w okresie

od stycznia do kwietnia 2009r. wyglądała następująco: z paostw OPEC ok. 48%, z obszaru Zatoki Perskiej ok. 18%. Natomiast import z poszczególnych paostw wyglądał następująco: Kanada (21,1%), Arabia Saudyjska (10,5%), Wenezuela (10,4%), Meksyk (10,2%), Nigeria (6,2%), Rosja (5,7%), Angola (5,5%), Irak (5,2%), Algieria (5,1%), Brazylia (3%), inne paostwa (17%). Zob. w: http://www.api.org/aboutoilgas/gasoline/upload/US_Imports.pdf, 18 lipca 2009r.

42 Obliczenia na podstawie BP.

S t r o n a | 25

Wschód. Natomiast paostwa i regiony, które posiadają największe zasoby tego surowca to Bliski Wschód (szczególnie Iran, Katar. Arabia Saudyjska i ZEA), Rosja. Lista największych eksporterów jest podobna, co wynika z dwóch obiektywnych czynników, tj. zasobów surowca i poziomu jego produkcji.

W 2008r. handel gazem wzrósł o 3% w porównaniu z rokiem poprzednim. W tym czasie międzynarodowy obrót tym surowcem stanowił ok. 30% światowego rynku produkcji, a ok. 23% produkowanej wielkości gazu sprzedawane było za pośrednictwem gazociągów

43, dlatego należy spodziewad się wzrostu znaczenia gazu wraz rozwojem

infrastruktury przesyłowej i eksploatacji złóż.44

Należy uwzględnid wzrost roli LNG, czyli gazu skroplonego – ok. 30% transportowanego obecnie gazu na duże odległości.

45

Natomiast struktura światowego importu gazu ziemnego wyglądała następująco: Europa (ok. 48%), Azja (ok.18%) i paostwa NAFTA (ok. 15%).

46

W rozkładzie struktury importowej na świecie widad dominację Europy, co negatywnie wpływa na stopieo uzależnienia importowego, który dla UE w przypadku gazu wynosi 58% (mimo to jest on znacznie mniejszy niż dla ropy naftowej).

47 Rosja jest

największym dostawcą gazu ziemnego do UE – 27. W 2005r. prawie 42% unijnego importu tego surowca pochodziło z Rosji, a największym odbiorcą rosyjskiego gazu są Niemcy, Włochy i Francja *zob. rys. 20, 21+. Znaczące uzależnienie od dostaw gazu wpływa na sposób prowadzenia polityki energetycznej przez paostwa członkowskie UE, która bywa sprzeczna, m.in. w zakresie pozycji Rosji jako głównego dostawcy gazu na rynek unijny. Z jednej strony mamy paostwa UE – 15, dla których dostawy ze Wschodu są faktyczną dywersyfikacją źródeł dostaw (np. dla Francji) oraz paostwa Europy Wschodniej, dla których stanowi to istotne zagrożenie polityczne i gospodarcze. UE jest naturalnym odbiorcą gazu z Rosji, co wynika m.in. z rozwiniętej infrastruktury przesyłowej (i planów jej rozbudowy w tym zakresie), nie licząc przy tym byłych paostw ZSRR. Kierunek azjatycki (m.in. Chiny i Indie) jest stosunkowo utrudniony właśnie ze względów infrastrukturalnych, lecz przyjęto już projekty gazociągów biegnących w kierunku chioskim, co znacząco może zmienid geopolitykę rurociągów w skali globalnej.

48

43 Dane za: CEDIGAZ (stan na 2008r.). 44 Duże znaczenie ma również wewnątrzregionalny obrót gazem ziemnym, który stanowi ok. 69% światowego

obrotu gazociągami. Należy się spodziewad dynamiki obrotu międzynarodowego, co związane jest z rozwojem infrastruktury i odkrywaniem nowych złóż gazu (np. w Katarze). Dane za IEA i CEDIGAZ.

45 M. Ł. Michalski, Kierunki wykorzystywania zasobów gazu ziemnego na świecie, Rynek Energii, nr 1, 2007. 46 Dane za: CEDIGAZ (stan na 2008r.). 47 Zob. więcej w rozdziale 2. 48 Zob. więcej w: E.O. Ndefo, P. Geng, S. Laskar, L. Tawofaing, M. J. Economides, Russia: A Critical Evaluation of its

Natural Gas Resources, w: (Energy Tribune) http://www.energytribune.com/articles. cfm?aid=379, 18 lipca 2009r.

S t r o n a | 26

Rysunek 20. Struktura rosyjskiego eksportu gazu ziemnego

Źródło: Opracowanie własne (obliczenia na podstawie danych BP). Dane procentowe podano w zaokrągleniu. Stan na 2008r. * Eksport dotyczy gazociągów i nie uwzględnia eksportu pomiędzy członkami byłego ZSRR (z wyjątkiem Litwy, Łotwy i Estonii).

Rysunek 21. Udział poszczególnych paliw w imporcie do UE

Źródło: Opracowanie własne (obliczenia na podstawie BP i IEA).

S t r o n a | 27

Największymi eksporterami gazu ziemnego na świecie są:49

Rosja (21,3%), Kanada (11,8%), Norwegia (9,4%), Algieria (6,9%), Holandia (6,1%), Turkmenistan (5,6%), Katar (4,2%), Indonezja (3,7%), Malezja (3,5%) i USA (2,5%).

50 Z odmienną strukturą eksportową

mamy do czynienia w przypadku LNG, zauważyd tu można duże znaczenie Azji Południowo – Wschodniej (Malezja, Indonezja wraz z Australią mają 34% udział w światowym eksporcie LNG). Azja to też główny rynek LNG – ok. 69% światowego importu LNG pochodzi z Chin, Indii, Japonii, Tajwanu i Korei Pd. Natomiast na samą Japonię przypada ok. 40% importu LNG.

51

Pozycja importowa w zakresie ropy naftowej UE – 27 jest porównywalna do USA. UE razem z USA przejmują ponad 50% światowego importu tego surowca. Główne kierunki importu to: Rosja (32,4%), Norwegia (16,7%), Arabia Saudyjska (10,5%), Libia (8,7%) i Iran ok. 6%.

52 Przy czym należy podkreślid, że UE – 27 ma wysoki wskaźnik uzależnienia w

zakresie ropy naftowej (ponad 80%), a znaczącym dostawcą głównych surowców energetycznych jest Rosja (ropa, gaz i węgiel).

53

W strukturze importowej gazu ziemnego w UE – 27 dominuje Rosja (ok. 42%), znaczący jest też import z Norwegii (ok. 22,4%), Algierii (19,1%), Nigerii (3,6%) i Libii (1,7%).

54 Ponadto siedem paostw UE (Belgia, Francja, Grecja, Hiszpania, Portugalia, Wielka

Brytania i Włochy) przejmują ok. 22% światowego importu LNG. Główne kierunki importu to Afryka, ale także Katar i Trynidad i Tobago (30,6% importowanego LNG pochodziło z Algierii, 27,3% z Nigerii, 15,7% z Kataru, 12,5% z Egiptu i ok. 10% z Trynidadu i Tobago).

55

Natomiast w przypadku węgla kamiennego UE – 27 odpowiada za ok. 25% światowego importu. Główne kierunki importu to: RPA (25,8%), Rosja (23,8%), Australia (13,4%), Kolumbia (11,9%), USA (7,9%) i Indonezja (6,9%). Największymi importerami tego surowca w UE są: Wielka Brytania, Niemcy i Włochy.

56 Należy zwrócid uwagę na fakt, że

paostwa członkowskie UE, które kiedyś były największymi producentami węgla kamiennego obecnie stają się znaczącymi importerami.

57

49 Uwzględniając zarówno eksport za pośrednictwem gazociągów i w postaci LNG. 50 Obliczenia na podstawie danych IEA (stan eksportu na 2007r.). 51 Udział w światowym eksporcie LNG: Katar (ok. 17,5%), Malezja (ok. 13%), Indonezja (ok. 12%), Algieria (ok.

9,5%), Australia (ok. 9%), Nigeria (ok. 9%), Trynidad/Tobago (7,5%), Egipt (ok. 6,1%). Obliczenia na podstawie BP (stan na 2008r.).

52 Obliczenia na podstawie danych Eurostat (stan na 2005r.). 53 Obliczenia na podstawie danych Eurostat i IEA (stan na 2005r.). 54 Obliczenia na podstawie danych Eurostat (stan na 2005r.). 55 Obliczenia na podstawie danych BP (stan na 2008r.). 56 Obliczenia na podstawie danych Eurostat i IEA (stan na 2005r.). 57 O spadku produkcji współcześnie w statystycznym i syntetycznym opracowaniu C. Dahlström, Coal 2007 –

2008, Eurostat /Data in focus, 18/2009.

Related Documents