Wirtschaftliche Entwicklung und Markteinstiegsmöglichkeit in Südkorea

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Wirtschaftliche Entwicklung und Markteinstiegsmöglichkeit in Südkorea

AGENDA

I. Die wirtschaftliche Entwicklung

II. Markteinstiegsmöglichkeit

III. AHK Korea

I. Wirtschaftliche Entwicklung Korea

1961: Korea: $82 GDP per Capita / Ghana: $177

Wirtschaftliche Entwicklung Korea

2016: Korea: $27,561 GDP per Capita / Ghana: $1,512

Entwicklung der GNI pro Kopf

Quelle: Bank of Korea, 2017

Asienkrise

Weltfinanz- und Wirtschaftskrise

Korea Nr. 8 im Export / Nr. 11 im BIP* weltweit

Kategorie Rank

Vernetzung / Highspeed / Mobilkommunikation 1

Bildschirme OLED/LCD/PDP/CRT 1

DRAM- / Flashspeicher 1

Schiffsbau 2

Halbleiter / LED Produktion 2

Roboterbau 4

Konsumelektronik 4

Autoproduktion 6

Stahlproduktion 6

Korea in der Welt

* nominal; Quelle: AHK-Informationen

•

2,0%

2,9%

3,3%

2,8% 2,8% 2,8% 2,9%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

2012 2013 2014 2015 2016 2017 2018

Wachstumsrate BIP in Korea

Quelle: BOK , 2017 and 2018: Forecast

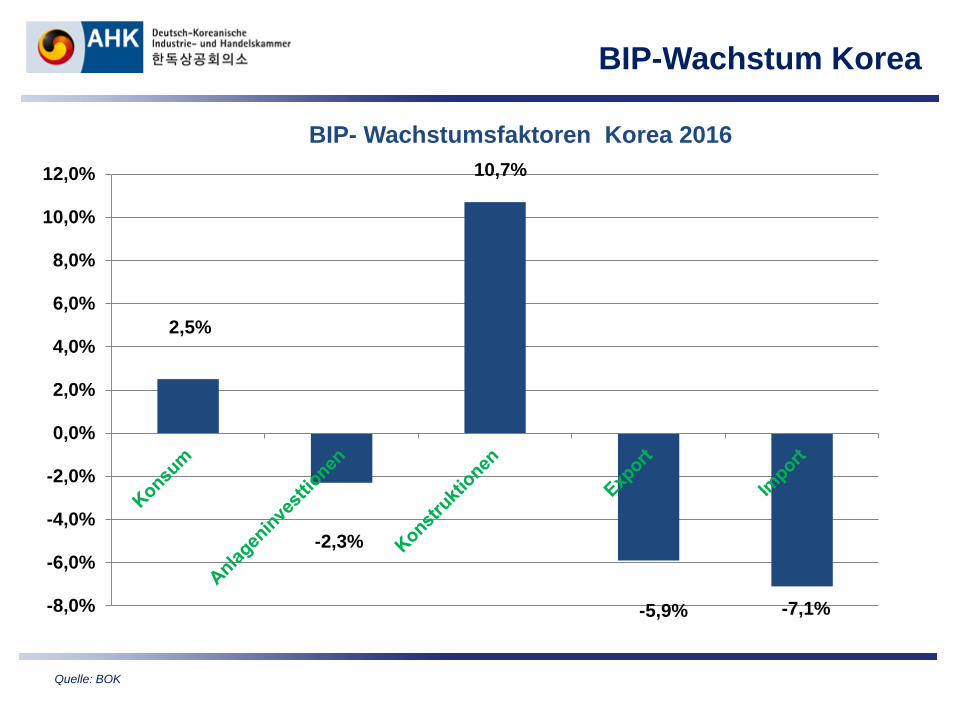

BIP-Wachstum Korea

2,5%

-2,3%

10,7%

-5,9% -7,1% -8,0%

-6,0%

-4,0%

-2,0%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

BIP- Wachstumsfaktoren Korea 2016

BIP-Wachstum Korea

Quelle: BOK

2,2%

9,5%

6,5%

10,4%

14,0%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

Konsum Anlageninvstitionen Konstruktionen Export Import

BIP Prognose Korea 2017 (BOK)

BIP-Wachstum Korea

Jahr BIP Wachstum

Production Index

(rate %)

Export (in Mil. USD)

Import (in Mil. USD)

Leistungsbilanz (in Mil. USD)

2016 2.8 1.0 511,776,1 391,330,4 98,677,4

2015 2.8 -0.3 542,881.2 420,612,0 105,939,6

2014 3.3 0.3 613,020,6 524,135,2 84,373,0

2013 2.9 0.7 618,156,9 535,375,9 81,148,2

2012 2.3 1.4 603,509,2 554,103,2 50,835,0

2011 3.7 6.0 587,099,7 558,009,8 18,655,8

Quelle: 2011-2016 BOK, Schätzung 2017 BOK et al.

Wichtige Wirtschaftsindikatoren

13,6%

-13,9%

28,3%

19,0%

-1,3%

2,5% 2,3%

-8,0%

-5,9%

10,4%

2,2%

-20,0%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 *) 2018 *)

Belebung der Koreanischen Exporte

Außenhandel Korea Export

Quelle: GTAI (KITA , BOK *) Prognose)

Export 2016 in Warengruppen (in %)

34%

12% 9%

8%

7%

6% 5%

18%

Electric/electronic goods

Chemicals

Machinery

Automobiles

Shipbuilding

Steel

Automotive parts

Others

Quelle: GTAI (Statistics Korea; Until 20th Dec.)

Außenhandel Korea Export

22,0%

-25,8%

31,6%

23,3%

-0,9%

2,5% 1,9%

-16,9%

-6,9%

14,0%

3,7%

-30,0%

-20,0%

-10,0%

0,0%

10,0%

20,0%

30,0%

40,0%

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 *) 2018 *)

Koreanischer Import: starke Zunahme erwartet

Quelle: KITA;, BOK; *) forecast

Außenhandel Korea Import

Import 2016 in Warengruppen (in %)

23%

24% 16%

12%

8%

8% 4% 5%

Petroleum & Minerals

Electric/electronic goods

Machinery &AutomobilesChemical products

Steel products

Agricultural products

Textile

Others

Quelle: GTAI (Statistics Korea; Until 20th Dec.)

Außenhandel Korea Import

Quelle: KITA

Handel: Deutschland – Korea 2016

15

Deutsche Exporte nach Korea 18,4 Mrd. USD Deutsche Importe von Korea 6,2 Mrd. USD

0

5000

10000

15000

20000

25000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

ExportImport

[1,000 U$]

31%

9% 8% 8% 5% 5% 4%

30%

0%

5%

10%

15%

20%

25%

30%

35%

Quelle: Statistics Korea; until 20th Dec. 2016

Koreanische Importe aus Deutschland

Handel: Deutschland – Korea 2016

Quelle: MOTIE

3,4% 3,2% 3,4% 3,8%

4,0%

4,8% 4,7%

4,0%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

2010 2011 2012 2013 2014 2015 2016 2017 *)

Marktanteil der deutschen Importe an Gesamtimport in Korea

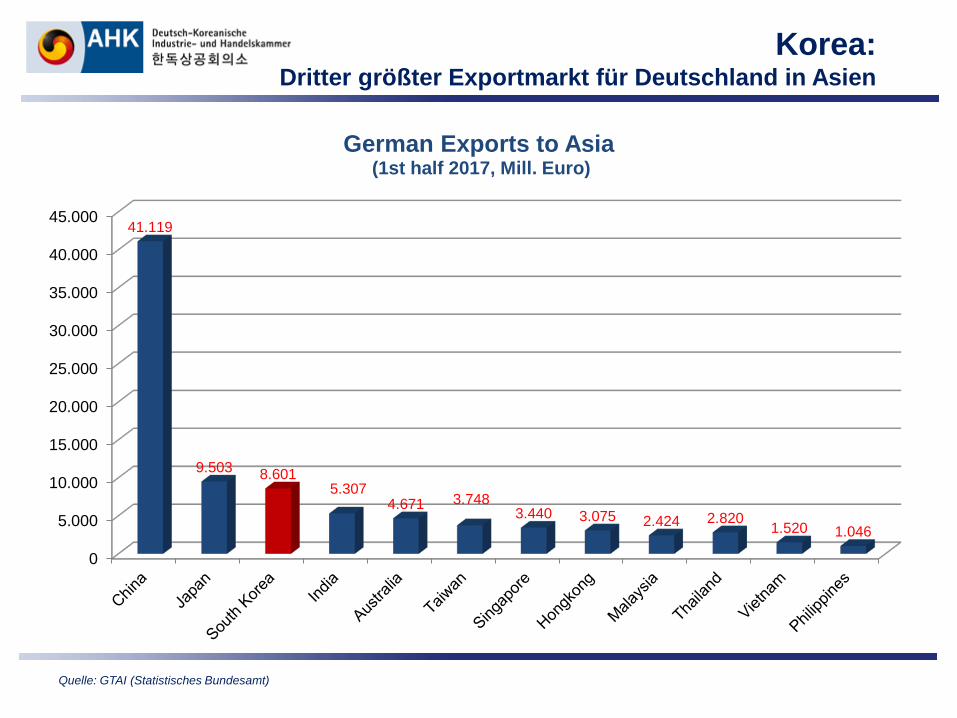

Handel: Deutschland – Korea 2016

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000 41.119

9.503 8.601 5.307

4.671 3.748 3.440 3.075 2.424 2.820 1.520 1.046

German Exports to Asia (1st half 2017, Mill. Euro)

Quelle: GTAI (Statistisches Bundesamt)

Korea: Dritter größter Exportmarkt für Deutschland in Asien

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000 9.503

8.601

5.307 4.671

3.748 3.440 3.075

2.424 2.282

1.520 1.046

German Exports to Asia (without China) (1st half 2017, Mill. Euro)

Quelle: GTAI (Statistisches Bundesamt)

II. Markteinstiegsmöglichkeit in Korea

Große Chance für exportabhängigen Mittelstand Deutschlands: Neumärkte erschließen

Germany Trade & Invest: Korea unter Top Exportmärkten (2014)

Korea: Deutschlands drittgrößter Absatzmarkt in Asien

Export nach Korea 2016: 18,4 Mrd USD Freihandelsabkommen mit EU (seit

2011): Verbesserte Marktchancen für deutsche Produkte

Korea investiert: Neue Zukunftstechnologien aus dem Ausland

Korea: Top-Exportmarkt

Die hohe Kaufkraft der koreanischen Bevölkerung Eine große Nachfrage an deutschen Fahrzeugen, Maschinen und

Anlagen (guter Ruf „Made in Germany“ in Korea) Zentrale des dynamische Marktes

Maschinen, Anlagen oder Techniken, die bei der koreanischen (Groß) Unternehmen eingesetzt werden, werden nur in Korea entschieden.

Das große Potential für deutsche Technologien Oftmals haben die deutschen Zulieferer technologischen Vorsprung.

Großes Potenzial

Quelle: 5 Fragen an... AHK Südkorea, AHK Korea

1. Platz: Forschungs- und Entwicklungsausgaben als Anteil am BIP (2015) – 3 Jahre hintereinander

1. Platz: Bloomberg Innovation Index (2017)

2. Platz: Standortindex DIGITAL- Markt (2015)

5. Platz: Anzahl der Patentanmeldungen (2016)

Spitzenposition bei Innovationen und Digitalisierung

Ease of Doing Business*

Starting a Business

Protect-ing minority Investors

Getting Credit

Paying Taxes

Enforcing Contracts

Dealing with Construction Permits

Trading across Borders

Resolving Insolvency

Korea 5

11

13 44 13 1 31 32 4

Deutsch-land

17

114

53 32 89 17 12 38 3

• Quellen: Doing Business (The World Bank, IFC),

Ease of Doing Business: 189 Länder im Ranking der World Bank 2017 Global Competitive Index (World Economic Forum):

Sehr gutes makroökonomisches Umfeld (2. Platz nach Norwegen unter OECD-Ländern, 9. Platz weltweit)

Hervorragende Infrastruktur (11.Platz) Integration neuer Technologien (22.Platz) Innovationskapazität (17.Platz)

Doing Business Ranking

Rahmenbedingungen

26

Gewerk- schaften

Handels- barrieren

Positive Faktoren

Heraus- forderungen

• Radikaler als in Deutschland, mehr Konfrontation als Suche nach Konsens, vor allem auf betrieblicher Ebene organisiert.

• In der Regel abgeschafft, jedoch sind einige nicht-tarifäre Handelshemmnisse vorhanden (Lebensmittel, Automobile, Pharma, Erneuerbare Energien, Dienstleistungen)

• Hochqualifizierte Arbeitskräfte, niedrige Steuersätze, rechtliche Rahmenbedingungen, Infrastruktur, Informationstechnik, Technik-begeisterte Konsumenten, zahlreiche FHAs

• Markttransparenz, Auswahl von Geschäftspartnern und Personal, Mentalität, u.a.

SWOT-Analyse für den Markteintritt Stärken Schwächen

Hohe Produktions- und Exportfähigkeit

Staatliche und privatwirtschaftliche Investitionen in F&E (4% vom BIP)

Hohe Leistungsfähigkeit von technologischen Innovationen

Hohes Level an Risikokapital-Investitionen

Hochentwickelte Kommunikations- und Internetinfrastruktur

Vorbildfunktion des deutschen Mittelstandes & des Ausbildungs-systems; positive Grundstimmung gegenüber Deutschland

Vorteile aus dem Freihandelsabkommen EU-Korea

Wirtschaftstruktur mit Fokus auf den Industriesektor und das verarbeitende Gewerbe

Qualitätslevel der technologischen Innovationen

Personalentwicklung und Arbeitsmarkteffizienz

Nutzung der Informations-Infrastruktur und Schutz geistigen Eigentums

SWOT Analyse

SWOT-Analyse für den Markteintritt Chancen Risiken

Markterweiterung durch Wettbewerb

Technologischer Fortschritt durch erhöhte F&E Investitionen

Komplimentarität deutscher und koreanischer Technologien

Zunehmende Globalisierung und verstärkte internationale Zusammenarbeit

mehr Zugang zu leistungsfähigeren mittelständischen Partnern

Chancen für Forschungskooperationen mit koreanischen KMUs

Weitere effiziente Wege zur Finanzierung und Zugang zu Kapital

Stärkere Nutzung von Super-High-Speed-Internet

Unsichere weltwirtschaftliche Lage

Wachstum Chinas und anderer Billiglohnländer

Fehlendes Fachpersonal aufgrund geringen Interesses an Wissenschaft und Maschinenbau

Beständigkeit der an großen Unternehmen orientierten Fertigungsstruktur

Enormer Finanzierungsbedarf der Regierung führt zu drastischen „Geldeintreibmaßnahmen“

SWOT Analyse

Automobilindustrie in Korea

Automobil - Zulieferer

30 Alle Zahlenangaben basieren auf Zahlen von 2016; Quellen: KAMA / KAIDA, KOMMA, GTAI

Marktdaten

Chancen

Information

• Sechstgrößter Produzent (4,23 Million Kfz in 2016) • Zehntgrößter Markt für Kfz weltweit

• Zulieferer: ca. 4.000 Unternehmen (mit mehr als fünf Mitarbeitern / davon ca. 860 Tier 1 Unternehmen)

• Produktion (-3,6%), Verkäufe (-2,2%), und Exporte (-0,8%) gehen zurück

• Schwierige Periode aufgrund von Arbeitsstreitigkeiten, Lohn-Unstimmigkeiten und Outsourcing der Produktion

• Chancen für Maschinen- und Komponentenfertigung

Chancen für deutschen Mittelstand

• Belieferung von Großunternehmen in Bereichen, in denen die lokalen Zulieferer technologisch nicht weit genug sind.

• Nischenprodukte (Hidden Champions) • Maschinen und Anlagen

(großes Interesse an Industrie 4.0)

31

III. AHK Korea

• Gegründet 1981 • Zweitgrößte bilaterale Handelskammer in Korea

mit über 500 Mitgliedern und 20 deutschsprachigen Mitarbeitern

• Erster Ansprechpartner für deutsche Unternehmen bei Markteinstieg und –expansion in Korea

Über die AHK Korea

Umfassende, zielgruppenorientierte Kontaktrecherche Geschäftspartnervermittlung Kostensparende Ansprache des potenziellen Geschäftspartners Zeitsparende Organisation von Gesprächsterminen Vorstellung Ihres Produkts auf koreanisch Einführung in die koreanische Geschäftspraxis Enge Kooperation bei Vorbereitungen zum Eintritt in den Zielmarkt German Office: Ihr Start-Up Büro

Landeseigene Firmenanschrift Ideal bei anfänglich fehlenden personellen und finanziellen Ressourcen

Erster Ansprechpartner in Korea (I/II)

Erster Ansprechpartner in Korea (II/II)

KGCCI Membership

Refund of Korean VAT

Refund of German VAT

Refund of other European VAT

Media Screening

Market Information / Market Study

Business Partner Search

Address Research

Business Delegation

Translation / Interpreting

Intercultural Training

Korean Language Course

Renewables / Made in Germany

B2B Renewable Energies

Marketing Advice

Exhibition Support

Event / Delegation / Management

Legal Information

Mediation / Arbitration

Debt Collection / Claims / Intervention

Exclusive Membership

Exclusive Representation

German Office

Human Resources Services

Intervention with Government / Institutions

KGCCI Member Events

KGCCI Customer Events

Presence in Korea Market Entry Market Penetration

Vielen Dank für Ihre Aufmerksamkeit.

Related Documents