CURSO DE RENTA LÍQUIDA IMPONIBLE (PARTE III) _________________________________________________________________________________________________________ ________ CURSO DE RENTA LÍQUIDA IMPONIBLE (PARTE III) …………………………………………………………………………………………………………………… Pablo Aravena Espinoza Contador Auditor – Magíster en Planificación Tributaria Consultor Tributario Thomson Reuters CONTENIDO: INTRODUCCIÓN…………………………………………………………. 00 CAPÍTULO I – INTRODUCCIÓN A LOS NUEVOS REGÍMENES TRIBUTARIOS DESDE EL AC 2017 AL DETERMINAR LA RLI DE PRIMERA CATEGORÍA DE LAS EMPRESAS……………………………………………………………………….. 00 CAPÍTULO II – ESTRUCTURA DE LA DETERMINACION DE LA RLI DE PRIMERA CATEGORÍA DESDE EL AC 2017…………………………............................................... 00 CAPÍTULO III – CAMBIOS OBLIGATORIOS EN LA RLI A CONTAR DEL AC 2017…… 00 CAPÍTULO IV – CAMBIOS VOLUNTARIOS EN LA RLI A CONTAR DEL AC 2017……. 00 CONCLUSIÓN……………………………………………………………………………………. 00

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

CURSO DE RENTA LÍQUIDA IMPONIBLE (PARTE III)_________________________________________________________________________________________________________________

CURSO DE RENTA LÍQUIDA IMPONIBLE (PARTE III)……………………………………………………………………………………………………………………

Pablo Aravena EspinozaContador Auditor – Magíster en Planificación Tributaria

Consultor Tributario Thomson Reuters

CONTENIDO:

INTRODUCCIÓN…………………………………………………………. 00

CAPÍTULO I – INTRODUCCIÓN A LOS NUEVOS REGÍMENES TRIBUTARIOS DESDE EL AC 2017 AL DETERMINAR LA RLI DE PRIMERA CATEGORÍA DE LAS EMPRESAS……………………………………………………………………….. 00

CAPÍTULO II – ESTRUCTURA DE LA DETERMINACION DE LA RLI DE PRIMERA CATEGORÍA DESDE EL AC 2017…………………………............................................... 00

CAPÍTULO III – CAMBIOS OBLIGATORIOS EN LA RLI A CONTAR DEL AC 2017…… 00

CAPÍTULO IV – CAMBIOS VOLUNTARIOS EN LA RLI A CONTAR DEL AC 2017……. 00

CONCLUSIÓN……………………………………………………………………………………. 00

INTRODUCCIÓN _________________________________________________________________________________________________________________

INTRODUCCIÓN…………………………………………………………………………………………………………………………………………………………

Y finalizando con el curso de “Renta Líquida Imponible” de Primera Categoría para aquellos contribuyentes obligados a determinar su renta efectiva según contabilidad completa y balance general -conocida por la sigla “RLI”-, en donde ya revisamos:

Parte I, una secuencia esquemática de la evolución de la RLI desde el AT 2013 hasta el AT 2017, además de sus primeros 2 componentes: ingresos brutos y costos directos;

Parte II, analizamos los restantes componentes de la RLI en esta estructura hasta el AC 2016. A saber, el artículo 31 en materia de los gastos necesarios para producir la renta, el artículo 32 sobre corrección monetaria, el artículo 21 sobre gastos rechazados, los artículos 39 y 40 sobre rentas exentas del IDPC y, por último, el artículo 33 sobre los ajustes al resultado financiero.

Por lo anterior, el primer aspecto relevante es que el lector domine la determinación de la base hasta el AC 2016. Nada puede hacerse, si usted no conoce los conceptos ligados al extinto “FUT”, pues ahora, a través de esta Parte III, entenderemos las nuevas modificaciones sustanciosas vigentes desde el AC 2017 y que como veremos, afectarán sólo a algunos de los componentes de la RLI.

Y, el segundo aspecto relevante a considerar desde el AC 2017 será identificar el régimen tributario a que pertenece ahora el contribuyente, dado que dependerá de esta condición el camino a seguir en términos de la determinación de la RLI; sin perjuicio de que la condición jurídica del contribuyente mantendrá la diferencia existente entre las Sociedades de Personas (SP) y las Sociedades Anónimas (S.A.), en relación a la deducción como gasto de las remuneraciones reguladas por el artículo 31 N° 6 de la LIR.

CAPÍTULO I – INTRODUCCIÓN A LOS NUEVOS REGÍMENES TRIBUTARIOS DESDE EL AC 2017 AL DETERMINAR LA RLI DE PRIMERA CATEGORÍA DE LAS EMPRESAS

_________________________________________________________________________________________________________________

CAPÍTULO I – INTRODUCCIÓN A LOS NUEVOS REGÍMENES TRIBUTARIOS DESDE EL AC 2017 AL DETERMINAR LA RLI DE PRIMERA CATEGORÍA DE LAS EMPRESAS…………………………………………………………………………………………………………………………………………………………

Para iniciar el estudio de la determinación de la RLI a partir del AC 2017, debemos introducirnos en dos aspectos relacionados con los nuevos regímenes tributarios:

Primero, identificar el régimen tributario adoptado por el contribuyente; el cual puede ser elegido, obligatorio o, por defecto.

Segundo, conocer la estructura de los registros de utilidades generadas por los contribuyentes del IDPC y que aún no han sido retiradas o percibidas por los dueños o propietarios de la empresa (el reemplazo del “FUT”). 1.- Nuevos regímenes tributarios desde el AC 2017

Esto implica que ciertos contribuyentes no pueden elegir régimen, y otros que, pudiendo elegir y que no lo hicieron, entonces, la ley les asignó un régimen por defecto.

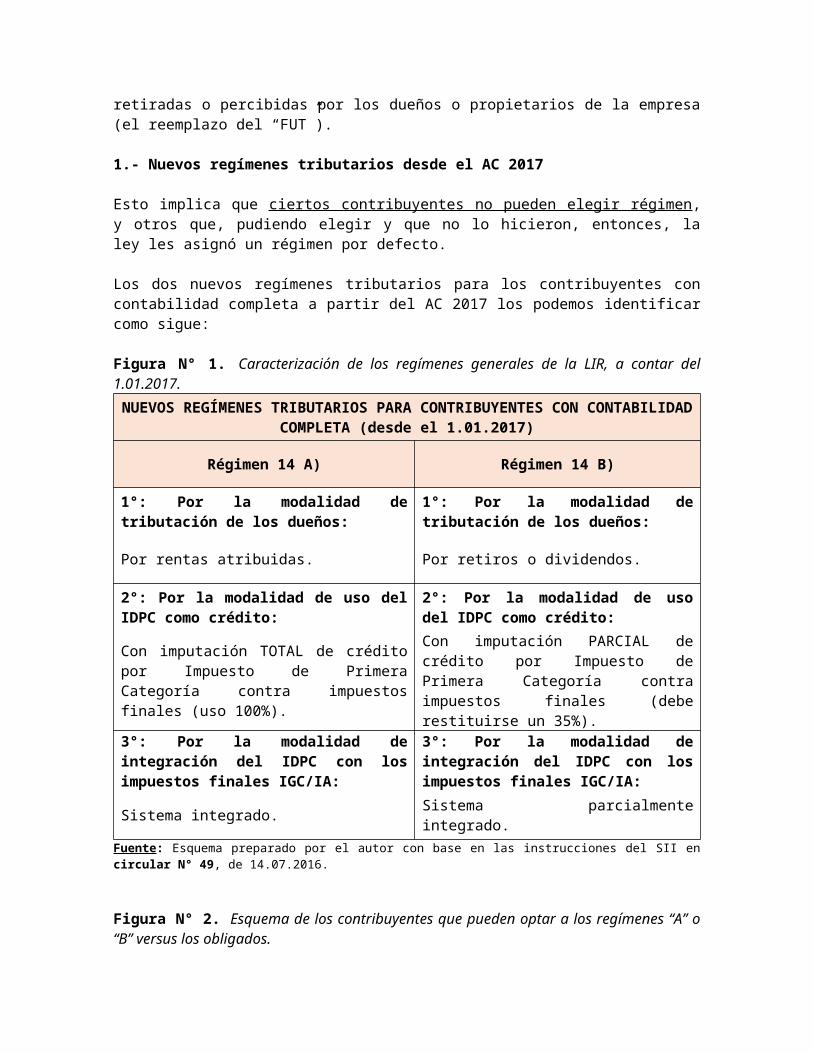

Los dos nuevos regímenes tributarios para los contribuyentes con contabilidad completa a partir del AC 2017 los podemos identificar como sigue:

Figura N° 1. Caracterización de los regímenes generales de la LIR, a contar del 1.01.2017.

NUEVOS REGÍMENES TRIBUTARIOS PARA CONTRIBUYENTES CON CONTABILIDAD COMPLETA (desde el 1.01.2017)

Régimen 14 A) Régimen 14 B)

1°: Por la modalidad de tributación de los dueños:

1°: Por la modalidad de tributación de los dueños:

Por rentas atribuidas. Por retiros o dividendos.

2°: Por la modalidad de uso del IDPC como crédito:

2°: Por la modalidad de uso del IDPC como crédito:

Con imputación TOTAL de crédito por Impuesto de Primera Categoría contra impuestos finales (uso 100%).

Con imputación PARCIAL de crédito por Impuesto de Primera Categoría contra impuestos finales (debe restituirse un 35%).

3°: Por la modalidad de integración del IDPC con los impuestos finales IGC/IA:

3°: Por la modalidad de integración del IDPC con los impuestos finales

IGC/IA:

Sistema integrado. Sistema parcialmente integrado.

Fuente: Esquema preparado por el autor con base en las instrucciones del SII en circular N° 49, de 14.07.2016.

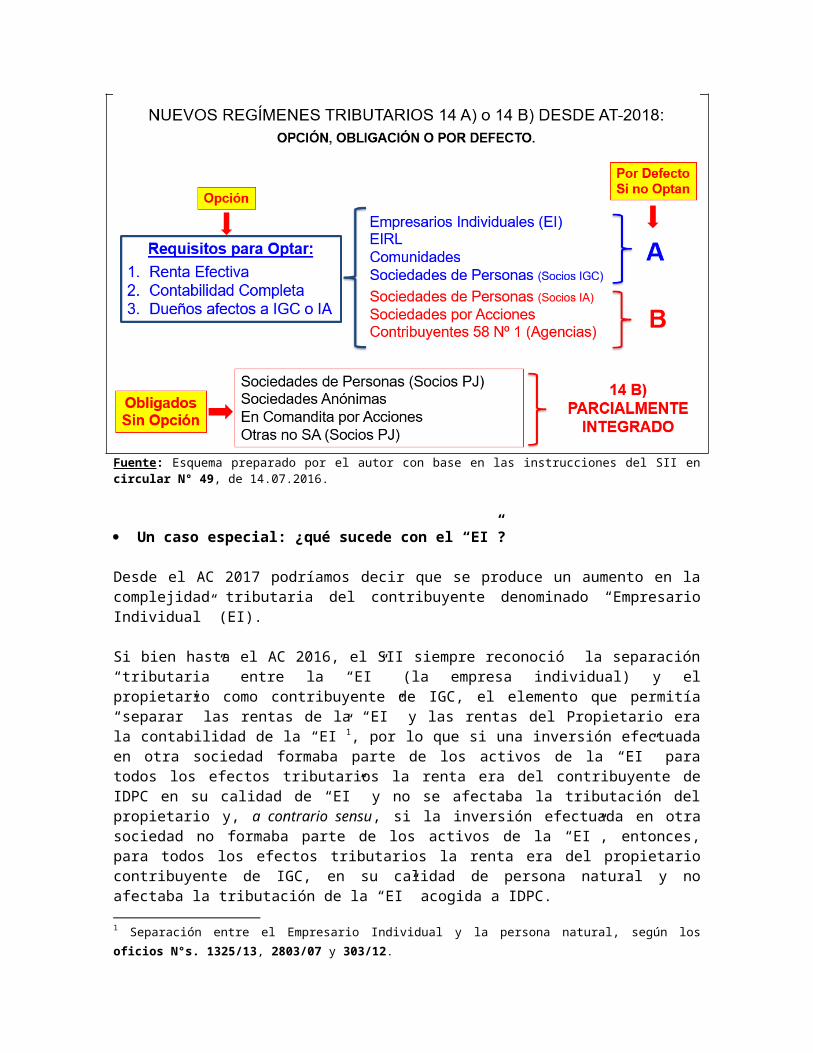

Figura N° 2. Esquema de los contribuyentes que pueden optar a los regímenes “A” o “B” versus los obligados.

Fuente: Esquema preparado por el autor con base en las instrucciones del SII en circular N° 49, de 14.07.2016.

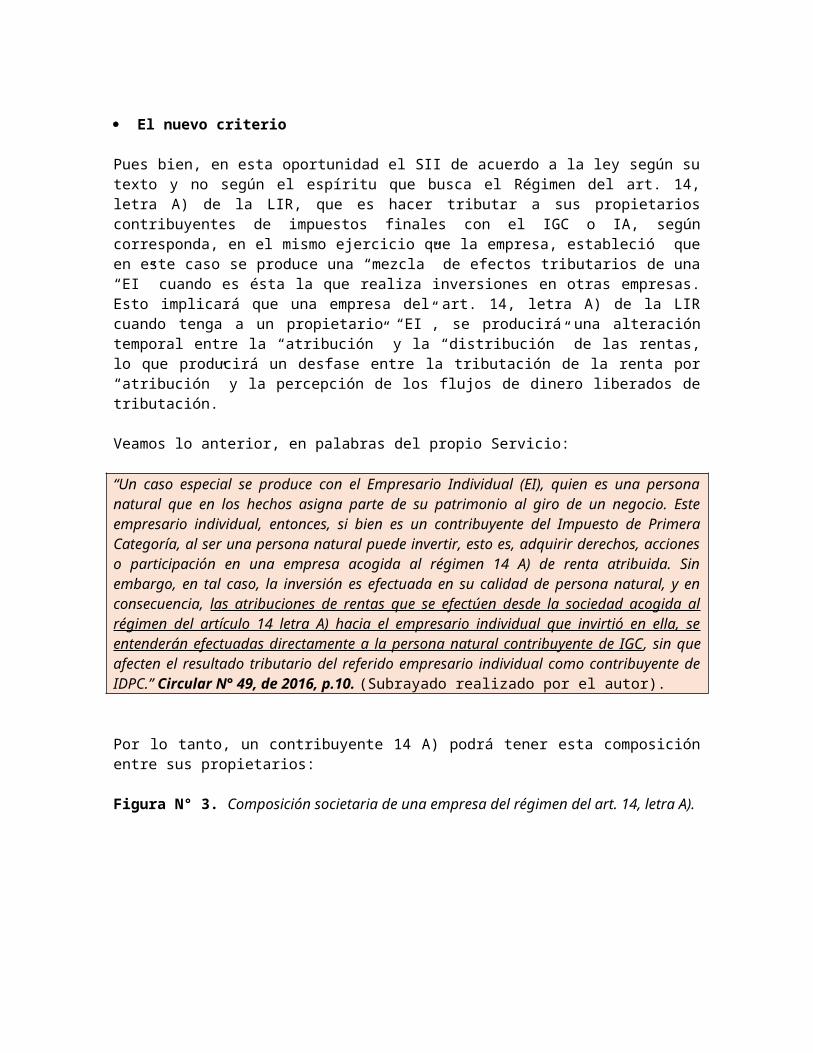

Un caso especial: ¿qué sucede con el “EI”?

Desde el AC 2017 podríamos decir que se produce un aumento en la complejidad tributaria del contribuyente denominado “Empresario Individual” (EI).

Si bien hasta el AC 2016, el SII siempre reconoció la separación “tributaria” entre la “EI” (la empresa individual) y el propietario como contribuyente de IGC, el elemento que permitía “separar” las rentas de la “EI” y las rentas del Propietario era la contabilidad de la “EI”1, por lo que si una inversión efectuada en otra sociedad formaba parte de los activos de la “EI” para todos los efectos tributarios la renta era del contribuyente de IDPC en su calidad de “EI” y no se afectaba la tributación del propietario y, a contrario sensu, si la inversión efectuada en otra sociedad no formaba parte de los activos de la “EI”, entonces, para todos los efectos tributarios la renta era del propietario contribuyente de IGC, en su calidad de persona natural y no afectaba la tributación de la “EI” acogida a IDPC.

1 Separación entre el Empresario Individual y la persona natural, según los oficios N°s. 1325/13, 2803/07 y 303/12.

El nuevo criterio

Pues bien, en esta oportunidad el SII de acuerdo a la ley según su texto y no según el espíritu que busca el Régimen del art. 14, letra A) de la LIR, que es hacer tributar a sus propietarios contribuyentes de impuestos finales con el IGC o IA, según corresponda, en el mismo ejercicio que la empresa, estableció que en este caso se produce una “mezcla” de efectos tributarios de una “EI” cuando es ésta la que realiza inversiones en otras empresas. Esto implicará que una empresa del art. 14, letra A) de la LIR cuando tenga a un propietario “EI”, se producirá una alteración temporal entre la “atribución” y la “distribución” de las rentas, lo que producirá un desfase entre la tributación de la renta por “atribución” y la percepción de los flujos de dinero liberados de tributación.

Veamos lo anterior, en palabras del propio Servicio:

“Un caso especial se produce con el Empresario Individual (EI), quien es una persona natural que en los hechos asigna parte de su patrimonio al giro de un negocio. Este empresario individual, entonces, si bien es un contribuyente del Impuesto de Primera Categoría, al ser una persona natural puede invertir, esto es, adquirir derechos, acciones o participación en una empresa acogida al régimen 14 A) de renta atribuida. Sin embargo, en tal caso, la inversión es efectuada en su calidad de persona natural, y en consecuencia, las atribuciones de rentas que se efectúen desde la sociedad acogida al régimen del artículo 14 letra A) hacia el empresario individual que invirtió en ella, se entenderán efectuadas directamente a la persona natural contribuyente de IGC, sin que afecten el resultado tributario del referido empresario individual como contribuyente de IDPC.” Circular N° 49, de 2016, p.10. (Subrayado realizado por el autor).

Por lo tanto, un contribuyente 14 A) podrá tener esta composición entre sus propietarios:

Figura N° 3. Composición societaria de una empresa del régimen del art. 14, letra A).

Fuente: Esquema preparado por el autor con base en las instrucciones del SII en circular N° 49, de 14.07.2016.

EFECTOS DEL RÉGIMEN DE LA SOCIEDAD RESPECTO A SUS PROPIETARIOS

De la comparación de ambos regímenes tributarios podemos identificar dos efectos principales:

Figura N° 4. Efectos tributarios entre los regímenes “A” y “B” a contar del 1.01.2017.

Efecto Régimen 14 A) Régimen 14 B)

Momento en que el

propietario se afecta con

IDPC o IGC/IA.

Por “atribución”, en el mismo ejercicio en que la empresa

determine las rentas.

Por “retiros” o “dividendos”, en el ejercicio en que el propietario

efectivamente perciba las utilidades acumuladas en la empresa.

Carga tributaria total (tasa efectiva de impuesto

final).

Al mantenerse la integración total del IDPC contra IGC/IA, la carga tributaria total es la suma

del IDPC pagado por la empresa, más la diferencia de

IGC/IA que paga el dueño.

Al eliminarse parcialmente la integración total del IDPC contra

IGC/IA, la carga tributaria total es la suma del IDPC pagado por la empresa, más la diferencia de

IGC/IA que paga el dueño, más la restitución del 35% del crédito por

IDPC.

Fuente: Esquema preparado por el autor con base en las instrucciones del SII en circular N° 49, de 14.07.2016.

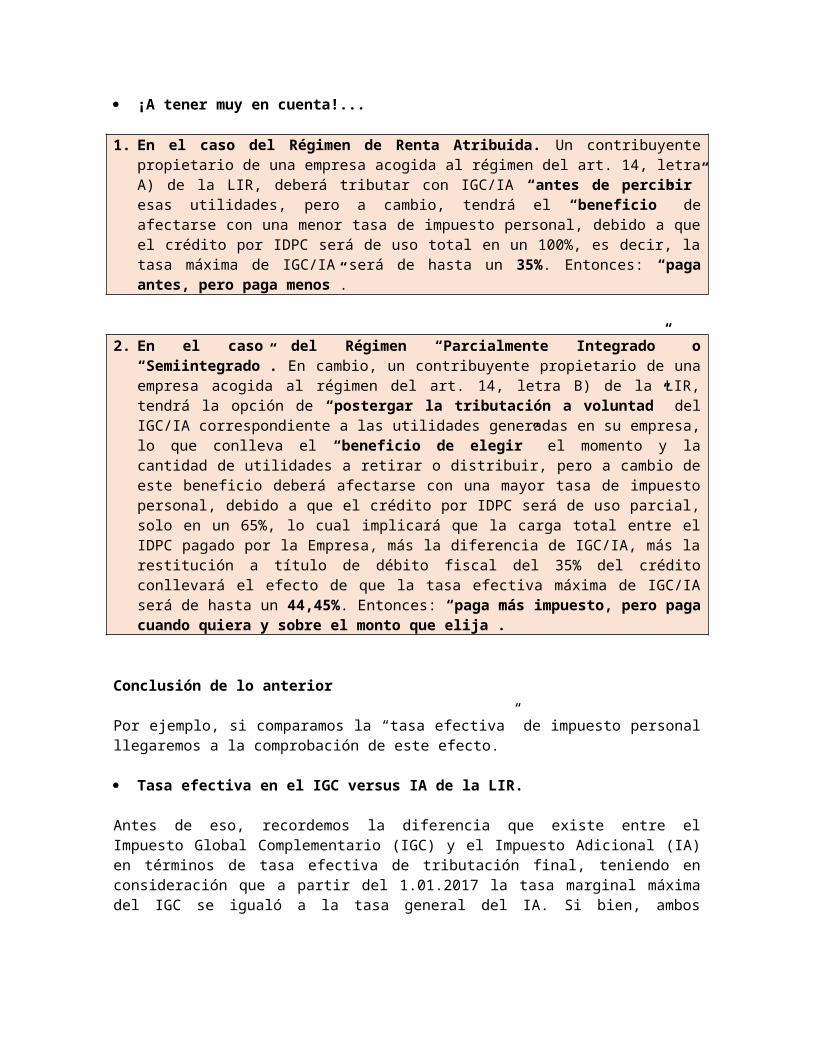

¡A tener muy en cuenta!...

1. En el caso del Régimen de Renta Atribuida. Un contribuyente propietario de una empresa acogida al régimen del art. 14, letra A) de la LIR, deberá tributar con IGC/IA “antes de percibir” esas utilidades, pero a cambio, tendrá el “beneficio” de afectarse con una menor tasa de impuesto personal, debido a que el crédito por IDPC será de uso total en un 100%, es decir, la tasa máxima de IGC/IA será de hasta un 35%. Entonces: “paga antes, pero paga menos”.

2. En el caso del Régimen “Parcialmente Integrado” o “Semiintegrado”. En cambio, un contribuyente propietario de una empresa acogida al régimen del art. 14, letra B) de la LIR, tendrá la opción de “postergar la tributación a voluntad” del IGC/IA correspondiente a las utilidades generadas en su empresa, lo que conlleva el “beneficio de elegir” el momento y la cantidad de utilidades a retirar o distribuir, pero a cambio de este beneficio deberá afectarse con una mayor tasa de impuesto personal, debido a que el crédito por IDPC será de uso parcial, solo en un 65%, lo cual implicará que la carga total entre el IDPC pagado por la Empresa, más la diferencia de IGC/IA, más la restitución a título de débito fiscal del 35% del crédito conllevará el efecto de que la tasa efectiva máxima de IGC/IA será de hasta un 44,45%. Entonces: “paga más impuesto, pero paga cuando quiera y sobre el monto que elija”.

Conclusión de lo anterior

Por ejemplo, si comparamos la “tasa efectiva” de impuesto personal llegaremos a la comprobación de este efecto.

Tasa efectiva en el IGC versus IA de la LIR.

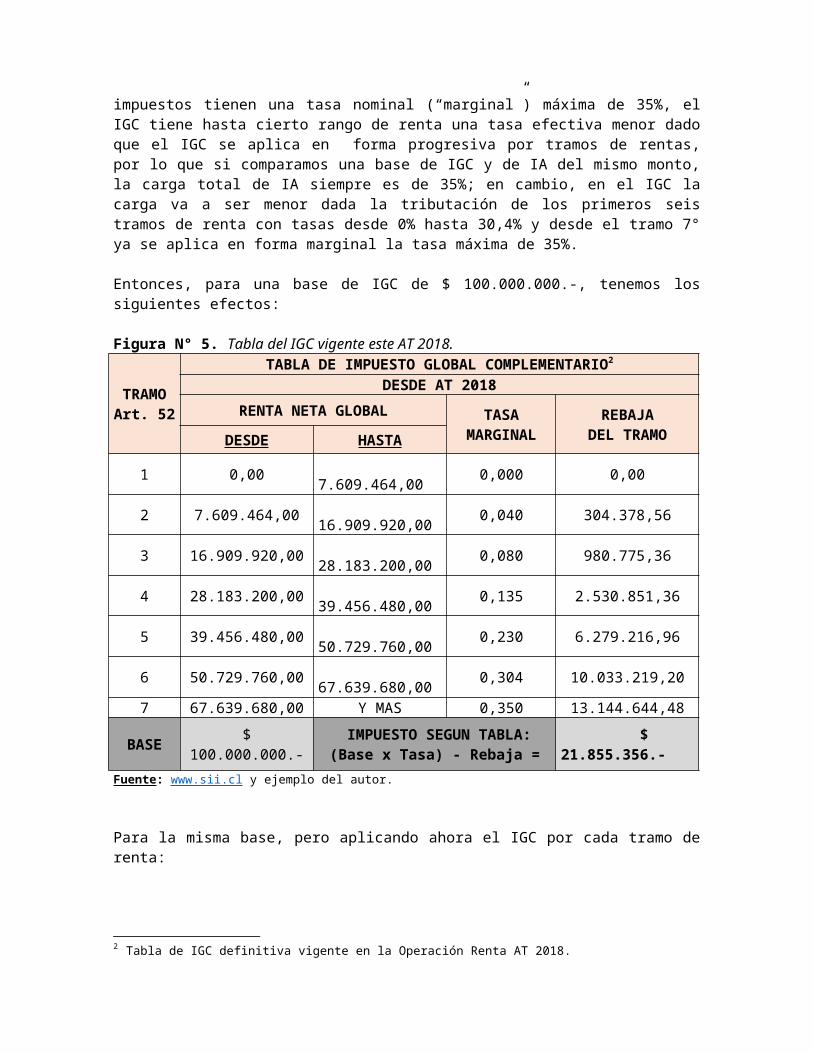

Antes de eso, recordemos la diferencia que existe entre el Impuesto Global Complementario (IGC) y el Impuesto Adicional (IA) en términos de tasa efectiva de tributación final, teniendo en consideración que a partir del 1.01.2017 la tasa marginal máxima del IGC se igualó a la tasa general del IA. Si bien, ambos impuestos tienen una tasa nominal (“marginal”) máxima de 35%, el IGC tiene hasta cierto rango de renta una tasa efectiva menor dado que el IGC se aplica en forma progresiva por tramos de rentas, por lo que si comparamos una base de IGC y de IA del mismo monto, la carga total de IA siempre es de 35%; en cambio, en el IGC la carga va a ser menor dada la tributación de los primeros seis tramos de renta con tasas desde 0% hasta 30,4% y desde el tramo 7° ya se aplica en forma marginal la tasa máxima de 35%.

Entonces, para una base de IGC de $ 100.000.000.-, tenemos los siguientes efectos:

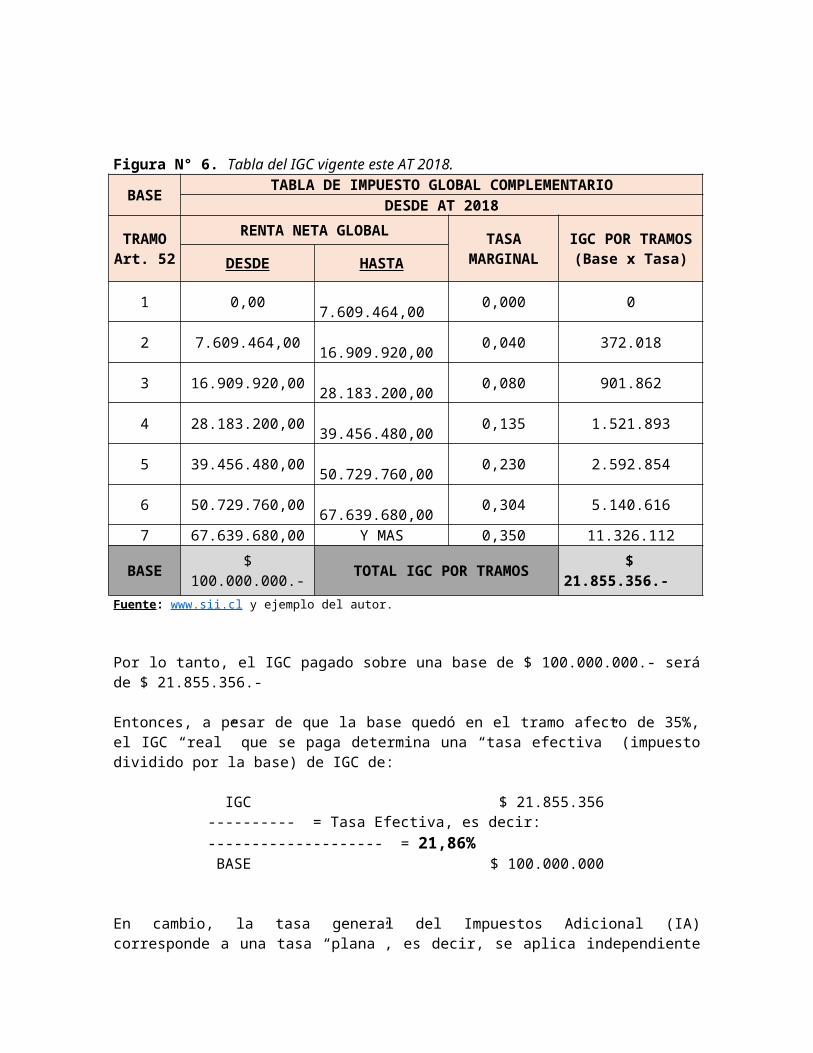

Figura N° 5. Tabla del IGC vigente este AT 2018.

TRAMOArt. 52

TABLA DE IMPUESTO GLOBAL COMPLEMENTARIO2

DESDE AT 2018RENTA NETA GLOBAL TASA

MARGINALREBAJA

DEL TRAMODESDE HASTA1 0,00 7.609.464,00 0,000 0,002 7.609.464,00 16.909.920,00 0,040 304.378,563 16.909.920,00 28.183.200,00 0,080 980.775,364 28.183.200,00 39.456.480,00 0,135 2.530.851,365 39.456.480,00 50.729.760,00 0,230 6.279.216,966 50.729.760,00 67.639.680,00 0,304 10.033.219,207 67.639.680,00 Y MAS 0,350 13.144.644,48

BASE $ 100.000.000.- IMPUESTO SEGUN TABLA:(Base x Tasa) - Rebaja = $ 21.855.356.-

Fuente: www.sii.cl y ejemplo del autor.

Para la misma base, pero aplicando ahora el IGC por cada tramo de renta:

Figura N° 6. Tabla del IGC vigente este AT 2018.

BASE TABLA DE IMPUESTO GLOBAL COMPLEMENTARIODESDE AT 2018

2 Tabla de IGC definitiva vigente en la Operación Renta AT 2018.

TRAMOArt. 52

RENTA NETA GLOBAL TASAMARGINAL

IGC POR TRAMOS(Base x Tasa)DESDE HASTA

1 0,00 7.609.464,00 0,000 02 7.609.464,00 16.909.920,00 0,040 372.0183 16.909.920,00 28.183.200,00 0,080 901.8624 28.183.200,00 39.456.480,00 0,135 1.521.8935 39.456.480,00 50.729.760,00 0,230 2.592.8546 50.729.760,00 67.639.680,00 0,304 5.140.6167 67.639.680,00 Y MAS 0,350 11.326.112

BASE $ 100.000.000.- TOTAL IGC POR TRAMOS $ 21.855.356.-

Fuente: www.sii.cl y ejemplo del autor.

Por lo tanto, el IGC pagado sobre una base de $ 100.000.000.- será de $ 21.855.356.-

Entonces, a pesar de que la base quedó en el tramo afecto de 35%, el IGC “real” que se paga determina una “tasa efectiva” (impuesto dividido por la base) de IGC de:

IGC $ 21.855.356---------- = Tasa Efectiva, es decir: -------------------- = 21,86%

BASE $ 100.000.000

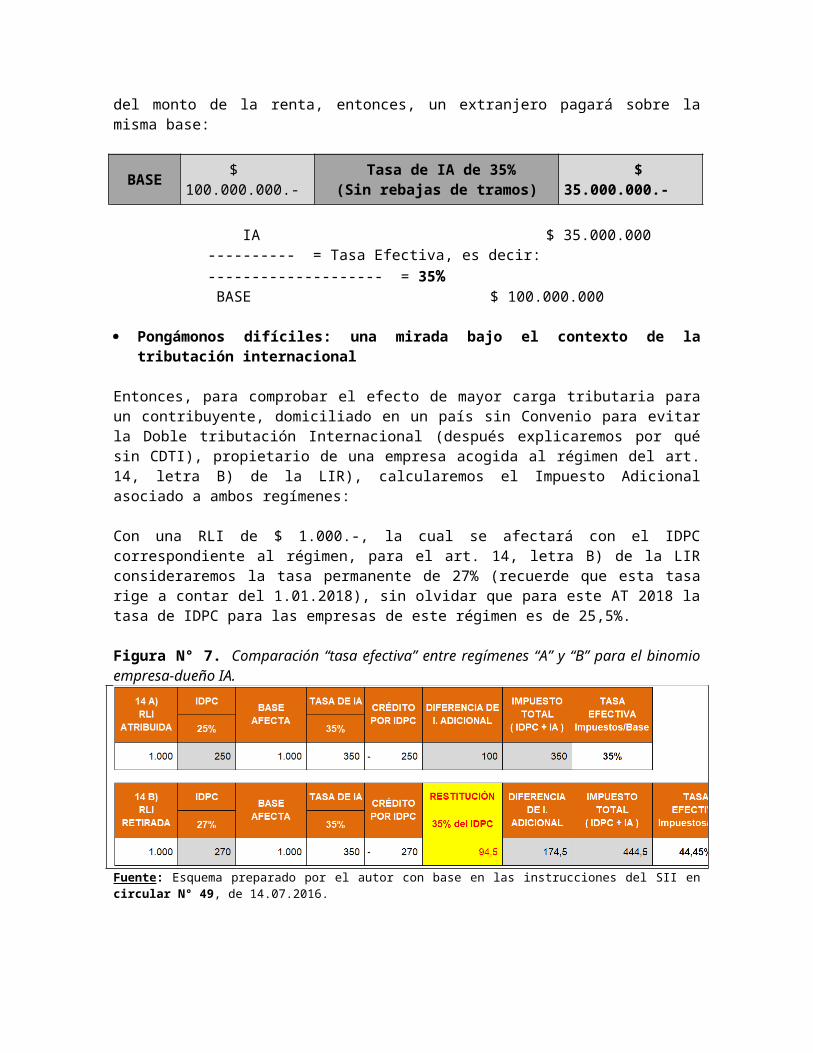

En cambio, la tasa general del Impuestos Adicional (IA) corresponde a una tasa “plana”, es decir, se aplica independiente del monto de la renta, entonces, un extranjero pagará sobre la misma base:

BASE $ 100.000.000.- Tasa de IA de 35%(Sin rebajas de tramos) $ 35.000.000.-

IA $ 35.000.000---------- = Tasa Efectiva, es decir: -------------------- = 35%

BASE $ 100.000.000

Pongámonos difíciles: una mirada bajo el contexto de la tributación internacional

Entonces, para comprobar el efecto de mayor carga tributaria para un contribuyente, domiciliado en un país sin Convenio para evitar la Doble tributación Internacional (después explicaremos por qué sin CDTI), propietario de una empresa acogida al régimen del art. 14, letra B) de la LIR), calcularemos el Impuesto Adicional asociado a ambos regímenes:

Con una RLI de $ 1.000.-, la cual se afectará con el IDPC correspondiente al régimen, para el art. 14, letra B) de la LIR consideraremos la tasa permanente de 27% (recuerde

que esta tasa rige a contar del 1.01.2018), sin olvidar que para este AT 2018 la tasa de IDPC para las empresas de este régimen es de 25,5%.

Figura N° 7. Comparación “tasa efectiva” entre regímenes “A” y “B” para el binomio empresa-dueño IA.

Fuente: Esquema preparado por el autor con base en las instrucciones del SII en circular N° 49, de 14.07.2016.

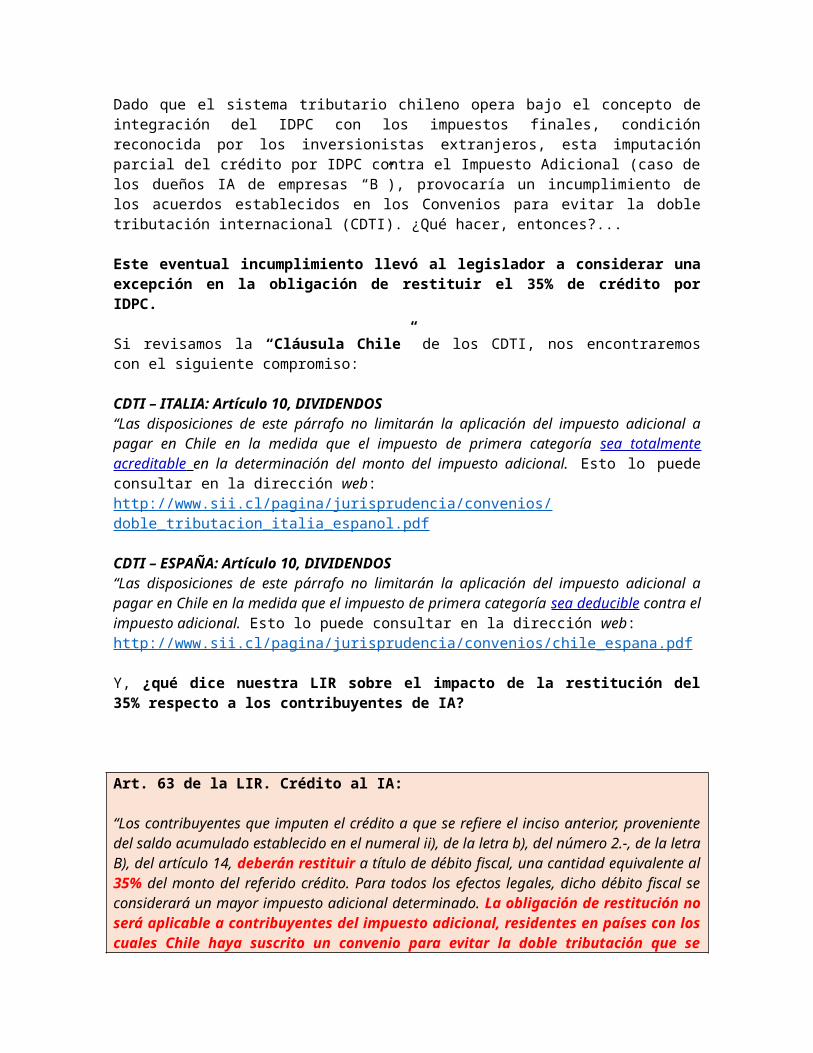

Dado que el sistema tributario chileno opera bajo el concepto de integración del IDPC con los impuestos finales, condición reconocida por los inversionistas extranjeros, esta imputación parcial del crédito por IDPC contra el Impuesto Adicional (caso de los dueños IA de empresas “B”), provocaría un incumplimiento de los acuerdos establecidos en los Convenios para evitar la doble tributación internacional (CDTI). ¿Qué hacer, entonces?...

Este eventual incumplimiento llevó al legislador a considerar una excepción en la obligación de restituir el 35% de crédito por IDPC.

Si revisamos la “Cláusula Chile” de los CDTI, nos encontraremos con el siguiente compromiso: CDTI – ITALIA: Artículo 10, DIVIDENDOS“Las disposiciones de este párrafo no limitarán la aplicación del impuesto adicional a pagar en Chile en la medida que el impuesto de primera categoría sea totalmente acreditable en la determinación del monto del impuesto adicional. Esto lo puede consultar en la dirección web: http:// www.sii.cl/pagina/jurisprudencia/convenios/doble_tributacion_italia_espanol.pdf

CDTI – ESPAÑA: Artículo 10, DIVIDENDOS“Las disposiciones de este párrafo no limitarán la aplicación del impuesto adicional a pagar en Chile en la medida que el impuesto de primera categoría sea deducible contra el impuesto adicional. Esto lo puede consultar en la dirección web: http:// www.sii.cl/pagina/jurisprudencia/convenios/chile_espana.pdf

Y, ¿qué dice nuestra LIR sobre el impacto de la restitución del 35% respecto a los contribuyentes de IA?

Art. 63 de la LIR. Crédito al IA:

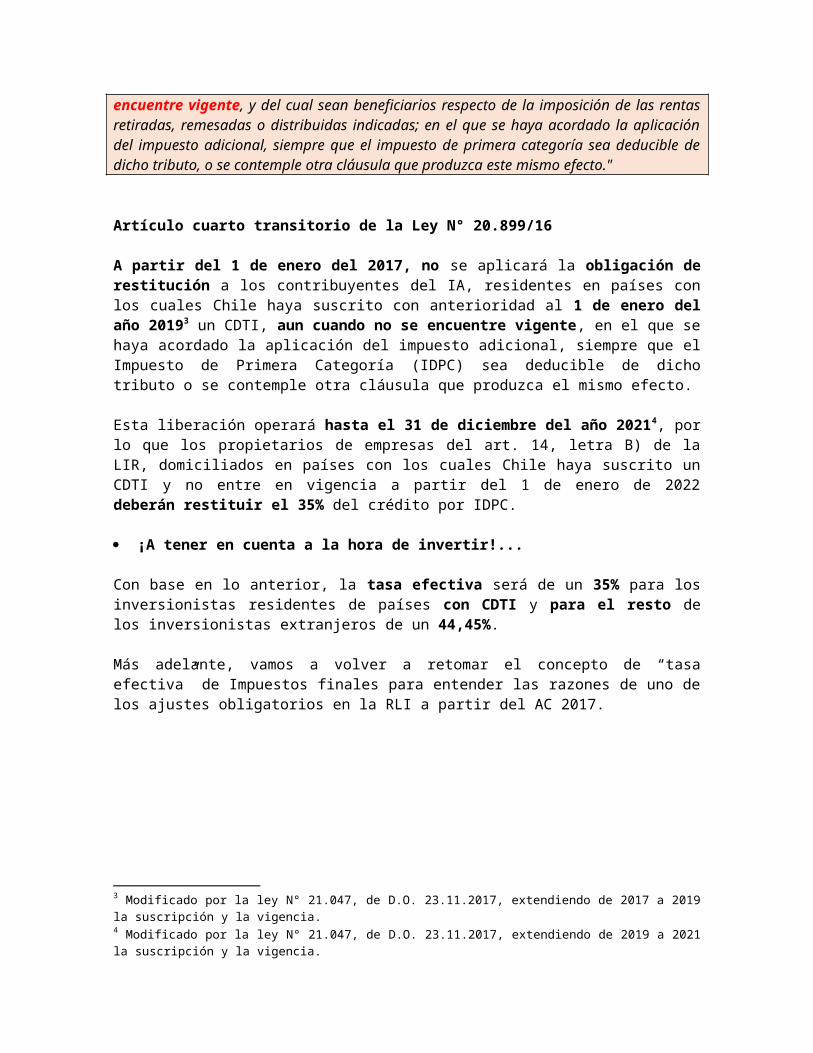

“Los contribuyentes que imputen el crédito a que se refiere el inciso anterior, proveniente del saldo acumulado establecido en el numeral ii), de la letra b), del número 2.-, de la letra B), del artículo 14, deberán restituir a título de débito fiscal, una cantidad equivalente al 35% del monto del referido crédito. Para todos los efectos legales, dicho débito fiscal se considerará un mayor impuesto adicional determinado. La obligación de restitución no será aplicable a contribuyentes del impuesto adicional, residentes en países con los cuales Chile haya suscrito un convenio para evitar la doble tributación que se encuentre vigente, y del cual sean beneficiarios respecto de la imposición de las rentas retiradas, remesadas o distribuidas indicadas; en el que se haya acordado la aplicación del impuesto adicional, siempre que el impuesto de primera categoría sea deducible de dicho tributo, o se contemple otra cláusula que produzca este mismo efecto."

Artículo cuarto transitorio de la Ley N° 20.899/16

A partir del 1 de enero del 2017, no se aplicará la obligación de restitución a los contribuyentes del IA, residentes en países con los cuales Chile haya suscrito con anterioridad al 1 de enero del año 20193 un CDTI, aun cuando no se encuentre vigente, en el que se haya acordado la aplicación del impuesto adicional, siempre que el Impuesto de Primera Categoría (IDPC) sea deducible de dicho tributo o se contemple otra cláusula que produzca el mismo efecto.

Esta liberación operará hasta el 31 de diciembre del año 20214, por lo que los propietarios de empresas del art. 14, letra B) de la LIR, domiciliados en países con los cuales Chile haya suscrito un CDTI y no entre en vigencia a partir del 1 de enero de 2022 deberán restituir el 35% del crédito por IDPC.

¡A tener en cuenta a la hora de invertir!...

Con base en lo anterior, la tasa efectiva será de un 35% para los inversionistas residentes de países con CDTI y para el resto de los inversionistas extranjeros de un 44,45%.

Más adelante, vamos a volver a retomar el concepto de “tasa efectiva” de Impuestos finales para entender las razones de uno de los ajustes obligatorios en la RLI a partir del AC 2017.

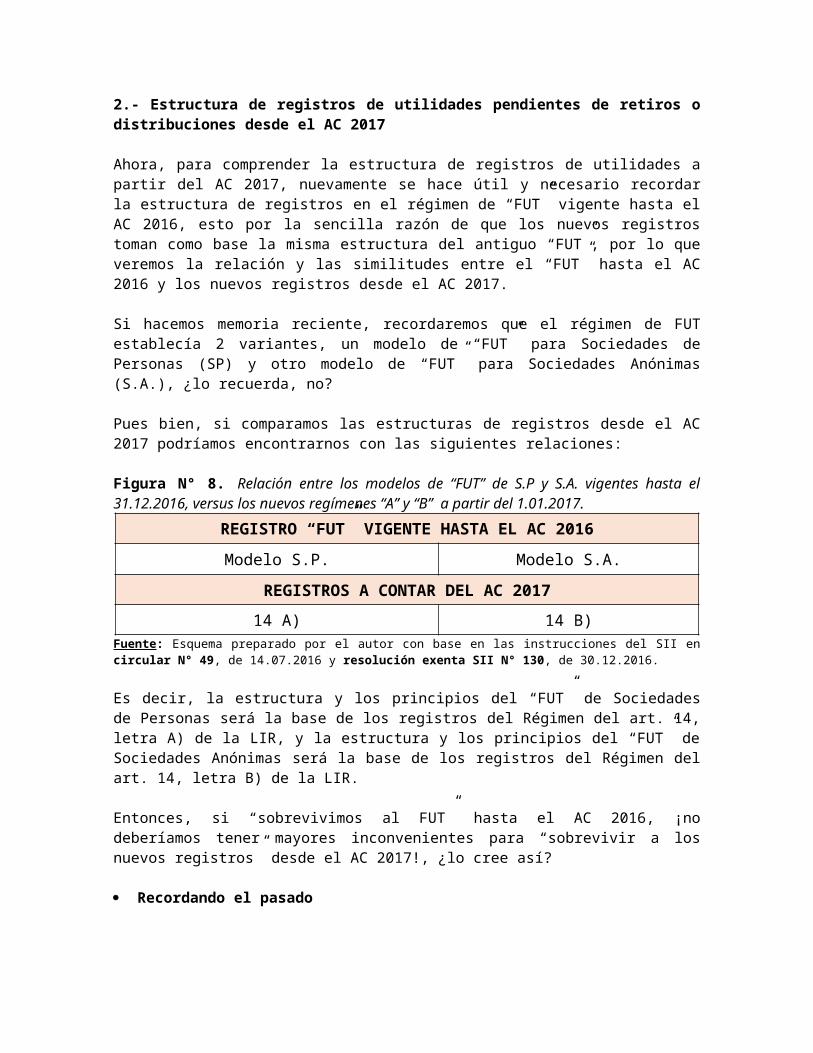

2.- Estructura de registros de utilidades pendientes de retiros o distribuciones desde el AC 2017

3 Modificado por la ley N° 21.047, de D.O. 23.11.2017, extendiendo de 2017 a 2019 la suscripción y la vigencia. 4 Modificado por la ley N° 21.047, de D.O. 23.11.2017, extendiendo de 2019 a 2021 la suscripción y la vigencia.

Ahora, para comprender la estructura de registros de utilidades a partir del AC 2017, nuevamente se hace útil y necesario recordar la estructura de registros en el régimen de “FUT” vigente hasta el AC 2016, esto por la sencilla razón de que los nuevos registros toman como base la misma estructura del antiguo “FUT”, por lo que veremos la relación y las similitudes entre el “FUT” hasta el AC 2016 y los nuevos registros desde el AC 2017.

Si hacemos memoria reciente, recordaremos que el régimen de FUT establecía 2 variantes, un modelo de “FUT” para Sociedades de Personas (SP) y otro modelo de “FUT” para Sociedades Anónimas (S.A.), ¿lo recuerda, no?

Pues bien, si comparamos las estructuras de registros desde el AC 2017 podríamos encontrarnos con las siguientes relaciones:

Figura N° 8. Relación entre los modelos de “FUT” de S.P y S.A. vigentes hasta el 31.12.2016, versus los nuevos regímenes “A” y “B” a partir del 1.01.2017.

REGISTRO “FUT” VIGENTE HASTA EL AC 2016

Modelo S.P. Modelo S.A.

REGISTROS A CONTAR DEL AC 2017

14 A) 14 B)Fuente: Esquema preparado por el autor con base en las instrucciones del SII en circular N° 49, de 14.07.2016 y resolución exenta SII N° 130, de 30.12.2016.

Es decir, la estructura y los principios del “FUT” de Sociedades de Personas será la base de los registros del Régimen del art. 14, letra A) de la LIR, y la estructura y los principios del “FUT” de Sociedades Anónimas será la base de los registros del Régimen del art. 14, letra B) de la LIR.

Entonces, si “sobrevivimos al FUT” hasta el AC 2016, ¡no deberíamos tener mayores inconvenientes para “sobrevivir a los nuevos registros” desde el AC 2017!, ¿lo cree así?

Recordando el pasado

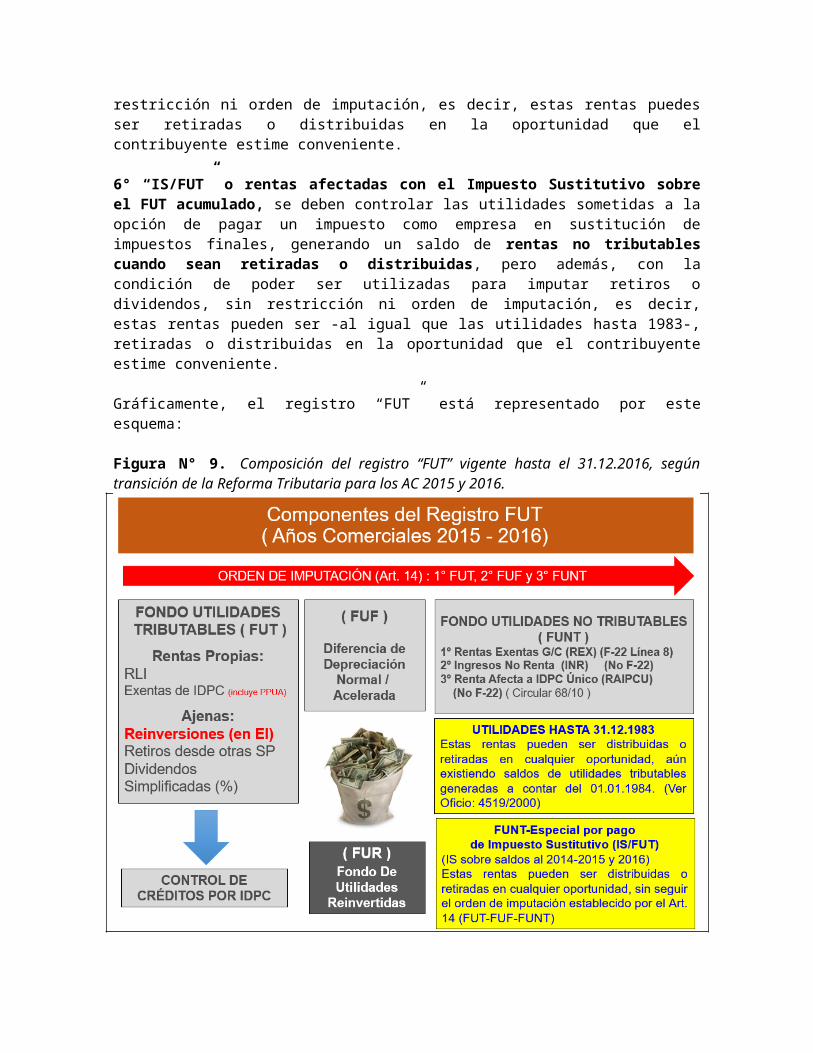

La estructura general del “FUT” comprendía el control de distintos tipos de rentas según su carga tributaria frente a los impuestos finales, lo que implicaba una regla de orden de consumo frente a las imputaciones de “retiros” o “dividendos”.

Esta clasificación se reflejaba en las siguientes cajas de utilidades para financiar los repartos hacia los propietarios por la vía de los retiros o dividendos:

1° El “FUT” o Fondo de Utilidades Tributables con IGC o IA al momento de ser retiradas o distribuidas, ya sea, que se hayan afectado o no (caso del ex régimen art. 14 bis, hoy derogado por la Reforma Tributaria) a nivel de la empresa con el IDPC, o hayan quedado exentas (caso del ex régimen del art. 14 quáter, hoy derogado por la Reforma Tributaria), conlleva en su estructura vigente desde 1984 la condición de otorgarle a los dueños un crédito contra el IGC o IA por el IDPC, según la tasa que afectó a cada renta en cada ejercicio.

Este registro “FUT” era un control de las utilidades generadas por la empresa a contar de 1984 y hasta el 31.12.2016, tanto propias como ajenas por percepción de retiros o dividendos de sociedades en donde se tiene una participación, como también por procesos de reorganización empresarial, término de giro o reinversión de utilidades, y que aún no han sido retiradas por sus dueños.

Los créditos por IDPC se controlaban según la tasa de IDPC que afectó a la renta, por lo que un registro “FUT” pudo contener créditos con tasas 10%, 15%, 16%, 16,5%, 17%, 18,5%, 20%, 21%, 22,5 y 24%, los cuales se van consumiendo a medida que se retira o distribuye la renta que dio origen al crédito. Algunas características del “FUT” eran:

- Es un registro cronológico, es decir, controla año por año las utilidades propias y ajenas con sus respectivos créditos por IDPC.

- Es un registro acumulativo, el saldo anual representa la totalidad de las utilidades y créditos pendientes de consumo.

- Es un registro compensado de utilidades y pérdidas, es decir, sólo existe un saldo de “FUT”, positivo, cero o negativo. Este estaba compuesto en forma cronológica, es decir, en cada año incorporábamos las rentas del ejercicio y si se producían pérdidas tributarias, éstas absorbían las utilidades tributables acumuladas, compensándolas y generando la recuperación de los IDPC que las afectaron a través del mecanismo de “PPUA” (art. 31 N° 3 de la LIR) y que a contar del AT 2018 la Reforma Tributaria de la Presidenta Michelle Bachelet limitó, como veremos en el capítulo III.

2° El “FUF” o Fondo de Utilidades Financieras, que correspondía al control de la diferencia producida por la aplicación de las cuotas de depreciaciones aceleradas en la RLI, respecto a la cuota normal, según las normas de los artículos 31 N° 5 y 5 bis de la LIR.

3° El “FUNT” o Fondo de Utilidades NO Tributables al momento de ser percibidas por los propietarios, es decir, rentas que cuando el retiro o dividendo se imputaba a estas cantidades no se afectaban con el IGC o IA del propietario, sin perjuicio de identificar las rentas Exentas de IGC (REX), que caían en la antigua línea 8 del F22, las cuales se consumen para imputaciones en forma previa a los Ingresos No Rentas (INR) o las rentas que se afectaron con el IDPC Único (RAIPCU). Estos últimos dos tipos de rentas liberados de tributación con los impuestos finales.

4° El “FUR” o Fondo de Utilidades Reinvertidas, que controlaba las reinversiones de retiros recibidas por sociedades anónimas desde el AC 1998 y percibidas por sociedades de personas entre los AC 2015 y 2016, las cuales no se consumían por imputaciones de retiros o distribuciones de dividendos, sino que estaban asociadas directamente al RUT del socio o accionista que realizó la reinversión a la espera de su consumo en este registro por la enajenación de las acciones o derechos adquiridos con los retiros reinvertidos, o por la devolución de capital o al término de giro de la empresa, según correspondiera.

5° Utilidades hasta el 31.12.1983, que controlaban las utilidades generadas hasta el año anterior al inicio del régimen de FUT, las cuales gozaban de tener la calidad de rentas no tributables cuando eran retiradas o distribuidas, pero además con la condición de poder ser utilizadas para imputar retiros o dividendos sin restricción ni orden de imputación, es decir, estas rentas puedes ser retiradas o distribuidas en la oportunidad que el contribuyente estime conveniente.

6° “IS/FUT” o rentas afectadas con el Impuesto Sustitutivo sobre el FUT acumulado, se deben controlar las utilidades sometidas a la opción de pagar un impuesto como empresa en sustitución de impuestos finales, generando un saldo de rentas no tributables cuando sean retiradas o distribuidas, pero además, con la condición de poder ser utilizadas para imputar retiros o dividendos, sin restricción ni orden de imputación, es decir, estas rentas pueden ser -al igual que las utilidades hasta 1983-, retiradas o distribuidas en la oportunidad que el contribuyente estime conveniente.

Gráficamente, el registro “FUT” está representado por este esquema:

Figura N° 9. Composición del registro “FUT” vigente hasta el 31.12.2016, según transición de la Reforma Tributaria para los AC 2015 y 2016.

Fuente: Esquema preparado por el autor con base en las instrucciones del SII en circular N° 10, de 30.01.2015.

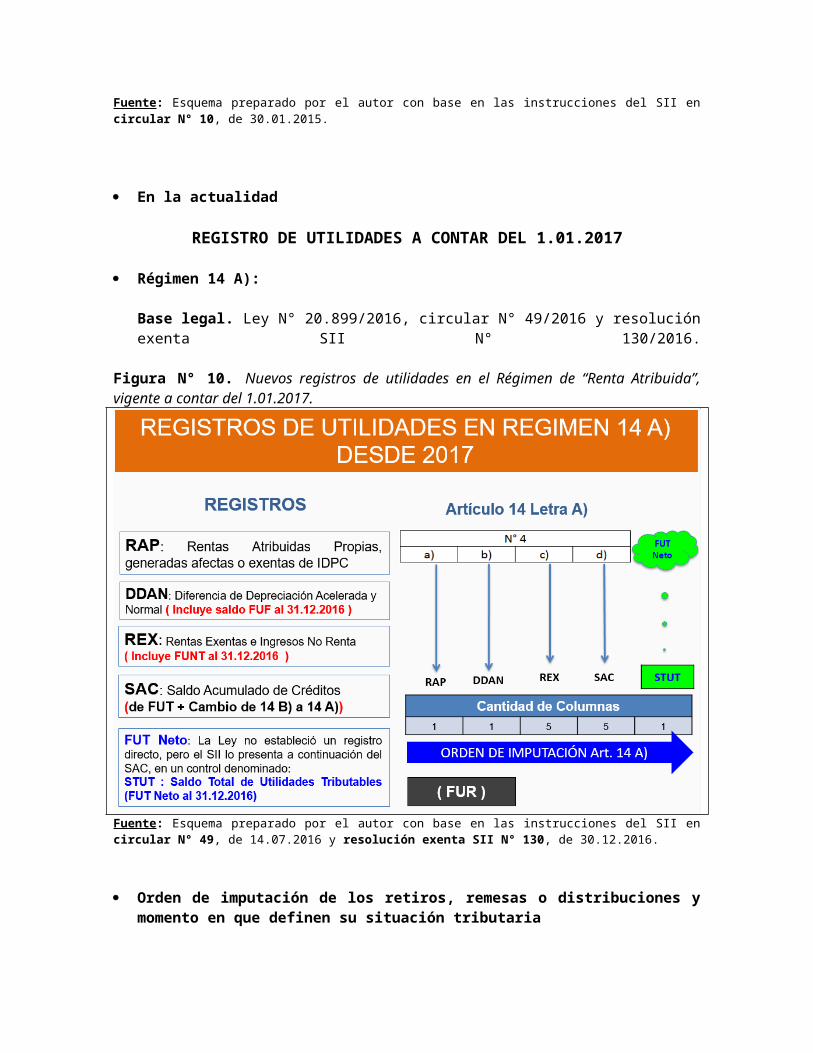

En la actualidad

REGISTRO DE UTILIDADES A CONTAR DEL 1.01.2017

Régimen 14 A):

Base legal. Ley N° 20.899/2016, circular N° 49/2016 y resolución exenta SII N° 130/2016.

Figura N° 10. Nuevos registros de utilidades en el Régimen de “Renta Atribuida”, vigente a contar del 1.01.2017.

Fuente: Esquema preparado por el autor con base en las instrucciones del SII en circular N° 49, de 14.07.2016 y resolución exenta SII N° 130, de 30.12.2016.

Orden de imputación de los retiros, remesas o distribuciones y momento en que definen su situación tributaria

Para determinar en qué casos los retiros, remesas o distribuciones efectuados desde la empresa, comunidad o sociedad se afectarán con el IGC o IA, cobra especial relevancia el control de los distintos tipos de rentas o cantidades acumuladas en la empresa, según la naturaleza de las mismas, lo que se logra a través de la mantención de los registros que deben llevar los contribuyentes.

De esta manera, los retiros, remesas o distribuciones, como regla general, definen su tributación al término del año en que ocurren, imputándose en aquella proporción que representen los retiros, remesas o distribuciones efectuados por cada propietario, comunero, socio o accionista, debidamente reajustados de acuerdo con la variación

experimentada por el Índice de Precios al Consumidor (IPC) entre el mes anterior a aquel en que éstos se efectúen y el mes que precede al término del año comercial respectivo, sobre el total de ellos, hasta agotar el saldo positivo que se determine, de las rentas o cantidades acumuladas en los registros “RAP”, “FUF”, y “REX”, según sus saldos al término del mismo año.

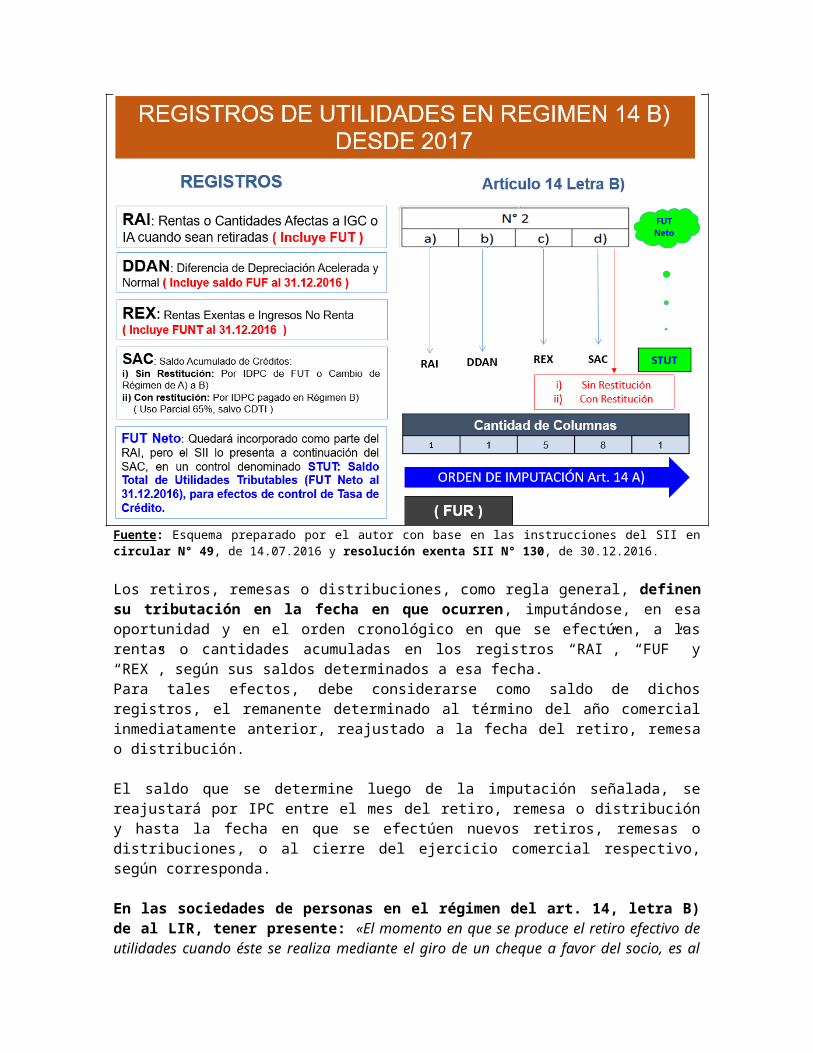

Régimen 14 B):

Base legal. Ley N° 20.899/2016, circular N° 49/2016 y resolución exenta SII N° 130/2016.

Figura N° 11. Nuevos registros de utilidades en el Régimen “Parcialmente Integrado” o “Semiintegrado”, vigente a contar del 1.01.2017.

Fuente: Esquema preparado por el autor con base en las instrucciones del SII en circular N° 49, de 14.07.2016 y resolución exenta SII N° 130, de 30.12.2016.

Los retiros, remesas o distribuciones, como regla general, definen su tributación en la fecha en que ocurren, imputándose, en esa oportunidad y en el orden cronológico en que se efectúen, a las rentas o cantidades acumuladas en los registros “RAI”, “FUF” y “REX”, según sus saldos determinados a esa fecha.Para tales efectos, debe considerarse como saldo de dichos registros, el remanente determinado al término del año comercial inmediatamente anterior, reajustado a la fecha del retiro, remesa o distribución.

El saldo que se determine luego de la imputación señalada, se reajustará por IPC entre el mes del retiro, remesa o distribución y hasta la fecha en que se efectúen nuevos retiros, remesas o distribuciones, o al cierre del ejercicio comercial respectivo, según corresponda.

En las sociedades de personas en el régimen del art. 14, letra B) de al LIR, tener presente: «El momento en que se produce el retiro efectivo de utilidades cuando éste se realiza mediante el giro de un cheque a favor del socio, es al momento en que tal documento es presentado ante el Banco respectivo y pagado por éste.» (Oficio N° 1212, de 3.05.2016).

CAPÍTULO II – ESTRUCTURA DE LA DETERMINACIÓN DE LA RLI DE PRIMERA CATEGORÍA DESDE EL AC 2017

_________________________________________________________________________________________________________________

CAPÍTULO II – ESTRUCTURA DE LA DETERMINACION DE LA RLI DE LA EMPRESA DESDE EL AC 2017…………………………………………………………………………………………………………………………………………………………

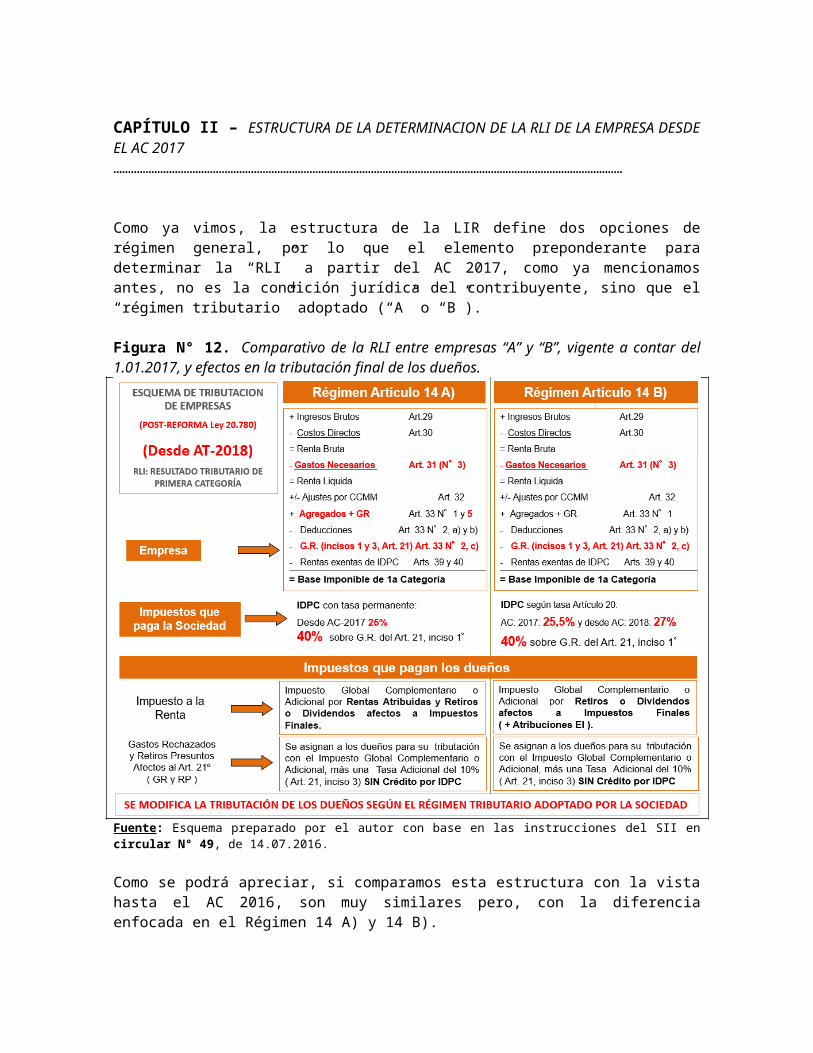

Como ya vimos, la estructura de la LIR define dos opciones de régimen general, por lo que el elemento preponderante para determinar la “RLI” a partir del AC 2017, como ya mencionamos antes, no es la condición jurídica del contribuyente, sino que el “régimen tributario” adoptado (“A” o “B”).

Figura N° 12. Comparativo de la RLI entre empresas “A” y “B”, vigente a contar del 1.01.2017, y efectos en la tributación final de los dueños.

Fuente: Esquema preparado por el autor con base en las instrucciones del SII en circular N° 49, de 14.07.2016.

Como se podrá apreciar, si comparamos esta estructura con la vista hasta el AC 2016, son muy similares pero, con la diferencia enfocada en el Régimen 14 A) y 14 B).

Tasa del IDPC

Según el art. 4° transitorio de la ley N° 20.780/2014, la modificación de la tasa del IDPC, entrará en vigencia, conforme a la siguiente gradualidad desde el AC 2017:

Tratándose de contribuyentes acogidos al régimen 14 A):

Año Comercial 2017, en adelante: 25%, y

Tratándose de contribuyentes acogidos al régimen 14 B):

Año Comercial 2017: 25,5% Año Comercial 2018, en adelante: 27%5.

Téngase presente que el nuevo gobierno del Presidente Sebastián Piñera, a contar de marzo de 2018, no descarta revisar la tasa de 27% que soportarán a partir del AT 2019 las empresas del régimen del art. 14, letra B) de la LIR, toda vez que este sector empresarial ha manifestado su preocupación por el alto costo en comparación con los demás regímenes, sin perjuicio también de la “integración total” entre los impuestos a la que aspirarían los dueños de estas empresas. Esta revisión, a juicio del nuevo mandatario, estaría supeditada al contexto económico a nivel país, lo que lógicamente debiera ocurrir luego del escenario de la Operación Renta AT 2018.

Las modificaciones a partir del AC 2017 inciden en algunos componentes de la RLI. Estas modificaciones establecerán nuevos ajustes a la RLI, los que clasificaremos en: ajustes obligatorios y ajustes voluntarios.

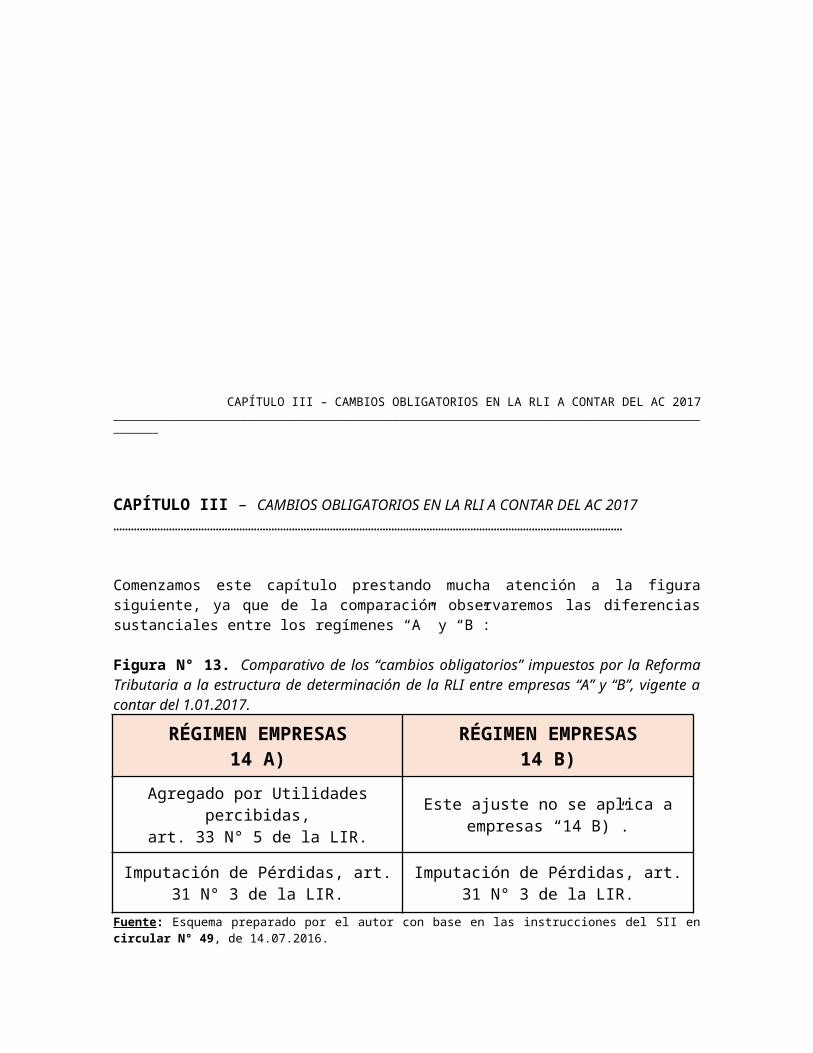

CAPÍTULO III – CAMBIOS OBLIGATORIOS EN LA RLI A CONTAR DEL AC 2017 _________________________________________________________________________________________________________________

5 Noticia La Tercera. “Sebastián Piñera condiciona baja de impuesto a empresas”, del autor Pablo Guarda, de 19.10.2017. “El equipo económico de Piñera señaló que la medida, que se aplicaría de manera gradual, dependerá del nivel de crecimiento y del espacio fiscal”.

CAPÍTULO III – CAMBIOS OBLIGATORIOS EN LA RLI A CONTAR DEL AC 2017…………………………………………………………………………………………………………………………………………………………

Comenzamos este capítulo prestando mucha atención a la figura siguiente, ya que de la comparación observaremos las diferencias sustanciales entre los regímenes “A” y “B”:

Figura N° 13. Comparativo de los “cambios obligatorios” impuestos por la Reforma Tributaria a la estructura de determinación de la RLI entre empresas “A” y “B”, vigente a contar del 1.01.2017.

RÉGIMEN EMPRESAS14 A)

RÉGIMEN EMPRESAS14 B)

Agregado por Utilidades percibidas,art. 33 N° 5 de la LIR.

Este ajuste no se aplica a empresas “14 B)”.

Imputación de Pérdidas, art. 31 N° 3 de la LIR.

Imputación de Pérdidas, art. 31 N° 3 de la LIR.

Fuente: Esquema preparado por el autor con base en las instrucciones del SII en circular N° 49, de 14.07.2016.

Revisemos en qué consisten los cambios, de carácter obligatorios:

1.- Artículo 33 N° 5 de la LIR. Nuevo agregado a la RLI por “retiros” o “dividendos” chilenos y sólo aplicable al régimen del art. 14, letra A) de la LIR.

La ley N° 20.780 incorporó el nuevo N° 5 al artículo 33 de la LIR.

El objeto de esta modificación fue establecer la forma en que los contribuyentes que declaren sus rentas efectivas según el Régimen del art. 14, letra A) de la LIR deberán atribuir las rentas o cantidades afectas al IGC o IA que perciban a título de “retiros” o “dividendos” desde otras empresas chilenas.

Para tal efecto, dichas sumas deben ser incorporadas como parte de la RLI de la empresa del art. 14, letra A) de la LIR, incrementadas en una suma equivalente al monto del crédito por IDPC que les corresponda, para gravarse con el IDPC y, posteriormente, ser “atribuidas” como parte de la RLI determinada.

El crédito por IDPC a que tengan derecho los retiros o dividendos afectos a IGC o IA percibidos, podrá ser imputado en contra del IDPC que deba pagar el contribuyente 14 A) por la RLI determinada en el mismo ejercicio, con preferencia a cualquier otro crédito que según la ley proceda en contra del IDPC.El excedente que se determine de este crédito, no podrá ser imputado a otros impuestos del mismo ejercicio, así como tampoco en los ejercicios siguientes o subsiguientes, ni solicitar su devolución.

Los contribuyentes sujetos a las disposiciones del régimen 14 A) deberán incorporar como parte de la RLI las rentas o cantidades afectas a IGC/IA, las que pueden provenir de

contribuyentes acogidos al régimen del art. 14, letra B), como también cuando un Empresario Individual participa en empresas del régimen alternativo del art. 14 A) de la LIR.

Para dicha incorporación deberán previamente incrementarlas en una cantidad equivalente al crédito por IDPC asociado a la renta percibida. En contra del IDPC que deban pagar sobre las rentas o cantidades indicadas, procederá la deducción del crédito por IDPC asociado a la renta percibida.

Cuando corresponda aplicar el crédito a que se refiere el numeral ii), de la letra d), del número 2, de la letra B) del artículo 14 (SAC con restitución), deberá descontarse aquella parte sujeta a restitución (35%).

En caso de determinarse una pérdida tributaria, se aplicará lo dispuesto en el número 3 del artículo 31 de la LIR. (Absorción de utilidades – PPUA).

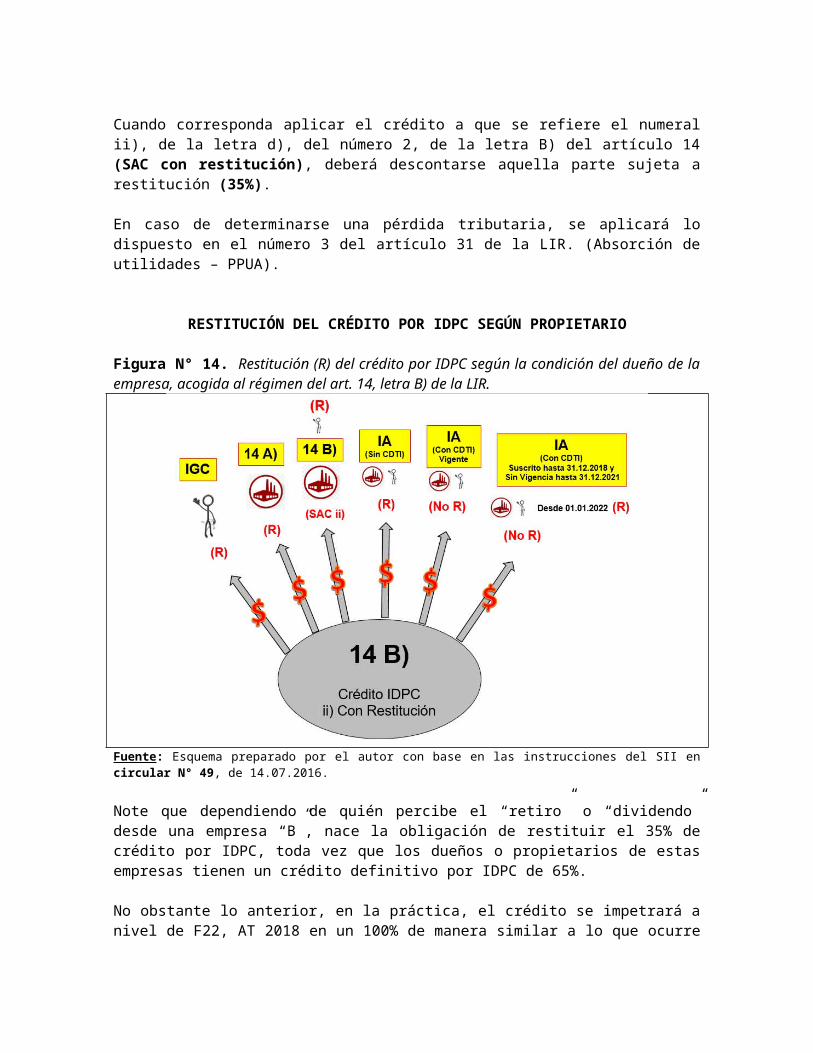

RESTITUCIÓN DEL CRÉDITO POR IDPC SEGÚN PROPIETARIO

Figura N° 14. Restitución (R) del crédito por IDPC según la condición del dueño de la empresa, acogida al régimen del art. 14, letra B) de la LIR.

Fuente: Esquema preparado por el autor con base en las instrucciones del SII en circular N° 49, de 14.07.2016.

Note que dependiendo de quién percibe el “retiro” o “dividendo” desde una empresa “B”, nace la obligación de restituir el 35% de crédito por IDPC, toda vez que los dueños o propietarios de estas empresas tienen un crédito definitivo por IDPC de 65%.

No obstante lo anterior, en la práctica, el crédito se impetrará a nivel de F22, AT 2018 en un 100% de manera similar a lo que ocurre en el régimen de empresas “A”, pero por

provenir de una empresa “B” deberá devolverse un 35%, según los casos que se señalan. Tal devolución ocurre para los contribuyentes de impuestos finales (IGC) en la nueva línea 27, código 1035 “Débito Fiscal por restitución crédito por Impuesto de Primera Categoría, según inciso final art. 56”.

Por otra parte, note también la particularidad que se produce si el perceptor es otra empresa “B”, toda vez que ésta no resulta obligada a restituir, sino que debe controlar dicho crédito en su registro “SAC”.

¿Novedoso ?... la verdad es que ésta es una de las novedades en la RLI desde el AC 2017 y lo que busca este ajuste N° 1 son dos efectos:

i) Establecer la forma en que las rentas por participación indirecta en una empresa acogida a “14 B)” a través de otras sociedades acogidas al régimen 14 A) sean atribuidas a los propietarios por atribución en el mismo ejercicio, es decir, las rentas percibidas por una “14 A)” no quedarán “estancadas” esperando ser retiradas, sino que al ser incorporadas a la RLI dejarán de tener la condición de “utilidad ajena” para pasar a ser solo un componente más de la RLI, la cual por naturaleza debe ser atribuida en el mismo ejercicio a sus propietarios.

ii) El segundo efecto que busca este ajuste es lograr que cuando una renta generada a partir del 1.01.2017 por una “14 B)”, la carga tributaria sobre esta renta mantenga su tasa efectiva máxima de 44,45%.

Veamos estos efectos por el ajuste N° 1, a través de las figuras N°s. 15 y 16 siguientes:

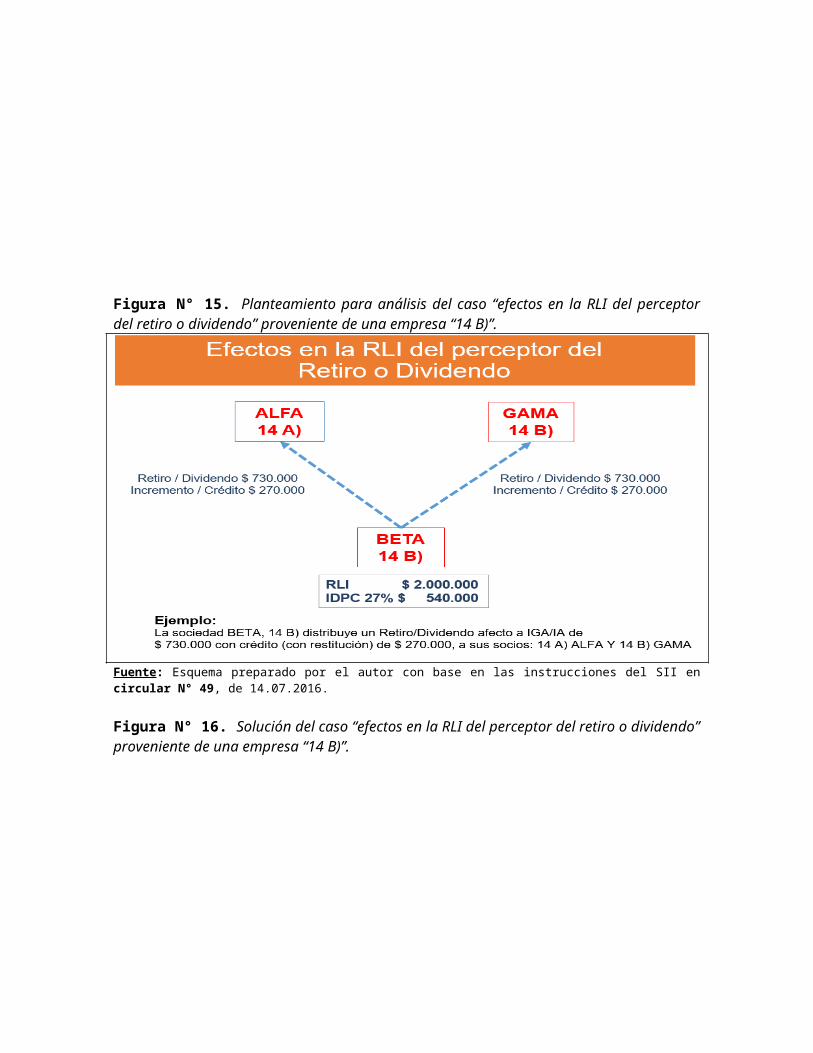

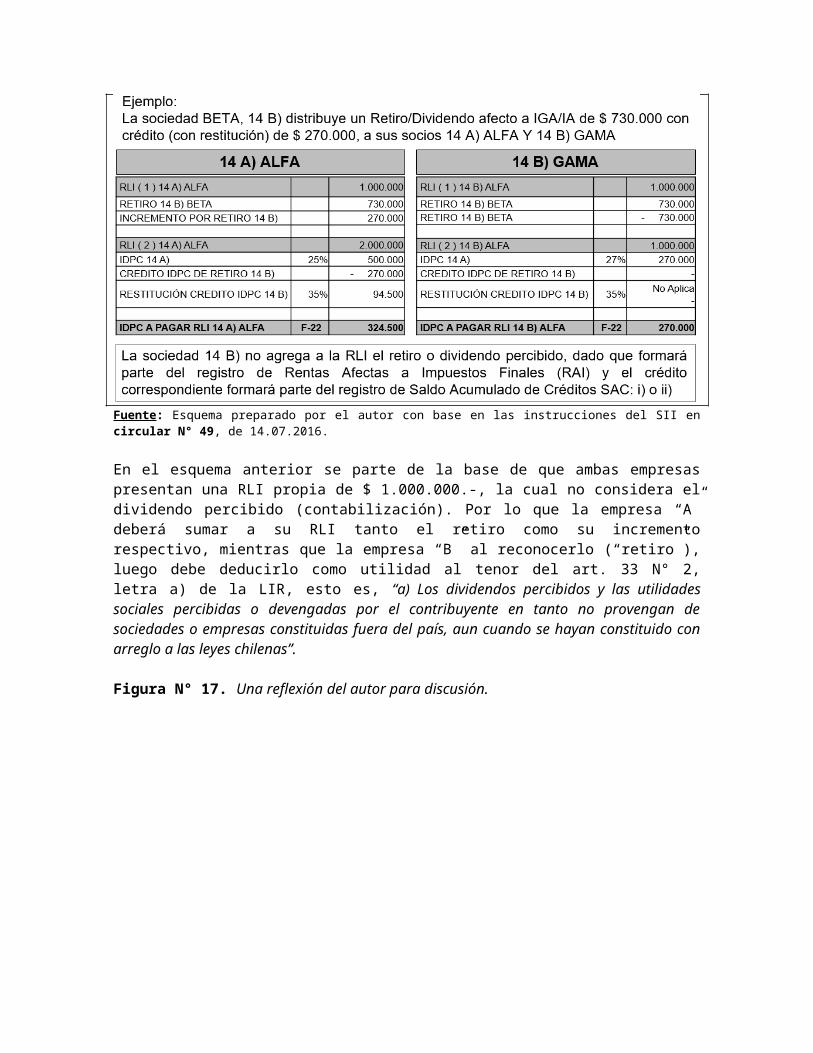

Figura N° 15. Planteamiento para análisis del caso “efectos en la RLI del perceptor del retiro o dividendo” proveniente de una empresa “14 B)”.

Fuente: Esquema preparado por el autor con base en las instrucciones del SII en circular N° 49, de 14.07.2016.

Figura N° 16. Solución del caso “efectos en la RLI del perceptor del retiro o dividendo” proveniente de una empresa “14 B)”.

Fuente: Esquema preparado por el autor con base en las instrucciones del SII en circular N° 49, de 14.07.2016.

En el esquema anterior se parte de la base de que ambas empresas presentan una RLI propia de $ 1.000.000.-, la cual no considera el dividendo percibido (contabilización). Por lo que la empresa “A” deberá sumar a su RLI tanto el retiro como su incremento respectivo, mientras que la empresa “B” al reconocerlo (“retiro”), luego debe deducirlo como utilidad al tenor del art. 33 N° 2, letra a) de la LIR, esto es, “a) Los dividendos

percibidos y las utilidades sociales percibidas o devengadas por el contribuyente en tanto no provengan de sociedades o empresas constituidas fuera del país, aun cuando se hayan constituido con arreglo a las leyes chilenas”.

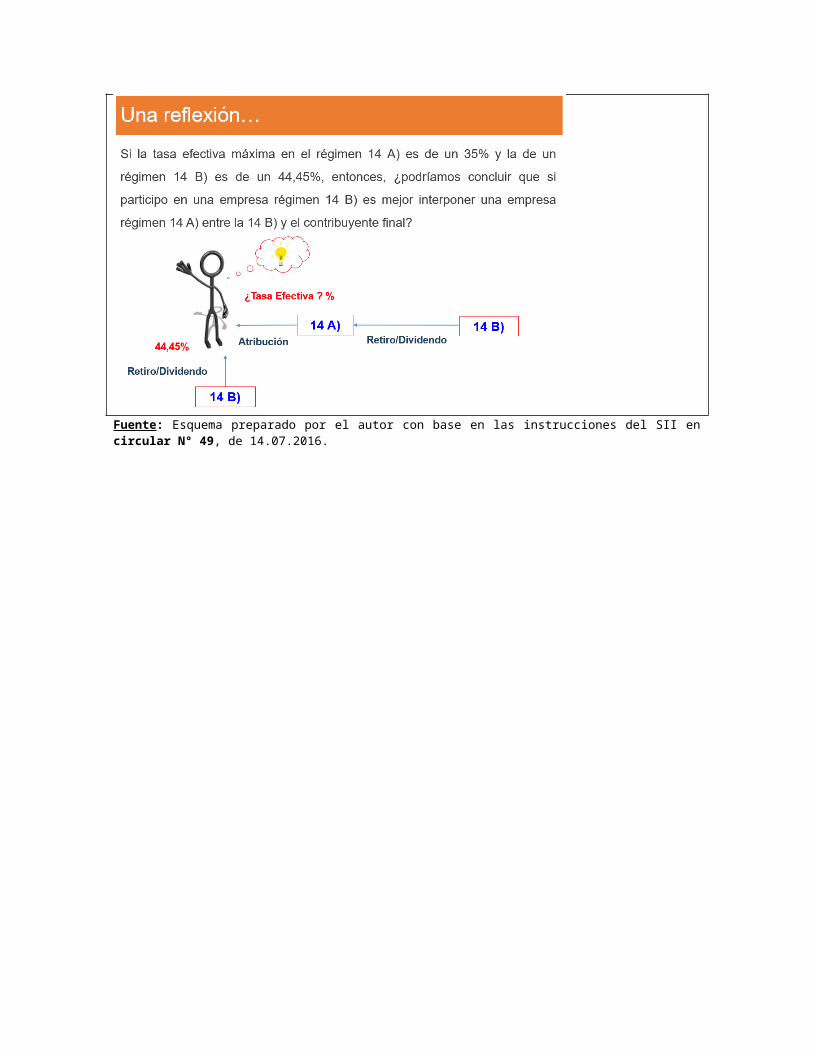

Figura N° 17. Una reflexión del autor para discusión.

Fuente: Esquema preparado por el autor con base en las instrucciones del SII en circular N° 49, de 14.07.2016.

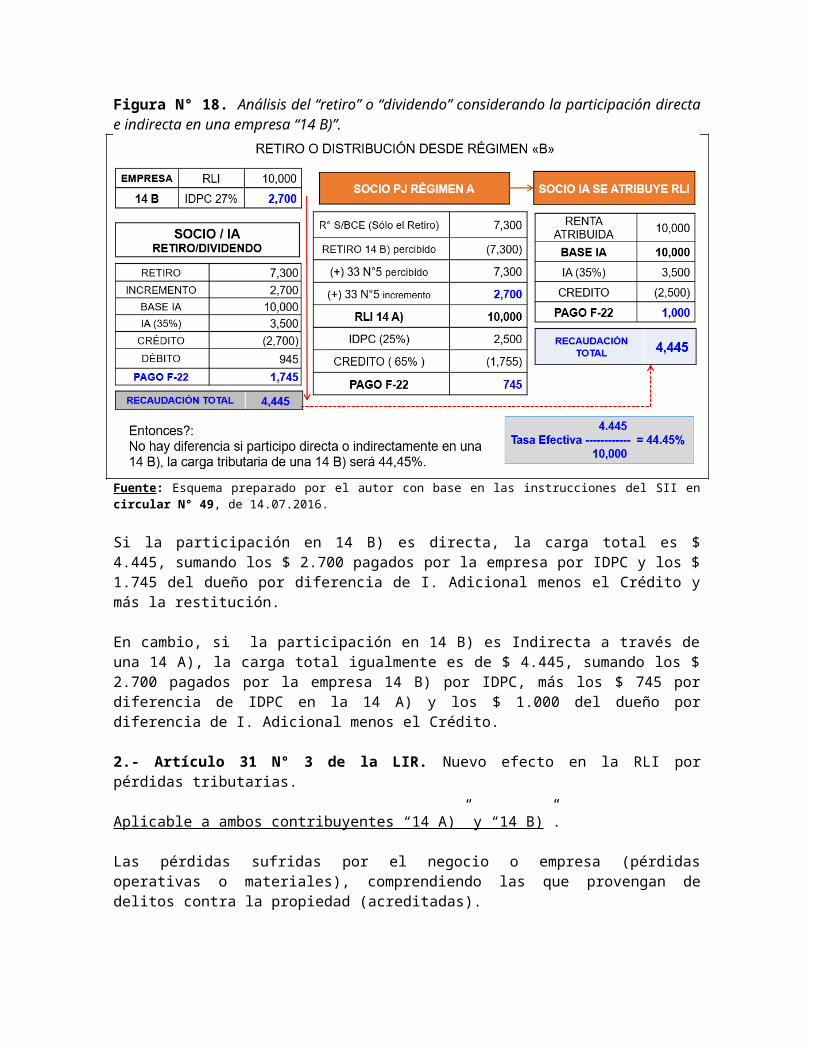

Figura N° 18. Análisis del “retiro” o “dividendo” considerando la participación directa e indirecta en una empresa “14 B)”.

Fuente: Esquema preparado por el autor con base en las instrucciones del SII en circular N° 49, de 14.07.2016.

Si la participación en 14 B) es directa, la carga total es $ 4.445, sumando los $ 2.700 pagados por la empresa por IDPC y los $ 1.745 del dueño por diferencia de I. Adicional menos el Crédito y más la restitución.

En cambio, si la participación en 14 B) es Indirecta a través de una 14 A), la carga total igualmente es de $ 4.445, sumando los $ 2.700 pagados por la empresa 14 B) por IDPC, más los $ 745 por diferencia de IDPC en la 14 A) y los $ 1.000 del dueño por diferencia de I. Adicional menos el Crédito.

2.- Artículo 31 N° 3 de la LIR. Nuevo efecto en la RLI por pérdidas tributarias.

Aplicable a ambos contribuyentes “14 A)” y “14 B)”.

Las pérdidas sufridas por el negocio o empresa (pérdidas operativas o materiales), comprendiendo las que provengan de delitos contra la propiedad (acreditadas).

Podrán, asimismo, deducirse las pérdidas tributarias (PT) de ejercicios anteriores, que corresponde a la PT determinada durante el año comercial inmediatamente anterior, que no absorbió utilidades. Por lo tanto, la pérdida tributaria al 31.12.2016 sí puede rebajarse al determinar la RLI al 31.12.2017.

Imputación de pérdidas tributarias conforme al N° 3, del artículo 31 de la LIR:

“A contar del 1 de enero de 2017, la PT en ningún caso podrá imputarse a las utilidades no retiradas, no remesadas o no distribuidas que se mantengan acumuladas en la empresa, procediendo solamente su imputación a las rentas o cantidades que se perciban

en el mismo ejercicio a título de retiros o dividendos afectos a IGC o IA, de otras empresas o sociedades, debidamente incrementadas y, en caso que dichas rentas no sea suficientes para absorberlas, la diferencia deberá imputarse en el ejercicio siguiente como un gasto de tal ejercicio y así sucesivamente.”

¿Cuál es la novedad?, hasta el AC 2016, la PT se imputaba a FUT absorbiendo utilidades acumuladas no retiradas. Desde el AC 2017, ya no se producirá la absorción de utilidades del pasado ni tampoco la recuperación vía PPUA de los IDPC acumulados como crédito.

¿Se acaba el PPUA en la Renta AT 2018? No, pero esta modificación facilitará el cálculo y la recuperación de IDPC, ya que será por el total pagado por la renta absorbida.

“En el caso que las pérdidas tributarias absorban total o parcialmente las utilidades percibidas en el ejercicio, el impuesto de primera categoría pagado sobre dichas utilidades incrementadas, se considerará como pago provisional en aquella parte que proporcionalmente corresponda a la utilidad absorbida (PPUA)…”

La PT determinada en el ejercicio deberá imputarse a aquellos retiros o dividendos percibidos en el mismo ejercicio por el contribuyente, provenientes de otras empresas sujetas al régimen de la letras A) o B), del artículo 14 de la LIR, según corresponda, lo cual se realizará en el mismo orden en que sean percibidas dichas cantidades, es decir, esta imputación se realizará en forma cronológica. En este caso, el total o la parte del crédito por IDPC que corresponda sobre estos dividendos o retiros percibidos desde una empresa sujeta al régimen de la letra B), del artículo 14 de la LIR, cuando dichas sumas incrementadas resulten total o parcialmente absorbidas por la PT, podrá recuperarse en un 100% como pago provisional (PPUA) en los casos y parte que así corresponda, sin que resulte procedente descontar el 35% de dicho crédito, cuando éste se encuentre sujeto a la obligación de restitución.

En consecuencia, tendrá el carácter de pago provisional (PPUA) el 100% del crédito por IDPC correspondiente a los dividendos o retiros absorbidos por la PT, sin diferenciar si tales cantidades son percibidas desde otras empresas acogidas al régimen de la letra A) o B), del artículo 14 de la LIR, pero distinguiendo aquella parte con derecho a devolución de aquella sin derecho.

Considerando lo dispuesto en el N° 5, del artículo 33 de la LIR, estas rentas o cantidades percibidas, incrementadas en una cantidad equivalente al monto del crédito por IDPC que les corresponda, deberán incorporarlas como parte de la RLI o PT (según sea el resultado) para el cálculo del IDPC.

De esta forma, antes de proceder a la incorporación de dichas cantidades incrementadas a la RLI o PT, tal como ordena la citada norma legal, el contribuyente deberá determinar si al efectuar los demás ajustes que establecen los artículos 29 al 33 de la LIR se obtiene un resultado negativo, y en caso de resultar así, éste será imputado a los retiros y dividendos incrementados en la forma señalada.

En el caso que el contribuyente perciba en el ejercicio retiros y dividendos que en conjunto excedan las pérdidas tributarias, dichas cantidades deberán ser imputadas en el

orden cronológico en que sean percibidas, para efectos de determinar el monto del pago provisional por utilidades absorbidas (PPUA) a que puedan tener derecho.

CAPÍTULO IV – CAMBIOS VOLUNTARIOS EN LA RLI A CONTAR DEL AC 2017 _________________________________________________________________________________________________________________

CAPÍTULO IV – CAMBIOS VOLUNTARIOS EN LA RLI A CONTAR DEL AC 2017…………………………………………………………………………………………………………………………………………………………

Revisemos ahora los cambios sustanciales, de carácter voluntario, es decir, que puede o no reconocer la empresa “A” o “B”, ya que el primero de ellos corresponde a un beneficio tributario (deducción de la RLI), mientras que el segundo se trata del pago de un IVPC a través de la nueva línea 51, código 1041 “Pago Voluntario a título de Impuesto de Primera Categoría, según art. 14, letra A), N° 5 y letra B), N° 3”. Veamos la siguiente figura:

Figura N° 19. Comparativo de los “cambios voluntarios” impuestos por la Reforma Tributaria a la estructura de determinación de la RLI entre empresas “A” y “B”, vigente a contar del 1.01.2017.

RÉGIMEN 14 A) RÉGIMEN 14 B)

Reinversión de utilidades, según el art. 14 ter, letra C) de la LIR.

Reinversión de utilidades, según el art. 14 ter, letra C) de la LIR.

Impuesto Voluntario de Primera Categoría (IVPC).

Impuesto Voluntario de Primera Categoría (IVPC).

Fuente: Esquema preparado por el autor con base en las instrucciones del SII en circular N° 49, de 14.07.2016.

Revisemos estos dos nuevos cambios, de carácter voluntario:

1.- Artículo 14 ter, letra C) de la LIR. Se trata de la opción de deducir en la RLI una parte de las rentas del ejercicio que se mantengan “reinvertidas” en la empresa.

Aplicable a los regímenes del artículo 14, letras A) y B) de la LIR.

Resulta curiosa la ubicación geográfica en la LIR de esta disposición, ya que se encuentra contenida en el nuevo artículo 14 ter, en su letra C), pero nada tiene que ver con los contribuyentes del régimen especial, sino solo aplica a los contribuyentes empresas “14 A)” y “14 B)”. Esta forma de incluir el beneficio no hace sino confundir a los contribuyentes de los regímenes, quienes tienen que entender primero dónde están situados.

¿En qué consiste el beneficio del artículo 14 ter, letra C)?

Dicho beneficio consiste en la posibilidad de que los contribuyentes “14 A)” y “14 B)”, cuyo promedio anual de ingresos de los 3 últimos años no supere las UF 100.000, efectúen una

deducción de la RLI gravada con el IDPC hasta por un monto equivalente al 50% de dicha RLI que se mantenga invertida en la empresa.

En todo caso, el monto máximo de dicha rebaja en ningún caso podrá exceder de una suma equivalente a 4.000 Unidades de Fomento (UF), según el valor de ésta al último día del año comercial respectivo. Este beneficio se traduce para el AT 2018 en la suma de $ 107.192.560.-

RLI que se mantiene invertida en la empresa

Para estos efectos, la norma referida establece que la RLI que se mantiene invertida en la empresa corresponde al valor positivo que resulte de restar a la RLI determinada conforme a lo dispuesto en los artículos 29 al 33 de la LIR, todas las cantidades retiradas, remesadas o distribuidas durante el mismo ejercicio comercial, reajustadas al cierre del ejercicio, independientemente de las cantidades o registros a los cuales resulten imputados tales retiros, remesas o distribuciones, esto es, sea que éstos deban gravarse o no con los impuestos de la LIR. Veamos un ejemplo:

Figura N° 20. Ejemplo de cómo opera el procedimiento de la rebaja en la RLI en empresas “A” y “B” que dice relación con el art. 14 ter, letra C) de la LIR.

Fuente: Esquema con base en las instrucciones del SII en circular N° 49, de 14.07.2016.

Nota. Tope rebaja AT 2018: 4.000 UF equivalentes a $ 107.192.560.-

i) Efectos posteriores en la RLI por aplicación de esta deducción en “14 A)”: sin efecto en RLI.

RLI definitiva sobre la cual se calculará, en el ejemplo anterior, el IDPC es $ 70.000.000.-

Esta es la renta que, en definitiva, será “atribuida” (asignada ipso facto) a los propietarios de la empresa.

En el ejercicio respectivo, se atribuye una RLI de $ 70.000.000.-, suma que debe incorporarse al registro RAP a que se refiere la letra a), del N° 4, de la letra A), del artículo 14 de la LIR.

La suma de $ 30.000.000.- restante, al no formar parte de la RLI no estará afecta a IDPC ni debe ser atribuida, así como tampoco, se anota de manera directa en alguno de los nuevos registros, sin perjuicio de que forma parte del patrimonio de la empresa y deberá ser informada en la declaración de impuestos respectiva, según lo que señala el Servicio en sus instrucciones. En todo caso en el nuevo modelo de F22, AT 2018 no se observa código alguno que controle esta partida, sin perjuicio de lo que deban informar las empresas “A” y “B” a través de sus DDJJ, AT 2018. ¿Cómo el Servicio se informará que el contribuyente ha impetrado este beneficio?

Es decir, la empresa “14 A)” no lleva un control de esta deducción en la RLI, ya que si bien es cierto es una utilidad disponible para ser retirada por los dueños tendrá una ventaja , que es que será afectada con IGC o IA sólo cuando sea retirada , mientras no sea retirada no se afecta con IDPC ni con IGC/IA. Ahora, la desventaja que implica el deducir de la RLI este monto es que al momento de ser retirada no tendrá derecho a crédito por IDPC, por lo que la carga total de tributación será con el IGC o IA íntegramente sin crédito, o sea, el 35% directo. Pareciera que “no todo lo que brilla es oro”.

ii) Efectos posteriores en la RLI por aplicación de esta deducción en “14 B)”: agregado a la RLI.

RLI definitiva sobre la cual se calculará, en el ejemplo anterior, el IDPC es $ 70.000.000.-

En el ejercicio respectivo se paga el IDPC sobre la RLI de $ 70.000.000.- La suma del IDPC pagado debe incorporarse al registro SAC a que se refiere el literal ii), con restitución.

Los $ 30.000.000.- restante, al no formar parte de la RLI no estarán afectos a IDPC así como tampoco se anotan de manera directa en registro alguno, sin perjuicio de que forman parte del patrimonio de la empresa (“RAI”), y deberán ser informados en la declaración de impuestos respectiva, pero se deberá llevar un control de agregados a la RLI por el 50% de los retiros o dividendos efectuados en ejercicios posteriores, tal como señala el siguiente ejemplo:

Figura N° 21. Ejemplo rebaja, control y efecto del beneficio art. 14 ter, letra C) de la LIR en una empresa “B”.

Fuente: Esquema con base en las instrucciones del SII en circular N° 49, de 14.07.2016.

Es decir, la empresa “14 B)” debe llevar un control de esta deducción en la RLI, ya que si bien es cierto es una utilidad disponible para ser retirada por los dueños tendría el estatus de “renta no afectada con IDPC”, por lo que si fuera retirada o distribuida sin crédito no habría que efectuar la restitución, con lo cual esa renta se afectaría sólo con 35% de IGC o IA y no con el 44,45% que le corresponde.

Entonces, al ir “reponiendo” a la RLI una parte de los retiros o dividendos efectuados en años siguientes (es decir, no quedó “reinvertida”) se afectará esa parte con el IDPC, con lo cual los propietarios recibirán crédito con restitución logrando afectar a la renta originada en una “14 B)” con la tasa máxima de 44,45% de IGC o IA.

2.- Pago del Impuesto Voluntario de Primera Categoría (IVPC)

Aplicable a los contribuyentes:

- 14 A), N° 5, LIR, vigente desde el 1.01.2017.- 14 B), N° 3, LIR, vigente desde el 1.01.2017.

Como ya vimos en la estructura de registros de utilidades de las empresas “14 A)” y “14 B)” o por aplicación de la deducción por reinversiones o por otros motivos, nos podemos encontrar con rentas retiradas o distribuidas que no gozarán del crédito por IDPC.

Para compensar el efecto “sicológico” que produciría para el propietario percibir un “retiro” o “dividendo” sin crédito, la sociedad puede optar a pagar en el Formulario 22 del AT del retiro o dividendo un IVPC, es decir, este AT 2018 a través de la línea 51, código 1041, permitiéndole al propietario gozar en el mismo ejercicio del retiro o dividendo de un crédito por IVPC imputable a IGC o IA.

En caso que al término del ejercicio respectivo, se determine que los retiros, remesas o distribuciones afectos a los impuestos global complementario o adicional no tienen derecho al crédito establecido en los artículos 56, número 3), y 63, atendido que no existe un saldo acumulado de créditos que asignar, la empresa o sociedad respectiva

podrá optar por pagar voluntariamente a título de impuesto de primera categoría, una suma equivalente a (ver Fórmula) la que resulte de aplicar la tasa del referido tributo a una cantidad tal, que al restarle dicho impuesto, la cantidad resultante sea el monto neto del retiro, remesa o distribución.

Este impuesto deberá ser declarado y pagado en el F22 del mes de abril del año siguiente al del “retiro” o “dividendo” y podrá ser imputado por el propietario, comunero, socio o accionista respectivo, en contra de los impuestos global complementario o adicional que grave a los retiros, remesas o distribuciones efectuados en el ejercicio.

Veamos la fórmula para el cálculo de la “Base Imponible del IVPC” (código 1040):

i) Efectos posteriores en la RLI por aplicación del IVPC en empresas “14 A)” y “14 B)”: deducción en la RLI de la base del IVPC.

Efectuado el pago del impuesto señalado, la empresa o sociedad respectiva podrá deducir en la determinación de la renta líquida imponible correspondiente al año comercial en que se haya pagado el impuesto, y hasta el monto positivo que resulte de ésta, una suma equivalente a la cantidad sobre la cual se aplicó y pagó efectivamente la tasa del impuesto de primera categoría de acuerdo al párrafo anterior.

Si de la deducción referida se determinare un excedente, ya sea por la existencia de una pérdida para fines tributarios o por otra causa, dicho excedente podrá deducirse en el ejercicio siguiente y en los subsiguientes, hasta su total extinción.

Para los efectos de su imputación, dicho excedente se reajustará en el porcentaje de variación que haya experimentado el Índice de Precios al Consumidor entre el mes anterior al del cierre del ejercicio en que se haya determinado y el mes anterior al cierre del ejercicio de su imputación.

Art. 14 A), N° 5 de la LIR, vigente desde el 1.01.2017:

Figura N° 22. Ejemplo de determinación de la base imponible del IVPC en una empresa “A”.

Fuente: Esquema preparado por el autor con base en las instrucciones del SII en circular N° 49, de 14.07.2016.

Art. 14 B), N° 3 de la LIR, vigente desde el 1.01.2017:

Figura N° 23. Ejemplo de determinación de la base imponible del IVPC en una empresa “B”.

Fuente: Esquema preparado por el autor con base en las instrucciones del SII en circular N° 49, de 14.07.2016.

REBAJA

RLI

AÑO 2

REBAJA

RLI

AÑO 2

ii) Efectos para la empresa por el pago del IVPC en “14 A)” y “14 B)”:

El IVPC tiene el carácter de IDPC. Se considera como un gasto rechazado del inciso 2° del artículo 21 (+ RLI). Se entera en el AT correspondiente a los retiros o distribuciones (F22, línea 51,

códigos [1040] y [1041]). No se puede financiar con otros créditos imputables al IDPC. Sólo se puede financiar con PPM o dinero. No se deduce de las cantidades registradas en “RAP/RAI”, “DDAN” o “REX”, ya

que será deducido de la RLI en el año comercial del pago efectivo incluido en la base afectada con IVPC.

iii) Efectos para para los propietarios por el pago del IVPC en empresas “14 A)” y “14 B)”:

Dueños IGC. El IVPC tiene el carácter de IDPC, por lo que opera como CRÉDITO SIN RESTITUCIÓN.

Socios IA. El IVPC tiene el carácter de IDPC, por lo que opera como CRÉDITO SIN RESTITUCIÓN.

Accionistas IA. El IVPC tiene el carácter de IDPC, se aplica antes de la remesa SIN RESTITUCIÓN.

Dueños IDPC. Estos contribuyentes solamente deberán anotar en el registro del “SAC”, al término del ejercicio respectivo, el IDPC correspondiente a los retiros o dividendos afectos a IGC o IA provenientes de las empresas que tributan en el régimen “14 B)”, incorporándose a aquellos no sujetos a la obligación de restitución.

En el evento que el contribuyente determine una pérdida tributaria y ésta resulte total o parcialmente absorbida por los retiros o dividendos percibidos que se afectaron con el IVPC por la empresa de origen, solo deberá incorporarse al referido registro “SAC”, aquella parte que no constituya PPUA.

CONCLUSIÓN _________________________________________________________________________________________________________________

CONCLUSIÓN…………………………………………………………………………………………………………………………………………………………

Como se ha podido apreciar, este proceso de determinación del resultado tributario de Primera Categoría de régimen general para contribuyentes obligados a llevar contabilidad completa (“14 A)” y “14 B)”) tiene la gran complejidad de conjugar elementos prácticos contables con elementos normativos tributarios.

En la Parte II del “Curso de Renta Líquida Imponible”, ya habíamos tratado y analizado los elementos necesarios para determinar la RLI hasta el 31 de diciembre de 2016. La complejidad era entender sobre “FUT”.

Ahora, en esta Parte III, analizamos los efectos de las reformas tributarias en la determinación de la RLI a contar del 1 de enero de 2017, es decir, para la Operación Renta AT 2018, considerando los efectos directos en la RLI por el nuevo agregado del artículo 33 N° 5 para el régimen “14 A)”; el nuevo tratamiento de las pérdidas y su efecto en el PPUA; las deducciones voluntarias de rentas no retiradas y su control en “14 B)” y la aplicación del pago voluntario de Impuesto de Primera Categoría y estableciendo una revisión a los sistemas de registros e imputaciones en régimen de FUT, hasta el 31.12.2016 y los nuevos registros en régimen “14 A)” y “14 B)”, vigentes a partir del 1.01.2017.

ha sido mi interés con este “Curso de Renta Líquida Imponible” mostrar el “antes” hasta el año 2014, el “tránsito” años 2015-2016 y “con Reforma” a contar del 2017, de cómo se entendía la determinación de la base imponible del IDPC de las empresas versus cómo deberemos entenderla, agravado por el hecho que este AT 2018 el tradicional F22, ya no cuenta con el ex Recuadro N° 2 sobre “Base Imponible de Primera Categoría” que permitía controlar su detalle, sino que las empresas de los nuevos regímenes “A” y “B” deberán controlar las partidas en la etapa previa de la Operación Renta, esto es, en la fase de las DDJJ. Las probabilidades de error se incrementarán de sobremanera, de ahí, que muchas empresas y sus dueños manifiesten su gran preocupación respecto al próximo nuevo examen anual que deberán rendir, ya que muchos ven que lo “reprobarán”.

Mi idea es aportar un enfoque sintético, didáctico y rápido dirigido a quienes aún no se han hecho el tiempo para estudiar la circular N° 49, de 14.07.2016 y la resolución exenta SII N° 130, de 30.12.2016. Más de 200 páginas y quedan tan solo un par de meses. Aunque los relatores no podemos hacer “milagros”, si nuestros lectores no han estudiado previamente. Por lo que mi consejo es anímese y venga a verme, asista a mis próximos cursos de “Operación Renta AT 2018”, ayúdese usted primero… Y como comenté en las páginas anteriores, si hoy con orgullo somos unos sobrevivientes del extinto “FUT”, creo firmemente que deberíamos ser capaces también de superar los desafíos que nos presenta los “nuevos tiempos tributarios”.

¡Un abrazo y que esta Renta AT 2018 sea lo mejor posible para usted y piense también en su familia!

Related Documents