Державний вищий навчальний заклад "Українська академія банківської справи Національного банку України" Кафедра банківської справи ДО ЗАХИСТУ Завідувач кафедри д.е.н., професор _____________ Т.А. Васильєва "___"_____________ 2011 р. ДИПЛОМНА РОБОТА на здобуття освітньо-кваліфікаційного рівня магістр за спеціальністю 8.050105 "Банківська справа" УПРАВЛІННЯ ЗАЛУЧЕННЯМ РЕСУРСІВ БАНКУ З ДЕПОЗИТНИХ ДЖЕРЕЛ Виконав студент VІ курсу, група ЗМБС-01 ________________ М.С. Грицай "___" ___________2011 р. Керівник дипломної роботи ________________ Т. Г. Савченко "___" ___________2011 р. Суми – 2011

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Державний вищий навчальний заклад

"Українська академія банківської справи Національного банку України"

Кафедра банківської справи

ДО ЗАХИСТУ

Завідувач кафедри

д.е.н., професор

_____________ Т.А. Васильєва

"___"_____________ 2011 р.

ДИПЛОМНА РОБОТА

на здобуття освітньо-кваліфікаційного рівня магістр

за спеціальністю 8.050105 "Банківська справа"

УПРАВЛІННЯ ЗАЛУЧЕННЯМ РЕСУРСІВ БАНКУ

З ДЕПОЗИТНИХ ДЖЕРЕЛ

Виконав студент VІ курсу, група ЗМБС-01 ________________ М.С. Грицай

"___" ___________2011 р.

Керівник дипломної роботи ________________ Т. Г. Савченко

"___" ___________2011 р.

Суми – 2011

ЗМІСТ ВСТУП…….…………………………………………………………….……….. 7 РОЗДІЛ 1 ТЕОРЕТИЧНІ ОСНОВИ УПРАВЛІННЯ ЗАЛУЧЕННЯМ

РЕСУРСІВ БАНКУ З ДЕПОЗИТНИХ ДЖЕРЕЛ…….……………. 9 1.1 Депозитні ресурси банку: сутність, види та фактори формування. 9

1.2 Система управління залученням ресурсів банку з депозитних джерел…………………..………………………………..…………... 16

1.3 Інструментарій управління залученням ресурсів банку з депозитних джерел…………………………………….……………. 21 Висновки до розділу 1……………………….……………………… 32

РОЗДІЛ 2 УПРАВЛІННЯ ЗАЛУЧЕННЯМ РЕСУРСІВ З ДЕПОЗИТНИХ ДЖЕРЕЛ У ПАТ «РАЙФФАЙЗЕН БАНК АВАЛЬ»……………... 34

2.1 Загальна характеристика діяльності ПАТ «Райффайзен Банк Аваль»………...…………………………………………………….. 34

2.2 Аналіз депозитних ресурсів ПАТ «Райффайзен Банк Аваль»….. 42 2.3 Механізм управління залученням ресурсів з депозитних джерел

ПАТ «Райффайзен Банк Аваль»…....……………………………… 53 Висновки до розділу 2…….………………………………………… 64

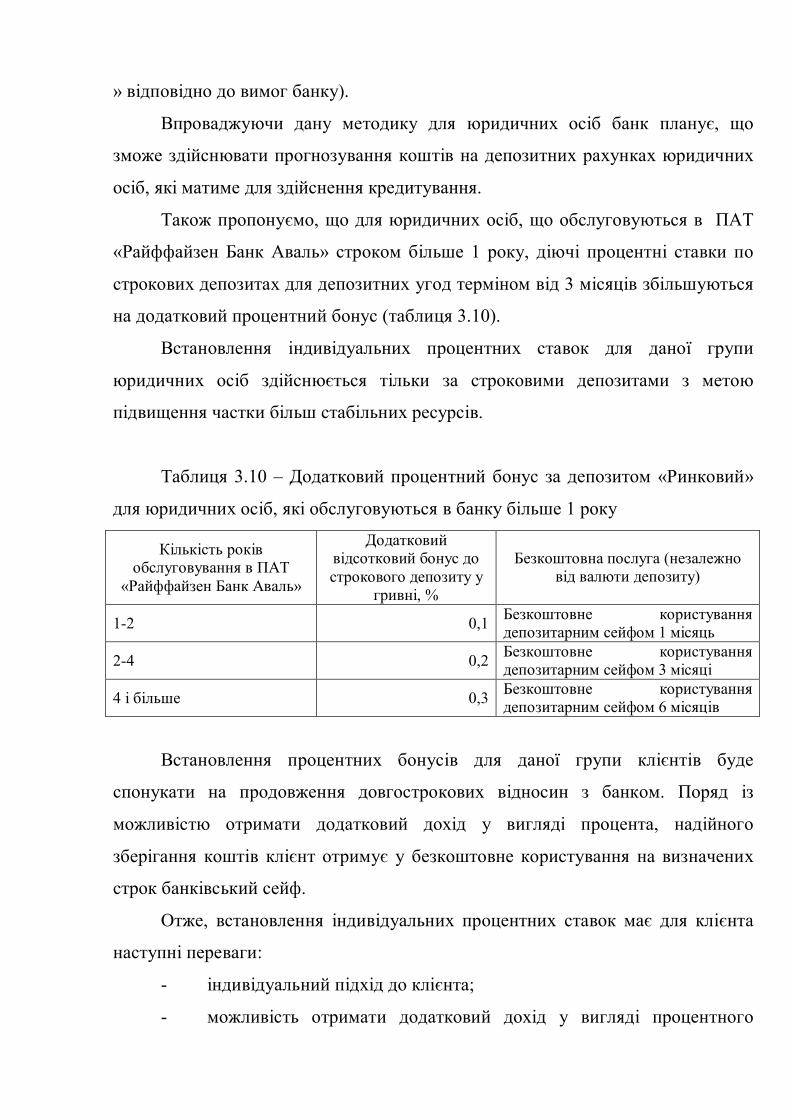

РОЗДІЛ 3 УДОСКОНАЛЕННЯ УПРАВЛІННЯ ЗАЛУЧЕННЯМ РЕСУРСІВ З ДЕПОЗИТНИХ ДЖЕРЕЛ У ПАТ «РАЙФФАЙЗЕН БАНК АВАЛЬ»……………………………………………………………… 66

3.1 Розробка методики прогнозування депозитних грошових потоків у ПАТ «Райффайзен Банк Аваль»…………………………………. 66

3.2 Удосконалення цінових методів депозитної політики в ПАТ «Райффайзен Банк Аваль»…………………………………… 85

Висновки до розділу 3……………………………………………… 93

ВИСНОВКИ……………………………………………………………………… 95

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ…………………………………......... 101

ДОДАТКИ………………………………………………………………............. 110

ВСТУП

Однією з основних функцій банківської системи є раціональний розподіл

фінансових ресурсів шляхом акумулювання тимчасово вільних коштів суб’єктів

господарювання і населення та спрямування їх у кредитно-інвестиційний

операції. Без достатньої ресурсної бази банки не можуть у належних обсягах

здійснювати кредитування поточних потреб юридичних та фізичних осіб, а

також фінансувати реалізацію потужних інвестиційних проекти. Таким чином,

до пріоритетних завдань банківського менеджменту можна віднести:

формування достатніх обсягів депозитних коштів та забезпечення відповідності

їх структури основним напрямкам розміщення банківських ресурсів. Ефективне

управління формуванням депозитних ресурсів банку є однією з передумов його

прибуткової діяльності та подальшого розвитку.

Предметом дипломної роботи є механізм залучення депозитних ресурсів

банку. Об’єктом дослідження виступає діяльність банків, пов’язана з

управлінням залучення ресурсів з депозитних джерел.

Метою дипломної роботи є дослідження науково-методичних підходів

щодо управління залученням ресурсів з депозитних джерел та визначення

напрямків їх удосконалення.

Для реалізації зазначеної мети вирішуються такі завдання:

- обґрунтувати сутність депозитних ресурсів та визначити їх види;

- виявити та систематизувати фактори, що обумовлюють можливість

банку використовувати депозитні ресурси;

- охарактеризувати систему управління формуванням ресурсів банку з

депозитних джерел;

- дослідити сутність депозитної політики банку та процес її розробки;

- визначити інструментарій управління формуванням ресурсів банку з

депозитних джерел;

- з’ясувати процедуру здійснення аналізу та контролю як інструментів

управління формуванням депозитних ресурсів банку;

- провести аналіз депозитних ресурсів ПАТ «Райффайзен Банк Аваль»;

- розробити методику прогнозування руху коштів за депозитними

операціями;

- визначити напрямки удосконалення цінових методів депозитної

політики.

Для вирішення поставлених у роботі завдань використані різноманітні

загальнонаукові та спеціальні методи дослідження, зокрема: логічного

узагальнення (при з’ясуванні сутності депозитних ресурсів, депозитної

політики банку), системного підходу (при з’ясуванні чинників впливу на

формування депозитних ресурсів банку), аналізу та синтезу (при дослідженні

системи управління формуванням депозитної бази), а також групування,

порівняння, узагальнення (при дослідженні інструментарію управління),

табличний, графічний та коефіцієнтний методи (при проведенні аналізу

депозитної бази банку) тощо.

Теоретико-інформаційну базу роботи становлять чинні законодавчі та

нормативні акти, що регулюють діяльність банків; наукові праці вітчизняних і

зарубіжних економістів, присвячені проблемам формування депозитних

ресурсів; підручники, посібники, монографії та інші друковані видання;

внутрішньобанківські нормативні документи: регламенти, положення,

інструкції; інформаційні джерела в мережі інтернет: матеріали офіційного сайту

ПАТ «Райффайзен Банк Аваль» та інших сайтів; публікації Національного

банку України; форми фінансової, статистичної та управлінської звітності

ПАТ «Райффайзен Банк Аваль».

РОЗДІЛ 1

ТЕОРЕТИЧНІ ОСНОВИ УПРАВЛІННЯ ЗАЛУЧЕННЯМ РЕСУРСІВ

БАНКУ З ДЕПОЗИТНИХ ДЖЕРЕЛ

1.1 Депозитні ресурси банку: сутність, види та фактори формування

Формування банківських ресурсів є однією з найважливіших основ

організації діяльності банків. Процес формування ресурсів банку, оптимізація

їх структури та якості управління ними має для банку велике значення, так як

одним із найголовніших складових елементів діяльності банку, що суттєво

впливає на формування прибутку, є його ресурсна база.

Банківські ресурси - це сукупність грошових коштів, які знаходяться у

розпорядженні банку і використовуються ним для здійснення кредитних,

інвестиційних та інших активних операцій.

Більша частина банківських ресурсів формується за рахунок залучених та

позичених коштів, а не власних. В економічній літературі залучені та позичені

кошти поєднано у зобов’язання. Найбільшу частину в банківських

зобов’язаннях складають депозитні кошти, які є основним джерелом

формування ресурсів банку, що спрямовуються на проведення активних

операцій [1]. Такі банківські операції називають депозитними, а саме

залучення – депозитним [2]. Можливості банків у залученні коштів

регулюються Національним банком України.

Питання формування ресурсної бази банку з депозитних джерел

розглядаються в працях багатьох вітчизняних вчених (О.В. Васюренко

[2, 3, 4], В. Кириленко [5, 6], Н.О. Кожель [7], Н.А. Абралава [8, 9, 10],

А.М. Мороз, М.І. Савлук [11], С.М. Павлюк [12], Р. Коцовська [13],

О.В. Неізвєстна [14], А.П. Вожжов [15, 16], М.Д. Алексєєнко [17],

Л.С. Кутідзе [18], О.А. Дмитрієва [19], В.В. Рисіна [20, 21], О.В. Тітієвська

[22]), а також в працях зарубіжних вчених (С.А. Шульков [23], О.М. Бартош

[24], П. Роуз [25]).

Для розуміння змісту управління залученням ресурсів банку з депозитних

джерел необхідно дослідити сутність поняття «депозитні ресурси».

В економічній літературі існують різні трактування сутності депозитних

ресурсів банку. Але проаналізувавши праці вчених [2, 5, 6, 8, 11 -14, 16, 17 - 25],

можемо зробити висновок, що в своїх дослідженнях вчені частіше

використовують термін «депозит», а не «депозитні ресурси». Сутність

депозитних ресурсів банку як окрему економічну категорію більш детально

досліджують О.А. Гранько, М.Д. Алексєєнко, О.В. Васюренко, І.М. Федосік,

Л.С. Кутідзе, О.А. Дмитрієва. У підході до зазначеного питання у дослідників

не склалося єдиної точки зору щодо поняття «депозитні ресурси». Так, Л.С.

Кутідзе [18] та О.А. Гранько [26], пропонують наступне визначення: «депозитні

ресурси» - це кошти, внесені в банк фізичними та юридичними особами на

певні рахунки та використані ними відповідно до режиму рахунку і

банківського законодавства. Але в наведеному визначенні не робиться акцент

на меті залучення коштів (для здійснення кредитування чи інших активних

операцій тощо). О.А. Дмиртієва [19] розглядає депозитні ресурси як сукупність

грошових коштів, які надходять в розпорядження банку з різних джерел і

використовуються для здійснення активних операцій. Але зазначення

визначення не відображає джерела походження ресурсів (тимчасово вільні

кошти юридичних та фізичних осіб).

На думку О.В. Васюренко [2], депозитні ресурси – це сукупність

залучених банком ресурсів, які забезпечують йому необхідні резерви згідно з

вимогами законодавства і дають понад ці резерви основний обсяг коштів для

кредитування. Згідно даного визначення депозитні ресурси забезпечують

основний обсяг коштів для кредитування. Але вони можуть використовуватися

і для здійснення інших активних операцій. У працях О.В. Васюренка та

І.М. Федосік [4] наводиться вже інше визначення депозитних ресурсів, згідно з

яким це кошти, розміщені в банку для зберігання та використання з виплатою

процентів вкладникам. Дане трактування депозитних ресурсів дається

більшістю фінансових словників [27-30]. У даному визначенні, на відміну від

першого, робиться акцент на інтересах вкладника, а саме: на зберіганні та

виплаті процентів. У підручнику «Банківські операції» О.В. Васюренко [2]

пропонує інше визначення депозитних ресурсів, а саме: «це гроші, передані в

банк їх власником для зберігання, та які залежно від умов зберігання числяться

на тому чи іншому банківському рахунку». Дане визначення не конкретизує

коло власників коштів та робить акцент саме на такому аспектів як облік.

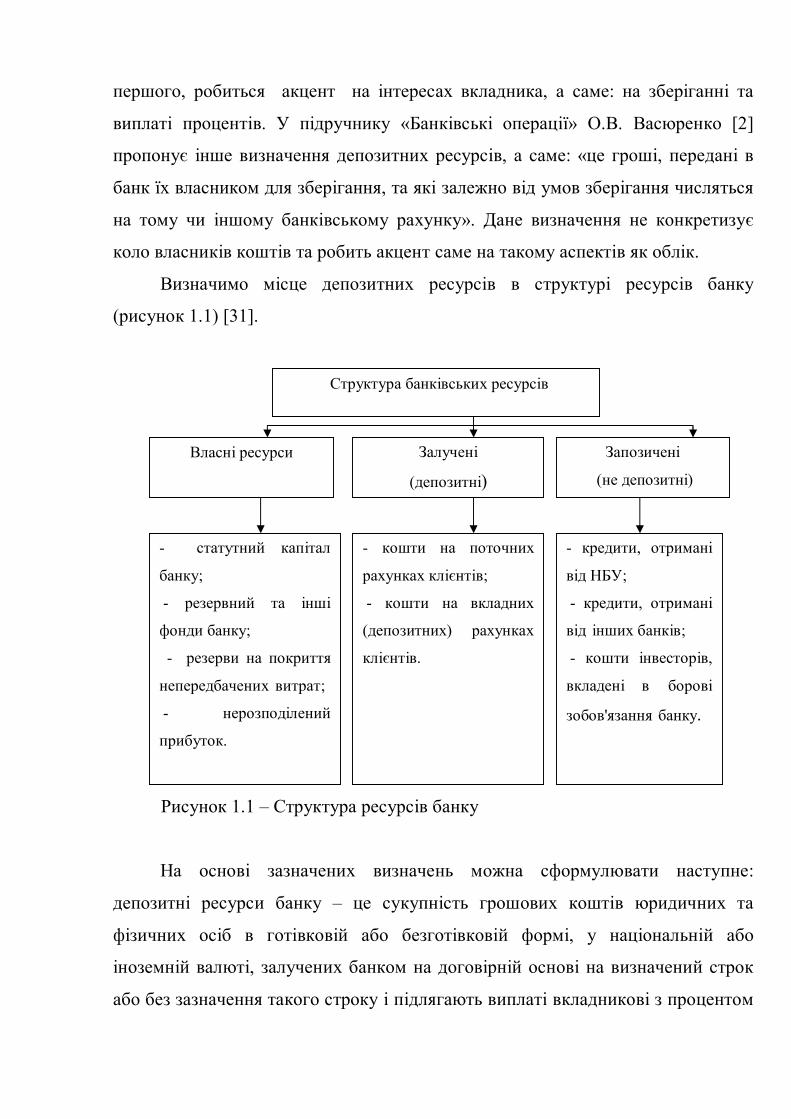

Визначимо місце депозитних ресурсів в структурі ресурсів банку

(рисунок 1.1) [31].

Рисунок 1.1 – Структура ресурсів банку

На основі зазначених визначень можна сформулювати наступне:

депозитні ресурси банку – це сукупність грошових коштів юридичних та

фізичних осіб в готівковій або безготівковій формі, у національній або

іноземній валюті, залучених банком на договірній основі на визначений строк

або без зазначення такого строку і підлягають виплаті вкладникові з процентом

Власні ресурси Залучені

(депозитні) Запозичені

(не депозитні)

- статутний капітал

банку;

- резервний та інші

фонди банку;

- резерви на покриття

непередбачених витрат;

- нерозподілений

прибуток.

- кредити, отримані

від НБУ;

- кредити, отримані

від інших банків;

- кошти інвесторів,

вкладені в борові

зобов'язання банку.

- кошти на поточних

рахунках клієнтів;

- кошти на вкладних

(депозитних) рахунках

клієнтів.

Структура банківських ресурсів

або без нього, і які забезпечують банку основний обсяг коштів для здійснення

активних операцій.

Проаналізувавши зміст поняття «депозитні ресурси» визначимо основні

їх характеристики, а саме:

- грошові кошти можуть бути внесені до банку як безпосередньо

вкладником, так і третьою особою, у валюті України або в іноземній валюті, що

були здані на зберігання;

- депозитні ресурси забезпечують основний обсяг коштів для здійснення

активних операцій;

- депозитна угода може бути укладена не лише на визначений строк

(строковий вклад), а й на умовах отримання суми вкладу за першою вимогою

(вклад до запитання) чи інших умовах, які не суперечать чинному

законодавству [17];

- депозитні ресурси носять персональний характер, роль банку є

пасивною (ініціатором виступає клієнт);

- джерелом депозитних ресурсів банку є тимчасові кошти юридичних і

фізичних осіб; інструментами залучення є з одного боку – рахунки, з іншого –

ощадні (депозитні) сертифікати [32].

Банківський депозит (вклад) — це грошові кошти в готівковій або

безготівковій формі, у національній або іноземній валюті, які розміщені

власником або третьою особою за рахунок і за дорученням власника на

рахунках у банку на договірних засадах на визначений строк або без зазначення

такого строку і підлягають виплаті вкладникові (або за його дорученням іншій

особі), як правило, з процентом.

При дослідженні депозитних ресурсів банку традиційно пріоритетна роль

серед інструментів формування залученого капіталу належить депозитам різних

видів (необхідно зазначити, що згідно з чинним законодавством України

терміни «депозит» і «вклад» є тотожними [33]). Комплексна класифікацію

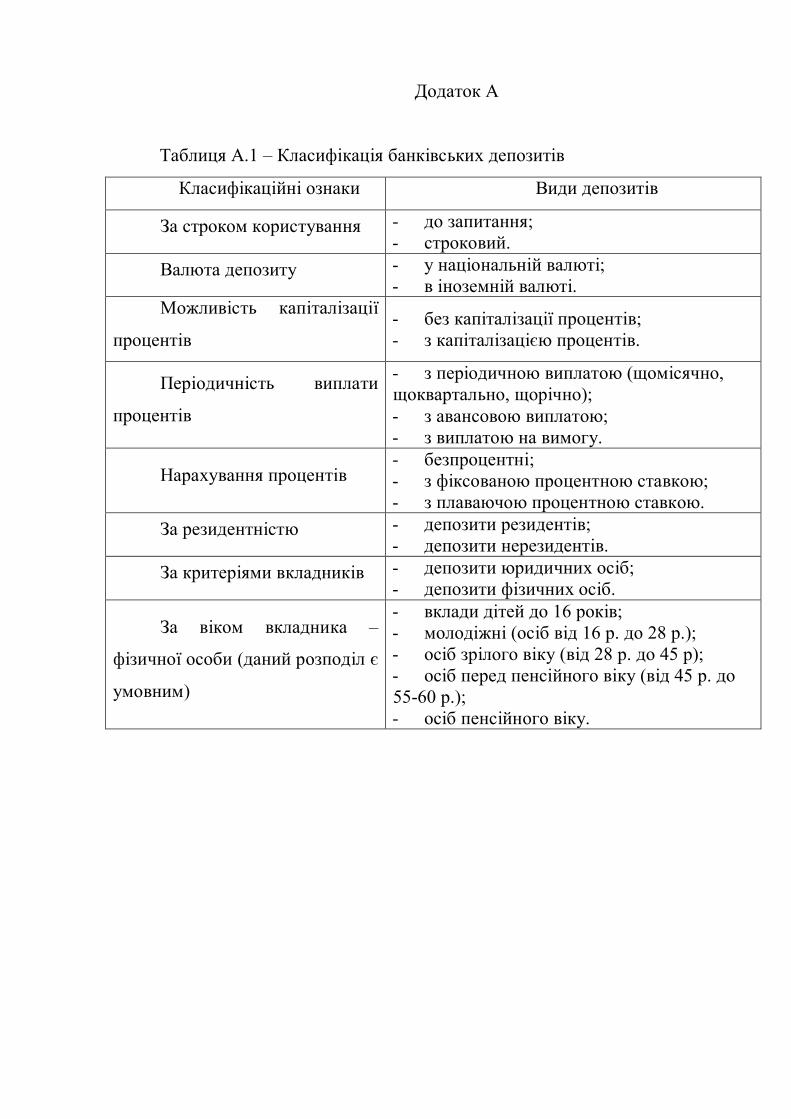

депозитів за різними класифікаційними ознаками наведена в додатку А

[4, 13, 17, 20, 34].

Ресурсна база банку характеризується широкою різноманітністю видів

депозитів. Це пояснюється прагненням банків в умовах сегментованого

конкурентного ринку якнайповніше задовольнити попит різних груп клієнтів

на банківські послуги. Проте, як основні, можемо виділити три види

депозитних рахунків: депозити до запитання, строкові депозити, ощадні

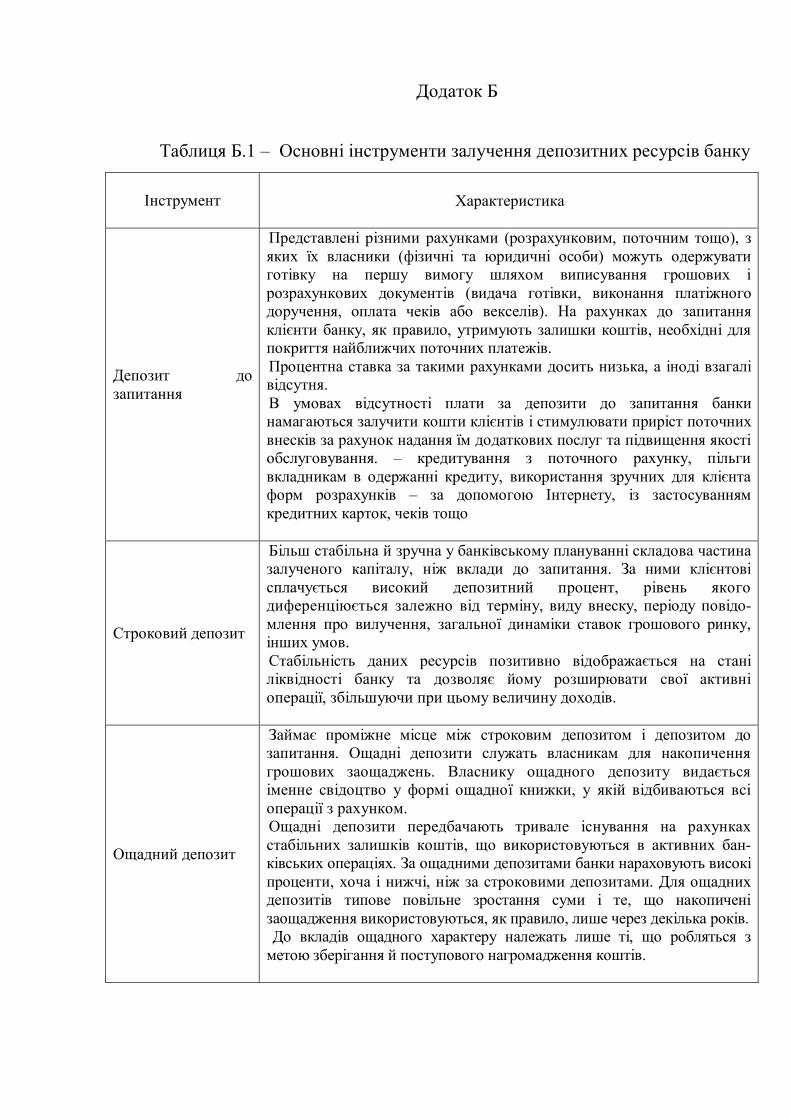

депозити [14, 34]. Характеристика основних інструментів залучення депозитних

ресурсів банку наведена в таблиці Б.1. Практично всі інші види депозитних

ресурсів залучаються під комбінацію з вищенаведених видів депозитів [14].

Систематизувавши класифікаційні ознаки, які пропонують дослідники

[2, 8, 12, 14, 15, 17, 18], на рисунку В.1 наведемо різні види депозитних

ресурсів. Тобто, депозитні ресурси банку прийнято класифікувати за строками,

за контрагентами, за валютами, за платністю, за можливістю управляти.

Фактори впливу на можливість банку формувати депозитні ресурси

необхідно враховувати при здійсненні банківської діяльності та в процесі

прийняття управлінських рішень. На думку дослідників [6, 8, 32], більш чітко

відображає вплив груп факторів на формування банком депозитних ресурсів

розподіл їх на зовнішні та внутрішні.

На залучення банками ресурсів з депозитних джерел впливають наступні

фактори:

- макроекономічні (зовнішні) фактори: стан фінансового ринку,

рівень інфляції, попит на банківські послуги, рівень банківської конкуренції,

грошово-кредитна політика НБУ та Міністерства фінансів України, регіональна

специфіка, стан політичного та соціального середовища тощо.

- мікроекономічні (внутрішні) фактори: розмір, спеціалізація,

стратегія банку, стабільність депозитів, спектр банківських послуг, цінова

політика, депозитна політика, потреба банку в ресурсах, внутрішні ризики,

клієнтура банку, кваліфікація і досвід персоналу банку, розвиток філійної

мережі. Також до внутрішніх факторів, які впливають на можливість залучення

банком ресурсів із депозитних джерел належить банківський маркетинг.

Маркетинг повинен включати сегментацію депозитного ринку, рекламу,

просування товарів та послуг, розробку програм, спрямованих на утримання

клієнтів, дослідження ринку, з метою визначення перспективних груп

населення, кошти яких банк зможе залучити, розвиток каналів комунікації

тощо.

На можливість банку формувати ресурси за рахунок депозитних джерел

впливає не тільки загальний стан економіки країни, а й регіону, в якому банк

здійснює свою діяльність. Це стосується зовнішніх ризиків, не пов’язаних із

роботою банку або його клієнта. На регіональну специфіку функціонування

банку впливають:

сформовані у регіоні відносини між банком та його клієнтами;

спеціалізація банківської діяльності та прибутковості;

співвідношення попиту та пропозиції на банківські операції та

послуги в певному регіоні.

Кожен банк прагне до розширення своєї діяльності на ринку, залучаючи

клієнтуру з різних регіонів країни та організовуючи там свої представництва,

філії і відділення.

Важливу роль при визначенні факторів, що впливають на можливість

банку використовувати ресурси з депозитних джерел має вартість залучення,

тобто процент за вкладами (його розмір, зміна порядку виплат, а також

диференціація в залежності від терміну вкладу, виду). Факторами впливу на

розмір процентної ставки за депозитами є:

- зовнішні: макроекономічна ситуація в країні, рівень інфляції, попит і

пропозиція грошових коштів на ринку, рівень середньоринкової процентної

ставки, рівень конкуренції на депозитному ринку, грошово-кредитна політика;

- внутрішні: розмір банку, ділова репутація, рівень ліквідності, фінансова

стійкість банку, маркетингова стратегія, загальна схильність до ризику, планове

розширення активних операцій, умови вкладів [17, 26, 32, 34].

Розробляючи методики встановлення індивідуальних процентних ставок

для різних категорій клієнтів банк має враховувати вплив зовнішніх та

внутрішніх факторів за депозитами, що надасть змогу підвищувати обсяги

залучення коштів з депозитних джерел.

Отже, існує велика кількість факторів, що обумовлюють можливість

банку залучати та використовувати депозитні ресурси, тобто факторами, що

впливають на формування ресурсів банку з депозитних джерел є зовнішні (які

впливають на всю банківську систему) та внутрішні (які впливають на роботу

конкретного банку).

Наявність достатнього обсягу коштів є необхідною умовою здійснення

банківської діяльності. Тому банки постійно розробляють програми,

вдосконалюють депозитні продукти, підвищують якість обслуговування тощо з

метою збільшення обсягів залучення ресурсів. Депозитні ресурси є важливим

джерелом формування коштів банку, але їм притаманні певні недоліки:

- по-перше, депозитне залучення коштів пов’язане зі значними

маркетинговими дослідженнями, грошовими витратами банків;

- по-друге, одну частину залучених коштів банки повинні зберігати в

Національному банку України, а за іншу – здійснювати платежі до Фонду

гарантування вкладів фізичних осіб;

- по-третє, залучення депозитних ресурсів залежить в основному від

ініціативи потенційних вкладників, а не від банку [17].

Зазначені недоліки банк має враховувати з метою визначення

ефективності проведення своєї діяльності.

Депозитні ресурси банку – це сукупність грошових коштів клієнтів в

готівковій або безготівковій формі, у національній або іноземній валюті,

залучених банком на договірній основі на визначений строк або без зазначення

такого строку і підлягають виплаті вкладникові з процентом або без нього, і які

забезпечують банку основний обсяг коштів для здійснення активних операцій.

Процес залучення та використання ресурсів банку з депозитних джерел

передбачає необхідність врахування певної сукупності зовнішніх та внутрішніх

факторів, які впливають на діяльність банку. Так як найбільшу частину

банківських зобов’язаннях складають депозитні кошти, значної актуальності

набуває питання формування банками стабільної ресурсної бази шляхом

ефективного залучення тимчасово вільних коштів юридичних та фізичних осіб

та інших банків на депозитні рахунки.

1.2 Система управління залученням ресурсів банку з депозитних

джерел

Управління залученням ресурсів банку з депозитних джерел — це

сукупність стратегічних і тактичних заходів, які проводить банк з метою

залучення тимчасово вільних грошових коштів клієнтів та утворення на цій

основі кредитних ресурсів; складний процес, ефективне здійснення якого

вимагає відповідного організаційного та інформаційного забезпечення та

полягає в забезпеченні залучення необхідного їх обсягу на вигідних для банку

умовах в порядку, визначеним законодавством [36].

Виділімо чотири основні елементи системи управління залученням

ресурсів банку з депозитних джерел, які знаходяться в постійній взаємодії, а

саме: об’єкти, суб’єкти, інструменти та підсистеми забезпечення [32, 35].

Розглянемо сутність визначених елементів системи управління ресурсів

банку з депозитних джерел.

Метою управління залучення ресурсів банку з депозитних джерел є

залучення достатнього обсягу тимчасово вільних грошових коштів клієнтів

банку з найменшими витратами для фінансування з метою здійснення активних

операцій на вигідних для банку умовах в обсязі і порядку, визначених чинним

законодавством [2, 32, 35].

Відповідно до визначеної мети сформулюємо наступні завдання

управління залучення ресурсів банку з депозитних джерел:

- постійне узгодження обсягів, часових і вартісних характеристик

пасивних операцій з поточними і прогнозованими активними операціями. Це

досягається за допомогою контролю динаміки руху депозитних коштів

(особливо короткострокових), що найбільшою мірою сприяють забезпеченню

відповідної ліквідності балансу;

- підтримання резерву вільних коштів на мінімальному рівні;

- використання інструментів формування депозитних ресурсів, що

оптимізують витрати на залучення коштів (процентні ставки за депозитами до

запитання є нижчими у порівнянні зі строковими депозитами, але строкові

депозити є більш стабільними, тому банку необхідно утримувати оптимальне

співвідношення між строковим депозитами та депозитами до запитання);

- оптимізація процентних ставок за депозитами залежно від строків та

інших характеристик (метою цього є забезпечення необхідного обсягу коштів

за мінімально можливу в даних умовах ціну і, в остаточному підсумку,

максимізація прибутку);

- розробку нових банківських продуктів та послуг, програм лояльності,

що забезпечать формування ресурсів банку з депозитних джерел [32, 34];

- здійснення прогнозування коштів на депозитних рахунках з метою

визначення обсягу коштів, які банк зможе використати для здійснення активних

операцій.

Об’єктом управління залученням ресурсів банку з депозитних джерел є

керовані фактори, які впливають на формування банком ресурсів з депозитних

джерел (розмір, спеціалізація, стратегія банку, стабільність депозитів, спектр

банківських послуг, цінова політика, депозитна політика, потреба банку в

ресурсах, внутрішні ризики, клієнтура банку, кваліфікація і досвід персоналу

банку, розвиток філійної мережі тощо) [5, 32, 35, 37, 38].

Наступним елементом системи управління ресурсами банку з депозитних

джерел є суб’єкти. Суб’єкт управління — це структурні підрозділи чи

організаційні одиниці банку, що здійснюють процес управління ресурсами

банку з депозитних джерел на основі використання специфічних трудових,

інформаційних, матеріальних і фінансових ресурсів. Суб’єкт управління

формуванням ресурсів банку з депозитних джерел – це відповідальна особа чи

група осіб, які уповноважені приймати управлінські рішення та нести

відповідальність за ефективне управління формуванням депозитних ресурсів

банку.

Суб’єктів управління залученням ресурсів банку з депозитних джерел

доцільно розглядати за рівнями управління [3, 4, 32, 35]. Дотримуючись такого

підходу та враховуючи вимоги національного законодавства сформуємо

систему суб’єктів управління:

- стратегічний рівень: загальне управління діяльність банку (визначення

концепції розвитку банку, формування стратегічної мети банку): загальні збори

акціонерів, спостережна рада, правління банку, ревізійна комісія [32, 35];

- тактичний рівень: здійснюється на рівні окремих комітетів,

департаментів, управлінь, відділів (комітет з управління активами і пасивами

(КУАП) [32, 35], казначейство банку [38, 39], служба ризик-менеджменту,

бухгалтерія, служба внутрішнього аудиту [33], фінансово-аналітична служба

[2], управління депозитних операцій, підрозділи, які займаються

маркетинговою діяльністю [2, 36, 40]);

- оперативний рівень: конкретні відповідальні особи [2, 32, 35, 36].

У різних банках назви суб’єктів системи управління залученням ресурсів

банку з депозитних джерел можуть дещо відрізнятися, але набір їх функцій та

розподіл повноважень залишаються сталими.

Загальна характеристика організаційного забезпечення управління

залученням ресурсів банку з депозитних джерел наведена в таблиці Г.1

[2, 32, 35, 38, 41].

Законом України «Про банки та банківську діяльність» визначаються

повноваження стратегічного рівня, тобто органів управління (загальних зборів

учасників, спостережної ради, правління банку) та контролю (ревізійної комісії

та внутрішнього аудиту) банку [33].

Комітет з управління активами та пасивами є основним органом на

тактичному рівні щодо управління формування ресурсів банку з депозитних

джерел [2, 32, 35, 39, 42]. Прийняті КУАП управлінські рішення виконуються

працівниками казначейства банку та іншими структурними підрозділами.

Казначейство банку - це організаційна структура, у якій концентрується

інформація про стан зовнішніх фінансових ринків, про дійсну внутрішню

вартість та ефективність використання банківських ресурсів. Казначейство

банку є самостійним структурним підрозділом та є важливою ланкою у

формуванні ресурсів банку, зокрема депозитних.

Фінансово-аналітична служба здійснює розробку фінансових планів

банку у сфері залучення ресурсів, зокрема депозитної політики.

Депозитний відділ здійснює мобілізацію грошових коштів від юридичних

та фізичних осіб на депозитні рахунки.

Діяльність підрозділів банку, які займаються маркетинговою діяльністю

є необхідною для забезпечення ефективного управління залучення ресурсів

банку з депозитних джерел. У стратегічному плані управління формуванням

депозитних ресурсів банку спирається на маркетинг депозитного ринку,

регулювання попиту і пропозиції депозитних послуг.

Оперативний рівень управління формуванням ресурсів банку з

депозитних джерел передбачає виконання визначених функцій та покладених

обов’язків конкретними відповідальними менеджерами та працівниками банку.

Функціонування окремих служб і підрозділів регламентується

спеціальними внутрішніми положеннями банку, які затверджуються органом

управління банку.

Управління залученням ресурсів банку з депозитних джерел потребує

складної організаційної системи суб’єктів, які повинні мати високий рівень

кваліфікації з метою забезпечення ефективного функціонування банку.

В успішному управлінні залученням ресурсів банку з депозитних джерел

важлива роль належить забезпеченню. Дослідження управління формуванням

ресурсів банку з депозитних джерел включає підсистему забезпечення, яка є

необхідною з точки зору забезпечення організації процесу ефективної реалізації

управління формуванням ресурсів банку з депозитних джерел банку, оскільки

визначає правове поле, у межах якого повинен функціонувати банк, потік

інформації, на основі якого розробляється та реалізується збалансований підхід

до управління залученням депозитних ресурсів.

До даної підсистеми забезпечення відносять:

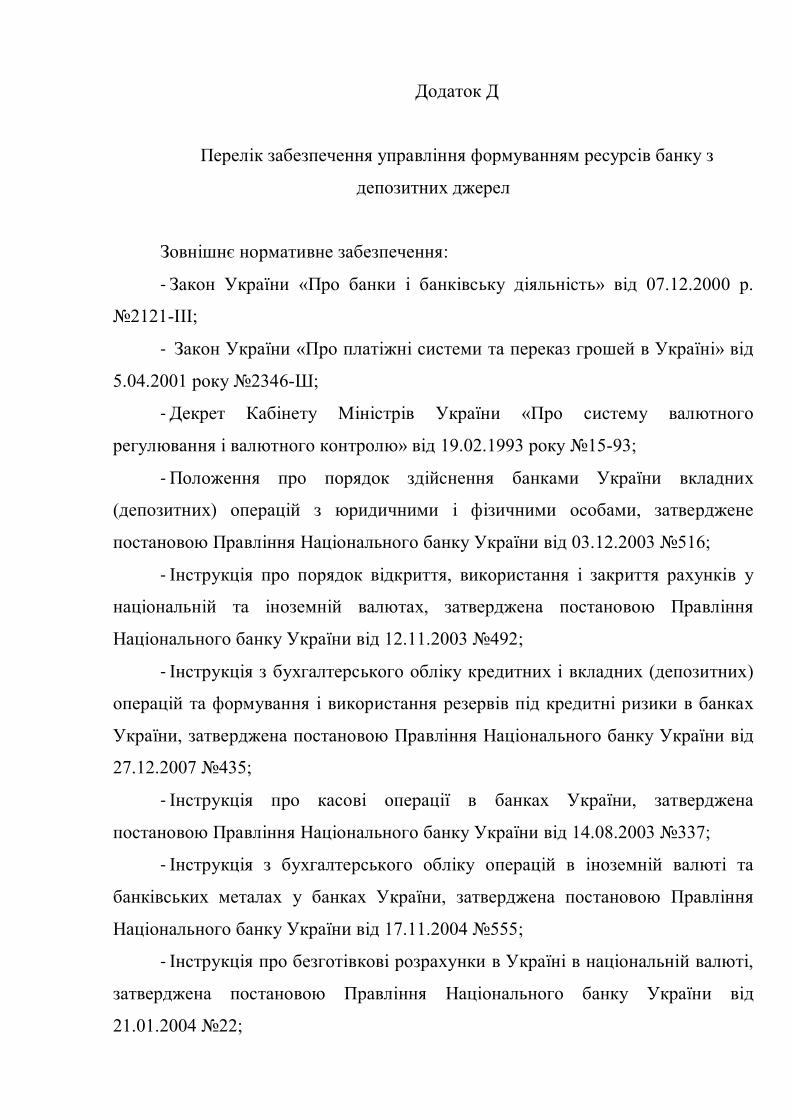

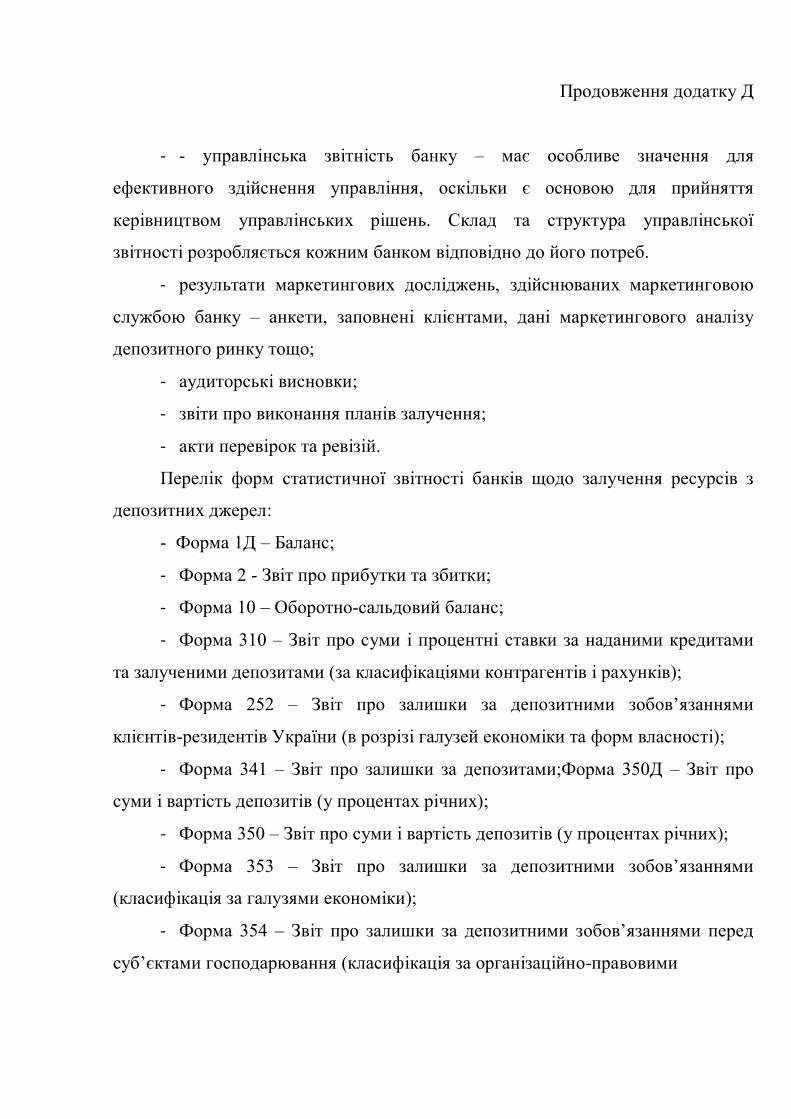

а) інформаційне забезпечення (додаток Д [32, 35]) – інформація за

джерелом походження може бути:

- зовнішньою (загальний стан економіки, інформація про дії НБУ як

регулятора, інформація про стан фінансових ринків, інформація про

банківський сектор тощо);

- внутрішньою (дані фінансового, управлінського, податкового обліку,

дані статистичного обліку, різні види планів банку, аудиторські звіти тощо);

б) кадрове забезпечення – наявність працівників та менеджерів з високим

рівнем кваліфікації, дії яких направлені на максимізацію прибутку банку;

в) технічне та технологічне забезпечення – організація робочого процесу

суб’єктів управління формування ресурсів банку з депозитних джерел, з метою

забезпечення виконання покладених на них функцій.

г) нормативне забезпечення – розділяється на:

- зовнішнє забезпечення (законодавчо-нормативна база, що регулює

діяльність банківського сектору).

Зовнішнє нормативне забезпечення управління формування ресурсів

банку з депозитних джерел банку включає закони, положення, інструкції,

декрети, листи та інші нормативні акти уповноважених державних органів, які

регламентують управління формування ресурсів банку з депозитних джерел

(додаток Д);

- внутрішнє забезпечення (внутрішньобанківські розпорядження, накази,

положення, правила, меморандуми тощо, що регламентують діяльність банку

зсередини; розробляється та реалізується в межах зовнішнього нормативного

забезпечення) [32, 35].

До внутрішнього нормативного забезпечення управління формування

ресурсів банку з депозитних джерел належать нормативні акти, затверджені

керівним органом відповідного банку – положення, інструкції, правила, накази,

розпорядження та інші.

Ефективне використання зазначеного забезпечення дозволяє

менеджменту банку приймати раціональні управлінські рішення щодо

залучення депозитних ресурсів, визначення і реалізації депозитної політики

банку. Системний підхід вивчення управління залученням ресурсів банку з

депозитних джерел включає певні складові, які необхідно розглядати у їх

взаємозв’язку з метою ефективної організації діяльності банку щодо залучення

депозитних ресурсів з позиції забезпечення ліквідності та дохідності. Таким

чином, поняття «система управління формування депозитних ресурсів» - це

складна структура, до складу якої входять: об’єкт, суб’єкти, інструменти та

підсистема забезпечення.

1.3 Інструментарій управління залученням ресурсів банку з депозитних

джерел

Ефективне управління залученням ресурсів банку з депозитних джерел

передбачає використання банком різноманітних методів управління. До

інструментів управління залученням ресурсів банку з депозитних джерел

відносять: планування, аналіз і контроль [11, 20, 21, 32, 35, 43, 44].

Планування у сфері залучення депозитних ресурсів являє собою комплекс

фінансових планів, норм, нормативів щодо формування ресурсів банку з

депозитних джерел та вироблення депозитної політики.

Для розуміння сутності депозитної політики необхідно насамперед

визначити її зміст, роль, мету, завдання, фактори, які на неї впливають,

суб’єкти та об’єкти депозитної політики.

Дослідники дають різне тлумачення поняттю «депозитна політика». На

думку В.В. Рисіна [20], депозитна політика - це комплекс заходів із

формування депозитного портфеля, а також різноманітні форми та методи

щодо реалізації конкурентних переваг на ринку депозитних послуг із метою

забезпечення необхідних обсягів депозитних ресурсів. В. Кириленко [6, 44]

пропонує наступне визначення: «депозитна політика - це сукупність заходів

щодо формування асортименту високоякісних депозитних послуг,

різноманітних форм та методів залучення коштів із метою забезпечення

стійкості та надійності депозитної бази для забезпечення конкурентних

переваг банку на фінансовому ринку». Зазначені точки зору розглядають у

більшій мірі маркетинговий аспект депозитної політики.

Більшість вчених [1, 41, 43 – 46] вважають, що депозитна політика - це

стратегія і тактика банку щодо залучення грошових коштів вкладників та

інших кредиторів і визначення найефективнішої комбінації таких джерел.

Таким чином, проаналізував дослідження вчених [1, 13, 20, 21, 23, 24, 38,

46, 47] щодо поняття «депозитна політика банку» сформулюємо власне бачення

зазначеного терміну.

Отже, депозитна політика банку – це складова банківського менеджменту

в частині організації депозитного процесу, яка передбачає стратегію і тактику

банку по залученню коштів вкладників та інших кредиторів і визначення

найефективнішої комбінації таких джерел з метою забезпечення стійкості та

надійності банку та його конкурентних переваг на фінансовому ринку.

Депозитна політика підпорядковується загальним банківським вимогам,

тобто поєднанню ліквідності, дохідності та ризику. Кожен банк визначає свою

власну депозитну політику, з огляду на економічну, політичну, соціальну

ситуацію в регіоні своєї діяльності [37].

Роль депозитної політики полягає у визначенні пріоритетних напрямків

розвитку та удосконалення банківської діяльності в процесі залучення й

акумулювання ресурсів, розвитку депозитних операцій та підвищення їх

ефективності. Роль депозитної політики можна розглядати на:

- макроекономічному рівень – депозитна політика має важливе

значення для формування позичкового фонду (таблиця 1.1);

На макроекономічному рівні виділяють консервативну та ліберальну

депозитну політики [49]. В залежності від схильності банка до ризику

виділяють консервативний, поміркований, агресивний тип депозитної політики

банку [23, 24, 32, 35, 47, 48].

Таблиця 1.1 – Типи депозитної політики на макрорівні

Тип Характеристика

Консервативна

(політика сильного

державного

регулювання)

політика

Здійснюється за сильної інфляції, або стагфляції, коли зростання

рівня скупних цін супроводжується значним спадом обсягів

сукупного виробництва. Основна мета: посилення депозитної

дисципліни та обмеження грошово-кредитних установ, які мають

право відкривати поточні безстрокові рахунки.

Ліберальна політика

Передбачає послаблення депозитної дисципліни та значне

збільшення грошово-кредитних установ, які мають право відкривати

поточні безстрокові рахунки. Ефективна за незначного рівня

інфляції.

- мікроекономічному рівні – рівні конкретного банку – роль

депозитної політики виявляється у забезпеченні стабільності та стійкості банку,

його рентабельності, ліквідності та надійності, а також адекватності його

діяльності потребам клієнтів (таблиця 1.2) [38, 46].

Таблиця 1.2 – Типи депозитної політики банку на мікрорівні

Тип депозитної

політики Характеристика

Консервативна

Мета: формування депозитної ресурсної бази банку, яка відповідає

встановленим вимогам ліквідності за мінімальної можливої ціни. Ціни

залучення депозитних ресурсів банком встановлюються нижче

ринкових. Банк практично не використовує нецінові методи управління

формуванням ресурсної бази з депозитних джерел.

Поміркована

Характеризується середньоринковими процентними ставками за

депозитами та тарифами за розрахунково-касове обслуговування,

передбачає середньоринковий асортимент депозитних послуг.

Агресивна

Мета: залучення максимально можливого обсягу депозитних ресурсів.

Передбачає встановлення високих процентних ставок за депозитами та

низьких тарифів за розрахунково-касове обслуговування. Характерне

широке використання нецінових методів, зокрема агресивна рекламна

кампанія.

Метою здійснення депозитної політики є: залучення як можна більшого

обсягу депозитних ресурсів за найнижчою ціною; скорочення витрат,

пов’язаних із залученням коштів, одержання прибутку від розміщення коштів

вкладників; динамічний розвиток банку в напрямі збільшення обсягів і спектра

послуг, що гарантує стабільність та зростання прибутку банку [14, 23, 37, 48].

Реалізація мети депозитної політики передбачає вирішення певних

завдань, які наведені в додатку Е.

Проаналізувавши мету та завдання депозитної політики банку необхідно

проаналізувати їх взаємозв’язок, який схематично наведений на рисунку Е.1.

При дослідженні депозитної політики банку доцільно розглянути принципи її

побудови (загальні, специфічні), які наведені в таблиці Е.1

[24, 25, 32, 35, 50, 51].

Для того, щоб депозитна політика була ефективною необхідно

враховувати фактори, які на неї впливають. Фактори впливу класифікуються

на зовнішні (макроекономічні) та внутрішні (мікроекономічні). Схематично

основні фактори, які впливають на депозитну політику наведені на рисунку Е.2

[2, 32, 35, 42, 52].

Існують загальні критерії оптимальності депозитної політики, а саме:

- зв'язок депозитних, кредитних та інших операцій банку між собою

для підтримки його стабільності, надійності, фінансової стійкості;

- диверсифікація ресурсів банку з метою мінімізації ризику;

- сегментування депозитного портфеля (за клієнтами, послугами,

ринками);

- диференційований підхід до різних груп клієнтів;

- конкурентоспроможність банківських депозитних продуктів

[14, 20, 21, 42].

Необхідно зазначити, що специфічні критерії оптимальної депозитної

політики визначаються кожним банком індивідуально (залежно від стратегії

банк, розміру банку, кваліфікації його персоналу, собівартості операцій та

послуг, що ними виконуються) [42].

Досліджуючи сутність депозитної політики банку необхідно розглянути

суб’єкти та об’єкти депозитної політики. Класифікація суб’єктів та об’єктів

депозитної політики банку наведена на рисунку Е.3.

Процес формування депозитної політики банку включає в себе ряд етапів.

Кожен етап безпосередньо пов'язаний з іншим і є обов’язковим для

формування оптимальної депозитної політики і правильної організації

депозитного процесу. Характеристика етапів розробки депозитної політики

наведена в таблиці Е.1 [53, 54]. Загальний алгоритм розробки депозитної

політики банку у вигляді схеми наведений на рисунку Е.4 [24, 32, 47].

З метою ефективного здійснення депозитної політики банк розробляє

меморандум. Розробкою меморандуму депозитної політики займаються служби

стратегічного планування, казначейства та маркетингу [14, 48]. Призначення

меморандуму депозитної політики полягає у встановленні граничних розмірів

депозитної бази, її місця в ресурсному потенціалі банку та засобах його

реалізації.

Меморандум депозитної політики банку є конфіденційним документом,

який затверджується щороку. Таким чином, меморандум депозитної політики –

це визначення стратегії банку щодо цільових ринків та клієнтів, обсягів,

структури депозитів фізичних осіб, методів та пріоритетів депозитної

діяльності.

Правильно розроблена депозитна політика є запорукою здійснення

ефективної діяльності банку щодо управління депозитними ресурсами.

Ефективне управління формуванням ресурсів банку з депозитних джерел

передбачає використання банком різноманітних методів управління. Для

забезпечення бажаної структури, обсягів та рівня витрат за депозитними

ресурсами менеджмент банку використовує різні методи управління залучення

коштів, які загалом зводяться до двох груп – цінові та нецінові [32, 35]. Цінові

та нецінові методи є інструментами реалізації розробленої депозитної політики

банку. Характеристика інструментів реалізації депозитної політики наведена в

додатку Ж.

Сутність цінових методів полягає в тому, що процентна ставка за

депозитами використовується як головний важіль в конкурентній боротьбі за

кошти клієнтів. Процентна ставка (за економічним змістом) – це вартість (ціна)

грошей протягом часу, яка відображає альтернативні варіанти їх розміщення та

ризики [32]. Фактори, які впливають на розмір депозитної процентної ставки

(зовнішні та внутрішні) наведені на рисунку И.1.

Основу цінової політики банку у сфері депозитних ресурсів складає

розробка цінової стратегії банку на депозитному ринку, яка передбачає

наступні етапи [20, 21, 35, 36, 55]:

- формулювання цілей ціноутворення;

- врахування ціноутворюючих факторів;

- вибір методу ціноутворення;

- визначення ціни.

Вибір методу ціноутворення є важливим етапом для забезпечення

ефективності процесу управління залучення ресурсів з депозитних джерел. У

банківській практиці існують наступні методи ціноутворення, а саме:

- ціноутворення на основі ринкових ставок;

- умовне ціноутворення;

- ціноутворення для проникнення на ринок;

- багатофакторний метод ціноутворення;

- ціноутворення, спрямоване на залучення клієнтів з високими

доходами [32, 35].

Процентні ставки за депозитами можуть встановлюватися також на

основі граничних витрат [36]. Узагальнений підхід до методів ціноутворення

наведемо в додатку К.

Етапи ціноутворення на депозити характерні і для визначення тарифів за

розрахунково-касове обслуговування. При встановленні тарифів за

розрахунково-касове обслуговування банку слід враховувати вплив факторів

(зовнішні та внутрішні), характеристика яких наведена на рисунку

И.2 [32, 35].

Щодо умов нарахування та сплати процентів, то банк може стимулювати

залучення коштів шляхом нарахування складних процентів, що є вигідним для

вкладників, оскільки забезпечує більший дохід. Окрім цього, на рівень доходу

клієнтів має вплив періодичність нарахування процентів протягом визначеного

терміну зберігання коштів на рахунку. Сума коштів на рахунку на кінець

терміну буде тим більша, чим частіше здійснюються нарахування складних

процентів. Виплату процентів авансом теж можна розцінювати як спосіб

заохочення клієнтів, оскільки дозволяє компенсувати їм інфляційні витрати

(для банку даний метод є менш привабливим, тому ставка процентна ставка при

нарахуванні відсотків авансом буде нижчою) [32, 35, 42].

При визначенні мінімального розміру залишку на рахунку банк виходить

з кола клієнтів, на яких орієнтований певний депозитний продукт. Якщо банк

орієнтується на більш багатих клієнтів - встановлює більш високий

мінімальний залишок на рахунку тим самим відсікає небажаних клієнтів для

банку.

Банк при розробці методик встановлення індивідуальних процентних

ставок для різних категорій клієнтів має враховувати всі об’єкти цінових

інструментів.

Загальна схема залучення депозитних ресурсів наведена в додатку М.

Як правило, банк комбінує використання цінових та нецінових методів

управління залученням ресурсів з депозитних джерел. Проте ступінь

використання тих, чи інших методів визначається типом депозитної політики

банку. Консервативна депозитна політика передбачає використання цінових

методів і майже повну відмову від застосування нецінових, тоді як банк з

агресивною депозитною політикою активно використовує різні маркетингові

прийоми і способи залучення депозитних ресурсів.

Отже, депозитна політика є важливою складовою процесу управління

формування ресурсів банку з депозитних джерел. З метою формування

ефективної депозитної політики банк повинен здійснювати: постійний

моніторинг ринку з метою оптимізації процесу управління депозитним

портфелем; підтримку ліквідності банку; індивідуальний підхід до різних груп

клієнтів; розширення спектру депозитних послуг; розробляти програми

лояльності, що забезпечить підвищення конкурентоздатності банку.

Управління залученням ресурсів банку з депозитних джерел поруч із

плануванням передбачає використання таких інструментів як аналіз та

контроль.

Аналіз, як інструмент управління формуванням депозитних ресурсів

банку розглядається як процес дослідження діяльності банку у сфері залучення

депозитних ресурсів з метою підвищення ефективності функціонування банку

[32, 35, 42].

Метою аналізу депозитних ресурсів банку є оцінка та визначення шляхів

оптимізації їх структури за двома критеріями: зниження середньої вартості

ресурсів банку, підвищення стабільності ресурсної бази та надійності банку в

цілому.

Досягнення цієї мети конкретизується у таких завданнях: оцінювання

ділової активності банку щодо залучення депозитних ресурсів; дослідження

динаміки та структури депозитних ресурсів банку; контроль дотримання

банком нормативів обов’язкового резервування коштів на коррахунку в НБУ;

визначення стабільності та оборотності депозитних ресурсів банку; визначення

середньої вартості депозитних ресурсів банку; аналітичне оцінювання ступеня

використання залучених коштів [41, 43].

Для аналізу депозитних ресурсів банку використовуються джерела

інформації, які наведені в додатку Д.

Інструментарій управління залученням ресурсів банку з депозитних

джерел, а саме аналіз і контроль, розподіляється за періодом їх здійснення на

попередній, поточний та підсумковий [1, 35, 37, 55].

Характеристика попереднього, поточного та підсумкового аналізу

управління формуванням ресурсів банку з депозитних джерел наведена в

таблиці Н.1.

Попередній аналіз передбачає використання таких інструменті аналізу як

SWOT-аналіз, порівняльний аналіз, побудова прогнозних моделей розвитку

банку. SWOT-аналіз використовується на стратегічному рівні управління

формуванням ресурсів банку з депозитних джерел при розробці депозитної

політики банку. Результати порівняльного аналізу використовуються для

прийняття обґрунтованих управлінських рішень щодо перспективи залучення

депозитних ресурсів банку.

При попередньому контролі формування депозитної бази банку

використовуються юридична оцінка (перевірка проектів договорів, положень,

наказів, які є основою для залучення депозитних ресурсів банку, відповідність

зовнішнім нормативним актам та вимогам законодавства) та логічний контроль.

Базою для здійснення поточного контролю формування ресурсів банку з

депозитних джерел є поточний аналіз. Поточний аналіз формування ресурсів

банку з депозитних джерел здійснюється, як правило, щоденно, щотижнево,

щомісяця [37, 55].

Поточний аналіз передбачає використання таких інструменті аналізу як

вертикальний, горизонтальний, факторний, коефіцієнтний аналіз.

Коефіцієнтний аналіз дозволяє прослідкувати основні тенденції залучення

коштів. Основні показники коефіцієнтного аналізу наведені в таблиці Н.2.

За результатами здійснення поточного аналізу визначаються відхилення

та необхідність застосування заходів щодо їх усунення, що і включає в себе

поточний контроль формування депозитних ресурсів банку. Поточний контроль

також передбачає моніторинг депозитних та розрахунково-касових операцій,

здійснення перевірок (перевірка відкриття та ведення поточних та депозитних

рахунків клієнтів, порядку оформлення угод, порядку перерахування коштів у

разі закінчення строку угоди, перевірка випадків дострокового розірвання угод,

періодичного проведення звірки за рахунками, надання виписок клієнтам, а

також перевірки правильності та достовірності бухгалтерського обліку).

Підсумковий аналіз базується на звітних даних, його результати

використовуються для підсумкового контролю та планування діяльності банку

на наступний період.

Здійснення підсумкового аналізу базується на використанні

порівняльного та факторного аналізу. Підсумковий контроль, базуючись на

результатах підсумкового аналізу, передбачає контроль виконання різних

планів банку щодо залучення депозитних ресурсів та усунення відхилень;

включає контроль виконання операцій банку щодо залучення депозитних

ресурсів після їх здійснення. Основними інструментами підсумкового

контролю є ревізії, перевірки, арифметичний та логічний контроль, аудит.

Окрім контролю виконання планів, підсумковий контроль здійснюється з

метою виявлення недоліків попереднього та поточного контролю та

неправильного виконання банківських операцій за рахунками клієнтів банку.

Одним із його завдань є перевірка правильності відображення операцій в обліку

та наявності всіх первинних документів.

За результатами всіх перевірок розробляються конкретні заходи щодо

усунення недоліків та запобігання їх виникненню у майбутньому. Результати

підсумкового контролю використовуються при плануванні діяльності банку із

формування ресурсної бази з депозитних джерел.

Питання фінансового контролю за депозитними операціями визначаються

чинним законодавством, нормативними актами Національного банку України

та внутрішніми документами банку. Бухгалтерський облік залучення та

розміщення депозитів, сплати витрат та отримання доходу за ними

здійснюється за відповідними групами балансових та позабалансових рахунків.

Внутрішній бухгалтерський контроль за депозитними операціями має

бути побудований таким чином, щоб гарантувати, що: 1) депозити прийняті на

умовах щодо строків і лімітів згідно з правилами і нормами, схваленими

правлінням банку; 2) всі депозити прийняті на підставі та відповідно до

відсоткової ставки, яка застосовується у банку; 3) всі бухгалтерські записи,

проведені за депозитними рахунками, вірно відображені у бухгалтерському

обліку.

У кожному банку має бути створена система реєстрації депозитів, мета

застосування якої - забезпечити вірний та своєчасний запис у бухгалтерському

обліку суми за депозитами, дати нарахування і сплати відсотків, дати

погашення депозитів та відсоткові ставки. Нарахування відсотків і здійснення

відповідних записів у бухгалтерському обліку банку має періодично

перевірятися особами, які не причетні до нарахування. Відсотки, відображені на

окремих аналітичних рахунках відсоткових витрат (доходів), мають бути

вивірені із сумою відсотків, сплачених депонентові або отримані від банку [6].

Ефективна система контролю дозволяє своєчасно виявити недоліки діяльності

банку при залученні депозитних ресурсів та вжити заходи щодо їх усунення та

подальшого попередження.

Таким чином, аналіз і контроль формування ресурсів банку з депозитних

джерел за періодом проведення сприяє оперативному виявленню відхилень та

недоліків та їх швидкому усуненню, запобіганню виникнення порушень у

майбутньому та прийняттю раціональних управлінських рішень щодо

подальшої діяльності банку на депозитному ринку.

Висновки до розділу 1

Найбільшу частину зобов’язань банку складають депозитні кошти, які є

основним джерелом формування ресурсів банку, що спрямовуються на

проведення активних операцій. Тобто формування стабільної ресурсної бази

банку за рахунок коштів клієнтів має важливу роль у забезпеченні надійності

функціонування банку.

Вивчення основних теоретичних підходів до сутності поняття «депозитні

ресурси банку» дозволили зробити висновок, що в економічній літературі не

існує єдиного трактування даної дефініції. Проаналізувавши різні точки зору

щодо даного питання визначимо, що депозитні ресурси банку – це сукупність

грошових коштів клієнтів в готівковій або безготівковій формі, у національній

або іноземній валюті, залучених банком на договірній основі на визначений

строк або без зазначення такого строку і підлягають виплаті вкладникові з

процентом або без нього, і які забезпечують банку основний обсяг коштів для

здійснення активних операцій. На основі дослідження економічної літератури

виявлено, що депозитні ресурси носять персональний характер, роль банку є

пасивною (ініціатором виступає клієнт) та джерелом депозитних ресурсів банку

є тимчасові кошти юридичних і фізичних осіб, інструментами залучення є з

одного боку – рахунки, з іншого – ощадні (депозитні) сертифікати.

Факторами, що впливають на формування ресурсів банку з депозитних

джерел є зовнішні – макроекономічні, тобто ті, які впливають на всі банки, та

внутрішні – мікроекономічні, які впливають на роботу конкретного банку.

Управління залученням ресурсів банку з депозитних джерел - це

сукупність стратегічних і тактичних заходів, які проводить банк з метою

залучення тимчасово вільних грошових коштів клієнтів та утворення на цій

основі кредитних ресурсів; складний процес, ефективне здійснення якого

вимагає відповідного організаційного та інформаційного забезпечення та

полягає в забезпеченні залучення необхідного їх обсягу на вигідних для банку

умовах в порядку, визначеним законодавством.

Дослідження суттєвих аспектів депозитних ресурсів банку дозволило

сформувати систему управління залученням ресурсів банку з депозитних

джерел, яка включає: об’єкт управління (керовані фактори, які впливають на

можливість банку формувати ресурси з депозитних джерел), суб’єкти

управління (на стратегічному, тактичному та оперативному рівнях),

інструменти управління (планування, аналіз, контроль), а також підсистему

забезпечення.

Організаційне забезпечення управління залученням ресурсів банку з

депозитних джерел доцільно розглядати за рівнями управління. Нормативне та

інформаційне забезпечення управління формуванням ресурсів банку з

депозитних джерел поділяється на зовнішнє та внутрішнє.

Планування у сфері залучення депозитних ресурсів являє собою комплекс

фінансових планів, норм, нормативів щодо формування ресурсів банку з

депозитних джерел та вироблення депозитної політики. Депозитна політика

банку – це складова банківського менеджменту в частині організації

депозитного процесу, яка передбачає стратегію і тактику банку по залученню

коштів вкладників та інших кредиторів і визначення найефективнішої

комбінації таких джерел з метою забезпечення стійкості та надійності банку та

його конкурентних переваг на фінансовому ринку. Інструментарій управління

формування ресурсів банку з депозитних джерел, а саме аналіз і контроль,

розподіляється за періодом їх здійснення на попередній, поточний та

підсумковий.

РОЗДІЛ 2

УПРАВЛІННЯ ЗАЛУЧЕННЯМ РЕСУРСІВ З ДЕПОЗИТНИХ ДЖЕРЕЛ

У ПАТ «РАЙФФАЙЗЕН БАНК АВАЛЬ»

2.1 Загальна характеристика діяльності ПАТ «Райффайзен Банк Аваль»

Акціонерний комерційний банк «Аваль» офіційно зареєстрований

Національним банком України як самостійна банківська установа 27 березня

1992 року, а з 14 жовтня 2009 р. банк функціонує як публічне акціонерне

товариство «Райффайзен Банк Аваль» (ПАТ «Райффайзен Банк Аваль»).

Визначимо основні операції, що здійснює банк на підставі банківської

ліцензії та письмового дозволу: приймання вкладів від клієнтів; розміщення

залучених коштів; операції з валютними цінностями; лізинг; факторинг; емісія

власних цінних паперів; здійснення операцій на ринку цінних паперів від свого

імені; купівля та продаж цінних паперів за дорученням клієнтів; послуги з

відповідального зберігання та надання в оренду сейфів для зберігання

цінностей та документів; випуск і здійснення операцій з банківськими

платіжними картками; перевезення валютних цінностей та інкасація коштів;

депозитарна діяльність зберігача; надання гарантій і поручительств та інших

зобов’язань від третіх осіб, які передбачають їх виконання у грошовій формі;

діяльність з ведення реєстрів власників іменних цінних паперів.

Оцінка системи управління формуванням ресурсів банку з депозитних

джерел та аналіз депозитної бази потребують проведення загального аналізу

діяльності банку, інформаційним забезпеченням якого виступають форми

фінансової звітності.

Зазначимо, що за класифікацією Національного банку України за

розміром активів станом на 01.07.2011 ПАТ «Райффайзен Банк Аваль» займає 4

місце серед 17 найбільших банків. Стабільна ресурсна база є важливим

фактором ефективної кредитної та інвестиційної діяльності банку. Аналіз

динаміки та структури пасивів банку свідчить про поступове розширення

діяльності у сфері формування ресурсної бази за період з 01.01.2008 по

01.01.2011, що підтверджується їх зростанням у 1,23 раз (табл. Р.1) [56].

При цьому слід звернути увагу на те, що зростання зобов’язань

відбувалося рівними темпами у порівнянні зі зростанням власного капіталу

ПАТ «Райффайзен Банк Аваль». Так, за 2008 – 2010 роки капітал банку

збільшився у 1,23 разу, а зобов’язання – у 1,24 разу. У зв’язку з цим

спостерігаємо збільшення частки власного капіталу у структурі пасивів банку

на 0,87 процентних пункти за останні три роки, і станом на 01.01.2009 вона

склала 9,83 % порівняно з 11,69 % станом на 01.01.2011. Зазначимо, що дане

значення є дещо меншим, ніж питома вага аналогічного показника у

середньому по групі найбільших банків України (станом на 01.01.2011 –

11,92 %). Тож бачимо, що рівень капіталізації банку є дещо нижчим, ніж у

середньому по І групі банків (таблиця Р.2).

Станом на 01.01.2011 банк мав власний капітал у розмірі 6441,28 млн.

грн., що є вищим на 1128,34 млн. грн. у порівняні з 01.01.2010. Підвищення

рівня власного капіталу банку пов’язане з нарощенням власного капіталу за

рахунок збільшення статутного капіталу шляхом додаткового розміщення

простих іменних акцій банку за рахунок додаткових внесків інвесторів.

За результатами аналізу співвідношення власного капіталу та зобов’язань

ПАТ «Райффайзен Банк Аваль» можемо відзначити досить високий рівень

ділової активності банку у сфері залучення ресурсів. Тож заплановане

збільшення капіталу є цілком доречним і дозволить банку покривати

нарощеним капіталом ризики, викликані розширенням залучених коштів.

Збільшення загального обсягу зобов’язань ПАТ «Райффайзен Банк Аваль»

протягом 2008 – 2010 років відбулося за рахунок зростаючих темпами коштів

банків – у 1,22 рази, та коштів фізичних та юридичних осіб – 1,23 раз. Проте

незважаючи на високі темпи зростання коштів клієнтів, їх питома вага у

структурі зобов’язань становить 58,25 % і задовольняє вимогам оптимального

рівня – 30 % (див. табл. Р.1).

Разом з тим, банк майже не вдається до диверсифікації джерел ресурсів.

Так, незначною є частка боргових цінних паперів, емітованих банком (0,22 %),

обсяг яких протягом 2010 зменшився на 179235 тис. грн. (див. табл. Р.1). Банк

зовсім не використовує ощадні (депозитні) сертифікати для залучення ресурсів.

Варто відзначити, що за аналізований період понад як на 6 процентних пунктів

зросла частка інших зобов’язань, що спричинене залученням банком

субординованих боргових зобов’язань.

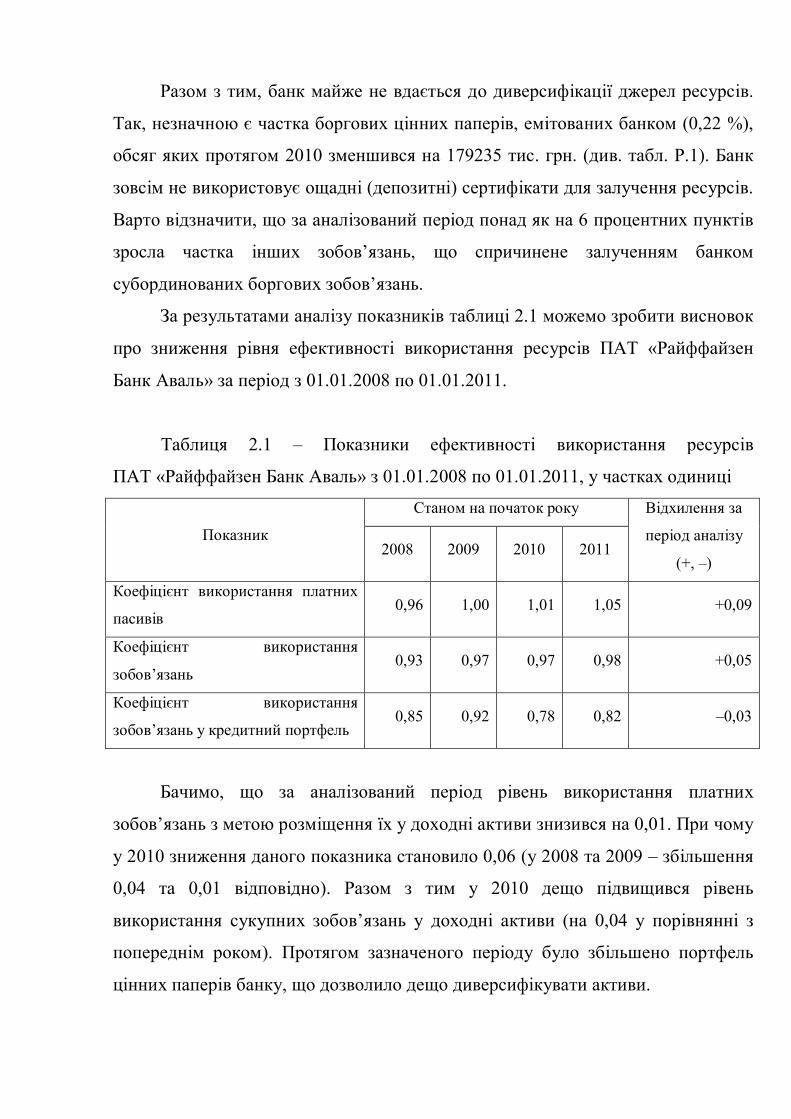

За результатами аналізу показників таблиці 2.1 можемо зробити висновок

про зниження рівня ефективності використання ресурсів ПАТ «Райффайзен

Банк Аваль» за період з 01.01.2008 по 01.01.2011.

Таблиця 2.1 – Показники ефективності використання ресурсів

ПАТ «Райффайзен Банк Аваль» з 01.01.2008 по 01.01.2011, у частках одиниці

Станом на початок року

Показник 2008 2009 2010 2011

Відхилення за

період аналізу

(+, –)

Коефіцієнт використання платних

пасивів 0,96 1,00 1,01 1,05 +0,09

Коефіцієнт використання

зобов’язань 0,93 0,97 0,97 0,98 +0,05

Коефіцієнт використання

зобов’язань у кредитний портфель 0,85 0,92 0,78 0,82 –0,03

Бачимо, що за аналізований період рівень використання платних

зобов’язань з метою розміщення їх у доходні активи знизився на 0,01. При чому

у 2010 зниження даного показника становило 0,06 (у 2008 та 2009 – збільшення

0,04 та 0,01 відповідно). Разом з тим у 2010 дещо підвищився рівень

використання сукупних зобов’язань у доходні активи (на 0,04 у порівнянні з

попереднім роком). Протягом зазначеного періоду було збільшено портфель

цінних паперів банку, що дозволило дещо диверсифікувати активи.

За результатами аналізу показників рентабельності капіталу можна

зробити висновок, що протягом 2008 році ефективність його використання в

системі ПАТ «Райффайзен Банк Аваль» була нижче, ніж у середньому по групі

найбільших банків України (таблиця Р.3). Так, у 2008 показник рентабельності

статутного капіталу ПАТ «Райффайзен Банк Аваль» був вищий порівняно з

аналогічним показником по І групі банків (22,44 % та 13,51 % відповідно).

Зниження показників ефективності використання капіталу свідчить про

перевищення темпів зростання активів та капіталу над темпами зростання

прибутку. Визначення показників ефективності використання капіталу банку у

2009 не є можливим з причини від’ємного фінансового результату за 2009. За

2010 рік рентабельність статутного капіталу складає 0,02. Слід зазначити, що

по групі найбільших банків спостерігається наявність збитків (у цілому по І

групі банків – понад 5 млн. грн. за 2010 рік) внаслідок погіршення умов

функціонування за 2008 - 2009 рр.

Протягом 2008 –2010 років найбільшу питому вагу у структурі активів

займав кредитний портфель, частка якого станом на 01.01.2011 року склала

79,59 % (табл. Р.4). Зазначимо, що у середньому по групі І значення цього

показника складає 83,43 %. Випереджаючими темпи протягом періоду аналізу

відбувалось зростання частки портфеля цінних паперів у структурі активів

банку та станом на 01.01.2011 становить 18,98 % (за період аналізу питома вага

збільшилась понад 10 п.п.). Але це не дозволяє банку диверсифікувати активи у

повній мірі та знизити ризиковість діяльності.

Протягом аналізованого періоду темпи росту кредитного портфелю

ПАТ «Райффайзен Банк Аваль» за період аналізу збільшились у 1,22 рази (див.

табл. Р.2). Розглядаючи структуру кредитного портфелю у розрізі

позичальників, відзначимо, що протягом 2008 – 2010 рр. обсяг кредитів,

наданих юридичним особам збільшився у 1,17 рази, при цьому їх частка у

структурі кредитного портфелю збільшилась на 0,42 п.п. і станом на 01.01.2011

становить 49,03 % (таблиця Р.5). На 15 процентних пунктів збільшилась у

структурі кредитного портфеля банку частка кредитів фізичним особам у 2009

році у порівнянні з 2008 та станом на 01.01.2011 становить 50,97 %.

Відзначимо, що це збільшення значною мірою у 2010 році пояснюється

відновленням та розширенням кредитної діяльності банку (у 2009 році банком

було майже припинено кредитну діяльність).

Аналіз динаміки та структури портфелю цінних паперів

ПАТ «Райффайзен Банк Аваль» свідчить про те, що протягом аналізованого

періоду відбулося значне розширення масштабів інвестиційної діяльності – у 8

разів. Завдяки цьому питома вага портфелю зросла з 6,28 % станом на

01.01.2010 до 19 % станом на 01.01.2011, що сприяє диверсифікації активів.

При цьому, інвестиційна діяльність банку пов’язана в основному з цінними

паперами на продаж та утриманням їх до погашення (див. табл. Р.4).

Загалом протягом 2008 – 2010 рр. у структурі портфелю цінних паперів

відбулися позитивні зміни: зменшилася сума векселів та збільшилась частка

облігацій внутрішньої державної позики, які є більш надійним фінансовим

інструментом з погляду ризиковості. Зазначимо, що ПАТ «Райффайзен Банк

Аваль» має консервативну інвестиційну політику, що в умовах досить

нестабільного фондового ринку України дозволяє забезпечувати надійність

вкладень.

Незважаючи на звуження кредитної діяльності банку, протягом

аналізованого періоду випереджаючими темпами зростали процентні доходи у

структурі доходів банку – у 1,73 разу, комісійні доходи – у 1,23 разу (табл. Р.6).

Таке зростання процентних доходів призвело до зростання їх частки у структурі

доходів з 77,01 % у 2007 до 84,00 % у 2010, тоді як питома вага комісійних

доходів за відповідний період зменшилася на 4,25 п.п. до 15,00 %. Це свідчить

про активну роботу банку щодо одержання процентних доходів (ефективну

роботу щодо розширення кредитної діяльності, погашення раніше наданих

кредитів, зростання обсягу цінних паперів у портфелі до погашення). Разом з

тим зниження питомої ваги комісійних доходів є свідченням недостатньої уваги

банку до брокерських, довірчих та інших банківських послуг.

Зростання витрат протягом 2008 – 2010 рр. відбувалося нерівномірно.

Так, процентні витрати зросли у 1,52 разу, загальні адміністративні витрати – у

4,83 разу (табл. Р.7). Таким чином, питома вага процентних витрат за 2010 рік у

порівнянні з 2009 роком збільшилась на 7,22 %. Це пов’язано із підвищенням

обсягу залучення депозитних ресурсів у банк. Незначний приріст комісійних

витрат (за період аналізу дана стаття звіту збільшилась у 1,2 рази) та зниження

їх питомої ваги у структурі витрат банку (на 0,82 % за період аналізу)

пояснюється зменшенням обсягів коштів на кореспондентських рахунках в

інших банках та зменшення обсягів міжбанківських розрахунків у 2008, 2009

роках.

За 2008 – 2010 рр. темпи зростання доходів ПАТ «Райффайзен Банк

Аваль» перевищували темпи зростання витрат (158,56 % та 150,22 %

відповідно). Проте у 2009 р. темп зростання витрат був на 63,4 % вищим за

темп зростання доходів. Зазначимо, що така ж ситуація у 2009 році характерна

для І групи банків.

Темпи зростання процентних доходів у 2008 році відповідали темпам

зростання активів, а їх перевищення у 2009 році відбулося внаслідок

підвищення процентних ставок за кредитами, а також за рахунок доходів від

боргових цінних паперів у інвестиційному портфелі банку. Загалом у

середньому по групі найбільших банків протягом аналізованого періоду

спостерігалося перевищення темпів зростання процентних доходів над темпами

нарощення кредитного портфелю, та активів в цілому.

Також зазначимо, що за 2010 рік у порівнянні з 2009 роком банком було

отримано процентних доходів на 7 % менше, що пов’язано із зниженням

процентних ставок за кредитними операціями (табл. Р.2, Р.8).

Перевищення темпів зростання процентних витрат (150 %) ПАТ

«Райффайзен Банк Аваль» над темпами росту зобов’язань (124 %) протягом

2008 – 2010 рр. пояснюється підвищенням у 2008 – 2010 рр. питомої ваги в

структурі зобов’язань дорогих ресурсів міжбанківського ринку.

Слід зазначити, що у 2009 – 2010 рр. вказані показники були значно

нижчими за аналогічні по групі найбільших банків, що свідчить про політику

банку, спрямовану на збереження досягнутих позицій, а не прискорене

розширення масштабів діяльності у сфері залучення депозитних ресурсів.

Розрахунок показників дієздатності та режиму економії витрат свідчить

про те, що у 2009 витрати ПАТ «Райффайзен Банк Аваль» складали менше 95%

отриманих ним доходів (таблиця 2.2).

Таблиця 2.2 – Динаміка відносних показників доходів і витрат

ПАТ «Райффайзен Банк Аваль» у 2008 – 2010 рр., у частках одиниці

Показник Оптимальне

значення 2008 рік 2009 рік 2010 рік

Коефіцієнт дієздатності банку <0,95 0,68 1,05 0,69

Коефіцієнт режиму економії

витрат <1 0,92 1,55 1,68

Проте у 2009 році відбулося різке зростання обох показників, що свідчить

про погіршення діяльності банку щодо отримання запланованих доходів та

недотримання ним режиму економії витрат. Це відчутно вплинуло на фінансові

результати діяльності банку.

Так, діяльність ПАТ «Райффайзен Банк Аваль» у 2008 – 2009 рр. була

прибутковою, хоч і спостерігалося зменшення обсягу чистого прибутку у

2008 р. на 60141 тис. грн. (табл. Р.9). Проте у 2009 за результатами діяльності

банк отримав збиток у розмірі 2,019 млрд. грн. Основною причиною цьому

стали високі темпи зростання витрат у 2009 переважно за рахунок збільшення

резервів під активні операції банку.

Зазначимо, що така ситуація характерна для більшості українських банків

внаслідок несприятливих економічних подій в країні у цей період. При цьому,

за результатами роботи за IІ квартал 2011 року, ПАТ «Райффайзен Банк Аваль»

отримав прибуток у розмірі 14,808 млн. грн., що може свідчити про

стабілізацію діяльності банку та подальше підвищення ефективності

використання капіталу та розміщення ресурсів.

Негативні тенденції функціонування ПАТ «Райффайзен Банк Аваль»

виявив аналіз ефективності його діяльності за 2009 рік. Так, протягом

аналізованого періоду спостерігається зменшення загального рівня

рентабельності, прибутковості балансового капіталу, статутного капіталу,

прибутковості активів (табл. Р.10). Це свідчить про низьку економічну віддачу

капіталу банку в даний період. Зменшення зазначених показників пов’язане зі

зменшенням обсягів прибутку банку у 2009 році.

Так, станом на 01.07.2011 коефіцієнт загального рівня рентабельності

складає 0,027. Розмір отриманого у 2010 році та І півріччі 2011 року за умови

збереження прибуткової діяльності в подальшому сприятиме досягненню

банком високих показників ефективності діяльності та налагодження

повномасштабної діяльності.

Рівень ділової активності ПАТ «Райффайзен Банк Аваль» щодо залучення

ресурсів протягом аналізованого періоду є стабільним і на 01.07.2011 становить

0,92 при оптимальному рівні 0,70 (табл. Р.11). Це свідчить про досить високу

ризиковість діяльності банку. Разом з тим, банк має досить низький рівень

активності залучення строкових депозитів (станом на 01.07.2011 становив 0,19).

Це вимагає оптимізації діяльності банку щодо залучення строкових коштів та

коштів до запитання.

Протягом 2010 року та І півріччя 2011 року відбулося підвищення рівня

дохідних активів в цілому та рівня кредитної активності зокрема. Це

пояснюється розширенням кредитної діяльності банку у 2010, І півріччі 2011

року. Підтвердженням цьому є також підвищення активності використання в

кредитний портфель як усіх залучених коштів, так і строкових депозитів. Варто

також звернути увагу на підвищення диверсифікації активів в інвестиційний

портфель. Рівень інвестиційної активності зростав протягом аналізованого

періоду та станом на 01.07.2011 склав – 0,10.

За результатами аналізу фінансової стійкості ПАТ «Райффайзен Банк

Аваль» можна зробити висновок про досить стабільний та високий рівень

фінансової стійкості банку за аналізований період. Хоча, капітал банку станом

на 01.07.2011 покриває зобов’язання тільки на 13,24 % (оптимальне значення –

30 %), тобто банк залежить від залучених коштів (табл. Р.12). Але про

поліпшення фінансової стійкості свідчить також зростання коефіцієнта

фінансового важеля (за період аналізу на 1,39). Хоча значення показника

надійності капіталу банку протягом аналізованого періоду є незмінним.

Завершенням оцінки фінансового стану ПАТ «Райффайзен Банк Аваль» є

аналіз показників його ліквідності. Розрахунковi дані таблицi Р.13 свідчать, що

за період з 01.01.2008 по 01.01.2011 банк забезпечував фактичний

понаднормативний рiвень миттєвої та поточної лiквiдностi, що свідчить про

високу увагу керівництва до рівня платоспроможності банку. Проте станом на

01.01.2010 значення показника короткострокової ліквідності не досягає

нормативно встановленого, що свідчить про неспроможність банку

розрахуватися за зобов’язаннями терміном до 1 року. Однак, незважаючи на

деякі проблеми, які прослідковувались у діяльності банку, станом на 01.01.2011

загальна ліквідність банку є задовільною, зобов’язання банку повністю

покриваються його активами. Загальний аналіз діяльності ПАТ «Райффайзен

Банк Аваль» дозволяє зробити висновок про добрий фінансовий стан банку про

свідчать показники дохідності, рентабельності, показники ділової активності,

показники фінансової стійкості.

2.2 Аналіз депозитних ресурсів ПАТ «Райффайзен Банк Аваль»

Інформаційною основою для прийняття управлінських рішень стосовно

депозитних операцій банку є результати аналізу депозитних ресурсів.

Завданнями аналізу депозитних ресурсів банку є перш за все:

- оцінювання ділової активності банку щодо залучення зовнішніх

джерел фінансування своєї діяльності;

- дослідження динаміки та структури депозитних ресурсів банку;

- визначення стабільності та оборотності ресурсів банку з депозитних

джерел та окремих їх складових;

- визначення середньої вартості депозитних ресурсів банку та окремих

їх складових.

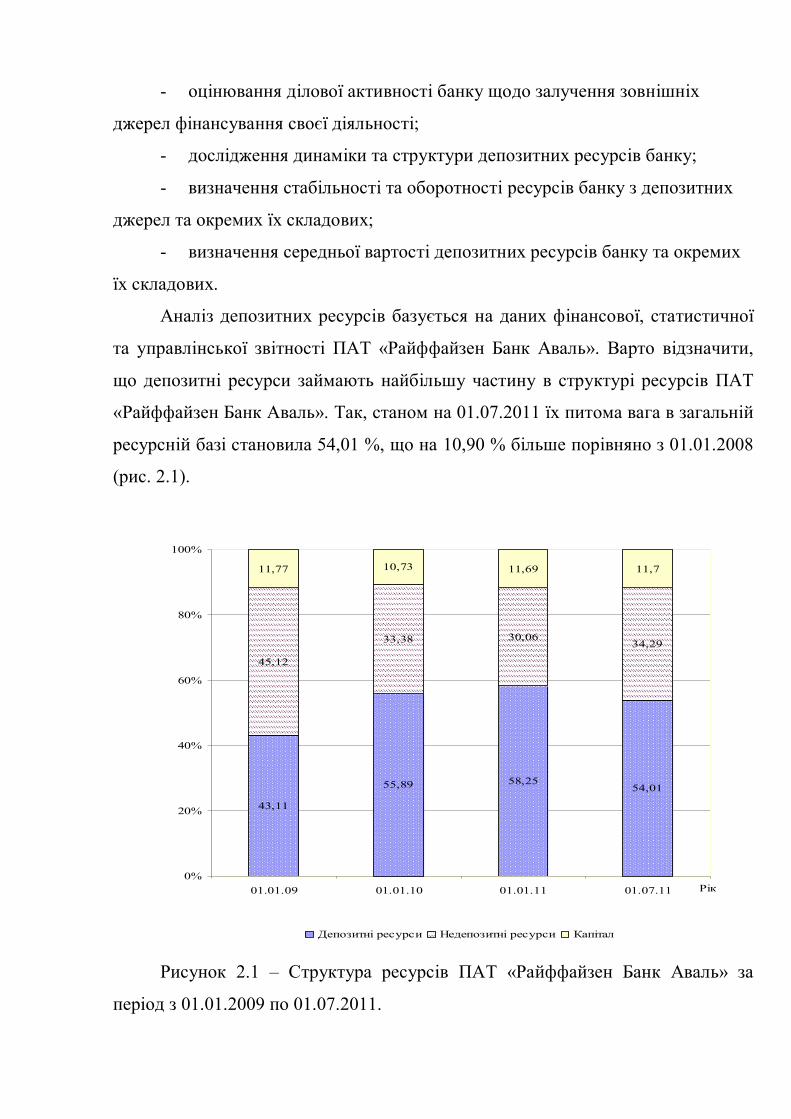

Аналіз депозитних ресурсів базується на даних фінансової, статистичної

та управлінської звітності ПАТ «Райффайзен Банк Аваль». Варто відзначити,

що депозитні ресурси займають найбільшу частину в структурі ресурсів ПАТ

«Райффайзен Банк Аваль». Так, станом на 01.07.2011 їх питома вага в загальній

ресурсній базі становила 54,01 %, що на 10,90 % більше порівняно з 01.01.2008

(рис. 2.1).

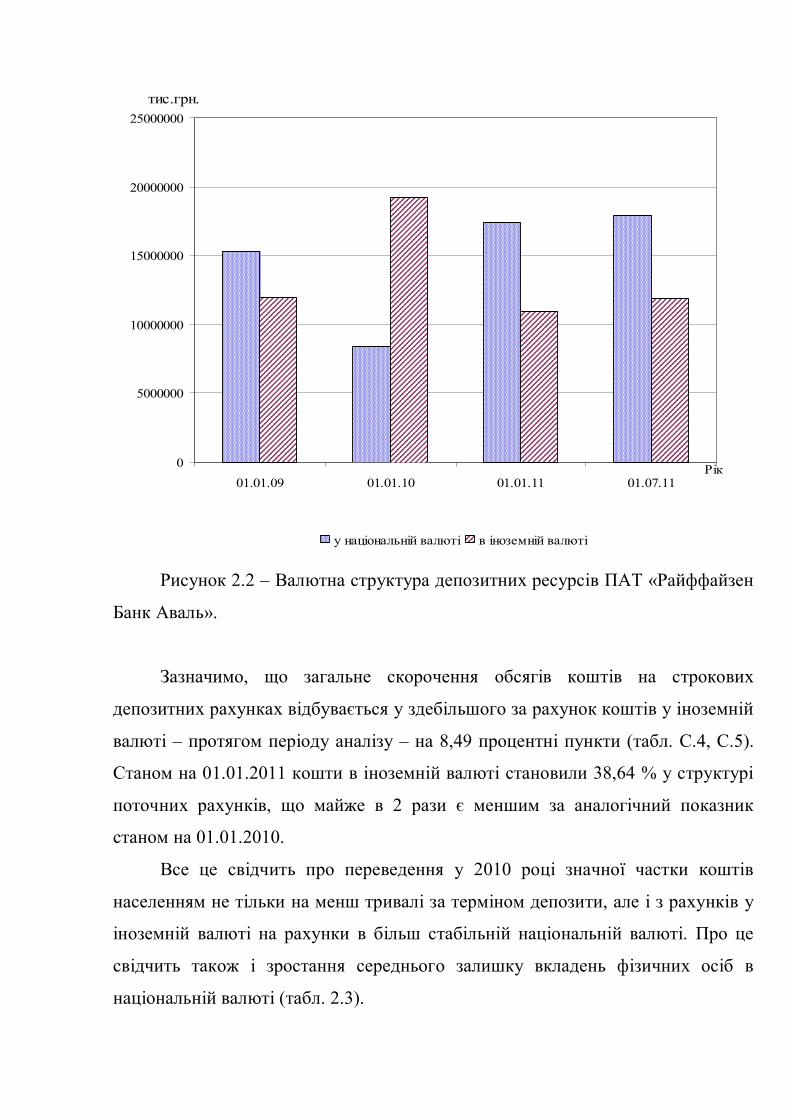

43,11

55,89 58,2554,01

45,12

33,38 30,0634,29

11,77 10,73 11,69 11,7

0%

20%

40%

60%

80%

100%

01.01.09 01.01.10 01.01.11 01.07.11 Рік

Депозитні ресурси Недепозитні ресурси Капітал

Рисунок 2.1 – Структура ресурсів ПАТ «Райффайзен Банк Аваль» за

період з 01.01.2009 по 01.07.2011.

Перш за все розглянемо структуру залучених депозитних коштів банку за

депонентами (видами вкладників), їх тенденцію та напрями здійснення

відповідно до депозитної політики.

З даних таблиці С.1 видно, що депозитні ресурси банку на 01.01.2011

становлять 28341726 тис. грн. Порівняно з обсягом депозитних ресурсів на

01.01.2010 вони зросли на 674053 тис. грн. або на 2,44 %. Безумовно, такий

приріст ресурсної бази банку можна розцінювати як те, що банк не потребує

додаткових коштів у вигляді депозитів.

Протягом І півріччя 2011 року спостерігається незначне підвищення

обсягу депозитних ресурсів у 1,04 рази. Банка цікавлять більш стабільні

ресурси строком від 3 місяців, але темпи росту строкових депозитів юридичних

та фізичних осіб за І півріччя 2011 року (зниження у середньому на 40 %) є

значно меншими від темпами росту депозитів клієнтів до запитання

(підвищення у 1,4 рази). Але зазначимо, що у зв’язку з розширенням кредитної

діяльності, банк потребує додаткових ресурсів.

Зростання депозитної бази відбувалося в основному за рахунок приросту

коштів юридичних осіб: їх приріст за період з 01.01.2009 по 01.01.2011

становив 2290597 тис. грн., або 25,72 %. Так, на 01.01.2011 кошти юридичних

осіб становили 11197260 тис. грн. проти 8906663 тис. грн. на 01.01.2009. Їх

частка в структурі зобов’язань зросла з 19,0 % до 23,0 %, тобто збільшилася на

4,0 процентного пункту (див. табл. С.1).

Станом на 01.07.2011 депозитні кошти юридичних осіб залучені банком у

обсязі 13353504 тис. грн., що є більшим на 19,26 % у порівнянні з обсягом

залучених від юридичних осіб коштів станом на 01.01.2011 (див. табл. С.2).

Дану структуру можна розцінити як оптимальну, оскільки нарощування

ресурсної бази банку відбувалося за рахунок не дорогих джерел фінансування,

а дешевих.

Основним джерелом збільшення коштів юридичних осіб є зростання

залишків на поточних рахунках клієнтів, тобто депозитів до запитання. Так, на

01.01.2011 вони становили 7949186 тис. грн. проти 4884662 тис. грн. на

01.01.2009, тобто зросли на 3064524 тис. грн., або у 1,6 рази. Протягом І

півріччя 2011 року кошти юридичних осіб збільшились на 19 % у порівнянні з

01.01.2011 за рахунок підвищення обсягу коштів до запитання (за І, ІІ квартал

2011 року – у 1,44 рази).

У загальній структурі зобов’язань за період з 01.01.2009 по 01.07.2011

частка коштів юридичних осіб збільшилася з 15,38 % до 27,45 %, тобто зросла

на 12,07 процентні пункти. Основною причиною зростання залишків на

клієнтських рахунках є ефективна маркетингова політика банку щодо

утримання існуючих та залучення нових клієнтів через зниження тарифів на

банківське обслуговування.

Варто зазначити, що у І півріччі 2011 року порівняно з 2009, 2010 роками

обсяги строкових коштів як юридичних, так і фізичних осіб в

ПАТ «Райффайзен Банк Аваль» значно зменшилися.

Тобто, бачимо, що в умовах економічної нестабільності як і більшість

банків ПАТ «Райффайзен Банк Аваль» зіштовхнувся з проблемою відтоку

стабільних депозитних ресурсів. Тому банку доцільно розробити та провадити

новий депозитний продукт, за допомогою якого підвищився обсяг залучення

стабільних депозитних коштів.

Загалом за період з 01.01.2009 по 01.07.2011 відбулось зниження коштів

фізичних осіб – на 1936057 тис. грн. або на 10,56 %. У структурі залучених

ресурсів їх частка зменшилася з 67,30 % на 01.01.2009 до 55,12 % на 01.07.2011,

тобто на 12,18 процентного пункту (див. табл. С.1, С.2). Таке значне зниження

частки коштів фізичних осіб відбулось за рахунок відтоку «строкових» коштів у

зв’язку з зниженням довіри з боку населення до банківської системи України.

Характерно, що протягом 2008 р. основним джерелом зростання коштів

фізичних осіб було збільшення залучення строкових депозитів, як правило,

терміном до одного року, тоді як протягом 2009 р. зростав обсяг коштів на

рахунках до запитання. Обсяг строкових коштів фізичних осіб у 2009 р.

зменшився на 2704029 тис. грн. (майже 20 %) порівняно з 2008 р. Зазначимо,

що значна частина строкових депозитів була переведена на рахунки до

запитання. Такі зміни пояснюються панічними настроями населення

спричиненими кризовими явищами в банківській системі.

Отже, бачимо, що події в економічному середовищі останнього року

вплинули на формування депозитної ресурсної бази банку з погляду зниження