1. В чем особенности международного финансового менеджмента на современном этапе? В чем особенности управления рисками ТНК? В настоящее время человечество занимают проблемы глобализации, влияющие на все сферы жизни человеческого общества. По мере формирования общемирового рынка, мировой системы капитализма и установления господства в ней транснациональных корпораций (ТНК) была выдвинута концепция «отмирания» национальных государств как участников экономического процесса. Согласно этой концепции «Экономическое будущее мира находится в руках крупных корпораций, которые интегрируют мир». ТНК сочетают торговые операции и вывоз капитала, используют выгоды межцехового разделения труда в глобальных масштабах, размещая производства отдельных комплектующих узлов и деталей в разных странах и сосредотачивая выпуск конечной сложной продукции в одной из них. Риск как явление многогранен, поэтому одно и то же событие может быть источником различного рода рисков. Отсюда и сложности в их классификации. ТНК выделяют следующие виды рисков: системные (присущие всей системе в целом); несистемные. При осуществлении деятельности на транснациональной корпорации принято выделять риски: кредитные; процентные; ликвидности; регулятивные; операционные. Основа управления финансовыми рисками — диверсификация. Действия по диверсификации активов могут быть вызваны как административными, так и экономическими мотивами. (Кроме того у российских ТНК нередко возникают ситуации, когда компании не хватает инструментов для должной диверсификации активов из-за ограниченного числа ценных бумаг, обладающих достаточной степенью ликвидности. Эти и многие другие объективные причины накладывают на российскую практику управления рисками специфические особенности, характерные для экономики с недостаточной степенью развития рыночных отношений.) Административные методы управления связаны в основном с наличием и описанием процедурных вопросов, сопровождающих выдачу кредитов, займов, ссуд. Совершенно особое место отводится в этой связи деятельности профессиональных участников рынка ценных бумаг, связанной как с работой с долговыми инструментами рынка и производными от них, так и с вопросами обслуживания клиентов. Экономические: Установление и исполнение лимитов, постоянный мониторинг ситуации, совершенствование корпоративной культуры, совершенствование методов оптимизации налогооблагаемой базы и т.д. 2. В чем основные мотивы ПЗИ? Что такое OLI-парадигма? Какие существуют барьеры для ПЗИ? Мотивы ПЗИ: как можно увеличить выручку? 1. Привлечение новых источников спроса (покупателей) 2. Освоение новых (прибыльных) рынков 3. Использование наших монополистических преимуществ (производство уникального продукта) 4. Преодоление торговых барьеров 5. Диверсификация на международном уровне (выход на рынок с другой фазой жизненного цикла продукта – защита от кризиса) Пример Merrimak Со

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1. В чем особенности международного финансового менеджмента на современном этапе?

В чем особенности управления рисками ТНК?

В настоящее время человечество занимают проблемы глобализации, влияющие на все

сферы жизни человеческого общества. По мере формирования общемирового рынка,

мировой системы капитализма и установления господства в ней транснациональных

корпораций (ТНК) была выдвинута концепция «отмирания» национальных государств как

участников экономического процесса. Согласно этой концепции «Экономическое

будущее мира находится в руках крупных корпораций, которые интегрируют мир». ТНК

сочетают торговые операции и вывоз капитала, используют выгоды межцехового

разделения труда в глобальных масштабах, размещая производства отдельных

комплектующих узлов и деталей в разных странах и сосредотачивая выпуск конечной

сложной продукции в одной из них.

Риск как явление многогранен, поэтому одно и то же событие может быть источником

различного рода рисков. Отсюда и сложности в их классификации. ТНК выделяют

следующие виды рисков: системные (присущие всей системе в целом); несистемные.

При осуществлении деятельности на транснациональной корпорации принято выделять

риски: кредитные; процентные; ликвидности; регулятивные; операционные.

Основа управления финансовыми рисками — диверсификация. Действия по

диверсификации активов могут быть вызваны как административными, так и

экономическими мотивами. (Кроме того у российских ТНК нередко возникают ситуации,

когда компании не хватает инструментов для должной диверсификации активов из-за

ограниченного числа ценных бумаг, обладающих достаточной степенью ликвидности. Эти

и многие другие объективные причины накладывают на российскую практику управления

рисками специфические особенности, характерные для экономики с недостаточной

степенью развития рыночных отношений.)

Административные методы управления связаны в основном с наличием и описанием

процедурных вопросов, сопровождающих выдачу кредитов, займов, ссуд. Совершенно

особое место отводится в этой связи деятельности профессиональных участников

рынка ценных бумаг, связанной как с работой с долговыми инструментами рынка и

производными от них, так и с вопросами обслуживания клиентов.

Экономические: Установление и исполнение лимитов, постоянный мониторинг

ситуации, совершенствование корпоративной культуры, совершенствование методов

оптимизации налогооблагаемой базы и т.д.

2. В чем основные мотивы ПЗИ? Что такое OLI-парадигма? Какие существуют барьеры

для ПЗИ?

Мотивы ПЗИ: как можно увеличить выручку?

1. Привлечение новых источников спроса (покупателей)

2. Освоение новых (прибыльных) рынков

3. Использование наших монополистических преимуществ (производство уникального

продукта)

4. Преодоление торговых барьеров

5. Диверсификация на международном уровне (выход на рынок с другой фазой

жизненного цикла продукта – защита от кризиса)

Пример Merrimak Со

Мотивы ПЗИ: как можно снизить затраты?

1. Выгода от экономии на масштабе

2. Использование иностранных факторов производства

3. Использование зарубежного сырья

4. Использование иностранной технологии (участие в совместных предприятиях)

5. За счѐт колебания обменного курса

растѐт инфляция ->растѐт обменный курс (нац.валюта слабеет). В России это не

действует, т.к мы – экспорто-ориентированная страна, и у нас постоянный приток валюты.

ТНК: изменение курса ин.валюты может выразиться как в снижении издержек, так и в

снижении выручки. (А. - инвестирование в слабой валюте, считая, что она увеличивается;

В. - Покупка сырья в слабой валюте; С. - экспорт из страны со слабой валютой).

OLI-парадигма Даннинга (Ownership, Location, Internalisation)

Данная парадигма лежит в основе определения инвестиционной привлекательности

страны для ПЗИ. Парадигма называется эклектической потому, что рассматривает

одновременно фирмо-специфические и страно-специфические преимущества и

преимущества интернализации (ownership-specific advantages, location-specific advantages,

internalization advantages). Эта парадигма предполагает:

- наличие сравнительных преимуществ в области права собственности, в частности

собственной технологии или преимуществ в управлении

- наличие местных преимуществ в стране (емкий рынок, более низкие издержки

производства)

- наличие максимальных преимуществ во внутрифирменных связях, конкуренции между

независимыми инвесторами и реципиентами.

Если страна обладает только первым преимуществом, то фирма-инвестор избирает

стратегию лицензирования или продажи патентов для доступа на внутренний рынок. Если

же присутствуют первое и третье условия, то ПЗИ становятся наиболее предпочтительной

формой капиталовложений в принимающую экономику.

Барьеры ПЗИ:

1. Защитные барьеры - контроль Слияний и поглощений (ФАС - Федеральная

антимонопольная комиссия, правительственная комиссия по ПЗИ)

2. Бюрократические барьеры

3. Отраслевые барьеры

4. Экологические барьеры

5. Регуляторные барьеры (налогов, валютного контроля, права работников и т.д.)

6. Этические различия (напр., MacDon в Башкирии, Pepsi в Японии)

7. Политическая нестабильность

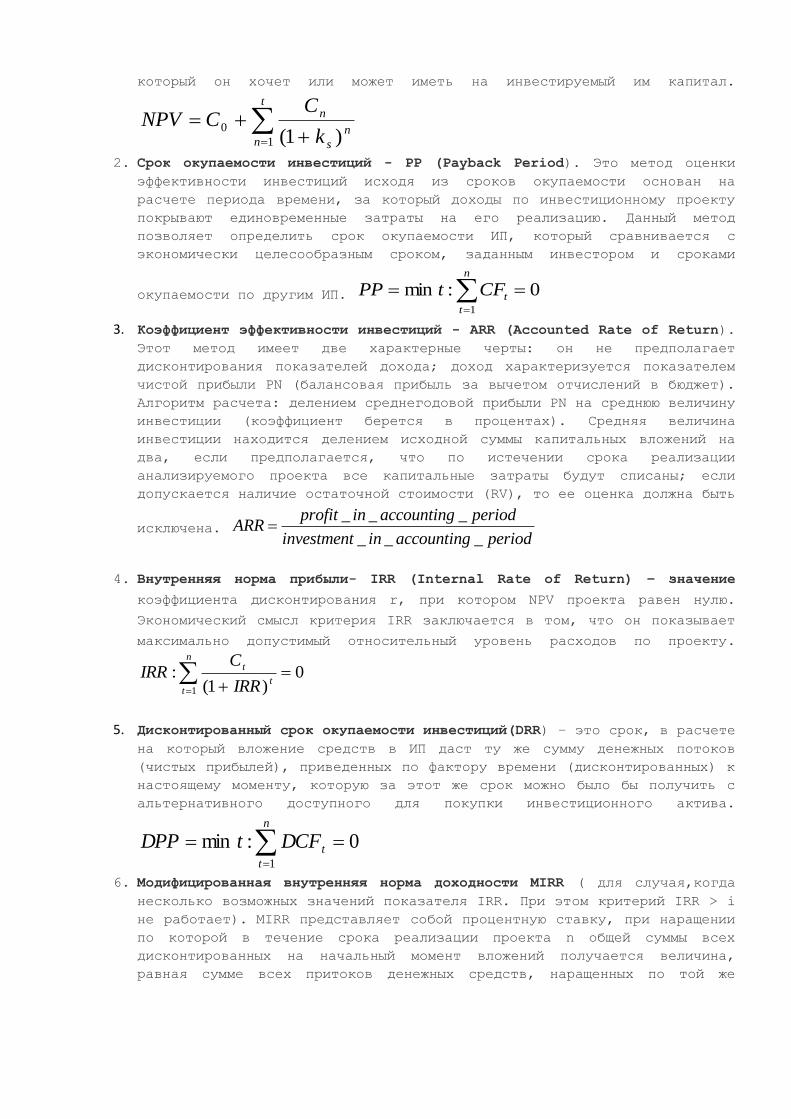

3.Критерии оценки инвестиционных проектов:

1. Чистая приведенная стоимость–NPV (Net Present Value) – сальдо

дисконтированных денежных доходов и расходов за весь период

инвестиционного проекта. Метод основан на сопоставлении величины

исходной инвестиции (IC) с общей суммой дисконтированных чистых

денежных поступлений, генерируемых ею в течение прогнозируемого срока.

Коэффициент дисконтирования (r), устанавливаемого аналитиком

(инвестором) самостоятельно исходя из ежегодного процента возврата,

который он хочет или может иметь на инвестируемый им капитал.

t

nn

s

n

k

CCNPV

1

0)1(

2. Срок окупаемости инвестиций - PP (Payback Period). Это метод оценки

эффективности инвестиций исходя из сроков окупаемости основан на

расчете периода времени, за который доходы по инвестиционному проекту

покрывают единовременные затраты на его реализацию. Данный метод

позволяет определить срок окупаемости ИП, который сравнивается с

экономически целесообразным сроком, заданным инвестором и сроками

окупаемости по другим ИП.

n

t

tCFtPP1

0:min

3. Коэффициент эффективности инвестиций - ARR (Accounted Rate of Return).

Этот метод имеет две характерные черты: он не предполагает

дисконтирования показателей дохода; доход характеризуется показателем

чистой прибыли PN (балансовая прибыль за вычетом отчислений в бюджет).

Алгоритм расчета: делением среднегодовой прибыли PN на среднюю величину

инвестиции (коэффициент берется в процентах). Средняя величина

инвестиции находится делением исходной суммы капитальных вложений на

два, если предполагается, что по истечении срока реализации

анализируемого проекта все капитальные затраты будут списаны; если

допускается наличие остаточной стоимости (RV), то ее оценка должна быть

исключена. _ _ _

_ _ _

profit in accounting periodARR

investment in accounting period

4. Внутренняя норма прибыли- IRR (Internal Rate of Return) – значение

коэффициента дисконтирования r, при котором NPV проекта равен нулю.

Экономический смысл критерия IRR заключается в том, что он показывает

максимально допустимый относительный уровень расходов по проекту.

0)1(

:1

n

tt

t

IRR

CIRR

5. Дисконтированный срок окупаемости инвестиций(DRR) – это срок, в расчете

на который вложение средств в ИП даст ту же сумму денежных потоков

(чистых прибылей), приведенных по фактору времени (дисконтированных) к

настоящему моменту, которую за этот же срок можно было бы получить с

альтернативного доступного для покупки инвестиционного актива.

n

t

tDCFtDPP1

0:min

6. Модифицированная внутренняя норма доходности MIRR ( для случая,когда

несколько возможных значений показателя IRR. При этом критерий IRR > i

не работает). MIRR представляет собой процентную ставку, при наращении

по которой в течение срока реализации проекта n общей суммы всех

дисконтированных на начальный момент вложений получается величина,

равная сумме всех притоков денежных средств, наращенных по той же

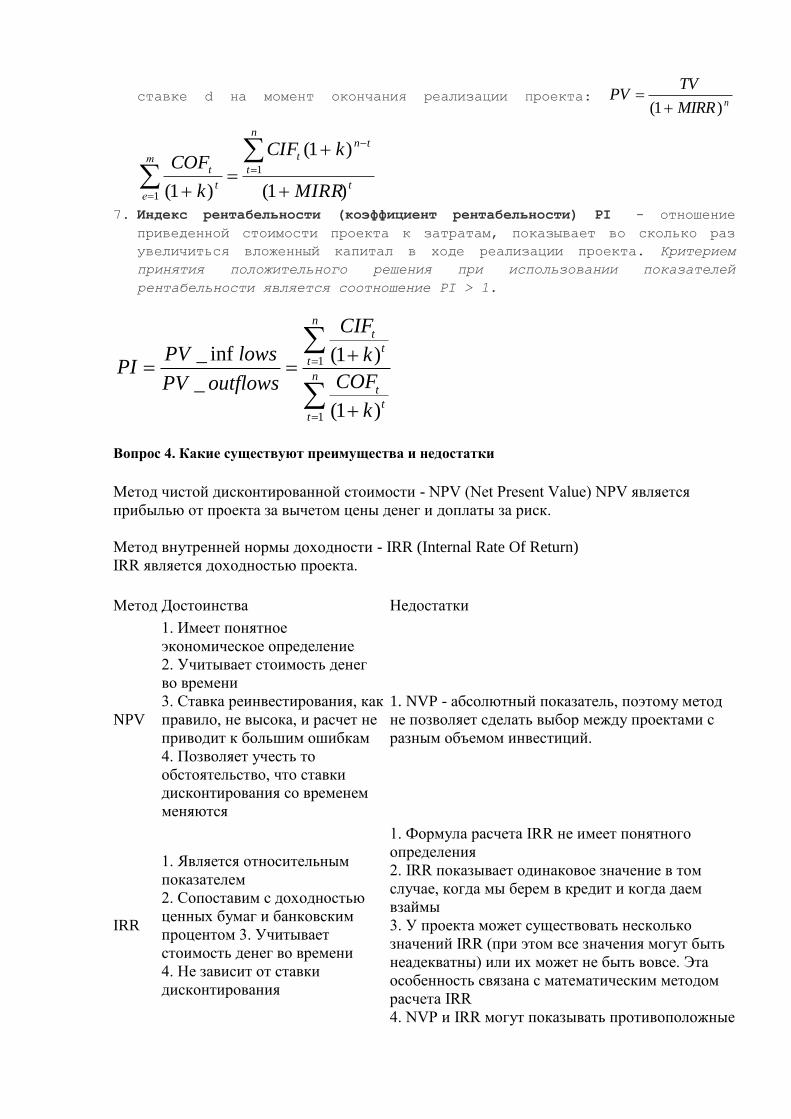

ставке d на момент окончания реализации проекта: nMIRR

TVPV

)1(

т

еt

n

t

tn

t

t

t

MIRR

kCIF

k

COF

1

1

)1(

)1(

)1(

7. Индекс рентабельности (коэффициент рентабельности) PI - отношение

приведенной стоимости проекта к затратам, показывает во сколько раз

увеличиться вложенный капитал в ходе реализации проекта. Критерием

принятия положительного решения при использовании показателей

рентабельности является соотношение PI > 1.

1

1

_ inf (1 )

_

(1 )

nt

tt

nt

tt

CIF

PV lows kPI

COFPV outflows

k

Вопрос 4. Какие существуют преимущества и недостатки

Метод чистой дисконтированной стоимости - NPV (Net Present Value) NPV является

прибылью от проекта за вычетом цены денег и доплаты за риск.

Метод внутренней нормы доходности - IRR (Internal Rate Of Return)

IRR является доходностью проекта.

Метод Достоинства Недостатки

NPV

1. Имеет понятное

экономическое определение

2. Учитывает стоимость денег

во времени

3. Ставка реинвестирования, как

правило, не высока, и расчет не

приводит к большим ошибкам

4. Позволяет учесть то

обстоятельство, что ставки

дисконтирования со временем

меняются

1. NVP - абсолютный показатель, поэтому метод

не позволяет сделать выбор между проектами с

разным объемом инвестиций.

IRR

1. Является относительным

показателем

2. Сопоставим с доходностью

ценных бумаг и банковским

процентом 3. Учитывает

стоимость денег во времени

4. Не зависит от ставки

дисконтирования

1. Формула расчета IRR не имеет понятного

определения

2. IRR показывает одинаковое значение в том

случае, когда мы берем в кредит и когда даем

взаймы

3. У проекта может существовать несколько

значений IRR (при этом все значения могут быть

неадекватны) или их может не быть вовсе. Эта

особенность связана с математическим методом

расчета IRR

4. NVP и IRR могут показывать противоположные

результаты вовзаимоисключающих проектах даже

при одинаковых объемах инвестиций.

5. Не позволяет учесть изменение во времени

ставок дисконтирования

6. Посколько IRR является ставкой

реинвестирования, то при высокой величине IRR

небольшое изменение во временной структуре

денежных потоков приводит к значительному

изменению IRR

5. Какие существуют особенности оценки инвестиционных проектов ТНК по сравнению с

национальными компаниями?

1. Некоторые денежные оттоки филиала являются денежным притоком главной компании:

дивиденды и комиссионные платежи. Стоит учитывать вероятные ограничения на репатриацию

денежных потоков: ограничение на размер дивидендов, двойное налогообложение.

2. Эффект каннибализма: реализация иностранного инвестиционного проекта может уменьшить

экспорт.

3. Эффект дополнительных продаж: инвестиции могут создать дополнительный спрос на

продукцию других филиалов ТНК.

4. Использование выгод от трансфертного ценообразования: оптимизация денежных потоков и

налогового планирования.

5. Эффект налогового щита: использование ускоренной амортизации приобретенных активов,

снижение налогооблагаемых доходов на сумму начисления процентов по кредитам.

6. Страновой риск: использование различных преимуществ при рассмотрении проектов в разных

странах.

7. Обменный и инфляционный риски.

6. Как можно учитывать валютный курс и инфляцию при расчете NPV? Что такое

скорректированная приведенная стоимость проекта и как она рассчитывается?

0 1

1 (1 )

tn n

nn s

C PNPV C S

k

где

Рn – коэффициент, отражающий различие валютного курса и инфляции в период n;

S – валютный курс в течении периода t;

ξ – показатель странового риска

Или в виде (случай, когда инвестиционный проект рассчитывается в валюте экспортера ПИИ):

0

1 (1 )

tn n n

nn s

C P SNPV C

k

7. В чем разница оценки проекта по методу Cash Flow…

Cash Flow - это количественное выражение денег, имеющихся в распоряжении

организации, для руководителей и собственников компании это план будущего движения

денежных фондов предприятия во времени либо сводку данных об их движении в

предшествующих периодах, а для инвестора cash flow - ожидаемый в будущем доход от

инвестиций (с учетом дисконта).

Благополучие любого предприятия в финансовом плане зависит от притока денежных

средств, необходимых для погашения обязательств. Анализ движения денежных потоков -

это в основном определение моментов и размеров прихода и расхода денежной

наличности.

Главной целью анализа cash flow - является, в первую очередь, анализ финансовой

устойчивости и рентабельности предприятия. Его исходным моментом является расчет

денежных потоков, прежде всего, от операционной (текущей) деятельности.

Общепринятое обозначение потока платежей - CF.

На основании данных CF также определяется финансовая гибкость организации, то есть

ее способность генерировать денежные средства, для своевременного реагирования на

резкие изменения конкурентной и рыночной среды, неожиданные потребности и

возможности. Анализ денежных потоков проводится при помощи отчета о движении

денежных средств. Отчет о движении денежных средств составляется для того, чтобы

наглядно увидеть воздействие текущей, инвестиционной и финансовой деятельности

организации на состояние ее денежных средств за определенный период и позволяет

объяснить изменения денежных средств за этот период.

Для текущих и потенциальных инвесторов, вкладывающих средства в активы той или

иной фирмы, основной интерес представляет способность ее менеджмента генерировать

положительные денежные потоки от их эксплуатации, которые не только покрывают все

необходимые затраты, но и обеспечивают прирост благосостояния. Поэтому в процессе

принятия решений инвесторы уделяют основное внимание не валовому или чистому, а

свободному денежному потоку фирмы, который может быть направлен в их

распоряжение.

Свободный денежный поток фирмы (free cash flow to the firm — FCFF) — это

посленалоговый денежный поток от ее операционной деятельности за вычетом чистых

инвестиций в основной и оборотный капитал, доступный инвесторам (кредиторам и

собственникам).

Так как этот поток создается производственными или операционными активами фирмы,

его часто называют денежным потоком от активов.

Поскольку FCFF представляет собой денежный поток, полученный в результате

эксплуатации активов, который направлен инвесторам, его величина должна быть равна

сумме выплат, и обратно.

FCFF = FCFE + FCFD

где FCFD — денежный поток кредиторам; FCFE — денежный поток собственникам.

8.какие существуют компаненты странового риска

Страновой риск - это риск изменения текущих или будущих политических или

экономических условий в стране в той степени, в которой они могут повлиять на

способность страны, фирм и других заемщиков отвечать по обязательствам внешнего

долга.

Страновой риск — это сложный риск, поэтому при его анализе принимают во внимание

многочисленные факторы воздействия. Кроме того, страновой риск включает в качестве

составляющих еще ряд рисков: политический риск, экономический риск, риск перевода.

Качественные методы оценки

В основе методики взвешивания факторов, влияющих на величину риска, лежат

заключения экспертов. Субъективность подобных оценок снижает достоверность

получаемых результатов.

Применение данных методов имеет смысл только при привлечении очень опытной

группы экспертов, очень хорошо знающих не только ситуацию в оцениваемой стране, но

и четко представляющих цели исследования. Дополнительное повышение надежности

результатов анализа может быть достигнуто путем количественной структуризации

оцениваемых факторов, т.е. их систематизацией, что позволит провести на основе

рейтингов разбивку исследуемых стран на группы, однако внутригрупповые более

глубокие оценки уровня риска затруднены.

Количественные методы оценки

Составление каталога страновых рисков: При реализации данного метода на основе

известных страновых статистических данных происходит отбор наиболее значимых

показателей в развитии страны, влияющих на оценку риска, - факторов риска.

Эффективность применения данной методики снижается из-за затруднения на основе

прошлых данных их обычной экстраполяцией достаточно достоверного прогнозирования

изменений величины странового риска; отсутствия учета качественных факторов, которые

могут оказывать существенное влияние на уровень странового риска; игнорирования

факторных весов в итоговом рейтинге.

Эконометрические методы оценки странового риска: В основе осуществляемого с его

помощью прогнозирования риска лежит тот факт, что ряд экономических показателей

(например, темпы роста, различные индексы, коэффициенты и т.д.) могут служить

основой для проведения оценок будущих тенденций. Вместе с тем качественные факторы

(политическая, социально-культурная обстановка в стране и др.), не учитываемые

статистикой, но имеющие часто существенное значение для оценок риска, остаются

нерассмотренными.

Комбинированные методы оценки странового риска

В моделях, построенных на использовании как качественной, так и количественной

информации, сначала происходит построение индекса страны на основе:

численных абсолютных и относительных показателей (при этом используется

статистико-экономический анализ для определения веса переменных);

экспертных оценок качественных показателей (например, социально-

политического развития);

веса переменных также определяются экспертными оценками.

Полученные результаты сводятся в итоговый индекс, чье значение, как правило,

варьируется от 1 до 99.

Структурно-качественный (факторный) метод статистической оценки странового риска:

Метод основан на экспертном исследовании двух характеристик риска: вероятности

возникновения и величины убытков, т.е. риски взвешиваются по вероятности того или

иного сценария развития событий.

Управление страновым риском состоит из следующих этапов:

выявление странового риска;

оценка странового риска;

мониторинг странового риска;

контроль и/или минимизация странового риска.

Цели и задачи управления страновым риском достигаются при соблюдении

определенных принципов следующими методами:

система пограничных значений (лимитов);

система полномочий и принятия решений;

информационная система;

система мониторинга законодательства;

система контроля.

Вопрос 9. В чем суть опционов роста как инструмента оценки

В основе подхода – дерево решений

Типы реальных опционов:

1. Задержки: фирма осуществляет первоначальные инвестиции в проект, получает

дополнительную информацию о себестоимости, сбыте, технологиях. После этого

принимает решение (геологиразведка).

2. Прекращения: продажа актива при неблагоприятном сценарии развития

событий.

3. Приостановки

4. Расширения

Пример. Инвестиции в нефтедобычу

На проведение предварительных исследований (геологоразведка) компания должна

затратить €15 млн.

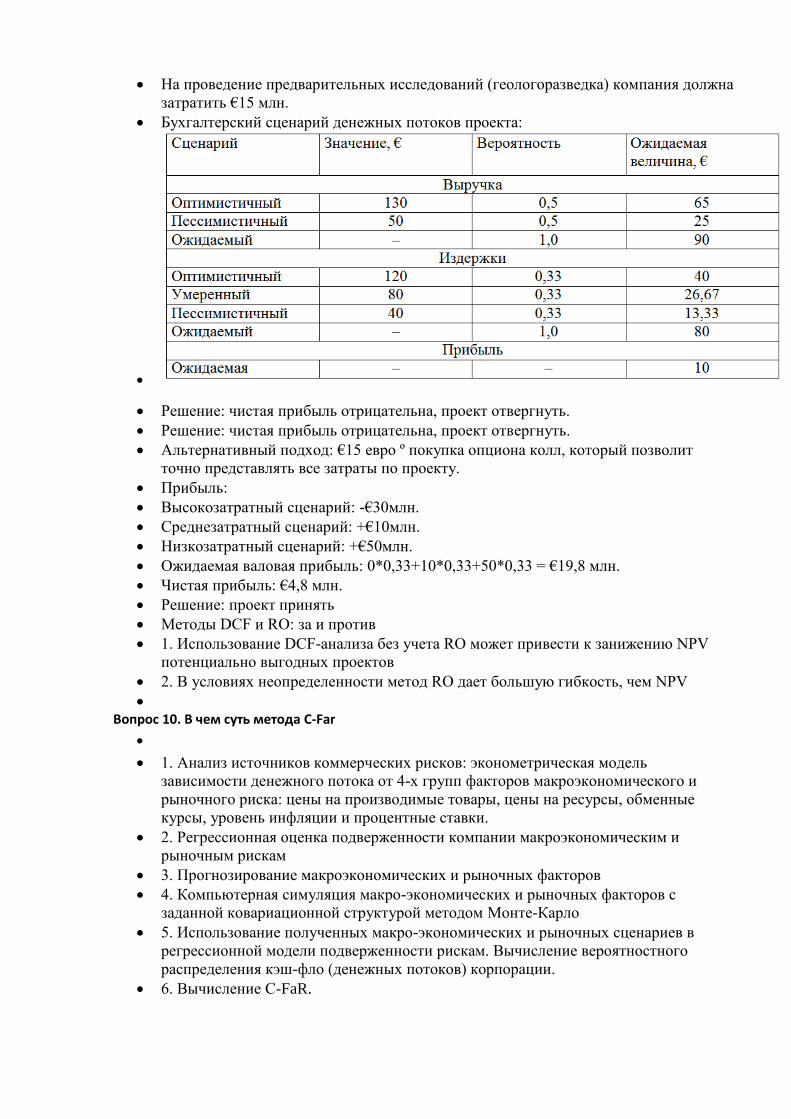

Бухгалтерский сценарий денежных потоков проекта:

Решение: чистая прибыль отрицательна, проект отвергнуть.

Решение: чистая прибыль отрицательна, проект отвергнуть.

Альтернативный подход: €15 евро º покупка опциона колл, который позволит

точно представлять все затраты по проекту.

Прибыль:

Высокозатратный сценарий: -€30млн.

Среднезатратный сценарий: +€10млн.

Низкозатратный сценарий: +€50млн.

Ожидаемая валовая прибыль: 0*0,33+10*0,33+50*0,33 = €19,8 млн.

Чистая прибыль: €4,8 млн.

Решение: проект принять

Методы DCF и RO: за и против

1. Использование DCF-анализа без учета RO может привести к занижению NPV

потенциально выгодных проектов

2. В условиях неопределенности метод RO дает большую гибкость, чем NPV

Вопрос 10. В чем суть метода C-Far

1. Анализ источников коммерческих рисков: эконометрическая модель

зависимости денежного потока от 4-х групп факторов макроэкономического и

рыночного риска: цены на производимые товары, цены на ресурсы, обменные

курсы, уровень инфляции и процентные ставки.

2. Регрессионная оценка подверженности компании макроэкономическим и

рыночным рискам

3. Прогнозирование макроэкономических и рыночных факторов

4. Компьютерная симуляция макро-экономических и рыночных факторов с

заданной ковариационной структурой методом Монте-Карло

5. Использование полученных макро-экономических и рыночных сценариев в

регрессионной модели подверженности рискам. Вычисление вероятностного

распределения кэш-фло (денежных потоков) корпорации.

6. Вычисление C-FaR.

11. Какие существуют инструменты краткосрочного и долгосрочного

финансирования ТНК?

Инструменты краткосрочного финансирования:

1. Банковский краткосрочный кредит

Возобновляемый и невозобнавляемый кредиты

Разовый кредит и овердрафт

2. Эмиссия векселей/долговых расписок

3. Товарные кредиты

4. Отложенные обязательства

Инструменты долгосрочного финансирования:

1. Субсидированные кредиты

2. Синдицированные кредиты в иностранной валюте

3. Международные облигационные займы – ―необеспеченные облигации‖ (обеспеченные

и необеспеченные; конвертируемые в обычные акции и нет; подлежащие погашению и

неподлежащие; государственная или частная подписка на ценные бумаги)

Иностранные облигации (―необеспеченные облигации‖) (облигации, выпущенные в

странах регистрации дочерних компаний/ в странах с благоприятным

регулятивным и налоговым климатом/ на престижных рынках ради репутации)

Иностранные облигации (эмитенты: государства с развивающейся экономикой,

международные организации, финансовые институты)

4. Среднесрочные долговые расписки в иностранной валюте (для компаний с высоким

кредитным рейтингом)

Необеспеченные долговые расписки в иностранной валюте – среднесрочный

аналог облигаций в иностранной валюте с плавающим доходом: среднесрочный

доступ (в течение 5-7 лет) к краткосрочным активам (3, 6 месяцев)

Повторяющиеся программы андеррайтеров –банковское обязательство заключается

в покупке непроданных банкнот

12. Какие существуют внешние и внутренние инструменты

финансирования ТНК? Что такое оффшорное и оншорное

финансирование ТНК?

1. Внутренние инструменты финансирования

1.1. Самофинансирование (Свободный денежный поток)

прибыль

чистая выручка от продажи активов

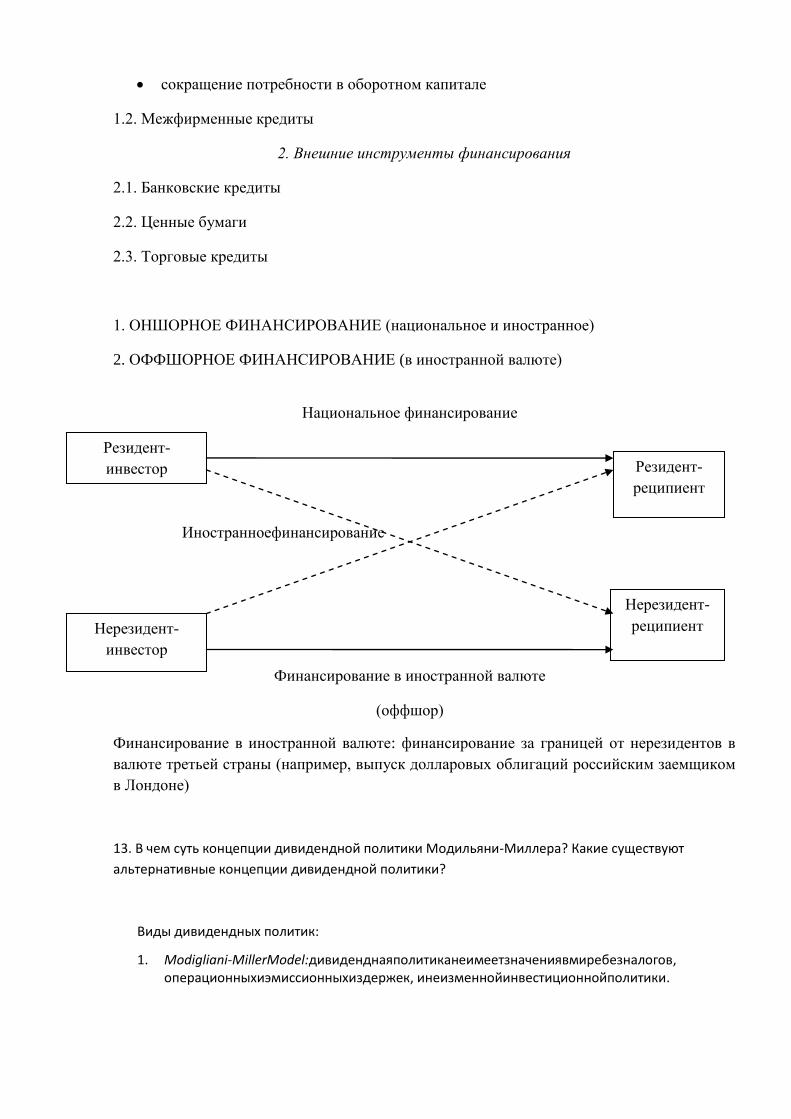

Иностранноефинансирование

Резидент-

инвестор

Нерезидент-

инвестор

Резидент-

реципиент

Нерезидент-

реципиент

Национальное финансирование

Финансирование в иностранной валюте

(оффшор)

сокращение потребности в оборотном капитале

1.2. Межфирменные кредиты

2. Внешние инструменты финансирования

2.1. Банковские кредиты

2.2. Ценные бумаги

2.3. Торговые кредиты

1. ОНШОРНОЕ ФИНАНСИРОВАНИЕ (национальное и иностранное)

2. ОФФШОРНОЕ ФИНАНСИРОВАНИЕ (в иностранной валюте)

Финансирование в иностранной валюте: финансирование за границей от нерезидентов в

валюте третьей страны (например, выпуск долларовых облигаций российским заемщиком

в Лондоне)

13. В чем суть концепции дивидендной политики Модильяни-Миллера? Какие существуют

альтернативные концепции дивидендной политики?

Виды дивидендных политик:

1. Modigliani-MillerModel:дивиденднаяполитиканеимеетзначениявмиребезналогов, операционныхиэмиссионныхиздержек, инеизменнойинвестиционнойполитики.

2. Relevantdividendpolicytheory(Bird-in-HandTheory): консервативныйинвесторпредпочитаетдивиденды сейчас, нежели высокий доход в будущем

3. Taxdifferentiationapproach:налогнаприбыль (увеличение стоимости акцийв связи с увеличениембудущих денежных потоков) vsналог на дивиденды

4. Residualtheory:всё (денежные потоки), чтонельзяэффективноинвестироватьдолжнобытьнаправленонавыплату дивидендов

Теория начисления дивидендов по остаточному принципу (Ф Модильяни М Миллер): дивиденды

должны начисляться после того как изучены все возможности реинвестирования прибыли,

следовательно, выплачиваются только в том случае, если за счёт чистой прибыли

профинансированы все инвестиционные проекты; если у корпорации нет эффективных инвест

проектов, то всю сумму чистой прибыли целесообразно направить на выплату дивидендов.

Ограничения применения этой теории: инвесторам безразличен выбор между дивидендами или

доходом от прироста капитала, инвестиционная политика корпорации независимо от

дивидендной, инвесторы и менеджеры имеют одинаковую информацию относительно будущих

перспектив. Эти ограничения нереальны и не могут быть соблюдены на практике.

14. Что такое WACC? Как рассчитывается этот показатель? Как рассчитывается стоимость

отдельных источников капитала ТНК?

WeightedAverageCapitalCost (WACC) – средневзвешенная стоимость капитала. Экономический

смысл: фирма может принимать любые решения инвестиционного характера, уровень

рентабельности которых не ниже текущего значения показателя WACC. Рассчитывается как

средневзвешенная величина индивидуальных стоимостей привлечения различных видов

источников средств. Представляет собой минимальную норму прибыли, которую ожидаю

инвесторы от своих вложений.

WACC = wdkd(1-T) + wpkp + wsks + weke

where wd, wp, ws, we–доликаждогоисточникавобщейсуммефинансирования (shares of loan capital,

preferred shares, retained earnings and issued new shares correspondingly)

kd, kp, ks, ke – ценакаждогоисточника (the cost of loan capital, preferred shares, retained

earnings and issued new shares correspondingly)

Т – income tax rate.

В инвест анализе используется для:

Дисконтированияденежныхпотоковисопоставлениясвнутреннейнормойдоходностипроектов (IRR).

ЕслиIRR превышает ССК, то проект может быть одобрен как обеспечивающий удовлетворение

интересов инвесторов. Приравенствеэтихпоказателейфирмаиндифферентнакданномупроекту.

При расчетестоимости капитала,налогидолжны быть рассмотрены, т.к. они

уменьшаютналогооблагаемую базу.

Дивидендыпопривилегированнымиобыкновеннымакциямнесвязанысзатратами.

Alternatives to estimate ks.

Alternative 1.Метод дисконтированного потока ден средств

t

nn

s

n

sk

Dk

1 )1(:

Alternative 2.Модель оценки доходности финансовых активов(CAPM).

sRFmRFs kkkk )(

where kRF – доход по цб с нулевым риском

km – среднерыночный доход по цб

s – beta-coefficient of the share.

Alternative 3. Calculation share profitability

gP

Dk s

0

1 ,

where D1 – дивиденды в первом году

P0 – текущая цена акции

g – темп роста прибыльности акции

Выпускновыхакций:

keможетбытьрассчитаносиспользованиемDCFмоделиспостояннымтемпомроста, учитывая затраты

на эмиссию

gk

DFP

e

o

1)1(

где Po –цена акции,

F – затраты на эмиссию (в%)

D1 – дивиденды в первом году

ke – demanded profitability

g – темп роста

таким образом,

gF

PD

gFP

Dke

1)1(

0

1

0

1

ГдеD1/Po – доходность дивидендов

15.В чем особенность WACC у ТНК

Особенности WACC у ТНК:

1.ТНК имеют высокий кредитный рейтинг и доступ к более дешевым финансовым ресурсам, чем

национальные компании (в первую очередь из-за больших активов и интенсивных потоков

денежных средств, которые используются в качестве обеспечения)

2.ТНК- быстрорастущие компании, увеличение продаж за счет расширения в зарубежные страны

3.ТНК имеют широко диверсифицированную коммерческую деятельность

4. ТНК интегрирована в мировую финансовую систему и являются клиентами крупнейших

финансовых учреждений

Особенности, что увеличивают затраты ТНК капитала по сравнению с национальными

компаниями:

5. ТНК подвергаются валютным рискам

6.Иностранные инвестиции ТНК связаны с риском страны

16. Что такое модель CAPM? Для чего она используется?

Capital Asset Pricing Model (CAPM) - модель оценки доходности финансовых активов служит теоретической основой для ряда

различных финансовых технологий по управлению доходностью и риском, применяемых при долгосрочном и среднесрочном

инвестировании в акции. CAPM рассматривает доходность акции в зависимости от поведения рынка в целом. Другое

исходное предположение CAPM состоит в том, что инвесторы принимают решения, учитывая лишь два фактора: ожидаемую

доходность и риск. Хотя эта модель является упрощенным представлением финансового рынка, в своей деятельности ее

используют многие крупные инвестиционные структуры, например Merrill Lynch и Value Line.

Согласно модели риск, связанный с инвестициями в любой рисковый финансовый инструмент, может быть разделен на два вида: систематический и несистематический. Систематический риск обусловлен общими рыночными и экономическими

изменениями, воздействующими на все инвестиционные инструменты и не являющимися уникальными для конкретного

актива. Несистематический риск связан с конкретной компанией-эмитентом.

Систематический риск уменьшить нельзя, но воздействие рынка на доходность финансовых активов можно измерить. В качестве меры систематического риска в CAPM используется показатель β (бета), характеризующий чувствительность

финансового актива к изменениям рыночной доходности. Зная показатель β актива, можно количественно оценить величину

риска, связанного с ценовыми изменениями всего рынка в целом. Чем больше значение β акции, тем сильнее растет ее цена

при общем росте рынка, но и наоборот - акции компании с большими положительными β сильнее падают при падении рынка

в целом.

Несистематический риск может быть уменьшен с помощью составления диверсифицированного портфеля из достаточно большого количества активов или даже из небольшого числа антикоррелирующих между собой активов.

Точный расчет показателей β необходим финансовым менеджерам, чтобы выбрать активы, которые наилучшим образом

соответствуют их стратегии инвестирования. Используя коэффициент β, можно формировать инвестиционные портфели

самых разных типов - консервативные, агрессивные, сбалансированные.

Теория оценки акций предполагает, что премия за риск растѐт пропорционально β акции или инвестиционного портфеля.

Модель оценки долгосрочных активов имеет следующий вид:

где:

— ожидаемая ставка доходности на долгосрочный актив;

— безрисковая ставка доходности;

— коэффициент чувствительности актива к изменениям рыночной доходности , выраженный

как ковариациядоходности актива с доходностью всего рынка по отношению к дисперсии доходности всего

рынка , равный ; β-коэффициент для рынка в целом всегда равен единице;

— ожидаемая доходность рыночного портфеля;

— премия за риск вложения в акции, равна разнице ставок рыночной и безрисковой

доходности.

Бета-коэффициент акции является мерой рыночного риска акции, показывая изменчивость доходности акции к доходности

на рынке в среднем (применяется для оценки риска вложений в ценные бумаги).

Вопрос 17. В чем сущность валютных свопов. Приведите пример.

Своп – контракт, в котором контрагенты обменивают один актив (или денежный

поток) на другой.

Виды свопов:

Процентный

Валютный

Товарный

Валютные свопы используются для достижения нескольких целей: - обеспечения

финансирования; - страхования долгосрочного валютного риска; - изменения вида

валюты, в которой поступают доходы от инвестиций.

Валютные свопы часто проводятся в связи с эмиссией облигаций. Выпуская

облигации, компания или иная организация может использовать валютный своп для

получения заемных средств в одной валюте, затем ее обменять на более

предпочтительную. Это позволяет компании получить более широкую инвестиционную

базу, выпуская на зарубежные рынки ценные бумаги в той валюте, которую предпочитают

иностранные инвесторы.

Проводя операцию валютного свопа при выпуске облигаций, компания преследует

три основные цели: - уменьшить издержки при проведении займа; - получить средства в

условиях ограниченного рынка капиталов; - получить средства в такой форме, которую

невозможно получить другим путем.

Валютные свопы могут быть использованы в качестве инструмента страхования

долгосрочного валютного риска, т.е. риска убытков от неблагоприятных колебаний курса

валют. Валютные свопы могут быть использованы в качестве инструмента хеджирования

долговременного валютного риска.

При заключении своп - контракта достаточно крупная компания может получить

опр. преимущества.

- валютный своп можно организовать в тех случаях, когда заключение долгосрочного

форвардного контракта вызывает затруднения. Причиной тому могут послужить опасения

банка, что клиент не выполнит условия контракта по истечении срока его действия. При

осуществлении же вал. свопа регулярный обмен процентными выплатами на протяжении

действия соответствующего соглашения уменьшает риск банка. Таким образом, банки

чувствуют себя более комфортно при проведении свопа, чем при наличии форвардного

контракта, хотя и при свопе имеют место валютный и процентный риски. (Процентный

риск проявляется в случае колебаний уровней процентных ставок на рынке на

протяжении действия своп - соглашения).

- своп можно использовать для страхования долговременного операционного и

экономического рисков на более выгодных условиях, чем по долгосрочному форвардному

контракту.

- с точки зрения бухгалтерских стандартов, своп может быть классифицирован как

внебалансовый инструмент. Это связано с тем, что обычно его не нужно отражать в

балансе (как валютный займ) и счете прибылей и убытков (как сумма подлежащих

выплате или получению процентов).

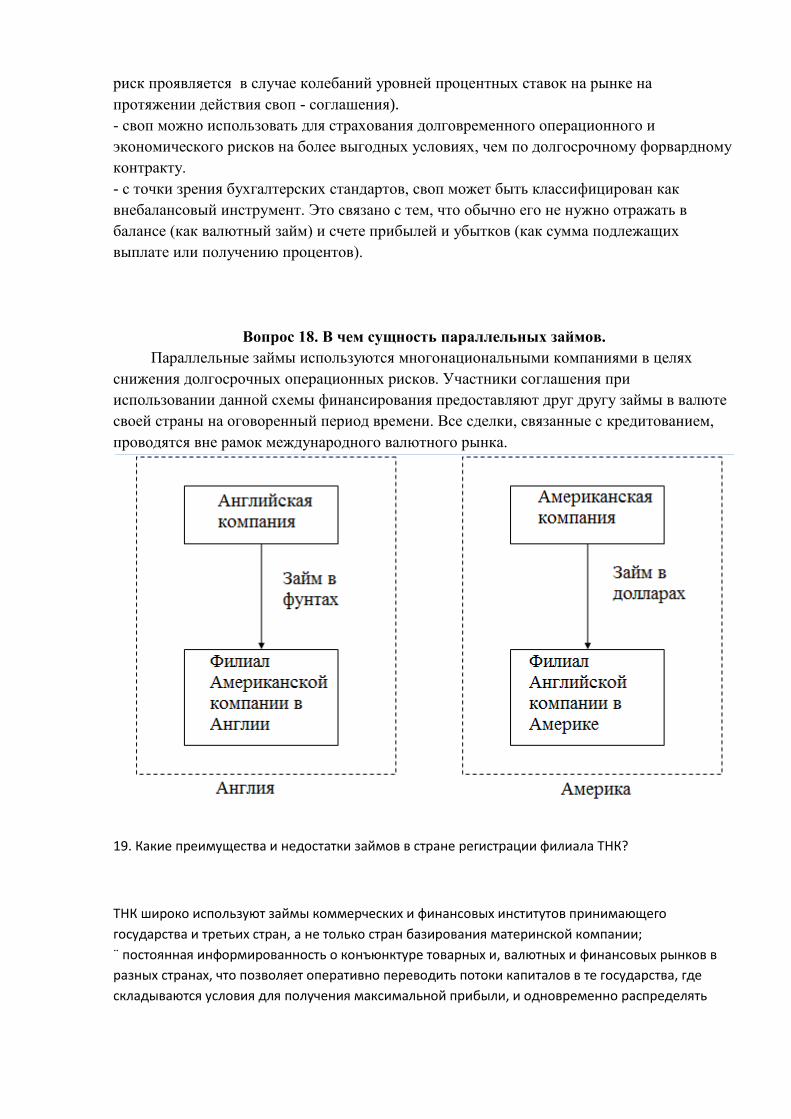

Вопрос 18. В чем сущность параллельных займов.

Параллельные займы используются многонациональными компаниями в целях

снижения долгосрочных операционных рисков. Участники соглашения при

использовании данной схемы финансирования предоставляют друг другу займы в валюте

своей страны на оговоренный период времени. Все сделки, связанные с кредитованием,

проводятся вне рамок международного валютного рынка.

19. Какие преимущества и недостатки займов в стране регистрации филиала ТНК?

ТНК широко используют займы коммерческих и финансовых институтов принимающего

государства и третьих стран, а не только стран базирования материнской компании;

¨ постоянная информированность о конъюнктуре товарных и, валютных и финансовых рынков в

разных странах, что позволяет оперативно переводить потоки капиталов в те государства, где

складываются условия для получения максимальной прибыли, и одновременно распределять

финансовые ресурсы с минимальными рисками (включая риски от колебания курсов

национальных валют);

Но при этом ТНК должны учитывать факторы влияющие на внутреннюю политику третьей страны,

где они берут займ для своего филила.

Такие как:

Протекционные барьеры. (Контроль за объединением и поглощением на внутреннем рынке)

Уровень Бюрократии

Индустриальные барьеры

Барьеры регулирования(Налоги, валютный контроль)

Политическая ситуация.

20. Как своповые контракты используются для управления рисками процентных ставок?

Своп:

-процентный

-валютный

-товарный

Свопы кредитного дефолта (CDS, CreditDefaultSwap) - соглашение, по которому покупатель

защиты периодически выплачивает премию продавцу защиты в обмен на принятие им

кредитного риска по определенному

активу, то есть обещание произвести оговоренные выплаты в случае наступления кредитного

события.

В общем случае размер этой выплаты должен отражать разность между номинальной стоимостью

актива (номинальной стоимостью облигации) и его реальной рыночной стоимостью после

объявления дефолта

21. Что такое IPO? Какие существуют этапы IPO? Кто такой андеррайтер и каковы его функции?

Проведение IPO: Метод формирования книги заявок

- наиболее распространенный метод размещения акций при IPO

- характерная черта – андеррайтер получает полный контроль над распределением акций

компании среди потенциальных инвесторов.

- процесс формирования книги заявок начинается с объявления коридора цены (предварительный

характер, цена размещения может не попасть в коридор)

- время формирования книги заявок – 2-4 мес.

- заявка содержит: имя инвестора, количество акций, максимальную цену.

- типы заявок: простая, с указанием максимальной цены (или суммы), ступенчатая (примерное

соотношение – 80%-15%-5%).

- общее число заявок: от 50 до нескольких сотен. Заявки можно отменять. (Отменяются примерно

5%.)

Этапы проведения IPO по методу формирования книги заявок

1. Долгосрочная подготовка компании к IPO – разработка бизнес-плана и подготовка финансовой отчетности.

2. Формирование команды для проведения IPO и общее собрание – выбор инвестиционного банка (функции ведущего андеррайтера), юридической фирмы и аудитора.

3. Разработка проспекта эмиссии. Предварительный проспект эмиссии должен содержать всю необходимую инвесторам информацию об эмитенте (финансовую отчетность за 5 лет, описание целевого рынка компании, стратегии развития, руководства и т.д.). Ведущий андеррайтер подбирает инвестиционный синдикат, который поможет распространий акции среди инвесторов. Предварительный проспект эмиссии рассылается в Комиссию по ценным бумагам и институциональным инвесторам.

4. «Roadshow» - встречи руководства компании с потенциальными инвесторами (за 3-4 недели до выпуска акций). Формируется книга заявок. После «дорожного шоу» руководство компании вместе с андеррайтерами определяет окончательную цену и объем выпуска акции. Выпускается окончательная версия проспекта эмиссии. Начинается распределение акций среди инвесторов.

5. Начало торговли акциями компании.

6. Завершение сделки. Расчет андеррайтера с эмитентом (3 дня)

Андеррайтер, как правило, выкупает все акции у эмитента и потом их перепродает. Комиссия

(разница между ценой покупки и продажи – 7%)

Формирование синдиката инвестиционных банков.

Занимается андеррайтер.

Функции членов синдиката:

1. Снижение рисков для ведущего андеррайтера

2. Информационная (распространение информации среди наибольшего числа клиентов)

3. Функция сертификации (стоимости IPO) и эффект репутации

22. Что такое ограниченный выпуск ценных бумаг в соответствие со стандартами RegulationS,

RegulationD, Rule 144a?

Освобождение от регистрации согласно RegulationS – офшорное размещение

Категория 1:

1) бумаги иностранных эмитентов, которые имеют основания полагать, что на момент

размещения в США не имеется значительного интереса к данным бумагам;

2) бумаги, помещенные посредством прямого размещения за пределами США

(directed overseas offering);

3) бумаги, гарантированные иностранными правительствами;

4) бумаги, размещенные в рамках программы компенсации сотрудников компании

в соответствии с законами страны размещения.

Условия и ограничения:

Никаких дополнительных требований, кроме общих условий Regulation S.

Общие условия Regulation S:

1) размещение происходит посредством т. н. офшорной сделки (offshore transaction)7;

2) в США не проводится никаких прямых действий по продаже(direct selling effort)8

данных ценных бумаг.

Категория 2:

Ценные бумаги, не подпадающие под категорию 1 и являющиеся :

1) акционерными бумагами иностранного эмитента, являющегося отчитывающейся компанией;

2) долговыми бумагами любой отчитывающейся компании (американской или

иностранной);

3) долговыми бумагами неотчитывающейся иностранной компании.

Условия и ограничения:

Наряду с выполнением общих условий, необходимо осуществление следующих ограничений:

1) проспект и прочие материалы размещения

Категория 3:

Данная категория включает все ценные бумаги, которые не подпадают под категории 1 и 2:

1) любые ценные бумаги неотчитывающегося американского эмитента

2) акционерные бумаги отчитывающегосамериканского эмитента

3) акционерные бумаги неотчитывающегося иностранного эмитента (со значи_

тельным интересом внутри США к егоценным акционерным бумагам).

Условия и ограничения:

Кроме с выполнения общих условий и условий категории 2, необходимо осуществление

следующих ограничений:

1) на акционерные бумаги налагается ограничительный период сроком на один

год со дня размещения, а на долговые бумаги — сроком на 40 дней со дня размещения;

2) в течение ограничительного периода бумаги не могут быть перепроданы американскому лицу,

кроме дистрибьютора (за искл. Rule 144A).

3) до истечения 40 дней после размещения долговые бумаги должны быть представ_

лены временной глобальной бумагой (temporary global security) не обмениваемой на другие

бумаги.

Освобождение от регистрации согласно RegulationD

Покупателями ценных бумаг согласно RegulationD могут быть т.н. «аккредитованные

инвесторы»:

- банки, сберегательные финансовые учреждения, страховые и инвестиционные компании, корпорации с активами, стоимость которых превышает $5 млн.

- физические лица, владеющие состоянием более $1 млн. или те, чей ежегодный доход более $200 тыс.

- трасты с активами более $5 млн.

- некоторые другие группы инвесторов.

Общие условия размещения согласно RegulationD:

1. Все продажи в рамках одной сделки категории RegulationD должны иметь одни и те же условия

2. Если покупатель не является аккредитованным инвестором, эмитент обязан предоставить ему детальную информацию о себе, эквивалентную сведениям, которые были бы необходимы при регистрации в SEC.

3. Эмитент никак не может рекламировать свои ценные бумаги

4. Ценные бумаги, приобретенные в ходе сделки категории RegulationD, считаются ограниченными ценными бумагами и не могут свободно перепродаваться без предварительной регистрации с SEC.

5. Эмитент должен оповестить SEC путем заполнения специальной формы не позднее 15 дней после начала продаж.

Освобождение от регистрации согласно Rule 144a

Cогласно Rule 144a иностранная компания может продавать свои акции американскому

инвестору, если иностранный инвестор сам в состоянии разобраться в информации об

эмитенте и принять решение о покупке ценных бумаг.

На этом рынке действуют только крупные финансовые институты и аккредитованные

инвесторы:

- финансовые институты (страховые, инвестиционные компании, пенсионные фонды),

инвестирующие не менее 100 млн. долл. В ценные бумаги неаффилированных компаний

- банки или сберегательные ассоциации, инвестирующие не менее 100 млн. долл. В ценные

бумаги неаффилированных компаний и имеющие чистый оборотный капитал не менее 25

млн. долл.

- Зарегистрированные брокеры и дилеры, являющиеся квалифицированными

институциональными инвесторами, инвестирующие не менее 10 млн. долл. В ценные бумаги

неаффилированных компаний

- любые юридические лица, чьи акционеры являются квалифицированными

институциональными инвесторами

Размещение по правилу 144а происходит в два этапа:

1. Продажа ценных бумаг андеррайтеру

2. Дальнейшая продажа институциональным инвесторам

Правила осуществления сделок с ценными бумагами по правилу 144а:

1. ЦБ могут быть проданы только квалифицированным институциональным инвесторам

2. Продавец должен известить покупателей, что данная сделка относится к категории Rule 144a.

3. Если эмитент не является отчитывающейся компаний, то покупатель имеет право потребовать от продавца информации об эмитенте, включая требование предоставить финансовую отчетность

4. Вопрос 23.

5. Депозитарная расписка (англ. Depositary Receipt) — документ, удостоверяющий,

что ценные бумаги помещены на хранение в банке-кастодиане (custody) в стране

эмитента акций на имя банка-депозитария, и дающий право его владельцу

пользоваться выгодами от этих ценных бумаг. За исключением разницы из-за

изменения курса валюты цена на эти расписки меняется пункт в пункт с

изменением цены на базовые ценные бумаги, кроме тех случаев, когда на местном

рынке ограничено участие зарубежных инвесторов.

6. Депозитарная расписка (ДР) определяется как производная ценная бумага,

свидетельствующая, что в пользу ее владельца в стране эмитента обездвижено

определенное количество ЦБ.

7. Возникновение депозитарных расписок относят к 1927 г. Данный финансовый

инструмент явился логичным ответом рынка на дискриминационный запрет

британского правительства на вывоз акций национальных компаний за границу.

Расписки помогли узаконить инвестиции крупных американских компаний в

Англии.

8. Частное размещение АДР категории Rule 144А. Согласно правилу SEC Rule 144A,

компании могут привлекать капитал в США посредством частного разме щения

спонсируемых АДР среди квалифицированных институциональных инвесторов. В

этом случае не требуется регистрация в АДР. Компания не должна предоставлять

финансовой отчетности.

9. Правило "144 А" в США действует только на торговой площадке для

квалифицированных инвесторов (QIB), т. е. для крупных инвесторов,

инвестиционных паевых фондов, инвестиционных банков и прочих

институциональных инвесторов, которые, по мнению SEC, действуют

профессионально и после убытков, как правило, не будоражат рынок громкими

судебными делами. Приняв правило "144 А", Комиссия по фондовому рынку как

бы оградила непрофессиональных участников рынка от эмитентов не из США и

при этом не желающих по определенным причинам выпускать ДР второго или

третьего уровня.

Вопрос 24 Какие существуют инструменты платежа и формы финансирования международной

торговли

Методы и инструменты финансирования торговли можно грубо разделить

на три категории:

• Методы и инструменты мобилизации капитала

• Методы и инструменты снижения рисков

• Методы и инструменты осуществления платежей

В целом, к способам платежа, используемым в международной практике,

относят:

✦ авансовый платеж;

✦ документарный аккредитив;

✦ оплата после отгрузки;

✦ документарное инкассо;

✦ торговля по открытому счету.

Инструменты (методы расчета):

✦ чеки;

✦ переводные векселя;

✦ почтовые, телеграфные, телексные платежные поручения;

✦ международные денежные переводы (система S.W.I F.T.).

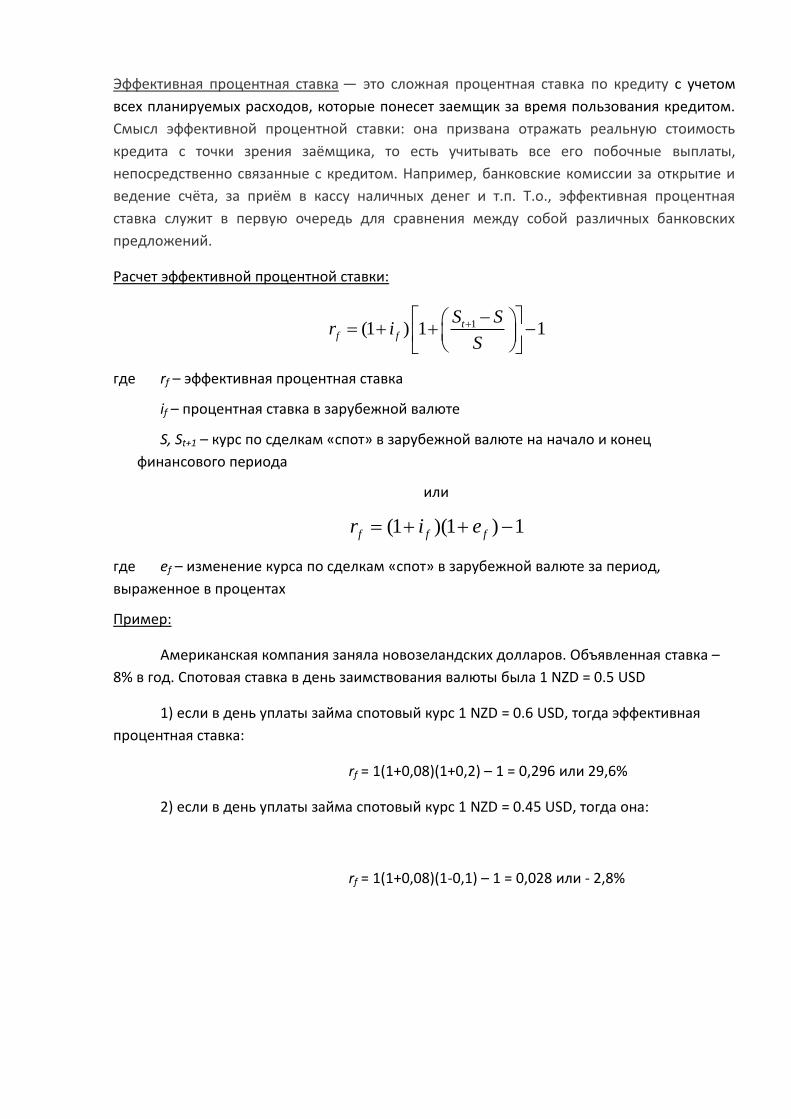

25. Что такое эффективная процентная ставка, как она рассчитывается и в каких случаях

используется?

Эффективная процентная ставка — это сложная процентная ставка по кредиту с учетом

всех планируемых расходов, которые понесет заемщик за время пользования кредитом.

Смысл эффективной процентной ставки: она призвана отражать реальную стоимость

кредита с точки зрения заёмщика, то есть учитывать все его побочные выплаты,

непосредственно связанные с кредитом. Например, банковские комиссии за открытие и

ведение счёта, за приём в кассу наличных денег и т.п. Т.о., эффективная процентная

ставка служит в первую очередь для сравнения между собой различных банковских

предложений.

Расчет эффективной процентной ставки:

1(1 ) 1 1tf f

S Sr i

S

где rf – эффективная процентная ставка

if – процентная ставка в зарубежной валюте

S, St+1 – курс по сделкам «спот» в зарубежной валюте на начало и конец

финансового периода

или

(1 )(1 ) 1f f fr i e

где ef – изменение курса по сделкам «спот» в зарубежной валюте за период,

выраженное в процентах

Пример:

Американская компания заняла новозеландских долларов. Объявленная ставка –

8% в год. Спотовая ставка в день заимствования валюты была 1 NZD = 0.5 USD

1) если в день уплаты займа спотовый курс 1 NZD = 0.6 USD, тогда эффективная

процентная ставка:

rf = 1(1+0,08)(1+0,2) – 1 = 0,296 или 29,6%

2) если в день уплаты займа спотовый курс 1 NZD = 0.45 USD, тогда она:

rf = 1(1+0,08)(1-0,1) – 1 = 0,028 или - 2,8%

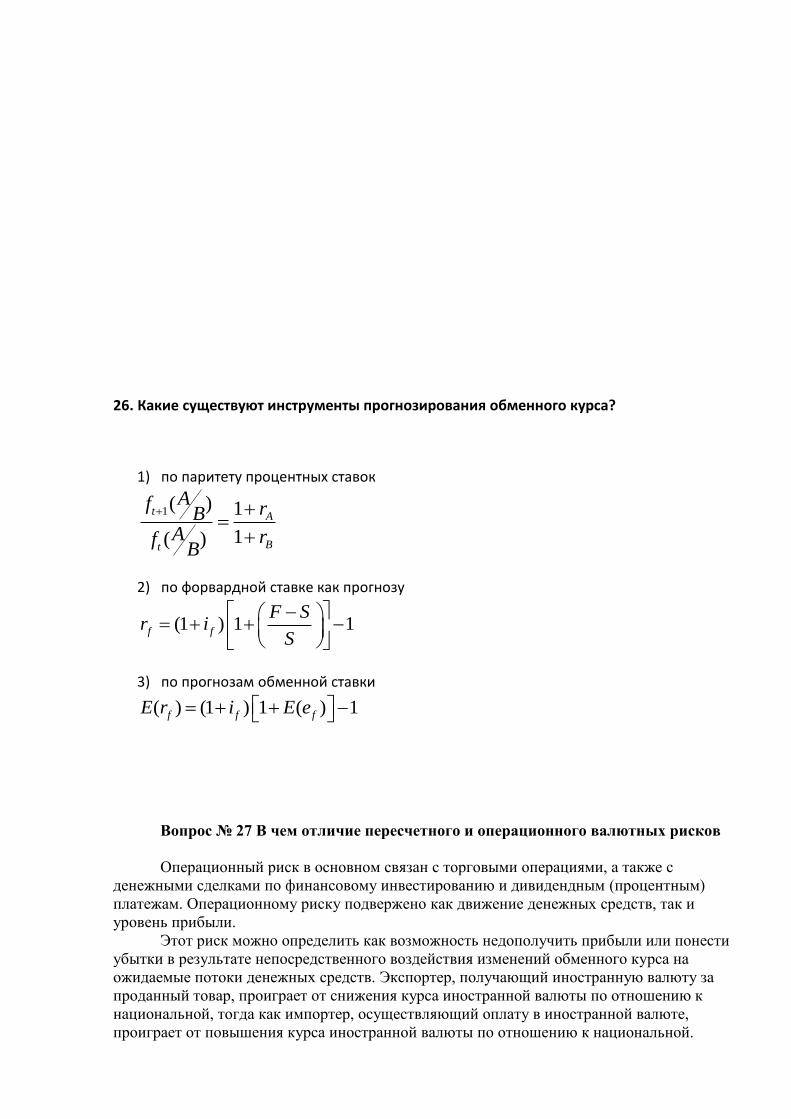

26. Какие существуют инструменты прогнозирования обменного курса?

1) по паритету процентных ставок

1( ) 1

1( )

t A

Bt

Af rBA rf

B

2) по форвардной ставке как прогнозу

(1 ) 1 1f f

F Sr i

S

3) по прогнозам обменной ставки

( ) (1 ) 1 ( ) 1f f fE r i E e

Вопрос № 27 В чем отличие пересчетного и операционного валютных рисков

Операционный риск в основном связан с торговыми операциями, а также с

денежными сделками по финансовому инвестированию и дивидендным (процентным)

платежам. Операционному риску подвержено как движение денежных средств, так и

уровень прибыли.

Этот риск можно определить как возможность недополучить прибыли или понести

убытки в результате непосредственного воздействия изменений обменного курса на

ожидаемые потоки денежных средств. Экспортер, получающий иностранную валюту за

проданный товар, проиграет от снижения курса иностранной валюты по отношению к

национальной, тогда как импортер, осуществляющий оплату в иностранной валюте,

проиграет от повышения курса иностранной валюты по отношению к национальной.

Пересчетный риск – изменение отчетных данных компании о своих чистых

прибылях и собственном капитале в результате изменения обменного курса.

Источником пересчетного валютного риска является возможность несоответствия

между активами и пассивами, выраженными в валютах разных стран.

пересчетные валютные риски - тип валютных рисков, которому подвергаются

предприятия и частные лица при неожиданных изменениях обменных курсов. Пересчет

относится к операции перевода финансовых отчетов компании из одной валюты в другую.

Пересчетный валютный риск при этом связан с изменением зарегистрированных данных о

финансовом состоянии компании, вызванным изменениями обменного курса,

используемого для пересчета финансовых отчетов.

Компаниям предписывается представлять финансовые отчеты в валюте своей

страны. Однако такой подход создает некоторые проблемы для многонациональных

компаний, которые имеют активы и/или пассивы в различных странах.

Зарубежные активы и пассивы обычно исчисляются в валютах тех стран, где они

находятся. Чтобы подготовить свои финансовые отчеты, многонациональные корпорации

должны конвертировать свои активы и пассивы в иностранной валюте в какую-то одну,

общую. Пересчет — это термин, используемый для конвертации заявленных стоимостей в

одной валюте в другую.

Для пересчета финансовых документов мы используем обменные курсы. И

неожиданные изменения этих обменных курсов приводят к незапланированным

изменениям в заявленном финансовом состоянии компании. Пересчетный валютный риск

относится к изменениям бухгалтерских стоимостей прибыли и собственного капитала

компании, произошедших из-за колебаний обменного курса.

Таким образом, операционный риск затрагивает движение денежных средств и

возможность получения прибыли, в то время как пересчетный риск связан с уже

имеющимися активами компании, выраженными в национальных валютах разных стран.

Вопрос 28. Пояснить механизм хеджирования валютного риска на денежном рынке

Традиционным и наиболее распространенным видом хеджирования являются срочные

(форвардные) сделки с иностранной валютой. Например, французская фирма, ожидающая

через 6 месяцев поступление долларов США, осуществляет хеджирование путем продажи

будущих поступлений долларов на франки по срочному курсу на 6 месяцев. Совершая

форвардную сделку, фирма создает обязательство поставить проданные доллары для

балансирования имеющихся долларовых требований. В случае падения курса валюты

платежа (доллара) убытки по экспортному контракту будут покрыты за счет курсовой

прибыли по срочной валютной сделке. Импортер, напротив, заблаговременно по- купает

иностранную валюту, если ожидается повышение курса валюты платежа,

зафиксированной в контракте.

На рынке валютных фьючерсов хеджер — покупатель фьючерсного контракта получает

гарантию, что в случае повышения курса иностранной валюты на рынке «спот» (наличных

сделок) он может купить ее по более выгодному курсу, зафиксированному при

заключении фьючерсной сделки. Таким образом, убытки по наличной сделке

компенсируются прибылью на фьючерсном валютном рынке при повышении курса

иностранной валюты и наоборот. Валютный курс на рынке «спот» сближается с курсом

фьючерсного рынка по мере приближения срока исполнения фьючерсного контракта.

Следовательно, главная цель валютных фьючерсов — компенсация валютного риска, а не

получение иностранной валюты. Поэтому обычно хеджеры закрывают свои валютные

позиции на последних торговый сессиях (рабочих сеансах), получая прибыль или

оплачивая проигрыш на фьючерсном рынке (маржу).

Опционы. Эти методы страхования позволяют переносить валютные, кредитные и

процентные риски с производителей и инвесторов, обремененных конкурентной борьбой

на рынках, на участников мировых валютных, кредитных, финансовых рынков, которые

готовы принять эти риски на себя, получив соответствующую прибыль. Операции с

новыми финансовыми инструментами сосредоточены в основном в мировых финансовых

центрах, так как законодательство ряда стран сдерживает их применение. Эти методы

страхования рисков динамично развиваются и весьма перспективны. Использование

форвардных и фьючерсных сделок для страхования рисков во внешнеэкономической

деятельности позволяет точнее оценить окончательную стоимость страхования.

Хеджирование оказывает влияние на спрос и предложение на рынке срочных сделок,

усиливая давление на определенные валюты, особенно в периоды неблагоприятных

тенденций в динамике их курса.

Вопрос 29.Поясните сущность и механизм хеджирования валютного риска с помощью

фьючерсных контрактов.

На рынке валютных фьючерсов хеджер — покупатель фьючерсного контракта получает гарантию,

что в случае повышения курса иностранной валюты на рынке «спот» (наличных сделок) он может

купить ее по более выгодному курсу, зафиксированному при заключении фьючерсной сделки.

Таким образом, убытки по наличной сделке компенсируются прибылью на фьючерсном валютном

рынке при повышении курса иностранной валюты и наоборот. Валютный курс на рынке «спот»

сближается с курсом фьючерсного рынка по мере приближения срока исполнения фьючерсного

контракта. Следовательно, главная цель валютных фьючерсов — компенсация валютного риска, а

не получение иностранной валюты. Поэтому обычно хеджеры закрывают свои валютные позиции

на последних торговый сессиях (рабочих сеансах), получая прибыль или оплачивая проигрыш на

фьючерсном рынке (маржу).

Вопрос 30. Что такое валютная отговорка?

ВАЛЮТНАЯ ОГОВОРКА - условие внешнеторгового контракта или платежного

соглашения, призванное защитить продавца иди кредитора от риска обесценивания

валюты цены. Как правило, сумма денежного обязательства изменяется в зависимости от

изменения курсового соглашения между валютой платежа и какой-то устойчивой валютой

или группой валют.

При заключении предприятиями контрактов на экспорт или импорт товаров, услуг

необходимо в целях соблюдения интересов предприятия обеспечить надежность расчетов,

избежать потерь или хотя бы свести их к минимуму. Для этого нужно правильно выбрать

и грамотно сформулировать все условия, касающиеся расчетов с иностранным партнером.

При заключении торгового контракта экспортеру выгоднее устанавливать цену в более

сильной валюте, курс которой растет или хотя бы не понижается по отношению к

национальной. Для импортера, наоборот, в качестве валюты цены предпочтительнее более

слабая валюта, курс которой падает по отношению к национальной валюте.

Но, во-первых, динамику валютных курсов предвидеть очень сложно; во-вторых, на

мировом рынке существуют традиции, согласно которым цены на некоторые товары

устанавливаются в определенной валюте. Поэтому не всегда предприятие может выбрать

валюту цены по своему усмотрению и тем более в силу сложности предугадать движение

валютного курса.

Более надежным способом защиты от валютных потерь является валютная оговорка. Суть

ее заключается в том, что валюта, в которой производится платеж по контракту,

увязывается с более устойчивой валютой и сумма платежа ставится в зависимость от

изменения курса этой более устойчивой валюты. При этом валюта платежа может

совпадать с валютой цены (это прямая валютная оговорка), а может и не совпадать (это

косвенная валютная оговорка).

Пример прямой валютной оговорки.

Заключен контракт со следующими условиями: валютой цены и валютой платежа

является французский франк. Для привязки выбран американский доллар. Сумма платежа

по контракту 150 тыс. FF.

В контракт вносится запись: «Если к моменту платежа курс FF по отношению к

американскому доллару изменится более чем на 2 %, то соответственно, изменится и

сумма платежа». Это двусторонняя оговорка. Валютная оговорка может быть

односторонней при повышении курса или при понижении.

На момент заключения контракта 1 доллар = 5 FF. Сумма платежа на момент заключения

сделки эквивалентна 30000 долларов (150000:5).

На момент платежа курс изменился и составил 1 доллар = 6 FF. Чтобы сумма платежа во

FF на момент оплаты была эквивалентна 30000 долларов, экспортер должен получить

180000 FF (30000 долларов • 6).

Экспортеру выгодна односторонняя оговорка на случай понижения курса FF, а импортер

заинтересован в односторонней оговорке на случай повышения курса этой валюты.

Пример косвенной валютной оговорки.

Если валюта платежа неустойчива, то сумма платежа ставится в зависимость от другой,

более сильной валюты, и эта другая выбирается в качестве валюты цены контракта. В

нашем примере в качестве валюты цены используется валюта «привязки», то есть

американские доллары, а валюта платежа - французский франк.

Повышается степень гарантии, если в качестве валюты "привязки" взять не одну, а

несколько валют, и чем больше, тем надежнее. Такая оговорка, когда в качестве валюты

"привязки" используется сразу несколько валют, называется мультивалютной. Набор

валют называется «валютной корзиной». С появлением международных счетных единиц

ЭКЮ (ныне евро) и СДР необходимость составлять валютную корзину отпала, так как

евро и СДР уже представляют собой «валютную корзину».

Формулировка валютной оговорки может быть такой: «Если к моменту платежа

стоимость СДР (или евро) изменится более чем на 2 % (1 %, 3 %, ...) в любую сторону по

сравнению с базисной, то сумма платежа будет скорректирована на полный размер

фактического отклонения единицы СДР от ее базисной стоимости».

Корректировка суммы платежа осуществляется по следующей формуле:

(3)

где Е - сумма скорректированного платежа,

ео - сумма платежа на дату подписания контракта,

а - курс СДР на дату платежа,

ао - курс СДР на дату подписания контракта.

Вопрос 31. Как измеряется валютный риск?

Под валютным риском (exchange risk) понимается риск, вызванный неопределенностью

будущего обменного спот курса1. На уровне фирмы он оценивается по формуле:

Валютный риск = подверженность(exposure) × «неожидаемое» изменение обменного курса2.

Экономический риск связан всегда только с «неожидаемыми» изменениями курса, т. к.

«ожидаемые» изменения должны учитываться при принятии экономических решений.

Степень подверженности фирмы валютному риску обозначает, насколько неожидаемые

изменения в обменном курсе на одну единицу измерения влияют на денежные потоки фирмы за

определенный период времени.

Подверженность(Exposure) = изменение стоимости фирмы в домашней валюте / неожидаемые

изменения в обменном курсе S на одну единицу.

Отличие понятия risk exposure от понятия risk заключается в том, что, хотя фирма не имеет

контроля над данным риском, она может выбирать степень своей подверженности ему.

В аналитических финансах используется и альтернативное определение подверженности:

Подверженность(Exposure) = delta позиции × номинальная стоимость позиции,

где delta = %Δ стоимость позиции в домашней валюте / %Δ в обменном курсе S.

Delta показывает эластичность стоимости актива / обязательства по обменному курсу и измеряет

процентное изменение в стоимости актива / обязательства в ответ на 1% изменения обменного

курса.

Если delta > 1, то это означает, что стоимость актива / обязательства является более

чувствительной к изменениям обменного курса, чем чистая позиция в иностранной валюте.

Соответственно, delta < 1 означает меньшую чувствительность стоимости актива / обязательства3.

Подверженность(Exposure) измеряется в иностранной валюте, a его величина связана со

срочностью (сроком погашения) денежного потока.

Вопрос 32. Когда возникает пересчетный валютный риск? При каких методах пересчета

баланса использование иммунизации баланса как инструмента управления пересчетным

валютным риском неэффективно? Почему?

Трансляционные риски (пересчетные) измеряют влияние изменения валютных курсов на

стоимость фирмы. Эти риски лежат в основе прибылей / убытков от изменения валютных курсов.

Они образуются в результате конверсии показателей финансовой отчетности по валютным

операциям в «домашнюю» валюту корпорации. Потери /прибыли возникают вследствие

изменения номинального обменного курса валюты в течение отчетного периода. Они являются

нереализуемыми потерями / прибылями и не приводят к изменениям в реальном денежном

потоке корпорации. За исключением некоторых случаев, управление трансляционными рисками

не применяется. Они зависят от способа и правил регистрации и конверсии валютных сделок в

домашнюю валюту корпорации.

Метод управления валютным риском за счет выравнивания валютной структуры баланса имеет

ряд недостатков, ограничивающих его применение:

*привлечение (размещение) с целью выравнивания структуры баланса кредитных ресурсов

должно быть быстрым, чтобы обеспечить эффективное управление риском;

*временные и финансовые затраты, связанные с поиском (или размещением), могут быть

весьма значительны;

*трудно найти надежного контрагента, которого бы полностью устраивали объемы и сроки

сделки.

Полное покрытие валютного риска с помощью выравнивания валютной структуры баланса

возможно лишь при совпадении не только валют, но и сроков, а также объемов денежных

потоков требований и обязательств. Однако достичь этого практически невозможно. Кроме того,

часто приходится отказываться от более прибыльных вариантов, что отрицательно сказывается на

соотношении «риск/доходность».

33. Когда возникает пересчетный валютный риск? При каких методах пересчета

баланса заключение фьючерсных контрактов на поставку валюты для целей

управления пересчетным валютным риском неэффективно? Почему?

Пересчетный риск- риск, лежащий в основе бухгалтерских прибылей/убытков от

изменения валютных курсов. Они образуются в результате конверсии показателей

финансовой отчетности по валютным операциям в «домашнюю» валюту корпорации.

Потери /прибыли возникают вследствие изменения номинального обменного курса

валюты в течение отчетного периода.

Фьючерсный контракт-это,по существу, тот же самый форвардный контракт, торговля

которым производится на некоторых биржах и его условия определенным образом

стандартизированы.

Поэтому из существующих четырех методов пересчета баланса (1.Метод текущей и

первоначальной стоимости 2.Монетарно-немонетарный метод 3.Метод текущего

обменного курса 4.Метод пересчета с использованием функциональной валюты) при

использовании метода текущего обменного курса заключение фьючерсных контрактов на

поставку валюты для целей управления пересчетным валютным риском будет

неэффективно. Согласно бухгалтерским правилам, сделка вносится в отчетность с учетом

спот курса на момент сделки, а закрывается с учетом спот курса на день расчетов. Таким

образом, прибыли / потери от изменения валютного курса зависят от всей величины

изменения номинального курса между этими датами. Решение о сделке должно быть

основано на обменном курсе, ожидаемом через несколько дней, но не на курсе в момент

сделки. Устанавливая цену сделки, фирма должна не принимать во внимание текущий

спот курс, а ориентироваться на ожидаемый спот курс на день предполагаемых расчетов.

Если на рынке существует равновесие, то ожидаемый спот курс соответствует в основном

форвардному обменному курсу. Таким образом, фирме следует принимать ценовые

решения, исходя из форвардного обменного курса, а не спот курса на момент заключения

сделки.

34. Когда возникает операционный валютный риск? Какие существуют

методы управления им?

Операционный валютный риск – риск возникновения убытков по контракту

в иностранной валюте из-за изменения валютного курса.

Операционный валютный риск возникает:

1. При выполнении торговых контрактов (экспортно-импортные операции)

2. При осуществлении инвестиционных проектов

3. При привлечении займов (в иностранной валюте)

4. При неравенстве требований и обязательств в иностранной валюте

(длинная позиция (активы больше обязательств) – риск падения курса

иностранной валюты, короткая позиция (обязательства больше активов) –

риск роста курса иностранной валюты)

Методы управления операционным валютным риском:

Связанные с операциями на финансовом рынке:

1. Использование инструментов срочного валютного и денежного рынков

Несвязанные с операциями на финансовом рынке:

Перенос операционного риска на контрагента

Разделение операционного риска

Ускорение и замедление (leading and lagging) расчетов по валютным

контрактам

Использование мэтчинга (matching) открытых валютных позиций

Использование клиринга (неттинга, netting)

35.

Одним из центральных звеньев экономики передовых зарубежных стран является рынок

производных финансовых инструментов. Производный финансовый инструмент (дериватив) -

финансовый инструмент, цены или условия которого базируются на соответствующих параметрах

другого финансового инструмента, который будет являться базовым. Обычно, целью покупки

дериватива является не получение базового актива, а получение прибыли от изменения его цены.

Отличительная особенность деривативов в том, что их количество не обязательно совпадает с

количеством базового инструмента.

Основными инструментами данного рынка являются: форвардные контракты, фьючерсные

контракты, опционы и свопы. Мировой рынок производных финансовых инструментов является

одним из самых перспективных и динамично развивающихся секторов мирового финансового

рынка. На сегодняшний день стоимость производных ценных бумаг превышает не только объемы

мировой торговли, но и показатели базовых финансовых рынков. Основные тенденции развития

мирового рынка деривативов характеризуются консолидацией торговли и стандартизацией

торгуемых инструментов, что делает этот рынок все более ликвидным.

Наибольшее распространение деривативы получили в рыночных экономиках в условиях

финансовой глобализации. Рост мировых финансовых рынков привел к их интеграции,

расширению финансового инструментария и на сегодняшний день объемы мирового рынка

производных финансовых инструментов в несколько раз превышает объемы реального рынка

товаров и услуг. Помимо развития классических финансовых инструментов (форвардов,

фьючерсов, опционов и свопов) в последнее время характерной тенденцией развития стали

процессы, связанные с усложнением инструментов и появления новых видов деривативов.

Продолжающийся рост сопровождается растущим осознанием возможностей, предоставляемых

рынком производных финансовых инструментов.

Рынок деривативов в настоящее время является одним из наиболее динамично-

развивающихся сегментов мирового финансового рынка. Причины такого бурного развития –

наличие на рынке деривативов огромного количества возможностей для широкого круга

инвесторов.

Деривативы выполняют сразу несколько важных экономических функций: увеличивают

возможности распределения риска между участниками рынка, т.е. позволяют управлять риском,

расширяют множество возможных инвестиций и раскрывают информацию об ожиданиях рынка.

Наиболее значимой функцией производных инструментов является возможность с их помощью

управлять различными видами рыночных рисков, связанных с неблагоприятным изменением цен

на тот или иной вид актива или финансового инструмента.

Одной из основных функций производных финансовых инструментов является страхование

рисков неблагоприятных колебаний курсов иностранной валюты, ценных бумаг, процентных

ставок и др.

36.

Леверидж (от англ. leverage — «рычаг») — это показатель, дающий соотношение между всей

стоимостью инвестиций и объемом средств, необходимых для их контроля. Леверидж очень

простой и одновременно полезный показатель, он является четким индикатором уровня риска, с

которым приходится иметь дело инвестору. Чем выше леверидж, тем выше риск со всеми

вытекающими последствиями, как позитивными, так и негативными. Например, в популярных на

рынке Forex дилинговых операциях леверидж достигает 100:1. Необходимо понимать, что участие

в этих банковских азартных играх связано с невероятным уровнем риска для инвестора,

последствия которого могут быть гибельными.

Леверидж = Полная стоимость актива / Первоначальный платеж, дающий право контроля.

Леверидж обычной сделки купли-продажи, по которой товар переходит в собственность

покупателя только после его полной оплаты, равен 1:1.

Леверидж во фьючерсной торговле = Полная стоимость фьючерса / Первоначальный депозит.

Для рынка деривативов ввиду низкого уровня маржи характерен очень высокий уровень

левериджа, а именно 10:1, 20:1 и даже более. В результате относительно небольшие изменения

цены фьючерсного / опционного контракта приводят к значительному притоку (или оттоку)

средств на счет клиента. Высокий уровень левериджа на фьючерсном рынке может быть

источником как огромных прибылей, так и больших потерь. Незначительные изменения цены

фьючерсного контракта дают большую разницу в стоимости инвестиций.

Вопрос 37. Пояснить механизм хеджирования риска на рынке акций

На рынке валютных фьючерсов хеджер — покупатель фьючерсного контракта получает

гарантию, что в случае повышения курса иностранной валюты на рынке «спот» (наличных

сделок) он может купить ее по более выгодному курсу, зафиксированному при

заключении фьючерсной сделки. Таким образом, убытки по наличной сделке

компенсируются прибылью на фьючерсном валютном рынке при повышении курса

иностранной валюты и наоборот. Валютный курс на рынке «спот» сближается с курсом

фьючерсного рынка по мере приближения срока исполнения фьючерсного контракта.

Следовательно, главная цель валютных фьючерсов — компенсация валютного риска, а не

получение иностранной валюты. Поэтому обычно хеджеры закрывают свои валютные

позиции на последних торговый сессиях (рабочих сеансах), получая прибыль или

оплачивая проигрыш на фьючерсном рынке (маржу).

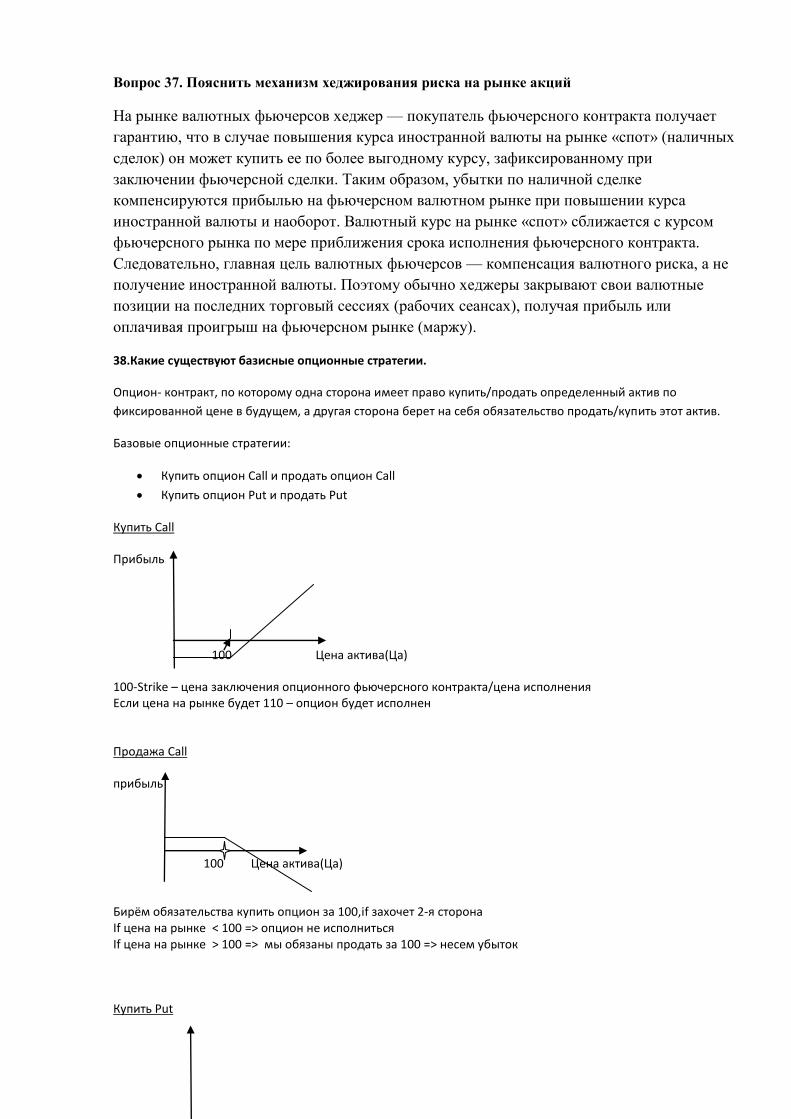

38.Какие существуют базисные опционные стратегии.

Опцион- контракт, по которому одна сторона имеет право купить/продать определенный актив по

фиксированной цене в будущем, а другая сторона берет на себя обязательство продать/купить этот актив.

Базовые опционные стратегии:

Купить опцион Call и продать опцион Call

Купить опцион Put и продать Put

Купить Call

Прибыль

100 Цена актива(Ца)

100-Strike – цена заключения опционного фьючерсного контракта/цена исполнения Если цена на рынке будет 110 – опцион будет исполнен

Продажа Call

прибыль

100 Цена актива(Ца)

Бирём обязательства купить опцион за 100,if захочет 2-я сторона If цена на рынке < 100 => опцион не исполниться If цена на рынке > 100 => мы обязаны продать за 100 => несем убыток

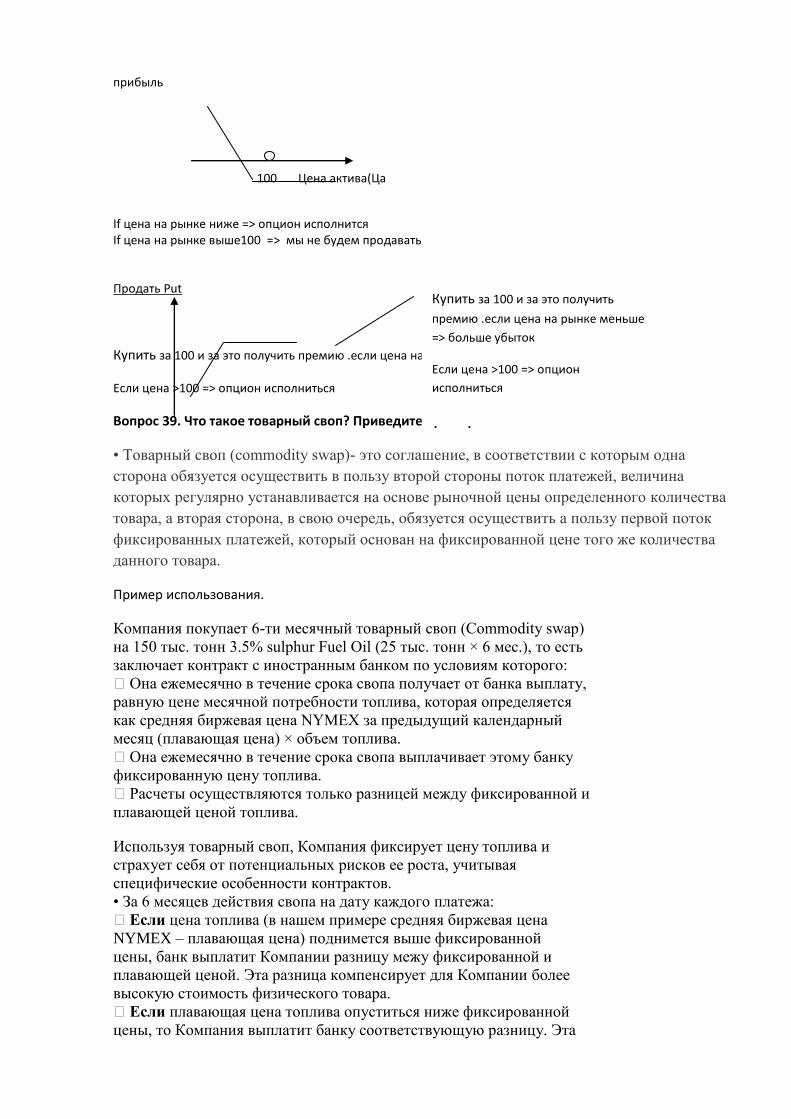

Купить Put

прибыль

100 Цена актива(Ца

If цена на рынке ниже => опцион исполнится If цена на рынке выше100 => мы не будем продавать

Продать Put

Купить за 100 и за это получить премию .если цена на рынке меньше => больше убыток

Если цена >100 => опцион исполниться

Вопрос 39. Что такое товарный своп? Приведите пример использования.

• Товарный своп (commodity swap)- это соглашение, в соответствии с которым одна

сторона обязуется осуществить в пользу второй стороны поток платежей, величина

которых регулярно устанавливается на основе рыночной цены определенного количества

товара, а вторая сторона, в свою очередь, обязуется осуществить а пользу первой поток

фиксированных платежей, который основан на фиксированной цене того же количества

данного товара.

Пример использования.

Компания покупает 6-ти месячный товарный своп (Commodity swap)

на 150 тыс. тонн 3.5% sulphur Fuel Oil (25 тыс. тонн × 6 мес.), то есть

заключает контракт с иностранным банком по условиям которого:

Она ежемесячно в течение срока свопа получает от банка выплату,

равную цене месячной потребности топлива, которая определяется