1 REPUBLIKA SLOVENIJA UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA MAGISTRSKO DELO VREDNOSTNO INVESTIRANJE Kandidat: Simon Krajnc, univ. dipl. ekon. Rojen: 09. 04. 1979 v Mariboru Zaposlen: Elektro Energija Plus d.o.o. Absolvent na smeri: Poslovne finance in bančništvo Tema odobrena: na seji senata EPF, dne 21. 10. 2011 Delovni naslov: Vrednostno investiranje Mentor: prof. dr. Dušan Zbašnik

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

REPUBLIKA SLOVENIJA

UNIVERZA V MARIBORU

EKONOMSKO-POSLOVNA FAKULTETA

MAGISTRSKO DELO

VREDNOSTNO INVESTIRANJE

Kandidat: Simon Krajnc, univ. dipl. ekon.

Rojen: 09. 04. 1979 v Mariboru

Zaposlen: Elektro Energija Plus d.o.o.

Absolvent na smeri: Poslovne finance in bančništvo

Tema odobrena: na seji senata EPF, dne 21. 10. 2011

Delovni naslov: Vrednostno investiranje

Mentor: prof. dr. Dušan Zbašnik

2

KAZALO

POVZETEK ......................................................................................................................... 4 ABSTRACT ......................................................................................................................... 5 1 UVOD ................................................................................................................................ 6

1.1 Opredelitev področja in opis problema ................................................................... 6 1.2 Namen in cilji raziskave ............................................................................................ 7

1.3 Načrt poteka raziskave .............................................................................................. 8 1.3.1 Hipoteze ................................................................................................................ 8 1.3.2 Potek raziskave ...................................................................................................... 8 1.3.3 Predvidene metode raziskave .............................................................................. 10 1.3.4 Predpostavke in omejitve raziskave .................................................................... 11

2 TEORETIČNA IZHODIŠČA ....................................................................................... 12

2.1 Sodobna finančna teorija in vedenjske finance ..................................................... 12 2.1.1 Sodobna finančna perspektiva ............................................................................. 12

2.1.2 Kritika hipoteze učinkovitega trga ...................................................................... 15 2.1.3 Premoženjska teorija ........................................................................................... 16

2.1.3.1 Premica trga kapitala ..................................................................................... 17 2.1.3.2 Premija za tveganje (CAPM model) .............................................................. 18

2.1.3.3 Kritika CAPM modela ................................................................................... 21

2.2 Vedenjske finance .................................................................................................... 22 2.2.1 Miselne vedenjske pristranskosti ........................................................................ 23

2.2.1.1 Napake učinka ohranjanja prepričanj ............................................................ 23 2.2.1.2 Miselne vedenjske pristranskosti – napake v fazi procesiranja ..................... 25

2.2.2 Čustvene vedenjske pristranskosti ...................................................................... 26 2.2.3 Vedenjske finance in obnašanje akterjev na delniških trgih ............................... 29

2.2.4 Kritika vedenjskih financ .................................................................................... 33

2.3 Vrednostno investiranje .......................................................................................... 34 2.3.1 Začetki in razvoj vrednostnega investiranja ........................................................ 35 2.3.2 Pregled dosedanjih spoznanj strategije vrednostnega investiranja ..................... 38

2.3.3 Razlaga doseženih donosov vrednostnega investiranja ...................................... 45

2.3.4 "Value" in "growth" delnice v obdobju tehnološkega balona ............................. 50 2.3.5 Warren Buffet ...................................................................................................... 54

2.3.5.1 Buffetov način investiranja ............................................................................ 56 2.3.5.2 Posnemati Buffetova pravila investiranja ...................................................... 59

2.4 Tveganje in pričakovana donosnost ....................................................................... 59 2.4.1 Merila uspešnosti investiranja ............................................................................. 62

2.4.1.1 Jensenova alfa ................................................................................................ 63

2.4.1.2 Informacijski koeficient ................................................................................. 64

2.4.1.3 Treynorjev koeficient .................................................................................... 64

2.4.1.4 Sharpov koeficient ......................................................................................... 65 2.4.1.5 Sortinov koeficient ........................................................................................ 65 2.4.1.6 M

2 koeficient ................................................................................................. 65

3 RAZISKOVALNI DEL: ANALIZA STRATEGIJE VREDNOSTNEGA

INVESTIRANJA NA IZBRANIH DELNIŠKIH INDEKSIH ...................................... 67 3.1 Opredelitev raziskovalnega problema in ciljev raziskave .................................... 67

3

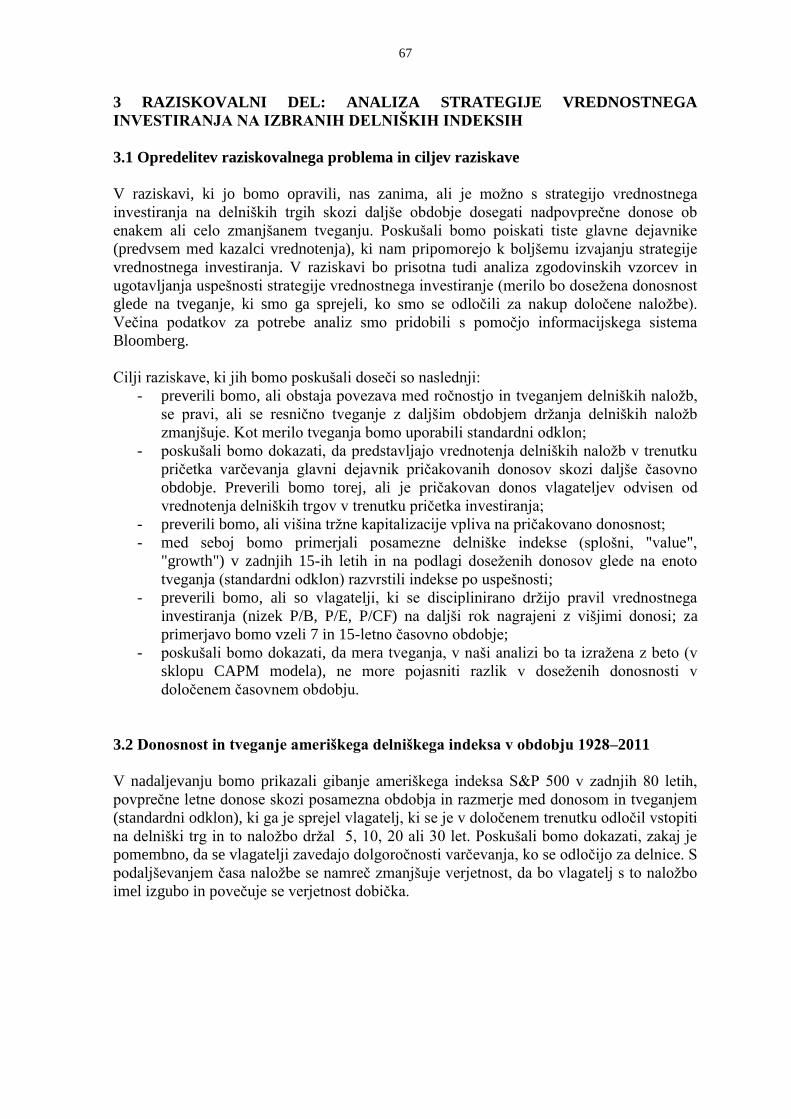

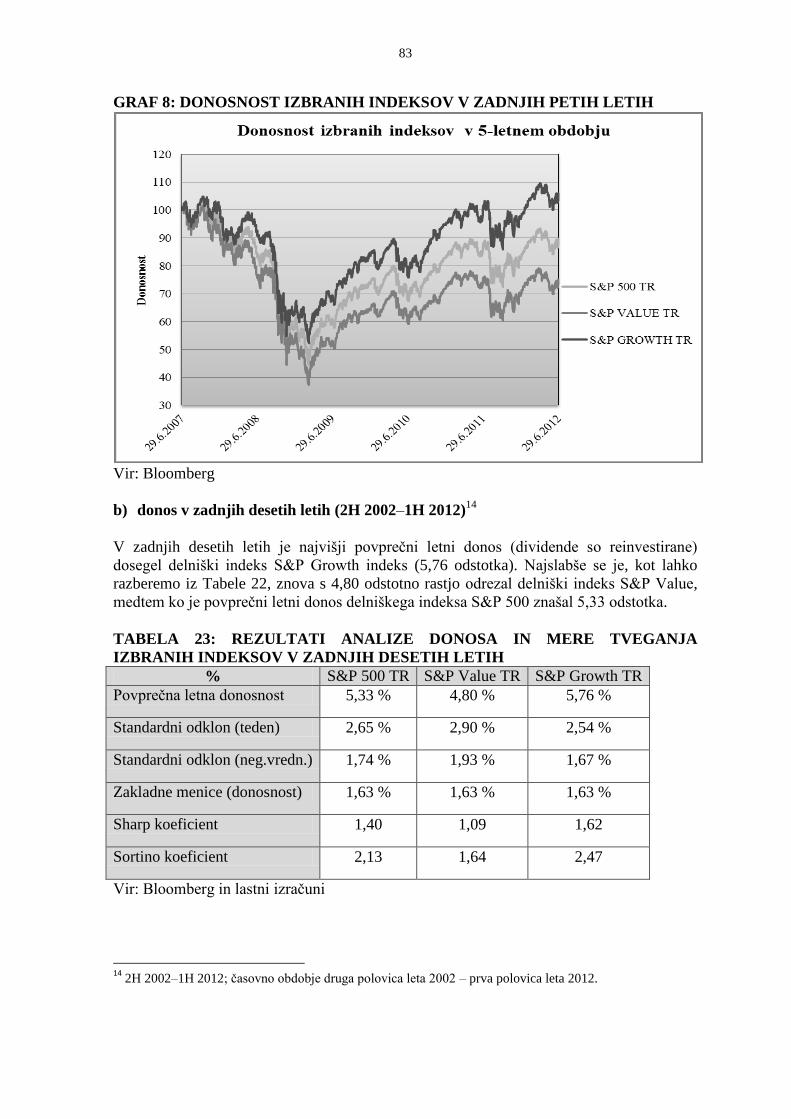

3.2 Donosnost in tveganje ameriškega delniškega indeksa v obdobju 1928–

2011 ............................................................................................................................ 67 3.2.1 Vzorec in omejitve raziskave .............................................................................. 68 3.2.2 Analiza in interpretacija dobljenih rezultatov ..................................................... 68

3.2.3 Preverjanje hipoteze in sinteza dobljenih rezultatov ........................................... 75

3.3 Vrednotenja (PE10) in pričakovani donosi ........................................................... 75 3.3.1 Vzorec in omejitve raziskave .............................................................................. 75 3.3.2 Analiza in interpretacija dobljenih rezultatov ..................................................... 76 3.3.3 Preverjanje hipoteze in sinteza dobljenih rezultatov ........................................... 78

3.4 Višina tržne kapitalizacije podjetij vpliva na pričakovano donosnost ............... 78 3.4.1 Vzorec in omejitve raziskave .............................................................................. 78 3.4.2 Analiza in interpretacija dobljenih rezultatov ..................................................... 79 3.4.3 Preverjanje hipoteze in sinteza dobljenih rezultatov ........................................... 81

3.5 "Value" podjetja spremljajo v primerjavi s hitro rastočimi podjetji višji

donosi ......................................................................................................................... 81 3.5.1 Vzorec in omejitve raziskave .............................................................................. 81

3.5.2 Analiza in interpretacija dobljenih rezultatov ..................................................... 82 3.5.3 Preverjanje hipoteze in sinteza dobljenih rezultatov ........................................... 85

3.6 Nizka vrednost kazalnikov P/B, P/E in P/CF pomeni višje donose in beta

kot mera tveganja ne pojasni razlik v doseženi donosnosti .................................. 86 3.6.1 Vzorec in omejitve raziskave .............................................................................. 86 3.6.2 Analiza in interpretacija dobljenih rezultatov ..................................................... 87

3.6.3 Preverjanje hipoteze in sinteza dobljenih rezultatov ........................................... 93

4 SKLEP ............................................................................................................................. 95

4.1 Povzetek ključnih ugotovitev raziskave ................................................................. 95 4.2 Povzetek ključnih predlogov (usmeritev) .............................................................. 96

5 SEZNAM LITERATURE IN VIROV .......................................................................... 98

4

POVZETEK

Vrednostno investiranje

Namen raziskave je ugotoviti, ali strategija vrednostnega investiranja drži tako s

teoretičnega kot tudi praktičnega vidika. Raziskava je razdeljena na dva dela. V prvem

delu je podana teoretična razlaga; v poglavju 1 opisujemo sodobno finančno teorijo, ki

bazira na neoklasični ekonomiji in predvideva, da je posameznik nenaklonjen tveganju, da

ima popolne informacije in se osredotoča na maksimiranje osebne koristnosti. Takšno

obnašanje vodi k učinkovitim tržnim razmeram, kjer cene odražajo vse dosegljive

informacije. Upravljavci premoženja se lahko osredotočijo na sestavo učinkovitih

portfeljev na parabolični meji učinkovitosti, kjer se nahajajo portfelji, ki ob pričakovanem

donosu in sprejemljivem tveganju zadovoljijo posameznikove individualne cilje in

omejitve. V nadaljevanju magistrskega dela je predstavljena tudi premica trga kapitala

(SML), ki kaže na razmerje med tveganjem in zahtevano donosnostjo posamezne naložbe.

Vendar, če trenutne cene notranje vrednosti naložbe ne odražajo pravilno, je z modelom

nekaj narobe.

Tako v poglavju 2 predstavimo vedenjske finance, ki postavljajo sodobno finančno teorijo

pod vprašanje. Vedenjske finance obravnavajo vedenje tržnih udeležencev in vpliv

psiholoških dejavnikov na delovanje trga. Boljše razumevanje vedenjskih pristranskosti

posameznega udeleženca pripomore k učinkovitejši sestavi portfelja v primerjavi s

portfelji, ki temeljijo na predpostavkah sodobne finančne teorije.

Poglavje 3 podrobneje obravnava strategijo vrednostnega investiranja. Vlagatelj, ki se

poslužuje strategije vrednostnega investiranja, oceni notranjo vrednost delnice podjetja in

to primerja s trenutno ceno na borzi. Če je cena na borzi nižja od notranje vrednosti

podjetja za vrednost varnostnega faktorja ali marže, se vlagatelj odloči za nakup. Delnice

podjetij z oznako "value" ponavadi spremljajo nizka vrednost kazalnika cena/dobiček na

delnico, visoka vrednost kazalnika knjigovodska vrednost/cena na delnico in nizka

vrednost kazalnika cena/dividenda na delnico.

V poglavju 3 predstavimo tudi številne empirične raziskave na temo vrednostnega

investiranja in različne razlage o tem, zakaj prihaja do odstopanj v donosih med različnimi

strategijami. Veliko raziskav postavlja v ospredje vedenjske pristranskosti kot enega

glavnih razlogov, zaradi katerega prihaja do razlik v donosnosti različnih strategij

investiranja.

V drugem delu raziskave preverjamo donosnost različnih delniških indeksov (S&P 500,

S&P Value in S&P Growth) skozi različna obdobja (3, 5, 7, 10 in 15 let) s pričetkom v letu

1997 in s koncem opazovanega obdobja v letu 2012. Za potrebe raziskave izračunamo

letne donose posameznih indeksov, standardne odklone, Sharpov koeficient, Sortinov

koeficient in Treynorjev koeficient. Rezultat raziskave pokaže, da dosežejo "value" delnice

v povprečju višje donose; razen ob koncu 90-ih v času tehnološkega balona in v letih po

začetku finančne krize v letu 2007. Številni dokazi govorijo tudi v prid hipotezi, ki trdi, da

"value" delnice niso nič bolj tvegane v primerjavi z delnicami hitro rastočih podjetij.

Ključne besede: sodobna finančna teorija, vedenjske finance, vrednostno investiranje,

notranja vrednost podjetja, delnica hitro rastočega podjetja, varnostni faktor

5

ABSTRACT

Value investing

The goal of a study is to determine whether the value investing works both theoretically

and empirically. This paper is divided in two more significant parts. The first part consists

of theoretical basis; in Chapter 1 we describe the traditional finance, which is based on

neoclassical economics and assumes individuals are risk-averse, have perfect information,

and focus on maximizing their personal utility function. Such behavior leads to efficient

markets where prices reflect available, pertinent information. Portfolio managers can focus

on identifying efficient portfolios on the efficient frontier that meet the client`s objectives

of risk and return while also observing the investor`s constraints. We also demonstrate the

creation of a security market line (SML) that visually represents the relationship between

risk and the expected or the required rate of return on an asset. However, if prices are not

correctly reflecting intrinsic value, or at least providing the best indication possible, this

approach to portfolio management is flawed.

In Chapter 2 we present behavioral finance, which challenges these traditional finance

notions. Behavioral finance looks at normal behavior of individual market participants and

the effect of such behavior on markets. A better understanding of the biases of individual

market participants should allow for the construction of portfolios that better approximate

the efficiency of traditional finance.

Chapter 3 provides more detailed discussion on value investing. A value investor estimates

the fundamental value of a financial security and compares that value to the current market

price. If price is lower than value by a sufficient margin of safety, the value investor buys

the security. Value stocks have low price-to-earnings ratios, high book-to-market values,

and low price-to-dividends ratios.

In Chapter 3 we also review the empirical research on value investing and discuss the

various explanations for the performance of value versus growth stocks. A lot of studies

have offered behavioral explanations, identifying the value and growth anomalies as a

mispricing rather than an adjustment for risk.

Our study on the profitability of investment strategies in the second part of research is

conducted on a sample of various stock indices (S&P 500, S&P Value and S&P Growth).

The observation periods are 3, 5, 7, 10 and 15 years, beginning with 1997 and ending

2012. When analyzing the performance of indices we calculate the yearly returns, standard

deviation, Sharpe ratios, Sortino ratios and Treynor ratios. We find out that value stocks,

on average, earn higher returns than growth stocks (the exception is late 90s-bubble in

technology and in the years after the financial crisis in 2007). The evidence from a variety

of indicators, including beta and standard deviation, shows that value stocks are not riskier

than growth stocks.

Keywords: traditional finance, behavioral finance, value investing, intrinsic value, growth

stocks, margin of safety

6

1 UVOD

1.1 Opredelitev področja in opis problema

Večina finančnih knjig današnjega časa, ki opisujejo zakonitosti kapitalskega trga,

postavljajo sodobno finančno teorijo s hipotezo učinkovitega trga (angl. Efficient market

Hypotheses) in premoženjsko teorijo kot splošno sprejeto teorijo, ki govori o racionalnem

obnašanju vlagateljev, ki privede do stanja, v katerem dejanske cene posameznih

vrednostnih papirjev v vsakem trenutku že odražajo učinke informacij, ki temeljijo tako na

dogodkih, do katerih je že prišlo kot na tistih, ki jih trg v prihodnosti še pričakuje.

Hipoteza učinkovitega trga kapitala se je razvila v zgodnjih sedemdesetih letih 20. stoletja

in temelji predvsem na raziskavah ameriškega ekonomista Eugene Francis Fame. Ena

njegovih zadnjih definicij iz začetka devetdesetih prejšnjega stoletja o učinkovitem trgu

kapitala pravi: "Hipoteza učinkovitega trga je trditev, da cene odražajo vse dosegljive

informacije. Predpogoj pa je, da so stroški pridobivanja informacij in transakcijski stroški,

kakor tudi stroški vključevanja informacij v cene vedno enaki nič" (Fama 1991, 1575). Iz

vsega tega lahko sklepamo, da investitorji na dolgi rok ne morejo dosegati nadpovprečnih

donosov, da se jim s stroškovnega in časovnega vidika ne splača ukvarjati z aktivnim

investiranjem, ker bodo na daljši rok v najboljšem primeru soočeni z enakimi donosi, kot

bi jim ga prineslo pasivno investiranje v tržno premoženje (angl. buy and hold strategy).

Kljub splošnemu sprejetju hipoteze učinkovitega trga je v zadnjih letih prisoten močan

trend kritičnega razmišljanja, ki se nanaša na ustreznost prej omenjene sprejete teorije.

Glavni med njimi so zagovorniki ugotovitev o tržnih nepopolnosti in neracionalnih

vlagateljih (področje vedenjskih financ). Vedenjske finance (angl. Behavioral finance)

obravnavajo psihološke dejavnike kot pomemben prispevek k finančni analizi in razlagajo

odzive, ki se pojavljajo na finančnih trgih. Pojavile so se številne študije, ki dokazujejo, da

kapitalski trgi niso učinkoviti in da vlagatelji s primerno strategijo izbora tržnih naložb

lahko na dolgi rok premagajo trg. Daleč najbolj dodelane študije z zgodovinskimi dejstvi

kažejo, da vrednostno investiranje (angl. Value investing) prinaša vlagateljem na daljši rok

višjo donosnost kot investiranje v hitro rastoča podjetja. Glavno vodilo vrednostnega

investiranja je izbira naložb, katerih cena na trgu kapitala ne odraža prave notranje

vrednosti podjetja in so tako glede na trenutno tržno vrednost podcenjene oziroma

precenjene. V večini primerov na borzi podcenjenih delnic podjetij povezujejo zagovorniki

vrednostnega investiranja z nižjimi multiplikatorji, kot sta npr. cena/dobiček na delnico,

cena na delnico/knjigovodska vrednost na delnico ter višjo donosnostjo izplačane

dividende in prostega denarnega toka.

Zagovorniki hipoteze učinkovitega trga trdijo, da višja donosnost delnic z nižjimi

multiplikatorji kompenzira višje tveganje, ki ga prevzamejo vlagatelji, medtem ko so

zagovorniki vedenjskih financ prepričani, da je višja donosnost teh naložb povezana z

neracionalnimi pričakovanji vlagateljev, ki so v veliki večini pripravljeni plačati preveč za

obljubljeno in pričakovano rast poslovanja določenega podjetja. Kot očeta vrednostnega

investiranja se največkrat omenja Benjamin Graham, sledijo David Dodd, Grahamovi

nekdanji učenci Warren Buffet, William J. Ruane, Irving Kahn in naprej Mario Gabelli,

Bruce Greenwald, Glenn Greenberg, Robert H. Heilbrunn, Seth Klarman, Michael Price,

Paul D. Sonkin, Jeremy Grantham …

7

V tej raziskavi želimo analizirati strategijo investiranja na podlagi temeljne oz. notranje

vrednosti podjetja (vrednostno investiranje) in analizirati, kateri so glavni dejavniki, ki

vplivajo na odločitev pri prepoznavanju potencialnih podjetij z oznako "value".

Med drugim bomo navedli glavne značilnosti, v katerih se zagovorniki vrednostnega

investiranja ne strinjajo s splošno sprejeto teorijo hipoteze učinkovitega trga, raziskave, ki

to držo potrjujejo in poiskali odgovor na te kritike s strani gorečih zagovornikov hipoteze

učinkovitega trga.

Na koncu bo sledila še analiza zgodovinskih vzorcev in odgovor na vprašanje, ali so bili

vlagatelji v določenem obdobju (za potrebo analize bomo vzeli celoten gospodarski cikel

(7–15 let), se pravi tako obdobje rasti marž in dobičkov podjetij kot tudi obdobje padanja

marž in dobičkov podjetij), ki so se disciplinirano držali pravil vrednostnega testiranja,

nagrajeni z višjimi donosi v primerjavi z nekaterimi najbolj znanimi javno objavljenimi

svetovnimi delniškimi indeksi in tudi indeksi, ki posnemajo gibanje delnic hitro rastočih

podjetij.

1.2 Namen in cilji raziskave

Namen raziskave je analizirati strategijo investiranja, pri kateri je glavno merilo nizko

vrednotenje in kjer notranja vrednost podjetja odstopa od trenutne tržne cene delnice

podjetja na borzi. Namenjena je vsem, ki delujejo v financah, predvsem na področju

investiranja in finančnim analitikom, kot eden od možnih načinov uspešnega vlaganja na

delniških trgih.

Glavni cilj raziskave je razviti boljše razumevanje nakupa katerekoli naložbe na podlagi

vrednostnega investiranja in poiskati tiste glavne dejavnike, ki nam pri tej odločitvi

pomagajo. V raziskavi bo prisotna tudi analiza zgodovinskih vzorcev in ugotavljanja

uspešnosti strategije vrednostnega investiranje (merilo bo dosežena donosnost glede na

tveganje, ki smo ga sprejeli, ko smo se odločili za nakup določene naložbe).

Cilje raziskave lahko razdelimo na teoretične in empirične.

Cilji v teoretičnem delu so:

- pregled relevantne literature;

- pomanjkljivosti v financah splošno sprejete hipoteze učinkovitega trga (Efficient

market Hypotheses);

- predstavitev vrednostnega investiranja;

- določitev in predstavitev glavnih dejavnikov, ki vplivajo na odločitev pri

prepoznavanju potencialnih naložb.

Cilji empirične raziskave so:

- na podlagi zgodovinskih vzorcev bomo poskušali dokazati neučinkovitost hipoteze

učinkovitega trga. Osredotočili se bomo na mere tveganja (volatilnost, izražena s

standardnim odklonom in beto) v povezavi z doseženim donosom;

- prikazati proces sprejemanja naložbene odločitve na podlagi vrednostnega

investiranja;

8

- raziskati na podlagi zgodovinskih vzorcev, ali delnice podjetij, ki ustrezajo merilom

vrednostnega investiranja, dosežejo pozitivno donosnost v naslednjih 5-ih, 10-ih in

15-ih letih;

- ugotoviti, ali so donosi na podlagi strategije vrednostnega investiranja primerljivi s

povprečnimi zgodovinskimi donosi na delniških trgih in z donosi, ki jih dosežejo

vlagatelji z nakupi hitro rastočih podjetij (angl. growth investing).

1.3 Načrt poteka raziskave

1.3.1 Hipoteze

V raziskavi želimo preveriti naslednje hipoteze:

H1 – z daljšim obdobjem držanja delniških naložb se verjetnost negativnega donosa

zmanjšuje oziroma je tveganje merjeno s standardnim odklonom nižje.

H2 – vrednotenja delniških naložb v trenutku pričetka varčevanja predstavljajo enega

glavnih dejavnikov pričakovanih donosov na daljši rok.

H3 – višina tržne kapitalizacije podjetij vpliva na pričakovano donosnost.

H4 – delniški indeks, v katerem so zastopana "value" podjetja, je v zadnjih 5-ih, 10-ih in

15-ih letih dosegel višje donose v primerjavi s splošnim delniškim indeksom in delniškim

indeksom, v katerem so zastopana hitro rastoča ("growth") podjetja.

H4 – vlagatelji, ki se disciplinirano držijo pravil vrednostnega investiranja (nizek P/B,

nizek P/E, nizek P/CF in nizek P/D) so na daljši rok nagrajeni z višjimi donosi v primerjavi

z delnicami hitro rastočih podjetij oziroma delnicami podjetij z višjimi vrednostmi

omenjenih kazalnikov.

H6 – mere tveganja, v našem primeru beta (v sklopu CAPM modela), ne more pojasniti

razlik v doseženih donosnosti v posameznih časovnih obdobjih.

1.3.2 Potek raziskave

Magistrsko delo vsebuje smiselno zaporedje korakov od teoretičnih izhodišč do analize

izvajanja strategije vrednostnega investiranja in na koncu še odgovor na vprašanje, ali so

vlagatelji, ki se pravilno držijo te strategije, na daljši rok nagrajeni z višjimi donosi.

Magistrsko delo bo potekalo v naslednjih korakih:

1. Prva poglavja raziskave bomo namenili pregledu literature in dosedanjim

teoretičnim spoznanjem na področju sodobne finančne teorije in hipoteze

učinkovitega trga ter vedenjskih financ in njihovih pomanjkljivosti.

2. Osrednji del magistrske naloge bo pripadel predstavitvi strategije vrednostnega

investiranja. Pri zbiranju podatkov bomo uporabili med drugim tudi že opravljene

raziskave tujih avtorjev, med drugim Eugene Francis Fame, Benjamina Grahama in

9

Davida Dodda, Basuja, Rosenberga, Reida in Lansteina, Lakonishoka, Shleiferja,

Vishnya in drugih.

3. Hipotezo 1 bomo testirali z vidika ročnosti držanja delniških naložb. Poskušali

bomo dokazati, kako pomembno je varčevanje skozi daljše časovno obdobje.

Postavljena hipoteza namreč trdi, da se z daljšim obdobjem držanja delniških

naložb zmanjšuje verjetnost, da se bo vlagatelj srečal z izgubo in se na drugi strani

povečuje verjetnost pozitivnih donosov.

4. Pri hipotezi 2 bomo testirali, ali je pričakovan donos vlagateljev odvisen od

vrednotenja delniških trgov v trenutku pričetka investiranja. Za potrebe analize

bomo vzeli obdobje zadnjih 200 let in primerjali donose vlagateljev, ki so na

delniški trg vstopili ob različnih vrednostih Schillerjevega P/E10 kazalnika in

delniške naložbe držali skozi različna časovna obdobja.

5. Pri hipotezi 3 bomo preverili, ali velikost podjetja, merjena z višino tržne

kapitalizacije, vpliva na pričakovano donosnost delnice podjetja. Za primerjavo

bomo vzeli podjetja iz delniškega indeksa S&P 500 (podjetja z visoko tržno

kapitalizacijo) in podjetja iz delniškega indeksa Russell 2000 (podjetja z nizko

tržno kapitalizacijo). Za časovno obdobje bomo izbrali zadnjih 3, 5 in 10 let.

6. Pri hipotezi 4 bomo preverili, ali je delniški indeks, v katerem so zastopana "value"

podjetja v zadnjih 5-ih, 10-ih in 15-ih letih, dosegel višje donose v primerjavi s

splošnim delniškim indeksom in delniškim indeksom, v katerem so zastopana hitro

rastoča ("growth") podjetja. Za primerjavo bomo vzeli naslednje delniške indekse:

S&P 500, S&P Value in S&P Growth. Za vsak indeks posebej bomo z izračunom

standardnega odklona določili še mero tveganja.

7. Hipotezo 5 bomo testirali z vidika vrednotenj na vzorcu podjetij, ki v začetku

izbranega obdobja glede na izbrane kriterije (P/E, P/B, P/CF, P/D) spadajo v

kategorijo vrednostnega investiranja in nato njihove za tveganje prilagojene

dosežene donose v različnih časovnih obdobjih primerjali z donosi delnic podjetij z

višjimi vrednostmi zgoraj omenjenih kazalnikov.

8. Hipoteza 6 nam bo dala odgovor na vprašanje, ali lahko standardne mere tveganja

(beta) pojasnijo razlike v doseženih donosnosti v posameznih časovnih obdobjih

med podjetji z nizkimi tržnimi multiplikatorji ("value") in hitro rastočimi podjetji

("growth").

Raziskavo bomo zaključili s povzetkom ugotovitev, ki smo jih dobili pri testiranju hipotez.

10

1.3.3 Predvidene metode raziskave

V raziskavi bodo uporabljene naslednje metode za preverjanje postavljenih ciljev in

hipotez.

Cilji v teoretičnem delu:

- predstavitev sodobne finančne teorije, katero sestavljata hipoteza učinkovitega trga

kapitala in premoženjska teorija, glavne kritike hipoteze učinkovitega trga in

alternativni pogled na kapitalske trge v obliki vedenjskih financ. Z metodo

deskripcije bomo predstavili glavne značilnosti in dejavnike investiranja v delnice z

nizkimi tržnimi multiplikatorji in pregledali dosežke enega najuspešnejših

vlagateljev vseh časov, ki zagovarja strategijo vrednostnega investiranja. Z metodo

deskripcije bomo pregledali glavne kazalnike za vrednotenje podjetij, na podlagi

katerih lahko določeno podjetje označimo z "value".

Cilji empirične raziskave in preverjanje postavljenih hipotez:

- H1 – z metodo analize bomo preverili, ali obstaja povezava med ročnostjo in

tveganjem delniških naložb, se pravi, ali se resnično tveganje z daljšim obdobjem

držanja delniških naložb zmanjšuje. Kot merilo tveganja bomo uporabili standardni

odklon.

- H2 – s pomočjo analize bomo ugotovili, ali so vrednotenja ob vstopu na delniški trg

povezana s pričakovanimi donosi. Za potrebe analize bomo uporabili gibanje

ameriškega delniškega trga in Schillerjev P/E 10 kazalnik.

- H3 – z metodo analize bomo preverili, ali obstaja soodvisnost med velikostjo

podjetja, merjene z višino tržne kapitalizacije in prihodnjo donosnostjo delnice

takšnega podjetja. Za primerjavo bomo vzeli podjetja iz ameriškega delniškega

indeksa S&P 500 (podjetja z visoko tržno kapitalizacijo) in podjetja iz delniškega

indeksa Russell 2000 (podjetja z nizko tržno kapitalizacijo). Za časovno obdobje

bomo izbrali zadnjih 3, 5 in 10 let (med 2001–2011).

- H4 – z metodo analize bomo preverili, ali je delniški indeks, v katerem so

zastopana "value" podjetja v zadnjih 5-ih, 10-ih in 15-ih letih dosegel višje donose

v primerjavi s splošnim delniškim indeksom in delniškim indeksom, v katerem so

zastopana hitro rastoča ("growth") podjetja. S pomočjo posameznih kazalnikov

(Sharpov in Sortinov koeficient) bomo še dodatno preverili, kako so se posamezni

delniški indeksi odrezali ob upoštevanju mere tveganja, določene s standardnim

odklonom.

- H5 – s pomočjo analize bomo skušali ugotoviti, ali so donosi na podlagi strategije

vrednostnega investiranja z nizkimi tržnimi multiplikatorji primerljivi s

povprečnimi zgodovinskimi donosi na delniških trgih in z donosi, ki jih dosežejo

vlagatelji z nakupi hitro rastočih podjetij (angl. growth investing).

- H6 – z metodo analize bomo skušali primerjati donose posameznih delnic podjetij

in s pomočjo posameznih kazalnikov (Treynorjev koeficient) dokazati, da

standardne mere tveganja (beta) vedno ne pojasnijo razlik v donosnosti. Dobljene

rezultate bomo primerjali z nekaterimi že opravljenimi empiričnimi akademskimi

raziskavami tujih avtorjev.

11

1.3.4 Predpostavke in omejitve raziskave

V raziskavi predpostavljamo, da se bodo razmere, pod katerimi je bila opravljena analiza

strategije vrednostnega investiranja, ponovile tudi v prihodnosti. S tem mislimo na

normalno delovanje finančnih trgov. Predpostavljamo, da so finančni podatki, iz katerih

bomo opravili analizo vrednostnega investiranja pravilni in verodostojni.

Glavna omejitev raziskave je vzet vzorec z vidika posameznih naložb, ki spadajo v

kategorijo vrednostnega investiranja in tudi izbranih časovnih horizontov, kar zmanjšuje

statistično pomembnost raziskave. Velja še izpostaviti transakcijske stroške in davčno

obveznost, ki bi jih vlagatelji bili deležni ob vsakokratnem prilagajanju premoženja

oziroma z nakupi na novo vključenih vrednostnih papirjev in prodajo izključenih

vrednostnih papirjev iz portfeljev. Na koncu velja še omeniti izbran časovni horizont (v

večini magistrskega dela gre za obdobje zadnjih 3 do 15 let); gre predvsem za dostopnost

podatkov in lahko bi se zgodilo, da bi izbira drugačnega obdobja pripeljala do drugačnih

rezultatov.

12

2 TEORETIČNA IZHODIŠČA

2.1 Sodobna finančna teorija in vedenjske finance

Sodobna finančna teorija ima močne korenine v neoklasični ekonomiji in razlaga, kako bi

se vlagatelj na podlagi matematičnih modelov in teorij moral obnašati (Malkiel 2003, 59).

Vedenjske finance so na drugi strani deskriptivne in se ukvarjajo z vprašanji iz resničnega

življenja, kako se ljudje dejansko obnašajo in odločajo in kar v veliki meri ni v celoti

pojasnjeno v sodobni finančni teoriji.

Sodobna finančna teorija domneva, da tržni udeleženci delujejo racionalno, da skušajo v

vsakem trenutku maksimizirati svoje koristi in da je posameznik nenaklonjen tveganju

(angl. risk averse). V danem trenutku vsi udeleženci na trgu razpolagajo z enakimi

informacijami in tudi razlaga teh je identična. Tako za trg kapitala ta teorija domneva, da

cene na trgu v vsakem trenutku odražajo vse razpoložljive in relevantne informacije. Velja,

da je trg kapitala, ki deluje na teh predpostavkah, alokacijsko učinkovit (Malkiel 2003, 60–

61).

Vedenjske finance, ki so razmeroma novo področje v finančni teoriji, skušajo združiti

vedenjske in kognitivne psihološke teorije s tradicionalno ekonomsko in finančno teorijo z

namenom pojasnitve iracionalnih finančnih in drugih ekonomskih odločitev. Vedenjske

finance poskušajo razumeti in razložiti vedenje posameznika iz resničnega življenja, kako

se ljudje dejansko obnašajo, kakšen vpliv ima takšno obnašanje na trg in ne postavljajo v

ospredje idealiziranega posameznika, ki je vpet v okvire popolne racionalnosti. Vedenjske

finance ne domnevajo niti da se ljudje obnašajo racionalno niti da v procesu odločanja v

vsakem trenutku razpolagajo z vsemi razpoložljivimi informacijami in niti da je trg

kapitala popolnoma učinkovit (povzeto po Statman 1999, 19).

2.1.1 Sodobna finančna perspektiva

Richard Thaler (Thaler, 2009) predlaga, da mora imeti učinkovit trg (angl. Efficient

markets hypohesis – EMH) dve komponenti, in sicer; »cena je v danem trenutku prava« in

»ni zastonj kosila«. Za prvo komponento »cena je prava« drži, kot smo že zapisali, da cena

sredstev v danem trenutku odraža vse razpoložljive informacije in se nenehno prilagaja,

tako da vedno popolnoma in pravilno v ceno vključi vrednost nove informacije.

Informacija je definirana kot vse trenutno znane informacije in kot tudi nepristranska

interpretacija pričakovanih informacij (npr. pričakovanja o morebitnih prevzemih). Druga

komponenta »ni zastonj kosila« pomeni, da je nemogoče, da bi kakšen vlagatelj konstantno

dosegal nadpovprečne donose, saj so vse informacije namreč vedno in pravilno vključene v

cene. Tako je sprememba cene in tudi smer spremembe v prihodnosti odvisna od nove

informacije, ki je udeležencem na trgu še trenutno neznana. Zato ker informacija vstopi na

trg po principu slučajnosti (nenapovedano), mora sprememba cene biti posledica enakega

principa slučajnosti in zato je doseganje nadpovprečnih donosov skozi daljše obdobje

nemogoče.

Ob zgornji razlagi hipoteze učinkovitega trga ne moremo mimo CAPM modela (Capital

asset pricing model ali premija za tveganje), ki ga bomo podrobneje spoznali malenkost

13

kasneje in s pomočjo katerega določamo vrednost dolgoročnih naložb. Zahtevana stopnja

donosnosti dolgoročne naložbe je pri tem enaka vsoti netvegane stopnje donosnosti in

premije za tveganje te naložbe. Ob premiji za tveganje je potrebno še upoštevati beto, ki

kaže razmerje med donosnostjo delnice podjetja in trga. Ob tem bi še omenili teorijo

pričakovane koristnosti, ki ima svoj izvor na Von Neumann Morgensternovih aksiomih o

posameznih funkcijah koristnosti (Pollak 1967, 485).

Glavne predpostavke sodobne finančne teorije so naslednje:

- posameznik se v vsakem trenutku obnaša racionalno, kar pomeni, da vedno

sprejema odločitve, ki maksimizirajo bogastvo. To je največje, ko je koristnost

potrošnje največja in vrednost finančnega premoženja se maksimizira glede na

pričakovani donos. Posameznik je, kot smo že omenili, tveganju nenaklonjen (angl.

risk averse) in za dodatno tveganje zahteva dodatni donos. To pomeni, da svoje

premoženje investira v enega od portfeljev, nahajajočih se na meji učinkovitosti, pri

čemer maksimira svojo funkcijo koristnosti. Posamezniku je omogočen prost

dostop do kapitalskega trga in sredstva lahko vloži ali si jih sposodi po netvegani

stopnji donosa, ki se ne spreminja. Vsi udeleženci na trgu imajo homogena

pričakovanja glede pričakovanih donosov, varianc in kovarianc. Časovni horizont

je za vse udeležence enako dolg in sredstva so popolnoma deljiva in se z njimi

prosto trguje. Na trgu ne obstajajo davki in niti transakcijski stroški.

- za finančne trge še velja, da so vsi finančni produkti popolnoma zamenljivi in ker

posameznik trguje zaradi pričakovanih donosov, so cene odvisne samo od

pričakovanih donosov, časovnega horizonta in tveganja naložbe, kar pomeni, da

ponudba in povpraševanje ne vplivata na ceno. Finančni trgi so učinkoviti v smislu,

da se vse pomembne informacije odražajo v ceni finančne naložbe, kar pomeni, da

se ne moremo srečati s precenjeno oziroma podcenjeno finančno naložbo. In na

zadnje je tukaj še predpostavka, ki pravi, da podjetje upravljajo lastniki (delničarji),

kar pomeni, da so cilji podjetja enaki ciljem delničarjem in to je maksimiranje

vrednosti delnice podjetja (Walter 2000, 3–4).

Te predpostavke zagotavljajo, da je trg kapitala vedno v ravnovesju, kar pomeni, da

sredstva odražajo pravo pošteno vrednost. In zaradi predpostavke o homogenih

pričakovanjih za vse vlagatelje, obstaja le en optimalni portfelj tveganih vrednostnih

papirjev, v katerem so uteži posameznih vrednostnih papirjev enake njihovi tržni

kapitalizaciji (ibid., 13).

Hipoteza učinkovitega trga opredeljuje tri oblike učinkovitosti trga kapitala:

- šibka oblika učinkovitosti trga, za katero velja, da trenutne cene vključujejo

informacije o preteklih cenah. Če za določen trg velja šibka oblika hipoteze

učinkovitega trga, to pomeni, da vlagatelji na takšnem trgu ne morejo konstantno

dosegati nadpovprečnih donosov s pomočjo tehnične analize;

- srednja oblika učinkovitosti trga, za katero velja, da cene na trgu hitro in

nepristransko vključujejo vse javno dostopne informacije, tudi preteklo gibanje cen

in podatkov o obsegu trgovanja in ostalih informacij. V trenutku, ko se na trgu

pojavi nova informacija, je ta v popolnosti in pravilno vključena v ceno sredstev.

Na trgu, kjer velja srednja oblika učinkovitosti, vlagatelj ne more dosegati

nadpovprečnih donosov s pomočjo temeljne in tehnične analize; na takšnem trgu

namreč ni pre- ali pod- cenjenih delnic in javno dostopne informacije ne prinesejo

14

višje donosnosti. Udeležencem, ki imajo dostop do nejavnih (notranjih) informacij

je v tej obliki učinkovitosti trga dana možnost doseganja nadpovprečnih donosov;

- močna oblika učinkovitosti trga, za katero velja, da so v ceni vsebovane tako javno

dostopne kot tudi notranje informacije. V primeru močne oblike učinkovitosti trga

je tako s katerokoli analizo nemogoče konstanto dosegati nadpovprečne donose

(Deng 2007, 36).

Z različnimi uteži tveganih vrednostnih papirjev posamezni vlagatelj oblikuje različne

portfelje. Na sliki 1 smo tako soočeni z različnimi portfelji (angl. Portfolio opportunity

set), ki odražajo različne kombinacije med tveganjem in donosom. Točko E na Sliki 1, pri

kateri posamezni vlagatelj doseže s kombinacijo različnih uteži tveganih vrednostnih

papirjev minimalno tveganje glede na pričakovano donosnost, imenujemo minimalni

variančni portfelj (angl. Minimum variance frontier). Bodie et al. pravijo (2005, 215), da bi

posamezni vlagatelj lahko izbral katerikoli portfelj, ki leži na spodaj narisani krivulji in

desno od nje, vendar zaradi predpostavke o racionalnem obnašanju posameznika in cilju

maksimizacije svojega premoženja, vedno izbere takšen portfelj, ki se nahaja na krivulji in

sicer nad minimalnim variančnim portfeljem (Citirano v: Jeza 2008, 9). In ta del krivulje

(od točke E do točke F) imenujemo meja učinkovitosti. Na tem delu krivulje se nahajajo

učinkoviti portfelji, ki ob danem tveganju nudijo najvišjo donosnost oziroma ob dani

donosnosti najnižje tveganje.

SLIKA 1: MINIMALNI VARIANČNI PORTFELJ

Vir: www.analystnotes.com/notes/los_detail.php?id=1541

V bistvu sodobna finančna teorija zagovarja, da so kapitalski trgi in posamezna sredstva v

vsakem danem trenutku pošteno vrednotena. In zato, ker cene sredstev odražajo njihovo

pošteno vrednost (natančno določajo njihovo tveganje in pričakovano donosnost) so

vlagatelji soočeni s portfelji, ki se nahajajo na parabolični meji učinkovitosti (efficient

frontier), na kateri se nahajajo vsi učinkoviti portfelji. Vsak posamezni vlagatelj tako

izbere portfelj, ki ob pričakovanem donosu in sprejemljivem tveganju zadovolji njegove

individualne cilje in omejitve (CFA 2011, 254–256) .

15

2.1.2 Kritika hipoteze učinkovitega trga

Sodobne finance tako temeljijo na teoriji pričakovane koristnosti (angl. utility theory), ki

trdi, da je sprejem odločitve izbira med tveganimi zgledi s primerjavo njihove pričakovane

koristnosti, kar pomeni vsoto verjetnosti tehtanih izhodov, ki so merjeni v obliki

koristnosti. In da bi racionalni vlagatelj dosegel maksimalno koristnost, bo njegov proces

odločanja temeljil na štirih osnovnih načelih:

- dovršenost: izbire in prioritete so znane. Posameznik se zaveda vseh možnih izbir,

jih lahko vrednoti in vsaki določi prednosti, tako da npr. med dvema možnostima

natančno ve, kateri daje prednost oziroma je med možnostima indiferenten;

- tranzitivnost: če posameznik daje prednost dogodku X pred Y in Y pred Z, potem

bo posameznik izbral X pred Z;

- neodvisnost: če posameznik ni opredeljen med dokončnimi izidi X, Y in Z, potem

je neopredeljen tudi med nedokončnimi izidi (P*X + (1 – p)*Z) in (P*B +1(1 –

P)*C);

- stalnost: če daje posameznik prednost dogodku X pred Y in Y pred Z, potem

obstaja verjetnost P, da bo posameznik neopredeljen med gotovim dogodkom Y in

negotovim dogodkom (P*A+(1 – P)*Z) (CFA 2012, 9).

Analitiki ob tem opozarjajo na tržne anomalije, ki ne govorijo v prid hipotezi učinkovitega

trga. Pojavljajo se analize vseh treh različic učinkovitosti trga, posamezne analize opisane

teorije podpirajo, vendar je danes naraščajoči trend tistih, ki jih ne (Reilly et al. 2012, 149–

155). Tržne anomalije lahko razdelimo v tri kategorije, in sicer: temeljne, tehnične in

koledarske.

Temeljnim tržnim anomalijam smo priča, ko vlagatelj doseže nadpovprečne donose na

podlagi nekaterih temeljnih značilnosti podjetij, kot je tržna kapitalizacija ali v primeru

delitve podjetja v skupino hitro rastočih podjetij oziroma v skupino podjetij z oznako

"value". V primeru, da bi določena podjetja na podlagi temeljnih značilnosti konstantno

dosegala nadpovprečne donose, pridemo do spoznanja, da srednja oblika učinkovitosti trga

ne deluje. Ob predpostavki, da so trgi učinkoviti, bi v primeru nadpovprečnega donosa

sredstev bili istočasno priča povečanemu povpraševanju in spremembi cene. Tako bi se

informacija istočasno odrazila v ceni sredstev in v prihodnje onemogočila izkoristiti

določene temeljne značilnosti sredstev pri doseganju nadpovprečnih donosov. Pri

vlagateljih, ki skozi določeno časovno obdobje dosežejo nadpovprečne donose smo priča

anomaliji in spoznanju, da tržne cene v določenem trenutku ne odsevajo pravilno vseh

razpoložljivih informacij (povzeto po Reilly et al. 2012, 149–181).

Ob tem določeni kritiki poudarjajo, da omenjene tržne anomalije ne dokazujejo

nepravilnosti hipoteze učinkovitega trga. Veliko analiz, ki govorijo v prid temeljnim

tržnim anomalijam, je namreč rezultat modelov sodobne finančne teorije (npr. CAPM

model) in ker ti modeli temeljijo na hipotezi učinkovitega trga, jih ne gre istočasno

uporabiti za iskanje nepoštene vrednosti sredstev v določenem trenutku. Eno najbolj

razširjenih orodij tehnične analize je t.i. sledenje trendu s pomočjo drsečih povprečij (angl.

moving average), ki primerja cene kratkoročnih drsečih povprečij z dolgoročnimi drsečimi

povprečji. Če kratkoročno povprečje cen prebije dolgoročno povprečje cen, je to znak moči

in pozitivnega trenda na kapitalskih trgih (signal KUPI). Če kratkoročno povprečje cen

pade pod dolgoročno povprečje cen, je to znak šibkosti in negativnega trenda na

16

kapitalskih trgih (signal PRODAJ). Uporaba trendih črt podpore in odpora je naslednje

tehnično orodje, ki je bilo uspešno pri doseganju nadpovprečnih donosov skozi čas. Točka

odpora deluje kot zgornja meja oziroma najvišja cena, pri kateri vlagatelj verjame, da je

cena sredstev oziroma trga predraga in bo pohitel s prodajo in povečal pritisk na padec

cene. Tako cena zraste do točke odpora in nato spremeni smer in z večkratno ponovitvijo

tega dogodka pride vlagatelj skozi čas do trenda, ki omogoča sposobnost napovedovanja,

kdaj bo naraščajoča cena sredstev spremenila smer. Točka podpore deluje na drugi strani

kot podpora; je cena, pri kateri vlagatelji verjamejo, da je cena sredstev poceni in pohitijo z

nakupom in tako dvignejo ceno. Podobno kot pri točki odpora bo cena sredstev padla do

podporne točke, pri tej spremenila smer gibanja in nadaljevala svojo pot na višje ravni.

Kljub temu, da so določena tehnična orodja pripeljala skozi določeno časovno obdobje do

nadpovprečnih donosov, kritiki zavračajo dokaze o tovrstni tržni anomaliji, predvsem na

račun transakcijskih in davčnih stroškov (povzeto po Požun 2006, 11–22).

Kot že samo ime pove, so koledarske anomalije vezane na točno določen čas oziroma

obdobje v letu, ki so se skozi leta izkazala z nadpovprečnimi donosi. Pomembna sta

predvsem dva učinka, in sicer učinek januarja in prehod na novi mesec. Leta 1976 sta

Rozeff in Kinney objavila članek, v katerem na podlagi analize povprečnih donosnosti

delnic trdita, da so v mesecu januarju povprečni donosi višji kot v drugih mesecih, čeprav

po hipotezi učinkovitega trga ni razloga, da bi bile pričakovane donosnosti za delnice

odvisne od meseca, ki ga proučujemo. Glede na učinek prehoda na novi mesec, delnice

dosegajo najvišje donose v prvih nekaj dnevih vsakega meseca. Tako lahko vlagatelji

dosegajo nadpovprečne donose, če svoje nakupe delnic tempirajo ob koncu oziroma na

prehodu v nov mesec. Zagovorniki hipoteze učinkovitega trga so prepričani, da so

arbitražne sile tiste, ki v veliki meri prispevajo k temu, da so cene sredstev v vsakem

trenutku v ravnotežju oziroma odražajo njihovo pošteno notranjo vrednost. Zaradi

ogromnega števila vlagateljev, ki v vsakem trenutku iščejo podcenjene oziroma precenjene

delnice in skušajo ta neravnotežja nemudoma izkoristit v svojo korist, je logična posledica

tega ravnotežje trga v vsakem trenutku (povzeto po Moosa 2007, 92–102).

Vendar se v praksi velikokrat pojavijo omejitve, katerih posledica so cene delnic, ki ne

odražajo poštene notranje vrednosti. Velikokrat se namreč v praksi zgodi, da preteče veliko

časa, preden se določena delnica, za katero je upravitelj določenega sklada ocenil, da je

precenjena, vrne nazaj na pošteno vrednost in šele tedaj lahko upravitelj realizira dobiček.

Predvsem upravitelji hedge skladov so velikokrat časovno omejeni, še posebej ob koncu

posameznega kvartala, ko imajo vlagatelji možnost dviga sredstev. Takrat je likvidnost

izrednega pomena in lahko bi se zgodilo, da bi upravitelj hedge sklada za potrebe

likvidnosti v takšnih obdobjih moral prodati določene pozicije, pa čeprav z izgubo. Iz tega

razloga se velikokrat zgodi, da se upravitelji že v prvi vrsti ne odločijo za nakup določene

pozicije in če se s podobnimi omejitvami sreča veliko upraviteljev lahko pridemo tudi do

delnic, ki v danem trenutku ne odražajo poštene notranje vrednosti (povzeto po

Brunnermeier et al. 2002, 26–28).

2.1.3 Premoženjska teorija

Harry M. Markowitz je leta 1952 v svojem delu analiziral, kako iz danih vrednostnih

papirjev sestaviti optimalni portfelj. Ob tem je Markowitz prišel do izredno pomembnega

17

spoznanja, ključnega elementa premoženjske teorije in sicer, da za oblikovanje portfelja ni

dovolj zgolj poznavanje značilnosti posameznih vrednostnih papirjev, ampak so korelacije

med donosnostmi vrednostih papirjev. Če poznamo korelacije med donosnostmi

posameznih vrednostnih papirjev, omogoči oblikovanje portfelja z višjim pričakovanim

donosom ob danem tveganju oziroma nižjim tveganjem ob dani pričakovani donosnosti.

Tveganje je v Markowitzevem modelu merjeno s standardnim odklonom in če je portfelj

sestavljen iz dveh ali več finančnih sredstev, je varianca portfelja odvisna tako od variance

donosnosti posameznih finančnih sredstev kot kovarianc med njimi (Edwin et al. 1997, 2–

3).

2.1.3.1 Premica trga kapitala

Predpostavimo sedaj, da posamezni vlagatelj del svojega premoženja naloži v tvegan

vrednostni papir in preostali del v netvegan vrednostni papir. Pričakovana donosnost

takšnega premoženja je enaka:

( ) ( ) ( ) ( )

pri čemer je donosnost netveganega vrednostnega papirja (Mramor 2002, 61). Ker je

varianca donosnosti netveganega vrednostnega papirja enaka nič, je varianca donosnosti

takšnega premoženja enaka

VAR (r)= *VAR( ) (2)

in standardni odklon enak

( ) ( ) ( )

Končna rešitev je linearna enačba

( ) ( ( )

( )) ( ) ( )

ki je linearna enačba pričakovane donosnosti premoženja v odvisnosti od standardnega

odklona donosnosti premoženja, z izhodiščem v točki in z naklonom, ki ga ponazarja

izraz v okroglem oklepaju (ibid., 62). Kombinacije med pričakovano donosnostjo in

standardnim odklonom donosnosti premoženja pri različnih vrednosti deleža tveganega in

netveganega vrednostnega papirja ležijo na premici ki je prikazana na sliki 2.

Posamezni vlagatelj si bo izbral takšen delež tveganih vrednostnih papirjev, da mu bo

kombinacija med donosnostjo in tveganjem pomenila največjo koristnost. Vedno se bo

nahajal na spodaj prikazani premici, ki se prične v točki , saj samo te točke predstavljajo

kombinacije deležev tveganih in netveganih vrednostnih papirjev, njen naklon pa pove, za

koliko enot se bo povečalo tveganje (variabilnost donosnosti), če želi povečati donosnost

svojega premoženja za enoto (ibid., 62).

18

SLIKA 2: KOMBINACIJE MED PRIČAKOVANO DONOSNOSTJO IN

STANDARDNIM ODKLONOM DONOSNOSTI PREMOŽENJA PRI RAZLIČNIH

VREDNOSTIH DELEŽA TVEGANEGA IN NETVEGANEGA VREDNOSTNEGA

PAPIRJA

Vir: http://en.wikipedia.org/wiki/File:CML-plot.PNG

Mramor pravi, da izračunavanje kombinacije deležev tveganih vrednostnih papirjev točke

M ni potrebno, saj je le-ta na ravnovesnem trgu kapitala znana. Imenuje jo tržna

kombinacija deležev tveganih vrednostnih papirjev, njena pričakovana donosnost je E( ) in tveganje ( ) Vsak vlagatelj pa glede na svoje preference naloži v netvegane

vrednostne papirje takšen delež svojega premoženja, da mu dosežena kombinacija

pričakovane donosnosti in tveganja celotnega premoženja pomeni največjo koristnost.

Portfelje, ki se nahajajo desno od točke M, pa izberejo tisti vlagatelji, ki so bolj nagnjeni k

tveganju, saj velja, da si za tisti del premoženja desno od točke M sposodijo po netvegani

obrestni meri in z njim povečajo svojo pozicijo v tveganem delu. Finančni vzvod

posameznega vlagatelja se s tem poveča. Na Sliki 2 nam vse te možne kombinacije deleža

netveganih in deleža tveganih vrednostnih papirjev ponazarja , ki je dejansko

premica racionalnih kombinacij deležev vseh vrednostnih papirjev in jo imenujemo

premica trga kapitala (ibid., 68).

2.1.3.2 Premija za tveganje (CAPM model)

Jedro modela CAPM je v premoženjski teoriji, katero je, kot smo že zapisali, razvil Harry

Markotwitz in s katero postavlja osnovo za optimiziranje premoženj posameznega

vlagatelja. CAPM model pravi, da je zahtevana donosnost vlagateljev enaka vsoti

netvegane stopnje donosa in premije za tveganje, ki je pomnožena s faktorjem beta. Faktor

beta nam pove, kakšen je prispevek delnice k tveganju celotnega oziroma tržnega portfelja.

Ena od predpostavk CAPM pravi, da imajo vsi vlagatelji kombinacijo tržnega portfelja in

netvegane naložbe, saj bodo tako dosegli največjo donosnost z najnižjim tveganjem.

Kakšno bo razmerje med deležem tržnega portfelja in netvegane naložbe, je odvisno od

nagnjenosti k tveganju posameznega vlagatelja. Za CAPM velja, da je tržno premoženje

sestavljeno iz tehtane vsote vseh naložb na trgu, kjer so uteži v sorazmerju z obstoječimi

19

razmerji na trgu in kjer velja pravilo o neskončni deljivosti naložb (povzeto po Fama et al.

2004, 26–28).

Sharpe je leta 1970 skušal z analizo ugotoviti, kolikšen je učinek vključitve i-tega

tveganega vrednostnega papirja v tržni portfelj. Glavno vprašanje, ki si ga je zastavil, je

bilo, za koliko se poveča tveganje in pričakovana donosnost novega portfelja in v kolikšni

meri bo novi vrednostni papir v portfelju doprinesel k tveganju in pričakovani donosnosti

celotnega portfelja (ibid., 26–27).

Predpostavimo, da vlagatelju, ki ima investirano svoje premoženje v del globalnega

gospodarstva nekdo ponudi investiranje v novo delnico. Glavno vprašanje je, kakšno

donosnost ob tem zahtevati. Spodnji diagram pokaže, kako dodajanje naložbe A v

premoženje premakne tangentno premoženje iz točke T(1) v T(2); velikost premika namreč

določa zahtevano donosnost za investiranje v naložbo A. Nižjo korelacijo kot bo imela

naložba A z ostalim delom portfelja, bolj se bo krivulja in s tem točka T pomaknila v levo

in to je dobro za posameznega vlagatelja. S tem, ko naložba A premakne celoten portfelj v

levo, se izboljša razmerje med tveganostjo in donosnostjo in s tem se zahteva po višji

pričakovani donosnosti posameznega vlagatelja zniža (ibid., 27).

Ob tem je potrebno dodati, da model CAPM uporablja idealne predpostavke in da bi dobili

odgovor, kako je s temi predpostavkami v realnem svetu se moramo vprašati:

- Ali je svet v ravnovesju?

- Ali vsak posameznik res vlaga v globalno premoženje glede na tržno vrednost

posameznega dela?

- In kaj je s človeškim kapitalom? (Goetzmann 1996).

SLIKA 3: VPLIV DODATNE NALOŽBE NA PREMOŽENJE

Vir: Goetzman, 1996

Za CAPM mora veljati tudi, da sta pričakovana in zahtevana donosnost enaki. Formula za

izračun CAPM (tehtanega povprečja stroškov kapitala) je naslednja:

( ) (5)

Kjer je:

pričakovana oziroma zahtevana donosnost;

donosnost netvegane naložbe;

beta;

pričakovana donosnost tržnega portfelja.

20

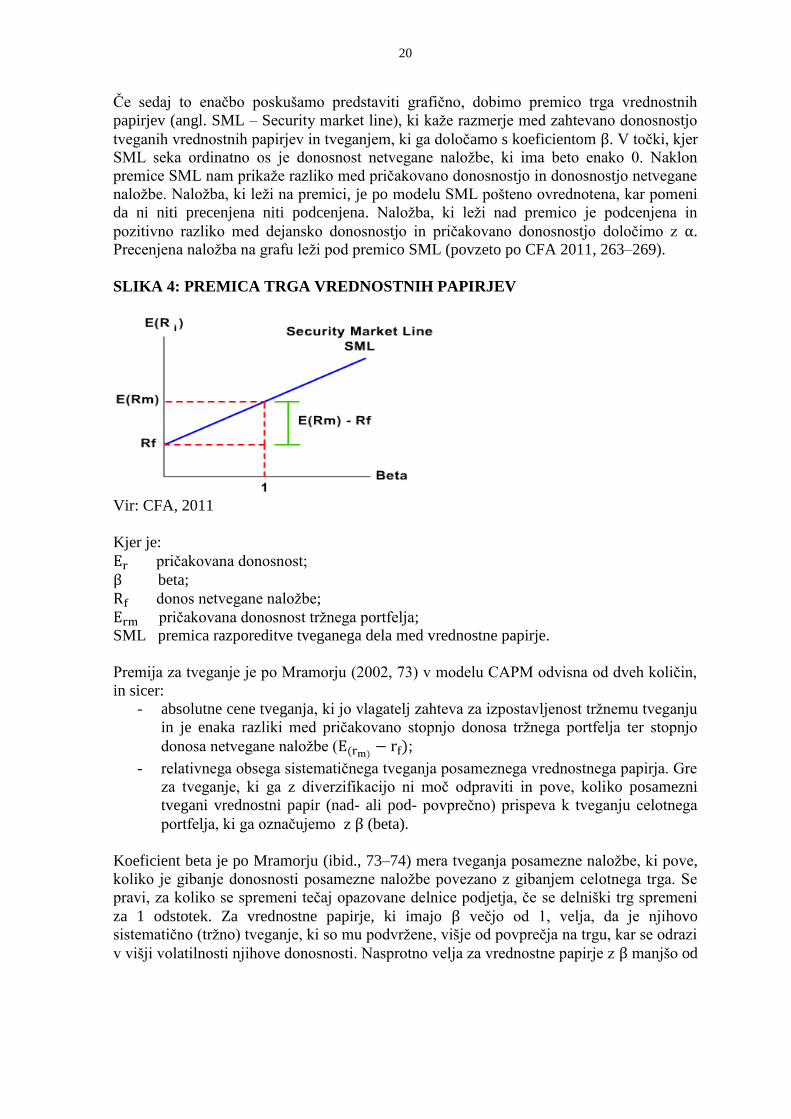

Če sedaj to enačbo poskušamo predstaviti grafično, dobimo premico trga vrednostnih

papirjev (angl. SML – Security market line), ki kaže razmerje med zahtevano donosnostjo

tveganih vrednostnih papirjev in tveganjem, ki ga določamo s koeficientom . V točki, kjer

SML seka ordinatno os je donosnost netvegane naložbe, ki ima beto enako 0. Naklon

premice SML nam prikaže razliko med pričakovano donosnostjo in donosnostjo netvegane

naložbe. Naložba, ki leži na premici, je po modelu SML pošteno ovrednotena, kar pomeni

da ni niti precenjena niti podcenjena. Naložba, ki leži nad premico je podcenjena in

pozitivno razliko med dejansko donosnostjo in pričakovano donosnostjo določimo z .

Precenjena naložba na grafu leži pod premico SML (povzeto po CFA 2011, 263–269).

SLIKA 4: PREMICA TRGA VREDNOSTNIH PAPIRJEV

Vir: CFA, 2011

Kjer je:

pričakovana donosnost;

beta;

donos netvegane naložbe;

pričakovana donosnost tržnega portfelja;

SML premica razporeditve tveganega dela med vrednostne papirje.

Premija za tveganje je po Mramorju (2002, 73) v modelu CAPM odvisna od dveh količin,

in sicer:

- absolutne cene tveganja, ki jo vlagatelj zahteva za izpostavljenost tržnemu tveganju

in je enaka razliki med pričakovano stopnjo donosa tržnega portfelja ter stopnjo

donosa netvegane naložbe ( ( ) );

- relativnega obsega sistematičnega tveganja posameznega vrednostnega papirja. Gre

za tveganje, ki ga z diverzifikacijo ni moč odpraviti in pove, koliko posamezni

tvegani vrednostni papir (nad- ali pod- povprečno) prispeva k tveganju celotnega

portfelja, ki ga označujemo z (beta).

Koeficient beta je po Mramorju (ibid., 73–74) mera tveganja posamezne naložbe, ki pove,

koliko je gibanje donosnosti posamezne naložbe povezano z gibanjem celotnega trga. Se

pravi, za koliko se spremeni tečaj opazovane delnice podjetja, če se delniški trg spremeni

za 1 odstotek. Za vrednostne papirje, ki imajo večjo od 1, velja, da je njihovo

sistematično (tržno) tveganje, ki so mu podvržene, višje od povprečja na trgu, kar se odrazi

v višji volatilnosti njihove donosnosti. Nasprotno velja za vrednostne papirje z manjšo od

21

1, malo pa je primerov, ko je enaka 0; v tem primeru ni korelacije z ostalimi tržnimi

naložbami.

2.1.3.3 Kritika CAPM modela

Kot smo zapisali, uporablja CAPM idealne predpostavke o svetu in je po tridesetih letih še

močno uporabljen v teoriji, čeprav je veliko argumentov in tudi dokazov, da je realnost

velikokrat drugačna. Montier meni, da sta predvsem dve predpostavki napačno in nerealno

postavljeni. Prva je ta, da lahko vsak zavzame katerokoli pozicijo (dolgo ali kratko) brez

kakršnegakoli vpliva na samo ceno. In drugič, da vsi vlagatelji uporabljajo Markowitzovo

premoženjsko teorijo pri oblikovanju portfelja. V pogovoru je sam Harry Markowitz na

vprašanje, kakšno strategijo uporablja pri alokaciji lastnih sredstev, enkrat celo odgovoril,

da polovico svojih prispevkov naloži v delniške naložbe in drugo polovico v obvezniške

naložbe. George Aklerof (tudi Nobelov nagrajenec) je na drugi strani dejal, da velik del

svojega premoženja drži v skladih denarnega trga (Montier 2009, 25).

Ob tem bi še izpostavili dejstvo, da je danes velik del finančne industrije, ki se ukvarja z

investiranjem obremenjen s potencialnim zaostankom za primerljivim indeksom (ang.

tracking error) in to nevarnost sprejmejo kot glavno tveganje in ne dejansko nihajnost

portfelja. Tako nimajo delnice z nižjo beto oziroma delnice z višjo beto nikakršnega

pomena, če je središče upravljanja postavljeno v primerjavo z izbranim indeksom. In

vlagatelji oziroma upravitelji, ki so obsedeni s primerljivim indeksom, ne gledajo na

netvegano naložbo več kot na obrestno mero (kot predpostavlja model CAPM), ampak kot

tržni indeks; mogoče tudi eden od razlogov, zakaj smo v zadnjih letih priča strukturnemu

nižjemu odstotku denarnih sredstev v posameznih portfeljih (povzeto po Macintosh, 2012).

Fama in French sta v letu 2004 objavila analizo pregleda CAPM modela. Vsakega

decembra od leta 1923 do 2003 sta ocenila beto za vsako delnico, ki kotira na NYSE,

AMEX in Nasdaq borzi, tako da sta vzela mesečne donose posamezne delnice v zadnjih

dveh do pet let. Na podlagi ocenjenih bet in njihovih vrednosti sta izdelala deset portfeljev

in opazovala dosežene donose v naslednjih 12 mesecih. Končna ugotovitev omenjene

analize je bila, da skozi daljše obdobje ni korelacije med vrednostmi bete in doseženimi

donosi in da model CAPM podceni donose vrednostnih papirjev z nižjo beto in preceni

donose vrednostnih papirjev z višjo beto. Vuolteenaho je v letu 2006 v svoji analizi

dokazoval, da je vlagatelj, ki je uporabil strategijo arbitraže bete glede na vrednost

kazalnika B/P naredil na letni ravni razliko v 5-ih odstotkih, in sicer v primeru dolge

pozicije nižje bete in kratke pozicije visoke bete (Citirano v Montier 2009, 21–23).

TABELA 1: JENSENOVA ALFA GLEDE NA VREDNOST BETE IN KAZALNIKA

B/P (% NA LETO 1927–2004)

Nizek B/P 2 3 4 Visok B/P

Visoka beta –6.0 –3.0 –3.0 –3.0 –0.5

4 –3.0 –3.4 0.5 1.0 3.4

3 0.5 –0.2 –0.5 2.0 3.8

2 1.0 1.0 2.0 3.0 5.0

Nizka Beta –1.0 1.0 2.0 5.0 7.8

Vir: Vuolteenaho, 2006

22

Leta 2006 je Jeremy Grantham iz investicijske družbe GMO objavil podatke o 600

največjih delniških družbah po tržni kapitalizaciji v ZDA. Od leta 1963 so tista podjetja z

najnižjo beto dosegla najvišje donose in tista podjetja z visoko beto najnižje donose, kar je

popolnoma v nasprotju z modelom CAPM (Citirano v Montier 2009, 22).

Podobne podatke je objavil tudi Rui Antunes iz Quant team 1, vendar tokrat za evropski

delniški trg. Tudi v Evropi so podjetja z nižjo beto v povprečju dosegala višje donose od

podjetij z višjo beto.

CAPM med drugim predvideva, da so kapitalski trgi učinkoviti, da se vlagatelji strinjajo

glede porazdelitve donosov in ker so vsi vlagatelji soočeni z enakim potencialom na

kapitalskih trgih, končajo vsi z enakim tržnim premoženjem, sestavljenim iz tehtane vsote

vseh naložb na trgu in kjer so uteži posameznih naložb v sorazmerju z obstoječimi razmerji

na celotnem trgu in kjer velja pravilo o neskončni deljivosti naložb. In tudi ta predpostavka

je glede na analizo Clarka in ostalih (2006) pod velikim vprašajem. V Journalu of Portfoilo

management so namreč objavili analizo, kjer posamezni portfelji z nižjo vrednostjo

variance dosegajo skozi leta višje donose v primerjavi z delniškim indeksom, ki so ga

sestavljale delnice podjetij glede na tehtano povprečje tržnih kapitalizacij (Citirano v

Montier 2009, 23).

Rob Arnott in njegovi sodelavci pri Research Affiliates (Hsu in Campollo, 2006) pa so

objavili podatke, kjer delniški indeksi, ki ga sestavljajo podjetja glede na dobičke in

velikost dividende, dosegajo višje donose v primerjavi z delniškim indeksom s podjetji

glede na velikost tržne kapitalizacije; med leti 1984 in 2004 je bila razlika v donosu med

zgoraj omenjenima indeksoma (za delniški indeks, ki uvršča podjetja po velikosti tržne

kapitalizacije so vzeli MSCI1) 278 bazičnih točk na letni ravni, medtem ko je bil standardni

odklon prvega indeksa za 53 bazičnih točk nižji (Citirano v Montier 2009, 24).

Zaključimo lahko, da danes številne empirične raziskave kažejo na številne dvome v

veljavnost modela CAPM in s tem tudi na veljavnost hipoteze učinkovitega trga kapitala.

Tako se danes srečujemo z vedno večjim številom zapriseženih zagovornikov alternativnih

vedenjskih financ. Glavna predpostavka in vprašanje zagovornikov vedenjskih financ je,

kako trgi dejansko delujejo in ne ugibanje, kako naj bi trgi kapitala morali delovali.

2.2 Vedenjske finance

Kot smo že zapisali, sodobna finančna teorija predpisuje, kako bi posamezni vlagatelj

moral sprejemati odločitve, vendar številne raziskave kažejo na to, da posamezniki ne

sprejemajo optimalnih odločitev. In vedenjske finance poskušajo razložiti, zakaj se glede

na kategorizacijo vedenjske pristranskosti delijo na miselne in čustvene vrste.

Miselne vedenjske pristranskosti izhajajo iz napačnega sklepanja, razlaganja,

argumentiranja in jih je lažje odpravljati, saj nastanejo zaradi nepopolnega delovanja

"neokorteksa". "Neokorteks" ovija vrh in strani limbičnega sistema ter predstavlja 80

odstotkov celotne možganske mase. V tem delu možganov je sedež našega intelekta in 1 MSCI – svetovni delniški indeks, ki vsebuje košarico delnic, ki so uvrščene na najpomembnejše svetovne

borze razvitih kot tudi razvijajočih se gospodarstev.

23

tukaj se urejajo sporočila preko našega vida, sluha in tipa. Procesi, ki so plod tega urejanja,

so sklepanje, razmišljanje, odločanje, namerno vedenje, govor, nadzor gibanja in

neverbalno mišljenje. V "neokorteksu" so zbrane vse višje inteligence, ki človeški rod

označujejo kot edinstvenega. Psiholog dr. Howard Gardner je prepoznal več posebnih

inteligenc ali "načinov vedenja", ki se lahko razvijejo v človeku. Med temi inteligencami

najdemo jezikovno, matematično ... Naš "neokorteks" je namreč tisti, ki nam daje

sposobnost za jezik, pisanje, matematiko, glasbo in umetnost. Je sedež naših razumskih

dejavnosti, kot so reševanje problemov, analiziranje, presojanje, nadzor impulzov in

sposobnosti urejanja podatkov, učenja iz preteklih izkušenj in napak ter čutenja z drugimi.

Glede na to lahko zapišemo, da so miselne napake rezultat mehaničnih ali fizičnih

omejitev; so rezultat nezmožnosti analize vseh možnih informacij ali sprejetih odločitev na

podlagi nepopolnih informacij. Posameznik skuša na podlagi procesiranja informacij

sprejeti racionalno odločitev, vendar so omejeni na eni strani z nezadostnimi kapacitetami

(premalo znanja) in na drugi strani z nepopolnimi informacijami. Miselne napake lahko

delimo v dve vrsti, in sicer v napake učinka ohranjanja prepričanj (angl. belief

perseverance effect) in napake v fazi procesiranja (angl. processing errors).

Čustvene vedenjske pristranskosti so na drugi strani impulzivne in nezavedne narave

(intuicija) in jih je zato težje odpravljati. Nastanejo namreč zaradi nepopolnega delovanja

limbičnega sistema. Limbični sistem se nahaja v srednjem delu naših možganov, čigar

funkcije so čustvene in spoznavne. To so naša čustva, občutki zadovoljstva, naši spomini

in zmožnost za učenje. Limbični sistem je naša osrednja kontrolna plošča, kamor

informacije pošiljajo naša čutila za vid, sluh, tip, manj pogosto pa tudi za okus in vonj. Od

tu potujejo informacije v misleči del naših možganov, v "neokorteks". Čustvene vedenjske

pristranskosti so posledica posameznikovih psiholoških predispozicij in vpliva na to, kako

posameznik dojema oziroma vidi določeno informacijo in na podlagi tega sprejme

odločitev. Čustvena vedenjska pristranskost ni posledica mehanskega oziroma fizičnega

procesa analize in interpretacija informacije ni namerna, temveč spontana reakcija2.

2.2.1 Miselne vedenjske pristranskosti

2.2.1.1 Napake učinka ohranjanja prepričanj

Pristranskost učinka ohranjanja prepričanj se po mnenju Gilovicha (1991) in Myersa

(2003) kaže tako v načinu, kako presojamo različne informacije, kot v interpretiranju in

osmišljanju novih informacij. Ko smo soočeni z informacijami, ki nasprotujejo našim

prepričanjem, jih včasih spregledamo, drugič pa razvrednotimo ali interpretiramo tako, da

prepričanje pravzaprav potrjujejo in ne zanikajo. Argumenti, ki namreč podpirajo naša

stališča, se nam npr. zdijo brez napak in izjemno relevantni v primerjavi z nasprotnimi

argumenti, ki jih ocenjujemo kot slabše, nezadostne in neprepričljive. Mahoney (v

Gilovich, 1991) je ugotovil, da so pri presojah pogosto pristranski tudi znanstveniki: pri

evalvacijah raziskav in recenzijah strokovnih tekstov drugih avtorjev bolj pozitivno

ocenjujejo tiste, ki se skladajo s teorijami in modeli, ki jih tudi sami bolj podpirajo. Napake

učinka ohranjanja prepričanj delimo v previdnost (angl. conservatism), pristranskost

okrepitve (angl. confirmation bias), reprezentativnost (angl. representativeness), iluzija

2 Povzeto po Wikipedii: "Neokorteks", limbični sistem.

24

nadzora (angl. ilusion of control) in pristranskost glede predvidevanja preteklosti (angl.

hindsight) (Citirano v: Kompare 2007, 110).

Pristranskost previdnosti (angl. conservatism bias)

Posameznik daje nezavedno večjo utež informaciji, s katero je oblikoval originalno stališče

kot novi informaciji. To pomeni, da ljudje novim informacijam ne zaupajo dovolj in s

težavo in počasi spreminjajo svoje stališče. Montier (2011, 10, 104, 107, 112) poda dve

razlagi za takšno obnašanje. Prvo je ta, da je posameznik bolj dovzeten za informacije, ki

potrjujejo prepričanje o pravilnosti originalnega stališča kot zanikanje. Drugo je ta, da

posameznik raje naredi napako pri procesu sprejemanja informacije ali njene interpretacije,

kot spremembe svojega originalnega stališča. Posledica tega je, da je reakcija vlagateljev

na novo informacijo prepočasna oziroma se ti raje zaradi težavnosti izognejo analizi nove

informacije in enostavno ostanejo pri originalnih napovedih. Rezultat tega je, da vlagatelji

v večini primerov prehitro prodajo zmagovalne delnice, ki jim prinašajo dobiček ali

predolgo držijo delnice, na katerih izgubljajo svoje premoženje. Pristransko previdnost je

mogoče razložiti tudi z Bayesovo formulo. S pomočjo Bayesove formule posamezni

vlagatelj določi verjetnost uresničitve posameznih scenarijev. Ko prispe na trg nova

informacija, racionalni vlagatelj ponovno pregleda verjetnosti uresničitve posameznih

scenarijev in jih prilagodi, tako da odražajo novo informacijo. V primeru, da je posamezni

vlagatelj podvržen pristranskosti previdnosti, daje večjo utež originalni porazdelitvi

verjetnosti uresničitve posameznih scenarijev in tako premajhno utež novi informaciji.

Pristranskost okrepitve (angl. confirmation bias)

Posameznik sprejme oziroma opazi in procesira samo tiste informacije, ki potrjujejo

njegovo dojemanje in prepričanje. Iščejo tiste dokaze, ki potrjujejo njegovo originalno tezo

in diskontirajo ali celo ignorirajo dokaze, ki bi morebiti nasprotovali njegovi prvotni tezi.

(Kahneman 2012, 81). Vlagatelj ima v tem primeru večjo naklonjenost pozitivnim

informacijam o posamezni naložbi in se izogiba stvarem, ki bi ovrgle njegovo prepričanje.

To lahko privede do prevelikega zaupanja v izbrano naložbo in do prevelike uteži naložbe

v celotnem portfelju posameznega vlagatelja. Končni rezultat pristranskosti okrepitve je

premalo razpršen portfelj (povzeto po CFA 2012a, 57–59).

Reprezentativnost (angl. representativeness)

Posameznik s pomočjo hevristike razvrsti informacije v subjektivne kategorije na podlagi

lastnih izkušenj. Vlagatelj v tem primeru velikokrat konča z delnicami podjetij, ki so

zadnjih nekaj četrtletij pozitivno presenetile s poslovnimi rezultati in predpostavlja, da se

bodo ta pozitivna presenečenja nadaljevala tudi v prihodnosti. Na drugi strani se izogibajo

podjetij, ki so ob zadnjih objavah poslovnih rezultatov razočarala (povzeto po CFA 2012a,

59–64). Na delniškem trgu smo priča tudi situaciji, ko vlagatelj npr. zadnji nekaj odstotni

rasti na delniškem trgu pripisuje preveliko utež in na podlagi majhnega vzorca navidezni

trend ekstrapolira preveč v prihodnost. Rezultat tega je velikokrat pretirana reakcija

vlagateljev (povzeto po De Bondt, Thaler 1985, 793–805).

25

Iluzija nadzora (angl. ilusion of control)

Posameznik je v tem primeru prepričan, da imajo njegova dejanja večjo utež na končni

rezultat, kot je v resnici to res. Posledica tega je, s strani posameznega vlagatelja,

previsoko subjektivno določena verjetnost uresničitve pozitivnega scenarija. To se še

posebej velikokrat pokaže v primerih, ko smo soočeni z investicijo, ki kaže prve znake

slabe naložbe. Velikokrat iluzija nadzora privede tudi do pretiranega trgovanja in v

povezavi s tem višjih stroškov in v določenih primerih tudi do preveč skoncentriranega

portfelja (Montier 2011, 33).

Pristranskost glede predvidevanja preteklosti (angl. hindsight)

Posameznik je prepričan, da je preteklo dogajanje bolje predvidel, kot ga dejansko je.

Rezultat je logičen in pričakovan, kot bi dejali: "To se je zgodilo in to je razlog, zakaj se je

tako zgodilo." Posledica tega je večja samozavest pri napovedovanju prihodnosti (Shefrin

2010, 12). Vlagatelj s takšnim obnašanjem v večini primerov poveča tveganje potencialnih

izgub portfelja. Npr. vlagatelj pričakuje rast na delniškem trgu iz napačnih razlogov in

zgodi se, da delniški trg kasneje resnično poraste. Vlagatelj s tem dobi dokaz njegovih

pravilnih predvidevanj, čeprav je rast na delniških trgih lahko posledica njegovih

predvidevanj, lahko pa tudi ne. Vlagatelj z večjo samozavestjo poveča pozicijo tveganih

naložb in s tem tveganje portfelja, kar lahko ogrozi njegove dolgoročne varčevalne cilje

(povzeto po CFA 2012a, 65–66).

2.2.1.2 Miselne vedenjske pristranskosti – napake v fazi procesiranja

Sidranje in prilagoditev (angl. anchoring and adjustment)

Pri presoji je posameznik preveč osredotočen na ciljno vrednost oziroma t.i. "sidro", kar

močno vpliva na njegove nadaljnje odločitve, ki se na koncu izkažejo za ne preveč

racionalne (Tversky, Kahneman, 1974, 1128). Za razliko od pristranskosti previdnosti, ki

ima velikokrat podoben rezultat in temelji na tem, kako vlagatelj oceni novo informacijo,

sidranje in prilagoditev bazira na ciljni ceni. Potem ko se ciljna vrednost zasidra v

vlagateljevi glavi, jo je težko premakniti. Tudi s prihodom novih informacij in dejstev

ostane vlagatelj osredotočen in ostane blizu prvotnih originalnih napovedi in razlagi zakaj

je tako.

Miselno razvrščanje (angl. mental accounting bias)

Posameznik pri miselnem razvrščanju postavi posamezni cilj in sredstva, s katerimi bo

dosegel postavljen cilj v določen t.i. miselni račun (angl. mental account). Posameznik se

ne ukvarja s tveganjem posameznih vrst naložb in korelacij med njimi. Rezultat tega je

piramidi podobna sestava portfelja, kjer so na dnu piramide v večini primerov najvarnejša

sredstva za dosego najpomembnejših ciljev. Tako postavljen portfelj ni optimalen in vodi v

sprejemanje neracionalnih odločitev. Posameznik dela razliko med izplačilom dividende in

kapitalskim dobičkom, čeprav sta oba del skupnega donosa posamezne naložbe. Velikokrat

se zgodi, da posameznik izplačano dividendo zapravi za tekočo potrošnjo in je ne

reinvestira, kar lahko skozi določeno časovno obdobje vodi v nižjo realno vrednost

26

portfelja. Obstaja tudi tveganje, da bi vlagatelj ob iskanju naložb z visokimi trenutnimi

izplačili končal s pretirano utežjo visoko tveganih dolžniških vrednostnih papirjev, kar bi

zvišalo tveganje celotnega portfelja (Shefrin 2010, 70).

Različno dojemanje določene situacije (angl. framing bias)

Posameznik vidi in oceni posamezno informacijo odvisno od načina, kako mu je

informacija posredovana. Posameznik bo tako odgovoril na isto vprašanje različno,

odvisno od tega, kako mu je vprašanje posredovano. 50 odstotkov možnosti za uspeh,

namesto 50 odstotkov možnosti za neuspeh lahko spremeni odločitev. Večina ljudi omeji

svoje videnje na ozek kot gledanja in v veliki večini primerov izbere tisto pot, ki je najbolj

očitna in najbližja. Teza "Kdor gleda drevo, ne vidi gozda!" se zdi še najprimernejša za to

vrsto vedenjske pristranskosti. Posameznik je osredotočen samo na en del informacije in

izgubi pogled na celotno sliko. Vlagatelj v primeru okvirjanja potencialne izgube spremlja

nenaklonjenost izgubi (angl. loss aversion) in v primeru potencialnega dobička

nenaklonjenost tveganju (angl. risk aversion). Tako bo vlagatelj v primeru, ko bo soočen s

potencialno izgubo napačno posegel po bolj tveganih naložbah. Če se preveč osredotočimo

na morebitne izgube in dobičke, je logična posledica nepravilna definicija tveganja

trenutnih in potencialnih naložb, čemur sledi neoptimalna alokacija kapitala (povzeto po

CFA 2012a, 65–66).

Pristranskost razpoložljivosti (angl. availability bias)

Posameznik oceni verjetnost uresničitve prihodnjih dogodkov glede na to, s kakšnimi

informacijami razpolaga v spominu. To povzroči popačenje ocen, saj si zadnje in

pomembnejše dogodke hitreje spomnimo kot bolj oddaljene in nepomembe dogodke.

Zadeva se še poslabša ob dejstvu, da so lahko spomini posameznika nepopolni in

pristranski. Vlagatelj, ki je v svojem obdobju varčevanja doživel borzni zlom in ima le

tega v spominu kot izjemno negativno izkušnjo, daje verjetnosti ponovnega zloma večjo

utež v primerjavi z vlagateljem, ki borznega zloma ni doživel. S tem daje prvi vlagatelj

preteklemu dogodku preveliko utež in dobi tako popačeno oceno verjetnosti uresničitve

ponovnega borznega zloma (povzeto po CFA 2012a, 71–73).

2.2.2 Čustvene vedenjske pristranskosti

Najpomembnejše in tudi v praksi največkrat prisotne čustvene vedenjske pristranskosti so:

Nenaklonjenost izgubi (angl. loss aversion bias)

Glavno središče pozornosti so potencialne izgube in dobički in ne donosnost glede na

tveganje kot predpostavlja moderna finančna teorija. Vlagatelj daje večjo utež potencialni

izgubi kot morebitnemu dobičku in posledica tega je asimetrična krivulja koristnosti.

Izguba prizadene vlagatelja veliko bolj kot dobiček enake velikosti. Pri soočenju s tvegano

naložbo vlagatelj izkaže nenaklonjenost izgubi, namesto nenaklonjenost tveganju. Glede

na t.i. teorijo izgledov (angl. prospect theory) je vlagatelj velikokrat osredotočen le na

morebitno izgubo in dobičke in tako lahko ob trenutni izgubi vidi v bolj tvegani naložbi

priložnost za zmanjšanje izgube in s tem še dodatno poveča tveganje portfelja. Druga

27

razlaga za višje tveganje je povezana z dobički. Glede na pretekle dobičke je vlagatelj

pripravljen prevzeti višje tveganje kot ponavadi in glede na pretekle izgube je vlagatelj

pripravljen tvegati manj, kar imenujemo učinek tujega denarja (angl. house money effect).

Vlagatelj doživlja nove izgube po že predhodnih izgubah bolj boleče, medtem ko

predhodni dobički ublažijo realizirane izgube (povzeto Thaler in Johnson 1990, 644–656).

Kratkovidna nenaklonjenost izgubi (angl. myopic loss aversion) je kombinacija časovnega

horizonta in odvisnosti od okvirjanja (angl. framing). Vlagatelj je običajno osredotočen na

kratko časovno obdobje in je tako, glede na morebitne dobičke v zadnjem obdobju

pripravljen prevzeti višje tveganje. Velikokrat se zgodi, da vlagatelj posamezne naložbe