1 KOMPETENSI DASAR INDIKATOR NILAI – NILAI KARAKTER KEGIATAN PEMBELAJARAN 1.Mendeskrips ikan perbankan syariah Sejarah bank syariah dipahami Bank syariah didefinisikan Produk bank syariah diidentifikasi Badan hukum dan pendirian bank syariah diidentifikasi Rasa ingin tahu Jujur Disiplin Toleransi Kreatif Mandiri Gemar membaca Mendiskusikan sejarah berdirinya bank syariah Menjelaskan pengertian bank syariah Menjelaskan produk – produk bank syariah Mendiskusikan badan hukum dan pendirian bank syariah 2. Membedakan prinsip dasar operasional bank konvensiona l dengan bank syariah Perbedaan operasional bank konvensional dengan bank syariah dipahami Rasa ingin tahu Jujur toleransi Disiplin Kreatif Mandiri Gemar membaca Mendiskusikan perbedaan bank konvensional dengan bank syariah berdasar perbedaan falsafah, konsep pengelolaan dana nasabah, kewajiban mengelola zakat dan struktur organisasi 3. Menjelaskan latar belakang bank syariah Latar belakang berdirinya bank syariah dipahami Rasa ingin tahu Jujur Disiplin toleransi Kreatif Mandiri Gemar membaca Mendiskusikan Latar belakang berdirinya bank syariah 4. Menguraikan keunggulan dan kelemahan bank konvensiona l Keunggulan dan kelemahan bank konvensional dipahami Rasa ingin tahu Jujur Disiplin toleransi Kreatif Mandiri Gemar membaca Mendiskusikan keunggulan dan kelemahan bank konvensional Mempresentasikan keunggulan dan kelemahan bank konvensional berdasar sumber informasi yang dimiliki 5. Menguraikan keunggulan keunggulan dan kelemahan bank syariah dipahami Rasa ingin tahu Jujur Mendiskusikan keunggulan dan kelemahan bank Akuntansi Syariah Ika Mutiyas Riyandini, S.Pd

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

KOMPETENSI DASAR INDIKATOR NILAI – NILAI

KARAKTER KEGIATAN PEMBELAJARAN

1. Mendeskripsikan perbankan syariah

Sejarah bank syariah dipahami

Bank syariah didefinisikan Produk bank syariah

diidentifikasi Badan hukum dan pendirian

bank syariah diidentifikasi

Rasa ingin tahu Jujur Disiplin Toleransi Kreatif Mandiri Gemar membaca

Mendiskusikan sejarah berdirinya bank syariah

Menjelaskan pengertian bank syariah

Menjelaskan produk – produk bank syariah

Mendiskusikan badan hukum dan pendirian bank syariah

2. Membedakan prinsip dasar operasional bank konvensional dengan bank syariah

Perbedaan operasional bank konvensional dengan bank syariah dipahami

Rasa ingin tahu Jujur toleransi Disiplin Kreatif Mandiri Gemar membaca

Mendiskusikan perbedaan bank konvensional dengan bank syariah berdasar perbedaan falsafah, konsep pengelolaan dana nasabah, kewajiban mengelola zakat dan struktur organisasi

3. Menjelaskan latar belakang bank syariah

Latar belakang berdirinya bank syariah dipahami

Rasa ingin tahu Jujur Disiplin toleransi Kreatif Mandiri Gemar membaca

Mendiskusikan Latar belakang berdirinya bank syariah

4. Menguraikan keunggulan dan kelemahan bank konvensional

Keunggulan dan kelemahan bank konvensional dipahami

Rasa ingin tahu Jujur Disiplin toleransi Kreatif Mandiri Gemar membaca

Mendiskusikan keunggulan dan kelemahan bank konvensional

Mempresentasikan keunggulan dan kelemahan bank konvensional berdasar sumber informasi yang dimiliki

5. Menguraikan keunggulan dan kelemahan bank syariah

keunggulan dan kelemahan bank syariah dipahami

Rasa ingin tahu Jujur Disiplin toleransi Kreatif Mandiri Gemar membaca

Mendiskusikan keunggulan dan kelemahan bank syariah

Mempresentasikan keunggulan dan kelemahan bank syariah berdasar sumber informasi yang dimiliki

6. Menguraikan perkembangan perbankan syariah di indonesia

Perkembangan perbankan syariah di Indonesia dipahami

Jumlah kantor bank syariah diindonesia dideskripsikan

Bank muamalat sebagai salah satu bank yang melaksanakan prinsip syariah diidentifikasi

Rasa ingin tahu Jujur Disiplin toleransi Kreatif Mandiri Gemar membaca

Mendiskusikan perkembangan, jumlah dan lokasi kantor bank syariah di Indonesia

Mempresentasikan perkembangan, jumlah dan lokasi kantor bank syariah berdasar sumber informasi yang dimiliki

Menjelaskan operasional bank muamalat

Akuntansi SyariahIka Mutiyas Riyandini, S.Pd

Kompetensi Dasar yang akan dicapai dalam pembelajaran Akuntansi Syariah :

Tujuan Pembelajaran

2

Setelah mempelajari mata pelajaran Akuntansi Syariah siswa diharapkan dapat

1. Mendeskripsikan perbankan syariah

2. Membedakan prinsip dasar operasional bank konvensional

dengan bank syariah

3. Menjelaskan latar belakang bank syariah

4. Mengidentifikasi keunggulan dan kelemahan bank

konvensional

5. Mengidentifikasi keunggulan dan kelemahan bank syariah

6. Menjelaskan perkembangan perbankan syariah di indonesia

Akuntansi SyariahIka Mutiyas Riyandini, S.Pd

3

Setelah mempelajari Kegiatan Belajar 1 diharapkan siswa mampu untuk:1. Menjelaskan pengertian bank syariah2. Menjelaskan sejarah bank syariah3. Mengidentifikasi badan hukum dan pendirian bank syariah4. Mengidentifikasi macam-macam produk bank syariah

Selamat! Sekarang kalian telah menjadi siswa SMK Program Keahlian Keuangan. Kini saatnya kalian lebih banyak mempelajari tentang keuangan, salah satunya adalah berkaitan dengan perbankan syariah. Perbankan merupakan industri yang bergerak dalam bidang keuangan sebagai lembaga yang menjadi perantara antara pihak yang kelebihan dana dengan pihak yang membutuhkan dana.

1. Pengertian Bank Syariah

Apa itu Bank Syariah?

Sebelum mengetahui pengertian akuntansi syariah, kalian wajib mengetahui pengertian bank.

Menurut UU RI No 10 Tahun 1998 Bank adalah “Badan usaha yang menghimpun dan dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.”

Dari pengertian bank tersebut kita bisa memiliki gambaran tentang perbankan syariah.

Menurut Dr. Kasmir dalam bukunya Bank dan lembaga keuangan lainnya, Bank Syariah adalah bank yang menjalankan kegiatan usahanyanya dengan aturan perjanjian berdasarkan hukum islam antara bank dengan pihak lain untuk menyimpan dana atau pembiayaan usaha atau kegiatan perbankan lainnya.

Akuntansi SyariahIka Mutiyas Riyandini, S.Pd

Kegiatan Belajar 1Bank Syariah

A. Tujuan Pembelajaran

B. Uraian Materi

4

Menurut UU RI No 21 Tahun 2008 Bank Syariah adalah segala sesuatu yang menyangkut tentang bank syariah dan unit usaha syariah, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya

Untuk tambahan referensi, silahkan kalian cari di Internet tentang definisi bank syariah menurut UU RI No 10 Tahun 1998.

Pengertian Bank Syariah Menurut UU RI No 10 Tahun 1998 adalah ………………………...............………………………………………………………………………………………………………………..……………………………………………………………………………………………………………………………………………………………………………………………………………..…………………………………………………………………………………………………………….…….....

Setelah mengetahui definisi bank syariah dari berbagai sumber, Buatlah Kesimpulan tentang definisi Bank Syariah menurut pendapat kamu sendiri.

Pengertian Bank Syariah menurut pendapat sendiri adalah …………………………………………………………………………………………………………………………..…………………………………………………………….....………………………………………………………..……………………………………………………………………………..…………………………………………………………………………………………………………………………………………………...

2. Sejarah Bank SyariahA.Praktek Perbankan di Zaman Nabi Saw dan Sahabat

Perbankan adalah satu lembaga yang melaksanakan tiga fungsi utama, yaitu menerima simpanan uang, meminjamkan uang, dan memberikan jasa pengiriman uang. Di dalam sejarah perekonomian kaum muslimin, pembiayaan yang dilakukan dengan akad yang sesuai syariah telah menjadi bagian dari tradisi umat Islam sejak jaman Rasulullah saw. Praktek-praktek seperti menerima titipan harta, meninjamkan uang untuk keperluan konsumsi dan untuk keperluan bisnis, serta melakukan pengiriman uang, telah lazim dilakukan sejak zaman Rasulullah. Dengan demikian, fungsi-fungsi utama perbankan modern yaitu menerima deposit, menyalurkan dana, dan melakukan transfer

Akuntansi SyariahIka Mutiyas Riyandini, S.Pd

5

dana telah menjadi bagian yang tidak terpisahkan dari kehidupan umat Islam, bahkan sejak zaman Rasulullah. Rasulullah SAW yang dikenal dengan julukan al-Amin, dipercaya oleh masyarakat Mekah menerima simpanan harta, sehingga pada saat terakhir sebelum Rasul hijrah ke Madinah, beliau meminta Sayidina Ali ra untuk mengembalikan semua titipan itu kepada yang memilikinya.1 Dalam konsep ini, yang dititipi tidak dapat memanfaatkan harta titipan tersebut.Seorang sahabat Rasulullah, Zubair bin al Awwam, memilih tidak menerima titipan harta. Beliau lebih suka menerimanya dalam bentuk pinjaman. Tindakan Zubair ini menimbulkan implikasi yang berbeda: pertama, dengan mengambil uang itu sebagai pinjaman, beliau mempunyai hak untuk memanfaatkannya; kedua, karena bentuknya pinjaman, maka ia berkewajiban mengambalikannya utuh.2 Sahabat lain, Ibnu Abbas tercatat melakukan pengiriman uang ke Kufah. Juga tercatat Abdullah bin Zubair di Mekah juga melakukan pengiriman uang ke adiknya Misab bin Zubair yang tinggal di Irak.3 Penggunaan cek juga telah dikenal luas sejalan dengan meningkatnya perdagangan antara negeri Syam dengan Yaman, yang paling tidak berlangsung dua kali setahun. Bahkan di jaman Umar bin Khattab ra, beliau menggunakan cek untuk membayar tunjangan kepada mereka yang berhak. Dengan cek ini kemudian mereka mengambil gandum di Baitul Mal yang ketika itu diimpor dari Mesir.4 Pemberian modal untuk modal kerja berbasis bagi hasil, seperti mudharabah, musyarakah, muzara’ah, musaqah, telah dikenal sejak awal diantara kaum Muhajirin dan kaum Anshar.5 Jelaslah bahwa ada individu-individu yang telah melaksanakan fungsi perbankan di zaman Rasulullah SAW, meskipun individu tersebut tidak melaksanakan seluruh fungsi perbankan. Ada sahabat yang melaksanakan fungsi menerima titipan harta, ada sahabat yang melaksanakan fungsi pinjam-meminjam uang, ada yang melaksanakan fungsi pengiriman uang, dan ada pula yang memberikan modal kerja.

Akuntansi SyariahIka Mutiyas Riyandini, S.Pd

Fungsi-fungsi Bank sudah dipraktekkan oleh para sahabat di zaman Nabi SAW:

1. Menerima simpanan uang2. Memberikan pembiayaan3. Jasa transfer uang

Biasanya satu orang hanya melakukan satu fungsi saja

6

Beberapa istilah perbankan modern bahkan berasal dari khazanah ilmu fiqih, seperti istilah kredit (Inggris: credit; Romawi: credo) yang diambil dari istilah qard. Credit dalam bahasa Inggris berarti meminjamkan uang; credo berarti kepercayaan; sedangkan qard dalam fiqih berarti meminjamkan uang atas dasar kepercayaan. Begitu pula istilah cek (Inggris: check; Perancis: cheque) yang diambil dari istilah saq (suquq). Suquq dalam bahasa Arab berarti pasar, sedangkan cek adalah alat bayar yang biasa digunakan di pasar.

B. Praktek Perbankan Di Zaman Bani Umayyah dan Bani Abasiah Jelas saja institusi bank tidak dikenal dalam kosa kata fikih Islam, karena memang institusi ini tidak dikenal oleh masyarakat Islam di masa Rasulullah, Khulafaur Rasyidin, Bani Umayyah, maupun Bani Abbasiyah. Namun fungsi-fungsi perbankan yaitu menerima deposit, menyalurkan dana, dan transfer dana telah lazim dilakukan, tentunya dengan akad yang sesuai syariah. Di jaman Rasulullah saw fungsi-fungsi tersebut dilakukan oleh perorangan, dan biasanya satu orang hanya melakukan satu fungsi saja. Baru kemudian, di jaman Bani Abbasiyah, ketiga fungsi perbankan dilakukan oleh satu individu. Fungsi-fungsi perbankan yang dilakukan oleh satu individu, dalam sejarah Islam telah dikenal sejak zaman Abbasiyah. Perbankan mulai berkembang pesat ketika beredar banyak jenis mata uang pada zaman itu sehingga perlu keahlian khusus untuk membedakan antara satu mata uang dengan mata uang lainnya. Ini diperlukan karena setiap mata uang mempunyai kandungan logam mulia yang berlainan sehingga mempunyai nilai yang berbeda pula. Orang yang mempunyai keahlian khusus ini disebut naqid, sarraf, dan jihbiz. Hal ini merupakan cikal-bakal praktek penukaran mata uang (money changer). Istilah jihbiz mulai dikenal sejak zaman Muawiyah (661-680M) yang sebenarnya dipinjam dari bahasa Persia, kahbad atau kihbud. Pada masa pemerintahan Sasanid, istilah ini dipergunakan untuk orang yang ditugaskan mengumpulkan pajak tanah.

Akuntansi SyariahIka Mutiyas Riyandini, S.Pd

Jihbiz vs. Bank: Persamaan dan PerbedaanPersamaan:Jihbiz & Bank sama-sama melakukan fungsi-fungsi berikut ini:• To accept deposits• To channel financing• To transfer moneyPerbedaan:• Jihbiz dikelola oleh individu• Bank dikelola oleh institusi

7

Kemajuan praktek perbankan pada zaman itu ditandai dengan beredarnya saq (cek) dengan luas sebagai media pembayaran. Bahkan, peranan bankir telah meliputi tiga aspek, yakni menerima deposit, menyalurkannya, dan mentransfer uang. Dalam hal yang terakhir ini, uang dapat ditransfer dari satu negeri ke negeri lainnya tanpa perlu memindahkan fisik uang tersebut. Para money changer yang telah mendirikan kantor-kantor di banyak negeri telah memulai penggunaan cek sebagai media transfer uang dan kegiatan pembayaran lainnya. Dalam sejarah perbankan Islam, adalah Sayf alDawlah al-Hamdani yang tercatat sebagai orang pertama yang menerbitkan cek untuk keperluan kliring antara Baghdad (Irak) dan Aleppo (Spanyol sekarang).

C.Praktek Perbankan di Eropa Dalam perkembangan selanjutnya, kegiatan yang dilakukan oleh perorangan jihbiz kemudian dilakukan oleh institusi yang saat ini dikenal sebagai institusi bank. Ketika bangsa Eropa mulai menjalankan praktek perbankan, persoalan mulai timbul karena transaksi yang dilakukan menggunakan instrumen bunga yang dalam pandangan fikih adalah riba, dan oleh karenanya haram. Transaksi berbasis bunga ini semakin merebak ketika Raja Henry VIII pada tahun 1545 membolehkan bunga (interest) meskipun tetap mengharamkan riba (usury) dengan syarat bunganya tidak boleh berlipat ganda (excessive). Ketika Raja Henry VIII wafat, ia digantikan oleh Raja Edward VI yang membatalkan kebolehan bunga uang. Ini tidak berlangsung lama. Ketika wafat, ia digantikan oleh Ratu Elizabeth I yang kembali membolehkan bunga uang.Selanjutnya, bangsa Eropa mulai bangkit dari keterbelakangannya dan mengalami renaissance. Penjelajahan dan penjajahan mulai dilakukan ke seluruh penjuru dunia, sehingga kegiatan perekonomian dunia mulai didominasi oleh bangsa-bangsa Eropa. Pada saat yang sama, peradaban muslim mengalami kemerosotan dan negara-negara muslim satu per satu jatuh ke dalam cengkeraman penjajahan bangsabangsa Eropa. Akibatnya, institusi-institusi perekonomian umat muslim runtuh dan digantikan oleh institusi ekonomi bangsa Eropa.

Akuntansi SyariahIka Mutiyas Riyandini, S.Pd

8

Keadaan ini berlangsung terus sampai zaman modern kini. Karena itu, institusi perbankan yang ada sekarang di mayoritas negara-negara muslim merupakan warisan dari bangsa Eropa, yang notabene berbasis bunga.

D.Perbankan Syariah Modern Selanjutnya, karena bunga ini secara fikih dikategorikan sebagai riba (dan karenanya haram), maka mulai timbul usaha-usaha di sejumlah negara muslim untuk mendirikan lembaga alternatif terhadap bank yang ribawi ini. Hal ini terjadi terutama setelah bangsa-bangsa muslim mendapatkan kemerdekaannya dari penjajahan bangsa-bangsa Eropa. Usaha modern pertama untuk mendirikan bank tanpa bunga pertama kali dilakukan di Malaysia pada pertengahan tahun 40-an, namun usaha ini tidak sukses.9 Selanjutnya, eksperimen lainnya dilakukan di Pakistan pada akhir tahun 50-an, di mana suatu lembaga perkreditan tanpa bunga didirikan di pedesaan negara itu. Namun demikian, eksperimen pendirian bank syariah yang paling sukses dan inovatif di masa modern ini dilakukan di Mesir pada tahun 1963, dengan berdirinya Mit Ghamr Local Saving Bank. Bank ini mendapat sambutan yang cukup hangat di Mesir, terutama dari kalangan petani dan masyarakat pedesaan. Jumlah deposan bank ini meningkat luar biasa dari 17,560 di tahun pertama (1963/1964) menjadi 251,152 pada 1966/1967. Jumlah tabungan pun meningkat drastis dari LE40,944 di akhir tahun pertama (1963/1964) menjadi LE1,828,375 di akhir periode 1966/1967. Namun sayang, karena terjadi kekacauan politik di Mesir maka Mit Ghamr mulai mengalami kemunduran, sehingga operasionalnya diambil alih oleh National Bank of Egypt dan bank sentral Mesir pada 1967. Pengambilalihan ini menyebabkan prinsip nirbunga pada Mit Ghamr mulai ditinggalkan, sehingga bank ini kembali beroperasi berdasarkan bunga. Pada 1971 akhirnya konsep nir-bunga kembali dibangkitkan pada masa rezim Sadat melalui pendirian Nasser Social Bank. Tujuan bank ini adalah untuk menjalankan kembali bisnis yang berdasarkan konsep yang telah dipraktekkan oleh Mit Ghamr. Kesuksesan Mit Ghamr ini memberi inspirasi bagi umat muslim di seluruh dunia, sehingga timbullah kesadaran bahwa prinsip-prinsip Islam ternyata masih dapat diaplikasikan dalam bisnis modern. Ketika OKI akhirnya terbentuk, serangkaian konferensi internasional mulai dilangsungkan, di mana salah satu agenda ekonominya adalah pendirian bank Islam. Akhirnya terbentuklah Islamic Development

Akuntansi SyariahIka Mutiyas Riyandini, S.Pd

9

Bank (IDB) pada bulan Oktober 1975 yang beranggotakan 22 negara Islam pendiri. Bank ini menyediakan bantuan finansial untuk pembangunan negara-negara anggotanya, membantu mereka untuk mendirikan bank Islam di negaranya masing-masing, dan memainkan peranan penting dalam penelitian ilmu ekonomi, perbankan dan keuangan Islam. Kini, bank yang berpusat di Jeddah-Arab Saudi itu telah memiliki lebih dari 43 negara anggota. Pada perkembangan selanjutnya di era 70-an, usaha-usaha untuk mendirikan bank Islam mulai menyebar ke banyak negara. Beberapa negara seperti Pakistan, Iran dan Sudan, bahkan mengubah seluruh sistem keuangan di negara itu menjadi sistem nir-bunga, sehingga semua lembaga keuangan di negara tersebut beroperasi tanpa menggunakan bunga. Di negara Islam lainnya seperti Malaysia dan Indonesia, bank nir-bunga beroperasi berdampingan dengan bankbank konvensional. Kini, perbankan syariah telah mengalami perkembangan yang cukup pesat dan menyebar ke banyak negara, bahkan ke negaranegara Barat. The Islamic Bank International of Denmark tercatat sebagai bank syariah pertama yang beroperasi di Eropa, yakni pada tahun 1983 di Denmark. Kini, bank-bank besar dari negara-negara Barat seperti Citibank, ANZ Bank, Chase Manhattan Bank dan Jardine Fleming telah pula membuka Islamic window agar dapat memberikan jasa-jasa perbankan yang sesuai dengan syariat Islam. Gambar di bawah ini memberikan peta singkat evolusi kegiatan perbankan yang dipraktekkan oleh masyarakat muslim sepanjang sejarah. Jadi dari segi proses evolusi, embrio kegiatan perbankan dalam masyarakat Islam dilakukan oleh seorang individu untuk satu fungsi perbankan. Kemudian berkembang profesi jihbiz, yaitu seorang individu melakukan ketiga fungsi perbankan. Lalu kegiatan tersebut diadopsi oleh masyarakat Eropa abad pertengahan, dan pengelolaannya dilakukan oleh institusi, namun kegiatannya mulai dilakukan dengan basis bunga. Karena mundurnya peradaban umat muslim dan penjajahan bangsa-bangsa Barat terhadap negara-negara muslim, maka evolusi praktek perbankan yang sesuai syariah sempat terhenti beberapa abad. Baru pada abad 20 ketika bangsa muslim mulai merdeka, terbentuklah bank syariah modern di sejumlah negara dan insya Allah akan terus mengalami perkembangan.

Akuntansi SyariahIka Mutiyas Riyandini, S.Pd

Evolusi kegiatan perbankan dalam masyarakat Islam:

3. Individu(Nabi/Sahabat) melakukan satu fungsi perbankan

1. JihbizSeorang individu melakukan ketiga fungsi perbankan

10

3. Landasan hukum bank syariahUndang-undang yang terkait dengan bank syariah adalah:a. UU no 7 tahun 1992 tentang perbankanb. UU no 10 Tahun 1998c. UU No 21 Tahun 2008 tentang perbankan syariah

TugasDownload UU No 21 2008 tentang perbankan syariah dan cari informasi apakah badan hukum bank syariah?

Pendirian Bank Syariah Demi terbangunnya fondasi yang kokoh bagi pertumbuhan perbankan syariah, Bank Indonesia (BI) menerbitkan Peraturan Bank Indonesia (PBI) Nomor 11/3/PBI/2009 atas perubahan PBI No 7/15/PBI/2005 Tentang Jumlah Modal Inti Minimum Bank. Salah satu poin pokok dalam peraturan itu adalah permodalan bank syariah. Terdiri dari syarat besarnya modal untuk pendirian BUS (Bank Umum Syariah), BPRS (Bank Pembiayaan Rakyat Syariah), dan UUS (Unit Usaha Syariah). a. Modal BUS

Pendirian bank umum syariah baru wajib memenuhi persyaratan permodalan sebagai berikut: 1. Nilai modal disetor paling kecil Rp. 1.000.000.000.000,- (satu

triliun). Adapun kepemilikan asing hanya boleh paling banyak 99 persen dari modal disetor yang dapat berupa rupiah atau valuta asing. BI juga baru akan mengeluarkan persetujuan prinsip jika pemilik bank sudah menyetorkan 30 persen dari modal yang diwajibkan

2. Sumber dana modal disetor untuk pendirian bank umum baru tidak boleh berasal dari dana pinjaman atau fasilitas pembiayaan dalam bentuk apapun dari bank atau pihak lain di Indonesia.

3. Sumber dana modal disetor untuk bank baru tersebut tidak boleh berasal dari sumber yang diharamkan menurut ketentuan syariah termasuk dari dan tujuan pencucian uang (money laundering).

b. Modal UUS Modal yang harus dimiliki oleh lembaga keuangan yang berbentuk Unit Usaha Syariah adalah 100 milyar seperti yang tertuang dalam PBI No 11/10 tahun 2009 tentang UUS, dan khusus untuk spin off UUS, BI hanya akan mewajibkan modal dasar Rp 500 miliar yang harus dimiliki oleh UUS untuk proses spin of UUS menjadi BUS.

Akuntansi SyariahIka Mutiyas Riyandini, S.Pd

Evolusi kegiatan perbankan dalam masyarakat Islam:

11

Cabang: 1. Rencana pembukaan kantor cabang wajib dicantumkan dalam

rencana bisnis bank. 2. Menyediakan modal kerja untuk kegiatan usaha berdasarkan

prinsip syariah minimum untuk mengkoper biaya operasional awal dan memenuhi rasio kewajiban penyediaan modal minimum bagi UUS

3. Sistem akuntansi kantor cabang syariah mengacu kepada standar akuntansi keuangan syariah.

c. Modal BPRS Modal yang harus disetor untuk mendirikan BPRS ditetapkan sekurang – kurangnya sebesar: 1. Rp 2.000.000.000,- (dua milyar rupiah) untuk BPRS yang didirikan

di wilayah daerah khusus ibukota Jakarta Raya dan kabupaten / kotamadya Tangerang, Bogor, Bekasi, dan Karawang.

2. Rp 1.000.000.000,- (satu milyar rupiah) untuk BPRS yang didirikan di wilayah ibukota propinsi di luar wilayah seperti tersebut pada butir no 1.

3. Rp 500.000.000,- (lima ratus juta) untuk BPRS yang didirkan di luar wilayah yang disebut pada butir no 1 dan 2.

Modal yang disetor tersebut, yang digunakan untuk modal kerja bagi BPRS, wajib sekurang – kurangnya berjumlah 50%. Dengan kata lain, nilai investasi dalam rangka pendirian BPRS itu tidak boleh melebihi 50% dari modal yang disetor oleh pendirinya.

Cabang : 1. Rencana pembukaan kantor cabang BPRS wajib dicantumkan

dalam rencana kerja tahunan. 2. Pembukaan kantor cabang memenuhi persyaratan tingkat kesehatan 6 bulan terakhir tergolong sehat.

2. Modal disetor kurang dari Rp. 5 miliar wajib menambah modal disetor 25% dari persyaratan pendirian.

3. BPRS modal disetor Rp. 5 miliar atau lebih tidak diwajibkan untuk menambah modal disetornya.

Sumber dana yang digunakan dalam rangka kepemilikan dilarang:

Akuntansi SyariahIka Mutiyas Riyandini, S.Pd

12

1. Berasal dari pinjaman atau fasilitas pembiayaan dalam bentuk apapun dari Bank dan atau pihak lain di Indonesia.

2. Berasal dari sumber yang diharamkan menurut prinsiip syariah adalah termasuk kegiatan – kegiatan yang melanggar hukum.

Ketentuan kehati-hatian : Kewajiban Penyediaan Modal Minimum (KPMM)

1. BPR diwajibkan untuk memenuhi rasio KPMM minimal 8% yang dihitung dari perbandingan antara modal dengan Aktiva Tertimbang Menurut Risiko (ATMR).

2. Komponen modal terdiri dari modal inti dan modal pelengkap, dimana modal pelengkap maksimum sebesar 100% dari modal inti.

3. Modal inti terdiri dari modal disetor, agio, dana setoran modal, modal sumbangan, cadangan umum, cadangan tujuan, laba ditahan (setelah penghitungan pajak), laba tahun-tahun lalu, dan laba tahun berjalan.

4. Produk Bank Syariah

Akuntansi SyariahIka Mutiyas Riyandini, S.Pd

13

Produk Penghimpunan Dana Bank SyariahBank Syariah juga menawarkan nasabah dengan beragam produk perbankan, produkproduk yang ditawarkan juga sudah sangat islami termasuk dalam memberikan pelayanan kepada nasabahnya. Berikut ini jenis-jenis produk Bank Syariah yang ditawarkan adalah sebagai berikut:

1. Al-wadi’ah A. Pengertian dan Rukun Wadiah

Wadiah dapat diartikan sebagai titipan dari satu pihak ke pihak lain, baik individu maupun badan hukum yang harus dijaga dan dikembalikan kepan saja di penyimpan menghendakinya. Tujuan dari perjanjian tersebut adalah untuk menjaga keselamatan barang itu dari kehilangan, kemusnahan, kecurian dan sebagainya. Yang dimaksud barang disini adalah suatu yang berharga seperti uang, barang, dokumen, surat berharga, barang lain yang berharga disisi islam.Adapun rukun yang harus dienuhi dalam transaksi dengan prinsip wadiah adalah:

a. Barang yang dititipkan

Akuntansi SyariahIka Mutiyas Riyandini, S.Pd

14

b. Orang yang penitipkan/penitipc. Orang yang menerima titipan/penerima titipand. Ijab Qobul

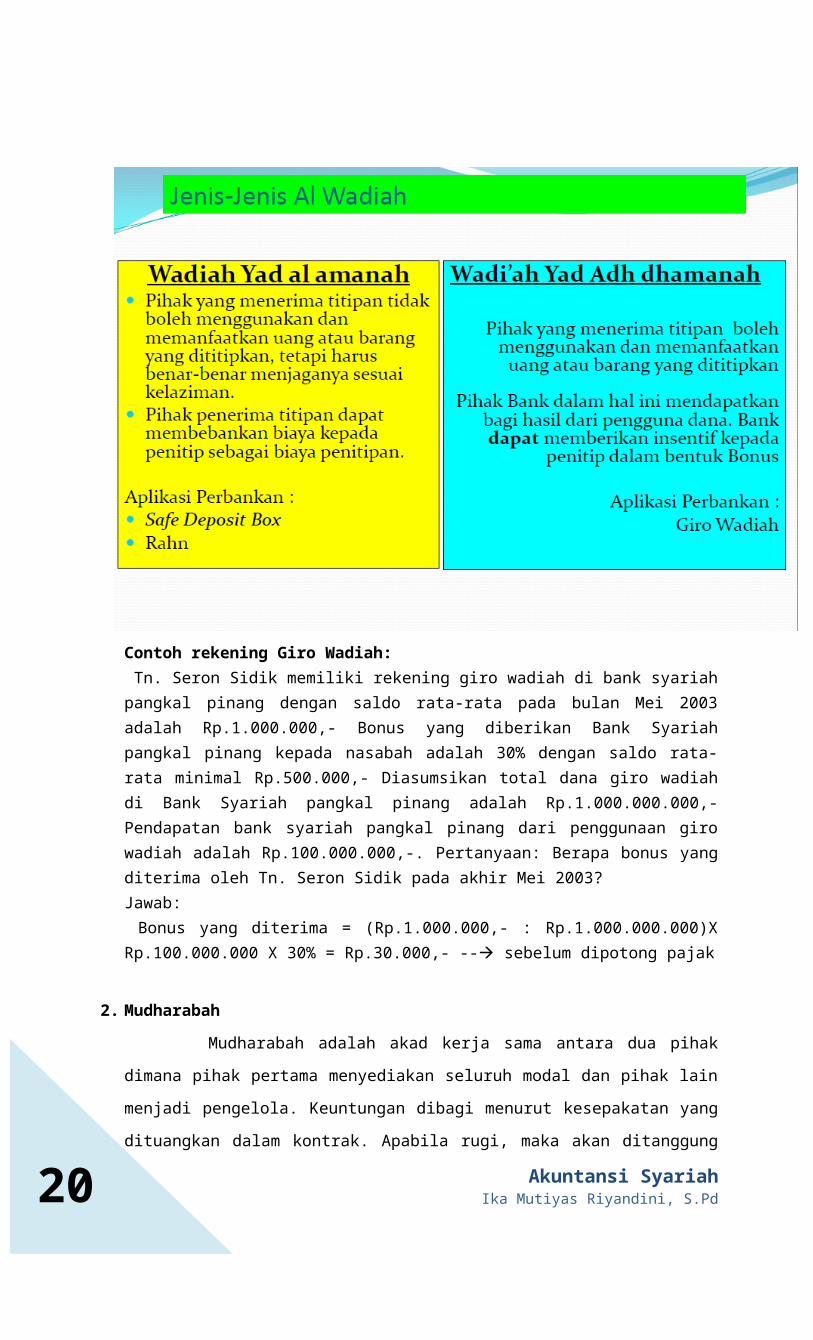

B. Jenis WadiahWadiah dibedakan dalam dua jenis yaitu:a. Wadiah yad-amanah

Wadiah yad-amanah merupakan titipan dimana penerima titipan tidak boleh memanfaatkan barang titipan tersebut sampai diambil kembali oleh penitip. Untuk memberikan gambaran diberikan ilustrasi sederhana yang terjadi dalam kehidupan sehari-hari

IlustrasiAmir seorang yang tinggal di Jakarta ingin pergi ke Bandung dengan menggunakan kereta api. Untuk menuju stasiun gambir ia mempergunakan sepeda motor. Sesampainya di stasiun gambir kemudian Amir menitipkan sepeda motor pada tukang parkir dan atas penitipan tersebut Amir membayar biaya parkir. Tukang parkir harus menjaga amanah dan tidak diperkenankan untuk menggunakan sepeda motor Amir.

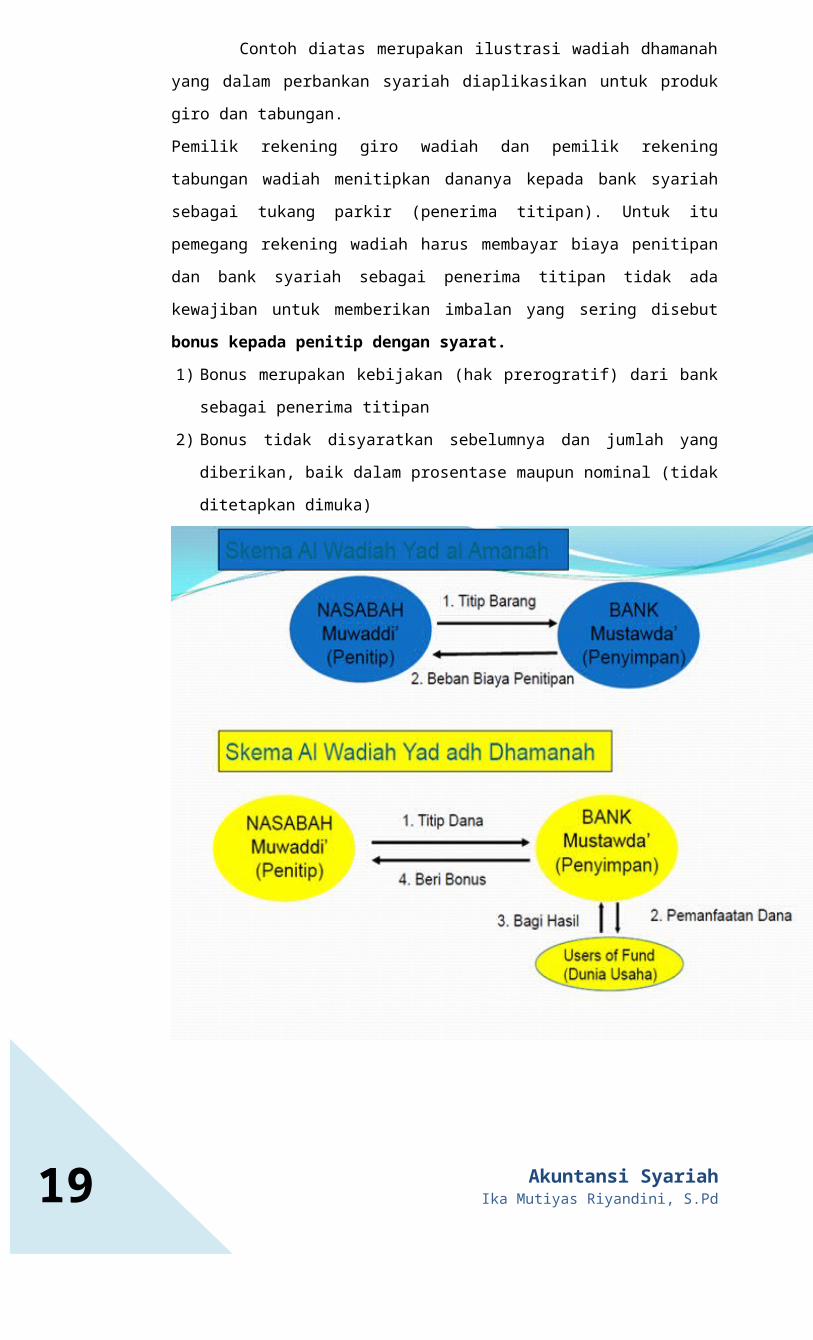

Contoh diatas merupakan ilustrasi wadiah amanah yang dalam perbankan syariah diaplikasikan pada produk safe deposit box. Bank syariah tidak diperkenankan untuk menggunakan atau mengambil manfaat dari barang yang ada pada safe deposit box tersebut, sebagai imbalan bank syariah menerima fee

b. Wadiah yad-dhamanahWadiah yad-dhamanah adalah titipan dimana barang titipan selama belum dikembalikan kepada penitip dapat dimanfaatkan oleh penerima titipan. Apabila dari hasil pemanfaatan tersebut diperoleh keuntungan maka seluruhnya menjadi hak peneriman titipan.

IlustrasiAmir seorang yang tinggal di Jakarta ingin pergi ke Bandung dengan menggunakan kereta api. Untuk menuju stasiun gambir ia mempergunakan sepeda motor. Sesampainya di stasiun gambir kemudian Amir menitipkan sepeda motor pada tukang parkir dan atas penitipan sepeda motor tersebut amir membayar biaya parker. Amir mengatakan

Akuntansi SyariahIka Mutiyas Riyandini, S.Pd

15

bahwa sepeda motor dapat dipergunakan untuk ngojek, tetapi sewaktuwaktu amir datang untuk mengambil sepeda motor harus ada dan utuh seperti semula. Apakah amir sebagai pemilik sepeda motor mendapat bagian dari hasil ojek yang dilakukan oleh tukang parkir? Dan apakah tukang parkir harus membayar imbalan kepada amir dan bagaimana risiko atas sepeda motor tersebut?

Jawabannya yang pertama, amir sebagai pemilik sepeda motor tidak mendapat bagian dari hasil ojek yang dilakukan oleh tukang parkir .Kedua tukang parkir tidak harus memberikan imbalan kepada amir dan semua resiko yang timbul atas sepeda motor adalah tanggung jawab tukang parkir. Jika tukang parkir memberikan imbalan dari sebagian hasil ojek maka hal tersebut merupakan kebijakan tukang parkir.

Contoh diatas merupakan ilustrasi wadiah dhamanah yang dalam perbankan syariah diaplikasikan untuk produk giro dan tabungan.Pemilik rekening giro wadiah dan pemilik rekening tabungan wadiah menitipkan dananya kepada bank syariah sebagai tukang parkir (penerima titipan). Untuk itu pemegang rekening wadiah harus membayar biaya penitipan dan bank syariah sebagai penerima titipan tidak ada kewajiban untuk memberikan imbalan yang sering disebut bonus kepada penitip dengan syarat.1) Bonus merupakan kebijakan (hak prerogratif) dari bank sebagai

penerima titipan2) Bonus tidak disyaratkan sebelumnya dan jumlah yang

diberikan, baik dalam prosentase maupun nominal (tidak ditetapkan dimuka)

Akuntansi SyariahIka Mutiyas Riyandini, S.Pd

16

Akuntansi SyariahIka Mutiyas Riyandini, S.Pd

17

Contoh rekening Giro Wadiah: Tn. Seron Sidik memiliki rekening giro wadiah di bank syariah pangkal pinang dengan saldo rata-rata pada bulan Mei 2003 adalah Rp.1.000.000,- Bonus yang diberikan Bank Syariah pangkal pinang kepada nasabah adalah 30% dengan saldo rata-rata minimal Rp.500.000,- Diasumsikan total dana giro wadiah di Bank Syariah pangkal pinang adalah Rp.1.000.000.000,- Pendapatan bank syariah pangkal pinang dari penggunaan giro wadiah adalah Rp.100.000.000,-. Pertanyaan: Berapa bonus yang diterima oleh Tn. Seron Sidik pada akhir Mei 2003?Jawab: Bonus yang diterima = (Rp.1.000.000,- : Rp.1.000.000.000)X Rp.100.000.000 X 30% = Rp.30.000,- -- sebelum dipotong pajak

2. Mudharabah Mudharabah adalah akad kerja sama antara dua pihak dimana pihak pertama menyediakan seluruh modal dan pihak lain menjadi pengelola. Keuntungan dibagi menurut kesepakatan yang dituangkan dalam kontrak. Apabila rugi, maka akan ditanggung pemilik modal selama kerugian itu bukan akibat dari kelalaian si pengelola. Apabila kerugian diakibatkan kelalaian pengelola, maka si pengelola yang bertanggung jawab. Mudharabah dibagi 2 (dua) jenis yaitu: a. Mudharabah muthlaqah

Akuntansi SyariahIka Mutiyas Riyandini, S.Pd

18

mudharabah muthlaqah merupakan kerja sama antara pihak pertama dan pihak lain yang cakupannya lebih luas. Maksudnya tidak dibatasi oleh waktu, spesifikasi usaha dan daerah bisnis.

b. Mudharabah muqayyah mudharabah muqayyah merupakan kebalikan dari mudharabah muthlaqah di mana pihak lain dibatasi oleh waktu spesifikasi usaha dan daerah bisnis. Dalam dunia perbankan al-mudharabah biasanya diaplikasikan pada produk pembiayaan atau pendanaan seperti pembiayaan modal kerja.

Contoh kasus ini misalnya Ny. Pariani hendak melakukan usaha dengan modal Rp.50 juta. Diperkirakan dari usaha tersebut akan memperoleh pendapatan sebesar Rp.10 juta per bulan dan modal disediakan seluruhnya oleh Bank Syariah Manggar. Dari keuntungan ini disisihkan dulu untuk mengembalikan modal, misalnya Rp. 4 juta Selebihnya dibagikan antara bank syariah manggar dengaan nasabah sesuai dengan kesepakatan sebelumnya yaitu 60:40 sehingga diperoleh (60% X Rp.6.000.000 = Rp.3.600.000) untuk bank syariah manggar dan 40% (40% X Rp.6.000.000 = Rp.2.400.000).

Contoh perhitungan keuntungan tabungan Mudharabah Tn. Armi arup memiliki tabungan di Bank syariah Tanjung Pandan. Pada bulan Juni 2003 saldo rata-rata tabungan Tn. Armi Arup adalah sebesar Rp.1.000.000,- Perbandingan bagi hasil (nisbah) antara bank Syariah Tanjung Pandan dengan deposan adalah 40:60. Saldo rata-rata tabungan per bulan di seluruh Bank Syariah Tanjung Pandan adalah Rp.5.000.000.000,-.Kemudian pendapatan Bank Syariah Tanjung Pandan yang dibagi hasilkan adalah Rp.800.000.000,-. Pertanyaan: Berapa keuntungan Tn. Armi Arup pada bulan yang bersangkutan. Jawab: Keuntungan Tn Armi Arup = (Rp.1.000.000 : Rp.5.000.000.000) X Rp.800.000.000 X 60% = Rp.96.000,- (Sebelum dipotong pajak).

Contoh Perhitungan Keuntungan Deposito Mudharabah: Tn. Adam Syah Irawan memiliki deposito sebesar Rp.100 juta untuk jangka waktu 1 bulan di Bank Syariah Sungai liat. Bagi hasil (nisbah) antara Bank Syariah Sungai liat dan nasabah adalah 45:55, saldo rata-rata deposito per bulan di Bank syariah sungai liat adalah

Akuntansi SyariahIka Mutiyas Riyandini, S.Pd

19

Rp.8.000.000.000,- Kemudian pendapatan yang dibagi hasilkan di Bank Syariah Sungailiat adalah Rp.500 juta. Pertanyaan: Berapa keuntungan Tn. Adam Syah Irawan dari nisbah yang ditetapkan. Jawab: Keuntungan nasabah = (Rp 100 juta : Rp.8 Milliar) X Rp 500 juta X 55% = Rp.3.437.500,- (sebelum dipotong pajak).

1. Salah satu prinsip penghimpunan dana yang dilakukan oleh bank syariah mempergunakan prinsip wadiaha. Jelaskan dengan rinci dan lengkap pengertian, rukun dan

karakteristik wadiah?b. Sebutkan jenis wadiah dan aplikasi produk yang memggunakan

prinsip wadiah tersebut?

2. Peraturan Bank Indonesia nomor 8/29/PBI/2006 mengatur tentang rekening giroa. Jelaskan pengertian rekening giro dan syarat pembukaan

rekening?b. Jelaskan kewajiban nasabah untuk menyediakan dana dan

ketentuan penutupan rekening giro3. Dalam surat edaran Bank Indonesia nomor 9/13/DASP juga mengatur

tentang rekening giroa. Jelaskan jenis dan persyaratan pembukaan rekening giro?b. Jelaskan perjanjian pembukaan rekening giro dan penatausahaan

blanko cek/bilyet giro?4. Salah satu produk yang mempergunakan prinsi wadiah adalah

tabungan wadiaha. Jelaskan pengertian tabungan sesuai dengan ketentuan UU no 21

tentang perbankan syariah?b. Jelaskan ketentuan dan karakteristik tabungan wadiah sesuai

fatwa dewan syariah nasional dan ketentuan bank Indonesia?5. Prinsp penghimpunan dana lain yang dipergunakan dalam

penghimpunan dana bank syariah adlah dengan prinsip mudharabaha. Jelaskan dengan rinci pengertian, rukun dan karakteristik

mudharabah?b. Jelaskan jenis mudharabah dan ketentuan mudharabah sesuai

fatwa dewan syariah nasional dan ketentuan bank Indonesia?6. Prinsip mudharabah diaplikasikan untuk produk tabungan

mudharabaha. Jelaskan pengertian tabungan sesuai ketentuan dalam UU no 21

tentang perbankan syariah?Akuntansi Syariah

Ika Mutiyas Riyandini, S.Pd

TUGAS

20

b. Jelaskan karakteristik tabungan mudharabah sesuai fatwa dewan syariah nasional dan ketentuan bank Indonesia?

c. Jelaskan perbedaan tabungan wadiah dengan tabungan mudharabah?

7. Produk lain yang menggunakan prinsip mudharabah adalah deposito mudharabaha. Jelaskan pengertian dan karakteristik deposito mudharabah?b. Jelaskan dua system pembagian hasil usaha deposito

mudharabah?

Akuntansi SyariahIka Mutiyas Riyandini, S.Pd

21

Produk Penyaluran Dana Bank SyariahA.Murabahah

Murabahah merupakan kegiatan jual beli pada harga pokok dengan tambahan keuntungan yang disepakati. Dalam hal ini penjual harus terlebih dulu memberitahukan harga pokok yang ia beli ditambah keuntungan yang diinginkannya. Dalam Kamus isltilah Keuangan dan Perbankan Syariah yang diterbitkan oleh Direktorat Perbankan Syariah, Bank Indonesia Murabahah yaitu:Bai Murabahah merupakan jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati. Dalam bai murabahah, penjual harus memberitahu harga produk yang ia beli dan menentukan suatu tingkat keuntungan sebagai tambahannya.Murabahah maksudnya mengambil keuntungan yang disepakati.

Gambar: Alur transaksi murabahahKeterangan gambar:1. ………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………….

Akuntansi SyariahIka Mutiyas Riyandini, S.Pd

LEMBAR JAWABAN

22

2. …………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………….

3. …………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………….

Sebagai contoh harga pokok barang ”Gunung Pelawan” Rp.100.000,- keuntungan yang diharapkan sebesar Rp.5.000,- sehingga harga jual adalah Rp.105.000,- Kegiatan Bai’al-murabahah ini baru dilakukan setelah ada kesepakatan dengan pembeli baru kemudian dilakukan pemesanan. Dalam dunia perbankan kegiatan Bai’al-murabahah pada pembiayaan produk barang-barang investasi baik dalam negeri maupun luar negeri seperti Letter of credit atau lebih dikenal LC.Contoh: Ny. Solawati memerlukan sebuah mobil senilai Rp.30 juta jika bank syariah muntok yang membiayai pembelian mobil tersebut, maka bank syariah muntok mengharapkan suatu keuntungan sebesar Rp.6 juta selama 3 tahun. Maka harga yang ditetapkan kepada Ny. Solawati adalah Rp.36 juta Kemudian jika nasabah setuju maka nasabah dapat mencicil dengan angsuran Rp.1 juta per bulan (diperoleh dari Rp.36 juta : 36 bulan) kepada bank syariah muntok

B. Bai’al-salam Bai’al-salam adalah pembelian barang yang diserahkan kemudian hari sedangkan pembayaran dilakukan di muka. Prinsip yang harus dianut adalah harus diketahui terlebih dulu jenis, kualitas, dan jumlah barang dan hukum awal pembayaran harus dalam bentuk uang. Dalam Kamus isltilah Keuangan dan Perbankan Syariah yang diterbitkan oleh Direktorat Perbankan Syariah, Bank Indonesia, Bai Salam adalah:Jual beli barang yang diserahkan dikeudian hari sementara pembayaran dilakukan dimuka.Syarat-syarat Salam (menurut Muamalat institute, 1999) adalaha. Pihak yang berakadb. Ridha antara dua belah pihak dan tidak ingkar janjic. Cakap hukum

Akuntansi SyariahIka Mutiyas Riyandini, S.Pd

23

Gambar: Alur Salam

Keterangan Gambar:1. ………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………….

2. …………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………….

3. …………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………….

Perbedaan Murabahah dan salam adalah sebagai berikut:

Contoh Salam:Akuntansi Syariah

Ika Mutiyas Riyandini, S.Pd

24

Seorang petani cengkeh (Ny. Nuryan Migami) hendak menanam cengkeh dan membutuhkan dana sebesar Rp.200 juta untuk satu hektar. Bank Syariah belinyu menyetujui dan melakukan akad di mana Bank Syariah Belinyu akan membeli hasil cengkeh tersebut sebanyak 10 ton. Dengan harga Rp.200 juta selama 1 tahun. Pada saat jatuh tempo petani harus menyerahkan cengkeh sebanyak 10 ton. Kemudian Bank syariah belinyu dapat menjual cengkeh tersebut dengan harga relatif lebih tinggi misalnya Rp.25.000 per kilo. Dengan demikian, penghasilan bank adalah 10 ton X Rp.25.000 = Rp 250 juta. Dari hasil tersebut bank syariah belinyu akan memperoleh keuntungan sebesar Rp.50 juta setelah dikurangi modal yang diberikan oleh bank syariah belinyu yaitu Rp.250 juta dikurangi Rp 200 juta.

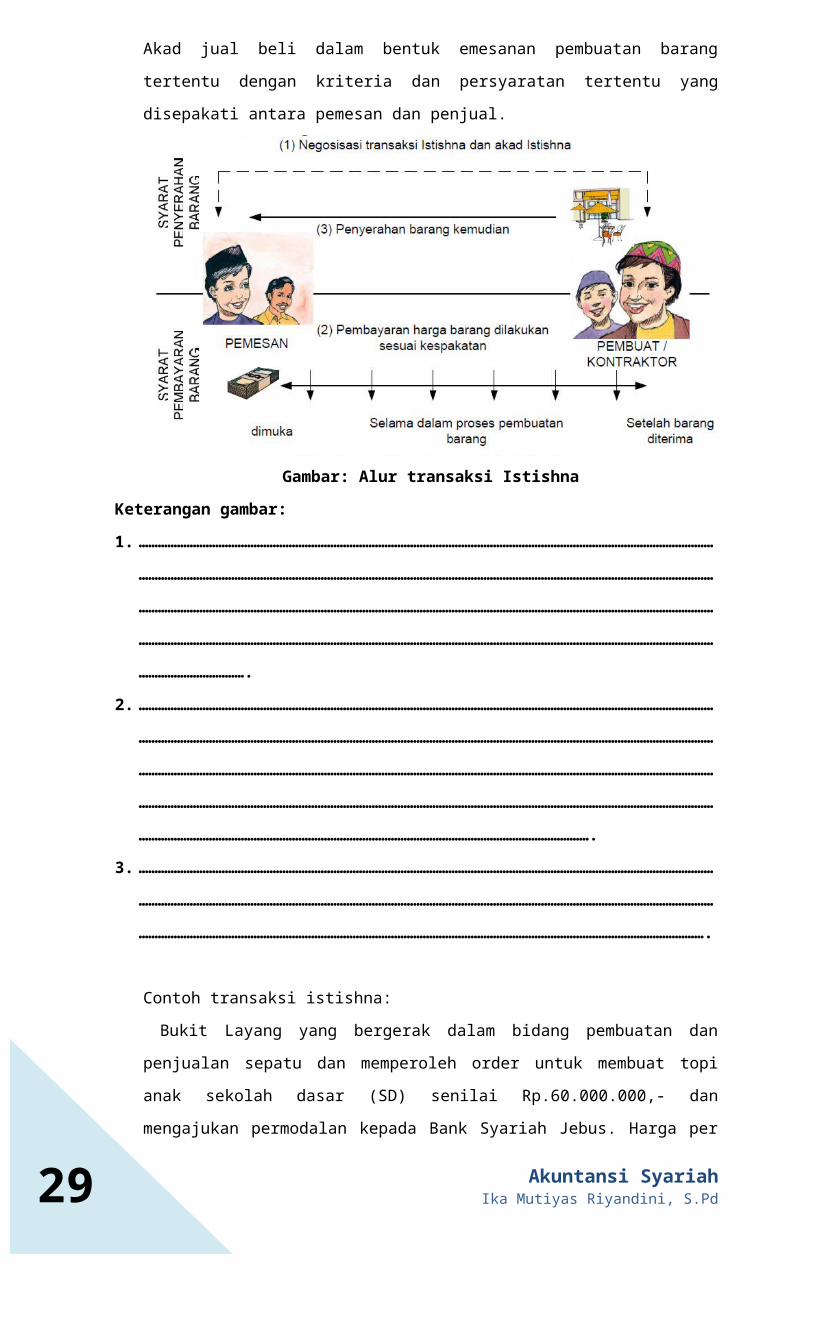

C. IstishnaBai’Al-Istihna adalah bentuk khusus dari akad Bai’as-salam oleh karena itu ketentuan dalam Bai’al-istihna mengikuti ketentuan aturan Bai’as-salam. Pegertian Bai’al-istihna adalah kontrak penjualan antara produsen (pembuat barang). Kedua belah pihak harus saling menyetujui atau sepakat lebih dulu tentang harga dan sistem pembayaran. Kesepakatan harga dapat dilakukan tawar-menawar dan sistem pembayaran dapat dilakukan di muka atau secara angsuran per bulan atau di belakang. Dalam Glasori himpunan fatwa dewan syariah nasional definisi istishna adalahAkad jual beli dalam bentuk emesanan pembuatan barang tertentu dengan kriteria dan persyaratan tertentu yang disepakati antara pemesan dan penjual.

Gambar: Alur transaksi Istishna

Akuntansi SyariahIka Mutiyas Riyandini, S.Pd

25

Keterangan gambar:1. ………………………………………………………………………………………………

…………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………….

2. …………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………….

3. …………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………….

Contoh transaksi istishna: Bukit Layang yang bergerak dalam bidang pembuatan dan penjualan sepatu dan memperoleh order untuk membuat topi anak sekolah dasar (SD) senilai Rp.60.000.000,- dan mengajukan permodalan kepada Bank Syariah Jebus. Harga per pasang sepatu yang diajukan adalah Rp.85.000,- dan pembayarannya diangsur selam tiga bulan. Harga per pasang sepatu dipasaran sekitar rp.90.000,- Dalam hal ini Bank Syariah Jebus tidak tahu berapa biaya pokok produksi. PT. Bukit Layang hanya memberikan keuntungan Rp.5.000,- per pasang sepatu atau keuntungan seluruhnya adalah Rp.3.529.412,- yang diperoleh dari hitungan: (Rp.60.000.000 : Rp.85.000) X Rp.5.000,- = Rp.3.529.412,- Bank syariah jebus dapat menawarkan harga yang diajukan oleh PT. Bukit Layang dengan harga yang lebih murah sehingga dapat dijual kepada masyarakat dengan harga murah pula. Katakanlah misalnya bank syariah jebus menawarkan harga Rp.86.000 per pasang sehingga masih untung Rp.4.000 per pasang keuntungan keseluruhan adalah: (Rp.60.000.000 : Rp.86.000) X Rp.5.000,- = Rp.2.790.698,-

Akuntansi SyariahIka Mutiyas Riyandini, S.Pd

26

D.Al-Ijarah (Leasing) Al-Ijarah merupakan akad pemindahan hak guna atas barang atau jasa melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan kepemilikan atas barang itu sendiri. Dalam praktiknya kegiatan ini dilakukan oleh perusahaan leasing baik untuk kegiatan operating lease maupun financial lease Dalam Kamus isltilah Keuangan dan Perbankan Syariah yang diterbitkan oleh Direktorat Perbankan Syariah, Bank Indonesia, Ijarah adalahAkad pemindahan hak guna (manfaat) atas suatu barang atau jasa dalam waktu tertentu melalui pembayaran sewa atau upah, tanpa diikuti dengan pemindahan kepemilikan barang itu sendiri.

Jenis Akad IjarahBerdasarkan obyek yang disewakan

1. Manfaat atas aset yang tidak bergerak seperti rumah atau aset bergerak seperti mobil.

2. Manfaat atas jasa berasal dari hasil karya atau dari pekerjaan seseorang.

Rukun Dan Ketentuan Syariah IjarahRukun ijarah ada 3 macam, yaitu:

1. Pelaku uang terdiri atas pemberi sewa/pemberi jasa/lessor/mu’jjir dan penyewa/pengguna jasa/lessee/musta’jir.

2. Obyek akad ijarah berupa: manfaat aset dan pembayaran sewa; atau manfaat jasa dan pembayaran upah.

3. Ijab kabul/serah terima.

Ketentuan Syariah1. Pelaku, harus cakap hukum dan baligh.2. Obyek akad ijarah

Manfaat aset atau jasa adalah sebagai berikut:a) Harus dapat dinilai dan dapat dilaksanakan dalam

kontrak.b) Harus yang bersifat dibolehkan secara syariah.c) Dapat dialihkan secara syariah.d) Harus dikenali secara spesifik sedemikian rupa untuk

menghilangkan ketidaktahuan yang dapat menimbulkan sengketa.

Akuntansi SyariahIka Mutiyas Riyandini, S.Pd

27

e) Jangka waktu penggunaan manfaat ditentukan dengan jelas.

Sewa dan upah, yaitu sesuatu yang dijanjikan dan dibayar penyewa atau pengguna jasa kepada pemberi sewa atau pemberi jasa sebagai pembayaran atas manfaat aset atau jasa yang digunakannya.

a) Harus jelas besarannya dan diketahui oleh para pihak yang berakad.

b) Boleh dibayarkan dalam bentuk jasa dari jenis yang serupa dengan obyek akad.

c) Bersifat fleksibel, dalam arti dapat berbeda untuk ukuran waktu, tempat dan jarak serta lainnya yang berbeda.

Berakhirnya Akad Ijarah1. Periode akad sudah selesai sesuai perjanjian, namun kontrak masih

dapat berlaku walaupun dalam perjanjian sudah selesai dengan beberapa alasan, misalnya keterlambatan masa panen jika menyewa lahan untuk pertanian, maka dimungkinkan berakhirnya akad setelah panen selesai.

2. Periode sewa belum selesai tetapi pemberi sewa dan penyewa sepakat menghentikan akad ijarah.

3. Terjadi keruasakan aset.4. Penyewa tidak dapat membayar sewa.5. Salah satu pihak meninggal dan ahli waris tidak berkeinginan untuk

meneruskan akad karena memberatkannya.

Perbedaan Ijarah dengan LeasingKeterangan

Ijarah Leasing

1. Obyek Manfaat barang dan jasa. Manfaat barang saja.

2. Metode pembayaran

Tergantung atau tidak tergantung pada kondisi barang/jasa yang disewakan.

Tidak tergantung pada kondisi barang yang disewakan.

3. Perpindahan kepemilikan

a. Ijaraha: tidak ada perpindahan kepemilikan.

b. IMBT: janji uuntuk menjual atau menghibahkan diawal

a. Sewa guna operasi: tidak ada transfer kepemilikan.

b. Sewa guna dengan opsi:

Akuntansi SyariahIka Mutiyas Riyandini, S.Pd

28

akad. memiliki opsi membeli atau tidak membeli di akhir masa sewa.

4. Jenis Leasing lainnya

a. Lease Purchase: tidak dibolehkan karena akadnya gharar.

b. Sale and Lease Back: dibolehkan.

a. Lease Purchase: Dibolehkan.

b. Sale and Lease Back: dibolehkan.

E.Musyarakah Dalam glossary Himpunan fatwa dewan syariah nasional, pengertian musyarakah adalah:Akad antara dua pihak atau lebih untuk suatu usaha tertentu, dimana masing-masing pihak memberikan kontribusi dana (modal) dengan ketentuan bahwa keuntungan dan risiko (kerugian) akan ditanggung bersama sesuai dengan kesepakatan.Dalam kamus istilah keuangan dan perbankan syariah, bank Indonesia, pengertian Musyarakah adalah:Pembiayaan berdasarkan atas kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu, dimana masing-masing pihak memberikan kontribusi dana dengan ketentuan bahwa keuntungan dibagi berdasarkan nisbah yang disepakati, sedangkan kerugian ditanggung oleh para pihak sebedar partisipasi modal yang disertakan dalam usaha.

Gambar: Alur Transaksi Musyarakah

Keterangan gambar:1. ………………………………………………………………………………………………

………………………………………………………………………………………………

Akuntansi SyariahIka Mutiyas Riyandini, S.Pd

29

…………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………….

2. …………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………….

3. ……………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………..

Contoh kasus untuk prinsip al-musyarakah adalah sebagai berikut.

Tn. Robidi hendak melakukan suatu usaha, tetapi kekurangan modal. Modal yang dibutuhkan sebesar Rp.40 juta sedangkan modal yang dimiliki hanya tersedia Rp.20 juta Ini berarti Tn. Robidi kekurangan dana sebesar Rp.20 juta. Untuk menutupi kekurangan dana tersebut Tn.Robidi meminta bantuan Bank syariah toboali dan disetujui. Dengan demikian, modal untuk usaha atau proyek sebesar Rp.40 juta dipenuhi oleh Tn. Robidi 50% dan Bank syariah toboali 50%. Jika pada akhirnya proyek tersebut memberikan keuntungan sebesar Rp.15 juta maka pembagian bagi hasil keuntungan adalah 50 : 50 artinya 50% adalah bank syariah toboali (Rp.7.5 juta) dan 50% untuk Tn. Robidi (Rp.7.5 juta). Dengan catatan pada akhir suatu usaha Tn. Robidi tetap akan mengembalikan uang sebesar Rp.20 juta ditambah Rp.7.5 juta untuk keuntungan bank syariah toboali dari bagi hasil.

Akuntansi SyariahIka Mutiyas Riyandini, S.Pd

30

F. Pinjaman Qardh Dalam kamus istilah keuangan dan perbankan syariah, bank Indonesia, pengertian Qardh adalahSuatu akad pinjam meninjam dengan ketentuan pihak yang menerima pinjaman wajib mengembalikan dana sebesar yang diterima

Rukun Qardh adalah sebagai berikut:a. Peminjam/Muqtaridhb. Pemilik dana atau pemberi pinjaman/Muqridhc. Jumlah dana / Qardhd. Ijab qabul/ Shightat

Akuntansi SyariahIka Mutiyas Riyandini, S.Pd

TUGAS

31 Akuntansi SyariahIka Mutiyas Riyandini, S.Pd

4

5

32

Tugas kelompok1. Masing-masing kelompok membuat soal mengenai perhitungan produk

bank syariah 2. Soal tersebut akan di putar kepada kelompok lain3. Kelompok yang mendapatkan soal secara acak mendiskusikan dan di

kerjakan penyelesaiannya4. Secara random masing-masing kelompok akan mempresentasikan di

depan kelas dengan kelompok yang lain menjadi juri

Akuntansi SyariahIka Mutiyas Riyandini, S.Pd

6

5

9 5

8

5

7

5

33

Setelah mempelajari Kegiatan Belajar 2 diharapkan siswa mampu untuk:

Membedakan prinsip dasar operasional bank konvensional dengan bank syariah

Sebelum membicarakan beberapa perbedaan sistem bank Islam dengan sistem bank konvensional, perlu diberikan suatu penjelasan perbedaan antara bagi hasil dan pemberian bunga dalam bidang perniagaan, khususnya dalam operasional bank. Pengalaman seorang

Akuntansi SyariahIka Mutiyas Riyandini, S.Pd

Kegiatan Belajar 2Perbedakan Prinsip Dasar

Operasional Bank Konvensional dengan Bank

Syariah

B. Uraian Materi

“Wahai orang-orang yang beriman, janganlah kamu memakan riba dengan berlipat ganda dan bertakwalah kamu kepada Allah supaya

kamu mendapat keberuntungan.” (QS. Ali Imron, 3:130).

Allah Ta'ala berfirman: "Orang-orang yang makan riba itu tidak dapat berdiri tegak, melainkan sebagaimana berdirinya orang yang kemasukan syaitan. Yang sedemikian itu disebabkan karena mereka mengatakan: "Sesungguhnya berjual beli itu sama dengan riba." Allah menghalalkan jual beli dan mengharamkan riba dan barangsiapa yang memperoleh nasihat dari Tuhannya, lalu ia berhenti sesudah itu, maka apa-apa yang dilakukan dahulu sebelum itu habislah sudah dosanya, sedang perkaranya diserahkan kepada Allah. Tetapi barangsiapa yang kembali lagi mengerjakannya -walau sudah diberitahu keharamannya-, maka itulah orang-orang yang akan mendapatkan neraka dan mereka di dalamnya itu kekal selama-lamanya. Allah menghapuskan keberkahan harta riba itu dan memperkembangkan pahala sedekah-sedekah." sampai kepada firmanNya: "Hai sekalian orang-orang yang beriman, bertaqwalah kepada Allah dan tinggalkanlah sisa-sisa riba,.." (QS. Al Baqarah 2:287) Dari Ibnu Mas'ud r.a., katanya: "Rasulullah s.a.w. itu melaknatkan kepada orang yang makan harta riba dan orang yang menyerahkan

34

karyawan Selama 4 tahun mengabdi pada sebuah bank yang beroperasional secara syariah, banyak menemukan kesalahan pemahaman di kalangan banyak orang yang menganggap bahwa bagi hasil tidak ada bedanya dengan pemberian/pengambilan bunga, untuk dapat memahami perbedaan yang sangat mendasar tersebut terlebih dahulu harus dipahami hal-hal sebagai berikut:

a. Dasar perniagaan adalah untuk mencari keuntungan karena itu setiap pemilik modal mengharapkan setiap uang yang dikeluarkan akan mendapatkan keuntungan, ini sesuai dengan kaedah fiqh, yaitu : pembayaran/pembiayaan dibalas dengan ganjaran. Karena itu Islam menggalakkan umatnya untuk berdagang.

b. Dalam pandangan Islam, uang yang disimpan tanpa digunakan tidak akan bertambah, justru jumlahnya semakin menurun dari tahun ke tahun, karena ia wajib membayar zakat sebanyak 2,5% pertahun hingga sampai dibawah nisab (batas minimal jumlah harta yang wajib dikeluarkan). Karena itu Islam mengakui konsep bunga yang diperoleh seseorang jika menyimpan uangnya di bank misalnya dan dianggap riba, kecuali jika bank itu diberikan kekuasaan untuk memakai uang tersebut. Lalu jika bank mendapat keuntungan, maka dibagi dengan orang tersebut berdasarkan berapa persen dari untung yang didapat, bukan berapa persen dari uang yang disimpan. Maka jumlah yang diterima dari bank itu dianggap sebagai untung.

c. Islam tidak mengakui bunga dalam pembayaran hutang, sebagaimana sabda Rasulullah SAW, yang artinya bahwa setiap hutang yang membawa keuntungan material bagi si pemberi hutang adalah riba.

d. Tujuan Islam mengharamkan riba selain karena mengandung unsur penindasan, riba juga merupakan sistem yang hanya mengutamakan kepentingan individu saja tanpa memperhatikan kepentingan masyarakat, padahal Islam lebih mengutamakan kepentingan masyarakat dari pada individu.

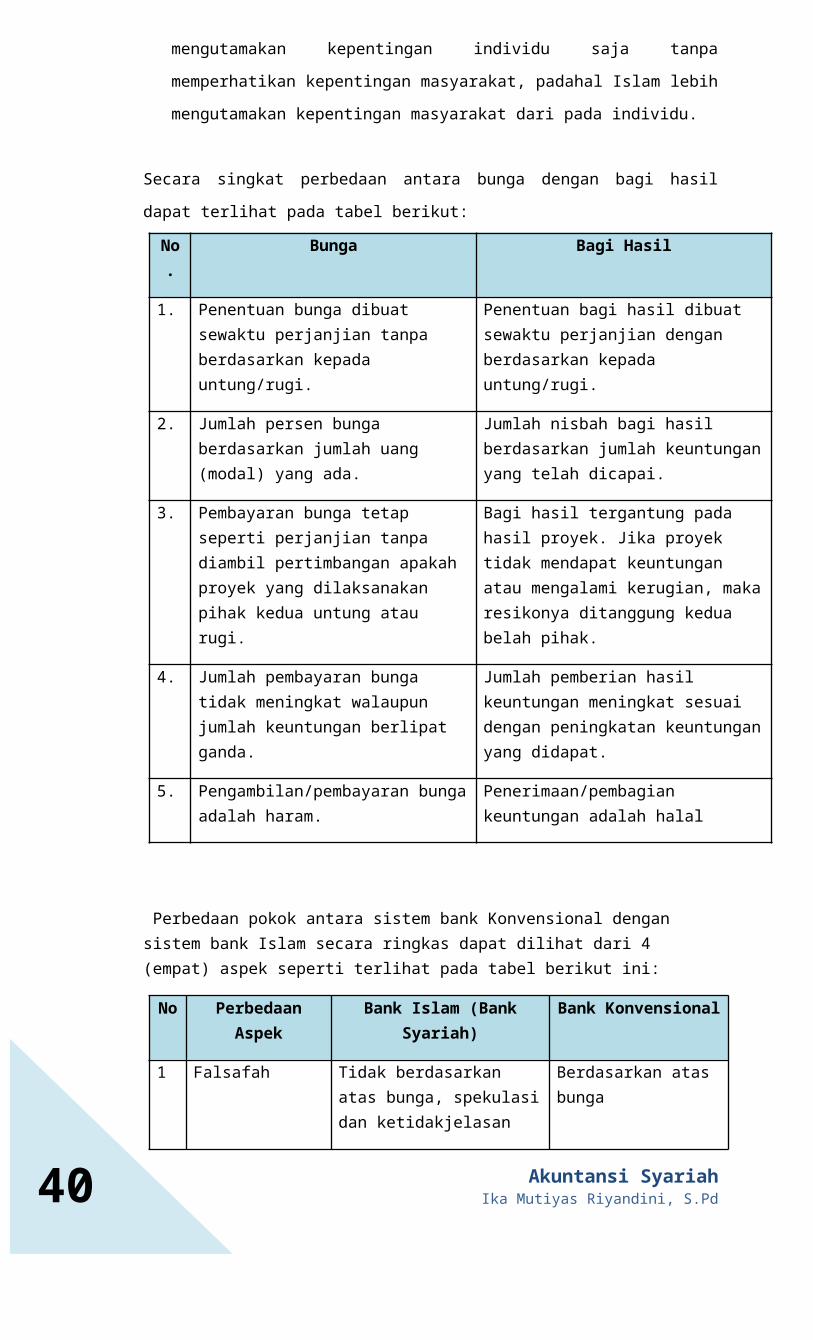

Secara singkat perbedaan antara bunga dengan bagi hasil dapat terlihat pada tabel berikut:

No.

Bunga Bagi Hasil

1. Penentuan bunga dibuat sewaktu perjanjian tanpa berdasarkan kepada untung/rugi.

Penentuan bagi hasil dibuat sewaktu perjanjian dengan berdasarkan kepada untung/rugi.

Akuntansi SyariahIka Mutiyas Riyandini, S.Pd

35

2. Jumlah persen bunga berdasarkan jumlah uang (modal) yang ada.

Jumlah nisbah bagi hasil berdasarkan jumlah keuntungan yang telah dicapai.

3. Pembayaran bunga tetap seperti perjanjian tanpa diambil pertimbangan apakah proyek yang dilaksanakan pihak kedua untung atau rugi.

Bagi hasil tergantung pada hasil proyek. Jika proyek tidak mendapat keuntungan atau mengalami kerugian, maka resikonya ditanggung kedua belah pihak.

4. Jumlah pembayaran bunga tidak meningkat walaupun jumlah keuntungan berlipat ganda.

Jumlah pemberian hasil keuntungan meningkat sesuai dengan peningkatan keuntungan yang didapat.

5. Pengambilan/pembayaran bunga adalah haram.

Penerimaan/pembagian keuntungan adalah halal

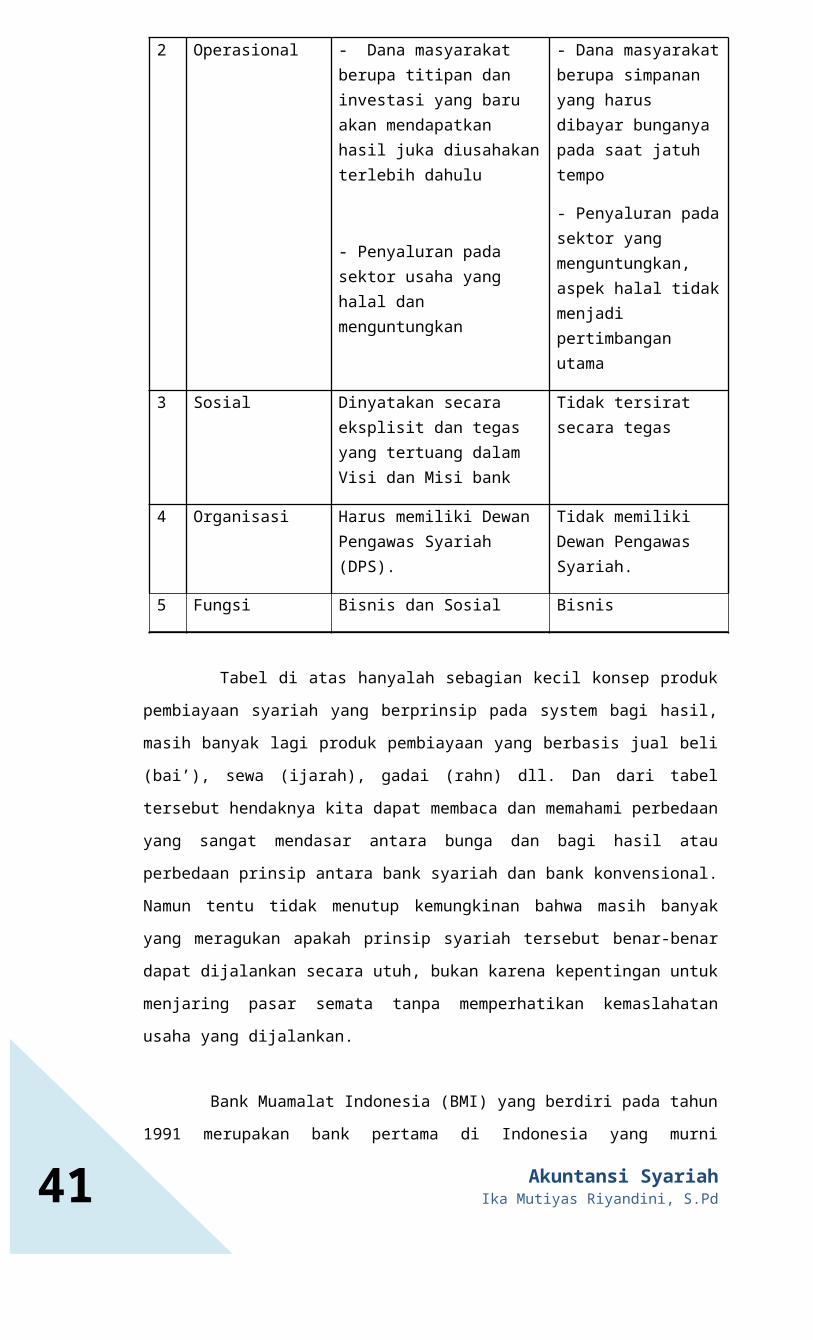

Perbedaan pokok antara sistem bank Konvensional dengan sistem bank Islam secara ringkas dapat dilihat dari 4 (empat) aspek seperti terlihat pada tabel berikut ini:

No

Perbedaan Aspek

Bank Islam (Bank Syariah)

Bank Konvensional

1 Falsafah Tidak berdasarkan atas bunga, spekulasi dan ketidakjelasan

Berdasarkan atas bunga

2 Operasional - Dana masyarakat berupa titipan dan investasi yang baru akan mendapatkan hasil juka diusahakan terlebih dahulu

- Penyaluran pada sektor usaha yang halal dan menguntungkan

- Dana masyarakat berupa simpanan yang harus dibayar bunganya pada saat jatuh tempo

- Penyaluran pada sektor yang menguntungkan, aspek halal tidak menjadi pertimbangan utama

3 Sosial Dinyatakan secara eksplisit dan tegas yang tertuang dalam Visi dan Misi bank

Tidak tersirat secara tegas

4 Organisasi Harus memiliki Dewan Pengawas Syariah (DPS).

Tidak memiliki Dewan Pengawas Syariah.

Akuntansi SyariahIka Mutiyas Riyandini, S.Pd

36

5 Fungsi Bisnis dan Sosial Bisnis

Tabel di atas hanyalah sebagian kecil konsep produk pembiayaan syariah yang berprinsip pada system bagi hasil, masih banyak lagi produk pembiayaan yang berbasis jual beli (bai’), sewa (ijarah), gadai (rahn) dll. Dan dari tabel tersebut hendaknya kita dapat membaca dan memahami perbedaan yang sangat mendasar antara bunga dan bagi hasil atau perbedaan prinsip antara bank syariah dan bank konvensional. Namun tentu tidak menutup kemungkinan bahwa masih banyak yang meragukan apakah prinsip syariah tersebut benar-benar dapat dijalankan secara utuh, bukan karena kepentingan untuk menjaring pasar semata tanpa memperhatikan kemaslahatan usaha yang dijalankan.

Bank Muamalat Indonesia (BMI) yang berdiri pada tahun 1991 merupakan bank pertama di Indonesia yang murni menerapkan prinsip-prinsip syariah, baik dari segi permodalan maupun dari kegiatan usaha yang dijalankan. Kemudian setelah itu bermunculan bank yang turut mengaplikasikan operasionalnya secara syariah, diantaranya; Bank Syariah Mandiri, Bank Mega Syariah, Bank Niaga Syariah, BRI Syariah, Bank Syariah IFI dll. Saat ini belum semua bank syariah merupakan bank yang murni berdiri sendiri tanpa keterkaitan dengan bank induk atau bank konvensionalnya. Masih ada beberapa bank syariah yang merupakan unit usaha dari bank konvensional, yang mana notabene permodalan unit syariah tersebut pada dasarnya berasal dari bank konvensional atau bank induknya, sehingga masih ada mata rantai yang tidak terputus antara syariah dan konvensional. Selain itu, ada juga bank yang melakukan konversi dari konvensional menjadi syariah, hal mana patut dipertanyakan mengenai asset dan permodalan yang sebelumnya berasal dari hasil usaha konvensional.

Fenomena ini tentu membuat tidak sedikit muslim yang ingin berinvestasi atau melakukan kegiatan usaha yang memerlukan layanan perbankan. Namun kita juga tentu tidak ingin terus-menerus terjebak dalam kegiatan riba dengan melakukan transaksi di bank konvensional yang terus membelenggu masyarakat muslim di Indonesia khususnya. Bebas murni dari riba mungkin tidak semudah yang kita bayangkan karena praktik konvensional telah berjalan ratusan tahun lalu, sedangkan praktik syariah di Indonesia belum

Akuntansi SyariahIka Mutiyas Riyandini, S.Pd

37

genap dua dasa warsa. Paling tidak saat ini kita harus berupaya meminimalisir penggunaan bank konvensional dan beralih ke bank syariah agar iklim investasi syariah terus meningkat dan praktik syariah dapat terus memasyarakat.

Selain untuk memenuhi keinginan umat Islam untuk berhubungan dengan lembaga perbankan yang bebas bunga, bank Islam tentu diharapkan dapat menghasilkan keuntungan dan keselarasan dengan aspek moralitas Islam yang melandasi operasionalnya. Pendirian Bank Islam juga mempunyai tujuan khusus, yang selaras dengan tujuan LDII yang telah dijabarkan dalam rekomendasi Munas VI 2005 dan diperkuat dengan Rakernas LDII 2007 tentang pengembangan ekonomi syariah di Indonesia. Hal tersebut diantaranya:1. Menyediakan lembaga keuangan perbankan sebagai sarana

meningkatkan kualitas kehidupan sosial ekonomi masyarakat muslim.

2. Menggalang partisipasi masyarakat banyak dalam proses pembangunan terutama dalam bidang ekonomi syariah.

3. Mengembangkan lembaga perbankan dan sistem perbankan yang sehat berdasarkan efisiensi dan partisipasi masyarakat dalam menggalakkan usaha-usaha ekonomi masyarakat dengan memperluas jaringan lembaga-lembaga keuangan syariah hingga ke daerah-daerah terpencil.

Dewan Pengawas Syariah (DPS) Selain beberapa perbedaan prinsip operasional di atas, salah satu ciri yang membedakan antara bank Islam dengan bank konvensional adalah keharusan adanya Dewan Pengawas Syariah (DPS) pada Bank Islam. DPS bertugas mengawasi segala aktivitas bank agar selalu sesuai dengan prinsip-prinsip syariah. Dengan kata lain DPS bertanggung jawab atas produk dan jasa yang ditawarkan kepada masyarakat agar sesuai dengan prinsip syariah; investasi atau proyek yang ditangani oleh bank harus juga sesuai dengan prinsip syariah, dan tentu saja bank itu harus di-manage sesuai dengan prinsip syariah. Secara umum anggota pengawas syariah tentulah harus merupakan orang yang memiliki otoritas di bidang syariah. Mekanisme penentuan anggota Dewan Pengawas Syariah berbeda pada setiap negara. Pada beberapa negara yang sudah mengatur secara sentral keberadaan dan operasional bank Islam, seperti Malaysia, Mesir, Jordania, Kuwait, Pakistan, Indonesia; mekanismenya telah diatur

Akuntansi SyariahIka Mutiyas Riyandini, S.Pd

38

dalam undang-undang atau peraturan negra. Filosofi dari mekanisme ini adalah untuk menjaga independensi Dewan Pengawas Syariah. Di Indonesia, otoritas masalah keagamaan di bawah Majelis Ulama Indonesia (MUI). Untuk mengantisipasi agar tidak terjadi kebingungan di kalangan umat akibat banyak dan beragamnya DPS. MUI sebagai payung dari lembaga dan organisasi keislaman di Indonesia menganggap perlu dibentuknya suatu dewan syariah yang bersifat nasional dan membawahi seluruh lembaga keuangan. Pada bulan Juli 1997 dalam acara Lokakarya Reksadana Syariah dihasilkan rekomendasi pembentukan Dewan Syariah Nasional (DSN). Lembaga ini didirikan pada tahun yang sama dan merupakan badan otonom MUI yang diketuai secara eks-oficio oleh Ketua MUI. Sedangkan untuk kegiatan sehari-hari DSN dilaksanakan oleh Badan Pelaksana Harian DSN. Bagi perusahaan yang akan membuka bank Islam atau lembaga keuangan syariah lainnya, mereka harus mengajukan rekomendasi anggota DPS kepada DSN. Saat ini, Dewan Syariah Nasional di Ketuai oleh KH. Ma’ruf Amin, salah satu Ketua MUI Pusat yang cukup produktif menulis berbagai buku mengenai ekonomi syariah. Berdasarkan laporan dari DPS pada masing-masing lembaga keuangan syariah, DSN dapat memberikan teguran jika lembaga yang bersangkutan menyimpang dari garis panduan yang telah ditetapkan. Jika lembaga yang bersangkutan tidak mengindahkan teguran yang diberikan, DSN dapat mengajukan rekomendasi kepada lembaga yang memiliki otoritas, seperti Bank Indonesia dan Departemen Keuangan untuk memberikan sanksi.

1. Buatlah kesimpulan mengenai penjabaran keseluruhan perbedaan prinsip antara bank syariah dengan bank konvensional setelah mempelajari materi dan ditambah informasi dari internet. (dibuat dalam tabel)

2. Cari informasi di Internet tentang persamaan antara bank konvensional dengan bank syariah

Akuntansi SyariahIka Mutiyas Riyandini, S.Pd

TUGAS

39

Setelah mempelajari Kegiatan Belajar 3 diharapkan siswa mampu untuk:

Menjelaskan latar belakang berdirinya bank syariah di Indonesia

Umat Islam Indonesia telah lama mendambakan adanya bank yang beroperasi sesuai dengan syariat. K.H. Mas Mansur, ketua Pengurus Besar Muhammadiyah pereode 1937-1944 telah menguraikan pendapatnya tentang penggunaan jasa Bank Konvensional sebagai hal yang terpaksa dilakukan karena umat Islam belum mempunyai sendiri bank yang bebas riba. Kemudian disusul dengan ide untuk mendirikan Bank Syariah di Indonesia yang sebenarnya sudah muncul sejak pertengahan tahun 1970-an. Hal ini dibicarakan pada seminar nasional Hubungan Indonesia-Timur Tengah pada 1974 dan pada tahun 1976 dalam seminar internasional yang

Akuntansi SyariahIka Mutiyas Riyandini, S.Pd

Kegiatan Belajar 3Latar Belakang Berdirinya Bank

Syariah di Indonesia

40

diselenggarakan oleh Lembaga Studi Ilmu-Ilmu Kemasyarakatan (LSIK) dan Yayasan Bhineka Tunggal Ika. Namun, ada beberapa alasan yang menghambat terealisasinya ide ini:

1. Operasi Bank Syariah yang menerapkan prinsip bagi hasil belum diatur, dan karena itu, tidak sejalan dengan UU Pokok Perbankan yang berlaku, yakni UU No 14/1967.

2. Konsep Bank Syariah dari segi, politis berkonotasi ldeologis, merupakan bagian dari atau berkaitan dengan konsep negara Islam, dan karena itu tidak dikehendaki pemerintah.

3. Masih dipertanyakan, siapa yang bersedia menaruh modal dalam ventura semacam itu, sementara pendirian bank baru dari Timur Tengah masih dicegah, antara lain pembatasan bank asing yang ingin membuka kantornya di Indonesia.

Untuk memobilisasi dana pembangunan, pemerintah pada tahun 1988 membuka peluang yang seluas-luasnya untuk bisnis perbankan dengan mengeluarkan PAKTO (Paket Kebijaksanaan Pemerintah bulan Oktober) pada tanggal 27 Oktober yang berisi tentang liberalisasi perbankan yang memungkinkan pendirian bank-bank baru selain yang telah ada. Dengan ini dimulailah pendirian Bank-bank Perkreditan Rakyat Syariah di beberapa daerah di Indonesia, yang pertama kali memperoleh izin usaha adalah Bank Perkreditan Rakyat Syariah (BPRS), Berkah Amal Sejahtera dan BPRS Dana Mardhatillah pada tanggal 19 Agustus 1991, serta BPRS Amanah Rabaniah pada tanggal 24 Oktober 1991 yang ketiganya beroperasi di Bandung, dan BPRS Hareukat pada tanggal 10 November 1991 di Aceh, yang kemudian mendorong didirikannya Bank Umum Syariah pertama. di Indonesia yaitu Bank Muamalat Indonesia pada tanggal 1 Mei 1992.

Kemudian disusul akhirnya gagasan mengenai bank syariah itu muncul lagi sejak tahun 1988 di saat pemerintah mengeluarkan Paket Kebijakan Oktober (PAKTO) yang berisi liberalisasi industri perbankan. Para ulama waktu itu berusaha untuk mendirikan bank bebas bunga, tetapi tidak ada satu pun perangkat hukum yang dapat menjadi pedoman kecuali bahwa perbankan dapat saja menetapkan bunga sebesar 0%. Setelah adanya rekomendasi dari lokakarya ulama tentang bunga bank dan perbankan di Cisarua, Bogor tanggal 19-22 Agustus 1990, hasil lokakarya tersebut dibahas lebih mendalam pada Musyawarah Nasional IV Majelis Ulama Indonesia (MUI) yang berlangsung di Hotel Sahid Jaya, Jakarta pada tanggal 22-25 Agustus 1990. Berdasarkan amanat Munas (Musyawarah Nasional) tersebut,

Akuntansi SyariahIka Mutiyas Riyandini, S.Pd

41

maka dibentuk kelompok kerja untuk mendirikan Bank Syariah di Indonesia.

Bank Muamalat Indonesia lahir sebagai hasil kerja tim Perbankan MUI tersebut di atas, akte pendirian PT Bank Muamalat Indonesia ditandatangani pada tanggal 1 November 1991. Pada saat akte pendirian ini terkumpul komitmen pembelian saham sebanyak Rp 84 miliar. Pada tanggal 3 November1991, pada acara silahturahmi presiden di Istana Bogor, dapat dipenuhi total komitmen modal disetor awal sebesar Rp 106.126.382.000, Dana tersebut berasal dari presiden dan wakil presiden, sepuluh menteri kabinet pembangunan V, juga Yayasan Amal Bhakti Muslim Pancasila, Yayasan Dakab, Supersemar, Dharmais, Puma Bhakti Pertiwi, PT PAL, dan PT Pindad. Selanjutnya Yayasan Dana Dakwah Pembangunan ditetapkan sebagai yayasan penopang Bank Syariah. Dengan terkumpulnya modal awal tersebut, pada tanggal 1 Mei 1992, Bank Muamalat Indonesia (BMI) mulai beroperasi.

Kemudian diikuti dengan kemunculan Undang-Undang (UU) No 7 tahun 1992 tentang Perbankan, di mana perbankan bagi hasil diakomodasi. Dalam UU tersebut, pasal 13 ayat (c) menyatakan bahwa salah satu usaha Bank Perkreditan Rakyat (BPR) menyediakan pembiayaan. bagi nasabah berdasarkan prinsip bagi hasil sesuai dengan ketentuan yang ditetapkan dalam peraturan pemerintah. Menanggapi pasal tersebut, pemerintah pada tanggal 30 Oktober 1992 telah mengeluarkan Peraturan Pemerintah (PP) No. 72 tahun 1992 tentang, bank berdasarkan prinsip bagi hasil dan diundangkan pada tanggal 30 Oktober 1992 dalam lembaran negara Republik Indonesia NO. 119 tahun 1992.

Hal itu secara tegas ditemukan dalam ketentuan Pasal 6 PP No. 72 Tahun 1992 yang berbunyi:1. Bank Umum atau Bank Perkreditan Rakyat yang kegiatan usahanya

semata-mata berdasarkan prinsip bagi hasil, tidak diperkenankan melakukan kegiatan usaha yang tidak berdasarkan prinsip bagi hasil.

2. Bank Umum atau Bank Perkreditan Rakyat yang kegiatan usahanya tidak berdasarkan prinsip, bagi hasil, tidak diperkenankan melakukan kegiatan usaha yang berdasarkan prinsip bagi hasil."

Dalam menjalankan perannya, Bank Syariah berlandaskan pada UU Perbankan No. 7 Tahun 1992 tentang Bank Berdasarkan Prinsip Bagi Hasil yang kemudian dijabarkan dalam Surat Edaran Bank Indonesia yang pada pokoknya menetapkan hak-hak, antara lain:

Akuntansi SyariahIka Mutiyas Riyandini, S.Pd

42

5. Bahwa bank berdasarkan prinsip bagi hasil adalah Bank Umum dan Bank Perkreditan Rakyat yang dilakukan usaha semata-mata berdasarkan prinsip bagi hasil.

6. Prinsip bagi hasil yang dimaksudkan adalah prinsip, bagi hasil yang berdasarkan Syariah.

7. Bank berdasarkan prinsip bagi hasil wajib memiliki Dewan Pengawas Syariah (DPS).

8. Bank Umum atau Bank Perkreditan Rakyat yang kegiatan usahanya semata-mata berdasarkan prinsip bagi hasil tidak diperkenankan melakukan kegiatan usaha yang tidak berdasarkan prinsip bagi hasil. Sebaliknya, Bank Umum atau bank perkreditan rakyat yang melakukan usaha tidak dengan prinsip bagi hasil (konvensional), tidak diperkenankan melakukan kegiatan usaha berdasarkan prinsip bagi hasil.

Pendirian Bank Muamalat Indonesia ini diikuti oleh perkembangan bank-Bank Perkreditan Rakyat Syariah (BPRS), namun demikian adanya 2 jenis bank tersebut belum sanggup menjangkau masyarakat Islam lapisan bawah. Oleh karena itu, maka dibangunlah lembaga-lembaga simpan-pinjam yang disebut Baitul Maal wa Tamwil (BMT).

Pada tahun 1998 muncul UU No. 10 Tahun 1998 tentang Perubahan UU No. 7 Tahun 1992 tentang Perbankan, di mana terdapat beberapa perubahan yang memberikan peluang yang lebih besar bagi pengembangan Perbankan Syariah. Dari UU tersebut dapat disimpulkan bahwa sistem Perbankan Syariah dikembangkan dengan tujuan sebagai berikut:1. Memenuhi kebutuhan jasa perbankan bagi masyarakat yang tidak

menerima konsep bunga. Dengan ditetapkannya sistem Perbankan Syariah yang berdampingan dengan sistem perbankan konvensional, mobilitas dana masyarakat dapat dilakukan secara lebih luas terutama dari segmen yang selama ini belum dapat tersentuh oleh sistem perbankan konvensional yang menerapkan sistem bunga.

2. Membuka peluang pembiayaan bagi pengembangan usaha berdasarkan prinsip kemitraan. Dalam prinsip ini, konsep yang diterapkan adalah investor yang harmonis. Sementara dalam Bank Konvensional konsep yang diterapkan adalah hubungan debitur-kreditur.

Akuntansi SyariahIka Mutiyas Riyandini, S.Pd

43

3. Memenuhi kebutuhan akan produk dan jasa perbankan yang memiliki beberapa keunggulan komparatif berupa peniadaan pembebanan bunga yang berkesinambungan, membatasi kegiatan spekulasi yang tidak produktif, pembiayaan ditujukan kepada usaha-usaha yang lebih memperhatikan unsur moral.

4. Pemberlakuan UU No. 10 Tahun 1998 ini diikuti dengan dikeluar-kannya sejumlah ketentuan pelaksanaan dalam bentuk Surat Keputusan (SK) Direksi Bank Indonesia yang memberikan landasan hukum yang lebih kuat dan kesempatan yang luas bagi pengembangan perbankan syariah di Indonesia. Perundang- undangan tersebut membuka kesempatan untuk pengembangan jaringan perbankan Syariah, antara lain melalui izin pembukaan Kantor Cabang Syariah (KCS) oleh Bank Konvensional. Dengan kata lain, Bank Konvensional dapat melakukan kegiatan usaha berdasarkan prinsip Syariah. Landasan dan kepastian hukum yang kuat bagi para pelaku bisnis serta masyarakat luas ini meliputi:a. Pengaturan aspek kelembagaan dan kegiatan usaha dan Bank

Syariah sebagaimana yang diamanatkan dalam Pasal 1 ayat 3 UU No. 10 Tahun 1998. Pasal tersebut menjelaskan bahwa Bank Umum dapat memilih untuk melakukan kegiatan usaha berdasarkan sistem konvensional atau berdasarkan prinsip Syariah atau melakukan kedua kegiatan tersebut. Dalam hal Bank Umum melakukan kegiatan usaha berdasarkan Syariah, maka kegiatan tersebut dilakukan dengan membuka satuan kerja dan kantor cabang khusus yaitu unit usaha syariah dan kantor cabang Syariah. Sedangkan BPR harus memilih kegiatan usaha di antara salah satunya saja. Bank Umum konvensional yang akan membuka kantor cabang syariah wajib melaksanakan:1. Pembentukan Unit Usaha Syariah (UUS);2. Memiliki Dewan Pengawas Syariah (DPS) yang di tempat-

kan oleh Dewan Syariah Nasional (DSN);3. Menyediakan modal kerja yang disisihkan oleh bank dalam

suatu rekening tersendiri atas nama UUS yang dapat digunakan untuk membayar biaya kantor dan izin-izin berkaitan dengan kegiatan operasional maupun non operasional. Kantor Cabang Syariah (KCS).

b. Ketentuan kliring instrumen moneter dan pasar uang antarbank. Di dalam penjelasan UU No. 23 Tahun 1999 tentang Bank Indonesia telah diamanatkan bahwa untuk mengantisi-

Akuntansi SyariahIka Mutiyas Riyandini, S.Pd

44

pasi perkembangan prinsip Syariah, maka tugas dan fungsi BI untuk mengakomodasi prinsip tersebut. Untuk mengatur kelancaran lintas pembayaran antarbank serta pelaksanaan Pasar Uang antarbank Berdasarkan Prinsip Syariah, transaksi pembayaran dilakukan melalui mekanisme kliring dengan membebankan rekening giro pada BI. Apabila dalam pelaksanaan, saldo bank menjadi kurang dari Giro Wajib Minimum (GMW), maka bank atau kantor cabangnya dikenakan kewajiban membayar. Dalam kegiatan operasional, bank dapat mengalami kelebihan atau kekurangan likuiditas. Bila terjadi kelebihan, maka hal itu dianggap sebagai keuntungan bank. Sedangkan apabila terjadi kekurangan. likuiditas, maka bank memerlukan sarana untuk menutupi kekurangan tersebut. Bagi bank Syariah yang mengalami kekurangan dana dapat menerbitkan sertifikat Investasi Mudharabah antarbank (IMA) yang merupakan sarana pe-nanaman modal bagi Bank Syariah. Untuk menjaga kestabilan moneter, BI menyerap kelebihan likuiditas bank-bank syariah melalui penerbitan Sertifikat Wadiah Bank Indonesia (SWBI) yang didasari pada prinsip wadiah (titipan)."

Buatlah Peta Konsep tentang latar belakang berdirinya bank syariah di Indonesia

Akuntansi SyariahIka Mutiyas Riyandini, S.Pd

TUGAS

45

Setelah mempelajari Kegiatan Belajar 4 diharapkan siswa mampu untuk:Menguraikan keunggulan dan kelemahan Bank Konvensional

Menurut Edy Wibowo dalam bukunya Mengapa Memilih Bank Syariah?, Bank Konvensional memiliki beberapa keunggulan dan kelemahan diantaranya sebagai berikut:

1. Keunggulan Bank Konvensional adalah :a. Metode bunga telah lama dikenal oleh masyarakat, bank

konvensional lebih mudah menarik nasabah penyimpanan dana sehingga lebih mudah mendapatkan modal.

b. Bank konvensional lebih kreatif dalam menciptakan produk-produk dengan metode yang telah teruji dan berpengalaman, bank konvensional lebih mengetahui permainan pasar perbankan dan mencari celah-celah baru dalam mengupayakan ekspansinya.

c. Nasabah penyimpan dana yang telah terbiasa dengan metode bunga cenderung memilih bank konvensional dari pada beralih ke metode bagi hasil yang relatif masih baru.

d. Dengan banyaknya bank-bank konvensional, persaingan antar bank lebih menggairahkan yang dapat memacu manajemen untuk bekerja lebih baik.

e. Dukungan peraturan perundang-undangan dan kebijakan pemerintah yang lebih mapan, sehingga bank dapat bergerak lebih pasti.

Akuntansi SyariahIka Mutiyas Riyandini, S.Pd

Kegiatan Belajar 4Keunggulan dan Kelemahan Bank

Konvensional

46

2. Kelemahan Bank Konvensioanal adalah :a. Faktor manajemen, yang ditandai oleh inkonsisatensi penyaluran

kredit, campur tangan pemilik yang berlebihan, dan manajer yang tidak professional.

b. Kredit bermasalah, karena prosedur pemberian kredit tidak dipatuhi dan penumpukan pemberian kredit pada grup sendiri dan kalangan tertentu.

c. Praktik curang, seperti bank dalam bank dan transaksi fiktif.d. Praktik spekulasi yang terlalu ambisius dan tanpa perhitungan

1. Cari informasi dari sumber lain tentang keunggulan dan kelemahan Bank Konvensional, Diskusikan dengan teman Satu Kelompok

2. Presentasikan di depan kelas hasil kesimpulannya

Akuntansi SyariahIka Mutiyas Riyandini, S.Pd

47

Setelah mempelajari Kegiatan Belajar 4 diharapkan siswa mampu untuk:Menguraikan keunggulan dan kelemahan Bank Konvensional

Menurut Edy Wibowo dalam bukunya Mengapa Memilih Bank Syariah?, Bank Konvensional memiliki beberapa keunggulan dan kelemahan diantaranya sebagai berikut:

1. Keunggulan Bank Syariah adalah:a. Mekanisme Bank Syariah didasarkan pada prinsip efisiensi, keadilan,

dan kebersamaan.b. Tidak mudah dipengaruhi gejolak moneter. Penentuan harga bagi bank

bagi hasil didasarkan pada kesepakatan antara bank dengan nasabah penyimpanan dana sesuai dengan jenis simpanan dan jangka waktunya, yang akan menentukan besar kecilnya porsi bagi hasil yang akan diterima penyimpan.

c. Bank Syariah lebih mandiri dalam penentuan kebijakan bagi hasilnyad. Bank Syariah relatif lebih mudah merespon kebijakan pemerintahe. Terhindar dari praktik money laundering.

2. Kelemahan Bank Syariah adalah:a. Terlalu berprasangka baik kepada semua nasabah dan berasumsi

bahwa semua orang terlihat jujur dan dapat dipercaya, sehingga rawan terhadap itikad baik.

b. Metode bagi hasil memerlukan perhitungan rumit, sehinga resiko salah hitung lebih besar dari pada bank konvensioanal.

c. Kekeliruan penilaian proyek berakibat lebih besar dari pada bank konvensional.

Akuntansi SyariahIka Mutiyas Riyandini, S.Pd

Kegiatan Belajar 5Keunggulan dan

Kelemahan Bank Syariah

48

d. Produk-produk Bank Syariah belum biasa mengakomodasi kebutuhan masyarakat dan kurang kompetitif, karena manajemen Bank Syariah cenderung mengadopsi produk perbankan konvensional yang disyariahkan, dengan variasi produk yang terbatas.

e. Pemahan masyarakat yang kurang tepat terhadap kegiatan operasional Bank Syariah.

1. Cari informasi dari sumber lain tentang keunggulan dan kelemahan Bank Syariah, Diskusikan dengan teman Satu Kelompok

2. Presentasikan di depan kelas hasil kesimpulannya

Akuntansi SyariahIka Mutiyas Riyandini, S.Pd

Related Documents