Begrüßung Frankfurt, 18. Mai 2017 Alexander Schindler, Mitglied des Vorstands Union Investment Versicherungen und Versorgungswerke Dialog

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Begrüßung Frankfurt, 18. Mai 2017 Alexander Schindler, Mitglied des Vorstands Union Investment

Versicherungen und Versorgungswerke Dialog

| 2

Über 300 Milliarden Euro Assets under Management – Hervorragende Entwicklung im institutionellen Geschäft

Auf Basis Einzelwerte, bezogen auf alle Bestände in allen Portfolios. Stand: 31. März 2017; Rundungsdifferenzen sind möglich.

Assets under Management Milliarden Euro

128

176 206 232

261

292

2013 2014 2015 2016 2017

Institutionelle Kunden

Privatkunden

51 %

23 %

11 %

11 % 3 %

Renten

Aktien

Alternative Investments (inkl. Immobilien)

Sonstige Liquidität

304 Mrd. Euro

|

Netto-Mittelzufluss institutioneller Gelder (in Milliarden Euro)

Erfreuliches Neugeschäft der letzten Jahre reflektiert das in uns gesetzte Vertrauen

3

+2,2

+1,1

+2,3

+3,3

+2,2

+6,4

+11,1

+18,2

+16,1

+5,3

2013 2014 2015 2016 2017

40

43

66 Mittelzufluss Neukunden Anzahl Neukunden

74

31

Stand: 31. März 2017

| 4

Tiefes Verständnis VAG-relevanter Kundengruppen

Auf Basis Einzelwerte, bezogen auf alle Bestände in allen Portfolios. Stand: 31. März 2017; Rundungsdifferenzen sind möglich

Kunden

Asset-Klassen

8 % Sonstige

1.642 Kunden

173,1 Milliarden

Euro

43 % Banken

29 % Versorgungseinrichtungen (Versicherungen, Pensionskassen und Versorgungswerke)

9 % Unternehmen

11 % Öffentliche, kirchliche und gemeinnützige Einrichtungen

67 % Renten

21 % Aktien

7 % Alternative Investments (inklusive Immobilien)

2 % Sonstige 3 % Liquidität

|

Stetig zunehmende Einflussfaktoren auf ihr Unternehmen 5

Globale Wirtschaftsentwicklung

(Geo-) Politische Krisen

Garantiezinssenkung auf 0,9%

Volatile Kapitalmärkte

Bilanzierung nach

IFRS 9 IFRS 17

Regulierung, insbesondere

Solvency II

Zinszusatzreserve

Niedrigzinsen

Bilanzierung nach HGB

Digitalisierung

Zentralbankenpolitik

Illiquidität der Märkte Rechnungszins

| 6

Versicherungen und Versorgungswerke Dialog – 18. Mai 2017 in Frankfurt am Main 10:00 Uhr Begrüßung

Alexander Schindler, Mitglied des Vorstands – Union Investment 10:15 Uhr Digitalisierung im Asset Management am Beispiel Robo-Advisor VisualVest

Dr. Olaf Zeitnitz, Geschäftsführer – VisualVest GmbH 11:00 Uhr Risiken managen, Chancen nutzen: Anlagealternativen abseits bewährter Pfade

Stephan Hirschbrich, Leiter Rates / Dr. Mauricio Vargas, Volkswirt – Union Investment 11:30 Uhr Kaffeepause 12:00 Uhr Globale Risikoprämien – Vorteile wahrer Diversifikation

Dr. Markus Ebner, Associate Director, Team Manager Multi Asset – Quoniam Asset Management GmbH 12:30 Uhr Themen und Trends 2017: Was treibt die Aktienmärkte?

Marc Hellingrath, Leiter Aktien Global – Union Investment 13:00 Uhr Gemeinsames Mittagessen 14:00 Uhr Wirtschaftlicher Ausblick für die Versicherungsbranche und Versorgungswerke

Herbert Fromme, Versicherungskorrespondent – Süddeutsche Zeitung 14:45 Uhr Schlusswort

Alexander Schindler, Mitglied des Vorstands – Union Investment

www.visualvest.de

Digitalisierung im Asset Management am Beispiel Robo-Advisor VisualVest

Dr. Olaf Zeitnitz Geschäftsführer 18. Mai 2017

www.visualvest.de 8

• Global treten FinTech Startups an, den Finanzsektor zu verändern. Globale Entwicklung / Milliarden EUR werden von Venture Capital Unternehmen investiert.

• Payment ist „reif“ (PayPal,…) / Kundenakzeptanz in der Breite bereits vorhanden. Für andere Finanzthemen

bestehen auf Kundenseite noch Bedenken, vor allem beim Thema Vermögensanlage ist das Vertrauen der Kunden in neue / unbekannte Unternehmen zumindest in Deutschland (noch) nicht in der Breite gegeben.

• Banken stehen vor fallenden Erträgen und steigenden Kosten auf Grund Niedrigzinsphase, wachsender regulativer Anforderungen und anspruchsvollerer und/oder desinteressierter Kunden –> Filialschließungen, Suche nach neuen Ertragsquellen, z.B. Reduktion intensiver Wertpapierberatung durch Fokussierung auf wenige Produkte,…

• Im Versicherungsbereich und bei Versorgungswerken schlagen die Themen Niedrigzinsphase, Regulatorik und Veränderungen im Kundenverhalten in ähnlicher Weise durch.

D.h. die Finanzinstitute werden von vielen Seiten in die Zange genommen – neue Konkurrenz und gleichzeitig Probleme mit dem bisherigen Geschäftsmodell…

Ausgangslage / Umfeld

www.visualvest.de 9

Die gesamte Finanzwelt ändert sich…

Quelle: World Economic Forum Research

www.visualvest.de 10

Robo Advisor von Retail bis HNWI…

Robo-Advisor haben das Ziel, die Dienstleistungen eines Finanzberaters zu digitalisieren und zu automatisieren.

Robo-Advisor stützen ihre Anlagestrategie auf regelbasierte Modelle für die Portfoliostruktur, die auch laufend überwacht und gegebenenfalls angepasst wird. Die Portfolien sind i.d.R. breit diversifiziert und werden mit Fonds bestückt.

11 www.visualvest.de

B2B / B2C Robo in Deutschland

www.visualvest.de 12

FinTechs / Insuretechs Umfeld in D 17.3.17 – Capital: - Finleap (Clark, Solarisbank…) beantragt BaFin Lizenz Sachversicherung. Einer der Hauptinvestoren von Finleap ist die Hannover Rück. - Ottonova hat bereits eine Krankenversicherungs-Lizenz beantragt Investoren sind: Tengelmann Ventures, b-to-v und STS Ventures, also Onvista-Gründer Stephan Schubert, Holtzbrinck Ventures und Vorwerk Ventures

http://fintechnews.ch/wp-content/uploads/2017/02/infografik-insurtech.png

13 www.visualvest.de

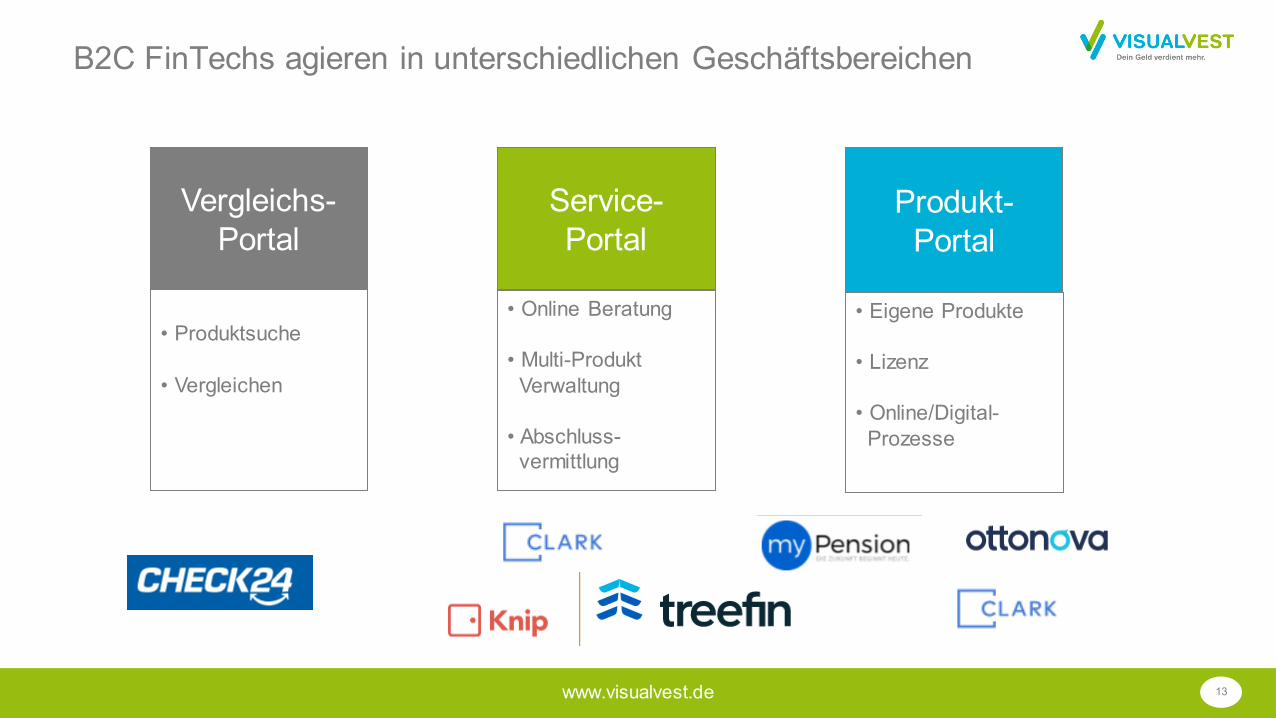

B2C FinTechs agieren in unterschiedlichen Geschäftsbereichen

Vergleichs- Portal

• Produktsuche • Vergleichen

Service- Portal

• Online Beratung • Multi-Produkt Verwaltung • Abschluss- vermittlung

Produkt- Portal

• Eigene Produkte • Lizenz • Online/Digital- Prozesse

14 www.visualvest.de

Venture Capital Investments in Insuretech 2016 in D, UK und US

Quelle: http://fintechnews.ch/wp-content/uploads/2017/02/infografik-insurtech.png

www.visualvest.de 15

Heutige Finanzwelt vs. FinTechs

schnell / agil

Neue Ideen & Produkte

User Experience

Outside-in View

IT / Online / Mobile

Strukturen & Prozesse

Brand- & Kunden-Vertrauen

Economy of Scale

Back Office / Experten

Kapital / Rücklagen / Gewinne

Heutige Finanzwelt …

• Die Stärken der einen Seite sind in der Regel die Schwäche der anderen…. • Kooperationen können für alle beteiligten Gruppen von Vorteil sein!

FinTechs…

16 www.visualvest.de

VisualVest Start März 2015: Auf der „grünen Wiese“ Erfahrungen sammeln

Weitere (umgesetzte & geplante) Innovationen: Nachhaltigkeits-Portfolios, FlexVest (individualisierte Portfolio-Gestaltung), Chat & Sprachabfragen, KI Einsatz…

Flexible State-of-the-Art Plattform mit zahlreichen Innovationen

Viele positive Reaktionen aus dem Markt, dem Genoverbund und dem Wettbewerb

1. Platz im ersten Robo-Vergleichstest des Magazins Ökotest

(12 Anbieter im Test, 4 Anbieter mit ‚gut‘)

Transfer der Erfahrungen mit GenoVest geplant, erste Tests erfolgreich umgesetzt

Wichtige Erkenntnisse für die FinanzGruppe

www.visualvest.de 17

Produkt: Die Vorteile von VisualVest

Zielorientiertes Sparen / Robo-Beratung: Jeder Kunde kann auf einfache Art beliebig viele Ziele mit Einzelbetrag und Sparplan anlegen und mit Name und Bild personalisieren. Monte-Carlo What-If Simulation.

Tarifmodell: Einfaches, konkurrenzfähiges Preismodell mit voller Transparenz aus dem Blickwinkel des Kunden. All-in Fee 0,6% p.a. auf den Bestand inkl. Transaktionen, Depotgebühr etc.

Portfolio-Modell: Mit wissenschaftlich fundierten Portfoliomodellen erstellt VisualVest sieben ETF-Portfolios, sieben „aktive“ Portfolios und drei nachhaltige Portfolios.

Kompletter online Prozess / und Mobile-First Ansatz: Von der Depot-Eröffnung über Kunden-Identifikation komplett online. Von Anfang an Mobile / Tablett Nutzung als Ziel

21 www.visualvest.de

Regulatorik – Die BaFin sieht FinTech positiv….

https://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/Fachartikel/2016/fa_bj_1612_Insurtechs.html

BaFin zu Insurtechs: „Positiv für Markt und Verbraucher Insurtechs können grundsätzlich dazu beitragen, Transparenz und Wettbewerb im Sinne der Verbraucher zu fördern. Denn die neuen Marktteilnehmer verstärken den Druck auf die Branche, Prozesse, Systeme und Produkte zu optimieren. Die BaFin begrüßt diese Entwicklung, die nicht nur dem Verbraucher zugutekommt, sondern langfristig auch die Wettbewerbsfähigkeit und Stabilität des deutschen Versicherungsmarkts festigt.“

www.visualvest.de 22

Erfahrungen

• Auch „Old School“ Firmen können FinTech (außerhalb der Strukturen). „Das Beste aus zwei Welten…“. Voraussetzung: − Venture Capital Finanzierung / Entscheidungsfreiheit der Verantwortlichen − Kleine, schlagkräftige Gruppe frei von kurzfristigen BC arbeiten lassen − Outsider aus Online-Branchen wie z.B. Ecommerce Experten an Bord holen − Neue Produkte zunächst mit 80% Funktionen testen, dann nach Kundenwünschen ausbauen − User Front-End / Bequemlichkeit als Fokus wichtiger als maximale Zahl der Produktfeatures

• Kunden sind interessiert – viel Traffic, aber Abschlussrate immer noch schlecht -> Vertrauen / Marke fehlt. Wenig Zeit/Interesse sich in das Thema einzuarbeiten. Es spricht viel für eine „Hybrid-Welt“. Regulatorik und Kostendruck sorgen auch für hohes Interesse der Banken und Berater an Robo/Robo-Technologie -> Einsatz am Beraterarbeitsplatz?

www.visualvest.de 23

Entwicklung USA – 2015/2016 ändert sich der Markt…

Quelle: http://www.visualcapitalist.com/robo-advisor-arms-race/

www.visualvest.de 24

Ausblick

• Aus „relativ dummen“ Robos müssen „klügere“ Robos werden − Chat / Sprache als Kundenschnittstelle anbieten − Variables Einstellen auf Kunden Know how und Wünsche − Einsatz von „Machine Learning / KI“ für Portfoliovorschläge und Optimierungen − Verbindung mit Financial Planning (PreSales)

• Der Markt wird sich verändern: − von 10-15 „Robos“ heute in Deutschland bleiben in 3-4 Jahren vielleicht noch 4-5 (analog

Direktbankenentwicklung vor 20 Jahren) − Jedes Finanzinstitut wird einen „Robo“ im Angebot haben, i.d.R. ein Whitelabelansatz − Robo-Technologie verbreitet sich auch am Beraterarbeitsplatz -> Hybrid/Omni-Kanalansatz. Der Berater

fokussiert sich vermehrt auf übergreifenden Finanzplanung

FinTech Angebote und Technologie werden den Markt verändern – Druck auf Margen und erhöhter Kundenanspruch an Service / Online etc…

Vielen Dank!

Risiken managen, Chancen nutzen: Anlagealternativen abseits bewährter Pfade Frankfurt, 18. Mai 2017, Stephan Hirschbrich, Leiter Rates – Dr. Mauricio Vargas, Volkswirt

Versicherungen und Versorgungswerke Dialog

|

18.05.2017 27

Entscheidende Frage: Ende der Niedrigzinsen erreicht?

Quelle: Macrobond

35-jähriger Abwärtstrend zu Ende? 10-jährige US-Renditen

US-Renditen im Vergleich zu Japan 10-jährige Renditen

VVD17

„Orthodoxe Wende“ Inflationsbekämpfung; Deregulierung, usw.

Weltwirtschaftskrise

Mauerfall

Finanzkrise Eurokrise

Ölkrise

?

Keynesianische Wende (New Deal, Marshall Plan,

Bretton Woods)

Quelle: Macrobond

| 18.05.2017 28

Große Herausforderung für Fixed Income Investoren: Überwindung der strukturellen Ertragsschwäche der entwickelten Länder

Quelle: IWF

Wirtschaftswachstum entwickelte Länder Jährliche Veränderungsrate, gleitendes 10-Jahresmittel (linke Skala)

VVD17

Gründe für geringes Wachstum

Demographie Ungleichheit Verschuldung Technologischer Fortschritt

Verschuldung in % (rechte Skala)

Wissenschaftlich gut aufgearbeitet

| 18.05.2017 29

Ökonomisch lassen sich drei Wachstums- und damit Renditetreiber identifizieren – Internationalisierung logische Konsequenz

Quelle: Macrobond

Produktivitätsentwicklung USA Jährliche Veränderung, gleitendes 10J-Mittel

Pro-Kopf-Einkommen (KKP) In % des US-Einkommens

UN-Bevölkerungsprojektionen In Milliarden

VVD17

Innovation Aufholprozesse Bevölkerungswachstum

Geringe Wachstumsperspektiven in entwickelten Ländern

Korea

Indien

China

Afrika

Lateinamerika Asien

Europa Nordamerika

| 18.05.2017 30

Ein Blick auf Renditeniveaus im Rentensegment zeigt, dass in Emerging Markets in der Tat die höchsten Erträge erzielbar sind

Stand: 16. Mai 2017

VVD17

-0,31%

0,20%

0,55%

2,29% 2,56%

3,23% 3,56%

5,02% 5,28%

6,37%

5J-Bund EURCovereds

EUR CorpsIG Banking

Senior

EUR CorpsIG Banking Sub

Div.- RenditeDAX

CorporateHybrids

EUR HY EMUnternehmens-

anleihen*

EM Staats-anleihen*

EMLokalwährungs-

anleihen

| 18.05.2017 31

Diese neue Anlagerealität bedarf neuer Konzepte

Neue Investitionsstrategien müssen auf zwei Ebenen ansetzen:

1. Internationalisierung der Anlage mit Einbeziehung der Emerging Markets

2. Neue „Investitionsdenke“: Abkehr von Benchmark-basierter Überrendite (Alpha) hin zu Risiko-optimierter Anlagestrategie (Sharpe Ratio)

VVD17

2 neue Konzepte bei Union Investment

| 18.05.2017 32

1. Konzept: Risikooptimierung mit „Downgrade-Vermeidung“ einer vorgegeben Benchmark für IG-Emerging Markets

Quelle: Macrobond

„Downgrade-Vermeidung“

Beispiel Südafrika seit 2015 nicht in IG-Allokation J.P. Morgan EMBI Spreadlevel in Basispunkten

VVD17

Downgrade

Fitch

Downgrade

S&P

Grundidee: Partizipation an der Performance von EM-Staatsanleihen mit IG-Rating und Vermeidung von Downgrades in den Non-IG-Bereich

Ziel: Langfristige Vermeidung von Downgrade Risiken (=Solvenzrisiken) bei gleicher Rendite

Semi-Passives Mandat: Länderallokation basiert auf langfristigen Signalen des UI-Ratings sowie der Einschätzung des Länderspezialisten

Aktives Element: Reallokation der Untergewichte auf bessere Alternativen bei möglichst gleicher Performance

| 18.05.2017 33

Trotz des Ausschluss von hochverzinsten Staatsanleihen gelang eine ähnliche Rendite bei geringerem Risiko

VVD17

80

85

90

95

100

105

110

115

2013 2014 2015 2016 2017

UI-IG (hedged)

EMBIG IG (Euro hedged)

Das Konzept der „Downgrade-Vermeidung“ verbessert den Sharpe Ratio

Neues Investmentkonzept: Optimierung Sharpe Ratio

Bisherige Vorgehensweise: Rendite unabhängig vom Risiko (Hintergrund: Staatsanleihen mit vernachlässigbaren Ausfallrisiken)

Unser Vorschlag:

Gegebenes Performance-Ziel mit möglichst geringem Risiko

UI-IG (hedged) EMBIG IG (Euro hedged) Return 2,03% 2,02%

Vola 3,90% 4,96%

Sharpe Ratio 0,52 0,41

|

2. Konzept: Fortführung der fundamentalen Risikooptimierung mit Hilfe einer optimierten bzw. „smarten“ Benchmark

18.05.2017 VVD17 34

Benchmarktoptimierung:

Hintergrund FI-Benchmarks basieren auf der Höhe des Schuldenstandes paradox („Aktiendenke“)

Bessere Alternative Fundamental „sinnvolle“ und global diversifizierte Länderallokation

Semi-Passives Portfolio Länderallokation basiert auf regelgebundenen Elementen. Beispiel Wirtschaftskraft

Aktives Element Optimierung durch fundamentale Einschätzung des UI-Ratings

Grundlage unserer „optimalen“ Benchmark für globale Staatsanleihen:

Ausgangsgewichtung basierend auf Wirtschaftsleistung (KKP)

Länderoptimierung gemäß Länderrating

2. Schritt: Fundamentale Optimierung (Auf- oder Abschläge anhand des UI-Länderrating)

1. Schritt: Grundgewichtung der Länderauswahl

Weitere Optimierungsfilter (Nachhaltigkeit,..)

Risikooptimiertes globales Portfolio

| 18.05.2017 35

Chancen und Risiken der Internationalisierung werden mit unserem Ansatz konsequent optimiert

Stand: 18. April 2017

Die Optimierungsstrategie reduziert konsequent das Risiko bei vergleichbarer Performance

Optimale Ländergewichtung In Prozent der Benchmark

VVD17

80

100

120

140

160

180

200

2003 2005 2007 2009 2011 2013 2015 2017

Fundamental optimierte Benchmark

Globale Renten

UI-optimierte Benchmark Globale Renten (GBI Welt) Return 4.28% 4.17%

Vola 4.65% 7.07%

Sharpe Ratio 0.92 0.59

0

5

10

15

20

25

Arg

entin

aTu

rkey

Bra

zil

Col

ombi

aS

outh

Afr

ica

Indo

nesi

aTh

aila

ndS

inga

pore

Hon

g Ko

ngS

wed

enP

olan

dN

orw

ayIta

lyP

ortu

gal

Rus

sia

Chi

leK

azak

hsta

nS

love

nia

Sou

th K

orea

Sw

itzer

land

Irela

ndM

exic

oTa

iwan

Aus

tralia

Can

ada

Mal

aysi

aC

ash

Uk

Fran

ceIn

dia

Spa

inJa

pan

Ger

man

yU

nite

d S

tate

s

| 36

Zusammenfassung

Langfristig niedriger Ertrag in den entwickelten Rentenmärkten

Aktuelles Rentenumfeld bedarf neuer Anlagestrategien: 1. Internationalisierung mit Einbeziehung der Emerging Markets 2. Risikooptimierte Performance statt simple Performancemaximierung (Problem der klassischen Benchmarks im Rentenbereich) Fokus auf Sharpe-Ratio

Ausweitung der Anlagestrategie auf Regionen mit höheren Wachstums- und damit Ertragschancen („Gute“) Emerging Markets

Hierfür haben wir zwei konkrete Konzepte entwickelt: 1. Downgrade-Vermeidung in einem Emerging-Market-Universum mit u.E. min. IG-Rating 2. „Smarte“ Benchmark – Fokussierung auf fundamentale Kriterien statt ausstehender Verschuldung

18.05.2017 VVD17

GLOBALE RISIKOPRÄMIEN: VORTEILE WAHRER DIVERSIFIKATION Dr. Markus Ebner, Associate Director, Team Manager Multi Asset

© Quoniam Asset Management GmbH Seite 38

Neben klassischen Prämien für Fixed Income und Equity existieren viele weitere Risikoprämien

Equity Beta

Fixed Income Zinsen

Immobilien

Rohstoffe

Volatilität

Optionsprämien

Equity Size

Fixed Income Laufzeitprämie

FX Carry

FX Momentum

Equity Value Equity Momentum

FX Value

Fixed Income CurveCarry Equity Index Momentum

© Quoniam Asset Management GmbH Seite 39

Welche alternativen Risiko-Stile gibt es?

Überrendite von Anlagen mit einer höheren Rendite (z.B. Renten Yield, Aktien Div. Yield, etc.) mögliche Gründe: FX: Inflationsgefahr, politische Risiken FI: Inflationsgefahr, Makro-Risiken EQ: Risiko hoher Abschreibungen, Liquidität

Überrendite von Anlagen mit einer günstigeren Bewertung (z.B. Aktien P/E, P/B, etc.) mögliche Gründe: FX: Zentralbankeingriffe, Preisblasen FI: Ausfallrisiko EQ: Risiko hoher Abschreibungen, Liquidität

Überrendite von Anlagen mit einer geringeren Größe (z.B. Small Caps, Emissionsvolumen, etc.) mögliche Gründe: FX: n/a FI: Insolvenzrisiko, Liquiditätsrisiken EQ: Insolvenzrisiko, Liquiditätsrisiken

Überrendite von Anlagen mit einer positiven historischen Entwicklung (z.B. FX Momentum, Earnings Momentum, etc.) mögliche Gründe: FX: Makro-Risiken, Investoren Verhalten FI: Investoren Verhalten EQ: hohe News-Sensitivität, Invest. Verhalten

VALUE CARRY

MOMENTUM SIZE

© Quoniam Asset Management GmbH Seite 40

Wie werden Risikoprämien separiert und allokiert?

Bsp: Kombination 50% „Equity Broad Market“ mit 50% „Equity Small Caps“

Bei den Small Caps wird das Equitybeta durch (Large Cap) Futures gehedged Im Ergebnis wird das Risiko 50/50 (statt 90/10) auf Beta und Small Cap verteilt

Quelle schematische Darstellung: Quoniam

Market Prämie

Small Caps long Market short

Market + Small Cap Prämien

Ris

ikob

eitr

äge

RISK PREMIA ANSATZ

Mar

ket

Mar

ket

Mar

ket

Mar

ket

Sm

all

Cap

s

Small Cap Prämie

KLASSISCHER ANSATZ

Ris

ikob

eitr

äge

Broad Market Small

Caps

Broad Market + Small Caps

Mar

ket

Mar

ket Mar

ket

Small Cap Prämie

© Quoniam Asset Management GmbH Seite 41

Nutzung wissenschaftlich anerkannter Faktorprämien (z. B. Fama/French u. a.)

AUF DEM US-AKTIENMARKT WURDEN ÜBER LANGE ZEITRÄUME SEHR HOHE PRÄMIEN ERZIELT

Stand: 12/2015; Quelle: Andrea Frazzini www.econ.yale.edu/~af227/data_library.htm

Aktien mit hohem Momentum vs. Aktien mit niedrigem Momentum

Value vs. Growth Aktien

Aktien-Markt vs. risikoloser Zins

Kleine vs. große Aktien

© Quoniam Asset Management GmbH Seite 42

Beispiel für die Extraktion der Equity Faktorprämien

ISOLIERUNG EINER AKTIENPRÄMIE

Faktor-Portfolio

– Risikoprämie = Markt

Gewinn, wenn die Aktien zu ihrem angemessenen Wert zurückkehren Netto-Aktienmarkt-Exposure bei Null

VALUE PRÄMIE AKTIENMARKT Short-Position in börsen-gehandelten EuroStoxx50-, FTSE100-, SMI-Index-Futures

VALUE AKTIEN Long-Positionen in unterbewerteten Aktien aus dem europäischen Universum von 2.750 Titeln Zum Beispiel niedriges KGV Kurs/Buchwert Hohe Dividenden

© Quoniam Asset Management GmbH Seite 43

Ergebnis der systematischen Equity Value Prämie

seit 9/2003 Ertrag p.a. 1,93% Volatilität p.a. 1,73% Information Ratio 1,12

REPRODUZIERBAR – PERFORMANCE

HÄUFIGKEITSVERTEILUNG MONATSRENDITEN

Historische Simulation für einzelne Risikoprämien auf Basis der Verfügbarkeit aller Instrumente zwischen Oktober 2003 und Dezember 2016. Vergangenheitswerte sind kein Indikator für zukünftige Performance. Quelle: Bloomberg, Quoniam; Berechnungen: Quoniam

© Quoniam Asset Management GmbH Seite 44

Beispiel für die Extraktion der Fixed Income Carry Prämie

ISOLIERUNG EINER FIXED INCOME PRÄMIE

– Risikoprämie =

Durationsneutrale Extraktion der Carry Prämie

CARRY PRÄMIE FLACHE ZINSKURVEN Short-Position in den drei flachsten Kurven

STEILE ZINSKURVEN Ranking von Zinskurven nach Steilheit, für die es liquide und börsengehandelte Zinsfutures gibt

Long-Position in den drei steilsten Zinskurven

Futures-Portfolio Futures-Portfolio

© Quoniam Asset Management GmbH Seite 45

Ergebnisse aus der Fixed Income Carry Prämie

seit 9/2003 Ertrag p.a. 0,70% Volatilität p.a. 1,34% Information Ratio 0,52

HÄUFIGKEITSVERTEILUNG MONATSRENDITEN

REPRODUZIERBAR – PERFORMANCE

Historische Simulation für einzelne Risikoprämien auf Basis der Verfügbarkeit aller Instrumente zwischen Oktober 2003 und Dezember 2016. Vergangenheitswerte sind kein Indikator für zukünftige Performance. Quelle: Bloomberg, Quoniam; Berechnungen: Quoniam

© Quoniam Asset Management GmbH Seite 46

Sehr hohe Diversifikation durch geringe Korrelationen

Korrelation der 15 implementierten Risikoprämien:

Diagonale links unten: Korrelation während globaler Finanzkrise von Juni 2007 bis Juni 2009. Diagonale rechts oben: Korrelation während des gesamten Zeitraums der Beobachtungen von Okt. 2003 bis Dez. 2016.

Historische Simulation für einzelne Risikoprämien auf Basis der Verfügbarkeit aller Instrumente. Vergangenheitswerte sind kein Indikator für zukünftige Performance. Quelle: Bloomberg, Quoniam; Berechnungen: Quoniam Asset Management GmbH

CORRELATION EQ Beta FI Zinsen Immobilien Rohstoffe Optionsprämien Volatilität

EQ Value/ Momentum/

Size

EQ Index Momentum

FI Curve Carry

FI Laufzeitprä

mieFX Carry FX Value FX

Momentum

EQ Beta 1.00 -0.18 0.54 0.27 0.15 0.57 0.26 -0.01 0.05 0.14 0.05 -0.13 -0.07

FI Zinsen -0.34 1.00 -0.17 -0.04 -0.05 -0.08 0.08 0.11 -0.05 -0.06 -0.01 0.17 -0.02

Immobilien 0.61 -0.30 1.00 0.23 0.10 0.43 -0.05 -0.09 0.06 0.17 0.18 -0.22 -0.24

Rohstoffe 0.43 -0.39 0.32 1.00 0.35 0.56 -0.27 -0.44 0.58 0.13 0.27 -0.13 -0.46

Optionsprämien 0.51 -0.16 0.23 0.35 1.00 0.27 -0.08 0.07 -0.07 0.05 0.09 -0.18 -0.01

Volatilität 0.78 -0.29 0.54 0.56 0.60 1.00 -0.05 0.06 0.08 0.14 0.12 -0.15 -0.06

EQ Value/ Momentum/ Size -0.06 0.37 -0.17 -0.27 -0.04 0.10 1.00 0.09 0.06 0.19 -0.08 0.10 0.05

EQ Index Momentum -0.14 0.27 -0.27 -0.44 -0.20 -0.15 0.34 1.00 -0.22 -0.11 -0.26 0.11 0.27

FI Curve Carry 0.23 -0.23 0.08 0.58 -0.02 0.27 0.04 -0.30 1.00 0.33 0.07 -0.06 -0.16

FI Laufzeitprämie 0.36 0.03 0.22 0.13 0.40 0.55 0.19 0.01 0.28 1.00 -0.03 -0.01 -0.04

FX Carry 0.08 -0.38 0.40 0.27 0.25 0.20 -0.21 -0.43 0.12 -0.03 1.00 0.10 -0.57

FX Value -0.16 0.05 -0.48 -0.13 -0.17 -0.23 0.14 0.36 0.07 -0.08 -0.10 1.00 0.09

FX Momentum -0.07 0.20 -0.45 -0.46 -0.27 -0.28 0.21 0.55 -0.35 -0.07 -0.75 0.51 1.00

Nur 2% der Korrelationen sind größer als 0,3 85% der Korrelationen liegen zwischen 0,0 und 0,3 13% der Korrelationen sind sogar negativ

© Quoniam Asset Management GmbH Seite 47

Der Quoniam SICAV Alternative Risk Premia

9 PRÄMIEN: niedrige Korrelation zu asset-basierten Prämien, komplementär zu konventionellen Portfolios, marktneutral

ALTERNATIVE RISK PREMIA (ARP)

15 PRÄMIEN: Universelle Lösung zur Erreichung des höchsten Information Ratios über diverse Asset-Klassen und Prämien

Equity Size

FX Value

FX Momentum

Fixed Income Laufzeitprämie

Equity Value

FX Carry

Equity Momentum

GLOBAL RISK PREMIA (GRP) Equity Beta

Equity Size

Fixed IncomeZinsen

Fixed Income Laufzeitprämie

Immobilien FX Carry

FX Momentum

Volatilität

Equity Value

Rohstoffe

Equity Momentum

FX Value

Fixed Income Curve Carry Optionsprämien

Equity Index Momentum

Equity Index Momentum Fixed Income Curve Carry

Quelle schematische Darstellung: Quoniam

© Quoniam Asset Management GmbH Seite 48

Korrelation zu Staatsanleihen

36-Monate rollierende Korrelation zu IBOXX € Sov. Germany Index TR

Mittlere Korrelation GRP: 0.02 ARP: 0.19

Quelle: Historische Simulation für einzelne Risikoprämien auf Basis der Verfügbarkeit aller Instrumente zwischen Februar 2002 und Dezember 2016. Vergangenheitswerte sind kein Indikator für zukünftige Performance. Quelle: Bloomberg, Quoniam; Berechnungen: Quoniam

© Quoniam Asset Management GmbH Seite 49

Korrelation zu Unternehmensanleihen

36-Monate rollierende Korrelation zu IBOXX € Corporate Index TR

Mittlere Korrelation GRP: 0.29 ARP: 0.05

Quelle: Historische Simulation für einzelne Risikoprämien auf Basis der Verfügbarkeit aller Instrumente zwischen Februar 2002 und Dezember 2016. Vergangenheitswerte sind kein Indikator für zukünftige Performance. Quelle: Bloomberg, Quoniam; Berechnungen: Quoniam

© Quoniam Asset Management GmbH Seite 50

GRP und ARP im historischen Vergleich

Global Risk Premia (GRP) backtest, Alternative Risk Premia (ARP) backtest zwischen 2000 und Dezember 2014 Equities: MSCI World Index Daily Net TR Fixed Income: Bank of America Merrill Lynch Global Government Index (local currency) Vergangenheitswerte sind nicht kein Indikator für zukünftige Wertentwicklung. Quelle: Bloomberg, Berechnungen : Quoniam

GLOBAL/ALTERNATIVE RISK PREMIA (backtest)

ARP GRP Equities Fixed Income Balanced 50:50Performance p.a. 11,6% 14,6% 4,0% 5,5% 4,8%Volatility p.a. 7,3% 7,0% 13,7% 6,8% 5,5%Max. Drawdown (m) -10,5% -15,6% -48,8% -8,6% -18,4%Sharpe ratio 1,27 1,69 0,21 0,52 0,50

© Quoniam Asset Management GmbH Seite 51

GRP und ARP „live Performance“

Global Risk Premia (GRP) live seit 5.3.2015, Alternative Risk Premia (ARP) live seit 5.2.2015 Equities: MSCI World Index Daily Net TR Fixed Income: Bank of America Merrill Lynch Global Government Index (local currency) Vergangenheitswerte sind nicht kein Indikator für zukünftige Wertentwicklung. Quelle: Bloomberg, Berechnungen: Quoniam

GLOBAL/ALTERNATIVE RISK PREMIA (netto)

ARP GRP Equities Fixed Income Balanced 50:50Performance p.a. 5,1% 5,0% 6,3% 1,4% 3,9%Volatility p.a. 7,4% 7,5% 15,9% 7,0% 6,2%Max. Drawdown (m) -2,8% -6,8% -13,2% -9,0% -5,9%Sharpe ratio 0,72 0,70 0,47 0,25 0,66

© Quoniam Asset Management GmbH Seite 52

Global Risk Premia Performance-Attribution

Stand: 04/2017, Quelle und Berechnungen: Quoniam Asset Management GmbH

STRATEGY PORTFOLIO WEIGHT in April (absolute)

RISK in April (for 100%)

PERFORMANCE April

PERFORMANCEyear-to-date

Market Quoniam Europe Portfolio 13,6% 14,4% 0,1% 1,2%

Value Quoniam Europe Portfolio./. Futures-Basket* 25,6% 8,1% -0,2% 0,3%

Small Cap Quoniam Europe Portfolio./. Futures-Basket* 22,0% 9,3% -0,2% -0,9%

Momentum Quoniam Europe Portfolio./. Futures-Basket* 25,6% 8,1% -0,2% 0,3%

Index Momentum** Equity Index Futures ./. Equity Index Futures 16,0% 12,5% 0,1% 0,2%

DurationDE SchatzUS 2y Note 0,0% 2,0% 0,0% 0,0%

Rel. Steepness10y highest in 2 countries./. 10y lowest in 2 countrieseach 3 years duration

15,6% 7,9% 0,0% 0,3%

Term PremiumDE Bund-SchatzUS 10y - 2y NoteJP 10y Note - Euroyen

50,0% 0,3% 0,0% 0,1%

Real Estate US REITs ETF(long only) 4,5% 14,7% -0,1% -0,1%

Commodity Commodity ETF(long only) 4,5% 15,7% -0,2% -0,4%

FX Carry 6 high yield currencies./. 6 low yield currencies 17,0% 7,0% -0,2% -0,4%

FX Value 6 "cheap" Curr 6 "expensive" Curr 33,9% 4,3% 0,7% 0,0%

FX Momentum 6 pos. Momentum 6 neg. Momentum 31,0% 3,6% 0,2% 0,9%

Volatility 6 Equity Index Option Call @5%6 Equity Index Option Put @-5% 3,2% 24,2% -0,1% 0,2%

VIX nearby VIX-futures shortdeferred VIX-futures long 8,4% 23,5% 0,2% -0,3%

0,1% 1,2%

* Performance of the combined Value/Momentum/Small Cap portfolio divided equally to each risk premium** Index Momentum Risk Premia introduced as of April 2017

RISK: Risk corresponds to volatility realized per risk premia as of current dateWEIGHT: Weight corresponds to absolute weight on portfolio level as of current date and depends to a large extent on realized risk

EQU

ITIE

SBO

ND

SALT

ERN

ATI

VES

© Quoniam Asset Management GmbH Seite 53

Zusammenfassung

ANLAGEZIEL RENDITE-RISIKOPROFIL

Kombination klassischer und alternativer Risikoprämien zur Erhöhung des Total Return des Gesamtportfolios

Langfristiges Information Ratio von über 1 bei einer Volatilität von unter 10% p.a.

Zugang zu diversifizierten Risikoprämien über diverse Asset-Klassen und Investmentstile hinweg aus einer Hand

Wertentwicklung im Jahr 2016 & 2017 (30.04) ARP: + 6,0% / -0.8% GRP: +12,0% / +1.2%

Quoniams ingenieurswissenschaftlicher Ansatz zur Ertragserzielung

ANHANG

© Quoniam Asset Management GmbH Seite 55

Portfoliokonstruktion – Allokationsprozess Risikoprämien

DEFINIERE ZIEL- VOLATILITÄT, ABHÄNGIG VOM KUNDEN 7% 10%

1.

BERECHNE REALISIERTE VOLATILITÄT FÜR JEDE RISIKOPRÄMIE ÜBER DREI-JAHRES-FENSTER

2. σ σ σ

DEFINIERE MAXIMALGEWICHT PRO RISIKOPRÄMIE

4.

LEITE GEWICHT PRO RISIKOPRÄMIE AB 3.

Gesamt- zielvolatilität = Ziel-Volatilität

pro Prämie = Anzahl Risikoprämien

Ziel-Volatilität pro Prämie

Realisierte σ

© Quoniam Asset Management GmbH Seite 56

Portfoliokonstruktion – Allokation der Instrumente

AUFTEILUNG DES PORTFOLIOS PRO RISIKOPRÄMIE

5.

LEITE ZIELGEWICHT PRO INSTRUMENT PRO RISIKPRÄMIE AB

6.

SALDIERE GESAMT-GEWICHTE DER RISIKOPRÄMIE AUF INSTRUMENTENEBENE

7.

3,0%

FX Value GBP

0,8%

FX Carry GBP

-1,2%

FX Moment GBP

3,0%

FX Value GBP

0,8%

FX Carry GBP

-1,2%

FX Moment GBP

2,6%

gesamt GBP = + +

2,4%

FX Carry £ 9,0%

FX Value

3,6%

FX Moment

© Quoniam Asset Management GmbH Seite 57

Der Quoniam SICAV Alternative Risk Premia

ANLAGEUNIVERSUM Globale Aktien, Renten, Währungen sowie zugehörige Derivate. BENCHMARK keine (Fondsperformance) ANLAGEZIEL Erzielung einer Rendite in Höhe von ca. 5 % über EONIA bei einer Volatilität von 6−8%

bei einem maximalen Drawdown von 15 %. Kombination von ca. 9 möglichst unkorrelierten Risikoprämien (z. B. FX Momentum, Equity Styles, Equity Market Cap) in einem risiko-gleichgewichteten Portfolio. Keine „klassischen Risikoprämien im Vergleich zum QFS Global Risk Premia aiw Aktien Markt, Immobilien, Rohstoffe, Renten Zinsen

ERTRAGSVERWENDUNG Ausschüttend, jährlich im Dezember AUF-/ABSCHLÄGE Ausgabeaufschlag: keiner MINDESTANLAGE Anteilklasse EUR A: keine, Anteilklasse EUR I: 1 Mio. Euro VERGÜTUNG Verwaltungsvergütung:

„EUR A“ 0,50 % p.a. „EUR I“ 0,40% p.a.

Erfolgsabhängige Vergütung: keine

Depotbankvergütung: 0,030% p. a., degressiv abnehmend

KENNUNG EUR I=> WKN: A2AQQL / ISIN: LU1481643804 AUFLEGUNG 4. Oktober 2016 (beide Tranchen) AuM (EUR) EUR 82 Mio. (I-Tranche per 30.04.2017) bzw. EUR 1 Mio. (A-Tranche)

© Quoniam Asset Management GmbH Seite 58

Der Quoniam SICAV Global Risk Premia

ANLAGEUNIVERSUM Globale Aktien, Renten, Währungen, Rohstoffe, Immobilien sowie zugehörige Derivate. BENCHMARK keine (Fondsperformance) ANLAGEZIEL Erzielung einer Rendite in Höhe von ca. 5 % über EONIA bei einer Volatilität von 6−8%

bei einem maximalen Drawdown von 15 %. Kombination von ca. 15 möglichst unkorrelierten Risikoprämien (z. B. FX Momentum, Equity Styles, Equity Market Cap) in einem risiko-gleichgewichteten Portfolio. auch „klassische Risikoprämien, wie z.B. Aktien Markt, Immobilien, Rohstoffe, Renten

ERTRAGSVERWENDUNG Ausschüttend, jährlich im Dezember AUF-/ABSCHLÄGE Ausgabeaufschlag: keiner MINDESTANLAGE Anteilklasse EUR A: keine, Anteilklasse EUR I: 1 Mio. Euro VERGÜTUNG Verwaltungsvergütung:

„EUR A“ 0,50 % p.a. „EUR I“ 0,40% p.a.

Erfolgsabhängige Vergütung: keine

Depotbankvergütung: 0,030% p. a., degressiv abnehmend

KENNUNG EUR I=> WKN: A12C7L / ISIN:LU1120175184 AUFLEGUNG 5. März 2015 AuM (EUR) EUR 113 Mio. (I-Tranche per 30.04.2017) bzw. EUR 1 Mio. (A-Tranche)

© Quoniam Asset Management GmbH Seite 59

Quoniam Funds Selection (QFS) SICAV

QUONIAM ASSET MANAGEMENT GmbH Aktives Portfoliomanagement der SICAV-Teilfonds

Vermittlung von institutionellen Investoren an die Verwaltungsgesellschaft gegen Entgelt ohne weiter-gehende Beratungsleistungen

INVESTMENTGESELLSCHAFT MIT VARIABLEN KAPITAL (SICAV)

gemäß dem Luxemburger Gesetz über Organismen für gemeinsame Anlagen

UNION INVESTMENT LUXEMBOURG S.A Designierte Verwaltungsgesellschaft insbesondere verantwortlich für die Administration

Aufsichtsbehörde: Commission de Surveillance du Secteur Financier (CSSF)

100%-ige Tochter der Union Investment Asset Management Holding AG

VERWALTUNGSGESELLSCHAFT QFS SICAV ASSET MANAGER

© Quoniam Asset Management GmbH Seite 60

Solvency II

SCR Berechnung im Marktrisikomodul

-5% 0% 5% 10% 15% 20% 25%

Interest Rate

Equity

Property

Spread

Currency

-5% 0% 5% 10% 15% 20% 25%

Interest Rate

Equity

Property

Spread

Currency

ALTERNATIVE RISK PREMIA GLOBAL RISK PREMIA

Stand: 28/02/2017, SCR Berechnungen gemäß Standardformel

Themen und Trends 2017: Was treibt die Aktienmärkte? Frankfurt, 18. Mai 2017 – Marc Hellingrath, Leiter Aktien Global

Versicherungen und Versorgungswerke Dialog

| 62

Stimmung der Einkaufsmanager weiter auf hohem Niveau …

Quelle: Thomson Reuters; Stand: 1. Mai 2017

Einkaufsmanagerindizes vs. Aktienperformance 12 Monats rollierende Performance

Einkaufsmanagerindizes Im Verarbeitenden Gewerbe (jeweils in Punkten)

35

40

45

50

55

60

65

-60%

-40%

-20%

0%

20%

40%

60%

80%

90 92 94 96 98 00 02 04 06 08 10 12 14 16

Stoxx 600 Europa - Performance (links)

Globale Einkaufsmanagerindizes (rechts)

47

50

53

56

59

Mai 14 Nov 15 Mai 17

USA Euroraum

| 63

… und globale Gewinnentwicklung unterstützt die Aktienmärkte

* (Summe der Verbesserungen – Summe der Verschlechterungen in den letzten 75 Tagen) / Summe der Schätzungen Quelle: Factset, eigene Berechnungen, Stand: 8. Mai 2017

Globale Gewinnrevisionen*

Gewinnrevisionen nach Regionen*

Anteil STOXX 600-Unternehmen über Erwartungen

-60%

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

07 08 09 10 11 12 13 14 15 16 17

5%

-1%

11% 13%

5%

17%

-2%

-10%

-5%

0%

5%

10%

15%

20%

25%

aktuell vor 1 Monat vor 3 Monaten35%

40%

45%

50%

55%

60%

65%

70%

75%

80%

85%

Q1/

11Q

3/11

Q1/

12Q

3/12

Q1/

13Q

3/13

Q1/

14Q

3/14

Q1/

15Q

3/15

Q1/

16Q

3/16

Gewinn Umsatz

| 64

Rückläufige Zinsentwicklung und Inflationserwartungen …

* 5-jährige Inflationserwartung in 5 Jahren Quelle: Thomson Reuters; Stand: 1. Mai 2017

Euroland In Prozent

USA In Prozent

1,2

1,4

1,6

1,8

2,0

2,2

2015 2016 2017

Inflationserwartungen*

Inflationsziel EZB

1,6

1,8

2,0

2,2

2,4

2,6

2015 2016 2017

Inflationserwartungen*

Inflationsziel Federal Reserve

|

90

95

100

105

110

115

Jan 16 Jun 16 Nov 16 Mai 17

S&P 500 Financials relativ zu S&P 500

65

… verantwortlich für nachlassenden „Trump-Effekt“ an den Aktienmärkten ...

Quelle: Thomson Reuters, Datastream; Stand: 1. Mai 2017

Aktien USA vs. Aktien Welt Relative Wertentwicklung seit 1. Januar 2016

US-Finanzwerte vs. S&P 500 Relative Wertentwicklung seit 1. Januar 2016

Aktien EM vs. Aktien USA Relative Wertentwicklung seit 1. Januar 2016

7. Nov. 2016

7. Nov. 2016

7. Nov. 2016

90

95

100

105

110

115

Jan 16 Jun 16 Nov 16 Mai 17

MSCI EM relativ zu MSCI USA

98

99

100

101

102

103

104

105

106

Jan 16 Jun 16 Nov 16 Mai 17

MSCI USA relativ zu MSCI World

|

-39% -35% -34%

-23% -20% -18% -18%

-13% -9%

-2% 1%

6% 17% 18% 21% 21% 23% 25%

35%

Lebensmittel & GetränkeGesundheitswesen

HaushaltsgüterTelekommunikationsdienste

MedienVersorgungsbetriebe

EinzelhandelImmobilien

Reise- & FreizeitindustrieIT

ChemieÖl & Gas

FinanzdienstleistungenIndustriegüter & Dienstleistungen

BaustoffeVersicherungen

AutosGrundstoffe

Banken29%

14%

14%

12%

10%

2%

-25%

-32%

-41%

-44%

Finanzwesen

Roh-, Hilfs- u. Betriebsstoffe

IT

Energie

Industrie

Nicht-Basiskonsumgüter

Telekommunikationsdienste

Gesundheitswesen

Versorgungsbetriebe

Basiskonsumgüter

66

… und die Sektoren reagieren weiter „idealtypisch“

Stand: 28. Februar 2017 Quelle: Bloomberg, Union Investment, Goldman Sachs, USA: S&P 500 & 10-jährige Treasuries, Europa: STOXX 600 & 10-jährige Bunds

USA Sektor-Korrelation vs. Zinsen (seit 2008)

Europa Sektor-Korrelation vs. Zinsen (seit 2008)

Outperformer bei steigenden

Zinsen

Underperformer bei steigenden

Zinsen

Outperformer bei steigenden

Zinsen

Underperformer bei steigenden

Zinsen

| 18.05.2017 67

Sektorenselektion im Reflationsumfeld weiter von zentraler Bedeutung…

Stand: 31. März 2017 Quelle: FactSet, Goldman Sachs, eigene Berechnungen

Dispersion von Sektoren STOXX Europa 600 (Std. Abw. der 1 M. Sektoren-Performance)

Sektorentwicklung STOXX Europa 600 seit 7. November 2016

VV Dialog |

9,7%

10,2%

12,5%

12,7%

17,3%

18,0%

20,0%

21,9%

22,4%

28,4%

Telekommunikation

Versorger

Dienstleistungen

Öl & Gas

Grundstoffe

Konsumgüter

Gesundheit

Industrie

Finanzen

Technologie

2

3

4

5

6

88 90 92 94 96 98 00 02 04 06 08 10 12 14 16

Sektor Dispersion Durchschnitt

Stand: 16. Mai 2017 Quelle: Bloomberg

| 68

… auch für die Performance der Länderindizes

* Zykliker: Materials, Industrials, Consumer Discretionary, IT; Defensives: Consumer Staples, Health Care, Telco, Utilities

Top 3 Sektorengewichtung europäischer Aktienindizes (in %) Sektorengewichtung der Länderindizes

0 10 20 30 40 50 60 70 80

Schweiz

MDAX

Norwegen

Schweden

Spanien

UK 250

Italien

DAX

Niederlande

UK 100

Stoxx 600

EuroStoxx 50

Frankreich

Gewichtungen Zykliker versus Defensives* Zykliker Defensives

UK 64% 19% 45% Schweden 65% 29% 36% Deutschland 47% 20% 28% Spanien 53% 36% 17% Italien 44% 28% 16% Frankreich 37% 32% 4% Europa 41% 37% 3% Norwegen 28% 28% 0% Schweiz 17% 65% -48%

Gesundheitswesen

Gesundheitswesen

Gesundheitswesen

-

Lebensmittel und Getränke

Lebensmittel und Getränke

Banken

Banken

Banken

Banken

Banken

Banken

Banken

Banken

Banken

Banken

Industriegüter & Dienstleistungen

Industriegüter & Dienstleistungen

Industriegüter & Dienstleistungen

Industriegüter & Dienstl.

Industrieg. & Dienstl.

Industrieg. & Dienstl.

Chemie

Chemie

Roh-, Hilfs- & Betriebsst.

Roh-, Hilfs- & Betriebsst.

Roh-, Hilfs- & Betriebsst.

Öl & Gas

Öl & Gas

Öl & Gas

Öl & Gas

Öl & Gas

Versorgungsbetriebe

Versorgungsbetriebe

Telekommunikation

Finanzdienstleistungen Immobilien

Chemie Autos

Industriegüter & Dienstl.

| 69

Europa – derzeit attraktivste Region …

Stand: 17. Mai 2017 Quelle: Bloomberg, JP Morgan.

Bewertung Ausgewählte Kennzahlen: EU vs. USA

Gewinnwachstum Q1 2017 Jahresrate: Europa versus USA

Markttechnik Kum. Mittelbewegungen in europäische Aktien (% der AuM)

Kennzahl Stoxx 600 S&P 500

KGV 17e 16,1 18,5

Kurs/Buch 17e 1,88 2,93

EK Rendite 17e 8,8% 16,3%

Div. Rendite 3,18% 2,03%

21%

12%

9%

4%

Europa USA

Zykliker Defensives

2

0

-2

-4

-6

-8

-10

-12

-14

-16 Jan 16 Apr 16 Jul 16 Okt 16 Jan 17 Apr 17

| 70

… daher unser Fokus „Europa First“

Stand: 17. Mai 2017 Quelle: Bloomberg, eigene Berechnungen, Unternehmensquellen.

Positionierung in Europa

IT

Industriegüter

Lebensmittel

Haushaltswaren

Übergewichtungen Untergewichtungen

Einzelhandel

Versorgungsbetriebe

Telekommunikation

| 71

Geringe Aktienvolatilität typisch für aktuelle Phase des Konjunkturzyklus

Stand: März 2017 Quelle: Bloomberg, Goldman Sachs, eigene Berechnungen

USA: Aktienvolatilität vs. Einkaufsmanagerindizes USA: Aktienvolatilität und Performance Nach Phase des Konjunkturzyklus

10%

15%

20%

25%

30%

35%

40%

45%

50%

< 40 40 bis42,5

42,5bis 45

45 bis47,5

47,5bis 50

50 bis52,5

52,5bis 55

55 bis57,5

57,5bis 60

> 60

seit 1948

seit 1990

8%

9%

10%

11%

12%

13%

14%

15%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

Beschleunigung(ISM steigt)

Abschwung(ISM fällt)

Rezession(ISM fällt)

Aufschwung(ISM steigt)

ISM > 50 ISM < 50

S&P

500

Per

form

ance

(Bal

ken)

S&P 500 Volatilität (Punkte)

| 72

Fazit

Global synchroner Aufschwung und robuste Gewinnentwicklung unterstützen globale Aktien, insbesondere europäische Aktien

Entwicklung der Zinsmärkte und Inflationserwartung bestimmt die relative Wertentwicklung von Sektoren

Sektorenselektion bleibt im Reflationsumfeld weiterhin entscheidend

Volatilität derzeit historisch niedrig, Risiko ist eine Abschwächung des Konjunkturmomentums

Schlusswort Frankfurt, 18. Mai 2017 Alexander Schindler, Mitglied des Vorstands Union Investment

Versicherungen und Versorgungswerke Dialog

|

Treffen Sie Experten auf unseren exklusiven Veranstaltungen

Fachkonferenz mit Vorträgen renommierter Wissenschaftler und Praktiker: „Ressourcenknappheit im globalen Kontext – ein vernachlässigtes Investmentrisiko“

Nachhaltigkeitskonferenz 2017 20. Juni 2017 – Offenbach

14. Frühjahrstour März 2018

Aktuelle Investmentthemen und Marktentwicklungen sowie Anlagelösungen von unseren Kapitalmarktexperten

12. Risikomanagement-Konferenz 7. November 2017 – Mainz

Exklusive, internationale Konferenz mit Vorträgen hochkarätiger Wissenschaftler und Praxisvertreter

74

Wir arbeiten für Ihr Investment

| 76

Rechtlicher Hinweis

Dieses Werbe- oder Informationsmaterial ist ausschließlich für professionelle Kunden gemäß §31a, Abs. 2 WpHG vorgesehen. Die vorgenannten Unterlagen erhalten Sie über die Union Investment Institutional GmbH. Ein verbindliches Angebot ist mit diesen Unterlagen nicht verbunden. Ebenso kann hieraus weder für die Gegenwart noch für die Zukunft eine Verpflichtung oder Haftung abgeleitet werden. Es ersetzt nicht die individuelle Beratung durch die Union Investment Institutional GmbH. Es wird keinerlei Haftung für Nachteile, die direkt oder indirekt aus der Verteilung oder der Verwendung dieses Dokumentes oder seiner Inhalte entstehen, übernommen. Ausführliche produktspezifische Informationen und Hinweise zu Chancen und Risiken des jeweiligen Fonds entnehmen Sie bitte dem aktuellen Verkaufsprospekt, den Vertragsbedingungen sowie den Jahres- und Halbjahresberichten die Sie kostenlos über die Union Investment Institutional GmbH, Weißfrauenstraße 7 in 60311 Frankfurt am Main, Telefon 069 2567-7652, erhalten. Diese Dokumente bilden die allein verbindliche Rechtsgrundlage für den Kauf von Fondsanteilen. Stand aller Informationen, Darstellungen und Erläuterungen: 17. Mai 2017 soweit nicht anders angegeben.

Verwendete Datenquellen: Diese Unterlagen wurden mit Sorgfalt entworfen und hergestellt, dennoch wird keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit übernommen. Auf Quellen externer Datenlieferanten weisen wir separat hin. Die Daten externer Lieferanten und öffentlich zugänglichen Quellen halten wir für zuverlässig. Die Dateninhalte der externen Lieferanten und die eigener Berechnungen können fehlerhaft sein. Bei der Datenweiterleitung, Datenaufnahme, Dateneingabe sowie bei der Berechnung mit den Daten können Fehler auftreten, für die wir keine Haftung übernehmen.

Historische Wertentwicklungen und Berechnungsmethodik: Die angegebenen Werte sind historisch. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnungsmethodik entspricht der BVI-Methode (Netto). Erfolgt die Berechnung nach der Brutto-Methode (korrigiert um die Sätze der Verwaltungs- und Depotbankvergütung) weisen wir separat darauf hin. Sowohl bei der BVI- als auch bei der Brutto-Methode sind Ausgabeaufschläge, ebenso wie individuelle Kosten (Gebühren, Provisionen und andere Entgelte), in der Berechnung und Darstellung nicht berücksichtigt.

Einhaltung der Global Investment Performance Standards (GIPS®) und der BVI-Wohlverhaltensrichtlinien: Der Einheit Union Investment Gruppe wurde die Einhaltung der Global Investment Performance Standards (GIPS®) bescheinigt. Bei der Composite-Performancedarstellung werden alle Richtlinien der GIPS® eingehalten sowie die aufgezeigten Ergebnisse sachgemäß ermittelt. Informationen zu Composite-Zuordnungen einzelner Fonds sowie einzelne oder sämtliche nach GIPS® zertifizierte Composites werden auf Wunsch übermittelt. Die Union Investment Institutional GmbH hat sich zur Einhaltung der BVI-Wohlverhaltensrichtlinien verpflichtet. Demzufolge beachtet sie die entsprechenden Standards des Kodex bei Fondperformancedarstellungen. Auf Abweichungen wird im Einzelfall gesondert hingewiesen.

Zukünftige Einschätzungen: Die in diesem Dokument gemachten Einschätzungen dienen ausschließlich zu Ihrer Information und stellen keinesfalls eine individuelle Anlageempfehlung oder ein Versprechen für die zukünftige Entwicklung dar. Die zum Ausdruck gebrachten Meinungen geben die jeweilige Einschätzung des Verfassers zum Zeitpunkt der Veröffentlichung wieder und können sich ohne vorherige Ankündigung ändern.

Einschätzungen zu Ratings von Union Investment: Das Länder-Rating von Union Investment ist lediglich das Ergebnis der für interne Zwecke vorgenommenen Beurteilung der Bonität staatlicher Emittenten und stellt ausschließlich ein Qualitätsurteil im Hinblick auf eine bestimmte Auswahl staatlicher Emittenten dar. Es handelt sich beim Rating um eine eigene Einschätzung der Union Investment Institutional GmbH, mit der keine konkrete Handlungsempfehlung verbunden ist.

Related Documents