1 Verifiche Fiscali: che fare e come difendersi Parte I Torino, 9 ottobre 2012 Relatore: Prof. Avv. Benedetto Santacroce Dott. Diego Avolio LL.M.

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

1

Verifiche Fiscali:

che fare e come difendersi

Parte I

Torino, 9 ottobre 2012

Relatore: Prof. Avv. Benedetto Santacroce

Dott. Diego Avolio LL.M.

2

LOTTA ALL’EVASIONE

STRATEGIA

artt. 11 e 12 D.L. 201/2011

INCREMENTO DEL PATRIMONIO

INFORMATIVO A DISPOSIZIONE A.F.

FAVORIRE L’EMERSIONE

di BASE IMPONIBILE

INDAGINI FINANZIARIE:

COMUNICAZIONE

MOVIMENTAZIONI

DEI RAPPORTI

ANAGRAFE DEI

RAPPORTI

RIDUZIONE

LIMITE

UTILIZZO

CONTANTE A

1.000 EURO

COORDINAMENTO

CONTROLLI

ED

ACCESSI

PREVISIONE SANZIONI PENALI IN CASO DI

ATTI O DOCUMENTI FALSI

COMUNICATI/TRASMESSI AL FISCO

4

INDAGINI FINANZIARIE: ANAGRAFE DEI RAPPORTI

art. 11, co. da 2 a 5

D.L. 201/2011 MAGGIORE INCISIVITA’ DEL PARTICOLARE

STRUMENTO ISTRUTTORIO

DAL 1.1.2012

INTERMEDIARI

FINANZIARI

COMUNICANO

PERIODICAMENTE

ALL’ANAGRAFE

TRIBUTARIA

INFORMAZIONI RELATIVE

AI RAPPORTI

INTRATTENUTI CON I

CLIENTI

IMPORTO

delle

RELATIVE OPERAZIONI

FINANZIARIE

SINO AL 31.12.2011: in evidenza solo i dati identificativi, compreso il codice

fiscale, di ogni soggetto che intratteneva

qualsiasi rapporto di natura finanziaria.

5

INDAGINI FINANZIARIE: ANAGRAFE DEI RAPPORTI art. 11, co. da 2 a 5

D.L. 201/2011

DAL 1.1.2012 INTERMEDIARI

FINANZIARI

OGGETTO DELLA

COMUNICAZIONE

MOVIMENTAZIONI

che hanno interessato i rapporti di natura finanziaria effettuati dai

contribuenti per conto proprio ovvero per conto o per nome di terzi

IMPORTO delle operazioni finanziarie

OGNI INFORMAZIONE

relativa ai predetti rapporti necessari ai fini dei controlli fiscali

informazioni Anagrafe Tributaria ex art. 7, co. 6 D.P.R. 605/73:

banche, società Poste italiane Spa, intermediari finanziari, imprese di investimento, organismi di investimento collettivo

del risparmio, società di gestione del risparmio, nonché ogni altro operatore finanziario sono tenuti a rilevare e a tenere

in evidenza i dati identificativi, compreso il codice fiscale, di ogni soggetto che intrattenga con loro qualsiasi

rapporto o effettui, per conto proprio ovvero per conto o a nome di terzi, qualsiasi operazione di natura

finanziaria ad esclusione di quelle effettuate tramite bollettino di conto corrente postale per un importo

unitario inferiore a 1.500 euro; l'esistenza dei rapporti e l'esistenza di qualsiasi operazione di cui al precedente

periodo, compiuta al di fuori di un rapporto continuativo, nonché la natura degli stessi sono comunicate all'Anagrafe

tributaria ed archiviate in apposita sezione, con l'indicazione dei dati anagrafici dei titolari e dei soggetti che

intrattengono con gli operatori finanziari qualsiasi rapporto o effettuano operazioni al di fuori di un rapporto continuativo

per conto proprio ovvero per conto o a nome di terzi, compreso il codice fiscale.

6

INDAGINI FINANZIARIE: ANAGRAFE DEI RAPPORTI art. 11, co. 3

D.L. 201/2011

MODALITA’ DELLA

COMUNICAZIONE con Provvedimento del Direttore

dell’Agenzia delle entrate

adottato PREVIA CONSULTAZIONE di:

- OPERATORI FINANZIARI e

- GARANTE PRIVACY

possibile ESTENSIONE

anche ad ulteriori informazioni

relative ai rapporti necessarie ai fini dei controlli fiscali

MISURE DI SICUREZZA, di natura tecnica ed organizzativa,

PER LA TRASMISSIONE DEI DATI

E PER LA RELATIVA CONSERVAZIONE, che non può superare i termini massimi

di decadenza previsti in materia di accertamento II.DD. (4 anni)

7

INDAGINI FINANZIARIE: ANAGRAFE DEI RAPPORTI art. 11, co. 3

D.L. 201/2011

RATIO AdE PUO’ UTILIZZARE INFORMAZIONI

per le FINALITÀ INDIVIDUATE

ex art. 7, co. 11,

D.P.R. n. 605/1973

ELABORAZIONE

con procedure

centralizzate, di specifiche LISTE

SELETTIVE di CONTRIBUENTI

A

MAGGIOR RISCHIO di

EVASIONE

rilevazioni, evidenziazioni e comunicazioni obbligatorie da parte degli operatori finanziari utilizzate

dall’Amministrazione finanziaria per effettuare le cd. “INDAGINI FINANZIARIE”, ovvero per

richiedere informazioni ad enti creditizi e finanziari e così acquisire elementi utili a ricostruire

l’effettiva disponibilità reddituale o, per l’IVA, l’effettivo volume di operazioni imponibili e di acquisti.

Le informazioni comunicate sono altresì utilizzabili per le attività connesse alla riscossione

mediante ruolo, nonché per l'espletamento di attività relative al procedimento penale.

RISCOSSIONE

MEDIANTE

RUOLO

8

INDAGINI FINANZIARIE: ANAGRAFE DEI RAPPORTI

art. 11, co. 4

D.L. 201/2011

FORMAZIONE

LISTE SELETTIVE di

CONTRIBUENTI A

MAGGIOR RISCHIO di

EVASIONE

ELABORAZIONI DIRETTE

dall’archivio dei rapporti finanziari

INDIVIDUAZIONE

di ANOMALIE FINANZIARIE

INCROCI

CON DATI PATRIMONIALI

E FISCALI DEL CONTRIBUENTE

ATTIVAZIONE MIRATA

DI CONTROLLI E VERIFICHE

10

FALSE INFORMAZIONI AL FISCO

NUOVE CONDOTTE PUNITE PENALMENTE

art. 11, co. 1,

D.L. 201/2011

ESIBIRE O

TRASMETTERE

ATTI O DOCUMENTI

FALSI

COMUNICARE

DATI O NOTIZIE

NON RISPONDENTI

AL VERO

REATO SCATTA SOLO SE,

SUCCESSIVAMENTE ALLE

RICHIESTE, SI CONFIGURA UNO

DEI REATI EX DLGS 74/00

REATO SI CONFIGURA

a prescindere dalle conseguenze

della condotta del contribuente che

ha trasmesso o esibito

11

FALSE INFORMAZIONI AL FISCO

AMBITO OGGETTIVO

Chiunque …

AMBITO SOGGETTIVO

CONTRIBUENTI

PROFESSIONISTI

INTERMEDIARI

FINANZIARI

ESIBIRE, TRASMETTERE O COMUNICARE

A SEGUITO DELLE RICHIESTE

EFFETTUATE NELL’ESERCIZIO

DEI POTERI ISTRUTTORI

IN MATERIA DI ACCERTAMENTO

artt. 32 e 33 D.P.R. 600/73

artt. 51 e 53 D.P.R. 633/72

12

SOGGETTI INFORMAZIONI/DATI

INTERMEDIARI

FINANZIARI

Richiesta dati notizie e documenti su qualsiasi rapporto intrattenuto

ed operazione effettuata dai contribuenti

Richiesta alle società fiduciarie delle generalità dei soggetti per conto

dei quali hanno detenuto o amministrato o gestito beni, strumenti

finanziari e partecipazioni

PERSONE FISICHE

O GIURIDICHE

SE NON E’ IN

CORSO UN

CONTROLLO

Risposte a questionari su dati e notizie rilevanti per accertamento nei

confronti di altri contribuenti con cui hanno intrattenuto rapporti

Richiesta dati e documenti relativi ad attività rilevanti per accertamento

nei confronti di clienti, fornitori, prestatori lavoro autonomo

Richiesta di esibizione o trasmissione di atti o documenti su specifici

rapporti intrattenuti (questionari esplorativi)

PERSONE FISICHE

O GIURIDICHE

SE E’ IN CORSO UN

CONTROLLO

Richieste in caso di verifiche fiscali mediante accesso

Richiesta a comparire di persona per fornire dati e notizie

Indicazioni sui prelevamenti e versamenti nel corso indagini finanziarie

Richiesta esibizione o trasmissione di atti e documenti

Invio di questionari (anche ai fini redditometro

Richiesta dichiarazione sui rapporti intrattenuti con intermediari finanziari

14

CONTROLLI E ACCESSI art. 11 co. 7 D.L. 201/2011

MODIFICATO art. 7, D.L. 70/2011 (decreto sviluppo)

REGOLE

ELIMINATE

CONTROLLI UNIFICATI

– ora controlli programmati e coordinati

DIVIETO DI REITERAZIONE

DEGLI ACCESSI IN UN SEMESTRE

OBBLIGO DI DURATA NON > 15 GG.

RESPONSABILITA’ DISCIPLINARE

dei dipendenti che violano regole di accesso

NUOVE

REGOLE

CONTROLLI ED ACCESSI

PROGRAMMATI E COORDINATI

(per evitare sovrapposizioni e duplicazioni)

CONFERME

GDF, per quanto possibile, opera in borghese

OBBLIGO, per ufficio che esegue controllo, di INFORMARE

PREVENTIVAMENTE le altre amministrazioni circa inizio verifiche e

FORNENDO AL TERMINE EVENTUALI ELEMENTI ACQUISITI UTILI

per controlli di competenza

DURATA MAX 15 GG. delle verifiche c/o piccoli contribuenti

16

DL 1/2012

• Diritto del cedente/prestatore di rivalsare

l’Iva (o la maggiore Iva) scaturita a seguito

di avvisi di accertamento o rettifica

Modifica art. 60

c. 7 DPR 633/72

RIMOSSO IL DIVIETO DI RIVALSA DELL’IVA ACCERTATA

RIVALSA DELL’IVA ACCERTATA

17

• Diritto del cessionario/committente di

detrarre l’Iva subita in rivalsa

Modifica art. 60

c. 7 DPR 633/72

STABILITO UN TERMINE AD HOC PER LA DETRAZIONE

DL 1/2012

RIVALSA DELL’IVA ACCERTATA

18

• pagamento di:

imposta

sanzioni

interessi

Condizioni per

la rivalsa

LA FATTURA PUÒ ESSERE EMESSA SOLO A SEGUITO DEL

(COMPLETO) PAGAMENTO

RIVALSA DELL’IVA ACCERTATA

19

• l’accertamento deve essere definitivo? Condizioni per

la rivalsa

IN CASO DI ACCERTAMENTO NON DEFINITIVO POTREBBE CREARSI

IL PROBLEMA DELLA RETTIFICA SE L’IVA ACCERTATA NON

DOVESSE ESSERE PIÙ DOVUTA (P.ES. VITTORIA IN CONTENZIOSO)

RIVALSA DELL’IVA ACCERTATA

20

• pagamento dell’imposta addebitata in

rivalsa al cedente/prestatore (accertato)

Condizioni per

la detrazione

La detrazione va esercitata AL PIÙ TARDI CON LA DICHIARAZIONE

DEL SECONDO ANNO SUCCESSIVO a quello in cui il

cessionario/committente ha corrisposto l’imposta e alle condizioni

esistenti al tempo della originaria operazione

RIVALSA DELL’IVA ACCERTATA

21

• effetto deflattivo sul contenzioso Modifica art. 60

c. 7 DPR 633/72

RIVALSA + ABBATTIMENTO SANZIONI MENO CONVENIENZA AL

CONTENZIOSO

RIVALSA DELL’IVA ACCERTATA

23

ACCERTAMENTO TRIBUTARIO

INSIEME DELLE ATTIVITA’

POSTE IN ESSERE DA AMMINISTRAZIONE FINANZIARIA

FINALIZZATE A RICOSTRUIRE

IL REDDITO DEL CONTRIBUENTE

manifestazione di capacità contributiva

che soggetti passivi di imposta avrebbero dovuto evidenziare in dichiarazione

24

ACCERTAMENTO TRIBUTARIO: FINALITA’

RECUPERO

TRIBUTI EVASI

IRROGAZIONE SANZIONI

(in caso di violazione degli

obblighi fiscali)

occorre contemperare ragioni dell’accertamento

con garanzie costituzionali del contribuente

tassativa previsione dei criteri e metodi di accertamento

DLgs 471, 472 e 473/1997

25

NORMATIVA DI RIFERIMENTO

DPR 600/1973 – Titolo IV –

ACCERTAMENTO IMPOSTE DIRETTE

DPR 633/1972 – Titolo IV –

ACCERTAMENTO IVA

L. 212/2000 – art. 12 –

STATUTO DEI DIRITTI DEL CONTRIBUENTE

COSTITUZIONE – art. 14 –

Inviolabilità del domicilio

diritti e garanzie del contribuente sottoposto a verifica fiscale

MODALITA’

TUTELE COSTITUZIONE – art. 15 –

Riservatezza della corrispondenza

26

ATTIVITA’ DI ACCERTAMENTO

complesso di atti volti a determinare

IMPONIBILE IMPOSTA

INTERESSA TUTTE LE IMPOSTE

(ii.dd., indirette, erariali, locali)

ACCERTAMENTO II.DD. (artt. 31-45 DPR 600/73) Analisi

frequenti richiami accertamento IVA (DPR 633/72)

27

ACCERTAMENTI: CLASSIFICAZIONE

b) CRITERIO SOGGETTIVO DI INNESCO

c) NATURA DEL CONTROLLO

d) METODO DEL PROCEDIMENTO

a) OGGETTO

28

a) OGGETTO

CONTROLLI

GENERALI

CONTROLLI

PARZIALI

si riferiscono alla complessiva posizione

del contribuente verificato,

in riferimento ai principali tributi

riguardano solo una parte o un aspetto

dell’attività del contribuente verificato

(ad es. singoli aspetti gestionali)

da foglio o ordine di servizio, con cui viene effettuato l’accesso, possibile rilevare:

portata del controllo (generale o parziale) – presumibile durata – documentazione da consegnare ai verificatori

29

b) CRITERIO SOGGETTIVO DI INNESCO

CONTROLLI

CENTRALIZZATI

CONTROLLI A

INIZIATIVA PERIFERICA

realizzati

sulla base di liste o criteri individuati

da Ministero Economia e Finanze

ad es. input di altre amministrazioni

art. 36 DPR 600/73 – comunicazione di violazioni tributarie

realizzati da Uffici e unità periferiche

sulla base degli elementi di cui dispongono

e da cui emerge “pericolosità fiscale”

del contribuente

si pensi a soggetti sconosciuti (evasori totali) o quasi sconosciuti (paratotali)

all’amministrazione centrale che altrimenti non sarebbero mai accertati

annualmente individuate linee guida accertamento con apposita circolare

30

CONTROLLI

FORMALI

CONTROLLI

SOSTANZIALI

effettuati in base alle

dichiarazioni

presentate dai contribuenti

effettuati sulla base

dell’attività istruttoria

svolta da Ufficio procedente

c) NATURA DEL CONTROLLO

• accertamento analitico o contabile;

• accertamento induttivo o extra-contabile;

• accertamento analitico-presuntivo;

• accertamento sintetico;

• accertamento d’ufficio

• liquidazione in base a dichiarazione;

• controllo formale della dichiarazione;

• controllo delle dichiarazioni

esame di atti e documenti

per verificare

il rispetto di regole formali

esame di atti e documenti

per controllo della veridicità

di quanto indicato

nelle scritture contabili

o nelle dichiarazioni

31

CONTROLLO

DIRETTO

CONTROLLO

INDIRETTO

d) METODO DEL PROCEDIMENTO

analisi e rettifiche basati

su fatti certi e documentati

analisi e rettifiche basate

su procedimenti induttivi

e deduttivi di carattere presuntivo

ricostruzione di operazioni attive (cessioni beni o prestazioni servizi) che non risultano da contabilità

ma provate in base a documentazione bancaria che attesta pagamenti

si parte da un dato certo per dimostrare un fatto non documentato

(esempio tipico parametri o studi di settore)

32

Artt. 31-36 DPR 600/73

assistenza per lo scambio di informazioni Stati UE

poteri degli Uffici

accessi, ispezioni e verifiche

attribuzioni degli Uffici delle imposte art. 31

art. 31-bis

art. 32

art. 33

art. 36 comunicazione di violazioni tributarie

art. 12 L. 212/2000

indagini finanziarie

art. 34

art. 35 deroghe al segreto bancario

certificazione delle passività bancarie abrogati ex L. 413/91

dal 01/01/92

UFFICI DELLE IMPOSTE

terminologia non più rispondente

all’attuale struttura dell’Amministrazione finanziaria

unificazione degli uffici prevista originariamente da L. 358/1991

Ministero Economia e Finanze divenuto organismo di indirizzo politico e di vigilanza

riforma completata da D.Lgs. 300/1999 (riforma dell’organizzazione del Governo)

funzioni amministrative delegate a 4 Agenzie (Entrate, Territorio, Demanio, Dogane)

(art. 61 DLgs 300/99)

34

AGENZIE FISCALI

AUTONOMIA GESTIONALE E CONTABILE

LEGATE A MINISTERO DA UNA CONVENZIONE annuale

servizi dovuti e obiettivi da raggiungere

direttive generali su criteri di gestione

strategie e risorse disponibili

35

AGENZIA delle ENTRATE

ENTE PUBBLICO NON ECONOMICO

AMMINISTRAZIONE II.DD.

NATURA

GIURIDICA

FUNZIONI

STRUTTURA

RISCOSSIONE

CONTENZIOSO

IVA

IMPOSTE LOCALI O

ERARIALI

DRE

Direzioni Provinciali

Uffici locali

(Sezioni distaccate)

36

AGENZIA delle ENTRATE

STRUTTURA Uffici locali

(Sezioni distaccate)

AREA SERVIZI E

RELAZIONI CON IL

CONTRIBUENTE

AREA CONTROLLO

contenzioso,

accertamento e

riscossione

team specializzati:

team accertamento, team legali, team riscossione

37

ATTRIBUZIONI DEGLI UFFICI

art. 31, co. 1 UFFICIO COMPETENTE all’accertamento può

CONTROLLARE DICHIARAZIONI PRESENTATE

RILEVARE EVENTUALE OMISSIONE

LIQUIDARE IMPOSTE O MAGGIORI IMPOSTE

SUI REDDITI DICHIARATI O ACCERTATI

VIGILARE SU OSSERVANZA OBBLIGHI RELATIVI

A TENUTA SCRITTURE CONTABILI

IRROGARE SANZIONI, eventualmente inoltrando RAPPORTO all’autorità

giudiziaria in caso di violazioni rilevanti penalmente (DLgs 74/2000)

38

ATTRIBUZIONI DEGLI UFFICI

UFFICIO COMPETENTE

POTERE ESCLUSIVO COOPERAZIONE CON GDF

controllo dichiarazioni

presentate e rilevazione

omissione

determinazione

reddito imponibile

liquidazione imposte

o maggiori imposte accertate

irrogazione sanzioni e invio

rapporto a autorità giudiziaria

per quelle rilevanti penalmente

ricerca di materia imponibile

esecuzione di

accessi, ispezioni e verifiche

constatazione violazioni

amministrative e inoltro del

rapporto a autorità giudiziaria

per violazioni penali

39

art. 31, co. 2 UFFICIO COMPETENTE per l’accertamento

ufficio nella cui circoscrizione si trova

DOMICILIO FISCALE del contribuente

alla data di presentazione della dichiarazione

o in cui avrebbe dovuto essere presentata

CRITERIO DI COMPETENZA TERRITORIALE

art. 58 – DPR 600/73

domicilio fiscale PF: nel Comune alla cui anagrafe civile sono iscritte

domicilio fiscale soggetti diversi da PF: nel Comune dove si trova sede legale o, in

mancanza, sede amministrativa o, se manca, sede secondaria o stabile organizzazione

o nel Comune in cui attività esercitata prevalentemente

40

art. 32 POTERI DEGLI UFFICI

POTERI ISTRUTTORI

per far fronte ai compiti loro attribuiti

diretti all’acquisizione dati e elementi

necessari per accertamento

diversi canali di acquisizione: ad esempio, richiesta a contribuente di specifiche notizie

o ricevendo segnalazioni di fatti fiscalmente rilevanti da altre Amministrazioni (art. 36)

o a seguito di accessi, ispezioni e verifiche

42

POTERI ISTRUTTORI

esercitabili presso l’Ufficio esercitabili c/o contribuente

INDAGINI IN UFFICIO INDAGINI ESTERNE

richiesta di documenti e

informazioni al contribuente e a

terzi

intervento diretto nei luoghi in

cui contribuente svolge l’attività

o risiede

art. 32 DPR 600/73

art. 33 DPR 600/73:

accessi, ispezioni e

verifiche

art. 36 DPR 600/73: comunicazione di violazioni tributarie a carico di soggetti pubblici incaricati

istituzionalmente di svolgere attività ispettive o di vigilanza

art. 52 DPR 633/72 art. 51 DPR 633/72

43

POTERI ISTRUTTORI

INDAGINI IN UFFICIO

RICHIESTE di informazioni e INVITI a comparire

forma scritta, su carta intestata dell’Ufficio richiedente

sottoscrizione del titolare dell’Ufficio o di un suo delegato

indicazione dei motivi a base delle richieste

44

POTERI ISTRUTTORI art. 32, co. 1

elencazione

dei poteri istruttori

classificazione per SOGGETTI

destinatari delle richieste e inviti

contribuenti in genere

soggetti sottoposti ad accertamento ispezione e verifica,

con riferimento ai rapporti finanziari intrattenuti (indagini finanziarie)

soggetti obbligati alla tenuta delle scritture contabili

organi e amministrazioni dello Stato

notai e altri pubblici ufficiali

banche e intermediari finanziari (indagini finanziarie)

amministratori di condominio

qualsiasi altro soggetto

45

CONTRIBUENTI in genere

Amministrazione finanziaria, indicandone i motivi, può:

invitare i contribuenti a COMPARIRE DI PERSONA o per mezzo di

rappresentanti per fornire dati e notizie rilevanti ai fini dell’accertamento

nei loro confronti

art. 32, co. 1 n. 2

richieste e risposte ricevute devono risultare da verbale sottoscritto anche da contribuente

diritto per il contribuente di avere copia del verbale

informazioni solo relative a soggetto sottoposto ad accertamento:

illegittime eventuali richieste di informazioni relative a soggetti terzi

46

CONTRIBUENTI in genere

Amministrazione finanziaria, indicandone i motivi, può:

invitare i contribuenti a ESIBIRE O TRASMETTERE

atti e documenti rilevanti ai fini dell’accertamento nei loro confronti art. 32, co. 1 n. 3

Ufficio può estrarne copia

Ufficio può trattenere i documenti, rilasciandone ricevuta, per periodo NON > 60 gg.

NON possono essere trattenute scritture cronologiche in uso

47

CONTRIBUENTI in genere

Amministrazione finanziaria può:

inviare ai contribuenti QUESTIONARI relativi a dati e notizie di

carattere specifico rilevanti ai fini dell’accertamento,

con invito a restituirli compilati e firmati

art. 32, co. 1 n. 4

art. 51, co. 1, n. 3

DPR 633/72

questionario relativo a accertamento II.DD. nei confronti del contribuente cui è inviato

a fini IVA: con questionario è possibile richiedere anche dati e

notizie relativi a clienti e fornitori => controlli incrociati (si raffrontano dati acquisiti da fonti diverse, ricostruendo così la reale

situazione economica del contribuente)

48

CONTRIBUENTI in genere

OMESSA, TARDIVA, NON VERITIERA COMPILAZIONE DEL QUESTIONARIO

condotta sanzionata da 256 a 2065 €

ex art. 11, co. 1, lett. b), D.Lgs. 471/1997

omissione ovvero invio con dati incompleti o non veritieri

mancata restituzione ovvero restituzione con risposte non veritiere o incomplete

inottemperanza all’invito a comparire o a qualsiasi richiesta

sanzionate ipotesi diverse da mancata risposta a questionario

49

SOGGETTI OBBLIGATI A TENUTA SCRITTURE CONTABILI

Amministrazione finanziaria, indicandone i motivi, può:

richiedere, ai soggetti obbligati alla tenuta di scritture contabili DATI,

NOTIZIE E DOCUMENTI relativi ad attività svolte, in un determinato periodo

di imposta, nei confronti di …

art. 32, co. 1 n. 8

clienti

fornitori

prestatori

lavoro autonomo

nominativamente indicati: si

effettua così controllo incrociato

richieste tramite questionari

50

SOGGETTI OBBLIGATI A TENUTA SCRITTURE CONTABILI

art. 13, DPR 600/1973

società soggette ad IRES (art. 73, co. 1, lett. a) e d) TUIR)

enti commerciali

snc, sas e società equiparate

(società di armamento e società di fatto ex art. 5, co. 3, lett. a) e b), TUIR)

persone fisiche che esercitano imprese commerciali (art. 55 TUIR)

persone fisiche che esercitano arti e professioni (art. 53, co. 1, TUIR)

società e associazioni tra artisti e professionisti (art. 5, co. 3, lett. c) TUIR)

enti non commerciali

51

ORGANI E AMMINISTRAZIONI DELLO STATO

Amministrazione finanziaria può:

richiedere la comunicazione di DATI E NOTIZIE relativi a determinati

soggetti, individuati singolarmente o per categorie omogenee di

contribuenti ai seguenti enti …

art. 32, co. 1 n. 5

organi e amministrazioni dello Stato

enti pubblici non economici

società ed enti di assicurazione

società ed enti che effettuano istituzionalmente riscossioni e

pagamenti per conto di terzi, anche in forma societaria

relativamente ai propri assicurati al ramo vita e

limitatamente a durata contratto, ammontare premio e

individuazione del soggetto che lo corrisponde

52

ORGANI E AMMINISTRAZIONI DELLO STATO

RATIO

LEGIS

consentire a amministrazione finanziaria di reperire, più

velocemente, dati e notizie già posseduti

da altri soggetti pubblici e privati

verbali redatti a seguito controlli effettuati da autorità in materia di lavoro e tutele previdenziali

verbali redatti da autorità doganali

certificazioni rilasciate dalle Camere di Commercio

certificazioni rilasciate da autorità pubbliche: concessioni, licenze autorizzazioni

Cass. 7832/2001

utilizzabilità diretta, a fini accertativi, delle conclusioni effettuate da altra autorità pubblica:

nel caso di specie, verbale INPS aveva rilevato omissioni contributive previdenziali

si evita reiterazione antieconomica dell’attività

ART. 36 DPR 600/73: NORMA SPECULARE

53

NOTAI E ALTRI PUBBLICI UFFICIALI

Amministrazione finanziaria può:

chiedere il RILASCIO DI COPIE O DI ESTRATTI DEGLI ATTI E DEI

DOCUMENTI depositati presso notai, procuratori del registro, conservatori

dei registri immobiliari e altri pubblici ufficiali

art. 32, co. 1 n. 6

copie ed estratti rilasciati con attestazione di conformità all’originale

rilascio gratuito di copie e estratti

RATIO

LEGIS

consentire a amministrazione finanziaria di reperire, più

velocemente, dati e notizie già posseduti da altri soggetti

54

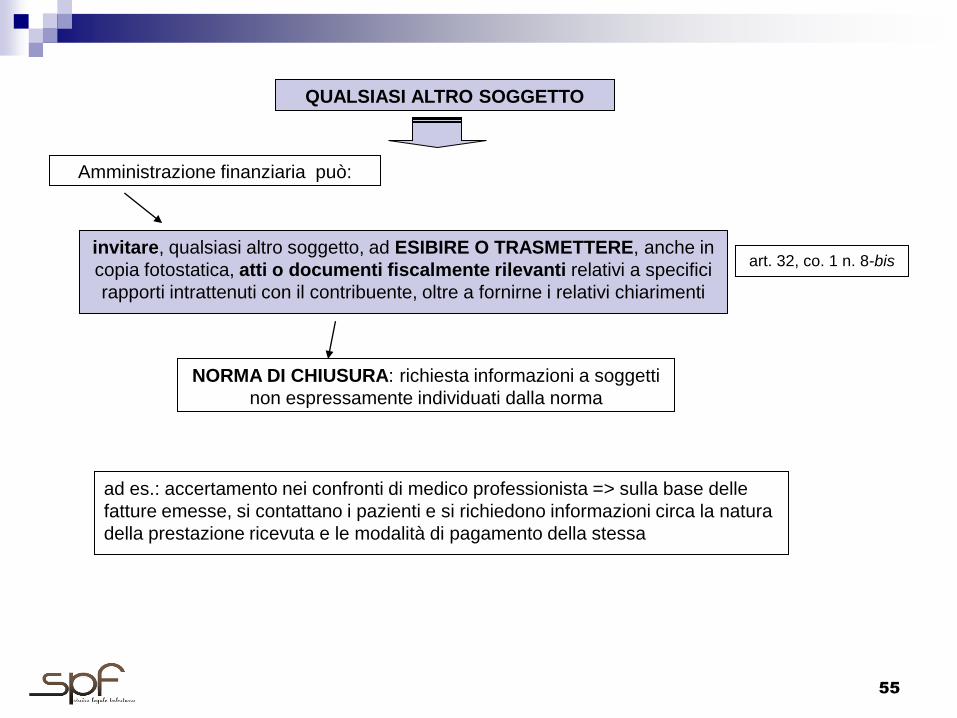

QUALSIASI ALTRO SOGGETTO

Amministrazione finanziaria può:

invitare, qualsiasi altro soggetto, ad ESIBIRE O TRASMETTERE, anche in

copia fotostatica, atti o documenti fiscalmente rilevanti relativi a specifici

rapporti intrattenuti con il contribuente, oltre a fornirne i relativi chiarimenti

art. 32, co. 1 n. 8-bis

NORMA DI CHIUSURA: richiesta informazioni a soggetti

non espressamente individuati dalla norma

ad es.: accertamento nei confronti di medico professionista => sulla base delle

fatture emesse, si contattano i pazienti e si richiedono informazioni circa la natura

della prestazione ricevuta e le modalità di pagamento della stessa

55

NOTIFICA INVITI E RICHIESTE art. 32, co. 2

ai sensi dell’art. 60 DPR 600/73

messi comunali messi speciali autorizzati

consegna al destinatario di copia conforme all’originale

ai sensi degli artt. 137 ss. c.p.c.

NOTIFICA consegna in mani proprie (ovunque)

c/o abitazione o ufficio o luogo esercizio dell’attività

a persona di famiglia o addetta a ufficio o azienda

a portiere dello stabile

al vicino di casa

deposito copia c/o casa del Comune e affissione avviso

56

NOTIFICA INVITI E RICHIESTE

art. 6, DL 372/92 conv. in L. 429/92

notifica anche a mezzo raccomandata a/r

data indicata nell’avviso di ricevimento

sottoscritto dal destinatario

DATA

NOTIFICA

57

TERMINI PER ADEMPIERE art. 32, co. 2

ENTRO TERMINE FISSATO DA UFFICIO

contribuente deve adempiere a richieste informazioni e inviti

comunque NON inferiore a 15 gg. da data di

notifica delle richieste

per indagini finanziarie, termine NON inferiore a 30 gg. prorogabili

di altri 20 gg.

58

INOTTEMPERANZA DEL CONTRIBUENTE art. 32, co. 4

INUTILIZZABILITA’

a favore del contribuente

nel corso del

giudizio tributario

di cui rifiutata l’esibizione

in risposta alle richieste

dell’Amministrazione

ATTI E DOCUMENTI

non esibiti nel corso di

accesso, ispezione e verifica

EFFETTI

59

INOTTEMPERANZA DEL CONTRIBUENTE

art. 52, co. 5

DPR 633/72

a fini IVA: si considera RIFIUTO DI ESIBIZIONE = >

dichiarazione di non possedere libri, registri, documenti e scritture;

sottrazione degli stessi all’ispezione

CM 224/E/2000

NON si ha rifiuto di esibizione nei casi di: -

tardiva esibizione dei documenti dovuta alla temporanea indisponibilità degli stessi per

causa di forza maggiore o per colpa del contribuente o del depositario

cui si è posto prontamente riparo

Cass. S.U. 45/2000

si ha rifiuto in caso di COMPORTAMENTO DOLOSO del contribuente, determinato dalla

volontà di impedire l’esame del documento nel corso della verifica

SE documentazione NON esibita perché dichiarata SMARRITA, DISTRUTTA o RUBATA,

contribuente tenuto a esibire denuncia di smarrimento, distruzione o furto

60

ECCEZIONE ALLA INUTILIZZABILITA’ art. 32, co. 5

DEPOSITO da parte del contribuente dei documenti in allegato all’atto

introduttivo del giudizio (ricorso) …

… UNITAMENTE alla dichiarazione (e dimostrazione) di

non aver potuto adempiere per causa a lui non imputabile

61

62

ATTIVITÀ ISPETTIVA

ED ISTRUTTORIA

TIPOLOGIE DI ACCERTAMENTO

ex D.P.R. 600/1973

- accessi, ispezioni, verifiche

accertamenti

ex art. 38, 39, 40, 41 e 41-bis

- inviti a comparire

- esibizione/controllo scritture contabili

- questionari

- indagini bancarie/finanziarie

- dati e notizie comunque raccolti

- inviti a terzi

- controllo dichiarazioni liquidazioni ex art. 36-bis, 36-ter, 37

- segnalazioni dalla Dir. centrale accertamento;

D.R.E.; Ufficio dell’Agenzia delle Entrate o di

altra Agenzia fiscale; GdF; P.A. ed enti

pubblici; Anagrafe tributaria.

accertamenti parziali ex art. 41-bis

TIPOLOGIE DI ACCERTAMENTO

63

D.P.R. 600/73 CONTENUTI

art. 36-bis: liquidazione delle imposte,

contributi, premi e rimborsi dovuti in

base alle dichiarazioni

procedura automatizzata di correzione errori materiali,

deduzioni e detrazioni, ritenute e crediti di imposta:

esclusivamente sulla base dei dati contenuti nelle

dichiarazioni

art. 36-ter: controllo formale delle

dichiarazioni

controllo formale (riscontro dei dati con i documenti)

limitatamente a dichiarazioni individuate in base a criteri

selettivi

art. 37: controllo delle dichiarazioni controllo “sostanziale” delle dichiarazioni e individuazione

dei soggetti che hanno omesso l’adempimento

art. 41: accertamento d’Ufficio in caso di dichiarazione omessa o nulla (ad es.:

dichiarazione su stampato non conforme a modello ufficiale)

art. 41-bis: accertamento parziale

segnalazioni dalla Dir. centrale accertamento;

D.R.E.; Ufficio dell’Agenzia delle Entrate o di altra Agenzia

fiscale; GdF; P.A. ed enti pubblici; Anagrafe tributaria

TIPOLOGIE DI ACCERTAMENTO

64

D.P.R. 600/73 CONTENUTI

art. 38: rettifica delle

dichiarazioni delle persone

fisiche

(non obbligate

alla tenuta scritture contabili)

a) accertamento analitico:

rideterminazione del reddito imponibile attraverso ricalcolo di

specifici elementi, quando reddito complessivo < reddito

effettivo; scomputo deduzioni e detrazioni non spettanti

b) accertamento sintetico (redditometro):

ci si basa su capacità di spesa del contribuente quando

reddito complessivo < tale capacità.

individuazione di beni e servizi indice di capacità contributiva

(aerei ed elicotteri da turismo, imbarcazioni da diporto, auto,

motocicli …)

art. 39: redditi determinati sulla

base delle scritture contabili

a) accertamento analitico-contabile:

rettifica analitica delle componenti positive e negative di

reddito. Presupposto: regolare tenuta delle scritture contabili

b) accertamento analitico-presuntivo (parametri e studi di settore):

sulla base di presunzioni semplici, precise e concordanti, si

rettifica il reddito (esistenza di attività non dichiarate;

inesistenza passività dichiarate)

c) accertamento induttivo o extra-contabile:

determinazione del reddito a prescindere da risultanze delle

scritture contabili avvalendosi di presunzioni semplici (anche

se non precise e concordanti)

art. 40: rettifica delle

dichiarazioni dei soggetti diversi

dalle persone fisiche

TIPOLOGIE DI ACCERTAMENTO

66

FONTI DI INNESCO REDDITOMETRO

Dichiarazioni dei redditi e atti del registro

Risultanze indagini finanziarie

Dati delle camere di commercio

Dati delle camere di commercio

Liste auto e incrementi patrimoniali

Campagne spot specifiche e aiuto dei comuni

Porti, circoli,

aero club

Case d’asta Scuole Interventi

36-55%

Centri estetici Tour

operator

67

APPLICABILITÀ

Il nuovo redditometro opera con le dichiarazioni relative al 2009

(Unico 2010)

“(…) con effetto per gli accertamenti relativi ai redditi per i quali il termine di

dichiarazione non è ancora scaduto alla data di entrata in vigore del

presente decreto (…)”

• Norma procedurale o sostanziale?

• Può essere fruita in una prospettiva “difensiva” per gli accertamenti per gli anni

pregressi?

68

Sentenza n. 10028 del 29 aprile 2009 della Corte di Cassazione

Ove i decreti ministeriali utilizzati per la ricostruzione sintetica del reddito

introducano ex novo alcuni indici di capacità contributiva prima non previsti, si

ledono i diritti dei contribuenti, in quanto le innovazioni apportate hanno effetti non

solo processuali, ma anche sostanziali.

RETROATTIVITÀ DEL REDDITOMETRO

69

VECCHIO REDDITOMETRO

L'ufficio (…) può, in base ad elementi e circostanze di fatto certi, determinare

sinteticamente il reddito complessivo netto del contribuente in relazione al

contenuto induttivo di tali elementi e circostanze quando il reddito complessivo

netto accertabile si discosta per almeno un quarto da quello dichiarato. A tal fine,

con decreto del Ministro delle finanze, da pubblicare nella Gazzetta Ufficiale, sono

stabilite le modalità in base alle quali l'ufficio può determinare induttivamente il

reddito o il maggior reddito in relazione ad elementi indicativi di capacità

contributiva individuati con lo stesso decreto quando il reddito dichiarato non risulta

congruo rispetto ai predetti elementi per due o più periodi di imposta

Articolo 38, comma 4, DPR 600/73

70

NUOVO REDDITOMETRO

L'ufficio (..) può sempre determinare sinteticamente il reddito complessivo del

contribuente sulla base delle spese di qualsiasi genere sostenute nel corso del

periodo d’imposta

Articolo 38, comma 4, DPR 600/73

Vecchia versione: “in base ad

elementi e circostanze di fatto

certi”

Il presupposto era generico e

fondamentalmente basato sulla

“disponibilità” dei beni

Nuova versione: “sulla base delle

spese di qualsiasi genere”

Il presupposto oggi è fondato sulla

ricostruzione “inversa” del reddito

prodotto sulla base di come è stata

spesa la ricchezza

La norma fa ora riferimento alle «spese di qualsiasi genere»; ciò a differenza della

precedente che distingueva tra spese per consumi e spese per incrementi

patrimoniali.

Tale circostanza ha comportato il venir meno anche della presunzione prevista dal

testo previgente secondo cui tali ultime spese si ritenevano sostenute, salvo prova

contraria, con redditi conseguiti nell’anno di effettuazione e nei quattro precedenti.

Ora tutte le spese, sia quelle di investimento, sia quelle di gestione e per consumi, a

prescindere dall’importo, si presumono sostenute e finanziate con redditi conseguiti

dal contribuente nel medesimo periodo d’imposta in cui tali spese sono assunte.

SPESE DI QUALSIASI GENERE

72

Possibilità di “spalmare” il reddito

presumendo che l’incremento

patrimoniale derivi da risparmi

effettuati in anni precedenti

Articolo 38, comma 5, DPR 600/73

VECCHIO

REDDITOMETRO

NUOVO

REDDITOMETRO

La spesa per incrementi

patrimoniali si presume sostenuta,

salvo prova contraria, con redditi

conseguiti, in quote costanti,

nell'anno in cui è stata effettuata e

nei quattro precedenti.

NO incrementi patrimoniali

La spesa rileva nell’anno di

sostenimento per la ricostruzione

sintetica del reddito, salvo prova

contraria, con conseguente

concentrazione reddituale nel

periodo di imposta oggetto di

controllo

73

NUOVO REDDITOMETRO

La determinazione sintetica può essere altresì fondata sul contenuto induttivo di

elementi indicativi di capacità contributiva individuato mediante l’analisi di campioni

significativi di contribuenti, differenziati anche in funzione del nucleo familiare e

dell’area territoriale di appartenenza, con decreto del Ministero dell’Economia e

delle Finanze da pubblicare nella Gazzetta Ufficiale con periodicità biennale”

•Utilizzo del redditometro come “studi di settore” per i privati persone fisiche

•Utilizzo di specifici indici di maggiorazione

•Nuovo “paniere” degli elementi che formeranno il nuovo “redditometro”

74

TIPOLOGIA DESCRIZIONE

Aeromobili Aerei ed elicotteri da turismo, alianti, motoalianti,

ultraleggeri e deltaplani a motore

Imbarcazioni da diporto * di stazza lorda fra 3 e 50 tonnellate, con propulsione a

vela;

* di stazza lorda non superiore a 50 tonnellate, con

propulsione a motore di potenza superiore a 25 hp effettivi;

* navi di stazza superiore a 50 tonnellate;

* navi ed imbarcazioni da diporto con propulsione a vela o

a motore in locazione per periodi non superiore,

complessivamente, a tre mesi all'anno.

Autoveicoli e altri mezzi di trasporto Autoveicoli con alimentazione a benzina o a gasolio, di

qualunque cilindrata, camper e autocaravan, motocicli con

cilindrata superiore a 250 centimetri cubici, roulotte

Residenze Residenza principale in proprietà, locazione o comodato, e

residenze secondarie, in locazione stagionale in

multiproprietà, ovvero anche in proprietà, locazione non

stagionale o comodato.

Collaboratori familiari A tempo pieno e conviventi, a tempo parziale o non

conviventi

Cavalli da corsa o da equitazione

Cavalli mantenuti in proprio o cavalli a pensione.

Assicurazioni

Fatta eccezione per le assicurazioni sulla vita, sugli

infortuni, nonché la

responsabilità civile auto.

BENI SOGGETTI A CALCOLO

75

NUOVI PRESUNTI INDICATORI

•Bolletta del

gas

•Bolletta

dell’energia

elettrica

•Spese per

l’affitto

•Mutui

•Case di

proprietà

ABITAZIONI MEZZI

TRASPORTO

TEMPO LIBERO VOCI

RESIDUALI

•Leasing /

Noleggio

•Auto

•Minicar

•Camper

•Aerei

•Moto

•Auto

•Barche

•Auto di lusso

•Viaggi turistici

•Circoli esclusivi

•Case d’asta

•Centri Benessere

Centri ippici

•Altre

informazioni

presenti in

anagrafe

tributaria

•Contributi

previdenziali

•Lavoratori

domestici

•Scuole private

•Movimenti di

capitale

•Assicurazioni

REDDITOMETRO

NUOVO PRESUPPOSTO

Per il nuovo redditometro basta la non congruità nel singolo anno e lo

scostamento del 20% tra reddito accertato e quello dichiarato “La

determinazione sintetica del reddito complessivo di cui ai precedenti

commi è ammessa a condizione che il reddito complessivo accertabile

ecceda di almeno 1/5 di quello dichiarato”

Nel redditometro di “prima generazione”: scostamento del 25% (si abbassa

la soglia = strumento più pericoloso) Nel redditometro di “prima

generazione” permane la regola del “doppio scostamento” con l’ulteriore

questione se gli anni debbano essere consecutivi o meno ed ulteriormente

anche accertabili o meno!!!!!

VECCHIO PRESUPPOSTO

77

SCOSTAMENTO RILEVANTE

VECCHIO

REDDITOMETRO

NUOVO

REDDITOMETRO

COMMA 6, ART. 38 COMMA 4, ART. 38

Lo scostamento tra reddito

complessivo e presunto deve

riguardare 2 o più annualità

(anche non consecutive Cass.

237/2009) e deve essere almeno

pari ad 1/4 (25%)

Lo scostamento tra reddito

complessivo e presunto può

riguardare anche 1 sola

annualità e deve essere almeno

pari ad 1/% (20%)

78

CONSECUTIVITA’ PERIODO DI IMPOSTA

Cassazione sentenza n. 237 del 09/01/2009 –

“(…) a norma del citato art. 38, l'Ufficio può determinare induttivamente il

reddito o il maggior reddito in relazione ad elementi indicativi di capacità

contributiva individuati con decreto del Ministero delle Finanze, "quando il

reddito dichiarato non risulta congruo rispetto ai predetti elementi per due o

più periodi di imposta" e che dalla interpretazione letterale della norma non

si ricava che i "due o più periodi di imposta" devono essere consecutivi, ne'

che essi devono essere necessariamente anteriori a quello per il quale si

effettua l'accertamento, essendo sufficiente, secondo la disposizione in

esame, che il reddito dichiarato non risulti congruo rispetto ai predetti

elementi per due o più periodi di imposta”.

79

PERIODICITA’ SCOSTAMENTO

VECCHIO

REDDITOMETRO

NUOVO

REDDITOMETRO

SCOMPARE LO SCOSTAMENTO COMMA 4, ART. 38

Per poter procedere con

l’accertamento sintetico è

necessario che il superamento

della soglia si verifichi per 2 o più

periodi di imposta anche non

consecutivi (Cass. 237/09 e C.M.

12/E/2010, § 8.4)

A partire dal periodo di imposta

2009, la procedura

dell’accertamento sintetico può

essere esperita con riferimento a

ciascuna annualità per la quale il

reddito dichiarato non risulti

compatibile con il tenore di vita

del contribuente

80

NUOVO REDDITOMETRO

Il riferimento nel nuovo redditometro è il “reddito complessivo” e non il

“reddito complessivo netto”

non più confronto tra dati non omogenei

Dal reddito determinato sinteticamente si deducono gli oneri deducibili. La

norma prevede che dall’imposta si scomputano anche le detrazioni relative

agli oneri sostenuti dal contribuente

RILEVANZA REDDITO COMPLESSIVO

VECCHIO

REDDITOMETRO

NUOVO

REDDITOMETRO

COMMA 6, ART. 38 COMMA 4 E 7, ART. 38

A confronto:

•Reddito accertato dall’Ufficio

•Reddito complessivo dichiarato

(al netto oneri deucibili – Cass.

21932/2007)

Dal reddito complessivo

determinato sinteticamente non

sono deducibili gli oneri ex art. 10

Tuir

Confronto tra reddito

determinato sinteticamente e

reddito dichiarato al lordo degli

oneri deducibili

Dal reddito complessivo

determinato sinteticamente sono

ammessi in deduzione gli oneri ex art. 10 Tuir, nonché le eventuali

detrazioni spettanti

RILEVANZA PROVA CONTRARIA

Il contribuente potrà fornire la prova che le spese sono state sostenute

anche con redditi conseguiti negli anni precedenti “(…) salva la prova che

il relativo finanziamento è avvenuto con redditi diversi da quelli posseduti

nello stesso periodo d’imposta, o con redditi esenti o soggetti a ritenuta

alla fonte a titolo di imposta o, comunque, legalmente esclusi dalla

formazione della base imponibile”

Sembra permanga la regola di un accertamento

basato su di una “presunzione legale relativa”

anche se qualche dubbio esiste

A livello normativo sono state previste maggiori fattispecie di prova

contraria per il contribuente.

Viene previsto che questi, ha facoltà di dimostrare che il pagamento delle

spese sia collegato:

a redditi diversi da quelli posseduti nello stesso periodo d’imposta (redditi,

cioè, accumulati nel tempo), ovvero

a redditi esenti o a redditi soggetti a ritenuta alla fonte

«o comunque, legalmente esclusi dalla formazione della base imponibile».

RILEVANZA PROVA CONTRARIA

Cassazione sentenza n. 6813 del 20/03/2009

“(…) per la norma non è sufficiente quindi la prova della sola disponibilità

dei redditi ma è necessaria anche la prova che la spesa sia stata

sostenuta, non con qualsiasi altro reddito, ma proprio con redditi esenti o

soggetti a ritenuta alla fonte a titolo di imposta”

Cass. 7 aprile 2008 n. 8845 - L’accertamento da redditometro dispensa l’A.F. da

ulteriori prove rispetto ai fatti e indici di maggiore capacità contributiva. Si verte in

ipotesi di presunzioni legali, seppure relative, e quindi vincolanti per il giudice.

Trattasi di tesi consolidata, che nel caso specifico ha giustificato il ricorso al

procedimento ex art. 375 c. 2 C.p.c., in quanto il ricorso del fisco è stato ritenuto

manifestamente fondato.

Sentenza n. 12187/2009 della Corte di Cassazione - Va premesso che in

tema di accertamento dei redditi, specificamente la "disponibilità in

(OMISSIS) o all'estero" di "autoveicoli", nonchè di "residenze principali o

secondarie", costituisce tra gli altri - ai sensi del D.P.R. 29 settembre 1973,

n. 600, art. 2, nel testo applicabile nella fattispecie "ratione temporis" -

indubbiamente la sussistenza di "elementi indicativi di capacità

contributiva". Pertanto la disponibilità di tali beni, come degli altri previsti

dalla norma, rappresenta,quindi, una presunzione di "capacità contributiva"

da qualificare "legale" ai sensi dell'art. 2728 cod. civ., perchè è la stessa

legge che impone diritenere conseguente al fatto (certo) di tale

disponibilità la esistenza di una "capacità contributiva".

Corte di Cassazione Sentenza 18 giugno 2008 n. 16472: ammissibilità di

qualunque prova per dimostrare l’esistenza di un maggior reddito rispetto a

quello dichiarato.

Art. 7 d. lgs. n. 546/1992: esistenza di limitazioni alla prova insite nella

natura del processo tributario.

C.M. n. 101 del 30/04/99

•il contribuente ha la possibilità di fornire la prova che il reddito

determinabile sinteticamente trova giustificazione, in tutto o in parte, nel

possesso di redditi o esenti o soggetti a ritenuta alla fonte a titolo di

imposta o ad imposta sostitutiva, ovvero da altre circostanze quali, ad

esempio, disinvestimenti patrimoniali, percezione di indennizzi che non

abbiano concorso a determinare il reddito, liberalità, ecc…

•in sede di valutazione delle prove giustificative addotte dal contribuente,

gli uffici devono attenersi ai necessari principi di ragionevolezza, al fine di

pervenire a determinazioni reddituali convincenti e sostenibili secondo gli

ordinari canoni probatori

C.M. n. 101 del 30/04/99

Fissati questi principi, condivisi anche a livello ministeriale, occorre

soffermarsi sulle risultanze della ricostruzione, la quale potrebbe aver

condotto all’attribuzione di un reddito ingiustificato o comunque

sproporzionato sul contribuente, avuto riguardo a situazioni particolari del

soggetto, come l’età avanzata, la disponibilità di altri redditi, la presenza di

menomazioni fisiche ecc…

Inoltre, le spese di gestione effettive relative ad alcuni beni indice

potrebbero essere inferiori rispetto a quelle calcolate induttivamente dalle

tabelle allegate ai decreti ministeriali

Cass. 30 ottobre 2007 n. 22936 - Il giudice tributario, una volta accertata

l’effettività fattuale degli specifici "elementi indicatori di capacità

contributiva" esposti dall'ufficio, non ha il potere di togliere a tali "elementi"

la capacità presuntiva "contributiva" che il legislatore ha connesso alla loro

disponibilità, ma può soltanto valutare la prova che il contribuente offra in

ordine alla provenienza non reddituale (e, quindi, non imponibile o perché

gia sottoposta ad imposta o perché esente) delle somme necessarie per

mantenere il possesso dei beni indicati dalla norma.

RILEVANZA PROVA CONTRARIA C.M. 49/E/2007

•Redditi esenti

•Redditi assoggettati a ritenuta alla fonte a titolo di’imposta (es. dividendi da partecipazioni non qualificate tassati

al 12,50%)

•Somme riscosse a titolo di disinvestimento patrimoniale (ad esempio vendita di beni che non danno luogo a

plusvalenze tassabili)

•Utilizzo di somme di denaro derivanti da eredità, donazioni, vincite ecc…

•Utilizzo di redditi effettivi a fronte di importi fiscali convenzionali (es. redditi agrari tassati in base al criterio

fiscale;

•dividendi da partecipazioni qualificate dichiarati al 40% ecc...

•Utilizzo di somme riscosse, fuori dall’esercizio d’impresa a titolo di risarcimento patrimoniale (ad es. risarcimenti

danni per lucro cessante con funzione risarcitoria e non sostitutiva di reddito)

•I beni sono nella disponibilità di altri soggetti che ne sostengono in tutto o in parte le spese

•I beni e servizi sono utilizzati nell’esercizio d’impresa o dell’arte o professione

•I beni non sono stati posseduti per l’intero periodo d’imposta

Le spese sostenute sono inferiori rispetto a quelle attribuibili in base alle tabelle ministeriali

Per il sostenimento delle spese sono stati utilizzati finanziamenti o prestiti provenienti da altri soggetti anche non

appartenenti al nucleo familiare

ELEMENTI VALUTABILI DALL’UFFICIO

Il contribuente può anche provare che il tenore di vita sottostante all’accertamento

sintetico trovi origine in beni e servizi utilizzati in tutto nell’esercizio di un’impresa o di

una professione.

I beni e i servizi relativi esclusivamente all’attività di impresa o professionale non

vengono considerati nella valutazione della capacità contributiva della persona fisica

che ne ha la disponibilità e, dunque, non rilevano ai fini dell’art. 38, D.P.R. 600/1973.

RILEVANZA PROVA CONTRARIA

OBBLIGO CONTRADDITTORIO

La novità rispetto al passato è rappresentata ora dalla circostanza che il

contraddittorio è diventato requisito di validità dell’avviso stesso.

Come per gli avvisi di accertamento da studi di settore, l’avviso di accertamento

sintetico dovrà essere preceduto dalla notifica al contribuente dell’invito a comparire ai

fini dell’accertamento con adesione.

Momenti che dovrebbero essere distinti:

1. Invito – questionario

2. Invito al contraddittorio

3. Eventuale accertamento

Riflessi sulla legittimità dell’accertamento dei passaggi preliminari

(contraddittorio) Motivazione dell’atto: vedi studi di settore!!!

Art. 38, D.P.R. 600/1973: vecchio e nuovo testo a confronto

Vecchio Nuovo

4. L’Ufficio, indipendentemente dalle disposizioni recate dai commi precedenti e dall’art. 39, può, in base ad elementi e circostanze di fatto certi, determinare sinteticamente il reddito complessivo netto del contribuente in relazione al contenuto induttivo di tali elementi e circostanze quando il reddito complessivo netto accertabile si discosta per almeno un quarto da quello dichiarato.

4. L’Ufficio, indipendentemente dalle disposizioni recate dai commi precedenti e dall’art. 39, può sempre determinare sinteticamente il reddito complessivo del contribuente sulla base delle spese di qualsiasi genere sostenute nel corso del periodo di imposta, salva la prova che il relativo finanziamento è avvenuto con redditi diversi da quelli posseduti nello stesso periodo di imposta, o con redditi esenti o soggetti a ritenuta alla fonte a titolo di imposta o, comunque, legalmente esclusi dalla formazione della base imponibile.

A tal fine, con decreto del Ministero delle Finanze, da pubblicare nella Gazzetta Ufficiale, sono stabilite le modalità in base alle quali l’ufficio può determinare induttivamente il reddito o il maggior reddito in relazione ad elementi indicativi di capacità contributiva individuati con lo stesso decreto quando il reddito dichiarato non risulta congruo rispetto ai predetti elementi per due o più periodi di imposta.

5. Qualora l’Ufficio determini sinteticamente il reddito complessivo netto in relazione alla spesa per incrementi patrimoniali, la stessa si presume sostenuta, salvo prova contraria, con redditi conseguiti, in quote costanti, nell’anno in cui è stata effettuata e nei quattro precedenti.

5. La determinazione sintetica può essere altresì fondata sul contenuto induttivo di elementi indicativi di capacità contributiva individuato mediante l’analisi di campioni significativi di contribuenti, differenziati anche in funzione del nucleo familiare e dell’area territoriale di appartenenza, con decreto del Ministero dell’Economia e delle finanze da pubblicare nella Gazzetta Ufficiale con periodicità biennale. In tale caso è fatta salva per il contribuente la prova contraria di cui al quarto comma.

SINTESI NOVITA’ NORMATIVA

6. Il contribuente ha facoltà di dimostrare, anche prima della notificazione dell’accertamento, che il maggior reddito determinato o determinabile sinteticamente è costituito in tutto o in parte da redditi esenti o da redditi soggetti a ritenuta alla fonte a titolo di imposta. L’entità di tali redditi e la durata del loro possesso devono risultare da idonea documentazione.

6. La determinazione sintetica del reddito complessivo di cui ai precedenti commi è ammessa a condizione che il reddito complessivo accertabile ecceda di almeno un quinto quello dichiarato.

7. Dal reddito complessivo determinato sinteticamente non sono deducibili gli oneri di cui all’art. 10 del decreto indicato nel secondo comma. [Agli effetti dell’imposta locale sui redditi il maggior reddito accertato sinteticamente è considerato reddito di capitale salva la facoltà del contribuente di provarne l’appartenenza ad altre categorie di redditi].

7. L’Ufficio che procede alla determinazione sintetica dal reddito complessivo ha l’obbligo di invitare il contribuente a comparire di persona o per mezzo di rappresentanti per fornire dati e notizie rilevanti ai fini dell’accertamento e, successivamente, di avviare il procedimento di accertamento con adesione ai sensi dell’articolo 5 del decreto legislativo 19 giugno 1997, n. 218.

8. Le disposizioni di cui al quarto comma si applicano anche quando il contribuente non ha ottemperato agli inviti dagli Uffici ai sensi dell’articolo 32, primo comma, numeri 2), 3) e 4).

8. Dal reddito complessivo determinato sinteticamente sono deducibili i soli oneri previsti dall’articolo 10 del decreto del Presidente della Repubblica 22 dicembre 1986 n. 917; competono inoltre, per gli oneri sostenuti dal contribuente, le detrazioni dell’imposta lorda previste dalla legge.

SINTESI NOVITA’ NORMATIVA

Disciplina fino al 2008 Disciplina dal 2009

Accertamento sintetico (puro): ricostruzione del reddito

complessivo netto sulla base di elementi e circostanze

di fatto certi (co. 4, prima parte)

■ Accertamento sintetico (puro): ricostruzione del reddito

complessivo sulla base delle spese di qualsiasi genere

sostenute (co. 4, prima parte)

Facoltà di dimostrare che il maggior reddito “sintetico” è

costituito in tutto o in parte da redditi esenti o da redditi

soggetti a ritenuta alla fonte a titolo di imposta. L’entità di

tali redditi e la durata del loro possesso devono risultare

da idonea documentazione.

■ Salva la prova che il finanziamento sia avvenuto con

redditi diversi da quelli posseduti nello stesso periodo di

imposta, o con redditi esenti o soggetti a ritenuta alla

fonte a titolo di imposta o, comunque, legalmente

esclusi dalla formazione della base imponibile (co. 4,

prima parte)

Redditometro: determinato in base a elementi indicativi

di capacità contributiva individuati con D.M. (co. 4,

seconda parte)

■ Redditometro: determinato in base a elementi indicativi

di capacità contributiva individuati con D.M. (co. 5)

Reddito dichiarato non congruo (rispetto al reddito

presunto) per due o più periodi di imposta (co, 4,

seconda parte)

■ Reddito dichiarato inferiore al reddito complessivo

presunto nel singolo periodo (co. 5)

Il reddito complessivo netto accertabile deve discostarsi

da quello dichiarato per almeno 1/4 (co. 4, prima parte)

■ Il reddito complessivo accertabile deve eccedere quello

complessivo dichiarato di almeno 1/5 (co. 6)

Gli incrementi patrimoniali rilevano sia sotto il profilo

patrimoniale (nell’anno di acquisto e nei quattro

precedenti) che gestionale (oneri per l’utilizzo) (co. 5)

■ Gli incrementi patrimoniali rilevano solo come spesa

sostenuta e nel solo anno di acquisto (co. 4, prima

parte)

Contraddittorio anticipato come prassi ma non

obbligatorio (co. 6)

■ Obbligo di invitare il contribuente a comparire e, poi, di

avviare il procedimento di accertamento con adesione

(co. 7)

Indeducibilità oneri art. 10, D.P.R. 917/1986 (co. 7) ■ Deducibilità oneri art. 10, D.P.R. 917/1986, e rilevanza

detrazioni di imposta (co. 8)

Related Documents