SISTEMA TRIBUTARIO

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

SISTEMA TRIBUTARIO

SISTEMA TRIBUTARIOEs el conjunto ordenado, lógico, y Es el conjunto ordenado, lógico, y coherente de tributos vigentes, coherente de tributos vigentes, en una País, en una época o periodo determinado de tiempo, en los que cada TRIBUTO se en los que cada TRIBUTO se considera parte de un todo considera parte de un todo armónicamente relacionado entre sí con el armónicamente relacionado entre sí con el sistema económico y con los objetivos de sistema económico y con los objetivos de la política económica y fiscal trazados por la política económica y fiscal trazados por el gobierno.el gobierno.

El estudio de los tributos debe hacerse como un todo y no aisladamente ya que los efectos que producen los tributos tienen repercución en todo el contexto de la economía Nacional

Todo sistema tributario tiene dos objetivos fundamentales:1. OBJETIVO FISCAL, O RECAUDADOR: es un

instrumento de captación de recursos financieros para el Tesoro público

2. OBJETIVO EXTRAFISCAL O SOCIAL: Provocar regimenes de estimulo o desestimulo en la economia, en las personas y en las empresas (de consumo, gasto, ahorro, inversión, etc.)

OBJETIVOS DEL SISTEMA TRIBUTARIO

1. PRINCIPIO DE SIMPLIFICACIÓN2. PRINCIPIO DE NEUTRALIDAD3. PRINCIPIO DE EQUILIBRIO4. PRINCIPO DE EQUIDAD

SISTEMA TRIBUTARIO PRINCIPIOS EN LOS QUE SE SUSTENTA

SISTEMA TRIBUTARIO NACIONAL

DERECHO TRIBUTARIO

1. Derecho Tributario Constitucional2. Codigo Tributario3. Ley Penal Tributaria

II. PARTE ESPECIAL1. Tributos del Gobierno Central2. Tributos de los Gobiernos Locales3. Tributos de los Gobiernos Regionales4. Tributos para otros fines

I. PARTE GENERAL

LA ADMINISTRACION TRIBUTARIA Las Administraciones Tributarias son organizaciones de Las Administraciones Tributarias son organizaciones de naturaleza publica, que tienen la responsabilidad escencial naturaleza publica, que tienen la responsabilidad escencial de administrar las leyes tributarias vigentes en el Sistema de administrar las leyes tributarias vigentes en el Sistema Tributario, buscando la mayor recaudación posible que Tributario, buscando la mayor recaudación posible que permita al Estado servir objetivamente a los intereses permita al Estado servir objetivamente a los intereses generales de la colectividad. generales de la colectividad.

Necesidad del Estado e Ingresos Tributarios

A efectos de atender necesidadesprioritarias y de propiciar el desarrollointegral del país el Estado requiere defuentes de recursos

Una de ellas:Ingresos tributarios

Relacionemos:

Recursos

Ingresos tributarios...pero ¿qué tributos?

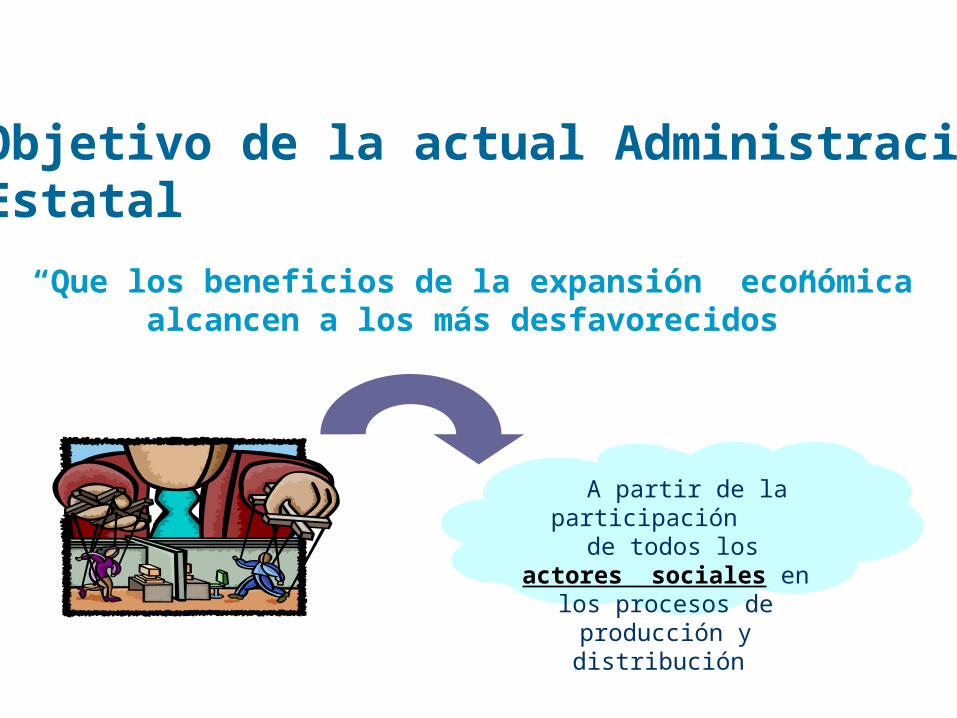

Objetivo de la actual AdministraciónEstatal

“Que los beneficios de la expansión económicaalcancen a los más desfavorecidos”

A partir de la participación

de todos los actores sociales en los

procesos de producción y distribución

.

Desarrollo Económico

Elementos de la tributación

INSTITUCIONES:

POLITICA TRIBUTARIA

TRIBUTO

NORMAS LEGALES

POLITICA TRIBUTARIA

Lineamientos que orientan, dirigen y fundamentan el sistema tributario. En nuestro país, la política tributaria la diseña y propone el Ministerio de Economía y Finanzas.

28/04/23 11

NORMAS TRIBUTARIAS

• Conjunto de dispositivos legales mediante los cuales se implementa la política tributaria, estos se encuentran en el Código Tributario.

• En el Perú, los tributos se crean por ley a través del Congreso, y por normas con rango de ley, como las ordenanzas municipales, por el municipio.

28/04/23 12

28/04/23 13

Compuesta por los órganos del Estado encargados de aplicar la Política Tributaria. En el Perú, la Administración Tributaria es ejercida en dos niveles de gobierno:

TRIBUTARIA ADMINISTRACIÓN

En el ámbito nacional: SUNAT

En el ambito local : Muncipio

OBLIGACIÓN TRIBUTARIA

Es el vínculo entre acreedor y deudor tributario, establecido por Ley, que tiene por objeto el cumplimiento de la prestación tributaria, siendo exigible coactivamente.

.

28/04/23 14

Puede clasificarse en:Obligaciones SustancialesObligaciones Formales

SUJETOS DE LA OBLIGACION TRIBUTARIA

28/04/23 15

DeudorContribuyente

Responsable

AcreedorGobierno central

Gobierno local

Entidades de derecho publico con personería jurídica propia

Obligación Tributaria

Composición del Sistema Tributario Nacional

Qué Impuestos

Quiénes contribuyen

Hechos gravados

Porcentaje de tasas

Políticas sectoriales

Política Tributaria define:

Principios tributarios constitucionales

• Legalidad • Igualdad• No confiscatoriedad

Principios económicos

• Recaudación• Eficiencia• Equidad• Estabilización• Simplicidad• Transparencia

Recaudación• Que asegure el financiamiento necesario

para las operaciones del Estado.

Eficiencia• Que distorsione lo menos posible las

decisiones de los individuos, para asegurar una eficiente asignación de los recursos en la economía.

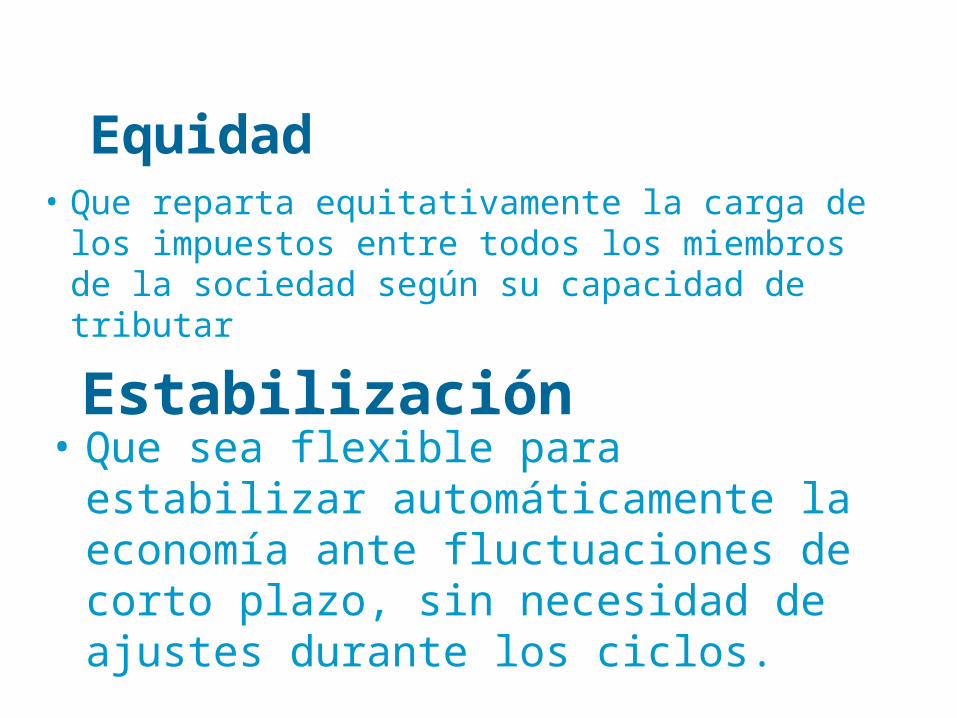

Equidad• Que reparta equitativamente la carga de

los impuestos entre todos los miembros de la sociedad según su capacidad de tributar

Estabilización• Que sea flexible para estabilizar

automáticamente la economía ante fluctuaciones de corto plazo, sin necesidad de ajustes durante los ciclos.

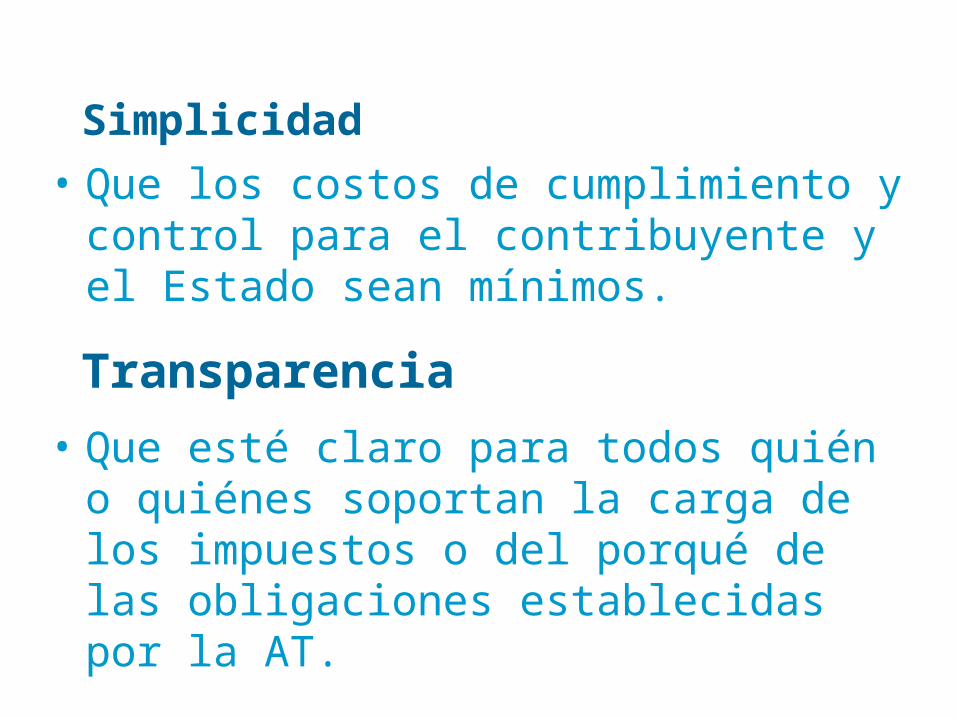

Simplicidad• Que los costos de cumplimiento y

control para el contribuyente y el Estado sean mínimos.Transparencia

• Que esté claro para todos quién o quiénes soportan la carga de los impuestos o del porqué de las obligaciones establecidas por la AT.

El sistema tributario peruano tiene una estructura básica estándar a nivel internacional y está conformada por el Impuesto a la Renta, el IGV (IVA), el ISC, el ITF, los Derechos Arancelarios, los tributos municipales y las contribuciones al Seguro Social de Salud - EsSalud y al Sistema Nacional de Pensiones – ONP.

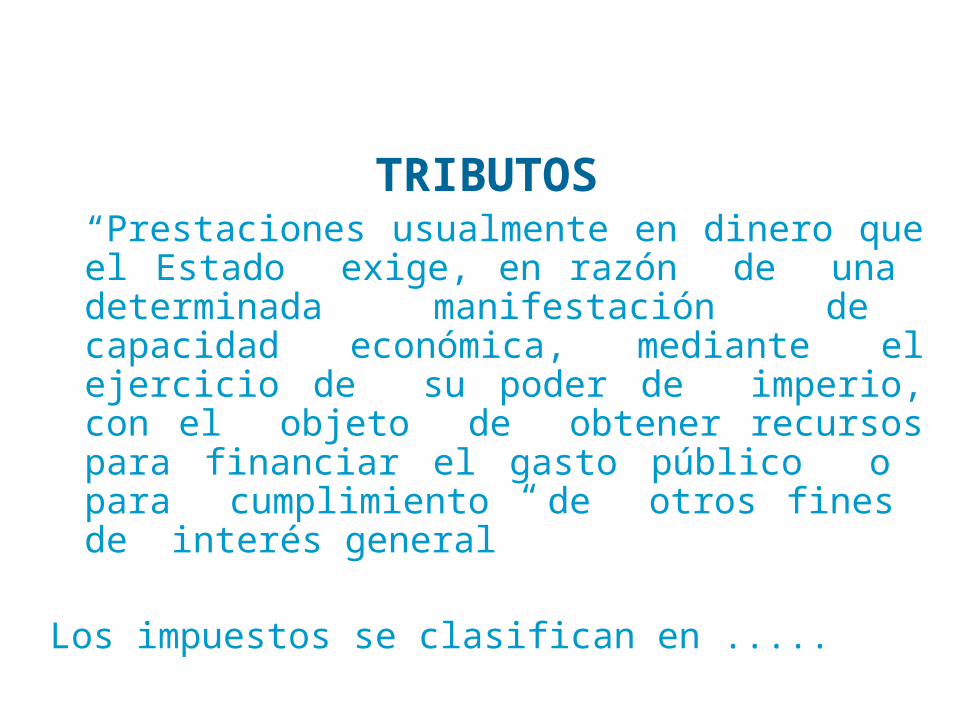

TRIBUTOS“Prestaciones usualmente en dinero que el Estado exige, en razón de una determinada manifestación de capacidad económica, mediante el ejercicio de su poder de imperio, con el objeto de obtener recursos para financiar el gasto público o para cumplimiento de otros fines de interés general”

Los impuestos se clasifican en .....

Marco general

•Impuesto: Es el tributo cuya obligación tiene como hecho generador una situación independiente de toda actividad estatal relativa al contribuyente.

–Directos–Indirectos

•Tasa: Es el tributo cuya obligación tiene como hecho generador la prestación efectiva o potencial de un servicio en régimen de derecho público, individualizado en el contribuyente.•Contribución: Es el tributo cuyo cumplimiento tiene como finalidad la satisfacción de intereses comunes mediante la realización de obras públicas o de servicios estatales dirigidos a determinados grupos sociales. Ejemplo: viviendas, carreteras, etc.

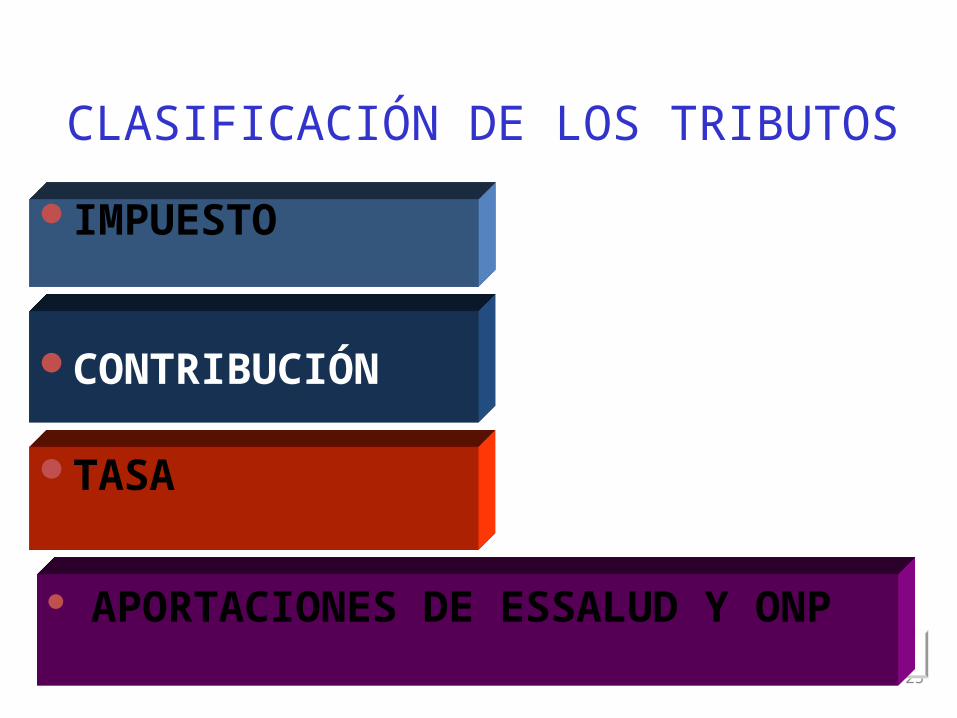

CLASIFICACIÓN DE LOS TRIBUTOS

28/04/23 25

IMPUESTO

CONTRIBUCIÓN

TASA

APORTACIONES DE ESSALUD Y ONP

IMPUESTOES EL TRIBUTO CUYO CUMPLIMIENTO NO ORIGINA UNA CONTRAPRESTACIÓN DIRECTA A FAVOR DEL CONTRIBUYENTE POR PARTE DEL ESTADO.

CONTRIBUCIÓN

ES EL TRIBUTO CUYA OBLIGACIÓN TIENE COMO HECHO GENERADOR BENEFICIOS DERIVADOS DE LA REALIZACIÓN DE OBRAS PÚBLICAS O DE ACTIVIDADES ESTATALES.

TASA

ES EL TRIBUTO CUYA OBLIGACIÓN TIENE COMO HECHO GENERADOR LA PRESTACIÓN EFECTIVA POR EL ESTADO DE UN SERVICIO PÚBLICO INDIVIDUALI-ZADO EN EL CONTRIBUYENTE.

ARBITRIOS DERECHOS LICENCIAS

ARBITRIOSARBITRIOSSON TASAS QUE SE PAGAN POR LA PRESTACIÓN O MANTENIMIENTO DE UN SERVICIO PÚBLICO.

DERECHOSDERECHOSSON TASAS QUE SE PAGAN POR LA PRESTACIÓN DE UN SERVICIO ADMINISTRATIVO PÚBLICO O EL USO O APROVECHAMIENTO DE BIENES PÚBLICOS.

LICENCIASLICENCIASSON TASAS QUE GRAVAN LA OBTENCIÓN DE AUTORIZACIONES ESPECÍFICAS PARA LA REALIZACIÓN DE ACTIVIDADES DE PROVECHO PARTICULAR SUJETAS A CONTROL O FISCALIZACIÓN.

D ER EC H O T R IB U T A R IO Y C O D IG O T R IB U T A R IO

Im p ues to a la R en ta

IG V

ISC

R U S

IE S

Im p . d e So lid . en favo r de la N iñ ez D esam parada

Im p . Ex tr. pa ra la P ro m . y Des . T urís tico N acio n al

D erech os Arance lar ios

T asas

G O B IER N O N A C IO N AL

Im p . Pred ial

Im p . A lcab a la

Im p . a los Jueg os

Im p . a las A p ues tas

Im p . a l Patr im o n io V eh icu lar

Im p . a lo s Esp . Pú b licos N o D ep ortivos

IPM

Im p . a l Ro d a je

Im p . a las Em b arcac ion es de Recreo

Im p . a lo s Ju eg o s d e Cas ino y M áq . T rag am .

T asas

C o n trib uc ió n E sp. p or O bras Pú blicas

G O B IER N O S L O C A L E S

SE N A T I

S EN C IC O

ESS A L U D

O N P

P A R A O T R O S F IN ES

T R IB U T OS L E Y P EN A L T R IB U T A R IA

EL S IST E M A T R IBU T A R IO PE R U A NO

Consideraciones al diseñar el sistema tributario peruano Urgencia de recursos Alta informalidad y evasión Bajos niveles de ingreso per capita Alta desigualdad en la distribución de los

ingresos Poca cultura tributaria Mala calidad del gasto público Descentralización fiscal Demasiados incentivos tributarios Fraccionamientos y aplazamientos

6662

58

5047

3835

3127

2218

0

10

20

30

40

50

60

70

CHI ARG MEX ECU COL BRA HON GUA PER PAN BOLFuente: “The Economics of the informal Sector”, Norman A. Loayza, World Bank Policy Research Working Paper 1727 (1997)Elaboración: Propia

Tamaño del sector informal

Related Documents