PRINSIP BISNIS DALAM ISLAM

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

PRINSIP BISNIS DALAM ISLAM

Nama Prinsip Jenis-jenis ProdukPembiayaan Islam

Penerapannya Dalam Sistem

Perbankan

Simpanan Giro WadiahTabungan Wadiah

Current AccountSaving Account

Bagi HasilMusyarakahMudharabahMuzaro’ah

Account ProjectInvestment Account

SavingFinancing Project

Pengembalian Keuntungan(Jual Beli)

MurabahahSalam

Istishna’Dll

Trade Financing

Sewa Ijarah Leasing

Pengambilan FeeKafalahHawalah

Dll

ParticipationGuarantee

Kebajikan Qardh Benevolent Loan

• Prinsip Simpanan

perjanjian antara pemilik barang (termasuk uang) dan penyimpan, dimana penyimpan bersedia menyimpan dan menjaga keselamatan barang yg dititipkan padanya.

• Prinsip Bagi Hasil• Prinsip Pengembalian Keuntungan (Jual Beli)

proses pemindahan hak milik barang dengan menggunakan uang sebagai media.

• Prinsip Sewa

perjanjian antara pemilik barang dan penyewa yang memperbolehkan penyewa untuk memanfaatkan barang tsb dengan membayar sewa sesuai dengan perjanjian kedua pihak.

• Prinsip Pengambilan Fee• Prinsip Biaya Administrasi (Kebajikan)

perjanjian pinjam meminjam uang/barang dengan tujuan membantu penerima pinjaman.

SISTEM PEMBIAYAAN BANK ISLAM

PEMBIAYAAN

BAGI HASILJUAL BELI dan SEWA

PEMBIAYAAN LAIN

PINJAMAN KEBAJIKAN

Musyarakah

Mudharabah

MurabahahSalam

Istishna’Ijarah

HawalahRahn

Qardh

Sistem pembiayaan bagi hasil(profit and loss sharing)

a) Musyarakahakad kerjasama antara dua/lebih pemilik modal untuk membiayai suatu usaha.

b) Mudharabahakad kerjasama antara pemilik modal dengan pihak pengelola usaha.

Sistem Pembiayaan Jual Beli & Sewaa) Murabahah

akad jual beli atas suatu barang, dengan harga yang diepakati antara penjual dan pembeli, setelah sebelumnya penjual menyebutkan dengan sebenarnya harga perolehan aatas barang tsb dan besarnya keuntungan yang diperolehnya.

b) Salam

akad jual beli atas suatu barang yang penyerahannya dilakukan beberapa waktu kemudian, sedangkan pembayarannya dimuka.

c) Istishna’

akad jual beli atas suatu barang yang pembayarannya dilakukan setelah barang diserahkan.

d) Ijarah

akad pemindahan hak guna/manfaat atas suatu barang dengan pembayaran sewa atas barang tsb.

Sistem Pembiayaan Laina) Hawalah

akad pengalihan piutang nasabah kepada bank.

b) Rahn

produk penunjang sebagai alternatif pegadaian, terutama untuk membantu nasabah dlam memenuhi kebutuhannya yang mendesak.

Pinjaman Kebajikan

• Qardh

tidak bersifat komersial

AKTIVITAS OPERASIONAL

o Manajer investasio Investasio Penyedia jasa keuangan dan lalu lintas

pembayarano Pelaksanaan kegiatan sosial

DISTRIBUSI HASIL USAHA

o Revenue Sharing- Yang dibagikan adalah pendapatan- kerugian ditanggung shahibul mal

o Profit Sharing- yang dibagikan adalah keuntungan- kerugian yang bukan disebabkan mudharib,

ditanggung shahibul mal

SISTEM PEMBIAYAAN BAGI

HASIL

MusyarakahMusyarakah adalah akad kerja sama antara dua pihak atau lebih untuk menjalankan suatu usaha tertentu dimana masing-masing pihak memberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan risiko (kerugian) akan ditanggung bersama sesuai dengan kesepakatan.

Jenis musyarakah :• Syirkah ‘Inan• Syirkah Mufawadhah• Syirkah A’mal• Syirkah Wujuh

SKEMA MUSYARAKAH

Mudharabah

Mudharabah adalah akad kerja sama usaha antara dua pihak dimana pihaka pertama sebagai shahibul mal yang menyediakan seluruh modal, sedangkan pihak lainnya menjadi pengelola (mudharib). Keuntungan usaha akan dibagi menurut nisbah bagi hasil yang telah disepakati bersama. Sedangkan kerugian akan ditanggung oleh pemilik modal selama kerugian tersebut bukan disebabkan dari kelalaian pengelola. Pemilik modal tidak turut campur dalam pengelolaan usaha, tetapi mempunyai hak untuk melakukan pengawasan.

Jenis mudharabah :• Mudharabah Muthlaqah• Mudharabah Muqayyadah

SKEMA MUDHARABAH

Ketentuan dan rukun mudharabah :• Ijab dan qabul• Adanya dua pihak (shahibul mal dan mudharib)• Adanya modal• Adanya usaha• Adanya keuntungan

Sebagai sebuah kerja sama dua pihak, mudharabah memerlukan beberapa kesepakatan tentang aturan dan wewenang yang harus disepakati, antara lain :• Manajemen• Tenggang waktu• Jaminan

Ketika kontrak telah disepakati, maka kontrak tersebut menjadi sebuah hukum yang tidak boleh dilanggar oleh kedua belah pihak. Kesepakatan kontrak mudharabah yang menjadi hukum tersebut membawa beberapa implikasi, diantaranya :

• Mudharib sebagai amin (orang yang dipercaya)

• Mudharib sebagai wakil• Mudharib sebagai mitra dalam laba

Sistem Perhitungan Bagi Hasil

• Dari sudut pandang nasabah sebagai investor :

Mudharabah muqayyadah off balance sheet.

Mudharabah muqayyadah on balance sheet.

Mudharabah muthlaqah.• Dari sudut pandang bank

Perhitungan saldo akhir bulan Perhitungan saldo rata-rata harian

a. Teknik perhitungan bagi hasilBapak Ahmad membuka deposito sebesar Rp.

10.000.000,00 dalam waktu satu bulan (tanggal 1 Mei sampai dengan 1 Juni 2008). Nisbah bagi hasil antara nasabah dengan bank 57:43. Jika keuntungan bank yang diperoleh untuk satu bulan per 31 Mei 2007 adalah Rp. 20.000.000,00 dan rata-rata deposito jangka waktu satu bulan adalah Rp. 950.000.000,00 berapa keuntungan yang diperoleh Bapak Ahmad?

Jawab :Bagi hasil yang diperoleh Bapak Ahmad adalah :(Rp. 10 juta/Rp. 950 juta) x Rp 20 juta x 57% =

Rp. 120.000,00

b. Faktor penentu bagi hasil dan bunga1. Bagi hasil ditentukan oleh :

• Pendapatan bank• Nisbah bagi hasil antara

nasabah dengan bank• Nominal deposito nasabah• Rata-rata deposito untuk jangka

waktu yang sama pada bank2. Bunga ditentukan oleh :

• Tingkat bunga yang berlaku• Nominal deposito nasabah• Jangka waktu deposito

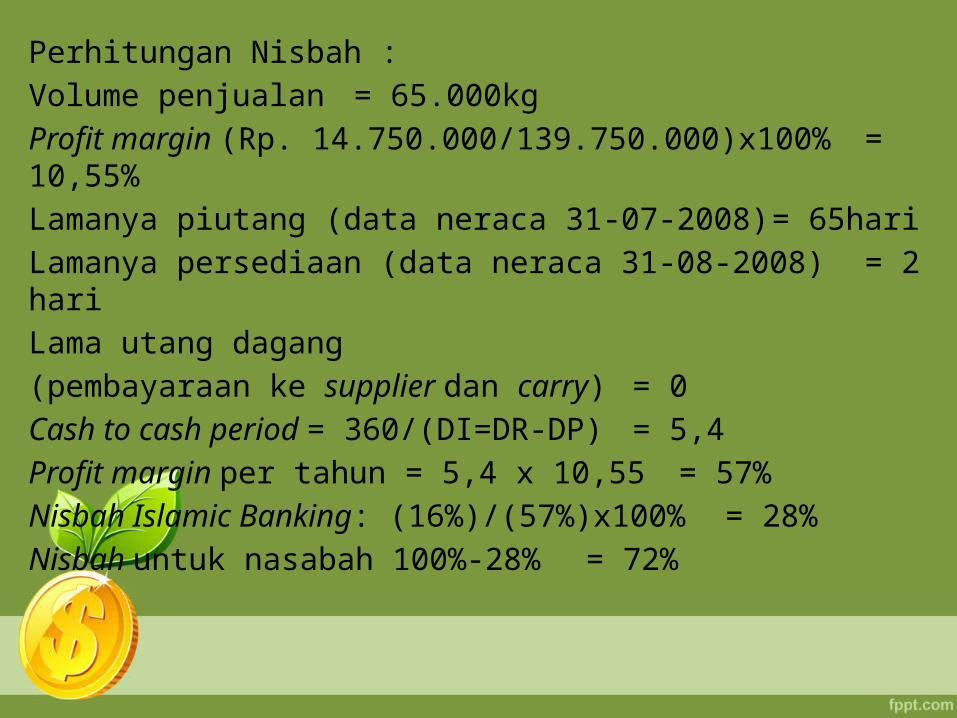

c. Penentuan nisbah pembiayaanNisbah bagi hasil dihitung berdasarkan profit sharing dari usaha pengadaan kacang kedelai yang dibiayai dengan fasilitas mudharabah muqayyadah, dengan data sebagai berikut :

Harga jual kacang kedelai = Rp. 2.150/kgHarga jual kepada nasabah = setara

16% p.aVolume penjualan kedelai per bulan =

65.000 kgNilai penjulan (65.000 x Rp. 2150) = Rp.

139.750.000,00Harga pokok pembelian = Rp.

125.000.000,00Laba bersih penjualan kedelai =Rp.

14.750.000,00Berapa nisbah bagi hasilnya?

Perhitungan Nisbah :

Volume penjualan = 65.000kg

Profit margin (Rp. 14.750.000/139.750.000)x100% = 10,55%

Lamanya piutang (data neraca 31-07-2008) = 65hari

Lamanya persediaan (data neraca 31-08-2008) = 2 hari

Lama utang dagang

(pembayaraan ke supplier dan carry) = 0

Cash to cash period = 360/(DI=DR-DP) = 5,4

Profit margin per tahun = 5,4 x 10,55 = 57%

Nisbah Islamic Banking: (16%)/(57%)x100% = 28%

Nisbah untuk nasabah 100%-28% = 72%

•

3. Perceived-Value PricingPenentuan harga dengan tidak menggunakan variabel harga sebagai dasar harga jual. Harga jual didasarkan pada harga competitor di mana perusahaan melakukan penambahan atau perbaikan unit untuk meningkatkan kepuasan pembelian.

4. Value Pricing• Merupakan kebijakan harga yang kompetitif

atas barang yang berkualitas tinggi. Barang yang baik pasti harganya mahal (ono rego ono rupo)

• Namun, perusahaan yang sukses adalah perusahaan yang mampu menghasilkan barang yang berkulitas dengan biaya yang efisien, sehingga perusahaan tersebut dapat dengan leluasa menentukan tingkat harga di bawah harga kompetitor.

Penentuan Harga Dalam Pembiayaan Islam

1. Penerapan Mark-up pricing dalam pembiayaan islamMark-up pricing hanya tepat digunakan untuk pembiayaan yang sumber dananya dari restrictedinvestmentaccount (RIA) atau mudharabah muqayyadah.

Polanya dapat dilakukan dengan :• Historical average cost (on

balance sheet)• Marginal cost of fund (off

balance sheet)• Pooled margin cost of fund

(on balance sheet)• Weighted average projected

cost (on balance sheet)

Penerapan Target-Return Pricing dalam Pembiayaan

Syariaha. Islamic Banking beroperasi dengan tidak menggunakan bunga. Di dalamnya juga diklasifikasikan akad yang menghasilkan keuntungan secara pasti, disebut natural certainty contract, dan akad yang menghasilkan keuntungan yang tidak pasti, disebut natural uncertainty contact.

b. Jika pembiayaan dilakukan dengan akad required profit rate (rpr).

Rpr = n v (n = tingkat keuntungan dalam transaksi tunai ; v = jumlah transaksi dalam satu periode).

c. Jika pembiayaan dilakukan dengan akad natural uncertainty contact, maka metode yang digunakan adalah expected profit rate (epr).

Epr diperoleh berdasarkan : (1) tingkat keuntungan rata-rata pada usaha sejenis; (2) pertumbuhan ekonomi; (3) dihitung dari nilai rpr yang berlaku di bank bersangkutan. Perhitungannya :

Nisbah bank : epr/expected return bisnis yang dibiayai*100%

Aktual return bank : nisbah bank + actual return bisnis

SISTEM PEMBIAYAAN JUAL

BELI & SEWA

Murabahah

a. Pengertian dan Hukum Murabahah

Murabahah adalah akad jual beli atas suatu barang, dengan harga yang disepakati antara penjual dan pembeli, setelah sebelumnya penjual menyebutkan dengan sebenarnya harga perolehan atas barang tersebut dan besarnya keuntungan yang diperolehnya

b. Landasan Hukum Murabahah• Al-Qur’an Surah Al- Baqarah [2]: 275• Al- Qur’an Surah Al- Nisa’ [4]: 29• Hadis riwayat Tirmidzi

c. Syarat dan Rukun Murabahah1)Rukun Murabahah

a) Ba’iu (penjual)b) Musytari (pembeli)c) Mabi’ (barang yang

diperjualbelikan)d) Tsaman (harga barang)e) Ijab qabul (pernyataan serah

terima)

2) Syarat Murabahaha) syarat yang berakad cakap hukum

dan tidak dalam keadaan terpaksab)Barang yang diperjualbelikan tidak

termasuk barang haramc) Harga barang harus dinyatakan

secara transparan dan cara pembayaran disebutkan dengan jelas

d)Pernyataan serah terima harus jelas

Murabahah dalam Teknis Perbankan

1. Pengertianmurabahah adalah akad jual-beli antara lembaga keuangan dan nasabah atas suatu jenis barang tertentu dengan harga yang disepakati bersama. Lembaga keuangan akan mengadakan barang yang dibutuhkan dan menjualnya kepada nasabah dengan harga setelah ditambah keuntungan yang disepakati

2. Praktik Murabahah Dalam Islamic Banking

sejumlah alasan diajukan untuk menjelaskan popularitas murabahah dalam operasi investasi perbankan islam :1. murabahah adalah suatu mekanisme

jangka pendek dan cukup memudahkan2. Mark-up dalam murabahah dapat

ditetapkan sedemikian rupa3. Murabahah menjauhkan dari

ketidakpastian yang ada pada pendapatan dan bisnis-bisnis sistem PLS

4. Murabah tidak memungkinkan islamic banking untuk mencampuri manajemen bisnis

Perbedaan antara Pembiayaan Berbasis Murabahah dan Bunga Tetap

Perbandingan difokuskan pada aspek-aspek berikut :• harga pembiayaan• resiko dalam pembiayaan murabahah

- Risiko yang terkait dengan barang- Risiko yang terkait dengan nasabah- Risiko-risiko terkait dengan pembayaran

• keamanan• hubungan antara bank dan pembeli• penyelesaian utang

Metode Penentuan Harga Jual dan Profit Margin Pembiayaan Murabahah

ada 4 metode penentuan profit margin yang diterapkan pada bisnis/ bank konvensional, yaitu :• mark-up princing• target-return princing• perceived-value princing, dan• value princing

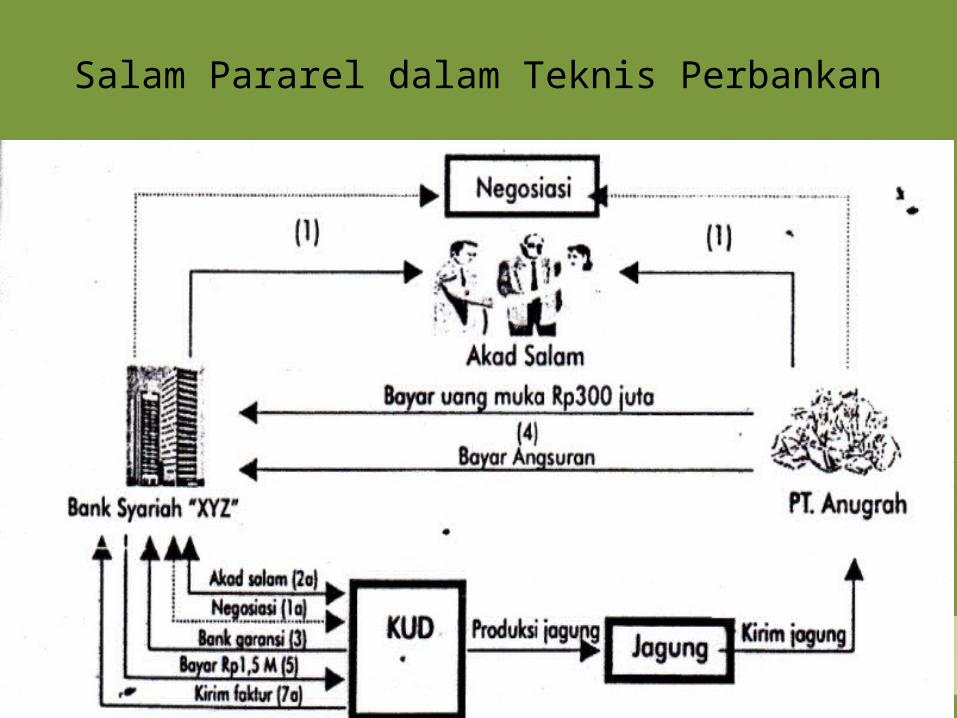

BAI’U SALAM

1. Salam adalah akad jual-beli suatu barang dengan jenis dan jumlah tertentu penyerahannya dilakukan beberapa waktu kemudian, pembayarannya di muka.

2. Salam pararel merupakan dua transaksi salam yang dilakukan secara simultan dan melibatkan tiga pihak yang berkepentingan.

Skema Salam

Salam Pararel dalam Teknis Perbankan

BAI’U ISTISHNA

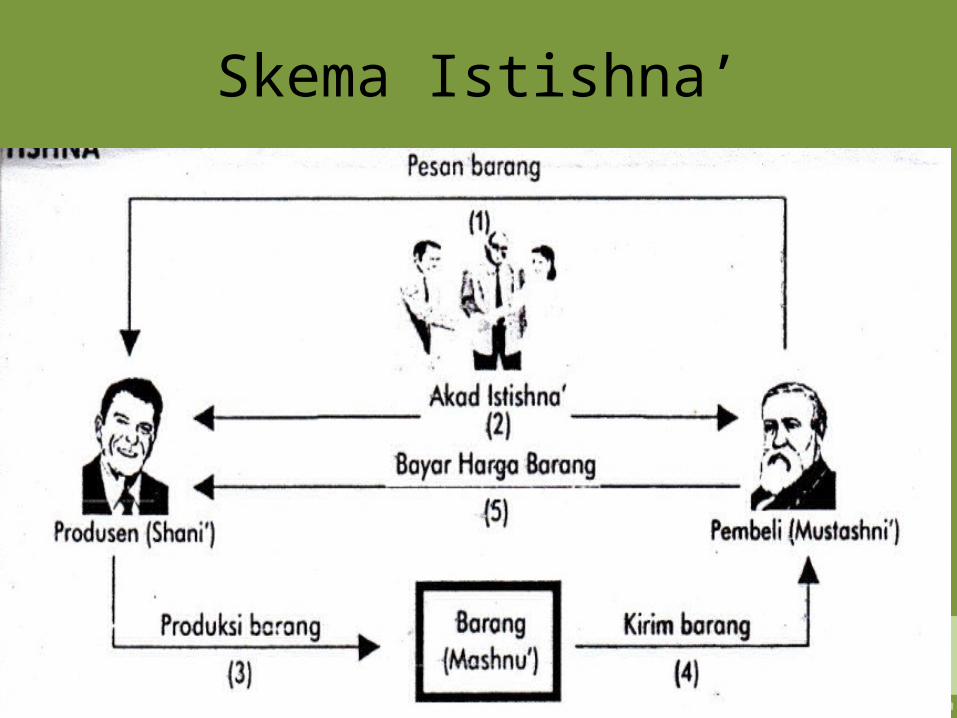

• Istishna’ adalah akad jual beli dalam bentuk pemesanan pembuatan barang dengan kriteria dan persyaratan tertentu yang disepakati anatara pemesan dan penjual.

• Istishna’ pararel adalah suatu bentuk akad antara pemesan dengan penjual, kemudian untuk memenuhi kewajibannya kepada pemesan, penjual memerlukan pihak lain.

Syarat Istishna’

• Produsen dan pemesan cakap hukum, tidak dalam keadaan terpaksa, dan tidak ingkar janji

• Produsen memilki kapasitas dan kesanggupan untuk membuat atau mengadakan barang yang dipesan.

• Barang yang dipesan harus jelas spesifikasinya dan tidak termasuk yang dilarang syariah, sedangkan waktu penyerahannya sesuia kesepakatan.

• Harga barang harus dinyatakan secara jelas dan pembayarannya dilakukan sesuai dengan kesepakatan.

Skema Istishna’

Skema Istishna’ Aplikasi Perbankan

Ijarah dan Ijarah Wa Iqtina

Menurut fatwa Dewan Syariah Nasional, Ijarah adalah akad pemindahan hak guna (manfaat) atas suatu barang/jasa dalam waktu tertentu melalui pembayaran sewa/ upah, tanpa diikuti oleh pemindahan kepemilikan barang itu sendiri (2001).

Ijarah Muntahia Bit Tamlik (IMBT)

Pemindahan hak milik barang terjadi dengan salah satu dari dua cara berikut ini:

1. Pihak yang menyewakan berjanji akan menjual barang yang disewakan tersebut pada akhir masa sewa.

2. Pihak yang menyewakan berjanji akan menghibahkan barang yang disewakan tersebut pada akhir masa sewa.

Perbedaan Ijarah dan LeasingIjarah Leasing

Objek: Manfaat barang dan jasa Objek: Manfaat barang saja

Methods of Payment:Contingent to performanceNot contingent to performance

Methods of Payment: Not contingent to performance Transfer of title.

Transfer of Title:-Ijarah: No transfer of title-IMBT: Promise to sell or hibah of the beginning of period

-Operating lease: No transfer of title .-Financial lease: Option to buy or not to buy, at the end of period.

Lease Purchase/ sewa-beli: Bentuk leasing seperti ini haram karena akadnya gharar , (yakni antara sewa dan beli)

Lease-Purchase/ sewa-beli Ok

Sale and Lease Back Ok Sale and Lease Back Ok

Skema Pembiayaan Ijarah

Pola Pembiayaan Ijarah

SISTEM PEBIAYAAN LAIN

(OTHER FINANCE)

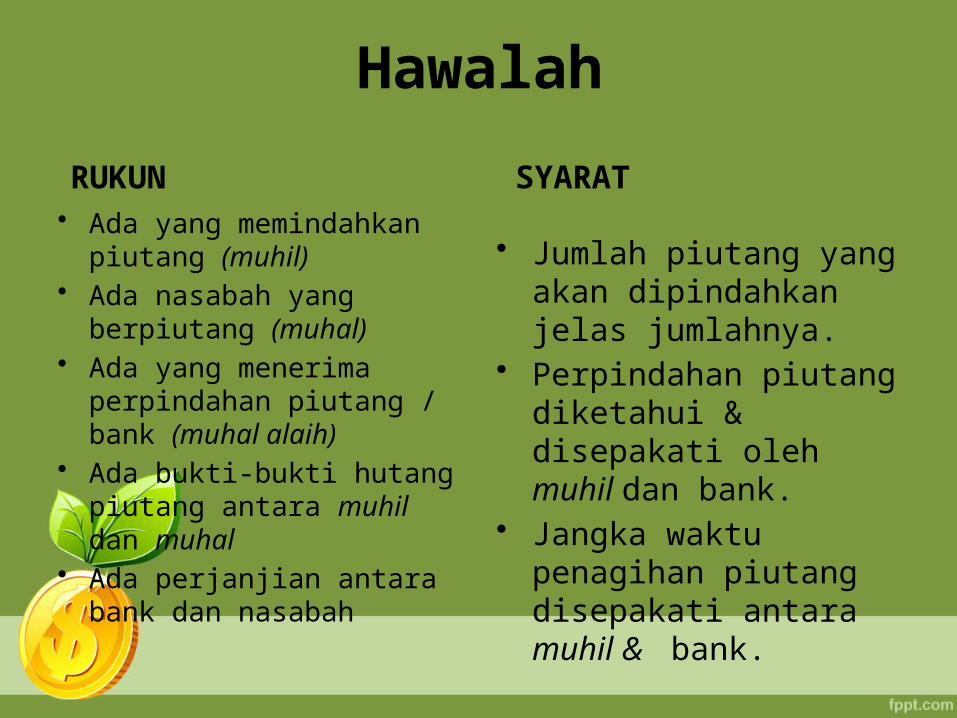

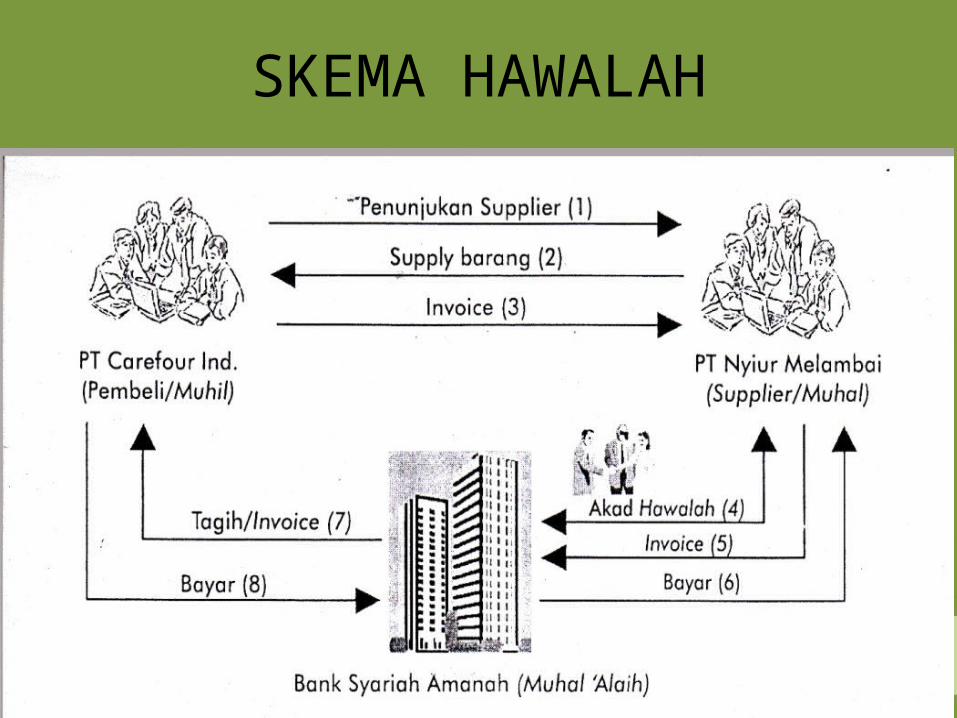

Hawalah

Hawalah adalah akad perpindahan yang berhubungan dengan hutang piutang antara pihak satu dengan pihak yang lain.

Hawalah

RUKUN• Ada yang memindahkan

piutang (muhil)• Ada nasabah yang

berpiutang (muhal)• Ada yang menerima

perpindahan piutang / bank (muhal alaih)

• Ada bukti-bukti hutang piutang antara muhil dan muhal

• Ada perjanjian antara bank dan nasabah

SYARAT

• Jumlah piutang yang akan dipindahkan jelas jumlahnya.

• Perpindahan piutang diketahui & disepakati oleh muhil dan bank.

• Jangka waktu penagihan piutang disepakati antara muhil & bank.

SKEMA HAWALAH

Rahn

Berarti menahan sesuatu dengan baik (dengan cara yang dibenarkan), yang memungkinkan untuk ditarik kembali. Barang yang ditahan tersebut memiliki nilai ekonomi, sehingga pihak yang menahan memperoleh jaminan untuk dapat mengambil kembali seluruh atau sebagian piutangnya.

RahnRUKUN

• Yang menggadaikan (Rahin)

• Yang menerima gadai (Murtahin / bank)

• Barang yang digadaikan (Marhun / Rahn)

• Hutang (marhun bih)

SYARAT• Nasabah memenuhi

syarat cakap hukum• Nasabah mampu

mengembalikan pinjaman• Barang yang digadaikan

bebas dari ikatan / syarat tertentu

• Barang yang digadaikan jelas milik nasabah

Qardh

Sayid Sabiq memberikan definisi qardh sebagai berikut:

“Al-qardh adalah harta yang diberikan oleh pemberi utang (muqridh) kepada penerima utang (muqtaridh) untuk kemudian dikembalikan kepadanya (muqridh) seperti yang diterimanya, ketika ia telah mampu membayarnya.

Qardh

Rukun• Peminjam (Muqtaridh)• Pemberi (Muqridh)• Dana (qardh)• Serah terima kontrak (ijab

qobul)

Syarat• Dana yang dignakan ada

manfaatnya• Ada kesepakatan

diantara kedua pihak.

SKEMA QARDH

SEKIAN&

TERIMAKASIH

Related Documents