Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

158 - 426 2777-094X

DEWAN REDAKSI

Pembina : Johannes Petrus, S.Kom., M.T.I. (Rektor Universitas Multi Data Palembang)

Penanggung jawab : M. Rizky Pribadi, M.Kom. (Ka. LPPM Universitas Multi Data Palembang)

Ketua Penyunting : Dr. Anton Arisman, SE., M.Si., Ak., CA.

Penyunting Ahli : 1. Prof. H. Syamsurijal, Ak, Ph.D. (Universitas Sriwijaya)

2. Prof. Dr. Kamaludin, S.E., M.M (Universitas Bengkulu)

3. Dr. Istijanto, M.M., M.Com. (Prasetiya Mulya Business School)

4. Dr. H. Zakaria Wahab, MBA. (Magister Manajemen UNSRI)

5. Dr. H. Zamzami, S.E., M.Si. (Universitas Jambi)

6. Dr. Lukluk Fuadah, SE., MBA., Ak., CA (Pasca Sarjana UNSRI)

7. Dr. Yulizar Kasih, SE., M.Si. (Universitas Multi Data Palembang)

Penyunting Pelaksana : 1. Siti Khairani, S.E.Ak., M.Si.

2. Retno Budi Lestari, S.E., M.Si.

3. Kardinal, SE., MM.

Sekretariat : Trisnadi Wijaya, S.Kom., S.E., M.Si.

Penerbit : Yayasan Multi Data Palembang

Alamat : Jl. Rajawali 14 Palembang 30113 Telp. 0711-376400

Fax. 0711-376360 E-mail : [email protected]

Forum Bisnis dan Kewirausahaan adalah jurnal ilmiah untuk mempublikasikan hasil penelitian

dan pengembangan gagasan dalam bidang manajemen, akuntansi, perpajakan, ekonomi, dan

kewirausahaan. Jurnal ini terbit 2 (dua) kali dalam setahun (September dan Maret) dan

bertujuan untuk menyebarkan hasil-hasil penelitian terbaru dan gagasan dalam

bidang manajemen, akuntansi, ekonomi, dan kewirausahaan kepada masyarakat ilmiah.

DAFTAR ISI

Analisis Profil Konsumen Melalui Customer Profile Map Terhadap Aplikasi Berbasis Website

“Merempah”

Awdia Hana’ Q.S, Nisfi Lutfian A.A, Kristina Sisilia

Universitas Telkom, Bandung 158 - 167

Pengaruh Persepsi Harga dan Promosi Terhadap Minat Beli Smartphone Samsung (Studi pada

Mahasiswa di Kota Surabaya)

Hiras Hutapea, Sugeng Purwanto

Universitas Pembangunan Nasional “Veteran” Jawa Timur 168 - 174

Pengaruh Harga Emas Dunia dan Harga Minyak Dunia Terhadap Perkembangan Harga

Saham Jakarta Islamic Index

Muhammad Bahrul Ulum, Ayu Geby Gisela Syaputri

Universitas Indo Global Mandiri, Palembang 175 - 184

Pengaruh Komisaris Independen, Kualitas Audit dan Financial Distress Terhadap Integritas

Laporan Keuangan pada Perusahaan Pertambangan yang Terdaftar di BEI Tahun 2018-2020

Trisnadi Wijaya

Universitas Multi Data Palembang 185 - 199

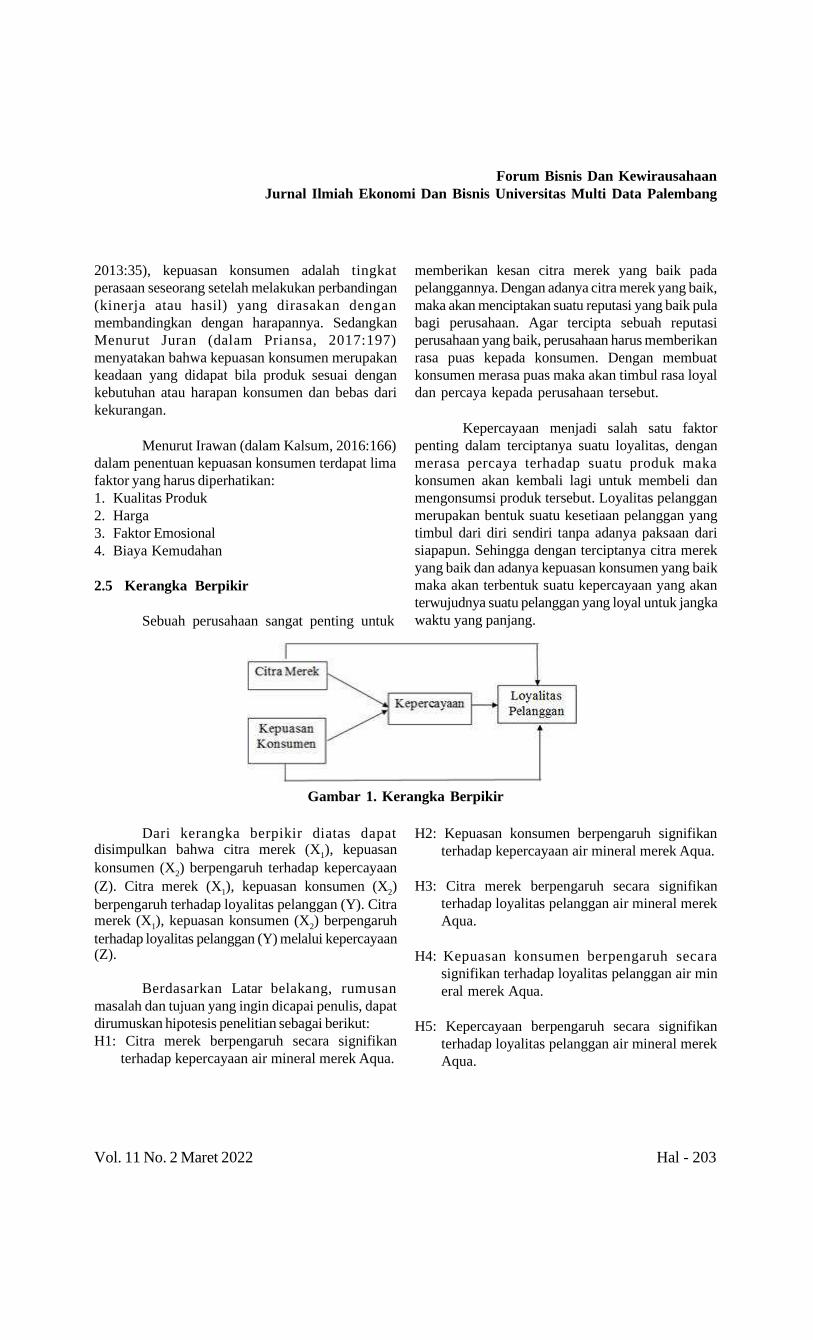

Pengaruh Citra Merek, Kepuasan Konsumen dan Kepercayaan Terhadap Loyalitas Pelanggan

Air Mineral Merek Aqua

Mella Ramadhani, Nurhadi

Universitas Pembangunan Nasional “Veteran” Jawa Timur 200 - 214

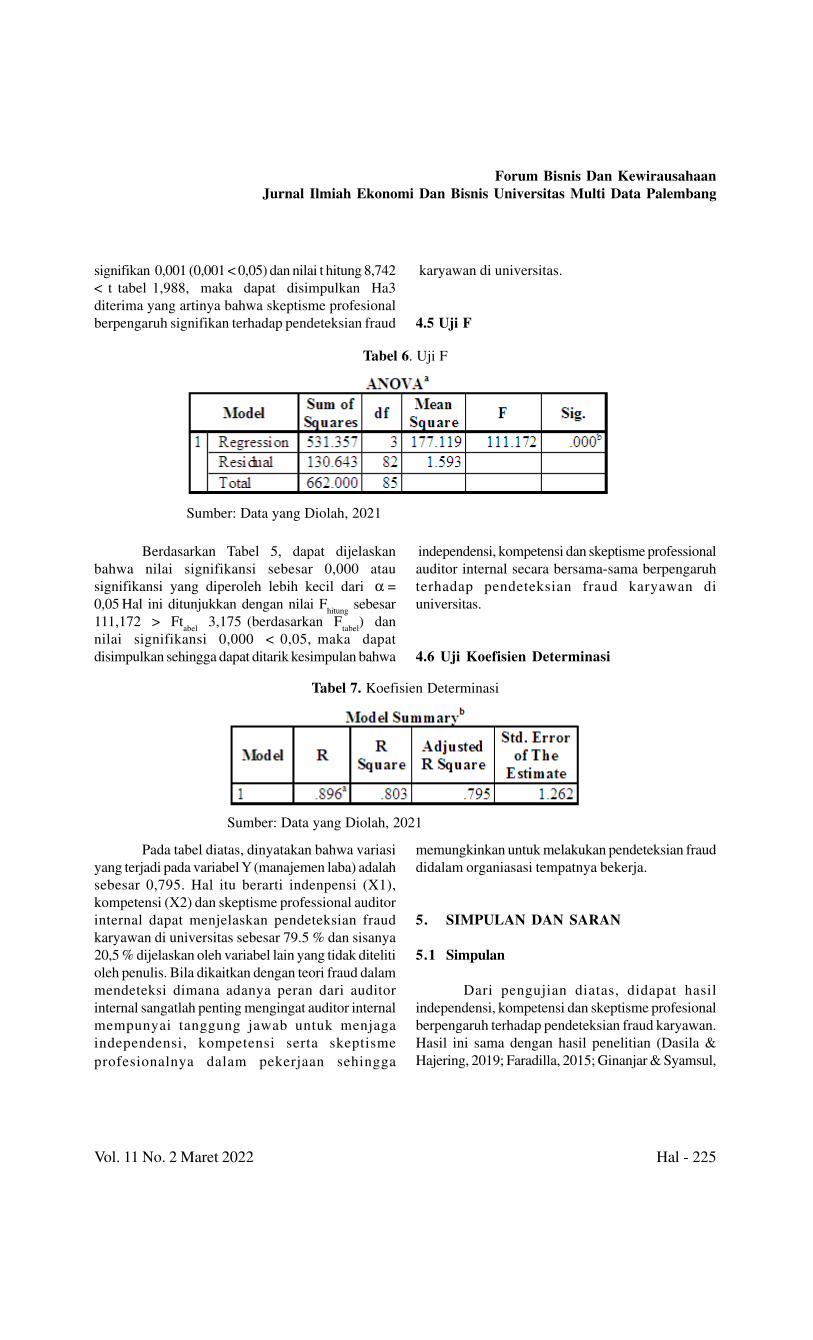

Pengaruh Indepedensi, Kompetensi dan Skeptisme Profesional Auditor Internal pada Pencegahan

Fraud Karyawan Di Universitas

Akbar Malik Muharam, Etna Nur Afri Yuyetta

Universitas Diponegoro Semarang, Jawa Tengah 215 - 227

DAFTAR ISI LANJUTAN

Pengaruh Viral Marketing Shopee Affiliate, Kualitas Produk, dan Harga Terhadap Minat Beli

Konsumen Shopee Indonesia (Studi Pada Generasi Z Pengguna Tiktok di Sidoarjo)

Eka Andriyanti, Siti Ning Farida

Universitas Pembangunan Nasional “Veteran”, Surabaya, Jawa Timur 228 - 241

Persepsi Tanggungjawab Auditor Dalam Mendeteksi Kecurangan pada Kantor Akuntan Publik

Fabio Bolanda Sandy, Indira Januarti

Universitas Diponegoro Semarang, Jawa Tengah 242 - 262

Cross-Border Shuttle Trade Indonesia and Egypt: Challenges and Solutions

Irham Amir, Elisa

Tazkia Islamic University College, Bogor 263 - 272

Pengaruh Audit Internal dan Pengendalian Internal Terhadap Pencegahan Kecurangan (Studi

Kasus pada PT. Pos Indonesia Kota Metro Provinsi Lampung)

Diadara Gloria, Anton Arisman

Universitas Multi Data Palembang 273 - 283

Strategi Pemasaran Untuk Meningkatkan Impulse Buying pada Lottemart Palembang

Agustriyanto, Herry Widagdo

Univesitas Multi Data Palembang 284 - 294

Pengaruh Ukuran KAP, Financial Distress, dan Opini Tahun Sebelumnya Terhadap Penerimaan

Opini Audit Going Concern

(Studi Empiris pada Perusahaan Sektor Keuangan yang Terdaftar di Bursa Efek Indonesia Periode

2018-2020)

Taufan, Cherrya Dhia Wenny

Univesitas Multi Data Palembang 295 - 310

DAFTAR ISI LANJUTAN

Pengaruh Tingkat Suku Bunga, Debt To Equity Ratio, Tingkat Inflasi, dan Current Ratio

Terhadap Yield to Maturity Sektor Keuangan Non Perbankan yang Terdaftar di BEI

Periode 2016-2020

Brenda Lieony, Faradila Meirisa

Universitas Multi Data Palembang 311 - 323

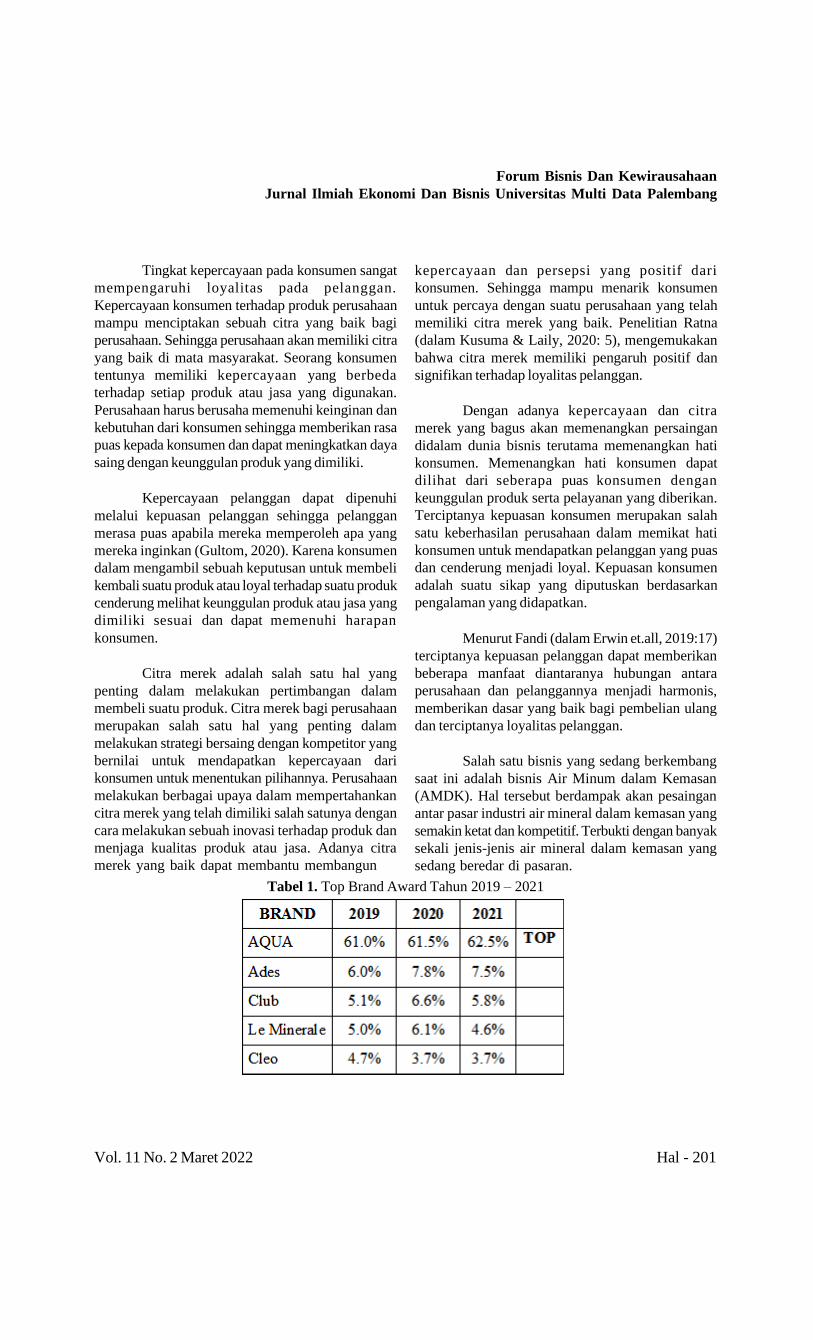

Kebutuhan Konsumen Untuk Keunikan, Pengetahuan Lingkungan, Sikap, Minat Pembelian

Mobil Listrik

Sri Syabanita Elida, Tri Wahyuarini , Evi Sofiana

Politeknik Negeri Pontianak 324 - 337

Pengaruh Tenaga Kerja Indonesia, Remitansi, dan Inflasi Terhadap Pertumbuhan Ekonomi di

Indonesia

Nyimas Artina

Universitas Multi Data Palembang 338 - 357

Pengaruh Faktor Keuangan Dan Non Keuangan Terhadap Kualitas Laba

Pardomuan Ritonga

Institut Teknologi dan Bisnis Ahmad Dahlan, Jakarta 358 - 371

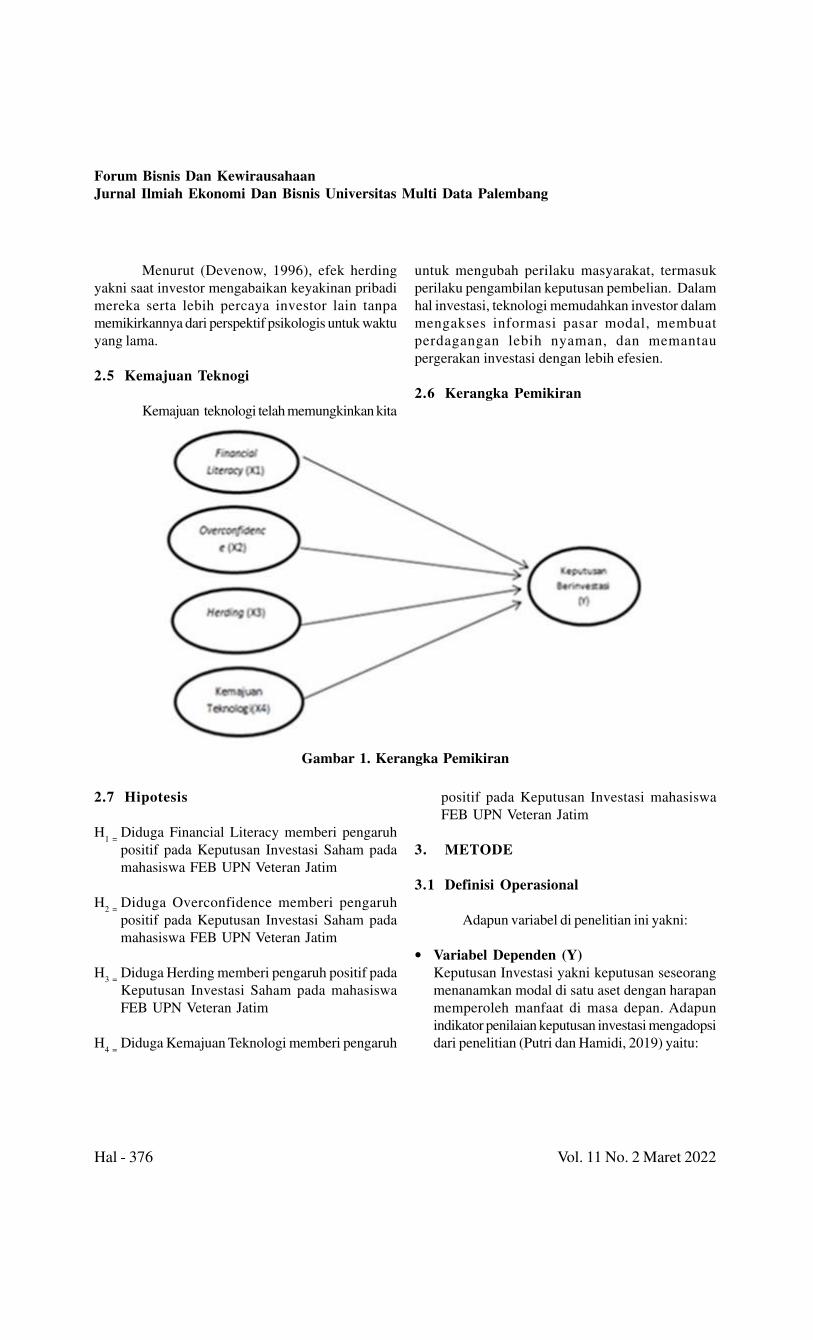

Keputusan Investasi Saham Pada Mahasiswa Fakultas Ekonomi Bisnis Universitas Pembangunan

Nasional Veteran Jawa Timur

Alwin Ferdinand G, Eko Purwanto

Universitas Pembangunan Nasional Veteran Jawa Timur 372 - 387

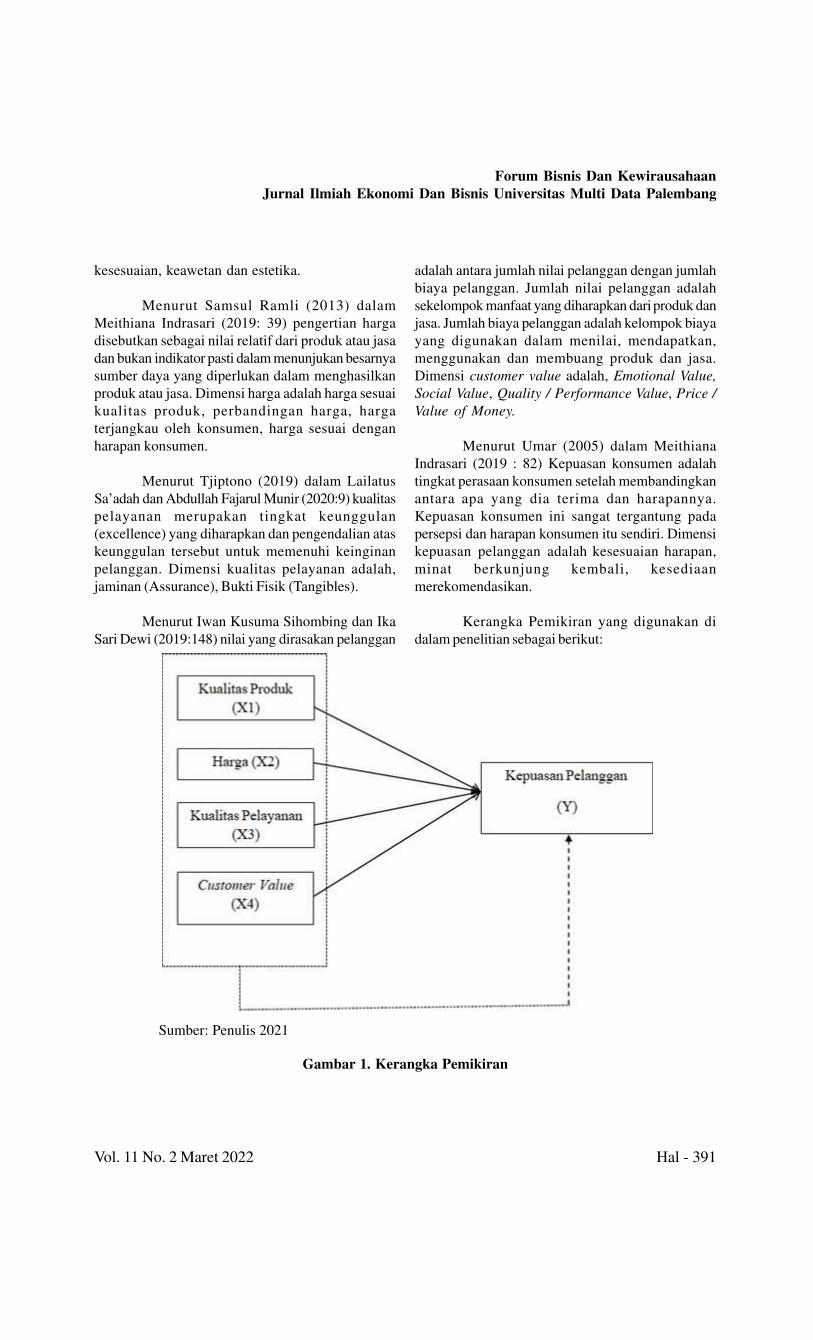

Pengaruh Kualitas Produk, Harga, Kualitas Pelayanan dan Customer Value Terhadap Kepuasan

Pelanggan pada Springbed Procella di Palembang

Louissandro Oktavianus, Megawati

Universitas Multi Data Palembang 388 - 396

DAFTAR ISI LANJUTAN

PPPPPengaruh Pertumbuhan Usaha, Leverage Terhadap Nilai Perusahaan pada Perusahaan Sektor

Properti di Bursa Efek Indonesia Periode 2017-2019

Sri Megawati Elizabeth

Universitas Multi Data Palembang 397 - 402

Pengaruh Return On Equity (ROE), Current Ratio (CR), Debt To Equity Ratio (DER),

Inventory Turnover (IT), dan Price Earning Ratio (PER) Terhadap Peringkat Obligasi Korporasi

yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2016-2020

Septya Ramadhani, Ratna Juwita

Universitas Multi Data Palembang 403 - 410

Pedoman Penulisan Artikel 411 - 414

Indeks Penyunting/Mitra Bestari 415

Abstrak Volume 11 Nomor 1 416 - 424

Indeks Jurnal Volume 11 Nomor 1 425 - 426

Analisis Profil Konsumen Melalui Customer Profile Map Terhadap

Aplikasi Berbasis Website “Merempah”

1Awdia Hana’ Q.S, 2Nisfi Lutfian A.A, 3Kristina Sisilia

Prodi Administrasi Bisnis, Fakultas Komunikasi dan Bisnis, Universitas [email protected], [email protected],

Abstrak: Penelitian ini bertujuan untuk mengetahui kebutuhan dan keinginan dari konsumen yang meliputi persepsi

dan ekspektasi pada rancang bangun website pendistribusian rempah-rempah lokal “Merempah”. Teknik analisis data

yang digunakan adalah Customer Profile Map dengan metode penelitian kualitatif deskriptif. Customer profile digunakan

sebagai identifikasi pelanggan yang ditargetkan secara spesifik berdasarkan pendefinisian masalah, kebutuhan,

keinginan dan yang harus dihindari oleh pelanggan. Hasil dari penelitian ini dapat disimpulkan bahwa profil konsumen

dari Merempah adalah belum terbiasa dan familiar terhadap aplikasi jual-beli rempah menggunakan website. Adapun

hal-hal yang menjadi keinginan konsumen adalah efektifitas dan efisiensi serta fitur yang mudah digunakan serta

dipahami, sederhana dan menarik.

Kata kunci: Profil Konsumen, Value Proposition Design, Website

Abstract: This research aims to determine the needs and desires of consumers which include perceptions and

expectations on the website for the distribution of local spices “Merempah”. The data analysis technique used is the

Customer Profile Map with a qualitative descriptive research method. The customer profile is used as a specific

targeted customer based on the problem, need, want and should be avoided by. The results is can be obtained that

the consumer profile of spices is not used to and familiar with the application of buying and selling spices using

websites. The things that consumers want are effectiveness and efficiency as well as features that are easy to use and

easy to reach and attractive.

Keywords: Customer Profile, Value Proposition Design, Website

1. PENDAHULUAN

Perkembangan industri saat ini telah

memasuki era inovasi dan kreatifitas, dibarengi

kecanggihan persebaran informasi juga

mempengaruhi kegiatan ekonomi terutama hubungan

produsen dengan konsumen. Digitalisasi bisnis

merupakan sebuah proses mengubah komunikasi,

interaksi dan fungsi bisnis menjadi digital (Qlausa,

2018).

Memasuki awal tahun 2020, seluruh penjuru

dunia dilanda pandemi COVID-19 yang

mengakibatkan pula adanya perubahan dalam perilaku

konsumsi masyarakat. Asosiasi e-commerce

Indonesia (idEA) mengukapkan bahwa e-commerce

sedang menuai panen keuntungan. Hasil survei yang

dilakukan oleh Markplus, menunjukkan bahwa

saluran marketplace menjadi salah satu pilihan

belanja secara online selama pandemi yang

mengalami kenaikan hingga enam kali lipat (Fitri &

Hidayat, 2020).

Marketplace merupakan sebuah pasar

virtual yang menjadi pihak perantara pembeli dan

penjual (Anisa, 2019).

Berbeda dengan pasar tradisional

marketplace lebih terkomputerisasi dengan

menggunakan sebuah jaringan internet dalam

mendukung kegiatan didalamnya. Beberapa situs

terkenal di Indonesia diantaranya Shopee, Tokopedia,

Forum Bisnis Dan Kewirausahaan

Jurnal Ilmiah Ekonomi Dan Bisnis Universitas Multi Data Palembang

Hal - 158 Vol. 11 No. 2 Maret 2022

Bukalapak, Lazadan dan lain sebagainya. Hal ini

menunjukkan bahwa minat masyarakat dalam

mengunjungi platform jual-beli online tergolong tinggi

serta prospeknya yang baik di masa yang akan

datang. Beriringan dengan pengembangan teknologi

yang semakin pesat, pemanfaatan platform belanja

online dapat menjadi peluang sebuah bisnis untuk

mengembangkan bisnisnya melalui platform.

Indonesia dijuluki sebagai Mother of Spices

oleh Negeri Rempah Foundation karena terdapat

275 spesies rempah dari 400-500 spesies di dunia

(WIjaksono, 2020).

Strategi yang dapat dilakukan dalam

mempertahankan eksistensi komoditas rempah

adalah dengan mendigitalisasi kegiatan usaha rempah.

Merempah merupakan platform sistem informasi

berbasis teknologi penyedia rempah di Indonesia yang

akan membantu kegiatan usaha rempah di Indonesia.

Aplikasi Merempah ini direncanakan akan beroperasi

pada tahun 2021 dengan beberapa tawaran layanan

seperti userdapat menjadi pembeli maupun penjual,

controlling stock, menyediakan jasa antar jemput

produk, menyediakan materi packaging bagi seller

yang membutuhkan, advertising rempah bagi seller,

laporan penjualan dan pelacakan produk, dan proses

pengambilan barang yang langsung ditangani

Merempah.

Saat ini, Merempah sedang mengembangkan

beberapa fitur di dalam aplikasinya. Beberapa fitur

dasar yang sudah memiliki desain antarmuka seperti

diantaranya landing page, log in user account,

melihat produk, halaman toko, keranjang, daftar

pesanan, pembayaran, lacak pesanan, user profile,

halaman penjual serta unggah produk. Tampilan pada

website Merempah terlihat menarik dan sederhana

sesuai dengan target user Merempah yaitu pelaku

usaha rempah, pengusaha kuliner dan lain-lain yang

dalam kesehariannya membutuhkan rempah-rempah.

Merempah menjamin konsumen mendapatkan

pelayanan yang terbaik dan juga mutu yang

terstandarisasi sesuai dengan kebutuhan dan

keinginan. Akan tetapi, perlu digali lebih mengenai

hal tersebut, seberapa besar solusi yang ditawarkan

oleh Merempah dapat memenuhi kebutuhan dan

keinginan konsumen atau hanya persepsi Merempah

dan belum merepresentasikan customer segment

secara keseluruhan.

Untuk mengetahui hal tersebut, peneliti

melakukan wawancara dan ujicoba prototype

website kepada 5 pelaku usaha rempah yakni

pedagang retail rempah yang berjualan di Pasar

Tawangsari Kabupaten Sukoharjo, Jawa Tengah

mengenai manfaat adanya website Merempah. Calon

user menyetujui adanya aplikasi untuk memudahkan

kegiatan jual-beli khusus rempah dengan tampilan

yang sederhana serta mudah digunakan dan

dilengkapi beberapa fitur yang sesuai dengan

kebutuhan penjual. Peneliti mendapati beberapa

kendala yang dirasakan seperti pengoperasian

website yang masih perlu banyak belajar dan harus

dituntun. Calon user juga memaparkan bahwa

beberapa diantara mereka membutuhkan admin

untuk membantu mengoperasikan website

dikarenakan belum terbiasa menggunakan

smartphone dan jual-beli melalui website.

Berdasarkan permasalahan diatas

mengemukakan bahwa Merempah belum optimal

dalam memastikan target pasar dan keinginan

konsumennya dengan baik. Sehingga peneliti perlu

melakukan sebuah analisis Profil Konsumen melalui

Customer Profile Map dalam Value Proposition

Design. Melalui penelitian ini diharapkan Merempah

mampu mendesain layanan website yang dapat

disesuaikan dengan kebutuhan serta keinginan

konsumen sehingga target pasar terlayani dengan

baik.

2. KAJIAN TEORI

2.1 E-Commerce

Sektor bisnis elektronik atau e-commerce

kian terus menjamur dan memiliki profitabilitas yang

menjanjikan. Electronic Commerce diartikan sebagai

kegiatan atau aktivitas jual-beli melalui media teknologi

digital atau elektronik dan memanfaatkan internet

untuk mengaksesnya (Nayoan, 2020).

Forum Bisnis Dan Kewirausahaan

Jurnal Ilmiah Ekonomi Dan Bisnis Universitas Multi Data Palembang

Vol. 11 No. 2 Maret 2022 Hal - 159

Dalam pengertian lain dijelaskan sebagai

proses transaksi jual beli yang dilakukan melalui

website atau situs serta terhubung dengan layanan

internet. Ada 8 diversifikasi e-commerce antara lain:

Business to Business, Business to Consumer,

Business to Government, Customer to Business,

Customer to Customer, m-commerce, e-learning

dan exchange (Aco & Endang, 2017).

2.2 Segmentasi Konsumen

Kegiatan segmentasi konsumen menurut

(Kotler & Keller, 2009) dalam bukunya adalah proses

membagi pasar keseluruhan barang atau jasa ke

dalam kelompok yang lebih kecil, kemudian para

anggota masing-masing kelompok memiliki kesamaan

terhadap faktor-faktor yang mempengaruhi

keinginannya. Faktor-faktor tersebut diantaranya

seperti demografis usia, penghasilan, gaya hidup, dan

perilaku pembelian. Dalam pengertian lain segmentasi

adalah sebuah strategi memilah pasar besar menjadi

bagian-bagian yang lebih kecil menjadi kelompok yang

berbeda berdasarkan sifat atau karakteristik

(Qamarani, 2020).

2.3 Value Propositions

Dalam Business Model Generation yang

disusun oleh (Osterwalder & Pigneur, Business

Model Generation: Membangun Model Bisnis, 2012),

proposisi nilai diartikan sebagai cara dalam memenuhi

kebutuhan pelanggan dengan pemberian nilai tambah

pada produk atau jasa. Nilai tersebut merupakan

serangkaian nilai manfaat atau solusi yang

terselesaikan yang akan diberikan perusahaan kepada

pelanggan. Proposisi nilai juga menjadi suatu alasan

terhadap loyalitas pelanggan terhadap suatu produk

atau layanan, karena permasalahan pelanggan yang

dapat terselesaikan atau tersolusikan.

Berikut adalah elemen-elemen yang ada

pada penciptaan nilai konsumen (Osterwalder &

Pigneur, Business Model Generation: Membangun

Model Bisnis, 2012): Newness (Sifat Baru), Perfor-

mance (Kinerja), Customization (Penyesuaian),

Getting The Job Done (Menyelesaikan Pekerjaan),

Design (Desain), Brand atau Status, Price (Harga),

Cost Reduction (Pengurangan Biaya), Risk Reduc-

tion (Pengurangan Resiko), Accessibility

(Kemampaun dalam mengakses), Coenvinience atau

Usability (Kenyamanan atau Kegunaan).

2.4 Value Propositions Design

Desain proposisi nilai merupakan

serangkaian instrumen dalam mendapatkan macam-

macam proposisi nilai yang diinginkan oleh pelanggan

kemudian menyelelaraskan nilai tersebut dengan

keinginan konsumen. Dua sisi desain proposisi nilai

yakni Customer Profile dan Value Map. Peta

customer profile memperjelas pemahaman

konsumen, sedangkan pada peta nilai ialah deskripsi

bagaimana sebuah perusahaan bertujuan

menciptakan nilai. Kemudian perusahaan mencapai

kesesuaian diantara keduanya (Osterwalder, Pigneur,

Bernanda, & Smith, 2019).

2.5 Customer Profile

Dalam buku Value Proposition Design yang

ditulis oleh (Osterwalder, Pigneur, Bernanda, &

Smith, 2019), didalam peta profil konsumen dijelaskan

target pelanggan tertentu yang dapat

mengidentifikasikan karkateristik ataupun kebiasaan

secara detail. Perusahaan harus dapat memetakan

demografi pelanggan dan mengembangkan keinginan,

keingin tahuan, perilaku dan suasana yang lebih baik.

Profil konsumen terbagi menjadi tiga bagian, yaitu

Customer Jobs, Customer Gains, dan Customer

Pains.

Gambar 1. Value Proposition Design Canvas

Forum Bisnis Dan Kewirausahaan

Jurnal Ilmiah Ekonomi Dan Bisnis Universitas Multi Data Palembang

Hal - 160 Vol. 11 No. 2 Maret 2022

Gambar 2. CustomerProfile

Berikut merupakan penjelasan profil

konsumen menurut Osterwalder,dkk:

a. Customer Jobs (Pekerjaan Konsumen)

Pekerjaan konsumen menggambarkan

penyelesaian aktivitas yang dilakukan dalam

kehidupan sehari-hari. Diantaranya tugas

fungsional yang harus dikerjakan atau

diselesaikan, kebutuhan yang ingin dipenuhi, atau

masalah yang ingin diatasi. Saat mencoba

menyelidiki pekerjaan konsumen, perspektif yang

dianggap penting bisa jadi berbeda dengan

konsumen.

b. Customer Pains (Keresahan Konsumen)

Rasa sakit konsumen digambarkan sebagai hal-

hal yang menjadi kesulitan atau hal-hal yang dirasa

mengganggu konsumen dalam menyelesaikan

aktivitas. Rasa sakit ini nantinya menggambarkan

resiko yang akan dihadapi baik buruk ataupun

tidak.

c. Customer Gains (Keuntungan dan pencapaian

konsumen)

Keuntungan disini merupakan gambaran

mengenai hasil dan manfaatkan yang akan

didapatkan oleh konsumen. Konsumen pasti akan

mengharapkan atau menginginkan suatu manfaat

yang didapatkan dari sebuah solusi. Keinginan

tersebut dapat berupa fungsionalitas produk atau

layanan, kebutuhan sosial, atau bahkan banyak

biaya yang harus dikeluarkan. Perusahaan harus

dapat memunculkan nilai positif tersebut di mata

konsumen dengan mensolusikan keinginan

mereka.

3. METODE PENELITIAN

Metode yang digunakan dalam penelitian ini

adalah metode penelitian kualitatif deskriptif dimana

memiliki tujuan untuk menerangkan kejadian atau

fakta, keadaan maupun variabel, saat penelitian ini

berlangsung dengan menuliskan apa yang sebenarnya

terjadi. Tahapan dalam pelaksanaan analisis data yaitu,

pengumpulan data, reduksi data, penyajian data, dan

kesimpulan atau verifikasi. Tahap pengumpulan data

yang dilakukan oleh peneliti disesuaikan dengan

tahapan menurut (Sugiyono, 2017), yaitu

mengidentifikasi customer jobs, customer pains, dan

customer gains setelah mengetahui segmen yang

tepat untuk dibuat profil konsumennya.

Setelah data dikelompokkan, peneliti akan

mereduksi data dengan merangkum, memilih dan

memilah hal-hal pokok, fokus pada hal-hal yang

penting untuk kemudian ditemukan tema dan polanya.

Dengan demikian pada hasil kesimpulan

diperoleh dari reduksi elemen-elemen yang ada pada

Customer Profile Map pada Value Proposition

Design yang terdiri dari tiga elemen yakni customer

jobs, customer pains dan customer gains.

Peneliti menggunakan triangulasi sebagai

teknik keabsahan data yang diperoleh saat penelitian.

Triangulasi diartikan sebagai pengecekan data dari

berbagai sumber dengan banyak cara dan berbagai

waktu. Objektivitas triangulasi diantaranya: proses

penggabungan hasil wawancara, observasi,

kuesioner atau dokumentasi. Triangulasi teknik,

berarti peneliti menggunakan teknik pengumpulan

data yang berbeda-beda untuk mendapatkan data dari

sumber yang sama.

Forum Bisnis Dan Kewirausahaan

Jurnal Ilmiah Ekonomi Dan Bisnis Universitas Multi Data Palembang

Vol. 11 No. 2 Maret 2022 Hal - 161

4. HASIL DAN PEMBAHASAN

4.1 Karakteristik Informan

Pada penelitian ini, peneliti menggunakan

beberapa informan sebagai langkah untuk

mendapatkan informasi sehingga mampu

4.2 Hasil Penelitian

Hasil wawancara penelitian dengan

narasumber konsumen segmen pedagang retail

rempah diperoleh data dari jawaban para narasumber

mengenai pertanyaan-pertanyaan yang telah diajukan

peneliti untuk mengidentifikasi customer jobs,

customer pains, dan customer gains. Pertanyaan

penelitian dibuat berdasarkan teori Osterwalder

(2019) mengenai triggrer question untuk

mengidentifikasi customer jobs, customer pains, dan

customer gains yang digunakan untuk melakukan

analisis profil konsumen.

Analisis data untuk menentukan poin-poin

penting dari hasil wawancara dilakukan dengan

memanfaatkan sistem Tag Crowd. Sistem Tag Crowd

membantu peneliti dalam menentukan poin-poin

penting dari hasil wawancara berdasarkan kata yang

sering diucapkan.

Peneliti menggunakan bantuan Tag Crowd

untuk menganalisa data, guna memvisualisasikan

merumuskan Profil Konsumen aplikasi berbasis

website pendistribusian rempah-rempah lokal

“Merempah”. Karakteristik konsumen yang dituju

adalah pedagang retail rempah yang berada di Pasar

Tawangsari, Kabupaten Sukoharjo yang memikiki

smartphone dan mengerti akan teknologi. Identitas

informan tersebut antara lain sebagai berikut:

frekuensi kata dalam poin kata kunci yang sering

diucapkan saat wawancara. Sehingga dapat

mengurangi ketidak akuratan dalam proses analisa

data nantinya.

Data yang peroleh dari jawaban para

narasumber kemudian dianalisis agar diperoleh poin-

poin penting dari setiap jawaban yang diberikan oleh

narasumber, sehingga dari poin-poin penting tersebut

dapat diambil konklusi jawaban dari setiap pertanyaan

yang diajukan. Peneliti menggunakan bantuan Tag

Crowd untuk menganalisa data, guna

memvisualisasikan frekuensi kata dalam poin kata

kunci yang sering diucapkan saat wawancara.

Sehingga dapat mengurangi ketidak akuratan

dalam proses analisa data nantinya. Hasil dari Tag

Crowd juga telah dipilah berdasarkan customer jobs,

pains dan gains. Setelah data disatukan, akan dibuat

penilaian dari pernyataan informan dari yang paling

utama guna memudahkan peneliti menganalisa.

Berikut adalah analisis data hasil wawancara:

Tabel 1. Identitas Informan

Forum Bisnis Dan Kewirausahaan

Jurnal Ilmiah Ekonomi Dan Bisnis Universitas Multi Data Palembang

Hal - 162 Vol. 11 No. 2 Maret 2022

Tabel 2. Analisis Data

Forum Bisnis Dan Kewirausahaan

Jurnal Ilmiah Ekonomi Dan Bisnis Universitas Multi Data Palembang

Vol. 11 No. 2 Maret 2022 Hal - 163

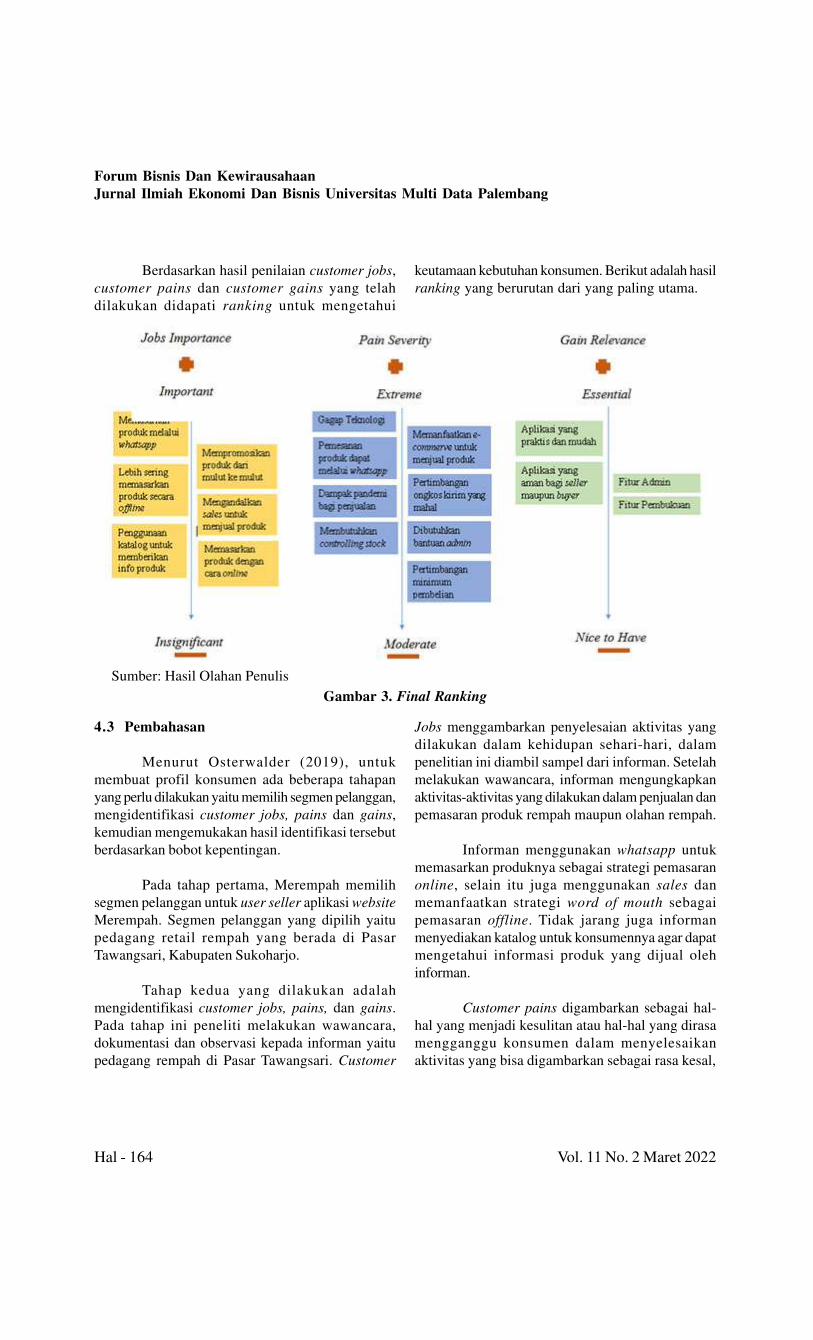

Berdasarkan hasil penilaian customer jobs,

customer pains dan customer gains yang telah

dilakukan didapati ranking untuk mengetahui

4.3 Pembahasan

Menurut Osterwalder (2019), untuk

membuat profil konsumen ada beberapa tahapan

yang perlu dilakukan yaitu memilih segmen pelanggan,

mengidentifikasi customer jobs, pains dan gains,

kemudian mengemukakan hasil identifikasi tersebut

berdasarkan bobot kepentingan.

Pada tahap pertama, Merempah memilih

segmen pelanggan untuk user seller aplikasi website

Merempah. Segmen pelanggan yang dipilih yaitu

pedagang retail rempah yang berada di Pasar

Tawangsari, Kabupaten Sukoharjo.

Tahap kedua yang dilakukan adalah

mengidentifikasi customer jobs, pains, dan gains.

Pada tahap ini peneliti melakukan wawancara,

dokumentasi dan observasi kepada informan yaitu

pedagang rempah di Pasar Tawangsari. Customer

keutamaan kebutuhan konsumen. Berikut adalah hasil

ranking yang berurutan dari yang paling utama.

Jobs menggambarkan penyelesaian aktivitas yang

dilakukan dalam kehidupan sehari-hari, dalam

penelitian ini diambil sampel dari informan. Setelah

melakukan wawancara, informan mengungkapkan

aktivitas-aktivitas yang dilakukan dalam penjualan dan

pemasaran produk rempah maupun olahan rempah.

Informan menggunakan whatsapp untuk

memasarkan produknya sebagai strategi pemasaran

online, selain itu juga menggunakan sales dan

memanfaatkan strategi word of mouth sebagai

pemasaran offline. Tidak jarang juga informan

menyediakan katalog untuk konsumennya agar dapat

mengetahui informasi produk yang dijual oleh

informan.

Customer pains digambarkan sebagai hal-

hal yang menjadi kesulitan atau hal-hal yang dirasa

mengganggu konsumen dalam menyelesaikan

aktivitas yang bisa digambarkan sebagai rasa kesal,

Gambar 3. Final Ranking

Sumber: Hasil Olahan Penulis

Forum Bisnis Dan Kewirausahaan

Jurnal Ilmiah Ekonomi Dan Bisnis Universitas Multi Data Palembang

Hal - 164 Vol. 11 No. 2 Maret 2022

kecewa dan kekhawatiran. Dari hasil wawancara

didapati bahwa adanya kekhawatiran dalam

mengoperasikan aplikasi karena kesulitan dalam

menggunakan teknologi atau gagap teknologi.

Karena, informan tidak semua dapat mengoperasikan

sebuah aplikasi tanpa bantuan.

Kekhawatiran lain yang diutarakan oleh

informan adalah ketersediaan barang yang selama

ini tidak terstruktur di kegiatan konvensional, sehingga

informan khawatir apabila persediaan di pasar dan

website e-commerce tidak sesuai. Kekecewaan dan

rasa kesal juga dirasakan informan apabila buyer atau

konsumen membeli barang dengan jumlah yang

sedikit namun harga ongkos kirim yang tergolong

mahal, menyebabkan informan harus mengeluarkan

uang tambahan lebih untuk menutup biaya ongkos

kirim (overcharged distribution).

Pandemi juga menyebabkan penurunan

penjualan sehingga memaksa informan untuk mencari

alternatif lain guna menyeimbangkan pendapatan.

Informan meminta bantuan anggota keluarga sebagai

admin dalam menjualkan produknya melalui toko

e-commerce maupun melayani pemesanan melalui

whatsapp. Customer gains menggambarkan hasil

dan manfaat yang diharapkan oleh konsumen atau

informan. Beberapa keuntungan yang diinginkan dan

informan merasa perlu antara lain kemudahan dan

kepraktisan pengoperasian aplikasi website

Merempah, serta jaminan keamanan bagi informan

dalam proses jual-beli produk rempah maupun olahan

rempah. Selain itu, karena beberapa informan tidak

memiliki waktu dan kesempatan lebih untuk

mempelajari sistem, informan menginginkan adanya

fitur admin pada website aplikasi Merempah.

Hal itu bertujuan untuk memudahkan

informan tanpa mengganggu aktivitas konvensional

biasanya. Tambahan fitur pembukuan juga akan

sangat berguna bagi informan, guna mengetahui

permintaan dan pendapatan yang lebih terstruktur dan

transparan. Informan juga mengharapkan dengan

adanya fitur tersebut, persediaan dan permintaan

dapat diseimbangkan dengan baik.

Berdasarkan hasil pengelompokan poin

customer jobs, pains dan gains, dilakukan pemetaan

pada kolom profil konsumen berikut:

Sumber: Hasil Olahan Penulis

Gambar 4. Profil Konsumen Merempah

Forum Bisnis Dan Kewirausahaan

Jurnal Ilmiah Ekonomi Dan Bisnis Universitas Multi Data Palembang

Vol. 11 No. 2 Maret 2022 Hal - 165

5. KESIMPULAN DAN SARAN

5.1 Kesimpulan

5.2 Saran

Peneliti memiliki beberapa saran yang dapat

bermanfaat bagi penelitian selanjutnya serta pihak

Merempah untuk kemajuan dan kebaikan perusahaan

ke depannya, berikut beberapa saran yang dapat

peneliti sampaikan:

Berdasarkan hasil analisa yang telah

dilakukan, diperoleh Profil Konsumen dari segmen

pelanggan Merempah sebagai berikut:

• Bagi Peneliti Selanjutnya

a) Peneliti selanjutnya diharapkan dapat

menambahkan penggunaan metode lain seperti

Emphaty Map agar dapat mengidentifikasi target

audience yang tepat berdasarkan karakteristik

kebutuhan, keinginan dan persepsi target agar

dapat menyelelaraskan strategi sebuah

Forum Bisnis Dan Kewirausahaan

Jurnal Ilmiah Ekonomi Dan Bisnis Universitas Multi Data Palembang

Hal - 166 Vol. 11 No. 2 Maret 2022

perusahaan dengan nilai manfaat yang

ditawarkan.

b) Peneliti selanjutnya yang menggunakan Customer

Profile Map diharapkan dapat meneliti lebih

meluas dengan menggunakan Value Proposition

Map hingga mencapai kesesuaian atau Fit.

• Bagi Perusahaan Merempah

Dari hasil uraian yang disampaikan oleh informan

didapati beberapa pandangan baru yang kemudian

dapat dijadikan sebuah saran yang untuk

diterapkan oleh Merempah, antara lain:

a) Merempah diharapkan menyajikan tampilan

website yang mudah dipahami oleh segala

kalangan, serta adanya pendampingan

mempelajari fitur yang disediakan oleh

Merempah.

b) Merempah diharapkan dapat menjadi pembanding

harga yang kompetitif bagi seller dengan seller

lain agar terjadi pasar persaingan yang sehat.

c) Merempah diharapkan dapat memberikan

pendampingan dalam branding produk bagi seller

yang ingin membuat produknya lebih terkenal di

pasaran.

d) Berkembangnya Merempah diharapkan dapat

meningkatkan penjualan dan pendapatan baik

secara offline maupun online.

DAFTAR PUSTAKA

[1] Aco, A., & Endang, A. H. 2017, Analisis Bisnis

E-Commerce pada Mahasiswa Universitas

Islam Negeri Alauddin Makassar, Jurnal

INSYPRO (Information System and

Processing).

[2] Anisa, P. J. 2019, Analisis Pengaruh Citra

Merek dan Kepercayaan Merek Terhadap

Loyalitas Konsumen pada Marketplace di

Indonesia, Skripsi.

[3] Fitri, A. N., & Hidayat, K. 2020, Juni 9. Survei

Markplus: Selama Pandemi Corona, Belanja

Ritel Online Naik 6 Kali Lipat,

(Industri.kontan.co.id) Diakses Oktober 16, 2020,

dari https://industri.kontan.co.id/news/survei-

markplus-selama-pandemi-corona-belanja-ritel-

online-naik-6-kali-lipat

[4] Kotler, P., & Keller, K. L. 2009, Manajemen

Pemasara,. Erlangga, Jakarta.

[5] Nayoan, A. 2020, Apa itu Ecommerce? Kenali

Semua Jenis dan Manfaatnya! Diakses dari

Bisnis Online: https://www.niagahoster.co.id/

blog/apa-itu-ecommerce/

?amp#Apa_Itu_Ecommerce

[6] Osterwalder, A., & Pigneur, Y. 2012, Business

Model Generation: Membangun Model

Bisnis, Elex Media Komputindo, Jakarta.

[7] Osterwalder, A., Pigneur, Y., Bernanda, G., &

Smith, A. 2019, Value Proposition Design, Elex

Media Komputindo, Jakarta.

[8] Qamarani, E. A. 2020, Analisis Profil

Konsumen Startup Ketringan Dengan

Pendekatan Proposisi Nilai, Skripsi.

[9] Qlausa. 2018, 11 18. Digitalisasi Bisnis di Era

Revolusi Industri 4.0. Diakses 10 16, 2020, dari

Qlausa.com: https://www.qlausa.com/

digitalisasi-bisnis-di-era-revolusi-4

[10] Sugiyono. 2017, Metode Penelitian Bisnis:

Pendekatan Kuantitatif, Kualitatif,

Kombinasi dan R&D, Alfabeta, Bandung.

[11] Wijaksono, R. A. 2020, September 28. Rempah

Meruah Indonesia, Akankah Jadi Peluang

di Masa Pandemi? (Detiknews) Diakses

Oktober 16, 2020, dari https://news.detik.com/

kolom/d-5195406/rempah-meruah-peluang-

masa-pandemi

Forum Bisnis Dan Kewirausahaan

Jurnal Ilmiah Ekonomi Dan Bisnis Universitas Multi Data Palembang

Vol. 11 No. 2 Maret 2022 Hal - 167

Pengaruh Persepsi Harga Dan Promosi Terhadap Minat Beli

Smartphone Samsung (Studi Pada Mahasiswa

Di Kota Surabaya)

Hiras Hutapea1)

Sugeng Purwanto2)

Email: 1) [email protected] 2) [email protected]

1)2) Manajemen, Fakultas Ekonomi dan Bisnis, Universitas Pembangunan Nasional “Veteran” Jawa Timur

Abstrak: Tujuan dari penelitian ini adalah untuk mengetahui pengaruh persepsi harga dan promosi terhadap minat

beli. Penelitian ini dilaksanakan terhadap mahasiswa di kota Surabaya. Besaran sampel yang diambil sejumlah 99

responden, melalui metode purposive sampling. Pengumpulan data dilaksanakan melelui penyebaran kuesioner pada

sampel yaitu mahasiswa yang mengenal dan pernah melihat iklan smartphone Samsung. Teknik analisis yang dipilih

yakni dengan aplikasi partial least squares (PLS). Berdasarkan hasil analisis ditemukan bahwa: 1) persepsi harga

berpengaruh positif dan signifikan terhadap minat beli. 2) promosi berpengaruh positif dan signifikan terhadap minat

beli. Agar perusahan Samsung dapat meningkatkan minat beli konsumen maka disarankan agar memberi harga dan

kualitas yang sesuai serta meningkatkan promosi supaya calon konsumen lebih mengenal dan meningkatkan minat

beli.

Kata kunci: Persepsi Harga, Promosi, Minat Beli

Abstract: The purpose of this research was to determine the effect of price perception and promotion on buying

interest. This research was conducted on students in the city of Surabaya. The number of samples taken was 99

respondents, with a purposive sampling method. Data collection was carried out by distributing questionnaires

with samples of students who knew and had seen Samsung smartphone advertisements. The analysis technique

chosen is the partial least squares (PLS) application. Based on the results of the analysis, it was found that: 1) price

perception has a positive and significant effect on purchase interest. 2) promotion has a positive and significant

effect on purchase interest. In order for the Samsung company to increase consumer buying interest, it is recom-

mended to provide appropriate prices and quality and increase promotions so that potential consumers are more

familiar with and increase buying interest.

Keywords: Price perception, Promotion, Purchase Interest

1. PENDAHULUAN

Perkembangan dunia yang sudah semakin

modern, menjadikan Smarphone menjadi barang

yang sangat dibutuhkan oleh masyarakat luas.

Kehadiran Smarthphone semakin mempermudah

kehidupan manusia dengan segala fitur-fitur yang

dimilikinya. Tingkat kebutuhan masyarakat terhadap

Smarphone yang tinggi mengakibatkan

meningkatnya permintaan untuk berbagai jenis merek

Smarphone. Dengan meningkatnya permintaan

menyebabkan semakin tinggi juga tingkat persaingan

antar merek-merek Smarphone. Sekaligus membuat

perusahaan harus terus berinovasi dalam menghadapi

kompleksitas keinginan dari konsumen. Dikarenakan

untuk memikat hati konsumen, memang perlu

menciptakan produk dengan menyesuaikan keinginan

mereka. Maka dari itu, perusahaan terus berlomba-

lomba dalam berinovasi untuk menuhi produk yang

diinginkan konsumen.

Salah satu merek Smarphone paling dikenal

masyarakat Indonesia adalah Samsung. Saat ini

Samsung adalah perusahaan berskala global, meliputi

Forum Bisnis Dan Kewirausahaan

Jurnal Ilmiah Ekonomi Dan Bisnis Universitas Multi Data Palembang

Hal - 168 Vol. 11 No. 2 Maret 2022

cakupannya hingga Indonesia. Samsung tidaklah

merupakan Smarphone dengan merek yang baru bagi

masyarakat Indonesia. Hingga saat ini Samsung terus

mengembangkan produksi Smarphone dengan

peningkatan kualitas supaya tetap diminati oleh

konsumen.

Beberapa type Smarphone Samsung yang

masih ada di pasaran hingga sekarang adalah

Smarphone Samsung varian Galaxy type Z, S, M,

A, dan Note. Samsung untuk pertama kalinya

memperkenalkan produk Smarphonenya pada tahun

2009 dan menjadi merek paling diminati oleh

masyarakat hingga sekarang. Dari sekian banyak

merek Smarphone, yang menguasai pangsa pasar

di Indonesia dari tahun ke tahun adalah Samsung,

dengan berada di peringkat pertama top brand indeks

(top brand award 2021).

Walaupun Samsung berada pada peringkat

pertama berdasarkan top brand indeks, bukan tidak

mungkin Smarphone Samsung dapat mengalami

penurun minat beli oleh konsumen. Karena faktanya

antara 2020-2021 Smarphone Samsung mengalami

penurunan yang cukup signifikan yaitu 9,4% pada

kuartal pertama. Terlihat dari top brand indeks berikut

ini.

Berdasarkan data penjualan di salah satu

toko yang menjual Smarphone Samsung yaitu celuler

world gadget yang berada di plaza marina surabaya,

diketahui besarnya jumlah pembeli produk

Smarphone Samsung selama empat tahun terakhir.

Pada tahun 2018 dan 2019 mengalami penjualan yang

stabil. Namun di tahun 2020 mengalami penurunan

Tabel 1. Top Brand Index (TBI) 2018-2021

Sumber: Top Brand Index (TBI)

sebesar 16%. Bahkan di tahun selanjutnya 2021

Smarphone Samsung menurun sebesar 11%. Indikasi

penurunan masyarakat dalam hal minat beli produk

smartphone Samsung, disebabkan oleh banyaknya

pilihan terkait produk yang akan konsumen pilih.

A. RUMUSAN MASALAH

Susunan rumusan masalah yang ditentukan

berdasar latar belakang di atas ialah seperti di bawah

ini:

1. Apakah persepsi harga memengaruhi minat beli

dari mahasiswa di Kota Surabya terhadap produk

Smarphone Samsung?

2. Apakah promosi memengaruhi minat beli dari

mahasiswa di Kota Surabaya terhadap produk

Smarphone Samsung?

B. TUJUAN PENELITIAN

Tujuan penelitian yang ditentukan

berdasarkan pemaparan sebelumnya, antara lain ialah:

1. Mencari tahu pengaruh persepsi harga dari

mahasiswa di Kota Surabaya terhadap produk

Smarphone Samsung.

2. Mencari tahu pengaruh promosi dari mahasiswa

di Kota Surabaya terhadap produk Smarphone

Samsung.

C. MANFAAT

Penelitian ini diharap dapat berguna dan

bermanfaat bagi beberapa pihak terkait, seperti:

1. Institusi

Berguna menjadi tambahan bahan referensi bagi

penelitian berikutnya.

2. Perusahaan

Berguna sebagai masukan bagi perusahaan

Samsung untuk menarik kembali minat beli

terhadap produk Smarphone Samsung.

3. Peneliti

Berguna untuk menyumbang pemahaman bagi

Forum Bisnis Dan Kewirausahaan

Jurnal Ilmiah Ekonomi Dan Bisnis Universitas Multi Data Palembang

Vol. 11 No. 2 Maret 2022 Hal - 169

peneliti terkait beragam variabel serta indikator

yang memengaruhi minat beli dari konsumen.

2. LANDASAN TEORI

2.1 Minat Beli

Pramono (2012:136) telah menerangkan

bahwa minat beli (purchase interest) adalah bagian

komponen perilaku terkait sikap mengonsumsi.

Sedangkan minat beli konsumen merupaka tahapan

konsumen menentukan pilihan dari beberapa merek

pada perangkat pilihan, Untuk setelahnya dapat

memutuskan pembelian pada satu pilihan yang

disenanagi ataupun proses dari konsumen dala

menentukan pemelian atas suatu produk baik barang

maupun bberdasar pertimbangan-pertimbangan

tertentu.

Ada pula Thamrin (2003:142) yang turut

menyampaikan bahwa minat beli adalah salah satu

faktor penentu sikap perilaku konsumen, serta unsur

wujud pertimbangan sebelum memutuskan untuk

melakukan pembelian. Kemudian Setiawan dan

Ihwan (2004:29) juga menjelaskan berbagai hal

tentang minat beli sebagai berikut:

1. Minat beli lebih cenderung terdapat pada individu

di tengah keinginannya dalam melakukan

pembelian.

2. Minat beli dapat pula menjadi tolok ukur dari

keinginan individu dalam melakukan pembelian.

3. Relasi dari minat beli dengan tindakan pembelian

dari seseorang berlangsung secara terus-menerus.

Indikator Minat Beli

Terdapat beberapa indicator dari Minat Beli

menurut Lucas dan Britt dalam Natali (2008:87),

antara lain ialah:

1. Ketertarikan (interest)

Ditunjukkan dengan citra fokus serta rasa

gembira.

2. Keinginan (desire)

Terdapatnya kehendak atau kemauan atas

kepemilikan.

3. Keyakinan (conviction)

Munculnya rasa percaya diri pada kualitas,

manfaat atau kegunaan atas produk yang akan

dibeli.

2.2 Persepsi Harga

Persepsi harga (price perception) merupakan

setiap nilai yang berkaitan dengan kegunaan atau

manfaat kepemilikan produk atau penggunaan jasa

berdasarkan harganya (Kotler dan Amstrong 2008).

Sedangkan bagi Peter dan Olson (2014), persepsi

harga merupakan proses di mana konsumen dapat

memahami dan mendapatkan maka dari informasi

harga. Salah satu indikasinya ialah melalui

penggambaran citra merek. Bahwa kualitas dapat

digambarkan atau diperlihatkan dari harganya. Serta

dapat menjelaskan hubungan anatara harga dengan

kualitas. Misalnya hara yang tinggi mengandung

kualitas yang tinggi pula.

Indikator Persepsi Harga

Adapun indikator yang mencirikan harga

menurut Kotler Philip (2011) dan dalam penelitian

Retnowulan (2017) juga menggunakan indikator

sebagai berikut.

1. Keterjangkauan harga

Harga dapat sesuai dan dijangkau oleh semua

kalangan

2. Keseimbangan kualitas dan harga

Kualitas yang didapat senilai dengan harga

3. Daya saing harga

Selisih harga menyesuaikan standar pasar atau

tidak jauh beda dari merek lain

4. Keseimbangan manfaat dan harga

Manfaat yang diperoleh dari produk harus sesuai

dengan nilai harga yang dikeluarkan konsumen.

Forum Bisnis Dan Kewirausahaan

Jurnal Ilmiah Ekonomi Dan Bisnis Universitas Multi Data Palembang

Hal - 170 Vol. 11 No. 2 Maret 2022

2.3 Promosi

Promosi merupakan komponen bauran

pemasaran yang bagi Kotler (2011): merupakan

paduan dari sederet alat atau media yang membantu

untuk memasarkan, meliputi produk, tempat, promosi,

serta harga yang dikelola perusahaan. Tujuannya

guna mendapatkan atau menarik respon pasar yang

disasar perusahaan. Dengan kata lain, Bauran

Pemasaran adalah kombinasi beberapa komponen

pemasaran yang berguna untuk membantu

perusahaan dalam mencapai tujuannya.

Dalam pemasaran, komponen-komponen

tersebut acap disebut sebagai 4P, yakni Produk (Prod-

uct), Tempat (Place), Harga (Price), serta Promosi

(Promotion) yang pengertiannya dijelaskan di bawah

ini:

1. Product (produk)

Setiap wujud barang dan atau jasa yang

perusahaan sediakan bagi pasar sasaran.

2. Price (harga)

Besaran nilai atau jumlah yang dikeluarkan

konsumen guna mendapatkan produk.

3. Place (tempat)

Setiap ruang bagi perusahaan beraktivitas dalam

menciptakan produk untuk pasar sasaran.

4. Promotion (promosi)

Meliputi setiap aktivitas dari perusahaan dalam

menyampaikan kualitas produk dengan tujuan

dapat dibeli pasar sasaran.

Indikator Promosi

Terdapat indikator dari promosi menurut

wijayanti (2008) dan dalam penelitian Afen (2020)

juga menggunakan indikator sebagai berikut.

1. Promosi dengan hadiah

memberikan bonus tambahan kepada konsumen

setiap melakukan pembelian produk dengan syarat

tertentu

2. Promosi melalui media elektronik

Memanfaatkan e-commerce dan media sosial

seperti shopee, tokopedia, lazada, facebook, serta

instagram dan lain sejenisnya untuk

mempromosikan produk.

3. Promosi melalui media cetak

Melakukan promosi melalui papan reklame,

banner.

4. Promosi dengan brosur

Penyebaran brosur atau selebaran kepada calon

konsumen.

3. METODE PENELITIAN

Penelitian dengan jenis penjelasan ini

menggunakan metode kuantitatif yang dilakukan pada

mahasiswa di kota Surabaya. Terdapat tiga variabel

yang meliputinya, yaitu persepsi harga, promosi, dan

minat beli.

Penelitian ini memuat populasi yaitu

mahasiswa dan mahasiswi yang berkuliah di kota

Surabaya. Untuk teknik pengambilan sampelnya

memanfaatkan metode non-probability sampling

berikut purposive sampling pada sampel sejumlah

99 orang.

Adapun sampelnya merupakan mahasiswa

dan mahasiswi di kota Surabaya yang pernah

menemui iklan smartphone Samsung. Skala

pengukuran variabelnya menggunakan skala ordinal

(likert), melalui jawaban butir-butir instrumen dengan

skala likert gradien dari sangat positif hingga sangat

negatif. Teknik analasisis yang digunakan antara lain

uji validitas, uji realibilitas, serta uji hipotesis.

4. HASIL DAN PEMBAHASAN

Setelah pengolahan data, didapat hasil dan

pembahasan penelitian dengan informasi karakteristik

responden yang diperlihatkan melalui tabel berikut

ini

Forum Bisnis Dan Kewirausahaan

Jurnal Ilmiah Ekonomi Dan Bisnis Universitas Multi Data Palembang

Vol. 11 No. 2 Maret 2022 Hal - 171

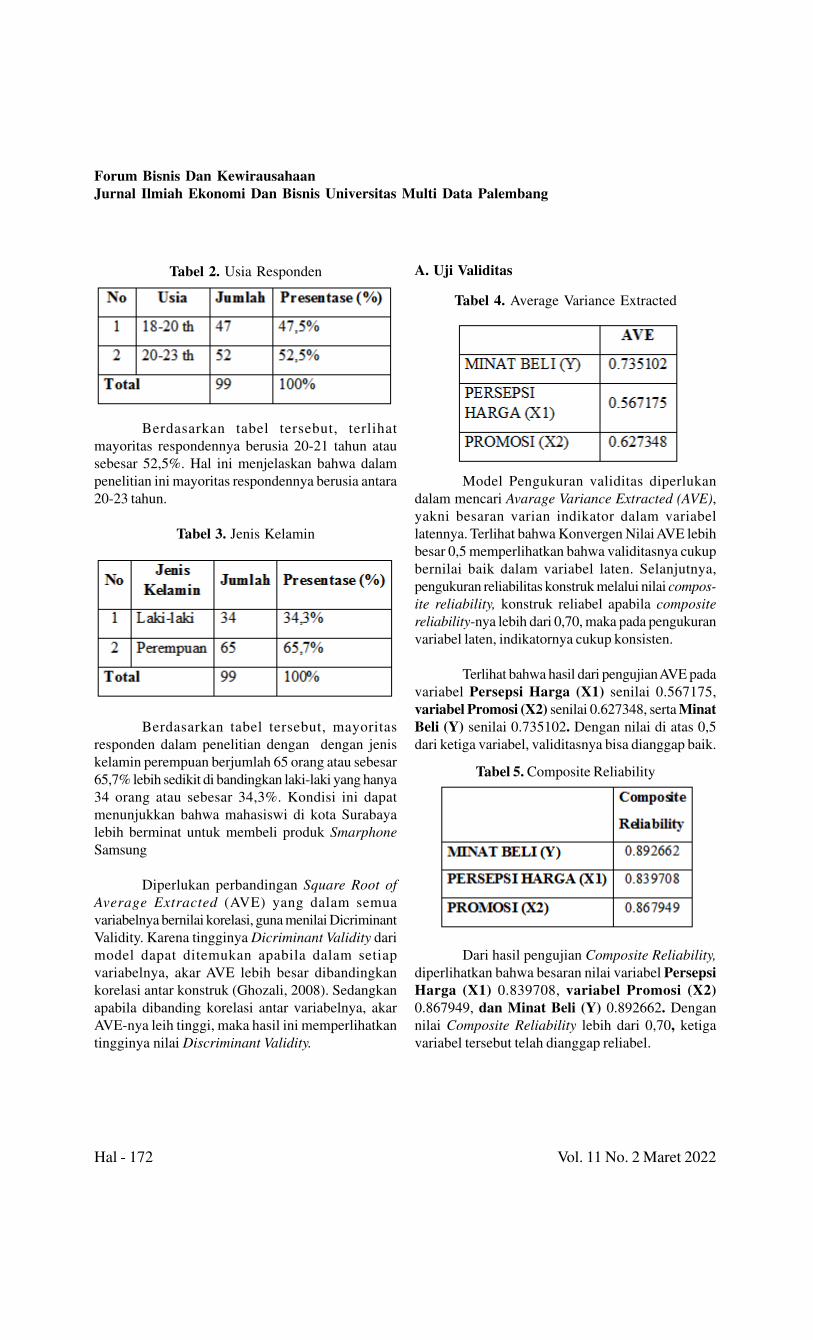

Tabel 2. Usia Responden

Berdasarkan tabel tersebut, terlihat

mayoritas respondennya berusia 20-21 tahun atau

sebesar 52,5%. Hal ini menjelaskan bahwa dalam

penelitian ini mayoritas respondennya berusia antara

20-23 tahun.

Berdasarkan tabel tersebut, mayoritas

responden dalam penelitian dengan dengan jenis

kelamin perempuan berjumlah 65 orang atau sebesar

65,7% lebih sedikit di bandingkan laki-laki yang hanya

34 orang atau sebesar 34,3%. Kondisi ini dapat

menunjukkan bahwa mahasiswi di kota Surabaya

lebih berminat untuk membeli produk Smarphone

Samsung

Diperlukan perbandingan Square Root of

Average Extracted (AVE) yang dalam semua

variabelnya bernilai korelasi, guna menilai Dicriminant

Validity. Karena tingginya Dicriminant Validity dari

model dapat ditemukan apabila dalam setiap

variabelnya, akar AVE lebih besar dibandingkan

korelasi antar konstruk (Ghozali, 2008). Sedangkan

apabila dibanding korelasi antar variabelnya, akar

AVE-nya leih tinggi, maka hasil ini memperlihatkan

tingginya nilai Discriminant Validity.

Tabel 3. Jenis Kelamin

A. Uji Validitas

Model Pengukuran validitas diperlukan

dalam mencari Avarage Variance Extracted (AVE),

yakni besaran varian indikator dalam variabel

latennya. Terlihat bahwa Konvergen Nilai AVE lebih

besar 0,5 memperlihatkan bahwa validitasnya cukup

bernilai baik dalam variabel laten. Selanjutnya,

pengukuran reliabilitas konstruk melalui nilai compos-

ite reliability, konstruk reliabel apabila composite

reliability-nya lebih dari 0,70, maka pada pengukuran

variabel laten, indikatornya cukup konsisten.

Terlihat bahwa hasil dari pengujian AVE pada

variabel Persepsi Harga (X1) senilai 0.567175,

variabel Promosi (X2) senilai 0.627348, serta Minat

Beli (Y) senilai 0.735102. Dengan nilai di atas 0,5

dari ketiga variabel, validitasnya bisa dianggap baik.

Dari hasil pengujian Composite Reliability,

diperlihatkan bahwa besaran nilai variabel Persepsi

Harga (X1) 0.839708, variabel Promosi (X2)

0.867949, dan Minat Beli (Y) 0.892662. Dengan

nilai Composite Reliability lebih dari 0,70, ketiga

variabel tersebut telah dianggap reliabel.

Tabel 4. Average Variance Extracted

Tabel 5. Composite Reliability

Forum Bisnis Dan Kewirausahaan

Jurnal Ilmiah Ekonomi Dan Bisnis Universitas Multi Data Palembang

Hal - 172 Vol. 11 No. 2 Maret 2022

Tabel 6. R Square

Melalui nilai R-Square, di mana pengujian

model struktural juga menjadi uji goodness-fit model

Berdasarkan tabel tersebut, hipotesisnya bisa

disimpulkan sebagai berikut:

1. Pengaruh Persepsi Harga (X1) pada Minat Beli

(Y) positif dan bisa diterima, melalui path

coefficients senilai 0.099158, serta T-statistic

senilai 2.095048 > 1,96 (nilai tabel Zá = 0,05),

bisa dikatakan signifikan (positif).

2. Pengaruh Promosi (X2) pada Minat Beli (Y)

positif dan bisa diterima, melalui path coefficients

senilai 0.568147, serta T-statistic senilai

13.480362 > 1,96 (nilai tabel Zá = 0,05), bisa

dikatakan signifikan (positif).

Pengaruh Persepsi Harga Terhadap Minat Beli

Smarphone Samsung

Tabel 7. Path Coefficients

bisa dilakukan. Serta melalui R-square dari persamaan

antarvariabel laten, dapat tampak pengujian inner

modelnya.

Berdasar nilai R2 = 0.393301 yang telah

ditemukan, dijelaskan bahwa variabel bebas Persepsi

Harga dan Promosi telah memengaruhi fenomena

Minat Beli sebesar 39,33%. Sedangkan 60,67%

sisanya terpengaruh variabel lain di luar penelitian.

B. Uji Hipotesis

Berdasarkan hasil data olah menggunakan

PLS diperoleh hasil bahwa Persepsi Harga secara

positif dan signifikan memengaruhi Minat Beli

Smarphone Samsung pada mahasiswa di kota

Surabaya. Berarti bahwa jika semakin sesuai persepsi

harga tentang suatu produk, maka minat beli

seseorang pada produk tersebut akan meningkat.

Pengaruh Promosi Terhadap Minat Beli

Smarphone Samsung

Berdasarkan penelitian yang dilakukan,

diperoleh hasil bahwa promosi memberi pengaruh

signifikan (positif) terhadap minat beli Smarphone

Samsung. Apaila promosi yang dilakukan semakin

baik, maka minat beli seseorang pada produk tersebut

juga akan semakin tinggi.

Forum Bisnis Dan Kewirausahaan

Jurnal Ilmiah Ekonomi Dan Bisnis Universitas Multi Data Palembang

Vol. 11 No. 2 Maret 2022 Hal - 173

5. KESIMPULAN DAN SARAN

Dari hasil pengujian melalui penggunaan PLS,

dapat diambil kesimpulan bahwa Persepsi Harga

memengaruhi minat beli Smarphone Samsung

dengan studi pada mahasiswa di kota Surabaya.

Dengan persepsi harga yang sesuai, diharapan dapat

memunculkan peningkatan minat beli dari konsumen

terhadap Smarphone Samsung. Promosi juga

memengaruhi minat beli Smarphone Samsung

dengan studi pada mahasiswa di kota Surabaya,

karena dengan promosi yang semakin tinggi, minat

beli terhadap Smarphone Samsung juga akan

meningkat.

Beberapa saran yang disampaikan berikut,

sekaligus merupakan implikasi dari hasil penelitian

ini. Dengan tujuan bisa menambah bahan

pertimbangan dalam rangka menentukan dalam

mengambil keputusan. Persepsi harga sangatlah

berpengaruh penting terhadap minat beli masyarakat

terhadap Smarphone Samsung. Jadi untuk

perusahaan Samsung supaya menjadikan Smarphone

Samsung yang dapat dijangkau oleh semua kalangan,

supaya dapat meningkatkan penjualan di tahun

berikutnya. Perusahaan Samsung juga disarankan

meningkatkan promosi Smarphone Samsung baik

dari promosi penjualan atau periklanan supaya

masayarakat lebih tertarik dan menambah minat beli

konsumen.

DAFTAR PUSTAKA

[1] Abdullah, Thamrin 2003, Manajemen

Produksi dan Industri Kecil, Pusat

Penerbitan Universitas Terbuka, Jakarta.

[2] Anton A. Setyawan dan Ihwan Susila. 2004,

“Pengaruh Service Quality Perception

Terhadap Purcase Intention”. Usahawan

No. 07 TH XXXI11 JULI 2004.

[3] G.Suyono, Sri Sukmawati, Pramono. 2012,

Pertimbangan Dalam Membeli Produk

Barang Maupun Jasa, Intidayu Press, Jakarta.

[4] Gozali, H. 2021, Pengaruh Persepsi Harga,

Promosi dan Kualitas Produk Terhadap

Minat Pembelian Merchandise K-Pop

Melalui E-COMMERCE (Studi pada

Penggemar Korean Pop (K-Pop) di KLOSS

Surabaya) (Doctoral Dissertation,

Universitas 17 Agustus 1945 Surabaya).

[5] Jerry C. Olson dan Peter J. Paul. 2014.

Perilaku Konsumen dan Strategi

Pemasaran, Edisi Sembilan, Buku 2.

Salemba Empat, Jakarta.

[6] Kotler, Amstrong. 2001, Prinsip-prinsip

Pemasaran, Edisi Keduabelas, Jilid 1,

Erlangga, Jakarta.

[7] Kotler, Philip and Kevin Lane Keller, 2011,

Manajemen Pemasaran, Edisi 13 Jilid 1 dan

2, Alih Bahasa: Bob Sabran, Erlangga, Jakarta

[8] Kotler, Philip dan Gary Armstrong. 2008,

Prinsip-prinsip Pemasaran, Alih Bahasa:Bob

Sabran, M.M, Edisi Keduabelas, Jilid 2,

Erlangga, Jakarta.

[9] Natali. 2008, Perspesktif Manajemen dan

Perilaku Konsumen, Andi, Yogyakarta.

[10] Retnowulan, J. 2017, Pengaruh Kualitas

Produk dan Persepsi Harga Terhadap Minat

Beli Smarphone Xiaomi, Cakrawala-Jurnal

Humaniora, 17(2), 139-145.

[11] Wijayanti, W.A. 2008, Pengelolaan Tanaman

Tebu (Saccharum Officinarum L.) di Pabrik

Gula Tjoekir PTPN X, Jombang, Jawa Timur;

Studi Kasus Pengaruh Bongkar Ratoon

Terhadap Peningkatan Produktivitas Tebu,

Skripsi IPB, Bogor, Hal 14 – 20.

Forum Bisnis Dan Kewirausahaan

Jurnal Ilmiah Ekonomi Dan Bisnis Universitas Multi Data Palembang

Hal - 174 Vol. 11 No. 2 Maret 2022

Pengaruh Harga Emas Dunia Dan Harga Minyak Dunia Terhadap

Perkembangan Harga Saham

Jakarta Islamic Index

Muhammad Bahrul Ulum

Fakultas Ekonomi Universitas Indo Global Mandiri

Ayu Geby Gisela Syaputri

Fakultas Ekonomi Universitas Muhammadiyah Palembang

Abstrak: Tujuan penelitian ini adalah untuk mengetahui harga minyak dunia dan harga emas dunia terhadap

perkembangan harga saham Jakarta Islamic Index. Periode pengamatan selama Januari hingga Desember

2020. Penelitian ini menggunakan alat analisis regresi berganda. Dalam penelitian ini disimpulkan bahwa

harga emas dunia berpengaruh secara negatif namun tidak signifikan terhadap perkembangan harga saham

Jakarta Islamic Index, sedangkan harga minyak dunia berpengaruh secara positif dan signifikan terhadap

perkembangan harga saham Jakarta Islamic Index.

Kata kunci: JII, Emas, Minyak.

Abstract: The purpose of this study was to determine world oil prices and world gold prices on the devel-

opment of the Jakarta Islamic Index stock prices. The observation period is from January to December

2020. This study uses multiple regression analysis tools. In this study, it was concluded that the world gold

price had a negative but not significant effect on the development of the Jakarta Islamic Index’s stock price,

while the world’s oil price had a positive and significant effect on the development of the Jakarta Islamic

Index’s stock price.

Keywords: JII, Gold, Oil.

1. PENDAHULUAN

Pasar modal merupakan salah satu

instrumen ekonomi dewasa ini yang mengalami

perkembangan sangat pesat. Pasar modal merupakan

indikator kemajuan perekonomian suatu negara serta

menunjang ekonomi negara yang bersangkutan.

Pasar Modal memiliki peran penting bagi

perekonomian suatu negara karena pasar modal

menjalankan dua fungsi.

Fungsi pasar modal yang pertama yaitu,

sebagai sarana bagi pendanaan usaha atau sebagai

sarana bagi perusahaan untuk mendapatkan dana dari

masyarakat pemodal atau investor. Dana yang

diperoleh dari pasar modal dapat digunakan untuk

pengembangan usaha, ekspansi, penambahan modal

kerja dan lain-lain. Fungsi pasar modal yang kedua

yaitu, menjadi sarana bagi masyarakat untuk

berinvestasi pada instrumen keuangan seperti saham,

obligasi, reksa dana, dan lain-lain. Dengan demikian,

masyarakat dapat menempatkan dana yang

dimilikinya sesuai dengan karakteristik keuntungan

dan risiko masing-masing instrumen keuangan di atas

(Witjaksono, 2010).

Kegiatan investasi adalah kegiatan

menanamkan modal baik langsung maupun tidak

langsung dengan harapan pada waktunya nanti pemilik

modal mendapatkan sejumlah keuntungan dari hasil

penanaman modal tersebut (Padli, 2016). Bagi para

investor, melalui pasar modal dapat memilih obyek

Forum Bisnis Dan Kewirausahaan

Jurnal Ilmiah Ekonomi Dan Bisnis Universitas Multi Data Palembang

Vol. 11 No. 2 Maret 2022 Hal - 175

investasi dengan beragam tingkat pengembalian dan

tingkat risiko yang dihadapi, sedangkan bagi para

penerbit (issuers atau emiten) melalui pasar modal

dapat mengumpulkan dana jangka panjang untuk

menunjang kelangsungan usaha.

Di Indonesia mulai berkembang instrumen

keuangan berbasis syariah seperti Bank Syariah,

Pasar Modal Syariah, dan Pasar Komoditi Syariah.

Pada saat krisis global melanda Amerika dan Eropa,

perekonomian dan keuangan yang berbasis syariah

terbukti mampu bertahan dan dinilai ramah secara

sosial dan juga memiliki etika serta lebih berpihak

pada golongan menengah ke bawah (Utoyo, 2016).

Jakarta Islamic Index (JII) merupakan

kelompok saham yang memenuhi kriteria investasi

syariah Islam dalam pasar modal Indonesia. Saham

syariah yang menjadi konstituen JII terdiri dari 30

saham yang merupakan saham-saham syariah

paling likuid dan memiliki kapitalisasi pasar yang

besar. Bursa Efek Indonesia (BEI) melakukan

review JII setiap 6 bulan, yang disesuaikan dengan

periode penerbitan Daftar Efek Syariah (DES) oleh

Badan Pengawas Pasar Modal dan Lembaga

Keuangan (Bapepam & LK). Setelah dilakukan

penyeleksian saham syariah oleh Bapepam & LK

yang dituangkan ke dalam DES, BEI melakukan

proses seleksi lanjutan yang didasarkan kepada kinerja

perdagangannya.

Berfluktuasinya perkembangan harga saham

dalam industri pasar modal harus ditanggapi serius

oleh para investor. Dalam prakteknya di lapangan,

para investor harus memperhatikan segala situasi yang

akan terjadi, baik itu situasi yang pasti maupun situasi

tidak pasti. Khusus dalam keadaan tidak pasti,

seorang investor harus lebih berhati-hati (Lutfiana,

2015).

Keadaan yang tidak pasti mengindikasikan

adanya risiko. Secara umum risiko dikelompokkan

menjadi dua jenis, yaitu risiko sistematis dan risiko

tidak sistematis. Sehubungan dengan pentingnya

perhatian terhadap kondisi ekonomi makro yang

menjadi bagian dari risiko sistematis, pasar modal

syariah Indonesia yang kinerjanya tercermin pada

indeks syariah JII pun tidak bisa menghindari hadirnya

risiko-risiko tersebut. Sebagaimana diketahui,

perkembangan harga minyak dunia dan harga emas

dunia senantiasa berfluktuasi di setiap periodenya

sehingga terindikasi berpengaruh terhadap kegiatan

investasi di pasar modal yang menjadi salah satu

indikator pertumbuhan ekonomi suatu negara.

Minyak bumi merupakan suatu sumber

energi yang dihasilkan oleh bumi. Minyak bumi

disebut juga minyak mineral, karena diperoleh dalam

bentuk campuran dengan mineral lain. Semua negara

menggunakan minyak bumi sebagai bahan bakar baik

transportasi maupun sumber energi. Secara tidak

langsung kenaikan harga minyak akan berimbas pada

sektor impor maupun ekspor suatu negara. harga

minyak yang melonjak naik membuat para investor

cenderung menginvestasikan dananya ke berbagai

sektor komoditi minyak ataupun pertambangan

lainnya. Hal ini dapat meningkatkan harga saham

Jakarta Islamic Index karena beberapa perusahaan

yang tergabung di Jakarta Islamic Index adalah

perusahaan pertambangan (Rusbariand, Masodah,

Riskayanto, & Herawati, 2012).

Investasi dalam bentuk emas dipercaya

sebagai salah satu komoditi yang menguntungkan

disebabkan selain harganya yang cenderung

mengalami peningkatan. Emas juga merupakan

bentuk investasi yang sangat liquid, karena dapat

diterima di wilayah atau di negara mana pun.

Ketika potensi imbalan (return) berinvestasi

dalam saham atau obligasi tidak lagi menarik dan

dianggap tidak mampu mengompensasi risiko yang

ada, maka investor akan mengalihkan dananya ke

dalam aset riil seperti logam mulia atau properti yang

dianggap lebih layak dan aman. Bila dibandingkan

dengan investasi lain di pasar keuangan, emas hanya

memegang porsi yang sangat minim (Rusbariand et

al., 2012).

Fluktuasi harga minyak dunia dan harga emas

dunia terindikasi mempunyai peranan yang cukup

Forum Bisnis Dan Kewirausahaan

Jurnal Ilmiah Ekonomi Dan Bisnis Universitas Multi Data Palembang

Hal - 176 Vol. 11 No. 2 Maret 2022

vital bagi perubahan harga saham JII. Tentunya pula

harga minyak dunia dan harga emas dunia akan

menjadi tolok ukur bagi para investor untuk turut

mengambil keputusan penting dalam menanamkan

modalnya di pasar modal.

A. Rumusan Masalah

Bagaimana pengaruh harga minyak dunia

dan harga emas dunia terhadap perkembangan harga

saham Jakarta Islamic Index

B. Tujuan Penelitian

Untuk mengetahui pengaruh harga minyak

dunia dan harga emas dunia terhadap perkembangan

harga saham Jakarta Islamic Index

C. Manfaat Penelitian

1. Manfaat Teoritis

Hasil penelitian ini diharapkan dapat menambah

bahan kajian dan mendukung penelitian

selanjutnya yang berkaitan dengan harga minyak

dunia dan harga emas dunia terhadap

perkembangan harga saham Jakarta Islamic

Index.

2. Manfaat Praktis

Hasil dari penelitian ini diharapkan dapat menjadi

masukan bagi pemerintah dan industri pasar

modal terutama pasar modal syariah. Bagi pihak

lain, penelitian ini juga diharapkan dapat membantu

dalam penyajian informasi untuk mengadakan

penelitian serupa.

2. LANDASAN TEORI

2.1 Teori Investasi

Investasi didefinisikan sebagai saham

penukaran uang dengan bentuk bentuk kekayaan lain

seperti saham atau harta tidak bergerak yang

diharapkan dapat ditahan selama periode waktu

tertentu supaya menghasilkan pendapatan. Pada

umumnya, investasi dibedakan menjadi dua yaitu

investasi pada financial asset dan investasi pada real

asset. Investasi financial asset dilakukan di pasar

uang berupa sertifikat deposito, Surat Berharga Pasar

Uang (SBPU) dan juga di pasar modal. Sedangkan

investasi real asset dilakukan dengan membeli asset

produktif, pendirian pabrik, pembukaan pertambangan,

dan lainnya (Carp, 2012).

Investasi bisa dilakukan secara langsung

dengan membeli langsung active keuangan yang dapat

diperjualbelikan di pasar uang, pasar modal atau pasar

turunan. Sedangkan investasi yang tidak langsung

dilakukan dengan membeli saham dari perusahaan

investasi yang mempunyai portfolio aktiva keuangan

dari perusahaan yang terdaftar di bursa efek

Indonesia.

Orang yang melakukan investasi disebut

investor, investor ada dua jenis yaitu investor

individual dan investor institutional. Investor individual

terdiri dari individu – individu yang melakukan

investasi sedangkan investor institutional terdiri dari

perusahaan – perusahaan asuransi, lembaga

penyimpanan semisal bank, lembaga simpan pinjam

dan lembaga dana pensiun (Tripathy, 2015).

Dalam Islam, kegiatan berinvestasi termasuk

kegiatan muamalah yang mana hukum asal dari

kegiatan muamalah adalah mubah (boleh), sehingga

berinvestasi dikatakan mubah (boleh) kecuali ada

hukum akan larangan yang mengikutinya (haram).

Menurut Rusbariand et al. (2012) kegiatan

berinvestasi dalam Islam merupakan kegiatan yang

dilakukan oleh pemilik harta (investor) terhadap

pemilik usaha (emiten) untuk memberdayakan pemilik

usaha dalam melakukan kegiatannya, dimana pemilik

harta (investor) berharap untuk memperoleh manfaat

tertentu yang mana kegiatan pembiayaan dan

investasi keuangan berdasarkan prinsip yang sama

dengan kegiatan usaha lainnya yaitu memelihara

prinsip kehalalan dan keadilan.

Berinvestasi dengan menggunakan norma

syariah, merupakan sebuah dari ilmu dan amal, oleh

Forum Bisnis Dan Kewirausahaan

Jurnal Ilmiah Ekonomi Dan Bisnis Universitas Multi Data Palembang

Vol. 11 No. 2 Maret 2022 Hal - 177

karena itu, investasi sangat dianjurkan bagi muslim.

Hal tersebut dijelaskan di dalam Al-Qur’an

surat al-hasyr ayat 18 sebagai berikut:

Hai orang-orang yang beriman, bertakwalah

kepada Allah dan hendaklah setiap diri

memperhatikan apa yang telah diperbuatnya untuk

hari esok (akhirat); dan bertakwalah kepada Allah,

sesungguhnya Allah Maha Mengetahui apa yang

kamu kerjakan.

Dari ayat diatas, penafsiran dari “hendaklah

setiap diri memperhatikan apa yang telah

diperbuatnya untuk hari esok (akhirat)” yaitu

melakukan investasi akhirat dengan melakukan amal

sholeh sejak dini untuk bekal di akhirat kelak.

Tidak terbatas oleh perihal tersebut, investasi

membawa kemakmuran dan kesejahteraan bagi

pelakunya terutama untuk keturunannya yang mana

sepeninggalnya untuk ahli waris keturunannya tidak

ditinggalkan dalam keadaan miskin melainkan dalam

keadaan lebih baik (kaya) sebagaimana dijelaskan

dalam surat An-Nisa ayat 9:

Dan hendaklah takut kepada Allah orang-orang

yang seandainya meninggalkan dibelakang mereka

anak-anak yang lemah, yang mereka khawatir

terhadap (kesejahteraan) mereka. Oleh sebab itu

hendaklah mereka bertakwa kepada Allah dan

hendaklah mereka mengucapkan perkataan yang

benar.

Dari ayat diatas, dijelaskan bahwa

pelarangan untuk meninggalkan keturunan dalam

keadaan lemah (miskin). Penggunaan investasi tidak

hanya untuk kepentingan diri sendiri melainkan untuk

kemaslahatan (kesejahteraan) bersama, sebagaimana

peringatan dari Al-Qur’an surat At-Taubah ayat

85:

Dan janganlah harta benda dan anak-anak mereka

menarik hatimu. Sesungguhnya Allah menghendaki

akan mengazab mereka di dunia dengan harta dan

anak-anak itu dan agar melayang nyawa mereka,

dalam keadaan kafir.

Peringatan dari ayat diatas diperuntukkan

untuk investor yang hanya mencari keuntungan

pribadi semata. Peringatan tersebut untuk menelaah

tujuan investasi yang diharapkan bukan hanya untuk

kepentingan pribadi, tidak melanggar rambu-rambu

syariah berupa terbebas dari unsur riba, gharar

(ketidak pastian / spekulasi), maysir (judi), haram,

subhat (diragukan), transaksi memberi nilai manfaat

dan menghindari transaksi yang zalim.

Uang sebagai alat pertukaran bukan

komoditas perdagangan, transaksi yang transparan

yang tidak menimbulkan kerugian atau unsur

penipuan, risiko yang harus dikelola sehingga tidak

melebihi kemampuan penanggung risiko dan

diperuntukkan untuk kemaslahatan (kesejahteraan)

bersama bagi investor dan penerima modal yang jika

ditelaah lagi membantu mengurangi jumlah

pengangguran dan perekonomian negara.

2.2 Jakarta Islamic Index (JII)

Jakarta Islamic Index (JII) merupakan

instrument penting dalam pasar modal syariah di

Indonesia. Naik turunya harga saham-saham syariah

yang ada di Indonesia dapat dilihat melalui Jakarta

Islamic Index (JII). Jakarta Islamic Index (JII) dapat

diartikan juga sebagai total nilai harga saham syariah

yang terdaftar di Jakarta Islamic Index (JII) pada

periode tertentu. Jakarta Islamic Index (JII) adalah

indeks saham di Bursa Efek Indoensia yang

didasarkan atas prinsip syariah.

Jakarta Islamic Index (JII) merupakan

indeks terakhir yang dikembangkan oleh Bursa Efek

Indonesia (BEI) yang bekerja sama dengan

Danareksa Invesment Management untuk merespon

kebutuhan informasi yang terkait dengan investasi

syariah. Jakarta Islamic Index merupakan subset

dari Indeks Harga Saham Gabungan (IHSG) yang

diluncurkan pada tanggal 3 Juli 2000 dan

menggunakan tahun 1 Januari 1995 sebagai base

date (dengan nilai 100).

JII melakukan penyaringan terhadap saham

yang listing. Rujukan dalam penyaringannya adalah

Forum Bisnis Dan Kewirausahaan

Jurnal Ilmiah Ekonomi Dan Bisnis Universitas Multi Data Palembang

Hal - 178 Vol. 11 No. 2 Maret 2022

fatwa syariah yang dikeluarkan oleh Dewan Syariah

Nasional (DSN) (Malik, 2017).

Berdasarkan fatwa inilah BEI memilah

emiten yang unit usahanya sesuai dengan syariah.

Emiten yang menerbitkan efek syariah wajib

menjamin bahwa kegiatan usahanya memenuhi

prinsip-prinsip dan memiliki Syariah Compliance

Officer. Apabila emiten yang menerbitkan efek

syariah tersebut sewaktu-waktu tidak memenuhi

persyaratan kriteria efek syariah, maka efek yang

diterbitkan dengan sedirinya sudah tidak termasuk

efek syariah.

2.3 Harga Minyak Dunia

Harga minyak mentah dunia diukur dari

harga spot pasar minyak dunia, pada umumnya yang

digunakan menjadi standar adalah West Texas

Intermediate atau Brent. Minyak mentah yang

diperdagangkan di West Texas Intermediate (WTI)

adalah minyak mentah yang berkualitas tinggi. Minyak

mentah tersebut berjenis light-weight dan memiliki

kadar belerang yang rendah.

Minyak jenis ini sangat cocok untuk dijadikan

bahan bakar, ini menyebabkan harga minyak ini

dijadikan patokan bagi perdagangan minyak di dunia.

Harga minyak mentah di WTI pada umumya lebih

tinggi lima sampai enam dollar daripada harga minyak

Organization of the Petroleum Exporting

Countries (OPEC) dan lebih tinggi satu hingga dua

dollar dibanding harga minyak Brent.

Harga minyak Brent merupakan campuran

dari 15 jenis minyak mentah yang dihasilkan oleh 15

ladang minyak yang berbeda di Laut Utara. Kualitas

minyak mentah Brent tidak sebaik minyak mentah

WTI, meskipun begitu masih tetap bagus untuk

disuling menjadi bahan bakar. Harga minyak mentah

Brent menjadi patokan di Eropa dan Afrika. Harga

minyak Brent lebih rendah sekitar satu hingga dua

dollar dari harga minyak WTI, tetapi lebih tinggi

sekitar empat dolar dari harga minyak OPEC

(Witjaksono, 2010).

Harga minyak OPEC merupakan harga minyak

campuran dari negara-negara yang tergabung dalam

OPEC, seperti Algeria, Indonesia, Nigeria, Saudi

Arabia, Dubai, Venezuela, dan Mexico. OPEC

menggunakan harga ini untuk mengawasi kondisi

pasar minyak dunia.

Harga minyak OPEC lebih rendah karena

minyak dari beberapa negara anggota OPEC memiliki

kadar belerang yang cukup tinggi sehingga lebih susah

untuk dijadikan sebagai bahan bakar (Rusbariand et

al., 2012).

Menurut Rusbariand et al. (2012) ada

beberapa hal yang mempengaruhi harga minyak dunia

antara lain:

1) Penawaran minyak dunia, terutama kuota suplai

yang ditentukan oleh OPEC.

2) Cadangan minyak Amerika Serikat, terutama yang

terdapat di kilangkilang minyak Amerika Serikat

dan yang tersimpan dalam Cadangan minyak

strategis.

3) Permintaan minyak dunia, ketika musim panas,

permintaan minyak diperkirakan dari perkiraan

jumlah permintaan oleh maskapai penerbangan

untuk perjalanan wisatawan. Sedangkan ketika

musim dingin, diramalkan dari ramalan cuaca yang

digunakan untuk memperkirakan permintaan

potensial minyak untuk penghangat ruangan.

Kenaikan harga minyak sendiri secara umum

akan mendorong kenaikan harga saham sektor

pertambangan. Hal ini disebabkan karena dengan

peningkatan harga minyak akan memicu kenaikan

harga bahan tambang secara umum. Ini tentu

mengakibatkan perusahaan pertambangan berpotensi

untuk meningkatkan labanya.

Kenaikan harga saham pertambangan tentu

akan mendorong kenaikan harga saham Jakarta Is-

lamic Index, karena beberapa perusahaan yang

tergabung dalam Jakarta Islamic Index adalah

Forum Bisnis Dan Kewirausahaan

Jurnal Ilmiah Ekonomi Dan Bisnis Universitas Multi Data Palembang

Vol. 11 No. 2 Maret 2022 Hal - 179

perusahaan pertambangan.

2.4 Harga Emas Dunia

Sejak tahun 1968, harga emas yang dijadikan

patokan seluruh dunia adalah harga emas

berdasarkan standar pasar emas London. Sistem ini

dinamakan London Gold Fixing. London Gold

Fixing adalah prosedur dimana harga emas

ditentukan dua kali sehari setiap hari kerja di pasar

London oleh lima anggota Pasar London Gold

Fixing Ltd (Masoud, 2013). Kelima anggota tersebut

adalah Bank of Nova Scottia, Barclays Capital,

Deutsche Bank, HSBC, dan Societe Generale.

Proses penentuan harga adalah melalui

lelang diantara kelima member tersebut. Pada setiap

awal tiap periode perdagangan, Presiden London

Gold Fixing Ltd akan mengumumkan suatu harga

tertentu. Kemudian kelima anggota tersebut akan

mengabarkan harga tersebut kepada dealer. Dealer

inilah yang berhubungan langsung dengan para

pembeli sebenarnya dari emas yang diperdagangkan

tersebut.

Posisi akhir harga yang ditawarkan oleh

setiap dealer kepada anggota Gold London Fixing

merupakan posisi bersih dari hasil akumulasi

permintaan dan penawaran klien mereka. Dari sinilah

harga emas akan terbentuk. Apabila permintaan lebih

banyak dari penawaran, secara otomatis harga akan

naik, demikian pula sebaliknya. Penentuan harga yang

pasti menunggu hingga tercapainya titik

keseimbangan. Ketika harga sudah pasti, maka

Presiden akan mengakhiri rapat dan mengatakan

“There are no flags, and we’re fixed” (Khan, 2015).

Proses penentuan harga emas dilakukan dua

kali sehari, yaitu pada pukul 10.30 (harga emas Gold

A.M) dan pukul 15.00 (harga emas Gold P.M). Harga

emas ditentukan dalam mata uang Dollar Amerika

Serikat, Poundsterling Inggris, dan Euro. Pada

umumnya Gold P.M dianggap sebagai harga

penutupan pada hari perdagangan dan sering

digunakan sebagai patokan nilai kontrak emas di

seluruh dunia (Khan, 2015).

Emas merupakan salah satu bentuk investasi yang

cenderung bebas resiko (Zedadra et al., 2019).

Emas banyak dipilih sebagai salah satu

bentuk investasi karena nilainya cenderung stabil dan

naik. Sangat jarang sekali harga emas turun. Emas

dapat digunakan untuk menangkal inflasi yang kerap

terjadi setiap tahunnya.

Ketika akan berinvestasi, investor akan

memilih investasi yang memiliki tingkat imbal

balik tinggi dengan resiko tertentu atau tingkat

imbal balik tertentu dengan resiko yang rendah.

Investasi di pasar saham tentunya lebih berisiko dari

pada berinvestasi di emas, karena tingkat

pengembaliannya yang secara umum relatif lebih

tinggi dari emas.

Kecenderungan naiknya harga emas akan

mendorong investor untuk memilih berinvestasi emas

dari pada saham. Selain dengan resiko yang relatif

lebih rendah, emas dapat memberikan hasil imbal balik

yang baik dengan kenaikan harganya.

Ketika banyak investor yang membeli emas

batangan saat harga emas turun hal ini mengakibatkan

turunnya indeks saham di negara bersangkutan

karena aksi jual yang dilakukan investor, dan

sebaliknya apabila harga emas sedang mengalami

kenaikan maka akan menaikkan harga saham karena

aksi jual emas dan mengalihkan investasinya pada

saham.

Hal tersebut juga berlaku pada saham JII

dimana ketika harga emas menurun akan

menyebabkan investor mengalihkan dananya ke

investasi emas yang menyebabkan harga saham JII

menjadi menurun begitu pula sebaliknya ketika harga

emas meningkat akan menyebabkan investor

mengalihkan investasinya ke saham yang

menyebabkan harga saham JII menjadi meningkat.

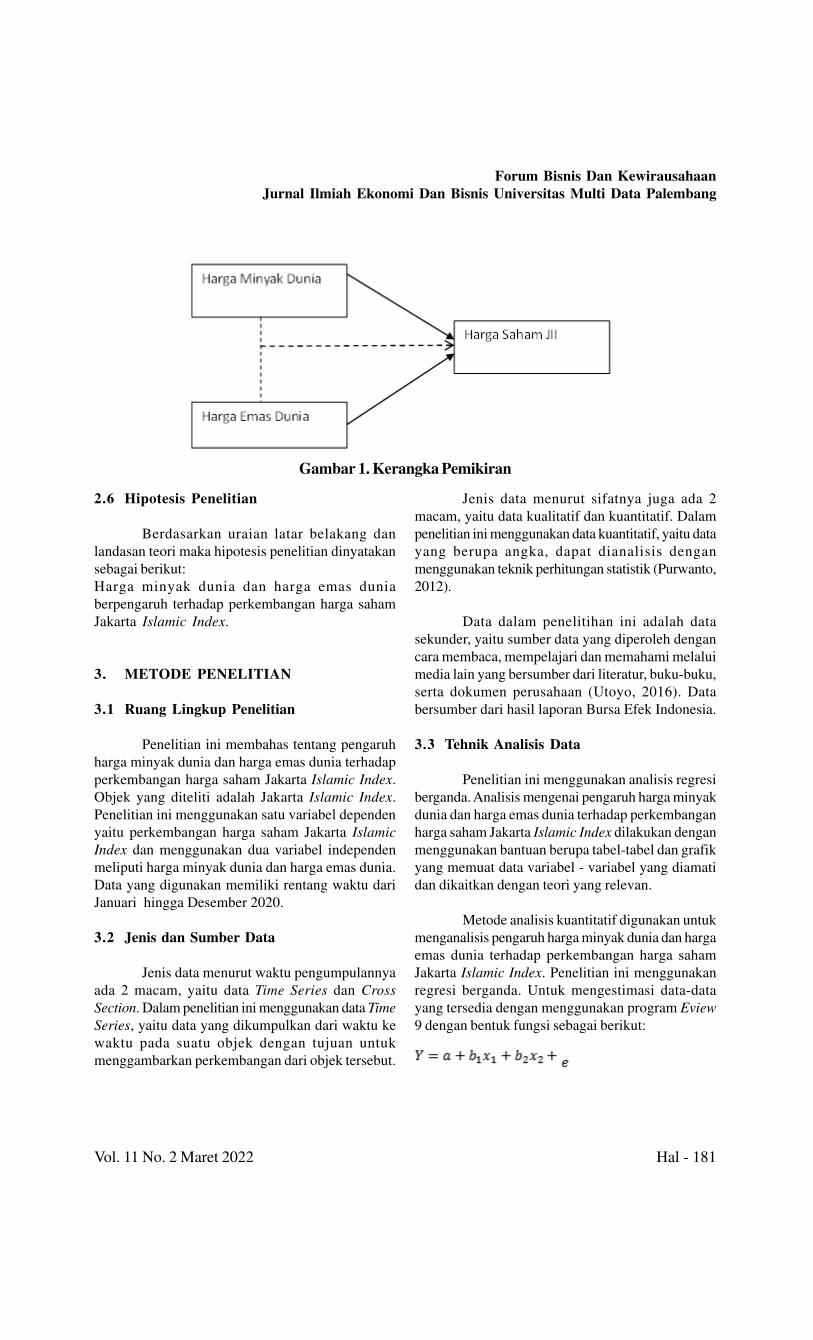

2.5 Kerangka Pemikiran

Kerangka pemikiran dari penelitian ini bisa

dilihat pada Gambar

Forum Bisnis Dan Kewirausahaan

Jurnal Ilmiah Ekonomi Dan Bisnis Universitas Multi Data Palembang

Hal - 180 Vol. 11 No. 2 Maret 2022

Gambar 1. Kerangka Pemikiran

2.6 Hipotesis Penelitian

Berdasarkan uraian latar belakang dan

landasan teori maka hipotesis penelitian dinyatakan

sebagai berikut:

Harga minyak dunia dan harga emas dunia

berpengaruh terhadap perkembangan harga saham

Jakarta Islamic Index.

3. METODE PENELITIAN

3.1 Ruang Lingkup Penelitian

Penelitian ini membahas tentang pengaruh

harga minyak dunia dan harga emas dunia terhadap