UNIVERSIDADE DO VALE DO ITAJAÍ JULIANO DERCILIO DA SILVA GESTÃO DE PESSOAS BASEADA EM RESULTADOS: Os fatores que influenciam o desempenho das equipes na agência do Banco do Brasil de Porto Belo – SC Balneário Camboriú 2008

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

UNIVERSIDADE DO VALE DO ITAJAÍ

JULIANO DERCILIO DA SILVA

GESTÃO DE PESSOAS BASEADA EM RESULTADOS:

Os fatores que influenciam o desempenho das equipes na agência do

Banco do Brasil de Porto Belo – SC

Balneário Camboriú

2008

2

JULIANO DERCILIO DA SILVA

GESTÃO DE PESSOAS BASEADA EM RESULTADOS:

Os fatores que influenciam o desempenho das equipes na agência do

Banco do Brasil de Porto Belo – SC

Balneário Camboriú

2008

Monografia apresentada como requisito parcial para a obtenção do título de Bacharel em Administração – Recursos Humanos, na Universidade do Vale do Itajaí, Centro de Educação Balneário Camboriú. Orientador : Prof.ª Lorena Schröder, Msc.

3

JULIANO DERCILIO DA SILVA

GESTÃO DE PESSOAS BASEADA EM RESULTADOS:

Os fatores que influenciam o desempenho das equipes na agência do

Banco do Brasil de Porto Belo – SC

Esta Monografia foi julgada adequada para a obtenção do título de Bacharel em

Administração e aprovada pelo Curso de Administração – Recursos Humanos da

Universidade do Vale do Itajaí, Centro de Educação de Balneário Camboriú.

Área de Concentração: Recursos Humanos

Balneário Camboriú, 02 de Dezembro de 2008.

_________________________________

Prof. Lorena Schröder, Msc.

Orientadora

___________________________________

Prof. Flávio Ramos, Dr.

Avaliador

___________________________________

Prof. Márcio Daniel Kiesel, Msc.

Avaliador

4

EQUIPE TÉCNICA

Estagiário (a): Juliano Dercilio da Silva.

Área de Estágio: Recursos Humanos.

Professor Responsável pelos Estágios: Lorena Schröder, Msc.

Supervisor da Empresa: Rogério Luis Vogel.

Professor (a) orientador (a): Lorena Schröder, Msc.

5

DADOS DA EMPRESA

Razão Social: Banco do Brasil S.A.

Endereço: Av. Governador Celso Ramos, N° 2626 – Porto Belo - SC.

Setor de Desenvolvimento do Estágio: Recursos Humanos

Duração do Estágio: 240 horas

Nome e Cargo do Supervisor da Empresa: Rogério Luis Vogel – Gerente Geral.

CNPJ da Empresa: 00.000.000/3613-72.

6

AUTORIZAÇÃO DA EMPRESA

Balneário Camboriú, 02 de Dezembro de 2008.

O Banco do Brasil S.A., pelo presente instrumento, autoriza a Universidade do

Vale do Itajaí – UNIVALI, a divulgar os dados do Relatório de Conclusão de Estágio

executado durante o Estágio Curricular Obrigatório, pelo acadêmico Juliano Dercilio

da Silva.

___________________________________

Rogério Luis Vogel

7

Talvez só tenha falado em dores E esquecidos das flores

Que tem o amor no viver Me esquecido dos planos que semeamos

Que sempre acreditamos Que o importante é o bem querer

Deixando pra trás nossos momentos Já caminhamos contra o vento

É preciso saber E agora longe das pétalas das flores

Meu colibri voa longe Nunca é tarde pra viver.

(Fernando Kruscinski)

8

DEDICATÓRIA

Dedico este trabalho aos meus pais Dercílio Gonzaga da Silva e Senira Maria

da Silva que durante toda a minha vida me ensinaram que as coisas para se

tornarem reais dependem de nossa própria vontade e esforço. Que o aprendizado é

algo que se leva para a vida toda e, que as experiências adquiridas dia-a-dia e as

nossas atitudes diante delas engrandecem e dignificam um homem. Que o amor, o

respeito e a educação são os verdadeiros princípios da vida.

Dedico aos meus irmãos Raquel Senira da Silva e Vagner Dercílio da Silva

que sempre estiveram presentes em todos os momentos de minha vida, nas horas

tristes e felizes.

A minha tia Solange Maria da Silva (in memoriam) pela dedicação e carinho

dados à família durante boa parte de sua vida e, em especial a todos os seus

sobrinhos.

A minha tia Sônia Maria da Silva, que para mim é um exemplo empreendedor

e, sempre me apoiou e ajudou em todos os momentos.

9

AGRADECIMENTOS

Primeiramente a professora Lorena Schröder pela amizade, orientação, atenção e

apoio, que foram fatores significantes para a elaboração desta Monografia.

A todos os professores do Curso de Administração, pelas informações e

conhecimentos transmitidos ao longo do curso.

A Coordenação do curso de Administração pelo apoio e orientação dada ao longo do

meu desenvolvimento como acadêmico.

Aos meus pais, Dercilio Gonzaga da Silva e Senira Maria da Silva pelos

ensinamentos e dedicação dada durante a minha vida.

Ao Sr. Rogério Luis Vogel, Gerente Geral da Agência do Banco do Brasil de Porto

Belo pela colaboração e apoio na realização do trabalho.

A todos os funcionários do Banco do Brasil de Porto Belo, pela colaboração para a

realização desta pesquisa.

Agradecimentos especiais aos amigos, Zonta, Luiz, Gislon e Rosangela pelo apoio e

oportunidade de conhecer estas grandes personalidades que são.

A Marina Helena Guerreiro pela amizade e carinho que sempre me dedicou.

Aos meus irmãos Raquel Senira da Silva e Vagner Dercilio da Silva que me

apoiaram e ajudaram durante todo esse período do meu curso.

Aos meus sobrinhos Caio, Fernanda e Clarisse pela alegria que me proporcionam.

Aos meus colegas de curso pelas risadas, festas e amizade, que sempre estiveram

presentes em todo o percurso da faculdade.

Ao pessoal da Baiúca Sucos de Bombinhas que toda temporada de verão dedicam

seu tempo e esforço para cumprir seu trabalho com alegria, competência e

responsabilidade.

Aos meus amigos André Luiz, Tiago, Fabrício, Bielitos, Coyote, Chaleco, Digonão,

Jejeh, Lola, Lary, Léo, Wavá, Sil, Rafa Negrini, Mone, Nego e todos os outros que

por ventura tenha esquecido que sempre estiveram juntos e me ajudando durante

toda essa fase de faculdade e da minha vida.

10

RESUMO

A avaliação de desempenho constitui uma ferramenta muito útil para os gestores de Recursos Humanos que buscam o desempenho máximo de sua equipe para o alcance dos resultados econômico-financeiros. O objetivo geral desta pesquisa foi analisar o processo da gestão de desempenho dos funcionários do Banco do Brasil na agência de Porto Belo – SC. No BB de Porto Belo – SC, o método de avaliação de desempenho utilizado é a avaliação de desempenho por competências. A importância deste método consiste em orientar o processo de desenvolvimento profissional, planejamento de carreira e facilitar a consecução dos objetivos organizacionais. Os objetivos específicos da pesquisa foram descrever o método de gestão de desempenho da agência, individual e de equipe; mapear a performance do desempenho dos funcionários e identificar as variáveis que influenciam no desempenho dos funcionários. Para a sua aplicação foi utilizada a pesquisa descritiva, exploratória e de observação, delineada de modo quantitativo e qualitativo, na qual os dados foram coletados a partir de um questionário aplicado aos funcionários da agência estudada, e um roteiro de entrevista com o Gerente Geral. Os resultados da pesquisa apontaram as variáveis que influenciam no desempenho dos funcionários. Palavras-chaves : Avaliação de Desempenho, Resultados, Variáveis que influenciam no desempenho.

11

ABSTRACT

The assessment of performance constitutes a very helpful tool for the agents of Human Resources that seek the maximum performance of their team for the reach of the economic-financial results. The general objective of this research was analyze the process of performance management of the Banco do Brasil employees in the Porto Belo’s agency – SC. In the Porto Belo’s BB-SC, the utilized performance evaluation approach is the assessment of perform by competences. The importance of this method consists in orient the process of professional development, planning of career and facilitate the organizational objectives attainment. The specific objectives of the research were describe the performance management method of the agency, individual and of team; map employees performance and identify the variables that influence in the employees performance. For its application was utilized exploratory, descriptive and observation research, delineated of qualitative and quantitative way, and the facts were collected from a questionnaire applied to the employees of the agency studied, and a script of interview with the General Manager. The research results aimed the variables that influence in the performance of the employees. Keywords : Assessment of Performance, Results, Variables that influence the performance.

12

LISTA DE FIGURAS

Figura 1 O processo tradicional de administração estratégica................... 22

Figura 2 As implicações gerenciais da teoria da expectância.................... 38

Figura 3 Estabelecendo Padrões de Desempenho.................................... 49

Figura 4 Fluxo da dependência entre a descrição do cargo, padrões de

desempenho e objetivo de avaliação........................................... 59

Figura 5 Renda dos funcionários do BB – Agência de Porto Belo............. 79

Figura 6 Tempo de empresa...................................................................... 80

Figura 7 Relacionamento entre superior, subordinados e trabalho em

equipe........................................................................................... 81

Figura 8 O salário em relação ao desempenho.......................................... 82

Figura 9 Condições de trabalho do BB....................................................... 83

Figura 10 Influência do superior no trabalho em equipe, o superior e

alcance das metas, exeqüibilidade das metas e importância da

PLR nos resultados...................................................................... 85

Figura 11 Plano de melhoria de desempenho, Feedback e Rendimento do

funcionário..................................................................................... 87

Figura 12 Treinamento oferecido aos funcionários do BB............................ 89

Figura 13 Reconhecimento pelo trabalho realizado..................................... 89

Figura 14 Realização profissional dos funcionários do BB........................... 90

13

LISTA DE QUADROS E TABELAS

Quadro 1 Níveis de competências organizacionais..................................... 42

Quadro 2 Dados básicos para avaliação de desempenho........................... 48

Quadro 3 Formas de avaliação de desempenho......................................... 52

Quadro 4 Competências e perspectivas fundamentais dos funcionários do

Banco do Brasil............................................................................ 69

Quadro 5 Competências e perspectivas gerenciais dos funcionários do

Banco do Brasil............................................................................ 69

Quadro 6 Fontes de avaliação na dimensão competência.......................... 70

Quadro 7 Quadro de funcionário da agência do Banco do Brasil de Porto

Belo............................................................................................... 75

Quadro 8 Média de pontuação e perspectivas de desempenho por

competências da agência do BB.................................................. 76

Quadro 9 Média de pontuação geral das perspectivas do desempenho da

agência do BB.............................................................................. 76

Quadro 10 Performance individual médio sobre todas as perspectivas de

desempenho.................................................................................. 77

Tabela 1 Resultado econômico da agência do BB no primeiro semestre

2008.............................................................................................. 78

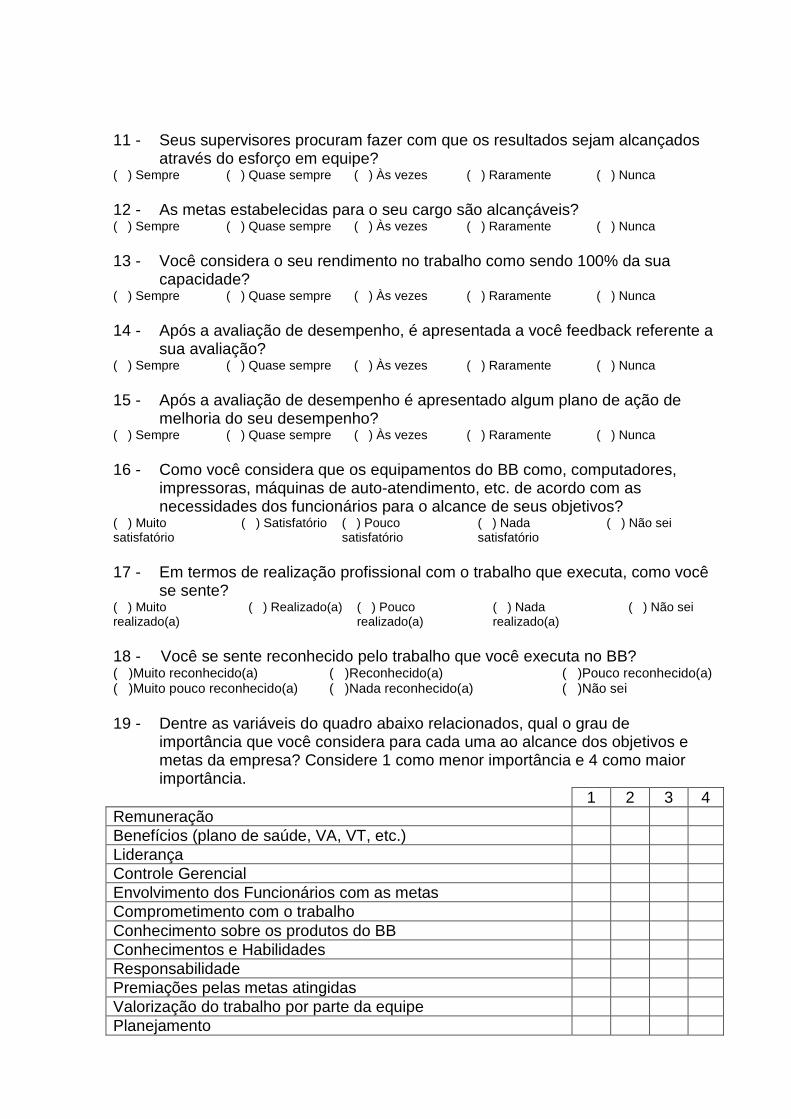

Tabela 2 Grau de importância dos fatores relacionados ao desempenho.. 91

14

SUMÁRIO

1 INTRODUÇÃO........................................................................................ 16

1.1 Tema de estágio..................................................................................... 17

1.2 Problema de pesquisa............................................................................ 17

1.3 Objetivo da pesquisa.............................................................................. 17

1.3.1 Objetivos específicos da pesquisa.......................................................... 18

1.4 Justificativa da pesquisa......................................................................... 18

1.5 Contextualização do ambiente de estágio.............................................. 19

1.6 Organização do trabalho......................................................................... 20

2 FUNDAMENTAÇÃO TEÓRICA............................ ................................. 21

2.1 Gestão estratégica das organizações..................................................... 21

2.1.1 Estratégias organizacionais.................................................................... 23

2.1.2 O Planejamento estratégico e alinhamento de recursos humanos........ 25

2.1.3 BSC (Balanced Scorecard) e o foco na Gestão de Pessoas ................. 28

2.1.4 Objetivos e metas globais e de equipes................................................. 30

2.2 Gestão estratégica de pessoas.............................................................. 31

2.2.1 Os desafios da gestão de pessoas......................................................... 33

2.3 Comportamento organizacional.............................................................. 37

2.3.1 Aprendizagem organizacional e gestão do conhecimento..................... 39

2.3.2 Competências organizacionais............................................................... 41

2.4 Gestão de pessoas baseada em resultados........................................... 43

2.4.1 Performance organizacional................................................................... 45

2.5 Avaliação de desempenho...................................................................... 47

2.5.1 Formas de avaliação de desempenho.................................................... 51

2.5.1.1 Avaliação de desempenho por objetivos................................................ 53

2.5.1.2 Avaliação de desempenho por resultados.............................................. 55

2.5.1.3 Avaliação de desempenho por competências........................................ 56

2.5.1.4 Avaliação de desempenho individual...................................................... 58

2.5.1.5 Avaliação de desempenho por equipes.................................................. 59

2.5.1.6 Avaliação 360º........................................................................................ 60

2.6 Variáveis que influenciam o desempenho.............................................. 62

15

3 METODOLOGIA CIENTÍFICA........................... ..................................... 64

3.1 Tipologia de pesquisa............................................................................ 64

3.2 Sujeito do estudo................................................................................... 65

3.3 Instrumentos de pesquisa...................................................................... 65

3.4 Análise e apresentação dos dados......................................................... 66

3.5 Limitações da pesquisa.......................................................................... 66

4 RESULTADOS....................................... ................................................ 67

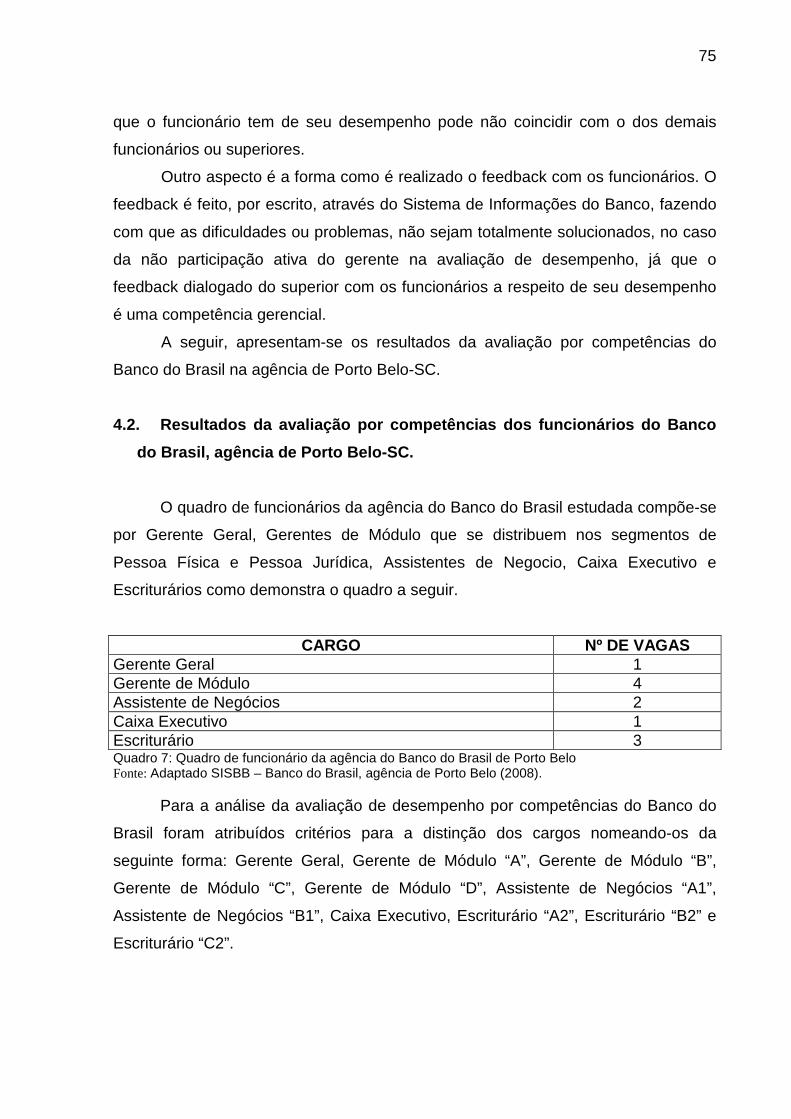

4.1 Gestão de desempenho por competências do Banco do Brasil............. 67

4.2 Resultados da avaliação por competências dos funcionários do Banco

do Brasil, agência de Porto Belo-SC...................................................... 75

4.3 Desempenho econômico da agência do BB........................................... 77

4.4 Variáveis que influenciam no desempenho dos funcionários................. 78

5 CONSIDERAÇÕES FINAIS............................. ...................................... 96

REFERÊNCIAS...................................................................................... 101

APÊNDICES........................................................................................... 106

16

1. INTRODUÇÃO

As mudanças no comportamento do consumidor, ao longo do tempo, surtiram

efeitos consideráveis na administração das organizações. Pessoas em busca da

satisfação pessoal, de suas necessidades, de status na sociedade, e as

preocupações com a responsabilidade social, fazem com que as empresas estejam

adaptando-se a novas formas eficazes de administração, qualidade dos bens e

serviços e a eficiência no andamento dos processos.

Em meio a essas mudanças, encontram-se os profissionais de Recursos

Humanos – RH, aplicando e desenvolvendo ferramentas que proporcionem suporte

à obtenção dos resultados e o alcance dos objetivos estratégicos das organizações.

“Embora poucos discordem que as práticas, os profissionais e os departamentos de

RH devam enfatizar os resultados, começam a surgir discussões sobre o que

constitui esses resultados” (ULRICH, 2000, p.8). “Tradicionalmente, os resultados de

RH são interpretados como as ‘atividades’ de RH, que representam o que as

pessoas e organizações fazem” (ULRICH, 2000, p.8). E tratando-se de resultados,

as ações das pessoas nas organizações são basicamente analisadas a partir do

comportamento das mesmas e a avaliação do desempenho.

Spector (2006, p.80) ressalta que “uma boa avaliação de desempenho bem

projetada baseia-se em uma análise do trabalho fundamentada em critérios que irão

determinar os principais componentes a serem avaliados [...]”. Esta análise

proporciona aos gestores de pessoas condições de percepção acerca das variáveis

comportamentais que influenciam o alcance dos objetivos e metas estabelecidas aos

seus funcionários. A partir dessas variáveis, as empresas buscam conscientizar as

pessoas da importância do desempenho a fim de salientar problemas, ou

proporcionar condições de melhoria no processo, além de oferecer informações que

colaborem com o desenvolvimento de habilidades e competências.

Considerando que a avaliação de desempenho “é o processo de verificação

da qualidade de atuação dos empregados” (DAVIS; NEWSTROM, 1992, p.99) é

importante deixar claro que o gestor de RH deve possuir a capacidade de diferenciar

as pessoas com as quais lida no seu dia-a-dia, pois cada uma possui sua própria

personalidade, com histórias particulares diferenciadas, além de possuírem

conhecimentos, habilidades, aptidões e capacidades, indispensáveis à adequada

gestão dos recursos organizacionais (RIBEIRO, 2006).

17

Portanto, tomando-se a avaliação de desempenho como o ponto de partida

para a gestão de desempenho dos Recursos Humanos voltado à resultados, o

escopo principal deste trabalho trata de analisar o processo da gestão de

desempenho dos funcionários do Banco do Brasil na agência de Porto Belo-SC.

1.1. Tema de estágio

As expectativas do desempenho organizacional acerca dos objetivos e metas

propostos pelos gestores estratégicos das empresas estão diretamente ligadas ao

desempenho individual, ou de grupos de colaboradores das corporações.

O controle das atividades de uma empresa é feito através de diversas formas

de acompanhamento, uma dessas ferramentas utilizadas pelos gestores é a

avaliação de desempenho. O propósito da avaliação de desempenho é fazer com

que os membros da equipe de trabalho comprometam-se com os objetivos da

empresa e direcionem seus esforços para a sua obtenção.

Porém, há algumas variáveis a serem analisadas quando se trata da relação

entre os resultados, as metas que foram estabelecidas entre a organização e os

indivíduos e as dificuldades encontradas pelos indivíduos para alcançá-las. Variáveis

estas que podem influenciar positiva ou negativamente o alcance desses resultados.

Este trabalho estuda a Gestão de Desempenho de Pessoas Baseada em

Resultados Organizacionais.

1.2. Problema de pesquisa

Como se desenvolve a gestão de desempenho do Banco do Brasil na agência

de Porto Belo – SC?

1.3. Objetivo Geral

Analisar o processo da gestão de desempenho dos funcionários do Banco do

Brasil na agência de Porto Belo – SC.

18

1.3.1. Objetivos Específicos

• Descrever o método de gestão de desempenho da agência, individual e de

equipe;

• Mapear a performance do desempenho dos funcionários;

• Identificar as variáveis que influenciam no desempenho dos funcionários.

1.4. Justificativa da pesquisa

A velocidade das informações e a exigência do mercado globalizado com o

comportamento das organizações para com o fornecimento de serviços e bens de

qualidade obrigam as empresas investirem no seu capital humano para

permanecerem competitivas.

O Banco do Brasil é uma instituição financeira constituída na forma de

sociedade de economia mista e por isso, “os acionistas querem o máximo de lucro

organizacional para que possam receber retornos altos de dividendos e ações”.

(HARRISON, 2005, p. 91).

Para atender este propósito, é preciso que os administradores estabeleçam

objetivos e metas a serem cumpridos pelas agências. Cabe aos gerentes de cada

uma destas agências, gerir e orientar seus colaboradores para conseguirem cumprir

seu papel.

A agência conta com 11 (onze) funcionários que são avaliados em seu

desempenho a partir de perspectivas de competências, financeira, clientes,

comportamento organizacional, processos internos e sociedade.

Portanto, é de interesse do Banco do Brasil de Porto Belo – SC, oportunizar o

estudo e obter subsídios para a gestão dos indivíduos e equipes, visando melhorar o

desempenho global.

19

1.5. Contextualização do ambiente de estágio

Com cerca de 25 milhões de clientes correntistas, 79 mil funcionários e 15 mil

pontos de atendimento por todo o território nacional e em 22 países, o Banco do

Brasil S.A. é uma das maiores instituições financeiras do país.

Fundado em 12 de outubro de 1808, antes mesmo de o Brasil tornar-se

independente, seu pioneirismo e liderança marcaram presença em todos os

momentos decisivos da história, custeando as escolas e hospitais do novo país que

nascia.

Estabelecida na cidade de Porto Belo em 15 de março de 1991, a empresa

tem sua agência situada na Avenida Governador Celso Ramos, N° 2626, e, possui

sua missão assim definida:

“Ser a solução em serviços e intermediação financeira, atender às

expectativas de clientes e acionistas, fortalecer o compromisso entre os funcionários

e a Empresa e contribuir para o desenvolvimento do País”.

Os princípios e crenças da empresa são:

• Ética e transparência.

• Compromisso com o desenvolvimento das comunidades e do País.

• Responsabilidade socioambiental.

• Excelência e especialização no relacionamento com o cliente.

• Gestão participativa, decisão colegiada e trabalho em equipe.

• Ascensão profissional baseada no mérito.

• Marca como diferencial competitivo.

• Conservadorismo e pro atividade na gestão de riscos.

• Comprometimento com rentabilidade, eficiência e inovação.

Sua visão de futuro é definida desta maneira:

“Sermos o primeiro banco dos brasileiros, no Brasil e no exterior, o melhor

banco para se trabalhar e referência em desempenho, negócios sustentáveis e

responsabilidade socioambiental”.

A agência do Banco do Brasil S.A. de Porto Belo – SC possui 11 pessoas em

seu quadro de funcionários e são distribuídas em: 1 gerente geral, 4 gerentes de

módulo, 2 assistentes de negócio, 1 caixa e 3 escriturários.

20

1.6. Organização do trabalho

O capítulo 1 apresenta a introdução, seguida do tema, do problema, dos

objetivos da pesquisa, da justificativa e da contextualização do ambiente de estágio.

O capitulo 2 é formado pela fundamentação teórica, e inicia-se pela gestão

estratégica das organizações, gestão estratégica de pessoas, comportamento

organizacional, gestão de pessoas baseada em resultados, avaliação de

desempenho e as variáveis que influenciam no desempenho das pessoas nas

organizações.

O capítulo 3 é compreende os procedimentos metodológicos adotados para a

elaboração da pesquisa, incluindo a tipologia de pesquisa utilizada para a realização

do trabalho, o sujeito de estudo, os instrumentos de pesquisa, a analise e

apresentação dos dados e as limitações da pesquisa.

No capitulo 4 apresentam-se os resultados obtidos com a aplicação da

pesquisa.

O capitulo 5 constitui-se das considerações finais.

E por último as referencias bibliográficas utilizadas para a realização da

monografia e apêndices.

21

2. FUNDAMENTAÇÃO TEÓRICA

A fundamentação teórica apresenta a base principal do objeto abordado no

desenvolvimento do trabalho de estágio. Para se chegar aos resultados propostos

neste trabalho, aborda-se na fundamentação teórica: Gestão estratégica das

organizações, Gestão estratégica de pessoas, Comportamento organizacional,

Gestão de pessoas baseada em resultados e Avaliação de desempenho.

2.1. Gestão estratégica das organizações

Nas últimas décadas, a administração estratégica era vista como uma filosofia

de guerra, pois o termo “estratégico” vem essencialmente da literatura de guerra

(HARRISON, 2005). “Dessa perspectiva, a empresa é uma batalha, os concorrentes

são o inimigo e o governo cria e põe em vigor as regras” (HARRISON, 2005, p.26).

Entretanto, atualmente pode-se considerar que “a gestão estratégica é uma

mistura de planejamento estratégico e administração cotidiana (controle e melhoria

da estratégia) em um processo simples e sem costuras” (CHIAVENATO;

CERQUEIRA NETO, 2003, p.152).

Coaduna com essas reflexões Harrison (2005, p.28) quando ressalta que o

método tradicional de administração estratégica consiste na “análise dos ambientes

internos e externos da companhia para descobrir os pontos fortes, pontos fracos,

oportunidades e ameaças da organização, que são a base para o desenvolvimento

de missões, objetivos e estratégias”.

No sentido de mostrar a importância da estratégia para uma organização,

Kaplan e Norton (2000) destacam uma pesquisa entre 275 gestores de portfólio

onde aponta que a capacidade de executar a estratégia torna-se mais importante do

que a estratégia em si. Esses gerentes destacaram a implementação da estratégia

como o fator principal na avaliação da gerência e da corporação.

Vale lembrar a necessidade de diferenciar eficiência operacional e estratégia.

“A eficácia operacional e a estratégia são essenciais para um desempenho acima da

média, que é na realidade a meta principal de qualquer empresa. Mas ambas

trabalham de modos muito diferentes” (ULRICH, 2000, p.106).

Deste modo, “o fator-chave que distingue as empresas geridas

estrategicamente reside não na sofisticação de suas técnicas de planejamento, mas

22

no cuidado e na continuidade com que interligam o planejamento estratégico e a

tomada de decisão” (CHIAVENATO; CERQUEIRA NETO, 2003, p.152).

De acordo com Harrison (2005), o primeiro aspecto e determinista da melhor

estratégia é a percepção do ambiente. Visto que “a boa administração está

associada à determinação da estratégia que melhor se adapte às forças ambientais,

técnicas e humanas em uma determinada época, e depois ao trabalho de

implementá-la” (HARRISON, 2005, p.28).

A figura abaixo, de acordo com Harrison (2005), destaca o método tradicional

de desenvolvimento da estratégia.

Figura 1: O processo tradicional de administração estratégica. Fonte: Harrison (2005, p.28).

Diante desses aspectos pode-se identificar os parâmetros que a empresa

precisa distinguir para conhecer o mercado o qual está inserida, as suas limitações,

decidir a que caminho deve seguir, e elaborar um plano de estratégia competitiva.

Bethlem (2004, p.30) afirma que para a formação da estratégia da

organização, faz-se necessário alguns questionamentos: “Acerca da situação atual

da empresa: O que a empresa é? O que a empresa faz? Como a empresa está?

Onde a empresa está? Sobre as condições futuras da empresa: O que vem por aí?

Como vai afetar a empresa?”.

E a partir daí, a sua definição diante do mercado, como: “O que a empresa

será? O que a empresa fará? Como a empresa estará? e, Onde a empresa estará?“

(Bethlem, 2004, p.31).

Análise da situação Avaliação do ambiente

externo e da organização

Direção estratégica Criação das missões

e metas organizacionais.

Formulação da estratégia Desenvolvimento de estratégias para tirar vantagem dos pontos

fortes e oportunidades ou para superar ou neutralizar os pontos fracos e ameaça.

Implementação da estratégia

Desenvolvimento e execução dos planos de implementação, incluindo

projeto organizacional, sistemas de controle e

administração.

23

Estes questionamentos, de acordo com Harrison (2005), definem a direção da

estratégia da organização que, por sua vez, está ligada às metas e objetivos

geralmente integrados nas declarações de missão e visão da empresa. O

envolvimento e conhecimento dos gestores com a organização, somado a estas

análises, contribuem de maneira fundamental para o desenvolvimento de novas

estratégias organizacionais.

2.1.1. Estratégias organizacionais

O processo de decisão na vida das pessoas está ligado aos objetivos e

pretensões que cada um define e planeja para o seu futuro. Nas organizações não é

diferente. De acordo com Bethlem (2004) o método utilizado para a tomada de

decisão, é a maneira utilizada para encontrar a solução de problemas, aproveitar

oportunidades, livrar-se de ameaças ou conseguir realizar uma aspiração, é

genérico de toda atividade humana.

Neste sentido, Hitt, Hoskisson e Ireland (2003, p.34), afirmam que “pequenas

organizações podem possuir um único estrategista, o qual, em muitos casos, poderá

ser o próprio dono da empresa, que se encontra profundamente familiarizado com

as operações cotidianas da empresa”. Por outro lado, as empresas de grande porte

possuem em seu quadro uma grande quantidade de gerentes de alto comando. E

são estes gerentes que respondem pelo desempenho de cada uma das unidades

comerciais (HITT; HOSKISSON; IRELAND, 2003).

Harrison (2005) aponta que as estratégias necessitam ser reajustadas

regularmente, pois, as organizações sempre descobrem que uma estratégia que foi

boa no passado, pode não se adequar a outro momento. Para Harrison (2005,

p.139) “as expectativas dos clientes e as ações e aptidões dos concorrentes mudam

constantemente, o que cria o ambiente dinâmico no qual as estratégias são

formuladas”.

Através desta afirmação, entende-se que uma estratégia utilizada em

determinada situação pode ser imprópria para outra. Assim, os administradores

necessitam enxergarem oportunidades para então criar uma estratégia a fim de

alcançar uma vantagem competitiva.

Chiavenato e Cerqueira Neto (2003) afirmam que o processo estratégico

implica basicamente em mudanças e, se for considerado que as empresas que

24

desenvolvem sua liderança estratégica estão ininterruptamente em um complexo

processo de mudança, a vantagem competitiva não deve ser um elemento

intransigente e estático, mas essencialmente dinâmico e modificável. “Na corrida

para chegar a um desempenho superior ou de excelência, as empresas se alternam

em suas posições, mas todas sabem onde querem chegar” (CHIAVENATO;

CERQUEIRA NETO, 2003, p.102).

De acordo com Kaplan e Norton (2000, p.84), “a estratégia não é (ou não

deve ser) um processo gerencial isolado”. A estratégia é parte de um contínuo que

começa com a missão da organização, e que deve ser esclarecida para que se

alinhem com as ações individuais a fim de lhe proporcionar apoio (KAPLAN;

NORTON, 2000).

Thompson Jr e Strickland III (2004) ressaltam que o desafio de implementar

uma estratégia, consiste em moldar todas as decisões e ações da organização para

a obtenção de um modelo consistente, pois “a estratégia corrente é indicada pelo

padrão de mudanças competitivas e abordagens comerciais; quaisquer mudanças e

abordagens novas são sinais de como a estratégia corrente pode ser aprimorada ou

remodelada” (THOMPSON; STRICKLAND III, 2004, p.2).

A partir dessa reflexão, pode-se dizer que a adequação das estratégias está

relacionada ao conjunto de fatores de posicionamento das atividades

desempenhadas pela organização e a maneira como as empresas se relacionam

umas com as outras na intenção de manter uma vantagem competitiva (ULRICH,

2000).

É importante ressaltar que as vantagens competitivas de uma empresa estão

relacionadas às habilidades e competências de cada indivíduo da organização.

Desta maneira, de acordo com Fernandes (2006), são as competências individuais

articuladas a outros recursos que ajudam a constituir a competência organizacional.

Coadunam com essas reflexões Bohlander, Snell e Sherman (2003) ao

ressaltarem que as empresas precisam, além de investir no desenvolvimento de

seus colaboradores, encontrar formas de aproveitar o seu conhecimento. Pois, há

habilidades dos funcionários que são mal geridas.

Bohlander, Snell e Sherman (2003) afirmam que o desempenho do

funcionário depende de suas habilidades, motivação e o ambiente de trabalho.

Quando o seu desempenho cai, ou quando aumenta, a mudança de maneira geral é

25

atribuída a sua capacidade, motivação ou seu ambiente de trabalho que propicia

uma alta produtividade.

Pode-se inferir a partir de Kaplan e Norton (1997) que as melhorias de

desempenho exigem mudanças, incluindo mudança na metodologia de mensuração

do desempenho utilizado pelas empresas. Assim, torna-se impossível atingir os

objetivos diante de um futuro tão competitivo, tecnológico e centrado nas

competências acompanhando e controlando apenas índices de desempenho

financeiro passado.

Portanto, o sistema de monitoramento do desempenho das pessoas e da

organização, alinhado ao planejamento estratégico e os objetivos organizacionais,

são peças fundamentais para as empresas que buscam desenvolver seus processos

de produção e serviços mais eficazes.

2.1.2. O Planejamento estratégico e alinhamento de recursos humanos

Para que as empresas sejam bem sucedidas, os profissionais precisam

planejar o seu negócio, pois, planejar significa estudar antecipadamente as ações a

serem tomadas pela empresa e quais os objetivos que se pretende alcançar. O

planejamento tem como fator fundamental oferecer condições racionais para que a

empresa seja organizada e dirigida com base nas hipóteses levantadas ante a

realidade atual e futura (CHIAVENATO, 2004b).

Para formular um planejamento estratégico eficaz, as empresas precisam

antes de mais nada ter definidas as tarefas básicas de direção da organização

como: o desenvolvimento de missão e visão estratégicas, estabelecimento de

objetivos, e decisão sobre as estratégias (THOMPSON Jr; STRICKLAND III, 2004).

De acordo com Bethlem (2004), na maioria das empresas adota-se um

procedimento e um modelo para determinar o desenvolvimento estratégico (atitude

estratégica, processo estratégico, planejamento estratégico, etc.). O produto do

aproveitamento deste procedimento e do processo escolhido é comumente um plano

estratégico.

O planejamento estratégico consiste na análise de quatro fatores: ameaças,

oportunidades, pontos fracos e pontos fortes. As ameaças e oportunidades

caminham em um mesmo sentido, uma vez que existindo ameaças, também existem

oportunidades, pois ambas são decorrentes de mudanças do mercado, tecnologia,

26

concorrência, dos sindicatos etc., e a partir destas análises faz-se o levantamento

dos pontos fortes e fracos da organização (ZACCARELLI, 2003).

Zaccarelli (2003) ressalta que o grande mérito da análise de ameaças,

oportunidades, pontos fracos e pontos fortes, é fazer com que o analista da empresa

considere os problemas gerais sem se prender a aspectos particulares, de apenas

um setor da empresa. Esse tipo de pensamento faz com que o analista considere

quais são os verdadeiros problemas da organização, de acordo com a sua

capacidade máxima de percepção.

Assim sendo, de acordo com Thompson Jr e Strickland III (2004, p.281) “a

tarefa de elaboração e implementação de planos de ação para melhorar a

atratividade e o vigor competitivo do portfólio das unidades de negócio de uma

empresa é o coração da gerência estratégica em nível corporativo”.

De acordo com Bohlander, Snell e Sherman (2003, p.61) “à medida que as

empresas planejam o seu futuro, os gerentes de RH devem preocupar-se em alinhar

o planejamento de recursos humanos e o planejamento estratégico para a empresa

como um todo”.

Esta abordagem torna-se relevante por envolver a gestão de pessoas. Em

relação a estas preocupações, Tachizawa, Ferreira e Fortuna (2001, p.141)

ressaltam que:

No processo de gestão de pessoas, planejamento deve ser entendido como um conjunto de ações visando a prover a organização de pessoas adequadas à realização dos trabalhos, em qualidade e quantidade suficiente, com grau de capacitação apurado e um nível de satisfação que as mantenha motivadas para a realização dos serviços.

Nesse sentido, Ribeiro (2006, p.6) ressalta que “a área de Recursos Humanos

deve estar voltada, permanentemente, para ajudar a organização a alcançar seus

objetivos e realizar suas missões, tornando-a competitiva”.

Tachizawa, Ferreira e Fortuna (2001) ressaltam que o planejamento

estratégico deve demonstrar a importância das pessoas para a colaboração e a

realização de todas as suas tarefas, responsabilizando-as pelos resultados obtidos.

Assim, o processo de gestão de pessoas deve desenvolver-se de forma coerente

com os objetivos globais da organização e o seu plano estratégico.

Tachizawa, Ferreira e Fortuna (2001) ressaltam que o planejamento de

recursos humanos na esfera organizacional, deve perceber que o processo da

gestão de pessoas é multidisciplinar, e envolve conceitos de diversas áreas, como

27

administração, psicologia, engenharia, medicina do trabalho, informática e sistemas

de informação, entre outras especialidades que possam influenciar o desempenho

humano. Os autores (2001, p.129) ressaltam ainda que, “por outro lado, o processo

de gestão de pessoas é contingencial, dependendo do ambiente externo, da

tecnologia educacional empregada e do ambiente interno (situação institucional e

diretrizes e processos vigentes na organização)”.

Bohlander, Snell e Sherman (2003, p.61) salientam que “por meio do

planejamento estratégico, as empresas estabelecem importantes objetivos e

desenvolvem planos abrangentes para atingi-los”. Assim o planejamento de recursos

humanos tem relação com o planejamento estratégico na linha de ação e no suporte

ao processo, fornecendo insumos à formulação estratégica, ou seja, a

disponibilidade de recursos humanos disponíveis para a aplicação das estratégias e

nas questões da implementação quanto às estruturas e a alocação dos recursos

humanos (BOHLANDER; SNELL; SHERMAN, 2003).

Soma-se a isto a importância de considerar que “a estratégia organizacional

refere-se ao comportamento global e integrado da empresa em relação ao ambiente

que a circunda” (CHIAVENATO, 2004a, p.70).

Para complementar, Chiavenato (2004a, p.71) ressalta que:

A estratégia parte dos objetivos estratégicos da missão e da visão que se pretende realizar e é balizada por dois tipos de análise. De um lado, a análise ambiental para verificar e analisar as oportunidades que devem ser aproveitadas e as ameaças que devem ser neutralizadas ou evitadas. Trata-se de um mapeamento ambiental para saber o que há no entorno. De outro lado, a análise organizacional para verificar e analisar os pontos fortes e fracos da empresa. Trata-se de um levantamento das habilidades e capacidades da empresa que precisam ser aplicadas plenamente e de seus pontos nevrálgicos que precisam ser corrigidos ou melhorados.

Então, o planejamento da gestão de pessoas deve considerar: a análise do

contexto organizacional, a análise das estratégias visando obter os resultados

pretendidos e a visão de futuro da organização (TACHIZAWA; FERREIRA;

FORTUNA, 2001). Para essas práticas, França (2008, p.126) ressalta que “[...] é

comum que se passe por três momentos: a concepção e conseqüente

estabelecimento dos objetivos, a execução e a avaliação dos resultados”. A

avaliação desses resultados deve-se levar em consideração o desempenho dos

funcionários, pois se as organizações quiserem ir além dos níveis atuais de

desempenho financeiros, não basta atender apenas a procedimentos padronizados

28

de produção. As idéias que permitem o melhoramento dos processos decorrem cada

vez mais dos funcionários (KAPLAN; NORTON, 1997).

De acordo com França (2008) o envolvimento do profissional de RH na

formulação das estratégias da empresa apresenta vários benefícios como: justificar

os recursos necessários para os investimentos em gestão de pessoas; facilidade

maior em dar foco às atividades mais importantes da gestão de pessoas; deixar

claras as expectativas dos gestores quanto aos resultados da gestão de pessoas;

envolver, motivar e aumentar a criatividade dos profissionais de RH, e fazer com que

eles se aproximem das demais áreas da empresa.

Daí a necessidade das empresas analisarem o seu escopo e alinhar o

planejamento estratégico a área de recursos humanos, a fim de proporcionar aos

seus funcionários condições para a execução e atingimento das metas e objetivos

pretendidos.

Com a finalidade de fornecer informações para auxiliar os gestores na tomada

de decisão na gestão estratégica das organizações e monitoramento da

performance, diversas ferramentas foram desenvolvidas, dentre os quais destaca-se

o método do Balanced Scorecard (KAPLAN; NORTON, 1997).

2.1.3. BSC (Balanced Scorecard) e o foco na Gestão de Pessoas.

Durante vários anos buscou-se um método que pudesse, de forma clara, dar

suporte aos administradores acerca dos indicadores de desempenho organizacional.

Neste período, “o choque entre a força irresistível de construir capacidades

competitivas de longo alcance e o objeto estático do modelo tradicional de

contabilidade financeira de custos criou uma nova síntese: o Balanced Scorecard”

(KAPLAN; NORTON, 1997, p.8).

Fernandes (2006, p.23) ressalta que “a lógica da utilização do BSC prevê que

sejam desenvolvidos objetivos, medidas, metas e iniciativas para cada perspectiva,

sempre tendo por referência a visão estratégica para a organização”. O BSC para

Kaplan e Norton (1997, p.21):

[...] preserva os indicadores financeiros como a síntese final do desempenho gerencial e organizacional, mas incorpora um conjunto de medidas mais genérico e integrado que vincula o desempenho sob a ótica dos clientes, processos internos, funcionários e sistemas ao sucesso financeiro a longo prazo.

29

Kaplan e Norton (1997) ressaltam que quando os gerentes são pressionados

a produzirem um desempenho financeiro a curto prazo, são tomadas decisões que

limitam os investimentos em oportunidades de crescimento. O pior é que a pressão

por desempenho financeiro a curto prazo pode levar as empresas a reduzirem os

investimentos em desenvolvimentos de produtos, aprimoramento dos processos,

desenvolvimento de RH, tecnologia da informação, banco de dados e sistemas,

além do desenvolvimento de clientes e mercado.

Chiavenato e Cerqueira Neto (2003, p.8) afirmam que “para obter a

perpetuação do negócio e os resultados que representam sucesso garantido, deve-

se ir além do Balanced Scorecard”. As organizações reconhecem que as vantagens

competitivas decorrem de recursos como conhecimento, capacidade e

relacionamentos criados pelos empregados, do que aquisição de equipamentos e do

acesso a recursos financeiros (KAPLAN; NORTON, 2000).

Baseado nessas afirmações resgata-se a posição de Kaplan e Norton (1997)

que postulam que os indicadores de desempenho afetam fortemente o

comportamento das pessoas, não somente dentro da organização como também

fora dela. Desta maneira, se as empresas quiserem sobreviver na era da

informação, devem utilizar sistemas para gerenciar e medir o desempenho de seus

funcionários de acordo com as estratégias e capacidades da organização.

Neste cenário, o BSC aparece como “uma ferramenta facilitadora da

implantação e implementação de sistemas de gestão estratégica nas organizações

e, por conseqüência, focada na estratégia” (CHIAVENATO; CERQUEIRA NETO,

2003, p.47). A ferramenta BSC “traduz missão e estratégia em objetivos e medidas,

organizados segundo quatro perspectivas diferentes: financeira, do cliente, dos

processos internos e do aprendizado e crescimento” (KAPLAN; NORTON, 1997,

p.25).

Corroboram com essas afirmações, Chiavenato e Cerqueira Neto (2003, p.52)

quando ressaltam que “o BSC constitui um instrumento de comunicação que

considera não bastar somente apresentar às pessoas o resultado da medição feita,

mas mostrar-lhes como jogar o jogo da melhoria do desempenho”.

O BSC, para Kaplan e Norton (1997, p.24) “é, para muitos executivos, uma

ferramenta completa que traduz a visão e a estratégia da empresa num conjunto

coerente de medidas de desempenho”.

Nesse sentido, Fernandes (2006, p.7) salienta que:

30

Para ter um bom desempenho, é natural que uma empresa antes defina alguns objetivos e organize suas ações. Algumas vezes isso ocorrerá mediante um processo formal e estruturado de planejamento; outras vezes, mediante um processo intuitivo, experimentando alguns cursos de ação, acertando em alguns casos e errando em outros, e ajustando suas iniciativas futuras em função desse aprendizado.

Portanto, o BSC é ferramenta importante para os administradores e para as

pessoas que nas empresas trabalham, pois, a partir do BSC pode-se avaliar o

desempenho organizacional, implantar de novas estratégias de negócio, definir

objetivos e metas mais claros, facilitar na tomada de decisão, tornando a empresa

mais eficiente e eficaz.

2.1.4. Objetivos e metas globais e de equipes

Todas as empresas possuem objetivos e metas para o alcance de algum tipo

de resultado. De acordo com Chiavenato (2004b, p.144) “há uma certa confusão em

relação a esses termos, que são usados de maneira indiscriminada. Os objetivos

são estados desejáveis que se pretende alcançar e realizar”, ou seja, são aspirações

ainda não podem ser quantificadas. E meta “é um estado desejado no futuro, que a

organização quer alcançar” (DAFT, 1999, p. 126), pode-se mensurar. Então, as

metas indicam a direção à qual a empresa está focada naquele momento,

fornecendo aos administradores as informações necessárias para o direcionamento

do seu esforço a uma direção específica (DAFT, 1999).

Katzenbach e Smith (2001) salientam que as metas baseadas em resultados

expõem os resultados específicos que determinarão o sucesso da organização,

enquanto as metas baseadas em atividades apresentam atividades que se acredita

serem indispensáveis para se alcançar esse sucesso. Portanto, as metas e objetivos

administrativos específicos procuram aumentar as responsabilidades individuais,

equiparar os interesses dos acionistas, dos executivos e dos funcionários e otimizar

o desempenho da organização (SILVA, OLIVEIRA e PRADO, 2005).

Dessa perspectiva, Tachizawa, Ferreira e Fortuna (2001, p.143) afirmam que

“a seleção de objetivos e sua mensuração são o único meio de determinar a eficácia

de uma organização, uma vez que as decisões são tomadas com base em fatos,

dados e informações quantitativas”.

Wright, Kroll e Parnell (2000) salientam que os objetivos principais de uma

empresa se apresentam de maneira estratégica a fim de criar riqueza para os

31

acionistas, satisfazendo suas necessidades e as expectativas dos stakeholders.

Vale ressaltar que nenhuma organização que administra seus recursos de

maneira bem-sucedida pode destacar a lucratividade imediata em um curto período

de tempo, eliminando todas as outras considerações. Se isso for feito, ela estará

ignorando pesquisa, a inovação de sua linha de produtos, investimentos de capital,

entre outros aspectos (SILVA, OLIVEIRA e PRADO, 2005).

De acordo com Chiavenato (2005), as pessoas precisam assimilar os

objetivos que elas precisam ajudar a empresa a alcançar, e os seus objetivos

individuais que esperam alcançar dentro da organização, pois, “de nada adianta

formular os objetivos do trabalho de comum acordo se as pessoas não estiverem

plenamente imbuídas de motivação pessoal para atingi-los” (CHIAVENATO, 2005,

p.260).

Ainda para o autor (p.229) “as empresas eficazes são aquelas que tornam

seus objetivos compatíveis e consoantes para todas as pessoas, permitindo que

elas não apenas esperem alcançá-los, mas que efetivamente os alcancem”.

De acordo com Fernandes (2006, p.6), entende-se que “um bom desempenho

deve contemplar todas essas demandas de maneira balanceada”, porque a empresa

que focar seu esforço apenas nos pontos em prejuízo, cedo ou tarde encontrará

dificuldades no seu desempenho de forma abrangente (FERNANDES, 2006).

Portanto, pode-se dizer que o estabelecimento dos objetivos e metas nas

empresas, faz com que os administradores acompanhem e avaliem, através de

ferramentas, os processos e atividades da organização com a intenção de mensurar

os resultados relacionando o desempenho e as estratégias organizacionais.

2.2. Gestão estratégica de pessoas

A administração estratégica é o processo de analisar e compreender o

cenário interno e externo das empresas, a fim de mobilizar os recursos e direcioná-

los para atender seus principais objetivos. À obtenção dos resultados, faz-se

necessário uma equipe de colaboradores concisa e estritamente envolvida com o

escopo de seu planejamento, pois as organizações estão ligadas às pessoas para

atuar, produzir seus bens e serviços, aproximar-se com seus clientes e disputar a

preferência nos mercados (HARRISON, 2005).

32

Gil (2001) ressalta a tendência das organizações em reconhecer os

funcionários como parceiros, percebendo a realização dos processos produtivos

com a participação conjunta com fornecedores, acionistas e clientes.

Para Chiavenato (2004a) as pessoas devem ser vistas como parceiras das

organizações. Já que, elas são fornecedoras de conhecimentos, habilidades,

competências e, especialmente, a inteligência que contribui para as decisões

precisas para a inserção da empresa diante dos objetivos globais. Assim sendo, as

pessoas compõem o capital intelectual da organização.

Portanto, é visível a necessidade de um novo modelo de gestão estratégica

de pessoas, uma vez que empresas bem-sucedidas serão aquelas capazes de

compreender as transformações do mercado e adaptar-se ao novo cenário

rapidamente, de gerenciar seus processos de maneira clara e eficiente, de elevar o

comprometimento e a colaboração do funcionário e de propiciar condições para uma

mudança consistente (ULRICH, 2000).

Gil (2001, p.60) ressalta que “a gestão de pessoas passa a assumir um papel

de liderança para ajudar a alcançar a excelência organizacional necessária para

enfrentar desafios competitivos, tais como a globalização, a utilização de novas

tecnologias e a gestão do capital intelectual”.

Em função disso, Lacombe (2005, p.125) afirma que “o administrador deve

fazer acontecer e por isso precisa conhecer e avaliar as pessoas sob sua

responsabilidade para conduzi-las de forma adequada”. Da mesma forma, as

políticas, práticas e decisões de recursos humanos precisam estar de acordo entre

si, e devem estar consistentes com o planejamento estratégico da organização

(LACOMBE, 2005).

Porém, a realidade das práticas organizacionais ainda mantém padrões

tradicionais, principalmente na gestão de pessoas, conforme ressalta Gil (2001,

p.24):

A gestão de pessoas, no entanto, constitui, ainda, uma tendência que se manifesta mais no meio acadêmico que propriamente nas empresas, visto que a expressão mais evidente de sua existência tem sido dada pelas revisões das obras relativas à gestão de recursos humanos e aos cursos que vêm sendo oferecidos por instituições especializadas.

Esta afirmação destaca-se pela forma a qual os executivos enxergam seus

subordinados. Estão preocupados com o que eles não podem fazer, ao invés de

preocupar-se com o que eles podem fazer (DRUCKER, 2002). De acordo com Ulrich

33

(2000, p.23), “garantir a dedicação dos funcionários significa atrair sua atenção e

energia emocional”.

Ulrich (2000) ressalta que as empresas, hoje em dia, aumentam

sucessivamente as exigências em relação aos funcionários, que têm de ser mais

globais. Os funcionários devem ter maior capacidade de resposta aos clientes, ser

mais flexíveis, permanecerem continuamente orientados ao aprendizado, serem

mais produtivos, com mais espírito de equipe.

Diante desse cenário que se coloca o RH da empresa, pode-se dizer que os

administradores devem pensar estrategicamente e manter a atenção voltada para o

futuro sem ignorar o passado, analisar e compreender profundamente seu plano de

negócios. Pois somente assim estarão preparados para tomar decisões para que a

empresa alcance um desempenho superior (CHIAVENATO; CERQUEIRA NETO,

2003).

Portanto, qualquer que seja o ramo, tamanho ou localização de uma

organização, faz-se necessário desenvolver novas capacidades, pois, é função do

RH desempenhar um papel de liderança para que as empresas alcancem os

desafios competitivos propostos pelo mercado (ULRICH, 2000).

2.2.1. Os desafios da gestão de pessoas

Ao longo do tempo, as organizações buscam formas de estabelecer

vantagem competitiva ante as demais empresas. Para isso é fundamental que os

administradores sejam conhecedores da cultura e princípios da organização para

poderem estabelecer suas estratégias, pois, “um dos erros críticos que algumas

organizações cometem é não saber quem são, como chegaram onde estão ou para

onde vão” (HARRISON, 2005, p.110).

Nesse sentido, segundo Ulrich (2002, p.40), pode-se afirmar que “os

profissionais de RH precisam começar não pelo foco nas atividades ou no trabalho,

mas pela definição das metas, as quais garantem o resultado de seu trabalho”.

O gestor deve estar ciente de suas funções e preparado para enfrentar os

desafios à sua frente, pois “a ciência da Administração vem sendo cada vez mais

desafiada a superar um número cada vez maior de problemas decorrentes da

transição pela qual passa o mundo contemporâneo” (GIL, 2001, p.31).

34

Chiavenato (1999, p.36) coaduna com essas reflexões quando ressalta que “o

mundo moderno se caracteriza por tendências que envolvem globalização,

tecnologia, informação, conhecimento, serviços, ênfase no cliente, qualidade,

produtividade e competitividade”. Estas tendências surtem efeitos de mudança no

comportamento das pessoas, no ambiente e nas organizações. Sabe-se que as

mudanças no âmbito tecnológico não param e cada vez mais as informações

chegam mais rápido. As empresas que não se adequarem à esta realidade estarão

fora do mercado competitivo.

Então, o acelerado ritmo das mudanças tecnológicas, o aumento do lucro e a

demanda do consumidor acentuam as expectativas da força de trabalho e da

capacidade da organização. Ultimamente, muitas iniciativas se tornaram decisivas

ao sucesso duradouro das empresas, tais como: programas direcionados a

qualidade de vida, reengenharia, otimização nos processos, competência,

aprendizado, especialização no mercado e liderança. Diante dessas iniciativas está

a forma como as organizações conseguem desenvolver suas aptidões,

competências, influência e criatividade, e a forma com que definem, se avaliam os

resultados dos objetivos e metas às pessoas que a compõem (ULRICH, 2002).

Percebe-se, assim, a necessidade das organizações conhecerem o potencial

humano que possuem, uma vez que “uma empresa que procura criar capacidade

organizacional global precisa, pois, indagar em que medida seus recursos humanos

estão preparados para atender a este desafio” (GIL, 2001, p.34).

Em função disso, os gerentes de recursos humanos da atualidade devem

conhecer não somente o mercado o qual estão inseridos, como também distinguir

aspectos culturais acerca da globalização, visto que “o panorama competitivo está

se alterando e são necessários novos modelos de competitividade para lidar com os

desafios futuros” (ULRICH, 2002, p.15). Estes desafios estão em torno da

competitividade e a capacidade da organização e, para se alcançar tais desafios é

necessária uma nova metodologia de trabalho para os profissionais dessa área

(ULRICH, 2002).

Lacombe (2005) destaca que as organizações tendem em manter seu

departamento de RH centralizado, de nível elevado, com domínio nos assuntos

pertinentes da área e bons conhecimentos dos negócios da empresa, para prestar

consultoria interna aos gerentes de linha. Com isso, “a área de recursos humanos

terá de participar intensamente na formulação e na implementação das estratégias

35

da empresa, pois elas dependem cada vez mais das pessoas em todos os níveis”

(LACOMBE, 2005, p.21).

Pode-se compreender, com base em Ulrich (2002) e Drucker (2002), que os

desafios a serem enfrentados pelos gestores de RH no futuro norteiam a percepção

que se tem das exigências do mercado e a globalização, a competitividade na

cadeia de valor e serviços de RH, a lucratividade e o desenvolvimento econômico

empresarial, o conhecimento e a capacidade de RH, as mudanças de paradigmas, a

liderança e a retenção de talentos e, a tecnologia e as transformações nos

processos de RH.

A globalização denomina o horizonte a ser enfrentado. “Embora tenha

começado desde os princípios da humanidade, tomou grande ímpeto com os

Grandes Descobrimentos, com a Revolução Industrial e com a Era da Informação”

(LACOMBE, 2005, p.346). O acesso a tecnologia e a globalização implicam novos

mercados, competências, produtos, novas mentalidades e formas de pensar sobre

os negócios (ULRICH, 2002). Assim, “o aumento da produtividade obtido por meio

de aperfeiçoamentos tecnológicos tende a gerar, no curto prazo, aumento no

desemprego” (LACOMBE, 2005, p.388). A partir desses levantamentos pode-se,

analisar as transformações do ponto de vista da sociedade, da forma que as

organizações competem, das perspectivas do cliente e as transformações dos

indivíduos nas organizações (TEIXEIRA e ZACCARELLI, 2007).

Outra preocupação que se tem para futuro é a competitividade voltada a

criação e operação das organizações para que sejam mais sensíveis aos clientes,

incluindo inovação, rapidez nas decisões, liderança de preço ou valor de

determinado setor e vinculação com fornecedores e vendedores a fim de criar uma

cadeia de valores para o consumidor (ULRICH, 2002). “A mudança de foco para o

consumidor, entretanto, requer o direcionamento de sua atenção para a cadeia de

valor em que a empresa está inserida” (GIL, 2001, p.40). A partir de Lacombe (2005,

p.355) destaca-se que “devem-se implementar práticas de alto desempenho e alto

comprometimento com clientes e empregados”. Sendo necessário, para isso, que os

gestores retenham os que possuem conhecimentos tácitos sobre a organização

(LACOMBE, 2005). Neste sentido, pode-se afirmar que há uma necessidade, não de

profissionais especialistas, mas generalistas capazes de adaptarem-se as mudanças

permanentes no trabalho (LACOMBE, 2005).

36

A lucratividade, por sua vez, “continuará a ser uma questão empresarial no

futuro, mas é provável que mude o caminho aceito para chegar a ela. Ela deve se

originar, cada vez mais, de alguma combinação entre receita aumentada e custo

reduzido” (ULRICH, 2002, p.21 e 22).

O administrador, nas empresas privadas, “[...] deve sempre, em toda ação e

decisão, colocar, em primeiro lugar, o desempenho econômico” (LACOMBE, 2005,

p.123). Assim sendo, o não cumprimento das metas e objetivos organizacionais

pode propiciar as mudanças de estratégias das empresas.

Toda mudança tem a sua importância no contexto organizacional. “Os

profissionais de RH precisam ajudar na mudança de suas organizações, definir um

modelo organizacional e patrocinar sua constante aplicação” (ULRICH, 2002, p.27).

Ulrich (2002, p.27) ainda destaca que quando os ritmos de mudanças aumentarem,

os profissionais de RH deverão lidar com muitas questões associadas como:

� Como desaprender o que aprendemos?

� Devemos honrar o passado e prepararmo-nos para o futuro?

� Como incentivar a aceitação de riscos necessária à mudança sem colocar a

empresa em risco?

� Quais as práticas de RH que devem mudar em função da transformação e quais

devem ser mantidas?

� Como introduzimos o coração e a mente de cada profissional na organização que

se prepara para a mudança?

� Como mudarmos e aprendermos mais rapidamente?

Para que todos compreendam as respostas para essas perguntas, é

fundamental que os gestores de RH as formulem (ULRICH, 2002).

Outro fato importante é a participação dos gestores de RH ao

desempenharem o papel de liderança (GIL, 2001). “Num contexto de Gestão de

Pessoas, é necessário que elas vejam-se mais como colaboradoras do que como

subordinadas, pois requer-se sua adesão aos objetivos, políticas e missão da

organização” (GIL, 2001, p.220).

A partir daí, compreende-se a importância de elevar o nível de liderança,

baseada em equipes e descentralizada, tornando-se um processo de constante

desbravamento e aceitação de riscos e não embasado em processos formais de

solução de problemas (ULRICH, 2002). Diante dessa liderança, a tendência de

desburocratização diminui a importância da realização de trabalhos repetitivos e

37

aumenta os níveis de criatividade entre as equipes (LACOMBE, 2005). Assim, a

análise das forças do ambiente organizacional, como sociedade, tecnologia e outras

influências devem ser difundidas nas diversas áreas de atuação dos negócios da

organização, pois as pessoas também são diferentes e não podem ser gerenciadas

da mesma maneira (HARRISON, 2005).

Contudo, se as pessoas desenvolvem habilidades diferenciadas umas das

outras e estas possuem capacidades de desempenho distintas, ao alcance dos

resultados esperados pela organização, deve-se compreender a sua atuação e

comportamento no contexto de ambiente interno e externo.

2.3. Comportamento organizacional

Muito se fala sobre o comportamento das pessoas e empresas e as

mudanças sofridas através da movimentação do mercado, que requerem novos

modelos de gestão e conseqüentemente o envolvimento das pessoas para o

alcance dos objetivos estratégicos pretendidos.

O comportamento organizacional, de acordo com Wagner III e Hollenbeck

(2003, p.6), “é um campo de estudo voltado a prever, explicar, compreender e

modificar o comportamento humano no contexto das empresas”. Nesse sentido, “a

capacidade de respeitar as diferenças e diversidade de valores é uma importante

chave para o sucesso na gestão de comportamento organizacional em diferentes

culturas” (SCHERMERHORN Jr.; HUNT; OSBORN, 1999, p.40).

A partir da compreensão do contexto referente ao estudo do comportamento

organizacional, Rezende (2003, p.28) faz uma relação entre aspectos importantes

para a obtenção de resultados quando ressalta que:

O objetivo do estudo do comportamento organizacional em relação à competitividade e ao desempenho, em um sentido amplo, é a identificação de fatores que mobilizam força de trabalho e conhecimento – ao longo da história do empreendimento – para a geração de resultados que atendam aos interesses dos stakeholders.

De acordo com essas afirmações, fica clara a importância de manter a equipe

comprometida com os interesses da organização, mobilizando-os a desempenhar o

seu trabalho com o objetivo de alcançar resultados que satisfarão os anseios das

pessoas interessadas na eficiência dos processos da empresa.

38

“Uma das metas básicas de todos os gerentes é motivar os trabalhadores a

desempenhar suas atividades em seu mais alto nível” (WAGNER III, HOLLENBECK,

2003, p.88). Deste modo, a motivação faz-se eficaz para o funcionamento das

empresas, independente do número de máquinas e equipamentos que possa

possuir. Pois as máquinas não poderiam ser aproveitadas sem que pessoas

motivadas as façam funcionar (SOTO, 2002).

De acordo com Robbins (1999), um dos interesses principais do estudo do

comportamento organizacional é a produtividade. O autor salienta que é de acordo

com o comportamento organizacional que se avaliam os fatores que influenciam a

eficácia e a eficiência das pessoas, equipes e toda a organização.

Quando se fala em gestão de pessoas, essa afirmação assume sua

importância nas organizações, pois:

As pessoas podem desempenhar bem o seu trabalho apenas se tiverem a motivação e as habilidades necessárias para tal. As práticas organizacionais e as condições de trabalho podem aprimorar essas habilidades ou servir como limitações que interferem no desempenho no trabalho (SPECTOR, 2006, p.370).

A figura a seguir, apresenta fatores que melhor explicam o comportamento

das pessoas em situações de trabalho.

Figura 2: As implicações gerenciais da teoria da expectância. Fonte: Chiavenato (2005, p.224). A partir das implicações apresentadas da teoria da expectância, é possível

compreender formas de agir do gestor para obter o comportamento esperado de

Para aumentar a expectância:

Faça a pessoa sentir-se competente e capaz de alcançar o

nível desejado de desempenho.

Para aumentar a instrumentalidade:

Faça a pessoa compreender e confiar que recompensas virão com o alcance do desempenho.

Para aumentar a valência:

Faça a pessoa compreender o valor dos possíveis retornos e

recompensas.

• Selecione pessoas com habilidades; • Treine as pessoas para usarem suas

habilidades; • Apóie os esforços das pessoas; • Esclareça os objetivos do desempenho.

• Desenvolva interações e contatos com pessoas; • Comunique possibilidades de retorno do

desempenho; • Demonstre quais as recompensas que

dependem do desempenho.

• Identifique as necessidades individuais das pessoas;

• Ajuste as recompensas para que elas se adaptem a essas necessidades.

39

cada funcionário, pois se um melhor comportamento organizacional pode melhorar a

sua satisfação no trabalho, pode também melhorar o seu desempenho (DAVIS;

NEWSTROM, 1992). Até porque lucros e resultados sempre foram os objetivos

principais das organizações em todo o mundo. Entretanto, para obtê-los, “[...] as

ações corporativas, as políticas administrativas, a percepção e a organização do

trabalho e as relações produtivas têm que estar revestidas de uma perspectiva que

ultrapassa a mera geração de riqueza” (BARBOSA, 2002, p.48).

Portanto, cabe a organização desenvolver esse diferencial de forma eficaz

para que as pessoas desempenhem suas funções com eficiência, estabelecendo

diferencial competitivo por meio da competência organizacional, satisfação pessoal,

capacidade de resolução problemas e criação de produtos inovadores e serviços de

maior qualidade.

2.3.1. Aprendizagem organizacional e gestão do conhecimento

“Aprendizagem organizacional e gestão do conhecimento são dois conceitos

desenvolvidos paralelamente na nova economia e, freqüentemente, recorrem um ao

outro em suas definições e práticas” (ANTONELLO, 2005, p.22). Ressalta ainda

Antonello (2005) que boa parte da literatura de aprendizagem organizacional não

esclarece o que os autores e pesquisadores entendem por conhecimento, embora

declarem que a criação do conhecimento é o propósito da aprendizagem nas

organizações.

“Em termos gerais, a aprendizagem pode ser entendida como um processo

de mudança de comportamentos a partir da crescente aquisição de conhecimentos

sobre si e sobre o meio ambiente” (VASCONCELOS; MASCARENHAS, 2007, p.1).

“É um conceito que envolve o coração e a mente dos funcionários em uma mudança

contínua, harmoniosa e produtiva, projetada para atingir os resultados apresentados

pela organização” (GARVIN et al, 1998, p.58).

De acordo com Antonello (2005, p.22) “os membros de uma organização

comunicam-se entre si e assimilam valores, normas, procedimentos, etc., tanto na

primeira socialização organizacional como durante a comunicação formal ou informal

no trabalho quotidiano”.

Segundo França (2008, p.97), existem duas principais vertentes teóricas que

sustentam os principais modelos de aprendizagem: o modelo behaviorista e o

40

modelo cognitivo. No modelo behaviorista: o foco principal é o comportamento das

pessoas (behaviour), pois, pode-se observar e mensurar; embasa-se no principio de

que a análise do comportamento das pessoas implica estudar a relação entre

eventos influenciadores; planejar a aprendizagem subentende definir todo o

processo, para futuramente obter dados para a observação, mensuração e réplica

científica. Já o modelo cognitivo, pretende explicar os fenômenos mais complexos,

como aprendizagem de conceito e solução de problemas. Utiliza-se dos objetivos,

comportamentais e dados subjetivos; considera crença e percepções das pessoas

que influenciaram no processo de apreensão da realidade (FRANÇA, 2008).

De acordo com Vasconcelos e Mascarenhas (2007, p.46):

A gestão do conhecimento destaca a necessidade da empresa que aprende promover a transferência rápida e eficiente de conhecimentos na organização. O conhecimento gerado na organização tem mais impacto se for disseminado a fim de que possa ser debatido e desenvolvido coletivamente, e não por poucos indivíduos. Assim, a organização que aprende precisa estruturar processos e rotinas que viabilizem a identificação e a democratização do conhecimento relevante.

Corroborando com essas afirmações, Garvin et al (1998, p.58) ressaltam que

“o conhecimento organizacional deve ser explicito e tácito. Explicito como o

conhecimento exibido em desenhos técnicos, manuais de procedimentos e

memórias de computador, e tácitos porque inclui o discernimento, o instinto e a

compreensão profunda”.

A manutenção dos conhecimentos tácitos e explícitos serve como base

fundamental para os processos de aprendizagem organizacional. “Isto porque,

enquanto o conhecimento tácito é pessoal, específico ao contexto e difícil de ser

comunicado, o conhecimento explícito refere-se àquele transmissível às várias

esferas da organização, em linguagem formal e sistêmica” (VASCONCELOS;

MASCARENHAS, 2007, p.47).

Fica claro a necessidade de as empresas estarem preocupadas em adequar

a qualidade da mão-de-obra, treinando e desenvolvendo os indivíduos,

estabelecendo políticas de colaboração para o aprendizado, a fim de desenvolver o

conhecimento entre as pessoas e equipe, para aprimorar a qualidade nos serviços e

produtos oferecidos, com a intenção do alcance de resultados satisfatórios.

41

2.3.2. Competências organizacionais

Há algum tempo algumas empresas adotam sistemas de gestão de pessoas

por competência ou remuneração por competência. Para Fleury e Fleury (2004,

p.26) “competência é uma palavra do senso comum, utilizada para designar pessoa

qualificada para realizar algo”.

De acordo com Ruas (2005), o entendimento que se tem de competência no

ambiente empresarial vem despertando interesse sobre esse conceito. Seja sob

uma perspectiva estratégica (competências organizacionais, competências

essenciais), ou uma configuração específica de práticas associadas à gestão de

pessoas (seleção, desenvolvimento, avaliação e remuneração por competências).

Fleury e Fleury (2004, p.27) ressaltam que:

O conceito de competência no contexto organizacional começou a ser elaborado sob a perspectiva do indivíduo. Em 1973, McClelland publicou o artigo “Testing for competence rather than intelligence” que, de certa forma, iniciou o debate sobre competência entre os psicólogos e administradores nos Estados Unidos. A competência, segundo esse autor, é uma característica subjacente a uma pessoa que pode ser relacionada com desempenho superior na realização de uma tarefa ou em determinada situação.

Essas afirmações sobre competência organizacional têm valor exponencial

para gestão de pessoas, visto que “[...] faz parte de suas características principais o

pressuposto de que as competências organizacionais devem ser apropriadas por

todas as áreas e todas as pessoas da empresa” (RUAS, 2005, p.43). Também

ressalta Ruas (2005, p.43) que “na instância corporativa e sob forma de

competência coletiva, a competência organizacional é associada aos elementos da

estratégia competitiva da organização: visão, missão e intenção estratégica”.

Segundo Fleury e Fleury (2004), o conceito de competência organizacional

possui sua raiz na abordagem da organização como um portfólio de recursos. Essa

abordagem compreende que toda organização possui um portfólio: físico (infra-

estrutura), financeiro, intangível (marca, imagem, etc.), organizacional (sistemas

administrativos, cultura organizacional) e recursos humanos.

O quadro a seguir auxilia na compreensão desse cenário e dispõe sobre os

níveis de competências organizacionais.

42

Quadro 1: Níveis de competências organizacionais. Fonte: Adaptado de Mills, Platts, Bourne, Richards. Strategy and performance: competing through competences, apud Fleury e Fleury (2004, p.34). As competências dispostas no quadro, descrevem posicionamentos e

entendimentos sobre as ações das pessoas nas organizações, na visão do cliente e

da organização. Como já descrito anteriormente, a competência organizacional

compreende a capacidade da pessoa realizar algo (FLEURY; FLEURY, 2004). Essa

capacidade, de acordo com Fernandes (2006) implica no envolvimento de um

conjunto de conhecimentos, habilidades e atitudes em grande escala, pois, sem

estes, seria impossível algum desempenho competente.

Fernandes (2006, p.53) ressalta que “o grau de maturidade com que um

indivíduo realiza seu trabalho depende de seu nível de maturidade profissional”.

Mas, também é função das necessidades organizacionais, do espaço que a

empresa disponibiliza para o indivíduo desempenhar a sua competência

(FERNANDES, 2006). Esse espaço que a empresa disponibiliza para o indivíduo

exercer suas habilidades chama-se espaço ocupacional (DUTRA, 2001). Dessa

maneira, “[...] as demandas da organização, demarcam os limites para o exercício

da competência individual. E o indivíduo, ao perceber oportunidades e assumi-las,

desenvolve-se” (FERNANDES, 2006, p.53).

Portanto, relacionando competências organizacionais e competências

desenvolvidas pelos indivíduos em seu espaço de atuação, analisam-se conceitos

que percorrem o entendimento das organizações sobre o envolvimento do indivíduo

no intuito da obtenção de resultados.

Competências essenciais Competências distintas Competências organizacionais Competências individuais