Universidade Anhanguera Uniderp Centro de Educação a Distância Curso: Ciências Contábeis Disciplina: Contabilidade Geral Integrantes: - Bruno José da Silva Jansen – RA 288297 - Carlos Fábio Bastos- RA 327041 - Isabelly Batista de Oliveira- RA 301837 - Maria José Barradas da Silva- RA 327073 - Kelorem Surama Farias Mendes- RA 330292

Welcome message from author

This document is posted to help you gain knowledge. Please leave a comment to let me know what you think about it! Share it to your friends and learn new things together.

Transcript

Universidade Anhanguera UniderpCentro de Educação a Distância

Curso: Ciências Contábeis

Disciplina: Contabilidade Geral

Integrantes: - Bruno José da Silva Jansen – RA 288297

- Carlos Fábio Bastos- RA 327041

- Isabelly Batista de Oliveira- RA

301837

- Maria José Barradas da Silva- RA

327073

- Kelorem Surama Farias Mendes- RA

330292

Título: Elaboração do Balanço Patrimonial e Demonstração do

Resultado do Exercício

Professor: Ms. Hugo David Santana

Ananindeua, 14 de Abril de 2012.

Introdução

O presente trabalho pretende apresentar como a

Ciência da Contabilidade pode contribuir para Direcionar o

estudante para a emancipação intelectual, auxiliando-o no

desenvolvimento das competências requeridas, além de promover

a aplicação da teoria e conceitos para a solução de problemas

relativos à profissão e tem como objetivo difundir estes

conhecimentos em relatórios que contribuam para o desempenho

eficiente e eficaz de seus usuários, quaisquer que sejam os

modelos organizacionais. Dessa maneira, procurou-se reunir as

principais questões relacionadas à Contabilidade, desenvolvido

por meio de um conjunto de atividades programadas e

supervisionadas para que o leitor possa compreender como ela

se insere nesse contexto.

Esta pesquisa foi realização puramente de ordem

intelectual. O procedimento adotado na execução foi o de

pesquisar em livros, acesso de documentos disponíveis pela

universidade e leis, Lei No. 11.638/07 e Lei No. 11.941/09,

sendo assim, uma pesquisa bibliográfica.

O trabalho é desenvolvido seguindo todos os

procedimentos exigidos, desenvolvendo as etapas e passos

disponíveis na ‘atps’ de acordo com a

legislação inerente às funções contábeis . Em seguida por fim,

tem-se a conclusão do trabalho.

Desenvolvimento

Etapa 1

PASSO 1

Relação de Contas Patrimoniais da empresa INOVAÇÃO & DESAFIO

COM Ltda. em Bens, Direitos e Obrigações.

A- D- O Contas Valor (R$)

B Caixa 6.000

B Banco conta movimento 250.000

O Fornecedores 480.000

B Imóveis 185.000

D Duplicatas a receber 380.000

O Contas a pagar 55.000

D Títulos a receber 15.000

B Instalações 40.000

B Veículos 75.000

B Estoques – Mercadorias 280.000

B Móveis e utensílios 43.000

B Terrenos 50.000

B Estoques – Materiais de

escritórios

8.500

O Aluguéis a pagar 3.000

O Impostos e taxas a recolher 101.000

O Diferido 25.000

O Seguros a pagar 4.000

B Computadores a funcionários 25.000

O Adiantamentos a funcionários 60.000

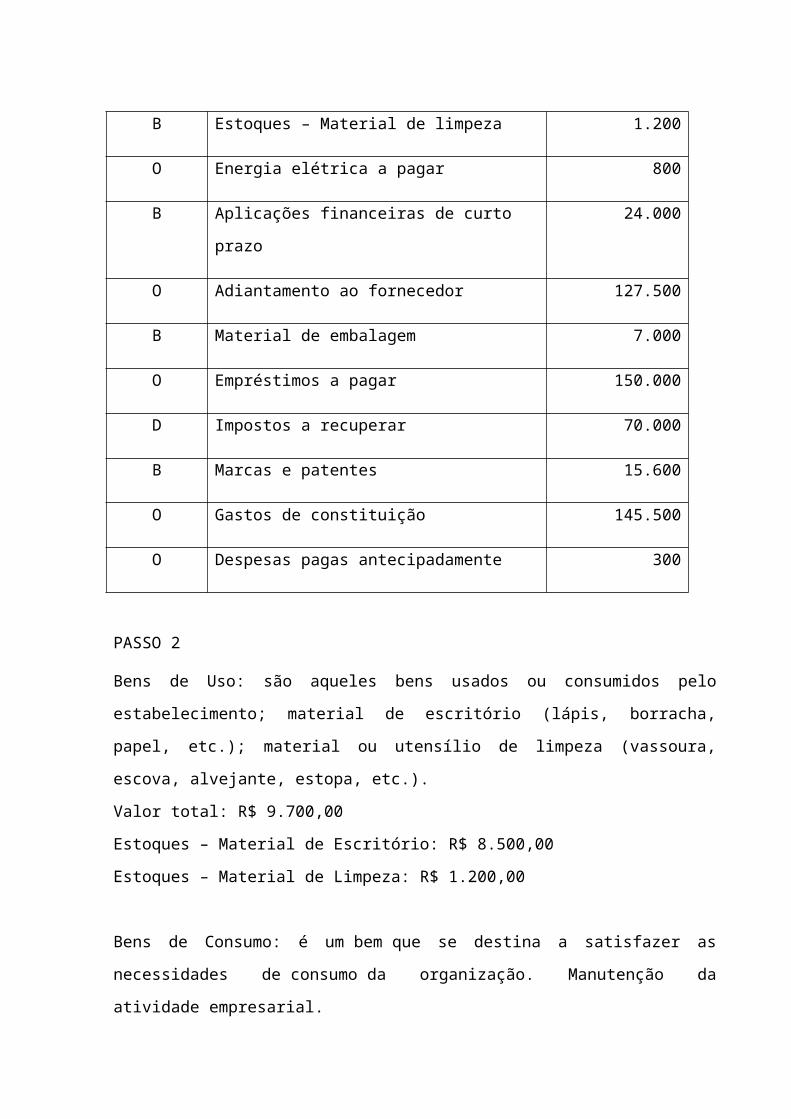

B Estoques – Material de limpeza 1.200

O Energia elétrica a pagar 800

B Aplicações financeiras de curto

prazo

24.000

O Adiantamento ao fornecedor 127.500

B Material de embalagem 7.000

O Empréstimos a pagar 150.000

D Impostos a recuperar 70.000

B Marcas e patentes 15.600

O Gastos de constituição 145.500

O Despesas pagas antecipadamente 300

PASSO 2

Bens de Uso: são aqueles bens usados ou consumidos pelo

estabelecimento; material de escritório (lápis, borracha,

papel, etc.); material ou utensílio de limpeza (vassoura,

escova, alvejante, estopa, etc.).

Valor total: R$ 9.700,00

Estoques – Material de Escritório: R$ 8.500,00

Estoques – Material de Limpeza: R$ 1.200,00

Bens de Consumo: é um bem que se destina a satisfazer as

necessidades de consumo da organização. Manutenção da

atividade empresarial.

Valor total: R$ 655.000,00

Estoque – Mercadorias: R$ 280.000,00

Móveis e utensílios: R$ 43.000,00

Imóveis: R$ 185.000,00

Instalações: R$ 40.000,00

Veículos: R$ 75.000,00

Computadores e periféricos: R$ 25.000,00

Material de embalagem: R$ 7.000,00

Bens de Troca: São bens destinados a troca por outros.

Valor total: R$ 330.000,00

Caixa (Dinheiro): R$ 6.000,00

Banco Conta Movimento: R$ 250.000,00

Aplicações financeiras de curto prazo: R$ 24.000,00

Terrenos: R$ 50.000,00

Bens Intangíveis: São bens incorpóreos, isto é, não palpáveis,

não constituídos de matéria.

Valor total: R$ 15.600,00

Marcas e Patentes: R$ 15.600,00

PASSO 3

O patrimônio líquido representa os valores que os sócios ou

acionistas têm na empresa em um determinado momento.

No balanço patrimonial, a diferença entre o valor dos ativos e

dos passivos representa o PL (Patrimônio Líquido).

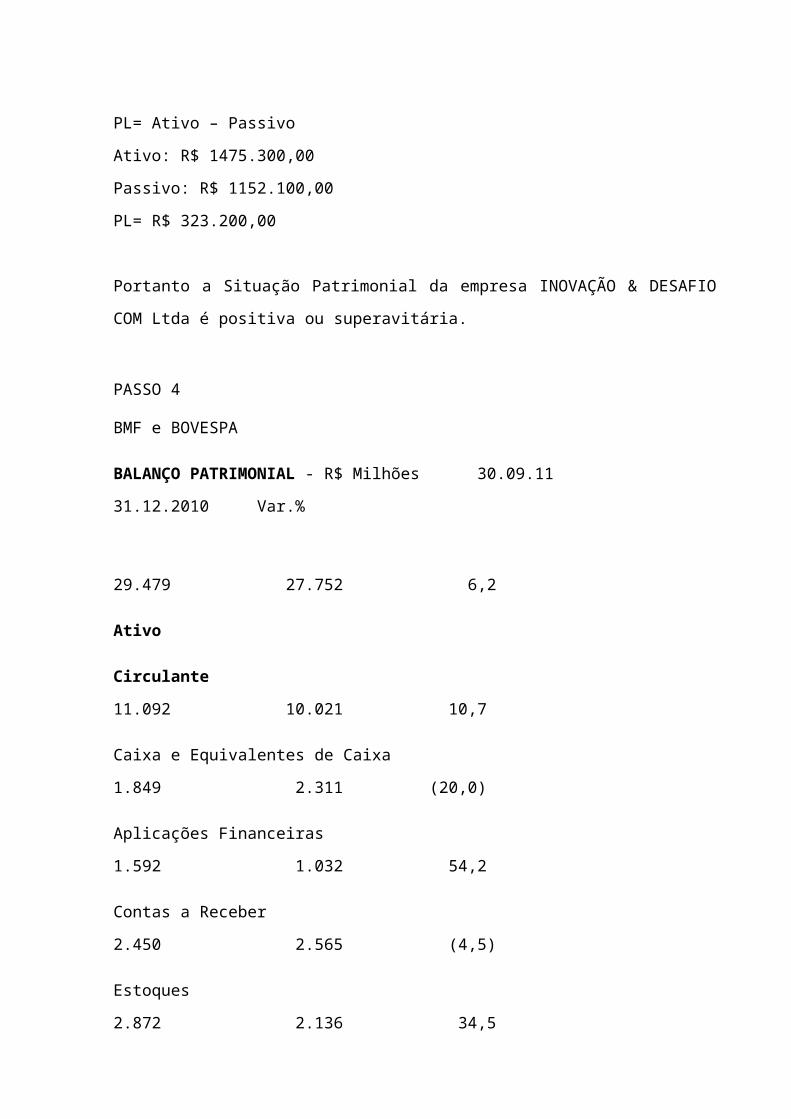

PL= Ativo – Passivo

Ativo: R$ 1475.300,00

Passivo: R$ 1152.100,00

PL= R$ 323.200,00

Portanto a Situação Patrimonial da empresa INOVAÇÃO & DESAFIO

COM Ltda é positiva ou superavitária.

PASSO 4

BMF e BOVESPA

BALANÇO PATRIMONIAL - R$ Milhões 30.09.11

31.12.2010 Var.%

29.479 27.752 6,2

Ativo

Circulante

11.092 10.021 10,7

Caixa e Equivalentes de Caixa

1.849 2.311 (20,0)

Aplicações Financeiras

1.592 1.032 54,2

Contas a Receber

2.450 2.565 (4,5)

Estoques

2.872 2.136 34,5

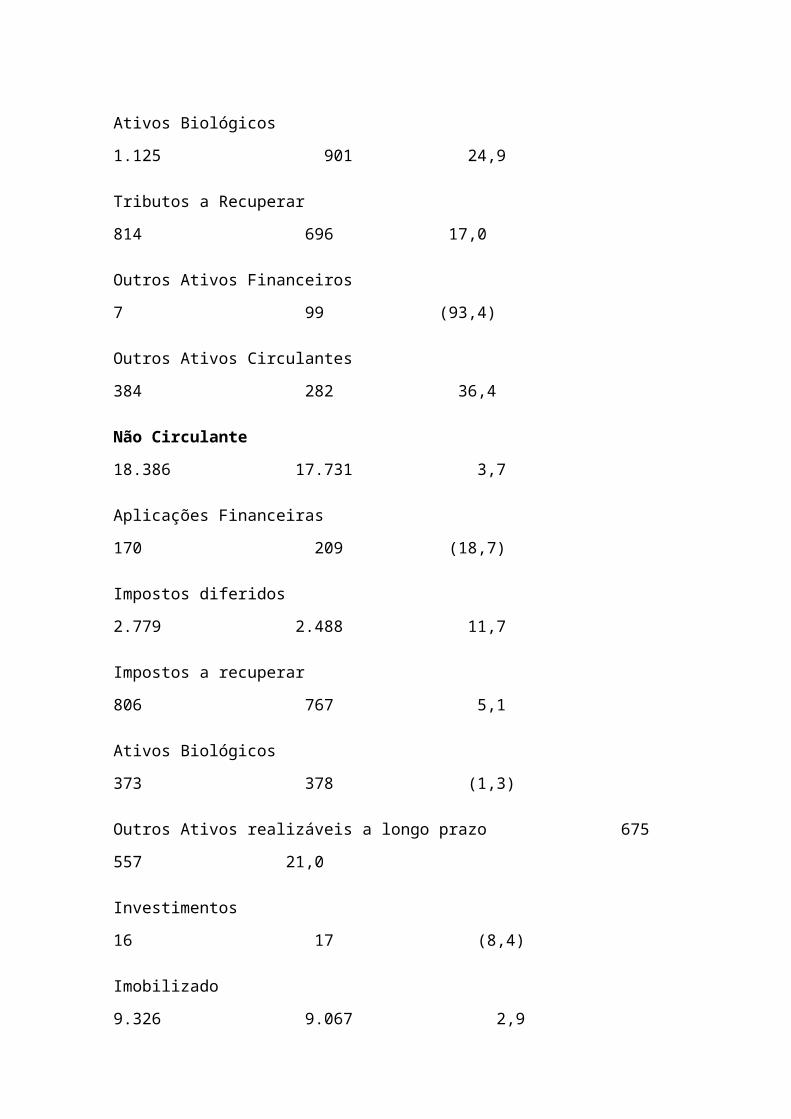

Ativos Biológicos

1.125 901 24,9

Tributos a Recuperar

814 696 17,0

Outros Ativos Financeiros

7 99 (93,4)

Outros Ativos Circulantes

384 282 36,4

Não Circulante

18.386 17.731 3,7

Aplicações Financeiras

170 209 (18,7)

Impostos diferidos

2.779 2.488 11,7

Impostos a recuperar

806 767 5,1

Ativos Biológicos

373 378 (1,3)

Outros Ativos realizáveis a longo prazo 675

557 21,0

Investimentos

16 17 (8,4)

Imobilizado

9.326 9.067 2,9

Intangível

4.241 4.247 (0,2)

Passivo

29.479 27.752 6,2

Circulante

7.025 5.686 23,5

Obrigações Sociais e Trabalhistas 556

387 43,6

Fornecedores

2.247 2.059 9,1

Obrigações Tributárias 156

211 (26,1)

Empréstimos e Financiamentos 3.106

2.228 39,4

Outras Obrigações

829 736 12,6

Provisões

131 65 101,4

Não Circulante

8.281 8.429 (1,8)

Empréstimos a Financiamentos 5.002

4.975 0,5

Outras Obrigações

579 764 (24,2)

Tributos Diferidos

1.724 1.636 5,4

Provisões

975 1.054 (7,5)

Patrimônio Líquido 14.173

13.637 3,9

Capital social realizado 12.460

12.460 -

Reservas/Lucros Acumulados 2.381

1.134 110,0

Outros Resultados Abrangentes (307)

35 -

Juros sobre o capital próprio (292)

- -

Ações em Tesouraria (68)

(1) 9.090,4

Participação de Acionistas não Controladores (1)

8 (118,2)

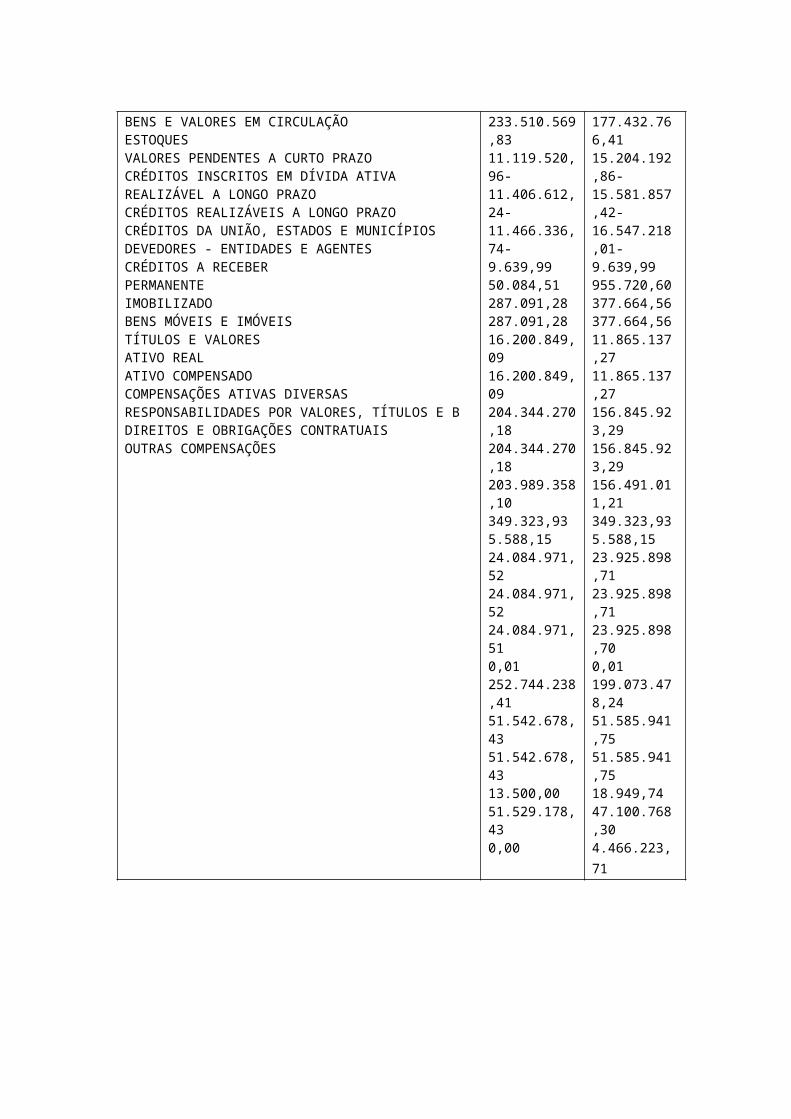

COMISSÃO DE VALORES IMOBILIARIOS

Balanço patrimonial

PASSIVO

2010 2009

PASSIVOPASSIVO FINANCEIRODEPÓSITOSCONSIGNAÇÕESRECURSOS DO TESOURO NACIONALDEPÓSITOS DE DIVERSAS ORIGENSOBRIGAÇÕES EM CIRCULAÇÃORESTOS A PAGAR PROCESSADOSFORNECEDORES - DO EXERCÍCIOFORNECEDORES - DE EXERCÍCIOS ANTERIORESDÉBITOS DIVERSOS A PAGARRESTOS A PAGAR NÃO PROCESSADOSA LIQUIDARVALORES EM TRÂNSITO EXIGÍVEISRECURSOS A LIBERAR PARA PAGAMENTO DE RPVALORES PENDENTES A CURTO PRAZOVALORES DIFERIDOSOUTROS VALORES PENDENTESPASSIVO NÃO FINANCEIROOBRIGAÇÕES EM CIRCULAÇÃORECURSOS A LIBERAR PARA RESTOS A PAGARRECURSOS A LIBERAR P/PAGTO DE RP-RETIFICOPERAÇÕES DE CREDITOEXTERNASPRECATÓRIOS A PAGAR (ANTERIORES 05/05/2000)RETIFICAÇÃO DE RP NÃO PROCESSADOS A LIQUIDEXIGÍVEL A LONGO PRAZOOBRIGAÇÕES EXIGÍVEIS A LONGO PRAZOOPERAÇÕES DE CRÉDITO - EXTERNAPASSIVO REALPATRIMÔNIO LÍQUIDOPATRIMÔNIO/CAPITALPATRIMÔNIORESULTADO DO PERÍODOSITUAÇÃO PATRIMONIAL ATIVASITUAÇÃO PATRIMONIAL PASSIVAPASSIVO COMPENSADOCOMPENSAÇÕES PASSIVAS DIVERSASVALORES, TÍTULOS E BENS SOB RESPONSABILIDADEDIREITOS E OBRIGAÇÕES CONTRATADASCOMPENSAÇÕES DIVERSAS

304.286.916,8415.830.831,50318.297,15302.230,846.014,6810.051,6314.183.588,51231.157,04128.946,6179.582,8122.627,6212.478.036,0912.478.036,099.456,381.464.939,001.328.945,841.328.426,21519,6313.791.864,31-13.791.864,31-1.464.939,00-1.464.939,00-0,000,00151.110,7812.478.036,09-0,000,000,002.038.967,19250.705.271,22192.227.668,76192.227.668,7658.477.602,46252.744.238,41194.266.635,95-51.542.678,4351.542.678,4313.500,0051.529.178,430,00

250.659.419,9918.581.585,82565.141,66555.148,450,009.993,2116.031.082,651.343.204,671.254.057,6871.870,3817.276,6114.671.511,8514.671.511,8516.366,130,001.985.361,511.984.841,88519,6311.735.776,34-14.122.597,54-0,000,00397.803,53397.803,53151.110,7814.671.511,85-2.386.821,202.386.821,202.386.821,206.845.809,48192.227.668

,76495.695.439,39495.695.439,39303.467.770,63-199.073.478,24502.541.248,87-51.585.941,7551.585.941,7518.949,7447.100.768,304.466.223,71

ATIVO 2010 2009

ATIVOATIVO FINANCEIRODISPONÍVELDISPONÍVEL EM MOEDA NACIONALCRÉDITOS EM CIRCULAÇÃOCRÉDITOS A RECEBERLIMITE DE SAQUE C/VINC. DE PAGAMENTORECURSOS A RECEBER PARA PAGAMENTO DE RPVALORES PENDENTES A CURTO PRAZOVALORES DIFERIDOSATIVO NÃO FINANCEIROREALIZÁVEL A CURTO PRAZOCRÉDITOS EM CIRCULAÇÃORECURSOS A RECEBER P/PAGTO DE RP-RETIFICADORACRÉDITOS ADMINISTRATIVOSADIANTAMENTOS CONCEDIDOS

304.286.916,8419.233.668,582.213.974,872.213.974,8716.950.693,716.625,345.477.731,6311.466.336,7469.000,0069.000,00

250.659.419,9921.640.711,831.992.789,321.992.789,3219.647.922,5110.176,833.090.527,6716.547.218,010,000,00

BENS E VALORES EM CIRCULAÇÃOESTOQUESVALORES PENDENTES A CURTO PRAZOCRÉDITOS INSCRITOS EM DÍVIDA ATIVAREALIZÁVEL A LONGO PRAZOCRÉDITOS REALIZÁVEIS A LONGO PRAZOCRÉDITOS DA UNIÃO, ESTADOS E MUNICÍPIOSDEVEDORES - ENTIDADES E AGENTESCRÉDITOS A RECEBERPERMANENTEIMOBILIZADOBENS MÓVEIS E IMÓVEISTÍTULOS E VALORESATIVO REALATIVO COMPENSADOCOMPENSAÇÕES ATIVAS DIVERSASRESPONSABILIDADES POR VALORES, TÍTULOS E BDIREITOS E OBRIGAÇÕES CONTRATUAISOUTRAS COMPENSAÇÕES

233.510.569,8311.119.520,96-11.406.612,24-11.466.336,74-9.639,9950.084,51287.091,28287.091,2816.200.849,0916.200.849,09204.344.270,18204.344.270,18203.989.358,10349.323,935.588,1524.084.971,5224.084.971,5224.084.971,510,01252.744.238,4151.542.678,4351.542.678,4313.500,0051.529.178,430,00

177.432.766,4115.204.192,86-15.581.857,42-16.547.218,01-9.639,99955.720,60377.664,56377.664,5611.865.137,2711.865.137,27156.845.923,29156.845.923,29156.491.011,21349.323,935.588,1523.925.898,7123.925.898,7123.925.898,700,01199.073.478,2451.585.941,7551.585.941,7518.949,7447.100.768,304.466.223,71

ETAPA 2

PASSO 1

BALANÇO PATRIMONIAL – Inovação e Desafio Com Ltda

circulante Circulante

Caixa 6.000,00 Fornecedores 480.000,00

Banco conta movimento 250.000,00

Contas a pagar 55.000,00

Duplicata a receber 380.000,00

Instalações 40.000,00

Estoque de mercadorias 280.000,00

Alugueis 3.000,00

Adiantamento de funcionários 60.000,00

Seguros a pagar 4.000,00

Estoque de matérias de limpeza 1.200,00

Energia a pagar 800,00

Aplicação financeira a curto prazo 24.000,00

Gastos de constituição 145.500,00

Adiantamento de fornecedor 127.500,00

Impostos a recolher 101.000,00

Material embalagem 7.000,00

Despesas pagas antecipadas 300,00

Estoque material de escritório 8.500,00

Impostos a recuperar 70.000,00

Titulo a receber 15.000,00

Não circulante Não circulante

Empréstimo a pagar 150.000,00

Imóveis 185.000,00

Computadores e periféricos

25.000,00

Veículo 75.000,00 Patrimônio líquido 775.200,00

Diferido 25.000,00

Marcas / patentes

15.600,00

Terrenos 50.000,00

Total ativo = 1.604,800 Total passivo = 1.604,800

PASSO 2

Capital social = patrimônio líquido – reservas de lucros

capital social = 1.604,800 – 89.500,00

capital social = 1.515,300

PASSO 3

Ativo

- Caixa (d passou para b)

- Adiantamento de funcionários (b passou para d)

- Aplicação financeira a curto prazo (b passou para d)

- Material para embalagem (d passou para b)

- Estoque materiais de escritório (d passou para b)

- Impostos a recuperar (O passou para d)

- Titulo a receber (b passou para d)

- Imóveis (d passou para b)

- Computadores e periféricos (d passou para b)

- Veículo (d passou para b)

- Marcas/patentes (d passou para b )

- Terrenos (d passou para b)

Passivo

- Fornecedores (d passou para o)

- Contas a pagar (d passou para o)

- Impostos a recolher (d passou para o)

- Despesas pagas antecipadamente (d passou para o)

PASSO 4

Os Elementos das Demonstrações Contábeis

Ativo é um recurso controlado pela entidade como resultado

de eventos passados e do qual se espera que fluam futuros

benefícios econômicos para a entidade. Repare-se que a figura

do controle (e não da propriedade formal) e a dos futuros

benefícios econômicos esperados são essenciais para o

reconhecimento de um ativo. Se não houver a expectativa de

contribuição futura, direta ou indireta, ao caixa da empresa,

não existe o ativo.

O ativo deve ser reconhecido quando for provável

que benefícios econômicos futuros dele provenientes fluirão

para a entidade e seu custo ou valor puder ser mensurado com

confiabilidade.

O benefício econômico futuro incorporado a um

ativo é o seu potencial em contribuir, direta ou

indiretamente, para o fluxo de caixa ou equivalentes de caixa

para a entidade. Tal potencial pode ser produtivo, quando o

recurso for parte integrante das atividades operacionais da

entidade. Pode também ter a forma de conversibilidade em caixa

ou equivalentes de caixa ou pode ainda ser capaz de reduzir as

saídas de caixa, como no caso de processo industrial

alternativo que reduza os custos de produção.

A entidade geralmente emprega os seus ativos na

produção de bens ou na prestação de serviços capazes de

satisfazer os desejos e as necessidades dos consumidores.

Tendo em vista que esses bens ou serviços podem satisfazer

esses desejos ou necessidades, os consumidores se predispõem a

pagar por eles e a contribuir assim para o fluxo de caixa da

entidade. O caixa por si só rende serviços para a entidade,

visto que exerce um comando sobre os demais recursos.

Muitos ativos, como, por exemplo, itens do

imobilizado, têm forma física. Entretanto, a forma física não

é essencial para a existência de ativo. Assim sendo, as

patentes e os direitos autorais, por exemplo, são considerados

ativos, caso deles sejam esperados que benefícios econômicos

futuros fluam para a entidade e caso eles sejam por ela

controlados.

Os ativos da entidade resultam de transações

passadas ou de outros eventos passados. As entidades

normalmente obtêm ativos por meio de sua compra ou produção,

mas outras transações ou eventos podem gerar ativos. Por

exemplo, um imóvel recebido de ente governamental como parte

de programa para fomentar o crescimento econômico de dada

região ou a descoberta de jazidas minerais. Transações ou

eventos previstos para ocorrer no futuro não dão origem, por

si só, ao surgimento de ativos. Desse modo, por exemplo, a

intenção de adquirir estoques não atende, por si só, à

definição de ativo.

Há uma forte associação entre incorrer em gastos e

gerar ativos, mas ambas as atividades não são necessariamente

indissociáveis. Assim, o fato de a entidade ter incorrido em

gasto pode fornecer uma evidência de busca por futuros

benefícios econômicos, mas não é prova conclusiva de que um

item que satisfaça à definição de ativo tenha sido obtido. De

modo análogo, a ausência de gasto relacionado não impede que

um item satisfaça à definição de ativo e se qualifique para

reconhecimento no balanço patrimonial. Por exemplo, itens que

foram doados à entidade podem satisfazer à definição de ativo.

Passivo é uma obrigação presente da entidade, derivada de

eventos passados, cuja liquidação se espera que resulte na

saída de recursos da entidade capazes de gerar benefícios

econômicos.

Uma característica essencial para a existência de

passivo é que a entidade tenha uma obrigação presente. Uma

obrigação é um dever ou responsabilidade de agir ou de

desempenhar uma dada tarefa de certa maneira. As obrigações

podem ser legalmente exigíveis em consequência de contrato ou

de exigências estatutárias.

Esse é normalmente o caso, por exemplo, das contas

a pagar por bens e serviços recebidos. Entretanto, obrigações

surgem também de práticas usuais do negócio, de usos e

costumes e do desejo de manter boas relações comerciais ou

agir de maneira equitativa. Desse modo, se, por exemplo, a

entidade que decida, por questão de política mercadológica ou

de imagem, retificar defeitos em seus produtos, mesmo quando

tais defeitos tenham se tornado conhecido depois da expiração

do período da garantia, as importâncias que espera gastar com

os produtos já vendidos constituem passivos.

Deve-se fazer uma distinção entre obrigação

presente e compromisso futuro. A decisão da administração de

uma entidade para adquirir ativos no futuro não dá origem, por

si só, a uma obrigação presente. A obrigação normalmente

surge somente quando um ativo é entregue ou a entidade

ingressa em acordo irrevogável para adquirir o ativo. Nesse

último caso, a natureza irrevogável do acordo significa que as

consequências econômicas de deixar de cumprir a obrigação,

como, por exemplo, em função da existência de penalidade

contratual significativa, deixam a entidade com pouca, caso

haja alguma, liberdade para evitar o desembolso de recursos em

favor da outra parte.

A liquidação de uma obrigação presente geralmente

implica a utilização, pela entidade, de recursos incorporados

de benefícios econômicos a fim de satisfazer a demanda da

outra parte.

A obrigação pode também ser extinta por outros

meios, tais como pela renúncia do credor ou pela perda dos

seus direitos.Passivos resultam de transações ou outros

eventos passados. Assim, por exemplo, a aquisição de bens e o

uso de serviços dão origem a contas a pagar (a não ser que

pagos adiantadamente ou na entrega) e o recebimento de

empréstimo bancário resulta na obrigação de honrá-lo no

vencimento. A entidade também pode ter a necessidade de

reconhecer como passivo os futuros abatimentos baseados no

volume das compras anuais dos clientes. Nesse caso, a venda de

bens no passado é a transação que dá origem ao passivo.

Patrimônio Líquido é o interesse residual dos ativos da

entidade depois de deduzidos todos os seus passivos.

Embora o patrimônio líquido seja definido como

algo residual, ele pode ter subclassificações no balanço

patrimonial. Por exemplo, na sociedade por ações, recursos

aportados pelos sócios, reservas resultantes de retenções de

lucros e reservas representando ajustes para manutenção do

capital podem ser demonstrados separadamente. Tais

classificações podem ser relevantes para a tomada de decisão

dos usuários das demonstrações contábeis quando indicarem

restrições legais ou de outra natureza sobre a capacidade que

a entidade tem de distribuir ou aplicar de outra forma os seus

recursos patrimoniais. Podem também refletir o fato de que

determinadas partes com direitos de propriedade sobre a

entidade têm direitos diferentes com relação ao recebimento de

dividendos ou ao reembolso de capital.

Atividades comerciais e industriais, bem como

outros negócios são frequentemente exercidos por meio de

firmas individuais, sociedades limitadas, entidades estatais e

outras organizações cujas estruturas, legal e regulamentar, em

regra, são diferentes daquelas aplicáveis às sociedades por

ações. Por exemplo, pode haver poucas restrições, caso haja,

sobre a distribuição aos proprietários ou a outros

beneficiários de montantes incluídos no patrimônio líquido.

Não obstante, a definição de patrimônio líquido e os outros

aspectos dessa Estrutura Conceitual que tratam do patrimônio

líquido são igualmente aplicáveis a tais entidades.

ETAPA 3

PASSO 1

Não é conta

de

resultado

(x)

Contas Valor (R$)

Outras receitas 350.250

Outras despesas 90.750

X Devolução de vendas 5.670

X Fornecedores 480.000

Despesas de provisão para imposto

de renda pessoa jurídica

80.400

Vendas de mercadorias 600.000

Estoque inicial de mercadorias 280.000

X Despesas pagas antecipadamente 300

Despesa com salários 45.800

Outras despesas operacionais 15.950

X Contas a pagar 55.000

Despesas financeiras 23.000

Abatimentos s/ vendas 5.900

ICMS sobre vendas 72.000

Compras de mercadorias 120.500

Despesas com publicidade &

propaganda do mês

35.000

Despesa com energia elétrica da

loja

800

X Empréstimos a pagar 150.000

Despesas de juros 47.090

Despesa de aluguel 5.500

X Estoque final de mercadorias 210.600

PASSO 2

CMV = Ei R$ 280.000,00

Compras de mercadorias R$ 120.000,00

Ef R$ 210.600,00

PASSO 3

CONCEITO DE RECEITAS- São aumentos de benefícios econômicos

durante o período contábil, sob a forma de entradas ou

aumentos de ativos ou diminuições de passivos, que resultam em

aumento do patrimônio líquido e que não sejam provenientes de

aportes dos proprietários da entidade.

As Receitas são classificas em:

Receitas Operacionais: É o produto da venda de produtos

industrializados, ou da comercialização ou ainda da prestação

de serviços da pessoa jurídica, nos mercados interno e

externo;

Receitas Não Operacional: Receitas não operacional são aquelas

receitas decorrentes de transações não incluídas nas

atividades principais ou acessórias que constituam objeto da

empresa. Exemplo: A empresa é uma indústria de calçados. Sua

atividade e construir sapatos, porém decide vender uma

máquina. A venda dessa máquina gerou uma Receita Não

Operacional.

CONCEITO DE LUCRO BRUTO- Simplificadamente, nada mais é do que

o resultado positivo deduzido das vendas os custos e despesas.

Diferença entre a receita e o custo de produção, incluindo-se

os gastos com insumos, energia e outras despesas, mais

impostos e remuneração dos empregados.

CONCEITO DE LUCRO OPERACIONAL- é o lucro proposto para efeito

de análises financeiras e representa o potencial da empresa de

gerar resultados, líquido do imposto de renda, e antes da

remuneração dos financiamentos próprio e de terceiros.

CONCEITO DE LUCRO LIQUIDO- A lei define com clareza, por meio

da DRE,o conceito de lucro liquido, estabelecendo os critérios

de classificação de certas despesas. De fato, o lucro ou

prejuízo liquido apurado nessa demonstração é o que se pode

chamar de lucro dos acionistas, pois, além dos itens normais,

já se deduzem como despesa o IR e as participações sobre os

lucros a outros que não os acionistas, de forma que o lucro

liquido demonstrado é o valor final a ser adicionado ao

patrimônio liquido da empresa, que em ultima analise, pertence

aos acionistas, ou distribuídos como dividendo.

ETAPA 4

Passo 1.

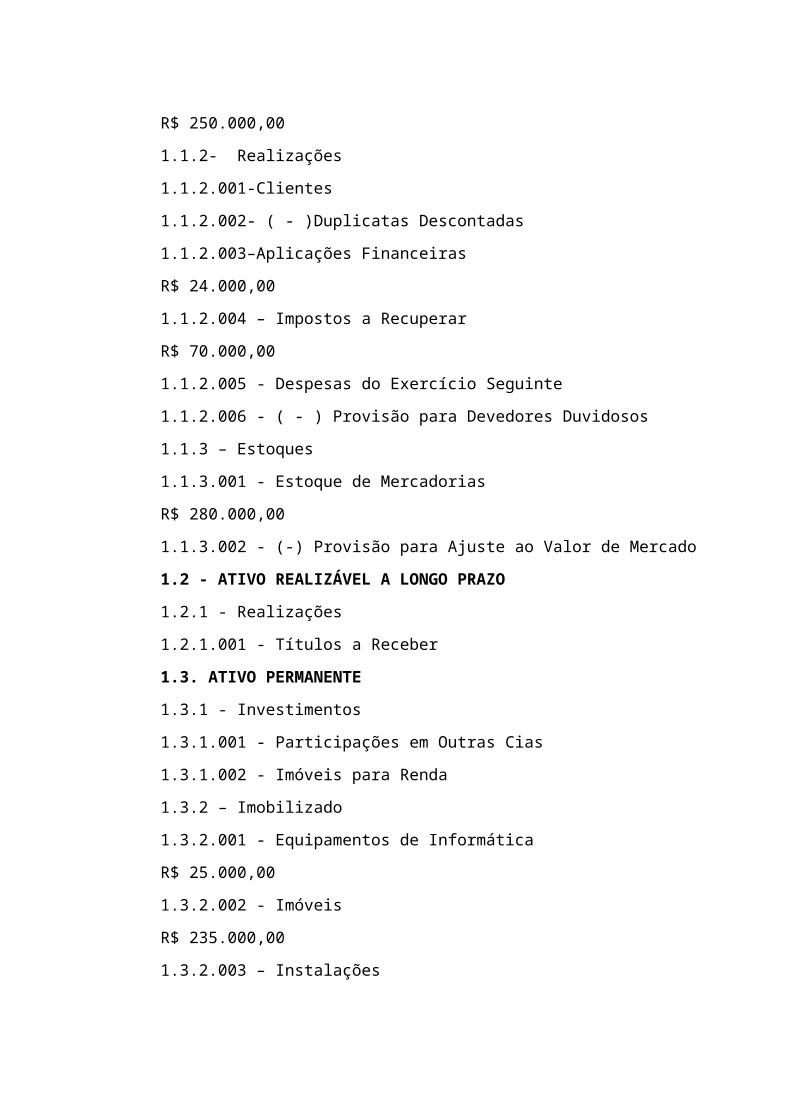

PLANO DE CONTAS

1 – ATIVO

1.1 - CIRCULANTE

1.1.1 - Disponível

1.1.1.001 - Caixa

R$ 6.000,00

1.1.1.002 - Bancos Conta Movimento

R$ 250.000,00

1.1.2- Realizações

1.1.2.001-Clientes

1.1.2.002- ( - )Duplicatas Descontadas

1.1.2.003–Aplicações Financeiras

R$ 24.000,00

1.1.2.004 – Impostos a Recuperar

R$ 70.000,00

1.1.2.005 - Despesas do Exercício Seguinte

1.1.2.006 - ( - ) Provisão para Devedores Duvidosos

1.1.3 – Estoques

1.1.3.001 - Estoque de Mercadorias

R$ 280.000,00

1.1.3.002 - (-) Provisão para Ajuste ao Valor de Mercado

1.2 - ATIVO REALIZÁVEL A LONGO PRAZO

1.2.1 - Realizações

1.2.1.001 - Títulos a Receber

1.3. ATIVO PERMANENTE

1.3.1 - Investimentos

1.3.1.001 - Participações em Outras Cias

1.3.1.002 - Imóveis para Renda

1.3.2 – Imobilizado

1.3.2.001 - Equipamentos de Informática

R$ 25.000,00

1.3.2.002 - Imóveis

R$ 235.000,00

1.3.2.003 – Instalações

R$ 40.000,00

1.3.2.004 - Máquinas e Equipamentos

1.3.2.005 - Móveis e Utensílios

R$ 43.000,00

1.3.2.006 – Veículos

R$ 75.000,00

1.3.2.007 - (-) Depreciação Acumulada

1.3.3 - Diferido

1.3.3.001 - Despesas Pré-Operacionais

R$ 25.000,00

1.3.3.002 – Despesas com Desenvolvimento de Sistemas

1.2.2.002 – Despesas com Desenvolvimento de Novos

Produtos

1.3.3.002 - (-) Amortização Acumulada

R$ 300,00

2- PASSIVO

2.1 – CIRCULANTE

2.1.1 - Obrigações

2.1.1.001 – Fornecedores

R$ 607.500,00

2.1.1.002 - Aluguéis a Pagar

R$ 3.000,00

2.1.1.003 - Empréstimos a Pagar

R$ 150.000,00

2.1.1.004 - ICMS a Recolher

R$ 101.000,00

2.1.1.005 – Imposto de Renda a Pagar

2.1.1.006 - IR Fonte a Recolher

2.1.1.007 - Contribuições Previdenciárias a Recolher

2.1.1.008 - FGTS a Recolher

2.1.1.009 - Honorários da Diretoria a Pagar

2.1.1.010 - Salários a Pagar

2.1.1.011 - Dividendos a pagar

2.1.1.012 - Outras Obrigações a Pagar

R$ 55.000,00

2.2 – EXIGÍVEL A LONGO PRAZO

2.2.1 – Obrigações

2.2.1.001 - Financiamentos a Pagar

2.3 – RESULTADO DE EXERCÍCIOS FUTUROS

2.3.1 – Resultados Futuros

2.3.1.001 - Receitas de Exercícios Futuros

2.3.1.002 - ( - ) Custos e Despesas

2.4 – PATRIMÔNIO LÍQUIDO

2.4.1 – Capital

2.4.1.001 - Capital

2.4.1.002 - ( - ) Capital a Realizar

2.4.2 - Reservas de Capital

2.4.2.001 – Ágio na Emissão de Ações

2.4.3 – Reservas de Reavaliação

2.4.3.001 – Reavaliação do Permanente

2.4.4 - Reservas de Lucros

2.4.4.001 – Reserva Legal

2.4.5 - Lucros ou Prejuízos Acumulados

2.4.5.001 – Lucros Acumulados

2.4.5.002 – ( - ) Prejuízos Acumulados

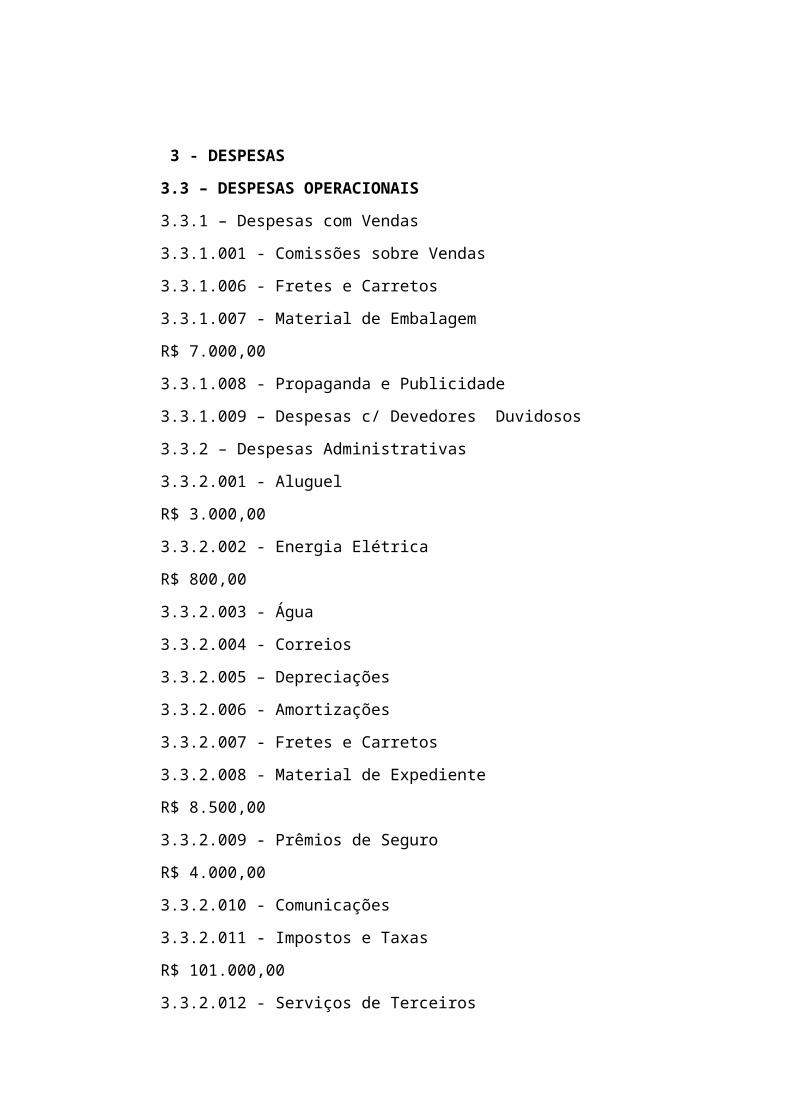

3 - DESPESAS

3.3 – DESPESAS OPERACIONAIS

3.3.1 – Despesas com Vendas

3.3.1.001 - Comissões sobre Vendas

3.3.1.006 - Fretes e Carretos

3.3.1.007 - Material de Embalagem

R$ 7.000,00

3.3.1.008 - Propaganda e Publicidade

3.3.1.009 – Despesas c/ Devedores Duvidosos

3.3.2 – Despesas Administrativas

3.3.2.001 - Aluguel

R$ 3.000,00

3.3.2.002 - Energia Elétrica

R$ 800,00

3.3.2.003 - Água

3.3.2.004 - Correios

3.3.2.005 – Depreciações

3.3.2.006 - Amortizações

3.3.2.007 - Fretes e Carretos

3.3.2.008 - Material de Expediente

R$ 8.500,00

3.3.2.009 - Prêmios de Seguro

R$ 4.000,00

3.3.2.010 - Comunicações

3.3.2.011 - Impostos e Taxas

R$ 101.000,00

3.3.2.012 - Serviços de Terceiros

3.3.2.013 - Multas Fiscais

3.3.2.014 – Salários

R$ 60.000,00

3.3.2.015 - Honorários da Diretoria

3.3.2.016 - Décimo Terceiro Salário

3.3.2.017 - Encargos Sociais

3.3.2.018 - Férias

3.3.3 – Despesas Financeiras

3.3.3.001 - Despesas Bancárias

3.3.3.002 - Juros Passivos

3.3.3.003 - Descontos Concedidos

3.3.4 – Outras Despesas Operacionais

3.3.4.001 – Prejuízo de Participação em outras Cias

3.3.4.002 – Despesas Eventuais

R$ 1.200,00

3.4. DESPESAS NÃO OPERACIONAIS

3.4.1 - Perdas não Operacionais

3.4.1.001 – Perdas na Alienação de Bens

4 - RECEITAS

4.1 – RECEITAS OPERACIONAIS

4.1.1 – Receitas de Vendas

4.1.1.001 – Venda de Mercadorias

R$ 395.000,00

4.1.1.002 - ( - ) Vendas Anuladas

4.1.1.003 - ( - ) ICMS sobre Vendas

4.1.1.004 - ( - ) PIS sobre Faturamento

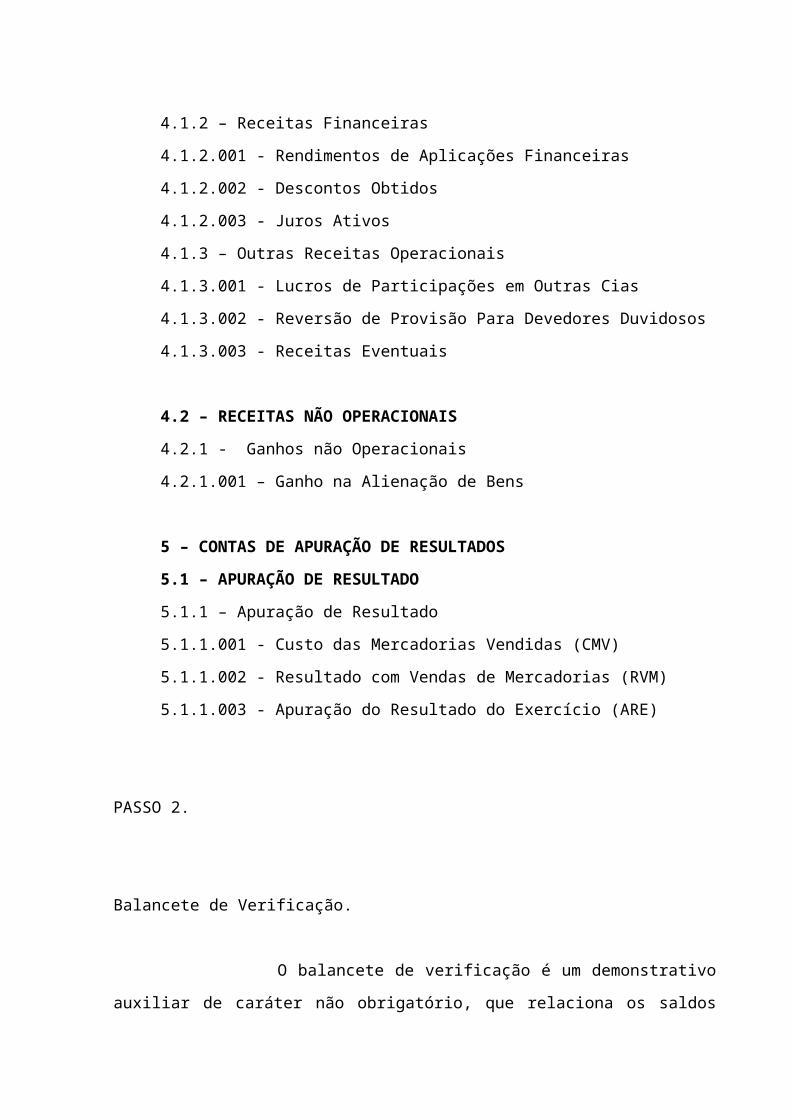

4.1.2 – Receitas Financeiras

4.1.2.001 - Rendimentos de Aplicações Financeiras

4.1.2.002 - Descontos Obtidos

4.1.2.003 - Juros Ativos

4.1.3 – Outras Receitas Operacionais

4.1.3.001 - Lucros de Participações em Outras Cias

4.1.3.002 - Reversão de Provisão Para Devedores Duvidosos

4.1.3.003 - Receitas Eventuais

4.2 – RECEITAS NÃO OPERACIONAIS

4.2.1 - Ganhos não Operacionais

4.2.1.001 – Ganho na Alienação de Bens

5 – CONTAS DE APURAÇÃO DE RESULTADOS

5.1 – APURAÇÃO DE RESULTADO

5.1.1 – Apuração de Resultado

5.1.1.001 - Custo das Mercadorias Vendidas (CMV)

5.1.1.002 - Resultado com Vendas de Mercadorias (RVM)

5.1.1.003 - Apuração do Resultado do Exercício (ARE)

PASSO 2.

Balancete de Verificação.

O balancete de verificação é um demonstrativo

auxiliar de caráter não obrigatório, que relaciona os saldos

das contas remanescentes no diário. Imprescindível para

verificar se o método de partidas dobradas está sendo

observado pela escrituração da empresa. Por este método cada

débito deverá corresponder a um crédito de mesmo valor,

cabendo ao balancete verificar se a soma dos saldos devedores

é igual a soma dos saldos credores.

Com periodicidade diária, semanal, quinzenal,

mensal..., servindo como suporte aos gestores para visualizar

a situação da empresa diante dos saldos mensurados, sendo um

demonstrativo de fácil entendimento e de grande relevância.

O Balancete é um demonstrativo do saldo de todas

as contas lançadas no Livro Razão.

Os lançamentos contábeis efetuados no Livro

Diário têm seus reflexos no Livro Razão, onde é lançado o

valor a débito de uma conta e a crédito de outra conta.

A escrituração é baseada no método das partidas

dobradas, que estabelece que não há devedor sem credor.

Como todo lançamento A DÉBITO em uma conta faz

surgir o mesmo valor, A CRÉDITO, em outra(s) conta(s) – e vice-

versa, a soma dos valores de todas as contas devedoras deve

ser igual à soma dos valores de todas as contas credoras.

Esta é a principal finalidade do balancete de

verificação, ou seja, confirmar se a soma dos saldos devedores

é exatamente igual à soma dos saldos credores.

Desta forma, a administração conhecerá o

resultado financeiro e econômico da empresa no final de

determinado período sem a necessidade de estruturar um

BALANÇO. Estes dados, sem dúvida, são fundamentais para a

tomada de decisão.

Apuração do resultado do exercício - ARE.

As receitas e despesas de uma empresa

representam, respectivamente, acréscimo e diminuição de seu

patrimônio líquido. Essas receitas e despesas são controladas

em contas específicas que, em geral, são de grande volume,

chamadas contas de resultado. Ao final de cada exercício, é

necessário que essas contas sejam encerradas para que:

possa ser conhecido o resultado do exercício;

esse resultado possa ser apresentado de modo ordenado e

de fácil entendimento.

O encerramento das contas de receitas e despesas

consiste em fazer um lançamento em todas as contas envolvidas

de modo a deixá-las com saldo igual a zero, cuja contrapartida

seria dada em uma única conta, denominada “Resultado do

exercício”. Consequentemente, as receitas serão creditadas e

as despesas, debitadas na conta “Resultado do exercício”. A

diferença entre os débitos e créditos da conta “Resultado do

exercício” será:

Lucro se for credor;

Prejuízo se for devedor. Naturalmente, se o total das

receitas for igual ao das despesas, a empresa não terá obtido

nem lucro nem prejuízo, isto é, obterá resultado nulo.

Objetivo da Demonstração do Resultado do Exercício

A empresa deve informar aos leitores de seu

balanço como foi obtido o resultado do exercício que foi

transferido para a conta “Lucros ou prejuízos acumulados”.

Essa informação sobre a formação do resultado do exercício é

dada, em sua maior parte, através da demonstração do resultado

do exercício, que nada mais é do que uma apresentação das

contas de receitas e despesas feitas de modo ordenado. Tal

ordenação baseia-se, principalmente, na divisão de receitas e

despesas entre operacionais e não operacionais e em sua

apresentação na forma indicada pela legislação vigente.

Apresentação

De acordo com a legislação na forma vigente, as

empresas devem adotar a demonstração do resultado do exercício

na forma dedutiva ou vertical, cujas características são as

seguintes:

Desta deduz-se o custo dos produtos vendidos, obtendo-se

o lucro bruto.

Do lucro bruto são subtraídas as despesas operacionais,

que, em geral, dividem-se em quatro grandes grupos:

Despesas operacionais com vendas – representadas pelas

comissões, fretes para entrega etc.

Despesas gerais e administrativas – salários e encargos

do pessoal administrativo, depreciações etc.

Despesas financeiras – juros e variação monetária de

empréstimos etc., deduzidas das receitas financeiras.

Amortizações de despesas diferidas, obtendo-se o lucro

operacional.

Somando-se ou subtraindo-se ao lucro operacional as

receitas e despesas não operacionais, obtém-se o lucro antes

do imposto de renda.

Desse valor, devemos deduzir o da provisão para imposto

de renda obtendo, assim, o lucro antes das participações

estatutárias.

Finalmente, se existirem, serão excluídas as

participações estatutárias devidas a empregados, diretores

etc. O saldo final é o que denominamos lucro líquido do

exercício.

Conclusão

De acordo com estudo concretizado no material

pesquisado, Conseguimos identificar as contas de resultado que

compõem a Demonstração do Resultado do Exercício – DRE. ,

entendemos a contabilização por meio de débitos e creditos. E

conseguimos descobrir a importância da contabilidade no

processo decisório da empresa.

Referências Bibliográficas

-www.bmfbovespa.com.br

-www.cvm.gov.br

-Demonstrações Contábeis: Aspectos Práticos – Elaboração e Apresentação conceitual de acordo com o IFRS.

-Fundação Sérgio Contente I.D.E.P.A.C-Contabilidade Geral.

-www.emater.df.gov.br/sites/200/229/agroinf/conceitosfinanc.pdf

-www.milenio.com.br/siqueira/trab.322.doc

-www.fecra.edu.br/admin/arquivos/AP3.pdf

-https://docs.google.com/Doc?docid=0ASARonPFF2EZZDQ0d3ZoZF85Zjd0YmY0Znc&hl=en

-https://docs.google.com/Doc?docid=0ASARonPFF2EZZDQ0d3ZoZF85Zjd0YmY0Znc&hl=en

-http://www.cpc.org.br/pdf/pronunciamento_conceitual.pdf >

-https://docs.google.com/Doc?docid=0ASARonPFF2EZZDQ0d3ZoZF8xMGN0Njkya2cy&hl=en

-www.perdigao.com.br

-http://www.fecap.br/adm_online>

Related Documents